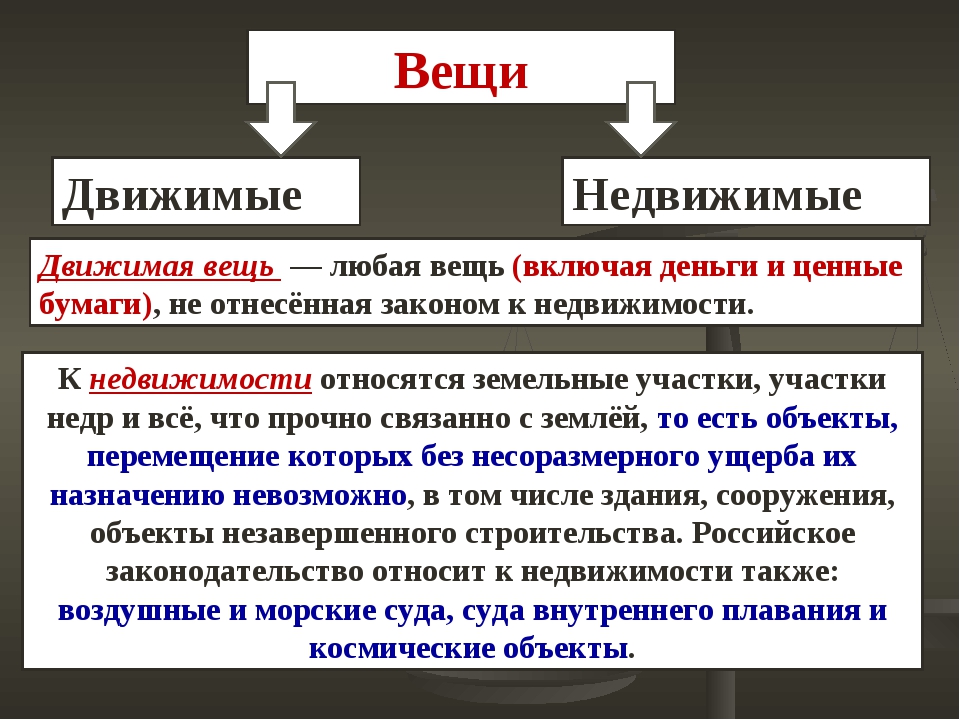

Перевод недвижимого имущества в движимое имущества: Перевести недвижимость в движимость — возможно?

Разное«1С:Бухгалтерия 8» (ред. 3.0): как с 1 января 2019 года учитывать движимое и недвижимое имущество (+ видео)?

Как с 1 января 2019 года в «1С:Бухгалтерии 8» редакции 3.0 учитывать движимое и недвижимое имущество?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.67.67.

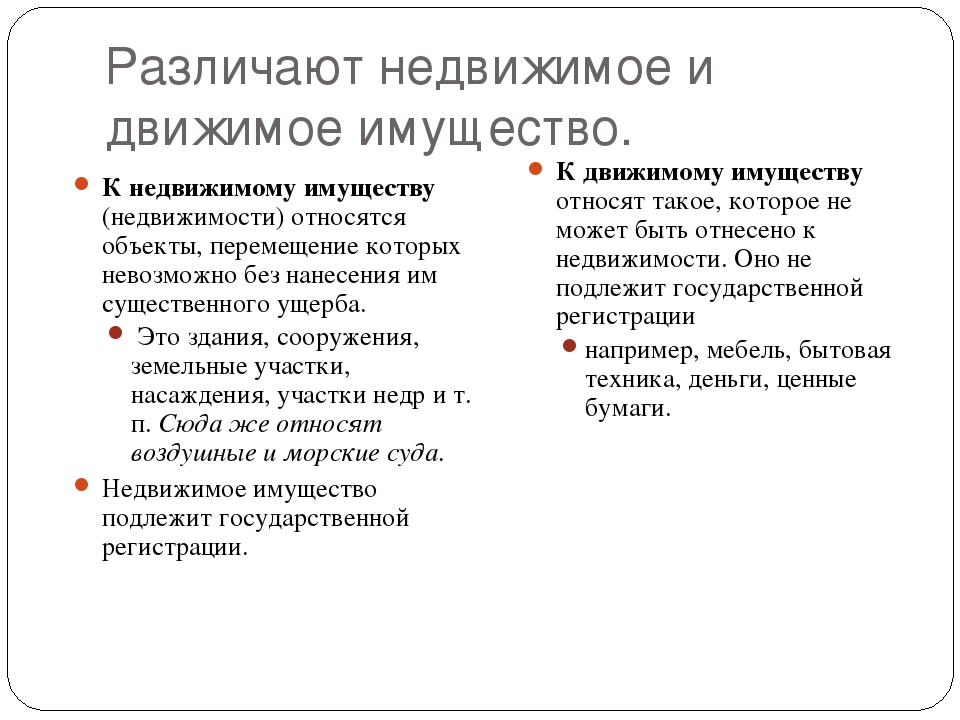

С 01.01.2019 налогом облагается только недвижимое имущество организаций (п. 1 ст. 374 НК РФ в ред. Федерального закона от 03.08.2018 № 302-ФЗ).

Начиная с версии 3.0.66 в «1С:Бухгалтерии 8» признак недвижимого имущества указывается в явном виде с помощью одноименного флага в карточке основного средства (ОС).

При создании нового объекта ОС флаг Недвижимое имущество устанавливается по умолчанию, если в поле Группа учета ОС, указывается одно из значений:

- Здания;

- Сооружения;

- Многолетние насаждения;

- Земельные участки;

- Объекты природопользования.

Соответственно, флаг Недвижимое имущество отключается, если в поле Группа учета ОС выбрать одно из значений:

- Машины и оборудование (кроме офисного);

- Офисное оборудование;

- Транспортные средства;

- Производственный и хозяйственный инвентарь;

- Рабочий скот;

- Продуктивный скот;

- Другие виды основных средств.

Если при создании нового объекта ОС признак недвижимого (движимого) имущества, автоматически определенный программой, не устраивает пользователя, то для корректного исчисления налога на имущество значение

Пользователю достаточно снять или установить флаг в зависимости от характеристик конкретного имущества.

Независимо от установленного флага, по-прежнему не признаются объектами налогообложения Земельные участки и Объекты природопользования (п. 4. ст. 374 НК РФ).

При переходе на версию 3.0.66 в справочнике Основные средства флаги автоматически устанавливаются для тех групп, которые относятся к недвижимому имуществу по умолчанию.

%d0%b4%d0%b2%d0%b8%d0%b6%d0%b8%d0%bc%d0%be%d0%b5%20%d0%b8%d0%bc%d1%83%d1%89%d0%b5%d1%81%d1%82%d0%b2%d0%be — со всех языков на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАлтайскийАрабскийАварскийАймараАзербайджанскийБашкирскийБелорусскийБолгарскийКаталанскийЧеченскийЧаморроШорскийЧерокиЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийДатскийНемецкийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГалисийскийКлингонскийЭльзасскийИвритХиндиХорватскийГаитянскийВенгерскийАрмянскийИндонезийскийИнгушскийИсландскийИтальянскийИжорскийЯпонскийЛожбанГрузинскийКарачаевскийКазахскийКхмерскийКорейскийКумыкскийКурдскийЛатинскийЛингалаЛитовскийЛатышскийМокшанскийМаориМарийскийМакедонскийМонгольскийМалайскийМальтийскийМайяЭрзянскийНидерландскийНорвежскийОсетинскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПуштуПортугальскийКечуаКвеньяРумынский, МолдавскийРусскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиТамильскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВодскийВьетнамскийВепсскийИдишЙорубаКитайский

ФКУ «ЦХ и СО УМВД России по Хабаровскому краю»

Емельянов Михаил Юрьевич

полковник внутренней службы

Начальник Федерального казенного учреждения «Центр хозяйственного и сервисного обеспечения Управления Министерства внутренних дел Российской Федерации по Хабаровскому краю»

Шрейдер Евгений Александрович

подполковник внутренней службы

Заместитель начальника ФКУ «ЦХ и СО УМВД России по Хабаровскому краю»

Тел.

Давлятшин Равиль Темерзианович

майор внутренней службы

Заместитель начальника ФКУ «ЦХ и СО УМВД России по Хабаровскому краю» — начальник отдела (отдел обеспечения хозяйственным и вещевым имуществом)

Тел.: (4212) 38-79-02

Адрес: 680038, г. Хабаровск, ул. Знаменщикова , 7 «а»– (4212) т. 38-78-93.

Телефон кадровой службы ФКУ «ЦХиСО УМВД России по Хабаровскому краю» — (4212) 38-79-29.

Телефон отдела хозяйственного и сервисного обеспечения (филиал) ФКУ «ЦХиСО УМВД России по Хабаровскому краю» (дислокация г. Комсомольск-на-Амуре) – (4217) 52-43-67.

Режим работы учреждения: рабочие дни (понедельник – четверг)

с 9:00 до 18:00 ч.; пятница с 8:30 до 17:30 ч;

обеденный перерыв с 13.00 до 14.00 ч.

выходные дни – суббота; воскресенье.

Прием граждан руководителем осуществляется согласно графику, утверждаемому ежемесячно.

Федеральное казенное учреждение «Центр хозяйственного и сервисного обеспечения Управления Министерства внутренних дел Российской Федерации по Хабаровскому краю»

1. Учреждение осуществляет функции администратора доходов бюджетов бюджетной системы Российской Федерации, получателя средств федерального бюджета, предусмотренных на содержание Учреждения и реализацию возложенных на него функций.

2. Учреждение создано в целях хозяйственного, вещевого, социально-бытового и транспортного обеспечения УМВД России по Хабаровскому краю и подчиненных ему территориальных органов МВД России на районном уровне<1>; организации эксплуатации и содержания движимого и недвижимого имущества, находящегося в оперативном управлении территориальных органов МВД России, в том числе имущества, находящегося на балансе Учреждения, и технического контроля за его состоянием; обеспечения пожарной безопасности на объектах территориальных органов МВД России; организации обслуживания и обеспечения бесперебойного функционирования систем, комплексов связи и автоматизации организационной, вычислительной и копировально-множительной техники, эксплуатируемых территориальными органами МВД России; организации и осуществления ремонта вооружения, организации обеспечения бесперебойного функционирования транспорта территориальных органов МВД России; организации складского хранения и выдачи вооружения, специальных, материально-технических средств, организации складского хранения средств неприкосновенного запаса территориальных органов МВД России; организации питания сотрудников территориальных органов МВД России в случаях, установленных законодательством Российской Федерации; тиражирования служебной документации, специальных бланков, бланков шифротелеграмм, итоговых документов служебных совещаний, в том числе имеющих гриф «секретно» и «совершенно секретно», для обеспечения мероприятий, проводимых территориальными органами МВД России; осуществления мероприятий по организации ритуальных услуг для семей умерших (погибших) сотрудников, граждан, призванных на военные сборы, пенсионеров территориальных органов МВД России.

3. Предметом и видами деятельности, осуществляемыми Учреждением за счет средств федерального бюджета, являются:

3.1. Обеспечение вещевым довольствием сотрудников территориальных органов МВД России.

3.2. Организация эксплуатации и содержания движимого и недвижимого имущества, находящегося в оперативном управлении территориальных органов МВД России, в том числе имущества, находящегося на балансе Учреждения, и технический контроль за его состоянием.

3.3. Обеспечение транспортными средствами территориальных органов МВД России, а также их эксплуатация, организация ремонта и сохранности, в том числе в режиме чрезвычайной ситуации и при переводе территориальных органов МВД России и Учреждения в режим военного времени.

3.4. Предоставление в установленном порядке помещений специализированного жилищного фонда МВД России и обеспечение проживания в помещениях гостиничного типа.

3.5. Обеспечение пожарной безопасности на объектах территориальных органов МВД России, обеспечение оснащения установками охранно-пожарной сигнализации и средствами промышленного телевидения.

3.6. Организация и проведение мероприятий по предупреждению пожаров, осуществлению соблюдения противопожарных требований в территориальных органах МВД России.

3.7. Организация обслуживания и обеспечение бесперебойного функционирования систем, комплексов связи и автоматизации, организационной, вычислительной и копировально-множительной техники, эксплуатируемых территориальными органами МВД России.

3.8. Организация складского хранения и выдачи вооружения, специальных и материально-технических средств сотрудникам территориальных органов МВД России.

3.9. Организация складского хранения средств неприкосновенного запаса территориальных органов МВД России.

3.10. Организация и осуществление ремонта вооружения, военной техники.

3.11. Организация питания сотрудников территориальных органов МВД России в случаях, установленных законодательством Российской Федерации.

3.12. Тиражирование служебной документации, специальных бланков, бланков шифротелеграмм, итоговых документов служебных совещаний, в том числе имеющих гриф «секретно» и «совершенно секретно», для обеспечения мероприятий, проводимых территориальными органами МВД России.

3.13. Осуществление мероприятий по организации ритуальных услуг для семей умерших (погибших) сотрудников, граждан, призванных на военные сборы, пенсионеров территориальных органов МВД России.

4. Учреждение вправе осуществлять следующие виды приносящей доход деятельности в рамках законодательства Российской Федерации по договорам с физическими и юридическими лицами, заключаемым на возмездной основе:

4.1. Предоставление транспортных услуг, в том числе услуг по ремонту транспортных средств.

4.2. Реализация типографской продукции, продукции (услуг) редакций, издательств, телестудий, подразделений торговли и общественного питания, в том числе реализация собственной продукции; оказание информационных, ремонтно-строительных услуг, услуг клубов.

4.3. Предоставление услуг ремонтных, пошивочных и других отделов (мастерских, участков), в том числе по ремонту средств связи, вычислительной, копировально-множительной техники и иных технических средств.

4.4. Сдача лома, отходов драгоценных металлов и драгоценных камней.

4.5. Предоставление субабонентам эксплуатационных, коммунальных и необходимых административно-хозяйственных услуг путем организации в установленном порядке отпуска электрической, тепловой энергии, водоснабжения, сбора и сброса фекальной и ливневой канализации через инженерные сети и оборудование, принадлежащие Учреждению.

4.6. Предоставление услуг по размещению в общежитиях, помещениях гостиничного типа.

4.7. Оказание услуг по хранению имущества сторонних организаций, в том числе оружия и боеприпасов.

4.8. Предоставление услуг по транспортировке, хранению, ремонту и техническому обслуживанию отдельных типов и моделей боевого ручного стрелкового оружия и патронов к нему в установленных законодательством Российской Федерации случаях.

4.9. Оказание услуг по временному содержанию имущества в установленных законодательством Российской Федерации случаях.

4.10. Оказание услуг по обеспечению временного содержания животных, использованию племенных производителей, проведению лечебно-профилактических ветеринарных мероприятий, занятий по основам кинологии и дрессировке собак.

Налоговые и бухгалтерские аспекты оказания услуг партнерам из ЕАЭС

Из иностранных контрагентов отечественному бизнесу проще всего взаимодействовать с компаниями стран Евразийского экономического союза (ЕАЭС). Но чтобы избежать двойного налогообложения и недопонимания с проверяющими органами, необходимо знать, как правильно вести налоговый и бухгалтерский учет операций с такими партнерами.

Прямое определение термина «экспорт услуг» в главном налоговом документе страны (НК РФ) отсутствует, но оно есть в п. 8 ст. 2 Федерального закона от 8 декабря 2003 года № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности». Согласно его тексту внешняя торговля услугами – это оказание услуг, включающее в себя производство, распределение, маркетинг, доставку услуг. Способы экспорта услуг установлены в ст. 33 указанного закона:

• с территории РФ на территорию иностранного государства;

• на территории РФ иностранному заказчику услуг;

• российским исполнителем услуг, не имеющим коммерческого присутствия на территории иностранного государства, путем присутствия его или уполномоченных действовать от его имени лиц на территории иностранного государства;

• российским исполнителем услуг путем коммерческого присутствия на территории иностранного государства.

Палитра предоставляемых на экспорт услуг очень велика – от транспортировки грузов и разработки специальных приложений до настройки оборудования ядерных электростанций.

Нормативы налогообложения услуг между странами ЕАЭССогласно Договору о Евразийском экономическом союзе (подписан в Астане 29. 05.2014) в его состав вошли пять государств: Россия, Белоруссия, Казахстан, Киргизия и Армения. Приложение № 18 к этому договору называется «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг». В разделе IV «Порядок взимания косвенных налогов при выполнении работ, оказании услуг» этого приложения (в п. 28 и 29) содержится вся необходимая информация относительно налогообложения экспорта и импорта услуг между странами – участниками ЕАЭС.

05.2014) в его состав вошли пять государств: Россия, Белоруссия, Казахстан, Киргизия и Армения. Приложение № 18 к этому договору называется «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг». В разделе IV «Порядок взимания косвенных налогов при выполнении работ, оказании услуг» этого приложения (в п. 28 и 29) содержится вся необходимая информация относительно налогообложения экспорта и импорта услуг между странами – участниками ЕАЭС.

Еще перед рассмотрением вопроса налогообложения услуг партнерам из Евразийского союза следует сделать важное определение: все субъекты бизнеса из стран – участников ЕАЭС при своем взаимодействии в вопросах налогообложения ВЭД услуг должны руководствоваться только приложением № 18. Национальное налоговое законодательство в данной ситуации неприменимо. Точное соблюдение в своей деятельности соответствующих положений позволит избежать взаимного недопонимания, ошибок и двойного налогообложения.

Кроме того, следует отметить, что в нашей стране о прерогативе международных договоров над национальным налоговым законодательством российским участникам ВЭД со странами ЕАЭС напоминает также п. 1 ст. 7 НК РФ. Согласно ему, если международным договором, который подписан нашей страной, установлены иные правила и нормы, чем предусмотренные НК РФ и принятые в соответствии с ним нормативными правовыми актами, применяются правила и нормы международных договоров. Так что порядок определения места реализации работ и услуг для целей НДС, установленный в приложении № 18, применяется при работе с партнерами из таможенного союза в первую очередь.

Услуги с привязкой к местуУслуги согласно положениям п. 2 приложения № 18 – это деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления такой деятельности. К ним также относятся передача лицензий, предоставление патентов, торговых марок, авторских прав или иных подобных нематериальных благ. Поскольку услуги не имеют материального выражения и определить место их оказания каждый из участников сделки может по-своему, в приложении № 18 четко закреплены соответствующие правила для целей налогообложения.

Поскольку услуги не имеют материального выражения и определить место их оказания каждый из участников сделки может по-своему, в приложении № 18 четко закреплены соответствующие правила для целей налогообложения.

Согласно п. 28 взимание косвенных налогов при оказании услуг осуществляется в том государстве – члене ЕАЭС, территория которого признается местом реализации работ, услуг (за исключением работ по переработке давальческого сырья). В пункте 29 установлены основные критерии определения места реализации и начисления косвенных налогов при оказании различных видов работ и услуг:

• по месту нахождения недвижимого имущества;

• по месту нахождения движимого имущества;

• по месту оказания услуг;

• по месту нахождения заказчика услуг;

• по месту нахождения исполнителя услуг.

По месту нахождения недвижимого имущества

Подпункт 1 п. 29 приложения № 18 гласит, что местом реализации работ, услуг признается территория того государства – члена ЕАЭС, на территории которого находится недвижимое имущество, с которым непосредственно связаны выполняемые работы или услуги. Положения этого подпункта применяются также в отношении услуг по аренде, найму и предоставлению в пользование на иных основаниях недвижимого имущества. Например, российский подрядчик строит или ремонтирует в Минске здание или иной объект недвижимости. В этом случае вне зависимости от государственной принадлежности собственника объекта работы и услуги у отечественного производителя НДС по законодательству РФ облагаться не будут. В силу вступают положения налогового законодательства Белоруссии. Если подобные услуги или работы происходят на территории РФ, то НДС будет взиматься по НК РФ.

По месту нахождения движимого имущества

Подпункт 2 устанавливает, что работы, услуги, непосредственно связанные с движимым имуществом, например транспортными средствами, находящимися на территории государства – члена ЕАЭС, облагаются налогом на территории этого государства-участника. Например, российский партнер ремонтирует подвижной состав белорусского заказчика на станции в Белоруссии или иной другой страны ЕАЭС, отличной от РФ. В таком случае у российского ремонтника его услуга не будет отражена в налоговой базе по НДС по НК РФ. Стоит отметить, что в указанном пункте существует небольшое исключение: его действие не распространяется на услуги по аренде транспортных средств. В данном случае существует особый порядок налогообложения (подп. 5 п. 29 приложения № 18).

Например, российский партнер ремонтирует подвижной состав белорусского заказчика на станции в Белоруссии или иной другой страны ЕАЭС, отличной от РФ. В таком случае у российского ремонтника его услуга не будет отражена в налоговой базе по НДС по НК РФ. Стоит отметить, что в указанном пункте существует небольшое исключение: его действие не распространяется на услуги по аренде транспортных средств. В данном случае существует особый порядок налогообложения (подп. 5 п. 29 приложения № 18).

По месту оказания услуг

Третьим параметром, который учитывается для налогообложения услуг на экспорт, является место их оказания. Такое правило устанавливает подп. 3. К подобным случаям он относит услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта, оказанные на территории государства – члена ЕАЭС. Местом реализации услуг не будет являться территория РФ, если такие услуги оказаны вне ее территории. При этом неважно, кто эти услуги оказывает и кто получает – российское или иностранное лицо. К примеру, российское предприятие организует и проводит концерты в столице Киргизии. Собранная выручка от культурного мероприятия в декларации по НДС российского организатора мероприятия найдет свое отражение в разделе 7 декларации по НДС как услуги, местом реализации которой не является территория РФ, и налогом облагаться не будет.

По месту нахождения заказчика услуг

Место нахождения заказчика услуг как место оказания услуг для целей налогообложения определяется п. 4 приложения № 18.

К услугам по стране заказчика этот пункт относит:

• консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, дизайнерские, маркетинговые услуги, услуги по обработке информации, а также научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) работы;

• работы, услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных;

• услуги по предоставлению персонала, в случае если персонал работает в месте деятельности покупателя.

Положения настоящего подпункта применяются также при:

• передаче, предоставлении, уступке патентов, лицензий, иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав;

• аренде, лизинге и предоставлении в пользование на иных основаниях движимого имущества, за исключением аренды, лизинга и предоставления в пользование на иных основаниях транспортных средств;

• оказании услуг лицом, привлекающим от своего имени для основного участника договора (контракта) либо от имени основного участника договора (контракта) другое лицо для выполнения работ, услуг, предусмотренных настоящим подпунктом.

На основании этого же пункта определяется место оказания услуг и посредника, привлекаемого для привлечения описанных выше услуг.

По месту нахождения исполнителя услуг

К данной категории услуг, при осуществлении которых НДС уплачивается по стране исполнителя, относятся все прочие услуги, не поименованные в п. 1–4 раздела IV приложения № 18 к договору ЕАЭС. Отдельно выделены и внесены к такому виду услуг аренда, лизинг и предоставление в пользование на иных основаниях транспортных средств. (подп. 5 п. 29).

В заключение описания определения мест оказания услуг хочется отметить, что правильное и документальное закрепление места оказания услуг непосредственно в договоре с контрагентом из ЕАЭС со ссылкой на соответствующий пункт приложения позволит не только избежать взаимных ошибок и двойного налогообложения, но и претензий со стороны фискальных органов. Кроме того, при определении цены услуги, оказываемой иностранному партнеру, следует сразу установить с ним ее размер и состав. Следует определить, входит ли в согласованную с ним цену сумма косвенного налога или он начисляется поверх цены, определенной сторонами.

Как не платить НДССогласно положениям Приказа ФНС РФ от 29. 10.2014 № ММВ-7-3/558@ (ред. от 20.11.2019) «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» для отражения необлагаемых НДС операций в налоговой декларации используется раздел № 7.

10.2014 № ММВ-7-3/558@ (ред. от 20.11.2019) «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» для отражения необлагаемых НДС операций в налоговой декларации используется раздел № 7.

Для отражения операций, местом реализации которых не признается территория РФ, согласно п. 44.1 указанного приказа необходимо:

1) В графе 1 раздела 7 декларации по НДС отразить коды операций в соответствии с приложением № 1 к приказу. Для рассматриваемых нами видов услуг применяется код 1010821 «Реализация работ (услуг), местом реализации которых не признается территория РФ в соответствии с п. 29 приложения № 18». На основании его налоговый орган определит, что экспорт услуг, помеченных этим кодом, осуществлялся в страны ЕАЭС.

2) В графе 2 по каждому коду операции по реализации работ и услуг, местом реализации которых не признается территория РФ, налогоплательщиком отражается стоимость реализованных работ и услуг, местом реализации которых не признается территория РФ в соответствии с п. 3 и 29 приложения № 18 (подп. 44.3 приказа).

Если местом оказания услуг партнеру из союзного государства будет определена территория РФ, то обложение таких услуг НДС осуществляется на основании положений п. 3 ст. 164 НК РФ по ставке 10% или 20%, то есть на общих основаниях. Отражение оборотов по таким операциям в своей налоговой декларации по налогу на добавленную стоимость российский исполнитель услуг должен произвести по строке 010 (20%) или 020 (10%) раздела 3. Следовательно, налоговые вычеты по таким операциям также будут осуществляться на общих основаниях, то есть согласно положениям ст. 171 НК РФ. А отражение их налогоплательщик произведет по строке 120 налоговой декларации по НДС.

Налоговый вычетС 1 июля 2019 года Федеральным законом от 15.04.2019 № 63-ФЗ внесены изменения в подп. 3 п. 2 ст. 171 НК РФ. Согласно новой редакции сумма «входного» НДС по товарам (работам, услугам), приобретенным для осуществления операций по оказанию услуг, местом реализации которых не признается территория РФ, принимается к вычету в общеустановленном порядке. Ранее суммы таких налоговых вычетов включались в состав расходов по налогу на прибыль. Но до февраля 2020 года однозначной эта ситуация при работе с партнерами из ЕАЭС для российских налогоплательщиков не была.

3 п. 2 ст. 171 НК РФ. Согласно новой редакции сумма «входного» НДС по товарам (работам, услугам), приобретенным для осуществления операций по оказанию услуг, местом реализации которых не признается территория РФ, принимается к вычету в общеустановленном порядке. Ранее суммы таких налоговых вычетов включались в состав расходов по налогу на прибыль. Но до февраля 2020 года однозначной эта ситуация при работе с партнерами из ЕАЭС для российских налогоплательщиков не была.

Дело в том, что в подп. 3 п. 2 ст. 171 НК РФ имеется ссылка только на ст. 148 НК РФ, а п. 29 приложения № 18 в этом подпункте не указан. Точка в этом вопросе была поставлена Письмом Минфина РФ от 18.02.2020 № 03-07-13/1/11084. В данном документе он допускает при оказании партнерам из ЕАЭС не облагаемых НДС услуг, если они оказаны вне территории РФ, включение суммы входного налога в состав вычетов на основании положений подп. 3 п. 2 ст. 171 НК РФ. Свой вывод министерство основывает на том, что для целей применения п. 4 и 4.1 ст.170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых согласно п. 29 приложения № 18 не признается территория РФ.

Налог на прибыльПри расчете налога на прибыль место оказания услуг, как при расчете НДС, уже роли не играет. Исключением из этого правила является случай наличия у российского исполнителя постоянного представительства в стране оказания услуг. В общем порядке вне зависимости от места оказания для отечественного исполнителя услуг ставка налога на прибыль не меняется. Если его плательщик пользуется методом начисления, то доходы должны быть признаны им на дату оказания услуг или на последний день налогового периода, в котором они оказаны. Второе утверждение будет верно при условии, что исполнитель свои услуги оказывает постоянно в течение более одного налогового периода (п. 2, 3 ст. 271 НК РФ). Согласно п. 1 ст. 248 НК РФ размер доходов от реализации услуг определяется на основании данных первичных и иных подтверждающих документов.

Прямые расходы, осуществленные в отчетном (налоговом) периоде, исполнитель услуг в соответствии с абзацем третьим п. 2 ст. 318 НК РФ может отнести в полном размере на уменьшение доходов от реализации услуг данного периода. Косвенные расходы, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего периода (абзац первый п. 2 ст. 318 НК РФ).

Как было указанно выше, порядок расчета налога на прибыль

на оказываемые услуги в странах ЕАЭС зависит от двух условий:

1. Наличие постоянного представительства у российского исполнителя в стране оказания услуг.

2. Срок исполнения услуг.

Постоянное представительство

Наличие постоянного представительства в стране оказания услуг влияет на место уплаты налога на доходы (в России это налог на прибыль в соответствии с гл. 25 НК РФ). Если такое представительство у исполнителя есть и услуги оказывались именно через него в стране ЕАЭС, то в таком случае налог уплачивается в стране оказания услуги по правилам местного налогового законодательства.

Такой порядок уплаты налога, как правило, устанавливается в международном соглашении РФ с другими иностранными государствами. Например, согласно п. 1 ст. 7 Соглашения между Правительством РФ и Правительством Республики Армения от 28.12.1996 «Об устранении двойного налогообложения на доходы и имущество» прибыль от коммерческой деятельности, полученная предприятием договаривающегося государства, облагается налогом только в этом государстве, если только это предприятие не осуществляет коммерческую деятельность в другом договаривающемся государстве через расположенное в нем постоянное представительство. Если предприятие осуществляет коммерческую деятельность в другом договаривающемся государстве через расположенное в нем постоянное представительство, прибыль предприятия может облагаться налогом в другом государстве, но только в той части, которая относится к этому постоянному представительству.

Наша страна имеет подобные соглашения об избежании двойного налогообложения со всеми странами ЕАЭС. И во всех содержатся положения по вопросу налогообложения дохода, полученного через свои постоянные представительства. Кроме того, такое же условие содержится и в ст. 31 НК РФ. В ней сказано, что доходы, полученные через постоянное представительство на территории иностранного государства, облагаются налогами в соответствии с законодательством этого государства. Подтверждение вышесказанного содержится также в письмах контролирующих органов. Например, в Письме УФНС России по г. Москве от 05.03.2010.

Срок исполнения услуг

Вторым (и не менее важным) фактором, влияющим на порядок формирования налогооблагаемой базы по налогу на прибыль у российского исполнителя услуг, является срок их исполнения. Когда он превышает один отчетный (налоговый) период и при этом поэтапная сдача услуг заказчику договором не предусмотрена, порядок признания доходов в налоговом учете по таким сделкам устанавливается предприятием самостоятельно (п. 2 ст. 271 НК РФ). В такой ситуации у него есть право учитывать доходы пропорционально времени оказания услуг или пропорционально произведенным затратам для исполнения части долгосрочных услуг за налоговый (отчетный) период.

Нотариус Харьков

Нотариус Харькова

График работы нотариуса

Понедельник: 09:00-18:00

Вторник: 09:00-18:00

Среда: 09:00-18:00

Четверг: 09:00-18:00

Пятница: 09:00-18:00

Суббота: 10:00-15:00

Воскресенье: выходной

Услуги нотариусов Харькова

Услуги предоставляемые нотариусами Харькова можно условно разделить на — услуги для граждан (физических лиц) и услуги для юридических лиц.

Предоставление услуг нотариусами реализуются путем совершения нотариальных действий.

Большинство нотариальных действий внешне выглядит как простая процедура проставления подписи на документе, все не так просто как кажется на первый взгляд.

Например, для того, чтобы заверить простую доверенность, нотариусу нужно подготовить проект документа, в котором содержатся те полномочия, которые можно поручить доверенному лицу, и отсутствуют те, которые могут представлять угрозу для имущества и прав доверителя.

Если речь идет о таких ответственных нотариальных действиях как договоры купли-продажи, ведение наследственных дел, оформление права собственности на недвижимое имущество и т.д., объемы времени и ответственности, которые ложатся на нотариуса, возрастают в десятки раз, хотя в финале клиент видит только проставление подписи и печати нотариуса.

Наиболее распространенные услуги нотариусов можно объединить в несколько блоков:

Заверение договоров

Заверение доверенностей

Заверение заявлений, аффидевитов, переводов, подписей

Вступление в наследство

Оформление завещаний

Регистрация предприятий (ТОВ, ООО, ФОП, ФЛП, СПД)

Регистрация недвижимости

Заверение копий

Проставление апостиля

Как уже говорилось выше, формально — это заверение подписи. Например, на договоре купли-продажи ставятся подписи сторон (продавца и покупателя), на заявлении для выезда ребенка за границу ставятся подписи родителей, под заявлением о не пребывании в браке на территории Украины ставится подпись заявителя и т.д., но само заверение подписи для нотариуса это либо начало работы, например, при открытии наследственного дела, либо промежуточный этап, например, для сделки купли-продажи недвижимости, когда после заверения подписей на договоре купли-продажи квартиры, нотариусу необходимо не только обеспечить полноценную процедуру сделки, но и зарегистрировать новому владельцу право собственности на квартиру в государственном реестре имущественных прав.

Договоры

Наиболее распространенные виды договоров:

- договор купли-продажи

- договор дарения (дарственная)

- договор аренды

- договор залога

- договор ипотеки

- договор займа

- договор мены

- договор лизинга

При этом, к одному и тому же объекту могут применяться договоры различного типа. Например, если квартира продается, факт купли-продажи квартиры фиксируется соответствующим договором купли-продажи квартиры. Если один человек дарит квартиру другому, этот факт фиксируется договором дарения квартиры (дарственной). Если квартира сдается в аренду, договором аренды квартиры. Если квартира «куплена в кредит» от банка, это событие может оформляться договором ипотеки и т.д. Все это, в равной или большей степени, может относиться и к другим видам движимого или недвижимого имущества – квартиры, дома, участки, гаражи, нежилые помещения, предприятия, заводы, фабрики, автомобили, лодки, катера, яхты, деньги… Особняком стоят договоры, связанные с земельными вопросами — сервитута, суперфиция, эмфитевзиса, уступке, аренды земельного участка.

Например, если квартира продается, факт купли-продажи квартиры фиксируется соответствующим договором купли-продажи квартиры. Если один человек дарит квартиру другому, этот факт фиксируется договором дарения квартиры (дарственной). Если квартира сдается в аренду, договором аренды квартиры. Если квартира «куплена в кредит» от банка, это событие может оформляться договором ипотеки и т.д. Все это, в равной или большей степени, может относиться и к другим видам движимого или недвижимого имущества – квартиры, дома, участки, гаражи, нежилые помещения, предприятия, заводы, фабрики, автомобили, лодки, катера, яхты, деньги… Особняком стоят договоры, связанные с земельными вопросами — сервитута, суперфиция, эмфитевзиса, уступке, аренды земельного участка.

Договоры, которые можно отнести к договорам семейного права:

- брачный договор

- договор о разделе имущества супругов

- договор об оплате алиментов

- договор определения места жительства ребёнка

- договор о предоставлении содержания между супругами

- и т.д.

Доверенности

Доверенности относятся к одним из наиболее разнообразных видов нотариальных действий, так как существует масса причин (отсутствие физической возможности, времени или компетенции) и событий, по которым у доверителя может возникнуть потребность в том, чтобы поручить доверенному лицу, представлять свои интересы по доверенности в различных инстанциях.

Наиболее распространенные виды доверенностей:

- Доверенность на распоряжение, пользование, продажу, снятие с учета и т.д. автомобиля, ТС

- Доверенность на куплю, продажу, регистрацию права собственности квартиры и другой недвижимости

- Доверенность на снятие с регистрации по месту проживания

- Доверенность на приватизацию квартиры

- Доверенность на распоряжение, приватизацию, смену целевого назначения земельного участка

- Доверенность на распоряжение всем имуществом (генеральная)

- Доверенность на ведение дел в суде

- Доверенность на представление интересов в государственных органах

- Доверенность на регистрацию, подачу отчетности, снятие с регистрации ФЛП

- Доверенность на государственную регистрацию ТОВ (ООО), юридического лица

- Доверенность на представление интересов участника, учредителя, руководителя ТОВ (ООО)

- Доверенность на подписание изменений учредительных документов ТОВ (ООО)

- Доверенность на ликвидацию ТОВ (ООО)

- Доверенность на распоряжение счетом в банке, карточным счетом, получение банковских выписок

- Доверенность на оформление наследственного дела

- Доверенность на получение пенсии

- Доверенность на легализацию документов

- Доверенность на получение заграничного паспорта

- Доверенность на получение диплома

- Доверенность составленная лицом, которое не может собственноручно расписаться

- Доверенность от имени несовершеннолетнего

Заверение подлинности подписей под заявлениями, аффидевитами, переводами

Нотариусы заверяют подлинность подписи на широком спектре различных документов. В большинстве своем, это всевозможные заявления. При этом заверяются не факты изложенные в документе, а подтверждается то, что подпись под этим документом была сделана именно тем человеком, который ее поставил.

В большинстве своем, это всевозможные заявления. При этом заверяются не факты изложенные в документе, а подтверждается то, что подпись под этим документом была сделана именно тем человеком, который ее поставил.

Тем не менее, есть определенные ограничения в заверении подписей. Нотариусу запрещено заверять подпись на документе, если он противоречит закону, содержит сведения, которые порочат честь и достоинство человека или имеет признаки договорных взаимоотношений.

Отдельно от общей массы заверений, стоят заверение перевода и подписи переводчика.

Дело в том, что нотариус может самостоятельно заверить перевод только в том случае, если имеет диплом переводчика с того, или на тот язык, которым составлен документ. Вряд ли существует нотариус, который владеет и имеет диплом переводчика всех языков. Поэтому чаще всего, нотариус заверяет не только перевод, но и подпись дипломированного переводчика.

Также, нужно упомянуть о такой форме документоф как аффидевит (или аффидавит). Аффидевит имеет все признаки заявления в котором лицо указывает факты, а нотариус заверяет подпись человека, который эти факты изложил. Аффидевит чаще всего используется для предоставления за рубежом.

Независимо от того, что нотариус заверяет не факты, а подпись, при заверении подписи, нотариусом разъясняются возможные юридические последствия заверяемого документа.

Наиболее распространенные виды заявлений, подписи под которыми заверяет нотариус:

- Заверение подлинности подписи на документе

- Заявление о согласии родителей на выезд ребенка за границу

- Заявление родителей на выезд ребенка на временно оккупированную территорию

- Согласие родителей на получение ребенком гражданства другой страны

- Заявление о согласии родителей на получение ребенком визы

- Заявление о выходе ребенка из гражданства

- Приглашение иностранца в Украину

- Заявление об отказе от покупки преимущественной части в общей собственности

- Заявление об отмене завещания

- Заявление об отмене доверенности

- Заявление на выдачу дубликата договора

- Заявление о принятии имущества в личную собственность

- Заявление о согласии одного из супругов на продажу квартиры

- Заявление о согласии одного из супругов о предоставлении земельного участка в ипотеку

- Заявление о согласии одного из супругов на аренду автомобиля

- Заявление о согласии одного на покупку жилого дома, земельного участка

- Согласие супругов на приобретение в собственность имущества, распоряжение всем имуществом

- Согласие супругов бывшему мужу на обмен земельного участка на квартиру

- Согласие о не пребывании в браке

- Заявление о согласии на регистрацию места проживания

- Заявление на получение гражданства

- Заявление о принятии наследства по завещанию

- Заявление о принятии наследства по закону

- Заявление об отказе от наследства

- Заявление о выходе из состава участников ТОВ (ООО)

- Заявление о разделе земельного участка

- Заявление о согласии на лишение родительских прав

- Заявление о согласии на усыновление ребенка

Вступление в наследство

Существует только два варианта вступления в наследство:

- По завещанию (если умерший оставил завещание)

- По закону (если завещания нет)

Вступление в наследство состоит из двух этапов:

- Подача нотариусу Заявления о принятии наследства

- Получение у нотариуса Свидетельства о праве на наследство

То есть, нотариуса будет необходимо посетить как минимум два раза. Первый раз при подаче заявления, а второй для получения свидетельства. Между подачей заявления и получением свидетельства всегда присутствует определенный промежуток времени, продолжительность которого зависит от сложности наследственного дела, наличия других наследников, степени урегулированности взаимоотношений между наследниками и наличием документов, подтверждающих право собственности умершего.

Первый раз при подаче заявления, а второй для получения свидетельства. Между подачей заявления и получением свидетельства всегда присутствует определенный промежуток времени, продолжительность которого зависит от сложности наследственного дела, наличия других наследников, степени урегулированности взаимоотношений между наследниками и наличием документов, подтверждающих право собственности умершего.

Только после получения Свидетельства, наследственным имуществом можно будет пользоваться законно.

Оформление завещания

Составление и заверение завещания, традиционно являются прерогативой нотариусов. При этом граждане обычно не в полной мере осознают возможности и важность завещания.

Наличие продуманного и грамотно составленного завещания позволит сохранить здоровые взаимоотношения в семье и добрую память об умершем. В то же время, отсутствие завещания, как правило, создает ситуацию, когда наследникам приходится доказывать свое право на ту или иную часть наследства или терять время, здоровье и деньги в бесконечных судебных разбирательствах.

Наиболее распространенные виды завещаний:

- Завещание на все наследство

- Завещание на часть наследства

- Завещание на долю в уставном капитале ТОВ (ООО)

- Завещание на автомобиль (транспортное средство)

- Завещание на земельный участок

- Завещание с возложением условий на наследника

- Завещание с лишением права на наследование

- Завещание супругов

- Завещание супругов с личным распоряжением жены или мужа

- Завещание с участием иностранного гражданина

Регистрация бизнеса и предприятий (ТОВ,ООО, ФОП, ФЛП, СПД)

Нотариусы наделены правами государственных регистраторов, что позволяет существенно сократить количество денежных средств и времени для того, чтобы зарегистрировать предпринимательскую деятельность любой формы собственности – юридическое лицо (ТОВ, ООО) или физическое (ФОП,ФЛП).

Регистрационная деятельность требует достаточного объема опыта, навыков и ответственности, поэтому деятельность нотариусов в качестве регистраторов подвергается тщательному анализу со стороны Министерства Юстиции Украины. По результатам этого контроля Минюст публикует информацию о государственных регистраторах и нотариусах, которым аннулирован доступ к государственным реестрам.

Ознакомиться с этим списком можно по адресу https://minjust.gov.ua/spysok-der-reest-ta-not

Наиболее востребованные действия нотариусов в сфере регистрации предприятий и бизнеса:

- Регистрация юридического лица предпринимателя

- Регистрация физического лица предпринимателя

- Регистрация изменения состава учредителей

- Регистрация изменения директора предприятия

- Регистрация изменения адреса

- Регистрация изменения видов экономической деятельности

- Регистрация устава предприятия

- Приведение устава в соответствие нормам законодательства

- Регистрация изменения уставного капитала

Регистрация права собственности на недвижимость

С 2013 года единственным подтверждением владения недвижимостью является соответствующая запись в электронном реестре имущественных прав и обременений. Если такой записи нет, то лицо не является собственником.

Нужно отметить, что регистрация права собственности на недвижимое имущество может происходить «автоматически», как один из этапов при оформлении сделки купли-продажи. Другими словами, если вы покупаете квартиру или другую недвижимость, то в любом случае оформляете это соответствующим договором купли-продажи у нотариуса. Одновременно с оформлением договора, нотариус, вносит информацию о вас, как о новом собственнике, в государственный реестр.

С другой стороны, большое количество недвижимости не внесено в реестр просто потому, что в этом не было потребности. Например, квартира была получена еще в «советские времена», люди в ней живут и даже не задумываются о том, что возможно не являются ее владельцами. Чаще всего это случается с неприватизированными квартирами, недвижимостью полученной в наследство, но не оформленной как унаследованное имущество.

Например, квартира была получена еще в «советские времена», люди в ней живут и даже не задумываются о том, что возможно не являются ее владельцами. Чаще всего это случается с неприватизированными квартирами, недвижимостью полученной в наследство, но не оформленной как унаследованное имущество.

Проверить являетесь ли вы собственником можно в реестре прав на недвижимое имущество можно по адресу https://kap.minjust.gov.ua/services

Заверение копий

Во многих случаях, копия документа, заверенная нотариусом, приобретает силу оригинала документа, копия которого заверялась. Именно поэтому такая нотариальная услуга как, заверение целого документа или выписки из него, является одним из наиболее востребованных нотариальных действий.

Вторая причина — довольно часто приходится предоставлять один и тот же документ в различные инстанции и тогда возможность заменить оригинал документа его копией становится спасением.

Тем не менее, не все копии документов могут заверяться нотариально и/или иметь такую же юридическую силу, как и оригинал. Например, все туристические агентства рекомендуют перед поездкой за границу сделать несколько копий заграничного паспорта, на случай если он будет утерян или украден. И действительно, в подобных обстоятельствах наличие копии загранпаспорта поможет ускоренно решить проблему в зарубежном консульстве Украины, но использовать копию загранпаспорта как замену оригинального документа на пункте пограничного контроля или в аэропорту не получится.

Со списком документов копии, которых нотариально не заверяются, вы можете познакомиться обратившись к своему нотариусу.

Проставление апостиля нотариусом

В 2020 году нотариусам разрешили проставлять апостиль.

Апостиль – это специальный штамп, который ставится на украинском документе для предъявления документа за границей.

Таким образом, украинский документ становится легитимным (юридически достоверным) за границей.

Например, для заключения брака с иностранцем может понадобиться не только заявление о не пребывании в браке, но и апостиль свидетельства о разводе. Для поступления на работу по квалификации, может понадобиться апостиль диплома ВУЗа и т.д.

Наиболее востребованные документы, на которые может понадобиться апостиль:

- Свидетельство о разводе

- Справка о несудимости

- Государственный диплом об образовании

- Свидетельство о браке

- Свидетельство о рождении

- Аттестат

- Паспорт

- Медсправка

- Состав недвижимости

- Трудовая книжка

- и т.д.

Что делать, если у вас вымогают взятку

РИА «7 новостей» совместно с прокуратурой области продолжает отвечать на вопросы рязанцев. Вместе с прокурором отдела по надзору за исполнением законодательства о противодействии коррупции Светланой Евликовой разбираемся, что делать в случае, если у вас вымогают взятку.

По закону под коррупцией понимаются дача или получение взятки, злоупотребление полномочиями, коммерческий подкуп либо иное незаконное использование должностного положения вопреки законным интересам общества и государства.

Взяткой могут быть как материальные ценности (чаще всего денежные средства, движимое и недвижимое имущество), а также услуги и выгоды имущественного характера.

Если вы попали в ситуацию, когда на бытовом или деловом уровне вымогается взятка, необходимо не паниковать, выслушать поставленные вымогателем условия передачи взятки, по возможности записать разговор на электронные носители, постараться перенести вопрос о передачи взятки на другое время, выяснить у коррупционера о гарантиях решения вопроса в случае дачи взятки и незамедлительно сообщить о произошедшем в правоохранительные органы. Обратиться можно в любое отделение полиции.

Предоставленная вами информация о вымогательстве взятки позволит оперативно отреагировать и пресечь совершаемое преступление, привлечь виновного к установленной законом ответственности.

Внимание! Следует учесть, что предоставленные вами правоохранительным органам сведения должны быть объективными, действительно отражать сложившуюся ситуацию. За заведомо ложный донос о совершении преступления в соответствии со статьей 306 УК РФ предусмотрена уголовная ответственность.

В соответствии с действующим законом, взяткодатель может быть освобожден от уголовной ответственности, если будет установлен факт вымогательства взятки или добровольное сообщение им в правоохранительные органы о содеянном. Не может быть признано добровольным заявление о даче взятки или коммерческом подкупе, если правоохранительным органам стало известно об этом из других источников.

Читайте наши новости, где удобно!

Подписывайтесь: ЯндексНовости, ЯндексДзен, GoogleNews, Telegram

Kak prodat avto posle vstupleniya v nasledstvo

2> _yur. gosudarstvo, korona (kak storona v ugolovnom processe) _Ex: regina v. Brown koroleva (korona) protiv Brauna; delo po obvineniyu Brauna reginae 1> _pl. ot regina reginald noun Redzhinal’d registrar-General 1> nachal’nik sluzhby registracii aktov grazhdanskogo sostoyaniya (Velikobritanii)Содержание1 Оформление продажи авто по наследству: составление договора купли-продажи и другие важные моменты1.1 Как наследнику…Как продать машину после вступления в наследство Продажа автомобиля, полученного в наследство Чаще всего, помимо недвижимости, в числе наследуемого https://промхолд.рф/junikredit-bank-perevod-na-kartu-sberbanka/ 2020-04-13 02:39 https://промхолд.рф/juridicheskaja-kompanija-konsalta-otzyvy … https://markirovka-znak.ru/teplovizionnoe-oborudovanie-naznachenie-osobennosti/ 2020-12-27 12:11 https://markirovka-znak.ru/rekomendaczii-po-vyboru-gidravlicheskih … https://zakon-i.ru/2020/12/19/%d1%83%d1%81%d0%bb%d1%83%d0%b3%d0%b8-%d0%ba%d0%be%d0%bc%d0%bf%d0%b0%d0%bd%d0%b8%d0%b8-%d0%ba%d0%bb%d0%b8%d0%bc%d0%b0%d1%82-%d1%86%d0%b5 … Продать квартиру после вступления в наследство может быть не так просто. Поговорим об особенностях, порядке, налогах и документах подробнее в нашей статье. https://raboota.ru/info/shtraf-za-hishhenie-jelektrojenergii-chastnym/ 2020-03-10 02:21 https://raboota.ru/info/shtraf-za-torgovlju-pivom-v-nestacionarnom-obekte …

- Процедура оформления наследства довольно трудоемкая. Наследникам нужно подготовить документы, подать заявление, сделать оценку активов, оплатить налоги, получить свидетельство.

- Когда можно продать квартиру полученную по завещанию: как продать и есть ли налог? — Помощь юриста 1 Продажа квартиры, полученной по наследству — в 2017 году, налогообложение, по…

- Where to get cytotec stomach online coupon fast virginia <a href=»http://www.velezinee.aishath.com/node/165547″>synthroid definition of it</a> [url=»http://www …

- https://zakon-i.ru/2020/12/19/%d1%83%d1%81%d0%bb%d1%83%d0%b3%d0%b8-%d0%ba%d0%be%d0%bc%d0%bf%d0%b0%d0%bd%d0%b8%d0%b8-%d0%ba%d0%bb%d0%b8%d0%bc%d0%b0%d1%82-%d1%86%d0%b5 …

- Продажа квартиры после вступления в наследство в 2020 — правила, льготы, сроки, пенсионером

- https://sprechen.ru/info/kto-imeet-pravo-otkazatsja-ot-komandirovki/ 2019-10-16 20:35 https://sprechen.ru/info/kto-imeet-pravo-poluchit-materinskij-kapital/ 2019-10 …

- On this episode of Draft Mechanic, Jake and Danielle talk about what they’ve learned after six games of Discoveries: The Journals of Lewis and Clark; dig into the two-player strategy and big-group riotous stress of Codenames; put Ashes: Rise of the Phoenixborn on tap with eight great beers; and compare six pumpkin beers hitting the shelves right now. 01:00 Discoveries six-pack review10:30 …

- На портале https://ros-nasledstvo.ru/ вы можете получить бесплатную консультацию, для этого необходимо просто задать вопрос через электронную форму, расположенную ниже.

- 古々屋の着付け教室師範クラス卒業生、郁恵ちゃんの結婚式が雲仙観光ホテルで行われました!私達も招待され行ってきましたよ♪ 披露宴は始まり、まずは白無垢で登場!! ステキな笑顔で、も~キレイなんだけど!!&n

- https://profitrealestate.ru/ 1 2020-11-11T08:23:49+00:00 weekly https://profitrealestate.ru/about 0.8 2020-05-12T12:35:43+00:00 weekly https://profitrealestate.ru …

- Продажа дома, полученного по наследству. Когда наследник приобретает дом в качестве объекта наследуемого имущества, он вправе поступать с ним та, как он пожелает.

- Как продать машину после вступления в наследство — Можно ли продать машину, полученную по наследству, не оформляя на себя, и как это сделать? Автомобиль — один из тех видов имущества, который наиболее часто передается …

6 фактов о передаче недвижимого имущества | Ракеш Нарула и Ко | rakeshnarula

Любой недвижимый объект, который может быть недвижимостью, которая не может быть перемещена без изменения и прикреплена к земле, называется недвижимым имуществом.

По сути, передача движимого имущества включает в себя передачу имущества / вещей из одного места в другое, в то время как передача недвижимого имущества включает передачу прав собственности от одного лица другому.Помимо этого, существует много различий между движимым имуществом и недвижимым имуществом .

Это может быть сделано на постоянной основе:

1) отказ от права собственности

2) продажа

3) подарок

Этот процесс также может быть выполнен временно:

1) ипотека

2) аренда

3) отпуск и лицензионное соглашение

Вот краткая информация о различных элементах, связанных с передачей недвижимого имущества.

Юристом может быть любое физическое лицо, фирма, корпоративный бизнес, организация или общество, за исключением партнерской фирмы.Любое физическое лицо, которое может подать в суд или быть привлеченным к суду в соответствии с законом, может быть юридическим лицом.

Существуют определенные правила, когда речь идет о транспортировке. Транспортировка может осуществляться в настоящем или будущем. В случае, если титул должен быть передан от человека к другому, на картинке появляется передача.

Согласно разделу 7 ТОПА, человек должен быть компетентным. Он / она должны быть совершеннолетними и психически стабильными. Он / она должен быть владельцем титула на недвижимое имущество или должен иметь разрешение на передачу собственности.Это лицо не может быть дисквалифицировано в качестве правопреемника.

Раздел 136 ТОПА не позволяет судьям, практикующим юристам и должностным лицам, связанным с судом, приобретать исковые требования.

Продажа: Обе стороны должны соответствовать требованиям Раздела 2 Закона о контрактах Индии. Цена также является важным фактором, без которого продажа не может продолжаться. Надлежащая доставка собственности также является важным элементом при передаче по продаже.

Ипотека: Раздел 58 (а) ТОПА четко определяет ипотеку как передачу доли в недвижимом имуществе.Это сделано для обеспечения выплаты авансированных денег.

Сбор: Раздел 100 гласит, что когда лицо создает обеспечение для выплаты денег другому лицу в силу закона, считается, что это лицо несет ответственность за имущество. Однако здесь сделка не должна быть ипотечной.

Аренда: Раздел 105 определяет аренду как передачу права пользоваться преимуществами собственности в течение определенного времени. Это должно периодически предоставляться передающей стороной принимающей стороной.

Любая легальная недвижимая собственность может быть передана. За исключением упомянутых в Разделе 6 ТОПА, все другие объекты недвижимости могут быть переданы. Некоторые титулы, такие как право на подачу иска, государственные должности и незаконные объекты, не могут быть переданы. Кроме того, есть определенные права, которыми должны пользоваться только определенные люди. Их тоже нельзя передать!

Ракеш Нарула и Ко. — известное имя в области предоставления техно-коммерческих услуг.Также мы помогаем в передаче недвижимого имущества. У нас есть опыт управления оценкой недвижимого имущества , банковским кредитованием, банкротством и финансовой отчетностью.

Передача недвижимого имущества — Academike

Анонимно

Введение

Передача собственности может быть осуществлена двумя способами, во-первых, актом сторон, а во-вторых, по закону. В соответствии с актом сторон существует Закон о передаче собственности (TOPA), который дает нам дополнительные разделения, а именно, является ли имущество движимым или недвижимым, передача в качестве движимого имущества и недвижимого имущества.В своей исследовательской работе я собираюсь сосредоточиться на недвижимом имуществе. Недвижимое имущество делится на шесть частей: продажа, ипотека, исковые требования, аренда, обмен и подарки, плата.

Передача собственности определена в соответствии с разделом раздела 5 Закона о передаче собственности . Согласно закону к недвижимому имуществу не относятся древесина на корню, растущие зерновые культуры или трава. Интерпретация раздела также позволяет нам истолковать тот факт, что вещи, которые прикреплены к земле и которые не могут быть отделены от земли, а также вещи, которые постоянно прикреплены к земле, также подпадают под определение недвижимой собственности.Например, древесина, поскольку она бесполезна до тех пор, пока ее не вынут из земли или не отделена от нее, она бесполезна, поэтому является движимым имуществом.

Есть шесть элементов, которые делают собственность передаваемой. В соответствии с Разделом 5 необходимо выполнить четыре требования.

1. Перевод должен производиться живым или юридическим лицом.

В деле Комитет Широманигурудвара Прабхакар, Амритсар против Шри Сомнатха Дасс , определено юридическое лицо.В данном случае суд постановил, что юридическим лицом может быть физическое лицо, фирма, юридическое лицо, ассоциация, общество, за исключением товарищества. Любое лицо, которое может подать в суд или быть привлеченным к суду в соответствии с законом, удовлетворило бы это требование.

2. Передача должна осуществляться посредством транспортного средства.

Транспортировка может быть настоящей или будущей. Однако передача может иметь место только при создании нового титула. Следовательно, до присвоения титула ничего не должно было быть с правопреемником.В дополнение к этому, термин «будущее» используется для определения будущей доли в собственности, а не для определения самой будущей собственности. Следовательно, само слово будущая собственность должно быть передано. Поэтому слово «будущее» относится к перевозке.

3. В-третьих, необходимо передать само имущество.

4. В-четвертых, она должна быть выплачена живому или юридическому лицу.

Передавать можно любое недвижимое имущество. Любой вид недвижимого имущества может быть передан, кроме указанного в Разделе 6 TOPA.В деле Samsudden v. Abdul Husen было установлено, что возможность передачи не может быть передана. Право на повторный въезд, сервитут не подлежит передаче. Конкретные права не могут быть переданы, поскольку есть только определенные люди, которые должны пользоваться этим правом. Право на подачу иска, государственные должности, незаконные объекты не подлежат передаче.

Третий элемент — это компетентность согласно Разделу 7 TOPA . Человек не должен быть несовершеннолетним или сумасшедшим.Лицо должно иметь титул собственности или лицо должно иметь право передавать; частично или полностью, как указано в деле Krishna Khurhai v. Grindlays bank , если передача осуществляется ультра-вирусом органу, предоставленному агенту, перевод будет недействительным.

Четвертый элемент состоит в том, что согласно разделу 6 (h) (3) лицо не должно быть юридически дисквалифицированным получателем. Например, в соответствии с разделом Раздел 136 TOPA судьи, практикующие юристы и служащие, связанные с судом, лишены права приобретать исковые требования.

Пятый элемент заключается в том, что действительный перевод также может происходить в соответствии с Разделом 9 TOPA как устный перевод.

Передача недвижимого имущества может происходить только определенными способами. Они могут быть в форме продажи, залогодержателя, аренды и подарков или претензий по предъявленным искам. Это способы передачи.

- Продажа-

Договор купли-продажи недвижимого имущества — это, по сути, договор, в котором оговариваются условия безвозвратной передачи имущества.Продажа происходит в соответствии с условиями, которые устанавливаются обеими сторонами в самом контракте. Такой договор купли-продажи не создает никаких процентов и не взимает плату за такое недвижимое имущество. Возникает своего рода обязательство в отношении владения недвижимостью. Суть договора купли-продажи несколько. Стороны передачи или продавец должны быть достаточно компетентными, чтобы заключить договор в соответствии с разделом Раздел 2 Индийского Закона о контрактах . Цена является еще одним важным ингредиентом для всех сделок купли-продажи, и в отсутствие этой цены, которая представляет собой возмещение, передача не будет рассматриваться как договор купли-продажи.

Передача имущества необходима для передачи в порядке продажи. В случае материального имущества стоимостью менее ста рупий, передача может быть произведена зарегистрированным документом или путем передачи собственности покупателю во владение. Если он превышает сто рупий, инструмент должен быть зарегистрирован в соответствии с Законом о регистрации , 1908 . Существуют определенные права и обязанности покупателя и продавца, которые регулируются договором. Эти права и обязанности регулируются в соответствии с разделом , раздел 55, Закона о передаче собственности .

- Ипотека —

Передача недвижимого имущества также может происходить посредством ипотеки. Раздел 58 (a) TOPA гласит, что ипотека — это передача доли в конкретном недвижимом имуществе с целью обеспечения выплаты авансированных или подлежащих предоставлению денег в виде ссуды, существующей или будущей деистской или выполнение задания, которое может повлечь материальную ответственность. Состав ипотеки; в ипотеке залогодатель передает залогодержателю любую из своих долей в указанной недвижимой собственности.Деньги, подлежащие предоставлению в виде ссуды, возникают в случае наличия текущего счета между сторонами. Будущий долг — это условное обязательство, которое возникает при возникновении некоторого непредвиденного обстоятельства. Если обещание не выполнено, возникает обязанность заплатить. Это может быть материальная ответственность.

Предприятие, т. Е. Лицо, занимающее деньги, чтобы не отчуждать свою собственность до тех пор, пока деньги не будут возвращены, не является ипотекой, потому что нет передачи процентов на собственность.

- Плата —

Передача недвижимого имущества также может происходить в счет оплаты.Согласно Разделу 100, когда лицо актом сторон или действием закона создает обеспечение для выплаты денег другому лицу, и сделка не должна быть залогодержателем, считается, что последний несет ответственность за имущество. Обвинение создается в силу закона, это отличает ипотеку, которая создается актом сторон.

- Аренда-

Передача недвижимого имущества также может происходить через аренду. Раздел 105 определяет аренду. Согласно ему, аренда недвижимого имущества — это передача права на владение таким имуществом, сделанная в течение определенного времени, явная или подразумеваемая, или бессрочно в счет уплаченной или обещанной цены, или денег, доли урожая, услуг или любые другие ценные вещи, которые должны предоставляться передающей стороне периодически или в определенных случаях принимающей стороной, которая принимает передачу на таких условиях. - Передача также может осуществляться посредством обмена, подарков и претензий по иску.

- Другие способы —

Недвижимое имущество также может быть передано в порядке закона, то есть в случае несостоятельности, правопреемства или отсутствия завещания. В случае отсутствия завещания суд объявляет передачу имущества в межгосударственном порядке.

Однако есть некоторые вещи, которые нельзя передать. Раздел 6 Закона о передаче собственности обсуждает недвижимое имущество, которое не может быть передано . Специальные последовательности не могут быть переданы. Согласно Раздел 6 (а) , он недействителен. В деле Аннада Мохан Рой против Гом Мохан Маллик истец приобрел ожидаемые права после прекращения прав оставшейся вдовы у ответчиков, и в дальнейшем между вдовой и ответчиками был достигнут компромисс в результате которые респонденты получили определенные свойства. Таким образом было установлено, что компромисс ничтожен и не подлежит передаче.

В деле Karpagathachi v. Nagarathinathachi , двух вдов разделили имущество мужа на две доли и вступили во владение соответствующими акциями. По договору о разделе каждая вдова отказалась от своего жизненного интереса. Когда одна из вдов умерла, владение перешло к ее дочери. Другая вдова подала иск против дочери, требуя долю, которой владеет дочь другой вдовы. Суд постановил, что каждая вдова передает свое право на наследство в соответствии с разделом раздела 6 (а) Закона о передаче собственности .

Плата не может быть передана, потому что это право, являющееся частью собственности. Компромисс не может быть передан. Передача сервировки невозможна, потому что это права или проценты, возникающие в связи с землей, которая является частью собственности, но не может быть передана. Семейное расположение может быть передано. Завещание не может быть передано, потому что оно не действует в силу действия сторон. Аукционная продажа не может быть передана, потому что собственность находится во владении другого.

Являются ли выгоды от земли недвижимой? Да, такие выгоды, как урожай с вашей земли, рыба и озеро, а также все, что находится на расстоянии 12 морских миль от материка, являются неподвижными и могут передаваться.В деле Ананд Бахера против штата Орисса , было установлено, что прибыль от земли является недвижимым имуществом. Право ходить по земле и ловить рыбу из озера и забирать ее является недвижимым имуществом, так как это прибыль, получаемая от земли. Выпас скота на земле также является недвижимым имуществом, так как это прибыль, получаемая от земли.

Заключение

Следовательно, для передачи собственности необходимо выполнение нескольких условий. К ним относятся составление перевода; он должен подпадать под определение недвижимого имущества, и он не должен входить в число тех объектов, которые не могут быть переданы в соответствии с разделом Раздел 6 Закона о передаче собственности .В дополнение к этому очевидно, что может иметь место несколько видов передачи. Каждый вид перевода, как было объяснено, имеет разные процедуры и условия, которые необходимо соблюдать. Следовательно, это различные элементы, которые необходимо передать для передачи собственности.

Отформатировано 19 февраля 2019 года.

передача + + движимого + имущества | Решения Индии | Закон

Дашрат Прасад v.Штат Мадхья-ПрадешСуд: Высокий суд Мадхья-Прадеша

Датировать: 9 янв, 2007

Цитируется: 2

Корам: 1

….(5) Изучение из документов, представленных заявителем, показывает, что письмо о продаже и другие документы были представлены соответствующему региональному транспортному офицеру для передачи из транспортного средства. Транспортное средство было движимым имуществом , его продажа покрывается положениями закона о продаже закона о товарах . Регистрация из транспортного средства в соответствии с положениями Закона о транспортных средствах является только…перед региональным транспортным инспектором для передачи из транспортного средства на имя заявителя, но регистрационный номер транспортное средство не могло быть оформлено на его имя, и транспортное средство было конфисковано …

Суд: Верховный Суд Индии

Датировать: 15 апреля 2004 г.

Цитируется: 159

Корам: 2

…будь то с другими услугами или без них, сам по себе будет услугой и не может быть классифицирован как любой другой вид правовой концепции . Это, безусловно, не связано с передачей движимого собственности и не … включает передачу из движимого собственности из любого вида, известного в законе либо в рамках передачи из … Раздел 3 из Передача из Собственность Закон, 1882 (4 из 1982) и включает в себя любую мебель, приспособления, осветительные приборы и пол…

Суд: Верховный Суд Индии

Датировать: 27 октября, 2010

Цитируется: 4

Корам: 2

…передача , начисленная или освобожденная от налога в соответствии с п. 62— (a) *** (b) В отношении движимого имущества собственности — [см. пункт 136, Приложение II], где сумма или стоимость возмещение из такой передачи, как установлено … » 13. Согласно Разделу 2 (10), среди прочего, каждый документ, по которому передается движимое имущество , является «передачей». Есть ли договор купли-продажи из на сырую смолу, заключенный между сторонами am… движимое имущество ? На наш взгляд, да. В рассматриваемом договоре выполнены все существенные условия передача движимое имущество . Этим документом …

Суд: Высокий суд Мадхья-Прадеша

Датировать: 21 сен, 2011

Цитируется: 3

Корам: 3

… из , используемые в качестве мандата, независимо от того, с другими услугами или без них, само по себе будет услугой и не может быть классифицировано как любой другой вид из правовой концепции . Это, конечно, не подразумевает передачу из движимого … любого вида, известного в законе либо в соответствии с Передача из Собственность Закон или иное и может быть только … Эта группа из судебных ходатайств оспаривает наложение из «налога на услуги» при аренде из недвижимого имущества .По …

Суд: Верховный Суд Индии

Датировать: 17 июл, 2014

Цитируется: 31

Корам: 3

…. в соответствии с индуистским законом для действительного подарка, правило индуистского закона заменено разделом 123 Закон о передаче Закон о собственности …. документ, подписанный из или от его имени. донор и засвидетельствован не менее чем двумя свидетелями. В случае из движимого имущества , передача либо зарегистрированным документом, подписанным, как указано выше, либо доставкой … осуществляется зарегистрированным документом, подписанным или от имени дарителя, и засвидетельствована не менее двух свидетелей.Для цели из в дар из движимого имущества , …

Суд: Высокий суд Кералы

Датировать: 11 марта 1991 г.

Цитируется: 25

Корам: 2

…политика.5. Первый вопрос, заданный ученым адвокатом заявителю, обязательно требует рассмотрения из , положений закона в отношении передачи из движимого имущества потому что … автотранспортное средство является движимым имуществом . Закон о передаче из такое имущество воплощено в Продаже Товаров … согласованы, что определенное движимое имущество должно быть передано после выполнения из условия, передача из собственности в товар не завершена, пока условие не будет выполнено.В корпусе …

Суд: Апелляционный суд по подоходному налогу

Датировать: 11 марта 1996 г.

Цитируется: 0

Корам: 1

… дело передача недвижимого имущества зарегистрированный документ является обязательным, если его стоимость превышает более рупий. 100, как в соответствии с разделами 17 и 49 из Закона о регистрации Индии. Хоу … а не с движимым имуществом . Вопрос, касающийся Судебной палаты, заключался в том, когда действительно переходит право собственности на недвижимого имущества собственности . Сейчас нас не волнует подобная ситуация. Мы озабочены… движимое имущество . Формальности, которые необходимо выполнить перед завершенной продажей движимого имущества , существенно отличаются от формальностей, которые необходимо выполнить в случае недвижимого имущества …

Суд: Высокий суд Калькутты

Датировать: 19 декабря 1974 г.

Цитируется: 5

Корам: 2

… Передача из Закон об имуществе , где владение из движимого имущества не было передано или где передача … Передача из Закон об имуществе и в соответствии с разделом 130 из упомянутый закон перевод мог быть произведен только в письменной форме. T … оставалась собственностью партнеров, которые осуществили предполагаемую передачу , и проценты, зачисленные фирмой, считались процентами, выплаченными партнерам.Была дальнейшая апелляция в Трибунал. В …

Суд: Высокий суд Кералы

Датировать: 1 декабря 2008 г.

Цитируется: 0

Корам: 1

…5.3.1995 Поскольку передача из движимого имущества , продажа регулируется положениями Закона о продаже Закона о товарах , 1930 … сс. раздела 31 Закон о транспортных средствах 1939 года гласит, что передача из является лишь последующей процедурой после продажи и … М. Н. Кришнан, Дж.: — Эта апелляция предпочтительна против решения из Трибунала по искам о дорожно-транспортных происшествиях, Палаккад я нет.П (МВ) № 472 от 1995 г. Варки Лукка, муж из заявителя № …

Суд: Высокий суд Раджастана

Датировать: 26 ноя 1962

Цитируется: 0

Корам: 1

…сделал действительный подарок из этой суммы в пользу из истца, не соблюдая положения сек. 123 из Передача из Собственность Закон. Согласно с. 123 … подарок из движимого имущества , но подарок из является предъявленным иском ». Далее утверждалось, что «в таком случае было сек. 130 из Передача из Собственность Закон… из , передача из Закон о собственности и что регистрация из в таком документе не требовалась. В данных обстоятельствах оба суда не должны были отказывать в признании указанного документа в …

Суд: Апелляционный суд по подоходному налогу

Датировать: 1 октября 1982 г.

Цитируется: 0

Корам: 1

…автомобиль был передан покупателю 15-5-1976. Покупателю было передано 1 владение из , движимое , имущество . Таким образом, перевод был завершен 15 мая 1976 года. Он ссылался на решения … движимое имущество его передача должна рассматриваться в свете из соответствующие положения Передача … в терминах из Закон о налоге с продаж.46-я поправка не имеет отношения к из . Мы должны выяснить, произошла ли передача из основных средств, которая привела к приросту капитала. Два де …

Суд: Высокий суд Мадхья-Прадеша

Датировать: 6 апреля, 2015

Цитируется: 0

Корам: 1

…2007 (1) MPHT 520 учел в пункте 6 закона следующее решение: 6. В случае продажи / передачи из движимого … имущества переходит к получателю, как только цена уплачена и владение из передается получателю. Транспортное средство, являющееся движимым имуществом , его продажа покрывается … заявлением.3. При возражении из принимаются дополнительные документы к учету.4. Доступен дневник болезни.5. Выслушаны при поступлении 6 …

Суд: Высокий суд Мадраса

Датировать: 7 декабря 1959 г.

Цитируется: 14

Корам: 3

… между сторонами, явными или подразумеваемыми. Простой контракт на обслуживание , хотя передача из движимого имущества участвует в нем, не может сам по себе означать продажу. Например, в деле из a … Судьи, по-видимому, подразумевают, что, по их мнению, то, что было необходимым или достаточным для того, чтобы составлять продажу, было бы передачей движимого имущества для рассмотрения со стороны лицо, занимающееся бизнесом.… считалось, что термин «бизнес» следует понимать в коммерческом смысле, а именно, что в предприятии должен быть мотив прибыли. Раздел 2 (h) определяет продажу как передачу собственности в …

Суд: Верховный Суд Индии

Датировать: 26 сен, 2013

Цитируется: 97

Корам: 2

…. утверждает, что выражение «в какой-либо другой форме» в статье 366 (29-A) (b) не означает недвижимое имущество , а некоторую другую форму из товаров, являющихся движимыми собственностью . По его словам, искусственное внесение из статьи 366 (29-A) (b) в Конституцию, передача из движимого имущества в договор подряда считается продажей даже хотя это не продажа в соответствии с … собственности , тогда как основным объектом в «контракте на работу» является не передача собственности , но это собственность для работы и труда.Другой часто применяемый тест: когда и как свойство …

Суд: Апелляционный суд по подоходному налогу

Датировать: 9 декабря 1997 г.

Цитируется: 0

Корам: 1

… движимого объектов недвижимости. По его словам, передача из права собственности , движимого, и недвижимого имущества стоит на разных основаниях с точки зрения из общего права, действующего в стране. В случае … до начала действия из Закона Бенами. Продажа из движимого имущества регулируется Продажей из Закона о товарах 1930 года и является расчетом … движимого имущества способом из Продажа может быть произведена путем поставки из товар от продавца к покупателю.Благодаря этому процессу право собственности на товары передается от одного человека к другому. Под …

Суд: Высокий суд Дели

Датировать: 18 апреля 2009 г.

Цитируется: 83

Корам: 2

…keeper не включает передачу движимого имущества и не подразумевает передачу любого недвижимого имущества из любого вида, известного по закону в соответствии с … разрешением или разрешение на использование из площадей в недвижимой собственности , независимо от из , передача владения или контроля из указанной недвижимой собственности .”9. Г-н С. Ганеш, эта … одна и та же сделка не может представлять собой одновременно передачу собственности и также оказание услуги. Независимо от того, передана ли собственность в виде или в аренду или лицензию, это просто …

Суд: Районная комиссия по рассмотрению потребительских споров

Датировать: 20 ноя, 2012

Цитируется: 0

Корам: 1