Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

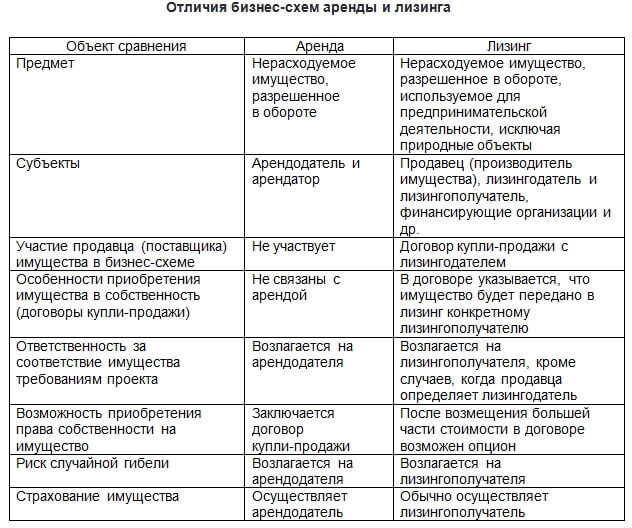

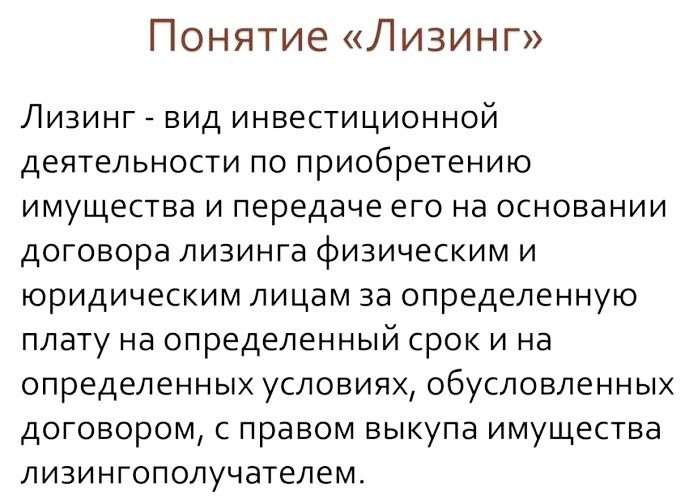

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

Отличие кредита от лизинга

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании. Лизингополучателю оно переходит лишь после закрытия договора лизинга. Само имущество может стоять на балансе лизингодателя или на балансе лизингополучателя. Чаще всего выбирают первый вариант, так как это выгоднее и проще для учета.

Лизингополучателю оно переходит лишь после закрытия договора лизинга. Само имущество может стоять на балансе лизингодателя или на балансе лизингополучателя. Чаще всего выбирают первый вариант, так как это выгоднее и проще для учета.

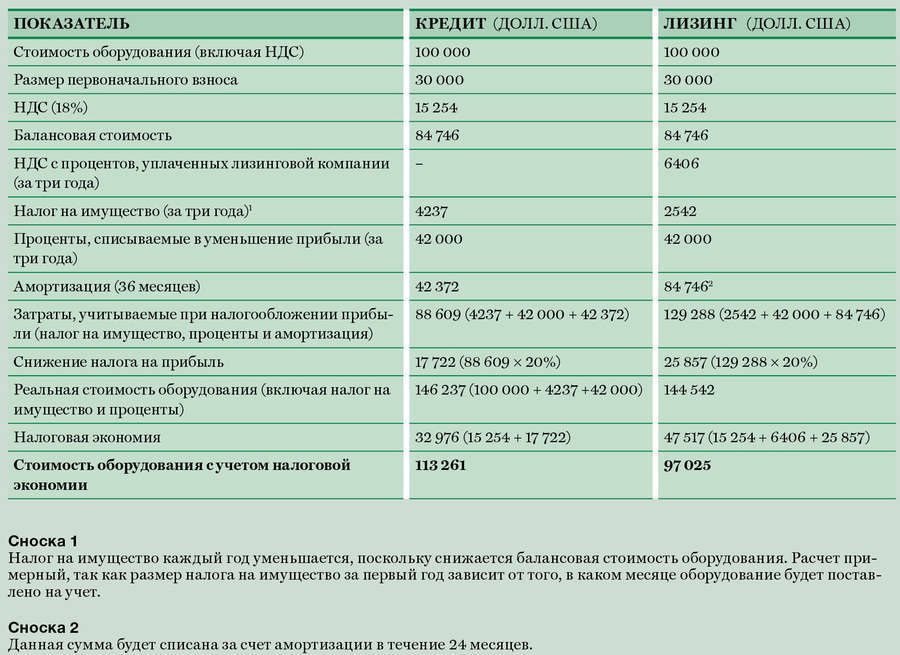

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

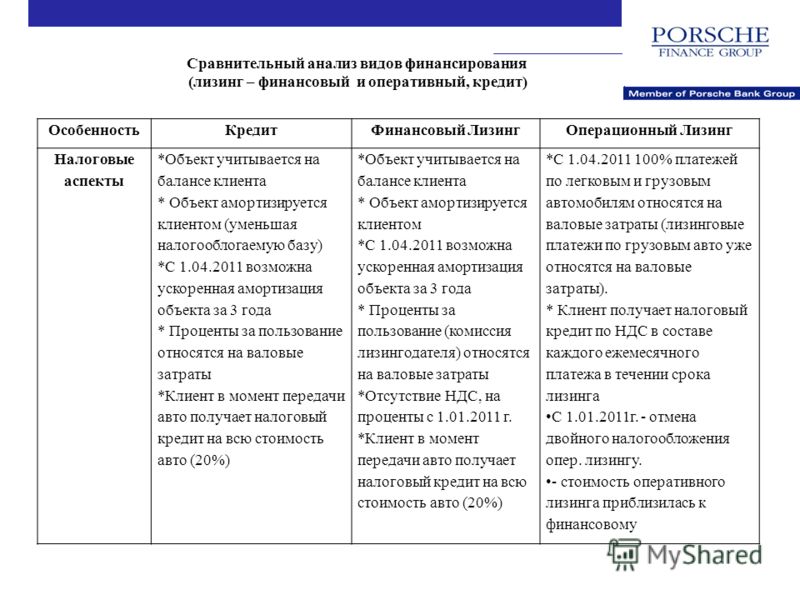

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше. Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

У лизинговых компаний требования менее жесткие. Они также просят ряд документов, но вероятность одобрения гораздо выше. Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов. В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | — жесткие требования к заемщику |

| + процентная ставка ниже | — долго рассматривают заявку |

| + тратить кредит можно на любые цели | — нет экономии на налогах |

| + более длительный срок кредитования | — нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

Разница между лизингом и кредитом

Немного истории. В 80-е годы СССР начал применять финансовую аренду во внешнеторговых операциях. В 1994 году организовалась ассоциация «Рослизинг», которая упорядочила лизинговую деятельность ранее возникших (примерно в начале 90-х) компаний. А немного позже вступил закон о развитии лизинга и были внесены поправки в Гражданский кодекс.

Часто люди не знают что выбрать кредит или лизинг. Статья описывает преимущества лизинга для предприятий.

Сейчас же определимся что такое лизинг.

Само слово лизинг происходит от английского to lease — означающего сдача в аренду. Лизинг

является разновидностью кредита.

Пока о лизинге у нас, в отличие от Европы, известно немногим.

Это получение каких-то материальных ценностей в аренду. Обычно оборудование берется в

аренду на большой срок (иногда доже бессрочно). В аренду берется оборудование от

автомобилей до целых предприятий.

Также лизинг может оформляться на землю и различные природные ресурсы, использование которых законом не запрещается. Как правило, лизинговое соглашение оформляется с правом выкупа арендуемого оборудования.

У лизинга есть неоспоримые преимущества перед кредитом. Сейчас лизинг получил довольно

широкое применение. Хотя на первый взгляд кредит выгодней. Взял деньги в кредит купил

оборудование. Лизинговое соглашение может оформить физическое лицо и предприниматели.

Как правило, лизинговое соглашение оформляется с правом выкупа арендуемого оборудования.

У лизинга есть неоспоримые преимущества перед кредитом. Сейчас лизинг получил довольно

широкое применение. Хотя на первый взгляд кредит выгодней. Взял деньги в кредит купил

оборудование. Лизинговое соглашение может оформить физическое лицо и предприниматели.

Определимся с понятием кредита.

Корни этого слова латинские и в переводе означают заем доверять. (creditum credere ) Кредит является своего рода ссудой. Выдаются, как правило, деньги на срок, указанный в

условиях кредитного договора. В кредитном договоре указывается сумма, срок погашения и

проценты.

Оформить кредит могут и иностранцы, имеющие доход на территории России.

Отношение к кредиту у людей разное. Одни не представляют жизни без кредитов, а другие

считают его долговой ямой и боятся его, как черт ладана. Детально описывать нюансы

кредитного договора не имеет смысла, так как статья о разнице между лизингом и кредитом.

Ниже перечислены факторы, в которых заключается разница между лизингом и кредитом.

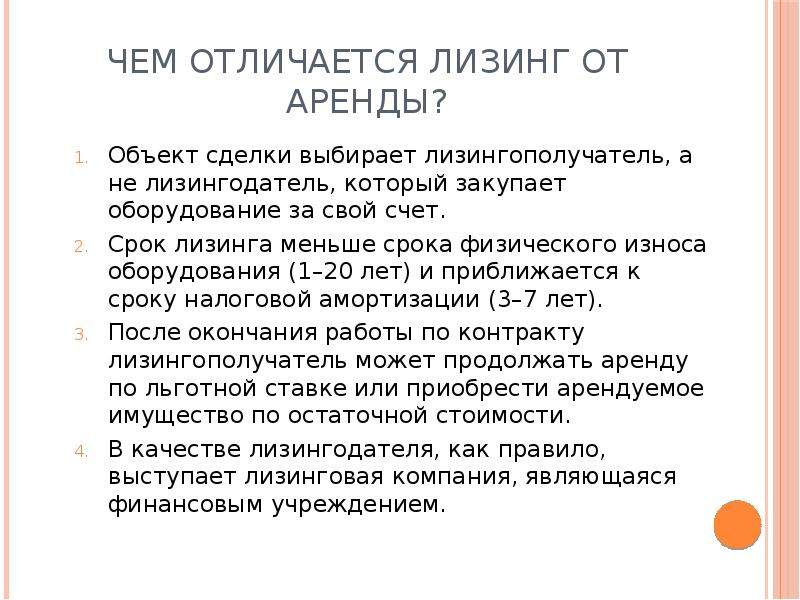

1. При получении кредита заемщик сам выбирает где и как приобрести материальные ценности.

При лизинговом договоре требуемое оборудование приобретает лизинговая компания по своему усмотрению.

2. Заключить лизинговый договор гораздо проще, чем получить кредит.

3. Основная разница между лизингом и кредитом : Затраты предприятия лизинга получателя относят все платежи, а по кредиту только проценты.

4. При кредите учет оборудования на балансе только клиента, а при лизинге согласно договора клиента с лизинговой компанией.

5. При кредите амортизация начисляется стандартно, при лизинге можно ускорить амортизацию и уменьшается налог на прибыль.

6. При кредите нет экономии налога на имущество, а при лизинге есть из-за ускоренной амортизации. Однозначно можно утверждать, что лизинг для предприятий лучше чем кредит.

Чем отличается лизинг от кредита: сравнительная таблица

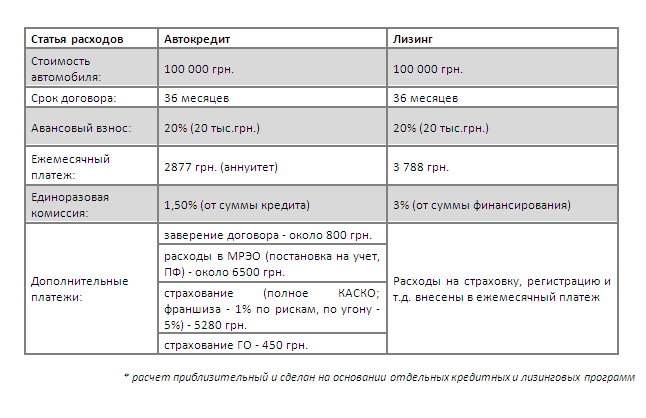

К лизингу или кредиту прибегают в том случае, когда не хватает средств на покупку жилья, автомобиля или техники. Конечно, таким образом приходится переплачивать и постоянно следить, чтобы не просрочить ежемесячный платеж, но тем не менее дорогостоящее имущество чаще всего приобретается одним из этих 2 способов: или в кредит (ипотеку), или в лизинг.

Отличие лизинга от кредита

Рассмотрим характеристики кредита и лизинга в виде таблицы

Характеристики | Кредит | Лизинг |

Кто собственник | Покупатель (предприятие, ИП) | Лизингодатель |

Право пользования | Физическое и юридическое лицо | ИП, физлицо, юрлицо |

Платежи | — проценты — страховка — иногда первоначальный платеж и плата за ссудный счет | — ежемесячные выплаты — страховые взносы — маржа лизинговой компании — аванс от 20%

|

КИ, прошлые сделки | Только положительная КИ | Любая кредитная история и сделки |

НДС | Полученные деньги не облагаются, налог получатель может оплатить после приобретения имущества | В составе лизинговых платежей |

Амортизация | Обычная | Может быть ускоренная |

Имущественный налог | Платит сразу покупатель | Только если имущество на балансе предприятия, но налог сокращается за счет амортизации |

Преимущество лизинга на первый взгляд может быть недостаточно очевидным, но если рассмотреть с разных сторон и сравнить с ипотекой, арендой и кредитом, то многим этот способ покажется самым приемлемым.

Лизинг или кредит: что выгоднее

Чем выгоден лизинг, мы подробно рассматривали в этой статье. Напомним самое главное: объект лизинга не облагается налогами и по окончанию договора есть возможность полностью выкупить арендуемое имущество.

Важным преимуществом является существование специфического вида лизинга — возвратного. Сделка похожа на кредитование под залог. В этом случае лизингополучатель получает предмет лизинга лишь формально, при этом продолжая использовать его.

Очень важно действовать в рамках закона и заранее учитывать риски. Лизинговые сделки по рискам бывают гарантированные, необеспеченные и частично обеспеченные. Гарантию предоставляет страховая компания.

Подведя итог, можно сказать, что лизинг недвижимости, авто и техники в Беларуси имеет ряд преимуществ по сравнению с банковским кредитом и арендой.

что выбрать? – энциклопедия лизинга

Развитие бизнеса и повышение его эффективности зачастую сопряжено с необходимостью привлечения дополнительного финансирования. Решить эту проблему можно двумя основными способами: оформив кредит в банке или заключив договор лизинга с лизинговой компанией.

Решить эту проблему можно двумя основными способами: оформив кредит в банке или заключив договор лизинга с лизинговой компанией.

Эти два финансовых инструмента – лизинг и кредит – на первый взгляд очень схожи между собой. Однако у лизинга есть ряд особенностей, выгодно отличающих его от кредита.

Гибкая система платежей

График платежей по кредиту, как правило, представляет собой равномерное погашение основного долга и ежемесячную выплату процентов. То есть платежи осуществляются равными долями с заданной при оформлении кредита периодичностью. При этом график погашения кредита никаким образом не привязан к сезонности выполняемых работ или другим особенностям бизнеса заемщика.

Лизинг в этом вопросе предоставляет больше возможностей: размер платежей может варьироваться, а график выплат «подстраиваться» под особенности конкретного бизнеса. Подобная опция может помочь существенно снизить финансовую нагрузку на предприятие, ведь приобретаемое имущество не сразу начинает «работать» и приносить доход.

При лизинговой сделке «свобода выбора» предоставляется клиенту даже в вопросах определения формы платежей: если кредит выплачивается исключительно деньгами, то в лизинге возвращать «долг» можно производимой продукцией и даже встречными услугами. А при необходимости – комбинировать все формы платежей (подробнее – в статье «Какой бывает лизинг»).

Сокращенные сроки предоставления финансирования

Оформление кредита – процесс трудоемкий и довольно затратный с точки зрения времени. А если речь идет о финансировании покупки высокотехнологичного промышленного оборудования, то процесс может усложниться в разы: стремясь максимально обезопасить себя от недоброкачественных клиентов и снизить риски возможных потерь, банки предъявляют к заемщикам повышенные требования.

Кроме того, зачастую обязательным условием получения кредита является наличие залога. Для небольших компаний подобные условия могут оказаться непреодолимым препятствием.

В отличие от банков, лизинговые компании не требуют у клиентов ни залога, ни сверх-доказательств платежеспособности и финансовой устойчивости предприятия. А все потому, что при лизинговой сделке право собственности на имущество переходит к клиенту не сразу, как в случае с кредитом, а только по истечении срока договора. А значит, все это время лизинговая компания «застрахована» от потерь тем самым имуществом, которое передала в пользование клиенту: в случае неплатежей, актив может быть изъят и реализован по остаточной стоимости, которая с лихвой покроет все издержки лизинговой компании.

Из-за отсутствия жестких требований к клиенту, сроки оформления лизинговой сделки в разы ниже, чем кредита: на ободрение договора уходит несколько дней, тогда как банки рассматривают заявление о выдаче кредита месяцами.

Налоговые преференции

Являясь современным и гибким финансовым инструментом, лизинг пользуется всесторонней поддержкой государства. В настоящее время, Министерство промышленности и торговли реализует целый ряд программ поддержки бизнеса с помощью механизмов лизинга, используя субсидирование и льготное финансирование.

В настоящее время, Министерство промышленности и торговли реализует целый ряд программ поддержки бизнеса с помощью механизмов лизинга, используя субсидирование и льготное финансирование.

И главное – приобретение имущества в лизинг дает предприятию целый ряд налоговых преференций. Например, лизинг позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль. В случае с кредитом, на себестоимость можно отнести лишь величину расходов по процентам.

Существенную экономию на налогах предприятию обеспечивает и право ставить к зачету всю сумму НДС по лизинговой сделке, что исключено при использовании кредитных средств. Кроме того, поскольку при лизинге право собственности на имущество принадлежит лизинговой компании, то и налоги с этих активов платит именно лизингодатель. У предприятия же обязательство по уплате налога на имущество возникает лишь после истечения срока договора, когда право собственности на актив переходит от лизинговой компании к клиенту. Правда, к тому моменту налоговые платежи могут сократиться примерно втрое: действующее законодательство позволяет применять ускоренную амортизацию в отношении имущества, приобретенного в лизинг.

Правда, к тому моменту налоговые платежи могут сократиться примерно втрое: действующее законодательство позволяет применять ускоренную амортизацию в отношении имущества, приобретенного в лизинг.

в чем различия лизинга и кредита? – Spot

Разбираемся на карточках, чем в Узбекистане лизинг отличается от кредита, и какой из вариантов выбрать.

И кредит, и лизинг позволяют временно пользоваться имуществом до момента полной его оплаты. Чем отличается лизинг от кредита и как выбрать подходящую услугу? Разбираем на карточках:

01

Если вкратце, то чем отличается лизинг от кредита?

Формой предоставления займа. При получения кредита имущество оформлено на вас, банк выдает вам деньги, вы покупаете то, что вам нужно, и постепенно погашаете свой долг. При получения лизинга вы получаете имущество, а не деньги. Само имущество приобретает компания, которая выдает лизинг, и затем уже предоставляет вам во временное владение. Это имущество становится вашим только после полной выплаты средств по лизингу.

Это имущество становится вашим только после полной выплаты средств по лизингу.

02

Где нужен залог?

В кредите нужен, в лизинге необязательно. Когда получаете кредит, как правило, вносите залог, чья сумма должна составлять не менее 125% от суммы займа. В случае же с лизингом залогом выступает само имущество, которое вы приобретаете по договору. Правда, в зависимости от компании, оказывающей услуги лизинга, может потребоваться поручительство или залог.

03

В каком из вариантов можно меньше платить процентов?

В кредите. В лизинге процентные ставки практически всегда выше, чем по кредитному договору. Помимо этого, лизинговые компании часто требуют внести первоначальный взнос в размере 25−30% от стоимости объекта.

04

Какой из них быстрее оформляется?

Лизинг. В Узбекистане 95 компаний (25 банков и 60 лизинговых организаций), которые могут предоставить эту услугу. К тому же, лизинг оказывают даже те компании, что не специализируются на этом. В лизинге можно взять имущество, которое уже было в употреблении. Кредит оформляется дольше и сложнее, взять ранее использование имущество взять практически невозможно. Правда, в кредите есть более долгий льготный период — 1 год, тогда в лизинге это лишь 6 месяцев. К тому же кредит предоставляет более гибкие условия — размер первоначального взноса, размер кредита, процентные ставки и срок кредите устанавливаются индивидуально.

В лизинге можно взять имущество, которое уже было в употреблении. Кредит оформляется дольше и сложнее, взять ранее использование имущество взять практически невозможно. Правда, в кредите есть более долгий льготный период — 1 год, тогда в лизинге это лишь 6 месяцев. К тому же кредит предоставляет более гибкие условия — размер первоначального взноса, размер кредита, процентные ставки и срок кредите устанавливаются индивидуально.

05

Где удобнее погашать займ?

Это зависит от вас. В кредите чаще всего используется дифференцированный платеж, когда вы вносите неравные суммы во время всего срока кредитования — сначала крупные платежи, затем все меньше и меньше. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности, поэтому сумма транша меняется от выплаты к выплате. В лизинге чаще всего используется аннуитетный платеж, когда вы вносите равные суммы, которые растянуты на весь срок кредитования. Сюда включены часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую — погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение тела кредита, меньшая — на проценты. При этом общий размер транша всегда остается одинаковым.

При этом в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую — погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение тела кредита, меньшая — на проценты. При этом общий размер транша всегда остается одинаковым.

06

Где выгоднее в плане налогов?

В лизинге. Тут вы не платите НДС, потому что лизинговые платежи полностью относятся к себестоимости и уменьшают налогооблагаемую базу по налогу на прибыль и не платите налог на имущество по объекту лизинга (статья 269 Налогового кодекса Республики Узбекистан). К тому же, технологическое оборудование, завозимое в лизинг, освобождается от уплаты таможенных пошлин и НДС.

07

Какой из них лучше?

Все зависит от конкретных нужд и требований. И у кредита, и у лизинга есть свои сильные и слабые стороны. В случае с кредитом вы получаете деньги, но тратите больше времени на оформление и платите налоги. В случае с лизингом вы экономите время, но получаете имущество, а не деньги, и платите высокие проценты.

Отличие лизинга от кредита

Главное отличие лизинга от кредита в том, что право собственности на объект не переходит к заемщику, а остается у лизингодателя до окончания срока договора. Но чтобы воспользоваться данной услугой, необходимо шире понимать разницу этих двух определений.

Что общего между кредитом и лизингом

На первый взгляд процедура оформления кредита и финансовой аренды одинаковая. Похож пакет документов, которые нужно собрать. Обязательно необходимо внести первоначальный взнос. Ежемесячно выплачивается сумма, предусмотренная графиком – приложением к договору. Но существую нюансы, которые желательно учесть, чтобы сделать правильный выбор между лизингом и кредитом. Например, покупка автомобиля предусматривает затраты по его регистрации, оформление страховки. При оформлении автокредита заемщик выплачивает эти суммы один раз. Лизинговые компании чаще всего предлагают включить стоимость страховки и оформления авто в состав суммы ежемесячных платежей. Это приводит к увеличению взносов и удорожанию покупки в целом.

Это приводит к увеличению взносов и удорожанию покупки в целом.

Чем отличается лизинг от кредита

Еще одно отличие лизинга от кредита для физических лиц – это возможность выстроить график ежемесячных платежей по удобной для заемщика схеме. Обязательное условие – это первоначальный взнос. Последующие платежи можно вносить равномерно, а можно оставить весомую часть на последний месяц договора. Однако с такой схемой нужно быть внимательным, так как если к этому сроку у заемщика не будет денег, то все ранее внесенные суммы будут потеряны зря, а объект аренды так и останется в собственности компании-лизингодателя.

Выгоды при покупке автомобиля

Для тех, кто еще не разобрался в чем отличие лизинга от кредита, поясним такую схему приобретения автомобиля. Она работает в основном на имидж заемщика, но заслуживает внимания людей, которые не привыкли экономить на своем комфорте. Например, в лизинг оформляется автомобиль. Заемщик пользуется им на протяжении трех лет, а по окончании срока совместно с лизингодателем автомобиль продается. Вырученная сумма идет на погашение остатка задолженности по договору и частично на финансирование нового приобретения в финансовую аренду. Таким образом, заемщик всегда может иметь в своем распоряжении новую марку автомобиля.

Вырученная сумма идет на погашение остатка задолженности по договору и частично на финансирование нового приобретения в финансовую аренду. Таким образом, заемщик всегда может иметь в своем распоряжении новую марку автомобиля.

Учитывая все вышесказанное можно сделать вывод, что лизинг – это наиболее приемлемая схема для юридических лиц и предпринимателей. Заемщику, который хочет сэкономить свои личные средства и сделать покупку с минимальной переплатой, лучше обратиться в учреждение банка с заявлением о выдаче кредита.

120. Сравнительная характеристика лизинга, кредита и аренды.

Аренда — форма имущественного договора, при которой собственность передаётся во временное владение и пользование арендатору за арендную плату.

Лизинг — вид финансовых услуг, связанных с формой приобретения основных фондов.

Лизингодатель обязуется приобрести

в собственность указанное лизингополучателем имущество у указанного продавца и

предоставить лизингополучателю это имущество за плату во временное владение и

пользование. Чаще всего это осуществляется для предпринимательских целей.

Лизингодатель может изначально являться собственником имущества (совмещать в

своём лице продавца).

Чаще всего это осуществляется для предпринимательских целей.

Лизингодатель может изначально являться собственником имущества (совмещать в

своём лице продавца).

По сути, лизинг — это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Кредит — экономические отношения между кредитором и заёмщиком по поводу передачи временно свободной денежной суммы (стоимости) на принципах возвратности, срочности, платности.

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА:

1) субъекты отношений:

Аренда: арендатор, арендодатель.

Лизинг: лизингополучатель, лизингодатель, продавец.

Кредит: кредитор заёмщик.

2) Объекты отношений:

Аренда: имущество, разрешённое в объекте законом, включая природные

объекты. признаются движимые и недвижимые вещи, в том числе: земельные участки, предприятия, здания,

сооружения, оборудование, транспортные средства и другие вещи, не теряющие

своих натуральных свойств в процессе их использования (такие вещи называются непотребляемыми).

Лизинг: имущество для предпринимательских целей, за исключением природных объектов, земля не передается в пользование.

Кредит: имщество (товары), но чаще деньги.

3) Продавцы и покупатели имущества:

Аренда: пр – арендодатель, пок – арендатор

Лизинг: пр – производитель, пок – лизингодатель

Кредит: пр – кредитор, пок – заёмщик

4) Страхует имущество

Аренда: арендодатель

Лизинг: лизингополучатель и лиз.получ. в завис от контракта.

Кредит: заёмщик

5) За качество имущества отвечает:

Аренда: арендодатель

Лизинг: только арендодатель=продавец

Кредит: кредитор.

По лизингу вносится аванс 20-30% стоимости имущества, в кредите выплата % за пользование.

В отличие от арендатора

лизингополучатель выплачивает лизингодателю на ежемесячную плату за право

пользования объектом, а полную сумму амортизационных отчислений.

При лизинге учитывается покупная цена объекта, срок лизинга, остаточная стоимость и процентная ставка. При аренде размер выплат зависит от рыночной конъюнктуры (спроса и предложения). В отличие от аренды, при лизинге практикуется получение объекта в собственность лизингополучателя по заранее согласованной покупной цене, по окончании срока договора. В этом же отличие лизингу от кредита покупателю.

При кредите заемщик получает вещное право пользования, которое после уплаты всех взносов переходит в право собственности.

При лизинге лизингополучатель имеет право пользования в период действия договора.

При покупке в кредит вся дополнительная прибыль от использования объекта принадлежит заемщику.

При лизинге право на дополнительную прибыль устанавливается договором.

6) Имущество:

Лизинг. Имущество приобретает лизинговая компания (лизингодатель),

которая передает его лизингополучателю в соответствии «за плату во временное

пользование». Лизингополучатель предоставляет необходимые учредительные и

финансовые документы, и вносит аванс 20–30% от стоимости приобретаемого

имущества.

Лизингополучатель предоставляет необходимые учредительные и

финансовые документы, и вносит аванс 20–30% от стоимости приобретаемого

имущества.

Кредит. Имущество приобретает клиент самостоятельно,

изучает кредитную историю организации, величину активов и пассивов, наличие дополнительного обеспечения и залога. Также сохраняется

имущество является залогом. Также отсутствует необходимость в положительной кредитной истории.

7) Право собственности:

Лизинг. Переход права собственности к лизингополучателю происходит только через определенный период времени. Это зависит от договора лизинга. Наиболее распространен переход права собственности после уплаты всех лизинговых платежей.

Кредит. Приобретая имущество с помощью банковского кредита, компания сразу становится его собственником.

Аренда. Собственность передаётся во временное владение и пользование или во временное пользование арендатору за арендную плату.

8) Форма договора:

Договор заключается в письменной форме.

Договор аренды в РФ должен быть заключён в письменной форме, если он заключён на срок более одного года и если хотя бы одной из сторон договора является юридическое лицо, независимо от срока договора. Договор аренды недвижимого имущества подлежит государственной регистрации

9) Сроки договора:

Аренда. По законам РФ срок договора аренды устанавливается соглашением сторон и фиксируется в договоре. Если же срок в договоре не определён, то такой договор считается заключённым на неопределённый срок. Такой случай позволяет сторонам договора в любое время отказаться от его исполнения, но заранее предупредив об этом другую сторону за один месяц, а при аренде недвижимого имущества за три месяца.

Бессрочный: срок договора не определён соглашением сторон

Долгосрочный: 5- 20 лет

Среднесрочный: 1-5 лет

Краткосрочный: до 1 года

Кредит. Срок указан в договоре. Не может быть бессрочным.

Срок указан в договоре. Не может быть бессрочным.

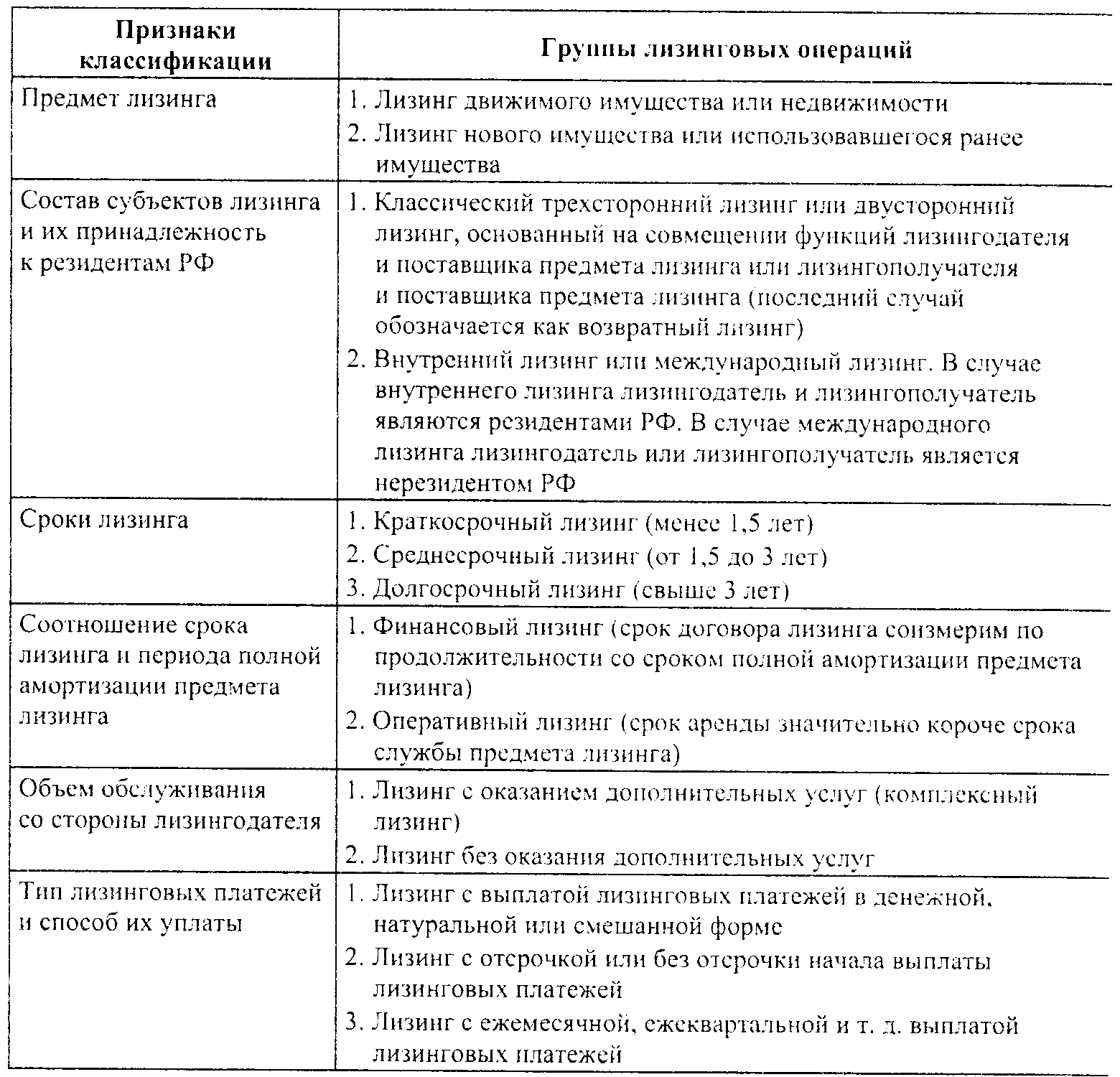

Лизинг. Срок указан в договоре. Не может быть бессрочным. Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

Операционный (оперативный)

лизинг. Срок договора лизинга существенно меньше срока полезного использования

объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении

лизингодателя активы (может не быть третьей стороны — продавца). По окончании

договора объект лизинга либо возвращается лизингодателю и может быть передан в

лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической

сущности близок к аренде.

Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической

сущности близок к аренде.

Лизинг или покупка автомобиля

Важно понимать, как аренда или покупка нового автомобиля повлияет на ваши финансы, такие как ежемесячный бюджет, коэффициент долга и кредитный рейтинг. Большинство водителей так взволнованы покупкой новой машины, что не понимают, как это влияет на их финансы. Понимание того, как аренда или покупка автомобиля влияет на ваш ежемесячный бюджет, коэффициенты долга и кредитный рейтинг, может помочь вам сделать правильный финансовый выбор. Когда вы покупаете автомобиль, вы можете заплатить за него сбережениями, взаймыми или сочетанием того и другого.Вы можете подумать о внесении максимально возможного авансового платежа, чтобы снизить сумму кредита. Чем меньше денег взято взаймы, тем меньше общая сумма процентов, которую вам придется заплатить.

Аренда, ссуды и кредит

Получение автолизинга или ссуды на покупку автомобиля может быть вашим первым кредитным опытом. Важно знать, что своевременная и полная оплата автомобиля помогает создать хорошую кредитную историю. Аренда автомобилей или ссуды являются обязательствами, и ваши платежи включаются в ежемесячный коэффициент долга.Если вы подаете заявку на ипотеку, студенческую ссуду или кредитную карту при оплате автомобиля, вы можете претендовать на меньшую сумму, чем если бы у вас их не было.

Лизинг и амортизация

При аренде автомобиля вы платите за снижение стоимости автомобиля за время его использования. По истечении срока вы не являетесь владельцем транспортного средства, но обычно у вас будет возможность купить его по согласованной цене.

Как лизинг влияет на ваш капитал

Одно из финансовых различий между покупкой автомобиля и его лизингом заключается в том, как это влияет на вашу чистую финансовую стоимость.Ваша чистая стоимость — это сумма ваших активов или вещей, которыми вы владеете, за вычетом любых долгов, которые являются вашими обязательствами. Когда вы покупаете автомобиль, он становится активом, и вы владеете им, хотя финансовая компания может быть заинтересована в нем, если у вас есть кредит.

Поскольку право собственности на арендованный автомобиль не переходит к вам, это не ваш актив. Однако арендные платежи представляют собой ежемесячные расходы или обязательства. Когда вы арендуете автомобиль, ваши обязательства увеличиваются, а активы — нет, поэтому ваша чистая стоимость уменьшается.

С другой стороны, ежемесячные обязательства по автокредиту могут быть дороже, чем аренда, потому что вы оплачиваете полную стоимость автомобиля, а не его «потребительную» стоимость.

Прочие расходы на автомобиль в месяц

Будь то лизинг или покупка автомобиля, подумайте о текущих расходах. Взносы за бензин, автострахование, регулярное техническое обслуживание и ремонт со временем накапливаются. Когда вы владеете автомобилем, вы оплачиваете эти расходы самостоятельно, за исключением ремонта, на который распространяется гарантия. Стандартное обслуживание и ремонт могут быть покрыты по договору аренды, что приведет к снижению затрат для арендаторов.

Пробег и прочие расходы по автолизу

Договор аренды автомобиля обычно включает ограничение на годовой пробег. Если вы проезжаете больше, чем заранее оговоренный годовой пробег, ожидайте, что по окончании срока аренды с вас будет взиматься плата за дополнительный пробег. Если вы выкупите аренду, вы сможете избежать платы за дополнительный пробег. Кроме того, прочтите мелкий шрифт в вашем лизинговом соглашении, чтобы узнать о любых других расходах, которые могут возникнуть при начале или завершении аренды.

Хорошо подумайте, прежде чем покупать новую машину.Сравните плюсы и минусы лизинга и покупки и задайте много вопросов, прежде чем подписывать какие-либо документы.

.

Финансирование или аренда автомобиля

Покупаете машину? У вас есть другие варианты, кроме оплаты наличными. Независимо от того, финансируете ли вы или арендуете, вот некоторые вещи, о которых следует помнить.

Перед покупкой или арендой автомобиля

- Получите копию своего кредитного отчета перед посещением дилерского центра. Посетите com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию.В вашем кредитном отчете содержится информация, которая влияет на то, сможете ли вы получить ссуду и сколько процентов вам придется заплатить, чтобы занять деньги.

- Получите «готовую» цену автомобиля в письменной форме. до вы посетите лот, а до вы обсудите финансирование с дилером. Это означает, что дилер должен выслать вам полную стоимость автомобиля до финансирования, включая налоги и сборы. Наличие этой информации в письменной форме перед тем, как вы отправитесь на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоко к яблокам», упростит поиск дополнительных расходов и надстроек, которые могут возникнуть в вашей сделке, и удержит ваше внимание на общая стоимость (а не только ежемесячный платеж).

- Знайте свою общую стоимость, а не только ежемесячный платеж. Предложения с низкой ежемесячной оплатой могут быть соблазнительными, но не сосредотачивайтесь исключительно на ежемесячной оплате. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает ваши общие расходы. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ваших ежемесячных расходов и оплаты автомобиля.

- Рассмотрите возможность экономии на первый взнос . Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, понадобится ли вам совместное подписание. Если у вас нет сильной кредитной истории, вам может потребоваться совместная подпись по финансовому контракту или соглашению об аренде. Со-подписанты несут равную ответственность за контракт. Если вы не можете заплатить свою задолженность, ваша со-подписывающая сторона окажется на крючке.Любые просроченные платежи повредят вашей кредитной истории — и кредитоспособности вашего соавтора.

Факторинг Trade-in

- Подождите, чтобы обсудить возможность обмена, пока после вы не договоритесь о лучшей возможной цене для вашего нового автомобиля. Вы должны быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение обмена.

- Знайте, что вы должны. Если у вас все еще есть задолженность за машину, обмен ее может не сильно помочь.Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или лизинге. Например, это может увеличить сумму, которую вы заимствуете, продолжительность вашего финансового соглашения или сумму вашего ежемесячного платежа.

Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или дилерское финансирование .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе.В случае ссуды вы соглашаетесь выплатить профинансированную сумму плюс комиссию за финансирование в течение определенного периода времени. Когда вы готовы купить машину у дилера, вы используете эту ссуду для ее выплаты.

При прямом кредитовании вы можете

- Получите условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, включая годовую процентную ставку (APR), продолжительность кредита (количество месяцев) и максимальную сумму, которую вы можете взять в долг. Используйте эту информацию для переговоров с дилером.Годовая процентная ставка — это стоимость кредита на годовой основе. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы заимствуете, процентную ставку и кредитные расходы, которые с вас взимаются, а также продолжительность вашего кредита.

- Магазин сравнения дилеров. Имея на руках предварительное разрешение, вы можете легко попросить дилеров предоставить вам письменные «открытые» цены на автомобили, которые могут вас заинтересовать, чтобы вы могли определить и обсудить лучшую сделку по покупке и финансирование без необходимости проводить время в дилерском центре.

Финансирование дилера означает, что вы подаете заявку на финансирование через дилерское представительство. Вы и дилер заключаете договор, по которому вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс финансовые сборы. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилерское финансирование может предложить вам

- Несколько вариантов финансирования .Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования. Однако имейте в виду, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

- Специальные программы . Иногда дилеры предлагают спонсируемые производителем программы с низкими ставками или поощрительные программы. Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как более крупный первоначальный взнос или более короткий срок контракта.Для этих программ также может потребоваться высокий кредитный рейтинг. Проверьте, соответствуете ли вы требованиям.

Магазин для лучшего финансирования

Сравните предложения по финансированию от нескольких кредиторов и дилера. Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от согласованной цены автомобиля, годовой процентной ставки и срока ссуды.

Многие кредиторы предлагают более долгосрочные ссуды, например, на 72 или 84 месяца. Хотя эти ссуды могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки.И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют ценность, как только вы выезжаете со стоянки, поэтому при более долгосрочном финансировании вы можете в конечном итоге задолжать больше, чем стоит машина.

Некоторые дилеры и кредиторы могут попросить вас приобрести кредитную страховку, которая выплатит ссуду в случае вашей смерти или инвалидности. Перед покупкой подумайте о стоимости и о том, стоит ли она того. Проверьте свои существующие страховые полисы, чтобы избежать дублирования льгот. Страхование кредита не является , требуется по федеральному закону.Фактически, это противозаконно, если кредитор обманным путем включает страховку кредита в вашу ссуду без вашего ведома или разрешения. Если ваш дилер требует, чтобы вы приобрели кредитную страховку для финансирования автомобиля, она должна быть включена в годовую процентную ставку.

Обязательно спросите у дилера о

- Авто надстройки. Дополнения не бесплатны. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие дополнения включают политику зазоров, вытравливание окон, расширенные гарантии и контракты на обслуживание.Сказать «нет» надстройкам и спросить цену — это нормально. Дилеры не могут использовать дополнения в вашу сделку или лгать о них. Точно знайте, что вы покупаете, и защитите себя. Перед посещением дилерского центра попросите дилера указать цену на любую предлагаемую надстройку. Если вы занимаетесь финансированием, вам нужно знать, сколько это будет стоить в течение срока кредита. Спросите о любых ограничениях или условиях, которые могут иметь надстройки. Они могут не соответствовать вашим ожиданиям. Если вы не хотите или не нуждаетесь в этом, скажите «нет».

- Поощрение производителей .Ваш дилер может предложить производителям стимулы, такие как более низкие ставки финансирования или возврат денег на определенные марки или модели. Обязательно спросите своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите письменные ответы у дилера.

- Скидки, скидки или специальные цены . Спросите заранее, имеете ли вы право на какие-либо доступные предложения. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснять, что требуется для их получения.Внимательно посмотрите, есть ли ограничения. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на свои вопросы.

- Ваша годовая процентная ставка (APR) . Вы можете обсудить годовую процентную ставку и условия оплаты с дилером, как если бы вы договаривались о цене автомобиля.Годовая процентная ставка, которую вы согласовываете с дилером, обычно включает сумму, которая компенсирует дилеру управление финансированием. Переговоры могут происходить до или после того, как дилер примет и обработает вашу заявку на кредит.

Задайте вопросы об условиях контракта до того, как вы подпишете . Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете контракт и покинете автосалон с автомобилем? Соответствует ли цена в вашем контракте той, которую дилер прислал вам заранее? И если дилер говорит, что он все еще работает над одобрением, сделка не является окончательной.Подумайте о том, чтобы дождаться подписания контракта и оставить свой автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Аренда автомобиля

Когда вы арендуете автомобиль, вы платите за право использовать его в течение согласованного количества времени и миль.

Знайте, чем лизинг отличается от покупки. Ежемесячные платежи по лизингу обычно ниже, чем ежемесячные платежи по финансам, если вы купили тот же автомобиль. При аренде вы платите за то, чтобы водить машину, а не за ее покупку. Это означает, что вы оплачиваете ожидаемую амортизацию или потерю стоимости автомобиля в течение периода аренды, а также арендную плату, налоги и сборы.По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Определите, подходит ли вам лизинг.

- Подумайте, сколько вы водите. Максимальный годовой пробег в большинстве стандартных договоров аренды составляет 15 000 или меньше. Вы можете договориться о более высоком лимите, но это обычно увеличивает ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, при возврате автомобиля с вас, вероятно, будет взиматься дополнительная плата.

- Учитывать все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждение, а также за недостающее оборудование. Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы закончите аренду досрочно, вам, возможно, придется заплатить значительную плату за досрочное расторжение.

Подписание документов

Ознакомьтесь с условиями , прежде чем вы подпишете на покупку и финансирование. Не торопитесь. Попросите дилера притормозить, особенно если он движется быстро и использует электронный процесс, такой как iPad или планшет, чтобы показать вам соглашение. Скажите им, что вы хотите четко ознакомиться с условиями, прежде чем соглашаться, особенно со всеми сборами и сборами по сделке, — чтобы вы могли убедиться, что дилер не включил плату за любые дополнительные предметы, которые вам не нужны. Тщательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Не покидайте дилерский центр без подписанной копии заполненного кредитного договора или договора аренды.Убедитесь, что вы понимаете, является ли сделка окончательной. до , когда вы уедете на своей новой (или новой для вас) машине. Если вас перезвонили в дилерский центр, потому что финансирование не было окончательным или не прошло, внимательно просмотрите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

- Если вы не хотите соглашаться на новую сделку, сообщите дилеру, что хотите отменить, и попросите внести свой первоначальный взнос и обменять обратно. Убедитесь, что заявка и договор аннулированы.Получите письменное подтверждение того, что заявка и контакт отменены. Если ссуда была организована финансовой компанией, позвоните в эту финансирующую компанию для подтверждения. Сохраните копии ваших документов.

- Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

После получения автомобиля

Если вы профинансировали машину, поймите

- Кредитор имеет право удержания права собственности на автомобиль (и в некоторых случаях владеет фактическим правом собственности) до тех пор, пока вы не оплатите договор в полном объеме.

- Просрочка или невыплата платежей может иметь серьезные последствия. Просроченные сборы, повторное вступление во владение и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые помогут им найти автомобиль, если им придется вернуть его в собственность. Спросите у дилера, планирует ли он установить устройство на вашем автомобиле в рамках продажи, для чего это устройство будет использоваться и что делать, если устройство сработает.

Для получения дополнительной информации

Узнайте больше о покупке и владении автомобилем на ftc.gov / cars.

Покупка автомобиля: ссуда или аренда? Подробный взгляд на разницу и выбор лучшего варианта

Если вы хотите купить новый автомобиль, скорее всего, вам интересно, что лучше: купить или взять в аренду. Хотя нет правильного или неправильного решения, расследование требует времени и исследований. Получите объективную информацию о преимуществах и недостатках каждого из них и узнайте, что говорят эксперты, чтобы вы могли понять, является ли лизинг или покупка правильным выбором для вас.

Основные различия между лизингом и владением автомобилем

Требуется некоторое исследование, чтобы принять разумное решение о покупке или покупке автомобиля.лизинг. Воспользуйтесь приведенной ниже таблицей, чтобы узнать об основных различиях между лизингом и покупкой автомобиля.

Авансовые расходы | Только авансовые расходы обычно ниже. | При покупке авансовые расходы будут выше, и вы можете рассчитывать на значительный первоначальный взнос. |

Ежемесячные платежи | Ежемесячные платежи обычно меньше платежей по автокредиту, поскольку вы не оплачиваете полную стоимость автомобиля.Однако ежемесячные финансовые расходы выше. | Ежемесячные платежи обычно выше, чем арендные платежи. |

Техническое обслуживание | Сданные в аренду автомобили обычно находятся в рамках договора на техническое обслуживание, и вы платите только за текущее обслуживание, такое как замена масла и ротация шин. | Как владелец, вы несете ответственность за все техническое обслуживание. Некоторые кредитные соглашения включают более комплексные соглашения об обслуживании за дополнительную плату. |

Износ | Вы несете ответственность за поддержание транспортного средства в хорошем состоянии и можете доплатить за чрезмерный износ. Эти детали обычно указываются в договоре аренды. | Износ не повлияет на вашу ссуду, но может снизить общую стоимость транспортного средства, что будет стоить вам, если вы в конечном итоге захотите обменять его или продать. |

Использование / пробег | В договорах аренды есть ограничения по пробегу, обычно около 10 000 или 12 000 миль в год.В конце срока аренды вам придется доплачивать за каждую милю, превышающую лимит — обычно от 0,15 до 0,30 доллара за милю. | Вы можете проехать столько миль, сколько захотите, но чрезмерный пробег может снизить стоимость автомобиля при перепродаже или обмене. |

Настройка | Настройка или изменение внешнего вида автомобиля может нарушить договор аренды и привести к дополнительным сборам. | Владельцы, покупающие свои автомобили, могут свободно настраивать и изменять свой автомобиль по своему усмотрению. |

Право собственности | Транспортное средство не принадлежит вам, но вы платите за его использование в течение срока аренды. По истечении срока вы должны вернуть автомобиль, если не решите его приобрести. | Вы владеете автомобилем и ежемесячно платите по кредиту для его погашения. После оплаты все ваше. |

Конец срока | По окончании срока аренды вы можете вернуть, купить или обменять автомобиль. | В конце срока действия кредита на покупку автомобиля вы владеете автомобилем и можете оставить его себе, продать или обменять. |

Авансовые платежи: разбивка затрат на закрытие

Планируете ли вы При покупке или аренде вам придется оплатить некоторые авансовые расходы, некоторые из которых относятся как к лизингу, так и к покупке. Однако других можно избежать, в зависимости от того, какой вариант вы выберете. Вот общая разбивка того, что вы можете ожидать:

Затраты и сборы за закрытие

КОМИССИЯ ЗА ПРИОБРЕТЕНИЕ | Также известна как комиссия банка за приобретение. поручено лизинговой компанией заключить договор аренды.Эта сумма может варьироваться от нескольких сотен до тысячи долларов и может быть включена в первоначальный взнос или включена в ежемесячные платежи. | |

ПЕРВЫЙ ОПЛАТА | Арендные платежи производятся в начале месяца, и первый платеж традиционно требуется при подписании. | |

ЗАЩИТНЫЙ ДЕПОЗИТ | Как и при аренде квартиры, при аренде автомобиля предусмотрен залог, покрывающий любой ущерб, который вы можете нанести транспортному средству.Обычно это платеж за один месяц. При возврате автомобиля в исправном состоянии залог возвращается. | |

ПЛАТА ЗА УТИЛИЗАЦИЮ | Обычно несколько сотен долларов, с вас взимается этот сбор, если вы вернете автомобиль, а не приобретете его в конце срока аренды. Сумма будет указана в вашем договоре аренды и передана лизинговой компании. | |

НАЛОГ НА ПРОДАЖУ | Практически каждый штат взимает налог с продаж при аренде и покупке автомобилей.Большинство штатов взимают плату в зависимости от размера аренды, но в некоторых штатах взимается полная цена продажи автомобиля. | |

НАЗВАНИЕ И РЕГИСТРАЦИЯ | Сборы, взимаемые государством за предоставление права собственности и регистрации вашего автомобиля. Обычно стоит от 200 до 400 долларов. | |

ПОСОБИЕ ЗА ДОКУМЕНТАЦИЮ | Сборы за оформление документов, обычно от 150 до 300 долларов США, взимаются за обработку документов на право собственности и регистрации транспортных средств.Они могут быть включены в первоначальный взнос или в ежемесячные платежи. | |

ПЛАТЕЖНЫЙ ПЛАТЕЖ | Если вы потратите больше на свой первоначальный взнос, то это уменьшит сумму займа и уменьшит ваши ежемесячные платежи. Большинство экспертов рекомендуют откладывать не менее 20 процентов, но недавний анализ Эдмундса * показал, что потребители при покупке автомобиля в 2015 году откладывали в среднем 10,4 процента. |

Как выбрать: взвешивание плюсов и минусов

Выбирая между лизингом или покупкой, вы должны думать не только о размере ваших ежемесячных платежей.Согласно Consumer Reports, долгосрочная аренда «неизменно стоит больше, чем эквивалентная ссуда». Вот список плюсов и минусов лизинга и покупки:

ЛИЗИНГ

ПРЕИМУЩЕСТВА ЛИЗИНГА

Меньшие ежемесячные платежи

При лизинге вы оплачиваете только износ автомобиля, а не его стоимость. полная стоимость. «Вы платите за его использование, а не за саму машину», — говорит Шлек. Результат? Более низкие ежемесячные платежи.Покрытие технического обслуживания

Проблемы с автомобилем могут быть дорогостоящими и вызывать стресс, но аренда может облегчить многие из этих забот.«Заводская гарантия и сервисный пакет на автомобиль покрывают ремонт в течение большей части или всего периода аренды», — говорит Уолтерс.Прогнозируемая стоимость

Было бы здорово узнать, сколько будет стоить ваша машина через три года после ее покупки? «В аренде вы действительно получаете хрустальный шар», — говорит Кэннон. Это называется изолированной амортизацией. «Владелец заранее знает, сколько будет стоить его машина через три года», — говорит он. «Они могут решить, хотят ли они сохранить его или сдать на новый.»

НЕДОСТАТКИ ЛИЗИНГА

Ограничение пробега

Длительные поездки на работу, семейный отпуск, поездки по стране или просто очень загруженный образ жизни в дороге могут быть дорогими, если вы арендуете. Если вы поедете при превышении лимита пробега сборы могут быстро увеличиваться.Недостаток капитала

Как объясняет Шлек, вы не увеличиваете свой капитал при аренде автомобиля. Это означает, что вы не сможете получить возврат любых ваших денег путем продажи или обмена вашего автомобиля.Более высокие долгосрочные затраты

Большинство покупателей автомобилей могут управлять своими автомобилями в течение нескольких лет после последнего платежа за автомобиль. Но если вы арендуете постоянно, выплаты никогда не прекращаются. Уолтерс говорит, что аренда нескольких автомобилей на протяжении многих лет почти всегда обходится дороже, чем покупка автомобиля. «Если бы вы купили, вы были бы ближе к концу оплаты машины, вместо того, чтобы начинать заново», — говорит он.Стоимость ущерба

Вы несете ответственность за любой ущерб, выходящий за рамки обычного износа, в конце срока аренды.Если вы не можете отполировать потертости на велосипедной стойке или очистить пятно от сока с обивки, будьте готовы заплатить дополнительную плату.

ПОКУПКА

ПРЕИМУЩЕСТВА ПОКУПКИ

Больше контроля

В отличие от арендаторов, автовладельцы не привязаны к своему автомобилю. «Вы можете продать или обменять свою машину в любое время или оставить ее у себя столько, сколько захотите», — говорит Уолтерс.Финансовый капитал

Долгосрочное владение имеет свои преимущества.«Чем дольше вы владеете автомобилем, — говорит Уолтерс, — тем больше вы сэкономите на покупке по сравнению с лизингом».Плохая кредитная история приветствуется

Чтобы иметь право на аренду, вам понадобится хороший или отличный кредитный рейтинг, но, как объясняет Уолтерс, получить ссуду на покупку автомобиля может практически любой. Однако есть загвоздка: если ваш кредитный рейтинг ниже звездного, вы можете рассчитывать на высокие процентные ставки по ссуде.

НЕДОСТАТКИ ПОКУПКИ

Более высокие ежемесячные платежи

Ежемесячные платежи по кредиту почти всегда выше, чем по лизингу.Получив ссуду, вы оплатите полную стоимость автомобиля. При аренде вы просто покрываете амортизационную стоимость автомобиля.Амортизация

«Автомобиль начинает обесцениваться, как только вы съезжаете с него, — предупреждает Уолтерс. Это снижение рыночной стоимости может повредить, когда придет время обменять или продать автомобиль.

Что делать в конце срока аренды

Это, пожалуй, самый большой вопрос, который задает большинство людей — что происходит в конце срока аренды?

Вы можете выбрать:

Купить автомобиль

Вы можете приобрести автомобиль сразу или взять ссуду для финансирования покупки автомобиля на оставшуюся стоимость.Верните автомобиль

Просто верните автомобиль. После осмотра с вас будет взиматься плата за любой чрезмерный износ, лишние мили и плату за утилизацию.Продлить аренду

Если вы хотите сохранить машину, но не хотите ее покупать, вы можете продлить аренду на ограниченный период времени.Передача в лизинг

Вы можете сдать в аренду свой текущий автомобиль с помощью лизинга подержанного автомобиля, который обычно дешевле, чем аренда нового автомобиля.

Советы для иммигрантов и экспатов

Если вы нерезидент и хотите купить или арендовать автомобиль в США, вам придется преодолеть ряд препятствий. Вот несколько советов:

Если вы приезжаете в США на короткий срок, вам понадобятся водительские права, выданные в вашей стране. В некоторых штатах вам также понадобится международное водительское удостоверение из вашей страны. Если вы собираетесь приехать сюда на более длительный срок — достаточно долго, чтобы рассмотреть вопрос о покупке или аренде автомобиля — уточните в DMV, какие требования предъявляются к вам в вашем штате.Если вы имеете право на получение водительских прав в США, вы должны иметь их, чтобы водить машину на законных основаниях, и вам нужно будет получить права перед покупкой или арендой автомобиля.

Прежде чем получить разрешение на финансирование или покупку автомобиля, вам необходимо создать кредитную историю в США. Кредитные истории не переводятся из других стран. Чтобы создать кредитную историю, получите номер социального страхования, адрес в США и попытайтесь получить обеспеченную кредитную карту или кредитную линию в банке.

Компании по страхованию автомобилей проверяют вашу кредитную историю и историю вождения перед продажей страхового полиса.Если вы нерезидент и не имеете ни того, ни другого, страхование автомобиля может быть затруднено. Такие компании, как International Autosource, могут помочь вам застраховать автомобиль в штатах.

Ресурсы

ExpatRide.com

Онлайн-сервис для иностранных эмигрантов в США, который предоставляет услуги по аренде автомобилей и автострахованию.International Autosource

International Autosource, потребительское подразделение компании Overseas Military Sales Corporation, оказывает личную транспортную помощь экспатриантам по всему миру.Программа Mazda для иностранных резидентов

Через местные представительства Mazda предлагает иностранным резидентам специальную программу финансирования для покупки или аренды автомобиля Mazda.Национальная конференция законодательных собраний штатов

NCSL предоставляет карту штата с информацией о правилах, касающихся выдаваемых штатом водительских прав иммигрантам.USA.gov

Подразделение службы преобразования технологий Управления общих служб США, США.gov предлагает советы и рекомендации по покупке и аренде автомобилей.

Рекомендации для пожилых людей

Как правило, пожилые водители с большей вероятностью купят автомобиль, чем договорятся о лизинге. «Они могут чувствовать себя некомфортно при мысли о лизинге», — говорит Кэннон. Но если вы водитель постарше, возможно, стоит присмотреться к аренде. Вот несколько факторов, которые следует учитывать перед покупкой следующего автомобиля.

EXPAND ALL

Как долго вы планируете водить свой автомобиль?

Если вы намереваетесь сохранить свой автомобиль более чем на несколько лет, покупка, вероятно, будет лучшим вложением.Если вы не думаете, что будете водить самостоятельно намного дольше, аренда может иметь больше смысла.

Вас беспокоят ежемесячные платежи?

Если вы живете с фиксированным доходом и нуждаетесь в предсказуемой и доступной оплате автомобиля, лизинг может быть хорошим вариантом.

Ищете безопасную и надежную транспортировку?

Сдавая в аренду, пожилые люди и пенсионеры могут воспользоваться новейшими функциями техники безопасности, такими как системы помощи при торможении.Арендованные автомобили также, как правило, меньше нуждаются в обслуживании и ремонте.

Довольны ли вы технологиями?

Наличие новейших функций может быть хорошим делом, если вы знакомы с новыми технологиями. Если вам не нравится идея дополнительных устройств, покупка более старого автомобиля может иметь больше смысла, чем аренда чего-то нового и неудобного.

Коммерческое использование и налоговые льготы

Если вы используете свой автомобиль в коммерческих целях, вы имеете право на налоговые льготы независимо от того, арендуете вы или покупаете.Согласно IRS, если транспортное средство используется исключительно для бизнеса, вы можете вычесть полную стоимость эксплуатации (в пределах ограничений IRS). Но если автомобиль используется в деловых или личных целях, вы можете вычесть только расходы на коммерческое использование.

Существует два метода расчета вычитаемых расходов:

1

Стандартная ставка пробега

Стандартная ставка пробега 2015 года составляет 57,5 центов за милю.

2

Фактические расходы на машину

Вы можете детализировать свои автомобильные расходы, которые включают следующее:

- Регистрационный сбор

- Лизинговые платежи

- Амортизация

- Ремонт

- Газ и нефть

- Аренда гаража

- Плата за парковку

- Плата за проезд

- Шины

Прежде чем требовать каких-либо вычетов, обязательно ознакомьтесь с инструкциями IRS и поговорите со специалистом по налогам.Существуют специальные правила в отношении аренды и для индивидуальных предпринимателей.

Leasing Lingo

Комиссия за приобретение

Комиссия, взимаемая с арендатора за начало аренды, которая обычно начинается в диапазоне от 400 до 500 долларов.Капитализация

Окончательная договорная цена арендуемого автомобиля.Аренда с закрытым концом

В этом договоре аренды остаточная стоимость (стоимость автомобиля в конце срока аренды) оценивается и согласовывается заранее между вами и дилером.По окончании аренды вам не придется доплачивать (или получить возмещение), если стоимость автомобиля окажется меньше или больше согласованной цены.Амортизация

Стоимость, которую транспортное средство теряет с течением времени.Плата за утилизацию

Плата, взимаемая при возврате автомобиля в конце срока аренды, обычно 350 долларов США, которая покрывает расходы дилерского центра на утилизацию автомобиля.Плата за досрочное расторжение

Комиссия, взимаемая при расторжении договора аренды до истечения согласованного срока.Согласно Consumer Reports, эта плата может быть почти такой же дорогой, как завершение контракта.Норма пробега

Максимальный лимит, который вы можете водить на автомобиле каждый год без дополнительной оплаты. Надбавка на 12 000 миль в год является типичной для большинства договоров аренды, но об этом можно договориться.Сбор за пробег

Сбор, который вы должны заплатить, если вы превысите лимит, указанный в договоре аренды. Часто это около 0,25 доллара за милю.Денежный фактор

Известный как фактор аренды, это комиссия за финансирование, которую вы взимаете. Выражается не в процентах, а в виде множителя. Чтобы определить денежный фактор, разделите процентную ставку на 2400. Например, процентная ставка 6,96 процента эквивалентна денежному коэффициенту 0,0029.Срочная аренда

В этом договоре аренды вы соглашаетесь принять на себя финансовый риск в отношении стоимости транспортного средства по истечении срока аренды.Если автомобиль стоит меньше, чем ожидалось, вы должны выплатить разницу в конце срока аренды. Если он стоит больше, дилер оплачивает вам разницу.Сумма выплаты

Сумма, которую вы должны выплатить в конце срока аренды, если вы решите приобрести автомобиль.Цена варианта покупки

Общая цена, которую вам придется заплатить, чтобы купить арендованный автомобиль. Эта цена указана в договоре аренды.Остаточная стоимость

Оценка лизинговой компанией стоимости автомобиля по окончании срока аренды.Гарантийный залог

Депозит, обычно равный ежемесячной оплате, вы вносите до получения арендованного автомобиля. Вы получите эти деньги обратно, если вернете машину в относительно хорошем состоянии.Срок действия

Срок действия договора аренды. Большинство договоров аренды рассчитаны на 24, 36, 48 или 60 месяцев.

Об авторе

Редакционная группа MoneyGeek имеет многолетний опыт написания и публикации информации о том, как люди должны управлять деньгами и кредитом. Наши редакторы работали с многочисленными изданиями, включая The Washington Post, The Daily Business Review, HealthDay и Time, Inc., и были удостоены множества наград в области журналистики. В нашу талантливую команду писателей входят эксперты по ипотеке, ветераны финансовых репортеров и отмеченные наградами журналисты.Узнайте больше о команде MoneyGeek.

Аренда и покупка автомобиля FAQ

Один из вопросов, который может возникнуть при поиске нового автомобиля, заключается в том, стоит ли вам финансировать покупку автомобиля или лизинг.

У обоих есть свои преимущества и недостатки, и здесь мы рассмотрим различия между ними.

Ключевые различия между финансированием автомобиля и лизингомФинансирование и лизинг автомобиля — это оба способа сесть за руль, но у них есть фундаментальные различия.

СобственностьОсновное различие между лизингом и финансированием заключается в праве собственности. Проще говоря, когда вы финансируете транспортное средство, вы владеете им, тогда как, когда вы арендуете, вы, по сути, просто сдаете его в аренду на время.

Финансирование автомобиля подразумевает получение ссуды на оплату автомобиля. Выплачивая платежи, вы наращиваете капитал и, в конце концов, полностью владеете автомобилем.

Лизинг, с другой стороны, предполагает ежемесячные платежи для продолжения использования автомобиля.По истечении срока вы, как правило, должны его вернуть.

ЗатратыЕжемесячные платежи по автокредиту немного выше, чем по лизингу, потому что вы оплачиваете фактическую стоимость автомобиля. Арендные платежи предназначены для покрытия только амортизации транспортного средства, а также любых налогов, сборов или процентов, которые может начислить дилерский центр.

Что касается первоначальных затрат, финансирование автомобиля включает в себя первоначальный взнос, налоги, регистрацию, закрытие и так далее.Чтобы арендовать автомобиль, вам обычно необходимо внести предоплату за первый месяц, а также внести залог и любые другие сборы.

ОграниченияОдно из больших преимуществ, когда вы выбираете финансирование автомобиля по сравнению с лизингом, заключается в том, что автомобиль принадлежит вам. Вы можете делать с ним все, что вам нравится, ездить на нем сколько хотите, вносить изменения и т. Д., Но имейте в виду, что это может повлиять на стоимость перепродажи или обмена в будущем.

Аренда, как правило, имеет больше ограничений, таких как годовой лимит пробега, дополнительные сборы за чрезмерный износ или модификации и высокие сборы за досрочное расторжение.

УсловияАвтокредиты обычно длятся пять или шесть лет. Предполагая, что вы производите все платежи вовремя, к концу этого периода вы полностью владеете автомобилем.

Срок аренды в среднем составляет около двух или трех лет, и по истечении этого срока вам нужно будет либо вернуть автомобиль, либо купить его подержанным. Досрочный возврат может повлечь за собой огромную плату за досрочное расторжение, поэтому часто стоит оставить машину на весь срок.

Как финансировать автомобильИ финансирование, и лизинг имеют разные процессы.Во-первых, давайте посмотрим на процесс финансирования автомобиля.

Предварительное одобрение кредитаПрежде чем вы начнете покупать автомобиль, рекомендуется предварительно получить разрешение на получение автокредита. Таким образом, вы будете знать, сколько автомобилей вы можете себе позволить. Это значительно упрощает процесс покупки, устраняя все догадки.

Для предварительного одобрения вам необходимо предоставить кредитору следующую информацию:

- Идентификационная информация, такая как имя, удостоверение личности с фотографией и номер социального страхования

- Информация о трудоустройстве

- Подтверждение ежемесячного дохода

Ваш кредитор проверит ваш кредит и на основании этой информации сообщит вам, какую сумму он может предоставить вам в долг.

В поисках подходящего автомобиляКак только вы узнаете, сколько сможете взять взаймы, пора искать автомобиль. Это означает совершать покупки в дилерских центрах, искать в Интернете и проверять обзоры конкретных марок и моделей.

Обсуждение правильных условийКак только вы найдете автомобиль, который вам нравится, вы захотите договориться о правильной цене. Цены на автомобили обычно являются предметом переговоров, поэтому вы можете попытаться снизить цену на новый автомобиль, поторговавшись.

На этом этапе будьте осторожны с любыми предложениями или дополнительными услугами, которые ваш дилер может попытаться продать вам. Некоторые элементы, такие как расширенная гарантия на новый автомобиль, могут быть полезны, но проверьте цены и определите, хотите ли вы зарегистрироваться.

Закрытие сделкиПосле завершения переговоров пора закрыть сделку с кредитором.

Ваш дилер может связаться с вашим кредитором и сообщить подробности. Вам нужно будет подписать документы, так что будьте готовы к этой части процесса.Кроме того, вы, вероятно, столкнетесь с некоторыми комиссиями за закрытие ссуды, когда все будет полностью одобрено.

Как сдать машину в арендуВ процессе лизинга автомобиля вообще не участвует кредитор. Только вы и дилерский центр.

В поисках подходящего автомобиляКак и в случае с финансированием, вы сначала захотите найти подходящий автомобиль. Это будет означать осмотр дилерских центров и проверку цен, а также переговоры с дилером о стоимости лизинга.

Согласование капитальных затрат и условийКогда вы найдете что-то, что вас устраивает, договоритесь о цене.

Стоимость лизинга включает стоимость транспортного средства (или капитальные затраты) и вычитает его остаточную стоимость (ее стоимость к моменту сдачи автомобиля обратно). Можно договориться о более низких капитальных затратах, потенциально снижая ежемесячные платежи.

Обратите внимание, что ваш дилер добавит дополнительные расходы сверх разницы между капитальными и остаточными затратами на автомобиль.Некоторые могут быть предметом переговоров, некоторые — нет.

Оформление документовПосле определения цены у вас будет много документов, которые нужно подписать. Однако убедитесь, что вы понимаете все, что они вам дают, прежде чем подписывать его. В некоторых случаях, возможно, стоит попросить финансового специалиста или юриста изучить его.

Финансы A Car Vs. Аренда — что лучше для вас?Лизинг стоит меньше в краткосрочной перспективе, но финансирование автомобиля принесет больше пользы в долгосрочной перспективе, особенно если вы собираетесь владеть или обменять свой автомобиль.

Кроме того, автоматическое финансирование позволяет привлечь кредитора на свою сторону, что может быть выгодно для кредитных организаций, которые ставят ваши интересы своим главным приоритетом.

Узнайте, как умно автоматизировать финансирование

Разница между финансами и арендой

Для большинства покупателей автомобилей те дни, когда они приходили в автосалон, передавали большую сумму наличных и уезжали на новеньком моторе, являются далеким воспоминанием.

Сегодня есть множество способов купить новую машину, и во многих отношениях легче, чем когда-либо, сесть за руль чего-то блестящего и нового. Но это также сбивает с толку, и есть несколько ловушек …

Здесь мы объясняем различные варианты.

Разница между финансированием и лизингом автомобиляПроще говоря, если вы финансируете автомобиль, вы стремитесь сразу купить его в течение согласованного периода времени. Если вы арендуете машину, вы не собираетесь ее покупать, а соглашаетесь арендовать ее на определенный срок.Третий вариант — заключить договор финансовой аренды или PCP, который, по сути, представляет собой комбинацию обоих.

Кредит: PA Images Что финансирует автомобиль?Финансирование автомобиля обычно осуществляется двумя способами: либо в виде частной ссуды от банка или независимого кредитора, либо в виде «покупки в рассрочку», когда стоимость ссуды гарантируется в размере стоимости автомобиля.

Стандартная банковская ссуда имеет смысл, если у вас действительно хорошая кредитная история, поскольку вы получите конкурентоспособную ставку по ссуде, но иногда сделки производителей в рассрочку стимулируются такими предложениями, как 0% годовых, которые не могут быть сопоставлены с банковской ссудой. .

Рассрочка также работает лучше всего, если вы не можете получить обычную ссуду, поскольку она обычно измеряется по доступности по сравнению с вашим семейным бюджетом, а не по строгим критериям кредитоспособности. Автомобиль является залогом по кредиту, и если вы пропустите слишком много платежей, он будет возвращен в залог.

С банковской ссудой автомобиль является вашим активом с самого начала, и если заем не обеспечен, никто не сможет забрать вашу машину, если вы пропустите ежемесячный платеж — хотя вы все равно будете должны им деньги!