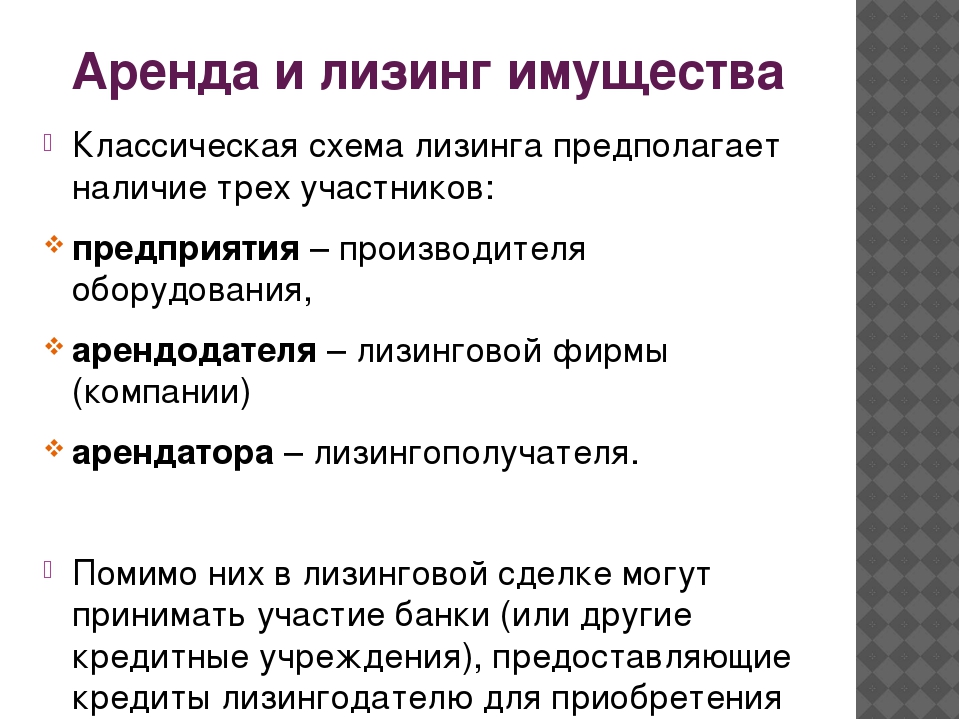

Отличие лизинга от кредита для юридических лиц: что лучше выбрать, преимущества и недостатки лизинга

РазноеОтличия лизинга от автокредитования | ООО «Альфа-Лизинг»

Рассмотрим сначала в чем концептуальное отличие кредитования от лизинга со стороны кредитора.Главное отличие в праве собственности и в том, как это право собственности можно более эффективно защищать. Если мы говорим о кредитовании и залоговом праве, то без участия пристава и соблюдения юридических процедур кредитор сделать практически ничего не может. Успешное взыскание имущества, находящегося в залоге, возможно только при условии законопослушности гражданина или компании, что в случае дефолта должника не всегда бывает. Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Если рассматривать кредит и лизинг со стороны заемщика, то выяснится, что многие выбирают лизинг, потому что получить его проще, чем кредит. Попробуем разобраться почему.

Возможность большую часть риска переложить на сам автомобиль позволяет лизинговой компании делать требования к потенциальному заемщику либеральнее, чем у банка. Второе преимущество заключается в том, что лизинговые компании это в основном самостоятельные бизнес-структуры. Лизинговая компания в автолизинге стремится к максимальной автоматизации. В итоге получается, что банк в части автокредитования вынужден конкурировать в скорости, при этом имея более жесткие требования в отношении юридических лиц или частных предпринимателей. Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием.

Рассмотрим что выгоднее для физлица. Логика подсказывает, что в лизинге ставка должна быть обязательно выше. Так как в любом случае лизинговая компания кредитуется в банке, и лизинг всегда добавляет какую-то свою доходность. Но, во-первых, заемщик — частный предприниматель или физлицо, и заемщик — крупный оператор лизингового рынка — это разный уровень рисков для банка, и естественно, что частному лицу он предоставит услугу дороже, чем лизинговой компании. Поэтому может получиться так, что даже с дополнительной маржой от лизинговой компании, конечному клиенту продукт может достаться дешевле, чем при непосредственном обращении в банк.

Второй и основной момент — это то, что в принципе банк предложить не может — это продукты с нулевым удорожанием, или даже с отрицательным удорожанием. В отличие от банка, лизинговая компания системно работает с маркой-производителем автомобиля. Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке – к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является.

Но почему лизингом для физлиц на рынке автолизинга занимается очень мало компаний? Лизинг все таки остается больше продуктом для юридических лиц. Во-первых, предоставляя услуги физическим клиентам, лизингодатель работает с другим сегментом. Модель поведения физического лица и юридического сильно отличается. Отличаются сильно и риски. Дальше больше. Если для юридического лица время — деньги, то для физического лица «деньги — деньги». Если физическое лицо покупает машину, то ему не так принципиально, отдадут ее завтра или через десять дней. То есть одно из основных преимуществ лизинга перед кредитом — скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Лизинг или кредит — что выбрать? Преимущества лизинга перед кредитом

ПечатьВопрос «лизинг или кредит» рано или поздно встает перед каждым предпринимателем, который планирует расширить собственный бизнес. Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг — фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг — фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

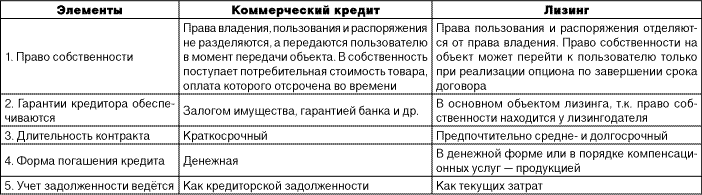

Залог

Залог — один из ключевых плюсов лизинга перед кредитом. Для заключения контракта по лизингу зачастую можно обходиться и вовсе без залога (в случае с небольшими по объему сделками). В случае с кредитом банки нередко требуют предоставление под залог имущества или фондов предприятия. Причем стоимость залога по кредиту может в 2-3 раза превышать размер самого кредита. Для малого и среднего бизнеса последний вариант нередко оказывается исключительно проблематичным.

Финансовые показатели

Финансовые показатели деятельности предприятия. В этом аспекте лизинг также выигрывает у кредита. Положительное решение по лизинговой сделке может приниматься и при наличии отрицательных финансовых показателей у компании. В тоже время вероятность выдачи банковского кредита при наличии отрицательного баланса практически равна нулю.

Налоги

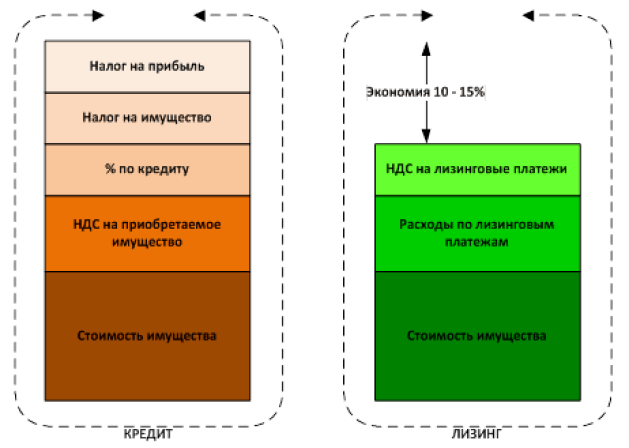

Экономия на налогах. Значительным преимуществом лизинга была и остается экономия на налогах. При осуществлении сделки лизинга в РБ предприятие экономит при уплате налога на прибыль, так как все платежи за автомобиль, оборудование, недвижимость или другое имущество относятся на себестоимость.

Оформление

Рассмотрение заявки

Срок рассмотрения заявки. При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

Число платежей

Количество платежей. Этот показатель также говорит в пользу лизинга. При сделке лизинга необходимы два вида платежа: авансовый и страховой. При оформлении кредита к ним добавятся комиссия банка, комиссия за конвертации валюты, услуги нотариуса. Если речь идет о лизинге автомобиля — это еще и транспортный сбор, регистрация в ГАИ и т.д.

Сроки финансирования

Долгосрочное финансирование. Лизинг предусматривает более длительные сроки финансирования сделки, нежели кредит. Подавляющее большинство сделок по лизингу заключается на срок от одного года. Средний срок действия заключаемых в Беларуси сделок по лизингу– три года. Сроки же банковского кредитования, как правило, не превышают одного года.

|

ОСОБЕННОСТИ СДЕЛКИ |

КРЕДИТ |

ЛИЗИНГ |

|

Срок рассмотрения документов и принятие решения |

1-3 недели |

1 день |

|

Количество регулярных платежей |

5-10 (погашение тела кредита, проценты, комиссия банка, страховой платеж, и др.) |

1 (лизинговый платеж) |

|

Срок финансирования |

В среднем 1 год |

В среднем 3 года |

|

Переговоры с источником финансирования |

Самостоятельно |

Лизинговая компания |

|

Минимальный срок деятельности клиента |

От 12 месяцев |

Нет ограничений |

|

Залог |

Обязательный залог |

Без залога |

|

Привязка к региону |

Зависит от расположения филиала банка и юридического адреса клиента |

Не зависит от региона |

|

Привязка к банку |

В большинстве случаев для получения кредита фирма должна быть клиентом банка-кредитора. |

Фирма может быть клиентом любого банка |

|

Структура погашения |

Стандартный график платежей, не изменяемый в течение кредитного договора. |

Возможность создания индивидуального графика с учетом пожеланий клиента и его бизнеса и изменения при необходимости в течение срока действия договора. |

|

Договора для подписания |

От 4 договоров, в т.ч. договор кредита, залога, купли-продажи, страхования

|

2 договора: договор лизинга и договор купли-продажи |

|

Необходимость нотариального заверения документов |

Есть |

Нет |

|

Налог на прибыль |

Погашение всей суммы кредита происходит из прибыли после уплаты налога на прибыль |

Платежи по лизингу относятся на себестоимость и освобождаются от уплаты налога на прибыль |

| Простота и доступность формы финансирования | Доступна только в том случае, если есть наличные средства в полном объеме. | Банковский кредит уступает лизингу в скорости и в объеме пакета документов. | Рассмотрение лизинговых проектов проходит лояльно — учитывается специфика бизнеса клиента и денежных потоков. Выдача предмета лизинга возможна в течение 3 рабочих дней с момента подачи необходимого комплекта документов. |

| Первоначальные инвестиции | Имущество приобретается за полную стоимость. | Привлекаются небольшие собственные средства. | Привлекаются небольшие собственные средства. |

| Право собственности | Имущество является собственностью предприятия. | Собственником является клиент банка, но имущество будет находиться в залоге. | На время выплаты лизинговых платежей собственником имущества является лизинговая компания — это позволяет существенно снизить налоговое бремя клиента. |

| Возмещение НДС | НДС возмещается от первоначальной стоимости имущества. | НДС возмещается от первоначальной стоимости имущества. | НДС возмещается в полном объеме по всему договору лизинга (все лизинговые платежи + аванс). |

| Налог на имущество | Основные средства отображаются на счете 01 — следовательно, перечисляется налог на имущество. | Основные средства отображаются на счете 01 — следовательно, перечисляется налог на имущество. | Если имущество находится на балансе у лизинговой компании, то налог на имущество клиент не уплачивает. Если имущество отражено в основных средствах лизингополучателя, налог уплачивается в меньшем размере. |

| Налог на прибыль | Лизинговые платежи относят к себестоимости, что уменьшает налогооблагаемую базу по налогу на прибыль. | ||

| Ускоренная амортизация | В общем порядке. | В общем порядке. | Единственный законный способ списать имущество в 3 раза быстрее — следовательно, уплачивать налог на имущество в меньшем объеме. |

| Работа с поставщиками | Предприятие самостоятельно осуществляет поиск имущества и выбирает поставщика, решает вопросы поставки и заключения договора купли-продажи. | Предприятие получает денежные средства от банка, затем приобретает имущество. Поиск имущества, продавца, ведение переговоров и оформление документов осуществляются самостоятельно. | Лизинговая компания оказывает лизингополучателю активное содействие в процессе поиска имущества и выбора надежного поставщика, берет на себя переговоры с продавцом, регулирует вопросы поставки. |

| Скидки на покупку имущества | Автосалоны и поставщики техники, как правило, предлагают юридическим лицам скидки на имущество на общих основаниях, чаще всего — по сезонным акциям. | Автосалоны и поставщики техники, как правило, предлагают юридическим лицам скидки на имущество на общих основаниях, чаще всего — по сезонным акциям. | Клиент может приобрести автомобиль или технику в лизинг со скидкой до 10% от первоначальной стоимости — это связано с тем, что лизинговая компания закупает имущество в большом объеме и систематически ведет работу с поставщиками и производителями. |

Чем отличается лизинг от кредита?

Кредитом является система экономических отношений, в результате которой осуществляется передача ценностей в денежной, товарной или нематериальной форме на срочных и платных основаниях.

Лизинг является финансовой услугой в виде аренды транспорта,

спецоборудования, недвижимости для коммерческих и некоммерческих целей с правом дальнейшего выкупа.

Фактически, он представляет собой форму кредитования с дальнейшей арендой движимого и недвижимого имущества

(предметов лизинга).

При беглом изучении условий кредитования и условий лизинговых программ возникает стереотип о финансовой невыгодности лизинга, поскольку ставки по договорам последних несколько выше, чем при кредитовании. Однако широкая вариативность программ, деталей условий договора лизинга делает его экономически целесообразным и выгодным. Ключевое преимущество лизинга заключено в налоговой льготе, которая выступает здоровым механизмом и регулятором рыночной экономики.

Суть отличий лизинга от кредитных программ

Ключевым отличием лизинговых программ от кредитования является подход к форме выдачи заемных средств. Согласно лизинговым договорам, объекты приобретаются в долгосрочную аренду. При этом в течение установленного договором периода лизингополучатель выплачивается проценты за временное пользование имуществом. Процентные ставки и период пользование определяется конкретным видом программы. Лизингодатель оставляет право выкупа объекта в собственность за лизингополучателем.

Основные преимущества лизинговых программ над кредитованием

Исходя из формы выдачи займа, лизинг является более доступным механизмом в сравнении с кредитованием. Доступность, в свою очередь, делает договора о финансовой аренде более востребованными на российском рынке.

Гибкость условий программ (с установлением индивидуальных процентных ставок, периода погашения задолженности, наличием права выкупа) делает договора о финансовой аренде оптимальными и экономически целесообразными.

Налоговая льгота – основной фактор, влияющий на

выгодность программ о финансовой аренде. При заключении лизинга налоговая нагрузка на прибыль снижается в

среднем на 20%, поскольку платежи по лизинговому договору входят в статью расходов. И это на фоне увеличения

эффективности работы и рентабельности.

И это на фоне увеличения

эффективности работы и рентабельности.

На территории России к настоящему моменту услуги по заключению лизинга оказывает множество компаний. Одной из крупнейших сетей является Сбербанк Лизинг, покрывающий весь российский рынок. Финансовая надежность, лояльные процентные ставки, широкий спектр программ и спецпредложений вывели компанию на лидирующую позицию рынка. Сбербанк Лизинг проводит типовые сделки с ликвидным оборудованием, специальной и строительной техникой, а также автотранспортом. Подобный спектр финансовых продуктов обеспечивает расширение и модернизацию фондов предприятий на экономически выгодных основаниях при минимальных финансовых расходах.

Кредит или лизинг: что выгоднее для бизнеса?

Финансирование бизнеса » Все о лизинге »

Как известно, есть два основных варианты привлечения финансирования:

— оформление кредита;

— приобретение в лизинг;

Для того чтобы определить оптимальный из этих вариантов в каждом конкретном случае, нужно детально рассмотреть их особенности, достоинства и недостатки.

Лизинг и кредит: отличия

Под термином «кредитование» подразумевается, чаще всего передача банком финансовых средств заемщику, тогда как при лизинге компания сама приобретает для клиента нужное имущество. Впоследствии, клиент заключает с такой компанией соответствующий договор, и получает такое имущество во временное пользование и владение.

Таким образом, главное отличие этих вариантов финансирования понятно – в первом случае в пользование клиента поступают собственно деньги, а во втором – конкретное имущество.

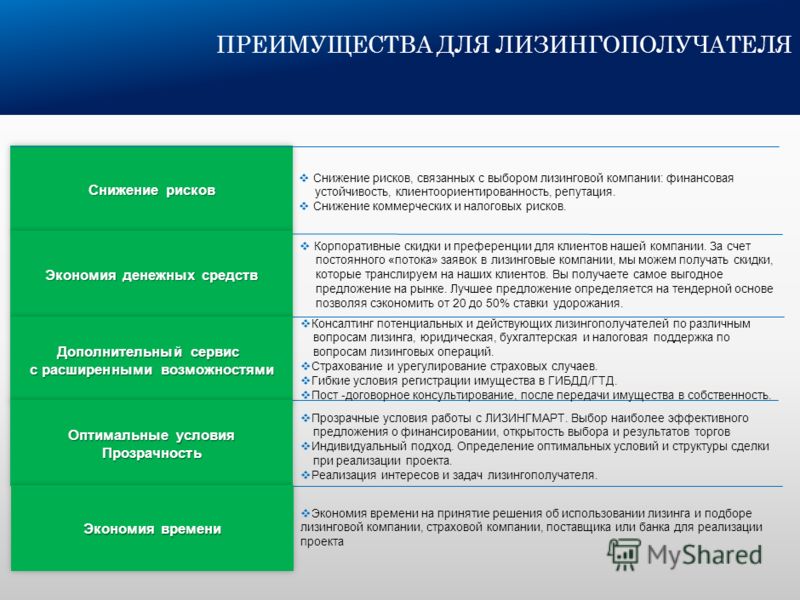

Преимущества лизинга

Приобретение имущества таким способом имеет некоторые преимущества по сравнению с обычным кредитом. Так, требования к клиенту в данном случае намного менее жесткие, нежели требования банка к заемщику.

К примеру, деятельность отечественных банков регулируется различными нормативными документами Центробанка и многими другими нормативами. Поэтому существующие сейчас требования к банкам существенно ограничивают свободу банков в процессе принятия решения относительно выдачи кредита.

В отличие от банков, лизинговые компании в процессе работы руководствуются исключительно внутренними методами и собственными подходами к оценке потенциальных клиентов. Организации такого типа, как правило, готовы проанализировать реальное состояние дел потенциального лизингополучателя, неофициальную отчетность, работать с каждой сделкой в индивидуальном порядке, учитывая все ее особенности.

Стоит заметить, что при оформлении кредита на финансирование лизинговой операции банк все-таки проводит оценку итогового получателя денег, однако в такой ситуации роль формального заемщика играет лизинговая компания. Логично, что финансовое состояние такой организации не вызывает у банка никаких вопросов.

Рассмотрение заявок в кратчайшие сроки и более выгодные условия

По некоторым продуктам лизинга срок принятия определенного решения составляет не более 15 минут со времени обращения клиента. Понятно, это не значит, что все документы будут подготовлены в течение этого срока, а все лишь свидетельствует о готовности организации заключить договор с конкретным клиентом.

При создании графика платежей лизинговая компания может принять во внимание сезонность бизнеса клиента, заблаговременно предусмотреть отсрочку в погашении стоимости объекта лизинга, а также предусмотреть в соответствующем документе прочие особенности деятельности потенциального клиента.

На протяжении действия договора, клиент всегда может обратиться в лизинговую организацию с просьбой предоставить ему отсрочку по платежу, продлению срока действия договора. В такой ситуации высока вероятность того, что лизингодатель пойдет навстречу таким просьбам.

Длительные сроки финансирования и требования к дополнительному обеспечению

Как правило, средний срок кредитования составляет не более 36 месяцев, тогда как многие лизинговые компании предлагают финансирование минимум до пяти лет.

Что касается дополнительного обеспечения, то при проведении лизинговой сделки, ее предмет является собственностью компании до конца срока договора, тем самым обеспечивая ее риски. По большей части случаев, никакого дополнительного обеспечения при этом не требуется.

Отсутствие претензий кредиторов

Поскольку предмет договора в течение всего срока является собственностью организации лизингодателя, такое имущество не может быть изъято либо арестовано кредиторами при появлении экономических споров. Так, клиент может продолжать использовать объект сделки и получать доходы, позволяющие ему улучшить свое финансовое положение.

Использование ускоренной амортизации и снижение налогов

В отношении лизингового имущества возможно применение ускоренной амортизации, что дает возможность снизить налог на имущество по предмету сделки. Кроме того, по завершении срока договора есть возможность приобрести предмет сделки по его минимальной стоимости. Подробнее читайте по приведенной выше ссылке.

Платежи по лизинговому договору в полном объеме относятся к затратам предприятия, что дает возможность существенно снизить налог на прибыль.

Возможность приобретения автомобиля при отсутствии собственного автохозяйства

При согласовании с лизингодателем, при оформлении сделки транспортного лизинга машины могут быть зарегистрированы в соответствующих органах на лизингодателя. В таком случае клиент, не имеющий собственного автохозяйства, может использовать в своих целях приобретенный по такой схеме транспорт.

Возможность включения расходов в сумму лизингового платежа

Есть возможность записать предмет лизингового договора на баланс предоставившей его организацией, что возлагает обязанности по уплате налога на имущество на лизингодателя. Кроме того, последний может оплатить страховку объекта сделки. При этом все расходы такого типа включаются в платеж по лизингу, и равномерное их распределение на весь срок действия договора дает возможность клиенту снизить нагрузку по осуществлению некоторых периодических платежей.

Оформление в лизинг б/у имущества

Покупка определенного объекта по такой схеме не представляет собой большой сложности. Конечно, есть ограничения по году выпуска объекта, а некоторые организации вообще не занимаются операциями с бывшим в употреблении имуществом. Тем не менее, получение лизингового финансирования для такого вида операций вполне реально.

Получение скидок

Поскольку организации, предоставляющие услуги по лизингу, относятся к категории корпоративных клиентов, поставщики тех или иных продуктов нередко предоставляют им скидки. В частности, довольно распространено предоставление скидок для лизинга легковых автомобилей.

Простое решение организационных вопросов

Обладая определенным опытом, навыками и деловыми связями, сотрудники лизинговых организаций способны самостоятельно контролировать и решать вопросы, связанные с покупкой объекта договора и реализацией сделки.

Основные недостатки лизинга

Кроме вышеописанных преимуществ, у лизинга по сравнению с кредитом есть и определенные недостатки, которые тоже стоит принимать во внимание, выбирая оптимальный вариант финансирования.

Предмет лизинга – не собственность клиента

Во время срока действия договора, лизингополучатель не является владельцем объекта и может использовать его исключительно в соответствии с условиями сделки. Любые действия по отношению к предмету сделки всегда следует согласовывать с лизингодателем. В противном случае собственник предмета договора имеет право изъять его.

Взыскания по обязательствам

Организация-лизингодатель может предоставить предмет договора в качестве залога по своим кредитным договорам. При этом, кредит может быть получен как на финансирование сделки с конкретным клиентом, так и на любые другие цели.

При появлении у организации финансовых трудностей, кредиторы могут составить судовой иск и потребовать изъятия лизингового имущества. Не смотря на то, что предмет сделки приобретен по соответствующему договору и лизингополучатель имеет формальное право его использования, такие обстоятельства могут существенно осложнять его деятельность.

Не смотря на то, что предмет сделки приобретен по соответствующему договору и лизингополучатель имеет формальное право его использования, такие обстоятельства могут существенно осложнять его деятельность.

Платежи по лизингу облагаются НДС

В данном случае все платежи по договору облагаются НДС в полном объеме. Тем не менее, это увеличивает затраты лизингополучателя только в том случае, если он по какой-либо причине освобожден от уплаты этого налога.

Из всей приведенной выше информации можно сделать вывод, что лизинг в качестве метода финансирования инвестиций обладает определенными позитивными и негативными особенностями, важность и значимость которых могут отличаться в каждом конкретном случае.

Чем лизинг отличается от кредита автомобиля

Одним из способов приобрести транспортное средство при отсутствии достаточного количества средств является лизинг. Он имеет сходство с обычным кредитом, но присутствуют и серьезные отличия.

Лучше всего заранее ознакомиться со всеми ними – прежде чем сделать выбор в пользу какого-либо определенного продукта.

Понятие

Сегодня под термином «кредит» понимается некоторая сумма денег, которая выдается в долг физическому или же юридическому лицу под определенные проценты.

Общие принципы кредитования обычно стандартны – выделяется определенная сумма денег на определенные нужды конкретного клиента. Например, для покупки транспортного средства.

Сумма кредита разбивается на определенное количество платежей – оно соответствует количеству месяцев в сроке кредитования. Одним из разновидностей потребительского кредитования является автокредит.

Клиент осуществляет первоначальный взнос в счет погашения долга (в размере не менее 20% от стоимости ТС). Далее же оставшаяся сумма разбивается на равные части и выплачивается постепенно.

После окончания срока действия договора транспортное средств становится собственностью клиента.

Лизинг же по сути представляет собой не кредитование, а аренду транспортного средства. Но при этом также требуется осуществить первоначальный взнос, а также осуществлять ежемесячные платежи.

При это размер затрат по обоим видам банковских продуктов может существенно отличаться или же наоборот, отличаться незначительно.

Чтобы выбрать какой-то определенный продукт стоит сравнить все преимущества и недостатки каждого. Так можно будет избежать излишних расходов.

Имеются свои плюсы и минусы машины в лизинг для физических лиц. Существует большое количество особенностей, связанных непосредственно с выбором транспортного средства при приобретении и заключении договора.

Несмотря на всю схожесть обычного автокредита и лизинга на транспортное средство существует множество серьезных отличий.

Если в подобного рода делах какой-либо опыт отсутствует – стоит обязательно проконсультироваться с квалифицированным специалистом. Брокеры, занимающиеся подбором оптимального продукта для конкретного клиента, смогут проконсультировать.

Различия

Если требуется приобрести автомобиль, но достаточной суммы на руках по какой-то причине не имеется, стоит внимательнее разобраться со всеми отличиями лизинга от обычного автокредита.

Это позволит на раннем этапе определить, что выгоднее: кредит или лизинг автомобиля. Ответ на данный вопрос не однозначен и напрямую зависит от условий эксплуатации транспортного средства, а также задач, которые необходимо будет решать с его помощью.

Наиболее существенным отличием лизинга от кредита является то, что в по окончании срока действия срока договора в первом случае транспортное средство не становится собственностью самого клиента.

Причиной тому является сам тип подобного рода соглашения. Так как лизинг фактически подразумевает собой аренду. При формировании подобного договора указывается, что на срок его действия передается в пользование клиента автомобиль.

Ежемесячные платежи в случае лизинга фактически являются арендной платой за транспортное средство.

В то же время по окончании срока действия данного договора возможно без каких-либо затруднений выкупить ТС- если подобное в договоре оговаривается.

В то же время автомобильный кредит или же просто потребительский подразумевает передачу денежных средств на покупку транспортного средства.

В таком случае после окончания действия договора автомобиль переходить в собственность самого клиента. Необходимость осуществлять выкуп его попросту отсутствует. Данный момент является ключевым при выборе определенного способа покупки автомобиля.

Существует много нюансов в договорах обоих типов. Стоит внимательно ознакамливаться с их текстом перед подписанием. Так как чаще всего различные сложности и спорные моменты возникают именно из-за непонимания основных положений подобных документов клиентом.

Выгоды и недостатки

Сегодня как кредит, так и лизинг автомобиля имеют свои преимущества и недостатки. Со всеми ними лучше всего разобраться заблаговременно.

Для этого достаточно лишь прочитать условия стандартного кредитного договора, а также лизинга. Ключевые моменты, являющиеся плюсами и минусами, обозначаются достаточно ясно.

Кредита

Основными преимуществами кредита перед обычным лизингом является следующее:

- отсутствие необходимости выкупать транспортное средство – оно по окончании срока действия договора переходит в собственность клиента при выполнении им всех условий;

- простота оформления самого продукта – какие-либо сложности обычно отсутствуют;

- требуется минимальное количество документов;

- ассортимент предложений достаточно велик;

- не требуется осуществлять оценку транспортного средства.

К недостаткам же стоит отнести достаточно большой ежемесячный платеж по сравнению с обычным кредитом.

Ещё одним минусом является необходимость наличия положительной кредитной истории.

Ещё одним минусом является необходимость наличия положительной кредитной истории.

Ещё одним минусом является необходимость наличия положительной кредитной истории.Во всех без исключения случаях банк проверяет наличие просрочек по ранее взятым займам. При наличии каких-либо проблем в получении данного типа продукта будет попросту отказано. Стоит заранее разобраться со всеми нюансами.

Как оформить спецтехнику в лизинг для физических лиц, объясняется в статье: лизинг спецтехники.Про лизинг грузовых авто для физических лиц без первоначального взноса читайте здесь.

Лизинга

Лизинг имеет большое количество преимуществ перед обычным кредитом и автокредитом.

К основным наиболее существенным плюсам подобного рода продукта стоит отнести следующее:

- требования к клиенту менее жесткие, чем в случае с обычным кредитованием;

- срок рассмотрения заявки на получение подобного продукта меньший;

- гибкие условия расчета платежа;

- возможность изменения графика выплат уже после подписания договора;

- допускается прекращение действия договора по инициативе клиента.

При оценке платежеспособности клиента практикуется специальная методика. Отбор достаточно жесткий, необходимо удовлетворять достаточно большому количеству требований.

Именно в этом заключается наиболее существенная проблема, связанная с кредитованием при покупке транспортного средства. Лизинговые же компании в этом плане более лояльные, они используют свою собственную методику.

При оценке платежеспособности опираются такие учреждения в первую очередь на оценку бизнеса, который ведет конкретное предприятие и специальную, неофициальную «управленческую» отчетность.

Потому оформить лизинговый договор на порядок проще, чем кредитный. Данный момент для многих клиентов является решающим.

Также в отличие от обычного кредита условия ранее достигнутых договоренностей можно будет изменить уже после подписания всех соглашений.

Особым же моментом является возможность прекратить действие договора в любой удобный для самого клиента момент.

Достаточно будет лишь вернуть транспортное средство обратно выдавшему лизинг предприятию.

Достаточно будет лишь вернуть транспортное средство обратно выдавшему лизинг предприятию.В случае с банком подобное действие будет сопровождаться неустойками, а также обширным количеством самых разных других проблем. В частности – будет испорчена кредитная история.

Единственным, но действительно существенным недостатком лизинга является необходимость выкупать транспортное средство после окончания действия договора аренды.

Это – достаточно существенные затраты. При этом стоимость будет оцениваться не по рыночной, но по остаточной.

И все же в большинстве случаев она будет достаточно велика. В остальном же лизинг имеет одни достоинства по сравнению с автомобильным или же потребительским кредитом.

Также рассмотрение заявки при обычном кредитовании нередко занимает несколько дней. В случае лизинга дела обстоят несколько иначе.

Если банковский отдел оценки клиента порой работает несколько дней, то в случае покупки в лизинг рассмотрение может занимать буквально пару часов. Нужно будет лишь представить сразу все требуемые в таком случае документы.

Что выбрать

Нередко перед руководителем предприятия или же частным лицом встает вопрос – какого типа договор будет выгоднее оформить? Выбор следует осуществлять исходя из задач и целей, которые будут достигаться путем приобретения транспортного средства.

Если требуется лишь выполнить какие-то определенные задачи, после достижения результатов которых необходимость в ТС отпадает, то следует использовать именно лизинг.

Так как подобный договор будет более выгоден. Нет необходимости осуществлять техническое содержание, продажу или же другие действия с техникой, когда необходимость в ней отпадет.

Достаточно будет просто составить акт приема-передачи и сдать ТС компании, которая оформила лизинг.

Если же техника будет необходимо в дальнейшем для решения различного рода задач, то стоит оформить именно кредит (на любые цели или же целевой).

Так как по окончании действия подобного рода договора нет необходимости осуществлять какие-либо дополнительные платежи. Техника переходит в собственность клиента по умолчанию.

Осуществлять дополнительные траты нет необходимости. В случае же лизинга необходимо будет по окончании действия договора выкупать транспортное средство.

Выбор в пользу определенного продукта при необходимости приобретения транспортного средства, иной техники следует делать исходя из конкретных обстоятельств.

Важно помнить, что обе услуги имеют свои достоинства и недостатки. Разобраться со всеми ними необходимо будет предварительно – это позволит оптимально расходовать собственные средства.

Видео: Машина в кредит или в лизинг

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

что лучше и выгоднее, как выбрать и какие условия

В качестве альтернативы автокредиту часто рассматривают приобретение автомобиля в лизинг. Этот способ, как правило, доступен только юридическим лицам, но все чаще его начинают предлагать и частным клиентам. И автокредит, и лизинг имеют свои преимущества и недостатки, которые делают их удобными в разных ситуациях. Разберем эти особенности далее.

Основные отличия лизинга от автокредита

Автокредит — это целевой кредит на покупку автомобиля, при котором приобретаемая машина оформляется в качестве залога. В оформлении автокредита участвуют три стороны — заемщик, кредитор (чаще всего — банк) и продавец (например, автосалон). Автокредиты доступны как частным, так и юридическим лицам, их предлагают многие российские банки.

В оформлении автокредита участвуют три стороны — заемщик, кредитор (чаще всего — банк) и продавец (например, автосалон). Автокредиты доступны как частным, так и юридическим лицам, их предлагают многие российские банки.

Лизинг, в свою очередь — это долгосрочная аренда имущества (в данном случае — автомобиля) с правом выкупа. Здесь участвуют две стороны — лизингодатель (специализированная компания, является собственником автомобиля) и лизингополучатель (физическое или юридическое лицо). Лизинг, как и кредит, оформляется на определенный срок и подразумевает уплату процентов. В конце срока лизингополучатель может выкупить имущество по остаточной стоимости или вернуть его лизингодателю.

Рассмотрим основные отличия автокредита от лизинга:

Какой нужен первоначальный взнос

И автокредит, и лизинг требуют уплаты первоначального взноса — доли от стоимости приобретаемой машины. Взнос служит дополнительным подтверждением надежности и платежеспособности клиента. Чем больше первый взнос, тем выгоднее будут условия предложения.

У автокредита размер первоначального взноса может достигать от 10-15% до 30-40% от стоимости машины. У лизинга взнос, как правило, меньше — он составляет до 5-10%. Предложения без такого взноса в обеих категориях встречаются редко и, как правило, менее выгодны, чем со взносом.

Каков размер процентов

Процентная ставка по автокредиту зависит от большого количества условий — характеристик машины, параметров заемщика, первоначального взноса и других. У большинства банков она варьируется в пределах 10-20% годовых. Банк может завысить ставку, если посчитает кредит рискованным для себя, или, наоборот, заметно снизить ее, если заемщик имеет достаточно стабильный доход и положительную кредитную историю.

Проценты по лизингу, как правило, установлены в тех же пределах, что и по автокредиту. Они зависят от тех же показателей и условий. При этом общая сумма переплат по лизингу может быть меньше, чем по автокредиту. Причина в том, что срок у него обычно дольше, чем у кредита, а размер платежей у него — меньше, так как при расчете учитывается не вся стоимость машины. Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату.

Причина в том, что срок у него обычно дольше, чем у кредита, а размер платежей у него — меньше, так как при расчете учитывается не вся стоимость машины. Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату.

Кто является собственником автомобиля

При оформлении автокредита собственником покупаемого ТС является заемщик или, реже, созаемщик. Но при этом до конца срока кредитования машина будет находиться в залоге у банка. Это значит, что действия с ней будут ограничены (например, вы не сможете продать или подарить ее), а при просрочке платежа банк будет иметь право изъять залог через суд. Если кредит оформлен под поручительство, то автомобиль может перейти к поручителю вместе с обязанностями по погашению долга.

При оформлении лизинга собственником автомобиля остается лизинговая компания — она сама выкупает требуемую машину и предоставляет клиенту в аренду. В конце срока вы сможете выкупить ее или вернуть компании. При этом лизингодатель сам устанавливает определенные правила и ограничения на использования автомобиля в течение срока — например, его можно будет обслуживать только на партнерских СТО. Если вы допустите просрочку платежа, то лизинговая компания может потребовать изъятия машины в досудебном порядке.

Как происходит оформление

Процесс оформления автокредита может занимать несколько рабочих дней или недель. Для этого, как правило, нужен большой пакет документов, в том числе подтверждающих доход или занятость, иногда нужны созаемщики или поручители. При оформлении автокредита потребуется приобрести полис ОСАГО (по закону) и КАСКО (по требованию банка). При оформлении кредита заемщик получит сумму, которой нужно будет оплатить стоимость машины.

Оформление лизинга происходит несколько быстрее, чем автокредита. Требования к заемщику и страховке обычно те же, но созаемщики и поручители для оформления ие нужны. Главное отличие — при оформлении лизинга клиент получит не деньги, а сам автомобиль. После этого ему останется выплачивать лизинговые платежи.

После этого ему останется выплачивать лизинговые платежи.

Плюсы и минусы лизинга и автокредита

С одной стороны, у лизинга есть свои преимущества перед автокредитом:

- Размер платежей и первоначального взноса у лизинга меньше, чем у автокредита

- Требования к платежеспособности, занятости и кредитной истории у лизинговых компаний обычно мягче, чем у банков

- Автомобиль до конца срока действия лизинга не является собственностью клиента — его не получится взыскать или разделить при разводе

- В лизинг, как правило, проще приобрести грузовой автомобиль или спецтехнику (в том числе сельскохозяйственную) — кредиты на их покупку физлицам выдаются очень редко

- По окончании срока лизинга вы сможете выкупить машину или вернуть ее лизингодателю

- Лизинговые компании часто предлагают своим клиентам скидки на автомобили или услуги компаний-партнеров — АЗС, СТО, автомоек, страховых компаний

- При оформлении лизинга все обязанности по постановке машины на учет и оформлению страховки, а также часть ответственности при наступлении ДТП, ложатся на лизингодателя

При этом у автокредита есть свои преимущества перед лизингом:

- При покупке машины за счет кредита она сразу переходит в вашу собственность

- С помощью автокредита проще купить подержанный (в том числе с рук) автомобиль

- Срок автокредита может быть дольше, чем у лизинга

- Требования банков к клиентам-физическим лицам, как правило, более гибкие, чем у лизинговых компаний

- При оформлении автокредита можно учесть не только основной, но и дополнительный доход заемщика и его семьи

- Машину, купленную в автокредит, не смогут взыскать у банка, так как она является не собственностью, а залогом

- Взыскание машины за неуплату по автокредиту происходит несколько сложнее, чем по лизингу

- На автокредиты распространяются программы государственного субсидирования, которые при определенных условиях помогут получить скидку

Что же лучше?

И автокредит, и лизинг, могут быть выгодными в разных ситуациях. При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

В каких ситуациях выгоднее брать лизинг

Оформление автомобиля в лизинг подойдет вам в следующих случаях:

- Если вы хотите купить машину более высокого класса или в расширенной комплектации

- Если вы не планируете пользоваться машиной в течение длительного времени — в этом случае первый взнос за новую машину можно будет закрыть за счет остаточной стоимости старой

- Если вы хотите уменьшить размер платежей, которые вам нужно будет вносить за машину

- Если вы не хотите, чтобы автомобиль учитывался как ваше имущество (например, при разводе)

- Если вы как физическое лицо хотите купить грузовик, автобус или спецтехнику

В каких ситуациях выгоднее взять автокредит

В других случаях оптимальным решением будет автокредит:

- Если вы хотите купить автомобиль в постоянное пользование

- Если вы покупаете отечественную машину — банки охотнее работают с ними, чем лизинговыми компаниями

- Если вы хотите купить машину, которая не попадает под условия лизингодателя (например, с большим пробегом)

- Если вы хотите при оформлении учесть не только основные, но и дополнительные доходы

- Если ваша организация или ИП освобождена от уплаты НДС (например, если вы работаете на УСН) — получить автокредит в такой ситуации проще, чем лизинг

Выводы

Несмотря на новые предложения со стороны лизинговых компаний для частных клиентов, лизинг все еще выгоден, в первую очередь, предпринимателям. Физические лица могут прибегнуть к нему, если часто меняют автомобили или хотят сэкономить при покупке. В остальных ситуациях для частных клиентов все еще удобнее автокредит. Предложений по ним больше, и условия у них могут быть удобнее.

Предложений по ним больше, и условия у них могут быть удобнее.

Вопрос-ответ

Что такое сублизинг?

Это передача лизингового имущества в повторный лизинг другому лицу. Такое условие должно быть обязательно оговорено с лизинговой компанией. Как правило, сублизинг доступен только юридическим лицам, соответствующим требованиям первичного лизингодателя.

Что выгоднее для компании: взять грузовое авто в кредит или в лизинг?

Для компании выгоднее брать грузовые автомобили в лизинг. Стоимость грузового автомобиля большая, и приобретать его в собственность сразу не всегда выгодно. Лизинговая компания берет на себя некоторые обязательства по содержанию грузового авто, прохождению его технического осмотра. Приобретателю не нужно будет об этом заботиться, главное, вовремя вносить оплату и можно пользоваться автомобилем. При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

Кто получит страховую выплату, если лизинговый автомобиль попадет в аварию?

При наступлении страхового случая по КАСКО или ОСАГО (например, аварии или угона) компенсацию от страховой компании получит лизингодатель как собственник машины.

Источники

Наталья ПотемкинаСпециалист службы поддержки #ВЗО. Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

[email protected] (12 оценок, среднее: 4. 7 из 5)

разницы между ссудой и арендой

опубликовал 12.07.2018 в Бизнесе

Когда дело доходит до приобретения нового оборудования, у предприятий есть два варианта.

Вы можете получить ссуду на покупку оборудования или сдать его в аренду. Решение о покупке или аренде повлияет на многие области финансов и операций вашего бизнеса, поэтому важно знать, в чем разница между ними.

Как мои платежи влияют на финансирование?

Аренда — Арендные платежи действуют либо как арендные платежи по договору операционной аренды, либо как выплаты по договору капитальной аренды.

Кредит — Ваши платежи представляют собой выплаты с процентами, которые уменьшают основную сумму кредита.

Буду ли я владеть оборудованием?

Аренда — лизинговая компания владеет оборудованием во время аренды, и вы оплачиваете сумму, эквивалентную арендной плате.

Ссуда - Во время ссуды вы берете на себя всю ответственность за владение своим оборудованием.

Внесу ли я авансовый платеж?

Аренда — Как правило, первоначальный взнос не требуется.

Заем — ссуды обычно требуют первоначального взноса. Затем вы профинансируете остальную часть стоимости оборудования.

Как часто я буду платить?

Аренда — Обычно вы можете структурировать свои платежи в соответствии с вашим денежным потоком с ежемесячными, сезонными, полугодовыми или годовыми платежами.

Кредит — обычно вы вносите ежемесячный платеж.

Как амортизируется мое оборудование и каковы его налоговые последствия?

Аренда — При операционной аренде вы будете вносить эквивалент арендных платежей за свое оборудование и можете списать полную часть арендных платежей в качестве расходов. При капитальной аренде вы принимаете на себя обязательства собственности для целей бухгалтерского учета, но, скорее всего, сможете вычесть полную сумму своих арендных платежей *.

Заем — вы потребуете налоговые вычеты на уплаченные проценты по кредиту, и, поскольку вы являетесь владельцем оборудования, вы амортизируете его в течение срока его полезного использования.

Что произойдет, если мое оборудование устареет?

Аренда — Вы можете регулярно менять свое оборудование в конце срока аренды и структурировать новое финансирование.

Заем — поскольку вы берете на себя полное право собственности по кредиту, вы остаетесь с оборудованием и несете риск его устаревания.

Чтобы быть уверенным, что вы охватываете все свои базы, мы рекомендуем поддерживать прочные отношения с вашей бизнес-командой — вашим адвокатом, вашим бухгалтером, вашим кредитором и другими надежными ресурсами — чтобы вы использовали их опыт и знания, когда сделаете это важным. решение.

В Lincoln Savings Bank мы можем помочь вам с арендой нового и подержанного оборудования. Начните с заполнения заявки или свяжитесь с нами по адресу [email protected], и один из наших экспертов по кредитованию будет рад ответить на любые ваши вопросы.

Lincoln Savings Bank, член FDIC

Аренда и все сопутствующие услуги предоставляются через партнерство с другими кредитными учреждениями.

* Всегда консультируйтесь со своим налоговым специалистом.

Хотите, чтобы самые свежие и лучшие новости нашего блога приходили прямо к вам?

Теги

- бизнес

- лизинг оборудования

Кредит против аренды

В чем разница между ссудой иарендовать? Ссуда - это заем денег, а аренда — это договор аренды на срок для использования определенного оборудования. В качестве средств финансирования ссуды и аренда имеют разные преимущества. Ниже приведены некоторые важные соображения, влияющие на ваше решение.

В качестве средств финансирования ссуды и аренда имеют разные преимущества. Ниже приведены некоторые важные соображения, влияющие на ваше решение.

Тарифы

| Заем : Ставки обычно плавающие и основаны на Prime Rate или другом индексе, таком как LIBOR. Поскольку индекс колеблется, меняется и ежемесячный платеж. Это полезно в периоды падения процентных ставок и вредно, когда процентные ставки растут. | VS. | Аренда : Если в договоре аренды нет особых условий, платежи, как правило, фиксируются на срок действия договора аренды. Фиксированные платежи значительно упрощают составление бюджета и управление денежными потоками. |

Финансируемая сумма

| Заем : Банки обычно ссужают часть (60% -80%) стоимости оборудования или транспортных средств; без дополнительных затрат, таких как доставка, обучение, установка и т. д. | VS. | Аренда : Доступно до 100% финансирования, включая льготные расходы и налог с продаж.Наличные расходы обычно ограничиваются инвестициями в первый месяц или небольшим гарантийным депозитом. |

Дополнительные расходы

| Заем : Банки используют комиссионные для повышения нормы прибыли по займам. Включает сборы за подачу заявки, сборы за оформление, сборы за обязательство, сборы за график, сборы за финансирование и начисленные расходы, связанные с утверждением и исполнением кредитной заявки. | VS. | Аренда : В 99% небольших договоров аренды оборудования (до 75 000 долларов США) не взимаются сборы за оформление, обязательство или подачу заявки. В зависимости от размера транзакции, сборы за документацию минимальны и составляют от 195 до 295 В зависимости от размера транзакции, сборы за документацию минимальны и составляют от 195 до 295 | долларов США.

Доступные условия

| Заем : Банки, как правило, менее гибкие, чем лизинговые компании. Это хорошо, если вы ищете стандартный термин, но не очень хорошо, если вам нужна гибкость. | VS. | Аренда : В большинстве случаев вы выбираете условия, вариант покупки и первоначальный взнос по аренде оборудования.Мы предлагаем 60 месяцев на большую часть оборудования и до 84 месяцев на некоторые классы активов. Пользовательские условия, такие как сезонные, отсроченные или поэтапные платежи, могут быть легко согласованы. Мы также можем структурировать контракты с учетом любых ограничений капитального или операционного бюджета. |

Типы оборудования

| Заем : Банки не будут финансировать оборудование, которое они не понимают или считают имеющим ограниченную залоговую стоимость. | VS. | Аренда : Наши внутренние возможности финансирования позволяют нам финансировать большинство типов оборудования. |

Простота применения

| Заем : Независимо от запрашиваемой суммы большинство банков не начнут проверять ваш кредит до тех пор, пока вы не предоставите полный финансовый пакет. | VS. | Аренда : Наш бизнес удобен. Мы ориентированы на сервис. Предлагаем лизинговые программы до $ 100 000 без учета финансовых вложений. Скорее всего, мы сможем одобрить аренду вашего оборудования, просто заполнив нашу простую заявку. |

Скорость

| Заем : Банки медленно принимают кредитные решения.Подготовка вашего запроса и передача его на рассмотрение кредитному комитету могут занять несколько недель. | VS. | Аренда : Более половины наших разрешений выдаются в тот же или на следующий день. |

Залог

| Заем : Банки обычно обеспечивают свои ссуды, требуя дополнительного обеспечения, такого как недвижимость, оборудование, инвентарь, дебиторская задолженность или ваш дом. Фактически, это обычная практика, когда банки предъявляют полный залог всем текущим и будущим активам вашей компании. | VS. | Аренда : В большинстве случаев единственным залогом является арендуемое оборудование. |

Ограничительные условия

| Ссуда : Банковские ссуды часто требуют, чтобы заемщик поддерживал определенные минимальные финансовые коэффициенты и сообщал о них банку ежеквартально или раз в полгода. Если заемщик не поддерживает эти коэффициенты, банк может отозвать ссуду. Они также могут наложить ограничения или ограничить будущие займы от любого учреждения. | VS. | Аренда : Как правило, таких ограничительных условий нет. |

Что подходит для вашего бизнеса?

Без авансового платежа или залога

Если вы хотите профинансировать покупку дорогостоящего оборудования, есть множество причин рассмотреть вопрос о лизинге оборудования. Во-первых, аренда оборудования, как правило, не требует ни выплаты денег, ни дополнительного залога. Это означает, что вы можете сохранить значительную часть своих денежных средств для покрытия других расходов вашего бизнеса, и вам не нужно рисковать каким-либо своим бизнесом или личными активами для обеспечения этого договора аренды.

Это означает, что вы можете сохранить значительную часть своих денежных средств для покрытия других расходов вашего бизнеса, и вам не нужно рисковать каким-либо своим бизнесом или личными активами для обеспечения этого договора аренды.

Простой процесс подачи заявки

Процесс подачи заявки на лизинг оборудования также довольно прост — вам, вероятно, не нужно будет предоставлять столько финансовых документов, как если бы вы подали заявку на традиционный кредит для малого бизнеса. Кроме того, для заявителей с оспариваемой кредитной историей доступно финансирование оборудования на случай плохой кредитной истории.

Ремонт — ответственность арендодателя

Когда вы берете ссуду на оборудование для единицы оборудования, вы берете на себя полную ответственность в течение срока ссуды. Если оборудование выходит из строя или требует ремонта, вы несете ответственность за его ремонт. Но при аренде любой ремонт возьмет на себя лизинговая компания. Это похоже на проживание в квартире, где арендодатель предположительно занимается ремонтом для арендаторов.

Гибкие условия

Большинство договоров аренды включают несколько вариантов после окончания аренды.Вы можете выбрать:

- Приобрести оборудование. Если вы решите купить оборудование, которое арендовали, кредитор передает вам право собственности на оборудование

- Продолжить лизинг того же оборудования

- Возврат оборудования

- Обменяйте ваше текущее оборудование на новое или обновленное оборудование (и начните новый договор аренды на новое оборудование)

Последний пункт — одно из главных преимуществ лизинга оборудования. В конечном счете, вы не обязаны владеть оборудованием, которое вы арендуете, поскольку на самом деле вы не владеете правом собственности на это оборудование.Если вы обнаружили, что все, что вы арендовали, например компьютер или медицинское устройство, в течение срока действия договора аренды стало устаревшим оборудованием, вы можете легко вернуть его. Затем компания, занимающаяся лизингом оборудования, может профинансировать для вас новую модель.

Затем компания, занимающаяся лизингом оборудования, может профинансировать для вас новую модель.

Покупка и аренда коммерческой недвижимости: плюсы и минусы каждой

Многие предприятия работают вне коммерческих помещений, будь то витрины, фабрики или офисы. Если вы открываете новый бизнес или расширяете существующий, вам придется решить, покупать ли коммерческую недвижимость или арендовать ее.

Когда вы покупаете недвижимость, вы можете либо заплатить наличными, либо профинансировать ее с помощью ссуды. При аренде вы арендуете недвижимость на определенный срок, после чего вы должны пересмотреть договор, если хотите продолжить ее использование. На выбор правильной стратегии для вашего бизнеса влияет несколько факторов, в том числе отток денежных средств, текущие расходы, налоговые последствия, стоимость собственности, капитал для бизнеса и многое другое.

Плюсы и минусы покупки коммерческой недвижимости

Коммерческая недвижимость сохраняет свою ценность в течение долгого времени, если за ней правильно ухаживают — это долгосрочный актив.Вот некоторые преимущества и недостатки покупки объекта коммерческой недвижимости.

| Собственный капитал увеличивается с течением времени | Требуется авансовый платеж |

| Стоимость активов со временем растет | Трудности для получения финансирования |

| Потенциал для дохода от аренды | Штрафы за досрочное погашение кредитов |

| Налоговые льготы по процентным, амортизационным и не ипотечным расходам | Требуется страхование ответственности |

| Контроль собственности | Возможность потери ликвидности или капитала |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [«50%», «50%»], «data»: [[«Плюсы покупки коммерческой недвижимости», «Минусы покупки коммерческая недвижимость »], [« Доля в собственности увеличивается с течением времени »,« Требуется предоплата »], [« Стоимость активов со временем растет »,« Трудности с получением финансирования »], [« Потенциальный доход от аренды »,» Штрафы за досрочное погашение ссуд »], [« Налоговые льготы по процентным, амортизационным и не ипотечным расходам »,« Требуется страхование ответственности »], [« Контроль собственности »,« Возможность потери ликвидности или капитала »]]» сноска «:» «,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex » : 0, «sortDirection»: «asc»}

Плюсы покупки

Собственный капитал: Если вы заплатите все наличными, вы сразу же получите 100% собственности. Если вы берете ссуду, ваш первоначальный взнос и ежемесячные платежи увеличивают капитал собственности. Если вы рефинансируете или продаете недвижимость, ваш собственный капитал представляет собой разницу между справедливой рыночной стоимостью собственности и оставшейся суммой кредита, и это помогает повысить общую стоимость вашего бизнеса.

Если вы берете ссуду, ваш первоначальный взнос и ежемесячные платежи увеличивают капитал собственности. Если вы рефинансируете или продаете недвижимость, ваш собственный капитал представляет собой разницу между справедливой рыночной стоимостью собственности и оставшейся суммой кредита, и это помогает повысить общую стоимость вашего бизнеса.

Оценка актива: Владение коммерческой недвижимостью позволяет вам получать выгоду от прироста капитала — увеличения стоимости вашей собственности с течением времени. Скорость повышения курса зависит от уровня инфляции, местных условий спроса и предложения, процентных ставок и других факторов.

Доход от аренды: Обычно бизнес, покупающий коммерческую недвижимость, занимает не менее 51% от этого дохода. Это связано с тем, что кредиторы классифицируют недвижимость как инвестиционную, когда доля владения составляет 50% или меньше — фактор, который затрудняет получение кредита. Если у вас есть оставшаяся площадь, вы можете сдать ее в аренду арендаторам и создать дополнительный источник дохода. Например, если вы покупаете небольшое здание, вы можете сдать первый этаж розничному продавцу, ресторану, туристическому агентству или другому предприятию.

Налоговые льготы: В качестве налоговых льгот вы можете вычесть проценты и амортизационные отчисления на вашу коммерческую недвижимость.

Контроль: Когда вы владеете недвижимостью, вы контролируете ее (в рамках ограничений по зонированию), что означает, что вам не нужно вести переговоры с арендодателем, если вы хотите изменить конфигурацию помещения. Вы также будете вносить фиксированные ежемесячные платежи по ипотеке вместо арендной платы, которую можно изменить по истечении срока аренды.

Минусы покупки

Авансовые расходы: Как правило, вам необходимо внести первоначальный взнос в размере от 10% до 40% от стоимости собственности, а также вам придется оплатить затраты на закрытие сделки, а также сборы за оформление и оценку. Например, в собственности за 1 миллион долларов вы можете рассчитывать заплатить от 100 000 до 400 000 долларов из своего кармана в качестве первоначального взноса и других сборов.

Например, в собственности за 1 миллион долларов вы можете рассчитывать заплатить от 100 000 до 400 000 долларов из своего кармана в качестве первоначального взноса и других сборов.

Трудности с получением финансирования: У вас могут возникнуть проблемы с получением ссуды на коммерческую недвижимость с разумной процентной ставкой, если вы или ваш бизнес не можете получить разрешение на банковское финансирование. В то время как лучшие ссуды на коммерческую недвижимость могут иметь процентную ставку ниже 4%, ссуды, предоставленные кредиторами с твердыми деньгами, могут иметь процентную ставку от 10% и более.В этом случае аренда может быть более рентабельной.

Штрафы за досрочное погашение: Многие ссуды на коммерческую недвижимость сопровождаются значительными сборами за предоплату или другими штрафами, специфичными для коммерческой недвижимости, в виде поддержания доходности или аннулирования, если вы досрочно погашаете остаток ссуды.

Обязательства: Вы несете ответственность, если кто-то пострадает на вашей собственности, что означает, что вам придется заплатить за полис страхования ответственности, чтобы защитить себя от судебных исков.Если вы сдаете в аренду часть имущества, вы несете ответственность управляющего имуществом, что потребует дополнительной страховки и ухода за имуществом. Кроме того, для многих ссуд может потребоваться личная гарантия, которая возлагает на вас личную ответственность за выплату ссуды, если ваш бизнес не может.

Потеря ликвидности или капитала: Всегда существует вероятность того, что стоимость вашей собственности снизится, и вы можете понести капитальные убытки, если решите продать, что является недостатком. Кроме того, у вас также могут возникнуть проблемы с ликвидностью, поскольку ваши деньги будут привязаны к собственности.Чтобы вернуть свои деньги, вам придется продать или частично рефинансировать обналичивание. Более того, деньги, связанные с недвижимостью, можно было бы использовать для других целей, если бы вы взяли их в аренду.

Плюсы и минусы аренды коммерческой недвижимости

Срок коммерческой аренды обычно составляет от пяти до 10 лет. Вы можете использовать недвижимость во время аренды с учетом любых ограничений, предусмотренных в договоре аренды.

| Доступ к большей ликвидности | Отсутствие капитала или выгод от повышения стоимости |

| Фиксированные ежемесячные расходы | Невозможно получить пассивный доход |

| Налоговые льготы по расходам на недвижимость | Высокие арендные расходы |

| Гибкость оставить в собственности | Нет контроля за помещением |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [«50%», «50%»], «data»: [[«Плюсы аренды коммерческой недвижимости», «Минусы аренды коммерческая недвижимость »], [« Доступ к дополнительной ликвидности »,« Отсутствие капитала или выгоды от повышения стоимости »], [« Фиксированная ежемесячная стоимость »,« Невозможно получить пассивный доход »], [« Налоговые льготы на расходы на недвижимость »,« Высокая расходы на аренду «], [» Возможность покинуть собственность «,» Отсутствие контроля над пространством «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex »: 0,« sortDirection »:« asc »}

Плюсы лизинга

Больше ликвидности: Вы используете значительно меньше своих денежных средств, потому что вам не нужно вносить первоначальный взнос, чтобы переехать в пространство.Тем не менее, вы должны рассчитывать на внесение авансовых платежей за адвоката, брокера, предварительную проверку и гарантийный депозит.

Фиксированная ежемесячная стоимость: При аренде вам, как правило, не нужно платить за какое-либо существенное обслуживание, ремонт или содержание собственности, хотя вы, возможно, будете платить за мелкий ремонт. Вместо этого вы будете точно знать, сколько вам нужно платить каждый месяц, не беспокоясь о непредвиденных дорогостоящих расходах на ремонт.

Вместо этого вы будете точно знать, сколько вам нужно платить каждый месяц, не беспокоясь о непредвиденных дорогостоящих расходах на ремонт.

Налоговые льготы: Вы можете вычесть эти расходы по мере их возникновения: арендные платежи, страхование имущества, налоги на имущество (в зависимости от типа аренды), коммунальные услуги и техническое обслуживание.Вы можете вычесть весь арендный платеж, в отличие от вычета процентов по ипотеке.

Больше гибкости: Квалификация на аренду зачастую проще, чем на получение ссуды на коммерческую недвижимость, поэтому у вас есть больше возможностей, когда дело доходит до выбора помещения. Вы также можете переехать, когда договор аренды истечет, не продавая недвижимость. Возможно, вы сможете позволить себе арендовать недвижимость, которую слишком дорого покупать, что поможет вам получить выгодное или стратегическое место.

Минусы лизинга

Отсутствие собственного капитала или прироста стоимости: Вы не накапливаете никакого капитала при сдаче в аренду, хотя в некоторых договорах есть функция аренды коммерческой недвижимости с правом владения, которая позволяет вам использовать часть уже уплаченной вами арендной платы на покупку. собственности. Без капитала вы не выиграете от прироста капитала.

Отсутствие пассивного дохода: Вы не являетесь домовладельцем и, следовательно, не можете получать арендную плату от других, теряя вторичный доход, который вы могли бы получить от владения собственностью.

Аренда стоит дорого: Ваши ежемесячные арендные платежи обычно превышают выплаты по ипотеке на ту же недвижимость. Типичный трехлетний договор аренды возлагает на арендаторов ответственность за ежемесячное страхование розничной торговли, налоги на имущество, коммунальные услуги и расходы на техническое обслуживание. При добавлении к арендной плате ваши затраты будут больше, хотя расходы после уплаты налогов зависят от ситуации.

Нет контроля: В договоре аренды могут быть ограничения и даже положения о досрочном расторжении, которые ограничивают способность арендатора контролировать арендуемую площадь.У вас нет контроля над повышением арендной платы по истечении срока аренды, и если вы выйдете из бизнеса, вы должны будете продолжать платить арендную плату или столкнетесь с штрафами.

Когда покупать или сдавать в аренду коммерческую недвижимость?

Обычно имеет смысл покупать, если у вас достаточно наличных для первоначального взноса и шести месяцев выплаты по ипотеке, не вызывая у вашего бизнеса денежного кризиса. Покупка может быть хорошим вариантом, если вы:

- Хотите сдать в аренду часть помещения для получения вторичного источника дохода

- Планируйте увеличение доли собственности в собственности

- Хотите реорганизовать пространство по своему усмотрению

С другой стороны, лизинг может быть правильным ответом, если вы хотите:

- Возможность выселения в конце срока аренды

- Чтобы не связывать деньги при первоначальном взносе

- Больше налоговых вычетов на лизинговые расходы

- Свобода от ответственности за содержание собственности в зависимости от вашего договора аренды

- Работать в помещении, слишком дорогое для покупки

Если вы заинтересованы в покупке коммерческой недвижимости, в качестве первого варианта вам следует рассмотреть ссуду, гарантированную Управлением малого бизнеса (SBA).SBA предлагает две кредитные программы, которые можно использовать для коммерческой недвижимости: 7 (а) ссуд и 504 ссуды. В то время как ссуды 7 (а) являются ссудами общего назначения, ссуды 504 специально предназначены для покупки или рефинансирования коммерческой недвижимости.

Часто задаваемые вопросы — Муниципальная финансовая корпорация

ОБЩИЕ ВОПРОСЫ ПО ФИНАНСИРОВАНИЮ АРЕНДЫ-ВЫКУПКИ

Финансирование аренды с выкупом становится все более важным элементом в стратегиях финансового управления местных органов власти. В национальном масштабе годовой объем обязательств по аренде-покупке вырос с 700 миллионов долларов в 1980 году до примерно 8 миллиардов долларов в 2000 году. По мере роста рынок аренды-выкупа также эволюционировал, чтобы удовлетворить различные потребности в финансировании и институциональные ограничения. Вот несколько фундаментальных вопросов, которые чаще всего задаются по этому поводу, чтобы помочь государственным должностным лицам и персоналу понять состояние финансирования аренды с выкупом.

В национальном масштабе годовой объем обязательств по аренде-покупке вырос с 700 миллионов долларов в 1980 году до примерно 8 миллиардов долларов в 2000 году. По мере роста рынок аренды-выкупа также эволюционировал, чтобы удовлетворить различные потребности в финансировании и институциональные ограничения. Вот несколько фундаментальных вопросов, которые чаще всего задаются по этому поводу, чтобы помочь государственным должностным лицам и персоналу понять состояние финансирования аренды с выкупом.

1. Что такое лизинговое финансирование?

Финансирование аренды с выкупом — это одно из средств, с помощью которого муниципалитет или государственное учреждение могут приобрести недвижимое или личное имущество.Он включает покупку актива посредством периодических арендных платежей, которые включают в себя основную сумму долга и проценты. Финансирование по аренде с выкупом является альтернативой покупке актива за денежные средства, приобретению его использования в течение определенного периода времени посредством реальной аренды или выпуска облигаций.

2. Чем финансирование лизинга с покупкой отличается от настоящего лизинга?

Для государственного арендатора разница между финансированием покупки в лизинг и реальной арендой заключается в том, кто владеет или будет владеть активом. При аренде с покупкой арендатор приобретает долю владения активом, получая право собственности на актив в конце срока аренды.В настоящей аренде арендатор получает только право использовать актив в течение определенного периода времени, но не право владения активом. Срок реальной аренды обычно намного короче, чем срок полезного использования актива, в то время как срок аренды с выкупом обычно приблизительно равен сроку его полезного использования. Срок действия зависит от того, что происходит в конце срока. При реальной аренде муниципалитет обычно отказывается от актива, но может приобрести его по цене, отражающей его остаточную или рыночную стоимость. При аренде с выкупом муниципалитет сохраняет актив.

3. Чем финансирование лизинга с покупкой отличается от финансирования облигаций?

Финансирование облигаций — это реализация права государственного учреждения на взыскание долга. В отличие от выпуска облигаций, в большинстве штатов финансирование аренды с выкупом не считается долгом для целей закона штата, и для утверждения сделки не требуется одобрения избирателей. Базовое обеспечение для двух типов обязательств также различается. При финансировании облигаций заемщик закладывает указанный источник дохода, такой как налоги на имущество или сборы с пользователей, и обязуется увеличивать доходы в объеме, необходимом для оплаты обслуживания долга.Обычно такое обязательство в поддержку договора аренды-купли-продажи отсутствует. Государственный орган соглашается только на бюджет и соответствующие выплаты из имеющихся доходов каждый год.

4. Какие виды активов можно приобрести с помощью финансирования аренды с выкупом?

Финансирование аренды с выкупом может использоваться для финансирования практически любого вида недвижимого имущества, которое государственное учреждение имеет право приобретать. Среди наиболее часто сдаваемых в аренду объектов недвижимости:

| Компьютеры | Оргтехника |

| Автобусы | Постоянные постройки |

| Противопожарное оборудование и автомобили | Передвижные постройки |

| Тяжелая техника и оборудование | Дорожно-ремонтная техника |

| Легкие самолеты и вертолеты | Оборудование для удаления твердых отходов |

| Медицинское оборудование | Телекоммуникационные системы |

5.Какие факторы следует учитывать при принятии решения о покупке в лизинг?

Основная финансовая цель любого решения о приобретении актива состоит в том, чтобы использовать актив с минимально возможной общей стоимостью, измеряемой в течение периода, в течение которого актив будет использоваться. Конечно, важны и другие соображения, которые могут определить, какие варианты доступны или уместны в конкретной юрисдикции или ситуации. Факторы, которые следует учитывать, включают:

Конечно, важны и другие соображения, которые могут определить, какие варианты доступны или уместны в конкретной юрисдикции или ситуации. Факторы, которые следует учитывать, включают:

- Наличие денежных средств на момент закупки

- Конкурирующая потребность в капитальных ресурсах

- Существенность актива для основных функций агентства

- Срок полезного использования актива

- Желательность согласования затрат и выгод с течением времени

- Возможность улучшения позиций на переговорах с поставщиками

- Политическое отношение к долговому финансированию

Существует относительно немного случаев, когда все четыре варианта — оплата наличными, настоящая аренда, финансирование покупки в лизинг и выпуск облигаций — доступны и уместны.Каждый из них особенно подходит для разных типов активов. Денежные средства подходят для товаров с низкой стоимостью, товаров с коротким сроком полезного использования или активов, которые не служат основным государственным функциям. Настоящая аренда полезна для активов, которые имеют тенденцию к технологическому устареванию в короткие сроки (от одного до трех лет), тех, которые выполняют функцию ограниченного срока или требуют регулярного обслуживания или ремонта. Исторически сложилось так, что финансирование аренды с выкупом лучше всего подходит для активов со сроком полезного использования от трех до семи лет, которые выполняют важную государственную функцию и несут начальную стоимость, которая потребовала бы непропорционально большой суммы имеющихся денежных средств.Выпуск облигаций обычно резервируется для наиболее дорогостоящих капитальных затрат, как правило, для активов со сроком полезного использования не менее десяти лет и источником доходов, который может быть использован для оплаты обслуживания долга.

Если стоимость двух или более доступных опций различается, их следует сравнить с точки зрения всех связанных с ними затрат. Помимо платежей за сам актив, они включают авансовые платежи, транзакционные издержки, судебные издержки, операционные и эксплуатационные расходы, текущие административные расходы и плату за обслуживание. Существуют различные методы сравнения затрат на различные стратегии приобретения активов, такие как анализ приведенной стоимости и анализ эквивалентной годовой стоимости. Анализ приведенной стоимости наиболее полезен для сравнения альтернатив с одинаковым сроком действия или сравнения покупки в лизинг с выплатой наличными. Анализ эквивалентной годовой стоимости наиболее полезен для сравнения альтернатив с разным сроком действия, таких как настоящая аренда и покупка с арендой. Это не единственные методы оценки стратегий приобретения активов, но любой аналитический подход должен учитывать временную стоимость денег, чтобы получить значимый результат.

Существуют различные методы сравнения затрат на различные стратегии приобретения активов, такие как анализ приведенной стоимости и анализ эквивалентной годовой стоимости. Анализ приведенной стоимости наиболее полезен для сравнения альтернатив с одинаковым сроком действия или сравнения покупки в лизинг с выплатой наличными. Анализ эквивалентной годовой стоимости наиболее полезен для сравнения альтернатив с разным сроком действия, таких как настоящая аренда и покупка с арендой. Это не единственные методы оценки стратегий приобретения активов, но любой аналитический подход должен учитывать временную стоимость денег, чтобы получить значимый результат.

6. Как структурированы обязательства по аренде и покупке?

Обязанность муниципалитета производить периодические арендные платежи является краеугольным камнем сделки аренды с покупкой. В Калифорнии это обязательство может быть выражено двумя разными способами. Возникающие в результате структуры известны как договоры аренды с «заветом» и аренды с «ежегодным присвоением». Связанным инструментом является обязательство продажи в рассрочку.

7. Как финансируются обязательства по аренде?

После того, как было решено, что финансирование аренды с выкупом является наименее затратным или наиболее подходящим способом приобретения одного или нескольких основных средств, необходимо реализовать стратегию финансирования, чтобы использовать этот инструмент финансирования наиболее эффективно.По сути, существует четыре источника финансирования, из которых муниципалитеты могут получить финансирование аренды с выкупом.

8. Как транзакционные издержки влияют на стоимость заимствования?

При принятии решения о том, какая стратегия предоставит финансирование с наименьшими затратами, необходимо учитывать как заявленную процентную ставку, так и транзакционные издержки. Добавление транзакционных издержек к финансированию увеличивает конечную стоимость выше указанной в заявленной процентной ставке.

9. Каковы основные компоненты успешной программы финансирования аренды с выкупом?

Финансирование аренды с выкупом следует рассматривать как один из элементов общей стратегии финансового управления.Хорошо разработанная программа может помочь сбалансировать капитальные затраты с течением времени, и, если эффективная процентная стоимость ниже инвестиционной ставки, полученной на остатках средств, она может фактически расширить ограниченные капитальные ресурсы. Существует несколько ключевых этапов разработки и реализации программы аренды с выкупом. Наиболее важные из них:

- Установить юридические полномочия на аренду с выкупом и пределы этих полномочий.

- Определите, какие капитальные затраты подходят для финансирования аренды с выкупом.

- Решите, следует ли финансировать каждое приобретение отдельно или взять единое финансирование для финансирования всех лизинговых закупок в течение финансового года.

- Отслеживайте все транзакционные издержки.

- Ознакомьтесь с условиями сделки.