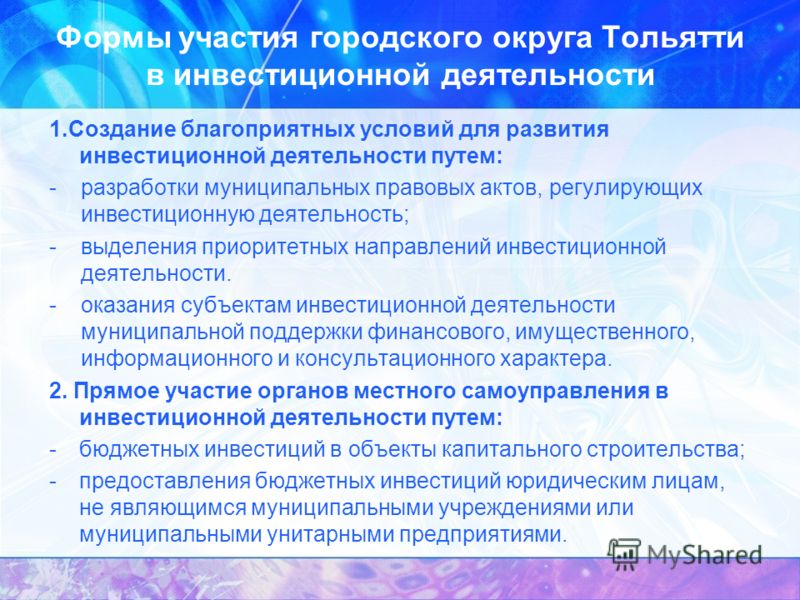

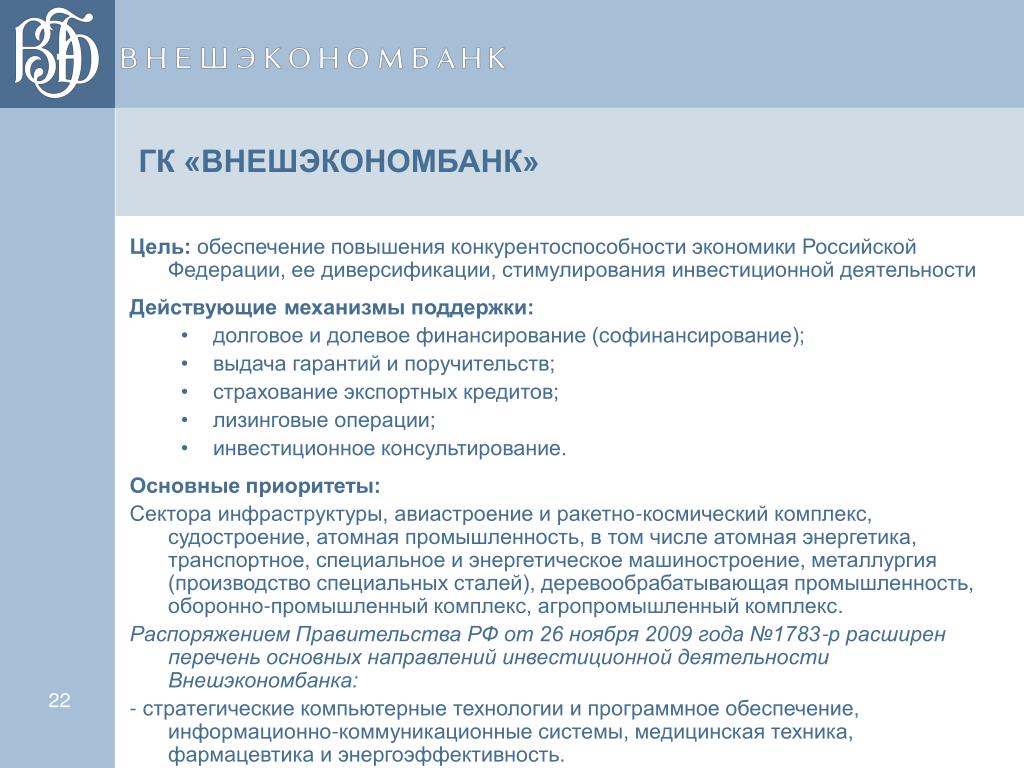

Отдел стимулирования инвестиционной деятельности: Основные механизмы стимулирования инвестиционной деятельности в Российской Федерации

Разноевозможности совершенствования – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

УДК 336.22

НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ: ВОЗМОЖНОСТИ СОВЕРШЕНСТВОВАНИЯ

TAX STIMULATION OF INVESTMENT ACTIVITY: POSSIBILITIES OF IMPROVEMENT

Алексей Александрович КАЛАШНИКОВ,

соискатель кафедры корпоративных финансов

и банковской деятельности, Волгоградский государственный университет, генеральный директор ОАО «Волгоградский завод тракторных деталей и нормалей» E-mail: [email protected]

В условиях модернизации экономики стимулирование инвестиций посредством налоговых инструментов (налоговые льготы и преференции) является актуальным.

Ключевые слова: инвестиции, налогообложение, налоговое стимулирование, налоговые ставки, налоговые льготы, налоговый инвестиционный кредит.

В настоящее время, несмотря на неустойчивость приоритетов государства в развитии сфер экономики, финансово-экономический базис остается неизменным и состоит в необходимости изъятия части дохода, который идет на покрытие общегосударственных потребностей на основе изданного закона.

В начале XX в. наиболее четкое определение роли налогов в системе мер государственного воздействия на функционирование национального рынка предложил итальянский экономист Фран-ческо Нитти: «Имеются неделимые общественные услуги, как, например, внутреннее спокойствие и

AlekseiA. KALASHNIKOV,

KALASHNIKOV,

In the conditions of economy modernization stimulation of investments by means of tax tools (tax privileges and preference) is actual. In the article the main tax instruments of stimulation of investment activity are considered, their characteristic is given, possibilities of application and improvement are considered. The analysis of the tax privileges applied abroad, allowed concluding on possibility of their application in Russia.

Keywords: investments, investment activity, taxation, tax incentives, tax rates, tax privileges, tax investment credit.

внешняя безопасность, правосудие, общественная гигиена, охрана территории. Так как в этом случае неприемлемы пошлины, т. е. вознаграждение за специальные делимые услуги, то необходимо, чтобы общие расходы покрывались налогами». Он также ввел понятие коллективных потребностией, платой за удовлетворение которых являются налоги: «Налог есть та часть богатства, которую граждане дают государству и местным органам ради удовлетворения коллективных потребностей» [5, с. 241].

Так как в этом случае неприемлемы пошлины, т. е. вознаграждение за специальные делимые услуги, то необходимо, чтобы общие расходы покрывались налогами». Он также ввел понятие коллективных потребностией, платой за удовлетворение которых являются налоги: «Налог есть та часть богатства, которую граждане дают государству и местным органам ради удовлетворения коллективных потребностей» [5, с. 241].

Согласно ст. 8 Налогового кодекса РФ «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных

56

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: жео7>ЪЯ -и чеМКЮехА

средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Каждый налог характеризуется своей совокупностью факультативных элементов, которые дополняют обязательные элементы, позволяя тем самым лучше раскрыть внутреннее устройство налога и сделать его более понятным для налогоплательщиков. Вспомогательные элементы налога не являются обязательными или факультативными при установлении налога, но в той или иной форме применяются при разработке конструкции налога и, что самое главное, используются при установлении налогового обязательства налогоплательщика.

Налоговые льготы в налоговой системе Российской Федерации не являются обязательным элементом налога. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налога или сбора либо уплачивать их в меньшем размере.

Налоговые льготы используют для сокращения размера налогового обязательства юридических и физических лиц и для

ется посредством функций налогообложения (фискальной, распределительной, контрольной, регулирующей).

Не менее важной является регулирующая функция налога. С помощью различных ставок налогов, условий расчета и уплаты государство может влиять на конечную доходность и привлекательность той или иной сферы деятельности для хозяйствующих субъектов. Налоговые льготы могут повысить норму рентабельности, иные показатели эффективности по проектам, которые без таких льгот компании рассматривали как не целесообразные к осуществлению (например, по соотношению риск/доходность).

Через механизм налоговых льгот государство может устранять так называемые провалы рынка, когда коммерческая эффективность проектов недостаточна для их реализации субъектами экономики, а социальная или общественная эффективность, напротив, требует внедрения.

Роль инвестиционной активности в реальном секторе экономики способствует повышению производственного потенциала страны.

Однако применение льгот часто способствует уклонению от налогообложения, поэтому, для того

отсрочки или рассрочки платежа.

Налогоплательщик может отказаться от использования льготы, приостановить ее использование на один или несколько налоговых периодов.

Реализация практического назначения

налогов осуществля-

Элементы налога

чтобы ограничить возможности уклонения, в законодательстве предусматриваются ограничения, связанные с их применением. Ограничения, как правило, различным образом воздействуют на налогообложение доходов от инвестиций в разных отраслях, разные активы, при разных источниках финансирования, для предприятий в различных ситуациях. Это приводит к дополнительным искажениям, когда одним создаются преимущества за счет других, причем нет никакой гарантии, что преференции получат именно социально значимые инвестиции.

Ограничения, как правило, различным образом воздействуют на налогообложение доходов от инвестиций в разных отраслях, разные активы, при разных источниках финансирования, для предприятий в различных ситуациях. Это приводит к дополнительным искажениям, когда одним создаются преимущества за счет других, причем нет никакой гарантии, что преференции получат именно социально значимые инвестиции.

Налоговое стимулирование инвестиционной деятельности зачастую используют в странах с развитой экономикой. Существуют страны, которые активизировали свое развитие в инновационном направлении посредством создания условий и мер льготного налогообложения.

Налоговые ставки являются одним из важных инструментов воздействия на инвестиционную активность хозяйствующего субъекта. Так, рост ставок налогов приводит к сокращению применения капиталоемких производственных процессов, что способствует замедлению темпа технического роста производства. Снижение налоговой ставки у участников инвестиционного процесса приводит к росту капитальных вложений и увеличению объемов производства, становясь дополнительным стимулом развития инвестиционной и предпринимательской деятельности.

Снижение налоговой ставки у участников инвестиционного процесса приводит к росту капитальных вложений и увеличению объемов производства, становясь дополнительным стимулом развития инвестиционной и предпринимательской деятельности.

Поскольку, по теории Лаффера, снижение налоговой ставки активизирует предпринимательство, следовательно, ведет к росту базы налогообложения и общего объема налоговых поступлений в бюджет, вопрос о необходимости снижения ставки налога на прибыль предприятий в настоящее время широко обсуждается в экономической литературе.

Вместе с тем нет никакой гарантии, что финансовые ресурсы, дополнительно высвободившиеся вследствие снижения налоговой нагрузки, будут направлены субъектами хозяйствования именно на развитие и модернизацию производства, обновление технологий и научные исследования. Как показывает мировой опыт, в подобных случаях налогоплательщики на цели экономического развития расходуют не более трети таких ресурсов [6, с. 8]. При этом уменьшение ставки налога на прибыль на 10 % обеспечивает рост инвестиций всего на 1-2 % в год.

8]. При этом уменьшение ставки налога на прибыль на 10 % обеспечивает рост инвестиций всего на 1-2 % в год.

Наибольшие потенциальные возможности для регулирующего воздействия на темпы, масштабы и

направления инвестиционной деятельности имеет уровень налога на прибыль. В мировой практике предоставление льгот или снижение ставки налога на прибыль является традиционным инструментом регулирования налоговой нагрузки.

В налоговом регулировании инвестиционных процессов особое значение имеет установление оптимальной ставки налога на прибыль. Налоговая ставка в зависимости от ее вида (равного, прогрессивного или регрессивного) позволяет осуществлять дифференцированный подход к субъектам хозяйствования, поддерживать отдельные отрасли, предприятия, виды деятельности. Однако стимулирующее воздействие ставки эффективно лишь в динамике, поэтому для продления стимулирующего влияния на экономику снижение налоговой ставки по налогу на прибыль следовало бы проводить постепенно.

Зарубежный опыт показывает, что именно процесс поэтапного снижения ставки налога на прибыль оказывает стимулирующее воздействие на инвестиционные процессы, а стабилизация ставки на одном (даже низком) уровне уменьшает этот эффект.

Снижение ставки налога на прибыль на фоне роста бюджетного дефицита и инфляции негативно сказывается на инвестиционной активности хозяйствующих субъектов. Чтобы добиться положительного эффекта от снижения налоговой нагрузки на прибыль хозяйствующего субъекта, по расчетам отечественных специалистов, необходимо более чем в два раза повысить рентабельность большинства отраслей промышленности, что в условиях кризиса пока что нереально [3, с. 210].

Кроме того, в условиях коррупции, несовершенства институтов уровень налоговых ставок является не самым важным фактором, влияющим на принятие решений налогоплательщика о вложении финансовых ресурсов. Поэтому маловероятно, чтобы незначительное снижение могло иметь существенное значение для повышения инвестиционной активности.

Поэтому маловероятно, чтобы незначительное снижение могло иметь существенное значение для повышения инвестиционной активности.

Опыт развитых налоговых систем европейских государств свидетельствует о том, что важным и все более распространенным инструментом регулирования налоговой нагрузки становятся налоговые льготы по инвестиционной и инновационной деятельности.

Как показывает зарубежный опыт, налоговые льготы по налогу на прибыль являются важнейшим

58

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: жгвТЪсЯ те чемкюехА

налоговым рычагом и дают возможность уменьшить ставку корпоративного налога в отдельных случаях более чем на 20 % [4, с. 9]. При этом в отличие от стимулирования путем снижения ставок предоставление целевых налоговых льгот гарантирует государству практически стопроцентное использование вливаемых в экономику финансовых ресурсов на те цели, которые оно преследует [6, с. 8].

8].

В мировой практике государственного регулирования налоговой нагрузки в целях активизации инвестиций и развития приоритетных видов экономической деятельности широко используются система льготного налогообложения прибыли по схеме ускоренной амортизации, освобождение части прибыли в форме налогового кредита для обеспечения мероприятий по инновационному развитию, уменьшение налогообложения прибыли на сумму погашения убытков прошлых лет, налоговые кредиты на капитальные вложения, на НИОКР.

В зарубежных странах активно используется ускоренная амортизация (максимальная норма отчислений составляет двукратный размер по сравнению с обычной), данная льгота нацелена на стимулирование роста инвестиций и внедрение новой техники. Основные виды льгот представлены в таблице.

Ценность ускоренной амортизации для хозяйствующих субъектов состоит в снижении налогооблагаемой прибыли и сокращении процесса возврата ранее авансированного капитала для замены старого

Льготы по налогу на прибыль, используемые в странах — членах Европейского союза

Инвести- Инвести-

Страна Ускоренная ционная ционный

амортизация налоговая скидка налоговый кредит

Австрия + — —

Бельгия + + —

Великобри- + + —

тания

Греция + — —

Дания + + —

Италия + + —

Испания + + +

Люксембург + — +

Нидерланды + + —

Германия + — —

Франция + — +

Швеция + — —

Источник: [1, с. 121].

121].

оборудования новым. При этом используются разные нормы ускоренной амортизации — от 10 до 50 %. Однако самые распространенные ставки составляют в среднем 15-18 % [7, с. 111].

Механизм влияния ускоренной амортизации на снижение налоговой нагрузки состоит в том, что повышение норм и сокращение (в сравнении с обычным порядком) периода амортизации позволяет плательщикам увеличивать в каждом налоговом периоде использование таких основных фондов начисленной суммы амортизации, что уменьшает объект налогообложения. При этом, уменьшая налогооблагаемый доход на сумму амортизации, государство может оказывать стимулирующее воздействие на инвестиционную деятельность предприятий.

Следующим распространенным видом налоговых льгот, которые применяются в целях повышения инвестиционной активности в зарубежных странах является инвестиционная налоговая скидка, обеспечивающая снижение налоговой нагрузки на предприятия путем исключения из налогооблагаемой базы определенных видов инвестиционных расходов, как правило, в определенных процентах к ним или к сумме налога.

Право на получение инвестиционной налоговой скидки во многих странах закреплено законодательно и наступает автоматически после ввода новой техники в эксплуатацию. Принципиальным моментом является установление периода, в течение которого сохраняется право на скидку, когда сумма, которая подлежит вычету из налогооблагаемой прибыли в соответствующем налоговом периоде, меньше размера такой прибыли. Наиболее либеральным в этом плате является законодательство Бельгии, где этот период не ограничен [7, с. 112].

Инвестиционный налоговый кредит также является видом налоговой льготы, который применяется в инвестиционной политике многих стран и предполагает государственную поддержку инициативы предприятий в осуществлении определенных видов инвестиционной деятельности и последующее реинвестирование освобожденных от налогообложения денежных средств в производство (расширение производства). Понятие налогового инвестиционного кредита закреплено в ст. 66 и 67 Налогового кодекса РФ [2].

66 и 67 Налогового кодекса РФ [2].

С помощью инвестиционного налогового кредита можно уменьшить налоговую нагрузку за счет снижения налоговых обязательств по налогу на

прибыль. Получая такой кредит, плательщик имеет возможность в течение определенного срока и в определенных пределах уменьшать свои текущие платежи по налогу на прибыль с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит представляется по налогу на прибыль организации, а также по региональным и местным налогам на срок от одного года до пяти лет, если организация проводит НИОКР; создает новые виды сырья или материалов и т. д. Эта льгота играет важную роль в развитии инвестиционной деятельности, но ее дальнейшее применение сдерживается высоким банковским процентом за предоставление кредита.

Рассмотрим последствия ее применения. — Прежде всего можно выделить несколько различных положений, при которых будут различными последствия льготы.

— Прежде всего можно выделить несколько различных положений, при которых будут различными последствия льготы.

Только в том случае, когда желаемые инвестиции предприятия за вычетом начисленной амортизации не превышают половины налоговой прибыли вместе с прочими льготами, льгота применяется в максимальном объеме, и инвестиции осуществляются на уровне, который был бы в отсутствие налогообложения. Однако ситуация меняется, если разность инвестиций и начисленной амортизации больше половины налоговой прибыли. В этом случае применение льготы эквивалентно применению налога с половинной ставкой. Это тоже увеличивает посленалоговую доходность инвестиций, но для таких предприятий снижение ставки дает тот же эффект. Если рассматривается проект, до принятия которого инвестиции за вычетом амортизации составляют половину прибыли, а после принятия больше половины, тогда налоги в результате принятия проекта резко возрастают, поскольку на этот добавочный проект льгота не распространяется. Если этот проект все же будет принят, это означает, что тот же объем инвестиций был бы осуществлен и в отсутствие льготы. То есть льгота в этом случае применяется не к предельным, а к допредельным (и только к ним) инвестициям, т. е. потери бюджета возникают без какого-либо стимулирующего эффекта. Если амортизация за период превышает половину прибыли, льготу применить вообще нельзя. Дополнительные проблемы возникают, если предприятие в текущем периоде убыточно или было убыточно в прошлом и имеет непогашенный убыток. Но в некоторых отраслях временное снижение

Если этот проект все же будет принят, это означает, что тот же объем инвестиций был бы осуществлен и в отсутствие льготы. То есть льгота в этом случае применяется не к предельным, а к допредельным (и только к ним) инвестициям, т. е. потери бюджета возникают без какого-либо стимулирующего эффекта. Если амортизация за период превышает половину прибыли, льготу применить вообще нельзя. Дополнительные проблемы возникают, если предприятие в текущем периоде убыточно или было убыточно в прошлом и имеет непогашенный убыток. Но в некоторых отраслях временное снижение

прибыли или получение убытка вполне возможно даже при эффективном управлении предприятием просто в силу специфики деятельности. В этих случаях инвестиции сопряжены с дополнительными издержками в сравнении с теми, кто может применить льготу, и особенно в сравнении с теми, кто применяет ее в максимальном объеме. Льготу нельзя применить при финансировании из заемных средств.

На применимость инвестиционного налогового кредита, а значит, и на чистую приведенную стоимость будущего потока доходов от проекта, влияют не только ожидаемые будущие доходы, цена активов и норма дисконтирования, но и результаты прошлой деятельности и прошлой конъюнктуры.

Неблагоприятный результат возможен в результате ошибки в планировании, но даже в этом случае наказывать, снижая будущую отдачу от инвестиций, нет никаких причин. Вторые уже выиграли в полученных доходах. Но наказываются и те, кто не совершал ошибок, просто для них неблагоприятным образом сложились обстоятельства. Кроме того, в относительно худшее положение при таких условиях применения льготы попадают те, чьи предприятия нуждаются в масштабных преобразованиях, обновлении технологии и значительных связанных с этим закупках современного дорогостоящего оборудования.

Применить льготу в полном объеме могут также крупные предприятия, имеющие в каждом периоде большой объем прибыли. Если для осуществления деятельности требуются значительные по объему инвестиции дискретного характера (возможно, раз в несколько лет), то даже при высокой их доходности половины текущей прибыли за вычетом амортизации может быть недостаточно. В случае, когда абсолютное значение текущей прибыли велико, спланировать инвестиции так, чтобы использовать льготу, проще.

В случае, когда абсолютное значение текущей прибыли велико, спланировать инвестиции так, чтобы использовать льготу, проще.

Важно отметить, что организации, применяющие льготу в максимальном объеме, осуществляют чистые инвестиции (инвестиции за вычетом амортизации) в объеме, меньшем, чем половина прибыли. Высока вероятность, что это крупные высокодоходные предприятия, возможно, обладающие рыночной властью. При этом остаток средств мог быть либо распределен в виде дивидендов, либо использован на приобретение других производств. Дивиденды в свою очередь используются либо на потребление, либо на приобретение иных активов в других отрас-

60

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: жгвТЪсЯ те ЪРЛЖкЫ

лях или странах. Здесь важно то, что если средства тратятся на потребление, то перераспределительный трансферт осуществляется в пользу тех, у кого потребление возросло в наибольшей степени, а это вряд ли может быть целью стимулирования. Если же средства расходуются на приобретение активов в других отраслях, то это приводит к концентрации богатства в руках узкого круга лиц, что в конечном счете может иметь неблагоприятные социальные последствия.

Если же средства расходуются на приобретение активов в других отраслях, то это приводит к концентрации богатства в руках узкого круга лиц, что в конечном счете может иметь неблагоприятные социальные последствия.

В силу названных причин у ряда налогоплательщиков данная льгота хоть и не увеличивает абсолютных налоговых обязательств, а в ряде случаев даже и снижает, тем не менее вызывает увеличение относительных налоговых обязательств в сравнении с налоговыми обязательствами тех лиц, чьи желаемые чистые инвестиции не превышали половины прибыли. Это может приводить даже к уменьшению инвестиций в такие дискриминируемые виды деятельности или на таких предприятиях. Суммарные инвестиции при этом также могут быть ниже в сравнении с ситуацией, которая могла бы возникнуть, если бы инвестиционный налоговый кредит не применялся.

Таким образом, не совсем корректно говорить о том, что применение инвестиционного налогового кредита стимулирует именно те инвестиции, которые могли бы диверсифицировать экономику, способствовать повышению ее конкурентности и стабильному экономическому росту.

Предполагается, что если требуются налоговые меры, стимулирующие инвестиции и рост, то лучшим решением будет устранение ограничения на перенос убытков на будущее, упрощение порядка начисления амортизации, переход к годовому отчетному периоду и упрощение в этом случае учета за счет устранения необходимости корректировать налоговую базу на суммы отчислений в некоторые резервы. К положительному эффекту для инвестиций может привести устранение некоторых налоговых лазеек. Так, уклонение от налогов часто сопряжено с трансфертом иму-

щества в пользу одних собственников и в ущерб другим. И, если в результате таких трансфертов возникает экономия на налогах, это может играть дополнительную стимулирующую роль. Устранение налоговых лазеек может привести не только к увеличению доходов бюджета и нейтральности налогообложения, но и к сокращению описанной практики, что способствовало бы снижению рисков для инвесторов. Борьба с трансфертным ценообразованием, например, могла бы обеспечить инвесторов дополнительной информацией об осуществлении такой практики. Есть также и прямые льготы некоторым формам трансфертов. Рассмотрим право безналоговой передачи имущества между предприятиями, одно из которых владеет более чем 50 % акций другого. Если у предприятия, передающего имущество, есть еще акционеры, то им причиняется ущерб. В этом случае готовность приобретать акции предприятий в качестве долгосрочного вложения денег снижается, значит, снижается и доступность средств для финансирования инвестиций.

Борьба с трансфертным ценообразованием, например, могла бы обеспечить инвесторов дополнительной информацией об осуществлении такой практики. Есть также и прямые льготы некоторым формам трансфертов. Рассмотрим право безналоговой передачи имущества между предприятиями, одно из которых владеет более чем 50 % акций другого. Если у предприятия, передающего имущество, есть еще акционеры, то им причиняется ущерб. В этом случае готовность приобретать акции предприятий в качестве долгосрочного вложения денег снижается, значит, снижается и доступность средств для финансирования инвестиций.

Инвестиционный налоговый кредит в том виде, в котором он существует, нуждается в пересмотре. Другие же формы налогового стимулирования можно рассматривать только после устранения помех инвестициям как налогового, так и неналогового характера. Но при этом следует помнить, что льготы могут не привести к желаемому эффекту, а отменить однажды введенные льготы чрезвычайно трудно по политическим соображениям.

Применение налоговых льгот позволит государству решить проблему перелива капитала и неравномерного распределения налоговой нагрузки по видам деятельности, поддержать предприятия приоритетных отраслей и провести структурную перестройку экономики.

Использование инвестиционного налогового кредита как основной формы предоставления льгот по налогу на прибыль поможет снизить налоговую нагрузку предприятий и активизировать инвестиционные процессы.

Список литературы 1. Актуальные проблемы налоговой политики в условиях модернизации экономики. Опыт Украины и Белоруссии: монография / под ред. проф. С. В. Онышко. Ирпень: Национальный университет ГНС Украины, 2007.

2. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 03.06.2006).

3. Налогообложение: теории, проблемы, решения / под ред. В. П. Вишневского. Донецк: ДонНТУ, ИЭП НАН Украины, 2006.

Налогообложение: теории, проблемы, решения / под ред. В. П. Вишневского. Донецк: ДонНТУ, ИЭП НАН Украины, 2006.

4. Никитин А., Никитин С. Налог на прибыль: опыт развитых стран // Мировая экономика и международные отношения. 1998. № 2.

5. Нитти Ф. Основные начала финансовой науки. М.: Издание М. и С. Сабашниковых, 1904.

List of references

1. Actual problems of tax policy in conditions of economy modernization. Experience of Ukraine and Belarus [Aktual’nye problemy nalogovoi politiki v usloviiakh modernizatsii ekonomiki. Opyt Ukrainy i Belorussii]: monograph, edited by prof. S. V. Onyshko. Irpen’: GNS National University of Ukraine, 2007.

2. Tax code of the Russian Federation (part second): The Federal law of 05. 08.2000 no. 117-FZ (edition of 03.06.2006).

08.2000 no. 117-FZ (edition of 03.06.2006).

3. Taxation: theories, problems, decisions [Nalo-gooblozhenie: teorii, problemy, resheniia], under the editorship of V. P. Vishnevsky. Donetsk: DonNTU, IEP NAN of Ukraine, 2006.

4. Nikitin A., Nikitin S. Profit tax: experience of the developed countries [Nalog na pribyl’: opyt raz-

6. Пансков В. Г. О налоговой политике // Налоговая политика и практика. 2008. № 6.

7. Яровая Н. В. Регулирование налоговой нагрузки как фактор активизации инвестиционно-инновационной деятельности предприятия // БизнесИнформ. 2009. № 5.

vitykh stran], Mirovaia ekonomika i mezhdunarodnye otnosheniia — World economy and international relations. 1998, no. 2.

5. Nitti F. Main beginnings of financial science [Osnovnye nachala finansovoi nauki], Moscow: Izdanie M. i S. Sabashnikovykh, 1904.

Nitti F. Main beginnings of financial science [Osnovnye nachala finansovoi nauki], Moscow: Izdanie M. i S. Sabashnikovykh, 1904.

6. Panskov V. G. On tax policy [O nalogovoi politike], Nalogovaia politika i praktika — Tax policy and practice, 2008, no. 6.

7. Iarovaia N. V. Regulation of tax loading as factor of activization of investment and innovative activity of the enterprise [Regulirovanie nalogovoi nagruzki kak faktor aktivizatsii investitsionno-innovatsionnoi deiatel’nosti predpriiatiia], BiznesInform — Business Inform, 2009, no. 5.

62

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: жгвТЪсЯ -и ЪРЛКЮехА

Официальный портал Республики Бурятия

В 2014 году в Республике Бурятия полностью внедрен Региональный инвестиционный стандарт.

Внедрение Стандарта осуществлялось во всех регионах Российской Федерации по поручению Президента Российской Федерации В. В. Путина от 31.01.2013 № Пр-144ГС по итогам заседания Госсовета РФ от 27.12.2012 г.

В. Путина от 31.01.2013 № Пр-144ГС по итогам заседания Госсовета РФ от 27.12.2012 г.

Полное внедрение Стандарта в Республике Бурятия (15 из 15 элементов) подтверждено АНО «Агентство стратегических инициатив по продвижению новых проектов».

Разработана и утверждена постановлением Правительства Республики Бурятия от 07.02.2014 № 39 Инвестиционная стратегия Республики Бурятия на период до 2020 года.

План создания инвестиционных объектов и объектов инфраструктуры в Республике Бурятия (далее – План) разработан и размещен на официальном сайте Минэкономики Республики Бурятия и на Инвестиционном портале Республики Бурятия». В соответствии с требованиями Стандарта создана размещенная на сайте по адресу в сети интернет http://investmap03.ru/ интерактивная инвестиционная карта Республики Бурятия.

Ежегодно обнародуется послание Главы Республики Бурятия, отражающее состояние инвестиционного климата, а также приоритеты и задачи инвестиционной политики в республике.

В Республике Бурятия принят ряд нормативных правовых актов в сфере стимулирования инвестиционной деятельности: (Закон Республики Бурятия «О государственной поддержке инвестиционной деятельности на территории Республики Бурятия», Закон Республики Бурятия «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» от 26.11.2002 № 245-III, устанавливающий условия предоставления налоговых льгот для инвесторов, заключивших инвестиционные соглашения по реализации инвестиционных проектов с Правительством Республики Бурятия, для резидентов особой экономической зоны туристско-рекреационного типа и зон экономического благоприятствования; Закон Республики Бурятия «О зонах экономического благоприятствования в Республике Бурятия» от 14.03.2007 № 2073-III; Закон Республики Бурятия «О государственно-частном партнерстве в Республики Бурятия» от 16.03.2012 № 2625-IV).

Создан Совет при Главе Республики Бурятия по улучшению инвестиционного климата Указом Главы Республики Бурятия от 17.12.2013 № 240. Основными задачами Совета являются обеспечение благоприятного инвестиционного климата в республике, содействие активизации инвестиционной деятельности, уменьшение административных барьеров, при реализации инвестиционных проектов.

Совет возглавляет Глава Республики Бурятия. В состав Совета вошли представители органов исполнительной власти Республики Бурятия, территориальных подразделений федеральных органов исполнительной власти, органов местного самоуправления, инвесторов, общественных объединений предпринимателей и эксперты.

Постановлением Правительства Республики Бурятия от 11.04.2012 № 202 создана специализированная организация по привлечению инвестиций и работе с инвесторами – Некоммерческая организация «Фонд регионального развития Республики Бурятия» (Фонд).

Целями деятельности Фонда являются обеспечение благоприятных условий для привлечения инвестиций в экономику Республики Бурятия, привлечение инвесторов и оказание им содействия для реализации инвестиционных проектов, сопровождение процесса реализации инвестиционных проектов. На базе Фонда создан институт проектных управляющих, обеспечивающих сопровождение инвестиционных проектов в режиме «одного окна». Фонд обеспечивает формирование и продвижение инвестиционных проектов и инвестиционных предложений Республики Бурятия в России и за рубежом, осуществляет взаимодействие с инвестиционными и венчурными фондами, банками, иностранными государственными инвестиционными агентствами, специализированными финансовыми организациями, российскими и международными институтами развития с целью использования их потенциала и возможностей по финансированию и поддержке инвестиций на территории Республики Бурятия, осуществляет формирование инвестиционных площадок для размещения инвестиционных проектов и т.д.

На базе Фонда создан институт проектных управляющих, обеспечивающих сопровождение инвестиционных проектов в режиме «одного окна». Фонд обеспечивает формирование и продвижение инвестиционных проектов и инвестиционных предложений Республики Бурятия в России и за рубежом, осуществляет взаимодействие с инвестиционными и венчурными фондами, банками, иностранными государственными инвестиционными агентствами, специализированными финансовыми организациями, российскими и международными институтами развития с целью использования их потенциала и возможностей по финансированию и поддержке инвестиций на территории Республики Бурятия, осуществляет формирование инвестиционных площадок для размещения инвестиционных проектов и т.д.

Создается доступная инфраструктура для размещения производственных и иных объектов инвесторов (промышленные парки, технологические парки). В соответствии с Законом Республики Бурятия от 14.03.2007 № 2073-III «О зонах экономического благоприятствования в Республике Бурятия» созданы зоны экономического благоприятствования промышленно-производственного типа в г. Улан-Удэ, в г. Гусиноозерск, Заиграевском и Северо-Байкальском районах, 5 зон экономического благоприятствования туристско-рекреационного типа, особая экономическая зона ТРТ «Байкальская гавань».

Улан-Удэ, в г. Гусиноозерск, Заиграевском и Северо-Байкальском районах, 5 зон экономического благоприятствования туристско-рекреационного типа, особая экономическая зона ТРТ «Байкальская гавань».

С 2007 года функционирует Республиканский бизнес-инкубатор (РБИ), где начинающим предпринимателям предоставляются в аренду площади на льготных условиях, оказываются услуги для ведения бизнеса. Для деятельности РБИ выделено 1570 кв. м, из них 1381,7 кв.м отведено под размещение инкубируемых субъектов малого и среднего предпринимательства.

В целях создания благоприятных условий для развития малого и среднего предпринимательства, развития инновационной инфраструктуры и увеличения занятости в сфере малого и среднего предпринимательства в Республике Бурятия создан промышленный парк (распоряжение Правительства Республики Бурятия от 28.12.2011 №978-р). Общая площадь земельного участка для создания промышленного парка, оформленного в государственную собственность Республики Бурятия, составляет 32 га, на земельном участке находится 14 зданий и сооружений, общей площадью 33, 6 тыс. кв.м.

кв.м.

В Республике Бурятия приняты и действуют нормативные правовые акты, предусматривающие механизмы профессиональной подготовки и переподготовки кадров, в том числе по специальностям, соответствующим инвестиционной стратегии региона и потребностям инвесторов.

Создан и работает специализированный двуязычный интернет портал об инвестиционной деятельности «Инвестиционный портал Республики Бурятия», адрес сайта http://www.invest-buryatia.ru. На сайте представлена информация, посвященная стратегии развития Республики Бурятия, инвестиционному климату республики, ее конкурентным преимуществам и причинам инвестировать в Бурятию. Кроме того, для инвесторов размещен реестр инвестиционных предложений, информация о мерах и условиях господдержки, информация о региональном инвестиционном законодательстве, инвестиционной инфраструктуре, инвестиционных площадках.

Постановлением Правительства Республики Бурятия от 09.12. 2013 № 638 утвержден Порядок сопровождения инвестиционных проектов по принципу «одного окна», которым в качестве ответственных за сопровождение предпринимательских проектов субъектов малого и среднего предпринимательства на территории Республики Бурятия по принципу «одного окна» определены Фонд поддержки малого предпринимательства Республики Бурятия и муниципальные фонды поддержки малого предпринимательства, а за сопровождение и реализацию инвестиционных проектов, по которым заключены инвестиционные соглашения между инвестором и Правительством Республики Бурятия – Некоммерческая организация «Фонд регионального развития Республики Бурятия». Органами государственной власти Республики Бурятия разработаны регламенты взаимодействия с НО «Фонд регионального развития Республики Бурятия».

2013 № 638 утвержден Порядок сопровождения инвестиционных проектов по принципу «одного окна», которым в качестве ответственных за сопровождение предпринимательских проектов субъектов малого и среднего предпринимательства на территории Республики Бурятия по принципу «одного окна» определены Фонд поддержки малого предпринимательства Республики Бурятия и муниципальные фонды поддержки малого предпринимательства, а за сопровождение и реализацию инвестиционных проектов, по которым заключены инвестиционные соглашения между инвестором и Правительством Республики Бурятия – Некоммерческая организация «Фонд регионального развития Республики Бурятия». Органами государственной власти Республики Бурятия разработаны регламенты взаимодействия с НО «Фонд регионального развития Республики Бурятия».

Указом Главы Республики Бурятия от 06.05.2013 № 91 утверждена Инвестиционная декларация Республики Бурятия, определяющая основные принципы сотрудничества с инвестором, гарантии соблюдения и защиты прав инвесторов на территории республики, механизмы поддержки инвестиционной деятельности.

Практика принятия инвестиционной декларации в Республике Бурятия вошла в список лучших практик внедрения Стандарта, регулярно обновляемый АНО «Агентство стратегических инициатив по продвижению новых проектов».

Разработан и принят Закон Республики Бурятия от 13.12.2013 № 216-V «Об оценке регулирующего воздействия проектов НПА и экспертизе НПА в Республике Бурятия» и ряд подзаконных нормативных актов.

Согласно Закону проекты нормативных правовых актов Республики Бурятия, затрагивающие вопросы осуществления предпринимательской и инвестиционной деятельности, подлежат оценке регулирующего воздействия, а нормативные правовые акты республики, затрагивающие вопросы осуществления предпринимательской и инвестиционной деятельности подлежат экспертизе.

Законом Республики Бурятия от 06.07.2005 № 1225-III «О государственной гражданской службе Республики Бурятия» и указами Президента Республики Бурятия от 15. 07.2009 № 259, от 27.05.2005 № 271 утверждены требования к знаниям, навыкам и ценностям к государственным гражданским служащим Республики Бурятия.

07.2009 № 259, от 27.05.2005 № 271 утверждены требования к знаниям, навыкам и ценностям к государственным гражданским служащим Республики Бурятия.

Внесены изменения в должностные регламенты госслужащих исполнительных органов государственной власти Республики Бурятия и сотрудников НО «Фонд регионального развития Республики Бурятия», как специализированной организации по привлечению инвестиций в части определения требований к знаниям и навыкам сотрудников, взаимодействующих с инвесторами. Разработаны и утверждены исполнительными органами государственной власти республики планы повышения квалификации госслужащих, взаимодействующих с инвесторами.

Приказом Республиканской службы по тарифам Республики Бурятия (РСТ) от 23.12.2013 № создан коллегиальный совещательный орган, включающий представителей делового сообщества. Коллегиальный орган создан с целью развития механизмов общественного контроля за деятельностью субъектов естественных монополий с участием потребителей, обеспечения участия потребителей в контроле за формированием и реализацией их инвестиционных программ, учета мнения потребителей при принятии решений об установлении тарифов на товары и услуги субъектов естественных монополий, обеспечения максимальной открытости процесса принятия решений по вопросам инвестиционных программ, тарифов на товары и услуги субъектов естественных монополий и повышения качества предоставляемой ими информации.

Указом Президента Республики Бурятия от 21.06.2011 № 123 назначен Уполномоченный по инвестициям по Республике Бурятия в лице заместителя Председателя Правительства Республики Бурятия по экономическому развитию. В соответствии с Порядком организации деятельности уполномоченного по инвестициям в Республике Бурятия предусмотрен порядок обращения инвесторов. Информация об уполномоченном по инвестициям по республике с указанием контактных данных размещена на сайте «Инвестиционный портал Республики Бурятия» http://www.invest-buryatia.ru.

Эффективность функционирования внедренных в Республике Бурятия элементов Регионального инвестиционного стандарта ежегодно рассматривается и подтверждается экспертной группой, состав которой утвержден приказом АНО «Агентство стратегических инициатив по продвижению новых проектов» из числа представителей регионального предпринимательства, в рамках мониторинга реализации Стандарта.

«О внесении изменений в Закон Челябинской области «О стимулировании инвестиционной деятельности в Челябинской области»

Настоящим Законодательное Собрание Челябинской области уведомляет о подготовке проекта нормативного правового акта

Вид нормативного правового акта: закон Челябинской области

Наименование проекта нормативного правового акта:

«О внесении изменений в Закон Челябинской области «О стимулировании инвестиционной деятельности в Челябинской области»

Планируемый срок вступления в силу нормативного правового акта:

август 2017 года

Разработчик проекта нормативного правового акта:

депутат Законодательного Собрания Челябинской области Захаров К. Ю.

Ю.

Обоснование необходимости подготовки проекта нормативного правового акта:

необходимость дополнения действующего законодательства Челябинской области в сфере инвестиционной деятельности нормами о неухудшении положения инвестора

Описание проблем, на решение которых направлен предлагаемый способ регулирования:

обеспечение гарантии инвесторам стабильности условий и режима осуществления инвестиционной деятельности в Челябинской области

Круг лиц, на которых будет распространено действие проекта нормативного правового акта:

субъекты инвестиционной деятельности

Необходимость установления переходного периода:

переходный период законопроектом не предусмотрен

Краткое изложение целей регулирования:

законопроект разработан в целях стимулирования и активизации инвестиционной деятельности в Челябинской области

Общая характеристика регулируемых общественных отношений:

законопроект направлен на регулирование отношений, возникающих в процессе осуществления инвестиционной деятельности в Челябинской области, в том числе на обеспечение гарантии инвесторам стабильности условий и режима осуществления инвестиционной деятельности в Челябинской области

Срок, в течение которого принимаются предложения (со дня размещения на официальном сайте настоящего уведомления): до 5 июля 2017 года.

Контактное лицо (фамилия, имя, отчество, должность, контактный телефон, факс):

Краснощекова Олеся Анатольевна – начальник отдела экономической политики управления экономической политики и предпринимательства аппарата Законодательного Собрания Челябинской области, телефон: (351) 239-25-79, [email protected]

Пасешник Елизавета Андреевна, консультант отдела по развитию предпринимательства и управлению имуществом управления экономической политики и предпринимательства аппарата Законодательного Собрания Челябинской области, телефон: (351) 239-87-02, факс: (351) 239-88-73.

Способ направления предложений:

— направление в форме электронного документа на адрес [email protected] электронной почты в виде прикрепленного файла, составленного (заполненного) по прилагаемой форме;

— направление посредством почтовой связи по адресу: 454009, г. Челябинск, ул. Кирова, 114

Прилагаемые к уведомлению документы:

— текст проекта закона Челябинской области «О внесении изменений в Закон Челябинской области «О стимулировании инвестиционной деятельности в Челябинской области»;

— пояснительная записка к проекту закона Челябинской области «О внесении изменений в Закон Челябинской области «О стимулировании инвестиционной деятельности в Челябинской области»;

— перечень вопросов, обсуждаемых в ходе проведения публичных консультаций по проекту закона Челябинской области «О внесении изменений в Закон Челябинской области «О стимулировании инвестиционной деятельности в Челябинской области» (форма для заполнения)

КОММЕНТАРИИ

Оценка регулирующего воздействия проектов нормативных правовых актов проводится во исполнениепостановления Законодательного Собрания Челябинской области от 19. 12.2013 г. № 1823 «Об утверждении Порядка проведения оценки регулирующего воздействия проектов законов Челябинской области и проектов постановлений Законодательного Собрания Челябинской области, затрагивающих вопросы осуществления предпринимательской и инвестиционной деятельности» в целях выявления положений, которые: 1) вводят избыточные обязанности, запреты и ограничения для субъектов предпринимательской и инвестиционной деятельности или способствуют их введению; 2) способствуют возникновению необоснованных расходов субъектов предпринимательской и инвестиционной деятельности и областного бюджета. Все заинтересованные лица могут направить свои предложения разработчику проекта нормативного правового акта по прилагаемым к уведомлению о проведении экспертизы вопросам

12.2013 г. № 1823 «Об утверждении Порядка проведения оценки регулирующего воздействия проектов законов Челябинской области и проектов постановлений Законодательного Собрания Челябинской области, затрагивающих вопросы осуществления предпринимательской и инвестиционной деятельности» в целях выявления положений, которые: 1) вводят избыточные обязанности, запреты и ограничения для субъектов предпринимательской и инвестиционной деятельности или способствуют их введению; 2) способствуют возникновению необоснованных расходов субъектов предпринимательской и инвестиционной деятельности и областного бюджета. Все заинтересованные лица могут направить свои предложения разработчику проекта нормативного правового акта по прилагаемым к уведомлению о проведении экспертизы вопросам

Механизм Финансового Стимулирования Инвестиционной Деятельности

Author

Abstract

Модернизация российской экономики и создание условий для ее экономического роста требуют активизации инвестиционной деятельности, что возможно посредством ее финансового стимулирования. Финансовое стимулирование инвестиционной деятельности осуществляется через механизм, в рамках которого складываются различные финансовые отношения между субъектами инвестиционной деятельности по поводу привлечения инвестиций преимущественно в приоритетные направления и отрасли. Для определения механизма финансового стимулирования инвестиционной деятельности в статье рассмотрено понятие непосредственно самого финансового механизма. Сделан вывод, что все элементы финансового механизма являются составной частью целого, они взаимозависимы и взаимосвязаны, а сочетание видов, форм, методов организации финансовых отношений образует «конструкцию финансового механизма». В статье конкретизировано содержание механизма финансового стимулирования инвестиционной деятельности, раскрыта его сущность. Структура механизма финансового стимулирования инвестиционной деятельности представлена такими элементами, как субъекты финансового стимулирования инвестиционной деятельности, цели привлечения ими инвестиций, совокупность финансовых методов и инструментов, источники средств достижения поставленных целей, нормативно-правовое и информационное обеспечение финансового стимулирования инвестиционной деятельности.

Финансовое стимулирование инвестиционной деятельности осуществляется через механизм, в рамках которого складываются различные финансовые отношения между субъектами инвестиционной деятельности по поводу привлечения инвестиций преимущественно в приоритетные направления и отрасли. Для определения механизма финансового стимулирования инвестиционной деятельности в статье рассмотрено понятие непосредственно самого финансового механизма. Сделан вывод, что все элементы финансового механизма являются составной частью целого, они взаимозависимы и взаимосвязаны, а сочетание видов, форм, методов организации финансовых отношений образует «конструкцию финансового механизма». В статье конкретизировано содержание механизма финансового стимулирования инвестиционной деятельности, раскрыта его сущность. Структура механизма финансового стимулирования инвестиционной деятельности представлена такими элементами, как субъекты финансового стимулирования инвестиционной деятельности, цели привлечения ими инвестиций, совокупность финансовых методов и инструментов, источники средств достижения поставленных целей, нормативно-правовое и информационное обеспечение финансового стимулирования инвестиционной деятельности. Обосновано, что в механизме финансового стимулирования инвестиционной деятельности ведущую роль играет государство посредством форм прямого и косвенного участия в привлечении инвестиций, каждая из которых реализуется при помощи специфических методов и соответствующих инструментов. Государственными источниками привлечения инвестиций выступают финансовые институты развития, участвующие в организации самого процесса финансового стимулирования инвестиционной деятельности. Для финансирования институтов развития со стороны государства используется вклад в их уставный капитал.

Обосновано, что в механизме финансового стимулирования инвестиционной деятельности ведущую роль играет государство посредством форм прямого и косвенного участия в привлечении инвестиций, каждая из которых реализуется при помощи специфических методов и соответствующих инструментов. Государственными источниками привлечения инвестиций выступают финансовые институты развития, участвующие в организации самого процесса финансового стимулирования инвестиционной деятельности. Для финансирования институтов развития со стороны государства используется вклад в их уставный капитал.

Suggested Citation

Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:028142:16787411. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: (CyberLeninka). General contact details of provider: http://cyberleninka.ru/ .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Губернатор и Правительство / Сообщения пресс-службы

20 марта на совещании по финансово-экономическим вопросам глава региона Сергей Морозов утвердил проект, направленный на стимулирование инвестиционной деятельности.

20 марта на совещании по финансово-экономическим вопросам глава региона Сергей Морозов утвердил проект, направленный на стимулирование инвестиционной деятельности.

«Деловой климат в регионе напрямую зависит от комфортных условий, которые мы создаем бизнесу. Приглашая инвесторов на территорию Ульяновской области, мы гарантируем беспрецедентные меры поддержки и сопровождение на весь цикл реализации проектов. Несмотря на то, что муниципальные образования Ульяновской области неоднородны по своему социально-экономическому развитию, у каждого есть резервы по улучшению ситуации в сфере делового и инвестиционного климата, которые нужно стимулировать», — отметил глава региона.

Приглашая инвесторов на территорию Ульяновской области, мы гарантируем беспрецедентные меры поддержки и сопровождение на весь цикл реализации проектов. Несмотря на то, что муниципальные образования Ульяновской области неоднородны по своему социально-экономическому развитию, у каждого есть резервы по улучшению ситуации в сфере делового и инвестиционного климата, которые нужно стимулировать», — отметил глава региона.

В целях повышения инвестиционной активности в Ульяновской области внедрен стандарт деятельности органов местного самоуправления муниципальных образований региона по обеспечению благоприятного делового климата. Система регулярного менеджмента является дополнительным инструментом, обеспечивающим исполнения требований стандарта.

«Система включает в себя более 17 пунктов, которые должны соблюдаться в регулярном режиме высшими управленческими лицами в каждом муниципальном образовании. Это выезды и заседания, направленные на популяризацию и вовлечение в предпринимательскую деятельность, диалог с бизнес-сообществом, сбор актуальных проблем, формирование предпринимательских инициатив. В условиях ухудшающейся экономической ситуации эти коммуникации должны носить еще более четкий, конкретный и регулярный характер», — подчеркнула первый заместитель Председателя Правительства Марина Алексеева.

В условиях ухудшающейся экономической ситуации эти коммуникации должны носить еще более четкий, конкретный и регулярный характер», — подчеркнула первый заместитель Председателя Правительства Марина Алексеева.

Планируется, что результатом внедрения системы регулярного менеджмента должна стать выстроенная система взаимодействия органов местного самоуправления с инвесторами, предпринимательским сообществом, институтом развития и исполнительными органами государственной власти в вопросах привлечения инвестиций, поддержки инвесторов и развития предпринимательства на муниципальном уровне.

Также исполняющий обязанности Министра цифровой экономики и конкуренции Ульяновской области Николай Зонтов отметил, что подготовлены методические рекомендации по формированию индивидуальных планов инвестиционного развития муниципальных образований региона на период до 2024 года. «Индивидуальный план инвестиционного развития муниципалитета включает в себя три раздела: целевой показатель по объему инвестиций, планируемые к реализации проекты, а также предложения по изменению законодательства в сфере инвестиций на федеральном, региональном и муниципальном уровнях. Главным для нас является задача по стимулированию ежегодного прироста инвестиций в объеме не менее 5,1%», — прокомментировал глава ведомства.

Главным для нас является задача по стимулированию ежегодного прироста инвестиций в объеме не менее 5,1%», — прокомментировал глава ведомства.

Добавлено: 23 марта 2020 года, 10:26

Изменено: 23 марта 2020 года, 10:48

Подписаться на рассылку

Отдел экономики и инвестиций

В состав Отдела экономики и инвестиций (далее – Отдел) входят сектор муниципальных программ и сектор потребительского рынка и развития предпринимательства .

Руководство деятельностью Отдела осуществляет заведующий Отделом.

Основные задачи отдела:

- Содействие в реализации на территории МР «Печора» положений Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» в части формирования и укрепления экономической основы местного самоуправления.

- Обеспечение стратегического планирования, комплексного анализа и прогнозирования социально-экономического развития МР «Печора».

- Реализация Стратегии по социально-экономическому развитию МР «Печора».

- Развитие экономического и налогового потенциала территории МР «Печора».

- Разработка и реализация основных направлений бюджетной и налоговой политики МО МР «Печора» совместно с иными уполномоченными органами.

- Разработка и реализация муниципальных программ МО МР «Печора».

- Проведение мониторинга реализации муниципальных программ МО МР «Печора».

- Разработка и реализация муниципальных программ развития потребительского рынка, малого и среднего предпринимательства на территории МР «Печора».

- Содействие развитию инвестиционной деятельности на территории МР «Печора».

- Разработка проектов тарифов на услуги в пределах, предоставленных действующим законодательством полномочий.

- Реализация единой государственной политики по приоритетным направлениям в сфере потребительского рынка и развития малого и среднего предпринимательства.

- Подготовка экономического обоснования проектов решений Совета муниципального района «Печора», Совета городского поселения «Печора» по вопросам, курируемым Отделом.

- Решение задач мобилизационной подготовки экономики в пределах своей компетенции.

- Участие в разработке нормативных документов, а также внесение изменений в нормативные документы Администрации в рамках компетенции Отдела.

Основные функции отдела:

- Подготовка и предоставление главе муниципального района – руководителю Администрации и иным заинтересованным лицам информационно-аналитических материалов о социально-экономических аспектах развития МР «Печора».

- Подготовка и предоставление главе муниципального района – руководителю Администрации и заместителям руководителя Администрации: ежегодного доклада главы муниципального района – руководителя Администрации о достигнутых значениях показателей для оценки эффективности деятельности органов местного самоуправления МР «Печора» за текущий год и их планируемых значениях на трехлетний период; ежегодного отчета главы муниципального района — руководителя Администрации о результатах своей деятельности и деятельности администрации МР «Печора»; ежегодного отчета главы муниципального района — руководителя Администрации о результатах своей деятельности и деятельности администрации МР «Печора» по исполнению полномочий администрации ГП «Печора».

- Разработка среднесрочных (долгосрочных) прогнозов социально-экономического развития МР «Печора».

- Разработка Стратегии социально-экономического развития МР «Печора» с учетом предложений структурных подразделений, отраслевых (функциональных) органов Администрации МР «Печора».

- Оказание консультационной и методической помощи администрациям городских и сельских поселений по прогнозу социально-экономического развития поселений.

- Подготовка и предоставление главе муниципального района – руководителю Администрации и заместителям руководителя Администрации информации о реализации стратегических документов, на основании материалов структурных подразделений, отраслевых (функциональных) органов Администрации.

- Участие в разработке основных направлений бюджетной и налоговой политики МО МР «Печора».

- Разработка проектов решений Совета ГП об установлении земельного налога и налога на имущество физических лиц на территории ГП «Печора», разработка проектов решений Совета МР о введении в действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, о предоставлении и пролонгации льгот по налогам.

- Проведение оценки эффективности предоставленных (планируемых к предоставлению) в пределах полномочий Отдела налоговых льгот по налогам, подлежащим зачислению в бюджет МО МР «Печора».

- Формирование перечня инвестиционных проектов, планируемых к реализации на территории МР «Печора» за счет средств бюджета МО МР «Печора» и обеспечение актуализации перечня инвестиционных проектов, реализуемых на территории МР «Печора» за счет средств бюджета МО МР «Печора» в очередном финансовом году и плановом периоде.

- Подготовка и предоставление главе муниципального района – руководителю Администрации и заместителям руководителя Администрации, а также по запросам органов исполнительной власти Республики Коми комплексной информации о ходе реализации инвестиционных проектов на территории МР «Печора».

- Разработка и размещение на официальном сайте Администрации инвестиционного паспорта и инвестиционных площадок МР «Печора», инвестиционных проектах, реализуемых на территории МР «Печора».

- Разработка и реализация муниципальных программ в пределах компетенции Отдела, а также содействие по разработке и реализации муниципальных программ, направленных на развитие и поддержку малого и среднего предпринимательства МР «Печора» и обеспечивающих эффективное использование финансовых и иных ресурсов.

- Обеспечение благоприятных условий для устойчивого развития малого предпринимательства, регулирование и координация деятельности в сфере потребительского рынка МР «Печора».

- Мониторинг и анализ цен на товары и услуги в пределах предоставленных действующим законодательством полномочий.

- Подготовка ежеквартального отчета по исполнению планов-мероприятий по развитию и поддержке малого и среднего предпринимательства и потребительского рынка МР «Печора».

- Проведение Оценки регулирующего воздействия и экспертизы проектов муниципальных программ, нормативных правовых актов, затрагивающих вопросы осуществления предпринимательской и инвестиционной деятельности.

- Организация работы, оказание консультационной и методической помощи городским и сельским поселениям по реализации проекта «Народный бюджет». Проведение комиссии по отбору народных проектов, планируемых к реализации на территории МР «Печора», предоставление отчетов в Управление по развитию территорий Администрации Главы Республики Коми и Министерства экономики Республики Коми о ходе реализации проектов.

- Разработка и ежегодное предоставление в Управление Республики Коми по занятости населения прогноза баланса трудовых ресурсов МР «Печора».

- Подготовка и ежегодное предоставление в Комистат статистического отчета по форме № 1-МО «Сведения об объектах инфраструктуры муниципального образования», приложение по форме № 1-МО «Показатели для оценки эффективности деятельности органов местного самоуправления городских округов и муниципальных районов».

- Формирование и размещение в ГАС «Управление» информации о мониторинге Стратегии социально-экономического развития МР «Печора», показателях эффективности деятельности органов местного самоуправления МО МР «Печора» за отчетный год и их планируемых значениях на трехлетний период, а также мерах, принимаемых главой муниципального района – руководителем Администрации по развитию МР «Печора» (в рамках реализации Указов Президента Российской Федерации от 07. 05.2012 №№ 596–606).

- Участие в разработке и реализации мероприятий по увеличению доходной части бюджетов МО МР «Печора» и МО ГП «Печора».

- Осуществление мониторинга и анализа поступлений налоговых и неналоговых платежей в бюджет МО МР «Печора» и МО ГП «Печора».

- Рассмотрение и вынесение заключений на проекты штатных расписаний, положений об оплате труда, положений о премировании, иных локальных нормативных актов муниципальных предприятий по вопросам оплаты труда, материального стимулирования и поощрения за результаты труда, предоставления социальных льгот и гарантий.

- Разработка и актуализация нормативного правового акта Администрации о порядке формирования муниципального задания на оказание муниципальных услуг (выполнение работ) в отношении муниципальных учреждений МР «Печора» и финансовом обеспечении выполнения муниципального задания.

- Организация работы по организационно-техническому обеспечению деятельности трехсторонней комиссии по регулированию социально-трудовых отношений на территории МР «Печора».

- Разработка нормативных затрат на оказание муниципальных услуг (выполнение работ) учреждениями, подведомственными Администрации.

- Подготовка нормативных правовых актов по проекту «Народный бюджет», об установлении платы за наем и коммерческий наем муниципального и государственного жилого фонда, нормативных правовых актов.

- Участие в решении и выполнении задач мобилизационной подготовки экономик, предупреждения и ликвидации чрезвычайных ситуаций, в пределах своей компетенции.

- Подготовка докладов, справок, информации по вопросам, находящимся в компетенции Отдела.

- Рассмотрение в установленном порядке обращений граждан и организаций по вопросам, находящимся в компетенции Отдела.

- Организация деятельности по участию МО МР «Печора» в федеральных и региональных государственных программах.

- Разработка и реализация муниципальных программ, направленных на решение приоритетных задач социально-экономического развития МР «Печора» и обеспечивающих эффективное использование финансовых и иных ресурсов в пределах компетенции Отдела.

- Внесение изменений в муниципальные программы МО МР «Печора».в пределах компетенции Отдела.

- Проведение работы с соисполнителями муниципальных программ, проведение еженедельного мониторинга, подготовка ежеквартального и годового отчетов, иных аналитических материалов о ходе реализации муниципальных программ МО МР «Печора».

- Оказание консультационной помощи разработчикам муниципальных программ МО МР «Печора».

- Ведение реестра муниципальных программ МО МР «Печора».

- Организация и участие в работе межведомственных комиссий по вопросам, касающимся компетенции Отдела.

- Организация и участие в работе комиссии по оценке выполнения целевых показателей эффективности деятельности муниципальных учреждений, унитарных предприятий, в отношении которых Администрация осуществляет функции и полномочия учредителя и установлением стимулирующих выплат их руководителям.

- Организация подготовки экономики МР «Печора» к работе в период мобилизации и в военное время.

- Участие в разработке комплекса мероприятий по повышению к готовности экономики МР «Печора» на работу в условиях военного времени.

05.2012 №№ 596–606).

05.2012 №№ 596–606).

Контактные данные:

ул. Ленинградская, д. 15, каб. 209, 211, 107

тел: 8 (82142) 7-44-11 (доб. 1010, 1011, 1020, 1021, 1022, 1023, 1030)

e-mail:

Режим работы:

понедельник - четверг с 8.45 до 17.00

пятница с 8.45 до 16.45

обеденный перерыв с 13.00 до 14.00

суббота, воскресенье - выходной

Начальник:

Собянина Александра Михайловна

ОСНОВНЫЕ ПРОБЛЕМЫ НАЛОГОВОГО СТИМУЛИРОВАНИЯ ИНВЕСТИЦИЙ В ИННОВАЦИОННОЕ РАЗВИТИЕ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ РОССИИ | Костина

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25. 02.1999 г. № 39-ФЗ (ред. от 26.27.2017) [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_22142/ (дата обращения: 31.01.2018).

02.1999 г. № 39-ФЗ (ред. от 26.27.2017) [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_22142/ (дата обращения: 31.01.2018).

2. Налоговый кодекс Российской Федерации (НК РФ) 31.07.1998 года № 146-ФЗ (ред. от 28.12.2017) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 29.01.2018).

3. Распоряжение Правительства РФ от 08.12.2011 г. № 2227-р «О Стратегии инновационного развития РФ на период до 2020 г.» [Электронный ресурс]. — Режим доступа: http://www.garant.ru/products/ipo/prime/doc/70006124/#ixzz4yye2u3TE (дата обращения: 02.02.2018).

4. Алексеев, А. В. Российский реальный сектор — трамплин для инновационной экономики // Вестник института Кенанна в России. — 2013. — № 20. — С. 20-25.

— № 20. — С. 20-25.

5. Балдин, К. В. Инвестиции: системный анализ и управление. — М.: Дашков и К, 2013. — 288 с.

6. Берне, В. Руководство по оценке эффективности инвестиций / В. Берне, П. М. Хавранек. — М.: Инфра-М, 2015. — 555 с.

7. Данные Федерального казначейства Российской Федерации [Электронный ресурс]. — Режим доступа: http://www.roskazna.ru (дата обращения: 01.02.2018).

8. Ерошкин, А. М. Механизмы государственной финансовой поддержки инноваций за рубежом // Финансы и кредит. — 2011. — № 24(456). — С. 62-70.

9. Козлов, Д. А. Проблемы налогового регулирования реального сектора экономики России / Д. А. Козлов // Финансы. — 2004. — № 11. — С. 37-39.

А. Козлов // Финансы. — 2004. — № 11. — С. 37-39.

10. Кузнецова, Н. Г. Национальная экономика. Система потенциалов: — М.: Юнита-Дана, 2010. — 367 с.

11. Митрофанова, И. А. Налоговые льготы как форма государственной поддержки малых инновационных предприятий // Финансовая аналитика: проблемы и решения. — 2011. — № 48. — С. 39-45.

12. Попов, М. В. Налоговые инструменты стимулирования инвестиций в инновационное развитие экономики // Вопросы современной науки и практики. Университет им. В. И. Вернадского. 2012. — № 2 (40). — С. 61-67.

13. Пупкова, Г. А. Стимулирование инвестиционной активности в реальном секторе экономики на основе маркетинговых исследований // Российское предпринимательство. — 2009. — Том 10. — № 7. — С. 80-85.

— 2009. — Том 10. — № 7. — С. 80-85.

14. Российский статистический ежегодник [Электронный ресурс]. — Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135087342078 (дата обращения: 01.02.2018).

15. Тютюкина, Е. Б. Инвестиции и инновации в реальном секторе российской экономики: состояние и перспективы. — М.: Дашков и К, 2014. — 220 с.

Отдел по привлечению инвестиций | Министерство торговли, промышленности и кооперации

Подразделение по продвижению инвестиций (IPD) стремится продвигать Кирибати как благоприятное направление для инвестиций. Он сотрудничает с правительственными учреждениями и заинтересованными сторонами, чтобы предоставить обновленную информацию об инвесторах для дальнейшего создания и поддержания профессиональной, эффективной системы регистрации и данных иностранных инвесторов для увеличения прямых иностранных инвестиций (ПИИ).

Объективы ИПД

- Для поощрения и облегчения иностранных инвестиций в Кирибати посредством рекламных миссий, семинаров, туров и распространения опубликованной информации, в том числе на веб-странице, и прямой переписки с потенциальными и действующими инвесторами.

- Продвигать Кирибати как место для инвестиций среди иностранных инвесторов посредством выявления потенциальных инвестиционных возможностей и помощи в создании инвестиционных проектов в стране.

- Для обеспечения того, чтобы все иностранные инвесторы, работающие на Кирибати, были зарегистрированы и соблюдали свои условия регистрации в соответствии с требованиями Закона об иностранных инвестициях 2018 года и дополнительных законодательных актов.

- Чтобы помочь иностранным инвесторам успешно реализовать свои инвестиционные проекты в любом из производительных секторов экономики в соответствии с Иностранными инвестициями 2018 и нормативными актами.

Основные функции IPD

В соответствии с Законом об иностранных инвестициях 2018 года Отдел по привлечению инвестиций уполномочен выполнять следующие более широкие функции:

- Осмотрительное консультирование правительства, иностранных инвесторов и населения Кирибати по инвестиционным вопросам.

- Содействовать иностранным инвесторам в вопросах подачи заявок на инвестиции, процессов, процедур и регистрации инвестиционной деятельности.

- Содействие и продвижение иностранных инвестиций в Кирибати.

- Оценка заявок на иностранные инвестиции для проверки и регистрации

- Мониторинг иностранной инвестиционной деятельности на Кирибати.

- Реестр одобренной иностранной инвестиционной деятельности.

Как подать заявку

- Заполните и отправьте форму заявки на иностранные инвестиции в соответствии с Законом об иностранных инвестициях 2018 года и нормативными актами;

- Заявка должна учитывать Список запрещенных, ограниченных и зарезервированных секторов;

- Список запрещенных, ограниченных и зарезервированных секторов; Щелкните здесь, чтобы просмотреть список

- Заявка на иностранное инвестирование;

Форма заявки на иностранные инвестиции

Для запросов и дополнительной информации по заявке на иностранные инвестиции, пожалуйста, обращайтесь в investment @ commerce. gov.ki

gov.ki

| Суон Софал | Электронная почта Прямой вызов | Директор Департамента по связям с общественностью и продвижению частных инвестиций | CDC www. cdc.gov | ||||||

| Шетима Барма | Эл. почта Прямой | Заместитель директора, Департамент поощрения инвестиций, Нигерия | Нигерия, Федеральная столичная территория Абуджа, Абуджа www | Комиссия по продвижению инвестиций Нигерии .nipc.gov.ng | |||||

| Лина Шахатит | Эл. Прямой | Департамент рекламных инвестиций | Иордания, Амман, Амман | Комиссия по инвестициям Иордании www.jic.gov.jo | |||||

| Petchpring Chinawongse | Эл. Почта Прямой | Департамент торговли и продвижения инвестиций | Таиланд, Бангкок, Бангкок | Торговая палата Таиланда www.thaichamber.org | |||||

| Phanuphong Towatcharakul | Электронная почта Прямой | Департамент по развитию торговли и инвестиций | Таиланд, Бангкок, Бангкок | Тайская торговая палата | |||||

78 www. thaichamber.org Прадип Арора thaichamber.org Прадип Арора | Эл. Почта Прямой | Департамент по привлечению инвестиций | Индия | Пенджаб Бюро поощрения инвестиций www.investpunjab.gov.in | |||||

| Cao Hieu | Эл. почта Прямой | Отдел по привлечению инвестиций | Вьетнам, & nbspHa Noi | VIETTEL GLOBAL www.viettel.com.vn | |||||

Эл. Почта Прямой | Департамент содействия инвестициям | Индия | Пенджаб Бюро поощрения инвестиций www.investpunjab.gov.in | ||||||

| Patchanida Thueaktha | Электронная почта Прямой | Департамент торговли и продвижения инвестиций | Таиланд, Бангкок, Бангкок | Торговая палата Таиланда www.  thaichamber.org thaichamber.org | Рахул Неотия | Эл. Почта Прямой | Департамент прямых инвестиций и продвижения по инвестициям | Кувейт | Индустриальный банк Кувейта К.SC www.ibkuwt.com |

| Koranit Wichiar | Эл. Почта Прямой | Департамент торговли и продвижения инвестиций | Таиланд, Бангкок, Бангкок | Торговая палата Таиланда www.thaichamber. org | |||||

| Юрий Кастанхейра | Эл. почта Прямой | Департамент развития торговли и инвестиций | США, Иллинойс, Чикаго | Посольство Бразилии www.brazil.org.uk | |||||

| Jidapa Srichum | Эл. почта Прямой | Департамент торговли и продвижения инвестиций | Таиланд, Бангкок, Бангкок | Торговая палата Таиланда www.thaichamber.org | |||||

| Ranyapatch Chuerattanakul | Эл. Почта Прямой | Департамент по развитию торговли и инвестиций | Таиланд, Бангкок, Бангкок | Торговая палата Таиланда www.thaichamber.org | |||||

| Джунья Хирага | Эл. почта Прямой | Департамент по продвижению бизнес-инвестиций | Япония, Токио, Токио | SCSK www.scsk.jp | |||||

| www.scsk.jp | Электронная почта Прямой | Департамент содействия инвестициям | Вьетнам, город Хошимин, город Хошимин | Центр содействия инвестициям и торговле www.itpc.gov.vn | |||||

| Anh Duong | Эл. почта Direct | Департамент по продвижению инвестиций | Вьетнам, Город Чи Мин, Город Чи Мин | Quang Dung Technology Distribution 900v76 qdtek | |||||

| Хуссам Махармех | Эл. Почта Прямой | Департамент по продвижению инвестиций | Иордания, Амман, Амман | Комиссия по инвестициям Иордании www.jic.gov.jo | |||||

| Рани Пандай | Эл. почта Прямой | Департамент по развитию торговли и инвестиций | Таиланд, Бангкок, Бангкок | Торговая палата Таиланда www.thaichamber.org |

почта

почтаАгентство инвестиционного развития Катара: первая годовщина работы в июле 2020 года

Агентства по продвижению молодых инвестиций

Агентство по продвижению инвестиций Катара (IPAQ ) скоро отметит свою первую годовщину работы, так как оно было запущено в июле 2019 года , чтобы облегчить путь инвесторов к успеху в бизнесе в Катаре, одновременно преобразовывая и диверсифицируя одна из самых процветающих экономик мира.

С этой целью Агентство действует как единый портал ко всем инвестиционным решениям в Катаре, уделяя особое внимание продвижению амбициозных целей инвесторов и ускорению их роста в соответствии с национальной дорожной картой ПИИ и целями экономического развития. Открывая двери для возможностей во всех областях и дисциплинах, IPAQ активно реализует целевые программы поощрения инвестиций для конкретных секторов.

Помимо подключения инвесторов к нужным людям, ресурсам и платформам, Агентство по продвижению инвестиций продолжает продвигаться к достижению этой общей цели прогресса путем координации деятельности по продвижению инвестиций и маркетинга с ключевыми заинтересованными сторонами, а также разработки рекомендаций по политике.

IPAQ выступает в качестве зонтика и посредника для всех лицензионных платформ, каждая из которых работает над привлечением предприятий к созданию в Катаре

IPAQ выступает в качестве зонтика и посредника для всех лицензионных платформ, каждая из которых работает над привлечением предприятий для создания в Катаре. Эти платформы включают Финансовый центр Катара, Управление свободных зон Катара, Научно-технологический парк Катара, Министерство торговли и промышленности, а также будущий Медиа-Сити. В соответствии с законодательством Катара вы можете инвестировать во все разрешенные отрасли с долей участия до 49%, которая может быть увеличена до 100% с одобрения министра торговли и промышленности.

IPAQ является членом Всемирной ассоциации агентств по продвижению инвестиций (WAIPA), международной неправительственной организации, которая предоставляет агентствам по продвижению инвестиций во всем мире возможности для установления контактов и обмена передовым опытом. Ожидается, что членство в WAIPA еще больше продвинет наши методологии и возможности развития бизнеса. Подробнее о WAIPA здесь.

Источник: IPAQ

Поощрение инвестиций и приток прямых иностранных инвестиций: вопросы качества

Автор

В списке:- Торфинн Хардинг

- Беата Яворчик

Abstract

Асимметрия информации представляет собой серьезное препятствие для потоков капитала через международные границы и, в частности, для потоков иностранных инвестиций (ПИИ) на развивающиеся рынки.Многие правительства стремятся снизить информационные барьеры, участвуя в деятельности по поощрению инвестиций. Несмотря на потенциально большие выгоды от прямых иностранных инвестиций и популярность посредников по продвижению инвестиций (IPI), об их эффективности известно относительно мало. В этом исследовании используются данные, собранные с помощью сравнительного анализа глобального поощрения инвестиций (GIPB), чтобы выяснить, приводит ли более высокое качество услуг IPI к увеличению притока прямых иностранных инвестиций. Анализ, основанный на информации по 156 странам, показывает, что страны, в которых есть ИПИ, могут более профессионально обрабатывать запросы инвесторов, а ИПИ, обладающие более качественными веб-сайтами, как правило, привлекают больший объем ПИИ.Эти результаты устойчивы к использованию данных на уровне сектора и подхода инструментальных переменных.

Предлагаемое цитирование

Скачать полный текст от издателя

Другие версии этой позиции:

Список литературы в IDEAS

- Дауде, Кристиан и Фратцшер, Марсель, 2008 г.« Порядок трансграничных инвестиций ,» Журнал международной экономики, Elsevier, vol. 74 (1), страницы 94-119, январь.

- Беата С. Яворчик и Мариана Спатаряну, 2009 г.

« Жесткая любовь: учатся ли чешские поставщики на своих отношениях с транснациональными корпорациями? »,