Особенности создания и деятельности оффшорных компаний: Ограничения деятельности офшорных компаний в России

РазноеПодробный ответ на вопрос что такое оффшор и оффшорная компания на нашем сайте

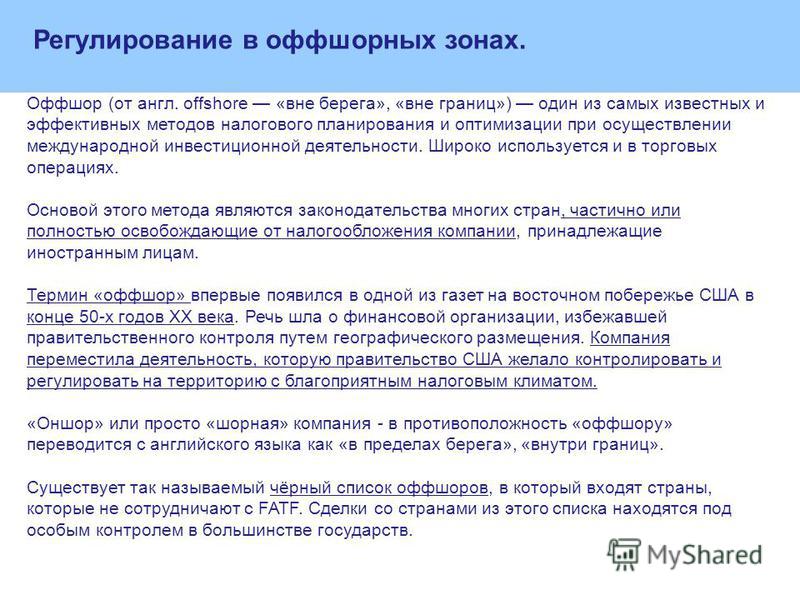

На сегодняшний день не сформулировано правового определения оффшора. Данный термин следует относить, скорее, к понятиям экономической географии. Практика оффшоризации имеет применение в планировании налоговых платежей и распространяется на компании и организации, которые избирают для регистрации страны, дающие возможность законно не платить налоги под своей юрисдикцией и на своей территории.

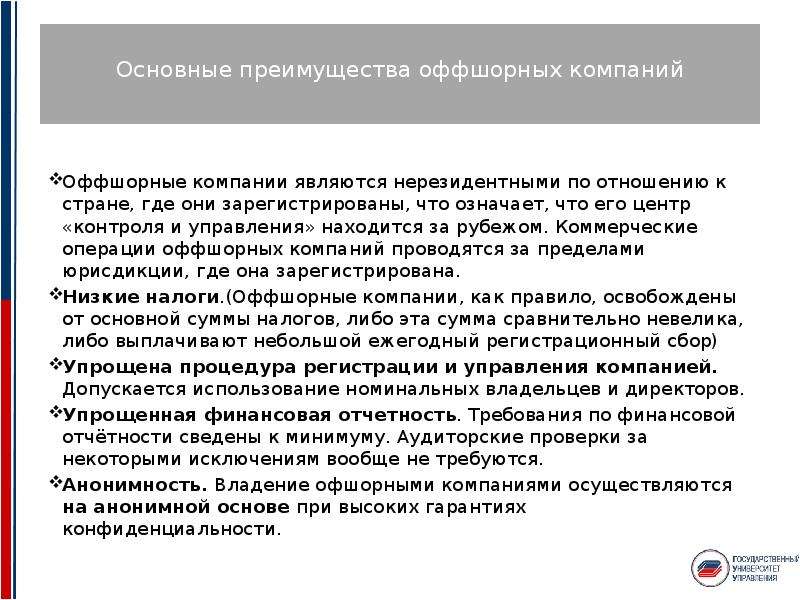

Оффшорные компании имеют возможность не вести внешней отчетности, поскольку не должны предоставлять налоговой документации о своей деятельности контролирующим органам. Это значительно упрощает систему управления фирмой и повышает уровень конфиденциальности, поскольку сведения о владельцах и бенефициарах организации не раскрываются.

Однако освобождение от налоговых обязанностей по месту регистрации фирмы не отменяет необходимость их исполнения по месту фактического ведения деятельности.

Понятие оффшорной юрисдикции

Под этим термином следует понимать страну, в которой действует налоговое законодательство, позволяющее зарегистрировать оффшорную компанию на ее территории, при этом не платя налоги и не подавая отчетность в налоговые органы.

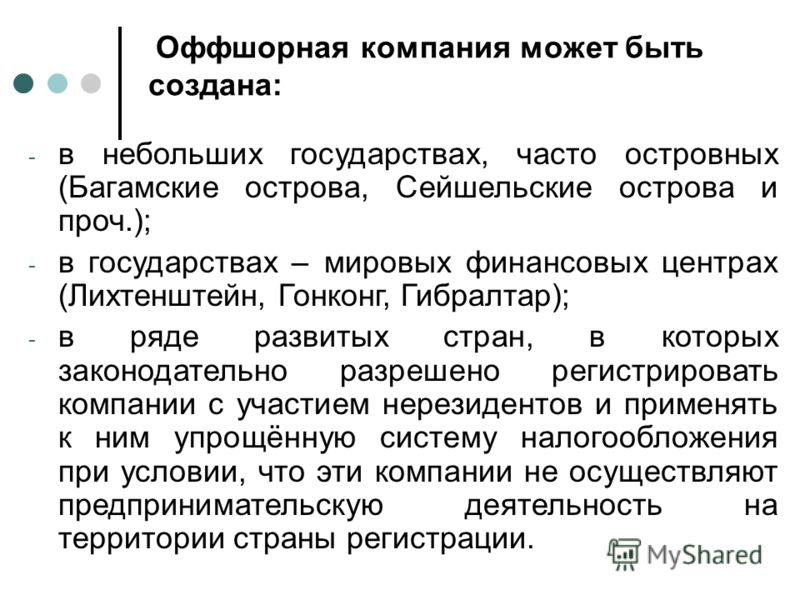

Форму юрисдикций выбирают небольшие островные государства, которые получают доходы из платежей и пошлин за регистрацию компаний и ее периодическое продление. География таких зон охватывает весь мир: от стран Карибского бассейна до территорий, относящихся к Европе и Юго-Восточной Азии.

Как много оффшорных зон в мире?

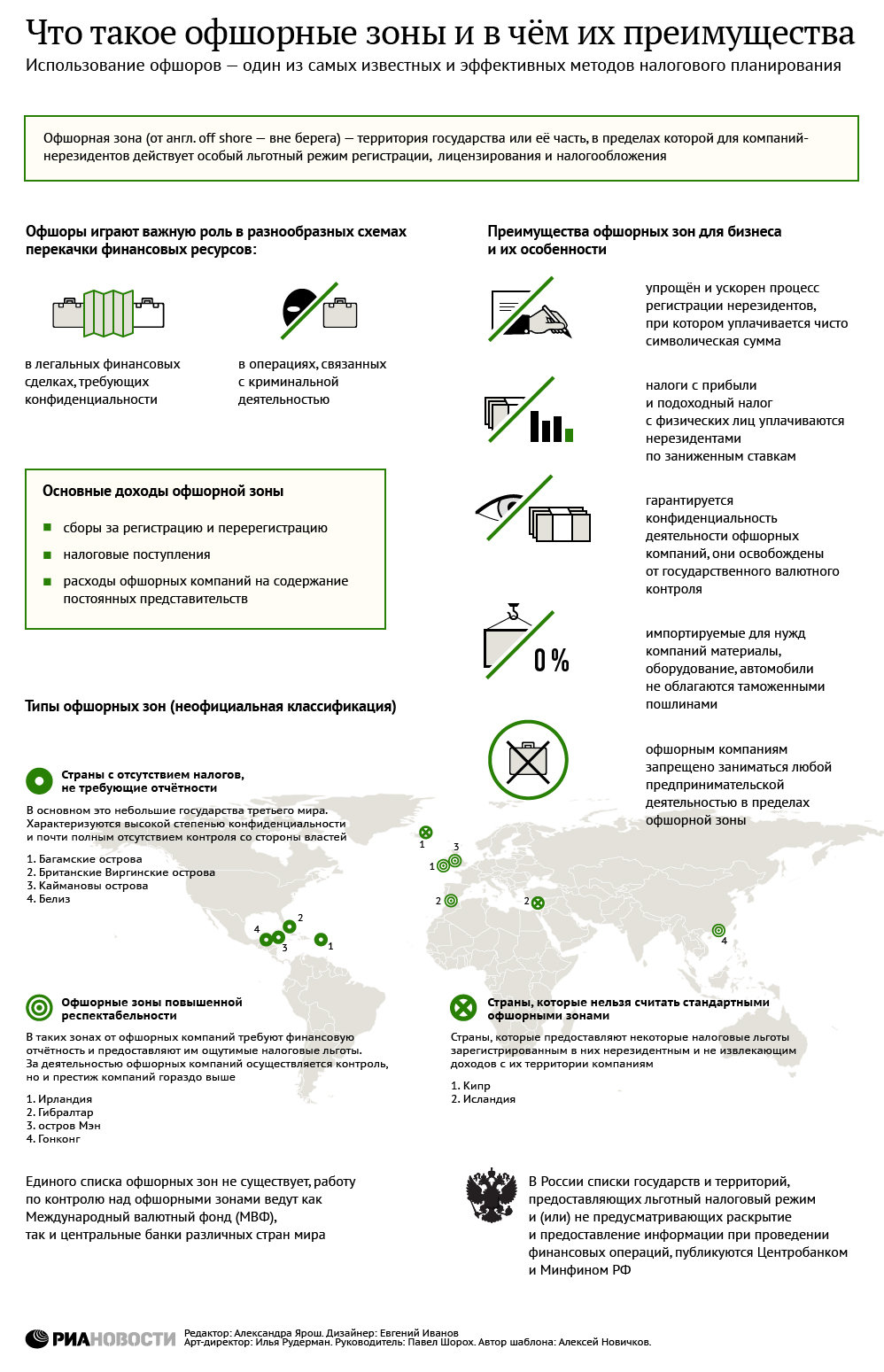

В мире не существует стандартного, признанного на международном уровне реестра оффшоров. Отдельные государства и учреждения сами составляют такие списки, используя их в собственных целях.

Например, организация ОЭСР поддерживает три списка, содержащих сведения о странах с точки зрения соблюдения законодательства и его соответствия международным стандартам в области налогов и предоставления информации о владельцах и доходах компаний. В международной практике существуют правила раскрытия и передачи такой информации для правоприменения в рамках собственного законодательства. Внутренние стандарты в этой части не могут противоречить международным обязательствам по заключенным соглашениям, что касается и обязательств по раскрытию банковской тайны.

В международной практике существуют правила раскрытия и передачи такой информации для правоприменения в рамках собственного законодательства. Внутренние стандарты в этой части не могут противоречить международным обязательствам по заключенным соглашениям, что касается и обязательств по раскрытию банковской тайны.

В первом списке собрано 40 стран, полностью реализующих принятые международные стандарты. Во втором — указаны государства, принявшие такие обязательства формально, но не исполняющие их в полной мере. Таких юрисдикций 32. В третьем, на сегодняшний день пустом списке, должны быть указаны страны, отказавшиеся от международных налоговых соглашений.

В Российской Федерации существует собственный документ — «Перечень государств и территорий, предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (оффшорные зоны)», датированный 13.11.2007 под номером 108н. Он содержит 41 оффшорную юрисдикцию для применения в рамках подпункта 1 пункта 3 статьи 284 Налогового кодекса РФ.

Какова разница между юрисдикциями?

Существует ряд параметров, по которым определяются отличия юрисдикций, осуществляющих регистрацию компаний при необходимости налогового планирования:

- основания для освобождения от налоговых платежей — возможно полное освобождение, закрепленное законодательно, статус нерезидента, налоговые платежи только с доходов от деятельности на территории страны;

- формы организации, удобство деятельности — определенные требования к руководящему составу компании, ее расходам, уставному капиталу, видам деятельности;

- уровень надежности и квалификации обслуживающих фирму агентов, зарегистрированных в данной юрисдикции;

- собственная репутация юрисдикции, которая определяется попаданием в различные «черные списки», соответствием законодательства международным требованиям, степенью открытости информации о руководстве, бенефициарах и акционерах компаний;

- стабильность требований, предъявляемых законодательством юрисдикции.

Насколько законно использование оффшорных юрисдикций?

С точки зрения законодательства Российской Федерации, не существует запрета для граждан, желающих создавать компании за пределами страны, то есть входить в состав акционеров юридических лиц сторонней юрисдикции. Для российских юридических лиц не существует запрета на установление гражданских отношений с иностранными фирмами. При этом необходимо соблюдение важного условия — все стороны такого рода правоотношений (как российские, так и зарубежные граждане и юридические лица) должны соблюдать нормы законодательства РФ.

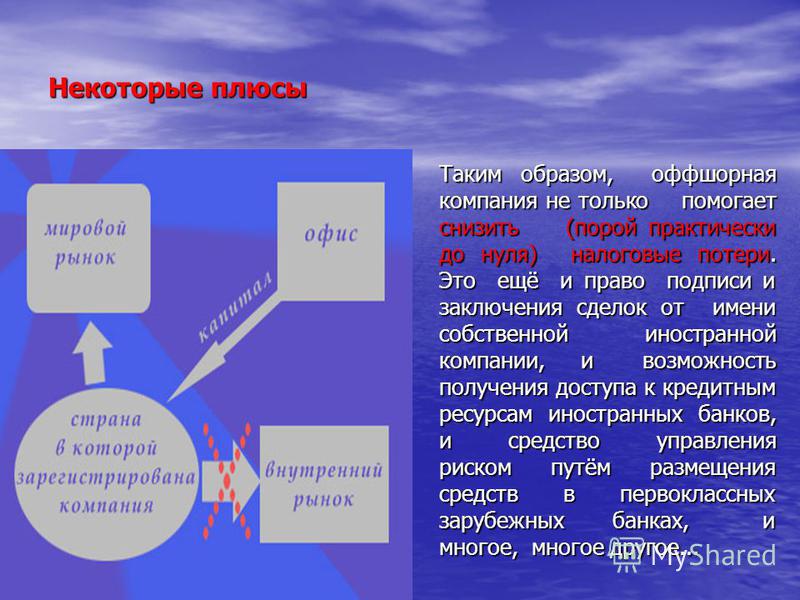

Ответ на вопрос о законности оффшорной деятельности формулируется следующим образом: «Законна при условии соблюдения законодательства Российской Федерации». Создание и использование такой компании — налоговый и финансовый инструмент, осуществление которого может быть полезным, вредным или опасным в зависимости от способа его применения.

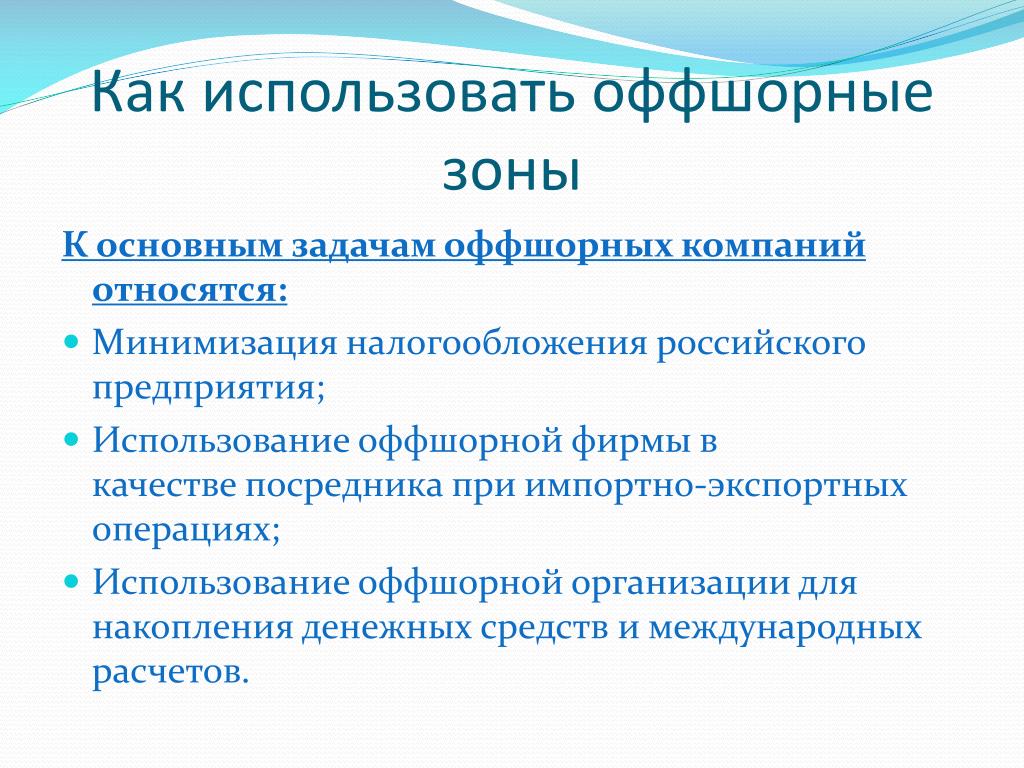

Каким образом и где можно использовать оффшорные компании?

Главные признаки оффшорной компании:

- освобождение от налогов по месту регистрации;

- отсутствие обязательств по предоставлению налоговых и бухгалтерских сведений в государственные структуры по месту регистрации;

- высокая конфиденциальность, гарантия тайны организационной структуры фирмы, тайны руководства, бенефициаров — эта информация не предоставляется государству.

Перечисленные признаки весьма удобны для использования компаний в виде:

- холдинга или подобных структур;

- инвестиционных учреждений, привлекающих и размещающих средства;

- организаций, в задачу которых входит аккумуляция страховых выплат и прочих средств в качестве ресурсов, кэптивных компаний;

- собственника интеллектуальных и авторских прав.

Наиболее распространенным вариантом остается деятельность в области операций коммерческого импорта и экспорта товаров.

Есть ли ограничения на оффшорную деятельность?

Законодательство РФ не пресекает участие граждан в капиталах зарубежных юридических лиц. Таких ограничений не содержат и законодательные нормы оффшорных юрисдикций — гражданство руководителей, акционеров и бенефициаров не является поводом для ограничения прав на деятельность в статусе резидента. Тем не менее, необходимо соблюдение законодательств юрисдикции и стран фактического ведения деятельности.

Для деятельности на российской территории в рамках оффшорной фирмы Налоговый кодекс предусматривает ведение дел с постоянным представительством, что влечет за собой необходимость соблюдения налогового законодательства и процедурных норм в соответствии со статьей 306 НК РФ. На оффшорную компанию распространяется и требование получения лицензии, если ее деятельность подлежит лицензированию.

Выбор оффшорной юрисдикции

При подборе юрисдикции для эффективной и безопасной деятельности необходимо учесть несколько аспектов:

- тонкости налогового законодательства страны регистрации, особенности требований к корпоративной области деятельности, международные стандарты и правила;

- необходимость получения лицензии на предполагаемый вид деятельности в выбранной стране, например, осуществление банковских, валютных операций, деятельность на финансовых рынках, операции с ценными бумагами, инвестирование и прочее.

Регистрация оффшора — решение, связанное в первую очередь с получением экономических и коммерческих выгод. Открыть счет в иностранном банке может быть вариантом выведения части средств из-под юрисдикции, где слишком велики налоги. Юрисдикция может быть надежной, но это не означает, что она гарантирует сохранение конфиденциальности или банковской тайны в той мере, которая необходима собственникам или акционерам компании. Страны с высокой репутацией и надежностью могут выставлять очень большие требования к стоимости регистрации и продления.

Открыть счет в иностранном банке может быть вариантом выведения части средств из-под юрисдикции, где слишком велики налоги. Юрисдикция может быть надежной, но это не означает, что она гарантирует сохранение конфиденциальности или банковской тайны в той мере, которая необходима собственникам или акционерам компании. Страны с высокой репутацией и надежностью могут выставлять очень большие требования к стоимости регистрации и продления.

Нужно ли посещать оффшорную зону для регистрации?

В большинстве оффшорных юрисдикций законодательство не предусматривает обязательного личного прибытия руководителей, бенефициаров и акционеров для участия в процедуре регистрации. Для этого существуют Subscribers или «подписанты» — компании, зарегистрированные на данной территории и берущие на себя роль агентов. Они обращаются в соответствующие государственные инстанции с заявлениями, проводят назначение директора.

При обращении в такую компанию визит в оффшорную зону теряет актуальность, поскольку задача поручается агентам, действующим во всех странах мира.

Какова цель создания и преимущества использования оффшорной компании?

По большому счету, существует две основные цели регистрации оффшора:

Первая цель — оптимизация налогообложения. Стремление к комфортному налоговому климату является естественным желанием любого бизнеса.

Вторая цель — защита активов и конфиденциальности.

Обе цели могут быть совершенно независимы друг от друга.

Многие оффшорные компании на самом деле регистрируются не в целях минимизации налогообложения, как принято считать, а исключительно из соображений конфиденциальности, в частности — для защиты от рейдерского захвата.

Основными преимуществами использования оффшоров являются следующие:

- полное отсутствие или минимальный уровень налогообложения;

- вывод денежных средств за рубеж;

- конфиденциальность данных о директорах и акционерах компании;

- защита активов;

- простота и гибкость процедуры регистрации оффшора: отсутствие требований к оплате уставного капитала, минимальные требования к директорам и акционерам, быстрая процедура инкорпорации и т. д.;

- легкость управления оффшорной компанией: собрания акционеров могут проводиться в любой точке мира, в том числе с помощью электронных средств, что обеспечивает гибкий процесс принятия решений;

- отсутствие отчетности — нет проверок, никаких налоговых отчетов, финансовая информация компании находится вне публичного доступа;

- возможность открытия счета в большинстве банках мира, избежание валютного контроля и паспортов сделок;

- приобретение недвижимости на оффшорные компании с целью скрытия истинных владельцев;

- продажа всего бизнеса в целом происходит путем передачи акций оффшорной компании новому собственнику.

д.;

д.;Все указанные цели возможно решить с помощью оффшорных компаний, однако все цели невозможно решить только одной компанией. Для достижения целей необходимо выстраивать многоуровневую структуру иностранных компаний.

В целом, оффшор — это экономная и удобная бизнес-машина, обеспечивающая полноценный процесс ведения международной торговой деятельности. По данным исследований сегодня уже более 70% предприятий используют в своей деятельности оффшорные компании и их число с каждым годом только растет.

По данным исследований сегодня уже более 70% предприятий используют в своей деятельности оффшорные компании и их число с каждым годом только растет.

Оффшорная деятельность. Виды деятельности оффшорной компании

Где, как и почему выбирать оффшор для покупки или регистрации? Почему правильный выбор оффшорной юрисдикции так важен?

Каждая компания, это словно отдельно созданный организм, который живет и функционирует в соответствии с желаниями и требованиями своего создателя. И если создатель решил перенаправить свое «детище» в офшорную юрисдикцию, необходимо понимать потенциальные условия для успешного существования и функционирования в оффшорной юрисдикции, а условия эти везде разные. Причины этого весьма понятны, а если нет, то на Internationalwealth.info Вы можете смело ознакомиться с политическими и экономическими особенностями разнообразных оффшорных юрисдикций в частности и причинами для регистрации оффшорных компаний в общем. Кстати не забудьте о таком важном моменте, как законодательство каждой отдельной страны.

Каким будет вид деятельности вашей оффшорной компании?

Итак, Вы решили начать свою деятельность в одной из оффшорных юрисдикций. С чего же начать? Все очень просто, определите к какому виду деятельности можно причислить Вашу компанию. Как правило, существует пять основных направлений оффшорных компаний – это операции экспорта-импорта, расчеты с иностранными партнерами, оптимизация налогообложения, банковская деятельность, размещение капитала и прочие.

Цель и миссия оффшорной компании. Чего Вы хотите достичь с помощью оффшора?

Далее словно по стрелочке, вы переходите к следующему пункту. Необходимо выявить цель и миссию компании, проще говоря, чего Вы хотите достичь с помощью оффшорной компании. Если Вы не поленитесь и выполните этот пункт на отлично, то именно основываясь на цели и миссию компании, Вы сделаете правильный выбор оффшорной юрисдикции. Еще до начала инкорпорирования компании Вы сможете оценить потенциал выбранной Вами юрисдикции, и какие возможности она Вам предоставит в вопросах налогового планирования, оптимизации и международного развития Вашей компании.

Сегодня Вы можете найти массу предложений по всему миру. Самыми популярными и выгодными являются такие оффшорные юрисдикции, как Невис, Панама, Британские Виргинские острова и т.д.. Именно эти юрисдикции сулят Вам истинный «налоговый рай». Например, Федерация Сент Китс и Невис– это суверенное федеральное государство и член Британского Содружества. На островах стабильное демократичное правительство, которое управляет островом по британской системе. На островах Федерации нет подоходного налога и на прирост капитала кроме как в случае, если вы продаете местные активы ( например, недвижимость), которые пробыли у вас во владении менее 12 месяцев.

Тот факт, что острова больше не зависят от Великобритании является большим плюсом потому, что острова Сент Киттс и Невис не подчиняются директиве ЕС о сбережениях, например, как БВО. Это дает оффшорам зарегистрированным на острове Невис преимущество по сравнению с другими оффшорами Карибского бассейна, которые зависят от Великобритании и традиционными британскими оффшорными центрами, такими, как Нормандские острова.

Сент Киттс и Невис в белом списке OECD. На данный момент налоговой гаванью подписано 34 международных соглашения по обмену налоговой информацией (13 договоров об избежании двойного налогообложения и 21 договор по обмену налоговой информацией).

Как только вы определились с самой юрисдикцией, стоит разузнать больше о регистрации оффшорной компании. Лучше всего это сделать с помощью специалистов Offshore Pro Group. Дело в том, что есть еще масса причин, по которым мы во многих случаях рекомендуем именно ООО из Невиса, например та, что эти компании являются чемпионами мира по классической оффшорной защите активов.

Каждая юрисдикция имеет свои правила для инкорпорирования оффшорной компании. Но какую бы вы не выбрали юрисдикцию, общая сумма, уплаченная в качестве госпошлин и каких либо налогов, в любом случае в разы будет меньше чем при инкорпорировании компании с аналогичными запросами в странах СНГ или России.

Когда юрисдикция запрашивает предоставить финансовую отчетность компании, то это является строго конфиденциальной информацией. В современный век глобальной деофшоризации многие оффшорные юрисдикции отчаянно бьются за сохранение конфиденциальности, поскольку, это «хлеб», который гарантирует процветание, как правило, небольшого государства. Невис неплохой вариант с высоким уровнем безопасности, но а если Вы хотите следовать последним мировым тенденциям, то можно выбрать «мидшоры», юрисдикции, которые не считаются оффшорными, но предлагают очень привлекательные налоговые льготы — Сингапур, Гонконг и т.д.

В современный век глобальной деофшоризации многие оффшорные юрисдикции отчаянно бьются за сохранение конфиденциальности, поскольку, это «хлеб», который гарантирует процветание, как правило, небольшого государства. Невис неплохой вариант с высоким уровнем безопасности, но а если Вы хотите следовать последним мировым тенденциям, то можно выбрать «мидшоры», юрисдикции, которые не считаются оффшорными, но предлагают очень привлекательные налоговые льготы — Сингапур, Гонконг и т.д.

Не стоит забывать о так называемых «целевых» оффшорных компаниях. Эти компании зачастую являются частью выгодного структурирования Вашего бизнеса. Например, компании, инкорпорированные в Великобритании или Люксембурге, зачастую используются, как репрезентативные компании. Поскольку налоговые обязательства этих компаний минимальны, а вот их функция в международном бизнесе и документации весьма весома. Такие компании никогда не попадают в «черный список» государств. И вновь, повторюсь, на Internationalwealth. info Вы можете найти детальное описание таких компаний и их использование в оффшорных схемах.

info Вы можете найти детальное описание таких компаний и их использование в оффшорных схемах.

В самом начале статьи я упомянула основные направления оффшорных компаний, что в принципе и является основополагающим аспектом при выборе верной юрисдикции. В прошествии многих лет существования разнообразных оффшорных юрисдикций, сегодня многие оффшоры славятся определенной специализацией, когда законодательство юрисдикции наилучшим способом подходит определенном виду деятельности. Понимая, какая юрисдикция наиболее содействует какому виду деятельности, облегчит Ваш выбор юрисдикции для более успешного налогового планирования. Давайте же рассмотрим, этот вопрос немного детальней.

Если вы решили заняться страховым бизнесом, то лучшим местом для этого являются Багамские острова. На Багамах Ваша оффшорная страховая компания будет освобождена от подоходного налога, налога на прирост капитала и на имущество, НДС. Если вдруг Вас обвинят в уклонении от уплаты налогов в другом государстве, Багамские острова останутся нейтральны в этом вопросе и не применят никаких штрафных санкций.

Хотите уважаемый и общепризнанный банк, тогда для Вас открыты две юрисдикции — остров Мэн и Каймановы острова. Но подвох в том, что сам процесс регистрации финансового учреждения в этих юрисдикциях не так прост. Помимо требуемого уставного капитала в размере от 1 млн. долларов, также Вы столкнётесь с рядом требований к Вам лично. Как правило, не все банки могут получить лицензию. Если Вы владеете банком Российской Федерации, то на Багамах Вам откажут. Основное предпочтение отдано международным финансовым организациям с хорошей репутацией.

Если Вам отказали на Багамских островах, можно рассмотреть Барбадос. Эта юрисдикция, что-то среднее между «классическими» и элитными юрисдикциями. Например, если рассмотреть требования схожие с Багамами, то на Барбадосе уставной капитал для банков начинается от 500 тыс. долларов, а критерии при отборе претендентов более свободные. Однако, сроки регистрации намного длиннее, чем, к примеру, в Западном Самоа. Не говоря уже о минимальных требованиях к клиентскому составу.

Если все вышеописанное слишком крупное для Вас, то можно рассмотреть Доминику. В этой юрисдикции можно открыть не только оффшорную компанию, а также и свой небольшой банк.

«Коньком» международных бизнес-корпораций долгое время являлись Британские Виргинские острова. Именно эта юрисдикция может похвастаться самым большим количеством, зарегистрированных оффшорных бизнес-корпораций мира и нулевым количеством зарегистрированных иностранных банковских организаций. Несмотря на последние события связанные с Британскими Виргинскими островами касательно рассекречивания данных Международным консорциумом журналистов-расследователей, острова все еще могут предложить отличные условия для владельцев международных корпораций. Например, полное отсутствие валютного контроля, небольшой регистрационный сбор, отсутствие подоходного налога. И тот факт, что Ваша компания на БВО по сути не является оффшорной. На островах одинаковые условия для владельцев местного и международного бизнеса.

Доверяйте правильный выбор юрисдикции специалистам из Offshore Pro Group, ну а если вы уже определились с выбором юрисдикции, то ведущие специалисты нашей компании помогут Вам в организации верного оффшорного налогового планирования и структурирования Вашей деятельности. Обращайтесь к нам по адресу [email protected]. Помните, что если только Вы не стремитесь создать холдинговую компанию, у которой не будет банковских счетов, то даже наиболее правильно зарегистрированная оффшорная компания будет достаточно бесполезной без подходящего иностранного банковского счета. Такой счет для защиты активов или заработка капитала за границей Вам помогут бесплатно подобрать специалисты.

Обращайтесь к нам по адресу [email protected]. Помните, что если только Вы не стремитесь создать холдинговую компанию, у которой не будет банковских счетов, то даже наиболее правильно зарегистрированная оффшорная компания будет достаточно бесполезной без подходящего иностранного банковского счета. Такой счет для защиты активов или заработка капитала за границей Вам помогут бесплатно подобрать специалисты.

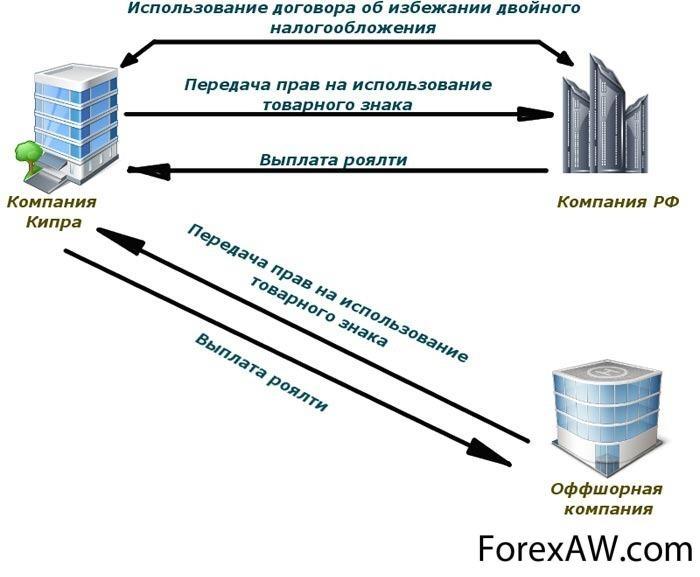

Оффшорные компании в современной деловой практике (на примере Кипра)

Как известно, термин «офшорная компания» означает юридическое лицо, бенефициарные владельца и деловая активность которой находятся за пределами страны регистрации.

Оффшорные компании создаются в государствах, где действует режим льготного налогообложения, и является отсутствующим валютном контроле. Таких государств в мире насчитывается около пятидесяти. Среди них: Кипр, Белиз, Панама, Коста-Рика, Британские Виргинские острова, Либерия, Гибралтар, остров Мэн, Мальта и др.

Создание оффшор Кипр стоит около 1000 долларов США и примерно столько же — поддержание ее юридического адреса в течение года. Создание новой компании длится от одного до нескольких дней. Оффшорные компании вправе открывать счета в большинстве стран мира в любых банках и в любой валюте. Во многих офшорных зонах компании не являются обязанными предоставлять бухгалтерские отчеты ни налоговым, ни правительственным органам. Вся отчетность в целях налогообложения может быть заменена единственным летним сбором от 150 до 1000 долларов США в год.Имена бенефициарный владельцев офшорных компаний являются конфиденциальной информацией.

Особенности регистрация оффшорных компаний на Кипре

В соответствии с Законом о валютном регулировании Центральный банк Кипра выдает разрешение на регистрацию такой компании. Для подтверждения репутации заявителя Центральный банк требует предоставления банковских или других рекомендаций с целью подтверждения надежности потенциальных владельцев компании. При условии положительного ответа, разрешение выдается в течение двух дней. Минимальный капитал оффшорной компании, на который выпускаются акции, должен составлять не менее 100 000 кипрских фунтов, если компания не будет открывать офис на Кипре, и не менее 1 000 000 кипрских фунтов в случае открытия такого офиса. Компания должна вести свою деловую активность, кроме осуществления управленческих функций, исключительно за пределами Кипра, которая отображается в Меморандуме компании.

При условии положительного ответа, разрешение выдается в течение двух дней. Минимальный капитал оффшорной компании, на который выпускаются акции, должен составлять не менее 100 000 кипрских фунтов, если компания не будет открывать офис на Кипре, и не менее 1 000 000 кипрских фунтов в случае открытия такого офиса. Компания должна вести свою деловую активность, кроме осуществления управленческих функций, исключительно за пределами Кипра, которая отображается в Меморандуме компании.

После того, как Центральный банк выдаст разрешение, владельцами акций компании должны быть подписаны соответствующие документы, в частности, Учредительный договор и Устав. В учредительном договоре должна содержаться следующая информация: название компании, которая заканчивается словом «Limited», местонахождение зарегистрированного офиса, виды деятельности, ответственность участников, размер уставного капитала, подписанты Меморандума и количество акций, на которое они подписываются.

В Уставе отражаются вопросы созыва, принятия решения Общим собранием, права участия в голосовании, передачи акций, назначение и полномочия директоров, дивиденды, бухгалтерские счета и аудит. Документом, который удостоверяет регистрацию есть соответствующий сертификат. Такое правило является достаточно удобным, поскольку для регистрации компании бенефициарными владельцу не нужно выезжать из страны, резидентом которого он является для того, чтобы приехать на Кипр, поскольку Учредительный договор и Устав будут подписывать номинальные держатели акций от имени бенефициарный владельца.

Документом, который удостоверяет регистрацию есть соответствующий сертификат. Такое правило является достаточно удобным, поскольку для регистрации компании бенефициарными владельцу не нужно выезжать из страны, резидентом которого он является для того, чтобы приехать на Кипр, поскольку Учредительный договор и Устав будут подписывать номинальные держатели акций от имени бенефициарный владельца.

Регистратор компаний проводит регистрацию в течение семи дней, хотя возможна регистрация и в течение одного дня (в таком случае взимается плата за срочность. Центральный банк не может быть источником информации о физических или юридических лиц. Общедоступные сведения, хранящиеся в Департаменте Регистратора компаний, содержат лишь фамилии номинальных держателей акций. Компания должна иметь как минимум одного директора и одного секретаря. Как правило, секретарем назначается адвокат, инкорпорирует компанию. Также компания должна иметь зарегистрированный на Кипре офис, куда должны поступать официальные документы. Адресу, как правило, выступает офис того же адвоката.

Адресу, как правило, выступает офис того же адвоката.

Например с Украиной Кипр подписал Договор об устранении двойного налогообложения. При продаже или передаче акций оффшорной компании не платится налог на прирост рыночной стоимости капитала. В случае смерти владельца акций офшорной компании, не выплачиваются государственные сборы на наследование акций. Также оффшорные компании освобождаются от уплаты налогов с чистой прибыли. Они не являются обязанными регистрироваться в качестве плательщиков налога на добавленную стоимость.

За более подробной информацией обращайтесь к нашим специалистам по электронной почте [email protected] или по телефону: +7(495)223-05-05

Регистрация оффшорной компании в Польше

Особенности налогообложения оффшоров в Польше

Классические оффшоры имеют мало общего с Польшей еще и потому, что существенных различий между налогообложением компаний резидентов страны и фирм, принадлежащих нерезидентам, здесь нет. По сути, любая организация, которая была зарегистрирована в соответствии с местным законодательством или владеет зарегистрированным офисом в пределах страны, считается налоговым резидентом Польши. При этом никаких ограничений на регистрацию здесь легального бизнеса для зарубежных физических и юридических лиц не накладывается.

При этом никаких ограничений на регистрацию здесь легального бизнеса для зарубежных физических и юридических лиц не накладывается.

К числу основных налогов, которыми облагаются все офшоры на территории Польши, можно отнести следующие:

- Налог на прибыль в размере 19%.

- НДС, или VAT – налог на добавленную стоимость. Базовая ставка этого налога составляет 23%, однако для некоторых разновидностей продуктов и услуг установлены сниженные ставки. Так, на лекарства, гостиничные услуги и пассажирские перевозки ставка НДС составляет 8%. На бакалею, продажу готовой еды и растений установлен НДС в размере 5%. Медицинские услуги, ряд компьютерных устройств для слепых, а также образовательные услуги, которые финансируются из публичных источников, не облагаются НДС. На экспорт и импорт товаров и услуг НДС, в большинстве случаев, не устанавливается.

- Акцизный налог, который распространяется на электроэнергию, нефтепродукты, табачную продукцию, алкоголь, а также автомобили, объем двигателя которых превышает 2 000 куб. см.

- Также стоит отметить, что на сегодняшний день в Польше функционируют свыше десяти СЭЗ (свободных экономических зон). Инвестор, решивший зарегистрировать офшор в одной из этих зон, может рассчитывать на определенные налоговые льготы на период до 10 лет.

см.

см.Форма организации офшора в Польше

Самым распространенным типом фирмы для оффшорного бизнеса в Польше является общество с ограниченной ответственностью, или ООО. Оно может быть образовано даже нерезидентом государства (при условии наличия загранпаспорта). Минимальный уставной капитал для учреждения ООО на территории Польши составляет 5000 злотых.

Корпоративный счет открывается в одном из польских банков, однако никаких ограничений на открытие счетов в банках других стран Евросоюза не накладывается. Член правления польского ООО на «автоматической» основе получает рабочую шенгенскую визу. Такая форма организации бизнеса наиболее удобна с точки зрения последующего взаимодействия с клиентурой, зарубежными банками и партнерами. Однако теоретически в Польше можно зарегистрировать фирмы и другого плана:

Однако теоретически в Польше можно зарегистрировать фирмы и другого плана:

- товарищество;

- акционерное общество;

- компанию с единственным владельцем.

Как и многие другие общепризнанные и неофициальные оффшорные зоны, Польша ввела обязательное получение лицензии для компаний, работающих в финансовом, банковском, пенсионном секторе или в сфере страхования.

Преимущества открытия оффшора в Польше

- Значительное упрощение работы с любыми фирмами на территории Евросоюза.

- Реальная перспектива получения вида на жительство, затем ПМЖ и, наконец, европейского гражданства.

- Отсутствие каких-либо валютных ограничений и возможность финансирования инкорпорированного бизнеса из внешних источников (при соблюдении определенных условий).

- Прекрасное географическое расположение страны и низкие ставки НДС на ввоз/вывоз продукции, позволяющие организовать выгодный импорт или экспорт товаров.

- Относительно недорогая рабочая сила, близость культуры, языка и менталитета.

- Стабильная экономика, успешно преодолевающая любые кризисы и стабильно развивающаяся на протяжении десятилетий.

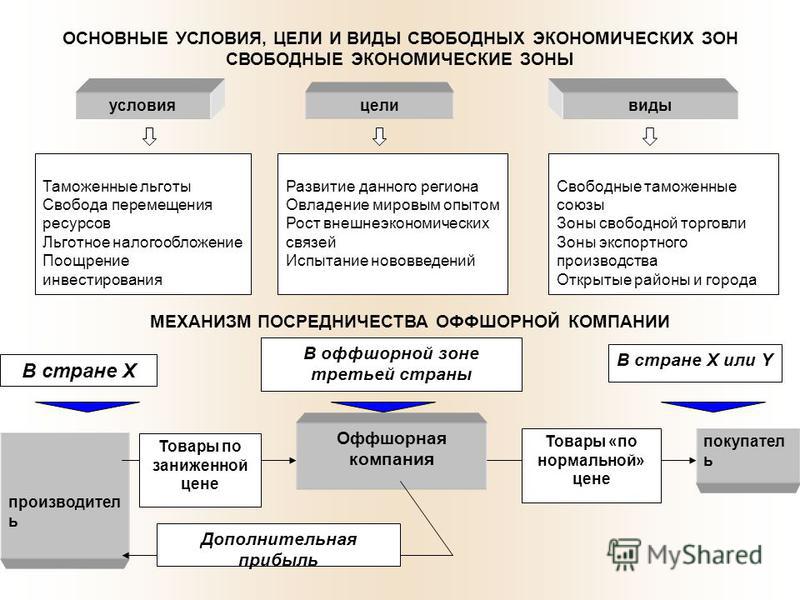

Оффшоры. Особенности бизнеса оффшорных зонах

Оффшоры. Особенности бизнеса оффшорных зонах. В оффшорной зоне: упростить и ускорить процесс регистрации нерезидентов, в котором сумма выплачивается чисто символический (например, Панама не обязательно отражают основателей компании, небольшое сбор уплачивается и годовой повторно регистрация); в оплаченных налогов нерезидентами доходов и подоходного налога с физических лиц с низким ставкам; гарантирует конфиденциальность оффшорных компаний, они освобождены от государственного контроля в иностранной валюте.

В целях защиты национального бизнеса Оффшорные компании запрещено заниматься в любом бизнесе в оффшорной зоне. Базовая прибыль оффшорной зоне состоят из платы за регистрацию и перерегистрацию, налоговых поступлений, расходов на содержание оффшорных компаний в своей области постоянных представительств (секретарских бюро).

Они включают в себя следующие элементы: аренда, связь, электричество, платят за проживание и питание, транспорт, отдых, заработной платы и некоторых социальных компенсаций и льгот (например, платы лечения и т.д.), сотрудников byuro.Vo многих оффшорных требуют обязательного местного жители занятости в секретарских офисах, решая тем самым проблему занятости. Импортного оборудования для нужд организаций, транспортных средств, материалов, не облагаются таможенными пошлинами.Количество зарегистрированных компаний-нерезидентов в оффшорных одного может дости

гать нескольких десятков тысяч. Во второй половине XX века, особенно в последние три десятилетия в мире бизнеса является широко распространенным, термин «оффшор».

Исторически сложилось так, сначала провести, что поли привлечения иностранного языка с помощью снижения налогов и либерализации внешнеэкономической деятельности стали островных государств — Багамы, Британские Виргинские острова, остров Мэн, Кипр и другие. Позже к ним присоединились Лихтенштейн, Луки, Гибралтар, Панама и др. В будущем, мировая практика на этом оффшорных зон может быть с территории одного государства, например, Женева в Швейцарии или штате Делавэр, Вайоминг и другой в Соединенных Штатах. Предпосылки для возникновения оффшорных зон служил интенсивное развитие высокотехнологичных отраслей промышленности. Что приводит к изменению баланса сил в мировой экономике, приходили и уходили всю индустрию, интенсификация процесса интеграции национальных экономик в мире.

В будущем, мировая практика на этом оффшорных зон может быть с территории одного государства, например, Женева в Швейцарии или штате Делавэр, Вайоминг и другой в Соединенных Штатах. Предпосылки для возникновения оффшорных зон служил интенсивное развитие высокотехнологичных отраслей промышленности. Что приводит к изменению баланса сил в мировой экономике, приходили и уходили всю индустрию, интенсификация процесса интеграции национальных экономик в мире.

Оффшорные зоны называют тех странах, территорию или с территории одного государства, где на государственном уровне для определенных типов компаний, владельцами которых являются иностранцы, установленном значительные налоговые льготы, снижение или без требований к бухгалтерскому учету и аудиту, частично или полностью удалены таможенные и торговые организации. Решающими факторами для обозначения региона на шельфе является наиболее либеральные налоговые законы и возможность регистрации его в компании-нерезидента. Не менее важным является политическая и экономическая стабильность в регионе.

В оффшорных зонах не должно быть политических потрясений, кризисов и вероятности существуют переворот. В условиях экономической стабильности относится к стабильности национальной валюты, отсутствие высокой инфляции, либеральные условия внешней торговли, импорта и экспорта капитала. Среди других факторов, весомый значение имеет высокую степень развития телекоммуникаций транспортной сети, особенно международных. Также являются важными функционирования языка в области как на государственном языке или на работе общения применимые общие и корпоративного права, уровень конфиденциальности коммерческой и финансовой информации, валютные ограничения или их отсутствие, степень развития и спектра банковских услуг минимальные ограничения на определенные виды хозяйственной деятельности.

Несомненно важным (особенно для учредителей стран СНГ — в связи с необходимостью для соответствующих расходов валютных) является стоимость обслуживания оффшорную компанию, а именно — D расходы, обязательные ежегодные взносы в бюджет, возможные расходы на офис, платить секретарские, аудит и другие услуги, которые отличаются в разных оффшорных регионах. Оффшорная компания — компания, зарегистрированная в юрисдикции с низкими налогами или освобождения от налогов на основе небольшой фиксированной платы. Неизменные условия предоставления льгот для таких компаний является то, что они должны владеть и иностранные доходы получены за пределами юрисдикции, где она зарегистрирована. С юридической точки зрения, эта компания ничем не отличается от жителя и документы слово «оффшорного» не упоминается.

Оффшорная компания — компания, зарегистрированная в юрисдикции с низкими налогами или освобождения от налогов на основе небольшой фиксированной платы. Неизменные условия предоставления льгот для таких компаний является то, что они должны владеть и иностранные доходы получены за пределами юрисдикции, где она зарегистрирована. С юридической точки зрения, эта компания ничем не отличается от жителя и документы слово «оффшорного» не упоминается.

Оффшорной деятельности, неразрывно связаны с планированием и оптимизацией налогообложения и сокращение количества налогов на юридических и физических лиц, в настоящее время широкое применение в мире по следующим причинам: во-первых, оффшорная компания может зарегистрировать абсолютно любой, независимо от национальности, расы, гражданства и социального обеспечения; во-вторых, оффшорная компания доступен каждый образованный бизнесмен, как это связано, главным образом, к управлению командой, работая в этой компании и ее банковского счета; В-третьих, любой бизнес нуждается в улучшении, и его дальнейшее развитие может внести свой вклад в создание оффшорной компании.

Оффшорные зоны — городов, регионов и стран, в которых иностранные (нерезиденты) кредитные учреждения и другие компании осуществляют операции с нерезидентами (иностранными физическими и юридическими лицами) в иностранной валюте для страны в отсутствие вмешательства или минимальным вмешательством отгосударство, безналоговой зоне. В этом случае, на учете в этих зонах организаций (компаний), чтобы создать специальный льготный налоговый режим, вплоть до освобождения от полной уплаты налогов.

Таким образом, главной особенностью оффшорной зоне — предоставление налоговых льгот нерезидентам, действующих за пределами юрисдикции государства. В дополнение к перспективе «на шельфе» часто используется два других аналогичных термин «оффшорные центры» и «оффшорные юрисдикции»; часто в литературе термины «налоговый рай» или «налоговые гавани».

Компании, зарегистрированные в этих областях и пользуется налоговыми льготами, которые именуются оффшорных компаний. От слова «оффшор», что переводится как «быть вне берега», можно сделать вывод, о природе такой компании: быть де-юре компания, основанная в соответствии с законодательством любого государства, де-факто он работает за пределами этого государства , что делает и использует различные виды пособий. Происхождение оффшорной промышленности из-за желания государств для привлечения инвестиций и развития международного сотрудничества, отвлекая минимум ресурсов на государственное регулирование и вмешательство в экономику. Масштабное развитие оффшорного бизнеса началось в 1960-х годах. с появлением независимых государств — бывших колоний. Эти государства оказывают налоговые и другие стимулы для компаний, которые не активных на своей территории для того, чтобы привлечь капитал.

Происхождение оффшорной промышленности из-за желания государств для привлечения инвестиций и развития международного сотрудничества, отвлекая минимум ресурсов на государственное регулирование и вмешательство в экономику. Масштабное развитие оффшорного бизнеса началось в 1960-х годах. с появлением независимых государств — бывших колоний. Эти государства оказывают налоговые и другие стимулы для компаний, которые не активных на своей территории для того, чтобы привлечь капитал.

Значительное увеличение числа новых оффшорных зонах, связанных с переходом развитых стран к монетаристской модели экономического управления, что привело к ужесточению различными требованиями к банкам. Это, в свою очередь, привело к увеличению масштабов бегства капиталов из США и других развитых странах транснациональных компаний, которые открывают свои банки в оффшорных зонах, а затем — через создание собственных торговых, страховых и других компаний холдинга и трастов. Таким образом, путем предоставления различных компаний резидента режиме, оффшорные заимствовать средства в виде фиксированных налогов и сборов, не беспокоясь о том, какие последствия могут возникнуть в результате деятельности таких компаний, как правило, приводят ее только за рубежом.

Так, Панама привлекает каждый год около 200 млн. Долларов. Благодаря зарегистрированы там компании: объем депозитов на Каймановых островах составляет более 150 млн. Долларов.; Багамские прибыль от зарегистрированных оффшорных компаний составляет 20% от валового национального дохода.

Оффшорная компания — иностранная компания, зарегистрированная в оффшорной центре страны, предоставляя специальные льготы. Эти компании имеют право работать только за рубежом, а не в месте его регистрации. Небольшие страны поощряют создание на своей территории офшорных компаний для разработки оффшорного бизнеса, приносить дополнительные доходы этих стран. Один из самых популярных целей является использование оффшорного оптимизации корпоративных налогов. При правильном структурированной оффшорной компании можно также достичь следующих преимуществ: защита собственности, анонимность и конфиденциальность, оптимизация расходов, легкий требований к отчетности и бюрократии.

Оптимизация налоговых платежей с использованием оффшорных компаний не только российские фирмы, но и многие западные компании, такие как Google, Microsoft, General Electric, Pfizer, BMW и General Motors

Кипр офшор \ Акты, образцы, формы, договоры \ Консультант Плюс

Подборка наиболее важных документов по запросу Кипр офшор (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 269 «Особенности учета процентов по долговым обязательствам в целях налогообложения» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном учете налогоплательщиком в составе расходов процентов, выплаченных банку по кредитному договору, в связи с применением норм п. п. 2 — 4 ст. 269 НК РФ о «тонкой» капитализации, а также о необходимости исчислить налог на доходы иностранной организации, так как под видом кредита от независимого банка осуществлялось внутригрупповое финансирование. Суд признал решение налогового органа законным. В ходе проверки налоговый орган установил, что налогоплательщик получил кредит в независимом российском банке, поручителем по которому выступает иностранная компания, взаимозависимая с налогоплательщиком.

И налогоплательщик, и компания-поручитель входят в одну группу компаний, через ряд других компаний ими косвенно владеет одна и та же материнская организация. Компания-поручитель осуществляет внутригрупповое финансирование компаний, при этом не имеет достаточных собственных средств, используется в качестве транзитера (казначея) группы, зарегистрирована в офшорной зоне с льготным налогообложением (Кипр). Налоговый орган пришел к выводу, что налогоплательщик мог получить финансирование напрямую, внутри группы компаний, не неся расходов на оплату поручительства иностранной компании, без привлечения банка. Налоговый орган установил, что банк выдал налогоплательщику кредит по более низкой ставке, чем в среднем по выдаваемым им в том же периоде кредитам, условием выдачи кредита было размещение иностранной компанией — поручителем денежных средств в размере выданного кредита на депозите банка, право иностранной компании на возврат депозита связывалось с возвратом налогоплательщиком кредита, учитывая выплаты по депозиту, доход банка от выдачи кредита составил около 1 процента.

И налогоплательщик, и компания-поручитель входят в одну группу компаний, через ряд других компаний ими косвенно владеет одна и та же материнская организация. Компания-поручитель осуществляет внутригрупповое финансирование компаний, при этом не имеет достаточных собственных средств, используется в качестве транзитера (казначея) группы, зарегистрирована в офшорной зоне с льготным налогообложением (Кипр). Налоговый орган пришел к выводу, что налогоплательщик мог получить финансирование напрямую, внутри группы компаний, не неся расходов на оплату поручительства иностранной компании, без привлечения банка. Налоговый орган установил, что банк выдал налогоплательщику кредит по более низкой ставке, чем в среднем по выдаваемым им в том же периоде кредитам, условием выдачи кредита было размещение иностранной компанией — поручителем денежных средств в размере выданного кредита на депозите банка, право иностранной компании на возврат депозита связывалось с возвратом налогоплательщиком кредита, учитывая выплаты по депозиту, доход банка от выдачи кредита составил около 1 процента. Налоговый орган пришел к выводу об отсутствии деловой цели в получении кредита на таких условиях, единственной целью финансовых взаимоотношений с привлечением банка-кредитора являлось создание формальных условий для неприменения положений п. п. 2 — 3 ст. 269 НК РФ. Суть совершенных хозяйственных операций состояла в инвестировании производственного процесса налогоплательщика без фактического прямого перечисления денежных средств от материнской компании и дальнейшем выводе денежных средств за пределы РФ под видом выплаты процентов по депозитам и вознаграждения за предоставление поручительства. Суд поддержал вывод налогового органа о том, что выплаченные банку проценты подлежат переквалификации в дивиденды и общество обязано было удержать при их выплате и перечислить в бюджет налог с доходов, выплаченных иностранной организации. Открыть документ в вашей системе КонсультантПлюс:

Налоговый орган пришел к выводу об отсутствии деловой цели в получении кредита на таких условиях, единственной целью финансовых взаимоотношений с привлечением банка-кредитора являлось создание формальных условий для неприменения положений п. п. 2 — 3 ст. 269 НК РФ. Суть совершенных хозяйственных операций состояла в инвестировании производственного процесса налогоплательщика без фактического прямого перечисления денежных средств от материнской компании и дальнейшем выводе денежных средств за пределы РФ под видом выплаты процентов по депозитам и вознаграждения за предоставление поручительства. Суд поддержал вывод налогового органа о том, что выплаченные банку проценты подлежат переквалификации в дивиденды и общество обязано было удержать при их выплате и перечислить в бюджет налог с доходов, выплаченных иностранной организации. Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 252 «Расходы.

Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

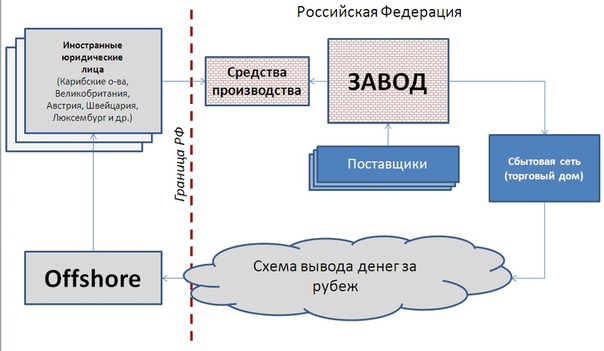

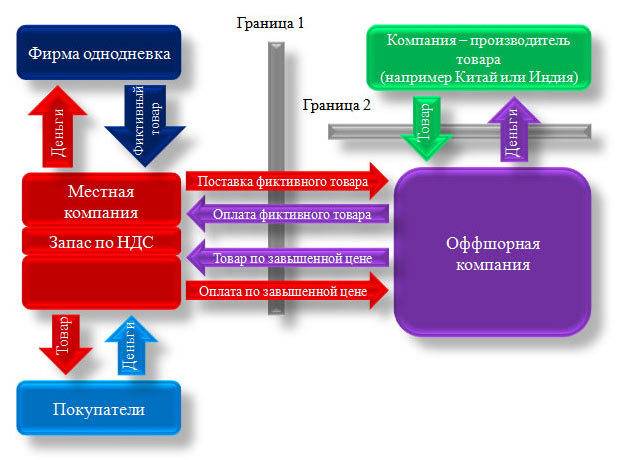

Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ(Юридическая компания «TAXOLOGY»)Налогоплательщик — производитель лекарственных препаратов на территории РФ закупал сырье у поставщиков, зарегистрированных в офшорных зонах (Британские Виргинские Острова, Гонконг, Кипр, Объединенные Арабские Эмираты). Документооборот с указанными лицами, как установил суд, является формальным, использован обществом в целях завышения закупочных цен и расходов по налогу на прибыль. Инспекция на основании информации, размещенной на сайте, установила, что цены на сырье, экспортируемое из Индии, согласно информации индийских таможен, значительно ниже цен, заявленных налогоплательщиком по контрактам с посредниками, находящимися в офшорных зонах. Кроме того, инспекция установила, что налогоплательщик заключил с одной из офшорных компаний договор займа, право требования по которому было уступлено ею учредителю налогоплательщика, после чего учредитель простил долг налогоплательщику. Налоговый орган пришел к выводу, что заемные средства, полученные налогоплательщиком, в действительности являются его собственными денежными средствами, проведенными через расчетные счета компаний-трейдеров, в связи с чем суммы начисленных процентов по договору займа учтены в составе расходов неправомерно.

Суд указал, что налогоплательщик, вовлекая офшорных посредников в схему поставки, таким образом существенно увеличивал стоимость закупаемых товаров, а затем за счет операций по получению займа и прощения долга по нему учредителем вернул себе торговую наценку. По мнению суда, указанные действия привели к неправомерному снижению налоговых обязательств налогоплательщика по налогу на прибыль; суд признал правомерным доначисление налога на прибыль.Статьи, комментарии, ответы на вопросы: Кипр офшор Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного обществаУполномоченными представителями банка не были приняты во внимание сведения об участниках/акционерах заемщиков, которые возможно получить путем обращения к справочно-информационной системой СПАРК (общество с ограниченной ответственностью «Интерфакс-АКИ»). По данным торгового реестра Кипра, председатель Совета директоров Банка Гительсон А.

Суд указал, что налогоплательщик, вовлекая офшорных посредников в схему поставки, таким образом существенно увеличивал стоимость закупаемых товаров, а затем за счет операций по получению займа и прощения долга по нему учредителем вернул себе торговую наценку. По мнению суда, указанные действия привели к неправомерному снижению налоговых обязательств налогоплательщика по налогу на прибыль; суд признал правомерным доначисление налога на прибыль.Статьи, комментарии, ответы на вопросы: Кипр офшор Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного обществаУполномоченными представителями банка не были приняты во внимание сведения об участниках/акционерах заемщиков, которые возможно получить путем обращения к справочно-информационной системой СПАРК (общество с ограниченной ответственностью «Интерфакс-АКИ»). По данным торгового реестра Кипра, председатель Совета директоров Банка Гительсон А. В. контролировал деятельность заемщиков открытого акционерного общества «Векон» и общества с ограниченной ответственностью «Логистика» через принадлежащие ему оффшорные организации, зарегистрированные в Республике Кипр. Схема «подконтрольных» заемщиков и соответствующие выписки представлены в материалы дела. Вместе с тем в досье заемщиков отсутствует информация об их фактических владельцах, что свидетельствует об игнорировании указанного существенного факта при определении кредитных рисков по ссуде.

В. контролировал деятельность заемщиков открытого акционерного общества «Векон» и общества с ограниченной ответственностью «Логистика» через принадлежащие ему оффшорные организации, зарегистрированные в Республике Кипр. Схема «подконтрольных» заемщиков и соответствующие выписки представлены в материалы дела. Вместе с тем в досье заемщиков отсутствует информация об их фактических владельцах, что свидетельствует об игнорировании указанного существенного факта при определении кредитных рисков по ссуде.Offshore Operation — обзор

1.1 Организация добычи и доставки нефти

Анализ развития морских операций по поиску, разведке и добыче углеводородного сырья показывает тесную взаимосвязь между изменениями организационных форм этого процесса с поэтапные изменения технологии разведки и добычи, а также общий технический прогресс. Взаимоотношения между добывающими компаниями и государствами, производящими и потребляющими углеводородное сырье, механизмы государственного регулирования деятельности отдельных компаний и картелей кардинально менялись в определяющие моменты технологического развития отрасли. Основными событиями, определившими это развитие, были внедрение в 1940-х годах методов удаленной разведки, массовая компьютеризация сбора и обработки данных в начале 1970-х годов и технологическая революция средств регистрации данных в 1980-х годах, которая сделала возможности этих означает практически безграничный.

Основными событиями, определившими это развитие, были внедрение в 1940-х годах методов удаленной разведки, массовая компьютеризация сбора и обработки данных в начале 1970-х годов и технологическая революция средств регистрации данных в 1980-х годах, которая сделала возможности этих означает практически безграничный.

Глобальные политические изменения также оказали непосредственное влияние на развитие морской нефтегазовой отрасли. Двадцатый век был отмечен стремительно растущим спросом на энергию.В девятнадцатом и начале двадцатого века уголь был основным энергетическим ресурсом, но позже промышленность начала быстро переходить к потреблению нефти в качестве основного источника энергии. После Второй мировой войны добыча угля стала резко сокращаться, и место угля в мировой экономике заняла нефть. Глобальная инфраструктура и транспортные средства, предназначенные для потребления нефти, быстро росли, что делало общество очень зависимым от этого ресурса. На сегодняшний день 40% мирового спроса на энергию покрывается за счет нефти (BP Statistical Review of World Energy, 2007). Годовая добыча нефти сейчас составляет примерно 26 миллиардов баррелей, а с добавлением всех продуктов, связанных с нефтью, почти 30 миллиардов баррелей.

Годовая добыча нефти сейчас составляет примерно 26 миллиардов баррелей, а с добавлением всех продуктов, связанных с нефтью, почти 30 миллиардов баррелей.

Сохраняющийся высокий спрос на нефть поднимает вопрос, сможет ли добыча нефти в будущем покрыть спрос. Этот вопрос, в свою очередь, породил множество теорий о том времени, когда добыча нефти достигает максимума; Вероятно, уже наступило время, когда добыча нефти с учетом всех последних технических достижений в разведке и добыче не сможет дальше расти и покрывать потребность в этом ресурсе.

Наряду с совершенствованием технологии разведки и добычи нефти изменились структура и формы добывающих компаний, а также характер их взаимоотношений с правительствами стран, на территориях которых были обнаружены крупнейшие запасы нефти. В историческом контексте организацию добычи и доставки нефти можно разделить на четыре периода, соответствующих этапам технологического развития отрасли. Некоторые экономические характеристики этих периодов приведены в таблице 1. 1.

1.

Таблица 1.1. Эволюция организации поставок на мировой рынок нефти

| Периоды | До 1947 г. | 1947–1973 | 1973–1986 | 1986 – настоящее время |

|---|---|---|---|---|

| Принцип ценообразования | Картель | Картель | Картель | Конкурентоспособный |

| Кто устанавливает цену | IPC | IPC | OPEC | Обмен |

| Количество участников ценообразования | 7 | 7 | 13 | Многочисленные |

| Характер преобладающей конкуренции | Горизонтальный | Горизонтальный | Вертикальный | Вертикальный + горизонтальный |

| Динамика спроса | Стабильный рост | Стабильный рост | Рост / снижение | Медленный рост |

| Динамика затрат (ключевой фактор динамики) | Уменьшение (естественное) | Уменьшение (естественное) | Рост (естественное) / уменьшение (STP) | Уменьшение (STP) |

| Марки маркеров | Western Texas | Western Texas, Light Arabian | Light Arabian , Западный Техас | Западный Техас, Брент, Дубай |

| Колебания и уровни цен (доллар / баррель в текущих ценах) | Без особых изменений, около 2 | Без конкретных изменений, около 2 | Рост с 2 до 40 (к 1981 г. ), снижение до 30 (к 1985 г.), снижение до 10 (1986 г.) ), снижение до 30 (к 1985 г.), снижение до 10 (1986 г.) | Колебание в пределах 15–20 (до 1997 г.), снижение до 10 (до 1999 г.), рост до 160 (2008 г.) и снижение |

| Система расчета цен CIF в пункте доставки | FOB Мексиканский залив + фрахт | FOB Мексиканский залив + 2 фрахта | FOB Персидский залив + фрахт | Биржевые котировки |

| Доминирующие типы o f внешнеторговые операции | Обычные (объем + цены) | Обычные (объем + цены) | Обычные (объем) + отдельные (цены) | Одинарные (объем) + обычные (объем) + обменные (цены) |

| Доминирующие цены | Передача, ссылка, рынок | Передача, ссылка, рынок | Рынок, ссылка, передача | Рынок, передача |

Примечание : IPC, Международный нефтяной картель; ОПЕК, Организация стран-экспортеров нефти; НТП, научно-технический прогресс; FOB, «франко-борт», цена на нефть перед погрузкой и транспортировкой; CIF, «стоимость, страхование, фрахт» — цена с учетом перевозки.

Ниже мы рассмотрим основные формы организации нефтедобывающих компаний, их взаимодействие и роль государственных и межгосударственных институтов для каждого из этих периодов; Однако сначала мы кратко рассмотрим исторические корни отрасли.

Первым регионом, который начал коммерческую добычу нефти, был Азербайджан. Исторические отчеты нефтяной промышленности Азербайджана восходят к глубокой древности. Арабский историк, географ и путешественник Ахмед аль-Беларури (IX век) утверждал, что экономическая жизнь Апшерона издревле была связана с нефтью.Абу Исхак Истахри (IX-X вв.) И Абул Хасан Али Масуди (X век) дали интересные данные о нефтеносных бакинских землях и «белой» и «черной» нефти Апшерона (www.azerbaijan.az/Economy /OilStrategy/oilStrategy02r.html). Итальянский путешественник Марко Поло (XIII-XIV вв.) Описал экспорт бакинской нефти в страны Ближнего Востока; немецкий дипломат и путешественник Адам Олеариус (семнадцатый век) рассказал о нефтяных скважинах в Баку, а турецкий путешественник Эвлия Челеби (семнадцатый век) сообщил о нефтяных месторождениях, экспортирующих нефть в Иран, Среднюю Азию, Турцию и Индию, а также о годовом доходе. получено от экспорта нефти.Надпись на камне, найденном в одной из нефтяных скважин в Балханах (на глубине 35 м), указывает на то, что эта скважина была пробурена еще в 1594 году бурильщиком Аллахьяром Мамеднуром оглу. По словам Амина Ахмеда Рази (Иран, 1601 г.), к началу XVI века вокруг Баку было около 50 таких нефтяных карьеров и колодцев, где добывалась как «черная», так и «белая» нефть. Немецкий путешественник, врач и естествоиспытатель Энгельберт Кемпфер, секретарь шведского посольства на Апшеронском полуострове в 1683 году, после посещения нефтяных месторождений Балханы, Бинагади и Сурахани описал экспорт нефти с Апшеронского полуострова в Иран, Среднюю Азию и Северный регион. Кавказ.В 1803 году (по другим данным — в 1798 году) бакинец Касумбек Мансурбеков пробурил две нефтяные скважины в море у Биби Эйбата, в 18 и 30 м от берега. До начала ХХ века добываемую в районе Баку нефть возили верблюдами (рис. 1.1).

получено от экспорта нефти.Надпись на камне, найденном в одной из нефтяных скважин в Балханах (на глубине 35 м), указывает на то, что эта скважина была пробурена еще в 1594 году бурильщиком Аллахьяром Мамеднуром оглу. По словам Амина Ахмеда Рази (Иран, 1601 г.), к началу XVI века вокруг Баку было около 50 таких нефтяных карьеров и колодцев, где добывалась как «черная», так и «белая» нефть. Немецкий путешественник, врач и естествоиспытатель Энгельберт Кемпфер, секретарь шведского посольства на Апшеронском полуострове в 1683 году, после посещения нефтяных месторождений Балханы, Бинагади и Сурахани описал экспорт нефти с Апшеронского полуострова в Иран, Среднюю Азию и Северный регион. Кавказ.В 1803 году (по другим данным — в 1798 году) бакинец Касумбек Мансурбеков пробурил две нефтяные скважины в море у Биби Эйбата, в 18 и 30 м от берега. До начала ХХ века добываемую в районе Баку нефть возили верблюдами (рис. 1.1).

Рисунок 1.1. (А) Баку, Балханы, около 1900 г. Транспортировка нефти на верблюдах. (Б) Баку, около 1900 года. Транспортировка нефти на верблюдах.

(Б) Баку, около 1900 года. Транспортировка нефти на верблюдах.

Сто пятьдесят лет назад жители Техаса обнаружили источники нефти случайно, обрабатывая почву в своих огородах лопатой, или наугад, увидев нефтяные пятна на поверхности земли, где под воздействием эрозии, тектоники и другие природные процессы, нефть просочилась из недр земли.Утечки нефти на морском дне у побережья Калифорнии были известны как нефтяные озера и нефтяные реки на острове Тринидад, а также как битуминозные пески реки Атабаска в провинции Альберта (Канада). С середины XIX века нефтедобыча стала самостоятельной и развивающейся отраслью промышленности.

Как работает оффшорная компания?

Термин «офшор» указывает на то, что коммерческое предприятие может быть создано за пределами зоны, в которой проживает владелец бизнеса. Основная концепция оффшора значительно улучшилась благодаря преимуществам, которые могут получить владельцы бизнеса.

Концепция глобализации позволила владельцам бизнеса вести бизнес в разных регионах. В общем, оффшорная компания — это компания, зарегистрированная в стране, отличной от страны проживания акционеров, и обычно не предназначена для ведения какой-либо экономической деятельности в этой конкретной стране.

В общем, оффшорная компания — это компания, зарегистрированная в стране, отличной от страны проживания акционеров, и обычно не предназначена для ведения какой-либо экономической деятельности в этой конкретной стране.

Если вы планируете открыть оффшорную компанию или инвестировать в нее, то это руководство вам обязательно нужно прочитать.

Офшорная компания

Оффшорная компания — это юридическое лицо, зарегистрированное в юрисдикции с налоговой гаванью, которая обеспечивает благоприятный деловой климат для ведения бизнеса с лучшими льготами по освобождению от налогов.

В связи с повышенным спросом во всем мире сегодня большинство стран превратились в популярные оффшорные юрисдикции. Оффшорные компании также называются:

Механизм оффшорной компании: на основе отраслей

Поскольку разные инвесторы целенаправленно приняли концепцию оффшорной компании в различных отраслях бизнеса, важно понимать, что рабочий механизм бизнес-единицы работает соответствующим образом.

Сценарий 1: Для холдинговых оффшорных фондов

Оффшорная компания, созданная для работы с оффшорными фондами, помогает бизнесу инвестировать в международные корпорации.После регистрации оффшорной компании владельцы бизнеса могут продолжать, как и паевые инвестиционные фонды, инвестируя в различные акции или ценные бумаги с фиксированным доходом.

Оффшорные компании, созданные для владения иностранными фондами, обычно основаны в форме партнерской фирмы или паевого траста в любой юрисдикции, являющейся налоговым убежищем.

Регулирующими органами, участвующими в процессе, принадлежит:

- Администратор

- Менеджер

- Хранитель

- Прайм-брокер

Сценарий 2: Для торговых операций

Когда дело доходит до торговых операций, оффшорная компания обычно выбирается для участия в деятельности на основе устройств, такой как реклама, маркетинг, продажи и распространение соответствующих информационных продуктов.

Коммерческие соглашения должны быть тщательно согласованы с указанием того, что поставка была инициирована с оффшорной площадки. Кроме того, необходимо убедиться, что оффшорная компания не работает с берега.

[Подробнее: Разница между оншорным и оффшорным бизнесом]

Когда дело доходит до торговых операций, можно легко предпочесть такие виды деятельности, как Debt Factoring, Mail order business.

Сценарий 3: Для оффшорных кадровых агентств

Оффшорную компанию также могут использовать люди, участвующие в найме или ведении бизнеса по контрактам.

Оффшорный бизнес по найму постоянно растет, и созданное оффшорное предприятие придерживается соответствующих критериев для обязательств, не связанных с заработной платой, таких как пенсионный план и план сбережений сотрудников. Это помогает работодателю освободиться от пенсионных обязательств или даже от дополнительных льгот.

Офшорное кадровое агентство обеспечивает гибкость для выполнения различных функций аутсорсинга и ведения бизнеса местного подрядчика, не беспокоясь о проблемах с НДС или GST.

Сценарий 4: Интеллектуальная собственность

Понятие интеллектуальной собственности касается защиты творений человеческого разума. Таким образом, транснациональные компании широко выбирают офшорные бизнес-структуры для защиты своих изобретений.

Оффшорная коммерческая организация обычно используется промышленными предприятиями для использования технологических изобретений путем передачи интеллектуальной собственности офшорной лицензионной компании.

В результате местное налоговое бремя уменьшается, поскольку роялти и суммы могут быть легко получены оффшорным бизнес-субъектом.Владение интеллектуальной собственностью в оффшорной юрисдикции стало надежным механизмом, который позволяет владельцам бизнеса соответственно пользоваться множеством преимуществ.

Сценарий 5: Страхование развода и банкротства

Когда оффшорная компания создается для защиты активов от распада брака, бизнес-структура предназначена для получения соответствующего владения активами.

Даже владельцы бизнеса, которые хотят защитить себя от банкротства и передачи активов, могут соответственно приступить к созданию оффшорного предприятия.Такая оффшорная компания может значительно сократить будущие налоговые обязательства.

Сценарий 6: Содействие морским строительным структурам

Когда оффшорная компания создается для облегчения структуры завещания, бенефициар может быть учрежден соответственно в интересах назначенных лиц.

Это дает владельцам бизнеса безопасность даже после их смерти, и поэтому оказывается, что это один из наиболее прибыльных шагов, которые широко выбирают инвесторы в оффшорный бизнес.

Сценарий 7: Сделка с оффшорными страховыми компаниями

Оффшорные коммерческие предприятия также могут помочь владельцам бизнеса получить преимущество, когда дело доходит до налоговых вычетов.

Согласно этому сценарию, бизнес будет обеспечивать риски с помощью оффшорной кэптивной страховой компании, которая перестраховывает риски по более низкой ставке в оффшорном направлении.

Зачем открывать оффшорную компанию?

Сегодня владельцы бизнеса предпочитают открывать оффшорную компанию в самых популярных оффшорных направлениях из-за различных налоговых льгот, которые можно получить.Некоторые из них указаны под:

- Освобождение от корпоративного налогообложения

- Сделка с оффшорным банковским процессом

- Нераскрытие информации об акционерах и директорах компании

- Выгодно для состоятельных людей, позволяющих сэкономить на оплате профессиональных услуг

- Используется в собственности и недвижимом имуществе

- Для защиты интеллектуальной собственности

- Вход в офшорную торговлю на форекс

Кто должен открыть оффшорную компанию?

В частности, это проще и выгоднее для цифровых кочевников и деловых людей, которые не привязаны к какому-либо одному месту.Если ваш бизнес, проект или ситуация относятся к одному из следующих, вам будет легко —

- Электронная коммерция и интернет-компании

- Международные компании

- Наследование и правопреемство внутри компаний

- Инвесторы и трейдеры

- Владельцы мобильных средств (например, яхт)

- Бенефициары интеллектуальной собственности

- Консультанты

Как выбрать офшорную юрисдикцию?

При выборе оффшорной юрисдикции следует помнить о многом. Например,

Например,

- Есть ли надежные средства связи?

- Достойна ли репутация именно этой офшорной юрисдикции?

- Это политически и экономически стабильно?

- Насколько сложны налоговые законы?

Лучшие юрисдикции для открытия оффшорной компании?

Есть несколько оффшорных стран, в которых вы можете открыть свой бизнес. Некоторые из вещей, которые следует учитывать перед включением, включают положение о резидентстве, ваш бизнес и банковские потребности.Упоминаются самые популярные оффшорные юрисдикции:

Очевидно, что продолжение процесса регистрации оффшорной компании — прибыльный и разумный шаг.

Тем не менее, продвижение вперед с полузнаниями может оказаться фактором риска, который может прервать процесс регистрации.

В Business Setup Worldwide мы понимаем сложности, с которыми приходится сталкиваться, когда дело доходит до регистрации оффшорного предприятия.Наши бизнес-консультанты хорошо разбираются в процессе регистрации бизнеса и, таким образом, могут легко помочь вам понять соответствующий процесс.

[Подробнее: Основные причины найма консультантов по оффшорному бизнесу]

Наши бизнес-консультанты хорошо разбираются в процедурах регистрации бизнеса и могут помочь вам сделать это, предоставив соответствующие индивидуальные решения.

Если вы ищете то же самое, не стесняйтесь обсудить с нашими бизнес-консультантами.Свяжитесь с нами сегодня — мы будем рады помочь!

Оффшорная компания: как иностранная корпорация может снизить налоги

Все зависит от того, чем занимается ваша компания, сколько у вас сотрудников и каковы ваши планы на будущее. Чем сложнее ваш бизнес, тем сложнее будет оффшорный план.

Вообще говоря, вам следует открыть оффшорную компанию в «лучшей» юрисдикции, которую вы можете себе позволить.

Вы можете платить низкий процент налога в более уважаемом оффшоре, чем где-нибудь с 0% налогом с сомнительной репутацией.Однако то, что вы получаете взамен, часто стоит уплаты налога — сразу приходят на ум такие преимущества, как безопасные банковские системы и более стабильная политическая среда.

В целом, лучше всего искать более респектабельные юрисдикции, которые находятся «выше в пищевой цепочке», если они не предъявляют обременительных налоговых требований и требований к отчетности для вашего бизнеса.

Итак, какие страны я бы порекомендовал для конкретных видов бизнеса? Давайте выясним.

Традиционная компания

Бизнес, торгующий товарами, получит огромную выгоду, если будет находиться в такой юрисдикции, как Сингапур или Гонконг, с довольно благоприятными налоговыми условиями.

Обе страны имеют уважаемые банковские системы и стабильность, о которой многие мечтают.

И если у вас традиционный бизнес, который торгует услугами, а не товарами, вам следует рассмотреть некоторые из более «оншорных» юрисдикций.

Не обманывайтесь названием. Эти юрисдикции по-прежнему являются офшорными, но в них установлены чрезвычайно высокие стандарты банковского дела, подотчетности и отчетности.

Отправляйтесь в Эстонию, Грузию или даже Гонконг.

Интернет-бизнес

Если у вас есть бизнес, не зависящий от местоположения, переход на офшор может быть самой простой задачей.

Интернет-бизнес отлично подходит для оффшорной корпорации, потому что он может работать где угодно.

В оффшорной компании вы можете обрабатывать платежи в одной стране, размещать свой веб-сайт в другой, вести бухгалтерский учет в третьей и платить низкие налоги в четвертой.

Как это для офшорной стратегии?

Если вы предприниматель, не зависящий от местоположения и зарабатывающий деньги, путешествуя или живя за границей, создание оффшорной компании может значительно упростить вам задачу.

Оншорная регистрация обычно означает кучу документов и относительно высокие налоги, в то время как переход в офшор может привести к меньшему количеству проблем, которые нужно преодолеть.

Просто убедитесь, что вы проявили должную осмотрительность перед прыжком.

Инвестирование в криптовалюту

Использование оффшорной компании для получения налоговых льгот на криптовалюту также не составляет труда. Я уже говорил об этом раньше и повторюсь:

Я уже говорил об этом раньше и повторюсь:

Крипто-трейдеры и инвесторы могут многое выиграть, если они будут искать юрисдикции, которые приветствуют их крипто-бизнес.

Однако Сингапур определенно не входит в их число.

Вместо этого вам следует отправиться в такие юрисдикции, как Болгария, Британские Виргинские острова или Эстония, чтобы получить наименьший налог на вашу криптовалютную торговлю.

Forex / Дневная торговля

Подобно инвесторам в криптовалюту, дневные трейдеры и трейдеры форекс могут использовать оффшорную корпорацию для оптимизации налогов и защиты активов.

Хотя более традиционные банки могут не принимать криптовалюту, трейдеры обычно считаются более высокими и не должны сталкиваться с серьезными проблемами.

Если у вас есть приличная сумма денег, которую вы можете положить на счет, чтобы выглядеть солидным клиентом, Сингапур — идеальный выбор.

Это первоклассный банковский центр в Азии, и почти все говорят по-английски, что идеально подходит для ведения бизнеса.

Еще несколько вариантов: Панама, Сейшельские острова, Британские Виргинские острова и Каймановы острова.

Патент или товарный знак

Интеллектуальная собственность, такая как товарные знаки, патенты, авторские права, коммерческие секреты и т. Д., Процветает в золотой век технологий.

Люди с большей вероятностью будут владеть интеллектуальной собственностью, «сдавать ее в аренду», продавать и иным образом предпринимать какие-либо действия в отношении нее.

Огромные компании, такие как Apple и Microsoft, известны тем, что используют офшорные холдинговые компании для защиты экономических прав своей интеллектуальной собственности.

В стране, где будет размещен ваш IP, вам следует искать конфиденциальность и защиту. Низкий налог или даже освобождение от налогов тоже неплохо.

Также обратите внимание на любые налоги с продаж, которые могут существовать, которые могут повлиять на вашу прибыль, если вы когда-нибудь захотите продать свою интеллектуальную собственность.

Вот некоторые из проверенных временем стран для комфортного владения IP:

- Кипр

- Бермудские острова

- Люксембург

- Венгрия

- Дубай

Возможные проблемы с оффшорными компаниями

Нет ничего в этой жизни так просто, как кажется.

Я уже упоминал об этом несколько раз раньше, но правильное планирование абсолютно необходимо для реализации успешной оффшорной стратегии.

Это действительно не территория для домашних мастеров.Если вы все настроите неправильно, проблемы с налогами, бухгалтерским учетом или отчетностью могут возникнуть из ниоткуда, и вы останетесь цепляться за соломинку.

Или вы свяжетесь со мной.

Поверьте, гораздо веселее делать все правильно с самого начала, чем разрабатывать стратегию, как потенциально избежать тюремного заключения.

Требования оффшорной компании для граждан США

Правительство США наложило невероятно жесткие ограничения на офшорные компании, но это не должно вас отговаривать.

Как гражданин США, вы должны ежегодно сообщать о любой доле участия в офшорной корпорации по налогам.

То же самое касается любых оффшорных банковских счетов, которыми вы владеете или подписываете.

Это простая процедура, если задействованы подходящие профессионалы.

Но несоблюдение требований приведет к серьезным штрафам и сборам, а то и еще хуже.

Однако, если все сделано правильно, создание оффшорной компании принесет огромные выгоды вашей компании.Вы будете намного впереди тех, кто никогда не начинал.

Вы сможете взять деньги, которые больше не вкладываете в налоги, и реинвестировать их в свою компанию.

Просто убедитесь, что вы соблюдаете все требования к отчетности.

Мошенники и онлайн-поставщики услуг

Вы, вероятно, попали на эту страницу, когда искали в Google «оффшорная компания».

В дополнение к этой странице вы столкнулись с десятками других, которые могли показаться вам слишком кричащими, но то, что они говорили, звучало привлекательно:

«Вам нужна оффшорная корпорация с ограниченной ответственностью в Дубае. ”

”

«Нет, вам нужна международная бизнес-компания в Панаме».

«Нет, компания на Британских Виргинских островах — лучший вариант».

Список можно продолжить.

Если они обещают вам серебряную пулю, на самом деле ее нет.

Эти страницы, вероятно, написаны людьми, все еще живущими в юрисдикциях с высокими налогами, которые ловят рыбу в поисках доверчивых душ.

Или они откровенные аферисты.

Другими словами, если их утверждения звучат слишком убедительно, чтобы быть правдой, вероятно, так оно и есть.

Эти «поставщики услуг» не рассматривают каждого человека и каждую компанию как отдельный случай и пытаются предложить им одно и то же точное решение.

Что отличает Nomad Capitalist от других, так это то, что я лично прошел через это путешествие и делал и продолжаю делать все на законных основаниях.

Как я уже упоминал ранее, я снизил свою собственную налоговую ставку с 43% до однозначной и помог многим другим снизить налоги для своих предприятий.

Я продолжаю делать это и для моих эксклюзивных личных клиентов.

Право на офшоринг

В 2003 году Alpha Corp., известная организация из США, передала в офшор и передала на аутсорсинг несколько процессов удержания клиентов. Когда компания обнаружила, что некоторые из ее клиентов, вероятно, переключатся на конкурентов, она предоставила данные о них аутсорсинговой фирме в Индии. Поставщик услуг позвонил этим клиентам и от имени Alpha Corp. предложил им освобождение от комиссии, обновления и бесплатные финансовые продукты в качестве стимула остаться в Alpha Corp.

Затем разыгрался распространенный, но редко обсуждаемый сценарий офшоринга.

Сотрудники продавца были полны энтузиазма, но у них не было большого опыта в продаже сложных финансовых продуктов, таких как страхование инвалидности и страхование потери дохода. В результате они не знали, как интерпретировать реакцию клиентов на предлагаемые ими стимулы, и им было трудно решить, что делать, когда клиенты просили их о других стимулах. Фактически, сотрудники провайдера часто задерживали людей, чтобы они могли связаться с Alpha Corp.Руководителей и спрашивают, давать ли клиентам то, что они хотят. 1 По мере того, как требования к менеджерам по маркетингу Alpha Corp. росли и продавец не мог удержать столько клиентов, сколько он надеялся, руководители Alpha Corp. начали задаваться вопросом: «Что мы сделали?»

Фактически, сотрудники провайдера часто задерживали людей, чтобы они могли связаться с Alpha Corp.Руководителей и спрашивают, давать ли клиентам то, что они хотят. 1 По мере того, как требования к менеджерам по маркетингу Alpha Corp. росли и продавец не мог удержать столько клиентов, сколько он надеялся, руководители Alpha Corp. начали задаваться вопросом: «Что мы сделали?»

Сегодня этот вопрос задают не только они. Преодолейте шумиху, и вы обнаружите, что, как и Alpha Corp., многие компании просыпаются и чувствуют суровые реалии офшоринга. Несомненно, перспектива офшоринга и аутсорсинга бизнес-процессов захватила воображение руководителей во всем мире.За последние пять лет многие компании в Северной Америке и Европе экспериментировали с этой стратегией, надеясь сократить расходы, стать более эффективными и получить небольшое стратегическое преимущество. Однако, вопреки распространенному мнению, результаты многих предприятий в лучшем случае неоднозначны. Согласно нескольким исследованиям, половина организаций, перенесших процессы в офшоры, не смогли получить ожидаемых финансовых выгод. Многие также столкнулись с сопротивлением со стороны сотрудников и недовольством потребителей.В начале 2005 года и Boston Consulting Group, и Gartner предсказывали, что 50% офшорных контрактов, которые компании в Северной Америке подписали в период с 2001 по 2004 год, не оправдают ожиданий. Неудивительно, что слова «я», «инсоринг» и «инсорсинг» стали почти такими же популярными в деловых кругах, как и два слова «О».

Многие также столкнулись с сопротивлением со стороны сотрудников и недовольством потребителей.В начале 2005 года и Boston Consulting Group, и Gartner предсказывали, что 50% офшорных контрактов, которые компании в Северной Америке подписали в период с 2001 по 2004 год, не оправдают ожиданий. Неудивительно, что слова «я», «инсоринг» и «инсорсинг» стали почти такими же популярными в деловых кругах, как и два слова «О».

Согласно нескольким исследованиям, половина организаций, переводящих процессы в офшор, не могут получить ожидаемых финансовых выгод.