Основы инвестирования — Что нужно знать?

Содержание статьи:

- Определение основ инвестирования

- Список основ

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Для осуществления любого процесса необходимы знания как, что, зачем, а главное как лучше сделать, чтобы достичь желаемого. Так и в инвестировании. Чтобы получить желаемую прибыль или достичь любую из инвестиционных целей, которую преследует инвестор, необходимо как минимум быть знакомым с основами инвестирования.

Основы инвестирования это те постулаты без знания которых начинающему инвестору грозит неудача в его деятельности, или попросту говоря банкротство.

Как правильно выбрать объект инвестиций? Какую сумму инвестировать? Где найти партнеров? Эти и другие вопросы возникают у начинающих инвесторов. В этой статье мы попробуем ответить на них.

Факторы, на которых строится процесс вложений всех инвесторов без исключения.

- инвестирование без отлагательств (имеется в виду, если момент для вложений благоприятный, то не следует его упускать)

- настоящий инвестор вкладывает на регулярной основе

- инвестиции преимущественно должны работать в долгосрочной перспективе

- цель – создание постоянного стабильного пассивного дохода.

Пожалуй, и начинающему и опытному инвестору необходимо много, много и ещё раз много времени инвестировать в обучение, получение знаний, личностный рост и изучение основ бизнеса, закономерностей во взаимоотношениях между участниками рынка финансов. То есть необходимо учиться, учиться и ещё раз учиться. Чем больше времени вы тратите на самосовершенствование, тем ближе успех к которому вы идете.

Запомните, каждому инвестору необходимо взять за правило тот факт, что жить нужно по средствам. Имеется в виду, что нельзя инвестировать в долг, нельзя инвестировать средства, собственником которых вы не являетесь. Необходимо трезво оценивать ситуацию и если вы не обладаете достаточным капиталом для заключения удачной сделки, значит не время для этого. Также вы должны тратить за отчетный период меньше чем вы зарабатываете. Это позволит появиться свободным средствам, которые станут основой ваших будущих вложений.

Также одной из основ инвестирования является наличие у каждого инвестора так называемой подушки безопасности или резервного фонда. Необходимо это для того чтобы в случае неудачной сделки вы, как инвестор, обладали средствами для продолжения вашей деятельности и для того чтобы ваш бизнес не обанкротился и продолжил существовать. Допускается, если ваш резервный фонд будет храниться не «под подушкой», а будет работать на вас. Другими словами допускается его инвестирование в высоконадёжные активы с минимальным уровнем риска.

Неоспорим тот факт, что инвестирование должно быть прибыльным или положительным. Имеется в виду то, что ваши вложения должны приносить доход и покрывать инфляцию (повышение уровня цен). Например, если ваш ежегодный доход + 10 процентов к вашему капиталу, и годовая инфляция на ровне 10 процентов, то как таковой прибыли вы не имеете. Необходимо этот момент контролировать и обеспечить доходность от инвестиций выше уровня инфляции.

Также за основу инвестирования можно взять тот постулат, что коллективные вложения всегда надежнее, чем частные или одиночные. Это дает уйму преимуществ, начиная от того, что инвесторам доступны больше проектов и активов для инвестирования, из-за более значительного общего инвестиционного капитала, которым они обладают, продолжая более обширным опытом и знаниями об инвестициях, заканчивая распределением и общим более низким уровнем инвестиционного риска.

Не забывайте, что когда вы начинаете инвестиционную деятельность и получаете необходимый опыт, основы инвестирования появляются самостоятельно, если можно так выразиться.

Основы инвестирования | totrov.com

Этот раздел предназначен для тех, кто хочет понять азы инвестирования, для тех, кто уже открыл счет RRSP, собирается это делать в будущем или имеет групповые пенсионные программы (group RRSP) на работе, а также для тех, кто просто инвестирует свободные средства. Автор постарался изложить важные сведения, максимум информации, необходимой для принятия инвестиционного решения, в простой доступной форме.

Инвестирование в Канаде возможно 2-х видов: активное и пассивное.

Активное инвестирование означает, что Вы покупаете акции компаний на бирже самостоятельно или через брокера. Практически — для большинства людей этот вид инвестирования не подходит. Необходимо знание рынка, постоянное слежение за ним. Это тяжело — каждый имеет свою работу, свои обязанности.

Кроме того, не всегда представляющий Вас брокер, действительно работает в Ваших интересах, потому что его комиссионные напрямую связаны с куплей и продажей. Получается, что Ваш инвестиционный портфель будет постоянно обновляться, покупаться, продаваться, а гарантии, что любой брокер, даже долго работающий на рынке, совершенно четко знает, когда нужно купить и когда нужно продать нет никакой.

Для основной массы людей больше подходит второй вид инвестирования — пассивный. Что это такое? Это инвестирование через инвестиционные фонды. Их можно назвать паевые фонды

Почему интересно инвестировать через Segregated Funds?

Во-первых, профессиональное управление.

Вы занимаетесь своим делом, а инвестированием занимается команда профессионалов. Почему команда? Потому что, в действительности, если это крупный фонд и он принадлежит крупной страховой компании, такой, как, допустим, Manulife Financial и т.д., то в инвестиционную команду входит большое количество профессионалов и их задача — приумножить наши с вами капиталы.

Во-вторых, подходит для инвестора с любым капиталом, и большим, и маленьким. Можно инвестировать даже по $50 в месяц или же сделать разовый взнос в $500 или $1000.

В-третьих, распределение риска.

Риск, что Ваши вложения могут потерять свою стоимость гораздо меньше, чем если бы Вы сами инвестировали на рынке. Почему? Потому, что самостоятельно можно купить акции всего нескольких компаний. Вы покупаете эти акции, рассчитываете, что цена их вырастет. Если даже у одной из этих компаний дела идут плохо, Ваших денег становится существенно меньше. Представим, что Вы делаете взносы в инвестиционный фонд, в который инвестируются деньги огромного количества вкладчиков — миллионы, иногда миллиарды. Риск существенно уменьшается, потому что на такие средства будут приобретены акции двухсот, трехсот, четырехсот компаний и проблемы в нескольких компаниях не смогут существенно повлиять на общее состояние Ваших сбережений.

Вы покупаете эти акции, рассчитываете, что цена их вырастет. Если даже у одной из этих компаний дела идут плохо, Ваших денег становится существенно меньше. Представим, что Вы делаете взносы в инвестиционный фонд, в который инвестируются деньги огромного количества вкладчиков — миллионы, иногда миллиарды. Риск существенно уменьшается, потому что на такие средства будут приобретены акции двухсот, трехсот, четырехсот компаний и проблемы в нескольких компаниях не смогут существенно повлиять на общее состояние Ваших сбережений.

В-четвертых, ликвидность.

Инвестиционный фонд обязан принять от вас акции и обменять их на деньги в любой момент, когда вы пожелаете.

В-пятых, возможность перевода денег из одного инвестиционного фонда в другой внутри инвестиционной компании.

В-шестых, защита инвесторов.

- деньги вкладчиков хранятся отдельно от средств менеджеров фонда и никто не имеет возможности потратить эти средства не по назначению.

- все средства хранятся в главных банках и защищены Canadian Banking and Trust Company legislation, т.е. эти средства хранятся отдельно и от средств, принадлежащих банку.

- каждый фонд имеет независимого аудитора, который постоянно отчитывается совету директоров в соответствии с требованиями со стороны государства.

- дополнительная защита инвесторов от банкротства инвестиционных фондов обеспечивается в некоторых провинциях (Онтарио в том числе) через Provincially Operated Contingency Funds фонды, предназначенные на случай непредвиденных обстоятельств.

Теперь остановимся на том, какие бывают инвестиционные фонды.

- Инвестиционные фонды, которые покупают государственные облигации, выпущенные на короткий срок (меньше года), например, 3-х месячные Treasury Bills. Эти облигации никогда не бывают в минусе. В разные годы — разные плюсы, но в минусе никогда. Это совершенно безопасный Segregated Fund. Называется такой фонд, работающий на краткосрочных облигациях, money market. Процент прироста в таком фонде не гарантирован, но всегда положительный, и на сегодня он около 0% годовых.

*Этот график был создан используя annual return from PALTrak (Morningstar).

- Инвестиционные фонды, которые покупают государственные облигации, выпущенные на длительный срок — 10, 15, 20 лет (больше 1 года). Такие облигации называются бонды. В этих фондах прибыль конечно больше, чем в money market, но при хороших плюсах появляются иногда и минусы, правда не очень существенные.

*Этот график был создан используя annual return from PALTrak (Morningstar).

Но в целом фонды, работающие на государственных облигациях, считаются гарантированными.

- Инвестиционный фонд инвестирует деньги в акции компаний, т.е. фонд покупает 100, 200, или 300 компаний, надеясь, что стоимость этих компаний вырастет в будущем и, соответственно, стоимость инвестиционного фонда тоже поднимется — все от этого выиграют. Ниже приведен пример на основе индекса S&P/TSX composite index, который похож на инвестиционный фонд, в котором куплено много разных компаний. В инвестиционном фонде, который работает на акциях компаний, никаких гарантий конечно нет, но потенциально инвестор может заработать гораздо больше за длительный промежуток времени. Хотя риск существенно увеличивается по сравнению с предыдущим фондом. Посмотрите, какова динамика роста такого фонда.

В инвестиционном фонде, который работает на акциях компаний, никаких гарантий конечно нет, но потенциально инвестор может заработать гораздо больше за длительный промежуток времени. Хотя риск существенно увеличивается по сравнению с предыдущим фондом. Посмотрите, какова динамика роста такого фонда.

В инвестиционном фонде, который работает на акциях компаний, никаких гарантий конечно нет, но потенциально инвестор может заработать гораздо больше за длительный промежуток времени. Хотя риск существенно увеличивается по сравнению с предыдущим фондом. Посмотрите, какова динамика роста такого фонда.*Этот график был создан используя annual return from PALTrak (Morningstar).

Итак, мы обозначили три варианта вкладывания денег инвестиционным фондом: в государственные бумаги на короткий срок, в государственные бумаги на длительный срок или в акции компаний. Исходя из этого можно почти все инвестиционные фонды, которые работают в Канаде и вне, разделить на 5 групп:

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

1-я группа — Safety — те фонды, которые работают только на государственных бумагах, выпущенных на короткий срок. Они надежны, гарантированы и безопасны, и приносят определенный процент, который не очень большой. На сегодняшний день — это в районе 2-х процентов.

На сегодняшний день — это в районе 2-х процентов.

2-я группа называется Income — это те фонды, которые работают на бондах. Есть еще и другие, как, например, Mortgage Funds, но, в основном, те, которые работают на бондах — государственных бумагах на длительный срок.

3-я группа — Income and Growth — это те фонды, внутри которых присутствует определенный баланс: куплены и акции компаний и бонды. Соотношение между акциями и бондами может быть совершенно различным: где-то 70% и 30%, где-то 50% на 50%, где-то 30% и 70%.

4-я группа — это Growth — инвестиционные фонды, которые работают на акциях компаний. Не важно, какие это компании: американские, канадские или компании, работающие в других странах. Общий принцип одинаков: куплены компании — существует риск.

5-я группа — это агрессивные фонды, Aggressive Growth, которые работают на определенном рынке (допустим азиатский рынок) или вкладывают деньги в узкий сектор экономики, например, в сырьевой рынок или в область высоких технологий. Там возможен очень высокий доход, но также возможны и высокие потери.

Там возможен очень высокий доход, но также возможны и высокие потери.

Вот это распределение инвестиционных фондов на 5 групп действительно для всех фондов, потому что это большие группы, которые показывают какие уровни риска и степени доходности человек может иметь. Неважно, где эти фонды будут представлены для Вас на выбор: или в инвестиционной компании, или в страховой компании, или в банке, или на работе (где Вам надо будет принимать определенное решение по поводу отбора из предложенных фондов в групповой пенсионной программе). Все фонды, которые существуют и в Канаде, и в Америке, и в мире, могут быть разделены по этим группам. Конечно же, внутри могут быть некоторые ответвления. Кстати, исходя из названия фонда, бывает обычно понятно, как работает тот или иной инвестиционный фонд. Если в названии есть слова Money Market или Short Term Investment — это означает принадлежность к 1-й группе, совершенно безопасной. Если в названии есть Bond или Global Bond, или Canadian Bond — это означает, что это вторая группа, которая даст вам побольше доходности, но появится риск. Если в названии присутствуют такие слова, как equity, aggressive, global, international — это означает, что фонды работают на акциях (Equity Funds). Если это сбалансировано, то обычно в названии прямо так и написано Balanced fund.

Если в названии присутствуют такие слова, как equity, aggressive, global, international — это означает, что фонды работают на акциях (Equity Funds). Если это сбалансировано, то обычно в названии прямо так и написано Balanced fund.

Вопрос заключается в том, в какой фонд человек должен вкладывать деньги. Это очень серьезный вопрос и хотелось бы, чтобы Вы понимали, что чем дольше человек имеет возможность инвестировать эти деньги, тем больше у него возможностей рисковать. Чем ближе время, когда инвестор должен забирать и использовать эти деньги, тем менее агрессивными должны быть инвестиционные фонды. Конечно же, многое зависит и от конкретного характера, и от определенных условий. Нужно учитывать, насколько комфортабельно инвестор будет себя ощущать в момент колебаний на рынке, которые могут быть достаточно существенными. Задача финансового советника — поговорить с каждым человеком и для каждой индивидуальной ситуации, после проведения специального тестирования, дать свои рекомендации. Проверить к какой группе инвесторов Вы относитесь можно при помощи теста, размещенного здесь.

Проверить к какой группе инвесторов Вы относитесь можно при помощи теста, размещенного здесь.

Т.е., планируя долгосрочную программу, обязательно нужно включать инвестиционные фонды, работающие на акциях. И чем моложе человек, тем более агрессивным он может быть. Поскольку никто не может предугадать, как будет двигаться рынок, необходимо постоянное инвестирование.

Посмотрите, каким образом влияет постоянное инвестирование на потенциальный возврат.

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica и William M. Mercer Limited Benefits Canada, сентябрь 1997.

Если 1,000 долларов были вложены и оставлены работать ежедневно в TSE-300 на 10 лет, то среднегодовой возврат будет в районе 10%, а 1,000 долларов превратится в 2,612 долларов. Если будет пропущено 10 лучших дней на протяжении 10 лет (10 лучших дней, когда рынок шел наверх), то потенциальный возврат будет всего 6,7% и денег соответственно будет на 700 долларов меньше и т. д.

д.

Так как мы не можем предугадать, когда будут лучшие дни, то получается, что инвестировать лучше всего постоянно (имеется ввиду ежемесячно).

Инвестирование при растущем рынке

| В таблице показано, как работают $200, ежемесячно вкладываемых в тот фонд, который растет в цене. Фонд отчитывается 50% прибыли за год, т.к. стоимость юнита выросла с $10 до $15. Все хорошо. Равные взносы позволяли нам покупать из месяца в месяц всё меньшее количество юнитов, т.к. цена за юнит неуклонно росла. В итоге, 190.9 юнитов, купленных в течение года на $2,400, обеспечивают прибыль в 19.3%. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

25

25 00

00*Эта таблица была создана используя брошюру «Knowledge is Power» страховой компании Clarica.

Инвестирование при колеблющемся рынке

Давайте посмотрим, как работают деньги, вложенные в другой фонд. Этот фонд отчитался по итогам года как 0% прибыли, никакого прироста не произошло. Наоборот, было волнение среди инвесторов, т. к. юнит обесценивался в середине года на 50% (цена за юнит упала до $5, а потом поднялась до первоначальных $10). Так как наши деньги вкладывались ежемесячно, то та же самая сумма 200 долларов покупала большее количество юнитов, потому что юнит стоил дешевле. К концу года, когда выровнялась стоимость юнита, получилось, что куплено большее количество юнитов — 293. Простой пересчет показывает, что возврат в этом фонде был 22% — даже лучше, чем в предыдущем, потому что использована стратегия «Dollar Cost Averaging». к. юнит обесценивался в середине года на 50% (цена за юнит упала до $5, а потом поднялась до первоначальных $10). Так как наши деньги вкладывались ежемесячно, то та же самая сумма 200 долларов покупала большее количество юнитов, потому что юнит стоил дешевле. К концу года, когда выровнялась стоимость юнита, получилось, что куплено большее количество юнитов — 293. Простой пересчет показывает, что возврат в этом фонде был 22% — даже лучше, чем в предыдущем, потому что использована стратегия «Dollar Cost Averaging». |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

50

50*Эта таблица была создана используя брошюру «Knowledge is Power» страховой компании Clarica.

Так как цена за юнит в любом инвестиционном фонде колеблется, то человек не в состоянии предугадать лучшие и худшие дни. Колебания будут всегда. Инвестируя ежемесячно, мы вкладываем деньги в лучшие дни (юнит дешевый) и в худшие (юнит дорогой), а в среднем за год получаем хороший результат.

Конечно же, ситуации бывают разные, но я хочу, чтобы Вы поняли, что ежемесячное инвестирование не просто легче, потому что легче отдавать каждый месяц немного, чем в конце года сразу же внести большую сумму, это еще выгодней и с материальной точки зрения.

Вспомните знакомые ситуации — приходит январь, февраль, платить налогов хочется поменьше. Надо делать взносы в RRSP, но денег нет. Хорошо, процент на RRSP loan небольшой, но деньги-то вкладываются одним взносом. Кто-то вкладывает 10 тысяч, кто-то 1 тысячу, кто-то 5 тысяч долларов. Сказать заранее, в какой точке инвестиционного цикла будут вложены наши деньги, мы не можем. Помните такой принцип «покупай, когда дешево, продавай, когда дорого». Так вот сказать точно заранее, какой день это будет, хороший или нет, трудно, скажем так, невозможно. Но у нас нет выбора. Мы инвестируем деньги сегодня, потому что это февраль, последний срок для вложения в RRSP. Когда мы расплачиваемся за RRSP loan в течение года, вроде бы, происходит ежемесячное инвестирование, но это не так. Деньги вложены в рынок в феврале, одной суммой, а долг отдается в течение года. Существует риск — на какой стадии циклического движения цены были вложены наши средства? Рекомендации специалистов — постарайтесь перейти на практику ежемесячных отчислений в RRSP той суммы, которую Вы можете позволить себе откладывать для уменьшения налогов за год. Чтобы скорректировать всю сумму, внесенную за календарный год с теми задачами, которые стоят перед Вами, в начале следующего года можно сделать разовый взнос.

Чтобы скорректировать всю сумму, внесенную за календарный год с теми задачами, которые стоят перед Вами, в начале следующего года можно сделать разовый взнос.

В инвестировании через инвестиционные фонды существует определенный риск:

- Дела компании идут плохо в этом квартале — это сразу же отражается на стоимости акции (business risk).

- В зависимости от спроса и предложения на рынке, акции компаний могут идти вверх или вниз (market risk).

- Доходность от гарантированных государственных облигаций (долгосрочных и краткосрочных) зависит от интереса prime rate (interest-rate risk).

- При долгосрочных облигациях (bonds), дающих каждый год определенный доход, существует риск — под какие существующие сегодня на рынке проценты будут инвестироваться эти появляемые деньги (Reinvestment risk).

- Инфляционный риск. Если вкладывать в гарантированные бумаги с небольшим процентом, то невозможно перекрыть инфляцию (Purchasing Power Risk).

- При инвестировании за границей существует риск, что соотношение курсов валют может меняться (currency risk).

Исходя из такого разнообразия рисков, даже инвестиционный фонд с огромной командой профессионалов и с большим количеством компаний внутри фонда не может гарантировать, что цена за юнит этого фонда будет все время расти.

Давайте рассмотрим стратегию «Asset Allocation». Цена юнита инвестиционного фонда постоянно поднимается и опускается (Рис. 1).

Рис. 1 | Рис. 2 |

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

Давайте представим себе циферблат часов (Рис. 2).

Так вот, исходя из того, что цена за юнит каждого фонда движется вверх-вниз, то верхняя точка (12 часов) — это будет наивысшей точкой стоимости юнита этого фонда, а нижняя (6 часов) — низшей стоимостью. Цена юнита колеблется все время вверх-вниз, вверх-вниз, т.е., она постоянно находится или в верхней точке, или в нижней, или в движении к этим точкам. Все знают, что покупать надо в нижней точке (6 часов), когда дешево, а продавать в верхней (12 часов). У каждого инвестиционного фонда свой цикл. Фонд, который работает с другим стилем управления и в других условиях, имеет такой же цикл движения цены юнита, но смещенный по времени. Стоимость юнита в одном фонде может находиться в нижней точке своего цикла (6), юнит другого фонда на данный момент находится в верхней точке 12, третий фонд в точке 9, а четвертый в точке 3.

Цена юнита колеблется все время вверх-вниз, вверх-вниз, т.е., она постоянно находится или в верхней точке, или в нижней, или в движении к этим точкам. Все знают, что покупать надо в нижней точке (6 часов), когда дешево, а продавать в верхней (12 часов). У каждого инвестиционного фонда свой цикл. Фонд, который работает с другим стилем управления и в других условиях, имеет такой же цикл движения цены юнита, но смещенный по времени. Стоимость юнита в одном фонде может находиться в нижней точке своего цикла (6), юнит другого фонда на данный момент находится в верхней точке 12, третий фонд в точке 9, а четвертый в точке 3.

Ни один фонд не может точно сказать в какой точке цикла движения цены юнита он находится, т.к. для этого надо знать будущее. Получается, если инвестор обеспокоен, что цена за юнит его фонда упала и он хочет выйти и вложить все средства в другой фонд, то он должен понимать, что гарантии, что деньги будут вложены в нижней точке 6, нет никакой. Может быть даже наоборот. Вложили средства в точке 12 и проиграли в другом фонде тоже. Если инвестор будет держаться того же фонда, то акции восстановятся и можно еще и выиграть от этого колебания при ежемесячном инвестировании (Рис. 3).

Вложили средства в точке 12 и проиграли в другом фонде тоже. Если инвестор будет держаться того же фонда, то акции восстановятся и можно еще и выиграть от этого колебания при ежемесячном инвестировании (Рис. 3).

Рис. 3

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

Задача финансового советника заключается в том, чтобы подобрать инвестиционные фонды, которые двигаются в разных направлениях, чтобы сбалансировать колебания, присущие каждому фонду.

И тогда возврат нашего инвестиционного портфеля (набор фондов) будет менее скачкообразный. Соответственно, меньше волнений для инвестора.

Время от времени корректировки производить надо. Для этого нужен финансовый консультант. Приглашаю Вас на индивидуальную беседу о Ваших планах на будущее, о построении дополнительного дохода на пенсии. Инвестиционная программа может быть открыта с любым ежемесячным вложением (минимум $25).

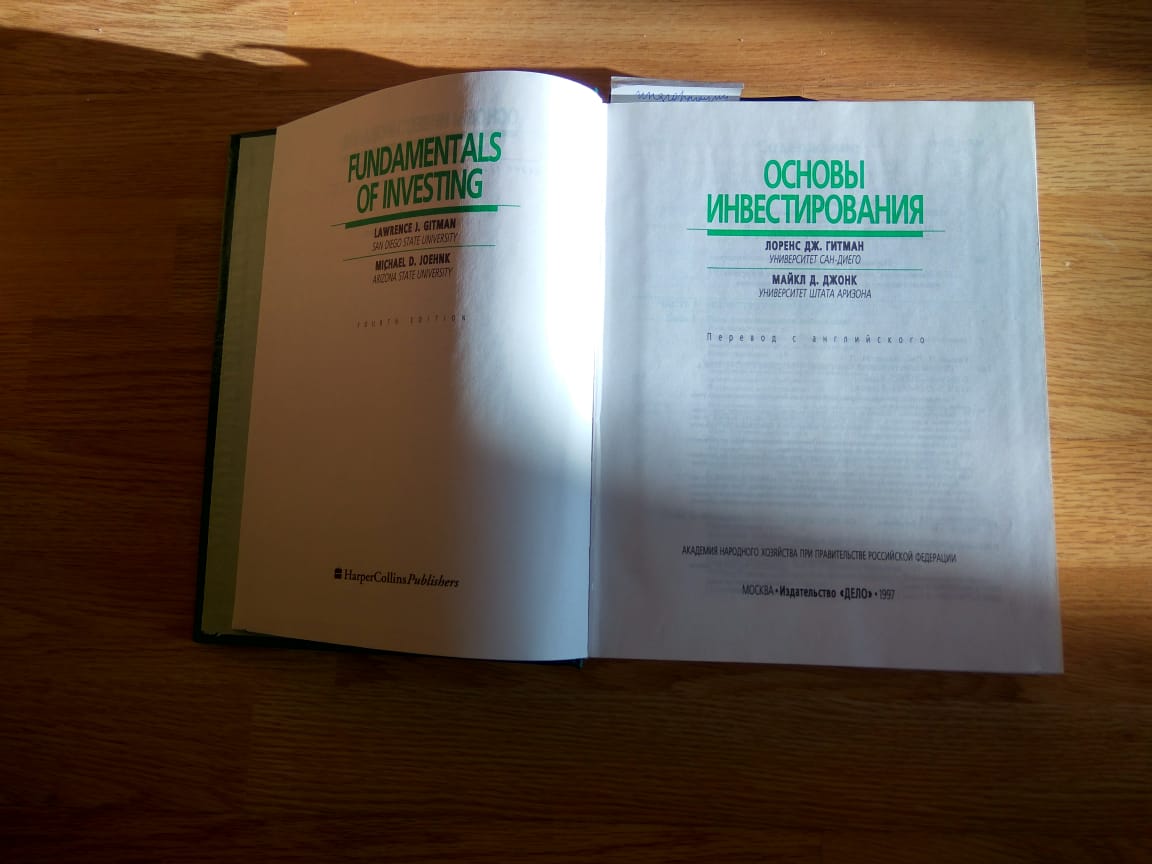

Основы инвестирования.

— Бесплатная библиотека: учебники, шпаргалки, аспирантура Гитман Л.Дж.,

Джонк М.Д.

— Бесплатная библиотека: учебники, шпаргалки, аспирантура Гитман Л.Дж.,

Джонк М.Д.

+ Крюгер Т., Хеннигер Э. Руководство по изучению учебника Гитман Л., Джонк М. «Основы инвестирования».

Учебник — М.: Дело, 1997. — 1008 с.

Руководство по изучению учебника. — М.: Дело, 1997. — 192 с.

Электронный учебник Основы инвестированияКнига является одним из наиболее популярных на Западе фундаментальных учебников по инвестированию. Рассматриваются глобальные аспекты инвестиционной деятельности, роль инвестирования в экономике, стратегия и средства достижения инвестиционных целей, участники инвестиционного процесса, виды инвесторов и инвестиций, инструменты инвестирования и многое другое.

Книга написана живым языком, содержит многочисленные

примеры из реальной практики, упражнения и задачи на закрепление материала.

В качестве приложения отдельным изданием вышло «Руководство по изучению учебника «Основы инвестирования» Э. Хеннигер, Т. Крюгера, содержащее разнообразный материал методического и тренировочного характера.

В Руководстве обобщены основные понятия и выводы учебника «Основы инвестирования», раскрывающие механизм принятия решений об инвестициях в акции, облигации, производные ценные бумаги, недвижимость и другие материальные ценности. Каждая глава Руководства содержит обзор и развернутый план соответствующей главы учебника, вопросы для самопроверки, а также задачи с подробными решениями.

Пользуясь учебником и руководством к нему, читатель может самостоятельно освоить большой массив понятий, закрепить пройденный материал и проконтролировать степень его усвоения.

Книга предназначена прежде всего студентам высших

учебных заведений, слушателям различных учебных программ, аспирантам и

преподавателям. Она несомненно будет полезна и для специалистов-практиков,

деятельность которых связана с рынками ценных бумаг, финансами и банками, а

также для менеджеров различных уровней.

Она несомненно будет полезна и для специалистов-практиков,

деятельность которых связана с рынками ценных бумаг, финансами и банками, а

также для менеджеров различных уровней.

Учебник

Формат: djvu / zip

Размер: 23 Мб

Скачать учебник: http://depositfiles.com/files/nj119leqq

ОГЛАВЛЕНИЕ

Вступительная статья

Предисловие

Определение инвестиций. — Структура инвестиционного процесса. — Участники

— Структура инвестиционного процесса. — Участники

инвестиционного процесса. — Типы инвесторов

Экономическое значение инвестирования. — Инвестиционное вознаграждение. —

Последовательность действий при инвестировании. — Новые явления в

инвестировании. — Проблема этики

Краткосрочные инструменты. — Обыкновенные акции. — Ценные бумаги с

фиксированным доходом. — Спекулятивные инвестиционные инструменты. — Другие

распространенные инвестиционные инструменты.

Часть I. Инвестиционная среда. — Часть II. Инвестиции в обыкновенные акции.

— Часть III. Инвестиции в ценные бумаги с фиксированным доходом. — Часть IV.

Инструменты, спекулятивных инвестиций. — Часть V. Альтернативные

— Часть V. Альтернативные

общедоступные инвестиционные инструменты. — Часть VI. Инвестиционное управление

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Виды рынков. — Фондовые биржи. — Внебиржевой рынок. — Государственная

регламентация рынка ценных бумаг. — Обилие условия рынка: рынки «быков» и

«медведей»

Фондовые брокеры. — Основные виды приказов брокерам. — Трансакционные

издержки, или затраты на проведение операций

«Длинная» покупка. — Фондовые покупки в кредит. — Продав «без покрытия»

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Какие преимущества дает информация и сколько она стоит? — Виды. информации и

способы ее использования. — Источники информации

информации и

способы ее использования. — Источники информации

Индикаторы и индексы рынка акций. — Индикаторы рынка облигаций. — Индекс

портфеля мелкого инвестора

«Продукция» консультантов. — Регламентация деятельности консультантов. —

Типы консультантов. — Стоимость консультаций по инвестированию. — Эффективное

использование консультационных услуг. — Клубы инвесторов

Использование персонального компьютера для управления инвестициями. —

Компьютерная периферия. — Программное обеспечение. — Службы новостей и поиска и

базы данных

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Инвестиционные цели. — Удовлетворение потребностей страхования жизни. —

Количественное выражение инвестиционных целей. — Инвестиционная программа. —

Инвестирование в различной экономической обстановке. — Инвестирование в течение

жизненного цикла

— Удовлетворение потребностей страхования жизни. —

Количественное выражение инвестиционных целей. — Инвестиционная программа. —

Инвестирование в различной экономической обстановке. — Инвестирование в течение

жизненного цикла

Основные источники налогообложения. — Виды доходов и ставки налогов. —

Инвестиции и налоги

Роль краткосрочных ценных бумаг. — Широко распространенные объекты

краткосрочного инвестирования. — Пригодность для инвестирования

Пенсионное планирование. — Пенсионные программы. — Финансирование программ

Кеога и ИПС

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Составляющие дохода. — Почему важен доход. — Уровень дохода

— Почему важен доход. — Уровень дохода

Проценты — основной доход лиц, делающих сбережения — Будущая стоимость:

развитие концепции сложных процентов. — Будущая стоимость аннуитета. —

Приведенная стоимость: развитие концепции будущей стоимости — Приведенная

стоимость потока дохода. — Определение достаточного инвестирования

Доходность за период владения активом. — Доходность: внутренняя ставка

окупаемости. — Приблизительная доходность

Альтернатива «риск—доходность». —Источники риска. — Фактор «бета»—

современный измеритель риска. — Использование фактора «бета» для оценки

доходности

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Что способны предложить акции. — Доходность акций в перспективе —

Преимущества и недостатки владения акциями

— Доходность акций в перспективе —

Преимущества и недостатки владения акциями

Обыкновенная акция как ценная бумага корпорации. — Покупка и продажа акций.

— Права и процедуры голосования. — Стоимость обыкновенных акций. — Акции как

форма страхования от инфляции

Принятие решения по выплате дивидендов — Виды. дивидендов. — Дивидендная

политика

Виды обыкновенных акций. — Альтернативные стратегии инвестирования

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Экономический анализ и цикл деловой активности. — Определение экономических

перспектив

— Определение экономических

перспектив

Основная проблематика. — Оценка перспективы, отрасли

Концепция. — Финансовая отчетность. — Основные финансовые коэффициенты. —

Интерпретируя финансовые коэффициенты

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Оценка перспектив компании. — Оценка будущей доходности акций

Процесс оценки стоимости. — Модели оценки стоимости акций. — Использование

моделей оценки стоимости акций в принятии решений

— Модели оценки стоимости акций. — Использование

моделей оценки стоимости акций в принятии решений

Принципы анализа рынка. — Измерение рынка. — Подходы к техническому анализу.

— Использование технического анализа. — Построение графиков. — Завершающий вывод

об инвестициях в акции

Краткий исторический обзор. — Возможные применения. — Меняющийся облик рынка

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Оценка рынка облигаций с точки зрения перспектив. — Важнейшие черты, выпуска

— Важнейшие черты, выпуска

облигаций. — Типы выпусков

Инструменты рынка облигаций. — Особые выпуски. —Рейтинг облигаций. —

Рыночные ставки процента. — Инвестиции на рынке облигаций

Доходность облигаций и курсы. — Инвестиционные стратегии

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Привилегированные акции как инвестиционные инструменты. — Характеристики

выпуска. — Оценка стоимости привилегированных акций. — Инвестиционные стратегии

Конвертируемые ценные бумаги как инвестиционный инструмент. — Измерение

— Измерение

стоимости конвертируемых ценных бумаг. — Инвестиционные стратегии

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Особенности. — Инвестиционные преимущества

Варранты (ордера)

Что такое варрант? — Особенности варрантов. — Торговые стратегии

Опционы «пут» и «колл»

Определения и особенности. — Рынки опционов. — Определение стоимости

опционов

«пут» и «колл». — Торговые стратегии. — Опционы на фондовые индексы. —Другие

виды опционов

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Рыночная структура. — Торговля

— Торговля

Биржевые товары

Основные характеристики. — Торговля товарными фьючерсами. — Индивидуальный

инвестор и товарные фьючерсы

Финансовые фьючерсы

Рынок. — Техника торговли. — Финансовые фьючерсы и индивидуальный инвестор.

— Опционы на фьючерсные контракты

Инвестиции в материальные активы

Материальные активы как сфера инвестирования. — Вложение капитала в реальные

активы

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

ЧАСТЬ IV ИНВЕСТИЦИОННОЕ УПРАВЛЕНИЕ НА БАЗЕ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ: ОПЦИОНЫ И ФЬЮЧЕРСЫ ЧАСТЬ V АЛЬТЕРНАТИВНЫЕ ОБЩЕДОСТУПНЫЕ ИНВЕСТИЦИОННЫЕ ИНСТРУМЕНТЫ Глава 13 Взаимные фонды: косвенный путь на фондовый рынок Взаимные фонды как общественный феномен

Обзор взаимных фондов. — Особенности различных типов взаимных фондов

— Особенности различных типов взаимных фондов

Виды фондов и услуг

Разновидности взаимных фондов. — Услуги инвесторам

Процесс вложения капитала во взаимные фонды

Как инвестор может использовать акции взаимных фондов. — Процесс выбора. —

Показатели доходности

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Глава 14 Инвестиции в недвижимость Постановка целей инвестиций в недвижимость

Инвестиционные характеристики. — Ограничения и цели. — Схема анализа

Факторы, определяющие стоимость

Спрос. — Предложение. — Объект. — Трансферт собственности

Оценка недвижимости

Оценка рыночной стоимости. — Прогнозирование доходов от инвестиции

Дом «Академик армз»

Цели инвестора. — Рамки анализа. — Факторы, определяющие иену. — Расчет

доходности вложения. — Выводы и их интерпретация

— Выводы и их интерпретация

Пассивные формы вложений в недвижимость

Трастовые инвестиционные фонды управления недвижимостью (REIT). —

Партнерство закрытого типа по управлению недвижимостью (RELP)

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Глава 15 Инструменты с налоговой защитой и инвестиции в партнерства с ограниченной ответственностью Основные принципы налоговой системы и средства налоговой защиты

Налогооблагаемый доход. — Определение величины налогооблагаемого дохода. —

Уход от налогов и отсрочка уплаты. — Инструменты налоговой защиты

Доход с правом на налоговые льготы

Доход, освобожденный от налога. — Способы отсрочки уплаты налога на

следующий год. — Стратегии замещения текущего дохода приростом капитала. —

Налоговые свопы: способ уменьшения или освобождения от налоговых обязательств

Отложенные аннуитеты и полисы страхования жизни с разовым взносом

Разновидности аннуитетов. — Особенности отложенных аннуитетов. — Пример

отложенного аннуитета. — Отложенный аннуитет и пенсионные программы. —

Фиксированный и «плавающий» аннуитет. —Аннуитеты в качестве инвестиционных

— Особенности отложенных аннуитетов. — Пример

отложенного аннуитета. — Отложенный аннуитет и пенсионные программы. —

Фиксированный и «плавающий» аннуитет. —Аннуитеты в качестве инвестиционных

инструментов. — Полисы страхования жизни с единовременным взносом (SPLI) —

популярная альтернатива

Как вкладывать капитал в партнерства с ограниченной ответственностью

Объединение капиталов и распределение риска. — Как работает партнерство с

ограниченной ответственностью. — Популярные формы партнерств с ограниченной

ответственностью. — Виды партнерств с ограниченной ответственностью: публичные и

частные. — Что следует учитывать при инвестировании

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

ЧАСТЬ V ИНВЕСТИЦИОННОЕ УПРАВЛЕНИЕ НА БАЗЕ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ: ВЗАИМНЫЕ ФОНДЫ И НЕДВИЖИМОСТЬ ЧАСТЬ VI ИНВЕСТИЦИОННОЕ УПРАВЛЕНИЕ Глава 16 Управление портфелем Принципы портфельного управления

Портфельные цели. — Риск и доходность: портфель или отдельные ценные бумаги.

— Сформированный инвестиционный портфель

— Риск и доходность: портфель или отдельные ценные бумаги.

— Сформированный инвестиционный портфель

Традиционный подход к управлению портфелем и современная портфельная теория

Традиционный подход. — Современная портфельная теория. — Традиционный подход

и современная портфельная теория: золотая середина

Построение портфеля на основе размещения активов

Характеристики инвестора. — Определение целей инвестора. — Цели портфельной

политики. — Разработка схемы размещения активов

Управление портфелем в действии

Дара Ясакава — «чудо-женщина». — Боб и Гейл Вейс — победители лотереи. —

Джулио и Джина Вителло, пенсионеры. — Люсилъ Хатч, вдова

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

Получение необходимой информации. — Индексы эффективности инвестиций. —

Измерение эффективности инвестиций. — Сравнение инвестиционных целей и

полученных результатов. — Скорректированная с учетом риска и среднерыночных

показателей норма доходности

— Индексы эффективности инвестиций. —

Измерение эффективности инвестиций. — Сравнение инвестиционных целей и

полученных результатов. — Скорректированная с учетом риска и среднерыночных

показателей норма доходности

Оценка эффективности портфеля

Измерение доходности портфеля. — Сравнение отдачи с общерыночными

критериями. — Обновление портфеля. — Роль персональных компьютеров

Определение времени совершения сделок

Планы на базе формул. — Использование лимитного приказа и «cтoп»-приказа. —

Накопление ликвидности. — Определение времени продажи инвестиционных активов

Краткие выводы

Вопросы и задачи для повторения

Конкретные ситуации

Рекомендуемая литература

ЧАСТЬ VI ИНВЕСТИЦИОННОЕ УПРАВЛЕНИЕ НА БАЗЕ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ: УПРАВЛЕНИЕ ПОРТФЕЛЕМ ПРИЛОЖЕНИЯ

Приложение А. Источники финансовой информации

Приложение Б. Финансовые таблицы

Финансовые таблицы

Приложение В. Краткие сведения о программах профессиональной сертификации

Глоссарий

Предметный указатель

Основы инвестирования

Формирование курса валют НБУ

Большинство обывателей воспринимает валютный курс как случайную величину или индикатор экономического состояния государства. Иными словами, большинство людей считает курс валют НБУ параметром, который практически не поддается прогнозам и анализу …

Учимся инвестировать во взаимные фонды

Взаимные фонды (англ. Mutual Funds) являются одним из наиболее распространенных инвестиционных инструментов для начинающих инвесторов. По сути они представляют собой корзину инвестиций, называемую портфелем …

Особенности инвестиций на рынке недвижимости

Многие аналитики говорят последние годы о том, что инвестиции в недвижимость являются одним из наиболее выгодных и доступных способов вложения денег и заработка. Принято считать, что такие инвестиции дают стопроцентную гарантию заработка, причем в больших объемах …

Принято считать, что такие инвестиции дают стопроцентную гарантию заработка, причем в больших объемах …

Прямые инвестиции

Прямые инвестиции – это капиталовложение в производство определенной компании. Выражается в виде финансовой помощи, внедрения технологий, методик, управленческого опыта …

Заработок путем инвестиций: особенности и нюансы

Инвестиции – это один из самых привлекательных способов заработка. Ведь нужно всего лишь вложить средства и, не совершая никаких действий, получить впоследствии всю сумму с прибылью. Кажется, что это предельно простой механизм, действенный и доступный …

Что такое ПАММ-счет?

Название ПАММ-счет происходит от английской аббревиатуры PAMM — Percent Allocation Management Module, что можно перевести как Модуль управления процентным распределением, или от Percent Allocation Money Management, что переводится как Процентное распределение управления капиталом …

Что такое деньги?

Все используют деньги. Все мы хотим получить их, работа за деньги и думаем о деньгах. Если Вы не знаете, что такое деньги, Вы непохожи на большинство людей. Однако, задача определения природы денег, откуда они появляются и что представляют из себя, решается теми, кто …

Все мы хотим получить их, работа за деньги и думаем о деньгах. Если Вы не знаете, что такое деньги, Вы непохожи на большинство людей. Однако, задача определения природы денег, откуда они появляются и что представляют из себя, решается теми, кто …

Основы инвестирования в облигации иностранных государств

Государственные бумаги Соединенных Штатов внастоящее время приносят мало, если вообще приносят значительную прибыль для инвесторов или вкладчиков.Адаптивная денежно-кредитная политика после финансового кризиса, обрушившегося на США и мир во второй половине 2000-х, должна была поставить экономику на ноги.Прогресс ощутимый, но медленный.Вкладчики, которые приобрели казначейские векселя ( казначейские векселя ), векселя и облигации, практически не имеют кредитного риска – но и немного другого в этом отношении с точки зрения дохода (результаты последнего аукциона казначейских векселей показывают, что доходность шестимесячных векселей составляет около 0,10%). Тем не менее, вложения в государственные ценные бумаги – это крупный бизнес, который составляет основу портфелей большинства инвесторов. Взгляд на внешний государственный долг, а не на казначейские облигации США, – это один из способов повысить доходность этих облигаций, чтобы получить несколько большее преимущество при небольшом риске.

Взгляд на внешний государственный долг, а не на казначейские облигации США, – это один из способов повысить доходность этих облигаций, чтобы получить несколько большее преимущество при небольшом риске.

Ключевые выводы

- Государственные облигации обычно представляют собой инвестиции с очень низким уровнем риска, но также несут очень низкую доходность для держателей облигаций.

- Иностранный государственный долг может предложить более привлекательную доходность с ненамного большим риском, чем казначейские облигации США.

- Однако некоторая внешняя задолженность действительно может быть рискованной из-за геополитических рисков, экономической нестабильности или колебаний валютных курсов.

- Если вы хотите владеть иностранными государственными облигациями, вы можете найти один из нескольких ETF, которые специализируются на таких ценных бумагах, но в некоторых случаях вам может потребоваться открыть зарубежный счет для их хранения.

Ценные бумаги иностранных государств

Некоторые инвесторы стремились приобрести отдельные иностранные государственные облигации (или суверенный долг ), чтобы получить более высокую доходность. Когда правительство выпускает облигации, оно занимает деньги и становится должником.Инвесторы, покупающие эти облигации, являются кредиторами или кредиторами государства.Лица, планирующие покупку государственных облигаций, должны понимать риски инвестирования в облигации в целом и вложения в иностранные государственные облигации в частности.

Когда правительство выпускает облигации, оно занимает деньги и становится должником.Инвесторы, покупающие эти облигации, являются кредиторами или кредиторами государства.Лица, планирующие покупку государственных облигаций, должны понимать риски инвестирования в облигации в целом и вложения в иностранные государственные облигации в частности.

Суверенный риск

Облигации подвержены процентному риску.Процентные ставки и цены облигаций обратно коррелированы.Когда один поднимается, другой опускается.Это может не иметь значения, если инвестор покупает и удерживает облигацию до погашения.В этом случае он будет собирать запланированные купонные выплаты и получать номинальную стоимость при погашении облигации. Облигации иностранных государств также могут подвергаться кредитному риску. Есть ли у правительства ресурсы для выполнения своих обязательств? Управляются ли финансы (неправильно)? Пример Греции столь же показателен, как и любой другой – вышеизложенные соображения указывают на продолжающуюся возможность дефолта. В этом случае более высокая доходность отражает «мусорный» статус облигаций, как следствие, является карательным, болезненным для должника и сомнительной выгодой для держателей облигаций.

В этом случае более высокая доходность отражает «мусорный» статус облигаций, как следствие, является карательным, болезненным для должника и сомнительной выгодой для держателей облигаций.

Более того, государственные облигации уязвимы для политического риска. Хотя правительства не обязательно прекращают свою деятельность, нестабильность может привести к смене режима, что может повлиять на то, насколько хорошо временное или новое правительство может оплачивать свои счета.

Государственные облигации несут экономический риск. Фискальная политика правительства, (не) правильное использование его природных ресурсов, если таковые имеются, и доходы текущего счета – все это влияет на то, как оно выполняет свои обязанности. Эти факторы, в свою очередь, влияют на доходность облигаций. Кроме того, валютный риск может повлиять на стоимость государственных облигаций. Если инвестор ведет счет в долларах, его сила или слабость по отношению к валюте, в которой номинированы облигации, может повлиять на общую прибыль (доход и повышение цены ). Снижение валютного риска за счет хеджирования может отрицательно повлиять на доходность.

Снижение валютного риска за счет хеджирования может отрицательно повлиять на доходность.

Особые соображения

Одни только эти несколько соображений делают анализ и покупку отдельных иностранных облигаций за пределами возможностей или возможностей большинства индивидуальных инвесторов. Кроме того, возможно, придется столкнуться с трудностями при создании оффшорного счета и, как правило, потребуется инвестировать не менее 100 000 долларов США в иностранной валюте. Поскольку иностранные бумаги торгуются реже, спред между ценой покупки и продажи высок (разница между тем, что посредник платит за покупку облигаций, и ценой, по которой они продают их инвестору). Такая деятельность влечет за собой также сборы и налоговые последствия. В отличие от покупки казначейских ценных бумаг США напрямую, это сложно; индивидуальный инвестор должен сделать свою домашнюю работу, ища профессионального управляющего капиталом с опытом анализа и торговли облигациями.

Для индивидуального пенсионного счета или неквалифицированного счета (например, стандартного брокерского счета) возможными вариантами являются облигации иностранного правительства, паевой инвестиционный фонд или биржевой фонд. Планы с установленными взносами, отвечающие требованиям ERISA, обычно предлагают ценные бумаги иностранных государств в форме паевых инвестиционных фондов. Для неквалифицированных счетов потребуется чек или перевод в брокерскую фирму в соответствии с условиями покупки и расчетов. Для квалифицированных планов покупка будет осуществляться посредством соглашения об отсрочке выплаты заработной платы или посредством взноса работодателя, последний для сопоставления, участия в прибыли или взносов в пенсионный план с покупкой денег.

Планы с установленными взносами, отвечающие требованиям ERISA, обычно предлагают ценные бумаги иностранных государств в форме паевых инвестиционных фондов. Для неквалифицированных счетов потребуется чек или перевод в брокерскую фирму в соответствии с условиями покупки и расчетов. Для квалифицированных планов покупка будет осуществляться посредством соглашения об отсрочке выплаты заработной платы или посредством взноса работодателя, последний для сопоставления, участия в прибыли или взносов в пенсионный план с покупкой денег.

Активное и пассивное управление облигациями

Делая такой выбор, инвестор должен понимать разницу между активным и пассивным управлением. Активное управление подразумевает покупку, хранение и продажу инвестиций для достижения цели фонда. Пассивное управление, напротив, включает отслеживание индекса акций или облигаций, предназначенного для представления определенного сегмента рынка, с мыслью о том, что может быть трудно, если не невозможно, превзойти рынок с учетом затрат, связанных с активным управлением. Хотя фонды индексных облигаций, как правило, обходятся дешевле, инвестору следует понимать, какой индекс или индексы копируются. Некоторым рынкам государственных облигаций не хватает глубины, что затрудняет их воспроизведение. В мире индексных фондов разница между эффективностью фонда и индексом называется ошибкой отслеживания. На более тонких и менее ликвидных рынках этот риск более распространен и вызывает озабоченность.

Хотя фонды индексных облигаций, как правило, обходятся дешевле, инвестору следует понимать, какой индекс или индексы копируются. Некоторым рынкам государственных облигаций не хватает глубины, что затрудняет их воспроизведение. В мире индексных фондов разница между эффективностью фонда и индексом называется ошибкой отслеживания. На более тонких и менее ликвидных рынках этот риск более распространен и вызывает озабоченность.

Суть

Выбор инвестировать в иностранные государственные ценные бумаги должен соответствовать целям и ограничениям инвестора. Они могут регулироваться типом счета, на котором происходит вложение. Фонды государственных облигаций иностранных государств, содержащие кредиты, например, правительств стран с формирующимся рынком, могут гарантировать включение в пенсионные счета с более длительным временным горизонтом. Кроме того, выделяемые им средства должны быть скромными с учетом связанных с ними рисков. Для инвесторов, приближающихся к выходу на пенсию, могут быть уместны фонды иностранных государственных облигаций, при условии, что внимание уделяется более стабильным правительствам.

Подход к инвестированию в иностранные государственные облигации не отличается от любого другого типа инвестиций. Инвестор должен понимать, почему они хотят их купить, сколько это стоит сделать и возможно ли это вообще. Наконец, инвестиции должны соответствовать целям и ограничениям инвестора.

#О

Основы инвестирования — Узнайте необходимые основы для начала осуществления собственных инвестиций

В нашей жизни каждый человек желает иметь лучшее финансовое благосостояние, чем у него есть на данный момент. Основы инвестирования являются одним из путей к достижению этой цели.

Инвестирование — это вложение, как правило, денежных средств с целью получения прибыли. Для знакомства с таким понятием как инвестирование следует изучить и познакомиться с его основами.

Начинать инвестировать следует как можно раньше. Это позволит вам набраться необходимым опытом, а также у ваших инвестиций будет время подняться в цене, и вы быстрее освоитесь в этой новой для себя сфере деятельности.

Основы инвестирования для успешного инвестора звучат следующим образом

- инвестировать уже сегодня, чтобы уже завтра получать доход

- инвестировать регулярно

- инвестировать преимущественно в долгосрочной перспективе, что позволит обеспечить пассивный доход.

Основы инвестирования это фундамент вашего будущего финансового благополучия

Одно из главных основ инвестирования это умение жить по средствам. Вы должны научиться расходовать меньше денежных средств, чем зарабатываете. Это необходимо для того чтобы в вашем личном бюджете появились свободные деньги. Эти самые свободные деньги и будут основой вашего будущего инвестирования.

Также одной из основ инвестирования является наличие резервного фонда. Это значит, что вы, как инвестор, должны обладать определенный суммой средств на незапланированные расходы. Необязательно чтобы эти средства лежали мертвым грузом, вполне допустимо инвестирование вашего «резервного фонда» в ликвидные и высоконадежные активы. Пусть процент прибыли будет невысок, но цель перед вами стоит другая, а именно сохранность вашего «резервного фонда».

Пожалуй, самым важным из основных принципов инвестиционной деятельности является сам процесс получения чистого дохода. При наличии свободных средств и инвестировании их в высокодоходные активы, с уровнем доходности превышающем уровень инфляции, вы начинаете получать пассивный доход. Доход складывается из разницы между уровнем доходности вашего объекта инвестирования и уровнем текущей инфляции.

Далее, уровни доходов начинают расти, меняются способы и методы вашего инвестирования, но суть остается неизменной.

( Пока оценок нет )

ТОП 10 лучших книг по инвестированию для начинающих

Самое универсальное и легкое, с чего любой новичок может начать изучать основы инвестирования — это с книг. С книгой вы не привязаны к определенному времени, ее всегда можно отложить на время или читать в удобном для себя темпе. Но это одновременно и плюс, и минус. Но если вы способны сами себя усадить (или уложить?) за регулярное чтение, то даже черепашьим шагом вы одолеете эту сложную тему. Главное здесь — подобрать правильные книги для начинающих инвесторов. Что ж, подборку мы вам составили — новичкам здесь есть что выбрать. Вот только лежа читать не получится — это не детективы и не триллеры. Что-то захочется законспектировать или по ходу записать возникший вопрос.

Переходим к списку книг.

Вы в нем не найдете книг Киосаки, Шефера или Кови — эти авторы хороши как мотиваторы, но подробности кухни инвестирования в ценные бумаги они не раскрывают. А если вас интересует кухня, то нужны другие книги и другие авторы. Именно они дадут вам пищу для обдумывания и анализа.

10. Уильям Бернстайн «Манифест инвестора», «Разумное распределение активов»

Автор этих двух книг по инвестициям для начинающих — доктор философии и медицины, невролог, сооснователь инвестиционной компании Efficient Frontier Advisors LLC и редактор одноименного журнала, который пишет об активах и инвестициях. Смело начинайте с его книг — они написаны в юмористическом стиле и поэтому легко читаются.

Вы спросите — почему о таких вещах пишет медик? Бернстайн, как невролог, очень хорошо понимает людей, которые ни разу не финансисты, хотят научиться инвестированию с нуля, но их профессия и стиль жизни слишком далеки от данной темы. Собственно говоря, у него была та же ситуация. Поэтому он знает, что этим людям на порядок тяжелее осваивать сферу инвестиций, чем кому-либо другому. И максимально доходчиво пишет об инструментах долгосрочного инвестирования, которые могут быть применимы в условиях сегодняшнего хаоса на рынках.

9. Бертон Малкиел «Случайная прогулка по Уолл-стрит. Испытанная временем стратегия успешных изменений»

Если до этого вы пробовали читать умные книги про инвестиции, где много сложных графиков, и они вам не «зашли», то Мэлкил вам точно понравится. Он преподает экономику в Принстонском Университете и одновременно выполняет функции управляющего директора по инвестициям в компании Wealthfront.

Описывая стратегию успешных изменений, автор приводит примеры множества различных маний, которые стали причиной образования на рынках мыльных пузырей — начиная с тюльпановой лихорадки в Нидерландах в ХYII веке, заканчивая бумом на доткомы в Штатах в 80-х годах ХХ века. В книге он в доступной форме дает основы инвестирования, рассматривает плюсы и минусы технического и фундаментального анализов, анализирует различные аспекты последних инвестиционных технологий.

8. Джон Богл «Руководство разумного инвестора»

Если писать книгу берется человек, который основал крупнейшую инвестиционную компанию в мире (а это The Vanguard Group), то с мыслями инвестора такого масштаба точно стоит познакомиться поближе.

Богл известен еще и как основатель индексного фонда, доступного для широкой публики. Именно его когда-то выбрал Уоррен Баффет, заключив пари на 500 тысяч долларов. Баффет предложил коллегам попробовать составить инвестиционный портфель из 5 фондов, которые сумеют за 10 лет обогнать на индекс S&P 500 по доходности фонд, который выберет сам Баффет. Естественно, со всеми комиссиями и сборами. Дело происходило в 2007-м.

Пари длилось с января 2008-го по декабрь 2017-го. И Баффет его выиграл, выбрав почему-то фонд Богла. Интересно, что Богл к инвестированию относился как к служению людям. И при этом его никогда не беспокоило, как его усилия и энтузиазм оценят другие. А его книга ценна тем, что помогает сориентироваться в выборе — заниматься активным инвестированием или работать с пассивными фондами. Она хорошо раскрывает всю индустрию взаимных фондов.

7. Бертон Малкиел «10 главных правил для начинающего инвестора».

Книги про инвестиции профессора экономики Принстона с его откровениями о финансах уже 30 лет интересуют тех, кто ищет толковую информацию по инвестированию с минимальным риском. Малкиел дает простую пошаговую тактику, применив которую, любой новичок поймет, как стать профессиональным инвестором. Причем там минимум графиков и таблиц — специально для тех, кто совсем не дружит с цифрами и стартует с полного нуля.

6. Тамара Теплова, Дмитрий Панченко, Игорь Клюшнев «Фондовый рынок США для начинающих инвесторов»

Почему русские авторы пишут об американском финансовом рынке? Потому что он дает намного больше возможностей и инструментов для инвестирования, чем Московская и другие отечественные биржи. В чем-то американский рынок сложнее. Но с подобной книгой, где полностью и подробно раскрываются все аспекты инвестиционных процессов американских бирж, стартовать будет в разы легче.

Там есть и история зарождения фондового рынка в Америке, основные финансовые термины и правила торговли, успешные стратегии, куча способов минимизировать риски. Есть подробные ответы на вопросы о том, как покупать и продавать акции, с чего начинать, как сотрудничать с брокером и др.

5. Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли «Инвестиции. Учебник».

Это идеальная книга про инвестиции для начинающих — здесь есть подробное описание целей, инструментов, типы фондовых рынков, различные виды активов, практические описания, как и что работает, анализ эффективности действий инвестора, анализ рынков, методы оценки активов. Даже если вы пока плохо знакомы с финансами и их законами, все разъяснения будут понятными и исчерпывающими — в конце каждой главы есть наглядные примеры того, как практически использовать в трейдинге полученные теоретические выкладки.

4. Марк Харрисон «Искусный инвестор. Управляйте своими инвестициями профессионально».

Сегодня просто копить деньги уже не актуально — цены растут как на дрожжах, а деньги обесцениваются. Накопленное надо как-то заставлять работать.Инвестирование — один из путей. А книга об инвестициях Харрисона помогает разобраться, кто есть кто на финансовых рынках, как вся эта система работает. Она дает базовое представление о фундаментальном и техническом анализе, которое потом можно будет дополнить другими более углубленными в эту тему книгами или курсами.

Особенно интересны главы об истории фондового рынка, об общих чертах всех известных падений рынка и об особенностях каждого из них.

3. Карл Ричардс «Психология инвестиций. Как перестать делать глупости со своими деньгами»

Впервые книга опубликована в июне 2019 года и поэтому своевременна и актуальна при обучении инвестированию. Она о том, как связаны деньги с нашими эмоциями. Как при малейшей панике на бирже мы спешим избавляться от активов, что выглядит по-своему логично, но ни разу не рационально. И в итоге дорого нам обходится. Мораль книги в том, чтобы отказаться от привычки идти за толпой и начать поступать наоборот тому, что делает большинство. В том, что инвестиционные планы надо учиться составлять под себя, время и энергию тратить тоже обдуманно. Все вместе взятое помогает сохранить капиталы и грамотно ими управлять. В книге полно забавных примеров того, как человек способен постоянно наступать на одни и те же грабли бесполезных трат.

2. Управляющая компания «Арсагера» «Заметки в инвестировании: Книга об инвестициях и управлении капиталом»

Книга описывает реальный опыт работы на российской фондовой бирже — и в этом ее наибольшая ценность. К тому же ее можно скачать бесплатно на официальном сайте компании. Понятно, что группа авторов продвигает услуги своей компании, но содержание очень добротное — вся информация структурирована, доходчиво описано, с каких первых шагов начинать и чего всеми силами избегать. Отличная книга об инвестициях для чайников.

1. Владимир Савенок «Ваши деньги должны работать»

Книга об эффективном управлении личными финансами от российского автора. Если учесть, что на финансовых рынках разных стран рядовому инвестору предлагаются совершенно разные наборы инструментов, то практические дельные советы применительно к отечественному рынку будут весьма ценными особенно для новичков. Автор подробно рассматривает три способа инвестирования на примерах реальных жизненных ситуаций людей, которые по-разному относятся к рискам.

***

Чтобы начать инвестировать, надо не только правильно выбрать инструменты и научиться просчитывать риски. В первую очередь надо менять отношение к деньгам, осваивать азы финансовой грамотности и прокачиваться психологически. Представленная выше литература по инвестированию станет для кого-то первым уверенным шагом в деле освоения новой сложной сферы, которую вполне можно покорить, если задаться целью. Вся она написана практиками, значит, им можно доверять.

Пусть эти русские и английские книги помогут сформировать крепкий фундамент, на котором вы со временем построите собственную финансовую независимость.

Прокачивайте свои знания и вкладывайте деньги с умом!

Порекомендуйте в комментариях те книги, которые помогли состояться вам, если вы уже опытный боец.

И приходите на наши курсы, если чувствуете потребность разобраться с инвестированием более детально.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

Подписывайся на рассылку!

которую можно будет настраивать из личного кабинета

Что такое фондовые основы?

Мы слышим слово «основы» почти ежедневно. Аналитики, руководители и инвесторы появляются на CNBC daily, чтобы поговорить об основных принципах акций. Управляющие фондами всегда говорят о том, что у той или иной акции сильные фундаментальные показатели. Есть также некоторые трейдеры, которые, в свою очередь, заявляют, что фундаментальные факторы на самом деле не имеют значения, и вместо этого инвесторы должны полагаться на технические достоинства акций. Но что они собой представляют? Читайте дальше, чтобы узнать о некоторых основных принципах акций.

Ключевые выводы

- Фундаментальный анализ включает рассмотрение любых данных, которые, как ожидается, повлияют на цену или воспринимаемую стоимость акций.

- Некоторые из основных показателей запасов включают денежный поток, рентабельность активов и консервативный заемный капитал.

- Проведение фундаментального анализа может быть сложной задачей, поскольку требует рытья в финансовой отчетности, чтобы узнать, когда цена акций неверна.

Основы фондовых бирж

В самом широком смысле фундаментальный анализ включает рассмотрение любых данных, которые, как ожидается, повлияют на цену или воспринимаемую стоимость акций.Это, конечно, что угодно, кроме торговых моделей самой акции. Как следует из названия, это означает переход к основам.

Фундаментальный анализ фокусируется на создании портрета компании, определении фундаментальной стоимости ее акций и покупке или продаже акций на основе этой информации. Некоторые из показателей, обычно используемых для оценки фундаментальных показателей компании, включают:

- Денежный поток

- Рентабельность активов

- Консервативная передача

- История удержания прибыли для финансирования будущего роста

- Надежность управления капиталом для максимизации прибыли акционеров

Фундаментальные инвесторы: показатели акций и облигаций

Фундаментальный подход

Фундаментальные аналитики придерживаются строгого подхода к анализу динамики акций.Они смотрят на множество факторов, которые, по их мнению, влияют на доходность акций. К ним относятся отрасль в целом, конкуренция, структура управления компании, ее доходы и выручка, а также потенциал роста. Все данные являются общедоступными и легко доступны, как правило, через финансовую отчетность компании. Цель состоит в том, чтобы в конечном итоге определить, какие акции правильно — и неправильно — оцениваются рынком.

Чтобы помочь вам визуализировать это, давайте воспользуемся следующей аналогией.Думайте о фондовом рынке как о торговом центре, где акции — это товары, которые продаются в розничных точках. Их взгляды сосредоточены исключительно на товарах в торговом центре. Покупателей отвергают как ненадежное, эмоциональное стадо, не имеющее представления о реальной стоимости продаваемых товаров. Фундаментальные аналитики медленно перемещаются по магазинам в поисках лучших предложений. Как только толпа уйдет, скажем, от персональных компьютеров (ПК), они будут внимательнее рассмотреть те, которые были пропущены.

Фундаментальные аналитики могут попытаться определить стоимость металлолома ПК, разобранного до жесткого диска, карт памяти, монитора и клавиатуры.На фондовом рынке это похоже на расчет балансовой стоимости или цены ликвидации компании. Эти аналитики также очень внимательно следят за качеством ПК. Это продлится или он сломается в течение года? Фундаментальные аналитики внимательно изучат спецификации, изучат гарантии производителя и ознакомятся с отчетами потребителей. Аналогичным образом аналитики по акциям проверяют баланс компании на предмет финансовой устойчивости.

Затем фундаментальные аналитики могут попытаться понять производительность ПК с точки зрения, скажем, вычислительной мощности, памяти или разрешения изображения.Они похожи на прогнозируемые доходы и дивиденды, определенные из отчета о прибылях и убытках компании. Наконец, фундаментальные аналитики соберут все данные и определят внутреннюю стоимость или стоимость, не зависящую от текущей цены продажи. Если цена продажи меньше расчетной внутренней стоимости, фундаменталисты будут покупать ПК. В противном случае они либо продадут уже имеющиеся у них ПК, либо дождутся падения цен, прежде чем покупать новые.

Хорошие основы не равны прибыли

Выполнение фундаментального анализа может потребовать много усилий.Но это, возможно, источник его привлекательности. Взяв на себя труд покопаться в финансовой отчетности компании и оценить ее будущие перспективы, инвесторы могут узнать достаточно, чтобы знать, когда цена акций неправильная. Эти сознательные инвесторы умеют замечать ошибки рынка и зарабатывать деньги. В то же время покупка компаний на основе собственной долгосрочной стоимости защищает инвесторов от опасностей ежедневных колебаний рынка.

Однако тот факт, что фундаментальный анализ показывает, что акция недооценена, не гарантирует, что она будет торговаться по своей внутренней стоимости в ближайшее время.Все не так просто. На самом деле реальная динамика цен на акции безжалостно ставит под сомнение почти каждый пакет акций, и даже самый независимый инвестор может начать сомневаться в достоинствах фундаментального анализа. Не существует волшебной формулы для определения внутренней стоимости.

Тот факт, что фундаментальный анализ показывает, что акция недооценена, не гарантирует, что она будет торговаться по своей внутренней стоимости в ближайшем будущем.

Когда фондовый рынок переживает бум, инвесторам легко обмануть себя, полагая, что они умеют определять победителей.Но когда рынок падает и перспективы неясны, инвесторы не могут полагаться на удачу. Им действительно нужно знать, что они делают.

Фундаментальный анализ и технический анализ

Фундаментальный анализ сильно отличается от своего родственника, технического анализа. Если фундаментальный анализ фокусируется на измерении внутренней стоимости акции, технический анализ концентрируется исключительно на торговой и ценовой истории акции, рассматривая торговые сигналы и другие аналитические инструменты для оценки силы или слабости акции.

Технические аналитики считают, что прошлые результаты акции — ее цена и торговая активность — могут помочь определить, куда она пойдет в будущем. По сути, теория технического анализа основана на том факте, что движение цены не является случайным. Вместо этого он считает, что закономерности и тенденции можно идентифицировать и повторять со временем.

Чтобы продемонстрировать это, вернемся к приведенной выше аналогии. Технические аналитики игнорируют продаваемые товары. Вместо этого они следят за толпой, чтобы определить, что покупать.Итак, если технический аналитик замечает, что покупатели собираются в компьютерном магазине, они попытаются купить как можно больше компьютеров, делая ставку на то, что растущий спрос приведет к росту цен на ПК.

Итог

Инвесторы могут многое сделать, чтобы узнать об основах. Инвесторы, которые закатывают рукава и разбираются в терминологии, инструментах и методах фундаментального анализа, получат большую уверенность в использовании финансовой информации и, в то же время, вероятно, станут лучшими сборщиками акций.По крайней мере, инвесторы будут лучше понимать, что имеется в виду, когда кто-то рекомендует акцию на основе ее «сильных фундаментальных показателей».

Основы Определение

Что такое основы?

Основы включают основную качественную и количественную информацию, которая способствует финансовому или экономическому благополучию компании, ценных бумаг или валюты, а также их последующую финансовую оценку. Если качественная информация включает элементы, которые нельзя измерить напрямую, например опыт управления, количественный анализ (QA) использует математику и статистику для понимания актива и прогнозирования его движения.

Ключевые выводы

- Основы предоставляют метод определения финансовой стоимости компании, ценной бумаги или валюты.

- В фундаментальный анализ входит основная качественная и количественная информация, которая способствует финансовому или экономическому благополучию актива.

- Макроэкономические основы включают темы, которые влияют на экономику в целом.

- Основы микроэкономики сосредоточены на деятельности в более мелких сегментах экономики.

- Для предприятий такая информация, как прибыльность, выручка, активы, обязательства и потенциал роста, считается фундаментальной.

Что такое фундаментальный анализ?

Основы понимания

В бизнесе и экономике фундаментальные показатели представляют собой основные характеристики и финансовые данные, необходимые для определения стабильности и работоспособности актива. Эти данные могут включать макроэкономические или крупномасштабные факторы, а также микроэкономические или мелкомасштабные факторы для определения стоимости ценных бумаг или предприятий.

Аналитики и инвесторы изучают эти основные принципы, чтобы оценить, считается ли базовый актив целесообразным вложением и справедливой ли рыночной оценки. Для предприятий такая информация, как прибыльность, выручка, активы, обязательства и потенциал роста, считается фундаментальной. Используя фундаментальный анализ, вы можете рассчитать финансовые коэффициенты компании, чтобы определить осуществимость инвестиций.

Хотя фундаментальные факторы чаще всего считаются факторами, относящимися к конкретным предприятиям или ценным бумагам, национальные экономики и их валюты также имеют набор фундаментальных показателей, которые можно анализировать.Например, процентные ставки, рост валового внутреннего продукта (ВВП), профицит / дефицит торгового баланса и уровни инфляции — это некоторые факторы, которые считаются основополагающими для оценки нации.

Основы макроэкономики и микроэкономики

Макроэкономические основы — это темы, которые влияют на экономику в целом, включая статистические данные о безработице, спросе и предложении, росте и инфляции, а также соображения, касающиеся денежно-кредитной или налогово-бюджетной политики и международной торговли.Эти категории могут применяться к анализу крупномасштабной экономики в целом или могут быть связаны с индивидуальной деловой деятельностью, чтобы вносить изменения на основе макроэкономических влияний. Крупномасштабные макроэкономические основы также являются частью нисходящего анализа отдельных компаний.

Основы микроэкономики сосредоточены на деятельности в более мелких сегментах экономики, таких как конкретный рынок или сектор. Этот небольшой фокус может включать вопросы спроса и предложения в рамках определенного сегмента, рабочей силы, а также теории потребителей и фирм.Теория потребителей исследует, как люди тратят деньги в рамках ограничений своего бюджета. Теория фирмы утверждает, что бизнес существует и принимает решения для получения прибыли.

Основы бизнеса

Изучая экономику бизнеса, включая общее руководство и финансовую отчетность, инвесторы смотрят на фундаментальные показатели компании. Эти данные не только показывают состояние бизнеса, но и указывают на вероятность дальнейшего роста.Считается, что компания с небольшой задолженностью и достаточными денежными средствами имеет сильные фундаментальные показатели.

Сильные основы предполагают, что у бизнеса есть жизнеспособная основа или финансовая структура. И наоборот, те, у кого слабые фундаментальные показатели, могут иметь проблемы в области управления долговыми обязательствами, контроля затрат или общего управления организацией. Бизнес с сильными фундаментальными показателями может с большей вероятностью пережить неблагоприятные события, такие как экономический спад или депрессия, чем бизнес с более слабыми фундаментальными показателями.Кроме того, сила может указывать на меньший риск, если инвестор рассматривает возможность покупки ценных бумаг, связанных с упомянутым бизнесом.

Фундаментальный анализ

Инвесторы и финансовые аналитики заинтересованы в оценке фундаментальных показателей компании, чтобы сравнить ее экономическое положение по сравнению с отраслевыми аналогами, с более широким рынком или с самим собой с течением времени. Фундаментальный анализ включает в себя глубокое изучение финансовой отчетности компании, чтобы извлечь ее прибыль и потенциал роста, относительную рискованность и, в конечном итоге, решить, переоценены ли ее акции на рынке: выше, ниже или справедливо оценены.

Часто фундаментальный анализ включает вычисление и анализ соотношений для сравнения яблок с яблоками. Ниже перечислены некоторые общие коэффициенты фундаментального анализа.

- Отношение долга к собственному капиталу (DE) показывает, как компания финансирует свою деятельность.

- Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства.

- Степень финансового рычага (DFL) измеряет стабильность или волатильность прибыли на акцию (EPS).

- Отношение цены к прибыли (P / E) сравнивает инвестиции и прибыль в долларах.

- Анализ DuPont рассматривает рентабельность собственного капитала (ROE) с учетом эффективности использования активов, операционной эффективности и финансового рычага.

Фундаментальный анализ должен проводиться с применением целостного подхода, с использованием нескольких соотношений и включая анализ как восходящий, так и нисходящий, чтобы прийти к конкретным выводам и действиям.

Пример из реального мира

В четвертом квартале 2018 года, по данным MarketWatch, технологические компании с большой капитализацией Microsoft и Apple впервые с 2010 года достигли одинаковой рыночной капитализации.Хотя две компании имели одинаковую рыночную капитализацию в размере около 850 миллиардов долларов, у них были очень разные фундаментальные принципы. Например, Microsoft торговалась с 45-кратной прибылью, а Apple — с 15-кратной прибылью.

Кроме того, хотя доходы Microsoft основывались на программном обеспечении как услуге (SaaS) и продажах программного обеспечения, доходы Apple по-прежнему в основном зависели от продаж оборудования. База доходов Apple примерно в 2,5 раза выше, чем у Microsoft; глобальный рынок ее устройств гораздо более насыщен, чем глобальный рынок программного обеспечения Microsoft.

Хотя обе компании имели одинаковую рыночную капитализацию, у них были очень разные основы, которые необходимо было учитывать при выборе их в качестве потенциальных инвестиций, особенно при определении перспектив будущего роста.

Investments I: Основы оценки эффективности