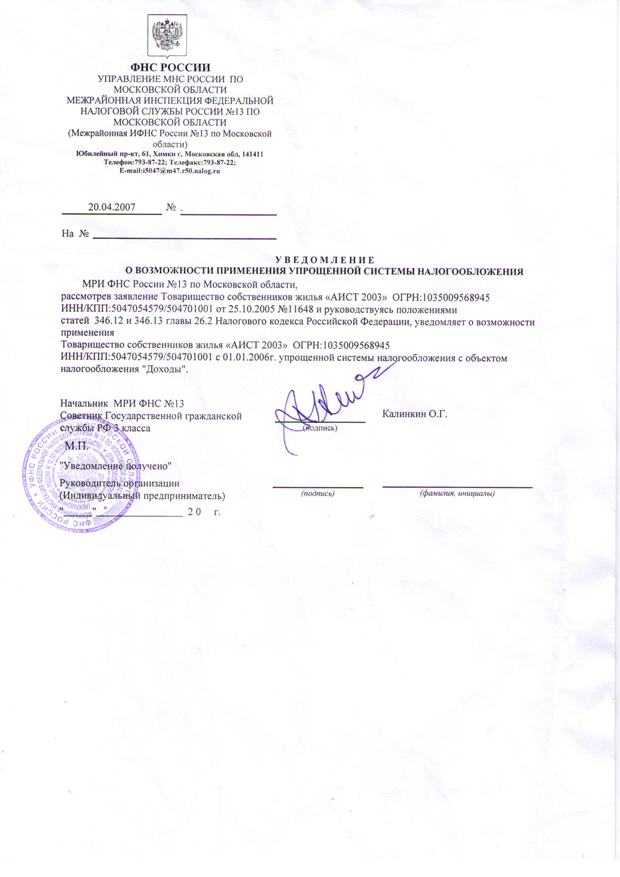

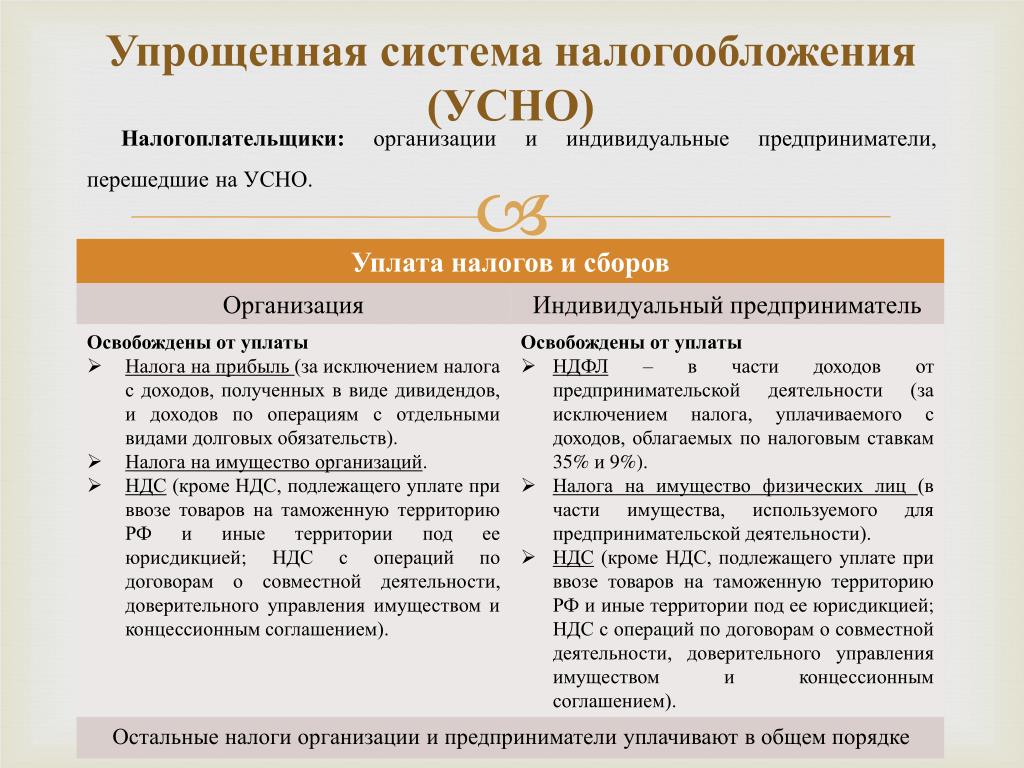

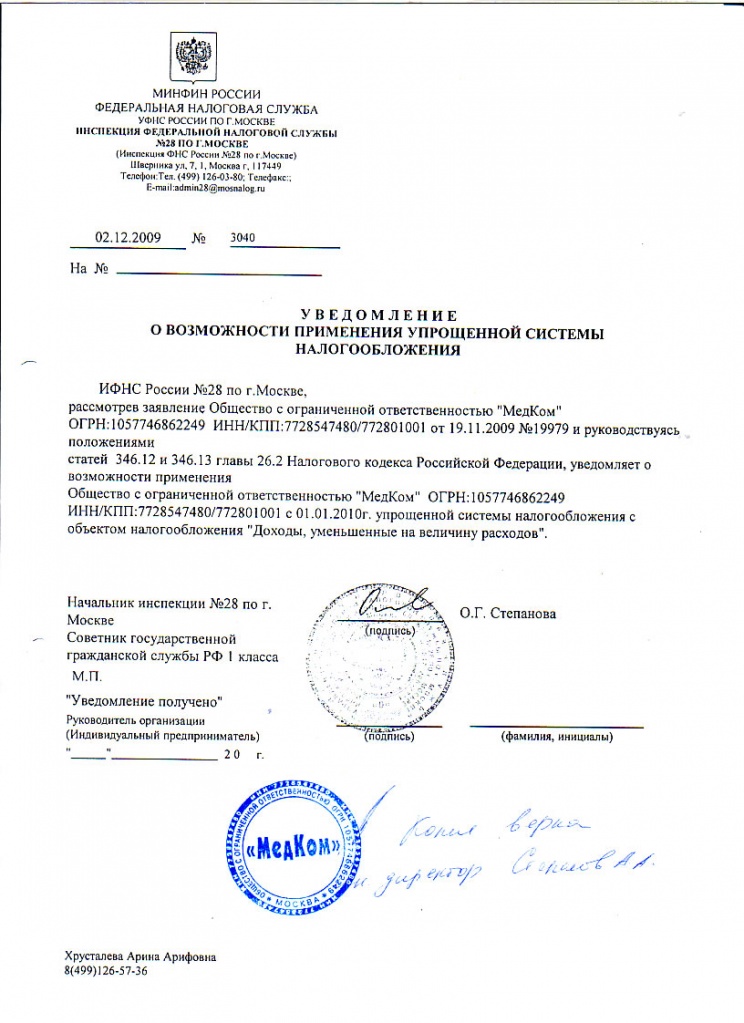

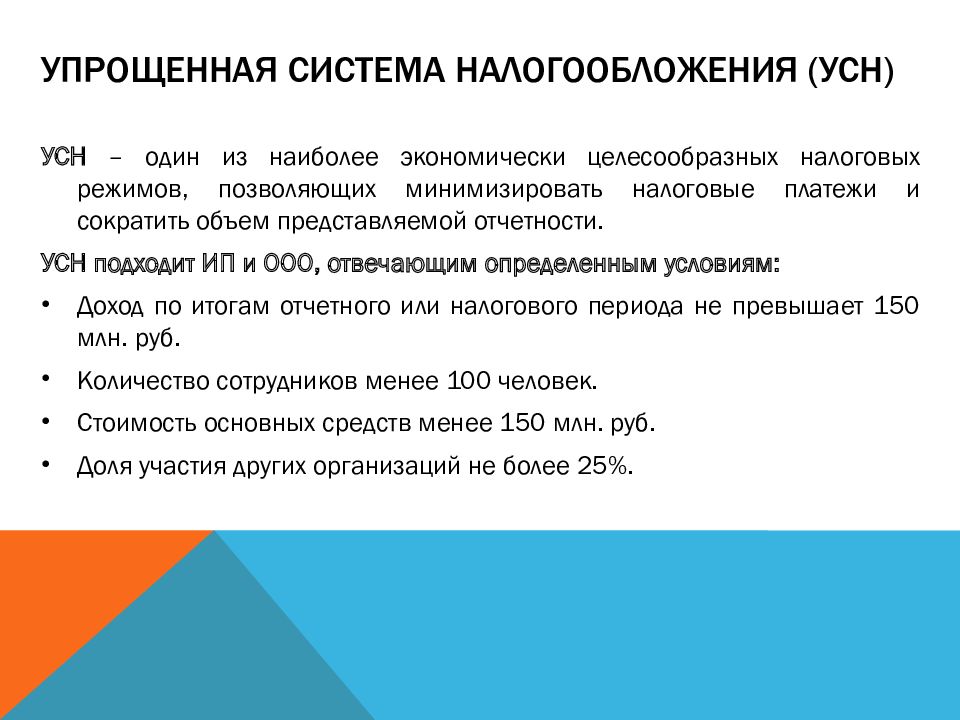

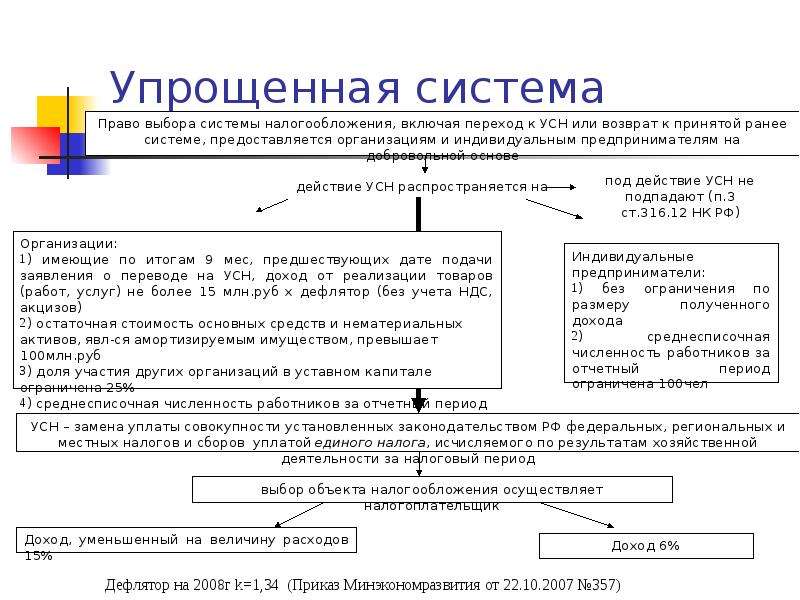

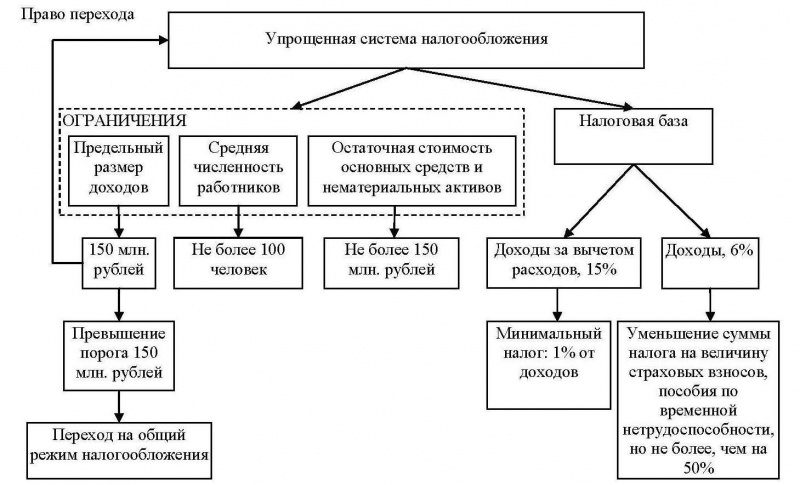

Организация находится на упрощенной системе налогообложения: Упрощенная система налогообложения | ФНС России

Разноекто платит и как работать — ПоДелу.ру

В Налоговом кодексе прописано, что ИП и организации на УСН освобождены от НДС. Но есть ряд исключений, в которых платить налог всё-таки придётся. Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

В общем случае ставка НДС составляет 20 %, но ряд товаров облагается по льготным ставкам 10 % и 0 % (ст. 164 НК РФ). Дополнительно предусмотрены перечни товаров и услуг, которые освобождены от НДС. В него входят операции из ст. 149 НК РФ и импорт товаров, входящих в ст. 150 НК РФ.

Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии

Вам нужно уплатить НДС после того, как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС

Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Если вы купили товар на территории России, то начисление налога зависит от наличия у продавца постоянного представительства в РФ. Если его нет, то вы становитесь налоговым агентом — получаете обязанность удержать с продавца НДС и уплатить его в бюджет.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС. Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

Вы арендовали этот объект госсобственности не менее двух лет;

-

У вас нет долгов по арендной плате и начисленным к ней штрафам или пеням;

-

Недвижимость не входит в перечень имущества, свободного от прав третьих лиц;

-

На день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

Сроки уплаты НДС в 2020 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2020 году сроки следующие.

|

НДС за период |

Срок уплаты НДС |

|

1 квартал 2020 года |

27 апреля |

|

|

|

|

25 июня |

|

|

2 квартал 2020 года |

27 июля |

|

25 августа |

|

|

25 сентября |

|

|

3 квартал 2020 года |

26 октября |

|

25 ноября |

|

|

25 декабря |

|

|

4 квартал 2020 года |

25 января 2021 года |

|

25 февраля 2021 года |

|

|

25 марта 2021 года |

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

О порядке налогового учета взносов

О порядке налогового учета взносов в саморегулируемую организацию членами ассоциации

В связи с часто поступающими вопросами о бухгалтерском и налоговом учете взносов в саморегулируемую организацию, обращаем Ваше внимание на следующее:

3.1. Для уплаты вступительных, членских взносов, взносов в компенсационный фонд Ассоциация не оформляет акты выполненных работ и счета-фактуры.

В соответствии с действующим законодательством счета, акты выполненных работ, счета-фактуры выписываются только покупателями и продавцами товаров (выполненных работ, оказанных услуг), имущественных прав.

Поскольку при получении членских взносов Ассоциация не оказывает услуги и не передает товары, счета-фактуры, счета, акты выполненных работ не подлежат составлению.

Направляемые ежемесячно в адрес членов Ассоциации счета для уплаты членских, вступительных взносов и взносов в компенсационный фонд по своей сущности являются уведомлением на уплату взносов.

Основанием для принятия взносов в СРО к бухгалтерскому учету и обоснования расходов в налоговом учете членом Ассоциации являются следующие документы:

- Выписка из протокола о приеме организации (индивидуального предпринимателя) в члены Ассоциации;

- Положение о членских взносах в Ассоциации, в котором указываются сроки уплаты и размер взносов.

Заверенные копии обозначенных выше документов Вы можете получить, обратившись с соответствующим заявлением в Ассоциацию.

3.2. Если член Ассоциации находится на общей системе налогообложения, то взносы в саморегулируемую организацию он может признать в целях исчисления налога на прибыль единовременно в составе прочих расходов.

Расходы в виде уплаты вступительных, членских взносов, а также взносов в компенсационный фонд саморегулируемой организации для целей налогообложения прибыли признаются в налоговом учете при применении метода начисления единовременно в соответствии с пп. 3 п. 7 ст. 272 НК РФ (Письмо Министерства Финансов Российской Федерации от 12 июля 2010 г. № 03-03-05/150).

3 п. 7 ст. 272 НК РФ (Письмо Министерства Финансов Российской Федерации от 12 июля 2010 г. № 03-03-05/150).

3.3. Если член Ассоциации находится на упрощенной системе налогообложения (доходы минус расходы), то в целях исчисления единого налога при УСН он может учесть в качестве расходов вступительные, членские взносы и взносы в компенсационный фонд только с 01 января 2011 года.

До 1 января 2011 предприятия, применяющие УСН, руководствовались разъяснениями Минфина России, изложенными им в письме № 03-11-06/2/170 от 01.11.2010 г.:

«Пунктом 1 ст. 346.16 НК РФ определен перечень расходов, учитываемых при определении объекта налогообложения у налогоплательщиков, применяющих упрощенную систему налогообложения. Данный перечень расходов является закрытым.

Поскольку вступительные и членские взносы, уплачиваемые саморегулируемой организации, отсутствуют в данном перечне, налогоплательщик не вправе включать их в расходы, учитываемые при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Письмо Минфина России № 03-11-06/2/170 от 01. 11.2010 г.)».

11.2010 г.)».

С 1 января 2011 года в статью 346.46 НК РФ Федеральным законом от 28.12.2010 № 395-ФЗ добавлен подпункт 32.1, на основании которого вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года № 315-ФЗ «О саморегулируемых организациях» учитываются в расходах при УСН. Взносы в компенсационный фонд признаются целевыми взносами в соответствие со ст. 12 Закона № 315-ФЗ.

3.4. Член СРО должен письменно информировать налоговые органы о вступлении в СРО в течение 1 месяца со дня вступления в Ассоциацию.

В соответствии с пп. 2 п. 2 ст. 23 НК РФ налогоплательщики – организации и индивидуальные предприниматели – обязаны письменно сообщать в налоговый орган обо всех случаях участия в российских и иностранных организациях в срок не позднее одного месяца со дня начала такого участия. Учитывая изложенное, организации, являющиеся членами саморегулируемой организации, обязаны сообщать в налоговый орган по месту своего нахождения обо всех случаях участия в российских и иностранных организациях, в том числе и об участии в саморегулируемой организации (Письмо Минфина России № 03-03-06/4/75 от 10. 08.2010 г.).

08.2010 г.).

Форма сообщения об участии в российских и иностранных организациях № С-09-2 утверждена приказом ФНС России № ММВ-7-6/362@. Непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в соответствии со ст. 126 НК РФ.

Верховный суд Беларуси ликвидировал ПЕН-центр | Важнейшие политические события в Беларуси: оценки, прогнозы, комментарии | DW

Верховный суд Беларуси вынес решение о ликвидации Республиканской общественной организации «Белорусский ПЕН-центр», возглавляемой нобелевским лауреатом Светланой Алексиевич. Об этом в понедельник, 9 августа, сообщается в Telegram-канале ПЕН-центра.

По словам первой заместительницы главы Белорусского ПЕН-центра Татьяны Нядбай, у членов организации «не было иллюзий, в этом смысле результат был ожидаемым». «И конечно же, мы не сдаемся: продолжаем деятельность, подаем жалобу», — написала она на своей странице в Facebook.

Репрессии против деятелей культуры

О возбуждении Верховным судом гражданского дела против ПЕН-центра по иску о его ликвидации от министерства юстиции Республики Беларусь стало известно 22 июля. Накануне в тот же день ПЕН-центр обвинил власти в репрессиях против деятелей культуры. В течение первых шести месяцев 2021 года в Беларуси выявлен 621 случай нарушения культурных прав и прав человека в отношении деятелей культуры — больше, чем за весь 2020 год, когда было зарегистрировано 593 подобных случая, говорилось в отчете Белорусского ПЕН-центра.

Ранее, 19 июля, организация сообщила об аресте своего банковского счета на основании решения Следственного комитета Беларуси.

Белорусский ПЕН-центр создан в 1989 году, с 2019 года им руководит лауреат Нобелевской премии по литературе Светлана Алексиевич, в настоящее время являющаяся членом Координационного совета белорусской оппозиции.

Смотрите также:

Беларусь в различных мировых рейтингах

Индекс демократии

При составлении рейтинга Democracy Index аналитики издания The Economist учитывают такие показатели, как выборы и плюрализм, гражданские свободы, деятельность правительства, участие населения в политике, политическая культура.

В 2020 году Беларусь заняла 148-е место из 167 — рядом с Гвинеей-Бисау и Суданом. Из постсоветских стран хуже ситуация только в Узбекистане, Таджикистане и Туркменистане.Беларусь в различных мировых рейтингах

Уровень восприятия коррупции

Рейтинг Corruption Perceptions Index, который составляет Transparency International, — индикатор уровня коррупции в общественном секторе. В 2020 году Беларусь заняла 63-е место, поделив его с Кубой и Хорватией. Это лучше, чем показатели России и Украины, но хуже, чем Литвы и Латвии. Из стран Восточной Европы и Центральной Азии лучше всего обстоят дела в Грузии (45 место) и Армении (60-е).

Беларусь в различных мировых рейтингах

Условия для ведения бизнеса

В отчете Всемирного банка Doing Business-2020, который охватывает 190 экономик мира, Беларусь опустилась на 49-е место с 37-го. Россия — на 28-м месте, Украина — на 64-м. Самые высокие позиции Беларуси — по индикаторам «регистрация собственности» и «подключение к системе электроснабжения».

Хуже всего — по критериям «налогообложение», «получение кредита» и «защита миноритарных инвесторов».Беларусь в различных мировых рейтингах

Гендерное неравенство

В рейтинге неравенства мужчин и женщин, составляемом Всемирным экономическим форумом, Беларусь на 29-м месте из 153. Для сравнения: Украина — на 59-м, РФ — 81-м. Среди критериев — репродуктивное здоровье, уровень образования, участие в политике, возможности на рынке труда. По экономической активности женщин Беларусь на 5-м месте, по уровню образования — на 39-м, по участию в политике — на 81-м.

Беларусь в различных мировых рейтингах

ВВП на душу населения с учетом стоимости жизни

Показатель ВВП на душу населения, рассчитанный по паритету покупательской способности, говорит об экономическом развитии страны и благосостоянии ее среднестатистического жителя. В рейтинге Всемирного банка на основе данных за 2019 год Беларусь занимала 66-ю строчку из 186 стран.

Среди стран СНГ по этому показателю она находится на третьем месте после России (50) и Казахстана (54).Беларусь в различных мировых рейтингах

Уровень свободы СМИ

По уровню свободы прессы Беларусь находится на 158-м месте из 180. Это результаты рейтинга 2021 года. Россия — на 150-й строчке, Украина — на 97-й. Для его составления «Репортеры без границ» проводят опрос среди журналистов, исследователей и правозащитников из разных стран мира. Среди критериев — цензура, арест тиражей, обыски, избиения, аресты и другие репрессии против журналистов.

Беларусь в различных мировых рейтингах

Рейтинг милитаризации

Глобальный индекс милитаризации (GMI), который составляет Боннский международный центр конверсии (BICC), показывает соотношение военного бюджета и расходов на другие общественные нужды. По данным за 2019 год, Беларусь входит в двадцатку самых милитаризованных в мире государств (17-е место). Ее соседи по индексу — Азербайджан и Ирак.

Доля расходов на оборону в ВВП страны — 1,2 процента.Беларусь в различных мировых рейтингах

Всемирный индекс счастья

В этом «Всемирном индексе счастья» нынешний кризис в Беларуси не учтен. Последние данные за 2017-19 годы. Тогда Беларусь заняла 75-ю строчку из 153. Для сравнения: Узбекистан — 38-ю, Россия — 73-ю, Украина — 123-ю. Авторы принимают во внимание такие факторы, как уровень ВВП на душу населения, продолжительность жизни, субъективное восприятие жителями уровня соцподдержки, коррупции и другие.

Беларусь в различных мировых рейтингах

Индекс человеческого развития

При составлении этого рейтинга учитываются такие критерии, как уровень благосостояния и грамотности, продолжительность жизни. В докладе 2020 года Беларусь на 53-й позиции из 189 — между Россией и Турцией. Средняя продолжительность жизни белорусов — 74,8 лет. Уровень образования сравним с Японией и Францией. По ВВП на душу населения Беларусь отстает от России, Польши и Литвы.

Беларусь в различных мировых рейтингах

Свобода перемещения

В мировом индексе привлекательности паспортов, автором которого является консалтинговая компания Henley & Partners, Беларусь вместе с Казахстаном и Китаем делит 70-ю строчку из 110. С белорусским паспортом сейчас можно посетить 75 стран без оформления визы. Для сравнения: с паспортом РФ — 116 стран, Украины — 130.

Беларусь в различных мировых рейтингах

Почтовые услуги

Рейтинг стран по уровню развития почтовых услуг Integrated Index for Postal Development охватывает 170 стран. У Беларуси в нем высокий показатель. В списке за 2020 год она занимает 20-е место между Россией (19) и Словакией (21). Всемирный почтовый союз, вычисляя этот рейтинг, учитывает надежность, доступность, релевантность почтовых услуг и их устойчивость к кризису, например, во время пандемии.

Беларусь в различных мировых рейтингах

Индекс глобальных климатических рисков

В Индексе глобальных климатических рисков, составитель которого — экологическая организация Germanwatch, в 2019 году Беларусь с рядом других стран заняла последнее 130-е место.

Этот индекс оценивает уязвимость стран для природных катастроф. С 2000 по 2019 годы РБ занимала 166-е место из 180. В рейтинге учитывается информация о стихийных бедствиях и социально-экономические данные от МВФ.Автор: Янина Мороз

В 2020 году Беларусь заняла 148-е место из 167 — рядом с Гвинеей-Бисау и Суданом. Из постсоветских стран хуже ситуация только в Узбекистане, Таджикистане и Туркменистане.

В 2020 году Беларусь заняла 148-е место из 167 — рядом с Гвинеей-Бисау и Суданом. Из постсоветских стран хуже ситуация только в Узбекистане, Таджикистане и Туркменистане. Среди стран СНГ по этому показателю она находится на третьем месте после России (50) и Казахстана (54).

Среди стран СНГ по этому показателю она находится на третьем месте после России (50) и Казахстана (54). Доля расходов на оборону в ВВП страны — 1,2 процента.

Доля расходов на оборону в ВВП страны — 1,2 процента.

Этот индекс оценивает уязвимость стран для природных катастроф. С 2000 по 2019 годы РБ занимала 166-е место из 180. В рейтинге учитывается информация о стихийных бедствиях и социально-экономические данные от МВФ.

Этот индекс оценивает уязвимость стран для природных катастроф. С 2000 по 2019 годы РБ занимала 166-е место из 180. В рейтинге учитывается информация о стихийных бедствиях и социально-экономические данные от МВФ.На какой системе налогообложения находится ИП, ООО

При регистрации бизнеса его владельцы и руководители имеют возможность самостоятельно выбрать систему налогообложения. В дальнейшем менять ее можно, при соблюдении определенных условий и обычно не чаще 1 раза в год. Бухгалтеру может потребоваться узнать, какой налоговый режим применяет контрагент или сама компания. Но сделать это не всегда просто.

В каких случаях возникает необходимость узнать систему налогообложения организации, ИП

Наиболее часто требуется узнать систему налогообложения партнера по бизнесу при подготовке различных договоров, коммерческих предложений или запросов. Проще всего запросить эти данные у партнерской организации или ИП. Но не всегда такая возможность есть.

Но не всегда такая возможность есть.

Могут понадобиться информация о том, какая система налогообложения применяется налогоплательщиком бухгалтеру может потребоваться и при восстановлении учета после утери документов или после длительного отсутствия деятельности. Эта информация находится в документах компании, но не всегда они есть под руками и применяемую систему налогообложения приходиться выяснять до того, как начать сдавать отсутствующую отчетность.

Иногда сведения о системе налогообложения необходимы службе безопасности компании, чтобы проверить достоверность данных, полученных от контрагента.

Что необходимо, для того чтобы получить нужную информацию

Информация о системе налогообложения ООО или ИП не является секретной или конфиденциальной. Но долгое время ФНС ее в открытом доступе не публиковала подобные сведения. Определить применяемый налоговый режим без посещения налоговой инспекции можно было только косвенно.

Сервисы ФНС, работающие в режиме онлайн развиваются и сейчас можно узнать применяемый компанией (ИП) налоговый режим можно зная только ИНН.

Как узнать систему налогообложения ИП, ООО, Организации по ИНН онлайн, пошаговая инструкция?

Уже несколько лет ФНС обещает запустить на официальном сайте сервис «Прозрачный бизнес».

В нем будет доступна проверка контрагентов на добросовестность в плане исполнения обязательств перед государством. Достаточно будет в специальную форму ввести ИНН компании или ИП, и сервис позволит посмотреть следующую информацию:

- данные о количестве сотрудников в компании;

- вид применяемой системы налогообложения;

- наличие долгов по налогам;

- другую важную информацию.

Увы, но пока система не запущена даже в тестовую эксплуатацию. Все данные налоговой службой в настоящее выложены в открытый доступ в виде архива. Его можно скачать и использовать данные по своему усмотрению. Но определить, используя набор файлов, налоговый режим контрагента, заплачен ли им налог и число работников сможет только специалист.

Зато на сайте налоговой службы можно зайти в личный кабинет налогоплательщика и отправить запрос на получение сведений. Ответ на него будет предоставлен в электронном виде.

Для отправки запроса потребуется:

1) Войти в личный кабинет и перейти по ссылке «Обратиться в ИФНС».

2) Выбрать налоговую инспекцию и указать свой запрос.

3) Проверить введенные данные и подтвердить отправку.

Замечание. ИП или юр. лицо может просмотреть данные о своем налоговом режиме в ЛК налогоплательщика.

Как в ФНС узнать систему налогообложения

Единственный достоверный способ узнать налоговый режим другого ИП или организации – отправить запрос в бумажном или электронном виде.

Рассмотрим, что обязательно должно содержаться в запросе:

- Название юр. лица или Ф.И.О. ИП, о котором должна быть предоставлена информация.

- ИНН юр. лица или ИП, по которому запрашиваются данные.

- Просьба о предоставлении сведений и их список.

Другие способы

Ответ на запрос приходится ждать довольно долго (обычно 5-30 дней).

Далеко не всегда есть возможность его ожидать спокойно. Можно попробовать в этой ситуации воспользоваться альтернативными способами получения необходимой информации:

- Звонок в налоговую инспекцию или по федеральному телефону информационного центра. Они могут подсказать основные сведения о компании или ИП по ИНН.

- Обращение к партнерам контрагента. Если они известны и работали с компанией (ИП), то вполне могут обладать нужными сведениями.

- Поиск в сторонних базах. Информация о налоговых режимах по некоторым компаниям (ИП) указана в справочнике компаний системы СБИС и аналогичных программных продуктов.

- Обращение к специалистам для извлечения нужных данных из файлов, опубликованных ФНС.

Задача получения сведений о налоговой системе довольно легко решается без визита в ИФНС. Но все же этот вопрос довольно часто встает перед руководителями, собственниками бизнеса и бухгалтерами. Ситуация должна существенно упроститься после запуска сервиса «Прозрачный бизнес», но насколько скоро она состоится пока сказать невозможно.

Ситуация должна существенно упроститься после запуска сервиса «Прозрачный бизнес», но насколько скоро она состоится пока сказать невозможно.

Полезно ознакомиться:

Регистрация товарного знака и может ли ИП зарегистрировать товарный знак;

Управляющий индивидуальный предприниматель в ООО;

Регистрация онлайн кассы для ИП;

Регистрация ИП и ООО в Роспотребнадзоре;

Налоговая декларация по единому налогу как заполнять, сроки подачи.

Налоги и государственные доходы

Сбор налогов и сборов является для стран основным способом получения государственных доходов, которые позволяют финансировать инвестиции в человеческий капитал, инфраструктуру и предоставление услуг гражданам и предприятиям.

Предварительный анализ оценивает дефицит финансирования для достижения целей в области устойчивого развития для развивающихся стран примерно в 2,5 триллиона долларов в год. Большую часть этого дефицита финансирования необходимо будет покрыть за счет увеличения инвестиций частного сектора в обеспечение устойчивости, что требует соответствующей налоговой политики для создания необходимых ценовых стимулов. Тем не менее, развивающиеся страны, которые больше всего нуждаются в доходах, включая нестабильные и затронутые конфликтами государства (ФТС), часто сталкиваются с серьезнейшими проблемами при сборе налогов.

Тем не менее, развивающиеся страны, которые больше всего нуждаются в доходах, включая нестабильные и затронутые конфликтами государства (ФТС), часто сталкиваются с серьезнейшими проблемами при сборе налогов.

Налоги играют ключевую роль в обеспечении устойчивого и справедливого роста , особенно в контексте кризиса COVID-19, а также посредством таких усилий, как «озеленение» налоговых систем и борьба с уклонением от уплаты налогов и их уклонением от уплаты налогов.

Многие страны все еще испытывают трудности с получением достаточных доходов для финансирования собственного развития. Страны, собирающие менее 15% ВВП в виде налогов, должны увеличить сбор своих доходов, чтобы удовлетворить основные потребности граждан и предприятий. Такой уровень налогообложения является важным переломным моментом, который делает государство жизнеспособным и выводит его на путь роста. По состоянию на 2018 год 48% стран МАР / смеси и 69% стран ФТС оказались ниже этого базового уровня в 15%.

Упрощение уплаты налогов повышает конкурентоспособность. Чрезмерно сложные налоговые системы связаны с высоким уровнем уклонения от уплаты налогов, большим неформальным сектором, большей коррупцией и меньшим объемом инвестиций.Современные налоговые системы должны стремиться к оптимизации налоговых сборов при минимизации нагрузки на налогоплательщиков, связанной с соблюдением налогового законодательства.

Необходимо обеспечить справедливую и равноправную налоговую систему. Правительствам необходимо сбалансировать такие цели, как увеличение мобилизации доходов, устойчивый рост и снижение затрат на соблюдение требований, с обеспечением справедливости и равноправия налоговой системы. Соображения справедливости включают относительное налогообложение бедных и богатых; корпоративные и индивидуальные налогоплательщики; города и сельские районы; формальный и неформальный секторы, трудовые и инвестиционные доходы; и старшее и младшее поколения.

Меры, принятые для поддержки налогоплательщиков

Многие налоговые администрации расширили свои цифровые каналы связи за последние годы, от большого цифрового взаимодействия с налоговой администрацией до прямого обмена цифровыми сообщениями, использования веб-чата, социальных сетей, мобильных приложений и т. Д. таких услуг, в том числе за счет усилий по переключению налогоплательщиков на эти каналы, может помочь в сокращении физических контактов (например, через налоговые службы) и поможет быстрее реагировать на запросы налогоплательщиков.

Д. таких услуг, в том числе за счет усилий по переключению налогоплательщиков на эти каналы, может помочь в сокращении физических контактов (например, через налоговые службы) и поможет быстрее реагировать на запросы налогоплательщиков.

Для решения конкретных вопросов, поднятых COVID-19, администрация может пожелать рассмотреть возможность создания выделенных веб-страниц, медиа-стратегий, горячих линий (возможно, с функциями обратного вызова), изменений в мобильных приложениях, обновления виртуальных помощников и т. Д. … а также рассмотрение того, как они могут получать сообщения через посредников.

Налоговые администрации могут также захотеть провести анализ различных опасений, выраженных налогоплательщиками, которые могут дать обратную связь для рассмотрения того, где дополнительные меры (администрация или политика) могут быть полезны.Также будет важно тщательно отслеживать проблемы с конкретными услугами (например, длительное время ожидания на телефонных линиях) и рассмотреть возможность разработки дополнительных сообщений (например, часто задаваемых вопросов) или вмешательств по принципу «один ко многим» и, по возможности, изменений в раз, когда услуги доступны. Налоговая администрация также может пожелать рассмотреть возможность перераспределения некоторых сотрудников для оказания помощи там, где есть очень высокие требования к конкретной услуге.

Налоговая администрация также может пожелать рассмотреть возможность перераспределения некоторых сотрудников для оказания помощи там, где есть очень высокие требования к конкретной услуге.

Налоговые администрации могут также пожелать рассмотреть, как лучше всего сообщить о принимаемых ими мерах налогоплательщикам, находящимся в невыгодном цифровом положении, и как их можно наиболее легко предпринять, например, с помощью телефона, факсов, почты или посредством связи члены семьи и т. д.

Страновые меры

Албания

Были введены расширенные услуги для налогоплательщиков, такие как более широкое использование цифровых каналов, выделенные горячие линии и более длительные часы работы телефонных центров, где это практически осуществимо и целесообразно. Способ предоставления услуг налогоплательщикам в каждом региональном налоговом управлении был реорганизован посредством: электронной почты, телефонных контактов (опубликованных на веб-сайте налоговой администрации), колл-центра, живого чата на веб-сайте налоговой администрации, подачи запросов из электронной учетной записи каждого налогоплательщика и их обращение со стороны сотрудников службы налогоплательщиков.

Информационные уведомления и практические руководства по использованию, а также информационные видеоролики о том, как заполнять онлайн-форму «Для получения финансовой помощи», также были подготовлены и опубликованы на веб-сайте Главного налогового управления (GDT). Кроме того, на электронную учетную запись налогоплательщика отправлялись всплывающие сообщения, уведомляющие их о деятельности, которая закрыта в установленные сроки.

Были внедрены четкие коммуникационные стратегии, включая выделенные веб-страницы, многогранные средства массовой информации и / или дополнительные меры, принятые для выявления уязвимых налогоплательщиков и их охвата.GDT реализует план коммуникации, который направлен на информирование общественности о любых изменениях, влияющих на повседневные операции налоговой администрации, с целью защиты ее интересов и бизнеса в целом.

План коммуникации включает следующую аудиторию: налогоплательщики, физические лица, ключевые клиенты, банки-корреспонденты, другие важные регулирующие органы, персонал и третьи стороны. Использование как традиционных, так и социальных сетей.

Использование как традиционных, так и социальных сетей.

Каналы для коммуникационных усилий:

Пресс-релизы, видеоконференции, ежедневное присутствие в средствах массовой информации Генерального директора, поддерживающего и информирующего всех налогоплательщиков обо всех процедурах и реформах политики.

Электронная почта, веб-сайты, FB и различные социальные сети. Видеосообщения, иллюстрирующие использование и ввод данных в соответствии с новыми правилами и дополнительными онлайн-сервисами.

Электронная подача уведомлений, скрипты контакт-центра и т. Д.

Объявления в региональных дирекциях, филиалах и сервисных центрах и т. Д.

Выделенный адрес электронной почты и горячая линия для кризисных налоговых вопросов.

Сообщите о доступности и побудите налогоплательщиков использовать онлайн-услуги налогового агентства.

Увеличить доступность удаленной помощи налогоплательщикам, включая продление рабочих часов и увеличение штата сотрудников телефонных контактных центров.

Предоставьте дополнительные возможности для подачи налоговой декларации, чтобы настроить и обновить вашу электронную систему регистрации и новый метод онлайн-оплаты налогов.

Ангола

Налоговая администрация разработала четкую коммуникационную стратегию для информирования налогоплательщиков. Сюда входят специализированные веб-страницы, часто задаваемые вопросы (регулярно обновляемые), многогранные средства массовой информации и использование социальных сетей.Налоговая администрация также рекомендовала налогоплательщикам использовать удаленные сервисы для выполнения налоговых обязательств.

Австралия

Линия экстренной поддержки ATO имеет приоритет с сокращенным временем ожидания (в настоящее время менее 10 секунд) для любых налогоплательщиков, нуждающихся в поддержке или дополнительной информации в нынешних обстоятельствах. После объявления первоначального пакета стимулирующих мер со стороны федерального правительства окна обслуживания были увеличены для оказания помощи налогоплательщикам. На веб-сайте ATO появилась дополнительная информация о налогоплательщиках и ответы на часто задаваемые вопросы.

На веб-сайте ATO появилась дополнительная информация о налогоплательщиках и ответы на часто задаваемые вопросы.

В дополнение к линии экстренной поддержки, ATO создала временную контактную точку по электронной почте для дополнительных проблем или конкретных вопросов по COVID-19, которые должны быть адресованы ATO, обновлений на веб-сайте ATO с дополнительными сообщениями и в социальных сетях.

Австрия

Налоговая администрация Австрии рекомендовала налогоплательщикам использовать телефонные или цифровые каналы для связи с налоговой службой. Только в экстренных случаях возможна личная встреча. Веб-страница отсылает налогоплательщиков к существующим услугам (например,г. телефон горячей линии, портал налогоплательщиков для подачи онлайн-документов и т. д.).

На своем веб-сайте администрация предоставила форму, которую налогоплательщики могут использовать для подачи заявления о налоговых льготах. Заполненную форму можно либо отправить на электронную почту, специально созданную для этой цели, либо загрузить через онлайн-портал налогоплательщиков.

Азербайджан

В целях предотвращения распространения инфекции COVID-19 (COVID-19) и с учетом рекомендаций Специальной рабочей группы были введены ограничения для структурных подразделений Государственной налоговой службы (ГНС), обслуживающих клиентов. , а именно центры обслуживания налогоплательщиков и Call-центр.Тем не менее, адреса электронной почты и номера телефонов были оперативно размещены на официальном веб-сайте и в социальных сетях, чтобы налогоплательщики могли оперативно связаться с сотрудниками. Кроме того, была предоставлена необходимая ИТ-инфраструктура, позволяющая сотрудникам Call-центра удаленно подключаться к внутренней онлайн-системе.

Для оценки воздействия пандемии на экономику проводится необходимая работа по выявлению наиболее пострадавших налогоплательщиков, включая уязвимых налогоплательщиков.Департамент СМИ и коммуникаций через официальный сайт СТС и аккаунты в социальных сетях регулярно публикует обновленную контактную информацию сотрудников центров обслуживания налогоплательщиков и Информационного центра.

Департамент СМИ и коммуникаций разместил несколько информационных видеороликов и информации на официальном сайте и в социальных сетях.

Беларусь

Все шире используются цифровые каналы и услуги телефонии.

Бельгия

Облагаемых налогом лиц просят вести свои административные дела онлайн или по телефону, поскольку все информационные центры и офисы больше не доступны для общественности.Об этом было сообщено (i) в Интернете и по почте; (ii) уведомление для представителей бухгалтерской профессии, доступное на веб-сайте FPS Finance; и (iii) плакаты в офисах.

Белиз

Реклама на радио и телевидении используется для общения с налогоплательщиками. Офисы остаются открытыми, а персонал работает на ротационной основе. Часы работы сокращены.

Босния и Герцеговина

Администрация косвенного налогообложения (ITA) создала оперативный штаб, работающий круглосуточно и без выходных.Через эту штаб-квартиру мы общаемся со всеми другими учреждениями в Боснии и Герцеговине и передаем всю новую информацию о косвенных налогах налогоплательщикам через веб-сайт и средства массовой информации.

ITA открыла восемь таможенных постов круглосуточно. Подача деклараций по НДС и акцизам осуществляется в электронном виде, а также осуществляется отправка определенных запросов. Связь с налогоплательщиками осуществляется в электронном виде. Колл-центр доступен для налогоплательщиков.

ITA осуществляет кризисную коммуникацию через свой веб-сайт и средства массовой информации в Боснии и Герцеговине.Вся новая информация о косвенных налогах публикуется.

Бразилия

Receita Federal do Brasil (RFB) основывает свои коммуникации в основном через Интернет и средства массовой информации. На веб-сайте и в интранете RFB теперь отображается кнопка «COVID-19» со всеми предпринятыми мерами. В «Официальном вестнике» публикуются все акты РФБ, касающиеся поддержки налогоплательщиков.

Расширенные услуги созданы или развертываются:

Услуги чата были расширены, теперь они открыты с 7:00 до 19:00, а требуемая численность персонала увеличилась.

Кроме того, объем услуг чата увеличился и теперь включает: урегулирование долгов, регистрацию, взыскание долгов, рассрочку, вменение налоговых кредитов, руководство по социальному обеспечению, руководство для МСП, отраслевое руководство, руководство по налогообложению занятости, копии деклараций.Чат-бот разрабатывается для решения вопросов налогоплательщиков с помощью цифрового приложения.

У налогоплательщиков есть возможность получения услуг по почте.

Кроме того, объем услуг чата увеличился и теперь включает: урегулирование долгов, регистрацию, взыскание долгов, рассрочку, вменение налоговых кредитов, руководство по социальному обеспечению, руководство для МСП, отраслевое руководство, руководство по налогообложению занятости, копии деклараций.

Кроме того, объем услуг чата увеличился и теперь включает: урегулирование долгов, регистрацию, взыскание долгов, рассрочку, вменение налоговых кредитов, руководство по социальному обеспечению, руководство для МСП, отраслевое руководство, руководство по налогообложению занятости, копии деклараций.Канада

Веб-страницы правительства Канады (через www.canada.ca) были обновлены, чтобы предоставить единую точку отсчета для актуальной информации о реакции федерального правительства на пандемию COVID-19, включая обновленные страницы, на которых освещаются меры по освобождению от налогообложения налогоплательщиков. Кроме того, Служба офицеров по связям с общественностью CRA, предлагая помощь владельцам малых предприятий в понимании их налоговых обязательств, настраивает предлагаемую информацию, гарантируя, что малые предприятия осведомлены о любых изменениях, таких как сроки подачи и оплаты, упреждающие меры по оказанию помощи и т. Д.

Д.

Кроме того, CRA переводит ряд услуг с очных на телефонные и электронные платформы:

Чтобы уменьшить необходимость личных встреч с налогоплательщиками и налоговыми инспекторами, а также снизить административную нагрузку, начиная с 18 марта 2020 года CRA принимает временную административную меру для облегчения электронной авторизации представителей на счетах налогоплательщиков.

Программа CRA Outreach, помогающая людям лучше понять свои налоговые обязательства и получить льготы и кредиты, на которые они имеют право, предлагается по телефону и, по возможности, посредством вебинаров.

Служба связи CRA, традиционно доступная лично, теперь доступна по телефону.

В свете проблем, стоящих перед Программой подоходного налога для добровольцев сообщества, которая обычно предлагается через личное общение, изучаются дополнительные меры по поощрению людей подавать свои налоговые декларации в электронном виде.

Чили

Налоговая администрация Чили (SII) предоставляет налогоплательщикам новости и информацию о новых процедурах через социальные сети, электронную почту, веб-сайт и средства массовой информации. Сообщения сопровождаются графическими материалами, чтобы проиллюстрировать налогоплательщикам, что они могут / разрешают делать, как действовать и какая документация необходима для этих целей. В то время как социальные сети также используются для ответа на конкретные запросы налогоплательщиков, средства массовой информации в основном ориентированы на более широкое распространение новостей и процедур для более широкой аудитории.

Сообщения сопровождаются графическими материалами, чтобы проиллюстрировать налогоплательщикам, что они могут / разрешают делать, как действовать и какая документация необходима для этих целей. В то время как социальные сети также используются для ответа на конкретные запросы налогоплательщиков, средства массовой информации в основном ориентированы на более широкое распространение новостей и процедур для более широкой аудитории.

Чтобы обеспечить внутреннее согласование и стандартизацию коммуникаций с налогоплательщиками, каждое сообщение, текстовое или графическое, предварительно передается внутренней аудитории (как фронтальной, так и вспомогательной) через интранет-сайт SII и недавно выпущенную платформу социального бизнеса.

Для связи с налоговыми органами были реализованы дополнительные каналы связи, в том числе социальные сети и выделенная электронная почта. Кроме того, были предприняты усилия, чтобы горячие линии оставались открытыми. В каждом офисе SII есть специальный электронный ящик для получения требований и документации налогоплательщиков, что является виртуальным продолжением личных процедур.

Другие меры, принятые для удаленного предоставления услуг, включают:

Авторизация физических квитанций через Интернет

В настоящее время налогоплательщикам разрешено отправлять по электронной почте любую необходимую документацию, относящуюся к их обязанностям как таковым, включая аккредитацию места жительства, аккредитации профессионального звания для медицинских работников и т. д.Любые результаты или, при необходимости, запросы на дополнительную информацию будут отправлены по электронной почте.

Принимая во внимание сложившуюся исключительную ситуацию, SII внедрила чрезвычайную систему, разрешающую выставление электронных счетов налогоплательщикам. Эти счета будут выставлены в соответствии с риском неисполнения обязательств налогоплательщиком и конкретной ситуацией. Эта мера позволяет вести бизнес налогоплательщика и, кроме того, предотвращает любые ненужные поездки в офисы SII.

С налогоплательщиками, которых ранее вызывали для согласия на SII, но которые не могли присутствовать, свяжутся для продолжения процесса удаленно, поэтому это не будет рассматриваться как возможное нарушение.

Китай (Народная Республика)

Помимо обучения налоговых служащих, налоговые органы Китая распространили информацию обо всех политиках и мерах среди плательщиков налогов и сборов через различные платформы. К ним относятся официальные веб-сайты, горячие линии, WeChat (многоцелевое приложение для обмена сообщениями, социальными сетями и мобильными платежами) и текстовые сообщения, а также ответы на вопросы посредством онлайн-интервью и видеодемонстраций.Подробно Государственная налоговая администрация (ГНА):

Опубликовал набор часто задаваемых вопросов : 166 часто задаваемых вопросов и ответов, относящихся к горячей политике, опубликовано .

Опубликовано подробное руководство по онлайн-обслуживанию : STA опубликовало подробный список из 185 вопросов, которые можно обрабатывать онлайн, чтобы побудить плательщиков налогов и сборов решать эти вопросы в режиме самообслуживания и призвали региональные налоговые органы предоставлять еще более широкий спектр услуг;

Предоставляется индивидуальное обслуживание через горячую линию и WeChat : сотрудники налоговой службы ответили на индивидуальные вопросы и удовлетворили потребности плательщиков налогов и сборов с помощью таких платформ, как горячая линия службы налогоплательщиков 12366 и WeChat.

Рекомендуемая запись на прием перед физическим посещением служебных залов : По вопросам, требующим физического присутствия, помимо дезинфекции служебного зала для налогоплательщиков, налоговые должностные лица должны назначать встречи с налогоплательщиками и налогоплательщиками для обеспечения нестабильного рабочего времени.

Также, стремясь поддержать предприятия и улучшить деловую среду, STA запустила проект Spring Breeze 2020 по всей стране, предложив 24 меры по улучшению обслуживания налогоплательщиков:

Во-первых, повышение эффективности и действенности налогов и оплата сборов с учетом удобства и пользы людей.Например, запуск «бесконтактных» налоговых услуг и расширение охвата онлайн-сервисов до более чем девяноста процентов;

Во-вторых, содействие институциональной реформе и инновациям. Например, продвижение реформы электронных счетов-фактур и выдача UKEY стартапам бесплатно, а также упрощение и оптимизация процедур декларирования и продвижение интеграции деклараций по налогу на имущество;

В-третьих, усиление адресной помощи предприятиям с упором на развитие.

Например, углубление «сотрудничества между банком и налоговой администрацией», увеличение количества вовлеченных предприятий, чтобы способствовать развитию предприятий.

Например, углубление «сотрудничества между банком и налоговой администрацией», увеличение количества вовлеченных предприятий, чтобы способствовать развитию предприятий.

Например, углубление «сотрудничества между банком и налоговой администрацией», увеличение количества вовлеченных предприятий, чтобы способствовать развитию предприятий.Кроме того, были проведены и транслировались онлайн-семинары на национальном уровне для распространения информации о политике и мерах среди плательщиков налогов и сборов через официальный веб-сайт.

Несколько виртуальных классов, организованных Национальным налоговым институтом, были предоставлены налоговым служащим на разных уровнях, которые охватывают политику и меры, принятые для борьбы с COVID-19, руководящие принципы работы, а также советы по безопасности и охране здоровья.

Колумбия

Коммуникационные кампании разрабатываются для продвижения использования технологий, например Приложение и веб-сайт ДИАНА, чтобы связаться с ДИАНом и выполнить налоговые обязательства.

Коста-Рика

Налогоплательщик имеет доступ ко всем услугам, предоставляемым налоговой администрацией по электронной почте. Услуги, предоставляемые колл-центром, также были усилены, чтобы повысить способность реагирования.

Услуги, предоставляемые колл-центром, также были усилены, чтобы повысить способность реагирования.

Через веб-сайт Министерства финансов были улучшены каналы связи с его различными зависимостями, чтобы пользователь мог лучше сообщать свои формальности налоговой администрации.

С 13 апреля налоговая администрация начнет виртуальные брифинги по мерам, связанным с COVID-19.

Хорватия

Запросы налогоплательщиков, связанные с кризисом COVID-19, можно направлять в колл-центр, по электронной почте или через Интернет. Расширенный сервис также предоставляется через онлайн-портал (ePorezna / eTax). Запросы, касающиеся COVID-19, являются приоритетными.

Кипр

Продвигаются онлайн-услуги. Регулярно публикуются объявления о принятых мерах и доступных вариантах обслуживания.

Чешская Республика

Налоговая администрация предоставляет информацию по выделенной телефонной линии, и вся информация публикуется на специальной веб-странице.

Дания

Веб-страница, посвященная вопросам COVID-19, была добавлена на веб-сайт Датской таможенной и налоговой администрации. Кроме того, Датское налоговое управление общается через социальные сети, пресс-релизы и напрямую с соответствующими предприятиями. Например, к 18 марта 2020 года агентство обратилось к 140 000 самозанятых лиц, призывая их, где это уместно, пересмотреть и изменить свою предварительную регистрацию предполагаемого ожидаемого дохода в 2020 году.Этот механизм повсеместно доступен онлайн в соответствии с действующим законодательством, но с учетом обстоятельств мог бы помочь налогоплательщикам сократить взнос авансовых платежей по подоходному налогу с физических лиц, который в противном случае должен был бы быть произведен 20 марта 2020 года.

Кроме того, Датское налоговое управление общается через социальные сети, пресс-релизы и напрямую с соответствующими предприятиями. Например, к 18 марта 2020 года агентство обратилось к 140 000 самозанятых лиц, призывая их, где это уместно, пересмотреть и изменить свою предварительную регистрацию предполагаемого ожидаемого дохода в 2020 году.Этот механизм повсеместно доступен онлайн в соответствии с действующим законодательством, но с учетом обстоятельств мог бы помочь налогоплательщикам сократить взнос авансовых платежей по подоходному налогу с физических лиц, который в противном случае должен был бы быть произведен 20 марта 2020 года.

Кроме того, 17 марта 2020 года Датское налоговое агентство открыло специальную горячую линию для предприятий для срочных запросов.

Доминиканская Республика

Все базовые услуги налогового администрирования предоставляются по цифровым каналам (виртуальный офис налогоплательщиков, электронная почта, колл-центр, социальные сети и другие цифровые платформы), и доступ к этим услугам продвигается, чтобы уменьшить личную помощь в офисах.

Налоговая администрация четко и точно опубликовала и разработала стратегии обеспечения непрерывности бизнеса. Были продвинуты альтернативные каналы связи, и информация была опубликована на его веб-сайте, в социальных сетях, газетах и в интервью, чтобы охватить наиболее уязвимые налогоплательщики.

Сальвадор

Большинство услуг в основном предоставляется онлайн. Налоговые декларации и отчеты должны подаваться исключительно в Интернете, как и запросы на оплату.В онлайн-сервисы были внесены улучшения, всегда с целью уменьшения присутствия налогоплательщиков в офисах. Помощь налогоплательщикам предоставляется через телефонный центр и по электронной почте. Персонал помогает из дома. Персональный или очный обслуживающий персонал укрепил колл-центр.

Существует постоянная коммуникация через каналы учетной записи в социальных сетях, предоставляющая информацию о сроках и онлайн-услугах, а также любую другую связанную информацию, которая была обновлена.

Финляндия

Что касается общения с налогоплательщиками, то веб-сайт финской налоговой администрации содержит информацию на финском, шведском и английском языках и постоянно обновляет страницу новостей по вопросам COVID-19. Клиентам рекомендуется использовать онлайн-сервисы, поскольку большинство налоговых вопросов можно решить с помощью MyTax (онлайн-сервис для налогоплательщиков). Информация предоставляется через Twitter, Facebook и информационные бюллетени, и администрация активно взаимодействует с журналистами, чтобы предоставить им точную информацию об изменениях.

Клиентам рекомендуется использовать онлайн-сервисы, поскольку большинство налоговых вопросов можно решить с помощью MyTax (онлайн-сервис для налогоплательщиков). Информация предоставляется через Twitter, Facebook и информационные бюллетени, и администрация активно взаимодействует с журналистами, чтобы предоставить им точную информацию об изменениях.

Франция

На веб-сайте налоговой администрации создана специальная веб-страница. На веб-странице есть предварительно созданная форма, которую налогоплательщики могут использовать для запроса отсрочки уплаты налогов.

Грузия

Налоговая служба Джорджии (GRS) обратилась к налогоплательщикам и другим заинтересованным сторонам с просьбой использовать дистанционные и электронные услуги, а не посещать пункты обслуживания. Подавляющее большинство услуг доступно онлайн, поэтому можно выполнять налоговые обязательства и получать услуги с минимальной потребностью в физическом контакте с налоговым органом.Увеличены номера телефонов пунктов обслуживания и количество сотрудников колл-центра и тех, кто отвечает на электронные письма, увеличено на 90 305 человек.

О доступности всех электронных услуг было объявлено на веб-сайте GRS и на странице Facebook, и GRS тесно общалась со средствами массовой информации. Кроме того, анализ GRS на ежедневной основе, который часто запрашивают налогоплательщики, чтобы соответствующие инструкции и документы могли быть предоставлены в электронном виде.

Гватемала

Веб-сайт налоговой администрации (SAT) и социальные сети использовались для предоставления соответствующей информации налогоплательщикам и широкой общественности.Для охвата уязвимых налогоплательщиков используются различные каналы СМИ.

Доступен контакт-центр, в котором сотрудники работают удаленно из дома, чтобы оказывать налоговую и таможенную помощь и консультировать налогоплательщика. Онлайн-обучение осуществляется через SAT Gateway. Услуга виртуального помощника (чат-бот) предоставляется на портале SAT для ответа на налоговые и таможенные вопросы.

Гондурас

Цифровые каналы и эксклюзивные горячие линии Налоговой администрации Гондураса были внедрены до кризиса COVID-19. Цифровые каналы, такие как социальные сети и веб-чат, имеют увеличенное время работы.

Цифровые каналы, такие как социальные сети и веб-чат, имеют увеличенное время работы.

Присутствие Налоговой администрации Гондураса в социальных сетях увеличилось благодаря четким коммуникационным стратегиям и ответам налогоплательщиков на конкретные консультации.

Венгрия

Администрация разместила на своем сайте новый раздел, содержащий информацию для помощи налогоплательщикам в чрезвычайных ситуациях. Он также опубликовал часто используемые формы в удобных для загрузки и распечатанных форматах (pdf).Поскольку подавляющее большинство налоговых вопросов можно решать в электронном виде, всем клиентам предлагается выбрать между электронным или телефонным администрированием, избегая личных контактов. Чтобы информировать клиентов, на сайт был добавлен пункт меню, посвященный опциям онлайн-администрирования (NAV Online).

Исландия

Налоговая и таможенная служба Исландии приложили особые усилия для: (i) обеспечения возможности самообслуживания и сокращения личных контактов; и (ii) охватить налогоплательщиков, говорящих на иностранном языке, которые обычно относятся к группам, наиболее зависимым от полного личного обслуживания. Новые инструкции были опубликованы на исландском, английском и польском языках, чтобы позволить налогоплательщикам просматривать свои налоговые декларации онлайн, не посещая налоговую инспекцию лично. Инструкции на иностранном языке составлены с учетом обстоятельств, характерных для иностранных рабочих. Кроме того, были разработаны специальные инструкции на исландском, английском и польском языках, чтобы облегчить людям использование множества возможностей самообслуживания и электронных возможностей, доступных на веб-сайте налоговой и таможенной службы Исландии.Эта информация / инструкции размещены на веб-сайте налоговой и таможенной службы Исландии и на странице в Facebook, а также доступны в печатном виде во всех налоговых офисах.

Новые инструкции были опубликованы на исландском, английском и польском языках, чтобы позволить налогоплательщикам просматривать свои налоговые декларации онлайн, не посещая налоговую инспекцию лично. Инструкции на иностранном языке составлены с учетом обстоятельств, характерных для иностранных рабочих. Кроме того, были разработаны специальные инструкции на исландском, английском и польском языках, чтобы облегчить людям использование множества возможностей самообслуживания и электронных возможностей, доступных на веб-сайте налоговой и таможенной службы Исландии.Эта информация / инструкции размещены на веб-сайте налоговой и таможенной службы Исландии и на странице в Facebook, а также доступны в печатном виде во всех налоговых офисах.

Ирландия

Определенным телефонным линиям были выделены дополнительные ресурсы для обработки запросов налогоплательщиков, связанных с последствиями COVID-19. Услуга находится под контролем, и в случае необходимости решения будут приниматься с учетом меняющихся обстоятельств.

Кроме того, информация, затрагивающая налогоплательщиков, постоянно распространяется через веб-сайт налоговых поступлений, пресс-релизы и электронные сводки для практиков (стандартное цифровое сообщение, предназначенное для практикующих налоговиков, как правило, для объявления обновлений технических рекомендаций по налогообложению).

Израиль

Налоговая администрация Израиля (ITA) использует ряд каналов для связи с налогоплательщиками и представителями: специальная электронная почта, специальная система обслуживания для управления заявлениями налогоплательщиков, а также колл-центры. Для решения текущей ситуации был предпринят ряд шагов:

Для работы с онлайн-заявками через существующие каналы была направлена дополнительная рабочая сила (упор на заявки, касающиеся услуг, таких как: удержание сертификатов, своевременная подача документов, возврат средств , уменьшенное удержание для платежей за границу и т. д.)

Работа тематических почтовых ящиков (например — представительства, налогообложение недвижимости)

Укрепление центров обработки вызовов.

Услуги «лицом к лицу» в максимально возможной степени перенаправлены на цифровые каналы.

Представителям и налогоплательщикам рекомендуется работать издалека.

Был опубликован специальный номер факса для пожилых людей, не использующих цифровые каналы.

Сотрудников призвали проявлять осторожность в отношении безопасности данных и их использования неустановленными лицами.

Был создан единый общенациональный сервисный центр для всех приложений налогообложения недвижимого имущества (по телефону и через Интернет) вместо того, чтобы управлять отдельными центрами во многих местах. В этот единый центр были выделены кадры и опубликованы доступные номера телефонов.

Кроме того, налоговые представители и налогоплательщики были проинформированы через различные каналы СМИ и на веб-сайте ITA о шагах, предпринятых ITA, в режиме реального времени.На веб-сайте ITA доступна расширенная и доступная информация о кризисе COVID-19. Высокопоставленные должностные лица ITA и Министерства финансов дали интервью по соответствующим вопросам.

Высокопоставленные должностные лица ITA и Министерства финансов дали интервью по соответствующим вопросам.

Италия

Была создана структурированная коммуникационная политика, основанная, среди прочего, на пресс-релизах, выпускаемых параллельно с выпуском циркулярных заметок, на создании веб-страницы, посвященной COVID-19, и на использовании социальных сетей. .

Также Налоговое управление Италии предложило налогоплательщикам использовать (уже существующие) электронные каналы для запроса услуг.Для оказания общей помощи Агентство также предлагает налогоплательщикам использовать специальный бесплатный номер телефона.

Япония

NTA объявило и опубликовало свои действия и меры, такие как продление периода подачи налоговой декларации (см. Раздел «Продление сроков»), через пресс-релиз, веб-сайт NTA, Twitter, а также связавшись с налоговые бухгалтеры и другие соответствующие организации.

Услуги по поддержке налогоплательщиков в течение периода подачи налоговой декларации, такие как информационные центры для поддержки индивидуальных налогоплательщиков при подаче документов и консультационные услуги по процедурам подачи электронных документов, также были расширены в связи с продлением периода подачи налоговых деклараций.

Кения

Текущие целевые информационные кампании были проведены по вопросам безопасности налогоплательщиков, налоговых обязательств, способов упрощения формальностей, например онлайн-доступ к налоговым службам, общение налогоплательщиков с Налоговым агентством Кении (KRA), часы работы и т. д. KRA улучшает целевую страницу своего веб-сайта, чтобы включить в нее информацию о решениях для клиентов, ищущих таможню, внутренние налоги, поставщиков и общую информацию. Целевая страница также будет включать информацию о президентских директивах в отношении налогов и сообщениях генерального комиссара.Налогоплательщикам предлагается получить доступ к налоговым услугам KRA с помощью существующих онлайн-платформ.

KRA также позволило своим сотрудникам работать из дома, настроив свои устройства для удаленного доступа к системе. Это означает, что запросы налогоплательщиков обрабатываются удаленно соответствующими менеджерами по работе с клиентами и менеджерами по работе с клиентами — для клиентов с менеджерами по работе с клиентами.

В то время как личное взаимодействие с клиентами было приостановлено, для налогоплательщиков, которым требуются физические документы, было отправлено сообщение о том, что они могут использовать адрес электронной почты контакт-центра для их доставки.Система управления вызовами контакт-центра имеет функцию обратного звонка, которая позволяет персоналу на переднем плане перезвонить налогоплательщикам, чтобы поддержать их в случае необходимости. Поддержка клиентов была дополнительно усилена через платформу чата колл-центра. Клиентам также предлагается самостоятельно поддерживать себя с помощью функции IVR KRA. Не голосовые команды контакт-центра (например, электронная почта, чат, социальные сети) теперь могут работать из дома (вне офиса). Персонал по-прежнему может оказывать поддержку клиентам вне часов работы.

Корея

Связь осуществляется через домашнюю страницу налоговой администрации, блог, социальные сети и другие места, где постоянно обновляется информация о налоговой поддержке людей, пострадавших от COVID-19.

Кроме того, администрация активно рекламирует возможность подачи налоговых форм и официальных запросов сертификатов в режиме онлайн. Кроме того, недавно сформированная рабочая группа по COVID-19 дает рекомендации по мерам поддержки налогоплательщиков.

Латвия

Связь с налогоплательщиками осуществляется в электронном виде, по телефону, в Системе электронного декларирования (EDS) и в социальных сетях.Информация предоставляется на официальном сайте налоговой администрации, а также распространяется через традиционные СМИ (пресс-релизы, телефонные интервью) и социальные сети (Facebook, Twitter, Instagram).

Клиенты могут получать услуги через ЭЦП и звонить в справочную службу. В системе EDS есть специальная кнопка для вопросов, связанных с COVID-19. Возможности этих функций были увеличены.

Акцизные марки доставляются предприятиям почтовыми службами.

Литва

На веб-сайте налоговой администрации был создан раздел вопросов и ответов, посвященный последствиям COVID-19. Информация о налогоплательщиках, которым будут предоставлены меры помощи (приостановление взыскания долга, освобождение от просроченных платежей, беспроцентные налоговые ссуды), будет объявлено на сайте.

Информация о налогоплательщиках, которым будут предоставлены меры помощи (приостановление взыскания долга, освобождение от просроченных платежей, беспроцентные налоговые ссуды), будет объявлено на сайте.

Для удобства налогоплательщиков в телефонную линию колл-центра налоговой администрации добавлен отдельный пункт меню «Отсрочка налогов».

Чтобы ускорить оказание поддержки предприятиям, столкнувшимся с проблемами, связанными с COVID-19, будет применяться принцип единого окна в отношении запросов, адресованных в налоговую администрацию и Правление Государственного фонда социального страхования.

Малайзия

IRBM опубликовало пресс-релиз об услугах, предоставляемых налогоплательщикам в период действия приказа о контроле за передвижением, через свой официальный портал и объявления через социальные сети (например, Facebook). IRBM также опубликовал ряд часто задаваемых вопросов.

Мальта

Были приняты меры для продолжения оказания услуг удаленно. Налогоплательщикам рекомендуется использовать больше онлайн-услуг, таких как видеозвонки с нашими должностными лицами.

Налогоплательщикам рекомендуется использовать больше онлайн-услуг, таких как видеозвонки с нашими должностными лицами.

Все коммуникационные стратегии были централизованы в одном государственном учреждении (Мальтийское предприятие). На сайте Malta Enterprise была размещена специальная веб-страница под названием «Поддержка предприятий, пострадавших от COVID-19». Malta Enterprise — агентство экономического развития Мальты, независимое от налоговой администрации.

Молдова

Для усиления и поддержания процесса коммуникации с налогоплательщиками Государственная налоговая служба (ГНС) ввела в действие ряд связанных действий, таких как оказание помощи и поддержки по специальной линии помощи в Информационном центре (с рабочая программа 24/7), но также размещает обновленную информацию на официальном сайте СТС и на странице Facebook.СТС призвал налогоплательщиков использовать следующие каналы связи:

Информационный центр СТС с выделенной линией, время работы которого увеличено до 24/7;

официальный адрес электронной почты;

Facebook-страница;

обобщенные основы налоговой практики, доступные на официальной веб-странице;

электронные фискальные услуги.

Новая Зеландия

Информация была опубликована на веб-сайте Inland Revenue (IR), чтобы помочь затронутым налогоплательщикам принимать решения относительно характера и сроков предоставления налоговых льгот.IR переводит клиентов на цифровые каналы (самообслуживание через онлайн-портал, myIR или электронную почту), чтобы избежать дополнительной нагрузки на существующие телефонные ресурсы. IR получает высокий уровень контактов с клиентами (звонки и веб-сообщения) по всем каналам в связи с COVID-19.

Кроме того, в закон были внесены изменения, позволяющие IR лучше обмениваться информацией с более широкой группой правительственных агентств, чтобы способствовать эффективному и действенному осуществлению полного пакета мер реагирования на COVID-19.Были введены процедуры для оказания помощи другим агентствам в предоставлении необходимой информации.

IR тесно сотрудничает с Министерством социального развития (MSD) для рассмотрения заявок, полученных после заявлений правительства (например, 24 марта 2020 года IR принял более 11000 звонков от MSD). Обеспечение получения новозеландцами своих прав, включая новую заработную плату и выплаты субсидий на отпуск, является приоритетной задачей. Примерно 1 300 сотрудников IR были определены как «основные работники», работающие из офисов IR на постоянной основе в контактные центры персонала и другие важные службы (с максимально возможным количеством сотрудников, работающих на переднем плане, работающих из дома).

Обеспечение получения новозеландцами своих прав, включая новую заработную плату и выплаты субсидий на отпуск, является приоритетной задачей. Примерно 1 300 сотрудников IR были определены как «основные работники», работающие из офисов IR на постоянной основе в контактные центры персонала и другие важные службы (с максимально возможным количеством сотрудников, работающих на переднем плане, работающих из дома).

Северная Македония

Государственная налоговая служба (PRO) приспосабливается к новым условиям и открыта для налогоплательщиков, чтобы они могли выполнять свои обязательства перед компетентными учреждениями страны. Это касается в первую очередь всех тех налогоплательщиков, которые больше всего пострадали от кризиса и которые будут претендовать на льготы, предлагаемые государством. Для этого офисы региональных управлений открыты каждый рабочий день с 8:00 до 14:00. Колл-центр работает, и у налогоплательщиков есть возможность задать PRO свои вопросы по электронной почте.

ПРО постоянно обновляет сайт, на котором размещаются все постановления правительства.

Все действия и информация о работе PRO во время чрезвычайной ситуации и в целях предотвращения возникновения и распространения COVID-19 публикуются на его веб-сайте, передаются в средства массовой информации (печатные / электронные) и распространяются в социальных сетях. (Facebook / Instagram).

PRO также постоянно обращается к гражданам и налогоплательщикам по поводу возможности использования электронных услуг.

Норвегия

Налоговые офисы в настоящее время закрыты для встреч и консультаций. Веб-страницы, функции чата и телефонные услуги были улучшены. Открыта специальная веб-страница о COVID-19.

Панама

Налоговая администрация постоянно информирует налогоплательщиков через официальные каналы связи. Кроме того, газеты и телеканалы постоянно информируют налогоплательщиков о новых налоговых мерах в связи с COVID-19.

Были созданы расширенные услуги для налогоплательщиков, и налогоплательщикам были предоставлены необходимые инструменты, позволяющие им выполнять в режиме онлайн большое количество процедур, которые они регулярно проводят на месте. Кроме того, администрация использовала членов разных групп, например юристов из юридического отдела, для помощи в ответах на вопросы, поступающие по горячим линиям. Помощь на местах была сокращена, чтобы стимулировать использование онлайн-каналов вместо того, чтобы приходить в офисы администрации.

Кроме того, администрация использовала членов разных групп, например юристов из юридического отдела, для помощи в ответах на вопросы, поступающие по горячим линиям. Помощь на местах была сокращена, чтобы стимулировать использование онлайн-каналов вместо того, чтобы приходить в офисы администрации.

Польша

Расширены электронные контакты, включая общение по электронной почте, через доверенные профили и горячую линию. В СМИ и социальных сетях также есть информация о том, что налоги можно урегулировать онлайн.

Были введены улучшенные налоговые услуги, такие как более широкое использование цифровых каналов, выделенные горячие линии и более длительное время работы центров обработки вызовов.

Добавлена возможность подачи добровольного раскрытия информации в электронном виде в дополнение к существующим вариантам подачи в письменной или устной форме для записи.

Румыния

Информирование налогоплательщиков об изменениях в налоговой политике и предоставляемых услугах осуществляется через официальные пресс-релизы, а также через официальные веб-сайты NAFA и Министерства государственных финансов. Налогоплательщикам предлагается шире использовать электронные средства взаимодействия, подавая налоговые декларации онлайн через веб-платформу Public Virtual Space, совершая платежи через интернет-банкинг или онлайн-платформу Ghiseul.ro, а также отправляя информационные запросы через колл-центр. , в электронном виде (по электронной почте) или проверяя информацию, которая периодически обновляется на веб-сайте NAFA.

Налогоплательщикам предлагается шире использовать электронные средства взаимодействия, подавая налоговые декларации онлайн через веб-платформу Public Virtual Space, совершая платежи через интернет-банкинг или онлайн-платформу Ghiseul.ro, а также отправляя информационные запросы через колл-центр. , в электронном виде (по электронной почте) или проверяя информацию, которая периодически обновляется на веб-сайте NAFA.

В целях повышения уровня добровольного соблюдения требований специалисты NAFA связались с крупными налогоплательщиками (в отношении суммы заявленных налоговых доходов), чтобы узнать, с какими фискальными проблемами они сталкиваются в этот период.Например, с теми компаниями, на которые приходится 70% доходов, собираемых Главным управлением по делам крупных налогоплательщиков, обращались напрямую. Подобные кампании проводились и будут проводиться по всей стране

Постоянный диалог между представителями NAFA и крупнейшими налогоплательщиками в Румынии (около 150 крупных налогоплательщиков), а также с представительными организациями работодателей в этих секторах экономики. на которые сильно влияет текущая среда.Диалог направлен на сбор в режиме реального времени всей информации, необходимой для оценки финансового воздействия на их деятельность, а также на разработку соответствующих экономических и административных мер по преодолению кризисной ситуации.

на которые сильно влияет текущая среда.Диалог направлен на сбор в режиме реального времени всей информации, необходимой для оценки финансового воздействия на их деятельность, а также на разработку соответствующих экономических и административных мер по преодолению кризисной ситуации.

Россия

Федеральная налоговая служба (ФНС) занимается информированием налогоплательщиков о преимуществах использования существующих бесконтактных решений. Специальная веб-страница COVID-19 на официальном веб-портале ФНС содержит информацию и ссылки на онлайн-решения. Кроме того, колл-центры работают круглосуточно и без выходных.В нерабочее время это поддерживается системой автоматического голосового ответа.

Сербия

Для налогоплательщиков введены новые адреса электронной почты, чтобы они могли отправлять любые запросы, а не приходить в налоговую администрацию. Только 4 стойки регистрации могут принимать письменные запросы налогоплательщиков лицом к лицу. Контакт-центр пополнился новыми сотрудниками, и сейчас открыто много новых телефонных линий.

Сингапур

IRAS активно продвигает каналы цифровых услуг и обновляет веб-сайт IRAS рекомендациями, чтобы побудить налогоплательщиков использовать каналы цифровых услуг вместо того, чтобы посещать нас в этот критический период

Офицеры могут оказывать помощь налогоплательщикам через удаленные- домашний доступ через цифровые каналы обслуживания, такие как Live Chats.Налогоплательщикам предлагается участвовать через живые чаты, используя объявления на телефонной линии помощи и отправляя SMS-сообщения на свои мобильные телефоны со ссылками на живые чаты. IRAS также изучает и тестирует средства видеоконференцсвязи в качестве средства обслуживания налогоплательщиков, которым требуется личная помощь.

Налогоплательщики, которым требуется личная помощь в подаче налоговой декларации и другие встречные услуги налогоплательщиков, должны записаться на прием за два (2) рабочих дня до посещения Центра обслуживания электронной подачи (EFSC) и Центра обслуживания налогоплательщиков и бизнеса (TBSC) расположен в здании IRAS.Для налогоплательщиков, которые записались на прием, температурный скрининг проводится на входе, а социальное дистанцирование осуществляется путем обслуживания налогоплательщиков в альтернативных стойках и киосках самопомощи.

IRAS предоставил автоматическое продление сроков подачи налоговой декларации для физических и юридических лиц, чтобы предотвратить скопление людей в Центре обслуживания налогоплательщиков. Налогоплательщики также имеют возможность обратиться за помощью в электронной подаче документов на альтернативный сайт в Комплексном центре обслуживания населения (Our Tampines Hub — расположенный на востоке Сингапура).Помимо дополнительного удобства для налогоплательщиков, он сводит к минимуму скопление людей в сервисном центре IRAS во время пикового периода подачи документов.

Что касается налога на товары и услуги (GST), то большинство услуг GST уже оцифрованы, включая приложения и подачу деклараций, с альтернативными способами для налогоплательщиков, которые могут запрашивать разъяснения в IRAS, например, по электронной почте или в чате с сотрудниками IRAS.

IRAS своевременно добавила информацию о вышеуказанных мерах на веб-сайт IRAS, разместив баннер на видном месте в верхней части домашней страницы IRAS, чтобы привлечь внимание налогоплательщиков, чтобы у них не было проблем с поиском информации о вспомогательных мерах.Периодические пресс-релизы, содержащие обновленную информацию о новых мерах поддержки налогоплательщиков и / или законодательных изменениях, также добавляются на веб-сайт IRAS. IRAS также использовала социальные сети для рекламы различных мер поддержки налогоплательщиков в своем твиттере.

Информация о мерах поддержки налогоплательщиков также размещается на Правительственном портале, который является официальной платформой онлайн-коммуникации и хранилищем правительства Сингапура, предоставляя последние политические объявления, информацию и новости о Сингапуре из целостного и интегрированного единого целого. Правительственная перспектива.

Южная Африка

В целях улучшения связи с налогоплательщиками Налоговая служба ЮАР (SARS) создала специальный веб-сайт для предоставления обновлений в режиме реального времени. SARS также разослал письма налогоплательщикам и опубликовал заявления для СМИ на официальных языках Южной Африки, чтобы проинформировать налогоплательщиков о мерах безопасности, применяемых SARS, а также о следующих услугах:

Веб-сайт SARS eFiling и мобильное приложение остаются рекомендуемым вариантом для подача деклараций.Веб-сайт электронной подачи SARS включает функцию «Help-You-eFile», которая позволяет налогоплательщику попросить агента SARS поделиться своим обзором экрана электронной подачи на персональном компьютере налогоплательщика. Эта услуга позволяет агенту SARS просматривать тот же экран, что и налогоплательщик, чтобы помочь в выявлении проблем, с которыми сталкивается налогоплательщик, и в решении любых проблем.

SARS разрабатывает инструмент, с помощью которого налогоплательщики могут подавать заявки на получение своих налоговых номеров через Интернет. Это будет развернуто к концу недели, закончившейся 27 марта.

Также ведутся работы по обеспечению доступности ящиков для налоговых документов во всех филиалах.

Специализированные центры обработки вызовов SARS остаются полностью работоспособными и доступны для телефонной поддержки. Планирование действий на случай непредвиденных обстоятельств на случай, если персонал центра обработки вызовов будет вынужден работать удаленно.

Испания