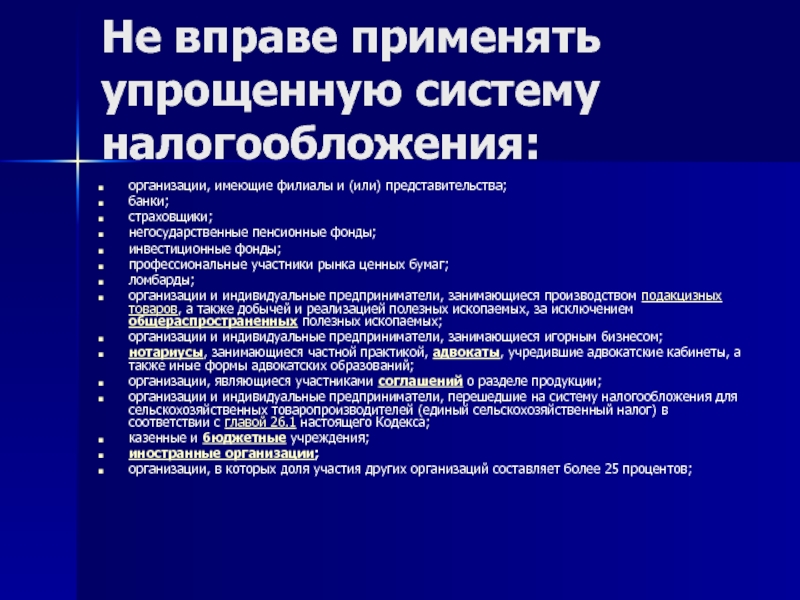

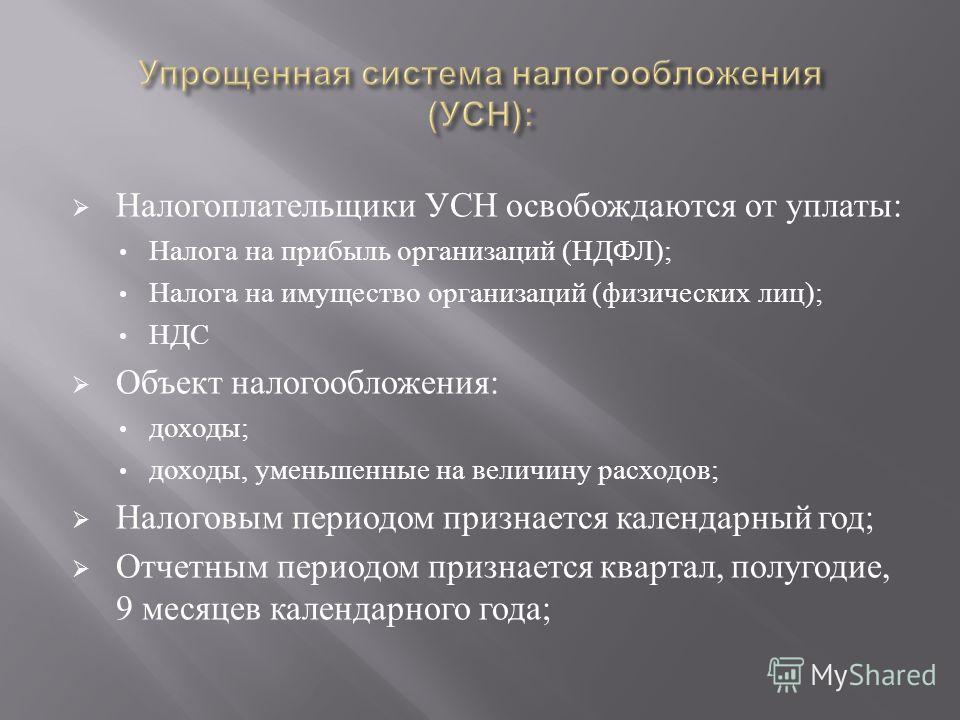

Об упрощенной системе налогообложения

Учет основных средств

Организация приобрела в 2005 году с рассрочкой платежа на три года основные средства, которые были введены в эксплуатацию и зарегистрированы в установленном порядке. Могла ли организация отнести на расходы в 2006 году частичную оплату основных средств?

В соответствии с подпунктом 1 п. 1 ст. 346.16 Налогового кодекса Российской Федерации (НК РФ) налогоплательщики, применяющие упрощенную систему налогообложения, могут уменьшать налоговую базу на сумму расходов на приобретение основных средств.

При этом в определяемый по данным бухгалтерского учета состав основных средств, расходы на приобретение которых учитываются при налогообложении, включаются объекты, относимые главой 25 НК РФ к амортизируемому имуществу.

Расходы на приобретение основных средств в период применения упрощенной системы налогообложения учитываются в составе расходов в соответствии с подпунктом 1 п.

Согласно подпункту 4 п. 2 ст. 346.17 НК РФ расходы на приобретение (сооружение, изготовление) основных средств, учитываемые в порядке, предусмотренном п. 3 ст. 346.16 настоящего Кодекса, должны отражаться в последнее число отчетного (налогового) периода. При этом вышеуказанные расходы учитываются только по оплаченным основным средствам, используемым при осуществлении предпринимательской деятельности.

На основании вышеизложенного организация, применяющая упрощенную систему налогообложения, вправе учесть при исчислении налоговой базы расходы на приобретение основных средств только после полной оплаты приобретенных основных средств. При этом расходы будут приниматься в течение отчетных (налоговых) периодов равными долями начиная с квартала, в котором будет осуществлена полная оплата основных средств.

Учет расходов по строительству автостоянки

Организация произвела в 2006 году реконструкцию помещения части здания в целях его дальнейшего использования под физкультурно-оздоровительный центр и намеревается начать строительство гостевой автостоянки на арендованном земельном участке. Может ли организация, применяющая упрощенную систему налогообложения с объектом налогообложения «доходы», отнести расходы по строительству автостоянки на увеличение стоимости здания физкультурно-оздоровительного центра?

Может ли организация, применяющая упрощенную систему налогообложения с объектом налогообложения «доходы», отнести расходы по строительству автостоянки на увеличение стоимости здания физкультурно-оздоровительного центра?

Согласно п. 6 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 N 26н, единицей бухгалтерского учета основных средств является в том числе инвентарный объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных функций.

Учитывая вышеизложенное, реконструированное помещение в здании, предназначенном для физкультурно-оздоровительного центра, и автостоянка, построенная на земельном участке, должны приниматься к учету как два самостоятельных объекта.

При этом согласно п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Пунктом 27 ПБУ 6/01 установлено, что затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.д.) объекта основных средств.

Таким образом, расходы на реконструкцию помещения части здания в целях его дальнейшего использования под физкультурно-оздоровительный центр могут быть отнесены на увеличение первоначальной стоимости помещения здания.

Что касается учета расходов на строительство автостоянки на земельном участке, то, поскольку земельный участок в данном случае рассматривается как самостоятельный инвентарный объект, эти расходы не могут быть отнесены на увеличение стоимости здания под физкультурно-оздоровительный центр.

Учет НДС

Каким образом учитываются суммы НДС по услугам, оказанным в период применения организацией упрощенной системы налогообложения, а оплаченным в период применения общего режима налогообложения?

В соответствии с п. 3 ст. 346.25 НК РФ, если организация переходит с упрощенной системы налогообложения на иные режимы налогообложения (за исключением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности) и имеет основные средства и нематериальные активы, расходы на приобретение (сооружение, изготовление, создание самой организацией) которых не полностью перенесены на расходы за период применения упрощенной системы налогообложения в порядке, предусмотренном подпунктом 3 п. 3 ст. 346.16 настоящего Кодекса, остаточная стоимость основных средств и нематериальных активов определяется в налоговом учете на дату такого перехода путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, установленной на момент перехода на упрощенную систему налогообложения, на сумму произведенных за период применения упрощенной системы налогообложения расходов, определенных в порядке, предусмотренном подпунктом 3 п.

Следует также отметить, что согласно п. 2 ст. 346.25 НК РФ организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль с использованием метода начисления признают в составе расходов погашение задолженности (оплату) налогоплательщиком за полученные в период применения упрощенной системы налогообложения товары (выполненные работы, оказанные услуги), имущественные права. При этом расходы признаются на дату перехода на исчисление налоговой базы по налогу на прибыль с использованием метода начисления.

В соответствии с подпунктом 1 п. 2 ст. 171 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычетам в случае использования этих товаров (работ, услуг) для осуществления операций, признаваемых объектами обложения НДС.

Таким образом, суммы НДС по товарам (работам, услугам), приобретенным в период применения упрощенной системы налогообложения, принимаются к вычету в случае, если после перехода организации на общий режим налогообложения эти товары (работы, услуги) используются при осуществлении операций, признаваемых объектами обложения НДС.

Если приобретенные товары (работы, услуги) используются для операций, не признаваемых объектами обложения НДС, то согласно п. 2 ст. 170 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), включаются в стоимость этих товаров (работ, услуг).

Учитывая вышеизложенное и принимая во внимание положения п. 2 ст. 346.25 НК РФ, задолженность по оплате за услуги, приобретенные в период применения упрощенной системы налогообложения, в стоимости которых учитываются суммы НДС, включается в расходы при исчислении налога на прибыль в порядке, предусмотренном главой 25 НК РФ.

Учет расходов на приобретение основных средств при переходе на общий режим налогообложения

Как учитываются расходы на приобретение основных средств при переходе на общий режим налогообложения с упрощенной системы налогообложения налогоплательщиком, применяющим объект налогообложения в виде доходов?

Организация, применяющая упрощенную систему налогообложения с объектом налогообложения «доходы», не вправе учитывать расходы на приобретение основных средств и нематериальных активов при исчислении единого налога.

Порядок определения остаточной стоимости основных средств и нематериальных активов, приобретенных во время применения упрощенной системы налогообложения с объектом налогообложения «доходы», главой 26.2 НК РФ не установлен.

В то же время в соответствии с п. 3 ст. 4 Федерального закона «О бухгалтерском учете» организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Учитывая вышеизложенное, по нашему мнению, налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения «доходы» и приобретающие в этот период основные средства и (или) нематериальные активы, при переходе на общий режим налогообложения в целях применения главы 25 НК РФ должны определять остаточную стоимость этих основных средств и (или) нематериальных активов в соответствии с правилами ведения бухгалтерского учета.

Налогообложение доходов, полученных от источников за пределами Российской Федерации

Индивидуальный предприниматель, применяющий упрощенную систему налогообложения с объектом налогообложения «доходы», наряду с деятельностью, осуществляемой на территории Российской Федерации, планирует начать предпринимательскую деятельность в сфере оптовой и розничной торговли на территории Украины.

Каков порядок налогообложения доходов, полученных налогоплательщиком, применяющим упрощенную систему налогообложения, от источников за пределами Российской Федерации, в частности в Украине?

Включается ли сумма доходов, полученных индивидуальным предпринимателем от источников в Украине, в расчет величины предельного размера доходов, соблюдение которого дает право на применение упрощенной системы налогообложения?

Статьей 249 НК РФ определено, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме.

Таким образом, законодательство Российской Федерации о налогах и сборах предусматривает, что налогообложению подлежат все доходы налогоплательщиков, полученные как от источников в Российской Федерации, так и от источников за пределами Российской Федерации. Данная норма распространяется и на налогоплательщиков — индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Данная норма распространяется и на налогоплательщиков — индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Международные соглашения, в рассматриваемом случае — Соглашение от 08.02.1995 между Правительством Российской Федерации и Правительством Украины об избежании двойного налогообложения доходов и имущества и предотвращении уклонений от уплаты налогов, обычно предусматривают, как и в каком государстве уплачиваются налоги по конкретным видам доходов (прибыль от коммерческой деятельности, доходы от международных перевозок, дивиденды, проценты, роялти, доходы от отчуждения имущества, доходы физических лиц), и их положения не распространяются на налог, уплачиваемый в связи с применением упрощенной системы налогообложения.

В соответствии с п. 3 ст. 346.11 НК РФ применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС, за исключением этого налога, подлежащего уплате согласно НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС, за исключением этого налога, подлежащего уплате согласно НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Что касается иных налогов, то они уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

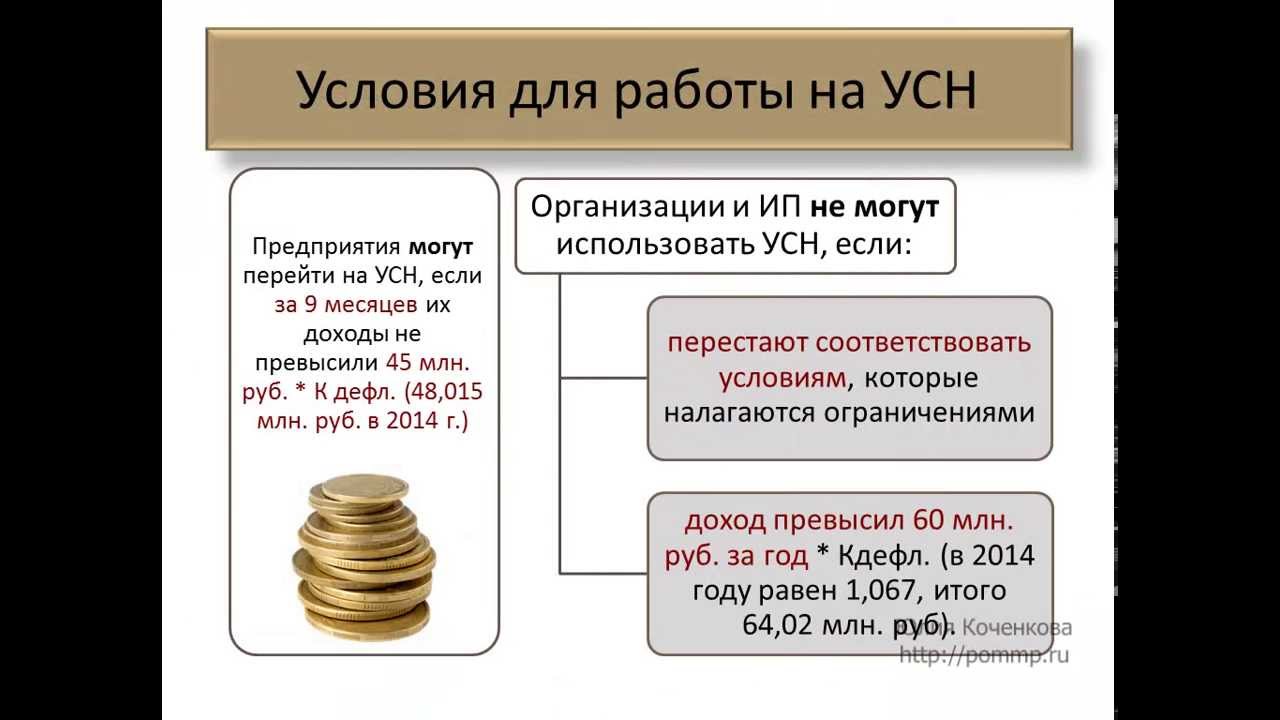

Предельный размер доходов налогоплательщиков, соблюдение которого дает право на применение упрощенной системы налогообложения (п. 4 ст. 346.13 и п. 2 ст. 346.12 НК РФ), определяется исходя из суммы доходов, учитываемых при налогообложении на основании ст. 346.15 настоящего Кодекса.

Исходя из вышеизложенного индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при расчете предельного размера доходов, соблюдение которого дает право на применение упрощенной системы налогообложения, учитывают все доходы, полученные как от источников в Российской Федерации, так и от источников за пределами Российской Федерации.

Учет суммы пособия по временной нетрудоспособности

Имеет ли право индивидуальный предприниматель, применяющий упрощенную систему налогообложения с объектом налогообложения «доходы», уменьшить сумму налога (авансового платежа по налогу), подлежащего уплате за отчетный период, на сумму пособия по временной нетрудоспособности, превышающую 50 % суммы налога (авансового платежа по налогу)?

В соответствии с п. 3 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают по итогам каждого отчетного периода сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени согласно законодательству, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 %.

Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, может учесть сумму пособия по временной нетрудоспособности только в той части, которая в совокупности с суммой пенсионных взносов, уплачиваемых в соответствии со ст. 28 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», будет составлять 50 % суммы налога (авансовых платежей по налогу), уплачиваемого за соответствующий отчетный период.

Если сумма пособия по временной нетрудоспособности и пенсионного взноса превышает 50 % суммы налога (авансовых платежей по налогу), подлежащего уплате за отчетный период, то, учитывая положения п. 5 ст. 346.18 НК РФ, предусматривающие, что при определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода, сумма такого превышения может быть учтена в последующие отчетные периоды.

Учет суммы, возвращенной на расчетный счет организации с депозитного счета

С депозитного счета на расчетный счет организации, применяющей упрощенную систему налогообложения с объектом налогообложения «доходы», возвращены средства. Учитываются ли такие суммы при определении налоговой базы организацией, применяющей упрощенную систему налогообложения?

Учитываются ли такие суммы при определении налоговой базы организацией, применяющей упрощенную систему налогообложения?

Согласно ст. 30 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» организации имеют право открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом.

В соответствии с п. 1 ст. 346.15 НК РФ организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые согласно ст. 249 настоящего Кодекса, и внереализационные доходы, устанавливаемые в соответствии со ст. 250 НК РФ. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ.

Согласно п. 2 ст. 249 НК РФ доходы от реализации учитываются исходя их всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме.

Таким образом, поскольку суммы, перечисленные с депозитного счета на расчетный счет организации, не являются доходом от реализации в рамках ст. 249 НК РФ, то такие суммы не учитываются при определении налоговой базы организацией, применяющей упрощенную систему налогообложения.

Обращаем внимание читателей журнала на то, что согласно п. 6 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде процентов, полученных в том числе по договорам банковского счета, банковского вклада.

Исходя из вышеизложенного доходы, полученные от размещения временно свободных денежных средств на депозитные счета в банках, подлежат обложению налогом, уплачиваемым в связи с применением упрощенной системы налогообложения.

Учет расходов на покупку доли в строительстве

ООО применяет упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов». ООО занимается инвестиционной деятельностью: приобретает долю в строительстве и затем переуступает право требования по договору долевого участия. Являются ли расходы на покупку доли в строительстве расходами, уменьшающими доходы при применении упрощенной системы налогообложения?

Являются ли расходы на покупку доли в строительстве расходами, уменьшающими доходы при применении упрощенной системы налогообложения?

Налогоплательщики, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ. Причем перечень вышеуказанных расходов является исчерпывающим.

В связи с тем что ст. 346.16 НК РФ не предусмотрен такой вид расходов, как расходы налогоплательщика на покупку доли в строительстве, вышеуказанные расходы в целях налогообложения при применении упрощенной системы налогообложения не учитываются.

Определение момента реализации

Что является моментом реализации в целях ст. 346.17 НК РФ: факт поступления денежных средств от покупателя за отгруженные товары или факт перехода права собственности на товар к покупателю?

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика, применяющего упрощенную систему налогообложения, признаются затраты после их фактической оплаты. В целях главы 26.2 НК РФ оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

В целях главы 26.2 НК РФ оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере их реализации (подпункт 2 п. 2 ст. 346.17 НК РФ).

Пунктом 1 ст. 39 НК РФ установлено, что реализацией товаров организацией или индивидуальным предпринимателем признается передача права собственности на них одним лицом другому лицу. При этом в соответствии с п. 2 ст. 39 НК РФ момент фактической реализации товаров определяется согласно части второй настоящего Кодекса.

С учетом положений п. 2 ст. 346.17 НК РФ моментом реализации товаров у налогоплательщиков, применяющих упрощенную систему налогообложения, следует считать день поступления денежных средств, иного имущества или неимущественных прав за реализованные товары.

Об оформлении счетов-фактур

ООО применяет упрощенную систему налогообложения и не является плательщиком НДС. Однако клиенты часто требуют от ООО представления счетов-фактур на оказываемые им услуги. Идя им навстречу, ООО выдает клиентам счета-фактуры, в которых в графе «налоговая ставка» указано — «не облагается». В счетах-фактурах также указано, что услуги не облагаются НДС. Вправе ли ООО выдавать подобные счета-фактуры?

Согласно п. 2 ст. 346.11 НК РФ применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль, налога на имущество организаций и единого социального налога. Организации, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

При этом п. 3 ст. 169 НК РФ предусмотрено, что составлять счета-фактуры обязаны только плательщики НДС, реализующие товары (работы, услуги) на территории Российской Федерации.

Таким образом, организации, применяющие упрощенную систему налогообложения, при осуществлении операций по реализации товаров (работ, услуг) не должны оформлять счета-фактуры.

Учет доходов в виде курсовых разниц

ООО, применяющее упрощенную систему налогообложения с объектом налогообложения «доходы», ведет бухгалтерский учет только основных средств и пересчитывает полученные доходы, выраженные в иностранной валюте, в рубли по официальному курсу Банка России на дату поступления данных денежных средств.

На какую дату учитываются доходы ООО в виде положительной курсовой разницы при проведении переоценки имущества в виде валютных ценностей при кассовом методе?

Согласно п. 3 ст. 4 Федерального закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено этим пунктом ст. 4 настоящего Федерального закона.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26. 2 НК РФ.

2 НК РФ.

Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Таким образом, у налогоплательщиков, перешедших на применение данного специального налогового режима, отсутствует обязанность вести бухгалтерский учет финансовых вложений в кредитных организациях.

При этом читателям журнала необходимо иметь в виду, что в целях исчисления налоговой базы организация, перешедшая на упрощенную систему налогообложения, должна отражать в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной приказом Минфина России от 30.12.2005 N 167н (далее — Книга учета), курсовые разницы по мере их возникновения.

В целях главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 Кодекса).

1 ст. 346.17 Кодекса).

Учитывая вышеизложенное, доходы в виде положительной курсовой разницы учитываются в целях налогообложения на дату проведения переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России.

Учет возвращенных покупателям авансовых платежей

Может ли организация, применяющая упрощенную систему налогообложения с объектом налогообложения «доходы», сторнировать поступление доходов на сумму возвращенных покупателям авансовых платежей, возврат ошибочно перечисленных покупателями сумм за подписку? Должна ли она считать доходом в целях налогообложения возврат от контрагентов перечисленных организацией авансов по договорам за оказание услуг, если эти услуги по договору были оказаны не в полном объеме?

Возможность перерасчета налогоплательщиками налоговых обязательств при обнаружении в текущем (отчетном) налоговом периоде ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в том числе в случае возврата налогоплательщику (налогоплательщикам) авансов, предусмотрена ст. 54 и 81 НК РФ.

54 и 81 НК РФ.

Так, если налогоплательщик, применяющий упрощенную систему налогообложения, обнаружил ошибки (искажения) в исчислении налоговой базы в текущем налоговом периоде, то он должен произвести корректировку доходов и расходов для целей налогообложения и соответственно перерасчет налоговых обязательств в Книге учета.

Если налогоплательщик, применяющий упрощенную систему налогообложения, обнаружил ошибки (искажения) в исчислении налоговой базы за прошлый налоговый период, то он должен произвести корректировку доходов и расходов для целей налогообложения и пересчитать налоговые обязательства в налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. При этом корректировка доходов и расходов для целей налогообложения и соответственно перерасчет налоговых обязательств данными налогоплательщиками производятся в общеустановленном порядке.

Таким образом, налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения «доходы», вправе произвести перерасчет налоговой базы в случае возврата покупателям полученных им авансов.

В то же время в соответствии с п. 1 ст. 346.15 НК РФ при определении налоговой базы налогоплательщики, применяющие упрощенную систему налогообложения, не учитывают доходы, перечисленные в ст. 251 настоящего Кодекса.

Суммы авансов или предварительной оплаты за товары (работы, услуги), возвращенные налогоплательщику, в ст. 251 НК РФ не поименованы.

В этой связи если уплаченные продавцам (подрядчикам, исполнителям) товаров (работ, услуг) суммы авансов и предоплат не учитывались в составе расходов при определении налоговой базы, то и суммы возвращенных авансов и предоплат не должны учитываться в составе доходов налогоплательщика.

Авторы:

Л.А. Козлова,

консультант Департамента налоговой и таможенно-тарифной политики Минфина России

У.В. Бокова,

главный специалист — эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

Особенности перехода с УСН на общий режим налогообложения

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 января 2016 г. № 03-03-06/1/2265 Об особенностях исчисления налога на прибыль при переходе с УСН на общий режим

№ 03-03-06/1/2265 Об особенностях исчисления налога на прибыль при переходе с УСН на общий режим

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам особенностей исчисления налоговой базы при переходе с упрощенной системы налогообложения на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления и сообщает следующее.

1. В соответствии с пунктом 2 статьи 346.25 Налогового кодекса Российской Федерации (далее — Кодекс) организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 Кодекса.

Вышеуказанные доходы и расходы признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления.

Аналогичный порядок признания доходов и расходов, по нашему мнению, должен быть применен и в отношении начисленных, но не уплаченных заемщиком на момент перехода на общий режим налогообложения сумм процентов по займам выданным, а также в отношении начисленных процентов по займам, полученным для ведения текущей деятельности, но неуплаченных на момент перехода на общий режим налогообложения.

2. В соответствии с пунктом 1 статьи 346.17 Кодекса датой получения доходов у налогоплательщиков, применяющих упрощенную систему» налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, суммы предварительной оплаты (авансы), полученные от покупателей в счет получения товаров (работ, услуг), должны учитываться налогоплательщиками, применяющими упрощенную систему налогообложения, при определении налоговой базы в отчетном (налоговом) периоде их получения.

В случае возврата налогоплательщиком, применяющим упрощенную систему налогообложения, сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

В связи с этим уменьшение налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на сумму предоплаты от покупателей, как включенной ошибочно, путем представления в налоговый орган уточненной налоговой декларации по вышеуказанному налогу в данном случае не производится.

3. На основании пункта 2 статьи 346.11 Кодекса организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

На основании пункта 2 статьи 346.11 Кодекса организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Таким образом, авансовые платежи, полученные организацией, не являющейся налогоплательщиком налога на добавленную стоимость, в счет предстоящих поставок товаров, в налоговую базу по данному налогу не включаются.

|

Заместитель директора департамента |

А.С. Кизимов |

ЕМИСС

Единая межведомственная информационно-статистическая система

(ЕМИСС) разрабатывалась в рамках реализации федеральной целевой

программы «Развитие государственной статистики России в 2007-2011

годах».

Целью создания Системы является обеспечение доступа с использованием сети Интернет государственных органов, органов местного самоуправления, юридических и физических лиц к официальной статистической информации, включая метаданные, формируемой в соответствии с федеральным планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс,

объединяющий официальные государственные информационные

статистические ресурсы, формируемые субъектами официального

статистического учета в рамках реализации федерального плана

статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

[email protected]

или звоните:

Статья 346.11 Налогового кодекса РФ. Действующая редакция на 2021 год, комментарии и судебная практика

1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

4. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

Комментарий к ст. 346.11 НК РФ

Упрощенная система налогообложения применяется как организациями, так и индивидуальными предпринимателями.

Сущность упрощенной системы налогообложения и ее привлекательность заключаются в том, что уплата целого ряда налогов заменяется уплатой единого налога, который рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период. Перейти на применение упрощенной системы налогообложения организации и предприниматели могут в добровольном порядке при соблюдении определенных условий. Заметим, что упрощенная система налогообложения дает дополнительные преимущества в виде возможности применять кассовый метод учета доходов и расходов, а также упрощенную форму бухгалтерского учета.

Кроме единого налога, организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны платить взносы в Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также прочие налоги и сборы, например: земельный налог, транспортный налог, налог на добычу полезных ископаемых, за пользование недрами и водными объектами, таможенные платежи и сборы, госпошлину и другие.

Организации и предприниматели, перешедшие на упрощенную систему налогообложения, должны исполнять обязанности налоговых агентов (п. 5 ст. 346.11 Налогового кодекса РФ). Напомним, что налоговыми агентами признаются лица, на которых возложены обязанности по исчислению и удержанию налогов у налогоплательщика (из выплачиваемых ему агентом средств) и перечислению их в соответствующий бюджет (внебюджетный фонд).

В большинстве случаев налогоплательщики выступают в качестве налоговых агентов при исчислении доходов физических лиц. При этом они должны рассчитывать, удерживать и перечислять в бюджет налог на доходы физических лиц.

Однако выполнять функции налогового агента организациям и предпринимателям, перешедшим на упрощенную систему налогообложения, придется и в отношении НДС при аренде государственного, муниципального имущества или имущества субъектов РФ.

Судебная практика по статье 346.11 НК РФ

Определение Конституционного Суда РФ от 29.01.2019 N 229-ОПУНКТОМ 1 СТАТЬИ 346.11 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ И ЧАСТЬЮ 4 СТАТЬИ 200 АРБИТРАЖНОГО ПРОЦЕССУАЛЬНОГО

КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Конституционный Суд Российской Федерации в составе Председателя В.Д. Зорькина, судей К.В. Арановского, А.И. Бойцова, Г.А. Гаджиева, Ю.М. Данилова, Л.М. Жарковой, С.М. Казанцева, С.Д. Князева, А.Н. Кокотова, Л.О. Красавчиковой, Н.В. Мельникова, Ю.Д. Рудкина, О.С. Хохряковой, В.Г. Ярославцева,

Определение Верховного Суда РФ от 29.05.2019 N 310-ЭС19-1705 по делу N А62-5153/2017

Учитывая установленные обстоятельства, суды трех инстанций, руководствуясь положениями статей 346.11, 346.12, 346.13 Налогового кодекса, пришли к выводу о наличии у инспекции правовых оснований для принятия оспоренного решения.

Судебные инстанции исходили из того, что общество не подавало уведомление о переходе на УСН, в связи с чем обязано было применять общую систему налогообложения и исполнять обязанность по представлению налоговых деклараций, в том числе по НДС, налогам на прибыль и на имущество.

Определение Верховного Суда РФ от 24.05.2019 N 308-ЭС19-7097 по делу N А53-31934/2017

Отказывая в удовлетворении требования, суд первой инстанции, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 249, 251, 346.11, 346.12, 346.14, 346.15, 346.18 Налогового кодекса, статей 154, 161, 162 Жилищного кодекса Российской Федерации, пунктами 3, 5, 49 Правил предоставления коммунальных услуг гражданам, утвержденных постановлением Правительства Российской Федерации от 23.05.2006 N 307, пунктами 9 и 13 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденных постановлением Правительства Российской Федерации от 06.05.2011 N 354, пришел к выводу о наличии у налогового органа правовых оснований для принятия оспариваемого решения в обжалуемой части, с чем согласились суды апелляционной инстанции и округа.

Апелляционное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 10.07.2019 N 81-АПА19-13

Драчев П.В., собственник спорного здания, обратился в суд с административным иском, уточнив заявленные требования, о признании недействующей приведенной нормы, как не соответствующей федеральному законодательству и нарушающей его права, ввиду возложения обязанности по уплате налога на имущество физических лиц в большем размере, а также препятствующей ему как индивидуальному предпринимателю реализовать свое право, гарантированное пунктом 3 статьи 346.11 НК РФ, в виде освобождения от уплаты налога на имущество в отношении принадлежащего ему объекта недвижимости.

Определение Верховного Суда РФ от 07.11.2019 N 308-ЭС19-20348 по делу N А32-41821/2017

Отказывая в удовлетворении заявленного требования, судебные инстанции, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 23, 38, 208, 209, 227, 249, 346.11, 346.15, 346.17 Налогового кодекса Российской Федерации, статей 2, 23 Гражданского кодекса Российской Федерации, пришли к выводу о законности оспариваемого решения инспекции.

Определение Верховного Суда РФ от 05.11.2019 N 308-ЭС19-19669 по делу N А32-45354/2017

Оценив в соответствии с требованиями главы 7 Кодекса представленные сторонами доказательства, в том числе материалы контрольных мероприятий инспекции, в их совокупности и взаимосвязи, исходя из фактических обстоятельств дела, руководствуясь статьями 31, 105.1, 346.11, 346.12, 346.13, 346.26 Налогового кодекса, разъяснениями, содержащимися в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», суды, отказывая в удовлетворении требований, исходили из доказанности инспекцией создания обществом группы взаимозависимых юридических лиц, применяющих специальные налоговые режимы в виде упрощенной системы налогообложения и единого налога на вмененный доход для отдельных видов деятельности, применения схемы «дробления бизнеса» между обществом и взаимозависимыми лицами, на получение необоснованной налоговой выгоды в виде минимизации налоговых обязательств путем неправомерного применения специальных налоговых режимов.

Определение Верховного Суда РФ от 01.11.2019 N 301-ЭС19-19152 по делу N А28-10218/2017

Отказывая в удовлетворении требования общества, суд первой инстанции по итогам исследования и оценки представленных доказательств, руководствуясь, в том числе, положениями статей 105.1, 346.11 — 346.13 Налогового кодекса Российской Федерации, разъяснениями постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», суд первой инстанции пришел к выводам о правомерности произведенных инспекцией начислений спорных налогов, соответствующих сумм пеней и штрафов, с чем согласился суд округа.

Определение Верховного Суда РФ от 11.11.2019 N 301-ЭС19-20452 по делу N А11-8288/2016

Отказывая в удовлетворении требования, суды первой и апелляционной инстанций, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 19, 23, 31, 80, 105.1, 106, 110, 112, 119, 122, 146, 154, 210, 221, 252, 264, 346.11, 346.12, 346.13, 346.26 Налогового кодекса Российской Федерации, учитывая разъяснения, изложенные в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», пришли к выводу о доказанности налоговым органом совокупности обстоятельств, свидетельствующих о создании предпринимателем с взаимозависимыми лицами формального документооборота, направленного на минимизацию налоговых обязательств путем «дробления» бизнеса.

Определение Верховного Суда РФ от 28.01.2019 N 310-ЭС18-23375 по делу N А54-3747/2017

Исследовав и оценив по правилам статьи 71 АПК РФ представленные доказательства, руководствуясь статьями 1102, 1103 Гражданского кодекса, статьей 346.11 Налогового кодекса Российской Федерации, суды удовлетворили заявленные требования, установив, что в спорный период Предприниматель не являлся плательщиком НДС ввиду применения упрощенной системы налогообложения, в связи с чем пришли к выводу о неправомерности получения ответчиком денежных средств в размере, равном сумме НДС.

Определение Верховного Суда РФ от 04.03.2019 N 301-ЭС19-752 по делу N А79-912/2018

Общество направило в адрес заказчика протокол разногласий, в котором просило указать в проекте контракта «НДС не облагается в связи с установлением для подрядчика упрощенной системы налогообложения в соответствии со статьей 346.11 Налогового кодекса Российской Федерации».

Заказчик в указанной части с протоколом разногласий не согласился.

Определение Конституционного Суда РФ от 28.02.2019 N 279-О

В соответствии с пунктом 1 статьи 346.11 Налогового кодекса Российской Федерации переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется, по общему правилу, организациями и индивидуальными предпринимателями добровольно. Следовательно, налогоплательщик вправе самостоятельно на основе собственной оценки своего экономического положения и характера осуществляемой им хозяйственной деятельности, а также преимуществ использования специального налогового режима принять решение о подаче уведомления в налоговый орган о переходе на упрощенную систему налогообложения в порядке, предусмотренном налоговым законодательством.

В Рязанской области снизят налоговую ставку для организаций, применяющих упрощенную систему налогообложения

????????????????????????????????????Губернатор Николай Любимов на заседании правительства Рязанской области сегодня, 9 февраля, он дал ряд поручений, касающихся поддержки бизнеса, работающего в отраслях, наиболее пострадавших в период пандемии коронавируса.

Губернатор напомнил, что в прошлом году правительством области совместно с депутатами областной Думы были приняты важные решения, которые позволили в период пандемии снизить налоговую нагрузку на бизнес, в первую очередь предпринимателей. Принятые меры позволили не допустить существенного ухудшения ситуации в экономике в целом. «В отдельных отраслях в 2020 году удалось добиться даже роста показателей, – подчеркнул Николай Любимов. – Промышленность региона сработала с ростом 6,3%, обрабатывающая промышленность – 7,1%, производство продукции сельского хозяйства выросло на 14,5%. В прошлом году только 10 российских регионов смогли сохранить положительную динамику товарооборота в условиях пандемии. Рязанская область в их числе, рост в торговле – 0,5%».

«Процесс восстановления экономики еще продолжается, и наша задача его поддержать, создать все необходимые для этого условия», – сказал губернатор. Он поручил проработать меры поддержки, которые дадут дополнительную возможность для более быстрого восстановления бизнеса, в первую очередь МСП, и помогут снизить влияние корректировок, которые были проведены в соответствии с федеральными требованиями в отношении кадастровой стоимости объектов недвижимости. «Прошу заместителя председателя правительства области Светлану Горячкину обеспечить оперативное принятие таких решений. В части снижения налоговой ставки: для организаций, применяющих упрощенную систему налогообложения, она должна быть снижена с 1,5% до 1%, – отметил Николай Любимов. – Пониженную ставку предлагаю установить на 2 года, то есть на 2021 и 2022 годы. Кроме того, для организаций потребительской кооперации, которые занимаются развозной торговлей, обеспечивают жителей малонаселенных и отдаленных населенных пунктов продуктами питания и товарами первой необходимости, дополнительно прошу проработать возможность снижения ставки до 0,8%».

Отдельно Николай Любимов прокомментировал обращение владельцев крупных торговых центров об отмене новой кадастровой стоимости или введения понижающего коэффициента. «Действующим законодательством не предусмотрены перенос либо отмена действия новой государственной кадастровой оценки, уже утвержденной и согласованной Росреестром РФ. Также не предусмотрено и введение понижающих коэффициентов к кадастровой стоимости, – сказал губернатор. – При этом законодательством установлен новый механизм уточнения кадастровой стоимости. Разъяснения, связанные с определением кадастровой стоимости, можно получить в Центре Государственной кадастровой оценки, в который могут обращаться любые организации или предприятия». По словам главы региона, предприятие вправе подать в Центр обращение об исправлении ошибки, допущенной при определении кадастровой стоимости, приложив подтверждающие документы, а также заявление об установлении кадастровой стоимости в размере его рыночной цены, минуя судебные разбирательства. «Каждый собственник может воспользоваться этими механизмами», – отметил губернатор, добавив, что Рязанская область стала одним из немногих регионов, где для торговых центров в 2020 году, которые снизили арендную плату либо предоставили отсрочку своим арендаторам, были продлены сроки уплаты налогов и снижены ставки по налогу на имущество организаций в 2 раза.

Николай Любимов также поручил рассмотреть вопрос о снижении на 2021 год налоговой ставки для объектов, облагаемых по кадастру, – с 2% до 1,75%. «Учитывая постпандемийный период, в отношении предприятий общей системы налогообложения, в том числе торговых центров, прошу проработать такое решение», – сказал губернатор.

Мне нравитсяНе нравитсяАлександр Королев (фото)

Министерство экономического развития и промышленности Республики Коми

Налоговые ставки для организаций и индивидуальных предпринимателей установлены в Коми новым региональным законом. Он разработан по поручению врио Главы Республики Коми Владимира Уйба и принят в рамках комплекса мер по господдержке малого и среднего бизнеса в регионе на период борьбы с новой коронавирусной инфекцией.

В Коми установлены налоговые ставки для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения: в размере 3 процентов, если объектом налогообложения являются доходы; в размере 7,5 процента, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Об этом гласит закон № 12-РЗ «О некоторых вопросах, связанных с применением упрощенной системы налогообложения на территории Республики Коми, и о внесении в связи с этим изменений в отдельные законодательные акты Республики Коми».

К налогоплательщикам ‒ индивидуальным предпринимателям, применяющим налоговую ставку, установленную статьей 1, не применяются налоговые ставки, принятые законом Республики Коми «Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения для отдельных категорий налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», а также Законом Республики Коми «О некоторых вопросах, связанных с применением упрощенной системы налогообложения на территории Республики Коми, и о внесении в связи с этим изменений в отдельные законодательные акты Республики Коми».

Кроме того, приостановлено действие Закона Республики Коми «Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения для отдельных категорий налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов».

Закон №12-РЗ распространяется на правоотношения с 1 января 2020 года.

Применение УСН государственными (муниципальными) учреждениями

|

Согласно подп. 17 п. 3 ст. 346.12 Налогового кодекса Российской Федерации (далее — Кодекс) не вправе применять упрощенную систему налогообложения казенные и бюджетные учреждения.

Автономное учреждение, созданное в течение года путем изменения типа бюджетного учреждения, вправе подать заявление о переходе на упрощенную систему налогообложения и перейти на нее с начала календарного года в установленном гл. 26.2 Кодекса порядке (см. письмо Минфина РФ от 22.11.2010 № 03-11-06/2/178).

Согласно пункту 3 статьи 4 Федерального закона от 21.11.1996 № 129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено настоящим пунктом. Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Вместе с тем для государственных (муниципальных учреждений), в том числе автономных, приказом Минфина России от 01.12.2010 № 157н предписана необходимость применения Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утвержденными указанным приказом. Согласно пункту 2 Инструкции по применению Единого плана счетов бухгалтерский учет осуществляется учреждениями, финансовыми органами и органами, осуществляющими кассовое обслуживание, в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», настоящей Инструкцией и иными нормативными правовыми актами Российской Федерации, регулирующими бухгалтерский учет, в частности приказом Минфина России от 23 декабря 2010 г. № 183н «»Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению».

С вопросом, о возможности освобождения автономных учреждений от обязанности ведения бухгалтерского учета в соответствии с положениями приказов Минфина России от 01.12.2010 № 157н и от 23 декабря 2010 г. № 183н, следует обратиться в Минфин России.

Согласно пункту 3 статьи 4 Федерального закона от 21.11.1996 № 129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете» организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса Российской Федерации.

Согласно статье 346.24 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации. Программа «1С:Бухгалтерия государственного учреждения» предназначена для ведения бухгалтерского учета учреждениями, финансовыми органами и органами, осуществляющими кассовое обслуживание, в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», Инструкциями Минфина России для государственных (муниципальных учреждений), утвержденными приказами Минфина России от 01.12.2010 № 157н, от 06 декабря 2010 г. № 162н, от 16 декабря 2010 г. № 174н, от 23 декабря 2010 г. № 183н. Поэтому в первую очередь в ней реализуются положения бухгалтерского учета. Планы по реализации налогового учета в «1С:Бухгалтерии государственного учреждения 8» будут доведены после выпуска программы.

Машинный перевод «Об упрощенной системе налогообложения, учета и отчетности для малого бизнеса» (Россия)

Spagle Force — Федеральный закон от 24.07.2002 N 104-ФЗ (от 1 января 2003 г.) ФЕДЕРАЛЬНЫЙ ЗАКОН РОССИИ Об упрощенном налогообложении , система бухгалтерского учета и отчетности по основному предпринимательству Принята Государственной Думой 8 декабря 1995 г. Утверждена Советом Федерации 20 декабря 1995 г. (в редакции Федерального закона от 31.12.2001 N 198-ФЗ) Настоящий Федеральный закон определяет правовые основы о введении и применении упрощенной системы налогообложения, бухгалтерского учета и отчетности для субъектов малого предпринимательства — юридических лиц (далее — Закон).организации) и физические лица, осуществляющие хозяйственную деятельность без образования юридического лица (далее — индивидуальные предприниматели). Статья 1. Общие положения 1. Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства — организаций и индивидуальных предпринимателей применяется в дополнение к ранее принятой системе налогообложения, учета и отчетности ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ Право выбора Система налогообложения, учета и отчетности, включая переход на упрощенную систему или возврат к ранее принятой системе, предоставляется субъектам малого предпринимательства на добровольной основе в порядке, предусмотренном настоящим Федеральным законом.2. Применение упрощенной системы налогообложения, учета и отчетности организациями, на которые распространяется действие настоящего Федерального закона, предусматривает замену суммы федерального законодательства Российской Федерации, региональных и местных налогов и сборов на уплату единого налога, исчисленного с экономические показатели деятельности организаций за отчетный период. Для организаций, применяющих упрощенную систему налогообложения, учета и отчетности, действующий порядок уплаты таможенных пошлин, государственных пошлин, налогов на приобретение автотранспортных средств, лицензионных сборов, единого социального налога.(В редакции Федерального закона от 31.12.2001 N 198-ФЗ 3. Применение упрощенной системы налогообложения, учета и отчетности индивидуальными предпринимателями предусматривает замену налога на прибыль Российской Федерации налогом на прибыль, установленным законодательством Российской Федерации. законодательством Российской Федерации о предпринимательской деятельности, уплате патентной стоимости деятельности (далее — патент). 4. Организации, применяющие упрощенную систему налогообложения, бухгалтерского учета и отчетности, имеют право вести первичный бухгалтерский учет и вести упрощенная форма книги доходов и расходов, в том числе без применения Метод двойной записи, план счетов и другие требования согласно действующим правилам бухгалтерского учета и отчетности.Министерство финансов Российской Федерации устанавливает упрощенную форму первичного бухгалтерского учета и книгу учета доходов и расходов, которая является единой для всей Российской Федерации. 5. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности, существует постоянный порядок управления кассовыми операциями и предоставления необходимой статистической отчетности. Статья 2. Субъекты упрощенной системы налогообложения, бухгалтерский учет и отчетность 1.Упрощенная система налогообложения, учета и отчетности распространяется на индивидуальных предпринимателей и организации с максимальной численностью сотрудников (включая договорные и иные гражданско-правовые договоры). (а) Конвенция о правах сотрудников. Количество сотрудников, работающих в организациях, включает количество сотрудников в их филиалах и подразделениях. 2. Под упрощенной системой налогообложения, учета и отчетности не охвачены организации, производящие акцизную продукцию, организации, созданные на базе ликвидируемых структурных подразделений действующих предприятий, а также кредитные линии.организации, страховщики, инвестиционные фонды, профессиональные участники рынка ценных бумаг, предприятия игорного и развлекательного бизнеса и хозяйствующие субъекты других категорий, для которых Министерством финансов Российской Федерации установлен специальный порядок учета и отчетности. 3. Субъекты малого предпринимательства вправе в соответствии с настоящим Федеральным законом перейти на упрощенную систему налогообложения, учета и отчетности, если в течение года, предшествующего кварталу, в котором было подано заявление, общая валовая выручка налогоплательщика не превышала сумма в размере ста минимальных размеров оплаты труда, установленная законодательством Российской Федерации.Федерации в первый день квартала, в котором была подана заявка. Вновь созданное или зарегистрированное физическое лицо, подавшее заявку на упрощенную систему налогообложения, бухгалтерского учета и отчетности, считается подпадающим под действие упрощенной системы налогообложения; Бухгалтерский учет и отчетность за квартал, в котором произошла их официальная регистрация. Статья 3. Налогообложение организаций в упрощенной системе налогообложения, учета и отчетности 1. Упрощенная система налогообложения, учета и отчетности организаций облагается единым налогом в размере совокупного дохода, полученного в отчетном периоде (квартале), или валовой выручки. получено за отчетный период.Выбор налогообложения осуществляется органом государственной власти субъекта Российской Федерации. 2. Совокупный доход рассчитывается как разница между валовой выручкой и стоимостью товаров (работ, услуг) сырья, материалов, комплектующих, закупленных товаров, топлива, операционных расходов, текущих ремонтов, аренды помещений, используемых для производства и коммерческая деятельность, аренда автотранспортных средств, проценты за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования ЦБ РФ + 3%) налог на добавленную стоимость, уплачиваемый продавцам, налог на приобретение автотранспортных средств автотранспортные средства, платежи в государственные социальные внебюджетные фонды, уплаченные таможенные сборы, госпошлины, лицензионные сборы.3. Валовая выручка рассчитывается как сумма выручки от реализации товаров (работ, услуг), продажной цены имущества, реализованного в отчетном периоде, и нереализованной прибыли. Статья 4. Единая налоговая ставка 1. Для субъектов малого предпринимательства, использующих упрощенную систему налогообложения, бухгалтерского учета и отчетности, устанавливаются следующие ставки единого налога на общий зачисляемый доход: в федеральный бюджет — в размере 10% от суммы дохода. Общая прибыль; в бюджет субъекта Российской Федерации и местный бюджет — не более 20% от общей суммы доходов.В случае, если объектом налогообложения субъектов малого предпринимательства отдельных категорий является валовая выручка, к зачислению подлежат следующие ставки единого налога: в федеральный бюджет — в бюджет Российской Федерации и в местный бюджет в размере 3,33. процент валовой выручки равен или меньше 6,67 процента валовой выручки. Годовая стоимость патента, уплаченная индивидуальными предпринимателями, направляется в бюджет субъекта Российской Федерации. 2. Конкретные ставки единого налога в зависимости от вида деятельности субъектов малого предпринимательства, а также пропорция распределения налоговых платежей между бюджетом субъекта Российской Федерации и местным бюджетом устанавливается законом. решение органа государственной власти субъекта Российской Федерации.3. Органы государственной власти субъектов Российской Федерации вправе вместо объектов и налоговых ставок, предусмотренных статьями 3 и 4 настоящего Федерального закона, создавать в зависимости от их вида соответствующие организации. Мероприятия: оценка того, как определить единый налог на основе показателей по репрезентативным организациям. Однако суммы единого налога, подлежащие уплате организациями в течение отчетного периода, не могут быть ниже определенного урегулирования, а их распределение между бюджетами всех уровней должно осуществляться в соответствии с нормативными актами, установленными настоящим Федеральным законом.Закон; льготы и (или) льготы по уплате единого налога для отдельных категорий налогоплательщиков в пределах налоговых доходов, подлежащих зачислению в бюджет субъекта Российской Федерации и местный бюджет. Статья 5. {\ cs6 \ f1 \ cf6 \ lang1024} Упрощенный {\ cs6 \ f1 \ cf6 \ lang1024} {\ b} {\ b} Официальный документ, подтверждающий право субъектов малого предпринимательства на использование упрощенного режима налогообложения, бухгалтерского учета и Система отчетности — патент, выдается на календарный год налоговыми органами по месту нахождения производственных организаций и индивидуальных предпринимателей для налогового учета.Форма патента устанавливается Государственной налоговой службой Российской Федерации и является единой на всей территории Российской Федерации. 2. Годовая стоимость патента для субъектов малого предпринимательства, на которые распространяется действие настоящего Федерального закона, устанавливается с учетом ставок единого налога по решению государственного органа субъекта Российской Федерации в зависимости от предмета Российская Федерация. от деятельности. Годовая стоимость патента уплачивается организациями и индивидуальными предпринимателями ежеквартально с распределением платежей, производимых органом государственной власти субъекта Российской Федерации.Оплата стоимости патента засчитывается в счет обязательства по уплате единого налога организации. 3. Для организаций, применяющих упрощенную систему налогообложения, учета и отчетности, годовая стоимость патента зачисляется в федеральный бюджет, а также в бюджеты субъектов Российской Федерации и местные бюджеты в соотношении один к двум. Для индивидуальных предпринимателей годовая стоимость патента является фиксированной пошлиной, заменяющей уплату единого подоходного налога в течение отчетного периода.4. Патентные организации и индивидуальные предприниматели выдают налоговые органы по месту их нахождения на основании письменного заявления, поданного не менее чем за месяц до начала следующего квартала, при соблюдении следующих условий: Условия: если общее количество количество сотрудников в организации не превышает лимита, установленного настоящим Федеральным законом; при отсутствии у организации просроченной задолженности по налогам и другим обязательным платежам за предыдущий отчетный период; если организация выполнила необходимые налоговые расчеты и бухгалтерский учет за предыдущий отчетный период.Филиалы и налогоплательщики представляют нотариально заверенные копии патентов, выданных организацией в налоговый орган по месту сбора не менее чем за 15 дней до начала налогообложения. квартал. 5. Решение о переводе организации или индивидуального предпринимателя на упрощенную систему налогообложения, учета и отчетности либо причины отказа от него принимаются налоговым органом в течение пятнадцати дней со дня подачи заявления организацией; или индивидуальный предприниматель.6. При получении патента в налоговом органе организация или индивидуальный предприниматель представляет для регистрации реестр учета доходов и расходов, в котором указывается наименование организации (фамилия, имя, отчество индивидуального предпринимателя), вид осуществляемая деятельность (индивидуальный бизнес), местонахождение, номер счета и другие счета, открытые в банках. Налоговый орган на первой странице книги доходов и расходов фиксирует регистрационный номер патента и дату его выдачи.При выдаче патента также заполняется патент, который хранится в налоговом органе. По истечении срока действия патента по заявлению организации или индивидуального предпринимателя налоговый орган выдает патент на следующий (один год) срок действия с регистрацией новой книги учета доходов и расходов. На патент и книгу учета доходов и расходов распространяются правила отчетности, установленные действующими в Российской Федерации нормативными актами.В случае утраты патента он подлежит возобновлению налоговым органом при соблюдении условий, указанных в настоящей статье, и наложению штрафа на организацию или индивидуального предпринимателя, размер которого устанавливается органом. РОССИЙСКАЯ ФЕДЕРАЦИЯ Министерство финансов устанавливает форму книги доходов и расходов, а также порядок учета коммерческих операций субъектами малого бизнеса, применяющими упрощенную систему налогообложения, бухгалтерского учета и отчетности Российской Федерации.7. По результатам хозяйственной деятельности в течение отчетного периода (квартала) организация представляет в налоговый орган до 20 числа месяца, следующего за отчетным периодом, расчет единого налога, подлежащего уплате в отношении патентной стоимости патент, а также отчет о прибылях и убытках (по состоянию на последний рабочий день отчетного периода) с указанием общих доходов (валовой выручки), полученных за отчетный период. При предоставлении документов в налоговый орган организация представляет патент, книгу доходов и расходов, кассовую книгу, платежное поручение об уплате единого налога за отчетный период (с отметкой банка) о выполнении оплаты).При превышении действующим федеральным законом количества работающих налогоплательщиков, освобожденное от налогообложения количество налогоплательщиков переводится в ранее принятую систему налогообложения, учета и отчетности, начиная с квартала, следующего за кварталом. Отчет представляется в соответствии с пунктом 7 настоящего Закона. статья. 8. Применение упрощенной системы налогообложения, бухгалтерского учета и отчетности и декларация (возврат) к ранее принятой системе налогообложения, учета и отчетности могут осуществляться субъектами малого предпринимательства с начала следующего Календарного года при условии подачи заявление в налоговый орган за 15 дней до окончания календарного года.Статья 6. Ответственность субъектов малого предпринимательства, упрощенная система налогообложения, бухгалтерский учет и отчетность Субъекты малого предпринимательства, использующие упрощенную систему налогообложения, бухгалтерского учета и отчетности, находятся в соответствии с Законом Российской Федерации «Об основах налоговой системы в Российской Федерации». и другие законодательные акты Российской Федерации. Статья 7. Вступление в силу настоящего Федерального закона. Настоящий Федеральный закон вступает в силу со дня его официального опубликования.Президент Российской Федерации Ельцин Москва, Кремль 29 декабря 1995 г. N 222-ФЗХарактеристики эффективной налоговой системы

‹< Вернуться к обзору нашей налоговой системы | Перейти к налоговому миксу в Оклахоме ››

Хорошая налоговая система должна отвечать пяти основным условиям: справедливость, адекватность, простота, прозрачность и простота администрирования.

Хотя мнения о том, что составляет хорошую налоговую систему, различаются, существует общее мнение, что эти пять основных условий должны быть максимизированы в максимально возможной степени.

1. Справедливость , или справедливость, означает, что каждый должен платить справедливую долю налогов. Есть два важных понятия эквити: горизонтальное эквити и вертикальное эквити .

- Горизонтальный капитал означает, что налогоплательщики в аналогичном финансовом состоянии должны платить аналогичные суммы налогов.

- Вертикальный капитал , однако, не менее важен. Вертикальное равенство означает, что более обеспеченные налогоплательщики должны платить налоги по крайней мере такую же долю дохода, что и менее обеспеченные.Вертикальная справедливость включает в себя классификацию налогов как регрессивных , пропорциональных или прогрессивных.

- Регрессивный налог : Налог является регрессивным, если люди с низким доходом платят большую долю дохода в виде налогов, чем люди с более высокими доходами. Практически любой налог на предметы первой необходимости, например на продукты питания, приобретенные в продуктовом магазине, является регрессивным, поскольку люди с низким доходом должны тратить большую часть своего дохода на эти предметы первой необходимости. Налог с продаж в Оклахоме — один из примеров.

- Пропорциональный налог : Налог является пропорциональным, если все налогоплательщики платят одинаковую долю дохода в виде налогов. Никакие налоги не являются действительно пропорциональными. Налоги на имущество часто подходят ближе всего, поскольку обычно существует тесная связь между доходом домохозяйства и стоимостью собственности, в которой они живут. Корпоративные подоходные налоги часто приближаются к пропорциональным, потому что к большей части корпоративных доходов применяется одна ставка.

- Прогрессивный налог : Прогрессивный налог требует от лиц с более высоким доходом платить более высокую долю своего дохода в виде налогов.Философия прогрессивных налогов заключается в том, что люди с более высокими доходами могут себе позволить и должны ожидать, что они будут предоставлять большую долю государственных услуг, чем те, кто менее платежеспособен. Федеральный подоходный налог — лучший пример прогрессивного налога; Налоговая служба сообщает, что один процент налогоплательщиков с наибольшим доходом заплатил 37 процентов федерального подоходного налога в 2016 году.

Хотя ни одна система налогов не является совершенной, важно добиваться горизонтальной справедливости, поскольку налогоплательщики должны верить, что с ними обращаются одинаково.Так же важно стремиться к вертикальной справедливости, чтобы правительство не стало обузой для жителей с низкими доходами.

2. Достаточность означает, что налоги должны обеспечивать достаточный доход для удовлетворения основных потребностей общества. Налоговая система соответствует критерию адекватности, если она обеспечивает достаточный доход для удовлетворения спроса на общественные услуги, если ежегодный рост доходов достаточен для финансирования роста стоимости услуг, и если существует достаточная экономическая деятельность того типа, который подлежит налогообложению, так что ставки могут быть относительно низкими.

3. Простота означает, что налогоплательщики могут избежать лабиринта налогов, форм и требований к подаче документов. Более простая налоговая система помогает налогоплательщикам лучше понять систему и снижает затраты на соблюдение требований.

4. Прозрачность означает, что налогоплательщики и руководители могут легко найти информацию о налоговой системе и о том, как используются налоговые деньги. Благодаря прозрачной налоговой системе мы знаем, кто облагается налогом, сколько они платят и что делается с деньгами.Мы также можем узнать, кто (в широком смысле) платит налог и кто пользуется налоговыми льготами, вычетами и кредитами.

5. Простота администрирования означает, что налоговая система не слишком сложна и не требует больших затрат ни для налогоплательщиков, ни для сборщиков налогов. Правила хорошо известны и довольно просты; формы не слишком сложные; государство может определить, своевременно и правильно ли уплачиваются налоги, а государство может проводить проверки справедливо и эффективно. Стоимость сбора налога должна быть очень небольшой по сравнению с собранной суммой.

‹< Вернуться к обзору нашей налоговой системы | Перейти к налоговому миксу в Оклахоме ››

Налоговый кодекс Часть вторая, Раздел VIII.1

% PDF-1.7 % 2 0 obj > / Метаданные 4 0 R / Страницы 5 0 R / StructTreeRoot 6 0 R / Тип / Каталог / ViewerPreferences 7 0 R >> эндобдж 4 0 obj > ручей Microsoft® Word для Office 365

Принципы разумной налоговой политики

Как беспартийная образовательная организация, Налоговый фонд заработал репутацию независимой и авторитетной. Все исследования Tax Foundation руководствуются принципами разумной налоговой политики — простота , прозрачность, нейтралитет, и стабильность — которые должны служить ориентирами для политиков и налогоплательщиков во всем мире.

Ниже мы определяем наши четыре принципа и для каждого из них обрисовываем четыре реальных политики: две воплощают наши идеалы, а две — нет.Эти примеры являются иллюстративными и предназначены для того, чтобы сделать каждую концепцию более осязаемой. Они представляют собой лишь небольшую часть налоговой политики, в которую мы изучаем каждый день. Для получения дополнительной информации о наших принципах и о том, как их можно применить на практике, свяжитесь с нами здесь.

Простота

Налоговый кодекс должен быть легким для соблюдения налогоплательщиками, а также для правительства — для администрирования и обеспечения соблюдения.

Звуковая политика

Стандартный вычетПлохая политика

Постатейные вычетыСложность Налогового кодекса может создать для налогоплательщиков реальные затраты в виде бремени соблюдения требований. В 2016 году физические лица потратили 2,6 миллиарда часов на соблюдение требований налоговой службы IRS.

Закон о сокращении налогов и занятости от 2017 года упростил федеральный налоговый кодекс, увеличив вдвое стандартный вычет, что, по оценке Объединенного комитета по налогообложению (JCT), привело к сокращению числа подателей налоговых деклараций почти на 30 процентов.

Это снизило сложность для подателей, которые решили, что им больше не нужно отслеживать детализированные вычеты, что значительно увеличивает время и усложняет процесс подачи.

Звуковая политика

Универсальные сберегательные счетаПлохая политика

Текущий U.S. Система сберегательных счетовСложность американской системы сберегательных счетов поражает. По состоянию на 2020 год существовало 15 типов пенсионных счетов, каждый со множеством уникальных ограничений и требований, включая лимиты взносов, лимиты налоговых вычетов и руководящие принципы, когда вкладчики могут или должны снимать средства.

Увеличивая сложность налогового кодекса, совокупность требований и ограничений для этих счетов усложняет принятие решений по сбережению и вообще препятствует сбережению.

Более простой альтернативой было бы создание универсальных сберегательных счетов (США), которые представляют собой простые универсальные счета, доступные каждому, без ограничений ни по срокам, ни по цели снятия средств. Сбережения облагаются налогом только один раз, при внесении или снятии средств, а взносы инвестируются в такие активы, как облигации и акции, обеспечивая возврат со временем.

Back to TopПрозрачность