Статья 1 / КонсультантПлюс

Внести в Федеральный закон

от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 1999, N 28, ст. 3472; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2004, N 27, ст. 2711; N 31, ст. 3225; 2005, N 11, ст. 900; N 25, ст. 2426; 2006, N 1, ст. 5; N 17, ст. 1780; N 31, ст. 3437; 2007, N 1, ст. 45; N 41, ст. 4845; N 50, ст. 6247; 2008, N 52, ст. 6221; 2009, N 1, ст. 28; N 18, ст. 2154; N 29, ст. 3642; N 48, ст. 5731; N 52, ст. 6428; 2010, N 17, ст. 1988; N 31, ст. 4193; N 41, ст. 5193; 2011, N 7, ст. 905; N 23, ст. 3262; N 27, ст. 3873; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7040; N 50, ст. 7357; 2012, N 25, ст. 3269; N 31, ст. 4334; N 53, ст. 7607; 2013, N 30, ст. 4043, 4084; N 51, ст. 6699; N 52, ст. 6985; 2014, N 30, ст. 4219; 2015, N 1, ст. 13; N 14, ст. 2022; N 27, ст. 4001; N 29, ст. 4348, 4357; 2016, N 1, ст. 50, 81; N 27, ст. 4225; 2017, N 25, ст. 3592; N 48, ст. 7052; N 52, ст. 7920; 2018, N 1, ст. 70) следующие изменения:

3592; N 48, ст. 7052; N 52, ст. 7920; 2018, N 1, ст. 70) следующие изменения:

1) часть третью статьи 2

изложить в следующей редакции:

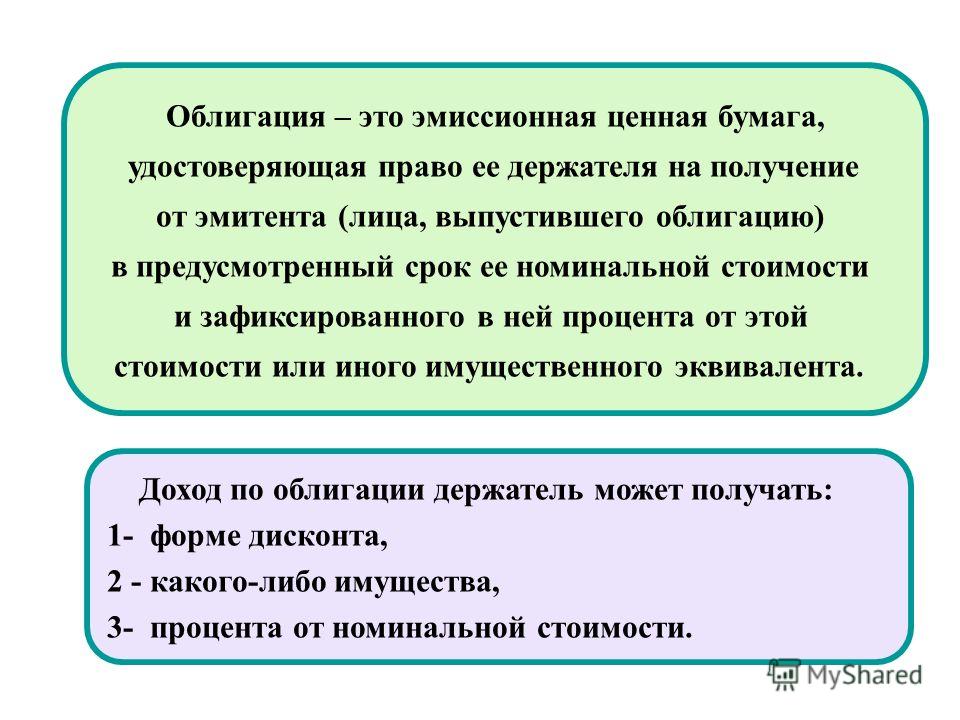

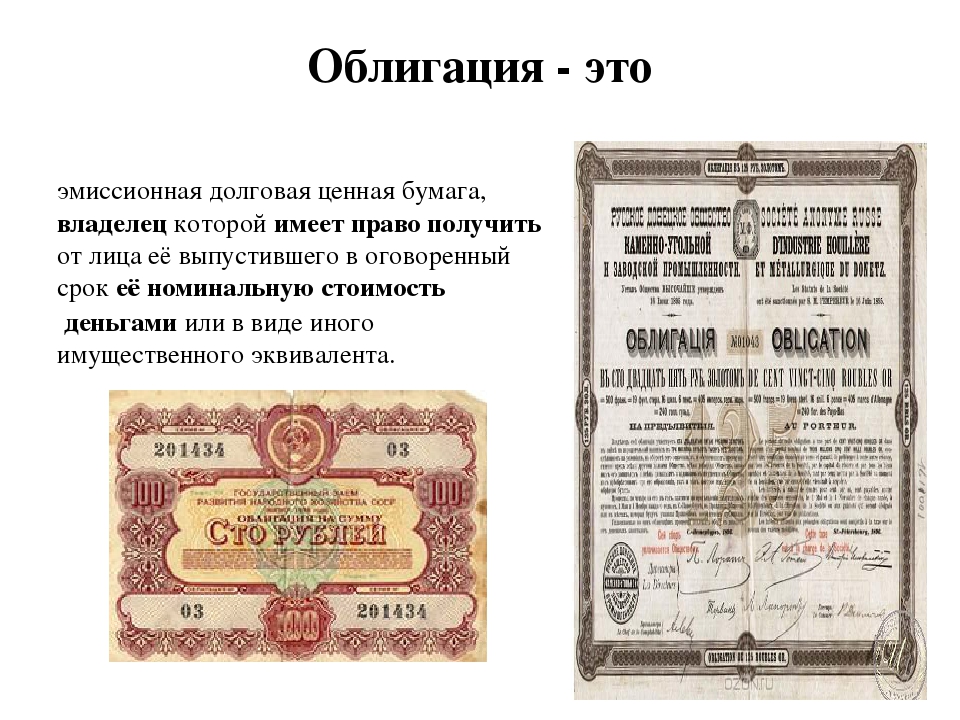

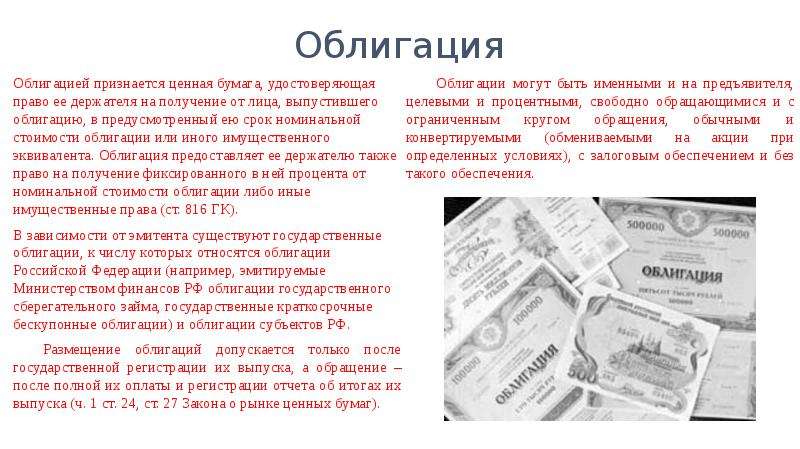

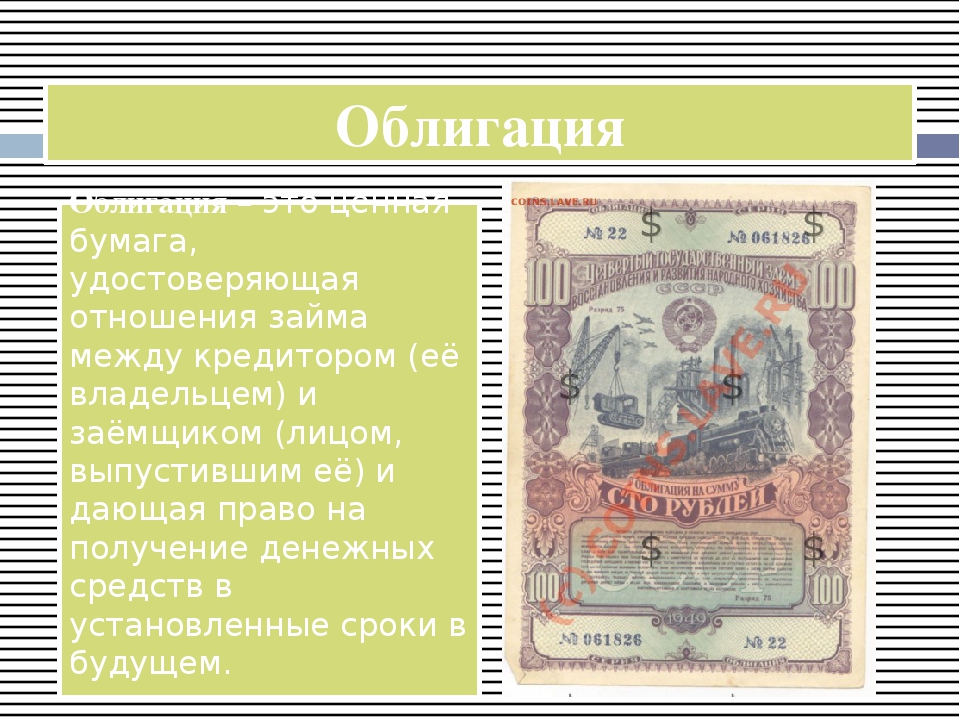

«Облигация — эмиссионная ценная бумага, закрепляющая право ее владельца на получение, если иное не предусмотрено настоящим Федеральным законом, в срок, предусмотренный в ней, от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента. Облигация при соблюдении условий, установленных настоящим Федеральным законом, может не предусматривать право ее владельца на получение номинальной стоимости облигации в зависимости от наступления одного или нескольких указанных в ней обстоятельств. Облигация может также предусматривать право ее владельца на получение установленных в ней процентов либо иные имущественные права. Доходом по облигации являются процент и (или) дисконт.»;

2) в статье 15.1

:

а) абзац первый пункта 2

изложить в следующей редакции:

«2. Целями и предметом деятельности специализированного финансового общества могут являться либо приобретение имущественных прав требовать исполнения от должников уплаты денежных средств (далее — денежные требования) по кредитным договорам, договорам займа и (или) иным обязательствам, включая права, которые возникнут в будущем из существующих или из будущих обязательств, приобретение иного имущества, связанного с приобретаемыми денежными требованиями, в том числе по договорам лизинга и договорам аренды, и осуществление эмиссии облигаций, обеспеченных залогом денежных требований, либо приобретение ценных бумаг, иностранных финансовых инструментов, не квалифицированных в качестве ценных бумаг, денежных требований по кредитным договорам и договорам займа, заключение договоров, являющихся производными финансовыми инструментами, размещение во вклады, в том числе в драгоценных металлах, приобретение драгоценных металлов, предоставление займов, заключение договоров страхования рисков и осуществление эмиссии структурных облигаций, обеспеченных залогом денежных требований и (или) иного имущества.

Целями и предметом деятельности специализированного финансового общества могут являться либо приобретение имущественных прав требовать исполнения от должников уплаты денежных средств (далее — денежные требования) по кредитным договорам, договорам займа и (или) иным обязательствам, включая права, которые возникнут в будущем из существующих или из будущих обязательств, приобретение иного имущества, связанного с приобретаемыми денежными требованиями, в том числе по договорам лизинга и договорам аренды, и осуществление эмиссии облигаций, обеспеченных залогом денежных требований, либо приобретение ценных бумаг, иностранных финансовых инструментов, не квалифицированных в качестве ценных бумаг, денежных требований по кредитным договорам и договорам займа, заключение договоров, являющихся производными финансовыми инструментами, размещение во вклады, в том числе в драгоценных металлах, приобретение драгоценных металлов, предоставление займов, заключение договоров страхования рисков и осуществление эмиссии структурных облигаций, обеспеченных залогом денежных требований и (или) иного имущества. «;

«;

б) абзац первый пункта 4

изложить в следующей редакции:

«4. Специализированное общество может иметь гражданские права и нести гражданские обязанности, соответствующие целям и предмету его деятельности, в том числе распоряжаться приобретенными денежными требованиями и иным имуществом, привлекать кредиты (займы) с учетом ограничений, установленных настоящим Федеральным законом и уставом специализированного общества, страховать риск ответственности за неисполнение обязательств по облигациям специализированного общества и (или) риск убытков, связанных с неисполнением обязательств по приобретаемым специализированным обществом денежным требованиям, совершать иные сделки, направленные на повышение, поддержание кредитоспособности специализированного общества либо уменьшение рисков его финансовых потерь, нести обязанности перед третьими лицами, связанные с осуществлением эмиссии облигаций и исполнением обязательств по облигациям специализированного общества, а также с обеспечением деятельности специализированного общества. «;

«;

3) в пункте 1 статьи 15.4

второе предложение изложить в следующей редакции: «При этом обязательства по облигациям специализированного финансового общества могут быть переданы только другому специализированному финансовому обществу, обязательства по структурным облигациям специализированного финансового общества — только специализированному финансовому обществу, которое в соответствии с целями и предметом его деятельности вправе осуществлять эмиссию структурных облигаций.», дополнить предложением следующего содержания: «Обязательства по облигациям специализированного общества проектного финансирования могут быть переданы только другому специализированному обществу проектного финансирования.»;

КонсультантПлюс: примечание.

4) в абзаце первом пункта 10.1 статьи 17

слова «пунктами 1, 2, 7, 9 и 10 настоящей статьи» заменить словами «настоящей статьей для программы облигаций»;

5) дополнить

статьей 27. 1-1 следующего содержания:

1-1 следующего содержания:

«Статья 27.1-1. Особенности эмиссии и обращения структурных облигаций

1. Эмитент вправе размещать облигации, предусматривающие право их владельцев на получение выплат по ним в зависимости от наступления или ненаступления одного или нескольких обстоятельств, предусмотренных пунктом 1 части двадцать девятой статьи 2 настоящего Федерального закона (далее — структурные облигации). Если от наступления или ненаступления указанных в настоящем пункте обстоятельств зависит только размер дохода (цена размещения и (или) размер процента) по облигациям, такие облигации не являются структурными. Размер выплат по структурной облигации может быть меньше ее номинальной стоимости.

2. Эмитентами структурных облигаций могут быть только кредитные организации, брокеры, дилеры и специализированные финансовые общества, которые в соответствии с целями и предметом их деятельности вправе осуществлять эмиссию структурных облигаций. При этом брокеры, дилеры и специализированные финансовые общества вправе размещать только структурные облигации, обеспеченные залогом денежных требований и (или) иного имущества.

При этом брокеры, дилеры и специализированные финансовые общества вправе размещать только структурные облигации, обеспеченные залогом денежных требований и (или) иного имущества.

3. Решение о выпуске структурных облигаций помимо сведений, предусмотренных настоящим Федеральным законом для облигаций, должно содержать:

1) сведения об обстоятельствах, в зависимости от наступления или ненаступления которых осуществляются либо не осуществляются выплаты по структурной облигации с указанием числовых значений (параметров, условий) или порядка их определения либо с указанием на то, что такие числовые значения (параметры, условия) или порядок их определения будут установлены уполномоченным органом эмитента до начала размещения структурных облигаций;

2) размер выплат по структурной облигации или порядок его определения либо указание на то, что такой размер или порядок его определения будет установлен уполномоченным органом эмитента до начала размещения структурных облигаций. При этом может быть предусмотрено, что в зависимости от наступления или ненаступления обстоятельств, указанных в решении о выпуске структурных облигаций, выплаты по структурной облигации не осуществляются.

4. Эмитент структурных облигаций, решение о выпуске которых в соответствии с пунктом 3 настоящей статьи предусматривает определение уполномоченным органом эмитента числовых значений (параметров, условий) и (или) размера выплат либо порядка их определения, обязан до начала размещения таких облигаций представить в Банк России уведомление о содержании решения о выпуске структурных облигаций уполномоченного органа эмитента. Порядок представления указанного уведомления и требования к его форме определяются нормативными актами Банка России.

5. Структурная облигация не может предусматривать право на ее досрочное погашение по усмотрению ее эмитента, за исключением не зависящих от воли эмитента случаев, предусмотренных решением о выпуске структурных облигаций.

6. Структурные облигации, за исключением структурных облигаций, соответствующих критериям, установленным нормативным актом Банка России, являются ценными бумагами, предназначенными для квалифицированных инвесторов.

7. Государственная регистрация выпусков структурных облигаций, в том числе в рамках программы структурных облигаций, осуществляется Банком России.

8. Выплаты по структурной облигации могут осуществляться денежными средствами и (или) иным имуществом.

9. Физическое лицо, не являющееся квалифицированным инвестором или индивидуальным предпринимателем и приобретающее размещаемые структурные облигации, которые не являются ценными бумагами, предназначенными для квалифицированных инвесторов, в течение 10 рабочих дней с даты заключения договора, на основании которого размещаются указанные структурные облигации, вправе расторгнуть его в одностороннем порядке и потребовать возврата внесенных в оплату структурных облигаций денежных средств. Эмитент обязан вернуть внесенные в оплату структурных облигаций денежные средства физическому лицу, расторгнувшему соответствующий договор по основанию, указанному в настоящем пункте, в течение 7 рабочих дней с даты получения уведомления о его расторжении. «;

«;

6) в статье 42

:

а) дополнить

пунктом 12.1 следующего содержания:

«12.1) устанавливает порядок представления и требования к форме уведомления эмитента, предусмотренного пунктом 4 статьи 27.1-1 настоящего Федерального закона;»;

б) пункт 26

после слов «специализированного финансового общества» дополнить словами «(за исключением специализированного финансового общества, которое осуществляет эмиссию структурных облигаций)»;

7) статью 44

дополнить пунктом 13.1 следующего содержания:

«13.1) устанавливать критерии структурных облигаций, не являющихся ценными бумагами, предназначенными для квалифицированных инвесторов;»;

8) пункт 2 статьи 51.2

дополнить подпунктом 1.2 следующего содержания:

«1.2) специализированные финансовые общества, которые в соответствии с целями и предметом их деятельности вправе осуществлять эмиссию структурных облигаций;»;

9) абзац второй пункта 6 статьи 51.

после слова «дилера,» дополнить словами «специализированного финансового общества, которое в соответствии с целями и предметом его деятельности вправе осуществлять эмиссию структурных облигаций,». 4

4

Статья 29.1. Представитель владельцев облигаций / КонсультантПлюс

1. Эмитент облигаций вправе, а в случаях, предусмотренных пунктом 2 настоящей статьи, обязан определить представителя владельцев облигаций.2. Эмитент облигаций обязан определить представителя владельцев облигаций:

1) в случае размещения облигаций с обеспечением, за исключением облигаций, обеспеченных государственной, муниципальной либо независимой гарантией или поручительством государственной корпорации либо коммерческой организации, которые в соответствии с федеральными законами являются институтами развития, путем открытой подписки или путем закрытой подписки среди лиц, число которых без учета лиц, являющихся квалифицированными инвесторами, а в случае размещения облигаций, конвертируемых в акции, также без учета лиц, имеющих преимущественное право приобретения таких облигаций, превышает 150;

(пп. 1 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

1 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

2) в случае допуска облигаций с обеспечением к организованным торгам, за исключением облигаций, обеспеченных государственной, муниципальной либо независимой гарантией или поручительством государственной корпорации либо коммерческой организации, которые в соответствии с федеральными законами являются институтами развития, а также облигаций, предназначенных для квалифицированных инвесторов.

(в ред. Федеральных законов от 29.06.2015 N 210-ФЗ, от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

3. Определение эмитентом облигаций представителя владельцев облигаций, если такой представитель не был определен до размещения облигаций, осуществляется при условии одобрения такого представителя решением общего собрания владельцев облигаций.

(см. текст в предыдущей редакции

)

4. Общее собрание владельцев облигаций вправе в любое время избрать представителя владельцев облигаций, в том числе взамен ранее определенного эмитентом облигаций или взамен ранее избранного общим собранием владельцев облигаций.

5. Полное фирменное наименование, место нахождения и данные, позволяющие идентифицировать представителя владельцев облигаций (далее — сведения о представителе владельцев облигаций), указываются в решении о выпуске облигаций.6. Сведения о представителе владельцев облигаций могут быть внесены в решение о выпуске облигаций после регистрации выпуска облигаций. Внесение соответствующих изменений в решение о выпуске облигаций осуществляется посредством направления уведомления в Банк России, а в отношении биржевых или коммерческих облигаций бирже или центральному депозитарию. Указанные изменения регистрируются в порядке, установленном пунктом 7 статьи 24.1 настоящего Федерального закона. Запрещается начинать размещение облигаций в случаях, указанных в пункте 2 настоящей статьи, до внесения сведений о представителе владельцев облигаций в решение о выпуске таких облигаций.(п. 6 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

Указанные изменения регистрируются в порядке, установленном пунктом 7 статьи 24.1 настоящего Федерального закона. Запрещается начинать размещение облигаций в случаях, указанных в пункте 2 настоящей статьи, до внесения сведений о представителе владельцев облигаций в решение о выпуске таких облигаций.(п. 6 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

В случае пропуска указанного срока уведомление может быть представлено определенным (избранным) представителем владельцев облигаций с приложением решения эмитента облигаций о его определении или решения общего собрания владельцев облигаций о его избрании.(п. 7 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

В случае пропуска указанного срока уведомление может быть представлено определенным (избранным) представителем владельцев облигаций с приложением решения эмитента облигаций о его определении или решения общего собрания владельцев облигаций о его избрании.(п. 7 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

9. Представитель владельцев облигаций представляет интересы владельцев облигаций перед эмитентом, лицом, предоставившим обеспечение по облигациям эмитента, иными лицами, а также в органах государственной власти Российской Федерации (в том числе в судах), органах государственной власти субъектов Российской Федерации, органах местного самоуправления. Представитель владельцев облигаций осуществляет свои полномочия, в том числе связанные с подписанием искового заявления, отзыва на исковое заявление и заявления об обеспечении иска, передачей дела в третейский суд, полным или частичным отказом от исковых требований и признанием иска, изменением основания или предмета иска, заключением мирового соглашения и соглашения по фактическим обстоятельствам, подписанием заявления о пересмотре судебных актов по новым или вновь открывшимся обстоятельствам, обжалованием судебного акта арбитражного суда, получением присужденных денежных средств или иного имущества, на основании решения о выпуске облигаций без доверенности.

10. Представитель владельцев облигаций при осуществлении своих прав и исполнении обязанностей должен действовать в интересах всех владельцев облигаций соответствующего выпуска добросовестно и разумно. Представитель владельцев облигаций вправе привлекать иных лиц для исполнения своих обязанностей. В этом случае представитель владельцев облигаций отвечает за действия указанных лиц как за свои собственные.

11. Представитель владельцев облигаций обязан:

1) исполнять решения, принятые общим собранием владельцев облигаций;

2) выявлять обстоятельства, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций;

3) контролировать исполнение эмитентом обязательств по облигациям;

4) принимать меры, направленные на защиту прав и законных интересов владельцев облигаций;

5) в порядке, предусмотренном нормативными актами Банка России и решением о выпуске облигаций, информировать владельцев облигаций:(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

о выявлении обстоятельств, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций, а также о принятых им мерах, направленных на защиту прав и законных интересов владельцев облигаций;

о случаях неисполнения (ненадлежащего исполнения) эмитентом своих обязательств по облигациям;

о наступлении обстоятельств, в силу которых владельцы облигаций вправе требовать их досрочного погашения;

о наличии или возможности возникновения конфликта между интересами представителя владельцев облигаций и интересами владельцев облигаций (далее — конфликт интересов представителя владельцев облигаций) и о принимаемых в связи с этим мерах;

о приобретении определенного количества облигаций, для владельцев которых он является представителем, владении или прекращении владения этими облигациями, если такое количество составляет 10 и более процентов либо стало больше или меньше 10, 50 или 75 процентов общего количества находящихся в обращении облигаций соответствующего выпуска;

6) извещать владельцев облигаций, эмитента, лицо, предоставившее обеспечение по облигациям эмитента, и Банк России о наступлении обстоятельств, в силу которых представитель владельцев облигаций перестает соответствовать требованиям, предусмотренным статьей 29. 2 настоящего Федерального закона;

2 настоящего Федерального закона;7) представлять годовой отчет о деятельности представителя владельцев облигаций, а по требованию владельцев облигаций, составляющих не менее 10 процентов общего количества находящихся в обращении облигаций соответствующего выпуска, отчет за период менее одного года;

8) не использовать в своих интересах конфиденциальную информацию, полученную им при осуществлении функций представителя владельцев облигаций;

8.1) заявлять требования от имени владельцев облигаций в деле о банкротстве эмитента облигаций и (или) лица, предоставившего обеспечение по таким облигациям;

9) исполнять иные обязанности, предусмотренные настоящим Федеральным законом, иными федеральными законами о ценных бумагах, решением о выпуске облигаций или решением общего собрания владельцев облигаций.

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

12. Представитель владельцев облигаций вправе:

1) давать согласие от имени владельцев облигаций на внесение эмитентом изменений в решение о выпуске облигаций и (или) в проспект облигаций, если такие изменения не связаны с объемом прав по облигациям и (или) порядком их осуществления, а также на внесение эмитентом иных изменений, если такое право предоставлено представителю владельцев облигаций решением общего собрания владельцев облигаций;

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

2) требовать от эмитента, его аудитора, оценщика, лица, предоставившего обеспечение по облигациям эмитента, его аудитора предоставления информации, необходимой для осуществления функций представителя владельцев облигаций;

3) требовать от регистратора, осуществляющего ведение реестра владельцев облигаций, или депозитария, осуществляющего централизованный учет прав на облигации, предоставления списка владельцев облигаций, составленного на указанную представителем владельцев облигаций дату;

(пп. 3 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

4) присутствовать без права голоса на общих собраниях участников (акционеров) эмитента облигаций;

5) осуществлять полномочия залогодержателя, бенефициара или кредитора по поручительству в случае выпуска облигаций с обеспечением;

6) обращаться с требованиями в арбитражный суд, а также совершать любые другие процессуальные действия;

7) получать присужденные владельцам облигаций судом по иску к эмитенту (лицу, предоставившему обеспечение по облигациям эмитента) денежные средства или иное имущество;

8) осуществлять иные права, предусмотренные настоящим Федеральным законом, иными федеральными законами о ценных бумагах, а также решением общего собрания владельцев облигаций.

13. Оплата услуг представителя владельцев облигаций осуществляется эмитентом облигаций на основании договора, заключаемого с представителем владельцев облигаций.

Эмитент и представитель владельцев облигаций обязаны предоставлять владельцу облигаций по его требованию копию договора, предусмотренного настоящим пунктом, в срок не позднее семи дней с даты предъявления требования.

Представитель владельцев облигаций вправе в одностороннем порядке отказаться от исполнения обязанностей по договору с эмитентом, предварительно уведомив об этом эмитента не менее чем за три месяца до расторжения договора, если таким договором не предусмотрен иной срок уведомления. Расторжение указанного договора по соглашению сторон допускается, если такое соглашение одобрено общим собранием владельцев облигаций с одновременным избранием нового представителя владельцев облигаций.

Условия договора, освобождающие представителя владельцев облигаций от исполнения всех обязанностей или их части, а также ограничивающие его права, предусмотренные настоящим Федеральным законом, ничтожны.

Расходы представителя владельцев облигаций, связанные с обращением в арбитражный суд, осуществляются за счет эмитента облигаций, если это предусмотрено решением об их выпуске, и (или) за счет владельцев облигаций.

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

В случае, если расходы представителя владельцев облигаций, связанные с обращением в арбитражный суд, были оплачены отдельными владельцем или владельцами облигаций, указанные расходы возмещаются за счет денежных средств, присужденных владельцам облигаций судом по иску к эмитенту облигаций и (или) к лицу, предоставившему обеспечение по облигациям эмитента.

13.1. В случае принятия общим собранием владельцев облигаций решения об осуществлении (реализации) права на обращение в суд с требованием к эмитенту облигаций и (или) к лицу, предоставившему обеспечение по облигациям эмитента, представитель владельцев облигаций вправе не исполнять указанное решение до оплаты владельцами облигаций или эмитентом облигаций расходов представителя владельцев облигаций, связанных с обращением в суд с таким требованием.

14. Представитель владельцев облигаций обязан по требованию владельцев облигаций возместить причиненные им убытки. Договором, на основании которого действует представитель владельцев облигаций, размер ответственности представителя владельцев облигаций за убытки, причиненные владельцам облигаций в результате его неосторожных действий (бездействия), может быть ограничен определенной суммой, которая не может быть менее размера его десятикратного годового вознаграждения.

15. Владельцы облигаций не вправе в индивидуальном порядке осуществлять действия, которые в соответствии с настоящим Федеральным законом отнесены к полномочиям их представителя, если иное не предусмотрено настоящим Федеральным законом, решением о выпуске облигаций или решением общего собрания владельцев облигаций.

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)(см. текст в предыдущей редакции

)

16. Владельцы облигаций вправе в индивидуальном порядке обращаться с требованиями в суд по истечении одного месяца с момента возникновения оснований для такого обращения в случае, если в указанный срок представитель владельцев облигаций не обратился в арбитражный суд с соответствующим требованием или в указанный срок общим собранием владельцев облигаций не принято решение об отказе от права обращаться в суд с таким требованием.

17. Функции представителя владельцев облигаций с ипотечным покрытием может осуществлять специализированный депозитарий ипотечного покрытия.

Что такое облигации и как они работают?

Теперь, когда мы ознакомились непосредственно с понятием, рассмотрим, какие виды облигаций существуют. Они классифицируются по нескольким основным факторам: методу обеспечения, сроку существования, форме выплаты купонного и виду процентного дохода, возможности обмена на другие ценные бумаги, а также типу эмитента. Поговорим о каждом пункте подробнее.

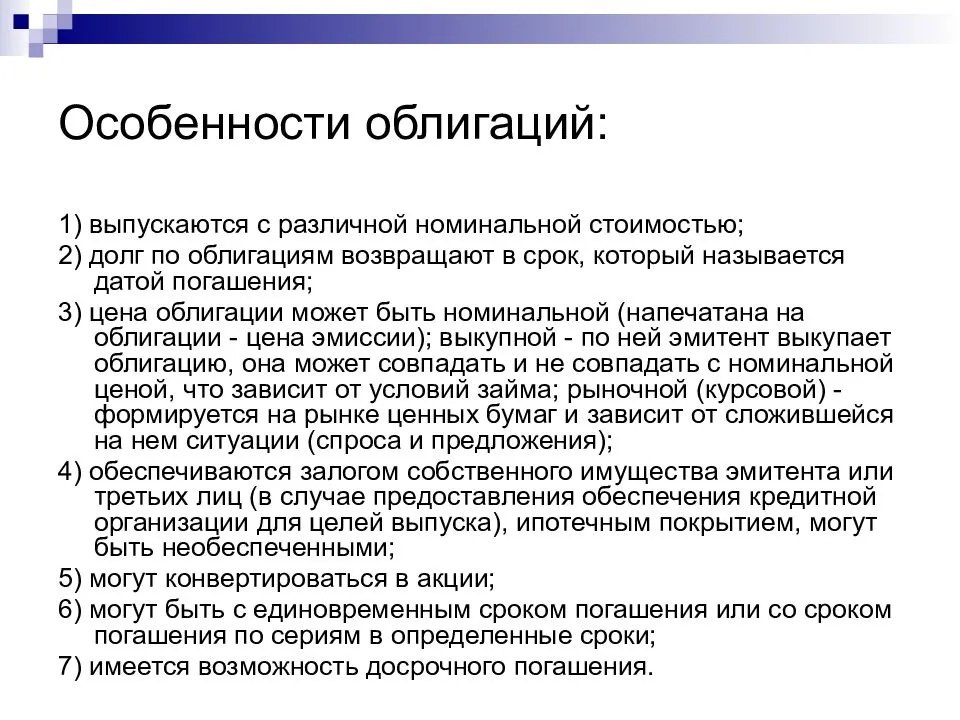

По методу обеспечения облигации делятся на две разновидности:

- Необеспеченные (беззакладные), они же классические. Дают инвестору право на получение дохода, причем условия возврата вложенной суммы устанавливаются при размещении. Этот вид облигаций не обеспечивается никаким залогом, гарантией для них является привлекательный имидж и высокий кредитный рейтинг компании-эмитента.

- Обеспеченные (закладные). Кроме основного дохода по обеспеченной облигации, инвестор получает часть собственности эмитента, которую тот предлагает в качестве обеспечения.

Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.

Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.

Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.

Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.По сроку существования облигации также бывают двух видов:

- Срочные выпускаются на заранее оговоренный период времени: краткосрочные — от пары месяцев до года; среднесрочные — на 1-5 лет; долгосрочные — на срок более 5 лет. По истечении этого срока номинал ценной бумаги возвращается к инвестору.

- Бессрочные облигации не имеют конкретной даты погашения, но могут быть выкуплены эмитентом на определенных условиях.

По возможности обмена на другие ценные бумаги облигации разделяются на конвертируемые и неконвертируемые. Первые при определенных условиях можно обменять на другие ценные бумаги компании-эмитента, вторые — нет.

По форме выплаты дохода можно также выделить два вида облигаций:

- Процентные (купонные). К ценной бумаге прилагаются купоны, на которых указано, когда и в каких размерах будет выплачиваться доход. Размер выплат зависит в первую очередь от возможностей и намерений эмитента, а также от определенных внешних факторов. И купонный процент, и номинал могут выплачиваться не только деньгами, но также имуществом или товарами, имеющими денежную оценку.

- Дисконтные (бескупонные). Проценты по таким облигациям не выплачиваются. Инвестор зарабатывает за счет того, что ценная бумага продается с дисконтом, то есть дешевле номинальной стоимости.

К ценной бумаге прилагаются купоны, на которых указано, когда и в каких размерах будет выплачиваться доход. Размер выплат зависит в первую очередь от возможностей и намерений эмитента, а также от определенных внешних факторов. И купонный процент, и номинал могут выплачиваться не только деньгами, но также имуществом или товарами, имеющими денежную оценку.

К ценной бумаге прилагаются купоны, на которых указано, когда и в каких размерах будет выплачиваться доход. Размер выплат зависит в первую очередь от возможностей и намерений эмитента, а также от определенных внешних факторов. И купонный процент, и номинал могут выплачиваться не только деньгами, но также имуществом или товарами, имеющими денежную оценку.По типу эмитента облигации бывают государственными, муниципальными и корпоративными. Первые выпускаются Министерством финансов, вторые — органами местного самоуправления в городах и областях, третьи — акционерными обществами.

Также облигации классифицируются по виду процентного дохода:

- облигации с постоянным доходом: процент известен изначально и не меняется в течение всего срока обращения;

облигации с фиксированным доходом, уровень которого известен заранее, но может меняться в разные купонные периоды; - облигации с плавающим доходом: меняется по заранее установленным правилам в течение всего времени обращения ценной бумаги;

- облигации с амортизационным доходом: номинальная стоимость возвращается частями, а платежи по купону выплачиваются к оставшемуся номиналу.

Также можно выделить еврооблигации, выпускаемые для получения денег исключительно на зарубежных рынках. Они номинируются в иностранной валюте по отношению к заемщику. Еврооблигации, номинированные в долларах США, выпускаются на зарубежные рынки как частными российскими компаниями, так и Министерством финансов РФ.

__________________

Облигации: анализ, стратегии, доходность | RusBonds

1. Что такое облигация?

Определение №1

Облигации представляют собой кредитные соглашения, основанные на ценных бумагах,

по которым не существует единственного кредитора, а, наоборот, целый ряд кредиторов,

предоставляющих свои средства в кредит одному заемщику. Секьюритизация позволяет инструментам,

несущим право собственности, обращаться на рынке. Следовательно, облигации представляют собой заимствование,

которое представлено в такой форме, которая позволяет этим обязательствам свободно обращаться на рынке. (Базовый курс по рынку ценных бумаг. — М.: Финансовый издательский дом «Деловой экспресс», 1997 — 485с.;

ISBN 5-89644-003-0; © ФИД «Деловой экспресс», 1997).

(Базовый курс по рынку ценных бумаг. — М.: Финансовый издательский дом «Деловой экспресс», 1997 — 485с.;

ISBN 5-89644-003-0; © ФИД «Деловой экспресс», 1997).

Определение №2

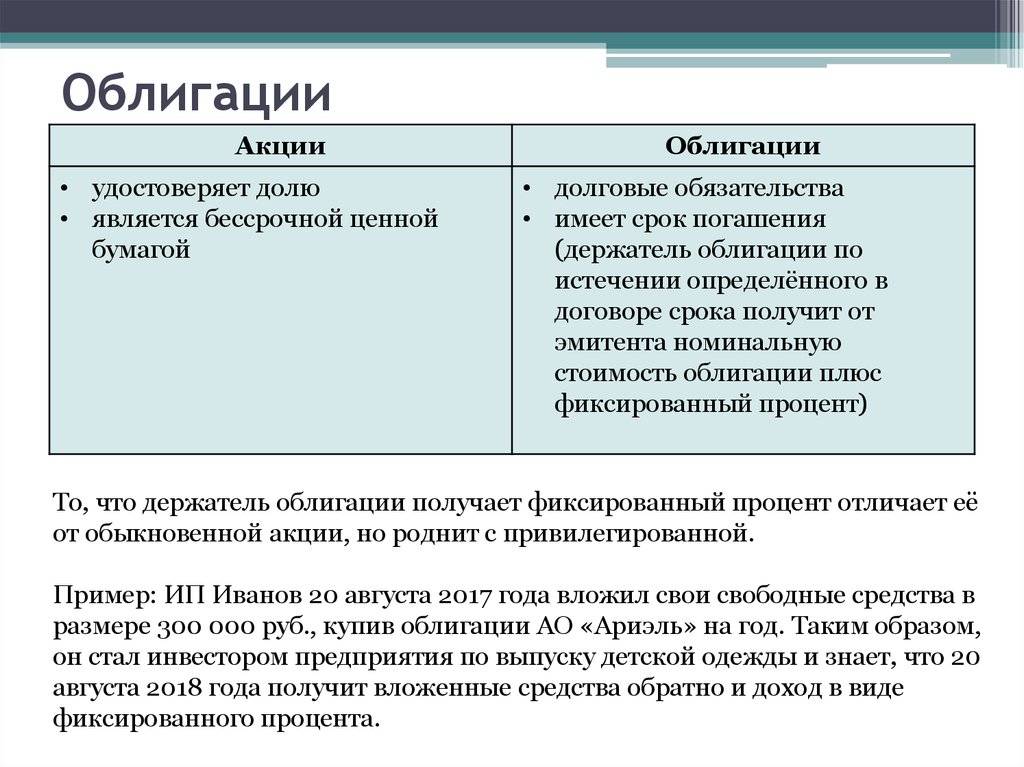

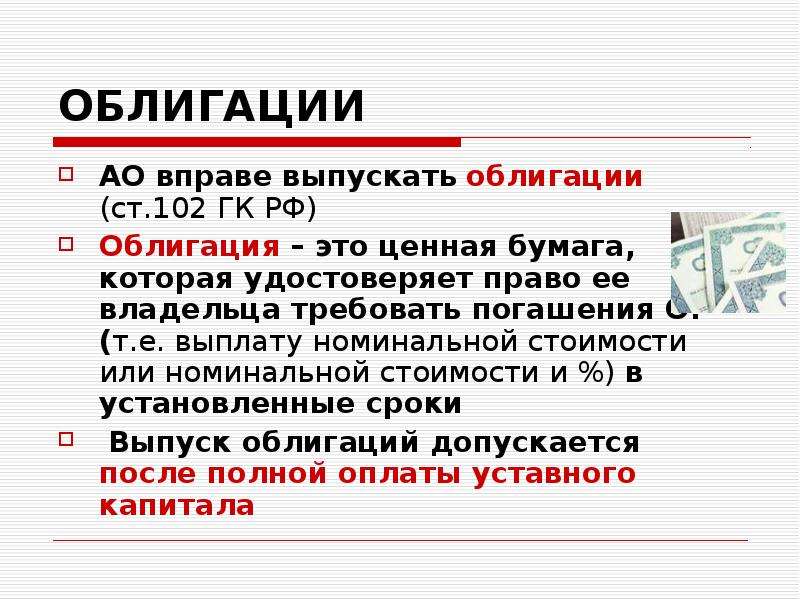

Облигации — эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. (Федеральный закон от 22.04.1996 №39-ФЗ (ред. От 26.11.1998) «О рынке ценных бумаг» (принят ГД ФС РФ 20.03.1996)).

2. Облигации — виды, используемые на нашем сайте:

Корпоративные облигации — облигации в национальной валюте (рублях), эмитентами которых являются российские коммерческие компании (включая ГУП) и кредитные организации.

Муниципальные облигации — облигации в национальной валюте (рублях), эмитентами которых являются субъекты федерации и муниципальные

образования Российской Федерации в лице органов исполнительной власти.

Государственные облигации — облигации внутреннего займа в национальной валюте (рублях), эмитентом которых является Российская Федерация в лице органов исполнительной власти, отвечающих за исполнения федерального бюджета.

Еврооблигации — облигации внешних и внутренних займов (ОВВЗ) в иностранной валюте всех российских эмитентов включая органы власти. Еврооблигации обращаются вне национального рынка валюты, в которой они деноминированы. Еврооблигации на нашем сайте включают не только сами еврооблигации, но и сертификаты участия в кредите, кредитные ноты…

3. Купон — виды, используемые на нашем сайте:

«Дисконт» — дисконтные облигации на нашем сайте понимаются как облигации с нулевым купоном.

Индексируемый — ставка купона изменяется пропорционально изменению другого финансового инструмента: курса иностранной валюты, доходности ОФЗ, ставки рефинансирования ЦБ РФ…

Постоянный — ставки всех купонов одинаковы и известны при первичном размещении.

Фиксированный — ставки купонов неодинаковы, но известны при первичном размещении.

Переменный — ставки купонов могут быть неодинаковыми и некоторые из них неизвестны при первичном размещении.

«Прочий» — бескупонные облигации с начисляемым процентным доходом или облигации, погашение которых может проводиться не денежными средствами.

4. Состояние выпуска — виды, используемые на нашем сайте:

Готовится — период от момента принятия решения эмитента о выпуске облигаций до начала первичного размещения (включая госрегистрацию).

Размещается — период от начала до окончания первичного размещения, когда выпуск не размещается в один день (для корпоративных облигаций), и период от заявления о размещении выпуска с определенной датой размещения до фактической даты аукциона по размещению (для муниципальных облигаций).

Размещен — период от окончания размещения до регистрации отчета об итогах выпуска, облигации не обращаются на вторичном

рынке (для корпоративных облигаций), и период от даты закрытия книги заявок до официальной даты закрытия сделки,

с которой начинает рассчитываться купонный доход (для еврооблигаций).

В обращении — облигации обращаются на вторичном рынке.

Погашен — выпуск облигаций полностью погашен эмитентом (дата окончания погашения для облигаций с амортизационным погашением).

Проблема — выпуск облигаций считается проблемным в любых случаях, когда нарушаются права владельцев облигаций, как то задержка или отказ от выплаты купонного дохода, задержка или отказ от выплаты основной суммы долга (погашения).

Определение Что такое облигация? — Investing.com

Облигация является долговым обязательством, которое позволяет заемщику привлечь некий объем капитала на определенный период времени.

Как работает этот механизм?

Покупатель облигации является кредитором или держателем облигации. Заемщик выплачивает проценты по облигациям в определенные даты до наступления срока погашения, после чего возвращает кредитору первоначальную стоимость облигации.

Правительства, агентства, муниципалитеты и корпорации/компании выпускают облигации для привлечения средств на различные нужды, будь то приобретение оборудования, развитие новых проектов или рефинансирование существующих долговых обязательств. Эмиссия облигаций может быть более привлекательным инструментом, чем кредитование в банке, поскольку облигация выпускается заемщиком, в то время как стоимость и условия банковского кредита часто являются более строгими.

Эмиссия облигаций может быть более привлекательным инструментом, чем кредитование в банке, поскольку облигация выпускается заемщиком, в то время как стоимость и условия банковского кредита часто являются более строгими.

Конкретная сумма заемного капитала называется номинальной стоимостью; период или продолжительность займа называется сроком погашения. Регулярные платежи, осуществляемые заемщиком, часто происходят ежегодно или раз в полгода, и сумма каждого платежа определяется годовой ставкой купона, выраженной в процентах от номинальной стоимости.

Например, если компания XYZ продает облигацию с номинальной стоимостью 1000 долларов со сроком обращения в 3 года, ставкой в 5% и выплатами раз в полгода, то она будет выплачивать держателю облигации (инвестору) 25 долларов каждые 6 месяцев в течение трех лет. Прибыль, обычно называемая доходностью, будет составлять 5% в год, а по истечении трех лет компания XYZ вернет инвестору 1000 долларов.

Ставка по облигациям в значительной степени определяется риском дефолта заемщика, а также дюрацией облигации.

Оценка облигаций

После выпуска заемщиком облигация может быть продана так же, как и любая другая ценная бумага. Ценность этого конкретного актива заключается в фиксированном потоке платежей.

На вторичном рынке стоимость купона зависит от процентной ставки на момент продажи. Цена продажи изменяет доходность облигации; чем больше она стоит, тем ниже доходность. В то же время верно и обратное.

Используя облигацию компании XYZ, упомянутую выше, рассмотрим, что произойдет, если первоначальный владелец решит продать облигацию, когда процентные ставки по облигациям с аналогичным риском и дюрацией вырастут на один процентный пункт.

В этом случае стоимость облигации XYZ упадет, а доходность вырастет, потому что теперь доступны другие облигации с более выгодными ставками. И наоборот, если бы процентные ставки упали на один процентный пункт, облигация XYZ стала бы более ценной, а доходность упала бы, потому что теперь она имеет лучшую ставку, чем другие доступные выпуски.

Что такое государственная облигация?

Гособлигации США называются бондами, если срок погашения превышает 10 лет, нотами, если срок погашения составляет от одного до 10 лет, и векселями, если срок менее одного года.

Проценты по муниципальным облигациям, часто называемым «муни», не облагаются налогом. Эмитентами выступают штаты, города, округа и другие, более мелкие государственные органы, например, для финансирования местной инфраструктуры или образовательных проектов.

Страница государственных облигаций на сайте Investing.com предоставляет доступ к ставкам суверенных облигаций разных стран. По умолчанию в таблице представлены 10-летние облигации, ставку по которым часто называют эталонной.

Страница государственных облигаций на сайте Investing.com предоставляет доступ к ставкам суверенных облигаций разных стран. По умолчанию в таблице представлены 10-летние облигации, ставку по которым часто называют эталонной.

Поиск в базе данных по стране и срокам погашения предоставляет диаграмму с текущими и старыми данными кривой доходности для каждого выбранного срока погашения. Далее следуют таблицы основных облигаций с разными сроками погашения, а также индексы и цены финансовых фьючерсов. Последняя таблица на странице подробно описывает предстоящие аукционы по всему миру. Например, для облигаций США:

Далее следуют таблицы основных облигаций с разными сроками погашения, а также индексы и цены финансовых фьючерсов. Последняя таблица на странице подробно описывает предстоящие аукционы по всему миру. Например, для облигаций США:

Результирующую таблицу можно фильтровать по странам, спредам и основным индексам, связанным с облигациями.

Какие инвестиционные возможности связаны с облигациями?

Облигации могут быть «отзывными», то есть заемщик оставляет за собой право досрочно их выкупить. В таких случаях эмитент облигаций возвращает первоначальную сумму облигации обратно держателю и прекращает выплату процентов. Муниципальные и корпоративные облигации могут быть отозваны, а казначейские – нет (за исключением очень редких случаев).

Облигация также может предоставлять держателю право на досрочное погашение, если они того пожелают. Однако этот выбор может быть сделан только в том случае, если происходят определенные и заранее оговоренные события.

Облигации также могут быть «бескупонными», то есть проценты по ним не выплачиваются. Такие облигации обычно выпускаются с большим дисконтом по отношению к их номинальной стоимости. Этот тип облигации погашается по номиналу, а не по дисконтированной ставке: на этом инвестор и зарабатывает.

Корпоративные облигации также могут быть «конвертируемыми», что в определенных ситуациях позволяет владельцам облигаций конвертировать их в акции компании.

что выбрать начинающему инвестору — Премьер БКС

На фондовом рынке деньги можно вложить в ценные бумаги, валюту, драгоценные металлы, ПИФы или другие активы — в зависимости от ваших целей и отношения к риску. В этой статье мы расскажем о самых популярных финансовых инструментах — акциях и облигациях.

Что такое акции

Акция — это долевая ценная бумага, обеспечивающая ее владельцу долю в капитале компании. Покупая акции предприятия, вы получаете право на участие в его управлении, а также на часть прибыли.

Акции могут быть обыкновенными и привилегированными. Первые дают владельцу право голоса на собрании акционеров, однако выплата дивидендов по ним не гарантирована. Вторые не дают возможности участвовать в голосовании, однако их держатели имеют преимущественное право при выплате дивидендов.

Плюсы инвестирования в акции:

- для старта не нужен большой капитал;

- потенциально высокая доходность;

- возможность участвовать в управлении компанией;

- высокая ликвидность (возможность быстро купить или подать акцию по цене, близкой к рыночной).

- высокие рыночные риски — акции могут как дорожать, так и дешеветь;

- зависимость котировок от внешних факторов.

Что такое облигации

Облигация — долговая ценная бумага, которую выпускает компания или государственный орган для получения дополнительного источника финансирования. Покупая облигацию, инвестор фактически дает деньги взаймы выпустившему ее эмитенту. Эмитент, в свою очередь, обязуется вернуть инвестору стоимость облигации (номинал) и процент за пользование средствами (купоны).

Как правило, доходность по облигации фиксирована — то есть вы заранее знаете размер и дату выплат. Срок действия облигации также известен заранее — он может составлять 1, 2, 3 года или больше. В зависимости от эмитента долговые ценные бумаги принято делить на государственные, муниципальные и корпоративные:

- Государственные облигации (ОФЗ) — это ценные бумаги, которые выпускает Минфин. Покупая их, вы фактически одалживаете деньги государству, и получаете доход по фиксированной ставке. При этом государство выступает гарантом возврата ваших вложений.

- Муниципальные облигации — это долговые ценные бумаги, выпускаемые субъектами РФ. Как правило, они имеют большую доходность, чем ОФЗ, за счет более низкой ликвидности.

- Корпоративные облигации — это долговые бумаги компаний. Потенциальная доходность и риски по ним выше, чем по ОФЗ. К наиболее надежным корпоративным облигациям можно отнести бумаги Сбербанка, РЖД, Газпрома и других компаний с государственным участием.

Плюсы инвестирования в облигации:

- низкий уровень риска;

- возможность получать стабильный и прогнозируемый доход;

- возможность регулировать соотношение риска и надежности, вкладывая в ОФЗ и корпоративные облигации;

- облигации подходят как для краткосрочных, так и для долгосрочных вложений.

Минусы:

- низкая процентная ставка;

- держатель не может оказывать влияние на политику компаний.

Как формируется прибыль по акциям

Доход от инвестирования в акции можно получить двумя способами: в виде дивидендов и разницы между ценой покупки и продажи. Срок и порядок выплаты дивидендов определяется решением общего собрания акционеров или уставом общества. Если компания не получила прибыль или деньги ей нужны для других целей, она может отказаться от выплаты дивидендов.

Суть второго способа получения дохода от акций сводится к правилу «купи дешевле — продай дороже». Однако реализовать эту стратегию довольно непросто: акции постоянно растут и падают, и выбрать лучшее время для их покупки или продажи удается далеко не каждому инвестору.

Как формируется прибыль по облигациям

Доход от инвестирования в облигации могут составлять выплаты купонов, рост рыночной стоимости бумаги, а также при определенных условиях – возврат номинальной стоимости.

- Купоны. Основной вид дохода по облигациям. Эмитент на регулярной основе платит владельцу ценных бумаг проценты за использование его денег. Все условия выплаты купонов, как правило, известны заранее.

- Рост рыночной стоимости. По аналогии с акциями, стоимость облигаций может меняться, и при росте цены бумагу можно выгодно продать, не дожидаясь даты возврата номинала.

- Прибыль при возврате номинальной стоимости. Такой доход получат те владельцы облигаций, которые приобрели их по заниженной стоимости (с дисконтом).

- Кредитные риски. Наступают при снижении надежности эмитента и связаны с его неспособностью выполнять долговые обязательства.

- Риск инфляции. При покупке облигаций владелец получает фиксированный процент прибыли. Процент инфляции может превысит доходность по облигациям.

- Рыночный риск. Процентная ставка по облигациям зависит от ключевой ставки Центробанка. Когда последняя растет, старые выпуски облигаций с фиксированным купоном дешевеют. И наоборот, цена бумаг растет, если ставка ЦБ падает.

- Риск ликвидности. Владельцы облигаций могут столкнуться с проблемой продажи своих бумаг из-за возникновения финансовых проблем или ненадежности эмитента. Эти факторы снижают интерес других инвесторов к такому инструменту.

Возможные риски

Разберем основные риски инвестирования в акции и облигации.

Акции

Главный и наиболее распространенный риск при покупке акций — снижение их стоимости. Изменение котировок может быть краткосрочным: если у компании нет серьезных проблем, то колебания цены можно переждать, не продавая бумаги. В случае возникновения негативных факторов, влияющих на деятельность компании, котировки могут не восстановиться, что приведет к большим убыткам.

Еще один риск для держателей акций — отсутствие дивидендов. Их размер определяется по итогам финансового года на заседании акционеров и зависит от прибыли компании и ее приоритетов. Если вы хотите регулярно получать дивиденды, обратите внимание на так называемых «дивидендных аристократов». Это компании, которые ежегодно увеличивают размер дивидендных выплат на протяжении более 25 лет.

Облигации

Что выбрать: акции или облигации

Профессиональные инвесторы рекомендуют сочетать в инвестиционном портфеле акции и облигации. Это позволит диверсифицировать вложения и снизить риски потери капитала.

Прежде чем выбрать инструмент инвестирования, определите размер капитала, который вы готовы вложить, доход, который вы хотите получить, а также свое отношение к риску и временные рамки инвестирования. Инвесторам, которые готовы рискнуть ради более высокой доходности, стоит присмотреться к акциям перспективных компаний, а тем, кто хочет сохранить капитал, могут подойти ОФЗ и облигации надежных корпораций.

Статья была полезна?

Спасибо за ответ!

Да Нет

Что такое облигация? Виды облигаций. Процентная облигация. Дисконтная облигация.

Что такое облигация

Облигация – это соглашение, согласно которому эмитент обязуется возвратить инвестору занятую у него сумму, а также выплачивать процент в течение определенного времени. Облигация фактически представляет собой документ, подтверждающий наличие долга, который можно продавать и покупать.

Облигация является долговой ценной бумагой. Покупка облигации означает, что вы даете деньги в долг эмитенту. Облигация выпускается на ограниченный срок, в течение срока обращения облигации эмитент выплачивает держателю облигации обязательный, как правило, фиксированный процент от номинальной стоимости (сравните с акцией: акция — это долевая ценная бумага, покупка акции – это участие в бизнесе, акции бессрочны, и дивиденды по обыкновенным акциям не гарантируются).

Виды облигаций

По способу выплаты дохода виды облигации бывают процентные и дисконтные.

По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент, называемый купоном. Подавляющее большинство облигаций, обращающиеся на российских биржах, являются процентными.

По дисконтным облигациям купоны не выплачиваются. Эти облигации выпускаются с дисконтом, т.е. ниже номинальной стоимости облигации, а погашаются они по номинальной стоимости. Таким образом, доход держателя облигации составляет дисконт – разница между ценой выпуска и номинальной стоимостью.

По типу эмитента облигации бывают государственные, муниципальные, корпоративные.

Корпоративные облигации выпускают акционерные общества и общества с ограниченной ответственностью.

Государственные облигации выпускает Министерство финансов РФ и министерства финансов субъектов РФ (субфедеральные облигации).

Муниципальные облигации выпускают города, области и т.д.

Также отдельно можно выделить еврооблигации. Эмитенты выпускают еврооблигации для получения денег на зарубежных рынках. Эти облигации номинированы в иностранной валюте по отношению к заемщику. Многие российские компании, а также Министерство финансов РФ выпустили еврооблигации на зарубежных рынках, номинированные в долларах США.

Что такое облигации и как они работают?

Что такое облигация?

Проще говоря, облигация — это ссуда, предоставленная инвестором заемщику, например компании или правительству. Заемщик использует деньги для финансирования своей деятельности, а инвестор получает проценты по вложению. Рыночная стоимость облигации может меняться со временем.

Облигация — это инструмент с фиксированной доходностью, который является одним из трех основных классов активов или групп аналогичных инвестиций, часто используемых при инвестировании.

Большинство инвестиционных портфелей должны включать некоторые облигации, которые помогают сбалансировать риск с течением времени. Если фондовые рынки резко упадут, облигации могут помочь смягчить удар.

Определение облигации: Облигация — это ссуда компании или правительству, которая выплачивает инвесторам фиксированную ставку дохода в течение определенного периода времени. Облигации — ключевой компонент сбалансированного портфеля.

Средняя доходность. Долгосрочные государственные облигации исторически приносят около 5% среднегодовой доходности по сравнению с 10% исторической средней годовой доходностью акций.

Риски: Риск облигации в основном основан на кредитоспособности эмитента. Процентные ставки также влияют на стоимость облигации.

Преимущества: Относительная безопасность облигаций помогает сбалансировать риски, связанные с инвестициями в акции.

Типы облигаций

Облигации, как и многие другие инвестиции, уравновешивают риск и прибыль. Обычно по облигациям с меньшим риском выплачиваются более низкие процентные ставки; более рискованные облигации платят по более высоким ставкам в обмен на то, что инвестор откажется от некоторой безопасности.Есть разные виды облигаций.

Казначейские облигации США

Казначейские облигации обеспечиваются федеральным правительством и считаются одним из самых безопасных видов инвестиций. Обратная сторона этих облигаций — низкие процентные ставки. Существует несколько типов казначейских облигаций (векселей, банкнот, облигаций), которые различаются в зависимости от продолжительности срока до погашения, а также от казначейских ценных бумаг с защитой от инфляции или TIPS.

Корпоративные облигации

Компании могут выпускать корпоративные облигации, когда им нужно собрать деньги.

Например, если компания хочет построить новый завод, она может выпустить облигации и выплачивать инвесторам установленную процентную ставку до погашения облигации. Компания также выплачивает первоначальную основную сумму.

В отличие от покупки акций компании, покупка корпоративной облигации не дает вам права собственности на компанию.

Корпоративные облигации могут быть высокодоходными или инвестиционными. Высокая доходность означает, что они имеют более низкий кредитный рейтинг и предлагают более высокие процентные ставки в обмен на более высокий риск дефолта.Инвестиционный рейтинг означает, что они имеют более высокий кредитный рейтинг и платят более низкие процентные ставки из-за меньшего риска дефолта.

Муниципальные облигации

Муниципальные облигации, также называемые муниципальными облигациями, выпускаются штатами, городами, округами и другими нефедеральными государственными учреждениями. Подобно тому, как корпоративные облигации финансируют проекты или предприятия компаний, муниципальные облигации финансируют проекты штата или города, такие как строительство школ или шоссе.

Муниципальные облигации могут иметь налоговые льготы.Держатели облигаций могут не платить федеральные налоги на проценты, что может привести к снижению процентной ставки эмитента. Облигации Muni также могут быть освобождены от государственных и местных налогов, если они выпущены в штате или городе, в котором вы живете.

Муниципальные облигации могут различаться по сроку: краткосрочные облигации обеспечивают погашение основной суммы долга в течение одного-трех лет, в то время как для погашения долгосрочных облигаций может потребоваться более десяти лет.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

| Прочитать обзор | ||

Комиссии$ 0 за сделку для онлайн-акций США и ETF | ||

Как работают облигации ?

Облигации работают, выплачивая регулярную сумму инвестору, также известную как «купонная ставка», и поэтому называются типом ценных бумаг с фиксированным доходом.Например, по облигации на сумму 10 000 долларов с 10-летним сроком погашения и купонной ставкой 5% будет выплачиваться 500 долларов в год в течение десятилетия, после чего первоначальная номинальная стоимость облигации в размере 10 000 долларов будет возвращена инвестору.

Как и у любой инвестиции, у облигаций есть свои плюсы и минусы.

Плюсы покупки облигаций

Облигации относительно безопасны. Облигации могут создать уравновешивающую силу в инвестиционном портфеле: если вы вложили большинство в акции, добавление облигаций может диверсифицировать ваши активы и снизить общий риск.И хотя облигации несут определенный риск (например, неспособность эмитента выплатить проценты или основную сумму), они, как правило, гораздо менее рискованны, чем акции.

Облигации являются формой фиксированного дохода. По облигациям проценты выплачиваются регулярно и предсказуемо. Для пенсионеров или других людей, которым нравится идея получать регулярный доход, облигации могут быть надежным активом.

Минусы покупки облигаций

Низкие процентные ставки. К сожалению, безопасность приходит с более низкими процентными ставками.Долгосрочные государственные облигации исторически приносили около 5% среднегодовой доходности, в то время как фондовый рынок исторически приносил в среднем 10% годовых.

Некоторый риск. Несмотря на то, что, как правило, при инвестировании в облигации, а не в акции риск меньше, облигации не являются безрисковыми. Например, всегда есть вероятность, что вам будет сложно продать принадлежащую вам облигацию, особенно если процентные ставки повышаются. Эмитент облигаций может быть не в состоянии своевременно выплатить инвестору проценты и / или основную сумму долга, что называется риском неисполнения обязательств.Инфляция также может со временем снизить вашу покупательную способность, делая фиксированный доход, который вы получаете от облигации, менее ценным с течением времени.

»Как инфляция влияет на ваши деньги? Узнайте больше о покупательной способности с помощью нашего калькулятора инфляции

Являются ли облигации хорошей инвестицией?

Облигации, если их стратегически использовать вместе с акциями и другими активами, могут стать отличным дополнением к вашему инвестиционному портфелю, говорят многие финансовые консультанты. В отличие от акций, которые представляют собой купленные доли собственности в компании, облигации — это покупка долговых обязательств компании или государственного учреждения.

Акции приносят больший процент, но они несут больший риск, поэтому чем больше у вас будет времени, чтобы выдержать рыночные колебания, тем выше может быть ваша концентрация на акциях. Но по мере того, как вы приближаетесь к пенсии и у вас меньше времени, чтобы пережить неприятности, которые могут разрушить ваше гнездо, вам понадобится больше облигаций в вашем портфеле.

Если вам 20 лет, 10% вашего портфеля может быть в облигациях; к 65 годам этот процент, вероятно, приблизится к 40–50%.

Еще одно различие между акциями и облигациями — это потенциальные налоговые льготы, хотя вы можете получить эти льготы только с определенными видами облигаций, такими как муниципальные облигации.

И хотя облигации являются гораздо более безопасным вложением, чем акции, они все же несут в себе некоторые риски, такие как возможность того, что заемщик обанкротится до выплаты долга.

4 основных момента, которые нужно знать об облигациях

Процентная ставка по облигации зависит от кредитоспособности эмитента. Государственные облигации США обычно считаются самым безопасным вложением средств. Облигации, выпущенные правительствами штатов и местного самоуправления, обычно считаются следующими по безопасности, за ними следуют корпоративные облигации.Казначейские облигации предлагают более низкую ставку, потому что меньше риск банкротства федерального правительства. С другой стороны, сомнительная компания может предложить более высокую ставку по выпускаемым ею облигациям из-за повышенного риска банкротства фирмы до выплаты долга. Облигации оцениваются рейтинговыми агентствами, такими как Moody’s и Standard & Poor’s; чем выше рейтинг, тем ниже риск дефолта заемщика.

Имеет значение, как долго вы держите облигацию. Облигации продаются на фиксированный срок, обычно от одного года до 30 лет.Вы можете продать облигацию на вторичном рынке до ее погашения, но вы рискуете не вернуть свои первоначальные инвестиции или основную сумму. В качестве альтернативы многие инвесторы покупают облигационный фонд, который объединяет различные облигации, чтобы диверсифицировать свой портфель. Но эти фонды более волатильны, потому что у них нет фиксированной цены или процентной ставки. Ставка облигации фиксируется на момент покупки облигации, а проценты выплачиваются на регулярной основе — ежемесячно, ежеквартально, раз в полгода или год — в течение срока действия облигации, после чего полностью возвращаются первоначальные инвестиции.

Облигации часто теряют рыночную стоимость при повышении процентных ставок. По мере роста процентных ставок растут и купонные ставки по новым облигациям, выходящим на рынок. Это делает покупку новых облигаций более привлекательной и снижает стоимость при перепродаже старых облигаций, привязанных к более низкой процентной ставке.

Вы можете перепродать облигацию. Вам не нужно удерживать свою облигацию до тех пор, пока она не наступит, но время имеет значение. Если вы продаете облигацию, когда процентные ставки ниже, чем они были при ее покупке, вы можете получить прибыль.Если вы продаете при более высоких процентных ставках, вы можете понести убыток.

Имея в своем арсенале основы облигаций, продолжайте читать, чтобы узнать больше о:

Определение облигаций | Bankrate.com

Что такое облигация?Облигация — это финансовый инструмент, используемый для мобилизации средств для эмитента путем размещения эмитента в долговые обязательства держателей облигаций. Они используются как корпорациями, так и государственными учреждениями для генерирования средств, по сути, путем заимствования денег у держателей облигаций, которые возвращаются при наступлении срока погашения облигации.Взамен держатель облигации получает процентные выплаты на основную сумму облигации.

Более подробное определение

Держатели облигаций ссужают деньги организации, которая их выпускает. В свою очередь, учреждение выплачивает периодические процентные выплаты держателю облигации в течение срока ссуды, называемого купонной ставкой, и полностью возвращает облигацию в момент ее погашения. Кредитный рейтинг используется для определения процентной ставки, при этом более низкий кредитный рейтинг указывает на более высокий риск дефолта.

Облигации представляют собой ценные бумаги с фиксированным доходом, что означает, что сумма дохода, генерируемого каждый год, является «фиксированной» при продаже облигации: облигация генерирует точно такую же сумму денег, независимо от того, что происходит или кто держит облигацию.Покупка облигаций помогает инвесторам диверсифицировать свои портфели.

Одним из наиболее распространенных типов облигаций является муниципальная облигация, которая выпускается местными органами власти для оплаты общественных услуг, таких как строительство дорог или школ. У них гораздо более высокие процентные ставки, чем у других финансовых инструментов, таких как сберегательные счета или компакт-диски, но они также требуют гораздо более высоких начальных вложений. Федеральное правительство США также продает облигации, которые, помимо оплаты государственных услуг, используются для борьбы с инфляцией.Эти облигации необеспечены, то есть не обеспечены залогом.

Другой наиболее распространенный тип — корпоративные облигации. Они напоминают акции тем, что позволяют людям инвестировать в компанию и получать прибыль от своих вложений, но не предлагают такую же собственность в компании. Корпоративные облигации гарантируют держателям доход, в то время как акционерам ничего не гарантируется, но они имеют более низкую окупаемость инвестиций с течением времени. Хотя они также имеют более высокий риск дефолта, они обеспечены средствами компании в случае ее банкротства.Некоторые корпоративные облигации могут быть конвертированы в акции, что обеспечит держателю сильную позицию в капитале, если компания получит прибыль.

Пока вы решаете, подходит ли вам облигация, вы можете вместо этого открыть компакт-диск.

Пример БондаДэниел и Крейг унаследовали магазин шпионского оборудования своего отца, James & Sons, который очень любят в их маленьком лондонском сообществе. Когда они смотрят бухгалтерские книги компании, они понимают, что находятся в минусе и нуждаются в сборе денег для компании.Как частная компания, они не могут выпускать акции, поэтому они решают продать облигации с погашением в один год и приличной купонной ставкой. Каждая облигация Джеймса стоит 1000 долларов, и многие в сообществе берут их, обеспечивая братьям много денег для продолжения операций и расширения бизнеса.

Bond | Определение и значение

Как работает облигация?

Облигациисостоят из трех компонентов: основной суммы , купонной ставки и срока погашения.

Эти 3 компонента используются для расчета доходности облигации.

Основная сумма облигации, также называемая ее номинальной стоимостью или номинальной стоимостью, относится к сумме денег, которую эмитент соглашается выплатить кредитору по истечении срока действия облигации.

Основная сумма облигации обычно составляет 100 или 1000 долларов, но на открытом рынке облигации также могут торговаться с премией или скидкой от этой цены.

Купон Ставка — это процент от основной суммы долга, возвращенной инвестору в виде процентов.

Какой бы ни была сумма основного долга, ставка купона — это процент от этой суммы.

Срок погашения облигации Дата — это дата, когда основная сумма долга должна быть возвращена держателю облигации.

Эмитент облигации будет выплачивать проценты, удерживая деньги инвестора, а также выплатит основной суммы облигации .

В зависимости от того, была ли облигация продана с дисконтом или с премией, основная сумма облигации может быть немного выше или ниже первоначальной инвестиции.

Доходность облигаций

Доходность облигации является мерой ее доходности.

Доходность рассчитывается с использованием текущей рыночной цены облигации (не ее основной стоимости) и купонной ставки.

Например, облигация, купленная по номинальной стоимости 1000 долларов США со ставкой купона 5%, приносит 50 долларов в год, поэтому ее доходность составляет 5%.

Если держатель облигации позже продаст облигацию другому инвестору с премией в 1100 долларов, облигация все равно будет приносить 50 долларов в год, но ее доходность будет ниже.

50 долларов — это 4,5% от 1100 долларов, поэтому доходность для нового инвестора составляет всего 4,5%.

Если бы та же облигация была продана за 900 долларов, доходность составила бы 5,5%.

Следовательно, поскольку дата погашения и купонная ставка остаются постоянными, доходность изменяется только в зависимости от рыночной цены данной облигации.

Другие факторы, влияющие на цены и ставки купонов

Купонная ставка облигации также может зависеть от кредита эмитента качества и времени до погашения.

Кредитное качество означает оценку вероятности того, что эмитент сможет выплатить взносы по облигации.

Низкое кредитное качество является показателем того, что эмитент облигации имеет высокую вероятность дефолта по облигации или финансовой неспособности ее выплатить.

Если компания имеет низкое кредитное качество, то выпускаемые ею облигации будут иметь доходность выше средней, чтобы компенсировать риск.

В этом случае, даже если преобладающая процентная ставка по облигациям составляет 5%, компания может выпустить облигации с купонной ставкой 7%, чтобы побудить инвесторов покупать более рискованные долговые обязательства.

В то время как высокая доходность может хорошо выглядеть на бумаге, необычно высокая ставка купона указывает на более рискованную облигацию.

Время до погашения также является фактором риска для инвесторов, поскольку чем дольше облигация остается активной до погашения, тем больше она подвержена изменениям на процентном рынке, кредитному качеству эмитента и влиянию неожиданных переменных.

Почему цена облигации может продаваться по премиальной или сниженной ставке (профессиональный совет)

Цена облигации будет падать или расти, чтобы привести ее в соответствие с ценами конкурирующих облигаций на рынке.

Например, облигация на сумму 1000 долларов США со ставкой купона 5% имеет более низкую доходность, чем та же облигация со ставкой купона 6%.

Чтобы первая облигация была такой же привлекательной, как и вторая, цена должна падать до тех пор, пока доходность обеих облигаций не станет одинаковой.

В этом случае первую облигацию придется продать по цене около 835 долларов с доходностью, равной 5,98%.

Общее практическое правило заключается в том, что, когда преобладающие процентные ставки выше, чем купонная ставка облигации, она будет продаваться с дисконтом (меньше номинала).

Когда процентные ставки ниже, он будет продаваться с премией к номинальной стоимости. По этой причине считается, что цены на облигации обратно пропорциональны преобладающим процентным ставкам.

Облигации Инвестиционные

Инвестиции в облигации обычно сопряжены с меньшим риском, чем вложения в акции. Облигации, также называемые инструментами с фиксированным доходом, представляют собой долговые сертификаты, продаваемые инвесторам для привлечения капитала.

По облигациям выплачивается фиксированная процентная ставка сверх погашения основной суммы долга по истечении срока погашения.

Облигацииобычно составляют часть здорового инвестиционного портфеля.

Виды облигаций

Хотя существует множество разновидностей облигаций, существует две основные категории качества: облигации инвестиционного уровня и мусорные облигации.

Облигации инвестиционного уровня — это исторически безопасные облигации с низкой процентной ставкой (обычно выпускаемые государством), которые сопряжены с очень низким риском.

Мусорные облигации имеют более высокий риск и, соответственно, имеют более высокую процентную ставку.

Казначейские облигации

Казначейские облигации — это долговые инструменты, выпущенные казначейством США для привлечения капитала для государственных расходов.

Они исторически являются одними из самых безопасных доступных облигаций, поскольку они обеспечиваются полными полномочиями правительства-эмитента.

Казначейские облигации имеют срок погашения от 10 до 30 лет (их не следует путать с казначейскими векселями или векселями, которые имеют значительно более короткие сроки погашения).

Пример облигации

Примером простой облигации инвестиционного уровня является казначейский вексель США.

У них процентная ставка, определяемая стандартной процентной ставкой, установленной Федеральной резервной системой, и сроком погашения не более пяти лет.

Государственные облигации, как правило, имеют относительно низкие процентные ставки в обмен на их безопасность, в то время как корпоративные облигации могут быть более изменчивыми.

Что такое государственная облигация?

Государственная облигация — это долговой инструмент, выпущенный государством для привлечения капитала для финансирования деятельности.

В США правительство выпускает казначейские облигации, казначейские билеты, а также казначейские обязательства и векселя, которые представляют собой облигации с различными сроками погашения.

Государственные облигациисчитаются наиболее безопасными из возможных, поскольку они обеспечены властью правительства-эмитента.

Что такое облигация в бухгалтерском учете?

Когда бухгалтеры смотрят на облигации, выпущенные их компанией, облигации к оплате считаются обязательствами.

Они часто отражаются в балансе как долгосрочные обязательства, но если они подлежат оплате в течение одного года, они отражаются как краткосрочные обязательства.

Определение облигации

Облигация — это сертификат долга, который продается учреждением, обычно правительством или бизнесом, инвесторам для привлечения капитала для финансирования деятельности.

Облигации выплачивают проценты в течение срока их действия. Хотя облигации в целом более безопасны, чем акции, они все же сопряжены с определенным риском.

Приведите в действие ваш план

Финансовые консультанты помогут вам организовать и спланировать свои финансы. Они также дают разумные советы по инвестированию, изучая вашу терпимость к риску и другие факторы, влияющие на инвестиционные возможности. Получите подробное обсуждение того, как лучше управлять облигациями и другими инвестициями с помощью финансового консультанта в Джексонвилле, штат Флорида.Если вы не живете в этом районе, перейдите на страницу нашего финансового консультанта, чтобы увидеть список областей, которые мы обслуживаем в настоящее время.

Что такое облигации: часто задаваемые вопросы

Облигация Финансовое определение облигации

Облигация

Облигации являются долговыми и выпущены на срок более одного года. Правительство США, местные органы власти, водные районы, компании и многие другие учреждения продают облигации. Когда инвестор покупает облигации, он ссужает деньги. Продавец облигации соглашается выплатить основную сумму ссуды в установленный срок.По процентным облигациям периодически выплачиваются проценты.Облигация

Ценная бумага, представляющая долг компании или государства, выпустившего ее. Когда компания или правительство выпускают облигацию, они занимают деньги у держателей облигаций; Затем он использует деньги для инвестирования в свою деятельность. Взамен держатель облигации получает обратно основную сумму в срок, указанный в соглашении, которое является соглашением, регулирующим условия облигации. Кроме того, держатель облигации обычно имеет право на получение купонов или выплат по процентам по облигации.Вообще говоря, облигации торгуются, хотя некоторые из них, например сберегательные, — нет. Процентные ставки по казначейским ценным бумагам считаются ориентиром для процентных ставок по прочим долговым обязательствам в Соединенных Штатах. Чем выше процентная ставка по облигации, тем более рискованной она может быть.Есть несколько различных видов облигаций. Самое основное деление — это корпоративные облигации, которые выпускаются частными компаниями, и государственные облигации, такие как казначейские или муниципальные облигации. К другим распространенным типам относятся облигации с правом отзыва, которые позволяют эмитенту выплатить основную сумму до наступления срока погашения, лишая держателя облигации будущих купонов, и векселя с плавающей процентной ставкой, по которым процентная ставка изменяется время от времени в соответствии с определенным ориентиром.Наряду с наличными деньгами и акциями облигации являются одним из основных видов активов.

Финансовый словарь Farlex. © 2012 Farlex, Inc. Все права защищены

облигация

1. Долгосрочный вексель. Облигации сильно различаются по срокам погашения, безопасности и типу эмитента, хотя большинство из них продается номиналом в 1000 долларов или, если это муниципальные облигации, номиналом в 5000 долларов.

2. Письменное обязательство, которое возлагает на одно лицо или учреждение ответственность за действия другого лица.

Слова с Уолл-Стрит: Руководство от А до Я по условиям инвестирования для современного инвестора Дэвида Л. Скотта. Авторские права © 2003 Houghton Mifflin Company. Опубликовано компанией Houghton Mifflin. Все права защищены. Все права защищены.

Облигация.

Облигации — это долговые ценные бумаги, выпущенные корпорациями и правительствами.

Облигации — это, по сути, ссуды, которые вы и другие инвесторы предоставляете эмитентам в обмен на обещание выплаты процентов, обычно, но не всегда по фиксированной ставке, в течение срока ссуды.Эмитент также обещает погасить основную сумму кредита в срок, в срок и в полном объеме.

Поскольку по большинству облигаций проценты выплачиваются на регулярной основе, их также называют инвестициями с фиксированным доходом. Хотя термин «облигация» используется в общем для описания всех долговых ценных бумаг, облигации — это конкретно долгосрочные инвестиции со сроком погашения более десяти лет.

облигация

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ, выпущенное компанией или государством в качестве средства заимствования долгосрочных средств. Облигации, как правило, выпускаются на определенное количество лет (часто более 10 лет) и подлежат погашению при наступлении срока погашения.Они выпускаются в единицах фиксированной (номинальной) номинальной стоимости и имеют фиксированную (номинальную) процентную ставку. Покупателями облигаций являются частные лица, коммерческие банки и институциональные инвесторы (пенсионные фонды и т. Д.), Которые держат их как форму портфельных инвестиций.После выпуска облигации можно покупать и продавать на ФОНДОВОЙ РЫНКЕ. Цены на облигации, как правило, колеблются ниже их номинальной стоимости, что отражает сильные стороны покупателей и продавцов, но они тесно связаны с преобладающими рыночными процентными ставками, чтобы оставаться привлекательными для потенциальных покупателей.Например, облигация 100 фунтов стерлингов с номинальной процентной ставкой 5%, возвращающая 5 фунтов стерлингов в год, должна быть оценена в 50 фунтов стерлингов, если текущая рыночная процентная ставка составляет 10%, чтобы покупатель мог получить эффективную прибыль в размере 5 фунтов стерлингов / 50 фунтов стерлингов. = 10% от его инвестиций.

Помимо своей роли в качестве средства заимствования денег, продажа и покупка облигаций используется денежно-кредитными властями для контроля ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ. См. ДЕНЕЖНАЯ ПОЛИТИКА. См. Также РЫНОК ЕВРОВАЛЮТЫ, ДОПОЛНИТЕЛЬНАЯ БЕЗОПАСНОСТЬ.

Деловой словарь Коллинза, 3-е изд.© 2002, 2005 С. Пасс, Б. Лоуз, А. Пендлтон, Л. Чедвик, Д О’Рейли и М. Афферсон

облигация

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ, выпущенное предприятиями и государством в качестве средства ЗАЕМКИ долгосрочных средств. Облигации обычно выпускаются сроком на несколько лет; они подлежат погашению при наступлении срока погашения и имеют фиксированную НОМИНАЛЬНУЮ (КУПОННУЮ) ПРОЦЕНТНУЮ СТАВКУ. После выпуска облигации по номинальной стоимости рыночная цена, по которой она впоследствии будет продана, будет изменяться, чтобы поддерживать ЭФФЕКТИВНУЮ ПРОЦЕНТНУЮ СТАВКУ по облигации в соответствии с текущими преобладающими процентными ставками.Например, облигация 100 фунтов стерлингов с номинальной процентной ставкой 5% с выплатой 5 фунтов стерлингов в год должна быть оценена в 50 фунтов стерлингов, если текущая рыночная процентная ставка составляет 10%, чтобы покупатель мог получить эффективную прибыль в размере 5/50 фунтов стерлингов. = 10% от его инвестиций.Государственные облигации не только служат средством заимствования денег, но и используются органами денежно-кредитного регулирования как средство регулирования ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ. Например, если власти желают сократить денежную массу, они могут выпускать облигации для широкой публики, тем самым снижая ликвидность банковской системы, поскольку клиенты получают чеки для оплаты этих облигаций.См. Также ОПЕРАЦИЯ НА ОТКРЫТОМ РЫНКЕ, СОЗДАНИЕ БАНКОВСКОГО ДЕПОЗИТА, ТРЕБОВАНИЯ К ЗАИМСТВОВАНИЮ ДЛЯ ГОСУДАРСТВЕННОГО СЕКТОРА, СПЕКУЛЯЦИОННЫЙ СПРОС НА ДЕНЬГИ, КОНСОЛИ.

Экономический словарь Коллинза, 4-е изд. © К. Пасс, Б. Лоуз, Л. Дэвис 2005

облигация

Сертификат, подтверждающий наличие долга или обязательства.

Полная энциклопедия недвижимости Дениз Л. Эванс, JD & O. Уильям Эванс, JD. Авторские права © 2007 McGraw-Hill Companies, Inc.

Облигация