Образование реорганизация и прекращение юридических лиц: Лекции по гражданскому праву / Образование и прекращение юридических лиц

РазноеЛекции по гражданскому праву / Образование и прекращение юридических лиц

Традиционно существуют три способа образования юридических лиц: распорядительный, разрешительный и явочно-нормативный. Распорядительный порядок предполагает образование юридического лица в силу прямого распоряжения государственного органа или органа местного самоуправления (государственные и муниципальные унитарные предприятия). При разрешительном порядке инициатива исходит от учредителей юридического лица, однако необходимо согласие соответствующих государственных или муниципальных органов на его создание (например, создание банков). Явочно-нормативный порядок означает, что согласие на создание таких юридических лиц уже дано в нормативных актах. После создания учредительных документов достаточно лишь “явиться” для регистрации. В ходе регистрации проверяется, соответствует ли образованное юридическое лицо надлежащим нормам права и соблюден ли порядок его создания. Отказ в государственной регистрации по мотивам нецелесообразности не допускается (хозяйственные общества и товарищества).

При создании юридического лица разрабатываются учредительные документы (учредительный договор или устав либо и то, и другое). В них должны быть определены наименование юридического лица, место его нахождения, порядок управления его деятельностью и т.д. Предмет и цели деятельности указываются в учредительных документах некоммерческих организаций и унитарных предприятий. Что касается учредительных документов хозяйственных обществ и товариществ, то в них предмет деятельности может и не указываться, поскольку последним разрешено заниматься любой деятельностью.

Учредительный договор должен включать обязательство о создании юридического лица, в том числе порядок совместной деятельности по его созданию, условия передачи в собственность юридического лица имущества создателей и участие в его деятельности. В учредительном договоре также фиксируются условия и порядок распределения прибыли и убытков между учредителями (участниками), порядок — управления деятельностью юридического лица, условия выхода из состава учредителей (участников).

Изменения, внесенные в учредительные документы, приобретают силу для третьих лиц с момента государственной регистрации, а в случаях, установленных законом, — с момента уведомления органа, осуществляющего такую регистрацию, о внесенных изменениях. Для юридического лица и его учредителей такие изменения обязательны с момента их внесения в учредительные документы.

В соответствии с ГК РФ юридические лица должны регистрироваться в органах юстиции в порядке, предусмотренном законом о регистрации юридических лиц.

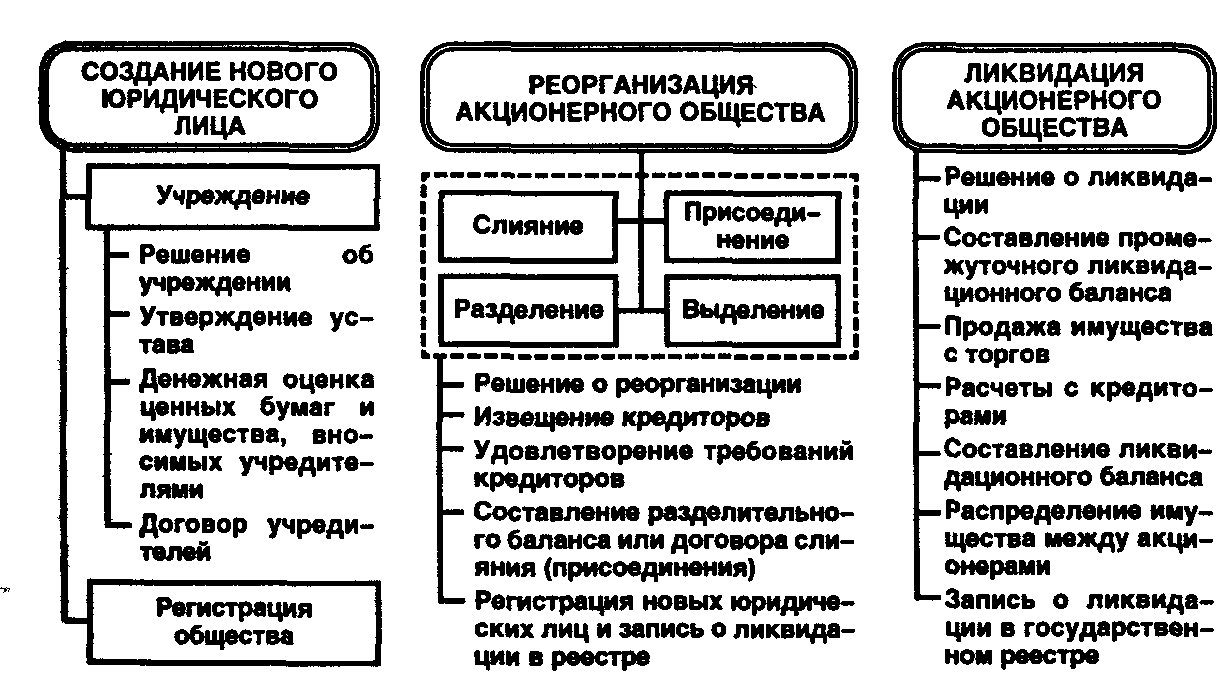

Прекращение юридических лиц осуществляется путем реорганизации либо ликвидации. Различие между ними заключается в том, что при реорганизации происходит правопреемство, а при ликвидации нет.

В свою очередь, реорганизация делится на слияние (из двух и более юридических лиц образуется одно), присоединение (одно или несколько юридических лиц присоединяются к другому), разделение (юридическое лицо делится на два и более юридических лиц), выделение (из юридического лица выделяется одно или несколько юридических лиц; при этом юридическое лицо, из которого произошло выделение, продолжает существовать), преобразование (изменение организационно-правовой формы юридического лица).

Ликвидация юридического лица — прекращение юридического лица, при котором не возникают новые юридические лица. Ликвидация может быть добровольной и принудительной. Добровольная ликвидация проводится по решению учредителей (участников) или органа юридического лица, уполномоченного на то учредительными документами по любому основанию, в том числе в связи с истечением срока, на который оно было создано, или достижением цели создания или с признанием судом регистрации недействительной.

Принудительная ликвидация осуществляется по решению суда в случаях осуществления деятельности без лицензии либо деятельности, запрещенной законом, либо с неоднократными или грубыми нарушениями закона или иных правовых актов либо при систематическом осуществлении общественной или религиозной организацией (объединением), благотворительным или иным фондом деятельности, противоречащей его уставным целям.

Для ликвидации предусмотрена определенная процедура. Начинается она с того, что учредители (участники) юридического лица или орган, принявший соответствующее решение, незамедлительно направляют письменное сообщение о предстоящей ликвидации органу, осуществляющему государственную регистрацию юридических лиц.

Требования кредиторов удовлетворяются в порядке, предусмотренном ГК РФ. Не удовлетворенные из-за недостаточности имущества ликвидируемого юридического лица требования кредиторов считаются погашенными. Погашенными считаются также требования кредиторов, не признанные ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда кредитору отказано.

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22.1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22. 1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п. I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;Образование и прекращение деятельности юридических лиц

Образование и прекращение деятельности юридических лиц

Также как и физические лица, юридические лица обладают правосубъектностью, то есть способностью быть субъектом права, которая проявляется в его правоспособности и дееспособности. Правоспособность юридического лица определяется Гражданским Кодексом РК, юридическое лицо может иметь гражданские права, и нести связанные с его деятельностью обязанности, в соответствии с Гражданским Кодексом РК. Коммерческие организации, за исключением государственных предприятий, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых, не запрещенных законодательными актами или учредительными документами видов деятельности. Таким образом, в отличие от физических лиц, юридические лица обладают специальной правоспособностью, то есть его права и обязанности определяются целями юридического лица и прямо указаны в его учредительных документах. По общему правилу, правоспособность юридического лица возникает с момента его создания, и прекращается в момент завершения его ликвидации. В соответствии с законодательством некоторые виды деятельности могут осуществляться лишь на основании государственной лицензии. В этом случае специальная правоспособность возникает с момента получения такой лицензии и прекращается в момент её изъятия, истечения срока действия или признания недействительной в установленном законодательными актами порядке.

Коммерческие организации, за исключением государственных предприятий, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых, не запрещенных законодательными актами или учредительными документами видов деятельности. Таким образом, в отличие от физических лиц, юридические лица обладают специальной правоспособностью, то есть его права и обязанности определяются целями юридического лица и прямо указаны в его учредительных документах. По общему правилу, правоспособность юридического лица возникает с момента его создания, и прекращается в момент завершения его ликвидации. В соответствии с законодательством некоторые виды деятельности могут осуществляться лишь на основании государственной лицензии. В этом случае специальная правоспособность возникает с момента получения такой лицензии и прекращается в момент её изъятия, истечения срока действия или признания недействительной в установленном законодательными актами порядке.

Статья 42 Гражданского кодекса РК закрепляет порядок регистрации юридических лиц. Проверка целесообразности создания конкретного юридического лица не входит в компетенцию органов, осуществляющих государственную регистрацию. Функция государственной регистрации ограничивается проверкой законности образования юридического лица, а также его учредительных документов. По этой причине основаниями отказа в регистрации признаются нарушения установленного законом порядка образования юридических лиц и несоответствие учредительных документов закону.

Проверка целесообразности создания конкретного юридического лица не входит в компетенцию органов, осуществляющих государственную регистрацию. Функция государственной регистрации ограничивается проверкой законности образования юридического лица, а также его учредительных документов. По этой причине основаниями отказа в регистрации признаются нарушения установленного законом порядка образования юридических лиц и несоответствие учредительных документов закону.

Дееспособность юридического лица приобретается одновременно с правоспособностью и означает, что лицо своими действиями может приобретать, осуществлять и исполнять гражданские права и обязанности. Юридическое лицо приобретает гражданские права и принимает на себя обязанности только через свои органы, действующие в соответствии с законодательными актами и учредительными документами. Орган юридического лица — это часть юридического лица, которая формирует его волю. Состав и компетенция органа юридического лица определяется законом, иными учредительными документами. В законе специально указано, что Лицо, которое в силу закона или учредительных документов юридического лица выступает от его имени, должно действовать в интересах представляемого им юридического лица добросовестно и разумно. В случае, если действия органа юридического лица причинили вред юридическому лицу, орган по требованию учредителей обязан возместить убытки.

В законе специально указано, что Лицо, которое в силу закона или учредительных документов юридического лица выступает от его имени, должно действовать в интересах представляемого им юридического лица добросовестно и разумно. В случае, если действия органа юридического лица причинили вред юридическому лицу, орган по требованию учредителей обязан возместить убытки.

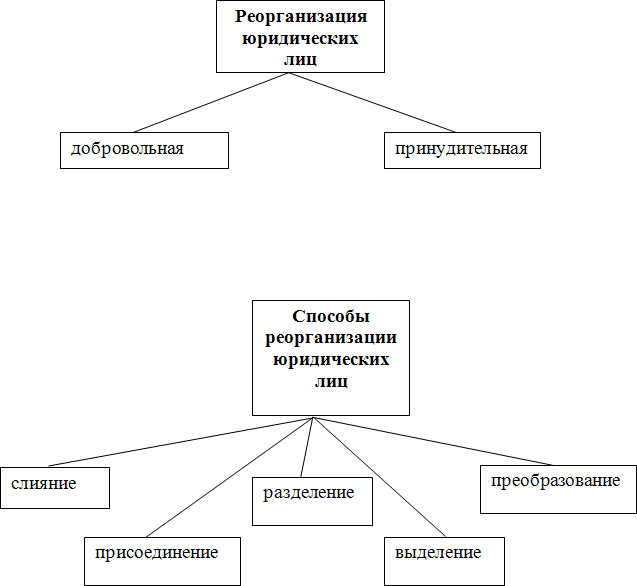

Прекращение юридического лица происходит после внесения соответствующей записи в государственный реестр юридических лиц. Прекращение может быть осуществлено двумя способами: через реорганизацию либо ликвидацию юридического лица.

Реорганизация — это прекращение юридического лица в переходом прав и обязанностей. Реорганизация может проходить в форме слияния, присоединения, разделения, выделения или преобразования. Реорганизация юридического лица производится по решению собственника его имущества или уполномоченного собственником органа, учредителей (участников), а также по решению органа, уполномоченного учредительными документами юридического лица, либо по решению судебных органов в случаях, предусмотренных законодательными актами. Законодательством могут быть предусмотрены и другие формы реорганизации.

Законодательством могут быть предусмотрены и другие формы реорганизации.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

При разделении юридического лица или выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Передаточный акт или разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Собственник имущества юридического лица или орган, принявшие решение о реорганизации юридического лица, обязаны письменно уведомить об этом кредиторов реорганизуемого юридического лица. Кредитор реорганизуемого юридического лица вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это юридическое лицо, и возмещения убытков. Если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами. Данное положение обеспечивает гарантии прав кредиторов в отношении юридического лица.

Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано в добровольном либо принудительном порядке. В добровольном порядке юридическое лицо ликвидируется по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами. В принудительном порядке юридическое лицо ликвидируется по решению суда в случае осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с иными однократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении общественной или религиозной организацией (объединением), благотворительным или иным фондом деятельности, противоречащей его уставным целям, а также в иных случаях, предусмотренных Гражданским кодексом РК.

В принудительном порядке юридическое лицо ликвидируется по решению суда в случае осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с иными однократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении общественной или религиозной организацией (объединением), благотворительным или иным фондом деятельности, противоречащей его уставным целям, а также в иных случаях, предусмотренных Гражданским кодексом РК.

Юридическое лицо, являющееся коммерческой организацией либо действующее в форме потребительского кооператива, благотворительного или иного фонда, может быть ликвидировано также в соответствии со статьей 53 ГК РК вследствие признания его несостоятельным (банкротом). В целях обеспечения интересов кредиторов и заинтересованных лиц закон предусматривает строгий порядок ликвидации юридического лица. В первую очередь собственник имущества юридического лица или орган, принявшие решение о ликвидации юридического лица в письменном виде сообщают об этом органу, осуществляющему государственную регистрацию юридических лиц, который делает в реестре запись о том, что юридическое лицо находится в процессе ликвидации, налоговому органу по месту регистрации. Образуется ликвидационная комиссия, устанавливающая порядок и сроки ликвидации. В обязательном порядке ликвидационная комиссия помещает в органах печати публикацию о ликвидации и о порядке и сроках приема требований кредиторов. Этот срок не может быть меньше 2 месяцев. По истечению этого срока ликвидационная комиссия составляет промежуточный ликвидационный баланс, в котором указываются сведения о составе имущества ликвидируемого лица, перечень предъявляемых кредитором требований и результаты его рассмотрения. Промежуточный баланс утверждается собственником имущества. Если у ликвидируемого юридического лица (кроме учреждений) недостаточно денежных средств для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу его имущества с публичных торгов в порядке, предусмотренном для исполнения судебных решений.

Образуется ликвидационная комиссия, устанавливающая порядок и сроки ликвидации. В обязательном порядке ликвидационная комиссия помещает в органах печати публикацию о ликвидации и о порядке и сроках приема требований кредиторов. Этот срок не может быть меньше 2 месяцев. По истечению этого срока ликвидационная комиссия составляет промежуточный ликвидационный баланс, в котором указываются сведения о составе имущества ликвидируемого лица, перечень предъявляемых кредитором требований и результаты его рассмотрения. Промежуточный баланс утверждается собственником имущества. Если у ликвидируемого юридического лица (кроме учреждений) недостаточно денежных средств для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу его имущества с публичных торгов в порядке, предусмотренном для исполнения судебных решений.

Порядок выплаты определяется статьей 51 ГК РК. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается собственником имущества юридического лица или органом, принявшим решение о ликвидации юридического лица. При недостатке у ликвидируемого казенного предприятия имущества, а у ликвидируемого учреждения денежных средств для погашения требований кредиторов, недостающая часть погашается за счет собственника имущества данного предприятия или учреждения в судебном порядке.

При недостатке у ликвидируемого казенного предприятия имущества, а у ликвидируемого учреждения денежных средств для погашения требований кредиторов, недостающая часть погашается за счет собственника имущества данного предприятия или учреждения в судебном порядке.

Главный специалист Катон-Карагайского районного суда ВКО Ережепова Д.Б.

Private Limited Company — обзор

Структурирование трансграничных транзакций

Средства приобретения, формы оплаты и приобретения, а также налоговые стратегии подробно рассматриваются в других разделах этой книги. В этом разделе обсуждаются те аспекты структурирования сделок, которые наиболее важны для трансграничных транзакций.

Транспортные средства для приобретения

За пределами США. фирмы, стремящиеся приобрести компании США, часто используют корпорации C, компании с ограниченной ответственностью или товарищества для приобретения акций или активов U. С. мишенями. Корпорации C относительно легко организовать быстро, так как все штаты разрешают такие структуры и не требуется предварительного одобрения правительства. Нет ограничений для лиц или организаций, не являющихся гражданами США, выступающих в качестве акционеров корпораций США, за исключением некоторых регулируемых отраслей. Компания с ограниченной ответственностью привлекательна для совместных предприятий, в которых цель будет принадлежать двум или более несвязанным сторонам, корпорациям или инвесторам-нерезидентам. Хотя акции LLC не торгуются на публичных фондовых биржах, они могут свободно продаваться участникам.Это облегчает материнской фирме управление приобретенной фирмой как дочерней компанией или совместным предприятием. Партнерство может иметь преимущества для инвесторов из определенных стран (например, Германии), где доход, полученный от партнерства в США, не подлежит налогообложению. Структура холдинговой компании позволяет иностранному материнскому предприятию компенсировать прибыль одного дочернего предприятия убытками другого, служит платформой для будущих приобретений и обеспечивает материнскому предприятию дополнительную правовую защиту в случае судебных исков.

С. мишенями. Корпорации C относительно легко организовать быстро, так как все штаты разрешают такие структуры и не требуется предварительного одобрения правительства. Нет ограничений для лиц или организаций, не являющихся гражданами США, выступающих в качестве акционеров корпораций США, за исключением некоторых регулируемых отраслей. Компания с ограниченной ответственностью привлекательна для совместных предприятий, в которых цель будет принадлежать двум или более несвязанным сторонам, корпорациям или инвесторам-нерезидентам. Хотя акции LLC не торгуются на публичных фондовых биржах, они могут свободно продаваться участникам.Это облегчает материнской фирме управление приобретенной фирмой как дочерней компанией или совместным предприятием. Партнерство может иметь преимущества для инвесторов из определенных стран (например, Германии), где доход, полученный от партнерства в США, не подлежит налогообложению. Структура холдинговой компании позволяет иностранному материнскому предприятию компенсировать прибыль одного дочернего предприятия убытками другого, служит платформой для будущих приобретений и обеспечивает материнскому предприятию дополнительную правовую защиту в случае судебных исков.

U.Компании S., приобретающие предприятия за пределами США, сталкиваются с препятствиями, нетипичными для внутренних приобретений. К ним относятся утверждения инвестиционного и валютного контроля, налоговые льготы, разрешения в соответствии с местными законами о конкуренции (т. Е. Антимонопольными) и необычные проблемы с должной осмотрительностью. Другие проблемы связаны с необходимостью согласования распределения покупной цены между активами, расположенными в различных юрисдикциях, и соблюдением местного законодательства в отношении документации, необходимой для завершения сделки.Многое из изложенного ниже также относится к неамериканским фирмам, приобретающим иностранные фирмы.

Законы, регулирующие деятельность иностранных фирм, имеют важное влияние на выбор способа приобретения, поскольку покупатель должен организовать местную компанию для хранения приобретенных акций или активов в соответствии с местным законодательством страны. В странах с общим правом (например, в Великобритании, Канаде, Австралии, Индии, Пакистане, Гонконге, Сингапуре и других бывших британских колониях) механизм приобретения будет похож на структуру корпорации. Корпорации в Соединенном Королевстве и других странах Содружества аналогичны корпорациям в Соединенных Штатах. В странах гражданского права (включая Западную Европу, Южную Америку, Японию и Корею) приобретение будет осуществляться в форме акционерного общества или компании с ограниченной ответственностью. Гражданское право является синонимом кодифицированного закона , континентального права или Кодекса Наполеона . Практикуется в некоторых мусульманских странах Ближнего Востока и некоторых странах Юго-Восточной Азии (т.е.г., Индонезия и Малайзия), исламское право основано на Коране.

Корпорации в Соединенном Королевстве и других странах Содружества аналогичны корпорациям в Соединенных Штатах. В странах гражданского права (включая Западную Европу, Южную Америку, Японию и Корею) приобретение будет осуществляться в форме акционерного общества или компании с ограниченной ответственностью. Гражданское право является синонимом кодифицированного закона , континентального права или Кодекса Наполеона . Практикуется в некоторых мусульманских странах Ближнего Востока и некоторых странах Юго-Восточной Азии (т.е.г., Индонезия и Малайзия), исламское право основано на Коране.

В Европейском Союзе нет общего закона или директивы ЕС, требующих определенной корпоративной формы. Скорее, корпоративное право является обязанностью каждой страны-участницы. Во многих странах с гражданским правом небольшие предприятия часто используют компании с ограниченной ответственностью, в то время как более крупные предприятия, особенно с государственными акционерами, именуются акционерными компаниями . Правила, применимые к компаниям с ограниченной ответственностью, как правило, гибкие и особенно полезны для дочерних компаний, находящихся в полной собственности.Напротив, на акционерные компании распространяются многочисленные ограничения и применимые законы о ценных бумагах. Однако их акции свободно торгуются на публичных биржах.

Правила, применимые к компаниям с ограниченной ответственностью, как правило, гибкие и особенно полезны для дочерних компаний, находящихся в полной собственности.Напротив, на акционерные компании распространяются многочисленные ограничения и применимые законы о ценных бумагах. Однако их акции свободно торгуются на публичных биржах.

Акционерные компании, как правило, более жестко регулируются, чем корпорации США. Акционерные компании должны зарегистрироваться у коммерческого регистратора по месту нахождения их основного места ведения бизнеса. Могут возникнуть бюрократические задержки от нескольких недель до нескольких месяцев между подачей соответствующих документов и организацией компании.В большинстве стран с гражданским правом требуется наличие более одного акционера. Обычно нет ограничений для иностранцев, выступающих в качестве акционеров.

Для компаний с ограниченной ответственностью за пределами США, как правило, меньше ограничений, чем для компаний с акциями. Компания с ограниченной ответственностью обычно должна иметь более одного держателя квоты (т. Е. Инвестора). Как правило, держателями квот в LLC могут быть как местные, так и иностранные корпорации или физические лица. 24

Форма платежа

U.Целевые акционеры S. чаще всего получают денежные средства, а не акции в международных сделках. 25 Акции и другие ценные бумаги требуют регистрации в Комиссии по ценным бумагам и биржам и соблюдения всех местных законов о ценных бумагах (включая государственные), если они перепродаются в Соединенных Штатах. Акции покупателя часто менее привлекательны для потенциальных целей из-за отсутствия ликвидного рынка для перепродажи или из-за того, что покупатель не получил широкого признания среди акционеров целевой фирмы.

Форма приобретения

Хотя иностранный покупатель может приобретать акции или активы напрямую, приобретение акций, как правило, является самой простой формой приобретения. Приобретение акций приводит к тому, что все активы и обязательства целевой фирмы, на балансе или вне баланса, передаются покупателю в соответствии с «верховенством закона». Приобретение активов приводит к передаче всех или некоторых активов целевой фирмы покупателю (см. Главу 11).

Для приобретений за пределами США приобретение акций является самым простым механизмом передачи права собственности, поскольку лицензии, разрешения, франшизы, контракты и аренда обычно переходят к покупателю без необходимости получения одобрения от лицензиаров, держателей разрешений и нравится, если иное не оговорено в договоре.Основным недостатком покупки акций является то, что все известные и неизвестные обязательства цели переходят на покупателя. Когда цель находится в другой стране, полное раскрытие обязательств часто ограничено, а передача некоторых целевых активов обременена налоговыми обязательствами или другими связанными обязательствами.

В то время как продажа активов обычно имеет смысл при приобретении одного направления бизнеса, они часто являются более сложными в зарубежных странах, когда местное законодательство требует, чтобы сотрудники целевой фирмы автоматически становились сотрудниками компании-покупателя при продаже активов.Слияния не являются законными или практичными во всех странах, часто из-за требования о том, что миноритарные акционеры должны соглашаться с волей большинства голосов.

Налоговые стратегии

Обычной стратегией, используемой иностранными компаниями, покупающими фирмы США, является не облагаемая налогом реорганизация или слияние, при котором целевые акционеры получают в основном акции покупателя в обмен на практически все активы или акции целевой компании. Целевая фирма сливается с дочерней компанией иностранного покупателя в США в рамках установленного законом слияния в соответствии с законами штата.Чтобы считаться корпорацией США для целей налогообложения, иностранная фирма должна владеть не менее 80% акций отечественной дочерней компании. Таким образом, сделка может квалифицироваться как безналоговая реорганизация типа А (см. Главу 12). Акционеры целевой компании получают голосующие или неголосующие акции иностранного покупателя в обмен на свою долю в целевой компании.

Другой формой структуры сделки является налогооблагаемая покупка, которая включает приобретение одной компанией акций или активов другой, обычно в обмен на денежные средства или заемные средства.Такая сделка называется налогооблагаемой , потому что акционеры целевой фирмы признают налогооблагаемую прибыль или убыток на бирже. Форвардное треугольное слияние наличными является наиболее распространенной формой налогооблагаемой операции . Целевая компания сливается с дочерней компанией иностранного покупателя в США, при этом акционеры целевой компании получают акции покупателя, а также денежные средства, хотя денежные средства являются преобладающей формой платежа. Эта структура полезна, когда иностранный покупатель желает выпустить некоторые акции, и некоторые акционеры целевой компании хотят акции, а другие — наличные.

Гибридные транзакции представляют собой третью форму транзакции, используемую в международных транзакциях. Этот тип структуры обеспечивает беспошлинный режим для целевой корпорации США и ее акционеров, избегая при этом выпуска акций иностранного покупателя. Как правило, гибридная транзакция может облагаться налогом для одних целевых акционеров и не облагаться налогом для других. Для структурирования гибридных сделок некоторые акционеры целевой компании могут обменять свои обыкновенные акции на неголосующие привилегированные акции, в то время как иностранный покупатель или его U.Дочерняя компания S. покупает оставшиеся обыкновенные акции за наличные. Эта сделка не облагается налогом для акционеров целевой компании, берущей привилегированные акции, и облагается налогом для тех, кто продает свои акции за наличные. 26

: Корпоративный кодекс :: Калифорнийский кодекс 2010 года :: Калифорнийский кодекс :: Кодексы и законы США :: Законодательство США :: Justia

КОД КОРПОРАЦИИРАЗДЕЛ 1150-1160