Нужен ли первоначальный взнос для ипотеки для вторичного жилья: Бывает ли ипотека без первоначального взноса — СберБанк

РазноеПервоначальный взнос по ипотеке Сбера: ответы на популярные вопросы — Ипотека

Можно ли купить недвижимость в ипотеку без первоначального взноса, каким должен быть его размер, можно ли использовать материнский капитал — мы подготовили ответы на эти и другие самые популярные вопросы о первоначальном взносе.

Первоначальный взнос при оформлении ипотеки — это сумма, которую вы вносите продавцу в качестве оплаты части стоимости недвижимости. Остальную сумму по договору приобретения в случае с ипотекой за вас вносит банк.

В качестве первоначального взноса вы можете использовать собственные накопления или — по большинству программ кредитования — средства материнского капитала, а также различных жилищных сертификатов. На какое именно жилье можно потратить материнский капитал, написали в статье «Материнский капитал на улучшение жилищных условий в 2021 году».

Вы также можете использовать одновременно и средства материнского капитала, и личные накопления для первоначального взноса — например, если хотите уменьшить сумму кредита или средств одного только капитала недостаточно для первоначального взноса.

Важно: вам не придется идти в Пенсионный фонд для того, чтобы написать заявление о распоряжении средствами материнского капитала. Теперь всё можно сделать на Домклик. Банк сам передаст все необходимые данные и получит информацию в рамках электронного документооборота с Пенсионным фондом.

Первоначальный взнос — совсем не то же самое, что аванс или задаток. О них мы подробно рассказываем в статье «Аванс или задаток: как правильно оформить предоплату за квартиру».

Задаток — это, как правило, совсем небольшая сумма. Она хоть и учитывается в счет оплаты по договору приобретения, но служит лишь для подтверждения серьезности ваших намерений по покупке жилья. Поэтому после задатка вам также потребуется внести на сделке первоначальный взнос.

Первоначальный взнос же говорит о вашей финансовой дисциплине, способности и готовности к накоплению средств. Однако он нужен не только для того, чтобы повысить ваш уровень благонадежности. Для самого покупателя он тоже имеет ряд преимуществ. О них мы подробно написали в статье «Ипотека без первоначального взноса: почему это опасно?».

О них мы подробно написали в статье «Ипотека без первоначального взноса: почему это опасно?».

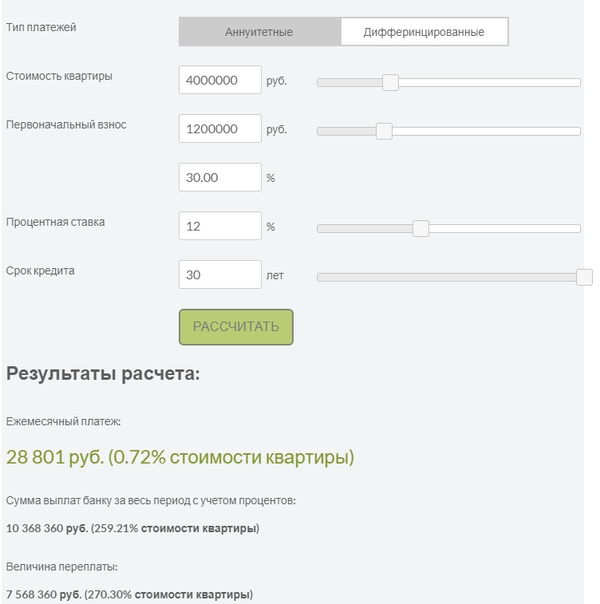

Рассчитать первоначальный взнос по ипотеке Сбера поможет калькулятор Домклик — бесплатный онлайн-сервис, где можно рассчитать ежемесячные платежи и срок кредита, узнать ставку по ипотеке, выбрать подходящую ипотечную программу, посмотреть и скачать примерный график платежей.

🏡

Рассчитать первоначальный взносВажно: для некоторых программ кредитования при внесении первоначального взноса в размере 20% от стоимости жилья или больше, вы получите скидку на ставку по ипотеке.

В Сбере нет ипотечных программ, по которым можно купить жилье без первоначального взноса. Зато есть альтернативная, неипотечная программа кредитования — «Кредит на любые цели под залог недвижимости».

Она подойдет тем, у кого уже есть какая-либо недвижимость в собственности. Банк берет ее в залог, а вы получаете кредит без первоначального взноса в размере части стоимости жилья. Потратить его вы можете на любые цели, в том числе на покупку недвижимости — но отчитываться о том, куда именно пошли средства, вам не придется.

Важно: при оформлении неипотечного кредита, вы не сможете использовать средства материнского капитала, различных сертификатов и жилищных субсидий на погашение долга по этому кредиту. Будьте внимательны и проконсультируйтесь перед оформлением кредита с менеджером банка или специалистом Пенсионного фонда.

Существует расхожее мнение, что первоначальный взнос вы делаете банку, но это не так. Эти средства вы передаете продавцу. Если в качестве первоначального взноса вы используете средства материнского капитала

Если в качестве первоначального взноса вы используете средства материнского капитала

Банк может увеличить размер кредита на размер первоначального взноса и в этом случае всю сумму по договору приобретения банк выплатит продавцу сразу, одним платежом. А материнский капитал Пенсионный фонд направит в банк.

А может быть и другой вариант — когда продавец сначала получает сумму, которую вы оформили в кредит, а остальную сумму Пенсионный фонд перечисляет продавцу позже. Связано это с тем, что на проверку и перечисление средств Пенсионным фондом по регламенту отводится определенный срок.

Вносить первоначальный взнос вы можете прямо на сделке. Для этого вы можете использовать как наличные средства, так и безналичный перевод — подберите оптимальный для вас вариант вместе с продавцом и сообщите о выбранном способе менеджеру по ипотечному кредитованию — он расскажет, как правильно все оформить.

Чаще всего достаточно будет расписки от продавца о получении средств. В ней важно отразить персональные данные сторон сделки, сумму и назначение платежа, информацию о недвижимости.

Если вы используете сервис безопасных расчетов, сумма первоначального взноса будет храниться на защищенном номинальном счете Сберба до момента регистрации перехода права собственности. Как только оно будет зарегистрировано, продавец получит всю сумму по сделке.

Важно: если вы используете материнский капитал, до сделки надо будет получить справку об остатке средств материнского капитала.

Если у вас нет собственных накоплений на первоначальный взнос, не оформляйте на него потребительский кредит, кредитную карту или — что еще хуже — микрозайм. Если вы сделаете это до подачи заявки на ипотеку, это будет учитываться при расчете вашей платежеспособности. А если уже после того, как заявка будет одобрена — это может повлиять на решение банка.

В этом случае лучше отложить покупку до момента, когда вы сможете накопить на первоначальный взнос или одолжить необходимую сумму у родных.

Однако очень важно помнить, что никто лучше вас не сможет оценить будущую финансовую нагрузку. Поэтому, даже если берете деньги в долг у родных или друзей, помните — их тоже нужно будет отдавать.

Как правильно рассчитать ипотекуКак накопить на первоначальный взнос по ипотекеКак купить квартиру: 6 советов по выбору жилья

Ипотека на вторичном рынке | Процесс оформления ипотечного кредита

При оформлении ипотеки на вторичном рынке вы можете купить практически любой объект, независимо от района его расположения. Стандартно приобретаемая недвижимость становится залогом, обременение снимается после полной выплаты кредита.

Преимущества вторичного жилья

Среди достоинств данного банковского продукта следует выделить:

Большой выбор предложений.

Если выбрать крупный банк, можно оформить кредит на жилье в любой точке страны.

Если выбрать крупный банк, можно оформить кредит на жилье в любой точке страны.Не нужно ждать сдачи объекта. После оформления ипотеки заемщик сразу может отмечать новоселье и прописываться в квартиру.

Возможность покупки в районе, где застройщики не ведут строительство.

Сниженные процентные ставки.

Спокойное проживание: нет строек по соседству и бесконечного ремонта у соседей.

Покупка жилья в районе с налаженной инфраструктурой.

Если выбрать крупный банк, можно оформить кредит на жилье в любой точке страны.

Если выбрать крупный банк, можно оформить кредит на жилье в любой точке страны.Требования к недвижимости

Планируя оформить ипотечный кредит на вторичном рынке, обязательно обращайте внимание на требования к объектам, которые устанавливают банки.

Стандартно кредиторы указывают на следующие критерии:

дом не признан аварийным, не готовится к расселению;

многие банки не рассматривают квартиры в двухэтажных домах;

в квартире есть санузел и кухня, подведены все необходимые коммуникации;

могут звучать требования к возрасту здания, например, дом построен не раньше 1970 года;

не рассматриваются дома с деревянными перекрытиями, с фундаментом, изготовленным с применением горючих материалов.

Каждый банк формирует свой перечень требований ко вторичной недвижимости, поэтому уточнять их лучше у специалистов. Обратите внимание, что покупаемый объект должен быть юридически чист, это также будет проверяться.

Необходимые документы

Заемщику нужно собрать два пакета документов: первый — на себя, второй — на покупаемую недвижимость. Для начала нужно получить одобрение банка. Для этого клиент предоставляет паспорт, копию трудовой, справку о доходах и семейном положении. На основании предоставленной информации банк принимает решение. Если оно положительное, можно приступать к поиску недвижимости и сбору документов на нее. Точный перечень вы можете уточнить у специалистов в банке.

Процесс оформления ипотеки на вторичном рынке: пошаговая инструкция

Гражданин изучает процентные ставки, сроки кредитования, требования к заемщику и выбирает банк для оформления договора ипотеки. Произвести предварительные расчеты можно с помощью ипотечного калькулятора. Дальнейшие шаги:

Дальнейшие шаги:

сбор первичного пакета документов, ожидание решения. Заявка обычно рассматривается 1-3 дня;

получение одобрения, поиск недвижимости, сбор документов;

проверка объекта, его оценка, одобрение банком покупки;

заключение договора купли-продажи, регистрация сделки.

При оформлении ипотеки на квартиру вторичного рынка наличие первоначального взноса обязательно, он составляет минимум 10% от стоимости недвижимости. При использовании материнского капитала его можно сократить до 5% — такая возможность есть у клиентов «Росбанк Дом».

Ипотека на вторичное жилье — взять ипотеку на вторичку

Об ипотеке

Подробные условия

Требования к заемщику

Таpифы и документы

Без комиссий за рассмотрение и выдачу кредита

Увеличение суммы кредита при привлечении близких родственников в качестве созаемщиков

Досрочное погашение ипотеки без комиссий и ограничений

Сумма кредита

от 350 тыс ₽

Срок кредита

12, 20 и 30 лет

Валюта кредита

Цель кредита

Приобретение готового жилья на вторичном рынке

Первоначальный взнос

не менее 20% от стоимости недвижимости

Процентная ставка

- 9. 5% годовых — базовая ставка

- 8.9% годовых — льготная ставка при оплате комиссии за снижение ставки

Тарифные ставки комиссионного вознаграждения

Комиссия за изменение условий кредитования (снижение базовой процентной ставки по кредиту) в размере 2% от суммы кредита, уплачивается Заемщиком единовременно за счет его собственных денежных средств до выдачи Кредита

Комиссия за выдачу кредита

График платежей

Ежемесячно, начиная с календарного месяца, следующего за месяцем образования ссудной задолженности, уплачивается платеж в погашение задолженности по кредитному договору дифференцированным платежом

Обеспечение по кредиту

- ипотека в силу закона;

- поручительство Продавца при выдаче кредита на приобретение недвижимости до регистрации перехода права собственности к Заемщику / одному из Солидарных заемщиков на приобретенный с использованием кредитных средств Объект недвижимости; поручительство действует до момента регистрации перехода права собственности (при принятии поручительства не учитываются доходы Продавца)

Перечень объектов недвижимости — предметов залога:

- объекты жилой недвижимости (комната, отдельная квартира, жилой дом с земельным участком (с правом аренды земельного участка), на котором расположен такой дом (коттедж/таунхаус), комната в общежитии (при наличии свидетельства о праве собственности)

Требования к предмету залога:

- предмет залога должен находиться в населенном пункте присутствия Банка либо не далее 30 км от точки присутствия Банка;

-

предмет залога оценивается по рыночной стоимости.

Страхование жизни

по желанию Заемщика

Страхование имущества

по желанию Заемщика

Перечень страховых компаний, имеющих устойчивое финансовое положение: АО «СОГАЗ», ЗАО «МАКС», ОАО «АльфаСтрахование», ЗАО «Д2 Страхование», САО «ВСК», СПАО «Ингосстрах», ООО «АльфаСтрахование-Жизнь», ООО «Зетта Страхование», ООО «Страховое общество «Сургутнефтегаз», АО «ГСК «Югория», ООО «СК Согласие»

- Возраст — от 21 года до 70 лет на момент окончания срока кредита

- Стаж — не менее 3 месяцев на последнем месте работы и не менее 1 года непрерывной трудовой деятельности

- Регистрация и проживание — субъекты РФ, где есть подразделение СКБ-банка

- Гражданство — Российская Федерация

Документы

Заявление-анкета

Справка о доходах

Паспорт гражданина РФ

Свидетельсво о постановке на налоговый учет (при наличии)

Как получить ипотеку на второй дом | Ипотека

Если вы хотите купить дом для семейного отдыха, скорее всего, вам понадобится ипотечный кредит на это имущество. Ипотека на второй дом отличается от ипотеки на основное место жительства.

Ипотека на второй дом отличается от ипотеки на основное место жительства.

Хотя некоторые люди могут позволить себе купить второй дом за наличные, большинству необходимо взять ипотечный кредит. Согласно опросу исследовательского отдела Национальной ассоциации риэлторов, почти половина всех покупателей загородного дома и инвесторов финансируют до 70% своей покупки.

Вот что вам нужно знать о финансировании второго дома. Это включает в себя, можете ли вы позволить себе второй дом, варианты внесения первоначального взноса и многое другое.

Могу ли я позволить себе второй дом?

Прежде чем вы примете это важное финансовое решение, вам нужно выяснить, можете ли вы позволить себе второй дом.

Сначала сложите все затраты. Не только затраты, которые идут на покупку, но и затраты, которые могут быть не сразу очевидны. К ним относятся ваш первоначальный взнос и ежемесячные платежи по ипотеке, а также расходы на закрытие, коммунальные услуги, налоги на имущество, страхование, ландшафтный дизайн, дорожные расходы и другие расходы на содержание.

Различия между ипотекой на первичное и вторичное жилье

По основной ипотеке вы можете внести всего 5%, в зависимости от вашего кредитного рейтинга и других факторов. Однако на второй дом вам, вероятно, придется отложить не менее 10%. Поскольку вторая ипотека обычно увеличивает финансовое давление на покупателя жилья, кредиторы обычно ищут несколько более высокий кредитный рейтинг по второй ипотеке. Ваша процентная ставка по второй ипотеке также может быть выше, чем по основной ипотечной ссуде.

В остальном процесс подачи заявки на ипотеку для второго дома аналогичен процессу подачи заявки на ипотеку для основного жилья. Как и в случае с любой ссудой, вам следует провести исследование, поговорить с несколькими кредиторами и выбрать ссуду, которая лучше всего подходит для вас.

Право на ипотеку второго дома

Прежде чем подавать заявку на ипотеку второго дома, проверьте свой кредитный рейтинг, активы и доход, как это делает кредитор.

Чтобы купить второй дом, вам, вероятно, понадобятся дополнительные деньги в резерве, которые могут покрыть ваши выплаты по ипотеке в случае временной потери дохода. Высококвалифицированным специалистам, вероятно, потребуется как минимум два месяца резерва, тогда как менее квалифицированным кандидатам может потребоваться как минимум шесть месяцев резерва. Одного месяца резервного фонда должно хватить для покрытия ежемесячных выплат по ипотеке для обоих домов.

Высококвалифицированным специалистам, вероятно, потребуется как минимум два месяца резерва, тогда как менее квалифицированным кандидатам может потребоваться как минимум шесть месяцев резерва. Одного месяца резервного фонда должно хватить для покрытия ежемесячных выплат по ипотеке для обоих домов.

Требования к соотношению долга к доходу (DTI) для ипотеки второго дома могут зависеть от вашего кредитного рейтинга и размера вашего первоначального взноса. Вообще говоря, чем больше вы вкладываете и чем выше ваш кредитный рейтинг, тем больше вероятность того, что ваш кредитор допустит более высокий DTI.

Некоторые домовладельцы могут компенсировать свои расходы, сдавая в аренду дома для отдыха, когда они ими не пользуются. Это может нарушить условия вашей ипотеки, потому что вы используете недвижимость в качестве инвестиции вместо настоящего второго дома, что приведет к более высокому риску для кредитора.

Чтобы считаться домом для отпуска или вторым домом, обычно необходимо:

- Быть прожитым владельцем в течение некоторого времени

- Быть одноквартирным домом, которым можно пользоваться круглый год

- Принадлежит только покупателю

- Не сдаваться в аренду и не находиться в ведении управляющей фирмы

Варианты внесения первоначального взноса на второй дом

У вас есть несколько вариантов, которые следует учитывать при внесении первоначального взноса за ваш второй дом. Вы можете использовать рефинансирование с выплатой наличных или открыть кредитную линию собственного капитала (HELOC) для вашего текущего дома, или вы можете использовать свои сбережения для внесения первоначального взноса.

Вы можете использовать рефинансирование с выплатой наличных или открыть кредитную линию собственного капитала (HELOC) для вашего текущего дома, или вы можете использовать свои сбережения для внесения первоначального взноса.

1. Рефинансирование при обналичивании

Если вы накопили достаточно капитала в своем основном доме, рефинансирование с выплатой наличных позволяет вам задействовать этот капитал, особенно если стоимость вашего дома увеличилась с тех пор, как вы его купили. Заемщики с хорошей кредитной историей обычно могут занимать до 80% от текущей стоимости своего дома. Прежде чем пойти в этом направлении, убедитесь, что вы можете позволить себе более крупный ежемесячный платеж, который вы теперь должны платить за свой основной дом.

2. HELOC

Еще один популярный вариант — HELOC, или кредитная линия под залог собственного капитала, для вашего основного места жительства. Если у вас достаточно капитала в основном доме, вы можете получить кредитную линию и использовать эти средства для внесения первоначального взноса за вторую собственность. Это означает, что вам не нужно рефинансировать текущую ипотеку.

Это означает, что вам не нужно рефинансировать текущую ипотеку.

Покупка второго дома может показаться сложной, но если вы знаете, чего ожидать, и проанализируете свои финансы, это может быть проще, чем вы думаете. Помните об этих факторах, когда думаете о том, можете ли вы позволить себе второй дом и как получить на него ипотеку.

Получение ипотеки на второй дом / загородный дом

Покупка второго дома может быть самым разумным шагом

отелей отличные, но, конечно же, нет. хорошее вложение для посетителей.

Вторые дома, с другой стороны, потенциально могут приносить доход, предоставляя место для отдыха, на которое у вас есть 100% контроль.

Если вы устали проводить отпуск в отелях и арендовать жилье на время отпуска, подумайте о том, чтобы присоединиться к тысячам американцев, которые ежегодно покупают вторые дома.

Низкие ставки по ипотеке делают финансирование домов для отпуска более доступным, чем когда-либо. Но покупка второго дома — это не покупка первичного жилья.

Но покупка второго дома — это не покупка первичного жилья.

Вот что вам нужно знать перед тем, как приступить к делу.

Проверьте варианты вашего второго дома (1 ноября 2021 г.)В этой статье (Перейти к…)

Что нужно знать об ипотеке на второй дом

Ипотечный кредит на второй дом — это обычное дело. Более половины всех покупателей второго дома используют ипотеку, а не платят наличными.

Но финансирование второго дома или загородного дома идет по разным причинам. правил, чем основное место жительства. Перед подачей заявления на получение ссуды на жилье для отпуска вы должен знать, что:

- Покупая недвижимость для отдыха, вы вероятно потребуется как минимум два месяца резервы

- Требования к кредитному баллу на секунду дома выше, чем для первого дома

- Варианты второго жилищного кредита включают более низкие ставки, чем ссуды на аренду или инвестиционную недвижимость, но более высокие ставки, чем ссуды для основного жилья

- Возможно, вы сможете оплачивать свои ежемесячные

расходы по ипотеке, сдавая в аренду дом для отдыха, когда вы его не используете. Это все еще может считаться резиденцией «для отдыха».

- Вы должны планировать проживать в собственности по крайней мере часть года.

Это все еще может считаться резиденцией «для отдыха».

Это все еще может считаться резиденцией «для отдыха».Есть три основных способа финансирования второго дома или недвижимость для отдыха.

Вы можете полностью или частично оплатить покупку за счет собственного капитала вашего основного дома. Это возможно с помощью рефинансирования с выплатой наличных или кредитной линии собственного капитала (HELOC) на ваш текущий дом.

Или вы можете профинансировать покупку, сняв обычный кредит на второй дом.Этот процесс был бы очень похож на взять ссуду на свой основной дом, но с немного более жесткими требованиями.

Проверьте ваше право на ипотеку для второго дома (1 ноября 2021 г.)Требования к ипотеке второго дома

Требования к ипотеке для второго дома немного строже, чем для первого дома кредиты.

Fannie Mae и Freddie Mac — два агентства, которые установили соответствие

рекомендации по ссуде — установите требования как для заемщика, так и для дома

куплен.

Секунд требования к ипотечному заемщику

Самым важным требованием является снижение как минимум 10%. оплата.Это правило не подлежит обсуждению.

Но помимо правила первоначального взноса, рекомендации для второго дома ипотека может быть гибкой. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типичный)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу до 45%

Если один область вашего приложения слабее, вы часто можете компенсировать это, проявляя силу в других областях.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав больший первоначальный взнос.Или, если у вас высокое соотношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячными денежными резервами.

Благодаря этой гибкости можно претендовать на ипотеку второго дома даже без идеального кредита или огромного первоначального взноса.

Секунд требования к жилищной ипотечной собственности

Кроме того, в собственности сам по себе должен соответствовать определенным требованиям. Это должно быть:

- Занимает собственник некоторую часть год

- Однокомнатный дом (не дуплекс, триплекс, или четырехплексный)

- Подходит для круглогодичного использования

- Принадлежит исключительно покупателю

- Не сдается на полный рабочий день и не подпадает под таймшер

- Не работает управляющей компанией, имеющей контроль над занятостью

Первое правило, гласящее, что вы должны работать дома неполный рабочий день, — это самое важное.

Это означает, что вам не разрешается финансировать недвижимость, используя второй ипотечный дом и сдача его в аренду на полный рабочий день. Вам самому нужно остаться там по части года.

Если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной собственностью, а не вторым домом, и для него будут применяться более высокие процентные ставки и другие требования по ссуде.

Кроме того, дом должен быть разумное расстояние от основного места жительства покупателя. Также помогает, если дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не сдаваемая в аренду собственность, выдавая себя за нее.

Первоначальный взнос за второй дом

Вы можете купить первый дом всего на 3% ниже многих случаи. Но это требует минимум 10%, чтобы купить загородный дом — и это если остальные твои приложение очень сильное (высокий кредитный рейтинг, низкие долги и т. д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может

требуется минимум 20% вниз

для второго дома.Первоначальный взнос в размере 25% или выше может облегчить

претендовать на получение обычного кредита.

Если у вас мало наличных, вы можете занять свой первоначальный взнос.

Национальная ассоциация РИЭЛТОРОВ® сообщает, что примерно пятая часть покупателей использует капитал своего основного места жительства для внесения первоначального взноса за второй дом. Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

При низких ставках рефинансирование с выплатой наличных может иметь двойную выгода от покрытия первоначального взноса за ваш второй дом и снижения процентов ставка по вашему первичному жилищному кредиту.

А как насчет кредитов FHA или VA?

Правительство США не спонсирует займы ни на что, кроме первичного жилья, поскольку эти ссуды предназначены для поощрения первичного домовладение. Однако, если у вашего продавца есть кредит под государственную поддержку собственности, вы можете предположить кредит продавца.

Ваш выбор займа, вероятно, будет обычные (негосударственные) ссуды, например, гарантированные в соответствии с установленными стандартами от Fannie Mae и Freddie Mac.

Необходимые активы для покупки загородного дома

Покупая недвижимость для отдыха, вы

наверное нужны резервы.Резервы — это средства, доступные для выплаты ипотеки, если

вы испытываете перебои в доходах.

Один месяц резервов равен сумме денег, которую он бы принять, чтобы сделать один ежемесячный платеж на как ваше основное место жительства, так и будущий второй дом.

Вам понадобится не менее двух месяцев резервирует, если вы хорошо квалифицированный работник, и не менее шести месяцев, если вы работаете не по найму или у вас есть слабые места в досье.

Если у вас есть денежные резервы не менее 12 месяцев, вы можете уйти с немного более низким кредитным рейтингом или более высоким соотношением долга к доходу на ваше заявление на ипотеку второго дома.

Кредитный счет для купить второй дом

Требования к кредитному баллу незначительны. выше для второго дома, чем для основного жилья.

Например, Fannie Mae устанавливает минимальную

FICO на уровне 620 для кредитов на покупку первичного жилья. Но второй жилищный заем, обеспеченный Fannie

Mae требует минимального кредитного рейтинга 640 — и это с учетом первоначального взноса в размере 25%. и DTI ниже 36%.

и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким соотношением долга к доходу соотношение.

Требования к кредитному баллу также могут различаться в зависимости от кредитора. Если у вас есть проблемы с получением кредита на жилье для отдыха при первой подаче заявления, попробуйте сделать покупки для кредитора с более мягкими требованиями.

Требуемый доход для второго дома

Требования к долгу к доходу зависят от размера вашего первоначальный взнос и ваш кредитный рейтинг. Fannie Mae допускает DTI до 45% с 660 FICO и минимум на 25% вниз.

45% DTI просто означает ваш общий ежемесячные платежи составляют до 45% вашего валового дохода.

Например, если вы зарабатываете 10 000 долларов за

за месяц до налогообложения ваши общие ежемесячные платежи по долгу могут составлять максимум 4500 долларов. Что

включает ваши основные ипотечные платежи, вторые ипотечные платежи, автокредиты и

прочие текущие долги.

В отличие от инвестиционной недвижимости, отпуск дома не имеют дохода от аренды, чтобы компенсировать выплату по ипотеке. Вы должны пройти квалификацию с доходом из других источников, кроме недвижимость, которую вы покупаете.

Если вы покупаете мультиблок загородный дом, большинство кредиторов будут рассматривать вашу покупку как инвестиционную недвижимость, независимо от того, вы планируете сдавать его в аренду.

Ставки по ипотеке

Вторые жилищные ссуды лишь незначительно более высокие процентные ставки, чем первые жилищные ипотечные ссуды.

Как и в случае с вашим основным домом, выгодно делать покупки агрессивно за лучшую ставку по ипотеке.

Сравните предложения как минимум 3-5 различных ипотечных кредиторов, и не забудьте посмотреть на их комиссионные и годовую процентную ставку (APR), а также на котировки по ипотеке.

Чтобы убедиться, что вы соответствуете требованиям, в первую очередь, взгляните на свои активы, кредит и доход — как это сделает андеррайтер.

У вас будет больше шансов получить низкую ставку по ипотеке для второго дома, если вы оплачиваете непогашенные долги и получаете максимально высокий кредитный рейтинг раньше времени. Более высокий первоначальный взнос в размере 25% или более может помочь вам получить более низкую Оценить тоже.

Проверьте сегодняшние ставки по ипотеке для второго дома (1 ноября 2021 г.)Прочие расходы запланировать на

Владение вторым домом сопряжено с особой ответственностью. Вы будете содержать две семьи, и это может стоить больше, чем вы ожидаете.Так что планируйте внимательно.

Помните, предоставление дома — это не то же самое, что право на получение ипотечной ссуды.

Андеррайтеры ипотечного кредита рассматривают расходы только на основную сумму, проценты, налоги на имущество, страховку и, если применимо, сборы на ТСЖ. Если эти расходы подтвердятся, они одобрят ваш кредит.

Вы, , должны учитывать дорожные расходы, регулярное техническое обслуживание, ремонт, коммунальные услуги, мебель и предметы домашнего обихода. Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Вы могли бы компенсировать некоторые или даже все эти затраты, если вы арендовать дом на неполный рабочий день.Но ипотека второго дома требует, чтобы вы занимали дом хотя бы частично. года.

Вам следует четко указать, в течение какого времени вам действительно разрешено сдавать недвижимость в аренду — если это вообще возможно — до того, как вы будете рассчитывать на доход от аренды для покрытия расходов на домовладение.

Аренда — это то же самое, что дом для отпуска?

Аренда домов и домов для отпуска финансируется по-разному.

Если вы можете претендовать на покупку, не принося дохода, купите его как дом для отдыха.Вы получите лучшую процентную ставку по ипотеке, а квалификация станет более простой, когда доход от аренды не зашкаливает.

Однако, если вам нужно сдать в аренду свой

место, чтобы позволить себе это, ваш

покупка становится инвестиционной собственностью, а не второй

дом.

В этом случае ваш ипотечный кредитор будет хотите увидеть оценку с сопоставимым графиком аренды. В этом документе говорится андеррайтер потенциального дохода объекта недвижимости.

Кредитор засчитывает 75% ожидаемой арендной платы как доход для вы, а также ежемесячная ипотека, налоги и страховка добавляются к вашим расходам, когда расчет отношения долга к доходу (DTI).

Ипотека инвестиционной недвижимости часто требует как минимум 20% -ной скидки, потому что очень сложно получить ипотечную страховку для таких покупок. Ставки по ипотеке для инвестиционной собственности могут быть на 50 базисных пунктов (0,5%) или выше, чем ставки для основного жилья.

Могу ли я использовать доход от аренды для оплаты ипотеки второго дома?

Владение вторым домом может быть не так дорого как кажется на первый взгляд. Причина: потенциальный доход от аренды.

Некоторые домовладельцы оплачивают свои ежемесячные

расходы по ипотеке за счет сдачи в аренду загородного дома, когда они им не пользуются.

Рост популярности Airbnb и аналогичных услуг облегчает покупателям загородного дома получение случайный доход от аренды.

Такая практика разрешена большинством кредиторы. Fannie Mae, агентство, которое устанавливает правила для большинства ипотечные кредиты страны, обновил свою позицию по Эта проблема.

Хотя доход от аренды не может быть использован для получения ссуды, Fannie Mae теперь заявляет, что кредиторы могут рассматривать недвижимость как «второй дом», а не как «инвестиционную собственность», даже если обнаруживается доход от аренды.

Доход от аренды не может быть использован для получения ипотечной ссуды. Но вы можете использовать доход от аренды для выплаты ипотечного кредита, если у вас есть дом.

Это важно. Правило не может вступает в игру, когда вы покупаете, но, безусловно, будет, если вы захотите рефинансировать будущее.

Ставки по ипотеке на второй дом ниже

для сдачи в аренду и инвестиционной собственности. И требования к первоначальному взносу для второго дома больше

снисходительный.

И требования к первоначальному взносу для второго дома больше

снисходительный.

Убедитесь, что недвижимость соответствует всем требованиям к вторичному дому, чтобы не платить более высокие процентные ставки сейчас и при рефинансировании позже.

Также обратите внимание, что, хотя доход от аренды не повлияет на ссуду правомочность, доход имеет налоговые последствия.

Если в вашем загородном доме есть арендаторы на срок более 15 дней года, вам нужно будет сообщить IRS об арендной плате как доходе.

Но вы также можете иметь право на экономию на налогах, такую как вычет процентов по ипотеке и вычеты на ваши расходы на содержание дома.

Три способа финансирования покупки второго дома

Если вы думаете о покупке второго домой в этом году, есть несколько различных способов профинансировать покупку.

Возможно, вам даже не придется брать ссуду на втором доме.

Это самые популярные методы

внесение первоначального взноса — или оплата наличными — за второй дом.

1. Используйте рефинансирование при обналичивании вашего основного дома

Стоимость домов растет по всей стране, а в некоторых регионах цены достигают рекордных значений.

Многие домовладельцы приобрели значительный капитал в своем основном или арендуемом жилом доме всего за последние несколько лет. Они могут использовать этот капитал посредством рефинансирования с выплатой наличных.

Например, домовладелец должен 100000 долларов по ипотеке, но их дом сейчас оценена в 200000 долларов в связи с повышением стоимости. Они могли вывести часть капитала путем рефинансирования в более крупный заем. и взять разницу наличными.

В этом случае заемщик будет иметь доступ к значительному первоначальному взносу за второй дом:

- Новая сумма кредита: 160 000 долларов США

- Текущая ипотека: 100 000 долларов США

- Затраты на закрытие: 3 000 долларов США

- Доступны наличными: 57 000 долл. США

Заемщики с хорошей кредитной историей могут

занимать до 80% своих

текущая стоимость дома с соответствующей ссудой. Другие виды ссуд позволяют еще больше

процент.

Другие виды ссуд позволяют еще больше

процент.

Например, ветераны могут иметь доступ к 100 процентам своего капитала, если они используют ссуду для выплаты наличных средств VA.

Сегодняшние низкие ставки по ипотеке могут позволить заемщикам отказаться от их ставка при получении рефинансирования с выплатой наличных. Некоторые домовладельцы могли даже выплачивать аналогичный платеж на большую сумму кредита благодаря меньшему процентная ставка.

Рефинансирование с выплатой наличных может быть хорошим способом ликвидируйте свой собственный капитал и используйте его, чтобы позволить себе дом для отдыха, на который вы положили глаз на.

Но прежде чем сделать этот шаг, убедитесь, что вы можете позволить себе больший ежемесячный платеж на ваш первый дом.

Также учитывайте финансовые обязательства

связанных с владением вторым домом, включая налоги на недвижимость, страховые взносы и отчисления, а также текущие

затраты на техническое обслуживание.

Для многих получение большей ссуды на уже имеющуюся недвижимость — самый экономичный способ купить второй дом.

Проверьте свои варианты на второй дом (1 ноября 2021 г.)2.Откройте HELOC в своем текущем доме

Согласно ежегодному опросу покупателей домов для отпуска NAR, кредитная линия собственного капитала (HELOC) на основное место жительства является излюбленным источником финансирования для покупателей второго дома.

Если в вашем доме достаточно капитала прямо сейчас, тогда вы могли бы просто взять кредитную линию и сразу купить второй дом или использовать средства для внесения первоначального взноса.

Этот вариант избавит от необходимости рефинансировать текущую ипотеку. Вы бы сохранили свою первую ипотеку и добавить еще одну ссуду с другими условиями.

Возможно, вам понадобится HELOC, если у вас есть

недавно рефинансирован по очень низкой ставке. Открытие кредитной линии не

повлияет на вашу первую ипотеку.

Возможно, вам понадобится HELOC, если вы недавно рефинансировали свою первую ипотеку по очень низкой ставке.

Как правило, для получения HELOC кандидатам требуется хорошая или отличная оценка. Но эти вторые ипотеки идут с несколько интересных льгот.

После утверждения денежные средства, полученные от ссуды, становятся вашими используйте как хотите.Вы можете используйте доступный кредит, верните его, а затем снова коснитесь его на протяжении всего Срок кредита HELOC.

Плюс, вы сможете избежать более высоких затрат на закрытие. тебе придется заплатить путем получения новой первичной ипотеки.

Обычно вы можете выбрать HELOC с переменной ставкой или ссуду под залог собственного капитала с фиксированной ставкой.

Фиксированный вариант имеет немного более высокую ставку, но в него встроена лучшая стабильность платежей, что делает его хорошим выбором для некоторых покупателей вторичного жилья.

3.

Получите ссуду на сам второй дом

Получите ссуду на сам второй домКак уже говорилось выше, еще одним вариантом является получение ссуды через обычное финансирование.

Действующие правила позволяют вносить первоначальный взнос от 10%, а также руководящие принципы приемлемости кредита. может быть снисходительным в зависимости от кредитора.

Не думаете, что можете претендовать на покупку второго дома? Вы можете быть удивлены.

Какие сегодня ставки по ипотеке для второго дома?

Ставки по ипотеке сверхнизкие по всему доска, так что ссуды на жилье для отдыха сейчас дешевы.

Чтобы сделать покупку дома еще более доступной, оцените цены звонок как минимум трем ипотечным кредиторам. Большинство, если не все, кредиторы, предлагающие ссуды на первичное жилье также предлагают ипотечные ссуды на второй дом.

Убедитесь, что кредитный специалист знает, что вы хотите профинансировать покупка как загородный дом, а не инвестиционная недвижимость.

Получите предложение для вашего загородного дома

купите и обязательно сделайте покупки вокруг, чтобы получить лучшую цену.

Подтвердите новую ставку (1 ноября 2021 г.)

Получение ипотеки на второй дом / загородный дом

Покупка второго дома может быть самым разумным шагом

отелей отличные, но, конечно же, нет. хорошее вложение для посетителей.

Вторые дома, с другой стороны, потенциально могут приносить доход, предоставляя место для отдыха, на которое у вас есть 100% контроль.

Если вы устали проводить отпуск в отелях и арендовать жилье на время отпуска, подумайте о том, чтобы присоединиться к тысячам американцев, которые ежегодно покупают вторые дома.

Низкие ставки по ипотеке делают финансирование домов для отпуска более доступным, чем когда-либо. Но покупка второго дома — это не покупка первичного жилья.

Вот что вам нужно знать перед тем, как приступить к делу.

Проверьте варианты вашего второго дома (1 ноября 2021 г.)В этой статье (Перейти к…)

Что нужно знать об ипотеке на второй дом

Ипотечный кредит на второй дом — это обычное дело. Более половины всех покупателей второго дома используют ипотеку, а не платят наличными.

Более половины всех покупателей второго дома используют ипотеку, а не платят наличными.

Но финансирование второго дома или загородного дома идет по разным причинам. правил, чем основное место жительства. Перед подачей заявления на получение ссуды на жилье для отпуска вы должен знать, что:

- Покупая недвижимость для отдыха, вы вероятно потребуется как минимум два месяца резервы

- Требования к кредитному баллу на секунду дома выше, чем для первого дома

- Варианты второго жилищного кредита включают более низкие ставки, чем ссуды на аренду или инвестиционную недвижимость, но более высокие ставки, чем ссуды для основного жилья

- Возможно, вы сможете оплачивать свои ежемесячные расходы по ипотеке, сдавая в аренду дом для отдыха, когда вы его не используете.Это все еще может считаться резиденцией «для отдыха».

- Вы должны планировать проживать в собственности по крайней мере часть года.

Есть три основных способа финансирования второго дома или

недвижимость для отдыха.

Вы можете полностью или частично оплатить покупку за счет собственного капитала вашего основного дома. Это возможно с помощью рефинансирования с выплатой наличных или кредитной линии собственного капитала (HELOC) на ваш текущий дом.

Или вы можете профинансировать покупку, сняв обычный кредит на второй дом.Этот процесс был бы очень похож на взять ссуду на свой основной дом, но с немного более жесткими требованиями.

Проверьте ваше право на ипотеку для второго дома (1 ноября 2021 г.)Требования к ипотеке второго дома

Требования к ипотеке для второго дома немного строже, чем для первого дома кредиты.

Fannie Mae и Freddie Mac — два агентства, которые установили соответствие рекомендации по ссуде — установите требования как для заемщика, так и для дома куплен.

Секунд требования к ипотечному заемщику

Самым важным требованием является снижение как минимум 10%.

оплата.Это правило не подлежит обсуждению.

Но помимо правила первоначального взноса, рекомендации для второго дома ипотека может быть гибкой. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типичный)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу до 45%

Если один область вашего приложения слабее, вы часто можете компенсировать это, проявляя силу в других областях.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав больший первоначальный взнос.Или, если у вас высокое соотношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячными денежными резервами.

Благодаря этой гибкости можно претендовать на ипотеку второго дома даже без идеального кредита или огромного первоначального взноса.

Секунд требования к жилищной ипотечной собственности

Кроме того, в собственности

сам по себе должен соответствовать определенным требованиям. Это должно быть:

- Занимает собственник некоторую часть год

- Однокомнатный дом (не дуплекс, триплекс, или четырехплексный)

- Подходит для круглогодичного использования

- Принадлежит исключительно покупателю

- Не сдается на полный рабочий день и не подпадает под таймшер

- Не работает управляющей компанией, имеющей контроль над занятостью

Первое правило, гласящее, что вы должны работать дома неполный рабочий день, — это самое важное.

Это означает, что вам не разрешается финансировать недвижимость, используя второй ипотечный дом и сдача его в аренду на полный рабочий день. Вам самому нужно остаться там по части года.

Если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной собственностью, а не вторым домом, и для него будут применяться более высокие процентные ставки и другие требования по ссуде.

Кроме того, дом должен быть

разумное расстояние от основного места жительства покупателя. Также помогает, если

дом находится в курортном поселке или районе.

Также помогает, если

дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не сдаваемая в аренду собственность, выдавая себя за нее.

Первоначальный взнос за второй дом

Вы можете купить первый дом всего на 3% ниже многих случаи. Но это требует минимум 10%, чтобы купить загородный дом — и это если остальные твои приложение очень сильное (высокий кредитный рейтинг, низкие долги и т. д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может

требуется минимум 20% вниз

для второго дома.Первоначальный взнос в размере 25% или выше может облегчить

претендовать на получение обычного кредита.

Если у вас мало наличных, вы можете занять свой первоначальный взнос.

Национальная ассоциация РИЭЛТОРОВ® сообщает, что примерно пятая часть покупателей использует капитал своего основного места жительства для внесения первоначального взноса за второй дом. Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

При низких ставках рефинансирование с выплатой наличных может иметь двойную выгода от покрытия первоначального взноса за ваш второй дом и снижения процентов ставка по вашему первичному жилищному кредиту.

А как насчет кредитов FHA или VA?

Правительство США не спонсирует займы ни на что, кроме первичного жилья, поскольку эти ссуды предназначены для поощрения первичного домовладение. Однако, если у вашего продавца есть кредит под государственную поддержку собственности, вы можете предположить кредит продавца.

Ваш выбор займа, вероятно, будет обычные (негосударственные) ссуды, например, гарантированные в соответствии с установленными стандартами от Fannie Mae и Freddie Mac.

Необходимые активы для покупки загородного дома

Покупая недвижимость для отдыха, вы

наверное нужны резервы.Резервы — это средства, доступные для выплаты ипотеки, если

вы испытываете перебои в доходах.

Один месяц резервов равен сумме денег, которую он бы принять, чтобы сделать один ежемесячный платеж на как ваше основное место жительства, так и будущий второй дом.

Вам понадобится не менее двух месяцев резервирует, если вы хорошо квалифицированный работник, и не менее шести месяцев, если вы работаете не по найму или у вас есть слабые места в досье.

Если у вас есть денежные резервы не менее 12 месяцев, вы можете уйти с немного более низким кредитным рейтингом или более высоким соотношением долга к доходу на ваше заявление на ипотеку второго дома.

Кредитный счет для купить второй дом

Требования к кредитному баллу незначительны. выше для второго дома, чем для основного жилья.

Например, Fannie Mae устанавливает минимальную

FICO на уровне 620 для кредитов на покупку первичного жилья. Но второй жилищный заем, обеспеченный Fannie

Mae требует минимального кредитного рейтинга 640 — и это с учетом первоначального взноса в размере 25%. и DTI ниже 36%.

и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким соотношением долга к доходу соотношение.

Требования к кредитному баллу также могут различаться в зависимости от кредитора. Если у вас есть проблемы с получением кредита на жилье для отдыха при первой подаче заявления, попробуйте сделать покупки для кредитора с более мягкими требованиями.

Требуемый доход для второго дома

Требования к долгу к доходу зависят от размера вашего первоначальный взнос и ваш кредитный рейтинг. Fannie Mae допускает DTI до 45% с 660 FICO и минимум на 25% вниз.

45% DTI просто означает ваш общий ежемесячные платежи составляют до 45% вашего валового дохода.

Например, если вы зарабатываете 10 000 долларов за

за месяц до налогообложения ваши общие ежемесячные платежи по долгу могут составлять максимум 4500 долларов. Что

включает ваши основные ипотечные платежи, вторые ипотечные платежи, автокредиты и

прочие текущие долги.

В отличие от инвестиционной недвижимости, отпуск дома не имеют дохода от аренды, чтобы компенсировать выплату по ипотеке. Вы должны пройти квалификацию с доходом из других источников, кроме недвижимость, которую вы покупаете.

Если вы покупаете мультиблок загородный дом, большинство кредиторов будут рассматривать вашу покупку как инвестиционную недвижимость, независимо от того, вы планируете сдавать его в аренду.

Ставки по ипотеке

Вторые жилищные ссуды лишь незначительно более высокие процентные ставки, чем первые жилищные ипотечные ссуды.

Как и в случае с вашим основным домом, выгодно делать покупки агрессивно за лучшую ставку по ипотеке.

Сравните предложения как минимум 3-5 различных ипотечных кредиторов, и не забудьте посмотреть на их комиссионные и годовую процентную ставку (APR), а также на котировки по ипотеке.

Чтобы убедиться, что вы соответствуете требованиям, в первую очередь, взгляните на свои активы, кредит и доход — как это сделает андеррайтер.

У вас будет больше шансов получить низкую ставку по ипотеке для второго дома, если вы оплачиваете непогашенные долги и получаете максимально высокий кредитный рейтинг раньше времени. Более высокий первоначальный взнос в размере 25% или более может помочь вам получить более низкую Оценить тоже.

Проверьте сегодняшние ставки по ипотеке для второго дома (1 ноября 2021 г.)Прочие расходы запланировать на

Владение вторым домом сопряжено с особой ответственностью. Вы будете содержать две семьи, и это может стоить больше, чем вы ожидаете.Так что планируйте внимательно.

Помните, предоставление дома — это не то же самое, что право на получение ипотечной ссуды.

Андеррайтеры ипотечного кредита рассматривают расходы только на основную сумму, проценты, налоги на имущество, страховку и, если применимо, сборы на ТСЖ. Если эти расходы подтвердятся, они одобрят ваш кредит.

Вы, , должны учитывать дорожные расходы, регулярное техническое обслуживание, ремонт, коммунальные услуги, мебель и предметы домашнего обихода. Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Вы могли бы компенсировать некоторые или даже все эти затраты, если вы арендовать дом на неполный рабочий день.Но ипотека второго дома требует, чтобы вы занимали дом хотя бы частично. года.

Вам следует четко указать, в течение какого времени вам действительно разрешено сдавать недвижимость в аренду — если это вообще возможно — до того, как вы будете рассчитывать на доход от аренды для покрытия расходов на домовладение.

Аренда — это то же самое, что дом для отпуска?

Аренда домов и домов для отпуска финансируется по-разному.

Если вы можете претендовать на покупку, не принося дохода, купите его как дом для отдыха.Вы получите лучшую процентную ставку по ипотеке, а квалификация станет более простой, когда доход от аренды не зашкаливает.

Однако, если вам нужно сдать в аренду свой место, чтобы позволить себе это, ваш покупка становится инвестиционной собственностью, а не второй дом.

В этом случае ваш ипотечный кредитор будет хотите увидеть оценку с сопоставимым графиком аренды. В этом документе говорится андеррайтер потенциального дохода объекта недвижимости.

Кредитор засчитывает 75% ожидаемой арендной платы как доход для вы, а также ежемесячная ипотека, налоги и страховка добавляются к вашим расходам, когда расчет отношения долга к доходу (DTI).

Ипотека инвестиционной недвижимости часто требует как минимум 20% -ной скидки, потому что очень сложно получить ипотечную страховку для таких покупок. Ставки по ипотеке для инвестиционной собственности могут быть на 50 базисных пунктов (0,5%) или выше, чем ставки для основного жилья.

Могу ли я использовать доход от аренды для оплаты ипотеки второго дома?

Владение вторым домом может быть не так дорого как кажется на первый взгляд. Причина: потенциальный доход от аренды.

Некоторые домовладельцы оплачивают свои ежемесячные расходы по ипотеке за счет сдачи в аренду загородного дома, когда они им не пользуются.

Рост популярности Airbnb и аналогичных услуг облегчает покупателям загородного дома получение случайный доход от аренды.

Такая практика разрешена большинством кредиторы. Fannie Mae, агентство, которое устанавливает правила для большинства ипотечные кредиты страны, обновил свою позицию по Эта проблема.

Хотя доход от аренды не может быть использован для получения ссуды, Fannie Mae теперь заявляет, что кредиторы могут рассматривать недвижимость как «второй дом», а не как «инвестиционную собственность», даже если обнаруживается доход от аренды.

Доход от аренды не может быть использован для получения ипотечной ссуды. Но вы можете использовать доход от аренды для выплаты ипотечного кредита, если у вас есть дом.

Это важно. Правило не может вступает в игру, когда вы покупаете, но, безусловно, будет, если вы захотите рефинансировать будущее.

Ставки по ипотеке на второй дом ниже для сдачи в аренду и инвестиционной собственности. И требования к первоначальному взносу для второго дома больше снисходительный.

Убедитесь, что недвижимость соответствует всем требованиям к вторичному дому, чтобы не платить более высокие процентные ставки сейчас и при рефинансировании позже.

Также обратите внимание, что, хотя доход от аренды не повлияет на ссуду правомочность, доход имеет налоговые последствия.

Если в вашем загородном доме есть арендаторы на срок более 15 дней года, вам нужно будет сообщить IRS об арендной плате как доходе.

Но вы также можете иметь право на экономию на налогах, такую как вычет процентов по ипотеке и вычеты на ваши расходы на содержание дома.

Три способа финансирования покупки второго дома

Если вы думаете о покупке второго домой в этом году, есть несколько различных способов профинансировать покупку.

Возможно, вам даже не придется брать ссуду на втором доме.

Это самые популярные методы внесение первоначального взноса — или оплата наличными — за второй дом.

1. Используйте рефинансирование при обналичивании вашего основного дома

Стоимость домов растет по всей стране, а в некоторых регионах цены достигают рекордных значений.

Многие домовладельцы приобрели значительный капитал в своем основном или арендуемом жилом доме всего за последние несколько лет. Они могут использовать этот капитал посредством рефинансирования с выплатой наличных.

Например, домовладелец должен 100000 долларов по ипотеке, но их дом сейчас оценена в 200000 долларов в связи с повышением стоимости. Они могли вывести часть капитала путем рефинансирования в более крупный заем. и взять разницу наличными.

В этом случае заемщик будет иметь доступ к значительному первоначальному взносу за второй дом:

- Новая сумма кредита: 160 000 долларов США

- Текущая ипотека: 100 000 долларов США

- Затраты на закрытие: 3 000 долларов США

- Доступны наличными: 57 000 долл. США

Заемщики с хорошей кредитной историей могут занимать до 80% своих текущая стоимость дома с соответствующей ссудой.Другие виды ссуд позволяют еще больше процент.

Например, ветераны могут иметь доступ к 100 процентам своего капитала, если они используют ссуду для выплаты наличных средств VA.

Сегодняшние низкие ставки по ипотеке могут позволить заемщикам отказаться от их ставка при получении рефинансирования с выплатой наличных. Некоторые домовладельцы могли даже выплачивать аналогичный платеж на большую сумму кредита благодаря меньшему процентная ставка.

Рефинансирование с выплатой наличных может быть хорошим способом ликвидируйте свой собственный капитал и используйте его, чтобы позволить себе дом для отдыха, на который вы положили глаз на.

Но прежде чем сделать этот шаг, убедитесь, что вы можете позволить себе больший ежемесячный платеж на ваш первый дом.

Также учитывайте финансовые обязательства связанных с владением вторым домом, включая налоги на недвижимость, страховые взносы и отчисления, а также текущие затраты на техническое обслуживание.

Для многих получение большей ссуды на уже имеющуюся недвижимость — самый экономичный способ купить второй дом.

Проверьте свои варианты на второй дом (1 ноября 2021 г.)2.Откройте HELOC в своем текущем доме

Согласно ежегодному опросу покупателей домов для отпуска NAR, кредитная линия собственного капитала (HELOC) на основное место жительства является излюбленным источником финансирования для покупателей второго дома.

Если в вашем доме достаточно капитала прямо сейчас, тогда вы могли бы просто взять кредитную линию и сразу купить второй дом или использовать средства для внесения первоначального взноса.

Этот вариант избавит от необходимости рефинансировать текущую ипотеку. Вы бы сохранили свою первую ипотеку и добавить еще одну ссуду с другими условиями.

Возможно, вам понадобится HELOC, если у вас есть недавно рефинансирован по очень низкой ставке. Открытие кредитной линии не повлияет на вашу первую ипотеку.

Возможно, вам понадобится HELOC, если вы недавно рефинансировали свою первую ипотеку по очень низкой ставке.

Как правило, для получения HELOC кандидатам требуется хорошая или отличная оценка. Но эти вторые ипотеки идут с несколько интересных льгот.

После утверждения денежные средства, полученные от ссуды, становятся вашими используйте как хотите.Вы можете используйте доступный кредит, верните его, а затем снова коснитесь его на протяжении всего Срок кредита HELOC.

Плюс, вы сможете избежать более высоких затрат на закрытие. тебе придется заплатить путем получения новой первичной ипотеки.

Обычно вы можете выбрать HELOC с переменной ставкой или ссуду под залог собственного капитала с фиксированной ставкой.

Фиксированный вариант имеет немного более высокую ставку, но в него встроена лучшая стабильность платежей, что делает его хорошим выбором для некоторых покупателей вторичного жилья.

3. Получите ссуду на сам второй дом

Как уже говорилось выше, еще одним вариантом является получение ссуды через обычное финансирование.

Действующие правила позволяют вносить первоначальный взнос от 10%, а также руководящие принципы приемлемости кредита. может быть снисходительным в зависимости от кредитора.

Не думаете, что можете претендовать на покупку второго дома? Вы можете быть удивлены.

Какие сегодня ставки по ипотеке для второго дома?

Ставки по ипотеке сверхнизкие по всему доска, так что ссуды на жилье для отдыха сейчас дешевы.

Чтобы сделать покупку дома еще более доступной, оцените цены звонок как минимум трем ипотечным кредиторам. Большинство, если не все, кредиторы, предлагающие ссуды на первичное жилье также предлагают ипотечные ссуды на второй дом.

Убедитесь, что кредитный специалист знает, что вы хотите профинансировать покупка как загородный дом, а не инвестиционная недвижимость.

Получите предложение для вашего загородного дома купите и обязательно сделайте покупки вокруг, чтобы получить лучшую цену.

Подтвердите новую ставку (1 ноября 2021 г.)

Получение ипотеки на второй дом / загородный дом

Покупка второго дома может быть самым разумным шагом

отелей отличные, но, конечно же, нет. хорошее вложение для посетителей.

Вторые дома, с другой стороны, потенциально могут приносить доход, предоставляя место для отдыха, на которое у вас есть 100% контроль.

Если вы устали проводить отпуск в отелях и арендовать жилье на время отпуска, подумайте о том, чтобы присоединиться к тысячам американцев, которые ежегодно покупают вторые дома.

Низкие ставки по ипотеке делают финансирование домов для отпуска более доступным, чем когда-либо. Но покупка второго дома — это не покупка первичного жилья.

Вот что вам нужно знать перед тем, как приступить к делу.

Проверьте варианты вашего второго дома (1 ноября 2021 г.)В этой статье (Перейти к…)

Что нужно знать об ипотеке на второй дом

Ипотечный кредит на второй дом — это обычное дело. Более половины всех покупателей второго дома используют ипотеку, а не платят наличными.

Но финансирование второго дома или загородного дома идет по разным причинам. правил, чем основное место жительства. Перед подачей заявления на получение ссуды на жилье для отпуска вы должен знать, что:

- Покупая недвижимость для отдыха, вы вероятно потребуется как минимум два месяца резервы

- Требования к кредитному баллу на секунду дома выше, чем для первого дома

- Варианты второго жилищного кредита включают более низкие ставки, чем ссуды на аренду или инвестиционную недвижимость, но более высокие ставки, чем ссуды для основного жилья

- Возможно, вы сможете оплачивать свои ежемесячные расходы по ипотеке, сдавая в аренду дом для отдыха, когда вы его не используете.Это все еще может считаться резиденцией «для отдыха».

- Вы должны планировать проживать в собственности по крайней мере часть года.

Есть три основных способа финансирования второго дома или недвижимость для отдыха.

Вы можете полностью или частично оплатить покупку за счет собственного капитала вашего основного дома. Это возможно с помощью рефинансирования с выплатой наличных или кредитной линии собственного капитала (HELOC) на ваш текущий дом.

Или вы можете профинансировать покупку, сняв обычный кредит на второй дом.Этот процесс был бы очень похож на взять ссуду на свой основной дом, но с немного более жесткими требованиями.

Проверьте ваше право на ипотеку для второго дома (1 ноября 2021 г.)Требования к ипотеке второго дома

Требования к ипотеке для второго дома немного строже, чем для первого дома кредиты.

Fannie Mae и Freddie Mac — два агентства, которые установили соответствие рекомендации по ссуде — установите требования как для заемщика, так и для дома куплен.

Секунд требования к ипотечному заемщику

Самым важным требованием является снижение как минимум 10%. оплата.Это правило не подлежит обсуждению.

Но помимо правила первоначального взноса, рекомендации для второго дома ипотека может быть гибкой. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типичный)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу до 45%

Если один область вашего приложения слабее, вы часто можете компенсировать это, проявляя силу в других областях.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав больший первоначальный взнос.Или, если у вас высокое соотношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячными денежными резервами.

Благодаря этой гибкости можно претендовать на ипотеку второго дома даже без идеального кредита или огромного первоначального взноса.

Секунд требования к жилищной ипотечной собственности

Кроме того, в собственности сам по себе должен соответствовать определенным требованиям. Это должно быть:

- Занимает собственник некоторую часть год

- Однокомнатный дом (не дуплекс, триплекс, или четырехплексный)

- Подходит для круглогодичного использования

- Принадлежит исключительно покупателю

- Не сдается на полный рабочий день и не подпадает под таймшер

- Не работает управляющей компанией, имеющей контроль над занятостью

Первое правило, гласящее, что вы должны работать дома неполный рабочий день, — это самое важное.

Это означает, что вам не разрешается финансировать недвижимость, используя второй ипотечный дом и сдача его в аренду на полный рабочий день. Вам самому нужно остаться там по части года.

Если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной собственностью, а не вторым домом, и для него будут применяться более высокие процентные ставки и другие требования по ссуде.

Кроме того, дом должен быть разумное расстояние от основного места жительства покупателя. Также помогает, если дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не сдаваемая в аренду собственность, выдавая себя за нее.

Первоначальный взнос за второй дом

Вы можете купить первый дом всего на 3% ниже многих случаи. Но это требует минимум 10%, чтобы купить загородный дом — и это если остальные твои приложение очень сильное (высокий кредитный рейтинг, низкие долги и т. д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может

требуется минимум 20% вниз

для второго дома.Первоначальный взнос в размере 25% или выше может облегчить

претендовать на получение обычного кредита.

Если у вас мало наличных, вы можете занять свой первоначальный взнос.

Национальная ассоциация РИЭЛТОРОВ® сообщает, что примерно пятая часть покупателей использует капитал своего основного места жительства для внесения первоначального взноса за второй дом. Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

При низких ставках рефинансирование с выплатой наличных может иметь двойную выгода от покрытия первоначального взноса за ваш второй дом и снижения процентов ставка по вашему первичному жилищному кредиту.

А как насчет кредитов FHA или VA?

Правительство США не спонсирует займы ни на что, кроме первичного жилья, поскольку эти ссуды предназначены для поощрения первичного домовладение. Однако, если у вашего продавца есть кредит под государственную поддержку собственности, вы можете предположить кредит продавца.

Ваш выбор займа, вероятно, будет обычные (негосударственные) ссуды, например, гарантированные в соответствии с установленными стандартами от Fannie Mae и Freddie Mac.

Необходимые активы для покупки загородного дома

Покупая недвижимость для отдыха, вы наверное нужны резервы.Резервы — это средства, доступные для выплаты ипотеки, если вы испытываете перебои в доходах.

Один месяц резервов равен сумме денег, которую он бы принять, чтобы сделать один ежемесячный платеж на как ваше основное место жительства, так и будущий второй дом.

Вам понадобится не менее двух месяцев резервирует, если вы хорошо квалифицированный работник, и не менее шести месяцев, если вы работаете не по найму или у вас есть слабые места в досье.

Если у вас есть денежные резервы не менее 12 месяцев, вы можете уйти с немного более низким кредитным рейтингом или более высоким соотношением долга к доходу на ваше заявление на ипотеку второго дома.

Кредитный счет для купить второй дом

Требования к кредитному баллу незначительны. выше для второго дома, чем для основного жилья.

Например, Fannie Mae устанавливает минимальную FICO на уровне 620 для кредитов на покупку первичного жилья. Но второй жилищный заем, обеспеченный Fannie Mae требует минимального кредитного рейтинга 640 — и это с учетом первоначального взноса в размере 25%. и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким соотношением долга к доходу соотношение.

Требования к кредитному баллу также могут различаться в зависимости от кредитора. Если у вас есть проблемы с получением кредита на жилье для отдыха при первой подаче заявления, попробуйте сделать покупки для кредитора с более мягкими требованиями.

Требуемый доход для второго дома

Требования к долгу к доходу зависят от размера вашего первоначальный взнос и ваш кредитный рейтинг. Fannie Mae допускает DTI до 45% с 660 FICO и минимум на 25% вниз.

45% DTI просто означает ваш общий ежемесячные платежи составляют до 45% вашего валового дохода.

Например, если вы зарабатываете 10 000 долларов за за месяц до налогообложения ваши общие ежемесячные платежи по долгу могут составлять максимум 4500 долларов. Что включает ваши основные ипотечные платежи, вторые ипотечные платежи, автокредиты и прочие текущие долги.

В отличие от инвестиционной недвижимости, отпуск дома не имеют дохода от аренды, чтобы компенсировать выплату по ипотеке. Вы должны пройти квалификацию с доходом из других источников, кроме недвижимость, которую вы покупаете.

Если вы покупаете мультиблок загородный дом, большинство кредиторов будут рассматривать вашу покупку как инвестиционную недвижимость, независимо от того, вы планируете сдавать его в аренду.

Ставки по ипотеке

Вторые жилищные ссуды лишь незначительно более высокие процентные ставки, чем первые жилищные ипотечные ссуды.

Как и в случае с вашим основным домом, выгодно делать покупки агрессивно за лучшую ставку по ипотеке.

Сравните предложения как минимум 3-5 различных ипотечных кредиторов, и не забудьте посмотреть на их комиссионные и годовую процентную ставку (APR), а также на котировки по ипотеке.

Чтобы убедиться, что вы соответствуете требованиям, в первую очередь, взгляните на свои активы, кредит и доход — как это сделает андеррайтер.

У вас будет больше шансов получить низкую ставку по ипотеке для второго дома, если вы оплачиваете непогашенные долги и получаете максимально высокий кредитный рейтинг раньше времени. Более высокий первоначальный взнос в размере 25% или более может помочь вам получить более низкую Оценить тоже.

Проверьте сегодняшние ставки по ипотеке для второго дома (1 ноября 2021 г.)Прочие расходы запланировать на

Владение вторым домом сопряжено с особой ответственностью. Вы будете содержать две семьи, и это может стоить больше, чем вы ожидаете.Так что планируйте внимательно.

Помните, предоставление дома — это не то же самое, что право на получение ипотечной ссуды.

Андеррайтеры ипотечного кредита рассматривают расходы только на основную сумму, проценты, налоги на имущество, страховку и, если применимо, сборы на ТСЖ. Если эти расходы подтвердятся, они одобрят ваш кредит.

Вы, , должны учитывать дорожные расходы, регулярное техническое обслуживание, ремонт, коммунальные услуги, мебель и предметы домашнего обихода. Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Вы могли бы компенсировать некоторые или даже все эти затраты, если вы арендовать дом на неполный рабочий день.Но ипотека второго дома требует, чтобы вы занимали дом хотя бы частично. года.

Вам следует четко указать, в течение какого времени вам действительно разрешено сдавать недвижимость в аренду — если это вообще возможно — до того, как вы будете рассчитывать на доход от аренды для покрытия расходов на домовладение.

Аренда — это то же самое, что дом для отпуска?

Аренда домов и домов для отпуска финансируется по-разному.

Если вы можете претендовать на покупку, не принося дохода, купите его как дом для отдыха.Вы получите лучшую процентную ставку по ипотеке, а квалификация станет более простой, когда доход от аренды не зашкаливает.

Однако, если вам нужно сдать в аренду свой место, чтобы позволить себе это, ваш покупка становится инвестиционной собственностью, а не второй дом.

В этом случае ваш ипотечный кредитор будет хотите увидеть оценку с сопоставимым графиком аренды. В этом документе говорится андеррайтер потенциального дохода объекта недвижимости.

Кредитор засчитывает 75% ожидаемой арендной платы как доход для вы, а также ежемесячная ипотека, налоги и страховка добавляются к вашим расходам, когда расчет отношения долга к доходу (DTI).

Ипотека инвестиционной недвижимости часто требует как минимум 20% -ной скидки, потому что очень сложно получить ипотечную страховку для таких покупок. Ставки по ипотеке для инвестиционной собственности могут быть на 50 базисных пунктов (0,5%) или выше, чем ставки для основного жилья.

Могу ли я использовать доход от аренды для оплаты ипотеки второго дома?

Владение вторым домом может быть не так дорого как кажется на первый взгляд. Причина: потенциальный доход от аренды.

Некоторые домовладельцы оплачивают свои ежемесячные расходы по ипотеке за счет сдачи в аренду загородного дома, когда они им не пользуются.

Рост популярности Airbnb и аналогичных услуг облегчает покупателям загородного дома получение случайный доход от аренды.

Такая практика разрешена большинством кредиторы. Fannie Mae, агентство, которое устанавливает правила для большинства ипотечные кредиты страны, обновил свою позицию по Эта проблема.

Хотя доход от аренды не может быть использован для получения ссуды, Fannie Mae теперь заявляет, что кредиторы могут рассматривать недвижимость как «второй дом», а не как «инвестиционную собственность», даже если обнаруживается доход от аренды.

Доход от аренды не может быть использован для получения ипотечной ссуды. Но вы можете использовать доход от аренды для выплаты ипотечного кредита, если у вас есть дом.

Это важно. Правило не может вступает в игру, когда вы покупаете, но, безусловно, будет, если вы захотите рефинансировать будущее.

Ставки по ипотеке на второй дом ниже для сдачи в аренду и инвестиционной собственности. И требования к первоначальному взносу для второго дома больше снисходительный.

Убедитесь, что недвижимость соответствует всем требованиям к вторичному дому, чтобы не платить более высокие процентные ставки сейчас и при рефинансировании позже.

Также обратите внимание, что, хотя доход от аренды не повлияет на ссуду правомочность, доход имеет налоговые последствия.

Если в вашем загородном доме есть арендаторы на срок более 15 дней года, вам нужно будет сообщить IRS об арендной плате как доходе.

Но вы также можете иметь право на экономию на налогах, такую как вычет процентов по ипотеке и вычеты на ваши расходы на содержание дома.

Три способа финансирования покупки второго дома

Если вы думаете о покупке второго домой в этом году, есть несколько различных способов профинансировать покупку.

Возможно, вам даже не придется брать ссуду на втором доме.

Это самые популярные методы внесение первоначального взноса — или оплата наличными — за второй дом.

1. Используйте рефинансирование при обналичивании вашего основного дома

Стоимость домов растет по всей стране, а в некоторых регионах цены достигают рекордных значений.

Многие домовладельцы приобрели значительный капитал в своем основном или арендуемом жилом доме всего за последние несколько лет. Они могут использовать этот капитал посредством рефинансирования с выплатой наличных.

Например, домовладелец должен 100000 долларов по ипотеке, но их дом сейчас оценена в 200000 долларов в связи с повышением стоимости. Они могли вывести часть капитала путем рефинансирования в более крупный заем. и взять разницу наличными.

В этом случае заемщик будет иметь доступ к значительному первоначальному взносу за второй дом:

- Новая сумма кредита: 160 000 долларов США

- Текущая ипотека: 100 000 долларов США

- Затраты на закрытие: 3 000 долларов США

- Доступны наличными: 57 000 долл. США

Заемщики с хорошей кредитной историей могут занимать до 80% своих текущая стоимость дома с соответствующей ссудой.Другие виды ссуд позволяют еще больше процент.

Например, ветераны могут иметь доступ к 100 процентам своего капитала, если они используют ссуду для выплаты наличных средств VA.

Сегодняшние низкие ставки по ипотеке могут позволить заемщикам отказаться от их ставка при получении рефинансирования с выплатой наличных. Некоторые домовладельцы могли даже выплачивать аналогичный платеж на большую сумму кредита благодаря меньшему процентная ставка.

Рефинансирование с выплатой наличных может быть хорошим способом ликвидируйте свой собственный капитал и используйте его, чтобы позволить себе дом для отдыха, на который вы положили глаз на.

Но прежде чем сделать этот шаг, убедитесь, что вы можете позволить себе больший ежемесячный платеж на ваш первый дом.

Также учитывайте финансовые обязательства связанных с владением вторым домом, включая налоги на недвижимость, страховые взносы и отчисления, а также текущие затраты на техническое обслуживание.

Для многих получение большей ссуды на уже имеющуюся недвижимость — самый экономичный способ купить второй дом.

Проверьте свои варианты на второй дом (1 ноября 2021 г.)2.Откройте HELOC в своем текущем доме

Согласно ежегодному опросу покупателей домов для отпуска NAR, кредитная линия собственного капитала (HELOC) на основное место жительства является излюбленным источником финансирования для покупателей второго дома.

Если в вашем доме достаточно капитала прямо сейчас, тогда вы могли бы просто взять кредитную линию и сразу купить второй дом или использовать средства для внесения первоначального взноса.

Этот вариант избавит от необходимости рефинансировать текущую ипотеку. Вы бы сохранили свою первую ипотеку и добавить еще одну ссуду с другими условиями.

Возможно, вам понадобится HELOC, если у вас есть недавно рефинансирован по очень низкой ставке. Открытие кредитной линии не повлияет на вашу первую ипотеку.

Возможно, вам понадобится HELOC, если вы недавно рефинансировали свою первую ипотеку по очень низкой ставке.

Как правило, для получения HELOC кандидатам требуется хорошая или отличная оценка. Но эти вторые ипотеки идут с несколько интересных льгот.

После утверждения денежные средства, полученные от ссуды, становятся вашими используйте как хотите.Вы можете используйте доступный кредит, верните его, а затем снова коснитесь его на протяжении всего Срок кредита HELOC.

Плюс, вы сможете избежать более высоких затрат на закрытие. тебе придется заплатить путем получения новой первичной ипотеки.

Обычно вы можете выбрать HELOC с переменной ставкой или ссуду под залог собственного капитала с фиксированной ставкой.

Фиксированный вариант имеет немного более высокую ставку, но в него встроена лучшая стабильность платежей, что делает его хорошим выбором для некоторых покупателей вторичного жилья.

3. Получите ссуду на сам второй дом

Как уже говорилось выше, еще одним вариантом является получение ссуды через обычное финансирование.

Действующие правила позволяют вносить первоначальный взнос от 10%, а также руководящие принципы приемлемости кредита. может быть снисходительным в зависимости от кредитора.

Не думаете, что можете претендовать на покупку второго дома? Вы можете быть удивлены.

Какие сегодня ставки по ипотеке для второго дома?

Ставки по ипотеке сверхнизкие по всему доска, так что ссуды на жилье для отдыха сейчас дешевы.

Чтобы сделать покупку дома еще более доступной, оцените цены звонок как минимум трем ипотечным кредиторам. Большинство, если не все, кредиторы, предлагающие ссуды на первичное жилье также предлагают ипотечные ссуды на второй дом.

Убедитесь, что кредитный специалист знает, что вы хотите профинансировать покупка как загородный дом, а не инвестиционная недвижимость.

Получите предложение для вашего загородного дома купите и обязательно сделайте покупки вокруг, чтобы получить лучшую цену.