Норма доходности дисконтированных затрат pi: Индекс прибыльности и рентабельности инвестиций » FxTrend.info

РазноеИндекс доходности проекта: как рассчитать, экономическая сущность

Статья описывает понятие и определение индекса доходности PI, формулу и особенности его расчета. Также статья раскрывает значение показателя в анализе, его недостатки и преимущества.

Определение и виды индексов доходности PI

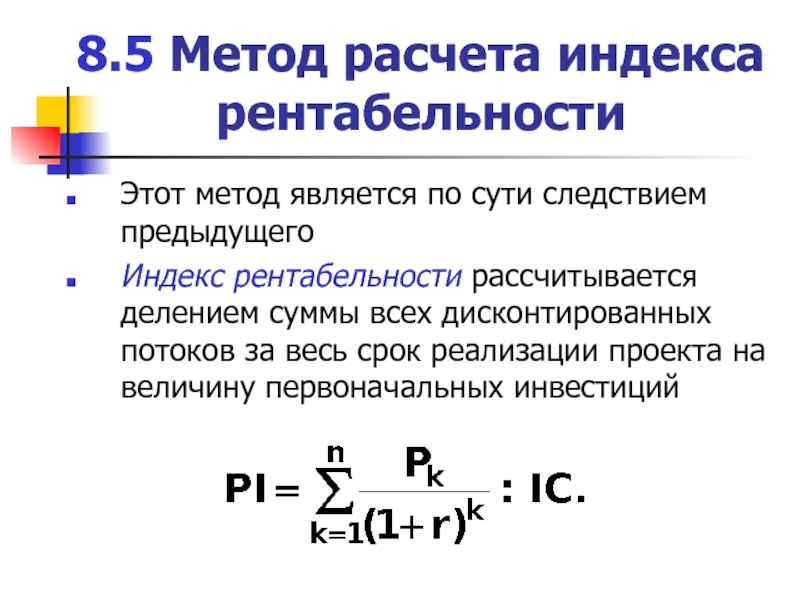

Индекс доходности PI – ключевой индикатор, который используется для оценки перспективности инвестиционного проекта, с точки зрения его потенциальной доходности. В экономическом и финансовом анализе относится к главным и объективным критериям выбора и сравнительной оценки бизнес проектов.

Чтобы понять, что оценивает показатель, следует сначала дать определение самим инвестиционным процессам: это операции, в рамках которых капитал вкладывается в проект или компанию, с целью его возврата через заданный период времени, с определенной нормой рентабельности или прибыльности.

- технологии;

- авторские права;

- патенты и другие понятия из сферы интеллектуальной собственности.

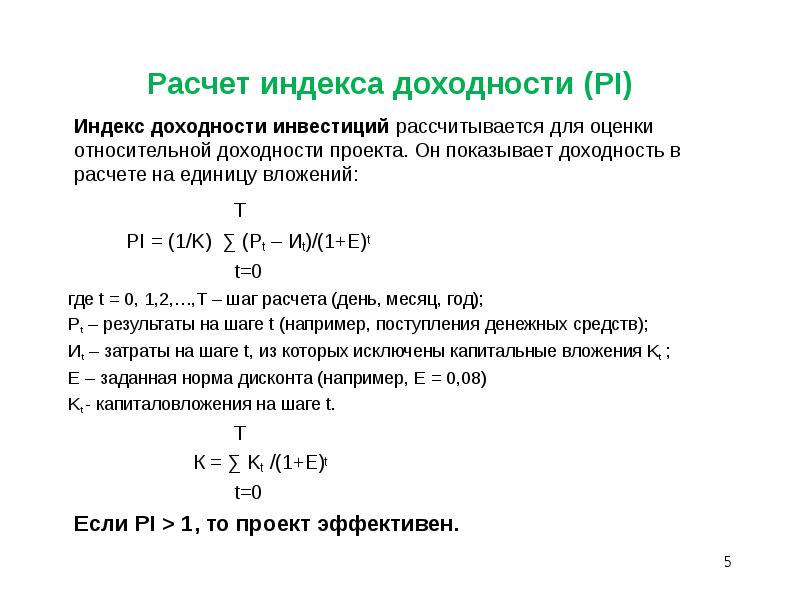

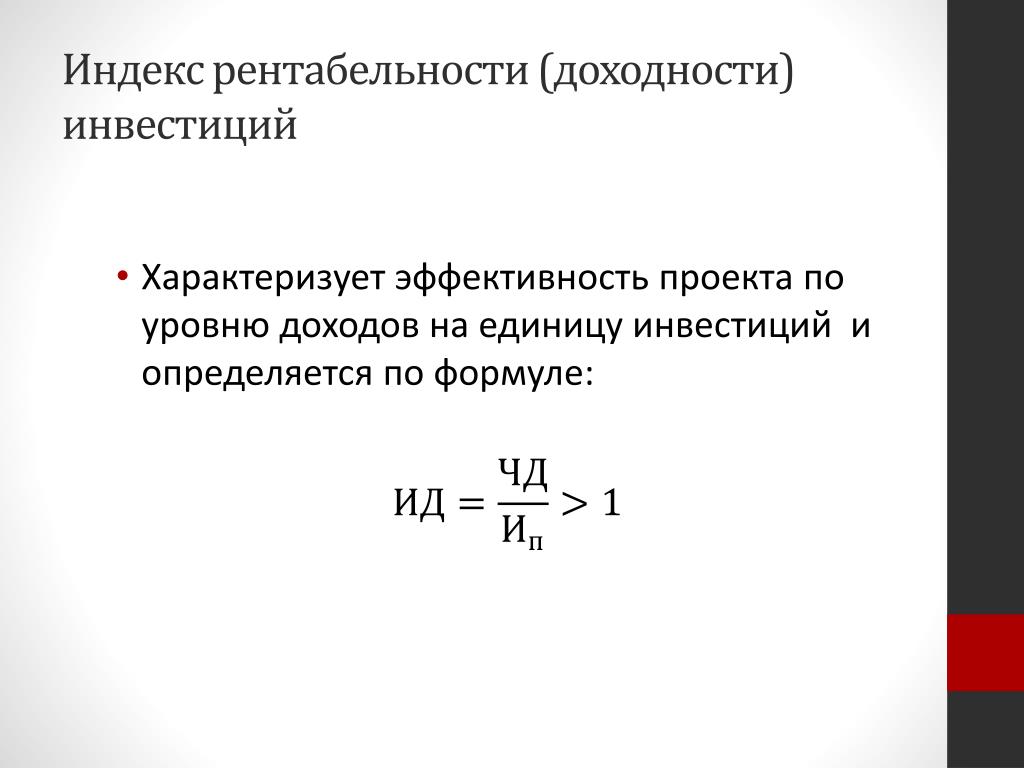

Проблема выбора конкретного проекта решается при помощи соответствующих индикаторов, позволяющих оценить привлекательность предложенных вариантов вложения ресурсов. К ним и относится индекс доходности PI, который позволяет рассчитать, сколько получит инвестор с каждого вложенного в проект рубля, то есть он отражает отношение прибыли к общему объему инвестиций в проект.

Используемые в английском языке названия и обозначение индекса доходности PI (индекса рентабельности):

- Profitability Index;

- DPI;

- Present value index».

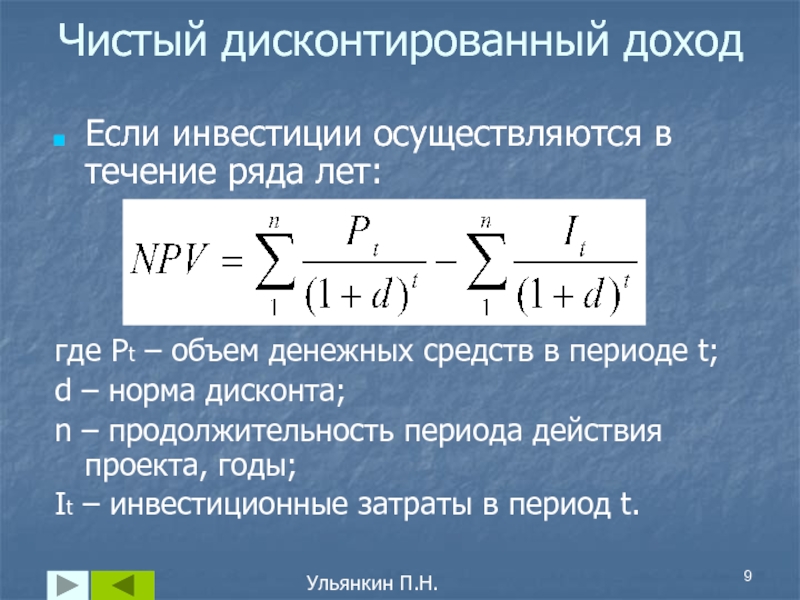

В расчете индекса принимает участие два основных параметра – дисконтированная прибыль и общая величина инвестиционных вливаний.

Виды индекса доходности, в зависимости от специфики учета затрат:

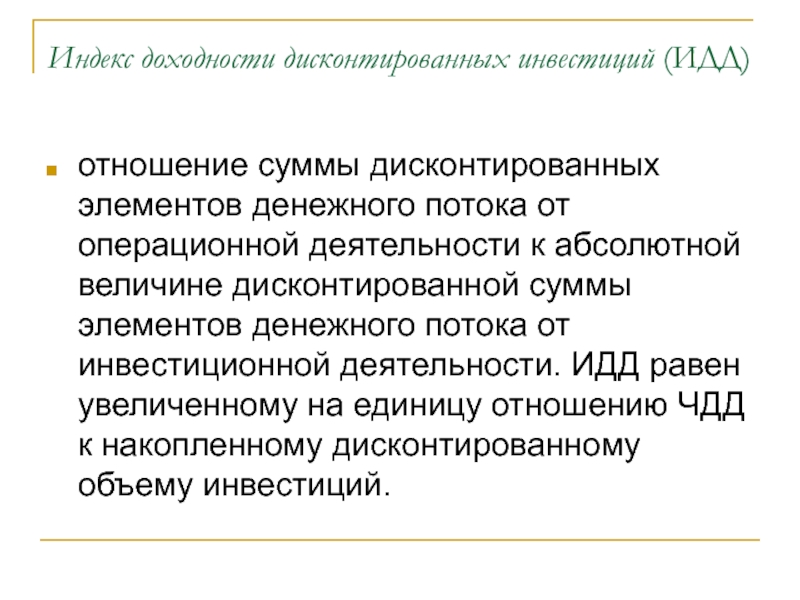

- PI с учетом дисконтированных затрат – соотношение суммы объемов дисконтированных поступлений капитала к его дисконтированному оттоку.

- Индекс доходности – отношение всего объема произведенных инвестиций к общему оттоку средств.

Таким образом, расчет может включать либо дисконтированные, либо не дисконтированные денежные потоки. Важно – сумма инвестиций должна учитываться полностью, за все годы исполнения проекта, также в их составе должны быть учтены затраты на покрытие выбывающих фондов, понесенные до старта проекта.

Индекс доходности PI – важный индикатор, который позволяет оценить, какой объем прибыли инвестор получит с вложенного в проект капитала. Этот, и другие параметры финансовой модели являются важными критериями выбора качественных инвестиционных проектов. Именно такой проект вы можете скачать с нашего сайта. Это полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых показателей. В качестве альтернативы — закажите индивидуальный бизнес-план «под ключ», в котором будут учтены все особенности создания конкретной компании к конкретной сфере деятельности.

Формула расчета индекса доходности и особенности ее применения

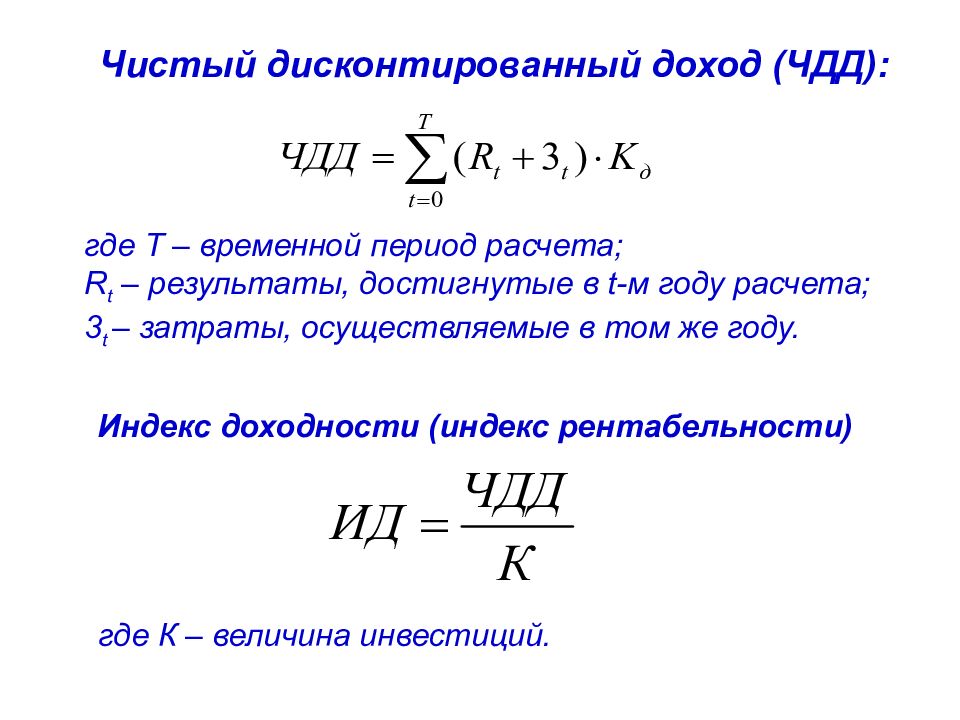

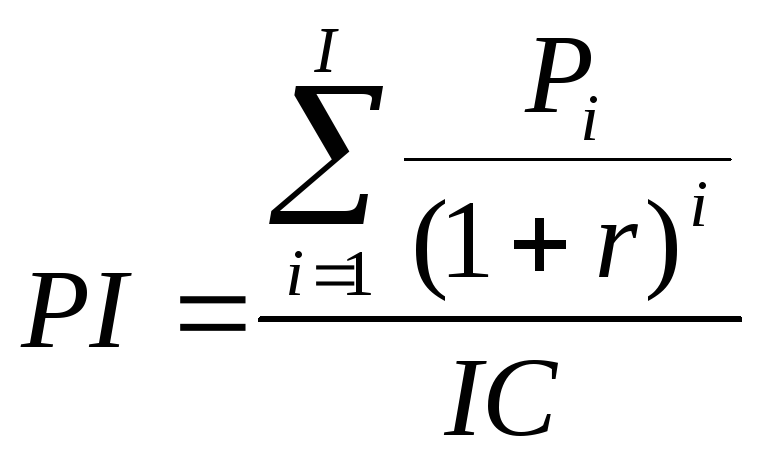

Формула расчета индекса доходности PI:

где:

- ІС – стартовый объем инвестиционного капитала;

- СF – финансовые потоки определенного периода;

- r – норма дисконтирования денежного потока, %;

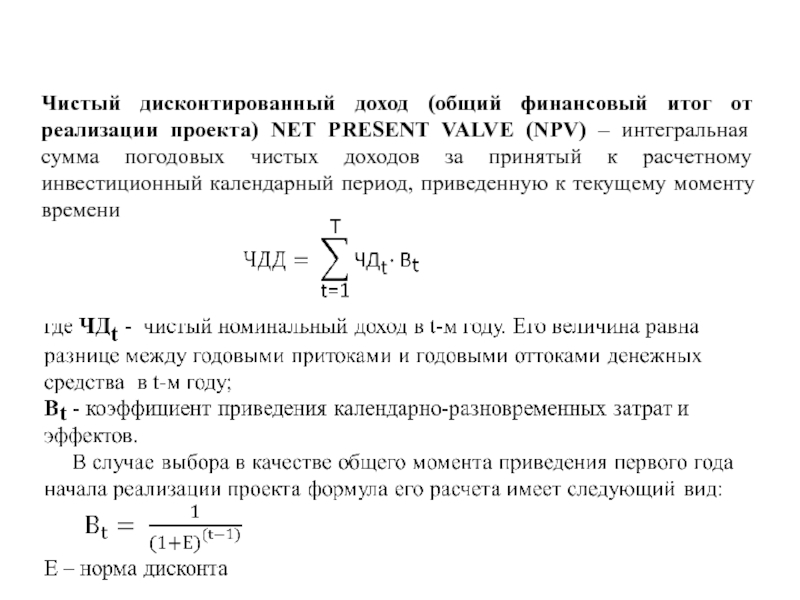

- NРV – чистый дисконтированный доход.

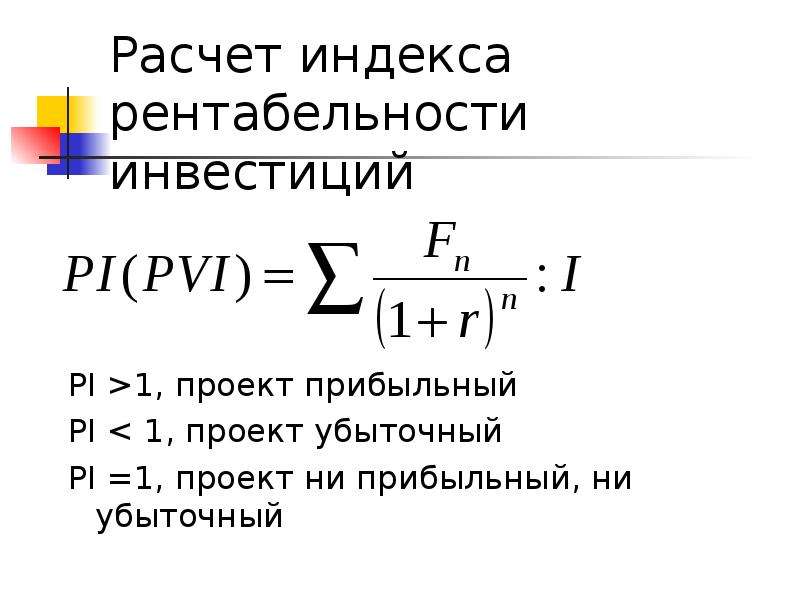

Эта формула позволяет рассчитать рост финансового потока на каждый вложенный в проект рубль, если полученное значение индекса доходности превысит единицу, то бизнес – план можно считать потенциально выгодным и инвестиционно привлекательным, в противном случае – он либо не принесет прибыли, либо будет совсем убыточным.

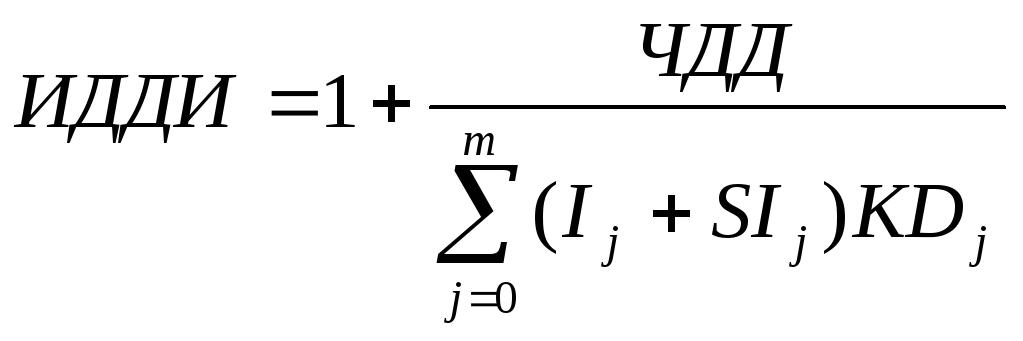

Помимо основной формулы расчета индекса доходности, существует еще несколько вариантов расчета, учитывающих не только стартовые инвестиции на этапе открытия компании, но и все суммы вложений капитала, которые осуществлялись по ходу выполнения проекта.

где:

- ІС – стартовый объем инвестиционного капитала;

- r – норма дисконтирования денежного потока, %;

- n – временной период, в месяцах или годах;

- NРV – чистый дисконтированный доход.

Правила и ограничения использования формул расчета обычного и дисконтированного индекса доходности:

- невозможно на 100% объективно оценить потребность в будущих капиталовложениях;

- норма дисконтирования не учитывает все внешние факторы и является достаточно субъективной.

Микро и макроэкономические факторы, под влиянием которых будущие финансовые потоки могут изменяться:

- структура спроса и предложения;

- объемы реализации;

- маркетинговая тактика и стратегия;

- стоимость закупок и поставок сырья и материалов;

- ставка рефинансирования ЦБ РФ и стоимость кредитных средств.

Также вас может заинтересовать информация о MIRR (модифицированная внутренняя норма рентабельности с формулой расчета показателя. Этот показатель не часто используется в бизнес-планировании, но иногда и он может оказаться весьма полезным.

Экономическая сущность индекса доходности

В этом разделе мы опишем, в чем заключается экономическая сущность индекса доходности, и как используют данный показатель потенциальные инвесторы. Разберем отличия чистого дисконтированного дохода, который часто выделяют в качестве основного индикатора привлекательности инвестиций, от индекса доходности.

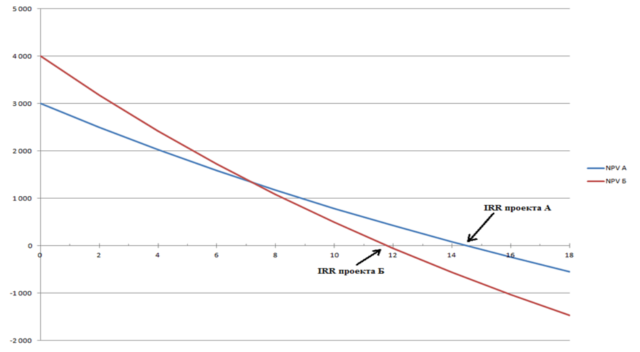

В ситуации, когда NPV больше единицы, проект действительно относится к потенциально прибыльным. Но что делать, если таких проектов несколько, и для всех полученное значение NPV совпадает. И в такой ситуации, чтобы выбрать одну альтернативу из множества предложенных, важно определить, какой же бизнес план принесет больше прибыли с каждого вложенного в него рубля инвестиций или кредитных средств.

Но важно помнить, что в таком сравнении отсутствует фактор временных затрат на реализацию инвестиционного проекта, который никак нельзя не учитывать в процедуре финансового анализа привлекательности для вложения средств. Приведем пример подобной ситуации и ее последствий:

- Полученное значение индекса доходности превышает 1.

- Непредусмотренное изменение ставки рефинансирования ЦБ РФ существенно повышает стоимость привлеченного капитала.

- В итоге, дисконтирование денежных потоков приводит к нивелированию эффекта от капиталовложений и снижает или сводит на нет норму прибыльности, превращая проект в убыточный.

В общем и целом, индекс простой и дисконтированной доходности PI, демонстрирует, насколько вложенный капитал будет эффективно использован в ходе исполнения проекта. При этом критерии оценки абсолютно одинаковы для обычного и дисконтированного индекса доходности. Опишем общепринятые критерии трактовки показателя PI:

Опишем общепринятые критерии трактовки показателя PI:

- расчетное значение равно 1 – сколько вложили, столько и заберем – малоперспективный проект, без изменения ставки рентабельности;

- показатель меньше 1 – однозначно убыточное начинание, которое не достойно внимания инвесторов и вложения в него капитала;

- PI больше 1 – проект перспективен и стоит рассмотрения.

- Если проект не один, то выигрывает тот, у которого значение PI больше – значит его реализация позволит получить больше прибыли с каждого рубля вложенных инвестиций.

Плюс и минусы применения индекса обычной и дисконтированной доходности для анализа проектов

Рассмотрим положительные стороны, позволяющие рекомендовать индекс доходности в качестве индикатора успешности инвестиционных проектов:

- использование нормы дисконтирования позволяет включить в оценку существующие риски, в том числе инфляционные или прочие, что достигается за счет пропорционального увеличения ставки дисконтирования;

- метод позволяет сравнивать проекты с различными уровнями доходности по норме прибыли на рубль инвестиций.

Но существуют и отрицательные стороны использования показателей индекса обычной и дисконтированной доходности, которые надо учитывать:

- если инвестиции разнообразны по структуре, или содержат редко используемые виды капитала, это может вызвать сложности при расчете ставки дисконтирования проекта:

- финансовые потоки планируются прогнозно, и невозможно абсолютно достоверно определить величину их будущих значений;

- на финансовые потки воздействует множество нематериальных факторов, учесть которые трудно или маловероятно.

В целом, чтобы быстро оценить привлекательность бизнес плана, используют следующий перечень и соотношение значений индикаторов:

- внутренняя норма прибыльности IRR;

- чистый дисконтированный доход NPV;

- индекс доходности PI;

- дисконтированный период вероятной окупаемости проекта DPP.

Если показатели корректно рассчитаны в финансовой модели инвестиционного проекта, то вывод о его привлекательности делается на основании следующих их соотношений:

- внутренняя доходность должна быть выше WACC;

- чистый дисконтированный доход выше нуля;

- дисконтированный срок окупаемости проекта должен быть максимально приближен к нулевой отметке;

- индекс доходности – выше единицы.

Наша компания занимается разработкой бизнес-планов во всех сферах бизнеса. Например, если вам нужен бизнес-план в области переработки мусора или отходов, то вы также можете заказать его.

Индекс доходности PI в своем обычном и дисконтированном виде широко применяется экспертами для оценки проектов, в системе прочих индикаторов привлекательности объектов инвестиций, представленных в бизнес планах. Чтобы получить грамотный и привлекательный проект, скачайте у нас на сайте полноценный структурированный бизнес-план, с расчетами финансовых и экономических показателей его прибыльности. Его использование предоставит возможность работы по конкретному плану действий, а финансовая модель станет основанием для привлечения внимания инвесторов. Или закажите индивидуальный бизнес-план «под ключ», в котором учитывается большинство специфических моментов создания и развития конкретной компании или предприятия.

Мастерская живописи и рисунка открылась в детской художественной школе НГАСУ (Сибстрин) 10 февраля 2022 года состоялось открытие новой учебной аудитории детской художественной школы НГАСУ (Сибстрин) – мастерской для занятий рисунком и живописью. С появлением нового класса коллектив ДХШ поздравил ректор НГАСУ (Сибстрин) Юрий Сколубович: «Долгожданное событие! Теперь у детской художественной школы университета есть еще одна красивая и удобная аудитория, в которой ребята смогут раскрыть себя и свои таланты».

Мастерская художественной школы на базе Центра довузовского образования НГАСУ (Сибстрин) отремонтирована за счет собственных средств университета. Директор ЦДО Ирина Карнаева поблагодарила администрацию вуза за поддержку школы.

С появлением нового класса коллектив ДХШ поздравил ректор НГАСУ (Сибстрин) Юрий Сколубович: «Долгожданное событие! Теперь у детской художественной школы университета есть еще одна красивая и удобная аудитория, в которой ребята смогут раскрыть себя и свои таланты».

Мастерская художественной школы на базе Центра довузовского образования НГАСУ (Сибстрин) отремонтирована за счет собственных средств университета. Директор ЦДО Ирина Карнаева поблагодарила администрацию вуза за поддержку школы. |

Приглашаем к участию в семинаре «Обзор современных методов очистки сточных вод для молочных предприятий» 7 февраля 2022 года (четверг) при поддержке Совета молодых ученых на базе НГАСУ (Сибстрин) пройдет семинар по теме «Обзор современных методов очистки сточных вод для молочных предприятий». Докладчик: Карякин Михаил Александрович, генеральный директор ООО «ЭНВИРО-ХЕМИ ГмбХ» (г. Екатеринбург). Опыт работы в области водоочистки 20 лет. Компанией реализовано более 150 крупных проектов в различных отраслях, в том числе на заводах в Московской, Брянской, Белгородской, Орловской областях России, а также в Минской области в Белоруссии.

Организатор: кафедра «Водоснабжение и водоотведение» НГАСУ (Сибстрин). Компанией реализовано более 150 крупных проектов в различных отраслях, в том числе на заводах в Московской, Брянской, Белгородской, Орловской областях России, а также в Минской области в Белоруссии.

Организатор: кафедра «Водоснабжение и водоотведение» НГАСУ (Сибстрин). |

Приглашаем принять участие в настольном бизнес-симуляторе! 15 февраля 2022 года (вторник) приглашаем принять участие в настольном бизнес-симуляторе PIVOT. Место проведения: ковркинг-пространство НГАСУ (Сибстрин) (ком. 230, читальный зал) Начало в 16.00 Длительность: 1,5 -2 часа Почему одни предприниматели успешнее других? Почему конкуренты, занимающие ту же нишу, зарабатывают больше денег? Как правильно распределить доходы? Как завоевать большую долю рынка, чем сейчас? PIVOT – это настольный бизнес-симулятор, разработанный венчурным Фондом развития интернет-инициатив и «Живыми играми», для обучения и развития имеющихся навыков подсчета экономики. Оффлайн-игра, которая помогает лучше разобраться с UNIT-экономикой интернет-проекта, найти стратегию как на конкурентном рынке занимать лидирующие позиции. Игра будет интересна как начинающим предпринимателям, так и опытным бизнесменам, поскольку поможет значительно увеличить понимание экономики продукта, повысит эффективность работы за счет организации порядка в голове. Оффлайн-игра, которая помогает лучше разобраться с UNIT-экономикой интернет-проекта, найти стратегию как на конкурентном рынке занимать лидирующие позиции. Игра будет интересна как начинающим предпринимателям, так и опытным бизнесменам, поскольку поможет значительно увеличить понимание экономики продукта, повысит эффективность работы за счет организации порядка в голове. |

НГАСУ (Сибстрин) и IТ-компания «Мобильные решения для строительства» – партнеры по цифровизации В начале февраля 2022 года Новосибирский государственный архитектурно-строительный университет (Сибстрин) заключил первый официальный договор о стратегическом партнерстве с IТ-компанией «Мобильные решения для строительства». Стороны договорились о совместной научно-исследовательской, научно-практической и научно-просветительской деятельности в области цифровизации строительства. IТ-компания в рамках федерального проекта «Индекс цифровизации российского подрядчика в строительстве» планирует провести серию семинаров по практической цифровизации с экспертами и соавторами проекта – членами комитета Российского Союза строителей по цифровизации в области строительства. .. .. |

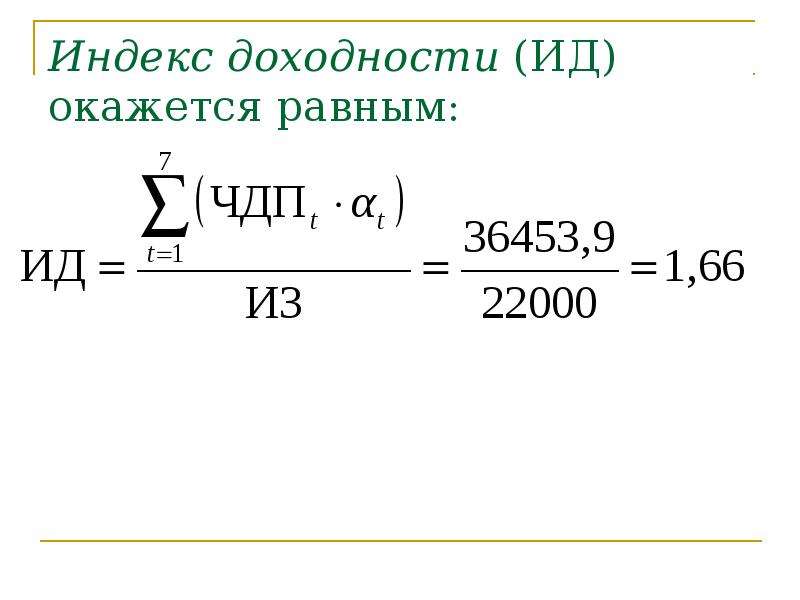

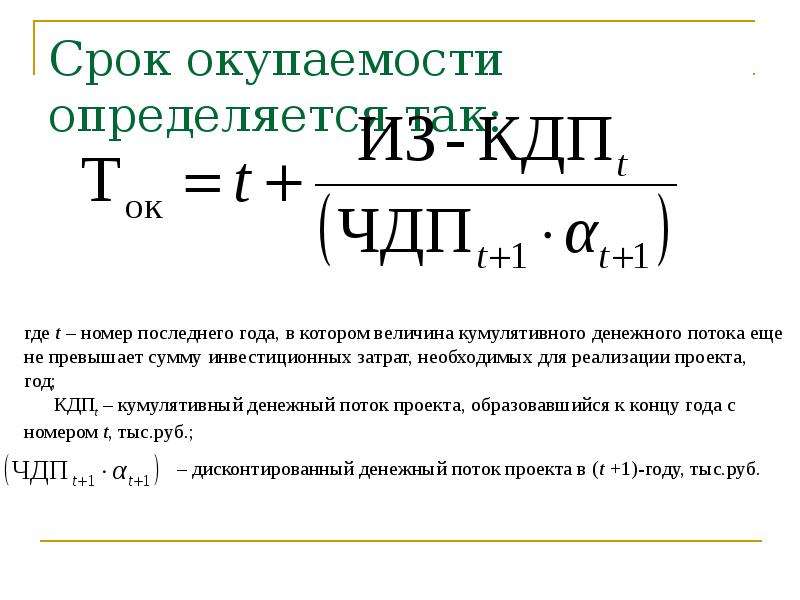

3.3 Методика расчета индекса доходности. Разработка рабочей методики оценки эффективности инвестиционного проекта

Похожие главы из других работ:

Анализ бальной оценки эффективности труда

1.4 Методика расчета эффективности

Рассмотрим главные характеристики финансовой эффективности. Фактор финансовой эффективности рассчитывается как оценка экономии (выгоды) от введения определенного результата к расходам на его создание по формуле: Е= Э/3…

Анализ неплатежеспособности предприятия и пользователи экономической информацией

1.2 Методика расчета показателей платежеспособности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования…

Инновационный проект развития гостиницы

2.3.2 Расчет индекса рентабельности (PI)

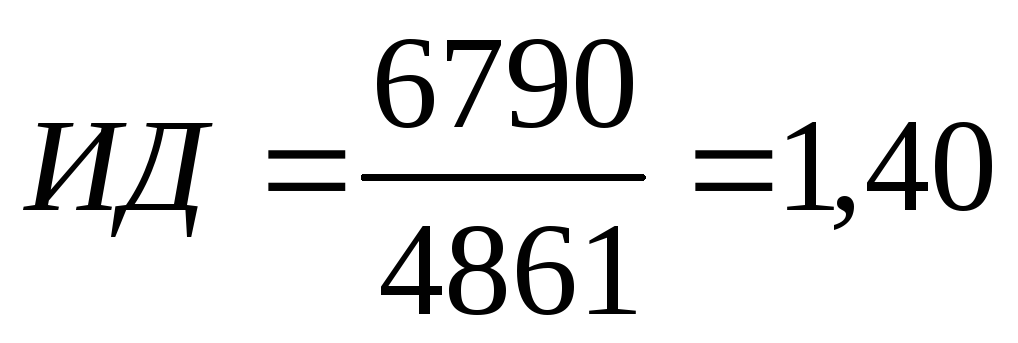

Данный показатель характеризует соотношение дисконтированных денежных потоков и величину начальных инвестиций в проект. Если PI больше 1, то проект экономически выгоден, в противном случае от него стоит отказаться PI = 4,878,558 / 2,080,184 = 2…

Если PI больше 1, то проект экономически выгоден, в противном случае от него стоит отказаться PI = 4,878,558 / 2,080,184 = 2…

Кадровая политика на предприятии

3. Планирование производительности труда. Методика расчета

В новых условиях хозяйствования особенно остро стоит проблема значительного улучшения качества и совершенствования разработки плана по повышению производительности труда…

Критерии и показатели эффективности управления

глава 3. показатели экономической эффективности управления и методика их расчета

На уровне отдельных предприятий в различных отраслях экономики используются разнообразные группы показателей экономической эффективности. Однако на каждом предприятии оценивается экономическая эффективность использования материалов…

Организация производства в системе рыночных отношений в Смоленске

4.1 Методика расчета показателей, характеризующих организационно-технический уровень производства

Необходимо выполнить расчет показателей, характеризующих рыночный, технический, технологический, организационный и экономический уровни потока. Результаты расчета оформлены в виде табл.4.1 1. Показатели…

Результаты расчета оформлены в виде табл.4.1 1. Показатели…

Прогнозирование, планирование и управление объемом продаж

1.2 Показатели произведенной и реализованной продукции, методика их расчета

реализованный продукция конкурентоспособность ценовой Для характеристики объемов производства и продаж применяют следующие показатели: валовую продукцию, товарную продукцию и реализованную продукцию (объем продаж)…

Проект инновационных мероприятий по восстановлению продаж продукции

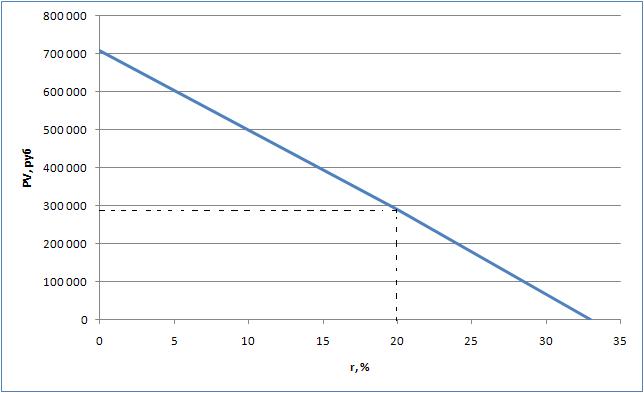

3.2 Расчет индекса доходности и срока окупаемости проекта

Дисконтированные капитальные вложения Индекс доходности Чтобы найти внутреннюю норму доходности необходимо решить следующее линейное уравнение: или Отсюда IRR = 20%. Срок окупаемости лежит в середине третьего года проекта…

Разработка рабочей методики оценки эффективности инвестиционного проекта

3.2 Методика расчета чистого дисконтированного дохода

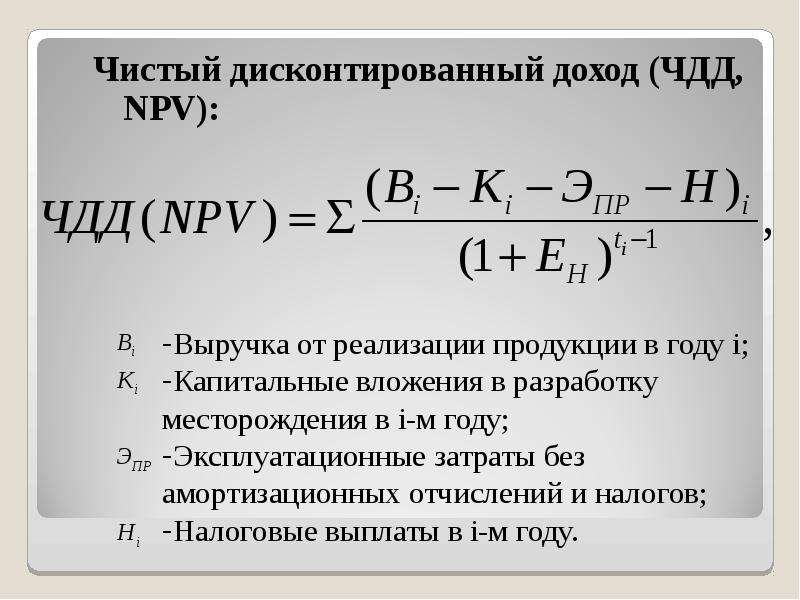

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV или ЧДД). Методом…

Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV или ЧДД). Методом…

Разработка рабочей методики оценки эффективности инвестиционного проекта

3.4 Методика расчета внутренней нормы доходности

На практике внутренняя норма прибыли представляет такую ставку дисконта, при которой эффект от инвестиций, т.е. чистая настоящая стоимость (NPV), равен нулю. Иначе говоря…

Разработка рабочей методики оценки эффективности инвестиционного проекта

3.5 Методика расчета срока окупаемости

Срок окупаемости — еще один показатель в группе простых методов оценки эффективности. С помощью этого показателя рассчитывается период, в течение которого проект будет работать «на себя», т.е. весь объем генерируемых проектом денежных средств…

Разработка рабочей методики оценки эффективности инвестиционного проекта

4.2 Расчет индекса доходности

Таблица №8 Потоки денежных средств 2015 2016 2017 2018 2019 2020 2021 2022 2023 PVP при г=19 PI -3000000 1319166 1325416 1331666 1337917 1344167 1782418 1788668 2672918 4207467 1. ..

..

Система управления предприятием

2.4 Методика расчета

Для расчета показателей динамики на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем. Исчисляемые при этом показатели называются базисными…

Стратегический менеджмент на предприятии

1.3 Методика расчета, показатели и формулы различных методов стратегического управления

Метод SWOT анализа — универсальная методика стратегического менеджмента. Объектом SWOT анализа может стать любой продукт, компания, магазин, завод, страна, образовательное учреждение и даже человек…

Управление персоналом, организация и нормирование труда в ООО «Элита»

1.2 Основные технико-экономические показатели деятельности организации и методика их расчёта

Все дерматологи и косметологи рекомендуют комплексный уход. Desheli воплощает его в жизнь. Средства из наборов, при соблюдении программы их применения, создают синергетический омолаживающий и оздоравливающий эффект. ..

..

Повторный курс по чистой приведенной стоимости

Большинство людей знают, что деньги, которые у вас есть сейчас, более ценны, чем деньги, которые вы соберете позже. Это потому, что вы можете использовать его, чтобы заработать больше денег, управляя бизнесом, или покупая что-то сейчас, а потом продавая дороже, или просто кладя это в банк и получая проценты. Будущие деньги также менее ценны, потому что инфляция подрывает их покупательную способность. Это называется временной стоимостью денег . Но как именно вы сравниваете стоимость денег сейчас с ценностью денег в будущем? Вот тут-то и появляется чистой текущей стоимости .

Чтобы узнать больше о том, как можно использовать чистую текущую стоимость для перевода стоимости инвестиций в сегодняшние доллары, я поговорил с Джо Найтом, соавтором книги «Финансовая разведка: руководство для менеджера по знанию того, что цифры действительно означают» и соучредителем. и владелец www.business-literacy.com.

и владелец www.business-literacy.com.

Что такое чистая приведенная стоимость?

«Чистая приведенная стоимость — это приведенная стоимость денежных потоков при требуемой норме прибыли вашего проекта по сравнению с вашими первоначальными инвестициями», — говорит Найт.С практической точки зрения, это метод расчета рентабельности инвестиций или ROI для проекта или расходов. Посмотрев на все деньги, которые вы ожидаете получить от инвестиций, и переведя эти доходы в сегодняшние доллары, вы можете решить, стоит ли проект.

Для чего его обычно используют компании?

Когда менеджеру необходимо сравнить проекты и решить, какие из них выбрать, обычно доступны три варианта: внутренняя норма прибыли, метод окупаемости и чистая приведенная стоимость.Найт говорит, что чистая приведенная стоимость, часто называемая NPV, является предпочтительным инструментом для большинства финансовых аналитиков. На это есть две причины. Во-первых, NPV рассматривает временную стоимость денег , переводя будущие денежные потоки в сегодняшние доллары. Во-вторых, он дает конкретную цифру, которую менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей стоимостью дохода.

Во-вторых, он дает конкретную цифру, которую менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей стоимостью дохода.

Еще один дубль

«Это намного лучше метода окупаемости, который используется чаще всего», — говорит он.Привлекательность окупаемости в том, что ее просто рассчитать и просто понять: когда вы вернете вложенные деньги? Но он не принимает во внимание, что покупательная способность денег сегодня больше, чем покупательная способность той же суммы денег в будущем.

Вот что делает NPV превосходным методом, говорит Найт. К счастью, благодаря финансовым калькуляторам и электронным таблицам Excel NPV теперь можно рассчитать почти так же просто.

Менеджеры также используют NPV, чтобы решить, делать ли крупные покупки, например, оборудование или программное обеспечение.Он также используется при слияниях и поглощениях (хотя в этом сценарии он называется моделью дисконтированных денежных потоков ). Фактически, это модель, которую Уоррен Баффет использует для оценки компаний. Каждый раз, когда компания использует сегодняшние доллары для получения будущих доходов, чистая приведенная стоимость является хорошим выбором.

Фактически, это модель, которую Уоррен Баффет использует для оценки компаний. Каждый раз, когда компания использует сегодняшние доллары для получения будущих доходов, чистая приведенная стоимость является хорошим выбором.

Как рассчитать?

Никто не рассчитывает NPV вручную, говорит Найт. В Excel есть функция NPV, которая упрощает задачу после того, как вы введете свой поток затрат и выгод.(Вставьте «NPV» в функцию «Справка», и вы получите краткое руководство, или вы можете приобрести руководство HBR по построению вашего бизнес-кейса + инструменты, которое включает простую в использовании предварительно заполненную электронную таблицу для NPV и других показателей ROI. методы). Многие финансовые калькуляторы также включают функцию NPV. «Такой же гик, как и я, у меня есть это на моем iPhone. Мне нравится знать, что он у меня в кармане», — говорит Найт.

Даже если вы не такой гений математики, как Найт, полезно понимать математику, стоящую за этим. «Даже опытные аналитики могут не помнить или не понимать математику, но это довольно просто», — говорит он.Расчет выглядит так:

«Даже опытные аналитики могут не помнить или не понимать математику, но это довольно просто», — говорит он.Расчет выглядит так:

Это сумма приведенной стоимости денежных потоков (положительных и отрицательных) за каждый год, связанный с инвестицией, дисконтированная так, чтобы она была выражена в сегодняшних долларах. Чтобы сделать это вручную, вы сначала вычисляете текущую стоимость прогнозируемых доходов каждого года, взяв прогнозируемый денежный поток за каждый год и разделив его на (1 + ставка дисконта). Это выглядит так:

Итак, для денежного потока через пять лет уравнение выглядит так:

Если проект имеет доходность за пять лет, вы рассчитываете эту цифру для каждого из этих пяти лет.Затем добавьте их вместе. Это будет текущая стоимость всех ваших прогнозируемых доходов. Затем вы вычитаете свои первоначальные инвестиции из этого числа, чтобы получить NPV.

Если NPV отрицательный, проект не является хорошим. В конечном итоге это приведет к выкачиванию денежных средств из бизнеса. Однако, если он положительный, проект должен быть принят. Чем больше положительное число, тем больше выгода для компании.

Однако, если он положительный, проект должен быть принят. Чем больше положительное число, тем больше выгода для компании.

Возможно, вас интересует ставка дисконтирования. Ставка дисконтирования будет зависеть от компании, поскольку она связана с тем, как компания получает свои средства.Это норма прибыли, которую ожидают инвесторы, или стоимость заимствования денег. Если акционеры ожидают доход в размере 12%, то именно эту ставку дисконта компания будет использовать для расчета чистой приведенной стоимости. Если фирма выплачивает 4% процентов по своему долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Обычно ставку устанавливает офис финансового директора.

Какие распространенные ошибки совершают люди?

Есть две вещи, о которых должны знать менеджеры при использовании NPV. Во-первых, это может быть трудно объяснить другим.Как пишет Найт в своей книге Financial Intelligence , «дисконтированная стоимость будущих денежных потоков — не та фраза, которая легко слетает с языка нефинансистов». Тем не менее, говорит он, стоит приложить дополнительные усилия, чтобы объяснить и представить NPV из-за его превосходства как метода. Он пишет: «Любая инвестиция, прошедшая тест на чистую текущую стоимость, повысит акционерную стоимость, а любая неудачная инвестиция (если она все равно будет осуществлена) нанесет ущерб компании и ее акционерам».

Тем не менее, говорит он, стоит приложить дополнительные усилия, чтобы объяснить и представить NPV из-за его превосходства как метода. Он пишет: «Любая инвестиция, прошедшая тест на чистую текущую стоимость, повысит акционерную стоимость, а любая неудачная инвестиция (если она все равно будет осуществлена) нанесет ущерб компании и ее акционерам».

Дополнительное чтение

Второе, о чем должны помнить менеджеры, это то, что расчеты основаны на нескольких допущениях и оценках, а это означает, что существует много места для ошибок.Вы можете снизить риски, перепроверив свои оценки и проведя анализ чувствительности после того, как вы сделали первоначальный расчет.

Есть три места, где вы можете ошибиться в оценках, что существенно повлияет на конечные результаты ваших расчетов. Во-первых, это первоначальные инвестиции. Знаете ли вы, во что обойдется проект или расходы? Если вы покупаете оборудование с четкой ценой, риска нет. Но если вы модернизируете свою ИТ-систему и делаете оценки времени и ресурсов сотрудников, сроков проекта и того, сколько вы собираетесь платить сторонним поставщикам, цифры могут сильно различаться.

Во-вторых, существуют риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку и применяете ее к будущим доходам, поэтому есть шанс, что, скажем, на третьем году проекта процентные ставки резко возрастут, а стоимость ваших средств возрастет. Это будет означать, что ваши доходы за этот год будут менее ценными, чем вы изначально думали.

В-третьих, и именно здесь, по словам Найт, люди часто ошибаются в оценке, вы должны быть относительно уверены в прогнозируемой отдаче вашего проекта.«Эти прогнозы, как правило, оптимистичны, потому что люди хотят заниматься проектом или хотят купить оборудование», — говорит он.

Чистая приведенная стоимость — обзор

3.3 Учетная и экономическая стоимость

Бухгалтерская оценка активов : первичные исторические затраты (то, что я заплатил), справедливая стоимость (что я получил бы, если бы я обменял актив на другие).

Экономическая стоимость активов : приведенная стоимость будущих денежных потоков.

Пример:

Я получил велосипед в подарок от дедушки, но мне пришлось заплатить 2 евро за доставку.Я буду ездить в школу на велосипеде (билет стоит 1 евро в день). Я рассчитываю использовать велосипед в течение 3 лет. Через год 2 я ожидаю замены шин по цене 20 евро. В конце четвертого года я сдам велосипед за 5 евро. Стоимость капитала для меня составляет 5% годовых.

Показать учетную историческую стоимость велосипеда и его экономическую стоимость.

Решение:

Учетная историческая стоимость: стоимость покупки = 0 + стоимость доставки = 2; общая стоимость велосипеда = 2 евро

Допущение : В реальной ситуации для бухгалтерского учета мы должны учитывать не только отток денежных средств, но и стоимость нашей собственной работы и ожидаемые будущие затраты (предоставление гарантийных требований и т. д.). .).

Экономическая стоимость (чистая текущая стоимость округляется до десятичных знаков).

| год | 0 | 1 | 2 | 3 | End | |||

|---|---|---|---|---|---|---|---|---|

| Начальные инвестиции — Стоимость доставки | (2) | |||||||

| Годовой доход 240 Путешествия Дни × 1 евро за билет | 240 | 240 | 240 | 20 | ||||

| отток денежных средств из-за шин | (20) | |||||||

| Чистый денежный поток | (2) | 240 | 220 | 240 | 20 | |||

| Коэффициент дисконтирования | (1+0. 05) 0 05) 0 1 | (31 + 0,05) -1 0,95 | (1 + 0,05) -2 0,90 | (1 + 0,05) -3 0.86 | (1 +0.05) -4 -4 0.82 | |||

| Настоящее значение | (2) | 228 | 199 | 20130 | 16 | |||

| Чистая настоящая стоимость | 648 |

Значения в скобках означают отрицательное значение.

Экономическая стоимость составляет 648 евро с учетом альтернативных расходов на поездку в школу.

Допущения экономической оценки : ожидаемый будущий денежный поток можно рационально предсказать, стоимость капитала не меняется, и мы реинвестируем его по текущей ставке стоимости капитала. Это сильное упрощение реальности.

Пример:

Компания Woodpecker factory S.A. опубликовала финансовую отчетность. Экстракт показан ниже:

Экстракт показан ниже:

| Баланс | 31 декабря 2014 | 31 декабря 2014 | 31 декабря 2013 |

|---|---|---|---|

| Основные активы | 200 | 220 | |

| Текущие активы | 150 | 140 | |

| Общие активы | 350 | 360129 | |

| 10125 | |||

| 10 | 9 | 9012 9||

| 120 | 120 | ||

| обязательства | 220 | 190 | |

| Всего обязательств | 350 | 260 |

- 1.

Какова бухгалтерская стоимость фабрики Woodpecker S.A.?

- 2.

Какова будет внутренняя стоимость компании, если ожидаемый денежный поток будет следующим?

| 2015 | 2015 | 2016 | 2017 | 2018 | позже на | |

|---|---|---|---|---|---|---|

| наличные наличные | 100 | 200 | 9 | 900200 | ||

| наличные отток | (110) | (50) | (630) | (120) | (150) |

и руководство считает, что требуемая норма прибыли должна быть не менее?

Решение:

- 1.

по состоянию на декабрь 2014 года, стоимость бухгалтерского учета равна 10. Это ценность капитала

- 2

| 2015 | 2016 | 2015 | 2015 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| наличными наличными | 100 | 200 | 700 | 200 | 200 | 9 | |||

| Отлитый отток денежных средств | (110) | (50) | (630) | (120) | (150) | (150) | |||

| Чистый денежный поток | (10) | 150 | 70 | 70 | 80129 | 50 (вечница) | |||

| года | 1 | 2 | 3 | 4 | Вечная стоимость | ||||

| Коэффициент дисконтирования | (1+0.07) -1 | (1 + 0,07) | (1 + 0,07) -2 | (1 + 0,07) -3 | (1 + 0,07) -4 | 0,07 -1 | |||

| Боец | 9 | 14. 28 28 | |||||||

| 914.28 | |||||||||

| 0.934 | 0.873 | 0.816 | 0.762 | 0.762 | |||||

| Чистый денежный поток умноженный на фактор скидки | (9.34) | 131.01 | 57.14 | 61.03 | 544.28 | ||||

| 9 | 784.12 | 984.12 |

Значения Внутри скобок указать отрицательный.

Внутренняя стоимость компании составляет 784,1.

Социальная учетная ставка

Руководство для учащихся по стоимости Анализ выгод для природных ресурсов

Урок 6. Социальная ставка дисконтирования

И.Введение в SDR

Напомним: мы

дисконтировать будущие значения в CBA, чтобы сделать затраты и выгоды, когда они происходят

во времени алгебраически сравнимых (т. е. чтобы их можно было сложить и вычесть

их).

е. чтобы их можно было сложить и вычесть

их).

Для того, чтобы скидка, вам, очевидно, нужна учетная ставка.

Для правительства В проектах CBA мы называем ставку дисконтирования социальной ставкой дисконтирования.

А цитата из Baumol: мало тем в нашем дисциплина соперничает с социальной нормой дисконта как предмет, демонстрирующий одновременно очень значительная степень знаний и очень существенная уровень путаницы.

Насколько важно выбор социальной учетной ставки (SDR)? Ставка дисконтирования для государственных проектов имеет критические последствия для федеральных бюджетов, на развитие регионов, на выбор, на экологию и для размера правительства.

Слишком высокое значение SDR может означать недостаточное инвестирование в социальные программы; меньший государственный сектор.

Слишком низкий SDR может означать чрезмерные инвестиции; более крупный государственный сектор.

Таким образом, выбор

учетных ставок может иметь разветвления, выходящие за рамки математики.

II. Социальная учетная ставка в теории

Есть тело теоретической литературы по выбору SDR. Теория утверждает, что если бы существовал единый рынок капитала, была совершенно конкурентной, будет преобладать одна процентная ставка, и эта единственная процентная ставка уравняла бы предельное временное предпочтение вкладчиков с предельная производительность капитала.

Но экономисты признать, что в условиях многогранной экономики с множеством инвестиционных инструментов с различных степеней риска, не существует единой ставки дисконтирования, которая измеряла бы все возможные временные предпочтения и возвращается в столицу.Есть много возможные ставки дисконтирования.

[Примечание: риск = вероятности исходов известны, а неопределенность = вероятности исходы неизвестны].

Есть 2 ядра Строительные блоки теории SDR:

1) Социальная ставка

временного предпочтения (SRTP) — мера общественного

готовность отложить личное потребление сейчас, чтобы потреблять позже. Показателем SRTP является уровень заработка на

личные сбережения (т.д., физическими лицами). Ключевая концепция: какая ставка побуждает людей сберегать, а не

потреблять?

Показателем SRTP является уровень заработка на

личные сбережения (т.д., физическими лицами). Ключевая концепция: какая ставка побуждает людей сберегать, а не

потреблять?

2) Социальный Альтернативная стоимость капитала (SOC) — мера предельной ставки дохода для инвестиции частного бизнеса. Ключ концепция: какой курс привлекает бизнес-капитал?

Эти 2 обеспечивают некоторые высокие и низкие возможности для определения SDR. (SRTP=низкий; SOC=высокий)

Измерение SRTP и SOC:

1) SRTP: реальная норма прибыли после налогообложения по государственным казначейским векселям с фиксированной ставкой часто воспринимается как приближение к SRTP, и это

СРТР = i ставка по ГКО — налоговая ставка — инфляция

* SRTP в среднем около 0-4%

* он пытается измерить скорость, с которой общество воздерживается от потребления тока (т.д., сохраняет).

* SRTP — нижняя граница для SDR; т. е. предлагает

относительно низкая учетная ставка (безрисковые казначейские векселя, после уплаты налогов, минус инфляция)

е. предлагает

относительно низкая учетная ставка (безрисковые казначейские векселя, после уплаты налогов, минус инфляция)

* SRTP — либеральный стандарт; это позволит большему количеству проектов пройти проверку

2) SOC: У экономистов есть несколько идей о том, как SOC должно быть приблизительно:

1) Книга аппроксимирует SOC как переменную до налогообложения реальной нормы прибыли для бизнес-инвестиции .

2) Некоторые эксперты (например, Модильяни и Миллер, нобелевские лауреаты) использовали стоимость средств (т. е. коммерческие процентные ставки по долговым обязательствам и собственному капиталу).

Канада и Уайт, Решение о капитальных вложениях Анализ говорит о нормальных стандартах ожидаемой доходности частных инвестиций. являются:

1. Высокий риск (40%): новые продукты, новый бизнес, приобретения

2. Умеренный риск (25%): расширение завода

3.Низкий риск (15%): инвестиции в мероприятия по снижению затрат

* SOC — верхняя граница SDR; т. е. предлагает

относительно высокая ставка дисконтирования (более рискованные частные инвестиции до вычета налогов)

е. предлагает

относительно высокая ставка дисконтирования (более рискованные частные инвестиции до вычета налогов)

SOC является консервативный стандарт; это позволит меньшему количеству проектов пройти проверку

Резюме: SOC > SRTP.

SOC и SRTP представляют собой серванты для установления СДР; фактически они устанавливают верхний и нижние границы.

Некоторые утверждают, что SDR должен = SRTP (возможно, даже = 0), в то время как другие говорят, что SDR должен = SOC. Но большинство говорят, что SDR находится где-то посередине между SOC. и СРТР.

III. Высокий или низкий SDR?

Аргументы за Низкий SDR/по сравнению с высоким SDR:

1. нижний ставки дисконтирования благоприятствуют инвестициям в будущие поколения

2. высокая скидка ставки нарушает нашу этическую интуицию

3.правительство имеет бесконечную жизнь, в то время как индивидуумы не имеют ее и, следовательно, более

нетерпеливы (т. е. правительство должно иметь более низкие временные предпочтения)

е. правительство должно иметь более низкие временные предпочтения)

Аргументы за Более высокий SDR/против низкого SDR:

1. будущее поколения наследуют капитал и знания от нынешних поколений

2. будущее поколения всегда более обеспечены экономически и технологически, чем прошлые поколения

3. высокая скидка ставки избегают нынешних поколений приносить необоснованные жертвы

4.высокие ставки дисконтирования приводят к тому, что нынешнее поколение инвестировать в высокодоходные проекты, которые принесут наибольшую пользу будущему

IV. Средневзвешенное значение Метод (WAM)

Средневзвешенное значение Метод (WAM) — это метод определения SDR с использованием средневзвешенных значений SRTP и SOC.

Логика WAM методы:

1. все государственные расходы должны финансироваться (следовательно, исходить из) либо:

1.бизнес инвестиции, или

2. частный

потребление.

частный

потребление.

Это основан на простой макроэкономической модели:

Д = С + Я + Г

где: Y = национальный личный доход; C= личное потребление; I=инвестиции в бизнес; G = государственные расходы.

Если Y фиксировано, то любое увеличение G должно происходить либо за счет: 1) налогов, либо 2) государственных займов, что, в свою очередь, сократит либо/или запланированные личные потребление (C) или частные инвестиции (I).Ключевой момент: G должна исходить от C или I.

2. SRTP — это мера C, частная сбережения/потребления. SOC — это мера частных инвестиций.

3. Таким образом, СПЗ должен отражать пропорционально источнику где G средства являются производными, т. е. либо инвестициями (SOC), либо потреблением (SRTP).

Расчет WAM:

СДР

= WAM = (а)SOC + (1-а)SRTP; где; a = доля правительства

стоимость проекта финансируется за счет текущих частных инвестиций и 1-a = пропорция

стоимости проекта финансируется за счет текущего потребления.

Пример: WAM = (а)SOC + (1-а)SRTP

ВАМ = (0,75)16% + (1- 0,75) 4% = 13 %

Если a > 0, WAM будет лежать между SOC и SRTP [SOC > WAM > SRTP].

Но проблема: что такое а? Это трудно узнать это значение; т. е. какая доля государственных средств поступает от частных инвестиций по сравнению с текущим потреблением. Эмпирические данные свидетельствуют что большая часть государственных расходов финансируется за счет частных инвестиций, не потребление.Некоторые предполагают, что a = 0,75 или выше.

V. Какие скидки делают агентства На самом деле использовать?

Используемые методы ибо фактический выбор учетной ставки часто существенно расходится с теорией.

Теории могут помочь нам лучше понять, каким должен быть SDR. Но назначение SDR для агентства, как правило, политический как академический процесс.

Бордман и др.

говорит, что предпочтение ставки дисконтирования зависит от того, является ли она: 1)

транжира или 2) опекун. Транжиры благосклонны

низкие ставки дисконтирования, приближающиеся к SRTP. Хранители предпочитают высокие ставки дисконтирования, приближающиеся к SOC.

Мой опыт показывает, что агентства

получающие выгоду от проекта, как правило, тратят деньги. Другими словами, агентства, как правило, максимизируют бюджет. Есть 3 основных надзорных органа

которые устанавливают учетные ставки для большинства федеральных агентств:

Транжиры благосклонны

низкие ставки дисконтирования, приближающиеся к SRTP. Хранители предпочитают высокие ставки дисконтирования, приближающиеся к SOC.

Мой опыт показывает, что агентства

получающие выгоду от проекта, как правило, тратят деньги. Другими словами, агентства, как правило, максимизируют бюджет. Есть 3 основных надзорных органа

которые устанавливают учетные ставки для большинства федеральных агентств:

Офис Управление и бюджет. Основной миссией OMB является помощь Президенту в контроль за составлением федерального бюджета и контроль за его исполнением в органах исполнительной власти.Помогая сформулировать расходы президента планы, OMB оценивает эффективность программ агентства, политики и процедур, оценивает конкурирующие потребности в финансировании среди агентств и устанавливает приоритеты.

Конгресс

Бюджетное управление — миссия CBO состоит в том, чтобы предоставить Конгрессу

объективный, своевременный, беспристрастный анализ, необходимый для экономических и бюджетных

решения, а также с информацией и оценками, необходимыми для Конгресса

бюджетный процесс.

Общие Счетная палата — GAO является следственным органом Конгресса. Миссия ГАО помочь Конгрессу контролировать федеральные программы и операции, чтобы гарантировать ответственности перед американским народом.

Тарифы со скидкой для оценки государственных инвестиций:

* OMB использует 10% реальных, но агентства могут оправдать другие ставки (например, BLM использует 10%, реальный. США Использование Службы рыболовства и дикой природы 7.8%, номинал. Лесная служба США использует 4%, реальный.)

* CBO использует 2% плюс-минус 2% для анализа чувствительности

* GAO использует среднюю стоимость казначейского долга (т.е. расходы по займам, а не SRTP или SOC.)

* Муниципальный правительства используют около 3% реальных.

Этот широкий несоответствие, по общему признанию, трудно понять.

Часто

Самая безопасная практика анализа CBA — использовать несколько ставок дисконтирования. Мы называем это анализом чувствительности, потому что

вы изучаете чувствительность ваших расчетов к изменениям скидки

ставки. Это способ справиться с

неопределенность. Вы также можете изменить вещи

помимо ставок дисконтирования.>

Мы называем это анализом чувствительности, потому что

вы изучаете чувствительность ваших расчетов к изменениям скидки

ставки. Это способ справиться с

неопределенность. Вы также можете изменить вещи

помимо ставок дисконтирования.>

VI. Очень долгосрочное дисконтирование

Некоторые очень долгосрочные государственные проекты, такие как проекты по предотвращению глобального потепления, поднимают вопросы об этичности дисконтирования.Поскольку дисконтирование сводит практически все отдаленные выгоды к нуль.

Некоторые связанные мысли:

1. Р.К. Линд предлагает не сбрасывать со счетов вообще за пределы нормальной продолжительности жизни человека (т. е. 70 лет).

2. Для долгосрочных анализов предлагаются другие схемы дифференцированное дисконтирование (используйте более низкую ставку для долгосрочных экологических конфиденциальные проекты)

3. или даже снижающиеся ставки дисконтирования, такие как:

0-25 лет, 3-4%

25-75 лет, 2%

75-300 лет, 1%

300+ лет, 0%

Однако большинство экономисты выступают за использование постоянной ставки дисконтирования для оценки проектов

В финале

анализ, долгосрочное дисконтирование является этическим вопросом, еще не решенным общественностью. политика.

политика.

VII. Корректировка ставок дисконтирования с учетом риска

Риск — вероятность того, что фактическая будущая доходность от инвестиций будет ниже ожидаемой доходности; риск часто измеряется по стандартному отклонению исторической доходности.

Риск – это статистическое понятие. Чем больше ожидаемое стандартное отклонение доходность инвестиций, тем более рискованными являются инвестиции.

Регулировка ставки дисконтирования для риска распространены в корпоративных финансах.Если вам интересна тема, читайте учебник по корпоративным финансам (например, Брили и Майерс, Уэстон и Бригам).

Частный сектор поправка на риск:

Короче говоря, Теория корпоративных финансов корректирует MARR, чтобы компенсировать систематические (рыночные) риска следующим образом:

риск скорректированная ставка дисконтирования = r f + [E(r m )- r f ]B;

где: r f = доход без риска (например, казначейские векселя)

Э(р м )

= ожидаемый (т. д., историческое) среднее значение общей доходности фондового рынка; обычно берут

как составной фондовый индекс Standard and Poor’s.

д., историческое) среднее значение общей доходности фондового рынка; обычно берут

как составной фондовый индекс Standard and Poor’s.

Б = Бета актива; чувствительность доходности инвестиций к движениям рынка. Бета указывает на то, что изменение рыночной процентной ставки на 1% изменить доход от инвестиций на B%). Бета рассчитывается на основе исторических данных.

[Э(р м )- r f ]В; = премия за риск

Пример:

риск скорректировано i = r f + [E(r m )- r f ]B;

= 4% + [12 — 4] 0.5

= 8%

Государственный сектор Поправка на риск:

Мало внимания уделяется риску корректировка государственных СПЗ.

Как Бордман и др. al говорит о состоянии знания (т. Е. Беты) не позволяет определить точную величину поправки на государственные СПЗ.

Кроме того, СПЗ

устанавливаются государственной политикой, поэтому у аналитика обычно нет свободы действий

расчета ставки дисконтирования с поправкой на риск.

Бордман не силен в корректировке SDR с учетом риска. Однако он предлагает следующие правила корректировки государственных проектов:

1) когда ожидается чистые выгоды отрицательно коррелируют с национальной экономической активностью, вы можно было бы использовать скорректированный в сторону понижения (т. е. более низкий) SDR.

2) когда ожидается чистые выгоды положительно коррелируют с национальной экономической активностью, если используйте скорректированный вверх (т.э., выше) СДР.

В: Но сколько точно на сколько нужно настроить SDR? Это зависит от Бета для государственных инвестиций и очень мало информация о них есть.

Заключение: как Бордман и др. говорят, что уровень знаний не позволяет нам определить точная величина корректировки государственных СДР.

Ссылки:

Перейти к следующей теме

Перейти к предыдущему Тема

Вернуться на главную Страница

NPV против IRR против PB против PI против ARR

Каждой фирме в своей жизни приходится принимать несколько инвестиционных решений. Инвестиционные решения — это решение фирмы наиболее эффективно инвестировать свои средства в долгосрочные активы. Фирмы делают это, потому что они ожидают, что инвестиции принесут им некоторые выгоды в течение одного или нескольких лет. Такие решения, как запуск рекламной кампании или программы исследований и разработок, имеют серьезные последствия для фирмы, поскольку требуют огромных денег. Следовательно, фирма должна принимать решение о своих инвестициях только после их надлежащей оценки.

Инвестиционные решения — это решение фирмы наиболее эффективно инвестировать свои средства в долгосрочные активы. Фирмы делают это, потому что они ожидают, что инвестиции принесут им некоторые выгоды в течение одного или нескольких лет. Такие решения, как запуск рекламной кампании или программы исследований и разработок, имеют серьезные последствия для фирмы, поскольку требуют огромных денег. Следовательно, фирма должна принимать решение о своих инвестициях только после их надлежащей оценки.

На практике применяется несколько инвестиционных критериев, которые помогают фирме оценивать инвестиционные предложения.Наиболее важными среди них являются:

- Чистая приведенная стоимость

- Внутренняя норма прибыли

- Срок окупаемости

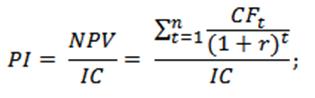

- Индекс прибыльности

- Учетная норма прибыли

Давайте разберемся с каждым из них, а затем обсудим разницу. между ними.

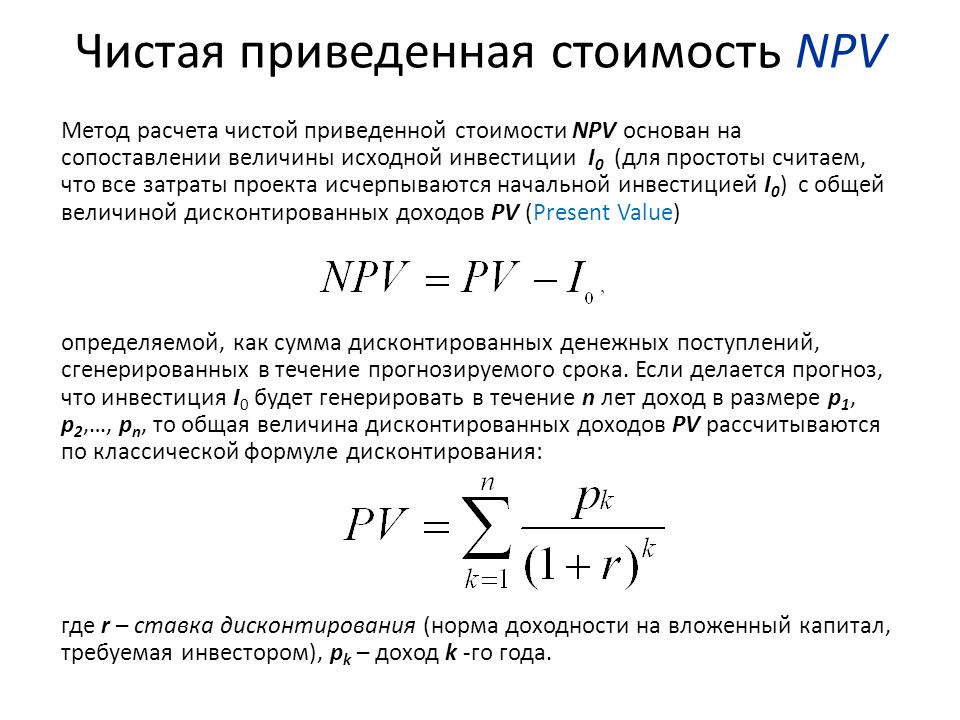

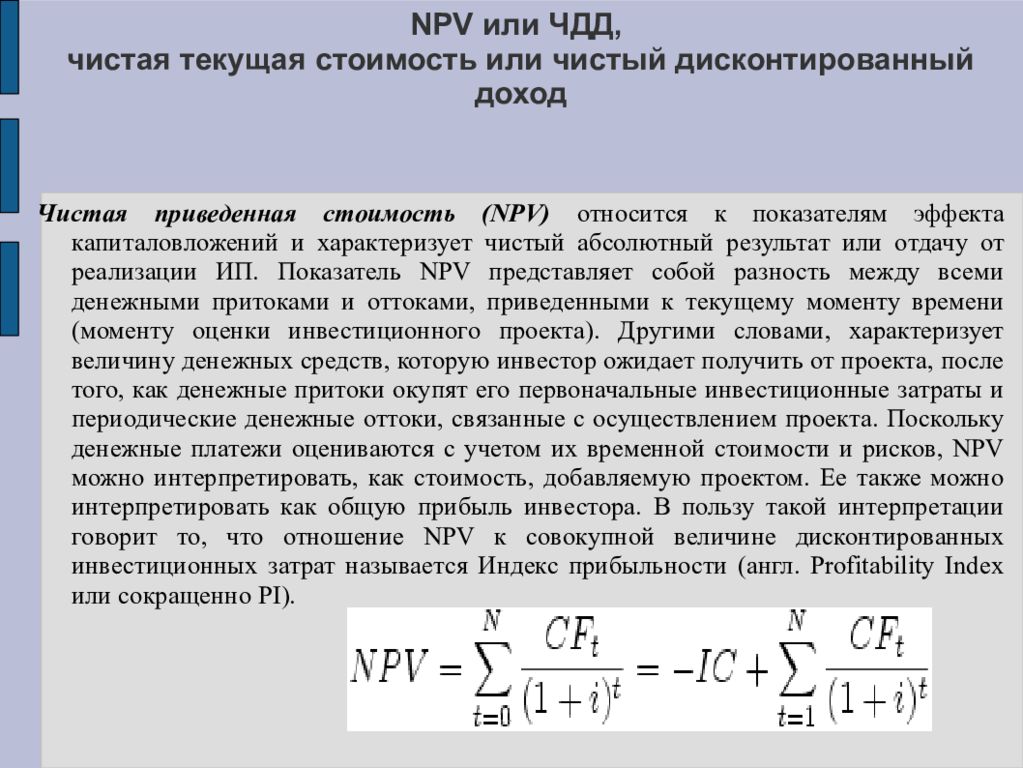

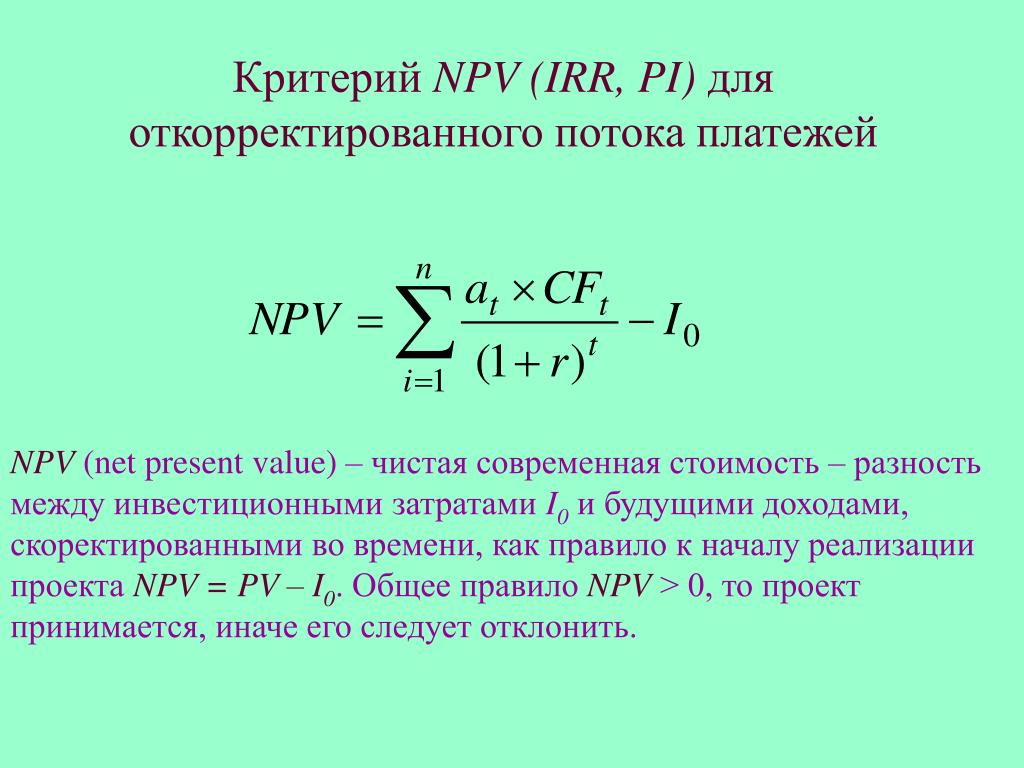

Чистая приведенная стоимость (NPV)

Чистая приведенная стоимость – это метод, используемый для определения приведенной стоимости всех будущих денежных потоков, которые будут генерироваться инвестициями. Затем он сравнивает текущую стоимость всех будущих притоков денежных средств со стоимостью оттоков денежных средств, чтобы решить, следует ли делать инвестиции или нет. Предположим, что проект стоит вам 1000 долларов (отток денежных средств), и он будет генерировать будущие денежные потоки в размере 500, 300 и 800 долларов в первый, второй и третий годы соответственно. Также предположим, что вы ожидаете минимум 8% годовых от этой инвестиции, учитывая ее риск. Таким образом, чистая приведенная стоимость будет представлять собой разницу между оттоком денежных средств и приведенной стоимостью будущих притоков денежных средств.Мы можем рассчитать это как:

Затем он сравнивает текущую стоимость всех будущих притоков денежных средств со стоимостью оттоков денежных средств, чтобы решить, следует ли делать инвестиции или нет. Предположим, что проект стоит вам 1000 долларов (отток денежных средств), и он будет генерировать будущие денежные потоки в размере 500, 300 и 800 долларов в первый, второй и третий годы соответственно. Также предположим, что вы ожидаете минимум 8% годовых от этой инвестиции, учитывая ее риск. Таким образом, чистая приведенная стоимость будет представлять собой разницу между оттоком денежных средств и приведенной стоимостью будущих притоков денежных средств.Мы можем рассчитать это как:

NPV = [500 долларов США/(1 + 0,08) 1 + 300 долларов США/(1 + 0,08) 2 + 800 долларов США/(1 + 0,08) 3 ] – 1000 долларов США 930027 930 долларов США. – $1,000

= $335,23

Учитывая, что чистая текущая стоимость инвестиции положительна, инвестиционное предложение следует принять, поскольку это означает, что инвестиции приносят больше прибыли, чем ожидаемая доходность в 8% годовых. Если бы чистая приведенная стоимость была отрицательной, мы бы отклонили предложение, поскольку это означало бы, что инвестиции приносят доход менее 8% в год.

Если бы чистая приведенная стоимость была отрицательной, мы бы отклонили предложение, поскольку это означало бы, что инвестиции приносят доход менее 8% в год.

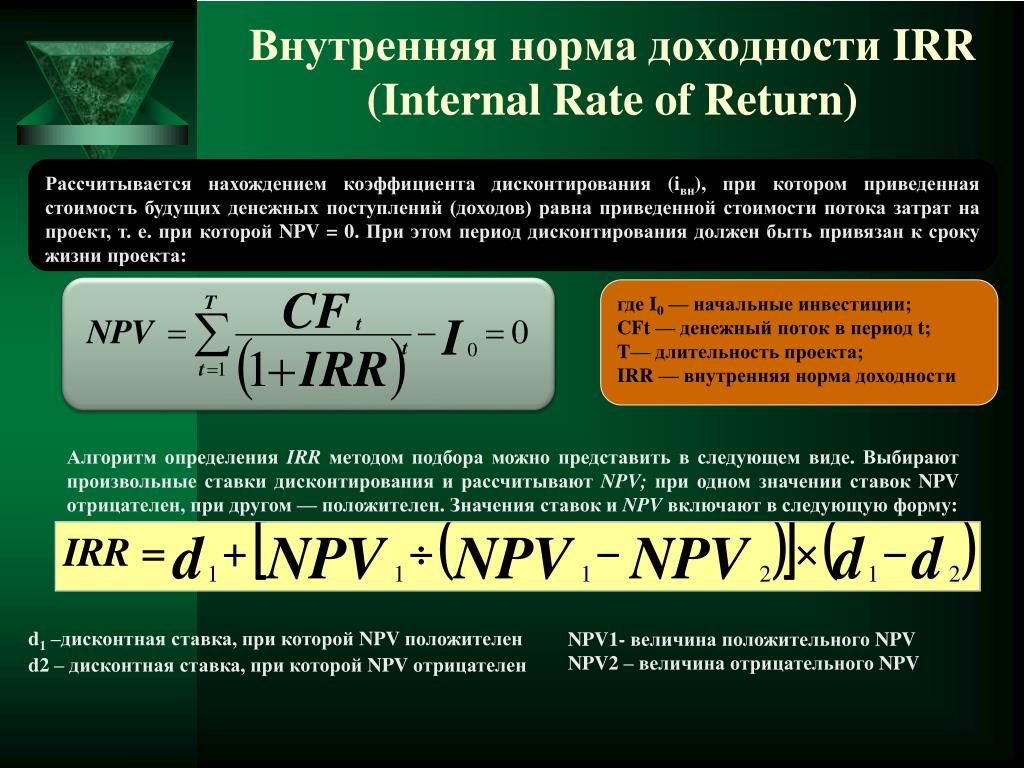

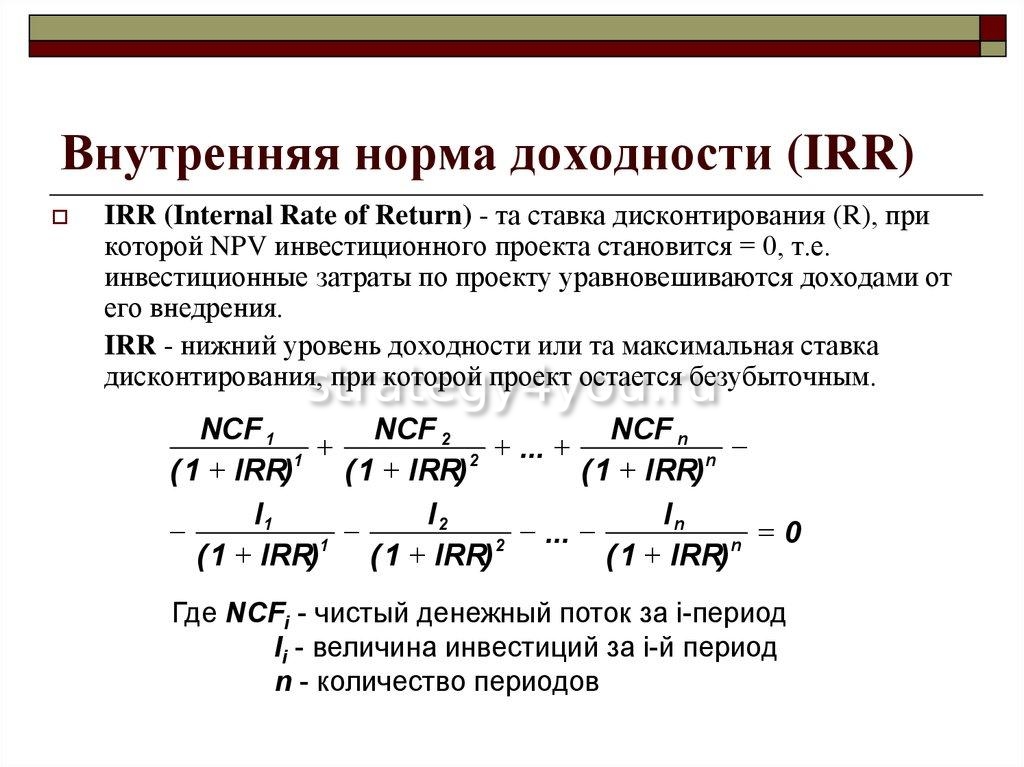

Внутренняя норма прибыли (IRR)

Концепция внутренней нормы прибыли довольно проста для понимания. Предположим, что сегодня вы инвестируете в банк 10 000 долларов и через год получите 10 800 долларов. В этом случае IRR будет:

IRR = 10 800 долл. США – 10 000 долл. США / 10 000 долл. США

= 800 долл. США / 10 000 долл. США

= 8%

IRR, другими словами, это норма прибыли, при которой Чистая приведенная стоимость инвестиции становится равной нулю.

Окупаемость (PB)

Окупаемость — это количество лет, необходимое для возмещения первоначальных инвестиций, вложенных в проект.Если проект генерирует постоянный ежегодный приток денежных средств, мы можем рассчитать период окупаемости как:

Окупаемость = Первоначальные инвестиции / Годовой приток денежных средств

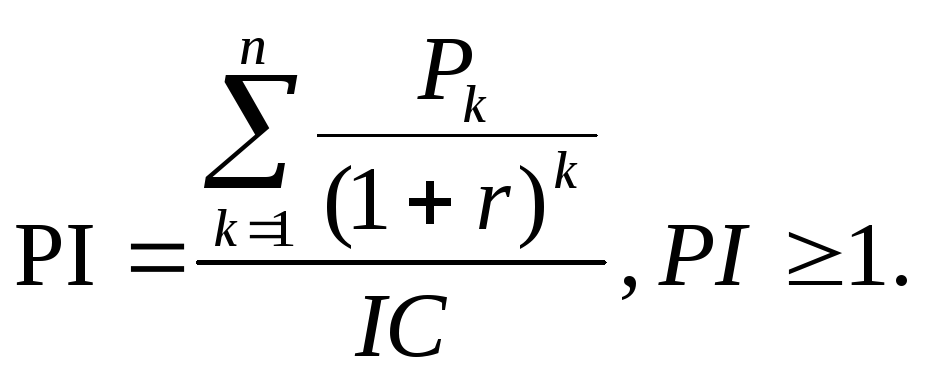

Индекс прибыльности (PI)

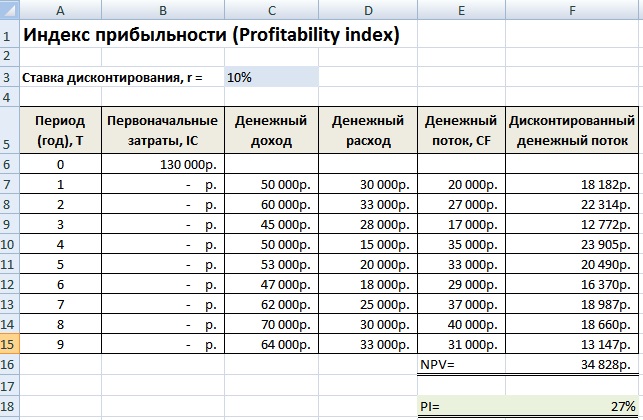

Индекс прибыльности представляет собой отношение между приведенной стоимостью всех будущих денежных потоков и первоначальный отток денежных средств от инвестиции. Если отношение больше 1, то, согласно методу PI, компания должна принять проект, поскольку он обеспечивает доходность, превышающую ожидаемую минимальную доходность (используемую при расчете приведенной стоимости).

Если отношение больше 1, то, согласно методу PI, компания должна принять проект, поскольку он обеспечивает доходность, превышающую ожидаемую минимальную доходность (используемую при расчете приведенной стоимости).

PI = Текущая стоимость будущих денежных потоков / Первоначальные денежные затраты

Учетная норма прибыли (ARR)

Учетная норма прибыли также известна как рентабельность инвестиций (ROI). ARR не учитывает временную стоимость денег. Он рассчитывается путем деления дохода, который компания ожидает получить от своих инвестиций, на стоимость этих инвестиций.

ARR = (Доход от инвестиций / Стоимость инвестиций) * 100

Различия между пятью методами

| Точка разницы | Чистая приведенная стоимость (NPV) | 3Окупаемость | (PB)Индекс рентабельности | Учет бухгалтерского учета доходности | Значение | Значение | Настоящая стоимость всех будущих денежных потоков, менее присутствующая стоимость оттока наличными | Ставка, при которой текущая стоимость будущих денежных потоков равна оттоку денежных средств. | Время, в течение которого мы возместим первоначальный отток денежных средств. | Приведенная стоимость будущего притока денежных средств как количество оттоков денежных средств | Процентный доход на инвестированные денежные средства. |

|---|---|---|---|---|---|

Выражается как | Мы выражаем NPV в форме валютных возвратов. | IRR выражается в виде процентной доходности. | Мы выражаем ПБ в виде периода времени. | PI выражается в виде коэффициента. | Выражаем ARR в виде процентов. |

Фокус | NPV фокусируется на определении того, приносят ли инвестиции избыточную прибыль по сравнению с ожидаемой доходностью. | IRR фокусируется на определении ставки безубыточности, при которой текущая стоимость будущих денежных потоков становится равной нулю. | Окупаемость фокусируется на определении периода времени, в течение которого первоначальные инвестиции могут быть возмещены. | PI фокусируется на определении того, во сколько раз мы собираемся вернуть первоначальные инвестиции. | Сосредоточено на определении процентного дохода от инвестиций |

Ставка дисконтирования | Чистая приведенная стоимость требует использования ставки дисконтирования, которую трудно определить. | IRR не имеет этой проблемы, поскольку он «рассчитывает» норму прибыли. | Окупаемость также не использует ставки дисконтирования. | PI использует ставку дисконтирования для дисконтирования будущих денежных потоков. | У ARR нет проблем с установлением соответствующей ставки дисконтирования. |

Расчет текущей стоимости | NPV рассчитывает текущую стоимость будущих денежных потоков. | IRR игнорирует текущую стоимость будущих денежных потоков. | Метод ПБ также игнорирует текущую стоимость будущих денежных потоков. | Метод PI рассчитывает текущую стоимость будущих денежных потоков. | ARR не рассчитывает текущую стоимость будущих денежных потоков |

Тест на NPV против IRR против PB против PI против ARR.

Этот тест поможет вам быстро проверить, что вы здесь прочитали.

Ваш ответ:

Правильный ответ:

ДалееВы получили {{SCORE_CORRECT}} из {{SCORE_TOTAL}}

Поделитесь знаниями, если вам понравилось Показать ссылки- Разница между NPV и IRR — AccountingTools [Источник]

против чистой приведенной стоимости: какой из них лучше?

Хотите знать, в чем разница между индексом рентабельности и чистой приведенной стоимостью ?

Индекс рентабельности представляет собой параллель между затратами и прибылью определенного проекта. Разделив текущую стоимость будущих денежных потоков собственности на первоначальные инвестиции, мы получим индекс рентабельности. Если индекс рентабельности больше 1,0, то рентабельность положительна , но если он ниже 1,0, то инвестиция, вероятно, потерпит неудачу. Иными словами, индекс прибыльности состоит из отношения между приведенной стоимостью будущих денежных потоков и первоначальными инвестициями.

Если индекс рентабельности больше 1,0, то рентабельность положительна , но если он ниже 1,0, то инвестиция, вероятно, потерпит неудачу. Иными словами, индекс прибыльности состоит из отношения между приведенной стоимостью будущих денежных потоков и первоначальными инвестициями.

Показатель индекса прибыльности, равный 1.0, вероятно, является наименьшим желаемым числом, и если оно ниже, это означает, что текущая стоимость проекта ниже, чем первоначальные инвестиции. Поэтому проект, скорее всего, закроют.

На самом деле обе меры учитывают будущее инвестиционной собственности ДЕНЕЖНЫЙ ПОТОК . Однако чистая приведенная стоимость дает вам разницу в долларов , а индекс прибыльности дает соотношение .

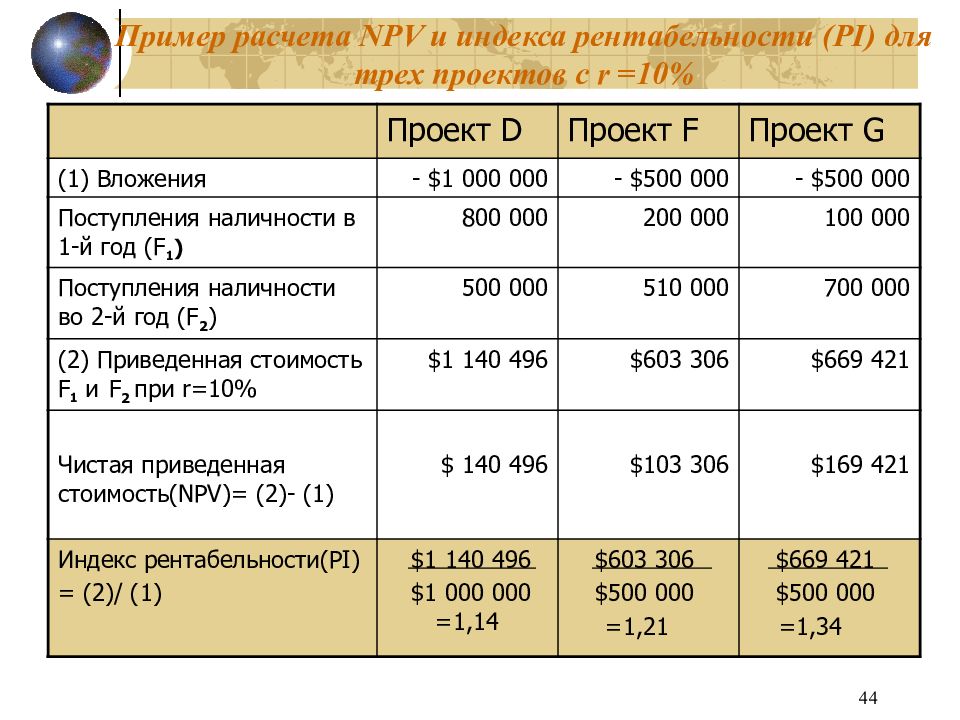

Например, предположим, что для инвестиций в коммерческую недвижимость требуются инвестиции в размере 1 миллиона долларов.Его текущая стоимость с потоком доходов составляет 1 100 000 долларов. Чистая приведенная стоимость ( NPV ) составит 100 000 долларов, а коэффициент будет равен 1,10. Это говорит о том, что проект может быть успешным.

Чистая приведенная стоимость ( NPV ) составит 100 000 долларов, а коэффициент будет равен 1,10. Это говорит о том, что проект может быть успешным.

Несмотря на то, что они кажутся одинаковыми, понимание разницы между ними может помочь вам быстро и легко сравнить коммерческой доходной недвижимости . Поскольку индекс прибыльности представляет собой отношение, является абсолютным : он говорит вам о пропорции возвращенных долларов к вложенным долларам (вместо конкретной суммы). Индекс рентабельности позволяет сравнить прибыльность двух объектов недвижимости без учета суммы денег, вложенных в каждую из них.

Индекс прибыльности показывает, какую ценность мы получим, инвестируя. Здесь каждый доллар дает 1,10 доллара. Индекс рентабельности представляет собой альтернативу чистой приведенной стоимости. Индекс прибыльности будет больше 1,0, если чистая приведенная стоимость окажется положительной. В противном случае он будет отрицательным.

В противном случае он будет отрицательным.

Эти два расчета имеют решающее значение для определения успеха или неудачи проекта.Их часто называют похожими из-за их близкого родства . Однако между этими двумя терминами имеется небольшая разница: то есть индекс прибыльности не предполагает суммы фактических денежных потоков.

Вы должны быть осторожны при одновременном использовании обоих методов, так как было обнаружено, что они могут по-разному оценивать проекты. Определенный проект может быть классифицирован первым по одному методу и последним по другому методу.Для инвестора, делающего одну или несколько инвестиций в недвижимость, чистая приведенная стоимость может дать лучшее представление, давая общий ожидаемый доход. Для инвестора, делающего несколько инвестиций в несколько объектов недвижимости, индекс прибыльности может способствовать лучшему принятию решений, поскольку он, по сути, обеспечивает процент возврата инвестиций на объект. Эти два показателя, если их использовать в гармонии, также могут помочь в принятии решений о диверсификации.

Эти два показателя, если их использовать в гармонии, также могут помочь в принятии решений о диверсификации.

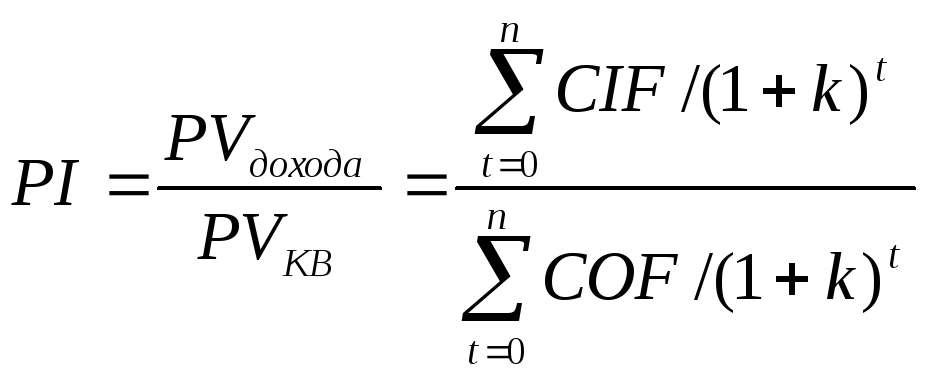

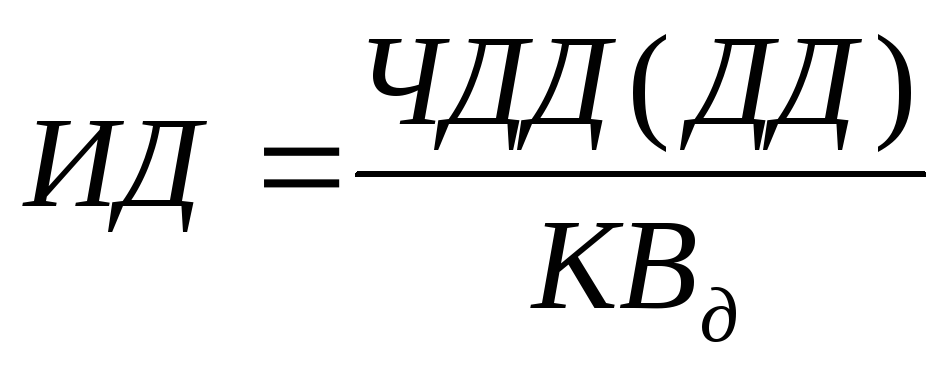

Текущая стоимость будущих денежных потоков / Требуемые первоначальные инвестиции

То же, что и 1 + необходимая чистая приведенная стоимость/начальные инвестиции.

Индекс рентабельности 1,0 означает, что чистая текущая стоимость имущества больше, чем его первоначальные инвестиции; 1,0, поэтому минимальное соотношение приемлемо для PI. Индекс доходности выше 1,0 означает, что первоначальные инвестиционные цели были превышены, и, следовательно, недвижимость может быть хорошей инвестицией.

Имейте в виду, что, хотя использование PI является эффективным способом ранжирования инвестиционных проектов с точки зрения желательности, он не принимает во внимание процентную ставку и может не давать точного числа для взаимоисключающих проектов.

Индекс прибыльности служит инструментом для классификации проектов. Если значение индекса больше, то проект будет более привлекательным.

Приемлемая мера индекса прибыльности для отдельного проекта составляет 1,0 и более. Это говорит о том, что бизнес будет двигаться вперед. Но если он ниже 1.0, проект будет закрыт. Индекс может служить заменой для NPV при определении прибыли на доллар инвестиций.

Метод чистой приведенной стоимостиNPV или чистая приведенная стоимость является одним из основных методов или методов оценки инвестиций.

Ставка дисконтирования чистой приведенной стоимостиПри использовании этого метода важно выбрать правильную ставку дисконтирования . Обычно используется средневзвешенная стоимость капитала или доходность нетрадиционных инвестиций.

Если чистая приведенная стоимость ниже, ставка дисконтирования будет выше. Инвестиции с более высоким риском имеют более высокую ставку дисконтирования, чем безрисковые инвестиции.

Инвестиции с более высоким риском имеют более высокую ставку дисконтирования, чем безрисковые инвестиции.

Формула одиночной инвестиции выглядит следующим образом: :

- Чистая текущая стоимость = текущая стоимость за вычетом инвестиций

Принимая во внимание, что для нескольких инвестиций:

Здесь r указывает ставку дисконтирования, а t — время движения денежных средств.

Давайте возьмем пример , чтобы объяснить этот расчет.

- Разовая инвестиция: 150 000–10 000 долл. США = 140 000 долл. США

- Множественные инвестиции: 150 000 долл. США / 1,1 = 136 363

Недостатком этих методов является их относительность. Проект может иметь соответствующий индекс рентабельности с отдельными инвестициями и разной доходностью в долларах, что способствует доминированию NPV.

Чистая приведенная стоимость считается одним из наиболее желательных типов оценки, анализа и выбора крупных инвестиций.Тем не менее, мы должны отметить, что мы должны быть очень осторожны при оценке денежных потоков, поскольку неправильная оценка денежных потоков может привести к вводящей в заблуждение чистой приведенной стоимости.

Еще одна вещь, которую вы должны принять во внимание, это то, что ставка дисконтирования одинакова как для притока, так и для оттока денежных средств, и дело здесь в том, что ставки различны при кредитовании или заимствовании.

Тем не менее, NPV является первым и главным показателем оценки инвестиций по сравнению с другими методами, такими как определение нормы прибыли, периода окупаемости, внутренней нормы прибыли (и индекса прибыльности).Фактически индекс рентабельности связан с чистой приведенной стоимостью, где стоимость представляет собой абсолютную меру, а индекс представляет собой относительную меру.

Собственники повышают благосостояние инвесторов, приветствуя проекты, которые имеют более высокую стоимость, чем они на самом деле стоят, которые имеют положительную ожидаемую чистую текущую стоимость . Иногда инвестиции можно отложить и выбрать время, наиболее подходящее для инвестиций, и таким образом улучшить денежный поток.

Экономические заметки: Дисконтирование

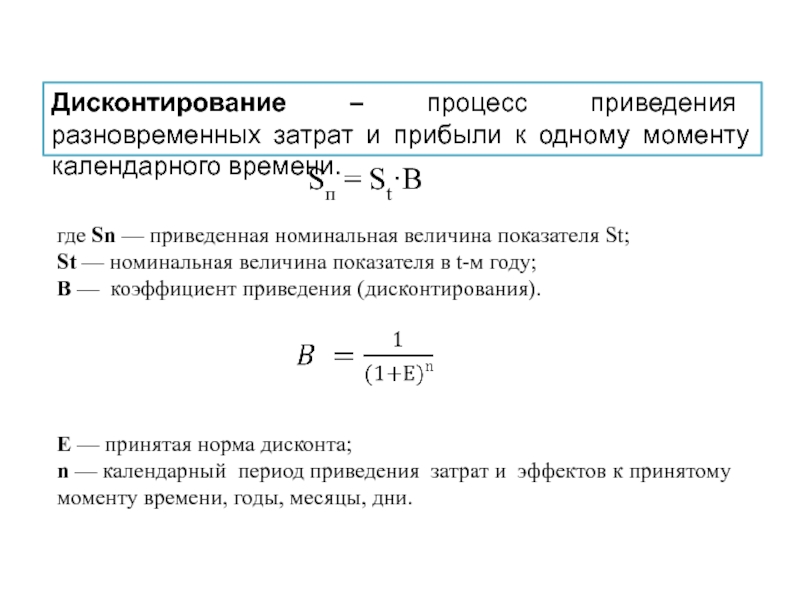

До недавнего времени в экономических оценках было обычной практикой «дисконтировать» как будущие затраты, так и выгоды, но в последнее время дисконтирование выгод стало спорным.Дисконтирование делает текущие затраты и выгоды более ценными, чем те, которые произойдут в будущем, потому что трата денег сейчас сопряжена с альтернативными издержками, и есть желание получить выгоды сейчас, а не в будущем. Причина, по которой текущие расходы сопряжены с альтернативными издержками по сравнению с отсроченными расходами, заключается в том, что денежные вложения приносят реальную норму прибыли, и, следовательно, расходы на трату денег в настоящем сопряжены с издержками.

Например, если бы 100 фунтов стерлингов были инвестированы с номинальной доходностью 10%, через год они стоили бы 110 фунтов стерлингов; если бы инфляция составляла 4%, это привело бы к реальной прибыли в размере 6 фунтов стерлингов на каждые вложенные 100 фунтов стерлингов.Если бы по какой-то причине расходы на здравоохранение в размере 100 фунтов стерлингов были отложены на один год, то (при разумных инвестициях) мы могли бы ожидать, что через год у нас будет 106 фунтов стерлингов для инвестиций в здравоохранение.

Чтобы принять во внимание альтернативную стоимость инвестирования сейчас, а не ждать один год, мы должны дисконтировать будущие затраты. Таким образом, если бы два вмешательства в области здравоохранения позволили сэкономить 100 фунтов стерлингов, но для одного нам пришлось бы ждать год, то, при прочих равных условиях, мы бы приняли вмешательство, которое сэкономило 100 фунтов стерлингов сейчас.Это связано с тем, что выпущенные сейчас 100 фунтов стерлингов, если их инвестировать, дадут дополнительные 6 фунтов стерлингов через год (при ставке дисконтирования 6%).

Отсутствие дисконтирования будущих затрат в экономических оценках может привести к вводящим в заблуждение результатам. Например, оценка скрининга на муковисцидоз показала, что затраты на выявление и прерывание одной пораженной беременности составляют 80 000 фунтов стерлингов. 1 Эта стоимость сравнивалась с будущими дополнительными расходами на лечение пациента с муковисцидозом, которые оценивались в 5000 фунтов стерлингов в год в течение 25 лет.Поскольку преимущества скрининга на муковисцидоз (125 000 фунтов стерлингов) перевешивают затраты (80 000 фунтов стерлингов), был сделан вывод, что скрининг представляет собой хорошее соотношение цены и качества. Однако, если бы предотвращенные затраты были дисконтированы (по ставке 6%), то они составили бы всего 63 917 фунтов стерлингов, что меняет результаты исследования (хотя и не в том случае, если бы ставка дисконтирования составляла всего 4%).

Дисконтирование будущих расходов не вызывает споров, и до недавнего времени таким же был процесс дисконтирования льгот, связанных со здоровьем. Главный аргумент против обесценивания пользы для здоровья заключается в том, что здоровье, в отличие от богатства, нельзя инвестировать для получения будущих выгод. 2 Таким образом, Министерство здравоохранения рекомендовало не сбрасывать со счетов связанные со здоровьем льготы, 3 ,4 , хотя более поздние рекомендации предполагают, что будущие медицинские льготы следует сбрасывать со счетов, но по очень низкой ставке 1,5–2%. 5

Главный аргумент против обесценивания пользы для здоровья заключается в том, что здоровье, в отличие от богатства, нельзя инвестировать для получения будущих выгод. 2 Таким образом, Министерство здравоохранения рекомендовало не сбрасывать со счетов связанные со здоровьем льготы, 3 ,4 , хотя более поздние рекомендации предполагают, что будущие медицинские льготы следует сбрасывать со счетов, но по очень низкой ставке 1,5–2%. 5

Важной причиной для дисконтирования будущих затрат и выгод является «временное предпочтение», которое относится к желанию пользоваться выгодами в настоящем, откладывая любые негативные последствия этого. Примеров человеческого поведения, которые неявным образом игнорируют будущие последствия для здоровья, предостаточно.Например, курение и употребление алкоголя доставляют удовольствие в настоящее время, но при этом влекут за собой (заниженные) вредные последствия для здоровья в будущем. Действительно, исследования показали, что курильщики оценивают будущие преимущества для здоровья ниже, чем некурящие. 6 Это желание наслаждаться приятными преимуществами в настоящее время часто отражается в дифференцированных ценах на товары и услуги. Рассмотрим прокат видео для домашнего просмотра. Несмотря на возросшую стоимость недавно выпущенных видеороликов, многие люди готовы платить дополнительную плату, а не ждать, пока цена упадет.

6 Это желание наслаждаться приятными преимуществами в настоящее время часто отражается в дифференцированных ценах на товары и услуги. Рассмотрим прокат видео для домашнего просмотра. Несмотря на возросшую стоимость недавно выпущенных видеороликов, многие люди готовы платить дополнительную плату, а не ждать, пока цена упадет.

Отсутствие скидки на будущие льготы, связанные со здоровьем, приведет к более благоприятному соотношению затрат и эффективности по сравнению с дисконтированием. Например, оценка маммографии в двух проекциях для скрининга молочных желез показала недисконтированные предельные затраты на год жизни в размере 1200 фунтов стерлингов. 7 Однако дисконтирование лет жизни (по ставке 6%) увеличило предельные издержки на год жизни на 74%, до 2092 фунтов стерлингов.

Если будущие выгоды для здоровья не дисконтируются, это означает, что улучшения здоровья, достигнутые в этом году, и улучшения, достигнутые через 20 или 30 лет, имеют одинаковую ценность. В качестве примера предположим, что на профилактику перелома шейки бедра у 100 женщин имеется около 70 000 фунтов стерлингов, и рассматриваются две стратегии: 10-летняя заместительная гормональная терапия (назначается 50-летним женщинам), которая предотвращает 50% переломов шейки бедра. переломы через 30 лет; или 10 лет приема кальция и витамина D (назначают 70-летним женщинам), что предотвращает 30% переломов бедра за 10 лет.

В качестве примера предположим, что на профилактику перелома шейки бедра у 100 женщин имеется около 70 000 фунтов стерлингов, и рассматриваются две стратегии: 10-летняя заместительная гормональная терапия (назначается 50-летним женщинам), которая предотвращает 50% переломов шейки бедра. переломы через 30 лет; или 10 лет приема кальция и витамина D (назначают 70-летним женщинам), что предотвращает 30% переломов бедра за 10 лет.

В таблице показано, как снижение стоимости медицинских услуг влияет на относительную экономическую эффективность двух вмешательств по предотвращению перелома шейки бедра.Без скидки, заместительная гормональная терапия дает меньшую стоимость избежания перелома бедра, чем витамин D и кальций. С другой стороны, если не принимать во внимание пособия по поводу перелома шейки бедра, то верно обратное.

В этом примере решение о том, какую превентивную стратегию принять, сильно зависит от дисконтирования. Будем ли мы сбрасывать со счетов преимущества для здоровья и по какой ставке, зависит от того, насколько общество ценит текущие преимущества для здоровья по сравнению с будущими преимуществами. Интуитивно кажется, что лучше всего предотвратить переломы шейки бедра в ближайшие 10 лет, а не ждать 30 лет для этой пользы для здоровья.То немногое, что было проведено в отношении предпочтений общества в отношении текущих преимуществ для здоровья по сравнению с будущими, свидетельствует о том, что люди ценят текущие преимущества для здоровья выше, чем будущие, и что люди на самом деле больше недооценивают будущие улучшения здоровья, чем будущие приросты богатства. 6 Многие экономисты по-прежнему придерживаются мнения, что будущие улучшения здоровья не следует принимать во внимание. 9 В большинстве экономических оценок выбор ставки дисконтирования не повлияет на относительный рейтинг оцениваемых вмешательств.Однако рекомендуется установить, оказывает ли ставка дисконтирования существенное влияние на результаты оценки, с помощью анализа чувствительности с использованием различных ставок дисконтирования.

Интуитивно кажется, что лучше всего предотвратить переломы шейки бедра в ближайшие 10 лет, а не ждать 30 лет для этой пользы для здоровья.То немногое, что было проведено в отношении предпочтений общества в отношении текущих преимуществ для здоровья по сравнению с будущими, свидетельствует о том, что люди ценят текущие преимущества для здоровья выше, чем будущие, и что люди на самом деле больше недооценивают будущие улучшения здоровья, чем будущие приросты богатства. 6 Многие экономисты по-прежнему придерживаются мнения, что будущие улучшения здоровья не следует принимать во внимание. 9 В большинстве экономических оценок выбор ставки дисконтирования не повлияет на относительный рейтинг оцениваемых вмешательств.Однако рекомендуется установить, оказывает ли ставка дисконтирования существенное влияние на результаты оценки, с помощью анализа чувствительности с использованием различных ставок дисконтирования.

Калькулятор чистой приведенной стоимости — расчет чистой приведенной стоимости притока денежных средств в режиме онлайн

Периодичность инвестирования Ежемесячно Ежеквартально Полугодие Ежегодно

PPF Сумма погашения ₹ 33,98,632

Что такое чистая приведенная стоимость? NPV или чистая текущая стоимость — это простой, но важный инструмент, который показывает разницу между текущей стоимостью будущих денежных потоков и суммой текущих инвестиций. Приведенная стоимость вашего ожидаемого денежного потока получается путем их дисконтирования по определенной норме прибыли. NPV — популярный метод составления бюджета наличными, который используется для оценки пригодности инвестиций и проектов.

Приведенная стоимость вашего ожидаемого денежного потока получается путем их дисконтирования по определенной норме прибыли. NPV — популярный метод составления бюджета наличными, который используется для оценки пригодности инвестиций и проектов.

Глубокое понимание этой концепции поможет вам принимать обоснованные инвестиционные решения. Короче говоря, чистая приведенная стоимость — это результат, полученный после вычета приведенной стоимости оттока денежных средств из приведенной стоимости притока денежных средств. Это комплексный метод оценки, поскольку он учитывает влияние времени на денежные потоки.

Что такое калькулятор чистой приведенной стоимости? Калькулятор чистой приведенной стоимости представляет собой симуляцию, показывающую стоимость инвестиций на сегодняшний день. Калькулятор учитывает расходы, доходы и капитальные затраты для определения стоимости инвестиций или проекта. Это поможет вам определить, стоит ли проект инвестиций.

Это поможет вам определить, стоит ли проект инвестиций.

Калькулятор NPV состоит из поля формул, в которое вы вводите первоначальные инвестиции, ставку дисконтирования и количество лет.n], где n={0-N}

Где

Cn = Разница денежных потоков

r = Ставка дисконтирования

n = Время в годах

Необходимо следовать критериям выбора, касающимся использования чистой приведенной стоимости. Расчет NPV приведет к трем возможным результатам:

- Положительная чистая приведенная стоимость: В этой ситуации приведенная стоимость притока денежных средств больше приведенной стоимости оттока денежных средств.Это идеальная ситуация для инвестиций

- Отрицательная чистая приведенная стоимость: В этой ситуации приведенная стоимость притока денежных средств меньше приведенной стоимости оттока денежных средств. Это не идеальная ситуация, и любой проект с такой NPV не должен приниматься.

- Нулевая чистая приведенная стоимость: В этой ситуации приведенная стоимость притока денежных средств равна приведенной стоимости оттока денежных средств. Вы можете или не можете принять проект.

Давайте разберемся, как работает калькулятор NPV, на примере.Вы вложили 1,1 крор рупий в проект, который продлится пять лет. Предполагаемый денежный поток проекта составляет 1 крор рупий. Ставка дисконтирования составляет 5%.

Характер притока денежных средств = Ежегодный фиксированный приток денежных средств

Поскольку чистая приведенная стоимость положительна, проект или инвестиция того стоят.

Характер притока денежных средств = Ежегодные переменные притоки денежных средств.

Как использовать калькулятор ClearTax NPV? Калькулятор ClearTax NPV представляет собой симулятор, который вычисляет чистую текущую стоимость инвестиций. Это поможет вам определить, стоит ли прибыль вложенных средств.

Это поможет вам определить, стоит ли прибыль вложенных средств.

- Введите первоначальную сумму, которую вы планируете инвестировать.

- Затем введите ставку дисконтирования.

- Введите количество лет инвестиции.

- Затем вы выбираете характер притока денежных средств как ежегодный фиксированный приток денежных средств, если приток денежных средств является фиксированным.

- Необходимо выбрать сумму фиксированных притоков денежных средств в год.

- Калькулятор чистой приведенной стоимости ClearTax покажет вам приведенную стоимость притока денежных средств и чистую приведенную стоимость.

- Вы можете выбрать характер притока денежных средств как годовые переменные притоки денежных средств, если приток денежных средств является переменным.

- Затем вы заполняете денежный поток за каждый год.

- Калькулятор чистой приведенной стоимости ClearTax покажет вам приведенную стоимость притока денежных средств и чистую приведенную стоимость.

- Калькулятор ClearTax NPV поможет вам оценить прибыльность инвестиций до того, как вы вложите деньги.

- Вы можете определить, сколько денег в будущем стоит сегодня.

- Вы узнаете альтернативную стоимость инвестиций. Это поможет вам спланировать инвестиции, чтобы получить прибыль, превышающую инфляцию.

- Если вы знаете будущую стоимость своих инвестиций, вы можете сэкономить деньги и принять более взвешенные инвестиционные решения.

NPV — часто используемый инструмент в сфере финансов. Но NPV не говорит вам всего, что вам нужно знать, чтобы делать правильные инвестиции.

а. NPV основывается на множестве допущений и оценок.Если какое-либо из предположений неверно, вы не сможете оценить истинную стоимость инвестиций.

б. NPV не учитывает риски, присущие инвестициям. Это может привести к завышению денежных потоков, что может ввести инвесторов в заблуждение.

в. NPV игнорирует возможности любого увеличения стоимости проекта в будущем.

Чем NPV отличается от IRR?NPV – это разница между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств.С другой стороны, внутренняя норма доходности (IRR) — это ставка дисконтирования, которая уравнивает приведенную стоимость притока денежных средств с приведенной стоимостью оттока денежных средств.