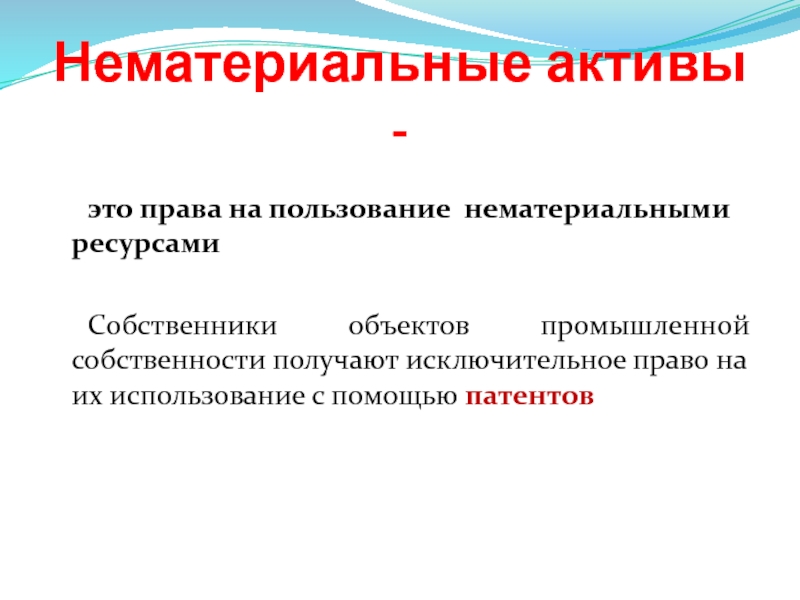

В чем разница между материальными и нематериальными активами?

Каждое физическое и юридическое лицо обычно имеет определенные материальные и нематериальные активы, которые обычно объединяются для оценки общей стоимости предприятия. Материальные активы — это, в основном, физические вещи, такие как деньги, конструкции и машины. Нематериальные активы не являются физическими и могут включать в себя такие вещи, как концепции, популярность бренда и патенты. Иногда нематериальные активы являются наиболее важными вещами, которыми обладает компания, но их стоимость может постоянно меняться, и это может затруднить их использование. Как материальные, так и нематериальные активы, как правило, имеют решающее значение для выживания компании, но нематериальные активы часто являются самой отличительной частью компании и, следовательно, наиболее ценными.

Основными материальными активами являются такие вещи, как деньги, дома и оборудование. Практически в каждой компании и человеке их будет немало.

Нематериальные активы включают в себя идеи, концепции и репутацию клиента. Например, франшиза быстрого питания может создать определенную репутацию наличия хороших гамбургеров. Если у большинства людей есть ощущение, что компания делает лучшие гамбургеры, эта репутация становится важным нематериальным активом. Без этого компания может стоить значительно меньше, но это не что-то с физическим присутствием.

Бухгалтеры часто пытаются найти способы оценки компаний, и во многом это связано с трудностями определения общей стоимости различных материальных и нематериальных активов. В целом нематериальные активы, как правило, гораздо сложнее оценить. Например, если бухгалтер пытался оценить ранее упомянутый гипотетический фаст-фуд, у него могут возникнуть проблемы с определением того, как точно оценить репутацию компании.

Пытаясь справиться с этим общим несоответствием в оценке различных материальных и нематериальных активов, некоторые бухгалтеры придумали несколько методов. Одним из наиболее распространенных подходов является использование базового числа и определение того, какая часть текущей прибыли компании поступает от нематериального актива. Например, гипотетический бухгалтер из предыдущего примера может определить, что чаще всего делают гамбургеры на фаст-фуде, и сравнить его со средним показателем в его компании. Затем он приписывал бы разницу в стоимости активу «репутация звездного гамбургера». Определение того, как этот актив может меняться со временем, может быть более сложным и может основываться на простых методах, которые не относятся к конкретному рассматриваемому активу.

ДРУГИЕ ЯЗЫКИ

(PDF) Роль нематериальных активов в создании ценности компании: теоретические и практические аспекты

ЖУРНАЛ «КОРПОРАТИВНЫЕ ФИНАНСЫ» №4(12) 2009 90

Выпуск #4(12), 2009 © Электронный журнал Корпоративные Финансы, 2009

Таблица 8

Недооцененные компании (в млн руб.) в 2006 г.

№ Компания Фундаментальная

ценность НМА

Рыночная

ценность НМА Разница

1 РАО ЕЭС 168 465,38 41 031,362 127 434,02

2 Ростелеком 37 226,66 5 789,22 31 437,44

3 НТМК 39 029,87 17 262,05 21 767,82

4 Мегионнефтегаз 18 155,10 6 424,72 11 730,38

5 Аэрофлот 17 846,68 6 439,28 11 407,40

6

Северо-Западный

Телеком 12 527,66 1 188,00 11 339,66

7 Тулэнерго 846,47 179,42 10 706,74

8 Дальсвязь 82,92 26,78 7 566,28

9 Автоваз 17 412,92 11 207,97 6 204,95

10 Уфимское МПО 909,12 281,49 5 100,24

11 Челябэнерго 16 885,30 12 824,57 4 060,73

12 Оренбургнефть 6 003,73 2 743,66 3 260,07

13 ВолгаТелеком 4 180,67 1 509,02 2 671,65

14 Дагэнерго 3334,77 1 205,69 2 129,08

15 Башкирэнерго 14 219,30 12 520,34 1 698,96

16 Северсталь 10 889,10 9 969,88 919,22

17 Архэнерго 1 294,39 659,02 635,37

18 Уфанефтехим 1 700,44 1 176,18 524,26

Данные, представленные в табл. 7 и 8, говорят о том, что большинство компаний из

7 и 8, говорят о том, что большинство компаний из

анализируемой выборки недооценены с точки зрения оценки их нематериальных активов

рынком, при этом в большинстве своем это компании трех отраслей: энергетической,

добывающей и отрасли связи. Остальные компании из общей выборки не вошли ни в одну

из представленных групп в силу того, что рыночная стоимость их НМА равна или ниже

нуля. Деятельность данных компаний можно охарактеризовать следующим образом:

управление нематериальными активами в них происходит неэффективно, а соответственно,

и генерируемая доходность ниже среднеотраслевой.

В то же время у ряда компаний рыночная ценность нематериальных активов ниже, чем

теоретическая (табл. 9), что говорит о недооценке данного вида активов рынком.

Таблица 9

Превышение теоретической ценности НМА над рыночной (млн руб.) в 2006 г.

№ Компания Теоретическая

ценность НМА

Рыночная

ценность НМА Разница

1 Ростелеком 40 252,70 5 789,22 34 463,48

2 НТМК 40 965,96 17 262,05 23 703,91

3 Аэрофлот 22 902,47 6 439,28 16 463,19

4 Мегионнефтегаз 22 653,34 6 424,72 16 228,62

5 Оренбургнефть 12 783,06 2 743,66 10 039,40

6 ВолгаТелеком 9 971,29 1 509,02 8 462,27

7 Башкирэнерго 20 899,25 12 520,34 8 378,91

8 Автоваз 18 672,43 11 207,97 7 464,46

9 Уфимское МПО 7 111,03 281,49 6 829,54

10 Архэнерго 7 153,34 659,02 6 494,32

11 Уфанефтехим 7 599,08 1 176,18 6 422,90

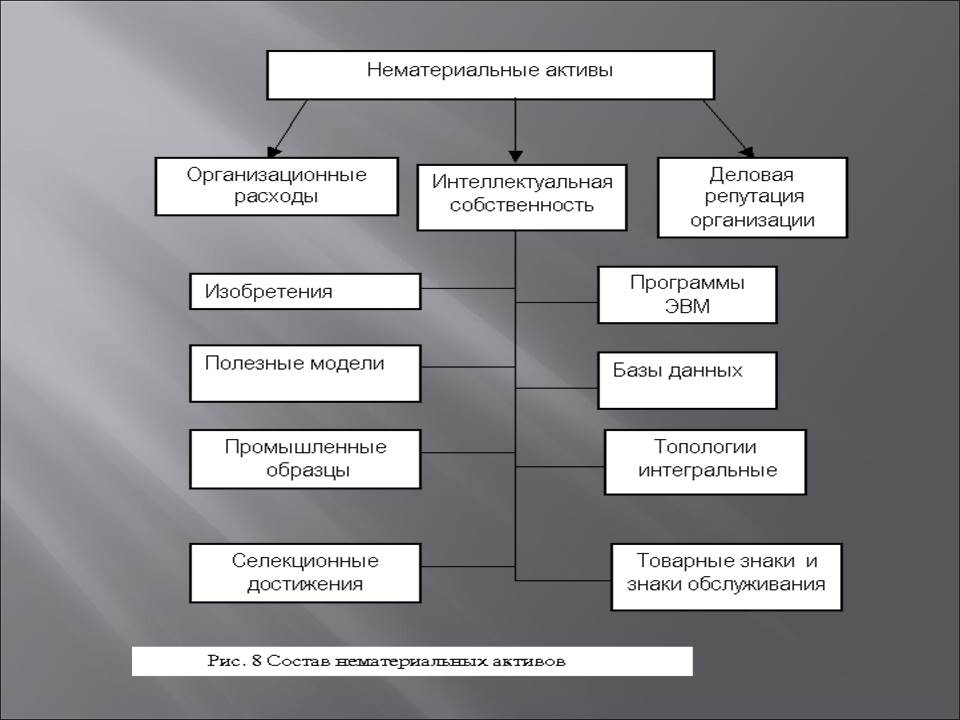

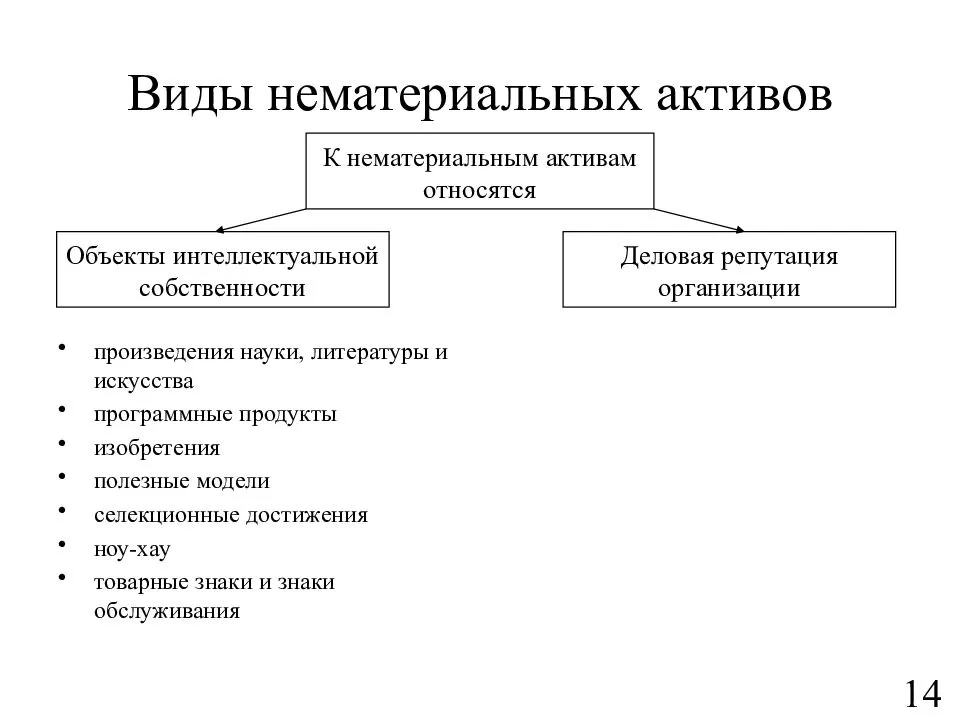

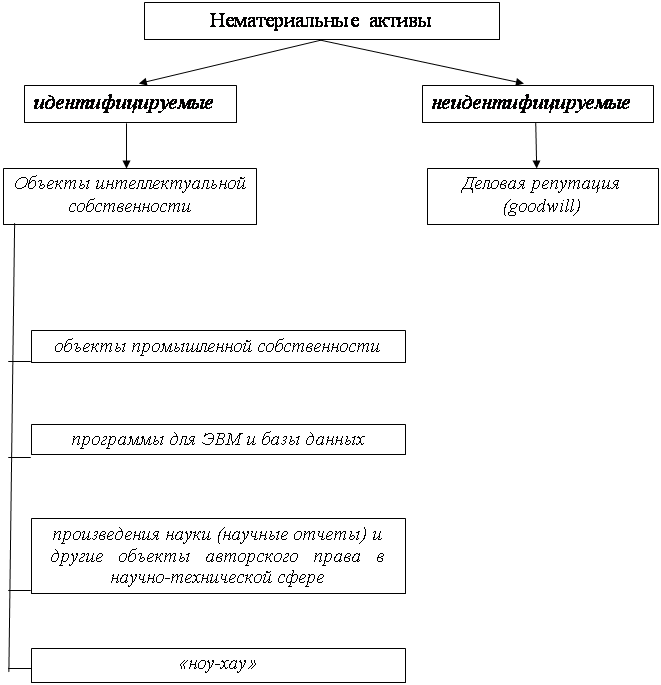

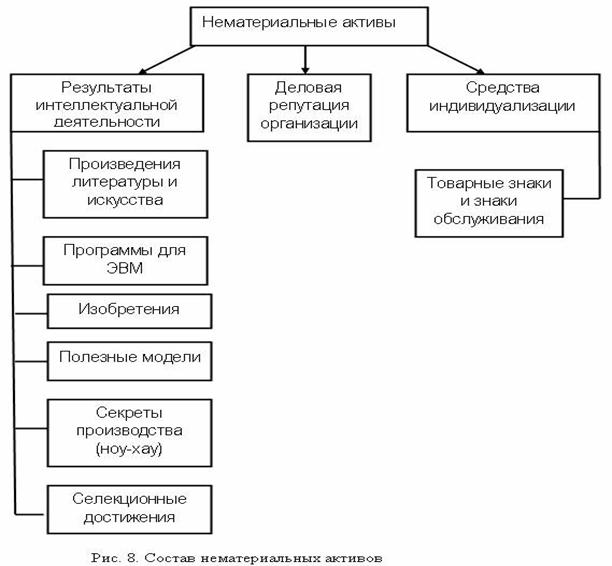

Понятие и классификация нематериальных активов

Хамидуллин Рамиль Алмасович

Казанский (Приволжский) федеральный университет, г. Казань

Казань

Библиографическая ссылка на статью:

Хамидуллин Р.А. Понятие и классификация нематериальных активов // Современные научные исследования и инновации. 2015. № 6. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/06/54256 (дата обращения: 28.01.2022).

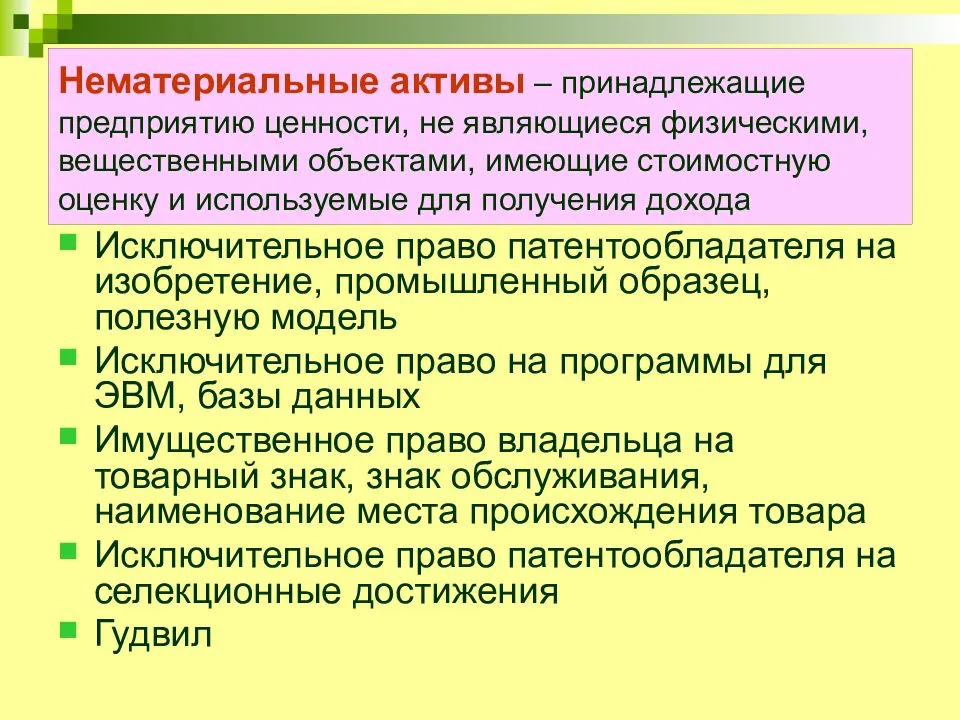

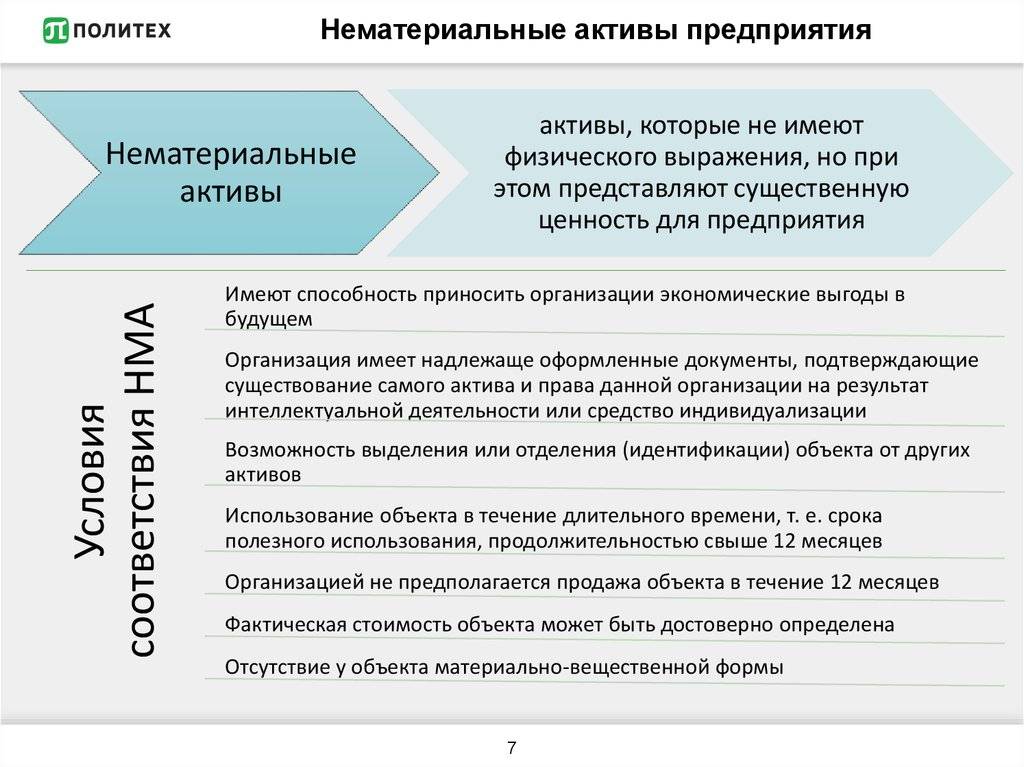

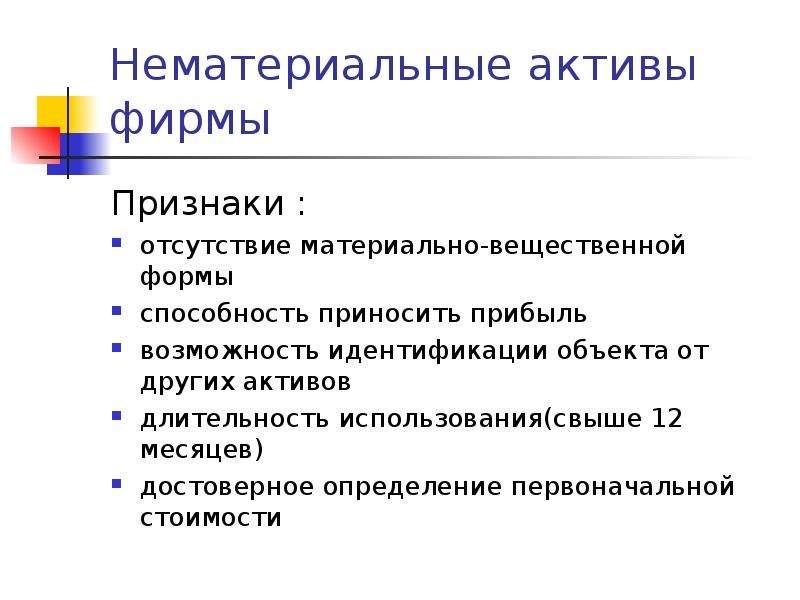

В последние годы тенденция увеличения доли нематериальных активов в составе имущества предприятия приобретает все более значимые масштабы. Причинами такого стремительного внедрения нематериальных активов в хозяйственную деятельность организаций можно назвать: быстрое развитие научно-технического прогресса, активную инвестиционную деятельность, высокий уровень конкурентной борьбы. Вследствие этого приоритетными становятся вопросы идентификации нематериальных активов от других объектов учета, их стоимостная оценка, а также раскрытие в бухгалтерской отчетности достоверной информации о состоянии нематериальных активов.

Сегодня большинство специалистов сходятся во мнении о том, что именно нематериальные активы явились фактором способствовавшим становлению постиндустриальной экономики в мире.

Инновационная деятельность таких высокоразвитых стран как Япония и США, в конце XX столетия, была направлена на оценочные и бухгалтерские нововведения. Благодаря полученным новшествам, они смогли осуществить преобразование продуктов интеллектуального капитала в нематериальные активы, имеющие высокую цену. А в дальнейшем конвертировать их в акционерный и финансовый капитал. Так, в Японии того времени реальный объем производимой товарной массы от общемирового ВВП составлял всего 3%, тогда как суммарный капитал страны достигал отметки более 40% совокупного мирового капитала.

Как в отечественной экономической литературе, так и в зарубежной существуют различные трактовки понятия «Нематериальные активы».

Брукингская специальная комиссия по нематериальным активам определяет нематериальные активы как «невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц и фирм, которые контролируют использование этих факторов». [5]

Б. Нидлз, Х. Андерсон, Д. Колдуэлл трактуют нематериальные активы как «средства длительного пользования, не имеющие физической натуральной природы, и в большинстве случаев служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности».

Профессор Барух Лев дает одно из кратчайших определений нематериального актива: «…нематериальный актив определяет выгоды в будущем, не имея финансового (как облигация или акция) или материального воплощения». [7]

[7]

Э.С. Хендриксен, М.Ф. Ван Бреда рассматривают нематериальные активы как объекты, не имеющие вещественного воплощения, но отвечающие определению актива. «Чтобы объект считался нематериальным активом, необходимо, чтобы он отвечал определению актива, был измеряемым, значимым и достоверным. Нематериальные активы являются отсроченными расходам по приобретению некоторых услуг, а не материальных объектов».

В.Б. Ивашкевич определил нематериальные активы как затраты в нематериальные объекты используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. В качестве примеров таких объектов автор приводит патенты, лицензии, ноу-хау, программные продукты, права пользования земельными участниками, природными ресурсами, организационные расходы (в том числе на приобретение брокерского места, оплату государственной регистрации предприятия), торговые марки и товарные знаки, монопольные права и привилегии.[9]

По мнению А.

В.П. Астахов предлагает рассматривать нематериальные активы как результаты интеллектуальной деятельности. Он утверждает, что «они представляют собой обобщенное понятие результатов творческой деятельности и средств индивидуализации юридического лица, не обладающих физической основой и реализуемых в виде прав, удостоверенных патентами, свидетельствами и лицензионными договорами. Реализация этих прав в рамках действующего законодательства позволяет приносить их собственнику доход, размер которого зависит от объема прав владельца на соответствующий объект».

Я.И. Устинова предлагает следующее определение: «Нематериальные активы – исключительные права на объекты интеллектуальной собственности, признаваемые за организацией, удовлетворяющие требованиям, предъявляемым к активам, предполагаемые к использованию в процессе производства или для целей управления в течение длительного времени (более года) и подтвержденные документально». [12]

[12]

Рассмотрев высказывания как зарубежных, так и отечественных авторов, мы пришли к выводу об отсутствии единого мнения о понимании категории «Нематериальные активы». В связи с этим обобщив предложения авторов экономической литературы, а также опираясь на принципы бухгалтерского учета, положения нормативных актов, гражданского законодательства нами предложена следующая трактовка нематериальных активов – это контролируемые организацией права на объекты интеллектуальной собственности, способные приносить экономические выгоды и используемые в течение длительного периода времени, а также отделимые от другого имущества.

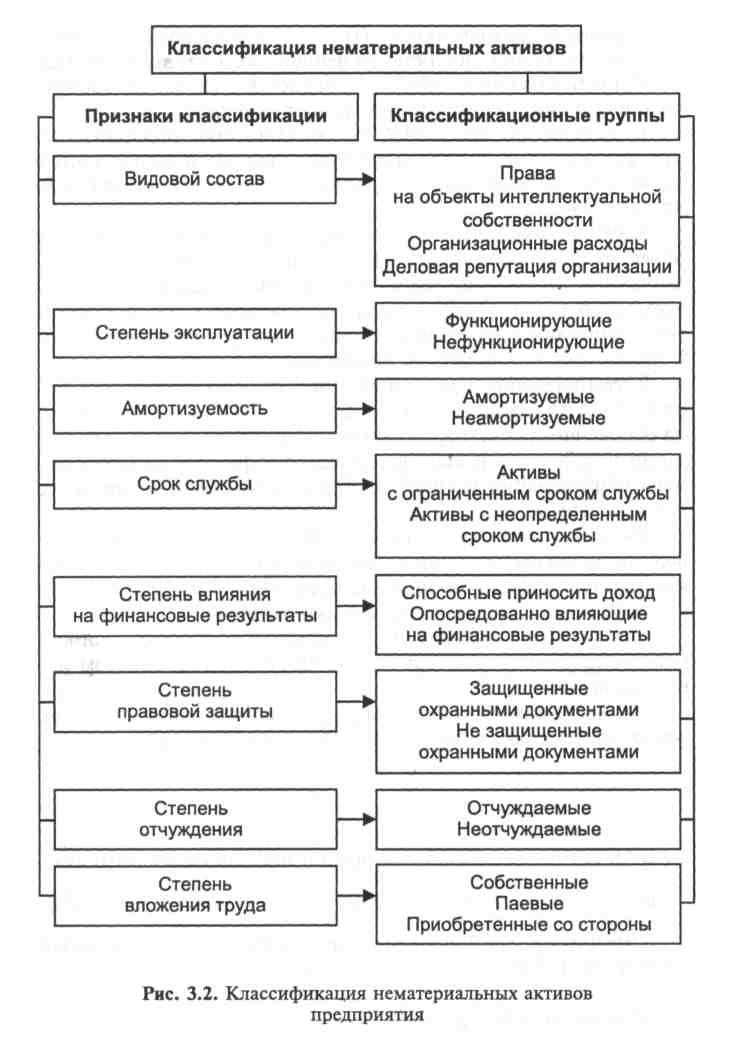

Сложность бухгалтерского учета нематериальных активов также вызвана расхождением мнений по поводу их классификации. За годы исследований этих активов авторами предложено множество различных классификаций. Все они направлены на совершенствование процесса получения информации о нематериальных активах с целью их эффективного использования и контроля над их состоянием. Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Таблица 1. Классификация нематериальных активов

Классификационный признак характер прав на объект позволяет разграничить нематериальные активы, подлежащие охране в момент создания, вне зависимости от государственной регистрации, а также нематериальные активы, охрана которых должна быть зарегистрирована. В качестве примера нематериальных активов, не требующих государственной регистрации, можно привести авторские права, а в качестве обратных – объекты, защищаемые патентами.

Выделение нематериальных активов по степени правовой защищенности предполагает наличие и отсутствие охранных документов на объекты нематериальных активов. Наличие охранных документов, согласно ПБУ 14/2007, позволяет определить срок полезного использования нематериальных активов. Поэтому считаем наличие такого классификационного признака целесообразным.

На практике не всегда нематериальные активы оказываются задействованными в процесс производства продукции, выполнения работ, оказания услуг или используемые для управленческих нужд организации. В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

Источники поступления нематериальных активов бывают внутренние и внешние. В соответствии с ПБУ 14/2007 создание самим предприятием является внутренним источником. Следовательно, внешними источниками считаются: покупка, внесение в счет вклада в уставный капитал, приобретение по договору дарения, принятие к учету при приватизации государственного и муниципального имущества, а также приобретение по договору, предусматривающий исполнение обязательств неденежными средствами.

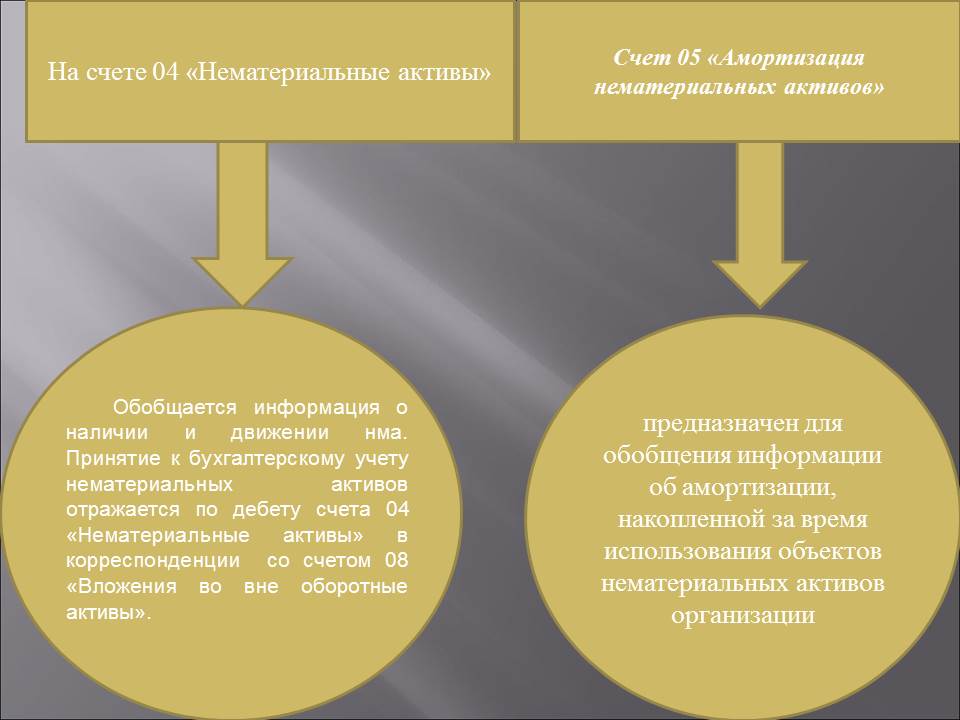

По нематериальным активам существует возможность погашения их стоимости путем начисления амортизации. На это указывает пункт 23 ПБУ 14/2007. Однако это относится не ко всем нематериальным активам, а только к тем, срок полезного использования которых можно определить. В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

Следующий классификационный признак исходит из того, что согласно ПБУ 14/2007 для отражения в учете нематериальные активы могут быть оценены двумя способами: по первоначальной стоимости и по переоцененной стоимости. К первой относятся фактические расходы организации на создание, приобретение нематериального актива, а в качестве второй выступают суммы от их переоценки или обесценения.

В основу последней классификационной группы был положен пункт 34 ПБУ 14/2007. В соответствии с которым выбытие нематериальных активов возможно в случае: прекращения срока действия права организации на объект интеллектуальной собственности; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; прекращение использования вследствие морального износа; перехода исключительного права к другим лицам без договора; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; выявления недостачи, при инвентаризации; передачи по договору дарения; внесения в счет вклада по договору о совместной деятельности; приобретения по договору, предусматривающему исполнение обязательств неденежными средствами.

Предложенная классификация может быть использована в качестве источника для сбора информации о нематериальных активах, позволяющая осуществлять своевременный мониторинг за их состоянием, эффективное управление ими в деятельности организации, совершенствовать их бухгалтерский учет.

В отечественной практике бухгалгалтерский учет нематериальных активов регламентируется ПБУ 14/2007 «Учет нематериальных активов», в зарубежной практике основным документом является МСФО 38 «Нематериальные активы».

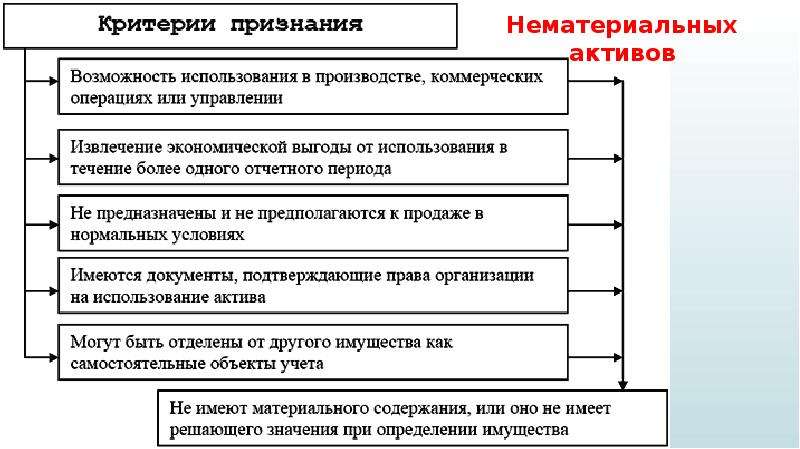

В соответствии с ПБУ 14/2007 и МСФО 38 для признания объекта в качестве нематериального актива необходимо выполнение определенных критериев. Сравним данные критерии, установленные в ПБУ 14/2007 и МСФО 38. И так, по ПБУ 14/2007 объект может быть признан в качестве нематериального актива, если происходит одновременное выполнение следующих условий:

— отсутствие материально-вещественной (физической) структуры. В МСФО 38 является не обязательным, но важным условием;

— возможность отделения организацией от другого имущества. Соответствует МСФО 38;

Соответствует МСФО 38;

— использование организацией в производстве продукции, при0выполнении работ или оказании услуг либо для управленческих0нужд. Это условие имеет прямую0связь с получением будущих экономических выгод, что соответствует МСФО 38;

— использование в течение длительного периода времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В МСФО 38 не устанавливает такого критерия для признания объекта в качестве нематериального актива;

— организацией не предполагается перепродажа данного имущества в течение 12 месяцев или обычного операционного цикла. Соответствует МСФО 38;

— способность приносить организации экономические выгоды (доход) в будущем. Соответствует МСФО 38;

— наличие надлежаще оформленных документов, подтверждающих существование самого актива0и исключительного права у организации на результаты интеллектуальной деятельности. В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

— фактическая (первоначальная) стоимость объекта может быть достоверно определена. В МСФО 38 установлен такой критерий.

В связи с тем, что понимание некоторых критериев вызывает определенные трудности при организации бухгалтерского учета, считаем необходимым рассмотреть их подробнее.

В соответствии с МСФО 38 «Нематериальные активы» критерий идентифицируемости нематериального актива предполагает возможность отделения актива от других активов компании, в том числе от деловой репутации, т.е. его можно продать, обменять, сдать в аренду без потери экономических выгод, генерируемых другим имуществом организации. Кроме того актив признается идентифицируемым, если он является результатом договорных или других юридических прав вне зависимости от того, можно ли его отделить от прочего имущества организации или других прав организации.

ПБУ 14/2007 «Учет нематериальных активов» определяет идентифицируемость как возможность выделения или отделения (идентификации) объекта от других активов организации.

Из этого следует, что международные стандарты финансовой отчетности позволяют учесть в составе нематериальных активов объекты, которые не отвечают критерию отделимости, но вытекают из договорных прав, например лицензии на использование программного обеспечения, свидетельства и т.д. Кроме того МСФО 38 указывает на то, что гудвилл (положительная деловая репутация) является неким активом отличным от нематериальных объектов, что подтверждается и МСФО 3 «Объединение компаний». Тогда как ПБУ 14/2007 «Нематериальные активы» положительную деловую репутацию относит к объектам нематериальных активов.

Сложность, связанная с отделимостью актива от другого имущества, также может возникнуть в случаях, когда объект нематериального актива выражен на материальном носителе.

Согласно МСФО в таких случаях объект принимается к учету либо как материальный, либо как нематериальный актив. Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

В п. 2 ПБУ 14/2007 «Учет нематериальных активов» определено, в частности, что данное ПБУ не применяется в отношении материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Статья 1227 ГК РФ устанавливает разграничение между правами на результаты интеллектуальной деятельности и средства индивидуализации и правом собственности на материальный носитель, в котором выражены соответствующие объекты интеллектуальных прав. Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Одно из них представлено в п. 2 статьи 1291 ГК РФ. Согласно указанной статьи, приобретатель оригинала произведения искусства, не имея исключительных прав на данное произведение, вправе не выплачивая вознаграждения автору или иному правообладателю, а также без их согласия демонстрировать, воспроизводить в каталогах, передавать для демонстрации приобретенный оригинал.

Еще одно исключение рассмотрено в п. 1 статьи 1291 ГК РФ. Оно проявляется в тех случаях, когда собственник оригинала произведения, не являющийся автором, но обладающий исключительным правом на произведение отчуждает оригинал произведения. В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» одним из критериев, выполнение которого является обязательным для отнесения объекта к нематериальным активам, является присутствие у организации документов, оформленных должным образом и предоставляющих ей право распоряжаться активом. Данное условие ограничивает возможность учета в качестве нематериальных активов неисключительных прав. Это связано с тем, что распоряжаться правом на результат интеллектуальной деятельности или средство индивидуализации, любым не противоречащим закону способом можно только при наличии исключительных прав (п. 1 ст. 229 ГК РФ). Неисключительность прав этого не предполагает.

Таким образом, из буквального прочтения норм отечественного закона следует, что отнести неисключительные права к объектам нематериальных активов нельзя. Нематериальными активами могут быть только права, охраняемые согласно законодательству РФ.

Вместе с тем, ПБУ 14/2007 «Учет нематериальных активов» закрепляет, что организация-пользователь должна учитывать предоставленные ей в пользование объекты нематериальных активов по лицензионным договорам, договорам коммерческой концессии и иным аналогичным договорам, на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. В балансе денежные средства, уплачиваемые за предоставленное право пользования активом, подлежат отражению в качестве расходов будущих периодов, а списываться по мере срока действия лицензионного договора.

Исходя из этого, неисключительные права все же относятся к нематериальным активам. Однако в отчетности они отражения не найдут, т.к. их подлежит учитывать – за балансом.

Предоставление неисключительного права использования результата интеллектуальной деятельности или средства индивидуализации не предполагает перехода права распоряжения, т.е. право пользования сохраняется за передающей стороной и будет ограничено у принимающей стороны рамками договора. Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Примером неисключительных прав, передаваемых на основании лицензионных договоров, являются простые лицензии на программные продукты. При франчайзинговых схемах могут передаваться права на использование названий, товарного знака, знака обслуживания, технологий и др.

Из изложенного следует, что неисключительные права по правилам РСБУ не признаются в отчетности в качестве нематериальных активов, но могут быть квалифицированы таковыми в соответствии с правилами МСФО.

Следовательно, учтенные у российских компаний за балансом неисключительные права по лицензионным договорам, договорам коммерческой концессии, франчайзинга и др., могут представлять собой полноценные нематериальные активы в отчетности по МСФО.

Исходя из этого в тех случаях, когда приобретению результатов интеллектуальной деятельности и средств индивидуализации сопутствует переход интеллектуальных прав на них, представляется возможным принятие к бухгалтерскому учету объектов нематериальных активов.

Однако, ПБУ 14/2007 «Учет нематериальных активов» позволяет учесть в качестве нематериальных активов сложные объекты. Они включают в себя несколько охраняемых результатов интеллектуальной деятельности. Например, кинофильмы, театрально-зрелищный продукт, мультимедийный продукт и т.д. Статья 1240 ГК РФ закрепляет возможность попадания в состав сложных объектов как исключительных, так и неисключительных прав.

Спорным является временной критерий, установленный в ПБУ 14/2007 «Учет нематериальных активов»: в состав нематериальных объектов можно отнести активы только с длительным сроком использования, свыше 12 месяцев. МСФО 38 «Нематериальные активы» такого критерия не устанавливает. Следовательно, отечественный стандарт несколько ограничивает возможности при определении срока полезного использования нематериальных активов. МСФО же наоборот подходит к вопросу определения срока полезного использования более гибко, позволяя учитывать больше факторов. Например, быстрое технологическое устаревание, что на сегодняшний день является очень важным критерием, в условиях жесткой конкуренции, когда компании осуществляют большие вложения средств для того, чтобы отследить возможные пути повышения конкурентоспособности своей продукции. Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Подводя итог, отметим, что предложенные в работе определение нематериальных активов, а также их классификация направлены на сглаживание существующих проблем в бухгалтерском учете этих объектов. Что должно позволить предприятиям повысить эффективность их использования и как следствие повысить доходность самой организации.

Библиографический список

- Аксенов. А.П. Нематериальные активы: структура, оценка, управление [Текст] : учеб.-метод. пособие / А.П. Аксенов. – М.: Финансы и статистика, 2007. – 192 с.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. – 6-е изд., перераб. и доп. – М. : ИКЦ «МарТ», 2005. – 960 с.

)

) - Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет : Учебник /Под ред. П.С.Безруких. – М.:Бухгалтерский учет, 1994. – 528 с.

- Лев Б. Нематериальные активы: управление, измерение, отчетность / пер. с англ. Л. И. Лопатников. М.: Квинто-Консалтинг, 2003, 134 стр.

- Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов : (ПБУ 14/2007) : приказ Минфина РФ от 27 декабря 2007 г. № 153н [Электронный ресурс]: Гарант

- Хендриксен Э. С. Теория бухгалтерского учета / Э. С. Хендриксен, М. Ф. Ван Бреда ; под ред. Я. В. Соколова. – М. : Финансы и статистика, 2000. – 576 с.

)

)Количество просмотров публикации: Please wait

Все статьи автора «TURIST»

особенности налогового учета. Вісник. Офіційно про податки

В контексте налогового законодательства нематериальные активы — это право собственности на результаты интеллектуальной деятельности, в том числе промышленной собственности, а также другие аналогичные права, признанные объектом права собственности (интеллектуальной собственности), право пользования имуществом и имущественными правами плательщика налога в установленном законодательством порядке, в том числе приобретенные в установленном законодательством порядке права пользования природными ресурсами, имуществом и имущественными правами. Это означает, что право учитывать объекты интеллектуальной собственности в составе нематериальных активов предприятия плательщик налога приобретает при условии наличия у него имущественных прав на такие объекты (пп. 14.1.120 п. 14.1 ст. 14 Налогового кодекса).

Это означает, что право учитывать объекты интеллектуальной собственности в составе нематериальных активов предприятия плательщик налога приобретает при условии наличия у него имущественных прав на такие объекты (пп. 14.1.120 п. 14.1 ст. 14 Налогового кодекса).

Рассмотрим особенности учета таких нематериальных активов, как компьютерная программа, торговая марка, лицензия и т. п.

Учет нематериальных активов

Имущественные права на результаты интеллектуальной деятельности удостоверяются соответствующими документами (патентом, сертификатом, лицензией и т. п.) в порядке, установленном законодательством Украины.

Например, обретение права интеллектуальной собственности на торговую марку удостоверяется свидетельством. Условия и порядок выдачи свидетельства устанавливаются законом (ст. 494 Гражданского кодекса), а имущественные права интеллектуальной собственности на сорт растений и породу животных удостоверяются патентом (ст. 485 этого Кодекса).

Для правильного учета нематериального актива, используемого в хозяйственной деятельности предприятия, следует руководствоваться нормами ПБУ 8. Согласно этому положению нематериальный актив не имеет материальной формы и может быть идентифицирован.

Согласно этому положению нематериальный актив не имеет материальной формы и может быть идентифицирован.

Актив является идентифицированным, если он:

- может быть отделен, то есть его можно отделить от субъекта хозяйствования и продать, передать, лицензировать, сдать в аренду или обменять индивидуально или вместе со связанным с ним контрактом, идентифицированным активом или обязательством, независимо от того, намеревается ли субъект хозяйствования сделать это;

- возникает вследствие договорных или других юридических прав независимо от того, могут ли они быть переданы или отделены от субъекта хозяйствования или же от других прав и обязательств (п. 12 МСБУ 38).

Приобретенный или созданный объект нематериальных активов зачисляется на баланс по первоначальной стоимости, если одновременно выполняются следующие условия:

- предприятие осуществляет его контроль;

- существует вероятность получения будущих экономических выгод, связанных с его использованием;

- его стоимость может быть достоверно определена (п. 2.1 Методрекомендаций № 1327).

2.1 Методрекомендаций № 1327).

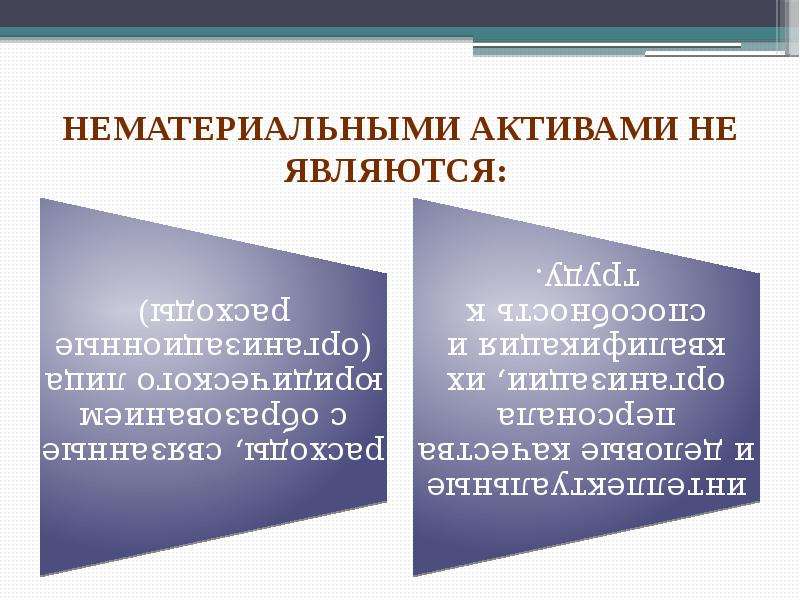

2.1 Методрекомендаций № 1327).Следует отметить, что не признаются нематериальным активом и подлежат отражению в составе расходов расходы на: исследования, подготовку и переподготовку кадров; рекламу и продвижение продукции на рынке; создание, реорганизацию и перемещение предприятий/учреждений или их части; повышение деловой репутации предприятия/учреждения, стоимость изданий и расходы на создание торговых марок (товарных знаков) (п. 9 ПБУ 8).

Компьютерная программа

Определение термина «компьютерная программа» приведено в ст. 2 Закона № 1587. В соответствии с указанной нормой компьютерная программа — это набор инструкций в виде слов, цифр, кодов, схем, символов или в каком-либо другом виде, выраженных в форме, пригодной для считывания компьютером, которые приводят его в действие для достижения определенной цели или результата.

Такой объект, как компьютерная программа, материальной формы не имеет, но он может быть идентифицирован.

Поскольку компьютерная программа используется в хозяйственной деятельности предприятия, понятно, что существует вероятность получения будущих экономических выгод, связанных с ее использованием. Стоимость при приобретении программы четко определена, поэтому на балансе предприятия она учитывается в составе основных средств по первоначальной стоимости. Первоначальная стоимость состоит из цены приобретения и других расходов, непосредственно связанных с приобретением компьютерной программы и доведением ее до состояния, в котором она пригодна для использования по назначению (п. 11 ПБУ 8).

Стоимость при приобретении программы четко определена, поэтому на балансе предприятия она учитывается в составе основных средств по первоначальной стоимости. Первоначальная стоимость состоит из цены приобретения и других расходов, непосредственно связанных с приобретением компьютерной программы и доведением ее до состояния, в котором она пригодна для использования по назначению (п. 11 ПБУ 8).

Компьютерная программа может учитываться или в составе основных средств группы 4, либо как нематериальный актив группы 5 (право пользования).

Лицензия

Предприятия, планирующие осуществлять хозяйственную деятельность, подлежащую лицензированию до начала такой деятельности, должны получить соответствующую лицензию, поскольку ее отсутствие является основанием для административного ареста имущества налогоплательщика (п. 94.2 ст. 94 Налогового кодекса).

Виды хозяйственной деятельности, подлежащие лицензированию, порядок лицензирования, государственный контроль в сфере лицензирования и ответственность субъектов хозяйствования регулируются Законом № 1775.

Следует отметить, что лицензиат (субъект, получивший лицензию) не может передавать лицензию или ее копию другому юридическому или физическому лицу для осуществления хозяйственной деятельности.

Лицензии, выданные государственными органами для осуществления хозяйственной деятельности, относятся к группе 6 нематериальных активов (право на ведение деятельности, использование экономических и других привилегий и т. п.) (пп. 138.3.4 п. 138.3 ст. 138 Налогового кодекса).

Торговая марка

При желании любое предприятие может разработать для себя торговую марку и пользоваться ею. Однако право интеллектуальной собственности на такую марку плательщик налога приобретает только при условии ее регистрации и получения свидетельства. Отношения, возникающие в связи с обретением и осуществлением права собственности на знаки для товаров и услуг, регулируются Законом № 3689.

В соответствии с п. 3 ст. 5 раздела II этого Закона право собственности на знак удостоверяется свидетельством, которым собственнику предоставляется исключительное право пользования и распоряжения торговой маркой на свое усмотрение. То есть собственник такой марки имеет право осуществлять с ней любые гражданско-правовые действия (соглашения), не противоречащие действующему гражданскому законодательству. Срок действия свидетельства составляет 10 лет от даты подачи заявки в центральный орган исполнительной власти (далее — центральный орган) по вопросам правовой охраны интеллектуальной собственности.

То есть собственник такой марки имеет право осуществлять с ней любые гражданско-правовые действия (соглашения), не противоречащие действующему гражданскому законодательству. Срок действия свидетельства составляет 10 лет от даты подачи заявки в центральный орган исполнительной власти (далее — центральный орган) по вопросам правовой охраны интеллектуальной собственности.

По ходатайству собственника свидетельство на право собственности на торговую марку может продлеваться каждый раз на 10 лет при условии уплаты сбора в порядке, установленном п. 2 ст. 18 Закона № 3689. Порядок продления срока действия свидетельства устанавливается центральным органом.

Торговые марки (знаки для товаров и услуг) согласно ст. 420 Гражданского кодекса относятся к объектам права интеллектуальной собственности.

Объекты интеллектуальной, в том числе промышленной, собственности, а также другие аналогичные права, признанные в порядке, установленном соответствующим законодательством объектом права собственности налогоплательщика, признаются нематериальным активом.

Поскольку торговая марка считается объектом права интеллектуальной собственности, в учете она отражается именно как нематериальный актив. Первоначальная стоимость права собственности на торговую марку состоит из расходов на ее создание и регистрацию. Расходы на ее создание подлежат амортизации.

Согласно классификации групп нематериальных активов права на торговую марку относятся к группе 3. Срок начисления амортизации — в соответствии с правоустанавливающим документом.

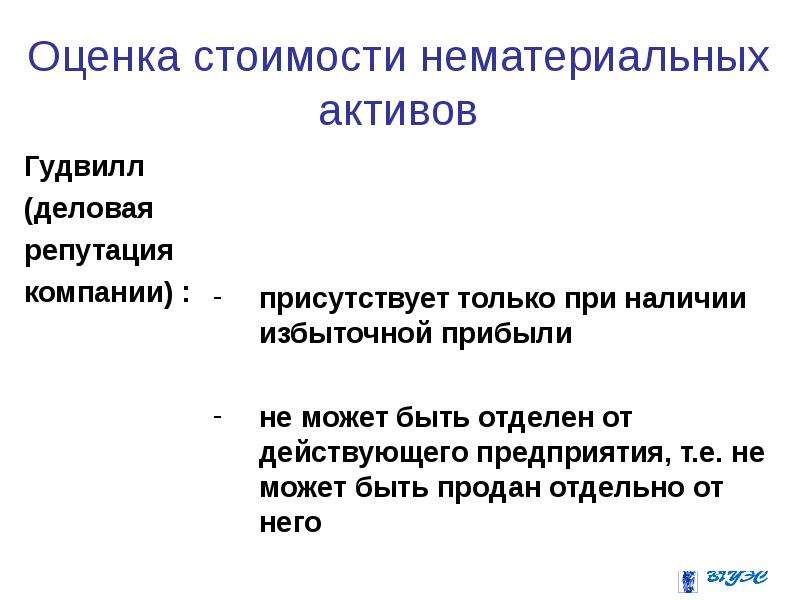

Гудвилл

Важной частью нематериальных активов предприятия является репутация фирмы, или гудвилл. Иными словами, все положительные обстоятельства, связанные с имиджем фирмы, — фирменное наименование, особенности сбыта и поставки, использование ноу-хау в производственном процессе и управленческих ноу-хау в процессе маркетинга, являются элементами гудвилла.

Для целей учета гудвилл является активом, имеющим стоимостное выражение.

Однако оценить гудвилл (деловую репутацию предприятия) можно только в момент его купли-продажи. То есть стоимость гудвилла — это разность между ценой всех, в том числе и оцененных, нематериальных активов и суммой, фактически заплаченной покупателем. Это означает, что гудвилл возникает в момент приобретения предприятия, если его стоимость превышает балансовую. Такое превышение стоимости приобретения над справедливой стоимостью признают как положительную деловую репутацию и отражают в составе нематериальных активов. Цена гудвилла может быть и отрицательной, ведь иногда покупатель уплачивает бывшему собственнику предприятия сумму меньше совокупной стоимости активов такого предприятия.

То есть стоимость гудвилла — это разность между ценой всех, в том числе и оцененных, нематериальных активов и суммой, фактически заплаченной покупателем. Это означает, что гудвилл возникает в момент приобретения предприятия, если его стоимость превышает балансовую. Такое превышение стоимости приобретения над справедливой стоимостью признают как положительную деловую репутацию и отражают в составе нематериальных активов. Цена гудвилла может быть и отрицательной, ведь иногда покупатель уплачивает бывшему собственнику предприятия сумму меньше совокупной стоимости активов такого предприятия.

Стоимость гудвилла не подлежит амортизации и проводится за счет соответствующих источников финансирования (пп. 138.3.2 п. 138.3 ст. 138 Налогового кодекса).

Амортизация нематериальных активов

Расчет амортизации основных средств или нематериальных активов осуществляется в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности.

Методы, применяемые при начислении амортизации, предусмотрены национальными положениями (стандартами) бухгалтерского учета, кроме производственного метода.

Для целей налогообложения методы амортизации избираются предприятием самостоятельно, об избранных методах указывается в приказе об учетной политике.

Амортизация начисляется в течение срока полезного использования, который также устанавливается согласно правоустанавливающему документу о признании такого объекта активом, то есть при зачислении на баланс.

Напомним, что при определении срока полезного использования (эксплуатации) следует учитывать: ожидаемое использование объекта предприятием с учетом его мощности или производительности; предполагаемый физический и моральный износ; правовые или другие ограничения относительно сроков использования объекта и другие факторы.

В случае если в соответствии с правоустанавливающим документом срок действия права пользования нематериального актива не установлен, такой срок определяется плательщиком налога самостоятельно исходя из условий получения будущих экономических выгод, но не может составлять менее 2 и более 10 лет непрерывной эксплуатации.

Как уже отмечалось, метод амортизации нематериального актива предпри-ятие избирает самостоятельно. Пунктом п. 27 ПБУ 8 предусмотрено, что если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода.

Например, самым оптимальным методом для амортизации стоимости лицензии является применение прямолинейного метода, поскольку по этому методу амортизация начисляется равномерными частями в течение всего срока полезного использования этого нематериального актива.

Остаточная стоимость амортизируемых нематериальных активов определяется как разность между первоначальной стоимостью и суммой рассчитанной амортизации в соответствии с положениями раздела III Налогового кодекса (пп. 14.1.9 п. 14.1 ст. 14).

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив введен в хозяйственный оборот, и прекращается с месяца, следующего за месяцем его выбытия.

Расчет амортизации при применении соответствующих методов начисления осуществляется согласно ПБУ 7.

Амортизация нематериальных активов (основных средств) осуществляется до достижения остаточной стоимости объектом его ликвидационной стоимости.

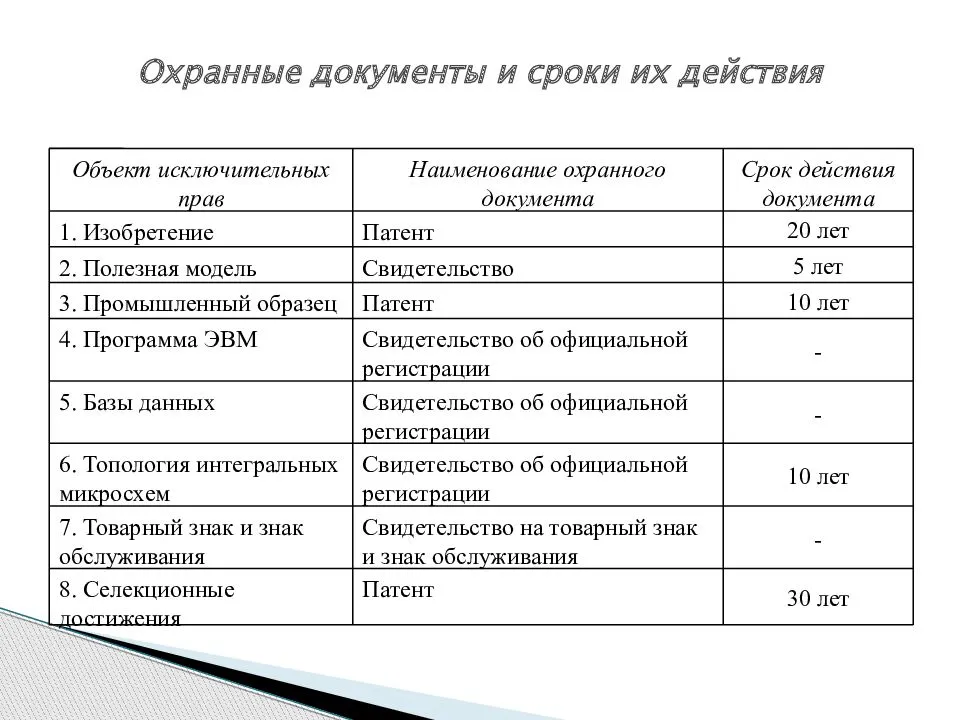

Для наглядности сроки начисления амортизации нематериальных активов приведем в виде таблицы.

|

Группы |

Срок действия права пользования |

|

Группа 1 — права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде) |

В соответствии с правоустанавливающим документом |

|

Группа 2 — права пользования имуществом (право пользования земельным участком, кроме права постоянного пользования земельным участком в соответствии с законом, право пользования зданием, право на аренду помещений и т. |

В соответствии с правоустанавливающим документом |

|

Группа 3 — права на коммерческие обозначения (права на торговые марки (знаки для товаров и услуг), коммерческие (фирменные) наименования и т. п.), кроме тех, расходы на приобретение которых признаются роялти |

В соответствии с правоустанавливающим документом |

|

Группа 4 — права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, компонование (топографии) интегральных микросхем, коммерческие тайны, в том числе ноу-хау, защита от недобросовестной конкуренции и т. п.), кроме тех, расходы на приобретение которых признаются роялти |

В соответствии с правоустанавливающим документом, но не менее 5 лет |

|

Группа 5 — авторское право и сопредельные с ним права (право на литературные, художественные, музыкальные произведения, компьютерные программы, программы для электронно-вычислительных машин, компиляции данных (баз данных), фонограммы, видеограммы, передачи (программы) организаций вещания и т. |

В соответствии с правоустанавливающим документом, но не менее 2 лет |

|

Группа 6 — другие нематериальные активы (право на ведение деятельности, использование экономических и других привилегий и т. п.) |

В соответствии с правоустанавливающим документом |

п.)

п.) п.), кроме тех, расходы на приобретение которых признаются роялти

п.), кроме тех, расходы на приобретение которых признаются роялти

Разности, возникающие при начислении амортизации необоротных активов

Законом № 71 раздел III Налогового кодекса изложен в новой редакции и предусмотрен расчет объекта обложения налогом на прибыль на основании данных бухгалтерского учета путем корректировки финансового результата до налогообложения, определенного в финансовой отчетности, на разности, увеличивающие или уменьшающие финансовый результат до налогообложения, в соответствии с положениями этого раздела, в том числе на разности, возникающие при начислении амортизации необоротных активов. Такие разности возникают в связи с тем, что в отличие от амортизации необоротных активов по бухгалтерским правилам, по которым не установлены ограничения относительно минимально допустимого срока эксплуатации, в налоговом учете согласно пп. 138.3.3 п. 138.3 ст. 138 Налогового кодекса такой срок следует учитывать. То есть, суммы начисленной амортизации по правилам бухгалтерского и налогового учета могут быть разными.

Такие разности возникают в связи с тем, что в отличие от амортизации необоротных активов по бухгалтерским правилам, по которым не установлены ограничения относительно минимально допустимого срока эксплуатации, в налоговом учете согласно пп. 138.3.3 п. 138.3 ст. 138 Налогового кодекса такой срок следует учитывать. То есть, суммы начисленной амортизации по правилам бухгалтерского и налогового учета могут быть разными.

Поэтому ст. 138 этого Кодекса предусмотрено проведение соответствующих корректировок увеличения/уменьшения финансового результата до налогообложения. Рассмотрим это подробнее.

Финансовый результат до налого-обложения увеличивается:

- на сумму начисленной амортизации основных средств или нематериальных активов в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности;

- на сумму уценки и потерь от уменьшения полезности основных средств или нематериальных активов, включенных в расходы отчетного периода согласно национальным положениям (стандартам) бухгалтерского учета или международным стандартам финансовой отчетности;

- на сумму остаточной стоимости отдельного объекта основных средств или нематериальных активов, определенной в соответствии с национальными положениями (стандартами) бухгалтерского учета, в случае ликвидации или продажи такого объекта;

- на сумму уценки и потерь от уменьшения полезности основных средств или нематериальных активов, включенных в расходы отчетного периода согласно национальным положениям (стандартам) бухгалтерского учета или международным стандартам финансовой отчетности;

- на сумму остаточной стоимости отдельного объекта основных средств или нематериальных активов, определенной в соответствии с национальными положениями (стандартами) бухгалтерского учета, при ликвидации или продаже такого объекта.

Финансовый результат до налого-обложения уменьшается:

- на сумму рассчитанной амортизации основных средств или нематериальных активов в соответствии с порядком расчета амортизации основных средств или нематериальных активов для определения объекта налогообложения;

- на сумму остаточной стоимости отдельного объекта основных средств или нематериальных активов, определенной с учетом положений этой статьи Кодекса, в случае ликвидации или продажи такого объекта;

- на сумму дооценки и выгод от восстановления полезности основных средств или нематериальных активов в пределах предварительно отнесенных расходов уценки и потерь от уменьшения полезности основных средств или нематериальных активов в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности.

Таким образом, для целей налогообложения финансовый результат уменьшается на сумму амортизации, рассчитанной по правилам налогового учета.

Контролируемые операции с нематериальными активами

Для целей трансфертного ценообразования хозяйственными операциями являются в том числе операции с нематериальными активами. В частности, такими как:

- роялти, лицензии, плата за использование патентов, товарных знаков, ноу-хау и т. п., а также с любыми другими объектами интеллектуальной собственности;

- операции с капиталом, включая покупку или продажу акций или других инвестиций, покупку или продажу долгосрочных материальных и нематериальных активов (пп. 39.2.1.4 п. 39.2.1 ст. 39 Налогового кодекса).

То есть при проведении таких операций и признании их контролируемыми налогоплательщик обязан предоставить информацию об осуществленных контролируемых операциях одновременно с представлением декларации по налогу на прибыль предприятий (приложение к декларации).

Налогоплательщики, объем контролируемых операций которых с одним контрагентом превышает 5 млн. грн. (без учета НДС), обязаны представлять Отчет о контролируемых операциях, форма которого утверждена приказом № 669. Отчет представляется исключительно в электронной форме до 1 мая года, следующего за отчетным.

Отчет представляется исключительно в электронной форме до 1 мая года, следующего за отчетным.

Нематериальные активы: определение, виды, примеры

- Нематериальный актив — это тип актива, который вы не можете физически потрогать или увидеть, но который остается столь же ценным.

- Примерами нематериальных активов являются лицензии, авторские права, торговая марка и компьютерное программное обеспечение.

- Нематериальные активы труднее оценить, чем материальные, но они имеют решающее значение для успеха компании.

- Посетите справочную библиотеку Insider’s Investing Reference, чтобы узнать больше.

Активы — это все, чем вы владеете, что имеет ценность и может быть материальным или нематериальным. Нематериальный актив — это актив, который не является физическим, но все же имеет ценность, которая может быть преобразована в денежные средства. Нематериальными активами могут быть такие вещи, как чья-то интеллектуальная собственность, торговая марка, авторские права или даже список рассылки клиентов.

Нематериальными активами могут быть такие вещи, как чья-то интеллектуальная собственность, торговая марка, авторские права или даже список рассылки клиентов.

Ключевым аспектом, отличающим нематериальные активы от других видов активов, является то, что они не являются физическими по своей природе и не имеют явной физической ценности, связанной с ними.Однако это не делает нематериальные активы менее ценными.

Как работают нематериальные активыНематериальные активы наиболее распространены среди предприятий и классифицируются по их росту и стоимости с течением времени. Это долгосрочные активы, которые компания планирует использовать более одного года.

Нематериальный актив может быть конкретно классифицирован как определенный или неопределенный .Примером определенного нематериального актива может быть патент или авторское право без текущих планов по продлению юридического соглашения. Этот нематериальный актив считается «определенным», потому что существует обозримое окончание стоимости актива, которое в данном случае наступает, когда заканчивается юридическое соглашение по патенту.

Этот нематериальный актив считается «определенным», потому что существует обозримое окончание стоимости актива, которое в данном случае наступает, когда заканчивается юридическое соглашение по патенту.

Бессрочный нематериальный актив представляет собой что-то вроде названия компании или торговой марки. Нет никаких ограничений, основанных на возрасте, контракте или нормативных обязательствах. Компании, как правило, регистрируют нематериальные активы в балансовом отчете, но включают только то, что покупает или приобретает бизнес (например, патент, список адресов электронной почты или солидный веб-сайт).Нематериальный актив должен иметь длительный срок службы и четко определяемую стоимость.

Рано или поздно бизнес приобретет нематериальный актив, будь то получение лицензии на деятельность, создание имени бренда (что приводит к прямому увеличению прибыли) или торговая марка. Эти активы могут быть приобретены:

- Их приобретение

- Получение государственного гранта

- Создание их собственными силами (программное обеспечение или компания, которая проводит исследования, ведущие к созданию продукта или решения)

Общие характеристики нематериальных активов

- Нефизические и не имеют очевидной физической стоимости

- Имеют долгосрочную ценность для бизнеса

- Может амортизироваться, что относится к процессу распределения стоимости нематериального актива на определенный период времени (обычно срок действия стоимости актива)

Быстрый совет: Амортизация хороша для нематериальных активов, которые вы приобретаете по цене. Например, если компания покупает лицензию на 30 000 долларов США, действующую в течение 10 лет, годовая амортизация лицензии составит 3 000 долларов США в год (30 000/10). Это означает, что актив будет снижаться в цене на 3000 долларов каждый год.

Например, если компания покупает лицензию на 30 000 долларов США, действующую в течение 10 лет, годовая амортизация лицензии составит 3 000 долларов США в год (30 000/10). Это означает, что актив будет снижаться в цене на 3000 долларов каждый год.

Как вы оцениваете нематериальные активы?

Нематериальные активы могут иметь невероятную ценность. Однако иногда бывает сложно определить их точную стоимость. Сейчас есть хорошо известные бренды стоимостью в миллионы долларов, которые вносят свой вклад в общую стоимость компании, если она когда-либо будет продана.Определение того, какой вклад нематериальные активы вносят в общую стоимость компании, или расчет того, сколько будет стоить кому-то дублирование вашего актива, являются распространенными тактиками оценки.

«Компании часто указывают стоимость необходимых нематериальных активов посредством учета расходов, — говорит Даниэль Милан, управляющий партнер Cornerstone Financial Services. «Примеры могут включать стоимость подачи и создания патента или время и усилия, которые потребовались для создания списка рассылки клиентов. Хотя они могут не создавать измеримую балансовую стоимость бизнеса, вы часто увидите реализованную стоимость материальных активов в надбавке, которую компания-покупатель платит за компанию, которую они приобретают». чтобы определить, сколько стоит нематериальный актив в текущем году и будущих годах Наконец, предприятия могут использовать прогнозы движения денежных средств для измерения будущих выгод, которые конкретный актив принесет бизнесу.

Хотя они могут не создавать измеримую балансовую стоимость бизнеса, вы часто увидите реализованную стоимость материальных активов в надбавке, которую компания-покупатель платит за компанию, которую они приобретают». чтобы определить, сколько стоит нематериальный актив в текущем году и будущих годах Наконец, предприятия могут использовать прогнозы движения денежных средств для измерения будущих выгод, которые конкретный актив принесет бизнесу.

Существует пять основных видов нематериальных активов. Вот краткое изложение, и каждый из них, и как определить разницу.

1. Деловая репутация

Деловая репутация является нематериальным активом, когда одна компания приобретает другую. Такие вещи, как ценность имени и бренда компании, лояльность клиентов или даже хорошее удержание сотрудников, являются примерами актива доброй воли. Вы можете рассчитать приблизительную оценку актива деловой репутации, используя эту формулу:

P — (A — L)

P = цена покупки целевой компании

A = справедливая рыночная стоимость активов

L = справедливая рыночная стоимость пассивов

«Гудвилл не всегда попадает в балансовый отчет, а если и появляется, то отдельной строкой, чем другие нематериальные активы», — говорит Милан. «Это отчасти связано с более сложным характером их измерения непосредственно с точки зрения оценки».

«Это отчасти связано с более сложным характером их измерения непосредственно с точки зрения оценки».

Примечание : Баланс — это финансовый отчет, который обычно используется компаниями и показывает как нематериальные, так и материальные активы, долги и собственный капитал в любой момент времени. Компании не должны включать в баланс нематериальные активы, которые не оцениваются или которые были созданы, а не приобретены.

2.Капитал бренда

Капитал бренда представляет ценность бренда и его способность генерировать продажи и прибыль для компании. В зависимости от компании имя бренда может иметь решающее значение для успеха бизнеса. Когда у компании положительный капитал бренда, потребители могут быть более склонны платить высокую цену за ее продукцию, даже если они могут получить то же самое у конкурента за меньшую цену.

«Примером этого является узнаваемость бренда Pepsi для PepsiCo», — говорит Милан. «Это нематериальная ценность, которая оказывает значительное влияние на продажи PepsiCo и, следовательно, на успех бизнеса.»

«Это нематериальная ценность, которая оказывает значительное влияние на продажи PepsiCo и, следовательно, на успех бизнеса.»

3. Интеллектуальная собственность

Интеллектуальная собственность (ИС) — это то, что создано в чьем-либо сознании и может быть использовано для получения положительного результата, услуги или продукта. Некоторые примеры интеллектуальной собственности включают товарные знаки, авторские права, патенты, франшизы, промышленные образцы, литературные произведения и коммерческие секреты, которые представляют ценность для компании и ее продуктов или услуг. Исследования и разработки (НИОКР) — это еще один тип интеллектуальной собственности, когда компания проводит исследования с целью разработки нового продукта или решения.ИС и НИОКР идут рука об руку, потому что сами по себе исследования могут создавать ценный актив, а могут и не создавать его, а стороны развития.

4. Лицензирование

Еще одним примером нематериального актива является лицензия. Это может быть что-то, что на законных основаниях позволяет бизнесу работать и зарабатывать деньги. Предприятие также может приобрести лицензию на использование определенного программного обеспечения для работы и осуществления продаж.

5.Списки клиентов

Списки клиентов, как и списки рассылки, являются ценным нематериальным активом, поскольку они могут помочь предприятиям увеличить или сохранить прибыль. Если у вас есть список людей, которые размещали заказ раньше, или потенциальных клиентов, которые могут стать клиентами в будущем, вы можете использовать эту информацию в своих стратегиях маркетинга и продаж.

Нематериальные активы и материальные активы Активы обычно делятся на две основные группы: материальные и нематериальные.И то, и другое можно купить и продать, и у них есть некоторые сходства. Однако в основном они противоположны. Вот чем они оба отличаются друг от друга.

Однако в основном они противоположны. Вот чем они оба отличаются друг от друга.

Хотя нематериальные активы нельзя увидеть или потрогать, они все же могут иметь ценность и важны, когда речь идет об обеспечении успеха и роста бизнеса. Эти типы активов также могут способствовать повышению акционерной стоимости.

Если вы инвестируете в определенные компании, вы можете изучить, какие нематериальные активы внесли свой вклад в стоимость и успех компании. Подумайте, что вы думаете или чувствуете, когда слышите слова Coca Cola, Apple или Starbucks. Одни только эти торговые марки демонстрируют ценность деловой репутации.

Имейте в виду, что у вас также есть открытый доступ для просмотра баланса любой публичной компании через их квартальные или годовые отчеты. Обычно вы можете найти эту информацию, зайдя на веб-сайт компании и нажав на налог для «Инвесторы» или «Отношения с инвесторами». ‘ Таким образом, вы можете изучить их активы более подробно.

‘ Таким образом, вы можете изучить их активы более подробно.

Что такое нематериальные активы? | Нефизические ценности в бизнесе

Если вы похожи на многие малые предприятия, вы учитываете активы компании, которые вы можете увидеть и потрогать. Но как насчет предметов, которые не являются физическими? Возможно, вы недооцениваете свой бизнес, забывая о своих нематериальных активах. Что такое нематериальные активы?

Что такое нематериальные активы?

Нематериальные активы нельзя трогать.Хотя нематериальные активы не имеют физического присутствия, они повышают ценность вашего бизнеса. Нематериальные активы являются долгосрочными активами, то есть вы будете использовать их в своей компании более одного года. Примеры нематериальных активов включают деловую репутацию, узнаваемость бренда, авторские права, патенты, товарные знаки, торговые наименования и списки клиентов.

Нематериальные активы можно разделить на две категории: интеллектуальная собственность и деловая репутация.

Интеллектуальная собственность — это то, что вы создаете своим умом, например дизайн.У вас есть права на вашу интеллектуальную собственность, и другие компании не могут ее копировать. Интеллектуальная собственность включает товарные знаки, патенты и лицензионные соглашения.

Деловая репутация измеряет несколько факторов, влияющих на ценность вашего бренда. Примеры деловой репутации включают репутацию вашей компании, стратегии, клиентскую базу и отношения с сотрудниками.

Знаете ли вы, какие нематериальные активы у вас есть в вашем малом бизнесе? Взгляните на этот список, чтобы проверить:

- Сильный, узнаваемый бренд

- Обученные сотрудники

- Постоянная клиентура

- Надежный поставщик и дистрибьюторская сеть

- Функциональный сайт

- Ваши внутренние технологии, системы и процессы

Материальные активы

Активы можно разделить на две группы: нематериальные и материальные. Материальные активы — это ценные предметы, к которым можно прикоснуться. Примеры материальных активов включают мебель, компьютеры, здания и транспортные средства.

Материальные активы — это ценные предметы, к которым можно прикоснуться. Примеры материальных активов включают мебель, компьютеры, здания и транспортные средства.

Иногда трудно сказать, является ли актив материальным или нематериальным. Материальные и нематериальные активы часто связаны друг с другом. Это может затруднить определение стоимости.

Например, вы можете сохранить список клиентов на своем компьютере и распечатать его на бумаге. Сама бумага материальна. Вы можете держать его в руках. Но реальная ценность — это не лист бумаги.Ценным элементом является список. Поскольку информация имеет ценность, список клиентов является нематериальным активом.

Оценка нематериальных активов

Обычно стоимость материальных активов можно найти в виде определенного числа. Вы суммируете стоимость каждого материального предмета, чтобы получить общую стоимость. Но стоимость ваших материальных активов не отражает общую стоимость вашего бизнеса.

Найти стоимость ваших нематериальных активов сложнее, чем материальных активов. Вполне вероятно, что ваши нематериальные активы не имеют абсолютной ценности.

Вполне вероятно, что ваши нематериальные активы не имеют абсолютной ценности.

Если вы планируете продать свою компанию, вам необходимо будет включить свои нематериальные активы в оценку вашего малого бизнеса. Вы должны проконсультироваться с бизнес-консультантом, чтобы помочь вам оценить активы. Кроме того, вы можете использовать методы для понимания стоимости ваших нематериальных активов.

Метод затрат: Вы рассчитываете стоимость, которую потребовалось бы другому предприятию для дублирования вашего нематериального актива. Для этого метода вы можете оценить текущие затраты, необходимые для воссоздания актива.Или вы можете рассчитать текущую стоимость всех первоначальных затрат, которые были включены в актив.

Рыночный метод: Вы находите бренд другой компании или другой нематериальный актив, который можно сравнить с вашим бизнесом. Используйте стоимость их нематериальных активов в качестве точки отсчета для оценки ваших нематериальных активов.

Метод дохода: Вы измеряете будущие выгоды, которые нематериальный актив принесет другому бизнесу. Для этого метода необходимо использовать прогнозы денежных потоков.

Учет нематериальных активов

Учет нематериальных активов имеет некоторые уникальные требования. Вы записываете нематериальные активы на баланс. Вы регистрируете нематериальный актив только в том случае, если ваш бизнес покупает или приобретает его. Кроме того, нематериальный актив должен иметь идентифицируемую стоимость и длительный срок службы. Вы не регистрируете нематериальные активы, которые создаете в рамках своего бизнеса.

Например, ваш логотип является нематериальным активом, имеющим ценность. Но вы создали логотип в рамках своего бизнеса.Вы не покупали права на логотип у другой компании. Вы не будете фиксировать логотип на балансе.

Вам нужен простой способ учета всех активов вашей компании? Базовое бухгалтерское программное обеспечение Patriot предназначено для владельцев малого бизнеса и полностью основано на облаке. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Нематериальные активы: определение и примеры

- Руководство по трудоустройству

- Карьерный рост

- Нематериальные активы: определение и примеры

25 августа 2021 г.

Активы, которые содержат собственную экономическую стоимость или финансовую ценность компании.В то время как чистая стоимость компании может быть рассчитана путем вычитания стоимости ее обязательств из стоимости ее активов, вам необходимо понимать нематериальные активы, чтобы определить справедливую рыночную стоимость компании. Нематериальные активы отличаются от физических активов, таких как земля и инвентарь, и имеют долгосрочную стоимость.

В этой статье мы объясним, что такое нематериальные активы, виды нематериальных активов, чем они отличаются от материальных активов и как рассчитать их стоимость на примерах.

Что такое нематериальный актив?

Нематериальный актив — это ресурс, который не имеет физического присутствия, но по-прежнему имеет долгосрочную финансовую ценность для компании или бизнеса. Нематериальные активы — это интеллектуальная собственность, которой владеет компания, которую она может использовать для создания ценности для бизнеса с течением времени. Вы можете определить, что актив имеет долгосрочную финансовую ценность, если вы ожидаете, что его стоимость продлится не менее одного года или более.

Нематериальные активы — это интеллектуальная собственность, которой владеет компания, которую она может использовать для создания ценности для бизнеса с течением времени. Вы можете определить, что актив имеет долгосрочную финансовую ценность, если вы ожидаете, что его стоимость продлится не менее одного года или более.

Хотя вы не можете физически увидеть или потрогать нематериальный актив, он все же может оказать значительное влияние на стоимость бизнеса. Например, узнаваемость бренда — это нематериальный актив, который может увеличить чистую стоимость компании, поскольку расширяет охват целевой аудитории и увеличивает продажи.

Связанный: что такое активы?

Виды нематериальных активов

Существует несколько различных способов классификации нематериальных активов. Эти классификации включают в себя:

определенные нематериальные активы

9001

интеллектуальная собственность

Определенные нематериальные активы

Определенный нематериальный актива имеет значение с установленным временем . Например, договорное соглашение об использовании патента другой компании в течение двух лет является определенным нематериальным активом, поскольку теряет свою стоимость по истечении срока действия договора.

Например, договорное соглашение об использовании патента другой компании в течение двух лет является определенным нематериальным активом, поскольку теряет свою стоимость по истечении срока действия договора.

Нематериальные активы на неопределенный срок

Нематериальные активы на неопределенный срок – это активы, ценность которых сохраняется на протяжении всего срока существования компании. Например, лояльность клиентов является неосязаемым нематериальным активом, поскольку она остается ценной для компании до тех пор, пока они остаются в бизнесе.

Интеллектуальная собственность

Интеллектуальная собственность относится к вещам, которые вы создаете своим умом, таким как новые изобретения, имена, изображения, образцы и литературные произведения.Вы можете защитить свою интеллектуальную собственность с помощью патентов, авторских прав, товарных знаков и лицензионных соглашений. Эти формы защиты затем становятся нематериальными активами, которые не позволяют другим компаниям копировать вашу работу.

Деловая репутация

В бизнесе и бухгалтерском учете деловая репутация является нематериальным активом, который вы не можете передавать, обменивать, лицензировать, сдавать в аренду или продавать отдельно от компании. Деловая репутация включает активы, не поддающиеся количественной оценке, такие как узнаваемость бренда, бизнес-стратегии, лояльность клиентов и отношения с сотрудниками.Эти вещи добавляют ценность, которую вы не можете отделить от самой компании.

Связанные: 54 Финансовые активы, которые может перечислить ваша компания

Нематериальные активы и материальные активы

В то время как нематериальные активы представляют собой ценные ресурсы, принадлежащие компании, которые не имеют физического присутствия, материальные активы представляют собой физические ресурсы. Материальные активы включают землю, недвижимость, транспортные средства, оборудование, машины, инвентарь, компьютерную технику, деньги, акции, облигации, мебель и канцелярские принадлежности.

Иногда нематериальные активы имеют материальные компоненты.Например, патенты, товарные знаки и авторские права — это все документы, которые вы можете распечатать на листе бумаги. Бумага, которую вы печатаете, — это материальный документ, который вы можете увидеть и потрогать, но ценность актива — это защита, которую представляют товарный знак, патент или авторское право, а не сам физический лист бумаги.

Связано: активы и пассивы: в чем разница?

Как определить стоимость нематериальных активов

Обычно нематериальные активы компании не указаны в ее балансе, но стоимость этих активов важна для понимания истинной оценки компании.Вы можете использовать эти шаги, чтобы найти стоимость нематериальных активов компании, а также их реальную рыночную стоимость:

Найдите стоимость материальных активов компании.

Составьте список нематериальных активов компании.

Определите, какой метод расчета использовать.

Найдите реальную рыночную стоимость компании.

1. Найдите стоимость материальных активов компании

Начните с составления списка материальных активов компании и определения их стоимости.Обычно эту информацию можно найти в балансовом отчете компании. Получив этот список, сложите все значения вместе, чтобы определить общую стоимость материальных активов компании.

2. Составьте список нематериальных активов компании

Далее определите нематериальные активы компании и составьте их список. Эти активы, как правило, не находятся на балансе компании, поэтому вам нужно тщательно продумать то, что добавляет ценности компании, что они не фиксируют на бумаге.Например, нематериальные активы компании могут включать список ее клиентов, товарные знаки на ее логотипах или брендинге, узнаваемость бренда и патенты на ее уникальные разработки.

3. Определите, какой метод расчета использовать.

Когда у вас есть список всех нематериальных активов компании, вы можете использовать один из трех различных методов для расчета их стоимости. Результаты ваших расчетов могут различаться в зависимости от выбранного вами метода, но каждый метод может помочь вам лучше понять стоимость нематериальных активов компании.

Результаты ваших расчетов могут различаться в зависимости от выбранного вами метода, но каждый метод может помочь вам лучше понять стоимость нематериальных активов компании.

Затратный метод. Этот метод фокусируется на расчете стоимости воссоздания актива другой компанией. Вы можете оценить эту стоимость, найдя текущую стоимость первоначальных затрат на ее создание. Эти расходы могут включать такие вещи, как компенсация за время, потраченное на создание, стоимость материалов и стоимость найма юриста или подачи заявки на патент, товарный знак или авторское право.

Рыночный метод. Этот метод включает в себя сначала поиск другой компании, торговой марки или нематериального актива, подобного активу, который вы оцениваете.Затем вы используете стоимость нематериальных активов другой компании для определения стоимости своих собственных.

Доходный метод: Этот метод предполагает использование прогнозов денежных потоков для определения будущей стоимости дохода, который нематериальные активы принесут другому предприятию.

Если вам нужна помощь в определении того, какой метод расчета использовать или значения для каждого метода, бизнес-консультант или бухгалтер может помочь вам определить стоимость ваших нематериальных активов.

4. Найдите истинную рыночную стоимость компании

Наконец, после того, как вы подсчитали стоимость материальных и нематериальных активов компании, вы можете найти истинную рыночную стоимость компании. Истинная рыночная стоимость — это самая высокая цена, которую кто-то другой заплатил бы за покупку компании, которую согласился бы нынешний владелец. Вы можете рассчитать истинную рыночную стоимость, добавив общую стоимость материальных и нематериальных активов компании и вычтя общую стоимость ее долгов и обязательств.

Примеры нематериальных активов

Компания отражает стоимость нематериальных активов в своем балансе только в том случае, если они покупают или приобретают актив. Вот несколько примеров регистрации нематериальных активов:

Регистрация нематериальных активов для приобретения компании

Healthy Cupcakes and Snacks — это бизнес, который создал большую базу лояльных последователей и имеет значительную степень узнаваемости бренда в индустрия здорового питания. Fresh Food Markets заключает сделку по покупке здоровых кексов и закусок за 2 миллиона долларов.В то время как справедливая рыночная стоимость материальных активов Healthy Cupcakes and Snacks составляет всего 1 миллион долларов, истинная справедливая рыночная стоимость компании выше из-за ее сильной узнаваемости бренда и лояльной клиентской базы. Fresh Food Markets регистрирует излишнюю покупную цену в размере 1 миллиона долларов в качестве нематериальных активов в своем балансе.

Fresh Food Markets заключает сделку по покупке здоровых кексов и закусок за 2 миллиона долларов.В то время как справедливая рыночная стоимость материальных активов Healthy Cupcakes and Snacks составляет всего 1 миллион долларов, истинная справедливая рыночная стоимость компании выше из-за ее сильной узнаваемости бренда и лояльной клиентской базы. Fresh Food Markets регистрирует излишнюю покупную цену в размере 1 миллиона долларов в качестве нематериальных активов в своем балансе.

Учет нематериальных активов, приобретенных вами у другой компании

Секретный рецепт кексов Healthy Cupcakes and Snacks — одна из причин, по которой компания добилась такого успеха в создании большой базы лояльных последователей и сильной узнаваемости бренда в индустрии здорового питания.Компания владеет патентом на рецепт. Они заключают сделку с Fresh Food Markets, чтобы купить их патент и получить доступ к своему секретному рецепту на пять лет. Fresh Food Markets регистрирует затраты, которые они платят за использование патента, в своем балансе как нематериальный актив.

Нематериальные активы – обзор

Chen et al. (2014) исследование оценки нематериальных активов и банковского кризиса в Великобритании

Chen et al. (2014) изучают влияние роста нематериальных активов в британских банках и то, как это повлияло на разрастание финансового кризиса с 2003 года.Все чаще функция банков по приему депозитов становилась все менее важной, а алгоритмическая торговля, проприетарные торговые правила и звездные, большие киты, трейдеры становились все более важными. Все чаще это привело к тому, что банки стали больше полагаться на получение, сохранение и приумножение интеллектуального капитала.

Интеллектуальный капитал состоит как минимум из трех элементов. Это (Meritum, 2002):

- 1.

человеческий капитал, встроенный в умы основателей и работников компании,

- 2.

структурный капитал, организационные процедуры, процедуры и системы, которые характеризуют эволюционную теорию экономических изменений (Nelson and Winter, 1982),

- 3.

и, наконец, относительный капитал; полученные через союзы, созданные с теми, кто не входит в компанию, списки клиентов, дружеские отношения с регулирующими органами, конкурентами и т. д.

Chen et al. взять интервью у старших менеджеров британских банков в период с июня 2008 г. по сентябрь 2009 г., когда их преследовал мировой финансовый кризис, и они пытались спасти свою корпоративную жизнь.Получение доступа в то время было настоящей удачей, позволившей им услышать размышления членов правления банка, в настоящее время раздираемых разворачивающимся глобальным финансовым кризисом.

Сосредоточение внимания на роли нематериальных активов в оценке Chen et al. опросили мнения 11 старших банковских менеджеров и 12 банковских аналитиков. Это выявило сложную сеть между развитием материальных и нематериальных активов банка.