Электронные деньги: за и против

Электронные деньги — это денежные знаки, имеющие такую же ценность, что и обычные купюры. Но их оборот происходит исключительно в интернете и без участия банковской системы.

В России самые популярные платформы электронных кошельков на данный момент — это Qiwi, PayPal, WebMoney. Также к электронным деньгам можно отнести различные типы криптовалют. Несмотря на свою растущую популярность, электронные денежные системы имеют не только преимущества, но и недостатки.

Плюсы электронных денег:

1. Простота

Создать электронный кошелек быстрее и проще, чем получить дебетовую карту. Нет необходимости идти в отделение банка или общаться с курьером и заполнять какие-то документы.

2. Мобильность

Электронные деньги очень «компактны» — вам не нужен огромный кошелек, чтобы носить свои миллионы с собой. Достаточно лишь телефона с доступом к интернету, чтобы совершить перевод в любую точку планеты.

3. Безопасность

Бумажные деньги можно порвать, испачкать или, того хуже, потерять.

4. Свобода

Для создания электронного кошелька не требуются ваши личные данные. Правда, некоторые электронные денежные системы в последнее время изменили политику конфиденциальности и требуют документ для подтверждения личности владельца. Но все-таки для большинства систем эти данные нужны, только если вы хотите пользоваться кошельком на улучшенных условиях. При обычных переводах электронных денег ваше имя и геолокация нигде не фигурируют.

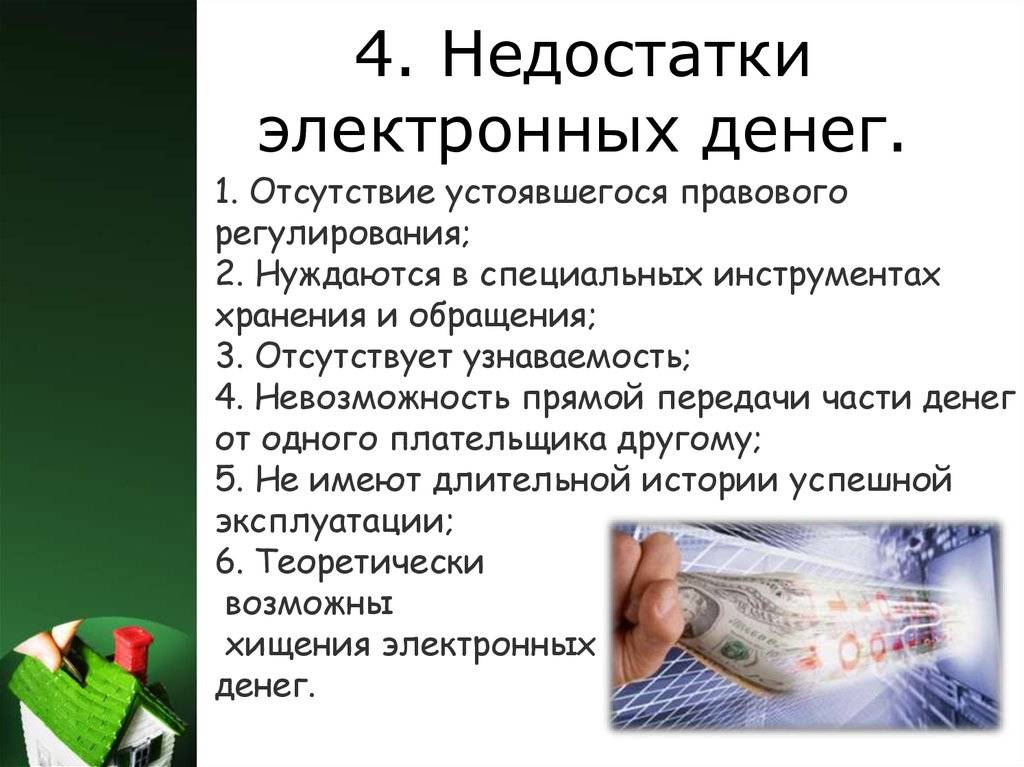

Минусы электронных денег

1. Правовое регулирование

Электронная валюта в большинстве стран не имеет официального статуса, поэтому для нее существует ряд ограничений. Вы не сможете приобрести недвижимость или автомобиль с помощью электронных денег. Нет никакой гарантии, что ваши деньги не обесценятся или не станут незаконными в определенном государстве. Разумеется, хранить сбережения в электронной валюте — не лучшая идея. Несмотря на высокую степень защиты, электронный кошелек, как и банковский счет, все-таки можно взломать. А из-за высокой степени анонимности системы, вы даже не сможете отследить, в какую точку мира были переведены деньги с вашего счета.

2. Обращение

Варианты использования электронных денег сильно ограничены интернетом. Вы не сможете расплатиться ими в супермаркете, не сможете перевести их в наличные. Не все онлайн-площадки принимают такую валюту. Более того, многие люди не знают о существовании электронных денег.

3. Интернет

Доступ к электронным кошелькам через интернет — это одновременно и плюс, и минус. Если вы будете находиться там, где нет сети, или у вас попросту «рухнет» интернет, то никакой связи с деньгами, увы, не будет.

Ранее +1Платформа рассказала о причинах эмоционального выгорания.

Преимущества и недостатки электронных денег

Электронные деньги, плюсы и минусы

Мираламли А., Ильясов М., Ермолаева Е.В.

ГБОУ ВПО Саратовский ГМУ им. В.И. Разумовского Минздрава России

Кафедра философии, гуманитарных наук и психологии

Данная тема актуальна благодаря увеличению количества операций с помощью электронных денег, необходимости владения знаниями и навыками по их использованию.

Электронные деньги протерпели немало изменений, существуют различные способы их использования: платежные сертификаты в электронном виде, чеки с электронной подписью; записи на расчетных счетах, электронные кошелки;пластиковые карты, smart-карты.

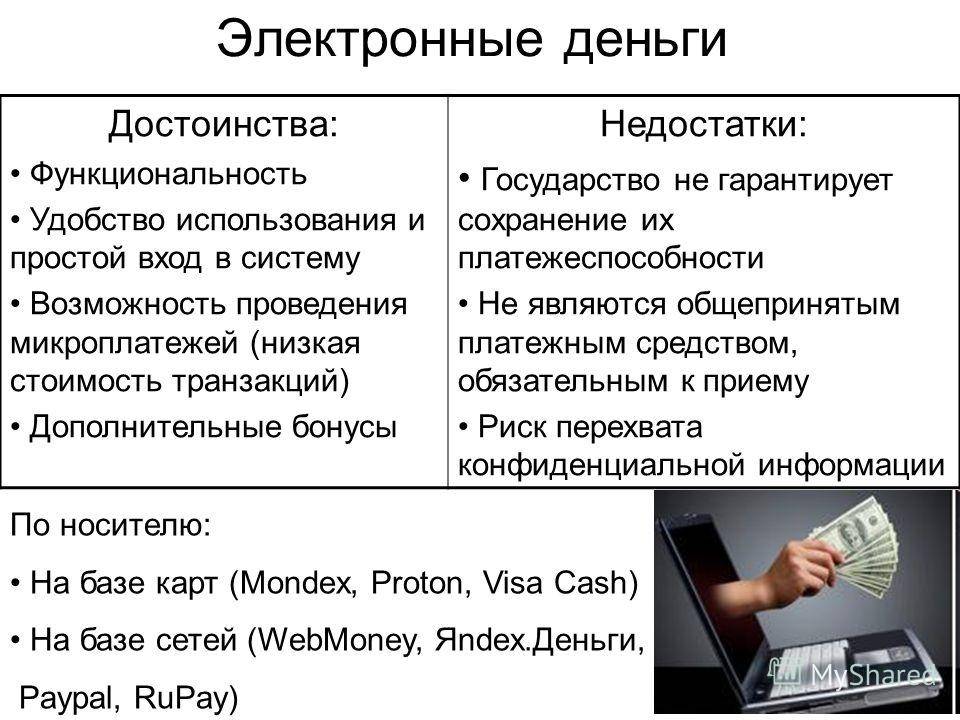

Электронные деньги обладаю достоинствами, которые увеличивают их популярность:

· мобильность электронных денег;

· автоматика денежных операций -отсутствие человеческого фактора, операции состоят из математических алгоритмов;

· свобода и конфиденциальность — необязательно указывать личные данные, анонимность расчетов;

· отсутствие затрат на изготовление;

· удобство в использовании;

· безопасность и надежность — большинство ЭПС используют мощные методы защиты расчетов, а также имеющихся денежных средств.

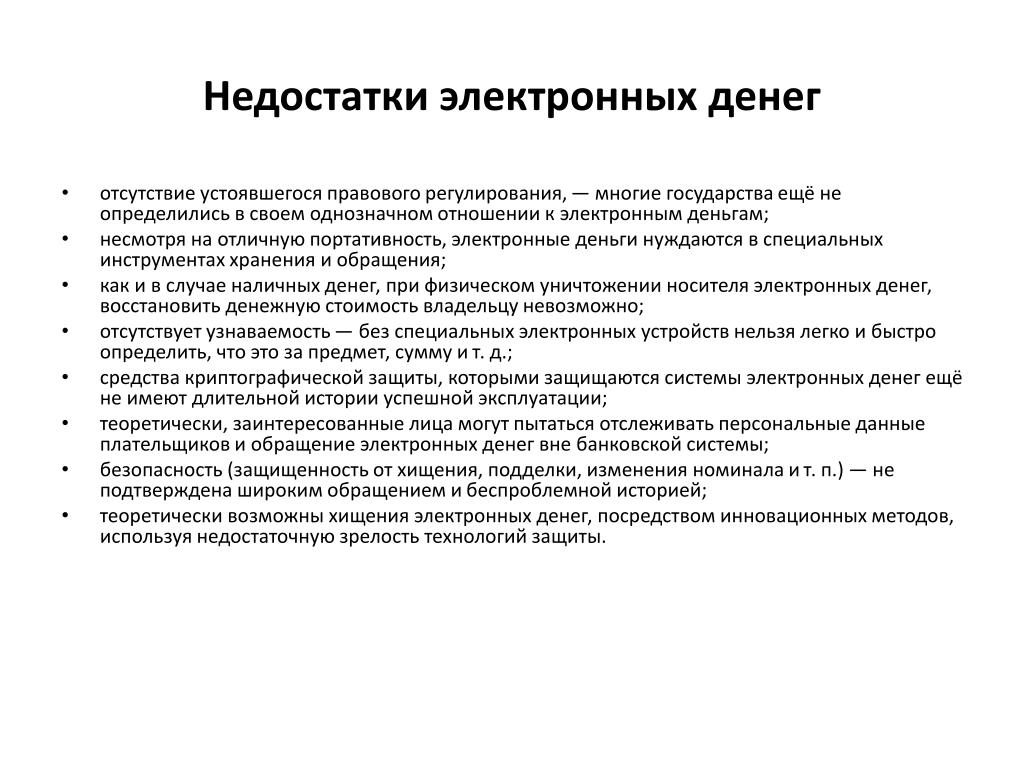

Но электронные деньги обладают рядом недостатков:

· правовое регулирование ряда стран — электронные деньги не приняты в ряде стран, либо имеют ряд ограничений, а сделки могут в любой момент могут признать незаконными;

· ограниченность сферы применения электронных денег;

· зависимость работы от подключения к Интернету, работа серверов;

· не поддерживание системы электронных платежей государством. Электронные деньги не рекомендованы для осуществления крупных платежей, они являются платежными средствами, а не накопительными;

Электронные деньги не рекомендованы для осуществления крупных платежей, они являются платежными средствами, а не накопительными;

· мошенничество и махинации.

Можно сделать вывод, что в настоящее время преимуществ у электронных денег достаточно много по сравнению с банкнотами. Недостатки, причинами которых являются незаинтересованность государства в передовых способах оплаты, можно решить с помощью регулирования и поддерживания государством электронных кошельков и присваивания электронным деньгам ту же свободу действий, что и обычным.

В чём плюсы и минусы электронных денег?

Электронные деньги – это валюта, существующая в банковских цифровых системах, которые используются для облегчения электронных транзакций. Их стоимость поддерживается фиатной (фиатная валюта – символические, бумажные, кредитные, необеспеченные  Это главное отличие электронных денег от криптовалюты.

Это главное отличие электронных денег от криптовалюты.

На данный момент практически все существующие компании позволяют совершать транзакции с электронными кошельками типа PayPal, Altyn, Kassa24, Yandex или Qiwi. С помощью электронных кошельков можно оплатить товары, коммунальные услуги, налоги и другие повседневные транзакции.

«Популярность этих сервисов растет с каждым годом. Услуги по электронным кошелькам оказывают как банки, так и платежные организации, прошедшие учетную регистрацию в Национальном банке. Их обороты по данной услуге в прошлом году составили 580 млрд тенге.

Распространение электронных денег привело к сокращению использования физической валюты. И даже при том, что электронные деньги обычно считаются более безопасным и прозрачным способом оплаты, они не лишены недостатков о которых мы поговорим позже.

Как работают электронные деньги

Электронные деньги используются для транзакций на глобальной основе. Они чаще всего обрабатываются через электронные банковские системы и контролируются с помощью электронной обработки. Поскольку лишь малая часть валюты используется в физической форме, подавляющая ее часть хранится в банковских хранилищах и поддерживается центральными банками.

Они чаще всего обрабатываются через электронные банковские системы и контролируются с помощью электронной обработки. Поскольку лишь малая часть валюты используется в физической форме, подавляющая ее часть хранится в банковских хранилищах и поддерживается центральными банками.

По этой причине, основной функцией департамента платёжных систем Национального банка РК является управление фиатной валютой в физической форме. А так же контроль посредством денежно-кредитной политики и операций на открытом рынке. Из-за прозрачности, присущей электронным деньгам, многие предположили, что увеличение их использования может привести к значительному снижению инфляционного риска.

Особый подход в обращении

Электронные деньги можно хранить в разных местах. Большинство физических и юридических лиц хранят свои деньги в банках, которые предоставляют электронные записи о наличных деньгах на депозитах. Однако предоплаченные карты и цифровые кошельки типа PayPal или Qiwi, также позволяют пользователям вносить фиатную валюту для электронных денег.

Обработка электронных платежей

Многие пользователи обрабатывают транзакции в электронном виде множеством способов. Это включает в себя получение зарплаты через прямые депозиты, электронные переводы с одного счета на другой или расходование денег с помощью кредитных и дебетовых карт.

Пользоваться физической валютой довольно удобно в определенных ситуациях, но с течением времени ее роль постепенно уменьшается. Эксперты считают, что электронные деньги более безопасны и удобны в использовании. Всё потому что они широко применяются в торговле по всему миру и риск их утери сводится к минимуму.

Таким образом, мировой финансовый рынок создал надежную инфраструктуру для осуществления операций с электронными деньгами. Что в первую очередь облегчается через платежные процессинговые сети как Visa и Mastercard.

Банки и финансовые учреждения сотрудничают с сетевыми процессорами электронных денег, чтобы выпускать своим клиентам фирменные сетевые карты. Они облегчают электронные транзакции от банковских счетов до продавцов. Электронные деньги также легко переводятся через электронную коммерцию, позволяя потребителям удобно совершать покупки товаров и услуг в интернете.

Проблема электронных денег

Электронные деньги уже несколько лет как стали считаться нормой. Они часто приветствуются банками и обладают множеством достоинств. Но несмотря на это, у них имеется целый ряд рисков и уязвимых мест. В первую очередь, проблема касается кибермошенничества. Электронные деньги могут быть переведены или списаны без необходимости физической проверки подлинной личности первоначального владельца.

Таким образом в случае утери карты, можно лишиться средств. Если у карты открыт доступ к покупкам через интернет, то потери могут увеличиться в несколько раз. Единственным решением в таком случае будет блокирование карты через банк. Только это тоже может потребовать приличное количество времени.

Только это тоже может потребовать приличное количество времени.

Компьютерные системы, ответственные за проведение электронных транзакций не совершенны и не надёжны. А это означает, что переводы больших сумм или другие электронные транзакции в любой момент могут пойти наперекосяк просто из-за системной ошибки. При утери информации, сложно будет что-то доказать работникам данной системы.

Благодаря тому, что люди научились открывать левые счета, электронные транзакции стали менее прозрачными. Таким образом, их легче скрыть от налоговой службы. Что делает электронные деньги потенциальным и нежелательным соучастником уклонения от уплаты налогов.

Также через электронную валюту периодически отмываются огромные средства заработанные нечестным путём.

И, как оказалось – в финансовой структуре наркобизнеса в нашей стране присутствуют системы наркорасчетов и последующих легализаций, которые основаны на использовании электронных денежных средств.

“В настоящее время комитетом по финансовому мониторингу и правоохранительными органами выявляются электронные кошельки, которые используются в целях реализации наркотических веществ. В основном владельцы данных электронных кошельков и операции с кошельками, на которых находятся электронные деньги не идентифицированы. В этой связи предлагается предусмотреть возможность установления временного ограничения на распоряжение электронными деньгами без установления личности“, – заявили в министерстве финансов Республики Казахстан.

В основном владельцы данных электронных кошельков и операции с кошельками, на которых находятся электронные деньги не идентифицированы. В этой связи предлагается предусмотреть возможность установления временного ограничения на распоряжение электронными деньгами без установления личности“, – заявили в министерстве финансов Республики Казахстан.

Заключение

Всё же плюсов в использовании электронных денег намного больше, чем минусов. К тому же система только совершенствуется. Зато благодаря электронным деньгам, мы можем удаленно оплачивать любой товар или услугу. Также у нас есть возможность распоряжаться большими суммами денег без необходимости пересчитывать огромное количество купюр.

Преимущества и недостатки электронных денег

Различные электронные валюты день ото дня набирают популярность. Связано это, в первую очередь, с широким развитием фриланса — удаленной работы. Поскольку расчет с фрилансерами осуществляется в основном посредством электронных денег (чуть реже — с помощью перевода на карту), то именно удаленные специалисты оказались пионерами по использованию электронных денег. Как и любой финансовый инструмент, электронные валюты не лишены своих плюсов и минусов. Однако для начала стоит разобраться, что же представляет собой данное платежное средство.

Как и любой финансовый инструмент, электронные валюты не лишены своих плюсов и минусов. Однако для начала стоит разобраться, что же представляет собой данное платежное средство.

Под электронными деньгами понимают некую валюту, существующую лишь в электронном виде. Здесь стоит сразу оговориться, что вы можете не только переводить электронную валюту на свою банковскую карту, но и обналичивать имеющиеся на вашем кошельке средства. Равно как и пополнять электронные кошельки можно с помощью банковских карт, либо наличными деньгами через специальные терминалы оплаты.

Наибольшую популярность в русскоязычном сегменте интернета обрели такие электронные деньги как Qiwi, WebMoney, а также Яндекс.Деньги. Разбирать преимущества и недостатки каждой из перечисленных систем можно долго и упорно. Вопрос выбора лишь в том, какой инструмент будет наиболее удобным именно для вас.

Плюсы электронных денег

Итак, разговор необходимо начать с тех преимуществ, которыми обладают электронные деньги. Сюда можно в первую очередь отнести удобство использования. С электронного кошелька легко осуществлять переводы, удобно оплачивать различные услуги, и даже совершать покупки в тех магазинах, которые принимают цифровую валюту. Вы без труда сможете вносить ежемесячные платежи за ЖКУ, и даже погашать кредиты с помощью электронных денег.

Сюда можно в первую очередь отнести удобство использования. С электронного кошелька легко осуществлять переводы, удобно оплачивать различные услуги, и даже совершать покупки в тех магазинах, которые принимают цифровую валюту. Вы без труда сможете вносить ежемесячные платежи за ЖКУ, и даже погашать кредиты с помощью электронных денег.

Также стоит обратить внимание, что вы можете мгновенно перечислить деньги с вашего кошелька на банковскую карту — это просто незаменимое преимущество в том случае, если основная часть ваших доходов поступает именно в виде виртуальных денег. А обналичить электронные деньги можно, к примеру, с помощью денежного перевода.

Следующий пункт, который обращает на себя внимание — это очень высокий уровень безопасности цифровых кошельков. Вы защищаете собственные накопления не только традиционным паролем, но и целым рядом иных средств, среди которых sms-подтверждение входа, и многие другие. В некоторых платежных системах существует даже возможность блокировки кошелька по IP-адресу — то есть, вы сможете зайти в свой кошелек только с заранее установленного адреса и никак больше. Одним словом, электронные деньги по уровню безопасности далеко обошли как наличку (которую у вас могут буквально вытянуть из кармана), так и банковские карты (получить доступ к которым также возможно с помощью технических средств или мошеннических действий).

Одним словом, электронные деньги по уровню безопасности далеко обошли как наличку (которую у вас могут буквально вытянуть из кармана), так и банковские карты (получить доступ к которым также возможно с помощью технических средств или мошеннических действий).

В отличие от банковских карт, годовое обслуживание электронного кошелька является абсолютно бесплатным. Это позволит вам сохранить часть собственных средств, которые в случае с картой были бы потрачены на обслуживание, а также sms-информирование.

Минусы электронных денег

К сожалению, электронная валюта не лишена недостатков. И в первую очередь необходимо упомянуть о самом весомом из них — наличие большого количества всевозможных комиссий. Вам придется платить деньги за вывод средств на карту. Вы будете оплачивать коммунальные услуги с комиссией. И даже при переводе вашему другу или партнеру по бизнесу определенной денежной суммы, с вас будет удержана комиссия. Все это делает процесс использования электронных денег не столь приятным и дешевым, как может показаться на первый взгляд.

Еще одним недостатком электронных денег является низкая скорость транзакций. Действительно, в некоторых случаях вам придется ждать по несколько дней, к примеру, если вы переводите деньги с кошелька на карту. Впрочем, порой электронные платежные системы работают весьма быстро, и вы получаете результат операции моментально.

Также минусом является не слишком удобный процесс регистрации в платежных системах. Разумеется, большое количество проверок и удостоверяющих сведений вполне обоснованно, ведь для платежной системы тоже является большим риском сотрудничество с малопонятным анонимом. Однако для полноценного использования всех функций платежных систем от вас может потребоваться предъявить ваши паспортные данные, а также иные документы, подтверждающие вашу личность. Стоит упомянуть, что проверка документов тоже может занимать до нескольких дней, а это значит, что вы теряете свое время.

Заключение

Итак, какие можно сделать выводы, обобщая все плюсы и минусы. Безусловно, электронные деньги — это наиболее современное и продвинутое платежное средство. И пользуются ими, по большей части, именно те, чья работа происходит в основном в сети. Однако большое количество различных “но”, с которыми приходится сталкиваться при использовании виртуальных денег, не позволяет говорить о них как об абсолютно универсальном инструменте.

Безусловно, электронные деньги — это наиболее современное и продвинутое платежное средство. И пользуются ими, по большей части, именно те, чья работа происходит в основном в сети. Однако большое количество различных “но”, с которыми приходится сталкиваться при использовании виртуальных денег, не позволяет говорить о них как об абсолютно универсальном инструменте.

Если вы ведете бизнес в интернете, либо имеете какой-либо постоянный источник дохода во всемирной паутине, тогда использование электронных кошельков будет для вас вполне оправданно. В остальных случаях, это, скорее, лишено смысла, поскольку наличие комиссий практически за все операции делает эксплуатацию электронных денег не слишком рентабельной.

Интересное видео на эту тему:

Похожие записи

Электронные деньги — преимущества и недостатки

Электронные деньги – это виртуальные денежные единицы, которые имеют такую же ценность, как и бумажные деньги. С помощью их вы можете покупать различные товары и оплачивать услуги.

С помощью их вы можете покупать различные товары и оплачивать услуги.

Всемирная глобальная сеть интернет с каждым днем разрастается, соответственно, необходимо как можно эффективно и безопасно проводить финансовые операции в ней. В связи с этим и появились, так называемые, электронные деньги. Как и обычные деньги, они выполняет главную функцию – является реальным платёжным инструментом.

Купить, вывести или обменять электронные деньги популярных платежных систем можно через: bestchange.com.

Электронные средства будут весьма кстати при совершении платежей в разных суммах. Ими удобно будет расплатиться, например, за товары и покупки, оплатить любой штраф, заплатить за коммунальные услуги, а также интернет, оплатить кабельное телевидение или пополнить мобильный счет. Плюс ко всему, не нужно думать о сдаче и очередях. Любая электронная денежная операция производится в течении нескольких минут.

Рекомендуемый обменник, где выгодно поменять электронные деньги

Чтобы производить платежи у человека должен быть электронный кошелек, который прикреплен к той или иной платежной системе.

На сегодняшний день популярны следующие электронные платежные системы: WebMoney, Яндекс Деньги, Qiwi Wallet, PayPal, AdvCash, Neteller, ePayments, Payeer, OkPay, Skrill, PerfectMoney и другие.

Содержание статьи

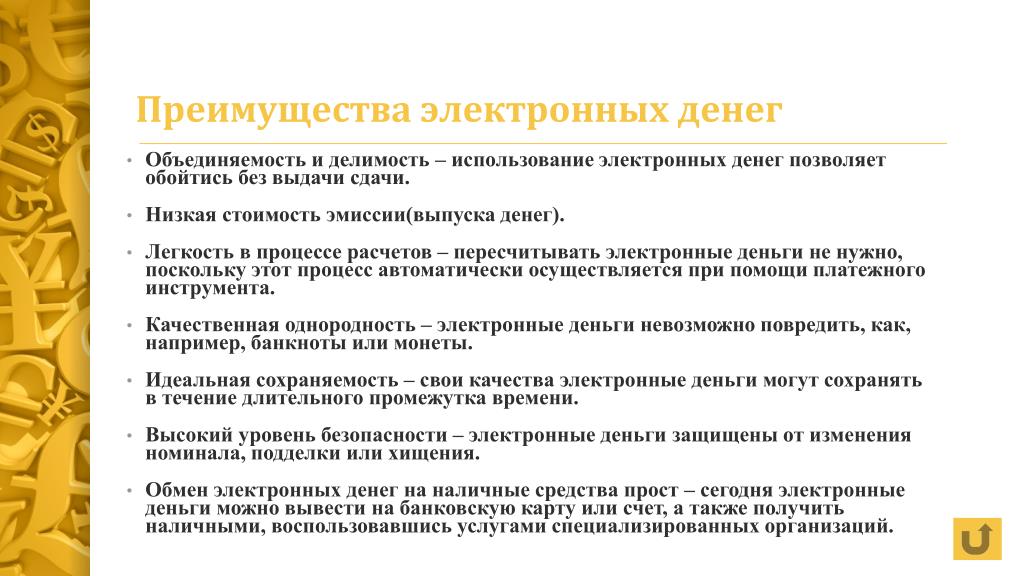

Преимущества электронных денег

Электронные деньги обладают рядом преимуществ:

- Отсутствует деление на номиналы электронных средств. Система снимает всегда только необходимую сумму, в связи с чем не возникает потребность в сдаче лишних средств у любой из сторон транзакции.

- Низкая ценность эмиссии электронных денег. Не нужно печатать банкноты и тем более чеканить монеты.

- Нет необходимости в физическом пересчете средств. Все математические операции производит вычислительные алгоритмы платежного инструмента.

- Организация безопасности хранения ваших денег на порядок выше и надежнее нежели, если бы это были бумажные деньги.

- Обладают высокой портативностью. Сумма денежных средств никак не связана с весовыми и габаритными факторами, в отличии от наличных денег.

- Момент платежа всегда фиксируется платежными системами в базе данных, таким образом вы можете вести учет, а также откатывать в некоторых ситуациях транзакции. Данная функция позволяет намного лучше аудировать платежи нежели в случае наличных средств.

- Для электронных денег не нужны банки и специальные хранилища их просто можно хранить на электронном кошельке или электронном счету банка.

- Отсутствует потеря качества со временем. В отличии от наличных, электронная валюта никогда не потеряет своих внешних качеств с течением времени.

- Безопасность электронных платежей. Электронные платежные системы защищают ваши средства от подделок, несанкционированного вмешательства в транзакции, предохраняют от подделок, благодаря специализированным криптографическим средствам.

- Независимость от акционерных банков. Электронные деньги не могут сгореть, как в обычном банке в случае его финансового банкротства.

- Нет никакой персонификации. В отличии от перевода наличных, в случае перевода электронных средств отправитель может не давать личные данные о получателе (имя, фамилия, номер паспорта и др. данные), а лишь указать номер его электронного кошелька.

- Денежное обращение: невероятная простота в проведении расчетов. Ими невероятно просто рассчитываться в интернете, а также весьма просто пересылать на другой электронный счет.

данные), а лишь указать номер его электронного кошелька.

данные), а лишь указать номер его электронного кошелька.Недостатки электронных средств

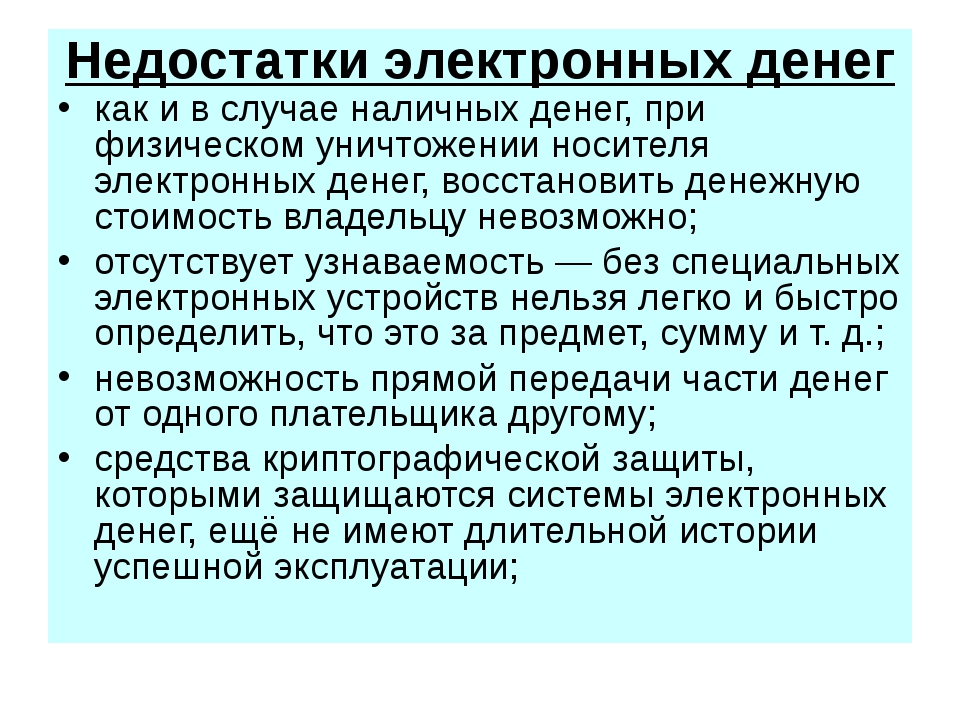

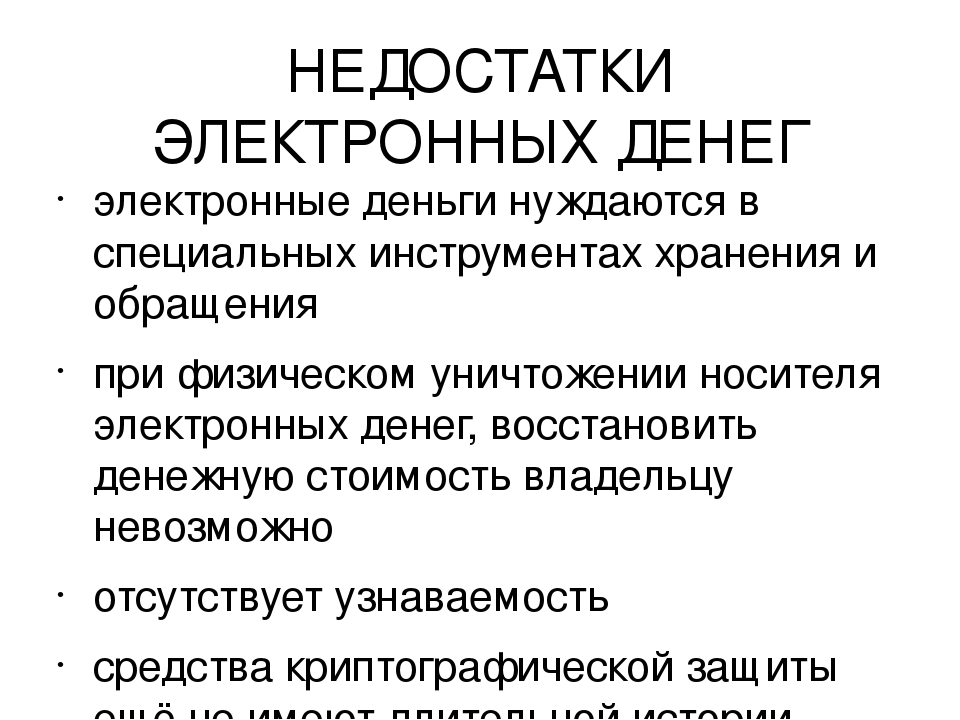

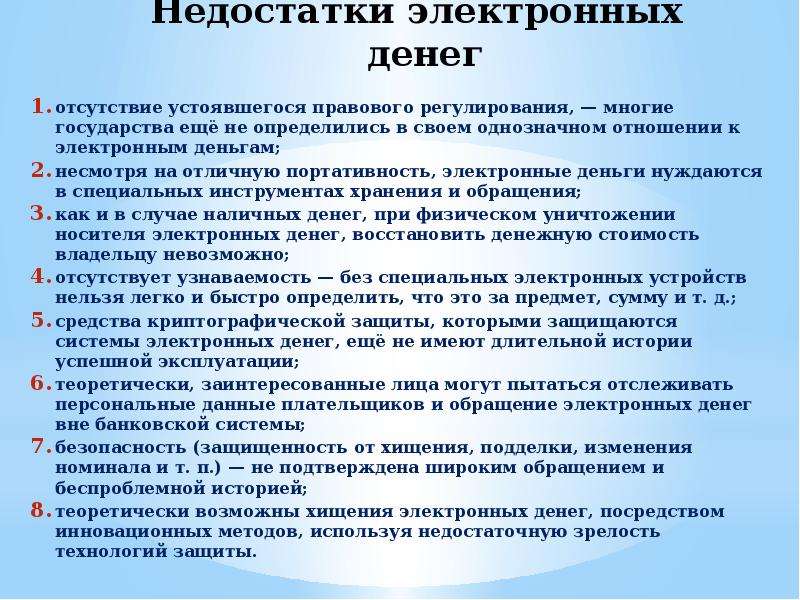

Однако у электронных денег есть и некоторые недостатки:

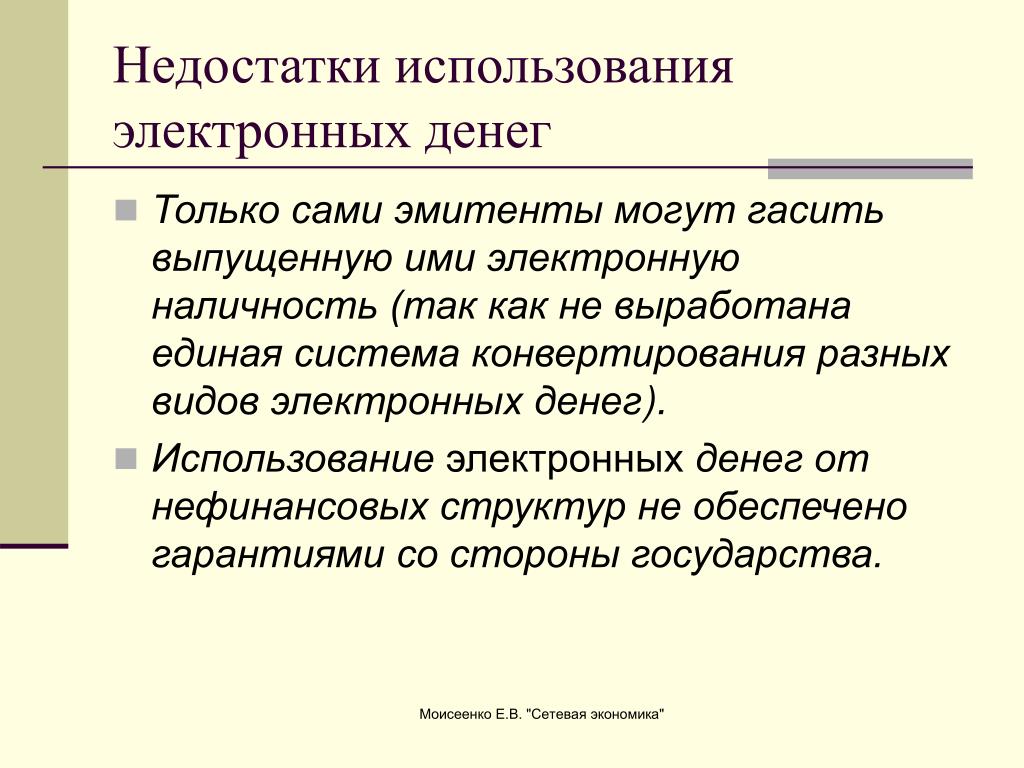

- Отсутствует четкая законодательная база. Благодаря несовершенной законодательной базе большинства стран, в том числе и многих стран СНГ весьма часто происходят сделки в теневом бизнесе посредством электронных транзакций с целью укрытия от налогов.

- Необходимость иметь интернет для проведения транзакции. В связи с тем, что все платежные системы подключены к серверам, то для корректной транзакции нужен обязательный доступ в интернет.

- Необходимость владеть достаточным уровнем знаний в платежных системах. Пользователь должен не только хорошо владеть интернетом, но и иметь базовые знания по управлению платежными кошельками.

- Ваши деньги на электронных кошельках могут быть заблокированы. Большинство электронных платежных систем могут заблокировать ваши средства на кошельке по определенным причинам. Данные причины указаны в оферте, когда вы регистрируетесь на сайте ЭПС. Даже если средства заблокированы не по вашей вине, иногда приходится очень долго разбираться с арбитражем платежных систем для разблокирования средств.

- Необходимость использования мобильного телефона. Большинство платежных систем предполагает обязательное наличие мобильного телефона. Номером телефона вы, во-первых, подтверждаете свою регистрацию в системе, а также подтверждаете свои транзакции путем подтверждения специальных кодов, которые приходят на ваш мобильный номер. С одной стороны, таким образом вы предохраняетесь от случайных платежей, с другой же стороны, если потеряете мобильный номер, то восстановление доступа к системе может быть проблематичным. Именно поэтому, огромная благодарность мобильным сетям за их услугу восстановления мобильного номера телефона.

- Персонализация клиента при крупных транзакциях (лимиты). При осуществлении крупных операций с электронными денежными средствами, платежные системы, как правило, требуют ваши персональные данные (отсканированную копию паспорта и других документов).

- Комиссия на ввод и вывод электронных денег. Для того, чтобы положить или вывести наличные деньги на свой кошелек помимо желаемой суммы вам придётся заплатить определенный комиссионный процент, который зависит от способы ввода и вывода денег.

Большинство электронных платежных систем могут заблокировать ваши средства на кошельке по определенным причинам. Данные причины указаны в оферте, когда вы регистрируетесь на сайте ЭПС. Даже если средства заблокированы не по вашей вине, иногда приходится очень долго разбираться с арбитражем платежных систем для разблокирования средств.

Большинство электронных платежных систем могут заблокировать ваши средства на кошельке по определенным причинам. Данные причины указаны в оферте, когда вы регистрируетесь на сайте ЭПС. Даже если средства заблокированы не по вашей вине, иногда приходится очень долго разбираться с арбитражем платежных систем для разблокирования средств. При осуществлении крупных операций с электронными денежными средствами, платежные системы, как правило, требуют ваши персональные данные (отсканированную копию паспорта и других документов).

При осуществлении крупных операций с электронными денежными средствами, платежные системы, как правило, требуют ваши персональные данные (отсканированную копию паспорта и других документов).Статья в продолжение: что такое электронные деньги и кошелёк

Достоинства и недостатки платёжных систем

Достоинства и недостатки платёжных систем

Достоинства и недостатки платежных систем

До появления электронных денег оплатить товары или услуги можно было двумя способами: наличными деньгами или банковским чеком. В любом случае, это требовало личного контакта продавца и покупателя, и внедрение бизнеса в интернет привело к появлению платёжных систем, имеющих свои достоинства и недостатки. В большинстве случаев их использование оправдано: они существенно упрощают приём платежей в интернете. Однако с ними сопряжены и некоторые трудности.

В большинстве случаев их использование оправдано: они существенно упрощают приём платежей в интернете. Однако с ними сопряжены и некоторые трудности.

Достоинства платёжных систем

Достоинства платёжных систем достаточно многочисленны.

- Доступность. Любой пользователь интернета, имеющий электронный счёт или банковскую карту, может совершить платёж за считанные минуты, действуя по подробной инструкции.

- Скорость. Проведение платежа занимает несколько секунд, в отдельных случаях – до минуты. Поход в магазин, отправка платежа почтовым отправлением или банковским чеком заняла бы значительно больше времени.

- Безопасность. Многие стремятся хранить все деньги в наличном виде, потому что так их сложно украсть. На деле же все электронные платежи защищаются современными протоколами защиты SSL, и, совершая платёж через надёжную платёжную систему (например, через платёжный агрегатор Net Pay), вы можете не переживать за сохранность ваших средств.

- Выгода. Банковские и почтовые платежи облагаются комиссией, которая может быть достаточно большой. Платёжные системы взимают комиссию только за перевод, а её сумма редко бывает больше 1%.

- Контроль. История платежей хранится на серверах платёжной системы и может быть предоставлена по первому запросу.

Недостатки платёжных систем

Помимо очевидных преимуществ, у платёжных систем есть и недостатки.

- Привязанность к интернету. Совершение платежа невозможно без доступа в интернет, однако сегодня он есть почти у каждого, и это уже не является проблемой.

- Доступ к личной информации. При каждом платеже необходимо вводить свои персональные данные, которые могут попасть к различным государственным службам.

Сущность Электронных Денег, Преимущества И Недостатки

Author

Listed:- МАРАМЫГИН МАКСИМ СЕРГЕЕВИЧ

(Уральский государственный экономический университет)

- ПРОКОФЬЕВА ЕЛЕНА НИКОЛАЕВНА

(Уральский государственный экономический университет)

- МАРКОВА АНАСТАСИЯ АЛЕКСАНДРОВНА

(Уральский государственный экономический университет)

Abstract

Рассматривается определение электронных денег и электронных платежей с точки зрения российского законодательства, изучается теория вопроса в трудах ученых и экономистов. Выделяются две основные группы ученых: первая считает понятия «электронные деньги» и «электронные платежи» тождественными, вторая объединяет понятие «электронные деньги» с банковскими картами. Представлена классификация электронных денег в зависимости от таких признаков, как вид носителя, эмитент, цель использования, уровень доступа и влияние государства. Признается, что свойства электронных денег схожи со свойствами обычных денег, однако спорным остается вопрос о приемлемости электронных денег. Также рассматриваются достоинства и недостатки электронных денег. К достоинствам отнесены высокая портативность, низкая эмиссионная стоимость и др. Основным недостатком названо отсутствие регулятора и нерешенность правовых вопросов. В заключение делается вывод о возможных перспективах дальнейшего развития электронных денег.

Выделяются две основные группы ученых: первая считает понятия «электронные деньги» и «электронные платежи» тождественными, вторая объединяет понятие «электронные деньги» с банковскими картами. Представлена классификация электронных денег в зависимости от таких признаков, как вид носителя, эмитент, цель использования, уровень доступа и влияние государства. Признается, что свойства электронных денег схожи со свойствами обычных денег, однако спорным остается вопрос о приемлемости электронных денег. Также рассматриваются достоинства и недостатки электронных денег. К достоинствам отнесены высокая портативность, низкая эмиссионная стоимость и др. Основным недостатком названо отсутствие регулятора и нерешенность правовых вопросов. В заключение делается вывод о возможных перспективах дальнейшего развития электронных денег.

Suggested Citation

Серия «Экономика», CyberLeninka;Федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный университет им. Ф.М. Достоевского», issue 1, pages 60-65.

Серия «Экономика», CyberLeninka;Федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный университет им. Ф.М. Достоевского», issue 1, pages 60-65.Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:025682:16673064. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: . General contact details of provider: http://cyberleninka.ru/ .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

It also allows you to accept potential citations to this item that we are uncertain about.

We have no bibliographic references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: CyberLeninka (email available below). General contact details of provider: http://cyberleninka.ru/ .

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Электронные деньги — Обзор, классификация, особенности

Что такое электронные деньги?

Электронные деньги — это валюта, хранящаяся в электронном виде в электронных системах и цифровых базах данных, в отличие от физических бумажных денег и монетных денег, и используются для облегчения пользователям электронных транзакций. Стоимость электронной валюты подкрепляется фиатной валютой Fiat MoneyFiat деньги — это валюта, которая не имеет внутренней стоимости и установлена в качестве законного платежного средства в соответствии с государственным постановлением.Традиционно валюты.

Стоимость электронной валюты подкрепляется фиатной валютой Fiat MoneyFiat деньги — это валюта, которая не имеет внутренней стоимости и установлена в качестве законного платежного средства в соответствии с государственным постановлением.Традиционно валюты.

- Электронные деньги — это валюта, хранящаяся в электронном виде в электронных системах и цифровых базах данных, используемых для упрощения электронных транзакций. В народе его называют многими именами, включая цифровые деньги, цифровую валюту, электронные деньги и так далее.

- Фиатные деньги, попросту говоря, являются законным платежным средством, стоимость которого в качестве валюты устанавливается правительством-эмитентом и, следовательно, также регулируется им.

- Электронные деньги можно разделить на две большие категории: твердые и мягкие.

Что такое фиатная валюта (или фиатные деньги)?

Фиатные деньги, попросту говоря, являются законным платежным средством, стоимость которого в качестве валюты устанавливается правительством-эмитентом и, следовательно, также регулируется им. Фиатные деньги являются полной противоположностью товарных денег, стоимость которых основана на базовом активе. Базовый актив. Базовый актив — это инвестиционный термин, который относится к реальным финансовым активам или ценной бумаге, на которых основан производный финансовый инструмент.Таким образом, например, золото или серебро.

Фиатные деньги являются полной противоположностью товарных денег, стоимость которых основана на базовом активе. Базовый актив. Базовый актив — это инвестиционный термин, который относится к реальным финансовым активам или ценной бумаге, на которых основан производный финансовый инструмент.Таким образом, например, золото или серебро.

Классификация электронных денег

Электронные деньги можно разделить на две большие категории:

1. Жесткие

Жесткие электронные деньги — это когда электронные деньги используются для необратимых транзакций, операций с высокой степенью секьюритизации и носят более или менее процедурный характер. Они могут включать транзакции, проводимые через банк.

2. Мягкие

Мягкие электронные деньги — это когда электронные деньги используются для обратимых или гибких транзакций.Предлагается повышенный уровень гибкости, и пользователи могут управлять своими транзакциями даже после обработки платежа, например, отмена транзакции или изменение цены платежа и т. Д.

Д.

Изменения могут быть внесены после транзакции в течение определенного периода. Они могут включать транзакции, которые проходят через платежные механизмы, такие как PayPal, PayTM, Interac, кредитные карты и т. Д.

Характеристики электронных денег

Электронные деньги, как и физические бумажные деньги, также включают в себя следующие четыре функции:

- Хранение стоимости : Как и физическая валюта, электронные деньги также являются средством сбережения. стоимости — это актив, валюта или товар, который сохраняет свою ценность в течение длительного периода.Товар будет считаться хранилищем, с той лишь разницей, что в случае электронных денег стоимость хранится в электронном виде до тех пор, пока он не будет физически изъят.

- Средство обмена : Электронные деньги — это средство обмена, то есть они используются для оплаты покупки товара или при получении услуги.

- Учетная единица : Как и бумажная валюта, электронные деньги обеспечивают стандартную меру стоимости товаров и / или услуг, по которым осуществляется транзакция.

- Стандарт отсрочки платежа : Электронные деньги используются как средство отсрочки платежа, то есть как инструменты предоставления кредита для погашения в будущем.

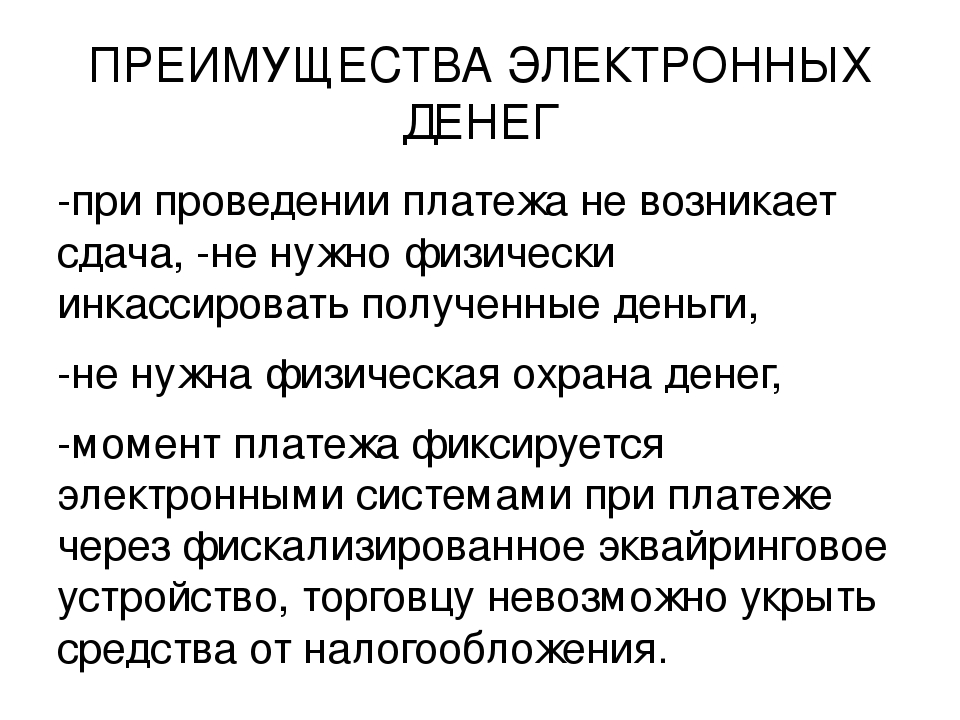

Преимущества электронных денег

Электронные деньги предлагают несколько преимуществ для мировой экономики, в том числе:

1. Повышенная гибкость и удобство

Использование электронных денег обеспечивает большую гибкость и удобство для стола.Сделки можно совершать из любой точки мира в любой момент одним нажатием кнопки. Это избавляет от хлопот и утомительности, связанных с физической доставкой платежей.

2. Историческая запись

Использование электронных денег становится все более популярным, поскольку в них хранятся цифровые исторические записи каждой совершенной транзакции. Это упрощает отслеживание обратных платежей, а также помогает в составлении подробных отчетов о расходах.Для достижения целей в стратегическом плане бизнеса нам нужен какой-то тип бюджета, который финансирует бизнес-план и устанавливает меры и показатели эффективности и т. Д.

Д.

3. Предотвращает мошенничество

Поскольку электронные деньги предоставляют подробную историю каждой совершенной транзакции, очень легко отслеживать транзакции и отслеживать их в экономике. Это повышает безопасность и помогает предотвратить мошеннические действия и злоупотребления служебным положением.

4. Мгновенно

Использование электронных денег приносит с собой некую мгновенность, которой раньше не было в экономике. Транзакции могут быть выполнены за доли секунды одним нажатием кнопки практически из любой точки мира. Это устраняет проблемы физической доставки платежей, включая длинные очереди, время ожидания и т. Д.

5. Повышенная безопасность

Использование электронных денег также приносит с собой повышенное чувство безопасности.Чтобы предотвратить потерю личной информации при совершении транзакций в Интернете, реализованы расширенные меры безопасности, такие как аутентификация и токенизация. Также используются строгие меры проверки для обеспечения полной аутентичности транзакции.

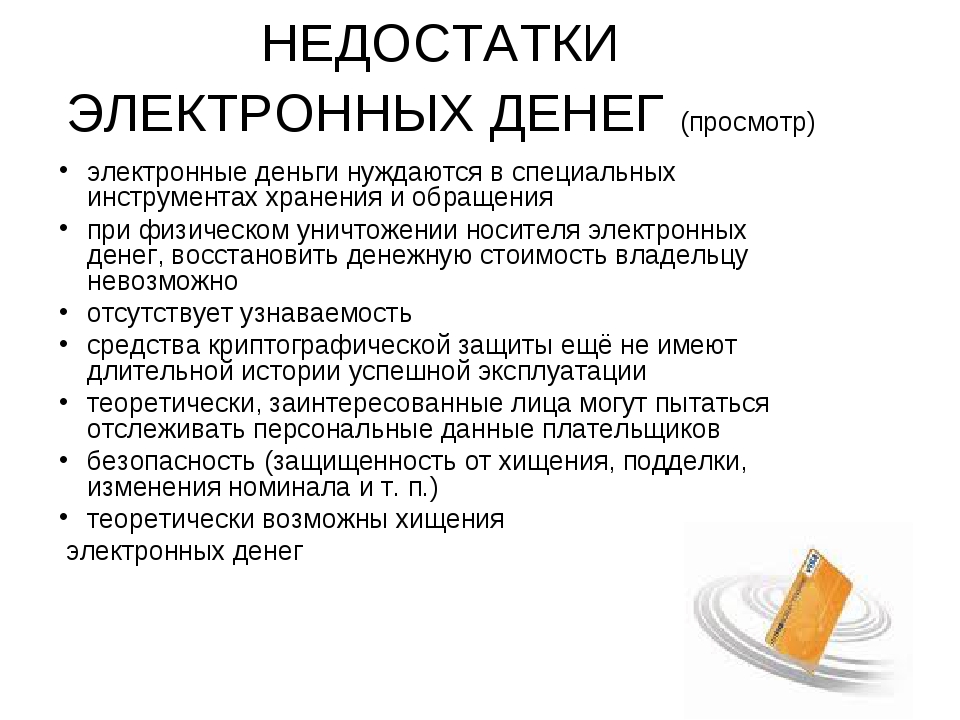

Недостатки электронных денег

Электронные деньги имеют следующие недостатки:

1. Необходимость определенной инфраструктуры

Для использования электронных денег необходимо наличие определенной инфраструктуры.Он включает в себя компьютер, ноутбук или смартфон и стабильное подключение к Интернету.

2. Возможные взломы / взломы безопасности

Интернет всегда связан с неизбежностью возможных нарушений безопасности и взломов. Взлом может привести к утечке конфиденциальной личной информации и может привести к мошенничеству и отмыванию денег. Отмывание денег. Отмывание денег — это процесс, который преступники используют в попытке скрыть незаконный источник своего дохода. Путем передачи денег сложными переводами и.

3. Мошенничество в сети

Мошенничество в сети также возможно. Все, что требуется от мошенника, — это притвориться представителем определенной организации или банка, и потребителей легко убедить предоставить данные своего банка / карты. Несмотря на повышенную безопасность и наличие мер аутентификации для противодействия онлайн-мошенничеству, о них все же нужно позаботиться.

Несмотря на повышенную безопасность и наличие мер аутентификации для противодействия онлайн-мошенничеству, о них все же нужно позаботиться.

Ссылки по теме

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Криптовалюта Криптовалюта Криптовалюта — это форма цифровой валюты, которая основана на сети блокчейн. Криптовалюта, такая как Биткойн и Эфириум, получает широкое распространение.

- Цифровой кошелек Цифровой кошелек Под цифровым кошельком понимается программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать транзакции.

- Электронный чекЭлектронный чек Электронный чек — это электронная версия обычного бумажного чека. Это форма онлайн-платежей, при которой деньги снимаются с

- Виртуальная валюта Виртуальная валюта Виртуальная валюта — это разновидность нерегулируемой цифровой валюты. Он не выпускается и не контролируется центральным банком.Примеры виртуальных валют включают биткойн

Преимущества и недостатки электронных денежных переводов

С развитием технологий в финансовом секторе традиционный перевод денег, включающий наличные, постепенно заменяется электронным переводом денег. Он используется во всех секторах для перевода денег на местном и международном уровне и даже для оплаты услуг.

Что такое денежный перевод?

Денежный перевод — это перевод денег с одного банковского счета на другой.Банковские счета могут быть в одном банке, разных банках, одной стране или разных странах.

Когда это происходит в одной стране, это называется переводом денег внутри страны, но из одной страны в другую это называется глобальным или международным переводом денег. Денежный перевод может быть осуществлен физически наличными или в электронном виде с помощью компьютера, телефона или электрического терминала.

Денежный перевод может быть осуществлен физически наличными или в электронном виде с помощью компьютера, телефона или электрического терминала.

Электронные денежные переводы обладают рядом преимуществ и недостатков.

Преимущества

Вы можете оспорить транзакцию

Если вы допустили ошибку при использовании системы банковских переводов, вы имеете право попросить свой банк изучить проблему.

Хотя это может занять некоторое время, вы можете быть уверены, что не потеряете деньги в результате любой транзакции.

Это быстро

Иногда, когда вы переводите деньги традиционно, вам может потребоваться некоторое время, чтобы получить доступ к деньгам. Однако с помощью электронного денежного перевода вы можете получить к нему доступ в течение 1-2 рабочих дней или даже в тот же день.

Если вы переводите деньги за границу, получателю потребуется 3-4 рабочих дня, чтобы получить доступ к деньгам.

Дешевле и надежнее

Традиционные денежные переводы дороже из-за взимаемых банковских комиссий.Это также исключает любые шансы потерять деньги в результате мошенничества.

Вам не нужно использовать кредитную или дебетовую карту

Если вы хотите что-то заплатить, вы можете сделать это прямо со своего телефона или оплатить с помощью электронного чека.

Вы можете организовать автоматические платежи

Если у вас есть ежемесячные подписки, вы можете легко забыть платить за них каждый месяц. Электронный денежный перевод позволяет деловому человеку выставлять деньги прямо с вашего счета, при этом вы ничего не делаете.

Им не нужно удерживать ваши средства

Вам не нужно ждать, пока деньги погаснут, прежде чем требовать или использовать свои деньги.

Удобство

Вам не нужно идти в банк, чтобы перевести деньги за границу или внутри страны, потому что вы можете сделать это где угодно и когда угодно.

Недостатки

Деньги должны быть у вас немедленно

Чтобы перевести деньги электронным способом или заплатить за что-то, деньги должны быть с собой, в отличие от того, когда вы используете кредитную карту.

Вы не получаете аннулированный чек

После совершения платежей с использованием электронного денежного перевода вы не получаете аннулированный чек из банка, поэтому вам нужно проверить свои выписки, чтобы убедиться, что это была правильная транзакция.

О некоторых электронных платежах необходимо сообщать в правительство

Если вы хотите перевести более 10 000 долларов, о транзакции необходимо сообщить в Международную налоговую службу США.

Сколько можно перевести за день?

Нет фиксированного лимита на сумму, которую вы можете перевести, и все зависит от типа вашей транзакции.

Электронный денежный перевод полезен, если вы не хотите использовать дебетовую или кредитную карту. Это также хорошо, если вам нужен быстрый перевод, но если вы хотите получить аннулированный чек, вам следует использовать традиционные методы денежных переводов

Это также хорошо, если вам нужен быстрый перевод, но если вы хотите получить аннулированный чек, вам следует использовать традиционные методы денежных переводов

Преимущества и недостатки электронного платежа

Электронный платеж позволяет вашим клиентам совершать безналичные платежи за товары и услуги через карты, мобильные телефоны или Интернет. Он имеет ряд преимуществ, включая экономию средств и времени, увеличение продаж и снижение операционных издержек.Но он уязвим для интернет-мошенничества и потенциально может увеличить бизнес-расходы.

Преимущество: повышенная скорость и удобство

Электронная оплата очень удобна по сравнению с традиционными способами оплаты, такими как наличные или чек. Поскольку вы можете оплачивать товары или услуги онлайн в любое время дня и ночи, из любой точки мира, вашим клиентам не нужно стоять в очереди в ожидании своей очереди для совершения операции. Им также не нужно ждать получения чека для оплаты в банке, чтобы они могли получить доступ к средствам, необходимым для совершения покупок. Электронные платежи также устраняют риски безопасности, связанные с обращением с наличными деньгами.

Электронные платежи также устраняют риски безопасности, связанные с обращением с наличными деньгами.

Преимущество: увеличение продаж

По мере распространения интернет-банкинга и покупок количество людей, совершающих наличные платежи, уменьшается. По данным Bankrate, более двух третей потребителей носят менее 50 долларов в день, а это означает, что электронные альтернативы все чаще становятся предпочтительным вариантом оплаты. Таким образом, электронные платежи позволяют предприятиям осуществлять продажи клиентам, которые предпочитают электронные платежи, и получать конкурентное преимущество перед теми, кто принимает только традиционные методы.

Преимущество: снижение транзакционных издержек

Несмотря на отсутствие дополнительных сборов за оплату наличными, поездки в магазин обычно стоят денег, а чеки также требуют почтовых услуг. С другой стороны, обычно нет комиссий – или очень маленьких – за использование карты или оплату онлайн. В конечном итоге электронные платежи могут сэкономить как частным лицам, так и предприятиям сотни и тысячи долларов на транзакционных сборах.

В конечном итоге электронные платежи могут сэкономить как частным лицам, так и предприятиям сотни и тысячи долларов на транзакционных сборах.

Недостаток: проблемы безопасности

Несмотря на то, что для обеспечения безопасности и надежности электронных платежей используются строгие меры, такие как симметричное шифрование, они все же уязвимы для взлома.Мошенники, например, используют фишинговые атаки, чтобы заставить ничего не подозревающих пользователей предоставить данные для входа в свои электронные кошельки, которые они собирают и используют для доступа к личной и финансовой информации жертв. Неадекватная аутентификация также мешает системам электронных платежей. Без таких превосходных средств проверки личности, как биометрия и распознавание лиц, любой может использовать чужие карты и электронные кошельки и уйти, не будучи пойманным. Эти соображения безопасности могут заставить некоторых людей отказаться от использования систем электронных платежей.

Недостаток: оспариваемые транзакции

Если кто-то использует электронные деньги вашей компании без вашего разрешения, вы должны идентифицировать незнакомый платеж и подать иск в свой банк, онлайн-платежную систему или компанию, выпускающую кредитную карту. Однако без достаточной информации о человеке, совершившем транзакцию, может быть сложно выиграть претензию и получить возмещение.

Однако без достаточной информации о человеке, совершившем транзакцию, может быть сложно выиграть претензию и получить возмещение.

Недостаток: повышенные затраты для бизнеса

Системы электронных платежей требуют повышенной защиты конфиденциальной финансовой информации, хранящейся в компьютерных системах компании, от несанкционированного доступа.Предприятия, имеющие собственные системы электронных платежей, должны нести дополнительные расходы на приобретение, установку и обслуживание сложных технологий обеспечения безопасности платежей.

3 главных преимущества и недостатки платежной системы в электронной валюте

Различные методы платежей в электронной валюте (существующие или пробные) предназначены для оптовых или розничных рынков, денежных переводов и мелких транзакций с никелем и монетами. У этих методов есть как достоинства, так и недостатки.Ниже перечислены три основных преимущества и недостатки платежной системы в электронной валюте.

Преимущества платежных систем в электронной валюте:

Стратегический бизнес

Существующие системы электронной валюты по-разному влияют на конфиденциальность и конфиденциальность, которые варьируются от полной анонимности до проверенных систем, в которых собраны почти все аспекты каждой транзакции. В отличие от наличных денег, электронная валюта анонимна, и это считается ее самой привлекательной особенностью.Если какая-то сумма в электронной валюте отправляется от покупателя продавцу, получить информацию об отправителе практически невозможно. Компании, выпускающие кредитные карты, похоже, собирают информацию, касающуюся привычек клиентов, и продают эти данные третьим лицам. Когда стороны осуществляют операции с электронной валютой, банк не имеет записи о клиенте. Таким образом, можно сказать, что электронные платежные системы адекватно защищают права клиента на конфиденциальность.

Кроме того, банки должны соблюдать федеральные законы, касающиеся финансовой конфиденциальности, но неясно, применяются ли эти законы напрямую к электронной валюте или нет. Похоже, что потребителям придется подождать, пока не появятся новые законы, чтобы выяснить, применимы ли эти законы к операциям с электронной валютой.

Похоже, что потребителям придется подождать, пока не появятся новые законы, чтобы выяснить, применимы ли эти законы к операциям с электронной валютой.

Безопасность электронной валюты обеспечивается с помощью шифрования. Некоторых экспертов, похоже, утомляет безопасность онлайн-транзакций, но с помощью криптографии RSA взломать код цифровой подписи становится практически невозможно. Некоторые комментаторы указывают, что криптографические технологии могут устранить риски взлома кода путем разработки более длинных ключей.Хотя есть вопросы о безопасности в Интернете, системы электронных валют более безопасны, чем традиционные способы совершения транзакций.

Недостатки платежных систем в электронной валюте

Мошенничество считается одним из основных недостатков электронной валютной системы. Если закрытый ключ будет потерян потребителем и использован злоумышленником для снятия средств, банк даже не узнает об этом, и потребитель будет считаться ответственным. Несомненно, мошенничество — это потенциальный недостаток электронной валюты, но такой риск еще выше в традиционных формах оплаты.

Несомненно, мошенничество — это потенциальный недостаток электронной валюты, но такой риск еще выше в традиционных формах оплаты.

Еще одним потенциальным недостатком электронной валюты является двойное расходование цифровых монет, но это больше не является потенциальным недостатком и может возникнуть только в том случае, если потребитель выбирает одноранговую транзакцию. В других типах транзакций в этой системе банк может проверить серийный номер каждой монеты в транзакции по базе данных потраченных монет. В транзакции может быть отказано, если монеты были потрачены.

Потребитель может включить посредника в транзакцию, но если потребитель не включает посредника, часто монеты перехватываются или могут быть отправлены не тому получателю, и у реального потребителя нет другого выхода против него.

Электронная платежная система имеет прекрасную возможность трансформировать современный экономический мир. Эта система обеспечивает более высокий уровень безопасности и конфиденциальности, чем существующие традиционные формы оплаты. Однако риски, связанные с транзакциями, таковы, что их несут потребители. Некоторые методы уже разработаны в текущих операционных системах, чтобы избежать мошенничества и двойных расходов. Быстрая транзакция, доступность для потребителя, конфиденциальность и безопасность — вот такие аспекты электронной валюты, которые намного перевешивают возможные риски.

Однако риски, связанные с транзакциями, таковы, что их несут потребители. Некоторые методы уже разработаны в текущих операционных системах, чтобы избежать мошенничества и двойных расходов. Быстрая транзакция, доступность для потребителя, конфиденциальность и безопасность — вот такие аспекты электронной валюты, которые намного перевешивают возможные риски.

Ссылки по теме

Эта статья является собственностью http://www.latestbusinessupdates.com

Копирование и публикация любых статей с нашего сайта строго ЗАПРЕЩЕНО

3 главных преимущества и недостатка платежной системы в электронной валюте

1,33 (26,65%) 400 голосов

недостатков электронных транзакций | Малый бизнес

Скотт Шпак Обновлено 29 октября 2018 г.

Будь то кредитная карта, дебетовая карта, электронные платежи или криптовалюта, электронные транзакции теперь являются постоянной частью экономики.Хотя каждый тип транзакции предлагает преимущества по сравнению с традиционными транзакциями с наличными и чеками, каждый тип также имеет свою долю недостатков. Каждый новый и безопасный способ оплаты привлекает преступный элемент, стремящийся использовать слабые места или разработать новые методы совершения мошенничества. Существуют не только недостатки из-за злоупотреблений, но иногда ограничения на метод электронной транзакции также могут затруднять взаимодействие с пользователем.

Недостатки цифровых платежей

Основное преимущество любого метода цифровых платежей, похоже, заключается в удобстве использования.Стремление совершать покупки в условиях глобальной интернет-экономики, которая работает круглосуточно и без выходных, оказывается непреодолимым для многих, и продавцы, по понятным причинам, хотят поощрять эту практику. Кредитные карты были логической отправной точкой, но не все имеют право на них, аспект, который сделал дебетовую карту логическим продолжением. Электронно привязанный непосредственно к банковскому счету покупателя, он позволяет покупателю использовать свои собственные средства.

Однако и по сей день есть продавцы, которые принимают кредитные карты, но не дебетовые.Дебетовые карты также, похоже, имеют разное региональное признание, поэтому их использование не так широко распространено, как кредитные. Конечно, интернет-коммерция открыла возможности для платежных систем на базе Интернета, наиболее успешной из которых является PayPal. Хотя пользователь может напрямую связать банковскую информацию с PayPal, с переводом средств часто возникают задержки. Как и в случае с дебетовыми картами, универсальный прием любых способов оплаты через Интернет еще предстоит.

Недостатки онлайн-транзакций

Если цифровые платежи не мешают электронной транзакции, природа онлайн-бизнеса имеет свои недостатки.Открытый и демократичный характер Интернета заставляет потребителей быстро разбогатеть, предлагая недобросовестные продавцы. Любой, у кого есть хотя бы скромные познания в создании веб-сайтов, может создать интернет-магазин без необходимости проверять наличие инвентаря или способ предоставления услуг. В Интернете много предложений, которые слишком хороши, чтобы быть правдой, и многие потребители поддаются искушению легких сделок, но позже обнаруживают, что магазин, в котором они заказали, исчез между оплатой и доставкой. Хотя многие платежные системы предлагают определенный уровень защиты от мошенничества, это тоже не универсально.

Существует также риск кражи личных данных, поскольку покупатель часто должен раскрывать личную информацию для завершения транзакции. В заголовках часто появляются новости о законных предприятиях, подвергающихся кибератакам, которые раскрывают конфиденциальную информацию о клиентах. У покупателя часто нет возможности быть уверенным, что системы конфиденциальности транзакций и шифрования данных, предлагаемые розничными торговцами, столь же надежны, как и выставленные счета.

Недостатки цифровых денег

Назовите это виртуальными деньгами или криптовалютой, цифровые формы денег тоже не застрахованы от недостатков.Если бы вы не знали в один прекрасный день, сколько можно купить за доллар, уверенность в обычных деньгах скоро исчезла бы. Тем не менее, именно с этим регулярно сталкиваются пользователи цифровых валют, таких как Биткойн, Блокчейн и Эфириум. Неустойчивость цен — необходимый побочный эффект развития этих валютных систем. Несмотря на то, что концепции криптовалюты становятся все более и более принятыми, цифровые деньги составляют лишь крошечную долю мировой экономики.

Электронные переводы денежных средств Преимущества и недостатки

Обычные электронные переводы денежных средств (EFT) обычно связаны напрямую с банковским счетом плательщика.Несмотря на то, что они отлично подходят для перевода средств между доверенными членами семьи или поставщиками, которые признаны системой EFT вашего банка, многие из недостатков других систем электронных транзакций по-прежнему мешают этой форме оплаты. Похоже, что у EFT есть преимущество в том, что касается кражи личных данных, поскольку плательщик предоставляет мало данных о себе в транзакции, но все же существует ограничение универсального принятия, а также недобросовестное беспокойство поставщиков.

Хотя системы электронных транзакций существуют уже несколько десятилетий, новейшие разработки в этой области продолжают развиваться, и с каждым нововведением кажется, что появляется еще одна возможность для использования.

Digital Cash: преимущества и недостатки

В 21 веке наблюдается быстрое распространение электронных платежных систем. Дебетовые и кредитные карты стали нормой, а наличные — устаревшими. Однако многие люди по-прежнему предпочитают использовать наличные из-за некоторых преимуществ, которые они предлагают. До сих пор люди стояли перед выбором между использованием электронного носителя и наличными. Однако с новой концепцией цифровых денег теперь можно сочетать преимущества как цифровых технологий, так и наличных денег.

В этой статье мы постараемся разобраться, что такое цифровые деньги и каковы их преимущества и недостатки.

Что такое цифровые деньги?

Цифровые деньги можно определить как любую электронную систему, которая позволяет хранить, передавать и расходовать электронные деньги. Эти системы в основном принадлежат частным компаниям.

Проще говоря, люди могут использовать наличные деньги для покупки цифровых кредитов. Затем эти кредиты можно хранить в электронном кошельке и при необходимости тратить.Электронные деньги отличаются от мобильных кошельков. Люди могут использовать мобильные кошельки только в том случае, если контрагент также использует тот же кошелек. С электронными деньгами дело обстоит иначе. Цифровые деньги должны быть такими же, как наличные. Это означает, что контрагенту не нужно иметь какие-либо системы для приема электронных денег. Нет никакого специального оборудования или программного обеспечения, которое необходимо установить для использования цифровых денег. Если такое требование действительно существует, договоренность больше нельзя называть цифровыми деньгами. Вместо этого его можно классифицировать как мобильный кошелек.

Цифровые деньги становятся все более распространенными благодаря удобству и независимости, которые они предлагают. В этой статье подробно описаны преимущества и недостатки цифровых денег.

Как работают электронные деньги?

Как упоминалось выше, для использования цифровых денег конечный пользователь должен открыть счет в банке. Затем им нужно попросить банк предоставить им электронные деньги вместо наличных. Например, банк может списать со счета 1000 долларов и выпустить 1000 цифровых монет по 1 доллару каждая.

Банк однозначно маркирует каждую выпускаемую монету. Это сделано для того, чтобы каждая монета была потрачена только один раз одним пользователем. Как только они будут потрачены, они попадут к другому потребителю и получат другое число. Эта электронная маркировка делает систему электронных денег жизнеспособной. В отсутствие этой маркировки дублирование сделало бы систему нежизнеспособной.

Существует несколько протоколов, разработанных банками для обеспечения бесперебойной работы цифровой кассовой системы. Некоторые из этих протоколов упомянуты ниже

Открытие счета : В этом случае банк принимает наличные и выдает помеченные цифровые токены

Снятие : Это противоположно открытию счета.Здесь гаснут электронные жетоны, а покупателю выдаются наличные

Платежи : Здесь гаснут цифровые монеты. Однако стоимость этих монет передается контрагенту. Эта стоимость может быть в форме цифровых монет или в форме банковской валюты в зависимости от предпочтений клиента.

Преимущества цифровых денег

Использование электронных денег дает несколько преимуществ. Некоторые из них упомянуты ниже.

- Более низкая стоимость : Во-первых, стоимость использования цифровых денег чрезвычайно низка.Обычные банковские операции требуют огромной инфраструктуры. Есть отделения банков, кассиры, клерки, электронные системы, все вместе, чтобы сделать транзакции возможными. Эта инфраструктура может использоваться только для банковских транзакций. С другой стороны, цифровые деньги не требуют специальной инфраструктуры. Он может использовать базовые сервисы, такие как Интернет, чтобы делать те же транзакции возможными. Следовательно, отпадает необходимость в выделенной инфраструктуре. Это снижает стоимость транзакций.

- Международные транзакции : с наличными деньгами отправка денег в другой конец света может быть очень дорогой. То же самое и с электронными деньгами, так как посредники, такие как SWIFT, участвуют и, следовательно, должны получать комиссию. Тем не менее, электронные деньги можно отправлять по всему миру без особых хлопот. Стоимость отправки денег ближайшему соседу и человеку на другом конце света в системе цифровых денег одинакова.

Недостатки Digital Cash

Цифровая кассовая система также представляет некоторые серьезные проблемы.Раньше самой большой проблемой были двойные расходы. Однако со временем проблема была решена с помощью помеченных электронных токенов. По-прежнему существуют следующие проблемы:

- Не отслеживается : Электронные деньги используют Интернет, что затрудняет отслеживание. Следовательно, система обеспечивает анонимность. Это может быть хорошо, но также и плохо. Например, преступники могут использовать систему цифровых денег для отмывания своих денег в разные страны. Отсутствие возможности отслеживания является серьезной проблемой для правительств и юридических органов.Это не оказывает существенного влияния на сообщество пользователей.

- Подделка : Цифровые кассовые системы представляют некоторые уникальные риски. Поскольку наличные деньги являются цифровыми, вполне вероятно, что хакеры могут взломать систему. Они могут генерировать больше монет, даже если они ничего не заплатили, чтобы заработать эти деньги. Когда генерируется избыточное количество монет, ценность других монет в системе снижается. Следовательно, этот риск в равной степени затрагивает как пользователей, так и банки.

Подводя итог, можно сказать, что цифровые деньги — относительно новая система.Тем не менее, он обещает много удобства и безопасности и, следовательно, быстро внедряется.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой по содержанию руководства по изучению менеджмента . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 .Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Объяснение электронных денег [Электронные деньги]: новый способ оплаты

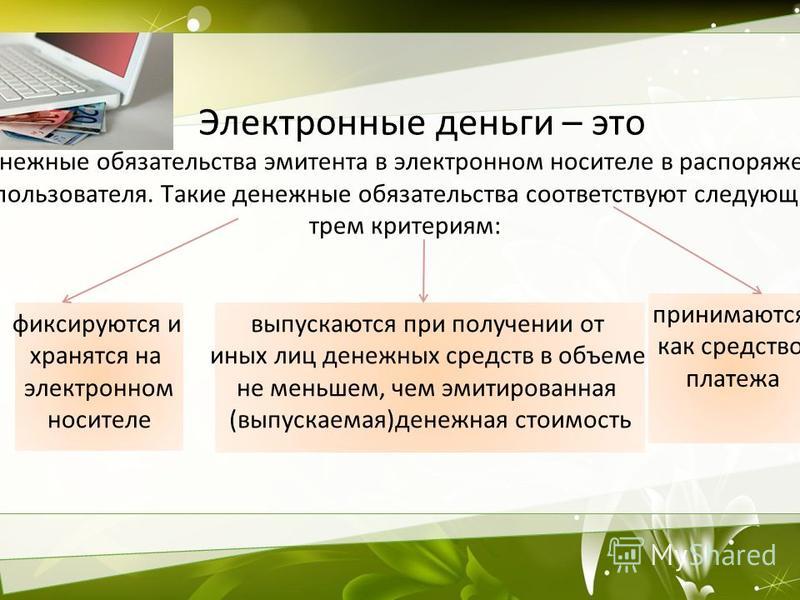

Электронные деньги (е-деньги) — это цифровое хранилище средств обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций как с банковскими счетами, так и без них.Огромным преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера. Электронные деньги играют огромную роль в революции цифровых валют, которая охватила мир.

Электронные деньги: краткий обзор

Европейский центральный банк (ЕЦБ), главный денежно-кредитный орган Европейского Союза, определяет электронные деньги как:

[A] Электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег.

Переход к электронной валюте не был монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние поддерживаются государственными фиатными валютами, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в реальном времени кому угодно в мире. Tipalti — одна из компаний, специализирующихся на этой форме глобальных продуктов электронных денег.

В более широком смысле, цифровые валюты включают оборудование и программное обеспечение, необходимое для создания, хранения и передачи электронных платежей.

Плюсы и минусы электронных денег

С созданием нового денежного ландшафта электронные деньги имеют несколько преимуществ, в том числе:

- Возможность перемещать деньги быстро, буквально со скоростью света.

- Лучшее ведение документации.

- Международные денежные переводы.

- Возможность перемещать крупные суммы денег без каких-либо физических нагрузок.

Но преимущества всегда имеют свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые типы электронных денег, в первую очередь криптовалюты, тесно связаны с преступной деятельностью.

- И аппаратное, и программное обеспечение требуется для выполнения переводов электронных денег.

Криптовалюты: цифровой прорыв

Люди используют деньги, потому что чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они считают, что их деньги имеют ценность, потому что правительство где-то в мире заявляет, что они имеют ценность. Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не достигла успеха. Если и когда произойдет эта революция, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное средство платежа; хотя это действительно зависит от страны. В Соединенном Королевстве, например, Управление финансового надзора (FCA) постановило, что криптовалюты, такие как биткойн, являются «обменными токенами» и не подпадают под его регулирование.

Отсутствие регулирования представляет собой новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, транзакции с биткойнами записываются в блокчейн, который является публичным реестром. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Электронные денежные переводы

Движение денег — вот где действительно сияют электронные деньги. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без какого-либо фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых точках. Чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета.Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с функцией связи ближнего поля (NFC) предоставляют возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Учреждения, работающие с электронными деньгами

Финансовые учреждения, работающие с электронными деньгами, включают банки, которые обрабатывают транзакции, и небанковские компании, которые создают аппаратное и программное обеспечение, используемое для движения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств, который происходит через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты.Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Кроме того, существуют цифровые кошельки, в которых хранятся различные типы электронных денег, проверяются учетные данные пользователя и выполняются различные другие полезные функции для повседневного управления деньгами.

Электронные деньги — это будущее

Лошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут зарождение цифровых денег. Преимущества новой технологии намного перевешивают недостатки.Переход того стоит.

.

Добавить комментарий