В Приморье снизили ставки для бизнеса на упрощенной системе налогообложения на 2021 год

14 декабря 2020 16:00

В Приморье снизили ставки для бизнеса на упрощенной системе налогообложения на 2021 год

В Приморье приняты налоговые меры поддержки для малого и среднего бизнеса на 2021 год. С 1 января ставка для предпринимателей, выбравших упрощенную систему налогообложения (УСН) по системе «доходы», составит 3%. Для социальных предприятий региона, находящихся на УСН, ставка снизится до 1%. Законопроект принят в трех чтениях в понедельник, 14 декабря, на очередном заседании Законодательного Собрания Приморского края.

Как пояснили в министерстве экономического развития Приморского края, закон разработан для снижения налоговой нагрузки на отрасли, признанные наиболее пострадавшими в связи с введением ограничительных мер по предотвращению распространения COVID-19. К ним относятся сфера услуг, туризма, деятельность образовательных и спортивных организаций, музеев, зоопарков и другие – всего 19 сфер.

«Мы проработали снижение налоговой нагрузки на отдельные виды деятельности. С 6% до 3% снизится ставка по УСН для предприятий, на работе которых наиболее отразились вводимые в течение 2020 года ограничения. Пониженными налоговыми ставками, по нашим оценкам, смогут воспользоваться 3665 хозяйствующих субъектов, в том числе те, чья работа до сих пор не восстановлена. Это автоперевозчики, работающие на международных линиях, конгрессно-выставочные организации, частные образовательные учреждения и спортивные секции. Мы продолжаем постоянный мониторинг, в случае ухудшения ситуации по каким-то видам деятельности будем выходить с инициативой по внесению дополнительных изменений в этот список», – прокомментировал заместитель председателя Правительства Приморского края Константин Шестаков.

Принятые меры приведут к выпадающим доходам краевого бюджета, но при этом позволят поддержать те компании, которые столкнулись с приостановкой работы, существенным падением заработка в 2020 году.

Кроме того, если такая организация или индивидуальный предприниматель по состоянию на 31 декабря текущего года имели статус социального предприятия, то для них налоговая ставка по упрощенной системе налогообложения устанавливается в размере 1 %, если объектом налогообложения являются доходы.

«К 2024 году в рамках реализации национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» в Приморском крае должно быть не менее 220 социальных предприятий. Снижение налога по УСН до 1 % – один из первых шагов по выстраиванию системных мер поддержки для тех предпринимателей, которые берут на себя важные социальные задачи и обязательства», – прокомментировал Константин Шестаков.

Всего в общем реестре 74 приморских малых предпринимателя – это детские сады, центры социального обслуживания населения, социальное такси, центры реабилитации и восстановления, творческие мастерские и клубы развития детей и взрослых.

Отметим, что принятыми в 2020 году мерами поддержки для отраслей экономики, пострадавших от введения ограничений для предотвращения распространения коронавирусной инфекции, воспользовались уже более 20 000 приморских предпринимателей.

Дарина Замошина, dzamoshina

Фото – Петр Корко

В Приморье снизили ставки для бизнеса на УСН на 2021 год

В Приморье приняты налоговые меры поддержки для малого и среднего бизнеса на 2021 год. С 1 января года ставка для предпринимателей, выбравших упрощённую систему налогообложения (УСН) по системе «доходы», составит 3%. Для социальных предприятий региона, находящихся на УСН, ставка снизится до 1%. Законопроект принят в трёх чтениях в понедельник, 14 декабря, на очередном заседании Законодательного собрания Приморского края.

Законопроект принят в трёх чтениях в понедельник, 14 декабря, на очередном заседании Законодательного собрания Приморского края.

Как пояснили в министерстве экономического развития Приморского края, закон разработан для снижения налоговой нагрузки на отрасли, признанные наиболее пострадавшими в связи с введением ограничительных мер по предотвращению распространения коронавирусной инфекции COVID-19. К ним относится сфера услуг, туризма, деятельность образовательных и спортивных организацией, музеев, зоопарков и других (всего 19 кодов ОКВЭД).

«Мы проработали снижение налоговой нагрузки на отдельные виды деятельности – с 6 до 3% снизится ставка по УСН для предприятий, на работе которых наиболее отразились вводимые в течение 2020 года ограничения. Пониженными налоговыми ставками, по нашим оценкам, смогут воспользоваться 3665 хозяйствующих субъектов, в том числе те, чья работа до сих пор не восстановлена: это автоперевозчики, работающие на международных линиях, конгрессно-выставочные организации, частные образовательные организации и спортивные секции.

Принятые меры приведут к выпадающим доходам краевого бюджета, но при этом позволят поддержать те компании, которые столкнулись с приостановкой работы, существенным падением дохода в 2020 году.

Помимо этого, если такая организация или индивидуальный предприниматель по состоянию на 31 декабря текущего года имели статус социального предприятия, то для них налоговая ставка по упрощённой системе налогообложения устанавливается в размере 1%, если объектом налогообложения являются доходы.

«К 2024 году в рамках реализации национального проекта в Приморском крае должно быть не менее 220 социальных предприятий. Снижение налога по УСН до 1% – один из первых шагов по выстраиванию системных мер поддержки

Всего в общем реестре 74 приморских малых предпринимателя – это детские сады, центры социального обслуживания населения, социальное такси, центры реабилитации и восстановления, творческие мастерские и клубы развития детей и взрослых. Формирование обновленного реестра начнётся уже в феврале 2021 года.

Отметим, что принятыми в 2020 году мерам поддержки для отраслей экономики, пострадавших от введения ограничений для нераспространения коронавирусной инфекции, воспользовались свыше 20 тыс. приморских предпринимателей.

Заполнить НД по УСН | СБИС Помощь

Заполнить НД по УСНПо итогам года организации и ИП, находящиеся на упрощенной системе налогообложения, обязаны предоставить в налоговую инспекцию по месту нахождения сведения по форме НД по УСН:

- организации — не позднее 31 марта;

- ИП — не позднее 30 апреля.

Заполнение декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, ничем не отличается от заполнения любого другого отчета.

Мы рекомендуем воспользоваться мастером заполнения на online.sbis.ru: он упростит внесение сведений и сэкономит время.

- Привычным образом создайте отчет НД по УСН. Если вы ведете бухгалтерский учет в СБИС, сформируйте его по данным учета.

- Проверьте, что на титульном листе корректно заполнены данные об организации и налоговой инспекции. Нажмите «Заполнить упрощенно».

- Укажите:

- Объект налогообложения: доходы или доходы минус расходы.

- Платежи (страховые взносы и выплаты либо фиксированные платежи в ПФР или ФФОМС) — на их основе будут рассчитаны страховые взносы;

- Местонахождение (код ОКТМО) организации/место жительства ИП.

- Ставку налога.

На заметку!

Если в течение года менялись местонахождение и/или ставка, поставьте соответствующий флаг и укажите значение для каждого квартала.

- Нарастающим итогом заполните данные о доходах/расходах.

- Чтобы отразить информацию о целевом использовании средств, нажмите «Целевое использование имущества в рамках благотворительной деятельности» и добавьте данные по кнопке « Поступления».

- Если организация/ИП уплачивает торговый сбор, поставьте флаг «Являюсь плательщиком торгового сбора». В открывшемся блоке укажите данные по деятельности, связанной с установленным торговым сбором.

Страховые взносы здесь указываются только по сотрудникам, участвующим в деятельности, облагаемой торговым сбором. - Нажмите «Заполнить» — указанные данные будут внесены в соответствующие поля декларация.

Лицензия

Любой тариф сервиса «Отчетность через интернет».

Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения на 2020 год (с изменениями на 17 июня 2020 года), Закон Костромской области от 14 мая 2020 года №682-6-ЗКО

Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения на 2020 год

КОСТРОМСКОЙ ОБЛАСТИ

от 14 мая 2020 года N 682-6-ЗКО

Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения на 2020 год

____________________________________________________________________

Утратил силу с 1 января 2021 года в связи с истечением срока действия, установленного статьей 3 данного документа.

____________________________________________________________________

(с изменениями на 17 июня 2020 года)

(в ред. Закона Костромской области от 17.06.2020 N 705-6-ЗКО)

Принят

Костромской областной

Думой

13 мая 2020 года

Статья 1. Предмет регулирования настоящего Закона

Настоящий Закон в соответствии с пунктами 1 и 2 статьи 346.20 части второй Налогового кодекса Российской Федерации устанавливает размер ставки налога для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения на территории Костромской области.

Статья 2. Налоговая ставка

1. Установить на 2020 год ставку налога, взимаемого в связи с применением упрощенной системы налогообложения для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в размере 7,5 процента — для организаций и индивидуальных предпринимателей, основным видом деятельности которых в соответствии со сведениями, содержащимися в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года, является один из следующих видов экономической деятельности, предусмотренных Общероссийским классификатором видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2):

2):

1) подкласс 32.1, подгруппа 32.99.8 раздела C «Обрабатывающие производства»;

(п. 1 в ред. Закона Костромской области от 17.06.2020 N 705-6-ЗКО)

2) подгруппы 45.11.2, 45.11.3, 45.19.2, 45.19.3, 45.40.2, 45.40.3, группы 45.32, 47.19, 47.82, 47.89, подклассы 47.4, 47.5, 47.6, 47.7, подгруппа 47.99.2 раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

(п. 2 в ред. Закона Костромской области от 17.06.2020 N 705-6-ЗКО)

3) подклассы 49.3, 49.4, группа 51.21, подкласс 51.1, вид 52.21.21, подгруппа 52.23.1 раздела H «Транспортировка и хранение»;

4) классы 55, 56 раздела I «Деятельность гостиниц и предприятий общественного питания»;

5) группа 59.14 раздела J «Деятельность в области информации и связи»;

6) класс 79, подкласс 82.3 раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

7) группа 85. 41 раздела P «Образование»;

41 раздела P «Образование»;

8) подгруппа 86.90.4, группы 86.23, 88.91 раздела Q «Деятельность в области здравоохранения и социальных услуг»;

9) класс 90, подгруппа 91.04.1, группа 91.02, класс 93 раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»;

10) класс 95, группы 96.01, 96.02, 96.04 раздела S «Предоставление прочих видов услуг».

Организации и индивидуальные предприниматели, осуществляющие в качестве основного вида экономической деятельности виды экономической деятельности, предусмотренные подгруппой 32.99.8 раздела C «Обрабатывающие производства», группой 95.12 раздела S «Предоставление прочих видов услуг» Общероссийского классификатора видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) и применяющие ставку налога, взимаемого в связи с применением упрощенной системы налогообложения в соответствии с Законом Костромской области от 23 октября 2012 года N 292-5-ЗКО «Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения», вправе применять в 2020 году налоговую ставку, указанную в настоящей части.

(в ред. Закона Костромской области от 17.06.2020 N 705-6-ЗКО)

2. Установить на 2020 год ставку налога, взимаемого в связи с применением упрощенной системы налогообложения для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, в размере 2 процентов — для организаций и индивидуальных предпринимателей, основным видом деятельности которых в соответствии со сведениями, содержащимися в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года, является один из следующих видов экономической деятельности, предусмотренных Общероссийским классификатором видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2):

1) подкласс 32.1, подгруппа 32.99.8 раздела C «Обрабатывающие производства»;

(п. 1 в ред. Закона Костромской области от 17.06.2020 N 705-6-ЗКО)

2) подгруппы 45. 11.2, 45.11.3, 45.19.2, 45.19.3, 45.40.2, 45.40.3, группы 45.32, 47.19, 47.82, 47.89, подклассы 47.4, 47.5, 47.6, 47.7, подгруппа 47.99.2 раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

11.2, 45.11.3, 45.19.2, 45.19.3, 45.40.2, 45.40.3, группы 45.32, 47.19, 47.82, 47.89, подклассы 47.4, 47.5, 47.6, 47.7, подгруппа 47.99.2 раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

(п. 2 в ред. Закона Костромской области от 17.06.2020 N 705-6-ЗКО)

3) подклассы 49.3, 49.4, группа 51.21, подкласс 51.1, вид 52.21.21, подгруппа 52.23.1 раздела H «Транспортировка и хранение»;

4) классы 55, 56 раздела I «Деятельность гостиниц и предприятий общественного питания»;

5) группа 59.14 раздела J «Деятельность в области информации и связи»;

6) класс 79, подкласс 82.3 раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

7) группа 85.41 раздела P «Образование»;

8) подгруппа 86.90.4, группы 86.23, 88.91 раздела Q «Деятельность в области здравоохранения и социальных услуг»;

9) класс 90, подгруппа 91. 04.1, группа 91.02, класс 93 раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»;

04.1, группа 91.02, класс 93 раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»;

10) класс 95, группы 96.01, 96.02, 96.04 раздела S «Предоставление прочих видов услуг».

3. Организации и индивидуальные предприниматели вправе применять налоговые ставки, указанные в частях 1, 2 настоящей статьи, в случае, если доходы от основного вида деятельности составляют не менее 70 процентов доходов от предпринимательской деятельности.

4. Установить на 2020 год ставки налога, взимаемого в связи с применением упрощенной системы налогообложения, для организаций, включенных в реестр социально ориентированных некоммерческих организаций, получающих меры поддержки с учетом введения ограничительных мер в связи с распространением новой коронавирусной инфекции, который ведется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти:

1) в размере 7,5 процента для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов;

2) в размере 2 процентов для налогоплательщиков, выбравших в качестве объекта налогообложения доходы.

(часть 4 введена Законом Костромской области от 17.06.2020 N 705-6-ЗКО)

Статья 3. Вступление в силу настоящего Закона

Настоящий Закон вступает в силу со дня его официального опубликования, распространяет свое действие на правоотношения, возникшие с 1 января 2020 года, и действует до 31 декабря 2020 года включительно.

Губернатор

Костромской области

С.СИТНИКОВ

14 мая 2020 года

N 682-6-ЗКО

Какие особенности налоговой проверки при УСН?

Налоговая проверка УСН может быть проведена как с выездом к налогоплательщику (выездная проверка), так и без посещения офиса «упрощенца» (камеральная проверка). При проведении выездной налоговой проверки УСН потребуется представить все документы, связанные с упрощенной деятельностью, в том числе бухгалтерские.

Выездная проверка «упрощенца»

Основанием для проведения выездной налоговой проверки, как правило, является необходимость удостовериться в том, что налогоплательщик имеет право на применение УСН, т. е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

Кто может применять УСН, узнайте из публикации.

Выездная проверка на основании п. 8 ст. 89 Налогового кодекса начинается со дня, когда налоговым органом вынесено соответствующее решение о проведении проверки. Проверка длится до 2 месяцев, хотя в отдельных случаях этот срок может быть продлен до 4–6 месяцев (п. 6 ст. 89 НК РФ). Все основания для продления проверки упомянуты в п. 4 приложения 2 к приказу ФНС от 25.12.2006 № САЭ3-06/892@.

О порядке продления проверки читайте в нашей статье «Как и когда может быть продлена выездная налоговая проверка»

Проверка может охватывать всю деятельность налогоплательщика за последние 3 года. Проверяются все имеющиеся у него документы, в том числе и бухгалтерские, ведь с 2013 года у юрлиц-«упрощенцев» появилось обязательство вести бухгалтерский учет. В случае необходимости в ходе проверки могут быть произведены инвентаризация, осмотр, выемка документов и прочие специальные мероприятия по налоговому контролю.

Проверяются все имеющиеся у него документы, в том числе и бухгалтерские, ведь с 2013 года у юрлиц-«упрощенцев» появилось обязательство вести бухгалтерский учет. В случае необходимости в ходе проверки могут быть произведены инвентаризация, осмотр, выемка документов и прочие специальные мероприятия по налоговому контролю.

По итогам проверки выдается справка, а через 2 месяца — акт (п. 1 ст. 100 НК РФ).

ВНИМАНИЕ! В связи с пандемией коронавируса глава Правительства М.Мишустин дал поручение приостановить все выездные налоговые проверки до 01.05.2020 года (поручение Правительства РФ от 18.03.2020).

Камеральная проверка на УСН

Проведение камеральной проверки регламентируется ст. 88 Налогового кодекса. Проверка проводится налоговыми инспекторами без выезда к налогоплательщику. Иногда о проведении такой проверки налогоплательщик может и не знать, пока проверяющим не потребуются пояснения или документы, объясняющие выявленные в декларации неясные моменты.

Какую отчетность должен сдать «упрощенец» в 2020 году, узнайте здесь.

Если в результате проверки выявляются нарушения налогового законодательства, проверяющими в 10-дневный срок после ее завершения составляется акт. Такой порядок указан в п. 1 ст. 100 Налогового кодекса.

Камеральная и выездная проверки могут совмещаться по времени проведения: в ходе камеральной проверки изучается поданная налогоплательщиком отчетность за текущий год, а при выездной проверке — за больший период, и для ее назначения могут быть более широкие основания. О возможности проведения одновременно 2 типов проверки указано в письме ФНС от 13.03.2014 № ЕД-4-2/4529.

По каким критериям налоговики проверяют декларацию по УСН подробно рассмотрено в экспертном мнении КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Особенности проверки УСН 6%

Тем, кто применяет УСН по ставке 15%, нужно быть готовым подтвердить документально и свои доходы, и свои затраты. Что касается проведения выездной проверки налогоплательщиков, избравших упрощенную систему налогообложения c объектом «доходы», то проверяющие и у них могут затребовать расходные документы. В первую очередь, понадобятся документы об уплате страховых взносов, ведь они оказывают прямое влияние на расчет налога.

В первую очередь, понадобятся документы об уплате страховых взносов, ведь они оказывают прямое влияние на расчет налога.

Какие страховые взносы уменьшают упрощенный налог, см. в материале «Единый налог при упрощенной системе налогообложения (УСН)».

Если «упрощенец» (6%) уплачивает торговый сбор по одному из нескольких осуществляемых видов деятельности, он может учесть уплаченный сбор при расчете УСН-налога, если организует раздельный учет доходов и УСН-налога по виду деятельности, по которому уплачивается торговый сбор. Наличие такого учета также находится под пристальным вниманием налоговиков при проверке «упрощенца».

Рассчитать сумму торгового сбора поможет статья «Как рассчитать торговый сбор для ИП?».

Также документы по расходам могут понадобиться в случае проверки правильности начисления и удержания НДФЛ, если упрощенец выступает налоговым агентом.

Подробнее о том, что нужно знать об учете на системе УСН с объектом налогообложения «доходы», читайте в нашей статье «УСН «доходы» в 2019-2020 годах (6 процентов): что нужно знать?».

Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

Ст. 54.1 появилась в НК РФ совсем недавно (введена законом от 18.07.2017 № 163-ФЗ) и посвящена вопросам необоснованной налоговой выгоды.

С понятием «необоснованная налоговая выгода» вы познакомитесь в материале «Презумпция добросовестности налогоплательщика — новая статья в НК РФ».

Контролеры при проведении камеральных и выездных проверок будут собирать доказательства реальности сделок, а также с особой скрупулезностью искать подтверждения умышленного ухода от налогов.

К примеру, «упрощенца» могут заподозрить в умышленном уходе от налогов, если он раздробил свой бизнес исключительно с одной целью – снизить налоговую нагрузку посредством применения специальных налоговых режимов. На это прямо указывают сами контролеры в своем письме от 13.07.2017 № ЕД-4-2/13650 (п. 13.2 Методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщиков, направленном на неуплату налогов).

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте 17 критериев оценки дробления бизнеса, на которые ориентируются налоговики при проведении проверки.

Таким образом, «упрощенцу» нужно быть готовым доказать разумную деловую цель своих действий (например, цель дробления бизнеса), а также позаботиться о документальном обосновании реальности своих сделок, подтвердить должную осмотрительность при выборе контрагентов и т. д.

Итоги

Проверки упрощенцев налоговой службой мало чем отличаются от проверок налогоплательщиков, работающих на общей системе налогообложения. Исключением является то, что поводов для проведения налоговой проверки деятельности бизнесменов на УСН меньше.

Вся информация о налоговых проверках содержится в нашем разделе «Налоговые проверки».

Обычно если по декларации у налоговых инспекторов не возникает никаких вопросов, то проверки ожидать не следует. Тем не менее следует тщательно вести бухгалтерский и налоговый учет и хранить всю документацию, ведь решение о проведении камеральной проверки исполняется проверяющими немедленно, без предварительного уведомления налогоплательщика, а проверяемый период при выездной проверке захватывает 3 года.

Тем не менее следует тщательно вести бухгалтерский и налоговый учет и хранить всю документацию, ведь решение о проведении камеральной проверки исполняется проверяющими немедленно, без предварительного уведомления налогоплательщика, а проверяемый период при выездной проверке захватывает 3 года.

Источники:

- Налоговый кодекс РФ

- поручение Правительства РФ от 18.03.2020

Пробный бесплатный доступ к системе на 2 дня.

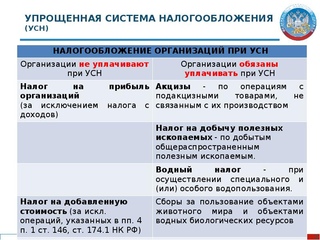

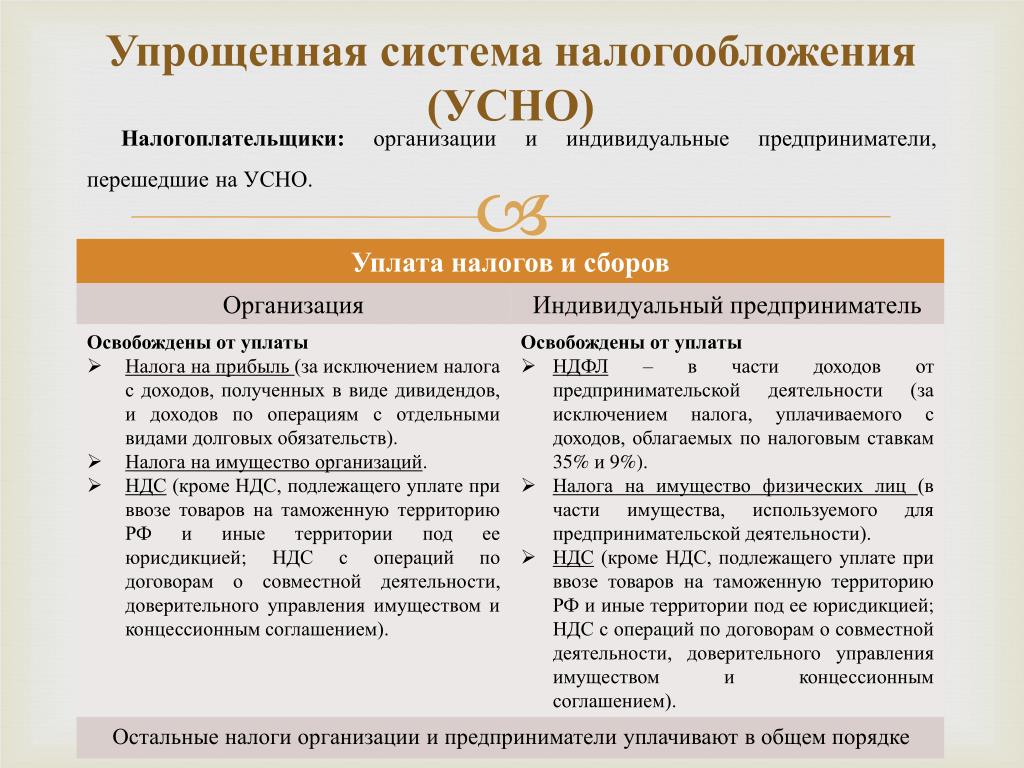

Налоговая отчетность по упрощенной системе налогообложения (УСН)

Причины выбора упрощенной системы НО

Налоговая отчетность по упрощенной системе налогообложения (УСН) подразумевает освобождение от уплаты ряда налогов, но сохраняет необходимость перечисления НДФЛ с зарплаты нанятых работников. «Упрощенка» дает возможность выбора оптимальной налоговой ставки, снижает налоговую нагрузку и упрощает ведение бухгалтерского учета. Налоговая отчетность по УСН наиболее подходит для ведения малого и среднего бизнеса.

Кто может применять упрощенную систему

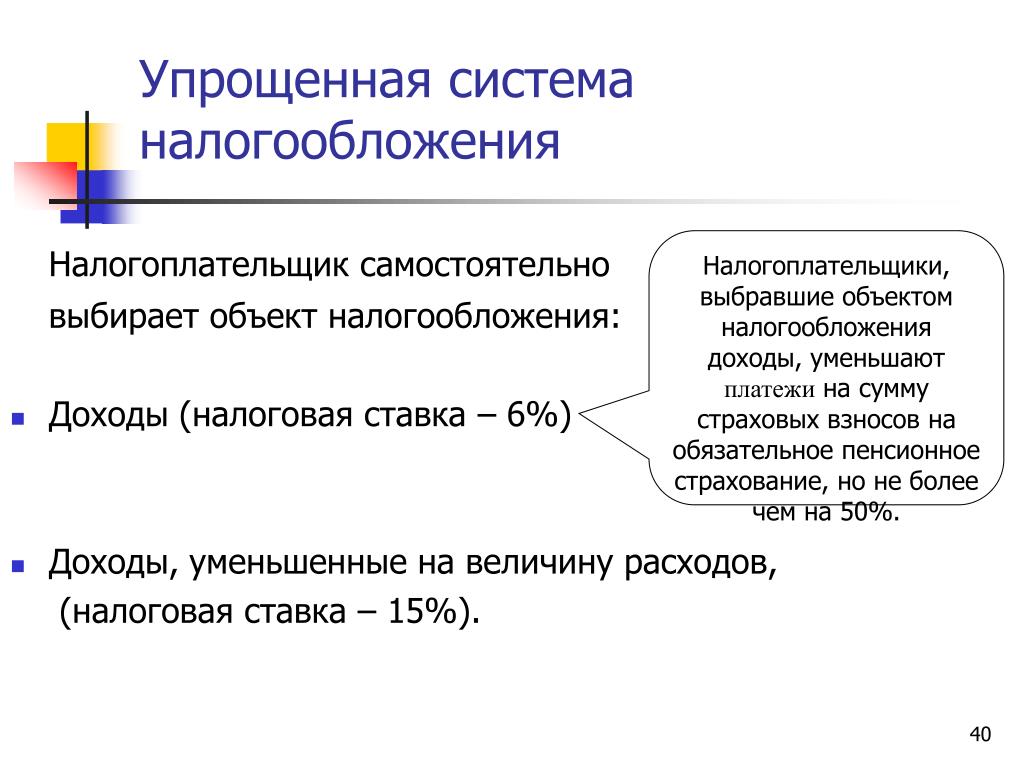

Упрощенную систему налогообложения могут применять как ИП, так и юридические лица. Ставка налога для налоговой отчетности по упрощенке зависит от выбранного объекта налогообложения.

- С объекта «доходы» исчисляется 6% налог. Налоговой базой здесь является денежное выражение всех доходов организации или ИП.

- С объекта «доходы минус расходы» уплачивается 15% налог, который может варьироваться в меньшую сторону региональными законами. В этом случае налоговой базой является разница доходов и расходов.

В этом случае налоговой базой является разница доходов и расходов.

В этом случае налоговой базой является разница доходов и расходов.Сроки сдачи налоговой отчетности при УСН

Налоговая отчетность по УСН сдается 1 раз в год. Организации должны предоставить налоговую декларацию и оплатить рассчитанный в ней налог не позднее 31 марта года, следующего за истекшим отчетным годом. ИП обязаны отчитаться о результатах работы не позднее 30 апреля года, следующего за отчетным годом. До этого все субъекты на упрощенке должны уплатить налог авансом за три отчетных периода (квартал, полугодие и 9 месяцев). Эти авансовые платежи будут перенаправлены в счет погашения итогового налога за весь год.

Формы и бланки налоговой отчетности УСН

Актуальная форма годовой декларации утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ и заполняется строго по требованиям ФНС. Исправления не допускаются. Сформированные бумаги подаются в ИФНС лично, по почте с описью всех вложений или в электронном виде посредством телекоммуникационных каналов связи.

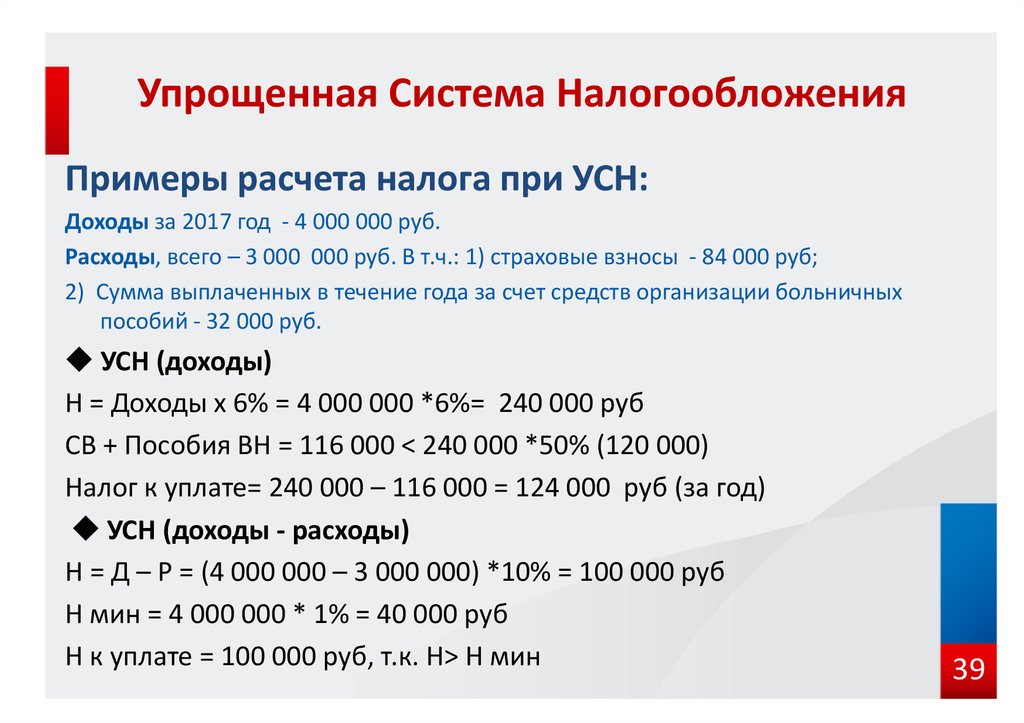

Способы расчета налога

Если ИП или ООО, работающие по УНС с объектом налогообложения «доходы минус расходы», несли за 2020 год только убытки, им необходимо уплатить минимальный налог. Минимальный налог для налоговой отчетности по упрощенке составляет 1% от всех полученных субъектом доходов. В следующем отчетном году убыток можно будет включить в раздел расходов.

Потому как упрощенная система налогообложения – это полноценный налоговый режим, он может быть совмещен только с ЕНВД и ПСН. В такой ситуации при подготовке налоговой отчетности следует очень аккуратно подойти к вопросу разделения расходов в сдаваемой декларации. Если у ИП присутствуют смежные расходы, которые одновременно относятся и к деятельности по УСН, и к иным видам деятельности, их нужно разбить на две части, пропорциональные полученным годовым доходам.

Все сроки подачи деклараций и отчетов в нашем материале «Сроки сдачи отчетности для ООО, НКО, ИП (ОСНО, УСН)».

Другие формы сдачи отчетности при УСН

Налоговая декларация по УСН по итогам года является основным отчетным документом для субъектов на упрощенке. Тем не менее, крайне важно вовремя сдавать иные отчеты в контролирующие структуры.

Тем не менее, крайне важно вовремя сдавать иные отчеты в контролирующие структуры.

- Не позднее 1 апреля в ИФНС сдаются сведения о доходах физических лиц, начисленных им зарплатах и удержанных налогах за предшествующий календарный год. С 2016 года эти сведения подаются еще и ежеквартально. Отчеты заполняются по форме 2-НДФЛ.

- Отдельно готовятся декларации для уплаты земельного, имущественного, транспортного и некоторых иных налогов.

- Раз в квартал подаются отчеты по взносам в Пенсионный фонд и Фонд социального страхования. С 2016 года в ПФР ежемесячно еще требуется направлять информацию о наемных сотрудниках – ФИО, ИНН, СНИЛС.

- В территориальные органы статистики ежеквартально пишется отчет по форме N ПМ.

Стоимость услуг

Хотя УНС значительно сокращает налоговую и бухгалтерскую нагрузку на ИП и юридических лиц, этот режим налогообложения может таить немало подводных камней и неочевидных условий. Чтобы разобраться во всех тонкостях упрощенки, составить оптимальный план ведения бухгалтерии и научиться безошибочно заполнять налоговые отчетности рекомендуем обратиться к грамотным специалистам. Бухгалтеры компании «БАЛИОТ» проконсультируют Вас по любым вопросам работы на упрощенной системе налогообложения, помогут с подготовкой квартальных и годовых документов и сдачей декларации в налоговую инспекцию.

Чтобы разобраться во всех тонкостях упрощенки, составить оптимальный план ведения бухгалтерии и научиться безошибочно заполнять налоговые отчетности рекомендуем обратиться к грамотным специалистам. Бухгалтеры компании «БАЛИОТ» проконсультируют Вас по любым вопросам работы на упрощенной системе налогообложения, помогут с подготовкой квартальных и годовых документов и сдачей декларации в налоговую инспекцию.

Если у Вас есть вопросы, мы готовы ответить на них по телефону +7(495)127-7398. Вы также можете отправить заявку с сайта, и мы обязательно Вам перезвоним!

В Кировской области введут налоговые льготы для предпринимателей после отмены ЕНВД — Экономика и бизнес

ТАСС, 16 декабря. Власти Кировской области введут налоговые послабления для бизнеса после отмены с 2021 года единого налога на вмененный доход (ЕНВД), сообщили в среду в пресс-службе регионального правительства.

«Согласно бюджетному кодексу РФ, на часть систем налогообложения может повлиять субъект РФ, этой возможностью мы и хотим воспользоваться, изменив параметры двух систем налогообложения — патентной и упрощенной. Разработаны соответствующие законопроекты», — сообщил губернатор Кировской области Игорь Васильев на встрече с предпринимателями.

Разработаны соответствующие законопроекты», — сообщил губернатор Кировской области Игорь Васильев на встрече с предпринимателями.

По первому законопроекту планируется установить пониженные налоговые ставки для налогоплательщиков, которые перейдут с ЕНВД на упрощенную систему налогообложения (УСН): 1% по объекту налогообложения «доходы» и 5% «доходы минус расходы». Если компания совмещала в этом году несколько налоговых режимов, то льготу получат те предприятия, у которых ЕНВД был основной системой налогообложения. Как сообщили в пресс-службе регионального правительства, воспользоваться пониженными ставками по УСН смогут только те, кто использовал ЕНВД в 4 квартале 2020 года.

Второй законопроект предусматривает внесение изменений в закон Кировской области о патентной системе налогообложения. Налогоплательщики смогут снижать налоговую нагрузку по ПСН на сумму страховых взносов — без наемных работников на 100%, с наемными работниками — до 50%. Сейчас оба законопроекта проходят стандартную процедуру согласования с органами исполнительной власти региона, их планируется принять в первом квартале 2021 года.

Помимо этого, власти расширят перечень видов деятельности, которые могут пользоваться патентной системой налогообложения, а также увеличат площадь торгового зала для розничной торговли и организаций общепита с 50 кв. м. до 150 кв. м.

ЕНВД является одной из самых простых систем налогообложения для малого и среднего бизнеса. Налог не зависит от полученной выручки, он рассчитывается исходя из предполагаемого — вмененного дохода по ставке от 7% до 15% в зависимости от региона России. При этом те предприниматели, которые пользуются ЕНВД, освобождаются от уплаты налога на прибыль, НДС, кроме импортного, и налога на имущество, кроме рассчитываемого по кадастровой стоимости. Данный режим в России применяют около 280 тыс. организаций и 1,8 млн индивидуальных предпринимателей.

Советы по подаче налоговой декларации для военнослужащих и ветеранов

FS-2020-03, февраль 2020

Налоговая служба стремится помогать военнослужащим, ветеранам и их семьям выполнять свои обязательства по подаче федеральной налоговой декларации.

Военнослужащие, находящиеся на действительной службе или в резерве, перечисленные ниже, могут иметь право на получение льгот по военному налогу. Недавно вышедшие на пенсию или уволенные члены также могут иметь право на получение пособий.

- Армия США (включая Армейский резерв и Национальную гвардию)

- ВМС США (включая резерв ВМС)

- ВВС США (включая резерв ВВС и национальную гвардию)

- Корпус морской пехоты США (включая резерв морской пехоты)

- Береговая охрана США (включая резерв береговой охраны)

Ниже приведен список доступных ресурсов:

IRS Бесплатный файл

IRS Free File позволяет налогоплательщикам бесплатно подавать налоговые декларации.Те, кто заработал 69000 долларов или меньше в течение 2019 года, имеют право на бесплатное программное обеспечение под торговой маркой, предлагаемое в рамках партнерства между IRS и ведущими поставщиками налогового программного обеспечения. Некоторые из этих провайдеров предлагают бесплатную подготовку к возврату на федеральном уровне и на уровне штата и электронную регистрацию. Те, кто зарабатывает более 69 000 долларов, могут использовать бесплатные заполняемые формы файлов, электронные версии бумажных форм IRS. Этот вариант лучше всего подходит для тех, кто имеет опыт подготовки к ответу. Free File — это частно-государственное партнерство между IRS и Free File, Inc.

Те, кто зарабатывает более 69 000 долларов, могут использовать бесплатные заполняемые формы файлов, электронные версии бумажных форм IRS. Этот вариант лучше всего подходит для тех, кто имеет опыт подготовки к ответу. Free File — это частно-государственное партнерство между IRS и Free File, Inc.

Для военнослужащих и их супругов Free File имеет специальное предложение. Лица и члены их семей, которые соответствуют ограничению дохода, могут выбирать любую из девяти компаний без учета дополнительных требований. Чтобы получить доступ к правильному варианту, обязательно начните с IRS.gov/freefile или используйте поисковый запрос в Интернете «Программа бесплатных файлов IRS».

Military OneSource

Military OneSource, программа, предлагаемая Министерством обороны, предоставляет ряд бесплатных ресурсов для военнослужащих, ветеранов и их семей.MilTax, налоговая служба Military OneSource, предоставляет онлайн-программное обеспечение для бесплатной электронной подачи федеральной налоговой декларации и до трех налоговых деклараций штата, независимо от дохода. Military OneSource доступно на сайте MilitaryOneSource.mil или по телефону 800-342-9647.

Military OneSource доступно на сайте MilitaryOneSource.mil или по телефону 800-342-9647.

Ежегодно миллионы людей получают свои налоги бесплатно с помощью добровольцев, сертифицированных IRS. Программы помощи волонтерам по подоходному налогу, которым уже 50, и программы налогового консультирования для пожилых людей помогли миллионам налогоплательщиков.В прошлом году было подготовлено более 100 000 бесплатных налоговых деклараций для военнослужащих и ветеранов почти на 11 000 бесплатных налоговых сборов по всей стране, некоторые из которых расположены на военных объектах.

Вот некоторые подробности о VITA и TCE:

- IRS работает с местными общественными группами по обучению и сертификации волонтеров VITA и TCE.

- VITA обычно предлагает бесплатную подготовку налоговой декларации для тех, кто заработал менее 56000 долларов в 2019 году.

- TCE в основном предназначен для людей в возрасте 60 лет и старше.Программа фокусируется на налоговых вопросах, характерных только для пожилых людей. AARP участвует в программе TCE через налоговую службу AARP.

- VITA и TCE предоставляют бесплатную электронную регистрацию. Электронная подача — самый безопасный и точный способ подать налоговую декларацию. Налогоплательщики, совмещающие электронную подачу документов с прямым переводом, быстрее получают свои возмещения.

Особые правила военного налогообложения

Военнослужащие, находящиеся на действительной службе в зонах боевых действий, часто имеют больше времени для подачи налоговой декларации. Тем не менее, те, у кого есть супруги и семьи, могут пожелать подать заявление, как только они смогут претендовать на различные налоговые льготы и получить возмещение.Если для подачи совместной декларации присутствует только один супруг (а), они должны иметь надлежащее разрешение на подачу совместной налоговой декларации от имени своего супруга.

Публикация 3 Налогового управления США«Налоговое руководство для вооруженных сил» описывает особые налоговые ситуации для активных членов Вооруженных сил США.

Налоговый кредит на заработанный доход

Многие военнослужащие имеют право на различные налоговые льготы, включая налоговый кредит на заработанный доход, возвращаемый федеральный налоговый кредит на сумму до 6 557 долларов для правомочных налогоплательщиков.Льготы предоставляют налоговые льготы для правомочных участников службы, позволяя им оставлять себе больше того, что они заработали.

Дополнительные ресурсы:

Wagner & Experts — Поиск подходящей налоговой системы для вас

Каждый бизнесмен хочет платить как можно меньше налогов. Российское налоговое законодательство дает вам такую возможность. В этой статье мы расскажем обо всех возможных вариантах российской налоговой системы, чтобы вы могли выбрать наиболее подходящую для вас.

На данный момент в России действует семь налоговых систем:

- Общая система налогообложения (Русский: ОСНО)

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ENBD)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (NPD)

- Налоговая система за реализацию соглашения о разделе продукции (CRP) *

* Последний вариант обсуждать не будем из-за его узкой направленности: он касается только добычи природных ресурсов.

Вы используете CRP? Оставьте нам свой номер, и мы расскажем, как сэкономить на налогах.

Мы начнем наш обзор с разновидностей налоговых систем, доступных большинству людей.

ОСНО — Общая налоговая системаОбщее подоходное налогообложение является универсальным. Все, от мегакорпораций до самых маленьких компаний с ограниченной ответственностью, могут выбрать OSNO. Это налоговая система по умолчанию, которую использует большинство предприятий.

ПлюсыЭта система гибкая.Вы не ограничены тем, в какой сфере деятельности вы работаете, и вы можете расширить свой бизнес в новых сферах. Вы можете нанять столько новых сотрудников, сколько захотите, открыть филиалы и создать обширную разнообразную базу активов.

Список расходов, не подлежащих вычету из налогооблагаемой базы, почти бесконечен, если вы можете доказать с помощью документации, что они крайне необходимы для вашего бизнеса.

Если ваши потенциальные клиенты заинтересованы в возврате своего НДС, то стоит подумать об общем подоходном налоге, даже если у вас нет крупного бизнеса.Преимущества работы с такими клиентами могут перевесить недостатки этой налоговой системы.

МинусыВо-первых, ОСНО берет на себя максимально возможное налоговое бремя. Вам необходимо заплатить налог на прибыль (индивидуальные предприниматели вместо этого платят НДФЛ), НДС, налог на имущество, социальные отчисления, а также дополнительные налоги.

Во-вторых, бухгалтерские работы требуют больших затрат времени. Следовательно, стоимость ваших бухгалтерских услуг увеличивается.

В-третьих, ваши корпоративные и личные подоходные налоги не зависят от того, сколько денег вы фактически зарабатываете.Это означает, что не имеет значения, оплатили ли ваши покупатели свои счета с вами, вам все равно нужно платить налоги. Однако у вас есть возможность сделать скидку на неоплаченные расходы при расчете ваших налогов.

USN — Упрощенная система налогообложенияУпрощенное налогообложение — самая популярная налоговая система для малого бизнеса. Это в основном для индивидуальных предпринимателей и организаций.

ПлюсыЕсли вы используете эту систему, вы избегаете самых «вредных» налогов: НДС и налога на прибыль (подоходный налог с физических лиц для индивидуальных предпринимателей).Помимо этого, вы должны уплатить налог на имущество только с имущества, которое облагается налогом по его кадастровой стоимости.

Кроме того, вам нужно платить налог только с фактически полученной прибыли. Другими словами, если нет денег, нет и налога. Это правило не совсем четкое, но мы поговорим об этом позже.

Если вы выберете USN, вам нужно будет вести бухгалтерский учет только один раз в год, хотя учет других налогов и поступлений, по общему признанию, по-прежнему необходимо вести в соответствии с общей практикой.

МинусыНебольшое количество предприятий не имеют права на USN. К ним относятся:

банков, страховые компании, инвестиционные и пенсионные фонды, ломбарды, игорный бизнес, частнопрактикующие нотариусы, юристы, пользователи соглашений о разделе продукции, производители подакцизных товаров, профессиональные продавцы на фондовом рынке, занимающиеся добычей и добычей природных ресурсов, микрофинансовые организации и аутстаффинговые агентства.

Кроме того, для получения USN вы не можете иметь более 25% уставного капитала вашего бизнеса в других коммерческих организациях.Кроме того, в вашей компании не может быть более 100 сотрудников. Стоимость основных средств не может превышать 150 млн рублей, а выручка от бизнеса не может превышать 150 млн рублей в год. Уже действующая компания может перейти на УСН в следующем году, если ее выручка за предыдущие 9 месяцев текущего года не превысила 112,5 млн рублей. Филиалы не могут этого сделать.

USN выручкиЕсли вы можете оставаться в рамках этих ограничений, вы можете уверенно перейти на USN.Сделать это можно в начале календарного года. После этого новые предприятия и индивидуальные предприниматели могут начать использовать специальный налоговый режим, как только они пожелают. Чтобы осуществить переход, вы должны уведомить налоговую инспекцию о своих намерениях.

Существует две разновидности USN: «USN доходов» и «USN доходов и расходов».

«USN дохода» требует уплаты налога в размере 6% от всей полученной выручки. Кроме того, регионы имеют право вводить дифференцированные ставки от 1% до 6%.Это будет зависеть от типа бизнеса и категории налогоплательщика.

USN доходов и расходовЕсли ваша доля коммерческих расходов достаточно высока, учитывайте USN доходов и расходов. Налог составит от 5% до 15% разницы между вашим доходом и расходами. Ставки этого налога могут отличаться в зависимости от региона.

Социальные отчисления в этом виде не уменьшаются, но учитываются как расходы. Однако здесь, конечно, есть определенные нюансы.

Существует ограниченный список расходов, на которые вы можете претендовать при уплате этого налога. Все, что не указано в статье 346.16 Налогового кодекса Российской Федерации в качестве расхода, не считается расходом. Список не очень короткий, но все же вероятно, что вы не найдете в нем всех видов расходов (например, аренда сотрудников). Кроме того, важно иметь все документы, подтверждающие ваши расходы.

Второй момент, который следует учитывать, заключается в том, что авансы от клиентов учитываются как доход.Это означает, что ваши авансовые платежи вашим поставщикам не считаются расходами, пока вы не получите то, за что заплатили. Чтобы решить эту проблему, не следует вносить авансовые платежи в конце квартала, если вы не хотите платить налог на уже потраченные деньги.

Есть еще одна проблема с этим разнообразием: налог не может быть меньше 1% от вашего общего дохода. Другими словами, возможна ситуация, когда ваш налог превышает вашу прибыль. Однако в таком случае вы можете заявить о доплате как о расходах.

Мы закончим наш обзор USN на оптимистической ноте. Регионы могут скорректировать ставку до 0% на первые два года для перерегистрированных самозанятых предпринимателей, которые начали заниматься особыми видами предпринимательской деятельности.

Как мы можем вам помочьВы думаете о переходе на USN и хотите сэкономить, оставаясь в курсе всех нюансов и последних разработок? Оставьте нам свой номер , и мы свяжемся с вами и расскажем все, что вам нужно знать.

Большинство предприятий и индивидуальных предпринимателей используют OSNO и USN. Тем не менее, есть много других вариантов, которые могли бы вам больше подойти.

Во второй части нашего обзора мы рассмотрим дополнительные возможности налоговой оптимизации.

Налоговая скидка на заработанный доход является объединяющей альтернативой повышению минимальной заработной платы

Повествование о единстве президента Байдена, похоже, не доходит до Берни Сандерса, который недавно представил в Сенате закон о минимальной заработной плате в размере 15 долларов и пообещал принять его с простое большинство, если будет нужно.«Если мы не сможем привлечь достаточное количество республиканцев для голосования за этот закон в обычном порядке, мы не сможем просто принять ответ« нет »», — сказал Сандерс. Как насчет того, чтобы попробовать объединяющую альтернативу?

Минимальная заработная плата в размере 15 долларов делит страну на победителей и проигравших. Он настраивает белых пригородных подростков, которые стремятся сохранить свою работу, против обездоленных меньшинств, которые часто теряют возможности трудоустройства. Он настраивает такие корпорации, как Amazon, которые выиграют от повышения заработной платы в той мере, в какой это нанесет ущерб конкурентам, против малых предприятий, чья узкая норма прибыли окажется под еще большим давлением.Он вознаграждает профсоюзы за их миллионы долларов, потраченные на политические кампании за счет работодателей.

Бюджетное управление Конгресса прогнозировало, что минимальная заработная плата в размере 15 долларов будет стоить более одного миллиона рабочих мест и уменьшит средний доход. Женщины, работники без высшего образования и работники, занятые неполный рабочий день, несут основную тяжесть потерь. Используя ту же методологию, экономисты Дэвид Макферсон и Уильям Эвен подсчитали, что такое повышение заработной платы уничтожит более двух миллионов рабочих мест на Мейн-стрит.

Последствия резкого повышения минимальной заработной платы для малого бизнеса и уязвимых работников часто обсуждались. Но то, что почти не упоминалось, — это альтернатива повышению минимальной заработной платы, которая приносит все выгоды без боли. Он известен как налоговый кредит на заработанный доход. Это одна из наиболее эффективных программ социальной помощи в стране и одна из немногих политик, пользующихся широкой поддержкой обеих партий.

Кредит по налогу на заработанный доход дополняет низкую заработную плату в налоговом кодексе, вознаграждая рабочих без наказания малых предприятий.Работники начального уровня зарабатывают увеличивающуюся выплату налогового кредита на заработанный доход по мере увеличения заработной платы, что приводит к повышению производительности. Льгота по налогу на заработанный доход не имеет неблагоприятных стимулов со стороны других программ социальной помощи, таких как талоны на питание или помощь в аренде жилья, которые могут отпугнуть работников.

При определенном уровне дохода, в зависимости от семьи, субсидия на заработную плату сокращается, а затем полностью исчезает, когда доход превышает 50 000 долларов в год для сотрудника с двумя детьми. И все же выплаты никогда не уменьшаются так быстро, чтобы препятствовать дальнейшему повышению заработной платы.Ежегодная выплата налогового кредита на заработанный доход для получателей с двумя детьми может достигать около 6000 долларов в год. Добавьте к этому налоговые льготы штата по подоходному налогу, доступные в большей части страны, и общая заработная плата увеличится примерно на несколько сотен долларов в месяц. Можно даже назвать это универсальным базовым доходом для менее квалифицированных рабочих.

В отличие от минимальной заработной платы, налоговая льгота на заработанный доход предназначена для семей, которые в ней нуждаются, а не для молодых людей, все еще живущих дома. По данным Центра по приоритетам бюджетной политики, в 2018 году налоговая льгота на заработанный доход помогла 25 миллионам рабочих и вывела из бедности более пяти миллионов человек, в том числе около трех миллионов детей.Но миллионы рабочих, к сожалению, ежегодно не получают эту зарплату, так как не знают об этом. Возможно, это из-за шаткого названия и недостатка внимания.

Увеличение размера выплаты, предложенное Байденом, может сделать налоговый кредит на заработанный доход более полезным. Кредит по налогу на заработанный доход в настоящее время распределяется примерно раз в год с возвратом налогов. Тем не менее, нет никаких причин, по которым эта выплата не может быть разделена и зачислена раз в две недели в федеральной системе удержания налогов. Минимальная заработная плата никогда не должна была быть прожиточным минимумом.Работа с минимальной заработной платой предлагает точку входа на рынок труда, где работники могут узнать, что нужно, чтобы зарабатывать более 15 долларов в час.

Увеличенный налоговый кредит на заработанный доход в сочетании с устойчивой экономикой, которая дает работникам настоящие навыки, является гораздо лучшим решением, чем минимальная заработная плата в размере 15 долларов. Это может позволить почти всем работникам развить навыки, чтобы сделать карьеру за 50 000 долларов, которых хватит на то, чтобы вырастить семью. Это, безусловно, объединяющая цель, которую может поддержать вся нация, даже Сандерс.

Альфредо Ортис — президент и главный исполнительный директор Job Creators Network.

Новая структура центра — Центр искусств и культуры коммодора Джона Барри

22 ноября 2016

Акционеры Commodore John Barry, Inc. одобряют заключение договора купли-продажи между Commodore John Barry, Inc. и Центром искусств и культуры Commodore Barry, а также последующее прекращение деятельности Commodore John Barry, Inc.

ФИЛАДЕЛЬФИЯ — 17 ноября 2016 года акционеры Commodore John Barry, Inc., корпорации из Пенсильвании («Корпорация»), одобрили договор купли-продажи между Корпорацией и недавно созданным Центром искусств и культуры Commodore John Barry, некоммерческая корпорация Пенсильвании («Центр искусств и культуры»).Кроме того, акционеры Корпорации одобрили роспуск Корпорации после закрытия такого Соглашения о купле-продаже.

В рамках пятилетнего проекта акционеры Корпорации, члены Общества коммодора Джона Барри, USN, советы таких организаций и волонтеры из ирландского сообщества боролись за спасение клуба коммодора Барри, широко известного как « Ирландский центр ». В рамках стратегического плана Ирландского центра было настоятельно необходимо создать новую организацию, которая была бы освобождена от налогов в соответствии с разделом 501 (c) (3) Налогового кодекса, чтобы продолжить и расширить миссию по распространению ирландского искусства и искусства. культура в районе Филадельфии; Итак, в 2014 году был создан Центр искусств и культуры.Налоговая служба признала Центр искусств и культуры организацией, освобожденной от уплаты налогов согласно 501 (c) (3).

В состав нового Центра культуры и искусства входят:

- Некоммерческая организация, освобожденная от налогов

- Возможность вычета налогов из пожертвований, сделанных Центру культуры и искусства

- Организация, не являющаяся членом, с советом директоров, который будет выбран из числа действующих и участвующих организаций и лиц, которые так важны для успеха Ирландского центра

Акционеры Корпорации были приглашены на собрание, состоявшееся 17 ноября 2016 г., для обсуждения и голосования по предложению об одобрении договора купли-продажи с Центром культуры и искусства.Адвокаты Мэри Маллани, Esquire и Эндрю Маккарти, эсквайр из Ballard Spahr LLP в Филадельфии, пожертвовали много времени и энергии, предоставив советы и осуществимый план того, как продвигать ирландскую культурную миссию Корпорации.

Имея необходимый кворум для собрания акционеров Корпорации 17 ноября 2016 г. и подавляющую поддержку акционеров, Акционеры Корпорации проголосовали за одобрение Соглашения о купле-продаже между Корпорацией и Центром культуры и искусства.В соответствии с Соглашением о купле-продаже Корпорация продаст свою собственность, расположенную по адресу 6815 Emlen Street в Филадельфии, штат Пенсильвания («Собственность»), Центру искусств и культуры в обмен, среди прочего, на выплату Центром культуры и искусства суммы задолженность, обеспеченная ипотекой на Имущество, принятие на себя Центром искусства и культуры определенных обязательств перед кредиторами Корпорации, а также оплата Центром культуры и искусства суммы, необходимой для оплаты расходов по закрытию и применимых налогов на передачу в связь с продажей Имущества Центру искусств и культуры.Также на собрании акционеров Корпорации 17 ноября 2016 года акционеры проголосовали за одобрение роспуска Корпорации после завершения сделок, предусмотренных Соглашением о купле-продаже.

В нынешний совет директоров Центра искусств и культуры входят Джон «Шон» МакМенамин, Лиза Мэлони, Esquire и Кристин Мэдден, Esquire. После будущей передачи активов Центру искусства и культуры новый Совет директоров, состоящий из представителей существующих ирландских обществ и групп, будет избран для наблюдения за новым Центром искусства и культуры.Здание на территории отеля, известное как «Ирландский центр», продолжит свою более чем 50-летнюю традицию предоставления ирландских программ тысячам людей в ирландской диаспоре в долине Большого Делавэра в рамках проекта 501 (c ) (3) некоммерческая организация, освобожденная от налогов.

О компании Commodore John Barry, Inc.

Commodore John Barry, Inc. — это корпорация в Пенсильвании, расположенная по адресу 6815 Emlen Street, Philadelphia, Пенсильвания. Его основная задача — предоставить место для Общества коммодора Джона Барри, USN и других ирландских групп, чтобы донести музыку, наследие и танцевальные программы до ирландского сообщества в Филадельфии.

Дополнительную информацию можно найти на сайтах www.theirishcenter.com или https://www.facebook.com/Commodore-Barry-Club-The-Irish-Center-68673146338/.

За дополнительной информацией обращайтесь к Шону Макменамину, президенту Центра искусств и культуры Коммодора Барри, по телефону (215) 850-0518.

Нравится:

Нравится Загрузка …

U.S.N. Вооруженная гвардия Ассоциация ветеранов Второй мировой войны

Вооруженная гвардия ВМС США была подразделением ВМС США, которое отвечало за защиту У.Торговые корабли С. и союзников от атак вражеских самолетов, подводных лодок и надводных кораблей во время Второй мировой войны. Бойцы Вооруженной Гвардии служили артиллеристами, связистами и радистами на грузовых судах, танкерах, войсковых кораблях и других торговых судах. Расформированная после окончания войны, вооруженная гвардия сегодня мало известна и мало о чем помнит ни широкая публика, ни даже военно-морской флот. Но без мужества и самопожертвования людей из Вооруженной гвардии победа во Второй мировой войне была бы намного труднее и длилась бы дольше.Торговый флот — это все коммерческие, не военно-морские суда, которые перевозят грузы или пассажиров или предоставляют морские услуги, а также гражданские члены экипажа и офицеры, которые ходят на этих судах. Во время Второй мировой войны корабли и люди торгового флота Соединенных Штатов перевозили через океаны мира огромное количество военной техники, припасов, оборудования и войск, необходимых для сражения и победы в этой войне. Солдаты торгового флота США были гражданскими добровольцами, которые, тем не менее, умерли пропорционально количеству, которое могло соперничать или превосходить любое подразделение вооруженных сил в форме.Подобно Вооруженной гвардии ВМС США, с которой они плыли, невоспетые люди торгового флота США сделали возможным победу союзников во Второй мировой войне. Ветераны Вооруженной гвардии приглашаются присоединиться к США. Ассоциация ветеранов Вооруженной Гвардии Второй мировой войны, а также ветераны и их семьи могут обращаться в Ассоциацию для получения другой информации и публикаций о Вооруженной гвардии. Ассоциация поддерживает, поощряет и поддерживает веб-сайт Вооруженной гвардии, но не владеет, не контролирует, не финансирует и не поддерживает веб-сайт.Ассоциация издает очень информативный ежеквартальный информационный бюллетень The Pointer и предоставляет другие услуги своим членам. Информацию о личном составе Вооруженной Гвардии и кораблях, на которых они служили, можно получить в Ассоциации. Основатель и национальный председатель U.S.N. Ассоциация ветеранов Вооруженной Гвардии Великой Отечественной войны — C.A. Ллойд, с которым можно связаться по следующему адресу: C.A. Ллойд, председатель, U.S.N. Ассоциация ветеранов Второй мировой войны вооруженной гвардии, 115 Wall Creek Drive, Rolesville, NC 27571.Телефон: 919-570-0909. Эл. Почта: [email protected]

налогов на военные бонусы | Военные льготы

Военные бонусы выплачиваются войскам по разным причинам: зачисление или повторное зачисление в сферу карьеры с нехваткой персонала, бонусы за зачисление в армию «быстрого корабля» и т. Д. Есть даже варианты военных бонусов для тех, кто возвращается в строй Гвардия или резерв после предыдущей военной службы.

Вы летчик, член береговой охраны, солдат, моряк или морской пехотинец и ожидаете военного бонуса в текущем или предстоящем налоговом году? Бонусы выплачиваются различными способами, но обычно они подлежат налогообложению, если не применяются особые обстоятельства.

В зависимости от действующего законодательства, ваш филиал обслуживания, характер вашего бонуса и время / место его выплаты могут повлиять на сумму налога, которую вы должны заплатить.

Виды военных бонусов

Вооруженные силы США могут входить в состав одной организации — Министерства обороны, но у всех его подразделений есть свои уникальные и индивидуальные программы набора. Армия знает, как набирать новых солдат, а у ВВС есть свои процессы поиска новых летчиков.

Из этого следует, что военные бонусы также будут в некотором смысле уникальными для службы. Не все отделения обслуживания предлагают одинаковое количество бонусов, одинаковые суммы или одинаковые условия. То, что работает в морской пехоте, не всегда работает для береговой охраны, и то же самое применимо к другим подразделениям.

Ниже приведены некоторые примеры бонусов, которые вам могут или не могут быть предложены или к которым вы можете получить доступ во время отбывания времени; их следует рассматривать как примеры того, о чем вы должны спрашивать в офисе рекрутера, а не как исчерпывающий список доступных бонусов.

Чем не являются бонусы

Помните, что существуют разные типы оплаты труда военнослужащих: основная заработная плата, надбавки, специальная оплата и бонусы. Военный бонус обычно предлагается условно за зачисление или повторное зачисление в определенные области карьеры. Военные бонусы могут выплачиваться за поступление, повторное зачисление или за обладание специальными навыками.

Список ниже не является полным. Представленные здесь предметы могут быть изменены, дополнены, отменены или изменены федеральным правительством в любое время.

Примеры бонусов за зачисление в армию США

- Двухлетний вариант 26 бонусов

- Бонус для кандидатов в офицеры запаса

- Бонус рейнджера

- Бонус сборщика человеческого интеллекта за 35 метров

- Бонус за регистрацию без предварительной службы

- Бонус криптолога-лингвиста 35 пенсов

- Медицинские работники

- Программа погашения кредита

Примеры бонусов за удержание / повторное зачисление в ВВС (в зависимости от области карьеры)

- Дозаправка в полете

- Бортинженер

- Самолет Loadmaster

- Суперинтендант бортовой разведки

- Airborne Crypto Language Analyst — Arabic

- Airborne Crypto Language Analyst — китайский

- Airborne Crypto Language Analyst — Korean

- Airborne Crypto Language Analyst — русский

- Airborne Crypto Language Analyst — Spanish

- Airborne Crypto Language Analyst — Hebrew

- Оператор бортовой ISR

- Авиация специального назначения

- Операции кибервойны

- Управление воздушным движением

- Combat Control

Примеры бонусов DoD за навыки или умения

Некоторые бонусы могут быть выплачены военнослужащим за определенные наборы навыков, которые трудно получить или которые требуют длительного обучения.Прекрасный пример этого можно найти в списке бонусов для офицеров здравоохранения Министерства обороны США, который включает следующее:

- Бонус за вступление в медицинские специальности

- Критически короткий бонус за вступление в военное время

- Поощрительная выплата / удержание стоматологического корпуса

- Поощрительная выплата / удержание медицинского корпуса

- Поощрительная заработная плата / удержание медсестры

- Поощрительная выплата / бонус за удержание специальности

- Dental Corps RC Бонус за вступление / бонус за удержание

- Медицинский корпус RC Бонус за вступление / бонус за удержание

- Бонус за вступление и удержание компонента резерва корпуса медсестер

- Бонус за присоединение к специальному резервному компоненту и бонус за удержание

Налоги на военную премию

Военнослужащие облагаются федеральным налогом в порядке, установленном федеральным законом.Ваша обычная заработная плата облагается налогом так же, как и другие доходы. Имейте в виду, что с вашего дохода не будет взиматься федеральный налог, если вы получили этот доход в зоне боевых действий или при других обстоятельствах, которые освобождают от налога на прибыль.

Вам нужно будет указать в своих налоговых формах, что вы действительно зарабатываете деньги на условиях, которые считаются освобожденными от федерального налогообложения, и вам также необходимо будет предоставить подтверждающую документацию, такую как приказы или другие доказательства вашего развертывания.

Военные бонусы подлежат налогообложению в момент выплаты.Предыдущие правила (упомянутые ранее в этой статье), издаваемые Налоговой службой, требовали, чтобы Служба бухгалтерского учета и финансов Министерства обороны (DFAS) удерживала 25% этого бонуса (позже уменьшенного до 22%) при оплате.

В случае выплаты военного бонуса небоевой зоны или других выплат, подпадающих под оговорку «об отсутствии налога», вы облагаетесь налогом авансом при выплате бонуса.

Налоги не всегда применяются

Как упоминалось ранее, вы не будете облагаться налогом за бонус, выплачиваемый во время службы в зоне боевых действий.Однако, если вы получаете частичные бонусные выплаты или какие-либо другие выплаты, или если вам выплачивают бонус в то время, когда вы НЕ находитесь в зоне боевых действий, вполне возможно, что ваше налоговое бремя не будет включать какие-либо платежи, сделанные в то время, когда вы были назначены там.

Любые платежи, которые вы производите до или после этой пошлины, могут облагаться налогом, поскольку вы официально не находились в зоне боевых действий.

Это тонкая проблема. Не думайте, что налоговые результаты прошлых лет останутся такими же, поскольку законы часто меняются.

Другие налоговые вопросы, о которых вы должны знать

Служба в зоне боевых действий может освободить вас от определенных налогов. То же самое и с размещением ваших денег на пенсионных счетах, таких как сберегательный план, счет Roth и т. Д. В некоторых случаях вы все еще можете платить налоги, но они могут быть отложены до тех пор, пока вы не снимете деньги позже.

Правила для пенсионных счетов столь же сложны, как и налоговое законодательство, и то, что применяется в течение одного года, может не применяться в следующем году.

Поговорите с финансовым консультантом о том, как лучше всего инвестировать бонус, если вы хотите получить максимальную налоговую выгоду.У пенсионных планов есть уникальные требования, и вы можете обнаружить, что некоторые планы не совсем подходят для ваших нужд по сравнению с другими.

Что вы выберете? Это во многом зависит от ваших финансовых целей и потребностей.

Вклад в пенсионный план в зоне боевых действий

Военный бонус или нет, но те, кто служит в зонах боевых действий, имеют право делать взносы, превышающие годовой предел пенсионного плана. Однако к таким взносам могут применяться особые правила.

Если вы планируете превысить лимит, лучше всего обратиться за помощью к финансовому консультанту, так как вам может потребоваться создать традиционный счет для дополнительных взносов.

Выплата военных бонусов

Некоторые люди получают бонус, но в конечном итоге им требуется вернуть его из-за дисциплинарных проблем, невыполнения всего набора, за который был выплачен бонус, и т. Д. Вы можете иметь или не иметь право пересматривать предыдущую налоговую декларацию в такие случаи, чтобы отразить, что деньги были возвращены.

Вам нужно будет ознакомиться с правилами текущего налогового сезона в этой области, чтобы узнать, что разрешено в этом году и в каком размере. Поскольку налоговое законодательство часто меняется, невозможно гарантировать, что вы будете иметь право на возмещение налогов до тех пор, пока ваши формы не будут рассмотрены налоговым специалистом или представителем IRS.

Что нужно помнить о налогах и выплатах военным

Налоговое законодательство меняется каждый год. То, о чем вы читаете сегодня, может быть изменено, удалено или заменено другими правилами. Когда-то военные бонусы, которые не освобождались от налогов, облагались 25% налогом, но позже были снижены до 22%.

Ставка налога сегодня 22%? Какой сегодня самый точный курс?

Профессиональный налоговый специалист или ознакомление с текущими правилами будет самым надежным источником текущих налоговых требований.Никогда не безопасно предполагать, что налоговое законодательство прошлого года применимо в текущем году. Для военнослужащих доступна налоговая помощь на базе и онлайн. Не упускайте шанс использовать это.

Джо Уоллес — 13-летний ветеран ВВС США и бывший репортер телекомпании Air Force Television News.

Военный калькулятор заработной платы | Военные пособия

Воспользуйтесь калькулятором военного заработка, чтобы просмотреть текущее, прошлое и предлагаемое будущее военное вознаграждение по званию, местонахождению и виду службы.Калькулятор включает в себя все регулярные военные компенсации (RMC), включая базовую оплату, BAH, BAS, а также те части, которые облагаются налогом и не облагаются налогом. Смотрите компенсацию по месяцам и ежегодно. Другие варианты расчета вашей общей заработной платы включают в себя место вашего проживания и количество ваших иждивенцев. Этот калькулятор заработной платы предназначен для всех видов вооруженных сил США, включая армию, флот, военно-воздушные силы, корпус морской пехоты, космические силы и береговую охрану.

В соответствии с Законом о государственной обороне на 2021 финансовый год повышение заработной платы военнослужащих в 2021 году составило 3%.

См. Также графики оплаты труда военнослужащих на 2021 год с увеличением на 3 процента.

Расчет военного вознаграждения

загрузка …

* Введите почтовый индекс пошлины, а не почтовый индекс места жительства. Тарифы BAH основаны на почтовом индексе пошлины.

** Щелкните здесь, чтобы просмотреть калькулятор OHA (калькулятор пособия на жилье за рубежом)

О зарплате военнослужащих

Два основных фактора влияют на то, как рассчитывается военная оплата: количество лет службы и звание, что обычно соответствует разряду военного вознаграждения.Базовые ставки заработной платы рассчитываются ежемесячно, а не еженедельно или раз в два месяца. Ежемесячная оплата автоматически делится пополам и распределяется два раза в месяц, некоторые отделения позволяют сотрудникам службы выбрать вместо этого получение ежемесячной единовременной выплаты.

На заработную плату на дому влияют автоматические удержания таких вещей, как налоги, гарнитуры, взносы по программе сберегательных вкладов (SDP) и сберегательный план сбережений.

Базовый компенсационный пакет

Базовый компенсационный пакет, предоставляемый всем военнослужащим, включает:

- Базовая зарплата

- Жилищное пособие (или жилье, предоставляемое государством)

- Суточные (или питание, предоставляемое государством)

- Бесплатное медицинское и стоматологическое обслуживание военнослужащих

- Бесплатное или недорогое медицинское и стоматологическое обслуживание для иждивенцев

- Ежегодный оплачиваемый отпуск

Надбавки

Пособия — вторая по важности часть оплаты труда военнослужащих после базовой оплаты труда, и большинство пособий не облагаются налогом.Пособия предусматривают особые нужды, такие как питание или жилье.

Калькулятор заработной платы включает в себя наиболее распространенные пособия: Базовое пособие на жилье (BAH) и Базовое пособие на проживание (BAS).

Прочие виды надбавок включают:

Специальные и поощрительные выплаты

Специальные и поощрительные выплаты — это способы заработать сверх базовой ставки или надбавок, независимо от продолжительности службы или уровня оплаты.

Некоторые типы S & I Pay:

- Hardship Duty Pay (HDP)

- Плата за враждебный огонь / Плата за неминуемую опасность

- Поощрительная выплата (AIP)

- Поощрительная выплата за опасные обязанности (HDIP)

Всего существует более 60 специальных и поощрительных выплат.

Глоссарий терминов военного калькулятора заработной платы

Базовое пособие на жилье (BAH): Жилищное пособие для военнослужащих на местных рынках гражданского жилья в Соединенных Штатах, когда правительственные помещения не предоставляются. BAH определяется географическим местоположением, уровнем оплаты и статусом зависимости.

Базовое пособие на проживание (BAS): BAS компенсирует стоимость питания военнослужащего. Зачисленные члены получают полный BAS, но оплачивают все обеды, включая питание, предоставляемое государством.

Базовая оплата (также известная как Базовая оплата): Базовая оплата определяется званием и стажем работы. Базовая заработная плата облагается налогом, в отличие от надбавок, и составляет большую часть компенсации.

Отделение службы: В вооруженных силах Соединенных Штатов 5 видов обслуживания: армия, флот, авиация, корпус морской пехоты и береговая охрана.

Почтовый индекс места службы : BAH основан на почтовом индексе места службы.

Зарплата: Буквенно-цифровая система для классификации заработной платы сотрудников.

- «E» = зарегистрированный член

- «W» = уорент-офицер

- «O» = офицер

- Число указывает уровень оплаты для каждой буквы, где «1» — начальный уровень оплаты

Payscale Год: Военное вознаграждение обычно увеличивается каждый год. Просмотрите текущую, настоящую и будущую компенсацию, выбрав разные годы шкалы выплат.

Обычная военная компенсация (RMC): Сумма базовой заработной платы, BAH, BAS и льготы по федеральному подоходному налогу за счет не облагаемых налогом льгот.Обычная военная компенсация — это приблизительная сумма эквивалентной заработной платы гражданского служащего. RMC не включает всю компенсацию (например, специальные и стимулирующие выплаты и бонусы, возмещения, образовательную помощь, отсроченную компенсацию или любую оценку денежной стоимости неденежных льгот, таких как здравоохранение, уход за детьми, места отдыха, магазины и обмены). ).

Годы службы: Количество лет службы военнослужащим.

Иждивенцы: В целях выплаты заработной платы и пособий иждивенец:

- Супруга

- Ребенок, не состоящий в браке

- Меньше 21

- Неспособен к поддержке из-за умственной или физической недееспособности и зависит от военнослужащего более половины алиментов на ребенка

- До 23 лет, зачислен на очную форму обучения в высшее учебное заведение и зависит от военнослужащего, получающего более половины алиментов на ребенка

- Термин «ребенок» включает

- Пасынок

- Усыновленный ребенок

- Незаконнорожденный

- Термин «ребенок» включает

- Родительский, если

- Зависимость от военнослужащего, получающего более половины алиментов родителей

- Термин «Материнская компания» включает

- Естественный, приемный родитель или приемный родитель военнослужащего или супруга

- Усыновленный ребенок

- Незаконнорожденный

- Термин «Материнская компания» включает

- Зависимость от военнослужащего, получающего более половины алиментов родителей

/ * Добавьте свои собственные переопределения стиля формы Mailchimp в таблицу стилей вашего сайта или в этот блок стилей.

Добавить комментарий