Налоговая декларация по налогу в налоговые органы не представляется.

Перейти Более подробная информация о специальном налоговом режиме «Налог на профессиональный доход» размещена в разделе «Налог на профессиональный доход».

Работаем с самозанятыми: оформление, налоги, риски

В настоящее время эксперимент по установлению специального налогового режима «Налог на профессиональный доход» применяется на всей территории Российской Федерации. Сотрудничество с самозанятыми гражданами помогает компаниям сэкономить на налогах. Поэтому многие организации рассматривают вопрос о возможности заключения договоров с самозанятыми. Но помимо выгоды следует учитывать и возможные риски. Плюсы и минусы подобного сотрудничества разберем в статье.

Оформление договора с самозанятым

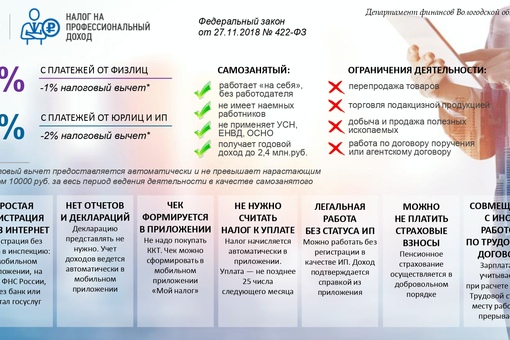

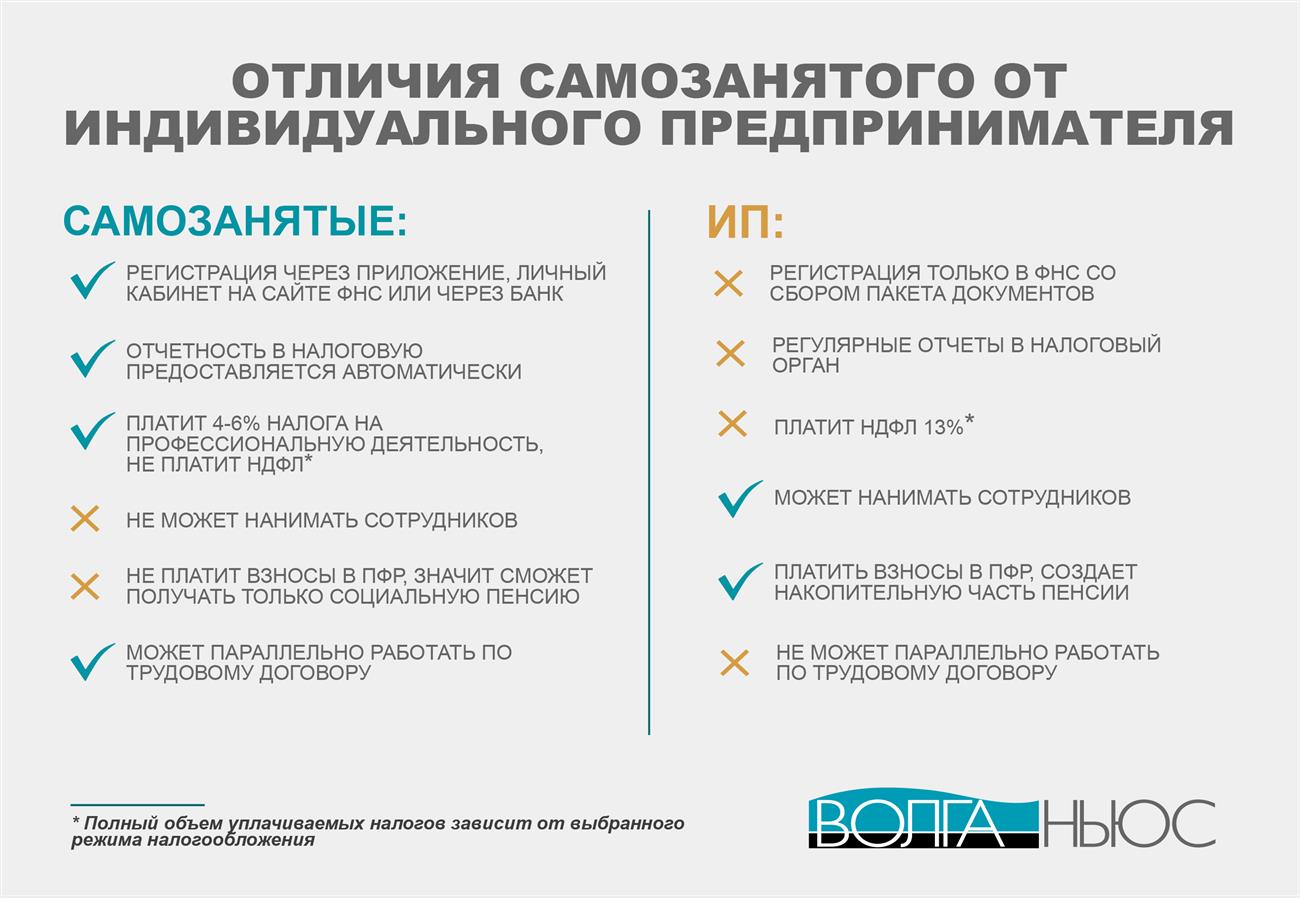

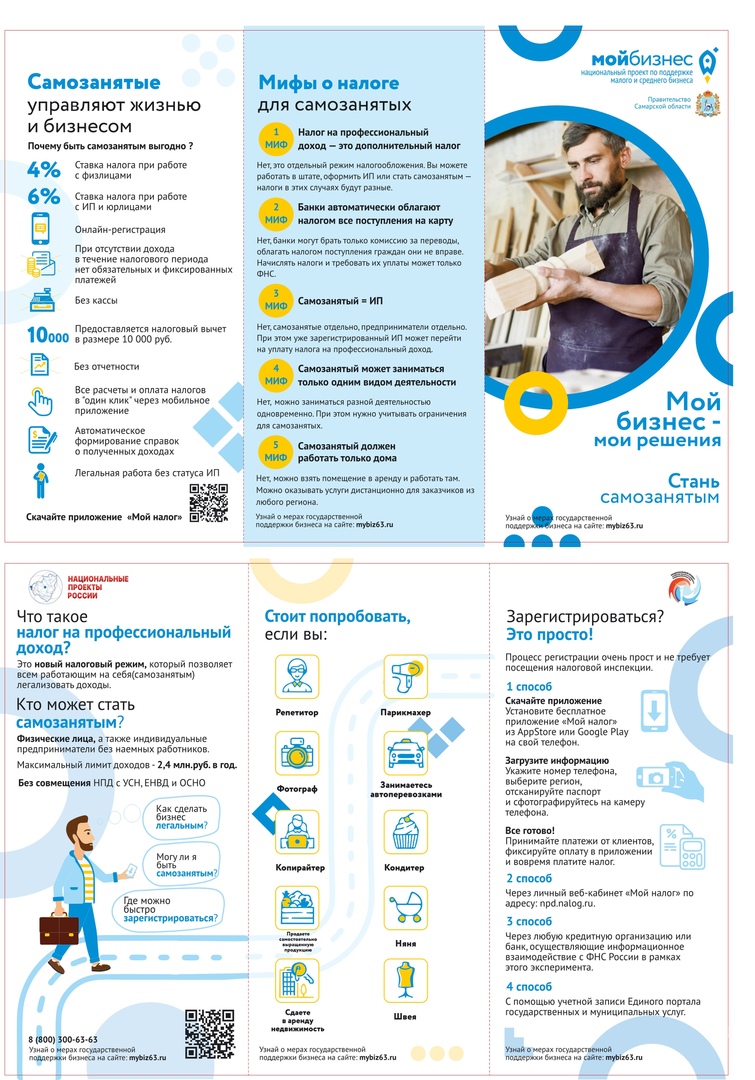

Самозанятые граждане – это плательщики налога на профессиональный доход (далее – НПД). Данный статус приобретается после постановки на учет в качестве налогоплательщика НПД. Зарегистрироваться можно через приложение «Мой налог».

Данный статус приобретается после постановки на учет в качестве налогоплательщика НПД. Зарегистрироваться можно через приложение «Мой налог».

Самозанятые граждане могут выполнять работы или оказывать услуги организациям или индивидуальным предпринимателям на основании гражданско-правового договора. И нередко компании рассматривают возможность длительного сотрудничества с такими лицами.

С самозанятыми заключается гражданско-правовой договор (например, договор подряда или договор возмездного оказания услуг). Довольно часто по таким договорам оказываются бухгалтерские, юридические и иные услуги.

Договор заключается по общим правилам. Между тем, в тексте документа целесообразно отразить тот факт, что исполнитель является плательщиком налога на профессиональный доход.

До заключения договора следует проверить налоговый статус контрагента. Так, у самозанятого можно запросить справку о том, что он является плательщиком НДП. Такая справка формируется в приложении «Мой налог». Или же заказчик может самостоятельно на официальном сайте ФНС России в разделе «Налог на профессиональный доход» проверить налоговый статус исполнителя. Для этого потребуется информация только об ИНН физического лица.

Или же заказчик может самостоятельно на официальном сайте ФНС России в разделе «Налог на профессиональный доход» проверить налоговый статус исполнителя. Для этого потребуется информация только об ИНН физического лица.

В договор с плательщиком НДП также целесообразно будет включить условие об обязанности исполнителя незамедлительно сообщить заказчику об утрате статуса самозанятого.

Экономия на налогах

Сотрудничество с самозанятыми довольно выгодно. Выплаты, которые компания производит самозанятым гражданам, не облагаются страховыми взносами (п. 1 ст. 15 Федерального закона 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»). Для компаний – это существенная экономия.

Но важно учитывать: для того, чтобы иметь возможность не платить страховые взносы с самозанятого необходимо получить чек, который формируется в системе «Мой налог».

Кроме того, самозанятые лица являются плательщиками налога на профессиональный доход, налог на доходы физических лиц они не уплачивают (п. 8 ст. 2 Закона № 422-ФЗ). Это означает, что компаниям не надо выполнять функции налогового агента (письмо Минфина России от 11.03.2019 № 03-11-11/15357).

8 ст. 2 Закона № 422-ФЗ). Это означает, что компаниям не надо выполнять функции налогового агента (письмо Минфина России от 11.03.2019 № 03-11-11/15357).

Важно понимать, что в том случае, если исполнитель утрачивает статус самозанятого лица, прекращает применяться специальный налоговый режим. Это означает, что выплачиваемый такому лицу доход будет облагаться страховыми взносами по общим правилам. Также, поскольку вознаграждение будет облагаться НДФЛ, заказчику потребуется выполнять функции налогового агента. Именно поэтому в договоре с самозаняты следует предусмотреть условие об обязательном информировании заказчика об изменении налогового статуса.

Возможные риски

Главный потенциальный риск – признание отношений по гражданско-правовому договору между заказчиком и исполнителем трудовыми отношениями.

По информации ФНС «Гражданско-правовые договоры между работодателями и самозанятыми могут быть переквалифицированы в трудовые» при наличии признаков трудовых отношений организации будут привлекаться к ответственности за нарушения трудового законодательства. Переквалификация отношений повлечет признание исполнителей работниками. Это означает, что с такими лицами потребуется заключить трудовые договоры и предоставить все необходимые гарантии (ежегодный оплачиваемый отпуск и другие виды отпусков, оплату периодов временной нетрудоспособности и т. д.).

Переквалификация отношений повлечет признание исполнителей работниками. Это означает, что с такими лицами потребуется заключить трудовые договоры и предоставить все необходимые гарантии (ежегодный оплачиваемый отпуск и другие виды отпусков, оплату периодов временной нетрудоспособности и т. д.).

Кроме того, возникнут и налоговые последствия. У организации может возникнуть недоимка по страховым взносам, могут быть начислены пени, а также возможно привлечение к налоговой ответственности.

Для того, чтобы минимизировать такой риск, важно правильно составить гражданско-правой договор. В этой связи избегайте формулировок, которые характерны именно для трудовых отношений:

— не называйте стороны договора «работник» и «работодатель»;

— укажите конкретный вид выполняемой работы, оказываемой услуги;

— не «привязывайте» выплату вознаграждения по договору к датам выплаты заработной платы в организации;

— не устанавливайте обязанность исполнителя соблюдать правила внутреннего трудового распорядка.

Также важно помнить, что не получится сэкономить в том случае, если вы предложите работникам получить статус самозанятых, расторгнуть трудовые договоры и заключить гражданско-правовые. Дело в том, что законодатель при введении данного специального режима предусмотрел для работников защиту от подобных действий работодателя. В течение двух лет после увольнения при заключении гражданско-правового договора с бывшим работодателем, доход физлица не будет являться объектом обложения НПД. Это означает, что никаких налоговых преференций в такой ситуации бывший работодатель не получит. Доход исполнителя по ГПД будет облагаться страховыми взносами и НДФЛ в общем порядке.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Информация для самозанятых граждан — Государственное учреждение

ГУ-Московское областное региональное отделение Фонда

социального страхования Российской Федерации (далее — отделение Фонда) по

вопросу регистрации самозанятых граждан в качестве страхователей, добровольно

вступивших в правоотношения по обязательному социальному страхованию на случай

временной нетрудоспособности и в связи с материнством, сообщает.

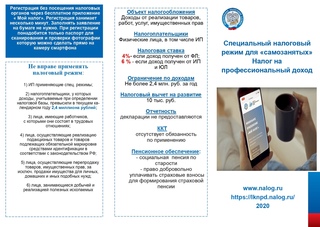

В соответствии со статьей 4 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» налогоплательщиками налога на профессиональный доход признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном указанным Федеральным законом.

Федеральным законом от 27.11.2018 № 423-ФЗ «О внесении изменений в статьи 56 и 146 Бюджетного кодекса Российской Федерации» внесены изменения в статьи Бюджетного кодекса Российской Федерации в части определения порядка распределения поступлений по налогу на профессиональный доход, а именно в бюджет соответствующего субъекта Российской Федерации — по нормативу 63% и в бюджет Федерального фонда обязательного медицинского страхования — по нормативу 37%.

Согласно пункту 11 статьи 2 Федерального закона от

27. 11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального

налогового режима «Налог на профессиональный доход» индивидуальные

предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса

Российской Федерации, не признаются плательщиками страховых взносов за период

применения специального налогового режима.

11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального

налогового режима «Налог на профессиональный доход» индивидуальные

предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса

Российской Федерации, не признаются плательщиками страховых взносов за период

применения специального налогового режима.

При этом, статьей 29 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» для физических лиц, применяющих специальный налоговый режим «Налог на профессиональный доход», предусмотрено добровольное вступление в правоотношения по обязательному пенсионному страхованию.

Таким образом, самозанятые (и физические лица и индивидуальные предприниматели) производят отчисления в Пенсионный фонд Российской Федерации только в случае вступления в добровольные правоотношения по обязательному пенсионному страхованию.

В соответствии с частью 3 статьи 2 Федерального закона от

29. 12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ) адвокаты,

индивидуальные предприниматели, члены крестьянских (фермерских) хозяйств,

физические лица, не признаваемые индивидуальными предпринимателями (нотариусы,

занимающиеся частной практикой, иные лица, занимающиеся в установленном

законодательством Российской Федерации порядке частной практикой), члены

семейных (родовых) общин коренных малочисленных народов Севера, Сибири и

Дальнего Востока Российской Федерации подлежат обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с материнством в

случае, если они добровольно вступили в правоотношения по обязательному

социальному страхованию на случай временной нетрудоспособности и в связи с

материнством и уплачивают за себя страховые взносы в соответствии со статьей

4.5 Закона № 255-ФЗ.

12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ) адвокаты,

индивидуальные предприниматели, члены крестьянских (фермерских) хозяйств,

физические лица, не признаваемые индивидуальными предпринимателями (нотариусы,

занимающиеся частной практикой, иные лица, занимающиеся в установленном

законодательством Российской Федерации порядке частной практикой), члены

семейных (родовых) общин коренных малочисленных народов Севера, Сибири и

Дальнего Востока Российской Федерации подлежат обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с материнством в

случае, если они добровольно вступили в правоотношения по обязательному

социальному страхованию на случай временной нетрудоспособности и в связи с

материнством и уплачивают за себя страховые взносы в соответствии со статьей

4.5 Закона № 255-ФЗ.

К иным лицам, занимающимся в установленном законодательством

Российской Федерации порядке частной практикой, относятся: арбитражные

управляющие, физические лица, являющиеся членами одной из саморегулируемых

организаций оценщиков и застраховавшие свою ответственность в соответствии с

требованиями Федерального закона от 29. 07.1998 № 135-ФЗ «Об оценочной

деятельности в Российской Федерации» (оценщики), и патентные поверенные.

07.1998 № 135-ФЗ «Об оценочной

деятельности в Российской Федерации» (оценщики), и патентные поверенные.

Физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход» (самозанятые граждане), не поименованы в части 3 статьи 2 Закона № 255-ФЗ.

На основании изложенного и в соответствии с действующим законодательством Российской Федерации, самозанятые граждане не подлежат регистрации в Фонде в качестве страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивающих за себя страховые взносы.

Эксперт рассказал, за что самозанятых могут обвинить в уходе от налогов

МОСКВА, 11 дек – ПРАЙМ. Сейчас условия налогообложения самозанятых максимально выгодные. Плательщик налога на профессиональный доход платит всего 4%, если работает с физлицами, 6% — если заказчик услуг юридическое лицо. Однако бывает, что играть по правилам ФНС нравится не всем. И некоторые налогоплательщики пытаются уклоняться от уплаты налогов, рассказала агентству «Прайм» генеральный директор платформы «Рокет Ворк» Анастасия Ускова.

Однако бывает, что играть по правилам ФНС нравится не всем. И некоторые налогоплательщики пытаются уклоняться от уплаты налогов, рассказала агентству «Прайм» генеральный директор платформы «Рокет Ворк» Анастасия Ускова.

СП предлагает индексировать предельный доход для режима самозанятых

«Некоторые самозанятые не вносят налоговые платежи, занижают суммы в чеках, не декларируют доходы от профессиональной деятельности вовсе или продолжают работать «в черную», не регистрируя новый налоговый статус», — поясняет эксперт.

В случае разового уклонения от уплаты налога, санкции, применяемые к самозанятым, довольно мягкие — если в следующем месяце после расчетного вы не оплатите налог, за просрочку начислят штраф — 1/300 от ставки рефинансирования Центробанка за каждый день. Размер штрафа будет увеличиваться до тех пор, пока вы не погасите задолженность, добавляет она.

«В законе о налогообложении самозанятых также предусмотрены штрафы для граждан, которые получат статус самозанятого, но решают скрыть какие-то операции, например, нарушив условия выставления чека.

По ее словам, во время «пилотного» 2019 года ФНС не проводила проверок среди самозанятых. Коронакризисный 2020-й год также принес отсрочки по проверкам не только МСБ, но и плательщикам НПД. Однако в планах правительства на 2021 год — взять ситуацию под пристальный контроль.

Несовершеннолетним самозанятым назначат дополнительные налоговые льготы

«С большой вероятностью проверять начнут сначала предпринимателей, которые используют новый спецрежим для ухода от налогов — например, заменяют штатных работников самозанятыми, чтобы сэкономить на уплате страховых взносов и налогов», — говорит эксперт.

К тому же, ФНС тесно взаимодействует с банками, которые развивают собственные продукты для самозанятых. Поэтому, работая без регистрации НПД (налога на профессиональный доход), рано или поздно есть риск оказаться во внимании сначала службы мониторинга банка, а затем и в поле зрения ФНС, которая может попросить объяснить, откуда берутся денежные средства на вашем счете.

Если объяснений никаких не найдется, подозрительные переводы могут заблокировать. Дальнейшие нарушения могут привести к блокировке счета. И, в конце концов, нужно помнить, что уклонение от уплаты налогов в нашей стране, в зависимости от масштабов — это всегда административное или уголовное правонарушение, предупреждает Ускова.

Губернатор и Правительство / Сообщения пресс-службы

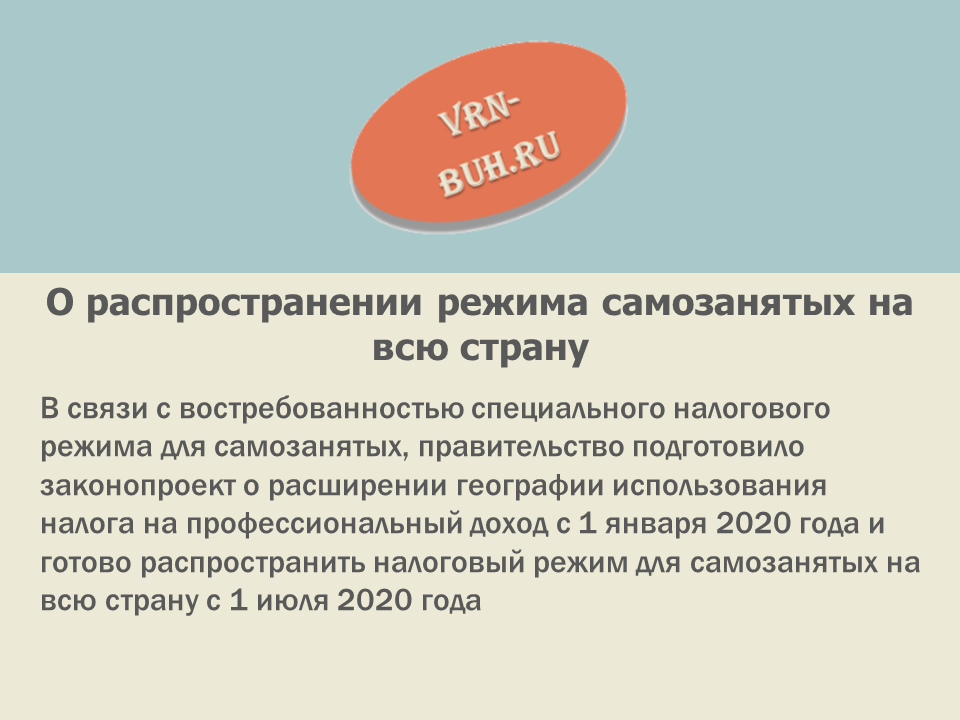

Напомним, налог для самозанятых появился в стране с 1 января 2019 года в Татарстане, Московской и Калужской областях. В своем обращении Президент России отметил, режим для самозанятых вводился в отдельных субъектах федерации в порядке эксперимента.

«Этот эксперимент, как мы видим, успешный. Поэтому с 1 июля на территории всей страны, у всех регионов должно появиться право вводить режим для самозанятых – везде, по всей стране. А значит, люди смогут официально и спокойно работать. Также считаю, и об этом мы не раз говорили с молодыми предпринимателями, нужно дать возможность получать статус самозанятого не с 18, а с 16 лет.

Новый налоговый режим в регионе вводится согласно Закону от 04.06.2020 № 52-ЗО. Положение вступает в силу с 9 июля. Режим предусматривает две налоговые ставки: 4% — при оказании услуг и продаже физическим лицам и 6% — юридическим лицам и индивидуальным предпринимателям. При этом в ставки уже включены отчисления в Фонд обязательного медицинского страхования

«Появление специального налогового режима позволит самозанятым гражданам легализовать свою предпринимательскую деятельность с минимальными издержками и укрепить экономику региона. По нашим подсчетам в Ульяновской области число таких людей к концу года станет порядка 3,5 тысяч. Переход на спецрежим осуществляется добровольно. Новая практика позволит самозанятым легально вести бизнес и получать доход без рисков получения штрафов за незаконную предпринимательскую деятельность», — отметил Губернатор Ульяновской области.

Новая практика позволит самозанятым легально вести бизнес и получать доход без рисков получения штрафов за незаконную предпринимательскую деятельность», — отметил Губернатор Ульяновской области.

Узаконить свое дело можно молодым людям старше 16 лет с помощью онлайн-регистрации в мобильном приложении «Мой налог». Также налогоплательщик может зарегистрироваться, обратившись в уполномоченные банки, либо работать через вэб-версию приложения «Мой налог».

«Пройдя простую процедуру регистрации, самозанятые граждане получают официальный статус, возможность работать без всякой отчетности, контрольно-кассовой техники и визитов в налоговые органы. А самое главное, в сложившейся экономической ситуации, они смогут воспользоваться мерами поддержки, которые доступны легальному бизнесу», — отметил Николай Зонтов, и.о. Министра цифровой экономики и конкуренции Ульяновской области.

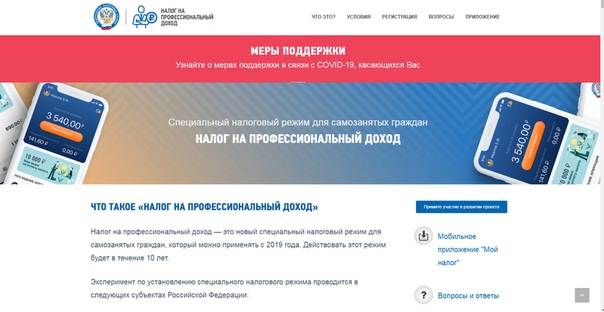

Подробная информация о налоге на профессиональный доход размещена на сайте ФНС России: https://npd.nalog. ru/.

ru/.

Налоговые положения Закона о доступном медицинском обслуживании

Рыночные реформы Закона о доступном медицинском обслуживании применяются к групповым планам медицинского обслуживания. 13 сентября 2013 г. Налоговое управление США выпустило Уведомление 2013-54 PDF, в котором объясняется, как рыночные реформы Закона о доступном медицинском обслуживании применяются к определенным типам групповых планов медицинского обслуживания, включая механизмы возмещения расходов на медицинское обслуживание (HRA), механизмы гибких расходов на здравоохранение (FSA для здравоохранения) и некоторые другие договоренности работодателя в области здравоохранения, включая договоренности, согласно которым работодатель возмещает работнику часть или все расходы на страховые взносы, понесенные по индивидуальному полису медицинского страхования.В уведомлении также содержится руководство по программам помощи сотрудникам или EAP и по разделу 125 (f) (3), который запрещает использование взносов сотрудников до вычета налогов в планы кафетерия для приобретения страхового покрытия на бирже доступного страхования (также известной как медицинское страхование). Торговая площадка). Уведомление относится к плановым годам, начинающимся 1 января 2014 г. и после этой даты, но налогоплательщики могут применять инструкции, приведенные в уведомлении, для всех предыдущих периодов. 18 февраля 2015 года IRS выпустило Уведомление 2015-17 PDF, которое предоставляет освобождение от акцизного налога в соответствии с разделом 4980D в отношении неспособности удовлетворить рыночные реформы некоторыми мелкими работодателями, возмещающими премии по индивидуальным страховым полисам, корпорациями S, возмещающими премии за 2-процентные акционеры, а также определенные договоренности о медицинском обслуживании сотрудников, имеющих медицинское страхование в рамках программ Medicare и TRICARE.

Торговая площадка). Уведомление относится к плановым годам, начинающимся 1 января 2014 г. и после этой даты, но налогоплательщики могут применять инструкции, приведенные в уведомлении, для всех предыдущих периодов. 18 февраля 2015 года IRS выпустило Уведомление 2015-17 PDF, которое предоставляет освобождение от акцизного налога в соответствии с разделом 4980D в отношении неспособности удовлетворить рыночные реформы некоторыми мелкими работодателями, возмещающими премии по индивидуальным страховым полисам, корпорациями S, возмещающими премии за 2-процентные акционеры, а также определенные договоренности о медицинском обслуживании сотрудников, имеющих медицинское страхование в рамках программ Medicare и TRICARE.

DOL выпустил уведомление в практически идентичной форме Уведомлению 2013-54, Технический релиз DOL 2013-03. 24 января 2013 г. DOL и HHS опубликовали ответы на часто задаваемые вопросы, касающиеся применения Закона о доступном медицинском обслуживании к HRA. 6 ноября 2014 г. DOL выпустил дополнительные часто задаваемые вопросы в формате PDF, в которых рассматривается применение Закона о доступном медицинском обслуживании к HRA и другим механизмам оплаты.

DOL выпустил дополнительные часто задаваемые вопросы в формате PDF, в которых рассматривается применение Закона о доступном медицинском обслуживании к HRA и другим механизмам оплаты.

Также доступна дополнительная информация о последствиях для работодателя, если работодатель не устанавливает план медицинского страхования для своих сотрудников, но возмещает этим работникам взносы, которые они уплачивают за медицинское страхование (либо через квалифицированный план медицинского страхования на Рынке, либо за пределами Торговая площадка).

9 января 2014 г. Департамент здравоохранения и HHS опубликовали ответы на часто задаваемые вопросы, в которых, помимо прочего, рассматривались будущие правила, касающиеся исключенных льгот.

16 декабря 2015 года Казначейство и IRS выпустили Уведомление 2015-87 PDF, в котором представлены дальнейшие инструкции по применению различных положений ACA к медицинскому страхованию, предоставляемому работодателем. Уведомление 2015-87 содержит руководство по применению рыночных реформ, которые применяются к групповым планам медицинского страхования в соответствии с ACA, к различным типам медицинских услуг работодателя. Уведомление включает руководство, которое охватывает: (1) соглашения о возмещении медицинских расходов (HRA), в том числе HRA, интегрированные с групповым планом медицинского страхования, и аналогичные механизмы медицинского обслуживания, финансируемые работодателем; и (2) групповые планы медицинского страхования, в соответствии с которыми работодатель возмещает работнику часть или все страховые взносы, понесенные по индивидуальному полису медицинского страхования, например договор о возмещении, описанный в Постановлении о доходах 61-146, или договор, в соответствии с которым работодатель использует свои средства для прямой оплаты страховых взносов по индивидуальному полису медицинского страхования, покрывающему работника (в совокупности, план выплат работодателя).Уведомление дополняет руководство, представленное в Уведомлении 2013-54 PDF; Часто задаваемые вопросы о реализации Закона о доступном медицинском обслуживании (часть XXII) в формате PDF, выпущенном Министерством труда 6 ноября 2014 г .

Уведомление включает руководство, которое охватывает: (1) соглашения о возмещении медицинских расходов (HRA), в том числе HRA, интегрированные с групповым планом медицинского страхования, и аналогичные механизмы медицинского обслуживания, финансируемые работодателем; и (2) групповые планы медицинского страхования, в соответствии с которыми работодатель возмещает работнику часть или все страховые взносы, понесенные по индивидуальному полису медицинского страхования, например договор о возмещении, описанный в Постановлении о доходах 61-146, или договор, в соответствии с которым работодатель использует свои средства для прямой оплаты страховых взносов по индивидуальному полису медицинского страхования, покрывающему работника (в совокупности, план выплат работодателя).Уведомление дополняет руководство, представленное в Уведомлении 2013-54 PDF; Часто задаваемые вопросы о реализации Закона о доступном медицинском обслуживании (часть XXII) в формате PDF, выпущенном Министерством труда 6 ноября 2014 г . ; Уведомление 2015-17 PDF; и окончательные нормативные документы PDF, реализующие положения ACA о рыночных реформах, опубликованные 18 ноября 2015 года.

; Уведомление 2015-17 PDF; и окончательные нормативные документы PDF, реализующие положения ACA о рыночных реформах, опубликованные 18 ноября 2015 года.

13 июня 2019 года IRS, DOL и HHS выпустили окончательный PDF-документ с правилами, касающимися механизмов возмещения медицинских расходов и других групповых планов медицинского страхования на основе учетных записей. В частности, окончательные правила позволяют интегрировать HRA и другие планы медицинского страхования для групп с индивидуальным страхованием здоровья или Medicare, если выполняются определенные условия (HRA с индивидуальным покрытием).В окончательных правилах также изложены условия, при которых определенные HRA и другие групповые планы медицинского страхования на основе учетной записи будут признаваться как ограниченные исключенные льготы.

Должен ли я подавать форму 1099 или другую информацию?

Если вы производили платеж в течение календарного года как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS. Для получения определенных платежей может также потребоваться подача информационного возврата в IRS.Эта страница применима к конкретным и ограниченным требованиям к отчетности. Для получения более подробной информации см. Общие инструкции по возврату определенной информации или инструкции по конкретным формам.

Для получения определенных платежей может также потребоваться подача информационного возврата в IRS.Эта страница применима к конкретным и ограниченным требованиям к отчетности. Для получения более подробной информации см. Общие инструкции по возврату определенной информации или инструкции по конкретным формам.

Do , а не файл Копия A информации возвращается, загруженная с веб-сайта IRS. Официальную печатную версию формы IRS можно сканировать, но онлайн-версию, распечатанную с веб-сайта, нельзя. За заполнение бланков, которые невозможно сканировать, может быть наложен штраф.

Произведен платеж

Если в рамках вашей торговли или бизнеса вы осуществили любого из следующих типов платежей, используйте ссылку, чтобы перейти к информации о заполнении соответствующей информационной декларации.

- Для каждого человека, которому вы заплатили не менее 600 долларов в течение года (форма 1099-MISC):

- Услуги, оказываемые кем-либо, не являющимся вашим сотрудником (включая детали и материалы)

- Денежные выплаты за рыбу (или другую водную флору и фауну), которую вы покупаете у любого, кто занимается промыслом или рыбной ловлей

- Платежи адвокатам (включая юридические фирмы или других поставщиков юридических услуг)

Примечание: Вы также должны заполнить форму 1099-NEC для каждого лица, с которого вы удерживали какой-либо федеральный подоходный налог (вставка 4) в соответствии с правилами резервного удержания, независимо от суммы платежа.

- Для каждого человека, которому вы заплатили следующее в течение года (Форма 1099-MISC):

- Арендная плата (ящик 1)

- Роялти (Вставка 2)

- Прочие доходы (вставка 3), включая премии и награды

- Удержанный федеральный подоходный налог (вставка 4), включая дополнительное удержание

- Рыбацкое судно идет (Графа 5)

- Медицинские и медицинские услуги (вставка 6)

- Замещающие выплаты вместо дивидендов или процентов (вставка 8)

- Поступления по страхованию урожая (Графа 9)

- Валовая выручка, выплаченная адвокату, например, в рамках мирового соглашения (вставка 10, но платежи адвокатам за услуги указаны в форме 1099-NEC)

- Рыба закуплена для перепродажи (Коробка 11)

- Отсрочка отсрочки по Разделу 409A (Вставка 12)

- Превышение выплаты золотого парашюта (бокс 13)

- Неквалифицированная отсроченная компенсация (Графа 14)

Примечание: Важно указать платеж в соответствующем поле формы. Обратитесь к инструкциям для получения дополнительной информации.

Обратитесь к инструкциям для получения дополнительной информации.

- Проценты по коммерческому долгу перед кем-либо (за исключением процентов по обязательству, выданному физическим лицом) (Форма 1099-INT)

- Дивиденды или другие выплаты акционеру компании (Форма 1099-DIV)

- Распределение из пенсионного плана или плана прибыли или из IRA или договора страхования (Форма 1099-R)

- Платежи торговцам или другим организациям при расчетах по отчетным платежным операциям, то есть любая платежная карта или сторонняя сетевая операция (Форма 1099-K)

Получена выплата и другие сообщения о ситуации

Если в рамках вашей торговли или бизнеса вы получили любого из следующих типов платежей, используйте ссылку, чтобы перейти к информации о заполнении соответствующей информационной декларации.

- Выплата процентов по ипотеке (включая баллы) или возмещение излишне уплаченных процентов физическими лицами (Форма 1098)

- Продажа или обмен недвижимости, например, лицо, ответственное за закрытие сделки (Форма 1099-S)

- Вы являетесь брокером и продали покрытую ценную бумагу, принадлежащую вашему клиенту (Форма 1099-B)

- Вы являетесь эмитентом ценной бумаги, совершающим определенное корпоративное действие, которое влияет на стоимостную основу ценных бумаг, принадлежащих другим лицам (Форма 8937)

- Вы освободили кого-то от выплаты долга, обеспеченного имуществом, или кто-то покинул имущество, которое являлось объектом долга (Форма 1099-A), или иным образом простило свой долг перед вами (Форма 1099-C)

- Вы осуществили прямые продажи потребительских товаров на сумму не менее 5000 долларов США для перепродажи в любом другом месте, кроме постоянного розничного предприятия (форма 1099-MISC)

Дополнительная информация:

- Если вы являетесь получателем или получателем неправильной формы 1099-MISC, свяжитесь с плательщиком.

Если вы не можете исправить эту форму, приложите объяснение к своей налоговой декларации и правильно укажите свой доход.

Если вы не можете исправить эту форму, приложите объяснение к своей налоговой декларации и правильно укажите свой доход. - Если вы являетесь получателем или получателем, ожидающим формы 1099-MISC, но не получили ее, обратитесь к плательщику.

.jpg) Если вы не можете исправить эту форму, приложите объяснение к своей налоговой декларации и правильно укажите свой доход.

Если вы не можете исправить эту форму, приложите объяснение к своей налоговой декларации и правильно укажите свой доход.Не требуется для файловых возвратов информации

Вы не , не обязаны подавать информационный отчет (-ы), если применима любая из следующих ситуаций:

- Вы не занимаетесь торговлей или бизнесом.

- Вы занимаетесь торговлей или бизнесом и

- платеж был произведен другой зарегистрированной компании, но не за медицинские или юридические услуги или

- сумма всех платежей, произведенных физическому лицу или некорпоративному бизнесу, составляет менее 600 долларов США за один налоговый год

Нужна помощь? Если у вас есть вопросы по поводу предоставления информации, вы можете позвонить по телефону 866-455-7438 (бесплатно) или 304-263-8700 (бесплатно). Лица с нарушением слуха или речи, имеющие доступ к оборудованию TTY / TDD, могут позвонить по номеру 304-579-4827 (звонок платный).

Лица с нарушением слуха или речи, имеющие доступ к оборудованию TTY / TDD, могут позвонить по номеру 304-579-4827 (звонок платный).

Налог на самозанятость (налоги на социальное обеспечение и медицинское обслуживание)

Следует отметить, что всякий раз, когда упоминается налог на самозанятость, он относится только к налогам на социальное обеспечение и медицинское обслуживание и не включает какие-либо другие налоги, которые могут взиматься с самозанятых лиц. требуется для подачи. Приведенный ниже список не следует рассматривать как исчерпывающий. Другая информация может быть подходящей для вашего конкретного вида бизнеса.

Что такое налог на самозанятость?

Налог на самозанятость — это налог, состоящий из налогов на социальное обеспечение и медицинское обслуживание, в первую очередь для физических лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.

Вы сами рассчитываете налог на самозанятость (налог SE), используя Таблицу SE (форма 1040 или 1040-SR). Налоги на социальное обеспечение и медицинское обслуживание большинства наемных работников рассчитываются их работодателями. Кроме того, при расчете скорректированного валового дохода вы можете вычесть эквивалентную работодателю часть налога на SE.Наемные работники не могут удерживать налоги на социальное обеспечение и медицинскую помощь.

Ставка налога на самозанятость

Ставка налога на самозанятость составляет 15,3%. Ставка состоит из двух частей: 12,4% для социального обеспечения (страхование по старости, на случай потери кормильца и инвалидности) и 2,9% для Medicare (больничное страхование).

В 2020 году первые 137 700 долларов вашей комбинированной заработной платы, чаевых и чистой прибыли облагаются любым сочетанием части социального страхования налога на самозанятость, налога на социальное обеспечение или налога на пенсию с железнодорожников (уровень 1). Сумма увеличилась до 142 800 долларов на 2021 г. (налоговые ставки SE за предыдущий год см. В Приложении SE для этого года).

Сумма увеличилась до 142 800 долларов на 2021 г. (налоговые ставки SE за предыдущий год см. В Приложении SE для этого года).

Вся ваша комбинированная заработная плата, чаевые и чистая прибыль в текущем году облагаются любым сочетанием 2,9% части налога на самозанятость в рамках программы Medicare, налога на социальное обеспечение или налога на пенсионное обеспечение (уровень 1).

Если ваша заработная плата и чаевые облагаются либо налогом на социальное обеспечение, либо частью первого уровня пенсионного налога с железной дороги, либо и тем, и другим, и их общая сумма составляет не менее 137 700 долларов, не платите 12.Часть налога на социальное обеспечение в размере 4% от суммы вашего чистого дохода. Тем не менее, вы должны заплатить 2,9% часть налога на SE в рамках программы Medicare со всей своей чистой прибыли.

Дополнительная налоговая ставка Medicare в размере 0,9% применяется к заработной плате, компенсации и доходу от самозанятости сверх пороговой суммы, полученной в налоговые годы, начинающиеся после 31 декабря 2012 года. Для получения дополнительной информации см. Вопросы и ответы на странице «Дополнительный налог». .

Для получения дополнительной информации см. Вопросы и ответы на странице «Дополнительный налог». .

Если вы используете налоговый год, отличный от календарного, вы должны использовать налоговую ставку и максимальный предел дохода, действующие в начале вашего налогового года.Даже если налоговая ставка или предел максимального дохода изменятся в течение налогового года, продолжайте использовать ту же ставку и лимит в течение всего налогового года.

Учет налога на самозанятость

Вы можете вычесть часть налога на самозанятость, эквивалентную работодателю, при расчете скорректированного валового дохода. Этот вычет влияет только на ваш подоходный налог. Это не влияет ни на ваш чистый доход от самозанятости, ни на ваш налог на самозанятость.

Если вы подадите форму 1040 или 1040-SR, Приложение C, вы можете иметь право претендовать на получение налоговой льготы на заработанный доход (EITC).Узнайте больше о EITC или воспользуйтесь помощником EITC, чтобы узнать, имеете ли вы право.

Удержание налога на медицинское страхование для самозанятости

В соответствии с разделом 2042 Закона о рабочих местах в малом бизнесе, вычет для целей налогообложения доходов разрешается самозанятым лицам на расходы на медицинское страхование. Этот вычет учитывается при расчете чистой прибыли от самозанятости. См. Инструкции к форме 1040 или 1040-SR и Schedule SE для расчета и запроса удержания.

Кто должен платить налог на самозанятость?

Вы должны заплатить налог на самозанятость и подать Приложение SE (форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Ваш чистый заработок от самозанятости (исключая доход церковного служащего) составлял 400 долларов и более.

- Ваш доход служащего церкви составлял 108,28 долларов или больше.

Как правило, ваш чистый доход от самозанятости облагается налогом на самозанятость. Если вы работаете на себя в качестве индивидуального предпринимателя или независимого подрядчика, вы обычно используете Таблицу C для расчета чистой прибыли от самозанятости.

Если у вас есть заработок, облагаемый налогом на самозанятость, используйте Schedule SE, чтобы рассчитать свой чистый доход от самозанятости. Прежде чем рассчитывать свой чистый доход, обычно необходимо рассчитать общий доход, облагаемый налогом на самозанятость.

Примечание: Правила налогообложения самозанятости применяются независимо от того, сколько вам лет и даже если вы уже получаете социальное обеспечение или Medicare.

Семейные опекуны и налог на самозанятость

Особые правила применяются к работникам, оказывающим услуги на дому престарелым или инвалидам (лицам, обеспечивающим уход).Опекуны обычно являются сотрудниками лиц, которым они предоставляют услуги, потому что они работают в домах у престарелых или инвалидов, и эти люди имеют право указывать опекунам, что необходимо сделать. Более подробную информацию см. На странице «Налог на семейные опекуны и самозанятость» и в публикации 926.

Как платить налог на самозанятость

Для уплаты налога на самозанятость у вас должен быть номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

Получение номера социального страхования

Если у вас никогда не было SSN, подайте заявление на его получение, используя форму SS-5 «Заявление на получение карты социального обеспечения». Вы можете получить эту форму в любом офисе социального обеспечения или по телефону (800) 772-1213. Загрузите форму с веб-сайта номера социального страхования и карты.

Получение индивидуального идентификационного номера налогоплательщика

IRS выдаст вам ITIN, если вы являетесь иностранцем-нерезидентом или постоянно проживающим лицом, и у вас нет и вы не имеете права на получение SSN.Чтобы подать заявление на получение ITIN, заполните форму W-7, заявление на получение индивидуального идентификационного номера налогоплательщика в IRS в формате PDF.

Уплата налога на самозанятость с исчисленными налогами

Как частный предприниматель, вам, возможно, придется подавать расчетный налог ежеквартально. Вы можете использовать эти расчетные налоговые платежи для оплаты налога на самозанятость. См. Страницу «Расчетные налоги» и Публикацию 505 «Удержание налогов и расчетный налог» для получения дополнительных сведений об уплате налога на самозанятость с помощью расчетных налогов.

Поиск государственной лицензии — Самостоятельная работа

Самостоятельная работа

Большинство людей, которые платят в Социальное обеспечение, работают на кого-то другого.Их работодатель вычитает налоги на социальное обеспечение из их зарплаты, сопоставляет этот взнос и отправляет отчеты о заработной плате и налогах в Налоговую службу и социальное обеспечение. Но самозанятые люди должны заполнять формы и платить налоги непосредственно в IRS.

Вы работаете не по найму, если занимаетесь торговлей, бизнесом или профессией самостоятельно или в качестве партнера. Вы сообщаете о своих доходах в Социальное обеспечение при подаче федеральной налоговой декларации. Если ваш чистый доход составляет 400 долларов и более в год, вы должны указать свои доходы в Schedule SE.

Уплата налогов на социальное обеспечение и медицинское обслуживание

Ставка налога на социальное обеспечение на 2005 год составляет 15,3 процента от дохода от самозанятости до 90 000 долларов. Если ваш чистый доход превышает 90 000 долларов, вы продолжаете платить часть налога на социальное обеспечение в рамках программы Medicare, которая составляет 2,9 процента, от остальной части вашего заработка.

Если ваш чистый доход превышает 90 000 долларов, вы продолжаете платить часть налога на социальное обеспечение в рамках программы Medicare, которая составляет 2,9 процента, от остальной части вашего заработка.

Есть два вычета по подоходному налогу, которые уменьшают ваши налоговые обязательства. Эти вычеты предназначены для обеспечения того, чтобы к самозанятым лицам относились так же, как к работодателям и работникам в целях социального обеспечения и подоходного налога.

Во-первых, ваш чистый доход от самозанятости уменьшается на сумму, равную половине вашего общего налога на самозанятость. Это похоже на то, как с работниками обращаются в соответствии с налоговым законодательством, поскольку доля работодателя в налоге на социальное обеспечение не считается доходом работника.

Во-вторых, вы можете вычесть половину вашего налога на социальное обеспечение по форме 1040 IRS. Это означает, что вычет вычитается из вашего валового дохода при определении скорректированного валового дохода. Это не может быть детализированным вычетом и не должно указываться в вашем Приложении C. Если у вас есть заработная плата, а также доходы от самозанятости, в первую очередь уплачивается налог с вашей заработной платы. Но это правило важно только в том случае, если ваш общий заработок превышает 90 000 долларов. Например, если в 2005 году у вас была заработная плата в размере 20 000 долларов США и доход от самозанятости в размере 30 000 долларов США, вы платите соответствующие налоги на социальное обеспечение как с вашей заработной платы, так и с доходов от бизнеса. Однако, если ваша заработная плата в 2005 году составляет 70 000 долларов, а ваш чистый доход от бизнеса составляет 25 000 долларов, вы не платите двойной налог на социальное обеспечение с доходов, превышающих 90 000 долларов.Ваш работодатель удержит 7,65% налогов на социальное обеспечение и медицинскую помощь с вашего заработка в размере 90 000 долларов США. Вы должны заплатить 15,3 процента налогов на социальное обеспечение и медицинскую помощь от ваших первых 20 000 долларов дохода от самозанятости и 2,9 процента налога на медицинское страхование от оставшихся 5 000 долларов дохода.

Это не может быть детализированным вычетом и не должно указываться в вашем Приложении C. Если у вас есть заработная плата, а также доходы от самозанятости, в первую очередь уплачивается налог с вашей заработной платы. Но это правило важно только в том случае, если ваш общий заработок превышает 90 000 долларов. Например, если в 2005 году у вас была заработная плата в размере 20 000 долларов США и доход от самозанятости в размере 30 000 долларов США, вы платите соответствующие налоги на социальное обеспечение как с вашей заработной платы, так и с доходов от бизнеса. Однако, если ваша заработная плата в 2005 году составляет 70 000 долларов, а ваш чистый доход от бизнеса составляет 25 000 долларов, вы не платите двойной налог на социальное обеспечение с доходов, превышающих 90 000 долларов.Ваш работодатель удержит 7,65% налогов на социальное обеспечение и медицинскую помощь с вашего заработка в размере 90 000 долларов США. Вы должны заплатить 15,3 процента налогов на социальное обеспечение и медицинскую помощь от ваших первых 20 000 долларов дохода от самозанятости и 2,9 процента налога на медицинское страхование от оставшихся 5 000 долларов дохода.

Кредиты прибыли

Чтобы иметь право на получение пособия по социальному обеспечению, вам необходимы кредиты заработка. Количество необходимых вам кредитов зависит от даты вашего рождения, но никому не нужно больше 40.Вы можете зарабатывать до четырех кредитов в год. Если ваш чистый доход составляет 3600 долларов или более, вы получаете четыре кредита, по одному на каждые 900 долларов. [Если ваш чистый заработок меньше 900 долларов, вы все равно можете заработать один или несколько кредитов, используя дополнительный метод, описанный ниже.] Все ваши заработки, покрываемые Социальным страхованием, используются для расчета размера вашего пособия Социального обеспечения. Поэтому важно, чтобы вы сообщали о всех своих доходах до максимума, как того требует закон.

Расчет чистой прибыли

Чистая прибыль по социальному обеспечению — это ваша валовая прибыль от вашей торговли или бизнеса за вычетом всех ваших допустимых бизнес-вычетов и амортизации. Некоторые доходы не учитываются в системе социального обеспечения. Не включайте в расчет своей чистой прибыли следующее: дивиденды по акциям и проценты по облигациям, если вы не получаете их как дилер по акциям и ценным бумагам; проценты по ссудам, если ваш бизнес не ссужает деньги; аренда недвижимости, если вы не являетесь дилером по недвижимости или регулярно предоставляете услуги в основном для удобства жильцов; или доход, полученный от коммандитного товарищества.

Некоторые доходы не учитываются в системе социального обеспечения. Не включайте в расчет своей чистой прибыли следующее: дивиденды по акциям и проценты по облигациям, если вы не получаете их как дилер по акциям и ценным бумагам; проценты по ссудам, если ваш бизнес не ссужает деньги; аренда недвижимости, если вы не являетесь дилером по недвижимости или регулярно предоставляете услуги в основном для удобства жильцов; или доход, полученный от коммандитного товарищества.

Дополнительный метод

Если ваш фактический чистый доход меньше 400 долларов, ваш заработок все равно может засчитываться в Социальное обеспечение в соответствии с дополнительным методом отчетности.Необязательный метод можно использовать, если ваш валовой доход составляет 600 долларов США или больше или когда ваша прибыль меньше 1600 долларов США. Вы можете использовать дополнительный метод не более пяти раз. Ваша фактическая чистая прибыль должна составлять 400 долларов или более в течение как минимум двух из последних трех лет, а ваша чистая прибыль должна составлять менее двух третей вашего валового дохода. Вот как это работает: если ваш валовой доход от самозанятости составляет от 600 до 2400 долларов, вы можете указать две трети своей валовой или фактической чистой прибыли, если она составляет 400 долларов или больше.Если ваш валовой доход составляет 2400 долларов или больше, а фактический чистый доход составляет 1600 долларов или меньше, вы указываете либо 1600 долларов, либо вашу фактическую чистую прибыль.

Вот как это работает: если ваш валовой доход от самозанятости составляет от 600 до 2400 долларов, вы можете указать две трети своей валовой или фактической чистой прибыли, если она составляет 400 долларов или больше.Если ваш валовой доход составляет 2400 долларов или больше, а фактический чистый доход составляет 1600 долларов или меньше, вы указываете либо 1600 долларов, либо вашу фактическую чистую прибыль.

S специальное примечание для фермеров: Если вы фермер, вы можете использовать дополнительный метод каждый год. Нет необходимости иметь фактическую чистую прибыль не менее 400 долларов за любой предыдущий год.

Как отчитываться о доходах

Вы должны заполнить следующие федеральные налоговые формы до 15 апреля, следующего за каждым годом, в котором ваш чистый доход составляет 400 долларов или более: * Форма 1040 [U.S. Индивидуальная налоговая декларация] * Таблица C [Прибыль или убыток от бизнеса] или Таблица F [Прибыль или убыток от сельского хозяйства] в зависимости от обстоятельств; и * График SE [Налог на самозанятость. ] Эти формы можно получить в Налоговой службе по адресу http://www.irs.gov, а также в большинстве банков и почтовых отделений. Отправьте налоговую декларацию и графики вместе с налогом на самозанятость в налоговую службу. Даже если у вас нет подоходного налога, вы должны заполнить форму 1040 и график SE для уплаты налога на социальное обеспечение для самозанятости.Это верно, даже если вы уже получаете пособие по социальному обеспечению.

] Эти формы можно получить в Налоговой службе по адресу http://www.irs.gov, а также в большинстве банков и почтовых отделений. Отправьте налоговую декларацию и графики вместе с налогом на самозанятость в налоговую службу. Даже если у вас нет подоходного налога, вы должны заполнить форму 1040 и график SE для уплаты налога на социальное обеспечение для самозанятости.Это верно, даже если вы уже получаете пособие по социальному обеспечению.

Церковные служащие

Если вы считаете себя самозанятым из-за того, что вы работаете в церкви или контролируемой церковью организации, вы должны сообщить о заработке в размере 1200 долларов США или более. Для получения дополнительной информации запросите информационный бюллетень «Если вы работаете в некоммерческой организации» [публикация № 05-10027].

Организация семейного бизнеса

Члены семьи могут вместе вести бизнес.Муж и жена могут быть партнерами или участниками совместного предприятия. Если вы ведете бизнес вместе в качестве партнеров, каждый из вас должен указывать свою долю прибыли от бизнеса как чистую прибыль в отдельных декларациях о самозанятости (Приложение SE), даже если вы подаете совместную налоговую декларацию. Сумма, которую каждый из вас должен сообщить, зависит от вашего согласия.

Сумма, которую каждый из вас должен сообщить, зависит от вашего согласия.

Дополнительная информация

Для получения дополнительной информации о самозанятости посетите Социальное обеспечение в Интернете по адресу: http: // www.socialsecurity.gov или чтобы поговорить с представителем, позвоните им по телефону 800-712-1213 или телетайпу 800-325-0778 с 7:00 до 19:00 в любой рабочий день.

Пересмотрено: 5/2005

Платежи налога на самозанятость | H&R Block

Если вы работаете не по найму, вы получаете покрытие Social Security и Medicare за счет уплаты налога на самозанятость.

Что такое налоги на самозанятость?

Налог на самозанятость — это налог, состоящий из налогов на социальное обеспечение и медицинское обслуживание, в первую очередь для физических лиц, которые работают на себя.Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.

Как вы определяете налоги на самозанятость?

Налоги на самозанятость указаны в Таблице SE.

У вас есть вопросы о налогах на самозанятость? Ознакомьтесь с нашим Руководством по налогам на рабочих мест .

Кто должен подавать налог на самозанятость?

Если ваш чистый заработок от самозанятости равен 400 долларам или более, вы должны выполнить оба эти действия:

- Файл расписания SE

- Оплата налога на самозанятость

Это верно независимо от вашего возраста и даже если вы получаете пособие по социальному обеспечению.

Вы считаются самозанятыми, если у вас есть собственный бизнес или компания, в которой вы работаете, классифицирует вас как независимого подрядчика. Поскольку налог, как правило, не удерживается с дохода от самозанятости (компенсация неработающим), вы должны в течение года производить расчетные налоговые платежи для покрытия вашего федерального подоходного налога и налога на самозанятость.

Какова ставка налога на самозанятость?

На 2020 год ставка налога на самозанятость обычно составляет 15,3%. Ставка складывается из обоих:

- 12.4% налог на социальное обеспечение

- 2.9% Налог на Medicare

На 2020 год максимальная сумма налога на социальное обеспечение составляет 118 500 долларов. Однако весь доход от самозанятости, превышающий 400 долларов США, подлежит обложению налогом в рамках программы Medicare.

Чтобы рассчитать чистую прибыль от самозанятости, умножьте чистую прибыль вашего бизнеса на 92,35%. Вы используете этот процент, так как сотрудник должен заплатить только один из них:

- 1/2 налогов на социальное обеспечение и медицинское обслуживание

- 7,65% от заработной платы

Самозанятый человек должен платить «обе половины», или 15.3%. Так, закон уравнивает налоговую нагрузку за счет уменьшения налогооблагаемой прибыли на 7,65%. Вот формула:

100% — 7,65% = 92,35%

Вы можете вычесть часть налога работодателя из вашего налога на самозанятость в качестве корректировки дохода по форме 1040. Сумма, которую вы можете вычесть, обычно составляет 1/2 части налога работодателя. Это уменьшает ваш налогооблагаемый доход и, как следствие, ваш федеральный подоходный налог.

Сумма, которую вы можете вычесть, обычно составляет 1/2 части налога работодателя. Это уменьшает ваш налогооблагаемый доход и, как следствие, ваш федеральный подоходный налог.

Что произойдет, если вы не заплатите налог на самозанятость?

Если вы не платите налог на самозанятость, у вас могут возникнуть проблемы.Фактически, налогоплательщики иногда не понимают этого правила и в конечном итоге получают уведомление от IRS.

Узнайте, как направить уведомление IRS CP2000.

Дополнительная помощь

Есть побочный бизнес? Возьмите под свой контроль налоги и получите все скидки и вычеты, которых вы заслуживаете. Подайте заявку в H&R Block Online Deluxe (если у вас нет расходов) или H&R Block Online Premium (если у вас есть расходы).

Есть вопросы о налогах на самозанятость и других налоговых вопросах для малого бизнеса? Положитесь на нашу команду сертифицированных специалистов по налогообложению для малого бизнеса, чтобы правильно подбирать налоги и поддерживать бизнес в нужном русле. Узнайте, как Block Advisors могут помочь с налогами на малый бизнес.

Узнайте, как Block Advisors могут помочь с налогами на малый бизнес.

Наша профессиональная налоговая сертификация для малого бизнеса выдается Block Advisors, входящей в H&R Block, на основании успешного прохождения специального обучения. Наши услуги Block Advisors для малого бизнеса доступны в участвующих офисах Block Advisors и H&R Block по всей стране.

Самозанятые и налоги, отчисления на здоровье, пенсию

Самостоятельный предприниматель

График К-1Примечание: Составляет налоговую декларацию предприятия 1120 через Приложение K-1, если у них есть корпорация.

Налоги, уплачиваемые посредством ежеквартальных расчетных платежей и уплачиваемые вместе с налоговой декларацией, если необходимо больше налогов.

Самостоятельный подрядчик

1099-MISC, 1099-NEC или квитанцииНалоги, уплачиваемые посредством ежеквартальных расчетных платежей и уплачиваемые вместе с налоговой декларацией, если налоги причитаются

Самостоятельная работа (владелец бизнеса или независимый подрядчик) зависит от этих трех факторов:

- Поведенческий контроль: Как компания или организация, в которой вы работаете, направляет и контролирует , какую работу вы выполняете, и , как выполняется ваша работа (с помощью инструкций, обучения или других методов)? Это может включать в себя, какие инструменты использовать, каких помощников нанять или когда покупать материалы или услуги.

- Финансовый контроль: Кто имеет право направлять и контролировать деловые и финансовые аспекты вашей работы?

- Тип взаимоотношений: Как вы относитесь к вашему бизнесу на основе вашей работы или работы? Есть ли контракты, описывающие рабочие отношения между вами и компанией? Как эти документы характеризуют вашу роль в бизнесе?

Обратитесь к таблице ниже, чтобы узнать, как эти 3 фактора определяют, являетесь ли вы самозанятым лицом:

Компания или бизнес контролируют вашу работу и то, как она выполняется.Вы также получаете обучение и тщательный контроль.

Компания имеет право направлять и контролировать все деловые и финансовые аспекты работы. Это включает в себя инструменты и оборудование, в которые вложены средства, определяет цены и заработную плату, а также помогает удерживать налог с вашей заработной платы.

Ожидается, что он будет постоянным (или, по крайней мере, относительно долгосрочным). Вам также предоставляются льготы для сотрудников (страховка, пенсия, оплачиваемый отпуск и пособие по болезни). Предоставляемые вами услуги являются ключевым аспектом обычного бизнеса компании.

Вам также предоставляются льготы для сотрудников (страховка, пенсия, оплачиваемый отпуск и пособие по болезни). Предоставляемые вами услуги являются ключевым аспектом обычного бизнеса компании.

Вы направляете и контролируете свою работу.

Вы имеете право направлять и контролировать деловые и финансовые аспекты своей работы. Вы также можете иметь невозмещаемые деловые расходы, инвестировать в помещения, оборудование или инструменты, используемые при выполнении вашей работы, делать свои услуги доступными на открытом рынке, устанавливать свои собственные ставки и цены на услуги, а также не удерживать налоги с вашей заработной платы. , или имеете возможность понести убытки. Предоставляемые вами услуги не являются ключевым аспектом обычной деятельности компании. Отношения могут быть непостоянными, и компания не выплачивает вам вознаграждения.

Отношения могут быть непостоянными, и компания не выплачивает вам вознаграждения.

Независимый подрядчик

Вы считаются независимым подрядчиком, если лицо или организация, которые платят вам, имеют право направлять и контролировать только результат , работы, а не , какие работы будут выполнены, или , как они будут выполнены.

- Примеры независимых подрядчиков : врачи, стоматологи, ветеринары, юристы, бухгалтеры, нотариусы, плотники, электрики, сантехники, механики, каменщики, ремонтники домов, уборщики, ухаживающие за газонами, няни, носители новостей, разработчики программного обеспечения, Интернет дизайнеры, художники-графики, артисты, приглашенные ораторы, водители грузовиков, водители такси, сельскохозяйственные рабочие, переводчики, менеджеры проектов, парикмахеры, продавцы и писатели-фрилансеры.

- Доход независимого подрядчика : компенсация, которую вы получаете за выполнение работы или оказание услуг в качестве самозанятого лица, а не в качестве наемного работника. Если вы работаете не по найму и являетесь независимым подрядчиком, ваша компенсация указывается в форме 1099-MISC или форме 1099-NEC (вместе с арендной платой, роялти и другими видами доходов). Если вы получили форму 1099 вместо W-2, то плательщик вашего дохода не считал вас сотрудником и не удерживал федеральный подоходный налог или налог на социальное обеспечение и медицинскую помощь.1099-MISC или NEC означает, что вы классифицируетесь как независимый подрядчик, а независимые подрядчики являются самозанятыми.

Если вы работаете не по найму и являетесь независимым подрядчиком, ваша компенсация указывается в форме 1099-MISC или форме 1099-NEC (вместе с арендной платой, роялти и другими видами доходов). Если вы получили форму 1099 вместо W-2, то плательщик вашего дохода не считал вас сотрудником и не удерживал федеральный подоходный налог или налог на социальное обеспечение и медицинскую помощь.1099-MISC или NEC означает, что вы классифицируетесь как независимый подрядчик, а независимые подрядчики являются самозанятыми.

Если вы работаете не по найму и являетесь независимым подрядчиком, ваша компенсация указывается в форме 1099-MISC или форме 1099-NEC (вместе с арендной платой, роялти и другими видами доходов). Если вы получили форму 1099 вместо W-2, то плательщик вашего дохода не считал вас сотрудником и не удерживал федеральный подоходный налог или налог на социальное обеспечение и медицинскую помощь.1099-MISC или NEC означает, что вы классифицируетесь как независимый подрядчик, а независимые подрядчики являются самозанятыми.Торговля или бизнес

Торговля или бизнес, в общих чертах, — это деятельность, осуществляемая с целью получения прибыли. Даже если вы на самом деле не получаете прибыль, вы все равно занимаетесь торговлей или бизнесом до тех пор, пока вашим мотивом является получение прибыли и вы регулярно предпринимаете постоянные усилия для продвижения интересов своего бизнеса.Торговля или бизнес может быть полный или неполный рабочий день и может осуществляться в дополнение к постоянной работе.

Доход от хобби

Хобби — это не торговля или бизнес. Если вы занимаетесь деятельностью, которая иногда приносит доход, но ваша основная цель — не получение прибыли, то, возможно, вы занимаетесь хобби. Доход от хобби следует указывать в налоговой декларации как другой доход. Если вы перечисляете вычеты по статьям, вы можете вычесть расходы на хобби в пределах суммы вашего дохода от хобби.Ознакомьтесь с требованиями к подаче налоговой декларации, чтобы узнать, требует ли ваш доход от хобби подавать налоговую декларацию.

Самостоятельная занятость и налоги

Как частный предприниматель, вы несете ответственность за уплату подоходного налога и налога на самозанятость. Налоги на самозанятость уплачиваются в дополнение к обычным подоходным налогам. Налог на самозанятость состоит из налогов на социальное обеспечение и медицинское обслуживание.

Когда вы готовите декларацию на eFile.com, вас спросят, являетесь ли вы владельцем бизнеса или получили форму 1099-MISC или NEC — eFile it или Schedule K-1 — eFile it. На основании предоставленных вами ответов eFile.com поможет вам сообщить о доходах и расходах вашего бизнеса, предоставив необходимые вам формы и запросив информацию, которую необходимо указывать в каждой форме.

На основании предоставленных вами ответов eFile.com поможет вам сообщить о доходах и расходах вашего бизнеса, предоставив необходимые вам формы и запросив информацию, которую необходимо указывать в каждой форме.

A Schedule SE — eFile it — используется для расчета налога на самозанятость. Мы сгенерируем для вас Schedule SE. Вы также можете изменить любую из сумм в Schedule SE, которые рассчитываются автоматически, если это необходимо.

Вычет из квалифицированного коммерческого дохода (или QBI)

Вычет из квалифицированного дохода от бизнеса (или вычет QBI) был создан в результате налоговой реформы; он начался с подачи налоговых деклараций за 2018 год и продлится до 2025 года.Вычет QBI позволяет вам вычесть до 20% квалифицированного дохода от бизнеса, если вы работаете не по найму или являетесь владельцем малого бизнеса. Вычет разрешен независимо от того, перечисляете вы или нет. Сумма вычета зависит от вашего общего налогооблагаемого дохода, включая заработную плату, проценты и прирост капитала в дополнение к доходу, полученному от вашего бизнеса. Лимиты вычета зависят от уровня дохода и типа бизнеса.

Лимиты вычета зависят от уровня дохода и типа бизнеса.

На 2020 год, если налогооблагаемый доход превышает 163 300 долларов (326 000 долларов при совместной подаче), то тип бизнеса повлияет на сумму вычета.Ниже этого уровня вычет составляет 20% налогооблагаемого дохода. Когда вы готовите и отправляете свою налоговую декларацию на eFile.com, вам не нужно беспокоиться об уровне дохода и о том, как рассчитать вычет QBI, поскольку мы сделаем все это за вас.

Для налоговых деклараций за 2021 год, подлежащих подаче в 2022 году, установлены лимиты в размере 164 900 долларов США и 329 800 долларов США для индивидуальных и совместных заявителей, соответственно.

Налоговые вычеты для самозанятых

Вот список общих налоговых вычетов для самозанятых и малых предприятий.

Самостоятельная работа по страхованию здоровья

Взнос на медицинское страхование самозанятых лиц — медицинское страхование, стоматологическое страхование и страхование квалифицированного долгосрочного ухода — в большинстве случаев представляет собой 100% налоговый вычет из вашей налоговой декларации 1040, если вы показали прибыль за год. Работая самостоятельно, вы также можете вычесть взносы по медицинскому страхованию, уплаченные за вашего супруга, иждивенцев и детей младше 27 лет в конце налогового года, даже если дети не являются вашими иждивенцами. Информация о вашей медицинской страховке на Торговой площадке указывается в форме 1095-A.

Работая самостоятельно, вы также можете вычесть взносы по медицинскому страхованию, уплаченные за вашего супруга, иждивенцев и детей младше 27 лет в конце налогового года, даже если дети не являются вашими иждивенцами. Информация о вашей медицинской страховке на Торговой площадке указывается в форме 1095-A.

Если вы также имеете право на получение налоговой льготы, вычитается только та часть страховой премии, которую вы платите сами. Налоговое приложение eFile.com поможет вам в этом, когда вы подготовите и заполните налоговую декларацию в электронном виде.

Допустим, ваш годовой взнос по медицинскому страхованию составлял 5000 долларов, а ваша годовая прибыль — 8000 долларов: вы можете вычесть 100% страхового взноса.С премией в 5000 долларов и прибылью в 4000 долларов вы можете вычесть 4000 долларов. Если ваш бизнес был убыточным, вы не могли вычесть никаких страховых взносов самозанятых лиц.

Имейте в виду, что вы не можете воспользоваться вычетом страхового взноса, если у вас было право на групповое страхование от работодателя вашего или вашего супруга. Включены возмещения в рамках Соглашения о возмещении расходов на медицинское обслуживание квалифицированным мелким работодателям (QSEHRA).

Включены возмещения в рамках Соглашения о возмещении расходов на медицинское обслуживание квалифицированным мелким работодателям (QSEHRA).

Вычет по индивидуальному найму по страхованию здоровья будет отображаться в Строке 16 в Приложении 1 вашей налоговой декларации 1040.

Индивидуальные пенсионные планы

Узнайте больше о пенсионных планах для малого бизнеса — SEP, SIMPLE и Qualified.

Самозанятые SEP, SIMPLE взносы будут отображаться в строке 15 Приложения 1 вашей налоговой декларации 1040. См. Информацию о пенсиях и налогах.

Налоговый кредит

В результате кризиса COVID-19 в 2020 году вы можете получить возмещаемый налоговый кредит на отпуск по болезни и семейный отпуск. Некоторые самозанятые лица имеют право на получение этого кредита, если вы не могли работать или должны были ухаживать за членами семьи из-за пандемии коронавируса (COVID-19) 2020 года.Этот налоговый кредит запрашивается через форму 7202. Более подробная информация о налоговых льготах на отпуск по болезни и семейный отпуск для некоторых самозанятых физических лиц и форма 7202.

См. Другие налоговые льготы, которые вы можете иметь право требовать в своей налоговой декларации.

Расчетные налоги

Если вы работаете не по найму и при подаче декларации ожидаете, что задолженность по налогам составит 1000 долларов или более, то IRS требует, чтобы вы выплачивали расчетные налоговые платежи ежеквартально. Расчетные налоговые платежи используются для уплаты подоходного налога и налога на самозанятость.Если вы не платите достаточно налогов в течение года в виде расчетных налоговых платежей для покрытия ваших налоговых обязательств, то IRS взимает с вас штраф. Налоговый штраф рассчитывается в вашей налоговой декларации и добавляется к сумме вашей задолженности или вычитается из суммы возврата налога.

Как платить исчисленные налоги

Когда вы подготовите и подадите электронную декларацию на eFile.com и включите в нее свой доход от самозанятости, мы рассчитаем ваши квартальные расчетные налоги, которые вы должны заплатить в следующем налоговом году. Мы также подготовим ваучеры, которые вы можете использовать для отправки платежей в IRS в установленные сроки. Вам не нужно делать никаких расчетов, всю работу мы сделаем за вас.

Мы также подготовим ваучеры, которые вы можете использовать для отправки платежей в IRS в установленные сроки. Вам не нужно делать никаких расчетов, всю работу мы сделаем за вас.

Вы также можете произвести расчет налоговых платежей в электронном виде в Интернете. Вы можете оплатить онлайн с помощью кредитной карты, дебетовой карты или электронного вывода средств. Если вы производите платежи через Интернет, вам не нужно отправлять ваучеры в IRS. Для оплаты онлайн:

Платежный портал IRS

Вы можете рассчитать и произвести расчетные налоговые платежи самостоятельно, используя форму 1040-ES — FileIT.Используйте прилагаемый рабочий лист, чтобы подсчитать сумму ваших расчетных налоговых платежей. Вам не нужно отправлять этот лист в IRS, но вы должны сохранить его для своих записей. Буклет также содержит четыре платежных ваучера, которые вы можете использовать для ежеквартальных платежей, если вы платите чеком или денежным переводом. Заполните соответствующий ваучер и вложите его в конверт с чеком или денежным переводом, выписанным в «Казначейство США». Вы можете найти почтовый адрес в разделе «Куда подавать»… «диаграмма, включенная в буклет 1040-ES.

Когда платить расчетные налоги

Возможно, вам придется платить расчетный подоходный налог четыре раза в течение года (ежеквартально), поскольку работодатель не удерживает налоги с вашей заработной платы. Квартальные периоды уплаты налогов за налоговый год представлены в таблице ниже:

| Срок выплаты | Срок погашения |

|---|---|

| 1 января — 31 марта | 15 апреля |

| 1 апреля — 31 мая | 15 июня |

| 1 июня — 31 августа | 15 сентября |

| 1 сентября — 31 декабря | 15 января (следующего года) |

Если вы производите расчетный налоговый платеж по почте, ваш платеж будет рассмотрен вовремя, если он будет помечен почтовым штемпелем в установленный срок. Если срок платежа приходится на субботу, воскресенье или официальный праздник, вы будете вовремя, если ваш платеж будет произведен на следующий рабочий день. Если вы хотите или вам необходимо произвести дополнительные платежи, помимо ежеквартальных, сделайте копию платежного ваучера и отправьте ее по почте вместе с дополнительным платежом или оплатите онлайн. Однако убедитесь, что вы платите достаточно к каждому сроку, чтобы покрыть предыдущий платежный период.

Если срок платежа приходится на субботу, воскресенье или официальный праздник, вы будете вовремя, если ваш платеж будет произведен на следующий рабочий день. Если вы хотите или вам необходимо произвести дополнительные платежи, помимо ежеквартальных, сделайте копию платежного ваучера и отправьте ее по почте вместе с дополнительным платежом или оплатите онлайн. Однако убедитесь, что вы платите достаточно к каждому сроку, чтобы покрыть предыдущий платежный период.

Прочтите эту публикацию о пенсионных планах для малого бизнеса или независимых подрядчиков.

Дополнительная информация о налогах на самозанятость:

Основы подоходного налога для самозанятости | Америпрайз Файнэншл

Как IRS определяет самозанятых?

Независимо от того, работаете ли вы полный или неполный рабочий день, вы считаются самозанятыми, если к вам относится любая из следующих ситуаций:

- Вы работаете фрилансером, индивидуальным предпринимателем или независимым подрядчиком.

- Вы владеете собственным бизнесом (в зависимости от того, какую бизнес-структуру вы создали).

- Вы работаете не по найму, являетесь партнером партнерства или членом ООО (общества с ограниченной ответственностью).

Что такое налог на самозанятость?

- Налоги на самозанятость — это налоги на социальное обеспечение и медицинское обслуживание, аналогичные налогам на социальное обеспечение и медицинское обслуживание, удерживаемым из зарплаты работника.

- Если вы работаете не по найму, с вашего дохода не удерживаются налоги. Вы несете ответственность за ежеквартальные платежи, как описано ниже.

Каковы мои обязанности по подаче налоговой декларации о самозанятости?

- Как правило, ваши налоговые обязательства будут включать подачу годовой налоговой декларации в дополнение к уплате расчетного налога на квартальной основе.

- Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составил 400 долларов США или более.

- Если ваш чистый доход меньше 400 долларов, вам все равно придется подавать декларацию, если выполняются некоторые другие требования к подаче документов.

- Если вы не знаете, как точно рассчитать налог на самозанятость или сколько сэкономить на налоге на самозанятость, консультант Ameriprise может сотрудничать с вашим налоговым специалистом, чтобы помочь вам со стратегиями налогового планирования для вашего индивидуального предприятия или небольшого предприятия. бизнес.

Что такое ежеквартальные налоговые платежи?

Как частный предприниматель или владелец бизнеса, вы должны учитывать различные виды налогов:

- Самозанятые, как правило, не уплачивают федеральный подоходный налог и подоходный налог штата, а также налоги на социальное обеспечение и медицинское обслуживание, удерживаемые с их дохода. Следовательно, вы должны вносить те федеральные налоговые платежи и налоги штата, которые требует IRS на ежеквартальной основе.

- Чтобы избежать потенциальных налоговых последствий, штрафов за недоплату, дополнительных процентов или невыплаченных налогов при подаче годовой налоговой декларации, вам необходимо будет уплачивать предполагаемые налоги ежеквартально и в срок, установленный IRS.

- Квартальные налоги также называются расчетными налоговыми платежами, потому что они рассчитываются на основе вашей прогнозируемой чистой прибыли.

- Если в вашем бизнесе есть сотрудники, у вас будут дополнительные налоговые обязательства, помимо расчетных квартальных налоговых платежей. Обратитесь к публикации 15 IRS, чтобы определить, какими могут быть эти дополнительные обязанности, и обсудите их с налоговым специалистом, чтобы определить наилучший курс действий в вашей ситуации.

Что такое вычеты из дохода от бизнеса?

У вас может быть возможность вычесть определенные приемлемые бизнес-расходы, которые могут уменьшить налогооблагаемый доход.Чтобы вычитаться из налогооблагаемой базы, бизнес-расходы должны составлять и из следующих категорий:

- Необходимые деловые расходы : Необходимые деловые расходы — это те, которые полезны и подходят для вашей торговли или бизнеса. Необходимые деловые расходы включают налоги, компенсацию сотрудникам и страховку.

- Обычные деловые расходы: Обычные расходы — это обычные расходы, которые принимаются в вашей торговле или бизнесе.Это может включать униформу, программное обеспечение или сырье, в зависимости от вашего направления деятельности.

Отслеживайте свои расходы в течение года и ведите точный учет всех расходов. Поработайте со своим налоговым консультантом, чтобы определить, какие расходы могут рассматриваться как вычитаемые.

Могу ли я уменьшить свой налогооблагаемый доход, сделав взнос в пенсионный план самозанятого лица?

Планирование выхода на пенсию, если вы работаете не по найму, является важной частью сохранения ваших средств к существованию в будущем.Вы можете сэкономить на налогах и сократить свои налоговые обязательства, если будете вносить взносы в эти планы, во-первых, за счет вычета федерального подоходного налога для регистрации и финансирования пенсионного плана, а во-вторых, за счет уменьшения налогооблагаемого дохода.

Существует несколько вариантов пенсионных счетов для индивидуальных предпринимателей, доступных на выбор в зависимости от ваших финансовых потребностей и целей, в том числе:

- Solo 401 (k), также известный как Self-Employed 401 (k)

- ПРОСТОЙ 401 (к) План

- SIMPLE IRA (Индивидуальный пенсионный план)

- План упрощенной пенсии сотруднику (SEP)

- План Кио

Взносы в некоторые из вышеперечисленных планов могут помочь снизить ваш налогооблагаемый доход, поскольку они производятся за счет долларов до налогообложения.Это означает, что вам не нужно будет платить налоги со своих взносов до достижения возраста 59 ½ лет. Если средства будут сняты раньше, вам придется заплатить федеральный подоходный налог и 10% штраф за досрочное распределение.

Solo Roth 401 (k) s — еще один вариант для индивидуального пенсионного плана, но взносы в такие планы не уменьшат ваш налогооблагаемый доход, поскольку они производятся за счет долларов после уплаты налогов. Однако будущие выплаты по этому плану не подлежат удержанию налога.

Однако будущие выплаты по этому плану не подлежат удержанию налога.

Правильный тип пенсионного плана для вас будет зависеть от типа вашего бизнеса, будущих потребностей и общих финансовых целей.

Могу ли я уменьшить свой налогооблагаемый доход, сделав взнос в план медицинского обслуживания?

Если вы не охвачены планом работодателя, вы можете иметь право на вычет по страхованию здоровья самозанятых лиц, который позволяет вам потенциально вычитать до 100% взносов по страхованию здоровья. Вычет применяется не только к вашим страховым взносам, но и к страховым взносам, которые вы платите за своего супруга и иждивенцев.

Вы также можете вычесть взносы на счет сбережений здравоохранения (HSA), что считается «сверхлимитным» вычетом.Когда вы снимаете средства из HSA для оплаты медицинских расходов, соответствующих критериям , эти снятия не учитываются как доход. Тем не менее, неквалифицированных изъятий медицинских расходов, .

Получите индивидуальный финансовый совет для вашего бизнеса

Консультант Ameriprise может сотрудничать с вашим налоговым специалистом, чтобы помочь вам разработать или обновить налоговую стратегию для вашего индивидуального предприятия или малого бизнеса.

Добавить комментарий