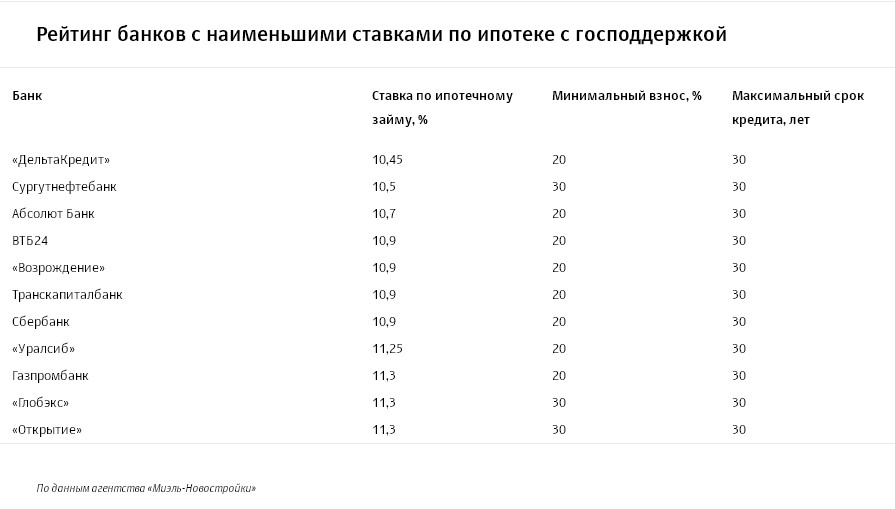

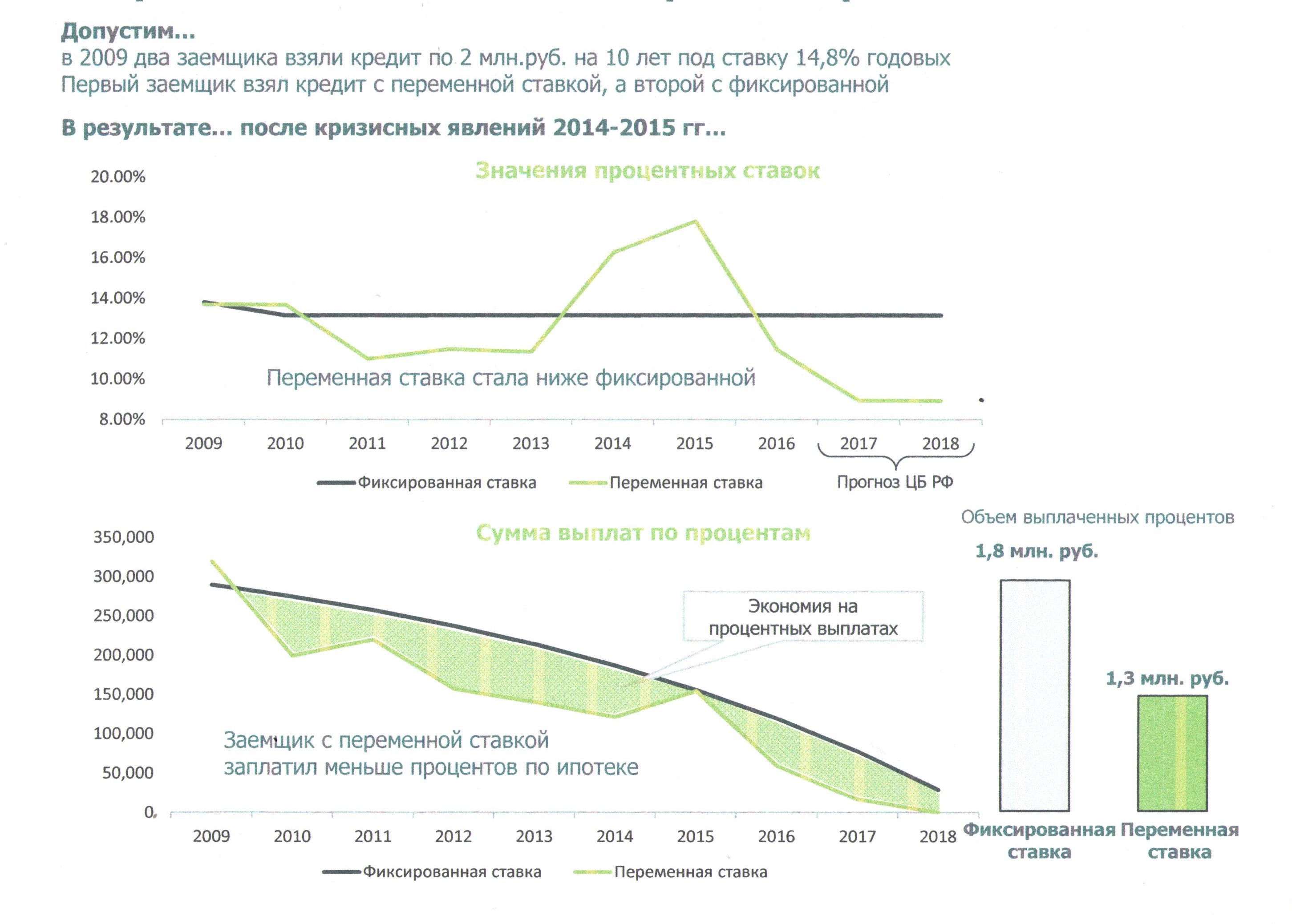

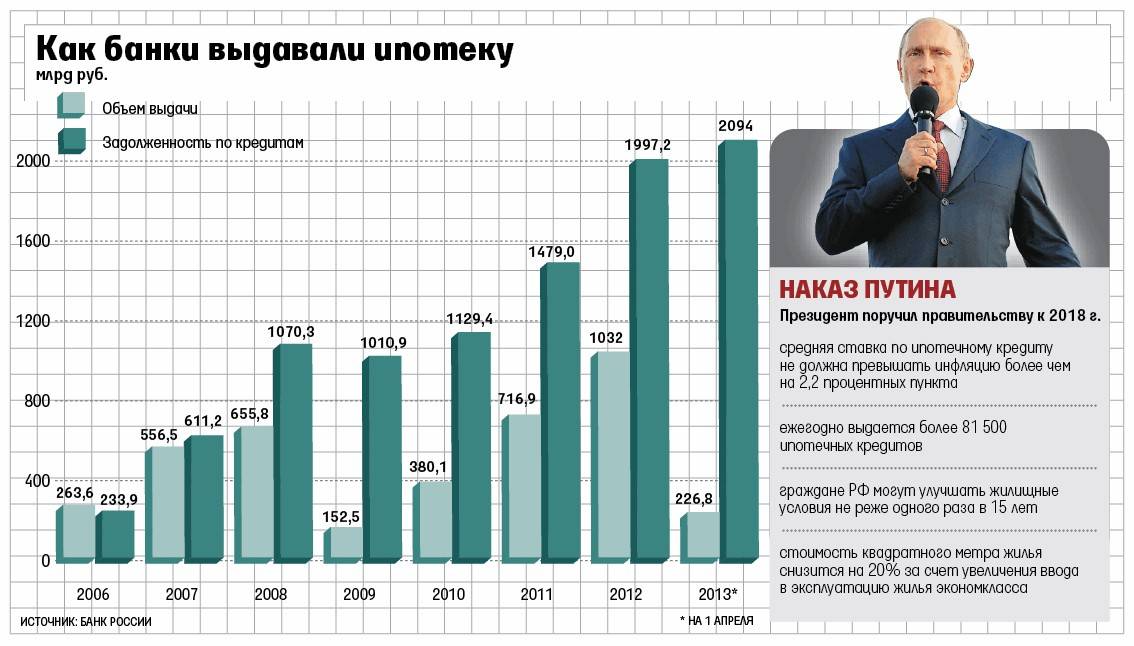

Наименьшая ставка по ипотеке: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

РазноеИпотечные программы в Испании в 2016 году. Испания по-русски

В 2016 году ипотечные программы в Испании претерпели существенные изменения. Во-первых, значительно снизились процентные ставки. Во-вторых, появилась возможность комбинировать плавающие и фиксированные процентные ставки в одном ипотечном кредите. Банки наперегонки стремятся привлечь новых клиентов, предлагая гибкие системы кредитования и беспрецедентно низкие проценты.

Разумеется, не все объекты недвижимости кредитуются одинаково. Максимально выгодные условия по ипотечным программам в Испании в 2016 году можно получить при покупке арестованной банковской недвижимости. Жилье, отчужденное у неплательщиков, попадает на баланс банка. И последнему выгодно в кратчайшие сроки найти нового владельца жилья и переоформить право собственности. Ради этого клиентам предлагаются выгодные условия кредитования, вплоть до 100% финансирования покупки.

До недавних пор банки с охотой кредитовали лишь покупку первого жилья, и получить кредит на второе жилье было уже не так просто.

Если клиент желает обезопасить себя от неожиданного оживления в финансово-кредитном секторе и внезапного повышения плавающих ставок, привязанных к индексам (например, индексу Euribor – ставке европейского межбанковского кредитования), тот же банк Santander предлагает ипотечную программу с фиксированной процентной ставкой на весь срок кредита или с комбинированной. Фиксированная ставка предполагает выдачу кредита на 20 лет в размере до 80% от суммы (берется наименьшая из двух: цена купли-продажи или рыночная стоимость согласно экспертной оценке) под 2,89% годовых.

Крупнейший испанский северо-западный банк Abanca пошел еще дальше. Ипотечный кредит Mari Carmen позволяет отсрочить первую выплату на 24 месяца.

И подобная льгота не предполагает каких-либо скрытых комиссионных или штрафных процентов. Такой кредит выдается на срок до 30 лет в размере до 80% от суммы (берется наименьшая из двух: цена купли-продажи или рыночная стоимость согласно экспертной оценке) под ставку Euribor + 1,25% годовых.

ЗАКАЗАТЬ УСЛУГУ

Один из самых популярных банков Средиземноморского побережья Испании Sabadell в 2016 году предлагает льготный ипотечный кредит с плавающей процентной ставкой Hipoteca Bonificada. Кредит выдается на срок до 30 лет в размере до 80% на первое жилье или до 70% на второй жилье от суммы (берется наименьшая из двух: цена купли-продажи или рыночная стоимость согласно экспертной оценке) под ставку Euribor + 1,50% годовых. Захотите снизить свои риски, связанные с возможными внезапными положительными переменами на экономическом рынке и ростом ставок, – в этом же банке вам предложат ипотечный кредит с фиксированным процентом (2,70–2,90% годовых) на срок до 30 лет.

Кредит выдается на срок до 30 лет в размере до 80% на первое жилье или до 70% на второй жилье от суммы (берется наименьшая из двух: цена купли-продажи или рыночная стоимость согласно экспертной оценке) под ставку Euribor + 1,50% годовых. Захотите снизить свои риски, связанные с возможными внезапными положительными переменами на экономическом рынке и ростом ставок, – в этом же банке вам предложат ипотечный кредит с фиксированным процентом (2,70–2,90% годовых) на срок до 30 лет.

Но в гонке за клиентами всех опережает на голову испанский банк Banco Popular, предлагающий финансирование до 100%, причем в эти проценты включена как цена самого приобретаемого объекта недвижимости, так и сумма расходов, сопровождающих сделку: нотариальные и регистрационные сборы, налоги, комиссионные и т.д. Это программа называется Hipoteca Aliseda, максимальный срок кредита установлен до 40 лет, а годовой процент составляет Euribor + 0,90% в первый год и Euribor + 1,25%, начиная со второго года.

Итак, в какой банк вы ни обратились бы за кредитом, везде сможете найти интересные для себя ипотечные программы. Не все банки публикуют на официальных сайтах подробные условия, предпочитая персональный подход к каждому клиенту и разработку индивидуальных программ.

Для получения максимально подробной информации о действующих ипотечных программах в испанских банках мы рекомендуем обратиться к ипотечному брокеру. Такой специалист позволит существенно ускорить и упростить процедуру выбора банка и ипотеки в Испании, примет участие в процессе переговоров, поможет обсудить и при необходимости изменить спорные или неудобные условия, а также подготовить все необходимые документы.

Статья носит информативный характер. Опубликованные ипотечные условия могут измениться в любой момент в соответствии с действующей политикой каждого конкретного банка. За подробной консультацией и информацией о действующих ипотечных программах обращайтесь к нашим специалистам по телефону…….

Центр услуг «Испания по-русски» – это надежный партнер на рынке недвижимости в Испании. Покупка, аренда, жилая и коммерческая недвижимость, получение ипотеки, индивидуальный подбор объектов.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

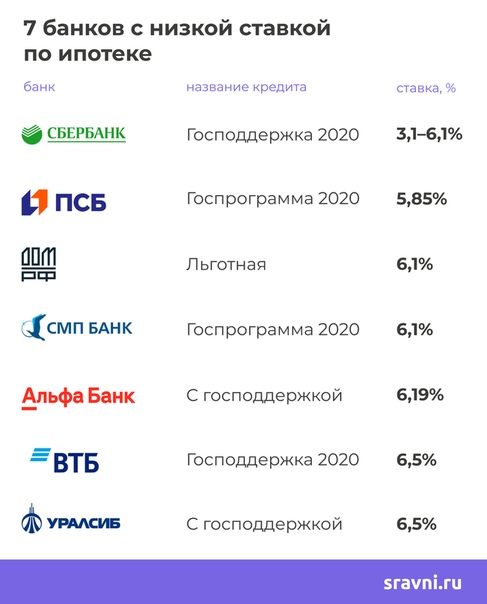

(0) (0)Ипотека в Казахстане: что предлагают банки в марте 2020 года: газета Недвижимость

Коммерческую ипотеку постепенно вытесняют государственные ипотечные программы. Некоторые банки полностью отказались от собственных жилищных кредитов в пользу займов с господдержкой. На сегодняшний день госпрограммы так или иначе отвечают интересам различных категорий потенциальных заемщиков как первичного, так и вторичного рынков независимо от наличия жилья в собственности.

Стоит отметить, что с 2020 года банки ужесточили требования к получателям займов. Так введен запрет на предоставление беззалоговых кредитов заемщикам с доходом ниже прожиточного минимума.

Как проверить юридическую чистоту вторичного жилья: этапы проверки, советы >>>

Какие банки выдают ипотеку

По состоянию на 6 марта 2020 года, ипотеку в рамках тех или иных программ предлагают 14 банков: Халык Банк, АТФБанк, Банк ЦентрКредит, Сбербанк, Jýsan Bank, ForteBank, BankRBK, Нурбанк, Евразийский банк, Tengri Bank, Жилстройсбербанк Казахстана. Altyn Bank рассматривает ипотеку только в городах Нур-Султан, Алматы, Атырау и Актау. Банк Kassa Nova выдает ипотеку только по программе «Орда». Евразийский банк предлагает ипотеку в рамках программ «7-20-25» и «Баспана Хит».

Нюансы купли-продажи жилья по доверенности >>>

Где взять ипотеку по госпрограмме

Самыми выгодными ипотечными программами являются программы «7-20-25», «Баспана Хит», а также жилищные займы Жилстройсбербанка. Купить жилье можно как на первичном, так и на вторичном рынках.

Купить жилье можно как на первичном, так и на вторичном рынках.

«7-20-25»

По информации ИО «Баспана», состоянию на 27 февраля 2020 года всего по Казахстану подана 27 428 заявка по ипотеке «7-20-25» на сумму 311 млрд тенге, одобрено 16 239 кредитов на сумму 186 млрд тенге. По данной программе заявки принимают 8 банков: Bank RBK, Евразийский банк, АТФ Банк, Jýsan Bank, Fortebank, Халык Банк, Банк ЦентрКредит, Сбербанк.

В тройку лидеров по одобренным займам вошли Банк ЦентрКредит (9031), Сбербанк (4364), Халык Банк (1284).

Чаще всего берут ипотеку «7-20-25» в Нур-Султане (одобрено 4895 заявок), Алматы (3455), Актюбинской области (908), Костанайской (833), Восточно-Казахстанской областях (808).

Условия

- Объект кредитования — первичное жилье.

- Процентная ставка — 7%.

- Порог первоначального взноса — 20%.

- Срок погашения — 25 лет.

- Комиссий нет.

- Жилье не должно быть дороже 25 млн тенге для городов Астана, Алматы, Актау, Атырау, 15 млн тенге — для других регионов.

- Участник не должен иметь жилье на праве собственности, за исключением наличия комнат в общежитиях полезной площадью менее 15 кв.м на каждого члена семьи; жилых домов в аварийном состоянии.

Как получить военную ипотеку от Жилстройсбербанка в 2020 году >>>

Расчет стоимости жилья по программе «7-20-25»

|

Квартиры в г.г. Астана, Алматы, Актау и Атырау |

Ежемесячный взнос, в тг (при сроке займа — 25 лет) |

|

1-комнатная (от 37 кв.м) |

37 317 |

|

2-комнатная (от 50 кв.м) |

50 888 |

|

3-комнатная (от 65 кв.м) |

66 154 |

|

Квартиры в других регионах |

Ежемесячный взнос, в тг (при сроке займа — 25 лет) |

|

1-комнатная (от 37 кв. |

29 400 |

|

2-комнатная (от 50 кв.м) |

39 579 |

|

3-комнатная (от 65 кв.м) |

51 453 |

м)

м)Безналичный расчет при покупке недвижимости: плюсы и минусы >>>

«Баспана Хит»

Ипотека «Баспана Хит», рассчитанная как на первичное, так и на вторичное жилье, ожидаемо стала популярнее, чем «7-20-25». Востребованность продукта объясняется и более лояльными требованиями к клиенту. Так, участнику программы можно иметь жилье в собственности.

По информации ИО «Баспана», ипотеку «Баспана Хит» выдают в тех же 8 банках: Bank RBK, Евразийский банк, АТФ Банк, Jýsan Bank, Fortebank, Халык Банк, Банк ЦентрКредит, Сбербанк.

Лидерами по одобренным заявкам являются Сбербанк (15 779), Банк ЦентрКредит (5794), Халык Банк (2367). По данным на 27 февраля 2020 года, одобрено 25 337 заявок на сумму 207 млрд тенге. «Баспана Хит» особенно популярна у жителей города Нур-Султан (одобрено 5591 заявка), Карагандинской области (3296), Восточно-Казахстанской области (3269), города Алматы (2630), Павлодарской области (1650).

«Баспана Хит» особенно популярна у жителей города Нур-Султан (одобрено 5591 заявка), Карагандинской области (3296), Восточно-Казахстанской области (3269), города Алматы (2630), Павлодарской области (1650).

Согласно условиям программы «Баспана Хит», банки-участники имеют право устанавливать комиссии за предоставление и обслуживание займа по перечню комиссий, учитываемых при расчете годовой эффективной ставки вознаграждения, утвержденному Национальным банком РК. Соответственно, условия банков различаются в части наличия комиссии и ее размеров, страхования залогового обеспечения, расчета платежеспособности заемщика, расчета стоимости залогового обеспечения и минимального срока кредитования (от 0 до 12 месяцев). Так, например, в Халык Банке есть комиссии за изменение условий предоставленного займа, в том числе за частичное/полное досрочное погашение, а также комиссия за выдачу по заявлению клиента справок по займу — 2000 тенге.

Стоит отметить, что ипотека «Баспана Хит» изначально была выгодной. Однако 9 марта Национальный банк повысил базовую ставку сразу на 2,75 пункта, и сейчас она составляет 12%. Соответственно ставка вознаграждения по программе «Баспана Хит» выросла сразу с 11 до 13,75%.

Однако 9 марта Национальный банк повысил базовую ставку сразу на 2,75 пункта, и сейчас она составляет 12%. Соответственно ставка вознаграждения по программе «Баспана Хит» выросла сразу с 11 до 13,75%.

Условия

- Объект кредитования — первичное и вторичное жилье.

- Первоначальный взнос — от 20% от стоимости жилья.

- Годовая ставка — базовая ставка Национального банка + 1,75%. С учетом того, что сейчас она составляет 12%, ставка по продукту «Баспана» равна 13,75%.

- Срок кредита — до 15 лет.

Арендное жилье без выкупа в 2020 году: условия выдачи, цены, города >>>

Расчет ежемесячного платежа по программе «Баспана Хит» при внесении первоначального взноса 20% на 15 лет

|

При цене объекта 10 млн |

При цене объекта 15 млн |

При цене объекта 20 млн |

При цене объекта 25 млн |

|

101 000 |

151 000 |

202 000 |

253 300 |

|

Переплата |

Переплата |

Переплата |

Переплата |

|

10 200 000 |

15 300 000 |

20 400 000 |

25 500 000 |

Ежемесячный доход заемщика не должен быть менее 60 000 тенге. Так, при покупке квартиры стоимостью 10 миллионов тенге официальный доход заемщика должен составлять не менее 180 000 тенге. Можно привлечь созаемщика.

Банки в данной программе вправе взимать комиссии, утвержденные Нацбанком.

Как получить кредитное жилье в 2020 году >>>

«Орда»

Ипотека «Орда» представляет собой кредитование Казахстанской ипотечной компанией физлиц на покупку квартир через банки-партнеры. На сегодняшний день это Jýsan Bank, Банк ЦентрКредит, Kassa Nova, Евразийский банк.

Условия

- Объект кредитования — недвижимость на первичном и вторичном рынке жилья для всех казахстанцев вне зависимости от наличия жилья в собственности.

- Ставка по ипотечному займу — при полном подтверждении платежеспособности 13% годовых.

- Первоначальный взнос — от 30% от стоимости жилья при полном подтверждении дохода и от 50% при частичном подтверждении. Взнос можно заменить залогом в виде недвижимости.

- Сумма займа — 1 до 40 млн тг, для займов в городах Нур-Султан и Алматы — до 65 000 000 тг.

- Срок займа — до 20 лет.

Заемщиком может стать любой гражданин Казахстана в возрасте от 21 года. На момент погашения кредита возраст заемщика или созаемщика не должен превышать возраста выхода на пенсию.

Расчет ежемесячного платежа по программе «Орда» при внесении первоначального взноса 30% на 20 лет

|

При цене объекта 10 млн |

При цене объекта 15 млн |

При цене объекта 20 млн |

При цене объекта 25 млн |

|

77 100 |

115 600 |

154 200 |

192 700 |

|

Переплата |

Переплата |

Переплата |

Переплата |

|

11 498 000 |

17 247 000 |

22 996 000 |

28 746 000 |

Где взять ипотеку военным

Военную ипотеку на основе ипотечных программ «7-20-25» и «Баспана Хит» выдают четыре казахстанских банка второго уровня, а именно Банк ЦентрКредит, Сбербанк Казахстана, Halyk Bank и АТФБанк.

Основные условия ипотечных программ остаются прежними. Но для участников данной программы банки установили более лояльные кредитные правила при проведении финансового анализа. Теперь при рассмотрении займа по программам «7-20-25» и «Баспана Хит» банки будут принимать во внимание ежемесячные жилищные выплаты, которые получают военнослужащие. Это, несомненно, повысит процент одобрения по ипотечным займам.

Так, при покупке квартиры за 10 миллионов тенге по программе «7-20-25» достаточно официально подтвердить ежемесячный доход в 120 тысяч тенге. Если учесть, что сумма жилищных выплат семье военного из 4 человек составляет в регионах в среднем 100 000 тенге, то вкупе с окладом получается уровень достаточный для оформления ипотечного займа.

Что касается ипотеки «Баспана Хит», то здесь доход семьи при покупке квартиры стоимостью 10 млн тенге должен быть выше и составлять не менее 180 000 тенге. Это связано с более высокой процентной ставкой (11%) и возможностью купить не только первичное, но и вторичное жилье. Данная программа будет более доступной для военнослужащих столицы, где жилищные выплаты гораздо выше, чем в регионах. Там семья из 4 человек получает порядка 200 000 тенге.

Данная программа будет более доступной для военнослужащих столицы, где жилищные выплаты гораздо выше, чем в регионах. Там семья из 4 человек получает порядка 200 000 тенге.

Все участники государственных ипотечных программ должны быть гражданами Республики Казахстан, иметь подтвержденный постоянный доход и не должны иметь другие не погашенные ипотечные жилищные займы.

Какие изменения произойдут в сфере ЖКХ в 2020 году >>>

Собственные ипотечные программы банков

С разработкой госпрограмм ипотечного кредитования стандартная ипотека становится неактуальной для граждан. Высокие процентные ставки, повышенные требования к доходу заемщика и большие комиссии делают коммерческую ипотеку неконкурентоспособной. Единственное преимущество собственных программ БВУ — это стоимость жилья, которая может быть очень высокой. Главное — подтвердить доход, позволяющий делать высокие ежемесячные платежи.

Для полной картины ипотечного обзора, рассмотрим и ее условия.

- Объект кредитования — недвижимость на первичном и вторичном рынке жилья, земельные участки.

- Ставка по ипотечному займу — от 14,5% до 22% годовых.

- Первоначальный взнос — от 20% от стоимости жилья. Также почти все банки готовы заменить взнос залогом в виде недвижимости.

- Сумма займа — до 70% от стоимости жилья и зависит от дохода участника.

- Срок займа — до 20 лет.

Условия стандартной ипотеки при покупке квартиры за 10 млн тенге

|

Банк |

Минимальная ставка |

Первон. взнос |

Срок займа |

Примерный ежемесячный платеж и переплата при покупке квартиры за 10 млн тг на 10 лет при 40% взносе |

|

Bank RBK |

14,5% |

От 30% |

До 15 лет |

93 000 / 5 179 000 |

|

Сбербанк |

14,6% |

От 30% |

До 20 лет |

93 000 / 5 179 000 |

|

Tengri Bank |

14,99% |

От 20% |

До 20 лет |

93 000 / 5 179 000 |

|

Нурбанк |

15% |

От 35% |

До 20 лет |

97 000 / 5 616 000 |

|

ForteBank |

15% |

От 15% |

До 20 лет |

97 000 / 5 616 000 |

|

АТФБанк |

16% |

От 20% |

До 15 лет |

100 000 / 6 000 000 |

|

Халык Банк |

17% |

От 20% |

До 20 лет |

104 000 / 6 513 000 |

Ипотека от Жилстройсбербанка

На сегодняшний день свыше 60% займов, выданных казахстанцам на покупку жилья, обеспечивает ЖССБК по системе жилстройсбережений.

Участники госпрограммы «Нурлы жер» могут получить займы по ставке 5% годовых при наличии на счете ЖССБК 20% от стоимости жилья. Для покупки жилья вне госпрограмм и собственной программы банка «Свой дом» вкладчику необходимо накопить 50% от стоимости жилья в течение минимум 3 лет, чтобы получить заем по ставке 5%. Можно и не копить, а сразу внести 50% первоначального взноса, но тогда процентная ставка составит 7-8,5%.

В таблице приведен пример по жилищному займу из расчета стоимости квартиры в 10 млн тенге.

|

Стоимость жилья |

10 000 000 |

|

Необходимая сумма накопления 50% |

5 000 000 |

|

Срок накопления |

7 лет |

|

Ставка по депозиту |

2%+20% премия государства |

|

Ежемесячный взнос по накоплению |

58 000 |

|

Сумма жилищного займа |

4 029 200 |

|

Срок займа |

10 лет |

|

Ставка по займу |

4% |

|

Сумма ежемесячного платежа по погашению жилищного займа |

40 793 |

|

Оплаченное вознаграждение за период пользования займом |

866 000 |

Карима Апенова, информационная служба kn. kz

kz

Условия оформления ипотеки в России Saratovnews.ru

Ипотека – финансовый продукт, предлагаемый банками для кредитования под залог недвижимости.

Банки предоставляют несколько видов ипотечных кредитов:

- на покупку жилья на вторичном рынке;

- на строящуюся недвижимость;

- на возведение дома;

- на приобретение загородного жилья.

При оформлении ипотечного кредита предстоит пройти семь этапов:

- Предварительный (изучение предложений банков, расчет максимально возможной суммы кредита).

- Сбор и анализ данных о заемщике и приобретаемой недвижимости.

- Оценка гарантий погашения задолженности.

- Принятие решения по ипотеке.

- Заключение сделки.

- Обслуживание кредита по ипотеке.

- Закрытие кредита.

По окончании ипотеки об этом делается запись в Госреестре.

Воспользоваться предложением по ипотечному кредитованию может лишь человек, соответствующий требованиям:

- обязательное гражданство РФ;

- регистрация в любом регионе России;

- клиенту должно быть не меньше 21 года и не больше 70 лет. Некоторые банки допускают кредитование с 18 и до 75 лет;

- стаж на последнем месте работы не меньше полугода;

- платеж по ипотеке должен быть не более 60% от всех доходов гражданина за месяц.

За установленный срок заемщик обязуется выплатить стоимость приобретаемого жилья плюс оговоренные проценты. В среднем ипотеку можно погасить за 10-15 лет, максимальный срок выплаты составляет 30 лет.

Чаще выдаются ипотечные кредиты на следующие сроки:

- до 10 лет – краткосрочные;

- от 10 до 20 лет – среднесрочные;

- от 20, но не более 30 лет – долгосрочные.

Важным фактором кредитования остается вопрос максимальной и минимальной суммы, которую можно взять под залог покупаемого жилья.

Наименьшая сумма составит 30 процентов от общей стоимости квартиры. В редких случаях это может быть 10-20 процентов. Наибольшая сумма кредита доходит до 90 процентов стоимости жилья.

Первый взнос при покупке вторичного жилья или недвижимости в новостройке в разных банках составляет от 10 до 20 процентов стоимости. При покупке жилого дома этот взнос составит 15-25 процентов.

При оформлении ипотеки по двум документам граждане должны оплатить 40-50 процентов стоимости покупаемого жилья.

Проценты по ипотечным кредитамЭтот показатель определяет суммы переплаты за предоставляемый заем. Процент всегда зависит от стоимости залогового имущества, длительности периода ипотеки, наличия страховки и т. д.

Процентная ставка в среднем по России в 2019 году составляет 10-15 процентов от основной суммы кредита. В различных банках ставки отличаются друг от друга на 1-3 процента.

В различных банках ставки отличаются друг от друга на 1-3 процента.

Снизить ставку помогает участие в ипотечных программах. Если клиент банка получает государственную субсидию, то ставка снижается до 7-10 процентов.

Ипотечные программыВ России есть ипотечные программы, которые разработаны в помощь некоторым категориям населения:

- Ипотека с господдержкой. Предложением пользуются многодетные семьи, граждане, выросшие в детских домах, работники бюджетной сферы с низкой оплатой труда, инвалиды.

- Для военных.

- Для молодых семей.

- Для молодых специалистов.

Помимо федеральных программ существуют и региональные проекты.

Источник

Метки: ипотека Саратов, ипотека Саратов, новости партнеров, новости Саратов

Ипотека с первоначальным взносом 10%, 20%, 50%

Какой минимальный первоначальный взнос по ипотеке?

ОТВЕТ:

Вы можете получить ипотеку с 20% первоначальным взносом. Есть также программы с 15% первоначальным взносом и обязательным использованием материнского капитала в дополнение к нему.

Есть также программы с 15% первоначальным взносом и обязательным использованием материнского капитала в дополнение к нему.

Какие документы нужны для ипотеки?

ОТВЕТ:

Список документов для оформления кредита:- Паспорт

- Второй документ удостоверяющий личность

- Документы с места работы (если вы идете по программе без подтверждения доходов, то этот пункт не применяется)

- Дополнительные документы (диплом, свидетельство о браке/разводе и пр. если применимо)

Есть ли ограничение по возрасту для оформления ипотеки?

ОТВЕТ:

Ипотечный кредит можно оформить с 18 лет. При этом для мужчин обязательно наличие военного билета (до 27 лет).

Если ваш возраст превышает пенсионный, то вы также можете получить ипотеку. Нужно просто помнить, что предельный возраст для закрытия кредита не должен превышать 75 лет.

Можно ли получить ипотеку с плохой кредитной историей?

ОТВЕТ:

Да, мы поможем вам получить ипотеку даже если у вас были просрочки. Мы знаем банки у которых есть специальные программы ипотечного кредитования для клиентов с проблемами в кредитной истории. Вам нужно будет просто написать объяснение по допущенным задержкам по оплате кредитов.

Могу ли я получить одобрение, если мне отказали в другом банке?

ОТВЕТ:

Да, конечно! Даже если вам отказали по ипотеке в нескольких банках, с нашей помощью вы можете получить ипотечный кредит в одном из наших банков-партнеров.

Какой будет процентная ставка по ипотеке?

ОТВЕТ:

Процентная ставка зависит от выбранного объекта: вторичное жилье, новостройка, загородная недвижимость или коммерческое помещение.- На вторичное жилье ставка варьируется от 6% до 9,5%.

- На новостройку ставка варьируется от 5,5% до 8,5%.

- На загородную недвижимость и коммерческие помещение от 7.5% до 9,5%.

Как платить по ипотеке?

ОТВЕТ:

Оплата ипотеки происходит ежемесячно в один и тот же день, определенный вашим графиком платежей. Могут быть аннуитетные платежи (каждый месяц вы будете платить равными платежами, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга) или дифференцированные платежи (сумма платежа каждый месяц будет разной, т.к. основная сумма займа выплачивается равными долями, а проценты начисляются на остаток).

Можно ли выплатить ипотеку досрочно?

ОТВЕТ:

Да, вы можете закрыть ипотеку досрочно в любой момент, с самого первого месяца пользования кредитом. Вы также можете вносить частично-досрочное погашение ипотеки.

Кто может быть прописан в недвижимости купленной в ипотеку?

ОТВЕТ:

Вы можете быть прописаны сами, а также прописать своих близких родственников и несовершеннолетних детей. После покупки недвижимости вы пишите заявление в котором указываете кого именно хотите прописать и банк дает вам согласие.

Можно ли сдавать в аренду ипотечную квартиру?

ОТВЕТ:

Да, можно. Конечно большинство банков формально не приветствуют сдачу ипотечной квартиры в аренду, т.к. предполагается, что она будет использоваться вами для собственного проживания. Однако банки не проверяют сдаете вы квартиру или нет, если все ежемесячные платежи вносятся вовремя.

Что можно купить в ипотеку?

ОТВЕТ:

- Квартиру на вторичном рынке

- Квартиру в новостройке

- Дом с земельным участком

- Комнату в квартире

- Долю в квартире

- Таунхаус

- Земельный участок

- Офис или коммерческое помещение

- Нежилое помещение

Как быстро можно выйти на сделку?

ОТВЕТ:

Вы получаете решение по одобрению ипотеки через 2 дня после подачи заявки на кредит. Далее у вас есть от 2х до 3х месяцев на подбор недвижимости.

Далее у вас есть от 2х до 3х месяцев на подбор недвижимости.Если у вас уже подобран объект, то на сделку можно выйти за 2 дня (предоставляются документы по объекту и проводится срочная оценка недвижимости).

Если же объект не подобран, то за 2-3 месяца вы как раз успеете найти подходящую недвижимость и собрать документы.

Регистрация сделки, согласно условиям Регистрационной палаты, занимает 5 рабочих дней. По истечении этого срока вы становитесь владельцем недвижимости и получаете Свидетельство о праве собственности.

Какими правами на недвижимость обладает кредитная организация?

ОТВЕТ:

Все кредитные сделки оформляются в соответствии с Федеральным Законом «Об Ипотеке» от 16.07.1998 № 102-ФЗ. Вы становитесь владельцем недвижимости и получаете Государственное Свидетельство о праве собственности. Банк лишь накладывает обременение в виде ипотеки. То есть вы не можете подарить, продать, поделить или обменять эту недвижимость ДО момента закрытия кредита.

Как оплачиваются ваши услуги?

ОТВЕТ:

Наше вознаграждение выплачивается исключительно по факту выполненных работ, без предоплаты. То есть тогда, когда вы получаете официальное уведомление банка об одобрении ипотеки на нужную вам сумму и срок.

Размер комиссии зависит от желаемой суммы ипотеки и других факторов.

Есть ли дополнительные расходы во время сделки?

ОТВЕТ:

Дополнительные расходы по ипотеке включают в себя:- Оценку недвижимости

- Страхование недвижимости, права собственности, жизни и здоровья

- Аренду депозитарной ячейки или оплату аккредитива в банке

- Госпошлину и оплату регистрации сделки в Государственной Регистрационной палате

Самая дешевая ипотека в 2020 году в России – рейтинг регионов

В основном, цена целевого займа на покупку жилья состоит из процентной ставки. Ее уровень отличается не только в разных банках, но и субъектах РФ. Причины такой ситуации разные. Например, средняя платежеспособность населения, действие льготных программ и т.д. Сервис Brobank.ru, в свою очередь, решил определить где самая дешевая ипотека в 2020 году в России. Из полученных данных составлены рейтинги регионов.

Динамика ставки ипотечных займов в России

В целом по стране проценты за пользование целевыми кредитами на покупку жилья идут на снижение. Вслед за ключевой ставкой ЦБ РФ. Причем такая тенденция, с небольшими колебаниями, наблюдается уже в течение последних 12 месяцев.

В то же время ситуация со ставками по стране неоднородна. В каждом регионе они находятся на разном уровне. Отличие достигает более 1,5% годовых. То есть 21% от средней цены ипотеки в России на первый день июня.

Связано это с разными нюансами. Начиная от спроса на рассматриваемые продукты и платежеспособности населения отдельного региона, заканчивая специальными программами стимулирования ипотечного рынка. Например, как в случае с Дальневосточным федеральным округом.

Например, как в случае с Дальневосточным федеральным округом.

В каком федеральном округе самая дешевая ипотека в 2020 году в России

Ожидаемо в Дальневосточном федеральном округе самая дешевая ипотека в 2020 году в России. Это обусловлено действием профильной программы субсидирования. По ней ставка минимальная – 2% годовых. Она снижает и средний ее уровень в целом по Дальнему Востоку.

| Место | Федеральный округ | Ставка (% годовых) |

| 1 | Дальневосточный | 6,60 |

| 2 | Центральный | 7,17 |

| 3 | Северо-Западный | 7,38 |

| 4 | Приволжский | 7,44 |

| 5 | Южный | 7,71 |

| 6 | Северо-Кавказский | 7,71 |

| 7 | Сибирский | 7,76 |

| 8 | Уральский | 7,88 |

Динамика ставок за 12 месяцев

Оценка снижения средних ставок по федеральным округам опирается на разницу уровней параметра по данным ЦБ РФ на 1 июня 2020 года относительно мая 2019 года. Здесь можно отметить, что в Сибирском и Уральском федеральных округах не только самая дорогая ипотека, но и медленнее всех она дешевеет.

Здесь можно отметить, что в Сибирском и Уральском федеральных округах не только самая дорогая ипотека, но и медленнее всех она дешевеет.

| Место | Федеральный округ | Уменьшение ставки (%) |

| 1 | Дальневосточный | 37,91 |

| 2 | Центральный | 31,65 |

| 3 | Северо-Западный | 29,78 |

| 4 | Приволжский | 29,28 |

| 5 | Северо-Кавказский | 27,61 |

| 6 | Южный | 26,78 |

| 7 | Сибирский | 26,72 |

| 8 | Уральский | 25,38 |

Динамика ставок за 2020 год

Можно отметить, что в 2020 году ускорились темпы удешевления ипотеки в Приволжском федеральном округе. При сохранении таких темпом, есть вероятность приближения ставок к занимающему более высокое место в общем рейтинге Северо-Западному округу.

| Место | Федеральный округ | Уменьшение ставки (%) |

| 1 | Дальневосточный | 26,34 |

| 2 | Центральный | 19,98 |

| 3 | Приволжский | 17,70 |

| 4 | Северо-Западный | 16,99 |

| 5 | Северо-Кавказский | 16,20 |

| 6 | Южный | 15,65 |

| 7 | Сибирский | 14,44 |

| 8 | Уральский | 13,12 |

Регионы, в которых самая дешевая ипотека в 2020 году в России – ТОП-40

Три лидирующие позиции рейтинга занимают субъекты РФ из Дальневосточного федерального округа. В то же время еще два региона, находящиеся достаточно высоко — входящие в ТОП-5, не относятся к нему.

| Место | Субъект России | Ставка (% годовых) |

| 1 | Республика Саха (Якутия) | 6,09 |

| 2 | Приморский край | 6,20 |

| 3 | Сахалинская область | 6,44 |

| 4 | Чувашская Республика — Чувашия | 6,55 |

| 5 | Брянская область | 6,67 |

| 6 | Республика Бурятия | 6,69 |

| 7 | Республика Мордовия | 6,70 |

| 8 | Республика Адыгея (Адыгея) | 6,76 |

| 9 | Белгородская область | 6,80 |

| 10 | Калужская область | 6,80 |

| 11 | Забайкальский край | 6,84 |

| 12 | Карачаево-Черкесская Республика | 6,89 |

| 13 | Республика Марий Эл | 6,93 |

| 14 | Удмуртская Республика | 6,93 |

| 15 | Амурская область | 6,93 |

| 16 | Хабаровский край | 6,96 |

| 17 | Орловская область | 6,97 |

| 18 | Еврейская автономная область | 6,97 |

| 19 | Рязанская область | 7,00 |

| 20 | Пензенская область | 7,03 |

| 21 | Тамбовская область | 7,07 |

| 22 | Липецкая область | 7,09 |

| 23 | Псковская область | 7,09 |

| 24 | Московская область | 7,10 |

| 25 | Курская область | 7,11 |

| 26 | Смоленская область | 7,13 |

| 27 | Кабардино-Балкарская Республика | 7,15 |

| 28 | Ульяновская область | 7,19 |

| 29 | Владимирская область | 7,20 |

| 30 | г. Москва Москва | 7,21 |

| 31 | Воронежская область | 7,24 |

| 32 | Ленинградская область | 7,26 |

| 33 | Республика Ингушетия | 7,30 |

| 34 | Мурманская область | 7,31 |

| 35 | Ярославская область | 7,34 |

| 36 | Калининградская область | 7,34 |

| 37 | Астраханская область | 7,36 |

| 38 | г. Санкт-Петербург | 7,37 |

| 39 | Республика Башкортостан | 7,37 |

| 40 | Новгородская область | 7,42 |

Остальные регионы России

Среди остальных субъектов РФ можно выделить замыкающие список – Республику Крым и Севастополь. Там самая дорогая ипотека. Причем в городе федерального значения средняя ставка больше, чем у ближайшего конкурента на целых 0,5% годовых. Это достаточно существенная разница.

| Место | Субъект России | Ставка (% годовых) |

| 41 | Волгоградская область | 7,43 |

| 42 | Ненецкий автономный округ | 7,45 |

| 43 | Оренбургская область | 7,45 |

| 44 | Тверская область | 7,46 |

| 45 | Республика Калмыкия | 7,46 |

| 46 | Ростовская область | 7,46 |

| 47 | Республика Татарстан (Татарстан) | 7,50 |

| 48 | Тюменская область без Югра и ЯНАО | 7,50 |

| 49 | Архангельская область с НАО | 7,52 |

| 50 | Архангельская область без НАО | 7,52 |

| 51 | Ивановская область | 7,53 |

| 52 | Тульская область | 7,54 |

| 53 | Алтайский край | 7,55 |

| 54 | Республика Коми | 7,56 |

| 55 | Республика Карелия | 7,57 |

| 56 | Вологодская область | 7,57 |

| 57 | Томская область | 7,60 |

| 58 | Саратовская область | 7,62 |

| 59 | Новосибирская область | 7,64 |

| 60 | Нижегородская область | 7,65 |

| 61 | Чукотский автономный округ | 7,65 |

| 62 | Курганская область | 7,69 |

| 63 | Республика Северная Осетия — Алания | 7,70 |

| 64 | Кировская область | 7,70 |

| 65 | Омская область | 7,72 |

| 66 | Республика Хакасия | 7,73 |

| 67 | Республика Алтай | 7,74 |

| 68 | Костромская область | 7,75 |

| 69 | Ставропольский край | 7,76 |

| 70 | Пермский край | 7,78 |

| 71 | Свердловская область | 7,81 |

| 72 | Магаданская область | 7,81 |

| 73 | Чеченская Республика | 7,82 |

| 74 | Ямало-Ненецкий автономный округ | 7,84 |

| 75 | Камчатский край | 7,84 |

| 76 | Кемеровская область — Кузбасс | 7,85 |

| 77 | Краснодарский край | 7,90 |

| 78 | Тюменская область | 7,91 |

| 79 | Красноярский край | 7,93 |

| 80 | Самарская область | 7,94 |

| 81 | Иркутская область | 7,95 |

| 82 | Челябинская область | 7,99 |

| 83 | Республика Дагестан | 8,18 |

| 84 | Ханты-Мансийский автономный округ — Югра | 8,19 |

| 85 | Республика Тыва | 8,32 |

| 86 | Республика Крым | 8,73 |

| 87 | г. Севастополь | 8,82 |

ТОП-40 регионов с самым быстрым снижением ставки по ипотеке за 12 месяцев

Более быстро дешевеют целевые займы в субъектах России, где и так самая низкая ставка. Первые три лидирующих места занимают идентичные регионы.

| Место | Субъект России | Уменьшение ставки (%) |

| 1 | Республика Саха (Якутия) | 43,08 |

| 2 | Приморский край | 41,01 |

| 3 | Сахалинская область | 39,07 |

| 4 | Карачаево-Черкесская Республика | 37,82 |

| 5 | Брянская область | 37,08 |

| 6 | Республика Бурятия | 36,95 |

| 7 | Еврейская автономная область | 36,64 |

| 8 | Белгородская область | 36,39 |

| 9 | Чувашская Республика — Чувашия | 36,35 |

| 10 | Республика Адыгея (Адыгея) | 36,23 |

| 11 | Республика Мордовия | 35,95 |

| 12 | Амурская область | 35,59 |

| 13 | Забайкальский край | 35,29 |

| 14 | Калужская область | 35,11 |

| 15 | Хабаровский край | 34,59 |

| 16 | Удмуртская Республика | 34,38 |

| 17 | Орловская область | 34,18 |

| 18 | Рязанская область | 33,84 |

| 19 | Республика Ингушетия | 33,64 |

| 20 | Пензенская область | 33,55 |

| 21 | Тамбовская область | 33,11 |

| 22 | Липецкая область | 33,05 |

| 23 | Республика Марий Эл | 32,98 |

| 24 | Смоленская область | 32,74 |

| 25 | Псковская область | 32,35 |

| 26 | Курская область | 32,29 |

| 27 | Кабардино-Балкарская Республика | 32,23 |

| 28 | Владимирская область | 31,82 |

| 29 | Ульяновская область | 31,72 |

| 30 | Московская область | 31,67 |

| 31 | г. Москва Москва | 31,33 |

| 32 | Ленинградская область | 30,99 |

| 33 | Воронежская область | 30,92 |

| 34 | Мурманская область | 30,78 |

| 35 | Ярославская область | 30,36 |

| 36 | Астраханская область | 30,17 |

| 37 | Республика Башкортостан | 29,94 |

| 38 | г. Санкт-Петербург | 29,81 |

| 39 | Тверская область | 29,76 |

| 40 | Новгородская область | 29,60 |

Остальные регионы

В итак самых дорогих субъектах ставка снижает наиболее медленно. Меньшая динамика, чем в Крыму и Севастополе, только НАО. Правда, это объясняется тем, что в регионе год назад и так была одна из самых низких цен на займы.

| Место | Субъект России | Ставка (% годовых) |

| 41 | Калининградская область | 29,42 |

| 42 | Оренбургская область | 29,32 |

| 43 | Волгоградская область | 29,10 |

| 44 | Тульская область | 29,00 |

| 45 | Чукотский автономный округ | 28,97 |

| 46 | Архангельская область без НАО | 28,92 |

| 47 | Ростовская область | 28,68 |

| 48 | Республика Татарстан (Татарстан) | 28,64 |

| 49 | Республика Калмыкия | 28,61 |

| 50 | Республика Карелия | 28,58 |

| 51 | Республика Коми | 28,41 |

| 52 | Ивановская область | 28,35 |

| 53 | Тюменская область без Югра и ЯНАО | 28,30 |

| 54 | Саратовская область | 28,25 |

| 55 | Вологодская область | 28,25 |

| 56 | Алтайский край | 28,23 |

| 57 | Архангельская область с НАО | 27,97 |

| 58 | Республика Хакасия | 27,82 |

| 59 | Новосибирская область | 27,45 |

| 60 | Ставропольский край | 27,41 |

| 61 | Омская область | 27,38 |

| 62 | Томская область | 27,34 |

| 63 | Нижегородская область | 27,07 |

| 64 | Магаданская область | 27,01 |

| 65 | Чеченская Республика | 26,92 |

| 66 | Республика Алтай | 26,77 |

| 67 | Курганская область | 26,69 |

| 68 | Кировская область | 26,67 |

| 69 | Камчатский край | 26,45 |

| 70 | Пермский край | 26,33 |

| 71 | Кемеровская область — Кузбасс | 26,22 |

| 72 | Свердловская область | 26,18 |

| 73 | Республика Северная Осетия — Алания | 25,75 |

| 74 | Костромская область | 25,70 |

| 75 | Краснодарский край | 25,61 |

| 76 | Красноярский край | 25,26 |

| 77 | Иркутская область | 25,21 |

| 78 | Ямало-Ненецкий автономный округ | 25,12 |

| 79 | Тюменская область | 24,88 |

| 80 | Самарская область | 24,81 |

| 81 | Челябинская область | 24,69 |

| 82 | Республика Тыва | 23,74 |

| 83 | Ханты-Мансийский автономный округ — Югра | 22,81 |

| 84 | Республика Дагестан | 22,68 |

| 85 | Республика Крым | 16,78 |

| 86 | г. Севастополь Севастополь | 16,16 |

| 87 | Ненецкий автономный округ | 1,72 |

Динамика ставки на ипотеку в регионах за 2020 год – ТОП-40

Лидеры по снижения цены на целевые займы в 2020 году те же, которыми были зафиксированы в разрезе 12 месяцев. ТОП-3 остается неизменным.

| Место | Субъект России | Уменьшение ставки (%) |

| 1 | Республика Саха (Якутия) | 33,08 |

| 2 | Приморский край | 29,71 |

| 3 | Сахалинская область | 27,40 |

| 4 | Республика Бурятия | 25,75 |

| 5 | Чувашская Республика — Чувашия | 25,74 |

| 6 | Республика Мордовия | 25,47 |

| 7 | Республика Адыгея (Адыгея) | 25,47 |

| 8 | Карачаево-Черкесская Республика | 25,35 |

| 9 | Брянская область | 25,14 |

| 10 | Забайкальский край | 25,08 |

| 11 | Белгородская область | 24,94 |

| 12 | Калужская область | 24,70 |

| 13 | Еврейская автономная область | 24,40 |

| 14 | Республика Марий Эл | 24,01 |

| 15 | Удмуртская Республика | 23,51 |

| 16 | Орловская область | 22,81 |

| 17 | Кабардино-Балкарская Республика | 22,54 |

| 18 | Амурская область | 22,13 |

| 19 | Смоленская область | 21,73 |

| 20 | Курская область | 21,61 |

| 21 | Хабаровский край | 21,44 |

| 22 | Пензенская область | 21,36 |

| 23 | Рязанская область | 21,17 |

| 24 | Ульяновская область | 20,99 |

| 25 | Тамбовская область | 20,83 |

| 26 | Липецкая область | 20,52 |

| 27 | Владимирская область | 20,27 |

| 28 | Воронежская область | 20,26 |

| 29 | Ненецкий автономный округ | 20,15 |

| 30 | Псковская область | 19,98 |

| 31 | Московская область | 19,86 |

| 32 | г. Москва Москва | 19,62 |

| 33 | Мурманская область | 19,14 |

| 34 | Республика Башкортостан | 18,92 |

| 35 | Ярославская область | 18,90 |

| 36 | Калининградская область | 18,53 |

| 37 | Республика Ингушетия | 18,53 |

| 38 | Ростовская область | 18,38 |

| 39 | Республика Калмыкия | 18,20 |

| 40 | Ленинградская область | 18,15 |

Остальные субъекты РФ

Четыре разных региона замыкают список по самому быстрому снижению ставок. Причем каждый из них находится в отдельных федеральных округах.

| Место | Субъект России | Ставка (% годовых) |

| 41 | Оренбургская область | 17,95 |

| 42 | Тверская область | 17,84 |

| 43 | Новгородская область | 17,37 |

| 44 | Волгоградская область | 17,35 |

| 45 | Астраханская область | 17,21 |

| 46 | Тульская область | 16,78 |

| 47 | Тюменская область без Югра и ЯНАО | 16,76 |

| 48 | Архангельская область с НАО | 16,72 |

| 49 | Архангельская область без НАО | 16,63 |

| 50 | Республика Татарстан (Татарстан) | 16,57 |

| 51 | г. Санкт-Петербург Санкт-Петербург | 16,53 |

| 52 | Ивановская область | 16,52 |

| 53 | Алтайский край | 16,48 |

| 54 | Магаданская область | 16,29 |

| 55 | Республика Коми | 16,28 |

| 56 | Саратовская область | 16,17 |

| 57 | Республика Хакасия | 16,07 |

| 58 | Курганская область | 15,96 |

| 59 | Республика Северная Осетия — Алания | 15,94 |

| 60 | Республика Карелия | 15,80 |

| 61 | Новосибирская область | 15,67 |

| 62 | Ставропольский край | 15,65 |

| 63 | Вологодская область | 15,61 |

| 64 | Камчатский край | 15,24 |

| 65 | Чукотский автономный округ | 15,19 |

| 66 | Чеченская Республика | 15,18 |

| 67 | Нижегородская область | 15,09 |

| 68 | Республика Алтай | 15,04 |

| 69 | Томская область | 14,99 |

| 70 | Омская область | 14,70 |

| 71 | Кировская область | 14,44 |

| 72 | Пермский край | 13,84 |

| 73 | Ямало-Ненецкий автономный округ | 13,75 |

| 74 | Челябинская область | 13,62 |

| 75 | Краснодарский край | 13,47 |

| 76 | Костромская область | 13,41 |

| 77 | Иркутская область | 13,21 |

| 78 | Кемеровская область — Кузбасс | 13,16 |

| 79 | Самарская область | 13,13 |

| 80 | Свердловская область | 12,83 |

| 81 | Тюменская область | 12,79 |

| 82 | Красноярский край | 12,57 |

| 83 | г. Севастополь Севастополь | 11,98 |

| 84 | Республика Тыва | 11,21 |

| 85 | Республика Дагестан | 10,89 |

| 86 | Республика Крым | 10,28 |

| 87 | Ханты-Мансийский автономный округ — Югра | 9,90 |

Источники:

- ЦБ РФ — ссылка.

Поставьте свою оценку

Об автореДмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. [email protected]

[email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 0

Прогноз ипотечных ставок | Снизятся ли ставки в феврале?

Прогноз ипотечной ставки на следующую неделю

(21-25 февраля )Ставки по ипотечным кредитам нарушили свою недавнюю модель удержания и возобновили большой недельный рост, который мы наблюдали в начале января.

Средняя 30-летняя фиксированная процентная ставка подскочила до 3,69% 10 февраля с 3,55% двумя неделями ранее. Это самый высокий средний показатель с января 2020 года.

Это самый высокий средний показатель с января 2020 года.

Учитывая инфляционное давление и сильные данные по занятости, указывающие на восстановление экономики, ожидается, что Федеральная резервная система соответствующим образом ужесточит свою политику и вызовет дальнейший рост процентных ставок.

Найдите самую низкую ставку по ипотеке. Начните здесь (14 февраля 2022 г.)В этой статье (Перейти к…)

>Связанный: Рефинансирование с выплатой наличных: наилучшее использование собственного капитала

Снизятся ли ипотечные ставки в феврале?

Большинство экономических индикаторов указывают на рост ипотечных ставок в феврале.

Между высокой инфляцией, изменениями в политике ФРС и уменьшающимся влиянием варианта Omicron отраслевые эксперты практически пришли к консенсусу в отношении того, что ставки будут расти, с высококлассными прогнозами, что они могут вырасти на целых 100 базисных пунктов (полный процентный пункт). в ближайшие несколько месяцев.

в ближайшие несколько месяцев.

Дуг Дункан , главный экономист Fannie Mae и старший вице-президент

Прогноз: Курсы вырастут

«Этому значительному скачку ставок по ипотечным кредитам ускорил выпуск протоколов ФРС. Рынок не был готов к заявлению о том, что они начнут агрессивно сокращать портфель MBS, а также к возможности сдвинуть цели ФРС вперед.

Это начало движение ипотечных спредов.Это также начало некоторые движения в ставках. Этому есть исторические прецеденты. В 2013 году председатель Федеральной резервной системы выступил с речью, в которой заявил, что в какой-то момент он прекратит покупать ценные бумаги. Ставки по ипотечным кредитам выросли на 100 базисных пунктов в течение следующих шести месяцев.

В период 2017–2018 годов ФРС снова ужесточила политику и начала повышать ставку по федеральным фондам, а также ликвидировать портфель. Ипотечные ставки выросли на 100 базисных пунктов в течение года. Что нам следует ожидать, так это то, что если процентные ставки продолжат расти такими же темпами, это предполагает рост на 100 базисных пунктов за три месяца.

Что нам следует ожидать, так это то, что если процентные ставки продолжат расти такими же темпами, это предполагает рост на 100 базисных пунктов за три месяца.

Если ФРС действительно начнет исчерпать свой портфель в середине года, то я думаю, что есть основания полагать, что ставки вырастут.

Надя Евангелиу , Старший экономист Национальной ассоциации риелторов и директор по прогнозированию

Прогноз: Курсы вырастут

«Ипотечные ставки в феврале продолжат рост. Инфляция останется повышенной, поскольку ФРС вряд ли будет повышать процентные ставки в ближайшие пару месяцев.

Помните, что когда инфляция растет, кредиторы требуют более высоких процентных ставок в качестве компенсации за снижение покупательной способности. Таким образом, я ожидаю, что в феврале фиксированная ставка по 30-летней ипотеке составит в среднем 3,5%».

Сельма Хепп , заместитель главного экономиста CoreLogic

Прогноз: Ставки останутся неизменными

Ипотечные ставки уже подскочили примерно на 50 базисных пунктов с начала года, поскольку рынки реагируют на сигналы ФРС о предстоящем повышении ставок. Поскольку повышение ставок ФРС уже учтено в доходности, ставки по ипотечным кредитам, вероятно, останутся без изменений в феврале.

Поскольку повышение ставок ФРС уже учтено в доходности, ставки по ипотечным кредитам, вероятно, останутся без изменений в феврале.

Кроме того, более высокие процентные ставки не отпугнули покупателей жилья или настроения застройщиков, которые близки к рекордным уровням – еще одна причина, по которой ставки могут оставаться на прежнем уровне.

Джоэл Кан , Ассоциация ипотечных банкиров помощник вице-президента по экономическому и отраслевому прогнозированию

Прогноз: Курсы вырастут

«Наш прогноз состоит в том, что 30-летняя фиксированная ставка будет постепенно увеличиваться в течение года, достигая 4.0% в 4 кв. 2022 г.

Еще один год сильного экономического роста в сочетании с более жесткой политикой ФРС окажет повышательное давление на ставки, и, поскольку ФРС сокращает свои покупки MBS, мы также ожидаем некоторой волатильности, поскольку другие инвесторы выходят на рынок, но без устойчивого потока покупок со стороны Кормили. »

»

Одета Куши , Первый заместитель главного экономиста США

Прогноз: Курсы вырастут

«Множество факторов указывают на продолжающееся повышательное давление на ставки по ипотечным кредитам в феврале.Федеральная резервная система сигнализировала о том, что конец эры легких денег близок. Ужесточение ФРС в сочетании с растущей экономикой, вероятно, приведет к постепенному повышению ипотечных ставок.

Конечно, пандемия остается у руля, и любой новый всплеск COVID или любой другой экономический, рыночный или геополитический шок может привести к снижению ставок».

Тейлор Марр , Redfin заместитель главного экономиста

Прогноз: Курсы вырастут

«Сейчас ставки нестабильны и неопределенны, но существует значительно более высокая вероятность того, что ставки по-прежнему будут расти в течение февраля, а не снижаться, хотя и незначительно. Это означает, что существует больший риск того, что ставки по ипотечным кредитам будут продолжать медленно расти, а не падать.

Это означает, что существует больший риск того, что ставки по ипотечным кредитам будут продолжать медленно расти, а не падать.

Я ожидаю, что рост ставок по ипотечным кредитам в январе был отражением того, что инвесторы приспосабливаются к нескольким факторам. Примерами являются ясность в отношении экономического влияния Omicron (которая была неопределенной в течение декабря) и повышенная уверенность в том, что ФРС ужесточает денежно-кредитную политику для сдерживания инфляции.

Это включало в себя отток ценных бумаг, обеспеченных ипотекой, на их балансе, что просто означает, что ФРС снизит спрос на ипотечные кредиты, снизив цены и повысив рыночные ставки.

Наконец, ставки по ипотечным кредитам тесно связаны с доходностью 10-летних казначейских облигаций, на которые также сильно влияют иностранные доходности и поведение центральных банков в таких странах, как Япония, Канада и Германия, и почти все они проводят более жесткую денежно-кредитную политику».

Тодд Тета , директор по технологиям и продуктам Attom Data Solutions

Прогноз: Курсы вырастут

«Ставки по ипотечным кредитам выглядят так, как будто они растут, судя по последним данным Федерального резервного банка, которые указывают на отказ от экономических стимулов и повышение процентных ставок в попытке предотвратить рост инфляции.

Если ФРС повысит ставки, это приведет к росту ставок по ипотечным кредитам. Мы внимательно следим за тем, насколько они увеличиваются, но, похоже, к февралю какой-то рост проявится».

Начните делать покупки по ипотечным ставкам (14 февраля 2022 г.)Прогноз процентных ставок по ипотечным кредитам на следующие 90 дней

За исключением случаев, когда пандемия остановит экономику, весьма вероятно, что ставки по ипотечным кредитам вырастут в ближайшие три месяца.

Конечно, процентные ставки редко изменяются по прямой линии и могут повышаться или понижаться от одной недели к другой. Таким образом, в то время как общие средние значения должны продолжать расти, весьма вероятно, что мы увидим некоторые боковые и нисходящие движения, смешанные по пути.

Таким образом, в то время как общие средние значения должны продолжать расти, весьма вероятно, что мы увидим некоторые боковые и нисходящие движения, смешанные по пути.

Прогноз ставок по ипотечным кредитам на 2022 год

По данным Freddie Mac, средняя 30-летняя ипотека с фиксированной ставкой закончилась в 2021 году на уровне 3,10%.

Все шесть крупных жилищных ведомств, которые мы собрали, ожидают, что этот средний показатель вырастет в первом квартале 2022 года.

Fannie Mae и S&P Global находятся в нижней части спектра, оценивая среднюю 30-летнюю фиксированную процентную ставку на уровне 3.20% к концу 1 квартала. У Wells Fargo и Freddie Mac были самые высокие прогнозы с прогнозами 3,35% и 3,50% соответственно к концу марта.

| Жилищный орган | 30-летний прогноз ипотечной ставки (Q1 2022) |

| Fannie Mae | 3,20% |

| S & P Global | 3. 20% 20% |

| Национальная ассоциация риэлторов | 3,30% |

| Ассоциация ипотечных банкиров | 3.30% |

| Wells Fargo | 3.35% |

| Freddie Mac | 3.50% |

| Среднее предсказание | 3,31% |

Текущие тенденции процентных ставок по ипотечным кредитам

В начале года ипотечные ставки резко выросли: средняя 30-летняя фиксированная ставка выросла на 33 за первые пять недель 2022 года.

Однако после отступления на один базисный пункт, а затем двухнедельного бездействия среднее значение подскочило с 3.от 55% до 3,69%, согласно еженедельному опросу Freddie Mac.

15-летняя фиксированная ставка аналогичным образом выросла с 2,77% до 2,93% по сравнению с предыдущей неделей, в то время как средняя ставка для 5/1 ARM выросла с 2,71% до 2,80%.

| месяца | Средняя 30-летняя фиксированная ставка |

| января 2021 | 2,74% |

| февраля 2021 | 2,81% |

| марта 2021 | 3,08% |

апрель 2021 г. | 3.06% |

| мая 2021 | 2,96% |

| июль 2021 | 2,87% |

| августа 2021 | 2,84% |

| 2,90% | |

| Октябрь 2021 | 3.07% |

| Ноябрь 2021 | 3.07% |

| Декабрь 2021 | 3,10% |

— Freddie Mac

Ипотечные ставки отходят от рекордно низких значений, наблюдавшихся в 2020 и 2021 годах.

Но имейте в виду, что ставки по-прежнему очень низкие с исторической точки зрения.

Согласно опросу Freddie Mac, всего три года назад, в декабре 2018 года, 30-летние ставки составляли в среднем 4,75%. А в декабре 2019 года они колебались в районе 3,75%.

Так что, если вы еще не зафиксировали тариф, не теряйте из-за него слишком много сна. Предстоит еще много выгодных сделок, особенно для заемщиков с хорошей кредитной историей.

Просто убедитесь, что вы ходите по магазинам, чтобы найти лучший кредитор и самую низкую ставку для вашей уникальной ситуации.

Динамика ставок по ипотечным кредитам по типу кредита

Многие покупатели ипотечных кредитов не понимают, что на сегодняшнем ипотечном рынке существуют различные типы ставок.

Но эти знания могут помочь покупателям жилья и рефинансирующим домохозяйствам найти наилучшее значение для их ситуации.

Ниже приведены тенденции трехмесячных ставок по ипотечным кредитам для наиболее популярных типов ипотечных кредитов: обычные, FHA, VA и Jumbo.

декабря 2021 | | ноября 2021 | | | | |

| Соответствующие ставки займа | 3.35% | 3.27% | 3,27% | 3,27% | |

| 3 | 3. |  45% 45% 3.38% | 3.39% | | |

| VA Оценки кредита | 3.02% | 2,96% | 2.96% | ||

| jumbo Оценки кредита | 3.23% | 3.24% | 3.24% | 3.19% | |

Источник: Черный Рыцарь Отчет о мониторе

Какой ипотечный кредит лучше?

Лучшая ипотека для вас зависит от вашего финансового положения и ваших целей.

Например, если вы хотите купить дорогой дом и у вас хороший кредит, вам лучше всего подойдет крупная ссуда. Крупные ипотечные кредиты допускают суммы кредита, превышающие соответствующие лимиты кредита, которые не превышают 647 200 долларов США в большинстве частей США

.С другой стороны, если вы ветеран или военнослужащий, кредит VA почти всегда является правильным выбором.

Кредиты VA поддерживаются Министерством по делам ветеранов США. Они предлагают сверхнизкие ставки и никогда не взимают частную ипотечную страховку (PMI). Но вам нужна подходящая история обслуживания, чтобы соответствовать требованиям.

Но вам нужна подходящая история обслуживания, чтобы соответствовать требованиям.

Соответствующие кредиты и кредиты FHA (поддерживаемые Федеральной жилищной администрацией) — отличные варианты с низким первоначальным взносом.

Соответствующие кредиты позволяют снижать процентную ставку всего на 3% при баллах FICO, начинающихся с 620.

кредитов FHA еще более снисходительны в отношении кредита; покупатели жилья часто могут квалифицироваться с баллом 580 или выше, и далеко не идеальная кредитная история может не дисквалифицировать вас.

Наконец, подумайте о кредите USDA, если вы хотите купить или рефинансировать недвижимость в сельской местности.Кредиты USDA имеют ставки ниже рыночных, аналогичные VA, и сниженные расходы на ипотечное страхование. Улов? Вы должны жить в «сельской местности» и иметь средний или низкий доход, чтобы иметь право на участие в программе USDA.

Найдите свою самую низкую ставку по ипотеке (14 февраля 2022 г.)Стратегии ставок по ипотечным кредитам на февраль 2022 года

Ипотечные ставки растут — тенденция, которая должна сохраниться в феврале и до конца 2022 года. Тем не менее, для покупателей жилья и рефинансирующих домовладельцев по-прежнему существуют прекрасные возможности зафиксировать низкую процентную ставку.

Тем не менее, для покупателей жилья и рефинансирующих домовладельцев по-прежнему существуют прекрасные возможности зафиксировать низкую процентную ставку.

Вот лишь несколько стратегий, о которых следует помнить, если вы планируете покупать ипотечные кредиты в ближайшие несколько месяцев.

Запри его

Если вы упустили возможность получения ипотечного кредита или рефинансирования, когда ставки достигли минимума за последние два года, не позволяйте этому сдерживать вас.

Несмотря на то, что ставки снова превысили 3%, они по-прежнему остаются исторически низкими. Конечно, никто не знает со 100% уверенностью, как будут развиваться будущие ставки, и мы можем принимать наилучшие решения только с учетом того, что знаем сегодня.

Текущие экономические показатели свидетельствуют о дальнейшем росте процентных ставок, и отраслевые эксперты прогнозируют, что к концу года они достигнут 4%.

Принятие всех необходимых мер для получения ипотечного кредита является ключом к тому, чтобы быть готовым и зафиксировать процентную ставку, когда для вас наступит подходящее время.

Магазин около

Конкуренция стимулирует инновации. В нашем случае конкуренция приводит к снижению процентных ставок.

По мере роста ставок в 2022 году спрос на рефинансирование (и в некоторой степени на покупку) будет падать.Это приведет к тому, что кредиторы будут иметь меньше в своих трубопроводах и больше нуждаются в новом бизнесе.

Выполнение беготни и подключение к нескольким различным кредиторам поначалу может показаться пугающим, но это может помочь вам снизить процентную ставку по ипотечной ставке и сэкономить деньги в течение всего срока действия кредита.

Как сравнивать процентные ставки

Покупка по ценам означает не только поиск самых низких цен, рекламируемых в Интернете, потому что они доступны не всем.Как правило, они предлагаются заемщикам с безупречной кредитной историей, которые могут внести первоначальный взнос в размере 20% и более.

Ставка кредиторов на самом деле предложение зависит от:

- Ваш кредитный рейтинг и кредитная история

- Ваши личные финансы

- Ваш первоначальный взнос (при покупке дома)

- Ваш собственный капитал (при рефинансировании)

- Отношение кредита к стоимости (LTV)

- Ваш долг– отношение к доходу (DTI)

Чтобы выяснить, какую ставку кредитор может предложить вам на основе этих факторов, вы должны заполнить заявку на получение кредита. Кредиторы проверят вашу кредитоспособность и ваш доход и долги, а затем предоставят вам «реальную» ставку, основанную на вашем финансовом положении.

Кредиторы проверят вашу кредитоспособность и ваш доход и долги, а затем предоставят вам «реальную» ставку, основанную на вашем финансовом положении.

Вы должны получить как минимум 3–5 таких котировок. Затем сравните их, чтобы найти лучшее предложение.

Ищите самую низкую ставку, но также обратите внимание на свою годовую процентную ставку (APR), предполагаемые затраты на закрытие и «дисконтные баллы» — дополнительные сборы, взимаемые авансом для снижения вашей ставки.

Может показаться, что это слишком много работы. Но вы можете делать покупки по ипотечным ставкам менее чем за день, если приложите к этому усилия.А снижение ставки всего на несколько базисных пунктов может сэкономить вам тысячи.

Сравните ставки по ипотеке и рефинансированию. Начните здесь (14 февраля 2022 г.)Часто задаваемые вопросы по процентной ставке по ипотеке

Каковы текущие ставки по ипотечным кредитам? Текущие ставки по ипотечным кредитам составляют в среднем 3,69% для 30-летнего кредита с фиксированной ставкой, 2,93% для 15-летнего кредита с фиксированной ставкой и 2,80% для 5/1 ипотечного кредита с регулируемой ставкой, согласно последнему отчету Freddie Mac. еженедельный обзор ставок. Ваша индивидуальная ставка может быть выше или ниже средней в зависимости от вашего кредитного рейтинга, первоначального взноса и кредитора, с которым вы решили работать, среди других факторов.

еженедельный обзор ставок. Ваша индивидуальная ставка может быть выше или ниже средней в зависимости от вашего кредитного рейтинга, первоначального взноса и кредитора, с которым вы решили работать, среди других факторов.

Ставки по ипотечным кредитам могут снизиться на следующей неделе (21–25 февраля 2022 г.) в зависимости от серьезности случаев заболевания вариантами Омикрон и переменного характера ставок. Если кривая снизится, а экономический импульс возрастет, это может привести к росту ставок наряду с новой денежно-кредитной политикой ФРС.

Снизятся ли процентные ставки по ипотечным кредитам в 2022 году? Маловероятно, что ставки по ипотечным кредитам снизятся в 2022 году.Инфляция росла рекордными темпами за последние несколько месяцев. И ФРС планирует свернуть ипотечный стимул и поднять процентные ставки раньше, чем первоначально ожидалось. Оба эти фактора должны привести к значительному повышению ипотечных ставок в 2022 году.

Оба эти фактора должны привести к значительному повышению ипотечных ставок в 2022 году.

Да, очень вероятно, что ставки по ипотечным кредитам вырастут в 2022 году. Высокая инфляция, сильный рынок жилья и изменения политики Федеральной резервной системы должны привести к повышению ставок в 2022 году.Единственное, что может привести к снижению ставок, — это серьезное возобновление серьезных случаев Covid и дальнейшие остановки экономики. Но, хотя это может помочь ставкам по ипотечным кредитам, никто не надеется на такой результат.

Какая сейчас самая низкая ставка по ипотеке? Freddie Mac по-прежнему указывает средние ставки за 30 лет в низком диапазоне – 3%. Но помните, что ставки сильно различаются в зависимости от заемщика. Те, у кого идеальная кредитная история и большие первоначальные взносы, могут получить процентные ставки ниже среднего, в то время как заемщики с плохой кредитной историей и те, у кого нет кредитов QM, могут увидеть процентные ставки ближе к 4 процентам. Чтобы узнать точную ставку, вам нужно получить предварительное одобрение ипотеки.

Чтобы узнать точную ставку, вам нужно получить предварительное одобрение ипотеки.

По большей части отраслевые эксперты не ожидают обвала рынка жилья в 2022 году. Да, цены на жилье завышены. Но многих факторов риска, которые привели к краху 2008 года, на сегодняшнем рынке нет. Низкие запасы и огромный покупательский спрос должны поддержать рынок в следующем году. Кроме того, практика ипотечного кредитования стала намного безопаснее, чем раньше.Это означает, что не ждет кризиса субстандартного ипотечного кредитования.

Какая самая низкая ставка по ипотеке?На момент написания этой статьи самая низкая ставка по 30-летней ипотеке составляла 2,65 процента. Это данные исследования первичного ипотечного рынка Freddie Mac, наиболее широко используемого эталона текущих процентных ставок по ипотечным кредитам.

Заблокировать тариф сейчас или подождать? Блокировка вашего тарифа является личным решением. Вы должны делать то, что правильно для вашей ситуации, а не пытаться рассчитать время рынка.Если вы покупаете дом, правильное время для фиксации ставки наступает после того, как вы заключили договор купли-продажи и выбрали лучшую ипотечную сделку. Если вы рефинансируете, вы должны убедиться, что вы сравнили предложения как минимум от 3 до 5 кредиторов, прежде чем зафиксировать ставку. То есть ставки растут. Так что чем раньше вы сможете выйти на сегодняшний рынок, тем лучше.

Вы должны делать то, что правильно для вашей ситуации, а не пытаться рассчитать время рынка.Если вы покупаете дом, правильное время для фиксации ставки наступает после того, как вы заключили договор купли-продажи и выбрали лучшую ипотечную сделку. Если вы рефинансируете, вы должны убедиться, что вы сравнили предложения как минимум от 3 до 5 кредиторов, прежде чем зафиксировать ставку. То есть ставки растут. Так что чем раньше вы сможете выйти на сегодняшний рынок, тем лучше.

Это зависит от вашей ситуации. Это хорошее время для рефинансирования, если ваша текущая ставка по ипотеке выше рыночных ставок, и вы можете снизить ежемесячный платеж по ипотеке.Также может быть полезно рефинансировать, если вы можете переключиться с ипотеки с регулируемой ставкой на ипотеку с низкой фиксированной ставкой; рефинансировать, чтобы избавиться от ипотечного страхования FHA; или переключитесь на краткосрочную 10– или 15-летнюю ипотеку, чтобы погасить кредит досрочно.

Часто имеет смысл рефинансировать на 1 процентный пункт, так как это может дать значительную экономию на выплатах по ипотеке и общих процентных платежах. Просто убедитесь, что ваши сбережения на рефинансирование оправдывают затраты на закрытие.Вы можете использовать ипотечный калькулятор или поговорить с кредитным специалистом, чтобы подсчитать цифры.

Как купить ипотечные ставки?Начните с выбора списка из 3–5 ипотечных кредиторов, которые вас интересуют. Ищите кредиторов с низкими рекламируемыми ставками, отличными показателями обслуживания клиентов и рекомендациями друзей, семьи или агента по недвижимости. Затем получите предварительное одобрение этих кредиторов, чтобы узнать, какие ставки и сборы они могут вам предложить. Сравните свои предложения (оценки кредита), чтобы найти лучшее общее предложение для типа кредита, который вы хотите.

Какие сегодня ставки по ипотеке?

По-прежнему доступны низкие ставки по ипотеке. Свяжитесь с ипотечным кредитором, чтобы точно узнать, на какую ставку вы имеете право.

Свяжитесь с ипотечным кредитором, чтобы точно узнать, на какую ставку вы имеете право.

1 Сегодняшние ставки по ипотечным кредитам основаны на ежедневном опросе избранных кредитных партнеров The Mortgage Reports. Процентные ставки, показанные здесь, предполагают кредитный рейтинг 740. См. наши полные предположения по кредиту здесь.

Избранные источники:

- https://www.blackknightinc.com/category/press-releases

- https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

- http://www.freddiemac.com/research/datasets/refinance-stats/index.page

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Ставки по кредитам VA сегодня — Текущие процентные ставки по ипотечным кредитам VA

Ставки по кредитам VA и расчеты APR действительны по состоянию на 14 февраля, 18:04 CST .

Ипотечные ставки обновляются как минимум ежедневно. Не все типы кредитов доступны в каждом штате.

Доступность всех ставок будет зависеть от кредитного рейтинга человека и деталей кредитной сделки. Покупатели жилья, впервые приобретающие жилье, могут не претендовать на гигантский продукт.Представленные процентные ставки могут быть изменены в любое время и не могут быть гарантированы до тех пор, пока они не будут зафиксированы вашим кредитным специалистом.

Все ставки предполагают, что основное место жительства занимает владелец, не включая готовые дома, и рассчитываются с использованием

кредитный рейтинг по умолчанию 720 (который можно изменить с помощью нашего интерактивного раскрывающегося меню, и любое изменение кредитного рейтинга по умолчанию может привести к изменению отображаемой ставки)

включая применимые сборы и сборы (включая комиссию за финансирование VA), а также предполагается, что 181 день

имеющая право действующая регулярная (не резервная) военная служба без инвалидности, связанной со службой, или предыдущего использования ссуды VA.

Ставки по кредиту и расчеты APR также предполагают некоторые дополнительные факты в зависимости от типа описанного кредита.

Допущения по кредиту на покупку с фиксированной ставкой:

В дополнение к вышеприведенным предположениям, текущие рекламируемые ставки по кредитам на покупку с фиксированной ставкой предполагают 45-дневный период блокировки, отсутствие первоначального взноса и сумму кредита в размере 295 000 долларов США.

Streamline (IRRRL) Предположения по кредиту:

В дополнение к вышеприведенным предположениям текущие объявленные ставки для IRRRL предполагают 60-дневный период блокировки.

Допущения обналичивания кредита:

В дополнение к приведенным выше предположениям, текущие рекламируемые ставки по кредитам с выплатой наличных предполагают 60-дневный период блокировки и соотношение кредита к стоимости ниже 90%.

Гигантские кредитные допущения:

В дополнение к приведенным выше предположениям, текущие рекламируемые ставки для кредитов на покупку Jumbo предполагают 45-дневный период блокировки и 60-дневный период блокировки для IRRRL и обналичивания Jumbo, а также сумму кредита в размере 750 000 долларов США.

Чтобы получить персонализированную ставку по кредиту VA:Начните расчет кредита VA онлайн → или позвоните по телефону 1-800-884-5560

Средняя процентная ставка по кредитному рейтингу,

годСредняя процентная ставка по самой популярной 30-летней фиксированной ипотеке составляет 3,1%, согласно данным S&P Global.

Процентные ставки по ипотеке постоянно меняются, и существует множество факторов, влияющих на вашу процентную ставку.Хотя некоторые из них являются личными факторами, которые вы можете контролировать, а некоторые нет, важно знать, как может выглядеть ваша процентная ставка, когда вы начинаете процесс получения ипотечного кредита.

Какие сегодня ставки по ипотеке?

Хотя ставки по ипотеке меняются ежедневно, 2020 и 2021 годы были годами рекордно низких ставок по ипотеке и рефинансированию в США.

Хотя низкие средние ставки по ипотеке и рефинансированию являются многообещающим признаком более доступного кредита, помните, что они никогда не являются гарантией ставки, которую вам предложит кредитор.Ставки по ипотеке варьируются в зависимости от заемщика, в зависимости от таких факторов, как ваш кредит, тип кредита и первоначальный взнос. Чтобы получить лучшую ставку для вас, вам нужно собрать ставки от нескольких кредиторов.

Средняя процентная ставка по ипотечным кредитам по типам

Существует несколько различных типов ипотечных кредитов, и они обычно различаются по продолжительности кредита в годах, а также по тому, является ли процентная ставка фиксированной или регулируемой. Существует три основных типа:

- 30-летняя ипотека с фиксированной процентной ставкой: Самый популярный вид ипотеки, этот ипотечный кредит обеспечивает низкие ежемесячные платежи за счет распределения суммы на 30 лет.

- 15-летняя ипотека с фиксированной процентной ставкой: Процентные ставки и платежи по этому типу кредита не изменятся, но ежемесячные платежи по нему выше, поскольку платежи распределяются на 15 лет.

- Ипотечный кредит с плавающей процентной ставкой 5/1: Этот ипотечный кредит, также называемый 5/1 ARM, имеет фиксированную процентную ставку в течение пяти лет, а затем — регулируемую процентную ставку.

Вот как складываются эти три типа процентных ставок по ипотечным кредитам:

Узнайте больше и получите предложения от нескольких кредиторов »Средняя процентная ставка по ипотечному кредиту в зависимости от кредитного рейтинга ваши ставки по ипотеке — личная информация, такая как ваша кредитная история, также может повлиять на цену, которую вы заплатите за кредит.

Ваш кредитный рейтинг — это число, рассчитанное на основе вашего заимствования, использования кредита и истории погашения, а балл, который вы получаете от 300 до 850, действует как средний балл за то, как вы используете кредит. Вы можете проверить свой кредитный рейтинг онлайн бесплатно. Чем выше ваш балл, тем меньше вы будете платить, чтобы занять деньги. Как правило, 620 — это минимальный кредитный рейтинг, необходимый для покупки дома, за некоторыми исключениями для кредитов, обеспеченных государством.

Вы можете проверить свой кредитный рейтинг онлайн бесплатно. Чем выше ваш балл, тем меньше вы будете платить, чтобы занять деньги. Как правило, 620 — это минимальный кредитный рейтинг, необходимый для покупки дома, за некоторыми исключениями для кредитов, обеспеченных государством.

Данные кредитной скоринговой компании FICO показывают, что чем ниже ваш кредитный рейтинг, тем больше вы будете платить за кредит.Вот средняя процентная ставка по уровню кредита для 30-летней ипотеки с фиксированной ставкой в размере 300 000 долларов США:

Проверьте свои ставки сейчас и получите предложения от кредиторов по рефинансированию »Согласно FICO, только люди с кредитным рейтингом выше 660 действительно будут см. процентные ставки в среднем по стране.

Средняя процентная ставка по ипотечным кредитам по годам

Ставки по ипотечным кредитам постоянно меняются, в основном под влиянием того, что происходит в большой экономике. Как правило, процентные ставки по ипотечным кредитам изменяются независимо и опережают ставку по федеральным фондам или сумму, которую банки платят за кредит. Такие вещи, как инфляция, рынок облигаций и общие условия на рынке жилья, могут повлиять на ставку, которую вы увидите.

Такие вещи, как инфляция, рынок облигаций и общие условия на рынке жилья, могут повлиять на ставку, которую вы увидите.

Вот как менялась средняя процентная ставка по ипотечным кредитам с течением времени, согласно данным Совета Федеральной резервной системы Сент-Луиса:

В течение 2020 года средняя процентная ставка по ипотечным кредитам резко упала из-за экономических последствий кризиса с коронавирусом. Ставки в течение 2020 г. и в 2021 г. были ниже, чем в недрах Великого рецессия .В ноябре 2012 года 30-летние фиксированные процентные ставки по ипотечным кредитам достигли минимума в 3,31%, согласно данным Федеральный резерв Сент-Луиса.

Средняя процентная ставка по ипотеке по штатам

Штат, в котором вы покупаете дом, может повлиять на вашу процентную ставку. Вот средняя процентная ставка по типу кредита в каждом штате согласно данным S&P Global.

Вот средняя процентная ставка по типу кредита в каждом штате согласно данным S&P Global.

Что нужно знать перед получением ипотеки

Что такое ипотека?

Ипотека — это тип обеспеченного кредита, предоставляемого финансовым учреждением для покрытия расходов на покупку дома, если у вас недостаточно наличных денег, чтобы заплатить за него заранее. Вы платите кредитору в течение согласованного периода времени, включая дополнительную выплату процентов, которую вы можете считать ценой заимствования денег.

Поскольку ипотечный кредит является обеспеченным кредитом, это означает, что вы предоставляете свое имущество в качестве залога.Если вы не вносите свои платежи в течение долгого времени, кредитор может лишить права выкупа или изъять ваше имущество. Узнайте больше о том, как работает ипотека здесь.

Сколько я могу взять в долг по ипотеке?

Сумма, которую вы можете взять взаймы для ипотечного кредита, зависит от человека и вашего финансового положения: вашего кредита, вашего дохода и суммы наличных денег, которые у вас есть для первоначального взноса. Общее эмпирическое правило для соответствующей ипотеки (тип, который получает большинство людей, поддерживаемый частной компанией, а не государством) — первоначальный взнос в размере 20%.Для дома за 400 000 долларов это будет означать, что вам нужно 80 000 долларов авансом.

Общее эмпирическое правило для соответствующей ипотеки (тип, который получает большинство людей, поддерживаемый частной компанией, а не государством) — первоначальный взнос в размере 20%.Для дома за 400 000 долларов это будет означать, что вам нужно 80 000 долларов авансом.

Обратите внимание, что этот расчет может отличаться, если вы имеете право на получение ипотечного кредита другого типа, такого как кредит FHA или VA, который требует меньших первоначальных взносов, или если вы ищете «гигантский кредит» на сумму более 647 200 долларов США в большинстве частей США в 2022 г. (за исключением Аляски, Гавайских островов, Гуама и Виргинских островов США).

Вам не обязательно идти в первый банк, предложивший вам ипотечный кредит. Как и все остальное, разные поставщики услуг предлагают разные сборы, затраты на закрытие и продукты, поэтому вам нужно получить несколько оценок, прежде чем решить, где получить ипотеку.

Что такое ипотечная ставка?

Ипотечная ставка, также известная как процентная ставка, представляет собой комиссию, взимаемую вашим кредитором за ссуду вам денег. Ваша основная сумма (выплаты на сумму денег, которую вы заняли) и проценты объединяются в один платеж каждый месяц.

Ваша основная сумма (выплаты на сумму денег, которую вы заняли) и проценты объединяются в один платеж каждый месяц.

В чем разница между годовой процентной ставкой и процентной ставкой?