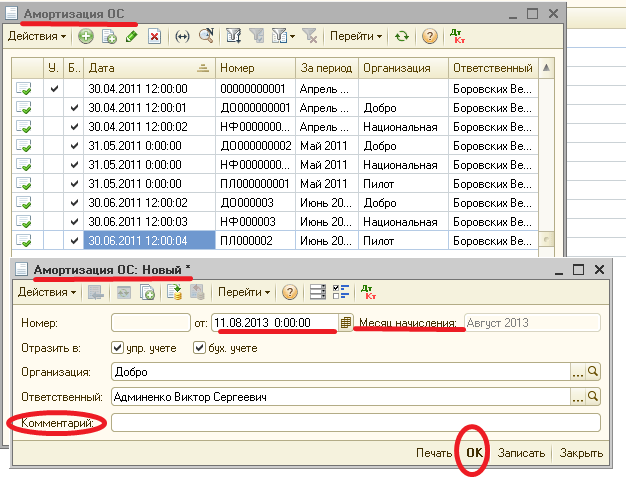

Начисление амортизации по основным средствам бывшим в употреблении: Начисление амортизации ос бывших в эксплуатации

РазноеСрок полезного использования по имуществу, бывшему в употреблении. Разъяснения Минфина. — ООО «МКГ»

Срок полезного использования по имуществу, бывшему в употреблении. Разъяснения Минфина.

Минфин России в своем письме от 10 января 2022 года № 03-03-06/1/99 информировал о порядке определения срока полезного использования по основным средствам, бывшим в употреблении. В ведомстве отметили, что если организация приобретает не новые основные средства, которые ранее уже эксплуатировались у предыдущего собственника, то в целях применения линейного метода начисления амортизации по таким объектам основных средств, она вправе определить норму амортизации по этому имуществу с учетом оставшегося срока полезного использования (пункт 7 статьи 258 НК РФ). В этом случае от общего срока полезного использования имущества, установленного организацией, вычитается количество лет (месяцев) фактической эксплуатации предыдущим собственником.

Также срок полезного использования основного средства, бывшего в пользовании, может быть определен как оставшийся срок полезного использования у предыдущего собственника.

Возможны случаи, когда фактический срок полезного использования актива у предыдущего собственника равен или превышает срок полезного использования этого имущества, определяемое в соответствии с классификацией основных средств, включаемых в амортизационные группы (утверждено постановлением Правительства РФ от 01.01.2002 года № 1). В этом случае, как поясняет Минфин, налогоплательщик может самостоятельно определить срок полезного использования такого имущества с учетом требований по технике безопасности и с учетом других экономических и правовых ограничений.

Таким образом, налогоплательщик самостоятельно определяет норму амортизации по основным средствам, которые ранее были в употреблении, с учетом срока полезного использования, установленного предыдущим собственником. При этом приобретенные организацией такие активы, включаются в состав той же амортизационной группы, что и у предыдущего собственника (пункт 12 статьи 258 НК РФ). Напомним, что в соответствии с этим классификатором основных средств (постановление Правительства №1) все имущество организаций объединяется в 10 групп. Основной критерий группировки – срок полезного использования.

Напомним, что в соответствии с этим классификатором основных средств (постановление Правительства №1) все имущество организаций объединяется в 10 групп. Основной критерий группировки – срок полезного использования.

Если же организация приобретает основное средство, бывшее в употреблении у физического лица, являющегося ИП, то в этом случае налогоплательщик может уменьшить срок полезного использования имущества на количество лет (месяцев) фактической эксплуатации у предыдущего собственника (ИП), но только в случае документального подтверждения эксплуатации актива. При отсутствии таких документов налогоплательщик самостоятельно определяет срок полезного использования основного средства на дату его признания в учете в соответствии с требованиями НК РФ и с учетом положений постановления Правительства РФ от 01 января 2002 года № 1 «О классификации основных средств, включаемых в амортизационные группы».

необходимы данные о сроке предыдущего использования

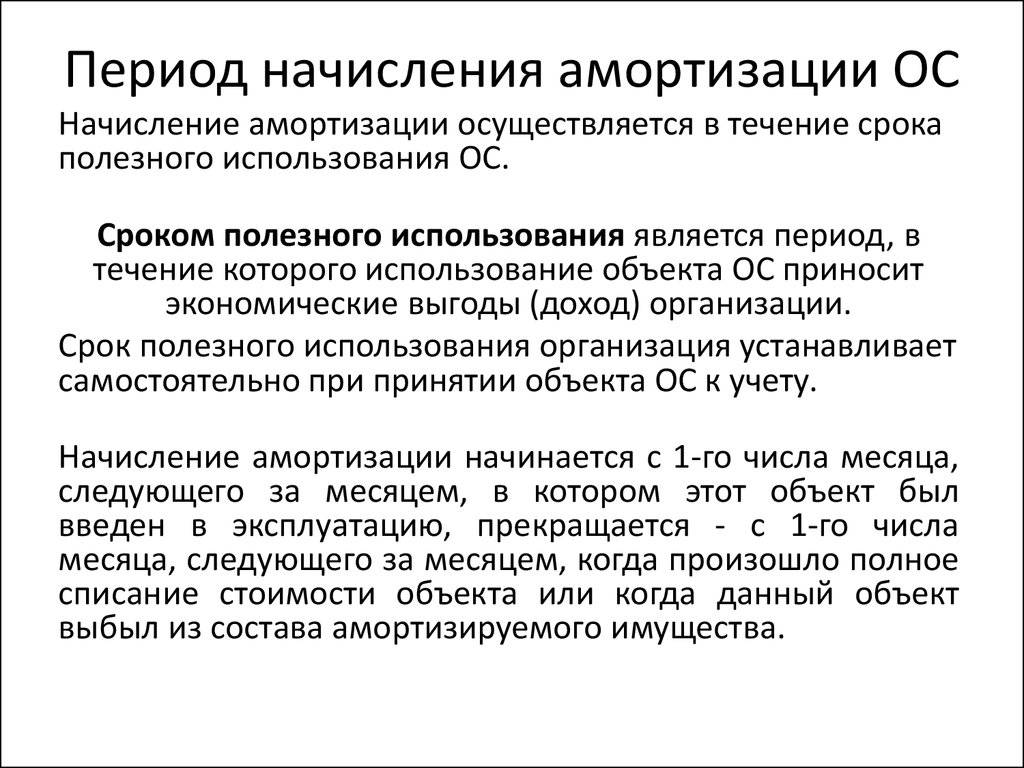

Иногда приходится довольствоваться неновыми основными средствами. Чтобы начать начисление амортизации по такому активу, нужно установить срок его полезного использования.

Чтобы начать начисление амортизации по такому активу, нужно установить срок его полезного использования.

В целях налогообложения арбитражная практика подтверждает только правомерность использования данных о сроке эксплуатации от бывшего собственника.

Бухучет: срок использования определяет собственник

В бухгалтерском учете срок полезного использования основного средства компания определяет самостоятельно при принятии его к учету (п. 20 ПБУ 6/01).

Срок полезного использования – период, в течение которого применение основного средства приносит организации доход, он устанавливается исходя из: ожидаемого срока использования объекта в соответствии с предполагаемой производительностью или мощностью; ожидаемого физического износа в зависимости от режима эксплуатации (количества рабочих смен), естественных условий и влияния агрессивной среды, порядка и условий проведения ремонта; нормативно-правовых и других ограничений использования оборудования (например, срока аренды).

Для целей бухучета компания имеет право сама установить срок полезного использования оборудования, не запрашивая данные сведения у продавца. Важно, чтобы установленный срок был обоснован перечисленными критериями.

Налоговый учет: срок амортизации зависит от прошлого владения

При определении срока полезного использования в налоговом учете могут возникнуть трудности. Амортизируемое имущество распределяется по амортизационным группам согласно срокам полезного использования (п. 1 ст. 258 НК РФ).

Этот срок определяется компанией самостоятельно на дату ввода объекта в эксплуатацию согласно статье 258 и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.02 № 1.

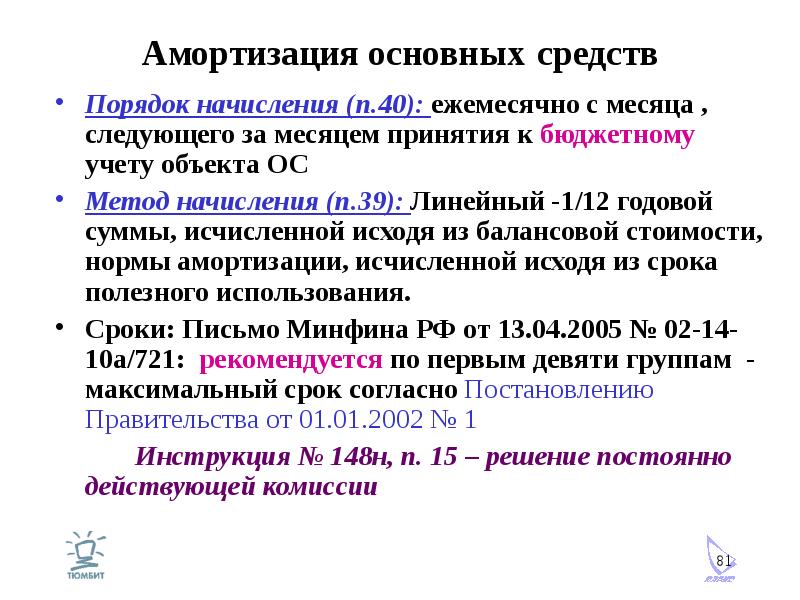

С 1 января 2009 года вступила в силу новая редакция пункта 7 статьи 258 Налогового кодекса.

Она позволяет организации, приобретающей неновое основное средство, определять по нему норму амортизации с учетом срока полезного использования, уменьшенного на время эксплуатации такого имущества предыдущими собственниками. Это правило действует только в случае линейного метода начисления амортизации.

Это правило действует только в случае линейного метода начисления амортизации.

ВНИМАНИЕ! С 2009 года, если организация применяет нелинейный метод начисления амортизации, она должна установить срок полезного использования основных средств, бывших в употреблении, без его уменьшения на период фактической эксплуатации бывшими владельцами.

Если срок фактического использования оборудования у предыдущих собственников равен сроку его полезного использования по Классификации или превышает его, то компания может самостоятельно определить срок полезного использования объекта с учетом требований техники безопасности и других факторов.

Также с этого года введено в действие следующее положение: покупателю оборудования достаточно получить информацию только от одного предыдущего собственника (а не от всех за всю историю объекта).

То есть у него можно уточнить срок полезного использования, уменьшенный на количество лет (месяцев) эксплуатации именно этим собственником.

Приобретенные объекты, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника (п. 7 ст. 258 НК РФ).

Если нет документов – срок амортизации увеличивается

Безусловно, выполнить все требования указанных норм достаточно просто, если у покупателя есть подтверждающие документы от продавца (в т.ч. акт приемки-передачи с указанным сроком эксплуатации на момент продажи).

Если таких документов нет, это значит, что покупатель не может документально подтвердить срок эксплуатации имущества, более того, он может просто не знать, сколько времени объект эксплуатировался.

В такой ситуации Налоговый кодекс не предлагает какого-либо иного порядка определения срока амортизации, кроме установления амортизационной группы по Классификации.

Понятно, что в этом случае срок начисления амортизации увеличивается. Арбитражная практика подтверждает только правомерность использования данных о сроке эксплуатации от бывшего собственника для расчета нормы амортизации (см. постановления Федерального арбитражного суда Северо-Западного округа от 27.08.07 № А05-12585/2006-31, от 04.12.06 № А42-8562/2005, от 27.04.06 № А44-1949/2005-9).

постановления Федерального арбитражного суда Северо-Западного округа от 27.08.07 № А05-12585/2006-31, от 04.12.06 № А42-8562/2005, от 27.04.06 № А44-1949/2005-9).

что с его налоговой амортизацией?

Пп. 14.1.3 НКУ определено: амортизация — это систематическое распределение стоимости основных средств, других необоротных и нематериальных активов, амортизируется в течение срока их полезного использования (эксплуатации).

Минимально допустимые сроки амортизации основных средств и других необоротных определенные пп. 138.3.3 НКУ.

Согласно пп. 138.3.3 НКУ минимально допустимые сроки амортизации основных средств и других необоротных активов используются с учетом следующего.

В случае, если сроки полезного использования (эксплуатации) объекта основных средств в бухгалтерском учете меньше чем минимально допустимые сроки амортизации основных средств и других необоротных активов, то для расчета амортизации используются сроки, установленные пп. 138.3.3 НКУ.

138.3.3 НКУ.

В случае, если сроки полезного использования (эксплуатации) объекта основных средств в бухгалтерском учете равны или являются большими, чем те, которые установлены пп. 138.3.3 НКУ, то для расчета амортизации используются сроки полезного использования (эксплуатации) объекта основных средств, установленные в бухгалтерском учете.

Пунктом 23 П (С) БУ 7 «Основные средства», утвержденного приказом Минфина от 27.04.2000 г. №92 с изменениями и дополнениями, определено, что начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается предприятием / учреждением (в распорядительном акте) при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации.

Учитывая вышеизложенное, в налоговом учете минимально допустимый срок амортизации стоимости приобретенного (безвозмездно полученного) основного средства, бывшего в употреблении, устанавливается предприятием / учреждением (в распорядительном акте) при признании этого объекта активом (при зачислении на баланс), однако он не может быть меньше минимально допустимые сроки, определенные пп. 138.3.3 НКУ.

138.3.3 НКУ.

dp.tax.gov.ua/

Постановка на учет автомобиля в качестве основного средства | ФНС России

Дата публикации: 26.07.2013 08:35 (архив)

Согласно пункту 1 статьи 221 Налогового кодекса Российской Федерации (НК РФ) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, по суммам доходов, полученных от осуществления такой деятельности, при исчислении налоговой базы в соответствии с пунктом 2 статьи 210 НК РФ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей на основании пункта 2 статьи 54 НК РФ утвержден приказом Министерства финансов Российской Федерации и Министерства Российской Федерации по налогам и сборам от 13. 08.2002 №86н/БГ-3-04/430 (далее — Порядок).

08.2002 №86н/БГ-3-04/430 (далее — Порядок).

В соответствии с подпунктом 4 пункта 15 Порядка амортизация учитывается в составе расходов в суммах, начисленных за налоговый период. При этом начисление амортизации производится только на принадлежащее индивидуальному предпринимателю на праве собственности имущество, непосредственно используемое для осуществления предпринимательской деятельности и приобретенное за плату.

Согласно Постановлениям ФАС УО от 25.02.2010 №Ф09-801/10-С2, ФАС ЗСО от 25.01.2010 по делу №А45-13717/2009 и ФАС СЗО от 18.03.2008 по делу №А56-20123/2007 использование предпринимателем имущества в личных целях до начала ведения деятельности не лишает его права включать стоимость имущества в налоговые расходы. А тот факт, что имущество было приобретено еще до начала ведения предпринимательской деятельности, не имеет значения. Начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в использование.

Судами сделан вывод, что имущество должно использоваться для предпринимательской деятельности, а не приобретаться в период ее ведения.

НК РФ и Порядком не установлено, что начисление амортизации производится только по основным средствам, которые приобретены физическим лицом после регистрации в качестве индивидуального предпринимателя.

По мнению ФНС России, вне зависимости от времени приобретения основного средства индивидуальный предприниматель вправе начислять по нему амортизацию, в случае использования основного средства для извлечения дохода от предпринимательской деятельности.

Индивидуальный предприниматель вправе принять автомобиль к учету в качестве основного средства. Подтверждением может быть акт о приеме-передаче объекта основных средств и инвентарная карточка, введение в эксплуатацию данного автомобиля (приказ, путевые листы об использовании автомобиля и т.д.).

Согласно пункту 37 раздела IХ Порядка амортизируемое имущество, используемое для осуществления предпринимательской деятельности, принимается на учет по первоначальной стоимости, определяемой в соответствии с разделами VII и VIII Порядка.

В соответствии с пунктом 44 Порядка индивидуальные предприниматели, приобретающие объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации данного имущества предыдущими собственниками.

Таким образом, индивидуальный предприниматель вправе уменьшить срок полезного использования основного средства, бывшего в употреблении, на количество лет (месяцев) его эксплуатации собственником (физическим лицом), в том числе до регистрации в качестве индивидуального предпринимателя.

Кроме того, должны быть документы, подтверждающие приобретение автомобиля физическим лицом (договор купли-продажи, платежные документы об оплате стоимости автомобиля), а также технический паспорт автомобиля.

Основные средства, амортизация, ремонт и техническое обслуживание

В предыдущие годы позиция IRS заключалась в том, что значительные суммы, потраченные на материальное имущество, должны капитализироваться, а не рассматриваться как ремонт и списываться на расходы. Теория заключалась в том, что по мере ухудшения состояния имущества, даже в результате нормального износа, затраты на приведение имущества в его обычное эффективное рабочее состояние должны быть капитализированы как улучшение имущества. Новые правила позволяют налогоплательщикам расходовать суммы, которые считаются затратами на ремонт и техническое обслуживание.Только затраты, которые приводят к «Улучшению», «Адаптации» для нового использования или «Восстановлению», должны быть капитализированы. Дополнительную информацию о правилах в отношении материального имущества можно найти на странице часто задаваемых вопросов в разделе «Правила в отношении материального имущества» нашего веб-сайта.

Теория заключалась в том, что по мере ухудшения состояния имущества, даже в результате нормального износа, затраты на приведение имущества в его обычное эффективное рабочее состояние должны быть капитализированы как улучшение имущества. Новые правила позволяют налогоплательщикам расходовать суммы, которые считаются затратами на ремонт и техническое обслуживание.Только затраты, которые приводят к «Улучшению», «Адаптации» для нового использования или «Восстановлению», должны быть капитализированы. Дополнительную информацию о правилах в отношении материального имущества можно найти на странице часто задаваемых вопросов в разделе «Правила в отношении материального имущества» нашего веб-сайта.

К операционной аренде и капитальной аренде применяются разные правила налогообложения. По сути, операционная аренда является сделкой по аренде, поскольку в результате этой сделки арендатору не передается право собственности или доля участия в капитале за номинальную сумму, а срок не превышает ожидаемого срока службы имущества. Арендные платежи по операционной аренде относятся на расходы по мере их выплаты. Капитальный лизинг – это соглашение о финансировании приобретения арендованного имущества. Активы, приобретенные в рамках капитальной аренды, рассматриваются так, как если бы арендодатель передал право собственности арендатору, и поэтому на них распространяются правила капитализации, амортизации и даже могут подпадать под действие раздела 179. Если у вас есть какие-либо вопросы по этому поводу, свяжитесь с нами.

Арендные платежи по операционной аренде относятся на расходы по мере их выплаты. Капитальный лизинг – это соглашение о финансировании приобретения арендованного имущества. Активы, приобретенные в рамках капитальной аренды, рассматриваются так, как если бы арендодатель передал право собственности арендатору, и поэтому на них распространяются правила капитализации, амортизации и даже могут подпадать под действие раздела 179. Если у вас есть какие-либо вопросы по этому поводу, свяжитесь с нами.

Приобретение или аренда оборудования зависит от многих факторов и ваших конкретных обстоятельств.

Преимущества аренды:

- Низкий первоначальный взнос и ежемесячные платежи.

- Небольшие счета за ремонт, так как оборудование находится на гарантии.

- Удобство, вы без проблем уходите с оборудованием.

Недостатки аренды:

- Со временем вы будете платить больше.

- Если вы продолжите аренду, платежи будут бесконечными.

- Если вы используете оборудование больше, чем положено, вы платите дополнительно.

- Ущерб будет оплачен при возврате оборудования.

- Контрактные «сюрпризы» аренды часто имеют скрытые расходы по аренде, особенно при прекращении аренды.

Если вы хотите, чтобы мы помогли вам проанализировать лизинг и покупку оборудования, пожалуйста, свяжитесь с нашим офисом.

Чтобы иметь возможность вычесть прямые расходы на транспортное средство, транспортное средство должно быть оформлено на имя компании, иначе IRS может запретить соответствующие вычеты после проверки.Если деловое использование превышает 50%, мы рекомендуем вам покупать автомобили на имя компании. Если транспортное средство оформлено на ваше имя и вы используете его для бизнеса, вы все равно можете получить вычет. Компания может возместить вам расходы на использование транспортного средства либо по стандартной ставке пробега, либо на основе фактических расходов. Это возмещение является вычетом для компании и не считается вашим доходом.

Если вы покупаете недвижимость, право собственности должно оставаться за физическим лицом (лицами), товариществом или компанией с ограниченной ответственностью, а не корпорацией.Налоговые последствия продажи недвижимости за пределами корпорации могут быть значительными. Кроме того, если вы в настоящее время владеете недвижимостью в корпорации, сейчас может быть время передать право собственности из корпорации другому, более благоприятному юридическому лицу, в то время как оценочная стоимость ниже, чем в предыдущие годы, и ставки корпоративного налога вашей компании также могут быть ниже. , из-за текущей экономики.

Щелкните здесь, чтобы получить информацию о возможностях инвестирования в недвижимость. Подумайте о том, чтобы связаться с нами, чтобы оценить вашу ситуацию.

Если вы планируете построить, купить или модернизировать свое коммерческое здание или арендуемую недвижимость, свяжитесь с нами, чтобы обсудить исследование «разделения затрат». Цель исследования сегрегации затрат состоит в том, чтобы разделить затраты, связанные со зданиями, на категории оборудования с акцентом на выявление имущества, для которого можно использовать более короткие 5-, 7- и 15-летние ускоренные методы, а не обычный 39-летний линейный метод амортизации. допускается для «строений». Как правило, дополнительные затраты на исследование легко покрываются за счет экономии на налогах в первые несколько лет после ввода объекта в эксплуатацию или модернизации.Тем не менее, исследование разделения затрат может быть полезным не для всех в зависимости от конкретных фактов и обстоятельств для Компании и ее владельцев, таких как: стоимость имущества или модернизации, тип вовлеченной деятельности (пассивный или активный), как долго компания планирует сохранить имущество и т. д. Если вам нужна дополнительная информация об исследованиях разделения затрат и о том, будет ли вам полезно такое исследование, пожалуйста, свяжитесь с нами.

Цель исследования сегрегации затрат состоит в том, чтобы разделить затраты, связанные со зданиями, на категории оборудования с акцентом на выявление имущества, для которого можно использовать более короткие 5-, 7- и 15-летние ускоренные методы, а не обычный 39-летний линейный метод амортизации. допускается для «строений». Как правило, дополнительные затраты на исследование легко покрываются за счет экономии на налогах в первые несколько лет после ввода объекта в эксплуатацию или модернизации.Тем не менее, исследование разделения затрат может быть полезным не для всех в зависимости от конкретных фактов и обстоятельств для Компании и ее владельцев, таких как: стоимость имущества или модернизации, тип вовлеченной деятельности (пассивный или активный), как долго компания планирует сохранить имущество и т. д. Если вам нужна дополнительная информация об исследованиях разделения затрат и о том, будет ли вам полезно такое исследование, пожалуйста, свяжитесь с нами.

Нажмите здесь, чтобы узнать больше о разделении затрат.

Положения о равноценном обмене являются одним из немногих исключений, когда прибыль от транзакции может остаться непризнанной и не облагаться налогом. Экономия на налогах в размере 20-25% — это нормально. При равноценном обмене собственность, предназначенная для деловых или инвестиционных целей, обменивается на «подобную» собственность. Например: если вы планируете продать часть недвижимого имущества, а затем купить другую, подумайте о равноценном обмене. Подобные обмены сложны и имеют особые требования для отсрочки уплаты налогов.Пожалуйста, не стесняйтесь обращаться к нам, если вам нужна дополнительная информация.

Подумайте о том, чтобы выплатить вашему ребенку обоснованную компенсацию за работу, выполненную в вашем бизнесе, достаточную для использования стандартного вычета вашего ребенка и/или более низкой 10% налоговой ставки. Если вашему ребенку еще не исполнилось 18 лет, вам не нужно платить подоходный налог или налоговую декларацию (применяются налоги на социальное обеспечение), если вы платите заработную плату W-2 в размере до: ребенок имеет ЛЮБОЙ незаработанный доход (т. е. проценты или дивиденды). Налоговый суд

е. проценты или дивиденды). Налоговый суд

разрешил вычеты сумм, выплачиваемых детям в возрасте от 7 лет за такие задачи, как уборка по дому, прием сообщений и хранение. Разумеется, сумма оплаты должна быть разумной по отношению к проделанной работе.

Кроме того, вы должны вести учет отработанных часов, но записи не должны быть сложными. Оплата должна производиться чеком. Для детей младшего возраста, которые еще не учатся в колледже, подумайте о том, чтобы выплачивать ребенку обоснованную заработную плату, чтобы он/она зарабатывал доход, чтобы составить план Раздела 529.Вся сумма компенсации может быть внесена в план. Взносы будут увеличиваться без уплаты налогов и могут быть сняты без уплаты налогов для колледжа. Когда все сказано и сделано, это способ вычета сумм, которые вы откладываете на обучение вашего ребенка в колледже, и в то же время использование безналогового метода получения дохода от сэкономленных сумм. Для детей, которые учатся в колледже или скоро поступят в него, платите своему ребенку обоснованную заработную плату и позволяйте ему/ей оплачивать свои расходы на обучение в колледже. Как отмечалось выше, если это единственный заработанный доход вашего ребенка, стандартный вычет может уменьшить налогооблагаемую сумму компенсации до нуля.То, что останется облагаемым налогом, будет облагаться низкими ставками. Если у вас есть какие-либо вопросы или вы хотите обсудить вашу конкретную ситуацию, пожалуйста, свяжитесь с нами.

Как отмечалось выше, если это единственный заработанный доход вашего ребенка, стандартный вычет может уменьшить налогооблагаемую сумму компенсации до нуля.То, что останется облагаемым налогом, будет облагаться низкими ставками. Если у вас есть какие-либо вопросы или вы хотите обсудить вашу конкретную ситуацию, пожалуйста, свяжитесь с нами.

Руководство на простом английском языке по прямолинейному методу амортизации

Крупные компании, малые предприятия и индивидуальные предприниматели несут расходы при покупке оборудования, офисной мебели или даже кофеварки для комнаты отдыха. Поскольку эти бизнес-активы часто используются ежедневно, они со временем изнашиваются.

Если вы предприниматель, вам придется вести учет активов вашего бизнеса в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Есть несколько способов расчета амортизации, но прямолинейная амортизация — самый простой метод, используемый профессионалами в области бухгалтерского учета.

Амортизация отражается в отчетах о доходах и балансе и является ключевым компонентом в понимании прибыльности вашего бизнеса. Давайте подробнее рассмотрим, что требуется для расчета амортизации актива линейным методом.

Что такое амортизация?

Амортизация – это уменьшение стоимости основных средств за время их использования. Стоимость уменьшается из-за износа от его использования. А при прямолинейном методе амортизации стоимость актива уменьшается на одну и ту же сумму каждый год до конца срока его полезного использования.

Примерами основных средств, которые могут амортизироваться, являются машины, оборудование, мебель и здания. Земля не обесценивается, потому что она не теряет своей ценности, вместо этого она часто приобретает ценность с течением времени.

Прямолинейная амортизация

Прямолинейная амортизация — это метод амортизации основных средств, при котором затраты на актив равномерно распределяются в течение срока его полезного использования. Стоимость актива уменьшается ежегодно до тех пор, пока не достигнет расчетной ликвидационной стоимости в конце срока его полезного использования.

Стоимость актива уменьшается ежегодно до тех пор, пока не достигнет расчетной ликвидационной стоимости в конце срока его полезного использования.

Каждый расход на амортизацию отражается в отчете о прибылях и убытках за отчетный период, и большинство предприятий отчитываются за 12-месячный отчетный период. Накопленная амортизация записывается в балансе и отображает общую сумму амортизации с даты приобретения актива до даты баланса.

Ниже приведены несколько терминов, которые играют роль в прямолинейной амортизации:

- Стоимость актива : Стоимость актива представляет собой общую стоимость актива, включая отгрузку, доставку, сборы и т. д.

- Срок полезного использования : Это предполагаемый срок службы актива, и актив амортизируется в течение срока его полезного использования. Эта величина измеряется в годах.

- Ликвидационная стоимость : Ликвидационная стоимость – это стоимость актива в конце срока его полезного использования.

Когда срок полезного использования актива подходит к концу или он полностью амортизируется, это не обязательно означает, что актив нельзя использовать. Предприятие может продолжать использовать актив, если он все еще функционирует, и ему больше не нужно отчитываться о расходах.

Как определить срок полезного использования актива

Если срок полезного использования актива превышает год, он может быть амортизирован. И IRS создала таблицу для стандартных сроков полезного использования, которые часто используют предприятия. Вот некоторые из предполагаемых сроков полезного использования:

Пять лет

- Легковые и грузовые автомобили

- Компьютеры

- Офисное оборудование (например,г., копировальные машины, калькуляторы)

Семь лет

- Офисная мебель (например, письменные столы, картотечные шкафы)

- Сельскохозяйственное оборудование и машины

Эти оценки были разработаны, чтобы отразить количество времени, в течение которого бизнес будет получать выгоду от актива. И они не обязательно означают, что актива хватит на весь расчетный срок полезного использования.

И они не обязательно означают, что актива хватит на весь расчетный срок полезного использования.

Как рассчитать ликвидационную стоимость

Ликвидационная стоимость – это оценка стоимости актива в конце срока его полезного использования.При расчете ликвидационной стоимости необходимо учитывать две вещи:

.- Как долго вы планируете использовать актив

- Насколько актив используется

Если компания намерена использовать относительно недорогой актив в течение длительного времени, например письменный стол или ноутбук, то ликвидационная стоимость обычно равна нулю. И если бизнес планирует продать актив до истечения срока его полезного использования, ликвидационная стоимость, вероятно, будет выше, поскольку срок полезного использования актива еще есть.

Формула для расчета прямолинейной амортизации

- Определить стоимость актива.

- Вычтите ликвидационную стоимость из стоимости актива.

- Разделите полученное число на срок полезного использования актива (количество лет).

После того, как вы определили стоимость актива, ликвидационную стоимость и срок полезного использования вашего актива, пришло время подставить эти цифры в формулу линейной амортизации. Вот как выглядит формула, когда она написана:

.Ежегодные расходы на амортизацию = (Стоимость активов — Ликвидационная стоимость) / Расчетный срок полезного использования (число лет)

А ниже пример прямолинейной амортизации на практике.

Пример прямолинейной амортизации

Допустим, кофейня купила новую эспрессо-машину. Стоимость актива составляет 5000 долларов США, а его ликвидационная стоимость оценивается в 2000 долларов США плюс пятилетний срок полезного использования. Вот как кофейня рассчитает амортизационные отчисления для своей эспрессо-машины:

.Ежегодные амортизационные отчисления = (5000–2000 долл. США) / 5

Ежегодные амортизационные отчисления = 600 долл. США

За каждый отчетный период или год кофейня амортизирует эспрессо-машину на 600 долларов. По мере того, как актив приближается к концу своего срока полезного использования, он в конечном итоге амортизируется до ликвидационной стоимости по истечении срока его полезного использования.

По мере того, как актив приближается к концу своего срока полезного использования, он в конечном итоге амортизируется до ликвидационной стоимости по истечении срока его полезного использования.

Прямолинейная амортизация позволяет использовать актив и распределять стоимость по времени его использования. Вместо одного потенциально большого расхода за один отчетный период влияние на чистую прибыль за каждый период будет меньшим. После расчета амортизационных отчислений вы узнаете, какую часть общей стоимости актива следует отнести на расходы за каждый период.

Линейный метод амортизации обеспечивает точный учет активов в финансовой отчетности предприятия. Если вы ищете ресурсы, которые помогут с вашими финансами, ознакомьтесь с этим программным обеспечением для малого бизнеса и бесплатными вариантами программного обеспечения для бухгалтерского учета.

Амортизация компонентов здания основных средств

.100 ПОЛОЖЕНИЕ О ПОЛИТИКЕ

Следующая политика предусматривает последовательное применение амортизации компонентов здания и служит справочным материалом для ответов на вопросы, касающиеся амортизации компонентов здания.

.110 ОБОСНОВАНИЕ ПОЛИТИКИ

- КРИТЕРИИ

Критерии, используемые при расчете амортизации компонентов здания, включают:

- Отчеты GASB, особенно GASB № 34 Основные финансовые отчеты и обсуждение и анализ руководства для государственных и местных органов власти

- Циркуляр OMB A-21 Принципы затрат для образовательных учреждений

- ЦЕЛИ АМОРТИЗАЦИИ ЭЛЕМЕНТОВ ЗДАНИЯ

Амортизация строительных компонентов предназначена для более точного измерения ежегодной амортизации многофункциональных учебных зданий со значительными инвестициями в стационарное оборудование и инфраструктуру.Здания состоят из компонентов, каждый из которых имеет свой срок службы. Амортизация более точно измеряется, если основывается на сроке полезного использования каждого компонента.

.120 ОРГАНИЗАЦИЯ

.130 ДАТА УТВЕРЖДЕНИЯ И Вступления в силу ПОЛИТИКИ

Настоящая политика была одобрена Контролером 2 июля 2004 г. , до завершения закрытия бухгалтерских книг за 2004 финансовый год, с датой вступления в силу 1 июля 2003 г. Значительные изменения в методологии амортизации компонентов здания, описания компонентов здания, срок службы элементов здания имел место с 1 июля 2004 г. для ОСУ и 1 июля 2005 г. для ПСУ и УО.

, до завершения закрытия бухгалтерских книг за 2004 финансовый год, с датой вступления в силу 1 июля 2003 г. Значительные изменения в методологии амортизации компонентов здания, описания компонентов здания, срок службы элементов здания имел место с 1 июля 2004 г. для ОСУ и 1 июля 2005 г. для ПСУ и УО.

.140 ЗНАНИЕ ЭТОЙ ПОЛИТИКИ

Весь персонал учреждения и офиса канцлера, отвечающий за основные средства, должен быть ознакомлен с этой политикой.

.150 ОПРЕДЕЛЕНИЯ

Амортизация компонентов здания относится к распределению капитализированной стоимости зданий на ряд компонентов и амортизации каждого компонента в течение предполагаемого срока службы этого компонента.

Используемое в этом определении слово «компонент» отличается от терминологии «Компоненты» и «вложения» компании Banner Fixed Assets.»

.160 ОБЯЗАННОСТИ

Обязанности Университета и отдела контролера OUS в отношении амортизации строительных компонентов включают следующее:

- ОБЯЗАННОСТИ УНИВЕРСИТЕТА:

- Выявление зданий, подлежащих амортизации строительных компонентов.

- Определение стоимости каждого компонента путем анализа записей о строительстве здания, состоящего из компонентов.

- Учет и расчет амортизации компонентов здания в Banner Основные средства и Banner FIS .

- Согласование основных средств Banner с Banner FIS .

- Ведение подтверждающей документации по всем операциям в Banner Основные средства и Banner FIS .

- Выявление зданий, подлежащих амортизации строительных компонентов.

- ОТДЕЛ КОНТРОЛЛЕРА ОБЯЗАННОСТИ:

- Разработка учетной политики в отношении амортизации компонентов здания.

- Ведение и обновление таблиц проверки Основные средства баннера .

.170 ПОЛОЖЕНИЯ О ПОЛОЖЕНИИ

Учреждения OUS со значительными организованными исследовательскими программами могут разделять на компоненты некоторые или все учебные здания в своем кампусе для более точного измерения ежегодной амортизации. Компонентная амортизация основана на сроке полезного использования каждого компонента.

Компонентная амортизация основана на сроке полезного использования каждого компонента.

Амортизация компонентов здания может применяться только перспективно на основе разделения на компоненты новых зданий и/или применения разделения на компоненты к неамортизированной части существующих зданий.

Амортизация компонентов здания ограничивается зданиями.Амортизация компонентов здания не применяется к недвижимому имуществу, не относящемуся к зданиям, например к улучшениям, кроме зданий, инфраструктуре, земле и улучшениям земли, или к личному имуществу.

- Все учреждения OUS будут использовать одни и те же компоненты и сроки полезного использования для зданий в зависимости от типа активов, как это определено основными средствами Banner.

- Каждое учреждение OUS, производящее амортизацию компонентов, должно определить, какие здания в их соответствующем кампусе будут разделены на компоненты.

- Когда здание разбито на компоненты, все предыдущие и последующие капитализации будут разделены на компоненты.

- Пристройки к составному зданию также будут составными.

- Капитализированные улучшения или реконструкция составного здания также будут составными.

- Техническое обслуживание, ремонт и техническое обслуживание каждого компонента, который не увеличивает постоянную стоимость и существенно не продлевает его предполагаемый срок службы, будут отнесены на расходы и не капитализированы (см. Циркуляр OMB A-21 J.26). Дополнительную информацию о политике капитализации см. в разделе 55.100.180 ПОЛИТИКА КАПИТАЛИЗАЦИИ Руководства по фискальной политике OUS.

- Когда здание разбито на компоненты, все предыдущие и последующие капитализации будут разделены на компоненты.

.180 СТРОИТЕЛЬНЫЕ КОМПОНЕНТЫ

OUS включает 19 компонентов здания, которые сгруппированы в четыре основных компонента здания. Четыре основных компонента и 19 компонентов здания (с расчетным сроком их полезного использования), которые должны использоваться всеми университетами для амортизации компонентов здания, включают следующее:

Для зданий, которые должны быть разделены на компоненты, университеты не обязаны и не должны разделять оплату каждого счета на отдельные компоненты здания. Вместо этого общая капитализированная стоимость здания должна быть отнесена на отдельные компоненты здания, когда здание записывается в Основные средства баннера как «в основном завершенное здание». «Практически завершено» означает получение безоговорочного свидетельства о вводе в эксплуатацию от соответствующих государственных и/или местных строительных чиновников и оплату большей части (т.е. 98%) расходов, связанных с проектом.

Вместо этого общая капитализированная стоимость здания должна быть отнесена на отдельные компоненты здания, когда здание записывается в Основные средства баннера как «в основном завершенное здание». «Практически завершено» означает получение безоговорочного свидетельства о вводе в эксплуатацию от соответствующих государственных и/или местных строительных чиновников и оплату большей части (т.е. 98%) расходов, связанных с проектом.

Во время регистрации актива как «в основном завершенного здания» университеты определяют, должно ли здание быть разделено на компоненты.Если здание должно состоять из компонентов, фактические затраты из таблицы стоимости для этой конструкции здания будут использоваться для определения суммы для каждого из компонентов здания, показанных выше. Затраты на добавление или капитализированные улучшения будут определяться на основании счетов-фактур подрядчика или таблицы стоимости.

.690 КОНТАКТНАЯ ИНФОРМАЦИЯ

Определение основы — первый шаг в расчете амортизации

Знание базы актива (которой часто является его стоимость с определенными добавлениями или вычетами) имеет решающее значение для определения амортизационных отчислений и определения прибыли или убытка при его реализации.

Стоимость основных средств не может быть возмещена в год, когда они были приобретены (если только вы не можете сделать это с помощью бонусной амортизации или выбора расходов). Как правило, вы возмещаете стоимость основных средств с течением времени, используя амортизационные отчисления.

Первым шагом в определении суммы амортизационных отчислений является определение амортизируемой базы актива. В зависимости от того, как вы приобрели недвижимость, применяются разные правила.

Имущество, приобретенное путем покупки. Амортизируемая база равна покупной цене актива за вычетом любых скидок и плюс любые налоги с продаж, расходы на доставку и сборы за установку.

Для недвижимости вы также можете включить расходы на юридические и бухгалтерские услуги, гербовые марки, сборы за регистрацию, выписки/страхование правового титула, опросы и налоги на недвижимость, принятые за продавца. Помните, что вы можете амортизировать только здания — земля никогда не амортизируется.

Имущество, полученное в дар. Если вы приобретаете имущество в дар, ваша амортизационная база такая же, как у дарителя на момент дарения.

Имущество личного пользования, переоборудованное для коммерческого использования. Если вы переводите личное имущество в коммерческое использование, основой будет более низкий из:

- справедливая рыночная стоимость на момент конвертации или

- стоимость плюс любые дополнения или усовершенствования и минус любые вычтенные потери от несчастных случаев до момента переоборудования.

Отчисления, необходимые для частично амортизируемых активов

Если покупная цена имущества включает как амортизируемое имущество, так и неамортизируемое имущество (например, землю и здание) или если вы используете имущество как для деловых, так и для личных целей, вы должны выделить базу.

Земля и здание, приобретенные за одну сделку. Бизнес часто приобретает и землю, и офисное здание. В этих случаях амортизируется только та часть цены, которая относится к зданию.

В этих случаях амортизируется только та часть цены, которая относится к зданию.

Пример: Рэймонд Джонс покупает недвижимость для использования в своем авторемонтном бизнесе за 100 000 долларов. На участке находится здание, которое раньше использовалось как автозаправочная станция. Принимая во внимание размер и местоположение имущества, а также размер и ремонт здания, справедливое распределение цены, уплаченной за имущество, может составлять 70 000 долларов США за здание и 30 000 долларов США за землю.

В этом примере $70 000, уплаченные за здание, могут быть возмещены за счет амортизации, а $30 000, уплаченные за землю, не могут быть возмещены, поскольку земля не подлежит амортизации. Но не лучше ли выделить на здание как можно больше (скажем, 90 000 долларов), чтобы амортизационные отчисления Раймонда были больше, а его налоговые счета были меньше?

Абсолютно. Но вы можете ожидать, что IRS нападет на ваше распределение, если оно не отражает экономическую реальность.

Если аудитор IRS выдвинет возражения, вам может потребоваться провести оценку недвижимости для обоснования используемого вами распределения.В некоторых штатах счета за налог на недвижимость показывают отдельную оценку зданий и земли на участке собственности, что может быть полезным доказательством при проверке IRS.

В идеале распределение должно было быть сделано в рамках договора купли-продажи, по которому вы первоначально приобрели недвижимость, и вы должны быть готовы доказать, что распределение было частью добросовестных переговоров между вами и продавцом.

Имущество смешанного назначения — для личного и коммерческого использования. Вы должны распределить базу, если у вас есть актив, который используется частично для бизнеса и частично для личных целей, в соответствии с процентом использования в бизнесе. Метод распределения, будь то в процентах от площади, по количеству миль или по количеству времени, зависит от типа актива.

Для большинства бизнес-активов распределение обычно основывается на количестве времени, в течение которого вы использовали актив для бизнеса, по сравнению с количеством времени, которое вы использовали в личных или семейных целях. (Для определения распределения домашнего офиса и распределения транспортных расходов применяются особые правила.)

(Для определения распределения домашнего офиса и распределения транспортных расходов применяются особые правила.)

Пример: Хотя вы не имеете права на вычет домашнего офиса, у вас есть домашний компьютер, на котором вы храните резервную копию своих бухгалтерских записей и который вы используете по вечерам для других деловых целей.

Журнал учета рабочего времени показывает, что вы проводили за компьютером примерно 10 часов в неделю по рабочим причинам и примерно 5 часов в неделю по другим причинам.(Другие члены вашей семьи этим компьютером не пользуются.) Следовательно, вы можете амортизировать 2/3 стоимости компьютера.

Требуется базовое распределение между несколькими активами

Если вы приобретаете несколько активов одновременно (например, вы приобретаете несколько бизнес-активов в ходе покупки бизнеса), вам необходимо распределить цену покупки между различными приобретенными вами активами. Налоговое управление США предоставляет для этого специальные правила, и эти правила сложны, поэтому для получения более подробной информации обратитесь к своему налоговому консультанту.

Помните о необходимости корректировки базиса

Ваша основа в активе обычно не меняется со временем. Различные проценты применяются к первоначальному базовому расчету для определения амортизационных отчислений за каждый год.

Пример: Бенджамин купил машину для переноса тепла для своего бизнеса по дизайну футболок. Машина стоила 1000 долларов, и он заплатил восемь процентов налога с продаж. Доставка товара стоила 200 долларов. Амортизируемая база машины составляет 1280 долларов. это сумма, которая будет возмещена за счет амортизации в течение срока службы актива.

Тем не менее, некоторые события, такие как потери от несчастных случаев, улучшения или обмены, могут потребовать от вас внесения базовой корректировки.

Хотя амортизируемой базой обычно являются затраты, понесенные вами при приобретении имущества, вам может потребоваться внести некоторые коррективы в следующие обстоятельства:

- Корректировки, вызванные событиями. В течение периода использования актива вам, возможно, придется скорректировать добавление или усовершенствование или убытки от несчастных случаев в активе.

- Продажа оригинального актива. Если вы получаете актив в обмен на другой, база нового актива связана с скорректированной базой старого актива.

Если, как и большинство налогоплательщиков, вы используете стандартные таблицы амортизации для ежегодного расчета амортизационных отчислений, ваша налоговая база для актива на момент начала его амортизации, как правило, остается неизменной. Вы умножите исходную базу на дробь, которая может изменяться каждый год.

Но в дополнение к исходной базе актива вам также может понадобиться знать вашу скорректированную базу , если вы продаете, обмениваете или отчуждаете актив или несете убытки от несчастных случаев.

После того как вы заявили об амортизации объекта коммерческой недвижимости, амортизация вычитается из стоимости для получения скорректированной базы. Важно, чтобы вы (или ваш бухгалтер) вели записи об основных средствах, включающие сумму накопленной амортизации, которую вы требовали для каждого актива за прошедшие годы, чтобы вы могли легко вычислить скорректированную базу, когда возникнет необходимость. Эти записи должны храниться до тех пор, пока вы владеете активом.

Эти записи должны храниться до тех пор, пока вы владеете активом.

Предупреждение. Убедитесь, что вы указали правильную сумму амортизации. IRS уменьшит вашу базу на соответствующую сумму, поэтому, если вы не потребуете амортизации, вы потеряете дважды. Во-первых, вы потеряете право на годовую амортизационную отчисление. И вы получите большую прибыль от продажи из-за уменьшения базы.

Другими событиями, которые могут потребовать корректировки базы, являются убытки от несчастных случаев, в отношении которых вы потребовали налогового вычета, или добавления или улучшения имущества.Вам также нужно будет вести учет этих предметов и сохранять их до тех пор, пока вы в конечном итоге не избавитесь от собственности.

Когда вы подаете налоговую декларацию, дополнения или улучшения рассматриваются как отдельные амортизируемые активы, которые имеют тот же период амортизации, что и основное имущество. Однако, когда базовое имущество продается, любая неамортизированная стоимость дополнений или улучшений должна быть добавлена к налоговой базе актива для расчета налогооблагаемой прибыли.

Потери от несчастных случаев уменьшаются на базе

Вычеты по убыткам от несчастных случаев вычитаются из вашей скорректированной налоговой базы по имуществу на год возникновения убытков.Если у вас есть вычитаемый ущерб от несчастного случая, вы должны использовать новую, скорректированную базу имущества вместо первоначальной базы для целей амортизации. Более того, вы больше не можете использовать таблицы для расчета амортизационных отчислений. Вместо этого вам придется использовать фактические формулы, на которых основаны таблицы. Чтобы узнать, как это сделать, обратитесь к своему налоговому консультанту или в бесплатную публикацию IRS 946 «Как амортизировать имущество» , .

Торговля-ин повлияет на налоговую базу

Если вы торгуете бизнес-оборудованием, которое на 100 процентов использовалось для бизнеса, в обмен на новое бизнес-оборудование той же категории активов, сделка не будет облагаться налогом, поскольку она будет рассматриваться как «равноценный обмен». »

»

Однако налоговая база нового оборудования будет эквивалентна скорректированной базе старого оборудования плюс любые дополнительные денежные средства, уплаченные вами за новое оборудование. Эта налоговая база представляет собой максимальную сумму, которую вы можете потребовать в качестве амортизации предмета для целей налогообложения.

При обмене автомобилей действуют особые правила. Если вы продаете автомобиль, который частично использовался в коммерческих целях, и приобретаете другой автомобиль, который будет использоваться в вашем бизнесе, вы должны использовать следующий расчет для определения амортизируемой базы нового автомобиля.(Если ваш старый автомобиль был приобретен до 18 июня 1984 г., проконсультируйтесь со своим налоговым консультантом , чтобы узнать, какой метод следует использовать.)

.Основой для расчета амортизации автомобиля на замену является:

- скорректированная база старого автомобиля плюс

- любая дополнительная сумма, уплаченная за замену автомобиля, минус

- превышение, если таковое имеется, общей суммы амортизации, которая была бы разрешена в течение лет до продажи, если бы 100 процентов использования транспортного средства было коммерческим и инвестиционным, над общей суммой, фактически разрешенной в качестве амортизации в течение этих лет. годы.

годы.

годы.Как требовать амортизации

Амортизационные отчисления первоначально рассчитываются с использованием формы IRS 4562, Износ и амортизация> , а итоговые суммы переносятся в отчет, который вы используете для отчетности о доходах и расходах вашего бизнеса (например, форма 1040, Приложение C).

Если вы заполняете свои собственные налоговые декларации, вам может понадобиться немного более подробное объяснение того, как именно сообщать об амортизационных отчислениях.

В большинстве случаев ваши амортизационные отчисления будут внесены в форму IRS 4562, Износ и амортизация, , а затем общая сумма будет перенесена в ваше Приложение C, если вы являетесь индивидуальным предпринимателем, или в Форму 1120 для корпорации C, Форма 1120S для корпорации S или форма 1065 для товарищества или LLC.

Вы должны подать форму 4562 при следующих обстоятельствах:

- за первый год, в течение которого вы требуете начисления износа или амортизации какого-либо конкретного объекта недвижимости,

- за любой год, когда вы заявляете о расходах на выборы в соответствии с разделом 179 (включая сумму, перенесенную с предыдущего года), и

- за каждый год, когда вы заявляете об амортизации автомобиля, другого транспортного средства или любого другого типа зарегистрированного имущества.

Вам не нужно заполнять эту форму, если вы просто заявляете о продолжении амортизации имущества, которое не считается зарегистрированным имуществом, или если вы требуете возмещения расходов на автомобиль на основе стандартной нормы пробега.

Не объединяйте расходы на амортизацию для более чем одного бизнеса или инвестиционной деятельности в одной и той же Форме 4562. Если вы ведете более одного бизнеса или если вы ведете какой-либо другой вид деятельности, по которому вы можете вычесть амортизацию (например, вы владеете некоторая арендная недвижимость, которая будет указана в Приложении E), вам нужно будет рассмотреть расходы по каждому виду деятельности отдельно, чтобы определить, нужно ли вам подавать форму 4562 для этого бизнеса.

Очень часто в одну и ту же налоговую декларацию включают несколько Форм 4562.Просто убедитесь, что в верхней части формы вы написали название бизнеса или деятельности, к которой относится эта копия формы, а также ее идентификационный номер работодателя , если он у вас есть.

Если вы (и ваш супруг, если вы подаете документы совместно) подаете более одной формы 4562, вы должны использовать одну из форм в качестве «основной» и заполнить часть I только этой формы. В этом разделе формы вычисляются ваши выборы в соответствии с разделом 179 и применяется лимит в долларах, а поскольку лимит применяется «на налогоплательщика», а не «на бизнес-деятельность», вам необходимо суммировать все выбранные вами суммы в одном месте.

Часть V формы относится к автомобилям и другому зарегистрированному имуществу и, как правило, должна быть заполнена первой. Общая сумма расходов по разделу 179, заявленная для этого типа имущества, если таковая имеется, вносится в строку 29 и переносится в начало формы в строку 7. Общая амортизационная премия (называемая IRS) для всего перечисленного имущества указывается в строке 25. Общая сумма бонуса и регулярной амортизации перечисленного имущества указывается в строке 28 и переносится в начало формы в строку 21.

После того, как вы позаботились о Части V формы, вы можете вернуться и заполнить Часть I, которая поможет вам рассчитать ваши выборы в соответствии с Разделом 179 за счет расходов на любое новое имущество, введенное в эксплуатацию в течение года, или любой перенос избранного имущества. суммы прошлых лет.

суммы прошлых лет.

Затем заполните Части II и III для любого нового имущества, кроме автомобилей и перечисленного имущества, введенного в эксплуатацию в течение года, которые были указаны в Части V. Укажите премиальную амортизацию и другую амортизацию (за исключением перечисленного имущества, указанного в Части V) в Части II.В Части III, если у вас есть более одного объекта недвижимости в классе активов (например, вы приобрели несколько предметов офисной мебели, которые считаются собственностью на семь лет), ваша запись в колонке (с) Части III будет общая база для всех предметов в классе, и ваша запись в колонке (g) будет общей суммой амортизационных отчислений для всех предметов в классе.

Часть III просит вас суммировать амортизационные отчисления по «старому» имуществу, то есть по любому имуществу, которое впервые не было введено в эксплуатацию в течение текущего налогового года.Общая сумма по имуществу, введенному в эксплуатацию в 1987 году или позднее, указывается в строке 17.

Общая сумма ваших амортизационных отчислений рассчитывается в строке 22, а затем переносится в соответствующую таблицу C (или другую форму).

Амортизационные отчисления учитываются отдельно в части VI формы 4562 (строки 42-44). После ввода здесь они не добавляются к остальным вашим амортизационным отчислениям. Вместо этого они переносятся как «прочие расходы» в ваш График C и должны быть указаны отдельно на обратной стороне этой формы.См. наше обсуждение того, как вычислить ваши расходы на амортизацию в контексте расходов на открытие бизнеса.

Штат Миннесота — Процедура 7.3.6 Основные средства

Системные процедуры

Глава 7 — Общие финансовые положения

для политики Совета директоров 7.3

Часть 1. Цель

Учет основных средств колледжей, университетов и системных офисов штата Миннесота в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) и положениями Совета по государственным стандартам бухгалтерского учета (GASB).

Предоставить инструкции для каждого колледжа или университета по разработке руководящих принципов кампуса для реализации и поддержания цели этой процедуры.

Для фондов собственности отражать капитальные активы в балансе почти так же, как и коммерческое предприятие.

Часть 2. ОпределенияВспомогательные капитальные расходы

Понесенные расходы помимо стоимости основных средств, необходимые для ввода основных средств в эксплуатацию.Основной капитал

Актив со сроком полезного использования более двух (2) лет, стоимость (или стоимость в случае дарения) выше определенной суммы капитализации в долларах, который сохраняет свою идентичность во время использования.Амортизация

Процесс систематического распределения стоимости актива в течение срока полезного использования актива.

Часть 3. Категории капитальных активов

Подраздел A. Земля и благоустройство земли

Вся земля, купленная или иным образом приобретенная колледжем или университетом.Благоустройство территории будет включать затраты на мощение (автостоянки, тротуары и т. д.), системы освещения, канализацию, водо- и электроснабжение, ограждение и тому подобное.Улучшение земель происходит в результате повышения существующего уровня обслуживания на непосредственно связанном земельном участке. Дополнительные примеры включают водопропускные трубы, дворовое освещение, озеленение, общественный доступ к воде и другие улучшения участка. Поэтому улучшения земли требуют обслуживания и периодической замены; они являются амортизируемыми активами.

Подраздел B. Сервитуты

Сервитуты должны учитываться таким же образом, как и инфраструктура.Подраздел C. Здания и улучшения

Все здания, приобретенные, построенные или иным образом приобретенные для штата Миннесота, будут учитываться по первоначальной стоимости плюс улучшения.Улучшения зданий включают в себя все дополнения, замены, капитальный ремонт, а также переустановки или переустройства существующих зданий.

Предметы оборудования, приобретаемые вместе с новыми зданиями, должны быть специально идентифицированы и зарегистрированы как оборудование (см. Подраздел F. Оборудование ниже).

Подраздел D. Незавершенное строительство

Незавершенное строительство включает суммы, израсходованные в одном финансовом году на новое строительство, улучшение земли или здания или другой проект капитального строительства, который будет завершен в будущем году.Амортизационные отчисления на новое строительство не признаются до завершения строительства.Подраздел E. Транспортные средства

Транспортные средства, используемые в деятельности колледжей, университетов и системных офисов, со сроком полезного использования два (2) или более года и стоимостью 10 000 долларов США или более.Подраздел F. Оборудование

Материальное имущество, само по себе завершенное, которое используется в деятельности системного офиса, колледжа или университета в течение двух (2) или более лет, стоимостью 10 000 долларов США или более.Подраздел G. Чувствительные элементы и капитальные активы, приобретенные за счет федеральных средств

Все чувствительные предметы будут внесены в модуль оборудования. Примерами чувствительных предметов являются оружие (огнестрельное оружие, мечи, арбалеты и т. д.).), электронное оборудование (компьютеры, проекторы и т. д.) или другие предметы, которые могут привести к материальному ущербу или ответственности.Все капитальные активы, приобретенные за счет федеральных средств стоимостью 5000 долларов США или более, будут внесены в модуль оборудования и инвентаризированы как минимум в течение двух (2) лет (см.

Подраздел H. Имущественные права, связанные с капитализированной арендой (активы капитальной аренды)

Арендованные активы подлежат капитализации, если выполняются следующие критерии:

- По договору аренды право собственности передается арендатору к концу срока аренды.

- Договор аренды содержит опцион на выгодную покупку.

- Срок аренды составляет 75 или более процентов предполагаемого срока службы актива, сдаваемого в аренду.

- Текущая стоимость на начало срока аренды минимальных арендных платежей за вычетом частей, представляющих страхование, техническое обслуживание и налоги, уплаченные арендодателем, включая любую прибыль от них, равна или превышает 90 процентов превышения справедливой стоимости арендованного имущества арендодателю в момент начала аренды в отношении любого соответствующего инвестиционного налогового кредита, удерживаемого арендодателем и ожидаемого от арендодателя.

Подраздел I.

Произведения искусства, исторические сокровища и другие подобные активы, как правило, должны капитализироваться по их первоначальной стоимости (или расчетной справедливой рыночной стоимости на момент дарения), независимо от того, они хранятся как отдельные предметы или в коллекции.Подраздел J. Инфраструктурные активы

Инфраструктурные активы определяются как «долгосрочные капитальные активы, которые обычно являются стационарными по своей природе и обычно могут сохраняться в течение значительно большего количества лет, чем большинство капитальных активов».Примеры:

- Дороги

- Мосты

- Тоннели

- Дренажные системы

- Системы водоснабжения и канализации

- Плотины

- Системы освещения

Подраздел K. Библиотечные коллекции

Библиотечные коллекции включают, но не ограничиваются:

- Книги

- Периодические издания

- Информация в микрофильме

- Электронные/оцифрованные коллекции, такие как: музыкальные театральные постановки или кинопостановки

Подчасть L.

Нематериальные активы – это активы, которые не являются физическими по своей природе и в основном включают в себя подходящее компьютерное программное обеспечение, созданное внутри компании, используемое в операциях

Земля не подлежит амортизации.

Земля не подлежит амортизации.

Оборудование – это имущество, которое не теряет своей идентичности при удалении с места его нахождения, не подвергается материальным изменениям и не расходуется в процессе использования. В дополнение к оборудованию стоимостью более 10 000 долларов США все важные предметы, включая оружие, должны быть зарегистрированы в модуле оборудования независимо от цены и/или возраста.

Оборудование – это имущество, которое не теряет своей идентичности при удалении с места его нахождения, не подвергается материальным изменениям и не расходуется в процессе использования. В дополнение к оборудованию стоимостью более 10 000 долларов США все важные предметы, включая оружие, должны быть зарегистрированы в модуле оборудования независимо от цены и/или возраста. раздел «Физическая инвентаризация» ниже).

раздел «Физическая инвентаризация» ниже). Произведения искусства, исторические сокровища и другие подобные активы

Произведения искусства, исторические сокровища и другие подобные активы  Нематериальные активы

Нематериальные активы Часть 4. Отчетность об основных средствах

Основные средства могут быть приобретены различными способами, включая прямую покупку, строительство, пожертвование (подарок), создание внутри компании или путем передачи из другого колледжа, университета или государственного учреждения.

Все дополнительные расходы на размещение актива в сфере услуг должны регистрироваться с использованием кода объекта штата Миннесота 4005.

Подраздел A. Основные средства – приобретенныеЧасть 5. Оценка основных средств.

Приобретенные основные средства будут отражены в отчете о чистом состоянии на основе их первоначальной первоначальной стоимости (включая капитализированные процентные расходы, если применимо) плюс дополнительные расходы, такие как затраты на транспортировку, установку и подготовку площадки.Подраздел B. Основные средства – безвозмездно переданные

Пожертвованные основные средства будут отражены в отчете о чистом состоянии на основе оценочной справедливой рыночной стоимости (FMV) на дату получения плюс любые дополнительные расходы, понесенные для ввода актива в эксплуатацию.Основные средства, пожертвованные колледжу или университету, должны соответствовать Политике Совета 7.7 Принятие подарков и грантов.Подраздел C. Основные средства (нематериальные) — созданные внутри компании.

Нематериальные капитальные активы будут отражены в отчете о нетто-позиции на основе соответствующих расходов.Подчасть D. Идентификация основных средств

Все имущество длительного пользования и важные предметы должны быть обозначены ярлыком «Собственность штата Миннесота» с многозначным номером основных средств.Подчасть E. Инвентаризация.

Инвентаризация всех активов стоимостью 10 000 долл. США или более должна проводиться ежегодно.Инвентаризация всех других активов, хранящихся в модуле оборудования, должна проводиться не реже одного раза в три (3) года.

Капитальные активы, приобретенные за счет федеральных средств, должны инвентаризироваться как минимум раз в два (2) года.

Основные средства должны учитываться по себестоимости или, если стоимость не поддается легкому определению, по предполагаемой первоначальной стоимости. Пожертвованные капитальные активы должны отражаться по их справедливой рыночной стоимости (FMV) на момент получения.

Подраздел A. Покупка

Стоимость основного средства включает не только его покупную цену, но и дополнительные расходы, необходимые для размещения актива в предполагаемом месте и в состоянии для использования. Расчетная стоимость активов может потребоваться из-за отсутствия оригинальных документов или потому, что определение первоначальной стоимости нецелесообразно.Подраздел B. Пожертвования.

Пожертвования в виде неденежных активов, полученных от доноров, должны регистрироваться в FMV плюс любые дополнительные расходы, понесенные колледжем или университетом для ввода актива в эксплуатацию.Пожертвованные активы с оценочной FMV менее 10 000 долларов США должны иметь документацию третьей стороны, подтверждающую FMV полученного актива. Источниками документации могут быть заметки, взятые из устных ответов продавцов на рынке, копии информации, взятой из оптовых или розничных каталогов, или других отраслевых источников оценки.

Подчасть C. Генерируется внутри.

Включите расходы как на собственный персонал, так и на персонал сторонних подрядчиков, или расходы на приобретение третьей стороны, если для достижения ожидаемого уровня сервисной мощности требуются дополнительные расходы на внутренний персонал или персонал третьих сторон, превышающие минимальные.

Пожертвованные активы с оценочной FMV в размере 10 000 долларов США или выше должны иметь независимую оценку третьей стороны или другую документацию третьей стороны, подтверждающую FMV пожертвованного актива на момент получения. FMV должен быть для каждого типа активов; например, и земля, и здание должны иметь отдельную оценку FMV.

Пожертвованные активы с оценочной FMV в размере 10 000 долларов США или выше должны иметь независимую оценку третьей стороны или другую документацию третьей стороны, подтверждающую FMV пожертвованного актива на момент получения. FMV должен быть для каждого типа активов; например, и земля, и здание должны иметь отдельную оценку FMV.

Часть 6. Затраты, связанные с капитализированными приобретениями.

Системой бухгалтерского учета и документации штата Миннесота является Интегрированная общегосударственная система документации (ISRS). Модуль «Оборудование» является компонентом системы ISRS, в котором активы регистрируются для целей отслеживания и амортизации. Все активы оборудования со стоимостью или оценочной стоимостью, равной или превышающей 10 000 долларов США, должны быть зарегистрированы в модуле «Оборудование». Стоимость актива, введенная в модуль «Оборудование», включает стоимость актива и сопутствующие расходы, понесенные для ввода актива в эксплуатацию.

Подчасть A. Затраты, подлежащие капитализации, связанные с приобретением земли

CoВсе затраты, которые должны быть включены в первоначальную стоимость земли, включают (не исчерпывающий перечень):Подчасть Б.

- Первоначальный контракт или цена покупки

- Брокерские комиссии

- Заключительные сборы, такие как поиск по названию и судебные издержки

- Обследование недвижимости

- Сортировка, наполнение, слив, очистка

- Затраты на снос (например, снос старого здания

- Принятие залогов или ипотечных кредитов

- Судебные решения, вынесенные по искам

Все затраты, которые должны быть включены в первоначальную капитальную стоимость здания, включают:Подчасть С.Виды затрат, не подлежащие капитализации

- Первоначальная договорная цена строительства

- Расходы, понесенные при реконструкции, реконструкции или изменении приобретенного здания, чтобы сделать его пригодным для использования по назначению

- Земляные работы, планировка или засыпка земли

- Затраты на проектирование и надзор

- Разрешения на строительство

- Юридические и архитектурные сборы

- Расходы на страхование на этапе строительства

- Процентные расходы при строительстве зданий собственного фонда

- Затраты, связанные с удалением или сносом зданий, сооружений, оборудования или других объектов. Два исключения заключаются в следующем:

- Затраты на снос или снос здания или другой постройки, существовавшей на момент приобретения земли, с намерением или сносом или сносом для использования по назначению (такие затраты считаются частью земли)

- Затраты на удаление или снос здания или другой конструкции с целью замены старого актива (такие затраты считаются частью стоимости нового актива)

- Затраты на активы, которые не были приобретены, e.

- Чрезвычайные расходы, связанные со строительством капитальных активов, например, связанные с забастовкой, наводнением, пожаром или другими авариями

- Стоимость заброшенного строительства

Затраты, связанные с приобретением здания

Затраты, связанные с приобретением здания  g., геодезия, поиск прав собственности, судебные издержки и другие экспертные услуги по земле, не купленной

g., геодезия, поиск прав собственности, судебные издержки и другие экспертные услуги по земле, не купленной Часть 7. Затраты после приобретения (улучшения или усовершенствования).

Затраты, понесенные для достижения больших будущих выгод (например, повышения эффективности или существенного продления срока полезного использования актива и т. д.).) должны быть капитализированы, тогда как расходы, которые просто поддерживают заданный уровень обслуживания, должны быть отнесены на расходы. Как правило, четыре основных типа затрат, возникающих после первоначального строительства, относятся к существующим капитальным активам.

Подраздел A. Дополнения, расширения, расширения или расширения

Любое дополнение к основному капиталу должно капитализироваться с момента создания нового актива.

- Лифт или кухонный лифт

- Системы пожарной сигнализации

- Безопасность окон

- Спринклерные системы (внутренние)

- Акустическая обработка

Подраздел B. Улучшения и замены

Отличительной чертой между улучшением и заменой является то, что улучшение представляет собой замену более качественного актива, обладающего более высокими эксплуатационными характеристиками (например, бетонный пол вместо деревянного пола), используемого в настоящее время .Замена — это замена аналогичных активов (например, деревянный пол на деревянный пол).В обоих этих случаях колледж или университет должен определить, увеличивают ли расходы будущий потенциал службы капитальных активов или просто поддерживают существующий уровень обслуживания.

Для дополнений и улучшений балансовая стоимость старых активов и связанная с ними накопленная амортизация, если применимо, должны быть исключены, если сумма известна.Стоимость нового актива должна быть капитализирована. Если первоначальная стоимость и накопленная амортизация неизвестны, капитализируйте дополнительные затраты.

Подраздел C. Повторная установка и реорганизация

Это затраты, которые принесут пользу будущим периодам, но не представляют собой добавления, замены или усовершенствования. Если первоначальная стоимость установки может быть оценена вместе с накопленной амортизацией на сегодняшний день, стоимость может рассматриваться как замена, и необходимо следовать подразделу B «Усовершенствования и замены».Если первоначальная стоимость неизвестна, затраты на повторную установку или перестановку должны быть капитализированы.Подраздел D.

Ремонт поддерживает основной капитал в его первоначальном рабочем состоянии.Текущий ремонт – это расходы, связанные с поддержанием основных фондов в рабочем состоянии. Профилактическое техническое обслуживание, обычный периодический ремонт, замена деталей, конструктивных элементов и другие действия, такие как перекраска или регулировка оборудования, которые необходимы для обслуживания актива, чтобы он продолжал предоставлять обычные услуги, не должны капитализироваться, а должны относиться на счет расходов. .Обычные ремонты должны оплачиваться.

Примеры обычного ремонта включают:

- Ремонт кровли и/или гидроизоляции

- Ремонт окон и замена стекла

- Вытачка

- Картина

- Ремонт кладки

- Ремонт полов

Капитальный ремонт – это крупные расходы, которые приносят пользу более чем одному рабочему циклу или периодам. Если происходит капитальный ремонт, например капитальный ремонт, который приносит пользу в течение нескольких периодов и/или продлевает срок полезного использования актива, то стоимость ремонта должна рассматриваться как дополнение, улучшение или замена, в зависимости от типа ремонта.

Примеры капитального ремонта:

- Замена крыши

- Замена пола

- Замена HVAC

- Капитальный ремонт или замена генератора

В некоторых случаях реализация этой политики может быть затруднена из-за уникального характера приобретения. В этих случаях необходимо использовать профессиональное суждение для определения того, перевешивают ли усилия выгоды, получаемые от применения капитализации.

Подчасть Е.Улучшения

Улучшения включают расходы в размере 10 000 долларов США или более, которые становятся постоянными частями существующего амортизируемого основного средства (с первоначальной стоимостью 10 000 долларов США или более) и могут улучшить актив, отвечая одному или обоим из следующих критериев:

- Повышает полезность актива или

- Продлевает срок службы основных средств

Информация об улучшении должна быть добавлена к записи об исходном активе во время ввода улучшения в эксплуатацию.

Например, добавление крыла к зданию или добавление системы кондиционирования воздуха увеличивает эксплуатационный потенциал этого объекта и должно быть капитализировано.Другие примеры дополнений включают:

Например, добавление крыла к зданию или добавление системы кондиционирования воздуха увеличивает эксплуатационный потенциал этого объекта и должно быть капитализировано.Другие примеры дополнений включают: Когда принимается решение о том, что будущий уровень обслуживания был повышен, новые затраты капитализируются.

Когда принимается решение о том, что будущий уровень обслуживания был повышен, новые затраты капитализируются. Ремонт (обычный и капитальный)

Ремонт (обычный и капитальный)  сделал.

сделал.

Часть 8. Пороги капитализации и амортизация.

Амортизация – это метод распределения стоимости активов, срок эксплуатации которых превышает два отчетных периода, на соответствующие отчетные периоды. Каждый колледж и университет должны установить соответствующие сроки полезного использования для категорий амортизируемых основных средств в соответствии с местным использованием и опытом.

Практика бухгалтерского учета амортизации основных средств в штате Миннесота заключается в регистрации и отражении амортизации следующим образом:

- Линейный метод амортизации будет использоваться для всех основных средств.Активам должен быть назначен срок службы, определенный штатом Миннесота, документально подтвержденный срок службы из документов колледжа или университета или регулирующими отраслевыми организациями.

- Метод амортизации штата Миннесота для улучшений земли, зданий и улучшений зданий будет следовать прямолинейному полугодовому соглашению.

- Метод амортизации для транспортных средств и оборудования будет соответствовать прямолинейному методу с ежемесячным расчетом амортизационных отчислений.

Подчасть А.Пороги стоимости для капитализации и амортизации

- Мелиорация земли

а. Улучшение земли, когда стоимость по проекту равна или превышает 250 000 долларов США

- Сервитуты будут рассматриваться как инфраструктура

- Здания и улучшения зданий

- При стоимости проекта, равной или превышающей 250 000 долларов США, амортизация незавершенного строительства не начинается до даты ввода актива в эксплуатацию.

- Транспортные средства

- Улучшения существующего транспортного средства стоимостью не менее 10 000 долларов США должны быть зарегистрированы в модуле «Оборудование штата Миннесота» и прикреплены к исходному номеру актива.

- Оборудование

- Улучшения существующего актива стоимостью не менее 10 000 долларов США должны быть зарегистрированы в системе Minnesota State Equipment/Capital Asset Module и прикреплены к исходному номеру актива.

- Все конфиденциальные предметы должны быть зарегистрированы в модуле оборудования штата Миннесота. Товары со стоимостью, равной или превышающей 10 000 долларов США, будут амортизироваться

.- Имущественные права, связанные с капитализируемой арендой

- Оборудование, стоимость которого равна или превышает 10 000 долларов США

- Здания, стоимость которых равна или превышает 250 000 долларов США

- Произведения искусства, исторические ценности и другие подобные активы:

- Стоимость на дату покупки или оценкаa.Стоимость на дату покупки или оценка на дату получения, превышающая 10 000 долларов США, будет определена, капитализирована и зарегистрирована в модуле «Оборудование штата Миннесота», но не будет амортизироваться.

- Вещи, подаренные или купленные, не амортизируются.

- Предметы будут защищены, не обременены, о них заботятся и сохраняют.

- Предметы будут регулироваться институциональной политикой, которая требует, чтобы выручка от продажи коллекций или коллекционных предметов использовалась для приобретения других предметов для коллекций.

- Стоимость проекта инфраструктуры равна или превышает 250 000 долларов США. Здания не будут считаться инфраструктурными активами, если они не являются вспомогательной частью сети инфраструктурных активов.

- Библиотечные коллекции будут использовать стоимость, основанную на общих расходах за текущий год.

- Библиотечные фонды будут амортизироваться по комбинированному методу.

- Коллекции библиотеки после полной амортизации будут считаться ликвидированными. Суммы активов и накопленной амортизации для списанных библиотечных материалов будут скорректированы до нуля.Инвентаризация библиотечных материалов не проводится.

- Срок полезного использования библиотечных материалов составляет семь (7) лет.

- Нематериальные активы в основном будут состоять из компьютерного программного обеспечения, созданного внутри компании, используемого в операциях с проектными затратами, равными или превышающими 250 000 долларов США.

Часть 9. Учет выведенных основных средств

Когда новый актив заменяет старый актив в результате добавления, улучшения или капитального ремонта, все затраты должны быть капитализированы одним из двух способов, в зависимости от обстоятельств: