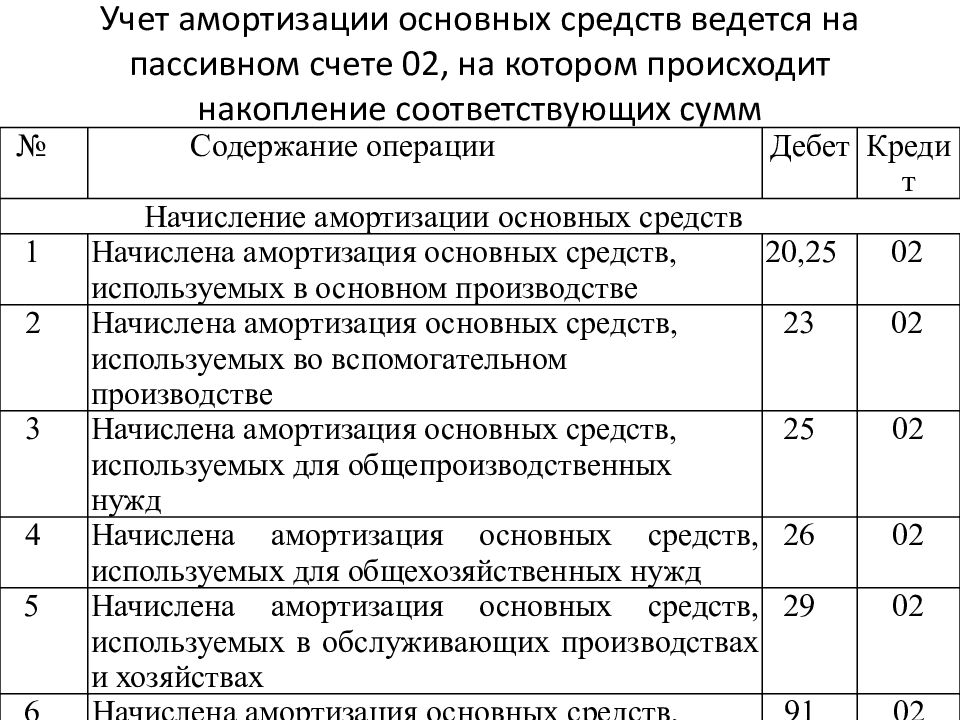

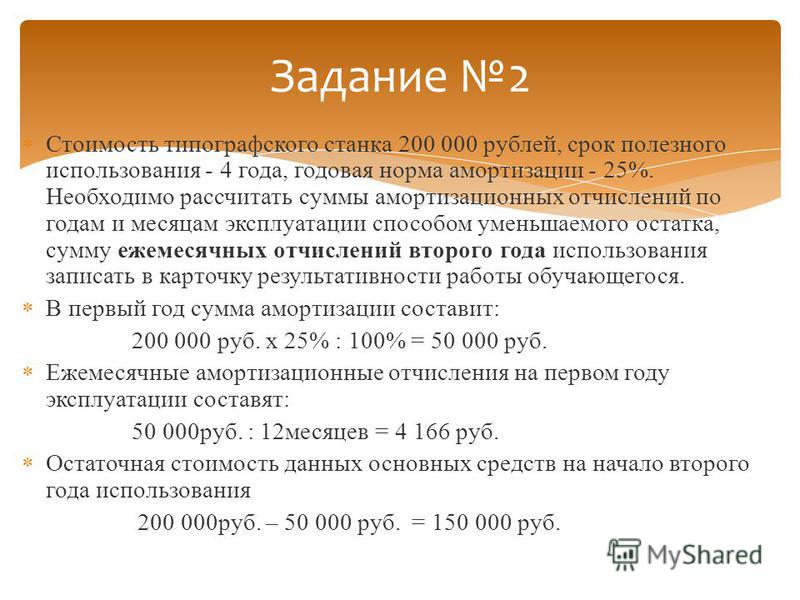

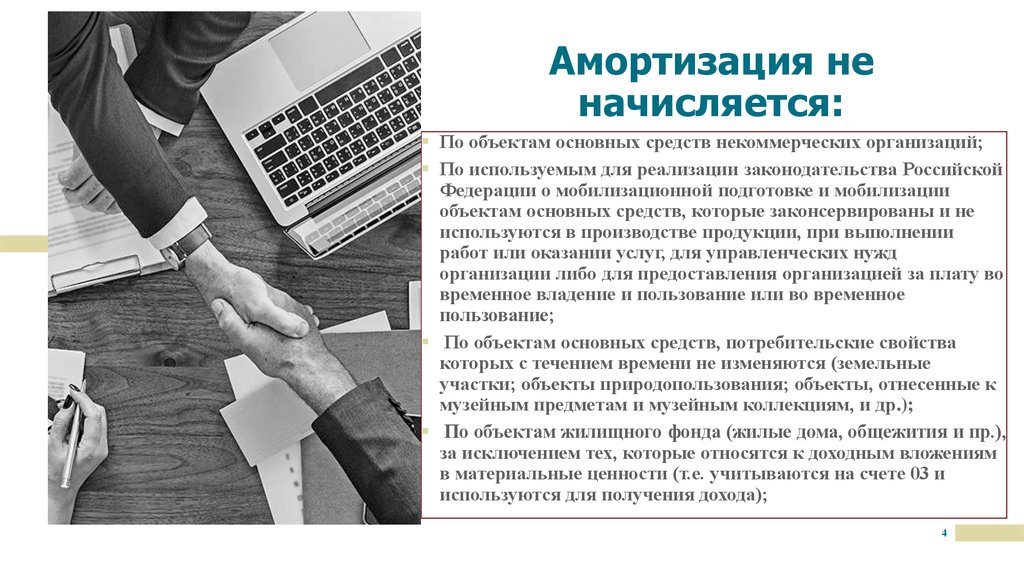

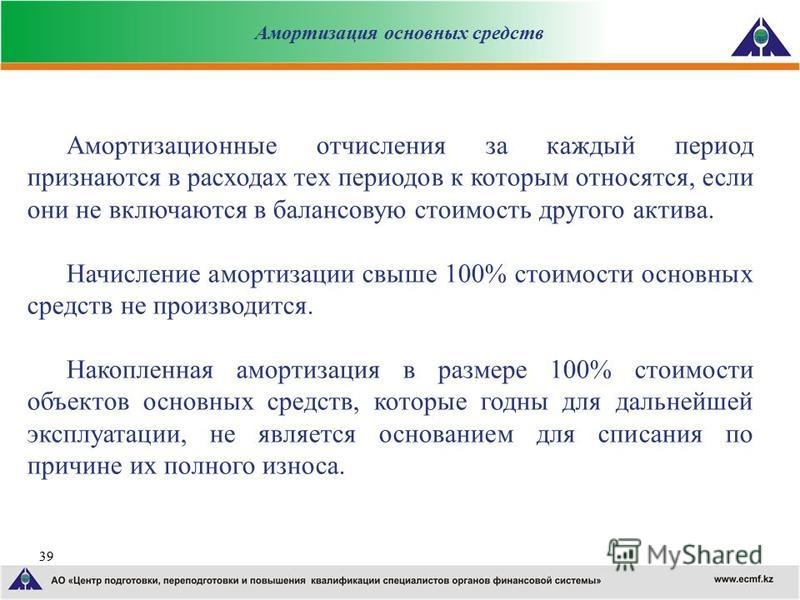

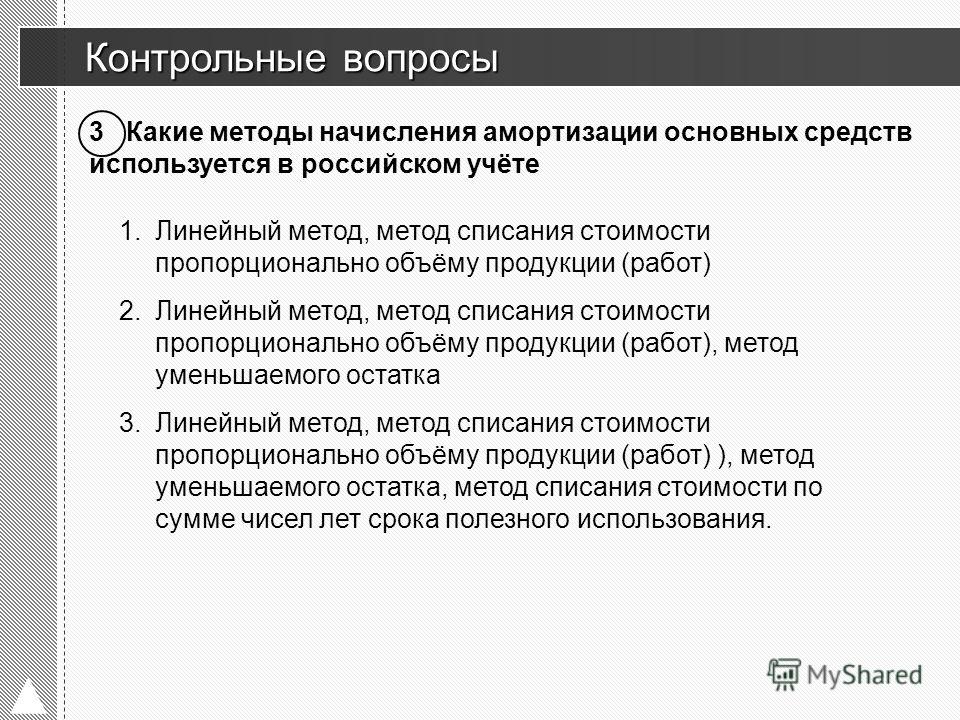

Начислена амортизация основных средств используемых в основном производстве: Страница не найдена ошибка 404.

Разное№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки по основным средствам, находящимся в капитальном строительстве | |||

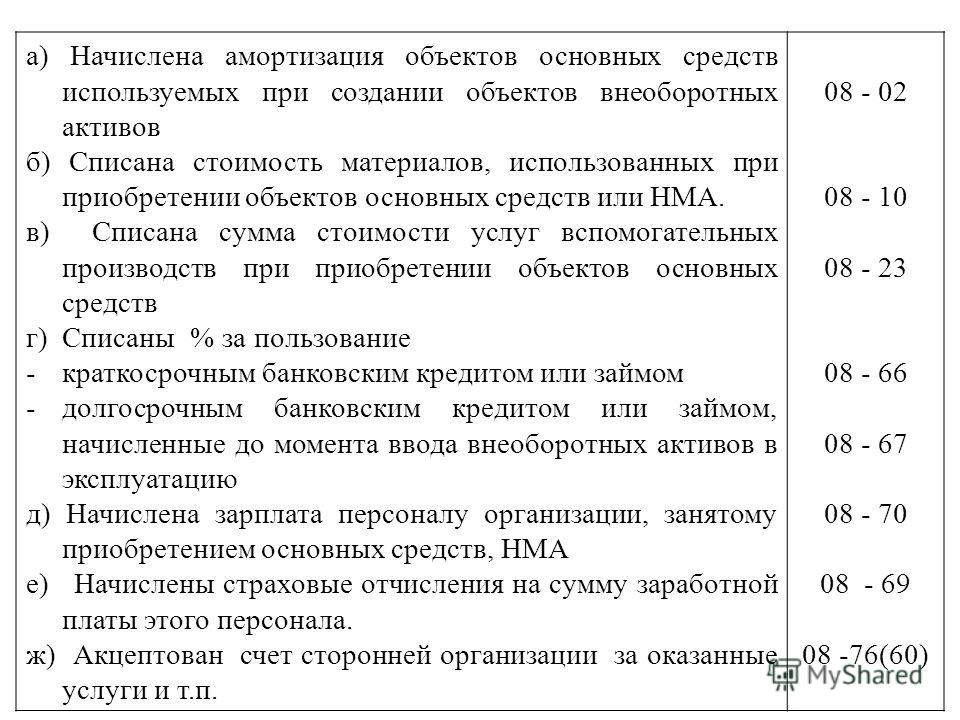

1 | 08 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при создании новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

Бухгалтерские проводки по производственным основным средствам, находящимся в основном производстве | |||

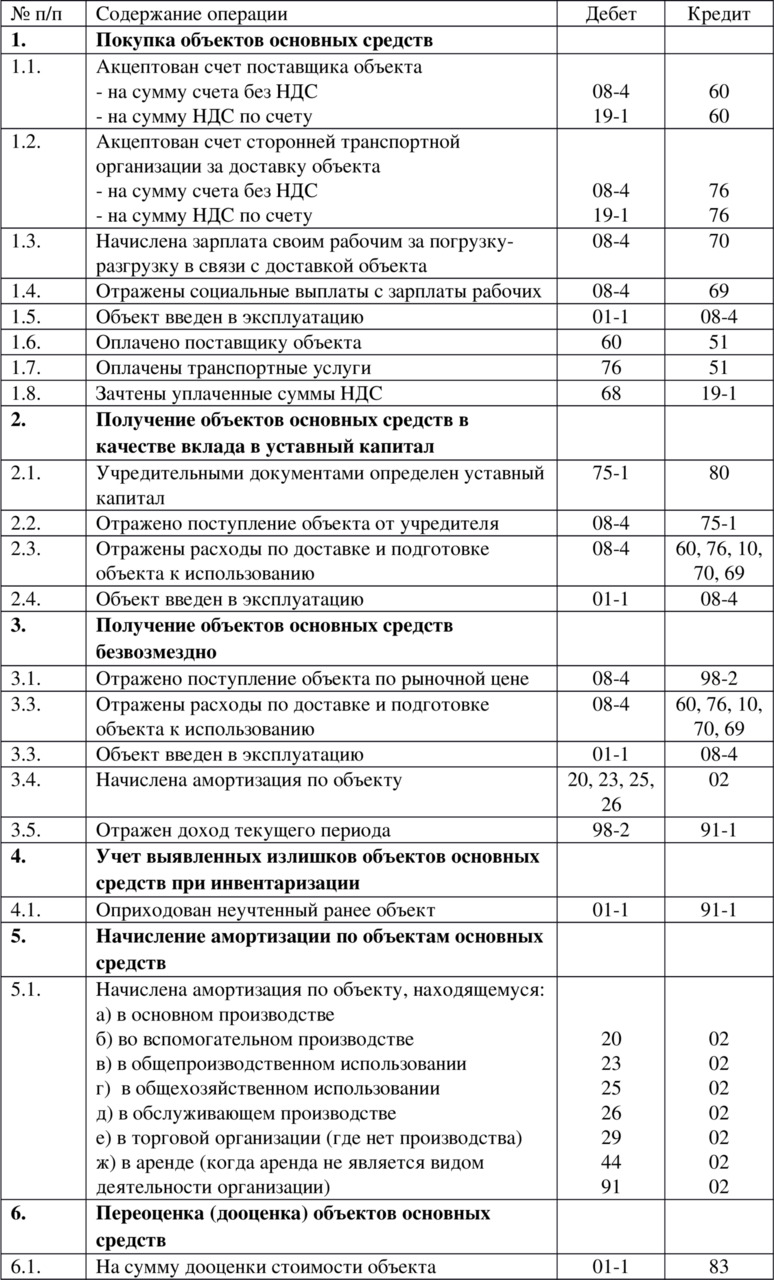

1 | 20 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки по производственным основным средствам, находящимся во вспомогательных производствах | |||

1 | 23 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производствах продукции (работ, услуг) которые являются вспомогательными (подсобными) для основного производства |

Бухгалтерские проводки по производственным основным средствам, находящимся в общепроизводственном использовании | |||

1 | 25 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве нескольких видов продукции (работ, услуг) или относящегося к объектам цехового назначения. |

Бухгалтерские проводки по производственным основным средствам, находящимся в общехозяйственном использовании | |||

1 | 26 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, относимого к основным средствам управленческого и общехозяйственного назначения |

Бухгалтерские проводки по производственным основным средствам, находящимся в обслуживающих производствах и хозяйствах | |||

1 | 29 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

Бухгалтерские проводки по производственным основным средствам, находящимся в подразделениях организации, занятых реализацией продукции | |||

1 | 44 субсчет «Коммерческие расходы» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при реализации продукции |

Бухгалтерские проводки по основным средствам, находящимся в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки по основным средствам, находящимся в социальной сфере | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в социальной сфере. |

Бухгалтерские проводки по основным средствам, находящимся в подразделениях организации, занятых выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при освоении новых производств и других видов работ, учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки по основным средствам в случае их простоя | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) в случае его простоя из-за отсутствия спроса на продукцию (работы, услуги) выпускаемую на этом основном средстве. |

Бухгалтерские проводки по основным средствам, полученным безвозмездно | |||

1 | 20, 23, 25, 26, 29, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, полученного безвозмездно и одновременно |

2 | 98-2 | 91-1 | Отражены прочие доходы в сумме начисленной амортизации безвозмездно полученного основного средства |

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» Сумма амортизации начислена на финансовые результаты (прочие расходы) организации

Сумма амортизации начислена на финансовые результаты (прочие расходы) организации Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организации

Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организации| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Отражение начисления амортизации | Дт 20 , 23Счет 23 — Вспомогательные производства (Активные) Кт 02Счет 02 — Амортизация основных средств (Пассивные) , 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Учет операций по передаче приобретенного имущества в лизинг | Дт 20 Кт 02Счет 02 — Амортизация основных средств (Пассивные) , 05Счет 05 — Амортизация нематериальных активов (Пассивные) | |

| Отражается амортизация основных средств, использованных в основном производстве | Дт 20 Кт 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Начислена амортизация основных средств в основном производстве | Дт 20 Кт 02Счет 02 — Амортизация основных средств (Пассивные) | |

| начислена амортизация по зданию | Дт 20 Кт 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Начислена амортизация на объекты основных средств, используемых в производстве | Дт 20 Кт 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Отражение ежемесячного начисления амортизации | Дт 20 , 26Счет 26 — Общехозяйственные расходы (Активные) Кт 04Счет 04 — Нематериальные активы (Активные) | |

| Начисление амортизации по объектам нематериальных активов | Дт 20 Кт 04Счет 04 — Нематериальные активы (Активные) | |

| Отражается амортизация НМА, использованных в основном производстве | Дт 20 Кт 05Счет 05 — Амортизация нематериальных активов (Пассивные) | |

| Начислена амортизация патента, используемого в основном производстве | Дт 20 Кт 05Счет 05 — Амортизация нематериальных активов (Пассивные) | |

Начисление амортизации нематериальных активов, используемым в основном производстве. | Дт 20 Кт 05Счет 05 — Амортизация нематериальных активов (Пассивные) | |

| расходы на строительство | Дт 20 Кт 08Счет 08 — Вложения во внеоборотные активы (Активные) | |

| Отражение материалов и малоценных предметов | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| Учет стоимости списанных в производство материалов | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| Списание материалов в производство | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| отражены прямые производственные затраты (сырье и материалы) | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| Списаны материалы на затраты по производству продукции (выполнению работ, оказанию услуг) | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| Списание материалов, инвентаря, спецодежды и прочего на основное производство | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| себестоимость материалов, израсходованных на производство продукции | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| списано материалы в производство | Дт 20 Кт 10Счет 10 — Материалы (Активные) | |

| Списание стоимости животных | Дт 20 Кт 11Счет 11 — Животные на выращивании и откорме (Активные) | |

| Начисление суммы отклонений | Дт 20 Кт 16Счет 16 — Отклонение в стоимости материальных ценностей (Активно-пассивные) | |

| списано отклонение в стоимости материалов | Дт 20 Кт 16Счет 16 — Отклонение в стоимости материальных ценностей (Активно-пассивные) | |

| Списана сумма отклонений (перерасход) по итогам отчетного месяца (ТМЦ переданы основное производство) | Дт 20 Кт 16Счет 16 — Отклонение в стоимости материальных ценностей (Активно-пассивные) | |

| Внутрипроизводственный оборот | Дт 20 Кт 20 | |

| Передача полуфабрикатов собственного производства для дальнейшей переработки в основное производство | Дт 20 Кт 21Счет 21 — Полуфабрикаты собственного производства (Активные) | |

| Отпущены полуфабрикаты собственного производства на производство продукции | Дт 20 Кт 21Счет 21 — Полуфабрикаты собственного производства (Активные) | |

| Отнесение на издержки производства (расходы на продажу) затрат | Дт 20 , 29Счет 29 — Обслуживающие производства и хозяйства (Активные) Кт 23Счет 23 — Вспомогательные производства (Активные) | |

| Списаны на затраты основного производства услуги вспомогательных производств | Дт 20 Кт 23Счет 23 — Вспомогательные производства (Активные) | |

| вспомогательные работы отнесены на основное производство | Дт 20 Кт 23Счет 23 — Вспомогательные производства (Активные) | |

| Включение потерь от брака в себестоимость продукции | Дт 20 Кт 28Счет 28 — Брак в производстве (Активно-пассивные) | |

| Включение потерь от брака в себестоимость продукции | Дт 20 Кт 28Счет 28 — Брак в производстве (Активно-пассивные) | |

| Списание брака на себестоимость | Дт 20 Кт 28Счет 28 — Брак в производстве (Активно-пассивные) | |

| Использование услуг обслуживающих производств и хозяйств в основном производстве | Дт 20 Кт 29Счет 29 — Обслуживающие производства и хозяйства (Активные) | |

| Списание плановой (нормативной) себестоимости продукции | Дт 20 Кт 40Счет 40 — Выпуск продукции (работ, услуг) (Активные) | |

| Отпуск товаров, приобретенные для перепродажи | Дт 20 Кт 41Счет 41 — Товары (Активные) | |

| Отпуск готовой продукции на собственные нужды | Дт 20 Кт 43Счет 43 — Готовая продукция (Активные) | |

| Готовая продукция отпущена на нужды основного производства | Дт 20 Кт 43Счет 43 — Готовая продукция (Активные) | |

| Акцепт счета подрядной организации на услуги по договору подряда | Дт 20 , 23Счет 23 — Вспомогательные производства (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Акцепт счетов поставщиков | Дт 20 Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

Принятие к оплате счетов поставщиков за выполненные ими работы и оказан- ные услуги, в том числе предоставление энергии, газа, пара, воды, услуг связи и т. п. для цехов основного производства п. для цехов основного производства | Дт 20 Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отражены работы (услуги) производственного характера, выполненные сторонними организациями | Дт 20 Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Начисление налогов и сборов | Дт 20 Кт 68-НДССчет 68-НДС — Расчеты по налогам и сборам (Пассивные) | |

| Начисление единого социального налога | Дт 20 , 26Счет 26 — Общехозяйственные расходы (Активные) Кт 69Счет 69 — Расчеты по социальному страхованию и обеспечению (Пассивные) | |

| начислены страховые взносы работникам основного производства | Дт 20 Кт 69Счет 69 — Расчеты по социальному страхованию и обеспечению (Пассивные) | |

| Начислена заработная плата рабочим основного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| Начислена заработная плата рабочим основного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начисление зарплаты | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начислена зарплата рабочим | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начислена зарплата персоналу | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начисление зарплаты работникам основного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начислена заработная плата работникам основного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начислена заработная плата работнику основного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начислена зарплата рабочим основного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начислена заработная плата работникам промышленного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| начисление зарплаты рабочим основного производства | Дт 20 Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| учтены израсходованные подотчетными лицами суммы расходов основного производства | Дт 20 Кт 71Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) | |

| Оплачены подотчетными лицами расходы для нужд основного производства | Дт 20 Кт 71Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) | |

| списаны расходы подотчетного лица, необходимые для нужд основного производства | Дт 20 Кт 71Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) | |

| Начисление компенсации за износ личного имущества | Дт 20 , 26Счет 26 — Общехозяйственные расходы (Активные) Кт 73Счет 73 — Расчеты с персоналом по прочим операциям (Активно-пассивные) | |

| Взнос учредителями в уставный капитал затрат основного производства | Дт 20 Кт 75Счет 75 — Расчеты с учредителями (Активно-пассивные) | |

| Признание в качестве расходов по обычным видам деятельности задолженности по текущему месячному платежу | Дт 20 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Включение задолженности страховым организациям в затраты основного производства | Дт 20 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| начислена задолженность кредиторам за услуги производственного характера | Дт 20 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Включение в затраты основного производства затрат обособленных подразделений | Дт 20 Кт 79Счет 79 — Внутрихозяйственные расчеты (Активно-пассивные) | |

| Принятие к учету объема незавершенного производства | Дт 20 Кт 80Счет 80 — Уставный капитал (Пассивные) | |

| Принятие к учету объема незавершенного производства | Дт 20 Кт 86Счет 86 — Целевое финансирование (Пассивные) | |

| Отпуск ценностей, оставшихся при выбытии активов | Дт 20 Кт 91Счет 91 — Прочие доходы и расходы (Активно-пассивные) | |

| Включение сумм недостач и потерь от порчи ценностей | Дт 20 Кт 94Счет 94 — Недостачи и потери от порчи ценностей (Активно-пассивные) | |

| Отнесение выявленной недостачи на затраты основного производства | Дт 20 Кт 94Счет 94 — Недостачи и потери от порчи ценностей (Активно-пассивные) | |

| Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства | Дт 20 Кт 94Счет 94 — Недостачи и потери от порчи ценностей (Активно-пассивные) | |

| списана недостача материалов при инвентаризации по нормам естественной убыли | Дт 20 Кт 94Счет 94 — Недостачи и потери от порчи ценностей (Активно-пассивные) | |

| Отражение суммы ежемесячных отчислений в резерв на ремонт объектов основных средств | Дт 20 , 23Счет 23 — Вспомогательные производства (Активные) Кт 96Счет 96 — Резервы предстоящих расходов (Пассивные) | |

| Начисление сумм в резерв предстоящих расходов за счет себестоимости продукции | Дт 20 Кт 96Счет 96 — Резервы предстоящих расходов (Пассивные) | |

| Создание резерва на оплату отпусков | Дт 20 Кт 96Счет 96 — Резервы предстоящих расходов (Пассивные) | |

| Отражение суммы ежемесячных отчислений в резерв на ремонт объектов основных средств | Дт 20 Кт 96Счет 96 — Резервы предстоящих расходов (Пассивные) | |

| Признание в производственной себестоимости продукции затрат по ремонту объектов основных средств | Дт 20 , 23Счет 23 — Вспомогательные производства (Активные) Кт 97Счет 97 — Расходы будущих периодов (Активные) | |

| Списание возвратной части стоимости постельных принадлежностей при их списании | Дт 20 Кт 97Счет 97 — Расходы будущих периодов (Активные) | |

| Включение доли расходов будущих периодов | Дт 20 Кт 97Счет 97 — Расходы будущих периодов (Активные) | |

| Списаны расходы будущих периодов на расходы основного производства | Дт 20 Кт 97Счет 97 — Расходы будущих периодов (Активные) | |

| Отражение ежемесячного начисления амортизации | Дт 20 Кт 08-5Счет 08-5 — Приобретение нематериальных активов (Активные) | |

| Отпущена краска на отделку офиса | Дт 20 Кт 10-1Счет 10-1 — Сырье и материалы (Активные) | |

| Отпущены материалы на производство продукции | Дт 20 Кт 10-1Счет 10-1 — Сырье и материалы (Активные) | |

| Отпущены со склада материалы по учётным ценам | Дт 20 Кт 10-1Счет 10-1 — Сырье и материалы (Активные) | |

| отпущены материалы на производство готовой продукции | Дт 20 Кт 10-1Счет 10-1 — Сырье и материалы (Активные) | |

| Отпущены со склада в производство: Например, каменный уголь | Дт 20 Кт 10-2Счет 10-2 — Покупные полуфабрикаты и комплектующие изделия, конструкции и детали (Активные) | |

| Списание на затраты стоимости израсходованного бензина | Дт 20 , 23Счет 23 — Вспомогательные производства (Активные) Кт 10-3Счет 10-3 — Топливо (Активные) | |

| Сторнирование стоимости излишне списанного на затраты бензина | Дт 20 Кт 10-3Счет 10-3 — Топливо (Активные) | |

| Сторнирование стоимости излишне списанного на затраты бензина | Дт 20 Кт 10-3Счет 10-3 — Топливо (Активные) | |

| Отпущено топливо: основному производству на технические цели | Дт 20 Кт 10-3Счет 10-3 — Топливо (Активные) | |

| Списаны материалы на изготовление готовой продукции | Дт 20 Кт 10-7Счет 10-7 — Материалы, переданные в переработку на сторону (Активные) | |

| Списаны запчасти при оказании услуг сторонней организации по ремонту автомобиля | Дт 20 Кт 10-7Счет 10-7 — Материалы, переданные в переработку на сторону (Активные) | |

| Списание полной стоимости малоценного предмета, переданного в эксплуатацию | Дт 20 , 23Счет 23 — Вспомогательные производства (Активные) Кт 10-9Счет 10-9 — Инвентарь и хозяйственные принадлежности (Активные) | |

| Списание на затраты суммы скидки (50%) со стоимости форменной одежды | Дт 20 , 44Счет 44 — Расходы на продажу (Активные) Кт 10-9Счет 10-9 — Инвентарь и хозяйственные принадлежности (Активные) | |

| Списание стоимости постельных принадлежностей, переданных в эксплуатацию | Дт 20 Кт 10-9Счет 10-9 — Инвентарь и хозяйственные принадлежности (Активные) | |

переданы со склада инвентарь и хоз. принадлежности в основное производство принадлежности в основное производство | Дт 20 Кт 10-9Счет 10-9 — Инвентарь и хозяйственные принадлежности (Активные) | |

| списана стоимость спецодежды | Дт 20 Кт 10-1Счет 10-1 — Сырье и материалы (Активные) 1 | |

| Отнесение на себестоимость суммы НДС по бензину | Дт 20 , 26Счет 26 — Общехозяйственные расходы (Активные) Кт 19-3Счет 19-3 — Налог на добавленную стоимость по приобретенным материально-производственным запасам (Активные) | |

| Отнесение НДС на себестоимость основного производства | Дт 20 Кт 19-3Счет 19-3 — Налог на добавленную стоимость по приобретенным материально-производственным запасам (Активные) | |

| Отпуск товаров, приобретенные для перепродажи, на нужды основного производства | Дт 20 Кт 41-1Счет 41-1 — Товары на складах (Активные) | |

| начислены страховые взносы | Дт 20 Кт 69-1Счет 69-1 — Расчеты по социальному страхованию (Пассивные) | |

| Начислены взносы с заработной платы работников, подлежащие перечислению в Фонд социального страхования | Дт 20 Кт 69-1Счет 69-1 — Расчеты по социальному страхованию (Пассивные) | |

| Отражение начисления страховых взносов в соответствии с условиями договора страхования объекта основных средств | Дт 20 , 26Счет 26 — Общехозяйственные расходы (Активные) Кт 76-1Счет 76-1 — Расчеты по имущественному и личному страхованию (Активно-пассивные) | |

| Начисление по гражданско-правовому договору | Дт 20 Кт | |

| Включение общехозяйственных расходов в себестоимость продукции | Дт 20 Кт 26Счет 26 — Общехозяйственные расходы (Активные) | |

| Списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости | Дт 20 Кт 26Счет 26 — Общехозяйственные расходы (Активные) | |

| Включение в себестоимость общепроизводственных расходов | Дт 20 Кт 25Счет 25 — Общепроизводственные расходы (Активные) | |

| Включение общепроизводственных расходов в себестоимость продукции | Дт 20 Кт 25Счет 25 — Общепроизводственные расходы (Активные) | |

| Доля общепроизводственных расходов включена в затраты основного производства | Дт 20 Кт 25Счет 25 — Общепроизводственные расходы (Активные) | |

| списана доля общепроизводственных расходов на затраты по содержанию основного производства | Дт 20 Кт 25Счет 25 — Общепроизводственные расходы (Активные) | |

| Включена доля общепроизводственных расходов в затраты основного производства | Дт 20 Кт 25Счет 25 — Общепроизводственные расходы (Активные) | |

| в конце месяца списаны общепроизводственные расходы на затраты производства | Дт 20 Кт 25Счет 25 — Общепроизводственные расходы (Активные) | |

| Списание организацией — подрядчиком сальдо затрат на строительство временных титульных зданий и сооружений | Дт 20 , 97Счет 97 — Расходы будущих периодов (Активные) Кт | |

| Списание стоимости транспортных услуг | Дт 20 Кт | |

| Списание стоимости ремонтных услуг | Дт 20 Кт | |

| Поступили основные средства из производства | Дт 01Счет 01 — Основные средства (Активные) Кт 20 | |

| Принятие к учету отходов из основного и вспомогательного производства | Дт 10Счет 10 — Материалы (Активные) Кт 20 , 23Счет 23 — Вспомогательные производства (Активные) | |

| Оприходование отходов производства, неисправимого брака | Дт 10Счет 10 — Материалы (Активные) Кт 20 , 28Счет 28 — Брак в производстве (Активно-пассивные) | |

| поступили на склад материалы, изготовленные собственными силами | Дт 10Счет 10 — Материалы (Активные) Кт 20 | |

| Поступление материалов, изготовленных собственными силами | Дт 10Счет 10 — Материалы (Активные) Кт 20 | |

| Возвращена на склад часть материалов из основного производства | Дт 10Счет 10 — Материалы (Активные) Кт 20 | |

| Увеличение стоимости животных за счет привеса | Дт 11Счет 11 — Животные на выращивании и откорме (Активные) Кт 20 | |

| Списание работ, услуг основного производства | Дт 15Счет 15 — Заготовление и приобретение материальных ценностей (Активные) Кт 20 | |

| Внутрипроизводственный оборот | Дт 20 Кт 20 | |

| Принятие к учету полуфабрикатов основного производства | Дт 21Счет 21 — Полуфабрикаты собственного производства (Активные) Кт 20 | |

| Отражение потерь от неисправимого брака продукции | Дт 28Счет 28 — Брак в производстве (Активно-пассивные) Кт 20 | |

| Списание фактических затрат на себестоимость готовой продукции | Дт 40Счет 40 — Выпуск продукции (работ, услуг) (Активные) Кт 20 | |

| Передана из основного производства на склад готовая продукция по ее плановой (фактической) себестоимости | Дт 40Счет 40 — Выпуск продукции (работ, услуг) (Активные) Кт 20 | |

| Выпущена из производства готовая продукция и сдана на склад | Дт 40Счет 40 — Выпуск продукции (работ, услуг) (Активные) Кт 20 | |

| Принятие к учету готовой компьютерной программы | Дт 43Счет 43 — Готовая продукция (Активные) Кт 20 | |

| сдача готовой продукции на склад из производства | Дт 43Счет 43 — Готовая продукция (Активные) Кт 20 | |

| Оприходована готовая продукция | Дт 43Счет 43 — Готовая продукция (Активные) Кт 20 | |

| Оприходована на складе готовая продукция, выпущенная основным производством | Дт 43Счет 43 — Готовая продукция (Активные) Кт 20 | |

| оприходована из производства готовая продукция на склад | Дт 43Счет 43 — Готовая продукция (Активные) Кт 20 | |

| отражена стоимость готовой продукции, выпущенной основным производством | Дт 43Счет 43 — Готовая продукция (Активные) Кт 20 | |

| списаны затраты на реализацию готовой продукции | Дт 43Счет 43 — Готовая продукция (Активные) Кт 20 | |

| Передача сторонним лицам продукции (работ, услуг) основного производства | Дт 45Счет 45 — Товары отгруженные (Активные) Кт 20 | |

| Уменьшение стоимости незавершенного основного производства | Дт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) Кт 20 | |

| Выполнение силами основного производства работ | Дт 79Счет 79 — Внутрихозяйственные расчеты (Активно-пассивные) Кт 20 | |

| Списание фактической себестоимости | Дт 90Счет 90 — Продажи (Активно-пассивные) Кт 20 | |

| Отражение недостач, выявленных в незавершенном основном производстве | Дт 94Счет 94 — Недостачи и потери от порчи ценностей (Активно-пассивные) Кт 20 | |

| Отражена недостача незавершённого производства, выявленная при инвентаризации | Дт 94Счет 94 — Недостачи и потери от порчи ценностей (Активно-пассивные) Кт 20 | |

| Отнесение на убытки затрат основного производства | Дт 99Счет 99 — Прибыли и убытки (Активно-пассивные) Кт 20 | |

включены в состав чрезвычайных расходы на ремонт поврежденной машины, проведенный собственными силами. | Дт 99Счет 99 — Прибыли и убытки (Активно-пассивные) Кт 20 | |

| дрова оприходованы на склад | Дт 10-3Счет 10-3 — Топливо (Активные) Кт 20 | |

| Оприходованы возвратные материалы или собственные материальные ценности (например, тара) | Дт 10-4Счет 10-4 — Тара и тарные материалы (Активные) Кт 20 | |

| Списание затрат организации — лизингодателя | Дт 90-2Счет 90-2 — Себестоимость продаж (Активно-пассивные) Кт 20 | |

| Списание затрат на реализацию | Дт 90-2Счет 90-2 — Себестоимость продаж (Активно-пассивные) Кт 20 , 26Счет 26 — Общехозяйственные расходы (Активные) | |

| Признание расходом отчетного периода суммы затрат по законченному и при нятому этапу работ | Дт 90-2Счет 90-2 — Себестоимость продаж (Активно-пассивные) Кт 20 | |

| списана фактическая производственная себестоимость реализованной готовой продукции | Дт 90-2Счет 90-2 — Себестоимость продаж (Активно-пассивные) Кт 20 | |

| Списание работ (услуг) основного производства | Дт 91-2Счет 91-2 — Прочие расходы (Активно-пассивные) Кт 20 | |

Амортизация основных средств в смете расходов

Нюансы признания расходов на амортизацию

Очевидно, что амортизационные отчисления не являются основной статьей расходов любого предприятия, в том числе строительной фирмы.Данная статья объединяет ответы на вопросы о правомерности списания сумм начисленной амортизации в состав налоговых расходов и, безусловно, поможет сориентироваться бухгалтеру в неоднозначных ситуациях.Тем не менее эти суммы достаточно велики, поэтому исключение их инспекторами из состава расходов, уменьшающих налогооблагаемую прибыль, ведет к дополнительным финансовым затратам в виде обязанности уплатить недоимку, пени и санкции. Стремление предприятия избежать таких лишних расходов понятно.

Тем не менее эти суммы достаточно велики, поэтому исключение их инспекторами из состава расходов, уменьшающих налогооблагаемую прибыль, ведет к дополнительным финансовым затратам в виде обязанности уплатить недоимку, пени и санкции. Стремление предприятия избежать таких лишних расходов понятно.

Тем не менее эти суммы достаточно велики, поэтому исключение их инспекторами из состава расходов, уменьшающих налогооблагаемую прибыль, ведет к дополнительным финансовым затратам в виде обязанности уплатить недоимку, пени и санкции. Стремление предприятия избежать таких лишних расходов понятно.Переоборудованная техника

Начнем непосредственно со случая из жизни налогоплательщика. Предприятие приобрело на основании договора поставки два комплекса для механической обрезки сучьев, оснащенных специализированным навесным оборудованием (харвесторными головками), смонтированным на базе самоходных машин «Хитачи». При определении срока полезного использования организация руководствовалась тем, что в Классификации основных средств[1] машины для срезки леса, корчевки, сбора и погрузки пней включены в третью амортизационную группу «Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно» (см. код 14 2941204). Поэтому бухгалтер начислял амортизацию исходя из срока полезного использования 60 месяцев.

код 14 2941204). Поэтому бухгалтер начислял амортизацию исходя из срока полезного использования 60 месяцев.

Инспекторы указали на завышение сумм амортизационных отчислений и начислили недоимку не только по налогу на прибыль, но и по налогу на имущество. По мнению ИФНС, предприятие должно было отнести комплексы для обрезки сучьев к пятой амортизационной группе (код 14 2924152 «Экскаваторы одноковшовые») со сроком полезного использования 7 – 10 лет, поскольку в паспортах самоходных машин в строке «Наименование и марка машины» указано «HITACHI ZX230 Экскаватор».

Суд признал решение инспекции недействительным, отметив, что в целях начисления амортизации предприятие правильно учитывало основные средства как машины для срезки леса, корчевки, сбора и погрузки пней, а не как экскаваторы (см. Постановление ФАС СЗО от 05.10.2007 № А26-8862/2006-28 ).

Следует отметить, что в данном случае переоборудование самоходных машин было произведено до ввода их в эксплуатацию. В противном случае применяются положения

п. 1 ст. 256 НК РФ:

В противном случае применяются положения

п. 1 ст. 256 НК РФ:

–налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию, в случае если после его реконструкции, модернизации или технического перевооружения произошло увеличение срока полезного использования. При этом увеличение этого срока может осуществляться в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено данное основное средство;

–если в результате реконструкции, модернизации или технического перевооружения объекта не произошло увеличение срока его полезного использования, налогоплательщик начисляет амортизацию исходя из оставшегося срока полезного использования.

Таким образом, организация не вправе изменить амортизационную группу, переоборудовав (модернизировав) ранее эксплуатируемый объект.

Вновь найденное оборудование

До сих пор неурегулированным остается вопрос о правомерности начисления амортизации по объектам основных средств, выявленным при проведении инвентаризации. Долгое время чиновники настаивали на том, что такое имущество признается для целей налогообложения прибыли безвозмездно полученным. Например, данная точка зрения была высказана в

Письме Минфина России от 20.06.2005 № 03-03-04/1/7 . Сначала финансисты напомнили в нем, что стоимость имущества, выявленного в результате инвентаризации, включается во внереализационные доходы (п. 20 ст. 250 НК РФ) с учетом положений ст. 40 НК РФ, то есть по рыночной цене (п. 5 ст. 274 НК РФ).

Долгое время чиновники настаивали на том, что такое имущество признается для целей налогообложения прибыли безвозмездно полученным. Например, данная точка зрения была высказана в

Письме Минфина России от 20.06.2005 № 03-03-04/1/7 . Сначала финансисты напомнили в нем, что стоимость имущества, выявленного в результате инвентаризации, включается во внереализационные доходы (п. 20 ст. 250 НК РФ) с учетом положений ст. 40 НК РФ, то есть по рыночной цене (п. 5 ст. 274 НК РФ).

Далее в письме сказано, что выявленные в результате инвентаризации основные средства в целях налогообложения прибыли являются безвозмездно полученными и в силу ст. 257 НК РФ их первоначальная стоимость определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 ст. 250 НК РФ, то есть рыночная цена, отраженная в составе внереализационных доходов. Иными словами, названное письмо давало налогоплательщикам зеленый свет для уменьшения налогооблагаемой прибыли на суммы начисленной амортизации. То есть получалось, что доход от оприходования таких объектов учитывался для целей налогообложения единовременно, а расходы признавались постепенно, посредством начисления амортизации.

То есть получалось, что доход от оприходования таких объектов учитывался для целей налогообложения единовременно, а расходы признавались постепенно, посредством начисления амортизации.

Однако затем, как это часто бывает, Минфин изменил свою позицию по данному вопросу. Так, в письмах от 15.02.2008 № 03-03-06/1/97 и № 03-03-06/1/98 и от 25.01.2008 № 03-03-06/1/47 налогоплательщикам разъяснили следующее: поскольку при выявлении в результате инвентаризации основных средств отсутствует передающая сторона, такие основные средства для целей налогообложения прибыли не признаются безвозмездно полученными. Порядок определения первоначальной стоимости основных средств, выявленных при проведении инвентаризации, а также возможность амортизации таких основных средств Кодексом не установлены. При этом, как и в ранее выпущенных ведомством письмах, чиновники обращают внимание на необходимость уплатить налог на прибыль с рыночной цены этого имущества.

Аналогичное мнение неоднократно было высказано и при ответах на вопросы организаций в устной форме. Чиновники заявляют о том, что налогоплательщик не понес реальных затрат на приобретение таких объектов, следовательно, их первоначальная стоимость равна нулю, и нет оснований для начисления амортизации.

Итак, очевидно, что организация, уменьшившая прибыль на суммы амортизации по вновь выявленным объектам основных средств, неизбежно столкнется с претензиями налоговых инспекторов. В связи с этим интересно, кого поддерживают арбитры в спорных ситуациях?

Судьи ФАС ВСО в Постановлении от 11.08.2006 № А33-26560/04-С3-Ф02-3935/06-С1, А33-26560/04-С3-Ф02-4272/06-С1 указали на правомерность начисления амортизации (в том числе для целей налогообложения прибыли) по выявленным в ходе инвентаризации объектам. Причем в судебном решении обращено внимание на то, что, как и в общем случае, начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

Арбитры этого же округа в Постановлении от 16.04.2007 № А33-8921/06-Ф02-1794/07 отметили, что при определении стоимости амортизируемого имущества, выявленного в качестве излишков при инвентаризации, применимы положения п. 1 ст. 257 НК РФ, касающиеся определения стоимости безвозмездно полученных основных средств. На этом основании ФАС ВСО признал, что выводы нижестоящего суда о завышении предприятием расходов, уменьшающих налоговую базу при исчислении налога на прибыль, на сумму амортизационных отчислений по излишкам основных средств, выявленным в результате инвентаризации,основаны на неправильном толковании норм материального права.

Вместе с тем в Постановлении ФАС ЗСО от 30.11.2006 № Ф04-2872/2006(28639-А27-40), Ф04-2872/2006(28570-А27-40) решение принято не в пользу налогоплательщика. Правда, арбитры не отрицали возможность уменьшения налоговой базы на суммы амортизации со стоимости излишков выявленных основных средств. Дело в том, что организация не смогла обосновать стоимость этих объектов и, соответственно, размер начисленной амортизации с учетом положений ст. 40, 250, 252, 257, 259 НК РФ. Только это стало основанием для привлечения предприятия к ответственности, начисления недоимки по налогу и пеней.

Дело в том, что организация не смогла обосновать стоимость этих объектов и, соответственно, размер начисленной амортизации с учетом положений ст. 40, 250, 252, 257, 259 НК РФ. Только это стало основанием для привлечения предприятия к ответственности, начисления недоимки по налогу и пеней.

Неосуществление деятельности ≠ неполучению доходов

В данном разделе статьи мы постараемся ответить на вопрос, уменьшают ли налоговую базу для целей исчисления налога на прибыль суммы амортизации, начисленные в периоды отсутствия у предприятия выручки от реализации. Начнем с Письма УФНС по г. Москве от 12.11.2007 № 20-12/107022 . Итак, организация, направившая запрос в управление, спрашивала: можно ли учесть в расходах для целей налогообложения прибыли суммы амортизации (которая является как прямым, так и косвенным расходом) в периоды, когда она не осуществляет реализацию продукции и, соответственно, не имеет доходов? Столичные налоговики ответили: амортизация, относящаяся согласно учетной политике организации к прямым расходам, может быть учтена в целях налогообложения прибыли только при условии реализации продукции, в стоимость которой она включена. Соответственно, если организацией не ведется деятельность, направленная на получение доходов, то амортизация, относящаяся как к прямым, так и к косвенным расходам, не учитывается при формировании налоговой базы.

Соответственно, если организацией не ведется деятельность, направленная на получение доходов, то амортизация, относящаяся как к прямым, так и к косвенным расходам, не учитывается при формировании налоговой базы.

Автор не случайно выделил выше два словосочетания. Внимательный читатель, очевидно, заметил, как ловко чиновники подменили понятия, отождествив периоды деятельности организации, в которых не было реализации, с полным отсутствием (неосуществлением) коммерческой деятельности.

Налоговики, безусловно, правы в том, что у организации, действительно не осуществляющей никакой коммерческой деятельности (включая подготовку к производству и/или реализации), нет оснований учитывать расходы (в том числе на амортизацию) при определении налоговой базы. Но ведь налогоплательщик спрашивал не об этом! По нашему мнению, ответить предприятию следовало примерно так: прямые расходы (в том числе амортизацию) можно признать для целей налогообложения прибыли только в периоде (месяце) отражения выручки в составе налогооблагаемых доходов. При этом косвенные расходы (включая суммы начисленной амортизации) при отсутствии выручки признаются убытками, которые будут уменьшать полученные позднее доходы[2]. Иными словами, суммы амортизации (не отнесенные к прямым расходам) организация ежемесячно может списывать в налоговые расходы.

При этом косвенные расходы (включая суммы начисленной амортизации) при отсутствии выручки признаются убытками, которые будут уменьшать полученные позднее доходы[2]. Иными словами, суммы амортизации (не отнесенные к прямым расходам) организация ежемесячно может списывать в налоговые расходы.

Как свидетельствует аудиторская практика, инспекторы при проведении проверок часто исключают из состава налоговых расходов суммы начисленной амортизации, ссылаясь на отсутствие доходов от осуществления деятельности. В связи с этим приведем примеры положительных для налогоплательщиков судебных решений с тем, чтобы показать читателям, какие аргументы могут убедить судей.

В ситуации, ставшей предметом рассмотрения в Постановлении ФАС СЗО от 24.04.2007 № А56-33529/2006 , налоговики указали на неправомерное включение в состав расходов, связанных с производством и реализацией, принимаемых для целей налогообложения, сумм амортизации компьютера. По мнению налогового органа, производственная деятельность организации началась только в июне, поэтому расходы, понесенные до этого месяца, не могут быть признаны экономически обоснованными.

Предприятие пояснило, что в спорный период оно осуществляло деятельность по подготовке к производству стеклопакетов и подвесных потолков, заключило договоры на поставку соответствующего производственного оборудования. Несмотря на то что первая поставка оборудования по указанным договорам произведена в июне, это не означает, что расходы не связаны с предпринимательской деятельностью организации.

Судьи поддержали налогоплательщика, отметив следующее: по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода, то есть их обусловленностью экономической деятельностью налогоплательщика. Более того, арбитры подчеркнули, что правомерность признания расходов для целей налогообложения не исключается и в случае получения убытка как результата финансовой деятельности за отчетный (налоговый) период.

Другой пример – Постановление ФАС ПО от 06. 12.2007 № А65-9440/2007-СА2-11 . Спор возник в отношении сумм амортизации, начисленных по переданным в аренду с правом выкупа объектам основных средств. Налоговый орган настаивал на том, что неполучение дохода от переданного в аренду имущества лишает организацию права на отнесение сумм амортизации в расходы. Однако и на этот раз победу одержал налогоплательщик.

12.2007 № А65-9440/2007-СА2-11 . Спор возник в отношении сумм амортизации, начисленных по переданным в аренду с правом выкупа объектам основных средств. Налоговый орган настаивал на том, что неполучение дохода от переданного в аренду имущества лишает организацию права на отнесение сумм амортизации в расходы. Однако и на этот раз победу одержал налогоплательщик.

Суд исходил из того, что во исполнение названного договора имущество было передано арендатору по акту приема-передачи. Договором было предусмотрено условие о внесении арендатором ежемесячных арендных платежей, что свидетельствует об использовании имущества с целью получения прибыли. Последующее расторжение указанного договора аренды как неисполненного в связи с тем, что в силу объективных причин арендатор не имел возможности перечислить арендные платежи по договору, не лишает арендодателя права на включение суммы амортизации в расходы, поскольку реально имущество в аренду было передано и в аренде находилось.

Фактическое получение дохода не является условием признания сумм амортизации в целях исчисления налога на прибыль. Налоговое законодательство предусматривает возможность получения убытков от деятельности предприятия, и, поскольку деятельность налогоплательщика как в целом, так и в отношении спорного имущества была направлена на получение дохода, он правомерно отнес начисленную амортизацию в расходы. Поэтому решение налогового органа является незаконным.

Приведем еще одно постановление– ФАС МО от 13.09.2007 № КА-А40/9170-07 . Инспекция доначислила налог на прибыль, считая неправомерным признание в составе расходов сумм амортизации по приобретенному организацией в собственность нежилому зданию в периоды отсутствия дохода от сдачи его в аренду.

Арбитры указали, что из определения амортизируемого имущества (п. 1 ст. 256 НК РФ) не следует, что оно должно постоянно использоваться для извлечения дохода. Налоговым периодом по налогу на прибыль является календарный год. Иными словами, доход должен быть получен в течение налогового периода. Основания, по которым объекты основных средств исключаются из состава амортизируемого имущества, приведены в п. 3 ст. 256 НК РФ(переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев либо находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев). Рассматриваемая ситуация в нем не поименована. Поэтому после ввода здания в эксплуатацию у организации не было оснований не начислять амортизацию по спорному объекту. В результате суд признал довод ИФНС о том, что налогоплательщик не имел права начислять амортизацию в периоды, когда здание не сдавалось в аренду и не приносило доход, ошибочным и противоречащим закону.

Иными словами, доход должен быть получен в течение налогового периода. Основания, по которым объекты основных средств исключаются из состава амортизируемого имущества, приведены в п. 3 ст. 256 НК РФ(переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев либо находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев). Рассматриваемая ситуация в нем не поименована. Поэтому после ввода здания в эксплуатацию у организации не было оснований не начислять амортизацию по спорному объекту. В результате суд признал довод ИФНС о том, что налогоплательщик не имел права начислять амортизацию в периоды, когда здание не сдавалось в аренду и не приносило доход, ошибочным и противоречащим закону.

Временный простой

Решая вопрос о правомерности начисления амортизации в те периоды, когда объект основных средств не используется в деятельности предприятия, необходимо опираться на названый выше п. 3 ст. 256 НК РФ.

3 ст. 256 НК РФ.

Поэтому если временно не используемые в производственной деятельности предприятия объекты не законсервированы, то амортизацию по ним можно включать в налоговые расходы.

Отметим, что гл. 25 «Налог на прибыль» НК РФ не обязывает организацию переводить простаивающие объекты на консервацию. В данном случае весьма показательна позиция арбитров ФАС СЗО, сформулированная в Постановлении от 11.12.2007 № А56-9865/2007 . Итак, в ходе выездной проверки налоговый орган пришел к выводу, что предприятие неправомерно включило в состав налоговых расходов амортизационные отчисления по простаивающим объектам основных средств. Как следовало из представленных в материалы дела документов, эти основные средства использовались организацией периодически и непродолжительное время. В частности, установка по производству фенолформальдегидных смол эксплуатировалась 3 месяца; установка по производству дистиллята – 1 месяц; установка по производству мастики – 9 месяцев; установка по производству изопенола – 10 месяцев. Налоговый орган квалифицировал спорную сумму амортизации как расходы по имуществу, не используемому для извлечения дохода, и начислил недоимку по налогу на прибыль, пени и штраф.

Налоговый орган квалифицировал спорную сумму амортизации как расходы по имуществу, не используемому для извлечения дохода, и начислил недоимку по налогу на прибыль, пени и штраф.

Предприятие в качестве контраргумента представило долгосрочные договоры на переработку сырья (на давальческих условиях) и накладные на его получение, подтверждающие неритмичный характер поставок.

Арбитры согласились с тем, что:

–ритмичность поставки давальческого сырья зависит не от налогоплательщика, а от заказчиков;

–при наличии действующих долгосрочных договоров предприятие не могло принять решение о консервации производственного оборудования;

–консервация и расконсервация объектов требует значительного времени, а также существенных финансовых затрат, поэтому организация посчитала экономически нецелесообразным осуществление консервации спорного оборудования в период его временного неиспользования.

Суд указал, что в соответствии с нормами гл. 25 «Налог на прибыль» НК РФ основное средство, не используемое налогоплательщиком по причине простоя, выбывает из состава амортизируемого имущества и не учитывается при начислении амортизации только в случае, если оно переведено по решению руководства организации на консервацию продолжительностью свыше 3 месяцев. В то же время расходы в виде амортизации неэксплуатируемого основного средства, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации, соответствуют критериям п. 1 ст. 252 НК РФ и уменьшают налоговую базу при исчислении налога на прибыль. С учетом того, что перечень объектов основных средств, исключаемых из состава амортизируемого имущества, установленный п. 3 ст. 256 НК РФ, является исчерпывающим и расширительному толкованию не подлежит, ФАС СЗО признал решение ИФНС недействительным.

В то же время расходы в виде амортизации неэксплуатируемого основного средства, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации, соответствуют критериям п. 1 ст. 252 НК РФ и уменьшают налоговую базу при исчислении налога на прибыль. С учетом того, что перечень объектов основных средств, исключаемых из состава амортизируемого имущества, установленный п. 3 ст. 256 НК РФ, является исчерпывающим и расширительному толкованию не подлежит, ФАС СЗО признал решение ИФНС недействительным.

Полезные для налогоплательщиков выводы содержатся также в письмах Минфина. В частности, из Письма от 06.09.2007 № 03-03-06/1/645 следует, что финансисты считают возможным учесть в составе расходов суммы амортизации, начисленной за полный месяц в отношении машин и механизмов, занятых в течение месяца от 10 до 40% времени, при условииподтверждения экономической целесообразности такого режима эксплуатации. В Письмеот 21.04.2006 № 03-03-04/1/367 сообщалось, что уменьшают налоговую базу по налогу на прибыль расходы в виде амортизационных отчислений неэксплуатируемого объекта, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации. При этом в Письме от 06.05.2005 № 03-03-01-04/1/236 Минфин разъяснил, что обоснованным является простой, например, вызванный ремонтом основных средств или возникший в силу сезонного характера деятельности.Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу (см. также ПисьмоМНС России от 27.09.2004 № 02-5-11/162 ).

В Письмеот 21.04.2006 № 03-03-04/1/367 сообщалось, что уменьшают налоговую базу по налогу на прибыль расходы в виде амортизационных отчислений неэксплуатируемого объекта, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации. При этом в Письме от 06.05.2005 № 03-03-01-04/1/236 Минфин разъяснил, что обоснованным является простой, например, вызванный ремонтом основных средств или возникший в силу сезонного характера деятельности.Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу (см. также ПисьмоМНС России от 27.09.2004 № 02-5-11/162 ).

Понятно, что, преследуя цель пополнить бюджет страны любыми способами, налоговики всегда стремятся доказать, что простой объектов амортизируемого имущества является необоснованным и не обусловлен технологическими особенностями производства проверяемого предприятия. Следовательно, аргументы в пользу правомерности уменьшения налогооблагаемой прибыли организации нужно подготовить заранее.

Следовательно, аргументы в пользу правомерности уменьшения налогооблагаемой прибыли организации нужно подготовить заранее.

При этом с учетом того, что речь идет опроизводственном цикле, подготовку письменного обоснования простоя следует поручить «технарям». Именно эти специалисты способны найти и правильно использовать нужные термины и доводы, опровергнуть которые налоговикам, не имеющим технической подготовки, будет очень сложно, а проводить экспертизу с привлечением квалифицированных специалистов ИФНС, скорее всего, не станет. Например, в споре, рассмотренном ФАС УО в Постановлении от 11.09.2007 № Ф09-7349/07-С3 , предприятие смогло убедить суд в том, что временное приостановление работы нефтяных и водозаборных скважин обусловлено производственным процессом и является обязательным и экономически обоснованным, следовательно, амортизация по спорным объектам учтена в целях налогообложения правомерно.

Приведем еще одно интересное судебное решение – Постановление ФАС МО от 17. 12.2007 № КА-А40/12829-07 . ИФНС настаивала на том, что при отсутствии путевых листов нельзя уменьшить прибыль на суммы амортизации, поскольку легковые автомобили не использовались в производственной деятельности. Организация утверждала обратное и представила в подтверждение своей позиции копии доверенностей, выданных генеральному директору и охраннику, на право управления транспортными средствами. Арбитры указали, что инспекция не представила доказательств неиспользования автомобилей в деятельности фирмы, а в гл. 25 «Налог на прибыль» НК РФ правомерность включения в расходы сумм начисленной амортизации не ставится в зависимость от наличия путевых листов.

12.2007 № КА-А40/12829-07 . ИФНС настаивала на том, что при отсутствии путевых листов нельзя уменьшить прибыль на суммы амортизации, поскольку легковые автомобили не использовались в производственной деятельности. Организация утверждала обратное и представила в подтверждение своей позиции копии доверенностей, выданных генеральному директору и охраннику, на право управления транспортными средствами. Арбитры указали, что инспекция не представила доказательств неиспользования автомобилей в деятельности фирмы, а в гл. 25 «Налог на прибыль» НК РФ правомерность включения в расходы сумм начисленной амортизации не ставится в зависимость от наличия путевых листов.

Не будем перечислять все принятые в пользу налогоплательщиков судебные акты. Полагаем, что эти примеры смогли убедить читателей в возможности доказать правомерность налоговой экономии. Еще раз напомним, что решающим аргументом в данном случае является обоснование экономической целесообразности временной неэксплуатации объектов и неэффективности выполнения работ по их консервации. Учитывая многообразие видов экономической деятельности и специфических особенностей производства, дать рекомендации, как говорится, на все случаи жизни всем налогоплательщикам невозможно. Помочь бухгалтеру в данном вопросе могут только производственники.

Учитывая многообразие видов экономической деятельности и специфических особенностей производства, дать рекомендации, как говорится, на все случаи жизни всем налогоплательщикам невозможно. Помочь бухгалтеру в данном вопросе могут только производственники.

Резервное оборудование

Прежде всего отметим, что в данном разделе мы будем анализировать возможность начисления амортизации по имуществу, введенному в эксплуатацию, но находящемуся в запасе (резерве) и используемому в производстве только в период выхода из строя основных объектов. Начнем с Письма от 03.07.2006 № 03-03-04/4/114 , в котором Минфин подтвердил, что амортизация по оборудованию, находящемуся в запасе и используемому только в периоды поломки аналогичного оборудования, учитывается в целях исчисления налога на прибыль.

Однако налоговики на местах часто придерживаются противоположной позиции. В результате инспекторы и налогоплательщики встречаются в залах судов.

Арбитры обычно признают незаконным начисление налоговой недоимки и пеней и привлечение организаций к ответственности. Подтвердим сказанное примерами из судебной практики. В ходе проверки (см. Постановление ФАС СЗО от 21.03.2007 № А26-12006/2005-25 ) налоговики установили, что в одном из цехов проверяемого предприятия имеется 11 неиспользуемых насосов, суммы амортизации по которым включены в расходы для целей налогообложения прибыли. Очевидно, что факт неэксплуатации имущества в данном случае был установлен при осмотре помещений и территории предприятия, поскольку в постановлении приведено также мнение инспекции о нарушении условий хранения резервных насосов (под открытым небом), а также о невозможности их использования в будущем.

Арбитры указали следующее:

–неиспользование резервных насосов до момента проверки не изменяет их назначения и не лишает организацию права начислять амортизацию;

–хранение 11 насосов для цеха, в котором одновременно работают 120 насосов, предусмотрено техническим регламентом для обеспечения непрерывного производственного цикла в случае аварии. Аналогичная позиция изложена в письмах Минфина России от 06.05.2005 № 03-03-01-04/1/236 и МНС России от 27.09.2004 № 02-5-11/162 ;

Аналогичная позиция изложена в письмах Минфина России от 06.05.2005 № 03-03-01-04/1/236 и МНС России от 27.09.2004 № 02-5-11/162 ;

–мнение инспекции о непригодности спорных насосов к эксплуатации ввиду нарушения условий их хранения основано на предположениях и не подтверждено заключениями специалистов или соответствующими экспертизами.

В результате победу одержало предприятие. Таким образом, проявив некоторую смекалку и изобретательность при оформлении документов, организация может сэкономить на налоге на прибыль.

«Необычные» условия эксплуатации

Пункт 7 ст. 259 НК РФ позволяет налогоплательщику применять повышающий коэффициент (не выше 2) к основной норме амортизации в отношении объектов основных средств, используемых для работы в условиях повышенной сменности. Минфин, разъясняя применение этой нормы, неоднократно подчеркивал (см., например, Письмо от 16. 06.2006 № 03-03-04/1/521 ), что для использования спецкоэффициента необходимо, чтобы условия эксплуатации амортизируемых основных средств отличались от обычных условий их использования. Поскольку сроки полезного использования в Классификации основных средств установлены исходя из режима нормальной работы оборудования в две смены, право на применение повышающего коэффициента амортизации возникает только при трехсменной или круглосуточной работе объектов (Письмо Минфина России от 19.10.2007 № 03-03-06/1/727 ).

06.2006 № 03-03-04/1/521 ), что для использования спецкоэффициента необходимо, чтобы условия эксплуатации амортизируемых основных средств отличались от обычных условий их использования. Поскольку сроки полезного использования в Классификации основных средств установлены исходя из режима нормальной работы оборудования в две смены, право на применение повышающего коэффициента амортизации возникает только при трехсменной или круглосуточной работе объектов (Письмо Минфина России от 19.10.2007 № 03-03-06/1/727 ).

Очевидно (и об этом чиновники напоминают в своих письмах), что предприятие должно подтвердить работу амортизируемого имущества в многосменном режиме. Именно к подтверждающим документам обычно и придираются налоговые инспекторы. Дело в том, что конкретный перечень таких документов ст. 259 НК РФ не предусмотрен, поэтому налоговики по своему усмотрению могут потребовать самые разные документы, а в случае отсутствия каких-либо бумаг – начислить недоимку. Столкнувшись с подобной ситуацией, предприятие может обратиться в суд. Как показывает арбитражная практика, судьи принимают самые разные доказательства эксплуатации объектов основных средств в трехсменном и круглосуточном режиме. Единственное условие, которое соблюдать обязательно, состоит в том, что возможность применения повышающего коэффициента должна быть закреплена в учетной политике для целей налогообложения. Кроме учетной политики в материалы дела могут быть представлены приказ руководителя организации о работе в многосменном режиме, перечень основных средств (с указанием их инвентарных номеров), непосредственно используемых в производственном процессе в таких особых условиях эксплуатации, табели учета рабочего времени и др. Если документы будут оформлены правильно, то победа в суде будет на стороне налогоплательщика (см., например, постановления Девятого арбитражного апелляционного судаот 23.10.2007 № 09АП-9569/2007-АК , ФАС ЦОот 25.

Столкнувшись с подобной ситуацией, предприятие может обратиться в суд. Как показывает арбитражная практика, судьи принимают самые разные доказательства эксплуатации объектов основных средств в трехсменном и круглосуточном режиме. Единственное условие, которое соблюдать обязательно, состоит в том, что возможность применения повышающего коэффициента должна быть закреплена в учетной политике для целей налогообложения. Кроме учетной политики в материалы дела могут быть представлены приказ руководителя организации о работе в многосменном режиме, перечень основных средств (с указанием их инвентарных номеров), непосредственно используемых в производственном процессе в таких особых условиях эксплуатации, табели учета рабочего времени и др. Если документы будут оформлены правильно, то победа в суде будет на стороне налогоплательщика (см., например, постановления Девятого арбитражного апелляционного судаот 23.10.2007 № 09АП-9569/2007-АК , ФАС ЦОот 25. 12.2007 № А68-3553/06-247/18 ).

12.2007 № А68-3553/06-247/18 ).

Вместе с тем, прежде чем отстаивать свою позицию, следует убедиться в правомерности применения повышающего коэффициента. Иначе траты времени и денежные расходы на судебную защиту окажутся бесполезными. Так, в Постановлении ФАС СЗО от 18.12.2007 № А05-3300/2007 рассмотрена следующая ситуация. Налоговый орган указал на неправомерность применения специального коэффициента при определении сумм амортизации по легковым автомобилям и микроавтобусу, поскольку предприятие не подтвердило их использование в условиях повышенной сменности. Основным доказательством предприятия были копии путевых листов. Однако судьи, проанализировав документы, отметили, что указанными копиями путевых листов не подтверждается использование основных средств в режиме повышенной сменности, поскольку из них следует, что автомобили эксплуатировалисьв две смены или с превышением этого режима на один час. Других доказательств того, что спорные основные средства использовались в трехсменном или круглосуточном режиме работы, организация не представила, поэтому и проиграла дело.

От редакции . Очевидно, что в рамках одной статьи невозможно рассмотреть все неоднозначные ситуации, связанные с признанием сумм начисленной амортизации в составе налоговых расходов. Неизбежно, что какие-то сложные моменты «остались за кадром». Свои вопросы, предложения и пожелания по данной и другим интересующим вас темам направляйте по адресу: [email protected] Обратиться в редакцию можно также через сайт журнала ( http://stroi.avbn.ru), воспользовавшись рубрикой «Письмо редактору».

[1] Утверждена Постановлением Правительства РФ от 01.01.2002 № 1.

[2] Аналогичная позиция представлена в Письме Минфина России от 06.03.2008 № 03-03-06/1/153.

www.klerk.ru

Амортизация опалубки в смете

Специалисты–сметчики разделяются во мнении относительно процедуры документального учета опалубки. По мнению одних, комплект опалубки является единым инвентарным объектом (ИО) и должен отражаться в соответствии с требованиями ПБУ 6/01 п. 4, регламентирующими «Учет основных средств». Согласно предписанным нормам ИО — есть ничто иное, как комплекс принадлежностей, требуемых для выполнения определенных функций. В данном случае к «комплексу» можно отнести щиты, замки, подкосы и прочие основные и вспомогательные элементы, требуемые для создания монолитной конструкции.

4, регламентирующими «Учет основных средств». Согласно предписанным нормам ИО — есть ничто иное, как комплекс принадлежностей, требуемых для выполнения определенных функций. В данном случае к «комплексу» можно отнести щиты, замки, подкосы и прочие основные и вспомогательные элементы, требуемые для создания монолитной конструкции.

Специалисты разделяются во мнении относительно сметы по амортизации опалубки

Противники данного метода учета считают, что опалубка и все её части являются спецоснасткой и подлежат соответствующему учету. В №135н «Методических указаний» четко оговорено, что «… технические средства, требуемые для типовых работ, не могут учитываться в качестве специальной оснастки, к таковой можно отнести исключительно ТС требуемые для проведения технологических операций, не классифицированных как стандартные…». Согласно данному определению опалубки универсального типа не могут рассматриваться в качестве спецостнастки.

Амортизация опалубки по ГЭСН

Пункт 1.

19 ГЭСН 81-02-06-2001 предусматривает начисление амортизации по многоразовым опалубкам. В данном стандарте комплект опалубочных элементов фигурирует в качестве инвентарного объекта, что предполагает право списания, затраченных на его покупку средств, путем амортизационных начислений. В виду отсутствия экономической эффективности отдельных частей опалубочной системы, нет оснований считать каждый из элементов отдельным ИО.

19 ГЭСН 81-02-06-2001 предусматривает начисление амортизации по многоразовым опалубкам. В данном стандарте комплект опалубочных элементов фигурирует в качестве инвентарного объекта, что предполагает право списания, затраченных на его покупку средств, путем амортизационных начислений. В виду отсутствия экономической эффективности отдельных частей опалубочной системы, нет оснований считать каждый из элементов отдельным ИО.Амортизация опалубки по ГЭСН пункт 1.19

При необходимости замены составных частей системы по причине их износа или порчи, приобретённые аналоги нельзя рассматривать как отдельные объекты, подлежащие инвентаризации. Стоит также отметить, что стандартами не предусмотрено точных сроков эффективного использования элементов опалубки, подпадающих под классификацию амортизируемого имущества. В ФЕР и ГЭСН имеются специальные формулы, применение которых актуально для расчетов суммы амортизационных отчислений по различным видам опалубки.

Расчет амортизации опалубки

Произвести сметные расчеты и включить в них амортизацию опалубочной системы помогут формулы, каждая из которых актуальна для определенного типа опалубки:

- Металлическая система со стальной палубой

Х=а*в*с*1,2/у, где

Х – расчетная сумма амортизации;

а – суммарная площадь комплекса конструкций, подлежащих бетонированию, либо высота скольжения, при работе с соответствующим типом конструкции;

в – общая масса опалубки, вычисляется по проектной документации или заводским документам каждого элемента системы;

с — стоимость опалубки;

у – норма оборачиваемости опалубки из металла (тех. данные на комплектацию).

данные на комплектацию).

- Прочие виды опалубочных систем

Х= (в*v/j + м*w/z) *а*1,2, где

Х – расчётная сумма амортизации;

а – суммарная площадь комплекса конструкций, подлежащих бетонированию, либо высота скольжения, при работе с соответствующим типом конструкции;

в – общая масса опалубки, вычисляется по проектной документации или заводским документам каждого элемента системы;

м – масса опалубки с учетом всех вспомогательных элементов, помноженная на стандартизированный измеритель П;

v – рыночная стоимость палубы, помноженная на стандартизированный коэффициент Р;

w – суммарная рыночная стоимость вспомогательных элементов;

j, z – норма оборачиваемости всех элементов конструкции опалубки, включая вспомогательные и крепежные элементы.

Расчет отчислений по амортизации опалубки не производится в случаях её аренды.

Применяя несъемную опалубку в качестве альтернативы инвентарной, при расчетах применяются коэффициенты, приведенные в разделе №3 п.3.8 Тех. части. В данном случае амортизация не учитывается, вместо неё осуществляются расчеты по расходу элементов опалубки согласно проектным документам.

Применяя несъемную опалубку в качестве альтернативы инвентарной, при расчетах применяются коэффициенты, приведенные в разделе №3 п.3.8 Тех. части. В данном случае амортизация не учитывается, вместо неё осуществляются расчеты по расходу элементов опалубки согласно проектным документам.Примеры расчета амортизации приведены ниже.

Амортизация опалубки и налоговый кодекс

НК РФ (п.1 и 3 статьи 259) говорит о двух методах расчета амортизации. Эти методы известны бухгалтерам как линейный и нелинейный. Чаще всего прибегают к методу линейного расчета нормы амортизации с учетом срока полезной эксплуатации оборудования, который в свою очередь индивидуален для каждого из компонентов. Основной трудностью для бухгалтеров является именно установление срока полезной эксплуатации, так как он устанавливается в соответствии с ТУ или рекомендациями производителя.

Имущество, исключаемое из состава амортизируемого

Организация в праве исключить определенное имущество из списка амортизируемого в следующих случаях:

- если оно находится на консервации более 3-х месяцев;

- при модернизации или реконструкции имущества продолжительностью более 12-ти месяцев.

Оборудование, не использующееся менее трех месяцев может быть включено в документацию, отражающую налоговые расходы в том случае, если у организации имеются веские доводы в пользу неэффективности и нецелесообразности эксплуатации упомянутого оборудования в указанный период. Также в амортизацию может быть включено запасное оборудование, эксплуатируемое в случаях выхода из строя или поломки основного комплекта.

Данные нормы регламентированы постановлениями и распоряжениями ФАС. Для исключения спорных моментов и возможных судебных издержек, рекомендуется аренда опалубки с заключением соответствующего договора, в этом случае налоговые вычеты и удержания производятся с суммы, установленной в качестве оплаты за услуги аренды оборудования.

26.10.2016

opalubka-expert.ru

Может ли амортизация быть признана косвенным расходом?

Источник: Журнал «Налог на прибыль: учет доходов и расходов»

Говоря о распределении затрат для целей исчисления налога на прибыль, чиновники Минфина соглашаются с тем, что гл. 25 НК РФ не содержит прямых положений, ограничивающих хозяйствующего субъекта в отнесении тех или иных расходов к прямым или косвенным (см., к примеру, Письмо от 19.05.2014 № 03-03‑РЗ/23603). Данное заявление дает налогоплательщику основание полагать, что сумма начисленной амортизации по основным средствам может быть отнесена к косвенным расходам исходя из установленной учетной политики. Между тем контролирующие органы настаивают на том, что выбор организации в отношении затрат, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть обоснованным. Иными словами, в учетной политике налогоплательщик обязан определить механизм распределения расходов на прямые и косвенные с применением экономически обоснованных показателей. Как на практике решается вопрос правомерности признания сумм амортизационных отчислений косвенным расходом? В чью пользу разрешаются судебные споры?

25 НК РФ не содержит прямых положений, ограничивающих хозяйствующего субъекта в отнесении тех или иных расходов к прямым или косвенным (см., к примеру, Письмо от 19.05.2014 № 03-03‑РЗ/23603). Данное заявление дает налогоплательщику основание полагать, что сумма начисленной амортизации по основным средствам может быть отнесена к косвенным расходам исходя из установленной учетной политики. Между тем контролирующие органы настаивают на том, что выбор организации в отношении затрат, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть обоснованным. Иными словами, в учетной политике налогоплательщик обязан определить механизм распределения расходов на прямые и косвенные с применением экономически обоснованных показателей. Как на практике решается вопрос правомерности признания сумм амортизационных отчислений косвенным расходом? В чью пользу разрешаются судебные споры?

Немного налоговых норм

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на связанные с производством и реализацией и внереализационные (п. 2 ст. 252 НК РФ).

2 ст. 252 НК РФ).Пунктом 2 ст. 253 НК РФ предусмотрен перечень расходов, связанных с производством и реализацией, к которым, в частности, отнесены суммы начисленной амортизации.

Порядок определения производственных затрат при применении метода начисления установлен ст. 318 НК РФ. Из положений данной статьи следует, что расходы на производство и реализацию, осуществленные налогоплательщиком в течение отчетного (налогового) периода, подразделяются на косвенные и прямые. При этом к последним могут быть отнесены, в частности, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Такое правило закреплено в последнем абзацеп. 1 ст. 318 НК РФ.

Для сведения

Под учетной политикой для целей налогообложения понимается выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

2 ст. 11 НК РФ).

Согласно ст. 313 НК РФ учетная политика утверждается соответствующим приказом (распоряжением) руководителя организации. При изменении применяемых ею методов учета решение о внесении изменений в учетную политику принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу поправок в налоговые нормы. При этом если налогоплательщик начал осуществлять новые виды деятельности, то он обязан определить и закрепить в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности.

В силу п. 2 ст. 318 НК РФ прямые расходы относятся к затратам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Данная норма обязывает налогоплательщика распределять прямые расходы на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам) в порядке, установленном его учетной политикой для целей налогообложения.

Арбитражка

Итак, если те или иные расходы невозможно отнести к конкретному производственному процессу по изготовлению соответствующего вида продукции (работ, услуг), налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения этих расходов с применением экономически обоснованных показателей.Из приведенных выше норм налогового законодательства следует, что перечень прямых расходов не является исчерпывающим и может быть дополнен либо изменен налогоплательщиком.

Как показал анализ арбитражной практики, часто налогоплательщики, рассуждая подобным образом, относят к прямым производственным расходам только основное сырье, материалы и заработную плату рабочих (с учетом страховых взносов во внебюджетные фонды). Сумма же начисленной амортизации в целях исчисления налога на прибыль, по их мнению, может быть включена в косвенные затраты. Налогоплательщики полагают, что названный состав прямых расходов обусловлен невозможностью определения того, какие объекты основных средств непосредственно участвуют в процессе производства.

Такая позиция зачастую приводит к возникновению налоговых споров с контролирующими органами. Суды, рассматривая их, указывают: утвержденное руководителем положение об учетной политике организации должно содержать экономическое обоснование исключения из состава прямых расходов сумм амортизации, начисленных на основные средства, используемые при производстве выпускаемой продукции. Выбор организацией прямых расходов должен быть обоснован технологическим процессом и быть экономически оправданным.

Так, арбитры ФАС ПО (Постановление от 19.05.2014 № А49-3163/2013), встав на сторону налогового органа, указали, что основные средства непосредственно заняты и используются обществом в производстве продукции. Без них производство и реализация продукции невозможны. Соответственно, затраты, связанные с амортизацией оборудования, в целях налогообложения прибыли должны быть отнесены к прямым расходам.

По мнению суда, учетная политика компании не содержит экономического обоснования исключения из состава прямых расходов сумм амортизации, начисленных по основным средствам, непосредственно используемым при производстве выпускаемой продукции, что противоречит требованиям ст. 252, 318 и 319 НК РФ. Экономическое обоснование применяемого порядка учета прямых расходов, составленное исходя из производственной специфики с учетом экономико-технических характеристик производства, не было представлено и в ходе судебного разбирательства.

252, 318 и 319 НК РФ. Экономическое обоснование применяемого порядка учета прямых расходов, составленное исходя из производственной специфики с учетом экономико-технических характеристик производства, не было представлено и в ходе судебного разбирательства.

Очевидно, вывод о том, что установленный налогоплательщиком учет все же позволяет выделить в общей сумме начисленной амортизации амортизационные отчисления по основным средствам, непосредственно участвующим в производственном процессе, был сделан судебными органами на том основании, что контролеры сами произвели расчет сумм амортизации, подлежащих включению в состав прямых расходов. При этом инспекторы использовали методику формирования расходов, утвержденную в учетной политике, данные проведенной в ходе налоговой проверки инвентаризации, а также данные налоговых регистров компании. Причем ни результаты инвентаризации, ни представленный расчет прямых затрат не были опровергнуты налогоплательщиком. Претензий к перечню основных средств, отнесенных инспекцией к оборудованию, занятому в основном производстве, а также к методике составления указанного расчета организация не имеет.

Претензий к перечню основных средств, отнесенных инспекцией к оборудованию, занятому в основном производстве, а также к методике составления указанного расчета организация не имеет.

В итоге утверждение компании о невозможности выделить суммы амортизации по основным средствам, участвующим в основном производстве, арбитрами было отклонено как не соответствующее материалам дела и расчету, произведенному налоговым органом. В силу того, что налогоплательщик не представил требуемое обоснование применяемого порядка определения прямых расходов с учетом экономико-технических характеристик производства, его позиция в отношении отнесения всей суммы начисленной амортизации в целях исчисления налога на прибыль к косвенным расходам исходя из установленной учетной политики была признана неправомерной.

Важный момент: Определением ВАС РФ от 23.07.2014 № ВАС-9445/14 было отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

Тем не менее встречаются и положительные для налогоплательщиков судебные решения. Пример тому – Постановление ФАС ЦО от 04.08.2014 № А36-4628/2013. Производственная компания так же, как и в предыдущей ситуации, относила амортизацию, начисленную по всем основным средствам, в состав косвенных расходов. При этом (обратите внимание) оборудование, по которому начислялась амортизация, использовалось в нескольких технологических процессах (основным видом деятельности налогоплательщика является производство макаронных изделий, дополнительными – производство продуктов мукомольно-крупяной промышленности, муки из зерновых и растительных культур, готовых мучных смесей и теста, крупы, муки грубого помола, прочих продуктов из зерновых культур).