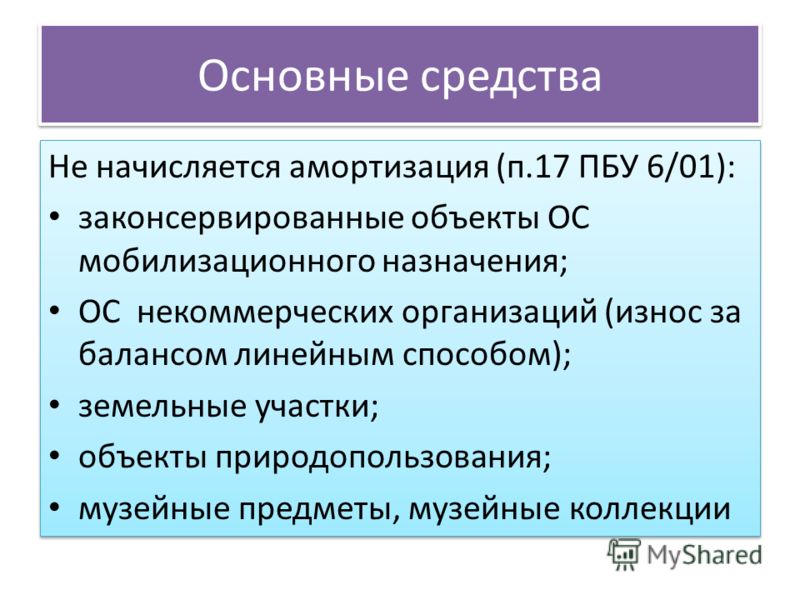

На какие основные средства не начисляется амортизация: В каких случаях амортизация не начисляется

РазноеПочему не начисляется амортизация в 1С? – Учет без забот

- Опубликовано 08.07.2014 15:32

- Автор: Administrator

- Просмотров: 86492

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

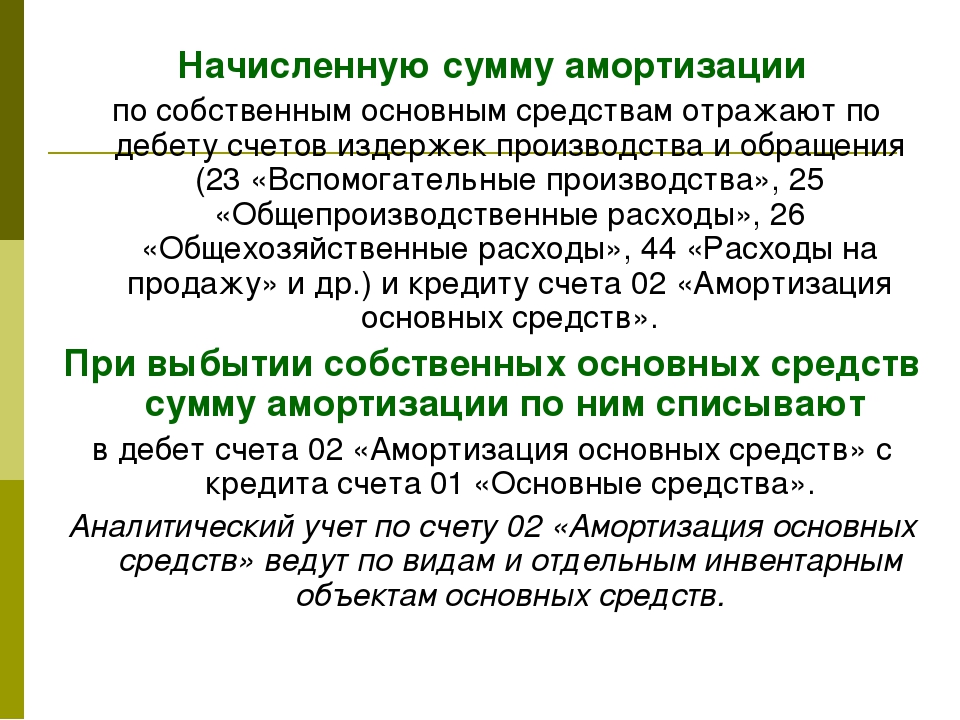

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

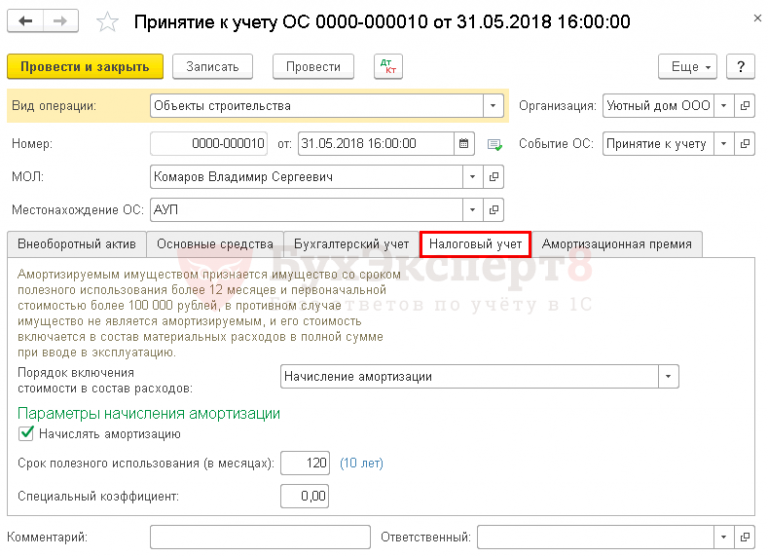

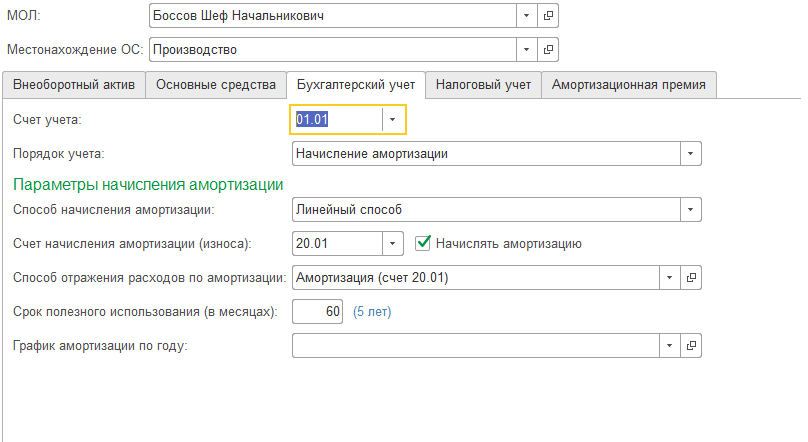

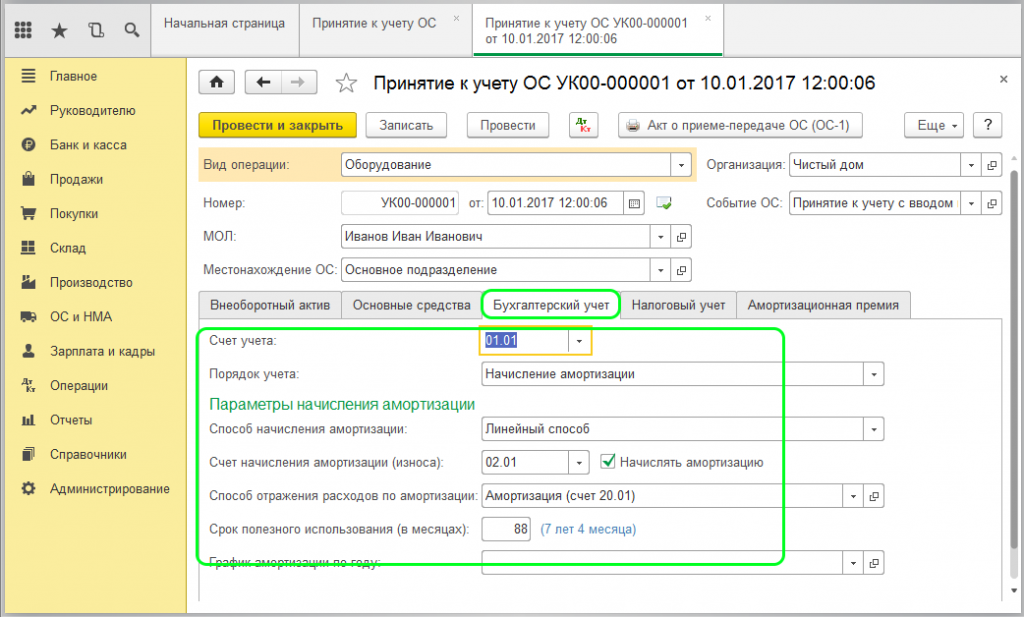

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Изменения в правилах начисления амортизации с 1 февраля 2020

16.01.2020В Инструкцию вносится ряд уточнений технического характера, а некоторые ее положения приводятся в соответствие с новыми нормативными правовыми актами. Кроме того, есть ряд принципиально новых норм:

1.

2. Нематериальные активы

3. Объекты начисления амортизации

4. Нормативный срок службы

5. Пересмотр сроков

6. Продление срока

7. Когда амортизация не начисляется

8. Изменение способов и методов начисления амортизации

9. Исключается произвольная смена способа начисления амортизации

10. Лизинг и аренда

11. Капитальные затраты арендодателя и арендатора

1. Сфера применения

В соответствии с постановлением № 25/79/70 Инструкция определяет условия регулирования процесса воспроизводства основных средств, в т.ч. отражаемых в бухучете как доходные вложения в материальные активы (включая инвестиционную недвижимость), а также являющихся предметами финансовой аренды (лизинга), и нематериальных активов. В отношении имущества, отражаемого на забалансовых счетах, Инструкция не применяется.

В отношении имущества, отражаемого на забалансовых счетах, Инструкция не применяется.

До сих пор амортизация определялась как способ возмещения затрат на приобретение (в т.ч. путем создания) объектов основных средств и нематериальных активов. Теперь амортизация определяется как

1) по объектам, числящимся на бухгалтерском учете на балансовых счетах:

-

коммерческой организацией — в составе доходов от предпринимательской деятельности и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов;

-

некоммерческой организацией (за исключением бюджетной) – в составе доходов от предпринимательской деятельности, осуществляемой в пределах допускаемой законодательством и учредительными документами, и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов, и (или) относится за счет целевого финансирования;

-

бюджетными организациями относится за счет средств бюджетного, иного финансирования;

2) ИП, ведущим учет объектов основных средств и нематериальных активов в книгах учета основных средств и нематериальных активов соответственно, возмещается в составе доходов от его предпринимательской деятельности.

2. Нематериальные активы

Уточняется, когда допускается изменение амортизируемой стоимости нематериальных активов. Теперь это возможно в случаях:

1) проведения переоценки (обесценения, восстановления обесценения) нематериальных активов в соответствии с законодательством;

2) пересмотра размера амортизационной ликвидационной стоимости в случае ее применения при расчете амортизационных отчислений;

3) внесения установленных в соответствии с законодательством платежей, связанных с поддержанием имущественных прав, в т.ч. в силе патента (свидетельства) на объект права промышленной собственности, а также связанных с выплатой вознаграждения за предоставленное право на его использование по лицензионному договору;

4) вложений, связанных с внесением изменений в нематериальный актив (доведением объектов интеллектуальной собственности до использования в запланированных целях, улучшением объектов права промышленной собственности, компьютерных программ, баз данных, литературных произведений и т. п.), не влекущих за собой создание нового объекта нематериального актива;

п.), не влекущих за собой создание нового объекта нематериального актива;

5) выявления ошибки в определении амортизируемой стоимости.

3. Объекты начисления амортизации

Объектами начисления амортизации являются только числящиеся на бухгалтерском учете (

4. Нормативный срок службы

Решением комиссии по проведению амортизационной политики устанавливается нормативный срок службы не только по объектам основных средств, не включенным в классификацию амортизируемых основных средств, но и по проектной документации (п.

Уточняется порядок определения нормативного срока службы объектов основных средств, ранее находившихся в эксплуатации. До сих пор, согласно п.18 Инструкции, комиссия могла принять одно из 2 решений:

1) определить нормативные сроки службы объектов (за исключением перешедших при реорганизации) вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до 3 лет — по зданиям, сооружениям и передаточным устройствам и 2 лет — по другим объектам основных средств;

2) если срок фактического использования объекта на дату приобретения, перехода к использованию нормативных сроков службы, установленных постановлением Минэкономики от 30.09.2011 № 161, окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

Теперь добавляется еще один вариант — уменьшить нормативный срок службы на срок фактического использования объекта у предыдущего(их) балансодержателя(ей) или собственника(ов), в т.ч. лизингополучателя(ей).

5. Пересмотр сроков

Комиссия вправе производить пересмотр нормативных сроков службы (далее — НСС) и (или) сроков полезного использования (далее — СПИ) основных средств с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств) возможности их пересмотра с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, перехода основных средств при реорганизации, в случаях, перечисленных в части 3 п. 25, части 1 п. 45 Инструкции.

45 Инструкции.

Так, согласно ч.3 п. 25 Инструкции при установлении поправочных коэффициентов к НСС и (или) СПИ производится корректировка годовых норм (сумм) амортизации на коэффициенты, рассчитанные как величина, обратная значению коэффициентов, установленных к этим срокам. В этом случае комиссия вправе скорректировать установленные НСС или СПИ:

-

если по окончании этих сроков по объекту основных средств сумма начисленной амортизации составляет менее 100% его стоимости, то установленный НСС или выбранный СПИ пересматривается в сторону увеличения;

-

если сумма начисленной амортизации объекта основных средств достигает 100% его стоимости до окончания НСС или выбранного СПИ, соответствующий срок пересматривается в сторону уменьшения.

Напомним, согласно ч. 1 п. 45 Инструкции суммы амортизационных отчислений включаются в затраты на производство или расходы на реализацию при нахождении объектов основных средств в эксплуатации; в простое продолжительностью до 3 месяцев, в т. ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

Изменение сроков службы производится в зависимости от общих признаков работ и критериев изменения характеристик объектов в результате их проведения согласно приложению 5.

Уточняется порядок пересмотра НСС и (или) СПИ нематериальных активов (комиссия вправе пересматривать эти сроки с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств и начисления амортизации) с начала отчетного года, при возобновлении или продлении срока их функционирования, в т.ч. при осуществлении вложений, связанных с внесением изменений в нематериальный актив, не влекущих за собой создание нового объекта нематериального актива, в порядке, установленном Инструкцией.

При обнаружении ошибки в определении амортизируемой стоимости, НСС или СПИ основных средств или нематериальных активов исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке. Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

НСС и СПИ продлеваются на период, в течение которого амортизация по данным объектам не начислялась в соответствии с Инструкцией.

6. Продление срока

Постановлением разрешается проблема несоответствия срок фактической эксплуатации объектов основных средств и нормативных сроков службы.

В соответствии с п. 67 Инструкции остаточный НСС или СПИ каждого объекта на дату изменения порядка начисления амортизации исчисляется как разница между НСС/СПИ, действующим на дату изменения порядка начисления амортизации, с учетом возможного пересмотра в установленных п. 24 Инструкции случаях, и сроком фактической эксплуатации данного объекта на дату изменения порядка начисления амортизации (полных лет, месяцев).

Теперь сделано важное дополнение. Если срок фактической эксплуатации объекта на дату изменения порядка начисления амортизации окажется равным или более максимально допустимого НСС/СПИ, остаточный НСС/СПИ устанавливается по решению комиссии самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

7. Когда амортизация не начисляется

До сих пор амортизация не начислялась, среди прочего, по объектам основных средств, полученным организацией в собственность (хозяйственное ведение, оперативное управление) вследствие погашения обязательств должником, не используемым ею в предпринимательской деятельности и предназначенным для отчуждения, — в течение 12 месяцев начиная с месяца их принятия на учет в качестве основных средств (п. 35 Инструкции). Теперь амортизация не начисляется по любым объектам основных средств, предназначенным для возврата поставщику (продавцу) и не используемым в предпринимательской деятельности.

8. Изменение способов и методов начисления амортизации

По общему правилу, учетная политика может пересматриваться только с начала отчетного года (ст. 9 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», НСБУ № 80).

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в течение отчетного года в случаях завершения модернизации, реконструкции объектов основных средств, их дооборудования, достройки, технического диагностирования и освидетельствования с полной их остановкой. Теперь это возможно также по объектам основных средств, перешедшим при реорганизации, в случае возобновления или продления срока функционирования нематериальных активов, в т.ч. при осуществлении вложений, не влекущих за собой создание нового объекта нематериального актива.

9. Исключается произвольная смена способа начисления амортизации

Постановлением отменяется возможность единовременного перехода по всем или отдельным амортизируемым объектам с линейного способа начисления амортизации на основе срока полезного использования, установленного равным либо ниже нормативного, прямого метода суммы чисел лет либо метода уменьшаемого остатка, к линейному, производительному способам начисления амортизации и/или обратному методу суммы чисел лет, в случае непредвиденного изменения условий производства, реализации продукции (работ, услуг), приводящего к ухудшению финансового состояния и появлению убытков.

Таким образом, исключение из Инструкции п. 46 ликвидирует одну из возможностей манипуляций затратами на амортизацию в целях улучшения финансового результата организации, которая прямо противоречила п.7 ст. 9 Закона № 57-З.

10. Лизинг и аренда

При определении состава амортизируемого имущества не используется понятие затрат в виде присоединенной стоимости полученного в аренду (лизинг) имущества. Напомним, в Национальном стандарте бухгалтерского учета и отчетности «Финансовая аренда (лизинг)», утв. постановлением Минфина от 30.11.2018 № 73 (далее — НСБУ № 73), это понятие отсутствует.

Как и ранее, в составе амортизируемого имущества учитываются отражаемые арендатором (лизингополучателем) капитальные затраты в неотделимые улучшения объекта аренды (предмета лизинга), если они не возмещаются арендодателем (лизингодателем). Также амортизируются затраты лизингополучателя по доставке, монтажу и установке, а также другие затраты, связанные с получением данного имущества — но при условии, что они в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем.

Глава 5 Инструкции «Амортизационные отчисления в условиях аренды и лизинга» изложена в новой редакции, соответствующей нормам НСБУ № 73 и Указа от 25.02.2014 № 99 «О вопросах регулирования лизинговой деятельности».

Некоторые новшества имеют принципиальный характер. Так, более не утверждается, что амортизационные отчисления являются основным источником погашения контрактной стоимости объекта лизинга в течение срока договора. Вместо этого просто констатируется, что амортизационные отчисления по объекту аренды производятся ежемесячно в течение срока аренды в соответствии с установленными Инструкцией способами, методами и требованиями.

При этом амортизационные отчисления по предмету лизинга производятся ежемесячно (если иное не установлено договором лизинга) в течение срока лизинга принятыми в соответствии с условиями договора способами и методами исходя из амортизируемой стоимости предмета лизинга, размеров лизинговых платежей, установленных договором лизинга, независимо от вида лизинга, за исключением случая, установленного п. 54 Инструкции.

54 Инструкции.

При этом привязка к периодичности перечисления лизинговых платежей, установленных договором лизинга, более не упоминается.

Начисление амортизации по предмету лизинга начинается с месяца его ввода в эксплуатацию лизингополучателем. Если договором лизинга предусмотрено более раннее начисление амортизации, амортизационные отчисления, предусмотренные этим договором, относятся на расходы будущих периодов и переносятся в затраты на производство, расходы на реализацию, прочие расходы по текущей деятельности, прочие расходы в месяце ввода предмета лизинга в эксплуатацию.

В случае изменения условий договора лизинга (в т.ч. срока лизинга, графика лизинговых платежей) амортизационные отчисления производятся в соответствии с измененными условиями, начиная с даты вступления в силу таких изменений, в соответствии с порядком, предусмотренным договором.

Амортизируемая за срок лизинга стоимость предмета лизинга устанавливается с учетом требований законодательства договором по согласованию между лизингодателем и лизингополучателем (п. 52 Инструкции). При этом исключена оговорка о том, что лизингодатель и лизингополучатель имеют право за срок действия договора начислять амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

52 Инструкции). При этом исключена оговорка о том, что лизингодатель и лизингополучатель имеют право за срок действия договора начислять амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

Если условиями договора лизинга на срок лизинга размеры амортизационных отчислений по предмету лизинга не определены и (или) договор не содержит указание, позволяющее определить их размеры, то амортизация начисляется линейным способом исходя из нормативного срока службы.

Амортизация по отдельным предметам лизинга — зданиям, сооружениям, передаточным устройствам – начисляется исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы, в соответствии с п. 17 Инструкции, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет (п. 54 Инструкции).

Ранее по таким предметам лизинга, как предметы интерьера (включая офисную мебель), предметы для отдыха, досуга и развлечений, легковые автомобили (кроме автомобилей, относимых к специальным, и автомобилей, используемых для услуг такси) разрешалось начислять амортизацию только линейным способом. Теперь это ограничение отсутствует.

Теперь это ограничение отсутствует.

При невозможности выделения амортизируемой стоимости предмета лизинга по договору международного лизинга амортизация начисляется от контрактной стоимости такого предмета за вычетом выкупной стоимости.

При передаче в аренду объектов основных средств (в т.ч. предприятия как имущественного комплекса или его части) амортизационные отчисления от их стоимости включаются арендодателем в состав затрат на производство, расходов на реализацию либо прочих расходов в соответствии с законодательством.

При этом, если амортизационные отчисления по предмету лизинга в соответствии с законодательством учитываются в составе активов лизингодателя, тот включает их в состав прочих расходов (т.е. на счет 91 «Прочие доходы и расходы»).

Если амортизационные отчисления по предмету лизинга, учитываются в составе активов лизингополучателя, тот включает их в состав затрат на производство или расходов на реализацию, расходов ИП. Лизингодателем при этом амортизационные отчисления не начисляются.

Лизингодателем при этом амортизационные отчисления не начисляются.

В приложении 4 к Инструкции оговаривается, что при передаче имущества в лизинг другим организациям при нахождении объекта в составе активов лизингополучателя, лизингодателем амортизация не начисляется, а лизингополучателем амортизационные отчисления отражаются ежемесячно как часть лизингового платежа, подлежащего перечислению лизингодателю в соответствии с графиком лизинговых платежей и относятся в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

При эксплуатации выкупленного объекта основных средств лизингополучателем по завершении договора лизинга, уточняется недоамортизированная стоимость объекта, устанавливается способ начисления амортизации, срок полезного использования или ресурс объекта. Затем амортизация начисляется по уточненной норме амортизации; относится в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

Новой является норма, согласно которой амортизация по предмету лизинга, передаваемому физическому лицу, не являющемуся индивидуальным предпринимателем, и не учитываемому в составе активов лизингодателя в соответствии с законодательством, не начисляется.

11. Капитальные затраты арендодателя и арендатора

Как и ранее, капитальные затраты, осуществляемые арендодателем после заключения договора до передачи объекта аренды, изменяющие его стоимость, возмещаются в виде амортизационных отчислений, включаемых в состав арендных платежей исходя из установленного Инструкцией порядка (п. 57 Инструкции).

Капитальные затраты, осуществляемые арендатором (лизингополучателем), изменяющие стоимость объекта аренды (предмета лизинга), подлежащие по истечении договора аренды (лизинга) возврату арендодателю (лизингодателю), возмещаются арендодателем (лизингодателем) на условиях договора аренды (лизинга) либо арендатором (лизингополучателем) путем ежемесячного начисления по ним амортизации на условиях договора лизинга в соответствии с Инструкцией.

Если договором возмещение неотделимых улучшений объекта аренды (предмета лизинга), подлежащих по окончании срока аренды (лизинга) возврату, не предусмотрено, то стоимость, недоамортизированная на дату окончания срока аренды (лизинга), включается арендатором (лизингополучателем) в состав прочих расходов.

Понятия расходов, отражаемых в виде присоединенной стоимости, как говорилось выше, в Инструкции более нет. Взамен определяется, что затраты на неотделимые улучшения объекта аренды (предмета лизинга) амортизируются с месяца, следующего за месяцем начала использования указанных улучшений (в случае капитальных затрат на неотделимые улучшения), за месяцем ввода в эксплуатацию предмета лизинга (в случае затрат по доставке, монтажу и установке, а также других затрат, связанных с его приобретением, если такие затраты в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем).

Срок полезного использования таких затрат для начисления амортизации устанавливается в диапазоне: от срока, оставшегося до окончания срока аренды (лизинга) (для бессрочного договора аренды — от 1 года), до верхней границы диапазона срока полезного использования объекта аренды (предмета лизинга), установленного в соответствии с Инструкцией, до его выкупа, возврата или выбытия.

После возврата объекта аренды амортизационные отчисления по нему производятся арендодателем в соответствии с п.п. 32–49 Инструкции, т.е. в общеустановленном порядке.

Порядок начисления амортизации в случае возврата объекта лизинга и неиспользования его для собственных нужд лизингодателя в Инструкции более не регламентируется. Вместо этого в п. 59 Инструкции указано, что после возврата предмета лизинга лизингодателю или его выкупа лизингополучателем и принятия его к бухгалтерскому учету в качестве объектов основных средств амортизационные отчисления производятся в соответствии с п.п. 17–49 Инструкции. Иными словами — так же как по любым другим объектам основных средств.

В Инструкции более не упоминается возможность возмещения амортизационных отчислений по основным средствам, сдаваемым в аренду некоммерческими организациями путем их включения в состав арендной платы. В п. 60 Инструкции просто указано, что в случаях предоставления некоммерческими организациями в аренду объектов основных средств (или их частей) амортизация по ним рассчитывается линейным способом, а срок их полезного использования устанавливается равным нормативному сроку службы.

***

Постановление № 25/79/70 вступает в силу с 1 февраля 2020 г. Однако субъекты хозяйствования вправе начислять амортизацию по основным средствам и нематериальным активам, числившимся до этой даты, в соответствии с порядком, установленным учетной политикой в соответствии с ранее действовавшим законодательством.

Начисление амортизации в 1с 8.3: пошаговая инструкция

Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Процесс начисления амортизации в 1С автоматизирован, но его нужно правильно его настроить.

Изучим:

- какие настройки необходимо сделать в 1С для корректного начисления амортизации;

- как происходит ее ежемесячное начисление;

- в каких случаях амортизация не будет начисляться при закрытии месяца.

Изучить подробнее Как оприходовать основные средства в 1С 8.3

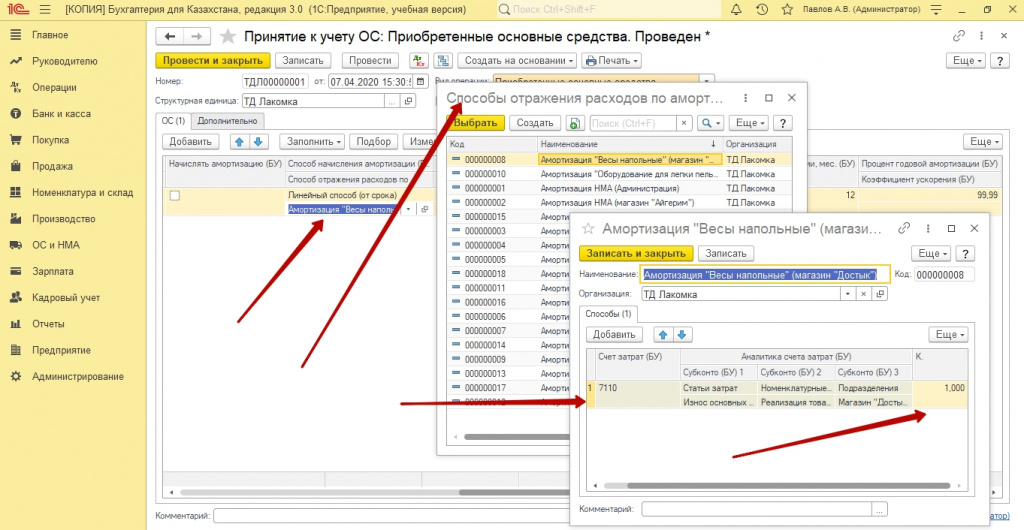

Настройки начисления амортизации

Необходимость автоматического начисления амортизации в 1С 8.3 задается:

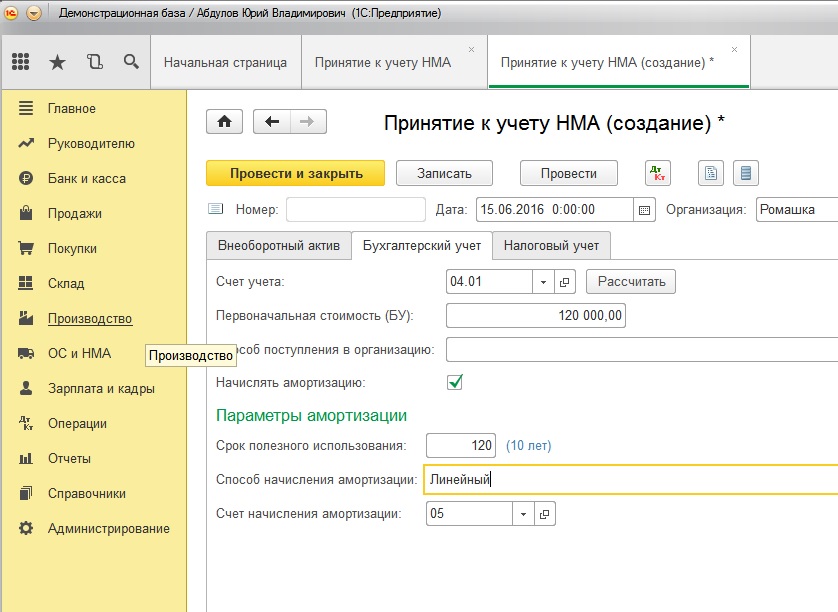

Если приобретение основного средства оформлено документом Поступление (акт, накладная) вид операции Основные средства, то амортизация будет начисляться автоматически и в БУ, и в НУ, т.е. в этом документе вручную ее отключить нельзя.

Принятие к учету ОС

Необходимость автоматического начисления амортизации в БУ регулируется флажком Начислять амортизацию на вкладке Бухгалтерский учет.

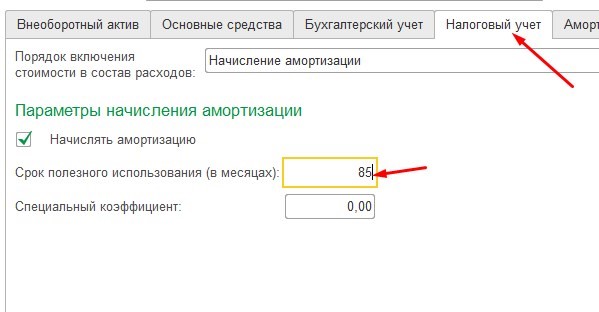

Для НУ предусмотрен аналогичный флажок Начислять амортизацию на вкладке Налоговый учет.

Именно эти флажки влияют на автоматическое начисление амортизации при Закрытии месяца.

Изменение состояния ОС

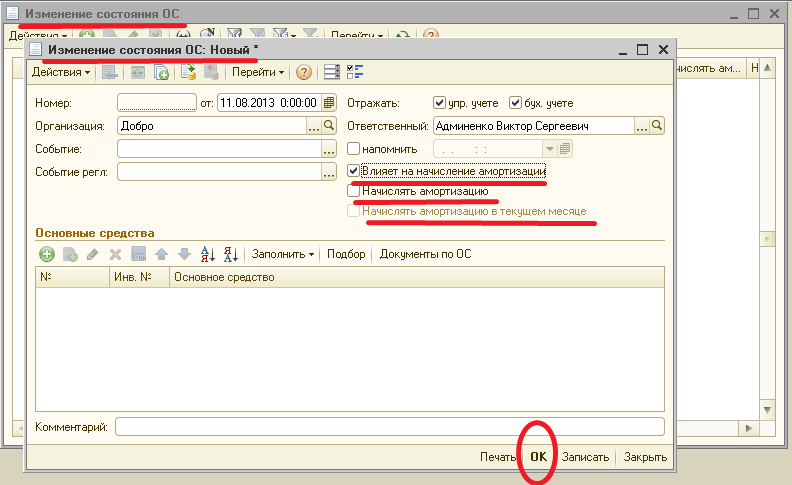

Бывают случаи, когда начисление амортизации нужно прекратить, например, при консервации ОС. Или наоборот включить автоматическое начисление амортизации, если оно по каким-то причинам не было запущено при принятии к учету.

Для этого в 1С предусмотрен документ Изменение состояния ОС в разделе ОС и НМА — Амортизация ОС — Параметры амортизации ОС — кнопка Создать — Изменение состояния ОС.

С помощью флажков документа регулируется начисление и неначисление амортизации по заданным ОС при закрытии месяца, начиная со следующего месяца после изменения состояния.

Чтобы амортизация начала или прекратила начисляться при закрытии месяца, необходимо:

- выбрать, в каком учете происходит изменение:

- в БУ;

- в НУ;

- в БУ и НУ — если включить оба флажка.

- установить флажки:

- обязательно — флажок Влияет на начисление амортизации (износа) для того, чтобы стал доступен флажок Начислять амортизацию (износ);

- при необходимости — флажок Начислять амортизацию (износ).

Если флажок Влияет на начисление амортизации (износа) не установлен, то изменение начисления амортизации не произойдет.

Ежемесячное начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Данная операция появляется, только если есть хоть одно основное средство, по которому должна автоматически начислять амортизация, со следующего месяца после постановки на учет (изменения необходимости начисления амортизации).

Случаи, когда амортизация по ОС не начисляется при закрытии месяца

Амортизация не начисляется при закрытии месяца, если:

- Вся стоимость ОС погашена, т.е. его остаточная стоимость равна нулю. Проверить ее можно с помощью отчета Ведомость амортизации ОС в разделе ОС и НМА — Отчеты — Ведомость амортизации ОС.

- В этом месяце введен документ выбытия ОС, например, документ Передача ОС. При этом амортизация за месяц выбытия начисляется в документе выбытия.

Как проверить, должна ли начисляться амортизация по ОС?

Чтобы вывести все ОС, по которым должна начисляться амортизация, можно воспользоваться Универсальным отчетом в разделе Отчеты — Стандартные отчеты — Универсальный отчет.

Этот отчет строится по последним данным из регистра сведений Начисление амортизации ОС (бухгалтерский учет). Аналогичный регистр сведений предусмотрен для налогового учета — Начисление амортизации ОС (налоговый учет).

Изучить подробнее как работать с Универсальным отчетом

Если у вас не полностью списана стоимость объекта ОС, и в сформированном отчете предполагается начисление амортизации, однако при закрытии месяца она не начислена, проверьте: возможно, у вас задан график начисления амортизации.

Если он задан, амортизация начисляется строго по графику.

Если он задан, амортизация начисляется строго по графику.Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда пошаговые инструкции начисления амортизации в 1C 8.3 для различных ситуаций:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Основные средства временно простаивают: что делать?. Бухгалтерская неделя, № 42-43, Октябрь, 2016

1199027″>Амортизация временно простаивающих ОС

1199027″>Амортизация временно простаивающих ОСБухгалтерский учет. Первый вопрос, который возникает у предприятия в отношении временно простаивающих ОС: можно ли по ним продолжать начислять амортизацию?

Отечественные нормативы данный вопрос не разъясняют, хотя некоторую информацию из них можно почерпнуть.

Так, согласно п. 23 П(С)БУ 7 «Основные средства» начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается предприятием (в распорядительном акте) при признании его активом (при зачислении на баланс), и приостанавливается на период его:

1) реконструкции;

2) модернизации;

3) достройки;

1199795″>4) дооборудования;

1199795″>4) дооборудования;5) консервации.

Аналогичные нормы установлены и в п. 29 П(С)БУ 7, где сказано, что начисление амортизации прекращается начиная с месяца, следующего за месяцем выбытия объекта основных средств, перевода его на реконструкцию, модернизацию, достройку, дооборудование, консервацию.

Как видим, случай с временным простоем здесь не назван. Ближе всего к рассматриваемой ситуации подходит случай консервации, но ее предприятия не обязаны проводить (см. об этом ниже).

Более четко судьбу амортизации в ситуации с временным простоем ОС очерчивает п. 55 МСБУ 16 «Основные средства». В этой норме указано, что начисление амортизации не прекращается в случае простоя актива или прекращения активного использования актива, за исключением случаев, когда актив полностью амортизирован. Тем не менее, при применении методов амортизации на основе использования актива* сумма амортизационного отчисления может быть равна нулю, если актив не участвует в процессе производства.

Тем не менее, при применении методов амортизации на основе использования актива* сумма амортизационного отчисления может быть равна нулю, если актив не участвует в процессе производства.

Обусловлен такой подход тем, что амортизация начисляется не только в связи с физическим износом (который при простое, кстати, тоже может иметь место), а и в связи с моральным износом ОС (который, разумеется, на период простоя не прекращается).

А П(С)БУ 7 в данном вопросе не должен противоречить МСБУ 16, что следует из ст. 1 Закона о бухучете. Там сказано, что национальное положение (стандарт) бухгалтерского учета — нормативно-правовой акт, утвержденный центральным органом исполнительной власти, обеспечивающим формирование государственной финансовой политики, которая определяет принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, не противоречащие международным стандартам.

Итак, есть все основания считать, что в случае временного простоя ОС амортизацию следует продолжать начислять. Правда, при производственном методе она будет равна нулю.

Следующий вопрос: на каких счетах отразить амортизацию по простаивающим ОС?

Мы считаем, что амортизацию простаивающих ОС учитывают по тем же статьям расходов, что и в период обычной деятельности предприятия, в частности, по ОС:

• общепроизводственного назначения — на счете 91 «Общепроизводственные расходы»;

• административного назначения — на счете 92 «Административные расходы»;

• сбытового назначения — на счете 93 «Расходы на сбыт».

В то же время амортизация производственного оборудования, начисляемая любым методом, кроме производственного, в периоде простоя не включается в себестоимость изготовленной продукции, услуг. Такую амортизацию можно отразить в составе общепроизводственных расходов.

Такую амортизацию можно отразить в составе общепроизводственных расходов.

К сведению: некоторые бухгалтеры показывают расходы, понесенные в период простоя, на счете 39 «Расходы будущих периодов». Однако такие расходы не соответствуют понятию расходов будущих периодов, поскольку они относятся к расходам отчетного периода. Ведь здесь отсутствует непосредственная связь с доходом, получаемым в будущих периодах.

Иногда случается, что в отчетном месяце нет реализации товаров (работ, услуг), т. е. отсутствуют обороты по субсчету 901 «Себестоимость реализованной готовой продукции».

В такой ситуации возникает вопрос: на какие счета в бухгалтерском учете следует списывать постоянные нераспределенные общепроизводственные расходы (в том числе и амортизацию по простаивающим ОС)? В П(С)БУ 16 «Расходы» и в Инструкции № 291 такой «особый» случай не прописан — там безальтернативно предлагается списание таких расходов отражать в корреспонденции с дебетом счета 90.

По нашему мнению, здесь необходимо исходить из следующего. В международном бухгалтерском учете, который был положен в основу отечественных П(С)БУ, все расходы применительно к периоду их отражения в отчетности, в принципе, делятся лишь на две группы**:

1) затраты на продукт (product costs) становятся расходами (в качестве себестоимости проданных товаров) только в период, когда продукция реализована;

2) затраты на период (period costs) всегда относятся на месяц, квартал, год, когда они были произведены, они сразу влияют на исчисление прибыли в период их понесения.

Постоянные нераспределенные расходы в данной ситуации, безусловно, входят во вторую группу расходов. Это следует из того, что они, в принципе, не включаются в состав расходов на продукт и относятся к расходам, которые были понесены в текущем периоде. Поэтому в бухгалтерском учете такие расходы следует отразить в составе прочих расходов операционной деятельности (субсчет 949).

Поэтому в бухгалтерском учете такие расходы следует отразить в составе прочих расходов операционной деятельности (субсчет 949).

Налог на прибыль. В учете по налогу на прибыль порядок действий зависит от того, проводит ли налогоплательщик корректировки финрезультата на сумму всех разниц, указанных в разделе III НКУ.

«Малодоходные» плательщики, которые корректировки финрезультата не проводят, отражают в «прибыльном» учете такие операции по бухгалтерским правилам, т. е. в общем случае продолжают начислять амортизацию на простаивающие ОС.

А вот у «высокодоходных» плательщиков (с годовым доходом выше 20 млн грн.) и лиц, которые не поставили отметку в налоговой декларации по налогу на прибыль предприятий о непроведении корректировок финрезультата, ситуация сложнее.

Есть все основания считать, что и эти плательщики могут продолжать начислять амортизацию на простаивающие ОС. Однако вполне вероятно, что у контролеров может быть другое мнение по этому поводу.

Однако вполне вероятно, что у контролеров может быть другое мнение по этому поводу.

Так, в письмах ГФСУ от 02.06.15 г. № 11385/6/99-99-19-02-02-15, от 05.11.15 г. № 23598/6/99-99-19-02-02-15, от 12.03.16 г. № 5389/6/99-99-19-02-02-15 был сделан вывод, что ОС, которые находятся на капитальном ремонте или на консервации, подпадают под определение «непроизводственные основные средства» согласно п.п. 138.3.2 НКУ, поэтому амортизация на такие ОС в налоговом учете в соответствии с п. 138.3 НКУ не начисляется.

В принципе, в указанных случаях амортизация ОС не начисляется и в бухгалтерском учете, но по другим причинам.

Однако здесь настораживает тот факт, что налоговики приравнивают временно не используемые в хозяйственной деятельности ОС к непроизводственным ОС.

По нашему мнению, такой подход не соответствует нормам НКУ. Так, непроизводственными ОС по нормам п.п. 138.3.2 НКУ считают ОС, которые не используются в хозяйственной деятельности налогоплательщика. При этом из системного прочтения НКУ можно понять, что здесь имеет значение принципиальная возможность использования ОС в хоздеятельности.

Так, непроизводственными ОС по нормам п.п. 138.3.2 НКУ считают ОС, которые не используются в хозяйственной деятельности налогоплательщика. При этом из системного прочтения НКУ можно понять, что здесь имеет значение принципиальная возможность использования ОС в хоздеятельности.

Иными словами, если какой-то необоротный актив был приобретен для использования в хозяйственной деятельности, а затем временно не используется, он не становится непроизводственным, если в будущем его все же планируют продолжать использовать в хоздеятельности.

Такой же позиции придерживаются и суды. В частности, в постановлении ВАдСУ от 19.08.15 г. № К/800/56497/14*** суд пришел к следующим выводам. Для целей налогового учета критерием разграничения производственных и непроизводственных активов является их связь с экономической деятельностью плательщика, использование таких активов в деятельности, направленной на получение прибыли.

Хозяйственная деятельность предусматривает любое использование актива с целью получения прибыли, поэтому само по себе изменение технических характеристик актива, направления его использования, в случае, если такие изменения не привели к невозможности получения плательщиком дохода от такого использования, не является основанием для квалификации актива как непроизводственного.

При наличии у плательщика намерения получить прибыль от использования таких активов в будущем временное содержание таких основных фондов без фактического использования в хозяйственной деятельности не изменяет их производственный характер.

Итак, временное неиспользование ОС в хозяйственной деятельности не означает, что они стали непроизводственными. Однако для подстраховки не помешает издать какой-нибудь распорядительный документ (например, приказ), подкрепленный бизнес-планом, из которых будет следовать, что неиспользование ОС имеет временный характер и в дальнейшем ОС будут задействованы в производственной (хозяйственной) деятельности.

Пример. Предприятие сдает в аренду строительные леса. В связи с наступлением холодов леса временно не сдаются в аренду. Предприятие не принимало решение о консервации такого объекта и начисляет амортизацию по нему прямолинейным методом.

В этом случае предприятие продолжает начислять амортизацию ОС, которую можно отразить на субсчете 949 «Прочие расходы операционной деятельности».

НДС. Если придерживаться позиции контролеров о том, что временно не используемые ОС превращаются в непроизводственные ОС, над плательщиком нависает угроза начисления «компенсирующих» НО на основании абз. «в» п. 198.5 НКУ (перевод производственных необоротных активов в состав непроизводственных необоротных активов). Кстати, на практике такие случаи уже имели место (см., к примеру, упомянутое выше постановление ВАдСУ).

В то же время мы категорически не согласны с таким подходом и советуем его оспаривать. При этом лучше поступить так: сделать запрос на получение письменной индивидуальной налоговой консультации на основании ст. 52 НКУ. В запросе четко спросить, начисляется ли амортизация на ОС, временно не используемые в хозяйственной деятельности в связи с простоем (если их консервация не проводилась), считаются ли такие ОС непроизводственными и обязательно ли их переводить в состав непроизводственных ОС. Если будет получен фискальный ответ, его можно будет обжаловать в суде.

А по нормам п. 53.3 НКУ отмена судом индивидуальной налоговой консультации является основанием для предоставления новой налоговой консультации с учетом заключений суда.

Если же вы не готовы бороться с налоговиками, капитулировать не обязательно. Можно временно «отступить».

12015064″>Так, если вы начислите НО согласно абз. «в» п. 198.5 НКУ в связи с временным переводом ОС в непроизводственные, то в периоде возврата ОС «в строй» такие НО можно сторнировать. Ведь часть вторая п. 198.5 НКУ позволяет составить расчет корректировки к ранее составленной налоговой накладной, если ОС, ранее переведенные в непроизводственные, опять начинают использоваться в облагаемых НДС операциях в пределах хозяйственной деятельности.

12015064″>Так, если вы начислите НО согласно абз. «в» п. 198.5 НКУ в связи с временным переводом ОС в непроизводственные, то в периоде возврата ОС «в строй» такие НО можно сторнировать. Ведь часть вторая п. 198.5 НКУ позволяет составить расчет корректировки к ранее составленной налоговой накладной, если ОС, ранее переведенные в непроизводственные, опять начинают использоваться в облагаемых НДС операциях в пределах хозяйственной деятельности.Когда проводят консервацию ОС

На местах нередко проверяющие настаивают на том, что в отношении временно простаивающих ОС должны быть проведены мероприятия по консервации. Законных оснований для проведения таких действий нет, и принудить к ним предприятие налоговики не вправе.

Процедура проведения консервации изложена в Положении № 1183, обязательное соблюдение которого предусмотрено для предприятий, имеющих стратегическое значение для экономики и безопасности государства и для государственных предприятий. Для остальных лиц этот норматив имеет рекомендательный характер.

Для остальных лиц этот норматив имеет рекомендательный характер.

Консервация основных фондов предприятий — это комплекс мероприятий, направленных на долгосрочное (но не более чем на 3 года) хранение основных фондов предприятий в случае прекращения производственной и другой хозяйственной деятельности с возможностью дальнейшего возобновления их функционирования ( п. 2 Положения № 1183).

Из этого следует, что для проведения консервации, во-первых, необходимо осуществить комплекс мер специального характера, направленных на длительное хранение ОС, а не просто, скажем, установить, что определенные ОС считаются «законсервированными».

В частности, при проведении консервации создается специальная комиссия во главе с руководителем предприятия, принимающая решение о временном выводе ОС из производственного процесса, разрабатывается проект консервации, в соответствии с которым проводятся работы по консервации ОС, и составляется акт о принятии ОС на консервацию, утверждаемый собственником предприятия ( приложение 1 к Положению № 1183).

Во-вторых, консервация предусматривает хранение ОС без их использования**** в течение определенного срока, который должен быть именно длительным, но при этом ограничен тремя годами. И хотя для обычных предприятий эти ограничения носят рекомендательный характер, в тех случаях, когда предполагается, что ОС не будут «длительно» простаивать, о консервации речь вообще не может идти.

Если же вы решитесь на такие действия, то учтите, что при консервации ОС амортизация по ним перестает начисляться с месяца, следующего за месяцем «консервации» ( п. 29 П(С)БУ 7). Разумеется, в этом случае не начисляется амортизация и в налоговом учете.

На учет по НДС такая операция не влияет по тем же причинам, которые мы привели в отношении временно простаивающих ОС («законсервированные» ОС не становятся непроизводственными).

12026170″>Расходы, которые были понесены на консервацию ОС, можно отразить на субсчете 977 «Прочие расходы деятельности».

12026170″>Расходы, которые были понесены на консервацию ОС, можно отразить на субсчете 977 «Прочие расходы деятельности».Выводы

- На временно простаивающие ОС продолжает начисляться амортизация в бухгалтерском и в налоговом учете. Такая амортизация показывается в общем порядке, в части производственного оборудования она включается в состав общепроизводственных расходов.

- Есть риск того, что контролеры признают временно простаивающие ОС непроизводственными и предпишут не начислять по ним амортизацию в налоговом учете. При этом они могут настаивать на начислении «компенсирующих» НО на основании абз. «в» п. 198.5 НКУ.

- Консервация проводится согласно отдельному решению налогоплательщика при длительном неиспользовании ОС.

Документы и сокращения статьи

12026431″> Положение № 1183 — Положение о порядке консервации основных производственных фондов предприятий, утвержденное постановлением КМУ от 28.10.97 г. № 1183.

12026431″> Положение № 1183 — Положение о порядке консервации основных производственных фондов предприятий, утвержденное постановлением КМУ от 28.10.97 г. № 1183.Инструкция № 291 — Инструкция о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом МФУ от 30.11.99 г. № 291.

ОС — основные средства.

НО — налоговые обязательства.

Амортизация основных средств, внесенных учредителями в уставный капитал

Береснева Наталья,

юрист

Группы компаний Телеком-Сервис ИТ

Начисляется ли амортизация на основные средства, внесенные учредителями в уставный капитал организации, и можно ли включать в себестоимость продукции указанные амортизационные отчисления, если основное средство участвует в производстве продукции?

До недавнего времени в отношении данного вопроса было вполне определенное мнение: если основное средство используется в производстве, на него начисляется амортизация, и в соответствии с Положением № 552 «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» амортизационные отчисления включаются в себестоимость продукции (работ, услуг).

Указанная позиция нашла свое подтверждение в письмах УМНС по г. Москве от 19.05.2000 г. № 03-12/19935, 20.03.2000 г. № 03-12/9628, в Письме МНС РФ от 11.09.2000 г. № ВГ-6-02/731.

Однако, недавно опубликованное Письмо МНС РФ от 15.02.2001 г. № ВГ-6-02/139 вносит некоторый дисбаланс. В п.19 Письма указано, что возмещение балансовой (первоначальной или восстановительной) стоимости основных фондов предприятий осуществляется путем включения амортизационных отчислений по утвержденным единым нормам в издержки производства (обращения) в течение нормативного срока их использования. И при этом особо подчеркивается, что такой порядок распространяется на основные средства, приобретенные за счет собственных источников организации. А в случае, если источником приобретения основных средств не являются собственные средства предприятия (то есть отсутствуют расходы по приобретению), то амортизация в себестоимость продукции для целей налогообложения не включается. Несмотря на то, что вышеуказанное Письмо было направлено на разъяснение вопроса о начислении амортизации по основным средствам, полученным безвозмездно, фраза «приобретенные за счет собственных источников организации» вполне может относиться и к основным средствам, внесенным учредителями в качестве вклада в уставный фонд.

Несмотря на то, что вышеуказанное Письмо было направлено на разъяснение вопроса о начислении амортизации по основным средствам, полученным безвозмездно, фраза «приобретенные за счет собственных источников организации» вполне может относиться и к основным средствам, внесенным учредителями в качестве вклада в уставный фонд.

Рассмотрим общий случай, когда основные средства, полученые безвозмездно, внесены в уставный фонд учредителями (когда на приобретение не были затрачены собственные средства предприятия).

Согласно новому положению по бухгалтерскому учету основных средств, утвержденному Приказом Минфина РФ от 30.03.2001 г. № 26н, амортизации не подлежат объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования), а также основные средства некоммерческих организаций. И это несмотря на то, что решением Верховного Суда РФ от 23.08.2000 г. № ГКПИ 00-645 в «старом» ПБУ, утвержденном Приказом Минфина РФ от 03. 09.97 г. № 65н, норма в отношении некоммерческих организаций была признана недействительной, не влекущей правовых последствий с момента ее издания.

09.97 г. № 65н, норма в отношении некоммерческих организаций была признана недействительной, не влекущей правовых последствий с момента ее издания.

Получается, что с точки зрения бухгалтерского учета по основным средствам, полученным безвозмездно или внесенным в уставный капитал, амортизация начисляется в общем порядке.

Теперь рассмотрим вопрос с точки зрения исчисления налога на прибыль. В соответствии с п.2 Положения № 552 в себестоимость продукции (работ, услуг) включаются амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке.

Согласно п.1 Положения, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. При этом Положение не увязывает наличие расходов предприятия с возможностью амортизации. Главное — использование основного средства в процессе производства продукции.

Главное — использование основного средства в процессе производства продукции.

Таким образом, поскольку письма МНС не являются нормативными актами, они не могут изменять, отменять или расширительно трактовать нормы Постановления Правительства РФ. Поэтому ограничения, связанные с невозможностью начисления амортизации и отнесения ее на себестоимость, не должны применяться.

Более того, учредитель, внеся вклад и став участником общества, приобретает определенные права, предусмотренные Законом и Уставом, в том числе — право принимать участие в распределении прибыли, которая является собственным средством организации. То есть основное средство передается в данном случае далеко не безвозмездно.

Итак, как поступить — решает налогоплательщик: следовать ли Письму МНС РФ, которое противоречит Положению № 552, или пытаться отстаивать свои интересы в суде, опираясь на действующие нормативные акты.

Что можно обесценить в бизнесе? Расшифровка амортизации

4 мин. Читать

Читать

Если вам интересно, что можно амортизировать, вы можете амортизировать большинство видов материального имущества, например здания, оборудование, транспортные средства, машины и мебель. Согласно IRS, вы также можете амортизировать определенную нематериальную собственность, такую как патенты, авторские права и компьютерное программное обеспечение.

По сути, когда что-то обесценивается, это обесценивается.В бухгалтерском учете, когда зарегистрированная стоимость основных средств систематически снижается до тех пор, пока стоимость актива не станет нулевой или незначительной, это называется амортизацией.

О чем эта статья:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое амортизация в бухгалтерском учете?

Амортизация — это метод учета, который использует компания для учета снижения стоимости своих активов.

Распределяя стоимость приобретенного актива на период времени, когда он, как ожидается, будет использоваться, предприятия могут вычесть меньшую сумму стоимости в течение нескольких лет вместо одного крупного вычета в год, когда он был приобретен.

Целью этого является сопоставление стоимости активов с доходами, полученными от использования актива.Также списание активов позволяет снизить налоговые платежи.

Что можно и нельзя устаревать?

Компании не амортизируют все свои активы. Недорогие товары с коротким сроком службы учитываются как коммерческие расходы. Вы можете списать эти расходы в том году, в котором они были понесены.

Например, канцелярские товары — это статьи расходов, а принтер, который вы бы использовали в течение более длительного периода, — это основные средства, которые ежегодно обесцениваются.

Какой актив не обесценивается?

Все амортизируемые активы являются основными средствами, но не все основные средства подлежат амортизации.Чтобы актив обесценился, он должен со временем потерять свою стоимость. Например, земля является неамортизируемым основным активом, поскольку ее внутренняя стоимость не меняется.

Вы не можете амортизировать имущество для личного пользования и активы, предназначенные для инвестиций.

Примеры неамортизируемых активов:

- Земля

- Оборотные активы, такие как денежные средства в кассе, дебиторская задолженность

- Инвестиции, такие как акции и облигации

- Личное имущество (не используется для бизнеса)

- Арендованное имущество

- Коллекционные предметы, такие как памятные вещи, произведения искусства и монеты

Примеры амортизируемых активов

Материальные активы, такие как:

- Производственное оборудование

- Транспортные средства

- Офисные здания

- Здания, которые вы сдаете в аренду для получения дохода (как жилая, так и коммерческая недвижимость)

- Оборудование, включая компьютеры

Если вы внесли улучшения в арендуемую недвижимость, вы имеете право на амортизацию.

Нематериальная собственность, такая как патенты, авторские права, компьютерное программное обеспечение, может подлежать амортизации.

Что считается амортизируемым активом?Амортизируемые активы — это бизнес-активы, подлежащие амортизации (в соответствии с правилами IRS). Согласно публикации IRS 946, чтобы считаться амортизируемым активом, недвижимость должна соответствовать следующим требованиям:

- Вы должны быть владельцем

- Вы должны использовать его в своем бизнесе или приносящей доход деятельности

- Срок службы должен составлять не менее года

Почему амортизируются активы?

Основные средства, такие как оборудование и транспортные средства, являются основными расходами для любого бизнеса.По прошествии определенного времени эти активы устаревают и требуют замены. Активы амортизируются для расчета восстановительной стоимости основных средств в течение срока их полезного использования. Он используется в качестве фонда погашения для замены актива, когда срок его службы подходит к концу или когда вам необходимо его продать.

Поскольку амортизация используется для снижения налогооблагаемого дохода, она снижает налоговое бремя. Однако амортизация является неденежным расходом и не влияет на ваш денежный поток или фактический остаток денежных средств.

Как рассчитать амортизируемые активы?

Есть несколько способов амортизации актива. Используя метод линейной амортизации, предприятие начисляет одни и те же расходы на амортизацию за каждый отчетный период. Это стоимость актива за вычетом остаточной стоимости, деленной на количество лет эксплуатации.

Согласно IRS, «Модифицированная система ускоренного возмещения затрат (MACRS) является подходящим методом амортизации для большей части собственности». Этот метод амортизации позволяет вычесть больший налог в первые годы использования актива и меньший в последующие годы.

Формула для расчета амортизации MACRS выглядит следующим образом:

Стоимость актива X Норма амортизации

Другими методами расчета амортизации являются метод производственной единицы и метод двойного уменьшающегося остатка.

Знание того, что можно, а что нельзя амортизировать в течение года, поможет бизнесу избежать высоких предварительных расходов и очень непостоянных финансовых результатов.

Разница между амортизируемыми активами и основными средствами

Основные средства и амортизируемые активы — это две очень тесно взаимосвязанные статьи на балансе компании.Давайте определим каждый из них и опишем, чем они одинаковы и тонко отличаются.

Что такое основные средства?

Основное средство — это актив, приобретаемый компанией, срок полезного использования которого составляет более одного отчетного периода (обычно один год), и предназначенный для использования в производственных целях в рамках бизнеса.

Основные средства не обязательно ни к чему привязаны, и не обязательно материальные. Например, химическая компания может владеть интеллектуальной собственностью определенного химического процесса, используемого для производства данного соединения.Срок полезного использования этого процесса превышает один год, и, несмотря на то, что он нематериален, он все равно будет квалифицироваться как основной актив. Точно так же переносное оборудование, используемое строительной компанией, будет основным активом, даже если оно технически не прикреплено к какой-либо конструкции.

Напротив, запасы компании не являются основными активами. Товар приобретается не для продуктивного использования, а для перепродажи. Следовательно, его следует рассматривать как оборотный актив и включать в счета оборотного капитала компании, а не как основной актив.

Что такое амортизируемые активы?

Амортизируемые активы — это подмножество основных средств. Поскольку срок полезного использования основных средств составляет более одного отчетного периода (опять же, обычно определяется как один год), компания должна учитывать затраты на приобретение основных средств в течение срока его полезного использования. Это делается с помощью процесса, называемого амортизацией материальных активов или амортизацией нематериальных активов. Любые основные средства, которые подлежат износу или амортизации, считаются амортизируемыми активами.

Скажем, например, что компания покупает автомобиль. Компания платит 10 000 долларов за автомобиль, ожидает, что он будет оставаться полезным в течение пяти лет, а через пять лет прогнозирует, что автомобиль будет стоить 5000 долларов. Потеря стоимости транспортных средств за это время является реальной стоимостью для компании, но, поскольку это происходит в течение пяти лет, компания не может просто показать это как расход сразу.

Чтобы учесть эту постепенную потерю стоимости, компания ежегодно амортизирует стоимость транспортного средства на определенную сумму, пока не истечет срок его полезного использования.В этом случае ожидается, что в течение следующих пяти лет автомобиль будет терять 1000 долларов ежегодно. Поэтому компания будет ежегодно отражать амортизационные расходы в отчете о прибылях и убытках в размере 1000 долларов США и уменьшать стоимость автомобиля в балансе на 1000 долларов США, чтобы сбалансировать сделку.

Есть ли основные средства, которые не являются амортизируемыми активами?

Большинство основных средств также являются амортизируемыми активами, но есть исключения. Земля — самый распространенный из них.

В целом внутренняя стоимость земли не меняется.Следовательно, для компании нет затрат на владение землей в течение долгого времени, как это было бы с другими основными фондами, такими как транспортное средство, описанное выше.

В этих случаях компания не будет сообщать об амортизации земли с течением времени, что означает, что земля является основным активом, а не амортизируемым активом.

Готовы ли вы начать инвестировать сегодня? Чтобы начать, зайдите в брокерский центр Motley Fool’s Broker.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов.Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и продолжайте дурачиться!

Разница между амортизируемыми активами и основными средствами

Люди часто используют термины «основные средства» и «амортизируемые активы» как синонимы.Действительно, часто эти два термина относятся к одним и тем же активам, поскольку бухгалтеры амортизируют большинство основных средств. Однако эти два термина имеют разные значения, когда речь идет о финансовой отчетности и налоговых обязательствах. Некоторые основные средства m не подлежат амортизации.

Функции основных средств

У предприятия есть несколько различных типов активов. Основные средства относятся к материальным объектам, которые бизнес использует для создания стоимости. Компания не продает основные средства в ходе своей обычной деятельности, но использует их для производства или предоставления своей продукции.Бизнес не может потреблять основные средства, которые остаются полезными не менее одного года. Разные предприятия могут иметь разные правила при отнесении объектов к категории основных средств. Например, компания может принять решение считать предмет основным активом только в том случае, если его стоимость превышает 5000 долларов.

Характеристики амортизируемых активов

Амортизируемые активы — это основные средства, которые со временем изнашиваются и теряют стоимость. В процессе амортизации учитывается срок полезного использования основных средств и указывается расход такого актива с течением времени.Например, когда компания покупает канцелярские скрепки для офиса, она отчитывается о расходах в том же году. Когда компания покупает основной актив, например компьютер, она будет ежегодно отчитываться о части расходов в течение срока его полезного использования.

Финансовая отчетность

В финансовой отчетности основные средства, как амортизируемые, так и не амортизируемые, отображаются в балансе, и между ними нет различий. Чтобы проверить амортизацию, посмотрите отчет о прибылях и убытках, в котором подробно описаны доходы и расходы бизнеса.Амортизация появится по статье расходов. В отчете о прибылях и убытках подробно описаны статьи, которые компания обесценивает. Сравнение основных средств в балансе и амортизированных статей в отчете о прибылях и убытках помогает определить, какие основные средства подлежат амортизации.

Исключения

Некоторые основные средства не подлежат амортизации, потому что они не изнашиваются со временем. Обычным неамортизируемым активом является земля. Хотя земля имеет долгий срок полезного использования и создает ценность для бизнеса, она, как правило, не теряет ценности со временем.Когда бизнес продает землю, он возмещает стоимость, уплаченную при покупке. Бизнес также не может амортизировать затраты на улучшение недвижимости, но эти затраты помогают снизить налоговые обязательства, когда бизнес продает собственность.

Определение основных средств

Что такое основной актив?

Основные средства — это долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода. Ожидается, что основные средства не будут израсходованы или конвертированы в наличные в течение года.Основные средства чаще всего отображаются в балансе как основные средства. Их также называют капитальными активами.

Ключевые выводы:

- Основные средства — это объекты, такие как основные средства, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называются основными средствами (ОС).

- Оборотные активы, такие как запасы, предполагается конвертировать в денежные средства или использовать в течение года.

- К внеоборотным активам, помимо основных средств, относятся нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета снижения стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Как работают основные средства

Балансовый отчет компании включает ее активы, обязательства и собственный капитал. Активы делятся на оборотные и внеоборотные, разница в сроках полезного использования.Оборотные активы обычно представляют собой ликвидные активы, которые будут конвертированы в денежные средства менее чем через год. К внеоборотным активам относятся активы и имущество, принадлежащие бизнесу, которые нелегко конвертировать в наличные. Различные категории внеоборотных активов включают основные средства, нематериальные активы, долгосрочные инвестиции и отсроченные платежи.

Основные средства покупаются для производства или поставки товаров или услуг, сдачи в аренду третьим лицам или использования в организации. Термин «фиксированный» означает, что эти активы не будут использованы или проданы в течение отчетного года.Основные средства обычно имеют физическую форму и отражаются в балансе как ОС.

Когда компания приобретает или продает основные средства, это отражается в отчете о движении денежных средств в составе денежных потоков от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств компании, а продажа — приток денежных средств. Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит списанию под обесценение. Это означает, что его учетная стоимость в балансе корректируется в сторону уменьшения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подошел к концу, его обычно выбывают путем продажи по восстановительной стоимости, которая является оценочной стоимостью актива, если он был разбит и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения взамен какой-либо оплаты. В любом случае основные средства списываются с баланса, поскольку они больше не используются компанией.

Основные средства по сравнению с оборотными активами

В балансе отображаются как оборотные активы, так и основные средства, при этом текущие активы предназначены для использования или конвертируются в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в более долгосрочной перспективе (более одного года). .Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы. Основные средства амортизируются, а оборотные средства — нет.

Основные средства и внеоборотные активы

Основные средства — это внеоборотные активы. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, предназначенные для использования в течение длительного времени, но не имеющие физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность.Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Прибыль от основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ. Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли ей акции или ссужать деньги для бизнеса. Поскольку компания может использовать ряд общепринятых методов для учета, амортизации и выбытия своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как были определены цифры.

Основные фонды особенно важны для капиталоемких отраслей, таких как обрабатывающая промышленность, но требуют крупных инвестиций в основные средства. Когда компания сообщает о постоянно отрицательных чистых денежных потоках от покупки основных средств, это может быть убедительным показателем того, что компания находится в режиме роста или инвестирования.

Примеры основных средств

Основные фонды могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства.Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Если бизнес создает автомобильную стоянку для компании, она является основным активом. Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов можно перемещать из одного места в другое, например мебель и компьютерное оборудование.

Особенности

Основные средства обесцениваются с возрастом. Поскольку они обеспечивают долгосрочный доход, эти активы списываются на расходы иначе, чем другие статьи.Материальные активы подлежат периодической амортизации, а нематериальные активы — амортизации. Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес обесценивает актив, может привести к тому, что его балансовая стоимость — стоимость актива, которая отображается в балансе — будет отличаться от текущей рыночной стоимости, по которой актив может быть продан.Земля не подлежит амортизации. Взаимодействие с другими людьми

амортизируемых бизнес-активов: что это такое?

Амортизируемые бизнес-активы — это активы, которые имеют срок службы и могут считаться коммерческими расходами. Эти активы могут быть амортизированы за счет налогов предприятия, а это означает, что налоговые льготы по коммерческим расходам распределяются на несколько лет.

Изучите ключевые термины, применимые к амортизируемым бизнес-активам, и как отличить их от активов, которые не подлежат амортизации.

Что такое амортизируемые бизнес-активы?

Амортизируемый бизнес-актив — это форма коммерческих расходов, которая применяется к товарам с установленным сроком службы.Эти активы со временем выходят из строя, и предприятия могут продолжать получать налоговые списания на протяжении всего срока службы активов.

К амортизируемым бизнес-активам относятся большинство форм собственности, включая здания, машины, автомобили, мебель и компьютеры. Вы также можете обесценить некоторые формы нематериальной собственности, такие как патенты, авторские права и компьютерное программное обеспечение.

Налоговая служба (IRS) имеет пять конкретных требований, чтобы помочь предприятиям определить, какие из их активов подлежат амортизации.Амортизируемое имущество должно:

- Быть тем, чем владеет бизнес

- Использовать в бизнесе или приносить доход

- Иметь полезный срок службы, который можно рассчитать

- Можно разумно ожидать, что он продлится не менее одного года

- Не включен в список IRS имущество, не подлежащее амортизации

Вы не можете требовать амортизации ваших личных налогов, потому что амортизация является одной из форм коммерческих расходов. Если вы владеете недвижимостью как для бизнеса, так и для личных целей, например, автомобилем, вы можете амортизировать ее только пропорционально тому, как часто она используется в коммерческих целях.

Как работают амортизируемые бизнес-активы?

Вы начинаете амортизировать актив, когда он вводится в эксплуатацию. Это означает, что актив «готов и доступен для использования». Ресурс не обязательно должен использоваться, но он также не может находиться в закрытой коробке. Например, если активом является компьютер, он «вводится в эксплуатацию» после того, как вы его настроите и включите, чтобы убедиться, что он работает. После настройки он вводится в эксплуатацию независимо от того, используете ли вы его регулярно после настройки.

Амортизация — это, по сути, бухгалтерская операция. Во время использования актива имеет место учетная операция, в которой определенная сумма стоимости актива записывается на счет амортизационных расходов, а первоначальная стоимость актива уменьшается на ту же сумму. В конце года накопленная амортизация за год отображается в финансовой отчетности предприятия вместе с первоначальной стоимостью всего амортизируемого имущества.

Вы перестаете обесценивать бизнес-актив, когда происходит одно из двух событий.Во-первых, вы можете продать этот актив. Во-вторых, этот актив может достичь конца срока полезного использования — тогда он больше не амортизируется.

Срок полезного использования актива зависит от его класса для целей амортизации. IRS устанавливает эти ограничения. Среди наиболее распространенных — трехлетний срок службы тракторов и домашнего скота, семилетний срок службы офисной мебели и 39 лет эксплуатации коммерческих зданий.

Какие активы не подлежат амортизации?

Некоторые активы вообще не подлежат амортизации.Самая распространенная причина, по которой актив не подлежит амортизации, заключается в том, что актив не обесценивается.

Например, земля не подлежит амортизации, потому что она никогда не «израсходована» и не теряет своей стоимости. Почва может потерять качество, и вы сможете снизить некоторые затраты, связанные с подготовкой земли. Здания изнашиваются, и вы можете амортизировать постройки. Однако земля сама по себе не подлежит амортизации.

Вы также не можете амортизировать активы, которые были куплены и выброшены в том же году, иначе известные как «оборотные активы».«Текущие активы включают в себя определенные предметы снабжения, предоплаченную страховку и дебиторскую задолженность (суммы, причитающиеся вашему бизнесу).

И, наконец, вы не можете обесценить денежные средства. Хотя покупательная способность со временем меняется в результате инфляции и дефляции, сами наличные деньги сохраняют ту же стоимость. 20-долларовая купюра всегда будет стоить 20 долларов, даже если на 20 долларов не так много, как раньше.

Ключевые выводы

- Амортизируемые бизнес-активы — это активы, которые со временем изнашиваются.

- Амортизация — это, по сути, бухгалтерская операция, которая распределяет налоговые льготы по коммерческим расходам на весь срок службы приобретенного актива.

- Деловые активы, состояние которых со временем ухудшается, но длятся не менее одного года, обычно подлежат амортизации.

- Личные активы не подлежат амортизации.

Пошаговое руководство по амортизации основных средств

Ваш бизнес полагается на активы, требующие крупных инвестиций? Офисные помещения, техника, оборудование и другие инструменты помогут вам обслуживать ваших клиентов.Это означает, что вам нужно знать, как амортизировать основные средства. Независимо от того, что вы делаете, стоимость ваших активов снижается со временем.

Амортизация

При расчете амортизации вы определяете общую стоимость использования основных средств в течение срока их службы. Внесение этого в свой баланс поможет вашему бизнесу точно рассчитать финансы. В конце концов, это даст вам правильную квартальную бухгалтерскую отчетность.

Шаг 1. Знайте, какие активы следует амортизировать

Попытка амортизировать все ваши активы может быть не самым разумным решением.Краткосрочные активы, которые не остаются в вашем бизнесе надолго, не подлежат амортизации. Активы с более низкой стоимостью также могут не проходить через процесс, хотя их все равно следует отслеживать.

IRS имеет особые правила амортизации. Жизненный цикл недвижимости или собственности составляет 27,5 лет, а неимущественные основные средства, такие как автомобили и компьютеры, имеют жизненный цикл 5 лет. Если у вас есть активы с более коротким сроком службы, возможно, не стоит их амортизировать.

Шаг 2: Определение коэффициентов амортизации

При расчете амортизации в своем балансе необходимо учитывать несколько факторов.Главный из них — срок полезного использования актива. Как долго вы планируете использовать предметы? По истечении срока полезного использования вы рассчитаете ликвидационную стоимость, если применимо.

Последний коэффициент амортизации — это метод, который вы используете для расчета. Для большинства этих методов вам потребуется исходная стоимость актива и стоимость утилизации вашего актива.

Шаг 3. Выберите метод амортизации

Существует несколько методов амортизации, каждый из которых полезен при определенных обстоятельствах.

Двойное уменьшающееся сальдо

Двойное уменьшающееся сальдо также известно как метод 200%. Этот метод начисления амортизации сначала быстрый, но затем замедляется по мере продолжения срока службы актива. Общая сумма амортизации остается такой же, как и при прямолинейном методе.

Например, у вас есть автопарк с розничной стоимостью 10 000 долларов США и сроком службы 5 лет. Ожидаемая стоимость утилизации — 10 000 долларов. Это означает, что годовая амортизация на 20% ниже традиционного значения.Однако при этом методе он будет обесцениваться на 40% каждый год. В первый год упадет на 4000 долларов. Год 2, вы начнете со стоимостью 6000 долларов, а это обесценится до 2400 долларов.

Прямолинейная