Могу ли взять ипотеку без первоначального взноса: условия, при которых выдают ипотеку на квартиру без первого взноса

РазноеМожно ли взять ипотеку без первого взноса — Российская газета

Крупные российские банки почти свернули практику выдачи ипотеки без первоначального взноса. Сейчас на рынке есть только восемь таких предложений у пяти банков, следует из подсчетов Frank RG для «Российской газеты». Очевидно, что спрос на такой продукт у клиентов есть, но банки не готовы внедрять его, опасаясь волны просрочек и неплатежей.

Банки начали отказываться от выдачи ипотеки без первого взноса, после того как ЦБ ужесточил требования к нагрузке на капитал по программам с первоначальным взносом менее 20%, рассказывает предправления Абсолют-банка Татьяна Ушкова. Это и отголосок глобальных событий — правила ипотечного кредитования ужесточались практически во всем мире после 2008 года. Тогда практика субстандартного кредитования (предоставление ссуд людям, которые могут испытывать трудности с соблюдением графика погашения) в США стала одной из главных причин мирового финансового кризиса, говорит советник гендиректора Frank RG Дмитрий Тарасов.

Спрос на ипотеку без первого взноса, конечно, есть, отмечает замруководителя Росбанк Дом Алексей Просвирин. Но банки оценивают не только спрос, но и риски — а наличие первоначального взноса у заемщика дает определенную гарантию, говорит он. Раньше кредитование без первого взноса было более распространено, но статистика показала, что заемщики, бравшие такую ипотеку, совершали наибольшее количество просрочек, рассказывает Просвирин.

Сейчас средняя величина первого взноса по ипотеке — 30%

Главный недостаток ипотеки без первого взноса для клиентов — ограниченное предложение, считает Просвирин. Ипотечные программы без первого взноса почти всегда относятся к конкретным домам и застройщикам. Нередко по таким программам предлагаются квартиры в домах, которые только начали строиться — а это тоже «подводные камни». Риски выдачи таких кредитов могут быть компенсированы повышенной стоимостью — для них логично устанавливать ставки, соизмеримые со ставками по потребкредитам, говорит Просвирин.

По словам Тарасова, ЦБ считает приемлемым минимальный уровень первого взноса по ипотеке в 20%, потому что примерно настолько снижались цены на жилье в последние кризисы. «И еще — экономическими исследованиями установлено, что это пограничный показатель изменения ответственного поведения заемщика», — добавляет он. По данным Ушковой, средний размер первоначального взноса по ипотеке сейчас составляет 30% — как правило, за счет людей, которые продают квартиру для покупки недвижимости большего метража.

Собеседники «РГ» исключают, что предложение ипотеки без первого взноса могло бы вырасти в будущем. В первую очередь — из-за колебаний цен на рынке жилья и привлекательности такого вида кредитования для заемщиков с низкой финансовой грамотностью, говорит Просвирин.

Дают ли сейчас ипотеку без первоначального взноса?

– Можно ли взять ипотеку без первоначального взноса, и в каких банках есть такая практика?

olgasweet/Depositphotos

Отвечает ипотечный брокер агентства недвижимости Art Estate Екатерина Широкова (Санкт-Петербург):

На данный момент действуют несколько основных программ, позволяющих приобрести квартиру без первоначального взноса. Если мы рассматриваем использование материнского капитала, государственных субсидий или существующей недвижимости, которая закладывается банку (например, по программе «Переезд», когда Вашу квартиру на прежнем месте жительства банк принимает как первоначальный взнос по ипотечному кредиту на покупку жилья в другом городе), то здесь риски банка меньше, и они охотнее одобряют ипотеку.

Если мы рассматриваем использование материнского капитала, государственных субсидий или существующей недвижимости, которая закладывается банку (например, по программе «Переезд», когда Вашу квартиру на прежнем месте жительства банк принимает как первоначальный взнос по ипотечному кредиту на покупку жилья в другом городе), то здесь риски банка меньше, и они охотнее одобряют ипотеку.

Как взять ипотеку: инструкция для новичков

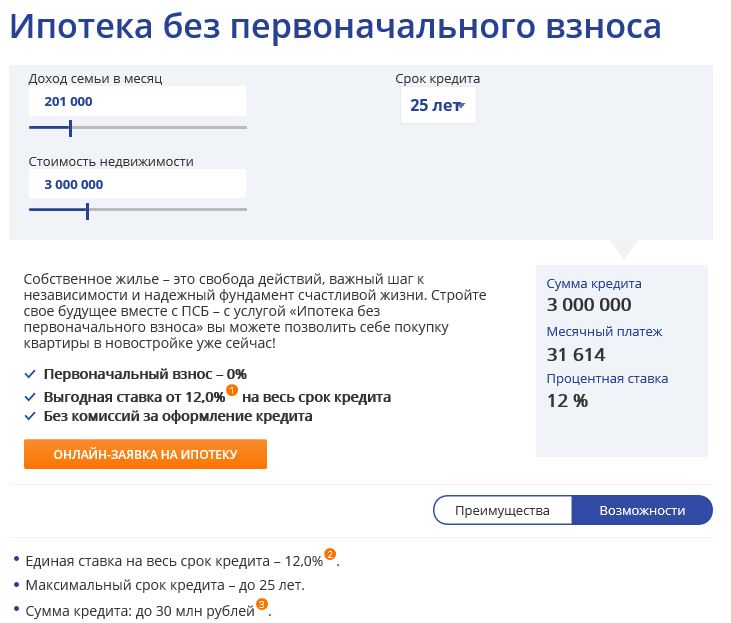

Ипотека без первоначального взноса: где, как, сколько?

Но существует ряд сценариев, где не требуется вовсе никакого взноса. В Санкт-Петербурге мы рекомендуем своим клиентам обратить внимание на программы нескольких банков. Это «Промсвязьбанк» со ставкой 12,1%, где предложение действует только для определенных застройщиков. «СМП банк» со ставкой 14% принимает заявки только на комплексы с 50% готовностью. Кроме того, справка о доходах должна быть только по официальной форме 2-НДФЛ. Банк «Возрождение» со ставкой 13,5% и повышенной ставкой по страхованию в 1,5% от суммы кредита тоже требует подтверждение доходов по форме 2-НДФЛ. (Ставки указаны на момент подготовки текста. – Прим. ред.) Также могут оказаться выгодными акции от застройщиков, которые компенсируют первый взнос по ипотеке банку, а покупатель возмещает его кратными платежами в период строительства дома.

(Ставки указаны на момент подготовки текста. – Прим. ред.) Также могут оказаться выгодными акции от застройщиков, которые компенсируют первый взнос по ипотеке банку, а покупатель возмещает его кратными платежами в период строительства дома.

Отвечает ипотечный менеджер компании «Макромир» (mmir.pro) Олеся Сульку:

Прибрести ипотеку без первоначального взноса вполне возможно. Однако это касается только новостроек. В России в основном два банка работают по данной программе. Это «Промсвязьбанк» и «Возрождение». Также некоторые банки работают только с определенным застройщиком, но такая программа у них идет в период акций. Если мы говорим о вторичном рынке, то ипотеку без первоначального взноса взять нельзя. Но есть программа под залог имеющейся недвижимости. Это значит, что если у клиента имеется жилой объект, то он может заложить ее в банк и получить до 85% от стоимости этой недвижимости, чтобы приобрести другую квартиру.

Подводные камни, конечно, есть. В случае новостроек растет процент ипотечной ставки примерно на 1,5%. Также процент одобрения банком гораздо меньше, чем если бы клиент сделал первичный взнос хотя бы на 10% (стандарт первого взноса – 15%). Банк очень рискует в этом случае и тщательно проверяет трудовую деятельность клиента: у покупателя должна быть хорошая трудовая история (длительный стаж с неплохой зарплатой). Здесь получается замкнутый круг, так как такой программой интересуются люди с нестабильной работой, низкой зарплатой или зачастую не имеющие своей недвижимости. Если Вы хотите быть уверены, что Вас одобрят, то целесообразнее иметь хороший стаж на последнем месте работы и минимальный первый взнос.

Обязательно ли страхование при ипотеке?

Можно ли взять ипотеку, если работаешь неофициально?

Отвечает специалист по сопровождению сделок с недвижимостью АН «Загородный стиль» Виктория Нардина:

Купить недвижимость в ипотеку без первоначального взноса можно двумя способами: вступив в сговор с продавцом недвижимости или воспользовавшись банковским продуктом.

В первом случае (это довольно рискованный способ) покупатель и продавец договариваются о завышении цены сделки, чтобы обойтись без первоначального взноса. Но на сегодняшний день такая операция постепенно теряет актуальность, так как у банки проверяют отчеты и оценивают реальную стоимость объектов залога. Соответственно, в большинстве случаев уже не получается завышать цену на необходимые 10–30%.

Если говорить о программах ипотечного кредитования в крупных и известных банках с рыночной процентной ставкой, то в большинстве банков без первоначального взноса ипотеку не оформить. Однако для заемщиков, у которых в собственности уже есть недвижимость, варианты есть. Например, в банке «ДельтаКредит» есть программа «Кредит на первоначальный взнос», которая позволяет заемщикам, уже имеющим в собственности недвижимость, взять под ее залог кредит на первоначальный взнос. Но в таком случае у Вас будет двойная кредитная нагрузка.

Добавлю, что, когда мы сталкиваемся с подобными запросами, первым делом задаем клиентам вопрос: «Как Вы собираетесь платить ипотеку, если у Вас не получается отложить на первоначальный взнос?»

Мои рекомендации заемщикам:

- начала накопить первоначальный взнос, а потом уже брать ипотечный кредит;

- иметь в запасе (на случай потери работы) сумму, равную двум-трем ежемесячным платежам по кредиту.

Как получить субсидию на покупку жилья?

Какую господдержку можно получить, не имея жилья в собственности?

Отвечает руководитель департамента ипотеки и кредитов агентства недвижимости «Бон Тон» Ольга Шихова:

Ипотека без первоначального взноса – редкое предложение на рынке кредитования. Банки рассматривают данную программу как продукт с высокой степенью риска и не спешат применять ее широко на практике.

Воспользоваться данным предложением можно в отдельных случаях – то есть при выборе определенных объектов-новостроек, на которые распространяются указанные условия.

Стоит отметить, что особенностью программ без первоначального взноса являются повышенные ставки по ипотеке. Банки компенсируют свои риски путем увеличения процентов (до 13-14%), поэтому заемщикам становится интереснее накопить средства для первоначального взноса и воспользоваться стандартными условиями.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Как взять ипотеку в другом городе и с серой зарплатой?

Ликбез: покупка вторичной квартиры в ипотеку

20 статей о том, как купить квартиру в ипотеку

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Помощь в получении ипотеки без первоначального взноса с плохой кредитной историей или просрочками в Москве

Помощь в получении ипотеки без первоначального взноса

Наличие собственного жилья – одна из главных целей взрослых состоявшихся людей. Однако эта покупка является одной из самых крупных, поэтому далеко не всегда у желающих обрести свой дом есть необходимая сумма наличных. Отличным вариантом является ипотечное кредитование, которое предлагают практически все крупные финансовые организации Москвы. Чтобы быть уверенным в том, что вы подписали договор на оптимальных условиях, и в нём нет замаскированных под профильной терминологией «подводных камней», лучше обратиться к специалистам.

Таковыми являются кредитные брокеры компании Haton Credit. С нашей помощью вы получите гарантию в 99,9%, что заключить сделку удастся на самых выгодных на текущий момент условиях со сниженной процентной ставкой до минимально возможного уровня. Будьте уверены, что мы окажем помощь в получении ипотеки без первоначального взноса и переехать в собственное жилье всего через несколько дней.

Чем выгодно ипотечное кредитование

Многие целенаправленно отказываются от ипотеки без первоначального взноса, указывая на то, что квартира в таком случае на старте обойдется минимум на 60-70% дороже, по сравнению с исходной рыночной стоимостью. Однако, стоит понимать, что на момент погашения и сама цена недвижимости возрастет в 2, а то и в 3 раза. И это далеко не предел.

Соответственно, если вы будете самостоятельно откладывать деньги на приобретение жилья, процесс может затянуться на долгие годы. Всё это время вам придётся где-то жить, делить жилплощадь с родственниками либо же снимать квартиру, выплачивая немалые суммы в счёт аренды и пополняя бюджет собственника.

Представители компании Haton Credit указывают на несколько очевидных плюсов кредитования:

- Возможность получить ипотеку без первоначального взноса. Таким образом, если ваш доход позволяет вам быть уверенным, что вы сможете ежемесячно погашать требуемую сумму займа, вам не придется даже оплачивать первый взнос. Это намного выгоднее, чем длительное накопление наличных, тем более, что в таком случае вы рискуете обесцениванием денег из-за инфляции.

- Ипотечная квартира сразу переходит в вашу собственность. При оформлении ипотеки без первоначального взноса она сразу же оформляется на заемщика и переходит в его собственность, хотя она и выступает в роли залога всей суммы займа. Вы можете переехать в ипотечную квартиру, зарегистрироваться в ней, а также прописать родственников и даже сдавать в аренду.

- Выгода. Практика показывает, что ежемесячные взносы за ипотеку лишь немногим превышают сумму, которую необходимо выплачивать за равнозначную арендованную площадь. Именно поэтому ипотека без первоначального взноса пользуется огромной популярностью среди молодых семей.

Таким образом, если ваш доход позволяет вам быть уверенным, что вы сможете ежемесячно погашать требуемую сумму займа, вам не придется даже оплачивать первый взнос. Это намного выгоднее, чем длительное накопление наличных, тем более, что в таком случае вы рискуете обесцениванием денег из-за инфляции.

Таким образом, если ваш доход позволяет вам быть уверенным, что вы сможете ежемесячно погашать требуемую сумму займа, вам не придется даже оплачивать первый взнос. Это намного выгоднее, чем длительное накопление наличных, тем более, что в таком случае вы рискуете обесцениванием денег из-за инфляции.Обратите внимание, что компания Haton Credit способна подобрать для вас еще более выгодное кредитное предложение, так как мы ознакомлены со всеми действующими государственными программами, которые предназначены для определенных категорий населения.

Почему стоит сотрудничать с кредитными брокерами

Естественно, попытаться оформить ипотеку без первоначального взноса можно и самостоятельно. Однако, не имея должного опыта, это будет связано с большим количеством рисков. Эксперты утверждают, что разумный выбор ипотечной программы позволяет ещё на старте оптимизировать годовую процентную ставку и свести риск переплаты к минимальному уровню.

Стоит учитывать, что рынок недвижимости постоянно увеличивается в цене, поэтому с ипотекой вы приобретете значительно больше, чем потеряете. Тем более, что наша компания работает без предоплаты и скрытых комиссий. Оплатить наши услуги нужно будет только после того, как ипотека без первоначального взноса была получена и договор с банком подписан. Гарантирована абсолютная конфиденциальность и высокий порог защиты персональных данных.

Как взять ипотеку без официальной работы?

Ипотека без 2-НДФЛДоход (и стаж на последнем месте работы) подтверждает справка 2-НДФЛ. По этому документу банк судит о платежеспособности клиента, пытаясь таким образом подстраховаться от рисков, связанных с неуплатой по кредиту.

По этому документу банк судит о платежеспособности клиента, пытаясь таким образом подстраховаться от рисков, связанных с неуплатой по кредиту.

Однако в банках тоже работают люди, которые прекрасно знают, что далеко не все потенциальные заёмщики в силу разных причин могут эту справку предоставить. Одни работают «на заказ», по договору подряда без зачисления в штат компании и записи в трудовой книжке. Другие имеют источники пассивного дохода от сдачи жилья или выгодных инвестиций. В большинстве своем банки готовы пойти навстречу таким клиентам и выдать ипотеку без справки 2-НДФЛ.

Условия по ипотеке без 2-НДФЛНо при одном немаловажном условии – первоначальный взнос в этом случае будет больше. В отдельных случаях он может достигать 50%. Некоторые банки готовы дать ипотеку с первоначальным взносом 20-30%, но в этом случае кредитная ставка будет существенно увеличена.

Если у вас есть средства на первоначальный взнос свыше 50% от общей суммы кредита, банк, скорее всего, одобрит ипотеку даже без справки 2-НДФЛ. Имеет значение и сумма займа – чем она меньше, тем больше вероятности, что банк выдаст кредит.

Имеет значение и сумма займа – чем она меньше, тем больше вероятности, что банк выдаст кредит.

Еще один вариант склонить чашу весов в свою пользу – залог в виде ценного имущества. Это может быть другая недвижимость (частный дом или дача, квартира, гараж, коммерческий объект), автомобиль, ценные бумаги, драгоценные металлы и ювелирные украшения, предметы искусства и т.д.

Потенциальный заемщик, который не в силах представить справку с работы, но при этом не испытывает материальных затруднений, может подтвердить свою благонадежность другими документами. Это могут быть распискии о получении средств от клиентов, выписка с лицевых банковских счетов с активными поступлениями, договоры аренды (если вы сдаете жилье или другое имущество), справки о получении социальных пособий, декларации о доходах за предыдущие годы.

Конкретные условия могут зависеть от типа жилья, которое заемщик хочет приобрести в кредит – как правило, ипотеку на новостройки выдают под меньший процент, чем займы на приобретение квартир и домов на вторичном рынке.

Кроме того, надежность заемщика, не имеющего официальной работы, могут подтвердить поручители, которые документально докажут свою платежеспособность и/или готовы представить собственное имущество в качестве обеспечения займа. При этом требования к поручителям будут такими же, как и к самому заемщику – безупречное прошлое (отсутствие судимостей), стабильное материальное положение, постоянная регистрация на территории проживания заемщика, наличие официального места работы с подтверждением уровня доходов.

Наличие положительной кредитной истории также может стать дополнительным аргументом в диалоге между потенциальным заемщиком и банком. Если вы уже брали в кредит большую сумму и вовремя вносили платежи, банк может посчитать вас достаточно благонадежным для получения ипотеки без официального трудоустройства. У потенциальных заемщиков с «чистой» кредитной историей шансов на получение ипотеки без справки о доходах намного меньше.

Студенты (если они являются гражданами РФ, достигшими 21-летнего возраста) могут взять ипотеку с отсрочкой платежа на время обучения. При этом банк, скорее всего, потребует, чтобы поручителями по кредиту выступили родители заемщика или другие лица, готовые подтвердить свою платежеспособность.

Пенсионеры до75 лет также могут взять ипотеку. Однако размер пенсии должен быть достаточным для погашения платежей – либо придется подтвердить дополнительные доходы. Поручителями в таких случаях чаще всего выступают совершеннолетние дети заемщика.

Специальных ипотечных программ для самозанятых граждан ведущими банками страны пока не разработано. Но так как список регионов, в которых введен налог на профессиональный доход, с 1 января 2020 года существенно расширен, такие кредитные продукты могут появиться на рынке уже в ближайшее время. Подписывайтесь на наш канал, чтобы не пропустить важные новости – мы оперативно рассказываем обо всех главных событиях и трендах в сфере недвижимости!

Подписывайтесь на наш канал, чтобы не пропустить важные новости – мы оперативно рассказываем обо всех главных событиях и трендах в сфере недвижимости!

Действительно ли мне нужен первоначальный взнос при покупке дома?

Традиционно, перед покупкой дома вам необходимо было накопить авансовый платеж в размере от 10% до 20% от стоимости вашего дома. Ипотечные кредиторы сделали это, чтобы защитить себя, потому что это указывало на то, что вы будете более ответственно относиться к их деньгам. Это также защитило их, потому что они не давали взаймы полную стоимость вашего дома. Если вы проиграете по кредиту, они с большей вероятностью полностью возместят убытки.

Однако в последние годы все изменилось. Теперь можно купить дом без первоначального взноса. Это может показаться хорошей новостью, но есть повод для осторожности.

Как избежать первоначального взноса

Некоторые банки теперь предлагают 100% финансирование дома. Некоторые пары также могут претендовать на ссуду FHA, которая устраняет необходимость в большом первоначальном взносе.

Когда у вас нет 20%, вы обычно должны оплатить частную ипотечную страховку (PMI) в той или иной форме. Но некоторые люди даже взяли две ссуды, чтобы избежать расходов на PMI — и до сих пор не имеют первоначального взноса на свой дом.

Однако лучший способ избежать этих затрат — по возможности сэкономить на первоначальном взносе за дом. Это лучший подход по нескольким причинам.

Причины внесения первоначального взноса

В первую очередь, первоначальный взнос доказывает, что вы финансово готовы и достаточно ответственны, чтобы купить дом.Когда вы покупаете дом, вы несете все связанные с ним расходы на содержание. Вам нужно будет оплатить ремонт и страховку домовладельца. Накопление на первоначальный взнос доказывает вам и банку, что вы в состоянии пойти на эти жертвы. Во многих случаях ваша ипотека будет выше, чем арендная плата, которую вы платите, поэтому ваша способность экономить демонстрирует, что вы готовы к увеличению.

Еще одна причина для внесения первоначального взноса заключается в том, что он защищает вас в случае, если вам нужно переехать, и рынок жилья упал.Многие люди не могут продать свои дома, потому что они купили их без первоначального взноса, когда цены на жилье были на пике, а теперь они должны больше, чем стоит их дом. Из этой ситуации нет выхода. Либо вы потеряете много денег, либо испортите свой кредит, либо вы сделаете и то, и другое.

Многие люди в этой ситуации держатся дома, надеясь, что ситуация улучшится. Использование первоначального взноса не полностью предотвращает это с вами, но дает вам надежный буфер против спада.Если стоимость вашего дома не упадет более чем на 20%, вам будет намного лучше, поскольку вы начали с некоторой долей капитала.

Избегайте угрызений совести покупателя

Внесение первоначального взноса за дом помогает избежать сожалений о покупке дома. Помимо демонстрации того, что вы финансово готовы к покупке дома, накопление на первоначальный взнос позволит вам приобрести дом, который вам понравится, и вы не пожалеете о покупке.

Первоначальный взнос может увеличить размер дома, который вы можете себе позволить, и поможет вам купить его в более выгодном месте.По сути, это дает вам больше выбора, потому что вы по-прежнему будете иметь право на получение той же суммы по ипотеке; первоначальный взнос — это просто дополнительные деньги, которые могут увеличить вашу покупательную способность.

Когда и как покупать

Когда ставки по ипотеке низкие, вы можете почувствовать необходимость немедленно совершить покупку, даже если у вас нет первоначального взноса, чтобы вы могли сэкономить деньги в виде процентов в течение всего срока действия кредита. Это правда, что вы можете сэкономить, но вы не видите будущего. Вы не знаете, вырастут ли цены на жилье или снова упадут.Вы также не знаете, придется ли вам внезапно переехать из-за новой работы или перевода, в результате чего вы не сможете продавать из-за того, сколько вы должны по дому. Ваш авансовый платеж — это некий дополнительный вклад между вами и неизвестным.

Когда вы все же решите, что готовы купить дом, вам нужно убедиться, что вы выбрали лучшую ипотеку с фиксированной процентной ставкой. Ипотека с регулируемой ставкой приведет к увеличению ваших выплат по ипотеке по мере увеличения процентной ставки. Наконец, убедитесь, что у вас есть лишние деньги на ремонт дома.Это гарантирует, что вы будете готовы к непредсказуемым расходам на владение домом.

ипотечных кредитов, не требующих первоначального взноса или небольшого взноса

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Как выглядит ваш самый доступный путь к домовладению?

До COVID было стандартной практикой ставить 20% стоимости покупки дома в качестве первоначального взноса. Но экономические условия, вызванные COVID-19, заставили финансовые учреждения затянуть пояса, и теперь 20% — это почти требование для большинства обычных ипотечных кредитов.

Но экономические условия, вызванные COVID-19, заставили финансовые учреждения затянуть пояса, и теперь 20% — это почти требование для большинства обычных ипотечных кредитов.

Что это означает для людей, желающих купить дом во время пандемии? Варианты еще есть. Сегодня доступны различные варианты ипотеки без первоначального взноса, особенно для ссуд, финансируемых государством, и несколько вариантов с низким первоначальным взносом.

«Вот почему важно, чтобы люди изучали все варианты кредитования», — говорит Брайан Рубенштейн, старший директор Ally Home, подразделения ипотечного кредитования Ally Financial.По словам Рубенштейна, поскольку некоторые кредиторы ужесточают стандарты первоначального взноса, некоторые кредиторы могут этого не требовать.

Конечно, даже если вы найдете ипотеку без выплаты кредита, вам все равно нужно быть готовым взять на себя расходы по домовладению.

«Эти автомобили помогут вам стать собственником дома, когда иначе вы не смогли бы этого сделать. Но это все еще сводится к следующему: можете ли вы позволить себе ежемесячный платеж в долгосрочной перспективе? » говорит Майкл Шабо, старший вице-президент по жилищному кредитованию в Draper & Kramer Mortgage Corp., национальной фирме по кредитованию недвижимости.

Но это все еще сводится к следующему: можете ли вы позволить себе ежемесячный платеж в долгосрочной перспективе? » говорит Майкл Шабо, старший вице-президент по жилищному кредитованию в Draper & Kramer Mortgage Corp., национальной фирме по кредитованию недвижимости.

Во-первых, примечание о PMI

Прежде чем вы исследуете варианты с низким или нулевым авансовым платежом, важно понять PMI или частное ипотечное страхование. PMI — это дополнительный платеж, включаемый в ваш ипотечный кредит, который обычно применяется, когда вы кладете менее 20% на новый дом. Это работает как страховка для вашего кредитора, поскольку финансирование более 80% стоимости дома считается рискованным.

«Платежи PMI могут в среднем от 150 до 500 долларов в месяц. Это деньги, которые вы теряете, чтобы защитить кредитора, а не себя », — говорит Крис Хоган, эксперт по личным финансам в Ramsey Solutions, финансовой консультационной и образовательной компании, основанной писателем Дэйвом Рэмси. Выбирая ссуду с нулевым или низким первоначальным взносом, очень важно учитывать PMI в уравнении, чтобы убедиться, что вы получаете хороший вариант.

Выбирая ссуду с нулевым или низким первоначальным взносом, очень важно учитывать PMI в уравнении, чтобы убедиться, что вы получаете хороший вариант.

«Я говорю людям избегать PMI любой ценой», — говорит Хоган.

Плюсы и минусы ипотечной ссуды с низким или нулевым первоначальным взносом

Действительно, варианты с минимальным или нулевым первоначальным взносом могут сократить разрыв в домовладении для тех, кто хочет купить, но не может позволить себе большую сумму аванса. Но снижение стоимости дома менее 20% имеет свои преимущества и недостатки.Вот основные моменты, о которых следует помнить при взвешивании вариантов.

| Преимущества | Недостатки |

|---|---|

| Легче купить тем, у кого нет сэкономленного 20% первоначального взноса | При нулевом или низком первоначальном взносе требуется больше времени, чтобы заработать значительный капитал |

Сохраняет больше ваших денежных средств в ликвидности, поэтому у вас есть наличные. | Менее 20% — более высокий риск, который может привести к тому, что вы заплатите более высокую процентную ставку. |

| Покупка раньше означает, что ваши расходы на жилье создают собственный капитал (по сравнению с аренда) | Платежи PMI могут быть дополнительным финансовым бременем |

| Налоговые льготы (вычитаются проценты по ипотеке) | Повышенный риск попасть в большее количество домов, чем вы можете себе позволить |

| Сокращает время, необходимое для экономии на первоначальном взносе | Более высокие ежемесячные платежи, потому что вы финансируете больше дома |

Варианты ипотечной ссуды с нулевой оплатой

Варианты ипотеки с нулевым первоначальным взносом.

Ссуда USDA

Если вы ищете ипотеку с нулевым снижением цены без PMI, возможно, вам подойдет ссуда USDA. Эти ссуды поддерживаются Министерством сельского хозяйства США (USDA) и призваны помочь семьям с низкими доходами найти более доступное домовладение.

Однако, чтобы получить льготы по этому займу, вы должны соответствовать определенным требованиям.

Прежде всего, у вас должен быть скорректированный доход ниже лимита округа, в котором вы хотите совершить покупку. В каждом округе есть ограничения по доходу, которые часто обновляются через веб-сайт USDA.Имейте в виду, что если ваш доход превышает лимит округа, в котором вы хотите купить дом, вы не будете иметь права. Чтобы узнать, подходит ли место, которое вы хотите купить, воспользуйтесь этим инструментом определения права собственности от Министерства сельского хозяйства США.

Чтобы получить жилищный кредит USDA, вам также необходимо купить дом в сельской местности. Когда вы думаете о сельской местности, вы можете не осознавать, что она включает также многие пригородные районы. Фактически, 97% недвижимости в США квалифицируются как «сельские» для этого типа ссуды.

Обратите внимание: с этим вариантом рефинансирование до более выгодной процентной ставки не является вариантом, и могут возникнуть штрафы за досрочное погашение, говорит Хоган.

VA Кредит

Это вариант ипотеки с нулевым первоначальным взносом для семей военнослужащих. Ссуда VA поддерживается Департаментом по делам ветеранов и предназначена для нынешних и бывших военнослужащих или их оставшихся в живых супругов. Если вы соответствуете этим требованиям, ссуда VA может быть выбором для ветеранов, ищущих домовладение. «Ссуды VA — лучшие ссуды на рынке. У него нет ни денег, ни ипотечной страховки », — говорит Шабо.

Вы можете избежать PMI с помощью ссуды VA, но вы также можете понести дополнительные комиссии, которые в противном случае не увидели бы при обычной ипотеке, говорит Хоган.«Если вы ветеран и имеете 10% -20% первоначального взноса, вам в любом случае может быть лучше получить обычный кредит с более высокой процентной ставкой», — продолжает он.

Домашние ссуды для врачей

Также называемый ссудой для врачей, это не гарантированный вариант для жилищных ссуд с нулевой оплатой, но его стоит изучить, если вы врач, медсестра или медицинский работник. Если вы соответствуете требованиям, вы можете увидеть первоначальный взнос от нуля до минимума без PMI. Медицинские жилищные ссуды различаются в зависимости от штата, поэтому выбирайте варианты в зависимости от того, где вы живете.

Если вы соответствуете требованиям, вы можете увидеть первоначальный взнос от нуля до минимума без PMI. Медицинские жилищные ссуды различаются в зависимости от штата, поэтому выбирайте варианты в зависимости от того, где вы живете.

Варианты ссуды с низким первоначальным взносом

Варианты ипотеки с нулевым первоначальным взносом ограничены. Но это не значит, что вам нужно откашляться на 20% за покупку дома. На самом деле существует довольно много вариантов минимального (предположим, от 3 до 5%) первоначального взноса.

Ссуда FHA

Ссуды FHA могут предлагать более низкие варианты первоначального взноса плюс более мягкие требования к кредитам, что делает этот тип ссуды еще одним альтернативным путем к домовладению.

При поддержке Федеральной жилищной администрации (FHA) вы можете получить один из этих займов всего за 3 кредита.На 5% меньше.

Pro Tip

Существуют тысячи программ помощи при предоплате, но они различаются в зависимости от вашего местоположения. Изучите свой штат и округ, чтобы узнать, соответствуете ли вы требованиям.

Изучите свой штат и округ, чтобы узнать, соответствуете ли вы требованиям.

Ссуды FHA особенно популярны среди покупателей жилья впервые. Обратите внимание, что вам придется платить PMI с этой опцией в течение всего срока ипотеки. Кроме того, ссуды FHA имеют такие требования, как минимальный кредитный рейтинг 580, отношение долга к доходу ниже 43% и подтверждение стабильного дохода.

HomeReady и Home Possible Mortgages

«Существуют две разные программы, которые предлагаются специально для начинающих покупателей жилья: HomeReady и Home Possible», — говорит Джеймс Макканн, старший кредитный специалист Modern Lending Team, ипотечного кредитора из Калифорнии. Программа Home Ready доступна через Fannie Mae, а Home Possible — через Freddie Mac.

HomeReady и Home Possible — это обычные ипотечные кредиты, специально разработанные для новых покупателей и позволяющие получить скидку на 3%.В отличие от обеспеченных государством ссуд, таких как ипотека VA или USDA, обычные ипотечные ссуды поступают от частных кредиторов, таких как банки или кредитные союзы. Некоторые обычные ссуды могут быть обеспечены либо Freddie Mac, либо Fannie Mae, двумя организациями, спонсируемыми государством.

Некоторые обычные ссуды могут быть обеспечены либо Freddie Mac, либо Fannie Mae, двумя организациями, спонсируемыми государством.

«Он все еще ниже на 3%, но они дают вам небольшую передышку по процентной ставке и, как правило, по страхованию частной ипотеки», — говорит Макканн. «Обе эти программы имеют ограничение дохода, зависящее от адреса». Чтобы выяснить, имеете ли вы право на ипотеку HomeReady, используйте эту карту, чтобы определить максимальный доход в вашем районе.Home Possible предлагает аналогичный инструмент.

Обычная ипотека 97

Обычная ипотека 97 названа потому, что она покрывает 97% покупной цены дома с низким первоначальным взносом, составляющим всего 3%. Их можно приобрести у Freddie Mac или Fannie Mae. Недавно обновленная, более новая версия обычной ипотеки 97 доступна для тех, кто впервые покупает жилье, или для тех, кто не владел недвижимостью в течение последних трех лет.

Типичные проверки доходов и занятости применяются, как и для большинства частных займов.

С этой опцией вам придется использовать PMI и, возможно, иметь более высокую процентную ставку по сравнению с некоторыми другими опционами, поддерживаемыми государством, предупреждает Макканн. Хотя PMI можно отменить позже, когда вы достигнете достаточного капитала.

Варианты помощи при внесении авансового платежа

Варианты нулевого предоплаты или низкого первоначального взноса — не единственный способ купить дом без 20% наличных денег. Есть еще несколько вариантов, которые можно изучить, помимо первоначального взноса.

Программы помощи

Во-первых, стоит потратить время на изучение программ помощи при первоначальном взносе в вашем штате и округе.«Программы помощи при первоначальном взносе отлично подходят для людей, которые хорошо зарабатывают и имеют хорошую кредитную историю, но не смогли сэкономить тонну за долгие годы», — говорит Макканн. «Это решение проблемы с пропавшим активом».

Некоторые из этих программ выдают вам грант на ваш первоначальный взнос, в то время как другие предлагают ссуды для покрытия вашего первоначального взноса с помощью кредита, который может быть прощен.

Заключение

Рассматривая покупку с использованием ипотечного кредита, с низким первоначальным взносом или с получением помощи при первоначальном взносе, убедитесь, что вы не вложили больше жилья, чем можете себе позволить.«Ваш дом может стать обузой, а не благословением», — говорит Хоган.

Какой бы вариант вы ни выбрали, убедитесь, что ежемесячные выплаты по ипотеке будут комфортными, а сбережений останется достаточно для покрытия непредвиденных расходов, связанных с домовладением.

Многие эксперты рекомендуют выплатить долг и иметь резервный фонд на 3-6 месяцев, прежде чем переходить к любому варианту ипотечного кредита.

Создайте реалистичный бюджет, используйте этот калькулятор ипотечного кредита и встретитесь с ипотечным кредитором, чтобы начать изучать свои варианты и выяснить, какой размер ипотечного платежа вы можете с комфортом покрыть каждый месяц.

Воспользуйтесь ссудой FHA, VA или USDA

Получение наличных для первоначального взноса может стать большим препятствием для любого, кто надеется стать домовладельцем.

Большинство финансовых экспертов рекомендуют стремиться к 20% первоначальному взносу, чтобы не доплачивать ежемесячно дополнительно за частное страхование ипотеки. Но сэкономить 20% бывает сложно.

К счастью, есть альтернативы обычной ипотеке, которые могут помочь вам купить дом без лишних затрат. Правительство США предлагает жилищные ссуды покупателям жилья в затруднительном финансовом положении, но, конечно, есть некоторые компромиссы.Хотя эти ссуды могут предоставляться на выгодных условиях, таких как более низкие процентные ставки, обычно существует высокий стандарт квалификации. Получение одного из этих ссуд также не позволяет вам полностью расслабиться, поскольку вам по-прежнему нужны наличные для покрытия расходов на закрытие сделки, а, как только вы окажетесь дома, ежемесячные выплаты по ипотеке.

Ниже приведены три наиболее распространенных ссуды с государственной поддержкой для покупателей жилья, которые предлагают различные кредиторы по всей стране. Обратите внимание, что многие штаты также предлагают свои собственные программы помощи по жилищным кредитам, особенно для тех, кто впервые покупает жилье.

Кредит по делам ветеранов (VA)

Действующие и бывшие военнослужащие имеют доступ к ссуде по делам ветеранов (VA) для финансирования покупки дома, часто с более низкой процентной ставкой, чем обычная ипотека. Этот заем не требует ни первоначального взноса, ни ипотечного страхования, но сопровождается строгими правилами, включая соблюдение стандарта «минимальных требований к собственности».

Покупатель также должен заплатить «комиссию за финансирование», которая защищает кредитора в случае невыполнения обязательств. Точная сумма комиссии зависит от военной службы покупателя, суммы первоначального взноса и наличия у него ссуды VA в прошлом и выражается в процентах от общей суммы ссуды.Комиссия может быть выплачена авансом или добавлена к общей сумме кредита.

Затраты на закрытие обычно ограничиваются ссудой VA, хотя в большинстве случаев ответственность за их уплату несет покупатель.

Кредит Министерства сельского хозяйства США (USDA)

Кредит Министерства сельского хозяйства США (USDA) помогает жителям сельских районов покупать дома с нулевой потерей денег. Чтобы иметь право на участие в Программе гарантированного жилищного ссуды для одной семьи, вы должны соответствовать определенным требованиям к доходу, которые называются доходом от низкого до среднего, которые варьируются в зависимости от штата.

Чтобы иметь право на участие в Программе гарантированного жилищного ссуды для одной семьи, вы должны соответствовать определенным требованиям к доходу, которые называются доходом от низкого до среднего, которые варьируются в зависимости от штата.

Министерство сельского хозяйства США довольно либерально в своем определении «сельский» и даже учитывает некоторые пригородные районы (вы можете проверить конкретные адреса, используя эту карту на веб-сайте Министерства сельского хозяйства США).

Не существует минимального кредитного рейтинга для получения ссуды USDA, хотя оценка 640 или выше и отношение долга к доходу ниже 41% обычно дает право на автоматический андеррайтинг.

Несмотря на нулевое обязательство по первоначальному взносу, покупатель должен уплатить авансовый «комиссионный сбор», равный 1% от общей суммы кредита для защиты от дефолта, плюс 0, специфичный для USDA.Комиссия в размере 35%, которая рассчитывается как процент от суммы кредита каждый год, но добавляется к ежемесячным платежам и выплачивается ипотечному кредитору.

Кредит Федерального управления жилищного строительства (FHA)

Кредит Федерального управления жилищного строительства (FHA) позволяет покупателям внести только 3,5% от покупной цены основного жилья, но требует кредитного рейтинга 580 или выше и погашения долга. -доходность ниже 43%. Если у вас кредитный рейтинг от 500 до 579, вы должны положить 10%.

Ссуды FHA действительно требуют ипотечного страхования — вносимого в виде одного авансового платежа плюс ежемесячные платежи — и также обычно имеют более высокую процентную ставку, чем обычная ипотека.Покупатель также несет ответственность за закрытие расходов.

Максимальная сумма кредита FHA варьируется в зависимости от местоположения, но для дома на одну семью составляет от 356 362 долларов США в недорогом районе до 822 375 долларов США в районе с высокими затратами в 2021 году.

Personal Finance Insider предлагает инструменты и калькуляторы, которые помогут вам принимать разумные решения с вашими деньгами. Мы не даем советов по инвестициям и не призываем вас покупать или продавать акции или другие финансовые продукты.Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основе одной из рекомендаций, перечисленных в калькуляторе, мы получим небольшую долю дохода от наших торговых партнеров.

Мы не даем советов по инвестициям и не призываем вас покупать или продавать акции или другие финансовые продукты.Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основе одной из рекомендаций, перечисленных в калькуляторе, мы получим небольшую долю дохода от наших торговых партнеров.

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Иногда мы выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию.Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основании одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров. Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Как купить второй дом без первоначального взноса

Покупка дома будет одной из самых дорогих покупок, которые вы когда-либо совершали. Даже при ограниченном бюджете вы можете заставить его работать. Можно накопить на увеличение ежемесячных выплат по ипотеке. Вы даже можете войти с небольшим первоначальным взносом или без него, поскольку есть программы, доступные для тех, кто впервые покупает жилье.

Даже при ограниченном бюджете вы можете заставить его работать. Можно накопить на увеличение ежемесячных выплат по ипотеке. Вы даже можете войти с небольшим первоначальным взносом или без него, поскольку есть программы, доступные для тех, кто впервые покупает жилье.

Дополнительный платеж по ипотеке уже достаточно дорог, но есть и другие факторы, которые следует учитывать, например:

Сюда входят другие платежи за ваш основной дом. Если ваш второй дом не будет вашим основным местом жительства, вам нужно будет добавить расходы на домашнего менеджера и другие виды обслуживания, которые вы не сможете выполнить самостоятельно.

Однако, если у вас есть деньги, чтобы потратить на другой дом и все связанные с этим расходы, вам может быть легко получить новую ипотеку. Если вы изо всех сил пытаетесь найти дополнительные средства, возможно, вы захотите приостановить свои планы.

2. Посмотрите на рынок

Посмотрите на рынок Где вы планируете купить свой следующий дом? Рынки горячего жилья означают, что спрос будет намного выше, чем в сонных районах. Попробуйте найти полезного агента по недвижимости или брокера, который знаком с интересующими вас районами.Подумайте о брокере, который скажет вам, соответствует ли ваш бюджет тому, что вы можете себе позволить. Кроме того, вам может понадобиться кто-то, кто живет и работает в сообществе, которое вы изучаете.

Если рынок имеет тенденцию к росту, покупка нового дома может оказаться дороже. Это означает, что покупка дома с более низким первоначальным взносом или вообще без него может не сработать для вас. Вы можете иметь несколько резервных мест для изучения или подумать о переносе второго дома.

3. Расчет первоначального взноса Если вы нашли недвижимость, которая вас интересует, прикините, какими были бы ежемесячные платежи, если бы вы не вложили деньги, а не если бы вы вложили немного денег. Если вас устраивают цифры в столбце «Нет денег вниз», ваши шансы избежать первоначального взноса могут возрасти.

Если вас устраивают цифры в столбце «Нет денег вниз», ваши шансы избежать первоначального взноса могут возрасти.

Вы также можете попробовать включить свой потенциальный первоначальный взнос в окончательную стоимость дома. Многие кредиторы поступают так же и с первыми домами. Однако процентные ставки и комиссии могут привести к увеличению ежемесячных платежей. Убедитесь, что вы можете себе позволить эти затраты.

Без первоначального взноса вам придется оплатить частную ипотечную страховку. С увеличением выплаты по ипотеке и добавленной стоимости PMI второй дом может оказаться дороже, чем вы думали.Вы можете отменить PMI после того, как накопите 20% собственного капитала. Или вы можете избежать PMI, если у вас есть 20% первоначальный взнос.

4. Просмотрите различные ссуды и кредиторов Обычный кредит требует 20% первоначального взноса, но это не единственный доступный вид кредита, поскольку вы ищете второй дом для покупки.

Финансирование собственного капитала: Воспользуйтесь кредитной линией собственного капитала (HELOC) или ссудой собственного капитала на свое первое имущество, чтобы вложить его во вторую.Оба позволяют занимать деньги под существующий капитал в вашем доме. Но имейте в виду, что из-за налогового законодательства, вступившего в силу в 2018 году, вы не можете списать проценты, которые вы выплачиваете в рамках жилищного кредита или HELOC, если они не используются для дома, у которого вы взяли в долг.

Рефинансирование при обналичивании: Рефинансирование при выплате — это когда вы берете новую ссуду взамен старой, используя собственный капитал для обналичивания. Новые условия обычно включают более низкую процентную ставку или более длительные сроки погашения, что может снизить ваши ежемесячные платежи.Вы можете использовать деньги от «обналичивания» для финансирования своего второго дома.

Программы, поддерживаемые государством: кредитов FHA в основном предназначены для разовой ипотеки. То есть не несколько домов для индивидуальных заемщиков. Но если вы соответствуете требованиям, вы можете иметь право на участие. Также доступны ссуды VA и USDA, но они ограничены в зависимости от вашего опыта и того, где вы собираетесь купить.

Чтобы узнать, соответствуете ли вы критериям, обратитесь к отдельным кредиторам или заполните формы предварительной квалификации.Это даст вам лучшее представление о том, какие кредиторы будут работать с вами, даже если у вас нет авансового платежа.

ИтогХотите купить второй дом без первоначального взноса? Как бы устрашающе это ни звучало, есть способы купить второй дом без первоначального взноса. Или вы можете поработать над созданием своего первоначального взноса несколькими способами, прежде чем приступить к делу. Прежде чем принимать решение, изучите свои варианты, рассчитайте первоначальный взнос и рассмотрите возможность использования нескольких кредиторов.

Советы по покупке жилья- При покупке дома важно иметь правильную команду. Агент по недвижимости или брокер важны, но есть и другие, от которых вам может потребоваться помощь. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас. Не все эксперты обладают одинаковыми навыками, и то, что вам нужно, не всегда то, что нужно другим. Важно найти кого-то, кто синхронизирует с тем, что вы ищете.В этом случае обратитесь к кому-нибудь, кто поможет вам сориентироваться в покупке второго дома.

- Первоначальный взнос — один из лучших способов доказать, что вы достаточно ответственны, чтобы давать ссуду. Если вы не можете полностью оплатить дом наличными, вам придется взять ссуду. Чем выше ваш первоначальный взнос, тем лучше вы смотрите на кредиторов. Если у вас нет большого первоначального взноса, убедитесь, что ваш финансовый профиль в хорошей форме. Например, получите как можно более высокий кредитный рейтинг и максимально сократите свои долги.Чем ниже ваш DTI и выше ваш кредитный рейтинг, тем больше вероятность того, что кредиторы одобрит вам ссуду.

Агент по недвижимости или брокер важны, но есть и другие, от которых вам может потребоваться помощь. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас. Не все эксперты обладают одинаковыми навыками, и то, что вам нужно, не всегда то, что нужно другим. Важно найти кого-то, кто синхронизирует с тем, что вы ищете.В этом случае обратитесь к кому-нибудь, кто поможет вам сориентироваться в покупке второго дома.

Агент по недвижимости или брокер важны, но есть и другие, от которых вам может потребоваться помощь. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас. Не все эксперты обладают одинаковыми навыками, и то, что вам нужно, не всегда то, что нужно другим. Важно найти кого-то, кто синхронизирует с тем, что вы ищете.В этом случае обратитесь к кому-нибудь, кто поможет вам сориентироваться в покупке второго дома. Например, получите как можно более высокий кредитный рейтинг и максимально сократите свои долги.Чем ниже ваш DTI и выше ваш кредитный рейтинг, тем больше вероятность того, что кредиторы одобрит вам ссуду.

Например, получите как можно более высокий кредитный рейтинг и максимально сократите свои долги.Чем ниже ваш DTI и выше ваш кредитный рейтинг, тем больше вероятность того, что кредиторы одобрит вам ссуду.Фотография предоставлена: © iStock.com / designer491, © iStock.com / sturti, © iStock.com / undefined undefined

Дори Зинн Дори Зинн освещает личные финансы почти десять лет. Ее сочинения публиковались в Wirecutter, Quartz, Bankrate, Credit Karma, Huffington Post и других изданиях. Ранее она работала штатным писателем в Student Loan Hero.Зинн — бывший президент Флоридского отделения Общества профессиональных журналистов и два года подряд выигрывала награду национальной организации «Глава года», когда она была главой этого отделения. Она окончила Флоридский Атлантический университет со степенью бакалавра и в настоящее время живет в Южной Флориде.Как купить второй дом без первоначального взноса

При таком большом шумихе вокруг требований к первоначальному взносу для покупки вашего первого дома легко предположить, что он вам понадобится и для покупки второго дома. По правде говоря, есть несколько предложений, как купить второй дом без накопления первоначального взноса. Но сначала давайте посмотрим, почему кредиторы предпочитают первоначальные платежи, чтобы дать вам лучшее представление о том, почему первоначальные платежи так популярны среди ипотечных кредиторов.

По правде говоря, есть несколько предложений, как купить второй дом без накопления первоначального взноса. Но сначала давайте посмотрим, почему кредиторы предпочитают первоначальные платежи, чтобы дать вам лучшее представление о том, почему первоначальные платежи так популярны среди ипотечных кредиторов.

Назначение авансового платежа

Работа ипотечного кредитора заключается в выборе заемщиков, которые, по их мнению, несут наименьший риск, когда дело доходит до выплаты их ипотеки. Первоначальный взнос — это способ заемщика показать кредитору, что он может выплатить свой жилищный кредит, и не будет рискованным вложением.Первоначальный взнос применяется к остатку вашего кредита, когда вы закрываете свой жилищный кредит, и помогает минимизировать общую сумму, полученную от кредитора. Ипотечные ссуды с первоначальным взносом менее 20%, например, подлежат частному ипотечному страхованию (PMI) — дополнительным расходам для заемщика, взимаемым кредитором. В случае, если заемщик не платит по ипотеке, частная компания по ипотечному страхованию платит кредитору.

Как купить второй дом без первоначального взноса

Несмотря на логическое обоснование авансовых платежей, повторные покупатели жилья все еще имеют возможность приобрести второй дом без первоначального взноса.

Финансирование с использованием государственного застрахованного кредита

жилищных кредитов USDA и VA позволяют заемщикам покупать дома без первоначального взноса. Например, кредиты Министерства сельского хозяйства США доступны правомочным покупателям, желающим приобрести дома в соответствующих критериям сельских районах (и даже в некоторых пригородных районах) по всей стране. Есть одна загвоздка: заемщики, желающие профинансировать свой второй дом с помощью ссуды Министерства сельского хозяйства США, должны использовать дом в качестве основного места жительства, а не в качестве инвестиционной собственности или дома для отдыха. Это может означать, что вы сдаете в аренду свой первый дом и делаете второй дом своим основным местом жительства.

Следуя тем же принципам, что и ссуды USDA, ссуды VA являются еще одним вариантом ипотеки с нулевым первоначальным взносом, доступным исключительно бывшим или нынешним военнослужащим. Имейте в виду, что покупка дома без первоначального взноса означает, что вы будете финансировать больше ипотечных кредитов в течение срока действия кредита. Воспользуйтесь нашим простым калькулятором ипотеки, чтобы увидеть, как эта разница в первоначальном взносе влияет на ваш ежемесячный платеж по ипотеке.

Имейте в виду, что покупка дома без первоначального взноса означает, что вы будете финансировать больше ипотечных кредитов в течение срока действия кредита. Воспользуйтесь нашим простым калькулятором ипотеки, чтобы увидеть, как эта разница в первоначальном взносе влияет на ваш ежемесячный платеж по ипотеке.

Превратите свой домашний капитал в наличные

Если вам интересно, как купить второй дом без первоначального взноса, или вы хотите приобрести инвестиционную недвижимость / загородный дом в качестве второго дома, но у вас нет готового первоначального взноса, рассмотрите возможность использования собственный капитал как источник первоначального взноса.Рефинансирование наличными позволяет вам занять до 80-85% стоимости вашего дома, потенциально снижая процентную ставку, срок (или и то, и другое) для вашего первого дома, помогая вам совершить вторую покупку дома.

Финансы с возможностью низкого первоначального взноса

Допустим, два последних варианта вам не подходят. Хотя для варианта ипотеки с нулевой выплатой еще мало что можно предложить, вам может повезти, финансируя свой второй дом с помощью других вариантов ссуды. Например, для получения кредита FHA требуется всего 3.5% при закрытии, в то время как для обычных ссуд требуется всего 3% с соответствующими кредитными рейтингами и условиями ссуды. Однако есть один нюанс. Оба варианта займа требуют, чтобы вы квалифицировались как покупатель жилья впервые, чтобы воспользоваться их низкими ставками.

Если у вас есть еще вопросы, которые следует задать кредитному специалисту о том, как купить второй дом без первоначального взноса, подумайте о том, чтобы поговорить с Wyndham Capital Mortgage. Мы являемся онлайн-ипотечными кредиторами, обладающими знаниями и ноу-хау, чтобы получить жилищный заем, соответствующий вашим потребностям и финансовым целям.Мы упрощаем сравнение ставок по ипотеке, подачу заявки и 100% продажу дома онлайн.

Миф о 20%: что вам действительно нужно для первого взноса | Ипотека

Хотя многие люди по-прежнему считают, что при покупке дома необходимо откладывать 20%, это не всегда так. Фактически, программы более низких первоначальных взносов делают домовладение более доступным для покупателей нового жилья. В некоторых случаях вы даже можете купить дом с нулевой вычетом.

Фактически, программы более низких первоначальных взносов делают домовладение более доступным для покупателей нового жилья. В некоторых случаях вы даже можете купить дом с нулевой вычетом.

Размер первоначального взноса, который вам понадобится для дома, зависит от полученной ссуды. Хотя есть преимущества в снижении традиционных 20% — или более — это может не потребоваться.

Для многих, впервые покупающих жилье, это означает, что идея покупки собственного дома станет реальностью раньше, чем они думают.

Что такое авансовый платеж?

Первоначальный взнос — это первоначальный авансовый платеж, который вы вносите при покупке дома. Эти деньги поступают из вашего кармана из ваших личных сбережений или соответствующих подарков.

Обычно первоначальный взнос по ипотеке составляет не менее 5% от продажной цены дома. Первоначальные взносы часто, но не всегда, являются частью обычного процесса покупки жилья.

Если покупатель откладывает 10-20%, он может быть более привержен дому и с меньшей вероятностью не выполнит дефолт. Если в собственности больше капитала, кредитор с большей вероятностью сможет возместить свои убытки в случае обращения взыскания.

Если в собственности больше капитала, кредитор с большей вероятностью сможет возместить свои убытки в случае обращения взыскания.

Кроме того, скидка 20% на дом при покупке может помочь показать банку и себе, что вы финансово готовы купить дом.

Первоначальный взнос за дом также защищает вас как покупателя. Если вы хотите продать свой дом, а рынок упадет, вы можете задолжать за свою собственность больше, чем она того стоит. Если вы внесли больший первоначальный взнос при покупке дома, вы можете выйти на уровень безубыточности или, возможно, заработать деньги на продаже.

Виды кредитов

Вы можете выбрать один из множества кредитов. Однако четыре распространенных типа программ ипотечного кредитования : :

1. Обычная ипотека с фиксированной процентной ставкой

При использовании этого типа ипотеки вы сохраняете одинаковую процентную ставку на весь срок действия ссуды, что означает, что основная сумма и процентная часть вашего ежемесячного платежа по ипотеке остаются неизменными. Эти типы ссуд обычно выдаются на 10, 15, 20 или 30 лет.

Эти типы ссуд обычно выдаются на 10, 15, 20 или 30 лет.

Если вы вкладываете менее 20% в обычную ссуду, вам может потребоваться оплатить частную ипотечную страховку (PMI). Наиболее распространенный способ покрыть эту стоимость — платить за нее ежемесячным взносом, который добавляется к вашему платежу по ипотеке. PMI обычно составляет 1% от остатка по кредиту в год. Многие кредиторы предлагают обычные ссуды с PMI для первоначального взноса от 5%, а некоторые — от 3%.

2. Обычная ипотека с регулируемой процентной ставкой (ARM)

В отличие от ссуды с фиксированной ставкой, ипотека с регулируемой ставкой имеет процентную ставку, которая может повышаться или понижаться в зависимости от рыночных условий.Первоначальный взнос обычно составляет от 3 до 20%, и для покупателей, внесших менее 20%, потребуется PMI.

При использовании ARM начальная ставка часто ниже, чем при ссуде с фиксированной ставкой. Однако со временем процентная ставка может повыситься.

3.

Заем Федерального жилищного управления (FHA)

Заем Федерального жилищного управления (FHA)Это тип ссуды, застрахованной федеральным правительством. Кредит FHA идеально подходит для начинающих покупателей с неидеальным кредитным рейтингом и предлагает первоначальный взнос всего в 3,5%. В отличие от обычных ипотечных кредитов, ипотечное страхование включает в себя как авансовую сумму, так и ежемесячный взнос.

4. VA Кредиты

Этот тип ссуды доступен только для ветеранов вооруженных сил США и военнослужащих срочной службы.

кредитов VA финансируются кредитором и гарантируются Департаментом по делам ветеранов. Основное преимущество использования этого типа кредита заключается в том, что он может не требовать первоначального взноса.

Как кредитный рейтинг влияет на ваш первоначальный взнос

Ваш кредитный рейтинг влияет на ваш кредит и варианты процентной ставки. Покупатели с кредитным рейтингом всего 500 все еще могут получить ссуду на дом, но они, вероятно, столкнутся с более высокими процентными ставками и меньшим количеством вариантов. Чем выше ваш кредитный рейтинг, тем ниже процентная ставка.

Чем выше ваш кредитный рейтинг, тем ниже процентная ставка.

Хороший кредитный рейтинг также означает, что кредиторы с большей вероятностью проявят снисходительность в тех областях, в которых вы не так сильны, например, при внесении первоначального взноса. Ваш кредитный рейтинг показывает, что у вас есть подтвержденная история своевременных платежей и вы меньше рискуете. В этих случаях они могут позволить вам получить высокую процентную ставку при меньшем первоначальном взносе.

Преимущества снижения более чем на 20%

Если вы можете это сделать, вы можете рассмотреть возможность внесения платежа, превышающего 20%.Вот некоторые из преимуществ:

- Меньший ежемесячный платеж из-за отсутствия ипотечного страхования и меньшей суммы кредита

- Минус проценты, уплаченные в течение срока кредита

- Больше гибкости, если вам нужно продать в короткие сроки

Определение первоначального взноса

Тогда сколько вам нужно для первоначального взноса? Воспользуйтесь калькулятором доступности, чтобы вычислить, сколько вам следует сэкономить перед покупкой дома. Вы можете оценить стоимость дома, указав свой ежемесячный доход, расходы и процентную ставку по ипотеке.Вы можете изменить условия кредита, чтобы увидеть дополнительную оценку стоимости, кредита и первоначального взноса.

Вы можете оценить стоимость дома, указав свой ежемесячный доход, расходы и процентную ставку по ипотеке.Вы можете изменить условия кредита, чтобы увидеть дополнительную оценку стоимости, кредита и первоначального взноса.

Вот несколько шагов, которые вы можете предпринять, прежде чем определить, сколько дома вы можете позволить себе и сколько вы можете потратить на дом:

1. Оцените свой бюджет

Просмотрите свой текущий бюджет, чтобы определить, сколько вы можете себе позволить и сколько хотите потратить. Спросите своего кредитора об их требованиях в отношении того, какую часть вашего дохода до налогообложения вы должны потратить на жилищные выплаты и другие долги.

2. Оцените потребности вашего дома

Спросите себя, что вам действительно нужно от дома. Например, вы планируете создать семью? Есть ли у вас подростки, которые скоро переедут? Все это важные соображения. Вам нужно предвидеть не только этап жизни, на котором вы сейчас находитесь, но и то, в какой этап вы войдете, находясь дома.

3. Рассмотрите варианты

Оценив свой бюджет и то, что вам нужно от дома, пришло время рассмотреть все варианты.Возможно, вам придется искать вариант ссуды, который позволяет внести меньший первоначальный взнос, или вы можете дать себе больше времени, чтобы накопить более крупный первоначальный взнос.

Может быть полезно работать с кем-то, кто знает ответы на все эти вопросы. Консультант по жилищному кредитованию может помочь вам разобраться в различных типах доступных ипотечных кредитов и изучить требования к первоначальному взносу для каждого типа ссуды, чтобы найти наиболее подходящий для вашего финансового положения.

Zero Down Mortgage Programme

Да, мы понимаем, что иногда сохранение необходимого первоначального взноса для нового дома может быть сложной задачей.Хорошая новость заключается в том, что через некоторых наших партнеров по ипотечному кредитованию и страховщиков можно приобрести дом без первоначального взноса. Ипотечная программа с заемным авансовым платежом помогает вам начать наращивать капитал в собственном доме без необходимости откладывать в течение многих лет.

Ипотечная программа с заемным авансовым платежом помогает вам начать наращивать капитал в собственном доме без необходимости откладывать в течение многих лет.

Программа соответствует строгим квалификационным критериям и работает, когда вы можете соответствовать следующим условиям:

Если вы не соответствуете критериям, вам придется внести свой первоначальный взнос другим способом, возможно, подаренным от родителей, продать что-нибудь, или старые добрые сбережения.

По сути, ипотечная программа с заимствованием авансового платежа позволяет вам брать ипотечные деньги в размере до 95% от стоимости дома у традиционного ипотечного кредитора, а оставшуюся сумму первоначального взноса в качестве личной ссуды из другого источника. В совокупности у вас есть достаточно, чтобы профинансировать всю покупную цену и, по сути, создать ипотеку с нулевым вычетом . Мы можем помочь вам пройти через этот процесс и определить, соответствуете ли вы требованиям.

ВИДЕО: Как создать ипотеку с нулевой выкупом

Чтобы успешно составить эту программу, мы должны поставить на место 3 вещи

- найти вам кредитора, который предоставит вам средства для первоначального взноса,

- найдите кредитора, который предоставит вам ипотеку с использованием заемного первоначального взноса, а

- кредитор должен быть настроен на работу с Genworth Canada (аналогично CMHC), который будет предоставлять ипотечное страхование, необходимое кредитору для предоставления вам ипотеки с низким первоначальным взносом.Genworth предоставляет Программу страхования заемных авансовых платежей, и мы должны соответствовать их критериям, чтобы эта работа работала для вас.

Вот мои общие рекомендации, чтобы определить, подходите ли вы для участия в программе. Если вы считаете, что подходите, мы должны обсудить это дополнительно. Критерии можно резюмировать следующим образом:

Если вы считаете, что подходите, мы должны обсудить это дополнительно. Критерии можно резюмировать следующим образом:

- У вас должна быть очень хорошая кредитоспособность.

- У вас должна быть стабильная работа, по крайней мере, 2 года работы у вашего нынешнего работодателя, если ваши базовые часы или доходы не гарантированы.

- Ваш доход должен быть достаточным для выплаты всех ваших текущих долгов, новой ипотечной ссуды и новой ссуды с первоначальным взносом в соответствии со стандартным отраслевым соотношением долга к доходу. Я могу рассчитать это для вас.

- Помимо ипотеки, вы должны иметь право на получение ссуды с первоначальным взносом. Один из наших персональных кредиторов (Borrowell) обеспечивает быстрое предварительное одобрение без каких-либо обязательств.

- Как правило, ваша целевая цена на дом не должна превышать ваш четырехкратный налогооблагаемый доход (T4) при условии, что ваши потребительские долги от низкого до умеренного. Я могу быть более точным, когда мы поговорим. Пособие на ребенка в Канаде также может засчитываться в доход семьи.

- Как правило, покупка дома стоимостью менее 500 тысяч долларов работает лучше всего, и я могу объяснить причины, если это будет необходимо, но здесь есть место для маневра.

Я могу быть более точным, когда мы поговорим. Пособие на ребенка в Канаде также может засчитываться в доход семьи.

Я могу быть более точным, когда мы поговорим. Пособие на ребенка в Канаде также может засчитываться в доход семьи.Пример ипотеки с нулевым снижением стоимости

Вот пример того, что нужно, чтобы купить дом по цене 300 000 долларов.

В соответствии со стандартными квалификационными правилами ипотеки, для покупки на сумму 300 тысяч долларов вам потребуется 5% первоначального взноса (15 000 долларов США) плюс дополнительный 1% (3000 долларов США) или более на покрытие расходов на закрытие, которые у вас будут (адвокат, проверка собственности, применимые налоги, подключение , так далее.). Итак, вам нужна ипотека на 285 000 долларов и ссуда на первоначальный взнос на 18 000 долларов.

Вот как могут выглядеть приблизительные цифры: $ 1400 / мес — ваш ежемесячный платеж по ипотеке (~ половина этой суммы составляет ваш капитал) (например, 3% годовых, амортизация 25 лет)

300 долларов США / мес — погашение заемного первоначального взноса (например, 6% процентов, срок 5 лет)

175 $ / мес — городские налоги на имущество

110 $ / мес — страхование от пожара / имущества

———

$ 1985 / мес — ОБЩАЯ СТОИМОСТЬ ВЛАДЕНИЯ СОБСТВЕННЫМ ДОМОМ — СРАВНИТЕ С ПЛАТЕЖЕЙ АРЕНДА

Нормативный доход : чтобы иметь право на получение этой ипотеки, налогооблагаемый доход вашей семьи должен составлять примерно 1/4 стоимости дома или больше. 300 000 долларов США / 4 = 75 000 долларов США в год в качестве ориентировочного дохода. Кроме того, ваша работа должна быть стабильной и иметь очень хорошую репутацию.

300 000 долларов США / 4 = 75 000 долларов США в год в качестве ориентировочного дохода. Кроме того, ваша работа должна быть стабильной и иметь очень хорошую репутацию.

Я могу настроить номера для вас по запросу. Вы хотели поговорить и изучить этот расчет с некоторыми числами, более близкими к вашей ситуации?

Собираем все вместе — взято в долг или иначе

Постановка цели обрести собственный дом — большое дело и увлекательное путешествие. Все начинается с мечты, за которой следуют некоторые начальные шаги «открытия» и «исследования».В какой-то момент вы впервые почувствуете, что «эй, это возможно!» Прежде чем вы это осознаете, вы смотрите на дома, а потом однажды … это день переезда и место, которое можно назвать своим. Я счастлив быть частью вашего путешествия ….

Понимание ипотечного финансирования является ключевой частью вашего плана и пути. Чтобы получить дом, вы должны иметь право на ипотеку. Ваш доход должен быть стабильным и достаточным для выплаты существующих долгов и новой ипотеки, ваш кредитный профиль должен показывать, что когда кто-то предоставляет вам кредит, вы выплачиваете его вовремя и в соответствии с договоренностью, и у вас должен быть необходимый минимум — оплата, и, что понятно, в сегодняшних условиях на ней трудно сэкономить. Для тех, у кого высокая занятость и хорошая кредитоспособность, может быть сокращенный путь к первоначальному взносу, который мы обсуждали выше, который называется Программа авансовых платежей , и есть и другие способы.

Для тех, у кого высокая занятость и хорошая кредитоспособность, может быть сокращенный путь к первоначальному взносу, который мы обсуждали выше, который называется Программа авансовых платежей , и есть и другие способы.

ВИДЕО: Как создать ипотеку с нулевой выкупом

Насколько вы близки к квалификации, в нулевой или иной степени? Возможно, вы ближе, чем думаете. Все начинается с разговора со специалистом по ипотеке, знакомым с программой. Что касается меня, я могу предложить вам короткую консультацию по телефону, чтобы получить представление о вашем личном финансовом положении.Я называю это «вызовом открытия», и мне требуется всего около 10 минут, чтобы определить доступные решения для вашей ситуации, местоположения и любых потенциальных препятствий. По мере того, как раздается призыв, вы обнаруживаете, что «эй, это может быть все-таки возможно», и вот следующие шаги для достижения вашей цели. Идем оттуда.

Короче говоря, мы понимаем, что иногда сберечь необходимый первоначальный взнос для нового дома может быть непросто.

Добавить комментарий