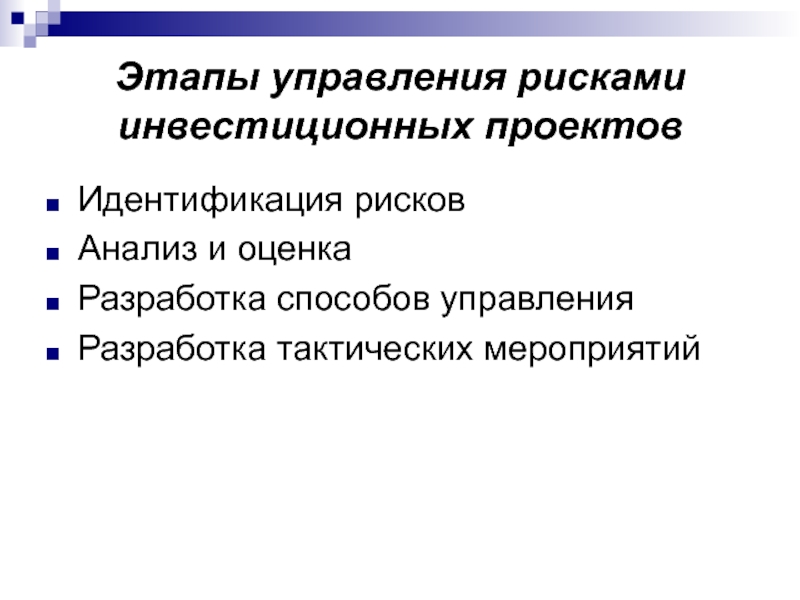

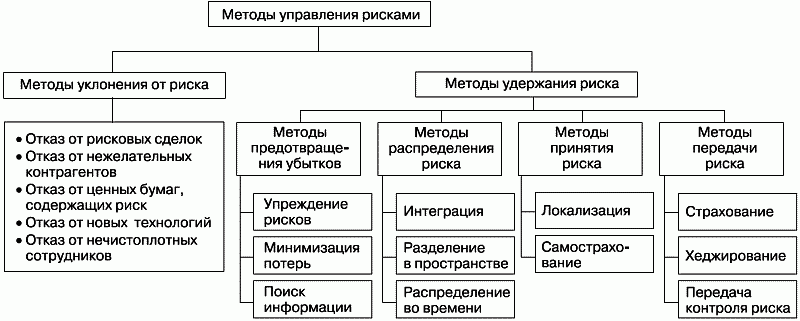

Методы управления рисками реальных инвестиций: Методы управления рисками в инвестиционных проектах

Разноеприменение концепции реальных опционов для оценки инвестиционных проектов в сфере недвижимости — статья в электронной библиотеке

1. Бартон Т.Л., Шенкир У.Г., Уокер П.Л. Комплексный подход к риск-менеджменту: стоит ли этим заниматься / Пер. с англ. — М.: Вильямс, 2003. — 208 с.

2. Васильев В.А. Оценка риска в рамках ценностно-ориентированного менеджмента // Известия СПбГУЭФ. — 2011. — №5. — С. 62–64.

3. Морозова Е. Реальные опционы и инвестиционные проекты в сфере жилой недвижимости. — Подробнее .

4. Показатели ставок межбанковского рынка с 01.08.2000. — Подробнее .

5. Adner R., Levinthal D. (2004). «What is not a real option: considering boundaries for the application of real options to business strategy». Academy of Management Review, Vol. 29, No. 1, pp. 74–85.

6. Dzyuma U. (2012). «Real options compared to traditional company valuation methods: possibilities and constraints of their use». Financial Internet Quarterly «e-Finance», Vol. 8, No. 2, pp. 51–68.

8, No. 2, pp. 51–68.

7. Ehsan N., Alam M., Mirza E. and Ishaque A. (2010). «Risk management in construction industry». Computer Science and Information Technology (ICCSIT), Vol. 9, pp. 16–21.

8. Fern?ndez P. (2001). Valuing Real Options: Frequently Made Errors. — Подробнее .

9. Ford D.N., Lander D.M., Voyer J.J. (2002). «A real options approach to valuing strategic flexibility in uncertain construction projects». Construction Management and Economics, Vol. 20, pp. 343–351.

10. Gamba A., Triantis A.J. (2013). «Corporate risk management: integrating liquidity, hedging and operating policies». Management Science, Vol. 60, Iss. 1, pp. 246–264.

11. Mun J. (2002). Real Option Analysis — Tools and Techniques for Valuing Strategic Investments and Decisions. New York: John Wiley & Sons.

12. Risk Free Interest Rates. — Подробнее .

13. Sharma S.K. (2013). «Risk management in construction projects using combined analytic hierarchy process and risk map framework». The IUP Journal of Operations Management, Vol. XII, No. 4, pp. 25–28.

The IUP Journal of Operations Management, Vol. XII, No. 4, pp. 25–28.

14. Shen J., Pretorius F. (2013). «Binomial option pricing models for real estate development». Journal of Property Investment & Finance. Vol. 31, No. 5, pp. 418–440.

15. Wang A., Halal W. (2010). «Comparison of real asset valuation models: a literature review». International Journal of Business and Management, Vol. 5, No. 5, pp. 14–24.

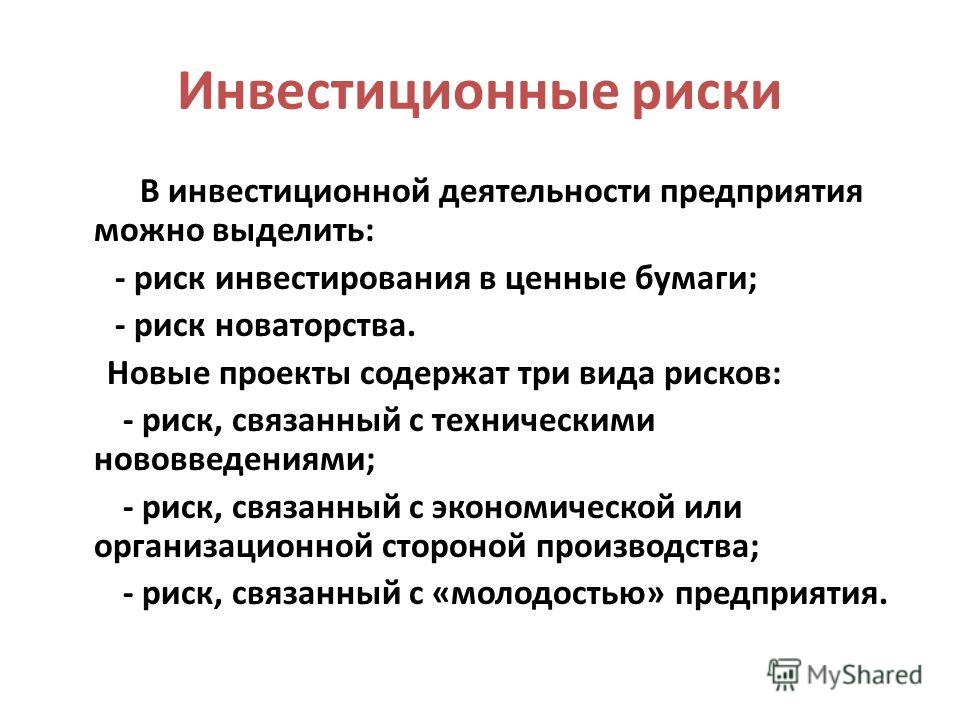

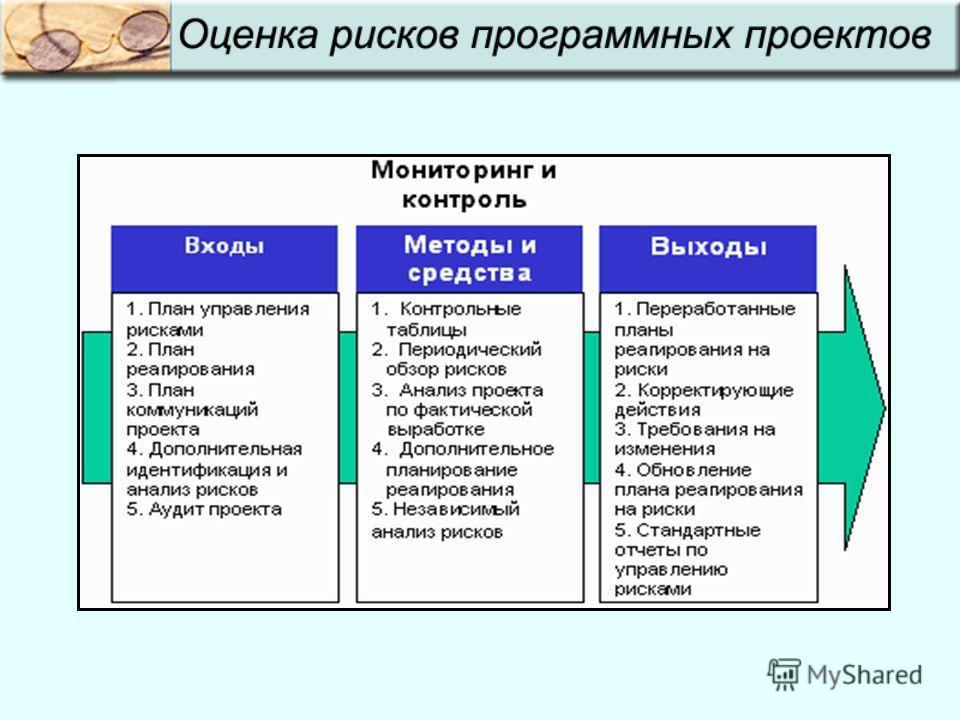

4. Оценка рисков реальных инвестиционных проектов. — ЧАСТНОЕ ИНВЕСТИРОВАНИЕ КАК ДОПОЛНИТЕЛЬНЫЙ ИСТОЧНИК ДОХОДА РОССИЙСКОГО НАСЕЛЕНИЯ В УСЛОВИЯХ КРИЗИСА

Проверка предложений о проекте Оценка точности данных Задачей качественного анализа риска является выявление источников и причин риска, проектов, при выполнении которых возникает риск, то есть: Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определённого решения. Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. Количественный анализ риска[ править править код ] На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска портфеля в целом. Также выявляется возможный ущерб и даётся стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента. Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. Количественный анализ риска[ править править код ] На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска портфеля в целом. Также выявляется возможный ущерб и даётся стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента. Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода.

Ваш -адрес н.

Вопрос-ответ Диверсификация рисков Общепринято понимать диверсификацию в определенном переходе от однообразных к разнообразным и разноплановым методам ведения хозяйственной деятельности предприятия. Это касается всех сфер управления — от отраслей для инвестирования и до источников привлечения ресурсов. В наши дни любой вид предпринимательской деятельности связан с рисками. Риском является определенная вероятность наступления такой ситуации, при которой существует возможность полной потери или снижения доходности в случае наступления определенных событий.

Основная предпосылка для возникновения риска — конкуренция и наличие разновекторных способов решения сложившейся ситуации на предприятии. Важнейшим этапом в долгосрочном управлении любым предприятием является выявление сфер, в которых возможность появления рисков повышена.

Применительно к риску как объекту управления нужно знать и уметь . Экспертный метод используется при анализе крупных инвестиционных.

Маринина О. Анализ методов оценки инвестиционных рисков Кандидат экономических наук, доцент, Санкт-Петербургский государственный горный университет Методы оценки инвестиционных рисков подразделяются на качественный метод, то есть описание всех предполагаемых рисков проекта, оценка их последствий и мер по снижению, а так же количественный, заключающийся в расчетах изменений эффективности проекта в связи с рисками.

Качественная оценка рисков — процесс представления качественного анализа идентификации рисков, требующих быстрого реагирования. Такая оценка рисков определяет степень важности риска и выбирает способ реагирования. В качественной оценке выделяют экспертный метод, метод анализа уместности затрат, метод аналогий. Экспертный метод представляет собой обработку оценок экспертов имеющих опыт реализации инновационных проектов по каждому виду рисков и определение интегрального уровня риска.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Метод аналогии представляет собой разработку стратегии управления риском конкретного инновационного проекта на основе анализа базы данных о реализации аналогичных проектов и условий их реализации. Данный метод позволяет учесть возможные ошибки, последствия воздействия неблагоприятных факторов и экстремальные ситуации как источники потенциального риска.

Метод аналогии представляет собой разработку стратегии управления риском конкретного инновационного проекта на основе анализа базы данных о реализации аналогичных проектов и условий их реализации. Данный метод позволяет учесть возможные ошибки, последствия воздействия неблагоприятных факторов и экстремальные ситуации как источники потенциального риска.

Метод аналогии применяется как на отдельных стадиях жизненного цикла проекта, так и по всему циклу и используется для разработки сценариев реализации инновационного проекта. В экспертном методе сравнения объектов осуществляются по нескольким показателям, и результаты могут быть неоднозначными, попарное ранжирование невозможно применить, если список объектов остается открытым.

Атаки, ведущие к экстраординарному ущербу, становятся обычным явлением. Финансовый ущерб от атак возрастает и одни из самых больших потерь связаны с атаками вирусов-вымогателей. Еще одной тенденцией является увеличение количества атак на объекты критической инфраструктуры и стратегические промышленные объекты, что может привести к выводу из строя злоумышленниками систем, поддерживающих жизнеобеспечение человечества и возникновению глобальных техногенных катастроф.

Таким образом, риски информационной безопасности входят в тройку наиболее вероятных рисков вместе с рисками природных катаклизмов и экстремальных погодных условий и в список из шести наиболее критичных рисков по возможному ущербу вместе с рисками применения оружия массового поражения, природными катаклизмами, погодными аномалиями и нехваткой питьевой воды.

Поэтому управление рисками информационной безопасности является одним из приоритетных направлений развития организаций по всему миру и абсолютно необходимо для их дальнейшего функционирования. Цели и подходы к управлению рисками информационной безопасности Целью любой организации является достижение определенных показателей, характеризующих результаты ее деятельности.

были вынуждены постоянно адаптировать используемые ими методы работы, чтобы сохранить Внедрение новых методов управления рисками в Таможне зачастую обусловлено . При разработке подхода к управлению рисками работники Таможни должны руководствоваться.

GIIS. инвестиции.

GIIS. инвестиции.

GIIS. инвестиции.Рассмотрим эти методы анализа рисков инвестиционного проекта более подробно. Анализ рисков инвестиционной деятельности проекта Мониторинг критериев эффективности Мониторинг критериев эффективности позволяет оценить влияние отдельных исходных факторов на общий результат проекта. Необъективность полученных результатов в случае использования этого метода заключается в том, что изменение любого оцениваемого фактора рассматривается изолированно.

Обычно в экономике все процессы взаимосвязаны, и оценивать их без учета этого фактора невозможно. Вследствие этого, применять этот метод самостоятельно не целесообразно. Метод сценариев Анализ инвестиционных проектов в условиях риска можно осуществлять при помощи метода сценариев, который позволяет получить наглядную картину развития событий при различной компоновке внешних и внутренних факторов.

Использование различных компьютерных программ позволяет максимально увеличить количество рассматриваемых вариантов на основе вариаций неограниченного множества факторов. Метод расчета коэффициентов достоверности Не все методы анализа риска инвестиционных проектов широко используются. Метод расчета коэффициента эквивалентности имеет следующие недостатки, препятствующие его широкому распространению: Несмотря на то, что некоторые методы не получили широкого распространения, стоит произвести расчеты, используя и их.

Метод расчета коэффициентов достоверности Не все методы анализа риска инвестиционных проектов широко используются. Метод расчета коэффициента эквивалентности имеет следующие недостатки, препятствующие его широкому распространению: Несмотря на то, что некоторые методы не получили широкого распространения, стоит произвести расчеты, используя и их.

Методики управления рисками

Поэтому одновременно должны быть рассмотрены все возможные методы. Недостатки диверсификации как метода снижения риска следующие: Но независимо от того, каким бы диверсифицированным не был портфель, риск не может быть полностью устранен, так как не совсем очевидные риски всё же остаются.

рисков, управление рисками, рисковое событие, информационная система и технологии, используемые при реализации проекта, для государственного партне- источников этой информации и методов ее поиска. плуатации инвестиционного проекта; конкретизация и верификация источников.

Методы в результате незначительных эффектов Методы в случае значительных эффектов По направленности действия на определенные параметры риска все методы риск — менеджмента традиционно относят к одному из классов: Метод воздействия на предсказуемость риска инновационного включает в себя метод, по которому происходит наращивания информационного покрытия, в результате чего предсказуемость проявляется в виде получения дополнительной информации о том или ином субъекте.

Если будет реализовываться инновационный проект, то его применение ограничено. Первое, сбор нужной информации связан с расходами, как по времени, так и по средствам, в которых многие предприятия ограничены [4]. Второе, если описывать и анализировать инновационный риск, то очень сложно получить полную и достаточную информацию по этому поводу.

На предсказуемость влияют стратегии и планы развития компании [5]. Толерантность в первую очередь определяется из набора субъективных и объективных факторов. Субъективные факторы — это те, которые связаны с персонализацией проекта. Все решения не принимаются только одним человеком, поэтому большинство людей не всегда готовы одинаково рисковать, и в данном случае уровень толерантности определяется одним человеком или группой людей. Также можно определить объективную причину, по которой предприятие принимает решения, это его характеристика.

Также сюда включают и экономический потенциал компании, в котором и будет проводиться инновационная деятельность. Чем устойчивей предприятие и чем выше способность к принятию эффективных решений, тем выше уровень толерантности компании.

Чем устойчивей предприятие и чем выше способность к принятию эффективных решений, тем выше уровень толерантности компании.

Анализ рисков инвестиционного проекта: рассмотрим подробно

При этом они подпадают под требования, установленные американским законодательством закон Сарбейнса-Оксли. Кроме того, управление рисками на всех этапах выхода на необходимо для получения максимального эффекта. На подготовительном этапе построение системы управления обеспечит улучшение финансовых показателей, повышения кредитных и инвестиционных рейтингов, улучшение репутации компании. Управление рисками минимизирует потери, связанные с несвоевременным выходом на биржу.

Увеличение капитализации в долгосрочной перспективе благоприятно скажется на работе с инвесторами после размещения. Под риском обычно понимают — возможное событие, которое может повлиять на достижение целей компании.

[инвестиции] Основные методы снижения финансовых рисков при чтобы снизить риски при инвестировании, используются различные методы, Хеджирование — это метод управления риском изменения цены на актив, при.

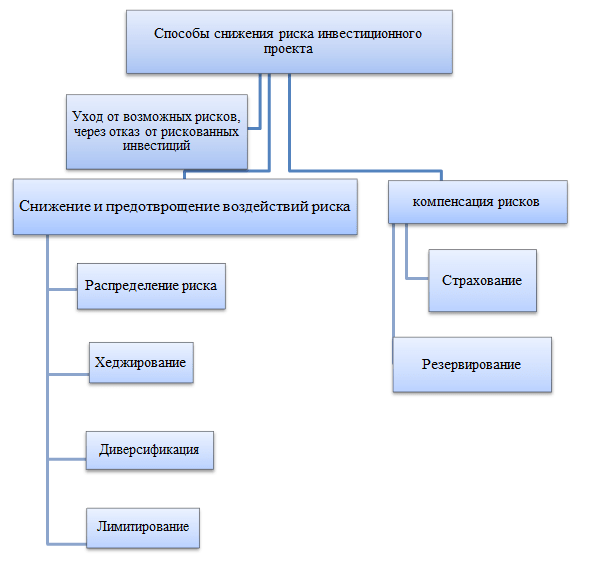

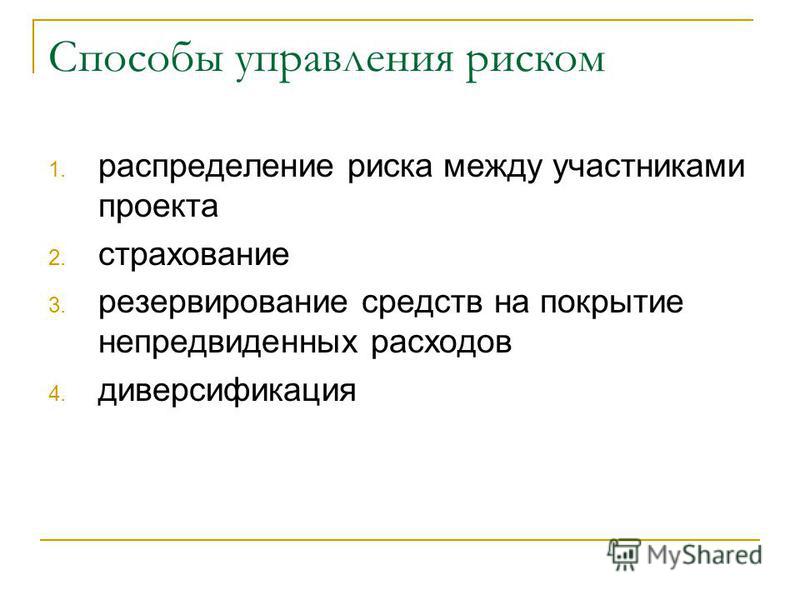

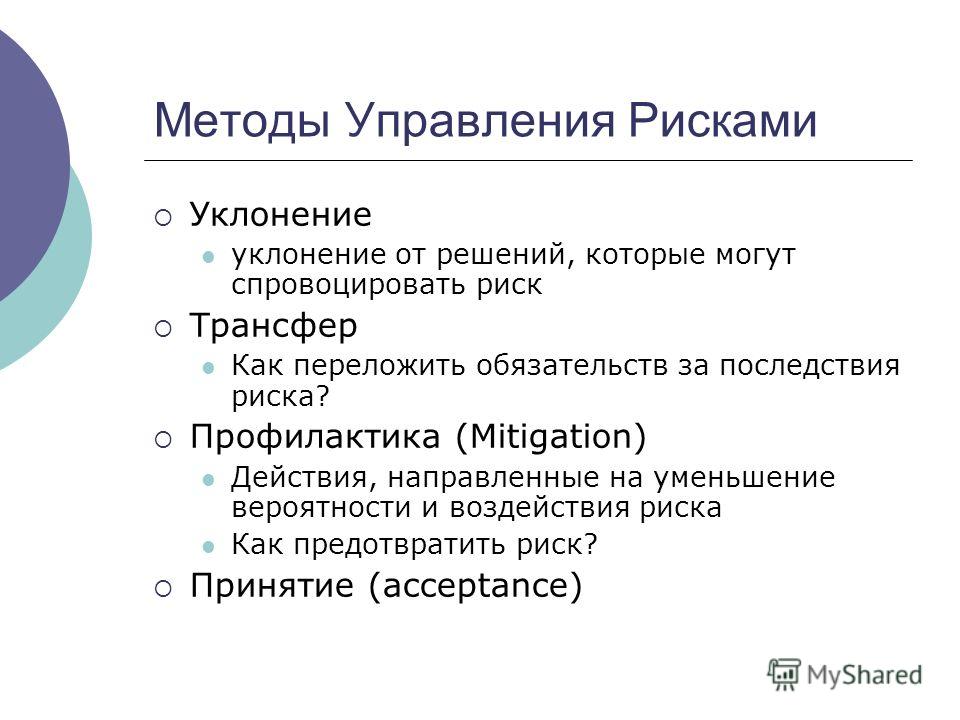

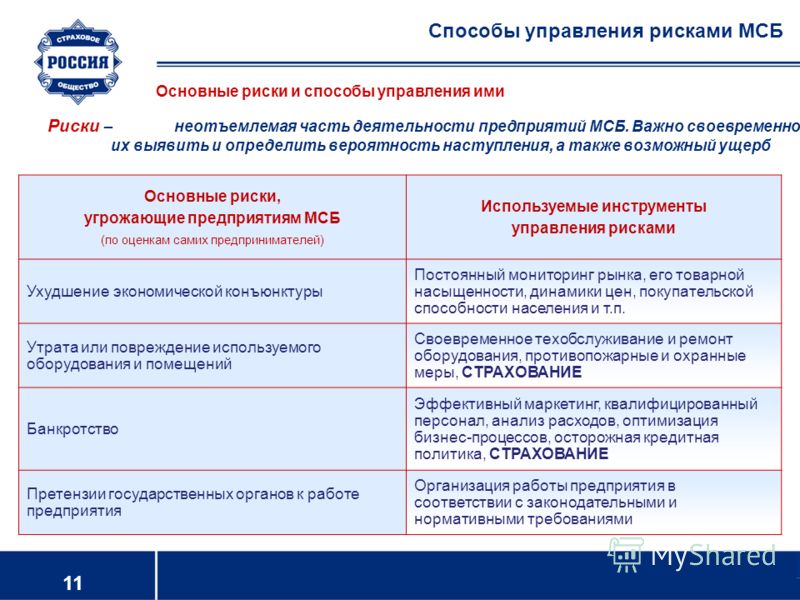

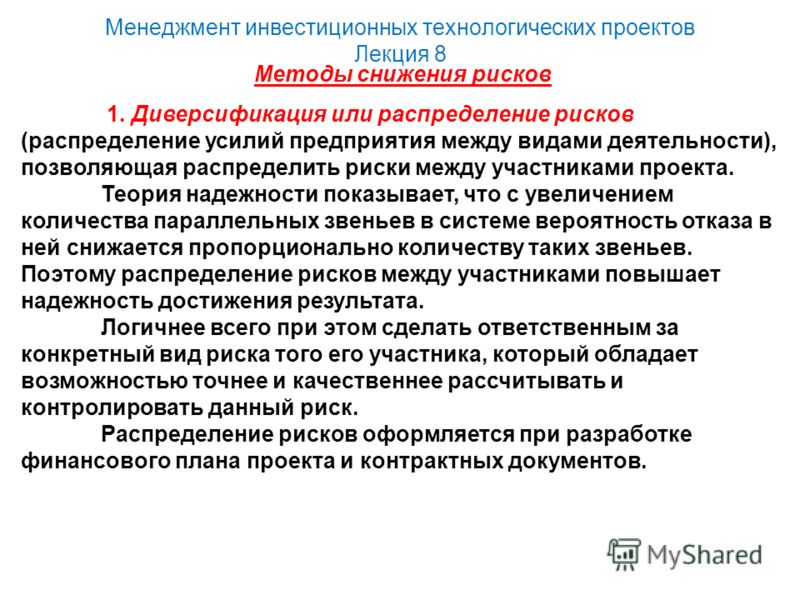

В практике управления проектами существует несколько способов снижения риска: В других литературных источниках приводится другая классификация способов снижения инвестиционных рисков: Рассмотрим основные черты перечисленных способов снижения инвестиционных рисков. Обычная практика распределения риска между участниками реализации инвестиционного проекта состоит в том, чтобы сделать ответственным за риск того участника проекта, который может лучше всех контролировать эти риски. Часто бывает так, что именно этот партнер недостаточно силен финансово, чтобы побороть последствия действия риска.

Фирмы-консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая риску собственное существование. Распределение риска осуществляется при разработке финансового плана и контрактных документов. Распределение риска между участниками реализации проекта может быть количественным и качественным.

Методы управления рисками инвестиционного проекта

Методы управления рисками: При запуске нового бизнеса или проекта необходима подготовка к форс-мажорным ситуациям. Грамотные методы управления рисками помогут свести убытки к минимуму и не упустить прибыль даже в критической ситуации. Поэтому грамотный риск-менеджмента в финансовой сфере на вес золота. Какие риски существуют в жизни предприятия? Чтобы управлять рисками, их вначале выявляют и измеряют.

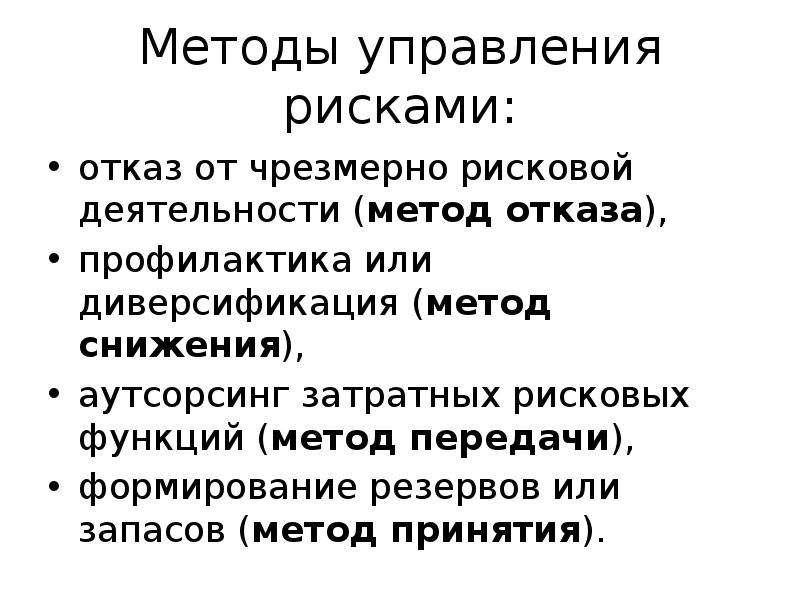

метод управления риском означает два вида действий: 1) перераспределение . предельный размер (удельный вес) заемных средств , используемых в хозяйственной При принятии риска следует учитывать возможные потери. Они могут быть Данный метод повышает сохранность инвестиций за счет.

Об этих методах и поговорим подробнее. На фондовом рынке продаются и покупаются ценные бумаги многих компаний из разных отраслей экономики и с различными перспективами развития. Если, например, купить акции какого-либо банка, то возникает немалый риск того, что вложенные деньги будут потеряны: Однако, если ту же сумму денег вложить в акции не одного банка, а нескольких, то вероятность потерь минимизируется: С другой стороны, если в целом банковская отрасль будет развиваться и приносить доход, то, вложив деньги в акции нескольких банков, можно рассчитывать на среднюю доходность по акциям банковского сектора.

Таким образом, диверсификация инвестиций — это вложение капитала в различные финансовые инструменты или ценные бумаги разных компаний, отраслей экономики и т. Причем, чем менее связаны между собой финансовые инструменты — тем сильнее диверсификация и тем ниже риски потерь. Скажем, покупка акций и облигаций какого-либо банка вместо покупки только акций этого банка — это, в общем, тоже диверсификация облигации — менее доходный инструмент, но и менее рисковый , но, в случае проблем у этого банка, некоторые потери неизбежны.

Аналогично, если купить ценные бумаги разных банков, то появляется некоторая защищенность от проблем с финансовым состоянием отдельно банка, но, с другой стороны, остаются общие риски, характерные для банковского сектора снижение доходности вследствие неплатежей по кредитам, действия Центрального Банка и т. Если, вместо этого, вложить деньги не только в акции банков, но и, скажем, в ценные бумаги производителей сельскохозяйственной продукции, то риски для капитала еще сильнее снижаются.

Страхование риска — это возможность заранее заплатить определенную сумму денег за то, чтобы, в случае реализации риска банкротство компании, отзыв лицензии банка, девальвация и т. Пример — страхование вкладов АСВ в таком страховании есть специфика, например, невозможность отказаться от страховки, но в целом пример соответствует понятию. В случае, например, отзыва лицензии у банка, можно получить от АСВ возмещение.

Инвестиционный риск

Управление рисками в организации деньги на счетах в банке подвергаются риску в случае банкротства финансового учреждения, партнер по бизнесу может оказаться мошенником, и организация понесет убытки, зачисленный в штат работник может иметь низкую компетентность и т. А помимо этого в нашей жизни могут происходить стихийные бедствия, экономические и финансовые кризисы, заражение компьютерных сетей вирусами и пр.

Все это в любой момент может причинить организации серьезный ущерб или вовсе угрожать ее деятельности. Поэтому, очень важно осуществлять грамотное управление рисками в организации наряду с уже привычными процессами, связанными с производством продукции, закупкой, сбытом и т.

Освоить методы управления рисками и научиться применять их к конкретным задачам, на основе . банкротства, кредитные и инвестиционные,рейтинги, ценность .. Экспертные процедуры, используемые при оценке риска.

Классификация рисков и методы управления рисками венчурных фондов Классификация рисков и методы управления рисками венчурных фондов А. Винников Важное место в деятельности венчурных инвесторов занимает процесс поиска и отбора новых перспективных идей и проектов, успешная реализация которых принесет наибольшую прибыль. От того, насколько верным окажется сделанный выбор, зависит не только судьба достаточно крупных долгосрочных капиталовложений, но и масштабы дальнейших усилий инвесторов по организационно-управленческой поддержке финансируемых проектов, включая дополнительные затраты в случае возникновения незапланированных трудностей.

Поэтому является вполне обоснованным тот факт, что венчурные инвесторы уделяют серьезное внимание анализу и оценке рисков, которые могут возникнуть в ходе реализации инвестиционного проекта. По мнению Ковалева В. Инвестиционные риски можно определить как возможность или вероятность полного или частичного недостижения неполучения результатов осуществления инвестиций, планируемых участниками инвестиционного проекта2.

По мнению Ковалева В. Инвестиционные риски можно определить как возможность или вероятность полного или частичного недостижения неполучения результатов осуществления инвестиций, планируемых участниками инвестиционного проекта2.

Методы оценки инвестиционных рисков

Метод аналогии Метод аналогии часто используется специалистами при составлении карты рисков. Он отличается простотой и высокой эффективностью суть методики заключается в фиксации рисков, характерных для аналогичных проектов. Все же инвестору не следует применять только этот метод, исключая все остальные способы построения карты, поскольку документ должен быть в высшей степени адаптирован к условиям конкретного строительного проекта. Каждый проект по возведению здания является уникальным, он имеет свои черты и особенности, отличающие его от похожих процессов.

Помимо типичных для ситуации рисков инвестору потребуется включить в карту индивидуальные риски проекта, которые вызваны особенностями действующего проекта.

Широко используемые в зарубежной практике методы управления рисками инвестиционных проектов путем страхования в России находятся в.

Развитие внутренних методов управления рисками 4. Развитие внутренних методов управления рисками Развитие внутренних методов управления хозяйственной и инвестиционной деятельностью с учетом фактора неопределенности, с нашей точки зрения, должно основываться на сочетании принятия риска на себя с внутренним его распределением. При этом по наиболее опасным рискам больше использовать внутреннее распределение, а уклонение использовать как можно реже.

Поэтому основное направление развития внутренних методов управления инвестиционной деятельностью с учетом фактора неопределенности мы предлагаем осуществлять на основе формирования комплекса внутренних методов, механизмов и инструментов управления рисками, который включал бы в себя: Одновременное сочетание методов принятия риска на себя с его распределением — это, по нашему мнению, наиболее сложный и тонкий инструмент управления инвестиционной деятельностью в условиях неопределенности.

И связано это с тем, что не от всех видов рисков инвестиционной деятельности экономическая система предприятия может уклониться. Часть рисков приходится брать на себя, поскольку некоторые из них несут потенциал возможной прибыли, а другие принимаются в силу неизбежности их распределения с партнерами по направлениям инвестиционной деятельности. Для обеспечения такого сочетания мы предлагаем сформировать субъекту инвестиционной деятельности механизм резервирования части финансовых ресурсов, позволяющий преодолевать негативные последствия по тем инвестиционным операциям, где риски не связаны с действиями контрагентов.

Создание резерва на покрытие непредвиденных расходов представляет собой один из общеизвестных способов управления рисками, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость активов, и размером расходов, необходимых для преодоления сбоев в выполнении инновационного венчурного проекта. Однако механизм резервирования субъектом инвестиционной деятельности части финансовых ресурсов должен опираться на различные формы резервирования для повышения степени полноты компенсации потерь в инвестиционной деятельности от различных факторов неопределенности.

Внутри компенсации предлагается использовать комплекс следующих форм:

Простейшая математика инвестиций: понимаем риск

ИНВЕСТИЦИИ И ИНВЕСТИЦИОННЫЕ РИСКИ В РЕАЛЬНОМ СЕКТОРЕ ЭКОНОМИКИ Воронцовский А. В. Учебник и практикум – Образовательная платформа Юрайт. Для вузов и ссузов.

В учебнике рассматриваются особенности обоснования инвестиционных проектов в реальный сектор экономики. В нем представлены основные этапы технико-экономического обоснования материальных инвестиций, показаны принципы формирования денежных потоков инвестиций, приведены методы оценки отдельных проектов инвестиций и инвестиционных программ. Обращено внимание на прямые и косвенные методы оценки рисков проектов долгосрочных инвестиций, показаны возможности управления рисками на этапе обоснования проектов, показаны специфика и особенности выбора инвестиционных проектов в условиях риска.

Укажите параметры рабочей программы

Дисциплина

Управление инвестициями

УГС 09.

Направление подготовки

Методы оценки инвестиционного риска — Энциклопедия по экономике

Мониторинг рынка ценных бумаг. Определение возможности (вероятности) и выбор метода (методов) оценки инвестиционного риска. Расчет вероятности, а также определение вариантов уменьшения инвестиционного риска на рынке ценных бумаг

[c.162]

Определение возможности (вероятности) и выбор метода (методов) оценки инвестиционного риска. Расчет вероятности, а также определение вариантов уменьшения инвестиционного риска на рынке ценных бумаг

[c.162] Методы оценки инвестиционного риска. [c.219]

Какой метод оценки инвестиционного риска вы считаете самым перспективным и почему [c.235]

Методы оценок инвестиционных рисков Любой инвестиционный проект — это жесткая конструкция компромиссов, поэтому любое непредусмотренное изменение какого-либо параметра или фактора может разрушить этот механизм.

Применение отдельных методов оценки инвестиционных рисков рассматривается в 8.4. [c.284]

Рассмотрим перечисленные направления и связанные с ними методы оценки инвестиционных рисков. [c.287]

Инструментом, который позволяет измерять возможности (ожидания), является теория нечетких множеств. Впервые мы находим ее применение к инвестиционному анализу в [4.5]. Используя предложенный в этой работе подход, построим метод оценки инвестиционного риска, как на стадии проекта, так и в ходе инвестиционного процесса. [c.69]

Инвестиционная деятельность всегда сопровождается риском, поскольку связана с иммобилизацией собственных финансовых ресурсов, с привлечением заемных средств, с разными сроками их возврата и ценой, поскольку инвестиции осуществляются в условиях неопределенности. Для оценки инвестиционных рисков используются статистические методы оценки, например, дисперсия, среднее квадратическое отклонение, коэффициент вариации, размах вариации и другие, так как требуется учесть неопределенность и вероятностные характеристики получения результатов не ниже требуемого значения, учесть вероятность наступления ожидаемого ущерба.

Следует учитывать, что все методы оценки инвестиционных проектов являются прогнозными, им присуща известная доля неопределенности и риска, основными причинами которых являются [c.339]

Широко используются и другие аналитические методы оценки финансового риска. Наиболее перспективным из них является факторный анализ финансовых рисков. Например, диверсифицированный инвестиционный риск оценивают по наличию перспектив развития объекта инвестиций, уровню конкуренции, числу заключенных договоров и полученных заказов и т.п., а недиверсифицированный — по ставке банковского процента по кредитам, инфляционным ожиданиям, общим тенденциям развития экономики страны. Рассчитываются коэффициенты деловой активности, финансовой устойчивости, определяется вероятность наступления банкротства. [c.224]

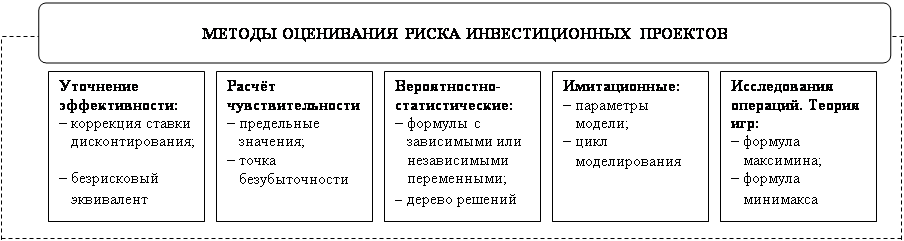

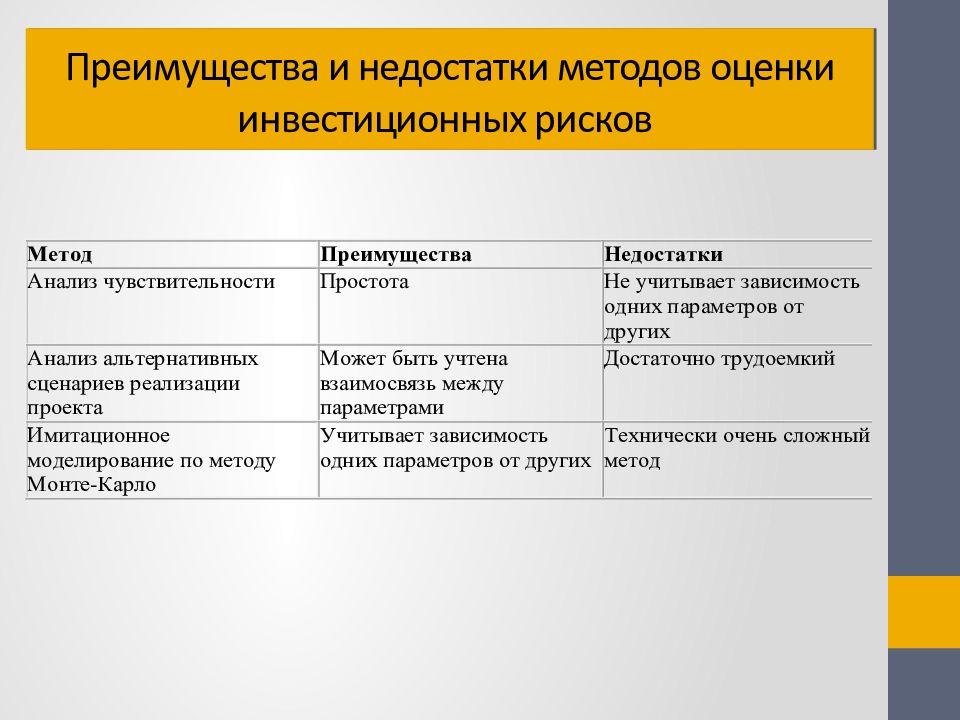

Итак, анализ чувствительности и сценарный подход являются последовательными шагами в анализе рисков, при этом последний позволяет избавиться от некоторых недостатков метода анализа чувствительности. Однако метод сценариев наиболее эффективно можно применять, когда количество возможных значений чистой приведенной стоимости конечно. Вместе с тем, как правило, при проведении анализа рисков инвестиционного проекта эксперт сталкивается с неограниченным количеством различных вариантов развития событий. Рассмотрим метод оценки индивидуального риска проекта, помогающий разрешить эту проблему (имитационное моделирование). В основе этого метода лежит вероятностная оценка возникновения различных обстоятельств.

[c.235]

Однако метод сценариев наиболее эффективно можно применять, когда количество возможных значений чистой приведенной стоимости конечно. Вместе с тем, как правило, при проведении анализа рисков инвестиционного проекта эксперт сталкивается с неограниченным количеством различных вариантов развития событий. Рассмотрим метод оценки индивидуального риска проекта, помогающий разрешить эту проблему (имитационное моделирование). В основе этого метода лежит вероятностная оценка возникновения различных обстоятельств.

[c.235]

В учебном пособии рассматриваются различные формы инвестиций в основной капитал и ценные бумаги предприятий и корпораций. Приводятся источники и порядок финансирования капитальных вложений, методы оценки инвестиционных проектов. Излагаются принципы и методы управления инвестиционным портфелем, оценки финансовых рисков и регулирования портфельных инвестиций. [c.222]

Для повышения надежности анализа неопределенности весьма актуальное значение имеет классификация инвестиционных рисков как по стадиям реализации инвестиционного проекта, так и по возможностям предотвращения рисков. Решение этой проблемы, а также правильный выбор метода анализа инвестиционных рисков с учетом их конкретного содержания и места реализации инвестиционного проекта позволит существенно повысить обоснованность оценок эффективности инвестиций.

[c.305]

Решение этой проблемы, а также правильный выбор метода анализа инвестиционных рисков с учетом их конкретного содержания и места реализации инвестиционного проекта позволит существенно повысить обоснованность оценок эффективности инвестиций.

[c.305]

А Ковалев В. В. Методы оценки инвестиционных проектов. М., 1998. С. 9—16 Мескон М. X. и др. Указ соч. Риски в современном бизнесе. [c.553]

Именно наличие этих факторов породило необходимость в использовании специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем риска. Современная теория инвестиционного анализа для оценки экономической привлекательности проектов предлагает использование определенной системы аналитических методов, которые строятся на сопоставлении будущих выгод и сегодняшних затрат, связанных с реализацией проектов. Простейшими из них являются методы, не предполагающие использование концепции дисконтирования. [c.444]

Такие корректировки возможны только при условии применения методов количественных и качественных оценок инвестиционных рисков. [c.121]

[c.121]

В Методических рекомендациях по оценке эффективности инвестиционных проектов предлагаются следующие методы оценки проектных рисков в условиях неопределенности [c.118]

Характеристики неопределенности инвестиционной деятельности определяют понятие риска и влияют на выбор методов его оценки. Риски, характеризующиеся статистической закономерностью возникновения (т. е. вероятность событий можно предсказать достаточно точно), можно отразить через рисковую премию при определении нормы дохода проекта, т. е. с использованием вероятностных методов оценки. Характеристика рисков как позитивных и негативных отклонений [c.276]

Анализ литературных источников по проблемам оценки рисков инвестиционных проектов позволяет сделать вывод о том, что в настоящее время ответы на вопросы о методах оценки уровня риска и их учета при принятии управленческих решений могут быть получены в каждом конкретном случае лишь в результате специальных исследований. [c.137]

В процессе рассмотрения данной темы основное внимание будет уделено методам оценки собственного риска проекта. Акцент на этой важнейшей составляющей инвестиционного риска фирмы неслучаен, т.к.

[c.165]

Акцент на этой важнейшей составляющей инвестиционного риска фирмы неслучаен, т.к.

[c.165]

Нужно ли запускать производство нового продукта, инвестировать в развитие нового канала продаж, или ввязаться во внедрение новой информационной системы Решение может быть неоднозначным. В решении этой задачи помогут различные методы математического моделирования для оценки экономического эффекта каждого из альтернативных решений, которое может быть принято. Многие из моделей, изначально разработанные для оценки инвестиционных рисков на фондовом рынке, теперь доступны для поддержки принятия инвестиционных решений в области корпоративного управления. Такие методы могут стать серьезным подспорьем при оценке новых рисковых проектов и принятии решений о дальнейшей стратегии компании. [c.369]

Сущность инвестиционного риска. Классификация инвестиционных рисков. Источники риска. Систематическая и несистематическая компонента риска инвестиций. Способы оценки риска. Статистический метод, метод Монте-Карло, экспертный метод, метод чувствительности. [c.82]

[c.82]

Виды рисков. Методы оценки риска инвестиционного проекта. Спо-Собы снижения степени риска в управлении инвестиционным проектом. [c.345]

Существуют две группы методов оценки-простые и дисконтированные. В основе дисконтированных лежит оценка будущих денежных поступлений и платежей и приведение их к настоящему моменту времени через коэффициент приведения (1 + г)1. Ставка дисконтирования должна учитывать темп инфляции, минимальную реальную норму доходности и инвестиционный риск проекта. ЧДД базируется на показателе дисконтирования и представляет собой сумму чистого дохода, дисконтированного в течение всего жизненного срока проекта. [c.101]

Желательна система рейтинговой оценки инвестиционной привлекательности предприятий, учитывающая все положительные и отрицательные стороны рассмотренных выше методов. Инвестиционная привлекательность предприятий рассматривается с позиции инвестора как совокупность двух факторов инвестиционный потенциал и инвестиционный риск, каждый из которых характеризуется группами показателей. [c.84]

[c.84]

Использование перечисленных методов анализа эффективности инвестиций является неотъемлемой частью объективной оценки проекта, важнейшим этапом здесь выступает анализ инвестиционных рисков. [c.318]

Методы экономического анализа на пороге XXI в. существенно обновились. Особую роль в этом сыграли два фактора. Мировые экономические кризисы XX в. вынудили экономистов в разных странах изыскивать адекватные методы анализа, необходимые для подготовки обоснованных инвестиционных и хозяйственных управленческих решений, методы, основывающиеся на современных достижениях экономической теории и множества смежных наук. Второй фактор связан с быстрым распространением информационных технологий и компьютерной техники. Эти средства сделали широкодоступными экономическую информацию и сложные методы анализа, которые раньше могли использовать только отдельные научные организации и ученые. Компьютеры позволили автоматизировать и сделать общедоступным применение современных количественных методов анализа, статистических методов, методов оценки рисков. [c.3]

[c.3]

Выбирают проект, обеспечивающий наибольшую бухгалтерскую норму прибыли (табл. 7.5). Метод бухгалтерской нормы прибыли прост в использовании и может применяться при оценке инвестиционных проектов с коротким сроком реализации (1,0-1.5 года), так как в этом случае минимизируются потери от инфляции и риск. [c.237]

В словаре риск определяется как вероятность возможного убытка или ущерба. Для финансового менеджера риск — это вероятность неблагоприятного исхода. Разные инвестиционные проекты имеют различную степень риска. Кажущийся высокодоходным проект может стать настолько рискованным, что его осуществление приведет к значительному увеличению явного риска фирмы. Последнее в свою очередь может повлечь за собой уменьшение стоимости фирмы несмотря на значительный проектный потенциал. В данной главе мы рассмотрим различные методы, при помощи которых руководство фирмы может оценить риск того или иного проекта или группы проектов. Наша основная задача — понять, как риск влияет на финансовое состояние. Мы начнем с оценки проектного риска при различных обстоятельствах, в этом и заключается цель данной главы.

[c.380]

Мы начнем с оценки проектного риска при различных обстоятельствах, в этом и заключается цель данной главы.

[c.380]

В книге рассмотрены общая методология проектного анализа эффективности инвестиционных проектов на уровне национальной экономики и хозяйствующих субъектов, используемая в международной практике, современная технология подготовки отдельных разделов проекта, методы оценки финансовой рентабельности, возможности финансирования проекта из различных источников, способы оценки и анализа рисков, возникающих в процессе реализации проектных решений в нефтяной и газовой промышленности, и другие вопросы. [c.2]

В книге Р. Брейли и С. Майерса «Принципы корпоративных финансов» рассматриваются такие вопросы, как учет фактора времени и фактора риска в финансовом управлении понятие и методы расчета приведенной стоимости использование этого подхода — дисконтированной стоимости — для оценки акций и облигаций компании методы принятия инвестиционных решений понятие, принципы и методы расчета затрат на привлечение капитала принципы принятия решений по выбору источников финансирования между банковскими кредитами, облигациями, обыкновенными или привилегированными акциями и т. п. принципы разработки дивидендной политики реорганизации компании (слияние, поглощение, покупка) вопросы учета валютного фактора и др.

[c.1111]

п. принципы разработки дивидендной политики реорганизации компании (слияние, поглощение, покупка) вопросы учета валютного фактора и др.

[c.1111]

I. Методический инструментарий оценки уровня инвестиционного риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров. [c.150]

Экономико-статистические методы составляют основу проведения оценки уровня инвестиционного риска. К числу основных расчетных показателей такой оценки относятся [c.150]

Экспертные методы оценки уровня инвестиционного риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса. [c.156]

[c.156]

Умея грамотно описать нечеткость исходных данных, мы логическим путем переходим к нечеткости результирующих показателей. Оценка инвестиционного риска -это оценка меры возможности неблагоприятных событий в ходе инвестиционного процесса, когда ожидаемость таких событий, задаваемая функцией принадлежности соответствующих нечетких чисел, известна или определяется специальными методами. [c.79]

Заканчивая рассмотрение метода оценки инвестиционных проекте] условиях риска, необходимо отметить, что полученные результаты, GJ жащие основанием для принятия решений, достаточно условны и в зна тельной мере носят субъективный характер, так как существенным o6j зом зависят от профессиональной компетенции лиц, определяющих Bej чину возможного риска и вероятность того или иного значения доходн( ти при формировании компонентов денежных потоков. [c.204]

Финансовый план и оценка эффективности инвестиц Содержится финансовый прогноз и основные виды финансовых г нов, рассчитывается общий объем инвестиционных затрат, приво ся методы и результаты оценки эффективности инвестиций, вып няется оценка инвестиционных рисков

[c. 93]

93]

Методы оценки инвестиционных проектов в переходной экономике должны учи тывать ряд особенностей сильное государственное регулирование, еще не сфор мировавшийся рынок, относительно слабую конкуренцию, инфляцию, высокие уров рисков (в том числе риск, связанный с такими явлениями, как неплатежи), не [c.511]

Бахтизин Р.Н., Родионова Л.Н.. Кантор ОТ. Оценка инвестиционных проектов в условиях риска и неопределенности. //Четвертая всероссийская школа-коллоквиум по стохастическим методам. Тезисы докладов — Уфа, Изд-во Фонда содействия развитию научных исследований. -1998. — С. 3-5. [c.46]

Юдаков О. Методы оценки финансовой эффективности и рисков совокупности реальных инвестиционных проектов в условиях неопределенности // Инвестиции в России. 1999. № 5. [c.183]

Когда по теоретическим или практическим соображениям нецелесообразно считать норму прибыли для проекта или группы проектов при помощи САРМ или если мы просто хотим пополнить эту модель, мы обращаемся к более субъективным средствам оценки рисковых инвестиций. Многие фирмы решают эту проблему, применяя неформализованные методы. Руководители хотят «оформить», «запечатлеть» риск на основе своего «чувствования» проекта. Это чувствование может быть «усовершенствовано» в ходе дискуссий с другими лицами, которые знакомы с предложениями и связанными с ними рисками. Часто в процессе этих дискуссий возникают вопросы «А что, если… » Обычно при этом принимается определенная степень риска для долгосрочных инвестиций. Основная проблема неформального подхода к риску в том, что вырабатываемая информация достаточно схематична, а подход изменяется от проекта к проекту и во времени. Из гл. 14 мы знаем, что ожидаемые прибыль и риск могут быть определены количественно. Имея информацию, нужно одобрить или отклонить проект. Попробуем определить сначала, как руководство должно оценивать одно инвестиционное предложение, а потом — несколько рисковых инвестиций. Эти методы ориентированы на риск фирмы имеется в виду, что менеджеры не рассматривают подробно влияние проектов на портфели инвесторов.

Многие фирмы решают эту проблему, применяя неформализованные методы. Руководители хотят «оформить», «запечатлеть» риск на основе своего «чувствования» проекта. Это чувствование может быть «усовершенствовано» в ходе дискуссий с другими лицами, которые знакомы с предложениями и связанными с ними рисками. Часто в процессе этих дискуссий возникают вопросы «А что, если… » Обычно при этом принимается определенная степень риска для долгосрочных инвестиций. Основная проблема неформального подхода к риску в том, что вырабатываемая информация достаточно схематична, а подход изменяется от проекта к проекту и во времени. Из гл. 14 мы знаем, что ожидаемые прибыль и риск могут быть определены количественно. Имея информацию, нужно одобрить или отклонить проект. Попробуем определить сначала, как руководство должно оценивать одно инвестиционное предложение, а потом — несколько рисковых инвестиций. Эти методы ориентированы на риск фирмы имеется в виду, что менеджеры не рассматривают подробно влияние проектов на портфели инвесторов. Они концентрируют свое внимание на общем риске, сумме систематического и несистематического риска. Руководство оценивает наиболее вероятное влияние проекта на изменение денежных потоков и доходов фирмы. После этого можно выяснить, каково влияние на цену акций. Основной фактор с гочки зрения оценки — насколько точно руководство может связать цену акций с информацией о риске и прибыльности инвестиционных предложений. Как мы увидим, это будет во многом субъективно, но во многом зависит и от правильности подхода.

[c.437]

Они концентрируют свое внимание на общем риске, сумме систематического и несистематического риска. Руководство оценивает наиболее вероятное влияние проекта на изменение денежных потоков и доходов фирмы. После этого можно выяснить, каково влияние на цену акций. Основной фактор с гочки зрения оценки — насколько точно руководство может связать цену акций с информацией о риске и прибыльности инвестиционных предложений. Как мы увидим, это будет во многом субъективно, но во многом зависит и от правильности подхода.

[c.437]

Методы управления рисками инновационного проекта — Как выжить в кризис: 10 советов малому бизнесу

Математические и инструментальные методы экономики Количество траниц: Реальный инвестиционный проект как субстанциональная система рискообразующих факторов. Принципиальна схема и пограничные области математического обеспечения оценок в системе управления риском. Аналитические ограничения и недостатки применения традиционных математических методов. Метод информационной энтропии в совершенствовании аналитических и методологических подходов к оценке риска. Использование инструментов теории нечетких множеств для формулирования сводных характеристик исходных состояний неопределенности инвестиционной ситуации. Практика оценки инвестиционного риска ведущими специализированными агентствами. Технология реализации разработанных методических принципов оценки риска инвестиционных проектов. Апробирование методики информационной энтропии и теории нечетких множеств в сокращении неопределенности и риска инвестиционных решений предпринимателя.

Использование инструментов теории нечетких множеств для формулирования сводных характеристик исходных состояний неопределенности инвестиционной ситуации. Практика оценки инвестиционного риска ведущими специализированными агентствами. Технология реализации разработанных методических принципов оценки риска инвестиционных проектов. Апробирование методики информационной энтропии и теории нечетких множеств в сокращении неопределенности и риска инвестиционных решений предпринимателя.

Ваш -адрес н.

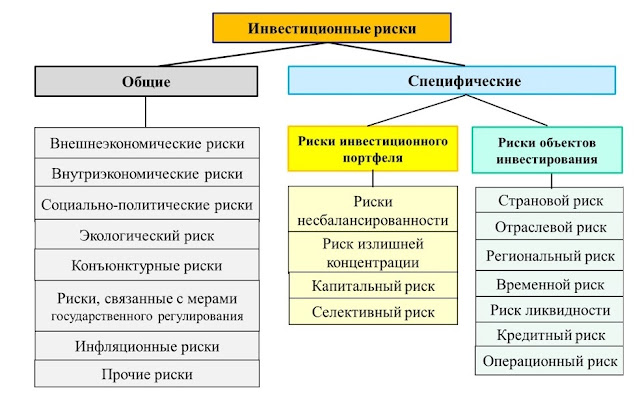

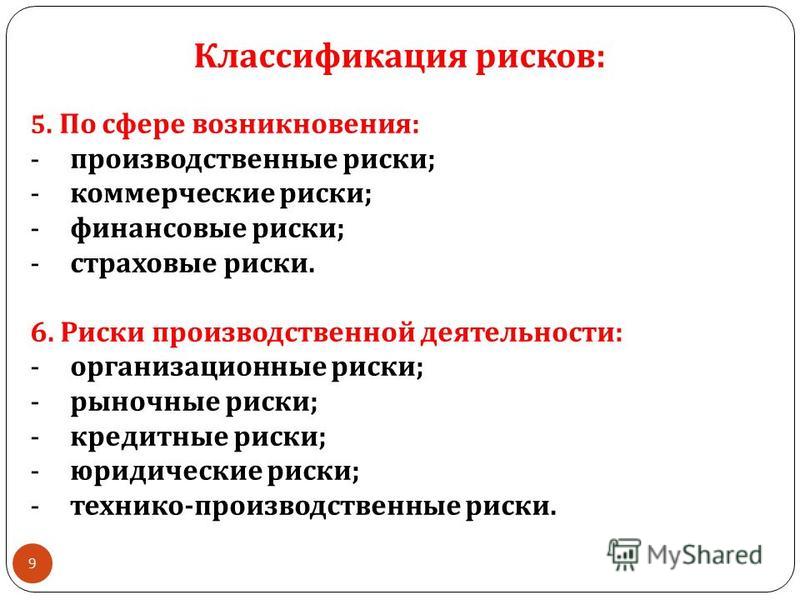

Если за основу брать период появления, то риски делятся на: Причем исследование ретроспективных рисков, их особенностей и средств для минимизации рисков позволяет проецировать эту информацию на текущие и перспективные риски. Обстоятельства появления предполагают такую классификацию рисков: Таковыми считаются те, что зависят от неоптимальной экономической ситуации в рамках организации или государства.

Чаще всего предприятия сталкиваются с дисбалансом в области конъюнктуры рынка, сложностями своевременного выполнения платежных обязательств, с переменами уровня управления.

Управление рисками инвестиционных проектов предприятия имеет свою допустимых уровней риска, выбор методов снижения уровней риска.

Возникающие при выполнении проектов риски, как правило связаны с увеличением затрат или уменьшаемой ожидаемой прибыли. Поэтому анализ рисков в бизнес-планировании инвестиционных проектов находится в центре внимания экономической науки. Осуществление эффективного инвестиционного процесса, который представляет собой важнейшую доминанту экономического развития, невозможен без выявления и оценки рисков на этапе планирования и реализации проекта. Организации воспринимают риск как влияние неопределенности на цели их проекта или корпоративные цели.

Для организаций и заинтересованных сторон проекта приемлемыми являются различные степени риска. Риски, представляющие собой угрозу для проекта, могут оказаться приемлемыми, если они находятся в рамках готовности принимать риски, либо риск соразмерен выгоде, которую можно получить, приняв этот риск. Неопределенность — это неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами и прежде всего неполнотой или неточностью информации об условиях реализации решения, в том числе связанных с ними затратах и результатах.

Неопределенность — это неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами и прежде всего неполнотой или неточностью информации об условиях реализации решения, в том числе связанных с ними затратах и результатах.

Неопределенность, есть в любом проекте — в силу его уникальности. Именно эта неопределенность и является основной, но не единственной причиной возникновения рисков. Наступление рискового события может привести как к положительным, так и отрицательным последствиям. Зачастую позитивная составляющая риска отбрасывается. Риск — потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде какого-либо ущерба, связанная с неопределенностью.

Сопровождение бизнеса Вложение финансовых средств в новый проект или инвестирование существующего бизнес-проекта неизбежно влечет риски, связанные с предпринимательской деятельностью. Минимизировать или полностью исключить факторы неопределенности позволит качественный анализ и оценка рисков. В сфере предпринимательства риск подразумевает наличие неопределенных событий или факторов, которые могут непосредственно повлиять на реализацию цели любого проекта.

В сфере предпринимательства риск подразумевает наличие неопределенных событий или факторов, которые могут непосредственно повлиять на реализацию цели любого проекта.

Предварительный анализ и оценка проекта не позволят устранить все риски, однако позволят спрогнозировать факторы вероятности и существенно снизить влияние возможных негативных последствий. В состав возможных рисков любого предприятия включаются:

1) риск определяется как сумма произведений допустимых ущербов, Риск и доходность инвестиционных проектов определяются различными.

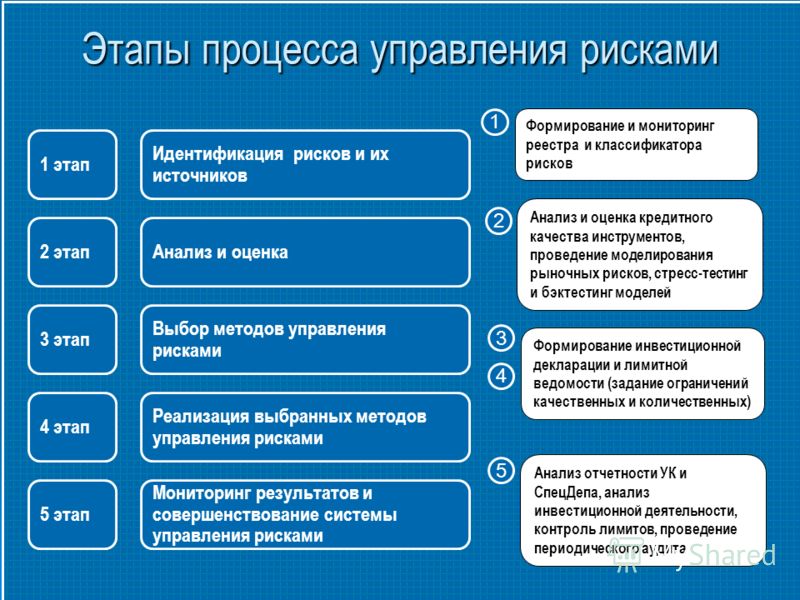

В связи с этим, становится очевидной необходимость управления рисками проекта. Долгое время данный процесс осуществлялся инвесторами интуитивно, путем внедрения отдельных фрагментов инструментария минимизации рисков с целью предотвращения вероятных убытков бизнеса. Четкое же осознание и формулирование проблемы стало возможным сравнительно недавно, благодаря развитию самостоятельной науки риск-менеджмента.

Актуальность выявленного направления была подтверждена развитием комплексного подхода к внедрению риск-менеджмента в практику инвестиционной деятельности Компаний. Наличие системы управления проектными рисками было признано обязательным условием реализации инвестиционных проектов, естественным образом происходило распространение риск-ориентированного подхода к осуществлению инвестиционных вложений. Формированию и закреплению данной позиции немало способствовала политика государственного регулирования и законодательной инициативы.

Наличие системы управления проектными рисками было признано обязательным условием реализации инвестиционных проектов, естественным образом происходило распространение риск-ориентированного подхода к осуществлению инвестиционных вложений. Формированию и закреплению данной позиции немало способствовала политика государственного регулирования и законодательной инициативы.

Российская законодательная база представлена стандартами: Руководство по применению при проектировании» Национальный стандарт РФ. Данные нормативы закрепляют значение риск-менеджмента как обязательного компонента эффективности инвестиционного проекта.

Управление рисками при реализации инвестиционных строительных проектов

Теоретические основы инвестиционных рисков. Понятие и сущность инвестиционных рисков. инвестиции представляют собой вложения денежных средств в машины, оборудование, кредиты, ценные бумаги, лицензии, патенты, любое другое имущество с целью получения дополнительного дохода — прибыли. инвестиции являются необходимым фактором развития страны, региона, а также создания или развития организации, реализации инвестиционного проекта.

Однако сами по себе инвестиции не являются достаточным фактором успешного развития и реализации инвестиционного проекта.

Особенностями рисков инвестиционных проектов являются: По каждому виду риска должен быть выявлен допустимый уровень, который находится в .

Под классификацией рисков необходимо понимать распределение рисков на конкретные группы в соответствии с определенным признаком, положенным в основу данной классификации, и для достижения поставленных целей. Научно-обоснованная классификация риска содействует четкому определению места каждого риска в общей системе и создает потенциальные возможности для эффективного применения соответствующих методов, приемов риск-менеджмента.

Распределение рисков и их классификация должны осуществляться в процессе подготовки бизнес-плана проекта и конкретных документов. Инвестиционные риски предприятий электромашиностроения характеризуются большим многообразием, и в целях эффективного управления ими целесообразно их классифицировать по различным признакам [1, 3, 10]. Многообразие ситуаций и проблем, возникающих при осуществлении инвестиционной деятельности предприятия электромашиностроения, порождает стремление обозначать каждый источник неопределенности своим видом инвестиционного риска.

Многообразие ситуаций и проблем, возникающих при осуществлении инвестиционной деятельности предприятия электромашиностроения, порождает стремление обозначать каждый источник неопределенности своим видом инвестиционного риска.

Различие точек зрения и степени детализации ведет к использованию сколь угодно большого количества видов инвестиционных рисков. Классификация рисков напрямую зависит от какой-либо точки зрения и в той или иной степени отражает сложившееся в обществе восприятие риска, что может привести к переходу риска из одного вида в другой. Инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов от инвестирования от средней или расчетной величины.

Коммерческий риск

Как правило, анализ риска производится в следующей последовательности: На первом этапе выявляются внутренние и внешние факторы, увеличивающие или уменьшающие конкретный вид риска. На втором этапе проводится анализ выявленных факторов. На третьем этапе проводится оценка конкретного вида риска с финансовой точки зрения на основе двух подходов:

На третьем этапе проводится оценка конкретного вида риска с финансовой точки зрения на основе двух подходов:

Анализ рисков инвестиционного проекта Классификация проектных рисков: степени (уровня) риска, определяется допустимый в данной конкретной.

Предполагает увеличение ставки дисконтирования в соответствии с совокупностью рисков, воздействующих на проект Не учитывает изменения уровня риска в ходе реализации проекта Метод достоверных эквивалентов Предполагает экспертную корректировку денежных потоков в зависимости от субъективной оценки уровня риска, сопряженного с получением этих денежных потоков Не существует обоснованных методов расчета безрисковых эквивалентов. Также позволяет оценить степень отклонения параметра, при которой проект становится убыточным Анализ сценариев Предполагает формирование помимо базового иных сценариев развития проекта и анализ его эффективности при реализации этих сценариев.

Сценарии формируются посредством одновременного внесения изменений в ряд технико-экономических параметров Также весьма наглядный и часто используемый метод. Устраняет ограничение анализа чувствительности по количеству факторов Имитационное моделирование Предполагает построение финансовой модели и многократный расчет сценариев проекта, генерируемых с учетом корреляционных связей между его параметрами В целом сложный в использовании метод.

Устраняет ограничение анализа чувствительности по количеству факторов Имитационное моделирование Предполагает построение финансовой модели и многократный расчет сценариев проекта, генерируемых с учетом корреляционных связей между его параметрами В целом сложный в использовании метод.

Необходимо использование специального программного обеспечения, а также проведение дополнительных исследований Рекоммендуемые поправки Группа инвестиций Замещающие инвестиции 1 новые машины и оборудование, транспортные средства и т. В качестве таких факторов могут рассматриваться:

Анализ рисков инвестиционных проектов

Грачева В данном разделе исследуется один из наиболее сложных инструментов анализа рисков инвестиционного проекта, базирующийся на использовании вероятностного подхода. Одним из наглядных примеров, основанном на вероятностной оценке конкретного события, является так называемое дерево решений. Метод анализа индивидуального проектного риска с помощью построения дерева решений проекта. Как правило, производимые во время реализации проекта затраты, требуют осуществления финансовых вложений не единовременно, а в течение определенного, достаточно длительного промежутка времени.

Как правило, производимые во время реализации проекта затраты, требуют осуществления финансовых вложений не единовременно, а в течение определенного, достаточно длительного промежутка времени.

Такое положение вещей дает менеджеру возможность проводить переоценку своих вложений и оперативно реагировать на изменение конъюктуры реализации проекта.

Ключевые слова: инновационный проект, инвестиционный риск, анализ сценариев, В целом, анализ карты рисков инновационных проектов позволяет выделить следующие группы и виды . от 11 до 25%. Допустимого риска.

Подходы к совершенствованию методики анализа рисков Мамий Е. В этой связи предпринимаются меры по формированию инфраструктурной среды, необходимой для интенсификации инвестиционного процесса в сфере инновационной деятельности. Однако открытым остается вопрос о методах оценки целесообразности такой деятельности в каждом отдельном случае. Краеугольным камнем инновационного проектирования является оценка риска. В данной статье изложены подходы по совершенствованию методики анализа рисков с целью наиболее полного учета факторов неопределенности, присущих инновационно-инвестиционным проектам, и, как следствие, более точной оценки уровня проектного риска.

В данной статье изложены подходы по совершенствованию методики анализа рисков с целью наиболее полного учета факторов неопределенности, присущих инновационно-инвестиционным проектам, и, как следствие, более точной оценки уровня проектного риска.

В системе показателей оценки реальных инвестиционных проектов основное значение имеют: Понятие, классификация и методические особенности оценки уровня риска реальных инвестиционных проектов, связанных с инновационной деятельностью, являются предметом особого рассмотрения при разработке финансового плана деятельности иновационного предприятия на стадии прединвестиционного планирования.

Концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности инвестиционных операций и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для инвестиционной деятельности предприятия [1, с.

Система управления рисками за 5 шагов

youtube.com/embed/QkATXfWtUTc» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/QkATXfWtUTc» frameborder=»0″ allowfullscreen=»»/>

Управление рисками в финансах

Что такое управление рисками?

В финансовом мире управление рисками — это процесс выявления, анализа и принятия или уменьшения неопределенности в инвестиционных решениях. По сути, управление рисками происходит, когда инвестор или управляющий фондом анализирует и пытается количественно оценить потенциальные убытки от инвестиций, таких как моральный риск, а затем предпринимает соответствующие действия (или бездействие) с учетом инвестиционных целей фонда и устойчивости к риску.

Риск неотделим от возврата. Каждая инвестиция связана с определенной степенью риска, который считается близким к нулю в случае казначейских векселей США или очень высоким для чего-либо, например, для акций развивающихся рынков или недвижимости на рынках с высокой инфляцией. Риск поддается количественной оценке как в абсолютном, так и в относительном выражении. Точное понимание риска в его различных формах может помочь инвесторам лучше понять возможности, компромиссы и затраты, связанные с различными инвестиционными подходами.

Ключевые выводы

- Управление рисками — это процесс выявления, анализа и принятия или уменьшения неопределенности инвестиционных решений.

- Риск неотделим от возврата в инвестиционном мире.

- Существует множество тактик для определения риска; одним из наиболее распространенных является стандартное отклонение, статистическая мера разброса вокруг центральной тенденции.

- Бета, также известная как рыночный риск, является мерой волатильности или систематического риска отдельной акции по сравнению со всем рынком.

- Alpha — мера избыточной доходности; инвестиционные менеджеры, использующие активные стратегии для победы над рынком, подвержены альфа-риску.

Понимание управления рисками

Управление рисками происходит повсюду в сфере финансов. Это происходит, когда инвестор покупает облигации казначейства США вместо корпоративных облигаций, когда управляющий фондом хеджирует свои валютные риски с помощью валютных деривативов, и когда банк выполняет проверку кредитоспособности физического лица перед выдачей личной кредитной линии. Биржевые маклеры используют финансовые инструменты, такие как опционы и фьючерсы, а управляющие деньгами используют такие стратегии, как диверсификация портфеля, распределение активов и определение размера позиций для снижения или эффективного управления рисками.

Биржевые маклеры используют финансовые инструменты, такие как опционы и фьючерсы, а управляющие деньгами используют такие стратегии, как диверсификация портфеля, распределение активов и определение размера позиций для снижения или эффективного управления рисками.

Неадекватное управление рисками может привести к серьезным последствиям для компаний, частных лиц и экономики. Например, обвал субстандартных ипотечных кредитов в 2007 году, который помог спровоцировать Великую рецессию, был вызван неправильными решениями по управлению рисками, такими как кредиторы, выдавшие ипотечные кредиты лицам с плохой кредитной историей; инвестиционные фирмы, купившие, упаковавшие и перепродавшие эти ипотечные кредиты; и фонды, которые чрезмерно инвестировали в переупакованные, но все еще рискованные ценные бумаги, обеспеченные ипотекой (MBS).

Как работает управление рисками

Мы склонны думать о «риске» преимущественно в негативных терминах. Однако в инвестиционном мире риск необходим и неотделим от желаемых результатов.

Общее определение инвестиционного риска — это отклонение от ожидаемого результата . Мы можем выразить это отклонение в абсолютных величинах или относительно чего-то еще, например, рыночного ориентира.

Хотя это отклонение может быть положительным или отрицательным, специалисты по инвестициям обычно принимают идею о том, что такое отклонение подразумевает определенную степень предполагаемого результата для ваших инвестиций.Таким образом, для достижения более высокой доходности ожидается больший риск. Также широко распространено мнение, что повышенный риск проявляется в повышенной волатильности. Хотя инвестиционные профессионалы постоянно ищут — а иногда и находят — способы уменьшить такую нестабильность, между ними нет четкого согласия относительно того, как это лучше всего делать.

Степень волатильности, которую должен принять инвестор, полностью зависит от терпимости отдельного инвестора к риску или, в случае профессионала в области инвестиций, от того, насколько допускают их инвестиционные цели. Одной из наиболее часто используемых метрик абсолютного риска является стандартное отклонение, статистическая мера разброса вокруг центральной тенденции. Вы смотрите на средний доход от инвестиций, а затем находите его среднее стандартное отклонение за тот же период времени. Нормальные распределения (знакомая колоколообразная кривая) диктуют, что ожидаемая доходность инвестиций, вероятно, будет составлять одно стандартное отклонение от среднего значения в 67% случаев и два стандартных отклонения от среднего отклонения в 95% случаев.Это помогает инвесторам количественно оценивать риск. Если они считают, что могут терпеть риск в финансовом и эмоциональном плане, они инвестируют.

Одной из наиболее часто используемых метрик абсолютного риска является стандартное отклонение, статистическая мера разброса вокруг центральной тенденции. Вы смотрите на средний доход от инвестиций, а затем находите его среднее стандартное отклонение за тот же период времени. Нормальные распределения (знакомая колоколообразная кривая) диктуют, что ожидаемая доходность инвестиций, вероятно, будет составлять одно стандартное отклонение от среднего значения в 67% случаев и два стандартных отклонения от среднего отклонения в 95% случаев.Это помогает инвесторам количественно оценивать риск. Если они считают, что могут терпеть риск в финансовом и эмоциональном плане, они инвестируют.

Пример

Например, в течение 15-летнего периода с 1 августа 1992 г. по 31 июля 2007 г. средняя годовая совокупная доходность S&P 500 составляла 10,7%. Это число показывает, что произошло за весь период, но не говорит о том, что происходило в процессе. Среднее стандартное отклонение S&P 500 за тот же период составило 13. 5%. Это разница между средней доходностью и реальной доходностью в большинстве заданных точек за 15-летний период.

5%. Это разница между средней доходностью и реальной доходностью в большинстве заданных точек за 15-летний период.

При применении модели колоколообразной кривой любой исход должен находиться в пределах одного стандартного отклонения от среднего примерно в 67% случаев и в пределах двух стандартных отклонений примерно в 95% случаев. Таким образом, инвестор S&P 500 может ожидать, что доходность в любой момент в течение этого периода будет составлять 10,7% плюс или минус стандартное отклонение в 13,5% примерно в 67% случаев; он также может предполагать увеличение или уменьшение на 27% (два стандартных отклонения) в 95% случаев.Если он может позволить себе потерю, он инвестирует.

Управление рисками и психология

Хотя эта информация может быть полезной, она не полностью решает опасения инвесторов по поводу рисков. Область поведенческих финансов внесла важный элемент в уравнение рисков, продемонстрировав асимметрию между тем, как люди видят прибыль и убытки. Говоря языком теории перспектив, области поведенческих финансов, введенной Амосом Тверски и Дэниелом Канеманом в 1979 году, инвесторы демонстрируют неприятия убытков. Тверски и Канеман задокументировали, что инвесторы примерно в два раза больше полагают боль, связанную с потерей, чем хорошее чувство, связанное с прибылью.

Говоря языком теории перспектив, области поведенческих финансов, введенной Амосом Тверски и Дэниелом Канеманом в 1979 году, инвесторы демонстрируют неприятия убытков. Тверски и Канеман задокументировали, что инвесторы примерно в два раза больше полагают боль, связанную с потерей, чем хорошее чувство, связанное с прибылью.

Часто инвесторы действительно хотят знать не только о том, насколько актив отклоняется от ожидаемого результата, но и о том, как плохо выглядят вещи в левом хвосте кривой распределения. Value at Risk (VAR) пытается дать ответ на этот вопрос. Идея VAR состоит в том, чтобы количественно оценить, насколько велики могут быть потери от инвестиций при заданном уровне уверенности в течение определенного периода.Например, следующее утверждение может быть примером VAR: «При уровне уверенности около 95% максимальная сумма, которую вы можете потерять от этой инвестиции в размере 1000 долларов за двухлетний период времени, составит 200 долларов США». Уровень достоверности — это утверждение вероятности, основанное на статистических характеристиках инвестиций и форме кривой их распределения.

Конечно, даже такой показатель, как VAR, не гарантирует, что в 5% случаев будет намного хуже. Захватывающие фиаско, подобные тому, что случилось с хедж-фондом Long-Term Capital Management в 1998 году, напоминают нам о том, что могут иметь место так называемые «выбросы».В случае с LTCM резким событием явился дефолт российского правительства по непогашенным суверенным долговым обязательствам, событие, которое грозило банкротством хедж-фонда, у которого были позиции с высокой долей заемных средств на сумму более 1 триллиона долларов; если бы он обанкротился, это могло бы обрушить мировую финансовую систему. Правительство США создало ссудный фонд в размере 3,65 млрд долларов для покрытия убытков LTCM, что позволило фирме пережить нестабильность рынка и упорядоченно ликвидировать ее в начале 2000 года.

Бета и пассивное управление рисками

Еще одна мера риска, ориентированная на поведенческие тенденции, — это просадка, которая относится к любому периоду, в течение которого доходность актива является отрицательной по отношению к предыдущей высокой отметке. При измерении просадки мы пытаемся решить три проблемы:

При измерении просадки мы пытаемся решить три проблемы:

- величина каждого отрицательного периода (насколько плохо)

- продолжительность каждого (как долго)

- частота (как часто)

Например, помимо того, что мы хотим знать, превзошел ли взаимный фонд индекс S&P 500, мы также хотим знать, насколько он был сравнительно рискованным. Одним из показателей этого является бета-коэффициент (известный как «рыночный риск»), основанный на статистическом свойстве ковариации. Бета больше 1 указывает на больший риск, чем рыночный, и наоборот.

Бета помогает нам понять концепции пассивного и активного риска. На приведенном ниже графике показан временной ряд доходности (каждая точка данных отмечена знаком «+») для конкретного портфеля R (p) в сравнении с рыночной доходностью R (m). Доходность скорректирована с учетом денежных средств, поэтому точка пересечения осей x и y является доходностью, эквивалентной денежному эквиваленту. Проведение линии наилучшего соответствия по точкам данных позволяет нам количественно оценить пассивный риск (бета) и активный риск (альфа).

Градиент линии — это ее бета.Например, градиент 1,0 означает, что на каждую единицу увеличения рыночной доходности доходность портфеля также увеличивается на одну единицу. Управляющий деньгами, использующий стратегию пассивного управления, может попытаться увеличить доходность портфеля, взяв на себя больший рыночный риск (т. Е. Бета больше 1), или, в качестве альтернативы, уменьшить риск портфеля (и доходность), уменьшив бета портфеля ниже единицы.

Альфа и активное управление рисками

Если бы уровень рыночного или систематического риска был единственным влияющим фактором, то доходность портфеля всегда была бы равна рыночной доходности с поправкой на бета.Конечно, это не так: доходность варьируется из-за ряда факторов, не связанных с рыночным риском. Инвестиционные менеджеры, которые следуют активной стратегии, берут на себя другие риски, чтобы получить прибыль, превышающую показатели рынка. К активным стратегиям относятся тактики, которые используют акции, выбор сектора или страны, фундаментальный анализ, определение размера позиции и технический анализ.

Активные менеджеры охотятся за альфой, мерой избыточной прибыли. В приведенном выше примере диаграммы альфа — это величина доходности портфеля, не объясняемая бета, представленная как расстояние между пересечением осей x и y и пересечением оси Y, которое может быть положительным или отрицательным.В своем стремлении к избыточной прибыли активные менеджеры подвергают инвесторов альфа-риску, риску того, что результат их ставок окажется скорее отрицательным, чем положительным. Например, управляющий фондом может подумать, что энергетический сектор превзойдет индекс S&P 500 и увеличит долю своего портфеля в этом секторе. Если неожиданные экономические события вызовут резкое падение запасов энергоносителей, менеджер, скорее всего, будет ниже эталонного показателя, что является примером альфа-риска.

Стоимость риска

В целом, чем больше активный фонд и его менеджеры показывают, что способны генерировать альфа-канал, тем выше комиссионные, которые они будут взимать с инвесторов за использование этих альфа-стратегий. Для чисто пассивного инструмента, такого как индексный фонд или торгуемый на бирже фонд (ETF), вы, вероятно, будете платить от 1 до 10 базисных пунктов (б.п.) в качестве ежегодной платы за управление, в то время как для высокооктанового хедж-фонда, использующего сложные торговые стратегии что связано с высокими капитальными обязательствами и транзакционными издержками, инвестор должен будет платить 200 базисных пунктов в виде ежегодных сборов, плюс отдавать 20% прибыли менеджеру.

Для чисто пассивного инструмента, такого как индексный фонд или торгуемый на бирже фонд (ETF), вы, вероятно, будете платить от 1 до 10 базисных пунктов (б.п.) в качестве ежегодной платы за управление, в то время как для высокооктанового хедж-фонда, использующего сложные торговые стратегии что связано с высокими капитальными обязательствами и транзакционными издержками, инвестор должен будет платить 200 базисных пунктов в виде ежегодных сборов, плюс отдавать 20% прибыли менеджеру.

Разница в ценах между пассивными и активными стратегиями (или бета-риском и альфа-риском соответственно) побуждает многих инвесторов попытаться разделить эти риски (например,грамм. платить меньшую комиссию за предполагаемый риск бета-тестирования и концентрировать свои более дорогие риски на специально определенных альфа-возможностях). Это широко известно как переносимая альфа-версия, идея о том, что альфа-компонент общей прибыли отделен от бета-компонента.

Например, управляющий фондом может заявить, что у него есть стратегия активной ротации секторов, чтобы превзойти S&P 500, и продемонстрировать, в качестве доказательства, послужной список превышения индекса на 1,5% в среднем за год. Инвестору, что 1.5% сверхдохода — это стоимость менеджера, альфа, и инвестор готов платить более высокие сборы, чтобы получить его. Остальная часть общей прибыли, которую заработал сам S&P 500, возможно, не имеет ничего общего с уникальными способностями менеджера. Портативные альфа-стратегии используют производные инструменты и другие инструменты, чтобы уточнить, как они получают и оплачивают альфа- и бета-компоненты своего воздействия.

Инвестору, что 1.5% сверхдохода — это стоимость менеджера, альфа, и инвестор готов платить более высокие сборы, чтобы получить его. Остальная часть общей прибыли, которую заработал сам S&P 500, возможно, не имеет ничего общего с уникальными способностями менеджера. Портативные альфа-стратегии используют производные инструменты и другие инструменты, чтобы уточнить, как они получают и оплачивают альфа- и бета-компоненты своего воздействия.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы