Методы кредитования инвестиций: Методы инвестиций | Методы учета, анализа, кредитования, расчёта и управления инвестициями

РазноеМетоды инвестиций | Методы учета, анализа, кредитования, расчёта и управления инвестициями

Содержание статьи:

- Определение

- Методы учёта

- Методы оценки и расчёта

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Методом называют последовательную череду логически связанных действий или шагов направленных на достижение желаемого результата.

Методы инвестиций это набор действий по реализации инвестиционных целей. Другими словами метод инвестиций это отлаженный механизм по воплощению инвестиционной идеи.

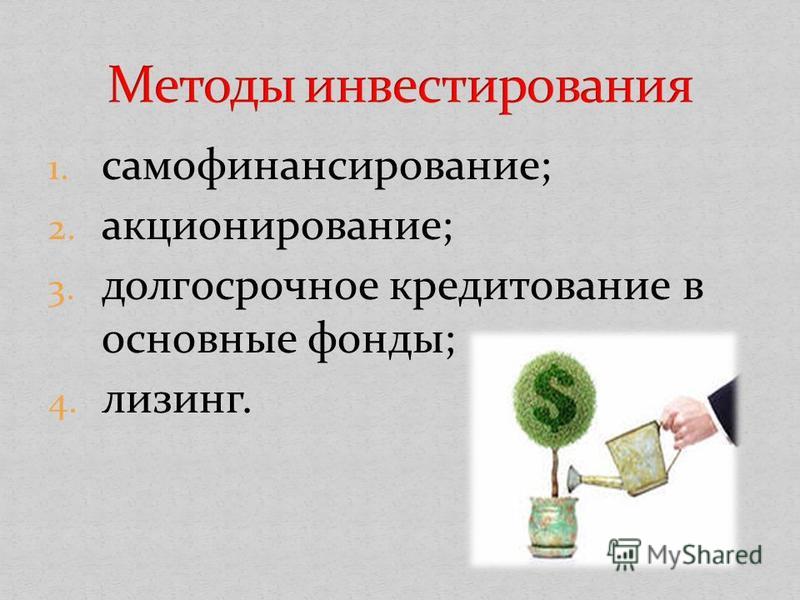

В зависимости от того каким видом инвестиций пользуется экономический субъект, выделают соответствующие методы инвестиций:

- самостоятельные

- кредитные

- проектные

- акционерные

- лизинг

- смешанные.

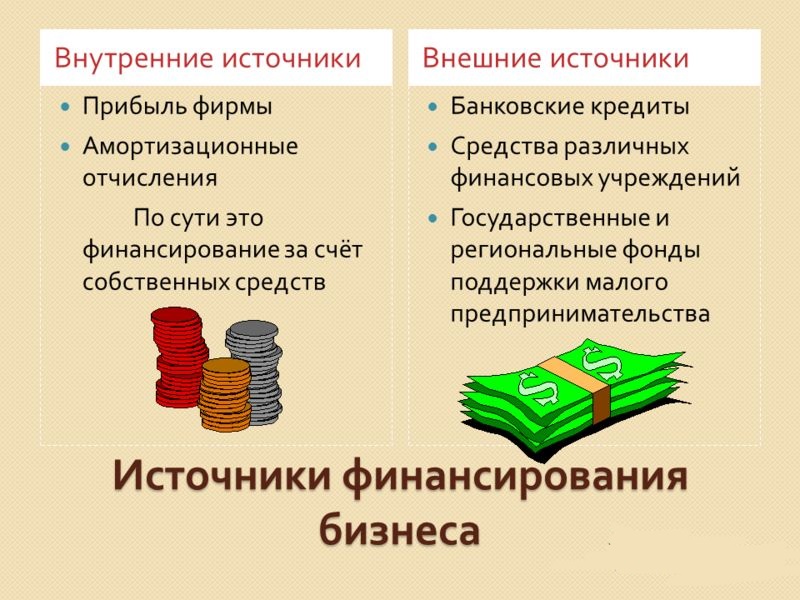

И так, самостоятельное инвестирование это метод, основанный на вложении собственных средств субъекта в развитие бизнеса. Размер такого рода вложений это разница между чистой прибылью субъекта и амортизационными отчислениями вместе с производственными издержками.

Данный метод вложений наиболее распространен среди предпринимателей. Однако в большинстве случаев не является достаточным для полноценного развития и роста. Объяснить это можно тем, что не всегда чистая прибыль способна обеспечить то количество ресурсов, которое требуется для перехода бизнеса на новую ступень, качественно новый уровень.

Бесспорно, для постепенного и планомерного развития предпринимателю может хватать тех доходов, которые он извлекает из бизнеса. Однако для того чтобы вырасти из локального кафе, к примеру, в сеть кафе требуются совершенно другие объёмы вкладываемых средств, и в таких ситуациях предприниматели вынуждены обращаться к привлечению дополнительных средств финансирования.

Для дальнейшего развития предпринимательской либо коммерческой деятельности необходимы дополнительные вложения и одним из них выступает кредитование.

Стоит отметить, что кредитное финансирование самый распространенный из дополнительных методов инвестирования.

Кредитные ресурсы привлекаются путем получения экономическим субъектом каких-либо долговых инструментов (кредит, займ, рассрочка, долговые ценные бумаги и т.д.).

Кредит это получение денежных, материальных либо нематериальных средств на условии их возвратности и уплаты процентов за пользование.

Почему кредитное финансирование распространено как один из наиболее часто используемых методов инвестиций?

Всё очень просто. Он обладает целым рядом неоспоримых преимуществ как инструмент расширения существующего бизнеса.

Во-первых, в совокупности с методом самофинансирования он обеспечивает хорошую базу и задел для эффективного развития (имеется ввиду наличие необходимого количества денежных средств).

Во-вторых, бизнесмен не теряет управление над собственным проектом, что очень важно. Также к преимуществам можно отнести и тот факт, что используя данный инвестиционный метод, собственники проекта замотивированы в исполнении взятых на себя долговых обязательств, что толкает их на повышение эффективности и отдачи от бизнеса.

Следующий метод инвестиций, подходящий для больших и крупных организаций это акционерное финансирование.

Его суть заключается в выпуске компанией собственных ценных бумаг и их дальнейшем размещении и продажи заинтересованным участникам рынка. Таким образом, осуществляется привлечение денежных и других видов финансовых активов, необходимых для развития проекта.

Акционерное финансирование имеет ряд преимуществ перед остальными, однако используется не так часто. Его сильная сторона это относительная дешевизна (чем больше объем выпуска, тем дешевле привлеченные средства), неограниченный срок пользования привлеченными средствами, оплата за пользование привлеченными средствами только на основе эффективности финансовой деятельности компании, выпустившей акции.

Конечно, метод акционерного финансирования это прямая альтернатива кредитованию. Однако подходит он исключительно для крупных компаний. Плюс ко всему при условии, когда средства на развитие нужны здесь и сейчас данный способ не совсем подходит по причине того, что финансовые ресурсы, компания, выпустившая ценные бумаги, способна получить лишь по окончанию всего выпуска.

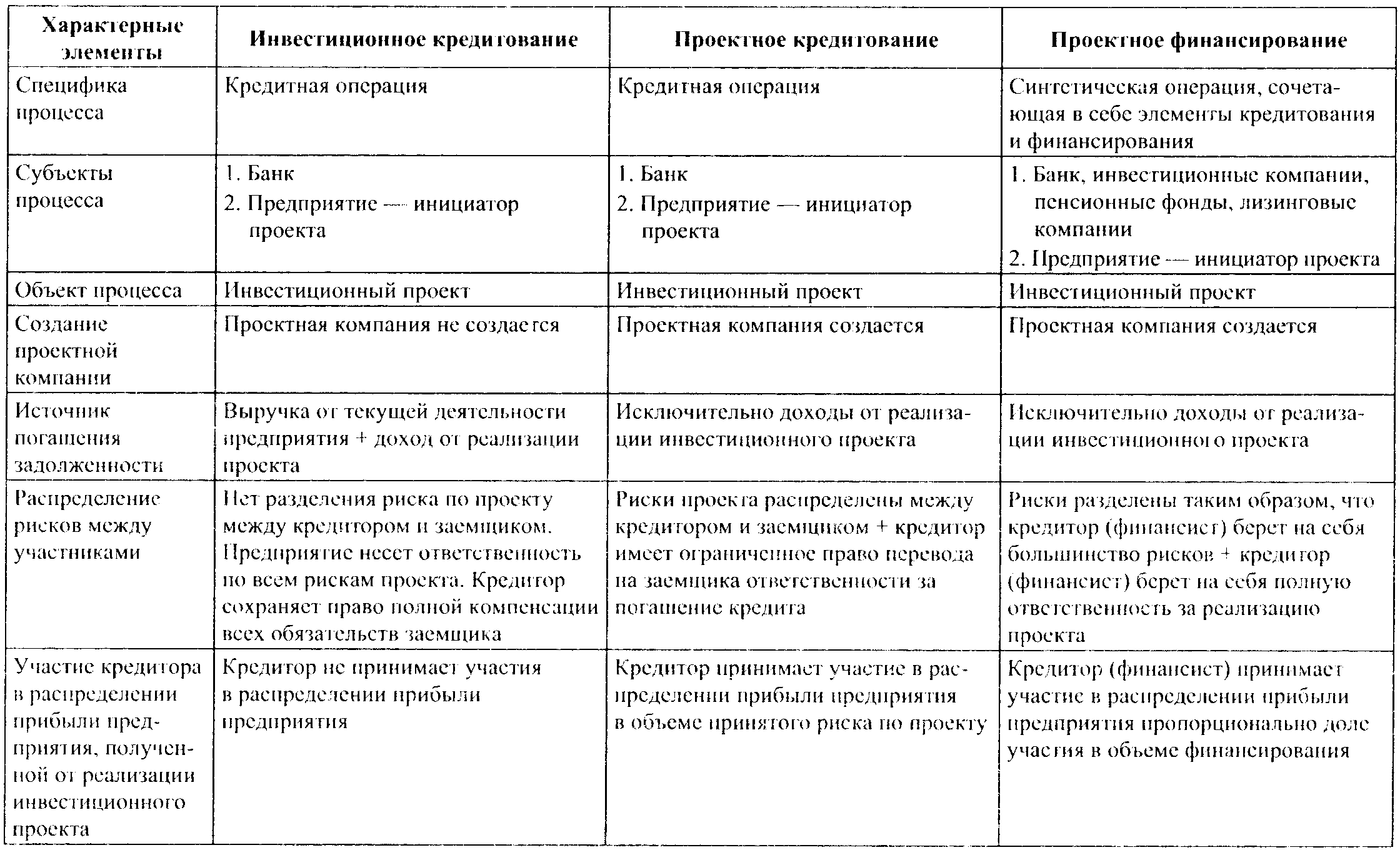

Самый сложный и менее распространенный метод инвестиций это проектное финансирование.

Источником средств, обслуживающих долговые обязательства проекта являются его денежные потоки. Сложность заключается в тщательной и доскональной оценке со стороны инвестора того инвестиционного проекта, который нуждается в финансировании. Производится полный анализ его платежеспособности, составляется прогноз результатов деятельности.

Нельзя не обойти такой метод инвестиций как государственное финансирование.

Конечно, не каждый бизнес или проект попадает под сферу его влияния, однако данный способ способен предоставить ряд преимуществ вновь создаваемым или только начинающим жизнь инвестиционным проектам.

В первую очередь это предоставление льготных кредитов, либо гарантий по их исполнению. Вспоминая, что метод кредитования инвестиций очень востребован на рынке, является положительным моментом для бизнесменов. Возможно получения грантов и дотаций из бюджетов различных уровней.

Методы учета

Необходимость в использовании методов учета инвестиций возникает в случае, когда инвестиционная деятельность субъекта приносит существенную статью доходов от общей прибыли. В таком случае используют метод пропорционального распределения прибылей.

Существует три наиболее распространенных метода учета инвестиций различающихся между собой по проценту наличия голосующих акций у акционеров.

- В случае если у акционеров менее 20 процентов голосующих акций, то будет использоваться метод учета инвестиций по себестоимости. Он заключается в отражении инвестиций в финансовой отчетности по фактическим затратам инвестора с учетом их обесценивания.

- В случае если у акционеров более 20, но не менее 50 процентов голосующих акций то будет использоваться метод учета инвестиций по долевому участию.

- Когда инвестор получает прибыль только лишь по результатам финансовой деятельности проекта в виде дивидендов. Учет будет происходить по дебету счета «Касса» и кредиту «Долгосрочные финансовые вложения».

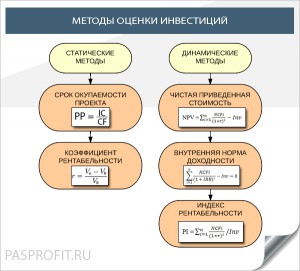

Методы оценки и расчёта

Конкурентоспособность этот тот показатель, отсутствие которого неминуемо ведёт к банкротству предприятия и закрытию бизнеса.

Для того чтобы быть конкурентоспособным предприятие должно наращивать собственную прибыль и эффективность производства. Эффективность можно рассчитать и оценить в величине капитала на производство одной единицы продукции. Другими словами, чем выше прибыль на одну единицу затрат, тем эффективнее производство.

Капитал, направляемый на производство, и есть инвестиции предприятия.

Методы оценки инвестиций, основанные на анализе эффективности производства:

- доходный (оценке подвергается результат, полученный от вложений)

- затратный (под оценку попадает объём расходов на реализацию инвестиционного проекта в сравнении с другими проектами).

Если для анализа, осуществленных вложений использовать методы оценки, основанные на учёте временных факторов, то бывают:

- динамические (расчёт ценности капитала, метод аннуитетов, расчёт внутренней нормы рентабельности проекта)

- статистические (расчёт рентабельности и срока окупаемости).

Привлечение инвестиций в бизнес, компанию, стартап: пошаговое руководство

Для чего необходимо привлекать инвестиции в проект? Во-первых, для ускорения старта. Можно долго разрабатывать продукт, медленно откладывать деньги на его запуск и выпустить его на рынок, когда он уже потеряет свою актуальность. А можно использовать инвестиции, запуститься вовремя и завоевать свою нишу на рынке.

Можно долго разрабатывать продукт, медленно откладывать деньги на его запуск и выпустить его на рынок, когда он уже потеряет свою актуальность. А можно использовать инвестиции, запуститься вовремя и завоевать свою нишу на рынке.

Во-вторых, любой уже существующий бизнес должен развиваться, в обратном случае он станет неконкурентоспособным. Для развития всегда нужны вложения: в новое оборудование, в создание нового продукта, в автоматизацию, обучение людей и так далее. Этот список можно продолжать бесконечно. В этом случае можно использовать свои деньги или, если их нет или недостаточно, также привлекать инвестиции.

Для того чтобы понять, как привлечь инвестиции, нужно в первую очередь понимать: что интересно инвесторам. Почему они захотят вложить деньги в ваш проект? Для этого давайте обратимся к определению понятия “инвестиции”.

“Инвестиции — это вложение с целью получения прибыли.” То есть, в первую очередь, потенциального инвестора интересует, насколько быстро и во сколько раз окупятся его вложения. Именно это нужно будет показать и доказать на примере вашего проекта. Рекомендуем наш материал про инвестиции в Беларуси. Но сначала давайте рассмотрим, какие способы инвестирования существуют и как инвестиционная деятельность зависит от этапа развития проекта.

Именно это нужно будет показать и доказать на примере вашего проекта. Рекомендуем наш материал про инвестиции в Беларуси. Но сначала давайте рассмотрим, какие способы инвестирования существуют и как инвестиционная деятельность зависит от этапа развития проекта.

Способы инвестирования можно разделить на две группы:

инвестиции без участия в собственности

инвестиции с участием в собственности

К первым относятся все варианты финансирования проектов, в рамках которых инвестор не получает долю в компании. Это так называемое долговое финансирование. Оно означает, что деньги будут отданы компании на время и будут возвращены с процентным доходом. Источники таких инвестиций: банковские кредиты, займы, ссуды, факторинг, лизинг и другие способы.

Инвестирование с участием в собственности включает в себя:

Тип финансирования | Особенности |

Стратегическое финансирование | Получение контрольного пакета акций (доли в компании). |

Венчурное инвестирование | Вложение денег в компании, деятельность которых только начинается, но при этом имеет серьезный потенциал развития. Чаще всего это компании, которые создают инновационный продукт или услугу. В чем здесь риск для инвестора? Проект может не “взлететь” по разным причинам: от ошибки в технологии до проблем с командой. А с другой стороны, благодаря инновационности проект может достигнуть большого успеха и увеличить в несколько раз (а иногда десятков и сотен раз) первоначальное вложение инвестора. Вкладывают деньги венчурные инвесторы на ограниченный срок (5-10 лет), после чего продают свою долю. |

Портфельные инвестиции

| Инвестиции в развитие компании с целью получить прибыль за счет дивидендов или процентов. При этом инвестор не вмешивается в управление предприятием или проектом (кроме редких исключений). |

Контрольный пакет позволяет управлять бизнесом, принимать стратегические решения, определять ход и направление его работы. Чаще всего главная цель такого способа инвестирования не получение прибыли, а получение доступа к рынку ресурсов, возможность использовать технологический ресурс компании. Как правило, это иностранные инвестиции.

Контрольный пакет позволяет управлять бизнесом, принимать стратегические решения, определять ход и направление его работы. Чаще всего главная цель такого способа инвестирования не получение прибыли, а получение доступа к рынку ресурсов, возможность использовать технологический ресурс компании. Как правило, это иностранные инвестиции.

Отдельно стоит рассмотреть такой инструмент получения инвестиций как краудфандинг. Суть краудфандинга — народное финансирование проекта. Существует много механик сбора средств с помощью инструмента краудинвестиции. Вот основные:

Предзаказ. Компания планирует выпустить новый продукт. Она запускает сбор средств через краудфандинг, взамен предлагая инвесторам этот продукт по цене ниже рыночной.

Привлечение денег без обязательств. По сути дела, собирают “пожертвования” на осуществление своего проекта.

Также существует вид краудфандинга, где за вложенные деньги инвесторы получают акции (долю) компании.

Пути привлечения инвестиций зависят от стадии развития проекта. В шутку форму привлечения инвестиций на начальной стадии (стадии идеи) называют “3F”: Family, Friends, Fools. Это те категории людей, которые чаще всего дают деньги, когда у основателей есть только идея и горящие глаза.

Если у проекта кроме идеи есть еще что-то. Например: хорошая команда, которая доказала свою эффективность на другом проекте, у основателя были успешные кейсы запуска стартапа, есть рабочий прототип или первая выручка у проекта. В таком случае, проект может привлечь более серьезных инвесторов. Чаще всего это частные инвестиции: бизнес-ангелы, частные инвесторы, бизнес-инкубаторы, бизнес-акселераторы. Инвестиции в малый бизнес или бизнес на уровне идеи имеют очень высокий риск. Считается, что вероятность “взлета” таких проектов один из ста.

Следующий уровень — венчурные фонды. Чаще всего венчурные фонды вкладывают деньги в проекты, которые уже получили инвестиции от бизнес-ангелов, акселераторов и других инвесторов. Но это не обязательное условие. Объем инвестиций зависит от рынка, фонда и раунда. Но может доходить до нескольких миллионов. Инвестиции в Минске и Беларуси в стартап — довольно рискованное предприятие, но и доходность в случае успеха очень высокая.

Но это не обязательное условие. Объем инвестиций зависит от рынка, фонда и раунда. Но может доходить до нескольких миллионов. Инвестиции в Минске и Беларуси в стартап — довольно рискованное предприятие, но и доходность в случае успеха очень высокая.

Если ваш бизнес давно существует на рынке, показывает рост прибыли, развивает свои продукты, то на вас может обратить внимание фонд прямых инвестиций, в том числе и “Зубр Капитал”. Прямые инвестиции предполагают сбор средств у частных инвесторов (других фондов) и инвестирование в уже успешные проекты. Таким образом, они помогают проектам выйти на новый уровень развития: выпустить новый продукт, завоевать новые рынки и так далее. Риск на этой стадии для инвесторов намного ниже, чем на предыдущих, но и условия привлечения инвестиций для компании гораздо строже.

Если компания успешна и известна на рынке, она может провести первичное публичное размещение акций (IPO). Таким образом, ее акции станут доступны широкой общественности. И вместо частной компании, она становится публичной компанией (ее акционером может стать любой желающий). При этом из-за большого количества акционеров влиять на управление компаний они не могут. IPO — это длительный процесс. Его подготовка может занимать от полугода до нескольких лет.

И вместо частной компании, она становится публичной компанией (ее акционером может стать любой желающий). При этом из-за большого количества акционеров влиять на управление компаний они не могут. IPO — это длительный процесс. Его подготовка может занимать от полугода до нескольких лет.

- Используйте свои личные знакомства, расскажите про свой проект, заинтересуйте их. Во-первых, это хороший тест вашего умения презентовать свой продукт. А во-вторых, теорию шести рукопожатий никто не отменял. Может быть именно ваш друг знает вашего будущего инвестора.

- Участие в хакатонах, предпринимательских конкурсах, питчах для бизнес-ангелов и инвесторов, где вы можете презентовать свой проект перед специально приглашенными инвесторами.

- Используйте все силы нетворкинга на мероприятиях. Участвуйте в ивентах для предпринимателей, бизнес-конференциях, где велика доля на кофе-паузе встретить инвесторов и заинтересовать их.

- Участие в программах акселераторов и инкубаторов. Для этого нужно провести небольшое исследование. Посмотреть, какие акселераторы подходят вам больше всего, составить их список, с указанием дат новых наборов и их требований к проектам. И подавать заявки, чтобы пройти на обучение и получить инвестиции.

- Используйте краудфандинговые площадки для поиска инвесторов.

- Отправляйте заявки в фонды, частным инвесторам и т.д. Только предварительно изучите их. Вам нужно попадать вашим проектом точно в цель, а не делать рассылку по всем инвесторам и фондам.

Для этого нужно провести небольшое исследование. Посмотреть, какие акселераторы подходят вам больше всего, составить их список, с указанием дат новых наборов и их требований к проектам. И подавать заявки, чтобы пройти на обучение и получить инвестиции.

Для этого нужно провести небольшое исследование. Посмотреть, какие акселераторы подходят вам больше всего, составить их список, с указанием дат новых наборов и их требований к проектам. И подавать заявки, чтобы пройти на обучение и получить инвестиции.Механизм привлечения инвестиций может состоять из сочетания нескольких пунктов из этого списка. В Беларуси инвестиционная экосистема только формируется, но инвестиции в инвестиции в Минске и Беларуси растут с каждым годом. Но практически на каждой стадии есть свои инвесторы, фонды, бизнес-ангелы и акселераторы, государственные инвестиции.

Как гарантированно привлечь инвестиции в свой проект? На самом деле, никак. Гарантированных методов не существует, но есть порядок привлечения инвестиций.

1.Проведите оценку вашего проекта

- Соответствует ли стадия вашего проекта тому типу инвестиций, за которыми вы обращаетесь. Например: вы только начали делать прототип вашего продукта, а за капиталом обратились в фонд прямых инвестиций. Гарантированно вы не получите инвестиции, потому что фонду интересны проекты на других стадиях развития.

- Есть ли у вас сильная и опытная команда? Если нет, то стоит сначала поработать над этим вопросом, а потом искать инвестиции.

- Проанализируйте, насколько ваш продукт необходим рынку и насколько этот рынок велик.

- Постарайтесь составить бизнес-план проекта. Прочтите нашу статью о том, как сделать бизнес-план самостоятельно.

2.Изучите потенциальных инвесторов.

В какие проекты они вкладывают деньги, на что они обращают внимание при оценке проекта. Обращайтесь только к тем инвесторам (фондам, акселераторам), которым подходит ваш проект по тематике, цифрам, рынку и другим параметрам. Например, ознакомится с проектами, которые привлекли инвестиции “Зубр Капитал” можно в этом разделе. Даже беглого изучения достаточно, чтобы понять инвестиционный фокус фонда.

Например, ознакомится с проектами, которые привлекли инвестиции “Зубр Капитал” можно в этом разделе. Даже беглого изучения достаточно, чтобы понять инвестиционный фокус фонда.

3. Прототип

У вашего проекта должен быть работающий продукт или хотя бы прототип, который вы можете показать потенциальному инвестору.

4.Презентация

Хорошим тоном, а чаще необходимостью, является наличие презентации. Примерная структура презентации: проблема, решение (продукт), объем рынка, конкуренты, финансовые показатели, команда, предыдущее привлечение капитала (если было) и как его использовали, какое количество инвестиций нужно и как планируете использовать.

5.Клиенты

Если у вас уже есть клиенты или список потенциальных клиентов, подготовьте его и покажите инвестору.

Необходимо быть тщательно подготовленным ко встрече. Вы должны знать все про свой проект, а также про инвестора и его проекты.

Презентуйте информацию с точки зрения интереса инвестора, а не вашего. То есть рассказывайте, что именно он получит. Но ваш рассказ должен быть основан на расчетах и цифрах.

Будьте гибким, обсуждая условия. Но при этом уметь сказать “нет”, когда ценности и предложения инвестора будут идти вразрез с вашим мнением. При этом стоит вежливо объяснить свою позицию.

Берите на себя ответственность за решение вопросов по потенциальной сделке. Выполняйте свои обязательства в срок. Например, в конце встречи вы договорились, что в течение дня отправите определенные документы. Нужно обязательно это сделать в оговоренный срок. Даже такая мелочь в итоге может повлиять на решение.

Открыто говорите про свой проект. Недомолвки и оговорки заставят инвестора усомниться в вас. Никакой инвестор не будет красть бизнес-идею, ему важна реализация, а не идея. Поэтому рассказывайте все открыто и ваши шансы на получение инвестиций будут выше.

Покажите инвестору свою компетентность и компетентность вашей команды. Докажите, что вы разбираетесь в сфере вашего проекта от и до.

Докажите, что вы разбираетесь в сфере вашего проекта от и до.

Кроме правил существуют еще и основные ошибки, которые могут уменьшить ваши шансы на получение инвестиций.

- Вы не разбираетесь в ключевых метриках своего проекта или не знаете какие-то метрики. Про свой проект вы должны знать все.

- Поручили вести встречу с инвестором не ключевым сотрудникам.

- Меняете стоимость своей компании в зависимости от того, сколько денег вам готовы предложить.

- Готовы взять любые деньги, которые предложат, обосновывая это тем, что найдете куда их потратить.

- Используете фразы: “у нас нет конкурентов”, “такого еще никто, никогда до нас не делал”. Это говорит о том, что авторами проекта был слабо изучен рынок.

- Используете некорректные формулировки, рассказывая про конкурентов.

- Слишком нервничаете или, наоборот, слишком самоуверенны.

Подробнее остановимся на том, что происходит после того, как вам удалось привлечь внимание инвестора. Все, о чем мы рассказывали ранее в статье, относится ко времени, когда вы пытались заинтересовать инвестора. Допустим, все прошло хорошо и инвестор готов сесть за стол переговоров. В общих чертах опишем, как сделка будет проходить дальше и как привлечь инвестиции в предприятие.

Все, о чем мы рассказывали ранее в статье, относится ко времени, когда вы пытались заинтересовать инвестора. Допустим, все прошло хорошо и инвестор готов сесть за стол переговоров. В общих чертах опишем, как сделка будет проходить дальше и как привлечь инвестиции в предприятие.

Презентация/ питч

Следующий шаг перед привлечением инвестиций — изучение вашей компании. Инвестор захочет увидеть ваш продукт, познакомится с командой. Затем начинается процесс переговоров. Вам со своей стороны придется оценить стоимость своей компании, определить, какую долю в ней вы готовы отдать за привлечение инвестиций.

Term Sheet

После того как вы заинтересовали инвестора своим проектом, вам нужно будет согласовать Term Sheet. Это документ, с изложением ключевых условий сделки. Внимательно изучите все пункты договора, при необходимости внесите в него изменения и согласуйте их с инвестором.

Due diligence

Далее инвестор приступает к детальному изучению вашей компании во всех направлениях: продукт, финансы, персонал, юридическая структура. Если результат due diligence удовлетворяет инвестора, то проект получает инвестиции. Это довольно схематичное описание того, какие этапы проходит сделка. Важно быть готовым к длительным переговорам и обсуждениям.

Если результат due diligence удовлетворяет инвестора, то проект получает инвестиции. Это довольно схематичное описание того, какие этапы проходит сделка. Важно быть готовым к длительным переговорам и обсуждениям.

ФИНАНСЫ И КРЕДИТ

Кудревич В.В., Хамидов Л.Ж.

РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД КАК ФИНАНСОВАЯ МЕРА БОРЬБЫ С ОТМЫВАНИЕМ ДЕНЕГ

Олейникова А.А., Кричевец Е.А.

ПРОТИВОДЕЙСТВИЕ ЛЕГАЛИЗАЦИИ ПРЕСТУПНЫХ ДОХОДОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ

Михайлова Н.С., Шитикова В.А.

СЕКТОР ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ

Бабукин Г.М.

ОЦЕНКА И ПРОГНОЗИРОВАНИЕ РАЗВИТИЯ БАНКОВСКОЙ СФЕРЫ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ И РИСКА

Быканова Н.И., Бондаренко Е.В., Шевченко И.О.

РОЛЬ БАНКОВ В РАЗВИТИИ СОЦИАЛЬНО – ЭКОНОМИЧЕСКОЙ СИСТЕМЫ РЕГИОНА

Федотов Д.А.

ПРОБЛЕМЫ ЗАКЛЮЧЕНИЯ И ИСПОЛНЕНИЯ ЭНЕРГОСЕРВИСНЫХ КОНТРАКТОВ ПРИ ОСУЩЕСТВЛЕНИИ ГОСУДАРСТВЕННЫХ ЗАКУПОК

Кузубова О. И.

И.

РАЗВИТИЕ ФИНАНСОВЫХ ТЕХНОЛОГИЙ В УСЛОВИЯХ ПАНДЕМИИ 2020 ГОДА

Федотов Д.А.

ПРОБЛЕМЫ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННЫХ ЗАКУПОК ПО ПРИОБРЕТЕНИЮ ЖИЛЫХ ПОМЕЩЕНИЙ ДЛЯ ДЕТЕЙ-СИРОТ

Клепец Д.Д.

СПЕЦИФИКА ВОЗНИКНОВЕНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ В СФЕРЕ ДЕВЕЛОПМЕНТА

Меркулова Н.С., Ворфоломеева К.Ю.

СОВРЕМЕННОЕ СОСТОЯНИЕ И ТЕНДЕНЦИИ РАЗВИТИЯ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ РФ

Батаев А.В.

ОЦЕНКА ЦИФРОВЫХ ПРЕОБРАЗОВАНИЙ В ФИНАНСОВОМ СЕКТОРЕ РОССИИ

Кипчатов А.Р.

МЕТОДИКИ И НАПРАВЛЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ: СРАВНЕНИЕ РОССИЙСКОГО И ЗАРУБЕЖНОГО ОПЫТА

Кипчатов А.Р.

ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Догадова И.В., Лессард К.

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ БАНКОВСКОЙ СФЕРЫ И ЕЕ ОБЕСПЕЧЕНИЕ

Федотов Д. А.

А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ОСУЩЕСТВЛЕНИЯ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В СФЕРЕ ГОСУДАРСТВЕННЫХ ЗАКУПОК В УСЛОВИЯХ РЕЖИМА ПОВЫШЕННОЙ ГОТОВНОСТИ, ВВЕДЕННОГО ИЗ-ЗА РАСПРОСТРАНЕНИЯ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ (COVID-19)

Меркулова Н.С., Шаптала А.Р.

ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ОТЕЧЕСТВЕННОЙ БАНКОВСКОЙ СИСТЕМЫ

Зернова Л.Е.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ДЕПОЗИТНУЮ ПОЛИТИКУ КОММЕРЧЕСКОГО БАНКА

Быканова Н.И., Диденко П.А., Ткаченко В.Б., Котельва Е.Э.

РИСКИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ И СПОСОБЫ ИХ МИНИМИЗАЦИИ

Тиньгаев А.В., Малютина Л.А., Бубенщиков А.С.

РАЗРАБОТКА МОБИЛЬНОГО ПРИЛОЖЕНИЯ «ФИНАНСОВАЯ ГРАМОТНОСТЬ» ДЛЯ ОБУЧЕНИЯ СТУДЕНТОВ НЕЭКОНОМИЧЕКИХ СПЕЦИАЛЬНОСТЕЙ

Снатенков А.А., Рожина Е.В.

РОЛЬ АО «РОССЕЛЬХОБАНК» В КРЕДИТОВАНИИ СЕЛЬСКОГО ХОЗЯЙСТВА РФ

Гридневский В.В., Гараев М.И.

АЛГОРИТМ ПРИНЯТИЯ ОБОСНОВАННОГО ИНВЕСТИЦИОННОГО РЕШЕНИЯ ПО ПОКУПКЕ АКЦИЙ

Иванова А. В., Конюкова О.Л.

В., Конюкова О.Л.

ТЕНДЕНЦИИ РАЗВИТИЯ ВИДОВ ЛИЧНОГО СТРАХОВАНИЯ В ПЕРИОД ПАНДЕМИИ

Александрова Л.С., Салтыков А.Д., Шевченко А.А.

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ И ЕЁ ОБЕСПЕЧЕНИЕ В БАНКОВСКОЙ СФЕРЕ

Костина Е.И., Иванова Д.А.

ЗОЛОТОВАЛЮТНЫЕ РЕЗЕРВЫ И ИХ РОЛЬ В ЭКОНОМИКЕ ГОСУДАРСТВА

Николаев Р.Н.

ВЕНЧУРНЫЕ ФОНДЫ И РОЛЬ АО «РОССИЙСКАЯ ВЕНЧУРНАЯ КОМПАНИЯ» В ВЕНЧУРНОМ ИНВЕСТИРОВАНИИ РОССИИ

Маякова Е.А., Немченкова М.О., Меркулова Н.С.

ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО КРИЗИСА НА РОЗНИЧНОЕ НАПРАВЛЕНИЕ БАНКОВСКОГО БИЗНЕСА (НА МАТЕРИАЛАХ ПАО «СБЕРБАНК»)

Мерзликина К.С.

АНАЛИЗ РЫНОЧНОЙ ПОЗИЦИИ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ АО «РАЙФФАЙЗЕНБАНК»

Улыбина Л.К., Татаренко К.А.

ФИНАНСОВЫЕ ПОСРЕДНИКИ И ИХ РОЛЬ В РАЗВИТИИ ФИНАНСОВОГО РЫНКА

Хвойнов О.В., Герасименко О.А.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ

Потапов С. В., Хуторова Ю.В.

В., Хуторова Ю.В.

СОВРЕМЕННЫЙ РЫНОК БАНКОВСКИХ ПРОДУКТОВ И ТЕХНОЛОГИЙ

Барашьян В.Ю., Лапоногова А.А., Белашова Т.П.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТЬЮ НА ОСНОВЕ ОПТИМИЗАЦИИ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Аджиева А.Ю., Салова А.А.

КРЕДИТОВАНИЕ СЕЛЬСКОГО ХОЗЯЙСТВА

Левшин М.А.

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В РОССИЙСКИХ БАНКАХ И БЕЗОПАСНОСТЬ ДАННЫХ

Бджола В.Д., Лапоногова А.А., Дохтукаев М.Х.

СИСТЕМНЫЙ ПОДХОД К УПРАВЛЕНИЮ ФИНАНСОВО-МАТЕРИАЛЬНЫМИ ПОТОКАМИ В КОНТЕКСТЕ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Ларченко О.В., Максимов М.В.

РОЛЬ ИНФРАСТРУКТУРЫ НА ФИНАНСОВОМ РЫНКЕ

Кричевец Е.А., Чуйков А.С., Исаева В.В.

ИССЛЕДОВАНИЕ СПЕЦИФИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ РАЗЛИЧНЫХ ОТРАСЛЕЙ ЭКОНОМИКИ

Кудревич В. В., Высотина Ю.А.

В., Высотина Ю.А.

РАЗВИТИЕ РЫНКА БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТ В РОССИИ

Петрова Т.А., Рындина И.В.

РАЗВИТИЕ ИНСТРУМЕНТОВ БАНКОВСКОГО ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РФ

Кожухова Т.Г.

ОБЗОР РОССИЙСКОГО РЫНКА ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ

Быкова К.В.

НОВАЯ БИЗНЕС-МОДЕЛЬ: ФИНАНСОВАЯ ЭКОСИСТЕМА

Гулиев Р.Ч.

КРЕДИТ И ЕГО РОЛЬ В ЭКОНОМИКЕ

Аджиева А.Ю., Вакуленко А.А.

ПЛАТЕЖНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

Гаврилов А.А., Аверина Д.А.

РЫНОК НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО СТРАХОВАНИЯ: ДИНАМИКА РАЗВИТИЯ, ДРАЙВЕРЫ РОСТА, ПЕРСПЕКТИВЫ

Карпенкова В.Ю.

БЮРО КРЕДИТНЫХ ИСТОРИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Ларченко О.В., Можайкова М.В.

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

Конюкова О. Л.

Л.

ТЕНДЕНЦИИ СОВРЕМЕННОГО СТРАХОВОГО РЫНКА РОССИИ

Тимин А.Н., Плюснина А.А.

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ПОРТФЕЛЕМ БАНКОВСКИХ АКТИВОВ

Склемина Е.Д, Ефименко А.Е, Захарян А.В.

БЛОКИРОВКА СЧЕТОВ КОМПАНИЙ

Яшутина Д.С.

ПОТЕРИ БАНКОВ ОТ КИБЕРПРЕСТУПНОСТИ

Исаян А.В., Землякова Н.С.

РАЗВИТИЕ ИНТЕРНЕТ БАНКИНГА В НОВЫХ РЕАЛИЯХ

Алборов И.Ю.

РЕАЛИЗАЦИЯ СТИМУЛИРУЮЩЕЙ ФУНКЦИИ МЕЖБЮДЖЕТНОГО РЕГУЛИРОВАНИЯ, НА ОСНОВЕ ОЦЕНКИ ЭФФЕКТИВНОСТИ МУНИЦИПАЛЬНОЙ БЮДЖЕТНОЙ ПОЛИТИКИ

Алборов И.Ю.

КЛАССИФИКАЦИЯ ФАКТОРОВ, ВЛИЯЮЩИХ НА РЕГУЛИРОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

Лисицкая Т.С., Андреева В.В.

СИСТЕМА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ В УСЛОВИЯХ РИСКА

Базилевич А.Р., Макоева Д.Р.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ В БАНКОВСКОМ СЕКТОРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Адамайтис Л. А., Бабинцев А.И., Адамайтис И.М.

А., Бабинцев А.И., Адамайтис И.М.

АНАЛИЗ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА И ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Валеева А.С.

ПРИМЕНИМОСТЬ МЕТОДА ДОПУСТИМОЙ ОШИБКИ ДЛЯ ЦЕЛЕЙ ВЫЯВЛЕНИЯ МАНИПУЛИРОВАНИЯ ФИНАНСОВЫМ РЫНКОМ

Синиченко О.А.

СТРАХОВАНИЕ БАНКОВСКИХ ДЕПОЗИТОВ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ

Симонян Т.С., Исаев А.К.

КРЕДИТНЫЕ РИСКИ КОМЕРЧЕСКИХ БАНКОВ И МЕТОДЫ УПРАВЛЕНИЯ ИМИ В БАНКОВСКОЙ СИСТЕМЕ РОССИИ

Кочетков Н.Д.

ВОПРОСЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РЕСПУБЛИКЕ БАШКОРТОСТАН

Сорвина Д.О.

ОСОБЕННОСТИ РАЗВИТИЯ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ И КОРОНАВИРУСНОЙ ПАНДЕМИИ

Усков И.В.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИИ

Базилевич А.Р., Макоева Д.Р.

СЛИЯНИЯ И ПОГЛОЩЕНИЯ В БАНКОВСКОМ СЕКТОРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Шкурдалов А. И.

И.

КЛАССИФИКАЦИЯ КРАУДФАНДИНГА КАК ИНСТРУМЕНТА КОЛЛЕКТИВНОГО ФИНАНСИРОВАНИЯ ПРОЕКТОВ

Гераськин А.В.

КОМПОНЕНТЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ В БАНКОВСКОМ СЕКТОРЕ: СОВРЕМЕННЫЙ ПОДХОД

Гераськин А.В.

КРИТЕРИИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ БАНКОВСКОЙ ОРГАНИЗАЦИИ

Юдина С.Г.

ОЦЕНКА ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ АПК

Петрова Л.А., Горбоносов А.И., Капранова Л.Д., Бабич И.С.

ДИНАМИКА ПОКАЗАТЕЛЕЙ CAPM И WACC КОМПАНИЙ НЕФТЕГАЗОВОЙ ОТРАСЛИ В УСЛОВИЯХ РЕЦЕССИИ

Кирьянова Е.А.

АНАЛИЗ ФИНАНСОВЫХ РЫНКОВ ВО ВЗАИМОДЕЙСТВИИ С ГИПОТЕЗОЙ КОГЕРЕНТНОГО РЫНКА

Калинина Л.В.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ФИНАНСОВЫХ ИННОВАЦИЙ В РОЗНИЧНОМ БИЗНЕСЕ БАНКОВ

Власова И.А., Лисицкая Т.С.

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЗАЕМНОГО КАПИТАЛА НА ПРЕДПРИЯТИИ

Гераськин А. В.

В.

СТРАХОВАНИЕ БАНКОВСКИХ ВКЛАДОВ В РОССИИ И ЗА РУБЕЖОМ

Ярош А.А.

ДИВЕРСИФИКАЦИЯ ПОРТФЕЛЯ АКЦИЙ КАК СПОСОБ УПРАВЛЕНИЯ НЕСИСТЕМАТИЧЕСКИМИ РИСКАМИ

Трушина Н.Н.

БАНКРОТСТВО ЮРИДИЧЕСКИХ ЛИЦ: ПРАВОВОЙ, ЭКОНОМИЧЕСКИЙ И СОЦИАЛЬНЫЙ АСПЕКТЫ

Синиченко О.А.

ОСОБЕННОСТИ ЛЬГОТНОГО ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

Мокроносова А.Д.

ПРОБЛЕМЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В РОССИИ И ЕГО ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА

Телина Е.С.

ОТЕЧЕСТВЕННЫЙ И ЗАРУБЕЖНЫЙ ОПЫТ ПО БОРЬБЕ С ПОСЛЕДСТВИЯМИ ПАНДЕМИИ ПО КОРОНАВИРУСНОЙ ИНФЕКЦИИ В БАНКОВСКОМ СЕКТОРЕ

Тропина Ж.Н.

ИСТОРИЯ РАЗВИТИЯ СРОЧНОГО РЫНКА США

Пучкина Е.С., Грицай Л.Е.

СТРАТЕГИИ ПРИМЕНЕНИЯ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Бондаренко С.Н., Гребенникова В.А.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ КОММЕРЧЕСКОГО БАНКА

Дербенева И. О.

О.

ЗНАЧИМОСТЬ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА К АУДИТУ В КОММЕРЧЕСКИХ БАНКАХ

Ангаров А.А.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКИХ БАНКОВ: ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Сапрыкина Т.В., Пашкова Е.Н., Войтехович Д.И.

ТЕНДЕНЦИИ ПРИМЕНЕНИЯ ИНТЕРНЕТ – БАНКИНГА В РОССИИ И ФАКТОРЫ, СДЕРЖИВАЮЩИЕ ЕГО РАЗВИТИЕ

Пашкова Е.Н., Сапрыкина Т.В., Федяинова М.В.

НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ В СИСТЕМЕ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

Никонорова А.Д.

ИНФРАСТРУКТУРНЫЕ ОБЛИГАЦИИ: ВОЗМОЖНОСТИ И РИСКИ ПРИМЕНЕНИЯ В РОССИИ

Извекова А.Д., Митковская Е.В.

СОВРЕМЕННЫЙ ЭТАП РАЗВИТИЯ ИНТЕРНЕТ-БАНКИНГА В СИСТЕМЕ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Раменский В.И., Елисеева К.И.

СОВРЕМЕННОЕ СОСТОЯНИЕ ОТЕЧЕСТВЕННОГО РЫНКА РОЗНИЧНОГО БАНКОВСКОГО ФОНДИРОВАНИЯ

Елисеева К.И., Раменский В.И.

СОВРЕМЕННОЕ СОСТОЯНИЕ ОТЕЧЕСТВЕННОГО РЫНКА РОЗНИЧНОГО БАНКОВСКОГО КРЕДИТОВАНИЯ

Корзухина В. Д., Налетов В.Ю.

Д., Налетов В.Ю.

ОЦЕНКА СТЕПЕНИ ВЛИЯНИЯ ВНЕШНИХ ФАКТОРОВ НА ФОРМИРОВАНИЕ ПОРТФЕЛЯ КРЕДИТОВ, ПРЕДОСТАВЛЕННЫХ ОТЕЧЕСТВЕННЫМИ БАНКАМИ НЕФИНАНСОВОМУ СЕКТОРУ ЭКОНОМИКИ РФ

Князева Д.Д.

ПРОБЛЕМА ОТКАЗА ОТ НАЛИЧНЫХ ДЕНЕГ В ПОЛЬЗУ БЕЗНАЛИЧНЫХ СПОСОБОВ ОПЛАТЫ

Лукьянченко А.В., Игнатова М.А., Павлов Д.С.

УПРАВЛЕНИЕ УСТОЙЧИВЫМ РАЗВИТИЕМ КОМПАНИИ

Мерзликина К.С.

РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ УЧЕТНЫХ ИНСТИТУТОВ РЫНКА ЦЕННЫХ БУМАГ: РЕТРОСПЕКТИВА И ПЕРСПЕКТИВА

Улыбина Л.К., Ермаков В.С.

ОБЛИГАЦИИ КАК ОПТИМАЛЬНЫЙ ФИНАНСОВЫЙ ИНСТРУМЕНТ В ФОРМИРОВАНИИ ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ БАНКОВ И СТРАХОВЫХ КОМПАНИЙ

Тищенкова Г.З., Элемова Д.К., Розымов У.М.

СОВРЕМЕННЫЕ ПОДХОДЫ К ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ

Никоненко В.А.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ПРИМЕНЕНИЯ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПЛАНИРОВАНИИ КОНТРОЛЬНО-РЕВИЗИОННЫХ МЕРОПРИЯТИЙ

Рындина И. В., Чонка А.А.

В., Чонка А.А.

РОЛЬ РЕСТРУКТУРИЗАЦИИ В РАЗВИТИИ РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЫ

Негрей А.В.

БИЗНЕС-АНАЛИЗ КАК ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ В СИСТЕМЕ УПРАВЛЕНИЯ УСТОЙЧИВЫМ РАЗВИТИЕМ КОМПАНИИ

Аванесян А.Э.

РЕСТРУКТУРИЗАЦИЯ КАК МЕТОД РАБОТЫ С ПРОБЛЕМНОЙ ЗАДОЛЖЕННОСТЬЮ ФИЗИЧЕСКИХ ЛИЦ В БАНКЕ

Якимушкина Т.С.

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ КАК ДОМИНАНТНЫЙ ТРЕНД РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА

Широкина В.Р., Аминов М.А.

БРОКЕРСКИЕ УСЛУГИ КАК АКТУАЛЬНЫЙ РОЗНИЧНЫЙ ПРОДУКТ СОВРЕМЕННЫХ ФИНАНСОВЫХ УЧРЕЖДЕНИЙ

Доронькина М.В.

МЕТОДИКА ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ-ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

Домрачева Л.П., Дектерев Д.К.

ЭФФЕКТИВНОСТЬ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ РЕАЛИЗАЦИИ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ

Ваниян А.О., Шевченко И.В.

АНАЛИЗ ДЕЯТЕЛЬНОСТИ РЕГИОНАЛЬНЫХ КОММЕРЧЕСКИХ БАНКОВ КРАСНОДАРСКОГО КРАЯ

Алексеенко Е. А., Альтмайер А.Е.

А., Альтмайер А.Е.

КОМПЛЕКСНОЕ СОТРУДНИЧЕСТВО КЛИЕНТА И БАНКА НА РЫНКЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Пашкова Е.Н., Трунова М.С.

ФИНАНСОВАЯ ДОСТУПНОСТЬ СТРАХОВЫХ УСЛУГ В СОВРЕМЕННЫХ УСЛОВИЯХ

Боголюбова Р.В.

АНАЛИЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Пашкова Е.Н., Генинг Д.С.

РАЗВИТИЕ ИНТЕРНЕТ-СТРАХОВАНИЯ В УСЛОВИЯХ ПРИМЕНЕНИЯ СОВРЕМЕННЫХ ТЕХНОЛОГИЙ

Маякова Е.А., Немченкова М.О., Меркулова Н.С.

ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОГО ПОВЕДЕНИЯ РОЗНИЧНОГО КЛИЕНТА БАНКА

Няргинен В.А., Кушнаренко И.А.

КОММЕРЧЕСКИЕ БАНКИ И ТЕНЕВАЯ ЭКОНОМИКА: ОПЕРАЦИИ ВВОДА ТЕНЕВЫХ ДЕНЕЖНЫХ СРЕДСТВ

Карнаева В.В., Хон А.В.

ВЛИЯНИЕ КРИЗИСНЫХ ЯВЛЕНИЙ НА РЫНКЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Владимирова Т.А., Рагозин Н.А.

ОСНОВНЫЕ ПРОБЛЕМЫ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Гаибов Г. С.

С.

МЕЗОНИННОЕ ФИНАНСИРОВАНИЕ КАК АЛЬТЕРНАТИВНЫЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Вылегжанина Е.В., Шило М.И.

ОЦЕНКА СБАЛАНСИРОВАННОСТИ МУНИЦИПАЛЬНЫХ БЮДЖЕТОВ (НА ПРИМЕРЕ МО Г. КРАСНОДАР)

Каримов Э.О.

КОГНИТИВНЫЕ ИСКАЖЕНИЯ КАК ФАКТОР СНИЖЕНИЯ ДОХОДНОСТИ ПОРТФЕЛЯ

Егорова А.О.

ПРОБЛЕМА ВЫБОРА И ОБОСНОВАНИЯ ОПТИМАЛЬНОЙ СТРУКТУРЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ СДЕЛОК СЛИЯНИЯ И ПОГЛОЩЕНИЯ

Бекшаева Н.А.

ФИНАНСОВАЯ ПОЛИТИКА КАК СОСТАВНАЯ ЧАСТЬ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Зиниша О.С., Шаповалова А.Э., Коваль К.Г.

ПРИМЕНЕНИЕ СРЕДСТВ АВТОМАТИЗИРОВАННОЙ РОБОТИЗАЦИИ В ФИНАНСОВОМ СЕКТОРЕ

Коновалов В.Н.

ВЛИЯНИЕ ИНВЕСТИЦИОННОГО КЛИМАТА НА РОСТ НАЛОГОВОГО ПОТЕНЦИАЛА РЕГИОНОВ

Храбростина А.А.

ПРАВОВЫЕ И ОРГАНИЗАЦИОННЫЕ ОСОБЕННОСТИ ДЕТЕЛЬНОСТИ ПО УПРАВЛЕНИЮ ЦЕННЫМИ БУМАГАМИ И КОЛЛЕКТИВНЫМИ ИНВЕСТИЦИЯМИ В РФ

Кудревич В. В., Тымуш Е.О.

В., Тымуш Е.О.

ВЫГОДЫ ОТ БАНКОВСКОГО СЕРВИСА «КЭШБЭК»

Конюкова О.Л., Рагозин Н.А.

ПРИМЕНЕНИЕ КИБЕРСТРАХОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ РАЗВИТИЯ ЭКОНОМИКИ

Трифонова Е.В.

ЭКСПОРТНЫЙ ПОТЕНЦИАЛ РОССИИ: ФИНАНСОВЫЕ ТЕХНОЛОГИИ ОТКРЫВАЮТ НОВЫЕ ПЕРСПЕКТИВЫ

Кондаурова Л.А.

ПРОДОВОЛЬСТВЕННАЯ БЕЗОПАСНОСТЬ НОВОСИБИРСКОЙ ОБЛАСТИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Кожухова Т.Г.

ОЦЕНКА БЮДЖЕТНО-НАЛОГОВОЙ БЕЗОПАСНОСТИ РЕГИОНА

Зиниша О.С., Слепцова А.В., Романькова А.С.

ТЕНДЕНЦИИ РАЗВИТИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В РОССИИ

Птицын С.Д., Хромова А.В.

ОПТИМИЗАЦИЯ МОДЕЛИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ

Никонорова А.Д.

АНАЛИЗ РЫНКА КОЛЛЕКТИВНЫХ ИНВЕСТИЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЯЮЩИХ КОМПАНИЙ

Егорова А.О.

АКТУАЛЬНЫЕ ВОПРОСЫ РАЗВИТИЯ РОССИЙСКОГО ИПОТЕЧНОГО РЫНКА

Трифонова Е. В.

В.

ИННОВАЦИОННЫЕ ЦИФРОВЫЕ ТЕХНОЛОГИИ КАК ОСНОВНОЙ ФАКТОР ТРАНСФОРМАЦИИ ФИНАНСОВЫХ УСЛУГ

Андрианова А.А.,Ильина С.И.

ОСОБЕННОСТИ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКИХ БАНКОВ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

Зиниша О.С., Рубан Е.Ю., Лысенко К.Ю.

ИССЛЕДОВАНИЕ ПУТЕЙ ПРИМЕНЕНИЯ ФИНАНСОВЫХ ТЕХНОЛОГИЙ НА ФИНАНСОВОМ РЫНКЕ

Горловой Д.Н.

ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКИХ ИННОВАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Зиниша О.С., Эдилсултанова М.А., Лысенко К.Ю.

БИОМЕТРИЯ В БАНКАХ — ДОСТОИНСТВА И НЕДОСТАТКИ

Егорова А.О.

ВЫБОР МУЛЬТИПЛИКАТОРОВ ПРИ ОЦЕНКЕ ФИНАНСОВЫХ АКТИВОВ (ПАКЕТА АКЦИЙ)

Бисултанова А.А.

МАЛЫЙ И СРЕДНИЙ БИЗНЕС НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ

Зиниша О.С., Корч Е.А., Тащилина Ю.В.

БИОМЕТРИЧЕСКИЕ ТЕХНОЛОГИИ ИДЕНТИФИКАЦИИ И АУТЕНТИФИКАЦИИ КЛИЕНТОВ НА РЫНКЕ ФИНАНСОВЫХ УСЛУГ И ПЕРСПЕКТИВЫ ИХ ПРИМЕНЕНИЯ

Бисултанова А. А.

А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКОВ

Зиниша О.С., Лазариди С.В.

БЕЗНАЛИЧНАЯ СТРАНА. ПЕРСПЕКТИВЫ И МЕТОДЫ УХОДА ОТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В РОССИИ

Брижак А.С.

СОВРЕМЕННЫЕ МЕТОДЫ ОЦЕНКИ ВЕРОЯТНОСТИ БАНКРОТСТВА КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Борисова Е.А., Никонорова А.Д.

КОММЕРЧЕСКИЕ ОБЛИГАЦИИ КАК НОВЫЙ ИНСТРУМЕНТ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

Шаршун С.С., Левданская А.А., Семенова К.А.

АНАЛИЗ РЫНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РФ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Егорова А.О.

РОЛЬ И МЕСТО ИПОТЕЧНОГО СТРАХОВАНИЯ НА СТРАХОВОМ РЫНКЕ РОССИИ

Кондаурова Л.А.

ПРИМЕНЕНИЕ ИНДИКАТИВНОГО ПОДХОДА В ОЦЕНКЕ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Казакова Ж.З., Шербекова А.А., Абдылдаева У.М.

АНАЛИЗ ФУНКЦИОНИРОВАНИЯ НОВОГО КОММЕРЧЕСКОГО БАНКА В КЫРГЫЗСКОЙ РЕСПУБЛИКЕ

Быканова Н. И., Соловей Ю.А., Евдокимов Д.В.

И., Соловей Ю.А., Евдокимов Д.В.

ПУТИ РАЗВИТИЯ ПЛАТЕЖНЫХ КОЛЕЦ PAYRING НА РЫНКЕ ЭЛЕКТРОННЫХ БАНКОВСКИХ УСЛУГ В РОССИИ

Тоноян Р.Г.

ВИДЫ И МЕТОДЫ СДЕЛОК СЛИЯНИЙ

Тоноян Р.Г.

РОЛЬ БАНКОВ В СДЕЛКАХ M&A

Тоноян Р.Г.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СДЕЛОК СЛИЯНИЯ И ПОГЛОЩЕНИЯ

Раскова А.Ю.

РАЗВИТИЕ СЕЛЬСКОХОЗЯЙСТВЕННОЙ КРЕДИТНОЙ КООПЕРАЦИИ В РОССИИ

Шабанкова О.А.

МЕТОДЫ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ В УСЛОВИЯХ СОВРЕМЕННОЙ ЭКОНОМИКИ

Андриенко А.Г.

СОВЕРШЕНСТВОВАНИЕ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

Артемьева С.С., Буянова Е.А.

ПРОГРАММНО-ЦЕЛЕВОЕ БЮДЖЕТИРОВАНИЕ В СУБЪЕКТАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

Князева Г.В.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА В КОММЕРЧЕСКОМ БАНКЕ КАК УСЛОВИЕ МИНИМИЗАЦИИ КРЕДИТНЫХ РИСКОВ

Зернова Л. Е.

Е.

АНАЛИЗ МЕЖДУНАРОДНОЙ ПРАКТИКИ УПРАВЛЕНИЯ БАНКОВСКИМИ ОПЕРАЦИЯМИ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

Быканова Н.И., Руденко Т.А.

ПРОБЛЕМА ВЫБОРА: БАНКОВСКИЙ МИКРОКРЕДИТ ИЛИ МИКРОФИНАНСОВЫЙ ЗАЙМ?

Кулешов Я.И.

ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ФИНАНСОВО-ТЕХНОЛОГИЧЕСКИХ КОМПАНИЙ

Марков А.А.

ВЛИЯНИЕ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА СОСТОЯНИЕ ФОНДОВОГО РЫНКА РОССИИ

Толмачева И.В., Ясенкова А.В.

СИСТЕМНОЕ УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ

Толмачева И.В., Татарой А.А.

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ФИНАНСОВОМУ ОЗДОРОВЛЕНИЮ ПРЕДПРИЯТИЯ

Духовская А.А.

ПРОИЗВОДНЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ: СУЩНОСТЬ И ВОЗМОЖНОСТИ ПРИМЕНЕНИЯ

Зернова Л.Е.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА УПРАВЛЕНИЕ БАНКОВСКИМИ ОПЕРАЦИЯМИ И РИСКАМИ

Егорова А.О.

МЕХАНИЗМ ВЫКУПА АКЦИЙ: ПРИЧИНЫ И ПОСЛЕДСТВИЯ ПРИМЕНЕНИЯ

Бойко А. А.

А.

КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ

Чернова П.А., Шобей Л.Г.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ БАНКОВСКОЙ ТАЙНЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Черемисинова Д.В., Плинер А.А., Рябченко Д.С.

ОСНОВНЫЕ ТЕНДЕНЦИИ И ПРОБЛЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОНТЕКСТЕ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОГО ЭКОНОМИЧЕСКОГО РОСТА

Усков И.В.

УПРАВЛЕНИЕ МЕЖБЮДЖЕТНЫМИ ОТНОШЕНИЯМИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Булычева Е.В., Закирова В.В., Шагеева И.Ф.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИННОВАЦИЙ И ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Золотарева Т.В., Ротарь Т.С.

СТАТИСТИЧЕСКИЙ АНАЛИЗ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Мусина А.Д., Репин В.В., Устимов А.М.

ФИНАНСОВЫЙ АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПАО «АК БАРС» БАНК И МЕРЫ, ПРЕДПРИНЯТЫЕ В ЦЕЛЯХ ЕГО ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ

Мусина А.Д., Репин В. В., Устимов А.М.

В., Устимов А.М.

МЕХАНИЗМ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ В БАНКОВСКОЙ СФЕРЕ: ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Зернова Л.Е.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ БАНКОВСКИМИ ОПЕРАЦИЯМИ

Катасонова Е.В.

АНАЛИЗ ПОСТУПЛЕНИЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ, УЧИТЫВАЕМЫХ ОРГАНАМИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА (НА ПРИМЕРЕ ОРЕНБУРГСКОЙ ОБЛАСТИ)

Степанов К.О.

ФАКТОРЫ В ФОРМИРОВАНИИ КУРСА АКЦИЙ

Емельянова М.В.

ИССЛЕДОВАНИЕ ДИНАМИКИ СТРАХОВОЙ ПРЕМИИ НА ПРИМЕРЕ ПАО СК «РОСГОССТРАХ»

Быканова Н.И., Чагарный А.С.

ТЕНДЕНЦИИ РАЗВИТИЯ ИНДИВИДУАЛЬНОГО ИНВЕСТИЦИОННОГО СЧЕТА КАК ИНСТРУМЕНТА ЧАСТНОГО ИНВЕСТИРОВАНИЯ В РОССИИ

Шигабутдинова Р.М., Пушкарев О.Н.

ОСОБЕННОСТИ КРЕДИТОВАНИЯ РОССИЙСКОГО БИЗНЕСА И ОЦЕНКА ЕГО ВЛИЯНИЯ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Арсингиреева М.А., Грицай С.Е., Гулян К.Д.

ПРОБЛЕМА ОГОСУДАРСТВЛЕНИЯ БАНКОВСКОГО СЕКТОРА ЭКОНОМИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ: ПРИЧИНЫ И ПОСЛЕДСТВИЯ

Булычева Е. В., Закирова В.В., Шагеева И.Ф.

В., Закирова В.В., Шагеева И.Ф.

ИНСТРУМЕНТЫ ФИНАНСОВОЙ ПОДДЕРЖКИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Шалбузова З.Н.

ВЛИЯНИЕ ИНШУРТЕХА НА РАЗВИТИЕ СТРАХОВОЙ ОТРАСЛИ

Леонов М.В., Земцова Н.В., Глухова М.Н.

ПРОБЛЕМЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ

Сурина И.В., Ланец К.Р., Щербакова Ю.В.

ВЗАИМОСВЯЗЬ ДЕПОЗИТНОЙ ПОЛИТИКИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Решетниченко Е.С.

СТАТИСТИЧЕСКИЙ АНАЛИЗ РЕГИОНАЛЬНОГО ИПОТЕЧНОГО ПОРТФЕЛЯ (НА ПРИМЕРЕ ОРЕНБУРГСКОЙ ОБЛАСТИ)

Гамзагаджиев М.Т., Гюльмагомедова Г.А.

МЕСТНЫЕ БЮДЖЕТЫ И ФИНАНСЫ ОРГАНИЗАЦИЙ КАК ФИНАНСОВАЯ БАЗА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

Потапов С.В., Хуторова Ю.В.

ДЕПОЗИТНАЯ ПОЛИТИКА ОТЕЧЕСТВЕННЫХ КОММЕРЧЕСКИХ БАНКОВ: ПРОБЛЕМЫ, ИНСТРУМЕНТЫ, ПЕРСПЕКТИВЫ

Шурдумова Э. Г., Богатырева А.А.

Г., Богатырева А.А.

БАНКОВСКИЕ КРИЗИСЫ В СОВРЕМЕННОЙ ЭКОНОМИКЕ И НАПРАВЛЕНИЯ ИХ РЕГУЛИРОВАНИЯ

Усков И.В.

НАПРАВЛЕНИЯ РАЗВИТИЯ МУНИЦИПАЛЬНЫХ ФИНАНСОВ В РОССИИ

Пикалова Ю.В.

ОСОБЕННОСТИ ФОРМИРОВАНИЯ НАЛОГОВЫХ И НЕНАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПРИМЕРЕ БЮДЖЕТА БЕЛГОРОДСКОЙ ОБЛАСТИ

Кондрашов В.М., Ганичева Е.В., Кузнецова В.В.

МЕХАНИЗМ РЕАЛИЗАЦИИ КОНТРОЛЛИНГА В ОРГАНИЗАЦИИ

Дахцигель К.М.

ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ РАЗВИТИЯ РЫНКА КОРПОРАТИВНЫХ ЦЕННЫХ БУМАГ

Двуреченская Е.В., Исхакова К.А., Колодяжная А.Ю.

АНАЛИЗ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА УРОВЕНЬ ГОСУДАРСТВЕННОГО ДОЛГА РЕГИОНОВ

Юденко Т.Р.

КЛЮЧЕВЫЕ СОСТАВЛЯЮЩИЕ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ

Кевлер Ю.А., Кинзуль Е.А., Янкина И.А.

РИСКИ, СВЯЗАННЫЕ С БАНКОВСКИМИ ДЕПОЗИТАМИ

Гриценко С. Е., Попова Д.В.

Е., Попова Д.В.

АНАЛИЗ МЕР ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Овцинова В.Д.

АНАЛИЗ ПРЯМЫХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Баврова О.С.

ИССЛЕДОВАНИЕ ВЛИЯНИЯ ИЗМЕНЧИВОСТИ КРЕДИТНОЙ ПОЛИТИКИ НА УСТОЙЧИВОЕ РАЗВИТИЕ ПРЕДПРИЯТИЙ МАЛОГО И МИКРО — БИЗНЕСА

Шарифьянова З.Ф, Загер А.Е., Фаузетдинова Э.В.

ПРИМЕНЕНИЕ ТЕХНОЛОГИИ БЛОКЧЕЙН В ГОСУДАРСТВЕННОМ-ФИНАНСОВОМ КОНТРОЛЕ

Булычева Е.В.

ОСНОВНЫЕ ПРОБЛЕМЫ ПРОГНОЗИРОВАНИЯ БАНКРОТСТВА БАНКОВ

Кипкеева А.М., Чагаров Э.М.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ УРЕГУЛИРОВАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ

Кириллина Р.А., Ротарь Т.С.

АНАЛИЗ ДЕФИЦИТА БЮДЖЕТА РЕСПУБЛИКИ САХА (ЯКУТИЯ)

Кожухова Т.Г.

ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО В РАЗВИТИИ РЕГИОНОВ

Карасевич В.П.

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Петрова Л. А.

А.

ПРОБЛЕМЫ И ПУТИ РАЗВИТИЯ СТРАТЕГИЙ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ

Синицын И.Э., Гасанов О.С.

ДОСТОИНСТВА И НЕДОСТАТКИ МЕТОДА ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА ПО КРИТЕРИЮ МАКСИМИЗАЦИИ УРОВНЯ ПРОГНОЗИРУЕМОЙ ФИНАНСОВОЙ РЕНТАБЕЛЬНОСТИ

Горбунова В.А., Белоусов А.Л.

ДЕЯТЕЛЬНОСТЬ БАНКОВ В СИСТИМЕ ПРОТИВОДЕЙСТВИЯ ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА И ЛЕГАЛИЗАЦИИ ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ

Вылегжанина Е.В., Мустафаева Л.А.

ОЦЕНКА ДИНАМИКИ И СТРУКТУРЫ ОВЕРДРАФТНОГО КРЕДИТОВАНИЯ В РФ

Одуд А.А., Платонова Ю.Ю.

АНАЛИЗ РЫНКА БАНКОВСКИХ КАРТ В РОССИИ

Абдуллина Р.Б.

НАЛОГОВАЯ СИСТЕМА РОССИИ: ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Осипов С.Ю., Каковкин А.С.

СПОСОБЫ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ В ТЕХНОЛОГИИ БЛОКЧЕЙН В СФЕРЕ ФИНАНСОВ

Догорова О.С.

МЕЖДУНАРОДНАЯ ПРАКТИКА МЕР И ИНСТРУМЕНТОВ ДЛЯ РЕГУЛИРОВАНИЯ РИСКОВ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКИХ БАНКОВ

Барсуков М. В., Королева Ж.А.

В., Королева Ж.А.

РАЗРАБОТКА СЦЕНАРНЫХ ПОДХОДОВ К ФОРМИРОВАНИЮ СТРУКТУРЫ ФИНАНСОВЫХ РЕСУРСОВ КОМПАНИИ

Волкова Я.В.

ПЕРСПЕКТИВЫ СТРАХОВАНИЯ ИННОВАЦИОННЫХ РИСКОВ В РОССИИ

Чирская М.А., Тищенко К.А.

АНАЛИТИЧЕСКАЯ СОСТАВЛЯЮЩАЯ В СТРАТЕГИИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ОРГАНИЗАЦИИ

Соловей Ю.А., Быканова Н.И.

«МАРКЕТПЛЕЙС» — ЛОКОМОТИВ РОСТА ЭЛЕКТРОННОЙ КОММЕРЦИИ БАНКОВСКИХ ПРОДУКТОВ

Кожухова Т.Г.

ОЦЕНКА САМОСТОЯТЕЛЬНОСТИ ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ НА ОСНОВЕ АНАЛИЗА ДОХОДОВ МУНИЦИПАЛЬНОГО БЮДЖЕТА

Бердышев А.В., Белогорцева Н.А.

ОТРАСЛЕВАЯ ХАРАКТЕРИСТИКА РУССКО-АЗИАТСКОГО БАНКА В ДОРЕВОЛЮЦИОННОЙ РОССИИ

Кондаурова Л.А.

УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ ДОЛГОМ КАК ФАКТОРОМ ПОВЫШЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ РЕГИОНА

Хаярова О.Р., Тонкошкуров И.В.

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В РОССИИ

Ковалева Н. А., Камбулов С.В., Леонова К.И.

А., Камбулов С.В., Леонова К.И.

МОДЕЛИ ОЦЕНКИ ВЕРОЯТНОСТИ БАНКРОТСТВА

Медюха Е.В., Яковлев В.А., Козенко А.А., Гончаев Д.

ТЕНДЕНЦИИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РОССИИ: ПРОБЛЕМЫ И ИНСТРУМЕНТЫ ИХ РЕШЕНИЯ

Ковалева Н.А., Камбулов С.В., Леонова К.И.

ФИНАНСОВЫЙ ПОТЕНЦИАЛ И ЕГО РОЛЬ В ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Ковалева Н.А., Камбулов С.В., Леонова К.И.

ЗАВИСИМОСТЬ НЕПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ ОТ ФИНАНСОВЫХ РЕСУРСОВ

Симакова Д.Е., Кулешов Д.А.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В ФОРМЕ ТРАНСФЕРТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Тюлюков А.С.

ЦИФРОВИЗАЦИЯ ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ

Снигирева Г.Д., Суетина Н.А.

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ПРИБЫЛИ В СТРАХОВАНИИ. СОСТОЯНИЕ СТРАХОВОГО РЫНКА КИРОВСКОЙ ОБЛАСТИ

Карасевич В. П.

П.

НАПРАВЛЕНИЯ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОГО БАНКА В СОВРЕМЕННЫХ УСЛОВИЯХ

Тихонова К.А., Данилов С.С., Монин И.Г.

ПРОБЛЕМЫ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БРОКЕРСКОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ

Данилов С.С., Монин И.Г., Тихонова К.А.

АНАЛИЗ СХЕМ ПРОВЕДЕНИЯ СОМНИТЕЛЬНЫХ ОПЕРАЦИЙ И МЕТОДЫ БОРЬБЫ С НИМИ

Землякова Н.С., Кравцов С.А.

АНАЛИЗ КРЕДИТНЫХ РИСКОВ КРУПНЕЙШИХ КОММЕРЧЕСКИХ БАНКОВ РОССИИ И МЕТОДЫ ИХ СНИЖЕНИЯ

Дремова У.В., Смаилов Э.Р.

КРАТКОСРОЧНОЕ КРЕДИТОВАНИЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ И ЗА РУБЕЖОМ

Таштамиров М.Р., Даршаев С.С.

ПРАКТИКА СТРАН ОЭСР ПО ФИНАНСОВОЙ ПОДДЕРЖКЕ ТЕРРИТОРИАЛЬНЫХ БЮДЖЕТОВ И ПЕРСПЕКТИВЫ ЕЕ ПРИМЕНЕНИЯ В РОССИИ

Батаев А.В.

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ФИНАНСОВОГО СЕКТОРА: ВИРТУАЛЬНЫЕ БАНКИ

Семкина Ю.Н.

ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ СИСТЕМЫ СТРАХОВАНИЯ ВКЛАДОВ В РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЕ И НАПРАВЛЕНИЯ ЕЕ РАЗВИТИЯ НА ПРИМЕРЕ ПАО «СБЕРБАНК»

Калинина А. Н.

Н.

ТЕНДЕНЦИИ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Мингалева А.Д.

ОЦЕНКА ПОТЕРЬ ОРГАНИЗАЦИЙ КРЕДИТНО-ФИНАНСОВОЙ СИСТЕМЫ ОТ КИБЕРПРЕСТУПНОСТИ

Жинжилов С.Б.

РОЛЬ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ФОРМИРОВАНИИ ДОХОДОВ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

Леонов М.В., Глухова М.Н., Фирсова С.Н.

БАНКОВСКОЕ РЕГУЛИРОВАНИЕ: КОНКУРЕНТНАЯ СРЕДА И ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Щиров С.Н., Мазий В.В.

ТЕОРЕТИЧЕСКИЙ АНАЛИЗ ДЕФИНИЦИИ «БЮДЖЕТИРОВАНИЕ» В РЕТРОСПЕКТИВЕ

Сысоев Ф.И.

ВОПРОСЫ ОРГАНИЗАЦИИ ДЕЯТЕЛЬНОСТИ ЦЕНТРАЛЬНОГО БАНКА (ЭКОНОМИЧЕСКИЙ И ПРАВОВОЙ АСПЕКТЫ)

Пелипенко В.О.

ПРОБЛЕМАТИКА И РЕТРОСПЕКТИВА РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ В 2010-Е ГГ

Ковалева Н.А., Шашкова В.В.

ФИНАНСОВЫЕ СТРАТЕГИИ КОРПОРАЦИЙ

Медюха Е.В., Козенко А.А., Гончаев Д.

ОЦЕНКА СТОИМОСТИ И ОСНОВНЫЕ СПОСОБЫ НАРАЩЕНИЯ ВНУТРЕННИХ И ВНЕШНИХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Ковальчук А.В., Симонян К.Р.

КРЕДИТНЫЙ СКОРИНГ КАК СПОСОБ АВТОМАТИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ ПРИНЯТИЯ РЕШЕНИЯ ПО КРЕДИТОВАНИЮ

Чудина Т.С., Зинченко А.С.

ИНСТИТУЦИОНАЛЬНОЕ РАЗВИТИЕ РОССИЙСКОГО РЫНКА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

Мелихова М.Н.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ ИНВЕСТИЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Батаев А.В.

ОЦЕНКА ДИНАМИКИ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Горчакова Э.Р.

АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Корнева А.С., Мазий В.В.

НЕОБХОДИМОСТЬ ИСПОЛЬЗОВАНИЯ ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЕРСТВА В РОССИЙСКОЙ СИСТЕМЕ ЗДРАВООХРАНЕНИЯ

Мошковская Д.А., Мазий В.В.

ПРОБЛЕМЫ ВЗАИМОДЕЙСТВИЯ БАНКОВ И СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Иванова О. Н.

Н.

КОММЕРЧЕСКИЕ БАНКИ КАК КРЕДИТОРЫ ИННОВАЦИОННЫХ ПРОЕКТОВ

Егоров М.В., Каминская Д.Д.

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ МАЛЫХ ПРЕДПРИЯТИЙ. ОСНОВЫ ФИНАНСИРОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

Сапожников Д.В.

ФИНАНСОВАЯ ПОДДЕРЖКА ИННОВАЦИОННЫХ ПРОЕКТОВ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ И ЕЕ СОВЕРШЕНСТВОВАНИЕ

Пучкина Е.С., Ровная А.А.

СУЩНОСТЬ И КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА

Плотникова Д., Вылегжанина Е.В.

РОЛЬ ДЕЛОВОЙ АКТИВНОСТИ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ В ФИНАНСОВОМ СОСТОЯНИИ КОРПОРАЦИИ

Григорян Н.С., Шевченко Ю.С.

ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ ТРАНСФЕРТНОГО ЦЕНООБРАЗОВАНИЯ

Черномазова Ю.С.

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ФИНАНСАМИ КОРПОРАЦИИ

Бисултанова А.А.

АНАЛИЗ НАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА ЧЕЧЕНСКОЙ РЕСПУБЛИКИ

Данилов С. С., Монин И.Г., Тихонова К.А.

С., Монин И.Г., Тихонова К.А.

РОЛЬ КРЕДИТНЫХ ОРГАНИЗАЦИЙ В ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ

Родин Д.Я., Юдина Л.В.

СОВРЕМЕННЫЕ ПРОБЛЕМЫ БАНКОВСКОГО СЕКТОРА РОССИИ НА РЫНКЕ ЦЕННЫХ БУМАГ

Жукова Е.С., Коваль Д.С.

АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА СКОРОСТЬ РАСПРОСТРАНЕНИЯ ЭКВАЙРИНГА В ПРИДНЕСТРОВЬЕ

Потапова А.В., Бриль А.С.

ПУТИ РАЗВИТИЯ ИНТЕРНЕТ-БАНКИНГА КАК ОДНОГО ИЗ СПОСОБОВ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сурина И.В., Петрова К.Д.

ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ОРГАНИЗАЦИИ РАСЧЕТНОГО ОБСЛУЖИВАНИЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ОТЕЧЕСТВЕННЫМИ БАНКАМИ

Сурина И.В., Павленко А.Н.

ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ПРИРОДЫ БАНКОВСКИХ КРЕДИТНЫХ РИСКОВ

Данилов С.С., Монин И.Г., Тихонова К.А.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ТРЕБОВАНИЙ, ПРЕДЪЯВЛЯЕМЫХ К ИНВЕСТОРАМ, ПРЕТЕНДУЮЩИМ НА ПОЛУЧЕНИЕ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ В ВИДЕ НАЛОГОВЫХ ЛЬГОТ, В РАЗЛИЧНЫХ СУБЪЕКТАХ РФ

Ненюк Е. В.

В.

РАЗВИТИЕ СИСТЕМЫ ФИНАНСИРОВАНИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

Зинин А.А.

РЕГУЛЯТОРНАЯ СРЕДА ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЦИФРОВОЙ ЭКОНОМИКЕ РФ

Утенов Г.Г.

ОСНОВНЫЕ ФАКТОРЫ ВЛИЯНИЯ ФОНДА ПРЯМЫХ ИНВЕСТИЦИЙ НА СТОИМОСТЬ КОМПАНИИ

Калинина Ю.С.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВОГО РИСКА ПРЕДПРИЯТИЯ

Зиниша О.С., Пильщикова А.А., Макоева А.З.

ОСОБЕННОСТИ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РОССИЙСКОМ ФОНДОВОМ РЫНКЕ В СОВРЕМЕННЫХ УСЛОВИЯХ

Федотов Д.А.

БАНКРОТСТВО КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РОССИИ: РОЛЬ АГЕНТСТВА ПО СТРАХОВАНИЮ ВКЛАДОВ

Демченко О.С., Ходяков Е.А., Шпирук С.Е.

РЕГУЛИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ: НОВОВВЕДЕНИЯ

Вылегжанина Е.В., Пронина Т.С.

ОБ ЭСКРОУ-СЧЕТАХ В ДОЛЕВОМ СТРОИТЕЛЬСТВЕ

Чугурян А.А, Ватаман И.В.

АНАЛИЗ СОСТАВА И СТРУКТУРЫ КАПИТАЛА ПРЕДПРИЯТИЯ

Ожиганова М. С., Рудская Е.Н.

С., Рудская Е.Н.

РОЛЬ БЛОКЧЕЙН-ТЕХНОЛОГИИ В РАЗВИТИИ ПЛАТЕЖНЫХ СИСТЕМ

Дорохина А.В., Вылегжанина Е.В.

БЮДЖЕТНАЯ КОНСОЛИДАЦИЯ И РЕФОРМИРОВАНИЕ БЮДЖЕТНЫХ ПРАВИЛ

Питерская Л.Ю., Гавриленко К.А.

ПОВЫШЕНИЕ РЕАЛЬНЫХ ДОХОДОВ НАСЕЛЕНИЯ КАК ФАКТОР СТИМУЛИРОВАНИЯ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Лескова В.В.

К ВОПРОСУ О ВОССТАНОВЛЕНИИ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ

Шин В.Р.

ОСОБЕННОСТИ ОЦЕНКИ СТОИМОСТИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ В БАНКОВСКОМ СЕКТОРЕ

Акылбекова Ж.Е.

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ КАК СИСТЕМА

Ковалева Н.А., Цыганова Л.Ч.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ КАЗНАЧЕЙСКОГО СОПРОВОЖДЕНИЯ В 2019 ГОДУ

Ахматнабиева Д.Д., Гусманов И.У.

ОСОБЕННОСТИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

Зернова Л.Е.

УПРАВЛЕНИЕ ОПЕРАЦИОННЫМ РИСКОМ В КОММЕРЧЕСКОМ БАНКЕ

Киселев Д. А.

А.

ПОВЕДЕНЧЕСКИЕ АСПЕКТЫ ПРИНЯТИЯ РЕШЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ЭКОНОМИЧЕСКИМИ АГЕНТАМИ ИНСТРУМЕНТОВ КРЕДИТОВАНИЯ

Кремер Ю.Г., Майер К.В.

АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ

Ковалева Н.А., Цыганова Л.Ч.

РАЗВИТИЕ БЮДЖЕТНОГО МЕНЕДЖМЕНТА: ОТ КАЗНАЧЕЙСКОГО СОПРОВОЖДЕНИЯ К БЮДЖЕТНОМУ МОНИТОРИНГУ

Морозова Г.В., Юшкин А.В., Денисова Н.С.

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

Мелихова М.Н.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТНОГО ИНВЕСТИРОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Михайлова Н.С.

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ КАК ЭЛЕМЕНТ УГРОЗЫ ЛИЧНОЙ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ГРАЖДАН

Степаненко Ю.А.

ИНВЕСТИЦИОННЫЙ КЛИМАТ КАК ФАКТОР РАЗВИТИЯ ОБЛИГАЦИОННОГО РЫНКА

Балычев С.Ю., Батьковский А.М.

ОЦЕНКА СИСТЕМЫ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БАНКА

Бисултанова А. А.

А.

СТАНОВЛЕНИЕ ПРАВОВОЙ БАЗЫ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ БЮДЖЕТА ЧЕЧЕНСКОЙ РЕСПУБЛИКИ В ПОСЛЕВОЕННЫЙ ПЕРИОД

Афанасьев О.С.

ПОПУЛЯРНОСТЬ МФО В РОССИИ

Деменков А.В.

КРЕДИТНЫЙ ПОРТФЕЛЬ КОММЕРЧЕСКОГО БАНКА: ПРИРОДА ВОЗНИКНОВЕНИЯ И СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ

Стакозов А.В., Гребенникова В.А.

СОВРЕМЕННЫЕ РОССИЙСКИЕ МЕТОДИКИ ФИНАНСОВОГО АНАЛИЗА МАЛЫХ ПРЕДПРИЯТИЙ

Данчук В.В., Герасименко О.А.

ФИНАНСОВАЯ НЕСОСТОЯТЕЛЬНОСТЬ ОРГАНИЗАЦИЙ И СПОСОБЫ ЕЕ ДИАГНОСТИКИ

Фролова В.В., Калиновский А.В.

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА МИКРОФИНАНСИРОВАНИЯ В РОССИИ

Фролова В.В., Алексеева Е.В.

ИССЛЕДОВАНИЕ РОССИЙСКОГО РЫНКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ

Зинаков С.А., Ксенофонтова Г.В.

ПРИНЦИПЫ ФУНКЦИОНИРОВАНИЯ И ОСОБЕННОСТИ УСЛУГ В БАНКАХ С ИСЛАМСКИМИ ТРАДИЦИЯМИ

Булатова Ю. И.

И.

ПРОБЛЕМЫ ПРИМЕНЕНИЯ БЮДЖЕТНЫХ ИНСТРУМЕНТОВ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ СЕЛЬСКОГО ХОЗЯЙСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Шобей Л.Г., Иванова Д.А.

ЖИЛАЯ НЕДВИЖИМОСТЬ КАК ОБЪЕКТ ИНВЕСТИРОВАНИЯ

Бисултанова А.А.

АКТУАЛЬНЫЕ ТЕНДЕНЦИИ В БАНКОВСКОЙ СФЕРЕ ЭКОНОМИКИ РОССИИ

Пашина Е.В.

CРАВНИТЕЛЬНЫЙ АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СИСТЕМ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ РОССИИ И ЕВРОПЫ

Бисултанова А.А.

АКТУАЛЬНЫЕ ВОПРОСЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Бисултанова А.А.

НЕКОТОРЫЕ ЧЕРТЫ СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Пашкова Е.Н.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ЦИФРОВИЗАЦИИ ОСАГО

Зиниша О.С., Стрельникова Т.О.

МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД В СИСТЕМЕ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Иванова З.Р.

ИСТОЧНИКИ И ПРИНЦИПЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ДОШКОЛЬНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

Кияшова Д. В.

В.

НАПРАВЛЕНИЕ ИЗМЕНЕНИЯ ДОЛГОВОЙ ПОЛИТИКИ В РЕСПУБЛИКЕ МОРДОВИЯ

Пыхтеева И.В., Абдурахманова А.Ф., Виноградов А.В., Петров М.А.

УЧАСТИЕ ПРОИЗВОДИТЕЛЕЙ И ПОТРЕБИТЕЛЕЙ В ПРОЦЕССЕ ПРИНЯТИЯ ТАРИФНЫХ РЕШЕНИЙ

Балакин И.А.

РАЗВИТИЕ ДЕЯТЕЛЬНОСТИ БАНКОВ С ПРИМЕНЕНИЕМ БЛОКЧЕЙНА

Сухих В.В.

СОСТОЯНИЕ РЫНКА БАНКОВСКИХ КРЕДИТОВ ФИЗИЧЕСКИМ ЛИЦАМ И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ

Акылбекова Ж.Е.

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА КРЕДИТОВАНИЯ НАСЕЛЕНИЯ

Кожухова Т.Г.

ОБЗОР РЫНКА АКЦИЙ РОССИЙСКИХ ЭМИТЕНТОВ

Гулько А.А., Коденко Д.С., Семиног А.П.

ПРОБЛЕМЫ И ТЕНДЕНЦИИ РАЗВИТИЯ ПЛАТЁЖНЫХ КАРТ НА РОССИЙСКОМ РЫНКЕ

Логвиненко Д.Д., Вылегжанина Е.В.

СОЦИАЛЬНАЯ ОРИЕНТАЦИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Клоков Д.В., Мосягин А.Б.

КРИПТОВАЛЮТЫ КАК ФИНАНСОВАЯ СОСТАВЛЯЮЩАЯ ТЕНЕВОЙ ЭКОНОМИКИ НА СОВРЕМЕННОМ ЭТАПЕ

Абдульманова Е. С.

С.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ В РОССИИ

Сапунова Т.А., Соромотина Е.Ю.

ОСОБЕННОСТИ И ПРОГНОЗНОЕ РАЗВИТИЕ ОБЪЕМОВ КРЕДИТОВАНИЯ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ РФ

Корочинская А.А., Зиниша О.С.

ВНЕДРЕНИЕ DATA SCIENCE В БИЗНЕС-СФЕРУ, АНАЛИЗ ПЕРСПЕКТИВ

Устименко Д.В., Вылегжанина Е.В.

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ФИНАНСОВОЙ СФЕРЫ

Апостолиди Е.С., Вылегжанина Е.В.

ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЁТ КАК ИНСТРУМЕНТ ЧАСТНЫХ ИНВЕСТОРОВ

Бирюкова Т.А.

ОСОБЕННОСТИ РАСЧЕТА СРЕДНЕВЗВЕШЕННОЙ СТОИМОСТИ КАПИТАЛА

Зиниша О.С., Стрельникова Т.О.

ПРИМЕНЕНИЕ ДИСТАНЦИОННОГО БАНКИНГА: РИСКИ СОВЕРШЕНИЯ НЕСАНКЦИОНИРОВАННОГО ДОСТУПА И ПУТИ ИХ МИНИМИЗАЦИИ

Кантемирова Е.В., Вылегжанина Е.В.

БЮДЖЕТНЫЙ ДЕФИЦИТ И ПОЛИТИКА ЕГО СНИЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Балакин И. А.

А.

ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ОНЛАЙН-ЗАЙМОВ

Вылегжанина Е.В., Рубина М.А.

ОБ ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРОИТЕЛЬНОЙ ОТРАСЛИ В РОССИИ

Ковалева Н.А., Силютина М.А.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ФИНАНСАМИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Ковалева Н.А., Силютина М.А.

ОЦЕНКА И УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ПРЕДПРИЯТИЙ АПК

Ацок Т.Р., Вылегжанина Е.В.

ОСОБЕННОСТИ И ПЕРСПЕКТИВЫ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ КРАСНОДАРСКОГО КРАЯ В ПОСТКРИЗИСНЫЙ ПЕРИОД

Карпова Е.Н., Маркарян Л.А.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ЦИФРОВИЗАЦИИ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА

Ковальчук А.В., Носкова А.Д., Симонян К.Р.

ПРОБЛЕМА МОШЕННИЧЕСТВА В СФЕРЕ ОНЛАЙН-МИКРОЗАЙМОВ И СПОСОБЫ ЕЕ РЕШЕНИЯ

Ковалева Н.А., Кучер К.А., Комахян Д.

СТРАХОВАНИЕ ЖИЗНИ: СОСТОЯНИЕ, ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ РАЗВИТИЯ

Елкова К. А.

ЭФФЕКТИВНОСТЬ БЮДЖЕТНЫХ РАСХОДОВ В ОТРАСЛЯХ СОЦИАЛЬНОЙ СФЕРЫ: ИННОВАЦИОННЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ

Лысенко А.И., Паневина К.Н.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА РФ

Петрова А.В.

ДОХОДНОСТЬ КОРПОРАТИВНЫХ ОБЛИГАЦИЙ

Шобей Л.Г., Семченко М.П.

СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАКОПИТЕЛЬНОГО СТРАХОВАНИЯ ЖИЗНИ В РОССИИ

Фурсова Т.А.

ДЕПОЗИТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ И ПУТИ ИХ СОВЕРШЕНСТВОВАНИЯ

Апокина К.В., Вишневская Н.Г., Ушмаев А.Г.

ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ МАЛОГО БИЗНЕСА В РЕСПУБЛИКЕ БАШКОРТОСТАН: ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Пантелеев Д.С., Закирова Д.Ф.

КЛЮЧЕВЫЕ ПРОБЛЕМЫ ОЦЕНКИ КРЕДИТНОГО РИСКА ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Кан А.А.

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ И ПУТИ ИХ РОСТА

Мушба Б. В.

В.

САНАЦИЯ БАНКОВ: МЕЖДУНАРОДНЫЙ ОПЫТ

Гузик В.В.

ОЦЕНКА ВЛИЯНИЯ БАНКОВСКОГО СЕКТОРА НА ФИНАНСОВУЮ СИСТЕМУ РФ

Алавердян Р.Х., Вылегжанина Е.В.

РОЛЬ МЕЖРЕГИОНАЛЬНЫХ АССОЦИАЦИЙ ЭКОНОМИЧЕСКОГО ВЗАИМОДЕЙСТВИЯ В РАЗВИТИИ РЕГИОНОВ

Гришанова А.В., Максимова Е.А.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА И СПОСОБЫ ИХ ОЦЕНКИ

Ситникова Е.В.

ФИНАНСИРОВАНИЕ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ ОБРАЗОВАНИЯ В УСЛОВИЯХ ТУРБУЛЕНТНОЙ ЭКОНОМИКИ

Кольцова А.Р.

ОБЗОР И АНАЛИЗ ПЕРВИЧНОГО РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

Салехова Э.Ю.

ОБЕСПЕЧЕНИЕ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ЕГО ЗАКРЕДИТОВАННОСТИ

Гулько А.А., Евдокимов С.В.

ПРОБЛЕМЫ ОЦЕНКИ СТОИМОСТИ КОММЕРЧЕСКОГО БАНКА

Цвырко А.А., Сухорукова Н.В.

РАЗВИТИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКА

Закирова Д. Ф., Никитин Т.О.

Ф., Никитин Т.О.

АНАЛИЗ СОВРЕМЕННЫХ РЕАЛИЙ СУЩЕСТВУЮЩИХ ФИНАНСОВЫХ РИСКОВ В ДЕЯТЕЛЬНОСТИ БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ

Шарохина С.В.

ОЦЕНКА ОБЪЕКТОВ ИНВЕСТИРОВАНИЯ В СФЕРЕ УСЛУГ

Кулешов Я.И.

СМЕНА БИЗНЕС-МОДЕЛЕЙ В СЕКТОРЕ УПРАВЛЕНИЯ ИНВЕСТИЦИЯМИ ПОД ВЛИЯНИЕМ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА

Горюткина А.А.

ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЙ И ИСТОЧНИКИ ИХ ФОРМИРОВАНИЯ

Землякова Н.С., Кравцов С.А.

АНАЛИЗ КРЕДИТНЫХ РИСКОВ КБ ПАО «СБЕРБАНК РОССИИ» И СПОСОБЫ ИХ СНИЖЕНИЯ

Петрова А.В., Зайцева П.А.

ОСНОВЫ РЫНКА ЦЕННЫХ БУМАГ

Шурдумова Э.Г., Гедуев Э.М.

НАПРАВЛЕНИЯ РАЗВИТИЯ ДЕНЕЖНО-КРЕДИТНОГО РЕГУЛИРОВАНИЯ В РФ

Мушба Б.В.

ФИНАНСОВОЕ ОЗДОРОВЛЕНИЕ БАНКОВ В РОССИИ

Фоменко В.В.

НАПРАВЛЕНИЯ КОРРЕКТИРОВКИ ТАРИФА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ

Ланец К. Р.

Р.

ОБЗОР СИСТЕМЫ ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ РОССИЙСКИХ БАНКОВ

Бобрикова А.А.

ЭКВАЙРИНГ И РАСХОДЫ, СВЯЗАННЫЕ С ЕГО ПРИМЕНЕНИЕМ

Пономаренко А.М.

ТЕНДЕНЦИИ РАЗВИТИЯ ВЕКСЕЛЬНОГО РЫНКА

Исаян А.В., Землякова Н.С.

ДИСТАНЦИОННОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЕ

Комиков С.В.

ТИПЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

Миронова Н.А.

О ВЛИЯНИИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЦЕНТРАЛЬНОГО БАНКА РОССИИ НА РАЗВИТИЕ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Липчиу Н.В., Крячко А.А.

РЕГУЛИРОВАНИЕ ПРОЦЕДУРЫ БАНКРОТСТВА В США

Троцюк Е.А., Землякова Н.С.

РОЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТНОГО ПОТРЕБИТЕЛЬСКОГО КООПЕРАТИВА В РАЗВИТИИ АГРАРНОГО СЕКТОРА

Киселев Ф.И.

РАЗВИТИЕ ФИНАНСОВОГО РЫНКА В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ

Гулько А. А., Дронова А.Н.

А., Дронова А.Н.

О РИСК-ОРИЕНТИРОВАННОМ ПОДХОДЕ В ГОСУДАРСТВЕННОМ ФИНАНСОВОМ КОНТРОЛЕ

Шурдумова Э.Г., Кучмезова М.Э.

НАПРАВЛЕНИЯ РАЗВИТИЯ БАНКОВСКОЙ КОНКУРЕНЦИИ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ В РФ

Федотов Д.А.

ЭЛЕКТРОННЫЙ АУКЦИОН КАК ОСНОВНОЙ СПОСОБ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКА В КОНТРАКТНОЙ СИСТЕМЕ ГОСУДАРСТВЕННЫХ ЗАКУПОК

Зиниша О.С., Серопол А.И.

СОВРЕМЕННЫЙ РЫНОК ПЛАТЕЖНЫХ УСЛУГ В РОССИИ

Зиниша О.С., Серопол А.И., Поддубная А.В.

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ КРУПНОГО И СРЕДНЕГО БИЗНЕСА В КРАСНОДАРСКОМ КРАЕ

Удодова Э.И.

ФИНАНСОВЫЙ ПОТЕНЦИАЛ И ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ, РАССМОТРЕННАЯ НА ПРИМЕРЕ ОАО АГРОФИРМА – ПЛЕМЗАВОД «ПОБЕДА»

Рудская Е.Н., Ожиганова М.С.

ОСОБЕННОСТИ ПРОДАЖ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ

Корнилова Е. О.

О.

СОВРЕМЕННЫЕ ПОДХОДЫ К ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА

Макейкина С.М., Чинаева Ю.Н.

ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ СБАЛАНСИРОВАННОСТИ МУНИЦИПАЛЬНЫХ БЮДЖЕТОВ В СОВРЕМЕННЫХ УСЛОВИЯХ И ПУТИ ИХ РЕШЕНИЯ

Винокурова А.Т.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (НА ПРИМЕРЕ АК «АЛРОСА» (ПАО))

Манукян С.А., Бердышев А.В.

ЛИКВИДНОСТЬ РОССИЙСКИХ БАНКОВ: ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ И ПОВЫШЕНИЯ КАЧЕСТВА УПРАВЛЕНИЯ

Макейкина С.М., Бусалова С.Г.

РЕФОРМИРОВАНИЕ СОЦИАЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ: ОПЫТ СТРАН ЕС

Ватаман И.В., Канна И.А.

АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЗАО «БУКЕТ МОЛДАВИИ»

Гадршина Ю.А.

КРЕДИТНЫЙ ПОРТФЕЛЬ КОММЕРЧЕСКОГО БАНКА

Шумейко А.А.

ИПОТЕЧНОЕ ЖИЛИЩНОЕ КРЕДИТОВАНИЕ

Зиниша О.С., Козырев Р.Р. Тлепцерше А.Х.

БАНК БУДУЩЕГО: КАК БУДЕТ ВЫГЛЯДЕТЬ БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ В БУДУЩЕМ

Зиниша О. С., Казимир А.Н., Ковтенюк А.А.

С., Казимир А.Н., Ковтенюк А.А.

ПОЧЕМУ ПРОДУКТ «РЕФИНАНСИРОВАНИЕ» СТАЛ САМЫМ ПОПУЛЯРНЫМ В НАСТОЯЩЕЕ ВРЕМЯ НА РЫНКЕ БАНКОВСКИХ УСЛУГ?

Зиниша О.С., Кутуб-Заде А.О.

ВНЕДРЕНИЕ КИБЕР-БЕЗОПАСНОСТИ В БАНКОВСКОЙ СИСТЕМЕ, НОВЕЙШИЕ ПОДХОДЫ И РАЗРАБОТКИ

Зиниша О.С., Лазариди С.В.

ПОДХОДЫ К БИЗНЕС-ПЛАНИРОВАНИЮ В VUCA МИРЕ

Уткина В.А.

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Голубенко Н.А., Маякова Е.А.

АНАЛИЗ ВОЛАТИЛЬНОСТИ КУРСОВ ИНОСТРАННЫХ ВАЛЮТ ПО ОТНОШЕНИЮ К РУБЛЮ РФ

Ватаман И.В., Михальчук О.И.

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ КАЧЕСТВА БАНКОВСКИХ УСЛУГ В ЗАО «ПРИДНЕСТРОВСКИЙ СБЕРБАНК» В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

Самусенко А.В.

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Зиниша О.С., Босенко С.С., Поддубная А.В.

ПРОБЛЕМЫ ИНВЕСТИЦИОННОГО КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

Зиниша О. С., Лозовская О.В.

С., Лозовская О.В.

ВНЕДРЕНИЕ СОВРЕМЕННЫХ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В БАНКОВСКОЙ СФЕРЕ

Завгородняя И.В., Зиниша О.С.

ВНЕДРЕНИЕ DATASCIENCE В БИЗНЕС-СФЕРУ: АНАЛИЗ ПЕРСПЕКТИВ

Федотов Д.А.

ПРИНЦИПЫ КОНТРАКТНОЙ СИСТЕМЫ ГОСУДАРСТВЕННЫХ ЗАКУПОК

Мурадов Ф.Ф., Бердышев А.В.

ОСОБЕННОСТИ ДИНАМИКИ И СТРУКТУРЫ ДЕНЕЖНОЙ МАССЫ В РОССИИ

Белоусова М.В.

СТРАХОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Зиниша О.С., Скобелева Д.Д.

ОЦЕНКА УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ПУТИ ЕЕ ПОВЫШЕНИЯ

Зиниша О.С., Ильина К.Н., Лопатинская Ю.А.

ПРИМЕНЕНИЕ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В БАНКОВСКОЙ СФЕРЕ

Зиниша О.С., Ховятский А.А., Кизогян С.Г.

РОЛЬ И МЕСТО БАНКОВСКИХ КРЕДИТОВ В ФИНАНСИРОВАНИИ СТАРТАПОВ

Кархолёва И.А.

АНАЛИЗ ФАКТОРОВ КОМПЛЕКСНОГО РИСКА В АВТОКРЕДИТОВАНИИ

Шайгарданова А. Ф.

Ф.

ФОРМИРОВАНИЕ БЮДЖЕТНОЙ СТРАТЕГИИ НА РЕГИОНАЛЬНОМ И МУНИЦИПАЛЬНОМ УРОВНЕ

Федотов Д.А.

МЕХАНИЗМ ПРОВЕДЕНИЯ ГОСУДАРСТВЕННЫХ ЗАКУПОК В РОССИИ

Деревянко А.Ю.

НАЛОГОВЫЙ ПОТЕНЦИАЛ РЕГИОНА КАК ИНСТРУМЕНТ УВЕЛИЧЕНИЯ ДОХОДОВ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

Макейкина С.М.

МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ В РЕГИОНЕ: ЭВОЛЮЦИЯ И СОВРЕМЕННОЕ СОСТОЯНИЕ

Бочкова Е.В., Назаренко В.А., Романенко А.М.

ОЦЕНКА СТОИМОСТИ ПУБЛИЧНОЙ КОМПАНИИ

Ионов А.А.

РЫНОЧНЫЕ МЕХАНИЗМЫ В ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ

Киселева О.А., Симаева Н.П.

КЛЮЧЕВЫЕ НАПРАВЛЕНИЯ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ ПО РАЗВИТИЮ ФИНАНСОВОЙ ПОДДЕРЖКИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА В РФ

Носенко А.С., Бердышев А.В.

О ПЕРСПЕКТИВАХ РАЗВИТИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПЛАТЕЖНЫХ КАРТ «МИР»

Матушанская Е.Е.

МЕСТО ФИЗИЧЕСКОЙ КУЛЬТУРЫ И СПОРТА В СТРУКТУРЕ РАСХОДОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Алам М. , Бердышев А.В.

, Бердышев А.В.

ОСОБЕННОСТИ БАНКОВСКОГО РЕГУЛИРОВАНИЯ И НАДЗОРА В РОССИИ

Брыксина Н.В.

АНАЛИЗ СОСТОЯНИЯ И ТЕНДЕЦИЙ НА РЫНКЕ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Рафикова З.Р., Шарифьянова З.Ф.

ГЛАВНЫЕ FINTECH ТРЕНДЫ НА ФИНАНСОВОМ РЫНКЕ

Кашкина А.И., Гриценко С.Е.

ОСОБЕННОСТИ И ПРОБЛЕМЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Бойченко Н.Н.

РЫНОК ЛИЗИНГА В РОССИИ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Гракова Т.В., Тараканова В.И., Лубожева Л.Н.

АНАЛИЗ ПРИЧИН И СПОСОБЫ ПРЕОДОЛЕНИЯ ДЕФИЦИТА БЮДЖЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Ефимов В.В., Юсупова О.А.

ТОП 10 ТРЕНДОВ В БАНКОВСКОЙ СФЕРЕ, НА КОТОРЫЕ СЛЕДУЕТ ОБРАТИТЬ ВНИМАНИЕ В 2019 ГОДУ

Сопронюк В.В., Курицына М.К., Лубожева Л.Н.

ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Симкина С. А.

А.

ОЦЕНКА ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ: ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Трифонова С.И.

ГРАНТЫ КАК КЛЮЧЕВОЙ ИЗ МЕХАНИЗМОВ В РАЗВИТИИ МАЛОГО БИЗНЕСА

Тимин А.Н., Огородова С.Г.

ЭФФЕКТИВНОСТЬ РАЗЛИЧНЫХ МЕР РАБОТЫ С ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Тимин А.Н., Огородова С.Г.

СУЩЕСТВУЮЩИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Брижак А.С.

ФАКТОРНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ АКТИВОВ НА ПРИМЕРЕ ДВУХФАКТОРНОЙ МУЛЬТИПЛИКАТИВНОЙ МОДЕЛИ

Лифенцов П.В., Юсупова О.А.

БАНКОВСКИЕ УСЛУГИ, ВЛИЯЮЩИЕ НА ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ БАНКА

Павлова М.М.

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ (ПО МАТЕРИАЛАМ ПАО «НИКО-БАНК»)

Тимин А.Н., Молоканова Н.И.

СОВЕРШЕНСТВОВАНИЕ ПРОЦЕДУР ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ГРАЖДАН В РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКАХ

Тимин А. Н., Молоканова Н.И.

Н., Молоканова Н.И.

ОСНОВНЫЕ ПРОБЛЕМЫ, СВЯЗАННЫЕ С ОЦЕНКОЙ КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ

Крестова В.В., Коннова А.В., Некипелова М.В.

ОБ УСИЛЕНИИ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ОТЕЧЕСТВЕННОГО МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Абдульманова Е.С.

ЗАВИСИМОСТЬ ДЕФИЦИТА/ПРОФИЦИТА БЮДЖЕТА ОТ НАЛОГОВОЙ НЕДОИМКИ

Кузина А.О.

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

Антипова А.В.

ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКОГО БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ (ПО МАТЕРИАЛАМ СБЕРБАНК (ПАО))

Казакова А.С., Симаева Н.П.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ФУНКЦИОНИРОВАНИЯ КОЛЛЕКТОРСКИХ АГЕНТСТВ В СИСТЕМЕ БАНКОВСКОЙ ИНФРАСТРУКТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Талько П.Д., Рощина Е.В.

СОЗДАНИЕ БЛАГОПРИЯТНОГО КЛИМАТА ДЛЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ

Хусаенова И.И., Рахматуллина Ю. А.

А.

ФУНКЦИОНИРОВАНИЕ РЕГИОНАЛЬНОЙ БАНКОВСКОЙ СИСТЕМЫ

Савчихин М.В., Юсупова О.А.

ВЛИЯНИЕ МСФО (IFRS) 9 НА ЛИКВИДНОСТЬ В БАНКАХ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

Потапов С.В., Лопухова М.А.

ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА

Русейкина Н.С.

ПОВЫШЕНИЕ СТАВКИ НДС: КАКИЕ ПОСЛЕДСТВИЯ НАС ОЖИДАЮТ?

Плескач Е.С.

ПОВЫШЕНИЕ ЭФФЕКТИВНСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

Телина Е.С.

ОРГАНИЗАЦИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Панфилов Д.Ю.

КАПИТАЛ КОММЕРЧЕСКОГО БАНКА (ПО МАТЕРИАЛАМ АКБ «ФОРШТАДТ» (АО))

Лескова В.В., Бердышев А.В.

О ПРЕИМУЩЕСТВАХ ТАРГЕТИРОВАНИЯ ИНФЛЯЦИИ

Мирясова Э.Э., Рахматуллина Ю.А.

РЕФОРМИРОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Хрусталева Е.Р., Семенихина М.Д.

ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА В АВИАКОМПАНИЯХ РОССИИ

Бирюкова Т. А.

А.

ПРОБЛЕМЫ И СПЕЦИФИКА ОЦЕНКИ СТОИМОСТИ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ

Стакозов А.В., Гребенникова В.А.

СРАВНЕНИЕ РОССИЙСКИХ И ЗАРУБЕЖНЫХ МЕТОДИК ФИНАНСОВОГО АНАЛИЗА МАЛЫХ ПРЕДПРИЯТИЙ

Аракелян Н.Ф.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Ватаман И.В., Каплина А.А.

СОВЕРШЕНСТВОВАНИЕ ЭКОНОМИЧЕСКОГО МЕХАНИЗМА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Еременко И.А., Сопельник Е.Ю., Ивлиев Е.А.

СИСТЕМА ОРГАНИЗАЦИИ РИСКОВОГО СТРАХОВАНИЯ ЖИЗНИ

Шукаев А.И.

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ И ПОДДЕРЖКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Чурсинова А.Д.

ДЕПОЗИТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА (ПО МАТЕРИАЛАМ ПАО «СОВКОМБАНК»)

Бабенко Я.О., Дикунец С.Д., Дусаева А.А., Крохова Ю.В.

АНАЛИЗ ФАКТОРОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА УРОВЕНЬ ПОТЕНЦИАЛЬНЫХ РИСКОВ, КАК МЕХАНИЗМ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Девятайкина А. Е.

Е.

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКИХ БАНКОВ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

Кошелева И.Е.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ

Кожухова Т.Г.

РОЛЬ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ В ФОРМИРОВАНИИ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

Пуртова В.С.

ВЛИЯНИЕ ИНФЛЯЦИИ НА СОСТОЯНИЕ СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ РОССИИ

Шайгарданова А.Ф.

АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ОБОРАЧИВАЕМОСТИ ДЕНЕЖНОЙ МАССЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Шаймарданова А.А., Юнусова Ю.И., Лепоринская К.Р.

ПРОБЛЕМЫ УСТОЙЧИВОСТИ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Тимкина Т.А.

АНАЛИЗ ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ БАНКОВ

Филичкина Ю.Ю.

ВОПРОСЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ В РЕГИОНЕ

Мухаметова А.И., Трифонова А.А., Чернышева К.О.

БАНКОВСКАЯ СИСТЕМА РОССИИ: СОВРЕМЕННОЕ СОСТОЯНИЕ, ПРОБЛЕМНЫЕ АСПЕКТЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Тавбулатова З. К., Дикаева М.А.

К., Дикаева М.А.

ИСЛАМСКИЕ ФИНАНСЫ КАК МЕХАНИЗМ ПРЕОДОЛЕНИЯ ФИНАНСОВЫХ КРИЗИСОВ

Догорова О.А.

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ОЦЕНКИ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА КАК РЕЗЕРВ ОБЕСПЕЧЕНИЯ ЕГО СТАБИЛЬНОСТИ

Ехлакова Е.А., Ибрагимова Э.С., Кашапова И.М.

ПРИЧИНЫ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННЫХ ЗАИМСТВОВАНИЙ И ИХ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ДЛЯ ЭКОНОМИКИ СТРАНЫ

Михалева Е.В., Гусева О.Р., Цвых А.А., Юрченко Н.М.

ЛИЗИНГ: СУЩНОСТЬ И ВИДЫ

Кулыныч И.В., Снигирева Г.Д.

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Кулыныч И.В., Снигирева Г.Д.

ИНВЕСТИЦИОННАЯ ПОЛИТИКА КАК КЛЮЧЕВОЙ ФАКТОР РОСТА РЫНОЧНОЙ СТОИМОСТИ КОМПАНИИ

Пьянзова А.П.

ОСОБЕННОСТИ СОВРЕМЕННОЙ МАРКЕТИНГОВОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Демидович А. А., Демидович И.А.

А., Демидович И.А.

АНАЛИЗ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ БАНКОМАТОВ С ФУНКЦИЕЙ CASH-RECYCLING

Саенко И.И., Варюха А.О., Новоселецкая Е.Г.

ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ РЕГИОНАЛЬНЫХ ФИНАНСОВ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ ИХ УПРАВЛЕНИЯ

Эмиралиева Е.Р., Захарян А.В.

НЕОБХОДИМОСТЬ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Бобрешова М.В., Петровская А.В.

КОРПОРАТИВНАЯ ФИНАНСОВАЯ ПОЛИТИКА КАК ЭЛЕМЕНТ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ

Бобрешова М.В., Ермакова Ю.С.

РЕАЛИЗАЦИЯ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ ПОЛИТИКИ В РАМКАХ ФИНАНСОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ

Кононова М.А., Щедрина И.Н.

ОРГАНИЗАЦИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ КБ «РЕНЕССАНС КРЕДИТ» (ООО)

Алёшина О.Е., Бортникова Е.В., Гаврилова С.С., Долгая Ю.В.

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ С ПОЗИЦИИ ЗАЕМЩИКА

Крицкая А. А.

А.

К ВОПРОСУ О НЕОБХОДИМОСТИ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Шарохина С.В., Пудовкина О.Е.

ПРОБЛЕМЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ КОРПОРАТИВНЫХ КЛИЕНТОВ КОММЕРЧЕСКИМИ БАНКАМИ

Лобанова М.А.

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РАСХОДОВ МУНИЦИПАЛЬНОГО БЮДЖЕТА

Лобанова М.А.

ПРОБЛЕМАТИКА РЕЗУЛЬТАТИВНОСТИ ФИНАНСИРОВАНИЯ ПОЛНОМОЧИЙ МЕСТНОГО САМОУПРАВЛЕНИЯ

Мосягина М.С.

ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ РОССИЙСКИХ БАНКОВ

Пудовкина О.Е., Шарохина С.В.

ЛИМИТИРОВАНИЕ И КОНТРОЛЬ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Красиленко Д.В.

ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ, ЕГО СУЩНОСТЬ, УЧАСТНИКИ И МЕХАНИЗМ ОРГАНИЗАЦИИ

Залманов А.А.

ИННОВАЦИОННАЯ ДЕЙТЕЛЬНОСТЬ «ПОЧТА БАНКА» В ОБЛАСТИ СОВРЕМЕННЫХ ТЕХНОЛОГИЙ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Аллахверанов С. К.

К.

ФИНАНСОВАЯ ПОЛИТИКА В СИСТЕМЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Демидович И.А., Демидович А.А.

АНАЛИЗ ПРЕИМУЩЕСТВ RECYCLE-БАНКОМАТОВ НАД БАНКОМАТАМИ С ФУНКЦИЕЙ CASH-IN

Шукаев А.И.

ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В УСЛОВИЯХ КРИЗИСА

Юзвитскова Е.И.

ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА

Ковалева Н.А., Мартиросова Н.А.

РОЛЬ ФИНАНСОВОЙ КОМПОНЕНТЫ В ФОРМИРОВАНИИ СТРАТЕГИИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ТЕРРИТОРИИ

Захарян А.В., Бакланов С. В., Ватулина И.В.

КРЕДИТНЫЕ РЫНКИ В УСЛОВИЯХ МИРОВЫХ ФИНАНСОВЫХ КРИЗИСОВ

Ковалева И.П., Прошкина А.В.

РЫНОК СТРАХОВЫХ УСЛУГ: ИСТОРИЧЕСКИЕ И ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

Каланова Н.А.

ОСНОВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ РАЗВИТИЮ БАНКОВСКОГО КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ, И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ДОСТУПНОСТИ ЗАЕМНЫХ СРЕДСТВ

Синиченко О. А.

А.

КОНКУРЕНТОСПОСОБНОСТЬ КОММЕРЧЕСКОГО БАНКА

Пантелеева Т.В.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ РИСКОВ В ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Леонов М.В., Глухова М.Н., Земцова Н.В.

ВЛИЯНИЕ «ФИНТЕХА» НА РАЗВИТИЕ ФИНАНСОВОЙ ОТРАСЛИ В РОССИИ

Ковалева Н.А., Скирта А.В.

ТЕНДЕНЦИИ РАЗВИТИЯ СТРУКТУРЫ РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКИХ БАНКОВ

Трохова Я.А.

ДЕЯТЕЛЬНОСТЬ ПАО «СБЕРБАНК» НА СОВРЕМЕННОМ ЭТАПЕ

Щедрина И.Н., Бондарева К.А.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Киселев Ф.И.

АКТУАЛЬНЫЕ ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Ковалева Н.А., Скирта А.В.

АНАЛИЗ МЕТОДИК ОЦЕНКИ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА КАК ЭЛЕМЕНТА ФИНАНСОВО-ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА ТЕРРИТОРИИ

Горина В. В., Кирдяшкина С.С.

В., Кирдяшкина С.С.

СОВОКУПНЫЙ НАЦИОНАЛЬНЫЙ ДОЛГ КАК РИСКООБРАЗУЮЩИЙ ФАКТОР ФИНАНСОВОЙ БЕЗОПАСНОСТИ РОССИИ В УСЛОВИЯХ САНКЦИЙ

Манакова Д.М., Гереев Р.З., Кучуков Р.Р., Ложников Ю.Б.

АКТУАЛЬНЫЕ ВОПРОСЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ В ВЫСОКОРИСКОВЫХ УСЛОВИЯХ

Родионова Е.В.

НАЛОГОВЫЕ ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ В РАЗВИТИИ ФИНАНСОВОЙ САМОСТОЯТЕЛЬНОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Трохова Я.А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ КОММЕРЧЕСКОГО БАНКА

Салтыков М.А., Скакун А.Ю.

СОВЕРШЕНСТВОВАНИЕ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ТЕПЛОЭНЕРГЕТИЧЕСКОЙ КОМПАНИИ

Ковалева Н.А., Мартиросова Н.А.

АНАЛИЗ МЕТОДИК ОЦЕНКИ ИНВЕСТИЦИОННОГО КЛИМАТА И ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ РЕГИОНА

Юркина А.М.

ДЕНЕЖНЫЙ ОБОРОТ И ЕГО ЗАКОНЫ

Frederick Anning

AN EMPIRICAL ASSESSMENT OF THE MILDNESS OF CRYPTOCURRENCIES IN CORRELATION WITH COMMODITIES, I. E. ENERGY AND GOLD IN FINANCIAL MARKETS

E. ENERGY AND GOLD IN FINANCIAL MARKETS