Методами управления инвестиционным риском может быть: Методы управления инвестиционными рисками

РазноеМетоды управления инвестиционными рисками — Энциклопедия по экономике

Методы управления инвестиционными рисками. [c.219]В учебном пособии рассматриваются различные формы инвестиций в основной капитал и ценные бумаги предприятий и корпораций. Приводятся источники и порядок финансирования капитальных вложений, методы оценки инвестиционных проектов. Излагаются принципы и методы управления инвестиционным портфелем, оценки финансовых рисков и регулирования портфельных инвестиций. [c.222]

Базовый профессиональный курс по риск-менеджменту охватывает комплекс проблем в соответствии с международными стандартами преподавания этой дисциплины финансирование риска, интегральная оценка риска, -экономическая эффективность различных методов риск-менеджмента, оценка и управление инвестиционными рисками. [c.2]

В данной главе будут рассмотрены механизмы управления специфическими рисками, сопровождающими инвестиционную деятельность. Тема эта интересна, поскольку снижение рисков повышает привлекательность инвестиций, что в настоящее время весьма актуально для России. Кроме того, методы оценки и управления инвестиционными рисками имеют ряд особенностей, что требует специального рассмотрения.

[c.187]

Кроме того, методы оценки и управления инвестиционными рисками имеют ряд особенностей, что требует специального рассмотрения.

[c.187]

Подведем итоги рассмотрения в данной главе методов анализа и управления инвестиционными рисками. [c.227]

Одним из основных методов управления проектными рисками, как уже говорилось, является распределение этих рисков между всеми участниками реализации проектов. К этому можно добавить, что на разных стадиях проектного цикла роль отдельных участников в покрытии рисков меняется. Так на инвестиционной стадии кредитующий банк, как правило, сни- [c.110]

Дальнейшее развитие финансового менеджмента было связано с нарастанием фактора неопределенности в жизнедеятельности предприятий, в последние десятилетия 80-е — 90-е годы активно развивается теория и практика инвестиционного портфеля, методы управления финансовыми рисками, производные ценные бумаги признаются открытием XX века. Постоянно совершенствуется механизм принятия финансовых решений. Формируется в качестве самостоятельной проблема структуры капитала. До сих пор регулярно появляются принципиально новые схемы финансирования, проектов и идей. Все больше венчурный капитал определяет конкурентоспособность современных компаний. Завершенные формы приобретает моделирование стоимости капитала, дополнительный импульс получают аналитическая и оценочная деятельность.

[c.8]

Формируется в качестве самостоятельной проблема структуры капитала. До сих пор регулярно появляются принципиально новые схемы финансирования, проектов и идей. Все больше венчурный капитал определяет конкурентоспособность современных компаний. Завершенные формы приобретает моделирование стоимости капитала, дополнительный импульс получают аналитическая и оценочная деятельность.

[c.8]

Содержание четвертой части учебника составляют проблемы и методы управления инвестиционным портфелем. В работе рассмотрены основные положения портфельной теории, проблемы соотношения риска и доходности, принципы формирования и управления портфелем ценных бумаг, оценка эффективности управления портфелем. [c.6]

Понятие риска на рынке. Виды и типы рисков. Коммерческие риски, производственно-сбытовые риски, спекулятивные риски, инвестиционные риски, внутрифирменные риски, чистые риски. Причины и факторы риска. Риск на различных этапах маркетингового цикла. Допустимый, неизбежный и недопустимый (чрезмерный) риск. Цена риска. Коэффициент риска. Понятие управления рисками в маркетинге. Задачи управления рисками. Прогнозирование рисков. Страхование рисков. Методы снижения уровня риска диверсификация, страхование, информационная обеспеченность, использование достижений НТП. Роль человеческого фактора в управлении рисками. Стохастический характер ряда рисков.

[c.338]

Цена риска. Коэффициент риска. Понятие управления рисками в маркетинге. Задачи управления рисками. Прогнозирование рисков. Страхование рисков. Методы снижения уровня риска диверсификация, страхование, информационная обеспеченность, использование достижений НТП. Роль человеческого фактора в управлении рисками. Стохастический характер ряда рисков.

[c.338]

Виды рисков. Методы оценки риска инвестиционного проекта. Спо-Собы снижения степени риска в управлении инвестиционным проектом. [c.345]

Эффективное управление инвестиционным проектом невозможно без применения специальных методов анализа и управления экологическим риском. [c.101]

Любые операции с финансовыми активами базируются не только на оценке стоимости и доходности того или иного актива, но и на оценке риска. В отличие от первых двух показателей последний имеет одну очень важную особенность — в известной степени его значением можно управлять. Если значение рыночной цены любого финансового актива практически не зависит от действий индивидуального инвестора (естественно, здесь мы абстрагируемся от экстремальных ситуаций), то величиной риска финансовый менеджер может управлять. Достигается это формированием инвестиционного портфеля, который комплектуется из ценных бумаг, различающихся доходностью и ее динамикой. Методы управления портфельными инвестициями, в том числе оценки и учета риска, можно найти в монографиях, упомянутых в списке рекомендуемой литературы.

[c.471]

Достигается это формированием инвестиционного портфеля, который комплектуется из ценных бумаг, различающихся доходностью и ее динамикой. Методы управления портфельными инвестициями, в том числе оценки и учета риска, можно найти в монографиях, упомянутых в списке рекомендуемой литературы.

[c.471]

В книге Р. Брейли и С. Майерса «Принципы корпоративных финансов» рассматриваются такие вопросы, как учет фактора времени и фактора риска в финансовом управлении понятие и методы расчета приведенной стоимости использование этого подхода — дисконтированной стоимости — для оценки акций и облигаций компании методы принятия инвестиционных решений понятие, принципы и методы расчета затрат на привлечение капитала принципы принятия решений по выбору источников финансирования между банковскими кредитами, облигациями, обыкновенными или привилегированными акциями и т. п. принципы разработки дивидендной политики реорганизации компании (слияние, поглощение, покупка) вопросы учета валютного фактора и др. [c.1111]

[c.1111]

Многие специалисты по управлению инвестиционным портфелем, оценивая рыночный риск, присущий акции, или ее чувствительность, применяют один из методов технического анализа, который заключается в расчете коэффициента бета (он часто обозначается греческой буквой р). Коэффициент бета показывает процентное изменение цены акции относительно процентного изменения рыночного индекса. [c.278]

В этой главе рассматриваются понятие риска и методы защиты инвестиционных позиций, в том числе связанные с ликвидностью, хеджированием и диверсификацией. Также будут рассмотрены основы управления портфелем ценных бумаг. [c.129]

В учебном пособии рассмотрены методы управления финансами предприятия платежеспособностью, финансовой устойчивостью, кредитоспособностью. Показаны способы управления финансовым состоянием в условиях изменений в спросе на продукцию предприятия. Изложены подходы к финансовому планированию и движению финансовых и денежных потоков с учетом рыночной ситуации и взаимоотношений предприятия с партнерами. Рассмотрены проблемы инвестиционной деятельности с учетом степени рисков. Даны рекомендации выбора финансовых решений в условиях действующей системы налогообложения.

[c.654]

Рассмотрены проблемы инвестиционной деятельности с учетом степени рисков. Даны рекомендации выбора финансовых решений в условиях действующей системы налогообложения.

[c.654]

Рассмотрение таких актуальных вопросов финансового менеджмента, как оптимизация инвестиционного портфеля, оценка и управление финансовыми рисками, также непосредственно связано с применением количественных методов менеджмента. Использование статистики и количественных методов бизнес-прогноза является неотъемлемой частью маркетинговых исследований и определяет выработку правильной стратегии фирмы. [c.12]

Диверсификация рисков — один из важнейших методов управления ими. Следует, однако, учитывать, что этот метод позволяет устранить только диверсифицируемые риски и требует больших затрат в сфере материального производства. Напротив, диверсификация инвестиционных рисков на фондовом рынке не представляет принципиальных затруднений. [c.187]

Под стоимостью риска следует понимать объем возможных убытков по инвестиционному проекту, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. На основе проведенной оценки, сопоставления ожиданий прибыли и величины риска выбирается стратегия и определяется тактика, т. е. приемы и методы управления, направленные на снижение степени риска. Под стратегией управления понимают направление и способ использования средств для достижения поставленной цели, снижения влияния рисковых ситуаций на реализацию инвестиционного проекта. Тактика — это выбор наиболее оптимальных методов и приемов минимизации риска, приемлемых в соответствии с выбранной стратегией.

[c.271]

На основе проведенной оценки, сопоставления ожиданий прибыли и величины риска выбирается стратегия и определяется тактика, т. е. приемы и методы управления, направленные на снижение степени риска. Под стратегией управления понимают направление и способ использования средств для достижения поставленной цели, снижения влияния рисковых ситуаций на реализацию инвестиционного проекта. Тактика — это выбор наиболее оптимальных методов и приемов минимизации риска, приемлемых в соответствии с выбранной стратегией.

[c.271]

Для того чтобы комбинировать различные типы инвестиционных инструментов в соответствии с собственным отношением к риску и доходности, инвестору нужно понять идею управления портфелем. На входе у портфеля — характеристики риска и доходности отдельных инвестиционных инструментов, а на выходе — поведение показателей риска и доходности самого портфеля. Инвестиционные инструменты могут группироваться для создания портфеля, который характеризуется лучшей динамикой этих показателей по сравнению с отдельными ценными бумагами. Выбор инвестиционных инструментов для включения в портфель с целью достижения желаемых результатов производится с помощью определенных методов анализа. Основы знаний о построении портфеля, который обеспечивает оптимальное соотношение риска и доходности, достаточно объемны и базируются на строгой математической концепции. Здесь мы будем затрагивать только общие принципы и простые подходы, которые позволят инвестору развить понимание процессов управления портфелем. В этой главе представлены такие принципы, а также практические методы формирования и управления инвестиционным портфелем, кроме того, она включает анализ четырех типичных видов портфеля.

[c.802]

Выбор инвестиционных инструментов для включения в портфель с целью достижения желаемых результатов производится с помощью определенных методов анализа. Основы знаний о построении портфеля, который обеспечивает оптимальное соотношение риска и доходности, достаточно объемны и базируются на строгой математической концепции. Здесь мы будем затрагивать только общие принципы и простые подходы, которые позволят инвестору развить понимание процессов управления портфелем. В этой главе представлены такие принципы, а также практические методы формирования и управления инвестиционным портфелем, кроме того, она включает анализ четырех типичных видов портфеля.

[c.802]

Для специалистов, изучающих и использующих экономико-математические методы в управлении экономическими рисками, специалистов банковских и финансовых структур, работников пенсионных, страховых и инвестиционных фондов, практиков фондового рынка, а также студентов экономических вузов. [c.2]

Важнейшим условием реализации этих предпосылок является системная подготовка субъектов инвестиционной деятельности — предприятий. Для РАО Газпром (думаю, что это положение очевидно и для других компаний независимо от их профиля и размера ) это означает, прежде всего, обеспечение всесторонней подготовки субъектов инвестиционной деятельности, владеющих современными методами управления инвестициями, способных с высокой достоверностью прогнозировать структурную перестройку экономики и развитие рынка, оценивать возможные риски и степень эффективности проектов, грамотно сформировать инвестиционный портфель.

[c.3]

Для РАО Газпром (думаю, что это положение очевидно и для других компаний независимо от их профиля и размера ) это означает, прежде всего, обеспечение всесторонней подготовки субъектов инвестиционной деятельности, владеющих современными методами управления инвестициями, способных с высокой достоверностью прогнозировать структурную перестройку экономики и развитие рынка, оценивать возможные риски и степень эффективности проектов, грамотно сформировать инвестиционный портфель.

[c.3]

В книге изложен теоретический базис управления использованием капитала сформулированы сущность, цель и функции этого управления рассмотрены его методологические системы и методический инструментарий. Книга знакомит с современными методами управления использованием капитала в операционной и инвестиционной деятельности предприятия, оптимизации его оборота в денежной и материальной формах, управления рисками использования капи- [c.489]

Поскольку с увеличением роста рисков сумма ставок страхования растет, то страховой компании выгодно страховать события при незначительном проценте оплаты рисков. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности пока позволяют только частично страховать риски проекта здания, оборудование, персонал, некоторые экстремальные ситуации и т.д. Страхование рисков является достаточно распространенным и описанным в специализированной литературе методом управления рисками, поэтому здесь не имеет смысла более подробно останавливаться на нем.

[c.308]

Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности пока позволяют только частично страховать риски проекта здания, оборудование, персонал, некоторые экстремальные ситуации и т.д. Страхование рисков является достаточно распространенным и описанным в специализированной литературе методом управления рисками, поэтому здесь не имеет смысла более подробно останавливаться на нем.

[c.308]

Характеризуя в целом весь арсенал методов управления рисками проекта, необходимо подчеркнуть их конкретную практическую направленность, позволяющую не только отобрать и про-ранжировать факторы рисков, но и смоделировать процесс реализации проекта, оценить с определенной вероятностью последствия возникновения неблагоприятных ситуаций, подобрать методы минимизации их воздействия или предложить компенсирующие риски мероприятия, проследить за динамикой поведения фактических параметров проекта в ходе его осуществления и, наконец, скорректировать их изменение в нужном направлении. Цель управления проектными рисками не. только способствует углублению анализа проектов, но и повышает эффективность инвестиционных решений. Роль главного исполнителя всех процедур, связанных с управлением риском, ложится на плечи менеджера проекта (администратора) или команды с его участием.

[c.631]

Цель управления проектными рисками не. только способствует углублению анализа проектов, но и повышает эффективность инвестиционных решений. Роль главного исполнителя всех процедур, связанных с управлением риском, ложится на плечи менеджера проекта (администратора) или команды с его участием.

[c.631]

Основой эффективного управления инвестиционной деятельностью является поиск способов и методов непосредственного воздействия на уровень проектного риска с целью его максимального снижения, повышение безопасности и финансовой устойчивости предприятия. В литературе описывается концепция приемлемого риска, утверждающая, что невозможно полностью устранить потенциальные причины, приводящие к нежелательному развитию событий и в результате — к отклонению от выбранной цели. Однако процесс достижения выбранной цели может происходить на базе принятия таких решений, которые обеспечивают некоторый компромиссный уровень риска, называемый приемлемым. Этот уровень соответствует определенному балансу между угрозой потерь и ожидаемой выгодой от реализации проекта (с учетом разрабатываемой системы мероприятий по управлению риском). В случае возникновения потребности в дополнительных затратах, связанных с реализацией данных мероприятий, необходимо соизмерять их с получаемым эффектом по конкретному виду риска (например, затраты на уменьшение риска ненадежности машин должны соизмеряться с сокращением простоев, аварий и увеличением произ-

[c.284]

В случае возникновения потребности в дополнительных затратах, связанных с реализацией данных мероприятий, необходимо соизмерять их с получаемым эффектом по конкретному виду риска (например, затраты на уменьшение риска ненадежности машин должны соизмеряться с сокращением простоев, аварий и увеличением произ-

[c.284]

В условиях современной российской действительности традиционные методы менеджмента не дают реального эффекта, поскольку ориентированы на нормально функционирующие на рынке предприятия. В обстановке, когда преобладающее большинство малых, средних и даже крупных компаний не просто испытывают временные затруднения, но постоянно находятся на самом краю пропасти, обычные, стандартные инструменты менеджмента уже не помогают. Поэтому столь актуально стала проблема поиска и внедрения в широкую практику таких форм и методов управления, использование которых позволяло бы не доводить дело до кризисного состояния предприятия, несмотря на общую неблагоприятную рыночную обстановку в стране, т. е. речь идет об управлении рисками. Формирование рыночных отношений в России активизировало процесс исследования предпринимательского риска, в том числе инвестиционного, страхового и банковского, что нашло отражение в ряде работ. Вместе с тем проблема рисков остается малоисследованной, нет достаточно ясных понятий о сущности предпринимательского риска, его разновидностях, областях использования, средствах управления риском.

[c.106]

е. речь идет об управлении рисками. Формирование рыночных отношений в России активизировало процесс исследования предпринимательского риска, в том числе инвестиционного, страхового и банковского, что нашло отражение в ряде работ. Вместе с тем проблема рисков остается малоисследованной, нет достаточно ясных понятий о сущности предпринимательского риска, его разновидностях, областях использования, средствах управления риском.

[c.106]

В предлагаемом курсе лекций рассмотрены основные методы и приемы эффективного управления финансовыми ресурсами, активами предприятия и финансовыми рисками. Особое внимание уделено методам управления капиталом предприятия, оборотными средствами, инвестиционным портфелем, формированием и использованием прибыли, а также оценке и прогнозированию финансового состояния предприятия. [c.2]

Страхование как метод управления рисками способствует защите имущественных интересов предприятий и граждан, безопасности и стабильности предпринимательства. Роль страхования особенно важна в контексте экономических реформ, поскольку оно стимулирует развитие рыночных отношений и деловой активности, улучшает инвестиционный климат. Степень развития страхового рынка отражает возможности экономического роста страны. Способствуя перераспределению рисков между экономическими субъектами и возмещению убытков за счет накопления ресурсов, страхование позволяет повысить эффективность экономики в целом и отдельных предприятий. Поэтому развитие национальной системы страхования — одна из важных стратегических задач в области создания инфраструктуры рынка. Для России, где практически все виды деятельности характеризуются повышенным риском, это имеет особое значение.

[c.193]

Степень развития страхового рынка отражает возможности экономического роста страны. Способствуя перераспределению рисков между экономическими субъектами и возмещению убытков за счет накопления ресурсов, страхование позволяет повысить эффективность экономики в целом и отдельных предприятий. Поэтому развитие национальной системы страхования — одна из важных стратегических задач в области создания инфраструктуры рынка. Для России, где практически все виды деятельности характеризуются повышенным риском, это имеет особое значение.

[c.193]

Автор затрагивает широкий круг вопросов, связанных с инвестициями в акции российских компаний, раскрывает механизм маржинальной торговли, специфику коротких продаж. Рассматриваются наиболее эффективно работающие на отечественном рынке акций модели и методики, определяются область их назначения vi правила использования. Предлагаются планы применения фундаментального и технического анализа, Исследуются методы управления капиталом и риском, на основе которых строится оригинальная методика повышения доходности инвестиций На наглядных примерах рассматриваются методы диверсификации риска и теория портфеля. Дается комплексная стратегия принятия инвестиционных решений, объединяющая рассмотренные теории, методы и подходы,

[c.560]

Дается комплексная стратегия принятия инвестиционных решений, объединяющая рассмотренные теории, методы и подходы,

[c.560]

Просто удивительно, как много трейдеров (даже среди работающих на финансовых рынках профессионально) при формировании своих торговых стратегий ориентируются лишь на достижение определенного уровня прибыльности и довольно беспечно и необъективно оценивают принимаемые при открытии позиций инвестиционные риски. Как известно, доктор Ван Тарп сделал себе имя именно на разработке и популяризации методов защиты от финансовых потерь. Самые крупные инвестиционные компании всего мира не жалеют денег, отправляя своих сотрудников на проводимые автором этой книги семинары и курсы. Теперь и у вас есть прекрасная возможность относительно недорого получить самое полное и самое точное описание стратегий управления рисками (риск-менеджмента), ставших классикой в мире биржевой торговли. [c.16]

Нужно ли запускать производство нового продукта, инвестировать в развитие нового канала продаж, или ввязаться во внедрение новой информационной системы Решение может быть неоднозначным. В решении этой задачи помогут различные методы математического моделирования для оценки экономического эффекта каждого из альтернативных решений, которое может быть принято. Многие из моделей, изначально разработанные для оценки инвестиционных рисков на фондовом рынке, теперь доступны для поддержки принятия инвестиционных решений в области корпоративного управления. Такие методы могут стать серьезным подспорьем при оценке новых рисковых проектов и принятии решений о дальнейшей стратегии компании.

[c.369]

В решении этой задачи помогут различные методы математического моделирования для оценки экономического эффекта каждого из альтернативных решений, которое может быть принято. Многие из моделей, изначально разработанные для оценки инвестиционных рисков на фондовом рынке, теперь доступны для поддержки принятия инвестиционных решений в области корпоративного управления. Такие методы могут стать серьезным подспорьем при оценке новых рисковых проектов и принятии решений о дальнейшей стратегии компании.

[c.369]

Инвестиционный опцион, как и опцион иа покупку ценных бумаг, выражает реальную стоимость инвестиций, и почти все будущее инвестиции могут быть проанализированы в терминах опционных моделей ценообразования [30, 32]. Принятие долгосрочных стратегических инвестиционных решений, спектр и привлекательность будущих инвестиционных возможности существенно зависят от инвестиций, уже реализованных к сегодняшнему моменту, так как инвестируя сегодня, мы подготавливаем базу для будущих инвестиций, приобретаем так называемый стратегический опыт и, возможно, имеем конкурентные преимущества в развитии (в том числе инфраструктуры и производственной базы). Критерии дисконтированных потоков наличности предполагают пассивное поведение инвесторов и не учитывают возможности инвестиционных альтернатив, из которых можно извлечь выгоды путем активного управления активами и пассивами. Так, метод ДЧД неплох при оценке долгосрочных вложений в акции и облигации, когда инвестор рассматривает эти инвестиции как возможность получения доходов в виде дивидендов либо фиксированных процентов (как депозитные вклады в банках). Однако инвесторы никогда не держат опционы пассивно, иначе теряется весь смысл этой спекулятивной игры. Ведь опцион (выбор) — это право совершить ту или иную сделку либо отказаться от ее исполнения. Инвесторы могут представить опцион к исполнению и уменьшить убытки, хеджируя инвестиционные риски. Это право выбора имеет свою стоимость (ценность) в виде так называемой опционной премии. Наиболее интересной разновидностью опционов являются контракты с опционами, которые по доходности занимают в экономиках с развитым фондовым рынком более высокое место, чем простые инвестиции в акции и облигации.

Критерии дисконтированных потоков наличности предполагают пассивное поведение инвесторов и не учитывают возможности инвестиционных альтернатив, из которых можно извлечь выгоды путем активного управления активами и пассивами. Так, метод ДЧД неплох при оценке долгосрочных вложений в акции и облигации, когда инвестор рассматривает эти инвестиции как возможность получения доходов в виде дивидендов либо фиксированных процентов (как депозитные вклады в банках). Однако инвесторы никогда не держат опционы пассивно, иначе теряется весь смысл этой спекулятивной игры. Ведь опцион (выбор) — это право совершить ту или иную сделку либо отказаться от ее исполнения. Инвесторы могут представить опцион к исполнению и уменьшить убытки, хеджируя инвестиционные риски. Это право выбора имеет свою стоимость (ценность) в виде так называемой опционной премии. Наиболее интересной разновидностью опционов являются контракты с опционами, которые по доходности занимают в экономиках с развитым фондовым рынком более высокое место, чем простые инвестиции в акции и облигации. [c.501]

[c.501]

Сущность, доходность, ликвидность. Виды инвестиционного портфеля. Доходность и риск инвестиционного портфеля. Диверсификация портфеля. Формирование и корректировка (реструктуризация) портфеля. Управление портфелем сущность, принципы и методы. [c.85]

В ряде капиталистических стран в последние годы появилась тенденция привлечения к процессу принятия решений на предпро-ектной стадии заинтересованных групп населения. Примером практического воплощения этой тенденции можно считать разработанный в США так называемый демонстрационный метод управления инвестиционными программами [9], основной целью которого является выявить целесообразность (нецелесообразность) реализации проекта на основе всесторонне обоснованного «коллективного» мнения. Включение в процедуру выработки инвестиционного решения (речь идет в основном о крупных проектах) общественного мнения позволяет, как считают американские специалисты, свести к минимуму сопутствующий решению риск, в частности, с точки зрения воздействия будущего объекта на окружающую среду. [c.66]

[c.66]

Управление портфелем — это самое современное направление инновационного менеджмента. Его суть заключается в том, чтобы относиться к новому товару и другим инновационным проектам как к инвестициям и применять к ним концепции управления инвестиционным или финансовым портфелем. Цель заключается в поиске такого портфеля проектов, который максимизирует его ценность, позволяет достичь необходимого баланса проектов и отражает стратегию фирмы ( ooper et al., 1998). Популярной методикой, позволяющей наглядно изобразить портфель проектов, стали пузырьковые диаграммы. Один из наиболее популярных методов ее построения заключается в изображении схемы рисков и достижений, состоящей из четырех квадрантов, в которых располагаются в зависимости от шансов на успех и ценности для компании все проекты по созданию новых товаров (Evans, 1996, Roussel et al, 1991). [c.445]

В основе методов управления инновациями, обеспечивающих процесс перехода на новые технологические уровни, лежит концепция управления проектами (Proje t Management), суть которой заключается в том, что инновационный проект (аналогично инвестиционному проекту) рассматривается как система взаимосвязанных и скоординированных по срокам, исполнителям и ресурсам процессов, направленных к общим целям, на базе существующего законодательства и через систему договоров и соглашений. Все участники проекта заказчики, инвесторы, исполнители по инновационному проекту, поставщики материальных и финансовых ресурсов — субъекты инновации. В зависимости от сложности проекта в него могут быть вовлечены сотни предприятий, имеющие определенные функции, рассчитывающие на прибыль от инноваций и поэтому принимающие на себя часть общего риска или имеющие рыночные отношения купли-продажи по обеспечению проекта товарами, работами и услугами. Часто совместная деятельность осуществляется путем создания различных хозяйственных объединений на базе договоров о кооперации или консорциуме. В первом случае не создается юридического лица, и договор о кооперации определяет организационную структуру управления проектом и полномочия независимых участников, специализирующихся на тех или иных аспектах проекта. Инновационный консорциум как объединение

[c.363]

Все участники проекта заказчики, инвесторы, исполнители по инновационному проекту, поставщики материальных и финансовых ресурсов — субъекты инновации. В зависимости от сложности проекта в него могут быть вовлечены сотни предприятий, имеющие определенные функции, рассчитывающие на прибыль от инноваций и поэтому принимающие на себя часть общего риска или имеющие рыночные отношения купли-продажи по обеспечению проекта товарами, работами и услугами. Часто совместная деятельность осуществляется путем создания различных хозяйственных объединений на базе договоров о кооперации или консорциуме. В первом случае не создается юридического лица, и договор о кооперации определяет организационную структуру управления проектом и полномочия независимых участников, специализирующихся на тех или иных аспектах проекта. Инновационный консорциум как объединение

[c.363]

Значимость операционных рисков в последние годы существенно возросла как вследствие целого ряда громких случаев потерь, причиной которых были именно эти риски (в том числе и в России), так и из-за повышенного внимания, которое уделяет им финансовое сообщество, в частности Базельс-кий комитет по банковскому надзору. В шестой главе П. В. Бурков представил широкий обзор методов идентификации и управления операционными рисками, делая особый акцент на рисках, связанных с использованием информационных систем. Отдельный раздел посвящен новейшим подходам Базель-ского комитета к расчету размера капитала, резервируемого против операционных рисков. Эти альтернативные подходы будут применяться банками развитых стран начиная с 2006г. после выступления в силу Нового Базельского соглашения по капиталу, однако уже сегодня они вызывают значительный интерес и у отечественных кредитных организаций. В приложении к главе дана оригинальная авторская классификация операционных рисков, возникающих в деятельности инвестиционной компании.

[c.789]

В шестой главе П. В. Бурков представил широкий обзор методов идентификации и управления операционными рисками, делая особый акцент на рисках, связанных с использованием информационных систем. Отдельный раздел посвящен новейшим подходам Базель-ского комитета к расчету размера капитала, резервируемого против операционных рисков. Эти альтернативные подходы будут применяться банками развитых стран начиная с 2006г. после выступления в силу Нового Базельского соглашения по капиталу, однако уже сегодня они вызывают значительный интерес и у отечественных кредитных организаций. В приложении к главе дана оригинальная авторская классификация операционных рисков, возникающих в деятельности инвестиционной компании.

[c.789]

Стив Сьюггеруд был в то время инвестиционным директором Оксфордского клуба и принимал участие в отборе многих из этих акций. Ван Тарп был инвестиционным консультантом Оксфордского клуба — и обучал его членов методам управления риском. (Примеч. авт.) [c.304]

Перераспределение финансовых потоков приводит к измене нию стоимости чистых активов предприятия или проекта, рассчи тайной с учетом ожидаемых денежных поступлений. Таким обра зом, в качестве критерия экономической эффективности примене ния методов управления риском можно использовать оценку и влияния на изменение стоимости предприятия, рассчитанной н начало и окончание финансового периода. Для инвестиционной проекта критерием служит влияние методов управления риско на изменение чистой текущей стоимости проекта.

[c.768]

Таким обра зом, в качестве критерия экономической эффективности примене ния методов управления риском можно использовать оценку и влияния на изменение стоимости предприятия, рассчитанной н начало и окончание финансового периода. Для инвестиционной проекта критерием служит влияние методов управления риско на изменение чистой текущей стоимости проекта.

[c.768]

Рассмотрение методов анализа инвестиционных программ позволяет сделать следующие выводы. Во многих компаниях стратегическое планирование осуществляется на верхних уровнях управления без непосредственного использования данных оперативного уровня. Цели и стратегии инвестиционных программ в ГРР должны дополнять цели и стратегии компании. Для этого верхний уровень (ВУ) планирования в корпорации должен иметь вход с оперативного уровня (ОУ), что требует разработки систематического метода анализа альтернативных инвестиционных проектов и характеристик стратегии программы. Этого можно достичь, анализируя программу со стратегических позиций, используя такие методы, как ГБИ и «портфельный анализ» (РА). Тогда ВУ будет способен выбрать программу, соответствующую целям корпорации. Такой выбор может быть сделан путем использования принципов статистического моделирования. Применение подобного подхода означает, что стратегия ГРР является дополнительной и совместимой с целями оперативного уровня. Если органы оперативного управления рассчитывают план и результаты текущей деятельности, то структуры ВУ должны обеспечить ресурсы на длительную перспективу исходя из 5—10-летиего цикла ГРР. В сфере компетенции ВУ — разработка политики долгосрочных инвестиций. Методы ГБИ и РА дают эффективные инструменты, позволяющие разделить задачи управления. ОУ может сообщать ВУ набор возможных стратегий и возможные выборы на уровне филиала компании. Применение метода ГБИ обесБечи-вает количественный способ оценки риска на всех уровнях и является входом для анализа портфеля инвестиционных проектов, проводимого лицами, принимающими решения.

[c.545]

Тогда ВУ будет способен выбрать программу, соответствующую целям корпорации. Такой выбор может быть сделан путем использования принципов статистического моделирования. Применение подобного подхода означает, что стратегия ГРР является дополнительной и совместимой с целями оперативного уровня. Если органы оперативного управления рассчитывают план и результаты текущей деятельности, то структуры ВУ должны обеспечить ресурсы на длительную перспективу исходя из 5—10-летиего цикла ГРР. В сфере компетенции ВУ — разработка политики долгосрочных инвестиций. Методы ГБИ и РА дают эффективные инструменты, позволяющие разделить задачи управления. ОУ может сообщать ВУ набор возможных стратегий и возможные выборы на уровне филиала компании. Применение метода ГБИ обесБечи-вает количественный способ оценки риска на всех уровнях и является входом для анализа портфеля инвестиционных проектов, проводимого лицами, принимающими решения.

[c.545]

Управление инвестиционными рисками

Целью инвестиционной деятельности является получение максимального дохода при минимально возможном уровне риска потери инвестиционных вложений. Управление инвестиционными рисками включает в себя поиск наилучшего сочетания доходности и риска предпринимательской деятельности с учетом большого числа факторов, которые предопределяют сложность выполнения этой задачи.

Управление инвестиционными рисками включает в себя поиск наилучшего сочетания доходности и риска предпринимательской деятельности с учетом большого числа факторов, которые предопределяют сложность выполнения этой задачи.

Содержание статьи

Виды рисков

Инвестиционный риск связан с вероятностью возникновения финансовых убытков в виде неполученной прибыли или утраты капитала, вследствие неопределенности условий инвестиционной деятельности и, соответственно, невозможности предотвратить эти потери.

Взаимосвязь между риском и доходностью достаточно условна и предполагает, что:

- чем выше риск вложения, тем, как правило, выше доходность;

- чем ниже риск, тем ниже и доходность финансового инструмента.

Инвестиционная деятельность связана с большим количеством рисков, к основным из которых относятся:

- общие или систематические риски;

- специфические риски;

- риски проектного финансирования.

К общим относятся риски, одинаковые для всех форм инвестирования и участников инвестиционного процесса. Обычно инвестор не может повлиять на возникновение общих или систематических рисков.

К таким рискам относятся:

- внешнеэкономические риски;

- внутриэкономические риски.

Эти риски также выступают как синтез более частных разновидностей рисков.

К их числу относят:

- социально-политические риски, которые включают риски, возникающие в связи с изменениями политической системы;

- риски изменения государственного регулирования в отдельных отраслях связаны с изменением административных ограничений, налогообложения и др.;

- инфляционный риск;

- конъюнктурный риск;

- финансовый риск и др.

В отличие от общих рисков, специфические риски индивидуальны для каждого инвестора. Они включают в себя все виды рисков, связанных с инвестиционной деятельностью конкретного инвестора.

Эти риски могут быть связаны с:

Риски проектного финансирования связаны с:

- непроработанностью проектной документации;

- производственно технологическими проблемами;

- изменением приоритетов развития организаций участников проекта;

- несоответствием существующих требований к сбыту продукции и требованиями рынка;

- неполнотой или неточностью финансовой информации о состоянии проекта;

- несвоевременной реализацией проекта и выхода на расчетную эффективность и др.

Совет! Риски поджидают инвесторов повсюду, поэтому стоит не только самостоятельно оценить ситуацию, но и посоветоваться с профессиональными риск-менеджерами, специализирующимися на определенных видах инвестирования.

Система управления рисками

Управление рисками инвестиционного проекта позволяет избежать многих рисков, перечисленных выше.

Управление рисками инвестиционными проектами

Управление инвестиционными и финансовыми рисками предполагает использование большого числа инструментов, так как спектр этих рисков достаточно велик.

В целях оптимизации целесообразно применять систему риск-менеджмента, основывающуюся на следующих правилах:

- не стоит рисковать суммой превышающей свой капитал;

- необходимо постоянно думать о последствиях риска;

- не стоит рисковать большим ради маленькой прибыли;

- стоит помнить, что всегда существует несколько вариантов решения проблемы и др.

Управление инвестиционными и инновационными рисками необходимо в том случае, когда в целях экономии рассматривается вопрос замены дорогостоящего производства более дешевым, и закупка, соответственно, менее технологичного оборудования.

Стратегии управления инвестиционными рисками позволяют минимизировать возможные потери. Совершенствование управления инвестиционными рисками является одной из важнейших задач для любой организации. Необходимо постоянно сопоставлять максимальные убытки по каждому виду рисков с объемами требуемых финансовых вложений и определять вероятность банкротства .

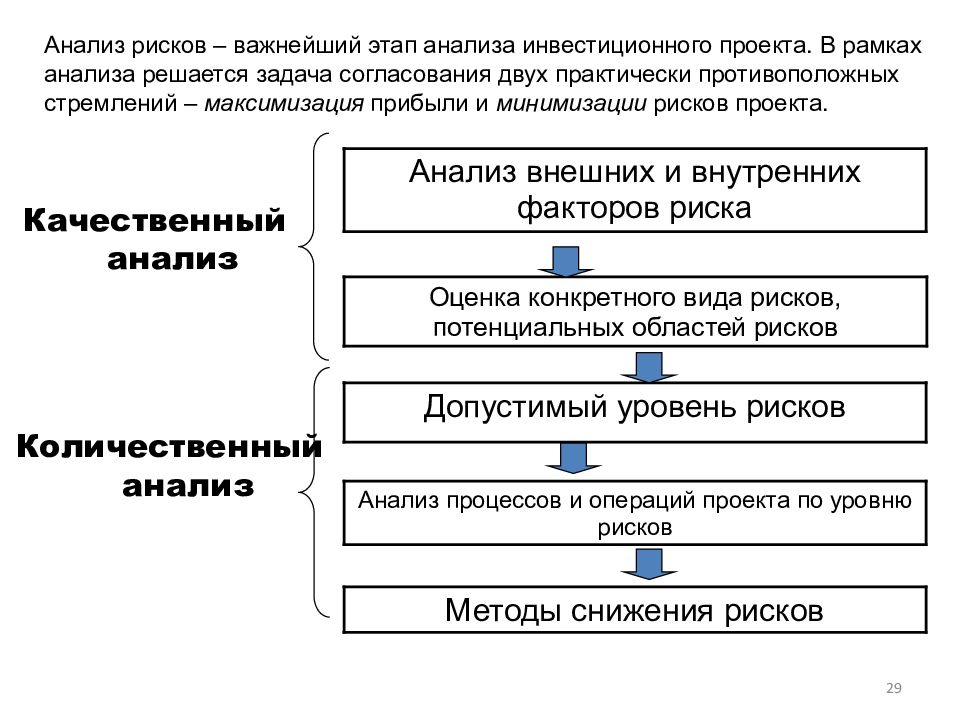

Система управления инвестиционными рисками представляет собой сложную совокупность взаимозависимых и взаимосвязанных элементов, целью объединения которых является минимизация негативного влияния рисков. Механизмы управления инвестиционными рисками строятся на основе следующего алгоритма, представленного на рисунке.

Механизмы управления инвестиционными рисками строятся на основе следующего алгоритма, представленного на рисунке.

На первом этапе необходимо рассмотреть все возможные риски и, чем полнее будет их список, тем лучше.

Анализ воздействия каждого из установленных рисков следует провести на втором этапе. Здесь же стоит оценить величину финансовых потерь в случае. если ситуация будет развиваться по негативному сценарию.

Совет! На этом этапе стоит воспользоваться существующими методами оценки риска, как статическими так и динамическими.

На третьем этапе разрабатывается система мероприятий, способствующая минимизации рисков. Четвертый этап связан с необходимостью постоянного совершенствования риск-менеджмента в постоянно изменяющемся мире.

Формирование управления инвестиционными рисками предполагает постоянную работу риск-менеджера, который занимается разработкой и решением следующих задач:

- реализацией и сопровождением рисковых вложений в соответствии с уставом хозяйствующего субъекта и действующим законодательством;

- разработкой программ минимизации рисков инвестиционной деятельности;

- осуществлением сбора, анализа и хранения информации о внешней и внутренней среде организации;

- определением степени и цены рисков, разработкой стратегии и приемов управления;

- организацией страхового обеспечения инвестиционной деятельности;

- ведение статистической, бухгалтерской и оперативной отчетности по операциям, связанным с риском.

Управление инвестиционным проектом, его риски

Совет! Не пренебрегайте системой минимизации рисков. Используйте страхование и перестрахование как способ сократить негативное влияние на деятельность организации.

Риск в инвестировании: как посчитать правильно?

Мы используем сокращенный перевод статьи Morningstar, чтобы обсудить процесс определения приемлемого уровня риска и в конечном счете — структуры портфеля.

Если вы задумываетесь об инвестировании, определение приемлемого уровня риска должно быть главным приоритетом. Финансовый риск часто пугает, особенно если вы не привыкли рисковать в обычной жизни. Но при инвестировании больший риск часто сопряжен с большей возможной доходностью в долгосрочном периоде. Итак, рискнуть придется, но важно определить ту степень риска, которая будет комфортна для вас. Если выбрать слишком высокий риск, стоимость инвестиций может упасть именно тогда, когда они понадобятся. При недостаточном уровне риска инвестиционный портфель недополучит доходность, а инвестор столкнется с главным риском — невозможностью достигнуть собственных целей.

Чтобы определить уровень риска, можно использовать три понятных шага.

Шаг 1. Определите цель

Во-первых, определить, количественно измерить и расставить по приоритетам инвестиционные цели. Это важно, потому что разные цели, имеют разные временные рамки и требуют разных уровней риска. Например, целью может быть создание запаса средств, чтобы преодолеть непредвиденную ситуацию («накопить на черный день»), формирование капитала для раннего выхода на пенсию, покупка автомобиля или недвижимости.

Определить цели — задача непростая. Чтобы ее решить, ответим на ряд вопросов, к примеру, таких: когда я выйду на пенсию и какой ежемесячный доход мне будет нужен? Нужно ли покупать квартиру, если да, то когда и сколько она будет стоить? Затем расставим эти цели по приоритетам и начнем откладывать деньги для их достижения. Сложно сразу ответить на эти вопросы четко, но нужно постараться сделать по возможности точную оценку поставленных целей. Кроме того, можно вернуться и уточнить параметры цели чуть позже.

Шаг 2. Оцените допустимую степень риска, чтобы определить аллокацию риска вложений

Risk capacity — способность принимать риск. Этот показатель поможет понять комфортный уровень риска, который можно принять, чтобы максимизировать возможность достижения цели в зависимости от того, насколько вы к ней близки по времени. Если до цели далеко, можно спокойно справиться со снижением стоимости портфеля на коротких промежутках. Такие просадки сглаживаются со временем, и, как правило, инвесторы, согласившись на более высокий риск, получают более высокую доходность. Другими словами, инвесторы с высокой способностью принимать риск — те, у кого долгий инвестиционный горизонт, — выбирают инструменты с премией за риск, чтобы максимизировать доходность и результат в долгосрочном периоде.

Инвестиции сроком 10 лет и более считаются долгосрочными, это, например, накопления на пенсию. Обратите на это внимание, в России можно часто услышать от частного инвестора: «У меня долгосрочные цели — больше года». Инвесторы, которым по 20—30 лет, далеки от выхода на пенсию и спокойно могут вкладывать средства в рисковые инструменты, которые приносят повышенную доходность в долгосрочном периоде, но связаны с высоким риском.

Инвесторы, которым по 20—30 лет, далеки от выхода на пенсию и спокойно могут вкладывать средства в рисковые инструменты, которые приносят повышенную доходность в долгосрочном периоде, но связаны с высоким риском.

Morningstar’s Lifetime Allocation Indexes дают отправную точку для распределения активов инвесторами. Например, если в запасе 40 лет до пенсии, можно распределить капитал так: около 90% — в акциях и 10% — в облигациях и инструментах денежного рынка, но эти цифры должны меняться по мере того, как портфель становится более консервативным с течением времени. Кроме того, можно настроить уровень риска в зависимости от степени агрессивности портфеля, который вам нужен, оставаясь в рекомендуемом диапазоне риска.

Между тем для достижения краткосрочных и среднесрочных целей требуется меньший уровень риска, потому что у портфеля меньше времени на восстановление, если рынки упадут. Таким образом, для достижения краткосрочной цели в портфеле должно быть больше облигаций и инструментов денежного рынка, но распределение сильно варьируется в зависимости от конкретного временного горизонта. При формировании портфеля сроком два года или меньше, как правило, используются только инструменты денежного рынка. С другой стороны, портфель с горизонтом около 10 лет включает в себя акции. Распределение активов «от Морнингстар» не является подходящим для всех, потому что неизвестно, как поведут себя рынки в будущем, и у каждого инвестора собственные цели, ограничения и обстоятельства. Нужно выбрать такое распределение активов, которое повысит вероятность достижения цели и даст возможность чувствовать себя комфортно при инвестировании.

При формировании портфеля сроком два года или меньше, как правило, используются только инструменты денежного рынка. С другой стороны, портфель с горизонтом около 10 лет включает в себя акции. Распределение активов «от Морнингстар» не является подходящим для всех, потому что неизвестно, как поведут себя рынки в будущем, и у каждого инвестора собственные цели, ограничения и обстоятельства. Нужно выбрать такое распределение активов, которое повысит вероятность достижения цели и даст возможность чувствовать себя комфортно при инвестировании.

Шаг 3. Изменение степени риска на основе устойчивости к риску

Risk tolerance. Способность принимать риск диктуется уровнем толерантности инвестора к риску. Можно изучить толерантность к риску или то, как вы себя чувствуете при колебаниях рынка. Краткосрочные снижения не разрушают долгосрочную доходность, но насколько неудобным будет снижение портфеля на 40%? Трудно оценить гипотетическую ситуацию, но если появляется ощущение, что просадка заставит нервничать, то лучше снизить риск портфеля.

Инвесторы, которые не учитывают отношение к риску, могут потерять доходность. При просадке в 40% консервативный инвестор начнет нервничать, вероятно, продаст бумаги и зафиксирует убыток. Из-за этого инвестор пропустит восстановительный рост, что снизит вероятность достижения инвестиционной цели. Поэтому важно формировать портфель с учетом приемлемого уровня риска.

Однако следует отметить, что коррекция портфеля с учетом приемлемого уровня риска не должна быть существенной, потому что портфель формируется для достижения конкретной цели.

Morningstar’s Lifetime Allocation Indexes могут помочь определить целесообразность изменения распределения портфеля. Вопреки многим советам, в этом здоровом подходе агрессивные, умеренные и консервативные портфели ценных бумаг отличаются не так сильно, особенно на стадии формирования капитала. Распределение активов слабо изменяется в начале срока и сильнее при приближении к концу установленного горизонта. За 40 лет до выхода на пенсию умеренный портфель состоит на 90% из фондов акций, в то время как агрессивный и консервативный портфели — из 94 и 83% соответственно. Когда срок сокращается и составляет 25 лет до достижения цели, доля фондов акций уменьшается до 84%, в агрессивном остается неизменной — 94%, а в консервативном падает до 65%.

Когда срок сокращается и составляет 25 лет до достижения цели, доля фондов акций уменьшается до 84%, в агрессивном остается неизменной — 94%, а в консервативном падает до 65%.

Давайте вспомним, чему мы научились за три шага.

- Начни с определения своих реальных целей.

- Оцени свою объективную возможность взять риск. Она зависит от периода, который остался до планируемой «реализации» цели.

Настрой портфель исходя из собственного отношения к риску.

Управление рисками — ответы к тесту

Управление рисками — ответы к тестуВнимание! zachteno.net не продает дипломы, аттестаты об образовании и иные документы об образовании. Все услуги на сайте предоставляются исключительно в рамках законодательства РФ.

Вопрос 1. Стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны договариваются об уровне цены и сроке по поставки актива, и несут обязательства перед биржей вплоть до его исполнения, называется- Ответ: фьючерсным контрактом

Какой из перечисленных методов оценки риска реализуется путем введения поправки на риск или путем учета вероятности возникновения денежных потоков?

Какой из перечисленных методов оценки риска реализуется путем введения поправки на риск или путем учета вероятности возникновения денежных потоков?- Ответ: учет рисков при расчете чистой приведенной стоимости

- Ответ: допустимыми

- Ответ: закона неизбежности риска

- Ответ: систематическое научное исследование степени риска, которому подвержены конкретные объекты, виды деятельности и проекты

- Ответ: междугородный

- Ответ: в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относятся к авантюрным

- Ответ: в исследовании источников риска при проектировании операций и систем, конструировании специальных устройств, операций, форм сделок, исключающих или снижающих возможные последствия риска как отрицательного отклонения

К группе финансовых рисков, cвязанных с формой организации хозяйственной деятельности, относятся

К группе финансовых рисков, cвязанных с формой организации хозяйственной деятельности, относятся- Ответ: авансовый риск

- Ответ: оборотный риск

- Ответ: сократить сроки заемных средств

- Ответ: увеличить долю кредитов с фиксированной ставкой

- Ответ: отношение заемных средств к собственному капиталу компании

- Ответ: начать удлинение сроков заемных средств

- Ответ: начать сокращение сроков инвестиций

- Ответ: операционным

Отметьте потери, которые можно отнести к трудовым

Отметьте потери, которые можно отнести к трудовым- Ответ: потери рабочего времени

- Ответ: закона прямой зависимости между степенью риска и уровнем планируемых доходов

- Ответ: период с момента выдачи кредита до погашения суммы основного долга и процентов по кредиту

- Ответ: создание экономических стимулов

- Ответ: системным

К какой группе методов управления экологическими рисками относится предоставление налоговых кредитов и обеспечение ускоренной амортизации природоохранного оборудования?

К какой группе методов управления экологическими рисками относится предоставление налоговых кредитов и обеспечение ускоренной амортизации природоохранного оборудования?- Ответ: создание экономических стимулов

- Ответ: опционом колл

- Ответ: дефляционный риск

- Ответ: валютный риск

- Ответ: методы диверсификации рисков

- Ответ: классификацией рисков

К какой группе методов управления рисками относится создание системы резервов?

К какой группе методов управления рисками относится создание системы резервов?- Ответ: методы компенсации рисков

- Ответ: методы уклонения от рисков

- Ответ: методы компенсации рисков

- Ответ: имитационное моделирование

- Ответ: в знаменателе формулы NPV посредством корректировки ставки дисконта

- Ответ: комбинация формул NPV посредством корректировки чистых денежных потоков

- Ответ: в числителе формулы NPV посредством корректировки чистых денежных потоков

- Ответ: методы уклонения от рисков

- Ответ: риск ликвидности

- Ответ: инфляционный риск

- Ответ: контроль за состоянием залога

- Ответ: структуризация ссуды

- Ответ: анализ кредитоспособности заемщика

- Ответ: патиентным

- Ответ: методы локализации рисков

- Ответ: неопределенность результатов

- Ответ: необратимость

- Ответ: ожидание увеличения исходного уровня благосостояния

- Ответ: лимитирование

- Ответ: диверсификация

- Ответ: создание системы резервов

- Ответ: риск снижения финансовой устойчивости

- Ответ: риски прямых финансовых потерь

- Ответ: внутренними

- Ответ: невыполнение сроков сдачи объекта

- Ответ: средним ожидаемым значением

- Ответ: изменчивостью возможного результата

- Ответ: выявление новых технологий в отрасли

- Ответ: чистыми

- Ответ: финансовые риски

- Ответ: экологические риски

- Ответ: производственные риски

- Ответ: административное регулирование

- Ответ: опционом пут

- Ответ: методы локализации рисков

- Ответ: ненадежность составляющих

- Ответ: риски ошибочной оценки эффективности

- Ответ: риск неверного прогнозирования будущих изменений

- Ответ: сумма кредита с учетом процентов

- Ответ: трансляционным

- Ответ: как положительными, так и отрицательными

- Ответ: нестабильность качества товаров и услуг

- Ответ: анализ чувствительности

- Ответ: хеджированием покупателя

- Ответ: хеджированием продавца

- Ответ: начать подготовку к увеличению доли кредитов с фиксированной ставкой

- Ответ: рассмотреть возможность досрочного погашения займов с фиксированной ставкой

- Ответ: использование устаревшего оборудования

- Ответ: критическими

- Ответ: в том, что в процессе рыночной деятельности риск и конкуренция позволяет выделить социальные группы эффективных собственников в общественных классах, а в экономике — отрасли деятельности, в которых риск приемлем

- Ответ: закона сочетания потенциальных потерь и выгод

- Ответ: методы компенсации рисков

- Ответ: несистемным

- Ответ: начальный этап системы мероприятий по управлению рисками, состоящий в систематическом выявлении рисков, характерных для определенного вида деятельности, и определении их характеристик

- Ответ: построение дерева решений

- Ответ: убытком

- Ответ: риск финансирования ликвидационных работ

- Ответ: риски возникновения гражданской ответственности

- Ответ: ущерб здоровью

- Ответ: ущерб репутации

- Ответ: распределение прав на загрязнение

- Ответ: природно-климатические

- Ответ: потери материалов

- Ответ: потери сырья

- Ответ: социально-бытовые

- Ответ: экономическим

- Ответ: методы диверсификации рисков

- Ответ: риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами

- Ответ: риск, связанный с реализацией товара (услуг) на рынке

- Ответ: риск, связанный с транспортировкой товара

- Ответ: риск, связанный с приемкой товара покупателем

- Ответ: риск, связанный с платежеспособностью покупателя

- Ответ: риск упущенной выгоды

- Ответ: риск снижения доходности

- Ответ: потери ценных бумаг

- Ответ: выплата штрафа

- Ответ: уплата дополнительных налогов

- Ответ: уменьшение выручки вследствие снижения цен на реализуемую продукцию

- Ответ: спекулятивными

- Ответ: политический

- Ответ: специальная группа людей, которая посредством различных приемов и способов управленческого воздействия осуществляет управление рисками

- Ответ: риск превышения сметной стоимости проекта

- Ответ: риск задержки сдачи объекта

- Ответ: отсутствие резервных возможностей

- Ответ: следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера

- Ответ: начать сокращение сроков заемных средств

- Ответ: начать удлинение сроков инвестиций

- Ответ: методы диверсификации рисков

- Ответ: эксплерентным

- Ответ: сократить долю кредитов с фиксированной ставкой

- Ответ: увеличить сроки заемных средств

- Ответ: система платежей и налогов за экологические загрязнения

- Ответ: антропогенные

- Ответ: коммутантным

- Ответ: виолентным

- Ответ: вероятностный метод

- Ответ: в том, что реализация риска может обеспечить дополнительную по сравнению с плановой прибыль в случае благоприятного исхода

- Ответ: натуральном виде

- Ответ: в объективной необходимости законодательного закрепления понятия «правомерности риска», правового регулирования страховой деятельности

- Ответ: в том, что юридические и физические лица вынуждены искать средства и формы защиты от нежелательной реализации риска

КЛИЕНТАМ

УСЛУГИ СЕРВИСА

УСЛУГИ СЕРВИСА

Москва Зачтено (zachteno.net) — оказывает консультационную поддержку студентам. Выполненные специалистами сайта задания, не являются готовым научным трудом. Предоставляемая информация носит справочный характер, которая в последствии может использоваться в качестве базы для создания научной работы.

Политика конфиденциальности Договор офертыCopyright © «ООО Просвещение» © 1999 — 2021

Общие методы измерения для управления инвестиционным риском

Управление рисками — это важнейший процесс, используемый для принятия инвестиционных решений. Процесс включает в себя определение и анализ величины риска, связанного с инвестициями, и принятие этого риска или его снижение. Некоторые общие показатели риска включают стандартное отклонение, бета, значение риска и условное значение риска.

Среднеквадратичное отклонение

Стандартное отклонение измеряет дисперсию данных от ожидаемого значения. Стандартное отклонение используется при принятии инвестиционного решения для измерения величины исторической волатильности, связанной с инвестицией, относительно ее годовой нормы прибыли. Он указывает, насколько текущая доходность отклоняется от ожидаемой исторической нормальной доходности.

Бета

Бета — еще одна распространенная мера риска. Бета-тестирование измеряет величину систематического риска, который отдельные ценные бумаги или промышленный сектор несут по отношению ко всему фондовому рынку. На рынке бета-версия равна 1, и ее можно использовать для оценки риска безопасности. Если бета ценной бумаги равна 1, цена ценной бумаги движется во времени по отношению к рынку. Безопасность с бета-версией больше 1 указывает на то, что она более волатильна, чем рынок. И наоборот, если бета-версия ценной бумаги меньше 1, это означает, что она менее волатильна, чем рынок. Например, предположим, что бета-версия безопасности составляет 1,5. Теоретически, безопасность на 50 процентов более изменчива, чем на рынке.

Стоимость под риском

Величина риска — это статистическая мера, используемая для оценки уровня риска, связанного с портфелем или компанией. VaR измеряет максимальные потенциальные потери со степенью достоверности за указанный период. Например, предположим, что портфель инвестиций имеет годовой 10-процентный VaR в размере 5 миллионов долларов. Таким образом, портфель с 10-процентной вероятностью может потерять более 5 миллионов долларов в течение одного года.

Условное значение риска

Условная величина риска — это еще одна мера риска, используемая для оценки остаточного риска вложения. Используемый как расширение VaR, CVaR оценивает вероятность с определенной степенью уверенности, что в VaR произойдет перерыв; он стремится оценить, что происходит с инвестициями, превышающими их максимальный порог потерь. Эта мера более чувствительна к событиям, которые происходят в хвостовой части распределения — хвостовой риск. Например, предположим, что управляющий рисками полагает, что средний убыток от инвестиций составляет 10 миллионов долларов для худшего процента возможных результатов для портфеля. Следовательно, CVaR, или ожидаемый дефицит, составляет 10 миллионов долларов за хвост в один процент.

Категории управления рисками

Помимо конкретных мер, управление рисками делится на две широкие категории: систематический и бессистемный риск.

Систематический риск

Систематический риск связан с рынком. Этот риск влияет на общий рынок ценных бумаг. Это непредсказуемо и не дифференцируемо; тем не менее, риск может быть уменьшен за счет хеджирования. Например, политические потрясения — это систематический риск, который может затронуть несколько финансовых рынков, таких как рынки облигаций, акций и валют. Инвестор может застраховаться от такого рода рисков, покупая опционы пут на самом рынке.

Бессистемный риск

Вторая категория риска, несистематический риск, связана с компанией или сектором. Он также известен как диверсифицируемый риск и может быть смягчен путем диверсификации активов. Этот риск присущ только конкретной акции или отрасли. Если инвестор покупает запасы нефти, он принимает на себя риск, связанный как с нефтяной отраслью, так и с самой компанией.

Например, предположим, что инвестор инвестирует в нефтяную компанию, и он считает, что падающая цена на нефть влияет на компанию. Инвестор может попытаться занять противоположную сторону или хеджировать свою позицию , покупая опцион пут на сырую нефть или на компанию, или он может уменьшить риск путем диверсификации путем покупки акций в розничных или авиационных компаниях. Он смягчает часть риска, если он пойдет по этим маршрутам, чтобы защитить свое присутствие в нефтяной промышленности. Если он не будет заниматься управлением рисками, цены на акции и нефть компании могут значительно упасть, и он может потерять все свои инвестиции, что серьезно повлияет на его портфель.

Рекомендуемые статьи:

Применение методов оценки инвестиционных рисков в условиях неопределенности

В данной статье определяются способы минимизации инвестиционного риска с помощью оценки вероятности наступления события и степени последствий.

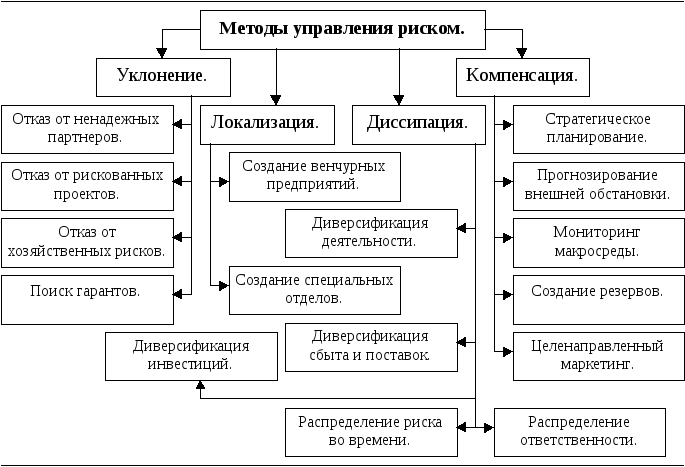

Для успешного развития компании нужно знать последовательность и структуру управления инвестиционными рисками. Необходим план, в котором бы прописывались все этапы от обнаружения до устранения риска. Управление финансовыми рисками представляет собой процесс, состоящий из взаимосвязанных этапов, которые включают в себя уклонение от риска, снижение степени риска, передачу риска. Каждый из них имеет свои преимущества и недостатки относительно друг друга.

Самым радикальным методом, является уклонение от инвестиционного риска. В этом методе зачастую происходит полный отказ от инвестиционного риска за счет прекращения деятельности, которая вызывает этот риск. Эффективность этого метода высокая, но в тоже время предприятие лишается гибкости и теряет возможную прибыль, которую оно могло бы получить в процессе инвестирования. Так же к действиям этого метода относятся:

- Отказ от высокого уровня левериджа. Такая мера помогает улучшить показатель финансовой устойчивости предприятия за счет уменьшения доли заемных средств. Но в тоже время низкий уровень левериджа будет давать более низкую отдачу на вложенный предприятием капитал.

- Отказ от использования низко ликвидных оборотных активов. Убирая низко ликвидные оборотные активы, мы снижаем риск наступления банкротства, но в тоже время снижается прибыль предприятия.

- Отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает инфляционный риск, а также риск упущенной выгоды.

Обратным методом является принятие риска, которое состоит в осознанном принятии риска в полном объеме, т.е. в отсутствии конкретных мер по управлению финансовым риском, поскольку его последствия не являются критичными либо затраты на управление риском являются существеннее максимального ущерба. Используя данный метод необходим четкий анализ риска и учет многих факторов, чтобы предотвратить увеличение потерь предприятия за счет недооценки последствий.

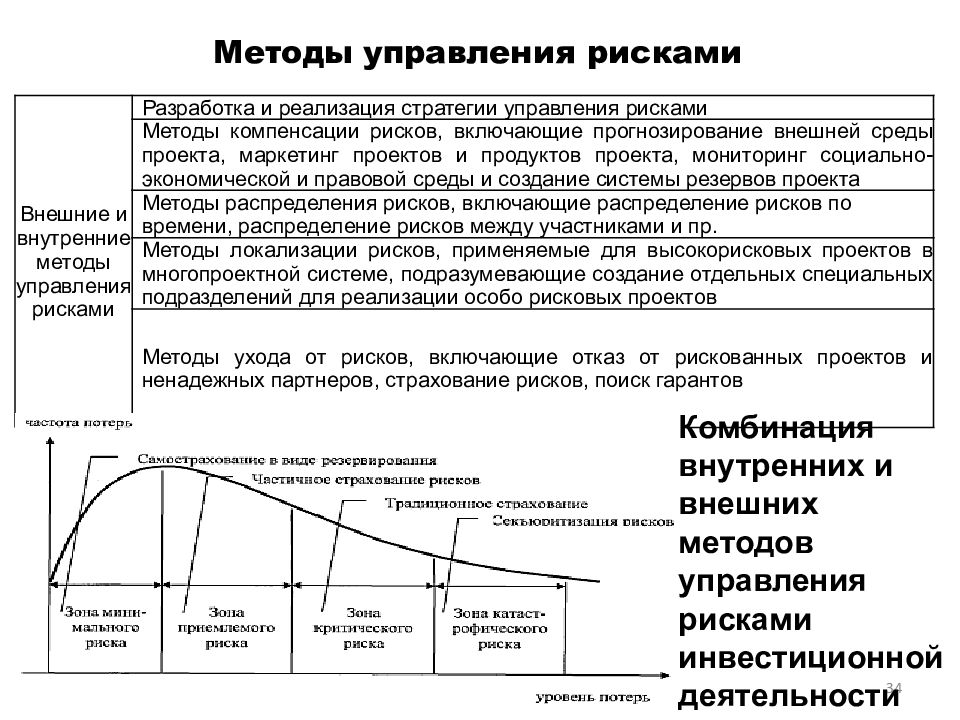

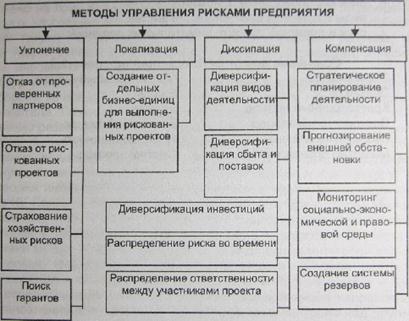

Минимизация (снижение) инвестиционного риска состоит в принятии действий для уменьшения вероятности и/или объема возможных потерь от реализации риска. Действия могут предприниматься до того, как ущерб был нанесен, во время нанесения ущерба и после того, как он случился. Основным механизмом минимизации финансового риска является метод лимитирования. Как правило, данный механизм применяется для переноса уровня инвестиционного риска из зоны критического/катастрофического риска в зону допустимого уровня риска. В данном случае используются такие методы, как диверсификация, самострахование, лимитирование, хеджирование и другие. В целом, механизм лимитирования является одним из самых распространенных способов управления рисками, как на уровне предприятия, так и в финансовых учреждениях. Следующий тип минимизации инвестиционного риска — хеджирование. Хеджирование инвестиционных рисков основано на использовании операций с деривативами (производными финансовыми инструментами). В российских условиях применение данного способа передачи финансового риска часто применяется, потому что фондовый рынок страны быстро развивается. Затраты на хеджирование зависят от типа производного финансового инструмента, от котировок по нему, маржинальных требований биржи, а также от комиссии брокера. Одним из плюсов хеджирования является низкий уровень затрат по сравнению с затратами на страхование. Один из самых используемых методов по минимизации инвестиционных рисков является диверсификация. Это процесс, когда капитал распределяется между различными объектами вложения, и они не связаны между собой или имеют достаточно безопасную корреляцию. Диверсификация широко применяется из-за своей обоснованности и небольших затрат. Она используется для уменьшения негативных событий несистематических видов риска. В тоже время она помогает минимизировать и систематические риски (валютный, процентный и др), но в меньшей степени. Принцип действия данного метода базируется на разделении инвестиционных рисков, для уменьшения их концентрации. Анализируя данный способ, можно сделать вывод, что он используется во всех странах и является основным при формировании инвестиционного портфеля.

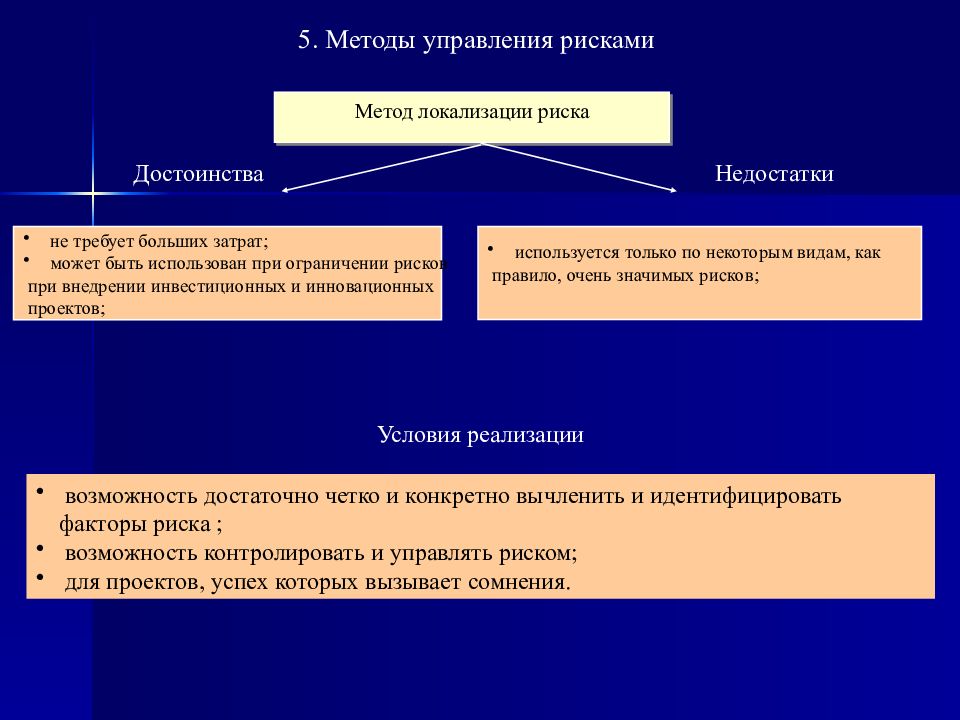

Еще одним методом является локализация инвестиционного риска, которая предполагает уменьшение концентрации рисков, за счет разграничения системы прав, полномочий и ответственности таким образом, чтобы последствия рисковых ситуация не оказывали влияние на реализацию управленческого решения. Данным механизм используют в редких случаях, когда получается четко и конкретно вычленить и идентифицировать источники риска. За счет выделение опасного этапа деятельности, получается лучше контролировать процесс и снизить на выходе финальный инвестиционный риск.

Передача инвестиционного риска осуществляется такими известными способами как страхование, залог, поручительство. При этом происходит передача инвестиционного риска сторонней организации, которая несет за это ответственность. Страхование — простой и распространенный способ передачи риска. Для страхования имущественных интересов организации, заключается контракт со страховщиками (страховыми компаниями), которые посредством получения страховых взносов (премий) формируют денежные фонды. При наступлении оговоренного в контракте страхового случая (события) страховщик выплачивает страхователю (организации) определенную в контракте сумму. Таким образом, путем заключения договора обеспечивается страховая защита по инвестиционным рискам предприятий. Кроме хеджирования и страхования, передача риска может осуществляться аутсорсингом, т.е. передачи определенного вида деятельности в стороннюю организацию с последующим заключением контракта и приобретения услуг. Конечно же, не всякий вид деятельности подлежит аутсорсингу. Проанализировав российскую практику использования данного способа, на аутсорсинг в основном передаются IT, административно-хозяйственная деятельность (содержание автотранспорта, организация питания сотрудников и т.п.). Среди методов передачи инвестиционного риска можно выделить еще поручительство. Этот вид передачи риска предполагает, что если у должника недостаточно средств, то поручитель несет ответственность по его обязательствам перед кредиторской организацией. Так же есть солидарная ответственность поручителя и должника. За счет такой возможности обеспечивается возвратность кредитов, выдаваемых банками. Еще один способ передачи ответственности, который очень распространен во всем мире это залог. Этот метод передачи инвестиционного риска относится к способам обеспечения исполнения обязательств. Кредитор имеет право, если должник не выполнит обязательство, которое обеспечено залогом, получить удовлетворение своего требования из стоимости заложенного имущества. Предметом залога может быть любое имущество: здание, сооружение, оборудование, ценные бумаги, денежные средства, имущественные права, которые могут быть отчуждены.

Каждый из этих методов должен рассматриваться относительно вероятности наступления неблагоприятного события для инвестирования и степени воздействия, которое оно окажет. Как итог, на основании анализа существующих методов минимизации инвестиционных рисков была составлена матрица, которая поможет будущим инвесторам. В столбцах показана степень существующего риска, а по строкам вероятность проявления риска. Используя данную таблицу, в зависимости от этих факторов инвестор сможет определиться с тем, какой метод минимизации инвестиционных рисков ему выбрать. В ней видно, как меняются приоритеты в выборе метода в зависимости от факторов.

Вероятность возникновения инвестиционного риска высчитывается в зависимости от конкретной ситуации и является важным фактором при принятии решения. Вероятность (Р) близка к нулю означается что событие может произойти только в исключительных случаях и 0<Р<0,1. Низкая вероятность подразумевает, что событие редкое, но уже имело место быть и тут 0,1<Р<0,4. Средняя вероятность показывает, что есть все основания полагать, и что есть доказательства того, что данное событие может случиться 0,4<Р<0,6. Высокая вероятность означает, что событие очень часто происходит и 0,6<Р<0,9. Если вероятность близка к единице значит неблагоприятное событие почти наверняка наступит и 0,9<Р<1. Необходимо точно вычислить вероятность для точной оценки масштаба последствий и выбора метода для противодействия риску.

Вторым критерием в данной матрице являет степень последствий для инвестиционной деятельности предприятия. Риск это вероятностная категория и поэтому его измеряют, как вероятность наступления определенного уровня потерь. Каждая компания сама для себя устанавливает допустимую степень риска и ущерба. Основным критерием здесь служат данные об аналогичных инвестиционных ценностях. Выделяют минимальный ущерб, которые не причиняет компании каких — либо проблем и может быть устранен быстро и не затратно. Незначительная степень ущерба подразумевает использование небольших резервов для его покрытия. Средний ущерб подразумевает существенные инвестиционные потери, которые, однако, могут быть покрыты из собственных резервов. При этом не возникает серьёзных угроз существованию и устойчивости компании. Значительная степень потерь обозначает критический ущерб, для покрытия которого требуются заемные средства, и возникает угроза устойчивости и существованию компании. При максимальном ущербе возможны потери, которые превышают финансовые и имущественные возможности компании, что в последствие ведет к разорению.

Таблица 1. Определение способа минимизации инвестиционного риска с помощью оценки вероятности наступления события и степени последствий.

Вероят-ность\ степень | минимальная | незначительная | средняя | значительная | максимальная |

Близка к нулю | Принятие риска | Локализация, принятие риска | Локализация, снижение риска | Локализация, снижение риска | Локализация, снижение риска |

низкая | Принятие риска | Локализация, принятие риска | Локализация, снижение риска | Передача, локализация, снижение риска | Передача, локализация, снижение риска |

средняя | Принятие риска | Локализация, снижение риска | Передача, локализация, снижение риска | Передача, локализация, снижение риска | Уклонение от риска |

высокая | Принятие риска | Локализация, снижение риска | Передача, локализация, снижение риска | Передача, локализация, снижение риска | Уклонение от риска |

Близка к единице | Принятие риска | Локализация, снижение риска | Передача, локализация, снижение риска | Передача, локализация, снижение риска | Уклонение от риска |

Исходя из матрицы, следует, что если степень воздействия минимальная, то наиболее оптимальным вариантом будет принятие риска, потому как потери в этом случае незначительные. По мере того, как степень воздействия будет увеличиваться, то происходит возрастание ущерба и игнорировать риск уже нельзя. Поэтому если есть четкое понимание источника риска, происходит его локализация или частичное принятие. В зависимости от ситуации можно использовать одновременно два эти действия. При среднем ущербе для компании необходимо вне зависимости от вероятности наступления неблагоприятного события нужно использовать методы направленные на снижения риска. В зависимости от ситуации и от типа инвестиций наиболее приемлемые будут диверсификация и хеджирование. Когда ущерб уже будет значительный или средний и вероятность возрастает то можно использовать дополнительно передачу инвестиционного риска, за счет страхования, залога и поручительства. Это снизит нагрузку на средства компании. При максимальном ущербе если вероятность события средняя или выше рекомендовано отказаться от такой инвестиционной деятельности, используя уклонение от риска, потому что риск разорения в данном случае очень высокий. Исходя из матрицы предприятие может оперативно устранять возникшие риски в зависимости от последствий, что в свою очередь дает им маневренность в своих действиях и убережет от банкротства. В любом случае необходимо точно просчитать вероятность наступления неблагоприятного события и какое влияние оно окажет на инвестиционную деятельность предприятия и в целом на его функционирование. Зачастую более эффективным окажется применение одновременно сразу нескольких методов. Это минимизирует их индивидуальные недостатки и покажет лучший результат в итоге.

Организация интегрированного риск-менеджмента в промышленном холдинге

Библиографическое описание:Бабенко, Н. И. Организация интегрированного риск-менеджмента в промышленном холдинге / Н. И. Бабенко. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы I Междунар. науч. конф. (г. Москва, апрель 2011 г.). — Т. 2. — Москва : РИОР, 2011. — С. 73-76. — URL: https://moluch.ru/conf/econ/archive/9/315/ (дата обращения: 06.08.2021).

В рыночных условиях промышленные холдинги неизбежно сталкиваются с неординарными ситуациями, с незапланированными или непредвиденными событиями, на которые необходимо адекватно реагировать, чтобы не понести убытки. Успех в конкурентной борьбе связан с принятием холдингом новых рисков, что повышает требования к качеству управления.

Принимая решение, промышленный холдинг обычно пытается просчитать ту степень риска, которая может повлиять на конечный результат. Умение вовремя определить риск, минимизировать его – важная задача. Поэтому эффективное руководство холдинговой структурой в нынешних условиях невозможно без специальных методов анализа, базирующихся на теории и практике управления риском.

Многоаспектность такого явления, как риск, обуславливает существование большого количества трактовок данного понятия. В экономической литературе нет единого определения категории «риск».

Автор предлагает определение инвестиционного риска применительно к промышленным холдингам, которое наиболее полно и точно отражает это понятие: под инвестиционным риском понимается вероятность наступления события или группы случайных событий, которые могут послужить причиной отклонения доходности инвестиционного портфеля промышленного холдинга как в положительную, так и в отрицательную сторону в ситуации неопределенности условий осуществления его инвестиционной деятельности.

Независимо от причин возникновения экономического риска, естественным является желание каждого хозяйствующего субъекта уменьшить возможные потери, связанные с реализацией данного риска. Это осуществляется принятием управленческих решений, в ходе выполнения которых и происходит управление риском, называемое также риск-менеджментом.

Комплексное управление рисками как отдельное направление исследования возникло в 90-х годах ХХ в. Именно в это время промышленные компании осознали необходимость внедрения объединенной системы управления рисками. При этом оказалось что, несмотря на десятилетия развития теоретической и методической базы, промышленные холдинги не имеют решений, годных для внедрения в повседневную деятельность, а консультанты, разрабатывающие и активно использующие риск – методики, далеко не всегда в состоянии приспособить их под нужды компании-заказчика.

В связи с этим на сегодняшний день все еще остро стоит проблема разработки концепции управления рисками для промышленных холдингов, которая включала бы уже существующие наработки и учитывала особенности промышленных холдингов. При решении задачи управления рисками необходимо в первую очередь интегрировать элементы теории рисков в хозяйственные процессы холдинга.