Лизинг является: Лизинг 🚚 — что это такое, в чем его суть, отличия и преимущества | АО «Сбербанк Лизинг»

РазноеI. Общие положения / КонсультантПлюс

КонсультантПлюс: примечание.

С 1 марта 1996 г. вступила в силу часть II Гражданского кодекса РФ. Отношения, возникающие при финансовой аренде (лизинге), регулируются ст. ст. 665 — 670.

С 05.11.98 вступил в силу Федеральный закон

от 29.10.98 N 164-ФЗ «О лизинге».

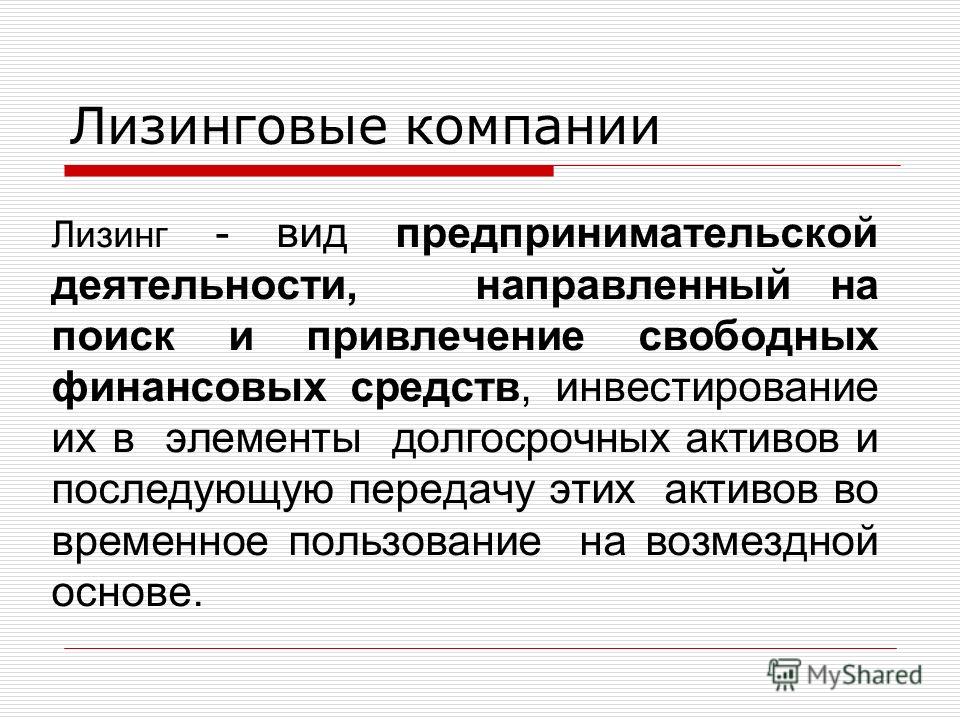

1. Лизинг — это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

2. Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

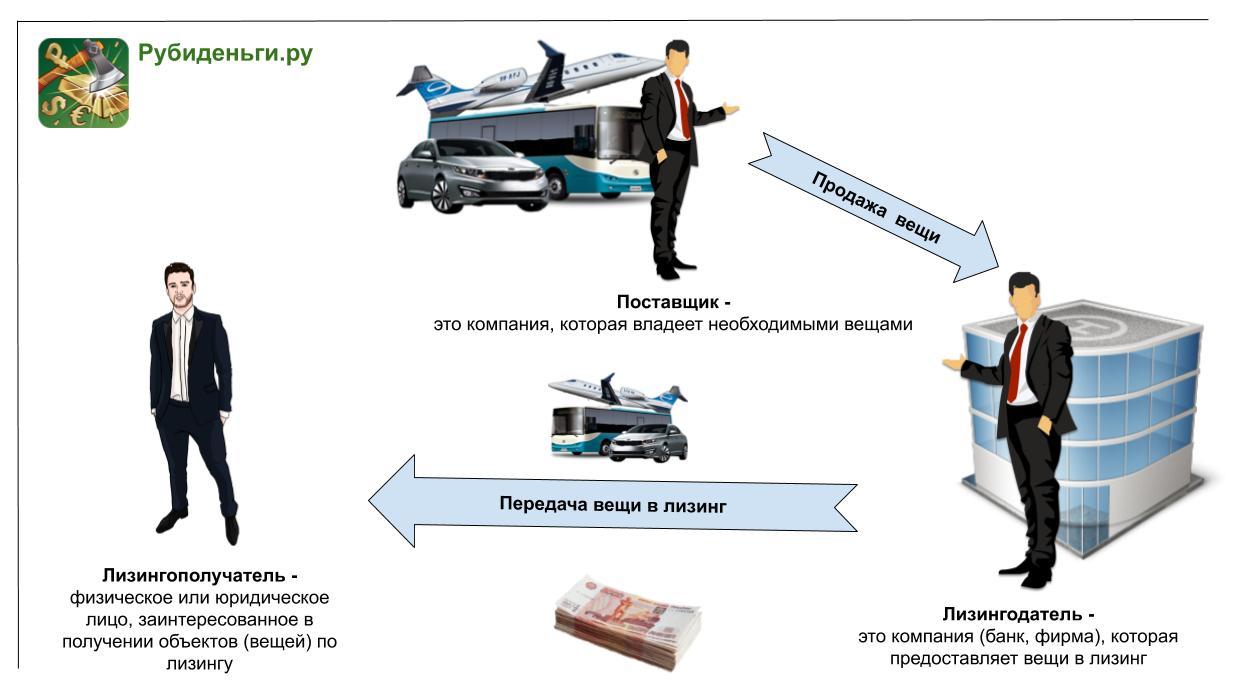

3. Субъектами лизинга являются:

лизингодатель — юридическое лицо, осуществляющее лизинговую деятельность, то есть передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя;

лизингополучатель — юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга;

продавец лизингового имущества — предприятие — изготовитель машин и оборудования, или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга.

Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность в соответствии с Законом

РСФСР «Об иностранных инвестициях в РСФСР».

4. Лизинговые компании (фирмы) — это коммерческие организации, создаваемые в форме акционерного общества или других организационно — правовых формах, выполняющие в соответствии с учредительными документами и лицензиями функции лизингодателей.

Учредителями лизинговых компаний (фирм) могут быть юридические лица и/или граждане.

5. Финансирование приобретения лизингового имущества осуществляется лизинговыми компаниями за счет собственных или заемных средств.

6. Договор лизинга <*> должен отвечать следующим требованиям:

право выбора объекта лизинга и продавца лизингового имущества принадлежит лизингополучателю, если иное не предусмотрено договором;

лизинговое имущество используется лизингополучателем только в предпринимательских целях;

лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю;

сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки.

Лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами Российской Федерации, так и международным, когда один или несколько субъектов лизинга являются нерезидентами в соответствии с законодательством Российской Федерации.

———————————

<*> Договорные отношения, при которых имущество передается арендатору на срок, существенно меньший нормативного срока службы имущества, что предполагает возможность арендодателя сдавать это имущество в аренду неоднократно в течение нормативного срока его службы (так называемый «оперативный лизинг» или аренда, прокат), регулируются действующим гражданским законодательством. На такие отношения не распространяется действие настоящего Временного положения.

7. Имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого за счет бюджетных средств. Условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами договора лизинга.

(в ред. Постановления

Правительства РФ от 27.06.96 N 752)

(см. текст в предыдущей редакции)

В договоре лизинга может быть предусмотрено право выкупа лизингового имущества лизингополучателем по истечении или до истечения срока договора.

8. По соглашению сторон в договоре лизинга может предусматриваться ускоренная амортизация лизингового имущества в соответствии с законодательством Российской Федерации с последующим уведомлением об этом налоговых органов.

Открыть полный текст документа

Юридические особенности лизинговых сделок – Основные средства

М. Горячева

Слово leasing – английское и означает в переводе – «сдавать в аренду». Для российских предпринимателей лизинговые операции на данный момент не являются привычной формой аренды. Тем не менее в соответствии с действующим российским законодательством под лизингом подразумевается совокупность экономических и правовых отношений, которые возникают в связи с реализацией договора лизинга, в том числе приобретения предмета лизинга.

Тем не менее в соответствии с действующим российским законодательством под лизингом подразумевается совокупность экономических и правовых отношений, которые возникают в связи с реализацией договора лизинга, в том числе приобретения предмета лизинга.

Согласно Федеральному закону «О финансовой аренде (лизинге)» (далее – закон о лизинге) предметом лизинга могут быть только не потребляемые вещи, т. е. здания, сооружения, оборудование, автотранспорт, техника, которые используются для предпринимательской деятельности. Не могут передаваться в лизинг земельные участки, объекты природопользования и любые вещи, которые изъяты из свободного обращения в соответствии с действующим законодательством.

Некоторые предметы лизинга подлежат обязательной государственной регистрации в уполномоченной организации, главным образом это недвижимость, автотранспорт и спецтехника. Такой предмет лизинга может регистрироваться как на имя лизингодателя, так и на имя лизингополучателя по соглашению сторон.

Кто может выступать сторонами в лизинговой сделке?

Законом определено, что субъектами лизинговых отношений могут быть лизингодатель – лизинговая компания, лизингополучатель и продавец имущества. Лизингополучателем может выступать любое физическое либо юридическое лицо, которое берет в лизинг то или иное имущество и будет использовать его для предпринимательской деятельности. Следует обратить внимание, что под физическим лицом подразумевается предприниматель без образования юридического лица (ПБОЮЛ).

Согласно российскому законодательству предмет лизинга может использоваться только для предпринимательской деятельности, и это подчеркивается как в Гражданском кодексе РФ (ГК РФ), так и в законе о лизинге. Иными словами, гражданин, не являющийся ПБОЮЛ и желающий использовать автомобильную технику и другое оборудование для своих личных нужд, не может получить это имущество в лизинг. Лизинговой компанией может выступать как юридическое лицо, так и физическое лицо, которое обладает некими инвестиционными ресурсами либо способно привлекать инвестиционные ресурсы и предоставляет предмет лизинга во временное владение и пользование.

Лизинговой компанией может выступать как юридическое лицо, так и физическое лицо, которое обладает некими инвестиционными ресурсами либо способно привлекать инвестиционные ресурсы и предоставляет предмет лизинга во временное владение и пользование.

До принятия Федерального закона «О лицензировании отдельных видов деятельности» в 2001 году лизинг был лицензируемым видом деятельности. Для того чтобы работать на рынке и предоставлять услуги, лизинговая компания должна была иметь соответствующую лицензию, которую выдавало Министерство экономического развития и торговли Российской Федерации. Сейчас лицензирование лизинговой деятельности отменено, поэтому лизингом может заниматься любое юридическое или физическое лицо, которое имеет на это необходимые финансовые средства и уставом которого предусмотрен лизинг как один из видов деятельности.

Поставщиком техники также может выступать либо физическое лицо, либо юридическое, профессионально занимающееся продажей того или иного оборудования.

Некоторые особенности лизинговых отношений

Прежде всего предмет лизинга приобретается для того, чтобы в дальнейшем быть переданным в лизинг по договору лизинга конкретному лизингополучателю. Другими словами, лизингодатель на момент заключения договора лизинга не имеет его у себя в собственности. По заказу потенциального лизингополучателя он приобретает имущество у выбранного лизингополучателем продавца и передает его в рамках выполнения договора лизинга во временное владение и пользование лизингополучателю. На период действия договора лизинга правом собственности на предмет лизинга всегда наделен лизингодатель независимо от того, на балансе у него или лизингополучателя стоит данный предмет лизинга.

Действующее законодательство предусматривает, что предмет лизинга может учитываться как на балансе у лизингополучателя так и на балансе лизингодателя. Кто будет балансодержателем предмета лизинга, тот и будет платить налог на имущество. Другая сторона не будет платить налог на предмет лизинга, поскольку на ее балансе предмет лизинга не учитывается, но соответственно учитывается на субсчете в бухгалтерии.

Другая сторона не будет платить налог на предмет лизинга, поскольку на ее балансе предмет лизинга не учитывается, но соответственно учитывается на субсчете в бухгалтерии.

Договор лизинга может включать и выкуп переданного в лизинг имущества. Таким образом, предмет лизинга по соглашению сторон по окончании действия срока договора лизинга может быть выкуплен лизингополучателем. Выкупную цену лизингополучатель выплачивает в рамках договора лизинга. Иногда по соглашению договор продлевается на льготных условиях, если это будет взаимовыгодно обеим сторонам. Возможны и варианты возврата предмета лизинга лизингодателю, т. е. почти как при аренде – лизингополучатель какое-то время использует предмет лизинга, но после этого возвращает его лизингодателю с учетом износа. Вторично этот предмет лизинга не может быть передан в лизинг.

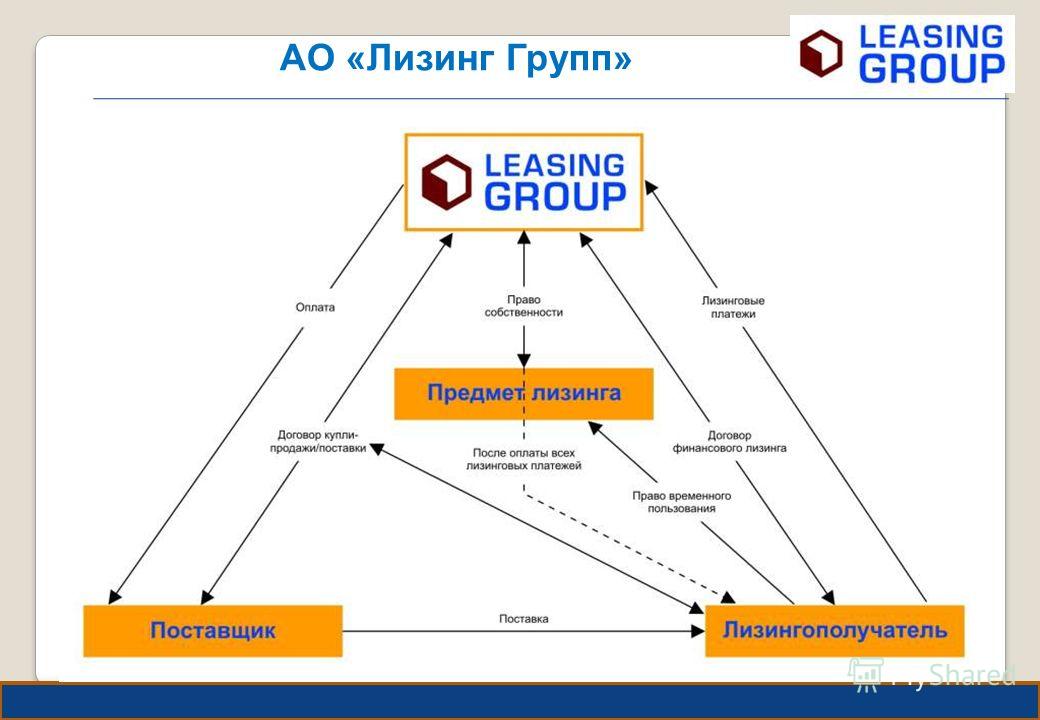

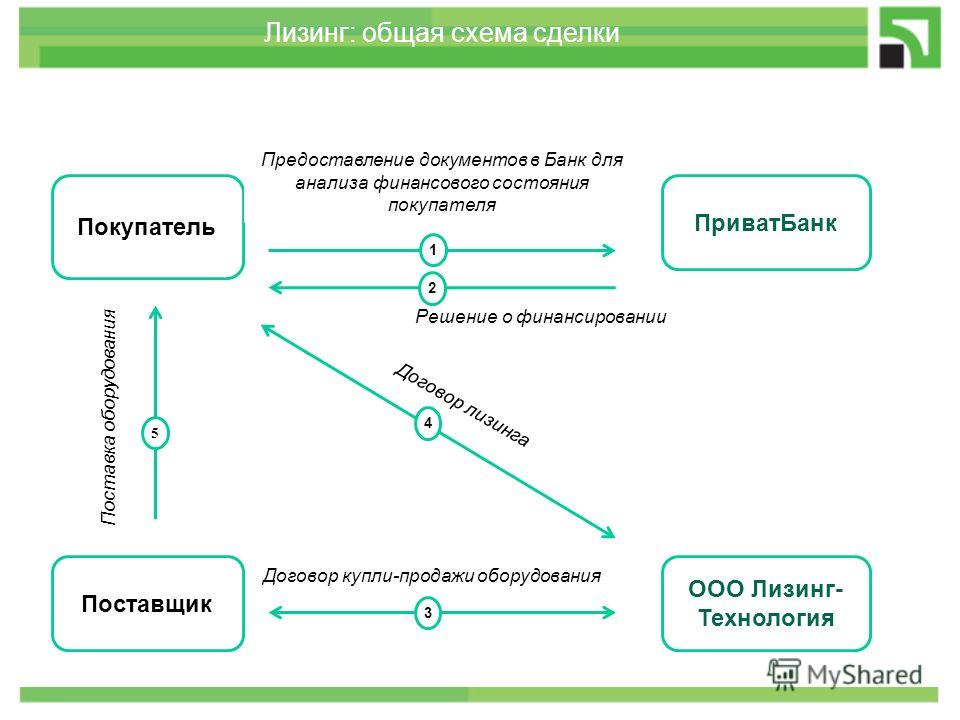

Субъекты лизинга вступают между собой во взаимоотношения, которые носят не только экономический характер, но и правовой. В соответствии с действующим законодательством основной договорной базой лизинговой сделки являются договор финансовой аренды лизинга и договор купли-продажи. Первый заключается между лизингодателем и лизингополучателем, второй – между лизингодателем и поставщиком имущества.

Первый заключается между лизингодателем и лизингополучателем, второй – между лизингодателем и поставщиком имущества.

Алгоритм действий трех сторон

Сначала заключается договор лизинга, в котором лизингодатель обязуется приобрести в собственность технику у определенного продавца на определенных условиях и передать его лизингополучателю во временное владение и пользование. Вторым шагом является заключение договора лизингодателя с поставщиком техники. В этом договоре обязательно должно быть определено, что предмет лизинга приобретается для передачи его в лизинг определенному лизингополучателю и что предмет лизинга приобретается не просто для предпринимательской деятельности лизингодателя, но именно для передачи его в лизинг. Этого требует действующее законодательство, и потому данное условие оговаривается в каждом договоре купли-продажи.

Надо отметить, что статьей 670 Гражданского кодекса РФ определяются условия, при которых лизингополучатель имеет право требовать выполнения обязательств непосредственно от продавца имущества. Согласно этой статье лизингодатель и лизингополучатель являются солидарными кредиторами по сделке купли-продажи. Лизингополучатель имеет право предъявлять непосредственно поставщику имущества требования по качеству, по комплектации имущества, которое должно быть ему поставлено по договору купли-продажи. Претензии могут предъявляться также по срокам поставки и другим вопросам, которые возникают из договора купли-продажи. Единственное, чего не может сделать лизингополучатель, это предъявлять требования по расторжению договора без согласия лизингодателя. Он может только инициировать этот процесс, обратившись с таким предложением к лизингодателю.

Согласно этой статье лизингодатель и лизингополучатель являются солидарными кредиторами по сделке купли-продажи. Лизингополучатель имеет право предъявлять непосредственно поставщику имущества требования по качеству, по комплектации имущества, которое должно быть ему поставлено по договору купли-продажи. Претензии могут предъявляться также по срокам поставки и другим вопросам, которые возникают из договора купли-продажи. Единственное, чего не может сделать лизингополучатель, это предъявлять требования по расторжению договора без согласия лизингодателя. Он может только инициировать этот процесс, обратившись с таким предложением к лизингодателю.

Еще одной интересной деталью лизинговых сделок является то, что лизингодатель не несет ответственности перед лизингополучателем за невыполнение продавцом его обязательств по договору купли-продажи, если и предмет лизинга, и продавца выбирает непосредственно лизингополучатель. В таких случаях лизингополучатель предъявляет претензии по качеству, комплектации и другим вопросам непосредственно продавцу. В этих отношениях с продавцом лизингодатель может просто выступать на стороне лизингополучателя, но ответственности за качество и комплектацию предмета лизинга он в этом случае не несет.

В этих отношениях с продавцом лизингодатель может просто выступать на стороне лизингополучателя, но ответственности за качество и комплектацию предмета лизинга он в этом случае не несет.

В договор лизинга включены определенные права и обязанности сторон, установлены размеры лизинговых платежей за использование предмета лизинга, который был передан лизингополучателю в соответствии с договором. Под лизинговыми платежами понимается общая сумма платежей за весь срок действия договора лизинга. Сюда входят: возмещение затрат лизингодателя на приобретение предмета лизинга; возмещение затрат, связанных с оказанием других услуг; определенный доход, который обозначает интерес лизингодателя в этой сделке. Также в общую сумму лизинговых платежей заключаемого договора входит выкупная стоимость предмета лизинга. Она устанавливается в зависимости от срока договора лизинга и от нормы амортизации техники, а потому выкупная стоимость может быть разной.

Опять же в соответствии с действующим законодательством размер лизинговых платежей может меняться по соглашению сторон в сроки, которые предусмотрены договором лизинга. Но происходить это может не чаще одного раза в 3 месяца. Следует подчеркнуть, что договор лизинга всегда заключается в письменной форме, так, как это предусматривает ГК РФ.

Но происходить это может не чаще одного раза в 3 месяца. Следует подчеркнуть, что договор лизинга всегда заключается в письменной форме, так, как это предусматривает ГК РФ.

Что же может сделать лизингополучатель с предметом лизинга? Он может передать его в сублизинг, однако необходимо письменное согласие лизингодателя, чтобы такая сделка была законной. Аналогичное согласие необходимо и при передаче предмета лизинга в аренду. Если такая схема предполагается изначально, этот пункт можно включить в договор лизинга, но при этом срок сублизинга или аренды не может превышать срока действия договора лизинга.

Законодательство предусматривает также, что в случае, если лизингополучатель произвел какие-то улучшения предмета лизинга с согласия лизингодателя, которые неотделимы без вреда предмету лизинга, лизингополучатель после прекращения договора имеет право на возмещение стоимости таких улучшений. Если же улучшения произведены за счет средств лизингополучателя, но без письменного согласия лизингодателя, лизингополучатель не имеет права на возмещение затрат.

Страхование предмета лизингаи рисков, связанных с ним

Закон о лизинге предусматривает риски утраты, недостачи, повреждения предмета лизинга с момента поставки имущества продавцу и до окончания договора лизинга. Все эти риски лежат на лизингополучателе. Чтобы избежать их, стороны могут договориться и застраховать предмет лизинга. Страхователем в данном случае может выступать как лизингодатель, так и лизингополучатель – это опять же устанавливается соглашением сторон. Кто является страхователем по данной сделке, кто является выгодоприобретателем, каковы период страхования и страховая сумма – все это определяется договором лизинга. Обычно выгодоприобретателем по данной сделке является лизингодатель независимо от того, кто является страхователем по сделке. Это продиктовано тем, что право собственности на предмет лизинга принадлежит ему и именно он заинтересован, чтобы предмет лизинга был сохранен.

В России вступил в действие Закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Если говорить о страховании гражданской ответственности, т. е. ответственности перед третьими лицами (нанесении вреда здоровью, имуществу и т. д.), то согласно федеральному Закону «О лизинге» страховать свою ответственность должен лизингополучатель. После передачи ему предмета лизинга он несет ответственность за любой вред, нанесенный этой техникой третьим лицам.

Если говорить о страховании гражданской ответственности, т. е. ответственности перед третьими лицами (нанесении вреда здоровью, имуществу и т. д.), то согласно федеральному Закону «О лизинге» страховать свою ответственность должен лизингополучатель. После передачи ему предмета лизинга он несет ответственность за любой вред, нанесенный этой техникой третьим лицам.

Обеспечение лизинговой сделки

По действующему законодательству существует несколько видов обеспечения исполнения обязательств лизинговой сделки. Это может быть поручительство, залог, неустойка, задаток, удержание и т. д. Существует мнение, что предмет лизинга, переданный лизингополучателю, является предметом залога у лизингодателя. Исходя из действующего законодательства это утверждение можно считать неправильным, оно не лежит в правовом поле, ведь залогодателем всегда является должник по обязательству, а залогодержателем – кредитор. Залогодателем вещи может быть как собственник имущества, так и лицо, имеющее на него право хозяйственного ведения. Если рассматривать лизингодателя и лизингополучателя, то в нашем случае должником по лизинговому договору является лизингополучатель, а лизингодатель является кредитором и собственником имущества. Поэтому предмет, переданный в лизинг, никак не может быть предметом залога.

Если рассматривать лизингодателя и лизингополучателя, то в нашем случае должником по лизинговому договору является лизингополучатель, а лизингодатель является кредитором и собственником имущества. Поэтому предмет, переданный в лизинг, никак не может быть предметом залога.

Если говорить о залоге как об обеспечении лизингового договора, то, конечно, следует иметь в виду залог имущества, принадлежащего либо юридическому лицу, либо предпринимателю без образования юридического лица на праве собственности, на праве хозяйственного ведения, либо имущество третьих лиц.

Статья 13 Федерального закона «О лизинге» предусматривает дополнительные права для обеспечения выполнения обязательств со стороны лизингополучателя перед лизингодателем. Во-первых, в случае неперечисления со стороны лизингополучателя двух платежей подряд закон дает право лизингодателю выставить поручение инкассо в банк лизингополучателя на бесспорное списание денежных средств с его расчетного счета в размере той задолженности, какую он имеет перед лизингодателем. Бесспорное списание – это значит без согласования с лизингополучателем (клиентом банка, в котором открыт счет) деньги могут быть списаны с его расчетного счета в соответствии с Законом «О лизинге». В случае существенных нарушений договора лизинга со стороны лизингополучателя, т. е. длительная просрочка платежей, использование предмета лизинга с нарушениями всех технических требований и т. д., лизингодатель может отказаться от исполнения договора и потребовать (в письменной форме) в разумный срок возврата предмета лизинга. Это может быть уведомление об одностороннем отказе от исполнения договора.

Бесспорное списание – это значит без согласования с лизингополучателем (клиентом банка, в котором открыт счет) деньги могут быть списаны с его расчетного счета в соответствии с Законом «О лизинге». В случае существенных нарушений договора лизинга со стороны лизингополучателя, т. е. длительная просрочка платежей, использование предмета лизинга с нарушениями всех технических требований и т. д., лизингодатель может отказаться от исполнения договора и потребовать (в письменной форме) в разумный срок возврата предмета лизинга. Это может быть уведомление об одностороннем отказе от исполнения договора.

Налоговые обязательства

С 1 января 2002 года введена в действие глава 25 Налогового кодекса РФ, которая сохранила за лизингом все преимущества и позитивные моменты. По-прежнему данный способ финансирования позволяет лизингополучателю минимизировать свои затраты по налогу на прибыль. Хотелось бы обратить внимание на четыре основных момента, касающихся налогообложения. Во-первых, как уже говорилось, по соглашению сторон предмет лизинга может быть поставлен на баланс как лизингодателя, так и лизингополучателя. Во-вторых, вне зависимости от выбранного метода учета имущества предмета лизинга лизинговые платежи в полном объеме уменьшают налогооблагаемую базу налога на прибыль, т. е. полностью относятся на расходы и тем самым уменьшают налогооблагаемую базу налога на прибыль. В-третьих, в связи с введением с 1 января 2002 года новых амортизационных показателей выделено 10 амортизационных групп для основных средств. Устанавливаются они в соответствии со сроками полезного использования, в границах, установленных постановлением Правительства. В-четвертых, лизингу даны ощутимые преимущества – возможна ускоренная амортизация, коэффициент применяемой амортизации может быть до 3 – это также устанавливается соглашением сторон. Поэтому в налоговом отношении лизинг для лизингополучателей является достаточно интересным механизмом, который может учитываться при выборе способа привлечения каких-либо инвестиций.

Во-первых, как уже говорилось, по соглашению сторон предмет лизинга может быть поставлен на баланс как лизингодателя, так и лизингополучателя. Во-вторых, вне зависимости от выбранного метода учета имущества предмета лизинга лизинговые платежи в полном объеме уменьшают налогооблагаемую базу налога на прибыль, т. е. полностью относятся на расходы и тем самым уменьшают налогооблагаемую базу налога на прибыль. В-третьих, в связи с введением с 1 января 2002 года новых амортизационных показателей выделено 10 амортизационных групп для основных средств. Устанавливаются они в соответствии со сроками полезного использования, в границах, установленных постановлением Правительства. В-четвертых, лизингу даны ощутимые преимущества – возможна ускоренная амортизация, коэффициент применяемой амортизации может быть до 3 – это также устанавливается соглашением сторон. Поэтому в налоговом отношении лизинг для лизингополучателей является достаточно интересным механизмом, который может учитываться при выборе способа привлечения каких-либо инвестиций.

Лизинг: аренда или кредит?

В последнее время споры в арбитражных судах, связанные с заключением, исполнением и прекращением договоров лизинга, стали все более частыми и сложными. Многие из таких дел доходят до Президиума ВАС РФ (см.: ссылку на подборку судебной практики справа). Эти споры вскрывают глубинные и плохо разработанные в российской науке проблемы правового режима данного договора, уходящие корнями в его правовую природу и экономическую сущность. Возникают вопросы в отношении разумности той структуры прав и обязанностей и распределения рисков, которые предусмотрены действующим законодательством, соотношении договора лизинга со сходными договорными конструкциями и допустимости некоторых типичных для данного рынка договорных условий.

Причем основная развилка здесь такая: к какой типичной договорной модели ближе лизинг — к аренде с правом или без права выкупа или кредиту с резервированием обеспечительной собственности за кредитором (титульной финансирование). Выбор ГК ясен — это вид аренды. Но разумен ли он с политико-правовой и логической точек зрения de lege ferenda? Как разрешать споры об остаточной стоимости при расторжении, срыве договора поставки поставщиком и т.п. арбитражным судам?

Выбор ГК ясен — это вид аренды. Но разумен ли он с политико-правовой и логической точек зрения de lege ferenda? Как разрешать споры об остаточной стоимости при расторжении, срыве договора поставки поставщиком и т.п. арбитражным судам?

Интересен факт того, что ВАС РФ в последнее время серьезно занялся этой сферой бизнеса. Существует точка зрения, что ВАС РФ начал постепенно внедрять отдельные элементы кредитной теории природы лизинга.

Эта практика не остается без критики (см.: Громов С.А. Коренной поворот в практике применения законодательства о лизинговой деятельности // Вестник ВАС РФ. 2011. № 11 с.74-103, № 12 с. 113-154).

Я здесь не собираюсь высказывать свою позицию. Вопрос требует глубого изучения. Но не могу не заметить, что кредитная теория мне представляется на первый взгляд более логичной, чем арендная. Это кстати отнюдь не значит, что лизинг не может быть договором sui generis, но влечет вывод о том, что в ряде спорных вопросов, как минимум, de lege ferenda было бы уместно применение некоторых элементов кредитно-обеспечительного режима

Сообщу лишь, что 02 февраля 2012 в ТПП РФ Российская школа частного права проводит открытый научный круглый стол, посвященный данной проблеме. С вводным докладом выступит А.В. Егоров, руководитель Аппарата ВАС РФ. Анонс и все материалы прилагаются к этому посту. Все желающие (особенно те, которым есть что сказать по данной теме) приглашаются к участию.

С вводным докладом выступит А.В. Егоров, руководитель Аппарата ВАС РФ. Анонс и все материалы прилагаются к этому посту. Все желающие (особенно те, которым есть что сказать по данной теме) приглашаются к участию.

Чем отличается аренда от лизинга простыми словами

Аренда и лизинг имущества – одни из наиболее распространенных договоров в предпринимательской практике. Рассказываем, что собой представляют аренда и лизинг и чем они отличаются друг от друга.

Аренда: что это такое

Аренда – это договор, по которому арендодатель на возмездной основе предоставляет арендатору какое-либо имущество во временное владение и пользование (ч. 1 ст. 606 ГК РФ). В аренду могут быть переданы земельные участки, природные объекты, предприятия, здания, сооружения, оборудование, транспорт и все прочие непотребляемые вещи. То есть те вещи, которые не теряют своих натуральных свойств и качеств в процессе их использования арендатором.

Арендованное имущество в течение всего срока действия договора остается в собственности арендодателя, а продукция и доходы, которые приносит это имущество, являются собственностью арендатора (ч. 2 ст. 606 ГК РФ).

Сторонами договора являются арендодатели, которые сдают имущество во временное пользование, и арендаторы, которые за определенную плату пользуются этим имуществом.

При этом в качестве арендодателей могут выступать как сами собственники имущества, так и лица, управомоченные сдавать имущество в аренду на основании закона или с согласия собственников (ст. 608 ГК РФ). И арендодателями, и арендаторами могут выступать любые субъекты гражданских правоотношений – организации, ИП и физлица.

Капитальный ремонт переданного в аренду имущества производится по общему правилу самим арендодателем. Капитальный ремонт должен производиться в срок, установленный договором, а если он не определен договором или вызван неотложной необходимостью, в разумный срок (ч. 1 ст. 616 ГК РФ).

1 ст. 616 ГК РФ).

В свою очередь арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на его содержание.

Законодательство не оговаривает точных сроков, в течение которых можно арендовать то или иное имущество. Эти сроки оговариваются в самом договоре. Причем арендный договор может носить как срочный, так и бессрочный характер. В последнем случае и арендодатель, и арендатор вправе в любое время отказаться от договора. Для этого достаточно предупредить другую сторону о расторжении договора за один месяц, а при аренде недвижимости – за три месяца (ч. 2 ст. 609 ГК РФ).

Арендный договор сроком действия более года заключается только в письменной форме. То же самое касается и договоров, где хотя бы одной из сторон является организация. Если объектом аренды выступает недвижимость, то договор подлежит еще и обязательной государственной регистрации (ч. 2 ст. 609 ГК РФ).

Что такое лизинг

Лизинг – это финансовая аренда. Он представляет собой одну из разновидностей арендных правоотношений, главной особенностью которых является то, что арендодатель в них изначально не является собственником сдаваемого в аренду имущества. На момент оформления лизинга само имущество может даже и не существовать. Имущество и место его приобретения, как правило, выбирает сам арендатор.

Он представляет собой одну из разновидностей арендных правоотношений, главной особенностью которых является то, что арендодатель в них изначально не является собственником сдаваемого в аренду имущества. На момент оформления лизинга само имущество может даже и не существовать. Имущество и место его приобретения, как правило, выбирает сам арендатор.

Главная функция арендодателя же в лизинге заключается в выделении собственных или привлеченных денежных средств на приобретение выбранного арендатором имущества, которое и будет сдаваться в аренду. Собственно, в этом как раз и проявляется финансовая сторона данного вида арендных правоотношений. По сути арендуется не само имущество, а деньги, на которое оно приобретается.

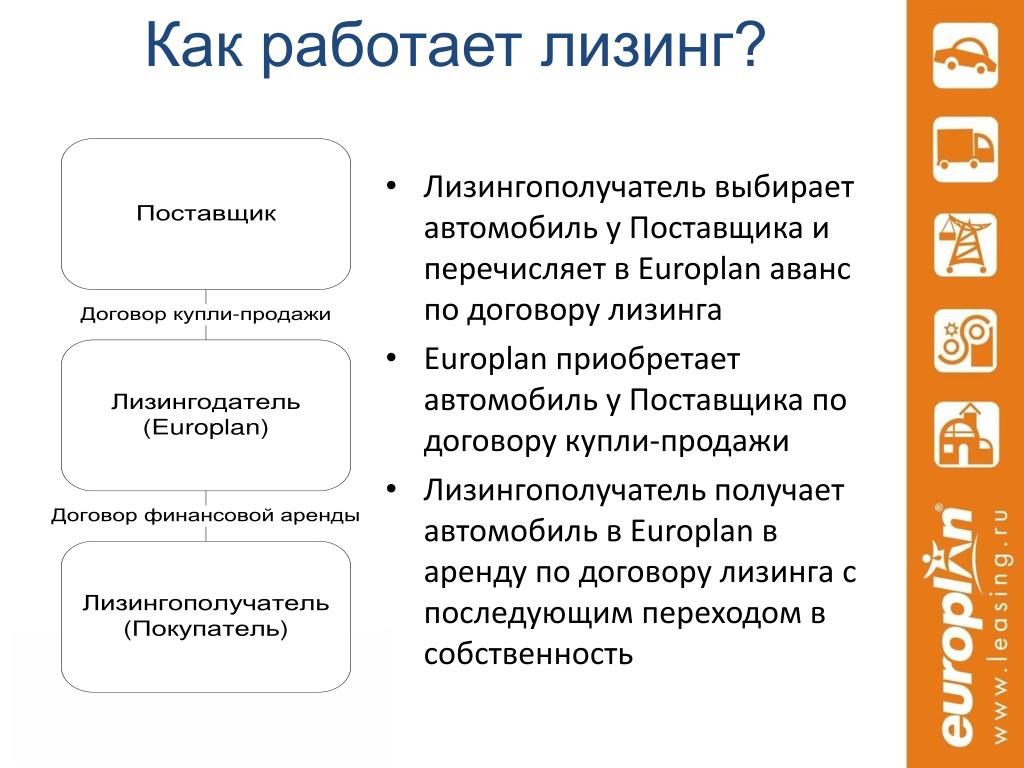

Сторонами договора лизинга выступают лизингодатель (покупатель имущества и арендодатель в одном лице), лизингополучатель (арендатор имущества), а также продавец, у которого лизингодатель и приобретает оговоренное в договоре имущество. В отличие от договора аренды, договор лизинга не имеет самостоятельного значения и требует обязательного заключения еще одного договора – купли-продажи.

По договору финансовой аренды лизингодатель обязуется купить определенное лизингополучателем имущество в свою собственность и предоставить это имущество лизингополучателю за плату во временное владение и пользование (ч. 1 ст. 665 ГК РФ).

В свою очередь лизингополучатель обязан вносить арендную плату за пользование имуществом. По окончании срока действия договора он обязан возвратить имущество лизингодателю или приобрести его в собственность на основании договора купли-продажи.

Право выкупа имущества после истечения срока лизинга не является безусловным. Как и в случае с арендой такое право лизингополучателя должно быть непосредственно прописано в тексте самого договора.

По общему правилу техническое обслуживание предмета лизинга и ответственность за его сохранность лежат на лизингополучателе. Он же, в отличие от арендаторов по договорам аренды, отвечает не только за текущий, но и за капитальный ремонт арендуемого имущества (п. 3 ст. 17 Федерального закона от 29. 10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»).

10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»).

В лизинг можно брать практически любое непотребляемое имущество – автотранспорт, недвижимость, спецтехнику, промышленное оборудование и т.д. В то же самое время земельные участки и другие природные объекты, в отличие от той же аренды, не могут быть предметом лизинга (ст. 666 ГК РФ).

Договор лизинга, независимо от срока его действия, заключается исключительно в письменной форме. При этом срок действия договора лизинга – его существенное условие (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ). Лизинг нельзя оформить без указания срока, как это допускается при заключении договора аренды.

В отличие от договора аренды, по общему правилу выбор конкретного имущества и его продавца осуществляется лизингополучателем. То есть арендатором имущества. В этих случаях лизингодатель не несет никакой ответственности за выбор предмета аренды и его продавца.

Однако в тексте договора может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется самим лизингодателем (ч. 2 ст. 665 ГК РФ). В этом случае соответствующая ответственность ложится уже на лизингодателя.

2 ст. 665 ГК РФ). В этом случае соответствующая ответственность ложится уже на лизингодателя.

Чем аренда отличается от лизинга

Таким образом, между рассмотренными выше договорами много общего. И аренда, и лизинг – это разновидности найма имущества. Просто в первом случае речь идет об имущественном, а во втором – о финансовом найме. Данное обстоятельство обуславливает ряд различий между этими сделками.

Для большей наглядности представляем таблицу различий между арендой и лизингом.

|

Отличительный признак |

Аренда |

Лизинг |

|

Предмет договора |

Любые непотребляемые вещи, включая земельные участки и природные объекты |

Любые непотребляемые вещи, за исключением земельных участков и природных объектов |

|

Необходимость заключения дополнительных договоров |

Требуется только сам договор аренды, содержащий все существенные условия, указанные в законе |

Дополнительно требует заключения договора купли-продажи имущества. |

|

Стороны договора |

Арендодатель и арендатор |

Лизингодатель, лизингополучатель и продавец имущества |

|

Сфера применения |

Аренда широко распространена не только в экономике, но и в сферах, которые не относятся к предпринимательской деятельности |

Лизинг распространен преимущественно в сфере предпринимательской деятельности |

|

Форма договора |

Допускается устная форма договора аренды |

Лизинг всегда оформляется исключительно путем заключения письменного договора |

|

Ответственность за капитальный ремонт имущества |

По общему правилу капитальный ремонт осуществляет арендодатель. |

По общему правилу капитальный ремонт осуществляет лизингополучатель |

|

Техническое состояние имущества |

В аренду сдается уже имеющееся у арендодателя на праве собственности или другом вещном праве имущество. Нередко арендуются уже бывшие в употреблении объекты |

В подавляющем большинстве случаев предметом лизинга является новое имущество |

|

Ответственность за выбор имущества |

Предметом аренды выступает имущество, предлагаемое арендодателем. Это имущество, как правило, уже имеется у него в наличии |

По общему правилу выбор лизингового имущества и конкретного продавца осуществляет сам лизингополучатель |

|

Срок действия договора |

Законом допускается заключение бессрочных договоров аренды |

Договор лизинга всегда заключается на определенный его сторонами срок |

|

Последствия истечения срока действия договора |

Зачастую арендные договоры не предполагают возможности выкупа арендуемого имущества после истечения срока действия договора аренды |

В большинстве случаев договоры лизинга предполагают выкуп имущества лизингополучателем по истечении срока действия договора |

|

Величина арендной платы |

Плата по договору аренды, как правило, взимается только за владение и пользование имуществом. Такая плата существенно ниже лизинговых платежей |

Плата по договору лизинга превосходит плату по обычному арендному договору, поскольку зачастую включает в себя выкупную стоимость имущества |

Также может потребовать заключения дополнительных договоров – договора о привлечении средств, договора залога, гарантии, поручительства и т.д.

Также может потребовать заключения дополнительных договоров – договора о привлечении средств, договора залога, гарантии, поручительства и т.д.

Тесты по теме Лизинг с ответами

ЛИЗИНГ

1. Классическая лизинговая сделка предполагает, что выбор объекта лизинга и его продавца при финансовом лизинге осуществляется:

а) лизингодателем

б) банком кредитором

в) страховой компанией

г) лизингополучателем

д) риелтором

2. Лизинг – это:

а) финансовая аренда

б) безвозмездное пользование

в) продажа

г) кредит

д) купля

3. Предметом лизинга могут быть:

а) любые непотребляемые вещи, используемые для предпринимательской деятельности

б) земельные участки и другие природные объекты

в) имущество, изъятое из оборота или ограниченное в обороте

г) информация

д) ноу – хау

4. Какие объекты не могут относится к объектам лизинга?

а) здания

б) автомобили

в) оборудование

г) речные судна

д) природные ресурсы

5. Предметом лизинга не может быть:

а) имущество, которое согласно законам запрещено для свободного обращения или для которого установлен особый порядок обращения

б) транспортные средства

в) движимое и недвижимое имущество

г) любые непотребляемые вещи, производственного назначения, в том числе предприятия

д) имущественные комплексы

6. Генеральный лизинг:

а) позволяет лизингополучателю дополнить список арендуемого оборудования на основе лизинговой линии без заключения новых контрактов

б) предполагает заранее согласованное разделение функций по техническому обслуживанию имущества между сторонами договора

в) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе

г) лизинг, при котором по окончании срока договора имущество возвращается лизингодателю

д) лизинг, при котором лизинговые платежи в течение договора лизинга, заключенного на срок не менее 5 лет, возмещают лизингодателю стоимость объекта лизинга

7. По истечении срока аренды лизингополучатель не может:

а) вернуть оборудование

б) продлить срок аренды

в) сдать оборудование другому пользователю

г) выкупить оборудование

д) нет правильного ответа

8. Размер лизинговых платежей выше при:

а) финансовом лизинге

б) оперативном лизинге

в) возвратном лизинге

г) раздельном лизинге

д) чистом лизинге

9. Лизинг, при котором по окончании срока договора имущество возвращается лизингодателю, – это:

а) финансовый лизинг

б) возвратный лизинг

в) оперативный лизинг

г) раздельный лизинг

д) чистый лизинг

10. Срок договора финансового лизинга приближается по продолжительности к сроку:

а) полезного использования оборудования

б) поставки оборудования лизингополучателю

в) лизинговых платежей

г) не менее 30 процентной амортизации стоимости лизингового имущества

д) среднесрочного кредита

11. Срок договора финансового лизинга приближается по продолжительности к сроку:

а) полной амортизации стоимости лизингового имущества

б) поставки оборудования лизингополучателю

в) лизинговых платежей

г) не менее 30 процентной амортизации стоимости лизингового имущества

д) среднесрочного кредита

12. Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба несет:

а) лизингодатель

б) кредитная организация, предоставляющая средства

в) продавец предмета лизинга

г) лизингополучатель, если иное не предусмотрено договором лизинга

д) страховая компания

13. Лизингополучатель – это:

а) физическое или юридическое лицо, которое в соответствии с договором купли–продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга

б) физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять в пользование предмет лизинга за определенную плату, на определенный срок и на определенных условиях

в) физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество

г) физическое или юридическое лицо, которое в соответствии с договором купли–продажи с лизингодателем покупает у него в обусловленный срок имущество, являющееся предметом лизинга

д) физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств продает в ходе реализации договора лизинга в собственность лизингодателю имущество

14. Когда техническое обслуживание и дополнительные расходы по арендуемому имуществу берет на себя арендатор – это:

а) чистый лизинг

б) прямой лизинг

в) косвенный лизинг

г) мокрый лизинг

д) лизинг поставщику

15. При финансовом лизинге, если иное не предусмотрено договором лизинга, обязательства по техническому обслуживанию, текущий и капитальный ремонт осуществляется за счет:

а) лизингодателя

б) банка кредитора

в) сервисного центра продавца

г) лизингополучателя

д) продавца объекта лизинга

16. Раздельный лизинг–это:

а) лизинг с привлечением заемных средств от инвесторов, предполагающий участие нескольких компаний, предоставляющих финансирование

б) лизинг, когда передача имущества в лизинг происходит через посредника

в) лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг

г) лизинг, при котором техническое обслуживание и дополнительные расходы по арендуемому имуществу берет на себя арендатор

д) лизинг, при котором техническое обслуживание и дополнительные расходы по арендуемому имуществу берет на себя арендодатель

17. Ситуация, при которой в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть её – это:

а) лизинг с полной окупаемостью

б) лизинг с неполной окупаемостью

в) возвратный лизинг

г) чистый лизинг

д) раздельный лизинг

18. Как называется лизинг, при котором продавец и лизингополучатель является одним и тем же лицом?

а) лизинг с полной окупаемостью

б) револьверный лизинг

в) возвратный лизинг

г) чистый лизинг

д) раздельный лизинг

19. Во время действия договора лизинга владельцем предмета лизинга является:

а) лизингодатель

б) банк кредитор

в) страховая компания

г) лизингополучатель

д) продавец объекта лизинга

20. Аннуитетным графиком лизинговых платежей называется:

а) график с равномерными платежами

б) график с убывающими платежами

в) график с нарастающими платежами

г) график с неравномерно изменяющимися платежами

д) график с плавающими платежами

21. Основной риск сделки по финансовому лизингу несет:

а) лизингодатель

б) банк кредитор

в) страховая компания

г) лизингополучатель

д) продавец объекта лизинга

22. Основной риск сделки по оперативному лизингу несет:

а) лизингодатель

б) банк кредитор

в) страховая компания

г) лизингополучатель

д) продавец объекта лизинга

23. Кем производятся амортизационные отчисления по основным фондам, полученным по договору лизинга?

а) лизингодателем

б) лизингополучателем

в) по соглашению сторон

г) стороной, на балансе которой находится предмет лизинга

д) продавцом объекта лизинга

24. Лизинговые выплаты включаются в:

а) стоимость оборудования

б) себестоимость продукции лизингодателя

в) кредитные платежи

г) себестоимость продукции лизингополучателя

д) прибыль лизингополучателя

25. Компенсационный лизинг – это:

а) форма лизинга, при которой арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки

б) когда в лизинговом соглашении предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы

в) когда лизингополучатель имеет право дополнить список арендуемого оборудования на основе лизинговой линии без заключения новых контрактов

г) форма лизинга, при которой заранее согласовывается разделение функций по техническому обслуживанию имущества между сторонами договора

д) лизинг, при котором лизинговые платежи в течение договора лизинга, возмещают лизингодателю стоимость объекта лизинга

Приложения: Последние новости России и мира – Коммерсантъ Лизинг (117799)

Несмотря на то что обсуждение государством и бизнесом грядущих системных преобразований на рынке лизинга в России велось открыто и публично и регулятор сделал целый ряд уступок участникам отрасли, они продолжают сомневаться в целесообразности предложенного варианта регулирования.

Целью принятия законопроекта обозначено «закрепление де-факто сложившегося в России перехода лизинга от арендной модели правового регулирования финансового лизинга к модели обеспеченного финансирования» — именно такое понимание договора лизинга позволит достичь баланса интересов сторон: защитить права лизингополучателя и имущественные интересы лизингодателя, считают авторы законопроекта. Принятие законопроекта призвано уменьшить правовую неопределенность, способствовать сокращению судебных издержек и расходов, связанных с взысканием лизингового имущества, что будет способствовать снижению рыночных ставок по лизингу и обеспечит стимулы для обновления основных фондов посредством финансового лизинга.

Разработчики законопроекта признают в пояснительной записке, что оперативный (или операционный) лизинг «является промежуточной формой деятельности между арендой и финансовым лизингом», но склоняются к тому, что он «стоит ближе к арендному типу отношений, а не к отношениям финансирования с элементами посредничества и, таким образом, не должен иметь самостоятельного закрепления в проектируемой главе Гражданского кодекса о финансовом лизинге».

Таким образом регулятор намерен дополнительно защитить интересы арендаторов имущества по договорам оперлизинга. «Если при аренде риски, связанные с предметом аренды, несет собственник, то в оперативном лизинге такие риски частично или полностью можно передать лизингополучателю,— говорится в пояснительной записке к законопроекту об изменениях в ГК.— Данная конструкция в значительной мере смещает баланс интересов в сторону лизингодателя, который, обладая полноценным правом собственности на предмет лизинга, перераспределяет риски, связанные с предметом лизинга, на лизингополучателя». Аренда и смешанный договор, называемый оперлизингом, не могут обладать теми же выгодами, что и финансовый лизинг, полагают в межведомственной группе. Государство заинтересовано в новых инвестициях, а не повторном использовании старого имущества под видом лизинга, поэтому власти и намерены сосредоточиться на наращивании преимуществ лизинга по сравнению с арендой.

Под регулированием действующей главы кодекса «Аренда» останутся и некоторые другие виды услуг, предоставляемых сегодня лизинговыми компаниями. Так, в нынешних поправках к ГК отсутствует понятие «повторный лизинг» — вид контракта, при котором сделка заключается с имуществом, которое осталось по каким-то причинам у лизингодателя в собственности и он готов передать его новому клиенту. Разработчики законопроекта напоминают, что попытка законодательно разрешить повторную передачу имущества в финансовый лизинг уже предпринималась в 2011 году и потерпела неудачу. Президентский совет по кодификации и совершенствованию гражданского законодательства выдал отрицательное заключение на такую реформу, сославшись как раз на различия в природе арендных отношений и финансового лизинга.

Невозможным будет признаваться и сублизинг, который возник в силу арендного понимания природы лизингового договора и, по сути, является посредничеством. «Правовая природа финансового лизинга не предполагает возможности передачи предмета лизинга в сублизинг, поскольку сублизингодатель в таких отношениях не осуществляет финансирование приобретения, не является собственником предмета лизинга, а возврат финансирования не обуславливает переход права собственности на предмет лизинга от лизингодателя к лизингополучателю»,— считают разработчики реформы ГК.

А вот возвратный лизинг государство начнет признавать как полноценную разновидность финансового лизинга — услуга, при которой собственник имущества сначала продает некий объект лизинговой компании, но при этом обязуется его взять в лизинг. То, что продавец имущества и лизингополучатель — это одно лицо, не меняет природы сделки лизинга, считают разработчики поправок в ГК. «Лизингодатель осуществляет финансирование лизингополучателя под обеспечение его имуществом, в связи с чем это рассматривается как разновидность финансового лизинга»,— считают авторы законопроекта. Но одно ограничение на этот вид деятельности все же будет установлено: возвратный лизинг будет разрешен только для лиц, осуществляющих предпринимательскую деятельность. «Это позволит избежать случаев непорядочной деловой практики, когда жилые помещения, принадлежащие гражданам, изымаются недобросовестными лизингодателями под видом возвратного лизинга»,— говорится в пояснительной записке к законопроекту.

В новой главе Гражданского кодекса «Лизинг» будут установлены квалифицирующие признаки договоров финансового лизинга, а также уточнены важнейшие аспекты лизинговой деятельности, по которым уже наработана судебная практика и которые направлены на защиту интересов лизингодателей.

В частности, статьи новой главы ГК устраняют прямые и косвенные ограничения на передачу в лизинг отдельных видов имущества. Например, смягчаются требования, касающиеся идентификации предмета лизинга в договоре (в нем не нужно будет указывать VIN конкретного автомобиля, а только тип, марку и некоторые другие параметры). Кроме того, снимаются ограничения на передачу в лизинг земельных участков или заключение лизинговых сделок со зданиями и крупными промышленными объектами (лизинговая компания сможет их приобретать не только по договору купли-продажи, но и по договору подряда, в том числе строительного).

Поправками в ГК также предусматривается создание специального нотариального реестра лизинговых сделок, который по аналогии с реестром банковских залогов будет защищать интересы добросовестных контрагентов на рынке лизинга. Участники лизинговых сделок смогут добровольно зафиксировать в нем сведения об объектах имущества, находящихся в лизинге, и ссылаться на запись в таком реестре как на официальное подтверждение своих прав собственности при внесудебном взыскании имущества с должников.

Кроме того, в новой главе ГК будут подробно регламентированы различные аспекты софинансирования приобретения и страхования предметов лизинга, условия перехода права собственности на лизинговое имущество к лизингополучателю, детали распределения рисков между участниками лизинговой сделки. В законопроекте также описаны детали распоряжения имуществом и его изъятия при нарушении условий и расторжении лизингового договора, в том числе во внесудебном порядке с помощью исполнительной надписи нотариуса (чего давно ждут участники рынка). Кроме того, новая версия ГК устранит противоречия прежней судебной практики в ситуации замены лизингополучателя, регламентирует случаи досрочного исполнения договора лизинга и реализации его предмета, а также обращения взыскания на объект лизингового имущества со стороны третьих лиц.

Критика становится острее

Хотя некоторые поправки, предложенные участниками рынка, в процессе разработки законопроекта были учтены, отрасль восприняла результаты законотворческой деятельности Минфина и ЦБ весьма критически — правда, реакция была разной. Некоторые участники рынка открыто выступают против концептуального отделения финансового лизинга от аренды и практически в каждой статье законопроекта видят либо ухудшение, либо необоснованные риски для лизингодателей. Другие лизинговые компании выражают сомнения в необходимости столь радикальных реформ и критикуют лишь отдельные детали поправок в ГК. Третьи полностью согласны с «генеральной линией» на отделение аренды от лизинга, но при этом настаивают на проработке проблемных вопросов, которые остаются нерешенными.

Проект поправок в ГК изучался в Объединенной лизинговой ассоциации (ОЛА) «основательно и подробно», были проанализированы, обобщены и размещены на сайте ассоциации отзывы 26 лизинговых компаний с последовательными комментариями к каждой статье предлагаемых изменений в ГК, сообщил “Ъ” президент ОЛА Кирилл Царев. По его словам, большинство членов ОЛА согласились с тем, что законопроект полностью меняет взаимоотношения между лизингодателем и лизингополучателем, а концептуальный переход лизинга из арендных отношений в чистое финансирование противоречит как международным договорам РФ и конвенциям по лизингу, так и правоприменительной практике в России. «Этот законопроект изменит бизнес-модели лизинговых компаний и затормозит развитие финансового лизинга при острой необходимости в обновлении средств производства в стране»,— считает президент ОЛА.

Позитивные новеллы в законопроекте есть, но они скорее выглядят исключениями, сетует Кирилл Царев. В качестве примера он приводит введение залога прав требования по договору лизинга кредитующему банку со стороны лизингодателя в случае банкротства или расторжения договора лизинга. Еще одно положительное изменение — возможность ограничить пользование предметом лизинга со стороны лизингодателя при нарушении клиентом своих обязательств. Но и в этом изменении много оговорок, которые могут сделать его неэффективным: пока неизвестно, кто и как будет оценивать легитимность применения меры, а также как будет оцениваться вред, нанесенный лизингополучателю, указывает он.

Господин Царев считает несправедливым предложенное регулятором перераспределение ответственности между участниками лизинговой сделки. «Ответственность лизингодателя установлена в пяти статьях законопроекта, ответственность лизингополучателя — в одной»,— указывает он. Более того, в проекте введено условие контроля клиентом над реализацией имущества после его изъятия, причем нормы сформулированы таким образом, что лизингополучатель может активно препятствовать реализации имущества, руководствуясь новым законодательством. «При отсутствии безусловного права собственности и наличии существенных ограничений в свободе договора мы видим рост ответственности лизингодателя без веских на то оснований, а наличие у клиента возможности препятствовать реализации, например, предмета лизинга делает лизинговую деятельность более рискованной»,— резюмирует Кирилл Царев.

Недопустимым принятие законопроекта в текущей редакции считают в Государственной транспортной лизинговой компании (ГТЛК), поскольку он «несет критические риски для отрасли». Недоработки и пробелы в реформе носят «непреодолимый, системный характер, связанный с неверно выбранной концепцией для регулирования лизинговых отношений на основе кредитной теории лизинга», убеждены в компании. «Традиционно лизинговые компании принимают риск именно на предмет лизинга, и именно права на него являются единственным конкурентным преимуществом лизингополучателя-кредитора перед банком-кредитором и гарантией возврата инвестиций. Однако предложенный законопроект существенно ограничивает эти права не только по сравнению с теми, которыми лизингодатели обладают в соответствии с действующим законодательством, но и с тем объемом гарантий, которыми обладают банки в отношении своих залогов»,— отмечают юристы ГТЛК. В результате основные инвесторы в лизинговую отрасль — банки — увидят, «что финансирование экономики страны через лизинг дает им существенно меньший объем гарантий возврата инвестиций, чем прямое кредитное финансирование».

Юристы ГТЛК также обнаружили в пояснительной записке к поправкам в ГК «противоречивое утверждение» о том, что в связи с принятием законопроекта не потребуется внесения изменений в налоговое законодательство. Если сейчас весь лизинговый платеж учитывается по правилам бухгалтерского учета «Аренда» и в полном объеме облагается НДС, то в связи с изменением правовой природы лизинга, введенной законопроектом, судьба лизингового платежа остается неясной, полагают в компании. Если же природа лизинга сходна с займом и кредитом, то процентный доход (плата за финансирование) не должен облагаться НДС аналогично процентному доходу по кредитам и займам. «Очевидно, что существующие правила применяться не будут, в то время как иные не созданы и в каком виде они будут создаваться — неизвестно. Допущение таких неясностей создает существенные проблемы для лизинговых компаний и лизингополучателей»,— опасаются юристы ГТЛК, указывая на то, что неопределенность с налогообложением лизинговой услуги может повлечь за собой неопределенность с правом на возмещение НДС при покупке имущества.

Среди частных компаний тоже есть критики реформы в ее нынешнем виде. «Законопроект может принести больше вреда, чем пользы, при непродуманной позиции регулятора или отсутствии учета деталей лизинга,— считает директор по сопровождению бизнеса «Альфа-Лизинга» Вероника Новикова.— В нынешнем виде законопроект, к сожалению, содержит не до конца продуманные формулировки и множество новых ограничений для лизингодателей». По мнению Вероники Новиковой, в текущей версии «он породит разночтения, потребует пересмотра судебной практики и расколет круг действующих лизингодателей на финансирование и аренду». «Лизинг уже не будет прежним. Сложно назвать область операционной деятельности лизинговых компаний, которая не претерпит изменений после реформы»,— предостерегает госпожа Новикова.

Можно, но осторожно

Впрочем, не все опрошенные “Ъ” участники рынка имеют столь непримиримую позицию. Они не верят, что государство свернет с выбранного пути и сохранит «арендный» статус лизинга в российской правовой системе, и просят хотя бы повременить с внесением изменений в столь серьезные для бизнеса документы, как ГК.

«Наша компания ценит стабильность лизингового рынка и поддерживает инициативу по внесению изменений в законодательство о лизинге с целью развития лизинга. Однако исключение финансового лизинга из главы ГК РФ об аренде вызывает опасения относительно практического применения и толкования судами данного инновационного для РФ подхода»,— говорит генеральный директор лизинговой компании «Трансфин-М» Дмитрий Зотов, разделяя мнение Кирилла Царева о том, что эти изменения могут привести к столкновениям с нормами ЕврАзЭС. «Поэтому, на наш взгляд, переход к кредитной модели лизинга является преждевременным и требует детального обсуждения»,— полагает он.

Господин Зотов считает, что не следует перегружать ГК положениями, которые относятся к компетенции специальных норм права. По его мнению, такие детали лизинговых договоров, как особенности пользования лизинговым имуществом, состав лизинговых платежей, страхование предмета лизинга, приостановление использования предмета лизинга, порядок удовлетворения требований лизингодателя и реализация предмета лизинга, целесообразно отнести к регулированию нормами закона о лизинге, в который как раз сейчас вносятся существенные изменения.

Если уж и исключать оперлиз из разновидностей лизинга, то необходимо сохранить защитные механизмы для арендодателя, которыми обладает на текущий момент лизинговая компания: ответственность арендатора за выбор поставщика, право на инкассовое списание платежей и т. д., добавляет Дмитрий Зотов. А при включении в проект ГК нормы о страховании он считает необходимым указать лизингополучателю, что страхование риска за нарушение договора является не правом, а его обязанностью, если иное не предусмотрено договором с лизингодателем.

Руководитель дирекции продуктового развития и взаимоотношений с партнерами «Балтийского лизинга» Андрей Волков полагает, что крупным организациям не так уж сложно будет выполнить все требования регулятора — «у них для этого хватит и средств, и компетенций», но тоже призывает не торопиться с радикальными преобразованиями. «Мы хотим, чтобы эти изменения были выгодными не только для государства, но и для нашей отрасли,— рассуждает он.— Почему ЦБ рассматривает только вопросы контроля, а по вопросам инструментов, развивающих рынок, мы не слышим каких-либо предложений? А систематизировать их не так уж и сложно — просто на это потребуется еще немного времени». Например, по его мнению, для лизинговой отрасли важно решить вопрос с изъятием имущества у недобросовестных лизингополучателей. «Сейчас в случае дефолта по сделке мы можем вернуть себе предмет лизинга только через несколько месяцев по решению суда, и замечу, что иск от нас примут только после двух неплатежей. Во многих странах эта проблема решается либо досудебным изъятием, либо нотариальным приказом»,— рассказывает он о реальной практике лизингового бизнеса.

А в «Газпромбанк Лизинге», наоборот, полностью согласны с позицией регуляторов относительно финансовой, а не арендной природы лизинга. «Позитивной новацией законопроекта в конечном итоге может стать разработка и реализация понятных правил регулирования второго крупнейшего финансового рынка страны»,— говорит гендиректор компании Максим Агаджанов. При этом он уверен, что законопроект еще изменится, поскольку «пока не содержит ответов на некоторые важные вопросы, требующие разрешения». «Гражданский кодекс — один из основных нормативных документов, который регулирует коммерческую деятельность, для принятия поправок требуется большое количество согласований на разных этапах. Поэтому важно, чтобы на этом пути не потерялось само зерно этих поправок»,— считает глава «Газпромбанк Лизинга».

«Скорректировать проект поправок сразу так, чтобы все участники рынка были удовлетворены, скорее всего, не получится: нельзя все предусмотреть заранее,— рассуждает Максим Агаджанов.— Каждый из участников преследует свои цели: регулятор — взять под контроль один из крупнейших финансовых рынков, а лизинговые компании хотят получить понятное регулирование». Главное, по его словам, чтобы введение пруденциального регулирования не опережало реформу правового режима деятельности рынка, а все эти изменения синхронно отражались в Налоговом кодексе, правилах бухучета и другом сопутствующем законодательстве.

Лизинг станет эффективнее

Впрочем, идеологи реформы не оспаривают того, что изменения в законодательстве существенно изменят ситуацию на рынке лизинга. Но при этом они не делают секрета из того, в чем состоят цели и задачи реформ: повысить надежность и прозрачность рынка лизинга и обеспечить поступательное развитие этого капиталоемкого и стратегически важного для страны сектора. По словам советника первого заместителя председателя ЦБ Сергея Моисеева, при нынешней конъюнктуре и отсутствии внятной отраслевой статистики невозможно с уверенностью сказать, каков вклад лизинга в экономический рост России — положительный или отрицательный.

Изучив замечания ряда лизинговых компаний, группа разработчиков из Минфина РФ и Банка России пришла к выводу, что они во многом противоречат решениям высших судебных инстанций и текущей судебной практике. В частности, постановление Пленума ВАС РФ №17 прямо закрепило, что лизинг обладает не арендной, а финансовой природой. Кроме того, разработчики запрашивали мнение Международного института по унификации частного права по ключевым элементам реформы — например, соответствует ли сальдо встречных платежей, которое прямо вытекает из финансовой модели лизинга, Оттавской конвенции, на что было получено положительное заключение.

Причины недовольства ряда компаний авторы законопроекта видят в смещении их бизнеса в сторону аренды, за которой те хотели бы оставить все преимущества лизинга. Под влиянием дефолтов, волатильности стоимости предметов лизинга и низкой платежеспособности клиентов, а также из-за накопления нереализованного имущества они вынуждены переходить от лизинга к повторной аренде имущества. Переход части лизинговых компаний от лизинговой к арендной бизнес-модели сводит на нет государственную политику в области лизинга, полагают разработчики законопроекта, тогда как власти заинтересованы в новых инвестициях в предметы лизинга, а не в повторном использовании нереализуемого имущества. Таким образом, констатируют разработчики, законопроект призван настроить лизинговые отношения, чтобы стимулировать вложения в новые основные средства и экономический рост, чему могут оказаться не рады в компаниях с накопленным нереализованным имуществом.

Более того, в ближайшее время государство может еще больше усилить экономическую привлекательность лизинга в сравнении с арендой. Советник первого заместителя председателя ЦБ РФ Сергей Моисеев сообщил, что Минэкономики РФ уже разработана программа поддержки отрасли, где лизинговым компаниям планируется предоставлять прямые субсидии на развитие лизинга как самостоятельного инвестиционного инструмента. Например, стимулируя выход отечественных лизинговых компаний на публичные рынки капитала, государство вполне могло бы компенсировать часть их расходов на услуги аудитора, рейтингового агентства, консультанта, андеррайтера, бухгалтеров и проч. В конечном счете лизинг должен создавать добавленную стоимость в экономике, а не съедать ее, считает советник первого зампреда ЦБ.

Алексей Екимовский

Что это? Определение, примеры и многое другое

«Лизинг должен быть важным инструментом для покупателя. Он не только имеет потенциал для экономии, но и может быть ключом к привлечению дополнительных капиталовложений в бизнес, которые в противном случае были бы недоступны (Padley and Dixon, 2005 ). »

Текущий экономический климат и недавний кредитный кризис повлияли на тысячи малых и средних предприятий и других предприятий, поскольку банки либо снизили лимиты овердрафта, либо установили другие условия для своего кредитования.Концепция подчеркивает основные причины аренды и рассматривает преимущества, недостатки и ключевые факторы успеха аренды.

Обзор техники

Определение лизинга

Лизинг — это процесс, с помощью которого фирма может получить в пользование определенные основные средства, за которые она должна уплачивать серию договорных периодических платежей, вычитаемых из налогооблагаемой базы. Это договор между спонсором (арендодателем) и конечным пользователем (арендатором) на приобретение и использование актива и / или решения и (если он включен) любых связанных затрат, таких как обслуживание в обмен на оплату в течение согласованного периода. (Падли и Диксон, 2005).Другими словами, лизинг — это форма финансовой деятельности, связанной с передачей капитальных товаров во временное пользование на определенный срок за плату.

Описание лизинга *

* Полный обзор техники будет скоро доступен. Свяжитесь с нами, чтобы зарегистрировать свою заинтересованность в нашей платформе управления бизнесом и узнать все о лизинге.

Деловые доказательства

Сильные и слабые стороны и примеры лизинга *

* Раздел бизнес-доказательств предназначен только для участников с премиум-статусом.Свяжитесь с нами, чтобы получить доступ к Деловым доказательствам.

Бизнес-приложение

Внедрение, факторы успеха и меры лизинга *

* Раздел бизнес-приложений предназначен только для премиум-членов. Свяжитесь с нами, чтобы получить доступ к бизнес-приложению.

Дополнительная литература

Аренда веб-ресурсов и печатных ресурсов *

Лизинговые справки (4 из 20) *

- Бэнкс, Э. (2007) Финансы: основы, Routledge, Нью-Йорк, США.

- Брили Р.А., Майерс С.С. и Аллен Ф. (2008) Принципы корпоративных финансов. Макгроу-Хилл / Ирвин.

- Брик И.Е., Фунг В. и Субраманьям М. (1987) Лизинг и финансовое посредничество: сравнительные налоговые преимущества. Финансовый менеджмент, Vol. 16 (1), стр. 55-59.

- Burger, A. (2011) Sungevity, Rabobank объединяются с фондом жилищного лизинга солнечной энергии в размере 75 миллионов долларов. Scientific American, 14 октября 2011 г.

* Раздел для дальнейшего чтения предназначен только для премиум-членов.Пожалуйста, свяжитесь с нами, чтобы получить доступ к дополнительному чтению.

Узнайте больше о KnowledgeBrief Manage и о том, как вы можете вооружиться знаниями, чтобы добиться успеха в лизинге и сотнях других важных методов управления бизнесом

Как работает аренда автомобиля?

Вы садитесь? Потому что нужно говорить о чем-то серьезном. . . серьезно тупой! Я говорю о совершенно обратной логике аренды автомобиля. Я понимаю, что идея прокатиться на новейшем и ярчайшем комплекте колес, не покупая его, может быть довольно заманчивой.Но послушайте, удар, который наносит ваш бюджет в результате, не стоит — и я повторяю, нет — того стоит. Вы не сможете добиться истинного богатства, если залезете в долги только для того, чтобы выглядеть на богатыми.

Давайте разберемся, что такое аренда автомобиля и как она работает, чтобы вы не теряли время и деньги.

Что такое аренда автомобиля?

Аренда автомобиля — это договор, по которому вы платите ежемесячными взносами, чтобы иметь возможность управлять автомобилем в течение определенного периода времени (обычно от двух до трех лет). Это похоже на аренду автомобиля, но, в отличие от аренды, это форма долга, потому что деньги за аренду поступают от банка или кредитного союза, поэтому вам придется возвращать их со временем.Аренда автомобиля также будет отображаться в вашем кредитном рейтинге (который, как мы все знаем, является «Я люблю оценку долга»).

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Лизинг также является самым дорогим способом управления автомобилем. Выплаты основываются на остаточной стоимости автомобиля (то есть, сколько она предположительно будет стоить по окончании аренды). Ежемесячные платежи рассчитываются путем суммирования ожидаемой суммы амортизации (или того, сколько стоимости автомобиль потеряет с течением времени), арендной платы, налога с продаж и сборов и деления этого общего количества на количество месяцев в аренде.

Вы, наверное, думаете, Сборы? Я не люблю гонорары. Какие комиссии? Замечательные мысли.

Ну, есть тонна предварительных сборов, таких как сбор за приобретение (сколько стоит оформление аренды), сбор за документацию (стоимость обработки документов для аренды), сбор за регистрацию, регистрационный сбор и так далее. Когда срок аренды истечет, вам придется выложить еще больше денег на комиссию за утилизацию (стоимость очистки и продажи автомобиля), чрезмерные сборы за пробег, если вы превысите лимит пробега, и чрезмерные сборы за износ, если вы не используете Не обслуживаю машину на уровне дилерских стандартов.

И в конце концов, у вас даже нет машины — вы должны вернуть ее дилеру! Вы понимаете, почему это не умный денежный ход?

По сути, это сплошная грабёжка. Мой хороший друг Дэйв Рэмси называет это «обдиранием», потому что обдирать это означает получить финансовую выгоду — и с этим прозвищем он оказывается в выигрыше. Это самый дорогой способ управления транспортным средством, поэтому с вас определенно обдирают, если вы сделаете это.

Лизинг против покупки автомобиля

Лизинг — это , а не , как покупка автомобиля, потому что вы должны вернуть его по окончании срока аренды. Некоторые договоры аренды автомобилей дают вам возможность купить автомобиль по истечении срока аренды, но послушайте меня об этом — в конечном итоге это обойдется вам дороже, потому что вам все равно придется вносить ежемесячные платежи в течение всего срока аренды. Самый доступный способ купить машину — использовать и за наличные.

Лизинг — это еще не то, что получить автокредит.Получив ссуду, вы по-прежнему сохраняете машину после ее выплаты, но до тех пор вы платите за нее ежемесячно. При аренде вы, по сути, вносите ежемесячные платежи, чтобы занять ее на определенный период времени. И то, и другое — формы долга, и оба — просто способы управлять автомобилем, который вы не можете себе позволить. Вот сумасшедшая мысль: купите машину, за которую действительно можно заплатить наличными. Затем, если есть более качественная машина, которую вы действительно хотите , поторопитесь и сэкономьте, чтобы вы могли заплатить за нее наличными в будущем.

Как работает процесс лизинга

Дэйв Рэмси любит говорить: «Неясно, значит быть недобрым.Так что, на всякий случай, пока непонятно, аренда никому не стоит. Раз уж вы это поняли, давайте поговорим о , как обычно это делают человек — возможно, даже не осознавая, что на самом деле они не заключают никакой сделки. Вот как это происходит:

1. Выбор автомобиля

Один из самых распространенных мотивов для аренды автомобиля — это возможность водить новый крутой хлыст, который иначе вы не смогли бы себе позволить. Итак, весь этот процесс обычно начинается с того, что кто-то убеждает себя, что ему нужен автомобиль определенного типа, и решает, что сделает все возможное, чтобы (временно) получить его.

2. Финансирование

Люди обычно обращаются за деньгами в банк или кредитный союз (подсказка: это долг). Финансирование также может быть организовано через автомобильного дилера, но это обычно заканчивается еще хуже для арендатора (человека, сдающего автомобиль в аренду), потому что дилер может контролировать условия и настраивать все таким образом, чтобы это было выгодно их больше всего . Давайте будем честными: финансирование — это проблема, откуда бы оно ни исходило. Мы хотим держаться подальше от долгов.

3. Ведение переговоров с дилером

Это еще один шаг в процессе, когда дилер может попытаться договориться о цене аренды и процентах любым способом, который принесет им наибольшие деньги. Затем арендатор вносит первоначальный взнос, что также влияет на размер ежемесячных платежей (например, более низкий первоначальный взнос соответствует более высоким ежемесячным платежам). Иногда от арендатора также требуется оплатить платежи за первый и последний месяцы вперед — черт возьми.

4.Вождение и обслуживание автомобиля

Это та часть, где арендатор разъезжает по своим соседям в течение нескольких месяцев, пока не истечет срок аренды. Но они должны следить за тем, чтобы автомобиль находился в отличном состоянии , и были осторожны, чтобы не превысить лимит пробега, если они не хотят платить больше. Не знаю, как вы, но мне не нужен этот дополнительный стресс в моей жизни.

5. Возврат автомобиля дилеру

После того, как прославленная радостная поездка закончилась, пора вернуть машину и передать комиссию за утилизацию вместе с любыми другими сборами, которые могли быть накоплены в течение периода аренды.И что хуже всего, арендатору даже нечего показать на все потраченные деньги.

Почему не стоит брать машину в аренду

Итак, надеюсь, теперь вы понимаете, почему аренда машины — не лучший вариант. Но — это всего лишь на случай, если вы все еще не уверены, потому что от мысли о поездке на новеньком Мерседесе так трудно устоять. , , вот еще несколько вещей, о которых стоит подумать:

- Амортизация приводит к потере денег. Все автомобили дешевеют. Скажем, модная новая машина теряет в стоимости 20 000 долларов за двухлетний период. Если вы сдаете его в аренду, эту потерю стоимости необходимо учитывать в арендной плате, иначе лизинговая компания потеряет деньги. И они не собираются настраивать себя на потерю денег — а это значит, что ваш банковский счет получит удар.

- Трудно досрочно выйти из договора аренды. Нельзя просто вернуть машину пораньше, если она тебе надоест. Любой, кто хочет расторгнуть договор аренды автомобиля по любой причине, столкнется с огромной дорогостоящей головной болью с множеством других сборов.

- Дилеры зарабатывают тонну денег на процентах . Если финансирование поступает от дилера, они могут легко повысить процентную ставку на небольшой процент, который может показаться вам несущественным, но на самом деле в конечном итоге это дает им дополнительную прибыль в тысячи долларов. В индустрии это называется дилерский резерв , и это не круто.

- Оплата наличными — лучшее предложение для и . Дилеры не любят, когда вы платите за машину наличными или чеком, потому что в этом случае они не получают такой большой прибыли.Но зарабатывать им больше — не ваша работа! Платите наличными, и в конечном итоге вы сэкономите намного больше. И напомню: ваши выплаты будут составлять 0 долларов в месяц навсегда! Теперь — это сделка.

- Лучше быть богатым, чем выглядеть богатым. Я стремлюсь иметь хорошие вещи — я просто не хочу, чтобы у них были вы. Покупайте вещи только в том случае, если у вас есть денежный поток, и будьте более сосредоточены на долгосрочной перспективе, чем на краткосрочной. Если вы находитесь в какой-то момент своей жизни, когда хотите копить на дом или машину своей мечты, сосредоточьтесь на этом, вместо того чтобы отвлекаться на аренду.

Покупка автомобиля без аренды

Вы, ребята, не поддавайтесь всей этой шумихе. Я хочу, чтобы вы держались подальше от договоров аренды или всего, что заставляет вас жертвовать своими долгосрочными мечтами и видением на алтаре ваших краткосрочных желаний. Я уже говорил об этом раньше и повторю еще раз: оплата подержанной машины наличными — это всегда лучший способ!

О, и если вы хотите прийти ко мне с надписью «Но, Джордж! Подержанные автомобили ненадежны, а мне нужно что-то безопасное для вождения! » Сохрани это, Бакс.Вы знаете, какой станет ваша новая машина через неделю, месяц, год езды на ней? Подержанная машина! Если вы покупаете подержанный автомобиль, просто убедитесь, что он осмотрен авторитетным механиком, и полностью скопируйте его, чтобы совершить покупку.

Если вы хотите превзойти свои финансовые цели, вам нужно перестать спрашивать: «Насколько сильно упали? Сколько в месяц? » и начните спрашивать: «Сколько?» Вот и все. На этом вопросы должны закончиться!

Оставайтесь сосредоточенными, не сбивайтесь с пути к своим финансовым целям и начните создавать настоящее богатство для себя и будущих поколений.Это означает избегать долгов, расплачиваться за вещи наличными и избегать денежных ловушек, таких как налет автомобилей. Вот как ты побеждаешь! Чтобы узнать больше о том, как избежать денежных ловушек, из-за которых люди разоряются, ознакомьтесь с моим новым подкастом The Fine Print .

плюсов и минусов лизинга по сравнению с покупкой автомобиля: что лучше?

Лизинг против покупки автомобиля — давняя дискуссия, и люди обычно предпочитают одно, а не другое. В этой статье мы обсудим плюсы и минусы лизинга vs.покупка машины.

Credit Union of Southern California (CU SoCal) — один из самых быстрорастущих кредитных союзов в Южной Калифорнии, предлагающий одни из лучших доступных проверочных, сберегательных и кредитных продуктов, быстрое предварительное одобрение, отсутствие комиссий за подачу заявки или финансирование и многое другое. !

Позвоните в CU SoCal по телефону 866.287.6225, чтобы назначить консультацию по ссуде без обязательств, или подайте заявку онлайн сегодня!

Аренда автомобиля против покупки Когда вы покупаете автомобиль и начинаете исследовать вопрос о лизинге vs.При покупке автомобиля существуют определенные различия между лизингом и покупкой автомобиля, которые могут иметь решающее значение, какой вариант вы в конечном итоге выберете.

Вот наиболее заметные отличия автокредитования и автолизинга:

Собственность