Что такое лизинг — простыми словами

Что такое лизинг? Это слово можно часто услышать в кругу людей, имеющих какое-либо отношение к финансам или юриспруденции. Однако, что же подразумевается под этим термином?

В данной статье мы расскажем, что означает понятие «лизинг», а также в каких областях его следует применять.

Что такое лизинг простыми словам

Лизинг – это вид финансовых услуг, форма кредитования для покупки главных средств предприятиями и других товаров физическими и юридическими лицами. Стоит заметить, что существуют 2 основных вида лизинга.

- Операционный лизинг. Под такой разновидностью лизинга подразумевается аренда чего-либо. Например, вы решаете арендовать трактор на пару лет. Потом технику можно сдать или продлить ее аренду. В некоторых случаях лизингополучатель даже может выкупить то, что он брал в качестве операционного лизинга.

- Финансовый лизинг. Подобная форма лизинга представляет собой «почти кредит».

Посредством лизинга компаниям или крупным предпринимателям можно приобрести товар по более низкой цене, чем при покупке напрямую у владельца. Это объясняется тем, что лизинговым организациям предоставляются оптовые скидки.

Стоит отметить, что для рядового покупателя приобретение относительно дешевого продукта, через лизинг, вряд ли окажется выгодным. Однако если человек приобретает автомобиль или другую дорогостоящую вещь, то в таком случае лизинг может быть ему выгоден.

Подытожив все сказанное можно сделать вывод, что под лизингом подразумевается весьма удобный и в ряде случаев выгодный инструмент, позволяющий купить что-то, не имея в наличии полной суммы денег.

Теперь вы знаете, что такое лизинг. Если вам нравится узнавать значение умных слов – подписывайтесь на сайт InteresnyeFakty.org.

Если вам нравится узнавать значение умных слов – подписывайтесь на сайт InteresnyeFakty.org.

Понравился пост? Нажми любую кнопку:

Интересные факты:

Аутсорсинговая компания Fillin в Самаре — фирма по предоставлению персонала

- торговля;

- производство;

- строительство;

- перевозки, логистика и др.

Преимущества сотрудничества

Аренда работников на условиях аутсорсинга дает возможность организации сосредоточиться на основной деятельности. Повышается производительность, увеличивается прибыль. Если привлекать к работе специалистов из аутсорсинговой компании, можно оценить такие положительные факторы:

- расходы на содержание работников оптимизированы;

- все функции кадровой службы, бухгалтерии в отношении работников исполняет аутсорсинговая компания;

- всегда есть исполнители с нужным образованием, квалификацией, стажем;

- при невыходе сотрудника по болезни или иным причинам оперативно предоставляется замена;

- материальную, юридическую ответственность за действия работников несёт агентство, за соблюдением техники безопасности, охраной труда следит оно же.

ФИЛЛИН — фирма по предоставлению услуг персонала на условиях аутсорсинга компаниям, которые нуждаются во временных сотрудниках, но не имеют возможности заниматься их поиском или наймом самостоятельно.

Разновидности услуг

Мы предоставляем такие услуги по обеспечению организации персоналом:

- аутсорсинг персонала — направляем линейных работников для выполнения работ на самых разных предприятиях;

- кадровые услуги и подбор персонала — подбираем, обучаем, аттестовываем работников по заявке работодателя; ищем рядовых, квалифицированных или редких работников.

Мы обеспечим вашу компанию кадрами. У нас большая база исполнителей с разными специальностями. Все готовы приступить к работе сразу же. Если необходимо обучение или повышение квалификации для работы на вашем предприятии, мы организуем его.

Этапы сотрудничества

Если вы заинтересованы в аутсорсинге, обратитесь в FILLIN. Связаться с менеджерами и оставить заявку можно по телефону или в форме на сайте. Также всегда можно посетить наш офис. Работа происходит в таком порядке:

Также всегда можно посетить наш офис. Работа происходит в таком порядке:

- Заявка от клиента с обозначением потребности в персонале;

- Подготовка коммерческого предложения.

- Заключение соглашения с обязательным указанием нюансов предоставления кадров, их занятости.

- Для каждого клиента выделяем персонального менеджера. Он занимается подбором, оформлением работников, следит за их деятельностью. Также он отвечает на все вопросы, возникающие у заказчика.

- Оплата услуг производится по достижении результата, прописанного в соглашении, и по расценкам, согласованным в контракте. У нас нет скрытых комиссий, наценок.

Мы работаем с высоким уровнем ответственности и с уважением к клиенту.

Узнать большеЧто такое лизинг автомобиля — простыми словами

Что такое лизинг автомобиля — простыми словами

Татьяна Козырь 14 ноября 2019

В автомобильных продажах можно часто встретить такое понятие, как лизинг.

Лизинг представляет собой финансовый инструмент в системе кредитования. По сути, он является смешением финансового кредита и аренды. Лизинг дает право пользоваться товаром, а затем выкупить его.

Машина в лизинг за 4 шага

1 — Вы выбираете подходящую машину с пробегом. Это может быть частное лицо, автохаус или автосалон. Вы просто выбираете машину, которая нравится Вам.

2 — подаете заявку для расчёта лизинга. Это можно сделать online — на сайте компании, или по телефону +375293332888. На этом этапе специалисты АЛФИН проконсультируют и сделают расчет в зависимости от Ваших пожеланий по сроку и размеру ежемесячного платежа.

3 — подписываем лизинговый договор. Вы вносите аванс (решаете, каким образом вносить аванс: посредством выплаты от 20% стоимости автомобиля или путем передачи текущего транспортного средства в зачет стоимости нового).

4 — КАСКО не требуется, досрочное погашение возможно — без комиссий.

С продавцом заключаем договор купли-продажи и он получает деньги в валюте в банке по паспорту, как правило, в течение 30 мин.

Почему выгодно лизинг авто с АЛФИН? ЗАЯВКА НА ЛИЗИНГ АЛФИНЧтобы купить б у авто в лизинг в Минске, Вам достаточно предоставить:

- паспорт

- водительское удостоверение

Одобрение сделки, как правило, в течение 15 мин.

Условия приобретения б/у авто в лизинг

- авансовый платеж — от 20%

- срок договора лизинга — от 1 года до 7 лет

АЛФИН Лизинг — узнайте наши условия!

+375293332888

О лизинге

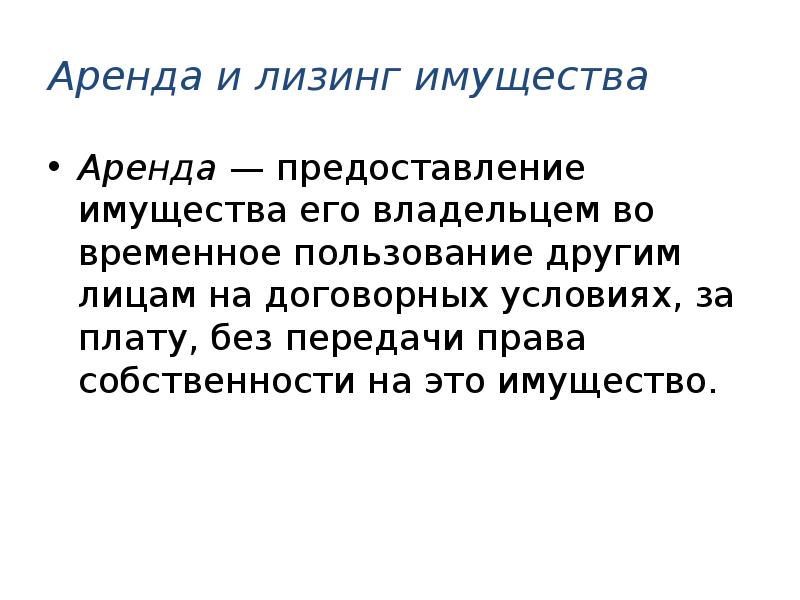

Лизинг представляет собой операцию, связанную с приобретением арендодателем в собственность указанного арендатором имущества у определенного им продавца и предоставлением арендатору этого имущества за плату во временное владение и пользование для предпринимательских целей.

Современную предпринимательскую деятельность уже невозможно представить без лизинга. Однако для многих людей это понятие остается совершенно непонятным, поэтому они обращаются к нам с вопросом: что такое лизинг простыми словами?

Лизинг — одна из разновидностей финансовых услуг, которая предполагает передачу имущества в долгосрочную аренду с дальнейшим правом его выкупа или возврата. В отличие от обычной аренды в лизинговой операции задействованы не две, а три стороны. Каждая из них обладает своими законными правами и обязанностями. Основная правовая норма, обеспечивающая регулирование этой сферы отношений — федеральный закон №164-ФЗ «О финансовой аренде (лизинге)», действующий с 1998 года.

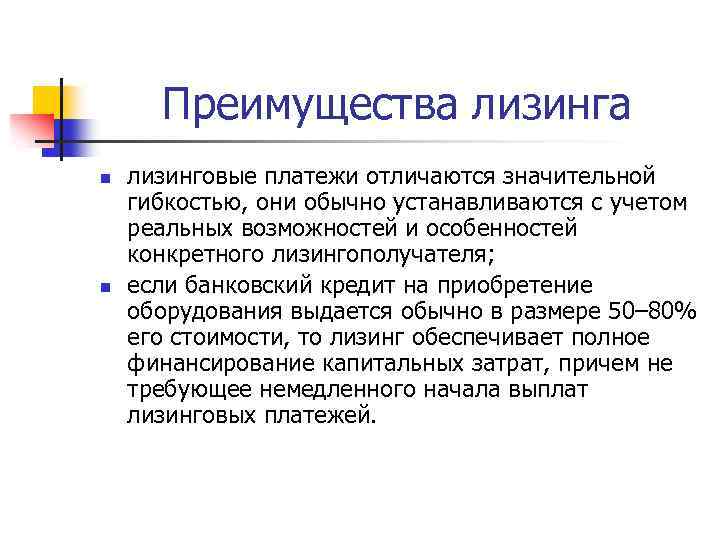

Преимущества лизинга

- С помощью лизинга предприятие получает возможность решить проблему нехватки денежных средств по покупке оборудования или транспорта;

- Отнесение лизинговых платежей на себестоимость продукции позволяет уменьшить налогооблагаемую базу по налогу на прибыль;

- Участники лизинговой операции могут применять механизм ускоренной амортизации с коэффициентом не более 3;

- Лизинг позволяет лизингополучателю более оперативно обновлять производственные мощности;

- Лизингодатель располагает хорошей маркетинговой информацией о состоянии рынка и качественных характеристиках товара;

- В отличие от кредита при лизинге возврат средств возможен в форме продукции, произведенной на полученном по договору лизинга оборудовании;

- Гибкость проведения лизинговых платежей с учетом характера использования предмета лизинга, срока использования;

- Низкая вероятность отказа лизингополучателя от выполнения обязательств по договору лизинга;

- Возможность получения льгот по уплате таможенных платежей в случае использования схемы международного импортного финансового лизинга.

Важно знать! Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда». Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Лизинг – заслуживающий пристального внимания финансовый инструмент, о котором нужно знать всем предпринимателям, а также рядовым гражданам. Данный способ приобретения имущества может понадобиться при покупке машины, дорогостоящего оборудования и другого имущества, которое нет возможности купить путём единовременной выплаты.

Финансовая аренда (значение, учет) | Расчеты с примерами

Финансовая аренда — это аренда, при которой финансовая компания владеет активом на законных основаниях в течение срока аренды, но все риски и вознаграждения, связанные с активом, передаются арендатору арендодателем и в конце срока аренды.

Срок аренды арендатор также получает право собственности на актив.

Срок аренды арендатор также получает право собственности на актив.Финансовая аренда Значение

Финансовая аренда просто означает метод предоставления финансирования, при котором лизинговая компания покупает актив для пользователя и сдает его ему в аренду на согласованный период.Лизинговая компания называется арендодателем, а пользователь — арендатором. Финансовая аренда (также называемая капитальной арендой) в значительной степени передает все риски и выгоды, связанные с владением активом, арендатору. Он часто используется для покупки арендованных активов на протяжении большей части его экономической жизни.

Классификация аренды как финансовой

Базовый критерий для классификации финансовой аренды (также известной как капитальная аренда в соответствии с ОПБУ США) заключается в том, что арендодатель остается законным владельцем актива на протяжении всего периода аренды, но все риски и выгоды, связанные с арендованными активами, переходят на арендатор. Арендатор отражает обязательство и актив, связанные с лизингом, в своих балансах; Кроме того, юридическое право собственности на арендованные активы переходит от арендодателя к арендатору после окончания срока аренды.

Арендатор отражает обязательство и актив, связанные с лизингом, в своих балансах; Кроме того, юридическое право собственности на арендованные активы переходит от арендодателя к арендатору после окончания срока аренды.

Однако есть небольшое противоречие между МСФО и ОПБУ США в классификации аренды как финансовой.

МСФО: Приведенные выше основные критерии классифицируют аренду как финансовую в соответствии с юрисдикцией МСФО

GAAP: , если договор аренды удовлетворяет хотя бы одному из следующих четырех условий, то такая аренда классифицируется как финансовая аренда согласно ОПБУ США:

- Право собственности на арендованный актив переходит от арендодателя к арендатору в конце срока аренды;

- Арендатору разрешено приобрести арендованный актив по более низкой цене, чем справедливая стоимость арендованного актива.

- Срок аренды составляет более 75% срока полезного использования арендованного актива.

- Приведенная стоимость арендных платежей равна справедливой рыночной стоимости актива или превышает ее.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Финансовая аренда (wallstreetmojo.com)

Учет финансовой аренды

# 1 — В книгах арендатора

- Арендатор в момент заключения договора аренды будет отражать справедливую стоимость (приведенную стоимость минимальных арендных платежей) арендуемого актива как на стороне актива, так и на стороне обязательства в балансе.

- Распределить выплаты периодической арендной платы (оплаченной) на две части

- Финансовые расходы или процентные расходы (расходы в отчете о прибылях и убытках) и

- Уменьшение непогашенной ответственности.

№ 2 — В бухгалтерских книгах Арендодателя

- Распределите денежные средства, полученные от периодической аренды, на две части.

- Финансовые или процентные доходы и

- Уменьшение дебиторской задолженности по аренде.

Примеры расчета финансовой аренды

Индийской авиакомпанииJet Aviation Ltd требуются пассажирские самолеты для работы.Jet заключает юридическое соглашение об аренде с Boeing (американская компания-производитель самолетов), чтобы сдавать в аренду самолеты. Boeing поставляет самолеты компании Jet 1 января 2019 года на 5-летний срок, в соответствии с которым Jet будет выплачивать ежегодную арендную плату в размере 500000 долларов США в конце каждого года. Предположим, что подразумеваемая процентная ставка составляет 10%

Срок полезного использования самолета — 6 лет. У Jet есть возможность купить самолеты по окончании срока аренды.

Внесите в журнал необходимый бухгалтерский учет в бухгалтерских книгах как арендодателя: арендодатель — это физическое лицо, которое на законных основаниях владеет активом, предоставленным в аренду (арендованным на длительный срок) арендатору, который платит единовременную сумму или регулярные платежи за использование этого актива. подробнее (Boeing) и арендатор (Jet Aviation).

подробнее (Boeing) и арендатор (Jet Aviation).

# 1 — Проверить, соответствует ли аренда критериям финансовой аренды

- Аренда позволяет выкупить арендованный актив в конце периода аренды.

- Срок аренды составляет 83,33% (5/6), что составляет более 75% срока полезного использования арендованного актива.

#. Аренда удовлетворяет большинству условий; следовательно, он классифицируется как финансовая аренда.

# 2 — Расчет приведенной стоимости (PV) минимальных платежей по финансовой аренде

Формула PV,

PV = P * [1 — (1 + i) -n / i]

Дано :

- Годовая арендная плата (P) = 500 000 долларов США и

- Неявная процентная ставка ( i ) = 10%

- Период (n) = 5 лет

# 3 — Расчет амортизации

- Общая стоимость самолета = 1895393 долларов США

- Срок полезного использования = 6 лет

# 4 — Бухгалтерский учет в бухгалтерских книгах Boeing (Арендодатель)

i) Зарегистрировать дебиторскую задолженность по аренде в отношении сданного в аренду актива на сумму, равную чистой инвестиционной стоимости в аренде.

ii) Распределите денежные средства, полученные в качестве периодической аренды, на две части

- Финансовый или процентный доход Процентный доход — это сумма дохода, полученная от приносящих проценты инвестиций, таких как депозитные сертификаты, сберегательные счета или другие инвестиции, и указывается в отчете о прибылях и убытках Компании. подробнее и

- Уменьшение дебиторской задолженности по аренде.

Примечание: дебетованная стоимость дебиторской задолженности по аренде уменьшит основную сумму в 1 895 393 долларов США на 450 000 долларов.Оставшаяся уменьшенная сумма основного долга в размере 1 445 393 долларов также снизит финансовый доход в следующие годы.

# 5 — Бухгалтерский учет Джет (Арендатор)

i) Запишите справедливую стоимость арендуемого актива как на стороне актива, так и на стороне обязательства в балансе.

ii) Распределите платежи по периодической арендной плате (выплаченной) на две части

- Финансовые расходы или процентные расходы (расходы в отчете о прибылях и убытках) и

- Уменьшение непогашенного обязательства.

iii) Запись на амортизацию пройдена.

# 6 — Расчет бухгалтерской таблицы для финансовой аренды

В таблице представлен расчет финансовой аренды на пятилетний срок аренды. Таблица полезна для бухгалтера для ведения журнала ежегодной записи и подсчета введенных цифр.

Преимущества

- Финансовая аренда — важный источник среднесрочного и долгосрочного финансирования активов.

- Финансовая аренда предоставляет арендатору право использовать актив.

- Лизинговое финансирование обычно дешевле, чем все другие формы финансирования.

- Договор финансовой аренды помогает распределить арендные платежи на несколько лет. Следовательно, нет бремени единовременной выплаты при покупке активов.

- Арендатор может требовать амортизации арендованного актива. Это снижает налоговые обязательства арендатора, поскольку амортизация — это расход, относящийся к счету прибылей и убытков.

- Как правило, по финансовой аренде расходы признаются раньше, чем по операционной аренде. Начисление процентных расходов также дает налоговую выгоду.

- Арендатор получает некоторую техническую помощь в отношении актива от арендодателя.

- Даже при последующем повышении цены актива арендатор Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (обычно недвижимое) у арендодателя (собственника недвижимости) на условиях юридический договор аренды. читать дальше должен платить фиксированные платежи, о которых было первоначально договорено.

- Арендатор имеет право приобрести актив в конце периода аренды, как правило, по выгодной цене.

Начисление процентных расходов также дает налоговую выгоду.

Начисление процентных расходов также дает налоговую выгоду.Ограничения / недостатки

- Ответственность за техническое обслуживание актива лежит на арендаторе. Следовательно, арендатор должен нести некоторые расходы на техническое обслуживание.

- Финансовая аренда предполагает передачу значительной части рисков арендатору. Следовательно, арендатор в значительной степени несет риски.

- Договор финансовой аренды не подлежит расторжению со стороны арендатора. Следовательно, арендатор связан своим решением.

- Если арендатор решит не покупать актив, он не станет владельцем актива.

- Арендатор контролирует актив, даже если он не является владельцем актива во время финансовой аренды. Поскольку он не является владельцем, он не может проявлять должную заботу об активах.

- Заключение договора финансовой аренды связано с большим объемом документации и другими формальностями.

Важные замечания относительно

- После каждого периода, когда производится арендная плата, происходит уменьшение остатка платежа, который должен быть произведен, как указано в графике погашения.

- Финансовая аренда влияет на финансовую отчетность арендатора. Они влияют на активы, обязательства, проценты и амортизацию.

Последние мысли

Лизинговое финансирование — подходящий способ финансирования для тех, кто не может привлекать средства за счет займов. Финансовая аренда дает право использовать актив. И финансовая аренда, и капитальная аренда Капитальная аренда — это юридическое соглашение в отношении любого коммерческого оборудования или эквивалента имущества или продажи актива одной стороной (арендатором) другой стороне (арендатору).Арендодатель соглашается передать права собственности арендатору после завершения периода аренды, который, как правило, не подлежит расторжению и является долгосрочным по своему характеру. Подробнее имеют свои достоинства и недостатки. Компания должна тщательно решить, хочет ли она заключать договоры финансовой аренды после их рассмотрения. Это тем более важно, поскольку финансовая аренда предполагает передачу значительной части рисков арендатору. Как правило, фирмы, относящиеся к более высокой налоговой категории, хотели бы классифицировать аренду как финансовую.

Финансовая аренда дает право использовать актив. И финансовая аренда, и капитальная аренда Капитальная аренда — это юридическое соглашение в отношении любого коммерческого оборудования или эквивалента имущества или продажи актива одной стороной (арендатором) другой стороне (арендатору).Арендодатель соглашается передать права собственности арендатору после завершения периода аренды, который, как правило, не подлежит расторжению и является долгосрочным по своему характеру. Подробнее имеют свои достоинства и недостатки. Компания должна тщательно решить, хочет ли она заключать договоры финансовой аренды после их рассмотрения. Это тем более важно, поскольку финансовая аренда предполагает передачу значительной части рисков арендатору. Как правило, фирмы, относящиеся к более высокой налоговой категории, хотели бы классифицировать аренду как финансовую.

Рекомендуемые статьи

Это был справочник по значению финансовой аренды. Здесь мы обсуждаем учет примеров расчета финансовой аренды вместе с записями в журнале. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Что такое учет аренды? | Альварес и Марсал | Управленческий консалтинг

Что такое аренда?

Аренда — это соглашение между владельцем собственности и другой стороной, которая хочет использовать свое имущество.Обе стороны приходят к договорному консенсусу относительно того, что собственник получит в обмен на то, что внешняя сторона будет использовать их собственность или актив. Как правило, существует два типа аренды, которые называются операционной и финансовой (или капитальной).

Что такое арендодатель?

Арендодатель — это физическое или юридическое лицо, владеющее активом, сданным в аренду по соглашению с арендатором. Активом чаще всего является жилье, хотя активы могут также включать такие предметы, как автомобили, компьютеры, офисные помещения или нематериальную собственность, например торговую марку.Арендодатель заключает обязательное соглашение с арендатором, которое позволяет арендатору произвести один или несколько платежей арендодателю в обмен на использование актива.

Арендодатель должен уведомить арендатора о любом техническом обслуживании или осмотре, которые необходимо провести в активе или в нем, и должен иметь разрешение арендатора на вход в актив. В случае, если арендатор повредит актив, арендодателю будет причитаться компенсация. Если ущерб достаточно серьезен или если актив используется для совершения противоправных действий, арендодатель может немедленно расторгнуть договор аренды без предварительного уведомления.В конце срока действия договора актив возвращается арендодателю, хотя арендатор может иметь право покупки.

Что такое арендатор?

Арендатор — это физическое лицо, компания или организация, которые арендуют актив у арендодателя, обменивая один или периодические платежи за использование актива в течение срока действия договора. Срок аренды зависит от типа актива и соглашения, заключенного с арендодателем. Хотя арендатор временно владеет активом, официальное право собственности остается за арендодателем.По этой причине арендатору не разрешается вносить определенные изменения в актив без разрешения арендодателя, как указано в договоре аренды. Если арендатор повредит или потеряет актив, ему будет причитаться компенсация, если актив не будет отремонтирован или восстановлен. Арендатор может иметь возможность полностью выкупить актив у арендодателя в конце срока действия договора.

Если арендатор повредит или потеряет актив, ему будет причитаться компенсация, если актив не будет отремонтирован или восстановлен. Арендатор может иметь возможность полностью выкупить актив у арендодателя в конце срока действия договора.

Арендодатель и арендатор

Между арендодателем и арендатором существует несколько основных различий. К наиболее примечательным относятся:

Владение — Хотя арендаторы временно владеют активом, они являются просто заемщиками.Арендодатели сохраняют законное право собственности, хотя право собственности может быть передано арендатору, если он, она, они или он покупают актив в конце срока действия контракта.

Access — В течение срока действия договора актив находится во владении арендатора, а не арендодателя.

Права на прекращение договора — Арендодатель может расторгнуть договор аренды в любое время, если арендатор нарушит любой пункт договора, включая повреждение актива или неправильное его использование.

Ограничения — Арендодатель не имеет ограничений, кроме как уведомлять и получать от арендатора разрешение на изменение или ввод актива.Арендатор имеет гораздо больше ограничений в отношении изменений, которые могут быть внесены в актив, и того, как его можно использовать, которые изложены в контракте.

Техническое обслуживание — Арендодатель должен обслуживать актив и оплачивать его, не будучи заключенным по договору аренды. По договору аренды арендатор будет обслуживать и оплачивать актив, размер которого должен быть указан в договоре аренды.

Что такое учет аренды?

Учет аренды — это процесс, с помощью которого организация регистрирует финансовые последствия своей лизинговой деятельности в своих бухгалтерских расчетах и отчетах.

Новые стандарты учета аренды, ASC 842, FASB заменяют текущее руководство ASC 840, вступающее в силу 15 декабря 2018 года для публичных компаний. Частным компаниям был дан дополнительный год для выполнения требований, поэтому они вступают в силу с 15 декабря 2020 года. Новые стандарты вносят изменения в то, как компании должны учитывать операционную аренду в балансе. Ранее в соответствии с ASC 840 компании должны были капитализировать свою финансовую аренду, оставляя информацию об операционной аренде в примечаниях.

Новые стандарты вносят изменения в то, как компании должны учитывать операционную аренду в балансе. Ранее в соответствии с ASC 840 компании должны были капитализировать свою финансовую аренду, оставляя информацию об операционной аренде в примечаниях.

Однако для повышения прозрачности финансовых обязательств компаний FASB утвердил ASC 842, чтобы активы в форме права пользования и обязательства по аренде для всех договоров операционной аренды на срок более 12 месяцев отражались в балансе. Стандарты определяют операционную аренду как любую аренду, кроме финансовой [1]. В то время как новые стандарты четко сообщают о необходимых изменениях в учете аренды, компании обнаружат, что сбор необходимых данных, необходимых для соответствия новым стандартам, может оказаться сложной задачей.

Операционная аренда и капитальная аренда

Операционная аренда предоставляет арендатору право использовать актив без прав собственности. Капитальная аренда, теперь именуемая в ASC 842 финансовой арендой, похожа на операционную аренду, за исключением того, что условия аренды больше похожи на владение. Это влечет за собой несколько иной учет финансовой аренды, чем операционной. Существует 5 тестов, чтобы определить, является ли аренда финансовой. Если любое из этих критериев выполнено, аренда должна быть представлена в финансовой отчетности как финансовая аренда.

Это влечет за собой несколько иной учет финансовой аренды, чем операционной. Существует 5 тестов, чтобы определить, является ли аренда финансовой. Если любое из этих критериев выполнено, аренда должна быть представлена в финансовой отчетности как финансовая аренда.

- Передача правового титула в конце срока аренды

- Арендатор имеет опцион на покупку, который с достаточной уверенностью может быть реализован

- Срок аренды превышает 75% срока полезного использования арендованного актива

- Приведенная стоимость арендных платежей превышают 90% справедливой стоимости арендованного актива

- Арендованный актив настолько специфичен для арендатора, что арендодатель не имеет возможности передать актив другому участнику рынка

До принятия ASC 842 операционная аренда, состоящая из арендованного актива и связанных с ним обязательств по оплате, не отражалась в балансе.Однако новые стандарты учета аренды требуют, чтобы арендаторы отражали активы в форме права пользования и соответствующие обязательства по аренде для всех договоров операционной аренды сроком более одного года. Теперь, когда необходимо учитывать операционную аренду, большинство компаний признают значительное увеличение общего количества договоров аренды, отраженных в их балансах, что приведет к увеличению общей стоимости своих активов и обязательств.

Теперь, когда необходимо учитывать операционную аренду, большинство компаний признают значительное увеличение общего количества договоров аренды, отраженных в их балансах, что приведет к увеличению общей стоимости своих активов и обязательств.

Преимущества и недостатки лизинга

Бухгалтер по аренде скажет вам, что у лизинга есть множество плюсов и минусов.Например, некоторые из преимуществ заключения договора аренды включают более гибкий график платежей, более низкие затраты по отношению к налогам и, наконец, более простое финансирование. Однако, когда дело доходит до работы с арендой и ведения учета арендных платежей, есть и некоторые неудобства, с которыми приходится иметь дело. Например, арендаторы в меньшей степени обязаны заботиться об имуществе или активе. Это, конечно, может привести к необходимости дорогостоящего обслуживания и ремонта.

Обязательство по аренде

Обязательство по аренде, возникающее в результате операционной аренды, рассчитывается путем определения приведенной стоимости будущих арендных платежей по ставке дисконтирования, которая определяется как ставка дополнительного заимствования с обеспечением. Точные исходные данные, а именно ставка дополнительного заимствования (ставка дисконтирования), будет важна для компаний, чтобы точно представить свои обязательства по аренде в своем балансе и в сносках.

Точные исходные данные, а именно ставка дополнительного заимствования (ставка дисконтирования), будет важна для компаний, чтобы точно представить свои обязательства по аренде в своем балансе и в сносках.Учет аренды с помощью LeaseSCRE

Операционная аренда на протяжении многих лет увеличивалась как с точки зрения бухгалтерского учета, так и с точки зрения перехода к аутсорсингу в целом. Канцелярские товары от копировальных аппаратов до ноутбуков стали предметами аренды, которые не учитывались в балансовых отчетах. Согласно ASC 842 эти арендованные активы, срок действия которых превышает 12 месяцев, потребуют дисконтированной стоимости будущих арендных платежей по ставке привлечения дополнительных заемных средств.LeaseSCRE — это простой, совместимый и экономичный инструмент, который позволяет оценить обеспеченную ставку дополнительного заимствования на основе текущей финансовой отчетности арендатора.

Компании, у которых нет кредитного рейтинга или активной программы заимствования, совпадающей с сроком их аренды, считают LeaseSCRE полезным для регистрации своей стоимости операционной аренды и стоимости активов в форме права пользования. LeaseSCRE делает учет договоров аренды более эффективным, чем когда-либо прежде!

LeaseSCRE делает учет договоров аренды более эффективным, чем когда-либо прежде!

Об авторе

Чанду Чилакапати — управляющий директор Alvarez & Marsal.Он возглавляет отдел инноваций в сфере оценочных услуг и имеет 20-летний опыт предоставления решений по справедливой стоимости. Он часто выступает на национальных конференциях по бухгалтерскому учету и оценке. Г-н Чилакапати является национальным руководителем по комплексной оценке финансовых инструментов в Alvarez & Marsal.

[1] Источник: Серия финансовых отчетов, № 2016-02 (https://www.fasb.org/jsp/FASB/Document_C/DocumentPage?cid=1176167

0&acceptedDisclaimer=true)

LeaseSCRE — это новый рубеж учет аренды, не ждите начала

:Введение в лизинг, значение, виды, преимущества, недостатки

1.Введение в лизинг Лизинг — уникальная форма среднесрочного финансирования. В условиях глобализации компаниям необходимо выходить на мировой уровень. Для этого им необходимо диверсифицировать, расширить и модернизировать свой бизнес. Это потребует огромных вложений. Предприниматели теперь не хотят блокировать свои инвестиции в заводы и оборудование.

В условиях глобализации компаниям необходимо выходить на мировой уровень. Для этого им необходимо диверсифицировать, расширить и модернизировать свой бизнес. Это потребует огромных вложений. Предприниматели теперь не хотят блокировать свои инвестиции в заводы и оборудование.

Вместо этого они ищут альтернативные способы финансирования проектов. Помимо долгового и долевого финансирования, в последнее время лизинг стал третьим важным источником среднесрочного и долгосрочного финансирования корпоративных предприятий.

2. Смысл лизинга Финансирование аренды можно назвать «договором между арендодателем и арендатором, по которому первый приобретает оборудование / товары / установки в соответствии с требованиями и указаниями арендатора и передает товары арендатору для использования в определенном месте и в соответствии с обещаниями». выплатить арендодателю определенную сумму в определенном режиме с определенным интервалом и в определенном месте ».

Мировой лизинг стал инновационным методом финансирования промышленного оборудования.В Индии лизинг стал важным дополнительным источником финансирования и получает признание в промышленности.

Ряд небанковских финансовых компаний резко вырос, и многие ведущие банки открыли полностью принадлежащие им дочерние компании для ведения лизингового бизнеса. Ведущие финансовые учреждения также начали заниматься лизингом оборудования и финансированием. Важность лизинга трудно переоценить. Техника лизинга дает возможность владеть активом и управлять им без владения активом.

Это метод финансирования, при котором огромные капитальные затраты заменяются периодическими арендными платежами. В рамках типичной лизинговой сделки арендодатель приобретает право собственности на сдаваемое в аренду оборудование, уплачивая 100-процентную стоимость актива, указанного арендатором, а затем сдает его арендатору по договору аренды на срок, обычно меньший, чем амортизируемый. срок службы актива.

В рамках лизингового финансирования актив может быть приобретен без понесения первоначальной стоимости покупки, просто путем внесения арендной платы в течение определенного периода договора аренды.Это более или менее забалансовое финансирование, при котором ни приобретение активов, ни ссуда не должны отражаться в отчете о финансовом положении.

Выплаченная периодическая арендная плата будет показана в отчете о финансовом положении как коммерческие расходы. По сути, это договор, в соответствии с которым владелец актива (арендодатель) предоставляет другой стороне (арендатору) исключительное право на использование актива в течение согласованного периода времени за согласованную сумму, подлежащую периодической выплате (арендная плата) в течение указанный срок аренды.

Сделку по аренде можно в широком смысле приравнять к кредиту в рассрочку, предоставляемому лицу, использующему актив, владельцем актива, но без передачи права собственности.

Аренда — это договор между арендодателем (владельцем актива) и арендатором (пользователем актива), по которому владелец предоставляет пользователю право на использование актива в течение согласованного периода времени за возмещение, называемое аренда аренда. Арендатор платит арендодателю через регулярные промежутки времени в течение определенного периода времени.

Арендатор платит арендодателю через регулярные промежутки времени в течение определенного периода времени.

Аренда может быть определена как договорное соглашение, по которому владелец (арендодатель) оборудования передает право на использование оборудования пользователю (арендатору) в течение согласованного периода времени для сдачи в аренду. В конце периода аренды активы возвращаются арендодателю, если не существует резерва на передачу права собственности арендатору. Арендатор обычно несет расходы по страхованию и обслуживанию актива.

В контексте Индии фундаментальное различие между арендной сделкой и другими планами финансирования активов, такими как покупка в рассрочку, заключается в том, что договор аренды не может предусматривать передачу права собственности от арендодателя к арендатору, тогда как другие планы финансирования на основе активов имеют эту особенность.Следовательно, налоговые и бухгалтерские аспекты лизинговых операций отличаются от других планов финансирования.

Классификация основана на том, в какой степени риски и выгоды, связанные с владением арендованным активом, лежат на арендодателе или арендаторе.

1. Финансовая и операционная аренда:

По договору финансовой аренды значительная часть рисков и выгод, связанных с владением активом, переходит от арендодателя к арендатору.Финансовая аренда не подлежит расторжению на определенный период, и арендатор несет ответственность за техническое обслуживание активов и их страхование. Таким образом, финансовая аренда передает большую часть рисков и выгод, связанных с владением активом, арендатору.

Следовательно, с точки зрения арендатора финансовая аренда мало чем отличается от финансирования приобретения актива за счет долга, поскольку и арендная плата, и выплата основной суммы долга и процентов по долгу схожи в том, что они являются фиксированными обязательствами, которые должны неспособность выполнить эти обязательства приведет к финансовому затруднению.

По договору операционной аренды арендодатель сам выбирает, приобретает оборудование и сдает его в аренду. Аренда заключается на более короткий срок по сравнению с финансовой арендой. В течение срока аренды арендодатель несет ответственность за страхование и техническое обслуживание актива. Арендодатель несет риск экономического и функционального устаревания актива и сохраняет интерес к арендованному оборудованию.

Стоимость оборудования не полностью амортизируется в течение срока аренды, конечно, арендодатель может передать оборудование или продать его с получением прибыли (продажная цена — балансовая стоимость на конец периода аренды).Арендатор имеет право расторгнуть договор аренды путем уведомления. Это предполагает более высокую арендную плату, поскольку обязательства арендодателя не ограничиваются простым финансированием, а охватывают текущий ремонт и технические консультации.

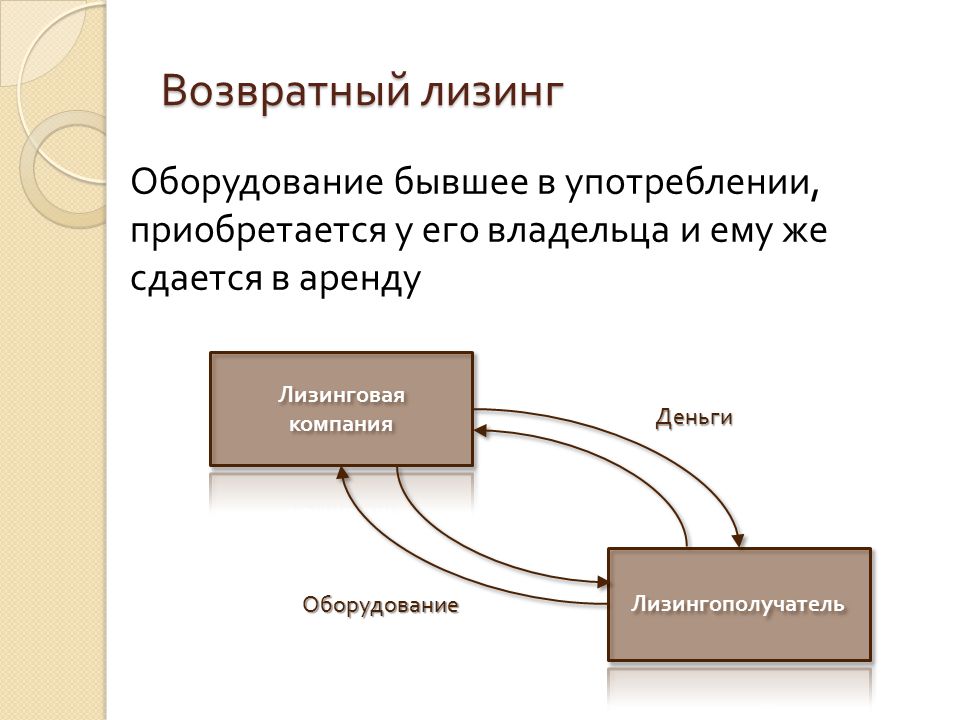

2. Продажа, обратная аренда и прямая аренда:

В сделке продажи с обратной арендой владелец оборудования продает его обратно бывшему владельцу. Соглашение о «обратной аренде» в этой сделке может быть в форме «финансовой аренды» или «операционной аренды».В целом «договор о продаже с обратной арендой» является легкодоступным источником средств для финансирования программ расширения и диверсификации фирмы.

Соглашение о «обратной аренде» в этой сделке может быть в форме «финансовой аренды» или «операционной аренды».В целом «договор о продаже с обратной арендой» является легкодоступным источником средств для финансирования программ расширения и диверсификации фирмы.

В случаях, когда капитальные вложения в прошлом финансировались за счет дорогостоящих краткосрочных займов, операции продажи и обратной аренды дают возможность заменить краткосрочный долг среднесрочным финансированием.

Прямая аренда может быть определена как любая операция аренды, которая не является «операцией продажи с обратной арендой».Другими словами, в прямой аренде арендатор и владелец — два разных лица.

3. Аренда с единым инвестором и аренда с использованием заемных средств:

В одной сделке аренды с инвестором есть только 2 стороны сделки: арендодатель и арендатор, в отличие от сделки аренды с использованием заемных средств, когда в сделке участвуют 3 стороны: арендодатель, кредитор и арендатор.

5. Лизинг в ИндииИндустрия лизинга в Индии возникла недавно.Впервые она появилась в 1973 году, когда впервые в Мадрасе была основана «Лизинговая компания Индии». На протяжении почти семи лет в стране эта компания была единственной лизинговой компанией.

В 1980 году возникла еще одна лизинговая компания, известная как «Лизинг 20 века». Обе эти лизинговые компании продвигались менеджментом — квалифицированными специалистами Городского банка.

После этого в лизинговой отрасли произошел настоящий взрыв. В 1981 году четыре организации, а именно., Shetty Investment and Finance, «Jaybharat Credit and Investment», «Motor and General Finance» и «Sundaram Finance» присоединились к лизинговому бизнесу, главным образом, для того, чтобы воспользоваться налоговыми преимуществами.

Лизинговая отрасль вступила в третью стадию фазы роста в конце 1982 года, когда многочисленные финансовые учреждения и коммерческие банки либо начали лизинг, либо объявили о планах сделать это. ICICI занялась лизингом в 1983 году, когда после того, как ручей вскоре перерос в наводнение, лизинг превратился в новую золотую жилу.

Это было также время, когда были обнародованы показатели прибыли первых двух дюжин компаний, что было настолько увлекательно, что привлекло гораздо больше компаний в лизинговый бизнес.

Тем временем Международная финансовая корпорация объявила о своем решении открыть четыре совместных лизинговых предприятия в Индии. В дополнение к лизинговому буму Минфин объявил о жестких мерах по размещению инвестиционных компаний на фондовых биржах, в результате чего многие инвестиционные компании в одночасье превратились в лизинговые компании.Иностранные банки в Индии, особенно Grindlays, проделали похвальную работу по продвижению идеи лизинга.

В настоящее время в стране действует около 300 лизинговых компаний. Помимо этого, многие компании, занятые в других сферах деятельности, также сдают в аренду, в основном, чтобы использовать свои инвестиционные излишки в качестве налоговых льгот.

За период 1980-88 гг. Валовые арендованные активы этих компаний увеличились на 700 крор рупий, что свидетельствует о том, в какой степени лизинговые компании сыграли значительную роль в формировании активов.

Это основной факт, который требует признания и поддержки со стороны правительства. Интересно отметить, что лизинговая отрасль выделяется с точки зрения дискриминационной практики.

Лизинг становится зрелым в Индии, о чем свидетельствует феноменальный рост лизинговой индустрии более чем на 100 процентов за последние несколько лет. Только против рупий. 3 000 крор сделок по аренде, заключенных в течение 1993-94 гг., Ажиотаж в лизинговой индустрии ставит объем лизинга в 1994-95 гг. На уровень, близкий к рупиям.7000 крор.

Большую часть этого беспрецедентного роста внесли единицы государственного сектора (PSU). Например, IDBI в одиночку сделал рупий. Сделка по аренде на сумму 50 крор для Судоходной корпорации Индии для финансирования приобретения одного корабля.

SBI рынки капитала синдицировали рупий. Сделка по аренде на 240 крор для Mangalore Refinery and Petrochemical Ltd. Аналогичным образом Infrastructural Leasing and Financial Services Ltd. Сделка по аренде на 200 крор для Управления Электричества штата Махараштра (MSEB).

KDTK Mahindra Finance Ltd. имеет структурированные рупии. Сделка по аренде оборудования для передачи и распределения 300 кроров для MSEB.

IDBI выделил финансирование по санкционированной аренде на сумму 1007 крор в 1997-98 гг., Что было больше, чем было предоставлено в 1994-95 гг. Учреждение рассматривает возможность финансирования аренды небольших самолетов для распыления пестицидов и переправы руководителей, а также более крупных ассигнований на судоходство, телекоммуникации и энергетический сектор.

Группа SBI формирует консорциум для лизингового финансирования.Синдикат лизинговых компаний предоставил рупий. Финансирование аренды в размере 250 крор Управлению по электричеству штата Раджастхан.

6. Содержание договора арендыДоговор аренды содержит следующее содержание:

(i) (Описание) арендодателя и актива

(ii) Сумма арендной платы вместе с другими условиями оплаты, такими как время, режим и т. Д.

(iii) Условия оплаты ремонта и технического обслуживания актива, а также ответственность арендатора по уплате таких сборов.

(iv) Ограничения, если таковые имеются, наложенные арендодателем на использование арендованного актива арендатором.

(v) Положения, касающиеся возобновления отмены аренды или возврата оборудования по истечении срока аренды.

(vi) Изменения арендной платы при определенных условиях, например, изменения процентных ставок банка и т. Д. Арендодатель и арендатор готовят договор, как указано выше, и подписывают его.

7. Преимущества лизингаЛизинг дает следующие преимущества:

(i) Регулярный доход

Арендодатель получает гарантированный доход от аренды в течение срока аренды без передачи права собственности на актив арендатору.

(ii) Высокая рентабельность

Лизинг является высокодоходным, поскольку норма прибыли — это арендная плата, которая выше, чем проценты, выплачиваемые при финансировании актива.

(iii) Рост и расширение

Предпринимателю не придется тратить много денег на приобретение актива. Полученные средства он может использовать для дальнейшего роста бизнеса.

(iv) Налоговые льготы

Арендная плата вычитается из налогооблагаемого дохода арендатора.Арендодатель получает выгоду от амортизации арендованных активов.

(v) Экономичный

Лизинг как источник финансирования дешевле многих других источников финансирования. Арендатор может использовать актив и получать прибыль, не вкладывая деньги в актив.

8. Недостатки лизингаК недостаткам лизинга можно отнести:

1. Лишение оборудования:

Очевидным недостатком аренды для арендатора является то, что он не становится владельцем сдаваемой в аренду собственности, если договор аренды не содержит опциона на покупку.

2. Последствия неисполнения обязательств:

Арендатору в случае просрочки платежа, возможно, придется расторгнуть договор аренды. Арендодатель вправе забрать имущество по собственному желанию. В случае финансовой аренды арендодатель может дополнительно потребовать от арендатора возмещения убытков и ускоренных арендных платежей.

3. Недостаточная защита от потерь:

В случае финансовой аренды арендатор не имеет права на такую же защиту явных или подразумеваемых гарантий, которая была бы доступна покупателю.Поскольку арендодатель является покупателем собственности, он имеет право на всю такую защиту. В операционной аренде этот недостаток сводится к минимуму за счет ответственности арендодателя по содержанию и уходу за недвижимостью.

4. Фиксированные обязательства:

От арендатора по договору финансовой аренды обычно требуется взять на себя абсолютное и безоговорочное обязательство по выплате арендной платы арендодателю, несмотря на утрату, разрушение или дефекты арендованного имущества. Покупатель может иметь право погасить свои платежные обязательства в случае нарушения поставщиком.Арендатор обычно обязан вносить арендную плату при любых обстоятельствах.

5. Потеря окончательной стоимости:

Арендатор остается в убытке по окончательной стоимости после окончания аренды. Повышение стоимости земли и увеличение стоимости, вызванное инфляцией и улучшениями, выполненными арендатором, в конечном итоге не принесут ему никакой выгоды.

6. Отсутствие свободы внесения изменений:

Арендатор не вправе вносить изменения и дополнения в арендуемое имущество и должен делать это с официального разрешения арендодателя.

7. Высокие процентные расходы:

Стоимость лизинга обычно выше стоимости долга. Арендодатель взимает не только задолженность, но и затраты на товарно-материальные запасы, накладные расходы и передачу риска устаревания обратно арендатору.

8. Не подходит для проектного финансирования:

Лизинг не является подходящим способом финансирования проекта, поскольку арендная плата подлежит оплате вскоре после заключения договора аренды. Однако в новых проектах создание денежных средств может начаться только после довольно длительного периода созревания.Заимствование обеспечивает длительный период созревания для погашения, и к этому времени проект начинает генерировать денежные потоки в фирме.

9. Особого рассмотрения не требуется:

Кредитное финансирование доступно по льготной процентной ставке и другим льготам для создания проектов в отдельных отсталых районах, но эти льготы недоступны для арендованного оборудования.

10. Большие штрафы:

Арендатор, особенно в случае финансовой аренды, не может расторгнуть договор по своему желанию, кроме как путем уплаты больших штрафов.Это может оказаться препятствием для тех фирм-арендаторов, которые прекращают производство или деятельность определенного типа.

11. Возможные налоговые льготы:

Налоговые льготы будут оспорены, если арендатору будет предоставлена возможность покупки по цене, отличной от процентов, на момент покупки. Некоторые договоры аренды заключались в форме продажи или игнорировались для целей налогообложения, если считались простыми средствами списания чрезмерных сумм с налогооблагаемого дохода на амортизацию под видом арендной платы.

Кроме того, арендатор оказывается в невыгодном положении из-за того, что дважды уплачивает налог с продаж с арендованных активов, когда актив приобретается, и снова, когда он сдается в аренду.

Статьи по темеЧто такое финансовая аренда и операционная аренда? определение и значение

Определение: Финансовая аренда и операционная аренда являются очень распространенной формой договоров аренды, к которым прибегает физическое лицо. Аренда — это соглашение, по которому арендодатель предоставляет арендатору права на использование имущества арендодателя в обмен на определенные периодические платежи.

Финансовая аренда: Финансовая аренда или капитальная аренда относится к соглашению, по которому арендатор получает право собственности на актив до истечения срока аренды. Проще говоря, финансовая аренда — это вид аренды, при котором арендодатель передает все риски и выгоды, связанные с активом, арендатору до истечения срока действия договора аренды.

Аренда считается финансовой, если она удовлетворяет следующим требованиям:

- По истечении срока аренды арендатор может приобрести актив по выгодной цене.

- Арендатор получает право собственности на актив по истечении срока аренды.

- Срок аренды составляет не менее 75% расчетного срока службы актива.

- Приведенная стоимость арендной платы составляет не менее 90% стоимости актива.

Операционная аренда: Операционная аренда — это вид аренды, при котором арендодатель не передает все риски и выгоды, связанные с активом, арендатору по истечении срока аренды. Срок операционной аренды очень мал по сравнению с финансовой арендой, и следующие основные характеристики операционной аренды, которые отличаются от других договоров аренды:

- Срок аренды значительно меньше срока эксплуатации оборудования.

- Арендатор может расторгнуть договор аренды даже в кратчайшие сроки и без каких-либо значительных штрафных санкций.

- Когда право собственности вместе с риском и выгодами лежит на арендодателе и несет ответственность за страхование и техническое обслуживание оборудования, считается, что аренда является «арендой с обслуживанием». Принимая во внимание, что, когда арендатор несет расходы по страхованию и обслуживанию оборудования, операционная аренда называется «сухой арендой».

Таким образом, основное различие между финансовой и операционной арендой заключается в том, что в первом случае арендодатель по существу передает все риски и выгоды, связанные с активами, арендатору, тогда как во втором случае существенная передача рисков отсутствует. а вознаграждения, связанные с правом собственности, переходят к арендатору.

Бесплатный простой одностраничный шаблон договора аренды | Пример — Word

Договор аренды на одну (1) страницу заключается между арендодателем и арендатором для создания простого соглашения об аренде. Аренда может быть на фиксированный срок или помесячно с указанием общих условий, таких как ежемесячная арендная плата, даты начала и окончания, а также обязанности коммунальных служб. Это соглашение предназначено только для домашнего использования.

Заявление о краске на основе свинца — Необходимо приложить, если конструкция корпуса была построена до 1978 года.

Скачать: Adobe PDF

Контрольный список для заселения — Требуется в некоторых государствах и используется для защиты гарантийного депозита арендатора путем отметки всех известных дефектов в собственности в начале аренды.

Загрузить: Adobe PDF, MS Word, OpenDocument

Приложение для сдачи в аренду — Используйте для надлежащей проверки людей перед приемом в аренду. По завершении потенциальным арендатором арендодатель сможет провести проверку на наличие криминального и кредитного прошлого.

Загрузить: Adobe PDF, MS Word, OpenDocument

Загрузить: Adobe PDF, MS Word, OpenDocument

Скачать : Adobe PDF, MS Word или OpenDocument

I. Стороны(1) Дата соглашения. Введите дату документа для этого соглашения. Как правило, это день подписания соглашения между Арендодателем и Арендатором.

(2) Удостоверение арендодателя. Сторона, ответственная за предоставление помещения Арендатору в аренду, должна быть указана как Арендодатель Недвижимости.Эта Сторона также может быть Собственником, который имеет дело непосредственно с Арендаторами, или Компанией по управлению имуществом, которая выполняет обязанности Арендодателя. Помимо официального имени Арендодателя, необходимо указать почтовый адрес, по которому Арендатор может связаться с этой Стороной. Имейте в виду, что по адресу арендодателя Арендатор будет отправлять любые юридические уведомления, касающиеся этого договора аренды.

(3) Информация о арендаторе. Каждый Арендатор, который должен платить арендную плату в обмен на право доступа и занимать помещение в соответствии с настоящим соглашением, должен быть идентифицирован с указанием имени и официального почтового адреса каждого из них.

II. Тип аренды[Выберите вариант 4 или вариант 5]

(4) Вариант фиксированной аренды . Многие письменные договоры аренды будут действовать в течение одного года или дольше и предусматривать прекращение их действия только в определенный день. Если это соглашение будет действовать на таких условиях, отметьте флажок «Фиксированная аренда». После установки этого флажка в прилагаемом к нему заявлении должна быть указана первая календарная дата, когда Арендатор может занимать помещение, а также окончательная календарная дата его или ее проживания.Если ни одна из Сторон не желает соблюдать условия настоящего соглашения в течение заранее определенного периода времени, продолжайте рассмотрение следующего варианта.

(5) Помесячная аренда. Соглашения сроком до года часто действуют помесячно. То есть обе Стороны (Арендодатель и Арендатор) позволят друг другу расторгнуть договор аренды в любое время с уведомлением за заранее установленное количество дней. Если этот договор аренды будет действовать на ежемесячной основе, установите флажок «Помесячная аренда».Этот выбор требует, чтобы начальная дата аренды сообщалась его содержанию. Кроме того, необходимо установить количество дней для уведомления, которое одна Сторона должна направить другой в качестве предупреждения о намерении расторгнуть настоящее соглашение. Следует отметить, что во многих штатах количество дней, в течение которых одна Сторона, как ожидается, будет давать другой в качестве предупреждения о прекращении помесячной аренды, должно соответствовать действующим статутам этого штата.

III Условия оплаты[Выберите и заполните все применимые условия оплаты]

(6) Ежемесячная арендная плата. Как правило, сумма денег, которую Арендатор будет обязан выплатить Арендодателю в обмен на право занимать помещение, будет выплачиваться один раз в месяц. Если да, то следует установить флажок «Ежемесячная арендная плата». Кроме того, укажите сумму в долларах, которую Арендатор должен заплатить Арендодателю в то время, когда наступит двухзначный календарный день месяца, когда подлежит уплате арендная плата.

(7) Подача гарантийного депозита . Стандартным требованием, которое устанавливают арендодатели, является внесение залога.Это сумма денег, которую Арендатор должен будет передать Арендодателю для хранения во время его или ее аренды. Если срок аренды заканчивается без дорогостоящих нарушений или повреждения имущества по вине Арендатора, Арендодатель возвращает полную сумму гарантийного депозита. В противном случае, например, в случае повреждения имущества, Арендодатель имеет право удержать сумму, необходимую для проведения ремонта, произведенного Арендатором, который не считается нормальным износом. Сумма залога, которую может запросить арендодатель, а также сроки возврата обычно остаются на усмотрение штата, в котором находится недвижимость.Если Арендатор должен внести гарантийный депозит, тогда заполните соответствующий флажок и сообщите сумму гарантийного депозита, которую Арендодатель ожидает получить к моменту подписания этого договора аренды.

(8) Арендная плата за последний месяц. Если арендодатель намеревается получить сумму, которая будет причитаться за арендную плату за последний месяц до подписания этого договора аренды, то следует выбрать этот вариант и ввести причитающуюся сумму. Это требование часто применяется для защиты Арендодателя от Арендатора, который покидает собственность в среднесрочной перспективе или без предварительного уведомления.

(9) Дополнительные требования. Обратите внимание, что в этом разделе размещено несколько пустых областей. Если Арендатор должен внести дополнительные платежи для заключения договора аренды, то каждое такое требование должно быть задокументировано. Для этого подтвердите, что требуется дополнительная плата, установив флажок рядом с набором пустых строк, затем (используя набор строк, следующих за выбранным флажком), определите причину дополнительного платежа, произведите требуемую сумму в долларах Арендатору для нового определенного платежа и обойтись без срока платежа, необходимого для соответствующего платежа.Если никаких дополнительных платежей не потребуется, перейдите к следующему участку.

IV. Коммунальные услуги(10) Исключения для служебных программ. Стандартная ответственность, возлагаемая на Арендаторов в течение срока их аренды, заключается в получении и поддержании коммунальных услуг и услуг, необходимых для повседневной деятельности (например, электричество, удаление отходов, безопасность на месте). В некоторых случаях Арендодатель может иметь специальные коммунальные услуги и услуги, которые он или она возьмет на себя в течение срока аренды.Например, Арендодатель может покрыть расходы на общее обслуживание или благоустройство собственности. В этом случае укажите все коммунальные услуги и услуги, которые Арендодатель будет оплачивать в течение соответствующего периода аренды. Если арендодатель не принимает на себя обязательства по оплате каких-либо коммунальных услуг или услуг, оставьте эту статью без внимания или напишите слово «Нет». Например, во многих муниципалитетах арендодатель будет обязан платить за воду, которую арендатор использует в соответствующих помещениях.

В.Прочие условия(11) Условия договора. Основы, необходимые для определения обязательств, которые должны выполняться Арендодателем и Арендатором, участвующими в этом договоре аренды, были выполнены (если местные законы не устанавливают дополнительные требования к сдаче в аренду этого имущества). Например, некоторые муниципалитеты могут потребовать дополнения к раскрытию информации для собственности, требующей обработки плесенью, в то время как федеральное правительство требует раскрытия информации о свинцовой краске для собственности, построенной до 1976 года.Любые дополнительные документы или обязательства, которые считаются частью этого договора аренды (например, Арендодатель предлагает вариант платной парковки), должны быть задокументированы в пятом разделе. Ни одна из сторон не несет ответственности за соблюдение условий, не указанных в перечне или не предусмотренных законом для сдачи в аренду этой собственности. Однако, если никакие другие условия не применяются, оставьте это поле пустым или напишите слово «Нет».

Партийные подписи(12) Подпись арендодателя. Настоящее соглашение может быть заключено только путем подписания двух участвующих сторон. Чтобы задействовать это соглашение, Арендодатель должен подписать и напечатать свое имя на заполненном документе.

(13) Подпись арендатора. После того, как Арендатор ознакомится с условиями этого договора аренды, он должен будет подписать его, а затем распечатать свое имя. Этот договор аренды вступит в силу только после его завершения и подписания обеими сторонами.

Новые правила учета аренды ASC 842, определение терминов

«Начало мудрости — определение терминов.- Сократ

.Когда вы готовитесь к соблюдению ASC 842 / IFRS 16, новых стандартов учета аренды, у вас кружится голова, чтобы понять условия? Если вы планируете зарезервировать свой актив в форме права пользования, правильно ли он рассчитан с использованием правильной IBR (внутренней ставки заимствования), и приняли ли вы правильные меры во время перехода? Кстати, вы все равно делаете полный ретроспективный или модифицированный ретроспективный переход? Отличное место для начала — это понять определения новых элементов в стандарте.Читайте дальше, пока мы исследуем наиболее важные концепции и термины, которые вы должны знать, чтобы понять новые стандарты лизинга.

Я был там и с условиями аренды, и с попытками понять новый язык. В первый раз, когда я посетил технический сеанс, я услышал о синтаксическом анализе JSON, чтобы вы могли написать скрипт для вызова https чего-либо. Это было как в колледже, когда я пошел на шоу гипноза, и люди в аудитории были загипнотизированы, чтобы говорить тарабарщину.Тогда это было забавно, но когда шоу закончилось, мы вернулись к разговору по-английски.

1. Аренда

ASC 842-10-15-3 гласит: «Договор является или содержит договор аренды, если договор передает право контролировать использование идентифицированных основных средств (идентифицированного актива) в течение определенного периода времени в обмен на рассмотрение. Период времени может быть описан с точки зрения объема использования идентифицированного актива (например, количества производственных единиц, для производства которых будет использоваться элемент оборудования).«Это должно быть физически отличным.

Это означает, что ASC 842 / IFRS 16 не включает:

- Нематериальные активы (ASC 350)

- Минеральные и биологические активы, включая древесину (ASC 930, 932)

- Опись (ASC 330)

- Объекты незавершенного строительства (согласно ASC 360)

График ниже поясняет отношения между арендодателями и арендаторами:

Следующая таблица, предоставленная FASB под номером 842-10-55-1, полезна для выявления договоров, содержащих аренду:

2.Компоненты контракта

После определения того, что договор содержит аренду, ASC 842-10-15-28 требует, чтобы предприятие разделило договор на различные компоненты аренды. Отдельный компонент аренды существует, если:

- Арендатор может воспользоваться правом пользования самостоятельно или вместе с другими ресурсами, которые легко доступны для арендатора. Легкодоступные ресурсы — это товары или услуги, которые продаются или сдаются в аренду отдельно (арендодателем или другими поставщиками), или ресурсы, которые арендатор уже имеет (от арендодателя или от других операций или событий).

- Право использования не сильно зависит и не сильно взаимосвязано с другими правами на использование базовых активов по контракту. Следовательно, в одном договоре может быть несколько компонентов аренды или один компонент в зависимости от фактов и обстоятельств. Вот пример:

Пункты с 842-10-15-33 по 15-37 определяют, что представляют собой различные компоненты контракта. Контракт может содержать следующие три компонента:

- Компонент аренды — Право на использование базового актива.Например, это может быть арендная плата за право пользования офисным помещением.

- Нелизный компонент — Деятельность по передаче товара или услуги арендатору. Здание из примера офиса, это будет плата за обслуживание общих площадей в офисных помещениях. 842-10-15-31 также указывает, что компоненты, не связанные с арендой, не учитываются в учете аренды. Признание этих затрат / доходов учитывается по разным стандартам.

- Некомпонентный — Затраты, понесенные независимо от того, существует ли договор аренды.Например, налог на имущество по аренде будет считаться некомпонентным.

3. Дата начала аренды

Датой начала аренды является «дата, когда арендодатель делает актив доступным для использования арендатором». Это не то же самое, что дата договора аренды, и они могут быть разными. Начало аренды — это «дата договора или обязательства по аренде, если раньше». На этом этапе обязательство должно быть составлено в письменной форме, подписано и согласовано со всеми основными положениями.Например, когда торговая площадь начинается с выходного дня аренды, дата, когда пространство становится доступным, является датой начала, а не датой первого платежа. См. Параграфы с 842-10-55-19 по 55-21 для ознакомления с инструкциями по внедрению на дату начала.

4. Срок аренды ASC 842-10-30-1

ASC 842-10-30-1 определяет срок аренды как неотменяемый период, в течение которого арендатор получает право использовать базовый актив, в сочетании со следующим:

- Периоды, покрываемые опционом на продление аренды, если есть разумные основания полагать, что арендатор воспользуется этой возможностью.

- Периоды, охватываемые опционом на прекращение аренды, если у арендатора есть разумные основания полагать, что он не воспользуется своим правом на прекращение аренды.

- Периоды, охватываемые опционом на продление (или не прекращение) аренды, в течение которых опцион на исполнение контролируется арендодателем.

5.Ставка дополнительного заимствования (IBR)

Ставка дисконтирования по аренде, первоначально использовавшаяся для определения приведенной стоимости арендных платежей для арендатора, рассчитывается на основе информации, доступной на дату начала аренды.

При определении ставок привлечения дополнительных заемных средств применяются следующие правила:

- Арендатор должен использовать ставку, заложенную в договоре аренды, в тех случаях, когда эту ставку легко определить.

- Если ставку, заложенную в договоре аренды, невозможно легко определить, арендатор должен использовать свою внутреннюю ставку привлечения дополнительных заемных средств.

- Арендатору, являющемуся частным предприятием, разрешается использовать безрисковую ставку дисконтирования при аренде. Эта ставка определяется с использованием периода, сопоставимого со сроком аренды, в качестве выбора учетной политики для всех договоров аренды.

- Получить ставку дисконтирования при аренде часто бывает сложно, поэтому многие компании будут полагаться на ставку привлечения дополнительных заемных средств.

Ставка привлечения дополнительных заемных средств — это процентная ставка, которую арендатор должен будет выплатить при заимствовании на аналогичный срок и с аналогичным обеспечением, необходимые средства для получения актива с аналогичной стоимостью.

Арендатор принимает свою внутреннюю стоимость средств и вносит корректировки в зависимости от качества активов, суммы привлеченных средств и срока.

Следующая таблица от КПМГ полезна для определения влияния различных значений IBR на ваши финансовые результаты.

Если вы не являетесь государственным предприятием, вы можете выбрать IBR в качестве безрисковой ставки, действующей на момент начала аренды.

6. Освобождение от краткосрочной аренды

Краткосрочная аренда — это договор на срок не более 12 месяцев (с даты начала аренды) и не включающий опцион на покупку, который арендатор с достаточной уверенностью может исполнить.

В качестве учетной политики арендатор может решить не применять требования признания к краткосрочной аренде. Вместо этого арендатор может признавать арендные платежи в составе прибыли или убытка линейным методом в течение срока аренды и переменные арендные платежи в периоде возникновения обязательства по этим платежам (с 842-20-55-1 по 55- 2). Учетная политика, выбранная для краткосрочной аренды, определяется классом базового актива.

Другими словами, вы можете учитывать краткосрочную аренду таким же образом, как и предыдущие указания по аренде.

7. Обязательство по аренде при первоначальной оценке

Обязательство по аренде представляет собой приведенную стоимость всех невыплаченных арендных платежей. Она дисконтируется с использованием IBR или подразумеваемой ставки аренды и рассчитывается с использованием NPV (чистой приведенной стоимости) всех известных невыплаченных платежей.

8. Право пользования активом (ROU)

Актив в форме права пользования — это новая особенность руководства по аренде.Он представляет собой неиспользованную стоимость арендованного актива, остающуюся в течение срока аренды.

Он измеряется путем принятия обязательства по аренде и добавления первоначальных прямых затрат и предоплаченных арендных платежей, а затем вычитания любых предлагаемых льгот по аренде (см. Определения ниже).

ФПП амортизируется линейно в течение срока аренды.

В зависимости от типа аренды это может быть амортизационная или ROU или арендная плата.

Право пользования рассчитывается следующим образом:

Источник: КПМГ.

- Обязательство по аренде — Обязательство, первоначально оцениваемое по приведенной стоимости арендных платежей.

- Первоначальные прямые затраты — Затраты, непосредственно относящиеся к ведению переговоров и организации аренды, которые не были бы понесены без заключения договора аренды.Например, выплаченные комиссионные и платежи существующему арендатору за прекращение аренды считаются первоначальными прямыми затратами (842-10-30-9 & 10).

- Предоплаченные арендные платежи — Арендные платежи, произведенные арендодателю до или в начале аренды.

- Льготы по аренде — Платежи, произведенные арендодателем в пользу арендатора или от его имени, и любые убытки, понесенные арендодателем в результате принятия арендатором ранее существовавшего договора аренды с третьей стороной.

9. Классификация аренды — финансовая и операционная аренда

ASC 842 отличается от МСФО (IFRS) 16 в отношении классификации аренды. Согласно МСФО, все договоры аренды классифицируются как финансовая аренда. Согласно ОПБУ США существует две классификации аренды: финансовая аренда и операционная аренда.

В разделах с 842-10-25-1 по 25-3 аренда классифицируется как финансовая, если выполняется любой из следующих критериев:

- По договору аренды право собственности на базовый актив переходит к арендатору к концу срока, указанного в договоре аренды.

- Аренда дает арендатору возможность приобрести базовый актив, и у арендатора имеется достаточная уверенность в том, что он исполнит этот опцион.

- Срок аренды составляет большую часть оставшегося срока экономической службы базового актива. Однако, если дата начала аренды приходится на конец или почти конец срока экономической службы актива, это не должно использоваться для целей классификации аренды.

- Приведенная стоимость общих арендных платежей и любой гарантированной арендатором остаточной стоимости, которая еще не отражена в арендных платежах, равна или превышает практически всю справедливую стоимость базового актива.

- Базовый актив настолько специализирован, что не ожидается, что он будет использоваться арендодателем в качестве альтернативы в конце срока аренды.

Если ни один из вышеперечисленных критериев не соблюдается, аренда должна классифицироваться как операционная. Обратите внимание, что большинство договоров аренды недвижимости, как правило, классифицируется как операционная аренда.

10. Последующая оценка аренды

Согласно новому стандарту финансовая аренда и операционная аренда оцениваются по-разному.

При оценке финансовой аренды затраты по аренде признаются по следующей схеме:

- Право пользования (ROU) амортизируется линейным методом.

- Обязательство по аренде амортизируется с использованием эффективной ставки процента.

- Обязательство по аренде увеличивается на проценты, понесенные в течение периода, а балансовая стоимость уменьшается на сумму арендной платы.

Этот процесс очень похож на ипотечный кредит; он использует метод эффективной процентной ставки для уменьшения обязательства по аренде.

Вот пример записи в журнале по финансовой аренде:

При оценке операционной аренды затраты по аренде признаются по следующей схеме:

- Единая стоимость аренды рассчитывается таким образом, что оставшаяся стоимость аренды распределяется на оставшийся срок аренды линейным методом, если другой рациональный и систематический подход не является более репрезентативным для модели ожидаемой выгоды от права на использование базового актива (842-20-25-8).

- Эта стоимость будет включать процентные платежи и амортизацию права пользования (ROU) в один расход, признаваемый линейным методом.

- Амортизация ROU определяется методом пробки.

- Прямые расходы по аренде рассчитываются путем деления недисконтированных платежей на срок аренды.

Вот пример подхода с подключением:

Источник: Deloitte

Вот как будет выглядеть следующая запись в журнале для операционной аренды:

Источник: Deloitte

11.Повторное измерение

Иногда может возникнуть необходимость в переоценке обязательства по аренде в течение срока аренды. Это изменит каждую из последующих бухгалтерских проводок по аренде. Существуют три ситуации, когда обязательство по аренде потребует переоценки:

- Произошло изменение срока аренды или исполнены опционы на покупку.

- Имеются изменения в суммах задолженности по остаточной гарантии.

- Переменные платежи становятся арендными платежами в связи с урегулированием непредвиденных обстоятельств.

После переоценки обязательства по аренде требуется зачет для корректировки оставшегося актива ФПП. Актив ФПП не может опускаться ниже нуля, и любой остаток будет включен в чистую прибыль (842-20-35-4).

МСФО — МСФО 16 «Аренда»

В апреле 2001 года Совет по международным стандартам финансовой отчетности принял МСБУ 17 «Аренда », который первоначально был выпущен Комитетом по международным стандартам финансовой отчетности (КМСФО) в декабре 1997 года.МСФО (IAS) 17 «Аренда» заменил МСФО (IAS) 17 «Учет аренды» , выпущенный в сентябре 1982 г.

В апреле 2001 года Правление приняло SIC ‑ 15 «Операционная аренда — льготы », который первоначально был выпущен Постоянным комитетом по интерпретациям IASC в декабре 1998 года.

В декабре 2001 года Совет директоров выпустил SIC-27 «Оценка существа сделок, связанных с юридической формой аренды» . Стандарт SIC-27 был первоначально разработан Постоянным комитетом по толкованиям IASC для предоставления рекомендаций по определению, среди прочего, того, соответствует ли договоренность, включающая юридическую форму аренды, определению аренды согласно МСФО (IAS) 17.

В декабре 2003 г. Совет директоров выпустил пересмотренный МСФО (IAS) 17 в рамках своей первоначальной программы технических проектов.

В декабре 2004 года Правление выпустило IFRIC 4 «Определение наличия в соглашении условий аренды» . Интерпретация была разработана Комитетом по интерпретациям для предоставления руководства по определению того, являются ли сделки, которые не принимают юридическую форму аренды, но передают право на использование актива в обмен на платеж или серию платежей, арендой, которая должна учитываться в соответствии с МСФО (IAS) 17.

В январе 2016 года Правление выпустило МСФО 16 «Аренда ». МСФО (IFRS) 16 заменяет МСФО (IAS) 17, IFRIC 4, SIC ‑ 15 и SIC ‑ 27. МСФО (IFRS) 16 устанавливает принципы признания, оценки, представления и раскрытия информации об аренде.

В мае 2020 года Правление выпустило концессий на аренду, связанных с Covid-19, , которые внесли поправки в МСФО (IFRS) 16. Поправка позволяет арендаторам, в качестве практического средства, не оценивать, возникают ли арендные уступки, которые возникают как прямое следствие пандемии covid-19. и соответствовать указанным условиям являются модификациями аренды.Вместо этого арендатор учитывает эти льготы по аренде, как если бы они не были модификациями аренды.

В августе 2020 года Правление выпустило «Реформа эталонных процентных ставок» ― Фаза 2 , которая внесла поправки в требования МСФО 9, МСФО 39, МСФО 7, МСФО 4 и МСФО 16 в отношении:

- изменения в основе определения предусмотренных договором денежных потоков по финансовым активам, финансовым обязательствам и обязательствам по аренде;

- учет хеджирования; и

- раскрытий.

Добавить комментарий