Лизинг определение: Лизинг 🚚 — что это такое, в чем его суть, отличия и преимущества | АО «Сбербанк Лизинг»

РазноеВыгода международного лизинга | ООО «Альфа-Лизинг»

Самый важный вопрос при оценке экономической эффективности лизинга в международном формате является определение места реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей. Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Недостатки международного лизинга заключаются в следующем:

•

классический финансовый лизинг может быть выгоден только в ситуации, когда иностранное юридическое лицо готово предложить условия лизинга, существенно более интересные чем Российская лизинговая компания.

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;•

международный лизинг может быть интересен за счет льготного режима налогообложения, однако в таком случае речь может идти только о рассрочке таможенных платежей, а в конце срока лизинга имущество подлежит вывозу с территории РФ, что не позволяет говорить о достаточной эффективности использования имущества, так как лизингополучатель обязан будет заплатить все таможенные платежи, хоть и с рассрочкой, однако имущество в собственность на территории РФ не получит;

•

необходимость при отсутствии освобождения предмета лизинга от таможенных платежей платить НДС как при ввозе имущества, так и при оплате лизинговых платежей, при некорректном составлении договора или неправильной трактовке структуры платежей фискальными органами есть риски оплаты двойной суммы НДС — первый раз при ввозе, второй раз при оплате лизинговых платежей как налоговый агент;

•

максимальный срок временного ввоза или вывоза товара не может превышать двух лет, что меньше обычного срока действия договора лизинга (три — пять лет), а это связано с необходимость продления срока временного ввоза;

•

большое количество споров с таможенными органами о порядке определения таможенной стоимости предмета лизинга;

•

в день, когда истекает срок временного ввоза, лизингодатель или лизингополучатель должен заявить о смене таможенного режима на другой или поместить товар на склады временного хранения, что весьма проблематично при условии, что предмет лизинга — это стационарное или используемое в непрерывном технологическом процессе оборудование;

•

международный финансовый лизинг отнесен таможенными органами к группе риска, т.

е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше; е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.

е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.Все вышеизложенное позволяет сделать вывод: плюсов от практического применения международного лизинга не так много, а экономически для многих объектов лизинга это просто невыгодно. Выгода международного лизинга возникает в ситуации, когда лизингополучатель не платит налогов при ввозе и освобожден от оплаты НДС на лизинговые платежи. А это имеет место только в части ограниченного перечня имущества, в основном не имеющего аналогов в РФ, и в отношении только тех предметов лизинга, местом реализации лизинговой услуги по которым будет иностранное государство. Поэтому международный лизинг будет пока развиваться в сегменте авиа, где он получает максимальную поддержку со стороны государства.

Международный лизинг внутри таможенного союза также сложен в администрировании. Но при этом есть еще и реальные финансовые недостатки такой схемы.

В рамках таможенного союза отсутствует как таковое понятие импорта, поэтому процедура сделок международного лизинга проще в реализации. Однако, в данном случае также имеет место налоговый аспект и территория, которая признается местом оказания услуги. Если в случае с оборудованием это будет территория лизингополучателя, а следовательно обязанность уплаты НДСа с лизинговых платежей возникает именно у лизингополучателя, то в случае с транспортом это будет территория лизингодателя. Поэтому при лизинге транспорта именно лизинговая компания будет обязана оплачивать НДС в бюджет. При этом источником оплаты данного НДСа будет ее клиент-резидент другой страны Таможенного союза. Однако механизмов зачета или возврата НДСа между государствами не существует, поэтому в ситуации с лизингом транспорта лизингополучатель по существу теряет НДС, оплачиваемый в составе лизинговых платежей на стоимость услуги лизинговой компании – резидента другой страны Таможенного союза.

Еще одна сложность заключается в законодательном регулировании налога на имущество, так как в странах участниках Таможенного союза данный налог платится по-разному. При этом вне зависимости от того какие ставки налога действуют на территории лизингополучателя, а возможно даже при его отсутствии на конкретные виды имущества, налог на имущество будет оплачиваться лизинговой компанией. При этом фактор так называемого баланса также не играет роли, так как учет предмета лизинга на балансе иностранного государства автоматически не создает у стороны, на балансе которой учитывается предмет лизинга, обязанности по оплате налога. В случае, если в государстве лизинговой компании налог на имущество предусмотрен, а в государстве лизингополучателя налог на имущество отсутствует, налоговыми органами лизингодателя данный налог скорее всего все равно будет взыскан. Таким образом, лизинговая компания должна будет его включить в состав лизинговых платежей. Это в конечном счета также негативно отражается на экономике сделок международного лизинга внутри Таможенного союза.

В итоге для лизингодателя проще и выгоднее создавать дочернюю компанию на сопредельной территории, чем оформлять международный лизинг в Беларуссию или Казахстан.

Методы и информация

Исследования рынка проводятся на основе анкетирования лизинговых компаний, осуществляющих деятельность на территории России.

Основная цель исследования — выявить крупнейшие рыночно-ориентированные компании, наиболее устойчивые и привлекательные для потенциального лизингополучателя, осветить основные проблемы и тенденции развития рынка.

В 2007 году анкетирование охватывает 135 лизинговых компаний, оборот которых составляет, по нашему мнению, около 75-80% рынка.

Ранжирование компаний с 2007 года строится на основании принятого в международной практике показателя объема нового бизнеса, который по нашему мнению, наиболее точно отражает положение лизинговой компании на рынке.

Объем нового бизнеса – это объем сделок (сумма договоров лизинга), по которым наиболее раннее из двух событий: (1) закупка оборудования для передачи в лизинг по договору лизинга, (2) получение аванса лизингополучателя (если аванс ненулевой) – наступило не ранее первого дня исследуемого периода и не позднее его последнего дня.

Для ретроспективной оценки достигнутых компанией результатов используются два дополнительных показателя.

Объем полученных лизинговых платежей – это общая сумма платежей по договорам лизинга, перечисленных на расчетный счет организации в течение периода.

Текущий портфель компании (объем лизинговых платежей к получению) – объем задолженности лизингополучателей перед лизингодателем по текущим сделкам за вычетом задолженности, просроченной более чем на 2 месяца.

Объем профинансированных средств — средства, потраченные лизинговой компанией в рассматриваемом периоде по текущим сделкам для их исполнения (закупка оборудования, получение лицензий, монтаж и прочие расходы произведенные лизингодателем).

Все показатели указываются компаниями с учетом НДС.

Особенности методики исследований до 2007 года.

При рейтинговании использовались две группы показателей: стоимость сделок (установленная договором общая сумма лизинговых платежей в долларах США по курсу на дату заключения договора без учета НДС) и объем профинансированных компанией средств по договорам лизинга за вычетом авансов лизингополучателей (в долларах США по курсу на дату финансирования с учетом НДС). Последнее наиболее важно, так как непомерно большой аванс — первый признак «схемного» лизинга.

В группу «стоимость сделок» входили следующие факторы

— стоимость сделок лизинговой компании, законченных в течение исследуемого периода: полученные лизинговые платежи по сделкам, оплата по которым закончилась в соответствии с условиями договора или по другим причинам в течение периода.

Этот показатель отражает наличие успешно законченных лизинговых сделок, что свидетельствует об устойчивости бизнеса лизинговой компании;

Этот показатель отражает наличие успешно законченных лизинговых сделок, что свидетельствует об устойчивости бизнеса лизинговой компании; — стоимость текущих сделок — стоимость сделок, по которым лизинговой компанией уже закуплено оборудование для передачи в лизинг на сумму, превышающую аванс лизингополучателя. Этот показатель отражает объем бизнеса компании в настоящем;

В группу «объем профинансированных компанией средств» входили два фактора:

общий объем профинансированных средств по договорам лизинга — за исследуемый и предыдущий исследуемому периоды. Это позволило, с одной стороны, оценить динамику развития бизнеса компаний, а с другой — нивелировать эффект краткосрочных денежных вливаний.

Итоговый рейтинг компаний составлялся на основе агрегирования результатов по каждому из четырех частных критериев.

что нужно знать — Российская газета

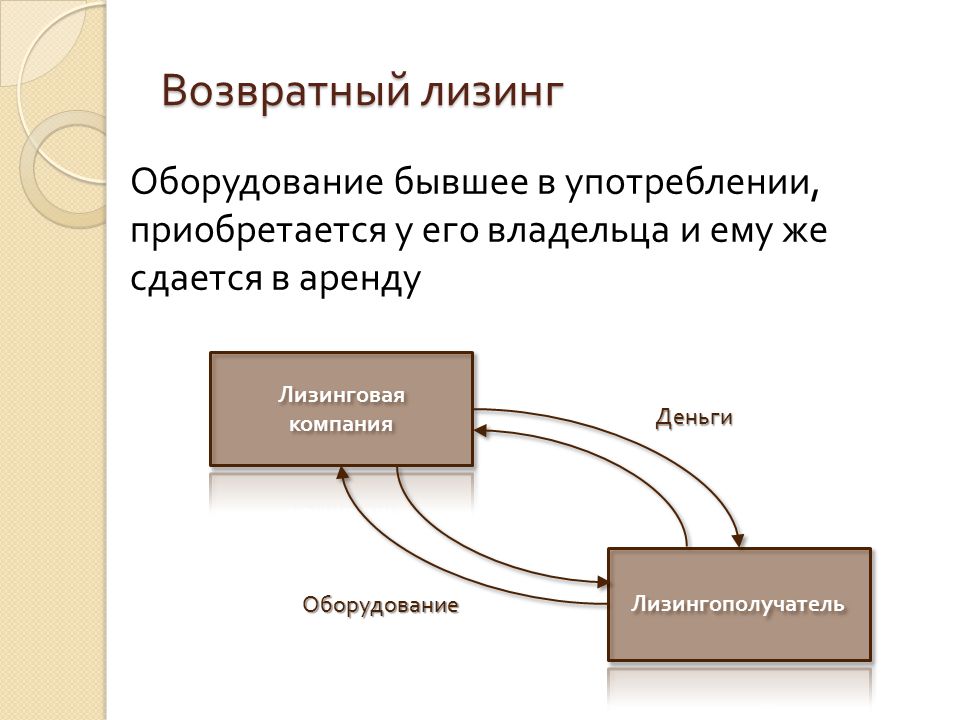

Специалисты российской «Ассоциации Развития Возвратного Лизинга» (АРВЛ) рассказали об особенностях финансовых сделок такого рода, о его текущем состоянии и перспективах развития на финансовом рынке России.

Что такое возвратный лизинг: определение, особенности

Возвратный лизинг — вид сделки, при которой лизингополучатель продает свое имущество лизингодателю (компании, которая предоставляет необходимые средства), но продолжает использовать его на правах арендатора до окончания срока действия договора, то есть до окончательного погашения полученных в лизинг средств.

Подобные операции имеют несколько особенностей. Возвратный лизинг:

- • Дает возможность лизиногполучателю снять с баланса имущество (оборудование, технику и пр.), но продолжать им пользоваться в аренду.

- • Позволяет декларировать платежи по лизинговому договору как затраты и тем самым снизить налоговую нагрузку на предприятие.

- • Позволяет распорядиться полученными средствами по своему усмотрению: потратить их на текущие нужды, модернизировать производство, приобрести дополнительную технику и пр. Договоры возвратного лизинга не являются целевыми и не ограничивают возможности получателя средств.

Как правило, договоры по возвратному лизингу действуют довольно продолжительное время. Оно часто зависит от состояния имущества. Чем меньше срок службы и чем лучше состояние, например, строительной техники — предмета договора, — тем на более длительный срок будет заключена сделка. Обычные сроки — от одного до пяти лет.

Достаточно тонкий нюанс, который часто возникает при заключении сделок подобного рода — использование возвратного лизинга для оптимизации налогообложения. Налоговая служба Российской Федерации скрупулезно проверяет заключенные по схеме возвратного лизинга договоры, особенно когда их участники — связанные компании. В случаях, когда налоговикам удается выяснить, что лизинг был заключен с целью сокращения налогов, компании с большой долей вероятности откажут в возмещении НДС и налоговых вычетах. В случае, если НДС уже был возвращен, а вычеты зафиксированы, государство может потребовать вернуть их.

Специалисты АРВЛ рекомендуют перед заключением договора о возвратном лизинге тщательно проработать экономическое обоснование сделки.

Сфера сегодня

Кроме жесткой политики со стороны налоговых органов, главное ограничение, которое сегодня действует в отношении сделок по возвратному лизингу в России, касается договоров между лизингодателями и частными лицами. По мнению специалистов АРВЛ, исключение «частников» из процесса приведет к возникновению «серой» и «черной» зон данного рынка, а никак не к оздоровлению ситуации.

Возвратный лизинг как финансовый механизм был предусмотрен более двадцати лет назад и его эффективность была доказана не один раз. Кроме того, отечественное право не знает подобных прецедентов по ограничению субъектного состава легализованной договорной формы, тем более, что такого рода ограничение может быть преодолено посредством иных схожих по своему правовому эффекту гражданско-правовых механизмов.

Пути решения

АРВЛ готова конструктивно коммуницировать и в самом широком кругу обсуждать любые законодательные инициативы, которые имеют отношение к регулированию возвратного лизинга. В ассоциации полагают, что самый оптимальный формат регулирования отрасли — это саморегулирование с помощью системы особых организаций, которые будут действовать под контролем Центробанка РФ, который как главный регулятор страны осуществляет надзор за всеми участниками финансового рынка.

В ассоциации полагают, что самый оптимальный формат регулирования отрасли — это саморегулирование с помощью системы особых организаций, которые будут действовать под контролем Центробанка РФ, который как главный регулятор страны осуществляет надзор за всеми участниками финансового рынка.

Такой двухступенчатый контроль поспособствует развитию рынка возвратного лизинга и росту его эффективности, а также будет защищать права потребителей финансовых услуг подобного рода.

Необходимо отметить, что даже в отсутствие четкого механизма регулирования возвратного лизинга большая часть компаний — лизингодателей — действует с учетом интересов потребителей, рассчитывает на долгосрочное взаимовыгодное сотрудничество и развитие сферы, а также не выходит за рамки Федерального закона «О финансовой аренде (лизинге)».

Все члены Ассоциации обладают значительным многолетним опытом в сфере лизинга (традиционного вообще и возвратного в частности), а многие из них непосредственно формировали правоприменительную практику и готовы делиться ей с экспертным сообществом, которое принимает участие в реформировании данной сферы.

Что предпринимается сегодня

Для того, чтобы непосредственно принимать участие в судьбе отрасли, руководство Ассоциации развития возвратного лизинга, в лице председателя правления Звонарева В.Н. и вице-президента Ассоциации Кожина И.В. вступили в состав Экспертного совета Государственной Думы РФ по небанковским финансово-кредитным организациям.

АРВЛ поддерживает предложения ряда депутатов Государственной Думы, некоторых общественных организаций, которые ратуют за законодательное закрепление контроля над прозрачностью рынка. Это может быть, с одной стороны, регуляция со стороны государства, а с другой — приведение в законное поле процедур саморегулирования участников процесса.

В Ассоциацию со стороны потребителей поступает множество просьб принять самое активное участие в публичном обсуждении возможных ограничений в сфере возвратного лизинга. Поступает множество групповых и индивидуальных писем, в которых люди надеются на защиту их права выбирать удобные финансовые инструменты, к которым относится и возвратный лизинг. Просьбы касаются открытого публичного обсуждения вопроса в СМИ и обращений в различные инстанции, влияющие на данную сферу деятельности.

Просьбы касаются открытого публичного обсуждения вопроса в СМИ и обращений в различные инстанции, влияющие на данную сферу деятельности.

Ассоциация выступает с инициативой внедрить систему регулирования и контроля возвратного лизинга со стороны государства и рассматривать данную сферу в качестве самостоятельного финансового института гражданского оборота. Подобная политика позволит исключить злоупотребления и недобросовестную практику на рынке лизинговых услуг в целом. Такое реформирование отвечает актуальным запросам в области совершенствования гражданско-правовых институтов, действующих в условиях современной экономики. Кроме того, с ним полностью согласуется позиция представителей Банка России.

Мировое сообщество, а в частности, страны Евразийского экономического союза, на протяжении многих лет успешно практикуют возвратный лизинг и тем самым обеспечивают гибкость в финансовых взаимоотношениях участников рынка, дополнительные квалифицированные рабочие места и хорошую собираемость налогов. И руководство АРВЛ выражает искреннюю надежду, что Российская Федерация, как один из главных членов ЕЭС, также будет способствовать становлению и развитию отрасли.

И руководство АРВЛ выражает искреннюю надежду, что Российская Федерация, как один из главных членов ЕЭС, также будет способствовать становлению и развитию отрасли.

По заключению Евразийского суда от 10.07.2020 г. п. 4.1., лизинговые услуги, оказываемые лизинговой компанией, не являющейся банком, входят в предмет регулирования Протокола по финансовым услугам.

Состояние отрасли в период пандемии COVID-19 и мероприятия ассоциации

Мало какой бизнес не пострадал за последнее полугодие от последствий коронавируса. Чтобы поддержать компании и особенно частных лиц, которые являются участниками сделок возвратного лизинга и которые оказались в непростых финансовых условиях, руководство Ассоциации реализовало ряд мероприятий. В частности, АРВЛ крайне оперативно запустила так называемые «Лизинговые каникулы» и активизировала автоматическую обработку обращений участников рынка. Рассрочки в виде «лизинговых каникул» в итоге получили около 650 респондентов — лизингополучателей из числа частных лиц.

Меры, которые оказывает Ассоциация для поддержки бизнеса и частников, сходны с мерами, которые реализует государство в отношении граждан и предпринимателей — с «кредитными каникулами», которые дают право на отсрочку обязательных платежей, оговоренных в кредитных договорах и соглашениях. Стоит отметить, что программа «лизинговых каникул» не завершилась со снятием карантина и действует в настоящее время.

Об ассоциации

АРВЛ — общественная организация, цели которой:

- • способствовать развитию возвратного лизинга в РФ;

- • защищать права и интересы участников рынка;

- • задавать высокие отраслевые стандарты и с максимальной эффективностью взаимодействовать со всеми сторонами экономических процессов, включая государственные органы;

- • формировать инновационные подходы и способствовать диджитализации отрасли.

Ассоциация проводит различные активности для повышения профессионального уровня своих членов и для популяризации возвратного лизинга как эффективного финансового инструмента. Также АРВЛ финансирует инновационные подходы в сфере шеринга и цифровизации шеринг-экосистем. По мнению экспертов Ассоциации развитие данной отрасли — шаг в будущее уже сегодня.

Также АРВЛ финансирует инновационные подходы в сфере шеринга и цифровизации шеринг-экосистем. По мнению экспертов Ассоциации развитие данной отрасли — шаг в будущее уже сегодня.

С деятельностью АРВЛ, ситуацией на рынке возвратного лизинга, мероприятиями, которые проводит Ассоциация, можно ознакомиться на официальном сайте arvleasing.ru. Здесь же регулярно публикуется полезная и актуальная отраслевая информация.

На правах рекламы

Лизинг, банкротство и когнитивные искажения

A. Maslow The Psychology of Science

О.Р. Зайцев опубликовал в форме открытого письма заметку о лизинге в банкротстве, поддержанную и подписанную рядом выдающихся представителей российской цивилистики (ссылка в комментарии).

Мотивация О.Р. Зайцева поместить лизинг в режим схожий с залогом в банкротстве предельно искренне изложена в последнем абзаце данного документа: это укрепление «эффективности банкротного права». Специалист по банкротству видит весь мир сквозь его призму, и пытается все рассмотреть по знакомому и понятному шаблону.

Для О.Р. Зайцева и других читателей, не очень знакомых с лизингом, хотелось бы для начала рассказать, что же такое лизинг в современном мировом понимании, а потом разобрать по существу те доводы, которые заявлены в этой заметке.

Лизинг был создан именно с той целью, чтобы предмет лизинга не попадал в конкурсную массу. В конце XIX века в США был бум железных дорог. Паровозы и прочий подвижной состав продавались с удержанием титула и рассрочкой в 10-15 лет. Однако, в Пенсильвании суды своеобразно поняли английскую концепцию reputed ownership и стали затаскивать такие паровозы в конкурсную массу (причем считается, что стали это делать ошибочно). И тут появляется решение, которое работает до сих пор: вместо того чтобы быть стороной в договоре купли-продажи, финансирующая сторона (траст) стала покупать паровоз и передавать его железной дороге в «аренду», но точно также после выплаты платежей в течение 10-15 лет дорога становится собственником этого паровоза. Арендодатель защищен в банкротстве, инвесторы защищены, дорога получает свой паровоз – все счастливы. Схема получила название Филадельфийский план (Philadelphia plan). В силу ряда налоговых и регулятивных причин она со временем полностью вытеснила своих предшественников и существует до настоящего времени.

И сегодня, ни в США, ни в Англии, ни в Германии, ни в Италии, Испании, Японии, Китае и прочие, прочие, предмет лизинга в конкурсную массу не попадает. Лизинг во всех этих странах немного разный. Где-то он строго не выкупной и необходимо оставить баллон в 20% от первоначальной стоимости на конце, чтобы это не было переквалифицировано в обеспечительную конструкцию и не попало в конкурсную массу (США). Где-то он обычно не выкупной (Германия), но даже если выкупной – максимум что грозит, это налоговые последствия, т.к. купля-продажа с удержанием титула тоже не попадает в конкурсную массу.

Кейптаунская конвенция (на сегодня 83 государства-участника, все основные мировые державы, в т.ч. Россия), также предусматривает непопадание предмета лизинга в конкурсную массу. И Модельные правила европейского частного права (DCFR) тоже оставляют предмет лизинга вне конкурсной массы.

В целом, можно с уверенностью утверждать, что под лизингом, в мировой теории и практике, имеется ввиду самостоятельный институт, не являющийся обеспечением (security right), а предмет лизинга не попадает в конкурсную массу лизингополучателя.

Можно было бы пообсуждать, что российский лизинг не такой, что надо его ограничить, как-то отдельно выделить выкупной лизинг, это все можно было бы пообсуждать, но в рассматриваемой заметке заявлены совсем другие доводы.

Начнем с повода, который формально послужил поводом для ее написания, Определение Верховного суда в деле СитиЭнерго пр. Европлан. Довод О.Р. Зайцева о том, что Верховный суд начал склоняться (!) к принятию модели «суперприоритета» лизинга, носит, на наш взгляд, исключительно манипулятивный характер. Никуда Верховный суд не начал склоняться, обратной позиции не было ни в одном заметном судебном акте ни в недавнее время, ни во времена ВАС РФ. Так было всегда.

Соответственно, О.Р. Зайцев и К предлагают не удержать Верховный суд от некоего склонения, а в корне изменить ситуацию, пойти наперекор не только российской теории и практике, но и мировой.

Что же выдвигается в качестве доводов в поддержку столь кардинального предложения?

1. Предмет лизинга может быть ключевым активом должника и его изъятие приведет к невозможности восстановления платежеспособности банкрота, поэтому такое право лизингодателя надо ограничить.

Представляется, что запрет на отказ от договорных отношений в неких протекционистских целях – это идея, противоречащая сути частного права и автономии воли. А давайте, запретим отказ от договора поставки по причине неплатежей, если поставщик – ключевой поставщик банкрота. Давайте дальше ему будем поставлять товары без оплаты, с некоей надеждой, что это восстановит его положение. А давайте заблокируем расторжение по причине неплатежей аренды, подряда, кредитной линии. Давайте дойдем до абсурда, если сотрудник – ключевой сотрудник банкрота, давайте запретим увольняться, пусть работает дальше бесплатно на банкрота.

2. Конфликт интересов при продаже предмета лизинга и

3. Банкротные торги как способ продать предмет лизинга максимально дорого.

Доводы эти имеют одну природу, и по сути представляют собой не юридический спор, чистая вкусовщина с отсутствием экономического обоснования. Кто-то может думать так, кто-то, как 83 государства-участника Кейптаунской конвенции – наоборот, считать, что не надо затаскивать предмет лизинга в банкротство, и эффективнее и важнее для экономики, если собственник заберет свое имущество и не пострадает в ходе процедуры банкротства.

4. Удержание части выручки от продажи предмета лизинга в интересах процедуры банкротства.

Ну, по-человечески можно понять, почему специалисты по банкротству ратуют за финансирование своих увлечений. Но опять-таки, мировое сообщество считает по-другому: для экономики лучше не финансировать могильщиков, а защищать инвесторов.

Представляется, что обозначенные О.Р. Зайцевым доводы – содержат в себе больше идеологического, нежели юридического. Другой взгляд — это не повод ломать существующую систему и тем более идти вразрез всему миру.

Вообще, если сторонникам затягивания лизинга в банкротство отложить на секунду идеологию и залоговую аналогию, а просто задуматься, почему же мир смотрит на лизинг по-другому, то, с учетом интеллектуальной мощи уважаемых коллег, нас может ждать очень много открытий.

Ну и в завершение, вопрос фанатам залога и свидетелям невиданно-эффективных банкротных процедур: если банкротство такой справедливый и прекрасный институт, то по почему же Международный институт по унификации частного права (UNIDROIT) и государства-участники Кейптаунской конвенции даже ЗАЛОГ выводят из-под процедуры банкротства?

Codifying the law of conditional sales // Columbia Law Review, 1918, #2. Режим доступа: https://www.jstor.org/stable/pdf/1111228.pdf

Законодательство о лизинге регулирует отношения, возникающие при осуществлении лизинга, и состоит из настоящего Закона и иных актов законодательства.Если международным договором Республики Узбекистан установлены иные правила, чем те, которые предусмотрены законодательством Республики Узбекистан о лизинге, то применяются правила международного договора.Лизинг — особый вид финансовой аренды, при котором одна сторона (лизингодатель) по поручению другой стороны (лизингополучателя) приобретает у третьей стороны (продавца) в собственность обусловленное договором лизинга имущество (объект лизинга) и предоставляет его лизингополучателю за плату на определенных таким договором условиях во владение и пользование на срок, превышающий двенадцать месяцев. При этом договор лизинга должен отвечать одному из следующих требований: по окончании срока договора лизинга объект лизинга переходит в собственность лизингополучателя; срок договора лизинга превышает 80 процентов срока службы объекта лизинга или остаточная стоимость объекта лизинга по окончании договора лизинга составляет менее 20 процентов его первоначальной стоимости; по окончании срока договора лизинга лизингополучатель обладает правом выкупа объекта лизинга по цене ниже рыночной стоимости объекта лизинга на дату реализации этого права; текущая дисконтированная стоимость лизинговых платежей за период договора лизинга превышает девяносто процентов текущей стоимости объекта лизинга на момент передачи в лизинг. Текущая дисконтированная стоимость определяется в соответствии с законодательством о бухгалтерском учете. Лизинг осуществляется по трехстороннему (продавец — лизингодатель — лизингополучатель) или двустороннему (лизингодатель — лизингополучатель) договору лизинга.При заключении двустороннего договора лизинга между лизингодателем и продавцом дополнительно заключается договор о купле-продаже объекта лизинга.Объектами лизинга могут быть любые непотребляемые вещи, в том числе предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, используемые для предпринимательской деятельности.Объектами лизинга не могут быть земельные участки и другие природные объекты, а также иное имущество, изъятое из оборота или ограниченно оборотоспособное.Субъектами лизинга являются лизингодатель, лизингополучатель и продавец.Лизингодателем признается лицо, приобретающее объект лизинга в собственность в целях его последующей передачи лизингополучателю по договору лизинга.Лизингополучателем признается лицо, приобретающее объект лизинга в свое владение и пользование по договору лизинга.Продавцом признается лицо, у которого лизингодатель приобретает объект лизинга.В отношении конкретного объекта лизинга не допускается совмещение в одном лице кредитора-лизингодателя и лизингополучателя в случае, когда объект лизинга приобретается за счет кредита (займа) лизингополучателя.Лизинг может осуществляться как в прямой форме, при которой присутствуют все три субъекта лизинга, так и в возвратной форме, при которой лизингополучатель и продавец выступают в одном лице. Лизингополучатель вправе сдать объект лизинга, полученный по договору лизинга, во временное владение и пользование в сублизинг третьему лицу с письменного согласия лизингодателя, оставаясь перед ним ответственным по договору лизинга. При этом в договоре сублизинга положения настоящего Закона применяются в отношении к сублизингодателю, сублизингополучателю и продавцу соответственно как к лизингодателю, лизингополучателю и продавцу.Срок действия договора сублизинга не может превышать срока действия договора лизинга.Объект лизинга учитывается на балансе у лизингополучателя. Объекты лизинга, требующие регистрации в государственных органах, регистрируются на имя лизингодателя или лизингополучателя в порядке, установленном законодательством.Лизинговая деятельность — вид инвестиционной деятельности по приобретению лизингодателем объекта лизинга за счет собственных и (или) привлеченных средств и передаче его лизингополучателю по договору лизинга.Договор лизинга заключается в письменной форме в порядке, установленном законодательством.Договор лизинга подлежит нотариальному удостоверению:по требованию одной из сторон договора; в случаях, когда объектом лизинга является имущество, сделки с которым в соответствии с законом требуют нотариального удостоверения, за исключением договоров о лизинге при приобретении недвижимости и транспортных средств на первичном рынке.Существенными условиями договора лизинга являются:описание объекта лизинга (количество, качество, перечень, контрактная стоимость объекта лизинга и иные параметры) и указание общей денежной суммы договора;обязательства сторон, связанные с приобретением и передачей объекта лизинга;порядок передачи объекта лизинга, включая порядок поставки, монтажа и введения объекта лизинга в эксплуатацию;условия, размеры, сроки и порядок уплаты лизинговых платежей;обязанности сторон по использованию, хранению, содержанию и ремонту объекта лизинга;срок действия договора;указание стороны, ответственной за выбор продавца и объекта лизинга.По соглашению сторон в договор лизинга могут быть включены следующие условия:порядок и сроки выкупа объекта лизинга;изменения и расторжения договора лизинга;страхования объекта лизинга;форс-мажорные обстоятельства;оказания лизингодателем дополнительных услуг, без которых невозможно пользование объектом лизинга;порядок осуществления субъектами лизинга контроля за соблюдением условий договора лизинга.В договор лизинга могут быть включены и иные условия в соответствии с законодательством.Изменение и расторжение договора лизинга возможны по соглашению сторон, если иное не предусмотрено законодательством или договором.Лизингодатель имеет право:осуществлять контроль за условиями эксплуатации и целевым использованием лизингополучателем объекта лизинга согласно условиям договора лизинга и требованиям законодательства;выбрать с согласия лизингополучателя объект лизинга и его продавца;истребовать объект лизинга у лизингополучателя в случаях и порядке, предусмотренных законодательством или договором лизинга;в случае допущения лизингополучателем существенного нарушения своих обязанностей, потребовать ускоренной выплаты будущих лизинговых платежей, если иное не предусмотрено договором лизинга, или потребовать расторжения договора с обращением взыскания на объект лизинга в порядке, предусмотренном для взыскания на предмет залога и взысканием убытков.В случае, если объект лизинга не поставлен или не соответствует условиям договора лизинга по вине лизингодателя, лизингодатель, с согласия лизингополучателя, вправе исправить свое ненадлежащее исполнение условий договора лизинга или предложить лизингополучателю другой объект лизинга.Лизингодатель обязан:приобрести имущество по договору лизинга и передать его во владение и пользование лизингополучателю;приобретая имущество для лизингополучателя, уведомить продавца о том, что имущество предназначено для передачи в лизинг конкретному лицу:своевременно и в полном объеме выполнять взятые на себя обязательства перед лизингополучателем по содержанию объекта лизинга, его ремонту и техническому обслуживанию, если такие условия предусмотрены договором.Лизингодатель может иметь другие права и нести иные обязанности, установленные законодательством.Лизингополучатель имеет право:самостоятельно определять объект лизинга и выбирать продавца;требовать от лизингодателя возмещения убытков, причиненных в результате неисполнения или ненадлежащего исполнения договора лизинга;предъявлять продавцу требования, вытекающие из договора купли-продажи объекта лизинга, в частности, относительно его качества и комплектности, сроков передачи, гарантийных ремонтов и т. п.;в случае непоставки, недопоставки, просрочки поставки или поставки объекта лизинга ненадлежащего качества задерживать выплату лизинговых платежей, отказаться от поставляемого объекта лизинга и требовать расторжения договора лизинга, если иное не предусмотрено договором;в случае досрочного расторжения договора лизинга требовать возврата выплаченных им ранее в качестве аванса платежей, за вычетом стоимости тех выгод, которые он извлек от использования объекта лизинга.При обращении взыскания третьего лица на объект лизинга лизингополучатель вправе единовременно внести остаток причитающихся по договору лизинга лизинговых платежей за вычетом дохода лизингодателя за оставшийся период с одновременным расторжением договора лизинга и приобретением объекта лизинга в собственность.Лизингополучатель обязан:принять и надлежащим образом пользоваться объектом лизинга, содержать его в соответствии с условиями договора;своевременно вносить лизинговые платежи, производить за свой счет текущий ремонт объекта лизинга, нести другие расходы по его содержанию, если иное не установлено договором лизинга.При расторжении договора лизинга лизингополучатель обязан возвратить объект лизинга в состоянии, в каком он его получил от лизингодателя, с учетом его нормального износа и изменений, обусловленных соглашением сторон, за исключением случаев, предусмотренных частью второй настоящей статьи.Право и обязанность лизингополучателя на ремонт и техническое обслуживание объекта лизинга могут определяться отдельным договором, заключенным с продавцом.Лизингополучатель может иметь другие права и нести иные обязанности, установленные законодательством.Продавец имеет права и несет обязанности в соответствии с законодательством и договором.Если иное не предусмотрено в договоре лизинга или в договоре купли-продажи (поставки), права и обязанности продавца по договору купли-продажи будут в отношении лизингополучателя такими же, как в отношении лизингодателя. При этом лизингополучатель не вправе расторгнуть или аннулировать договор купли-продажи объекта лизинга.Договор купли-продажи объекта лизинга заключается между лизингодателем и продавцом, согласно которому лизингодатель по поручению лизингополучателя приобретает в свою собственность объект лизинга для последующей передачи лизингополучателю.По усмотрению сторон договор купли-продажи объекта лизинга может быть заключен до или после вступления в силу договора лизинга.При заключении договора купли-продажи объекта лизинга лизингодатель обязан предварительно уведомить продавца о цели приобретения объекта лизинга, оговорив это в договоре купли-продажи.Право собственности на объект лизинга до его выкупа лизингополучателем принадлежит лизингодателю.Право собственности на объект лизинга может перейти к лизингополучателю до истечения срока действия договора лизинга при условии уплаты всех лизинговых платежей за вычетом дохода лизингодателя за оставшийся период до истечения срока договора лизинга, если иное не предусмотрено договором лизинга.В случае банкротства лизингополучателя, ареста или конфискации его имущества объект лизинга отделяется от общего имущества лизингополучателя и подлежит возврату лизингодателю, который может распоряжаться им по своему усмотрению. Порядок возмещения убытков лизингодателю определяется законодательством.Лизингодатель может уступить третьим лицам полностью или частично свои права по договору лизинга с уведомлением об этом лизингополучателя.Лизингополучатель может уступить третьим лицам полностью или частично свои права по договору лизинга с разрешения лизингодателя.При переходе права собственности на объект лизинга от лизингодателя к третьему лицу договор лизинга, заключенный с лизингополучателем, сохраняет силу для нового собственника.Лизингодатель и лизингополучатель имеют право по взаимному соглашению применять ускоренную амортизацию объекта лизинга в соответствии с законодательством.Страхование объекта лизинга от всех видов возможного ущерба, связанного с риском гибели, потери, кражи, порчи, повреждения и преждевременного износа, осуществляется по соглашению сторон. В случае отсутствия такого соглашения ответственность за страхование объекта лизинга несет лизингополучатель.Все риски, связанные с объектом лизинга, в том числе риски его случайной утраты (гибели) или случайной порчи, а также хищения, преждевременного износа, повреждения, переходят на лизингополучателя в порядке, предусмотренном договором лизинга. С момента перехода рисков на лизингополучателя последний отвечает за любую утрату или повреждение объекта лизинга в течение срока действия договора лизинга.Если договором лизинга не определено время перехода рисков от лизингодателя на лизингополучателя, риски переходят на лизингополучателя с момента получения им объекта лизинга.Если предложенный объект лизинга не соответствует договору лизинга, так, что это дает право лизингополучателю отказаться от объекта лизинга, все риски несет лизингодатель до тех пор, пока несоответствия не будут устранены или лизингополучатель не примет объект лизинга.Риски несостоятельности продавца или несоответствия объекта лизинга целям его использования несет лизингополучатель, за исключением случаев выбора лизингодателем продавца или объекта лизинга либо незаконного принуждения лизингодателем лизингополучателя к выбору определенного продавца или объекта лизинга.В качестве гарантии возврата затраченных в связи с договором лизинга средств лизингодатель может потребовать от лизингополучателя предоставления обеспечения, в том числе в виде залога, банковской гарантии или поручительства третьего лица.Лизингодатель не имеет права использовать объект лизинга в качестве залога без предварительного согласия лизингополучателя.В случае, предусмотренном договором лизинга, лизингополучатель может предоставить объект лизинга в качестве обеспечения исполнения других обязательств в той части, на которую стоимость объекта лизинга превышает оставшуюся сумму лизинговых платежей, подлежащих оплате лизингодателю.Лизинговые платежи представляют собой возмещение лизингополучателем лизингодателю стоимости объекта лизинга, а также процентный доход лизингодателя. Лизинговые платежи распределяются на весь срок действия договора и выплачиваются частями. Размеры и периодичность лизинговых платежей устанавливаются договором лизинга.Порядок взыскания денежных сумм определяется законодательством, а обращение взыскания на объект лизинга осуществляется в порядке, предусмотренном для обращения взыскания на предмет залога.(статья 23 в редакции Закона Республики Узбекистан от 22 октября 2019 года № ЗРУ-572 — Национальная база данных законодательства, 23.10.2019 г., № 03/19/572/3943)Лизингодатель несет ответственность перед лизингополучателем за непоставку, недопоставку, просрочку поставки и поставку имущества ненадлежащего качества, если это явилось следствием его виновных действий (бездействия).Лизингодатель не несет ответственности перед лизингополучателем в отношении объекта лизинга, за исключением случаев, когда будет доказано, что выбор продавца и самого объекта лизинга осуществлялся лизингодателем и лизингополучатель понес вызванные этим убытки.По отношению к продавцу лизингодатель и лизингополучатель выступают в качестве солидарных кредиторов по договору купли-продажи объекта лизинга. Продавец несет ответственность перед ними за выполнение своих обязательств, вытекающих из договора купли-продажи объекта лизинга (качество, комплектность, надлежащая поставка объекта лизинга и др.). При этом продавец не может нести ответственность одновременно перед лизингодателем и лизингополучателем за один и тот же ущерб, связанный с объектом лизинга.Лизингодатель не отвечает за недостатки переданного объекта лизинга, которые были им оговорены при заключении договора лизинга.Утрата объекта лизинга или утрата объектом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от ответственности перед лизингодателем, если иное не предусмотрено договором лизинга.Споры, возникающие в процессе осуществления лизинга, разрешаются в судебном порядке.(Ведомости Олий Мажлиса Республики Узбекистан, 1999 г., № 5, ст. 108; 2003 г., № 1, ст. 8; Собрание законодательства Республики Узбекистан, 2007 г., № 52, ст. 533; 2016 г., № 52, ст. 598; Национальная база данных законодательства, 23.10.2019 г., № 03/19/572/3943; 15.01.2020 г., № 03/20/602/0052)

НКР присвоило «ВТБ Лизингу» кредитный рейтинг AA.ru со стабильным прогнозом

Рейтинговое агентство НКР присвоило АО «ВТБ Лизинг» (далее — «ВТБ Лизинг», «компания») кредитный рейтинг AA.ru со стабильным прогнозом.Резюме

- Сильные рыночные позиции обусловлены значительным размером лизинговых активов и интеграцией в группу ВТБ.

- В структуре активов преобладает лизинг грузовых железнодорожных вагонов и воздушных судов, что удерживает оценку диверсификации бизнеса на низком уровне.

- Компания демонстрирует высокую достаточность капитала и приемлемые показатели рентабельности на уровне группы.

- Оценку финансового профиля ограничивают невысокие показатели обслуживания долга и ликвидности.

- «ВТБ Лизинг» отличают высокое качество управления и низкие акционерные риски.

- Кредитный рейтинг присвоен «ВТБ Лизингу» на пять ступеней выше оценки собственной кредитоспособности (ОСК) в силу высокой вероятности экстраординарной поддержки от правительства РФ как ключевого акционера группы ВТБ.

Структура БОСК

Информация о рейтингуемом лице

АО «ВТБ Лизинг» — одна из крупнейших компаний на российском рынке финансового и операционного лизинга железнодорожных вагонов, воздушных судов, автомобилей, спецтехники и оборудования. Является частью группы ВТБ.

Единственным акционером «ВТБ Лизинга» является Банк ВТБ, который государство контролирует через Росимущество (61%).

Компания широко представлена в российских регионах (присутствует в 65 городах), также работает в Белоруссии, Ирландии и на Кипре. Её бизнес преимущественно сконцентрирован в наиболее крупных и промышленно развитых субъектах России: на Центральный федеральный округ приходится 82%.

Обоснование рейтингового действия

Факторы, определяющие уровень БОСК: bbb+

Сильные рыночные позиции при низкой диверсификации бизнеса

Высокая оценка рыночных позиций обусловлена значительными масштабами лизингового бизнеса и сильными позициями в отдельных сегментах. «ВТБ Лизинг» входит в топ-3 крупнейших лизинговых компаний России и занимает заметную долю на рынке лизинга железнодорожных вагонов и автотранспорта. В качестве значимого конкурентного преимущества выделяется доступ к корпоративным клиентам группы ВТБ.

При этом НКР обращает внимание на слабую диверсификацию активов по предметам лизинга и клиентам. В лизинговом портфеле компании преобладают железнодорожные вагоны (49%) и воздушные суда (30%). В 2020 году реализовался риск концентрации из-за сильного негативного влияния пандемии коронавируса и экономического спада в России, которые привели к снижению грузооборота и приостановке международных полётов. Вместе с тем реализация риска оказала умеренное давление на бизнес «ВТБ Лизинга» с учётом отказа компании от развития лизинга воздушных судов и отсутствия новых крупных сделок в сегменте в 2019-2020 гг.

НКР также отмечает концентрацию на отдельных клиентах: на топ-10 лизингополучателей приходится около 65% всех лизинговых платежей. Тем не менее кредитное качество крупнейших клиентов оценивается как хорошее.

Из-за пандемии компания весной 2020 года реструктуризировала долг крупнейшего лизингополучателя воздушных судов, предоставив ему отсрочку выплаты лизинговых платежей. Начиная с октября 2020 года данный лизингополучатель возобновил платежи в соответствии с изменённым графиком.

В качестве позитивных факторов оценки бизнес-профиля НКР учитывает низкий уровень просроченных платежей (менее 1% лизингового портфеля), длительный опыт и развитые компетенции компании в сфере операционного лизинга грузовых вагонов и воздушных судов, а также преобладание в портфеле долгосрочных контрактов.

В последнее время компания активно наращивает долю лизинга легкового и грузового автотранспорта, увеличив её до 10% совокупного портфеля по состоянию на 30.06.2020 г. Этот сегмент лизингового рынка достаточно динамичен, и его расширение будет способствовать диверсификации бизнеса.

Устойчивый финансовый профиль

Позитивное влияние на оценку финансового профиля «ВТБ Лизинга» оказывают высокие показатели достаточности капитала на консолидированной основе (61% в 2019 году и 68% в 2020 году). При расчёте показателей НКР в соответствии с методологией отнесло к квазикапиталу часть долгосрочных кредитов, предоставленных материнским банком. Данные кредиты стабильны, у компании нет планов снижения доли кредитов группы за счёт внешнего фондирования.

НКР также учитывает приемлемый уровень рентабельности по чистой прибыли: по итогам 2019 года она составила 2,6%, а в 2020 году агентство прогнозирует её на уровне 2,2%.

При этом НКР отмечает низкие показатели обслуживания долга и ликвидности в связи с существенной величиной краткосрочных кредитов от связанных сторон (отношение денежных средств к краткосрочным обязательствам составило 6,8 в 2019 году и 7,9 в 2020 году). НКР консервативно подошло к оценке отдельных показателей с учётом специфики предоставления информации компанией. Значительный размер долговой нагрузки смягчается тем, что фактически весь долг предоставлен банком ВТБ, хотя это и обусловливает повышенную концентрацию на одном кредиторе.

Адекватная система управления и низкие акционерные риски

Оценка системы управления учитывает значительный опыт «ВТБ Лизинга» на рынке лизинга, а также существенный уровень интеграции в бизнес группы ВТБ. Компания является активным участником системы консолидированного управления рисками группы ВТБ в части соблюдения единых требований к анализу кредитных, имущественных, операционных и рыночных рисков, определению риск-аппетита, а также работы с потенциальной проблемной задолженностью.

Текущая система управления и качество менеджмента адекватны целям развития и специфике лизингового бизнеса компании. «ВТБ Лизинг» имеет успешный опыт прохождения предыдущих кризисов в российской экономике. Вместе с тем оценка уровня стратегического планирования затруднена в связи с недостаточностью информации относительно финансовой модели компании на долгосрочный период.

Акционерные риски признаются минимальными.

Результаты применения модификаторов БОСК

По мнению НКР, уровень БОСК в достаточной степени отражает специфику бизнеса и финансовое состояние «ВТБ Лизинга». Сравнительный анализ компаний, обладающих схожей специализацией и сопоставимым уровнем собственной кредитоспособности, показал, что корректировка БОСК не требуется.

Стресс-тестирование капитала и ликвидности не оказало влияния на уровень БОСК. В ходе стресс-тестирования было учтено потенциальное негативное влияние пандемии COVID-19 на объёмы нового бизнеса и поступления по текущим лизинговым контрактам.

С учётом влияния модификаторов ОСК установлена на уровне bbb+.ru.

Оценка вероятности экстраординарной поддержки

При оценке вероятности экстраординарной поддержки «ВТБ Лизинга» НКР учитывало в качестве основного поддерживающего лица правительство РФ как ключевого акционера группы ВТБ. Стратегия развития и бизнес «ВТБ Лизинга» интегрированы в стратегию развития и деятельность группы ВТБ, включая обслуживание части корпоративных клиентов банка ВТБ. Корпоративное управление и управление рисками осуществляются в рамках единой политики группы.

Высокая оценка вероятности экстраординарной поддержки со стороны правительства РФ обусловлена системной значимостью группы ВТБ для экономики России, высокой инфраструктурной значимостью «ВТБ Лизинга» с учётом его позиций на лизинговом рынке в целом и в отдельных сегментах, высокой оценкой качества контроля и механизмов влияния, а также значительным финансовым ресурсом в распоряжении правительства при необходимости предоставления поддержки. В связи с этим кредитный рейтинг «ВТБ Лизинга» с учётом вероятности экстраординарной поддержки со стороны правительства РФ присвоен на пять ступеней выше ОСК — на уровне АА.ru.

Факторы, способные привести к изменению рейтинга

К повышению кредитного рейтинга или улучшению прогноза могут привести заметное усиление диверсификации бизнеса по предметам лизинга и клиентам, существенное снижение долговой нагрузки при улучшении показателей ликвидности, дальнейшее повышение показателей рентабельности.

К снижению кредитного рейтинга или прогноза могут привести существенное ухудшение рентабельности и достаточности капитала, снижение качества лизингового портфеля либо рост досрочных расторжений контрактов, ослабление рыночных позиций, а также снижение оценки вероятности экстраординарной поддержки со стороны правительства РФ.

Регуляторное раскрытие

При присвоении кредитного рейтинга АО «ВТБ Лизинг» использовались Методология присвоения кредитных рейтингов лизинговым компаниям и Основные понятия, используемые Обществом с ограниченной ответственностью «Национальные Кредитные Рейтинги» в Методологической и Рейтинговой деятельности. Кредитный рейтинг присвоен по национальной рейтинговой шкале.

Присвоение кредитного рейтинга и определение прогноза по кредитному рейтингу основываются на информации, предоставленной АО «ВТБ Лизинг», а также на данных и материалах, взятых из публичных источников.

Фактов и событий, позволяющих усомниться в корректности и достоверности предоставленных данных, зафиксировано не было. Кредитный рейтинг присваивается впервые и является запрошенным, АО «ВТБ Лизинг» принимало участие в процессе присвоения кредитного рейтинга.

Пересмотр кредитного рейтинга и прогноза по кредитному рейтингу ожидается не позднее календарного года с даты публикации настоящего пресс-релиза.

НКР не оказывало АО «ВТБ Лизинг» дополнительных услуг.

© 2020 ООО «НКР».

Ограничение ответственности

Все материалы, автором которых выступает Общество с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР»), являются интеллектуальной собственностью ООО «НКР» и/или его лицензиаров и защищены законом. Представленная на сайте ООО «НКР» в сети Интернет информация предназначена для использования исключительно в ознакомительных целях.

Вся информация о присвоенных ООО «НКР» кредитных рейтингах и/или прогнозах по кредитным рейтингам, предоставленная на сайте ООО «НКР» в сети Интернет, получена ООО «НКР» из источников, которые, по его мнению, являются точными и надёжными. ООО «НКР» не осуществляет проверку представленной информации и не несёт ответственности за достоверность и полноту информации, предоставленной контрагентами или связанными с ними третьими лицами.

ООО «НКР» не несёт ответственности за любые прямые, косвенные, частичные убытки, затраты, расходы, судебные издержки или иного рода убытки или расходы (включая недополученную прибыль) в связи с любым использованием информации, автором которой является ООО «НКР».

Любая информация, являющаяся мнением кредитного рейтингового агентства, включая кредитные рейтинги и прогнозы по кредитным рейтингам, является актуальной на момент её публикации, не является гарантией получения прибыли и не служит призывом к действию, должна рассматриваться исключительно как рекомендация для достижения инвестиционных целей.

Кредитные рейтинги и прогнозы по кредитным рейтингам отражают мнение ООО «НКР» относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства (кредитоспособность, финансовая надёжность, финансовая устойчивость) и/или относительно кредитного риска его отдельных финансовых обязательств или финансовых инструментов рейтингуемого лица на момент публикации соответствующей информации.

Воспроизведение и распространение информации, автором которой является ООО «НКР», любым способом и в любой форме запрещено, кроме как с предварительного письменного согласия ООО «НКР» и с учётом согласованных им условий. Использование указанной информации в нарушение указанных требований запрещено.

Любая информация, размещённая на сайте ООО «НКР», включая кредитные рейтинги и прогнозы по кредитным рейтингам, аналитические обзоры и материалы, методологии, запрещена к изменению, ранжированию.

Содержимое не может быть использовано для каких-либо незаконных или несанкционированных целей или целей, запрещённых законодательством Российской Федерации.

Кредитные рейтинги и прогнозы по кредитным рейтингам доступны на официальном сайте ООО «НКР» в сети Интернет.

Финансовые показатели:лизинг производственного и технологического оборудования в финансовую аренду

Для работы многих предприятий требуется специфическое оборудование. Это могут быть, например, медицинские аппараты для проведения диагностики, станки для обработки металла и многое другое. Основная сложность, с которой сталкиваются предприятия, заключается в высокой стоимости данного оборудования. Его покупка во многих случаях невозможна или нерентабельна. Решением для бизнеса может стать лизинг или финансовая аренда оборудования. Благодаря этому предприятие может оперативно получить необходимое имущества, а также ряд других преимуществ. В этой статье мы расскажем о том, как компания может взять оборудование в лизинг и что следует учитывать, подбирая оптимальный вариант.

Содержание

Определение и преимущества финансовой аренды

Существует достаточно много определений этого процесса. Мы остановимся на следующем:

Определение

Лизинг — это финансовая услуга, с помощью которой предприятие получает в свое распоряжение необходимое имущество, использует его для получения прибыли, а после окончания договора лизинга может приобрести его в собственность по остаточной стоимости или вернуть лизинговой компании.

Фактическим приобретателем оборудования является лизингодатель, он же становится его владельцем. После этого техника передается в пользование клиенту на условиях, прописанных в договоре. Лизингополучатель использует оборудование по своему усмотрению. Он также обязуется регулярно выплачивать лизингодателю определенные суммы. После заранее оговоренного периода времени клиент по остаточной стоимости выкупает оборудование, взятое в лизинг, и становится его владельцем, либо можем вернуть его лизинговой компании, если это предусмотрено договором лизинга.

Преимуществами покупки оборудования в лизинг для юридических лиц можно считать:

- Низкие затраты на получение оборудования в пользование. Лизинг обычно предполагает авансовый взнос, но его размер можно заранее согласовать с лизинговой компанией. Затраты на авансовый платеж несопоставимы с суммой, необходимой для покупки оборудования за счет собственных средств.

- Гибкие условия. В договоре лизинга можно зафиксировать условия, которые максимально будут соответствовать задачам клиента: срок договора, размер аванса, индивидуальный график лизинговых платежей, учитывающий сезонность бизнеса.

- Отсутствие залога. Предмет лизинга остается в собственности лизинговой компании. Поэтому при финансовой аренде оборудования не требуется залогового обеспечения.

- Возможность выбора техники и поставщика. Лизингополучатель может выбрать то оборудование, которое необходимо именно ему. При приобретении оборудования для юридического лица в лизинг все бонусы и преференции от продавца сохраняются. Кроме того, многие лизинговые компании напрямую сотрудничают с поставщиками техники, поэтому при заключении договора финансовой аренды могут предлагать специальные условия.

Существуют и другие преимущества для клиентов — юридических лиц:

- Снижение налоговой базы на налог на прибыль. Все выплаты по лизингу относятся к расходам предприятия.

- Возможность применения повышенного коэффициента амортизации.

- Лизинговые договора не отображаются на балансе как займы или кредиты, что повышает инвестиционную привлекательность компании.

- Возможность лизинга производственного оборудования «под ключ». Некоторые компании предлагают финансовую аренду техники с рядом дополнительных услуг: доставка, монтаж, наладка, обучение персонала и пр.

- Уменьшение рисков, так как оборудование, взятое в промышленный лизинг, числится на балансе лизинговой компании, и на него не могут претендовать кредиторы.

- Более простое и быстрое заключение договора. При лизинге оборудования обычно требуется предоставить меньше финансовых документов , чем в случае с кредитом на приобретение техники.

- Выше вероятность одобрения. Лизингодатель остается владельцем оборудования, поэтому более уверен в собственной финансовой безопасности.

Минусов у лизинга оборудования не так много, и все они нивелируются при обращении в надежную лизинговую компанию:

- Более высокая переплата. Этот вопрос согласовывается перед заключением договора. Чаще всего компания сможет предложить решение, при котором переплата будет минимальной.

Ставка кредитования в Газпромбанке и ставка лизинга в Газпромбанк Лизинг одинаковая. Переплаты в данном случае нет.

- Проблемы с поиском лизинговых компаний, занимающихся оборудованием, в регионах. Эта проблема решается путем обращения в более крупные организации, которые работают по всей России.

- Имущество находится не в собственности клиента. Эта проблема носит личный характер. Многим клиентам психологически «некомфортно» работать с техникой, которая принадлежит другой компании. Тем не менее, во многих западных странах уже давно активно используют аренду и лизинг. В связи с развитием технологий компании проще взять имущество в лизинг, затем оперативно его вернуть и взять новое, не тратя время, чтобы его продать.

Если у клиента возникают финансовые сложности, лизинговая компания может пойти ему навстречу и предложить вариант с изменением условий погашения задолженностей.

Как купить оборудование в лизинг?

Процедура включает в себя несколько этапов:

Первый шаг — это выбор компании, которая занимается лизингом технологического оборудования. При выборе следует учитывать следующие факторы:

- Сколько лет компания работает на рынке? Промышленное оборудование — достаточно сложный предмет лизинга. Чтобы разбираться в нем, в штате компании должны работать высококвалифицированные сотрудники. Кроме того, лизинговые сделки с оборудованием чаще всего достаточно длительные, поэтому стаж компании говорит об опыте ее сотрудников и экспертизе.

- Какие условия предлагаются? Важно учесть возможность выбора срока финансовой аренды и размера платежей, возможность досрочного выкупа, процентную ставку по договору лизинга оборудования для юридических лиц.

- На чем специализируется лизингодатель? Компании, которые предлагают оборудование в лизинг для юридических лиц, могут помочь вам с выбором техники. Отдавайте предпочтение организациям с опытом работы в вашей сфере. Обычно они могут найти наиболее подходящее оборудование.

- Каков размер авансового платежа? Для многих компаний крупный первый взнос — важный негативный фактор. Некоторые организации при заключении договора дают возможность выбрать его размер.

Второй этап — обсуждение условий. Вам потребуются документы, в первую очередь

- устав, учредительный договор;

- свидетельство о гос. регистрации и постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ или ЕГРИП;

- решение и приказ о назначении руководителя.

Могут потребоваться и другие документы. Их список зависит от политики конкретной организации. В ряде случаев от вас могут потребовать бизнес-план с указанием того, как вы будете использовать лизинговое оборудование.

Третий этап — заключение договора. Если стороны смогли договориться об условиях, они закрепляют соглашение документально. В договор обычно включаются существенные условия, касающиеся размера платежей, порядка их выплат и так далее. Все пункты договора обязательны для выполнения обеими сторонами. Клиенты Газпромбанк Лизинг могут подключиться к системе ЭДО, чтобы оперативно обмениваться с нами необходимыми документами.

Какие условия фиксируются в договоре лизинга оборудования для юридических лиц?

1. Детальное описание объекта договора. Этот пункт защищает и лизингодателя, и его клиента. Он дает гарантию, что заказчик получит оборудование с необходимыми характеристиками и не будет изменять ее свойства без согласования.

2. Права лизингополучателя. Обычно в этом пункте указывается то, что объект договора передается в пользование клиенту. Тем не менее, иногда в нем прописывают дополнительные условия, например, запрет на субаренду.

3. Порядок передачи оборудования. Обычно лизингодатель напрямую передает предмет лизинга лизингополучателю. Однако возможны и другие варианты.

4. Условия эксплуатации оборудования. Несмотря на то, что лизингополучатель сохраняет за собой право пользования оборудованием, вторая сторона вправе внести ограничения. Это делается для того, чтобы не допустить порчи имущества. Лизингодатель также сохраняет за собой право проверять состояние и порядок пользования оборудованием.

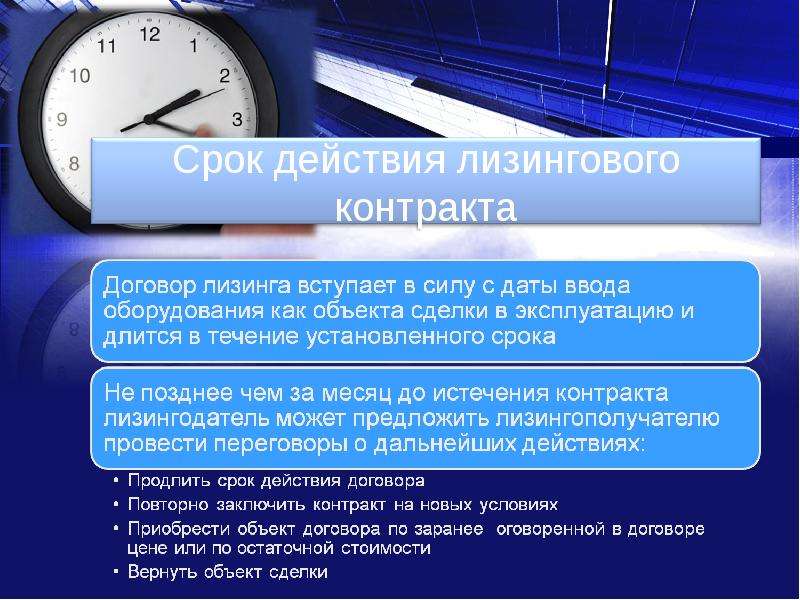

5. Срок договора и срок лизинга. Не путайте эти показатели! Срок действия договора определяется датой подписания и датой исполнения всех обязанностей каждой стороной. Лизинг же начинает действовать с момента получения техники заказчиком.

6. Сумма договора лизинга. Обратите внимание на это условие. Сумма договора должна совпадать с указанной в графике платежей. В противном случае вас могут ждать доплаты.

7. Балансовый учет. При покупке оборудования в лизинг для юридических лиц обязательно указывается, на чьем балансе будет числиться имущество. Эта сторона должна будет формировать отчетность и выплачивать налоги.

8. Порядок внесения платежей.

9. Порядок обслуживания оборудования. В этом пункте указывается, какая из сторон будет следить за состоянием оборудования.

10. Порядок проверок. Обычно лизингодатель требует, чтобы клиент регулярно отчитывался о состоянии оборудования. Делать это можно, например, в формате фотоотчетов.

Определение аренды компанией Merriam-Webster

\ ˈLēs \1 : договор, по которому передается недвижимость, оборудование или помещения на определенный срок и за определенную арендную плату. взял дом в аренду на пять лет также : акт такой передачи или срок, на который он составлен

2 : участок земли или имущество, сданное в аренду3 : продолжение или возможность продолжения новая жизнь

FRB: Лизинг транспортных средств: Введение: что такое аренда?

Аренда — это договор между арендодателем (собственником имущества) и арендатором. (пользователь собственности) для использования транспортного средства или собственности, при условии, что сроки и ограничения, на указанный период и с указанной оплатой.

A Потребительская аренда — это аренда между арендодателем и арендатором на использование личного имущества в основном для личных, семейных, или для бытовых целей на срок более 4 месяцев и с общим договорное обязательство в размере не более 25 000 долларов США. Договор аренды, удовлетворяющий все эти критерии охватываются Законом о потребительском лизинге и Федеральным законом Положение Правления Резервного фонда M. Если какой-либо из этих критериев не выполняется — для Например, если арендуемая недвижимость используется в основном для деловых целей или если общая сумма договорных обязательств превышает 25000 долларов — Потребительский лизинг Закон и Положение M не применяются.Примечание: общая договорные обязательства — это не то же самое, что валовая капитализированная стоимость. Некоторые договоры аренды с валовой капитализированной стоимостью более 25000 долларов могут быть покрыты. Положением М, в зависимости от условий аренды. См. Глоссарий для определения общей договорной обязательство.

Аренда автомобиля отличается от аренды автомобиля тем, что имеет

- Согласованный срок

- В большинстве случаев плата за досрочное расторжение, если завершено

- Остаточная стоимость на конец срока

- Во многих случаях возможен вариант покупки.

Аренда автомобиля в отпуске или командировке не подпадает под защита Закона о потребительском лизинге (при условии, что срок менее 4 месяцев).

Сторонами аренды являются арендодатель и арендатор . Как правило, первоначальный арендодатель — дилерская или независимая лизинговая компания. Однако многие договоры аренды передаются третьей стороне на момент заключения договора аренды. подписано.Более инфо

Лизинг: определение, виды лизинга и как работает лизинг?

Что такое лизинг?

Аренда — это договор, в котором владелец собственности разрешает другой стороне использовать собственность (или актив) в обмен на что-либо. Лизинг по-прежнему является лучшим вариантом финансирования для компаний, в первую очередь потому, что он помогает компаниям в полной мере использовать активы без необходимости оплачивать первоначальные затраты на приобретение актива.

Когда компании сталкиваются с проблемой расширения, у них не всегда могут быть ресурсы для этого. Это связано с тем, что капитальные затраты требуют значительных денежных средств, и в большинстве случаев организации не настолько самодостаточны с точки зрения денежных средств.

Таким образом, лизинг лучше всего можно описать как процесс, при котором одна сторона приобретает актив у другой стороны за дополнительную плату. Концепция лизинга существует в течение значительного периода времени из-за преимуществ, которые она предлагает как арендодателю, так и арендатору.Пользователям доступно множество различных вариантов лизинга.

Эти варианты различаются в зависимости от положения бизнеса и того, что они хотят использовать в форме активов. Однако, независимо от различных видов существующих договоров аренды, можно видеть, что наиболее распространенными типами договоров аренды являются договоры операционной аренды и договора капитальной аренды. Последующее определение типов аренды упоминается в следующем разделе.

Виды аренды

- Финансовая аренда: Финансовая аренда, также называемая капитальной арендой, представляет собой договор аренды, который распространяется на более длительный период времени.Поэтому считается, что это долгосрочная аренда. При финансовой аренде арендатор в конечном итоге платит более высокую сумму за покупку актива, поскольку он расширяется в течение значительного периода времени, а также включает плату за аренду (и процентные платежи). Эта арендная плата и процентная ставка, как правило, представляют собой прибыль с точки зрения арендодателя.

- Операционная аренда: Что касается операционной аренды, видно, что арендатор приобретает актив, который предполагается использовать в течение определенного периода времени.В конце периода аренды право собственности на арендованный актив не переходит к собственнику, и, следовательно, арендодатель должен нести расходы по содержанию актива. Таким же образом и в этом случае риск морального износа несет арендодатель.

- Аренда с использованием заемных средств и без использования заемных средств: Эти типы договоров аренды в основном используются в тех случаях, когда базовая стоимость актива считается достаточно значительной, настолько, что для одного инвестора практически невозможно полностью профинансировать актив.Следовательно, договоры аренды с использованием заемных средств могут включать в себя комбинацию инвесторов, которые объединяют свои средства для финансирования актива.

- Аренда с передачей права собственности: Соглашение по типу передачи Аренда по типу передачи очень похожа на капитальную аренду, поскольку она в основном включает в себя передачу права собственности в конце периода действия договора. s

- Продажа с обратной арендой: Продажа с обратной арендой предполагает, что компания, владеющая активом, продает его, а затем передает его обратно в аренду у покупателя актива.Основная цель этой конкретной категории аренды состоит в том, чтобы у арендатора (т. Е. Предыдущего владельца актива) были наличные деньги в результате продажи актива. Преимущество заключается в том, что они все еще могут использовать актив, несмотря на то, что они продали его арендодателю.

Основные типы лизинга: самые популярные договоры аренды

Как упоминалось ранее, можно видеть, что наиболее часто используемые типы аренды классифицируются как договоры операционной аренды и договоры капитальной аренды.Дальнейшее описание этих типов договоров аренды приводится ниже: