Куда вложить деньги под высокий процент: Вклады банка «Союз» на 22.07.2021 ставка до 7% для физических лиц

Разноесоветы бизнесменов с ПМЭФ-2021 :: Бизнес :: РБК

Генеральный директор «ФосАгро» Андрей Гурьев:

«Инвестировать надо в то, что ты понимаешь. Многие мои друзья и коллеги за время пандемии инвестировали в себя, например МВA прошли, пошли учиться. Даже стратегия нашей компании всегда была — органический рост, исторически убирали скорее все ненужное, неэффективное. Хорошим направлением для инвестиций остается недвижимость. На следующие год — пять лет надо смотреть, как мы будем побеждать инфляцию. Нужно выбирать антиинфляционные компании или продукты, которые как минимум дадут доходность больше, чем она «проестся».

Главные сделки ПМЭФ-2021Надо «инвестировать в себя, это лучше, чем все остальное», и «сто процентов» даст максимальную прибыль.

«Сейчас без цифровой трансформации, критериев устойчивого развития и ESG-практик (экологическое, социальное и корпоративное управление — Environmental, Social, and Corporate Governance. — РБК) никакие инвестиции не оказываются перспективными <…>. Бизнес инвестирует, куда выгодно, но говорить, что в этом году мы инвестируем в одно, а завтра — в другое, не приходится, и сейчас бизнесу нужно обеспечить реализацию договоренностей».

«Частникам, особенно массовым, я бы посоветовал более консервативные и долгосрочные инструменты типа ОФЗ [облигации федерального займа], облигации каких-то крупных устойчивых российских и международных компаний. У них достаточный уровень доходности — выше, чем по депозитам, на пару процентных пунктов точно — и низкий уровень риска. К сожалению, сейчас неквалифицированные инвесторы покупают ценные бумаги. Вряд ли они делают технический анализ, фундаментальный анализ. Смотрят, Apple — классная компания, Tesla — классная компания, два друга или две подруги обменялись: «Ой, у меня выросло на 10%», побежали и купили. Это, конечно, к сожалению, типичное поведение неквалифицированное».

У них достаточный уровень доходности — выше, чем по депозитам, на пару процентных пунктов точно — и низкий уровень риска. К сожалению, сейчас неквалифицированные инвесторы покупают ценные бумаги. Вряд ли они делают технический анализ, фундаментальный анализ. Смотрят, Apple — классная компания, Tesla — классная компания, два друга или две подруги обменялись: «Ой, у меня выросло на 10%», побежали и купили. Это, конечно, к сожалению, типичное поведение неквалифицированное».

CEO группы «Тинькофф» Оливер Хьюз:

«Если ты новый инвестор, всегда надо накапливать опыт. Надо инвестировать маленькими суммами, всегда думать о диверсификации. Это инвестирование в разные инструменты с разными сроками, с разными валютами. Не надо все инвестировать сразу в один инструмент, потому что это может быть опасно, может быть волатильно. Я люблю подход: немножко в депозите, немножко в облигациях разного рода, не только российских, и немножко на фондовой бирже.

«Мы смотрим на экономику через призму своих активов. В прекрасном состоянии находятся девелопмент, геологоразведка. Традиционно все, что связано с цифровыми технологиями, по-прежнему на острие, «зеленая» энергетика, «зеленая» сейсмика и вообще все, что связано с «зеленой» экономикой, перспективно. Но и ТЭК абсолютно инвестиционно привлекателен, несмотря на попытки общества перейти на «зеленые» технологии. Ситуация с морозами в Европе и США показала, что мы далеки от момента, когда «зеленая» энергетика полноправно займет свое место в экономике. Пока зависимость от углеводородов очень высокая и долго будет оставаться такой же».

Ситуация с морозами в Европе и США показала, что мы далеки от момента, когда «зеленая» энергетика полноправно займет свое место в экономике. Пока зависимость от углеводородов очень высокая и долго будет оставаться такой же».

Глава Минцифры Максут Шадаев:

«Лучше всего инвестировать в российские технологии, российский софт, потому что государство будет делать все для того, чтобы спрос на них рос. Это перспективная инвестиция».

Гендиректор группы «Черкизово» Сергей Михайлов:

«Растениеводство имеет большой потенциал в России, у него длинный цикл, даже десять лет для этого направления очень мало. И в мясе мы видим потенциал как на внутреннем рынке, так и в экспорте.

Член совета директоров группы «Эфко» Владислав Романцев:

«Весь мир идет по пути разработки новых технологий, в том числе по переработке растительного сырья, поиска новых источников сырья, генетики продукции, и нам нужно не отстать от них. Почти один миллиард людей недоедают, но у нас не один миллиард переедают, потому что там, где люди имеют доступ к продовольствию, очень много углеводов и балласта. Нужно сделать продукты, которые, с одной стороны, с точки зрения потребления были бы такими же доступными и приятными, но при этом несли дополнительную ценность».

Предприниматель, основатель телеканала «Царьград ТВ» Константин Малофеев:

«Инвестировать нужно в недвижимость.

«Лучше всего инвестировать в людей, в сотрудников, в поиск талантов, создание условий. Для нас есть люди — есть бизнес, нет людей — нет бизнеса <…>. Борьба за людей идет, их не хватает, они дорогие, поэтому хочется, чтобы их было больше».

Борьба за людей идет, их не хватает, они дорогие, поэтому хочется, чтобы их было больше».

Президент МТС Вячеслав Николаев:

«Инвестировать имеет смысл в рынок акций, и я знаю акции только одной компании, которые точно вырастут в ближайшие несколько лет, — МТС, конечно. Это акции компании, в которые инвестированы мои деньги».

Глава «РТ-Инвест» Андрей Шипелов:

«Инвестировать нужно в экологические проекты. В те технологии, которые будут глобальными в области экологии: обработка органики, полимеров и т.д. Это дороже, чем все остальное, но венчурные инвестиции в компании с экопроектами принесут инвесторам колоссальные прибыли».

«Инвестировать лучше всего в ценности, которые максимально приближены к вечности. Я говорю о творчестве, о креативе. Любую инвестицию в творческого человека не надо расценивать как people business. Ее надо расценивать как инвестицию в создание чего-то нового, что потом будет работать вдолгую, — это музыка, кино, художественные произведения, другая интеллектуальная собственность. В какой-то степени это инвестиция в культуру в целом, которая повлияет на эмоциональную и эстетическую составляющие продуктов, не связанных с творчеством напрямую. Ценность у продукта, который создан с душой, несет в себе эмоцию и может прожить дольше, чем один день на хайпе. У этого продукта большой инвестиционный потенциал».

Телеведущая Ксения Собчак:

«Мне кажется, в том году надо было инвестировать, он был суперудачный для инвестиций. А в этом году рынок ценных бумаг просядет, поэтому там надо консервативно инвестировать».

Музыкант и генеральный продюсер телеканала RTVi Сергей Шнуров:

«Инвестировать прежде всего стоит в себя. То, что абсолютно точно пригодится в новом времени, — это знания, которые будут у тебя в голове, а не в телефоне».

Материал носит исключительно ознакомительный характер: редакция не несет ответственности за возможные убытки инвестора в случае инвестирования в упомянутые финансовые инструменты.

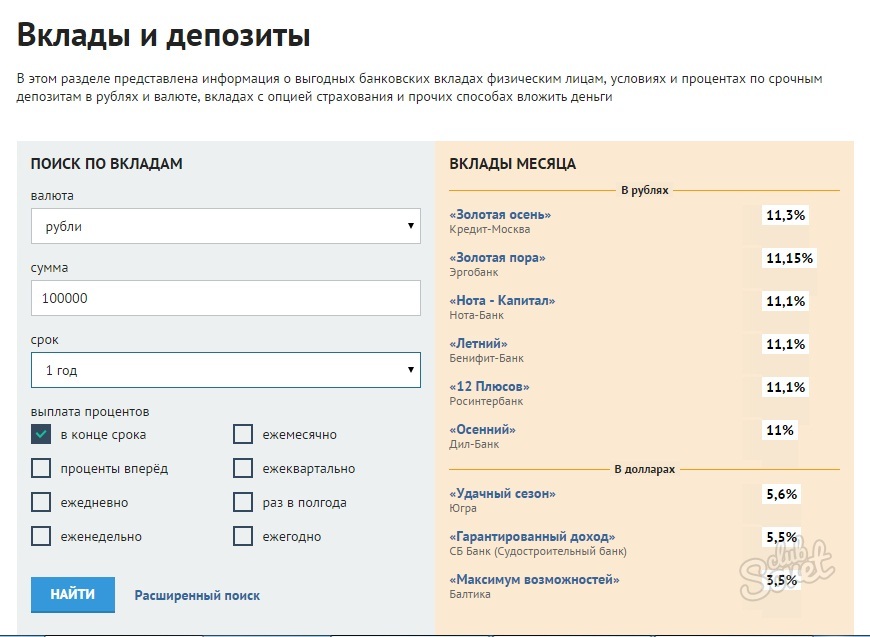

Куда вложить деньги под проценты с гарантией

Куда лучше вложить деньги под процентыКоманда редакторов Promdevelop

Грамотно сделанные вклады позволяют их владельцу не только сохранять сбережения от инфляции, но и в некоторых случаях получать пассивный доход.

Содержание статьи [развернуть]

Прежде чем действовать, необходимо ознакомиться с возможными вариантами вложений, оценить их слабые и сильные стороны и выбрать подходящий для себя.

Существуют простые способы инвестирования, не требующие специальных знаний, поэтому они доступные для большинства. К ним можно отнести банковские депозиты в драгоценные металлы или валюту.

Как выгодно вложить деньги в банк под проценты

Депозиты являются самым известным и распространенным способом сбережения и приумножения денег. Если ознакомиться с предложениями разных банков, можно отметить, что в среднем ставки в рублях находятся в пределах 6-8% (реже значение доходит до 10%) годовых.

Долгосрочные депозиты могут показаться привлекательнее с точки зрения получения прибыли. Но важно учитывать один факт. Чтобы получить доход, нужно ждать не один год. За это время уровень инфляции может сравняться с годовой ставкой. Много заработать на долгосрочном вкладе не получится, зато он поможет избежать обесценивания.

Валютные депозиты, в частности долларовые, не предполагают высокой процентной ставки. В разных банках этот показатель еле дотягивает до 2%, но чаще всего колеблется в районе 1 %. Получить приличный доход в этом случае невозможно. Зато денежные средства гарантировано сберегутся от инфляции.

Золотые вклады

Драгоценные металлы – простой и надежный объект для долгосрочных вложений. Но российским золотовкладчикам стоит учитывать несколько нюансов. Котировка золота на мировом рынке происходит в долларах. Рубль по отношению к этой валюте в последнее время ослабил свои позиции, что отразилось на стоимости этого металла на российском рынке.

Если не брать во внимание девальвацию национальной валюты, то подорожание золота за последние годы не такое значительное, как может показаться не первый взгляд. Не стоит также забывать, что золото является рыночным инструментом, поэтому на его цену оказывают влияние множество причин. И если его стоимость на мировом рынке снизится, это повлечет снижение цены в рублях.

Куда лучше вложить деньги под проценты

Существует еще несколько вариантов, куда можно вкладывать деньги под проценты с целью обеспечения сохранности и прибыльности. Их нельзя назвать простыми, так как они требуют знаний и подготовки. Можно попытаться разобраться в них лично или доверить управление финансами знающему человеку.

Вклады в ПИФы

Они считаются коллективным видом финансовых вложений. Из инвестированных денег создается фонд. Он занимается покупкой активов (например, ценных бумаг). Вкладчик получает в свой портфель инвестиций часть от каждой акции.

Можно выделить такие виды ПИФов:

- акционные;

- облигационные;

- индексные;

- смешанные.

Акционный инвестфонд, несмотря на высокий процент риска, является популярным среди вкладчиков. Уровень его прибыльности всецело зависит от положения дел компании, у которой приобретаются акции. Рост дивидендов сулит хороший заработок инвестору, но не исключен вариант «сгорания» вложенного капитала (подробнее: Как найти инвестора для бизнеса?).

Облигационные ПИФы имеют высокий уровень надежности и отвечают на вопрос, куда вложить деньги под хороший процент. По сравнению с акциями, облигации безубыточные, так как компании-коммерсанты избегают лишнего риска. Они не обещают высоких доходов, но гарантируют стабильную прибыльность.

Индексные ПИФы предполагают вклад средств в биржевые индексы. Они характеризуются прозрачностью, так как вкладчик имеет возможность наблюдать за результативностью управления финансами. Для этого достаточно следить за динамикой интересующего индекса.

Для смешанных ПИФов характерен разносторонний подход. Положение дел на рынке определяет предпочтительность акционного или облигационного инвестирования в данный момент. При росте биржевых индексов вклады делаются в акции, а при спаде производят перераспределение вкладов в пользу облигаций. Эти фонды требуют от вкладчиков специальных знаний.

Советы эксперта

Спикер — Арсен Хаиров, Сооснователь бюро и главный архитектор HEADS Group. Архитектурное бюро Арсена Хаирова и Владислава Куликовского.

Архитектурное бюро Арсена Хаирова и Владислава Куликовского.

Я уже третий год являюсь инвестором, который инвестирует на фондовом рынке, моя доходность сейчас порядка 20% в год. Прежде чем прийти к этому, я перепробовал много всякого и депозиты и ПИФы и ПАММ счета. Для себя выделил самый оптимальный вариант по соотношению риск — доходность — это акции и облигации на фондовом рынке.

Мой совет тем, кто хочет сберегать и преумножать свои сбережения — открыть брокерский счет. Сейчас есть отличная государственная программа ИИС, которая позволяет либо получать налоговый вычет в размере 13% каждый год на внесенную за этот год сумму, либо не платить налоги с доходов на этом счету.

Запомните, главная цель инвестиций — это переиграть доходность по депозиту, а те, кто предлагают заоблачные проценты в виде 10% в месяц, просто мошенники, поэтому не вступайте в эти сомнительные схемы.

Куда вложить деньги под высокий процент? В облигации!

Облигации подойдут тем, у кого горизонт инвестирования короткий, на 1-3 года. Их можно снять в любой момент с накопленным купонным доходом и они не так сильно колеблются в цене, но и потенциал роста их ограничен купонным доходом.

Их можно снять в любой момент с накопленным купонным доходом и они не так сильно колеблются в цене, но и потенциал роста их ограничен купонным доходом.

Вклады в акции

Акции подойдут людям с длинным горизонтом инвестирования, от 5 лет. Их колебания будут с гораздо большей амплитудой, и, к примеру, если вам резко понадобились деньги, то может быть так, что ваши акции будут в просадке в этот момент и продавать их не выгодно. Конечно, чтобы все это нивелировать, нужно грамотно формировать свой портфель активов.

Эти два инструмента я считаю лучшими, но всем, кто только начинает, рекомендую почитать соответствующую литературу, пройти курсы или хотя бы побыть на доверительном управлении у брокера, наблюдая за его действиями.

Куда еще выгодно вложить деньги под проценты

Как вариант, можно рассмотреть ИИС. Благодаря этому счету есть возможность накапливать денежные средства на депозите, а также получать прибыль через приобретение ценных бумаг. Его главное преимущество – государство предоставляет налоговый вычет на взносы. Срок действия счета – минимум 3 года, а 13% компенсации – это даже больше, чем процентная ставка или инфляция.

Срок действия счета – минимум 3 года, а 13% компенсации – это даже больше, чем процентная ставка или инфляция.

Вложение денег в недвижимость – неплохой вариант в перспективе. Если сумма на покупку объекта недостаточная, можно выкупить его вместе с другими вкладчиками. После продажи каждый получает свой процент, в зависимости от размера изначальных вложений.

Инвестирование в бизнес-проекты или стартапы предполагает два подхода: вложиться в развитие собственной или чужой бизнес-идеи. Оба варианта достаточно рисковые, требуют специальных знаний и подготовки в этой сфере. Хорошо, если есть надежный помощник и советник, потому что чаще всего новички, которые как следует не разобрались в деле, теряют деньги.

В какой банк вложить деньги под проценты

Депозиты привлекательны для потенциальных вкладчиков отсутствием высоких рисков. Перед тем, как инвестировать средства в банк, надо определиться с его выбором.

Первое, на что стоит обратить внимание перед тем, как вложить деньги, это рейтинг. Следует остановить свой выбор на учреждении, находящемся в первых двух десятках. Как правило, они предлагают невысокие депозитные ставки, но гарантируют их выдачу. Главное помнить, что не стоит обольщаться высоким процентом. Обычно их предлагают банковские учреждения, которые нельзя считать надежными.

Следует остановить свой выбор на учреждении, находящемся в первых двух десятках. Как правило, они предлагают невысокие депозитные ставки, но гарантируют их выдачу. Главное помнить, что не стоит обольщаться высоким процентом. Обычно их предлагают банковские учреждения, которые нельзя считать надежными.

Информация по кредитной отчетности, опубликованная на сайте Центрального банка или Банка России, также поможет выбрать учреждение для вложений. О надежности свидетельствует наличие значительных финансовых активов и их рост, в сравнении с предыдущими годами. Размер составного (собственного) капитала банка тоже говорит о его надежности.

Какие еще факторы стоит учесть, чтобы вложить деньги под проценты с ежемесячным доходом

Чтобы вложить деньги под высокий процент с гарантией, кроме правильного выбора банка необходимо обратить внимание на некоторые нюансы:

- Депозит должен иметь страховку от государственной корпорации АСВ. Желательно не выходить за рамки суммы выплаты, рассчитанной на одно банковское учреждение.

- Для собственной безопасности можно выбрать несколько надежных банков и разместить в них свои вложения, чем открывать несколько депозитов в одном.

- Недолгосрочный вклад можно смело размещать в национальной валюте. Если срок превышает полгода, лучше делать его в иностранной валюте. Это убережет средства от инфляции.

- Размер банка имеет значение. Большие федеральные и региональные учреждения практически лишены возможности обанкротиться.

- Важно следить за сведениями о банке в новостях. Отрицательные известия должны насторожить будущего клиента. Например, изменился рабочий график, сократили штат сотрудников, появились жалобы о сложностях в проведении финансовых операций, закрываются вклады.

- Оформляя депозит, стоит уделить должное внимание изучению договора.

Таким образом, чтобы уберечь свой капитал от инфляции, недостаточно хранить их «бабушкиным способом» в пределах дома. Необходимо выгодно вложить деньги, чтобы они имели возможность «расти». По безопасности и надежности первенство принадлежит банковскому депозиту.

Как жители стран мира сохраняют сбережения во время коронакризиса — Российская газета

Американцы отличаются довольно высоким уровнем финансовой грамотности и охотно экспериментируют с разными формами инвестиций. Это особенно наглядно проявляется в кризисные времена, такие как этот терзаемый пандемией коронавируса год. Согласно статистике министерства торговли США, весной американцы радикально уменьшили текущие расходы и откладывали на сбережения рекордные 33 процента своих доходов. К лету этот показатель снизился до 19 процентов, что все равно намного выше среднего уровня последних лет около 6-7 процентов.

Инвестиционный портфель принято составлять из нескольких инструментов. Если говорить о популярных в нашей стране вкладах, то а Америке ставки по таким продуктам невелики. Например, типичная доходность по депозитам в основных банках не превышает 0,6-0,8 процента годовых. Что касается сберегательных счетов, то прибыль по ним и вовсе символическая — от 0,05 процента годовых. Помимо ликвидности их плюс по сравнению с более доходными и рискованными активами в том, что все накопления на таких счетах застрахованы государством на сумму до 250 тысяч долларов. В специальных кредитных объединениях ставки несколько выше, чем в банках, но все равно не превышают примерно 1,5 процента годовых даже по долгосрочным вложениям (на 5 лет). Поэтому такие депозиты считаются скорее средством сохранения сбережений, чем их приумножения. Вклады и сберегательные счета — лишь третий по популярности в США тип инвестирования накоплений. По данным финансового аналитического ресурса Bankrate, на первое место такой инструмент ставят примерно 19 процентов американцев.

Помимо ликвидности их плюс по сравнению с более доходными и рискованными активами в том, что все накопления на таких счетах застрахованы государством на сумму до 250 тысяч долларов. В специальных кредитных объединениях ставки несколько выше, чем в банках, но все равно не превышают примерно 1,5 процента годовых даже по долгосрочным вложениям (на 5 лет). Поэтому такие депозиты считаются скорее средством сохранения сбережений, чем их приумножения. Вклады и сберегательные счета — лишь третий по популярности в США тип инвестирования накоплений. По данным финансового аналитического ресурса Bankrate, на первое место такой инструмент ставят примерно 19 процентов американцев.

В США отдают предпочтение долгосрочным инвестициям. Фаворитом среди них долгое время являлись ценные бумаги. Например, вложения в фонд акций по индексу Standard & Poor s 500 в среднем на протяжении последних десятилетий стабильно приносили доход около 10 процентов годовых. Такие инвестиции для большинства считаются долгосрочными (от 3-5 лет), поскольку на короткий срок из-за волатильности финансовых рынков они могут быть и убыточными.

Но в последние пару лет восстанавливающаяся после краха в конце прошлого десятилетия недвижимость серьезно потеснила позиции ценных бумаг. Согласно опросам социологов, примерно треть американцев, отвечая на вопрос о том, куда бы они вложили сбережения, которые не пригодятся им в ближайшие 10 или более лет, выбрали бы именно покупку недвижимости.

Доходность по вкладам в США не превышает 0,8 процента годовых, поэтому для приумножения накоплений американцы приобретают акции

Определенную популярность имеют драгметаллы, которым отдает приоритет каждый десятый американец. Криптовалюты и другие экзотические вложения считают лучшей инвестицией менее 5 процентов.

Особое место в портфеле инвестиций занимают индивидуальные пенсионные счета, которые американцы стараются открыть уже в молодости ради накоплений на безбедную старость. Сами по себе дохода они не приносят, но зато на отчисления в них пользуются налоговыми льготами. С учетом того, что налоговые ставки в США довольно высоки (от 10 до 37 процентов в зависимости от суммы доходов), уже одно это делает такие планы неплохой инвестицией. Кроме того, размещенные на таком счету средства можно дополнительно вкладывать как в депозиты, так и в ценные бумаги с тем, чтобы увеличить сумму накоплений. Следует только учитывать, что средства на таком счете, как правило, заморожены на десятилетия и воспользоваться ими получится лишь по выходу на пенсию. Многим такие пенсионные планы предоставляет работодатель, но примерно каждый третий американец, работающий в частном секторе, не имеет этой опции в своем контракте.

Куда вложить немного денег

Тогда переносите деньги из долговых активов в долевые. Депозит в банке, вклады в кредитный кооператив или микрофинансовую организацию — это все «займ». Не обольщайтесь высоким процентом. Как правило, повышенный процент — это плата за риск потери всего капитала целиком.

Под долевыми активами понимаются акции. Если нет ни компетенции, ни времени, заведите брокерский счет у одного из крупнейших брокеров и купите туда акции крупнейших компаний страны и мира. Можете более-менее продублировать фондовый индекс ММВБ. Можете купить ETF — биржевые фонды, держащие капитал в акциях той или иной экономики. Поскольку сумма небольшая, имеет смысл открывать не простой брокерский счет, а льготный ИИС. К доходности государство вам еще немного доплатит, там два варианта налоговых вычетов — выберете, какой вам ближе.

Можете купить ETF — биржевые фонды, держащие капитал в акциях той или иной экономики. Поскольку сумма небольшая, имеет смысл открывать не простой брокерский счет, а льготный ИИС. К доходности государство вам еще немного доплатит, там два варианта налоговых вычетов — выберете, какой вам ближе.

По итогам года результат такой инвестиции может быть каким угодно — и плюс 50 %, и минус 50 %. Но вы пришли не на один год. С течением времени вы обнаружите, что эта инвестиция тяготеет к своему ожиданию — примерно на пару процентов годовых больше инфляции. Я открою страшную тайну: для непрофессионала это предел. Если у кого-то больше, не верьте — ему повезло, могло не повезти. С этими 2 % годовых реальной доходности вы обгоните по итогу жизни почти всех вкладчиков «под процент»: рано или поздно их деньги убьет гиперинфляция или дефолт эмитента, а в самом лучшем случае их доходность будет в районе нуля. То есть в районе инфляции. Если повезет.

Если вы умеете отличать хорошие акции от плохих, вы можете собирать портфель «акций роста», «дивитикеров», «недооцененных компаний». Это может дать 5 % или даже 10 % реальной доходности сверх инфляции. В отдельный год будет казаться, что даст много больше… Но это будет просто удачный год.

Это может дать 5 % или даже 10 % реальной доходности сверх инфляции. В отдельный год будет казаться, что даст много больше… Но это будет просто удачный год.

Наконец, все слышали слово «трейдинг». Десятки годовых — это там. Я это делал. Но этому посвящают часть жизни. Главное правило «не умеешь — не берись». Правильный трейдинг, например, — только алгоритмический, системный, по торговым системам, тестированным на истории. Если вы не понимаете, что это и зачем, даже не пробуйте.

И главный совет, независимо от уровня компетенции. Остерегайтесь помощников. Если кто-то предлагает вам «выгодное вложение», «торговые сигналы», «лучшие стратегии» — с подавляющей вероятностью ничем хорошим это не кончится. В этой куче действительно есть бриллианты, но проблема в том, что, если вы не знаете, на что там обращать внимание, вы их просто не разглядите на фоне кучи.

Вложить деньги под процент. Куда вложить деньги, чтобы защитить их от инфляции?

Инфляция в современных экономических реалиях – неизбежное зло, от которого никто не защищен. Ежегодно, ежемесячно, наши сбережения обесцениваются. Пожалуй, единственный способ защитить их состоит в грамотном инвестировании. Вот вам несколько вариантов, куда вложить деньги под проценты, чтобы хотя бы перекрыть уровень инфляции.

Ежегодно, ежемесячно, наши сбережения обесцениваются. Пожалуй, единственный способ защитить их состоит в грамотном инвестировании. Вот вам несколько вариантов, куда вложить деньги под проценты, чтобы хотя бы перекрыть уровень инфляции.

Уровень инфляции: узнаем «врага в лицо»

Для удачных инвестиций нужно найти приемлемый вариант. Чтобы оценить его «приемлемость», хорошо бы понимать, с чем, собственно, мы боремся. Какая доходность нам нужна в разрезе года?

Данные об уровне инфляции собираются различными аналитическими компаниями, они доступны на официальном сайте Министерства финансов и др. Давайте посмотрим, как обстояли дела последние 10 лет.

Очевидно, что пик инфляции в 2014–2015 гг. был вызван внешними катаклизмами, а в последние годы видится некоторая тенденция на снижение. В цифрах ситуация выглядит следующим образом:

Итого, среднегодовой индекс инфляции за 10 лет составил 112% . От этой цифры (11,2% +/- 1–2%) и стоит отталкиваться.

От этой цифры (11,2% +/- 1–2%) и стоит отталкиваться.

Варианты вложений

Чаще всего, когда встает вопрос защиты свободных денег, украинцы:

Реже прибегают к покупкам драгоценных металлов (золота) и ценных бумаг. Если речь идет о достаточно серьезной сумме, приобретается коммерческая недвижимость или квартира под аренду. Но так ли выгодны эти варианты?

Банковские депозиты

Самый популярный ответ на вопрос «Куда вложить под проценты свободные средства?» – открыть банковский вклад. Действительно, процентная ставка, которую предлагают многие финансовые учреждения, за редким исключением превышает показатель инфляции. Ниже наглядно представлены условия наиболее популярных украинских банков.

Казалось бы, достаточно выбрать самый высокий процент и быть спокойным. Однако сегодня на первое место выходит показатель надежности банка. Также на фактическую выгоду от размещения средств влияют:

срок депозита, возможность досрочного снятия и пополнения;

периодичность выплаты процентов;

сумма.

В идеале максимальная выгода получается при вкладе на срок от 12 месяцев с начислением процентов в конце и без возможности досрочного снятия. При этом, если выбирать из самых надежных банков, то годовые процентные ставки в них будут несколько ниже.

Из минусов депозитов отметим также сложности с возвратом через Фонд гарантирования вкладов (в случае форс-мажора) и необходимость выплачивать 19,5% налога и военного сбора на полученный доход.

В целом, с задачей защиты денежных средств от инфляции банки справляются. Насколько успешно, зависит от конкретного банка, суммы и условий вклада.

Покупка валюты

Этот вариант вложений привлекает видимой беспроигрышностью. Отечественная экономика крепко привязана к доллару США и гибко реагирует на курсовые колебания. О популярности стратегии говорят данные аналитических агентств: «дома в тумбочке» украинцы хранят от 40 до 60 млрд долларов.

Даже с учетом инфляции доллара (около 2% в год) конвертацией сразу получается «спасти» деньги от обесценивания на 8–10%.

А теперь давайте взглянем на график соотношения курса гривны к доллару в разрезе нескольких лет:

Несмотря на общую тенденцию к росту, люди, которые покупали в 2016–2017 гг. доллар по 30 грн, а то и дороже, в конце 2019 г. остались разочарованы. И, судя по прогнозам, будут в таком же состоянии до середины 2020 г.

То есть вложения в иностранную валюту оправданы на длинной дистанции в несколько лет. Краткосрочные инвестиции, скорее, не только не защитят средства, но и приведут к убыткам.

Валютные вклады дают чистую доходность 1–2% в год. Это позволит нивелировать разницу между долларовой и гривневой инфляцией, но опять же – в разрезе нескольких лет.

Ценные бумаги: акции

Украинский фондовый рынок дает возможность любому стать владельцем акций как отечественных, так и зарубежных компаний. Сделать это напрямую не получится, нужно привлекать брокера для биржевой торговли. Однако ничего сложного или недоступного в этой процедуре для потенциального инвестора нет.

Инвестиции в ценные бумаги отечественных эмитентов за последние два года показали хорошую доходность. Особенно там, где дело касается инновационных областей. Так, в конце 2017 года котировки акций «Райффайзен Банк Аваль» составили +125%, «Мотор Сич» +100%, «УкрНафта» +34%, «Центрэнерго» +24% и др. На 40% выросли в цене акции харьковского «Турбоатома».

Тенденция, заложенная в конце 2017 года, сохраняется. Но акционеры, помимо возможной довольно высокой прибыли, несут и все сопутствующие риски:

если предприятие покажет убытки, дивидендов не будет, а стоимость акций просядет;

отсутствие экономической и политической стабильности в Украине отражается на возможностях выхода зарубежных компаний на отечественный рынок ценных бумаг;

несовершенная законодательная база.

И, тем не менее, вложить деньги в акции и получать с них регулярные выплаты на сегодня представляется более надежным вариантом, чем депозит в банке или покупка валюты. Приобретая ценные бумаги, вы получаете частичку реально работающего бизнеса, а во многих случаях дивидендный поток способен перекрыть инфляционные потери.

Приобретая ценные бумаги, вы получаете частичку реально работающего бизнеса, а во многих случаях дивидендный поток способен перекрыть инфляционные потери.

Облигации внутреннего государственного займа

Средневзвешенная доходность облигаций внутреннего государственного займа на сегодня, по данным Минфина, составляет 14,93–15,35%. Учтем, что полученный от ОВГЗ доход не облагается НДФЛ (18%), и получим, что в чистом остатке эти ценные бумаги выгоднее и банковских депозитов, и покупки валюты.

С 2017 года объем вложений со стороны физических лиц в эти бумаги вырос практически в 10 раз, со 104 млн грн до 1,4 млрд. Динамику интереса инвесторов к ОВГЗ наглядно демонстрируют итоги работы «Украинской биржи» за 2016 и 2017 гг.

К преимуществам гособлигаций аналитики относят:

100% гарантию погашения в срок;

стабильную процентную ставку, которая фиксируется на 4–6 лет;

доступность – купить ОВГЗ может каждый резидент и нерезидент Украины через брокеров.

Можно приобрести облигации сроком обращения 3, 6, 12 месяцев и 1, 2, 3 и 5 лет. Размещение на более длительный срок – более выгодное.

Инвестиционная компания «Фридом Финанс Украина» предлагает своим клиентам возможность обратного выкупа ОВГЗ без потери доходности.

Из минусов: за покупку, хранение на специальном счете и обслуживание ценных бумаг этого вида брокеры взимают комиссию, размер которой зависит от суммы сделки. Это может повлечь траты, которые обесценят ожидаемую прибыль. Как вариант – обратиться в такие инвестиционные компании, где не берут дополнительных платежей.

Итак, если стоит задача просто уберечь деньги от инфляции, с ней справится депозит в надежном банке. Если вопрос в том, куда вложить деньги под высокий процент и не просто не дать им обесцениться, но и заработать, обратите внимание на фондовый рынок. Акции отечественных и зарубежных эмитентов не принесут миллион за месяц, но сколотить на них небольшой капитал вполне реально.

Облигации госзайма – на сегодня практически единственный на 100% надежный инструмент сохранения и приумножения средств. Интерес к ним продолжает стабильно расти, а доходность позволяет не бояться инфляции.

Куда вложить деньги под высокий процент

Возможностей для вложения денег под высокий (20 и более) процент — множество. Но риски настолько велики, что инвестор может потерять часть капитала.

Давайте поговорим о грамотном управлении личными финансами, рисках и адекватной доходности для начинающих инвесторов.

Профессиональный подход к инвестициям основывается на четком осознании целей и выборе стратегии, способов и инструментов. Главный критерий для выбора инвестиций с доходами: чем прибыльнее вложения, тем выше связанные с ними риски.

Эксперты предостерегают, что на 100 % безопасного способа преумножить капитал не бывает. Зато можно выбрать стратегию, которая поможет снизить риски практически до минимума. Желая приумножить деньги посредством вложений в ценные бумаги, выбирают стратегию портфельного инвестирования.

Желая приумножить деньги посредством вложений в ценные бумаги, выбирают стратегию портфельного инвестирования.

Сам инвестор либо его финансовый консультант выбирает ряд надежных инструментов, чтобы получить ожидаемый доход при минимальном риске. Суть стратегии — в формировании портфеля ценных бумаг, соответствующего целям инвестора, его риск-профилю и горизонту инвестирования.

Прямые инвестиции отличаются от портфельных тем, что требуют от вкладчика активного управления проектом (вкладом в стартап, купленной долей в УК). Портфельное инвестирование сводится к покупке ценных бумаг через посредника: биржевого брокера, банк или страховую компанию.

Куда инвестируют деньги грамотные инвесторы? Как правило, они выбирают не только надежные малодоходные активы, но и высокорисковые, которые могут принести повышенный доход в случае успеха.

Для новичков инвестирование портфельного типа — эффективный и оптимальный вариант для снижения риска за счет диверсификации (то есть распределения капитала между несколькими инструментами).

Для понимания, как вкладывают деньги грамотные инвесторы, нужно запомнить несколько правил формирования инвестиционного портфеля:

- выбирать надежные и качественные активы;

- диверсифицировать (распределять) финансы по категориям, регионам и валютам;

- привлечь к процессу инвестирования опытного финансового консультанта.

Выбор финансовых инструментов

Планируя вложить деньги без рисков в инвестиционный портфель, стоит разобраться в разных финансовых инструментах — акциях, облигациях, инвестиционных фондах и др. Каждый финансовый инструмент отличается фундаментальными характеристиками и степенью риска. Наиболее надежными считают краткосрочные государственные облигации, наименее — фьючерсы и акции молодых компаний, цифровые валюты.

Тем, кто пытается самостоятельно разобраться, как инвестируют капитал успешные инвесторы, нужно учесть несколько моментов:

- первоначально следует определиться с целями;

- вкладывать деньги нужно в понятные инструменты;

- предпочтение отдавать ликвидным инструментам — с гарантиями того, что от них можно оперативно избавиться;

- формировать

портфель из ценных бумаг, соответствующий персональному уровню риска.

Инструменты фондового рынка:

- облигации. Это обязательства, оформленные документально. Предъявитель может получить взамен облигации деньги от эмитента;

- акции компаний. Речь о бумагах, покупка которых превращает инвестора во вкладчика компании, имеющего право на часть прибыли;

- инвестиционные фонды: ETF, ПИФы, БПИФы и т. д.;

- производные инструменты (опционы, фьючерсы и т. д.)

Важно не путать инвестирование и спекуляции на фондовом рынке. Спекуляции на ценных бумагах нацелены на максимальную прибыль в данный момент. Спекулянтов не интересует долгосрочные инвестиции и среднерыночная доходность, их цель — купить акции дешево и продать их дорого.

В качестве примера, куда вложить деньги новичку выгодно, приведем несколько вариантов структуры портфелей для разных риск-профилей с указанием их доходности.

В зависимости от характера используемых инструментов и их соотношения инвестиционные портфели различаются степенью рыночного риска и могут быть 3 основных типов:

- Консервативный. Для тех, кто не любит рисковать своими деньгами. Самый надежный, поскольку состоит по большей части из облигаций с высоким рейтингом и акций крупных компаний. Такой портфель нацелен на сохранение капитала и дает невысокий доход 3–5 % годовых в валюте.

- Умеренный. Подходит не очень рискованным инвесторам для достижения долгосрочных целей. Состоит из акций крупных и средних компаний, облигаций инвестиционного рейтинга и т. д., периодически обновляемых. Инвестор усредняет прибыль и риски. Ожидаемая доходность: 6–8 % годовых в валюте.

- Агрессивный. Состоит в основном из акций крупных, средних и малых компаний. Инвестиции рискованные, но зато могут принести наибольшую прибыль. Ожидаемая доходность:10–12 % годовых в валюте.

Для тех, кто не любит рисковать своими деньгами. Самый надежный, поскольку состоит по большей части из облигаций с высоким рейтингом и акций крупных компаний. Такой портфель нацелен на сохранение капитала и дает невысокий доход 3–5 % годовых в валюте.

Для тех, кто не любит рисковать своими деньгами. Самый надежный, поскольку состоит по большей части из облигаций с высоким рейтингом и акций крупных компаний. Такой портфель нацелен на сохранение капитала и дает невысокий доход 3–5 % годовых в валюте.Чем большую доходность ожидает инвестор, тем больший риск он должен быть готов на себя принять.

Если

говорить о консервативном портфеле, по большей части он состоит из активов с

малыми рисками. Это защитит от потери вложений и обеспечит среднерыночную доходность.

При это рисковый портфель подойдет, например, молодым инвесторам, поскольку у них

длинный горизонт инвестирования и еще будет время для выхода из возможных

убытков.

Это защитит от потери вложений и обеспечит среднерыночную доходность.

При это рисковый портфель подойдет, например, молодым инвесторам, поскольку у них

длинный горизонт инвестирования и еще будет время для выхода из возможных

убытков.

Желающим вложить деньги в фондовый рынок эксперты рекомендуют лучшие стратегии, которые подразумевают защиту капитала от инфляции и рыночных рисков. Выходить на рынок ценных бумаг стоит под опекой опытного финансового консультанта, который предостережет от необдуманных и эмоциональных решений.

Как стать портфельным инвестором

Тем, кто серьезно настроен на создание капитала и получение пассивного дохода, нужно учитывать важные критерии, которые определяют выбор финансовых инструментов:

- надежность;

- диверсификация;

- соответствие вашим целям.

Лучше обратиться к

компетентному финансовому консультанту, который подскажет, во что вложить деньги

и прибыль в какой сфере будут стабильной и долгосрочной.

Финансовые цели

Первый шаг — определить для себя инвестиционные цели. Если намерения неопределенные, то и результат будет аналогичным. Профессионалы рассматривают биржу, как боксеры ринг — стремятся выработать тактику, которая приведет к победе. Не забывают и о защите.

Одним из важнейших этапов является разработка личного финансового плана, представляющего собой формулировку целей, которые ставит перед собой инвестор (например, «к моменту выхода на пенсию обеспечить доход в размере 5000$ ежемесячно», «через два года приобрести автомобиль стоимостью 20 000$» и т. д., и четкий пошаговый план их достижения).

Если вы не можете заниматься этим самостоятельно, стоит обратиться к независимому финансовому консультанту, который поможет разработать личный финансовый план, определить инвестиционную стратегию, способ инвестировать под проценты и поможет в открытии счетов.

В этом случае

инвестиционный портфель становится набором эффективных инструментов,

необходимых для достижения четко определенных целей.

Существует специальный тест, который позволяет выявлять, в какой степени инвестор готов идти на риск, определить его чувствительность к риску и другие важные показатели. На основании полученных данных финансовые консультанты разрабатывают план, формируют портфель, дают ценные рекомендации клиентам.

Инвестиционная стратегия

Второй шаг — выбор инвестиционной стратегии (роста, получения пассивного дохода или комбинированную) в зависимости от поставленных целей.

Движение денежных потоков выглядит (точнее — должно выглядеть) примерно так: есть основной доход (как правило, это работа или бизнес), часть которого тратится (расходы), а другая часть инвестируется.

Инвестиции со временем приносят прибыль, увеличиваются в размере, формируя капитал, который можно использовать для реализации значимых целей, такие как обучение детей, строительство или покупка нового жилья, получение пассивного дохода при выходе на пенсию или потере трудоспособности и пр.

Стратегия роста предполагает необходимость обязательно инвестировать часть своего дохода, чтобы создать капитал для реализации будущих целей. Стратегия же пассивного дохода подойдет тем, кто уже сформировал капитал и уже сейчас хотел бы получать пассивный доход.

Инвестиционные инструменты

Третий шаг — изучение фондового рынка, поиск, выбор и покупка ценных бумаг.

Ребалансировка инвестиционного портфеля

Четвертый шаг —

регулярная ревизия портфеля. Нельзя просто купить акции и облигации и

забыть об их существовании, это касается и пассивных инвесторов. Статистика

наглядно демонстрирует, что акции и облигации имеют разную динамику изменения

цены, вследствие чего их доли в портфеле могут отклоняться от первоначального

или целевого значения. Ребалансировка, проводить которую рекомендуется хотя

бы раз в год, помогает сохранять запланированный уровень риска портфеля и

восстановить первоначальные пропорции между акциями и облигациями.

Злоупотреблять ревизиями не стоит — так можно утратить контроль, под воздействием эмоций принять неверное решение. Лучше доверить ребалансировку портфеля личному финансовому консультанту.

Риски портфельных инвестиций

Прежде чем вложить деньги под высокие проценты, стоит ознакомиться с рисками, с которыми может столкнуться инвестор.

Те, кто рассчитывает на получение высокой потенциальной доходности, должны понимать, что это всегда сопряжено с повышенными инвестиционными рисками.

Существует ряд системных, или рыночных, рисков, которые невозможно диверсифицировать. Они сопровождают любую инвестиционную деятельность, являются следствием внешних, затрагивающих весь рынок факторами и не подконтрольных инвестору.

Перечислим основные системные риски:

- Валютный риск представляет собой вероятность изменения курса той или иной валюты по отношению к другой. Главным образом это определяется экономической и политической ситуацией в стране.

- Инфляционный риск является следствием роста инфляции. Совместно с процентным риском он отрицательно влияет на инвестиции, снижая размер получаемой прибыли.

- Риск изменения процентной ставки (процентный риск) возникает в результате возможного изменения процентной ставки, установленной Центробанком. Может иметь как положительное (когда при снижении % ставки уменьшается стоимость кредитов для бизнеса), так и отрицательное (когда % ставка увеличивается, и кредиты для бизнеса дорожают) влияние на инвестиционный климат.

- Политический риск отражает негативное влияние политических процессов на экономическую ситуацию. Это может быть связано, например, со сменой правительства, революциями, войнами и другими факторами.

Портфельные инвестиции — это наиболее эффективный способ увеличить накопления при минимальных рисках. Такого результата можно ожидать при разумном подходе и правильном управлении.

Не стоит безоговорочно верить «заманчивым» предложениям, обещающим получение, скажем, 20 % прибыли в год. Следует проявлять осторожность, доверяя кому-то управление своими вложениями.

Следует проявлять осторожность, доверяя кому-то управление своими вложениями.

Инвестирование — это длительный процесс, требующей регулярных усилий и аналитической работы, но в конечном счете дающий результат в долгосрочной перспективе. В то время как обещание сверхприбылей за короткий срок является не более чем маркетинговым ходом для привлечения клиентов, популярным среди некоторых недобросовестных игроков рынка.

Куда вложить $10 000: топ-5 вариантов в Украине

Каждый человек хотел бы получать пассивный доход и жить без проблем. Но что делать, если денег не так уж много, а инвестировать разумно очень хочется? подобрало топ-5 вариантов, куда вложить $10 000 в Украине.

Процентный доход по депозитамСамый простой и понятный способ инвестирования – вложить деньги для пассивного дохода на депозит в банке. Преимущество такого способа заключается в том, что на депозит можно положить совсем небольшую сумму денег, но все равно выйти «в плюс» благодаря процентам. Размер процента зависит от срока хранения депозита: чем он меньше, тем меньший доход от инвестиций.

Размер процента зависит от срока хранения депозита: чем он меньше, тем меньший доход от инвестиций.

В украинских банках индекс ставок по депозитам в долларах варьируется от 0,5% до 3,3% годовых. Конечно, если разместить на депозите $10 000 под 3,3% на год, плюс от таких инвестиций будет небольшим. Но можно пролонгировать вклад на 10+ лет, тогда сумма увеличится более чем на четверть.

Присоединяйтесь к нам в Telegram!Недостаток от небольшой доходности от инвестиций в банковские депозиты перекрывается их надежностью, потому что деятельность банков регулируется государством. То есть, если банк обанкротится, его вкладчики получат компенсацию, которую гарантирует Фонд гарантирования вкладов физлиц (ФГВФЛ). Государство гарантирует сумму компенсации каждому клиенту в пределах 200 тыс. грн. Это касается вкладов и в гривне, и в любой другой валюте. ФГВФО гарантирует 98,4% вкладов в банковской системе.

Инвестиции в золотоСуммы в $10 тыс. вполне достаточно для инвестиций в золото и драгоценные металлы. Эти направления рассматривают для долгосрочных инвестиций на 5-10-15 лет. Золото – актив, который в долгосрочной перспективе дорожает, несмотря на редкие краткосрочные спады его стоимости.

В начале августа 2020 года стоимость золота установила рекорд в $2 050 за унцию. Сегодня в Украине золото стоит $1 910 за унцию. По прогнозам Bloomberg, золото сможет подорожать до $3 тыс. за унцию.

Для инвестиций в золото не обязательно покупать слиток, можно просто принести в банк валюту, которую конвертируют в золото по текущему курсу Нацбанка. Когда клиент решит забрать сбережения – он получит не металл, а свою финансовую инвестицию плюс процент.

ФранчайзингПриятнее всего вложить деньги в Украине в 2020 году в свой бизнес. Это хорошо, но рискованно, поскольку, по словам основателя компании Rozetka Владислава Чечеткина, 90% новых бизнесов через год закрываются. «На помощь» приходит франшиза: договор между владельцем сети и бизнесменом, который позволяет второму использовать бренд или торговую марку первого, конечно, на определенных условиях. Правообладатель торговой марки передает покупателю «методичку» с рекомендациями по запуску и ведению бизнеса. За это покупатель каждый месяц отчисляет роялти правообладателю.

Вложить во франчайзинг $10 тыс. вполне достаточно. Покупатель получит работающую бизнес- модель, в которой можно выйти в плюс через 2-3 года. Среди недостатков такого способа инвестирования – ограниченность в действиях. Покупатель франшизы не сможет менять подрядчиков и поставщиков, расширять и сокращать ассортимент и т.д. Работать придется строго по «методичке» продавца.

Самыми популярными направлениями для франчайзинга считаются заведения общественного питания, предоставление услуг (салоны красоты, химчистки), развивающие клубы и медицинские проекты.

По подсчетам Ассоциации франчайзинга Украины, в стране существует более 970 франчайзинговых проектов. Несмотря на пандемию коронавируса, сейчас только 2% покупателей франшиз оценивают условия их ведения как плохие. 29% считают, что за год все улучшилось, а 64% ожидают улучшений на протяжении следующих 12 месяцев.

Ценные бумагиВложить небольшие деньги в Украине можно в ценные бумаги. Их можно купить на фондовой бирже, воспользовавшись услугами торговца ценными бумагами. С февраля 2019 года можно также инвестировать в иностранный фондовый рынок напрямую из Украины.

Украинский фондовый рынок представлен в виде регулятора – Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР) и участников рынка, то есть это тоже достаточно надежный способ для инвестиций. Самые популярные ценные бумаги в Украине – акции публичных акционерных обществ и облигации государственного внутреннего займа (ОВГЗ). Инвестировать следует осторожно. Для этого нужно обратиться к торговцам ЦБ, у которых должна быть лицензия НКЦБФР на торговлю ценными бумагами и предоставление брокерских услуг, подготовить документы на покупку: подать заявление на открытие счета в ЦБ и подписать договор на открытие там счета. После этого, инвестору остается только дождаться окончания срока действия ценных бумаг. При погашении деньги зачисляются на банковский счет покупателя.

Вспомним про наличныеМассовая истерика на рынках из-за пандемии коронавируса заставила многих вернуться к старому, но проверенному способу инвестиций – хранить деньги «под матрасом». Среди минусов – наличка дома не принесет особого дохода, даже если ее перевести в иностранную валюту, она может обесцениться, или ее могут украсть. Но для кризисных времен наличка – гарантированная подушка безопасности.

Чтобы инвестировать в наличные в Украине, нужно выбрать валюту. Инвесторы рекомендуют выбрать несколько валют, например доллар США, поскольку он считается одной из наиболее ликвидных валют; евро, поскольку он не показывает предпосылок к падению; юань, поскольку экономика Китая стремительно развивается. Ключевой показатель для выбора валюты – спрос на нее, потому что ликвидные валюты являются более доходными.

Целью таких инвестиций является дешевая покупка и дорогая продажа. Для этого можно играть на биржах, используя разницу курсов валют. Опытные инвесторы зарабатывают от 25% от первоначальной суммы. Еще можно использовать обменные пункты. Такие инвестиции – хороший метод, но для заработка необходимы знания.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter Cmd + Enter Ctrl + EnterКак инвестировать в компакт-диски: 3 стратегии

Выбирая депозитный сертификат, вы можете спросить себя или в Интернете, получаете ли вы лучшую ставку. В конце концов, когда у вас есть компакт-диск, вы фиксируете его на месяцы или годы.

Вы не можете точно предсказать, как будут выглядеть ставки CD в будущем, но вы можете использовать стратегии, чтобы снизить риск пропуска при появлении более высоких ставок. В то же время вы по-прежнему получаете гарантированный доход и федеральную страховку, которые предлагают компакт-диски.

«Душевное спокойствие — это главное для инвесторов, использующих компакт-диски», — говорит Майкл Кили, инструктор по обучению в брокерской фирме TD Ameritrade.

Вот три основных способа инвестирования с компакт-дисками.

Сравните лучшие цены на компакт-диски

Посмотрите, какие банки и кредитные союзы прямо сейчас предлагают высокодоходные компакт-диски.

Стратегия 1: CD-цепочка

CD-цепочка состоит из вложения, разделенного, обычно в равных количествах, на несколько CD с разнесенной длительностью сроков.Каждый член CD — это ступенька лестницы, и обычно они расположены на одинаковом расстоянии друг от друга. Когда каждый компакт-диск созревает, вы реинвестируете его в долгосрочный.

Как это может работать: разделите свои вложения, скажем, 10 000 долларов на пять компакт-дисков:

2 000 долларов на трехлетнем компакт-диске

Когда наступит срок погашения однолетнего компакт-диска, возьмите эти 2 000 долларов плюс проценты, которые он заработал, и реинвестировать его в пятилетний компакт-диск. В идеале вы повторяете это до тех пор, пока у вас не будет пятилетнего компакт-диска с погашением ежегодно.Но если вам нужны средства на один год, вы можете отказаться от реинвестирования любого компакт-диска, срок погашения которого наступает в ближайшее время.

»Узнайте больше о лестницах для компакт-дисков, включая мини-лестницы и неравномерные разделения.

Для чего хороша лестница для компакт-дисков: лестница для компакт-дисков позволяет вам диверсифицировать термины компакт-дисков, чтобы воспользоваться преимуществами компакт-дисков краткосрочного, среднего и долгосрочного использования. Обычно чем дольше срок CD, тем выше ставка. Но если вы будете использовать только компакт-диски с долгим сроком хранения, вы потеряете доступ к этим деньгам на долгие годы.

Лестница CD обеспечивает промежуточный подход: регулярный доступ к некоторым фондам при одновременном получении долгосрочных ставок CD.В идеале ставки со временем растут, так что вы получаете все более высокие долгосрочные ставки, но если этого не произойдет, лестница CD по-прежнему обеспечивает стабильное сочетание доходностей.

Если вы беспокоитесь о том, куда движутся ставки CD, лестница CD «снимет нагрузку с ваших плеч», — говорит Кили.

Что нужно помнить: CD-лестница лучше всего работает, если вы не снимаете деньги. Прежде чем вкладывать деньги в компакт-диски, убедитесь, что у вас есть резервный фонд.

Стратегия 2: штанга CD

Штанга CD включает разделение инвестиций на краткосрочные и долгосрочные компакт-диски — два конца спектра компакт-дисков — но не на средние сроки.Когда срок погашения краткосрочных CD, вы реинвестируете в краткосрочные или долгосрочные CD, в зависимости от того, повысились ли ставки в отрасли.

Как это может работать: разделите свои инвестиции, скажем, 10000 долларов, на два компакт-диска:

5000 долларов на шестимесячный компакт-диск

5000 долларов на пятилетний компакт-диск

Когда шестимесячный компакт-диск срок погашения, проверьте ставки в различных банках или, если применимо, у вашего брокера. Если пятилетние ставки выросли, реинвестируйте деньги в пятилетний компакт-диск.Или, если ставки выросли недостаточно или совсем не повысились, реинвестируйте 5 000 долларов плюс заработанные проценты в еще один шестимесячный компакт-диск. Половина ваших средств может остаться на короткое время на компакт-дисках, если ставки останутся неизменными или упадут. Однако благодаря частому погашению вы можете вложить эти деньги в другое место.

Для чего хороша штанга CD: когда вы ждете повышения ставок, штанга CD дает вам частый доступ к наличным деньгам, пока вы не будете готовы зафиксироваться на более длительный срок. Вы также хеджируете ставки, пользуясь текущими долгосрочными ставками.Как правило, общая доходность обычно бывает средней по краткосрочным и долгосрочным депозитам.

Что следует помнить: штанга CD менее разнообразна, чем лестница CD, что делает ее более рискованной в том смысле, что вы можете упустить более высокие ставки в будущем. Вы можете вложить больше денег в краткосрочную или долгосрочную перспективу, но это может иметь смысл только в том случае, если вы понимаете — или поговорите с финансовым консультантом о том, как текущие финансовые рынки влияют на направление ставок CD.

«Наверное, полезно начать со штангой с одинаковым весом и посмотреть, как работает эта математика», — говорит Ричард Картер, вице-президент по продуктам и услугам с фиксированным доходом в Fidelity.

Стратегия 3: маркер CD

Стратегия маркера компакт-диска фокусируется на компакт-дисках, срок созревания которых наступает примерно в один и тот же срок. Если вы со временем откроете компакт-диски, новые сроки будут короче, чем первоначальный компакт-диск. В отличие от лестниц или штанг, вы не реинвестируете. Если вы открываете только один компакт-диск, технически его можно рассматривать как пулю для компакт-дисков.

Как это может работать. Допустим, вы планируете купить дом через пять лет, поэтому вы вкладываете деньги в пятилетний компакт-диск. Через два года вы можете позволить себе вложить еще одну порцию денег в компакт-диск и выбрать новый, который созреет примерно в то же время, что и первоначальный компакт-диск.Четыре года спустя вы вкладываете больше сбережений в другой, гораздо более короткий компакт-диск. По окончании пятого года все компакт-диски созревают.

10 000 долларов на пятилетнем компакт-диске

5000 долларов на трехлетнем компакт-диске во второй год

2500 долларов на годовом компакт-диске в четвертый год

Что за стратегия маркировки компакт-дисков подходит для: Обычно вы используете средства от пуль для больших расходов, таких как свадьба или первоначальный взнос за дом. Ставки на компакт-диски, как правило, выше, чем на счетах в других банках, но большинство компакт-дисков не позволяют добавлять деньги постепенно.Стратегия пули компакт-дисков может быть обходным путем: вы можете получить более короткие компакт-диски со временем, почти как обратная лестница компакт-дисков, чтобы заработать больше процентов на средства, которые вы накопили с момента первоначального компакт-диска.

Что следует помнить: эта стратегия сопряжена с большим риском, поскольку вы не реинвестируете или не диверсифицируете более длительные сроки CD с течением времени; вы сосредоточены на будущей покупке. Этот риск относится к упущению более высоких ставок в будущем, а не к потере денег, как при инвестировании в акции. Кроме того, многие банки автоматически продлевают срок действия компакт-дисков, поэтому следите за тем, когда ваши компакт-диски созреют, чтобы не пропустить время для бесплатного снятия денег.

Как начать инвестировать в компакт-диски

Знание стратегий может помочь вам определить, когда и сколько депозитных сертификатов подойдет вам. Компакт-диски можно приобрести в банках и кредитных союзах, а также в брокерских конторах. (Брокерные компакт-диски работают несколько иначе, чем обычные компакт-диски.) Если вам требуется руководство по открытию компакт-диска, см. Это пошаговое руководство.

Картер из Fidelity говорит, что во всех этих стратегиях CD цель игры — побудить вас думать о своих потребностях и не продавать и не отказываться от сделки до наступления срока погашения.Если вам все же нужно сломать печать, знайте, во что вам могут обойтись штрафы за досрочное снятие средств.

Как инвестировать в облигации: краткое руководство для начинающих

Вы много слышите об инвестировании в акции, но облигации тоже заслуживают любви. Инвестирование в облигации может помочь приумножить ваше богатство и сбалансировать ваш портфель.

Что такое облигации и как они работают?

Облигация — это ссуда компании или правительству, которая выплачивает фиксированную ставку доходности. Компании и правительства выпускают облигации для сбора денег.

Облигации работают, выплачивая регулярную сумму инвестору, и называются типом ценных бумаг с фиксированным доходом. Ставка облигации фиксируется на момент покупки облигации, и проценты выплачиваются инвесторам на регулярной основе — ежемесячно, ежеквартально, раз в полгода или год — в течение всего срока действия облигации.

Многие специалисты по финансовому планированию рекомендуют инвестировать в облигации из-за их меньшей волатильности и относительной безопасности по сравнению с акциями. Но не все облигации равны, и инвесторам нужны определенные стратегии для инвестирования в облигации и правильного распределения своих облигаций.

Как инвестировать в облигации: облигации и фонды облигаций

Отдельные облигации обычно продаются с шагом 1000 долларов, поэтому диверсификация портфеля облигаций может быть затруднена из-за ее высокой стоимости. Может быть дешевле покупать фонды облигаций, такие как паевые инвестиционные фонды или биржевые фонды. Вот краткое объяснение различий между облигациями и фондами облигаций.

Облигации физических лиц. Если вы хотите купить облигации напрямую у правительства США или хотите купить облигации у определенной компании, вы можете купить отдельные облигации.Вы можете купить корпоративные облигации у онлайн-брокера. Вы будете покупать у других инвесторов, желающих продать. Вы также можете получить скидку на номинальную стоимость отдельной облигации, купив облигацию непосредственно у андеррайтингового инвестиционного банка при первоначальном размещении облигаций. Регулирующий орган финансовой индустрии (FINRA), уполномоченная государством некоммерческая организация, наблюдает за брокерами-дилерами и публикует цены на транзакции с облигациями по мере поступления данных.

Для казначейских облигаций федеральное правительство создало программу на веб-сайте Treasury Direct, чтобы инвесторы могли покупать напрямую, не платя комиссию брокеру или другому посреднику.

Фонды облигаций. Если вы хотите приобрести небольшие части нескольких облигаций у многих эмитентов за одну транзакцию, фонды облигаций — отличный вариант, и вы также можете купить фонды облигаций через онлайн-брокера. Индексные фонды и ETF — это своего рода паевые инвестиционные фонды, отслеживающие индекс. Некоторые фонды ориентированы на краткосрочные, среднесрочные или долгосрочные облигации или обеспечивают доступ к определенным отраслям или рынкам. Фонд может быть разумным выбором для индивидуальных инвесторов, поскольку он обеспечивает немедленную диверсификацию, и вам не нужно покупать большие суммы.(Узнайте, как покупать облигационные ETF.)

Эти фонды могут обеспечить диверсифицированный доступ к нужным вам типам облигаций, и вы можете смешивать и сопоставлять облигационные ETF, даже если вы не можете вкладывать много денег одновременно.

Какие бывают типы облигаций?

Вот несколько основных типов облигаций, от наименее до наиболее рискованных.

Облигации федерального правительства. В США облигации, выпущенные федеральным правительством, считаются одними из самых безопасных, так как процентная ставка очень низкая.Правительство также выпускает «облигации с нулевым купоном», которые продаются с дисконтом к их номинальной стоимости, а затем погашаются по номинальной стоимости при наступлении срока погашения, но при этом не выплачиваются денежные проценты.

Муниципальные облигации, или munis. Муниципальные облигации, выпускаемые правительствами штатов и местными властями, относятся к числу предлагаемых облигаций с самой низкой доходностью, но они помогают компенсировать это, поскольку не облагаются налогом. Действительно, доходность после уплаты налогов по муни может оказаться выше, чем по более доходной облигации, особенно для инвесторов в государствах с высокими налогами.

Корпоративные облигации инвестиционного уровня. Эти облигации выпускаются компаниями с кредитным рейтингом от хорошего до отличного, определяемого рейтинговыми агентствами. Поскольку они более безопасные заемщики, они будут платить более низкие процентные ставки, чем облигации с плохим рейтингом, но, как правило, больше, чем платит правительство США.

Высокодоходные облигации. Ранее известные как мусорные облигации, высокодоходные облигации предлагают большую выплату, чем обычные облигации инвестиционного уровня, из-за их предполагаемой рискованности.

Являются ли облигации хорошей инвестицией?

Облигации, как и любые другие инвестиции, имеют преимущества и недостатки.

Преимущества инвестирования в облигации

Облигации относительно безопасны. Облигации могут создать уравновешивающую силу в инвестиционном портфеле: если вы вложили большинство в акции, добавление облигаций может диверсифицировать ваши активы и снизить общий риск. И хотя облигации несут определенный риск, они, как правило, менее рискованны, чем акции.

Это также форма фиксированного дохода. По облигациям проценты выплачиваются регулярно и предсказуемо. Для пенсионеров или других людей, которым нравится идея получать регулярный доход, облигации могут быть надежным активом.

Риски инвестирования в облигации

С безопасностью приходят более низкие процентные ставки. Долгосрочные государственные облигации исторически приносили около 5% среднегодовой доходности, в то время как фондовый рынок исторически приносил в среднем 10% годовых. И хотя, как правило, меньше риска, когда вы инвестируете в облигации, а не в акции, облигации не являются безрисковыми.

Например, всегда есть вероятность, что у вас возникнут трудности с продажей принадлежащей вам облигации, особенно при повышении процентных ставок.Эмитент облигаций может быть не в состоянии своевременно выплатить инвестору проценты и / или основную сумму долга, что называется риском неисполнения обязательств. Инфляция также может со временем снизить вашу покупательную способность, делая фиксированный доход, который вы получаете от облигации, менее ценным с течением времени.

Могу ли я потерять деньги, инвестируя в облигации?

Да. Цены на облигации имеют тенденцию двигаться антициклически. По мере того, как экономика нагревается, процентные ставки растут, а цены на облигации падают. По мере охлаждения экономики процентные ставки падают, а цены на облигации растут.Поэтому, если вы продаете облигацию, когда процентные ставки ниже, чем они были при ее покупке, вы можете заработать деньги. Но если вы продадите, когда процентные ставки выше, вы можете потерять деньги.

Какую часть моего портфеля мне следует инвестировать в облигации?

Типичным стандартом для вкладчиков среднего возраста является 30% -ное размещение облигаций, и эта цифра будет расти по мере приближения к пенсии. Облигации обеспечивают регулярный доход инвесторам, и их цены обычно не слишком сильно колеблются по сравнению с более волатильными акциями, обеспечивая более стабильный доход и активы во время выхода на пенсию.

Но какие облигации лучше покупать? Заполняя эту часть своего портфолио, вы хотите избежать огромной ловушки, которая может стоить вам больших денег.

Чего мне следует остерегаться?

Самая большая ловушка при покупке облигаций — это наибольшая доходность, облигации, приносящие наибольшие выплаты.

Двумя наиболее важными рисками для инвестора в облигации являются то, выплачивает ли эмитент облигации проценты по облигации и повышаются ли общие процентные ставки.Если эмитент не может погасить облигацию или ставки повышаются, облигация станет менее ценной. Когда цена облигации снижается, ее доходность — процент от цены, которую она платит инвесторам, — повышается.

В каждом случае риска высокодоходная облигация может предвещать проблемы. Инвесторы могли дисконтировать облигацию, ожидая получить от эмитента меньше полной номинальной стоимости, поэтому она будет дешевле и принесет больше.

Облигация также может приносить больше, потому что она имеет длительный срок, возможно, 10, 20 или 30 лет.Эти облигации предлагают более высокую доходность в качестве компенсации инвесторам за столь долгое хранение своих денег. Но облигации с такими долгими сроками погашения больше всего страдают при повышении общих процентных ставок, и за это время они могут значительно потерять в стоимости. Хотя инвесторы могут вернуть полную номинальную стоимость по истечении срока погашения, если эмитент может ее выплатить, это может занять очень много времени для долгосрочной облигации, 30 лет в случае некоторых государственных облигаций. Вы не хотите попасть в ловушку этой ситуации.

Хорошо изучить высокодоходные облигации или подумать о том, чтобы за вас это сделали профессионалы.

SoFi Money Review: онлайн-счет управления денежными средствами

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.SoFi Money — это онлайн-счет для управления денежными средствами, предлагаемый SoFi, небанковским поставщиком финансовых услуг, наиболее известным своими кредитами на рефинансирование студенческих ссуд. Как это типично для денежных счетов, средства клиентов переводятся в банки-партнеры, где они получают страхование FDIC.На счету SoFi процентная ставка выше средней, а ежемесячная плата или комиссия за овердрафт не взимается. Бесплатной сети банкоматов нет, но SoFi возмещает многие комиссии сторонних банкоматов и не взимает плату за свои собственные.

Лучшее, если: вы ищете бесплатный онлайн-счет для наличных с инструментами для расходования средств и возмещением через банкоматы.

Читайте подробности об аккаунте SoFi Money и опыте клиентов.

Где не хватает SoFi Money | |

|---|---|

|

|

Функции проверки и сбережений

SoFi Money предоставляет гибрид функций проверки и сбережений без ежемесячных или других регулярных сборов и без начального минимального остатка (может изменяться).

Потенциал роста

Стабильная процентная ставка. Вы можете заработать 0,25% годовой процентной доходности с регулярными депозитами в размере 500 долларов США или более в месяц (переменная и может изменяться).Аккаунты, не соответствующие этому требованию, получают 0,01%. Счета, открытые до 8 июня 2020 года, приносят 0,25% независимо от депозитной активности. Это выше, чем то, что предлагают обычные банки, но не настолько, как на лучших высокодоходных сберегательных онлайн-счетах.

Бонус до 100 долларов. Клиенты могут получить бонус в размере до 100 долларов США, выполнив следующие действия: В период с 1 марта по 30 апреля клиенты должны зарегистрироваться для прямого депозита и внести не менее 1000 долларов США в течение следующих 30 дней. Бонус доступен как новым клиентам, так и существующим клиентам, у которых ранее не было прямого депозита.

«Хранилища» отделяют сбережения от расходов. Хранилища помогают разделить наличные на счете SoFi Money, чтобы клиенты могли копить для разных целей. Это не отдельные счета; вместо этого клиенты могут иметь до 20 хранилищ в своей учетной записи SoFi Money.

Автоматизированные сводки сбережений. Клиенты, которые тратят с помощью своей дебетовой карты SoFi, могут автоматически округлять свои покупки до ближайшего доллара, а разница переводится в одно из их хранилищ SoFi.

Бесплатный доступ в банкомат.SoFi является частью сети банкоматов Allpoint, которая обеспечивает бесплатный доступ к более чем 55 000 банкоматов. Если вы используете сторонний банкомат, вам не будут возмещены какие-либо комиссионные, которые вы понесли, если только вы не открыли свою учетную запись до 8 июня 2020 года, и в этом случае вам будут возмещены все комиссии за банкомат в соответствии с предыдущей политикой SoFi. SoFi также не взимает комиссию за использование банкоматов (может быть изменено) или комиссию за транзакции за рубежом.

Бесплатные физические проверки. Если вам по-прежнему нужны случайные чеки для оплаты аренды или других платежей, SoFi предоставляет чеки бесплатно.Большинство интернет-банков их не предлагают.

Федеральное страхование до 1,5 миллиона долларов. Поскольку SoFi не является банком, он переводит средства в один или несколько из шести банков-партнеров для федерального страхования ваших денег. Каждый банк страхует до 250 000 долларов.

Несколько способов пополнения вашего счета. Клиенты могут вносить чеки через мобильный телефон, настраивать прямой депозит или переводить средства с внешнего счета.

Нет комиссии за овердрафт. SoFi просто отменяет любую транзакцию, если у вас недостаточно средств для ее покрытия.

Кэшбэк-предложения. SoFi периодически дает клиентам возможность заработать кэшбэк на различных типах расходов.

Минусы

Нет овердрафта. SoFi не предлагает этот вариант, который может быть полезен, если вам время от времени требуется отрицательный результат для совершения важных платежей и вы готовы вернуть банку проценты.

Без внесения наличных. Если у вас есть наличные, которые вы хотите положить на свой счет SoFi Money, вам придется внести их на отдельный банковский счет, а затем перевести их электронным способом.

Опыт работы с клиентами

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.Плюсы

Хороший опыт работы в сети. На веб-сайте SoFi есть подробные ответы на часто задаваемые вопросы, где можно легко увидеть комиссию по счету и процентные ставки. Мобильные приложения имеют рейтинг выше среднего.

Полезный трекер расходов. И на веб-сайте, и в мобильных приложениях есть трекер расходов под названием Relay, который позволяет связывать учетные записи, которые у вас есть в SoFi и других финансовых учреждениях, и видеть общую картину ваших финансов.

Несколько каналов поддержки. SoFi предлагает чат в реальном времени, а телефонная связь с человеком доступна с 4:00 до 21:00. С понедельника по четверг и с 4:00 до 17:00. PT с пятницы по воскресенье.

Обратные стороны

Филиалов нет. SoFi — это финансовая компания, работающая только в режиме онлайн, поэтому невозможно ни внести наличные, ни личное обслуживание клиентов.

10 способов заработать на повышении процентной ставки

Хотя многие инвесторы и аналитики обращают внимание на низкие процентные ставки, рост процентных ставок меняет рыночный ландшафт для предприятий и индивидуальных инвесторов.Вот как инвесторы могут получить прибыль от повышения процентных ставок.

Ключевые выводы

- Инвестиции в повышение процентных ставок могут быть успешно осуществлены путем инвестирования в компании, которые преуспеют с более высокими ставками, такие как брокеры, акции технологических и медицинских компаний, а также компании с большим остатком денежных средств.

- Инвесторы также могут извлечь выгоду из перспективы более высоких ставок, покупая недвижимость и продавая ненужные активы.

- Краткосрочные облигации и облигации с плавающей процентной ставкой также являются хорошими инвестициями во время роста ставок, поскольку они снижают волатильность портфеля.

1. Инвестируйте в брокерские фирмы

Брокерские фирмы зарабатывают деньги на процентах, полученных от остатков денежных средств на счетах клиентов. Естественно, они получают больше процентов, когда ставки выше. Обзор периода 2003-2004 гг., Когда ставка по федеральным фондам выросла с 1,25% до 2,25%, показывает, что у крупных онлайн-брокеров, таких как E * Trade и Charles Schwab, процентный доход увеличился на 38%, и в результате операционная деятельность увеличилась на 10%. прибыли.

2. Инвестируйте в богатые компании

Богатые компании также выиграют от повышения ставок, зарабатывая больше на своих денежных резервах.Инвесторы могут искать компании с низким соотношением долга к собственному капиталу (D / E) или компании с большим процентом балансовой стоимости в виде денежных средств.

3. Зафиксируйте низкие ставки

Лицам с ипотечными кредитами с регулируемой процентной ставкой (ARM) или компаниям с любым видом финансирования с регулируемой процентной ставкой было бы целесообразно рефинансировать финансирование с фиксированной ставкой, зафиксировав минимально возможные процентные ставки на длительный срок.

4. Купить с финансированием

Частным лицам или компаниям, планирующим крупные покупки или капитальные затраты, следует подумать о покупке сейчас, пока у них еще есть возможность зафиксировать низкие долгосрочные ставки.Покупки, сделанные до начала значительного повышения процентных ставок, могут привести к значительной экономии финансовых затрат и общих долгосрочных затрат.

5. Инвестируйте в технологии, здравоохранение

Большинство компаний в секторах технологий и здравоохранения удерживают большие суммы прибыли в качестве нераспределенной прибыли для реинвестирования в рост, а не выплачивают их в виде дивидендов. Прошлая история показывает, что такая позиция обычно приводит к увеличению доходов в условиях роста ставок.За последние 13 периодов роста процентных ставок — за последние полвека — секторы здравоохранения и технологий продемонстрировали средний прирост от 13% до 20% в течение первого года после повышения процентных ставок. Для сравнения, общий средний прирост индекса S&P 500 составил всего 6–7%.

6. Используйте краткосрочные облигации или облигации с плавающей процентной ставкой

Инвесторы в облигации могут снизить волатильность портфеля в условиях роста ставок, перейдя к облигациям с более короткими сроками погашения или купив облигации с купонными ставками, плавающими в соответствии с рыночной ставкой.

7. Инвестируйте в компании по расчету заработной платы

Обработчики заработной платы, такие как Paychex и Automatic Data Processing, обычно поддерживают большие остатки денежных средств для клиентов в периоды между зарплатами, когда деньги распределяются в качестве заработной платы. Эти фирмы должны увидеть рост процентных доходов при повышении процентных ставок.

8. Продать активы

Физические лица или предприятия с ненужным имуществом или другими активами могут получить прибыль от продажи таких активов до того, как ставки начнут расти.Покупатели, вероятно, захотят совершить покупку сейчас, когда они все еще могут фиксировать низкие долгосрочные ставки, поэтому они могут быть готовы платить надбавки за приобретение необходимых активов до того, как ставки начнут расти.

9. Сохранение долгосрочных контрактов на поставку

Повышение ставок обычно означает рост цен. Компании, которые могут заключить долгосрочные контракты с поставщиками, могут получить лучшую маржу, избегая повышения цен как можно дольше.

10. Покупка или инвестирование в недвижимость

Цены на недвижимость, как правило, растут вместе с процентными ставками, а часто даже опережают их.Покупка недвижимости или инвестирование в инвестиционные фонды недвижимости (REIT) — еще один способ получить прибыль от растущих ставок.

Повышение процентных ставок может показаться плохим для тех, кому нужно взять ссуду или купить что-то в кредит, но инвесторы могут получить прибыль, планируя заранее и приобретая правильные типы инвестиций.

7 мест, где можно сэкономить дополнительные деньги, в зависимости от ваших целей

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Лучшее место для экономии денег зависит от ваших краткосрочных и долгосрочных финансовых целей.

- Высокодоходные сберегательные счета, счета денежного рынка и компакт-диски помогают получать высокие процентные ставки.

- Чтобы накопить на пенсию, рассмотрите возможность открытия счета IRA или спонсируемого работодателем, например 401 (k).

- Лучшие высокодоходные сберегательные счета в разделе «Выбор инсайдеров» »

У вас есть лишние деньги, и вы не знаете, что с ними делать.Куда лучше вложить деньги, чтобы они были максимально полезными?

У вас есть несколько вариантов, где сэкономить, как на ближайшее, так и на далекое будущее.