Куда вложить деньги чтобы получать ежемесячный доход в интернете: Куда вложить деньги, чтобы получать ежемесячный доход? — Премьер БКС

РазноеКуда вложить деньги, чтобы получать ежемесячный доход

Куда вложить деньги, чтобы получать ежемесячный доход

Фото: Дмитрий АХМАДУЛЛИН

На просторах русскоязычного YouTube появился новый интересный канал о деньгах — InvestModa. Это канал для тех, кто уже инвестирует или хочет в этом разбираться.

Вопрос «Как заработать?» волнует достаточно многих. Куда вложить деньги и что делать, чтобы получать пассивный доход? Проект InvestModa как раз об этом. Здесь говорят про инвестиции. Автор проекта — Степан Ермаков, интернет-предприниматель и частный инвестор с 13-летним стажем. Свои первые инвестиции он сделал в далеком 2007 году, еще учась в университете. С тех пор он проверил множество инструментов: от покупки квартиры на уровне котлована до криптовалют. Сегодня ему есть чем поделиться с вами. Самое главное — у автора канала есть как положительный, так и отрицательный опыт инвестиций, и он честно рассказывает все, чтобы люди не повторяли его ошибок. Все инвестиции проверены на собственном опыте.

Проект Ермакова Степана InvestModa — это про инвестиции для начинающих. Автор дает выжимку информации из своего опыта, рассказывает, куда можно инвестировать с нуля и какие виды инвестиционных инструментов есть на фондовом рынке.

На канале InvestModa есть уникальное видео про то, куда вложить деньги — 45 идей, как создать пассивный доход. Практический каждый может найти в этом списке способ, как можно заработать. Сложные вещи автор канала объясняет доступным языком, разбирает акции и облигации, сравнивает инвестиции в долларах и рублях, разбирает схему составления инвестиционных портфелей.

Вот вы знаете, что на фондовом рынке есть всего несколько инвестиционных инструментов и самый популярный из них — это акции? Заработок на акциях можно разделить на два вида. Заработок на курсовой разнице и заработок на дивидендах. Когда бизнес растет, компания зарабатывает больше денег, и прибыли от ее акций растут. У инвестора становится больше денег. Но — и это очень важный момент! — виртуально больше денег! Пока инвестор не продал акции и не вывел деньги с брокерского счета, он ничего не заработал. Помните об этом.

Помните об этом.

Второй вид заработка на акциях — получение дивидендов. Совет директоров компании принимает решение, что часть чистой прибыли компании будет распределена между акционерами в виде дивидендов. И акционеры их получают. Чем больше количество акций, тем больше прибыль. В отличие от заработка на курсовой разнице, дивиденды — это не виртуальные, а реальные деньги.

InvestModa четко и понятно рассказывает, как начать инвестировать и получать пассивный доход. В своем видео Степан Ермаков называет три фундаментальные причины, по которым растут акции.

банки, интернет-проекты и другие способы

Инвестирование денежных средств — сложный и многогранный вопрос, требующий тщательного анализа и подготовки. Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

И только проанализировав все возможные варианты, изучив предложения и реальные отзывы, можно найти то, что подойдёт конкретному инвестору и будет стабильно приносить ожидаемый доход.

Но рынок в нашей стране динамичен и изменчив. Многие считают, что именно недостаток стабильности — основная причина недоверия граждан к долгосрочным инвестиционным проектам. Поэтому вопрос инвестиций с ежемесячным, а иногда и ежедневным доходом наиболее актуален в современных экономических условиях.

Основы инвестирования. Чего опасаться при выборе организации?

Возможность получения ежедневного дохода — довольно привлекательная перспектива, в особенности, если такой доход реально начисляется на счёт инвестора.

Многие сомнительные организации используют уловку, говоря о ежедневном доходе, понимая под ним начисление процентов за каждый день оговоренного периода, не давая возможности реального получения таких средств каждый день. То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

Однако, к вопросу инвестирования средств с ежедневным доходом стоит подходить с ещё большей осторожностью, чем обычно.

Важно уметь анализировать информацию, для чего потребуется:

- Узнать как можно больше информации об организации, которая предлагает вложение.

- Внимательно ознакомиться с договором или офертой, вычитать каждый пункт, по возможности проконсультироваться с юристом и экономистом.

- Узнать информацию о механизме «работы» денег: куда будут вкладываться далее, на что будут потрачены, чем обусловлен доход и почему он составляет именно такую сумму.

В любом случае, доходность должна быть обоснована. Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если есть возможность вложить сначала небольшую сумму средств — лучше поступить именно так. Это позволит проверить добросовестность организации и оценить возможные риски и перспективы.

Это позволит проверить добросовестность организации и оценить возможные риски и перспективы.

Основные направления краткосрочного инвестирования

Многие считают, что лучший вариант вложения — это именно долгосрочные проекты. Стоит признать, что в этом утверждении есть доля правды — долгосрочные инвестиции, такие как вложение средств в недвижимость, проверенные временем ценные бумаги и развитие проверенного варианта собственного бизнеса будут более надёжны. Большая часть краткосрочных инвестиций несут определённый риск.

С другой стороны, никто не заставляет вкладывать собственные средства в один единственный проект. Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Какие же направления краткосрочного инвестирования наиболее популярны? Вот основные варианты:

- Различные биржи (ценные бумаги, валюта, драгоценные металлы).

- Бинарные опционы.

- Инвестирование в интернет-проекты.

- Инвестирование в МФО.

- Банковские вклады.

Доходность указанных проектов совершенно разная, ровно как и надежность. Однако, каждый из таких способов необходимо рассмотреть подробнее.

Биржи. Надёжность и выгода

Торговля на биржах, будь то валюта, ценные бумаги, ресурсы или металлы, может в реальности принести инвестору значительный доход. Главная особенность таких инвестиций — это возможность получения ежедневного дохода. Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Важно! Если инвестор не разбирается в тонкостях биржевой торговли и не обладает нужным чутьём, существует возможность привлечения специальных лиц и организаций, то есть брокеров, которые будут выполнять работу за инвестора. Конечно, их работа также стоит денег, но, подобрав правильного брокера, можно с лихвой окупить свои затраты.

Главное, что стоит помнить — какими бы не были навыки инвестора, каким бы профессиональным не был брокер, торговля на бирже —

Бинарные опционы. Реальная возможность или обман?

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Споры по поводу данного способа не утихают и по сей день. Однако, есть существенный минус данного способа заработка — ещё не сформировался класс брокеров, профессионально работающих именно в данной сфере, поэтому велико предложение от недобросовестных «профессионалов». Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Вложение в интернет-проекты. Актуальность и перспектива

Инвестирование денег в интернет-проекты актуально и по сей день. Однако, в данном случае не приходится говорить о ежедневной прибыли.

Ещё один современный способ вложить средства, который косвенно можно отнести в этот пункт — это инвестиции в приложения для Android и iOS. На сегодняшний день эти платформы являются наиболее перспективными и в ближайшее время таковыми и останутся. Однако, инвестиции в проекты для данных операционных систем также достаточно рискованны, всё зависит от конкретного проекта.

Банки и МФО. Проверенный метод, требующий тщательного подхода

Естественно, вклад в банк — это надёжно. Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Интересный момент. Более выгодным будет заработок через ПИФы, которые вкладывают средства в деятельность банков. Такие фонды могут также инвестировать в банковское золото и иные программы, так или иначе связанные с банковской деятельностью. Если подобрать проверенный ПИФ, то можно получить приемлемый и стабильный доход.

Вклад средств в МФО может быть более выгодным шагом, однако, и более рискованным. Многие обещают существенные проценты, начисляемые иногда и ежедневно. Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Ежедневный доход посредством интернета

Современный рынок может предложить несколько вариантов дохода посредством инвестирования через интернет, не считая разработку сайтов и приложений. К ним относят:

- Форекс. По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

- Криптовалюты и биткоины, что представляют из себя, по сути, платёжное средство, выпущенное не государством, а сторонней организацией. Они успешно продаются на биржах, а некоторые платёжные системы уже вводят подобные кошельки для расчётов.

- Электронный валютообменник. Суть заключается в переводе валюты с одной системы в другую. Заработок осуществляется на разнице курсов. Однако, такой подход потребует много времени.

- Кредитование Webmoney. Всем известная платёжная система имеет одну особенность — возможность подобия кредитов между пользователями. Процент и сроки могут быть разными, но риск невозврата также высок.

По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.Важная особенность этих способов — возможность заработка в довольно короткий срок.

Любые краткосрочные инвестиции — это риски. Если инвестор желает обезопасить себя и гарантированно получить выгоду, то ему стоит устремить свой взгляд в сторону коммерческой и некоммерческой недвижимости, долгосрочных вкладов и иных перспективных способов заработка. Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Что посмотреть на видео

Большинство видео о ежедневном доходе — это приглашения принять участие в пирамидах. Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

Куда вложить деньги, чтобы получать ежемесячный доход?

Разумное управление личным капиталом основано на трех принципах: потребление, сбережение и инвестирование. Если первые два еще активно соблюдаются, то третий игнорирует большая часть населения. Чтобы стать финансово независимым, мало зарабатывать деньги и копить. Необходимо, чтобы они не лежали мертвым грузом, пусть даже в иностранной валюте, а работали и приносили прибыль. Куда вложить деньги, чтобы получать ежемесячный доход? Какие существуют простые способы получения прибыли от свободных денежных средств?

Если первые два еще активно соблюдаются, то третий игнорирует большая часть населения. Чтобы стать финансово независимым, мало зарабатывать деньги и копить. Необходимо, чтобы они не лежали мертвым грузом, пусть даже в иностранной валюте, а работали и приносили прибыль. Куда вложить деньги, чтобы получать ежемесячный доход? Какие существуют простые способы получения прибыли от свободных денежных средств?

Инвестирование в рынок Форекс

О заработке на курсовой разнице не знает разве что тот, кто вообще не пользуется Интернетом. Само понятие валютного трейдинга кажется чем-то сложным и недоступным простому обывателю, поэтому многие даже не пытаются вникнуть в особенности онлайн-торговли, а совершенно зря. На практике все оказывается не так сложно, как выглядит в теории. Рассмотрим подробней, что нужно сделать, чтобы стать трейдером на рынке Форекс, какими знаниями необходимо обладать и нужно ли инвестировать деньги в образование и непосредственно сам процесс торговли.

Начнем с технического обеспечения процесса. Для торговли на рынке Форекс необходим компьютер с подключением к Интернету и денежные средства. Торговать можно в любое время дня и ночи, кроме выходных, но самые эффективные торги проходят в дневной период. Перед тем, как вы сделаете первые вложения, необходимо правильно выбрать брокера, без услуг которого вы не получите доступ на финансовые рынки.

Остановитесь на компаниях с положительной репутацией и длительным сроком присутствия на рынке, например таких, как брокер Альпари. На этом формальный этап регистрации трейдера закончен. У вас есть аккаунт, остается пополнить его и можно приступать к торгам. Однако, торопиться не стоит.

На следующем этапе вам предстоит пройти обучение тонкостям торговли на валютном рынке. Это можно сделать как бесплатными способами, так и на платной основе. Если вы выбираете второй вариант, внимательно отнеситесь к выбору источника получения информации и помните, что инвестиции в себя — один из самых действенных проектов повышения личной эффективности.

Приобрести знания о торговле на рынке Форекс и, возможно, даже создать собственную торговую стратегию можно на специализированных образовательных курсах от брокеров или различных академиях трейдинга. Также вы можете взять уроки у частных трейдеров, однако, новичкам этого делать не рекомендуется. Поскольку вы не владеете теорией валютных рынков и не имеете опыта реальной торговли, вам будет трудно оценить профессионализм вашего учителя.

Самостоятельное обучение заключается в чтении профессиональной литературы, общении на специализированных форумах и применении полученной информации на практике. Приступать к последнему пункту необходимо для начала на демо-счете, после чего постепенно переходить на реальный трейдинг малыми суммами.

Этап становления трейдера в целом длится от одного года. Конечных сроков здесь не существует, поскольку один может выйти на уровень финансовой независимости через год, в то время как другому и пяти лет будет мало. Выйти на прибыль и советовать друзьям, куда вложить деньги, чтобы получать ежемесячный доход, вы сможете уже через несколько месяцев, но для обретения стабильности вам придется поработать чуть дольше.

Куда вложить деньги, чтобы получать ежемесячный доход, — альтернативный метод

Если приведенный выше способ инвестирования и заработка на валютных рынках вам кажется слишком долгим и утомительным, можно пойти другим путем. Альтернативный метод быстрого старта и быстрого заработка заключается в ПАММ-инвестировании средств в других, уже опытных и успешных, трейдеров.

Чтобы ступить на этот путь, вам достаточно лишь базовых знаний о торговле на рынке Форекс и небольшого практикума на демонстрационном счете. Все это нужно не для того, чтобы вы научились самостоятельно получать прибыль от трейдинга, а для того, чтобы смогли выбрать лучших трейдеров и составить безопасный инвестиционный портфель. Впрочем, в некоторых компаниях есть уже готовые продукты со стабильной постоянной доходностью. Как устроен процесс инвестирования? Куда вложить деньги, чтобы получать ежемесячный доход и не прогореть?

Технический этап не отличается от процесса регистрации трейдера на Форексе. Вам нужно выбрать ПАММ-брокера и открыть счет инвестора. Вдобавок к существующим критериям выбора компании необходимо добавить еще один важный пункт — наличие у брокера прибыльных и стабильных трейдеров, которые стабильно и успешно публично торгуют хотя бы год. В новичков вкладывать деньги не рекомендуется, поскольку они еще не успели доказать эффективность своей деятельности на практике.

Для того, чтобы ваш инвестиционный портфель оказался безопасным, инвестировать лучше в несколько счетов и несколько ПАММ-площадок. Так вы обезопасите себя от потерь в том случае, если торговля одного из трейдеров окажется убыточной. За счет прибыли от других инвестиций ваш финансовый результат сравняется.

После того, как с помощью онлайн-сервиса вы инвестируете средства в выбранных вами трейдеров, вам остается только следить за их работой, анализировать результаты и периодически снимать прибыль. Трейдер получает свое вознаграждение, вы получаете свой процент от полученного дохода. Этот способ получения прибыли на валютном рынке не только проще, нежели предыдущий, но и требует гораздо меньших усилий по его реализации.

В качестве его преимущества можно отметить пассивный характер получения дохода, а в качестве недостатка — зависимость от деятельности сторонних лиц. В случае самостоятельной торговли вы лично управляете своими средствами и самостоятельно строите свою финансовую независимость. В случае ПАММ-инвестирования вы доверяете деньги профессионалам, но полностью зависите от их желания и возможности торговать.

Источник: https://forex-invest.tv

(При перепечатке статьи, активная ссылка на источник ОБЯЗАТЕЛЬНА)

Инвестиции в интернете от 10

Теоретически, инвестиции — это самый приятный способ делать деньги : Как же все обстоит на самом деле? Об инвестиция х в интернете Во-первых, хочу сразу отметить, что все способы инвестирования в Интернете являются ненадежными, и инвестор рискует не только не получить прибыли, но и потерять вложенные деньги.

Одноклассники 10 советов начинающим инвесторам. Личный опыт Чего не стоит делать, если вы новичок на фондовом рынке? Чтобы этого избежать, мы спросили частного инвестора Сергея Кулева, что стоит делать тем, кто инвестирует совсем недавно или только собирается начать свой путь на фондовом рынке.

Оглашаем свой список, в который вошли лучшие инвестиционные проекты в интернете года. Здесь каждый найдёт себе проект по душе. Они по тематике похожи, но принцип заработка у них отличается. Подробнее о данных способах заработка в интернет, читайте ниже. Категории опционов игроками финансовых рынков, являются валютный и фондовый рынок. Инвестиционные проекты с вложением денежных средств для заработка в интернете: Форекс — международный валютный рынок, доступ на который осуществляется брокерскими компаниями.

Данные брокеры и предоставляют различные инвестиционные решения и проекты для инвесторов. Фондовый рынок — регулируется государственными органами, поэтому мошенничество брокерских компаний в этом секторе минимально.

Содержание

Но вместе с тем и минимально количество инвестиционных инструментов, по сравнению с Форексом. Не профукай свой шанс узнать, что на самом деле важно для твоего материального успеха. Кликни здесь, чтобы прочесть. К тому же некоторые инвестиционные продукты, такие как облигации и опционы не всем инвесторам понятны для инвестиций. Вместо заключения Что такое инвестиции в интернете, какие они бывают и как на них заработать новичку Начнем с того, что такое вообще инвестициитак как принципиально нет разницы, занимаетесь вы этим направлением онлайн.

Вместо заключения Что такое инвестиции в интернете, какие они бывают и как на них заработать новичку Начнем с того, что такое вообще инвестициитак как принципиально нет разницы, занимаетесь вы этим направлением онлайн.

Все инструменты инвестирования как в Интернете, так и оффлайн можно разделить на купить индикатор на опцион условные категории относительно риска: Join LinkedIn today for free.

See who you know at ShareInStock: инвестиции в интернет-проекты, leverage your professional network, and get hired. Как правильно вкладывать деньги для перемещения к меню данного раздела, нажмите СЮДА Каждый из нас слышал хотя бы раз, что в мире существует инфляция, съедающая наши деньги и делающая нас беднее год от года.

Ведь с каждым годом мы можем купить всё меньше товаров и услуг на одну и ту же сумму.

Я инвестирую только в самые надежные ПАММ счета, а перед вложением денег, тщательно анализирую и взвешиваю плюсы и минусы. Я систематически снимаю прибыль, реинвестирую, пополняю инвестиции и добавляю новые активы.

В данном портфеле указаны успешные ПАММ счета, которые по моему мнению заслуживают внимания. Этот портфель ПАММ счетов является примерным ориентиром и показателем возможностей.

В данном портфеле указаны успешные ПАММ счета, которые по моему мнению заслуживают внимания. Этот портфель ПАММ счетов является примерным ориентиром и показателем возможностей.Чтобы этого не происходило, грамотные люди хранят деньги не под матрасом или в шкафу, а на депозитах в банках. Инвестиции в интернете от 10 даём деньги банку, а он пускает их в обращение под те же кредиты и через определённый срок возвращает инвестиции в интернете от 10 нам с процентами, частью прибыли кредитного учреждения.

Инвестировать можно в ценные бумаги, в валюту. Но ещё в интернете мы часто наталкиваемся на заманчивые предложения инвестировать кровью и потом заработанные сбережения в какой-нибудь интернет проект или фонд.

В этой статье мы подробнее познакомимся с такими интернет проектами и рассмотрим их с точки зрения безопасности и возможности заработка. В первую очередь мы попробуем ответить на 3 главных вопроса: Реально ли заработать на инвестиция х?

Безопасно ли это? Как отличить мошенника от нормального проекта? В этой сфере заработка гораздо больше — сайтов, чем среди тех же оплачиваемых опросников или кликовых спонсоров, платящих за чтение почты, просмотр сайтов, выполнения оплачиваемых заданий в сети.

Перейти на блог Подытожим Что хочется сказать в итоге? Да. Но я буду краток.

Выше перечисленные проекты на сегодня являются лучшими по нашему мнению. Они зарекомендовали себя только с лучшей стороны. Инвестиционные проекты в интернете.

Теоретически, инвестиции. Видео-сюжеты Приглашаем в офис Успешность сделки обеспечивает персональный менеджер, что позволит Вам не тратить время на анализ и мониторинг рынка, наш специалист предложит широкий спектр идей по наиболее востребованным инструментам и оперативно реализует все Ваши инвестиционные цели.

Для Вас будет предложена максимально удобная стратегия инвестирования с учетом Ваших возможностей и потребностей. Это обусловлено низким порогом входа и относительно невысокими рисками, а при правильном подходе к выбору проектов для вложения финансовых средств, можно получить приличную прибыль.

10 советов начинающим инвесторам. Личный опыт

Давайте разберемся в том, как вложить в интернет-проект, и постараемся разобраться во всех особенностях этого направления для инвестирования. Особенности инвестиций в интернет-проекты Интернет предоставляет безграничные возможности для зарабатывания денег. С его появлением стало возможным вкладывать деньгине выходя из собственного дома, а также появились перспективные проекты, выгодные для капиталовложений. Инвестирование в интернет-проекты позволяет создать стабильный источник пассивного дохода.

Особенности инвестиций в интернет-проекты Интернет предоставляет безграничные возможности для зарабатывания денег. С его появлением стало возможным вкладывать деньгине выходя из собственного дома, а также появились перспективные проекты, выгодные для капиталовложений. Инвестирование в интернет-проекты позволяет создать стабильный источник пассивного дохода.

Обзор перспективных вариантов инвестирования в отрасли, которые станут ведущими через 10 лет.

Пустив свободные финансовые средства в оборот, можно избавить себя от необходимости ходить на работу. Данный вид инвестирования обладает следующими преимуществами: Но какие надежные инвестиционные проекты в Интернете существуют на сегодняшний день?

Постараемся разобраться. Что нужно, чтобы вложить деньги в интернет-проекты? С этого шага и начинается путь к получению пассивного дохода, и анализ рынка показывает, что инвестиции в акции или выгодные вклады пусть и остаются в числе лидеров, но альтернативу найти. Инвестирование в интернет-проекты — вот прибыльное направление, открывающее дорогу к финансовой стабильности и благополучию, несмотря на то, что у этой инвестиционной деятельности есть свои минусы.

Инвестирование в интернет-проекты — вот прибыльное направление, открывающее дорогу к финансовой стабильности и благополучию, несмотря на то, что у этой инвестиционной деятельности есть свои минусы.

Мы поможем Вам найти партнера и выгодно вложить деньги.

Карта сайта инвестиции в интернете, пять способов Приветствую всех желающих приумножать свои капиталы! Редкий человек не мечтает о дополнительном заработкетем более через интернет.

Сколько бы денег ни было, все равно хочется пополнять свой денежный мешок. Тупик притаился в трудовой книжке, которая упакована в кадрах предприятия с восьми или даже девятичасовым рабочим днем. Но существует лом, способный пробить и эту стену. Речь пойдет об инвестировании денег в интернете. Важно понимать, что кажущаяся на первый взгляд простота может оказаться очень обманчивой.

Поэтому прежде чем позволять кому-то пользоваться собственными деньгами взамен на проценты — не мешало бы вспомнить о подводных камнях. Итак, в чем смысл инвестирования понятно каждому. Мы вкладываем инвестиции в интернете от 10 чей-то счет деньги и ежемесячно нам капает процент за их использование другими лицами.

Лучшие инвестиционные проекты в интернете Виды сайтов, подходящие для инвестирования Осуществлять инвестиции в сайты сегодня можно тремя известными способами: Вкладывать капитал в покупку созданного сайта, осуществлять над ним работу. Вкладывать капитал в стартапы, в обмен на долю от проекта. Вкладывать капитал в акции крупных сервисов — Яндекс.

1. Интернет-платформы

Практика показывает, что найти надежные инвестиционные проекты в интернете довольно сложно. Тем более, что вариантов сегодня предлагается. Достичь ее все хотят с наименьшими финансовыми и психологическими проблемами. Однако получение прибыли от вложений невозможно без предварительной подготовки.

При этом нужны не только денежные средства для начала инвестирования, но и определенный багаж умений и знаний.

Также необходимо помнить, что в Интернете огромное количество мошенников, которые обманом выманивают деньги у доверчивых инвесторов. Важно уметь выявлять их и остерегаться. Огромное количество вариантов для вложений могут загнать новичков в тупик.

Куда вложить деньги | Чтобы они работали

Каждый человек задумывается о приумножении своего капитала, чтобы иметь возможность обеспечить себе безбедное существование и жить в свое удовольствие. Для этого необходимо много трудится, но и знать, куда вложить деньги, чтобы сбережения приносили реальную прибыль, а не лежали под матрасом. Предложений и вариантов очень много, главное найти оптимальный для себя. Однако риски хоть небольшие присутствуют в любом случае.

Куда лучше вложить деньги, чтобы получить реальную прибыль

Чаще всего людей со средними доходами не устраивает такой порядок вещей, но не каждый решается сделать первый шаг, чтобы что-то изменить.

Чаще всего стремление увеличить количество своих сбережений связано с желанием обрести:

финансовую независимость;

возможность обслуживания в лучших клиниках мира и поправить здоровье;

уверенность в том, что будет завтра не только с тобой, но и с твоей семьей.

Еще в молодости стоит позаботиться о том, куда вложить деньги, чтобы они работали, а доходы смогли обеспечить спокойную и обеспеченную старость. Ведь сегодняшние пенсии кроме сочувствия ничего не вызывают.

Финансовая подушка

Если у человека нет свободных финансов ему категорически запрещено заниматься инвестированием. Единственное, что в этом случае будет разумным шагом положить существующий денежный запас в банк на сбережение.

Запас денег, который позволит полгода всей семье прожить на привычном уровне без возможности использования доходов из других дополнительных источников, называется финансовой подушкой. Она необходима любому инвестору посредством откладывания части заработной платы или после продажи любой собственности.

Если свободные деньги появились и возникло желание их приумножить можно использовать следующие распространенные варианты инвестирования.

Вариант № 1 «Банковский депозит»

Самый распространенный вариант, которым пользуются и признанные эксперты и большинство рядовых граждан – это открытие банковского вклада. Другими словами депозит может открыть любой желающий, у которого есть свободные деньги. В этом случае не нужно иметь особых навыков и быть экспертом в финансовой отрасли. Банковский вклад – идеальное решение для тех, кто не знает, куда вложить деньги, чтобы получать ежемесячный доход. Проценты на общую сумму вклада начисляются независимо от внешних факторов регулярно каждый месяц главное найти банк, где процент будет выше и условия подходящими. В основном финансовые эксперты снисходительно относятся к такому виду приумножения капитала из-за маленьких процентных ставок. Таким методом много денег не заработаешь.

При наступлении тяжелых времен люди часто задаются вопросом: “Куда вложить деньги в кризис 2020?” Финансово грамотные люди никогда не рассматривают депозит в банке как способ заработка. В основном они кладут свои свободные деньги в банки, чтобы минимизировать потери в результате инфляции, которая даже в стабильное время находится на уровне 10%. А банки предлагают депозиты под 20% (максимум), что еле перекрывает уровень инфляции. В условиях кризиса инфляция может доходить до 100% и тогда человек не приумножит капитал, а потеряет, поэтому данный способ заработка не несет в себе никакой перспективы.

В основном они кладут свои свободные деньги в банки, чтобы минимизировать потери в результате инфляции, которая даже в стабильное время находится на уровне 10%. А банки предлагают депозиты под 20% (максимум), что еле перекрывает уровень инфляции. В условиях кризиса инфляция может доходить до 100% и тогда человек не приумножит капитал, а потеряет, поэтому данный способ заработка не несет в себе никакой перспективы.

Если говорить про любые оффлайн-инвестиции, то они сами собой подразумевают наличие следующих моментов:

личное присутствие в офисе компании;

оформление пакета сопутствующей документации;

потерю личного времени.

Вариант № 2 «Доверительное управление и частные инвестиции»

Еще одним распространенным сегодня вариантом вложения денег считается – доверительное управление. Такой метод заработка заключается в том, чтобы отдавать доверенному лицу определенную сумму денег, чтобы тот использовал их при торговле на финансовых биржах, осуществляя манипуляции с валютой, ценными бумагами и т.п. Прибыль, полученная от работы, делится поровну между инвестором и управляющим. Если последний в результате неразумного использования средств их теряет, он не несет никакой ответственности перед вкладчиком. Выгодное вложение денег в этом случае остается сомнительным моментом. Зачастую таким методом заработка пользуются рискованные люди, которые любят азарт и адреналин, но при этом могут ответственно подойти к выбору управляющего, которым должен быть проверенный человек с хорошей репутацией.

Такой метод заработка заключается в том, чтобы отдавать доверенному лицу определенную сумму денег, чтобы тот использовал их при торговле на финансовых биржах, осуществляя манипуляции с валютой, ценными бумагами и т.п. Прибыль, полученная от работы, делится поровну между инвестором и управляющим. Если последний в результате неразумного использования средств их теряет, он не несет никакой ответственности перед вкладчиком. Выгодное вложение денег в этом случае остается сомнительным моментом. Зачастую таким методом заработка пользуются рискованные люди, которые любят азарт и адреналин, но при этом могут ответственно подойти к выбору управляющего, которым должен быть проверенный человек с хорошей репутацией.

Второй вариант выдача личных средств под проценты (частные кредиты). Суть такого мероприятия заключается в том, что вы выдаете небольшие суммы личных средств по интернету. Выбор клиентов осуществляется самостоятельно. Такой решение будет идеальным, если не знаете, куда вложить деньги, чтобы заработать. Такие ссуды выдаются под высокий процент и на небольшое время (максимум до 30 дней), поэтому дают возможность хорошо заработать. Главное в этом случае уметь разбираться является ли потенциальный заемщик платежеспособным и сможет ли отдать деньги в указанный срок. Инвестирование в интернете нельзя назвать безопасным, тут существуют огромные риски угодить в ловушку, потому что займы даются людям, которые не предоставляют взамен никаких документов и личных данных.

Вариант № 3 «Драгоценные металлы»

В условиях сегодняшнего кризиса и нестабильной экономики люди часто не понимают куда вложить деньги в 2020 году. Можно заявить с абсолютной точностью, что в любые времена цена на драгоценные камни и металлы всегда оставалась стабильно высокой. Инвестировать деньги в золото всегда было безопасно.

Если решено использовать такой способ инвестирования стоит рассмотреть всевозможные его виды:

Открытие в банке счета ОМС.

Такой счет дает возможность купить нужное количество драгоценного металла, который в приобретенном количестве зачисляется на личный счет. Такой вид инвестирования приятен тем, что имеет низкий порог (возможность приобретения от 1 грамма), главное при выборе своего банка ориентироваться на разнице между курсами покупки и продажи.

Такой счет дает возможность купить нужное количество драгоценного металла, который в приобретенном количестве зачисляется на личный счет. Такой вид инвестирования приятен тем, что имеет низкий порог (возможность приобретения от 1 грамма), главное при выборе своего банка ориентироваться на разнице между курсами покупки и продажи.

Такой счет дает возможность купить нужное количество драгоценного металла, который в приобретенном количестве зачисляется на личный счет. Такой вид инвестирования приятен тем, что имеет низкий порог (возможность приобретения от 1 грамма), главное при выборе своего банка ориентироваться на разнице между курсами покупки и продажи.Такие вклады имеют свои преимущества:

покупка не ограничивается приобретением целого слитка и заботой о его последующем сохранении;

при таком способе приобретения драгоценных металлов с вкладчика не берется НДС;

при желании можно закрыть счет и вернуть все вложенные средства обратно.

Однако такой метод инвестирования имеет и негативные стороны, к которым можно отнести:

Если вы желаете сохранить и приумножить большие деньги для будущих поколений, только тогда такие вложения будут оправданы. Они работают как средства долгосрочного накопления.

Они работают как средства долгосрочного накопления.

Ювелирные изделия и драгоценные камни. Такой вид инвестирования средств без риска будет выгодным лишь в случае, если есть возможность приобретения драгоценностей по заниженной цене или по цене лома.

В любом случае использовать данный метод для инвестиций желательно лишь в том случае, когда есть достаточное количество свободных средств и их можно безопасно сохранить и даже приумножить во время кризиса.

Вариант № 4 «Бизнес и недвижимость»

Куда вложить деньги в России, чтобы обеспечить не только их сохранность, но и приумножить. Финансовые эксперты зачастую рекомендуют вкладывать их в недвижимость, считая такой способ самым надежным с гарантированной прибылью. Ни напряженная политическая обстановка, ни экономический кризис не могут негативно отразиться на деньгах, вложенных в недвижимость. Такой инвестиционный процесс имеет несколько направлений.

Коммерческая недвижимость.

Под этот пункт подпадает жилая и неживая недвижимость в крупных городах (мегаполисах), так как там бизнес развивается быстрее и такая недвижимость никогда не падает в цене. Столичные квартиры, дома и складские помещения приобретать намного выгоднее. Они являются самым лучшим вариантом, куда выгодно вложить деньги.

Помещения среднего класса, которые располагаются в крупных городах и близлежащих районах столицы намного выгоднее приобретать, чем роскошные и дорогие апартаменты в небольших городах и поселках.

При финансовых инвестициях в такие проекты, как торговые и развлекательные центры, комплексы, вкладчики обеспечат себе выгодное вложение денег и возможность получать регулярную прибыль длительное время. Потому что зарплаты у жителей мегаполисов достаточно велики, чтобы позволить себе регулярное приобретение новых вещей и посещение разных развлекательных аттракционов. Вложение денег в недвижимость такого вида приносит прибыль сразу же после ее открытия, так как тут сосредоточен большой оборотный капитал.

Вложение денег в недвижимость такого вида приносит прибыль сразу же после ее открытия, так как тут сосредоточен большой оборотный капитал.

Жилая недвижимость.

Приобретение квартир, коттеджей и домов является еще одним выгодным направлением, куда можно вложить деньги. Последние пару десятков лет цены на жилую недвижимость неуклонно растут. Естественно, были моменты, когда во время дефолта или финансового кризиса рушились все стереотипы и цены понижались, что было закономерным. Но сразу после подъема экономики все становилось на свои места и цены продолжали свой рост и далее.

Если говорить о регионах РФ, то тут цены на жилье повышаются в среднем на 5% за год. Поэтому приобретая недорогую квартиру можно получать приличную ежегодную прибыль. Также выгодно сдавать жилье в аренду, что принесет дополнительные деньги.

Земельные участки.

Приобретение земли является еще одним направлением, куда лучше вложить деньги. Особенно часто у предпринимателей получалось заработать на приобретении земли перед наступлением финансовых кризисов, когда купить землю можно было практически бесплатно. Большое количество предприятий в сложные дни дефолта были заморожены и распродавались очень дешево.

На сегодняшний день, перед тем как приобретать тот или иной земельный участок желательно проконсультироваться со специалистами, чтобы разобраться какой из них будет конкурентоспособным и куда можно инвестировать средства, чтобы в будущем заработать.

Земля должна быть востребованной на рынке недвижимости, а сделки о ее продаже или покупке проводится в самые короткие сроки. Самым оптимальным вариантом считается земля, предназначенная под индустриальное строительство, сельскохозяйственные конструкции. Особой популярностью пользуются земельные участки с разрешением на строительство жилой конструкции (дачи).

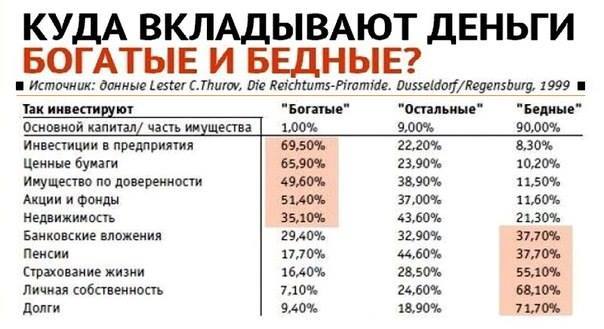

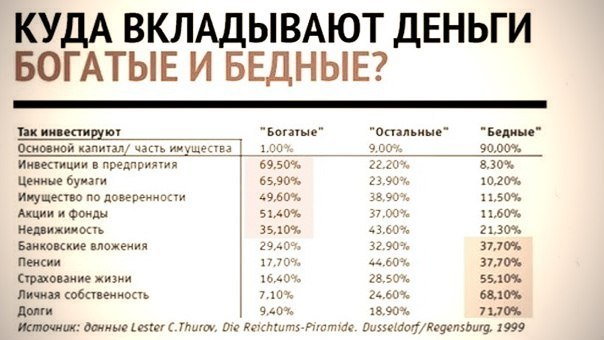

Если говорить о том, куда вкладывают деньги богатые люди, то они в основном инвестируют свободные финансы в развитие перспективного, по их мнению, бизнеса или открывают свое дело. Таким способом можно приумножить свои деньги только при позитивном развитии дела. Сфера деятельности может быть самой разной, главной целью является регулярное получение прибыли, но риск существует всегда!

Для того чтобы вкладывать деньги в любой вид недвижимости нужно иметь определенное их количество. Правильный выбор гарантирует не только сохранение, но и приумножение финансов.

Вариант № 5 «Интернет инвестиции»

Зарабатывать во всемирной сети могут люди самого разного возраста независимо от образования и своей профессии. Тут, инвестируя свои сбережения в различные проекты можно получить хороший доход, при этом социальный статус и пол вкладчика не имеет никакого значения. Для старта не требуется наличие большого капитала, нужных связей или особого опыта.

Для старта не требуется наличие большого капитала, нужных связей или особого опыта.

Многие знают, что Интернет дает большие возможности для приумножения финансов. В мире существует более шести сотен сайтов и каждый из них является отдельным проектом. Каждый интернет ресурс отличается от другого по своему типу и все они делятся на: новостные порталы, форумы, блоги, социальные сети, сайты объявлений, интернет магазины, файлообменники и т.п.

Каждый из этих сайтов имеет свои положительные и отрицательные моменты. Если на одних есть возможность зарабатывать миллионы в месяц, то на других получится разбогатеть не более чем на пару тысяч в год. Заработок зависит от большого количества факторов (трафика, траста, тематики и т.д.)

Самый оптимальный вариант размещение на вашем сайте рекламных роликов, которые могут находиться на полях возле статей, в начале или конце видеоролика и есть хоть небольшая вероятность, что после просмотра рекламы кого-то она заинтересует и пользователь зайдет на эту страницу. Можно сказать, что чем больше продвинутым станет сайт, тем больше денег он даст заработать на оказании платных услуг (рекламы). Но этот способ не единственный, а один из многих. Весь перечень таких возможностей можно рассмотреть подробнее в отдельной теме о заработке в Интернете.

Если не знаете, куда вложить деньги под проценты займитесь интернет инвестированием и получайте реальный пассивный доход.

Вариант № 6 «Паевой инвестиционный фонд»

Эта форма инвестиций коллективного характера, когда инвесторы объединяют свои деньги в один фонд, который называется паевым инвестиционным фондом (ПИФ). Из этого фонда средства в последствие используются на приобретение ценных бумаг или других активов для получения дохода.

Каждый участник в рамках пая получает долю от прибыли. Особенно это важно, если речь идет о дорогостоящих ценных бумагах. Существует целый ряд ПИФов в зависимости от того, что входит в их состав.

Особенно это важно, если речь идет о дорогостоящих ценных бумагах. Существует целый ряд ПИФов в зависимости от того, что входит в их состав.

Положительные стороны при инвестициях в ПИФы:

прозрачность работы и вкладов фонда;

профессиональное управление фондом, что избавляет участников ПИФа, от необходимости разбираться в работе фондового рынка;

исключение инвестиционных рисков;

Отрицательные стороны:

отсутствие госгарантий и возврата инвестиций;

при продаже пая необходимо будет уплатить налог;

выгодность фонда граничит с рисками.

Сравнивая все плюсы и минусы, эксперты придерживаются мнения, что такие инвестиции не вполне оправданы из-за минимальной доходности и больших рисков.

Как правильно распорядится деньгами при приближении кризиса

Если получилось спрогнозировать или узнать о наступлении финансового кризиса или дефолта нужно правильно подготовиться. Хоть кризис, безусловно, явление негативное его можно использовать для сбережения и приумножения своего капитала. Как правильно вложить деньги в условиях кризиса?

Перед наступлением, кризиса, дефолта или девальвации лучше всего вкладывать свободные активы в драгметаллы. А вот покупка валюты – не самое лучшее решение из-за нестабильного уровня инфляции. Даже если приобрести разные виды валют при длительном сохранении их покупательская способность значительно понизится.

Покупка правильной недвижимости, может сохранить сбережения и станет выгодным вложением. Однако стоит учитывать, что во время кризиса цены на недвижимость могут снизиться вполовину, однако потерять ее невозможно. И в качестве длительного сбережения средств этот способ сохранения средств является самым перспективным. Параллельно с этим жилую недвижимость можно сдавать в аренду, на чем получится дополнительно заработать.

Параллельно с этим жилую недвижимость можно сдавать в аренду, на чем получится дополнительно заработать.

Покупка акций станет выгодной инвестицией в случае уверенности, что компания будет активно развиваться даже в условиях кризиса. В противном случае появляется большой риск потерять все, так как фондовые рынки в такие тяжелые времена часто падают. Но данный способ вложения сбережений является самым ненадежным, потому что тут можно как приумножить капитал, так и проиграть с одинаковой вероятностью. Однако, если уж решено воспользоваться именно этим методом, то лучше обратить внимание на акции больших предприятий, которые поддерживаются государством. В кризис акции естественно упадут в цене, но после выхода из сложной экономической ситуации государство поможет крупным концернам встать на ноги.

Любой из перечисленных выше способов будет однозначно выгоднее использовать для сохранения и приумножения своего капитала, чем просто положить деньги в банку или под матрас. Куда вложить деньги, чтобы получать постоянный ежемесячный доход вы можете решить сами, подробно изучив все плюсы и минусы каждого из представленных методов. Главное не забывать, чем больше процент прибыли, тем выше будет риск такой инвестиции!

Куда вложить деньги, чтобы получать постоянный ежемесячный доход вы можете решить сами, подробно изучив все плюсы и минусы каждого из представленных методов. Главное не забывать, чем больше процент прибыли, тем выше будет риск такой инвестиции!

Получение дохода – это идея, а основным фактором является приобретение финансовой грамотности. Если в первое время будет тяжело можно воспользоваться помощью специалистов (финансовых экспертов). Они смогут посоветовать самые подходящие схемы распределения своих сбережений с целью приобретения дохода и финансовой стабильности.

Читать так же:

Создаем пассивный доход. Как получать деньги, не работая » Экономика » www.24.kg

Чтобы заработать деньги, необязательно тратить все время и энергию на поиск достойного рабочего места. Можно грамотно вложить деньги и получать прибыль.

Жизнь на пассивный доход — это мечта, но вполне осуществимая. Разработайте свой план по получению пассивного дохода и претворяйте его в жизнь.

Разработайте свой план по получению пассивного дохода и претворяйте его в жизнь.

Активный и пассивный доходы. В чем их различие?

Существует два вида доходов — активный и пассивный. Активный — это средства, которые вы получаете, когда прикладываете регулярные усилия. Например, зарплата, доход от выполнения заказа, комиссия со сделки.

Активный доход — деньги, заработанные непосредственно вашими трудом и усилиями.

Однако, если вы уволитесь, у вас не будет заказов, возьмете передышку, активный доход исчезнет. В этом его главное отличие от пассивного дохода. Он подразумевает, что вы регулярно получаете деньги, но не прикладываете активных усилий.

Пассивный доход формируется независимо от вашего возраста, работоспособности, здоровья, местонахождения и настроения.

Вы все равно получаете деньги, пока не исчезнет его источник. Однако пассивный доход необходимо планировать. И чем раньше это делать, тем лучше. Когда вы молоды, выше шансы обеспечить себе большую часть жизни пассивными доходами. А если в возрасте, не спешите отчаиваться. Скорее всего, у вас есть какие-то сбережения и накопления. За их счет можно в ближайшее время начать получать пассивный доход.

А если в возрасте, не спешите отчаиваться. Скорее всего, у вас есть какие-то сбережения и накопления. За их счет можно в ближайшее время начать получать пассивный доход.

Как сформировать пассивный доход

Сначала определитесь, как долго вы готовы откладывать на пассивный доход. Чтобы высчитать срок, ответьте на вопрос: через какое время вам потребуется дополнительный пассивный источник дохода?

Может, это займет год, может, пять, а может, и десять и более лет, это вопрос индивидуальный.

Чтобы сформировать капитал, который вам принесет пассивный доход, надо откладывать деньги. Составьте четкий план. Например, приучите себя с каждой зарплаты или любого дохода откладывать 20 процентов.

Читайте по теме

Некоторым достается что-то в виде наследства. Такой доход тоже можно использовать в качестве капитала. Вариантов много, нужно просто хорошо подумать, на что вы можете надеяться именно в вашем случае.

Потом реально определите, сколько денег вам надо получать. Подумайте, вы хотите получать деньги раз в месяц или раз в год, до конца жизни или в течение какого-то времени. Как только сможете четко и ясно определиться с этим, сможете выбрать подходящие инструменты для формирования пассивного дохода.

Куда вкладывать деньги

Это только на первый взгляд кажется, что вариантов вложения средств и получения пассивного дохода немного. На деле возможностей вполне достаточно. Но везде есть свои особенности и нюансы, которые стоит учитывать при вложении средств.

На сегодня самым простым, понятным и доступным видом пассивного дохода можно назвать депозиты. Этот вариант для тех, кто не особо разбирается в финансах, однако понимает, что просто хранить деньги невыгодно. Но заработать много вряд ли получится, ведь проценты по депозитам низкие.

Если взять депозит с доходностью 10 процентов годовых для ежемесячного получения 10 тысяч сомов в виде процентов, необходимо вложить 1,2 миллиона сомов.

Если вы хотите жить безбедно в старости, можно вложить деньги в Негосударственный пенсионный фонд (НПФ). Вы будете регулярно откладывать деньги, доходы увеличиваются за счет капитализации. При длительном инвестировании ежемесячная пенсия может превысить ваши ежемесячные вложения в разы.

Главный минус НПФ — вклады не застрахованы. Если фонд обанкротится, возможно, вы не вернете свои средства.

Высокий доход владельцу могут принести ценные бумаги. Они не пользуются в нашей стране особой популярностью. Те, кто рискнул и вложился в них, чаще всего останавливаются именно на этом варианте пассивного дохода.

Читайте по теме

На рынке Кыргызстана есть два вида ценных бумаг — акции и облигации. Более простой и понятный вариант — облигации. Принцип действия, как у депозита. Отличие в том, что вы можете продавать и покупать этот вид ценных бумаг. Вы не теряете полученных процентов, если продали облигации раньше истечения их срока действия. Процентные ставки по облигациям выше, так как нет посредника в лице банка, — от 15 процентов.

Акции — более рискованный инструмент. В случае форс-мажора никто не вернет деньги, а доход зависит от результатов годовой деятельности компании.

В случае форс-мажора никто не вернет деньги, а доход зависит от результатов годовой деятельности компании.

Фирма ушла в убыток — вы ничего не получаете, вышла в прибыль — можете получить солидные дивиденды. Поэтому помните, что ценные бумаги обещают высокую доходность относительно других вариантов, однако вы вкладываете в них на свой страх и риск.

Читайте по теме

Если у вас есть дополнительная жилплощадь, можете сдавать ее в аренду и получать пассивный доход. Этот вариант близок более консервативным людям, которые инвестируют в недвижимость, во что-то материальное.

Недвижимость вряд ли обесценится до нуля, поэтому рисков особых нет. Но расходы на содержание квартиры, коммунальные услуги, периодический ремонт могут сильно уменьшать возможные доходы.

Если вы умеете создавать, придумывать, решать человеческие проблемы, то можете сделать ставку на интеллектуальную собственность. За песню, ставшую хитом, или изобретение вы можете получать роялти до конца жизни.

Чтобы жить на такой пассивный доход, придется создать что-то очень востребованное и правильно оформить права на него.

Попробовать стоит. Например, создав Гарри Поттера, Джоан Роулинг стала первым долларовым миллиардером с помощью написания книг.

Инвестировать деньги под проценты ежедневно

Фото: pixabay.com

21 Апр 2019, 13:39Качественно продуманная схема инвестирования средств, позволяет не только сохранить имеющийся капитал, но и приумножать его ежедневно, получая прибыль в виде определенного процента.

Инвестировать деньги под проценты

Основой успешного инвестирования является правильно выбранные пути для капиталовложений, в противном случае инвестор рискует потерей капитала. Имея опыт в финансовом деле, дедукцию, определенную сумму денег для вложения и везение, можно смело инвестировать средства в те или иные проекты самостоятельно. Однако, когда речь идет о деньгах, не лишним будет тщательное изучение возможностей для капиталовложения и профессиональная помощь.

О том куда можно инвестировать деньги под проценты для получения ежедневной прибыли, речь и пойдет ниже.

Привлекательные проекты для инвестирования 2019 года

Инвестирование считается наиболее популярным способом получения пассивного дохода, который позволяет получать фиксированную прибыль как ежемесячно, так и каждый день.

Не секрет, что чем большей суммой обладает перспективный инвестор, тем большим будет процентное соотношение прибыли, но даже незначительные суммы могут стать началом для инвесторства.

Фото: dividend-center.com

Однако, прежде чем вложить деньги, необходимо определиться с проектом и оценить перспективность предложенных вариантов.

Наиболее востребованными вариациями для инвесторства считаются:

- ПИФы (аббревиатура расшифровывается как паевые инвестиционные фонды). Подобные фонды представляют собой организации, занимающиеся покупкой активов, приобретение которых происходит за счет участников, вложивших капитал в ПИФ. Подобные организации вкладывают деньги инвесторов во множество прибыльных направлений: ценные бумаги, валюту, акции и т.д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки.

- Трейдинг. Данный вид капиталовложения заключается в регистрации в качестве брокера и продаже и покупке активов. Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании.

- Инвестиции в перспективные активы. Данная разновидность инвестирования заключается в покупке перспективных активов: ценных бумаг (как отечественных, так и зарубежных компаний), облигаций, фьючерсов и т. д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски. Во избежание крупных денежных потерь, специалисты рекомендуют не осуществлять подобные капиталовложения самостоятельно, особенно если речь идет о неопытных инвесторах. На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов.

- Банковские вклады. Еще один надежный вариант инвестиций. Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.

д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски. Во избежание крупных денежных потерь, специалисты рекомендуют не осуществлять подобные капиталовложения самостоятельно, особенно если речь идет о неопытных инвесторах. На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов.

д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски. Во избежание крупных денежных потерь, специалисты рекомендуют не осуществлять подобные капиталовложения самостоятельно, особенно если речь идет о неопытных инвесторах. На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов. Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.

Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.Перечень современных возможностей для инвестирования капитала огромен. Однако, все способы капиталовложений можно условно разделить на надежные, с минимальным риском и крайне рискованные.

Фото: profchoice.ru

К надежным способам приумножения денег и получения ежедневной прибыли от вложения, считается собственный бизнес, депозиты, недвижимость (покупка с дальнейшей возможностью сдачи в аренду, продажи, обмена), акции (при условии использования услуг опытных брокерских компаний), выдача займов в системе WebMoney и т.д. Самыми рискованными считаются покупка и продажа валюты (в том числе и криптовалют), инвестирование в МФО, драгоценные металлы, хайп-проекты и прочие нестабильные проекты.

Грамотное инвестирование средств — отличный вариант получения регулярного пассивного дохода. При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

12 типов пассивных инвестиций, которые приносят ежемесячный доход

Один из основных способов, которым богатые по-другому думают о деньгах, — это то, что они не идут и не работают за свои деньги. Их деньги работают на них.

Играя со своими детьми, тренируясь с мячом или путешествуя по Южной Америке, они зарабатывают деньги. В этом и заключается прелесть пассивного дохода: он приходит без необходимости пошевелить пальцем.

Инвестирование для получения пассивного дохода не только служит вашим долгосрочным финансовым целям.Ваши инвестиции могут принести вам доход прямо сейчас.

Зачем инвестировать в пассивный доход

Люди вкладывают средства в активы, приносящие доход, по многим причинам. Кто бы не хотел зарабатывать больше денег, не выходя на улицу и не потея за каждый цент?

Несколько наиболее распространенных причин, по которым инвесторы стремятся получить пассивный доход, включают:

- Для досрочного выхода на пенсию . Никто не говорит, что нужно ждать 65 лет, чтобы выйти на пенсию. Имея достаточный пассивный доход, вы можете покрыть свои расходы на жизнь, поэтому работа становится необязательной.Эта простая концепция служит основой для движения за финансовую независимость и досрочное выведение на пенсию (ПОЖАР): вы можете выйти на пенсию молодым, если вложите достаточно сбережений в приносящие доход инвестиции. Я знал учителей, которые вышли на пенсию в 30 лет, потому что они получили достаточно пассивного дохода от сдачи в аренду собственности (подробнее об этом чуть позже).

- Для более комфортной пенсии . Да, вы, вероятно, будете получать (небольшой) чек на пособие по социальному обеспечению каждый месяц после выхода на пенсию, но это не значит, что вы будете жить на большие деньги.Чем больше пассивный доход вы получаете от своего инвестиционного портфеля, тем выше качество жизни вы сможете вести в более поздние годы.

- Чтобы уменьшить зависимость от работы . Быть уволенным — одно из худших переживаний, с которыми сталкивается большинство из нас. Это заставляет вас чувствовать себя не только отвергнутым и разоренным, но и обнажает вашу зависимость от других в плане средств к существованию. Потеря единственного источника дохода заставляет вас чувствовать себя совершенно беспомощным. Однако, когда у вас есть другие источники дохода, вы не чувствуете почти такой же беспомощности или отчаяния, когда немедленно ищите замену. Вы можете не торопиться и найти подходящую работу со своей скоростью.

- Бросить высокооктановую работу ради любимого дела . Работа с высоким уровнем стресса и высоким доходом, как правило, сковывает нас золотыми наручниками. Мы поддаемся инфляции, связанной с образом жизни, а затем обнаруживаем, что больше не можем позволить себе бросить эту напряженную работу, даже когда мы начинаем ее ненавидеть. Однако с пассивным доходом вы можете выйти за дверь и заняться своей страстью, даже если она не приносит результатов. Вы даже можете устроиться на работу, которая позволит вам работать удаленно, чтобы вы могли отказаться от поездок на работу, работать из дома или переехать в любую точку мира, в которой вы хотите жить.

- Жить где угодно . Обладая достаточным пассивным доходом, вы разрываете свою привязанность к работе, а значит, и необходимость жить рядом с ней. Есть множество стран, где 2000 долларов в месяц позволяют купить комфортный образ жизни, а в некоторых случаях даже роскошный. Заработайте 2000 долларов ежемесячного пассивного дохода, и вы сможете воплощать в жизнь приключения своей мечты, где захотите.

- Как быстро заработать богатство . Богатство порождает больше богатства, и нигде это не яснее, чем пассивный доход. Представьте, что кто-то передал вам арендуемую недвижимость с пассивным доходом в 1000 долларов в месяц, а вы отложили полученный дополнительный доход и вложили его в качестве первоначального взноса за другую недвижимость.Теперь у вас есть два объекта недвижимости, приносящие доход, поэтому вы можете накопить следующий первоначальный взнос еще быстрее — и следующий, и следующий, в самовоспроизводящемся цикле более высоких доходов и богатства.

Я знал учителей, которые вышли на пенсию в 30 лет, потому что они получили достаточно пассивного дохода от сдачи в аренду собственности (подробнее об этом чуть позже).

Я знал учителей, которые вышли на пенсию в 30 лет, потому что они получили достаточно пассивного дохода от сдачи в аренду собственности (подробнее об этом чуть позже). Вы можете не торопиться и найти подходящую работу со своей скоростью.

Вы можете не торопиться и найти подходящую работу со своей скоростью. Заработайте 2000 долларов ежемесячного пассивного дохода, и вы сможете воплощать в жизнь приключения своей мечты, где захотите.

Заработайте 2000 долларов ежемесячного пассивного дохода, и вы сможете воплощать в жизнь приключения своей мечты, где захотите.Источники пассивного дохода

Пассивный доход — это здорово, но откуда он?

Вы можете получать пассивный доход из многих источников, но все они имеют одну общую черту: для создания им нужны деньги, работа или и то, и другое. Вы инвестируете их заранее, а затем получаете выгоду. Именно поэтому так мало людей получают пассивный доход. Они теряют интерес, когда понимают, сколько авансовых вложений от них требуется.

Именно поэтому так мало людей получают пассивный доход. Они теряют интерес, когда понимают, сколько авансовых вложений от них требуется.

Если вы не боитесь небольших затрат времени или денег, продолжайте читать и выбирайте комбинацию из следующих источников пассивного дохода, которые будут подпитывать ваши приключения на всю оставшуюся жизнь.

1. Акции и фонды для выплаты дивидендов

Одной из простейших и наиболее распространенных форм пассивного дохода являются дивиденды от акций, паевых инвестиционных фондов или биржевых фондов (ETF).Вы покупаете акцию, и эта акция приносит вам дивиденды каждый квартал на неопределенный срок.

Конечно, по некоторым акциям дивидендная доходность выше, чем по другим. Одна акция может выплачивать годовой доход в размере 1% от стоимости своей акции, а другая — 5%. Чтобы снизить риск в вашем портфеле акций, подумайте о покупке ETF, которые владеют широким спектром дивидендных акций, чтобы вы не вкладывали чрезмерные средства в какую-либо одну компанию. Существуют сотни ETF, которые специализируются на акциях, выплачивающих дивиденды. Три хороших примера — это SPDR S&P Dividend ETF (тикер: SDY), SPDR S&P Global Dividend ETF (тикер: WDIV) и ETF ProShares S&P 500 Dividend Aristocrats (тикер: NOBL).

Благодаря высокой ликвидности, легкой диверсификации, сильному историческому росту и низкой начальной потребности в денежных средствах, акции остаются легкой отправной точкой для инвестирования в пассивный доход. Откройте брокерский счет, если у вас его еще нет. На это уходит всего пять минут. Я использую Charles Schwab, потому что они не взимают комиссий и предлагают отличные бесплатные услуги робо-консультантов. Есть также несколько других брокерских счетов, которые предлагают денежный бонус за открытие нового счета.

2. Облигации

Другой классический «бумажный актив» — облигации, по которым проценты обычно выплачиваются до тех пор, пока они не наступят и вы не вернете свои первоначальные деньги.Если вы плохо знакомы с концепцией облигаций, это, по сути, ссуда, предоставленная вами заемщику, которую вы можете продать на вторичном рынке другому инвестору в любое время.

Облигации бывают двух основных форм: государственные облигации и корпоративные облигации. Некоторые государственные облигации, в том числе многие местные муниципальные облигации, имеют налоговые льготы для инвесторов.

В последние годы облигации не приносили такой высокой доходности, как в 20 веке. В условиях постоянно низких процентных ставок многие инвесторы с трудом обращают внимание на облигации.

Тем не менее, облигации исторически играли важную роль в снижении последовательности риска доходности для пенсионеров. Поскольку облигации, как правило, представляют собой инвестиции с меньшим риском и более низкой доходностью, многие инвесторы постепенно покупают больше облигаций по мере приближения к выходу на пенсию в качестве стратегии снижения риска за счет распределения своих активов.

Совет для профессионалов : если вы заинтересованы в поддержке малого бизнеса, вы можете приобрести облигации через Worthy . Вы получите 5% прибыли и поможете малому бизнесу расти.

3. Аренда недвижимости

Аренда недвижимости — отличный источник пассивного дохода. Они приносят постоянный доход, и вам не нужно убивать золотого гуся и продавать какие-либо активы. Это означает, что вам не нужно беспокоиться о безопасных темпах вывода или последовательности рисков возврата по мере приближения к пенсии — по крайней мере, не для вашего арендного портфеля. Фактически, активы недвижимости со временем увеличивают вашу чистую стоимость, поскольку недвижимость (надеюсь) дорожает в цене, а арендные платежи ваших арендаторов покрывают ваши ипотечные кредиты.

Арендная плата также корректируется с учетом инфляции, поэтому вам не нужно беспокоиться о том, что инфляция снизит вашу прибыль. Доходность предсказуема, потому что вы знаете цену покупки недвижимости и рыночную ставку аренды, и вы можете точно спрогнозировать средние долгосрочные значения всех расходов.

Арендодатели могут снизить основные риски, связанные с арендуемой недвижимостью, путем активного отбора арендаторов и страхования при невыполнении арендной платы, а также с помощью передовых методов управления недвижимостью, включая полугодовые проверки. И, как вишенка на вершине, недвижимость имеет выдающиеся налоговые льготы.

И, как вишенка на вершине, недвижимость имеет выдающиеся налоговые льготы.

Тем не менее, сдаваемая в аренду недвижимость подходит не всем. Им требуются навыки и знания для прибыльного инвестирования, и именно поэтому так много новых инвесторов в аренду в конечном итоге теряют деньги. Арендуемая недвижимость также требует авансовых платежей в размере нескольких тысяч долларов в виде первоначального взноса и закрытия сделки, что на первых порах затрудняет диверсификацию.

Недвижимость также известна своей неликвидностью.Обналичивание капитала путем продажи требует больших денег и времени.

Вкладывайте средства в арендуемую недвижимость только в том случае, если вы действительно заинтересованы в том, чтобы изучить основы и сделать из этого хобби или бизнес. Если вы заинтересованы только в диверсификации своих активов, у вас есть множество более простых вариантов получения доступа к недвижимости, включая инвестиционные фонды недвижимости (REIT).

Совет от профессионала : если вы хотите приобрести недвижимость в аренду, рассмотрите вариант Roofstock . У них есть сотни объектов недвижимости под ключ, и они даже гарантируют, что у вас появится арендатор в течение 45 дней, или они покроют арендную плату на срок до 12 месяцев.

4. Государственные REIT

Через свой брокерский счет вы можете покупать публично торгуемые REIT, как акции или ETF. Это делает их наиболее ликвидным вариантом для инвестиций в недвижимость. К сожалению, это также делает их наиболее изменчивыми.

SEC требует, чтобы публично торгуемые REIT выплачивали 90% своей прибыли в виде дивидендов.Это означает, что REIT, как правило, платят высокую доходность, но менеджерам REIT сложно наращивать свои портфели, что ограничивает потенциал роста REIT.

Если вам нужен быстрый и простой способ разнообразить свой портфель и добавить недвижимость, публичные REIT — отличный первый шаг. Но поскольку они торгуют на фондовых биржах, они, как правило, движутся в большей степени в соответствии с фондовыми рынками, чем другие инвестиции в недвижимость, что ограничивает их потенциал роста в качестве стратегии диверсификации.

5. Частные РЭЙЦ

Частные REIT — совсем другое дело.Эти частные фонды обычно инвестируют в коммерческую недвижимость — часто в многоквартирные дома — и позволяют отдельным инвесторам покупать доли в фондах.

В отличие от публично торгуемых REIT, частные REIT не предлагают большой ликвидности. Большинство фондов четко заявляют, что они представляют собой долгосрочные инвестиции, часто на пять лет и более. Некоторые позволяют инвесторам досрочно продать свои акции, но обычно со штрафом.

Для инвесторов, которые не против оставлять свои деньги на хранении, частные REIT могут стать отличным источником пассивного дохода. Streitwise , например, стабильно выплачивает 10% доходности в течение многих лет. Fundrise также предлагает вариант REIT, ориентированный на доход, при котором дивиденды приносят доходность от 4,5% до 4,9% плюс годовое повышение в диапазоне от 4,1% до 4,6%.

Некоторые частные REIT также инвестируют в долговые обязательства, обеспеченные недвижимостью, а не только в прямое владение недвижимостью. Это помогает им выплачивать больший постоянный доход в виде дивидендов инвесторам, а не инвесторам, полагающимся исключительно на поток денежных средств от аренды своих зданий.

Это помогает им выплачивать больший постоянный доход в виде дивидендов инвесторам, а не инвесторам, полагающимся исключительно на поток денежных средств от аренды своих зданий.

6. Кредиты на недвижимость, привлеченные за счет краудфандинга

Другой косвенный способ инвестирования в недвижимость — это инвестирование исключительно в долговые обязательства, обеспеченные недвижимостью. За последние несколько лет появилось множество краудфандинговых сайтов в сфере недвижимости, которые вообще не инвестируют в недвижимость напрямую. Вместо этого они выступают в качестве кредиторов с твердыми деньгами, предоставляя краткосрочные ссуды на покупку и ремонт домовладельцам.

Эти сайты ссужают деньги на покупку и ремонт дома, а затем возмещают эти деньги через таких инвесторов, как вы.Во многих случаях они позволяют вам выбирать отдельные ссуды для финансирования, и они выплачивают проценты в зависимости от степени риска по каждой конкретной ссуде.

Один из примеров — Первый этаж. Во-первых, они позволяют участвовать неаккредитованным инвесторам. (Аккредитованные инвесторы должны иметь чистую стоимость более 1 миллиона долларов или доход не менее 200 000 долларов для одиноких или 300 000 долларов для супружеских пар.) Во-вторых, они позволяют инвестировать всего за 10 долларов, что делает его доступным даже для начинающих инвесторов. .

Лучше всего то, что ссуды являются краткосрочными — обычно от 9 до 12 месяцев — поэтому вам не нужно тратить много лет, как вы делаете со многими другими инвестициями в недвижимость. Вы вкладываете свои деньги и получаете их обратно с процентами позже в этом году. Это, конечно, при условии, что заемщики выплатят свои ссуды, но никакие инвестиции не обходятся без риска, а Groundfloor имеет большой послужной список по сбору ссуд.

7. Частные ноты

Частная нота работает аналогично краудфандингу недвижимости, но без кредитора в качестве посредника.Вместо этого вы напрямую ссужаете деньги другому человеку или компании. В идеале это тот, кого вы знаете и которому доверяете безоговорочно, потому что, если они не вернут вам деньги, в вашем распоряжении не будет других вариантов, кроме как заставить их сбиться с пути.

В идеале это тот, кого вы знаете и которому доверяете безоговорочно, потому что, если они не вернут вам деньги, в вашем распоряжении не будет других вариантов, кроме как заставить их сбиться с пути.

Иногда я ссужаю деньги в частном порядке инвесторам в недвижимость, которых я знаю и которым доверяю. Например, я ссужаю деньги той учительнице, которая вышла на пенсию в 30 лет, и ее мужу на их инвестиции в аренду. Они получают гибкое финансирование, и я получаю высокую прибыль, и мне не нужно возиться с проверкой арендаторов или прочисткой туалетов.Они всегда вовремя платили мне проценты.

Будьте осторожны с этим вариантом, если вы сами не работаете в сфере инвестирования в недвижимость. Риск напрямую зависит от того, насколько хорошо вы знаете заемщика и насколько вы уверены в его опыте.

8. Коммерческий доход

У меня есть онлайн-бизнес, которым я люблю и планирую продолжать управлять в течение многих лет.

Моему партнеру, однако, почти 60 лет. Она больше не чувствует той же тяги к головным болям и стрессам, связанным с ведением бизнеса, поэтому мы начали планировать ее уход.

Она больше не чувствует той же тяги к головным болям и стрессам, связанным с ведением бизнеса, поэтому мы начали планировать ее уход.

Это не значит, что она перестанет зарабатывать деньги на бизнесе. Несмотря на то, что ее зарплата прекратится, она все равно будет получать выплаты как владелец бизнеса, даже если она никогда больше не будет произносить имя нашей компании.

Создание бизнеса позволяет вам использовать время и деньги других людей для создания собственной системы пассивного дохода. То, что начиналось как хобби, может превратиться в нечто большее и сложное, что обретет самостоятельную жизнь. И успешный бизнес продолжает приносить деньги даже после того, как вы наняли кого-то другого, чтобы он им управлял.

Изучите несколько потенциальных хобби, которые вы могли бы превратить в прибыльный бизнес, и постройте свою собственную империю, которая будет существовать даже после того, как вы откажетесь.

9. Буквально приносящие доход машины

Все еще ищете идеи для пассивного дохода? Рассмотрим фактические машины, приносящие доход, такие как стиральные машины, банкоматы, аркадные игры, игры в барах или торговые автоматы.

Самая сложная часть этой стратегии — найти здание, в котором вы сможете установить свои машины. Оттуда вам просто нужно время от времени обслуживать их, чтобы они работали, и периодически заходить, чтобы собрать свои монеты.

Это неплохая работа, и ее можно относительно легко делегировать сотрудникам. Однако вам, возможно, придется заплатить своим продавцам остаточную комиссию, чтобы сделать сделку приятнее и заставить их суетиться за вас.

10. Остаточный доход от продаж

Некоторые рабочие места по продажам оплачиваются постоянными, остаточными комиссиями, а не единовременными. Вы приглашаете клиента один раз, но продолжаете получать деньги, пока этот клиент остается в компании.

Например, некоторым продавцам по страхованию жизни выплачивается как начальная комиссия за продажу, так и процент от ежемесячной премии по полису каждый месяц, которую клиент платит до истечения срока действия полиса.

Хотя вам, вероятно, не следует выбирать карьеру на основе структуры комиссионных, остаточные комиссионные действительно создают пассивный доход для некоторых продавцов. В некоторых случаях продавцы получают остаточную комиссию только до тех пор, пока они продолжают работать в компании. Но другие компании продолжают выплачивать остаточные комиссионные даже после увольнения сотрудников, предоставляя им взлетно-посадочную полосу для легкой посадки на пенсию или для начала новой карьеры.

В некоторых случаях продавцы получают остаточную комиссию только до тех пор, пока они продолжают работать в компании. Но другие компании продолжают выплачивать остаточные комиссионные даже после увольнения сотрудников, предоставляя им взлетно-посадочную полосу для легкой посадки на пенсию или для начала новой карьеры.

11. Аннуитеты