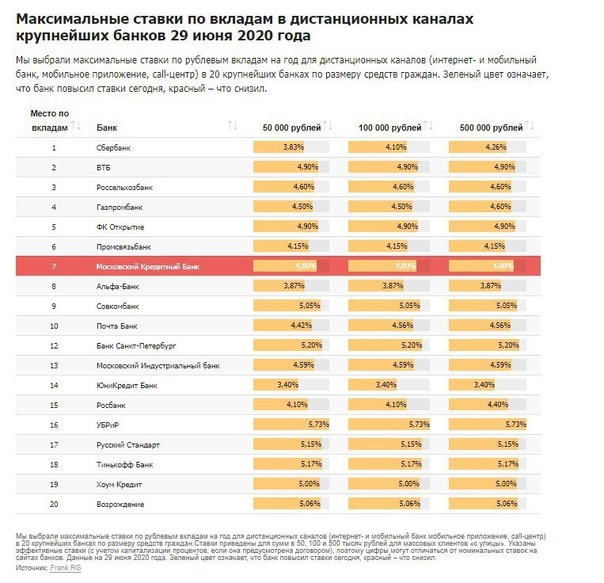

Куда положить деньги под проценты 2020 мнение экспертов: Самые выгодные вклады в банках России

РазноеВыгодно ли класть деньги на депозит? На какие депозиты положить?

Как можно хранить деньги? Например, под матрасом. Или в поллитровой банке. Правда, они не будут приносить доход. А как будут? На депозите в финансовом учреждении – банке. Многие не осознают выгоды и гарантии депозита. Но это только верхушка айсберга. Дальше – больше.

Правда

Заключается она в том, что хоть многие банки и снижают ставки на депозиты, а граждане продолжают нести им свои деньги. Стабильный процентный доход и защита от инфляции – залог успешного инвестирования. На данный момент ставки на годовые депозиты в украинских банках остались на уровне марта 2019 года. И тенденции на их увеличение не предвидится.

Какой лучший вариант депозита в 2020 году?

Наиболее выгодный вариант – вклад с капитализацией процентов. Что это значит? Проценты начисляются не только на сумму вклада, но и на проценты, начисленные за предыдущие периоды. То есть, это оптимальный вариант получить максимальную прибыль с депозита – где-то на 0,5-1% выше, чем просто годовая выплата.

Если вам срочно могут понадобиться свои деньги – ищите вклад с постоянным доступом к счету. Также есть вариант размещения средств на депозите с правом досрочного расторжения. Но у него есть свой недостаток – как правило, депозиты с возможностью досрочно забрать свои деньги идут с меньшей процентной ставкой, чем депозиты без такой возможности.

Что нужно, чтобы открыть депозит

Сделать это можно в отделении банка. Для этого нужно:

Но прежде, чем делать этот шаг, нужно быть уверенным, что деньги, которые кладете на депозиты, тратить вы не намерены. Как минимум, на период размещения вклада.

Как выбрать банк с выгодными условиями для депозита

Нужно проверить надежность банка. Например, банк стабильно и долго предлагает высокие ставки по депозитам, даже краткосрочным. Это значит, что у него могут быть проблемы с ликвидностью, и срочно нужны деньги, без которых он не может выполнять взятые на себя обязательства. Но не всегда высокие % — признак беды. Как оценить доходность депозита? Необходимо сравнить ставки на банковском рынке.

Но не всегда высокие % — признак беды. Как оценить доходность депозита? Необходимо сравнить ставки на банковском рынке.

Дополнительную информацию можно узнать на сайте НБУ, там есть полная отчетность.

Универсал банк – один из самых стабильных и надежных банков Украины. У нас на сайте вы можете найти выгодные условия депозитов в национальной и иностранной валюте, в том числе и с возможностью досрочного расторжения. На какие депозиты выгодно класть деньги в нашем банке – читайте в специальном разделе.

«Якщо мова йде про депозит в банку, я б рекомендував робити гривневі вклади. Сьогодні відсотки за такими вкладами високі, і цього вистачить покрити курсові втрати, навіть якщо гривня ослабне по відношенню до долара і євро», — вважає Павло Погиба, віце-президент Асоціація платників податків України. У якій валюті зберігати гроші і як вибрати банк — матеріал газети «Вести».

22.01.2020     09:57

Депозиты по-прежнему остаются одним из востребованных способов вложений денег у украинцев. А в конце 2019 года интерес к банковским вкладам подогрели истории о хорошей прибыли тех, кто не поддался предвыборным рискам и хранил сбережения в гривне. В результате, в связи с укреплением национальной валюты и высокими процентными ставкам банков, такие вкладчики смогли неплохо заработать.

А в конце 2019 года интерес к банковским вкладам подогрели истории о хорошей прибыли тех, кто не поддался предвыборным рискам и хранил сбережения в гривне. В результате, в связи с укреплением национальной валюты и высокими процентными ставкам банков, такие вкладчики смогли неплохо заработать.

Джерело: газета «Вести»

Но слухи о том, что депозитная ставка в 2020 году будет снижена, заставляют задуматься потенциальных вкладчиков о том, стоит ли в этом году нести свои деньги в банк, в какой валюте хранить сбережения и чем они рискуют, открывая депозиты

Снижение процентной ставки по депозитам

В декабре 2019 года Национальный банк Украины снизил учетную ставку с 15,5 до 13,5% годовых, а на протяжении последующих пяти лет планирует понизить ее еще до 8%, но обещает делать это при условии, что инфляции не превысит 5%.

На такое решение НБУ уже отреагировали банки. Первыми снижать процентные ставки по депозитам для населения стали государственные финучреждения. Так, 15 января 2020 года Ощадбанк снизил процентные ставки по депозитам во всех валютах для физических лиц. По данным пресс-службы Ощадбанка, снижение ставок произошло в диапазоне 0,25–0,5 процентного пункта по депозитам в гривне, 0,5–1 — в долларах США и 0,25–0,5 — в евро.

Так, 15 января 2020 года Ощадбанк снизил процентные ставки по депозитам во всех валютах для физических лиц. По данным пресс-службы Ощадбанка, снижение ставок произошло в диапазоне 0,25–0,5 процентного пункта по депозитам в гривне, 0,5–1 — в долларах США и 0,25–0,5 — в евро.

Ближайшее заседание комитета по монетарной политике НБУ, на котором будет принято решение о дальнейшем размере учетной ставки, состоится 30 января. Тогда-то и станет точно известно, в каком направлении будет происходить развитие депозитного рынка Украины.

«Вполне реально мы можем ожидать снижения процентных ставок по депозитам, — считает Олег Скирта, независимый финансовый советник. — Ведь если верить данным Государственной службы статистики, то потребительская инфляция в Украине в декабре 2019 года составила 4,1%. Поэтому банки имеют возможность за вклады населению платить меньше. Но если вы хотите сделать выгодный вклад, то до конца января у вас еще есть время«.

Хранить в гривне выгоднее

Укрепление гривни и планируемое понижение процентных ставок сделало неэффективной традиционную депозитную корзину, в которой предлагалось хранить половину сбережений в иностранной валюте, а половину — в национальной.

«Если речь идет о депозите в банке, я бы рекомендовал делать гривневые вклады. Сегодня проценты по таким вкладам высокие, и этого хватит покрыть курсовые потери, даже если гривня ослабнет по отношению к доллару и евро«, — считает Павел Погиба, вице-президент Ассоциации налогоплательщиков Украины.

Для сравнения, на сегодняшний день средний процент по гривневым депозитам составляет 13–13,5% годовых, а долларовые и евровклады принесут не более 3,5–4% в год.

Украинцы привыкли к тому, что вложение собственных средств в банк — это некий риск, особенно после того, как вся страна наблюдала «банкопад» несколько лет назад. Поэтому те, кто решил вынуть свои заначки из-под подушки и отнести их в банк, очень внимательно относятся к выбору финучреждения, которому доверят свои вложения. Перепроверить банк и узнать, как у него действительно обстоят дела, сегодня можно на сайте НБУ.

В борьбе за клиентов банки готовы сегодня представить максимум информацию по своим услугам.

«Смотрите и сравнивайте топ-банки из первой десятки. Выбирайте те, что принесут больше процентов. Но все-таки, на мой взгляд, сегодня лучше выбирать госбанки (Ощадбанк, Укрэксим, Укргаз). Исключение — ПриватБанк, по нему есть риски судов с бывшими собственниками«, — считает Павел Погиба.

Наиболее востребованные депозитные программы — срочные вклады сроком на один год. Такие вклады хотя и нельзя снять заранее, зато по ним гораздо выше проценты, чем на бессрочные депозиты или вклады сроком менее чем на 12 месяцев.

«Сегодня хранить деньги на счетах госбанков не только надежно, но и прибыльно. Особенно если говорить о гривневых вкладах сроком на год«, — говорит Погиба.

Как выбрать банк для депозитаКогда мы несем деньги в банк, то обычно руководствуемся размером годовой процентной ставки, ведь от нее будет зависеть наш заработок. Но сегодня банки имеют право в одностороннем порядке изменить эту процентную ставку. Поэтому может получиться, что на выходе вы не только не преумножите свой капитал, но из-за инфляции понесете потери.

Но сегодня банки имеют право в одностороннем порядке изменить эту процентную ставку. Поэтому может получиться, что на выходе вы не только не преумножите свой капитал, но из-за инфляции понесете потери.

«Я всегда советую своим клиентам обращать внимание не только на надежность банка, но и на пункт в договоре, где говорится о правах банка снизить ставку без разрешения вкладчика. В сегодняшних условиях неопределенности, конечно же, лучше выбирать те банки, в которых не предусмотрено одностороннее изменение по процентам вклада

Второй важный пункт, по мнению финансового советника, — штраф за досрочное снятие вклада. «Если у вас дома не остается финансовой подушки и вы все накопленные сбережения относите в банк, обязательно уточните условия досрочного снятия вашего вклада, — рекомендует финансовый советник. — В большинстве банков при досрочном расторжении депозита снижается годовой процент«.

Обращайте внимание также и на автоматическую пролонгацию.

Некоторые банки проводят автоматическую пролонгацию вклада, если клиент заблаговременно не обратится с письменным заявлением о том, что он хочет закрыть свой депозит. В этом случае ваш вклад будет продлен в большинстве случаев еще на год, но не факт, что банк изменит вам процентную ставку на более высокую (если таковая установилась на момент пролонгации).

Более вероятно, что оставит ту, которая была при подписании договора. Потому эксперты советуют за несколько дней до даты окончания вклада узнать ставки на момент пролонгации, и если они не выгодны, заблаговременно написать заявление о закрытии депозита.

Чтобы снизить риски потерять свои деньги, если вдруг ваш банк ликвидируется, выбирайте учреждения, которые являются участниками Фонда гарантирования вкладов и не делайте в одном банке вклад свыше 200 тыс. грн с учетом процентов, которые вам должны выплатить в конце срока действия депозита. Таким образом, если вы делаете вклад под 13% годовых, то максимальный размер вклада в одном банке не должен превышать 174 тыс. грн.

грн.

По состоянию на 1 января 2020 года в Украине 74 банка — участники Фонда гарантирования вкладов физических лиц (найти их можно на сайте ФГВ). Только при условии вложения денег в банки — участники ФГВ вы сможете вернуть свои деньги в полном размере, если вдруг банк «лопнет». В ближайшее время максимальную сумму возмещения планируют увеличить до 500 тыс. грн, но пока эти изменения только в проекте.

Поділитись новиною:

Во что не стоит вкладывать деньги в 2020 году? Советы экспертов | Экономика | Деньги

Экономисты прогнозируют дальнейшее снижение ключевой ставки Центральным банком России. Это означает, что снижаться будут и ставки по вкладам. Судя по тому, что население устремилось на биржу для инвестирования в ценные бумаги (по статистике, в России уже открыто под 1,5 миллиона индивидуальных инвестиционных счетов), проценты по депозитам уже сейчас не устраивают соотечественников — граждане ищут альтернативные источники дохода. Следует понимать, что не все инвестиционные инструменты хороши, даже если они обещают приличную доходность.

Следует понимать, что не все инвестиционные инструменты хороши, даже если они обещают приличную доходность.

АиФ.ru узнал у финансовых экспертов, во что лучше не вкладывать деньги в этом году.

Илья Бутурлин, старший преподаватель Департамента финансовых рынков и банков Финансового университета при Правительстве России:

Рынок акций в прошлом году бил все рекорды. Американские площадки показали рекордный рост — более 35 % за год вырос индекс широкого рынка S&P500. Лидерами роста стали акции высокотехнологичных компаний Apple, Microsoft, Facebook и других. На российских площадках индекс ММВБ увеличился почти на 28 %, а долларовый РТС — более чем на 40%.

На инвестициях в акции можно было неплохо заработать. Но перед тем как покупать ценные бумаги определенных компаний, следует обратить внимание на то, что рост рынка акций в России и США вызван не фундаментальными факторами (увеличение прибыли компаний, производства и другими), а спекулятивными. Если посмотреть на рынок в целом, то можно обнаружить, что растут только топовые, ликвидные акции из-за притока «дешевых» денег. Ничего общего с реальным развитием экономики это не имеет. Поэтому в любой момент рост может закончиться и начаться рецессия. Очень осторожно подходите к вопросу выбора акций для инвестиций.

Если посмотреть на рынок в целом, то можно обнаружить, что растут только топовые, ликвидные акции из-за притока «дешевых» денег. Ничего общего с реальным развитием экономики это не имеет. Поэтому в любой момент рост может закончиться и начаться рецессия. Очень осторожно подходите к вопросу выбора акций для инвестиций.

На фоне укрепившего рубля лучше обратить внимание на еврооблигации российских компаний, предоставляющие доход более 5 % в валюте.

Еще один инвестиционный инструмент, с которым нужно быть осторожным, — это краудлендинг. Это одна из форм коллективного привлечения финансирования малым и средним бизнесом в форме займа между инвесторами и проектами. В России все больше площадок предлагают инвесторам дать взаймы под заманчивые 20 % годовых. На сегодняшний день в нашей стране работает более 30 краудлендинговых платформ. Схема работы краудлендинга выглядит следующим образом: инвестор регистрируется на площадке и сам решает, кому, на каких условиях и сколько денег давать в долг, выбирает проект, который привлекает займы, инвестирует в этот проект. Далее, когда приходит время выплаты процентов, инвестор в личном кабинете получает прибыль. Почему в 2020 году нельзя инвестировать в такие платформы? Во-первых, большое количество дефолтов проектов: за прошлый год на некоторых площадках более 20 % проектов не выплатили инвесторам вознаграждений. Во-вторых, отсутствует возможность перепродать займ, как это существует в случае инвестирования в облигации».

Это одна из форм коллективного привлечения финансирования малым и средним бизнесом в форме займа между инвесторами и проектами. В России все больше площадок предлагают инвесторам дать взаймы под заманчивые 20 % годовых. На сегодняшний день в нашей стране работает более 30 краудлендинговых платформ. Схема работы краудлендинга выглядит следующим образом: инвестор регистрируется на площадке и сам решает, кому, на каких условиях и сколько денег давать в долг, выбирает проект, который привлекает займы, инвестирует в этот проект. Далее, когда приходит время выплаты процентов, инвестор в личном кабинете получает прибыль. Почему в 2020 году нельзя инвестировать в такие платформы? Во-первых, большое количество дефолтов проектов: за прошлый год на некоторых площадках более 20 % проектов не выплатили инвесторам вознаграждений. Во-вторых, отсутствует возможность перепродать займ, как это существует в случае инвестирования в облигации».

Мария Тараско, эксперт по личным финансам, зарубежным инвестициям и защите капитала:

«Очень часто мне приходится сталкиваться с высказываниями об инвестициях в ставки на спорт или в торговых роботов на Forex. С моей точки зрения, все эти понятия нужно разделять. Ставки на спорт и подобные «вложения» являются азартной игрой. Торговля на Forex, трейдинг на фондовом рынке является попыткой спекуляции. Мы пытаемся заработать в моменте, угадав краткосрочную тенденцию. Причем заработок возможен только в том случае, когда другой участник рынка ошибся и потерял деньги на этой сделке. С моей точки зрения, если стоит задача долгосрочного планомерного прироста капитала, в такие инструменты вкладывать деньги не стоит».

С моей точки зрения, все эти понятия нужно разделять. Ставки на спорт и подобные «вложения» являются азартной игрой. Торговля на Forex, трейдинг на фондовом рынке является попыткой спекуляции. Мы пытаемся заработать в моменте, угадав краткосрочную тенденцию. Причем заработок возможен только в том случае, когда другой участник рынка ошибся и потерял деньги на этой сделке. С моей точки зрения, если стоит задача долгосрочного планомерного прироста капитала, в такие инструменты вкладывать деньги не стоит».

Азат Халимов, эксперт по семейным финансам:

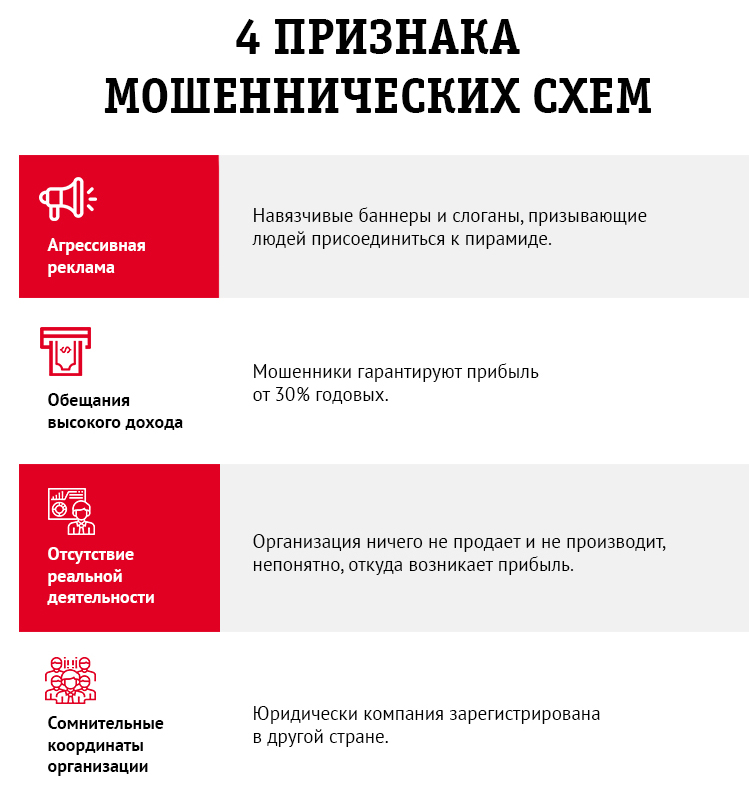

«В новом году остерегайтесь «хайповых» тем типа криптовалютных проектов, краудинвестинга, искусственного интеллекта, потребительских и жилищных кооперативов на покупку жилья и тому подобного.

На фоне падающих доходов населения уже пятый год подряд растут как на дрожжах финансовые пирамиды, которые используют финансовую безграмотность населения. Как правило, такие проекты используют лидеров мнений типа популярных блогеров в социальных сетях.

Перед принятием решения вложиться в тот или иной проект обязательно узнайте, есть ли у данной компании лицензия на ведения финансовой деятельности, почитайте негативные отзывы. Обратите внимание, не обещают ли вам золотых гор в виде высоких ежемесячных доходов. Это тот самый бесплатный сыр, который бывает только в мышеловке».

Смотрите также:

Каникулы в 2020-2021 учебном году в школе: осенние, зимние, весенние, летние

— Большинство школ в России учится по классической четвертной системе, — комментирует Алексей Половинкин, CEO направления развития цифрового образования TalentTech, основатель онлайн-школы «Фоксфорд». — Ее сложно назвать идеальной, потому что она неравномерно распределяет учебную нагрузку: третья четверть длится целых 11 недель, а вторая и четвертая — семь. Получается, что при такой системе четверть то слишком длинная, как третья, то слишком короткая, как вторая. Ребенок либо только втянулся в работу, как наступают каникулы, либо учится из последних сил и ждет отдыха. Конечно, если бы у этой системы не было положительных сторон, ее не выбирали бы столько школ. Одна из них — завершение четверти выставлением оценок. Ребенок понимает, что поработал, видит результат и уходит отдыхать. Еще один плюс — если ребенок учится в художественной, спортивной или музыкальной школе, то каникулы будут совпадать.

Конечно, если бы у этой системы не было положительных сторон, ее не выбирали бы столько школ. Одна из них — завершение четверти выставлением оценок. Ребенок понимает, что поработал, видит результат и уходит отдыхать. Еще один плюс — если ребенок учится в художественной, спортивной или музыкальной школе, то каникулы будут совпадать.Этих недостатков лишены модульная и триместровая системы — когда учебный год разбит на равные промежутки. При модульной системе это 5 недель обучения, после которых следует неделя каникул. При триместровой — три месяца, то есть два модуля по пять недель с каникулами между ними.

К недостаткам триместровой системы причисляют то, что каникулы не становятся логическим завершением учебного периода, как в четвертной системе. Где выложился, получил хорошие отметки за четверть — и гуляй смело. При триместровой системе дети могут выйти на учебу в понедельник, а отметки за триместр им будут выставлять в среду, так как в среду заканчивается очередной учебный период. Но, с другой стороны, это мотивирует ответственнее относиться к учебе весь год, а не только перед концом учебного периода.

Но, с другой стороны, это мотивирует ответственнее относиться к учебе весь год, а не только перед концом учебного периода.

— Обучение по триместровой системе выглядит более комфортным для школьников, — рассказывает Алексей Половинкин. — За пять недель ребята не успевают устать, но есть другая проблема: только они настроились на учебу, как приходят каникулы — и цикл повторяется снова. Ученики младшего и среднего звена вряд ли это осознают, а вот старшеклассники, которые настроены на поступление, острее чувствуют это. По сравнению с четвертями, есть ощущение незавершенности, ведь оценка выставляется в конце триместра (по истечении трех месяцев).

Каникул у детей в течение учебного года становится больше, и это неудобно родителям, не имеющим возможности занять ребенка во время школьных перерывов. Брать отпуск каждые пять недель позволит не каждый работодатель. Зато дети отдыхают равномернее, снижается заболеваемость весной. И оценок в каждом учебном периоде выставляется больше, так что, даже если ребенок пропустил неделю или две, он наверняка будет аттестован.

Депозиты от Альфа-Банк Украина, краткосрочные и долгосрочные депозиты от надежного банка

Предупреждение:

1. Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

— Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

— Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

— При зачислении средств на вкладной (депозитный) счет, открытый в Банке, Банк, на условиях договора, обязуется вернуть их, а вкладчик оплатить услуги Банка.

2. Последствия для клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

— В случае несвоевременного обращения Клиента в банк относительно возврата денежных средств, привлеченных по договору на размещение банковского вклада (депозита), такой вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

— В случае отсутствия/отмены пролонгации, сумма вклада с начисленными процентами будет выплачена на счет, указанный в договоре на размещение вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Дополнительные и сопутствующие услуги, связанные с предоставлением услуг по привлечению банковского вклада (депозита) — отсутствуют.

7. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

Следует ли мне вкладывать деньги на сберегательный счет с высокой доходностью?

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Несмотря на то, что вспышка коронавируса вызвала серьезную экономическую неопределенность, многие думают о том, как лучше всего сэкономить на будущее, одновременно оплачивая немедленные расходы. Если у вас есть лишние деньги после покрытия ваших предметов первой необходимости и счетов, вы можете подумать о том, чтобы положить их на высокодоходный сберегательный счет.С высокодоходным сберегательным счетом вы можете зарабатывать больше процентов, сохраняя при этом доступ к своим наличным деньгам, когда они вам нужны.

Ниже CNBC Select поговорил с Шоном Андерсоном, сертифицированным специалистом по финансовому планированию и президентом Anderson Financial Strategies, о том, что следует учесть перед открытием высокодоходного сберегательного счета.

Сначала спросите себя: когда вам понадобятся эти деньги?

Каждый, кто решает, какой сберегательный счет использовать, должен сначала подумать, как скоро они планируют окунуться в фонды.

«На самом деле все возвращается к тому, на что они рассчитывают использовать деньги в будущем», — сказал Андерсон CNBC Select. «Другими словами, каков их график, когда им понадобится использовать эти дополнительные деньги?»

В такие времена, когда вы можете быть обеспокоены рецессией в ближайшем будущем, финансовые эксперты обычно рекомендуют уделять первоочередное внимание аварийному сберегательному фонду, к которому вы можете легко получить доступ, если возникнет необходимость.

«С фондом на случай чрезвычайных ситуаций, который используется для непредвиденных чрезвычайных ситуаций, следует обращаться так, как если бы человеку могли понадобиться эти деньги завтра», — говорит Андерсон.«Я думаю, что высокодоходный сберегательный счет — идеальный способ для кого-то сохранить свой чрезвычайный фонд».

С другими вариантами сберегательного счета, такими как депозитные сертификаты (или компакт-диски), ваши деньги могут приносить более высокий APY, чем дольше вы храните их на своем счете, но обычно с вас взимается штраф за слишком раннее снятие.

Но согласно федеральному закону, высокодоходные сберегательные счета позволяют снимать или переводить наличные со своего счета до шести раз в месяц без уплаты каких-либо комиссий.(Обратите внимание, что это правило было временно отменено во время вспышки коронавируса, и клиенты могут «совершать неограниченное количество удобных переводов и снятия средств со своих сберегательных вкладов», согласно заявлению Совета Федеральной резервной системы.)

Счета денежного рынка ( или MMA) имеют такой же лимит на шесть выводов и действуют аналогично высокодоходным сберегательным счетам, но часто имеют более высокие требования к минимальному остатку.

Вот кому стоит положить деньги на высокодоходный сберегательный счет.

Сейчас действительно хорошее время для того, чтобы расставить приоритеты по сбережениям на случай чрезвычайной ситуации, особенно если у вас все еще есть чек.Использование высокодоходного сберегательного счета для хранения денег сейчас может помочь вам в будущем.

CNBC Select оценил пять лучших высокодоходных сберегательных счетов, и все они предлагают годовую процентную доходность (APY) или норму доходности, которая как минимум в 16 раз превышает средний национальный показатель APY на 0,06% на традиционные сбережения. счетов, по данным Федеральной корпорации страхования вкладов (FDIC).

Например, клиенты сберегательного онлайн-счета Vio Bank High Yield предлагают 1.21% годовых и минимальный депозит 100 долларов для открытия счета.

Андерсон также рекомендует высокодоходный сберегательный счет по сравнению с традиционным сберегательным счетом для тех, кому нужно в ближайшее время начать использовать свой чрезвычайный фонд, или для тех, кто обеспокоен тем, что их будет недостаточно. «Может быть, у них есть три месяца на жизнь, но после этой пандемии было бы удобнее девять месяцев», — говорит он.

Вот кому не следует вкладывать деньги на высокодоходный сберегательный счет

Если вы тот, кто в настоящее время имеет стабильный доход и достаточный запас на случай чрезвычайных ситуаций, чтобы покрыть расходы на срок от трех до шести месяцев, вы можете захотеть подумайте о том, чтобы вложить дополнительные деньги в то место, которое лучше подходит для долгосрочного роста (более пяти лет).

«Я определенно рекомендую рассмотреть возможность инвестирования в рынок, чтобы добиться более высокой долгосрочной прибыли по сравнению с высокодоходным сберегательным счетом», — говорит Андерсон. «Рынок все еще отстает примерно на 17% от того, где он был до пандемии, и сейчас прекрасное время, чтобы покупать на рынке на минимальной отметке».

Однако фондовый рынок действительно связан с риском. Несмотря на то, что последовательное вложение денег с течением времени (стратегия, называемая усреднением долларовой стоимости) может помочь вам накопить богатство в будущем, инвестиционный фонд не должен заменять чрезвычайный фонд.

Итог

Если у вас есть какие-либо дополнительные наличные деньги прямо сейчас, которые вы хотели бы использовать для создания резервного фонда, высокодоходный сберегательный счет предлагает возможность зарабатывать сложные проценты, но при этом дает вам легкий доступ к своим деньгам. Ваши деньги также будут защищены и застрахованы государством на сумму до 250 000 долларов на высокодоходном сберегательном счете.

Информация о сберегательном онлайн-счете Vio Bank High Yield была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

У кого лучшие счета денежного рынка на февраль 2021 года?

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Этот пост последний раз просматривался и обновлялся 22 февраля 2021 года.

* По состоянию на февраль 2021 года, средний показатель APY по стране на счетах денежного рынка составляет 0,06% согласно FDIC.

Банки и кредитные союзы борются за то, чтобы предложить более высокие ставки и лучшие условия для людей, которые хотят использовать счет денежного рынка.Это отличная новость для вкладчиков, потому что у вас есть несколько хороших вариантов лучшей учетной записи для накопления сбережений.

Важно отметить, что, в отличие от депозитных сертификатов (CD), вы не фиксируете фиксированную процентную ставку при открытии счета денежного рынка. Годовая процентная доходность (APY) является переменной, поскольку она основана на действиях Федеральной резервной системы. Поэтому, хотя при сравнении счетов денежного рынка разумно смотреть на процентные ставки, это еще не все и не все.

Ниже вы найдете наш выбор лучших счетов денежного рынка прямо сейчас.Каждая из этих учетных записей застрахована FDIC и подходит как для скромных, так и для сверхсекретных клиентов. Наши фавориты не требуют ежемесячной платы за обслуживание, за исключением CFG Bank, который отказывается от комиссии, если на вашем счете остается 1000 долларов США. Пользователи могут получить доступ к каждой из этих учетных записей онлайн или с помощью мобильного приложения.

Пользователи могут получить доступ к каждой из этих учетных записей онлайн или с помощью мобильного приложения.

Наша группа экспертов для этого руководства

Мы проконсультировались с экспертами по банковскому делу и финансовому планированию, чтобы сообщить об этих выборах и предоставить их советы по поиску лучших счетов денежного рынка для ваших нужд.Вы можете прочитать их мнение внизу этого поста.

ИнсайдерМы фокусируемся на том, что сделает счет денежного рынка наиболее полезным, включая APY, доступ к вашим деньгам и многое другое.

- Получите свои сбережения с помощью дебетовой карты или бумажных чеков

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Плюсы

- Высокая APY

- Бумажные чеки

- Дебетовая карта

- Без ежемесячной платы за обслуживание

- Без комиссии за использование банкомата вне сети

Минусы

- Минимальный начальный депозит 1000 долларов США

- Не возмещает комиссии сторонних поставщиков банкоматов

- Несколько обзоров мобильных приложений

Чем отличается: Axos Bank отправляет бумажные чеки и дебетовую карту с вашим счетом на денежном рынке, что упрощает доступ к вашим сбережениям.

Ставка: 0,60% APY

Минимальный начальный депозит: 1000 $

На что обратить внимание: Мобильное приложение. У Axos есть мобильное приложение в магазинах Apple и Google Play, но отзывов пока немного.

- Получайте APY на балансе до 250 000 долларов США

- Позвонить в службу поддержки в рабочее время

- Сложные проценты для максимальной экономии

Плюсы

- Высокая APY

- Без ежемесячной платы за обслуживание

- Бумажные чеки

- Дебетовая карта

Минусы

- Начальный депозит 5000 $

- $ 1.

Плата за 50 банкоматов вне сети

Плата за 50 банкоматов вне сети

Плата за 50 банкоматов вне сети

Плата за 50 банкоматов вне сетиПочему это выгодно: Northern Bank Direct платит одну из самых высоких ставок в отрасли для счетов денежного рынка, и он платит ту же ставку для всех остатков до 250 000 долларов. Вы также получите бумажные чеки и дебетовую карту.

Ставка: 0.50% APY

Минимальный начальный депозит: 5000 долларов

На что обратить внимание: Минимальный начальный депозит.Первоначальный депозит в размере 5000 долларов США превышает требования многих банков.

- Поставляется с бумажными чеками, но без дебетовой карты

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Плюсы

- Конкурсный APY

- Без ежемесячной платы за обслуживание

- Нет начального депозита или минимального остатка на счете

- Бумажные чеки

Минусы

- Нет дебетовой карты

- Нет возможности внести наличные

Почему это выгодно: Салли Мэй платит конкурентоспособную ставку, и банк не требует начального депозита. Салли Мэй также отправляет вам бумажные чеки для доступа к вашим деньгам.

Ставка: 0,40% APY

Минимальный начальный депозит: $ 0

На что обратить внимание: Нет дебетовой карты. Хотя вы будете получать бумажные чеки, вы не получите дебетовую карту с этим счетом на денежном рынке.

- Доступ к чекам и дебетовой карте

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Плюсы

- Без открытия депозита или минимального остатка на счете

- Без ежемесячной платы за обслуживание

- Доступ к дебетовой карте

- Доступ к бумажным чекам

- Возмещение расходов на внесетевые банкоматы до 10 долларов в месяц

- Обслуживание клиентов 24/7

- Простое в использовании мобильное приложение

- Ссылка на другие банковские счета Ally

Минусы

- Не самый высокий счет денежного рынка APY

- Нет физических отделений

- Превышение комиссии за транзакцию в размере 10 долларов США (приостановлено во время COVID-19)

Чем он выделяется: Вы можете получить дебетовую карту и бумажные чеки, когда открываете счет на денежном рынке в Ally, и минимального депозита нет. Банк возмещает до 10 долларов в месяц комиссии за внесетевые банкоматы.

Банк возмещает до 10 долларов в месяц комиссии за внесетевые банкоматы.

Ставка: 0.50% APY

Минимальный начальный депозит: $ 0

На что обратить внимание: Превышение комиссии за транзакцию. Если вы делаете более шести выводов в месяц, вы заплатите 10 долларов. (Тем не менее, Ally может отказаться от этой платы во время пандемии COVID-19.)

Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.- Доступ к наличным деньгам онлайн, по телефону или через банкомат

- Нет начального депозита или минимального остатка на счете

- Поставляется с дебетовой картой и бумажными чеками

Плюсы

- Без открытия депозита или минимального остатка на счете

- Конкурсный APY

- Без ежемесячной платы за обслуживание

- Поставляется с дебетовой картой и бумажными чеками

Минусы

- Нет физических отделений

- Возмещает только 5 долларов США в месяц за внесение в сеть банкоматов

Чем выделяется: Synchrony не имеет минимального начального депозита, и банк отправляет вам дебетовую карту и бумажный чек.

Ставка: 0,40% APY

Минимальный начальный депозит: $ 0

На что обратить внимание: Снятие наличных в банкоматах вне сети. С другой стороны, Synchrony возмещает до 5 долларов в месяц за внесение в сеть банкоматов. Но можно найти банки, которые возвращают больше денег.

- Подключиться к Zelle и PayPal

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Плюсы

- Конкурсный APY

- Низкий начальный депозит 100 $

- Подключите свой аккаунт к Zelle или PayPal

- Без ежемесячной платы за обслуживание

Минусы

- Нет бумажных чеков

- Нет дебетовой карты

- Нет возможности получить доступ к средствам в банкомате

- Нет физического местонахождения

Почему он выделяется: В CIT Bank вы будете зарабатывать одинаковую ставку независимо от того, сколько денег находится на вашем счете, и нет требований к минимальному балансу. Вы можете связать свой счет денежного рынка в CIT Bank с PayPal и Zelle для осуществления платежей.

Вы можете связать свой счет денежного рынка в CIT Bank с PayPal и Zelle для осуществления платежей.

Ставка: 0.50% APY

Минимальный начальный депозит: 100 долларов

На что обратить внимание: Нет доступа к выписанию чеков или дебетовой карте. Вы можете производить платежи со своей учетной записи в цифровом виде через такие сайты, как Zelle и PayPal, но может быть неудобно отсутствие возможности выписывать чек, платить картой или снимать деньги в банкомате.

- Обратно-многоуровневый счет, 7 уровней

- Получайте высокие ставки на остатках до 10 000 долларов, с максимальными ставками до 2 000 долларов

- Позвоните в службу поддержки клиентов в рабочее время или по круглосуточной автоматической линии

Плюсы

- Конкурентоспособная APY для низких остатков

- $ 5 начальный депозит

- Нет неснижаемого остатка

- Бумажные чеки

- Без ежемесячной платы за обслуживание

Минусы

- Low APY для высоких остатков

- Нет дебетовой карты

Почему он выделяется: В то время как некоторые счета денежного рынка предлагают более высокие ставки для более высоких остатков, кредитный союз для членов Premier использует противоположный подход — он вознаграждает людей с более низкими остатками по более высоким ставкам. Для участников уровня Premier также не требуется минимальный баланс, и он включает в себя право выписывать чек.

Ставка: Рейтинги кредитного союза для членов Premier следующие:

- От 0 до 2000 долларов США: 2,00% годовых

- От 2000,01 долларов США до 5000 долларов США: от 1,10% до 2,00%

- От 5000,01 долларов США до 10000 долларов США: от 0,72% до 1,10%

- от 10 000,01 до 50 000 долл. США: от 0,34% до 0,72%

- от 50 000,01 долл. США до 100 000 долл. США: от 0,30% до 0,34%

- от 100 000,01 долл. США до 250 000 долл. США: от 0,21% до 0,30%

- Более 250 000 долл. США: 0.От 15% до 0,21%

Минимальный начальный депозит: $ 5

На что обращать внимание: Остаток на счете. Вы можете начать с небольшого баланса и зарабатывать высокую ставку, но если баланс вашего счета значительно вырастет, вы можете в конечном итоге зарабатывать меньше, чем в другой компании.

- Многоуровневый счет

- Получайте максимальную процентную ставку на остатках до 25 000 долларов США

- Заработайте всего 0. 10% годовых без ежемесячных прямых депозитов в размере 500 долларов США и регистрации в электронных отчетах

- Проценты начисляются и выплачиваются ежемесячно

- Позвоните или поговорите онлайн

10% годовых без ежемесячных прямых депозитов в размере 500 долларов США и регистрации в электронных отчетах

10% годовых без ежемесячных прямых депозитов в размере 500 долларов США и регистрации в электронных отчетахПлюсы

- Конкурсный APY

- Без начального депозита

- Без ежемесячной платы за обслуживание

- Бумажные чеки

- Дебетовая карта

Минусы

- Процентные ставки ежемесячно, а не ежедневно

- Ежемесячный прямой депозит в размере 500 долларов США необходим для получения конкурентоспособной APY

Почему он выделяется: Это счет с обратным порядком, который платит более высокую ставку за более низкий остаток. Если остаток на вашем счете не превышает 25 000 долларов, вы продолжите зарабатывать максимально возможную ставку. Affinity Plus также предоставляет вам как бумажные чеки, так и дебетовую карту, что дает вам легкий доступ к вашим сбережениям.

Если остаток на вашем счете не превышает 25 000 долларов, вы продолжите зарабатывать максимально возможную ставку. Affinity Plus также предоставляет вам как бумажные чеки, так и дебетовую карту, что дает вам легкий доступ к вашим сбережениям.

Ставка: от 0,50% до 1,00% APY

Минимальный начальный депозит: $ 0

На что обращать внимание: Проценты. Вы должны установить ежемесячные прямые депозиты на сумму не менее 500 долларов и подписаться на электронные выписки, чтобы претендовать на конкурентоспособную ставку — в противном случае вы заработаете 0.10% годовых. Также стоит отметить, что процентные ставки увеличиваются ежемесячно, в то время как ставки многих конкурентов увеличиваются ежедневно, что дает вам возможность увеличить свое богатство.

- Получайте максимальную процентную ставку на остатках от 25 000 долларов США

- Начальный депозит в размере 1000 долларов США и минимальный баланс для получения APY

- Избегайте ежемесячной платы в размере 10 долларов США при балансе в 1000 долларов США

- Позвоните в службу поддержки клиентов в рабочее время или по круглосуточной автоматической линии

- Проценты начисляются ежедневно и выплачиваются ежемесячно

Плюсы

- Конкурсный APY

- Самый низкий уровень все еще имеет высокий APY

Минусы

- 1000 $ начальный депозит

- Минимальный баланс в размере 1000 долларов США, чтобы заработать APY

- Неснижаемый остаток в размере 1000 долларов США, чтобы избежать ежемесячной платы за обслуживание в размере 10 долларов США

- Нет дебетовой карты

- Нет бумажных чеков

Почему он выделяется: Многие счета денежного рынка предлагают более высокий APY для счетов с более высокими остатками. Как правило, существует большая разница между самыми высокими и самыми низкими ставками компаний. Но самая низкая ставка CFG уже выше, чем у многих конкурентов. Лучший рейтинг CFG — один из самых высоких на сегодняшний день.

Как правило, существует большая разница между самыми высокими и самыми низкими ставками компаний. Но самая низкая ставка CFG уже выше, чем у многих конкурентов. Лучший рейтинг CFG — один из самых высоких на сегодняшний день.

Ставка: 0,56% до 0,66% APY

Минимальный начальный депозит: 1000 долларов США

На что обращать внимание: Минимальный начальный депозит и остаток на счете. Вам понадобится 1000 долларов, чтобы открыть счет на денежном рынке в CFG. Вам нужно будет поддерживать эту сумму, чтобы получать проценты и избегать ежемесячной платы за обслуживание в размере 10 долларов.Также помните, что ставки по счетам денежного рынка могут колебаться в зависимости от ставки по федеральным фондам. Хотя рейтинг CFG сейчас лучший, это может быть не всегда.

Другие учетные записи денежного рынка, которые мы рассматривали, и почему они не помогли

- TIAA Bank (член FDIC): этот счет денежного рынка предлагает приличную начальную APY, но ее ставка падает после первого года, в зависимости от вашего баланс, и для этого требуется начальный депозит в размере 500 долларов США.

- Счет денежного рынка NBKC: Это надежный счет денежного рынка, но его рейтинг не так высок, как то, что вы заработаете с нашими лучшими выборами.

- UFB Direct (член FDIC): вам необходим баланс не менее 25 000 долларов, чтобы заработать наивысшую APY UFB Direct, и вы должны сделать первоначальный депозит в размере 5 000 долларов.

- Investors eAccess (Член FDIC): Этот счет денежного рынка не требует начального депозита или минимального остатка на счете, но его APY немного ниже, чем у более конкурентных счетов денежного рынка.

- BMO Harris (член FDIC): Вам нужно будет внести первоначальный депозит в размере 5000 долларов и поддерживать как минимум эту сумму, чтобы получать проценты.

- Discover (член FDIC) : Этот счет с низкой комиссией платит приличную ставку, но для Discover требуется первоначальный депозит в размере 2500 долларов.

- Redneck Bank (член FDIC): это еще один надежный вариант с обратным порядком, но для него требуется начальный депозит в размере 500 долларов США, а ставки не достигают таких высоких показателей, как ставки для членов Premier.

- BBVA (член FDIC): вы будете получать посредственную APY и будете платить ежемесячную плату за обслуживание в размере 15 долларов США, если ваш баланс меньше 10 000 долларов США.

- Федеральный кредитный союз Sun East (член FDIC): Sun East предлагает низкий процентный доход, и вам нужно будет создать и поддерживать баланс счета в размере 2500 долларов США.

- Pacific National Bank (член FDIC): для открытия этого счета вам понадобится первоначальный депозит в размере 5000 долларов США; вам необходимо поддерживать баланс в размере 5000 долларов, чтобы избежать ежемесячных сборов, и 10000 долларов, чтобы получать проценты.

- Личный счет денежного рынка Prime Alliance Bank (член FDIC): с этим счетом вы будете получать приличную ставку, но он не дает вам легкого доступа к своим деньгам с помощью чеков или дебетовой карты.

Почему стоит доверять нашим рекомендациям?

Personal Finance Insider миссия — помочь умным людям принимать правильные решения с их деньгами. Мы понимаем, что «лучший» часто является субъективным, поэтому помимо выделения очевидных преимуществ финансового продукта или счета — например, высокой APY — мы также указываем на ограничения. Мы потратили часы, сравнивая и противопоставляя характеристики и мелкий шрифт различных продуктов, так что вам не нужно.

Мы понимаем, что «лучший» часто является субъективным, поэтому помимо выделения очевидных преимуществ финансового продукта или счета — например, высокой APY — мы также указываем на ограничения. Мы потратили часы, сравнивая и противопоставляя характеристики и мелкий шрифт различных продуктов, так что вам не нужно.

Как мы выбирали лучшие счета денежного рынка?

Существует лота счетов денежного рынка. В ходе нашего исследования мы обнаружили, что лучшие счета денежного рынка предлагают банки с сильным онлайн-присутствием и мобильным доступом.

Мы изучили счета денежного рынка почти в двух десятках учреждений, чтобы выявить наиболее сильные варианты. Мы также сравнили наш список с популярными сайтами сравнения, такими как Bankrate и NerdWallet, чтобы убедиться, что мы ничего не пропустили.

Хотя процентные ставки являются важным аспектом любого счета денежного рынка, некоторые из них предлагают одинаковую годовую процентную доходность (APY). Чтобы различать их, мы также рассмотрели требования к минимальному депозиту и балансу, овердрафт и дополнительные комиссии за транзакции, возможность доступа к средствам и любые другие выдающиеся особенности.

Зачем открывать счет денежного рынка вместо высокодоходного сберегательного счета?

Счета денежного рынка обычно облегчают доступ к вашим деньгам, чем высокодоходные сберегательные счета. Многие из них имеют права на выписку чеков, дебетовые карты, которые можно использовать в банкоматах, или и то, и другое. Счета денежного рынка и высокодоходные сберегательные счета предлагают больший процент и почти такую же гибкость, как традиционные текущие или сберегательные счета.

Вы не знаете, открыть ли денежный рынок или высокодоходный сберегательный счет? Вы можете выбрать компанию и сравнить ее денежный рынок и сберегательные счета.У одного может быть более высокая ставка, меньший начальный депозит или меньшая ежемесячная плата.

Вы можете захотеть работать с конкретным банком или кредитным союзом, но он предлагает либо высокодоходный сберегательный счет, либо счет денежного рынка, но не то и другое вместе. Это ограничение тоже может помочь вам принять решение.

Стоят ли того на счетах денежного рынка?

Да, у счета денежного рынка очень мало недостатков, если таковые имеются. Нет никакого риска потерять деньги, ваш счет застрахован FDIC (обычно до 250 000 долларов, но в некоторых случаях до 1 миллиона долларов), и это дает вам шанс победить инфляцию.

Единственный раз, когда счет на денежном рынке может не иметь смысла, — это если вы платите чрезмерную комиссию за обслуживание, которая съедает ваши процентные платежи, или вы обнаруживаете, что ограничены ежемесячным лимитом переводов или временем, которое требуется для того, чтобы ваши деньги попали на ваш счет. проверка аккаунта.

Какие банки имеют лучшие процентные ставки на денежном рынке?

Прямо сейчас следующие банки предлагают лучшие процентные ставки на денежном рынке:

- CIT Bank

- Ally

- Synchrony Bank

- Axos Bank

- Sallie Mae

- CFG Bank

- Northern Bank Direct

- Prime Alliance Bank

- Premier Members Credit Union, для вкладчиков с суммой не более 2000 долларов

- UFB Direct, для вкладчиков с суммой не менее 25000 долларов

- Affinity Plus Federal Credit Union, для вкладчиков с суммой вкладов менее 25000 долларов

Однако ставки колеблются вместе с федеральными фондами ставка, поэтому банки, предлагающие самую высокую процентную ставку сейчас, могут не в будущем, а те, у которых сейчас более низкие ставки, могут поднять свои ставки позже.

Как правило, лучшие процентные ставки можно найти в онлайн-банках. Если вам удобнее работать с обычным банковским делом, вы обычно можете открыть там и счет денежного рынка — просто знайте, что вы, возможно, не получаете наилучшую процентную ставку.

Как часто меняются ставки по счетам денежного рынка?

Процентные ставки по счетам денежного рынка точно соответствуют ставке по федеральным фондам. Другими словами, ставки переменны и могут меняться несколько раз в год по прихоти Федеральной резервной системы.

ФРС собирается восемь раз в год и решает, повышать, понижать или поддерживать процентные ставки. Если ФРС снизит ставки, APY на вашем сберегательном счете может упасть в течение нескольких дней. Когда ставки ниже, вы не будете получать столько же процентов со своих сбережений. Но это не значит, что вам вообще не следует экономить. Когда процентные ставки неизбежно поднимутся, вы увидите большую отдачу от своих денег, чем если бы вы начинали с нуля.

Поскольку ФРС потратила несколько лет на повышение ставок после Великой рецессии, она трижды снизила процентные ставки к концу 2019 года, пытаясь регулировать экономику и отодвинуть на второй план еще одну рецессию, и дважды снизила ставки в 2020 году. Несмотря на то, что ставки находятся на рекордно низком уровне, они в конечном итоге будут расти и со временем будут колебаться.

Несмотря на то, что ставки находятся на рекордно низком уровне, они в конечном итоге будут расти и со временем будут колебаться.

Чтобы узнать больше о том, что является хорошим счетом денежного рынка и как выбрать наиболее подходящий, четыре эксперта взвесили:

Вот что они сказали о счетах денежного рынка. (Некоторый текст может быть слегка отредактирован для ясности.)

Что делает счет денежного рынка хорошим или плохим?

Лаура Грейс Тарпли, инсайдер личных финансов:

«Вам может понравиться счет на денежном рынке, если APY выше, чем у высокодоходного сберегательного счета.Счета денежного рынка также должны давать вам доступ к своим средствам, будь то дебетовая карта, бумажные чеки или доступ к Zelle. Какой бы вариант ни предлагал банк, убедитесь, что он вам подходит. Например, если банк предлагает только бумажные чеки, но вы производите все платежи в цифровом виде, то этот счет денежного рынка, вероятно, не для вас ».

Roger Ma, CFP:

« Я действительно не рекомендую денежный рынок учитывает парковку ваших денег. Я не знаю, действительно ли их гонорары настолько конкурентоспособны по сравнению с высокодоходными сберегательными счетами.Для большинства людей, я думаю, имеет смысл создать высокодоходный сберегательный счет для вашего чрезвычайного фонда и любых краткосрочных целей ».

Я не знаю, действительно ли их гонорары настолько конкурентоспособны по сравнению с высокодоходными сберегательными счетами.Для большинства людей, я думаю, имеет смысл создать высокодоходный сберегательный счет для вашего чрезвычайного фонда и любых краткосрочных целей ».

Как следует решать, вкладывать ли деньги на высокодоходный сберегательный счет, счет денежного рынка , или CD?

Таня Браун, CFP:

«Итак, я думаю, мы начнем с того, сколько денег вы хотите вложить, и уровня транзакций, которые вы хотите иметь. Если вы хотите провести какие-либо транзакции, это автоматически вынимает компакт-диски. Тогда вы застряли между высокодоходными сбережениями и счетом денежного рынка.»

Mykail James, CFEI:

» Как скоро вам понадобятся деньги? Какой доступ к нему нужен? А если вы хотите, чтобы ваши деньги росли, и вы хотите избежать искушений, то я бы поместил их на компакт-диск ».

Коронавирус и ваши деньги: ответы на ваши вопросы

4.

Хотел бы я иметь пенсию. пенсионеры рассматривают возможность получения аннуитета?

Хотел бы я иметь пенсию. пенсионеры рассматривают возможность получения аннуитета?Может быть, если вы жаждете получать доход, подобный пенсионному, то может помочь то, что называется немедленным аннуитетом с единовременным взносом.Вы платите страховой компании кучу денег, а взамен они отправляют вам гарантированную ежемесячную зарплату за остаток вашей жизни (или какой-либо другой период). Эксперты предлагают выяснить, каковы ваши основные постоянные расходы — жилье, еда, налоги, — а затем купить достаточный поток дохода, чтобы покрыть ту часть расходов, которую социальное обеспечение не покрывает.

Но полученный доход привязан к долгосрочным процентным ставкам, которые упали до новых минимумов. В результате резко упали так называемые ставки выплат.Один из способов решения этой проблемы — распределить вашу покупку, например, используя часть ваших денег, чтобы покупать один годовой доход в течение пяти лет.

Еще один минус: как только вы отдадите деньги страховой компании, вы не сможете получить к ним доступ. (Вы можете купить пособие в случае смерти своих наследников, но это сократит ваш поток доходов.)

5. Мне нужно продать свой дом, но я беспокоюсь о сроках. Мне нужно жить на доход от продажи.Что теперь?

Предложение домов на большинстве рынков ограничено, а процентные ставки по ипотеке низкие, что является хорошим предзнаменованием для продавцов. Однако это может измениться по мере распространения коронавируса.

Redfin, брокерская компания, заявила, что спрос на покупку жилья упал в Сиэтле, который сильно пострадал от COVID-19, но в остальной части страны спада пока не наблюдается. 9 марта Национальная ассоциация риэлторов провела «мгновенный опрос» своих членов; 11 процентов сообщили о более низком трафике покупателей жилья и 7 процентов сообщили о более низком трафике продавцов жилья.

Но влияние вируса меняется так быстро, что мы просто не знаем, что будет дальше.

6. Я закрываю дом, и мне нужны деньги из моего портфеля акций и облигаций. Откуда взять?

Во-первых, взмах пальцем. Денежные средства, необходимые для первоначального взноса или других краткосрочных расходов, таких как обучение в колледже, не должны храниться в рискованных ценных бумагах, таких как акции. Как правило, инвестиции следует использовать для достижения долгосрочных целей, таких как выход на пенсию, потому что у вас есть время, чтобы пережить спады рынка.Деньги, которые понадобятся менее чем через 10 лет, должны быть где-нибудь в более безопасном месте. «Этого не должно было быть», — сказала Элисса Буйе, специалист по финансовому планированию из Сан-Франциско.

Но поскольку для этого уже слишком поздно, сказала она — и если предположить, что другого источника денег нет — вероятно, имеет смысл использовать облигации. Акции явно резко упали в последние недели, так что вы можете дать им время для восстановления. Вытащить из узы. Их цены, которые движутся в направлении, противоположном процентным ставкам, в последнее время растут.

11 способов улучшить свое финансовое положение в 2020 году

Это первая полная неделя нового года, которая служит идеальным временем, чтобы подвести итоги нашего финансового здоровья и, во многих случаях, составить план того, как сэкономить больше денег.

В прошлом году NBC News BETTER проконсультировался с экспертами, чтобы узнать, какие шаги нужно предпринять в 2019 году, чтобы встать на правильный путь и улучшить свои финансы. На 2020 год мы сделали аналогичный общий взгляд на картину, и хотя вы заметите, что некоторые советы экспертов не изменились (инвестирование в пенсионные планы, погашение долга и создание чрезвычайного фонда, вероятно, всегда будет входить в список лучших способов создать финансовую безопасность), мы также подчеркнули, как размышлять и говорить о деньгах таким образом, чтобы это могло принести пользу как вашему бюджету, так и вашей уверенности.

1. Подведите итоги своих целей и стратегий на 2019 год. Как дела?

«Как вы распоряжались деньгами в 2019 году? Потратьте некоторое время, когда заканчивается один год и начинается следующий, чтобы поразмышлять о том, как у вас дела, особенно сразу после курортного сезона, когда многие из нас склонны тратить слишком много средств », — говорит Лесли Х. Тайн, эсквайр, финансовый поверенный. и автор книги «Жизнь и долг: новый подход к достижению финансового благополучия». «Оцените, где вы сейчас находитесь, и не переносите ли вы праздничный долг (или долг в целом) на Новый год.Если в начале 2019 года у вас были финансовые планы на Новый год, спросите себя, придерживались ли вы их. Подумайте, что прошло хорошо и что можно улучшить. Если быть честным с самим собой, это поможет вам понять, что делать дальше и в каких областях вы можете внести коррективы в будущем ».

Тайн, эсквайр, финансовый поверенный. и автор книги «Жизнь и долг: новый подход к достижению финансового благополучия». «Оцените, где вы сейчас находитесь, и не переносите ли вы праздничный долг (или долг в целом) на Новый год.Если в начале 2019 года у вас были финансовые планы на Новый год, спросите себя, придерживались ли вы их. Подумайте, что прошло хорошо и что можно улучшить. Если быть честным с самим собой, это поможет вам понять, что делать дальше и в каких областях вы можете внести коррективы в будущем ».

Связанные

2. Относитесь к своим счетам как к хорошему другу (часто посещая их)

«Начните год с построения отношений с деньгами, как с другом», — говорит Элиза Робин, доктор философии.Д., эксперт по отношениям богатства. «Регулярно посещайте свой банк и кредитные счета, чтобы убедиться, что вы знаете, сколько у вас денег, сколько вы должны и сколько тратите. На этом этапе вы не выбираете планы, вы просто уважительно относитесь к своим деньгам. Это может звучать глупо, но психологически мы знаем, что, когда мы уважительно относимся к деньгам, мы менее осуждаем нашу ситуацию, и это помогает нам делать другой выбор. Когда мы хотим сбалансировать наш текущий счет и отслеживать нашу задолженность, мы можем попросить совета и составить план на будущее.Построение таких отношений помогает нам оставить сожаление и чувство вины позади, чтобы мы могли построить жизнь в финансовой безопасности ».

Когда мы хотим сбалансировать наш текущий счет и отслеживать нашу задолженность, мы можем попросить совета и составить план на будущее.Построение таких отношений помогает нам оставить сожаление и чувство вины позади, чтобы мы могли построить жизнь в финансовой безопасности ».

3. Проверьте свой кредит

«Если вы не проверяли свой кредитный отчет регулярно, начните в этом году», — говорит Тэйн. «Каждое из трех кредитных бюро предлагает бесплатный отчет о кредитных операциях ежегодно, что означает, что вы можете разделить их и бесплатно проверить свой кредит три раза в год. Это может помочь вам выявить любые ошибки или возможное мошенничество, а также просто хорошо проверить свои финансы.Если вы заметили ошибку, подайте спор с кредитором ».

4. Создайте чрезвычайный фонд (стремитесь покрыть расходы не менее одного месяца)

«В зависимости от вашего дохода постарайтесь сэкономить на один месяц расходов (в виде ликвидных сбережений)», — говорит Брайан Уолш, CFP и менеджер по финансовому планированию. в SoFi. «Это следует использовать только в реальных чрезвычайных ситуациях, таких как проблемы с вашим домом, медицинские счета или другие действительно чрезвычайные ситуации. В условиях спекуляции вокруг рецессии наличие достаточного количества наличных на случай чрезвычайных ситуаций поможет вам не полагаться на кредитные карты и, в конечном итоге, поможет избежать финансового неравенства.Рассмотрите возможность размещения этих ликвидных сбережений на высокодоходном счете управления денежными средствами, который приносит более высокие проценты, чем обычный текущий счет. Это позволяет накопленным вами деньгам со временем зарабатывать еще больше ».

5. Начать (или продолжать) накапливать этот пенсионный фонд

Пришло время взглянуть на то, что вы копите за эти золотые годы. «Постарайтесь откладывать 15 процентов своего дохода на пенсию (исходя из того, что вы можете себе позволить)», — советует Уолш. Он также подчеркивает, что нужно использовать любые взносы работодателя 401 (k), соответствующие взносам, заявляя: «Это бесплатные деньги, которые могут пойти прямо в ваш пенсионный фонд.

Питер Дж. Греко, основатель и владелец CSI Group, добавляет, что, хотя ваш бюджет может не позволять максимально увеличить ваш 401 (k), «очень важно не упустить возможность получить совпадение с вашим работодателем; даже небольшое совпадение с работодателем может привести к пенсионным сбережениям в сотни тысяч долларов с возможностью увеличения «.

Сейчас самое подходящее время, чтобы прислушаться к напоминанию Алисии Р. Хаднетт Рейсс, CFP, и «подтвердить и обновить бенефициаров, перечисленных на ваших пенсионных счетах, поскольку они заменяют собой то, что вы можете иметь в завещании или другом документе о планировании имущества». .

Если 401 (k) не подходит для вас, или вы хотите увеличить свои пенсионные сбережения в дополнение к плану работодателя, рассмотрите возможность открытия Roth IRA.

6. Решение проблемы долга с помощью «метода лавины» или «метода снежного кома».

Выплата долга является обязательным условием для финансового благополучия, но как вы можете достичь такой потенциально ошеломляющей цели? Грег Манкен, ведущий аналитик кредитной индустрии в Credit Card Insider, рекомендует метод лавины и метод снежного кома соответственно.

«Лавинный метод выплаты долга направлен на выплату долга в первую очередь с самой высокой процентной ставкой и обычно является самым быстрым способом выплаты долга. Вы сэкономите деньги в долгосрочной перспективе, если будете контролировать процентные платежи на своих счетах с самой высокой годовой процентной ставкой », — говорит Манкен. «Чтобы погасить долги лавинным методом, сначала заплатите минимальный платеж по всем своим долгам. Затем положите любые дополнительные деньги на счет с самой высокой процентной ставкой. Продолжайте делать это до тех пор, пока не будет погашен счет с высокими процентами.Затем возьмите минимальный платеж, который вы выплачивали по первому долгу, а также любые дополнительные денежные средства и положите их на счет со следующими по величине процентами ».

Манкен отмечает, что метод снежного кома не так быстр, как метод лавины, но он также эффективен и может быть весьма мотивирующим с самого начала.

«В методе снежного кома вы сначала сосредоточитесь на выплате долгов с наименьшим остатком. Это позволяет вам быстрее увидеть ваши самые маленькие счета с нулевым балансом, чем другие методы, что дает вам определенную мотивацию для перехода к следующему долгу », — говорит Манкен.«Чтобы погасить долг методом снежного кома, сначала сделайте минимальные платежи по всем своим счетам. Затем поместите любые лишние деньги на счет с наименьшим остатком. Как только этот счет будет оплачен полностью, переведите минимальный платеж с этого счета и любые дополнительные денежные средства на свой следующий наименьший остаток. Продолжайте так, пока все долги не будут выплачены ».

Это позволяет вам быстрее увидеть ваши самые маленькие счета с нулевым балансом, чем другие методы, что дает вам определенную мотивацию для перехода к следующему долгу », — говорит Манкен.«Чтобы погасить долг методом снежного кома, сначала сделайте минимальные платежи по всем своим счетам. Затем поместите любые лишние деньги на счет с наименьшим остатком. Как только этот счет будет оплачен полностью, переведите минимальный платеж с этого счета и любые дополнительные денежные средства на свой следующий наименьший остаток. Продолжайте так, пока все долги не будут выплачены ».

7. Убедитесь, что ваши кредитные карты приносят вознаграждение, которым вы действительно пользуетесь.

«У вас должна быть только одна или две кредитные карты, которые должны давать вам баллы или возврат денег за вещи, за которые вы в противном случае заплатили бы, например, авиабилеты или отели », — говорит Анде Фрейзер, генеральный директор MyWorth.«Если вы не часто путешествуете, подумайте о карте, по которой вы можете заработать баллы или вернуть деньги за обеды вне дома или за продуктами. Если вы выберете способ возврата денег, переводите деньги прямо на сберегательный счет, чтобы у вас меньше шансов их потратить. И убедитесь, что вы не подписываетесь на кредитные карты магазина — как только вы воспользуетесь авансовой рекламной акцией, они будут предлагать небольшую стоимость и высокие процентные ставки ».

8. Станьте участником HSA или FSA.

«Участие в плане медицинского сбережения (HSA) — один из наиболее эффективных способов улучшить ваше долгосрочное финансовое планирование», — говорит Шобин Уралил, соучредитель и главный операционный директор Lively. .«Деньги в HSA дают право на получение трех различных налоговых льгот, многие работодатели предлагают внести свой вклад на счет, а сэкономленные сегодня средства дают вам возможность воспользоваться преимуществом комплексного роста».

Подробнее о тонкостях и праве на участие в HSA в 2020 году можно узнать здесь.

«Если план медицинского страхования не соответствует требованиям HSA, гибкий счет расходов или FSA — еще один отличный способ сэкономить на ежегодных медицинских расходах», — говорит Уралил. «Чтобы иметь право на получение FSA, ваш работодатель должен предложить его вместе с вашим планом медицинского страхования.Как и HSA, FSA также предлагает необлагаемые налогом расходы на квалифицированные медицинские расходы, но есть несколько отличий, включая средства FSA, истекающие каждый год, и более низкий годовой лимит взносов ».

«Чтобы иметь право на получение FSA, ваш работодатель должен предложить его вместе с вашим планом медицинского страхования.Как и HSA, FSA также предлагает необлагаемые налогом расходы на квалифицированные медицинские расходы, но есть несколько отличий, включая средства FSA, истекающие каждый год, и более низкий годовой лимит взносов ».

В 2020 году максимальный размер взноса FSA составляет 2750 долларов. Здесь вы можете получить исчерпывающее представление о том, на какие покупки распространяется действие FSA.

Связанные

9. Используйте расширения кэшбэка и инструменты сравнения цен

Если вы читали какие-либо из наших статей о том, как делать покупки в Черную пятницу или Amazon Prime Day без перерасхода средств, вы знаете, насколько настоятельно эксперты по сбережению рекомендуют расширения для браузера с кэшбэком инструменты сравнения цен.Андреа Ворох, эксперт по личным финансам и потребительским сбережениям, также является сторонником этой удобной технологии.

«Делая покупки в Интернете, вы можете сэкономить деньги, не тратя время на поиск сделок, используя технические инструменты, которые сделают всю работу за вас», — говорит она. «Они выполняют всю работу по поиску купонов, тестированию каждого из них и автоматически применяют сделку с самой большой скидкой к вашему заказу. Каждый раз, когда вы экономите на покупке, переводите ее на свою цель сбережений или планируйте дополнительную выплату долга.

Вот наш список обязательных вещей (однако имейте в виду, что обычно вы можете использовать только один на кассе).

10. Записывайте, почему вы тратите и как это заставляет вас чувствовать

«Помимо отслеживания того, что вы тратите, запишите, почему вы вообще тратите. Это потому, что на вашем счету есть лишние деньги? Тебе скучно? Не забудьте также подумать о своих долгосрочных целях — и совпадают ли ваши привычки в отношении расходов с ними », — говорит Фрейзер.

11. Деньги говорят — так что поговорим об этом!

Честный и стратегический разговор о деньгах не поможет напрямую выплатить долг или накопить пенсионные сбережения, но он может творить чудеса, помогая избавиться от любопытной стигмы, которая долгое время отравляла деньги в нашем обществе.

«Деньги — одна из последних оставшихся табуированных тем; на самом деле 68 процентов американцев предпочли бы говорить о своем весе, чем о деньгах », — говорит Линда Дэвис Тейлор, генеральный директор и председатель совета директоров Clifford Swan Investment Counselors, создавшая этот инструментарий Money Talk, чтобы помочь начать разговор о деньгах. «Тем не менее, разговор о деньгах может не только помочь вам почувствовать себя менее одиноким при решении неизбежных финансовых проблем, он также может помочь вам создать сообщество друзей и семьи, которое поможет вам оставаться ответственным за свои финансовые цели.»

БОЛЬШЕ ИЗ ЛУЧШЕГО

Хотите больше подобных советов? NBC News BETTER одержим поиском более простых, здоровых и разумных способов жить. Подпишитесь на нашу рассылку и подписывайтесь на нас в Facebook, Twitter и Instagram. чтобы погасить ипотеку раньше. Это поможет в грядущие тяжелые времена.

Я никогда не был сторонником этого совета по нескольким причинам.

● Акции имеют больший риск . В отличие от фондового рынка, платят от ранней ипотеки предлагает гарантированный возврат.Сократите размер ипотеки, выплатив ее раньше, и вы будете платить меньше процентов по ипотеке.

И, как мы видели с момента начала распространения коронавируса, фондовый рынок может быть чрезвычайно нестабильным, поскольку инвесторы реагируют на экономические спады, уходя к более безопасным инвестициям. Со временем инвесторы исторически получали положительную прибыль, но в любой конкретный период это не гарантия. Сейчас мы находимся в одном из периодов неопределенности.

● Вычет процентов по ипотеке не так велик, как вы думаете .Имейте в виду, что эта налоговая льгота является вычетом, а не кредитом. Налоговая льгота снижает (доллар за доллар) ваши налоги. Вычет исключает только часть вашего дохода, подлежащую налогообложению.

Подавляющее большинство домовладельцев вообще не требуют вычета процентов по ипотеке: они используют стандартный вычет, а не перечисляют. Чтобы вычесть процент по ипотечному кредиту, необходимо указать в своем доходе.

Чтобы вычесть процент по ипотечному кредиту, необходимо указать в своем доходе.

Закон о сокращении налогов и занятости от 2017 г. почти вдвое увеличил размер стандартного вычета, в результате чего меньшее количество налогоплательщиков указывало вычеты в своих налоговых декларациях.

Согласно данным Института налогообложения и экономической политики, в соответствии с налоговым законодательством доля налогоплательщиков, требующих удержания процентов по ипотеке, с 23 до 11 процентов.

● Не беспокоиться о крыше над головой . Если вы домовладелец, вы можете выдержать финансовый шторм намного дольше, если ваши расходы на жилье ограничиваются счетом по управляемому налогу на недвижимость и страховым взносом домовладельца.

«Это было прекрасное чувство с тех пор, как мы пошли в банк, чтобы сделать последний платеж», — написал читатель из Северной Каролины.«Сейчас мы чувствуем себя невероятно удачливыми, потому что у нас нет финансового стресса, и мы знаем, что если что-то случится с нашей — или даже с одной из наших — рабочих мест, все будет в порядке».

С ростом безработицы и десятками миллионов людей без работы я хотел вернуться к дискуссии о досрочном погашении ипотеки с финансовым консультантом Риком Эдельманом. У нас было много долгих и дружеских дискуссий по этому поводу.

Недавно я спросил Эдельмана, изменил ли он свое мнение в нынешних экономических условиях.Он удвоил ставку, аргументируя это тем, что для людей все же лучше вкладывать дополнительные средства, чем вкладывать деньги в дом, создавая ситуацию, которую называют «богатым домом, бедным наличными».

«Эти деньги не помогают вам оплачивать счета. У меня есть все эти деньги в виде инвестиций, они легкодоступны, ликвидны и доступны », — сказал он. «Вы знаете: вы богатый дом. Я богат инвестициями «.

Это правда, что когда наступает кризис и вы теряете работу, вам понадобятся деньги, и вы не сможете получить доступ к собственному капиталу в своем доме.

«Я только что рефинансировал наш дом по 30-летней фиксированной ставке на уровне 2,875 процента», — сказал Эдельман. «Теперь, почему бы мне не сохранить эту ипотеку так долго, как я могу? Я собираюсь взять тысячи долларов сбережений от более низких выплат и вложить их в инвестиции ».

«Теперь, почему бы мне не сохранить эту ипотеку так долго, как я могу? Я собираюсь взять тысячи долларов сбережений от более низких выплат и вложить их в инвестиции ».

По мнению Эдельмана, вот некоторые вещи, которые следует учесть перед досрочным погашением ипотеки.

● Есть ли у вас долг под высокие проценты? Если это так, сначала займитесь этим, прежде чем вносить дополнительные основные платежи по ипотеке.

● Есть ли у вас достаточный фонд на случай чрезвычайных ситуаций? «Проблема в том, что есть люди, которые выплатили свою ипотеку только до того момента, когда у них ничего не осталось», — сказал он. «У них нет денег, потому что они потратили каждый доллар на то, чтобы избавиться от ссуды. И сегодня они остались без работы, без дохода, сбережений или инвестиций, но у них есть тонна собственного капитала. Ну, это не значит, что им на стол накрывают еду.

Эдельман справа. Но я тоже прав.

Итак, не сокращайте свои денежные резервы в стремлении освободиться от ипотеки. Но если вы сможете сэкономить, инвестировать и избавиться от ипотечного кредита во время экономического шторма, вы будете в лучшем положении, чтобы пережить его.

Но если вы сможете сэкономить, инвестировать и избавиться от ипотечного кредита во время экономического шторма, вы будете в лучшем положении, чтобы пережить его.

Мнение: Стоит ли покупать облигации с такой низкой доходностью? Эксперт, который годами был прав, говорит: да

В наши дни инвестировать в акции достаточно сложно. Инвестиции в облигации могут быть еще сложнее.

Начиная с индекса S&P 500 SPX, -0,77% начав распродажу в конце февраля, инвесторы вложили деньги в облигации, что привело к падению доходности.(Цена облигаций движется в направлении, противоположном доходности.)

10-летняя казначейская векселя

TMUBMUSD10Y,

1,361%

доходность к концу вторника составила 0,57%, что не слишком далеко от рекордного минимума закрытия 9 марта в 0,499%. Одно- и двухлетние казначейские облигации практически ничего не приносят, тогда как доходность 30-летних казначейских облигаций составила 1,16%. Среднесрочный корпоративный долг США инвестиционного уровня принес 2,35%, а муниципальные облигации — около 1,6% (на конец понедельника).

Не очень аппетитно.Поэтому я обратился к Кэти Джонс, главному стратегу по фиксированным доходам Центра финансовых исследований Шваба. В последние два раза, когда я разговаривал с ней — в 2018 и снова в прошлом году — она была права, говоря, что ставки будут продолжать падать, в то время как другие высокопоставленные гуру облигаций уверяли нас, что им некуда идти, кроме как вверх.

Джонс не призывает к повторению — многие ставки не могут сильно упасть, не опустившись в минус, — но она считает, что некоторые казначейские облигации, муниципальные образования и корпорации инвестиционного уровня (но не высокодоходные облигации) предлагают большинству инвесторов достойную прибыль и защиту против волатильности акций.

И она хочет, чтобы урожайность какое-то время оставалась низкой. «Доходность колеблется на низком уровне, и я думаю, что это, вероятно, будет продолжаться, пока мы не выйдем далеко за рамки этого конкретного кризиса», — сказала она мне в телефонном интервью.

Это потому, что она не верит в то, что экономика в ближайшем будущем сильно оправится от отключения коронавируса. Она считает, что меры федерального правительства по спасению бюджета в размере нескольких триллионов долларов предотвратят самое худшее, равно как и меры Федеральной резервной системы по снижению ставок, расширению своего баланса и укреплению уязвимых уголков кредитных рынков.Но, по ее мнению, печатание долгов и денег не вызовет перегрева и инфляции, злейшего врага держателей облигаций.

«Трудно представить, что это произойдет при таком слабом спросе, такой высокой безработице и падении доходов населения», — сказал Джонс. «Я считаю, что это, безусловно, пока дефляционный сценарий. У нас открылась большая дыра. Вы не сможете получить инфляцию, пока не наполните ее [деньгами], а затем положите еще больше. Я не думаю, что мы и близко подошли к тому, чтобы заполнить его, не говоря уже о том, чтобы заполнить его слишком высоко.

Читать: S&P 500 может упасть ниже 2000 к лету, даже с помощью ФРС, прогнозирует экономист

Она также не ожидает, что ФРС официально подтолкнет ставки к отрицательной территории, но рынок может это сделать. свой собственный. Годовое казначейство

TMUBMUSD01Y,

0,060%

доходность 0,15% не должна слишком сильно упасть, прежде чем ее доходность упадет в минус. «Возможно, если мы получим еще одну достаточно серьезную тревогу, и произойдет еще одно бегство к безопасности, доходность по кривой казначейства может стать отрицательной только потому, что спрос на безопасность настолько велик», — отмечает она.

свой собственный. Годовое казначейство

TMUBMUSD01Y,

0,060%

доходность 0,15% не должна слишком сильно упасть, прежде чем ее доходность упадет в минус. «Возможно, если мы получим еще одну достаточно серьезную тревогу, и произойдет еще одно бегство к безопасности, доходность по кривой казначейства может стать отрицательной только потому, что спрос на безопасность настолько велик», — отмечает она.

Слабая экономика и дефляционное, а не инфляционное давление (проиллюстрировано тошнотворным падением цен на сырую нефть в понедельник CL00, + 0,96% это продолжилось во вторник) создают благоприятные условия для владения облигациями, даже если доходные инвесторы могут быть разочарованы ничтожной доходностью. Джонс с уважением не согласен с Рэем Далио, основателем Bridgewater Associates, крупнейшего в мире хедж-фонда, который сказал на прошлой неделе, что инвесторы были бы «довольно сумасшедшими, если бы держали облигации».

«Мне нравится, когда люди говорят такие вещи, потому что Рэй Далио — я думаю, он миллиардер, верно? Что бы он ни делал, с ним все будет в порядке.

По данным Forbes, состояние Далио составляет 18 миллиардов долларов. И у Джонса лучший послужной список по облигациям, чем у Далио с начала 2018 года, когда он назвал крупный медвежий рынок облигаций.