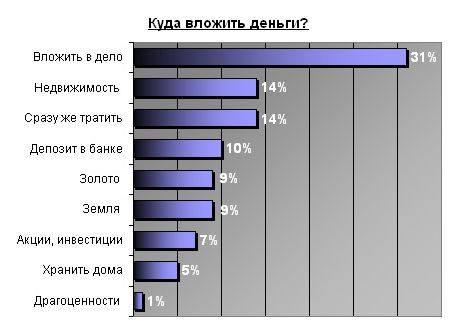

Куда вложить деньги?

Люди, умеющие грамотно планировать свои расходы, и имеющие стабильный заработок, рано или поздно накапливают определённые суммы денег, которые впоследствии можно выгодно вложить для получения прибыли.

Мысль об инвестировании денег, как правило, возникает, когда все необходимые приобретения уже совершены, а свободные средства остались. Именно в этот момент возникает потребность заставить деньги работать, тем самым приумножая свой доход.

За свою историю человечество придумало огромное количество способов вложения средств. Были и честные способы, и мошеннические. На сегодняшний день вложение денег стараются контролировать на законодательном уровне, во избежание обмана людей. Очевидным также является тот факт, что ни один из способов не служит гарантией того, что деньги будут сохранены целиком. Всегда существует риск потерять их, и к этому надо быть готовыми. К тому же на мировую экономику оказывают как положительное, так и отрицательное влияние различные процессы, не подвластные контролю.

Какие бывают инструменты инвестирования

Одним из наиболее распространённых способов вложения денежных средств является приобретение акций, облигаций, драгоценных металлов, депозитов. Эти инструменты инвестирования позволяют, как сберегать, так и приумножать капитал. К примеру, акции позволяют владельцу получать дивиденды от деятельности компании, а открытие депозитарного счета станет гарантией сохранности денег. Однако перед тем, как начать инвестировать в акции, или воспользоваться иным видом инвестинструментов, нужно разобраться, какую прибыль принесет конкретный вид инвестирования, и просчитать, во сколько обойдутся потери при возникновении непредвиденной ситуации.

Еще одним довольно популярным видом вложения средств является приобретение недвижимости. Поскольку недвижимое имущество всегда в цене, мысль о покупке возникает одной из первых. Купить можно как жилой, так и нежилой объект. Здесь также есть свои особенности и нюансы. Помимо дохода, приносимого от сдачи объекта в аренду, не нужно забывать, что владение недвижимостью влечет за собой необходимость в оплате коммунальных услуг, содержания, ремонта или охраны.

При вложении денег, стоит понимать, что инвестиции не всегда могут играть вам на руку, исход может быть непредсказуем. Поэтому всегда нужно исходить из собственных возможностей и не бежать за призрачной возможностью нажить капитал, не прилагая для этого усилий.

На правах рекламы

ООО «Компания БКС» Лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001 г. Выдана ФСФР. Без ограничения срока действия.

Предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Found a typo in the text? Select it and press ctrl + enter

куда вложить деньги после ослабления карантина в Узбекистане – Spot

Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам, и какие риски следует при этом учесть.

Обратите внимание: опубликованная в статье информация не является финансовым советом. Помните — любые инвестиции всегда влекут за собой финансовые риски. Spot не несет ответственности за ваши удачные или неудачные сделки.

Пока ситуация с карантином в стране и во всем мире остается неясной, стоит подумать о будущем. В пандемию многие сферы бизнеса серьезно пострадали, а доходы населения снизились. Тем не менее текущий кризис, вероятно, откроет новые возможности для инвесторов. Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам и какие риски следует при этом учесть.

Недвижимость

Несмотря на снижение покупательской способности у большей части населения и трудности с поиском арендаторов, инвестиции в недвижимость могут стать стабильным источником дохода.

Владимир Бузмаков,

директор агентства недвижимости Astor.

Инвестиции в недвижимость остаются одними из надежных источников пассивного дохода, не имеющих за собой практически никаких рисков вложения.

Несмотря на пандемию, рынок покупки/продажи жилья находится, как и прежде, в стабильном положении. В ближайшее время не прогнозируется особых колебаний в ценовом диапазоне.

Столичные цены балансируют в зависимости от спроса и предложения рынка. Повышение спроса ожидается с увеличением покупательской способности после полного восстановления экономики и предпринимательской активности. Оно будет компенсироваться активным строительством новостроек.

Новичкам совет: обращаться в первую очередь к проверенным специалистам рынка, которые смогут грамотно проконсультировать и посоветовать действительно выгодные предложения.

Тем, кто уже имеет опыт инвестирования в недвижимость, всегда рекомендую определяться со сроками инвестиций и подбирать наиболее выгодные предложения.

При вложении в недвижимость есть следующие риски:

- тип недвижимости;

- спрос и предложение на рынке;

- местоположение;

- соблюдение условий аренды;

- износ объектов;

- инфляция и реинвестирование;

Арендный риск наиболее актуален в нынешний период. Он связан с тем, что съемщик не может платить всю сумму, на которую рассчитывает собственник. Риски инфляции и реинвестирования оказывают наименьшее влияние на вложения.

Он связан с тем, что съемщик не может платить всю сумму, на которую рассчитывает собственник. Риски инфляции и реинвестирования оказывают наименьшее влияние на вложения.

Эльчин Ширинов,

риэлтор агентства New Realtor.

Я считаю, вклад в недвижимость — инвестиция номер два после вложений в самого себя.

Желающим вложиться стоит покупать недвижимость в рентабельных местах, желательно в центре города, которая всегда будет приносить деньги несмотря ни на что.

На мой взгляд, не стоит вкладываться в новостройку на Чиланзаре, ведь если добавить еще $10−20 тыс., то можно купить недвижимость в центре города и сдавать ее стабильно и подороже. Если говорить о коммерческой недвижимости, это должна быть такая точка, которую завтра можно будет легко продать за хорошую сумму.

Большое внимание стоит уделить налогам. Раньше при продаже более одной недвижимости на свое имя в течение года, нужно было платить налог в 12% от разницы покупки и продажи. Теперь этот срок изменился с одного на три года.

Теперь этот срок изменился с одного на три года.

Также обязательно нужно смотреть документацию, чтобы не нарваться на аферу — стоит консультироваться у хороших юристов, либо брать грамотных риэлторов.

Рынок ценных бумаг и драгметаллов

Шодлик Назаров,

аналитик Avesta Investment Group.

В период пандемии рынок ценных бумаг закономерно пошел на спад, как и цены на золото. Однако даже при таком раскладе можно найти достаточно выгодные варианты для инвестиций.

Самым высоколиквидным эмитентом на рынке являются акции компании «Кварц» — ими торгуют каждый торговый день. Помимо этого есть еще ценные бумаги компаний Hamkorbank, Qizilqumsement, Ipoteka-bank, O’zmetkombinat, O’zRTXB и другие.

Кроме дивидендов, на ценных бумагах можно заработать при росте цен. Обычно при подъеме экономики они дают хороший прирост ко вложенному капиталу, но в кризисный период можно ожидать сильных спадов.

Так, к примеру, сегодня большинство ценных бумаг на рынке РФБ «Тошкент» находится в спаде, а общий рынок потерял 4,3% капитализаций с начала года. Несмотря на это, при грамотном анализе можно найти акции с хорошим потенциалом роста.

Несмотря на это, при грамотном анализе можно найти акции с хорошим потенциалом роста.

Рост по котировкам акций на РФБ «Тошкент» (30.08.2018−30.08.2020). Источник — Avesta Investment Group

Инвестиции в фондовый рынок Узбекистана должны быть долгосрочными. Тут надо внимательно рассматривать макроэкономические показатели и стратегические планы развития предприятий.

В целом не советуем непрофессиональным инвесторам вкладывать в рынок акций, поскольку это требует постоянного внимания и реагирования на те или иные корпоративные события, умения интерпретировать новости в возможное изменение цены акций и так далее.

Что касается облигаций, этот рынок в Узбекистане еще недостаточно развит, в основном из-за проблем с ликвидностью — на рынке существует всего десять инструментов от пяти компаний. Самые выгодные из них — три выпуска облигаций от Uzbek Leasing International со сроком обращения один, два и три года и фиксированной ставкой процентов в 18−19−20%.

Другие облигации предлагали меньшую или схожую доходность, но из-за привязки ставки купонных выплат к ключевой ставке Центрального банка, сейчас их доходность снизилась.

Основной риск при покупке облигаций — их почти невозможно продать до наступления момента обратного выкупа со стороны эмитента. Поэтому рекомендуется выбирать бумаги с небольшим эффективным сроком до погашения (дюрацией).

Инвестиции в золото — классическая альтернатива в кризисный период. За последний год в Узбекистане цены на золотые монеты выросли на 37,4%, а на серебряные — на 43,8%. Однако при стабилизации экономики цена на золото идет на спад.

Динамика цен на золотую и серебряную монету:

Источник — Avesta Investment Group

Источник — Avesta Investment Group

Сейчас ЦБ работает над новым выпуском золотых и серебряных монет — разрабатывается дизайн и тематика.

Банковские вклады (в национальной и иностранной валюте)

В банках Узбекистана можно открыть долларовый вклад по максимальной ставке 6,5% годовых. Онлайн-вклад сроком от трех лет с таким процентом предлагает Ravnaq-Bank. Инвестировать доллары под 6% годовых можно в «Кишлок курилиш банк» на срок до трех лет. Немногим меньше ставку предлагает Ziraat Bank Uzbekistan — 5,25%.

Онлайн-вклад сроком от трех лет с таким процентом предлагает Ravnaq-Bank. Инвестировать доллары под 6% годовых можно в «Кишлок курилиш банк» на срок до трех лет. Немногим меньше ставку предлагает Ziraat Bank Uzbekistan — 5,25%.

Максимальная ставка для депозитов в евро составляет 4% годовых. Такой вклад открывают в «Капиталбанке» (на срок 36 месяцев) и «Микрокредитбанке» (12 месяцев). Еще депозиты в евро предлагаются в НБУ (2% на 3 месяца), Ravnaq-Bank (2%, 18 месяцев) и банке «Асака» (2,5%, 24 месяца).

Что касается сумовых вкладов, то здесь максимальная ставка снизилась с 23% до 18%. Такую ставку предлагают — «Узпромстройбанк», «Пойтахт Банк», «Агробанк», «Кишлок курилиш банк» и банк Turkiston (вклад распространяется только на карты HUMO открытые в банке Turkiston). В остальных банках процентная ставка колеблется от 11% до 17% годовых.

Данная информация актуальна на день написания статьи, рекомендуем уточнять сведения в банках.

Бизнес

Правильные вложения в бизнес открывают безграничные возможности и станут залогом финансового благополучия. Тут прежде всего необходимо определится с бизнес-идеей. При выборе бизнеса для инвестиций международный эксперт Дониёр Исламов рекомендует обратить внимание на несколько факторов:

- очень важно, чтобы вам нравился этот бизнес;

- если сумма небольшая, то нет смысла рассматривать бизнес массового производства;

- лучше заняться бизнесом в том секторе, где уже есть опыт работы и компетенции.

Многие предпочитают вкладывать средства только в собственный бизнес, но есть множество вариантов подобных вложений, различающихся степенью участия инвестора и требуемой суммой. Так, к примеру, долевое участие в бизнесе, запуск новой ниши (посмотреть несколько идей с реальными примерами можно здесь), стартапы и так далее.

Акмаль Салихов,

основатель VRonica.

После карантина очень сложно делать какие-либо прогнозы по инвестициям. Если бы у меня стоял вопрос, куда вкладывать после карантина, я бы задумывался о следующих направлениях.

Скорее всего, будет большой спрос на коворкинги. Оплата аренды на долгосрочной основе перестала быть интересной, я все чаще вижу баннеры «Аренда» на первых этажах зданий. Думаю, спрос на такие места сократится, потому что общепит и кофейни ушли в онлайн, как и учебные курсы.

Многие не рискнут снимать офис у дороги за $5 тыс. в месяц, но если эта площадь разделена на столы стоимостью $50−$100 в месяц, то найти клиентов будет легче. Разумеется, это наниматели другого сегмента: фрилансеры, молодые стартапы и прочее. И возиться с ними придется больше, чем с одним арендатором.

Думаю, сдавая стол, можно будет только окупить расходы на аренду здания. Поэтому бизнес-модель должна быть основана на дополнительных сервисах: ивенты, воркшопы и другие виды активности. В идеале коворкинг должен быть началом воронки, на обратной стороне которой инвестиции в стартапы, создание IT аутсорс-хаба или что-то в этом роде.

В идеале коворкинг должен быть началом воронки, на обратной стороне которой инвестиции в стартапы, создание IT аутсорс-хаба или что-то в этом роде.

Open Air развлечения. Мы устали сидеть дома, но идти на концерт или спектакль в замкнутое пространство тоже не рискуем. Интересные световые шоу (3D mapping) и прочее на открытом воздухе было бы отличным балансом между проблемой изоляции и социальной дистанции.

Умные и развлекательные нецифровые продукты для дома. Люди проводят много времени дома, но в тоже время их уже тошнит от YouTube и соцсетей. Виртуальное пространство разделило семьи, каждый сидит в своем углу, уткнувшись в смартфон или лэптоп.

Нецифровые продукты, которые могли бы объединить семью, будут довольно востребованы: настольные игры, конструкторы и так далее. Думаю, все эти проекты можно начать со стартовым капиталом в $10 тыс. Однако это лишь мои мысли, поэтому не считайте это призывом к действию.

Криптовалюта

Санжар Насирбеков,

руководитель Ransif Group.

Чтобы стать игроком на рынке криптовалюты, нужно неплохо разбираться в IT и законодательстве в этой сфере. Однако даже с помощью домашней майнинг-фермы можно получить неплохую прибыль.

Примерная стоимость домашней майнинг-фермы составляет $3,5 тыс. На ней можно заработать в месяц $290, при этом на электричество придется потратить около $30.

Возможен и другой вариант: приобрести майнинг-ферму за $4 тыс. Тогда прибыль составит $325 в месяц, а расход на электричество — $25.

Искусство

В кризис мало кто задумывается о развитии искусства. Тем не менее, инвестициям в искусство и культуру стоит уделить внимание и не только ради денежной прибыли.

Лола Сайфи,

основатель и руководитель галереи Human House.

Во время пандемии многие столкнулись с материальными проблемами, поэтому я бы первым делом посоветовала инвестировать свое время и деньги в обучение финансовой грамотности и развитию финансового интеллекта.

Во-вторых, я бы предложила вкладывать в свое обучение — много компаний закрылось, но все равно чувствуется нехватка грамотных специалистов. Чтобы рабочее место досталось именно вам, то нужно быть лучше других. Сейчас, с наличием интернета, знаний и упорства, для вас открыт весь мир.

Если говорить об инвестициях в искусство, то культура — уже верх пирамиды потребностей. Однако, если мы сейчас не будем вкладываться нее, то будем деградировать.

Плюс если мысли о еде заставляют нас мыслить только сегодняшним днем, то культура дает нам возможность через фантазию и образы развивать стратегическое мышление. Это отразится на общем развитии нашего общества, поэтому как бы ни было тяжело сейчас, про культуру и искусство нельзя забывать ни в коем случае.

Небольшой вклад в культуру и искусство можно сделать следующим образом:

- сходить в музей;

- купить что-то у ремесленника или художника;

- посетить библиотеку или книжный магазин и взять книги по искусству.

Таким образом вы инвестируете свое время в образование;

Таким образом вы инвестируете свое время в образование; - поехать в путешествие по Узбекистану и заодно поинтересоваться культурой, историей, ремеслом.

Таким образом вы инвестируете свое время в образование;

Таким образом вы инвестируете свое время в образование;Для особо осознанных и серьезно настроенных инвесторов посоветую вложения в картины хороших художников или скульпторов, а также предметы прикладного искусства, например, сюзане и ковры — они приносят хороший доход.

Обязательное условие — выбрать правильные предметы. Для этого вам нужна консультация грамотного искусствоведа.

***

А куда вы бы вложили свободные деньги после карантина? Пишите в комментариях.

Куда вложить деньги чтобы заработать в Украине в 2021 году

Всё в землю«Покупайте землю, её больше не выпускают» – эти слова Марка Твена сегодня весьма актуальны для тех, кто хочет купить земельный участок и построить собственный дом. Вложения в земельные участки по хорошей цене всегда имеют смысл.

Конечно, вкладывать деньги в землю, чтобы потом выгодно её продать, в условиях кризиса – не самое лучшее решение. Хотя продавцы рассчитывают, что рано или поздно загородная недвижимость снова начнёт дорожать.

Хотя продавцы рассчитывают, что рано или поздно загородная недвижимость снова начнёт дорожать.

Если личные сбережения исчисляются не десятками, а сотнями тысяч гривень – самое время улучшить условия проживания. По мнению экспертов, сейчас очень удачный момент для покупки квартиры в новостройках. Но исключительно в тех, что уже введены в эксплуатацию или вот-вот будут сданы. Дешеветь такие квартиры, скорее всего, не будут. Застройщики уже и так достаточно снизили цены, утверждает руководитель информационно-аналитического портала «Столичная недвижимость» Владимир Германов.

Правда, в регионах цены на новое жильё упали не столь значительно. В первую очередь это связано с тем, что они изначально были не такими высокими, как в столице.

Людям, которые имеют сбережения или даже стабильный доход в долларах, Юлия Сырица, руководитель отдела продаж по работе с розничными сетями компании «АВВА-трейд», советует покупать бытовую технику, но только премиум-класса.

Как рассказал один из экспертов рынка бытовой техники, раньше продавцы зарабатывали до 30% от «входной» цены товара. А сейчас надбавка не превышает 7%. И во многом на это повлиял тот факт, что накануне новогодних праздников ретейлеры закупили слишком много товара, который не смогли продать.

Антикварные меры«Все самые значительные частные коллекции произведений искусства создавались во время экономических кризисов

Покупать их работы он рекомендует в аукционных домах с репутацией и крупных галереях, которые специализируются на живописи. «Это как с инвестиционными компаниями, где вам помогают сформировать портфель акций. То же самое в живописи. Некоторые картины вырастут в цене уже в этом году, другие – через пару лет», – объясняет эксперт. Ехать за предметами искусства за границу – дело невыгодное: при ввозе придётся заплатить высокую пошлину и налоги, которые могут потянуть на половину стоимости арт-товара.

Биолог Елена Горбенко нередко бывает в заграничных командировках. «Одежду обычно покупаю во время таких поездок. Во-первых, это намного дешевле, а во-вторых, складывается впечатление, что в Украину из Европы попадают только те коллекции, которые не смогли продать в Евросоюзе», – рассказывает она. Нынешней весной Елена побывала в Польше, Венгрии и Великобритании. Цены на одежду в торговых сетях этих стран почти не отличаются, а в одноимённых магазинах в Украине те же вещи стоят как минимум вдвое дороже. «Если повезёт, то можно попасть на распродажу, тогда новую и модную одежду можно купить дешевле, чем в отечественном секонд-хенде», – делится опытом киевский биолог.

Завсегдатаи европейских магазинов утверждают, что существует несколько уровней шопинга. Самый простой – обычные магазины со средним уровнем цен и товаров. Туда лучше идти во время сезонных распродаж. «Недавно в Чехии мы с женой попали на распродажу в торговой сети Kenvello.

Распродажи традиционно проходят в конце сезонов: в январе-феврале после праздников, а также осенью. В Германии также существует понятие аутлет-центров. «Это, например, под Мюнхеном, где на улицах одни только магазины и бутики, в которых продаются коллекции прошлых сезонов, – объясняет Дмитрий. – Дешевизна там просто потрясает».

Впрочем, и без скидок покупка одежды в немецких магазинах обходится дешевле, чем в Украине, а самые низкие цены на одежду – в странах «старой Европы». По наблюдениям любителей заграничного шопинга, сэкономить не удастся разве что на детской одежде – в Украине и Центральной Европе она стоит практически одинаково.С миру в ячейки

«Хранить деньги в банке на депозите – страшно и ненадежно. Дома в трёхлитровой банке – тоже вроде не очень, могут украсть. Думаю, может, в банковской ячейке», – рассуждает менеджер столичной инвесткомпании Евгений Машталер. Тем, кто окончательно потерял доверие к банкам, стоит воспользоваться отменой моратория на изъятие депозитов и переложить деньги в банковскую ячейку.

Тем, кто окончательно потерял доверие к банкам, стоит воспользоваться отменой моратория на изъятие депозитов и переложить деньги в банковскую ячейку.

«Именно так и поступили многие украинцы, когда в стране начался банковский кризис. Ведь крупные суммы хранить дома небезопасно», – рассказывает финансовый директор компании «Простобанк Консалитинг» Александр Седых. По его словам, многие банки констатируют, что их ячейки заполнены на 100%.

Таким образом, денег, конечно, не заработаешь, напротив, за ячейку придётся заплатить. Минимальная стоимость – 50 грн., средняя цена – около 150–200 грн. в месяц. Расценки, как правило, зависят от размера ячейки. Плюс банковской ячейки в том, что деньги из неё можно извлечь в любой момент, – имея ключ, можно забрать свои вещи из сейфа. Спрос на эту услугу настолько возрос, что многие банки поспешили воспользоваться конъюнктурой и закупили новые депозитные шкафы. Это существенно увеличило предложение. А потому найти свободную банковскую ячейку сейчас не проблема.

Для оформления же договора с банком достаточно иметь при себе паспорт и справку о присвоении идентификационного номера.

Для оформления же договора с банком достаточно иметь при себе паспорт и справку о присвоении идентификационного номера. Однако преувеличивать надёжность банковской ячейки не стоит. Банкиры не знают, что находится в сейфе, и не несут ответственности за сохранность содержимого. Банк отвечает только за целостность и охрану самой ячейки. «Банковская ячейка защищает от воров и домушников, но не спасает от инфляции», – говорит Александр Седых.Ставка на экзотику

Делу долгосрочного сохранения сбережений могут послужить наиболее устойчивые мировые валюты. Эксперты рекомендуют в качестве таковых норвежские и шведские кроны. Норвежская валюта всё чаще удостаивается звания «лучшей валюты мира», поскольку размер резервного фонда государства в $350 млрд. по сравнению с потребностями страны практически неисчерпаем. К тому же некоторые аналитики утверждают, что норвежская валюта недооценена как минимум на 25%. А значит, в будущем может вырасти в цене по отношению к другим мировым валютам. Шведская крона сейчас тоже на коне. Правда, норвежские и шведские кроны в Украине купить проблематично.

А значит, в будущем может вырасти в цене по отношению к другим мировым валютам. Шведская крона сейчас тоже на коне. Правда, норвежские и шведские кроны в Украине купить проблематично.

Ещё один претендент на валюту долгосрочного сбережения – британский фунт. В украинских банках он встречается чаще, чем норвежская и шведская валюты.

Основной недостаток редких валют – огромная (до 30%) разница между курсами продажи и покупки. Поэтому даже при существенном росте этих валют до конца года покупка может оказаться убыточной. Ведь чтобы покупатель крон мог заработать хоть какой-то мизер, каждой из валют необходимо укрепиться хотя бы на 35–40%, в противном случае их покупка окажется бессмысленной. Вкладывать в кроны имеет смысл только на долгий срок – не менее чем на три года. Иначе всю выгоду «съест» разница между курсами продажи и покупки.

Покупка золотых слитков может не только застраховать сбережения от инфляции, но и принести прибыль, утверждает главный эксперт Украинской биржи драгоценных металлов Сергей Николаенко. Но приумножить сбережения удастся только в том случае, если вкладывать в драгметалл не менее чем на два-три года, предупреждают специалисты, так как цена золота в короткие промежутки времени может сильно меняться.

Но приумножить сбережения удастся только в том случае, если вкладывать в драгметалл не менее чем на два-три года, предупреждают специалисты, так как цена золота в короткие промежутки времени может сильно меняться.

Если вы купите золотой слиток по одной цене и через несколько месяцев или недель решите его продать, можете столкнуться с тем, что он будет стоить меньше. Тем не менее в последние года цена золота росла.

Если сбережений на покупку квартиры в Киеве не хватает, а вложение в недвижимость кажется самым надёжным, то можно попытаться приобрести жильё за границей. Киевлянин Дмитрий несколько лет назад купил в Турции трёхкомнатную квартиру за $20 тыс. Сейчас он продаёт её за $40 тыс. – нужны деньги.

«Квартира площадью 100 кв. м находится в городе Мерсин, до Средиземного моря – 50 м. Дом построен в 1998 году», – отмечает Дмитрий. Как объяснил директор центра продаж зарубежной недвижимости South-tour Сергей Малевский, турецкий рынок недвижимости – один из самых стабильных. «Растёт он медленно, так что заработать на нём не получится. Зато и риск потерь минимальный, – говорит Сергей, – сейчас, во время кризиса, цены на дома и квартиры в Турции не снизились».

«Растёт он медленно, так что заработать на нём не получится. Зато и риск потерь минимальный, – говорит Сергей, – сейчас, во время кризиса, цены на дома и квартиры в Турции не снизились».

Эксперт также советует обратить внимание на другое популярное среди украинских туристов место – побережье Красного моря. Там сейчас активно идёт строительство, и квартиры в элитном спальном районе курортного города предлагают по цене $500–700 за кв. м. По словам маркетинг-менеджера компании Pafilia Property Developers Ltd Виктории Минеевой, продолжает расти рынок недвижимости Кипра. Кстати, на вышеперечисленных курортах оформление жилья в собственность обойдётся недорого.

Дороже, но тоже дёшево по киевским меркам можно сейчас купить дом или квартиру в США и Канаде. Там произошёл самый большой обвал цен на жильё. Например, новый коттедж в Северной Америке обойдётся покупателю примерно в $150 тыс.

Столичный инженер Александр Горлушко торгует на международном валютном рынке Forex уже несколько лет. По его словам, ему удаётся стабильно зарабатывать до 5% в месяц. «Играю несколькими тысячами долларов. Этих доходов, конечно, на жизнь не хватает, но в качестве дополнительного заработка торговля на Forex меня вполне устраивает», – рассказывает Александр. По словам руководителя информационно-аналитического центра «Форекс клуб» Николая Ивченко, торговать на международном валютном рынке Forex можно в любой период развития мировой экономики, в том числе и в период кризиса и мировой рецессии. Его главный аргумент – высокая доходность. «Она намного превышает среднюю доходность по депозитам в национальной валюте», – утверждает г-н Ивченко. Впрочем, он не скрывает, что более высокая доходность всегда подразумевает и более высокие риски. Чтобы не потерять всё и сразу, новичкам рекомендуют пройти «курс молодого бойца».

По его словам, ему удаётся стабильно зарабатывать до 5% в месяц. «Играю несколькими тысячами долларов. Этих доходов, конечно, на жизнь не хватает, но в качестве дополнительного заработка торговля на Forex меня вполне устраивает», – рассказывает Александр. По словам руководителя информационно-аналитического центра «Форекс клуб» Николая Ивченко, торговать на международном валютном рынке Forex можно в любой период развития мировой экономики, в том числе и в период кризиса и мировой рецессии. Его главный аргумент – высокая доходность. «Она намного превышает среднюю доходность по депозитам в национальной валюте», – утверждает г-н Ивченко. Впрочем, он не скрывает, что более высокая доходность всегда подразумевает и более высокие риски. Чтобы не потерять всё и сразу, новичкам рекомендуют пройти «курс молодого бойца».

Если азы торговли на валютной бирже усвоены, а перспектива больше потерять, чем заработать не страшит, можно начинать. По словам Николая Ивченко, прибыль 10% в месяц на депозит считается нормой для стабильного трейдера. «Для старта хватит 200–300 долларов, этой суммы достаточно для отработки первичных навыков торговли», – рассказывает руководитель «Форекс клуба». Чтобы заработать больше, например те же $200–300 в месяц, нужно иметь на счету не менее $2000–3000.

«Для старта хватит 200–300 долларов, этой суммы достаточно для отработки первичных навыков торговли», – рассказывает руководитель «Форекс клуба». Чтобы заработать больше, например те же $200–300 в месяц, нужно иметь на счету не менее $2000–3000.

Скептики, в свою очередь, называют торговлю на Forex лотереей, шансы на выигрыш в которой минимальны. Организаторы торгов парируют: валютный рынок – это такой же рынок, как и все остальные, а заработок зависит от подготовки и дисциплины. «Проблема многих новичков в том, что они пытаются заработать сразу и много. Это большой соблазн, – предостерегает Александр Горлушко. – Несколько раз, может, и повезёт, но в конечном счёте так можно потерять весь свой депозит».

Куда вложить свободные средства, чтобы получать пассивный доход

Деньги должны работать. Об этом знают многие. Но понимает эту фразу далеко не каждый. В большинстве своем мы привыкли трудиться и жить на зарплату.

Как заставить деньги приносить деньги? Ответ достаточно прост — их нужно инвестировать. То есть вкладывать с потенциалом приумножения. Куда? Это уже сложнее. Инструментов достаточно много. Рассмотрим самые популярные и выберем наиболее выгодные.

То есть вкладывать с потенциалом приумножения. Куда? Это уже сложнее. Инструментов достаточно много. Рассмотрим самые популярные и выберем наиболее выгодные.

Депозиты

Коммерческие банки Кыргызстана предлагают 41 вклад в долларах США с возможностью пополнения — по данным портала «Акчабар». Мы не случайно рассматриваем вклады именно с возможностью пополнения, потому что далеко не каждый может сразу положить на счет крупную сумму.

Итак, какие условия нам предлагают комбанки?

На сегодняшний день самое выгодное предложение в американской валюте у комбанков составляет 3.5% годовых. В пересчете на деньги, положив на счет $1.2 тысячи (ежемесячными траншами по $100) в конце года можно накопить на депозите $1 тысячу 222.17, из которых $22.17 — это и есть прибыль по процентам. Негусто.

Для того чтобы получать доход на первоочередные расходы, в банке на счете необходимо держать не менее $40 тысяч. В этом случае при условии возможности ежемесячного снятия процентов в месяц пассивный доход может составлять $133. При этом основная сумма будет оставаться нетронутой.

При этом основная сумма будет оставаться нетронутой.

Вердикт — депозиты надежны, но низкодоходны. Банковский вклад скорее предназначен для сохранения и накопления капитала. Он выступает отличной альтернативой хранению денег под матрасом, где их беспощадно съедает инфляция.

Инвестиции в валюту

Если мы говорим о распределении своих накоплений, то да, хранить деньги в разной валюте, в том числе и национальной, — правильный ход. Но приумножить капитал путем долгосрочных вложений денег в валюту вряд ли получится.

Самые популярные у кыргызстанцев иностранные валюты для хранения: доллары США, евро, рубли, юани.

И все эти инвалюты показали снижение к сому за год: доллар США снизился к началу 2020 года на 0.34 сома, рубль — на 0.08 сома, евро — на 1.92 сома, юань — на 0.16 сома.

Фондовый рынок

В Кыргызстане инвесторы не спешат выходить на мировой фондовой рынок. Люди ошибочно думают, что для приумножения и сохранения капитала на бирже нужны огромные вложения. Но на самом деле это не так.

Но на самом деле это не так.

На фондовой бирже можно купить даже одну акцию. Но правда это не принесет ощутимую доходность и противоречит золотому правилу инвестора — «Не держать все яйца в одной корзине».

Рассмотрим на примере: инвестор покупает только одну акцию одной компании и в случае снижения стоимости цены на данную акцию риск инвестора возрастает. Но если инвестор покупает ценные бумаги двух и более разных компаний, то риск понижается. Потому что даже если акция одной компании потеряет в цене, то акция другой компании за счет роста цены может компенсировать эту разницу.

«Путь инвестора начинается с того, что человек для себя определяет: для каких целей и на какой срок он хочет купить ценные бумаги (инвестировать свободные средства). Среднестатистический инвестор придерживается консервативной и сбалансированной политики «купить и держать», он не спекулирует (часто покупая и продавая ценные бумаги). И, согласно статистике, доход такого инвестора в год может варьироваться от 8 до 15% в долларах США», — рассказал «Акчабару» директор «Фридом Финанс» в Кыргызстане Бауыржан Сыдыков.

Отвечая на вопрос, сколько реально можно заработать на покупке/продаже ценных бумаг достаточно проследить за изменением стоимость акций компании Tesla. Итак, за последний год ценные бумаги компании выросли в цене с $235.16 до $1 тысячи 746. Таким образом, доход в 64 раза выше, чем если бы эти деньги хранились на депозите.

Есть много различных факторов, о которых нужно знать, выходя на фондовый рынок. Для того чтобы грамотно инвестировать необходимы опыт и знания. Но их отсутствие – не повод откладывать выход на фондовый рынок, но повод задуматься о брокере. И к его выбору необходимо подойти ответственно.

Для вас стать личным проводником в мир ценных бумаг может международная инвестиционная компания «Фридом Финанс». Специалисты компании с 11-летним опытом готовы проконсультировать, объяснить принципы работы бирж и сопровождать все ваши сделки, рекомендуя, когда и какие акции покупать и когда продавать.

Справка:

Freedom Finance — системообразующая инвестиционная компания международного уровня, представленная в семи странах: Казахстан, Россия, Германия, Украина, Кыргызстан, Узбекистан и Кипр. Компания входит в международную инвестиционную группу Freedom Holding Corp. Собственный капитал группы превышает $134 миллиона 119 тысяч. Акции Холдинга торгуются на Nasdaq Capital Market, Казахстанской фондовой бирже и Санкт-Петербургской бирже. Рыночная капитализация Холдинга превышает $1.1 миллиард.

Компания входит в международную инвестиционную группу Freedom Holding Corp. Собственный капитал группы превышает $134 миллиона 119 тысяч. Акции Холдинга торгуются на Nasdaq Capital Market, Казахстанской фондовой бирже и Санкт-Петербургской бирже. Рыночная капитализация Холдинга превышает $1.1 миллиард.

Кыргызстан, город Бишкек, улица Ибраимова 103, БЦ Victory, офис 904.

Контакты: Call-center 7555 (бесплатно со всех мобильных операторов Кыргызстана), www.ffin.kg.

Куда сегодня вкладывать деньги, чтобы получить прибыль? | Статьи

Найти свой вариант

Вкладывать деньги можно по-разному. Банковские вклады существенный доход вряд ли принесут, акции и ценные бумаги — слишком рискованный способ инвестиций. Простой и понятный способ вложения денег — жилая недвижимость. Наиболее удачными в этом плане можно назвать крупные мегаполисы, такие как Петербург и Москва. Жилье здесь всегда можно будет выгодно продать либо сдать в аренду.

Жилье здесь всегда можно будет выгодно продать либо сдать в аренду.

В поисках перспективы

Большим потенциалом для инвестиций обладают жилые комплексы группы компаний «Эталон», которая работает на рынке недвижимости уже 30 лет. В Петербурге застройщик представлен компанией «ЛенСпецСМУ», а в Москве — брендом «Эталон-Инвест» (обе компании входят в группу компаний).

ЖК «Летний сад». Изображение предоставлено ГК «Эталон»

О надежности компании говорит не только опыт работы и объемы строительства (за 30 лет было введено в эксплуатацию в общей сложности 5,4 миллиона квадратных метров недвижимости), но и тот факт, что застройщик ни разу не задерживал сроки сдачи своих объектов. На территории России ГК «Эталон» имеет 15 региональных представительств. В Иркутске представительство ГК «Эталон» находится по адресу: улица Трудовая, дом 60, офис 111.

Грамотный выбор

В Северной столице в одном из наиболее популярных районов города — Московском — всего в 800 метрах от станции метро «Звездная» ГК «Эталон строит ЖК «Дом на Космонавтов». Практически в центре Петербурга, по соседству сразу с тремя станциями метро, возводится масштабный жилой квартал «Галактика». Совсем недавно застройщик вывел в продажу новый проект бизнес-класса — Fusion*, который расположен в 5 минутах ходьбы от метро «Выборгская».

Практически в центре Петербурга, по соседству сразу с тремя станциями метро, возводится масштабный жилой квартал «Галактика». Совсем недавно застройщик вывел в продажу новый проект бизнес-класса — Fusion*, который расположен в 5 минутах ходьбы от метро «Выборгская».

ЖК «Нормандия». Изображение предоставлено ГК «Эталон»

В Москве ГК «Эталон» строит ЖК «Летний сад», который находится всего в получасе езды от самого центра города — Московского Кремля. В 15 минутах ходьбы от станции метро «Улица Скобелевская» строится ЖК «Эталон-Сити», два корпуса которого уже сданы и заселены. Еще один интересный новый проект компании — ЖК «Нормандия».

«Дом на Космонавтов». Изображение предоставлено ГК «Эталон»

Кроме того, клиенты ГК «Эталон» могут приобрести не только квартиры в Петербурге, Москве и Подмосковье, но также коттеджи и таун-хаусы в подмосковном поселке Шолохово от застройщика ГК «Экодолье». Компании заключили соглашение о сотрудничестве, и теперь в региональных представительствах ГК «Эталон» можно получить полную информацию о загородной недвижимости.

Критерии успеха

Все свои жилые комплексы застройщик возводит по надежной кирпично-монолитной технологии. Срок службы кирпично-монолитных домов на порядок больше, чем панельных зданий. Компания предлагает большой выбор как строящегося, так и готового жилья, которое, например, можно сразу же после покупки сдавать в аренду.

Жилой квартал «Галактика». Изображение предоставлено ГК «Эталон»

Но, пожалуй, самое главное — это привлекательные условия покупки. Первый взнос в компании начинается от 10%**, на него действуют дополнительные скидки. Квартиру можно приобрести в длительную рассрочку***. Кстати, выгодные условия покупки — скидки и рассрочка — распространяются и на покупку таун-хаусов и коттеджей от ГК «Экодолье».

Приобретение квартир в ЖК «Нормандия», ЖК «Летний сад», квартале «Галактика», ЖК Fusion, «Доме на Космонавтов» осуществляется путем заключения договора участия в долевом строительстве(214-ФЗ).

Квартиры в ЖК «Эталон-Сити» приобретаются посредством вступления в ЖСК «Эталон-Сити» и уплаты взносов. ЖСК «Эталон-Сити» включен в реестр жилищных накопительных кооперативов в соответствии с законодательством РФ.

Застройщик АО «Эталон ЛенСпецСМУ»: ЖК Fusion, квартал «Галактика», «Дом на Космонавтов». Проектные декларации на сайте компании.

Застройщик ООО «Дайкар»: ЖК «Эталон-Сити»; застройщик ООО «УК Дмитровская»: ЖК «Летний сад»; застройщик ООО «ЛС-Риэлти»: ЖК «Нормандия». Проектные декларации на сайте; по ЖК «Летний сад» — на сайте; по ЖК «Нормандия» — на сайте ЖК.

Эксклюзивный региональный агент АО «ЦУН».

* Фьюжн

** Предложение действует с 01.05.17 г. по 31.05.17 г.

*** Рассрочка предоставляется застройщиком, без привлечения средств банка.

На правах рекламы

Руководство по разумному вложению денег

Вложение денег — один из лучших способов накопить богатство и сэкономить для ваших будущих финансовых целей. Поскольку цели и предпочтения у всех разные, инвестиции, вероятно, будут разными для каждого человека. Но создание инвестиционной стратегии обычно основывается на тех же основных принципах и требует формирования хороших финансовых привычек. Из этой статьи вы узнаете, как разумно инвестировать деньги для достижения своих целей.

Ставьте цели и начинайте инвестировать

Самый важный первый шаг любого инвестиционного плана — постановка целей.Думайте об инвестировании как о поездке: ваша цель — это конечный пункт назначения, а инвестиционный план — это маршрут, по которому вы туда доберетесь. Многие люди начинают инвестировать как способ накопления на пенсию. Но вы также можете инвестировать, чтобы сэкономить на других крупных целях, таких как образование вашего ребенка в колледже, будущие медицинские расходы или первоначальный взнос за дом вашей мечты.

Когда вы только начинаете, лучше просто. Фактически, вы услышите, как многие финансовые эксперты утверждают, что лучшая инвестиционная стратегия — это скучно.

Давайте поговорим о некоторых инструментах и активах, которые могут быть частью вашей инвестиционной стратегии.

Инвестиции своими руками в сравнении с профессиональным менеджментом и роботами-консультантами

Прежде чем мы углубимся в различные типы активов, в которые вы можете инвестировать, давайте поговорим о том, как реализовать вашу инвестиционную стратегию.

Многие люди предпочитают нанять финансового консультанта, который поможет управлять своим инвестиционным портфелем. Эти консультанты либо взимают комиссию (часто в процентах от стоимости вашего портфеля), либо берут комиссию за рекомендуемые ими продукты.Для более экономичного маршрута вы могли бы вместо этого управлять своими собственными инвестициями, вручную выбирая, куда вложить деньги.

Но есть и третий вариант для людей, которым нужно что-то среднее. Робо-консультант или автоматизированная программа консультирования по цифровым инвестициям — это финансовая служба, которая автоматически выбирает ваши инвестиции от вашего имени на основе ваших ответов на вопросы о ваших инвестиционных целях, устойчивости к риску, временном горизонте и многом другом. Робо-консультанты обычно взимают более низкую комиссию, чем финансовые специалисты, и при этом вам не нужно выбирать собственные инвестиции, как если бы вы шли по пути DIY.

Робо-консультанты обычно взимают более низкую комиссию, чем финансовые специалисты, и при этом вам не нужно выбирать собственные инвестиции, как если бы вы шли по пути DIY.

Акции

Акция — это часть собственности («капитал») в публичной корпорации. Компании продают акции как способ увеличения капитала для покрытия операционных и капитальных расходов. Те, кто покупает акции компании, могут зарабатывать деньги двумя основными способами:

- Дивиденды: Когда корпорация периодически передает часть своей прибыли акционерам.

- Прирост капитала: Когда стоимость ваших акций со временем растет, и вы можете продать их дороже, чем вы купили.

Облигации

Облигация — это вид долгового обеспечения, который позволяет компаниям и государственным учреждениям занимать деньги у инвесторов, продавая им облигации. Облигации обычно имеют заранее установленную процентную ставку, которую эмитент выплачивает в течение срока действия облигации (часто дважды в год). Затем, когда облигация достигает срока погашения, эмитент выплачивает основную сумму держателям облигаций.

Затем, когда облигация достигает срока погашения, эмитент выплачивает основную сумму держателям облигаций.

Инвесторы могут зарабатывать деньги, инвестируя в облигации, как за счет регулярных выплат процентов, так и за счет продажи облигации по цене, превышающей цену, которую они за нее заплатили.

Фонды

Некоторые из самых популярных инвестиций на рынке — это на самом деле фонды, которые представляют собой комбинацию множества акций или облигаций (или того и другого). Вот основные типы средств:

- Индексные фонды : Пул инвестиций, который пассивно отслеживает определенный рыночный индекс, такой как S&P 500 или фондовый рынок в целом.

- Паевые инвестиционные фонды : Активно управляемый инвестиционный пул, в котором управляющий фондом вручную отбирает активы, часто в надежде превзойти общие показатели рынка.

- Биржевые фонды: Они похожи на индексные фонды или паевые инвестиционные фонды, но ETF можно торговать в течение дня, а индексные и паевые фонды — нет.

Ваши деньги не должны сидеть сложа руки и ждать, пока их вложат. Подумайте о том, чтобы положить их на сберегательный счет с высокими процентами или в фонд денежного рынка, чтобы получить скромную прибыль на деньги, которые вы не готовы инвестировать.

Управляйте уровнем риска

Каждый раз, когда вы инвестируете, вы берете на себя определенный уровень риска.Когда вы начинаете инвестировать, важно понимать риск, который несет с собой каждый актив, и то, как вы можете настроить свой портфель таким образом, чтобы снизить подверженность риску.

Первое, что следует учитывать при выборе распределения активов, — это ваша терпимость к риску или уровень вашего комфорта и готовность потерять деньги в обмен на большее возможное вознаграждение. В большинстве случаев существует взаимосвязь между риском и доходностью инвестиций. Чем выше риск, тем выше доход.Точно так же инвестиции с меньшим риском обычно имеют меньшую потенциальную прибыль.

У всех разная толерантность к риску, и важно, чтобы вы составили инвестиционный портфель, который вам удобен. Помните об этом, выбирая активы. А если вы пользуетесь роботом-консультантом, он, скорее всего, спросит вас о вашей терпимости к риску и примет инвестиционные решения, которые это отражают.

Помните об этом, выбирая активы. А если вы пользуетесь роботом-консультантом, он, скорее всего, спросит вас о вашей терпимости к риску и примет инвестиционные решения, которые это отражают.

Давайте поговорим о нескольких шагах, которые может предпринять каждый, чтобы снизить риск своего инвестиционного портфеля.

Диверсификация

Диверсификация — это когда вы распределяете деньги по разным инвестициям. Чем более диверсифицирован ваш портфель, тем меньше влияние на эффективность отдельных инвестиций в целом.

Первый способ диверсификации — это разные классы активов. Например, вы можете инвестировать в акции, облигации, недвижимость и их эквиваленты, чтобы гарантировать, что все ваши деньги не относятся к одному классу. Таким образом, если на фондовом рынке дела идут хорошо, а на рынке облигаций дела идут плохо, это не повлияет на ваш общий портфель.

Другой способ диверсификации — использование классов активов. Например, вместо того, чтобы покупать акции одной компании, вы должны инвестировать в множество разных компаний — или даже в общий индексный фонд фондового рынка — чтобы снизить риск.

долларов — средняя стоимость

Под усреднением долларовой стоимости понимается постоянный вклад в ваши инвестиции независимо от того, что происходит на рынке. Многие люди используют усреднение долларовых затрат, не осознавая этого, делая ежемесячные взносы в план 401 (k) на работе.

Вместо того, чтобы пытаться приспосабливать рынок, усреднение долларовых затрат является последовательной стратегией. Вы регулярно инвестируете, и со временем ваши деньги растут.

Core-Satellite Стратегия

Инвестиции в основные и спутниковые ресурсы — это стратегия, направленная на снижение затрат и рисков, в то же время пытающаяся превзойти рынок. Эта стратегия предполагает наличие «ядра» вашего портфеля, которым обычно являются индексные фонды с пассивным управлением. Остальная часть ваших денег идет в активно управляемые инвестиции, которые составляют сателлиты.Ядро вашего портфеля помогает снизить волатильность, а сателлиты предназначены для достижения более высокой доходности.

Наличность в кассе

Независимо от вашей инвестиционной стратегии, эксперты обычно рекомендуют хранить хотя бы часть ваших денег в наличных или их эквивалентах. Наличные не чувствительны к рыночным спадам. А если вы откладываете деньги на цель, до которой осталось всего несколько лет, вам не придется беспокоиться о потере инвестиций непосредственно перед тем, как они вам понадобятся.

Cash не лишен риска.Когда вы держите наличные под рукой, ваши деньги не растут, потому что процентные ставки исторически низкие. А поскольку целевой уровень инфляции Федеральной резервной системы составляет 2%, вы можете ожидать, что ваши деньги будут терять в стоимости с годами.

Воспользуйтесь преимуществами компаундирования

Существует распространенная инвестиционная фраза, которая гласит: «Время на рынке лучше, чем время на рынке». Другими словами, вам лучше постоянно вкладывать деньги в рынок и позволять им расти, чем пытаться рассчитывать рынок для большей прибыли. Эта концепция идет рука об руку со стратегией усреднения долларовых затрат, описанной выше, когда вы инвестируете последовательно независимо от того, что происходит на рынке.

Эта концепция идет рука об руку со стратегией усреднения долларовых затрат, описанной выше, когда вы инвестируете последовательно независимо от того, что происходит на рынке.

Причина, по которой время на рынке имеет такое большое значение, заключается в том, что ваши доходы складываются, то есть они связаны с вашими основными инвестициями, а также зарабатывают деньги.

Допустим, вы вкладывали 200 долларов в месяц в возрасте от 25 до 35 лет. После 35 лет вы никогда не вносите ни одного доллара, но позволяете своим деньгам продолжать расти.Мы предполагаем, что доходность составит 10%, что является средним показателем для фондового рынка, согласно данным Комиссии по ценным бумагам и биржам (SEC). К тому времени, когда вы достигнете 65-летнего возраста, ваши вложения в размере 24000 долларов превратятся в 676000 долларов.

Но что, если в дальнейшем вы вложите такую же сумму денег? Если вы будете вносить те же 200 долларов в месяц в течение 10 лет, но не начнете до 55 лет, ваши инвестиции вырастут до 38 768 долларов. Как видите, время на рынке может иметь значение в сотни тысяч или даже миллионы долларов.

Как видите, время на рынке может иметь значение в сотни тысяч или даже миллионы долларов.

Сведите к минимуму налоги и расходы

Чем больше ваших инвестиций идет на налоги и сборы, тем меньше у вас остается для достижения ваших целей. И хотя проценты могут показаться небольшими, помните, что ваши инвестиции складываются. И деньги, которые идут на налоги и другие расходы, не увеличиваются и в конечном итоге обходятся вам намного дороже.

Первый инвестиционный расход, на который следует обратить внимание — это налоги. Налоги неизбежны и, возможно, преследуют цель, но это не значит, что вы должны платить больше, чем должны.Один из лучших способов сэкономить на налогах — это инвестировать в счета с налоговыми льготами. Планы 401 (k), индивидуальные пенсионные счета (IRA), 529 планов и медицинские сберегательные счета (HSA) — все они обеспечивают экономию налогов.

Остерегайтесь других видов расходов — это комиссии, которые вы платите за свои инвестиции. Общие гонорары включают те, которые вы платите финансовому консультанту, и нормы расходов по отдельным инвестициям.

Общие гонорары включают те, которые вы платите финансовому консультанту, и нормы расходов по отдельным инвестициям.

К счастью, эти комиссии легко уменьшить. Многие инвесторы выбирают робо-советник или приложение для торговли акциями для управления своими инвестициями.Обычно это обходится дешевле, чем финансовый консультант.

Вы также можете обратить внимание на комиссию по каждой инвестиции. Паевые инвестиционные фонды часто имеют более высокие коэффициенты расходов. Они активно управляются, то есть ими управляет человек, который должен зарабатывать деньги. Но индексные фонды управляются пассивно, что означает, что они не требуют, чтобы кто-то вручную выбирал инвестиции. В результате они часто имеют значительно более низкие коэффициенты расходов.

Проверьте свои деньги

Даже самая пассивная инвестиционная стратегия не основана на принципах «установил и забыл».Важно регулярно проверять свои инвестиции, чтобы проверять их эффективность, корректировать стратегию в соответствии с вашими целями и при необходимости перебалансировать.

Важно регулярно проверять свои вложения. Подумайте о том, чтобы установить напоминание каждые шесть — 12 месяцев, чтобы проверять свои инвестиции и при необходимости корректировать свой портфель.

Ребалансировка — это когда вы корректируете свои инвестиции, чтобы вернуться к запланированному распределению активов. Поскольку определенные инвестиции растут более быстрыми темпами, они в конечном итоге увеличатся и займут большую долю вашего портфеля.Например, вы можете решить разделить свой портфель на 75% акций и 25% облигаций. Акции обычно имеют более высокую доходность, а это означает, что по мере их роста они будут составлять все более значительную часть вашего портфеля. Чтобы восстановить баланс, вы продадите часть своих акций и реинвестируете эти деньги в облигации.

7 стратегий для разумных инвестиций в любом возрасте

Пандемия COVID-19 и экономический кризис вызвали чрезвычайную волатильность фондового рынка. На этой неделе Уолл-стрит также увидела, что стоимость акций GameStop, продавца видеоигр, взлетела намного выше того, что, по мнению многих, стоит.

Наблюдая за ежедневными огромными скачками и падениями акций и рынка в целом, вы можете задуматься, что делать со своими инвестициями или стоит ли инвестировать в первую очередь.

Вы узнаете, как достичь долгосрочных финансовых целей, например, выйти на пенсию или оплатить обучение ребенка в колледже, даже если у вас не так много денег для инвестирования.

К счастью, ответ на мудрое инвестирование не изменился. Фактически, рыночные потрясения и биржевое безумие GameStop доказывают, что использование простых, проверенных и проверенных инвестиционных стратегий — лучший способ для инвесторов выйти из любого кризиса.Если у вас есть сильная инвестиционная стратегия, вы никогда не паникуете и не задаетесь вопросом, правильно ли вы поступаете со своими деньгами, что бы ни говорили заголовки новостей.

В этом посте будут рассмотрены семь простых принципов увеличения собственного капитала, независимо от того, начинаете ли вы инвестировать или занимаетесь этим десятилетиями. Вы узнаете, как достичь долгосрочных финансовых целей, например, выйти на пенсию или оплатить обучение ребенка в колледже, даже если у вас не так много денег для инвестирования. Я расскажу, почему все говорят о GameStop и имеет ли это значение для обычных инвесторов.

Вы узнаете, как достичь долгосрочных финансовых целей, например, выйти на пенсию или оплатить обучение ребенка в колледже, даже если у вас не так много денег для инвестирования. Я расскажу, почему все говорят о GameStop и имеет ли это значение для обычных инвесторов.

7 простых принципов разумного вложения денег

Следуйте этим семи простым принципам, чтобы инвестировать деньги с хорошей прибылью без слишком большого риска.

1. Отдельная экономия от инвестицийХотя мы склонны использовать термины сбережения и инвестирования как синонимы, это не одно и то же. Экономия — это наличные, которые вы держите под рукой для краткосрочных запланированных покупок и непредвиденных обстоятельств. Он должен быть жидким, чтобы вы могли мгновенно отобрать его, если потеряете работу или понесете значительные расходы.Сделайте это отдельным ведром денег, которое вы накапливаете в качестве подстраховки.

В разделе «Правильная сумма чрезвычайных денег для хранения наличными» Я объясняю, как накопить свои чрезвычайные сбережения, чтобы вы всегда были готовы к тому, что происходит в вашей финансовой жизни.

Также подумайте о том, чтобы сэкономить деньги на крупных покупках, которые вы хотите сделать в течение года или двух, например, на новую машину или дом. Хранение денег на сберегательном счете в банке означает, что вы не заработаете много процентов, но вы не потеряете ни цента.

Часто возникает вопрос, стоит ли инвестировать свои сбережения, поскольку банки платят такие небольшие проценты.Инвестирование означает, что вы подвергаете деньги определенному риску в обмен на потенциальный долгосрочный рост.

Хорошее эмпирическое правило — хранить как минимум от трех до шести месяцев своих расходов на жизнь в банковских сбережениях.

Я не рекомендую вкладывать свои чрезвычайные сбережения, если у вас под рукой не более чем достаточно. Хорошее эмпирическое правило — хранить как минимум три-шесть месяцев своих расходов на жизнь в банковских сбережениях. Если у вас есть больше, вы можете подумать о вложении излишка, используя принципы, которые я здесь рассматриваю.

В то время как рыночная стоимость может сильно колебаться в короткие периоды, такие как дни, месяцы или даже год или два, они постоянно повышаются в течение более длительных периодов. Вот почему инвестирование подходит только для целей, которых вы хотите достичь как минимум через три-пять лет в будущем, например, для того, чтобы дать детям возможность закончить колледж или выйти на пенсию.

Исторически сложилось так, что диверсифицированный портфель акций приносил в среднем 10%.Но даже если у вас будет всего 7%, инвестируя 400 долларов в месяц в течение 40 лет, у вас будет более 1 миллиона долларов, которые можно потратить на пенсию.

Хорошее практическое правило — инвестировать минимум 10–15% своего валового дохода для выхода на пенсию.

Хорошее эмпирическое правило — инвестировать от 10% до 15% своего валового дохода для выхода на пенсию. Да, это в дополнение к чрезвычайной экономии, о которой я упоминал ранее. Итак, если у вас нет здорового фонда на случай чрезвычайной ситуации, сделайте накопление наличных денег своим главным приоритетом, прежде чем начинать инвестировать.

Итак, если у вас нет здорового фонда на случай чрезвычайной ситуации, сделайте накопление наличных денег своим главным приоритетом, прежде чем начинать инвестировать.

Один из наиболее важных факторов того, сколько инвестиционного богатства вы можете накопить, зависит от того, когда вы начнете. Нет лучшего примера того, как пресловутая ранняя пташка получает червя, чем вложение. Раннее начало позволяет вашим деньгам накапливаться и экспоненциально расти с течением времени, даже если вам нечего вкладывать.

Чем дольше вы ждете, тем труднее и дороже догонять.

Рассмотрим двух инвесторов, Джессику и Брэд, которые откладывают одинаковую сумму денег каждый месяц и получают одинаковую среднегодовую прибыль на свои инвестиции.

Джессика

- Начинает инвестировать в 35 лет и прекращает в 65 лет

- Инвестирует 200 долларов в месяц

- Получает среднюю доходность 8%

- Заканчивается чуть менее 300 000 долларов

Брэд

- Начинает инвестировать в 25 лет и прекращает в 65 лет

- Инвестирует 200 долларов в месяц

- Получает среднюю доходность 8%

- Заканчивается чуть менее 700 000 долларов

Поскольку Брэд начал инвестировать на десять лет раньше Джессики, у него есть еще 400 000 долларов, которые он может потратить на пенсию. Несмотря на то, что он вложил всего на 24 000 долларов (200 долларов на 12 месяцев x 10 лет) больше, чем Джессика, у Брэда было гораздо больше времени для накопления, что сделало его более чем в два раза богаче.

Несмотря на то, что он вложил всего на 24 000 долларов (200 долларов на 12 месяцев x 10 лет) больше, чем Джессика, у Брэда было гораздо больше времени для накопления, что сделало его более чем в два раза богаче.

К сожалению, многие люди считают, что они не зарабатывают достаточно для инвестирования и могут наверстать упущенное позже. Если вы ждете когда-нибудь повышения, бонуса или непредвиденной прибыли, вы сжигаете драгоценное время. Чем дольше вы ждете, тем труднее и дороже догонять.

Помните, что вы никогда не слишком молоды, чтобы начать планировать и инвестировать в свое будущее.Даже если сейчас у вас есть небольшая сумма для инвестирования, в долгосрочной перспективе это лучше, чем ждать. Суть в том, что чем раньше вы начнете инвестировать, тем больше у вас будет финансовой безопасности.

Но что, если у вас не было возможности инвестировать и вы беспокоитесь о нехватке времени? Вы должны погрузиться и начать прямо сейчас. Большинство пенсионных счетов позволяют делать дополнительные взносы, чтобы помочь вам сэкономить больше в годы, предшествующие выходу на пенсию.

Один из лучших способов инвестировать деньги — использовать один или несколько счетов с льготным налогообложением, таких как IRA или рабочее место 401 (k). Если вы работаете не по найму, у вас есть еще больше возможностей. Моя последняя книга, Money Smart Solopreneur, , может помочь вам выбрать лучший бизнес-план выхода на пенсию, такой как SEP-IRA или индивидуальный план 401 (k), в зависимости от размера и целей вашей компании.

Инвестирование на пенсионные счета поможет вам накопить «кладезь» и в то же время сократить ваши налоговые счета.

Инвестирование на пенсионные счета поможет вам накопить «кладезь» и в то же время сократить ваши налоговые счета. Когда вы используете «традиционные» пенсионные счета, вы делаете взносы до налогообложения. Это означает, что вы откладываете уплату налога как с взносов, так и с доходов до тех пор, пока вы не снимете средства со счетов в будущем.

Другой вариант — внести вклад в Roth 401 (k) или Roth IRA, где вы платите налог на взносы авансом, но снимаете деньги при выходе на пенсию, которые полностью не облагаются налогом.Если ваш работодатель предлагает пенсионный план, начните участвовать как можно скорее, особенно если они платят соответствующие взносы.

Допустим, вы получаете полное совпадение по первым 3% вашей зарплаты, внесенным в 401 (k). Если вы зарабатываете 40 000 долларов в год и вносите 10%, это равняется 4 000 долларов (10% от 40 000 долларов) в год или 333 долларам в месяц. Если это все, что вы инвестировали за 40 лет и зарабатывали в среднем 7% годовой прибыли, у вас будет вложенное яйцо на сумму более 875000 долларов.

Подумайте о выгоде, которую вы получите от пополнения фонда: если ваш работодатель выплачивал взносы до 3% от вашей зарплаты, он добавлял 1200 долларов (3% от 40 000 долларов) в год или 100 долларов в месяц на ваш счет.

Теперь вы тратите в общей сложности 5200 долларов (4000 долларов плюс 1200 долларов) в год, что означает, что через 40 лет у вас будет более 1,1 миллиона долларов. Это примерно на 260 000 долларов больше, чтобы потратить на пенсию благодаря этим бесплатным дополнительным фондам!

Это примерно на 260 000 долларов больше, чтобы потратить на пенсию благодаря этим бесплатным дополнительным фондам!

Даже если ваш работодатель не выплачивает взносы, я все равно большой поклонник пенсионных счетов на рабочем месте. Они не только автоматизируют инвестирование, вычитая взносы из вашей зарплаты до того, как вы их увидите, но и пенсионный план также снижает ваши налоги.И вы можете забрать с собой все свои деньги, включая соответствующие фонды, если вы покинете компанию.

В дополнение к пенсионным планам существуют другие типы счетов с налоговыми льготами, которые вы можете использовать для инвестирования в различных целях, в том числе:

- Накопительный план колледжа 529 позволяет вашему заработку расти без уплаты налогов, если вы используете средства для оплаты расходов на квалифицированное образование.

- Медицинский сберегательный счет (HSA) доступен для оплаты соответствующих критериям медицинских расходов на безналоговой основе, если у вас есть план медицинского страхования с высокой франшизой.

Покупка и продажа отдельных акций, таких как Apple, Amazon, Google или GameStop, сопряжены со значительным риском. Даже профессиональные управляющие капиталом не могут с уверенностью предсказать, пойдет ли цена акции вверх или вниз.

Безумие GameStop, о котором вы, возможно, слышали на этой неделе, — отличный тому пример. Вкратце, вот что произошло. У продавца игр дела шли не очень хорошо, поэтому профессиональные инвесторы закрыли акции.Это означает, что они были настолько уверены, что компания потерпит неудачу, что сделали ставку на нее. Шорт означает, что вы получаете прибыль, если цена акций падает, и это совершенно законно.

Любая отдельная акция может сильно колебаться от минуты к минуте, что делает это слишком рискованным для среднего инвестора. Лучшая стратегия для получения высокой доходности акций с меньшим риском — владение одним или несколькими диверсифицированными фондами.

Когда обширная группа инвесторов на форуме Reddit обнаружила огромные короткие позиции на GameStop, они решили поступить наоборот и купить акции.Это привело к росту цены, в результате чего короткие продавцы потеряли миллиарды. Многие торговые платформы и приложения тормозят, временно запрещая пользователям покупать и продавать GameStop и некоторые другие волатильные акции.

Можно сказать, что ход GameStop подобен объединению индивидуальных инвесторов, чтобы «приставить к человеку», или богатых инвестиционных фирм. Это первый раз, когда мы видим, как онлайн-группы дневных трейдеров настолько завышают курс акций, что это наносит ущерб крупным розничным инвесторам. Однако искусственно завышенная цена акций GameStop в конечном итоге упадет, потому что компания не является здоровой в фундаментальном плане.

Вывод состоит в том, что любая отдельная акция может сильно колебаться от минуты к минуте, что делает это слишком рискованным для среднего инвестора. Лучшая стратегия для получения высокой доходности акций с меньшим риском — владение одним или несколькими диверсифицированными фондами. Фондовый фонд состоит из сотен или тысяч базовых акций, что распределяет риск.

Фондовый фонд состоит из сотен или тысяч базовых акций, что распределяет риск.

Я рекомендую вам начать с определения того, сколько акций вам следует владеть, исходя из ваших целей, например, даты выхода на пенсию.

Вот простой ярлык: вычтите свой возраст из 100 и используйте это число как процентную долю фондов акций в вашем пенсионном портфеле.Например, если вам 40 лет, вы можете подумать о том, чтобы держать 60% своего портфеля в фондах акций. Если вы склонны быть более агрессивными, вместо этого вычтите свой возраст из 110, что составит 70% для акций. Но это лишь приблизительные рекомендации, которые вы можете изменить.

Вы можете распределить процент своих акций между различными фондами акций или объединить все это в один, например в общий индексный фонд фондового рынка, который отражает весь индекс, например S&P 500. Оставшаяся сумма вашего портфеля будет принадлежать другим инвестициям. классы активов, такие как фонды облигаций, недвижимость и наличные деньги.

Различные инвестиционные фонды взимают разную комиссию, известную как коэффициент расходов. Например, коэффициент расходов 2% означает, что каждый год 2% от общих активов фонда будет использоваться для оплаты расходов, таких как расходы на управление, рекламу и административные расходы. Если вы выберете аналогичный фонд, который взимает 1%, это может показаться небольшой разницей, но сбережения складываются.

Например, если вы инвестируете 100 000 долларов в течение 30 лет со средней доходностью 7% вместо 6%, вы сэкономите около 200 000 долларов.Поэтому обязательно выбирайте недорогие фонды, такие как биржевые фонды (ETF) и индексные фонды, чтобы больше ваших денег оставалось на вашем счете, помогая вам получать более высокую прибыль.

7. Использовать автоматику Чтобы быть успешным инвестором, вам необходимо постоянно инвестировать в течение длительного периода. Отличный способ сохранить инвестиционную привычку — автоматизировать ее.

Отличный способ сохранить инвестиционную привычку — автоматизировать ее.

Иногда приходится перехитрить себя, чтобы разумно распоряжаться деньгами.

Каждый месяц автоматически переводите деньги с вашей зарплаты или банковского счета на сберегательный или инвестиционный счет, прежде чем у вас появится соблазн потратить их.Да, иногда приходится перехитрить себя, чтобы с умом распоряжаться деньгами.

Использование автопилота для ваших инвестиций — безусловно, лучший способ безопасно построить богатство. Спустя годы, когда у вас появятся сбережения и инвестиции для финансирования образа жизни вашей мечты, вы будете так счастливы, что взяли под контроль свое финансовое будущее.

Как сэкономить и разумно вложить деньги — 10 простых способов

В эти тяжелые экономические времена всем нам нужно думать о том, как больше сберегать или больше зарабатывать с помощью наших кровно заработанных долларов.

Конечно, не всегда легко сэкономить, особенно если вас никогда не учили, как это делать. Также может быть трудно откладывать деньги на будущее, когда вы озабочены оплатой счетов в этом месяце. Тем не менее, каждый может извлечь выгоду из накопления немного дополнительных денег. Вот 10 советов, как сделать это безболезненно и без необходимости иметь степень MBA в области финансов.

Также может быть трудно откладывать деньги на будущее, когда вы озабочены оплатой счетов в этом месяце. Тем не менее, каждый может извлечь выгоду из накопления немного дополнительных денег. Вот 10 советов, как сделать это безболезненно и без необходимости иметь степень MBA в области финансов.

Совет №1: просто спросите

Меня всегда удивляло, с какой готовностью люди автоматически достают свои кошельки или кредитные карты, чтобы получить продукт или услугу, которые им нужны, совершенно не задумываясь о том, могут ли они получить то, что они хотят, дешевле или, может быть, даже бесплатно.Чтобы сделать экономию денег своим образом жизни, запомните фразу: «Просто спросите!» Для начала задайте себе три вопроса:

Могу я получить его бесплатно?

Могу ли я получить это дешевле?

Могу я получить его взамен чего-нибудь другого?

Хотите верьте, хотите нет, но мы быстро движемся к свободной стране: бесплатная загрузка музыки, бесплатные новости и информация, бесплатные предложения по всему, от косметики и предметов роскоши до юридической помощи и питания.

Если что-то, что вы хотите, недоступно бесплатно, это не значит, что вы не можете получить его меньше, чем полная запрашиваемая цена.Просто будьте готовы к переговорам — конечно, в хорошем смысле. Большинство людей думают, что ценник, который они видят в рекламе, «высечен на камне». Правда в том, что вы можете договориться практически обо всем — от одежды в универмаге до медицинских счетов. Попросите скидку при оплате наличными. Всегда спрашивайте: «Это лучшая цена, которую вы можете предложить?» И не бойтесь сообщать розничным продавцам, что вы ищете выгодную сделку. Нет ничего постыдного в том, чтобы спросить: «Скоро ли эта вещь поступит в продажу?» Если ответ «Да», подождите, пока не начнется распродажа.

Не можете найти подарок или скидку? Тогда, возможно, пришло время для обмена. Вместо того, чтобы платить за товары и услуги, предложите обменять свой талант (может быть, кулинария, стоматология, плетение кос, обучение игре на фортепиано или что-то еще) другим. Даже если вы не можете предложить услугу, у вас может быть что-то ценное для обмена. В этом вся идея, лежащая в основе набирающих популярность сервисов обмена домами, например, когда вы можете обменяться домами с кем-то в далекой стране (бесплатно) в обмен на временное проживание у вас.

В этом вся идея, лежащая в основе набирающих популярность сервисов обмена домами, например, когда вы можете обменяться домами с кем-то в далекой стране (бесплатно) в обмен на временное проживание у вас.

Совет № 2: примите (не ненавидьте!) Бюджет

Благодаря рецессии все больше американцев, наконец, возвращаются к финансовым основам, в том числе к тому, чего боятся большинство людей: составлению бюджета. Если у вас еще нет бюджета, или если ваш текущий бюджет постоянно не в норме, обнадеживайте, зная, что вы не одиноки. Фактически, у 70% американцев нет рабочего бюджета. Возможно, это не так уж и удивительно, учитывая, что большинство из нас не научились составлять бюджет дома или в школе.Будьте честны: когда вы думаете о «ограниченном бюджете», вы внутренне ненавидите эту идею, желая вместо этого иметь столько денег, которые вы могли бы потратить на все, что захотите? Или вы автоматически предполагаете, что наличие бюджета означает радикальное изменение вашего образа жизни, потому что будет много вещей, которые вы не сможете купить, сделать или иметь? Если это так, вы должны избавиться от этих негативных мыслей и заблуждений. Во-первых, даже у миллионеров есть бюджеты.

Во-первых, даже у миллионеров есть бюджеты.

Поймите также, что создание бюджета — и жизнь с ним — не обязательно должны быть такими ограничивающими.Это также не означает полного прекращения всех расходов или веселья. Фактически, в хорошо подготовленный бюджет будут заложены определенные «удовольствия». И именно эти «угощения» — определенные награды, которые вы даете себе каждый месяц, — помогут вам придерживаться своего бюджета. Думайте о бюджете как о своем личном «плане расходов». С помощью «Плана расходов» вы устанавливаете приоритеты в отношении того, что делать со своими деньгами и что делать с ними , а не . Другими словами, с «планом расходов» вы больше не будете совершать бесконечную серию импульсивных покупок (как крупных, так и мелких).Вместо этого вы, наконец, станете контролировать свои деньги, вместо того, чтобы позволять деньгам контролировать вас.

Помимо предоставления вам власти и контроля над своими финансами, а также помощи в экономии денег, умело составленный бюджет:

1. Не дает вам прожить от зарплаты до зарплаты.

Не дает вам прожить от зарплаты до зарплаты.

2. Позволяет копить на будущие цели и мечты.

3. Помогает избежать долгов.

4. Снижает стресс и беспокойство по поводу оплаты счетов.

Когда вы смотрите на эти преимущества наличия бюджета или «Плана расходов», становится ясно, что вам следует принять эту концепцию, а не беспокоиться о ней.

Совет № 3: Увеличьте свой кредит — и заработайте 1 миллион долларов

В одной из моих книг, The Money Coach’s Guide to Your First Million , я объяснил, как наличие большого кредита может помочь вам сэкономить или заработать более 1 миллиона долларов за всю жизнь. Как так? Люди с безупречной кредитной историей получают лучшие процентные ставки и условия по всему, от бизнес-ссуд и студенческих ссуд до кредитных карт и ипотеки. Они также получают более высокооплачиваемую работу и чаще продвигаются по службе. Более того, они экономят деньги на множестве финансовых продуктов, связанных с вашим кредитным рейтингом, таких как страхование жизни и автострахование.

Любой, кто живет в современном обществе, знает, что отказать в кредит — или даже отказ в работе просто потому, что у вас плохой кредит — может быть затруднительным. Итак, что нужно делать? Узнайте, как повысить свой кредитный рейтинг, зная, как ваша оценка определяется Fair Isaac Corp., компанией, которая рассчитывает ваш кредитный рейтинг FICO.

Кредитный рейтинг FICO варьируется от 300 до 850 баллов; чем выше ваш результат, тем лучше. У вас есть «Perfect Credit», если ваш результат 760 или выше.Согласно модели оценки кредитоспособности Fair Isaac, ваш кредитный рейтинг FICO основан на пяти основных факторах:

35% вашей оценки основано на вашей истории платежей

30% вашей оценки зависит от суммы кредита, который вы использовали

15% вашей оценки зависит от длины вашей кредитной истории

10% вашего балла зависит от вашего набора кредитов

10% вашей оценки основано на запросах и новом балансовом счете, который вы получили на

Зная эти факты, вот несколько рекомендаций, которые помогут вам максимизировать свой кредитный рейтинг.

1. Оплачивайте счета вовремя.

Даже если вы можете производить только минимальные платежи, это лучше, чем опоздание с выставлением счета, потому что просрочка платежа на 30 дней или более может снизить вашу оценку FICO на 50 или более баллов.

2. Не доводите до предела свои кредитные карты.

Как правило, старайтесь, чтобы остаток не превышал 30% от доступного кредитного лимита. Например, если у вас есть карта с кредитной линией в размере 10 000 долларов, убедитесь, что на ней нет остатка более 3000 долларов.Еще лучше, если вы можете оплачивать свои кредитные карты каждый месяц. Но если вы не можете этого сделать, лучше распределить долг по нескольким картам, чтобы поддерживать более низкий баланс, чем максимально использовать одну карту.

3. Держите старые открытые счета открытыми.

Приятно расплатиться по кредитной карте и наконец получить выписку с нулевым балансом. Однако, если вы платите кредитору, не делайте ошибки, закрывая этот счет, потому что 15% вашего рейтинга FICO зависит от продолжительности вашей кредитной истории. Чем длиннее у вас кредитная история, тем лучше для вас.

Чем длиннее у вас кредитная история, тем лучше для вас.

4. Избегайте «плохих» форм кредита.

Я уверен, что вы зашли в универмаг, и вам предложили скидку 10% или другую скидку только за открытие кредитной карты в этом магазине, верно? Вы клюнули? Если так, поймите, что вы могли повредить свой кредитный рейтинг. Вот почему. Модель скоринга FICO оценивает одни формы кредита более благоприятно, чем другие. Например, наличие ипотеки в вашем кредитном отчете поможет вам набрать очки, но слишком много карт потребительского финансирования (т.е. карты, выпущенные универмагами и розничными торговцами) могут повредить ему. По этой причине сделайте себе одолжение и скажите «Нет» предложениям по кредитным картам в магазинах, которым вы покровительствуете. Просто используйте основную кредитную карту, например Visa, MasterCard, American Express или Discover Card, если вам нужно использовать кредит для совершения покупок.

5. Подавайте заявку на кредит только тогда, когда он вам действительно нужен.

То, что вы получили по почте предварительно одобренное предложение или какой-то продавец телемаркетинга звонит вам с просьбой предоставить кредитную карту, не означает, что вы должны принимать его.Вам следует искать кредит только тогда, когда он вам абсолютно необходим, потому что получение слишком большого количества нового кредита — или даже просто подача заявки на него — снизит ваш кредитный рейтинг. Каждый раз, когда вы подаете заявку на получение кредита — будь то кредитная карта, автокредит, ипотека или студенческий кредит — кредитор извлекает ваш кредитный отчет и создает «запрос» по вашему кредитному файлу. Этот запрос остается там в течение двух лет, и один запрос может снизить вашу оценку FICO на целых 35 баллов.

Совет №4. Идите вперед и покупайте — не забудьте взять эти три вещи

Люди, которые следят за своими кошельками, всегда должны идти за покупками с тремя вещами: бюджетом, приятелем и секундомером.Бюджет — это ваша заранее определенная сумма того, сколько вы можете позволить себе потратить наличными. Если вы все же используете кредит, установите максимум, который вы можете выплатить в течение двух-трех месяцев. Работа вашего приятеля — держать вас в курсе. Она девушка, которая пойдет с вами в тот бутик, который вы любите, в торговый центр или где-то еще, и напомнит вам, чтобы вы не тратили слишком много средств и не залезали в долги. Ее роль также заключается в том, чтобы вытащить вас из магазинов, когда вы исчерпали свой лимит. И здесь вступает в игру последний «обязательный» товар.