Фактический бенефициар \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Фактический бенефициар (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Фактический бенефициар Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 53.1 «Ответственность лица, уполномоченного выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица» ГК РФ

(Юридическая компания «TAXOLOGY»)В рамках дела о банкротстве налоговый орган обратился с заявлением о привлечении к субсидиарной ответственности контролирующих налогоплательщика физических лиц, в том числе бывшего учредителя. Суд отказал в привлечении учредителя к субсидиарной ответственности, указав, что из сведений о доходах учредителя и членов его семьи не следует, что они извлекали выгоду от недобросовестных действий руководителя должника, связанных с неуплатой налогов, данное лицо не являлось фактическим бенефициаром противозаконного вывода активов должника.

Статья: Развитие корпоративной ответственности в судебной практике

(Гутников О.В.)

(«Журнал российского права», 2021, N 6)С другой стороны, в судебной практике наметилась тенденция расширять круг этих лиц за счет включения в него фактических бенефициаров компании. Так, в одном из дел истец, не являясь формально участником ООО, но косвенно через цепочку других лиц владеющий 25% долей участия, пытался предъявить исковые требования от имени компании на основании ст. 65.2 ГК РФ. Иск был оставлен без рассмотрения на том основании, что указанная статья предоставляет право предъявлять соответствующее требование лишь непосредственным участникам компании.

ФНС России от 06.05.2019 N СА-4-7/8448@

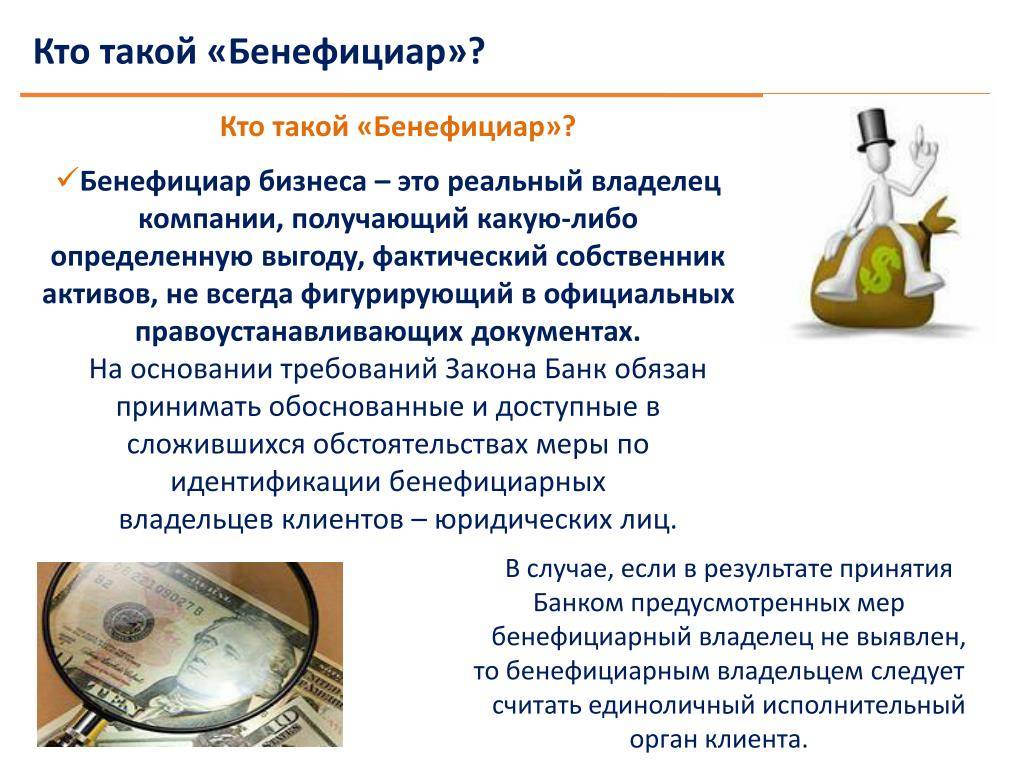

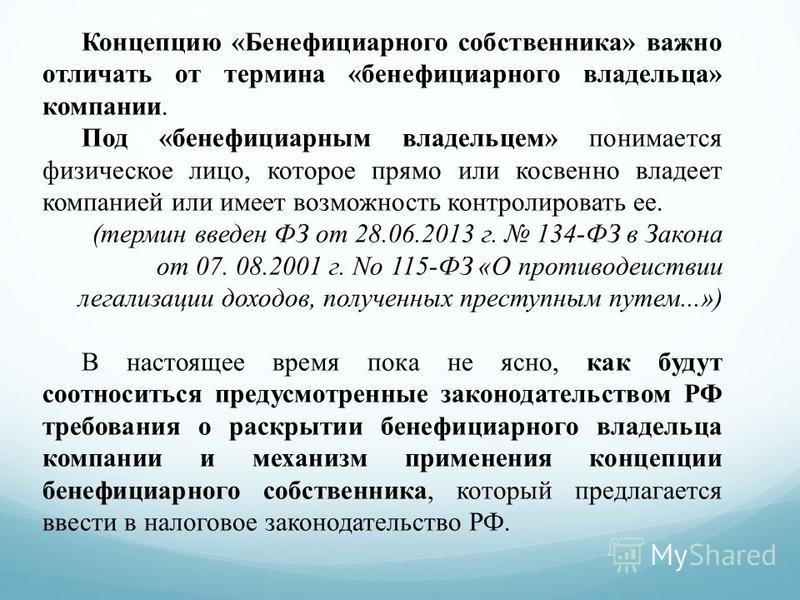

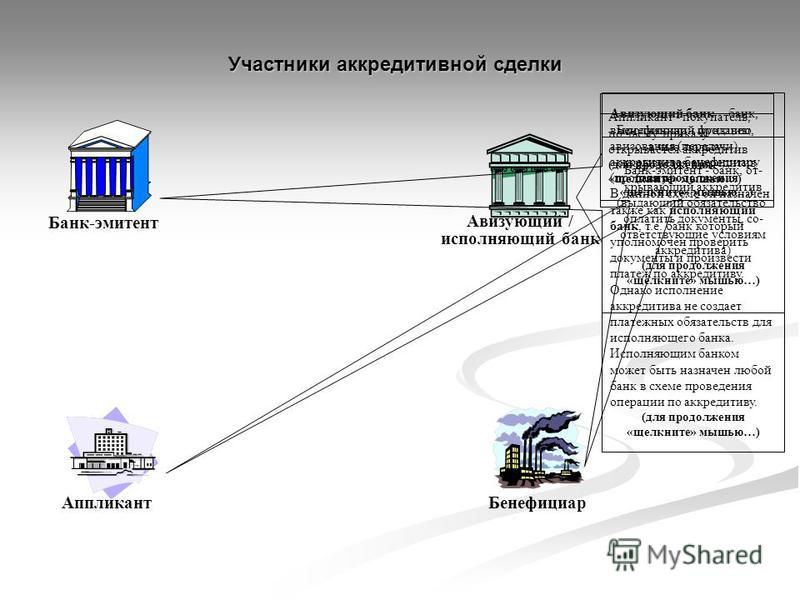

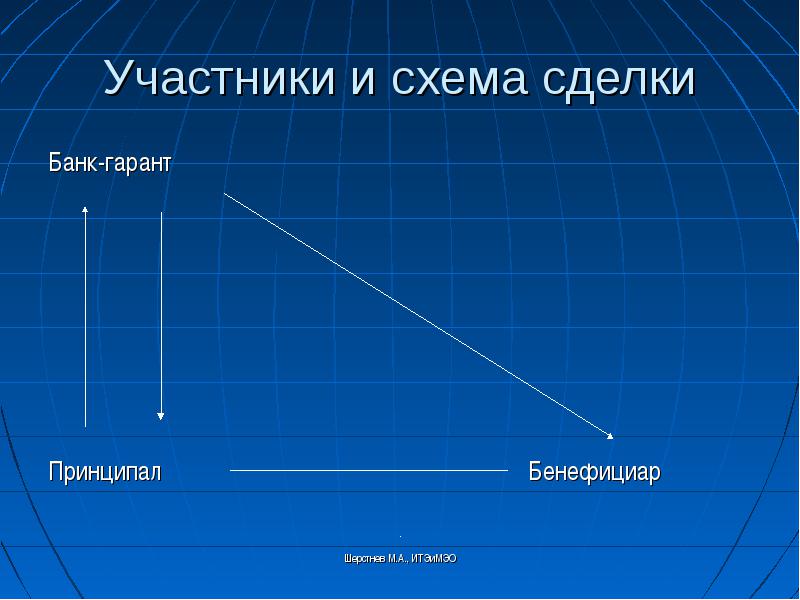

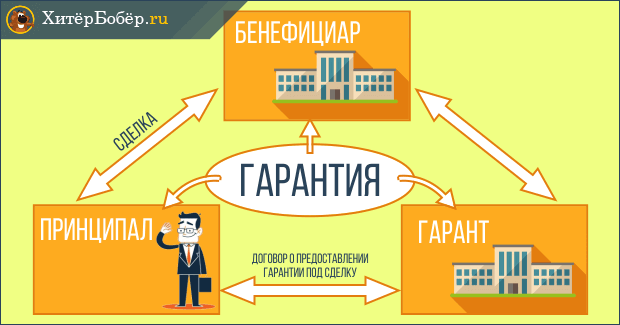

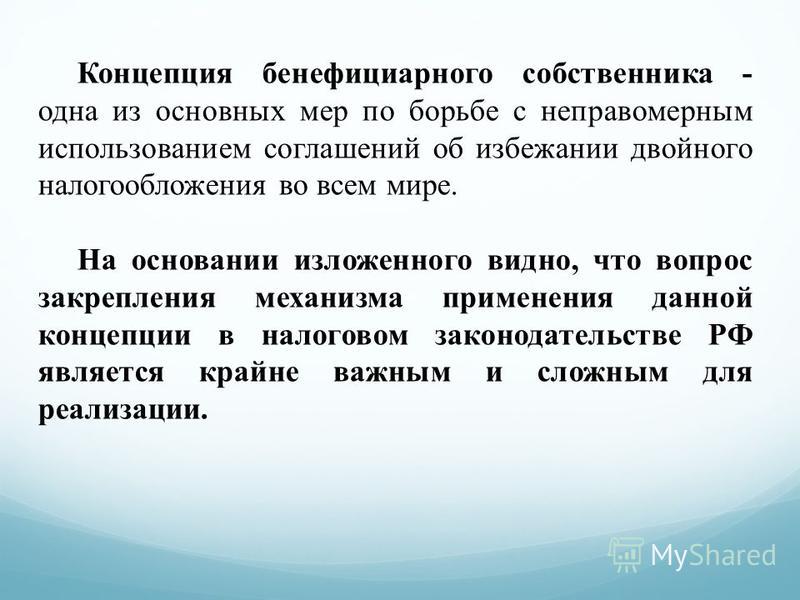

I. Подходы к применению концепции лица, имеющего фактическое право на доход (бенефициарного собственника).

Реквизиты

Скачать в PDF

Полное наименование:

Общество с ограниченной ответственностью «Инбанк»

Сокращенное наименование:

ООО «Инбанк»

Дата регистрации:

27 февраля 1992 года

Лицензии:

Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) от 09.

Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте от 09.09.2013 г. №1829, Центральным банком Российской Федерации, бессрочно;

Лицензия на привлечение во вклады и размещение драгоценных металлов от 08.08.2013 г. №1829, бессрочная

Участие в системе страхования вкладов:

Свидетельство о включении в реестр банков — участников системы обязательного страхования вкладов № 486 от 20.01.2005 г.

Основной государственный регистрационный номер (ОГРН):

1025600001668

Руководитель:

Юдинцев Сергей Юрьевич

Главный бухгалтер:

Ларина Светлана Юрьевна

Заместитель главного бухгалтера:

Гусева Марина Евгеньевна

Адрес согласно Уставу:

115184, Россия, Москва, Старый Толмачевский переулок, дом 5

Фактический адрес:

115184, Россия, Москва, Старый Толмачевский переулок, дом 5

Почтовый адрес:

115184, Россия, Москва, Старый Толмачевский переулок, дом 5

Телефон:

+7 (495) 229 12 34

Факс:

+7 (495) 620 09 76

Электронная почта:

info@in-bank. ru

ru

Корреспондентский счет:

30101810245250000308 в ГУ Банка России по ЦФО

БИК: 044525308

ИНН: 5617000264

КПП: 770501001

Банковский надзор за деятельностью ООО «Инбанк» (рег. 1829) осуществляет:

Служба текущего банковского надзора Банка России. Телефоны Единого коммуникационного центра Центрального Банка Российской федерации: 300 (бесплатно для звонков с мобильных телефонов), 8 800 300 3000 (бесплатно для звонков из регионов России), +7 499 300 3000 (в соответствии с тарифами оператора)

Платёжные реквизиты

в ГУ Банка России по ЦФО

БИК: 044525308

ИНН: 5617000264

КПП: 770501001

ОКАТО: 45286560000

ОКПО: 23832312

ОКТМО: 45376000000

ОКВЭД: 64. 19

19

ОКОГУ: 1500010

ОКОПФ: 12300

реквизиты для платежей в валюте

Для юридических лицв долларах сша

Поле 56A Банк-посредник/Банк-корреспондент (Intermediary bank) Наименование (Bank name): Sberbank (Public Joint-Stock Company)

SWIFT: SABRRUMMXXX

Город, страна (City, country): MOSCOW, RUSSIA

Счет (Account): 30109840300000001363

SWIFT: INKNRUM2XXX

Город, страна (City, country): MOSCOW, RUSSIA

Поле 59 Получатель платежа/Бенефициар (Beneficiary customer) Наименование (ИП) (Company name): Наименование клиента на английском языке, согласно Уставу

Адрес места нахождения (Address): Адрес (обязательно указание города и страны)

Транзитный счет №: Номер транзитного счета в долларах США в ООО «Инбанк»

в евро

Поле 56A Банк-посредник/Банк-корреспондент (Intermediary bank) Наименование (Bank name): Sberbank (Public Joint-Stock Company)

SWIFT: SABRRUMMXXX

Город, страна (City, country): MOSCOW, RUSSIA

Счет (Account): 30109978900000001363

Поле 57A Банк получателя/Банк бенефициара(Beneficiary bank) Наименование (Bank name): INBANK Ltd.

SWIFT: INKNRUM2XXX

Город, страна (City, country): MOSCOW, RUSSIA

Поле 59 Получатель платежа/Бенефициар (Beneficiary customer) Наименование (ИП) (Company name): Наименование клиента на английском языке, согласно Уставу

Адрес места нахождения (Address): Адрес (обязательно указание города и страны)

ОБРАЗЕЦ: 85-70 PUSHKINA STREET, EKATERINBURG, RUSSIA

Транзитный счет №: Номер транзитного счета в долларах США в ООО «Инбанк»

в долларах сша

Поле 56A Банк-посредник/Банк-корреспондент (Intermediary bank) Наименование (Bank name): Sberbank (Public Joint-Stock Company)

SWIFT: SABRRUMMXXX

Город, страна (City, country): MOSCOW, RUSSIA

Счет (Account): 30109840300000001363

Поле 57A Банк получателя/Банк бенефициара(Beneficiary bank) Наименование (Bank name): INBANK Ltd.

SWIFT: INKNRUM2XXX

Город, страна (City, country): MOSCOW, RUSSIA

Поле 59 Получатель платежа/Бенефициар (Beneficiary customer) ФИО (Name): Фамилия, имя, отчество (при наличии) латинскими буквами

ОБРАЗЕЦ: IVANOV PETR PETROVICH

Адрес регистрации или места пребывания (Address): Адрес (обязательно указание города и страны)

ОБРАЗЕЦ: 85-70 PUSHKINA STREET, EKATERINBURG, RUSSIA.

Счет № (Account): Номер счета в Долларах США в ООО «Инбанк»

в евро

Поле 56A Банк-посредник/Банк-корреспондент (Intermediary bank) Наименование (Bank name): Sberbank (Public Joint-Stock Company)

SWIFT: SABRRUMMXXX

Город, страна (City, country): MOSCOW, RUSSIA

Счет (Account): 30109978900000001363

Поле 57A Банк получателя/Банк бенефициара(Beneficiary bank) Наименование (Bank name): INBANK Ltd.

SWIFT: INKNRUM2XXX

Город, страна (City, country): MOSCOW, RUSSIA

Поле 59 Получатель платежа/Бенефициар (Beneficiary customer) ФИО (Name): Фамилия, имя, отчество (при наличии) латинскими буквами

ОБРАЗЕЦ: IVANOV PETR PETROVICH

Адрес регистрации или места пребывания (Address): Адрес (обязательно указание города и страны)

ОБРАЗЕЦ: 85-70 PUSHKINA STREET, EKATERINBURG, RUSSIA.

Счет № (Account): Номер счета в ЕВРО в ООО «Инбанк»

Download PDF

Full name:

INBANK LIMITED

Short name:

INBANK LTD.

Legal address

5, St. Tolmachevskiy per.,Moscow,115184, Russian Federation

Tolmachevskiy per.,Moscow,115184, Russian Federation

Actual address

5, St.Tolmachevskiy per.,Moscow,115184, Russian Federation

Mailing address

5, St.Tolmachevskiy per.,Moscow,115184, Russian Federation

Phone

(+7 495) 540-46-69

Fax

(+7 495) 540-46-69

E-mail

[email protected]

SWIFT

INKNRUM2

Correspondent account

30101810245250000308inGU of the Central Bank of the Russian Federation CFO Moscow

Russian BIC

044525308

Tax payer number

5617000264

General banking license

№ 1829 dated 31 May 2010 issued by the Central Bank of the Russian Federation

STANDARD SETTLEMENT INSTRUCTIONS FOR TREASURY OPERATIONS AND COMMERCIAL PAYMENTS

USD

Bank THE BANK OF NEW YORK MELLON, NEW YORK,NY

SWIFT: IRVTUS3N

for account of SBERBANK (HEAD OFFICE — ALL BRANCHES AND OFFICES IN RUSSIA)

MOSCOW, RUSSIA

8900057610

SWIFT: SABRRUMMXXX

Account number for 30109840300000001363

INBANK LTD. ,

,

SWIFT: INKNRUM2

Bank CITIBANK N.A., NEW YORK

SWIFT: CITIUS33

for account of Public Joint-Stock Company «Bank Otkritie Financial Corporation», MOSCOW, RUSSIA

36253499

SWIFT: JSNMRUMM

Account number for 30109840000000099706

INBANK LTD.,

SWIFT: INKNRUM2

EUR

Bank COMMERZBANK AG, FRANKFURT AM MAIN

SWIFT: COBADEFF

for account of SBERBANK (HEAD OFFICE — ALL BRANCHES AND OFFICES IN RUSSIA)

MOSCOW, RUSSIA

400886657600EUR

SWIFT: SABRRUMM

Account number for 30109978900000001363

INBANK LTD. ,

,

SWIFT: INKNRUM2

Bank COMMERZBANK AG, FRANKFURT AM MAIN

SWIFT: COBADEFF

for account of Public Joint-Stock Company «Bank Otkritie Financial Corporation», MOSCOW,RUSSIA

400887150100EUR

SWIFT: JSNMRUMM

Account number for 30109978600000099706

INBANK LTD.,

SWIFT: INKNRUM2

GBP

Bank CITIBANK N. A., LONDON

A., LONDON

SWIFT: CITIGB2L

for account of Public Joint-Stock Company «Bank Otkritie Financial Corporation», MOSCOW,RUSSIA

11819763

SWIFT: JSNMRUMM

Account number for 30109826300000715704

INBANK LTD.,

SWIFT: INKNRUM2

RUR

Bank GU of the Central Bank of the Russian Federation CFO Russian BIC 044525308

Account number for 30101810245250000308

Tax Payer number 5617000264

Bank OPERU MGTU of the Central Bank of the Russian Federation

Correspondent account of Public Joint-Stock Company «Bank Otkritie Financial Corporation», MOSCOW,RUSSIA

30101810300000000985

Russian BIC 044525985

Tax payer number 7706092528

Account number for 30109810200000000088

INBANKLTD. , Moscow

, Moscow

Tax Payer number 5617000264

FOR EQUITY and BONDs SETTLEMENTS

EUROCLEAR

National Settlement Depository (The NSD) (the nominee holder)acc. 46055

National Settlement Depository

Custody code MC0319000000Custody account agreement of the owner № 3190/ДСВ dated 4 March 2011

Custody account of the owner TS1304100028 or

Custody account of the ownerMS1103040056

Custody account of the nominee holderML961008019A

Custody account of the nominee holderТL121207011

Custody account of the trustee MD150505001A

Custody account of the trustee TD181015001B

Mainpartition: 00000000000000000 (17 symbols) (to be used for OTC settlement on FOP basis and DVP basis, with clearance by Bank National Clearing Centre (Joint-stock company) {short name NCC Clearing Bank}

Correspondent accounts for settlement on DVP basis

For settlements in RUB account № 30109810500000001330 with The NSD

For settlements in USD account № 30109840800000001330 with The NSD

For settlements in EUR account № 30109978400000001330 with The NSD

Trust accounts for settlement on DVP basis

For settlements in RUB account № 40701810600000001330 with The NSD

For settlements in USD account № 40701840900000001330 with The NSD

For settlements in EUR account № 40701978500000001330 with The NSD

Tradeclearing accountsfor Inbank, Ltd. as an owner

as an owner

For settlements in RUB account № 30411810900000001330with The NSD

For settlements in USD account № 30411840200000001330with The NSD

Special clearing trade accounts for Inbank, Ltd. as a nominee holder

For settlements in RUB account № 30411810200001001330with The NSD

For settlements in USD account № 30411840500001001330with The NSD

For settlements in EUR account № 30411978800001001330with The NSD

Trade clearing accounts for Inbank, Ltd. as a trustee

For settlements in RUB account № 30411810800003001330with The NSD

For settlements in USD account № 30411840100003001330with The NSD

For settlements in EUR account № 30411978400002001330with The NSD

Сlearstream Banking S.

A., Luxembourg

A., LuxembourgNational Settlement Depository (The NSD) (the nominee holder) 73170

| Журнал № 44(607) от 09.11.2016 — Сообщения юридических лиц — Сообщения о принятии решения о реорганизации: 2233. Повторная. Предыдущее сообщение было опубликовано в №39(602) от 05.10.2016. Общество с ограниченной ответственностью ",АВТОРИЗАЦИЯ", (ООО ",АВТОРИЗАЦИЯ",, ОГРН 1047796727131, ИНН 7706552775, КПП 772501001, место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, Генеральный директор Терехова Ирина Витальевна, тел. +7 (495) 644-3770) уведомляет о том, что 6 сентября 2016 года внеочередным общим собранием участников ООО ",АВТОРИЗАЦИЯ", (Протокол № 3 от 6 сентября 2016 года) принято решение о реорганизации в форме слияния с Обществом с ограниченной ответственностью ",АГЕНДА", (ОГРН 1047796727109, ИНН 7706552768, КПП 772501001, место нахождения: 115162, г.  Москва, ул. Шаболовка, д. 31, стр. Б, ООО ",АГЕНДА",, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна), Обществом с ограниченной ответственностью ",КАМИН", (ООО ",КАМИН",, ОГРН 1047796736965, ИНН 7706553183, КПП 772501001, место нахождения: 115162, г. Москва, ул. Шаболовка, дом 31, стр. Б, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна), Обществом с ограниченной ответственностью ",СТИГМА", (ООО ",СТИГМА",, ОГРН 1047796727076, ИНН 7706552750, КПП 772501001, место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна), Обществом с ограниченной ответственностью ",БЕНЕФИЦИАР", (ООО ",БЕНЕФИЦИАР",, ОГРН 1047796952895, ИНН 7706560945, КПП 772501001, место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна) и создании путём реорганизации Общества с ограниченной ответственностью ",Центр корпоративного управления ",ИНФИНИТУМ", (ООО ",Центр корпоративного управления ",ИНФИНИТУМ",, место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, ООО ",АГЕНДА",, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна), Обществом с ограниченной ответственностью ",КАМИН", (ООО ",КАМИН",, ОГРН 1047796736965, ИНН 7706553183, КПП 772501001, место нахождения: 115162, г. Москва, ул. Шаболовка, дом 31, стр. Б, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна), Обществом с ограниченной ответственностью ",СТИГМА", (ООО ",СТИГМА",, ОГРН 1047796727076, ИНН 7706552750, КПП 772501001, место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна), Обществом с ограниченной ответственностью ",БЕНЕФИЦИАР", (ООО ",БЕНЕФИЦИАР",, ОГРН 1047796952895, ИНН 7706560945, КПП 772501001, место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, +7 (495) 644-3770, Генеральный директор Терехова Ирина Витальевна) и создании путём реорганизации Общества с ограниченной ответственностью ",Центр корпоративного управления ",ИНФИНИТУМ", (ООО ",Центр корпоративного управления ",ИНФИНИТУМ",, место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, тел. +7 (495) 644-3770). Требования кредиторов могут быть предъявлены не позднее 30 дней с даты последнего опубликования уведомления о реорганизации по адресу: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, тел. +7 (495) 644-3770. Сообщение опубликовано в журнале «Вестник государственной регистрации» (http://www.vestnik-gosreg.ru). Москва, ул. Шаболовка, д. 31, стр. Б, тел. +7 (495) 644-3770). Требования кредиторов могут быть предъявлены не позднее 30 дней с даты последнего опубликования уведомления о реорганизации по адресу: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, тел. +7 (495) 644-3770. Сообщение опубликовано в журнале «Вестник государственной регистрации» (http://www.vestnik-gosreg.ru). |

Структура акционерного капитала «Газпрома»

| Российская Федерация в лице Федерального агентства по управлению государственным имуществом, % | АО «РОСНЕФТЕГАЗ»*, % | АО «Росгазификация»*, % | Держатели АДР, % | Прочие зарегистрированные лица, % | |

|---|---|---|---|---|---|

| 31 декабря 2020 | 38,37 | 10,97 | 0,89 | 16,71 | 33,06 |

| 31 декабря 2019 | 38,37 | 10,97 | 0,89 | 19,70 | 30,07 |

| 31 декабря 2018 | 38,37 | 10,97 | 0,89 | 24,13 | 25,64 |

| 31 декабря 2017 | 38,37 | 10,97 | 0,89 | 25,20 | 24,57 |

| 31 декабря 2016 | 38,37 | 10,97 | 0,89 | 26,86 | 22,91 |

*Общества, контролируемые Российской Федерацией

| Доля, контролируемая Российской Федерацией, %* | Держатели АДР, % | Прочие зарегистрированные лица, % | |

|---|---|---|---|

| 2020 | 50,23 | 16,71 | 33,06 |

| 2019 | 50,23 | 19,70 | 30,07 |

| 2018 | 50,232 | 24,125 | 25,643 |

| 2017 | 50,232 | 25,204 | 24,564 |

| 2016 | 50,232 | 26,864 | 22,904 |

| 2015 | 50,232 | 27,831 | 21,937 |

| 2014 | 50,232 | 28,053 | 21,715 |

| 2013 | 50,232 | 25,780 | 23,988 |

| 2012 | 50,002 | 26,955 | 23,043 |

| 2011 | 50,002 | 28,350 | 21,648 |

| 2010 | 50,002 | 27,570 | 22,428 |

| 2009 | 50,002 | 24,350 | 25,648 |

| 2008 | 50,002 | 22,150 | 27,848 |

| 2007 | 50,002 | 21,020 | 28,978 |

| 2006 | 50,002 | 13,200 | 36,798 |

*Цифры получены путем прямого сложения

| Доля, контролируемая Российской Федерацией, % | Российские юридические лица, % | Российские физические лица, % | Иностранные инвесторы, % | |

|---|---|---|---|---|

| 2005 | 50,002 | 29,482 | 13,068 | 7,448 |

| 2004 | 38,37 | 36,81 | 13,32 | 11,50 |

| 2003 | 38,37 | 36,1 | 14,03 | 11,50 |

| 2002 | 38,37 | 35,07 | 15,06 | 11,50 |

| 2001 | 38,37 | 34,06 | 16,07 | 11,50 |

| 2000 | 38,37 | 33,64 | 17,68 | 10,31 |

| 1999 | 38,37 | 31,53 | 19,79 | 10,31 |

| 1998 | 38,37 | 36,32 | 20,83 | 4,48 |

| 1997 | 40,87 | 35,30 | 21,85 | 1,98 |

| 1996 | 40,87 | 26,82 | 30,33 | 1,98 |

Привилегированные акции отсутствуют.

Специальное право на участие Российской Федерации в управлении «Газпрома» («золотая акция») отсутствует.

Акции «Газпрома», право собственности на которые перешло к Компании, отсутствуют.

Итоги работы регионального оператора по обращению с твердыми коммунальными отходами

В Оренбурге прошла пресс-конференция регионального оператора по обращению с твёрдыми коммунальными отходами ООО «Природа». Компания ответила на вопросы региональных СМИ и подвела итоги работы 2020 года.

В мероприятии приняли участие основной бенефициар ООО «Природа» Сергей Черный, исполняющий обязанности директора ООО «Природа» Анатолий Киланов, региональный министр природных ресурсов, экологии и имущественных отношений Александр Самбурский.

– Реформа в области обращения с отходами реализуется на территории региона 2 года. Это сложный процесс, успех которого зависит от слаженной работы министерства, регионального оператора и муниципалитетов. Благодаря совместной работе на территории города Оренбурга оборудовано 128 современных площадок, предназначенных в том числе для раздельного сбора мусора. Всего в течение года на территории муниципальных образований оборудовано около 300 современных площадок, установлено более 2000 новых контейнеров. В прошлом году нам удалось войти в число 14 регионов страны, которые рассматриваются для предоставления субсидии для осуществления раздельного сбора мусора. ООО «Природа» приобретена техника для вывоза раздельного сбора мусора, думаю, до конца года мы существенно продвинемся в этом вопросе. На сегодняшний день, из общего объема вывозимого мусора 58 % — обрабатывается, что в 2 раза превышает показатели, установленные на уровне Федерации, – сказал Александр Самбурский, открыв пресс-конференцию.

Всего в течение года на территории муниципальных образований оборудовано около 300 современных площадок, установлено более 2000 новых контейнеров. В прошлом году нам удалось войти в число 14 регионов страны, которые рассматриваются для предоставления субсидии для осуществления раздельного сбора мусора. ООО «Природа» приобретена техника для вывоза раздельного сбора мусора, думаю, до конца года мы существенно продвинемся в этом вопросе. На сегодняшний день, из общего объема вывозимого мусора 58 % — обрабатывается, что в 2 раза превышает показатели, установленные на уровне Федерации, – сказал Александр Самбурский, открыв пресс-конференцию.

Министерством реализуется комплекс мер с целью достижения поставленных задач в рамках регионального проекта «Комплексная система обращения с ТКО». Вопрос ликвидации свалок в основном возложен на муниципалитеты. В 2020 году ликвидировано 350 мест несанкционированного размещения отходов.

– В минувшем году достигнут серьёзный показатель — услугой вывоза ТКО охвачено 90 % населения области. Сегодня региональный оператор осуществляет вывоз отходов в 678 населенных пунктах Оренбургской области, где, согласно данным Территориальной схемы обращения с отходами, проживают 1 763 251 человек, – сказал Анатолий Киланов.

Сегодня региональный оператор осуществляет вывоз отходов в 678 населенных пунктах Оренбургской области, где, согласно данным Территориальной схемы обращения с отходами, проживают 1 763 251 человек, – сказал Анатолий Киланов.

В 2020 году с территории населенных пунктов региональным оператором вывезено более 527 тысяч тонн, что почти на 45 тысяч тонн превышает показатель 2019 года. Причиной увеличения массы ТКО, в том числе, послужил продолжительный режим самоизоляции.

Автопарк ООО «Природа» в 2020 году пополнили 11 новых автомобилей, в общей сложности насчитывается 143 единицы специализированной техники.

К 2024 году в Оренбургской области планируется завершить основные мероприятия реформы в области обращения с отходами.

Важность обозначений TOD и JTWROS

TOD, JTWROS — что означают эти непонятные аббревиатуры?

Они являются сокращением для передачи в случае смерти и совместной аренды с правом наследования — двух обозначений, которые позволяют автоматически передавать банковские или инвестиционные счета от умершего супруга пережившему супругу. 1

1

Эта автоматическая передача активов отражает юридический принцип, называемый правом наследования — идея о том, что оставшийся в живых партнер должен быть бенефициаром счета по умолчанию.В некоторых штатах обозначение бенефициара TOD или JTWROS разрешено даже для недвижимого имущества. 2

Если учетная запись или актив имеют обозначение TOD или JTWROS, право на сохранение предшествует любым обозначениям бенефициаров, сделанным в завещании или доверительном управлении. 3

Наличие учетных записей TOD и JTWROS имеет как преимущества, так и недостатки.

Аккаунты TOD и JTWROS обычно избегают завещания.

Поскольку обозначения бенефициаров TOD и JTWROS определяют прямой путь для передачи счета, редко возникает необходимость в завещании таких активов.Заинтересованное финансовое учреждение имеет договорное требование (в соответствии с обозначением TOD или JTWROS) выплатить остаток средств на счете оставшемуся в живых партнеру. 4

4

В исключительных случаях может применяться исключение: если умерший владелец учетной записи пережил назначенного бенефициара или бенефициаров TOD, то учетной записи грозит завещание. 5

Что произойдет, если оба владельца учетной записи JTWROS скончаются одновременно? В таких случаях применяется обозначение TOD (для любого названного условного бенефициара). 4

Чтобы быть технически ясным, передача после смерти означает способ передачи активов, а совместная аренда с правом наследования означает форму владения активами. В варианте JTWROS, называемом арендаторов в целом, оба супруга по закону считаются равноправными владельцами актива или счета при жизни, при этом актив или счет в конечном итоге переходят к супругу, живущему дольше. 4

Удаляет ли обозначение TOD или JTWROS учетную запись из вашего налогооблагаемого имущества?

№Обозначение TOD или JTWROS делает эти активы не завещательными активами, и это может сэкономить вашему душеприказчику немного денег и времени, но не исключает их из вашего валового налогооблагаемого имущества.

Фактически, 100% стоимости счета с обозначением бенефициара TOD будет включено в вашу налогооблагаемую массу. Это зависит от учетных записей под названием JTWROS. Если вы владеете правами на учетную запись JTWROS вместе со своим супругом, 50% ее стоимости будет включено в ваше налогооблагаемое имущество. Если он называется JTWROS с кем-то, кроме вашего супруга, вся стоимость счета может быть включена в ваше налогооблагаемое имущество, если только другой владелец не внес взносы на счет. 6

Как насчет прироста капитала?

Счета JTWROS в штатах общего права обычно получают 50%-ное повышение базы после смерти одного владельца. В штатах с муниципальной собственностью повышение составляет 100%. 6

Может ли налог на дарение стать проблемой?

Да, если другой владелец учетной записи JTWROS не является вашим супругом. Если вы измените название учетной записи, чтобы разрешить JTWROS, вы отдаете процент своих активов; не супруг получает подарок от вас. Если сумма подарка превышает ежегодный налоговый вычет за подарок, вам нужно будет подать налоговую декларацию за этот год. Если вы переименуете учетную запись в будущем, так что вы снова станете единственным владельцем, это представляет собой подарок вам от имени бывшего совладельца; им нужно будет подать декларацию о налоге на дарение, если сумма подарка превышает годовое исключение. 6

Если сумма подарка превышает ежегодный налоговый вычет за подарок, вам нужно будет подать налоговую декларацию за этот год. Если вы переименуете учетную запись в будущем, так что вы снова станете единственным владельцем, это представляет собой подарок вам от имени бывшего совладельца; им нужно будет подать декларацию о налоге на дарение, если сумма подарка превышает годовое исключение. 6

TOD и JTWROS предназначены для упрощения переноса аккаунта.

Они упрощают элемент стратегии недвижимости.

Счета TOD или JTWROS не являются дешевой заменой завещаний или трастов.

Если у вас несколько детей и один из них указан в качестве TOD-бенефициара учетной записи, этот ребенок получит весь баланс учетной записи, а другие дети не получат ничего. Бенефициар TOD, конечно, может разделить эти активы поровну между братьями и сестрами, но при этом этот бенефициар TOD может столкнуться с ежегодным освобождением от налога на дарение. 6

Создавая свое поместье, уважайте силу обозначений TOD и JTWROS.

Поскольку они имеют приоритет над любыми назначениями бенефициаров, сделанными в завещаниях и трастах, вы хотите перепроверить все имеющиеся у вас завещания и траста, чтобы убедиться, что вы не отправляете противоречивые сообщения своим наследникам. 6

Кроме того, обозначения TOD и JTWROS могут представлять собой удобный способ организовать плавный и упорядоченный перевод остатков на счетах после смерти первоначальных владельцев счетов.

In re Trust Estate of Daoang

In re Доверительное имущество ДаоанаВ Апелляционном суде средней инстанции

ШТАТА ГАВАЙИ

—оОо—

ПО ДЕЛУ О ДОВЕРИТЕЛЬНОМ ИМУЩЕСТВЕ

ДЖЕЛАСИО НАДЖОРРА ДАОАНГ, покойный

№19830

(ИП № 92-0174)

6 МАРТА 1998 ГОДА

ВАТАНАБЭ, АКОБА, И КИРИМИЦУ, Дж. Дж.

Дж.

ЗАКЛЮЧЕНИЕ СУДА ACOBA, J.

Мы считаем, что Геласио Наджорра Даоанг (Геласио), подписание письма, отправленного его поверенным, чтобы подтвердить планы Гелачио внести поправки в его «самостоятельный отзывный живой траст» (траст), достаточно проявил свое намерение изменить траст, даже предполагая, что последующее исполнение более формального документа было задумался.Далее мы заключаем, что, поскольку Гелацио был в Учредителем факта и доверительным управляющим его подпись не требовалась признаны казненными в этих качествах. Следовательно, письмо было действительной второй поправкой к доверять. Поэтому мы освобождаем эти противоположные части Постановление от 31 июля 1995 г. и судебное решение от 25 апреля 1996 г., вынесенные суд первой инстанции (суд) и направить дело в суд ввести указание, что письмо действительно второе изменение траста.

Мы также подтверждаем, что «накопительный траст» является одним из

которой доверительный управляющий накапливает доход за некоторый период времени

перед тем, как распределить его среди бенефициаров. При накоплении

оговорки могут быть как подразумеваемыми, так и прямо выраженными, мы заключаем, что

положения траста не свидетельствуют о намерении Gelacio

создать «накопительный траст», посредством которого избыточный доход будет

накапливается до прекращения действия траста. Соответственно, мы утверждаем

те части постановления суда от 31 июля 1995 г. и постановления суда от 25 апреля,

Решение 1996 года, которое разрешило доверительному управляющему выплатить излишек

доход, за исключением случаев, когда наше участие может повлиять на

предварительное определение суда о выплате излишка

доход.В этой степени и потому, что решение суда не

определить, кто бенефициары дохода находятся под трастом, как

с поправками, мы направляем суд для определения того, кто является доходом

бенефициары траста и в какой пропорции они

должен получать доход.

При накоплении

оговорки могут быть как подразумеваемыми, так и прямо выраженными, мы заключаем, что

положения траста не свидетельствуют о намерении Gelacio

создать «накопительный траст», посредством которого избыточный доход будет

накапливается до прекращения действия траста. Соответственно, мы утверждаем

те части постановления суда от 31 июля 1995 г. и постановления суда от 25 апреля,

Решение 1996 года, которое разрешило доверительному управляющему выплатить излишек

доход, за исключением случаев, когда наше участие может повлиять на

предварительное определение суда о выплате излишка

доход.В этой степени и потому, что решение суда не

определить, кто бенефициары дохода находятся под трастом, как

с поправками, мы направляем суд для определения того, кто является доходом

бенефициары траста и в какой пропорции они

должен получать доход.

4 сентября 1985 года Гелацио учредил траст,

с Гелачио в качестве учредителя и попечителя. Гелацио умер в

9 сентября 1991 г. 2 октября 1992 г. суд вступил в

приказ о назначении Глена Такабуки (Такабуки) доверенным лицом

доверять.

суд вступил в

приказ о назначении Глена Такабуки (Такабуки) доверенным лицом

доверять.

16 августа 1994 г. Такабуки подал прошение о инструкции по пяти вопросам, касающимся администрация траста. К этому относятся два вопроса апелляция: (1) (1) независимо от того, были ли внесены изменения в траст, как утверждает Жена Гелацио, апеллянт Элизабет М. Даоанг (Элизабет), и (2) «можно ли [Такабуки] распространять накопленный доход, который не является необходимым для поддержание [т] ржавчины и ее свойств [,] », как настаивает Дети Гелацио, Аппеллеи Бенджамин Калия Даоанг (Бенджамин) и Росита Даоанг Ёро (Росита) (совместно именуемые здесь в качестве апелляционной инстанции).

31 июля 1995 г. суд вынес установление фактов

(выводы), выводы закона (заключения) и приказ в

ответ на петицию Такабуки. Что касается двух вопросов

мы рассматриваем в апелляции, суд пришел к выводу, что (1) 23 июля,

Письмо 1990 года от адвоката Гелацио Лейтона Вонга (Вонг)

Gelacio не вносила вторую поправку в траст, и

что (2) «[t] он доверительный управляющий может выплачивать любой избыточный доход сверх того, что

он определяет разумный резерв для расходов на недвижимость в

равные суммы бенефициарам ежегодно. »

»

25 апреля 1996 года суд вынес решение по делу 31 июля 1995 г. выводы, выводы и приказ.

1 мая 1996 г. Элизабет подала уведомление об апелляции, обжалование только указаний суда, изложенных выше.

II.По первому апелляционному вопросу Элизабет утверждает, что письмо Вонга Гелацио от 23 июля 1990 г. «существенно соответствует [ред] формальностям, требуемым в соответствии с трастовое соглашение о внесении изменений в траст» и, таким образом, являлось действительным поправка.Мы не согласны с утверждениями апелляционной инстанции о наоборот, и сделать вывод, что письмо от 23 июля 1990 г. внесло поправку в доверять.

А.Следующие факты, относящиеся к первому выпуску, являются не оспаривается Элизабет или апелляционными сторонами.

Параграф 31 трастового документа гласит: «Этот

документ может быть изменен в любом отношении, но только другим

документ, подписанный Учредителем и Доверительным управляющим в течение

Срок жизни Учредителя. » (выделено мной)

» (выделено мной)

14 сентября 1988 года Гелацио подписал документ под названием «Первая поправка» к трасту.В документе говорилось что «Учредитель подписал эту поправку» и слово «Settlor» было напечатано после подписи Гелацио. Этот предусмотрена поправка, , в частности, , право Элизабет на проживание по адресу: 41-518-A Humupaa Place, Waimanalo, Hawai`i (имущество) для через пятнадцать лет после смерти Гелацио или до ее повторного замужества, в зависимости от того, что произошло первым.

17 июля 1990 г. Гелацио отправил Вонгу машинописный и подписанное письмо, в соответствующей части которого указано:

Это в соответствии с вашими инструкциями для моего жена, согласно телкону [ sic ] 16 июля 1990 г.я выразил желание сделать мою жену, Элизабет [,] часть моей «Живой воли и Усадьба».

. . . .

Итак, [Вонг], я хочу сделать следующее изменения: [ (2) ]

1. Дайте ей доверенность в

мои финансовые и медицинские дела.

2. Отдай ей 1/3 всего моего состояния и покой моим наследникам

3. Кроме того, что я оставил ей в моем настоящего Уилла, она может иметь все, что она хочу [ sic ] взять

Она никоим образом не принуждала меня к этому. способ.Я делаю это по своей воле и в моем здравом уме.

Пожалуйста, внесите эти изменения, как только возможный.

(выделено мной)

20 июля 1990 года Вонг и Гелацио обсуждались телефон письмо и сроки распределения одной трети имения Гелацио Елизавете. Как установил суд, «[t] он Единственным обсуждаемым вопросом были сроки распространения, т. е. должна ли [Элизабет] получить 1/3 трастовых активов после Смерть [Хеласио] или после того, как [Элизабет] получила [д] право на проживание в [sic] собственности в течение 15 лет.«Кроме того, суд установил что на следующий день «в офисе [Вонга]

было оставлено сообщение., что [Элизабет] должна была получить 1/3 трастовых активов после того, как она

проживать [d] в [sic] собственности в течение 15 лет».

Вонг отправил письмо Гелацио от 23 июля 1990 г. относительно настоящей инструкции с заголовком «RE: Изменение Trust[.]». В письме от 23 июля 1990 г. говорилось:

.Это письмо для подтверждения вашего телефона сообщение от 21 июля 1990 г., в котором Вы советовали мне, что в соответствии с вашим письмом от 17 июля 1990 г., вы хотите, чтобы ваше поместье было разделить одну треть на вашего супруга, а оставшиеся две трети вашим наследникам, после ваша жена имеет право проживать на [ имущество] на 15 лет.

Если приведенное выше является правильным указанием как вы хотите продолжить, пожалуйста, подпишите ниже куда указано, и верните это письмо моему офис в приложенном конверте. Дополнительный копия этого письма прилагается для вашего записи.

Если у вас есть какие-либо вопросы, пожалуйста, не стесняйтесь связаться со мной.

В нижней части письма были слова «Утверждено и согласовано». над строкой с именем Гелацио и «Дата» под строкой. линия.

Gelacio подписал письмо (3) от 23 июля 1990 г. под

словами «Одобрено и согласовано» и вернул письмо Вонгу.То

Суд установил, что Гелацио «не заверил свою подпись нотариально, поскольку

Учредитель или доверительный управляющий [.]» Вонг получил письмо, но не

впоследствии обсудить этот вопрос с Gelacio в любое время до

Смерть Гелацио 9 сентября 1991 года.

под

словами «Одобрено и согласовано» и вернул письмо Вонгу.То

Суд установил, что Гелацио «не заверил свою подпись нотариально, поскольку

Учредитель или доверительный управляющий [.]» Вонг получил письмо, но не

впоследствии обсудить этот вопрос с Gelacio в любое время до

Смерть Гелацио 9 сентября 1991 года.

Суд установил, что Вонг «также составил более формальный документ под названием [Вторая] поправка к Трастовому фонду. . . и отправил этот документ [Хеласио] в тот же день, что и [23 июля, 1990] [l]письмом, но отдельным письмом». Суд далее обнаружилось, что этот документ « никогда не был подписан [Джеласио] и нет никаких доказательств того, что он когда-либо получал это документ , и документ не был возвращен [Вонгу] как не доставлен.(Первое ударение в оригинале; второе ударение добавлено.)

Вонг» свидетельствовал, что [Хеласио] был очень надежным и

обычно «следят [ред]» за этими вопросами [.]». Кроме того,

суд определил, что «Хеласио был умен и психически

дееспособным до даты его смерти 9 сентября 1991 года. »

»

Суд пришел к следующим выводам, относящимся к выпуск поправки траста:

7. Преимущество доказательств что [Хеласио] подписал письмо, датированное 23 июля 1990 года, указав, что он «одобрил и согласился» о том, как он хотел бы приступить к внесению поправок договор доверительного управления; но [Хеласио] нет указать, что он подписался в качестве учредителем и/или доверительным управляющим .

. . . .

9. Метод упражнения силы изменение или изменение траста как описанного в трастовом соглашении, не было отмечено письмом от 23 июля 1990 г.

10. [С]уд приходит к выводу, что [Вонг] составление более официального документа, называемого 2-я поправка к доверительному управлению и его отправка [Джеласио] указывает, что [Вонг] и [Джеласио] ожидалось, что более формальный «инструмент» будет выполнено учредителем и доверительным управляющим как ранее сделано с Первой поправкой Соглашение о доверительном управлении.

11. На основе предыдущего

действия, о которых он заботился

другие его дела перед смертью [,] и его

полное отсутствие какой-либо другой попытки внести поправки в

доверие с формальным инструментом почти

за четырнадцать месяцев до его смерти, суд

приходит к выводу, что Письмо от 23 июля,

1990 г., как скреплено подписью [Хеласио,] не

представляют собой вторую поправку к траст .

На основе предыдущего

действия, о которых он заботился

другие его дела перед смертью [,] и его

полное отсутствие какой-либо другой попытки внести поправки в

доверие с формальным инструментом почти

за четырнадцать месяцев до его смерти, суд

приходит к выводу, что Письмо от 23 июля,

1990 г., как скреплено подписью [Хеласио,] не

представляют собой вторую поправку к траст .

(Выделения добавлены.) Следующее «нахождение» (4) является еще одним выводом относящийся к выпуску поправок:

Параграф 31 трастового инструмента, вместе с тем, что первый внесение изменений в траст было осуществлено путем исполнение формального «инструмента [,]» указать, что нечто большее, чем буква был необходим для выполнения Второй поправки к доверию.

III. Заключения суда пересматриваются в порядке

правильный/неправильный стандарт. Wharton против Hawaiian Elec. Ко. , 80 Гавайи

120, 122, 906 С.2д 127, 129 (1995). Мы считаем, что суд ошибся

заключая, что Гелачио не изменил траст, подписав

Письмо Вонга от 23 июля 1990 г.

«Учредитель имеет право изменить траст, если и в той степени, в которой по условиям траста он [или она] зарезервировал такие полномочия.» Переформулировка (вторая) трастов 331(1) (1959).Стороны соглашаются, что в пункте 31 трастового документа, Гелачио оставил за собой право вносить поправки в траст «в любом отношении, но только другим документом, подписанным как Учредителем, так и Доверительный управляющий при жизни Учредителя.»

Наш верховный суд признал, что «[w]здесь [`]a

учредитель оставляет за собой право изменять траст только в определенном

способом или при определенных обстоятельствах он [или она] может изменить

доверие только таким образом или при таких обстоятельствах. [‘]» Миллер против.First Hawaiian Bank , 61 Haw. 346, 349 н.5, 604 п.2д 39,

41 n.5 (1979) (цитируется Переформулировка (вторая) трастов 331

комментарий d, стр. 144 (1959 г.)). Спор здесь сосредоточен на том,

подписывая письмо от 23 июля 1990 г., Хеласио «модифицировал» траст. в порядке, установленном пунктом 31 доверительного документа.

Проще говоря, пункт 31 требует, чтобы два элемента

удовлетворен для внесения действительной поправки в траст: (1) «другой

документ», который был (2) «подписан как Учредителем, так и

Доверительный управляющий при жизни учредителя.«Рассматриваем ли

эти требования были удовлетворены письмом от 23 июля 1990 г.

подписал Гелацио.

в порядке, установленном пунктом 31 доверительного документа.

Проще говоря, пункт 31 требует, чтобы два элемента

удовлетворен для внесения действительной поправки в траст: (1) «другой

документ», который был (2) «подписан как Учредителем, так и

Доверительный управляющий при жизни учредителя.«Рассматриваем ли

эти требования были удовлетворены письмом от 23 июля 1990 г.

подписал Гелацио.

В апелляции Елизавета характеризует 23 июля 1990 г.

письмо как «Инструмент Даоан», что указывает на то, что она, по-видимому,

считает, что письмо представляло собой «инструмент». Это не понятно

оспаривают ли апелляционные инстанции этот пункт. Сторонники апелляции утверждают, что

Письмо от 23 июля 1990 г. не было действительным изменением в доверительном управлении

отчасти потому, что «[Хеласио] ранее внес поправки в свое доверие,

подписание отдельного документа ( .. . упоминается как Первый

Поправка к Трастовому фонду)». Однако мы не можем различить без

дальнейшего обсуждения этого вопроса, хотят ли апеллянты подразумевать

этим заявлением о том, что письмо от 23 июля 1990 г. не было

«отдельный инструмент».

не было

«отдельный инструмент».

Суть аргумента апелляционной инстанции относительно

«инструмент» сам по себе состоит в том, что он не был «формальным вторым

поправка» к тресту. Было установлено, что «формальный»

документ не требуется для создания траста в этой юрисдикции.

В Hawaiian Trust Co.против Кропли , 40 Хоу. 38, 50-51 (1953),

Верховный суд постановил, что завещатель создал прямое доверие путем

серия писем между завещателем и секретарем

организации, которые были «читаются вместе как один документ для

целью создания траста ». Id. at 50 (цитируется Loring v. Palmer , 118 U.S. 321, 339-40 (1886)) (курсив добавлен).

Читая письма «в свете всех фактов и

обстоятельства, сопутствующие сделке, которые можно было бы предположить

иметь в виду наследодателя, совершающего то, что он сделал в отношении

достижения своей цели [,]» Верховный суд постановил, что

наследодатель продемонстрировал свое намерение создать траст и

«предпринял достаточные шаги, чтобы привести такое доверие в действие, прежде чем он

умер. Id. at 51. В Cropley Верховный суд эффективно

считал серию букв «инструментом». (5) Апелляционные инстанции

не выдвигайте никаких причин относительно того, почему официальный документ был бы

необходимо изменить траст, но не требуется создавать

выражать доверие.

Id. at 51. В Cropley Верховный суд эффективно

считал серию букв «инструментом». (5) Апелляционные инстанции

не выдвигайте никаких причин относительно того, почему официальный документ был бы

необходимо изменить траст, но не требуется создавать

выражать доверие.

Кроме того, тот факт, что Гелацио мог иметь, как оспариваемый апелляционными сторонами, «предусматривал последующее исполнение формальный трастовый инструмент» не должен распоряжаться вопрос о том, является ли письмо от 23 июля 1990 г. действительным поправка. (6) Идент. В деле Кропли Верховный суд пришел к выводу, что «сам факт того, что учредитель обдумывает последующее исполнение официального документа [не обязательно] отрицательное настоящее создание траста, если его условия достаточно указано.» Id. (внутренние кавычки и цитирование опущены). Условия поправки, чтобы обеспечить одну треть акций Поместье Гелацио Элизабет после того, как она проживала в собственности

.

в течение пятнадцати лет, были «достаточно указаны» в письмо 1990 года.

Таким образом, мы считаем, что письмо от 23 июля 1990 г. представлял собой «другой инструмент».

Б.Элизабет утверждает, что письмо от 23 июля 1990 г. «в значительной степени соответствует методу, выбранному для внесения поправок в Соглашение о доверительном управлении», поскольку письмо было подписано Гелацио, который в то время был учредителем и доверительным управляющим. С другой стороны, Стороны апелляции утверждают, что не было действительной поправки, потому что Гелацио подписал письмо «как физическое лицо», а не «как учредитель». и Доверенное лицо.» (7)

В своем меморандуме от 12 октября 1994 г. в ответ на

Ходатайство Такабуки об инструкциях, лица, подавшие апелляцию, заявили, что они

«признать [d]» первую поправку «действительной поправкой к

доверие.«Если бы мы следовали строгому построению

требование подписи параграфа 31, как настаивают лица, подавшие апелляцию,

апелляция, первая поправка к доверительному фонду на самом деле , а не будет

действительная поправка, потому что она была подписана Гелацио как «Учредитель». Только; нигде в первой поправке Гелачио прямо не подписал

как «Доверительный управляющий». Признав справедливость первого

документ с поправками, податели апелляции, по-видимому, признали, что

Фактические роли Гелацио как учредителя и доверительного управляющего позволили ему подписать

документ как «Учредитель» и выполнить действующую поправку к

доверять.

Только; нигде в первой поправке Гелачио прямо не подписал

как «Доверительный управляющий». Признав справедливость первого

документ с поправками, податели апелляции, по-видимому, признали, что

Фактические роли Гелацио как учредителя и доверительного управляющего позволили ему подписать

документ как «Учредитель» и выполнить действующую поправку к

доверять.

Точно так же Гелацио был учредителем и доверенным лицом в то время. он подписал письмо от 23 июля 1990 г. Хотя письмо не конкретно обозначить любую из этих способностей, мы считаем что, учитывая настоящую роль Гелацио как учредителя и доверенного лица, Подписи Гелацио было достаточно, чтобы выполнить требование о том, что документ об изменении должен быть «подписан как Учредителем, так и Доверительный управляющий при жизни Учредителя.»

С.Таким образом, мы считаем, что суд был неправ в вывод о том, что письмо от 23 июля 1990 г., подписанное Гелацио, было недействительная поправка к доверительному управлению.

IV.

По второму апелляционному вопросу Элизабет утверждает, что траст был «накопительным трастом», а доверительный управляющий не имеет «никаких полномочий производить какие-либо доверительные распределения до прекращения действия траста». просто заявить, что суд «в пределах своего разумного усмотрения» «правильно истолкованный» пункт 7(b), как указано ниже, и «решил, что Доверительному управляющему должно быть разрешено распределять излишки доход выше того, что он определил как разумную сумму в качестве резерв трастовых расходов» до прекращения траста.Мы согласны с утверждением апелляционной инстанции, хотя и не только на основании толкование пункта 7(b).

А.Следующие выводы, относящиеся ко второй проблеме, не оспаривается сторонами:

2. В законе нет специального положения. Трастовый инструмент и [первая поправка] который конкретно предусматривает распределение любого дохода на бенефициары.

3. Параграф 7(b) Траста Инструмент частично обеспечивает следующее:

Независимо от чего-либо об обратном в

этот документ в течение трехлетнего периода

после смерти Учредителя Доверительный управляющий должен держать в доверительном управлении время от времени такие

сумма [] как она определяет, в своем единственном

усмотрению, вероятно, потребуется для

платеж в соответствии с таким подтверждением

Личные представители учредителя. [ (8) ] Любой

часть вышеуказанной суммы [] как от

время от времени определяется Доверительным управляющим как

в превышение вероятных требований таких

сертификация или остаются в доверительном управляющем [‘]

руки, не обязанные такой сертификацией после

по истечении трехлетнего срока

передаваться, удерживаться или распоряжаться

Доверительный управляющий , как это сделал бы Доверительный управляющий

переданы, удерживаются или распоряжаются этой частью

если бы Доверительный управляющий не был указан этим

пункт (b), чтобы продолжать держать его.. . .

[ (8) ] Любой

часть вышеуказанной суммы [] как от

время от времени определяется Доверительным управляющим как

в превышение вероятных требований таких

сертификация или остаются в доверительном управляющем [‘]

руки, не обязанные такой сертификацией после

по истечении трехлетнего срока

передаваться, удерживаться или распоряжаться

Доверительный управляющий , как это сделал бы Доверительный управляющий

переданы, удерживаются или распоряжаются этой частью

если бы Доверительный управляющий не был указан этим

пункт (b), чтобы продолжать держать его.. . .

. . . .

5. [Вонг], подготовивший Доверие Инструмент и Первая поправка к Инструмент показал, что он понял траст, чтобы быть «накопительным трастом».

6. Трастовый инструмент и [первый] Поправка [так в оригинале] прямо не предусматривает что трастовый процент или доход должен быть добавлен основному или корпусу и исключают распределение или выплата процентов как доход.

(Выделения добавлены судом. )

)

Суд пришел к следующим выводам с по второму выпуску:

1. При отсутствии специальных положений требуя, чтобы трастовый процент или доход быть добавлены к основному или корпусу и в отсутствие каких-либо формулировок, запрещающих распределение или выплата дохода , после упомянутого трехлетнего периода в пункте 7(b), Доверительный управляющий в своем по своему усмотрению может распределять доход сверх такие суммы, которые необходимы или ожидаются требуется для расходов на траст.

2. Доверенному лицу разрешается выплачивать любой избыточный доход сверх того, что он определяет разумный резерв для Расходы на доверительное управление в равных долях должны быть [так в оригинале] бенефициары ежегодно.

(выделено мной)

В. А. Несмотря на то, что многочисленные дела на Гавайях, по крайней мере, касались

накопление трастового дохода, по-видимому, не в этом случае

юрисдикция конкретно определила термин «накопление

траст». «Траст для накопления — это траст, в котором доверительный управляющий

воздерживаться от выплаты дохода траста, как это

полученного, а вместо этого должен использовать такой доход в целях

увеличение стоимости основного долга путем инвестирования

дохода или иным образом. Джордж Г. Богерт и Джордж Т. Богерт, 90 131

Закон о трастах и доверительных собственниках 215, стр. 258 (2-е изд. 1992 г.). См. также Юридический словарь Блэка 22 (6-е изд. 1990 г.) (определение

накопительный траст как «[траст], в котором доверительный управляющий направлен

для накопления дохода за период времени до распределения»).

Джордж Г. Богерт и Джордж Т. Богерт, 90 131

Закон о трастах и доверительных собственниках 215, стр. 258 (2-е изд. 1992 г.). См. также Юридический словарь Блэка 22 (6-е изд. 1990 г.) (определение

накопительный траст как «[траст], в котором доверительный управляющий направлен

для накопления дохода за период времени до распределения»).

Гавайи, похоже, следуют общему принципу, согласно которому

«[a] Оговорки о накоплении могут быть как подразумеваемыми, так и явными [.]»

Джордж Т. Богерт, Trusts 53, стр. 198 (6-е изд.1987). В Фитчи

против Брауна , 18 Хав. 52 (1906 г.), aff’d , 211 U.S. 321 (1908 г.),

наследодатель / учредитель передал остаток своего имущества «в доверительное управление для

столько времени, сколько это возможно по закону», и при условии, что «[o]n

окончательное окончание и распределение траста, трастового фонда

[должно] быть разделено поровну между этими людьми в то время

право на вышеупомянутую ренту». Id. at 55-56.

Верховный суд постановил, что «[т]е траст [обсуждаемый] подразумевается для

накопление дохода, не требуемого для уплаты налогов и расходов

расходы на управление трастом и оплату

аннуитеты. Id. at 53 (выделено автором).

часть о своем толковании термина «трастовый фонд», высший

суд рассудил, что этот термин «подразумевает, что не просто

остаток предназначен для разделения, но и неиспользованный доход

накоплено на момент разделения.» Ид. на 72.

Id. at 55-56.

Верховный суд постановил, что «[т]е траст [обсуждаемый] подразумевается для

накопление дохода, не требуемого для уплаты налогов и расходов

расходы на управление трастом и оплату

аннуитеты. Id. at 53 (выделено автором).

часть о своем толковании термина «трастовый фонд», высший

суд рассудил, что этот термин «подразумевает, что не просто

остаток предназначен для разделения, но и неиспользованный доход

накоплено на момент разделения.» Ид. на 72.

Однако «суды неохотно делают такие

последствия». Джордж Т. Богерт, Trusts 53, стр. 198 (6-е изд.

1987). Это было проиллюстрировано в деле Von Holt v.Уильямсон , 23 Хоу.

201 (1916). В этом случае наследодатель поместил определенное имущество

в доверительном управлении, при условии, что, среди прочего , доход должен идти в

«надлежащая поддержка, содержание и образование» его дочери

пока ей не исполнился двадцать один год. Идент. на 203.

опекун внука наследодателя утверждал, что «завещание

не содержат [ред] никаких формулировок в поддержку подразумеваемого дарения дохода

дочь» после двадцати одного года и «поэтому, должно быть

утверждал, что доход обязательно будет накапливаться и после

смерть дочери переходит к внуку или другому бенефициару

согласно условиям завещания. Ид. на 204. Верховный

суд отметил, что «[ни]одной слабости в позиции, занятой

имени внука заключается в том, что завещание содержит

отсутствие прямого положения или ссылки на накопление

доход . . . .» То же Кроме того, было отмечено, что «было бы

действительно трудно приписать завещателю намерение иметь

доход накапливается для внуков, в то время как дочь жила для

которым он не предоставил ничего, кроме содержания и

Ид. на 204. Верховный

суд отметил, что «[ни]одной слабости в позиции, занятой

имени внука заключается в том, что завещание содержит

отсутствие прямого положения или ссылки на накопление

доход . . . .» То же Кроме того, было отмечено, что «было бы

действительно трудно приписать завещателю намерение иметь

доход накапливается для внуков, в то время как дочь жила для

которым он не предоставил ничего, кроме содержания и

образования до достижения ей двадцати одного года.» Id. на 205.

Исходя из вышеизложенного, мы согласны с Элизабет, что

суд был неправильным в заключении, как общее дело, что

доверенное лицо может свободно распределять доходы «[в] отсутствие

конкретные положения, требующие, чтобы доверие проценты или доход в

быть добавлены к свойству или корпус, и при отсутствии какого-либо

языка, запрещающее распространение или выделение

доход [.]»Даже когда ни одно из положений накопления экспресса найдено

в доверительном документе, суды иногда выводится одно из

язык документа.

Однако при рассмотрении рассматриваемого трастового документа, (9) , мы не считают, что подразумеваемое положение о накоплении является гарантировано в данном случае.

«Основное правило [при толковании трастов] заключается в том, что намерение учредителя, выраженное в трастовом инструменте имеет преимущественную силу, если это не противоречит какому-либо позитивному правилу закон». Траст, созданный по воле Деймона , 76 Гавайи 120, 124, 869 P.2d 1339, 1343 (1994) (цитируется In re Trust of Lopez , 64 Haw.44, 49, 636 P.2d 731, 735 (1981) (цитаты опущены)). Мы считаем, что следующие положения трастового документа доказать намерение Gelacio , а не , получить доход от траста накапливаться до прекращения действия траста.

Во-первых, мы отмечаем, что параграф 7(b) не предписывает

что доверительный управляющий владеет трастовыми активами. (10) Как подтвердила Элизабет

в своем меморандуме относительно ходатайства, поданного в суд,

«[a] по истечении трех лет последнее предложение указанного

параграф 7(b) позволяет Доверительному управляющему распоряжаться трастовыми активами как , если ему не было предписано упомянутым параграфом 7(b) держать в тайне

доверить сумму, которая, по мнению Доверительного управляющего, может потребоваться

через личного представителя. (Подчеркнуто в оригинале.)

(Подчеркнуто в оригинале.)

На самом деле другие положения траста предполагают что доход сверх резерва на трастовые расходы будет распределенный. Пункты 9 и 10 предусматривают, что невыплаченный доход до прекращения действия траста будет распределенный. Пункт 9 гласит:

После такого расторжения договора Доверительным управляющим Доверительный управляющий передает все доверительное имущество, включая любой невыплаченный доход [,] абсолютно и без всякого доверия к Учредителю, если он жив, а если нет, то к вопрос Учредителя, [Бенджамин], ГЕНРИ КАЛИХА ДАОАНГ и [Росита], по стилю, а не по население .

(Выделения добавлены.) Параграф 10 включает по существу то же самое обеспечение.

Параграф 12 наделяет доверительного управляющего полномочиями в целом осуществить распределение активов следующим образом:

для осуществления распределения имущества в натуре или

в деньгах и в разделенном или неделимом

интересы, а также распределять имущество между

акций и скорректировать возникающие различия в

оценка; и вообще упражнения одинаковые

контроль и права в отношении

трастовое имущество, которым можно было бы воспользоваться лично

абсолютным собственником трастового имущества.

Пункты 15 и 21 относятся к «доходу бенефициаров», подразумевая, что выплаты дохода могут быть сделаны до прекращения действия траста. Пункт 17 прямо предусматривает платежи, которые должны быть произведены «до прекращения действия траста».

Пункт 15 гласит: «После смерти любого дохода бенефициара , проценты этого бенефициара во всех нераспределенный доход прекращается независимо от того, когда он накоплены, и весь такой доход распределяется, как если бы она была начислена сразу после смерти этого бенефициара.» (Выделения добавлены.)

В пункте 17 Gelacio специально разрешает платежи, которые должны быть сделаны «в пользу или в пользу бенефициара, который является недееспособным» «до прекращения действия доверие.»

В параграфе 21 Гелацио допускает «[п]овладение любые или все предметы домашнего обихода и личные вещи в любое время включено в трастовое имущество [для] передачи, в доверительном управляющем

на усмотрение, к любому одному или нескольким текущим доходам бенефициары [. ]» (курсив добавлен.)

]» (курсив добавлен.)

Параграф 21(c)(2) предписывает доверительному управляющему «ежегодно предоставить отчет каждому совершеннолетнему получателю дохода и родитель или опекун каждого несовершеннолетнего получателя дохода».

Мы считаем, что самый убедительный аргумент против Толкование Елизаветы встречается на языке параграф 20, в котором указано:

20. Этот документ должен свободно толкуется в интересах и в интересах получателей текущего дохода , и осуществление любого усмотрения Доверительного управляющего в в пользу любого получателя текущего дохода быть абсолютно обязательным для всех доходов наследников бенефициары и остаточные лица; при условии, что настоящий параграф 20 не считается ограничивать любое усмотрение, предоставляемое настоящим документом Попечитель.

(Выделение добавлено.) Заключение о том, что доход должен накапливаться

принципалу траста для распределения по его

прекращение противоречило бы «либеральной [] конструкции [ction] в

в интересах и в интересах» бенефициаров, обозначенных как

«бенефициары текущего дохода» в соответствии с пунктом 20. Хотя

документ конкретно не называет «текущий доход

бенефициаров» или долю дохода, которую они могут получить, в зависимости от

отмечено Элизабет, мы не думаем, что эти факты вынуждают

вывод о том, что никакое распределение не может происходить до того, как траст

прекращено.Скорее, отсутствие конкретных инструкций по

эти вопросы, как представляется, согласуются с широкой дискрецией

возлагается на доверительного управляющего, как это прямо предусмотрено в

параграф 20, изложенный выше.

Хотя

документ конкретно не называет «текущий доход

бенефициаров» или долю дохода, которую они могут получить, в зависимости от

отмечено Элизабет, мы не думаем, что эти факты вынуждают

вывод о том, что никакое распределение не может происходить до того, как траст

прекращено.Скорее, отсутствие конкретных инструкций по

эти вопросы, как представляется, согласуются с широкой дискрецией

возлагается на доверительного управляющего, как это прямо предусмотрено в

параграф 20, изложенный выше.

Мы отмечаем, что наша интерпретация языка доверия и наш вывод о том, что никакой накопительный траст не предназначался или установленные согласуются с общей политикой против накопления, объясняемые следующим образом:

Было настоятельно рекомендовано, чтобы накопительный траст

невыгодно обществу тем, что

позволяет накопить большое состояние и

концентрация богатства в руках

человек или семья; а также что это

в общественных интересах иметь тех, кто

являются временными бенефициарами траста пользуются

доход траста, полученный в течение

срок их долевой собственности

вместо того, чтобы давать преимущества

представителей более позднего поколения, с возможным

вытекающие из этого страдания и лишения

настоящее поколение.

Джордж Г. Богерт и Джордж Т. Богерт, Закон о трастах и Попечители 215, стр. 258–59 (2-е изд. 1992 г.).

Мы считаем, что суд был прав, придя к заключению что трастовый документ не запрещает доверительному управляющему распределение доходов между бенефициарами траста. Тем не мение, поскольку наше решение о том, что письмо от 23 июля 1990 г. представляет собой действительная вторая поправка к доверительному управлению может повлиять на решение суда выводы относительно проблемы накопления и потому, что суд не определил, кто является доходом бенефициаров траста есть, мы возвращаем вопрос о накоплении в суд.Суд использовал термин «бенефициары» для описания Элизабет и Апелляций. во всех его выводах и выводах, но неясно определил ли суд, что стороны также являются «доходными бенефициары» для целей выплаты избыточного дохода. Таким образом, мы направляем в суд для такого определения.

VI. По вышеуказанным причинам инструкция в

Приказ от 31 июля 1995 г. и соответствующая часть

Решение от 25 апреля 1996 г. относительно действительности решения от 23 июля 1996 г.

Письмо 1990 г. в качестве поправки к тресту отменено, и

дело возвращено в суд для вынесения указания о том, что такое

письмо представляло собой действующую вторую поправку к доверительному управлению.То

инструкция и соответствующая часть судебного решения о

выплата дохода бенефициарам задерживается, а

суду поручено определить, кто является получателями дохода

и в каких пропорциях должны производиться выплаты. То

Решение от 25 апреля 1996 года во всех остальных отношениях остается в силе.

и соответствующая часть

Решение от 25 апреля 1996 г. относительно действительности решения от 23 июля 1996 г.

Письмо 1990 г. в качестве поправки к тресту отменено, и

дело возвращено в суд для вынесения указания о том, что такое

письмо представляло собой действующую вторую поправку к доверительному управлению.То

инструкция и соответствующая часть судебного решения о

выплата дохода бенефициарам задерживается, а

суду поручено определить, кто является получателями дохода

и в каких пропорциях должны производиться выплаты. То

Решение от 25 апреля 1996 года во всех остальных отношениях остается в силе.

Мануэль Д. Гарсия, на

трусы для заявителя

Мэл Гиллин, в брифе

для лиц, подающих апелляцию

1. Остальные три вопроса не находятся перед этим судом по апелляции.Две проблемы содержащиеся в дополнительном запросе доверенного лица-преемника об инструкциях, также не перед этим судом.

2. Первый окружной суд (суд) установил, что в этом письме Хеласио Наджорра

Даоан (Геласио) поручил Лейтону Вонгу (Вонгу) «внести определенные изменения в

доверие [Хеласио] [. ]»

]»

3. Два экземпляра подписанного письма были приобщены к доказательствам. Экспонат 13 копия, представленная заявителем Элизабет М. Даоанг (Элизабет), и Доказательство 14 является копия оригинального письма.Судя по всему, Приложение 14 является «лишней копией» письмо, включенное Вонгом для записей Гелацио.

Суд установил, что Хеласио подписал письмо 23 июля 1990 г., но в копии письма, представленного Элизабет, указано, что оно было подписано в июле 26, 1990. Это различие не имеет значения для нашей позиции.

4. Это было обозначено выводом 15 в выводах суда по вопросу о поправке.

5. Юридический словарь Блэка определяет термин «инструмент» в узком смысле, как «[a] формальный или юридический документ в письменной форме, такой как договор, акт, завещание, облигация или аренда[,]» и в более широком смысле, как

[a]все, что сводилось к написанию[;] официального документа

или торжественный характер [;] письмо, данное как средство

предоставление доказательств [;] [а] документ или письмо, которое дает

формальное выражение в юридическом акте или соглашении, для

целью создания, защиты, изменения или прекращения

право[;] [a] письменное исполнение и вручение в качестве

свидетельство действия или соглашения[;] [или] [a] чего-либо, что

могут быть представлены в качестве доказательства чувствам

рассматривающий трибунал.

Юридический словарь Блэка 801 (6-е изд. 1990 г.) (цитата опущена).

6. Заметим, что на самом деле не ясно, действительно ли Гелацио «созерцал[]… исполнение официального трастового документа» после подписания и возврата Письмо от 23 июля 1990 г. В этом письме не говорилось об официальном документе и суд установил, что не было никаких доказательств того, что Гелачио получил официальное согласие составленный Вонгом.

7. Податели апелляции Бенджамин Калия Даоанг и Розита Даоанг Йоро (совместно именуемые в качестве лиц, подавших апелляцию), также обратите внимание, что подпись Гелацио не была нотариально заверена либо письмо от 17 июля 1990 г., отправленное Геласио Вонгу, либо письмо от 23 июля 1990 г. письмо, подписанное Гелацио.Однако пункт 31 трастового соглашения не указывает, что подпись Гелацио должна быть нотариально заверена, и никакому другому органу, требующему нотариального заверения подписей на поправках к трастам в чтобы быть действительным.

8. Начальная часть параграфа 7(b) предусматривает, в соответствующей части:

Начальная часть параграфа 7(b) предусматривает, в соответствующей части:

Доверительный управляющий уплачивает личному представителям или в налоговые органы и иные кредиторы имущества Учредителя такие суммы, как те личные представители удостоверяют в течение трех лет после смерти Учредителя, что они степень, в которой имущество Учредителя после удовлетворения всех конкретных и общих замыслов Учредителя и завещания и после погашения любых облигаций в соответствии с пункта (а) настоящего пункта 7, недостаточно для оплата похорон и администрация Учредителя расходы, расходы, связанные с передачей и передача всех завещаний наследникам Учредителя в их резиденции и все имущество, наследство, правопреемство и другие налоги на смерть.. . .

9. Первая поправка к доверительному управлению и письмо от 23 июля 1990 г., которое у нас есть

держалась, выше , была действующей второй поправкой к доверительному управлению, не содержала никаких

положения, которые помогут нам определить, намеревался ли Гелацио

создать накопительный траст.

10. Тот факт, что параграф 7(b) требует, чтобы доверительный управляющий удерживал определенную сумму для расходы не приводят к выводу, что накопительный траст предназначался или установлено. «Распоряжение о временном удержании дохода и выплате его позже поскольку доход не является резервом для накопления в техническом смысле.»Джордж Г. Богерт и Джордж Т. Богерт, Закон о трастах и попечителях 215, стр. 258 (2-е изд. 1992). См. также In re Weill’s Trust Estate , 48 Haw. 553, 563, 406 п.2д 718, 723 (1965) (отмечая, что наличие пункта в завещании, требующего от доверительного управляющего накапливать доход для оплаты определенных расходов «имеет тенденцию отрицать любое намерение testatrix, что накопление любой части чистого дохода трастового имущества должны или могут быть сделаны по какой-либо причине или цели, кроме той, которая специально разрешено пунктом»).

Штат Вашингтон План смягчения последствий Бенефициара Volkswagen

План смягчения последствий для бенефициара Volkswagen в штате ВашингтонКраткое изложение публикации

Наш веб-сайт Ecology изменился, что может привести к неработающим ссылкам.

Чтобы сообщить об этом, пожалуйста, связаться с нами с публикацией и битой ссылкой.

| Титул | План смягчения последствий для Volkswagen Beneficiary штата Вашингтон | ||||

| |||||

| ПОСМОТРЕТЬ | План смягчения последствий для бенефициара Volkswagen штата Вашингтон (Количество страниц: 30) (Размер публикации: 1456 КБ) | ||||

| Автор(ы) | Бретт Руд, Майк Бойер | ||||

| Описание | В 2017 году У.Министерство юстиции С. заключило мировое соглашение с Volkswagen, которое требует от автопроизводителя выплаты 2,7 миллиарда долларов в фонд по смягчению воздействия на окружающую среду. Штат Вашингтон имеет право на получение 112,7 млн долларов от мирового соглашения. В этом плане содержится обзор того, как могут быть использованы средства, приемлемые категории проектов, прогнозируемое сокращение выбросов, воздействие на здоровье и подход к привлечению общественности. Штат Вашингтон имеет право на получение 112,7 млн долларов от мирового соглашения. В этом плане содержится обзор того, как могут быть использованы средства, приемлемые категории проектов, прогнозируемое сокращение выбросов, воздействие на здоровье и подход к привлечению общественности. | ||||

| ЗАПРОСИТЬ КОПИЮ | Миссия Департамента экологии — защищать, сохранять и улучшать окружающую среду Вашингтона.Чтобы помочь нам достичь этой цели, подумайте об окружающей среде, прежде чем печатать или запрашивать копию. Доступность ADA | ||||

| Контакт | Бретт Руд, тел. 360-407-6847 или [email protected] 360-407-6847 или [email protected] | ||||

| Ключевые слова | выбросы транспортных средств, автомобили, воздух, оксид азота, дизельное топливо, загрязнение воздуха, качество воздуха, Volkswagen | ||||

| ВЕБ-СТРАНИЦА | Федеральное правоприменительное действие Volkswagen |

Copyright © Департамент экологии штата Вашингтон. См. https://ecology.wa.gov/About-us/Accountability-transparency/Our-website/Copyright-information.

Штат Нью-Джерси – Министерство финансов

- Дом

- Налоговые ставки

Ставки налога на наследство

Ставки зависят от полученной суммы и отношений между умершим и бенефициаром или получателем.

| Бенефициар или получатель | Налоговая ставка для каждого бенефициара или получателя | |

|---|---|---|

| Класс А | Налог не взимается | |

| Класс С | Первые 25 000 долларов Далее $1 075 000 Далее 300 000 долларов Далее 300 000 долларов Более 90 504 1 700 000 долларов США 90 504 90 495 | Налог не взимается 11% 13% 14% 16% |

| Класс D | Первые 700 000 долларов Более 700 000 долларов США | 15% 16% |

Налог на недвижимость

Ставка налога на имущество в штате Нью-Джерси зависит от даты смерти наследодателя.

Для умерших резидентов с датами смерти после 31 декабря 2001 г., но до 1 января 2017 г. налог рассчитывается с использованием либо упрощенного метода налогообложения, либо метода формы 706. Это определяет максимальный кредит, разрешенный в соответствии с положениями Налогового кодекса, действующими на 31 декабря 2001 г. См. налоговую таблицу для налоговых ставок для дат смерти после 31 декабря 2001 г., но до 1 января 2017 г.

Ставки налога на недвижимость

| Дата смерти | Налоговая база | |

|---|---|---|

| Не позднее 1 января 2018 г. | Налог на наследство в штате Нью-Джерси не взимается с наследства умерших 1 января 2018 года или позже. | |

| Не позднее 1 января 2017 г., Но до 1 января 2018 г. | Налог на недвижимость в штате Нью-Джерси рассчитывается в отношении поместий, облагаемая налогом недвижимость которых превышает 2 миллиона долларов США в соответствии с положениями Налогового кодекса, действующими на 1 января 2017 года. Налог на имущество рассчитывается с использованием прогрессивной шкалы ставок со ставками в диапазоне от 0% до 16%. Поместья должны использовать калькулятор налога на имущество на веб-сайте , чтобы определить предварительный налог.Калькулятор выполняет круговой расчет, созданный путем применения части штата Нью-Джерси федерального вычета налога на смерть штата к налогооблагаемому имуществу в соответствии с разделом 2058 федерального Налогового кодекса. Для получения дополнительной информации см. Налог на недвижимость — важные технические положения. | |

| После 31 декабря 2001 г., Но до 1 января 2017 г. | Налог на недвижимость в штате Нью-Джерси рассчитывается для недвижимости, которая имеет налогооблагаемое имущество* плюс скорректированные налогооблагаемые подарки на сумму более 675 000 долларов США.Тем не менее, налоговая декларация по налогу на имущество штата Нью-Джерси должна быть подана, если общая сумма имущества умершего резидента плюс скорректированные налогооблагаемые подарки превышает 675 000 долларов США. Налог основан на зачете государственных налогов на наследство, недвижимость, правопреемство или наследство, допустимых в соответствии с положениями Налогового кодекса, действующими на 31 декабря 2001 года. Налог основан на зачете государственных налогов на наследство, недвижимость, правопреемство или наследство, допустимых в соответствии с положениями Налогового кодекса, действующими на 31 декабря 2001 года. | |

| Вкл или до 31 декабря 2001 г. | Налог представляет собой зачет государственных налогов на наследство, имущество, правопреемство или наследство, допустимый в соответствии с положениями Налогового кодекса, действующими на дату смерти умершего. | |

Некоторые получатели Medicare будут платить 578 долларов в месяц за покрытие части B

Anchiy | Е+ | Getty Images

Бенефициары Medicare, которые ежемесячно вносят дополнительную плату за страховые взносы, могут принять к сведению, насколько больше они будут платить в следующем году.

Стандартный ежемесячный страховой взнос для Части B (амбулаторное лечение) теперь установлен на уровне 170,10 долларов США на 2022 год, так называемые ежемесячные корректировочные суммы, связанные с доходом, или IRMAA, приведут к тому, что получатели с более высоким доходом будут платить от 238 долларов США. от 10 до 578,30 долларов в месяц за это покрытие. По данным Центров услуг Medicare и Medicaid, около 7% из 63,3 млн получателей услуг Medicare с Частью B будут платить IRMAA в следующем году.

от 10 до 578,30 долларов в месяц за это покрытие. По данным Центров услуг Medicare и Medicaid, около 7% из 63,3 млн получателей услуг Medicare с Частью B будут платить IRMAA в следующем году.

В следующем году вступят в силу корректировки для лиц с измененным скорректированным валовым доходом — это ваш скорректированный валовой доход плюс необлагаемые налогом проценты — выше 91 000 долларов США. Для супружеских пар, подающих совместную налоговую декларацию, эта сумма составляет 182 000 долларов.

Для страхового покрытия рецептурных препаратов части D дополнительные ежемесячные суммы варьируются от 12 долларов США.от 40 до 77,90 долларов США с теми же пороговыми значениями дохода. (См. таблицу ниже.)

Еще из раздела «Личные финансы»:

Вывод средств с пенсионных счетов

Повторный брак? Вот ключевые финансовые соображения

Вот как защитить свой кредит от мошенников

Эти суммы добавляются к любому страховому взносу, который вы платите за Часть D, будь то в рамках отдельного плана или в рамках плана Medicare Advantage, который обычно включает покрытие лекарств.

Около 8% (3.По данным Центров услуг Medicare и Medicaid, 9 миллионов) из 48,5 миллионов бенефициаров Medicare с Частью D в конечном итоге будут платить дополнительные сборы.

Бенефициары с более высоким доходом платят больше по Части B с 2007 г., а по Части D с 2011 г. (Часть A не облагается надбавкой до тех пор, пока у вас есть 10-летний опыт работы в системе в виде налогов на заработную плату.)

Вообще говоря, ваша налоговая декларация за два года назад используется для определения того, подлежат ли вы дополнительным сборам, потому что обычно это самая последняя доступная подача.Таким образом, в 2022 году это будет ваше возвращение в 2020 году (которое должно было состояться в этом году).

Если ваш доход снизился и еще не отражен в налоговой декларации, вы можете обратиться в Администрацию социального обеспечения с просьбой пересмотреть свое решение.

События, которые могут служить основанием для сокращения или отмены IRMAA, включают брак, смерть супруга, развод, потерю пенсии или тот факт, что вы перестали работать или сократили свой рабочий день.

Вам необходимо заполнить форму и предоставить подтверждающие документы, подтверждающие вашу апелляцию.Подходящим доказательством может быть письмо от вашего бывшего работодателя (если вы больше не работаете) или что-то подобное, свидетельствующее о снижении дохода.