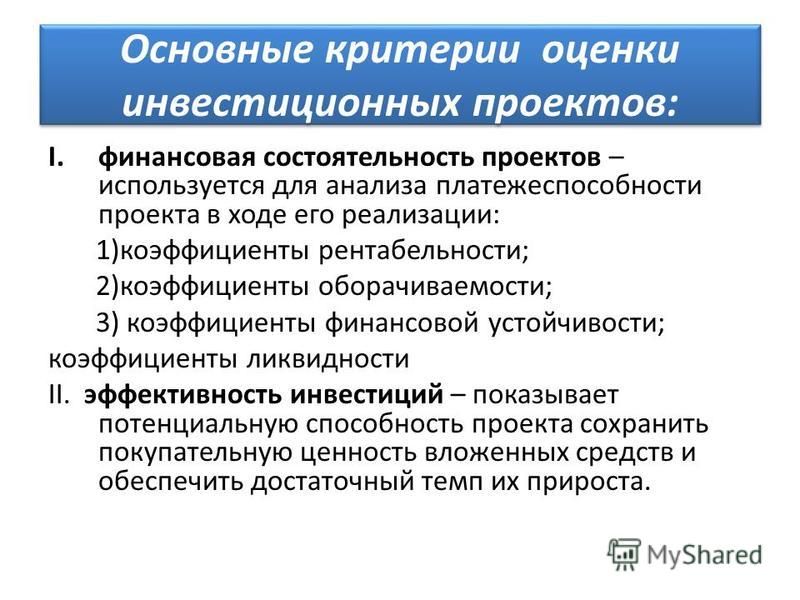

Критерии оценки инвестиционных проектов: Критерии оценки инвестиционных проектов и их применение | Критерии оценки эффективности

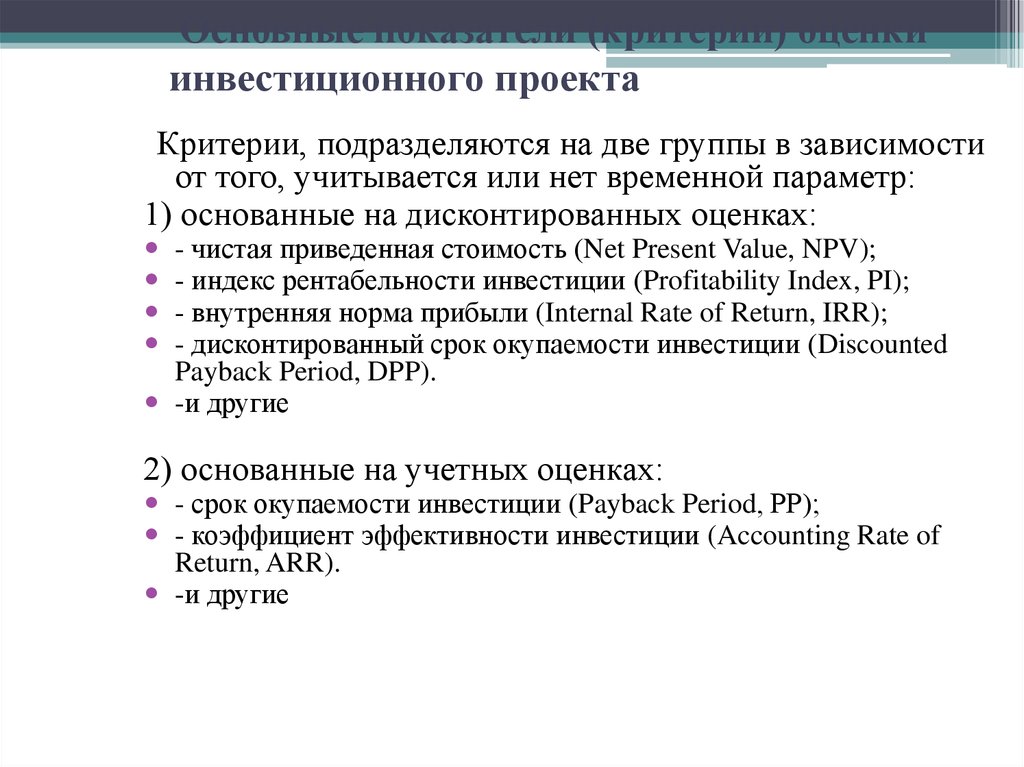

РазноеКритерии оценки инвестиционных проектов и их применение | Критерии оценки эффективности

Содержание статьи:

- Инвестиционные проекты и критерии их оценки

- Дисконтированные критерии

- Статистические критерии

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Для того чтобы принять решение о создании инвестиционного проекта необходимо проанализировать его экономические и финансовые показатели.

Провести анализ можно зная критерии оценки инвестиционного проекта и их совокупность.

Здесь необходимо запомнить, что существует множество действенных способов и методов оценки, а также показателей, которые используется в расчетах. Надо понимать, что оценка осуществляется на основе различных методик и разного рода соотношения и сопоставления критериев, на основе которых производится анализ.

Критерии оценки инвестиционных проектов это показатели, на основе которых собственник, а также потенциальные инвесторы, способы принять взвешенное решение о целесообразности будущих инвестиций.

Для того чтобы понять эффективно ли ведётся инвестиционная деятельность на предприятии или нет необходимо сопоставить сумму затрат, расходуемых на текущую деятельность, и сумму доходов, которую она приносит.

Главной сложностью в оценке здесь выступает тот факт, что для оценки используются два показателя, имею щие различное время формирования. Именно поэтому появляются критерии оценки инвестиционного проекта с учетом временного фактора (дисконтированные) и без его учёта (статистические).

Любой инвестиционный проект обладает собственными денежными потоками. Денежный поток представляет собой приток и отток денежных средств и их эквивалентов, а также все платежи, осуществляемые при реализации проекта.

Финансовая эффективность характеризуется характером денежного сальдо на конец отчетного периода либо на окончание конкретной фазы реализации инвестиционного проекта. Проект считается эффективным, когда сальдо имеет положительное значение.

Для проведения грамотного анализа необходимо установить какой денежный поток существует на предприятии. Выделяют два типа: ординарный и неординарный. Разница заключается в периоде оттока средств (инвестиции) и их возврата обратно (инвестиционный доход).

Так вот, когда происходит последовательное чередование инвестиционных расходов и доходов – это ординарный денежный поток. В ситуации, когда это чередование происходит нелинейно – это неординарный денежный поток. Всё это делается для того, чтобы понять какие критерии оценки эффективности инвестиционного проекта использовать, так как не все они подходят для анализа неординарных денежных потоков.

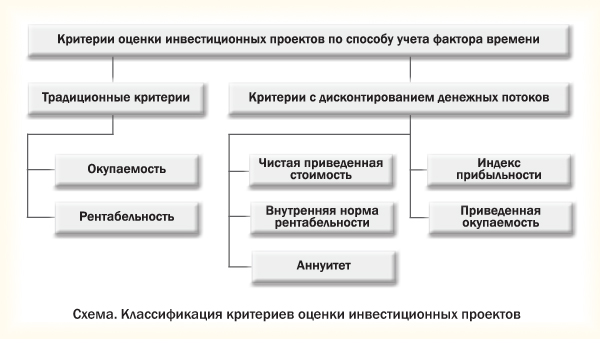

Дисконтированные критерии оценки

Начнём знакомство с критериев, учитывающих влияние времени на эффективность инвестиционной деятельности, их называют дисконтированными.

Прежде чем перейдем к самим методам оценки необходимо запомнить следующие. Дисконтирование это приведение показателей с разной стоимостью к единому значению на определённый момент времени.

Дисконтированные (динамические) критерии оценки не способы дать точного и исчерпывающего ответа на вопрос будет ли успешным проект. Такой анализ проводится, прежде всего, для наличия неких обоснований в принятии окончательно управленческого решения о начале инвестиционной деятельности. Отсутствие точной оценки объясняется, прежде всего, следующими факторами:

- сложность в оценке объёма инвестиций, суммы расходов и доходов за весь жизненный цикл проекта

- сложность в оценке стабильности валюты, формирующей все денежные потоки проекта.

И так, дисконтированные критерии оценки эффективности инвестиционных проектов:

- чистый дисконтированных доход -Net Present Value (Ценность проекта.

- внутренняя норма доходности – Internal Rate of Return (критерий, предназначенный главным образом для потенциальных инвесторов проекта. Он показывает объём максимально возможных расходов необходимых для реализации идеи. Также данный показатель трактуют как индикатор процентной ставки при кредитовании инвестиционного проекта)

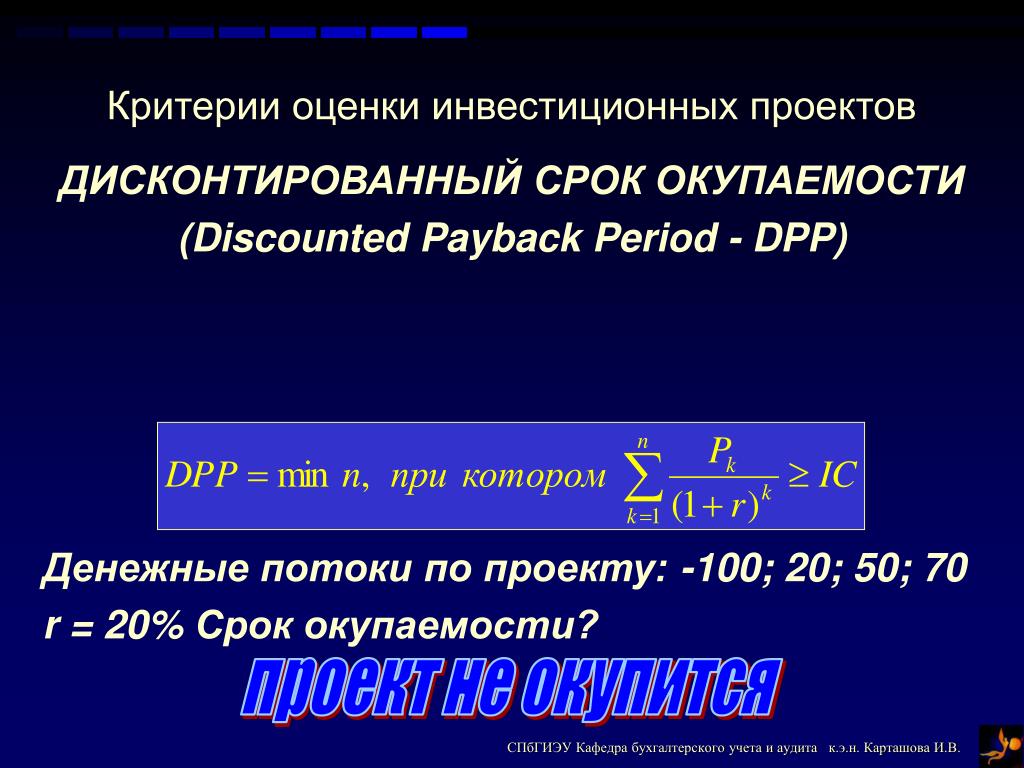

- дисконтированный срок окупаемости – Discounted Payback Period (срок в течении которого вложенные средства будут покрыты дисконтированными денежным потоками)

- индекс доходности инвестиций, индекс доходности затрат (является критерием эффективности производства и показывает величину дохода на одну единицу затрат. Проект доходный в случае если значение данных индексов превышает единицу).

Проект доходный в случае если значение данных индексов превышает единицу).

Проект доходный в случае если значение данных индексов превышает единицу).Статистические критерии оценки

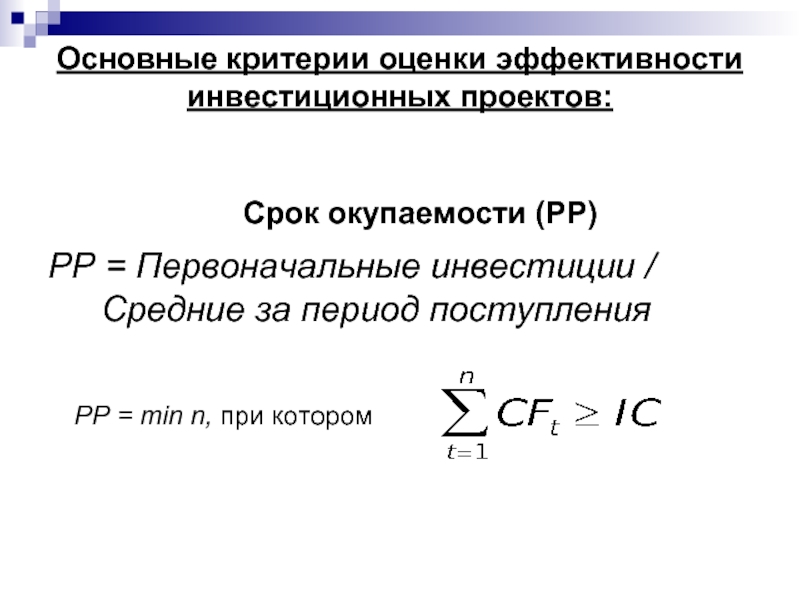

Статистические критерии оценки инвестиционных проектов, позволяющие сделать вывод об эффективности проекта являются срок окупаемости и простая норма прибыли.

Срок окупаемости это период, за который вложенные инвестором средства вернуться к нему в полном объёме. Минус данного критерия заключается в ограничении учета временного периода вложенных инвестиций. Другими словами инвестиции работают и за пределами обозначенного срока.

Простая норма прибыли это критерий характеризующий величину инвестиционных расходов, возмещаемых инвестору за отчетный период из прибыли проекта.

Данный критерий аналогичен коэффициенту рентабельности инвестиций. Основным преимуществом простой нормы прибыли является его простота расчета, что актуально при ограниченности времени и ресурсов для оценки проекта.

Также используют:

- расчёт чистого дохода (индикатор сравнительной и абсолютной эффективности проекта)

- расчёт приведённой стоимости (используется для расчёта объёма затрат по обновлению, модернизации и полной замене объектов основного фонда предприятия)

- коэффициент эффективности инвестиций.

Критерии и методы оценки инвестиционных проектов

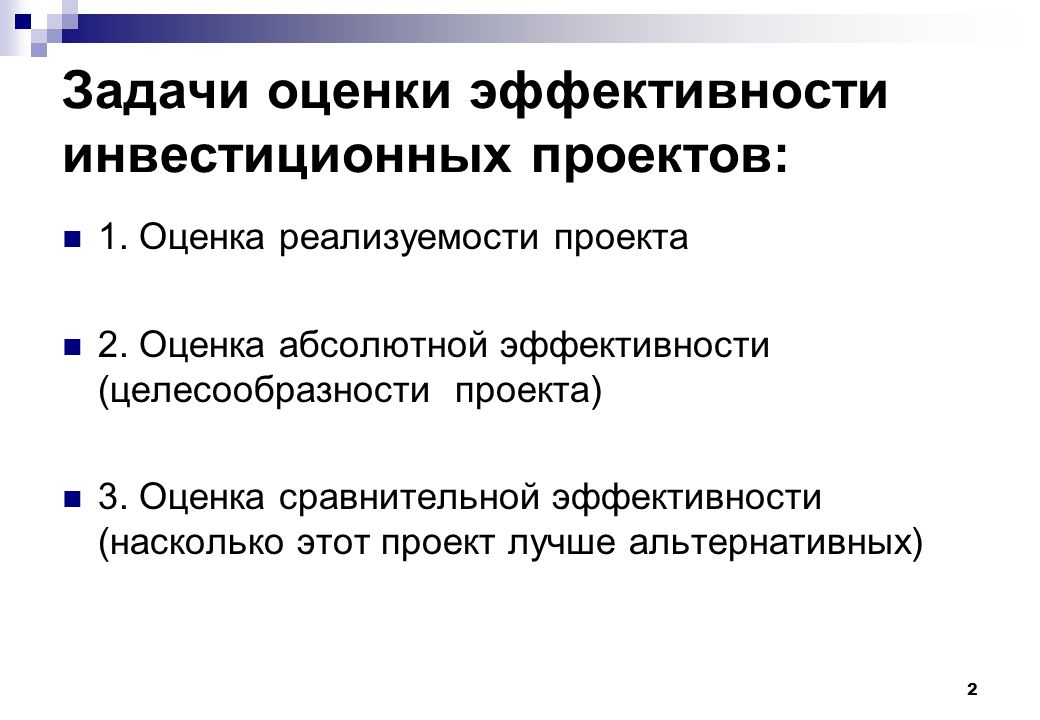

Как известно, инвестиционные проекты занимают самый многочисленный класс проектной реализации развития бизнеса. В настоящей статье нас будет интересовать оценка инвестиционных проектов (ИП). Только ли экономический характер присутствует в оценке данного типа? Какое место в подобных действиях принадлежит рассмотрению вопроса экономической эффективности? Когда производится оценка ИП и для каких целей? На эти и другие вопросы мы постараемся получить ответ.

Центральная позиция оценочной практики

Инвестиционный проект имеет три основных фазы своего развития: предынвестиционную, инвестиционную и эксплуатационную. Оценочные действия начинаются задолго до начала первой фазы проекта и периодически проводятся на каждом этапе вплоть до момента сдачи документации по мероприятию в архив. Оценка проекта является частью инвестиционного анализа. И нам необходимо вспомнить, чем отличаются анализ и оценка принципиально.

Анализ – научный метод аналитико-синтетической процедуры исследования изучаемого объекта, он состоит в реальном или мысленном делении целого явления на составные части, элементы, которые позволяют рассмотреть объект со всех возможных сторон. При этом особое значение имеет основание для такого деления, от которого зависит качество воззрения на объект. Анализ подразумевает максимальную объективность в подходе к рассматриваемому явлению или объекту.

В отличие от него, оценка, подразумевая процедуру определения значимости объекта, установление его качественных и количественных параметров, представляет собой действие более субъективное. Анализ подготавливает собой процедуру оценки. На основе оценочных мероприятий формируется понимание о характеристиках объекта и соответствии его определенным нормам. В свою очередь, оценка, следующая обычно за анализом, предваряет принятие решения в управлении.

Анализ подготавливает собой процедуру оценки. На основе оценочных мероприятий формируется понимание о характеристиках объекта и соответствии его определенным нормам. В свою очередь, оценка, следующая обычно за анализом, предваряет принятие решения в управлении.

Нашим объектом исследования является инвестиционный проект коммерческой организации. Аналитико-оценочная процедура составляет неотъемлемую часть процесса управления проектной задачей и служит основой для решений относительно ее выполнения. Она реализуется на общекорпоративном уровне в ходе стратегического и тактического процессов реализации инвестиционной политики, а также на уровне локальных проектов. В этой связи интерес представляет логическая схема анализа и оценки инвестиций, которые развернуты как по глубине, так и по временной шкале инвестиционного процесса.

Соотношение аналитико-оценочных процедур общекорпоративного и проектного уровней

Сконцентрируем свое внимание на локальном проекте как элементе системы инвестиционного процесса. Определяющее значение для его судьбы с позиции возможного включения в портфель и последующей реализации является технико-экономическое обоснование. И неважно, как ТЭО формируется, самостоятельно, в рамках бизнес-кейса или бизнес-плана. Главное, что первое и ключевое решение по проекту инвестором принимается на основании ТЭО. Центральное место в обосновании занимают экономическая и финансовая оценки проекта (основные направления выполнения ТЭО показаны далее). Данные виды мероприятий в свой состав включают:

Определяющее значение для его судьбы с позиции возможного включения в портфель и последующей реализации является технико-экономическое обоснование. И неважно, как ТЭО формируется, самостоятельно, в рамках бизнес-кейса или бизнес-плана. Главное, что первое и ключевое решение по проекту инвестором принимается на основании ТЭО. Центральное место в обосновании занимают экономическая и финансовая оценки проекта (основные направления выполнения ТЭО показаны далее). Данные виды мероприятий в свой состав включают:

- анализ инвестиционных и операционных издержек;

- оценку источников финансирования проекта;

- оценку экономической эффективности и финансовой устойчивости проекта;

- анализ денежных потоков;

- анализ рисков и инфляции.

Состав основных направлений разработки ТЭО проекта

Виды проектных оценок

В предыдущем разделе мы обозначили ключевое место за финансовыми и экономическими методами оценки проекта, реализуемыми на этапе разработки ТЭО. Это справедливо в силу того, что целью проектной практики являются добавленный денежный поток и прибыль. При этом важно, чтобы прибыльность и финансовая устойчивость инвестиционного проекта (ИП) стали очевидными еще на этапе его проработки. Однако обозначенный выше состав действий не единственный. Поскольку результаты проекта носят не только экономический характер, имеют место и внеэкономические эффекты (социально-демографические, экологические, бюджетные и т.п.), то и виды оценок значительно шире.

Это справедливо в силу того, что целью проектной практики являются добавленный денежный поток и прибыль. При этом важно, чтобы прибыльность и финансовая устойчивость инвестиционного проекта (ИП) стали очевидными еще на этапе его проработки. Однако обозначенный выше состав действий не единственный. Поскольку результаты проекта носят не только экономический характер, имеют место и внеэкономические эффекты (социально-демографические, экологические, бюджетные и т.п.), то и виды оценок значительно шире.

Нельзя забывать и о технических и технологических видах анализа в рамках того же технико-экономического обоснования проекта. Оценка проектных рисков также не ограничивается исключительно рисками финансового характера. Оценочные мероприятия на этапе бизнес-планирования и ТЭО отличаются от действий по оценке отдельных аспектов на этапе планирования собственно проекта. Имеются в виду такие виды, как оценка:

- длительности работ;

- стоимости операций;

- потребности в ресурсах;

- рисков на этапе планирования.

Виды оценки проекта отличаются в зависимости от того, на какой стадии они выполняются. С временной позиции оценка выполняется и на предынвестиционной фазе, и в момент осуществления инвестиций, и при реализации проектных мероприятий, и на эксплуатационной фазе. Особую роль восприятие результатов проекта играет на этапе его завершения. Ключевое значение имеет цель оценочных действий, направление поиска значимости объекта анализа, установления его соответствия неким эталонным, нормативным значениям.

Укрупненные виды оценок инвестиционного проекта

Таким образом, мы убеждаемся, что оценка инвестиционного проекта – это не только определение его финансово-экономических аспектов, но и ряд других видов действий, от реализации которых во многом зависит успех намечаемых капитальных вложений. Безусловно, доминирующими являются экономические и финансовые виды оценок. Их целями является установление:

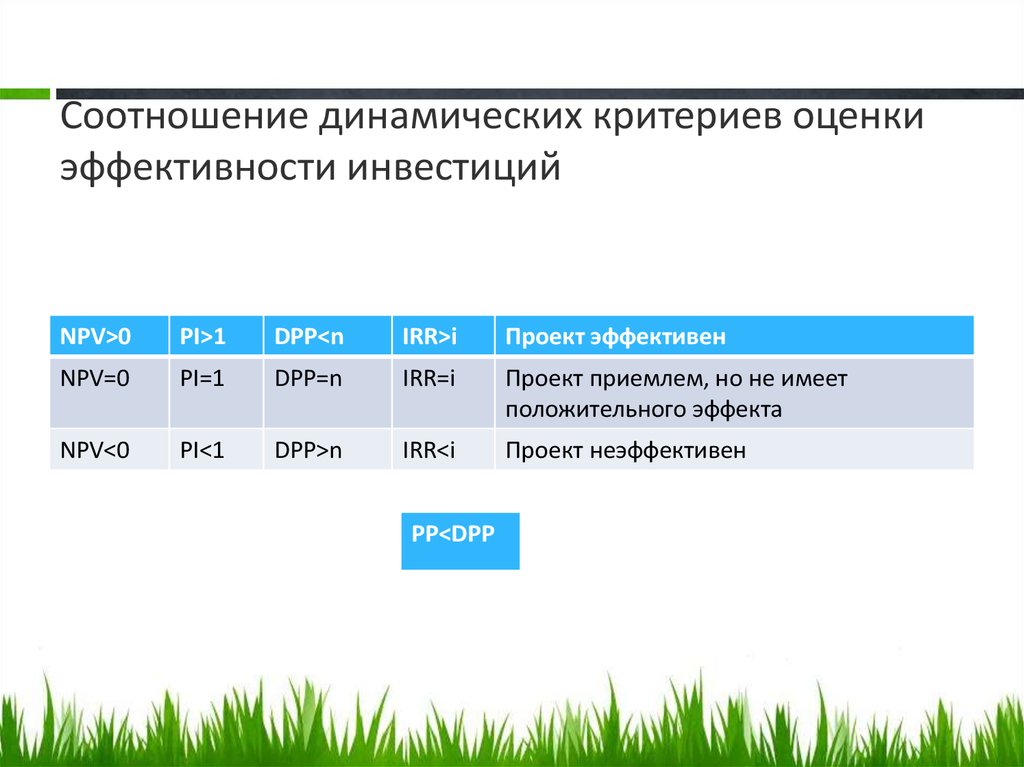

- Экономической целесообразности выполнения проекта. Для этой цели используется комплекс показателей эффективности инвестиций (NPV, IRR, MIRR, PI, DPP).

- Уровня проектной дисконтной ставки.

- Структуры и объемов источников финансирования.

- Планов денежных потоков по периодам жизненного цикла проектного мероприятия в простом и приведенном к текущей стоимости ДС виде.

- Итоговой стоимости инвестиционного проекта.

- Уровня рискованности проектной задачи.

- Степени влияния инфляции и налоговой нагрузки на параметры проекта.

Методы экономической оценки проекта

Начиная осмысления на тему экономических методов оценки инвестиционных проектов, мы должны понимать, что речь идет о финансово-экономической методологии, поскольку весомую роль здесь занимает финансовая составляющая. В этом специфика анализа и оценки именно проектной практики, в отличие от той же операционной деятельности. При этом под экономической оценкой инвестиций обычно понимают определение их эффективности. Впрочем, финансово-экономические методы несколько шире вопросов экономической эффективности, которые действительно занимают существенный объем в аналитической деятельности.

Оценка эффективности и надежности проекта

Теоретические подходы к эффективности проекта разобраны в одноименной статье нашего сайта. Там же вы можете найти основные принципы оценки эффективности ИП. Эти принципы базируются на посылах, что заявляемая инвестором норма доходности должна быть обеспечена, срок окупаемости вложений должен быть приемлем. Кроме того, прибыль от проекта должна позволить не только возместить потраченные средства, но и получить премию за принятый риск.

Интеграция финансово-экономических методов оценки ИП в модели эффективности

В вопросах определения экономической эффективности, безусловно, самым сложным является установление уровня проектной доходности. Для решения данной проблемы в практике применяются две основных группы методов: простые или статические модели оценки и динамические, учитывающие дисконтирование денежных потоков. Этот вопрос неоднократно разобран в предыдущих статьях. Нас будет интересовать в настоящем материале новшество, присутствующее в представленной выше схеме.

Оно состоит в том, что помимо деления методов оценки эффективности ИП на простые, динамические и альтернативные, возможно разбиение их на экономические и финансовые группы методов. Динамические методы, с одной стороны, опираясь на оценку реальных потоков денежных средств и механизмы дисконтирования, позволяют выработать решения, связанные с эффективностью проектов (NPV, IRR, MIRR, DPP, PI и т.д.). Хотя эти методы и изучают движение финансов, но преследуют цель изучить экономику проекта, то есть соотношение доходной части (притоков) и расходной (оттоков).

С другой стороны, в составе динамических методов, используются инструменты, опирающиеся на финансово-учетную природу определения состояния коммерческой организации, на которое оказывает влияние ИП. Основные финансовые планы и отчеты: о прибылях и убытках, о движении денежных средств и балансового листа позволяют оценить основные коэффициенты финансового состояния, включая устойчивость, независимость и ликвидность в разнообразных интерпретациях.

Некоторые авторы считают, что критерии и методы оценки инвестиционных проектов, опирающиеся на принципы двух компонентов управления (экономики и финансов), определенным образом противостоят друг другу. Это далеко не так. Напротив, и финансовая устойчивость ИП, и комплекс критериев эффективности проекта, учитывающих временную стоимость денег, используют одну и ту же систему данных. Конечно, с позиции инвестора доминирует группа экономических методов. Вместе с тем, надежность проекта, независимость и ликвидность организации имеют не меньшее значение для стратегического успеха деятельности компании-инициатора ИП. Поэтому группа финансовых методов столь же весома, как и группа экономических.

Общая методология оценки эффективности ИП

Основные методы оценки эффективности инвестиционных проектов определяются видами экономической эффективности ИП. Варианты такой оценки связаны с уровнем восприятия проекта как предмета управленческого решения и ожиданиями конкретных заинтересованных лиц. Каждый участник проекта имеет в нем собственные уникальные интересы. И все их необходимо учесть в той или иной степени. Мы не задаемся вопросом исполнения запросов участников в ходе реализации капитальных вложений и получения их результатов. Считаем, что уровень ответственности проектоустроителя максимальный. Речь идет о принятии решения потенциальными участниками о вхождении в проект.

Каждый участник проекта имеет в нем собственные уникальные интересы. И все их необходимо учесть в той или иной степени. Мы не задаемся вопросом исполнения запросов участников в ходе реализации капитальных вложений и получения их результатов. Считаем, что уровень ответственности проектоустроителя максимальный. Речь идет о принятии решения потенциальными участниками о вхождении в проект.

Осмысляя вопросы проектной эффективности, любой аналитик задает себе последовательно вопросы по определенному сложившемуся алгоритму. И алгоритм такой последовательности зачастую носит типовой, стандартный характер. Другое дело, насколько качественно на вопросы удается получить ответы? От этого зависят очень многие аспекты успешности решения уникальной задачи: финансирование, число и трагичность возможных ошибок, оправданность рисков и сила воплощения замысла. В оценочных действиях, как правило, выделяются два больших этапа.

- Оценка эффективности ИП в целом.

- Оценка эффективности участия в мероприятии.

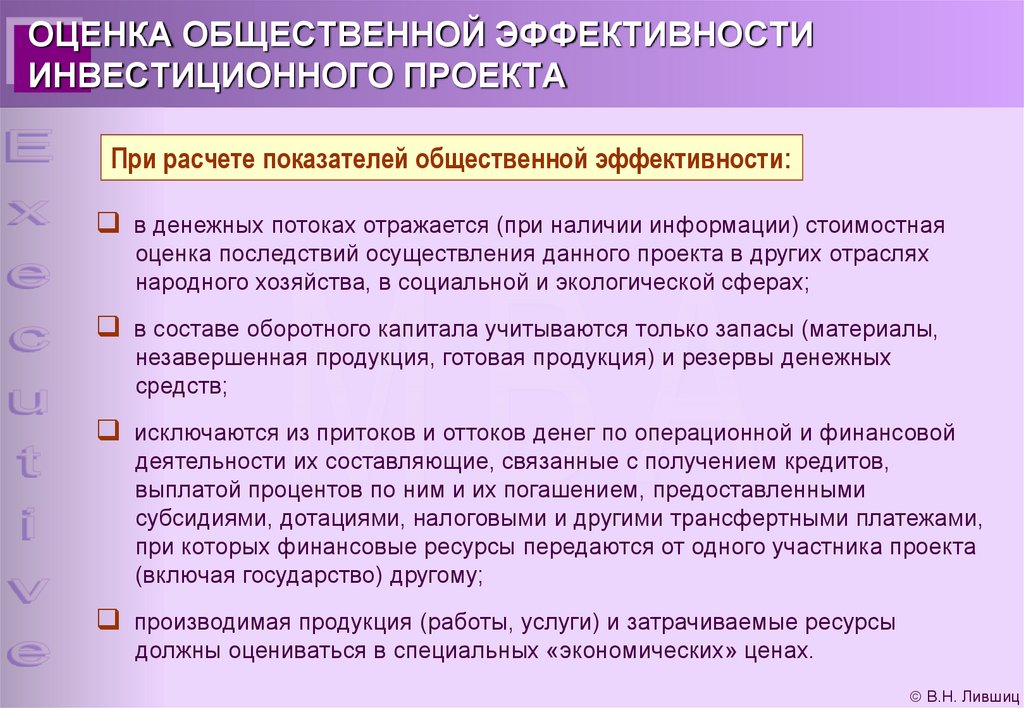

В целом эффективность ИП определяется для того, чтобы грамотно представить проект при первом рассмотрении его ТЭО потенциальным инвесторам. При этом на первом плане находится взаимодействие социума и бизнеса. И хотя в бизнесе коммерческий аспект любого действия и события превалирует, на первое место выходит вопрос общехозяйственной значимости и соответствующей ей общественной эффективности рассматриваемого мероприятия. Если проект имеет ценность для общества, решает комплекс задач, в том числе и социальной направленности, значит, в приоритете должны быть уточнены его социально-экономические последствия. В такой позиции доминируют ценности экологии, социального развития, демографии, геополитики, несущие особые внеэкономические эффекты. Все они как бы находятся в надстроечной части возле экономического базиса.

Если же проект локализован в исключительных коммерческих интересах компании или общественная его значимость невелика, то нет надобности в измерении общественной эффективности при оценке проекта в целом. Можно сразу оценивать коммерческую или финансово-экономическую эффективность ИП. Общественная эффективность играет часто страхующую роль. Допустим, экономическая оценка «не дотягивает» до заданных критериев принятия проекта к исполнению, а иные эффекты столь значительны, что возникает запрос на обращение за поддержкой, например, в государственные органы. И если поддержка высоковероятна, общая эффективность вновь подвергается пересчету, но уже с учетом новых реалий. Развитие данных идей вы можете увидеть на схеме типового алгоритма оценки эффективности ИП, показанной ниже.

Можно сразу оценивать коммерческую или финансово-экономическую эффективность ИП. Общественная эффективность играет часто страхующую роль. Допустим, экономическая оценка «не дотягивает» до заданных критериев принятия проекта к исполнению, а иные эффекты столь значительны, что возникает запрос на обращение за поддержкой, например, в государственные органы. И если поддержка высоковероятна, общая эффективность вновь подвергается пересчету, но уже с учетом новых реалий. Развитие данных идей вы можете увидеть на схеме типового алгоритма оценки эффективности ИП, показанной ниже.

Типовой алгоритм оценочных действий относительно эффективности ИП

Методы оценки при планировании проекта

Процессы планирования ИП неразрывно связаны с рядом оценочных мероприятий. Они выполняются на этапе, когда основные взаимосвязи работ проекта определены и построена сетевая модель. Процедуры оценки в ходе планирования касаются длительности, стоимости работ и потребности в ресурсах для их выполнения. Кроме того, среди процессов выделяется также процесс оценки проектных рисков. Данный процесс и соответствующие ему методы мы рассмотрим в следующем разделе.

Кроме того, среди процессов выделяется также процесс оценки проектных рисков. Данный процесс и соответствующие ему методы мы рассмотрим в следующем разделе.

Целью определения длительности работ является подготовка к расчету плановых сроков реализации ИП. В этой процедуре понятия продолжительности и трудоемкости операций разведены между собой. И это неслучайно, поскольку имеют место разноплановые эффекты, влияющие на длительность работ. Например, в некоторых ситуациях наращивание трудоемкости способно существенно уменьшить продолжительность за счет распараллеливания усилий людских ресурсов. Организация оценки длительности работ полностью лежит на PM. Вместе с тем, собственно оценку выполняют непосредственные исполнители и привлеченные эксперты. Среди методов установления длительности операций выделяются:

- выявление длительности работ на основе предположений исполнительского состава;

- метод экспертных оценок;

- метод оценки «снизу вверх»;

- метод параметрических оценок;

- определение длительности операций по аналогам.

Оценка стоимости проектных операций выполняется с целью получения исходной расчетной информации для бюджетирования проекта на основе стоимостных характеристик локальных задач, с учетом специфики используемых на их решение ресурсов. Сопутствующей формой для оценочных мероприятий является иерархическая структура работ. Хороший уровень ее детализации позволяет более подробно и точно определить стоимостные параметры работ. Они складываются из стоимости и объемов привлекаемых ресурсов: финансовых, трудовых, материальных, мощностных (машин и механизмов).

Основные принципы таких оценочных действий – системности и последовательной разработки. Определение значений происходит в направлении от более грубых оценок к более точным в ходе выполнения планировочных действий и возникновения все новой информации. В данном процессе широко используются нормативный метод, метод экспертной оценки, оценка «снизу вверх».

Среди методов оценки потребностей в ресурсах выделяются нормативный подход, метод технико-технологических расчетов, метод аналогий и другие. Результатом процесса данного вида является сводный ресурсный план ИП. К его важным характеристикам относятся отсутствие конфликтов между задачами и обеспечение доступности ресурсов. Принципы планирования ресурсов проекта включают следующее.

Результатом процесса данного вида является сводный ресурсный план ИП. К его важным характеристикам относятся отсутствие конфликтов между задачами и обеспечение доступности ресурсов. Принципы планирования ресурсов проекта включают следующее.

- Сбалансированность анализа комплексов работ и потребных для их выполнения ресурсов.

- Взаимосвязь между системой распределения ресурсов и назначенных исполнителей.

- Гармоничное сочетание методов календарного планирования и методов ресурсного выравнивания.

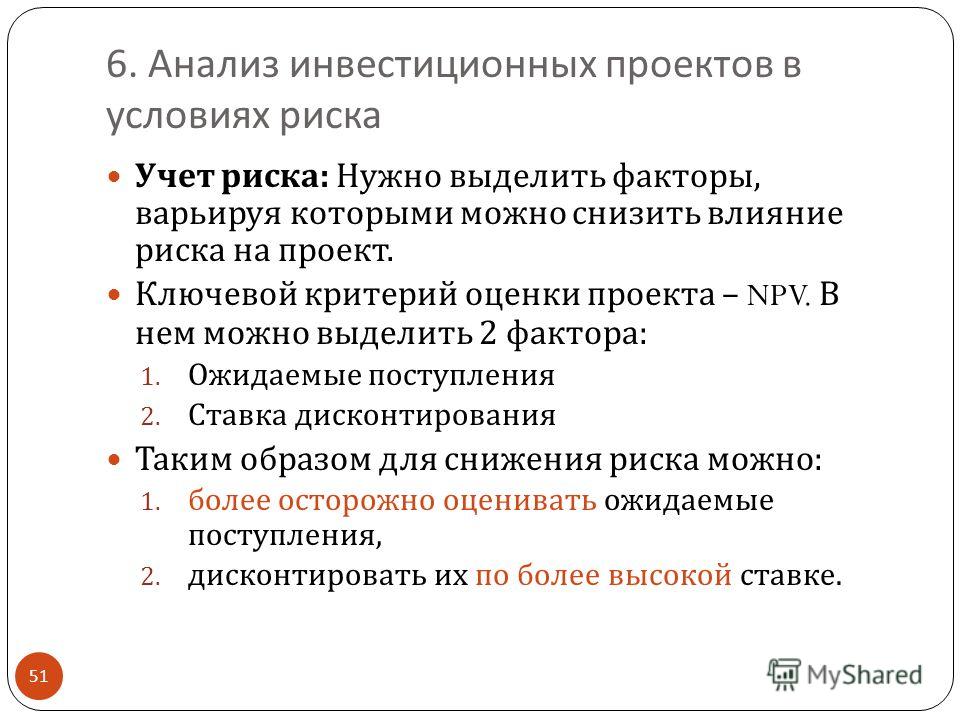

Критерии и методы оценки риска ИП

Критерии оценки инвестиционных проектов с позиции риска, методы проведения подобных оценочных мероприятий обязательно сопутствуют анализу экономической эффективности ИП. Чем дальше идет развитие проектного управления и инвестиционного менеджмента, тем выше роль идентификации и оценки риска, связанного с ИП. Начало процедур оценки риска возникает на этапе процессов планирования проекта. Эти процедуры для своего выполнения используют следующие принципы.

- Оценка вероятности угроз ИП основана на определении интегрированного показателя уровня проектного риска.

- Риск ИП рассматривается преимущественно на основе комплексных расчетов экономической эффективности проекта с приоритетом результатов оценки NPV и IRR.

- При восприятии риска инвестиционного проекта учитывается диапазон отклонений показателей эффективности от значений, которые выведены на основе ТЭО как эталонные. Уровень таких отклонений соответствует уровню проектного риска.

- Применяются математико-статистические методы оценки колеблемости анализируемых параметров относительно выводимых в расчетах значений: дисперсии, коэффициента вариаций, среднеквадратического отклонения и т.п.

- Оценка и прогнозирование поведения внешних и внутренних факторов риска выполняется в максимально возможном диапазоне колеблемости значений показателей эффективности.

Как мы видим, финансово-экономический анализ ИП и оценка его риска тесно связаны друг с другом. Для инвестора с точки зрения неопределенностей и риска важнейшими являются такие параметры, как изменчивость, чувствительность и опасность на пути реализации проекта. В целом же заслуживает внимания ответ на вопрос: а как повлияет реализация ИП на способность компании генерировать прибыль и на рыночную оценку стоимости предприятия? Критериями оценки риска ИП являются:

Для инвестора с точки зрения неопределенностей и риска важнейшими являются такие параметры, как изменчивость, чувствительность и опасность на пути реализации проекта. В целом же заслуживает внимания ответ на вопрос: а как повлияет реализация ИП на способность компании генерировать прибыль и на рыночную оценку стоимости предприятия? Критериями оценки риска ИП являются:

- структура капитала;

- способность регулировать обязательства по ИП;

- возможности генерации достаточных для окупаемости потоков ДС;

- окупаемость вложений;

- NPV и IRR в условиях нескольких вариантов финансирования;

- показатели факторного анализа ИП (устойчивость, рентабельность, активность и т.п.).

Классификация методов оценки риска ИП

Выше показана схема классификации методов оценки проектного риска. В ходе данной процедуры вероятность неблагоприятных событий ранжируется по приоритетам и уровню опасности для ИП. Кроме того, менеджер получает в свое распоряжение количественные характеристики риска. Они необходимы для выработки мероприятий по минимизации угроз. Как и в целом для риск-менеджмента, в проектных условиях также выделяются качественные и количественные методы оценки. В составе количественных подходов выделяются:

Они необходимы для выработки мероприятий по минимизации угроз. Как и в целом для риск-менеджмента, в проектных условиях также выделяются качественные и количественные методы оценки. В составе количественных подходов выделяются:

- метод анализа чувствительности ИП;

- метод «дерева решений»;

- методы Монте-Карло, PERT и другие.

Мы завершаем обзор основных оценочных мероприятий, выполняемых для подготовки решений, связанных с реализацией инвестиционного проекта. У каждого из обозначенных типов оценки есть своя четко формулируемая цель, свои принципы и конкретный вид решений, которым он служит. Безусловно, все разнообразие оценочных действий, связанных с проектной практикой, охватить непросто. Но общее системное видение, мне представляется, нам сформировать удалось.

Оценка инвестиционных проектов заказать в РусБизнесОценка в Москве, цена

- Главная

- Оценка инвестиционных проектов

org/Breadcrumb» itemprop=»child»>

Юридическим лицам

org/Breadcrumb» itemprop=»child»>

Юридическим лицамЛюбой успешный бизнес на определенной стадии своего развития сталкивается с необходимостью вложить средства компании с целью их приумножения. Несмотря на то, что закон не обязывает собственников бизнеса проводить анализ рисков, связанных с инвестированием в новый проект, данная мера является необходимой для того, чтобы спрогнозировать возможную доходность, оценить риски и принять решение о размере участия в проекте.

Для того, чтобы понять, насколько инвестиционный проект отвечает интересам компании, необходимо изучить его на предмет соответствия целям и интересам потенциального инвестора.

Когда необходима оценка инвестиционных проектов

Чаще всего к нам обращаются за оценкой привлекательности инвестиционного проекта в следующих случаях:

- Компания ищет инвестора и нуждается в подтверждении финансовой привлекательности своего проекта

- Потенциальный инвестор хочет оценить инвестиционный проект с целью принятия решения о своем участие и доли финансирования

- Участники проекта выбирают оптимальный способ страхования потенциальных рисков, которые могут появиться в процессе участия в инвестиционного проекте

- Обоснование выделения средств из государственного бюджета. В случае, когда инвестором выступает государство, отчет об оценке создается на основании Методики расчета показателей и применения критериев эффективности региональных инвестиционных проектов

В случае, когда инвестором выступает государство, отчет об оценке создается на основании Методики расчета показателей и применения критериев эффективности региональных инвестиционных проектов

В случае, когда инвестором выступает государство, отчет об оценке создается на основании Методики расчета показателей и применения критериев эффективности региональных инвестиционных проектовКритерии оценки инвестиционных проектов

В силу того, что каждое предприятие уникально, не существует единых стандартов и подходов к оценке финансовой привлекательности инвестиционных проектов. Для одного инвестора проект может оказаться крайне выгодным, в то время как для другого приведет к чрезмерным временным и финансовым вложениям. Несмотря на это, есть определенный набор критериев оценки, которые могут быть применимы к анализу большинства инвестиционных проектов. К таким критериям относятся:

- Период окупаемости проекта, под которым понимается прогнозируемый срок окупаемости вложенных на первоначальном этапе средств в развитие проекта;

- Простая норма прибыли. Данный показатель демонстрирует часть расходов, которая вернется в виде прибыли в течении определенного периода планирования;

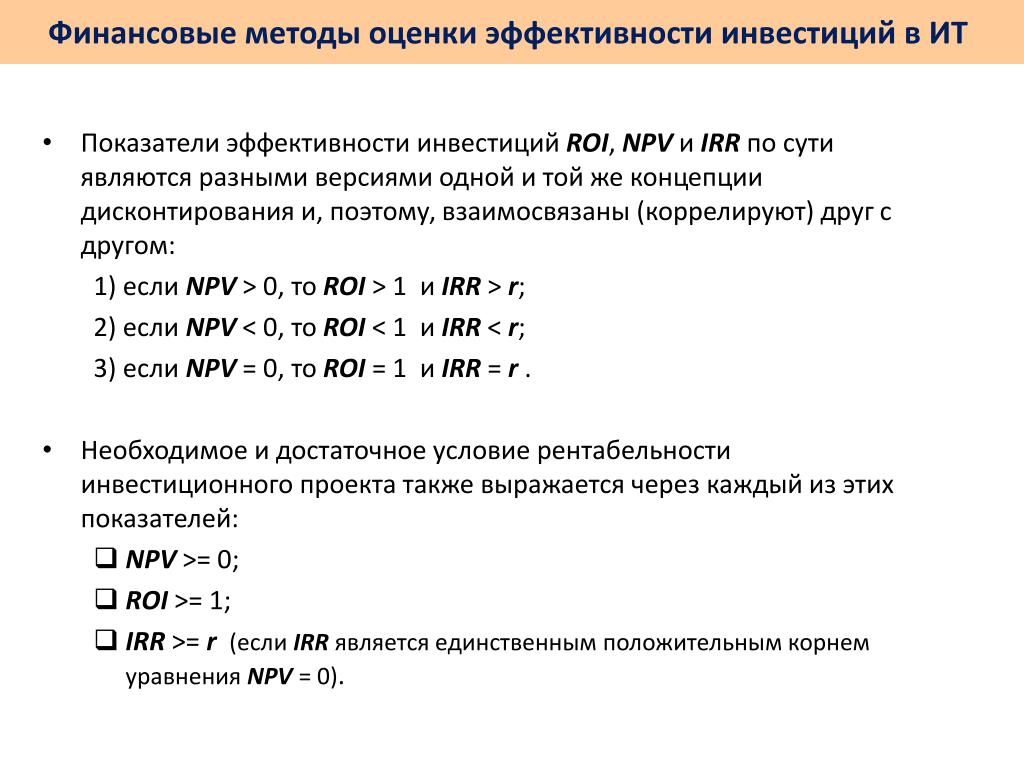

- Чистый дисконтированный доход (NPV). Отражает размер финансовых средств, которые инвестор рассчитывает получить после окупаемости первоначальных инвестиций и периодических затрат, поступающих прибылью от проекта.

- Внутренняя норма доходности — ставка процента, при которой инвестор сможет возместить свою первоначальную инвестицию и выйти в ноль

- Индекс доходности — соотношение общей величины дисконтированных доходов по проекту к величине первоначальной инвестиции

- Дисконтированный срок окупаемости – срок возврата финансовый средств с учетом стоимости денег на период оценки.

Отражает размер финансовых средств, которые инвестор рассчитывает получить после окупаемости первоначальных инвестиций и периодических затрат, поступающих прибылью от проекта.

Отражает размер финансовых средств, которые инвестор рассчитывает получить после окупаемости первоначальных инвестиций и периодических затрат, поступающих прибылью от проекта.Методы оценки инвестиционных проектов

Методы, применяемые для оценки инвестиционных проектов, можно выделить по ряду критериев. В зависимости от роли времени при анализе данные методы подразделяются на:

Динамические – финансовые поступления, возникающие в различные временные отрезки, приводятся с применением дисконтирования к единому временному показателю, обеспечивая их сопоставимость. Применяются при анализе долгосрочных инвестиционных проектов. Основная задача данной группы методов — привести к соответствию разницу стоимости финансовых инструментов в различные периоды участия инвестора в инвестиционном проекте

Применяются при анализе долгосрочных инвестиционных проектов. Основная задача данной группы методов — привести к соответствию разницу стоимости финансовых инструментов в различные периоды участия инвестора в инвестиционном проекте

Статические – доходы и денежные поступления, возникающие в разные отрезки времени, но оценивающиеся как равноценные. К ним относятся методы, используемые для анализа краткосрочных инвестиционных проектов.

Специалисты нашей компании применяют весь спектр методов для наиболее всестороннего анализа доходности и возможных рисков, связанных с участием заказчика в инвестиционном проекте.

Возможно Вам будет интересно:

Оценка бизнесаПодробнее →

Оспаривание кадастровой стоимостиПодробнее →

Оценка товарного знакаПодробнее →

Нас рекомендуют

Заказать оценку

Отправьте заявку, и мы перезвоним

в течение 10 минут!

33 ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

КРИТЕРИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

КРИТЕРИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ33 ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ. КРИТЕРИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Методы оценки инвестиционных проек–тов делятся на два больших класса: простые ме–тоды и методы дисконтирования.

1. Простые (статистические) методы поз–воляют достаточно быстро и на основании простых расчетов произвести оценку экономической эф–фективности. В качестве показателей, рас–считываемых простыми методами, ис–пользуются:

1) удельные капитальные вложения на создание единицы производственной мощности или на единицу выпуска продукции;

2) простая норма прибыли проекта (в процен–тах) – отношение чистой прибыли к общему объему инвестиций или к инвестируемому ак–ционерному капиталу;

3) простой срок окупаемости (период возврата инвестиций), рассчитываемый как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений. Указанные показатели не учитывают не–равномерность одинаковых сумм поступ–лений или платежей, относящихся к раз–ным периодам времени, что приводит к необходимости использования более сложных критериев.

2. Методы дисконтирования. Норматив–ным документом, закрепляющим рыночные принципы оценки эффективности инвестиций в нашей стране, являются методические ре–комендации по оценке эффективности инвестиционных проектов (первое издание было осуществлено в 1994 г., второе издание, переработанное и дополнен–ное, – в 2000 г.). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на показатели денежного потока от производственной и инвестиционной деятель–ности; обязательно приведение показателей к текущей (дисконтированной) стоимости.

Дисконтированием денежных потоков называется приведение разновременных (отно–сящихся к разным шагам расчета) значений к их ценности на определенный момент време–ни, который называется моментом приведе–ния. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях еди–ницы или процентах. Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффи–циент дисконтирования (коэффициент текущей стоимости) ?t, определяемый для постоянной нормы дисконта по формуле:

где t – номер периода расчета (t = 0, 1, 2, Т). Период расчета может быть выражен в го–дах, кварталах, месяцах и т.д.; Е – ставка дисконтирования, доли единицы. Ставка дисконта рассчитывается как сум–ма, каждое слагаемое которой учитывает от–дельные составляющие дисконта. В эту сумму включены безрисковая ставка дисконта; инфля–ционная премия; премия за риск; премия за низкую ликвидность и др.

Период расчета может быть выражен в го–дах, кварталах, месяцах и т.д.; Е – ставка дисконтирования, доли единицы. Ставка дисконта рассчитывается как сум–ма, каждое слагаемое которой учитывает от–дельные составляющие дисконта. В эту сумму включены безрисковая ставка дисконта; инфля–ционная премия; премия за риск; премия за низкую ликвидность и др.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСТАДИИ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Экономика горной промышленности

Для возможности удовлетворения требований всех участников инвестиционного процесса необходима специальная методика оценки степени эффективности конкретных инвестиционных проектов и показатели, обеспечивающие учет и оценку этих требований.

Инвестиционный проект в процессе своего формирования и реализации проходит ряд оценочных стадий. В их числе следующие.

Предпроектная стадия, на которой оценивается и обосновывается экономическая предпочтительность реализации данного направления инвестиционной деятельности, а также производится предварительный отбор наиболее конкурентоспособных альтернативных вариантов решения конкретно поставленной задачи.

Стадия разработки проекта (7Э0), где рассматриваются и сопоставляются основные конкурентоспособные альтернативные варианты решения проблемы и отбирается лучший вариант с оценкой степени эффективности его реализации.

Стадия планирования реализации лучших вариантов инвестиционных проектов, выявленных на предыдущей стадии. Планирование реализации инвестиционных проектов осуществляется на основе экономического ранжирования различных проектов по уровню их эффективности и минимальным срокам окупаемости инвестиций.

Оценка степени эффективности проектных решений на каждой стадии инвестиционного цикла имеет свои особенности и свои показатели оценки.

Блок-схема оценки эффективности инвестиционных проектов с указанием стадий инвестиционного процесса, целей и видов оценки, а также критериев, обеспечивающих оценку эффективности рассматриваемого инвестиционного проекта, представлена на рис. 20.1.

Очевидно, что оценка экономической эффективности произведенных капитальных вложений календарно должна охватывать весь инвестиционный цикл, включающий период вложения денежных средств, а также период их эффективного использования.

Допустим, строится железорудный карьер (или угольный разрез). Предположим, строительство осуществляется в течение 3 лет. Срок эффективного извлечения запасов полезного ископаемого

Стадии оценки инвестиционных проектов | ||||

Предпроектная стадия | Стадия разработки проекта (ТЭО) | Стадия планирования реализации объектов инвестиций |

Постадийные цели оценочных расчетов |

Обоснование экономической предпочтительности данного направления инвестиционной деятельности с предварительным отбором основных альтернативных вариантов решения поставленной задачи

Упрощенная предварительная оценка сравнительной экономической эффективности рассматриваемых альтернативных решений

Рассмотрение конкурентоспособных проектных вариантов с выбором экономически предпочтительного и оценкой его эффективности

Виды оценки

Оценка сравнительной эффективности

Общест | Отрас |

венной | левой |

Оценка коммерческой эффекгивности отобранного лучшего проекта(варианта проекга)

Ранжирование отобранных для реализации лучших проектов с точки зрения экономической предпочтительности в календарной последовательности реализации и обеспечения наименьшего срока окупаемости затрат

Оценка эффекгивности объектов инвестиций с использованием критериев, величина которых определена при оценке коммерческой и бюджетной эффективности

Оценка бюджетной эффективности лучшего проекта

Критерии оценки

Показатель среднегодовой чистой прибыли п.

Показатель чистого дисконтированного дохода (ЧДД)

Срок окупаемости инвестиций Ток

Срок окупаемости инвестиций Тох | * | г | Внутренняя норма доходности (ВНД) |

Индекс доходности (ИД) | |||

Положительное сальдо интегральных дисконтированных денежных потоков по годам периода учета эффекта |

Показатель внутренней нормы доходно- сги (ВИД) |

Показатель среднегодовой эффективности инвестиций Эсг |

Рис. 20.1. Блок-схема оценки эффективности инвестиционных проектов стро ительства и реконструкции предприятий

составляет 10 лет. Следовательно, в этом случае общий календарный период учета и сопоставления затрат и получаемого эффекта составит 13 лет.

В случае рассмотрения инвестиционных проектов с более длительными сроками эксплуатационной деятельности общую продолжительность периода учета эффективности рассматриваемого проекта рекомендуется ограничить 20 годами. Этот период соответствует сумме средней длительности периода капитальных затрат и средней длительности периода службы основных производственных фондов предприятий горной промышленности. Основанием для подобной рекомендации является то обстоятельство, что по мере календарного отдаления получаемых эффектов от текущего момента времени их дисконтированная величина существенно уменьшается и за пределами 20-летнего срока весьма мала и не оказывает заметного влияния на общий интегральный результат оценки.

Этот период соответствует сумме средней длительности периода капитальных затрат и средней длительности периода службы основных производственных фондов предприятий горной промышленности. Основанием для подобной рекомендации является то обстоятельство, что по мере календарного отдаления получаемых эффектов от текущего момента времени их дисконтированная величина существенно уменьшается и за пределами 20-летнего срока весьма мала и не оказывает заметного влияния на общий интегральный результат оценки.

Помимо конкретизации календарного периода учета эффективности рассматриваемого инвестиционного проекта, следует учитывать, что капитальные вложения, используемые при реализации инвестиционного проекта, и экономический эффект, получаемый в период эксплуатационной деятельности созданного производственного объекта, являются разновременными, т. е. получаемыми в различные календарные периоды. В связи с этим возникает вопрос о равенстве того рубля, который был израсходован на строительство производственного объекта, допустим, три года назад, с рублем, израсходованным в текущем году, а также вопрос о соизмеримости разновременных капитальных затрат и разновременных величинах прибыли, относящихся к различным календарным периодам времени. Причем это вопрос ставится без учета инфляции, т. е. при постоянном уровне цен и прочих показателей, характеризующих инфляционные процессы.

Причем это вопрос ставится без учета инфляции, т. е. при постоянном уровне цен и прочих показателей, характеризующих инфляционные процессы.

Учитывая, что разновременные номинально равные величины затрат и эффектов экономически не равноценны, при расчетах экономической эффективности инвестиционных проектов они должны приводиться в экономически сопоставимый вид, т. е. дисконтироваться. Это осуществляется с помощью коэффициента приведения В, величина которого определяется по формуле

где Е — принятая величина нормы дисконта, годовая, месячная; п — календарный период использования денежных средств, лет, мес.

В этом случае все эффекты и затраты последующих периодов приводятся к предшествующему моменту времени, принятому за базовый.

Величина Е является средневзвешенной между средней величиной действующей кредитной ставки и ставки по банковским депозитам. Она определяется из соотношения источников финансирования конкретного инвестиционного проекта — кредита и акционерного капитала.

Величину Е рекомендуется использовать без учета инфляционной составляющей.

Все производимые расчеты рекомендуется выполнять в ценах и нормах базового года, т. е. первого календарного года начала реализации проекта.

Тарельчатый гранулятор — окомкователь с тарелкой 0,5м за 400у.е. Окатыши. Окатыши – твердые шарообразные тела, полученные путем окомкования тонкоизмельченных рудных материалов с добавкой связующих веществ с флюсами или без них …

Экономические последствия, вызванные внедрением новой техники на сопряженных объектах предприятия, рассчитываются в следующей последовательности: п определяются сопряженные объекты, на показатели работы которых оказывает влияние внедрение новой техники; р устанавливается влияние …

Для расчета величин показателей, необходимых для оценки экономической эффективности внедрения новой горной техники, требуется наличие комплекса конкретных исходных данных, ха- ’ Подробная методика оценки экономической эффективности внедрения новой техники на …

Анализ инвестиционных проектов — Альт-Инвест

Анализ инвестиционных проектов — Альт-ИнвестПринципы исследования эффективности проектов. Анализ рисков. Подготовка данных для расчетов. Различные ситуации и применяемые подходы, частые ошибки.

Анализ рисков. Подготовка данных для расчетов. Различные ситуации и применяемые подходы, частые ошибки.

Внешняя и внутренняя активность по слияниям и поглощениям (M&A) в Китае достигла своего пика ещё до финансового кризиса, но уже в 2010 вновь восстановилась. Хотя и существуют огромные возможности для внешних и внутренних инвесторов, есть и некоторые уроки, которые должны усвоить иностранные инвесторы, чтобы получить доступ к сделкам слияния и поглощения. Так какие же стратегии и решения доказали свою эффективность для обеспечения делового успеха?

По немецким стопам

Анализ немецкого опыта и опрос экспертов позволил сделать вывод, что при привлечении финансирования под новый инвестпроект собственник бизнеса не должен ставить под угрозу существование компании в случае полного провала инвестпроекта

Какой бизнес-план поможет получить кредит под проект

При привлечении средств под проект, на развитие новых направлений деятельности или сделку M&A компании не обойтись без бизнес-плана. Ирина Кольцова акцентирует внимание на важных нюансах бизнес-плана, которые помогут убедить инвесторов и кредиторов в жизнеспособности проекта

Ирина Кольцова акцентирует внимание на важных нюансах бизнес-плана, которые помогут убедить инвесторов и кредиторов в жизнеспособности проекта

Чтобы выбор не разочаровал

В статье рассказывается о сложностях интерпретации показателей при анализе альтернативных проектов и предлагаются возможные пути решения таких проблем

Продуктово-тематический анализ инноваций-продуктов

Статья посвящена критериям оценки инновационных проектов, среди которых: Степень соответствия рыночной и инновационной стратегиям предприятия; Уровень научных исследований; Уровень опытно-конструкторских работ; Уровень производства; Уровень потребности в инновациях; Уровень инвестирования; Уровень инновационного риска.

Спасибо за заявку!

Наш менеджер свяжется с Вами в ближайшее время.

×Спасибо за заявку на

сертификационный экзамен !

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

×Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес [email protected].

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

×Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес [email protected].

Теперь проверьте почту.

×Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес [email protected].

Теперь проверьте свою почту.

×Критерии оценки инвестиционных решений — Энциклопедия по экономике

Указанные соображения заставляют практиков во многих случаях отказываться от критериев оценки инвестиционных решений, основанных на бухгалтерской прибыли, и приводят к необходимости оперировать суммами действительно осуществляемых платежей и действительно получаемых доходов. [c.251]

[c.251] Поскольку эта величина несколько больше, чем требуемая доходность 20% годовых, можно сделать вывод, что проект не будет отвергнут по критерию IRR. Остается выяснить, откуда появилась цифра требуемой доходности 20% годовых, которую мы использовали как ставку дисконта при расчете NPV и как барьерный уровень для ставки IRR. Для ответа на этот вопрос необходимо познакомиться с моделью стоимости капитальных (долгосрочных) активов САРМ. Однако прежде сделаем небольшие дополнения по технике расчета критериев оценки инвестиционных решений. [c.266]

Прибыль, как мера коммерческого результата инвестиционного решения, имеет ряд недостатков. Это заставляет практиков во многих случаях отказываться от критериев оценки инвестиционных решений, основанных на бухгалтерской прибыли, и приводит к необходимости оперировать суммами действительно осуществляемых платежей и действительно получаемых доходов. Баланс выплат и поступлений денежных средств, связанных с осуществлением инвестиционного решения (проекта), приуроченный к определенному периоду времени t, называется чистым денежным потоком. Проводимые в данный период t выплаты называют денежными оттоками, а полученные в этот период поступления денег — денежными притоками.

[c.289]

Проводимые в данный период t выплаты называют денежными оттоками, а полученные в этот период поступления денег — денежными притоками.

[c.289]

Другой известный критерий оценки инвестиционных решений — внутренняя ставка доходности IRR. IRR — это позитивная доходность инвестиционного проекта, рассчитанная по ставке сложного процента с ежегодной капитализацией доходов. [c.290]

Указанные соображения заставляют многих случаях отказываться от критериев оценки инвестиционных решений, основанных на бухгалтерской прибыли, и приводят к необходимости оперировать суммами действительно осуществляемых платежей и доходов. Расчет денежного потока производится таким образом, чтобы соответствующие его притоки и оттоки были релевантны, т.е. непосредственно связаны с конкретным инвестиционным решением, которое оценивается и обосновывается. Для того чтобы инвестиционное решение было выгодным с коммерческой точки зрения, необходимо, чтобы соответствующие денежные оттоки — инвестиции, текущие затраты, налоги — как минимум компенсировались денежными притоками — поступлениями от продаж. [c.8]

[c.8]

Планирование капиталовложений и принятие инвестиционных решений. Экономическая сущность и формы инвестиций. Инвестиции и их классификация. Правовое регулирование инвестиционной деятельности. Сущность, цель и задачи управления инвестициями. Правила и критерии принятия инвестиционных решений. Методический инструментарий принятия инвестиционных решений. Инвестиционный рынок его оценка и прогнозирование. Формирование инвестиционной стратегии компании. [c.470]

Показатель индекс рентабельности»позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

[c.239]

Результаты сравнения позволяют определить дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

[c.239]

Каждый из методов оценки и анализа инвестиционных проектов дает возможность специалистам предприятия изучить характерные особенности проекта и принять правильное решение. Поэтому опытные аналитики используют все основные методы в инвестиционном анализе каждого из проектов, а компьютерные технологии облегчают решение этой задачи. Следовательно, критерии принятия инвестиционных решений следующие [c.206]

Большое количество критериев оценки инвестиционного проекта не означает их полной взаимозаменяемости. Более того, ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении играют также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

[c.120]

Важную роль в этом решении играют также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

[c.120]

ОЦЕНКА СТОИМОСТИ ОПРЕДЕЛЕНИЕ КРИТЕРИЯ ПРИНЯТИЯ ИНВЕСТИЦИОННОГО РЕШЕНИЯ [c.364]

Стратегический финансовый менеджмент представляет собой управление инвестициями. Он связан с реализацией выбранной стратегической цели. Стратегический финансовый менеджмент предполагает прежде всего — финансовую оценку проектов вложения капитала — отбор критериев принятия инвестиционных решений — выбор наиболее оптимального варианта вложения капитала — определение источников финансирования. [c.270]

Базовые правила принятия инвестиционных решений. Критерии оценки инвестиционных проектов [c.250]

В рыночных условиях объективная оценка инвестиционного решения предполагает, таким образом, обязательный учет факторов успеха. Так, в модели многофакторной оценки инновационных проектов, разработанной и успешно применявшейся компанией «Континент групп» [12], оценка проектов производилась по двенадцати критериям, половину из которых составили критерии коммерческой привлекательности. А.Медведев [34] предлагает производить оценку инновационных проектов по критериям четырех групп, одну из которых составляют критерии соответствия факторам успеха.

[c.62]

А.Медведев [34] предлагает производить оценку инновационных проектов по критериям четырех групп, одну из которых составляют критерии соответствия факторам успеха.

[c.62]

Основными критериями для оценки инвестиционных проектов являются следующие решения [c.181]

Критерии, используемые для финансовой оценки подобных решений, должны отражать указанные особенности, такие, в частности, как релевантные затраты и выгоды в течение всего срока жизни инвестиционного проекта (а это несколько лет). Более того, оценочные критерии должны учитывать значимость рассматриваемого решения для организации, например путем включения в расчеты стоимости капитала для организации. [c.437]

Как отмечалось в разделе I, достижение согласованности целей является важной задачей системы управленческого контроля. Центры инвестиций осуществляют существенные капиталовложения. Критерий оценки их деятельности не выполняет своих функций, если он побуждает менеджеров принимать неэффективные для всей компании инвестиционные решения. Проанализируем рассмотренные выше критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование ПнИ для оценки деятельности подразделения может побудить менеджера принять неэффективные управленческие решения по капиталовложениям.

[c.40]

Проанализируем рассмотренные выше критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование ПнИ для оценки деятельности подразделения может побудить менеджера принять неэффективные управленческие решения по капиталовложениям.

[c.40]

Руководителям центров инвестиций предоставлено право принятия самостоятельных решений по капиталовложениям. Следовательно, для оценки их деятельности должен быть установлен такой критерий, который будет побуждать их принимать лишь эффективные инвестиционные решения. Проанализируем вышеуказанные критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование показателя РА для оценки деятельности подразделения может побудить менеджера принять неэффективный инвестиционный проект. [c.399]

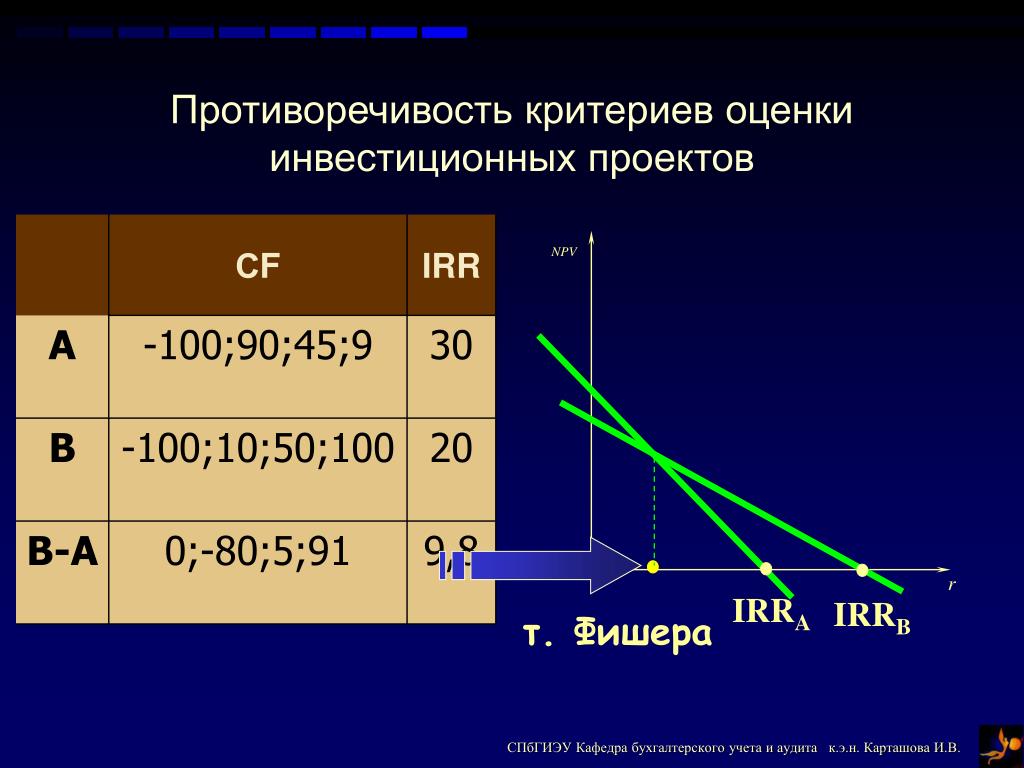

Сравнение проектов с целью принятия правильных инвестиционных решений — самая сложная проблема в планировании развития предприятия. Хотя достаточно часто рассмотренные критерии оценки эффективности инвестиционных проектов дают сходное ранжирование проектов по степени привлекательности, упорядочения по разным критериям, а следовательно, и рекомендации при работе со взаимно исключающими проектами могут оказаться различными. Таким образом, конфликты между критериями требуют более подробного исследования.

[c.323]

Таким образом, конфликты между критериями требуют более подробного исследования.

[c.323]

Вероятно, самым известным и чаще всего применяемым критерием оценки эффективности инвестиционных решений является чистая текущая стоимость [c.59]

Хотя полезно отделять инвестиционные решения от решений по финансированию, критерии их принятия в основном схожи. Решения о покупке станка или о продаже облигации — оба включают оценку стоимости рискового актива. Тот факт, что один актив является реальным, а другой финансовым, не имеет значения. В любом случае мы приходим к вычислению чистой приведенной стоимости. [c.310]

Показатель индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности является наивысшим.

[c.238]

Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности является наивысшим.

[c.238]

Оценка реальной стоимости финансового инструмента в сопоставлении с ценой его текущей рыночной котировки или рассчитанная ожидаемая норма валовой инвестиционной прибыли (доходности) по нему являются основным критерием принятия управленческих решений по осуществлению тех или иных финансовых инвестиций. Вместе с тем, в процессе принятия таких управленческих решений могут быть учтены и иные факторы — условия эмиссии ценных бумаг, отраслевая или региональная принадлежность эмитента, уровень активности обращения тех или иных инструментов финансового инвестирования на рынке и другие. [c.332]

Показатель средневзвешенной стоимости капитала служит критерием принятия управленческих решений при использовании денежных средств предприятия в сфере финансового инвестирования. Так как эффективность финансового инвестирования должна обеспечивать генерирование дополнительных денежных потоков, то при оценке доходности отдельных финансовых инструментов исходной базой сравнения выступает уровень средневзвешенной стоимости капитала. Этот показатель позволяет оценить не только приемлемость уровня доходности отдельных финансовых инструментов инвестирования, но и сформировать наиболее эффективные направления и виды этого инвестирования на предварительной стадии формирования инвестиционного портфеля. И естественно, этот показатель служит мерой оценки приемлемости уровня доходности сформированного портфеля финансовых инвестиций предприятия в целом.

[c.413]

Так как эффективность финансового инвестирования должна обеспечивать генерирование дополнительных денежных потоков, то при оценке доходности отдельных финансовых инструментов исходной базой сравнения выступает уровень средневзвешенной стоимости капитала. Этот показатель позволяет оценить не только приемлемость уровня доходности отдельных финансовых инструментов инвестирования, но и сформировать наиболее эффективные направления и виды этого инвестирования на предварительной стадии формирования инвестиционного портфеля. И естественно, этот показатель служит мерой оценки приемлемости уровня доходности сформированного портфеля финансовых инвестиций предприятия в целом.

[c.413]

Таким образом (расчетно-аналитически) разрешаются некоторые возможные конфликты между ранжированием взаимоисключающих проектов по различным критериям эффективности и минимизируются возможные ошибки при принятии инвестиционных решений. Однако в ходе оценки эффективности инвестиций необходимо помнить о возможности возникновения ошибок и не полагаться на упорядочение проектов лишь по одному критерию, тем более что каждый из критериев подчеркивает какой-либо особенный аспект состояния проекта и в совокупности они дают наиболее полную картину эффективности принятия инвестиционных решений. [c.165]

В связи с этим принятие инвестиционных решений требует оценки эффективности проектов и выбора оптимального варианта на основе определенных критериев. [c.375]

Фирмы, так же как и обычные домохозяйства, принимают финансовые решения а основании критерия максимизации стоимостной оценки активов. Руководители крытых акционерных обществ сталкиваются с вопросами финансирования, планирования инвестиций, управления рисками. Ввиду того что они наняты акционерами, работа заключается в том, чтобы принимать решения, которые наилучшим образом отвечают интересам акционеров. Однако менеджеры крупных корпораций даже не знают в лицо многих своих акционеров. Руководители корпораций поэтому стараются найти такие решения, которые были бы приняты непосредственно самими акционерами. При выборе финансовых решений экономическая теория и здравый смысл диктуют следующее правило. Выбирайте инвестиционные решения, которые приведут к максимальному увеличению богатства акционеров. С этим согласится фактически каждый акционер, так как чем больше рыночная стоимость активов фирмы, тем богаче становятся ее акционеры. Такие инвестиционные решения могут приниматься без какой-либо дополнительной информации о предпочтениях самих акционеров [c.125]

В этой главе показано использование финансовой теории в ходе принятия корпоративных стратегических решений. В главе 1 мы сделали вывод о том, что как в теории, так и на практике критерий, которым должен руководствоваться управленческий персонал фирмы, оценивая свои стратегические решения, должен состоять в максимизации благосостояния акционеров компании. В главах 6 и 16 мы продемонстрировали использование метода дисконтированных денежных потоков для оценки вклада в благосостояние акционеров фирмы от реализации того или иного инвестиционного решения. В этой главе с целью исследования двух основных аспектов корпоративной стратегии наш анализ будет расширен в двух направлениях. Во-первых, мы рассмотрим корпоративные решения в отношении слияний, поглощений и преобразования части компании в дочернюю компанию. Далее будет показана возможность применения теории ценообразования опционов для оценки возможностей менеджеров в выборе времени начала реализации инвестиционного проекта, его расширении или отказе от проекта после того, как он начал реализовываться. [c.308]

В этот блок входят два раздела разд. 11 «Практические рекомендации и критерии оценки показателей эффективности» и разд. 12 «Использование показателей эффективности при выборе инвестиционных проектов». Излагаемые здесь методические положения имеют целью облегчить и упростить процесс выполнения расчетов эффективности и избежать ошибок при применении показателей эффективности для решения задач рационального отбора проектов (из некоторой совокупности) для реализации. [c.89]

Инвестиционные решения обычно принимаются в условиях, когда существует несколько альтернативных проектов, различающихся по видам и объемам требуемых вложений, срокам окупаемости и источникам привлекаемых средств. Принятие решений в таких условиях предполагает оценку и выбор одного из нескольких проектов на основе каких-то критериев. Понятно, что критериев может быть несколько, их выбор является произвольным, а вероятность того, что какой-то один проект будет предпочтительнее других по всем параметрам, весьма невелика. Поэтому-велик и риск, связанный с принятием того или иного инвестиционного решения. [c.444]

Для того чтобы инвестиционное решение было выгодным с коммерческой точки зрения, необходимо, чтобы денежные оттоки, связанные с ним (инвестиции, текущие затраты, налоги), как минимум компенсировались денежными притоками. Однако учитывая принцип временной стоимости денег, т. е. тот факт, что разновременные денежные потоки имеют неодинаковое значение, требуется сначала привести их к одному моменту времени. Сумма приведенных к моменту оценки денежных потоков, относящихся к инвестиционному решению, называется чистой приведенной стоимостью (чистый приведенный доход) NPV. Это наиболее популярный критерий для принятия инвестиционных решений. [c.290]

Взаимосвязи между критериями, основанными на экономическом (финансовом) подходе к анализу и оценке капитальных вложений, намного сложнее. Если в портфеле объединены независимые проекты, то противоречий между критериями NPV, PI и 1RR, как правило, не возникает. Все критерии дают одинаковые результаты относительно принятия инвестиционного решения. Взаимосвязь между критериями очевидна [c.328]

Решения в области инвестиционной политики представляют собой лишь часть, хотя и весьма важную, управленческого процесса. Аппарат количественных оценок здесь имеет свою специфику и не ограничивается приведенными выше подходами. Более того, разработаны и активно используются специальные критерии, построенные на основе базовых алгоритмов из финансовой математики. Прежде чем дать сравнительную характеристику этим критериям, рассмотрим основные элементы процесса инвестирования в материальные (нефинансовые) активы, а также логику финансовых операций, имеющую непосредственное отношение к специфике оценки инвестиционных проектов. [c.16]

В прогнозных расчетах, например, при оценке инвестиционных проектов, как правило, имеют дело с процентной ставкой, хотя обычно это не оговаривается. Объяснение этому может быть, например, таким. Во-первых, анализ инвестиционных проектов, основанный на формализованных алгоритмах, может выполняться лишь в относительно стабильной экономике, когда уровни процентных ставок невелики и сравнительно предсказуемы в том смысле, что их значения не могут измениться в несколько раз или на порядок, как это имело место в России в переходный период от централизованно планируемой экономики к рыночной. Если «вероятна значительная вариабельность процентных ставок, должны применяться другие методы анализа и принятия решений, основанные, главным образом, на неформализованных критериях. При разумных значениях ставок расхождения между процентной и дисконтной ставками, как мы видели, относительно невелики и потому в прогнозных расчетах вполне может быть использована любая из них. Во-вторых, прогнозные расчеты не требуют какой-то повышенной точности, [c.28]

На основе капитализации (или дисконтирования) развиваются методы оценки инвестиционных проектов. Основным критерием принятия инвестиционных решений является критерий чистой сегодняшней ценности (NPV — Net Present Value). Чистая сегодняшняя ценность представляет собой разность между сегодняшней ценностью потока будущих доходов и капитальной ценой фактора. Если NPV — величина положительная, то есть сегодняшняя ценность будущих доходов превышает цену фактора, то фирме следует принять проект. В противном случае проект отвергается. В нашем примере, при рыночной ставке 10% чистая сегодняшняя ценность отрицательна [c.181]

Правило предельной рентабельности — рекомендуют выбирать такие капитальные вложения, которые обеспечивают инвестору достижение максимальной (предельной) доходности. Западные ученые-экономисты полагают, что стремление компании максимизировать прибыль (следовательно, норму доходности на капитал) равносильно желанию руководства увеличить благосостояние акционеров1. Поясним данное утверждение. Большинство целей, которые противоречат максимизации прибыли, являются фактически второстепенными. Акционеры как владельцы компании обязаны знать, какую цену заплатят они за достижение других целей (например, лидерство в конкурентной борьбе). Кроме того, дирекция компании отчитывается перед акционерами. Если деятельность руководства не принесет им приемлемой прибыли на вложенный капитал, то оно может быть заменено, или фирма станет объектом поглощения. Следовательно, критерий принятия инвестиционных решений на основе максимизации прибыли может быть использован для оценки эффективности работы компании (если абстрагироваться от последующего распределения прибыли). Это особенно важно, так как до настоящего времени не было предложено более наглядного способа измерения эффективности компании и иной альтернативной цели, обеспечивающей долгосрочное благосостояние акционеров и общества в целом. [c.65]

Мы проанализировали два метода дисконтирования денежных потоков, применяемых при оценке инвестиционных проектов, и настала очередь определить, какой из них лучше и почему. С технической точки зрения удобнее NPV, причины этого мы обсудим ниже. В тех случаях, когда вопрос о приемлемости проекта или о ранжировании конкурирующих проектов решается по двум критериям дисконтирования различным образом, при выборе решения следует опираться на критерий NPV, а не IRR. Если о разном свидетельствуют критерии NPVn расчетная норма прибыли, а также оценки срока окупаемости, то ситуация может быть не столь очевидной, хотя, возможно, предпочтение следует все же отдать NPV как единственному методу, ориентированному на максимизацию благосостояния фирмы. [c.463]

В прогнозных расчетах (например, при оценке инвестиционных проектов), как правило, имеют дело с процентной ставкой, хотя обычно это не оговаривается. Объяснение этому может быть, например, таким. Во-первых, анапиз инвестиционных проектов, основанный на формализованных алгоритмах, может выполняться лишь в относительно стабильной экономике, когда уровни процентных ставок невелики и сравнительно предсказуемы в том смысле, что их значения не могут измениться в несколько раз или на порядок, как это имело место в России в переходный период от централизованно планируемой к рыночной экономике. Если вероятна значительная вариабельность процентных ставок, должны применяться другие методы анализа и принятия решений, основанные главным образом на неформализованных критериях. При разумных значениях ставок [c.116]

Формирование системы локальных критериев оценки приоритетных инновационных решений связана с расширением стандартного их набора (т.е. набора основных критериев, с помощью которых рекомендуется производить оценку инвестиционных проектов — чистый дисконтированный доход, индекс доходности, внутренняя норма рентабельности, срок окупаемости)47. Наряду со стандартными критериями для оценки экономической эффективности возможно использование и ряда дополнительных критериев, позволяющих комплексно оценить влияние тех или иных инновационных решений по конкретным проектам. Как показано автором48, для предприятий нефтяной промышленности при оценке экономической эффективности инновационных решений огромное значение приобретают социальные и экологические критерии оценки. В связи с этим предлагается использовать многокритериальный подход, основанный на учете как чисто экономических, так и экологических и социальных факторов и условий. При этом конкретный подход к учету данных сфер деятельности был сведен к ограниченному количеству показателей, что позволило значительно упростить решение поставленной многофакторной задачи. Рекомендуемые показатели могут [c.139]

Критерии эффективности капиталовложений. Для оценки инвестиционных проектов и обоснования решения о том, какие из них следует включать в бюджет капиталовложений, наиболее часто используют шесть критериев 1) срок окупаемости 2) учетная доходность (ARR) 3) чистый приведенный эффект (NPV) 4) внутренняя доходность (IRR) 5) индекс рентабельности (PI) 6) модифицированная внутренняя доходность (MIRR). Каждый из них имеет преимущества и недостатки в плане оценки проектов, максимизирующих рыночную стоимость предприятия, нередко для оценки используются одновременно несколько критериев, а иногда и все. [c.156]

Применительно к обыкновенным акциям процесс оценки их стоимости означает определение того, сколько они должны стоить, если исходить из оценки доходности инвестиций для акционера (дивиденды и прирост капитала) и возможного уровня риска. Модели оценки стоимости акций определяют либо ожидаемую доходность, либо внутреннюю стоимость акции, которая в действительности представляет собой так называемый «справедливый курс». Таким путем инвестор получает критерий оценки динамики акций, основанный на будущих показателях, и этот критерий может быть использован для принятия решений об инвестиционных достоинствах конкретных акций. Ясно, что, если подсчитанная доходность превышает ставку доходности, которая, по оценкам инвестора, ему гарантирована (т.е. ставку доходности по альтернативным доступным вариантам инвестиций. — Прим, науч. ред), либо если «справедливый курс», или внутренняя стоимость акций, превышает их текущий рыночный курс, данные акции следовало бы рассматривать как привлекательные инструменты инвестирования. [c.372]

Критерии, основанные на бухгалтерском подходе к финансовой оценке капитальных вложений (РР и AROR), являются в большей степени независимыми друг от друга. РР полезен в качестве метода, применяемого на этапе первичной оценки и отбора проектов, AROR имеет некоторые преимущества, облегчая сравнение инвестиционных затрат и будущих доходов. Если установление критериев отбора и финансовый анализ проводятся одним и тем же методом, инвестиционные решения, принятые на их основе, различаться не будут. Тем не менее предприятия могут устанавливать различные пороговые значения этих критериев, поэтому возможность.возникновения противоречий не исключена. [c.327]

Развитие аудита в России предполагает расширение его границ в процессе увеличения объектов аудиторского контроля. Это проявляется в том, что аудиторские организации осуществляют экспертизу инвестиционных проектов на этапах принятия решения об их выборе и внедрении. Цель такой оценки состоит в том, чтобы определить ценность проекта, принимая во внимание все положительные и отрицательные последствия его реализации. В процессе экспертизы аудитор устанавливает, насколько количественные характеристики инвестиционного проекта удовлетворяют установленным стандартам. Это соответствует определению аудита, принятому в зарубежной теории. Аудит — это процесс, посредством которого компетентный независимый работник накапливает и оценивает свидетельства от информации, которая поддается количественной оценке и относится к специфической хозяйственной системе [2]. Цель такой оценки состоит в том, чтобы выразить в своем заключении степень соответствия этой информации установленным критериям. Процесс оценки инвестиционных проектов соответствует требованиям этого определения. В качестве объекта процесса оценки принимается инвестиционный проект, устанавливающий комплекс взаимосвязанных мероприятий, предназначенных для достижения в течение заданного времени и при установленном капитальном бюджете поставленных задач с целью увеличения и реконструирования производственных возможностей предприятия, создания производственной и специальной инфраструктуры. Инвестиционный проект имеет определенные количественные характеристики срок окупаемости инвестиций (РР), дисконтный срок окупаемости инвестиций (ОРР), расчетная норма прибыли (AROR), внутренняя норма прибыли (YRR), чистая приведенная стоимость (NPV), индекс доходности (PY), что является базой для проведения аудита. [c.199]

(PDF) Критерии оценки и отбора капитальных проектов

Критерии оценки и отбора капитальных проектов

53

Некоторые другие довольно старые эмпирические исследования

по применению критериев для

Оценка инвестиционных проектов, проведенная в основном в

Великобритании, привела к следующим выводам: 667

— Размер предприятия является важным фактором

, влияющим на степень использования критериев

, связанных с дисконтированными денежными потоками , а именно, с увеличением размера предприятия

увеличивается и мера его применения —

(это утверждение подтверждено результатами исследований на крупных предприятиях

(Mills-Herbert, 1987), на предприятиях среднего диапазона

(McIntyre-Coulthurst, 1987) и малых предприятий

предприятий (Nimako, 1987)).

— Даже если зависимость применения

IRR и NPV не была подтверждена статистически, эти критерии

чаще применялись нефтяными компаниями,

предприятиями с непрерывным производственным процессом и

организациями финансового сектора ( Mills-

Herbert, 1987; Scapens et al, 1982).

— Чаще всего эти критерии использовались в

предприятиях водоснабжения, в отличие от медицинских организаций

и местных властей (Lapsley, 1986).

Заключение

Целью статьи был анализ и оценка

важной области принятия инвестиционных решений,

то есть критериев, используемых для оценки и отбора

инвестиционных проектов со ссылкой на результаты

отечественных эмпирических исследований и зарубежных

исследований.

Знания, полученные в результате настоящего исследования

по критериям, применяемым при принятии инвестиционных решений, показали, что статические критерии

в основном широко распространены (прежде всего, показатели прибыли —

способность и срок окупаемости), при этом их частота

примерно в три раза превышает частоту

динамических критериев (NPV, IRR и IR).Тестирование

взаимозависимости использования определенных критериев

для принятия инвестиционных решений и характеристик исследуемых компаний привело к

к выводу, что на выбор критериев влияет

размер предприятия, но не зависит

от формы собственности (отечественной или иностранной).

Подобные исследования на разных предприятиях в Чешской Республике

не дали заметно разных результатов.Сравнение

результатов некоторых зарубежных исследований показало значительно более высокий показатель

использования динамических критериев как в США, так и в

некоторых европейских государствах (Великобритания, Швеция и

Финляндия) .

6 Помимо подтверждения того, что срок окупаемости — это критерий

, который применяется наиболее часто, в то время как при использовании дисконтированных денежных потоков IRR составляет

, а не NP.