Критерии и методы оценки инвестиционных проектов: Критерии и методы оценки инвестиционных проектов

РазноеКритерии и методы оценки инвестиционных проектов

Как известно, инвестиционные проекты занимают самый многочисленный класс проектной реализации развития бизнеса. В настоящей статье нас будет интересовать оценка инвестиционных проектов (ИП). Только ли экономический характер присутствует в оценке данного типа? Какое место в подобных действиях принадлежит рассмотрению вопроса экономической эффективности? Когда производится оценка ИП и для каких целей? На эти и другие вопросы мы постараемся получить ответ.

Центральная позиция оценочной практики

Инвестиционный проект имеет три основных фазы своего развития: предынвестиционную, инвестиционную и эксплуатационную. Оценочные действия начинаются задолго до начала первой фазы проекта и периодически проводятся на каждом этапе вплоть до момента сдачи документации по мероприятию в архив. Оценка проекта является частью инвестиционного анализа. И нам необходимо вспомнить, чем отличаются анализ и оценка принципиально.

Анализ – научный метод аналитико-синтетической процедуры исследования изучаемого объекта, он состоит в реальном или мысленном делении целого явления на составные части, элементы, которые позволяют рассмотреть объект со всех возможных сторон. При этом особое значение имеет основание для такого деления, от которого зависит качество воззрения на объект. Анализ подразумевает максимальную объективность в подходе к рассматриваемому явлению или объекту.

В отличие от него, оценка, подразумевая процедуру определения значимости объекта, установление его качественных и количественных параметров, представляет собой действие более субъективное. Анализ подготавливает собой процедуру оценки. На основе оценочных мероприятий формируется понимание о характеристиках объекта и соответствии его определенным нормам. В свою очередь, оценка, следующая обычно за анализом, предваряет принятие решения в управлении.

Нашим объектом исследования является инвестиционный проект коммерческой организации. Аналитико-оценочная процедура составляет неотъемлемую часть процесса управления проектной задачей и служит основой для решений относительно ее выполнения. Она реализуется на общекорпоративном уровне в ходе стратегического и тактического процессов реализации инвестиционной политики, а также на уровне локальных проектов. В этой связи интерес представляет логическая схема анализа и оценки инвестиций, которые развернуты как по глубине, так и по временной шкале инвестиционного процесса.

Аналитико-оценочная процедура составляет неотъемлемую часть процесса управления проектной задачей и служит основой для решений относительно ее выполнения. Она реализуется на общекорпоративном уровне в ходе стратегического и тактического процессов реализации инвестиционной политики, а также на уровне локальных проектов. В этой связи интерес представляет логическая схема анализа и оценки инвестиций, которые развернуты как по глубине, так и по временной шкале инвестиционного процесса.

Соотношение аналитико-оценочных процедур общекорпоративного и проектного уровней

Сконцентрируем свое внимание на локальном проекте как элементе системы инвестиционного процесса. Определяющее значение для его судьбы с позиции возможного включения в портфель и последующей реализации является технико-экономическое обоснование. И неважно, как ТЭО формируется, самостоятельно, в рамках бизнес-кейса или бизнес-плана. Главное, что первое и ключевое решение по проекту инвестором принимается на основании ТЭО.

- анализ инвестиционных и операционных издержек;

- оценку источников финансирования проекта;

- оценку экономической эффективности и финансовой устойчивости проекта;

- анализ денежных потоков;

- анализ рисков и инфляции.

Состав основных направлений разработки ТЭО проекта

Виды проектных оценок

В предыдущем разделе мы обозначили ключевое место за финансовыми и экономическими методами оценки проекта, реализуемыми на этапе разработки ТЭО. Это справедливо в силу того, что целью проектной практики являются добавленный денежный поток и прибыль. При этом важно, чтобы прибыльность и финансовая устойчивость инвестиционного проекта (ИП) стали очевидными еще на этапе его проработки. Однако обозначенный выше состав действий не единственный. Поскольку результаты проекта носят не только экономический характер, имеют место и внеэкономические эффекты (социально-демографические, экологические, бюджетные и т.

Нельзя забывать и о технических и технологических видах анализа в рамках того же технико-экономического обоснования проекта. Оценка проектных рисков также не ограничивается исключительно рисками финансового характера. Оценочные мероприятия на этапе бизнес-планирования и ТЭО отличаются от действий по оценке отдельных аспектов на этапе планирования собственно проекта. Имеются в виду такие виды, как оценка:

- длительности работ;

- стоимости операций;

- потребности в ресурсах;

- рисков на этапе планирования.

Виды оценки проекта отличаются в зависимости от того, на какой стадии они выполняются. С временной позиции оценка выполняется и на предынвестиционной фазе, и в момент осуществления инвестиций, и при реализации проектных мероприятий, и на эксплуатационной фазе. Особую роль восприятие результатов проекта играет на этапе его завершения. Ключевое значение имеет цель оценочных действий, направление поиска значимости объекта анализа, установления его соответствия неким эталонным, нормативным значениям.

Укрупненные виды оценок инвестиционного проекта

Таким образом, мы убеждаемся, что оценка инвестиционного проекта – это не только определение его финансово-экономических аспектов, но и ряд других видов действий, от реализации которых во многом зависит успех намечаемых капитальных вложений. Безусловно, доминирующими являются экономические и финансовые виды оценок. Их целями является установление:

- Экономической целесообразности выполнения проекта. Для этой цели используется комплекс показателей эффективности инвестиций (NPV, IRR, MIRR, PI, DPP).

- Уровня проектной дисконтной ставки.

- Структуры и объемов источников финансирования.

- Планов денежных потоков по периодам жизненного цикла проектного мероприятия в простом и приведенном к текущей стоимости ДС виде.

- Итоговой стоимости инвестиционного проекта.

- Уровня рискованности проектной задачи.

- Степени влияния инфляции и налоговой нагрузки на параметры проекта.

Методы экономической оценки проекта

Начиная осмысления на тему экономических методов оценки инвестиционных проектов, мы должны понимать, что речь идет о финансово-экономической методологии, поскольку весомую роль здесь занимает финансовая составляющая.

Оценка эффективности и надежности проекта

Теоретические подходы к эффективности проекта разобраны в одноименной статье нашего сайта. Там же вы можете найти основные принципы оценки эффективности ИП. Эти принципы базируются на посылах, что заявляемая инвестором норма доходности должна быть обеспечена, срок окупаемости вложений должен быть приемлем. Кроме того, прибыль от проекта должна позволить не только возместить потраченные средства, но и получить премию за принятый риск.

Интеграция финансово-экономических методов оценки ИП в модели эффективности

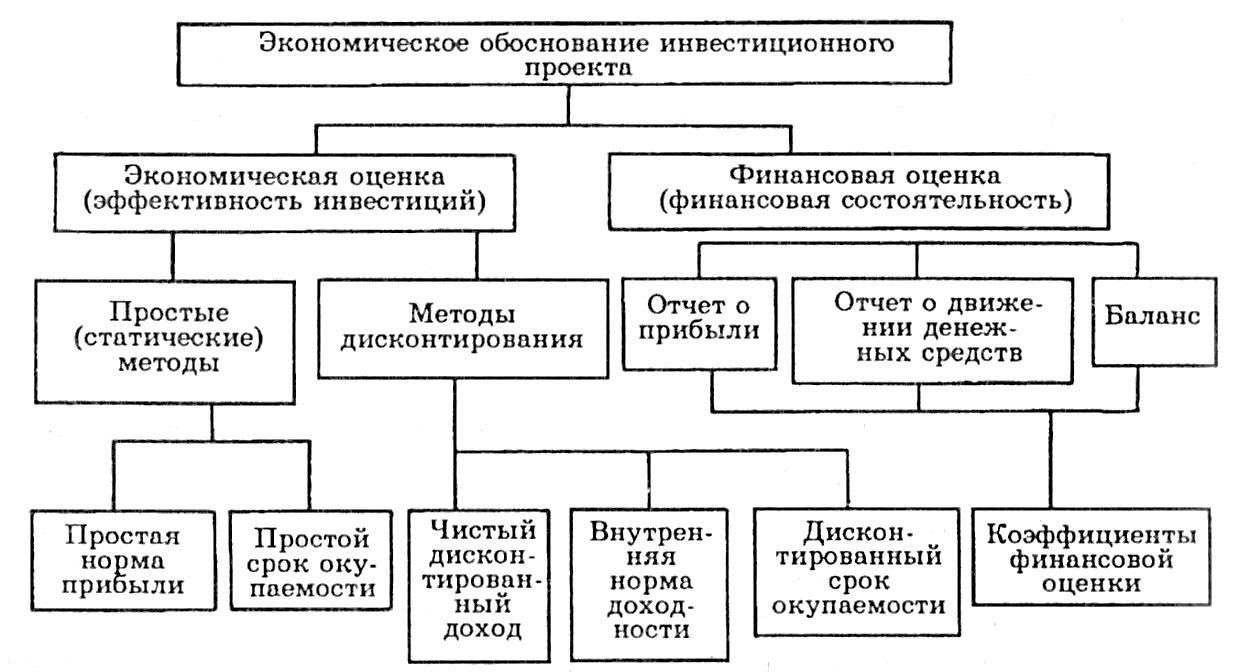

В вопросах определения экономической эффективности, безусловно, самым сложным является установление уровня проектной доходности. Для решения данной проблемы в практике применяются две основных группы методов: простые или статические модели оценки и динамические, учитывающие дисконтирование денежных потоков. Этот вопрос неоднократно разобран в предыдущих статьях. Нас будет интересовать в настоящем материале новшество, присутствующее в представленной выше схеме.

Для решения данной проблемы в практике применяются две основных группы методов: простые или статические модели оценки и динамические, учитывающие дисконтирование денежных потоков. Этот вопрос неоднократно разобран в предыдущих статьях. Нас будет интересовать в настоящем материале новшество, присутствующее в представленной выше схеме.

Оно состоит в том, что помимо деления методов оценки эффективности ИП на простые, динамические и альтернативные, возможно разбиение их на экономические и финансовые группы методов. Динамические методы, с одной стороны, опираясь на оценку реальных потоков денежных средств и механизмы дисконтирования, позволяют выработать решения, связанные с эффективностью проектов (NPV, IRR, MIRR, DPP, PI и т.д.). Хотя эти методы и изучают движение финансов, но преследуют цель изучить экономику проекта, то есть соотношение доходной части (притоков) и расходной (оттоков).

С другой стороны, в составе динамических методов, используются инструменты, опирающиеся на финансово-учетную природу определения состояния коммерческой организации, на которое оказывает влияние ИП. Основные финансовые планы и отчеты: о прибылях и убытках, о движении денежных средств и балансового листа позволяют оценить основные коэффициенты финансового состояния, включая устойчивость, независимость и ликвидность в разнообразных интерпретациях.

Основные финансовые планы и отчеты: о прибылях и убытках, о движении денежных средств и балансового листа позволяют оценить основные коэффициенты финансового состояния, включая устойчивость, независимость и ликвидность в разнообразных интерпретациях.

Некоторые авторы считают, что критерии и методы оценки инвестиционных проектов, опирающиеся на принципы двух компонентов управления (экономики и финансов), определенным образом противостоят друг другу. Это далеко не так. Напротив, и финансовая устойчивость ИП, и комплекс критериев эффективности проекта, учитывающих временную стоимость денег, используют одну и ту же систему данных. Конечно, с позиции инвестора доминирует группа экономических методов. Вместе с тем, надежность проекта, независимость и ликвидность организации имеют не меньшее значение для стратегического успеха деятельности компании-инициатора ИП. Поэтому группа финансовых методов столь же весома, как и группа экономических.

Общая методология оценки эффективности ИП

Основные методы оценки эффективности инвестиционных проектов определяются видами экономической эффективности ИП. Варианты такой оценки связаны с уровнем восприятия проекта как предмета управленческого решения и ожиданиями конкретных заинтересованных лиц. Каждый участник проекта имеет в нем собственные уникальные интересы. И все их необходимо учесть в той или иной степени. Мы не задаемся вопросом исполнения запросов участников в ходе реализации капитальных вложений и получения их результатов. Считаем, что уровень ответственности проектоустроителя максимальный. Речь идет о принятии решения потенциальными участниками о вхождении в проект.

Варианты такой оценки связаны с уровнем восприятия проекта как предмета управленческого решения и ожиданиями конкретных заинтересованных лиц. Каждый участник проекта имеет в нем собственные уникальные интересы. И все их необходимо учесть в той или иной степени. Мы не задаемся вопросом исполнения запросов участников в ходе реализации капитальных вложений и получения их результатов. Считаем, что уровень ответственности проектоустроителя максимальный. Речь идет о принятии решения потенциальными участниками о вхождении в проект.

Осмысляя вопросы проектной эффективности, любой аналитик задает себе последовательно вопросы по определенному сложившемуся алгоритму. И алгоритм такой последовательности зачастую носит типовой, стандартный характер. Другое дело, насколько качественно на вопросы удается получить ответы? От этого зависят очень многие аспекты успешности решения уникальной задачи: финансирование, число и трагичность возможных ошибок, оправданность рисков и сила воплощения замысла. В оценочных действиях, как правило, выделяются два больших этапа.

В оценочных действиях, как правило, выделяются два больших этапа.

- Оценка эффективности ИП в целом.

- Оценка эффективности участия в мероприятии.

В целом эффективность ИП определяется для того, чтобы грамотно представить проект при первом рассмотрении его ТЭО потенциальным инвесторам. При этом на первом плане находится взаимодействие социума и бизнеса. И хотя в бизнесе коммерческий аспект любого действия и события превалирует, на первое место выходит вопрос общехозяйственной значимости и соответствующей ей общественной эффективности рассматриваемого мероприятия. Если проект имеет ценность для общества, решает комплекс задач, в том числе и социальной направленности, значит, в приоритете должны быть уточнены его социально-экономические последствия. В такой позиции доминируют ценности экологии, социального развития, демографии, геополитики, несущие особые внеэкономические эффекты. Все они как бы находятся в надстроечной части возле экономического базиса.

Если же проект локализован в исключительных коммерческих интересах компании или общественная его значимость невелика, то нет надобности в измерении общественной эффективности при оценке проекта в целом. Можно сразу оценивать коммерческую или финансово-экономическую эффективность ИП. Общественная эффективность играет часто страхующую роль. Допустим, экономическая оценка «не дотягивает» до заданных критериев принятия проекта к исполнению, а иные эффекты столь значительны, что возникает запрос на обращение за поддержкой, например, в государственные органы. И если поддержка высоковероятна, общая эффективность вновь подвергается пересчету, но уже с учетом новых реалий. Развитие данных идей вы можете увидеть на схеме типового алгоритма оценки эффективности ИП, показанной ниже.

Можно сразу оценивать коммерческую или финансово-экономическую эффективность ИП. Общественная эффективность играет часто страхующую роль. Допустим, экономическая оценка «не дотягивает» до заданных критериев принятия проекта к исполнению, а иные эффекты столь значительны, что возникает запрос на обращение за поддержкой, например, в государственные органы. И если поддержка высоковероятна, общая эффективность вновь подвергается пересчету, но уже с учетом новых реалий. Развитие данных идей вы можете увидеть на схеме типового алгоритма оценки эффективности ИП, показанной ниже.

Типовой алгоритм оценочных действий относительно эффективности ИП

Методы оценки при планировании проекта

Процессы планирования ИП неразрывно связаны с рядом оценочных мероприятий. Они выполняются на этапе, когда основные взаимосвязи работ проекта определены и построена сетевая модель. Процедуры оценки в ходе планирования касаются длительности, стоимости работ и потребности в ресурсах для их выполнения. Кроме того, среди процессов выделяется также процесс оценки проектных рисков. Данный процесс и соответствующие ему методы мы рассмотрим в следующем разделе.

Кроме того, среди процессов выделяется также процесс оценки проектных рисков. Данный процесс и соответствующие ему методы мы рассмотрим в следующем разделе.

Целью определения длительности работ является подготовка к расчету плановых сроков реализации ИП. В этой процедуре понятия продолжительности и трудоемкости операций разведены между собой. И это неслучайно, поскольку имеют место разноплановые эффекты, влияющие на длительность работ. Например, в некоторых ситуациях наращивание трудоемкости способно существенно уменьшить продолжительность за счет распараллеливания усилий людских ресурсов. Организация оценки длительности работ полностью лежит на PM. Вместе с тем, собственно оценку выполняют непосредственные исполнители и привлеченные эксперты. Среди методов установления длительности операций выделяются:

- выявление длительности работ на основе предположений исполнительского состава;

- метод экспертных оценок;

- метод оценки «снизу вверх»;

- метод параметрических оценок;

- определение длительности операций по аналогам.

Оценка стоимости проектных операций выполняется с целью получения исходной расчетной информации для бюджетирования проекта на основе стоимостных характеристик локальных задач, с учетом специфики используемых на их решение ресурсов. Сопутствующей формой для оценочных мероприятий является иерархическая структура работ. Хороший уровень ее детализации позволяет более подробно и точно определить стоимостные параметры работ. Они складываются из стоимости и объемов привлекаемых ресурсов: финансовых, трудовых, материальных, мощностных (машин и механизмов).

Основные принципы таких оценочных действий – системности и последовательной разработки. Определение значений происходит в направлении от более грубых оценок к более точным в ходе выполнения планировочных действий и возникновения все новой информации. В данном процессе широко используются нормативный метод, метод экспертной оценки, оценка «снизу вверх».

Среди методов оценки потребностей в ресурсах выделяются нормативный подход, метод технико-технологических расчетов, метод аналогий и другие. Результатом процесса данного вида является сводный ресурсный план ИП. К его важным характеристикам относятся отсутствие конфликтов между задачами и обеспечение доступности ресурсов. Принципы планирования ресурсов проекта включают следующее.

Результатом процесса данного вида является сводный ресурсный план ИП. К его важным характеристикам относятся отсутствие конфликтов между задачами и обеспечение доступности ресурсов. Принципы планирования ресурсов проекта включают следующее.

- Сбалансированность анализа комплексов работ и потребных для их выполнения ресурсов.

- Взаимосвязь между системой распределения ресурсов и назначенных исполнителей.

- Гармоничное сочетание методов календарного планирования и методов ресурсного выравнивания.

Критерии и методы оценки риска ИП

Критерии оценки инвестиционных проектов с позиции риска, методы проведения подобных оценочных мероприятий обязательно сопутствуют анализу экономической эффективности ИП. Чем дальше идет развитие проектного управления и инвестиционного менеджмента, тем выше роль идентификации и оценки риска, связанного с ИП. Начало процедур оценки риска возникает на этапе процессов планирования проекта. Эти процедуры для своего выполнения используют следующие принципы.

- Оценка вероятности угроз ИП основана на определении интегрированного показателя уровня проектного риска.

- Риск ИП рассматривается преимущественно на основе комплексных расчетов экономической эффективности проекта с приоритетом результатов оценки NPV и IRR.

- При восприятии риска инвестиционного проекта учитывается диапазон отклонений показателей эффективности от значений, которые выведены на основе ТЭО как эталонные. Уровень таких отклонений соответствует уровню проектного риска.

- Применяются математико-статистические методы оценки колеблемости анализируемых параметров относительно выводимых в расчетах значений: дисперсии, коэффициента вариаций, среднеквадратического отклонения и т.п.

- Оценка и прогнозирование поведения внешних и внутренних факторов риска выполняется в максимально возможном диапазоне колеблемости значений показателей эффективности.

Как мы видим, финансово-экономический анализ ИП и оценка его риска тесно связаны друг с другом. Для инвестора с точки зрения неопределенностей и риска важнейшими являются такие параметры, как изменчивость, чувствительность и опасность на пути реализации проекта. В целом же заслуживает внимания ответ на вопрос: а как повлияет реализация ИП на способность компании генерировать прибыль и на рыночную оценку стоимости предприятия? Критериями оценки риска ИП являются:

Для инвестора с точки зрения неопределенностей и риска важнейшими являются такие параметры, как изменчивость, чувствительность и опасность на пути реализации проекта. В целом же заслуживает внимания ответ на вопрос: а как повлияет реализация ИП на способность компании генерировать прибыль и на рыночную оценку стоимости предприятия? Критериями оценки риска ИП являются:

- структура капитала;

- способность регулировать обязательства по ИП;

- возможности генерации достаточных для окупаемости потоков ДС;

- окупаемость вложений;

- NPV и IRR в условиях нескольких вариантов финансирования;

- показатели факторного анализа ИП (устойчивость, рентабельность, активность и т.п.).

Классификация методов оценки риска ИП

Выше показана схема классификации методов оценки проектного риска. В ходе данной процедуры вероятность неблагоприятных событий ранжируется по приоритетам и уровню опасности для ИП. Кроме того, менеджер получает в свое распоряжение количественные характеристики риска. Они необходимы для выработки мероприятий по минимизации угроз. Как и в целом для риск-менеджмента, в проектных условиях также выделяются качественные и количественные методы оценки. В составе количественных подходов выделяются:

- метод анализа чувствительности ИП;

- метод «дерева решений»;

- методы Монте-Карло, PERT и другие.

Мы завершаем обзор основных оценочных мероприятий, выполняемых для подготовки решений, связанных с реализацией инвестиционного проекта. У каждого из обозначенных типов оценки есть своя четко формулируемая цель, свои принципы и конкретный вид решений, которым он служит. Безусловно, все разнообразие оценочных действий, связанных с проектной практикой, охватить непросто. Но общее системное видение, мне представляется, нам сформировать удалось.

Оценка инвестиционных проектов — ФИНКЛУБ МЁД

Перед принятием решения следует проанализировать и оценить необходимость инвестиций. Оценка инвестиционного проекта — многогранное мероприятие. Нужно оценить все составляющие комплексно. Критерии и методы оценки инвестиционных проектов различаются, поэтому после краткого анализа нужно подобрать подходящие. В основном, нужно правильно рассчитать будущий доход и затраты на получение этого дохода.

Принципы оценки инвестиционных проектов

Принципы разделяются на три большие группы:

- методологические;

- методические;

- операциональные.

Критерии оценки инвестиционных проектов

Как это ни банально, базовый критерий — сможет ли инвестор вернуть себе деньги, когда и сколько. Все остальное в принципе неважно. Такой критерий также может выражаться в процентном соотношении и показывать норму доходности вложений.

Если рассматривать критерии оценки инвестиционного проекта более широко, то следует для каждого проекта разработать собственную шкалу критериев, основываясь на объекте инвестирования и типе инвестиций.

Виды и методы оценки инвестиционных проектов

В экономической литературе предлагаются множественные критерии и методы оценки инвестиционных проектов. Подбор подходящего должен базироваться на стратегической цели, а также виде инвестиций: реальные или финансовые. Источник финансирования на выбор не влияет, но должен учитываться при анализе и интерпретации результатов. Лучше руководствоваться несколькими методами для полного анализа. Экономическая наука предлагает динамические и статистические методы оценки инвестиционных проектов. Статические методы оценки инвестиционных проектов опираются на законы совершенного рынка. Динамические методы оценки инвестиционных проектов анализируют развитие проекта в динамике. Они включают в себя разные расчеты.

Основные методы оценки

Не все методы стоит использовать, осуществляя анализ и оценку инвестиционных проектов. Часть из них подходят для определения стратегической деятельности предприятия. В организациях, особенно крупных, такими расчетами занимаются планово-экономический отдел, финансовый директор или советники, за их неимением — главный бухгалтер. Частного инвестора норма капитализации совершенно не интересует. Ему следует опираться на другие, более простые, но не менее подходящие оценочные методы.

Метод расчета срока окупаемости

Самый популярный способ оценить инвест проект — рассчитать срок окупаемости. Он определяется на основе суммы инвестиций и суммы прибыли за каждый год. Основной расчет выглядит так:

- Инвестиции / годовая чистая прибыль = срок окупаемости.

Метод расчета чистой дисконтированной ценности

Еще один важный показатель — чистая дисконтированная ценность (NPV). Рассчитывается как разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции.

Дисконтированная сумма ожидаемых доходов — издержки = чистая дисконтированная ценность

Источник: https://investorgold.ru/metody-otsenki-investitsionnyh-proektov.htmlДисконтирование — способ сравнения сегодняшней и будущей ценности денег.

Прием дисконтирования позволяет сравнить затраты, которые мы производим сейчас, и доходы, которые мы должны получить в будущем. С одной стороны, деньги постоянно обесцениваются из-за инфляции, с другой стороны, деньги растут в стоимости при вложении капитала в рост. Для сравнения стоимости денег сегодня и, к примеру, через 5 лет, нужно взять сумму и уменьшить ее на сумму процентов, которые могли бы быть начислены за 5 лет. Такие проценты и есть ставка дисконтирования. Ее выбор основывается на опыте и субъективных знаниях эксперта, который оценивает инвестиционный проект. Самый простой способ — взять за основу ставку рефинансирования ЦБ России.Порядок проведения оценки проекта

Анализ и оценка инвестиционных проектов начинаются с изучения основных данных: финансовых показателей, графиков и расчетов. Оценку следует проводить в два этапа: на первом рассмотреть замысел в целом, насколько он хорош для инвестирования, а на втором — решить, насколько он подходит для вложений конкретного инвестора, нужен он ему или нет.

После подбора достойных проектов следует задать себе серьезный вопрос: нужно ли участвовать в проекте? Постарайтесь ответить на три основных вопроса:

- Первый этап начинается с отбора подходящих инвест проектов;

- Оценить стоимость вложения в каждый и оставить только соответствующие инвестируемой сумме;

- Изучить материалы проекта, описание, расчеты, финансовые показатели, обещания;

- Отобрать критерии оценки;

- Рассчитать срок окупаемости;

- Рассчитать показатели доходности;

- При необходимости рассчитать рентабельность проекта;

- Сравнить показатели оценки между собой;

- Оценить значимость и перспективность проекта;

- Оцениваются риски вложения.

- Обеспечена ли в проекте возможность получения прибыли для каждого инвестора?

- Должен ли проект быть эффективным для каждого участника?

- Подходит ли организационно-экономический механизм для всех участников?

Ответами на все вопросы должно быть «да». Только в этом случае можно вкладывать деньги. К примеру, если в проекте заложено, что прибыль в первую очередь получают мажоритарные акционеры, то можно не дождаться своих инвестиций. Или вы видите, что прописанные бизнес-процессы не эффективны и противоречат друг другу, значит, организация на каждом шагу будет сталкиваться с проблемами технического плана и не сможет работать с полной отдачей, производя профит. Лучше от таких проектов отказаться, особенно, если вы далеко не единственный инвестор.

Оценка рисков

Инвестиционный проект будет реализовываться в условиях риска и неопределенности. Необходимо правильно оценить степень риска, от чего он будет зависеть.

На риск влияют множество факторов.

Внешние:

- инвестиционная политика государства, принятие законов и нормативных актов, регулирующих сферу деятельности инвест проекта;

- конкуренция, рейдерство;

- отсутствие спроса, непредсказуемость рынка;

- форс-мажорные обстоятельства и другие.

К внутренним факторам риска можно отнести:

- конфликт инвесторов;

- неверный экономический расчет;

- проблемы с персоналом (недостаточная квалификация, саботаж, массовые увольнения) и многое другое.

основные принципы, показатели и критерии

Обновлено: 2 февраля 2021

# ИнвестицииФормулы для оценки инвестиций

Все методы оценки инвестиций разделяются на три большие группы: методологические, методические и операциональные.

- Определение терминов

- Как проводится оценка

- Этапы проведения оценки

- Основные методы

- Простой (статистический)

- Динамический (дисконтированный) метод

- Альтернативные методы

Каждый инвестор хочет заранее получить ответы на вопросы о том, а стоит ли вообще вкладывать в проект, какие реальные риски и сроки окупаемости. И поможет ему в этом оценка инвестиции. Мы подробнее рассмотрим, что это такое, как правильно ее проводить и ее основные методы.

Определение терминов

Понятие «инвестиции» подразумевает вложение финансов для получения дохода. А оценка долгосрочных инвестиций (как и краткосрочных) — это комплекс мероприятий, с помощью которых инвестор определяет, насколько этот проект соответствует его целям. В первую очередь важна экономическая составляющая. По итогу, инвестор сможет:

- понять, стоит ли вообще вкладывать в определенный проект;

- сравнить несколько вариантов и принять наиболее прибыльное решение;

- заранее определить, что может повлиять на конечный результат, и разработать план действий для возможной корректировки стратегии;

- оценить риски и доходность инвестиций;

- определить, что именно и какие показатели необходимо будет мониторить во время действия проекта.

Как проводится оценка

Основные принципы оценки эффективности инвестиций:

- Мониторинг показателей проекта до и после инвестиции. То есть, нельзя сначала проанализировать и дальше забыть о проекте.

- Определение денежных потоков: сюда относятся все доходы и расходы, которые могут происходить во время работы компании.

- Сравнение нескольких условий. Например, для каждого дела может быть несколько вариантов развития. Необходимо их заранее учесть и сопоставить.

- Оценка положительности и максимума. То есть, чтобы инвестор вложил свои деньги с определенным доходом по итогу, необходимо определить, какой эффект от реализации можно получить.

- Учет фактора времени: разрывы между производством, поступлением и реализацией.

- Учет предстоящих затрат и поступлений.

- Учет всех итогов проекта: как негативных, так и положительных.

- Учет возможных рисков.

Вообще, все принципы разделяются на три большие группы: методологические, методические и операциональные. Но основные — это уникальность проекта, выгода, оценка затрат, учет рисков.

Этапы проведения оценки

Сегодня инвестор может найти множество критериев и методов оценки инвестиционных проектов. Выбор подходящего должен определяться, прежде всего, в зависимости от целей и видов вложений.

Не каждая методика оценки эффективности инвестиций подойдет для конкретного дела. Например, частному инвестору совсем не нужно знать норму капитализации. Вместо этого, лучше опираться на другие, более эффективные конкретно для него системы показателей.

Оценку инвестиционных проектов необходимо проводить в несколько этапов. Сперва необходимо рассмотреть в целом суть проекта и определить, чем он выгоден для инвестиций и какой результат может принести по итогу. Далее надо определить, насколько вложение будет выгодным для конкретного инвестора. Например, кто-то захочет ждать 5 лет для окупаемости, другие желают увидеть результат в краткосрочной перспективе. Этапы проведения оценки:

- Отбор подходящих проектов. Тут можно выбрать несколько наиболее привлекательных. Пусть даже инвестор сразу не сможет определить их финансовую привлекательность или принять окончательного решения.

- Оценка структуры финансирования.

- Сбор и анализ информации о проекте: расчеты, доходы, ожидаемые результаты.

- Выбор критериев оценки и формул.

- Расчет срока окупаемости с учетом инфляции, рисков.

- Расчет приблизительных показателей прибыли.

- Определение рентабельности проекта.

- Сравнение данных анализируемых проектов.

- Оценка перспективы каждого и управленческий учет.

- Оценка рисков.

Еще есть одно негласное правило: не принимайте предоставленные документы априори действительными и правдивыми. Советуйтесь с экспертами, прислушивайтесь к их мнению.

После того как будет определен проект, необходимо ответить на три важных вопроса:

- Может ли каждый инвестор (если их несколько) получить желаемую прибыль?

- Должен ли проект быть эффективным для каждого из инвесторов?

- Подходят ли оговоренные условия для каждого участника?

Если на все три вопроса ответ «да», то можно вкладывать деньги.

Основные методы

Независимо от того, куда решено инвестировать: в недвижимость, ценные бумаги, реальные активы или производство, необходимо проводить комплексную оценку. Классификация методов оценки эффективности инвестиций:

- статистическая;

- динамическая;

- альтернативная.

Каждый из них включает в себя формулу, математические показатели и критерии, которые рассмотрены ниже. Инвестор должен понимать, что в условиях риска характерно оценивать доходы и расходы по разным показателям, поэтому стоит воспользоваться сразу несколькими методами.

Простой (статистический)

Статистические показатели предназначены для оценки эффективности проекта в определенный момент. Другими словами — это среднее арифметическое всех вложений за весь период работы проекта.

Рентабельность вложенного капитала

Используется при определении прибыльности проекта для:

- вычисления дохода от двух разных вариантов развития проекта;

- оценки текущей стоимости дела;

- расчета рентабельности определенного продукта или услуги.

Простой метод позволяет определить степень рентабельности следующим образом: полученную прибыль за весь срок действия проекта делят на сумму вложений. Конечный показатель выражается в процентном соотношении.

Срок окупаемости

Основная проблема этого метода заключается в том, что финансы, вложенные для реализации целей социального значения, окупаются, но опосредственно. Например, улучшается уровень жизни людей определенного региона. И в таких проектах рассчитать точные сроки нереально. Для расчета этого показателя предназначена формула:

T = S/P

Где:

T – срок окупаемости;

S – общий размер инвестиций;

P – чистая прибыль за год.

Обратите внимание, что срок окупаемости — это период, по истечении которого инвестор сможет получать доход. То есть, когда все вложенные средства окупятся.

Показатель эффективности

Этот параметр особенно важен, если инвестор вкладывает заемные средства, поскольку так можно рассчитать приблизительно срок погашения долга. Расчет происходит по формуле:

K=O/A

Где:

K – коэффициент эффективности инвестиций;

O – средний объем дохода;

A – среднее арифметическое всех инвестиций.

Динамический (дисконтированный) метод

Динамические методы основаны на дисконтировании, поэтому ключевым фактором в таком расчете является определение ставки дисконта. Эти показатели определяются на основе результатов по проекту в течение всего периода его реализации.

Чистый дисконтированный доход

Этот показатель применяют, чтобы сравнивать стоимость ожидаемого дохода с затратами на реализацию проекта. Вычисляется как разность доходов и расходов. Характеристики полученного результата:

- если цифра больше нуля, то можно работать с проектом;

- если цифра меньше нуля, то лучше не работать;

- если цифра равна нулю, то инвестор и не заработает, и не получит убытков.

Минус этого подхода в том, что выбрать ставку дисконта и спрогнозировать точный доход сложно, поскольку результат может быть неоднозначным.

Индекс рентабельности инвестиций

Это значение покажет размер дохода на единицу расхода, за счет чего инвестор сможет определить, насколько эффективно вкладывать финансы в определенное дело. Чем выше показатель, тем больше предприятие сможет заработать.

Рассчитывается следующим образом: чистый дисконтированный доход делим на первоначальный затраченный капитал. Анализ полученного показателя:

- если цифра больше 1, то с проектом можно работать;

- если цифра меньше 1, то с проектом лучше не работать;

- если цифра равна 1, то инвестор будет работать в ноль.

Внутренняя норма рентабельности

Расчет этого показателя необходим для того, чтобы определить приблизительный уровень затрат. Инвестор может работать с проектом, если рентабельность не ниже стоимости источника финансов. Если показатели равны, то проект не принесет ни прибыли, ни убытка.

Модифицированная внутренняя норма рентабельности

Этот показатель является скорректированным с учетом нормы реинвестиции. Например, если рассматривается покупка в рассрочку или постройка недвижимости за несколько лет. Метод актуален для тех, кому нужно принять решение насчет проекта с нерелевантными финансовыми потоками.

Дисконтированный срок окупаемости инвестиций

Показатель определяет период возврата вложенных финансов с учетом ставки дисконта. Расчет является вспомогательным, поскольку метод не учитывает дальнейшие притоки средств и поэтому может показывать не совсем достоверные результаты.

Альтернативные методы

Альтернативный подход базируется на экономической прибыли, а итоговые показатели определяются за счет финансовой отчетности предприятия. Включает в себя несколько математических методов:

- метод скорректированной стоимости: весь финансовый поток делят на несколько составляющих, например, в зависимости от источника притока средств, и рассматривают каждый из них отдельно;

- метод добавленной стоимости: общий доход должен значительно превышать стоимость капитала;

- метод реальных опционов: покупка и формирование активов за определенный срок.

Если использовать сразу все методы, можно значительно улучшить стратегию инвестирования и более точно определить возможный результат. Системный подход предполагает оценку проекта по всем возможным параметрам. Не рекомендуется использовать один из перечисленных подходов отдельно.

Итак, оценка инвестиционного проекта необходима для того, чтобы определить его эффективность. Ведь любое дело может быть привлекательным на этапе поиска инвесторов, а на практике оказаться даже убыточным. Анализ позволяет сравнить несколько проектов и определить наиболее перспективный.

Для оценки используют несколько методов: статический, динамический или альтернативный. Каждый из них позволяет рассчитать разные показатели и на их основе оценить проект в зависимости от полученных результатов. По итогу инвестор должен быть уверен, что сможет заработать.

Опубликовано:

Добавить комментарий

Вам понравится

6. Методы оценки инвестиционных проектов и привлекательности предприятий. Антикризисное управление: конспект лекций

6. Методы оценки инвестиционных проектов и привлекательности предприятий

Методы оценки инвестиционных проектов.

Основой для принятия управленческих решений по поводу инвестиций составляет сравнение объема инвестиций с поступлениями денежных средств (ежегодными) после пуска проекта в эксплуатацию.

Чтобы сравнить размер инвестиций и будущие денежные поступления необходимо учитывать время притоков и оттоков денежных средств в результате действия инвестиционного проекта, для этого следует провести процедуру дисконтирования потоков платежей. В таблице 3 представлена классификация источников финансирования инвестиций.

Таблица 3

Классификация источников финансирования инвестиций

Все методы сравнения инвестиционных проектов опираются на наличие различной информации. Эта информация может быть получена в результате определенных действий:

1) нужно оценить количество ожидаемых денежных поступлений от предложенного проекта;

2) следует определить ставку дисконтирования будущих денежных поступлений, которая должна отражать ожидаемый инвестором доход от проекта;

3) затем нужно рассчитать дисконтированную стоимость каждого потока, которая ожидается, при их суммировании определяется накопленная величина дисконтированных доходов. Полученная при расчете величина характеризует приведенную к моменту инвестирования средства и количество доходов от инвестиций. И теперь эту величину мы можем сопоставить с размером инвестиций;

4) и заключительным шагом будет подсчет требуемых капиталовложений.

Каждый из этих шагов является весьма сложным и трудоемким процессом. Степень надежности таких оценок недостаточно высока, так как слишком велик уровень неопределенности каждого из параметров денежных потоков и ставки дисконтирования. Также крайне сложно составить финансовый раздел бизнес-плана при условии высокого уровня инфляции и экономической нестабильности. При разработке бизнесплана нужно учитывать множество факторов. Обозначим некоторые:

1) факторы, которые характеризуют тенденцию расширения отрасли;

2) возможности изменения положения предприятия на данном рынке и пути выхода на новые рынки;

3) изменение финансовых возможностей партнеров;

4) доступность дополнительных объемов материальных и финансовых ресурсов.

Но и эти факторы могут стать второстепенными при условии, что необходимость инвестиций определяются из соображений экономической безопасности страны или с экологическими проблемами.

Рассмотрим методы, служащие основой для принятия решений в инвестиционной политике. Самыми распространенными в отечественной и зарубежной литературе являются:

1) определение срока окупаемости инвестиций – payback period – PP;

2) расчет средней доходности инвестиций – AR;

3) расчет чистой приведенной стоимости – NPV;

4) определение внутренней нормы доходности – IRR.

Под сроком окупаемости принято понимать количество лет, требуемое для возврата первоначальных капиталовложений. Раньше этот показатель был самым широкоиспользуемым методом. Его главное преимущество заключается в простоте вычислений и интерпретации. А один из недостатков этого показателя в том, что он не учитывает влияния денежных потоков за рамками периода окупаемости. И кроме этого, если применяются не дисконтированные денежные потоки, то этот метод не учитывает различия между проектами с одинаковыми кумулятивными доходами, но с различным распределением таких доходов по годам.

При использовании второго варианта расчета срока окупаемости, когда используются дисконтированные денежные потоки, этот недостаток устраняется.

Также этот метод очень активно используется, когда мы говорим об инвестициях с высокой степенью риска. Тогда главным критерием принятия решений является скорость, с которой окупаются инвестиции. Величина срока окупаемости характеризует период, в котором на вложенные средства не было получено абсолютно никакого дополнительного дохода. Такие доходы должны поступать в годы, которые находятся за точкой окупаемости. И поэтому срок окупаемости должен сопоставляться с величиной жизненного цикла инвестиций, т. е. промежутка времени, в течение которого инвестиционный проект должен давать доходы. Если этот период превышает рассчитанный срок окупаемости, тогда должен быть определен срок, в течение которого предприятие будет иметь дополнительный доход на инвестиции в основной капитал. В случае, когда срок окупаемости и жизненный цикл совпадут, предприятие понесет потери в виде скрытых издержек. Это происходит по причине того, что на инвестированные средства мог быть получен доход.

Метод средней доходности инвестиций по принципам расчета очень близок к показателю срока окупаемости. Определяется он делением средней годовой чистой прибыли на среднюю стоимость инвестиций.

Главный недостаток этого метода в том, что он не учитывает временную составляющую денежных потоков. Оставшиеся два метода основаны на сопоставлении величины стартовых инвестиций с общей суммой дисконтированных денежных потоков за жизненный цикл инвестиций. Где денежные потоки – это чистая прибыль плюс амортизационные отчисления.

Для определения дисконтированной величины нужно сначала определить ставку дисконтирования. Эта ставка в инвестиционных расчетах представляет собой уровень возможной доходности от рассмотренного проекта. После этого определяется сумма дисконтированных денежных потоков, которые были в течение всего жизненного цикла инвестиций. Эта сумма сопоставляется со стоимостью первоначальных затрат на проект. Отсюда вытекает такое понятие, как чистая приведенная стоимость, являющаяся разностью между двумя этими величинами. Если по окончании расчетов будет получено положительное значение, то инвестиционный проект можно принять, так как суммарный денежный поток в течение жизненного цикла инвестиции перекроет капиталовложения, увеличение рыночной стоимости предприятия обеспечит желаемый уровень доходности на вложенные средства. Если же величина NPV отрицательная – проект отклоняется, ведь желаемая ставка доходности и капиталовложение не могут быть покрыты.

Из всего вышесказанного можно сделать вывод, что при высоких ставках дисконтирования стоимость денежных потоков будет существенно отличаться от поступлений в соответствующий период. Итак, при дефиците источников финансирования предпочтение отдается краткосрочным проектам.

Расчет внутренней нормы доходности основан на тех же методах, что и чистая приведенная стоимость. Но здесь ставится иная задача, заключающаяся в определении уровня доходности инвестиций. Такой метод обеспечит равенство дисконтированных величин доходов и расходов на протяжении всего жизненного цикла. Можно сделать вывод, что IRR соответствует ставке дисконтирования денежных потоков, если NPV = 0.

Следует отметить, что при условии кризисной ситуации в экономике России снижается эффективность использования количественных методов при оценке инвестиционных проектов. Неопределенность экономической ситуации сказывается на качестве прогнозов и изза этого появляется повышенный риск в оценке инвестиций. Высокий уровень инфляции объясняет необходимость принимать во внимание будущие денежные потоки. Все это отнюдь не означает, что нужно отказываться от использования рассмотренных методов, а только акцентирует внимание на то, что к их использованию необходимо подходить с большей тщательностью и осторожностью.

Оценка инвестиционной привлекательности предприятия.

Основываясь на мировой практике, оценка предполагаемого проекта проводится при наличии необходимых данных, таких как:

1) движение денежных средств;

2) балансовые ведомости;

3) отчет о прибылях и убытках.

Для европейских и российских фирм главным показателем инвестиций является срок окупаемости и фондоотдача. У японских компаний все иначе, там главенствующая роль принадлежит стратегической оценке положения на рынке. Для оценки инвестиционной деятельности США используется обычно два показателя:

1) эффективность инвестиций;

2) остаточный доход.

Что касается этапов, которые используются в процессе принятия инвестиционных решений, то на данный момент выделяют три основных:

1) размер инвестиций и определение источников финансирования;

2) оценка предполагаемых денежных потоков от реализации инвестиционного проекта;

3) оценка финансового состояния предприятия и шансов его участия в инвестиционной деятельности.

1. Пожалуй, самым важным этапом оценки инвестиционной привлекательности выступает анализ финансовохозяйственной деятельности предприятия. С его помощью оценивается привлекательность и перспективность данного предприятия с точки зрения возможности мобилизации доступных источников.

Обозначим, что такое финансовое состояние предприятия. Финансовое состояние предприятия – это понятие и его характеристики, которые опираются на оценку эффективности размещения средств, наличие необходимой финансовой базы, организация расчетов и устойчивость платежеспособности. Как известно, данные финансовой отчетности служат источником информации для характеристики финансового состояния, эти данные оценивают за четко определенный период.

Очень широко распространены различные методики, созданные для оценки финансового положения предприятия, которые основаны на анализе системы финансовых коэффициентов.

При всем широчайшем разнообразии существующих методик с использованием финансовых коэффициентов их существенные и основные различия определяются такими обстоятельствами:

1) степенью разнообразности финансовых коэффициентов, которые используются при анализе;

2) принципами оценки влияния этих коэффициентов;

3) методами получения общей оценки состояния финансов на предприятии.

2. В условиях спадов в экономике, характерных для нашей страны, очень важно ориентироваться на предприятия, остающиеся прибыльными в любой сложной экономической ситуации. Такая информация может быть получена на основе динамики прибыли предприятия за определенное количество предшествующих периодов по данным отчетов о прибылях и убытках.

3. На основе данных этого же отчета определяются соотношения коэффициентов повышения выручки от реализации товаров, услуг и суммарной стоимости активов. Если мы наблюдаем, что коэффициенты роста выручки больше коэффициентов роста активов, то можно смело заявлять о росте эффективности использования ресурсов предприятия. Если, наоборот, стоимость активов повышалась быстрее выручки от реализации, то вывод таков: эффективность использования ресурсов падала.

4. Крайне весомое значение имеет наличие или отсутствие у предприятия собственных оборотных средств. Величина этих средств определяется как разница между оборотными средствами и краткосрочными обязательствами. Наличие собственных оборотных средств – это важнейший показатель финансовой прочности предприятия и надежности для партнеров.

5. Анализ номенклатуры выпускаемой продукции вызывает несомненный интерес для инвесторов. Такой анализ рассматривается с точки зрения взаимодействия постоянных и переменных затрат в системе ее себестоимости. Предприятия, на которых очень высокий уровень постоянных затрат в их общей сумме на производство, крайне восприимчивы к малейшим изменениям объема продаж.

Постоянные затраты – это такие затраты, сумма которых не изменяется при изменении объема производства. К ним относятся, например: арендная плата за помещение, заработная плата руководителей и т. д.

В том случае, если объем продаж товаров падает, постоянные затраты останутся на прежнем уровне, и в итоге прибыль упадет еще больше, чем выручка. Переменные затраты изменяются так же, как и объем производства. Таким образом, можно сделать вывод, что бизнесриск на предприятиях, где больше постоянных затрат, гораздо выше, чем там, где преобладающее значение имеют переменные затраты.

6. В отчетах предприятия должно быть уделено особое внимание наличию убытков, займам и кредитам, не погашенным в срок, и обязательно просроченной дебиторской и кредиторской задолженности. Следующий этап анализа – оценка финансового состояния предприятия. Эта оценка проводится с помощью системы финансовых коэффициентов.

При всем их разнообразии, они должны включать показатели таких направлений оценки финансового состояния.

Первая группа – показатели ликвидности.

Вторая группа – показатели финансовой устойчивости.

Третья группа – показатели деловой активности.

Четвертая группа – показатели рентабельности.

Выбор и обоснование критериев для оценки, с которыми можно сопоставить финансовые коэффициенты конкретного предприятия, представляют особую проблему. В первую очередь необходимо учитывать, что не может быть единых для всех предприятий значений коэффициентов по причине специфики технологических процессов и трудоемкости изготовляемой продукции. По этой причине следует использовать показатели лучших в данной отрасли предприятий или среднеотраслевые значения финансовых коэффициентов. Наличие информации о соответствующих показателях предоставляет возможность получить по каждой группе коэффициентов оценку категории, в которую попадает соответствующее предприятие. Существует здесь три категории:

1) уровень ниже среднего;

2) средний уровень;

3) уровень выше среднего.

Если такие ориентиры отсутствуют, при оценке финансовых коэффициентов сохраняется возможность отследить их динамику за периоды и описать тенденцию их изменения. Следующим шагом служит интерпретация по трем тенденциям:

1) благоприятная, которая улучшает экономическое состояние предприятия;

2) неблагоприятная, вызывающая ухудшение экономического состояния;

3) нейтральная, когда финансовые коэффициенты остаются в одном и том же положении.

Путем подсчета баланса положительных и отрицательных моментов можно получить общий вывод об изменениях финансового состояния предприятия.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес(PDF) МЕТОДЫ ОЦЕНКИ ПРОЕКТОВ И ПРОГРАММ

ISSN 2076-2429 (print) Праці Одеського політехнічного університету, 2012. Вип. 2(39)

ISSN 2223-3814 (on line)

КОМП’ЮТЕРНІ Й ІНФОРМАЦІЙНІ МЕРЕЖІ І СИСТЕМИ. АВТОМАТИЗАЦІЯ ВИРОБНИЦТВА

215

Для решения задачи сформулированы требования к ранжированию как инструменту отбо-

ра инвестиционных проектов:

— определение значимости проектов в соответствии со стратегическими целями компании;

— комплексная оценка, учитывающая различные эффекты от реализации проекта;

— определение приоритета проектов в виде итоговых оценок;

— использование процедур, исключающих субъективное принятие решений.

В основе подхода — оценка инвестиционных проектов в зависимости от их характеристик,

так как некорректно использовать для всех проектов одинаковые критерии. Это может привес-

ти к тому, что часть инвестиционных проектов, обладающих специфическими свойствами, мо-

жет быть недооценена.

Оценка инвестиционных проектов с учетом их особенностей возможна при объединении

проектов в группы (категории) с одинаковыми характеристиками, в соответствии с классифи-

кацией: вид деятельности, вид получаемого эффекта, инициатор проекта (филиал или головная

компания) и т.д. Классификация разрабатывается индивидуально для каждой компании с уче-

том специфики ее деятельности.

После определения категорий необходимо определить критерии для оценки инвестицион-

ных проектов. При разработке перечня критериев целесообразно использовать иерархическую

модель, обеспечивающую необходимый уровень полноты и детализации.

Для каждого критерия ранжирования разрабатывается шкала оценок, в соответствии с ко-

торой будут оцениваться качественные и количественные характеристики проектов. Для каче-

ственных характеристик оценка присваивается при наличии у проекта определенных свойств,

для количественных характеристик оценка присваивается при попадании в определенный ин-

тервал значений.

В зависимости от сущности исследуемых объектов для их оценки могут быть использова-

ны различные шкалы. Такие факторы как затраты, прибыль, время могут быть оценены по шка-

ле отношения или интервальной шкале (например, в денежных единицах, днях, баллах). Это

факторы, имеющие количественный характер. Их значения можно получить расчетным путем

без использования экспертных оценок

Качественные, социальные или политические факторы могут оцениваться по порядковой

или номинальной шкале. Оценка в этом случае предполагает два варианта ответов — ДА, НЕТ.

Для оценки таких факторов как срок окупаемости или сравнительная эффективность мо-

жет быть использована интервальная или порядковая шкала. Именно этот тип оценок чаще все-

го используется при проведении различного рода экспертиз.

Выделим способы измерения объектов, наиболее часто применяемые при оценке по по-

рядковой или интервальной шкале: ранжирование, парное сравнение, непосредственная оценка.

Ранжирование — это расположение объектов в порядке возрастания или убывания какого-

либо присущего им свойства. Ранжирование позволяет выбрать из исследуемой совокупности

факторов наиболее существенный. Если имеется n объектов, то в результате их ранжирования

j-м экспертом каждый объект получает оценку ij

— ранг, приписываемый i-му объекту j-м

экспертом. Значения ij

находятся в интервале от 1 до n. Ранг самого важного фактора равен

единице, наименее значимого — числу n.

Достоинством метода является его простота, а недостатком — ограниченные возможности

использования. При оценке большого количества объектов экспертам трудно строить ранжиро-

ванный ряд, поскольку приходится учитывать множество сложных связей.

Парное сравнение — это установление предпочтения объектов при сравнении всех возможных

пар. При использовании этого метода не нужно, как при ранжировании, упорядочивать все объек-

ты, необходимо в каждой из пар выявить более значимый объект или установить их равенство.

Парное сравнение можно проводить при большом числе объектов, а также в тех случаях,

когда различие между объектами столь незначительно, что практически невыполнимо их ран-

Экономические критерии и методы оценки эффективности и выбора инновационно-инвестиционных проектов

Плотников А. Н.,

Плотников Д. А. and

Акчурин А. И.

Additional contact information

Плотников А. Н.: Саратовский государственный технический университет им. Гагарина Ю. А

Плотников Д. А.: Саратовский государственный технический университет им. Гагарина Ю. А

Акчурин А. И.: Саратовский государственный технический университет им. Гагарина Ю. А

Izvestiya of Saratov University. New Series. Series: Economics. Management. Law Известия Саратовского университета. Новая серия. Серия Экономика. Управление. Право, 2014, vol. 14, issue 2-1, 300-307

Abstract: Введение. Выбор метода оценки инновационно-инвестиционных проектов остается весьма непростым делом. Существуют различные точки зрения российских ученых на данную проблему, самые разнообразные способы оценки проектов, имеющие свои плюсы и минусы. Необходимо обоснование применения того или иного метода в разных ситуациях. Теоретический анализ. В качестве предмета исследования избраны критерии и методы оценки эффективности и выбора инновационно-инвестиционных проектов. Проблемой теоретических исследований по оценке эффективности инновационноинвестиционных проектов следует считать противоречивость показателей абсолютной и сравнительной эффективности при оценке проектных решений, недостаточный учет факторов времени и риска. Результаты. Проведена систематизация методов оценки проектов, их содержания и назначения. Сделаны выводы о том, что базовым стандартом оценки эффективности инновационно-инвестиционных проектов следует считать общепринятую в мировой практике методику дисконтирования. В качестве ликвидационного сальдо инновационно-инвестиционных проектов целесообразно учитывать стоимость бизнеса по нарастающему потенциалу денежного потока, а также моральный износ основных фондов в момент завершения проекта. При оценке эффективности и уровня риска инновационно-инвестиционных проектов следует учитывать факторы организационно-технологической надежности решений.

Keywords: ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ; ДИСКОНТИРОВАНИЕ; ДЕНЕЖНЫЕ ПОТОКИ; ДОХОДЫ; РАСХОДЫ; ОКУПАЕМОСТЬ ПРОЕКТА (search for similar items in EconPapers)

Date: 2014

References: Add references at CitEc

Citations: Track citations by RSS feed

Downloads: (external link)

http://cyberleninka.ru/article/n/ekonomicheskie-kr … stitsionnyh-proektov

Related works:

This item may be available elsewhere in EconPapers: Search for items with the same title.

Export reference: BibTeX RIS (EndNote, ProCite, RefMan) HTML/Text

Persistent link: https://EconPapers.repec.org/RePEc:scn:002275:15772850

Access Statistics for this article

More articles in Izvestiya of Saratov University. New Series. Series: Economics. Management. Law Известия Саратовского университета. Новая серия. Серия Экономика. Управление. Право from CyberLeninka, Федеральное государственное бюджетное образовательное учреждение высшего образования «Саратовский национальный исследовательский государственный университет имени Н. Г. Чернышевского»

Bibliographic data for series maintained by CyberLeninka ().

Критерии оценки эффективности и привлекательности инвестиционных проектов

Во-первых, критерий это показатель. Но если показатель это мерило какой-нибудь характеристики объекта или процесса, то критерий это показатель, на основе которого формируется выбор пути достижения цели и уровень достижения цели. Целью инвестиций является увеличение капитала инвестора. Поэтому все инвестиции инвесторы рассматривают под эти углом.

Исходя из этого, главные показатели оценки инвестиционных проектов являются одновременно их критериями эффективности. Единого критерия эффективности инвестиционных проектов сейчас нет. В СССР в плановой экономике такой критерий был, это критерий нормативной эффективности капитальных вложений. Он устанавливался на государственном уровне и был предельной величиной для большинства инвестиций на уровне 0,15, что означало, что 1 рубль капитальных вложений должен был обеспечивать не менее 15 копеек ежегодной прибыли. Для некоторых отраслей он равнялся 0,12 и даже 0,10 (для сельского хозяйства). Сегодня некоторым аналогом этому критерию является показатель PI — рентабельность инвестиций и, естественно, она не является нормативом. Но, как и в Советском союзе, рентабельность инвестиций отличается в разных отраслях. Это происходит в связи с различной отраслевой доходностью производства в каждой отрасли. Высокодоходные отрасли включают в себя высокотехнологичные отрасли производства и ресурсодобывающие отрасли. Низкодоходными отраслями можно назвать сельскохозяйственные отрасли и инфраструктурные отрасли.Критерии эффективности инвестиционных проектов сегодня составляют целую группу показателей, каждый из которых отражает ту или иную грань оценки интегрального критерия эффективности инвестиций.

Содержание статьи

Основные критерии оценки эффективности

Главным критерием эффективности инвестиционных проектов является доходность для инвестора.

Доходность может быть выражена абсолютными показателями в виде денег, и относительными в виде процентов или коэффициентов. Помимо них в качестве критерия эффективности инвестиционных проектов используют показатели окупаемости инвестиций, измеряемые годами или месяцами. Косвенно в оценку эффективности инвестиций входят и показатели риска, поскольку все иные критерии будут бесполезны, если инвестиции будут высоко рискованными.Критерии эффективности инвестиционных проектов в денежном выражении

Важнейшим среди прочих является приведенная чистая стоимость. Данный критерий определяет доходность от инвестиций в валюте его расчета, приведенную к дате ее расчета. Он определятся как разница между всеми приведенными инвестициями и приведенными поступления чистого дохода от инвестируемых вложений. Критерием служит 0. Если приведенная чистая стоимость NPV>0, то проект инвестор рассматривает далее, анализирует другие критерии оценки эффективности инвестиций, если NPV<0, проект однозначно отклоняется. Одновременно данный критерий может использоваться для сравнения ряда вариантов при выборе одного, наиболее эффективного. Инвестиции с наибольшим размером NPV, в сопоставимых временных рамках, признаются более эффективными.

Вообще, данный критерий очень неоднозначен и может трактоваться по-разному. Особенно наглядна его трактовка в графическом виде.

Там, где линия пересекает 0 на оси абсцисс, точка означает — срок окупаемости инвестиций. Если на графике отражен весь жизненный цикл инвестиционного проекта, то площадь выше оси абсцисс под кривой составляет суммарный доход от инвестиций за их жизненный цикл. При сравнении графиков различных конкурентных инвестиционных проектов критерий NPV может дать наглядно представление об их эффективности.

На графике видно, что 2 вариант более эффективный, несмотря на больший срок окупаемости инвестиций. Одновременно видно, что для реализации 2 варианта требуется существенно больше инвестиций. Это может оказаться проблемой для инвестора и из-за этого он может выбрать 1 вариант.

В случае одинаковых инвестиций в проекты для инвестора стоит задача определить что важнее: быстрый возврат инвестиций или большая NPV за жизненный цикл проекта.

На выше приведенном графике изображены два варианта инвестирования с одинаковыми объемами инвестиционных ресурсов и примерно одинаковыми показателями NPV. Но если по 1 варианту к окончанию жизненного цикла остаточная стоимость инвестируемых ресурсов близка к нулю, то по второму варианту ликвидационная стоимость инвестируемого имущества весьма высока, и это может послужить основанием для его выбора, несмотря на более длительный срок окупаемости инвестиций в сравнении с 1 вариантом.

Графическая интерпретация NPV показывает широкие возможности этого критерия при принятии решения о целесообразности инвестиционных проектов.

В постинвестиционном анализе фактическая NPV сравнивается с проектной. Причины отклонения анализируются для дальнейшей инвестиционной деятельности. Бывают случаи, когда получаемая приведенная стоимость оказывается существенно ниже планируемой, тогда проводится экспресс-анализ причин этого, разрабатываются мероприятия по повышению эффективности инвестиций. Если после этого приведенная чистая стоимость не увеличивается, проект может быть закрыт.Для данного критерия эффективности инвестиций существенную роль играет норма дисконтирования денежных потоков от инвестиционного проекта. Если посмотреть на расчетную формулу NPV, нетрудно заметить, что располагаясь в знаменателе формулы, норма дисконтирования изменяет критерий во времени по экспоненциальной кривой. Получается, что небольшое изменение этой нормы оказывает значительное влияние на размер его дисконтированного показателя.

В данной формуле:

- Io – первоначальные инвестиции;

- CFi – денежный поток t-ого года от реализации инвестиций;

- r – норма дисконтирования денежного потока;

- n – время жизни инвестиций.

Графическая интерпретация этого наглядно показывает влияние нормы дисконтирования на конечный результат.

Здесь r2 > r1 при равенестве объема инвестиций для этих вариантов. Соответственно, и срок окупаемости 2 варианта больше срока окупаемости 1 варианта. Таким образом, норма дисконтирования денежных потоков является критерием эффективности инвестиционных проектов.

Норма или ставка дисконтирования денежного потока отражает динамику изменения стоимости денег во времени. А на такие изменения влияют множество факторов мировых, национальных, региональных, отраслевых, корпоративных по масштабам воздействия. Кроме этого на норму дисконтирования действуют социальные, экологические и ресурсные факторы.

Конечно, все их невозможно учесть при прогнозировании нормы дисконтирования для конкретного инвестиционного проекта.

Поэтому инвесторы ориентируются на ряд похожих показателей в финансовой сфере, в отрасли или ориентируются на стоимость собственного капитала как на барьер минимальной предельной доходности инвестируемого капитала.

Например: стоимость капитала инвестируемого объекта WACC зафиксирована на уровне 16%, поэтому при расчете NPV инвестируемого объекта норма дисконтирования денежных потоков от инвестиций должна равняться 16% или несколько быть выше. При более низкой норме дисконтирования объективность критерия NPV будет очень сомнительной, т.е. результат расчетов будет завышен в сравнении с реальной ситуацией.Или другой пример: Для реализации инвестиционного проекта привлекаются кредитные ресурсы. Процентная ставка банка для размещения депозитов составляет 12%. Банк предлагает кредит под 14% годовых. Очевидно, что инвестору нет смысла кредитоваться в данном банке, а при поиске других источников финансирования проекта норма дисконтирования для NPV для данного случая должна быть не менее 12%. В ином случае, проще разместить инвестиции на депозите у банка по ставке 12% годовых.

Критерии эффективности в относительном выражении

Критерии оценки эффективности инвестиционных проектов в относительных единицах измерения многочисленнее, чем предыдущие. Достоинствами относительных критериев эффективности является их наглядность и возможность отразить многообразие результативности инвестиций.

Самым полезным для инвестора критерием эффективности инвестиционных проектов является внутренняя норма доходности IRR.

Сравнение данного критерия с принятой нормой дисконтирования денежных потоков в инвестиционном проекте дает инвестору представлении о целесообразности инвестирования и о средней норме доходности за жизненный цикл инвестиций.

Данный критерий широко используется инвесторами. Методика его расчета основана на поиске такой нормы доходности при которой инвестиционные затраты равнялись бы инвестиционным доходам, или:

где:

- CFt – денежные притоки в t-ый год жизни инвестиций;

- ICt – инвестиционные денежные потоки в t-ый год жизни инвестиций;

- n – срок жизненного цикла инвестиций.

Дополнением к данному критерию служит критерий рентабельности инвестиционного проекта PI, определяемый на прединвестиционной стадии инвестиционного проектирования при выборе из вариантов проектирования. Он рассчитывается как отношение суммы дисконтированных денежных потоков за жизненный цикл инвестиционного проекта к первоначальной стоимости инвестиций, или:

где:

- PI – рентабельность инвестиционного проекта;

- Io – первоначальные инвестиции;

- CFt – денежные притоки в t-ый год жизни проекта;

- r – норма дисконтирования

- n – длительность жизни инвестиционного проекта.

Данный критерий работает только в случае одинакового размера инвестиций в сравниваемые варианты инвестирования.

Критерии оценки инвестиционных проектов включают в себя временные показатели, о которых мы упоминали ранее: жизненный цикл проекта и срок его окупаемости.

Жизненный цикл инвестиционного проекта очень важный критерий, особенно в условиях быстрого обновления производственного аппарата предприятий в современной фазе ускорения научно-технического прогресса. От него зависит абсолютная сумма полученного дохода инвестору и инвестиционная привлекательность проекта.

Жизненный цикл проекта достаточно сложно определить точно, но периоды обновления производства фиксируются в различных отраслях и видах техники и технологии. Технические специалисты экспертным путем также могут определить жизненный цикл того или иного технического и производственного внедрения. Одновременно маркетологи могут определить состояние рынка по производимому товару и сроках его замены.Дать однозначный и точный прогноз длительности жизненного цикла практически невозможно, поэтому инвесторы на основе полученных данных берут пессимистический вариант прогноза жизненного цикла и в процессе реализации инвестиций наблюдают за показателями доходности вложений. Стабильное снижение доходности может свидетельствовать о приближении момента завершения жизненного цикла.

Срок окупаемости инвестиций, как критерий эффективности, применяется на стадии выбора того или иного варианта инвестиций, то есть, на прединвестиционной фазе.

Этот критерий легко рассчитать, если планируемые денежные потоки дохода от инвестиций регулярные и релятивные. Тогда определяется среднегодовая доходность от инвестиций, и срок окупаемости рассчитывается как частное от деления полных инвестиций на их среднегодовую доходность, или:

PP = I / CFt, где

- PP – срок окупаемости в годах;

- I – полные инвестиции;

- CFt – среднегодовой доход от инвестиций.

Более точным является критерий дисконтированный срок окупаемости DPP, который не требует определения среднегодовой доходности и учитывает дисконтируемые потоки доходов, то есть DPP= min t, при котором:

т.е. сумма накопленного дисконтированного денежного потока равна размеру инвестиций, осуществленных за этот период.

Все вышеназванные критерии не являются исключительными в процессе выбора инвестиционного проекта, они наиболее часто применяются в практике инвестиционного проектирования, потому что достаточно просты в исчислении и дают инвестору достаточно полную картину для принятия решения об инвестировании.

Вложенный капитал в финансовые инструменты и реальный сектор экономики.

Как правильно рассчитать период окупаемости инвестиций.

Коэффициент покрытия инвестиций и пример расчета показателей.

Экономическая оценка реальных инвестиций и анализ их эффективности.

Оценка инвестиционных предложений: 7 методов

Следующие пункты выделяют семь основных методов, используемых для оценки инвестиционных предложений компанией. Это следующие методы: 1. Метод периода окупаемости 2. Метод учетной нормы прибыли 3. Метод чистой приведенной стоимости 4. Метод внутренней нормы прибыли 5. Метод индекса прибыльности 6. Метод дисконтированного периода окупаемости 7. Метод скорректированной приведенной стоимости.

1. Метод периода окупаемости :Срок окупаемости обычно выражается в годах, когда приток денежных средств от проекта капитальных вложений равен оттоку денежных средств.Метод признает возврат первоначального капитала, вложенного в проект. В период окупаемости денежные поступления от проекта будут равны оттоку денежных средств по проекту.

Этот метод определяет время восстановления путем накопления денежных поступлений (включая амортизацию) год за годом до тех пор, пока денежные поступления не будут равны сумме первоначальных инвестиций. Продолжительность этого процесса дает «срок окупаемости» проекта. Проще говоря, это количество лет, необходимое для окупаемости инвестиций.

В случае нормирования капитала компания вынуждена инвестировать в проекты с наименьшим сроком окупаемости. При выборе между двумя или более конкурирующими проектами обычно выбирают тот, который окупается в кратчайшие сроки. Окупаемость обычно используется в качестве первого метода проверки. Этот метод учитывает возврат первоначального капитала, вложенного в проект.

Достоинства:

Достоинства метода срока окупаемости следующие:

1.Он прост в применении, понятен и имеет особое значение для бизнеса, которому не хватает соответствующих навыков, необходимых для более сложных методов.

2. В случае нормирования капитала компания вынуждена инвестировать в проекты с минимальным сроком окупаемости.

3. Этот метод лучше всего подходит, когда будущее очень неопределенно. Чем короче срок окупаемости, тем менее рискованным является проект. Следовательно, его можно рассматривать как индикатор риска.

4.Этот метод дает возможность потенциальным инвесторам указать, когда их средства могут быть возвращены.

5. Ранжирование проектов в соответствии с их способностью к быстрой погашению может быть полезным для компаний, испытывающих ограничения ликвидности. Им необходимо будет тщательно контролировать потребности в денежных средствах.

6. Он не предполагает предположений о будущих процентных ставках.

Недостатки:

Метод срока окупаемости имеет следующие недостатки:

1.Он не указывает, следует ли принять инвестицию или отклонить ее, если только срок окупаемости не сравнивается с произвольной управленческой целью.

2. Метод игнорирует генерирование денежных средств после периода окупаемости, и это можно рассматривать скорее как показатель ликвидности, чем прибыльности.

3. Не учитываются сроки возврата и стоимость капитала. При этом не учитывается весь срок существования проекта. Он основан на негативном подходе и придает меньшее значение концепции непрерывности деятельности и делает упор на возврат вложенного капитала, а не на прибыль, получаемую от предприятия.

4. Традиционный подход к окупаемости не учитывает остаточную стоимость инвестиций. Он не может определить период окупаемости, необходимый для возмещения первоначальных затрат, если что-то пойдет не так. Метод окупаемости финансовой помощи концентрируется на этой альтернативе отказа.

5. Этот метод не пытается измерить процентную отдачу от инвестированного капитала и часто используется в сочетании с другими методами.

6. Проекты с длительным сроком окупаемости, как правило, относятся к долгосрочному планированию и определяют будущее предприятия.Однако они могут не приносить максимальной прибыли в течение нескольких лет, и в результате метод окупаемости смещается в сторону тех самых инвестиций, которые наиболее важны для долгосрочной перспективы.

Задача 1:

Проект включает в себя общие первоначальные затраты в размере 200 000 рупий и, по оценкам, принесет будущий приток денежных средств в размере 30 000, 38 000, 25 000, 22 000, рупий. 36 000, 40 000, 40 000, 28 000, 24 000 и 24 000 рупий в прошлом году.

Решение:

Расчет срока окупаемости:

Через шесть лет, рупий.1,91,000 взысканы.

. . . Срок окупаемости = 6 лет + рупий. 9000 / рупий. 40 000 x 12 месяцев = 6 лет 3 месяца

2. Метод бухгалтерской нормы прибыли :Учетная норма прибыли также известна как метод «рентабельности инвестиций» или «рентабельности вложенного капитала» с использованием обычных методов бухгалтерского учета. для измерения увеличения прибыли, ожидаемой в результате инвестиций, путем выражения чистой бухгалтерской прибыли, возникающей в результате инвестиций, в процентах от этих капитальных вложений.Метод не учитывает все годы жизни проекта.

В этом методе чаще всего применяется следующая формула для расчета учетной нормы прибыли:

Иногда вместо средних инвестиций используются первоначальные инвестиции. Из различных учетных ставок доходности по различным альтернативным предложениям наилучшим инвестиционным предложением считается тот, который имеет наивысшую норму доходности.

Достоинства:

Достоинства метода учета нормы доходности заключаются в следующем:

1. Его легко вычислить, поскольку он использует легкодоступную бухгалтерскую информацию.

2. Он не связан с потоками денежных средств, а скорее основан на прибыли, которая отражается в годовом отчете и отправляется акционерам.

3. В отличие от метода срока окупаемости, этот метод учитывает все годы жизни проекта.

4. Если рассматривается ряд предложений по капитальным вложениям, быстрое решение может быть принято путем ранжирования инвестиционных предложений.

5. Если требуется высокая прибыль, это, безусловно, способ ее достижения.

Недостатки:

Недостатки метода учета нормы прибыли резюмируются следующим образом:

1. Он не учитывает временную стоимость денег.

2. Он не может правильно измерить норму прибыли по проекту, даже если денежные потоки равны в течение срока действия проекта.

3. Используется линейный метод начисления амортизации. После изменения метода начисления амортизации этот метод станет непростым в использовании и практически не будет работать.

4. Этот метод не позволяет определить размер инвестиций, необходимых для отдельных проектов. Конкурирующие инвестиционные предложения с одинаковой учетной нормой доходности могут потребовать разных сумм инвестиций.

5. Он предвзято относится к краткосрочным проектам так же, как окупаемость смещается против более долгосрочных.

6. Для расчета нормы доходности используется несколько концепций инвестиций.

7. Учетные нормы прибыли не указывают, следует ли принять инвестицию или отклонить ее, если только нормы прибыли не сравниваются с произвольным целевым показателем управления.

Задача 2: