Ипотека по двум документам в Альфа-Банке 🏠| Взять ипотечный кредит по 2 документам без подтверждения дохода

Заполните заявку и получите одобрение онлайн

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

Первичный рынок:

При первоначальном взносе от 10% — 9,29%

При первоначальном взносе от 20% — 8,79%

Вторичный рынок:

При первоначальном взносе от 15% — 9,69%

При первоначальном взносе от 20% — 9,19%

0.1″>Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются):

0.1″>Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются):—

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

—

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

—

-0,7% Зарплатным клиентам Альфа-Банка

—

-0,7% Клиентам A-Private

—

-0,4% за выход на сделку в течение 30 календарных дней после одобрения кредита (суммируется с остальными скидками)

Увеличивает (надбавки к базовой ставке, могут суммироваться):

—

0.1″>+0,5% — ипотека по 2-м документам.

0.1″>+0,5% — ипотека по 2-м документам.—

+0,5% — для ИП и собственников бизнеса.

—

+2% — отказ от страхования жизни.

—

+2% — отказ от страхования титула

—

+4% — отказ от страхования жизни и титула

—

+1% — ипотека на жилой дом и земельный участок

Получите предварительно одобрение сразу в личном кабинете, заполнив только паспортные данные.

Заполнить заявку|

По каким программам применяется |

Новостройка (приобретение квартиры) |

|

Кто может быть заемщиком |

Индивидуальный предприниматель Учредитель (участник) юридического лица |

|

Подтверждение дохода и трудовой деятельности |

Не требуется |

|

Первый взнос (по программам «Новостройка» и «Вторичное жилье») |

От 40% до 80% от стоимости приобретаемой квартиры |

|

|

60-20% — приобретение другой недвижимости |

|

|

11,5% — по программе «Новостройка» (приобретение квартиры) |

Ипотека без первоначального взноса в 2017 году в Санкт-Петербурге

Сегодня банки предлагают широкий выбор программ ипотечного кредитования, которые рассчитаны на разные категории заемщиков. Предусмотрены разные процентные ставки, сроки кредитования, даже разный пакет документов в зависимости от условий. Однако требование первоначального взноса остается у всех банков – сегодня это не менее 20% стоимости недвижимости. Купить квартиру без первого взноса в ипотеку возможно, если вам положена субсидия. Это может быть жилищный сертификат или материнский капитал. Важно понимать, что условия кредитования для разных типов субсидий отличаются.

Предусмотрены разные процентные ставки, сроки кредитования, даже разный пакет документов в зависимости от условий. Однако требование первоначального взноса остается у всех банков – сегодня это не менее 20% стоимости недвижимости. Купить квартиру без первого взноса в ипотеку возможно, если вам положена субсидия. Это может быть жилищный сертификат или материнский капитал. Важно понимать, что условия кредитования для разных типов субсидий отличаются.

Как взять ипотеку без первоначального взноса

Шаг первый

Если вы являетесь городским очередником, то есть состоите на учете как нуждающийся в улучшении жилищных условий по одной из федеральных или региональных программ, то вы можете рассчитывать на предоставление безвозмездной субсидии от государства. Программ в Санкт-Петербурге действует несколько. Это федеральная программа «Жилище», программа «Молодежи – доступное жилье» и «Развитие долгосрочного жилищного кредитования». Они отличаются условиями и направлены на разные слои населения, но сумма выплаты является одинаковой для всех очередников.

После получения подтверждения, что субсидия одобрена, заемщикам предстоит определиться с застройщиком и банком.

Шаг второй

Какие банки дают ипотеку без первоначального взноса можно узнать в многофункциональном центре, расположенном в вашем районе. Также непосредственно у застройщика или брокера недвижимости – они предоставят информацию по конкретному дому, где вы хотите купить квартиру. Здесь есть два решения: отталкиваться от банка-оператора субсидии и выбирать из тех объектов, с которыми он работает, или обратиться в компанию по продаже недвижимости и выбрать из тех объектов, которые имеют соответствующую аккредитацию.

Шаг третий

Собрать необходимый пакет документов, получить подтверждение от фонда или сертикат, если у вас материнский капитал, обратиться в банк, дождаться подтверждения, что кредит одобрен, оформить договор долевого участия и ипотечный договор. После оформления сделки остается только дождаться момента сдачи дома и получить долгожданные ключи от собственной квартиры!

После оформления сделки остается только дождаться момента сдачи дома и получить долгожданные ключи от собственной квартиры!

Что делать, если нет субсидии

Получить субсидию – непросто. Помимо больших требований к очередникам и длинных листов ожидания, заемщикам предстоят процедуры согласования и оформления. Да и не каждый житель России может рассчитывать на такую выплату от государства. Поэтому во многих банках предусмотрена ипотека с минимальным первоначальным взносом. Кредитование в таком случае ведется на особых условиях. Также благодаря специальным программам от банков совместно с брокерами и застройщиками можно существенно снизить и сумму первого взноса, и ежемесячный платеж по кредиту.

Ипотека без кредитной истории — как взять ипотеку?

Если вы решили брать ипотеку, то, скорее всего, уже посетили не один сайт банка, почитали истории и отзывы на различных форумах. И да, практически везде люди пишут, что наличие кредитной истории — один из ключевых пунктов для банка. Но это не значит, что про ипотеку можно забыть. Да, кредитная история играет свою роль, но это один из параметров, который смотрит банк. В этой статье ответим на вопрос: дадут ли ипотеку без кредитной истории? И как работать с банком, чтобы получить согласие на предоставление ипотеки без кредитной истории.

Но это не значит, что про ипотеку можно забыть. Да, кредитная история играет свою роль, но это один из параметров, который смотрит банк. В этой статье ответим на вопрос: дадут ли ипотеку без кредитной истории? И как работать с банком, чтобы получить согласие на предоставление ипотеки без кредитной истории.

Зачем банку ваша кредитная история при оформлении ипотеки?

Кредитная история — это инструмент для оценки рисков. С ее помощью банк прогнозирует, насколько вы платежеспособный клиент, какие проблемы могут возникнуть с вами. Если кредитная история отсутствует, то банк ориентируется на собственную статистику. То есть, смотрит, как платят по кредитам и в частности по ипотеке другие его клиенты, которые работают с вами на похожих должностях, имеют такую же финансовую нагрузку, такой же уровень дохода.

Если кредитная история отсутствует, то с высокой долей вероятности вы получите более высокий % по ипотеке, и банк не одобрит большую сумму кредита. Хуже отсутствия кредитной истории может быть только испорченная кредитная история. Иногда из-за просроченного платежа по кредиту, который человек брал на пылесос или ноутбук, он может получить дополнительные % по ипотеке или получить отказ банка.

Иногда из-за просроченного платежа по кредиту, который человек брал на пылесос или ноутбук, он может получить дополнительные % по ипотеке или получить отказ банка.

Но мы с вами понимаем, что помимо кредитной истории банк оценивает еще 10-ки параметров для принятия решения. Гораздо важнее для банка кем вы работаете, какой уровень дохода имеете, есть ли у вас накопления в банке, наличие иждивенцев, в браке вы или нет и так далее. Далее рассмотрим подробнее, что делать, если у вас нет кредитной истории.

Что делать, если кредитной истории нет?

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение в одном из банков, но, как писали выше, сумма кредита будет не большая. Особенно если ваш первоначальный взнос не превышает 10-15%. А именно такой минимальный взнос требует банк для подачи заявления на ипотеку. Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все также может отклонить запрос на крупную сумму.

Чаще всего, в случае отсутствия кредитной истории, сами сотрудники банка советуют взять небольшой потребительский кредит. Но обычно никто не уточняет, какой именно кредит нужно брать.

Это должен быть потребительский кредит хотя бы на 6 месяцев. Предупреждаем, не берите микрозаймы или кредит на чайник. Заемщик, который обращается за микрозаймами или приобретает мелкую бытовую технику, будет расценен банком как клиент с низким уровнем платежеспособности. Самое оптимальное — оформить кредит на 50-100 000 р., ежемесячно проводить платежи без опозданий и не погашать кредит досрочно. Ведь банк зарабатывает на наших просрочках.

Да, программа по формированию кредитной истории даст свои плоды минимум через полгода. Плюс 30-40 дней для того, чтобы обновилась информацию в базе кредитных бюро. А если времени нет? Если ипотека нужна здесь и сейчас?

А если ипотека нужна здесь и сейчас?

Рассмотрим несколько вариантов

Наличие созаемщика. Такой вариант актуален, если кредитная история отсутствует или уровень дохода достаточно низкий. Идеально, если у созаемщика есть положительная кредитная история или хороший уровень дохода и стаж. Это повысит ваши шансы на получение ипотеки на хороших условиях.

Идеально, если у созаемщика есть положительная кредитная история или хороший уровень дохода и стаж. Это повысит ваши шансы на получение ипотеки на хороших условиях.

Наличие поручителя. Если нет созаемщика, но можно привлечь поручителя. Например, если ипотеку оформляет юный заемщик, то в качестве поручителя могут выступать родители. Конечно, у самого поручителя не должно быть пробелов в кредитной истории. Также для банка будет играть роль стаж и его доход. Поручитель должен быть максимально привлекательным для банка.

Другая недвижимость. Если есть еще недвижимость, то ее можно предложить в качестве залога банку. Конечно, такой вариант не все банки готовы рассматривать. Так как реализация недвижимости в случае, если квартира перейдет в собственность банка, не такая выгодная история, как получение процента.

Так что, отсутствие кредитной истории — решаемый вопрос. Даже если один банк дал отказ, не значит, что вы получите отказ в другом, поэтому всегда советуем вести переговоры с несколькими финансовыми учреждениями. И просим не забывать, что кредитная история — это далеко не все, на что обращает внимание банк…

И просим не забывать, что кредитная история — это далеко не все, на что обращает внимание банк…

К кому обращаться, если банк все-таки отказал в ипотеке?

В кредитной истории отражаются отказы банков. Если она чиста, но в ней фигурирует более трех отказов, то получить ипотеку становится сложнее. В подобных ситуациях на помощь приходим мы. Мы как раз помогаем найти и оформить ипотеку на хороших условиях, даже если нет кредитной истории.

Кстати, вашу кредитную историю вы всегда можете проверить самостоятельно. Для этого вам нужно заказать выписку из бюро кредитных историй. Их на рынке всего 17. Налоговая вам подскажет, в каких бюро есть информацию по вам. После этого вы можете обратиться в каждое бюро напрямую или заказать выписку в любом банке. Раз в год это можно сделать бесплатно.

А вы уже проверяли свою кредитную историю?

Как получить ипотеку без первоначального взноса

- Фото: Наталия Пылина/GiperNN

Приобрести жилую недвижимость исключительно на кредитные деньги, не внося первоначальный взнос, крайне сложно, но можно. Существует несколько вариантов такой ипотеки.

Существует несколько вариантов такой ипотеки.

Для дальнейшего понимания: первоначальный взнос по ипотеке — это сумма, вносимая заёмщиком по договору купли-продажи недвижимости со своей стороны. А оставшиеся деньги вносит банк в качестве кредита. Первоначальный взнос служит гарантией платежеспособности заёмщика для банка. Те, кто внёс первоначальный взнос, как правило, более аккуратно обслуживают обязательства по кредиту. Тем не менее, есть варианты без первоначального взноса.

Существующие возможности

Перво-наперво проверьте, не относитесь ли вы к социальной группе, которой положена ипотечная льготная программа. Сделать это можно в органах соцзащиты муниципалитета или региональных.

Для военнослужащих есть военная ипотека. О ней подробно мы расскажем чуть позже.

Использовать в качестве первоначального взноса материнский капитал. Сразу после рождения ребёнка можно внести сертификат. Правда, тут есть нюанс: нужно одобрение от банка, которое может и не последовать, если у семьи недостаточный уровень официального дохода или он вовсе отсутствует.

Если повезёт, можно стать участником банковской маркетинговой акции, когда кредитное учреждение позволяет оформить ипотеку без первоначального взноса. Тут поможет близкая к идеальной кредитная история.

Залог, в качестве которого есть недвижимость. Банк в таком случае получает обеспечение ипотечного кредита и лояльнее относится к заёмщику. Иногда залогом может стать автомобиль или другое высоколиквидное имущество.

Куда более тяжёлый вариант — потребительский кредит, средства от которого идут в качестве первоначального взноса. На заёмщика ложится двойное обременение.

Лучшие предложения по ипотеке от банков Нижнего Новгорода

НайтиПри любом из перечисленных вариантов, решение принимаете не вы, а банк, который одобряет или не одобряет получение ипотеки по тому или иному варианту.

Возможна и непосредственно ипотека без первоначального взноса. Но нужно понимать, что за это придётся заплатить. В прямом смысле слова: выше ставка, длиннее срок, больше платежи. Банк может навязать обязательное страхование, выдвинуть дополнительные требования.

Банк может навязать обязательное страхование, выдвинуть дополнительные требования.

Расчёты, плюсы, минусы

Для расчёта ипотеки без первоначального взноса стоит использовать онлайн-калькулятор, лучше — на нескольких сайтах, в силу того, что калькуляторы не идентичны и есть разного рода нюансы при расчётах. И помните — эти данные лишь своего рода опорные, окончательно параметры рассчитает только банковский служащий при одобрении ипотечного кредита.

Читайте также

Материнский капитал и ипотекаЕсть ряд преимуществ и недостатков ипотеки без первоначального взноса. Первый и очевидный плюс — это возможность получения ипотеки в сложных экономических обстоятельствах. Не нужно годами копить деньги на первоначальный взнос. Минусы зато неочевидны, но они есть. Возрастает сложность оформления ипотечного кредита и требования банка к заёмщику. Такой кредит дороже на 1,5% — 2% как минимум, в том силе — за счёт дополнительных выплат, служащих минимизации риска невозврата для банка. Выше ежемесячный платёж. Сложнее рассчитать финансовую нагрузку, особенно если используется схема с потребительским кредитом как источником первоначального взноса.

Выше ежемесячный платёж. Сложнее рассчитать финансовую нагрузку, особенно если используется схема с потребительским кредитом как источником первоначального взноса.

Кто может оформить ипотеку Сбербанка: всё о заемщиках и созаемщиках — Ипотека

Заемщик по ипотеке — это человек, который подает заявку и оформляет на себя ипотечный кредит. На него ложится большая ответственность, поэтому банк предъявляет к нему определенные требования. Давайте разбираться, кто может взять ипотеку.

Гражданство РФ

Подать заявку на ипотеку могут только граждане России. Если же у вас нет гражданства, а есть только вид на жительство, подать заявку не получится.

Прописка на территории России

Тут всё просто: у вас должна быть постоянная или временная регистрация — а проще говоря прописка, — на территории России.

Возраст от 21 года

На момент подачи заявки вам уже должен исполниться 21 год. Если вы при этом уже состоите в браке, вашему супругу тоже должно быть не меньше 21 года — или придется заключить брачный договор.

Вы пенсионер? Не переживайте — пенсионеры тоже могут подать заявку на ипотеку, особых требований к возрасту нет, но есть условие: вы должны вернуть кредит до того, как вам исполнится 75 лет. Если же вы подаете заявку на ипотеку без подтверждения дохода и занятости, то на момент возврата кредита вам должно быть не больше 65 лет.

Если вы получаете зарплату или пенсию на карту Сбербанка, для подачи заявки вам больше ничего не требуется. Информация о стаже работы и зачислениях уже есть в распоряжении банка.

Если вы получаете зарплату на карту другого банка, есть ещё ряд условий.

Стаж работы от полугода

Вы сможете подать заявку, если у вас не менее 6 месяцев стажа на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

При этом вам не придется предоставлять трудовую книжку. Клиенту при заполнении заявки на ипотеку на сайте DomClick.ru надо ввести свой номер СНИЛС, получить смс с информацией о заказе и направить ответное смс для подтверждения заказа выписки ПФР. Подробнее о том, как это работает, читайте в статье «Мы упростили оформление ипотеки: трудовая книжка больше не нужна».

Подробнее о том, как это работает, читайте в статье «Мы упростили оформление ипотеки: трудовая книжка больше не нужна».

Если вы самозанятый и зарегистрированы в сервисе «Мое дело» от Сбербанка, вы также можете подать заявку на ипотеку. Сделать это можно после того, как на карту Сбербанка, привязанную к сервису, придет не меньше 4 зачислений дохода.

Подробнее о том, как оформить ипотеку, если вы самозанятый, читайте в статье «Как стать самозанятым и взять ипотеку».

Стабильный подтвержденный доход

В качестве дохода могут быть учтены:

- заработная плата

- пенсия

- доход от аренды квартиры — в качестве дополнительного.

Не принимаются в расчет дохода детские пособия и другие льготные выплаты.

Важно: если кроме детских пособий у вас пока нет стабильного дохода, подать заявку не получится.

Для подтверждения дохода можно предоставить справку 2-НДФЛ или справку по форме банка.

На калькуляторе ипотеки ДомКлик вы можете выбрать программу кредитования, указать размер первоначального взноса и стоимость жилья. После этого вы увидите сумму ежемесячного платежа. Желательно, чтобы она составляла не более 50% от вашего ежемесячного дохода — у вас должны оставаться деньги на еду, коммунальные платежи, содержание детей и другие обязательные расходы. Иначе повышается риск отказа в ипотеке со стороны банка.

Подробно о том, как быстро и удобно рассчитать ипотеку, рассказываем здесь: «Калькулятор ипотеки Сбербанка 2020».

Для увеличения суммы кредита вы можете привлечь в качестве созаемщиков до 3 человек. При рассмотрении заявки банк будет учитывать общий доход.

Созаемщиками могут быть не только родственники. Это могут быть и друзья.

Важно: созаемщик несет ответственность по кредиту в случае, если основной заемщик перестает платить. Поэтому и требования к созаемщику такие же, как к заемщику.

Также в качестве созаемщика вы можете привлечь члена семьи, который является владельцем сертификата на льготную покупку объекта недвижимости. Это могут быть дети, родители, внуки, братья, сестры, племянники, бабушки, дедушки.

Важно: владелец сертификата может выступать как созаемщик без учета платежеспособности, но с обязательным наделением его собственностью в покупаемой недвижимости.

Узнать обо всех доступных способах увеличить сумму кредита, можно в статье «Ипотека: как увеличить сумму кредита».

Если вы состоите в браке на момент подачи заявки на ипотеку, ваш супруг автоматически становится созаемщиком по ипотеке — ведь супруги приобретают недвижимость в совместную собственность, даже если оформлена она на кого-то одного. При расчете суммы кредита банк будет учитывать ваш общий доход.

Если же вдруг у вашего супруга плохая кредитная история или вы просто не хотите привлекать его в качестве созаемщика, вам необходимо до подачи заявки на ипотеку заключить брачный договор. Подробнее о том, как это сделать, в нашей статье «Брачный договор при покупке жилья в ипотеку».

Подробнее о том, как это сделать, в нашей статье «Брачный договор при покупке жилья в ипотеку».

Супруг не входит в число созаемщиков также в случае, если у него нет гражданства России. При этом его доход учитываться не будет, а значит у вас доход должен быть достаточный для оформления ипотеки.

Заранее предсказать решение банка невозможно. Тем не менее, кое-что сделать всё же можно. Вы можете заказать свою кредитную историю, чтобы проверить данные, которые отражены там. Чем выше ваш кредитный рейтинг, тем выше вероятность, что всё пройдет хорошо.

О том, как проверить кредитную историю, читайте в статье «Как проверить свою кредитную историю».

Если у вас есть сомнения, что кредитная история недостаточно хорошая, читайте также статью «Как улучшить кредитную историю».

Рассчитать ипотеку и подать заявку вы можете онлайн на ДомКлик. До подачи заявки советуем также прочитать статью «Почему банк не одобрил ипотеку: главные причины отказа», чтобы не совершить ошибок.

Ипотека в Краснодаре от застройщика «Девелопмент-Юг»

Ипотечный центр «Девелопмент-Юг»

Покупка квартиры в ипотеку – реальный способ уже сегодня стать владельцем собственной недвижимости.

Эксперты корпорации подберут для вас лучшие условия от наших банков-партнеров. Одобрение ипотеки может занять всего несколько часов.

Услуги совершенно бесплатные, просто обратитесь к нам для подачи заявки.

Режим работы: пн. – пт. с 8:00 до 20:00; сб. 10:00 – 16:00; вс. – выходной.

Адрес: г. Краснодар, ул. Московская, 59/1.

Телефон: 8 800 100 07 75

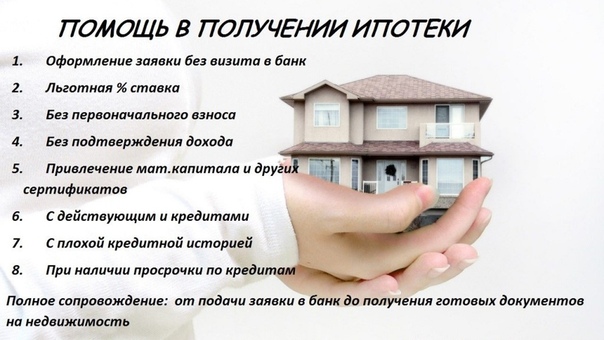

Преимущества нашего ипотечного центра

01ОФОРМЛЕНИЕ ИПОТЕЧНОГО КРЕДИТА В ОФИСЕ КОРПОРАЦИИ БЕЗ ВИЗИТА В БАНК

02 МАКСИМАЛЬНАЯ ПОМОЩЬ

В ПОДБОРЕ И ОФОРМЛЕНИИ

ИПОТЕКИ

ОФОРМЛЕНИЕ ИПОТЕЧНОЙ

ЗАЯВКИ ОДНОВРЕМЕННО

В НЕСКОЛЬКО БАНКОВ

ПАРТНЕРСТВО

С ВЕДУЩИМИ

БАНКАМИ СТРАНЫ

МАКСИМАЛЬНО

БЫСТРОЕ ПРИНЯТИЕ

РЕШЕНИЯ

ВСЕ УСЛУГИ

ПРЕДОСТАВЛЯЮТСЯ

БЕСПЛАТНО

ВЫСОКИЕ ГАРАНТИИ

ОДОБРЕНИЯ ИПОТЕКИ

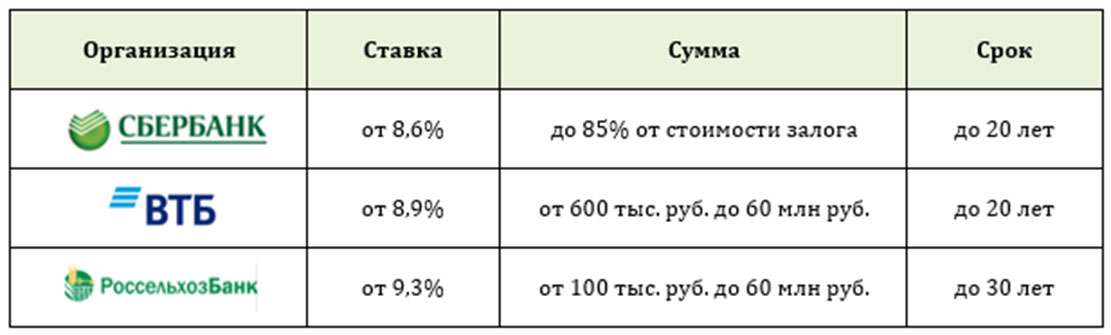

Лучшие предложения

Банки-партнеры

Сбербанк

Перв. взнос: взнос:

|

от 20% |

| Процентная ставка: | 4,7% |

| Срок кредита: | от 1 года до 30 лет |

ВТБ

| Перв. взнос: | от 20% |

| Процентная ставка: | 5% |

| Срок кредита: | от 3 до 20 лет |

Газпромбанк

Перв. взнос: взнос:

|

от 20% |

| Процентная ставка: | 5% |

| Срок кредита: | от 1 года до 30 лет |

РНКБ

| Перв. взнос: | от 15 % |

| Процентная ставка: | от 6% |

| Минимальная сумма: | 600 000 |

ДОМ. РФ

РФ

| Перв. взнос: | от 20% |

| Процентная ставка: | 5,3% |

| Срок кредита: | от 3 до 30 лет |

Альфа-Банк

| Перв. взнос: | от 20 % |

| Процентная ставка: | 5,99% |

| Срок кредита: | до 30 лет |

Совкомбанк

Перв. взнос: взнос:

|

от 20% |

| Процентная ставка: | 4,9% |

| Срок кредита: | от 3 лет до 30 лет |

Райффайзенбанк

| Перв. взнос: | от 20% |

| Процентная ставка: | 4,99% |

| Срок кредита: | от 1 года до 30 лет |

Росбанк

Перв. взнос: взнос:

|

от 20% |

| Процентная ставка: | от 9,99% |

| Срок кредита: | до 25 лет |

СМП банк

| Перв. взнос: | от 15% |

| Процентная ставка: | от 6,1% |

| Срок кредита: | до 25 лет |

Абсолют Банк

Перв..jpg) взнос: взнос:

|

от 20% |

| Процентная ставка: | 4,99% |

| Срок кредита: | до 30 лет |

Банк «ФК Открытие»

| Перв. взнос: | от 20% |

| Процентная ставка: | 4,7% |

| Срок кредита: | до 30 лет |

Уралсиб

Перв. взнос: взнос:

|

от 15% |

| Процентная ставка: | 5,5% |

| Срок кредита: | от 1 года до 30 лет |

АК Барс Банк

| Перв. взнос: | от 15% |

| Процентная ставка: | 4,9% |

| Срок кредита: | от 1 года до 30 лет |

Центр-Инвест

Перв. взнос: взнос:

|

от 15% |

| Процентная ставка: | 4,5% |

| Срок кредита: | от 1 лет до 20 лет |

10 лучших кредиторов для ипотеки с низким и без первоначального взноса в 2021 г.

Часто задаваемые вопросы по ипотеке с низким и без первоначального взноса

Каковы плюсы и минусы жилищных ссуд с низким и без первоначального взноса ?

Плюсы: Вам не нужно ждать, пока вы накопите достаточно денег для крупного первоначального взноса. Это означает, что вы можете стать домовладельцем и быстрее начать наращивать капитал.

Минусы: Низкий авансовый платеж включает дополнительные расходы. Обычные ссуды с первоначальным взносом менее 20%, наряду с ссудами FHA и USDA, требуют от покупателей оплаты ипотечного страхования, которое защищает кредитора в случае дефолта заемщика. Ссуды VA имеют единовременную плату за финансирование VA.

Ссуды VA имеют единовременную плату за финансирование VA.

Вы также можете заплатить более высокую процентную ставку с ипотекой с низким первоначальным взносом.

Должен ли я быть первым покупателем дома для получения ипотеки с низким или нулевым первоначальным взносом?

Не всегда. Например, некоторые ссуды с низким первоначальным взносом помогают покупателям в экономически неблагополучных районах. Ссуды VA предназначены для заемщиков с военными связями, а ссуды USDA предназначены для покупателей в сельских и пригородных районах.

Некоторые обычные ссуды, такие как HomeReady и Home Possible, имеют ограничения по доходу, а не требования для первого покупателя жилья, хотя программы также имеют дополнительные выплаты для начинающих.

Какой кредитный рейтинг необходим для ипотеки с низким первоначальным взносом или без него?

Чтобы претендовать на самый низкий первоначальный взнос в размере 3,5% по ссуде FHA, вам потребуется как минимум 580 кредитный рейтинг. При оценке от 500 до 579 вам потребуется 10% первоначальный взнос.

При оценке от 500 до 579 вам потребуется 10% первоначальный взнос.

Для обычных ссуд с низким первоначальным взносом обычно требуется оценка 620 или выше.

Требуемый кредитный рейтинг для ссуд VA зависит от кредитора. Кредиторы часто требуют 620 баллов FICO и могут устанавливать другие требования для ссуд VA, поэтому всегда рекомендуется делать покупки у нескольких кредиторов.

Заявители на получение ссуды USDA с кредитным рейтингом 640 и выше могут претендовать на упрощенную обработку. Те, у кого меньше баллов, должны пройти более строгий процесс андеррайтинга. Кандидаты без кредитного рейтинга или с ограниченной кредитной историей могут претендовать на получение ссуд USDA с нетрадиционной кредитной информацией, такой как арендная плата и коммунальные платежи.

Существуют ли ограничения дохода по ипотеке с низким первоначальным взносом?

Иногда, но не всегда. Покупатели, впервые покупающие недвижимость, часто не подпадают под ограничения дохода. То же самое происходит, если вы покупаете в определенной целевой области или если вы ветеран армии.

То же самое происходит, если вы покупаете в определенной целевой области или если вы ветеран армии.

Тем не менее, то, что вы можете немного подавить, не всегда означает, что вы должны это делать.

Могу ли я получить жилищный заем с низким или нулевым первоначальным взносом при плохой кредитной истории?

Если у вас есть данные о доходах и недавних платежах, которые показывают способность и желание погасить ссуду, вы можете претендовать на это — даже с измененной кредитной историей.

Но неудача, лишившая вас кредита, должна остаться в прошлом.Если вы все еще беспокоитесь о своевременной оплате счетов, лучше подождать с покупкой дома, независимо от того, насколько заманчивы низкие первоначальные платежи.

Избегайте PMI без снижения на 20%

«Доступное кредитное решение» предлагает ссуду под 3%

Новая кредитная программа требует только 3-процентную скидку и отсутствие ипотечной страховки.

Ипотека «Доступное кредитное решение» — это новая стандартная кредитная программа от Bank of America, призванная стать менее дорогим вариантом, чем популярная ипотека, обеспеченная FHA.

Ссуды с минимальным или нулевым первоначальным взносом популярны среди покупателей жилья. Ставки по ипотеке невероятно низкие, а арендные платежи, как ожидается, значительно увеличатся в будущем.

Тем не менее, новым покупателям жилья сложно внести аванс в размере 20% от стоимости дома. К счастью, заемщикам не нужно вкладывать 20%. В некоторых случаях им нужно будет внести только 3 процента, и потенциально покупателям жилья может вообще не потребоваться вносить первоначальный взнос.

При нынешних низких ставках по ипотеке кредиторы внедряют программы, которые упрощают для покупателя жилья получение кредита с низким первоначальным взносом.Новый 3% -ный первоначальный заем — лишь один из многих займов с низким первоначальным взносом, доступных тем, кто хочет получить ипотечный кредит.

Нажмите, чтобы увидеть сегодняшние ставки.

Новый жилищный заем с низким первоначальным взносом только для определенных покупателей

Эта программа покупки жилья ориентирована на конкретную группу начинающих домовладельцев.

Не каждый покупатель жилья будет иметь право. Некоторые из них не соответствуют минимальным кредитным рейтингам. Другие могут получать доход, превышающий допустимый уровень.

Кандидаты должны соответствовать следующим требованиям.

- Они должны зарабатывать меньше среднего дохода в их районе

- Они должны иметь кредитный рейтинг не менее 660

- Они должны приобрести дом в качестве основного места жительства

Заем был создан, чтобы дать потенциальным заемщикам FHA еще один вариант ипотечного кредита. Этот новый заем может сэкономить заемщикам более 100 долларов в месяц на выплатах по 30-летней ипотеке с фиксированной процентной ставкой на 150 000 долларов при текущих процентных ставках по сравнению с аналогичным займом FHA.

В то время как ссуда FHA имеет более гибкие права на получение кредита, те, кто соответствует требованию для ссуды «Доступное ссудное решение», могут посчитать, что это лучший вариант для своего бюджета.

Щелкните здесь, чтобы проверить право на покупку дома.

Отказ от требований ипотечного страхования

Наряду с преимуществом низкого первоначального взноса эта новая ипотечная программа не требует частного ипотечного страхования (PMI).

Призыв к избежанию выплат PMI — ежемесячные выплаты будут ниже. PMI был создан, чтобы позволить покупателям жилья получать ссуды, даже если их первоначальный взнос был ниже 20% порога. Если заемщик получит ссуду FHA и откладывает 5%, он должен будет заплатить PMI.PMI может значительно увеличить ежемесячный платеж по ипотеке в обмен на снижение первоначального взноса.

Эта новая кредитная программа поддерживается Freddie Mac и некоммерческой организацией Self-Help, поэтому заемщику не нужно платить какие-либо взносы по ипотечному страхованию. Это может сэкономить покупателям жилья приличную сумму денег в течение срока кредита — деньги, которые вместо этого могут пойти на увеличение вашего собственного капитала.

Другие варианты ссуд могут быть лучше для некоторых покупателей жилья, чем новая программа Bank of America.Их минимальный кредитный рейтинг в 660 выше, чем у ссуды FHA, для которой требуется всего 580 баллов, чтобы претендовать на минимальный первоначальный взнос в размере 3,5%.

Примерно половина страны имеет кредитный рейтинг ниже 660. Это, наряду с другими ограничениями, может затруднить для некоторых покупателей жилья получение одобрения на получение обычной ипотеки.

Плюс, Bank of America не уточнил, каковы их ставки по ипотеке по этой программе. Даже без выплат PMI новая кредитная программа может означать более высокую процентную ставку, чем кредиты FHA, Обычный 97 или HomeReady, в зависимости от вашего финансового положения.

Доступны другие варианты с низким первоначальным взносом

Bank of America — не единственный кредитор, предлагающий ссуды с предоплатой 3%. Крупные и мелкие ипотечные кредиторы и банки по всей стране предлагают ссуды с низким первоначальным взносом, которые не предназначены для одного кредитора.

Домашняя ипотека

HomeReady — это программа Fannie Mae, которая допускает снижение на 3% и кредитный рейтинг всего 620. Правила ограничивают сумму, которую правомочный заявитель может заработать в некоторых районах страны.В районах, считающихся недостаточно обслуживаемыми, ограничения дохода отсутствуют.

Эта ссуда считается первой ссудой для нескольких поколений, поскольку покупатели могут использовать доход членов семьи, не занимающихся получением займов, чтобы помочь им получить право на получение кредита. Взрослым детям легче получить право на покупку дома большего размера, в котором они планируют жить со своими пожилыми родителями.

Щелкните здесь, чтобы проверить свое право на участие в программе HomeReady.

Обычная 97 Ипотека

Обычный заем 97 также требует снижения всего на 3% при низком кредитном рейтинге 620.Заемщикам придется платить PMI, но по 30-летней ипотеке с фиксированной ставкой эти платежи исчезнут через 10 лет.

Quicken Loans имеет собственную программу ипотечного кредитования с понижением в размере 3%, которая называется Home Possible ипотека. Хотя для этого требуется PMI, заемщики могут иметь более высокий годовой доход с помощью Home Possible, чем ссуды Bank of America.

Кредиты USDA

Если заемщики ищут низкие первоначальные платежи, не следует упускать из виду ссуду USDA. Ссуды USDA требуют 0% первоначального взноса, а минимальный требуемый кредитный рейтинг составляет 640.Кроме того, они не требуют PMI, а требуют ежегодного сбора, который обычно намного ниже, чем у большинства видов ипотечного страхования.

Кредиты в размереUSDA доступны только в районах с меньшей плотностью населения, но многие пригородные районы имеют право на них. Заемщики также могут получать до 115 процентов от среднего дохода в их районе, что делает эти ссуды менее эксклюзивными, чем большинство ипотечных ссуд с низким или нулевым первоначальным взносом.

ВА Кредиты

Для покупателей жилья, прошедших военную службу, ипотечный кредит, обеспеченный VA, является привлекательным вариантом. Эти ссуды доступны без первоначального взноса и с более низкими процентными ставками. Заемщикам также не придется оплачивать ипотечное страхование, хотя существует единовременная плата за финансирование, которая позволяет программе быть самодостаточной и значительно меньше, чем ежемесячные взносы по ипотечному страхованию.

Эти ссуды доступны без первоначального взноса и с более низкими процентными ставками. Заемщикам также не придется оплачивать ипотечное страхование, хотя существует единовременная плата за финансирование, которая позволяет программе быть самодостаточной и значительно меньше, чем ежемесячные взносы по ипотечному страхованию.

Сегодняшние ставки

Лучший вариант кредита зависит не только от первоначального взноса, но и от ставки по ипотеке.

Ставки по ипотеке меняются ежедневно, а более низкие ставки могут упростить приобретение нового дома с низким первоначальным взносом.

Нажмите, чтобы увидеть текущие ставки по ипотеке.

Можно ли получить ипотеку, если вы безработный?

Рынок труда США подвергся сильному удару с начала кризиса COVID-19, и даже те, кто не потерял работу, могут не знать, как экономика повлияет на их будущие доходы. В то же время пандемия также заставила многих американцев переосмыслить, где они хотят жить, что ставит перед некоторыми начинающими домовладельцами вопрос: можно ли получить ипотеку, если вы безработный?

Кредитный рейтинг соискателя ипотеки, общая сумма активов и первоначальный взнос также являются ключевыми критериями, которые принимают во внимание кредиторы, но «заемщикам нужен какой-то доход для прохождения процесса андеррайтинга кредитора», — говорит Гай Секала, генеральный директор и издатель Inside Mortgage Finance. «Нельзя просто сказать:« У меня нет источника дохода, и я хочу купить дом », потому что ни один кредитор не предложит вам ссуду».

«Нельзя просто сказать:« У меня нет источника дохода, и я хочу купить дом », потому что ни один кредитор не предложит вам ссуду».

Но хотя работа — самый распространенный источник дохода, она не единственный. Вот как вы можете получить ипотеку, если останетесь безработным.

ВЫ ИСПОЛЬЗУЕТЕ СОПРАВИЛЬНИКА

Один из способов получить право на ипотеку без работы — это наличие соподписавшегося по ипотеке, например родителя или супруга, который работает или имеет высокий собственный капитал. .Соподписывающая сторона физически подписывает вашу ипотеку, чтобы обеспечить безопасность своего дохода и кредитной истории по ссуде. По сути, если вы не можете вносить платежи по ипотеке, ваша со-подписывающая сторона будет на крючке.

ВЫ ЗАРАБАТЫВАЕТЕ ИНВЕСТИЦИОННЫЙ ДОХОД

Если вы ежемесячно получаете значительную сумму денег в виде дивидендов по акциям, прироста капитала или других инвестиций, вы можете получить разрешение на ипотеку. Одно предостережение: ссуды, утвержденные на основе инвестиционного дохода, как правило, имеют более высокие процентные ставки, — говорит Тодд Шейнин, кредитный специалист в Homespire Mortgage в Гейтерсбурге, штат Мэриленд.

У ВАС ЕСТЬ ДРУГИЕ НАДЕЖНЫЕ ИСТОЧНИКИ ДОХОДА

Кредиторы могут также учитывать доход по социальному обеспечению, доход от аренды недвижимости, алименты, алименты и другие формы пассивного дохода при рассмотрении вашей заявки на кредит.

ВЫ СИДИТЕ НА МНОГО ДЕНЕЖНЫХ СРЕДСТВ

Если у вас высокий собственный капитал, вы можете иметь право на получение ипотечного кредита, продемонстрировав, что у вас есть доступ к значительным денежным резервам, таким как деньги на сберегательном счете, которые позволяют комфортно производить выплаты по кредиту.

Итог: получить ипотеку, пока вы безработный, будет непросто. Но если вы можете показать, что у вас есть другие источники дохода, которые помогут вам производить платежи, это может оказаться невозможным.

Еще вариант для некоторых

Ссуды с низким уровнем документации или без документации позволяют заемщикам подавать заявку на получение ипотечной ссуды без необходимости предоставления обширной финансовой документации. Обычно получение ипотеки требует оформления большого количества документов. Вам необходимо задокументировать свой доход, предоставив квитанции о заработной плате, формы W2, налоговые декларации, выписки с различных счетов и многое другое.Когда ваш кредитор или ипотечный брокер требует от вас документов, это хороший знак — они пытаются получить лучшую ипотеку, на которую вы можете претендовать.

Обычно получение ипотеки требует оформления большого количества документов. Вам необходимо задокументировать свой доход, предоставив квитанции о заработной плате, формы W2, налоговые декларации, выписки с различных счетов и многое другое.Когда ваш кредитор или ипотечный брокер требует от вас документов, это хороший знак — они пытаются получить лучшую ипотеку, на которую вы можете претендовать.

Однако некоторые люди не могут предоставить необходимые документы. Для них привлекательной является ссуда с ограниченным объемом документации или без документации, и эти ссуды все еще доступны для некоторых.

Причины недостаточной документации по кредитам

Есть несколько причин, по которым вы не сможете или не захотите предоставить информацию кредитору.Например:

- Самостоятельно занятые люди предпочитают показывать более низкий доход для целей налогообложения, но это имеет неприятные последствия при подаче заявления на ссуду

- Молодые рабочие имеют низкую заработную плату или вообще не имеют истории

- Новые владельцы бизнеса не могут показать стабильный заработок в прошлом (обычно требуется несколько лет)

- Пенсионеры с инвестиционным доходом

- Требования конфиденциальности диктуют, что вы держите свой доход при себе

- Найти и систематизировать документацию слишком сложно

- Ваш доход или активы никоим образом не задокументированы приемлемо для кредитора

Соответствие требованиям без документации

«Старые добрые времена» легкого получения кредита прошли. До финансового кризиса, достигшего пика в 2008 году, вы могли просто сказать своему ипотечному брокеру, сколько вы зарабатываете, и не требовалось никаких доказательств — если они вообще были. Эти заявленные доходы — также известные как «лживые» ссуды — больше не доступны бесплатно.

До финансового кризиса, достигшего пика в 2008 году, вы могли просто сказать своему ипотечному брокеру, сколько вы зарабатываете, и не требовалось никаких доказательств — если они вообще были. Эти заявленные доходы — также известные как «лживые» ссуды — больше не доступны бесплатно.

Бюро финансовой защиты потребителей (CFPB) теперь требует от кредиторов гарантировать, что у вас есть возможность погасить любые одобренные ссуды, если ипотека является «подходящей» ссудой. Но некоторые кредиторы готовы работать в неквалифицированной ипотечной сфере.

Обратите внимание, что эти кредиторы не собираются возвращаться в 2006 год — они не заинтересованы в выдаче субстандартных кредитов с использованием неточных цифр.Однако они заинтересованы в работе с людьми, у которых есть возможность платить (при отсутствии возможности документировать свои доходы и активы в традиционных форматах).

Соответствует требованиям для получения ссуд без документов

Чтобы претендовать на эти кредиты, вы должны быть привлекательным заемщиком, и приведенные ниже характеристики вам помогут.

Кредиторы готовы согласиться на меньшее количество информации, только если у вас хороший кредитный рейтинг (выше 720 — хорошее место для начала). Тем не менее, если все остальное в порядке, несколько пометок в ваших кредитных отчетах не могут испортить сделку.

Доход всегда помогает получить одобрение на получение ссуды. Но неквалифицированные кредиторы могут более снисходительно оценивать ваш доход. Если вы сможете обосновать свою позицию (даже если вы не можете представить W2), вы можете получить одобрение.

Активы или наличие большого количества резервных денег также помогают в вашем случае. Крупные банковские и инвестиционные счета могут служить «резервами», в которые вы можете вкладывать средства, чтобы продолжать производить платежи. Кредиторы могут быть более снисходительными к доходам, если вы хорошо разбираетесь в активах.

Кредиторы любят минимизировать свои риски и следить за тем, чтобы у вас была шкура в игре.Если вы сделаете более крупный первоначальный взнос, у вас будет больше шансов с кредиторами с низким уровнем документации. Для обычных ипотечных кредитов достаточно 20%, но для неквалифицированных кредиторов может потребоваться 40% и более. Вы всегда можете использовать этот капитал когда-нибудь позже.

Для обычных ипотечных кредитов достаточно 20%, но для неквалифицированных кредиторов может потребоваться 40% и более. Вы всегда можете использовать этот капитал когда-нибудь позже.

Стоимость

Бесплатных обедов не бывает. Поскольку вы не доказываете свою способность погашать с помощью стандартных документов, кредиторы берут на себя больший риск. Эти кредиторы также берут на себя больший регуляторный риск, работая в серых (но все еще законных) областях.В результате цена выше.

Ожидайте, что процентная ставка по крайней мере на на один процент выше для ссуды с низкой документацией. Другие сборы за обработку также могут быть завышены. Если вы просто ищете более простой способ подать заявку на получение ссуды, это может быть не лучшим вариантом — откопайте старые налоговые декларации и квитанции о выплатах. Но если вы попадаете в перечисленные выше категории, это может быть ваш вариант только , и он все равно стоит своих денег.

Как получить ипотеку без кредитного рейтинга

Одним из побочных эффектов — или побочных преимуществ — избавления от долгов и жизни без них является то, что в конечном итоге у вас будет нулевой кредитный рейтинг. Если это вы, поздравляю! Вы не защищены, и поскольку вы невидимы для кредитных акул и кредитных бюро, вы сталкиваетесь с уникальной проблемой: как доказать ипотечному кредитору, что вы являетесь надежным заемщиком без кредитного рейтинга ?

Если это вы, поздравляю! Вы не защищены, и поскольку вы невидимы для кредитных акул и кредитных бюро, вы сталкиваетесь с уникальной проблемой: как доказать ипотечному кредитору, что вы являетесь надежным заемщиком без кредитного рейтинга ?

Будет немного сложно, но не теряйте надежды. Вы можете получить ипотеку без кредитного рейтинга. Это того стоит. И мы покажем вам, как это сделать.

Что такое кредитный рейтинг?

Но сначала, что такое кредитный рейтинг? Кредитный рейтинг — это трехзначное число, которое измеряет, насколько хорошо вы выплачиваете долг.Короче говоря, кредитный рейтинг — это оценка «Я люблю долги». В нем говорится, что у вас были долги в прошлом, и вы выплачивали огромные, умеренные или ужасные суммы. Три основных кредитных бюро — TransUnion, Experian и Equifax — используют модели кредитного скоринга, такие как VantageScore и FICO, для получения баллов в диапазоне от 300 до 850.

Дэйв Рэмси рекомендует одну ипотечную компанию. Вот этот!

Вот этот!

Но поверьте нам — кредитный рейтинг — это , а не , доказывающее финансовую победу.Несомненно, вы встретите множество людей, которые хвастаются своим кредитным рейтингом, как будто это какая-то линия для подбора («по шкале FICO, я — 850»). Не дайте себя обмануть. Кредитный рейтинг не измеряет ваше богатство, доход или статус занятости; он измеряет ваш долг в следующих пяти областях:

- 35% вашей оценки основано на вашей истории долга.

- 30% зависит от уровня вашего долга.

- 15% зависит от продолжительности вашего долга.

- 10% рассчитано на новый долг.

- 10% в зависимости от типа долга. (1)

Какой кредитный рейтинг у вас должен быть?

Когда дело доходит до кредитных баллов, вы получите множество плохих советов: «Получите кредитную карту или автокредит, чтобы увеличить свой кредит. Не увеличивайте свой баланс, всегда производите платежи вовремя и никогда не закрывайте ваши счета «. Обычно люди говорят вам залезать в долги и никогда не выходить из него. Более того, они скажут вам, что это единственный способ получить ипотеку.

Обычно люди говорят вам залезать в долги и никогда не выходить из него. Более того, они скажут вам, что это единственный способ получить ипотеку.

Но есть другой способ — не нужно жертвовать своим богатством на алтаре всемогущего FICO.Так нормальные люди покупают дом, а нормальные разоряются. Поверьте нам: лучший кредитный рейтинг — это вообще никакой.

Так как же вам стать незащищенным? Это действительно просто. Сначала выплатите весь свой долг. Затем поместите все кредитные карты в блендер и нажмите , измельчите . Никогда больше не берите другую кредитную карту или кредитную линию, и пусть ваш кредитный рейтинг исчезнет.

В чем разница между отсутствием кредита и низким кредитом?

Прежде чем мы продолжим, давайте проясним кое-что: отсутствие кредитного рейтинга отличается — на расстоянии световых лет — от низкого балла .

Отсутствие кредитного рейтинга не означает, что вы плохо справлялись с долгом. Это означает, что вы избежали долга и пытаетесь создать положительную чистую стоимость активов. Если у вас нет кредитного рейтинга, вы, скорее всего, отбросили долг и больше никогда не позволите ему вернуться в свою жизнь.

С другой стороны, низкий кредитный рейтинг может означать несколько вещей. Поскольку 35% вашей оценки основаны на вашей истории долга, низкая оценка может означать, что вы были в долгу в течение короткого периода времени.

Однако более вероятно, что низкий кредитный рейтинг означает, что вы совершали большие денежные ошибки в прошлом: вы объявили о банкротстве, объявили дефолт по дому или накопили тонну долгов по кредитной карте, которых у вас не было. в состоянии погасить.

Какой бы ни была причина, низкий кредитный рейтинг будет трудно преодолеть практически с любым кредитором — даже с теми, кто допускает альтернативные кредитные истории. Если у вас низкий кредитный рейтинг, вы погасите весь свой долг, не пропустите ни одного счета и дождитесь, пока ваш кредитный рейтинг исчезнет, вам будет намного проще получить ипотеку с кредитным рейтингом без , чем с низким -верь нам.

Является ли заем FHA хорошим вариантом?

Когда у вас нет кредита или он ниже звездного, кредиторы часто пытаются уговорить вас взять ссуду FHA . Но мы продолжим и скажем вам сейчас: заем FHA стоит дорого — на раз на дороже, чем обычная ипотека, — и в долгосрочной перспективе это не самый разумный вариант.

Что такое ссуда FHA?

Кредит FHA — это обеспеченная государством ипотека, которая облегчает покупку дома для тех, кто впервые покупает жилье, или для людей, которые не могут легко претендовать на получение обычной ипотеки.

Почему «легче» получить ссуду FHA?

Требования к ссуде FHA низки — фактически настолько низки, что если у вас нет кредитной истории (или низкий кредитный рейтинг) и как минимум 3% первоначального взноса, вы, скорее всего, получите право.

В чем проблема с ссудой FHA?

На первый взгляд, ссуды FHA кажутся безвредными. Что может быть плохого в программе ссуды, разработанной, чтобы помочь тем, кто впервые покупает жилье, покупать дома? Но за низкими требованиями к въезду скрывается ссуда с большими комиссиями и дополнительным страхованием ипотеки, что заставляет вас платить более высокие долгосрочные расходы.За дом за 200 000 долларов вы могли бы заплатить на 30 000 больше при получении ссуды FHA по сравнению с 15-летней обычной ипотекой. Это вздор!

Что может быть плохого в программе ссуды, разработанной, чтобы помочь тем, кто впервые покупает жилье, покупать дома? Но за низкими требованиями к въезду скрывается ссуда с большими комиссиями и дополнительным страхованием ипотеки, что заставляет вас платить более высокие долгосрочные расходы.За дом за 200 000 долларов вы могли бы заплатить на 30 000 больше при получении ссуды FHA по сравнению с 15-летней обычной ипотекой. Это вздор!

Как получить ипотеку без кредитного рейтинга?

Посмотрите на это так: кредиторы относятся к кредитным рейтингам как к историям. Чем выше ваш кредитный рейтинг, тем лучше ваша история с выплатой долга. Чем ниже ваш результат, тем больше вероятность, что ваша история закончится кучей неоплаченных счетов. Но если у вас нет кредитного рейтинга, вы можете и рассказать свою финансовую историю.Вам просто нужно сделать это по-другому.

Хотя получить ипотечный кредит без кредитного рейтинга сложнее, это возможно. Вам просто нужно найти кредитора, который выполняет андеррайтинг вручную, например, Churchill Mortgage .

Вам просто нужно найти кредитора, который выполняет андеррайтинг вручную, например, Churchill Mortgage .

Хотя получить ипотечный кредит без кредитного рейтинга сложнее, это возможно. Вам просто нужно найти кредитора, который выполняет андеррайтинг вручную.

Что такое ручное андеррайтинг?

Андеррайтинг вручную — это практическое исследование вашей способности погасить долг.Вы собираетесь взять ипотеку, и они хотят знать, что вы справитесь с ней. По мере прохождения процедуры андеррайтинга вам нужно будет предоставить множество документов, таких как подтверждение дохода и историю арендных платежей, которые подтверждают вашу финансовую ответственность.

Как получить ипотечный кредит посредством ручного андеррайтинга?

Вы не можете просто пойти в банк или офис ипотечного кредитора и уйти в тот день с ипотечным кредитом, используя ручное андеррайтинг. Помните, что люди без кредита делают это именно так, поэтому есть некоторые требования, которым вы должны соответствовать. В частности, необходимо:

В частности, необходимо:

1. Принесите доказательства.

Первым обручем будет документация — много-много документации. Вам нужно будет предъявить подтверждение вашего дохода за последние 12–24 месяцев, а также стабильную историю платежей как минимум по четырем регулярным ежемесячным расходам. Эти расходы могут включать:

- Аренда

- Коммунальные платежи не включены в арендную плату

- Счета за телефон, сотовый телефон или кабельное телевидение

- Выплаты страховых взносов

- Плата за уход за ребенком или за обучение в школе

Чем больше свидетельств вы предоставите о своей истории своевременных платежей, тем выше ваши шансы получить право на ипотеку.

2. Получите большой первоначальный взнос.

Обычно мы рекомендуем первоначальный взнос в размере 20% –10% как минимум. Но не подлежащие возмещению убытки должны быть нацелены на 20% или больше, поскольку это снижает риск кредитора и демонстрирует вашу способность ответственно обращаться с деньгами.

3. Оформите 15-летнюю обычную ипотеку.

Нет FHA. Субстандартных кредитов нет. Ничего, кроме вашей старой доброй ипотеки на 15 лет . Ваши ежемесячные выплаты по ипотеке по 15-летней ссуде не должны превышать 25% от получаемой вами зарплаты.

Как получить ипотеку без кредита

Не каждый кредитор предлагает андеррайтинг вручную, но Churchill Mortgage — единственный кредитор, который это делает. Специалисты Черчилля знают, что получить ипотеку без кредитного рейтинга сложно. Вот почему они стремятся сделать процесс ручного андеррайтинга максимально простым и легким. Перейдите на сайт Churchill Mortgage , чтобы начать работу прямо сейчас!

Ипотека без первоначального взноса: как получить один

Ипотечные кредиты с нулевой или нулевой суммой денег были легко доступны до обвала субстандартных ипотечных кредитов в 2008 году, когда стоимость домов быстро росла, а правила кредитования были более слабыми. Сегодня, к сожалению, ипотечные кредиты без первоначального взноса от коммерческих кредиторов встречаются крайне редко, а существующие доступны только избранным лицам, которые могут документально подтвердить адекватный доход — часто вместе с минимальным кредитным рейтингом 720; многие частные кредиторы требуют еще более высоких кредитных рейтингов.

Сегодня, к сожалению, ипотечные кредиты без первоначального взноса от коммерческих кредиторов встречаются крайне редко, а существующие доступны только избранным лицам, которые могут документально подтвердить адекватный доход — часто вместе с минимальным кредитным рейтингом 720; многие частные кредиторы требуют еще более высоких кредитных рейтингов.

К счастью, существует несколько государственных программ без предоплаты, на которые могут претендовать некоторые начинающие домовладельцы. В этой статье перечислены некоторые из этих малоизвестных вариантов ссуды и некоторые альтернативы, если вы не имеете права ни на один из них.

Ключевые выводы

- Сегодня жилищные ссуды без предоплаты доступны только избранным лицам, которые могут документально подтвердить адекватный доход, необходимый для выплаты ссуды, и высокие кредитные рейтинги. Такие покупатели жилья также должны иметь хорошую кредитоспособность с минимальным баллом 620.

- Существуют некоторые государственные программы без предоплаты, такие как ссуды VA, жилищные ссуды USDA для развития сельских районов и федеральные ссуды ВМФ.

- Альтернативы ипотеке без предоплаты включают ссуды FHA (с очень низким первоначальным взносом), ипотечные ссуды с дополнительными выплатами и заимствования у IRA.

VA Кредиты

Семьи военнослужащих и ветераны могут претендовать на получение ссуды VA (по делам ветеранов), которая предлагает 100% финансирование. Эта страховая программа, доступная со времен Второй мировой войны, гарантирует ссуды до определенного лимита — обычно 424 100 долларов. Эти ссуды не только не требуют первоначального взноса, но и ипотечное страхование в размере 2,15 балла может быть включено в ссуду. Требования к ссуде варьируются от кредитора к кредитору, но обычно они требуют отношения долга к доходу около 41%.Соискатели ссуды VA должны сначала получить свидетельство о праве на льготы (COE) в центре соответствия VA, подтвердив свою военную службу.

Жилищные ссуды для сельского развития Министерства сельского хозяйства США

Потенциальные покупатели, проживающие в специально обозначенных регионах страны, могут претендовать на получение жилищного кредита Министерства сельского хозяйства США (USDA) на жилищное строительство в сельской местности. Хотя они предназначены для жителей отдаленных районов, некоторые жители, живущие ближе к центру города, также могут иметь право на участие в этой программе.(Проверьте страницу соответствия требованиям USDA для обозначенных областей.)

Хотя они предназначены для жителей отдаленных районов, некоторые жители, живущие ближе к центру города, также могут иметь право на участие в этой программе.(Проверьте страницу соответствия требованиям USDA для обозначенных областей.)

В дополнение к удовлетворению требований по месту жительства, соискатели ссуды Министерства сельского хозяйства США должны иметь доход ниже определенного порогового уровня, поскольку эти программы предназначены для домохозяйств с низким и средним доходом, которые изо всех сил пытаются накопить для первоначальных взносов. Минимальные требуемые кредитные баллы варьируются от 600 до 640, и требуются предварительные комиссии за гарантию кредита в размере 3,5% от суммы кредита, однако заемщики могут включить эти комиссии в остаток по ссуде, тем самым избегая необходимости наличных денег при закрытии.

Федеральные займы ВМФ

Федеральный кредитный союз военно-морского флота — крупнейший в стране по активам и членству, предлагает 100% финансирование квалифицированным членам, покупающим основные дома. Право на участие ограничено военнослужащими, сотрудниками Министерства обороны США и членами их семей. Эта программа с нулевым снижением аналогична программе VA, но отличается более низкой комиссией за финансирование — 1,75%.

Право на участие ограничено военнослужащими, сотрудниками Министерства обороны США и членами их семей. Эта программа с нулевым снижением аналогична программе VA, но отличается более низкой комиссией за финансирование — 1,75%.

Когда ипотека без предоплаты — плохая идея?

У отказа от нулевых денег есть свои недостатки.Если вы финансируете 100% покупки дома, у вас нет доли в собственности, то есть вы не владеете ею напрямую, как если бы вы внесли первоначальный взнос. Следовательно, кредиторы могут пометить вас как заемщика с высоким уровнем риска и потребовать от вас оформить частное ипотечное страхование (PMI), прежде чем они подпишут ссуду. Эта страховка, которая защищает ипотечную компанию в случае невыполнения обязательств по кредиту, обычно стоит от 0,5% до 1% от всей суммы кредита на годовой основе. И, в отличие от самих выплат по ипотеке, эти расходы не подлежат налогообложению.

Наконец, ипотечные кредиты с нулевым первоначальным взносом часто имеют более высокие процентные ставки, чем традиционные ипотечные кредиты, поскольку кредиторы обычно оставляют лучшие условия для заемщиков, которые могут выплатить аванс наличными. Например, в середине 2019 года Republic Bank из Луисвилля, штат Кентукки, предлагал ипотеку без первоначального взноса без PMI и семилетнюю ипотеку с регулируемой ставкой (ARM) с начальной процентной ставкой 4,729%. Эта ставка была почти на полный процентный пункт выше объявленной в то время ставки Wells Fargo.Ежемесячный платеж по ссуде Республиканского банка составлял бы 533 доллара на каждые 100 000 долларов, взятых в долг в течение первых семи лет, после чего процентная ставка корректировалась один раз в год на основе ставки LIBOR плюс маржа 2,75%.

Например, в середине 2019 года Republic Bank из Луисвилля, штат Кентукки, предлагал ипотеку без первоначального взноса без PMI и семилетнюю ипотеку с регулируемой ставкой (ARM) с начальной процентной ставкой 4,729%. Эта ставка была почти на полный процентный пункт выше объявленной в то время ставки Wells Fargo.Ежемесячный платеж по ссуде Республиканского банка составлял бы 533 доллара на каждые 100 000 долларов, взятых в долг в течение первых семи лет, после чего процентная ставка корректировалась один раз в год на основе ставки LIBOR плюс маржа 2,75%.

Альтернативы ипотеке без первоначального взноса

Если вы не имеете права на участие в одной из программ ссуды с нулевым первоначальным взносом, существуют альтернативы. Такие как:

Местные займы

Почти каждый американский штат, графство и муниципалитет предлагает тот или иной тип программы стимулирования покупателя жилья, которая предусматривает помощь в оплате первоначального взноса, помощь при закрытии, жилищные ссуды с низкой процентной ставкой или сочетание вышеперечисленного. Многие из них предназначены только для покупателей с определенным уровнем дохода, а некоторые — для покупателей, впервые покупающих жилье. Кроме того, некоторые программы предназначены для групп специалистов, таких как учителя, медицинский персонал или службы экстренного реагирования. Хотя не все эти программы могут устранить необходимость в первоначальных взносах, некоторые предлагают гранты или беспроцентные ссуды, покрывающие часть или весь первоначальный взнос.

Многие из них предназначены только для покупателей с определенным уровнем дохода, а некоторые — для покупателей, впервые покупающих жилье. Кроме того, некоторые программы предназначены для групп специалистов, таких как учителя, медицинский персонал или службы экстренного реагирования. Хотя не все эти программы могут устранить необходимость в первоначальных взносах, некоторые предлагают гранты или беспроцентные ссуды, покрывающие часть или весь первоначальный взнос.

Программы FHA

Эти кредиты требуют первоначального взноса в размере 3,5%. Тем не менее, руководящие принципы FHA позволяют финансировать первоначальные взносы за счет финансовых подарков от родственников, невест, некоммерческих организаций или других источников.FHA также предлагает ссуду Good Neighbor Next Door учителям, полицейским и другим государственным служащим, которые могут купить дом всего за 100 долларов — не совсем 100% финансирование, но очень близко.

Обратная ипотека

Эта стратегия включает в себя получение двух займов: один на 80% от стоимости дома, а другой на максимально возможную оставшуюся часть. До кризиса субстандартного ипотечного кредитования деление 80% / 20% было довольно распространенным явлением. В сегодняшнем более суровом климате максимум может составлять 80% -15% -5% план, при котором вы финансируете 80% с помощью основной ипотеки, 15% с помощью второй ипотеки или ссуды под залог собственного капитала и вносите 5% первоначального взноса.

До кризиса субстандартного ипотечного кредитования деление 80% / 20% было довольно распространенным явлением. В сегодняшнем более суровом климате максимум может составлять 80% -15% -5% план, при котором вы финансируете 80% с помощью основной ипотеки, 15% с помощью второй ипотеки или ссуды под залог собственного капитала и вносите 5% первоначального взноса.

Подождите и сэкономьте

Отложить мечту о домовладении до тех пор, пока вы не сможете внести стандартный первоначальный взнос, — это жизнеспособный вариант. Кроме того, время покупать может наступить раньше, чем вы думаете, особенно если у вас уже есть сбережения. Например, до 10 000 долларов США может быть снято с IRA на покрытие расходов, связанных с первым покупателем дома, включая авансовые платежи, без взимания типичного 10% штрафа за досрочное снятие средств.

Итог

Прошли те времена, когда практически любой мог получить легкую ипотеку с небольшими выплатами или вообще без них.Но есть государственные программы и несколько частных кредиторов, которые могут помочь. Но если это не сработает для вас, финансирование с первоначальным взносом может не подойти. Интересно, что процентные ставки по ипотеке в настоящее время находятся на историческом минимуме. Следовательно, некоторые финансовые эксперты считают, что сейчас идеальное время для фиксации этих ставок, прежде чем они начнут расти.

Но если это не сработает для вас, финансирование с первоначальным взносом может не подойти. Интересно, что процентные ставки по ипотеке в настоящее время находятся на историческом минимуме. Следовательно, некоторые финансовые эксперты считают, что сейчас идеальное время для фиксации этих ставок, прежде чем они начнут расти.

Руководство по программам помощи при первоначальном взносе — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyВы, наверное, думаете, что для покупки дома вам нужно отложить в банке большой первоначальный взнос. Это не обязательно так, поскольку существуют буквально тысячи программ, которые помогут вам внести первоначальный взнос, чтобы вы могли получить дом своей мечты.

Программы помощи при первоначальном взносе — это инициативы, спонсируемые федеральными, государственными и местными органами власти, а также частными некоммерческими организациями. Они предлагают займы, в том числе беспроцентные и даже безвозвратные.Эти группы также предлагают гранты потенциальным домовладельцам, нуждающимся в небольшой помощи.

Они предлагают займы, в том числе беспроцентные и даже безвозвратные.Эти группы также предлагают гранты потенциальным домовладельцам, нуждающимся в небольшой помощи.

Эти программы не для всех. Если вы не можете получить предварительное одобрение на ипотеку, вы, вероятно, не сможете воспользоваться программой помощи при первоначальном взносе. Чтобы получить ипотеку, вам понадобится стабильная работа, хороший доход и кредитный рейтинг выше среднего. Но если единственное, что удерживает вас от покупки дома, — это первоначальный взнос, вы можете преодолеть это с помощью ссуды на оказание помощи при первоначальном взносе.

Кому нужна помощь в выплате первоначального взноса?

Многим потенциальным домовладельцам не хватает наличных для первоначального взноса. Шестьдесят восемь процентов арендаторов заявили, что экономия на первоначальном взносе удерживает их от домовладения, согласно отчету Urban Institute о препятствиях для домовладения.

Но хотя вам, скорее всего, понадобится немного денег вперед, возможно, вам понадобится не столько, сколько вы думаете. Обычная ипотека требует первоначального взноса в размере 3%, но вам придется оплатить ипотечную страховку.Некоторые ипотечные кредиты, обеспеченные государством, например ссуды Министерства сельского хозяйства США, могут не требовать первоначального взноса.

Обычная ипотека требует первоначального взноса в размере 3%, но вам придется оплатить ипотечную страховку.Некоторые ипотечные кредиты, обеспеченные государством, например ссуды Министерства сельского хозяйства США, могут не требовать первоначального взноса.

Тем не менее, по данным Национальной ассоциации риэлторов, во втором квартале 2020 года средняя цена дома на одну семью по стране достигла 291 300 долларов. Первоначальный взнос в размере 3% за дом по этой цене составит 8739 долларов, что по-прежнему недоступно для некоторых заемщиков.

Как программы помощи при первоначальном взносе могут помочь

Войти в программы помощи при первоначальном взносе. Эти программы предлагают помочь покупателям жилья внести часть или весь первоначальный взнос и, в некоторых случаях, закрыть расходы.

Существует три основных типа помощи при первоначальном взносе, в том числе:

- Ссуды под проценты, оформленные в качестве второй ипотеки, которую должен выплатить квалифицированный покупатель жилья.

- Беспроцентные ссуды, которые должны быть возвращены, но без дополнительных затрат для покупателя жилья.

- Гранты — средства, которые покупатель жилья не должен возвращать.

Гибридный вид помощи — это безнадежная ссуда. Эти ссуды не подлежат возврату, если заемщик занимает дом в течение определенного периода времени.Ссуды часто имеют обычный 30-летний формат с фиксированной процентной ставкой и взимаются примерно по рыночной процентной ставке.

Часто существует ограничение на размер помощи при первоначальном взносе, которую вы можете получить. Например, заемщик может получить только до 5% от стоимости дома через программу помощи. Иногда сумма устанавливается в долларах. Исследование, проведенное Институтом урбанистики по вопросам помощи при первоначальном взносе, показало, что подходящие заемщики обычно могут претендовать на получение от 2 000 до 39 000 долларов.

Помощь в выплате первоначального взноса часто не покрывает весь необходимый первоначальный взнос. Заемщику, возможно, придется найти немного наличных для участия в сделке.

Заемщику, возможно, придется найти немного наличных для участия в сделке.

Как найти программы помощи при первоначальном взносе

В дополнение к крупным федеральным инициативам, таким как HomeReady от Fannie Mae, существует более 2500 программ помощи при первоначальном взносе, большинство из которых на уровне штата и на местном уровне. В общей сложности более 1300 городов, округов, штатов и других агентств предлагают помощь при первоначальном взносе.

Учитывая это разнообразие, требования к участию различаются, хотя есть некоторые общие черты.Например, покупатели с низким доходом, впервые покупающие жилье, с большей вероятностью будут приняты. И предпочтений может быть столько, сколько есть ограничений.

Например, HomeReady нацелен на покупателей с низким доходом с кредитным рейтингом выше 620, но будет обслуживать покупателей либо впервые, либо повторно. Вы можете воспользоваться помощью по ссуде на покупку или рефинансированию ипотеки. Многие программы созданы для того, чтобы отдавать предпочтение ветеранам или активным военнослужащим или службам быстрого реагирования, таким как полиция и пожарные. Другие нацелены на преподавателей или медицинских работников.

Другие нацелены на преподавателей или медицинских работников.

Есть несколько способов найти ближайшие к вам программы помощи при первоначальном взносе:

- Интервью ипотечных кредиторов . Найдите около трех человек, которые заявили, что участвуют хотя бы в одной программе помощи при первоначальном взносе. Они смогут обсудить право на участие и условия программы.

- Проведите онлайн-исследование. Министерство жилищного строительства и городского развития США (HUD) имеет онлайн-индекс жилищных программ по штатам, который включает местные программы помощи при первоначальном взносе.

- Пройдите курс обучения для покупателей жилья. В рамках курса, который вам может потребоваться для получения права на помощь, вы узнаете о вариантах помощи при авансовом платеже. Вы можете найти образовательные программы для покупателей жилья, проверив индекс жилищных программ штата и местных жилищных программ HUD. Не все образовательные программы для покупателей жилья будут приняты всеми программами помощи при авансовом платеже, поэтому имеет смысл выбрать ту, которая предлагается или одобряется программой помощи при предоплате, которую вы хотите использовать.

Как узнать, имеете ли вы право на получение помощи при первоначальном взносе

Только определенные покупатели жилья имеют право на получение помощи при первоначальном взносе. Право на участие варьируется в зависимости от программы, но требования обычно включают доход, стоимость дома, кредитоспособность, занятость и приемлемое соотношение долга к доходу. Эти требования совпадают с требованиями ипотечного кредитора при принятии решения о продлении ссуды. По сути, если вы можете получить письмо с предварительным одобрением ипотеки, но у вас нет первоначального взноса, вы, вероятно, можете подать заявку на участие в одной из этих программ.

Администраторы программы изучат:

- Доход. Обычно вы не хотите зарабатывать слишком много денег. В зависимости от программы ваш доход может составлять менее 80% от среднего местного дохода. Некоторые программы имеют более либеральные стандарты, составляющие 120% или более местного среднего дохода.

- Кредитоспособность. Программы часто требуют, чтобы покупатели жилья имели минимальный кредитный рейтинг. Самый распространенный тест — от 620 до 640 или выше. Некоторые из них имеют минимальные значения от 660 до 680.

- Отношение долга к доходу. Не все программы накладывают ограничение на отношение долга к доходу покупателя, которое представляет собой процент ежемесячных выплат по долгу, выраженный в процентах от ежемесячного дохода. Из них 43% — это типичное максимальное отношение долга к доходу. Это похоже на соотношение, которое потребует ипотечный кредитор.

- Цена дома. Многие программы помогают только тем покупателям, которые планируют продать дом по средней местной цене или немного больше.

- Вместимость. Вам, вероятно, нужно будет пообещать, что вы проживете в доме от нескольких до нескольких лет. Ссуды лицам, не являющимся арендаторами, более рискованны, поэтому кредиторы хотят убедиться, что они правильно оценивают ссуду. Однако ключом является намерение. Если через год что-то произойдет и вам нужно переехать, вам не потребуется уведомлять кредитора. Кроме того, вы можете получить помощь при первоначальном взносе за небольшую многоквартирную недвижимость до четырех квартир, если вы собираетесь проживать в одной из квартир.

- Предыдущее домовладение. Большинство этих программ предназначены только для покупателей, впервые покупающих жилье. Однако они часто определяют этот термин свободно. Даже если вы ранее владели домом, вы сможете восстановить статус первого покупателя по прошествии нескольких лет с момента последнего владения домом.

- Образование. Часто программы требуют, чтобы покупатели, впервые купившие жилье, прошли курсы обучения. В Техасе, например, Департамент жилищного строительства и общественных дел проводит спонсируемые государством курсы.Бесплатный двухчасовой онлайн-курс проводит потенциального покупателя через весь процесс и выдает сертификат о прохождении. Многие программы помощи покупателям жилья хотят, чтобы заявители, впервые покупающие жилье, имели аналогичные сертификаты.

Многие программы помощи покупателям жилья хотят, чтобы заявители, впервые покупающие жилье, имели аналогичные сертификаты.

Многие программы помощи покупателям жилья хотят, чтобы заявители, впервые покупающие жилье, имели аналогичные сертификаты.Важно помнить, что существует множество независимо запускаемых программ с большим разнообразием требований и функций. Если вы не имеете права на одно, вы вполне можете иметь право на получение другого.

Помощь в выплате авансового платежа во время пандемии

COVID-19 мало повлиял на программы помощи при первоначальном взносе.Подавляющее большинство из тысяч программ работают более или менее в обычном режиме. Одно отличие состоит в том, что в наши дни образование для покупателей жилья, скорее всего, будет виртуальным, а не в классе.

Обратите внимание, что некоторые программы помощи при первоначальном взносе включают защиту по безработице, которая поможет вам выплатить ипотечный кредит в случае потери работы из-за COVID-19 или по другой причине. И имейте в виду, что, поскольку многие из этих программ являются государственными, они, как правило, имеют некоторую сезонность. У них может быть больше средств вскоре после начала финансового года осенью, чем весной и летом, когда они израсходовали свои годовые ассигнования.

У них может быть больше средств вскоре после начала финансового года осенью, чем весной и летом, когда они израсходовали свои годовые ассигнования.

Итог

Программы помощи при первоначальном взносе широко доступны, и их легче получить, чем вы думаете. Для значительного числа людей, имеющих хорошую работу, стабильный доход и приличный кредит, но не имеющих наличных денег для первоначального взноса, они представляют собой жизнеспособный путь к домовладению.

.

Добавить комментарий