Кого могут признать банкротом как физическое лицо: Как объявить себя банкротом и списать долги, если вы — физлицо

РазноеРосреестр

В условиях экономического кризиса банкротство юридического, физического лица ни для кого не редкость. Именно поэтому многих так волнует вопрос: банкротство — это вынужденная мера или способ уйти от обязательств?

Попробуем разобраться в данном вопросе. Понятие «банкротство» закреплено в статье 2 Федерального закона «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 (далее – Закон о банкротстве). Согласно указанной норме банкротство – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнять обязанность по уплате обязательных платежей. В данном случае должником может быть как гражданин, в том числе, индивидуальный предприниматель, так и юридическое лицо, оказавшиеся неспособными удовлетворить требования по денежным обязательствам, исполнять обязанности по уплате обязательных платежей.

Причины банкротства юридических лиц зависят от того какой деятельностью они занимаются. Так, например, внешние причины могут быть вызваны закономерностями экономического развития (кризисы, цикличность), политической ситуацией в стране и мире, несовершенством существующего законодательства, демографическими проблемами в стране и прочее. К внутренним причинам банкротства юридических лиц можно отнести наличие некомпетентного руководства в данной отрасли, отсутствие эффективной системы управления предприятием, нерациональная структура организации предприятия, недостаточное повышение квалификации сотрудников, низкая заинтересованность (мотивация) в результатах деятельности, ухудшение психологической атмосферы в коллективе, отсутствие четкой финансовой стратегии развития организации, низкая конкурентоспособность продукции, неэффективная реклама и прочее.

Причинами банкротства физических лиц может стать потеря работы, снижение доходов и увеличение расходов в связи с болезнью близких или рождением ребенка, в результате которых наступает неплатежеспособность должника, неправильное сопоставление своих возможностей и потребностей.

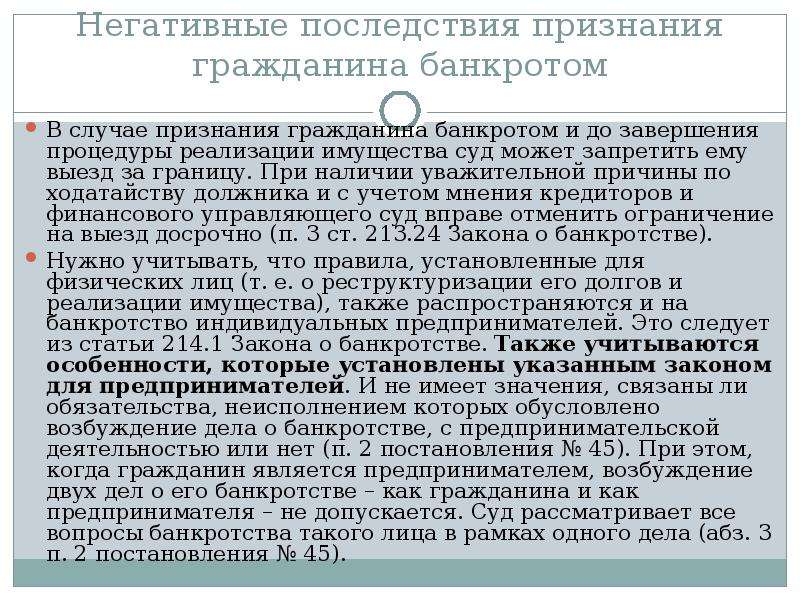

Ирина Кондрашихина, начальник отдела по контролю (надзору) в сфере саморегулируемых организаций Управления Росреестра по Вологодской области предупреждает: «Не стоит забывать, что в случае признания должника банкротом наступают определенные последствия для должника.

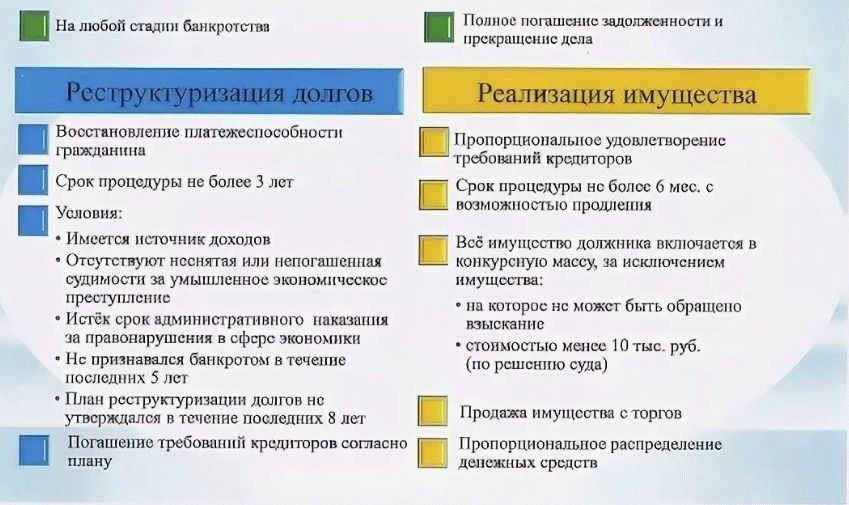

Так, например, для гражданина это будут следующие последствия:

— в течение пяти лет с даты признания гражданина банкротом он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства;

— в течение трех лет с даты признания гражданина банкротом он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом;

— в течение 5 лет нельзя скрывать факт принятия плана реструктуризации долгов, если к должнику применялась процедура по реструктуризации долгов гражданина, при кредитовании и приобретении товаров в рассрочку;

— в случае признания гражданина банкротом суд вправе вынести определение о временном ограничении права на выезд гражданина из РФ;

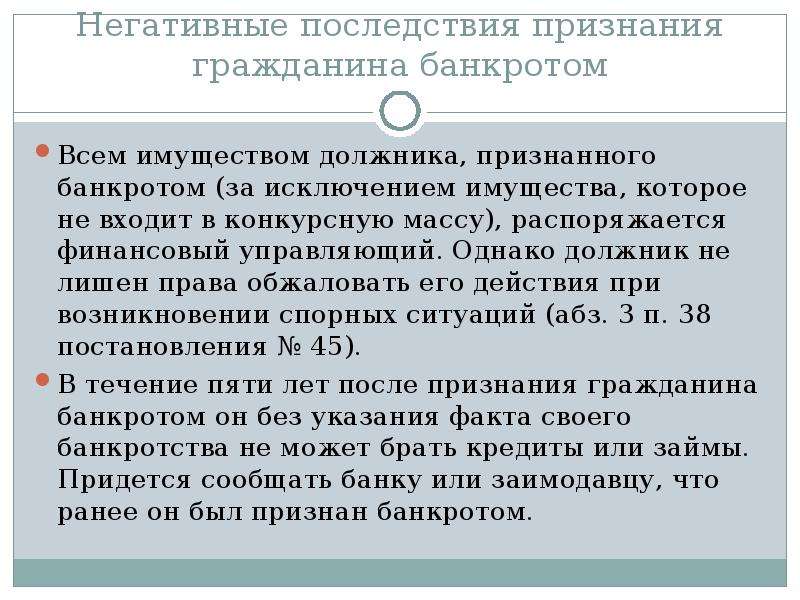

— после признания гражданина банкротом все его имущество идет в конкурсную массу. Исключение составляет имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством;

Исключение составляет имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством;

— при обнаружении сокрытого имущества производство по делу о банкротстве может быть возобновлено и данное имущество будет реализовано с целью удовлетворения оставшихся требований кредитора и т.д..

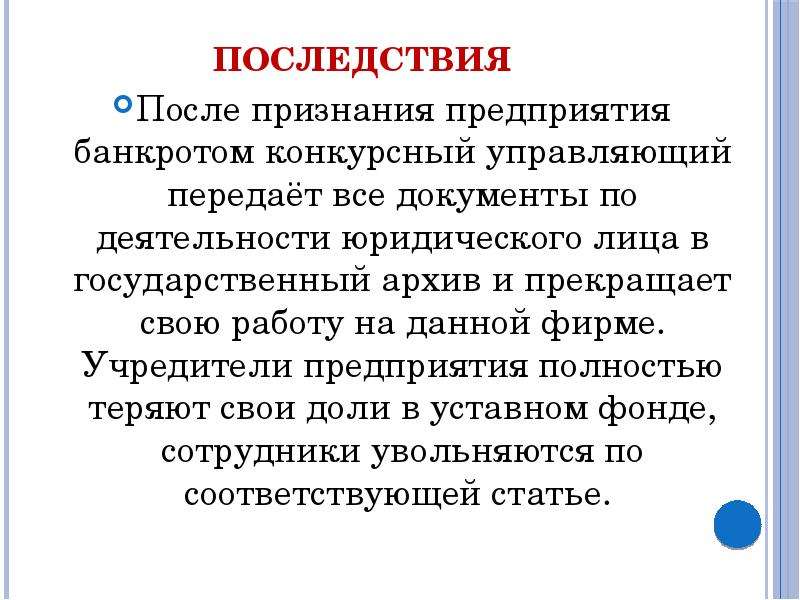

Что касается должника — юридического лица, то для него процесс признания банкротства носит исключительно негативный характер. С начала процесса он полностью отстраняется от управления компанией, его работа подвергается тщательной проверке, и в случае уличения его в хищениях, уничтожении документации или умышленном причинении вреда компании подвергается административной и уголовной ответственности».

Поэтому закономерно возникает вопрос – а можно ли как-то предупредить банкротство?

Само предупреждение банкротства характеризуется как комплекс мероприятий правового регулирования отношений должника, его кредиторов и государственных органов, обеспечивающий предотвращение возможных негативных последствий в результате снижения платежеспособности должника.

Существуют и иные способы предупреждения банкротства.

Например, к экономическим способам предупреждения банкротства можно отнести модернизацию предприятия, перепрофилирование производства, принятие мер, направленных на повышение квалификации персонала, изменение системы управления организации, дополнительный выпуск акций, увеличение уставного капитала за счет дополнительных взносов участников или третьих лиц и прочее.

Таким образом, знание причин банкротства, своевременное их устранение и принятие мер по предупреждению банкротства позволят избежать наступления неблагоприятных последствий от введения процедур банкротства.

Бывают случаи, когда некоторые вполне платежеспособные заемщики, узнав о существовании такого закона, но, не разобравшись в его тонкостях, могут перестать платить по кредитам и займам, в надежде, что их долги будут прощены. Однако использовать данный механизм для списания долга без реальных к тому оснований не стоит. Процедура банкротства – это не кредитная амнистия, а трудоемкий, долгий и не очень приятный процесс. Следует помнить о последствиях признания банкротом! Принимая во внимание изложенное, необходимо сто раз подумать, прежде чем подать заявление в суд о признании себя банкротом.

Безусловно, не надо забывать о добросовестных, сознательных предприятиях, организациях, гражданах, которые действительно пострадали, к примеру, от последствий финансово-экономического кризиса, которыми были предприняты все меры по предупреждению банкротства, но не получилось восстановить свою платежеспособность. В таких случаях действительно, банкротство – это вынужденная мера.

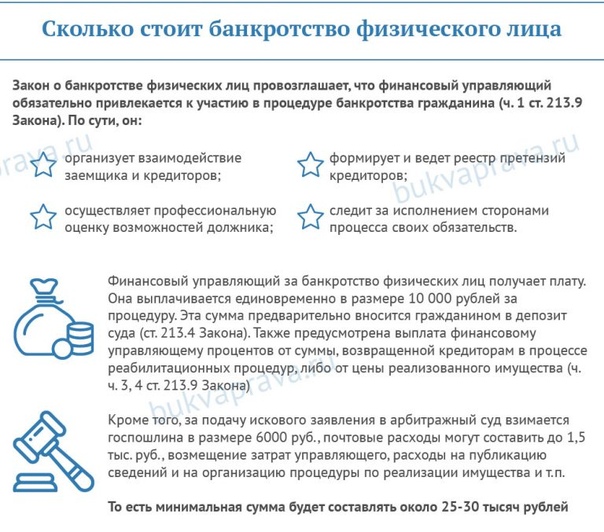

Банкротство физических лиц в 2020 году в Москве: стоимость процедуры и услуг юриста по банкротству

С момента принятия первой утвержденной редакции Закона о банкротстве физических лиц прошло уже почти пять лет. За это время банковское сообщество перестало настороженно относиться к данной процедуре и все чаще выступает в ней заявителем. Арбитражные суды, в свою очередь, активно используют при банкротстве физических лиц определенные обкатанные годами и практикой механизмы его проведения. Так суды одного региона в обязательном порядке начинают рассматривать дело о банкротстве с введения реструктуризации долга.

Неизменными до 2020 года оставались лишь причины, которые заставляли граждан запустить процесс банкротства. Среди самых главных были непогашенные задолженности, нарушенные кредитные обязательства и отсутствие каких-либо финансовых источников. В 2020 году к ним добавилась, а в действительности стала первопричиной, — пандемия коронавируса, когда исчезли и без того призрачные надежды на дополнительный заработок!

В условиях, когда Нац. Бюро Кредитных Историй третий год подряд фиксирует рост числа банкротов в России, сомневаться, что их будет значительно больше после снятия режима самоизолиции, не приходится.

Именно поэтому компания Волан М готова предложить компетентную информационную и юридическую помощь гражданам Москвы и области для принятия решения о запуске процедуры финансового банкротства.

Для начала разберемся с информационной стороной процесса. Дополнительные знания о процедуре вряд ли будут лишними, а кого-то, возможно, даже сподвигнут к самостоятельным действиям.

Разберем подробно основные понятия, связанные с банкротством физического лица, и осветим важные моменты и вопросы, которыми интересуются наши клиенты. Итак:

Кодекс о банкротстве: что нужно знать

- Анастасия Зануда

- ВВС News Украина

Автор фото, AFP

Підпис до фото,Авторы Кодекса говорят, что банкротство означает не только ограничения и проблемы, но и может дать возможность начать все с чистого листа

Президент Украины Петр Порошенко подписал Кодекс по процедурам банкротства, который Верховная Рада приняла еще в прошлом году.

Необходимость принятия такого законопроекта авторы объяснили так:

«Временные финансовые трудности у каждого гражданина могут произойти из-за потери работы, развода и необходимости обеспечения материальной помощи детям, потери родственников или кормильцев и, наконец, своего здоровья. Кроме того, циклическое развитие рыночной экономики предполагает как подъем производства, так и падение, что иногда прямо влияет на личный и семейный бюджеты».

Кроме того, циклическое развитие рыночной экономики предполагает как подъем производства, так и падение, что иногда прямо влияет на личный и семейный бюджеты».

Впервые в истории Украины документ предусматривает возможность и определяет условия банкротства физических лиц.

Что это означает для рядового украинца?

Кто инициирует банкротство?

Инициировать процедуру банкротства физического лица, согласно Кодексу, может только само это лицо, если считает, что не может преодолеть финансовые трудности каким-либо другим способом.

Производство открывается по заявлению должника.

Никто из кредиторов не может инициировать банкротство должника.

Как стать банкротом?

Автор фото, Getty Images

Підпис до фото,Введение банкротства физических лиц не означает, что они будут лишены всей собственности за долги

Должник может инициировать собственное банкротство в следующих случаях:

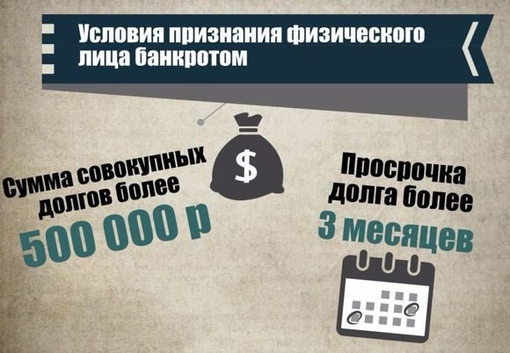

- Если задолженность перед кредиторами составляет не менее 30 минимальных зарплат (сейчас — 111 690 грн).

- Если он прекратил погашать долги в размере более половины месячных платежей по каждому из кредитных обязательств в течение двух месяцев.

- Если вынесено постановление в исполнительном производстве об отсутствии у должника имущества, которое можно взимать для покрытия долгов.

Для этого должник обращается в хозяйственный суд по месту жительства, который будет вести его дело.

Подавая заявление в суд, должник должен предоставить информацию об операциях с его движимым и недвижимым имуществом в течение последнего года.

Суд назначает арбитражного управляющего, который будет вести дело и общаться как с должником, так и с кредиторами.

Кстати, арбитражные управляющие — также одна из новелл Кодекса о банкротстве. Арбитражным управляющим может быть «гражданин Украины, имеющий высшее юридическое или экономическое образование, общий стаж работы по специальности не менее трех лет или одного года после получения полного высшего образования на руководящих должностях, прошедший обучение и стажировку в течение шести месяцев в порядке, установленном государственным органом по вопросам банкротства».

Как происходит банкротство?

Автор фото, AFP

Підпис до фото,По решению суда или арбитражного управляющего на время процедуры банкротства должнику может быть временно запрещено выезжать за границу

Далее события могут происходить по двум вариантам:

- Должник может достичь договоренности с кредиторами о реструктуризации долга, которая может предусматривать изменение сроков выплат или продажу части имущества должника. Однако она не должна длиться более 10 лет.

- Если в течение 120 дней после открытия производства в суде должник и кредиторы не договорились о реструктуризации, суд объявляет о банкротстве должника.

После этого начинается процедура погашения долгов. Источником является так называемая «ликвидационная масса» имущества должника.

Однако к ней не относится жилье, которое является единственным для должника и его семьи. Это может быть квартира не больше 60 кв. м или дом не более 120 кв. м. При этом на каждого члена семьи не должно приходиться более 13,5 кв м жилой площади. Поэтому опасения, что банкротство может оставить кого-то «на улице», не должны сбыться.

Это может быть квартира не больше 60 кв. м или дом не более 120 кв. м. При этом на каждого члена семьи не должно приходиться более 13,5 кв м жилой площади. Поэтому опасения, что банкротство может оставить кого-то «на улице», не должны сбыться.

К ликвидационной массе также не относятся средства должника на счетах в пенсионных фондах и фондах социального страхования.

Для удовлетворения требований кредиторов управляющий открывает отдельный банковский счет. В первую очередь из него уплачиваются судебный сбор и вознаграждение за труд арбитражного управляющего, а также оплата услуг оценщиков имущества.

По решению суда или арбитражного управляющего на время процедуры банкротства должнику может быть временно запрещено выезжать за границу.

Когда это заработает?

Автор фото, UNIAN

Підпис до фото,Многие украинцы брали валютные кредиты на покупку квартиры, когда доллар стоил 8 грн

Кодекс вступит в силу через полгода после опубликования, то есть летом 2019 года.

Закон также предусматривает пятилетний переходный период, который позволяет реструктурировать ипотечные валютные кредиты.

Условия реструктуризации этих долгов изложены в Заключительных положениях Кодекса. При этом мораторий на изъятие квартир должников, введенный в 2014 году, теряет силу.

Однако условия, при которых этот мораторий может быть отменен, изложенные в законе 2014 года, не соответствуют новому Кодексу, — отметили в Главном юридическом управлении парламента.

В частности, согласно Кодексу, сумма обязательств должника будет фиксироваться в гривне по курсу НБУ в день открытия производства о банкротстве. Однако в в законе о моратории говорилось о необходимости каким-то образом учесть изменения в курсе гривны за годы, прошедшие с тех пор, как должник взял валютную ипотеку. Только с 2014 года курс гривны к доллару изменился с 8 до почти 30 гривен.

Реструктуризация долгов по валютным ипотекам может быть рассчитана на 10-15 лет, в зависимости от площади помещения.

Что это дает должникам?

Автор фото, Getty Images

Підпис до фото,После завершения процедуры банкротства все долги считаются погашенными или списанными, даже если имущества должника не хватило для расчетов

Подавая на банкротство, должник имеет дело только с судом и арбитражными уполномоченными, а не с кредиторами или коллекторами.

Сумма долга фиксируется, начисление процентов и штрафов прекращается.

После завершения процедуры банкротства все долги считаются погашенными или списанными, даже если имущества должника не хватило для расчетов.

В то же время банкрот должен предоставить исчерпывающую информацию о своем имуществе и имуществе членов своей семьи. При этом арбитражные управляющие имеют право получать и конфиденциальную информацию в отношении должника и его имущества.

Если должник подает ложную информацию, суд может закрыть производство о банкротстве.

В течение следующих трех лет банкрот не может считаться лицом с безупречной деловой репутацией, и в течение пяти лет должен сообщать о своем банкротстве, если хочет заключить договор займа, залога или поручительства, или взять кредит.

Что это дает кредиторам?

Автор фото, UNIAN

Підпис до фото,По процедуре банкротства банки могут и не вернуть часть долгов, но в целом выиграют благодаря очистке своих балансов от «мертвых» долгов

По замыслу авторов Кодекса, процедура банкротства дает возможность кредиторам решить проблему с определенной частью «неработающих кредитов».

По данным НБУ, на 1 октября этого года таковыми были до половины кредитов, выданных физическим лицам.

«Банки, хотя и могут что-то терять в случае их согласия на списание части долга, однако в целом они выигрывают благодаря очистке своих балансов от «мертвых» долгов и сохранению их клиентов среди активных участников потребительского кредитования», — считают авторы Кодекса.

Сама процедура продажи имущества должников — на аукционах — позволит получить максимально возможные средства.

Ожидается также, что постепенное решение проблем «безнадежных займов» должно оздоровить банковскую систему и дать толчок ее развитию.

Кроме того, эффективное внедрение процедуры банкротства, как ожидается, должно укрепить позиции Украины и в рейтинге Doing business.

Юридическая компания «Соколов и партнеры»

Автор статьи: старший юрист ЮК «Соколов и партнеры»

Герсонский Александр Сергеевич

Вопросы направляйте на [email protected]

Сегодня многих волнует вопрос, можно ли признать коронавирус форс-мажором? К сожалению, коронавирус признать форс-мажором нельзя, так как это название семейства вирусов, которые всегда были, есть и будут в жизни человечества.

А вот пандемию коронавирусной инфекции COVID-19 признать форс-мажором можно, и даже нужно, если, например, Вы предприниматель, который не может оплачивать аренду из-за закрытия предприятия, или не укладывается в сроки сдачи строящегося объекта. Волшебное слово «форс-мажор» в данном случае может стать для Вас спасительной соломинкой, за которую стоит ухватиться в сложное для бизнеса время. Главное ухватиться правильно и со знанием дела.

Начнем с основ. Французское словечко «форс-мажор» (от лат. vis major — высшая, природная сила) имеет аналог и в российском праве. Это «непреодолимая сила», что означает чрезвычайное и непредотвратимое при данных условиях обстоятельство (см. пункт 3 статьи 401 Гражданского кодекса Российской Федерации (ГК РФ).

Почти в каждом договоре есть положения об обстоятельствах непреодолимой силы. Эти положения все время кочуют из договора в договор, и их формулировка у всех на слуху. Кто-то всегда верил в их неприкосновенность и значимость, другие считали их бессмысленными, и удаляли в угоду лаконичности.

Действительно, упоминание землетрясения или войны, всегда казалось чересчур пафосным в договоре на устройство выгребной ямы. Но вот 25 марта 2020 года все российские предприниматели кинулись изучать главу, которую даже не читали при подписании договора.

Но само положение о форс-мажоре в договоре действительно не обязательно. Ведь оно есть в законе, значит обязательно для всех.

Пункт 3 статьи 401 ГК РФ достаточно четко определяет, что, если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств.

Как мы видим, положение закона позволяет трактовать понятие «непреодолимая сила» (форм-мажор) расширительно, т.е. таковым можно считать любое чрезвычайное и непредвиденное при данных условиях обстоятельство.

Таким образом, в договор условия о непреодолимой силе включают по двум причинам: по привычке, и чтобы «урезать» действие закона. Например, путем определения конкретного перечня обстоятельств, которые стороны признают форс-мажором, либо определения обязательного порядка действия при форс-мажоре, несоблюдение которого лишает сторону ссылаться на него.

Из пункта 3 статьи 401 ГК РФ следует, что главными критериями форс-мажора являются чрезвычайность и непредотвратимость именно в данных условиях.

Еще важными критериями форс-мажора являются, непредвиденность, т.е. невозможность его предвидеть при подписании договора, и наличие причинно-следственной связи между возникновением чрезвычайного и непредотвратимого обстоятельства, и невозможностью исполнения обязательства.

Из указанного следует, что форс-мажор устанавливается в каждом конкретном случае, учитывая обстоятельства невозможности исполнения обязательств, непредвиденность, чрезвычайность, непредотвратимость этих обстоятельств, то как эти обстоятельства повлияли на невозможность исполнения обязательств, и учитывая условия договора, по которому не исполнены обязательства.

Однако зачастую предприниматели принимают желаемое за действительное, видя форс-мажор там, где его в действительности нет. Например, нельзя снять с себя ответственность за нарушение договорных обязательств в связи с падением спроса на ту или иную продукцию или услугу, вызванные эпидемией.

Теперь, что касается пандемии коронавирусной инфекции COVID-19.

Как все уже знают, в результате эпидемии в ряде субъектов РФ объявлен режим повышенной готовности, и введены жёсткие меры карантина. Большинство предпринимателей в связи с прямыми запретами вынуждены приостановить свою деятельность. В связи с этим у них возникает невозможность исполнения своих обязательств перед работниками, арендодателями, заказчиками, покупателями и иными контрагентами. Многие в этой связи, вспоминают слово «форс-мажор» и начитают делать весьма необдуманные поступки. Среди таких поступков — объявление самим себе арендных каникул, увольнение работников, либо невыплата заработной платы, отказ оплачивать кредитные и лизинговые платежи, отказ от договоров, невозврат аванса за отмененное мероприятие и т.д.

Разберем подробнее влияние форс-мажора на те или иные правоотношениях.

- Аренда.

Дело в том, что форс-мажор, вопреки многим убеждениям, освобождает только от ответственности за неисполнение обязательства, а не от самого обязательства. Это значит, что если арендатор в результате обстоятельств непреодолимой силы не можете оплачивать арендную плату, то на период пока действуют эти обстоятельства арендодатель не может привлечь его к ответственности. Однако, как только обстоятельства непреодолимой силы пропадут, задолженность по аренде должна быть погашена.

Это значит, что если арендатор в результате обстоятельств непреодолимой силы не можете оплачивать арендную плату, то на период пока действуют эти обстоятельства арендодатель не может привлечь его к ответственности. Однако, как только обстоятельства непреодолимой силы пропадут, задолженность по аренде должна быть погашена.

Но есть и другая сторона медали. Если в результате обстоятельств непреодолимой силы арендатор не можете пользоваться помещением, то он освобождает арендатора от арендных платежей, либо вправе потребовать соразмерного снижения арендной платы.

В частности, такой вывод можно сделать из буквального толкования пункта 3 статьи 401 пункта 4 статьи 614 ГК РФ.

Однако применительно к сегодняшней ситуации с пандемией коронавирусной инфекции COVID-19 законодатель внес максимальную ясность приняв Федеральный закон от 01.04.2020 N 98-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций».

Согласно пункту 3 статья 19 названного закона арендатор по договорам аренды недвижимого имущества вправе потребовать уменьшения арендной платы за период 2020 года в связи с невозможностью использования имущества, связанной с принятием органом государственной власти субъекта Российской Федерации в соответствии со статьей 11 Федерального закона от 21 декабря 1994 года N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» (в редакции настоящего Федерального закона) решения о введении режима повышенной готовности или чрезвычайной ситуации на территории субъекта Российской Федерации.

К слову, пункт 1 статьи 19 все того же закона обязывает арендодателей в течении в течение 30 дней со дня обращения арендатора соответствующего объекта недвижимого имущества обязан заключить дополнительное соглашение, предусматривающее отсрочку уплаты арендной платы, предусмотренной в 2020 году. Требования к условиям и срокам такой отсрочки устанавливаются Правительством Российской Федерации.

Таким образом, на сегодняшний момент арендаторы, которые на основании нормативных актов субъектов РФ были вынуждены закрыть свои магазины, предприятия, производства и офисы, вправе рассчитывать на отсрочку арендных платежей, и при этом вправе потребовать уменьшения арендной платы за период 2020 года. Однако, в случае не достижения согласия с арендодателем, размер уменьшения арендной платы, в любом случае будет определятся судом.

Для реализации своих прав, арендатору потребуется:

1) Уведомить арендодателя о форс-мажоре, в соответствии с условиями заключенного договора аренды.

2) Получить заключение Торговой промышленной палаты Российской Федерации (ТПП РФ) о наличии форс-мажора.

При этом, ТПП РФ свидетельствует в качестве форс-мажора не саму эпидемию коронавируса, а те ограничительные или иные специальные меры, которые принимает федеральные власти и власти субъектов РФ для предотвращения распространения коронавирусной инфекции COVID-19, если из-за них организация не может выполнить свои обязательства.

ТПП РФ может быть установлена как невозможность пользования помещениями, так и невозможность оплаты аренды. Для установления форс-мажора проверяется наличие тех самых критериев о которых было указано выше.

Очевидно, что доказать невозможность пользования помещением намного легче, чем невозможность оплаты аренды. Во-первых, придется и доказать сам факт отсутствие средств, для чего потребуется предъявить банковские выписки, подтверждающие отсутствие средств на счетах и бухгалтерскую отчетность, подтверждающую отсутствие иного дохода (не от деятельности приостановленного офиса либо торговой точки). Во-вторых, в статье 401 ГК РФ приведены частные случае, которые нельзя отнести к форс-мажору, в том числе отсутствие у должника необходимых денежных средств (т.е. речь о предпринимательских рисках). В связи с чем, придется доказать и то, что отсутствие необходимых средств связано не с предпринимательскими рисками, а именно с обстоятельствами чрезвычайными и непредотвратимыми.

3) В соответствии со статьей 19 Федерального закона от 01. 04.2020 N 98-ФЗ направить арендодателю проект дополнительного соглашения о предоставлении отсрочки и снижении арендной платы.

04.2020 N 98-ФЗ направить арендодателю проект дополнительного соглашения о предоставлении отсрочки и снижении арендной платы.

2. Трудовые отношения.

Сразу стоит сказать, что в трудовом праве понятие форс-мажор отсутствует. Т.е. ответственность работодателя не снимается даже при наличии обстоятельств непреодолимой силы.

В трудовом кодексе РФ есть своего рода аналог форс-мажора – это «простой по причинам, не зависящим от работодателя и работника». Согласно ст. 157 Трудового кодекса Российской Федерации (ТК РФ) такой простой оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.Для объявления простоя работодателю следует издать приказ, а также рекомендуется подписать с работником соответствующее дополнительное соглашение.

3. Кредиты, лизинг и прочие обязательства.

Зачастую, те кто обязаны были выплачивать ежемесячные платежи кредиторам, решив, что теперь могут не платить, успокоились и благополучно «самоизолировались». Однако, стоит предостеречь, что о наличии форс-мажора необходимо уведомлять контрагента.

Однако, стоит предостеречь, что о наличии форс-мажора необходимо уведомлять контрагента.

Зачастую, в договорах положения о форс-мажоре содержат оговорку о том, что в случае не уведомления в определенный срок о начале невозможности исполнения обязательств по причине непреодолимых обстоятельств, должник лишается права ссылаться на эти обстоятельства как на освобождающие от ответственности за неисполнение обязательств. Также, среди стандартных формулировкой положений о форс–мажоре – требования предоставить документы, подтверждающие форс-мажор. Как правило, это заключение ТПП РФ.

Это значит, что, если должник не уведомит о форс-мажоре кредитора, и не предоставит соответствующие подтверждающие документы, он лишается права ссылаться на форс-мажор.

Помимо правильного «оформления» форс-мажора, следует понять имеет ли место форс-мажор в принципе. По аналогии с арендой, форс-мажор дает право «не платить» только в том случае, когда невозможность оплаты напрямую связана с обстоятельствами непреодолимой силы (т. е. имеет место та самая причинно-следственная связь). Сомнения в этом вопросе должно развеять заключение ТПП РФ.

е. имеет место та самая причинно-следственная связь). Сомнения в этом вопросе должно развеять заключение ТПП РФ.

Но в любом случае, все же рекомендуется попытаться договориться с контрагентом и заключить дополнительное соглашение. Решать вопрос о том, был ли форс-мажор в конечном счете будет суд, и, если суд решит, что форс-мажора не было, за неоплату придется нести ответственность.

Стоит учесть и то, что распространение коронавирусной инфекции COVID-19 и принятие властями в связи с этим нормативных актов, ограничивающих деятельность тех или иных организаций, можно отнести к существенному изменению обстоятельств, из которых стороны исходили при заключении договора.

Согласно пункта 1 статьи 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

От сюда следует, что любое лицо вправе сейчас обратиться к своему контрагенту с предложением изменить условия договора, либо его расторгнуть.

Однако, как следует из п. 2 статьи 451 ГК РФ если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а в некоторых случаях изменен судом по требованию заинтересованной стороны.

Таким образом, надо понимать, что это реальный, но не самый быстрый способ решения проблемы. Тем более, учитывая, то что в настоящее время суды закрыты на карантин.

В завершение, следует отметить, что в условиях уже начавшейся пандемии, имеет значение не только ее влияние на уже заключенные договоры, но и правильное определение условий вновь заключаемых договоров. Если раньше, раньше глава «форс-мажор» пролистывалась не глядя, то теперь ей надо уделить особое внимание. Следует исключать все положения, которые каким-то образом ограничивают действия условий о форс-мажоре (например, «если не приложил подтверждающий документ – лишаешься права ссылаться на форс-мажор»). При этом, стоит отметить, что обязанность сообщить о форс-мажоре напрямую вытекает из принципа добросовестности сторон по договору, а также закреплена в ряде нормативно-правовых актов как необходимое условие освобождения от ответственности.

При этом, стоит отметить, что обязанность сообщить о форс-мажоре напрямую вытекает из принципа добросовестности сторон по договору, а также закреплена в ряде нормативно-правовых актов как необходимое условие освобождения от ответственности.

Особенно важным включать в договоры специальные условия относительно рисков, связанных с пандемией, заранее распределить риски при наступлении форс-мажора.

Также рекомендуется описание (конкретизация) действий, предпринимаемые сторонами при наступлении форс-мажора. Нужно определить, к каким последствиям ведут подобные обстоятельства: к прекращению действия или отсрочке исполнения договора.

защита в суде должника и собственника

помогут защитить

ПРАВА ДОЛЖНИКА и СОБСТВЕННИКА

Вы взяли деньги в Долг и не можете вернуть???

Правоохрана, Партнеры, Кредиторы и Родственники пытаются завладеть Вашим Бизнесом и Собственностью???

Международное Коллекторское Агентство — ваш антиколлектор и антирейдер

Если у Вас возникла такая проблема, то Вы попали на нужный Вам Сайт.

Имейте в виду, что для нас не так важно, по какой причине у вас возникли проблемы.

Мы поможем Вам в любом случае как должнику или владельцу собственности.

«Правила города»: как защититься от коллекторов — Москва 24

Если Вы торопитесь – перейдите по нужной вам ссылке:

ПОМОЩЬ ДОЛЖНИКАМ ПО КРЕДИТАМ

ЗАЩИТА В СУДЕ – ЗАЩИТА ОТВЕТЧИКА

РЕЙДЕРСКИЙ ЗАХВАТ – ЗАЩИТА СОБСТВЕННОСТИ

ЗАЩИТА СОБСТВЕННОСТИ ЗА РУБЕЖОМ

СОВЕТ ПЕРВЫЙ И ГЛАВНЫЙ ПРОТИВ КОЛЛЕКТОРОВ И РЕЙДЕРОВ: «если у Вас нечего взять, то у Вас ни чего не смогут взять». Главное не волнуйтесь. А еще лучше позаботьтесь об этом заранее. И еще о том, что бы у Вас за спиной стоял опытный юрист. А может быть и не стоял за спиной, а шел впереди Вас и вместо Вас решал все Ваши проблемы и оказывал помощь, как в суде, так и во внесудебных разборках. Спокойно. Грамотно. Профессионально.

Главное не волнуйтесь. А еще лучше позаботьтесь об этом заранее. И еще о том, что бы у Вас за спиной стоял опытный юрист. А может быть и не стоял за спиной, а шел впереди Вас и вместо Вас решал все Ваши проблемы и оказывал помощь, как в суде, так и во внесудебных разборках. Спокойно. Грамотно. Профессионально.

Так что, если Вы хотите, извините за грубость «надрать задницу», своим зарвавшимся «Взыскателям», которые жиреют на Ваших проблемах. Или Коллекторам – новоявленным «опричникам», которые пытаются заработать на Вашей неопытности. А может быть на вашу собственность покушаются Рейдеры? — тогда Вы пришли по адресу.

Наши услуги, учитывая Ваше положение, стоят не дешево. Но мы готовы проконсультировать Вас и представлять Ваши интересы перед Кредиторами и Коллекторами. В Суде и перед Приставами.

Мы готовы оказывать услуги как в России, так и за рубежом.

Посчитайте, сколько хочет «урвать» у Вас, эта «волчья стая» жиреющая на Ваших проблемах. И Вы быстро поймете, кому и сколько будет лучше заплатить.

И Вы быстро поймете, кому и сколько будет лучше заплатить.

Мы защищаем и спасаем Вас от:

- банкиров,

- чиновников,

- беспредельщиков,

- мытарей – сборщиков налогов,

- опричников,партнеров,

- завистников,

«жиреющих» на бедах россиян. Которые сами и создают россиянам.

Мы окажем Вам защиту и помощь в суде, окажем антиколлекторские и антирейдерские услуги. Помощь должникам и Защита должников, наша прямая обязанность. Защита от коллекторов и защита в суде, это то, чем мы занимаемся давно и успешно.

Наша компания «Международное Коллекторское Агентство» оказывает услуги по защите должников и собственников, как в России, так и за рубежом.

Наши действия освящены Православной церковью и фетвой Хазрата Таджутдина.

Но мы готовы помогать всем, не зависимо от религиозных взглядов наших Клиентов.

Чем быстрее Вы к нам обратитесь, тем быстрее, мы Вам поможем!

Вы находитесь на сайте – Международного Коллекторское Агенства – мы оказываем антирейдерскую помощь собственникам с 1994 года, а антиколлекторскую помощь кредитным должникам с 2005 года!!!

2 вида банкротства физических лиц

В соответствии с Конституцией США у вас есть возможность полностью или частично списать свои долги, когда вы больше не можете выполнять свои обязательства перед кредиторами и кредиторами. К потребителям применяются два основных типа личного банкротства. Глава 7 «Банкротство» позволяет должникам полностью или частично погашать свой долг. В главе 13 о банкротстве должники полностью или частично выплачивают свой долг в соответствии с планом выплат.

Глава 7 Банкротство

В соответствии с главой 7 о банкротстве вы можете полностью или частично погасить свои долги после того, как ваши ликвидные активы будут использованы для погашения части долга. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Что такое ликвидные активы?

Ликвидные активы — это активы, которыми вы владеете, которые можно легко и быстро конвертировать в наличные. Типичные примеры включают любой остаток на текущем или сберегательном счете. Закон штата определяет, какие виды ликвидных активов должны использоваться для выплаты кредиторам — они известны как освобожденные (не могут использоваться для погашения) и не освобожденные (должны использоваться для погашения) активы. Ваши не освобожденные от налогообложения ликвидные активы должны быть переданы в суд для распределения между вашими кредиторами в качестве частичного погашения вашего долга.Взаимодействие с другими людьми

После того, как любые ликвидные активы, не освобожденные от налога, были распределены между вашими кредиторами, все оставшиеся долги погашаются, кроме тех, которые не подлежат погашению. Вы больше не несете ответственности по погашенным долгам и сохраняете за собой освобожденные от налогообложения активы. Кроме того, ни кредиторы, ни сторонние сборщики не могут пытаться взыскать с вас эти долги.

Кроме того, ни кредиторы, ни сторонние сборщики не могут пытаться взыскать с вас эти долги.

Как мне пройти?

Чтобы иметь право на участие в главе 7, вы должны пройти тест на нуждаемость, подтверждающий, что ваш доход меньше среднего дохода для размера вашей семьи в вашем штате.Помимо прохождения проверки на нуждаемость, вы должны получить консультацию по кредитным вопросам в утвержденном агентстве кредитного консультирования. Вы можете найти утвержденные консультационные агентства по кредитным вопросам на веб-сайте Программы попечителей США.

Если вы не пройдете проверку нуждаемости, вам не разрешат подать главу 7. Вместо этого вы можете подать главу 13.

Глава 13 Банкротство

В соответствии с главой 13 вы полностью или частично погашаете свой долг в рамках трех-пятилетнего плана погашения. Когда вы подаете заявление о банкротстве, вы также подаете в суд план выплат.После подачи плана вы должны начать производить выплаты доверительному управляющему (который затем платит вашим кредиторам). Это необходимо, даже если ваш план не был одобрен.

Это необходимо, даже если ваш план не был одобрен.

Через несколько недель будет проведено слушание для утверждения вашего плана выплат. Хотя кредиторы могут возражать против сумм платежей, последнее слово остается за судьей. После того, как ваш план будет одобрен, вы продолжите платить доверительному управляющему. Как только вы завершите свой план платежей по главе 13, оставшаяся задолженность будет погашена.Вы больше не несете ответственности за погашенные долги.

Причины, по которым некоторые выбирают главу 13 вместо главы 7

Вы можете подать главу 13, даже если вы могли бы подать главу 7. Некоторые люди предпочитают это делать, если у них есть обеспеченный долг, например автокредит, который они хотят продолжать платить, чтобы они могли сохранить свою машину. Поскольку банкротство главы 7 требует от вас отказаться от определенных ликвидных активов, глава 13 может быть лучшим вариантом, если вы хотите сохранить эти активы. Кроме того, если ваш доход превышает средний размер вашей семьи в вашем штате, вы не сможете подать заявление о банкротстве в соответствии с главой 7. Взаимодействие с другими людьми

Взаимодействие с другими людьми

В соответствии с Кодексом США о банкротстве, чтобы подать главу 13, вы не можете иметь более 1 184 200 долларов по обеспеченному долгу и 394 725 долларов по необеспеченному долгу. Кроме того, как и в главе 7, вы должны получить консультацию по кредитам в утвержденном агентстве по кредитным консультациям.

Обратиться за советом перед подачей заявления о банкротстве физического лица

Поскольку законы о личном банкротстве очень сложны, рекомендуется посоветоваться с адвокатом перед подачей заявления о банкротстве. Это лучший способ обеспечить полное и точное оформление документов.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств какого-либо конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Банкротство | Mass.gov

Глава 7: ЛиквидацияГлава 7 предназначена для физических и юридических лиц, испытывающих финансовые трудности, но не в состоянии выплатить существующие долги.Согласно Главе 7 доверительный управляющий вступает во владение всей вашей собственностью. Вы можете требовать, чтобы определенная собственность была освобождена от налога в соответствии с действующим законодательством. Затем управляющий банкротством ликвидирует все имущество, не освобожденное от налогов, и использует вырученные средства для выплаты вашим кредиторам в соответствии со схемой распределения, требуемой Кодексом о банкротстве.

Основная цель подачи дела по Главе 7 — добиться погашения ваших существующих долгов. Исключение из банкротства — это постановление суда, освобождающее вас от ответственности по многим видам долгов.Однако, если будет установлено, что вы совершили определенные виды ненадлежащего поведения, описанные в Кодексе о банкротстве, суд может отказать вам в освобождении, и цель, для которой вы подали заявление о банкротстве, будет отклонена.

Даже если вы получили выписку, есть долги, которые не погашаются в соответствии с законом. К ним относятся определенные виды налогов, студенческие ссуды, алименты и выплаты алиментов, долги, полученные обманным путем, долги за умышленное и злонамеренное причинение вреда человеку или имуществу, а также долги, возникающие в результате обвинения в вождении в нетрезвом виде.Вообще говоря, прекращение банкротства не снимает залогового права (в том числе налогового) с вашей собственности.

Глава 11: РеорганизацияГлава 11 предназначена для реорганизации бизнеса. Он также доступен для индивидуальных должников, которые превышают пороговые значения для банкротства согласно Главе 13.

Согласно главе 11 Суд по делам о банкротстве утверждает план реорганизации, который предусматривает выплату требований полностью или частично, в зависимости от приоритета и вида требования.

Глава 12: Семейные фермеры и рыбаки Глава 12 предназначена для того, чтобы семейные фермеры могли погашать свои долги в течение определенного периода времени за счет будущих доходов. Это во многом похоже на регистрацию в главе 13.

Это во многом похоже на регистрацию в главе 13.

Требования к участию носят ограничительный характер. Он ограничен теми, чей доход в основном связан с семейной фермой.

Глава 13: Погашение всей или части долгов физического лица с регулярным доходомГлава 13 предназначена для лиц с постоянным доходом, которые временно не могут выплатить свои долги.Глава 13 дает им возможность выплатить свои долги в рассрочку в течение определенного периода времени. Вы имеете право на участие в главе 13, если ваши долги не превышают определенных долларовых сумм, установленных в Кодексе о банкротстве.

В соответствии с главой 13 вы должны подать в суд план по выплате вашим кредиторам всей или части денег, которые вы им должны, с использованием ваших будущих доходов. Обычно срок, разрешенный судом для погашения ваших долгов, составляет три года, но может быть продлен до пяти лет. Ваш план должен быть одобрен судом, прежде чем он вступит в силу.

После завершения платежей по вашему плану большая часть долгов погашается. Такие долги, как алименты и алименты, а также определенные долгосрочные обеспеченные обязательства никогда не погашаются.

Такие долги, как алименты и алименты, а также определенные долгосрочные обеспеченные обязательства никогда не погашаются.

Информация, содержащаяся на этой странице, не является и не предназначена для юридических консультаций или полного объяснения какой-либо темы.

Преимущества и недостатки подачи заявления о банкротстве

Многие из тех, кто имеет право на банкротство, никогда не пользуются его потенциальными преимуществами.Хотя это правда, что заявление о банкротстве может повлиять на финансы человека на долгие годы, для многих людей подача заявления о банкротстве — лучший вариант. Однако финансовые обстоятельства каждого человека уникальны для его или ее ситуации. Принятие решения о том, когда и как подавать заявление о банкротстве, является очень сложным процессом, и последствия подачи заявления о банкротстве могут быть значительными. Важно проконсультироваться с опытным адвокатом по делам о банкротстве, чтобы определить, является ли банкротство вашим лучшим вариантом. Мы приглашаем вас связаться с нами в Arnold & Smith, PLLC, чтобы организовать бесплатную консультацию с одним из наших опытных юристов, чтобы обсудить вашу конкретную ситуацию и то, как банкротство может повлиять на ваше финансовое положение.

Мы приглашаем вас связаться с нами в Arnold & Smith, PLLC, чтобы организовать бесплатную консультацию с одним из наших опытных юристов, чтобы обсудить вашу конкретную ситуацию и то, как банкротство может повлиять на ваше финансовое положение.

Преимущества подачи заявления о банкротстве включают:

- Автоматическое удержание от кредиторов. После того, как вы подадите иск, суд автоматически выдает приостановку в отношении любых действий по взысканию долгов. Это фактически не аннулирует ваш долг, но приостанавливает любые процедуры взыскания долга до завершения вашего дела о банкротстве или отмены моратория. Это означает не более:

- Звонки или письма от сборщиков долгов

- Судебные иски по долгам

- Возмещение заработной платы

- Выкупа закладной на жилье

Возвращение собственности

Если кредитор пытается взыскать с вас долг после суда предоставляет вам автоматическое пребывание, ваш адвокат может возбудить против них неуважение к суду.

Это означает, что суд может заставить их прекратить попытки взыскания, оштрафовать их и / или заставить возместить вам ущерб.- ПРИМЕЧАНИЕ: Автоматическое приостановление НЕ имеет права остановить следующее:

- Уголовное производство

- Государственные налоговые проверки

- Установление, изменение или сбор алиментов или алиментов

- Установление отцовства

- Совместные должники или совладельцы

- Если вы уже подавали заявление о банкротстве один раз в течение прошлого года, вы можете подать в суд ходатайство о продлении первого автоматического приостановления.

- Однако, если вы подали два или более раз в течение прошлого года, ваше автоматическое приостановление не вступит в силу без явного постановления суда.

Это означает, что суд может заставить их прекратить попытки взыскания, оштрафовать их и / или заставить возместить вам ущерб.

Это означает, что суд может заставить их прекратить попытки взыскания, оштрафовать их и / или заставить возместить вам ущерб.Однако подача заявления о банкротстве в неподходящее время или подача заявления о банкротстве в неподходящий момент может ухудшить финансовое положение. Слишком ранняя подача документов иногда может означать, что человек теряет собственность, которую он или она в противном случае мог бы сохранить, или что они должны подать заявление о банкротстве другого типа, которое не отвечает их интересам (т.е. главы 7).Тем не менее, даже если банкротство является лучшим вариантом для человека, подача документов также имеет реальные, долгосрочные последствия для финансов человека, которые следует учитывать перед подачей заявления.

Потенциальные недостатки банкротства включают:

- Потеря кредитных карт. Многие компании, выпускающие кредитные карты, автоматически аннулируют все карты, которые у вас есть, при подаче заявления. Вы, вероятно, получите многочисленные предложения подать заявку на получение «необеспеченной» кредитной карты после подачи заявки. Они могут помочь вам восстановить свой кредит, но обычно требуют ежегодных сборов и высоких процентных ставок.

- Немедленное влияние на ваш кредитный рейтинг. Банкротство по Главе 7 остается в кредитном отчете лица в течение 10 лет в Северной Каролине, в то время как Глава 13 остается в течение семи (7) лет.

- Трудно получить ипотеку или ссуду. Заявление о банкротстве может затруднить получение другой ссуды или ипотеки на многие годы.

- Утрата имущества и недвижимого имущества. Иногда не все личное и недвижимое имущество подпадает под освобождение.Это означает, что суд по делам о банкротстве может наложить арест на часть вашей собственности и продать ее, чтобы заплатить вашим кредиторам.

- Отказ в возврате налогов. В возврате государственных, местных и федеральных налогов может быть отказано в связи с банкротством.

- Работа и жилищное клеймо. Некоторые потенциальные работодатели и арендодатели задают вопросы о недавно объявленных банкротствах, и это может отрицательно повлиять на ваши шансы в обоих случаях.

- Безнадежная задолженность. Существуют определенные виды долгов, которые не могут быть погашены путем банкротства.Не подлежащие погашению долги обычно включают алименты и алименты, студенческие ссуды, реституцию и штрафы, а также любые долги, полученные в результате мошенничества.

Преимущества и недостатки подачи заявления о банкротстве частично совпадают, поскольку во многом это зависит от уникальных финансовых обстоятельств человека, и существует множество различных факторов, которые могут повлиять на эти обстоятельства. Пожалуйста, свяжитесь с нашими квалифицированными адвокатами по делам о банкротстве в Arnold & Smith, PLLC сегодня. Мы стремимся использовать индивидуальный подход, чтобы помочь каждому клиенту взять под контроль свои финансы и будущее.

Банкротство — ответ? — Коллегия адвокатов Оклахомы,

В: Банкротство — это ответ?

A: Федеральные законы о банкротстве предоставляют помощь физическим и юридическим лицам, задолжавшим больше, чем они могут выплатить. Законы о банкротстве помогают, обеспечивая либо новый старт путем ликвидации активов, либо создавая план выплат для упорядоченного погашения задолженности кредиторам. Это лишь один из способов разрешения финансовых затруднений должника. Рассмотрение дела о банкротстве может быть лучшей альтернативой и может обеспечить приемлемое решение для частных лиц, предприятий и их кредиторов.Также могут возникнуть обстоятельства, при которых потенциальный должник не должен подавать заявление о банкротстве и рисковать отказом в освобождении от ответственности, в то же время передавая неиспользованное имущество для ликвидации и распределения среди кредиторов доверительным управляющим. Вы можете выбрать вид банкротства, который лучше всего соответствует вашим потребностям (при условии, что вы соответствуете определенным требованиям). Это общая информация, не предназначенная для использования в качестве юридической консультации. Проконсультируйтесь с юристом для получения более подробной информации.

Q: Каковы альтернативы банкротства?

A: Альтернативы небанкротства, доступные должникам, включают:

- Ведение переговоров с кредиторами

- Консолидационные займы

- Кредитная консультация

- Защита иска по оспариваемому долгу

В результате переговоров кредитор может согласиться на условия, отличные от тех, которые были первоначально согласованы с должником.Результаты могут включать увеличение срока выплаты долга, уменьшение суммы долга или их сочетание. Переговоры могут также включать передачу ранее заложенного залога, такого как дом или автомобиль, кредитору вместо обращения взыскания. Избежание дальнейших судебных издержек является преимуществом при передаче собственности в обеспечение долга.

Консолидационная ссуда позволяет должнику получить одну ссуду, достаточную для погашения всех долгов. Консолидационный заем может позволить должнику выплатить долг в течение более длительного периода времени.Согласованная процентная ставка может быть более выгодной, чем несколько более мелких кредитов.

Консультации по кредитным вопросам касаются расходных привычек должника, чтобы можно было устранить причины финансовых проблем должника. Консультационные центры по кредитованию имеют лицензию и связаны обязательствами. Они анализируют обязательства должника и ведут переговоры с кредиторами о погашении счетов должника в соответствии с графиком, который, по мнению агентства, должник может выдержать. Эти агентства не ссужают деньги. Они только распределяют деньги должника между кредиторами должника.После принятия поправок к Кодексу о банкротстве (раздел 11 Кодекса США или 11 USC §§101-1330) в 2005 году должник должен получить образовательный инструктаж об услугах, доступных в агентстве кредитного консультирования, в течение 180 дней до подача заявления о банкротстве. Это обязательное требование для того, чтобы физическое лицо подало заявление о банкротстве.

Защита иска в суде штата требует, чтобы должник явился и выступил в защиту в случае предъявления иска по долгу, предоставив доказательства всех возражений против иска.Должники / ответчики имеют право потребовать от кредитора представить доказательства судье, чтобы выиграть дело, даже если у должника нет технических средств защиты от иска (, то есть , товар был дефектным, или обвинения завышены).

Q: Какие есть альтернативы банкротству?

A: Если должник решает подать заявление о банкротстве, он должен определить право на участие и принять решение:

- Если заявка о банкротстве будет подана как физическое лицо, партнерство или корпорация.

- Если заявление о банкротстве будет подано в соответствии с главой 7 (ликвидация или «прямое банкротство»), главой 11 (реорганизация), главой 12 (урегулирование долгов семейного фермера с регулярным годовым доходом) или главой 13 (урегулирование долгов физического лица) с постоянным доходом).

Поправки 2005 года к Кодексу о банкротстве добавили требования к потребителям в главах 7 и 13, требующие «проверки нуждаемости». Проверка нуждаемости требует тщательного изучения дохода должника и контрольного уровня дохода, в том числе того, равен ли текущий ежемесячный доход должника, умноженный на 12, годовому среднему доходу семьи в родном штате должника для семьи того же размера или превышает его.Некоторые дела о банкротстве возбуждаются, чтобы позволить должнику реорганизоваться и разработать план погашения долга кредиторам, в то время как другие дела связаны с ликвидацией неиспользованного имущества должника. Чтобы определить средний доход семьи для каждого штата, посетите сайт www.usdoj.gov/ust/eo/bapcpa/meanstesting.htm. Могут быть предусмотрены обстоятельства, позволяющие преодолеть презумпцию злоупотребления в делах главы 7.

Q: Кто может быть должником в соответствии с Кодексом о банкротстве?

A: Лицо (которое по определению включает физическое лицо, товарищество и корпорацию), которое проживает в Соединенных Штатах или имеет место жительства, коммерческое предприятие или собственность в Соединенных Штатах, может быть должником в соответствии с Кодексом о банкротстве.Вы можете выбрать вид банкротства, который лучше всего соответствует вашим потребностям, и определить, подходите ли вы к нему.

В: Что происходит, когда вы подаете заявление о банкротстве?

A: По всем главам должник подает ходатайство, графики активов и пассивов и отчет о финансовых делах. В случае ликвидации или в случае главы 7, доверительный управляющий назначается для управления активами, которые не освобождаются от кредиторов и не являются залогом по долгу. В тех немногих случаях, когда такие активы есть, доверительный управляющий продает имущество и распределяет деньги среди кредиторов в соответствии с приоритетами, установленными Кодексом о банкротстве.Типы долгов, которые имеют право на приоритет: алименты, алименты, определенные налоги и пособия по трудоустройству. Должник получает освобождение от ответственности приблизительно через 90 дней после подачи заявления о банкротстве, если должник не предпринял каких-либо действий для утраты права на освобождение от ответственности (, т. Е. не раскрыли все активы или не выполнили постановление суда по делам о банкротстве).

В: Что происходит, когда вы подаете заявление о банкротстве?

A: Право подать заявление о банкротстве в соответствии с Главой 13 требует физическое лицо (или физическое лицо и супруга) с регулярным доходом, имеющее задолженность на дату подачи необеспеченной задолженности в размере менее 383 175 долларов США.10 и обеспеченные долги на сумму менее 1 149 525,11 долларов США. В соответствии с главой 13 должник подает план в дополнение к документам, поданным в деле по главе 7. В отличие от главы 7, в случаях, предусмотренных главой 13, неиспользованные активы должника не продаются управляющим банкротства. Вместо этого должник должен согласиться выплатить часть своего дохода кредиторам и представить план, показывающий, как долги должника будут выплачиваться, обычно из будущих доходов, в течение трех или пяти лет действия плана. Должен ли должник подавать трехлетний или пятилетний план, зависит от расчета проверки нуждаемости.Располагаемый доход должника (текущий ежемесячный доход за вычетом сумм, разумных, необходимых для содержания или поддержки должника и иждивенцев должника) выплачивается ежемесячно (обычно работодателем должника в соответствии с постановлением о вычете из заработной платы) доверительному управляющему согласно Главе 13, который действует как агент по выплате и выплачивает деньги кредиторам в соответствии с планом, предусмотренным главой 13, после того, как план подтвержден судом. После того, как все платежи по плану главы 13 были произведены, должник получает погашение тех погашаемых долгов, которые не были оплачены по плану.Субъекты хозяйствования не могут подавать в соответствии с этой главой. Соответствующие суммы периодически меняются, и должники должны подтверждать суммы при рассмотрении главы 13.

В: Кто может подать заявление в соответствии с главой 12 Кодекса о банкротстве?

A: Только «семейный фермер» или «семейный рыбак» (согласно определению Кодекса о банкротстве) с регулярным годовым доходом может быть должником в соответствии с главой 12. Это похоже на главу 13.

В: Кто может подать заявление в соответствии с главой 11 Кодекса о банкротстве?

A: Любой, кто может подавать в соответствии с главой 7, может подавать в соответствии с главой 11, за исключением биржевого или товарного брокера.Хотя железная дорога не может быть должником в соответствии с главой 7, она может быть должником в соответствии с главой 11. Вы можете продолжать вести свой бизнес, но ваши кредиторы и суд должны утвердить план погашения ваших долгов. Доверительного управляющего нет, если судья не решит, что он необходим. Если назначен попечитель, он берет на себя управление вашим бизнесом и имуществом. Человек получит выписку после завершения плана (обычно через пять лет).

Q: На какое имущество индивидуальный должник может претендовать в качестве освобожденного от уплаты налога?

A: Каждый штат разрешает должнику требовать собственность как освобожденную от кредиторов, пока это имущество не было передано в залог в качестве залога.Цель освобождения от налогов — позволить каждому человеку сохранить определенные предметы первой необходимости без кредиторов. Какое имущество может быть заявлено как освобожденное от налога, зависит от штата. Отдельный должник может претендовать на имущество, освобожденное от налогообложения, которое освобождается от налога в соответствии с законодательством Оклахомы, если место жительства должника находилось в Оклахоме в течение всего 730-дневного периода (два года) до подачи заявления о банкротстве. Если должник не проживал в Оклахоме постоянно в течение этого периода, применимое право определяется государством, в котором место жительства должника находилось в течение 180-дневного периода, предшествующего 730-дневному периоду, или где место жительства должника находилось в течение более длительного периода. этого 180-дневного периода, чем в любом другом месте.Если применимый закон штата требует, чтобы должник был резидентом этого штата, чтобы иметь право на освобождение от налогов этого штата, тогда применяются федеральные льготы в соответствии с разделом 522 (d) Кодекса о банкротстве.

Имущество, которое может быть заявлено как освобожденное от налогообложения согласно закону Оклахомы, включает:

- Усадьба, независимо от стоимости, не более одного акра, если она расположена в городе, поселке или деревне, или 160 акров, независимо от стоимости, если она расположена за пределами города, поселка или деревни. Усадьба должна быть основным местом проживания должника, и ее стоимость может быть ограничена до 5000 долларов, если она расположена в пределах города, поселка или деревни и частично используется для деловых целей.

- Мобильный дом, являющийся основным местом жительства должника.

- Претензия в отношении телесных повреждений, смерти или компенсации работникам на сумму до 50 000 долларов.

- Вся бытовая и кухонная мебель, предназначенная в первую очередь для личного, семейного или домашнего использования.

- Доля должника, не превышающая 7 500 долл. США на одно автотранспортное средство (совместные должники могут требовать одно транспортное средство стоимостью до 15 000 долл. США).

- Торговые инструменты стоимостью до 10 000 долларов.

- Личная одежда стоимостью до 4000 долларов.

- Определенные пенсионные планы или пенсионные планы (план e. , соответствующий требованиям ERISA или IRA).

- Обручальные и юбилейные кольца стоимостью до 3000 долларов.

- Пистолеты, стоимость которых не превышает 2000 долларов США.

- Федеральный налоговый кредит на заработанный доход.

- Денежная стоимость полиса страхования жизни.

Q: Какие сборы за подачу заявления необходимо уплатить в суд по делам о банкротстве?

A: Если должник не соответствует требованиям для подачи иска в форме forma pauperis , должник обычно должен уплатить регистрационный сбор секретарю суда по делам о банкротстве во время подачи иска о банкротстве.Инструкции по подаче заявки на регистрацию forma pauperis можно найти на сайте www.uscourts.gov/bankruptcycourts/jcusguidelines.html.

- Регистрационный взнос по делу Главы 7 составляет 335 долларов.

- Сбор за регистрацию дела по главе 11 составляет 1717 долларов.

- Сбор за регистрацию главы 12 составляет 275 долларов.

- Сбор за регистрацию главы 13 составляет 310 долларов.

Суммы меняются; Вы можете позвонить секретарю суда по делам о банкротстве для уточнения суммы текущих гонораров.

Q: Какие документы должны быть поданы в случае Главы 7?

A: Должник должен подать или представить в канцелярию суда по делам о банкротстве следующие документы, при необходимости отредактированные:

- Сертификат утвержденного агентства по кредитным консультациям, подтверждающий, что должник завершил кредитное консультирование в течение последних 180 дней.

- Добровольная петиция или Совместная добровольная петиция (если подается вместе с супругом).

- Уведомление клерка (для индивидуального должника-потребителя).

- Заявление о компенсации адвокату (если его представляет адвокат).

- Список кредиторов (матрица).

- Таблицы активов и пассивов.

- Отчет о финансовых делах.

- Форма B21 (выписка с номером социального страхования — хотя это не внесено в публичный отчет по делу).

- Форма 22А (означает контрольный расчет для физических лиц, чьи долги — это в первую очередь потребительские долги).

- Титульный лист и квитанции об оплате (за 60 дней до объявления должником о банкротстве).

- Должники должны предоставить доверенному лицу копию последней поданной федеральной налоговой декларации и сотрудничать со всеми запросами о дополнительной информации.

Обратите внимание, что официальные формы изменились с 1 декабря 2015 года. Если вы не используете текущие формы, ваше дело может быть отклонено.

В: Какие документы необходимо подавать в случае, рассматриваемом в соответствии с главой 13?

A: В случае главы 13 должник должен подать те же документы, что и в случае главы 7 (за исключением уведомления клерка), форму 22C (а не форму 22A) и план главы 13.

Q: Что такое автоматический фиксатор?

A: Автоматический мораторий — это судебный запрет, который автоматически вступает в силу при подаче заявления о банкротстве. Автоматический мораторий запрещает кредиторам предпринимать определенные действия по взысканию долга, возникшего до подачи заявления о банкротстве. В главах 12 и 13 также вступает в силу мораторий на со-должника для защиты третьих сторон, которые несут ответственность перед индивидуальным должником по потребительскому долгу. Автоматическое приостановление прекращается, когда дело о банкротстве закрывается, но заменяется судебным запретом.Однако при определенных обстоятельствах кредиторы могут требовать освобождения от приостановления дела о банкротстве.

Q: Что такое разрядка?

A: Одна из причин, по которой люди заявляют о банкротстве, — это «увольнение». Выплата — это постановление суда, в котором говорится, что вам не нужно платить большую часть своих долгов. Только индивидуальный должник имеет право на освобождение от ответственности. Ни товарищество, ни корпорация не имеют права на увольнение. Независимо от того, в какой главе, должник не имеет права на освобождение от ответственности до тех пор, пока должник не завершит курс личного финансового менеджмента.Право должника на освобождение от ответственности в соответствии с главой 7 может быть утрачено, если должник дает ложную присягу, утаивает информацию или имущество от доверительного управляющего, не может удовлетворительно объяснить потерю активов или не подчиняется постановлению суда.

Даже при том, что должник может иметь право на погашение в целом, некоторые долги не могут быть погашены, в том числе:

- Налоги, уплаченные в течение трех лет до объявления о банкротстве

- Задолженность в результате мошенничества

- Задолженность, которая не запланирована при банкротстве (если кредитор не узнал о банкротстве иным образом), вовремя, чтобы кредитор мог представить доказательства требования

- Задолженность, возникшая в результате умышленного и злонамеренного поведения должника

- Задолженность, возникшая в то время, когда должник действовал в доверительном управлении, в результате присвоения или хищения

- Задолженность по выплате алиментов или бывшему супругу в соответствии с декретом о разводе (независимо от того, является ли долг алиментами или разделом собственности), за исключением случая согласно Главе 13, обязательство по разделу имущества может быть исполнено

- Штраф, пени или конфискация государственной единицы

- Студенческие ссуды (если долг не создает чрезмерных трудностей для должника или иждивенца должника — стандарт, который очень трудно выполнить)

- Обязательства, возникшие при управлении автомобилем, судном или самолетом в состоянии алкогольного опьянения

- Обязательство реституции, выданное в соответствии с разделом 18 Закона США.S. Код

- В случае согласно главам 11 и 13 должник не получает освобождение от ответственности до тех пор, пока не будут завершены выплаты по плану, за исключением случаев, когда должник имеет право на освобождение от ответственности в случае трудностей.

Вопрос: Как часто должник может получать освобождение от ответственности?

A: Физические лица могут получать выписку по Главе 7 только один раз в восемь лет. Другие правила могут применяться, если вы ранее получали выписку по делу согласно главе 13. Должнику по главе 7 не будет предоставлено освобождение от погашаемых долгов, если ему будет предоставлено освобождение от ответственности по главе 13 по делу, поданному в течение восьми лет до даты подачи петиции по этой главе 7, за исключением случаев, когда выплаты по плану главы 13 составили не менее:

- 100 процентов разрешенных необеспеченных требований; или

- 70 процентов разрешенных необеспеченных требований и план по главе 13 были предложены должником добросовестно и явились наилучшим результатом усилий должника.

Должник по главе 13 не может получить освобождение от ответственности, если должник получил освобождение от ответственности по делу, поданному в соответствии с положениями глав 7, 11 или 12, в течение четырех лет до подачи ходатайства в текущем деле или в течение двух лет с момента подачи текущего дела. ходатайство, если должник получил освобождение от ответственности по делу главы 13.

Q: Какие факторы следует учитывать при выборе между подачей заявления о банкротстве в соответствии с главой 7 и главой 13?

A: Факторы включают:

- Имеет ли должник право по каждой главе

- Независимо от того, нужно ли должнику начать все сначала, или, основываясь на «проверке нуждаемости», глава 7 будет считаться злоупотреблением.

- Может ли должник погасить долг в соответствии с главой 13, который не может быть погашен в соответствии с главой 7

- Имеется ли у должника достаточный располагаемый доход для финансирования плана по главе 13

- Желает ли должник сохранить неиспользованное имущество, которое было бы конфисковано доверительному управляющему в результате банкротства по Главе 7

- Имеет ли должник задолженность по долгу, имеющему право на приоритет и который может быть выплачен в течение срока действия плана ( e. налоги, алименты на ребенка и алименты)

- Будет ли суд требовать от должника подавать главу 13 в любом случае на основании проверки нуждаемости.

В: Что такое соглашение о повторном подтверждении?

A: Даже если долг может быть погашен, у вас могут быть особые причины, по которым вы хотите пообещать выплатить его. Некоторые кредиторы владеют обеспеченным требованием, и вам не нужно оплачивать обеспеченное требование, если долг погашен, но кредитор все еще может забрать имущество. Например, вы можете разработать план с банком, который держит ипотечный кредит на ваш дом, или с ссудной компанией, чтобы сохранить вашу машину. Чтобы пообещать выплатить этот долг, вы должны подписать и подать в суд соглашение о повторном подтверждении.Соглашения о подтверждении регулируются особыми правилами:

- Соглашения о подтверждении должны быть добровольными

- Финансовое обязательство не должно ложиться слишком тяжелым бременем на должника или семью

- Должно быть в интересах должника

- Соглашения о повторном подтверждении могут быть расторгнуты в любое время до того, как суд вынесет решение об освобождении от ответственности, или в течение 60 дней после подачи соглашения в суд, в зависимости от того, что дает должнику больше всего времени.

- Если вы не представлены адвокатом, суд должен провести слушание, чтобы решить, следует ли утверждать соглашение о повторном подтверждении.Соглашение не будет иметь юридической силы до тех пор, пока оно не будет одобрено судом

Если вы повторно подтверждаете долг, а затем не оплачиваете его, вы имеете такую же задолженность, как если бы банкротства не было. Задолженность не будет погашена, и кредитор может принять меры по возвращению любого имущества, на которое у него есть залог или ипотека. Кредитор также может подать в суд, чтобы добиться судебного решения против вас.

(пересмотрено в декабре 2016 г.)

Все права защищены

Авторские права © 2016 Коллегия адвокатов Оклахомы

— FindLaw

Банкротство— это законный способ избавиться от большей части текущего долга, прекратить притеснения со стороны кредиторов и начать все заново.Это федеральная судебная процедура. Вы подаете документы в суд по делам о банкротстве, ожидаете утверждения и либо отклоняете долги, либо соглашаетесь с планом погашения.

Чтобы получить это погашение долга, обычно требуется жертвовать. Возможно, вам придется продать свое имущество, например машину или лодку, или получить процент от вашего дохода для погашения долга.

Узнайте больше об истории банкротства, ваших вариантах банкротства, о том, что банкротство будет означать для вашего будущего, и многом другом, используя ссылки ниже:

История банкротства 101

Несколько ранних попыток создания универсальных правил банкротства, начиная с 1800 года, были исправлены и в конечном итоге отменены.Наконец, в 1898 году Конгресс принял так называемый «Закон Нельсона». Кредиторы лоббировали Закон Нельсона, чтобы иметь единообразные федеральные правила банкротства. Это в значительной степени подготовило почву для банкротства, каким мы его знаем сегодня.

В 1978 году, используя полномочия, предоставленные статьей I, раздел 8 Конституции США, Конгресс разработал гораздо более широкий «Кодекс о банкротстве».

Кодекс предусматривает несколько юридических способов погашения долгов путем банкротства. Эти различные правовые подходы перечислены в главах Кодекса и обозначаются номерами главы (например, «Банкротство в главе 7»).Они могут быть сложными. Многие люди считают, что адвокат по банкротству может помочь избежать ошибок, выбрать правильный план погашения долга и избежать проблем с судом.

С момента принятия Кодекс неоднократно изменялся и регулирует все дела о банкротстве в США.

Федеральные правила процедуры банкротства (или просто «Правила банкротства»), принятые Верховным судом США, регулируют процессы банкротства. Каждый суд по делам о банкротстве также имеет свои собственные местные правила.

Шесть форм банкротства

В США существует шесть различных типов банкротства.S. Каждая форма предназначена для определенной цели и имеет свои положительные и отрицательные стороны.

- Глава 7 позволяет вам погасить большую часть вашего долга после продажи («ликвидации») некоторой части вашего имущества в счет погашения кредита кредиторам. Глава 7 также предназначена для предприятий, которым необходимо закрыть свои двери из-за финансовых проблем.

- Глава 13 сохраняет вашу собственность и устанавливает план погашения с более разумными выплатами, чтобы вы могли погасить как можно больше долга в течение трех-пяти лет.

- Глава 11 предназначена для предприятий, которые хотят избавиться от долгов и сократить расходы за счет реорганизации бизнеса.

- Глава 9 предназначена для городов, округов, школьных округов и муниципалитетов с долгами.

- Глава 12 предназначена для семейных фермеров и рыболовных предприятий, столкнувшихся с долгами.

- Глава 15 предназначена для иностранных дел (например, гражданин США с активами в разных странах).

Большинство людей будут выбирать между главой 7 и главой 13 о банкротстве, в то время как предприятия будут выбирать между главой 7 и главой 11.

Тип банкротства, который вы можете подать, будет зависеть от ваших активов, доходности, общего долга и ряда других факторов. Выбор не всегда зависит от вас, но ваш адвокат и управляющий банкротством могут вам посоветовать.

Для некоторых людей банкротство — неправильный ответ, и им следует рассмотреть другие варианты облегчения долгового бремени. У всех вариантов есть свои достоинства и недостатки.

Общие опасения по поводу банкротства

Хотя банкротство является важным инструментом в решении ваших долговых проблем, оно все же может беспокоить заявителей.Очень важно знать все возможные эффекты, прежде чем подавать:

- Банкротство может снизить ваш кредитный рейтинг (но также могут быть продолжительные долги и просроченные платежи)

- Стоимость подачи около 500 долларов

- Наем адвоката по банкротству может показаться недоступным для многих людей, но часто экономит деньги в долгосрочной перспективе

- Кредиторы могут подавать споры о погашении долгов

- Деньги могут быть сняты с вашей зарплаты (так называемое удержание заработной платы)

- Кредиторы могут утверждать, что данный долг не должен погашаться (окончательное решение остается за судьей по делам о банкротстве)

- Не подлежат уплате алименты, алименты и налоги

- Студенческие ссуды не подлежат погашению, если вы не докажете, что их выплата вызовет «чрезмерные трудности» (что очень трудно доказать)

- Отсутствие перечисления всех ваших долгов или активов может привести к тому, что суд откажет в погашении вашего долга.Вам также могут быть предъявлены обвинения в мошенничестве.

Адвокат по банкротству поможет вам разобраться с любыми проблемами до того, как они возникнут. Они могут остановить судебные тяжбы и преследования и сэкономить вам деньги, сделав процесс гладким. Они также могут облегчить вам понимание реальности перечисленных выше проблем и повлияют ли они на ваше дело.

Преимущества подачи заявления о банкротстве

Погашение долга и запрет кредиторам звонить или предъявлять вам иски — огромная выгода для банкротства.Есть дополнительные преимущества, которые могут произойти мгновенно или со временем:

- Банкротство главы 7 имеет много исключений о банкротстве, которые могут позволить вам сохранить свой дом, машину и другие предметы.

- Глава 13 поможет вам разработать план погашения, который обеспечит выход из банкротства в течение нескольких лет.

- После того, как суд одобрит ваше банкротство, он защитит вас от судебных исков и других неблагоприятных юридических проблем, пока вы работаете в процессе.

- Суд издает защитный ордер, когда вы подаете заявление о банкротстве, который называется «автоматическое приостановление».»Это мешает большинству кредиторов связываться с вами по поводу ваших долгов или предпринимать какие-либо действия по взысканию долгов.

- «Необеспеченный долг» по кредитным картам и медицинским счетам во многих случаях прощается.

- Вы все еще можете купить дом с банкротством в кредитной истории.

- Кредитные рейтинги могут улучшиться через один-два года после подачи заявки, если вы избежите новой задолженности.

- Заявление о банкротстве появится в вашей проверке биографических данных, но не помешает вам получить новую работу.

Вы можете начать улучшать свое финансовое положение после того, как решите подать заявление о банкротстве. После утверждения вы получаете постановление суда о прекращении вызовов кредиторов и действий по взысканию долгов, и вы можете начать все сначала.

Процесс банкротства 101

Сначала вам следует подумать, могут ли вам помочь варианты облегчения долгового бремени или банкротство — ваш лучший вариант. Вы можете получить бесплатную консультацию у поверенного по банкротству, чтобы помочь вам принять решение.

Процесс потребует оформления документов, поиска документов, встречи с вашим доверенным лицом и различных встреч в суде.Как правило, с момента начала оформления документов до последней встречи в суде проходит от двух до шести месяцев.

Суд издает защитный приказ, когда вы подаете заявление о банкротстве, который называется «автоматическое приостановление». Это мешает большинству кредиторов связываться с вами по поводу ваших долгов или предпринимать какие-либо усилия по взысканию долгов. Только суд имеет право отменить автоматическое мораторий и разрешить кредиторам требовать погашения долгов.

Хотя процесс банкротства и требует времени, он разрешит ваш долговой кризис и поможет вам начать все сначала в финансовом отношении.

Банкротство: погашение долгов

Банкротство может помочь вам избавиться от некоторых видов долгов. Во многих случаях необеспеченный долг, такой как задолженность по кредитным картам и больничные счета, может быть аннулирован. Но вы не можете выплачивать алименты, алименты и большинство налогов.

Студенческие ссуды не подлежат погашению, если вы не докажете, что их погашение вызовет чрезмерные трудности (что очень трудно доказать). Кроме того, кредиторы могут утверждать, что данный долг не должен быть погашен с одобрения судьи по делам о банкротстве.

Банкротство: сохраняем свое имущество

Если у вас стабильный доход, превышающий ограничения главы 7, но вы сталкиваетесь с неуправляемыми долгами, глава 13 может быть лучшим (если не единственным) вариантом.