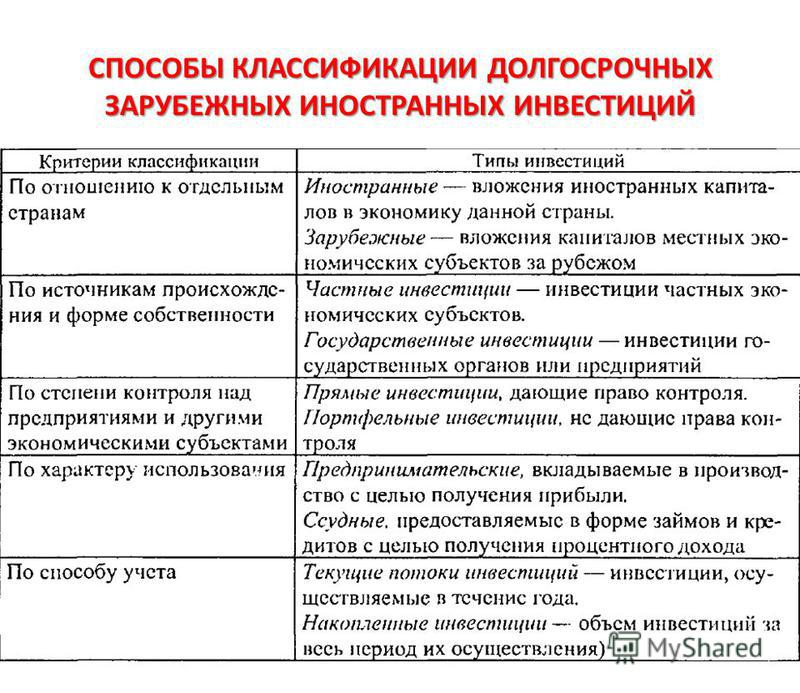

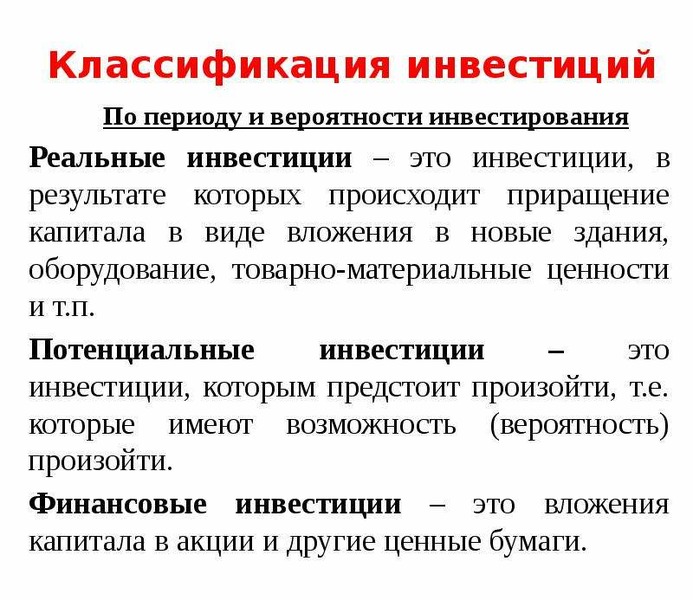

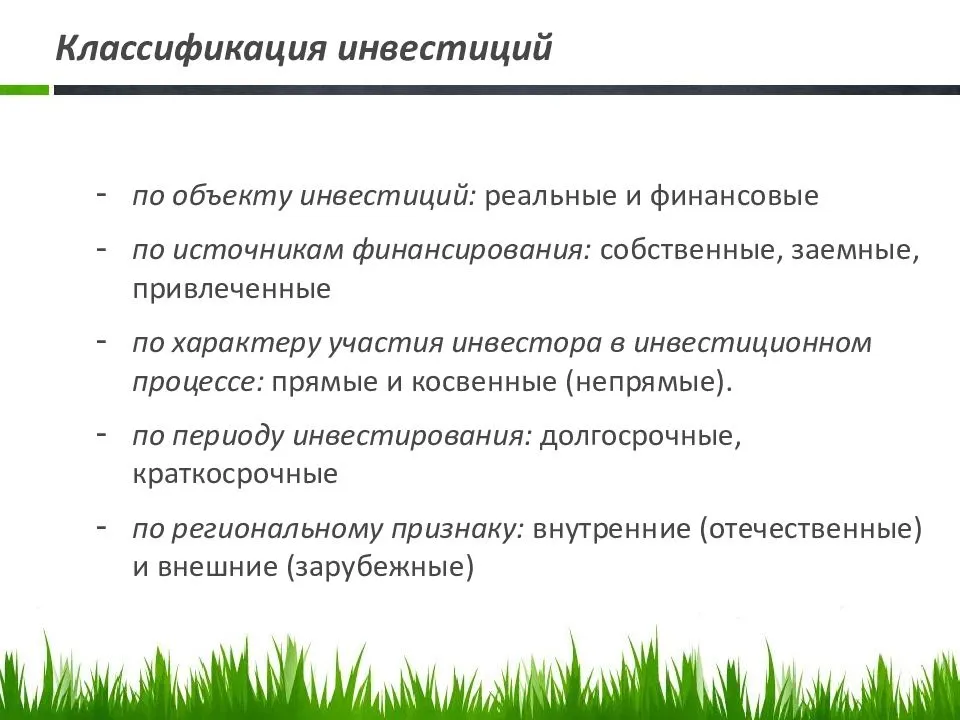

Классификация долгосрочных инвестиций

Сущность инвестирования

В общем смысле инвестиции представляют собой вложение финансовых, материальных и иных ресурсов на определенный срок и с определенным риском, направленное на извлечение полезного эффекта, чаще всего, — финансового (извлечение прибыли).

Замечание 1

В роли инвестиций могут выступать как сами денежные средства и ценные бумаги, так и иное имущество, включая имущественные и иные права, поддающиеся денежной оценке.

Инвестирование предполагает осуществление инвестиций в какой-либо инвестиционный проект, будь то приобретение недвижимости, капиталовложения, покупка ценных бумаг и пр. Процесс инвестирование направлен на получение полезного эффекта (не только финансового). Для того, чтобы он был достигнут, полученные результаты должны превышать затраченные ресурсы.

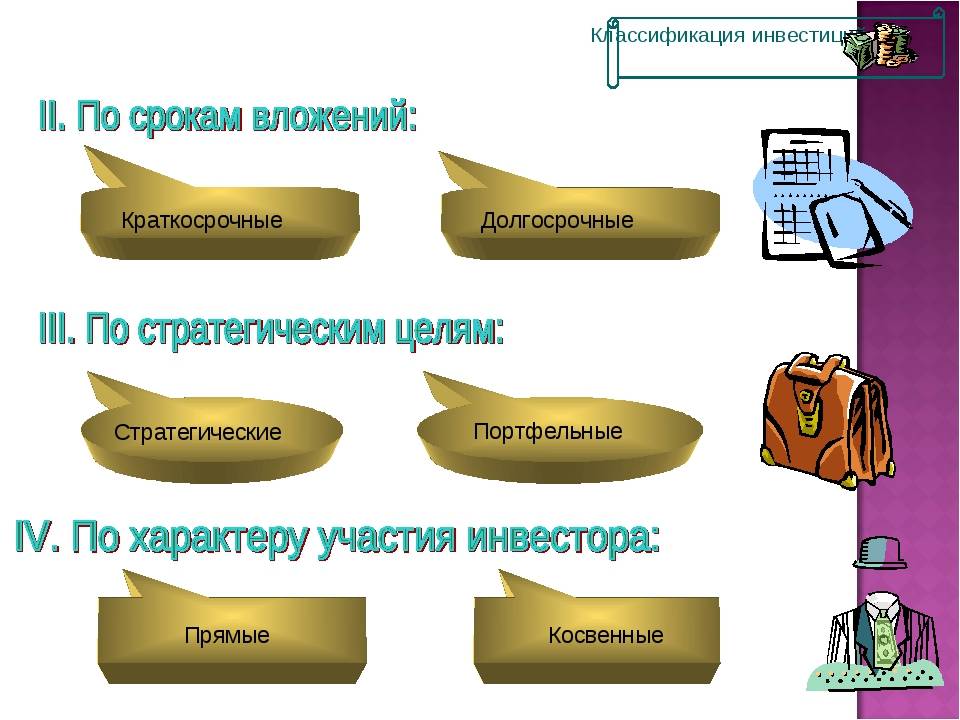

В зависимости от длительности осуществление инвестирования все инвестиции делятся на две группы (рисунок 1).

Рисунок 1.

Так или иначе, все они преследуют одну цель – получение полезного эффекта, чаще всего – извлечение прибыли на вложенный капитал.

Процесс инвестирования предполагает наличие субъекта и объекта воздействия.

Что касается инвестиционного объекта, то под ним, как правило, понимаются любые объекты, в которые вкладываются инвестиции. В роли объекта инвестирования могут выступать объекты реального капитала, финансовые и нефинансовые средства, а также человеческий капитал.

Субъектами инвестиционной деятельности являются юридические и физические лица, принимающие участие в процессе инвестирования. Основным субъектом выступает инвестор.

Так или иначе, инвестирование определяется двумя основными факторами – время и риск. Вкладывать инвестиционные средства в какой-либо проект (предприятие) приходится сегодня, а доход от этих вложений (если он вообще будет) удастся получить в будущем. Кроме того, величина дохода, подлежащего получению, доподлинно неизвестна.

Кроме того, величина дохода, подлежащего получению, доподлинно неизвестна.

Замечание 2

Влияние этих двух факторов неоднозначно. В одних случаях, например, для государственных облигаций, определяющим фактором будет время. В других же, напротив, первостепенное значение отводится риску (например, для опционов на покупку обыкновенных акций). В ряде случаев определяющими являются оба фактора, например при инвестировании в обыкновенные акции.

Черты и особенности долгосрочных инвестиций

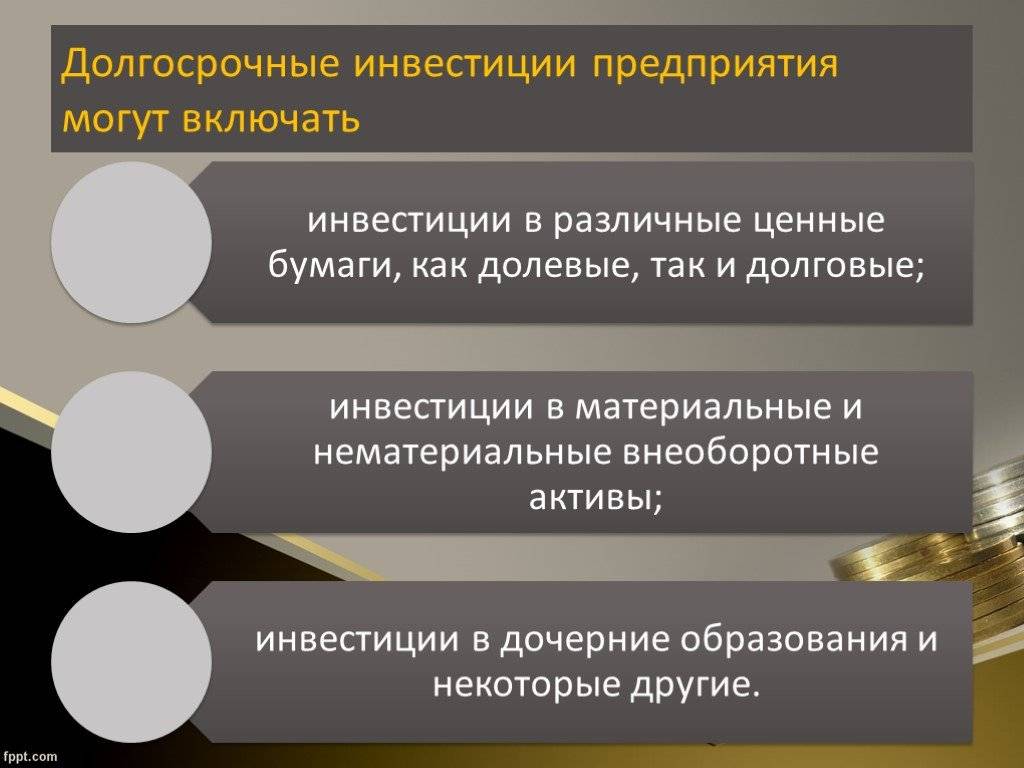

Долгосрочные инвестиции представляют собой вложение незадействованных в производстве средств предприятия либо средств частного инвестора на срок более одного года с целью получения прибыли. Определяющим параметром отнесения каких-либо инвестиций к категории долгосрочных выступает период их осуществления.

На практике долгосрочное инвестирование чаще всего затрагивает такие сферы, как:

- строительство и приобретение объектов недвижимости;

- покупка земли; развитие новых технологий;

- капиталовложения в действующие и вновь создаваемые предприятия и организации и пр.

Долгосрочное инвестирование имеет свои преимущества и недостатки. К числу первых принято относить высокую доходность, многократную окупаемость, постоянство нахождения инвестированных средств в обороте и неподверженность влиянию со стороны кратковременных скачков рынка.

Основными же недостатками долгосрочного инвестирования выступает полное отсутствие ликвидности, высокая рискованность и длительность срока окупаемости вложений.

Так или иначе, долгосрочные инвестиции привлекают инвесторов высокой нормой доходности. В то же время они сопряжены с серьезными рисками, в первую очередь связанными с невозможность предсказания изменения ситуации в будущем.

Долгосрочные инвестиции, как правило, требуют серьезных затрат. Источниками их финансирования могут выступать как собственные, так и заемные (привлеченные) средства.

В основе принятия решения об осуществлении долгосрочных инвестиций должен лежать глубокий анализ инвестиционного проекта (проектов), предполагающий проведение оценки экономической эффективности инвестирования и рисков.

Замечание 3

На практике, чем выше доходность проекта, тем большей риск и наоборот. В любой случае получаемый инвестором доход должен превышать понесенные им инвестиционные затраты с учетом дисконтирования стоимости денег во времени.

Виды и формы долгосрочных инвестиций

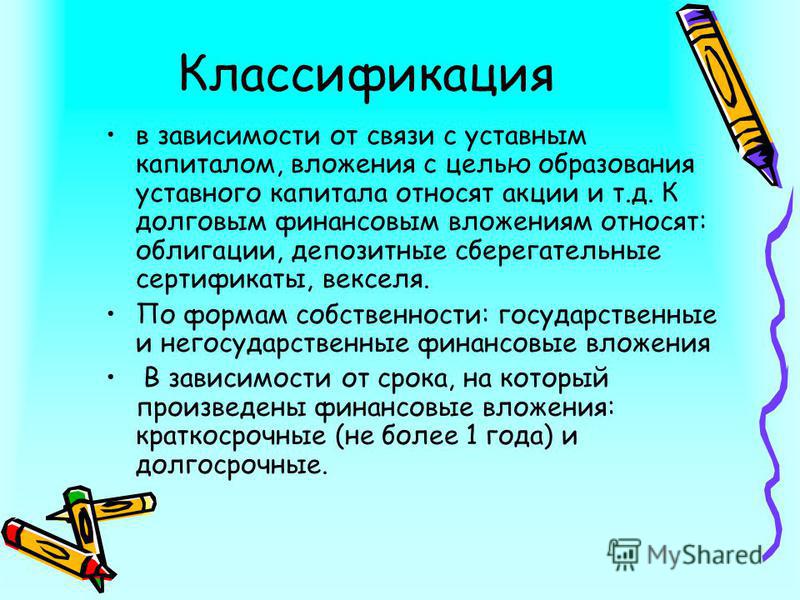

Долгосрочные инвестиции подлежат множественной классификации по различным основаниям. В частности их различают по назначению, структуре, форме, степени готовности, отраслям и источникам финансирования (рисунок 2).

Рисунок 2. Классификация долгосрочных инвестиций. Автор24 — интернет-биржа студенческих работ

К примеру, в зависимости от источников поступления денежных средств выделяют долгосрочные инвестиции, финансируемые за счет собственного и привлеченного капитала.

В зависимости от отраслевой специфики долгосрочные инвестиционные проекты могут затрагиваться транспортную отрасль, промышленность, сферу здравоохранения и пр.

По объектам вложения долгосрочные инвестиции могут быть реальными и финансовыми и т. д.

д.

Реальные долгосрочные инвестиции предполагают вложение денежных средств в воспроизводство основных фондов, строительство зданий и сооружений, развитие инновационных технологий, наращивание нематериальных активов и пр.

Финансовые же долгосрочные инвестиции связаны и вложением капитала в разнообразные финансовые инструменты, преимущественно – ценные бумаги (в частности акции).

На практике существует множество иных признаков, позволяющих относить инвестиции к тем или иным группам.Так в общих чертах выглядит современная классификация долгосрочных инвестиций.

Говоря о видах долгосрочных инвестиций, нельзя не упомянуть об их формах. Наиболее перспективными, а также востребованными на практике направлениями долгосрочных инвестиционных вложений выступают:

- ценные бумаги, акции;

- торговля на форекс;

- стратегические инвестиции;

- инвестиции в транспорт;

- инвестиции в строительство и недвижимость;

- инвестиции в драгоценные металлы.

Основной же формой долгосрочного инвестирования по-прежнему остаются капиталовложения.

Долгосрочные инвестиции — Оценка, анализ и классификация

Для начал выкладываю свой рейтинг брокеров на которые зарабатываю уже много лет! Вывожу стабильно прибыль и инвестировал очень много денег

А вот уже как зарабатывать, мы все обсуждаем в закрытой группе, точней в секретном Форекс форуме! Там много, трейдеров, финансовых блоггеров, брокеров и новичков хватает! Обсуждаем, что работает, а что нет! Присоединяйся, чем больше нас, тем проще! Смотри пример личного заработка

Понятие долгосрочных инвестиций. Согласно определению, долгосрочные инвестиции это вложение денежных средств на срок от трех до пяти лет с целью получения прибыли.

Как правило, финансовых инвесторов интересуют такие финансовые инструменты, как ценные бумаги компаний, приобретаемые с целью получения постоянного источника дохода в виде дивидендных перечислений.

История развития долгосрочных инвестиций демонстрирует непрерывно возрастающий интерес к подобному «пассивному» виду заработка.

Классификация долгосрочных инвестиций

В настоящее время долгосрочные инвестиции подразделяются на

Оценка долгосрочных финансовых инвестиций

Одна из главных трудностей, с которой сталкиваются начинающие финансовые инвесторы, — это невозможность определения эффективности финансовых вложений. Как правило, перед покупкой акций аналитики рекомендуют вычислить уровень недооценки обращающихся фондовых активов на основе сравнения рыночной и расчетной стоимости будущих инвестиционных инструментов.

За расчетную стоимость акции принимается ликвидационная цена фондового актива – та денежная сумма, которую можно получить в случае ликвидации эмитента ценной бумаги. Наряду с этим необходимо учитывать и конкурентоспособность акционерного общества. Зачастую сложности возникают в случае, если акции не имеют рыночной котировки. В этом случае на помощь начинающим финансовым инвесторам приходят профессиональные оценщики.

Зачастую сложности возникают в случае, если акции не имеют рыночной котировки. В этом случае на помощь начинающим финансовым инвесторам приходят профессиональные оценщики.

Долгосрочные инвестиции с течением времени увеличиваются за счет повышения стоимости активов при повышении котировок акций на фондовом рынке. При этом профессиональные инвесторы предпочитают регулярно осуществлять переоценку активов.

Прямые долгосрочные инвестиции

Прямые долгосрочные инвестиции это недвижимость или земельные участки. Такие объекты инвестиций считаются более надежным способом вложения денежных средств. Однако в этом случае и прибыль от увеличения стоимости подобных активов будет в несколько раз ниже, чем выгода от перепродажи акций.

Долгосрочные финансовые инвестиции

Долгосрочные финансовые инвестиции это ценные бумаги, позиции по которым наиболее выгодно открывать именно в период финансового кризиса. Период спада рыночных котировок акций предоставляет возможность создать инвестиционный портфель по минимальной стоимости активов. Как известно, в посткризисный период именно ценные бумаги первыми демонстрируют наиболее активный рост котировок, что позволяет увеличить прибыль финансового инвестора в несколько раз.

Период спада рыночных котировок акций предоставляет возможность создать инвестиционный портфель по минимальной стоимости активов. Как известно, в посткризисный период именно ценные бумаги первыми демонстрируют наиболее активный рост котировок, что позволяет увеличить прибыль финансового инвестора в несколько раз.

( 1 оценка, среднее 1 из 5 )

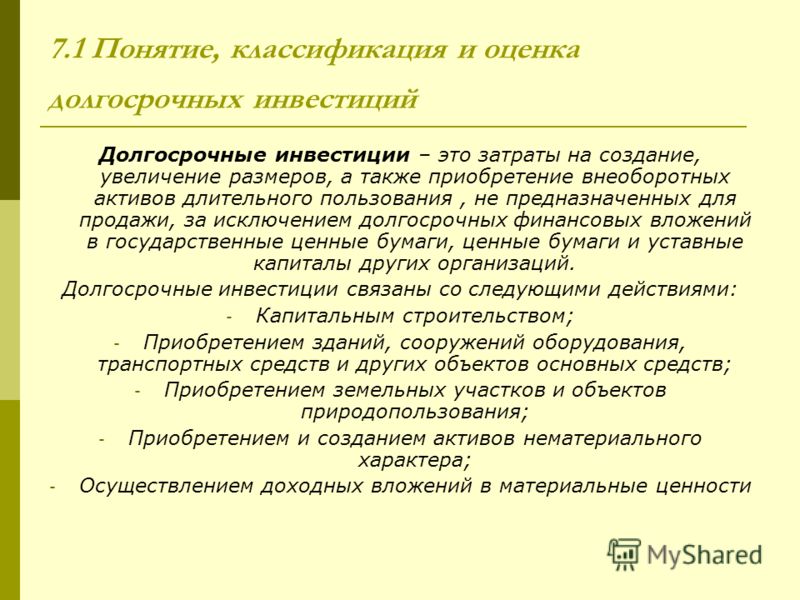

23. Понятие, классификация и оценка долгосрочных инвестиций, источники их финансирования

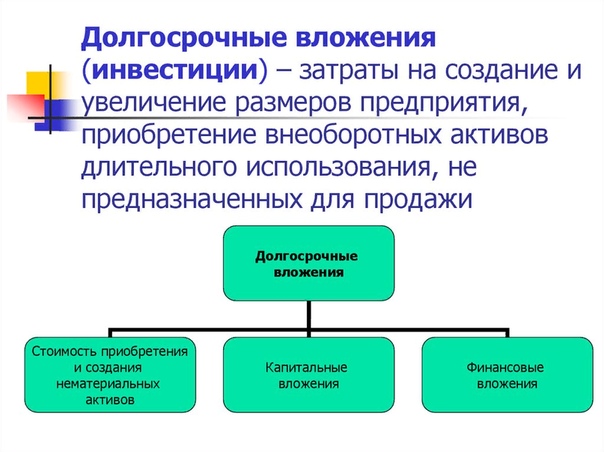

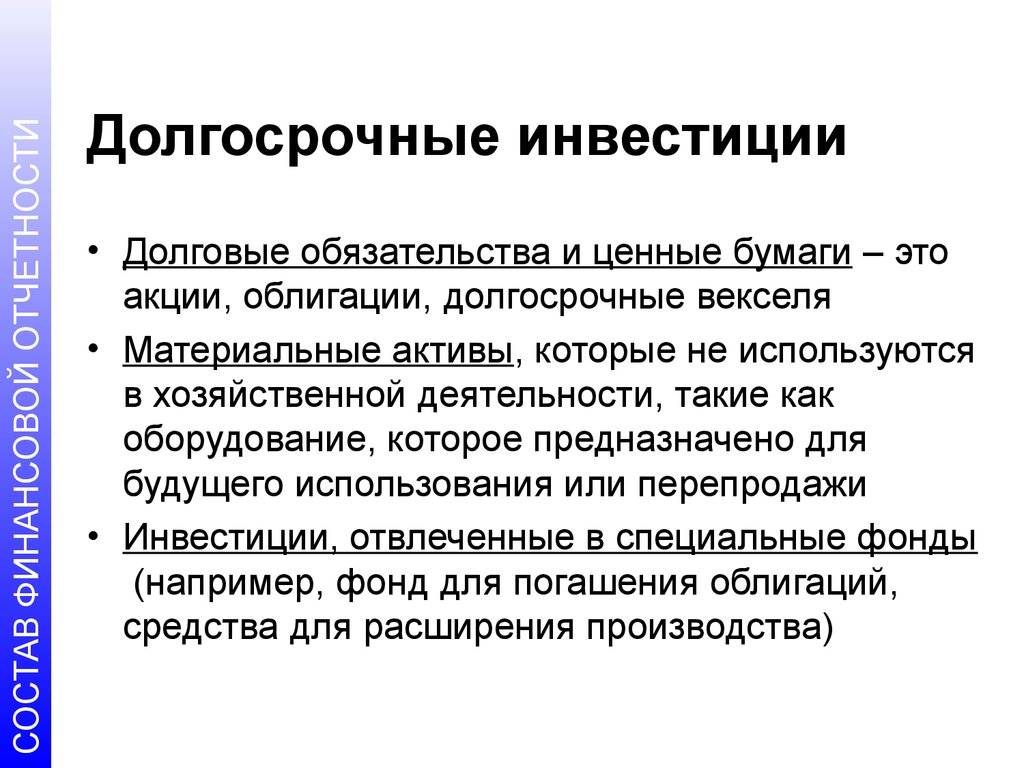

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны со следующими действиями:

осуществление капитального строительства в форме нового строительства, а также реконструкция, расширение и техническое перевооружение действующих организаций и объектов непроизводственной сферы;

приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

приобретение земельных участков и объектов природопользования;

приобретение

и создание активов нематериального

характера (патентов, лицензий, программных

продуктов, научно-исследовательских

и опытно-конструкторских разработок,

проектно-изыскательских работ и др.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

В бухгалтерском балансе долгосрочные инвестиции отражаются по статье «Незавершенное строительство». По этой статье застройщик показывает стоимость незаконченного строительства, осуществляемого хозяйственным и подрядным способами.

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе.

К

собственным средствам, являющимся

источником финансирования долгосрочных

инвестиций, относят прибыль, остающуюся

в распоряжении организаций, амортизационные

отчисления по основным средствам и

нематериальным активам, страховые

возмещения, полученные в покрытие

потерь и убытков от страховых случаев,

и др.

24. Учет затрат по строительству объектов

Порядок учета затрат по строительству объектов зависит от способа их производства — подрядного или хозяйственного.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете 08 «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций.

При

хозяйственном способе производства

указанных работ учет затрат ведется

застройщиком также на счете 08 «Вложения

во внеоборотные активы» и осуществляется

в соответствии с порядком, установленным

ПБУ 2/94 «Учет договоров (контрактов)

на капитальное строительство»,

Типовыми методическими рекомендациями

по планированию и учету себестоимости

строительных работ и другими инструкциями

по учету строительства. При этом на

счете 08 «Вложения во внеоборотные

активы» отражают фактически

произведенные застройщиком затраты.

В соответствии с указанными Типовыми методическими рекомендациями строительным организациям рекомендуется вести учет затрат на производство строительных работ по следующим статьям расходов:

«Материалы»;

«Расходы на оплату труда рабочих»;

«Расходы по содержанию и эксплуатации строительных машин и механизмов»;

«Накладные расходы».

При строительстве объектов подрядным способом заказчик передает оборудование для монтажа строительной организации по акту передачи оборудования. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа».

После

сдачи строительной организацией

оборудования в монтаж на основании

справок о выполненных работах или актов

инвентаризации незавершенного

производства строительных работ

стоимость оборудования списывают у

заказчика с кредита счета 07 «Оборудование

к установке» в дебет счета 08 «Вложения

во внеоборотные активы».

В учете застройщика оборудование, сданное в монтаж, отражают на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения)) или начата укрупнительная сборка оборудования.

При осуществлении строительно-монтажных работ хозяйственным способом переданное в монтаж оборудование списывают с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» и отражают на счете 08.

Бабаев. Бухгалтерский финансовый учет. Глава 6. Учет и источники финансирования долгосрочных инвестиций

6.1. Понятие и классификация долгосрочных инвестиций

Согласно Федеральному закону «Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капитальных

вложений» от 25 февраля 1999 г. № 39-ФЗ инвестиции — это денежные

средства, ценные бумаги, иное имущество, в том числе имущественные и

иные права, имеющие денежную оценку, вкладываемые в объекты

предпринимательской и некоммерческой деятельности в целях получения

прибыли и достижения иного полезного эффекта. По срокам вложения

инвестиции подразделяют на долгосрочные (на срок более года) и краткосрочные (до одного года).

По срокам вложения

инвестиции подразделяют на долгосрочные (на срок более года) и краткосрочные (до одного года).

Под инвестиционной деятельностью понимаются вложение инвестиций и осуществление практических действий в целях получения финансовых и других видов полезных результатов. Инвестиционная деятельность связана с капитальными и финансовыми вложениями.

Капитальные вложения — инвестиции в основной капитал, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, выполнение проектно-изыскательских работ, приобретение земельных участков и объектов природопользования, основных средств, нематериальных и других внеоборотных активов.

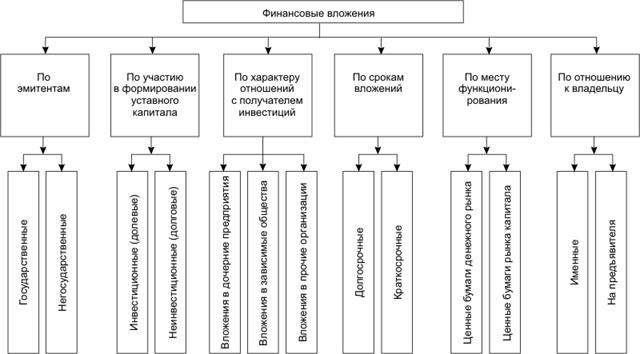

Финансовые вложения — инвестиции в ценные

бумаги и долговые обязательства, в уставные капиталы других организаций,

а также предоставление займов с целью получения дохода. В настоящей

главе рассматриваются вопросы бухгалтерского учета долгосрочных

инвестиций в форме капитальных вложений. Бухгалтерскому учету финансовых

вложений посвящается глава 9.

Бухгалтерскому учету финансовых

вложений посвящается глава 9.

Основными субъектами (участниками) инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи.

Инвесторами могут быть физические и юридические лица, объединения юридических лиц, создаваемые на основе договора о совместной деятельности, государственные органы, иностранные субъекты предпринимательской деятельности (иностранные инвесторы), которые осуществляют капитальные вложения с использованием собственных и привлеченных средств.

Заказчики (застройщики) — уполномоченные инвесторами лица, которые осуществляют реализацию инвестиционных проектов. К заказчикам относятся организации, осуществляющие капитальное строительство, дирекции строящихся предприятий. Заказчиками могут быть инвесторы.

Подрядчики — физические и юридические лица, которые

выполняют работы по договору подряда либо государственному контракту,

заключаемому с заказчиками.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Инвестиционные проекты служат обоснованием

экономической целесообразности, объема и сроков осуществления

капитальных вложений, содержащих необходимую проектно-сметную

документацию, а также описание практических действий по осуществлению

инвестиций (бизнес-план). В проектно-сметную документацию включаются

чертежи, технические документы, пояснительные записки и другие

материалы, необходимые для строительства или реконструкции здания,

сооружения и других объектов. Перечень объектов, подлежащих

строительству или реконструкции, приводится, как правило, в титульных

списках, в которых отражаются сроки начала и окончания работ, сметная

стоимость, объемы капитальных вложений по годам и другие характеристики.

Инвестиционные проекты независимо от источников финансирования и форм собственности объектов капитальных вложений до их утверждения подлежат экспертизе, которая проводится для оценки эффективности осуществляемых капитальных вложений, предотвращения создания объектов, использование которых нарушает права физических и юридических лиц и интересы государства или не отвечает требованиям принятых стандартов (норм и правил). Все инвестиционные проекты подвергаются экологической экспертизе.

По технологической структуре в капитальные вложения включаются затраты на выполнение строительных и монтажных работ, на приобретение машин и оборудования, инструмента, инвентаря, прочие капитальные работы и затраты.

К строительным относятся работы, связанные с возведением,

расширением и восстановлением зданий и сооружений, устройством оснований

и фундаментов, подготовкой и планировкой территории застройки, прочие

работы. К монтажным работам относят монтаж оборудования, сборку и

установку технологического, энергетического, подъемно-транспортного и

иного оборудования.

В состав оборудования входят объекты, требующие и не требующие монтажа. К первому виду относится оборудование, которое может быть введено в действие только после сборки частей, прикрепления их к фундаменту или к другим конструкциям зданий и сооружений. Оборудование, использование которого связано с дополнительными затратами на установку, относится к объектам, не требующим монтажа (например, автомобили, иные транспортные средства, локальные станки).

Прочими капитальными вложениями считаются проектно-изыскательские работы, работы по бурению, расходы на отвод земельных участков и переселение в связи со строительством, другие работы и затраты, предусмотренные сметой строительства.

По способам осуществления капитальные работы подразделяются на выполняемые на договорных началах подрядным способом (специализированными строительно-монтажными организациями — подрядчиками) либо собственными силами организации — хозяйственным способом.

По направлениям капитальные вложения делятся

на новое строительство, модернизацию, реконструкцию, расширение,

техническое перевооружение. Порядок бухгалтерского учета расходов,

обусловленных новым строительством, рассматривается в следующем

параграфе, связанных с модернизацией, реконструкцией и другими

направлениями капитальных вложений рассматриваемой группы — в параграфе

7.5 «Учет расходов на восстановление основных средств».

Порядок бухгалтерского учета расходов,

обусловленных новым строительством, рассматривается в следующем

параграфе, связанных с модернизацией, реконструкцией и другими

направлениями капитальных вложений рассматриваемой группы — в параграфе

7.5 «Учет расходов на восстановление основных средств».

Под новым строительством понимается строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, отдельных производств, осуществляемое на новых площадках в целях создания новой производственной мощности. К новому строительству относится также строительство на новой площадке предприятия такой же или большей мощности взамен ликвидируемой организации, дальнейшая эксплуатация которого по техническим и экономическим условиям признана нецелесообразной, а также в связи с необходимостью, вызываемой производственно-технологическими или санитарно-техническими требованиями.

Модернизация связана с изменением технологического

или служебного назначения оборудования, здания, сооружения, иного

объекта основных средств в связи с необходимостью повышенных нагрузок

либо обеспечения других новых качеств.

Реконструкцией действующих предприятий предполагается переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения. Реконструкция может осуществляться, к примеру, в случаях, когда новое оборудование не может быть размещено в существующих зданиях.

Расширением действующих организаций обеспечивается строительство дополнительных и увеличение существующих производств, цехов и объектов основного, подсобного и обслуживающего назначения.

В ходе технического перевооружения действующих организаций выполняются работы по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, автоматизированных систем управления и контроля, замены устаревшего и физически изношенного оборудования новым, более производительным.

По назначению капитальные вложения

подразделяются на предназначенные для строительства производственных и

непроизводственных объектов.

По степени готовности различают капитальные вложения законченные (объекты, сданные в эксплуатацию и включенные в состав основных средств) и незаконченные (расходы на выполненные строительно-монтажные работы по возводимому объекту, расходы на приобретение внеоборотных активов по другим направлениям, не оформленные актами приемки-передачи имущества, иными документами, например, подтверждающими государственную регистрацию объектов недвижимости).

Объекты капитального строительства, находящиеся во временной эксплуатации, до их приемки-сдачи отражаются как незавершенные капитальные вложения.

6.2. Учет расходов на капитальное строительство и приобретение отдельных объектов внеоборотных активов

Порядок учета расходов, обусловленных капитальным

строительством, изложен в таких нормативных документах, как Положение по

бухгалтерскому учету долгосрочных инвестиций (от 30 декабря 1993 г. №

160), Положение по бухгалтерскому учету «Учет договоров (контрактов) на

капитальное строительство» (ПБУ 2/94 от 20 декабря 1994 г. № 167, в

редакции от 18 января 2001 г. № 35), «Учет расходов на

научно-исследовательские, опытно-конструкторские и технологические

работы» (ПБУ 17/02 от 18 ноября 2002 г. № 115н), План счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий и

Инструкция по его применению (от 31 октября 2000 г. № 94н), ряд

методических рекомендаций по составу и учету затрат, включаемых в

себестоимость продукции (работ, услуг), связанных с капитальными

вложениями.

№ 167, в

редакции от 18 января 2001 г. № 35), «Учет расходов на

научно-исследовательские, опытно-конструкторские и технологические

работы» (ПБУ 17/02 от 18 ноября 2002 г. № 115н), План счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий и

Инструкция по его применению (от 31 октября 2000 г. № 94н), ряд

методических рекомендаций по составу и учету затрат, включаемых в

себестоимость продукции (работ, услуг), связанных с капитальными

вложениями.

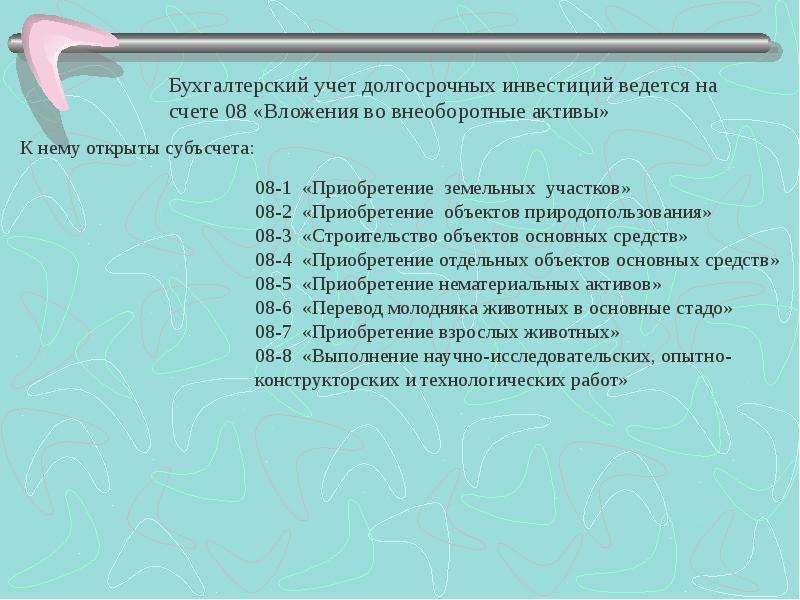

Бухгалтерский учет расходов по возведению зданий и сооружений, монтажу оборудования, стоимости переданного в монтаж оборудования, других расходов, предусмотренных сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом) ведется на счете 08 «Вложения во внеоборотные активы», субсчет 08-3 «Строительство объектов основных средств».

По дебету счета 08 отражаются фактические расходы на

строительство и монтаж отдельных объектов внеоборотных активов

нарастающим итогом с начала строительства до ввода объекта в

эксплуатацию. Сформированная первоначальная (инвентарная) стоимость

объектов, законченных капитальным строительством и принятых в

соответствии с установленным порядком в эксплуатацию, списывается с

кредита счета 08. До окончания работ по строительству объектов основных

средств расходы по их возведению, учтенные на счете 08 (дебетовое

сальдо), составляют незавершенные капитальные вложения.

Сформированная первоначальная (инвентарная) стоимость

объектов, законченных капитальным строительством и принятых в

соответствии с установленным порядком в эксплуатацию, списывается с

кредита счета 08. До окончания работ по строительству объектов основных

средств расходы по их возведению, учтенные на счете 08 (дебетовое

сальдо), составляют незавершенные капитальные вложения.

Аналитический учет по счету 08 осуществляется по видам расходов и работ (строительные работы, работы по монтажу оборудования, приобретение оборудования, инструмента, инвентаря, прочие капитальные затраты), а также по объектам строительства.

При осуществлении строительства подрядным способом заказчик заключает договор с основным (генеральным) подрядчиком. По

договору строительного подряда подрядчик обязуется в установленный

договором срок построить по заданию заказчика определенный объект либо

выполнить иные строительные работы, а заказчик берет на себя

обязательства создать подрядчику необходимые условия для выполнения

работ, принять их результат и уплатить обусловленную цену. Договор

строительного подряда заключается на строительство, модернизацию или

реконструкцию здания, сооружения или иного объекта, а также на

выполнение монтажных, пусконаладочных и иных, неразрывно связанных со

строящимся объектом работ ст.740 ГК РФ.

Договор

строительного подряда заключается на строительство, модернизацию или

реконструкцию здания, сооружения или иного объекта, а также на

выполнение монтажных, пусконаладочных и иных, неразрывно связанных со

строящимся объектом работ ст.740 ГК РФ.

Генеральный подрядчик несет ответственность перед заказчиком за выполнение всех строительно-монтажных работ, несмотря на то что он вправе привлекать для выполнения работ другие строительные или монтажные организации — субподрядчиков. С субподрядчиками, которые отвечают за качество и своевременность выполнения возложенных на них работ перед генеральным подрядчиком, заключаются договоры. Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом расходов осуществляются застройщиками.

Основные хозяйственные операции заказчика по договору

строительного подряда и порядок их отражения на счетах бухгалтерского

учета приведены в табл.6.1. В ней же даны ссылки на унифицированные

формы первичной учетной документации по учету работ в капитальном

строительстве, утвержденные постановлениями Государственного комитета по

статистике (от 11 ноября 1999 г. № 100 и от 30 октября 1997 г. № 71а).

№ 100 и от 30 октября 1997 г. № 71а).

К первичным учетным документам, которые используются для регистрации хозяйственных операций как заказчиками, так и подрядчиками, относятся: Акт о приемке выполненных работ (форма № КС-2), Справка о стоимости выполненных работ и затрат (форма № КС-3), Журнал учета выполненных работ (форма № КС-6а), Акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма № КС-8), Акт о разборке временных (нетитульных) сооружений (форма № КС-9), Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма № КС-10), Акт о приостановлении строительства (форма № КС-17), Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству (форма № КС-18), Акт приемки законченного строительством объекта (форма № КС-11).

Выполненные и оформленные строительные и монтажные работы

при подрядном способе отражаются у застройщика на счете 08 по договорной

стоимости согласно принятым к оплате счетам подрядной организации

(включая налог на добавленную стоимость).

По условиям договора заказчик может поставлять подрядчику оборудование, которое устанавливается на строящихся объектах. Для учета поступающего оборудования в бухгалтерском учете заказчика открывается синтетический счет 07 «Оборудование к установке», по дебету которого отражаются затраты на оборудование (стоимость оборудования по счетам поставщиков, транспортные расходы по доставке оборудования, заготовительные расходы, включая комиссионные вознаграждения посредническим фирмам, стоимость услуг товарных бирж, таможенные пошлины и пр.).

| № п/п | Хозяйственные операции, виды расходов | Документы-основания | Дебет | Кредит |

|---|---|---|---|---|

| 1 | Акцептованы счета поставщиков и подрядчиков за выполненные ими

работы и оказанные услуги для капитального строительства (по

разработке проектно-сметной документации, разметке плана

строительства, возведению временных сооружений, по страхованию

объектов строительства и т. п.) п.) | Договор, акт о приемке выполненных работ, счет поставщика (исполнителя) | 08, субсчет 08-3 | 60 |

| 2 | НДС по выполненным работам и оказанным услугам | Акт о приемке выполненных работ (услуг), счет-фактура | 19, субсчет 19-1 | 60 |

| 3 | Приобретено за плату оборудование, требующее монтажа | Счет поставщика, акт о приемке оборудования (форма № ОС-14) | 07 | 60 |

| 4 | НДС по приобретенному оборудованию, требующему монтажа | Акт о приемке оборудования (форма № ОС-14), счет-фактура | 19, субсчет 19-1 | 60 |

| 5 | Передано подрядчику оборудование, требующее монтажа | Акт о приемке оборудования (форма № ОС-14) | 08, субсчет 08-3 | 07 |

| 6 | Переданы подрядчику материалы | Накладная на отпуск материалов на сторону (форма № М-15) | 10, субсчет 10-7 | 10 (субсчет, соответствующий виду материала) |

| 7 | Произведена оплата работ, услуг и оборудования, требующего монтажа, приобретенных для целей капитального строительства | Выписка банка | 60, 76 | 51, 55, 52 |

| 8 | Акцептованы счета подрядчиков за выполненные этапы строительных работ; списаны материалы, переданные подрядчику | Договор, акт о приемке выполненных работ (форма № КС-2), справка о стоимости выполненных работ и затрат (форма № КС-3) | 08, субсчет 08-3 | 60, субсчет 10-7 |

| 9 | НДС по работам, выполненным подрядным способом | Акт о приемке выполненных работ (форма № КС-2), счет-фактура — | 19, субсчет 19-1 | 60 |

| 10 | Произведена оплата по актам выполненных этапов строительных работ | Акт о приемке выполненных работ (форма № КС-2), выписка банка | 60 | 51, 55, 52 |

| 11 | Введен в эксплуатацию законченный строительством объект | Акт (накладная) приемки-передачи основных средств (форма № ОС-1) | 01 | 08, субсчет 08-3 |

| 12 | Произведена оплата законченного капитальным строительством объекта | Акт приемки законченного строительством объекта (форма № КС-11), выписка банка | 60 | 51, 55, 52 |

| 13 | Приняты к вычету суммы НДС по введенным в эксплуатацию объектам, законченным капитальным строительством | Акт (накладная) приемки-передачи основных средств (форма № ОС-1), счет-фактура, выписка банка | 68 | 19, субсчета 19-1, 19-3 |

Записи на счетах бухгалтерского учета производятся после

фактической передачи оборудования подрядчику для монтажа. Подрядчик,

получивший от заказчика оборудование для использования в строительстве

объекта, учитывает его на забалансовом счете 005 «Оборудование, принятое

для монтажа».

Подрядчик,

получивший от заказчика оборудование для использования в строительстве

объекта, учитывает его на забалансовом счете 005 «Оборудование, принятое

для монтажа».

Заказчик обязан передавать подрядчику в пользование

необходимые для осуществления работ здания и сооружения, обеспечивать

транспортировку грузов в его адрес, временную подводку сетей

энергоснабжения, водо- и паропровода и оказывать другие услуги, за свой

счет организовать и осуществить приемку результатов работ. Затратами

заказчика могут являться расходы по внесению изменений в техническую

документацию, по страхованию ответственности за причинение при

осуществлении строительства вреда другим лицам, рисков случайной гибели

или случайного повреждения имущества, используемого при строительстве,

другие обоснованные расходы. Заказчик должен возместить расходы

подрядчика в связи с установлением и устранением дефектов в технической

документации. Обязанность по обеспечению строительства материалами,

деталями и конструкциями, оборудованием несет подрядчик, если договором

строительного подряда не предусмотрено иное (ст. 742, 744, 745, 747, 753

и др. ГК РФ).

742, 744, 745, 747, 753

и др. ГК РФ).

Завершенные подрядчиками работы оплачиваются заказчиками в размере, сроки согласно смете и договору строительного подряда. В частности, договором может предписываться оплата работ с выдачей авансов, по мере выполнения этапов строительства либо единовременно и в полном объеме после приемки объекта заказчиком. Если по независящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме выполненные до момента консервации работы, а также возместить расходы, обусловленные прекращением работ и консервацией строительства, с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ (ст.752 ГК РФ).

Согласно Налоговому кодексу РФ (ст.171, 172) и Методическим рекомендациям по применению главы 21 НК РФ «Налог на добавленную стоимость» вычетам подлежат суммы НДС, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками):

- при проведении организациями капитального строительства, сборке (монтаже) основных средств;

- по товарам, работам, услугам, приобретенным налогоплательщиком для выполнения строительно-монтажных работ;

- при приобретении налогоплательщиком объектов незавершенного

капитального строительства.

Вычеты сумм НДС производятся по мере принятия на учет завершенного капитальным строительством объекта (основных средств) или при реализации объекта незавершенного капитального строительства. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, работ, услуг, документов, подтверждающих фактическую уплату сумм налога.

В табл.6.2 приведены основные записи на счетах бухгалтерского учета в организации подрядчика.

| Хозяйственные операции, виды расходов | Документы-основания | Дебет | Кредит | |

|---|---|---|---|---|

| 1 | Акцептованы счета поставщиков, оприходованы необходимые материальные ценности | Счет поставщика, приходный ордер (форма № М-4) | 10 | 60 |

| 2 | НДС по приобретенным от поставщиков материальным ресурсам | Счет-фактура, приходный ордер (форма № М-4) | 19, субсчет 19-3 | 60 |

| 3 | Перечислены денежные средства поставщикам | Выписка банка, платежные документы | 60 | 51 |

| 4 | Приняты к вычету суммы НДС по материалам полученным и оплаченным | Счет-фактура, приходный ордер (форма № М-4), выписка банка | 68 | 19, субсчет 19-3 |

| 5 | Получено от заказчика оборудование в монтаж | Акт о приемке оборудования (форма № ОС-14) | 005 | |

| 6 | Получены от заказчика материалы | Приходный ордер (форма № М-4) | 003 | |

| 7 | Затраты подрядчика по выполнению строительных работ: | |||

| амортизация основных средств | Ведомость расчета амортизации | 20 | 02 | |

| отпущены материалы | Требование-накладная (форма № М-11) | 20 | 10 | |

| начислена заработная плата | Ведомость начисления заработной платы | 20 | 70 | |

| отчисления на социальные нужды | 20 | 69 | ||

| 8 | Приняты к оплате счета субподрядчиков | Договоры, акт о приеме выполненных работ | 20 | 60 |

| 9 | НДС по работам и услугам субподрядчиков | Счет-фактура, акт о приеме выполненных работ | 19 | 60 |

| 10 | Списано оборудование, полученное от заказчика | Акты о приемке выполненных работ (форма № КС-2, форма № КС-11) | 005 | |

| 11 | Списаны материалы, полученные от заказчика | Акты о приемке выполненных работ (форма № КС-2, форма № КС-11) | 003 | |

| 12 | Списана фактическая себестоимость выполненных подрядчиком работ | Ведомости учета затрат на производство | 90, субсчет 90-2 | 20 |

| 13 | Сдан законченный капитальным строительством объект | Акт приемки законченного строительством объекта (форма № КС-11) | 62 | 90, субсчет 90-1 |

| 14 | НДС по работам и услугам подрядчика | 90, субсчет 90-3 | 68 | |

| 15 | Оплата заказчиком законченного капитальным строительством объекта | Платежные документы, выписка банка | 51, 55, 52 | 62 |

Для обобщения информации о законченных в соответствии с

заключенными договорами этапах работ, имеющих самостоятельное значение,

используется счет 46 «Выполненные этапы по незавершенным работам». В

бухгалтерском учете подрядчиком делаются следующие записи:

В

бухгалтерском учете подрядчиком делаются следующие записи:

- Дебет сч.46 «Выполненные этапы по незавершенным работам»

- Кредит сч.90 «Продажи», субсчет 90-1 «Выручка» — отражена стоимость сданных заказчику этапов работ;

- Дебет сч.90 «Продажи», субсчет 90-2 «Себестоимость продаж»

- Кредит сч.20 «Основное производство» — списываются расходы по законченным и принятым этапам работ;

- Дебет сч.51 «Расчетные счета», 55 «Специальные счета в банках»

- Кредит сч.62 «Расчеты с покупателями и заказчиками» — произведена оплата заказчиками принятых этапов работ.

По окончании всех работ оплаченная заказчиком стоимость этапов списывается:

- Дебет сч. 62 «Расчеты с покупателями и заказчиками»

- Кредит сч. 46 «Выполненные этапы по незавершенным работам».

Стоимость полностью законченных работ погашается полученными ранее авансами:

- Дебет сч. 62 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы выданные»

- Кредит сч.62 «Расчеты с покупателями и заказчиками» и суммами, полученными от заказчика при окончательном расчете;

- Дебет сч.51 «Расчетные счета», 55 «Специальные счета в банках», 52 «Валютные счета»

- Кредит сч.62 «Расчеты с покупателями и заказчиками».

62 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы выданные»

62 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы выданные»Строительство относится к индивидуальному типу производства, поэтому для бухгалтерского учета расходов капитального строительства, осуществляемого хозяйственным способом (для собственного потребления), обычно применяется позаказный метод учета. В бухгалтерском учете расходы по строительству группируются согласно сметной документации.

При хозяйственном способе производства строительно-монтажных работ учет расходов ведется на счете 08 «Вложения во внеоборотные активы», где отражаются фактически произведенные застройщиком затраты:

- Дебет сч. 08 «Вложения во внеоборотные активы»,

субсчет 08-3 «Строительство объектов основных средств»

- Кредит сч.02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

08 «Вложения во внеоборотные активы»,

субсчет 08-3 «Строительство объектов основных средств»

08 «Вложения во внеоборотные активы»,

субсчет 08-3 «Строительство объектов основных средств»Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета:

- Дебет сч.01 «Основные средства»

- Кредит сч.08 «Вложения во внеоборотные активы», субсчет 08-3 «Строительство объектов основных средств».

Выполнение строительно-монтажных работ организациями для собственного потребления признается объектом обложения НДС. Налоговая база при этом определяется фактическими расходами организации на выполнение работ (ст.146, 159 НК РФ).

После принятия на учет завершенного капитальным строительством объекта производственного назначения или по мере реализации незавершенного строительства НДС, уплаченный поставщикам по приобретенным товарам (работам, услугам), использованным для выполнения строительно-монтажных работ хозяйственным способом, подлежит вычету:

- Дебет сч. 68 «Расчеты по налогам и сборам»

- Кредит сч.19 «НДС по приобретенным ценностям».

68 «Расчеты по налогам и сборам»

68 «Расчеты по налогам и сборам»Вычетам подлежат суммы НДС, исчисленные при выполнении MP для собственного потребления, стоимость которых включатся в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций (ст.171 НК РФ). Вычеты сумм НДС производятся по мере уплаты в бюджет налога, исчисленного при выполнении СМР для собственного потребления (ст.172 НК РФ).

Для обобщения информации о расходах организации, связанных с приобретением имущества, которое впоследствии принимается к бухгалтерскому учету в качестве земельных участков, объектов природопользования, основных средств, нематериальных активов, к счету 08 «Вложения во внеоборотные активы» используются соответствующие субсчета:

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-4 «Приобретение отдельных объектов основных средств»;

- 08-5 «Приобретение нематериальных активов».

По дебету счета 08 отражают фактические расходы, включаемые в первоначальную стоимость соответствующих активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных либо других внеоборотных активов, оформленных в установленном порядке и принятых в эксплуатацию, списывается со счета 08 в дебет счетов 01, 04 и др. Сальдо по счету 08 указывает на незаконченные операции по приобретению внеоборотных активов.

Приобретение активов на счетах бухгалтерского учета отражается так:

- Дебет сч.08 «Вложения во внеоборотные активы», субсчет 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов природопользования», 08-4 «Приобретение отдельных объектов основных средств», 08-5 «Приобретение нематериальных активов»

- Кредит сч.60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Налог на добавленную стоимость на основании счетов поставщиков фиксируется:

- Дебет сч. 19 «Налог на добавленную стоимость по

приобретенным ценностям», субсчет 19-1 «НДС при приобретении основных

средств», 19-2 «НДС по приобретенным нематериальным активам»

- Кредит сч.60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

19 «Налог на добавленную стоимость по

приобретенным ценностям», субсчет 19-1 «НДС при приобретении основных

средств», 19-2 «НДС по приобретенным нематериальным активам»

19 «Налог на добавленную стоимость по

приобретенным ценностям», субсчет 19-1 «НДС при приобретении основных

средств», 19-2 «НДС по приобретенным нематериальным активам»Произведена оплата счетов поставщиков:

- Дебет сч.60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

- Кредит сч.51 «Расчетные счета» (или другие счета денежных средств).

При продаже, передаче безвозмездно и прочем выбытии вложений во внеоборотные активы их стоимость списывается в дебет счета 91. При этом организации могут использовать субсчет 91-2 «Прочие расходы» либо по своему усмотрению сформировать субсчет 91-3 «Выбытие основных средств»:

- Дебет сч.91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» либо 91-3 «Выбытие основных средств»

- Кредит сч. 08 «Вложения во внеоборотные активы».

08 «Вложения во внеоборотные активы».

08 «Вложения во внеоборотные активы».При журнально-ордерной форме учета сведения о долгосрочных инвестициях обобщаются в ведомости № 18 учета расходов по вложениям во внеоборотные активы, в журнале-ордере № 16 по кредиту счетов: 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы».

6.3. Источники финансирования капитальных вложений

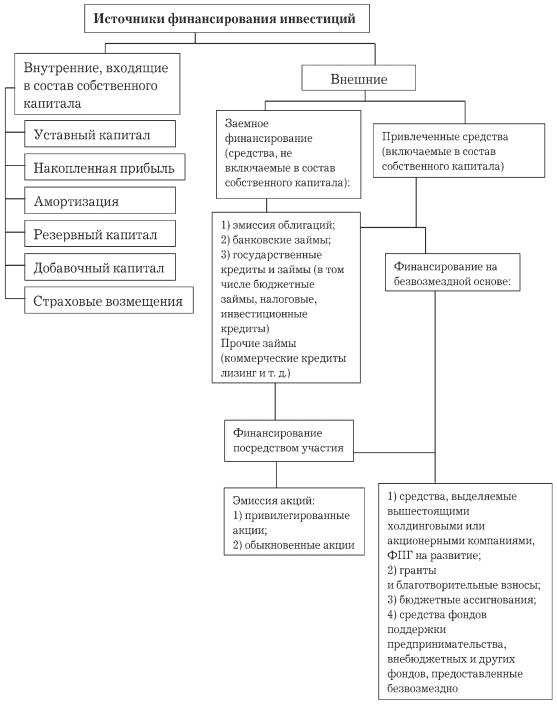

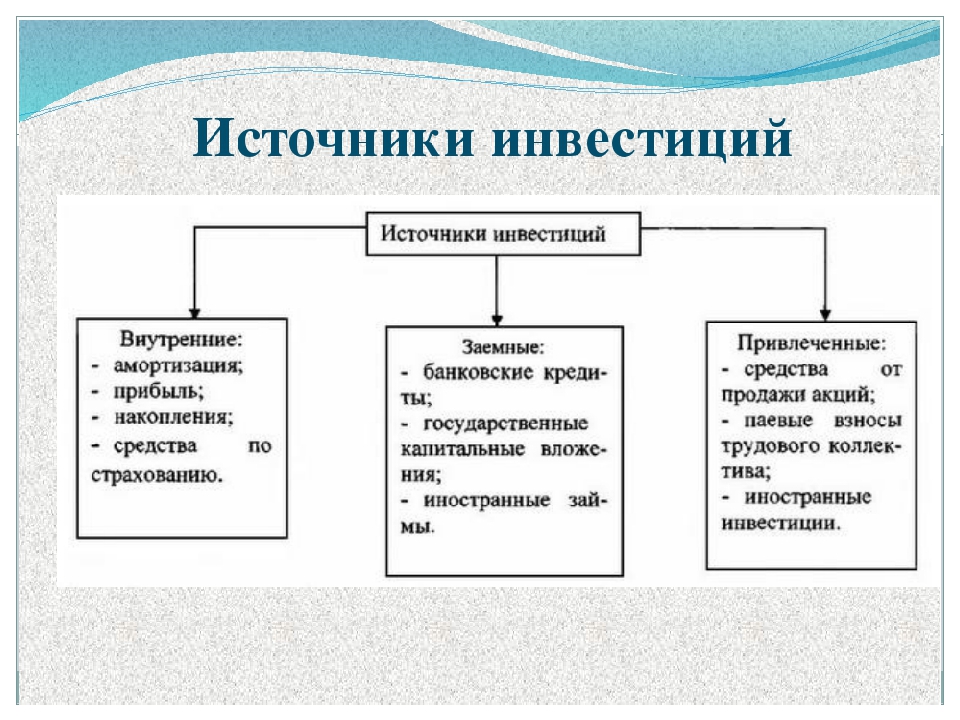

Источниками долгосрочных инвестиций являются собственные и заемные средства, а также средства целевого назначения.

К собственным средствам организации относятся уставный, добавочный и резервный капитал, нераспределенная прибыль, суммы амортизации. Создаваемые в соответствии с принятым организацией Положением о распределении прибыли фонды накопления, развития производственной и социальной сферы в настоящее время на счетах бухгалтерского учета не отражаются.

Следует обратить также внимание, что в системном

бухгалтерском учете не предусмотрены записи об использовании амортизации

как источника финансирования долгосрочных инвестиций. Суммы

амортизационных отчислений, относимые на себестоимость продукции (работ,

услуг) в сумме выручки от продажи, возвращаются в организацию на

расчетный счет, в кассу либо в составе иных активов при расчетах

неденежными средствами. В условиях дефицита источников финансирования

оборотных активов амортизационные отчисления нередко используются не по

назначению — для обеспечения потребностей текущей, а не инвестиционной

деятельности организации.

Суммы

амортизационных отчислений, относимые на себестоимость продукции (работ,

услуг) в сумме выручки от продажи, возвращаются в организацию на

расчетный счет, в кассу либо в составе иных активов при расчетах

неденежными средствами. В условиях дефицита источников финансирования

оборотных активов амортизационные отчисления нередко используются не по

назначению — для обеспечения потребностей текущей, а не инвестиционной

деятельности организации.

Порядок учета формирования и использования собственного капитала организации, в том числе и в целях финансирования долгосрочных инвестиций, изложен в главе 16 «Учет капитала и резервов», правила учета амортизационных отчислений — в главах 7 «Учет основных средств» и 8 «Учет нематериальных активов».

К заемным источникам финансирования долгосрочных

инвестиций относятся кредиты банков и займы, предоставленные другими

юридическими или физическими лицами на условиях возвратности (см.главу 5

«Учет дебиторской, кредиторской задолженности, займов и кредитов»). Заключение организацией договоров лизинга, аренды долгосрочных активов с

выкупом, простого товарищества (совместной деятельности) способствует

решению арендатором проблем финансирования долгосрочных инвестиций

(см.параграфы 7.7 «Учет аренды основных средств» и 9.3 «Учет движения

финансовых вложений»).

Заключение организацией договоров лизинга, аренды долгосрочных активов с

выкупом, простого товарищества (совместной деятельности) способствует

решению арендатором проблем финансирования долгосрочных инвестиций

(см.параграфы 7.7 «Учет аренды основных средств» и 9.3 «Учет движения

финансовых вложений»).

Средства целевого назначения составляют бюджетные ассигнования; средства, передаваемые в порядке долевого участия; спонсорские и иные поступления, предоставляемые на безвозвратной основе. Порядок бухгалтерского учета средств целевого финансирования рассматривается в главе 16 «Учет капитала и резервов».

Бюджетные средства выделяются преимущественно

на финансирование федеральных и региональных целевых инвестиционных

программ. Порядок финансирования инвестиционных проектов за счет средств

федерального бюджета определяется Правительством РФ, а за счет средств

бюджетов субъектов РФ — органами исполнительной власти соответствующих

субъектов РФ. Бюджетные средства распределяются, как правило, путем

проведения инвестиционных конкурсов (торгов).

Правила формирования в бухгалтерском учете информации о получении и использовании бюджетных средств в виде государственной помощи бюджетным организациям на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов, определяются Положением по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000 от 16 октября 2000 г. № 92н).

В случае предоставления организации государственной помощи в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы, другое имущество), полученные или ожидаемые активы учитываются в сумме, определяемой исходя из цены, по которой в сравнимых обстоятельствах обычно устанавливается стоимость таких же или аналогичных активов.

Одним из способов выделения организациям бюджетных средств

на финансирование капитальных вложений является инвестиционный

налоговый кредит, предоставление которого связано с изменением

сроков уплаты налогов, позволяющим уменьшать платежи организаций по

налогам с последующей поэтапной уплатой суммы кредита и начисленных

процентов. Договор об инвестиционном налоговом кредите может заключаться

на предоставление льгот по налогу на прибыль организации, а также по

региональным и местным налогам на срок от одного года до пяти лет (ст.66

НК РФ).

Договор об инвестиционном налоговом кредите может заключаться

на предоставление льгот по налогу на прибыль организации, а также по

региональным и местным налогам на срок от одного года до пяти лет (ст.66

НК РФ).

К средствам целевого финансирования относятся не только поступления из бюджетов, но и имущество (включая денежные средства), получаемое от других организаций и лиц в виде грантов, инвестиций от иностранных инвесторов на финансирование капитальных вложений производственного назначения, средств дольщиков, аккумулированных на счетах организаций-застройщиков. При ведении раздельного учета доходов и расходов в рамках целевого финансирования эти средства не подлежат налогообложению. Если раздельный учет отсутствует либо средства используются не по назначению, они рассматриваются как внереализационные доходы (ст.251 НК РФ).

Контрольные вопросы

- Что понимается под инвестициями?

- Что такое инвестиционная деятельность?

- Какие инвестиции относятся к долгосрочным?

- Чем отличаются долгосрочные инвестиции от краткосрочных?

- Что понимается под капитальными вложениями?

- Назовите сходства и различия инвестиций и капитальных вложений.

- Назовите основные признаки классификации капитальных вложений.

- Как на счетах бухгалтерского учета заказчика отражаются капитальные вложения, производимые подрядным способом?

- Как на счетах бухгалтерского учета подрядчика отражаются капитальные вложения, производимые подрядным способом?

- Как на счетах бухгалтерского учета отражаются капитальные вложения, производимые хозяйственным способом?

- На каком счете формируются фактические расходы по капитальным вложениям?

- Что понимается под незавершенным капитальным строительством?

- Как в бухгалтерском учете отражается оборудование, требующее монтажа?

- Что такое новое строительство?

- Что понимается под модернизацией, реконструкцией, расширением и техническим перевооружением предприятия?

- Назовите основные источники финансирования долгосрочных инвестиций.

- Охарактеризуйте собственные источники финансирования капитальных вложений.

- Приведите основные бухгалтерские записи, отражающие использование

собственных источников финансирования капитальных вложений (глава 16

«Учет капитала и резервов»).

- Дайте характеристику заемных источников финансирования капитальных вложений.

- Приведите основные бухгалтерские записи, отражающие привлечение кредитов банков и займов для финансирования капитальных вложений (глава 5 «Учет дебиторской, кредиторской задолженности, займов и кредитов»).

- Что понимается под инвестиционным налоговым кредитом?

- Какие источники относятся к средствам целевого финансирования?

- Приведите бухгалтерские записи, отражающие использование средств целевого финансирования для приобретения внеоборотных активов (глава 16 «Учет капитала и резервов»).

- Можно ли считать лизинг и аренду с выкупом способами привлечения источников финансирования долгосрочных инвестиций (глава 7 «Учет основных средств»)?

Тесты для программированного контроля

| 1. Заказчиком приобретено оборудование, требующее монтажа. Какая бухгалтерская запись соответствует этому хозяйственному факту? | ||

| Ответы: | 1. | Дебет сч.07 Кредит сч.60. |

| 2. | Дебет сч.08 Кредит сч.60. | |

| 3. | Дебет сч.01 Кредит сч.60. | |

| 4. | Дебет сч.07 Кредит сч.08. | |

| 2. Подрядчиком получено от заказчика оборудование в монтаж. Какую запись на счетах бухгалтерского учета должен произвести подрядчик? | ||

| Ответы: | 1. | Дебет сч.07 Кредит сч.60. |

| 2. | Дебет сч.005. | |

| 3. | Дебет сч.01 Кредит сч.76. | |

| 4. | Дебет сч.01 Кредит сч.60. | |

| 3. Заказчиком акцептован счет подрядчика за выполненный этап строительных работ. Какую запись заказчик должен произвести в бухгалтерском учете? | ||

| Ответы: | 1. | Дебет сч.90-1 Кредит сч.46. |

| 2. | Дебет сч.60 Кредит сч.51. | |

3. | Дебет сч.08 Кредит сч.60. | |

| 4. | Дебет сч.90-2 Кредит сч.60. | |

| 4. Что относится к собственным источникам финансирования долгосрочных инвестиций? | ||

| Ответы: | 1. | Уставный капитал и добавочный капитал. |

| 2. | Амортизационные отчисления, уставный и добавочный капитал. | |

| 3. | Нераспределенная прибыль, амортизационные отчисления, уставный, добавочный и резервный капитал. | |

| 4. | Нераспределенная прибыль, фонды, амортизационные отчисления, уставный, добавочный и резервный капитал. | |

| 5. Какой записью фиксируется ввод в эксплуатацию объектов основных средств, возведенных путем строительства хозяйственным способом, на счетах бухгалтерского учета? | ||

| Ответы: | 1. | Дебет сч.08 Кредит сч.02, 05, 10, 69, 70, 23, 25, 26 и др. |

| 2. | Дебет сч.01 Кредит сч.08. | |

| 3. | Дебет сч.01 Кредит сч.90-1. | |

| 4. | Дебет сч.08 Кредит сч.90-1. | |

| 6. Какой записью отражается списание стоимости объектов незавершенного капитального строительства, осуществляемого хозяйственным способом? | ||

| Ответы: | 1. | Дебет сч.91 Кредит сч.08. |

| 2. | Дебет сч.90-1 Кредит сч.08. | |

| 3. | Дебет сч.90-2 Кредит сч.08. | |

| 4. | Дебет сч.51 Кредит сч.08. | |

| 7. Заказчик получил кредит на оплату материалов, направляемых подрядчику на строительство здания. Какая запись делается на счетах бухгалтерского учета? | ||

| Ответы: | 1. | Дебет сч.51 Кредит сч.67 (66). |

| 2. | Дебет сч.10 Кредит сч.67 (66). | |

3. | Дебет сч.08 Кредит сч.67 (66). | |

| 4. | Дебет сч.60 Кредит сч.67 (66). | |

| 8. Какой бухгалтерской записью отражается ввод объектов основных средств в эксплуатацию ? | ||

| Ответы: | 1. | Дебет сч.01 Кредит сч.26. |

| 2. | Дебет сч.01 Кредит сч.08. | |

| 3. | Дебет сч.26 Кредит сч.08. | |

| 4. | Дебет сч.20 Кредит сч.01. | |

| 9. Могут ли приобретаться объекты внеоборотных активов организациями, имеющими непокрытый убыток? | ||

| Ответы: | 1. | Не могут, поскольку в организации отсутствуют источники финансирования долгосрочных инвестиций. |

| 2. | Могут за счет привлечения заемных источников финансирования. | |

| 3. | Могут при наличии средств добавочного и резервного капитала. | |

| 4. | Могут за счет ожидаемой прибыли. | |

| 10. Подрядчиком сдан законченный капитальным строительством объект основных средств. Какую бухгалтерскую запись должен сделать подрядчик? | ||

| Ответы: | 1. | Дебет сч.62 Кредит сч.90-1. |

| 2. | Дебет сч.90-2 Кредит сч.08. | |

| 3. | Дебет сч.90-9 Кредит сч.99. | |

| 4. | Дебет сч.90-2 Кредит сч.02, 05, 10, 70, 69 и др. | |

| 11. Куда относятся расходы по оплате процентов за привлечение заемных источников на приобретение основных средств до ввода их в эксплуатацию? | ||

| Ответы: | 1. | В себестоимость продукции, работ, услуг. |

| 2. | В состав операционных расходов. | |

| 3. | В инвентарную стоимость объектов основных средств. | |

4. | В состав внереализационных расходов. | |

| 12. Как проценты по указанному выше факту отражаются на счетах бухгалтерского учета? | ||

| Ответы: | 1. | Дебет сч.26 Кредит сч.67 (66). |

| 2. | Дебет сч.91 Кредит сч.67 (66). | |

| 3. | Дебет сч.20 Кредит сч.67 (66). | |

| 4. | Дебет сч.08 Кредит сч.67 (66). | |

| 13. Как отражаются расходы на модернизацию и реконструкцию, если эти работы не улучшают технико-экономические показатели объекта основных средств? | ||

| Ответы: | 1. | Дебет сч.20, 23, 26 Кредит сч.02, 10, 23, 69, 70 и др. |

| 2. | Дебет сч.91 Кредит сч.02, 10, 23, 69, 70 и др. | |

| 3. | Дебет сч.20, 23, 26 Кредит сч.08-3. | |

| 4. | Дебет сч.08 Кредит сч.02, 10, 23, 69, 70 и др. | |

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 6. Учет и источники финансирования долгосрочных инвестиции | 1 | 1 |

| 2 | 2 | |

| 3 | 3 | |

| 4 | 3 | |

| 5 | 3 | |

| 6 | 1 | |

| 7 | 3 | |

| 8 | 2 | |

| 9 | 2 | |

| 10 | 1 | |

| 11 | 3 | |

| 12 | 4 | |

| 13 | 3 |

Аппарат для вакуумной упаковки купить: прибор для вакуумной упаковки www.7874260.ru.

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Долгосрочные инвестиции во внеоборотные активы

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны со следующими действиями:

- осуществление капитального строительства в форме нового строительства, а также реконструкция, расширение и техническое перевооружение действующих организаций и объектов непроизводственной сферы;

- приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

- приобретение земельных участков и объектов природопользования;

- приобретение и создание активов нематериального характера (патентов, лицензий, программных продуктов, научно-исследовательских и опытно-конструкторских разработок, проектно-изыскательских работ и др. ).

).

).Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

В бухгалтерском балансе долгосрочные инвестиции отражаются по статье «Незавершенное строительство». По этой статье застройщик показывает стоимость незаконченного строительства, осуществляемого хозяйственным и подрядным способами.

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе.

К собственным средствам, являющимся источником финансирования долгосрочных инвестиций, относят прибыль, остающуюся в распоряжении организаций, амортизационные отчисления по основным средствам и нематериальным активам, страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др.

Читать далее:

Учет долгосрочных вложений во внеоборотные активы предприятия.

Стимулирование долгосрочных инвестиций домохозяйств в финансовые инструменты

Структурное подразделение: Лаборатория структурных исследований (Ведев А.Л.)

Руководитель работ: Данилов Юрий Алексеевич — к.э.н., в.н.с. Лаборатории структурных исследований ИПЭИ

Сроки выполнения: 2018 год

Актуальность исследования: Актуальность исследования связана с необходимостью привлечения средств населения в экономику, увеличения горизонта инвестирования и устранения неоптимальности структуры сбережений домохозяйств для преодоления долгосрочных ограничений экономического роста. Размер финансовых активов домохозяйств в России крайне мал по сравнению со странами Восточной Европы и на порядок меньше, чем в развитых странах. Структура сбережений неэффективна с точки зрения потребностей в долгосрочных инвестиционных ресурсах, дефицит которых препятствует повышению темпов экономического роста. Существующий набор стимулов не систематизирован. Актуальность предопределяется также получением в 2017 г. первых результатов внедрения индивидуальных инвестиционных счетов.

Существующий набор стимулов не систематизирован. Актуальность предопределяется также получением в 2017 г. первых результатов внедрения индивидуальных инвестиционных счетов.

Основная цель исследования: разработка эффективных механизмов стимулирования инвестиций домохозяйств в инструменты финансового рынка и удлинения горизонта такого инвестирования в целях содействия экономическому росту.

Основные фундаментальные и прикладные задачи, решаемые в рамках исследования:

- анализ литературы с целью проверки гипотезы о значимости стимулирования инвестиций домохозяйств;

- анализ зарубежного опыта стимулирования инвестиций домохозяйств в финансовые инструменты, выявление наиболее действенных механизмов, в т.ч. применительно к российским условиям;

- классификация различных финансовых и нефинансовых стимулов к инвестированию сбережений домохозяйств;

- анализ сложившейся в России системы налоговых льгот для сбережений домохозяйств, разработка предложений по ее совершенствованию;

- анализ результатов внедрения системы индивидуальных инвестиционных счетов (ИИС) в России и разработка предложений по ее развитию;

- разработка предложений по развитию нефинансовых стимулов к инвестированию сбережений домохозяйств и удлинению их временного горизонта.

Классификация инвестиций по разным признакам. Структура инвестиционного рынка России. (Тема 2)

1. ИНВЕСТИЦИИ Тема 2. Классификация инвестиций по разным признакам. Структура инвестиционного рынка России.

Юзвович Л.И.д.э.н., профессор кафедры ФДОиК

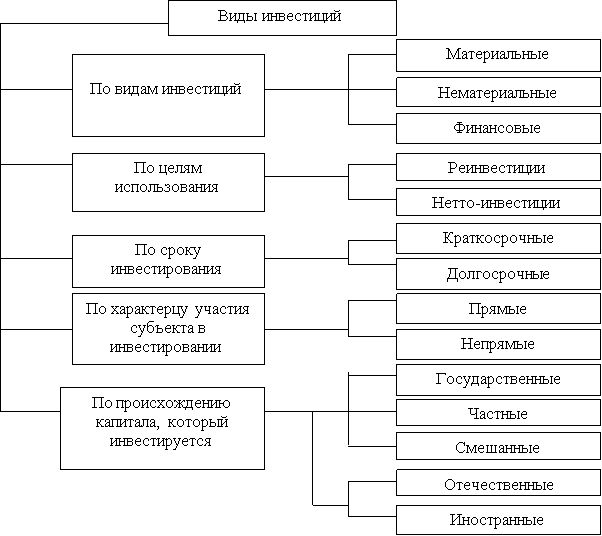

2. Классификация инвестиций

По объектамвложения средств

По целям

инвестирования

По характеру участия

в инвестировании

По уровню

инвестиционного риска

По периоду

инвестирования

По характеру

использования капитала

в инвестиционной

деятельности

По формам собственности

инвестиционных ресурсов

По хронологическому

признаку

По уровню

инвестиционной

привлекательности

По способу

привлечения инвестиций

3. Инвестиции по объектам вложения

Инвестиции по объектам вложенияРеальные

На реконструкцию производства

Финансовые

Приобретение ценных

бумаг, облигаций

На модернизацию продукции

На развитие производства

На развитие

непроизводственной сферы

На приобретение НМА

Вложение в активы

коммерческих организаций,

финансово-кредитных

учреждений

Вложение в активы

предприятийпроизводителей

4.

Инвестиции по характеру участия в инвестировании Прямое

Инвестиции по характеру участия в инвестировании Прямоеинвестирование

Инвестор

Инвестирование,

осуществляемое

инвестиционными

или финансовыми

посредниками

Непосредственное

участие инвесторов в

выборе объекта

инвестирования или

вложения средств

Субъекты

сбережени

я

Косвенное

инвестирование

Финансовый

посредник

5. Инвестиции по периоду инвестирования

Краткосрочные инвестиции

— до одного года;

— как правило финансовые вложения;

— спекулятивный характер: скальперов, дэй-трейдеров, свинг-трейдеров.

Среднесрочные инвестиции

— от 1 до 5 лет;

— как правило это смешанные инвестиции

Долгосрочные инвестиции

— от 5 лет и выше;

— как правило это капитальные вложения.

Место инвесторов на рынке и факторы, на которых основана торговля:

Тип торговца

Срок удержания позиции

Факторы, на которых основана торговля

Дэй-трейдер

Минута-час

— Мгновенная ситуация на рынке

— Текущие новости

Свинг-трейдер

Час-день

— Ожидаемые новости

— Технический анализ

Краткосрочный инвестор

Дни-недели

— Технический анализ

— Фундаментальный анализ

Среднесрочный инвестор

Недели-месяцы

— Фундаментальный анализ

— Технический анализ

Долгосрочный инвестор

Кварталы-годы

— Общеэкономический и политический анализ

— Фундаментальный анализ

6.

Инвестиции по формам собственности инвестиционных ресурсов Государственные инвестиции.

Инвестиции по формам собственности инвестиционных ресурсов Государственные инвестиции.это вложение капитала за счет средств бюджетов, внебюджетных

фондов и заемных средств, в виде ценных бумаг.

Частные инвестиции.

это вложения средств, осуществляемые физическими или

юридическими лицами, с целью получения дохода в будущем.

Иностранные инвестиции.

это вложение капитала иностранными инвесторами в объекты

предпринимательской и других видов деятельности в целях

получения прибыли.

Совместные инвестиции.

это вложения денежных средств, осуществляемые субъектами

данной страны и иностранных государств с целью получения

определенного дохода.

7. Инвестиции по хронологическому признаку

• Начальные инвестициинаправленные на создание предприятия или

сооружения нового объекта (нетто-инвестиции)

• Текущие инвестиции

направленные на поддержание уровня его

технической оснащенности

— экстенсивные инвестиции, направленные на расширение

производственного потенциала;

— реинвестиции, под которыми понимают вложение высвободившихся

инвестиционных средств в покупку или изготовление новых средств

производства;

— брутто-инвестиции, включающие нетто-инвестиции и реинвестиции.

8. Инвестиции по целям инвестирования

• На возмещение основного капитала— валовые и чистые инвестиции;

— сооружение объекта, замена устаревшего оборудования;

— капитальный ремонт.

• На расширение производства

— новые виды продукции;

— расширение мощностей и парка оборудования;

— покупка нового оборудования для нового бизнеса.

• На приобретение ценных бумаг других предприятий

— получение дивидендов

— покупка нового бизнеса

• На инновационные технологии

— научные исследования

— техническое перевооружение

9. Инвестиции по уровню инвестиционного риска

— Низкорисковые инвестиции— Среднерисковые инвестиции

— Высокорисковые инвестиции

10. Инвестиции по характеру использования капитала в инвестиционной деятельности

• Первичные инвестициихарактеризуют использование вновь сформированного

капитала для инвестиционных целей

• Реинвестиции

представляют собой повторное использование капитала в

инвестиционных целях при условии предварительного его

высвобождения в процессе реализации ранее выбранных

инвестиционных проектов

• Дезинвестиции

представляют собой процесс изъятия ранее

инвестированного капитала из инвестиционного

оборота без последующего его использования в

инвестиционных целях, например, для покрытия

убытков предприятия

11.

Инвестиции по уровню инвестиционной привлекательности • Низкопривлекательные

Инвестиции по уровню инвестиционной привлекательности • Низкопривлекательные• Среднепривлекательные

• Высокопривлекательные

12. Инвестиции по способу привлечения

Особые экономические зоны

Концессии

Международный лизинг

Совместные предприятия

13. Структура инвестиционного рынка России

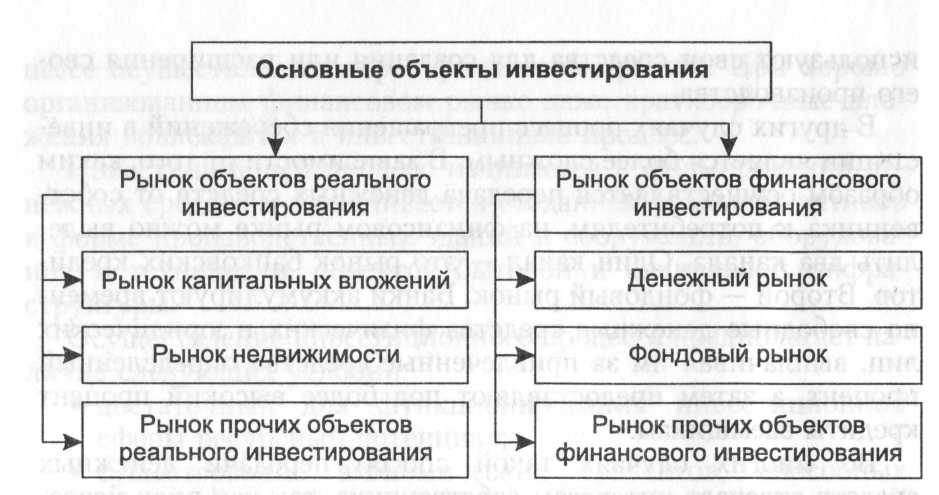

• Рынок реальных инвестиций— рынок недвижимости

— рынок прямых капитальных вложений

— рынок прочих объектов реального инвестирования

• Рынок финансовых вложение

— фондовый рынок

— денежный рынок

• Рынок инноваций

— рынок интеллектуальных инвестиций

— рынок научно-технических инноваций

Долгосрочных инвестиционных активов на балансе

Для многих новых инвесторов чтение баланса в форме 10-K компании — нелегкая задача. Однако, как только вы это поймете, вы сможете лучше оценить стоимость компании.

Бухгалтерский баланс разделен на три части. Эти части включают активы, обязательства и капитал. Вычтите обязательства из активов, и вы получите акционерный капитал — ключевой показатель, позволяющий получить представление о состоянии компании. Компания, у которой больше активов, чем обязательств, даст своим акционерам более высокую доходность на свой капитал, чем компания с отрицательным капиталом.

Вычтите обязательства из активов, и вы получите акционерный капитал — ключевой показатель, позволяющий получить представление о состоянии компании. Компания, у которой больше активов, чем обязательств, даст своим акционерам более высокую доходность на свой капитал, чем компания с отрицательным капиталом.

Активы на балансе

У компании может быть много разных активов. Некоторые из них материальны, например, инвентарь, наличные деньги или машины. Некоторые из них нематериальны, например репутация, узнаваемость бренда или авторское право. Компания может перечислить свои материальные активы (и нематериальные активы, приобретенные извне) в своем балансе в нескольких различных категориях, таких как:

- Оборотные активы

- Долгосрочные инвестиции

- Прочие (сюда могут входить основные средства, такие как основные средства)

Определение долгосрочных инвестиционных активов

Долгосрочные инвестиционные активы на балансе, как правило, представляют собой инвестиции, которые компания сделала, чтобы помочь ей сохранить успешное и прибыльное будущее. Это могут быть акции или облигации других компаний, казначейские облигации, оборудование или недвижимость. Для сравнения, оборотные активы обычно представляют собой ликвидные активы, которые участвуют во многих непосредственных операциях фирмы. Это могут быть запасы, денежные средства, активы, предназначенные для продажи, или торговая и прочая дебиторская задолженность.

Это могут быть акции или облигации других компаний, казначейские облигации, оборудование или недвижимость. Для сравнения, оборотные активы обычно представляют собой ликвидные активы, которые участвуют во многих непосредственных операциях фирмы. Это могут быть запасы, денежные средства, активы, предназначенные для продажи, или торговая и прочая дебиторская задолженность.

Классификация активов

Инвестиции классифицируются как оборотные активы, если компания намерена продать в течение года. Долгосрочные вложения — это активы, которые компания намерена удерживать более года.

Если компания намеревается продать инвестицию, но не ранее чем через 12 месяцев, она классифицируется как имеющаяся в наличии для продажи. Если компания намеревается удерживать инвестиции до срока погашения, например облигации, они классифицируются как удерживаемые до погашения.

Значение оценки

Классификация инвестиций как текущих или долгосрочных может иметь последствия для баланса компании.

Например, скажем, страховая компания покупает корпоративные облигации на сумму 10 миллионов долларов, которые она намеревается продать в какой-то момент в следующие двенадцать месяцев.В этой ситуации облигации будут классифицироваться как краткосрочные инвестиции и подчиняться правилам, требующим их рыночной оценки или листинга по текущей рыночной стоимости во время отчетности.

Если стоимость облигаций снизится до 9 миллионов долларов за квартал, убыток в 1 миллион долларов должен быть отражен в отчете о прибылях и убытках компании, даже если облигации все еще удерживаются, а убыток нереализован.

В качестве альтернативы, если эта страховая компания покупает корпоративные облигации на те же 10 миллионов долларов, но планирует удерживать их до погашения, они классифицируются как долгосрочные инвестиции.Инвестиции учитываются по первоначальной стоимости и, как таковые, могут не отражать рыночные изменения в цене.

Долгосрочные инвестиционные активы, такие как заводы и оборудование, уменьшаются в цене с возрастом. Амортизация этих активов помогает сохранить справедливую рыночную стоимость и позволяет распределять расходы по времени.

Амортизация этих активов помогает сохранить справедливую рыночную стоимость и позволяет распределять расходы по времени.

Использование оценок активов в финансовых показателях

В целом, оценка долгосрочных инвестиционных активов в каждом отчетном цикле является важным фактором при определении стоимости фирмы в ее балансе.Коэффициенты, которые инвестор может рассчитать на основе этих оценок, также важны. Два коэффициента включают рентабельность активов (ROA) и рентабельность капитала (ROE). Оба этих коэффициента делят чистую прибыль компании на общие активы и общий капитал соответственно. Это разные способы показать прибыльность компании.

Если у компании отрицательный собственный капитал, это означает, что ее обязательства превышают ее активы, и ее можно считать неплатежеспособной. У начинающих компаний может быть меньше активов и, следовательно, отрицательный капитал на начальных этапах бизнеса.

Долгосрочные инвестиции

Что такое долгосрочные инвестиции?

Долгосрочная инвестиция — это счет на стороне активов баланса компании, который отражает инвестиции компании, включая акции, облигации, недвижимость и наличные деньги. Долгосрочные инвестиции — это активы, которые компания намерена удерживать более года.

Долгосрочные инвестиции — это активы, которые компания намерена удерживать более года.

Счет долгосрочных инвестиций в значительной степени отличается от счета краткосрочных инвестиций тем, что краткосрочные инвестиции, скорее всего, будут проданы, тогда как долгосрочные инвестиции не будут продаваться годами, а в некоторых случаях могут никогда не быть проданы.

Быть долгосрочным инвестором означает, что вы готовы принять определенную долю риска в погоне за потенциально более высоким вознаграждением и что вы можете позволить себе терпение в течение более длительного периода времени. Это также предполагает, что у вас достаточно капитала, чтобы позволить себе закрепить установленную сумму на длительный период времени.

Ключевые выводы

- Долгосрочные инвестиции — это счет, который компания планирует хранить не менее года, например, в акции, облигации, недвижимость и наличные деньги.

- Счет отображается на стороне активов в балансе компании.

- Долгосрочные инвесторы, как правило, готовы брать на себя больший риск ради более высоких вознаграждений.

- Они отличаются от краткосрочных вложений, которые предполагается продать в течение года.

Разъяснения по долгосрочным инвестициям

Распространенная форма долгосрочного инвестирования возникает, когда компания A инвестирует в основном в компанию B и получает значительное влияние на компанию B, не имея большинства голосующих акций.В этом случае цена покупки будет показана как долгосрочное вложение.

Когда холдинговая компания или другая фирма покупает облигации или обыкновенные акции в качестве инвестиций, решение о том, классифицировать ли их как краткосрочные или долгосрочные, имеет некоторые довольно важные последствия для способа оценки этих активов в балансе. Краткосрочные инвестиции оцениваются по рыночной стоимости, и любое снижение стоимости признается убытком.