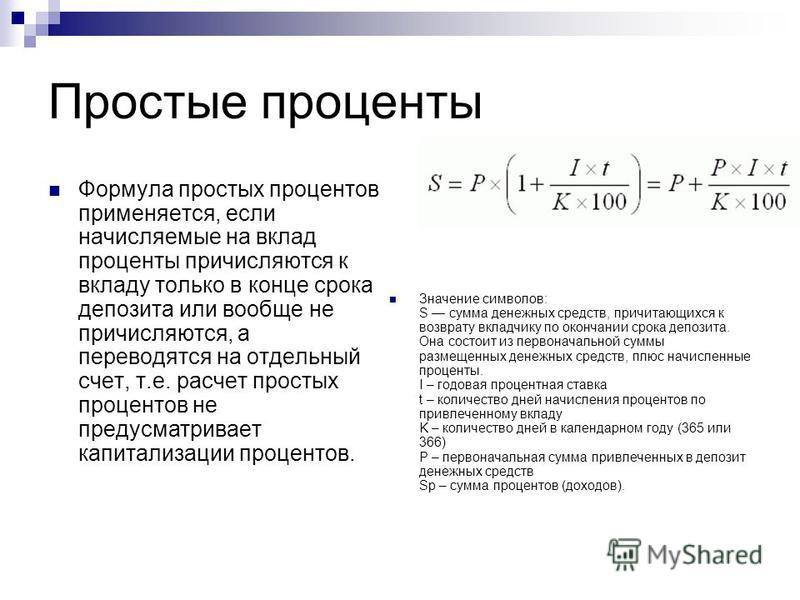

4. Порядок начисления банком процентовпо привлеченным средствам

4.1. Проценты по привлеченным денежным средствам (во вклады, депозиты, на другие банковские счета) начисляются банком — заемщиком в порядке и в размере, предусмотренных соответствующим договором и пунктом 3.5

настоящего Положения.

4.2. В случаях, когда срочный либо другой вклад (иной, чем вклад до востребования) возвращается вкладчику по его требованию до истечения срока либо до наступления обстоятельств, предусмотренных договором банковского вклада (депозита), проценты по вкладу (депозиту) выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам «до востребования», если договором не предусмотрен иной размер процентов.

4.2.1. При возврате вклада банк уплачивает вкладчику проценты, начисленные в соответствии с условиями договора.

4.2.2. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении его срока либо суммы вклада, внесенного на иных условиях возврата, или по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада (депозита) «до востребования», если иное не предусмотрено договором.

4.3. Если иное не предусмотрено договором банковского вклада, проценты на сумму банковского вклада выплачиваются клиенту — вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты (т.е. проценты причисляются ко вкладу).

4.4. Если иное не предусмотрено договором банковского счета, сумма процентов, начисленная за пользование денежными средствами, находящимися на счете, зачисляется на счет по истечении каждого квартала.

4.5. Банк не вправе оказывать предпочтение акционерам (участникам) банка перед другими клиентами банка, т.е. устанавливать иные условия привлечения денежных средств (более высокая процентная ставка, более частый период капитализации (причисления) процентов), которые размещаются клиентами банка на одинаковых условиях (сумма, срок и др.). Требования настоящего пункта распространяются на договоры, заключенные после вступления в силу настоящего Положения.

При этом все юридические и физические лица (в том числе потенциальные клиенты банка) вправе получить у банка информацию о видах и условиях принимаемых банком вкладов (депозитов), об условиях действующих в настоящее время договоров вклада (депозита), банковских счетов.

4.6. Банк вправе в одностороннем порядке изменять размер процентной ставки на вклады (на денежные средства, учитываемые на соответствующем банковском счете) со сроком «до востребования», если иное не предусмотрено договором банковского вклада (договором банковского счета).

При уменьшении банком размера процентов новый размер процентов применяется по вкладам (депозитам), внесенным до сообщения клиентам — вкладчикам об изменении процентных ставок, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

4.7. При переносе банком в соответствии с условиями договора остатков средств с одного балансового счета по учету привлеченных денежных средств на другой балансовый счет по учету этих же средств (например, в случае изменения срока вклада (депозита)), ведущийся в этом же банке, проценты начисляются на остатки средств по каждому балансовому счету (прежнему и новому) исходя из фактического числа календарных дней учета средств на каждом из этих счетов.

4.8. Утратил силу с 1 января 2008 года. —

ЦБ РФ от 26.11.2007 N 1931-У.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

Архив вкладов и счетов — Банк ВТБ

| Мин. первонач. взнос (неснижаемый остаток)* | ||||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 1 000 – 30 000 000 ₽** | 2,35% | 2,45% | 2,50% | 2,05% | 2,05% | |

| Минимальная сумма вклада и неснижаемый остаток* от | ||||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 $** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | |

| Минимальная сумма вклада и неснижаемый остаток* от | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 €** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

* При минимальной сумме первоначального взноса от 1 000 ₽ / 100 $ / 100 € сумма неснижаемого остатка — 30 000 ₽ / 1000 $ / 1000 €. По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

** На сумму сверх максимальной проценты начисляются по ставке в размере 1/2 ставки по договору, начисляемой на сумму денежных средств, не превышающих максимальную сумму.

Часто задаваемые вопросы

Для этого понадобится дебетовая карта, и компьютер/планшет с доступом в сеть Интернет.

1. Зайдите в Интернет банк с помощью логина и пароля. (Для получения Логина и Пароля для входа в Интернет банк МДБО необходимо отправить SMS-сообщение в формате — LOG<код карты> (код карты — последние четыре цифры номера Вашей банковской карты) на номер, в зависимости от Вашего оператора:

- Абоненты МТС, Билайн, Мегафон (Москва) — 2640,

- Абоненты Мегафон (Регионы), прочие — +7(903) 797-62-64,

Например, если последние 4 цифры карты 7899, то SMS-сообщение будет выглядеть так: LOG7899. Обратите внимание, что отправить данный SMS-запрос необходимо с телефонного номера, указанного в заявлении при оформлении карты.

Обратите внимание, что отправить данный SMS-запрос необходимо с телефонного номера, указанного в заявлении при оформлении карты.

В ответ на данный SMS-запрос Вам поступит SMS-сообщение: «Ваш логин = ХХХХХХХХ, Ваш пароль = A,B,C,D», где ХХХХХХХХ — это Ваш Логин, состоящий из 8 цифр и действующий на протяжении всего времени пользования МДБО, а Пароль — это 4 числа, выбранные системой случайным образом и указывающие на цифры, входящие в номер Вашей банковской карты. Каждое число пароля, поступившего в SMS-сообщении, указывает на порядковый номер цифры на Вашей банковской карте, последние 4 цифры которой Вы указали в SMS-запросе. После сопоставления значения чисел и цифр на карте Вы узнаете Пароль для входа в Интернет банк.

Присланный Пароль является одноразовым, действует в течение 24 часов и подлежит обязательной замене на собственный постоянный Пароль при первом входе в систему.

2. Выберите пункт меню «Переводы и вклады» — «Открытие вкладов».

3. Выберите из списка карту/счет, с которого будут переведены деньги во вклад, а также выберите карту/счет, на который будут перечислены проценты или поставьте галочку около фразы «Капитализация процентов на счет вклада». Укажите тип, срок и сумму вклада.

4. Нажмите «Далее» и подтвердите платеж с помощью:

- SMS-кодов, направляемых на номер мобильного телефона, зарегистрированного в системе банка в рамках МДБО;

Для подтверждения операций с помощью SMS-кодов и проверки номера телефона необходимо в Интернет банке подключить сервис SMS-подтверждений в меню: Настройки => SMS-подтверждения («получить SМS-код» => ввести полученный по телефону 5-тизначный код). - С использованием Устройства (криптокалькулятора). Подробно см. п.1.2.1 Руководства пользователя МДБО: Многоканальное дистанционное банковское обслуживание с ограниченным функционалом6,7 МБ

- С помощью Пароля (при подтверждении операций по шаблонам).

Пароль аналогичен тому, который используется для входа в Интернет банк и Мобильный банк.

Пароль аналогичен тому, который используется для входа в Интернет банк и Мобильный банк.

Пароль аналогичен тому, который используется для входа в Интернет банк и Мобильный банк.

Пароль аналогичен тому, который используется для входа в Интернет банк и Мобильный банк.5. Будет сформирована квитанция, которую можно сохранить в качестве шаблона. Создав шаблон, Вы сможете открывать вклады с помощью приложения Мобильный банк, установленного на Вашем сотовом телефоне.

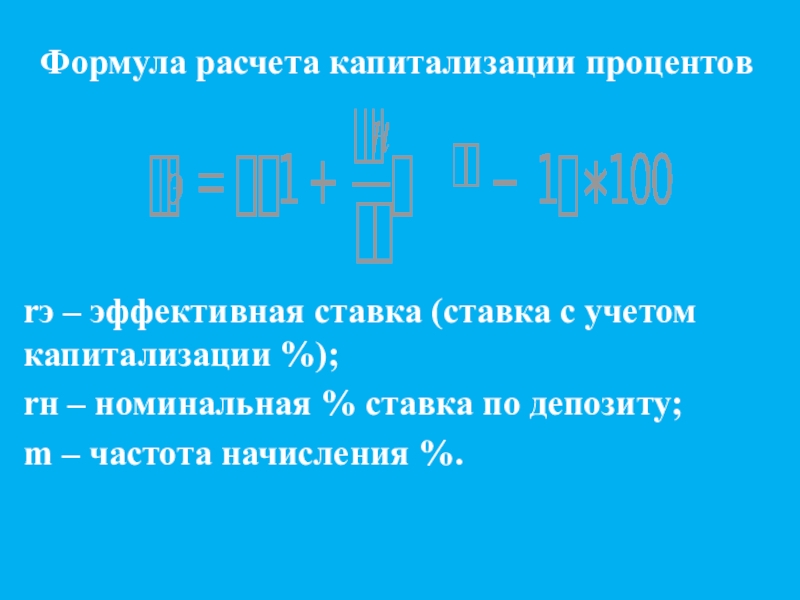

Капитализация процентов по вкладу

Далеко не все программы предусматривают выплату процентов по вкладу в конце срока действия договора. Нередко доход начисляется ежемесячно или ежеквартально, и в этом случае у вас есть два варианта.

Первый — получать проценты на руки или на отдельный счет, где будет копиться ваш доход, который вы сможете снять в любое время.

Второй вариант — капитализация процентов по вкладу. В этом случае доход начисляется на основной депозитный счет, тем самым увеличивая сумму вашего вклада и конечную прибыль.

Выбрав вклад с капитализацией процентов, вы не будете получать доход регулярно, но в конце срока сможете снять сумму больше той, что сняли.

Как работает капитализация процентов по вкладу?

Итак, вы выбрали именно такой вариант и не снимаете доход со счета. Что же ожидает ваш вклад?

Во-первых, начисляемые проценты увеличивают сумму вашего вклада каждый месяц или каждый квартал, в зависимости от периодичности выплаты и начисления процентов.

Во-вторых, в следующий период (месяц или квартал) вы получаете доход с суммы, которая будет больше той, что вы вложили первоначально. Ваш вклад увеличился на те 5-10% годовых, которые вы не сняли со счета, а присоединили к основному депозиту, а значит, и в следующий раз проценты насчитываются с чуть большей суммы вклада. Таким образом, ваш вклад (и, соответственно, ваш доход) увеличивается с каждым месяцем или кварталом вплоть до окончания срока действия вклада.

Таким образом, вклады с капитализацией процентов по позволяет получать максимальную прибыль с суммы, которую вы вложили первоначально, и постепенно увеличить ее.

Преимущества для вкладчика

— Вы можете получить большую прибыль по вкладу. Многие банки позволяют высчитать с помощью специального калькулятора ваш будущий доход с имеющейся суммы с капитализацией процентов или без нее. Капитализация увеличивает процентную ставку. Чем больше ваш вклад, тем больше прибыли вы сможете получить, выбрав именно такой вариант расчета процентов.

Многие банки позволяют высчитать с помощью специального калькулятора ваш будущий доход с имеющейся суммы с капитализацией процентов или без нее. Капитализация увеличивает процентную ставку. Чем больше ваш вклад, тем больше прибыли вы сможете получить, выбрав именно такой вариант расчета процентов.

— Вы получаете возможность накопить большую сумму к концу срока вклада. Если вы не собираетесь снимать проценты и пользоваться ими до окончания срока действия договора, лучше всего выбрать капитализацию — в этом случае вы не сможете снять проценты при необходимости, но в конечном итоге получите большой доход.

— Вы избавляетесь от необходимости вести отдельный счет или карту, куда будут перечисляться проценты, платить за ее использование или оформлять ее в банке. Проценты по вкладу перечисляются на основной счет.

Вклад с капитализацией процентов имеет лишь один недостаток — в программах, которыми не предусмотрено частичное снятие средств с депозитного счета, вы лишаетесь возможности снимать деньги во время действия договора. Вы сможете получить всю сумму лишь в конце. Поэтому капитализация процентов не подойдет тем, кто делает вклад для того, чтобы получать прибавку к зарплате ежемесячно.

Вы сможете получить всю сумму лишь в конце. Поэтому капитализация процентов не подойдет тем, кто делает вклад для того, чтобы получать прибавку к зарплате ежемесячно.

Программ, в которых предусмотрена капитализация процентов, немало. Существуют депозиты, в которых возможна только капитализация, а также те программы, где вкладчику позволено выбрать наиболее удобный для себя вариант. Многие банки капитализируют проценты автоматически в случае, если доход не был востребован в течение определенного времени со дня начисления.

Капитализация процентов по вкладу — более удобный и выгодный вариант, чем выплата дохода в конце срока действия договора. Вы получаете отличную возможность увеличить свою процентную ставку на 0,1-2% в зависимости от тарифной сетки, действующей в той или иной программе вкладов.

Определение капитализированного процентного депозита| Law Insider

Депозит с капитализированными процентами . Как определено в Приложении к серии. Распределение капитализированных процентов: в отношении каждого счета капитализированных процентов и каждой из первых трех дат распределения сумма процентов, равная 30 дням (исходя из 360-дневного года), на совокупную сумму депозита на соответствующем счете предварительного финансирования в конец соответствующего Периода погашения, начисляемая по годовой ставке, равной средневзвешенной чистой ипотечной ставке по ипотечным кредитам в соответствующей группе предоплаченных кредитов на первый день соответствующего Периода погашения. Если какой-либо REMIC не может выплатить регулярные проценты REMIC их заявленные коэффициенты переноса из-за недостаточности соответствующего распределения капитализированных процентов, Вкладчик будет вносить любые суммы в такие REMIC, которые необходимы для выплаты регулярных процентов REMIC их заявленных переходов. ставки. Сумма высвобождения капитализированных процентов: В отношении каждого капитализированного процентного счета и каждой из первых трех дат распределения сумма, равная превышению (а) суммы, остающейся на депозите на таком капитализированном процентном счете при таком распределении после распределения капитализированных процентов Распределение на такую Дату распределения сверх (b) Требований по капитализированной процентной ставке на такую Дату распределения.Требование капитализированных процентов: в отношении каждого счета капитализированных процентов и первой Даты распределения сумма, равная 60 дням процентов (исходя из 360-дневного года), начисляется по ставке требований капитализированных процентов для такой Даты распределения на совокупную сумму на внести депозит на соответствующий Счет предварительного финансирования в конце соответствующего Периода сбора и в отношении каждого Счета капитализированных процентов и второй Даты распределения, сумму, равную 30 дням процентов (исходя из 360-дневного года), начисляемых на Капитализированные проценты Норма требований для такой Даты распределения по совокупной сумме депозита на соответствующем Счете предварительного финансирования в конце соответствующего Периода сбора.

Если какой-либо REMIC не может выплатить регулярные проценты REMIC их заявленные коэффициенты переноса из-за недостаточности соответствующего распределения капитализированных процентов, Вкладчик будет вносить любые суммы в такие REMIC, которые необходимы для выплаты регулярных процентов REMIC их заявленных переходов. ставки. Сумма высвобождения капитализированных процентов: В отношении каждого капитализированного процентного счета и каждой из первых трех дат распределения сумма, равная превышению (а) суммы, остающейся на депозите на таком капитализированном процентном счете при таком распределении после распределения капитализированных процентов Распределение на такую Дату распределения сверх (b) Требований по капитализированной процентной ставке на такую Дату распределения.Требование капитализированных процентов: в отношении каждого счета капитализированных процентов и первой Даты распределения сумма, равная 60 дням процентов (исходя из 360-дневного года), начисляется по ставке требований капитализированных процентов для такой Даты распределения на совокупную сумму на внести депозит на соответствующий Счет предварительного финансирования в конце соответствующего Периода сбора и в отношении каждого Счета капитализированных процентов и второй Даты распределения, сумму, равную 30 дням процентов (исходя из 360-дневного года), начисляемых на Капитализированные проценты Норма требований для такой Даты распределения по совокупной сумме депозита на соответствующем Счете предварительного финансирования в конце соответствующего Периода сбора. В отношении каждого счета с капитализированной процентной ставкой и третьей Даты распределения и любой Даты распределения после этого — ноль. Ставка капитализированных процентных требований: в отношении каждого капитализированного процентного счета и первых двух Дат распределения годовая ставка, равная сумме (i) Сертификатного индекса для такой Даты распределения, (ii) средневзвешенного значения Сертификатной маржи сертификаты LIBOR, относящиеся к соответствующей группе предоплаченных ссуд на такую дату распределения, (iii) w…

В отношении каждого счета с капитализированной процентной ставкой и третьей Даты распределения и любой Даты распределения после этого — ноль. Ставка капитализированных процентных требований: в отношении каждого капитализированного процентного счета и первых двух Дат распределения годовая ставка, равная сумме (i) Сертификатного индекса для такой Даты распределения, (ii) средневзвешенного значения Сертификатной маржи сертификаты LIBOR, относящиеся к соответствующей группе предоплаченных ссуд на такую дату распределения, (iii) w…Правило капитализации процентов для оказания помощи финансово неблагополучным заемщикам

Бюллетень Правления

Правление NCUA одобрило окончательное правило внедрения CECL

АЛЕКСАНДРИЯ, Вирджиния (24 июня 2021 г.) — Посредством прямой аудио-трансляции в Интернете Совет Национального кредитного союза провел свое шестое открытое заседание в 2021 году и единогласно утвердил три пункта:

- Окончательное правило, снимающее запрет на капитализацию процентов в связи с погашением кредита и его изменениями.

- Окончательное правило, которое будет постепенно устранять неблагоприятные последствия для регулятивного капитала в первый день, которые могут возникнуть в результате применения методологии учета текущих ожидаемых кредитных убытков в течение трехлетнего периода.

- Продление потолка процентной ставки по федеральному кредитному союзу до 10 марта 2023 г.

Окончательное правило капитализации процентов для участников программы помощи в ближайшие месяцы

Совет утвердил окончательное правило (открывается в новом окне), которое снимает запрет на капитализацию процентов в связи с погашением кредита и его изменениями.Это следует за 60-дневным периодом общественного обсуждения, который завершился 2 февраля 2021 г. Капитализация процентов — это добавление начисленных, но невыплаченных процентов к основному остатку кредита.

«Это правило является еще одной целевой мерой Совета NCUA, направленной на то, чтобы помочь кредитным союзам и их членам ориентироваться в экономической среде пандемии COVID-19», — сказал председатель NCUA Тодд М. Харпер. «Окончательное правило также предоставит кредитным союзам паритет с банками, Fannie Mae, Freddie Mac и Федеральным жилищным управлением, все из которых уже позволяют обслуживающим компаниям капитализировать проценты в рамках разумной программы модификации.”

Харпер. «Окончательное правило также предоставит кредитным союзам паритет с банками, Fannie Mae, Freddie Mac и Федеральным жилищным управлением, все из которых уже позволяют обслуживающим компаниям капитализировать проценты в рамках разумной программы модификации.”

Правление дорабатывает правило в основном так, как было предложено на собрании в ноябре 2020 года. Это правило снимает запрет для кредитных союзов на капитализацию процентов по модификациям ссуд, сохраняя при этом важный запрет на капитализацию кредитными союзами сборов и комиссий кредитных союзов. Он также устанавливает ограждения для финансовой защиты потребителей, такие как требования о возможности погашения, чтобы гарантировать, что добавление невыплаченных процентов к основному остатку ипотечной ссуды не будет препятствовать способности заемщика производить платежи или погашать ссуду.Эти меры будут применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса.

Окончательное правило вступает в силу через 30 дней после публикации в Федеральном реестре .

Окончательное правило повлечет за собой постепенное ослабление побочных эффектов CECL

Правление утвердило окончательное правило (открывается в новом окне), которое будет постепенно устранять неблагоприятные последствия первого дня для нормативного капитала, которые могут возникнуть в результате полного внедрения методологии учета текущих ожидаемых кредитных убытков (CECL).Это правило соответствует положениям, ранее выпущенным федеральными банковскими агентствами.

«Эта поэтапная реализация предоставит кредитным союзам время для адаптации к изменениям и органического роста капитала, не нарушая их способности обслуживать своих членов», — сказал председатель Харпер. «Кроме того, это изменение предоставит кредитным союзам некоторую помощь в регулировании, но при этом потребует от них учета методологии для других целей, например, в отчетах о вызовах, которые они подают в NCUA.”

Правление NCUA дорабатывает правило в основном так, как было предложено на заседании в июле 2020 года. Согласно окончательному правилу, влияние CECL на коэффициент чистой стоимости застрахованного на федеральном уровне кредитного союза будет постепенно увеличиваться в течение трехлетнего периода в соответствии с положениями NCUA о незамедлительных корректирующих действиях. Поэтапное введение будет применяться только к тем кредитным союзам с федеральной страховкой, которые применяют CECL для финансовых лет, начинающихся 15 декабря 2022 года или после этой даты, что является крайним сроком, установленным Советом по стандартам финансового учета для внедрения CECL.Кредитные союзы, которые решат применять CECL для финансовых лет, начинающихся до этой даты, не будут иметь права на поэтапный ввод.

Согласно окончательному правилу, влияние CECL на коэффициент чистой стоимости застрахованного на федеральном уровне кредитного союза будет постепенно увеличиваться в течение трехлетнего периода в соответствии с положениями NCUA о незамедлительных корректирующих действиях. Поэтапное введение будет применяться только к тем кредитным союзам с федеральной страховкой, которые применяют CECL для финансовых лет, начинающихся 15 декабря 2022 года или после этой даты, что является крайним сроком, установленным Советом по стандартам финансового учета для внедрения CECL.Кредитные союзы, которые решат применять CECL для финансовых лет, начинающихся до этой даты, не будут иметь права на поэтапный ввод.

Кроме того, в соответствии с Федеральным законом о кредитных союзах, федеральные кредитные союзы с активами менее 10 миллионов долларов больше не должны будут определять свои расходы на потери по ссудам в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Вместо этого эти кредитные союзы могут использовать любую разумную методологию создания резервов, если она адекватно покрывает известные и вероятные убытки по ссудам. В окончательном правиле также уточняется, что зарегистрированные государством FICU с активами менее 10 миллионов долларов США, которые по закону штата должны соответствовать GAAP, имеют право на поэтапный переход.

В окончательном правиле также уточняется, что зарегистрированные государством FICU с активами менее 10 миллионов долларов США, которые по закону штата должны соответствовать GAAP, имеют право на поэтапный переход.

Окончательное правило вступает в силу после публикации в Федеральном реестре .

Совет директоров продлевает текущую максимальную процентную ставку в размере 18 процентов

После рассмотрения последних тенденций в отношении ставок денежного рынка и финансовых условий среди федеральных кредитных союзов, Совет утвердил сохранение текущего временного потолка процентной ставки в размере 18 процентов для ссуд, предоставленных федеральными кредитными союзами, на новый восемнадцатимесячный период с 11 сентября. С 2021 года по 10 марта 2023 года.

Закон о федеральных кредитных союзах ограничивает процентную ставку по ссудам федеральных кредитных союзов на уровне 15 процентов; однако Правление NCUA имеет право по своему усмотрению поднять этот лимит на 18-месячный период, если уровни процентных ставок могут угрожать безопасности и устойчивости. 18-процентный предел применяется ко всем федеральным кредитным союзам, за исключением кредитов, выданных в рамках альтернативной программы кредитования до зарплаты NCUA, которая в настоящее время ограничена 28 процентами.

18-процентный предел применяется ко всем федеральным кредитным союзам, за исключением кредитов, выданных в рамках альтернативной программы кредитования до зарплаты NCUA, которая в настоящее время ограничена 28 процентами.

Анализ персонала NCUA пришел к выводу, что ставки денежного рынка выросли за предыдущий шестимесячный период и что снижение верхнего предела ставки ниже текущего 18-процентного максимума поставит под угрозу безопасность и устойчивость отдельных кредитных союзов из-за ожидаемого неблагоприятного воздействия на ликвидность, капитал, прибыль и рост.Федеральный закон о кредитных союзах требует наличия обоих этих условий для Совета, чтобы разрешить потолок процентной ставки выше 15 процентов.

Анализ также показал, что снижение предела ставки по ссуде, вероятно, приведет к сокращению альтернативного кредитования до зарплаты, сокращению доходов федеральных кредитных союзов и к тому, что некоторые члены обратятся к кредиторам до зарплаты для удовлетворения потребностей в краткосрочных заимствованиях.

«В будущем я призываю все кредитные союзы предлагать своим членам по возможности более низкие ставки и разрабатывать доступные кредитные продукты, которые включают функцию сбережений», — сказал председатель Харпер.«Предоставление участникам простого способа накопить на черный день поможет им справиться с небольшими чрезвычайными ситуациями, которые в противном случае могли бы заставить их обратиться к кредитору до зарплаты».

Правление NCUA продолжит мониторинг рыночных ставок и финансовых условий кредитных союзов, чтобы определить, следует ли вносить изменения в максимальную ставку по ссуде. Правление может действовать раньше, чем через 18 месяцев, если того потребуют обстоятельства.

NCUA публикует твиты обо всех открытых заседаниях Совета директоров в прямом эфире. Подпишитесь на @TheNCUA (открывается в новом окне) в Twitter, а также получите доступ к меморандумам о действиях Правления и изменениям правил NCUA на www. ncua.gov . NCUA также транслирует в прямом эфире, архивирует и публикует видеозаписей открытых заседаний Совета в Интернете.

ncua.gov . NCUA также транслирует в прямом эфире, архивирует и публикует видеозаписей открытых заседаний Совета в Интернете.

не найдено

не найденоК сожалению, страница, которую вы ищете, недоступна.

Воспользуйтесь одной из ссылок ниже для доступа к нашему контенту: Нужна помощь? Обратитесь в справочный центр Viewpoint для получения поддержки.Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует единый вход с PwC, вы можете попасть на свой внутренний портал, где вам нужно будет войти в систему, используя учетные данные SSO вашей компании.

{{isCompleteProfile? «Заполните свой профиль»: «Зарегистрируйтесь»}}

Придумать пароль* {{config. password.errorMessage? config.password.errorMessage: ‘Обязательное поле’}}

password.errorMessage? config.password.errorMessage: ‘Обязательное поле’}}

{{config.confirmPassword.errorMessage? config.confirmPassword.errorMessage: ‘Обязательное поле’}}

Минимум 8 символов, из которых 3: прописная буква, строчная буква, цифра или специальный символ.Ваш пароль не может включать ваше имя или фамилию.

Страна* Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Выберите функциональную роль {{title.translatedTitles [data.locale] || title.title}}

Промышленность *Выберите отрасль {{industry.translatedTitles [data.locale] || industry.title}}

{{isCompleteProfile ? «Сохранить»: «Зарегистрироваться»}}

{{errorMessage}}

Предупреждение 2

Профиль

{{editProfile.email}}

Функциональная роль * Выберите функциональную роль {{title. translatedTitles [locale] || title.title}}

translatedTitles [locale] || title.title}}

Сменить пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов, из которых 3: прописная буква, строчная буква, цифра или специальный символ.Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Настройки сайта и содержания

Вы можете установить фильтр содержимого по умолчанию для расширения поиска по территориям.

Настройки сайта и содержания (продолжение)

Поделиться своими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕ Добро пожаловать в Viewpoint, новую платформу, пришедшую на смену Inform. После того, как вы просмотрели этот фрагмент контента, чтобы убедиться, что вы можете получить доступ к наиболее релевантному для вас контенту, подтвердите свою территорию.

После того, как вы просмотрели этот фрагмент контента, чтобы убедиться, что вы можете получить доступ к наиболее релевантному для вас контенту, подтвердите свою территорию.

Viewpoint позволяет сохранить до 25 избранных.

Подумайте об удалении одного из ваших текущих избранных, чтобы добавить новый.

Вы уверены, что хотите удалить эту страницу из своего списка?

Войдите, чтобы добавить этот контент в избранное.

Произошла ошибка, попробуйте еще раз.

Произошла ошибка, попробуйте еще раз.

✕Срок действия вашего сеанса истек

Пожалуйста, используйте кнопку ниже, чтобы войти снова.

Если проблема не исчезнет, обратитесь в службу поддержки.

Капитализация процентов в связи с расчетами по ссуде и внесением изменений

Начать преамбулу Национальное управление кредитных союзов (NCUA).

Предлагаемое правило.

Правление NCUA (Правление) запрашивает публичные комментарии к предлагаемому правилу для внесения поправок в его положения, сняв запрет на капитализацию процентов в связи с расчетами по ссуде и модификациями. Правление определило, что действующий запрет на выдачу дополнительных авансов для финансирования невыплаченных процентов может быть чрезмерно обременительным и в некоторых случаях препятствовать добросовестным усилиям застрахованного на федеральном уровне кредитного союза (FICU) участвовать в урегулировании ссуд, когда заемщики сталкиваются с трудностями из-за экономический кризис, вызванный пандемией COVID-19.Повышение процентов может предотвратить потребность в альтернативных действиях, которые могут быть более вредными для заемщиков. Предлагаемое правило установит требования к документации, чтобы гарантировать, что добавление невыплаченных процентов к основному остатку ипотечной ссуды не препятствует способности заемщика погасить ссуду. Предлагаемое изменение будет применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. Правление также воспользовалось этой возможностью, чтобы внести несколько технических изменений в Приложение, чтобы улучшить его ясность и обновить некоторые ссылки.Для удобства читателей Правление полностью переиздает Приложение, чтобы изменения можно было рассматривать в контексте всего документа.

Предлагаемое изменение будет применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. Правление также воспользовалось этой возможностью, чтобы внести несколько технических изменений в Приложение, чтобы улучшить его ясность и обновить некоторые ссылки.Для удобства читателей Правление полностью переиздает Приложение, чтобы изменения можно было рассматривать в контексте всего документа.

Комментарии должны быть получены не позднее 2 февраля 2021 г.

Вы можете отправлять письменные комментарии, обозначенные RIN 3133-AF30, любым из следующих способов ( Просьба отправлять комментарии только одним способом ):

- Федеральный портал электронного регулирования: http: // www.rules.gov. Следуйте инструкциям по отправке комментариев для NCUA 2020-0114.

- Факс: (703) 518-6319. Включите «[Ваше имя] —Комментарии к« Предлагаемому правилу: капитализация процентов в связи с расчетами по ссуде и модификациями »в передаточном документе.

- Mail: Обращение к Мелан Коньерс-Осбрукс, секретарю правления, Национальная администрация кредитного союза, 1775 Duke Street, Александрия, Вирджиния 22314-3428.

Общественная инспекция: Вы можете просмотреть все открытые комментарии на Федеральном портале электронного регулирования ( http: // www.rules.gov ) в представленном виде, за исключением тех, которые мы не можем публиковать по техническим причинам. NCUA не будет редактировать или удалять какую-либо идентифицирующую или контактную информацию из представленных публичных комментариев. Из-за действующих мер социального дистанцирования обычная возможность проверить бумажные копии комментариев в юридической библиотеке NCUA в настоящее время недоступна. После смягчения мер социального дистанцирования посетители могут записаться на прием для просмотра бумажных копий по телефону (703) 518-6540 или по электронной почте OGCMail @ ncua.губ.

После смягчения мер социального дистанцирования посетители могут записаться на прием для просмотра бумажных копий по телефону (703) 518-6540 или по электронной почте OGCMail @ ncua.губ.

Скотт Нит, заместитель директора Управления экспертизы и страхования, тел. (703) 518-6360; и Ариэль Перейра и Джира Бозе, штатные поверенные, Офис главного юрисконсульта, по телефону (703) 518-6540.

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюI. Справочная информация

II. Юридический орган

III.Краткое изложение предлагаемого правила

IV. Нормативные процедуры

I. Справочная информация

A. Май 2012 г. Принятие требований о выплате и начислении ссуды и TDR

В мае 2012 года Правление опубликовало окончательное правило о политике выплаты кредитов и требованиях к мониторингу, которые применяются ко всем FICU. Правило также установило требования в отношении политики, не связанной с начислением капитала, и нормативной отчетности о реструктуризации проблемной задолженности (TDR). [] Правление отметило, что окончательное правило от мая 2012 г. было аналогично руководству, изложенному в межведомственном заявлении о политике, выпущенном банковскими агентствами Федерального экзаменационного совета по финансовым учреждениям (FFIEC) 12 июня 2000 г., [] хотя NCUA не присоединился к агентствам в выпуске заявления.

Окончательное правило от мая 2012 года, кодифицированное в Приложении B к Части 741 Правил NCUA «Начальная печатная страница» 78270, устанавливает четыре требования.

1. Окончательное правило требовало, чтобы у FICU были письменные правила, касающиеся урегулирования ссуды и практики отказа от начисления, требуемых в соответствии с § 741.3, Критерии. В Приложении B Правление также потребовало, чтобы такая политика запрещала кредитному союзу выдавать заемщику дополнительные ссуды для финансирования невыплаченных процентов (капитализации процентов) и сборов кредитных союзов. Кредитным союзам разрешается делать такие авансы для покрытия сборов третьих сторон, за исключением комиссий кредитных союзов, таких как принудительное страхование и налоги на имущество.Это требование аналогично ожиданиям, установленным в процитированном выше межведомственном заявлении о политике от июня 2000 года, за исключением того, что межведомственное заявление предусматривало, что политика банка должна запрещать такие авансы, но не указывало, что политика должна запрещать их.

Кредитным союзам разрешается делать такие авансы для покрытия сборов третьих сторон, за исключением комиссий кредитных союзов, таких как принудительное страхование и налоги на имущество.Это требование аналогично ожиданиям, установленным в процитированном выше межведомственном заявлении о политике от июня 2000 года, за исключением того, что межведомственное заявление предусматривало, что политика банка должна запрещать такие авансы, но не указывало, что политика должна запрещать их.

2. Последнее правило стандартизировало отраслевую практику, требуя, чтобы FICU прекращали начислять проценты по всем займам по истечении 90 дней или более, за некоторыми исключениями.

3.Окончательное правило требовало, чтобы FICU сохранял ссуды на бизнес-тренировки в статусе отсутствия накопления до тех пор, пока он не получит шесть последовательных платежей в соответствии с измененными условиями.

4. Окончательное правило требовало, чтобы FICU рассчитывали и сообщали о просрочке ссуды TDR на основе реструктурированных условий контракта, а не первоначальных условий ссуды.

Принимая окончательное правило от мая 2012 года, Совет директоров заявил о своем намерении предоставить регулирующие меры для FICU, в то же время вводя компенсационные меры контроля и разъясняя ожидания регулирующих органов.При нормотворчестве 2012 года Правление признало необходимость сбалансировать соответствующие программы урегулирования ссуд с соображениями безопасности и надежности. Правление отметило, что такие соображения включают возможность выявления ухудшения качества ссудного портфеля и отсроченного признания убытков в свете высокой степени возврата к просроченному статусу.

B. Пандемия COVID-19 и Заявление FFIEC о предоставлении кредитов

В свете проблем и экономических потрясений, вызванных пандемией COVID-19, Правление предлагает поправку к требованию окончательного правила от мая 2012 года, касающемуся капитализации процентов. [] Как NCUA и другие агентства-члены FFIEC отметили в заявлении о предоставлении кредитов в августе 2020 года, пандемия COVID-19 оказала значительное негативное влияние на потребителей, бизнес, финансовые учреждения и экономику. []

[]

Для устранения таких воздействий Закон [] о помощи в связи с коронавирусом и экономической безопасности (CARES). предоставили несколько форм помощи предприятиям и заемщикам, а некоторые штаты и населенные пункты предоставили аналогичные условия кредитования.Кроме того, многие финансовые учреждения добровольно предложили заемщикам другие условия кредита.

NCUA, наряду с другими членами FFIEC, призвал финансовые учреждения осмотрительно работать с заемщиками, которые не могут или могут стать неспособными выполнить свои договорные платежные обязательства в результате пандемии COVID-19. [] В частности, NCUA и другие члены FFIEC заявили, что они рассматривают предоставление кредитов как положительные меры, которые могут смягчить неблагоприятные последствия для заемщиков, вызванные пандемией COVID-19.Для заемщиков, испытывающих финансовые затруднения, разумно оформленное и надлежащим образом управляемое изменение ссуды в соответствии с безопасными и надежными методами кредитования, как правило, отвечает долгосрочным интересам как заемщика, так и кредитного союза. Такие модификации могут позволить заемщику оставаться в своем доме или коммерческому заемщику для поддержания операций из-за внешних обстоятельств и могут помочь кредитным союзам минимизировать расходы, связанные с дефолтом и потерей права выкупа.

Такие модификации могут позволить заемщику оставаться в своем доме или коммерческому заемщику для поддержания операций из-за внешних обстоятельств и могут помочь кредитным союзам минимизировать расходы, связанные с дефолтом и потерей права выкупа.

В то время как некоторые заемщики смогут возобновить выплаты по контракту в конце размещения, другие могут оказаться не в состоянии выполнить свои обязательства из-за продолжающихся финансовых проблем.В свете этих проблем NCUA и другие члены FFIEC призвали финансовые учреждения рассмотреть разумные варианты размещения, основанные на понимании кредитного риска заемщика. Адаптация также должна соответствовать применимым законам и нормативным актам и снижать давление на денежные потоки, чтобы улучшить способность пострадавшего заемщика обслуживать задолженность, что улучшает способность финансового учреждения собирать ссуды. Агентства отметили, что такие механизмы также могут снизить финансовую нагрузку на заемщиков за счет уменьшения просрочки платежа или других неблагоприятных последствий. Неосмотрительная практика кредитора может негативно повлиять на заемщиков и подвергнуть финансовые учреждения увеличению кредитных, нормативных, репутационных, операционных и других рисков. Кроме того, неосмотрительная практика оказания помощи представляет риски для положения с капиталом финансового учреждения.

Неосмотрительная практика кредитора может негативно повлиять на заемщиков и подвергнуть финансовые учреждения увеличению кредитных, нормативных, репутационных, операционных и других рисков. Кроме того, неосмотрительная практика оказания помощи представляет риски для положения с капиталом финансового учреждения.

C. Капитализация невыплаченных процентов

Во время разработки межведомственного руководства, о котором говорилось выше, Правление определило, что запрет в окончательном правиле мая 2012 года о капитализации процентов может быть чрезмерно обременительным и, в некоторых случаях, возможно, помешать добросовестным усилиям FICU участвовать в урегулировании ссуд. с заемщиками, столкнувшимися с трудностями из-за экономических потрясений, вызванных пандемией COVID-19.

Банки не подпадают под такой же запрет на капитализацию процентов (банковские агентства не приняли абсолютного стандарта, эквивалентного правилу, которое Совет директоров кодифицировал в 2012 году). Банковские агентства решают проблему капитализации процентов с помощью инструкций, писем и инструкций по отчету о звонках, ни одно из которых не запрещает капитализацию процентов при изменении ссуд. Вместо этого банковские агентства проверяют эти методы на предмет безопасности и надежности в ходе своего надзора.В результате FICU имеют меньше возможностей при работе со своими заемщиками-членами по сравнению с банками.

Банковские агентства решают проблему капитализации процентов с помощью инструкций, писем и инструкций по отчету о звонках, ни одно из которых не запрещает капитализацию процентов при изменении ссуд. Вместо этого банковские агентства проверяют эти методы на предмет безопасности и надежности в ходе своего надзора.В результате FICU имеют меньше возможностей при работе со своими заемщиками-членами по сравнению с банками.

Кроме того, спонсируемые государством предприятия (GSE) Fannie Mae и Freddie Mac имеют давнюю политику, поддерживающую способность обслуживающих компаний капитализировать проценты и сборы в рамках разумной программы модификации. Когда FICU выдают определенные ссуды, они часто делают это с намерением продажи на вторичном рынке для обеспечения ликвидности или других стратегических целей, но многие FICU могут сохранять права на обслуживание после продажи ссуды.GSE часто инвестируют в ссуды, предоставленные FICU. После такой продажи, если участник с ссудой, проданной FICU, начинает испытывать финансовые трудности и нуждается в помощи в форме модификации, GSE разрешает капитализацию процентов в рамках ссуды, которая теперь владеет ссудой. Однако в отношении ссуд, удерживаемых FICU, заемщик не получит выгоды от капитализации процентов при выплате ссуды из-за запрета, который в настоящее время содержится в Приложении. Этот контраст с политикой GSE приводит к несправедливому обращению с членами в рамках одного FICU, что ставит под угрозу целостность базы членов кооператива.

Однако в отношении ссуд, удерживаемых FICU, заемщик не получит выгоды от капитализации процентов при выплате ссуды из-за запрета, который в настоящее время содержится в Приложении. Этот контраст с политикой GSE приводит к несправедливому обращению с членами в рамках одного FICU, что ставит под угрозу целостность базы членов кооператива.

По причинам, описанным в предыдущем обсуждении, Правление считает, что действующий запрет на капитализацию процентов ограничивает возможности FICU по реализации взаимовыгодного решения, которое устраняет потенциальные финансовые проблемы их членов по окончании периода воздержания. Как более подробно обсуждается в Резюме предлагаемого правила, Совет предлагает снять запрет на капитализацию процентов из Приложения B. Как уже отмечалось, повторное рассмотрение Совета было частично вызвано экономическим воздействием пандемии COVID-19 и связанных с ней событий. .Другие соображения, описанные выше, такие как паритет с подходом к капитализации процентов банками, также были учтены в решении Совета. Соответственно, Правление считает целесообразным внести поправки в Приложение B, чтобы сделать капитализацию процентов допустимым вариантом на неопределенный срок. Несмотря на предложение об этом изменении, Правление подчеркивает, что Приложение B в настоящее время требует принятия ряда мер по обеспечению безопасности и надежности, а также мер, ориентированных на защиту потребителей, которые также применимы к этой практике.Кроме того, капитализация процентов не является подходящим решением во всех случаях, и, как в настоящее время указано в Приложении, FICU должен учитывать и уравновешивать интересы кредитного союза и заемщика. Кроме того, Совет предлагает добавить несколько требований к защите прав потребителей, безопасности и надежности в Приложение для FICU, которые капитализируют проценты в связи с выплатами по кредитам.

Соответственно, Правление считает целесообразным внести поправки в Приложение B, чтобы сделать капитализацию процентов допустимым вариантом на неопределенный срок. Несмотря на предложение об этом изменении, Правление подчеркивает, что Приложение B в настоящее время требует принятия ряда мер по обеспечению безопасности и надежности, а также мер, ориентированных на защиту потребителей, которые также применимы к этой практике.Кроме того, капитализация процентов не является подходящим решением во всех случаях, и, как в настоящее время указано в Приложении, FICU должен учитывать и уравновешивать интересы кредитного союза и заемщика. Кроме того, Совет предлагает добавить несколько требований к защите прав потребителей, безопасности и надежности в Приложение для FICU, которые капитализируют проценты в связи с выплатами по кредитам.

II. Юридический орган

Совет издает это предлагаемое правило в соответствии со своими полномочиями в соответствии с Законом о Федеральном кредитном союзе (FCU). [] Согласно Закону о FCU, NCUA является уполномоченным и контролирующим органом для FCU и Федеральным надзорным органом для FICU. [] Закон о FCU предоставляет NCUA широкие полномочия по изданию нормативных актов, регулирующих как FCU, так и FICU. Раздел 120 Закона о ГРУ представляет собой общее предоставление регулирующих полномочий и уполномочивает Совет директоров предписывать правила и положения для применения Закона о ГРУ. [] Раздел 209 Закона о FCU — это полное наделение NCUA регулирующими полномочиями по изданию правил и положений, необходимых или подходящих для выполнения его роли в качестве страховщика акций для всех FICU. [] Соответственно, Закон о FCU предоставляет Совету широкие нормотворческие полномочия для обеспечения того, чтобы отрасль кредитных союзов и Национальный фонд страхования долей кредитных союзов оставались в целости и сохранности.

[] Согласно Закону о FCU, NCUA является уполномоченным и контролирующим органом для FCU и Федеральным надзорным органом для FICU. [] Закон о FCU предоставляет NCUA широкие полномочия по изданию нормативных актов, регулирующих как FCU, так и FICU. Раздел 120 Закона о ГРУ представляет собой общее предоставление регулирующих полномочий и уполномочивает Совет директоров предписывать правила и положения для применения Закона о ГРУ. [] Раздел 209 Закона о FCU — это полное наделение NCUA регулирующими полномочиями по изданию правил и положений, необходимых или подходящих для выполнения его роли в качестве страховщика акций для всех FICU. [] Соответственно, Закон о FCU предоставляет Совету широкие нормотворческие полномочия для обеспечения того, чтобы отрасль кредитных союзов и Национальный фонд страхования долей кредитных союзов оставались в целости и сохранности.

III.

Краткое изложение предлагаемого правила

Краткое изложение предлагаемого правилаA. Капитализация процентов

Правление предлагает внести поправки в предписывающие требования в своих правилах путем внесения поправок в Приложение B Части 741, чтобы снять запрет на капитализацию процентов в связи с выплатами по ссудам и их изменениями.Предлагаемое изменение будет применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. NCUA также отмечает, что — в соответствии с объемом Приложения B — предлагаемое изменение касается капитализации процентов в связи с модификациями ссуды. Предлагаемое правило, однако, не касается капитализации процентов, которая может иметь место в других контекстах. Правление отмечает, что банки часто включают капитализацию процентов в качестве одного из нескольких компонентов при реструктуризации ссуды для взаимной выгоды кредитора и заемщика.Правление ожидает, что FICU последуют его примеру и предоставят заемщикам возможность капитализировать проценты наряду с другими вариантами модификации ссуды, такими как снижение платежей по ссуде или процентной ставки, продление срока погашения, частичное прощение основной суммы долга или процентов и другие модификации. .

.

Предлагаемое правило добавит определение капитализированных процентов к Глоссарию Приложения B. Для целей этого нормирования капитализация процентов представляет собой добавление начисленных, но невыплаченных процентов к основному остатку ссуды.Это отличается от прекращения начисления процентов по просроченным ссудам, как правило, когда ссуда просрочена на 90 дней.

Правило будет по-прежнему предусматривать, что кредитный союз ни в коем случае не может разрешать дополнительные ссуды для финансирования сборов и комиссий кредитного союза. FICU будет разрешено продолжать вносить авансы для покрытия комиссионных сборов третьих сторон для защиты обеспечения по кредиту, таких как принудительное страхование или налоги на имущество. Правление считает, что сохранение запрета на капитализацию сборов кредитных союзов является важным аспектом защиты прав потребителей для заемщиков-членов.

До 2012 года руководство NCUA рассматривало капитализацию процентов и комиссий как один из многих вариантов, доступных кредитным союзам для изменения ссуды с учетом обстоятельств заемщика. В окончательном правиле 2012 года Совет принял требование, согласно которому политика FICU по урегулированию ссуды запрещает дополнительные ссуды для финансирования невыплаченных процентов и сборов. Окончательное правило разрешало такие авансы для финансирования сборов третьих сторон, что было ответом на запрос комментатора предложенного правила.В окончательном правиле 2012 года не объяснялись причины, по которым эта практика была запрещена. Правление пересмотрело вывод из окончательного правила 2012 года и предлагает снять запрет на капитализацию процентов, поскольку при правильном использовании капитализация процентов может быть в наилучших интересах как FICU, так и заемщика. Соответственно, предлагаемое правило удалит этот запрет из Приложения B.

Правление подчеркивает, что, предлагая снять этот запрет, оно сохранит ряд требований, которые применяются ко всем политикам выплаты займов, указанным в Приложении B.Например, в Приложении содержится ожидание того, что при урегулировании ссуды будут учитываться и уравновешиваться интересы FICU и заемщика, включая меры финансовой защиты потребителей. Обеспечение наилучшего интереса заемщика запрещает хищнические методы кредитования, такие как включение условий кредита, которые приводят к отрицательной амортизации. Кроме того, политика FICU должна устанавливать ограничения на количество модификаций, разрешенных для индивидуальной ссуды. Кроме того, политика должна гарантировать, что FICU принимает решения о выплате кредита на основе возобновленного желания и способности заемщика погасить ссуду.

Если FICU реструктурирует ссуду чаще, чем один раз в год или два раза в пять лет, эксперты будут иметь более высокие ожидания в отношении документации о возобновлении готовности и способности заемщика погасить ссуду. В текущем Приложении также изложены некоторые ожидания надзорных органов в отношении нескольких реструктуризаций, в которых говорится, что эксперты будут запрашивать подтверждающую документацию в отношении возможности взыскания, если FICU участвует в нескольких реструктуризациях ссуды. Текущее Приложение также требует, чтобы FICU вело достаточную документацию, чтобы продемонстрировать, что персонал FICU сообщил заемщику новые условия, что заемщик согласился полностью выплатить ссуду в соответствии с новыми условиями и, что наиболее важно, заемщик имеет возможность погасить кредит на любых новых условиях.

Эти требования и ожидания, которые в настоящее время применяются к политике выплаты займов FICU, будут применяться в равной степени, если FICU примет практику начисления процентов в связи с выплатами займов. Кроме того, в свете того, что такая практика может иметь пагубные последствия для заемщиков в случае ненадлежащего исполнения, а также скрыть истинное финансовое положение ссуды и финансовую отчетность кредитного союза, Правление предлагает добавить в Приложение требования для применения FICU, которые занимаются этой практикой.

Модификации ссуд, приводящие к капитализации невыплаченных процентов, уместны только в том случае, если заемщик имеет возможность погасить долг в соответствии с модификацией. Как минимум, если политика изменения ссуды FICU разрешает капитализацию невыплаченных процентов, политика должна требовать выполнения каждого из следующих требований:

1. Соблюдение всех применимых законов и постановлений о защите прав потребителей, включая, помимо прочего, Закон о равных возможностях кредитования, Закон о справедливом жилищном обеспечении, Закон о правде в кредитовании, Закон о процедурах урегулирования сделок с недвижимостью, Закон о справедливой кредитной отчетности, и запреты на использование несправедливых, обманных или злоупотребляющих действий или практики, содержащиеся в Законе о финансовой защите потребителей от 2010 года.(Комиссия отмечает, что от FICU также ожидается соблюдение применимых законов штата о защите потребителей, которые в некоторых случаях могут быть более строгими, чем федеральный закон, запрещающий, например, взимание процентов с процентов.)

2. Документация, отражающая способность заемщика погасить задолженность, источники погашения заемщика и, при необходимости, соответствие политике оценки FICU на момент утверждения модификации.

3. Предоставление заемщикам точной, ясной и заметной документации, соответствующей федеральным законам и законам штата о защите прав потребителей.

4. Надлежащая отчетность о статусе ссуды для модифицированных ссуд в соответствии с применимым законодательством и практикой бухгалтерского учета. FICU не должен сообщать модифицированный заем как просроченный, если заем был текущим до модификации и заемщик соблюдает условия модификации.

5. Осмотрительная политика и процедуры, помогающие заемщикам возобновить доступные и устойчивые выплаты, которые имеют надлежащую структуру, и в то же время минимизируют убытки кредитного союза.В разумной политике и процедурах необходимо учитывать:

я. Являются ли модификации ссуды хорошо продуманными, последовательными и обеспечивают ли они благоприятный исход для заемщиков.

ii. Доступные для заемщиков варианты погашения любых пропущенных платежей в конце их модификации, чтобы избежать просрочки или других неблагоприятных последствий.

6. Соответствующие меры безопасности и надежности для предотвращения следующего:

я. Скрытие ухудшения качества ссудного портфеля и занижение уровней списаний;

ii.Задержка в признании убытков, приводящая к заниженному счету резерва на потери по ссудам и аренде или неточной оценке ссуд;

iii. Завышение уровня чистой прибыли и чистой стоимости (регулятивного капитала); и

iv. Обход внутреннего контроля.

B. Технические обновления приложения B

Правление также воспользовалось этой возможностью, чтобы внести несколько технических изменений в Приложение, чтобы улучшить его ясность и обновить некоторые ссылки.Например, Правление предлагает несколько обновлений ссылок на NCUA или другие инструкции в Приложении, такие как инструкции или стандарты, выпущенные другими федеральными банковскими агентствами или Советом по стандартам финансового учета (FASB). Эти изменения предназначены для предоставления более свежей информации и не предполагают существенных изменений политики в Приложении.

В мае 2014 года FASB выпустил обновление стандартов бухгалтерского учета для признания выручки (ASU 2014-09), которое заменило метод возмещения затрат на признание дохода в ASC 605-10-25-4 на руководство по переходу, приведенное в ASC 606 — Выручка по договорам с Клиенты.В Приложении (2012 г.) сделана ссылка на метод возмещения затрат при признании дохода с указанием ссылки в Глоссарии. Поскольку это было заменено ASC 606, Правление исключило эту ссылку в Приложении и подчеркивает, что начисление процентного дохода по финансовому активу прекращается, когда не ожидается полной выплаты основной суммы и процентов наличными.

Кроме того, в соответствии с терминологией, принятой Правлением в 2016 г. при внесении поправок в часть 723, [] Правление предлагает обновить ссылки на коммерческие ссуды членов, чтобы они также относились к коммерческим ссудам.Эти изменения не предназначены для создания новых требований или стандартов.

Правление также предлагает привести терминологию в Приложении в соответствие с его целями. В Приложении изложены требования к политикам FICU, касающимся выплат по кредитам, TDR и статуса невыполнения обязательств. В некоторых случаях в текущем Приложении используется слово «следует», когда речь идет о необходимых элементах политики FICU, или в Приложении упоминается как «руководство» или интерпретирующее постановление и заявление о политике.Чтобы сделать цель и действие Приложения более ясными, Правление предлагает использовать обязательные формулировки, где это уместно, и исключить ссылки на Приложение как на «руководство».

Наконец, Правление предлагает разъяснить некоторые положения Приложения, чтобы сделать его более совместимым с принципами простого языка. Правление не намерено вносить какие-либо существенные изменения в данные поправки. Процедура публикации Федерального реестра требует, чтобы Совет напечатал полностью пересмотренное Приложение в инструкциях по внесению поправок к этому предложенному правилу.Чтобы помочь комментаторам следить за предлагаемыми изменениями, NCUA разместит на своем веб-сайте документ, в котором конкретные предлагаемые изменения будут показаны в красной или зачеркнутой форме.

C. Вопросы NCUA для комментариев

NCUA интересуется всеми аспектами вопроса капитализации процентов. Помимо комментариев по любому аспекту предлагаемого правила, просьба ответить на следующие вопросы:

1. Каким был ваш опыт или уровень использования капитализации процентов до того, как агентство запретило эту практику в 2012 году в соответствии с Приложением B?

2.Насколько вероятно, что вы включите капитализацию процентов в качестве инструмента изменения ипотеки, если это разрешено агентством?

3. Какие риски вы предвидите, если таковые имеются, для кредитного союза или заемщика в модификации ипотеки, включающей капитализацию процентов?

4. Когда кредитные союзы выдают определенные ссуды, они часто делают это с намерением продать их на вторичном рынке. GSE часто инвестируют в ссуды, предоставленные кредитными союзами. После продажи, если участник с ссудой, проданной кредитным союзом, начинает испытывать финансовые трудности и нуждается в помощи в форме модификации, GSE разрешает капитализацию процентов в рамках ссуды, которая теперь владеет ссудой.Однако Fannie Mae не разрешает капитализацию процентов до для продажи, а Freddie Mac делает это только при определенных условиях. Как это ограничение капитализации процентов до продажи GSE повлияет на вашу готовность или способность предлагать капитализацию процентов по ссуде?

5. В свете того факта, что добавление невыплаченных процентов к основной сумме ипотечной ссуды может потенциально нанести ущерб способности участника погашать ссуду, NCUA предлагает добавить ряд мер защиты потребителей в Приложение B .Мы приглашаем прокомментировать эти ограждения. Кроме того, какие еще печатные документы, раскрытие информации или другие средства защиты прав потребителей, если таковые имеются, должны потребоваться NCUA, прежде чем разрешить капитализацию процентов в качестве инструмента изменения ссуды? Достаточны ли меры защиты потребителей, применяемые к другим типам модификации ссуды, для защиты заемщиков, получающих капитализацию процентов, или агентство должно рассмотреть любые другие меры защиты для противодействия любым рискам, вызванным, в частности, капитализацией процентов?

6.Предлагаемое правило по-прежнему предусматривает, что кредитный союз ни в коем случае не может разрешать дополнительные ссуды для финансирования сборов и комиссий кредитного союза. Должен ли Совет разрешать капитализацию таких сборов и комиссий на заключительной стадии принятия решения? Почему или почему нет? В зависимости от информации, полученной в ходе нормотворчества, Правление может рассмотреть возможность внесения этого изменения в окончательное правило.

IV. Нормативные процедуры

A. Закон о гибкости регулирования

Закон о гибкости регулирования [] обычно требует, чтобы в связи с уведомлением о предлагаемом нормотворчестве агентство подготовило и предоставило для общественного обсуждения первоначальный анализ гибкости регулирования, который описывает влияние предлагаемого правила на малые предприятия.Однако анализ гибкости регулирования не требуется, если агентство удостоверяет, что правило не окажет значительного экономического воздействия на значительное количество малых предприятий (определенных для целей Закона о гибкости регулирования, включая FICU с активами менее 100 миллионов долларов США). и публикует свой сертификат и краткое пояснительное заявление в Федеральном регистре вместе с правилом. Предлагаемое правило позволит FICU капитализировать невыплаченные проценты при работе с заемщиками.Ожидается, что предлагаемое правило не увеличит бремя расходов на FICU. Соответственно, NCUA удостоверяет, что предлагаемое правило не окажет значительного экономического воздействия на значительное количество небольших кредитных союзов.

B. Закон о сокращении бумажного документооборота

Закон о сокращении бумажного документооборота 1995 г. (PRA) применяется к нормотворчеству, в котором агентство по правилу создает новое бремя документооборота для регулируемых организаций или изменяет существующее бремя. [] Для целей PRA бремя документооборота может принимать форму отчетности, ведения документации или требования раскрытия информации третьими сторонами, что называется сбором информации.NCUA предлагает внести поправки в Приложение B Части 741, чтобы снять запрет на капитализацию процентов в связи с расчетами по кредитам и модификациями, а также разрешить FICU капитализировать невыплаченные проценты при работе с заемщиками. В настоящее время все FICU обязаны вести и поддерживать письменную кредитную политику; из которых 500 FICU, по оценкам, занимают четыре часа в год, чтобы хранить и поддерживать расширенные записи, связанные с деятельностью по выплате кредита. NCUA ожидает 50-процентного увеличения числа этих респондентов в связи с поправками в предлагаемом правиле.Требования к сбору информации, предписанные Приложением B к 741, в настоящее время утверждены под контрольным номером OMB 3133-0092. Этот пересмотр утвержденной в настоящее время коллекции увеличит требования к сбору информации на 2000 рабочих часов.

Контрольный номер OMB: 3133-0092.

Название сборника информации: Ссуды участникам и кредитные линии участникам, 12 CFR 701.21 и Приложение B к 741.

Расчетное количество респондентов: 5 236.

Расчетное количество ответов на одного респондента: 4.5.

Предполагаемое общее количество ответов за год: 23 534.

Расчетная нагрузка на ответ: 1.0.

Расчетная общая годовая нагрузка: 23 584.

NCUA предлагает прокомментировать: (a) Необходим ли предлагаемый сбор информации для надлежащего выполнения функций агентства, в том числе будет ли информация иметь практическую полезность; (b) точность оценки агентством бремени предлагаемого сбора информации, включая достоверность использованной методологии и допущений; (c) способы повышения качества, полезности и ясности собираемой информации; и (d) способы минимизировать бремя сбора информации для тех, кто должен ответить, в том числе посредством использования соответствующих автоматизированных, электронных, механических или других технологических методов сбора или других форм информационных технологий; и (e) оценки капитальных или начальных затрат и затрат на эксплуатацию, техническое обслуживание и покупку услуг для предоставления информации.

Все комментарии являются общедоступными. Из-за ограниченного штата сотрудников, комментарии по электронной почте предпочтительнее. Комментарии относительно требований этого правила к сбору информации следует (1) направлять по адресу: [email protected] с указанием «OMB No. 3133-0133» в строке темы; отправлено по факсу (703) 837-2406; или отправлено по почте Дон Вольфганг, сотруднику NCUA PRA по оформлению, Национальная администрация кредитных союзов, 1775 Duke Street, Suite 6032, Alexandria, VA 22314, и (2) Управление информации и нормативно-правового регулирования, Управление управления и бюджета, по телефону www. .reginfo.gov/ public / do / PRAMain. Выберите «В настоящее время менее 30 дней на проверку — открыто для общественного обсуждения» или воспользуйтесь функцией поиска.

C. Указ 13132

Распоряжение №№ 13132 поощряет независимые регулирующие органы учитывать влияние своих действий на интересы штата и местные интересы. В соответствии с фундаментальными принципами федерализма NCUA, независимое регулирующее агентство, как определено в 44 U.S.C. 3502 (5), добровольно исполняет постановление.Это нормотворчество не окажет существенного прямого влияния на государства, на связь между национальным правительством и штатами или на распределение власти и ответственности между различными уровнями правительства. NCUA определил, что это предложение не представляет собой политику, которая имеет последствия для федерализма для целей исполнительного распоряжения.

D. Оценка федеральных постановлений и политики в отношении семей

NCUA определил, что это окончательное правило не повлияет на благополучие семьи по смыслу статьи 654 Закона о казначейских и государственных ассигнованиях 1999 года. []

Начальный список предметов- Кредит

- Кредитные союзы

- Страхование акций

Принято Советом администрации Национального кредитного союза 19 ноября 2020 г.

Мелан Коньерс-Осбрукс,

Секретарь Правления.

Конец подписиПо причинам, изложенным в преамбуле, Правление предлагает изменить 12 CFR часть 741 следующим образом:

Начальная часть Конечная часть Начало поправки, Часть1.Авторитетная ссылка на часть 741 по-прежнему выглядит следующим образом:

Конец поправки, часть Авторитет запуска12 U.S.C. 1757, 1766 (а), 1781-1790 и 1790d; 31 U.S.C. 3717.

Окончание полномочий Начальная часть поправки2. Приложение B к части 741 изменено и теперь читается следующим образом: Начать печатную страницу 78274

Конец поправкиПриложение B к Части 741 — Расчет ссуды, политика отсутствия отчислений и нормативная отчетность по реструктурированным ссудам проблемной задолженности

Это приложение устанавливает требования к управлению ссудой тренировки [] договоренности, непредоставление кредитов и нормативная отчетность по реструктурированным кредитам проблемной задолженности (далее именуемые TDR или TDR).Это приложение применяется ко всем кредитным союзам с федеральным страхованием.

В соответствии с этим приложением, TDR определены в Общепринятых принципах бухгалтерского учета (GAAP), , и Совет не намеревается каким-либо образом изменять определение TDR, данное Советом по стандартам финансового учета (FASB) посредством данной политики. В дополнение к существующей политике агентства, это приложение устанавливает ожидания NCUA в отношении надзорных органов, регулирующих политику и практику урегулирования ссуд и начисления ссуд.

Требования к политике и мониторингу в письменной форме по ссуде

[]Для целей этого приложения типы ссуд на разминку для заемщиков, испытывающих финансовые затруднения, включают повторных сроков, продлений, отсрочек, продлений или переоформ. См. Дополнительные описания каждого термина в глоссарии по тренировкам. Программы удержания заемщиков или новых ссуд не охватываются данной политикой и не рассматриваются Советом как ссуды для тренировок.

Кредитный союз может использовать выплаты по ссуде, чтобы помочь заемщикам преодолеть временные финансовые трудности, такие как потеря работы, неотложная медицинская помощь или изменение семейных обстоятельств, например потеря члена семьи. При организации ссуды необходимо учитывать и уравновешивать интересы как заемщика, так и кредитного союза.

Отсутствие продуманной письменной политики в отношении тренировок может скрыть истинную производительность и просроченных статус кредитного портфеля.Соответственно, правление и руководство кредитного союза должны принять и соблюдать четко изложенную в письменной форме политику и стандарты, которые контролируют использование ссудных выплат, а также установить средства контроля для обеспечения последовательного применения этой политики. Политика и практика выдачи кредитов должны быть соразмерны размеру и сложности кредитного союза и должны соответствовать более широким стратегиям кредитного союза по снижению рисков. Политика должна определять квалификационные требования (то есть, при каких условиях кредитный союз будет рассматривать возможность выплаты ссуды), включая установление лимитов на количество раз, когда индивидуальная ссуда может быть изменена. [] Политика также должна гарантировать, что кредитные союзы принимают решения о выплате ссуды на основе возобновленной готовности и способности заемщика выплатить ссуду. Если кредитный союз реструктурирует ссуду чаще, чем один раз в год или два раза в пять лет, у проверяющих будут более высокие ожидания в отношении документации о возобновлении готовности и способности заемщика погасить ссуду. NCUA обеспокоен деятельностью по реструктуризации, которая переносит существующие убытки в будущие отчетные периоды без улучшения собираемости ссуд.Один из способов, которым кредитный союз может предоставить убедительные доказательства того, что множественные реструктуризации улучшают собираемость, — это подтвердить завершенные множественные реструктуризации, которые подтверждают требование. Эксперты запросят такую подтверждающую документацию, если кредитный союз участвует в многократной реструктуризации ссуды.

Кроме того, политика должна устанавливать надежный контроль для обеспечения надлежащей структуры действий по выплате кредита. [] Политика должна прямо запрещать выдачу дополнительных авансов для финансирования сборов и комиссий кредитных союзов.Однако кредитный союз может выдавать авансы для покрытия сборов третьих сторон, таких как принудительное страхование или налоги на имущество. Для предоставленных выплат по ссуде кредитный союз должен документально подтвердить, что заемщик желает и может выплатить ссуду.

Модификации ссуд, приводящие к капитализации невыплаченных процентов, уместны только в том случае, если заемщик имеет возможность выплатить долг. Как минимум, если политика изменения кредита FICU разрешает капитализацию невыплаченных процентов, политика должна требовать:

1.Соблюдение всех применимых федеральных и государственных законов и постановлений о защите прав потребителей, включая, помимо прочего, Закон о равных возможностях кредитования, Закон о справедливом жилищном обеспечении, Закон о правде в кредитовании, Закон о процедурах урегулирования сделок с недвижимостью, Закон о справедливой кредитной отчетности, и запреты на использование несправедливых, обманных или злоупотребляющих действий или практики в Законе о финансовой защите потребителей от 2010 года.

2. Документация, отражающая способность заемщика погасить задолженность, источники погашения заемщика и, при необходимости, соответствие политике оценки FICU на момент утверждения изменения.

3. Предоставление заемщикам точных, ясных и заметных письменных заявлений, соответствующих федеральным законам и законам штата о защите прав потребителей.

4. Соответствующая отчетность о статусе ссуды для модифицированных ссуд в соответствии с применимым законодательством и практикой бухгалтерского учета. FICU не должен сообщать модифицированный заем как просроченный, если заем был текущим до модификации и заемщик соблюдает условия модификации.

5.Осмотрительная политика и процедуры, помогающие заемщикам возобновить доступные и устойчивые выплаты, которые должным образом структурированы, и в то же время сводят к минимуму убытки кредитного союза. В разумной политике и процедурах необходимо учитывать:

и. Являются ли модификации ссуды хорошо продуманными, последовательными и обеспечивают ли они благоприятный исход для заемщиков.

ii. Доступные для заемщиков варианты погашения любых пропущенных платежей в конце их модификации, чтобы избежать просрочки или других неблагоприятных последствий.

6. Соответствующие меры безопасности и надежности для предотвращения следующего:

и. Скрытие ухудшения качества ссудного портфеля и занижение уровней списаний; []

ii. Задержка в признании убытков, приводящая к заниженному счету резерва на потери по ссудам и аренде или неточной оценке ссуд;

iii. Завышение уровня чистой прибыли и чистой стоимости (регулятивного капитала); и

iv.Обход внутреннего контроля.

Система управления рисками кредитного союза должна включать пороговые значения, основанные на совокупном объеме операций по урегулированию ссуды, которые инициируют усиленную отчетность перед советом директоров. Такая отчетность позволит совету директоров кредитного союза оценить эффективность программы урегулирования ссуды, понять любые последствия для финансового состояния организации и внести коррективы в общую бизнес-стратегию.Эта информация также будет доступна экзаменаторам по запросу.

Чтобы быть эффективными, информационные системы управления должны отслеживать основные сокращения и списаний. История займов в программах тренировок по типам программ. Любое решение о продлении срока, продлении, отсрочке, продлении или переоформлении ссуды, как и любой другой пересмотр условий контракта, должно поддерживаться системами управленческой информации кредитного союза. Надежные информационные системы управления идентифицируют и документируют любую ссуду, срок действия которой возобновляется, продлевается, отсрочивается, продлевается или переписывается, включая частоту и объем таких действий.Документация обычно показывает, что персонал кредитного союза общался с заемщиком, заемщик согласился полностью выплатить ссуду на любых новых условиях, а заемщик имеет возможность погасить ссуду на любых новых условиях.

Нормативная отчетность по ссудам на тренировку, включая просроченный статус TDR