Какой метод начисления амортизации является наиболее простым: Какими способами начислять амортизацию основных средств в бухгалтерском учете

РазноеАмортизация в налоговом учете, прибыль, коэффициент амортизации в налоговом учете

При расчете прибыльного налога на ОСН одним из видов допустимых расходов являются траты на покупку имущества, которое будет отнесено к основным средствам. Особенность учета затраченных на такое имущество денег в том, что они не учитываются в налоговой базе единовременно, а постепенно уменьшает стоимость, пока течет установленный срок полезного использования такого объекта. Это постепенное и растянутое во времени отражение стоимости объекта ОС в налоговых расходах получило название амортизации.

Прибыль и амортизация в расчете налога на прибыль

Амортизация – один из основных видов расходов по налогу на прибыль в рамках производства и реализации. Когда мы говорим о производстве где на балансе может числиться большое количество машин и оборудования, дорогостоящих инструментов и иных дорогостоящих основных средств, то амортизационные отчисления в налоговом учете будет являться довольно внушительной статьей расходов, уменьшающих налоговую базу.

Напомним, что при расчете налога на прибыль амортизация, уменьшающая этот самый налог, определяется ежемесячно, как некая часть от первоначальной стоимости ОС, которое компания приобрела и ввела в эксплуатацию. При определении размера амортизационного платежа учитывается в том числе и срок полезного использования объекта. А он в свою очередь зависит от того, к какой группе относится данный объект.

Всего таких амортизационных групп согласно перечню пункта 3 статьи 258 Налогового кодекса – 10. Тут уж зависит от группы, каков будет срок полезного использования ОС, и колеблется он от 1 года до 30 и более лет. А распределяются конкретные объекты между теми или иными группами, как определено постановлением Правительства РФ от 01.01.2002 № 1. Еще вариант – распределить их согласно техническим условиям и рекомендациям производителей, если конкретное ОС в данном классификаторе не упоминается.

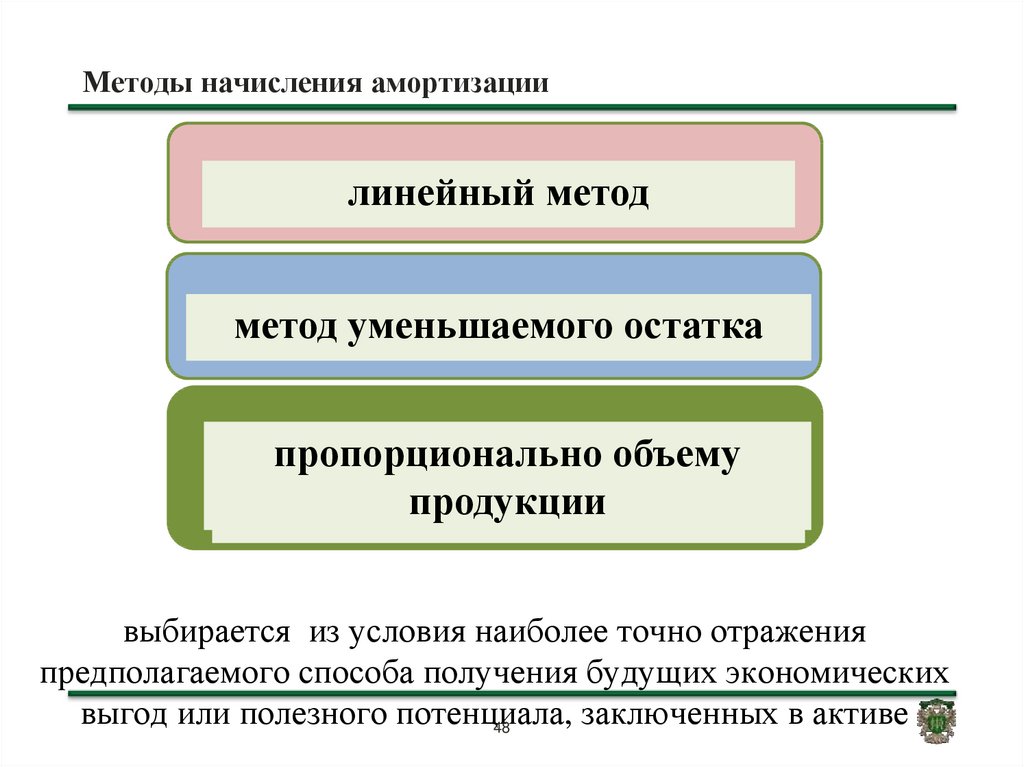

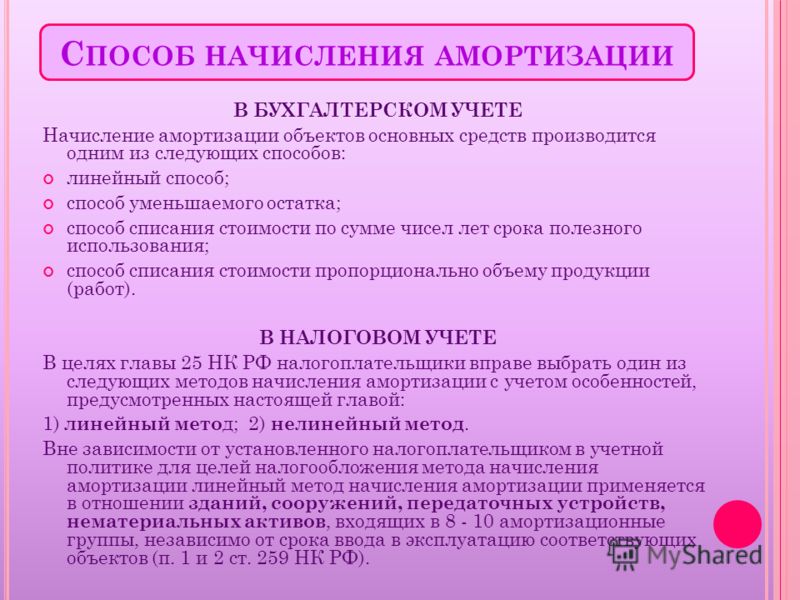

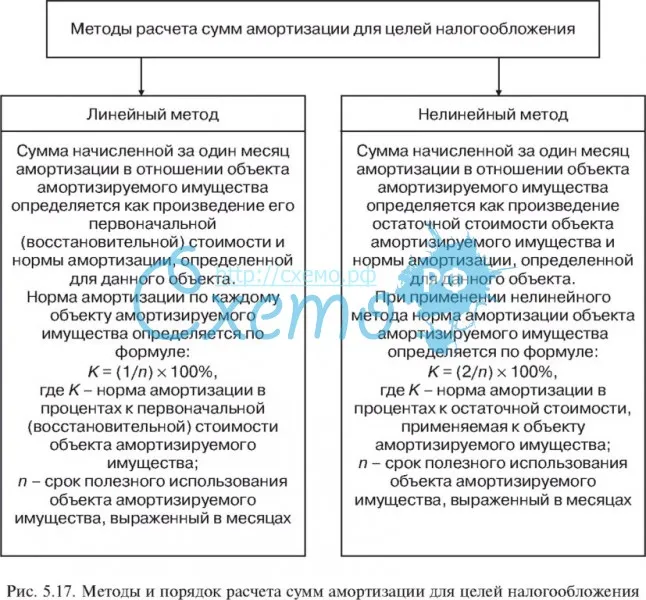

Самих же методов, используемых для подсчета суммы амортизационного платежа в налоговом учете два: линейный и нелинейный. Какой именно вы собираетесь использовать, надо прописать в учетной политике организации в отношении всех объектов ОС на балансе.

Какой именно вы собираетесь использовать, надо прописать в учетной политике организации в отношении всех объектов ОС на балансе.

Нелинейный метод начисления амортизации в НУ предполагает расчет суммы ежемесячного списания части стоимости ОС на основании суммарного баланса по группе конкретных объектов в целом.

Для расчета используется такая формула:

А = В х k/100,

где A — сумма месячной амортизации для отдельной амортизационной группы;

B — суммарный баланс группы;

k — норма амортизации, значение которой прописано в пункте 5 статьи 259.2 Налогового кодекса для конкретной амортизационной группы ОС.

Таким образом, как следует из формулы, показатель суммарного баланса уменьшается за счет суммы амортизации, начисленной в предыдущем месяце ежемесячно, либо же наоборот увеличивается, если в отчетном месяце в эксплуатацию введен новый объект.

Амортизационная премия

Из общих правил работы с двумя методами начисления амортизации, линейным или нелинейным есть своеобразные исключения. Первое из них – это использование так называемой амортизационной премии (п. 9 ст. 258 НК РФ). Данная льгота для фирмы дает право единовременно уменьшить налоговую базу по налогу на прибыль на сумму до 10% первоначальной стоимости ОС из 1-2 и 8-10 амортизационных групп, и до 30% от стоимости того основного средства, которое имеет отношение к 3-7 амортизационной группе.

Специальный коэффициент амортизации в налоговом учете

Второе условное исключение из общих правил расчета амортизационных отчислений — это использование повышающих или понижающих коэффициентов к норме амортизации.

Первых (то бишь повышающих) коэффициентов, которые увеличивали бы сумму амортизации, согласно статье 259.3 НК РФ предусмотрено два. Специальный коэффициент не более 2 применяется к объектам ОС, используемых в агрессивных условиях или в условиях усиленного использования (повышенной сменности), причем при использовании нелинейного метода амортизации такие ОС не должны относиться к 1-3 амортизационным группам. Тот же коэффициент применяется сельхозорганизациями промышленного типа резидентами туристско-рекреационных ОЭЗ и участников СЭЗ в отношении тех основных средств, которые принадлежат им на правах собственности. Аналогичная ситуация и с объектами, имеющими высокую энергоэффективность согласно перечню правительства.

Специальный коэффициент до 3 может быть применен к основным средствам опять же только из 4-10 амортизационной группы, если они являются предметом договора лизинга, к объектам, используемым исключительно для научно-технической деятельности, а также амортизируемому имуществу организаций, чья деятельность – это добыча углеводородного сырья на новом морском месторождении.

Как видите, применение повышающих коэффициентов, позволяющих списать стоимость оборудования в ускоренном режиме, строго регламентировано. Понижающие специальные коэффициенты, которые снижают возможные расходы по налогу на прибыль – вопрос исключительно самой организации. Ограничений по работе с такими коэффициентами с точки зрения законодательства нет. Так что порядок работы с ними компания вправе определить сама при составлении учетной политики для целей налогообложения.

Амортизация основных средств: методы начисления

В консультации рассмотрим методы начисления амортизации объектов ОС (далее – ОС) и определим наиболее подходящие из них для разных случаев.

В бухгалтерском учете начисление амортизации на объекты ОС регламентируется п. 22–30 П(С)БУ 7.

Амортизацией является систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования (эксплуатации). Обратите внимание: амортизации подлежат все объекты ОС, за исключением земельных участков, природных ресурсов и капитальных инвестиций (п. 22 П(С)БУ 7).

Объектом амортизации является амортизируемая первоначальная или переоцененная стоимость объектов ОС, уменьшенная на ликвидационную стоимость. Начисление амортизации начинается с месяца, следующего за месяцем ввода объектов в эксплуатацию, и осуществляется ежемесячно на протяжении всего срока полезного использования объекта. Однако в случае применения производственного метода амортизация начинает начисляться с даты, следующей за датой, на которую объект ОС стал пригодным для эксплуатации.

Амортизация приостанавливается на период реконструкции, модернизации, достройки, дооборудования и консервации объектов ОС.

В случае выбытия объекта ОС амортизация прекращает начисляться с месяца, следующего за месяцем вывода объекта ОС из эксплуатации.

Обратите внимание: если предприятие выбрало производственный метод, начисление амортизации прекращается с даты, следующей за датой выбытия объекта ОС (в т. ч. и на реконструкцию, консервацию, модернизацию).

Расчет налоговой амортизации объектов ОС осуществляется в соответствии с положениями бухгалтерского учета или международных стандартов. То есть применяются методы начисления амортизации, предусмотренные П(С)БУ, за исключением производственного метода (пп. 138.3.1 НК). Однако есть и некоторые особенности. Так,

- стоимость гудвилла;

- расходы на приобретение (самостоятельное изготовление) и ремонт, реконструкцию, модернизацию, другие улучшения непроизводственных ОС.

Напомним, для целей налогового учета под непроизводственными понимаются ОС, которые не используются в хозяйственной деятельности предприятия.

Напомним, для целей налогового учета под непроизводственными понимаются ОС, которые не используются в хозяйственной деятельности предприятия.

Напомним, для целей налогового учета под непроизводственными понимаются ОС, которые не используются в хозяйственной деятельности предприятия.

Напомним, для целей налогового учета под непроизводственными понимаются ОС, которые не используются в хозяйственной деятельности предприятия.Минимально допустимые сроки амортизации установлены пп. 138.3.3 НК. При этом следует учесть, что если сроки минимального использования объектов ОС в бухгалтерском учете:

- меньше минимально допустимых сроков, установленных пп. 138.3.3 НК, используются сроки, определенные в налоговом учете;

- больше или равны срокам, установленным пп. 138.3.3 НК, тогда для расчета амортизации берутся сроки, определенные в бухгалтерском учете.

Во избежание возникновения налоговых разниц рекомендуем устанавливать одинаковые сроки использования объектов ОС в бухгалтерском и налоговом учете.

П(С)БУ 7 предусмотрены следующие методы начисления амортизации объектов ОС (п. 26):

- прямолинейный;

- уменьшения остаточной стоимости;

- ускоренного уменьшения остаточной стоимости;

- кумулятивный;

- производственный.

Предприятие самостоятельно выбирает метод начисления амортизации и фиксирует его в приказе об учетной политике. При этом для разных групп ОС можно использовать разные методы амортизации.

Рассмотрим на примере порядок начисления амортизации.

Пример

Предприятие приобрело оборудование (группа 4 ОС) первоначальной стоимостью 250 000 грн. Предполагаемый срок полезного использования – 5 лет (равен минимально допустимому сроку, установленному пп. 138.3.3 НК). Ликвидационная стоимость объекта – 10 000 грн. (исходя из возможной цены реализации).

Покажем, как начислить амортизацию на объект ОС с помощью разных методов.

Согласно этому методу годовая сумма амортизации (Агод) определяется путем деления амортизируемой стоимости (АС) на срок полезного использования (СПИ):

Агод = АС : СПИ.

Напомним, согласно п. 4 П(С)БУ 7 амортизируемой стоимостью объекта ОС является первоначальная (ПС) или переоцененная стоимость активов за вычетом ликвидационной стоимости (ЛС). То есть амортизационная стоимость определяется по формуле:

То есть амортизационная стоимость определяется по формуле:

АС = ПС – ЛС.

Используя условия нашего примера, рассчитаем годовую сумму амортизации (Агод):

(250 000 грн. – 10 000 грн.) : 5 лет = 48 000 грн.

Приведем в табл. 1 расчет амортизации с помощью указанного метода.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/17124-0Период (годы) | Первоначальная стоимость объекта | Годовая сумма амортизации | Сумма накопленной амортизации | Остаточная стоимость объекта ОС (гр. | Сумма ежемесячной амортизации |

1 | 2 | 3 | 4 | 5 | 6 |

1-й | 250 000 | 48 000 | 48 000 | 202 000 | 4 000 |

2-й | 250 000 | 48 000 | 96 000 | 154 000 | 4 000 |

3-й | 250 000 | 48 000 | 144 000 | 106 000 | 4 000 |

4-й | 250 000 | 48 000 | 192 000 | 58 000 | 4 000 |

5-й | 250 000 | 48 000 | 240 000 | 10 000 | 4 000 |

2 – гр. 4)

2 – гр. 4)Как видим, при прямолинейном методе сумма ежемесячной амортизации не меняется, а ликвидационная стоимость объекта ОС может быть равна нулю. Расчет суммы амортизации достаточно простой, что является несомненным преимуществом этого метода. Однако прямолинейный метод не учитывает, что наибольшая отдача оборудования приходится на первые годы его эксплуатации.

Расчет суммы амортизации достаточно простой, что является несомненным преимуществом этого метода. Однако прямолинейный метод не учитывает, что наибольшая отдача оборудования приходится на первые годы его эксплуатации.

При применении этого метода годовая сумма амортизации (Агод) определяется как произведение остаточной стоимости объекта на начало отчетного года (ОстС) или первоначальной стоимости (ПС) на дату начала начисления амортизации и годовой нормы амортизации (НАгод) в процентах.

В свою очередь, годовая норма амортизации исчисляется как разница между единицей и результатом извлечения корня в степени, равной количеству лет полезного использования объекта ОС, из результата деления ликвидационной стоимости объекта на его первоначальную стоимость. В виде формулы это выглядит так:

НАгод = (1 – СПИ √(ЛС : ПС) х 100 %.

Годовая сумма амортизации определяется по формуле:

Агод = ОстС (ПС) х НАгод.

Определим годовую норму амортизации по условиям нашего примера:

НАгод = 1 – 5√ 10 000 грн. : 250 000 грн. = (1 – 0,525) х 100 % = 47,5 %.

Расчет амортизации данным методом приведем в табл. 2.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/17124-1Период (годы) | Первоначальная стоимость объекта ОС | Годовая сумма амортизации | Сумма накопленной амортизации | Остаточная стоимость объекта ОС | Сумма ежемесячной амортизации |

1 | 2 | 3 | 4 | 5 | 6 |

1-й | 250 000 | 118 750,00 | 118 750,00 | 131 250,00 | 9 895,83 |

2-й | 250 000 | 62 343,75 | 181 097,75 | 68 906,25 | 5 202,90 |

3-й | 250 000 | 32 730,47 | 213 828,19 | 36 171,81 | 2 727,54 |

4-й | 250 000 | 17 181,61 | 231 009,80 | 18 990,20 | 1 431,80 |

5-й | 250 000 | 8 990,20 | 240 000,00 | 10 000,00 | 749,18 |

* Сумма амортизации за последний год эксплуатации рассчитывается как разница между остаточной стоимостью на начало отчетного года и ликвидационной стоимостью объекта. | |||||

3 : 12)

3 : 12)Обратите внимание: использование метода уменьшения остаточной стоимости предполагает наличие ликвидационной стоимости, ведь если эта стоимость будет равна нулю, годовая норма амортизации также будет нулевой.

Стоит отметить, что наибольшая сумма амортизационных отчислений приходится на первые годы эксплуатации объекта ОС.

При использовании этого метода годовая сумма амортизации (Агод) определяется как произведение остаточной стоимости объекта (ОстС) на начало отчетного года или первоначальной стоимости (ПС) на дату начала начисления амортизации и годовой нормы амортизации (НАгод). В виде формулы это выглядит так:

Агод = ОстС (ПС) х НАгод.

При этом годовая норма амортизации исчисляется исходя из срока полезного использования объекта (СПИ) и удваивается:

НАгод = 100 % : СПИ х 2.

Рассчитаем годовую норму амортизации для нашего примера:

НАгод = 100 % : 5 лет х 2 = 40 %.

Расчет амортизации с помощью данного метода приведем в табл. 3.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/17124-2Период (годы) | Первоначальная стоимость объекта ОС | Годовая сумма амортизации | Сумма накопленной амортизации | Остаточная стоимость объекта ОС | Сумма ежемесячной амортизации |

1 | 2 | 3 | 4 | 5 | 6 |

1-й | 250 000 | 100 000 | 100 000 | 150 000 | 8 333,33 |

2-й | 250 000 | 60 000 | 160 000 | 90 000 | 5 000,00 |

3-й | 250 000 | 36 000 | 196 000 | 54 000 | 3 000,00 |

4-й | 250 000 | 21 600 | 217 600 | 32 400 | 1 800,00 |

5-й | 250 000 | 22 400 | 240 000 | 10 000 | 1 866,67 |

* Сумма амортизации за последний год определена как разница между остаточной стоимостью объекта на начало года и ликвидационной стоимостью. | |||||

При этом методе большая часть стоимости объекта ОС амортизируется в течение первых лет эксплуатации. Также отметим, что данный метод может применяться и для объектов, ликвидационная стоимость которых равна нулю.

Согласно этому методу годовая сумма амортизации (Агод) определяется как произведение амортизируемой стоимости (АС) и кумулятивного коэффициента (К):

Агод = АС х К.

Напомним, что амортизируемая стоимость – это первоначальная стоимость за вычетом ликвидационной стоимости:

АС = ПС – ЛС.

В свою очередь, кумулятивный коэффициент рассчитывается путем деления количества лет, которые остаются до конца срока полезного использования объекта (Кл), на сумму чисел лет его полезного использования (Ч):

К = Кл : Ч.

Рассчитаем коэффициент для каждого года использования объекта ОС по данным нашего примера. Для этого сначала определим число лет полезного использования с учетом того, что срок полезного использования объекта – 5 лет:

Ч = 1 + 2 + 3 + 4 + 5 = 15.

Исходя из этого коэффициенты составят:

К1 = 5 : 15 = 0,3333;

К2 = 4 : 15 = 0,2667;

К3 = 3 : 15 = 0,2;

К4 = 2 : 15 = 0,1333;

К5 = 1 : 15 = 0,0667.

Расчет амортизации с помощью данного метода приведем в табл. 4.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/17124-3Период (годы) | Первоначальная стоимость объекта ОС | Годовая сумма амортизации | Сумма накопленной амортизации | Остаточная стоимость объекта ОС | Сумма ежемесячной амортизации |

1 | 2 | 3 | 4 | 5 | 6 |

1-й | 250 000 | 79 992 | 79 992 | 170 008 | 6 666 |

2-й | 250 000 | 64 008 | 144 000 | 106 000 | 5 334 |

3-й | 250 000 | 48 000 | 192 000 | 58 000 | 4 000 |

4-й | 250 000 | 31 992 | 223 992 | 26 008 | 2 666 |

5-й | 250 000 | 16 008 | 240 000 | 10 000 | 1 334 |

2 – гр. 4)

2 – гр. 4)Этот метод амортизации также позволяет самортизировать большую часть стоимости объекта ОС в первые годы его эксплуатации. Применять его можно и в случае, когда ликвидационная стоимость объекта равна нулю.

Применять его можно и в случае, когда ликвидационная стоимость объекта равна нулю.

При применении этого метода месячная сумма амортизации (Амес) определяется как произведение фактического месячного объема продукции (работ, услуг) (V) и производственной ставки амортизации (C):

Амес = V х С.

Производственная ставка амортизации исчисляется путем деления амортизируемой стоимости на общий объем продукции (работ, услуг), которое предприятие планирует произвести с использованием объекта ОС (Vобщ):

С = АС : Vобщ.

Напомним, амортизируемая стоимость в нашем примере – 240 000 грн. (250 000 грн. – 10 000 грн.). Предположим, что за период полезного использования оборудования (5 лет) будет изготовлено 1 000 000 единиц продукции. В этом случае:

С = 240 000 грн. : 1 000 000 ед. = 0,24 грн/ед.

Расчет амортизации с помощью данного метода приведем в табл. 5.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/17124-4Период (месяц) | Первоначальная стоимость объекта ОС | Фактический месячный объем продукции, ед. | Месячная сумма амортизации | Сумма накопленной амортизации | Остаточная стоимость |

1 | 2 | 3 | 4 | 5 | 6 |

1-й | 250 000 | 25 000 | 5 760 | 5 760 | 244 240 |

2-й | 250 000 | 19 000 | 4 560 | 10 320 | 239 680 |

3-й | 250 000 | 24 500 | 5 880 | 16 200 | 233 800 |

. | … | … | … | … | … |

60-й | 250 000 | 1 000 | 240 | 240 000 | 10 000 |

..

..Производственный метод позволяет предприятию наиболее точно рассчитать и включить в расходы сумму амортизации объектов ОС, участвующих в производстве продукции. Но, поскольку этот метод не применим для налоговой амортизации, предприятиям, использующим его в бухгалтерском учете, для целей налогового учета следует избрать другой метод амортизации. В этом случае сумма амортизации объекта по данным бухгалтерского и налогового учета будет разной, и у предприятий с годовым доходом свыше 20 млн грн. возникают разницы при начислении амортизации в обоих видах учета.

В этом случае сумма амортизации объекта по данным бухгалтерского и налогового учета будет разной, и у предприятий с годовым доходом свыше 20 млн грн. возникают разницы при начислении амортизации в обоих видах учета.

Расчет сумм амортизации оформляется следующими типовыми формами, утвержденными Приказом № 352:

- № ОЗ-14 «Расчет амортизации основных средств (для промышленных предприятий)»;

- № ОЗ-15 «Расчет амортизации основных средств (для строительных организаций)»;

- № ОЗ-16 «Расчет амортизации по автотранспорту».

Применение этих форм не является обязательным, и предприятие может разработать удобную для себя форму расчета амортизации. Однако при этом нужно помнить об обязательных реквизитах, установленных ст. 9 Закона № 996 для первичного документа.

Метод начисления амортизации объектов ОС предприятие выбирает самостоятельно. При выборе метода следует учесть, что:

- прямолинейный метод является самым простым в расчете;

- при начислении амортизации по методу уменьшения остаточной стоимости ликвидационная стоимость объекта не должна быть равна нулю.

Таблица 1. Начисление амортизации прямолинейным методом.doc

СкачатьТаблица 2. Начисление методом уменьшения остаточной стоимости.doc

СкачатьТаблица 3. Начисление амортизации методом ускоренного уменьшения остаточной стоимости.doc

СкачатьТаблица 4. Начисление амортизации кумулятивным методом.doc

СкачатьТаблица 5. Начисление амортизации производственным методом.doc

СкачатьКакие существуют методы начисления амортизации по МСФО?

Амортизация — это метод, с помощью которого компания отображает использование основных средств в отчете о прибылях и убытках. Методы амортизации по МСФО включают те, которые наиболее популярны во всех национальных стандартах бухгалтерского учета, а именно: прямолинейный, убывающий баланс и единицы продукции, если назвать несколько. Некоторые из наиболее важных различий в методах амортизации по МСФО — это оценки срока полезного использования и остаточной стоимости. Согласно правилам МСФО, эти две оценки должны оцениваться каждый год, когда компания готовит и выпускает свой годовой отчет. Эти два фактора могут сильно повлиять на оставшуюся сумму амортизации для основного средства.

Бухгалтеры должны принимать во внимание несколько частей информации при любом типе амортизации. Двумя особенно важными частями информации являются срок полезного использования и остаточная стоимость актива, которые представляют количество лет, в течение которых компания поддерживает актив в эксплуатации, и долларовую стоимость актива в конце срока полезного использования. Методы амортизации в соответствии с МСФО требуют ежегодной корректировки этих частей для представления заинтересованным сторонам наилучшей финансовой информации. Основные средства могут составлять большую часть баланса компании. Несоблюдение этих данных может привести к завышению баланса компании.

Прямая линия, пожалуй, самый простой и наиболее используемый метод амортизации по МСФО. Компании, использующие этот метод, берут историческую стоимость актива за вычетом остаточной стоимости и делят эту цифру на количество полезных лет актива. Окончательный показатель этой формулы — это годовая сумма амортизации, которую компания может публиковать в своих бухгалтерских книгах. В большинстве случаев бухгалтеры конвертируют годовую цифру в месячную и публикуют ее соответственно. Этот и другие методы могут применяться практически ко всем основным фондам компании.

Методы начисления амортизации с уменьшением остатка увеличивают расходы на амортизацию, связанные с определенными основными средствами. С помощью этого метода начисления амортизации по МСФО компания умножает амортизируемую стоимость актива на заранее определенный процент. Результатом является сумма амортизации за первый год, которая может быть преобразована в месячный показатель. В последующие годы амортизация предыдущего года вычитается из остаточной амортизируемой стоимости и умножается на еще один процент. Это продолжается до полной амортизации актива.

Единицы производственного метода довольно сложны и зарезервированы под конкретные активы. Этот метод амортизации в соответствии с МСФО требует от компании определить, сколько единиц машина будет производить в течение срока службы. Разделив амортизируемую стоимость на эту цифру, получаем сумму амортизации на единицу. Бухгалтеры могут затем умножить эту заранее определенную цифру на количество единиц, произведенных за данный период времени. Результатом является метод ежемесячной амортизации для этого типа основных средств.

ДРУГИЕ ЯЗЫКИ

6. Амортизация на предприятии. Микроэкономика: конспект лекций

Читайте также

Глава 33 Амортизация

Глава 33 Амортизация Как было сказано, предметы труда прекрасно укладывались в концепцию кругооборота средств, тогда как орудия труда – нет. В чем это выражалось?В том, что при использовании предметов труда кругооборот средств поддерживается в привычном режиме. Предмет

Амортизация

Амортизация Расходы на амортизацию включают амортизационные начисления по основным средствам, нематериальным активам, а также доходным вложениям в материальные ценности.Амортизация – это процесс постепенного включения стоимости внеоборотного актива в расходы

3.7. Амортизация нематериальных активов

3.7. Амортизация нематериальных активов Амортизация нематериальных активов – это процесс обесценивания нематериальных активов, когда их стоимость переносится на создаваемую продукцию постепенно (частями).Начисление амортизации осуществляется ежемесячно

5.4. Амортизация основных средств

5.4. Амортизация основных средств Суммы начисленной амортизации отражаются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».Учет амортизационных отчислений выполняется путем

IV. Амортизация нематериальных активов

IV. Амортизация нематериальных активов 23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.По

Амортизация основных средств

Амортизация основных средств Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01. Амортизацию начисляют

Амортизация основных средств

Амортизация основных средств Основные средства в процессе их использования постепенно изнашиваются, и по мере износа (амортизации) они «передают» свою стоимость на готовую продукцию и оказанные услуги. Различают два вида износа – физический и моральный. Физический

Амортизация нематериальных активов

Амортизация нематериальных активов Нематериальные активы используются длительное время, и в течение этого времени их стоимость включается в себестоимость продукции путем начисления износа. Амортизацию в бухгалтерском учете можно начислять одним из следующих

III Амортизация основных средств

III Амортизация основных средств 17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и

IV Амортизация нематериальных активов

IV Амортизация нематериальных активов 23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.По

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

25. Амортизация основных фондов

25. Амортизация основных фондов Амортизация – денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).Физический износ ОФ – это снашивание средств труда вследствие производственного потребления.Моральный износ – это удешевление

9.2. Основной и оборотный капитал. Амортизация

9.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился. Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

6.2.2. Основной и оборотный капитал. Амортизация

6.2.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился.Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

Вопрос 39. Амортизация основных фондов

Вопрос 39. Амортизация основных фондов Основные производственные фонды средства в процессе эксплуатации подвергаются физическому и моральному износу, постепенно перенося свою стоимость на производимую продукцию.Физическим износом называется утрата основными фондами

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм

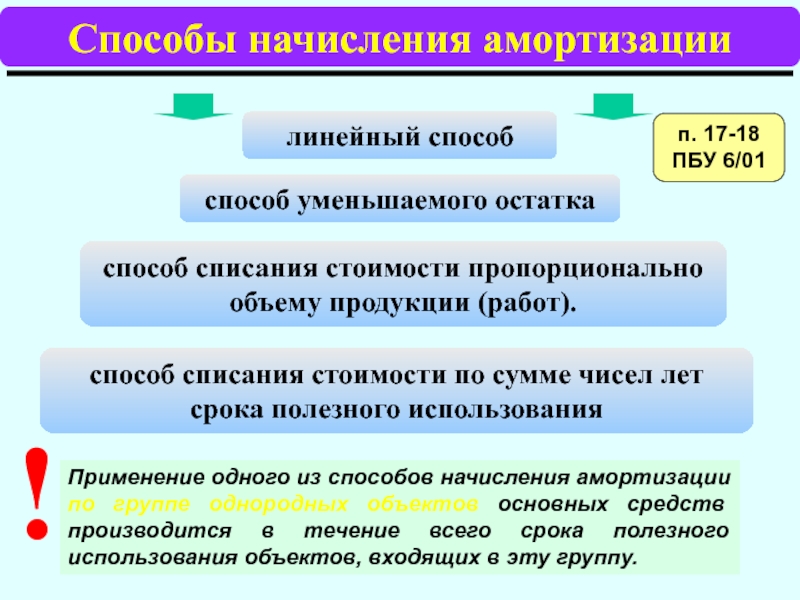

Способы начисления амортизации

Выбор экономически оправданного способа начисления амортизации находится в компетенции самой организации. Рассмотрим наиболее распространенные способы начисления амортизации.

Метод равномерного начисления (линейный метод)

Является наиболее простым и самым распространённым. Его используют около 70 процентов всех предприятий.

Амортизационные отчисления списывают равными долями в течение всего времени полезной службы актива.

Способ уменьшаемого остатка

Относится к категории ускоренной амортизации. Состоит в уменьшении суммы амортизации на протяжении всего времени полезной службы актива. Сумму амортизационных отчислений, как правило, определяют, исходя из остаточной стоимости основных средств в начале года, а также нормы амортизации, которая исчисляется исходя из периода полезного использования данного объекта и коэффициента ускорения, который устанавливается в высокотехнологичных отраслях для наиболее эффективных видов машин.

Данный способ дает возможность в первые же годы работы основного средства списать максимальную долю амортизируемой стоимости. Таким образом, компания получает возможность максимально эффективно возместить расходы на приобретение объекта основных средств.

Метод единиц продукции (или производственный метод)

Предполагает для вычисления амортизации использовать натуральные объемы продукции, которая была произведена этим активом.

Этот метод, отлично соотнося амортизацию и выполненные объемы работ, не учитывает факторы физического износа и соображения экономической привлекательности списания максимальной стоимости за первые периоды эксплуатации активов.

Метод суммы лет

Предполагает для исчисления использовать сумму чисел лет всего периода полезного использования объекта.

Способ расчета процентов

Нечасто встречается в отечественной практике учета. Способ наиболее точно отражает согласование суммы амортизационных начислений и размеры экономических выгод от использования активов.

Этот метод в качестве базовых показателей предполагает использование для вычисления амортизации норму прибыли организации, предполагаемое время полезного использования и чистую прибыль, ожидаемую от использования этого объекта.

Метод вклада в чистые доходы предприятия

Предполагает в качестве базового показателя использовать ежегодный вклад определенного основного средства в чистую прибыль организации.

Какой метод амортизации обычно приводит к более высоким расходам на амортизацию в первые годы? — Mvorganizing.org

Какой метод амортизации обычно приводит к более высоким расходам на амортизацию в первые годы?

Сальдо с двойным уменьшением

Будет ли амортизация больше в первые годы и меньше — в последующие годы?

DDB — это ускоренный метод, потому что больше расходов на амортизацию отражается в первые годы жизни актива и меньше расходов на амортизацию в последующие годы.«Снижающийся остаток» относится к балансовой стоимости или балансовой стоимости актива (стоимость актива за вычетом его накопленной амортизации).

Какой метод дает наибольшую сумму амортизации в первые годы?

метод двойного уменьшающегося остатка

Какие 3 метода начисления амортизации?

В вашем учебнике по промежуточному бухгалтерскому учету обсуждается несколько различных методов начисления амортизации. Три основаны на времени: прямолинейный, убывающий баланс и сумма лет.Последний, единицы продукции, основан на фактическом физическом использовании основных средств.

Какой метод амортизации лучше всего?

Прямолинейный метод — это самый простой и наиболее часто используемый способ расчета амортизации в соответствии с общепринятыми принципами бухгалтерского учета. Вычтите остаточную стоимость из покупной цены актива, затем разделите эту цифру на предполагаемый срок полезного использования актива.

Какая формула амортизации?

Метод прямой амортизации = (Стоимость актива — Остаточная стоимость) / Срок полезного использования актива.Единица продукта Метод = (Стоимость актива — Остаточная стоимость) / Срок полезного использования в форме произведенных единиц.

Как вы амортизируете недвижимость?

Если вы владеете арендуемой недвижимостью в течение всего календарного года, рассчитать амортизацию несложно. Для жилой недвижимости возьмите основу стоимости (или базу скорректированной стоимости, если применимо) и разделите ее на 27,5.

Что такое амортизация и пример?

С точки зрения бухгалтерского учета амортизация определяется как систематическое уменьшение учтенной стоимости основных средств до тех пор, пока стоимость актива не станет нулевой или незначительной.Примером основных средств являются здания, мебель, оргтехника, техника и т. Д.

Как рассчитать амортизацию по математике?

Когда мы рассчитываем амортизацию, вы вычитаете из первоначальной суммы, а не добавляете каждый год. Формула немного изменится для амортизации, но вы вычитаете внутри скобок, а не прибавляете.

Что такое амортизация и как она рассчитывается?

Используя эти переменные, бухгалтер рассчитывает амортизационные расходы как разницу между стоимостью актива и его ликвидационной стоимостью, деленную на срок полезного использования актива.Расчет в этом примере: (50 000–10 000 долларов США) / 10, что соответствует 4 000 долларов амортизационных расходов в год.

По какой формуле рассчитывается прямолинейная амортизация?

Также известный как прямолинейная амортизация, это самый простой способ определить потерю стоимости актива с течением времени. Прямолинейный метод рассчитывается путем деления разницы между стоимостью актива и его ожидаемой восстановительной стоимостью на количество лет, в течение которых он будет использоваться.

Как вы делаете амортизацию и проценты?

Обратите внимание на сходство с формулой простого процента A = P (1 + in).Проценты увеличивают стоимость основной суммы, тогда как при простом убывании амортизация снижает стоимость основной суммы.

Какова общая сумма амортизации через 5 лет?

Итак, если предполагается, что актив будет прослужить пять лет, сумма цифр лет будет рассчитана путем сложения 5 + 4 + 3 + 2 + 1, чтобы получить в сумме 15. Каждая цифра затем делится на эту сумму. для определения процента, на который актив должен амортизироваться каждый год, начиная с наибольшего числа в году 1.

Что такое проценты и амортизация?

»Амортизация — Стоимость актива разбросана на. расчетный срок полезного использования актива. »Проценты — Финансирование затрат на приобретение активов.

Как рассчитать ежегодную амортизацию?

Определите стоимость актива. Вычтите оценочную ликвидационную стоимость актива из стоимости актива, чтобы получить общую амортизируемую сумму. Определите срок полезного использования актива. Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовую амортизацию.

Какой процент амортизации?

Норма амортизации — это процентная ставка, по которой актив амортизируется в течение расчетного срока полезного использования актива. Его также можно определить как процент от долгосрочных инвестиций, сделанных компанией в актив, которые компания заявляет как расходы, не подлежащие вычету из налогооблагаемой базы, в течение срока полезного использования актива.

Как рассчитывается амортизация в соответствии с Законом о компаниях?

Формула расчета амортизации

- Ставка амортизации = [(Первоначальная стоимость — Остаточная стоимость) / Срок полезного использования] * 100 Первоначальная стоимость.

- Амортизация = первоначальная стоимость * норма амортизации согласно УУЗР.

Как рассчитывается амортизация 200 дБ?

При прямом расчете амортизации вы можете амортизировать только сумму первоначальной стоимости актива за вычетом его ликвидационной стоимости. Таким образом, для машины стоимостью 120 000 долларов с ликвидационной стоимостью 20 000 долларов через пять лет вы должны использовать 100 000 долларов для линейного расчета амортизации.

Что такое метод уменьшающегося остатка 200?

Метод амортизации с двойным уменьшающимся сальдо, также известный как метод амортизации с уменьшающимся сальдо 200%, является формой ускоренной амортизации.Это означает, что по сравнению с линейным методом амортизационные расходы будут быстрее в первые годы жизни актива, но медленнее в последующие годы.

Как рассчитать амортизацию дома?

Для расчета годовой суммы амортизации имущества необходимо разделить базовую стоимость на срок полезного использования имущества. В нашем примере давайте возьмем нашу существующую основу затрат в 206 000 долларов и разделим на срок службы GDS, равный 27,5 лет. Получается возможность вычесть 7 490 долларов.91 в год или 3,6% от суммы кредита.

Что такое метод начисления амортизации DDB?

Метод двойного уменьшающегося остатка (DDB) — это ускоренный расчет амортизации, используемый в бухгалтерском учете. Метод DDB учитывает большие амортизационные расходы в первые годы полезного использования актива и меньшие в последующие годы.

Зачем использовать амортизацию с двойным уменьшением?

Зачем компании использовать амортизацию с двойным уменьшением в своей финансовой отчетности? Причина в том, что это приводит к тому, что чистая прибыль компании в первые годы жизни актива оказывается ниже, чем при прямолинейном методе.

Ежегодно одинакова амортизация арендуемой собственности?

По соглашению, амортизация большей части арендуемой жилой недвижимости в США составляет 3,636% ежегодно в течение 27,5 лет. Только стоимость зданий может быть амортизирована; нельзя обесценивать землю.

Могу ли я списать амортизацию моего дома?

Вычитается амортизация по основному месту жительства. Амортизация по основному месту жительства — это налоговый вычет, который помогает вам возместить затраты, связанные с естественным износом или ухудшением состояния вашей собственности.Но вы можете требовать амортизации только для вашего основного места жительства в отношении районов, которые вы используете исключительно для деловых целей.

Что произойдет, если я не начну амортизировать арендуемую недвижимость?

Однако отказ от амортизации вашей собственности не спасет вас от налога — IRS взимает его с суммы амортизации, которую вы должны были заявить, независимо от того, действительно ли вы это сделали. Имея это в виду, снижение стоимости вашей собственности не повредит вам, когда вы ее продаете, но действительно поможет вам, пока вы владеете ею.

Можно ли пропустить год амортизации?

Отсроченной амортизации не существует. Амортизация в качестве расхода должна учитываться в том году, в котором она произошла. Амортизация происходит каждый год, как это определено руководящими принципами IRS, независимо от того, хотите ли вы заявить об этом в качестве расхода или нет.

Как мне рассчитать базовую стоимость моей арендуемой собственности с учетом амортизации?

Использование налоговых оценок для расчета основы стоимости. Разделив общую стоимость собственности и улучшений на общую оценочную стоимость собственности, вы определите стоимость земли.

Могу ли я подать заявку на амортизацию моей арендуемой собственности за предыдущие годы?

Да, вы должны требовать амортизации арендуемой собственности. В предыдущие годы вы не заявляли о амортизации амортизируемого актива. Вы заявили, что амортизация амортизируемого актива больше или меньше допустимой.

Как давно вы можете требовать амортизации?

семь лет

Какую амортизацию можно списать?

Раздел 179 Удержание: это позволяет вычесть всю стоимость актива в год, когда он был приобретен, до максимальной суммы в 25 000 долларов, начиная с 2015 года.Амортизация — это то, что обязательно нужно ценить владельцам малого бизнеса.

Как выбрать лучший метод амортизации? — Greedhead.net

ед. Производственной амортизации.Какой метод амортизации самый быстрый?

Метод двойного уменьшающегося остатка (DDB) — это метод ускоренной амортизации. После двойного увеличения срока полезного использования актива эта ставка применяется к амортизируемой базе, также известной как балансовая стоимость, на оставшийся срок ожидаемого срока службы актива.

Какая наиболее распространенная система начисления амортизации основных средств?

Прямолинейный метод

Прямолинейный метод Возможно, наиболее распространенным и популярным методом амортизации является линейный метод. Его хвалят за простоту, но он работает за счет уменьшения стоимости актива на одну и ту же сумму каждый год в течение всего срока его полезного использования.

Могу ли я изменить методы начисления амортизации?

Налогоплательщики могут запросить автоматическое изменение метода начисления амортизации и амортизации, если для этого выполнены требования.Налогоплательщики могут перейти от недопустимого метода учета к допустимому методу учета или от одного допустимого метода учета к другому допустимому методу учета.

Какой метод начисления амортизации используется для зданий?

Активы коммерческих и жилых зданий могут амортизироваться либо в течение 39 лет для коммерческой недвижимости, либо в течение 27,5 лет для жилой недвижимости в соответствии с действующим Налоговым кодексом США.

Какова формула пересмотренной амортизации?

Вычтите оценочную ликвидационную стоимость актива из его стоимости, чтобы получить общую амортизируемую сумму.Определите срок полезного использования актива. Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовую амортизацию.

Какова цель изменения амортизации в счетах?

Целью амортизации является достижение соответствия принципа бухгалтерского учета. То есть компания пытается сопоставить историческую стоимость производственного актива (срок полезного использования которого превышает год) с доходами, полученными от использования актива.

Что дает право на ускоренную амортизацию?

Чтобы получить право на амортизацию бонусов, актив должен использоваться в коммерческих целях не менее 50% времени.Стоимость квалифицированных фильмов или телепрограмм и квалифицированных живых театральных постановок.

Почему амортизация — это затраты?

Амортизация — это фиксированные затраты, поскольку они повторяются в одной и той же сумме за период в течение срока полезного использования актива. Амортизацию нельзя рассматривать как переменную стоимость, поскольку она не зависит от объема деятельности.

Почему компании используют линейный метод начисления амортизации?

Он используется, когда нет определенной закономерности в том, как актив используется с течением времени.Поскольку это самый простой метод расчета амортизации и дает наименьшее количество ошибок в расчетах, настоятельно рекомендуется использовать прямолинейную амортизацию для расчета амортизации актива.

По какой формуле рассчитывается амортизация?

Прямолинейный метод

- Вычтите остаточную стоимость актива из его стоимости, чтобы определить сумму, которая может быть амортизирована.

- Разделите эту сумму на количество лет полезного срока службы актива.

- Разделите на 12, чтобы получить ежемесячную амортизацию актива.

Какой метод начисления амортизации обесценивается быстрее?

Уменьшающееся сальдо: В этом методе более крупные амортизационные расходы отражаются в более ранние годы срока службы актива, в то время как меньшие расходы учитываются в более поздние годы. Двойное снижение: использование этого метода означает, что активы обесцениваются в два раза быстрее, чем при традиционном методе уменьшающегося остатка.

Почему прямолинейная амортизация лучше?

Преимущества и недостатки прямолинейного бухгалтерского учета. Бухгалтерам нравится прямолинейный метод, потому что он прост в использовании, дает меньше ошибок в течение срока службы актива и расходует одинаковую сумму за каждый отчетный период.

Какой метод расчета амортизации самый простой?

— это очень распространенный и самый простой метод расчета амортизационных отчислений. При прямолинейной амортизации сумма расходов остается неизменной каждый год в течение срока полезного использования актива. Формула амортизации для метода прямой линии: Расходы на амортизацию = (Стоимость — Остаток) / Срок полезного использования

Что такое линейный метод начисления амортизации?

Прямая. При прямолинейном методе амортизация начисляется на расходы в каждом отчетном периоде одинаково.Этот подход, вероятно, приближается к средней структуре использования большинства активов, и поэтому является разумным способом соотнести доходы с расходами.

Какой пример амортизации по факту использования?

Метод амортизации, основанный на использовании, разработан с учетом переменных периодических расходов на амортизацию, основанных на фактической сумме использования основных средств. Примером этого метода является метод производства единиц.

Как рассчитать метод начисления амортизации по ставке машино-часа?

Формула расчета стоимости станка Метод амортизации Итак, теперь мы рассчитаем сумму амортизации по приведенной выше формуле: Общая стоимость актива = 5,00,000 + 50,000 = 5,50,000 / — Стоимость брака актива = 50,000 / — Общий срок службы актива (в часах) = 1000000 часов Итак,

Прямая амортизация — eFinanceManagement

Прямолинейный метод начисления амортизации — это самый простой метод расчета потери стоимости актива или, другими словами, амортизации за период времени.Этот метод полезен в бухгалтерском учете, поскольку он помогает равномерно распределить стоимость актива в течение срока его полезного использования. Этот метод также полезен при расчете налоговых вычетов, но только для некоторых активов, таких как патенты и программное обеспечение.

При линейном методе начисления амортизации стоимость актива распределяется одинаково в течение срока его полезного использования. Таким образом, начисленная амортизация одинакова за каждый год в течение всего срока полезного использования этого актива. В конце срока полезного использования актива его стоимость равна нулю или равна остаточной стоимости.Поэтому этот метод также известен как метод фиксированного платежа или фиксированного процента от стоимости.

Когда мы отмечаем на графике сумму амортизационных отчислений и периоды начисления, то получается прямая линия. Таким образом, этот метод получил название прямолинейный метод.

Этот метод очень полезен в случае активов, срок полезного использования и остаточная стоимость которых легко рассчитать точно. Однако в случаях, когда в первые годы стоимость ремонта невысока и в последующие годы будет увеличиваться, прямолинейный метод увеличит отчисления на прибыль.

Кроме того, чтобы применить этот метод, необходимо учитывать период, в течение которого актив используется. Например, если актив используется 3 месяца в году, амортизационные отчисления будут производиться только за 3 месяца. Но в случае налога на прибыль, если актив используется более 180 дней, амортизационные отчисления будут взиматься за полный год.

Использование метода прямой линии

Существует две причины использования метода линейной амортизации:

Для расчета налоговых вычетов

Когда компания покупает основные средства, такие как автомобиль, мебель или компьютер, вся сумма не может быть списана в первый год.Вместо этого вся сумма распределяется по временному интервалу актива, когда он используется.

Для целей бухгалтерского учета

Предприятия могут регистрировать амортизацию в своих бухгалтерских книгах. Если предприятие использует метод учета на кассовой основе, то ему не нужно амортизировать активы в своих книгах для целей бухгалтерского учета. Но они все равно должны рассчитать амортизацию для целей налогового вычета. Однако, когда предприятие покупает дорогой актив и не регистрирует амортизацию в бухгалтерских книгах, финансовый отчет предприятия может неточно отражать его результаты.Поэтому на многих предприятиях ведется два комплекта книг.

Формула

Для расчета амортизации линейным методом используется формула:

Прямолинейная амортизация за период = ожидаемая остаточная стоимость / ожидаемый срок полезного использования актива

Этот метод амортизирует стоимость актива по постоянной ставке; следовательно, лучше всего применять этот метод в ситуации, когда актив получает прибыль с постоянной скоростью. Однако на самом деле это предположение неверно.В действительности невозможно, чтобы использование и эффективность актива оставались неизменными на протяжении всего срока его службы. Потому что эффективность актива страдает из-за нормального износа актива. Таким образом, норма прибыли, которую приносит актив, со временем будет снижаться.

Расчет амортизации по прямой

- Этапы расчета амортизации

- Определите стоимость актива

- Вычтите остаточную стоимость из стоимости актива, чтобы получить общую амортизируемую сумму

- Определите срок полезного использования актива

- Разделите общую сумму амортизации на срок полезного использования актива, чтобы получить сумму годовой амортизации.

Пример

Туристическая компания приобретает транспортное средство стоимостью 30000 долларов. Срок полезного использования автомобиля — 10 лет. А остаточная стоимость — 1000 долларов.

Рассчитайте амортизацию за первый год, используя метод линейной амортизации.

Решение

Амортизируемая сумма автомобиля составляет 29000 долларов (30000-1000). При сроке полезного использования 10 лет расчет амортизации в год выглядит следующим образом:

Годовая амортизация в год = 29000 долларов / 10 = 2900 долларов в год

Амортизационные отчисления на автомобиль будут составлять 2900 долларов в год в течение 10 лет.

Преимущества и недостатки линейного метода начисления амортизации

Преимущества

Простота

Прямолинейный метод — это самый простой метод расчета амортизации. Обычный человек легко поймет этот метод. Расчеты по этому методу очень легкие и простые.

Активы могут быть списаны полностью

Согласно этому методу активы могут быть списаны полностью (то есть до нуля). Поскольку амортизация в этом методе рассчитывается на основе первоначальной стоимости актива по постоянной ставке, стоимость актива равномерно распределяется в течение срока полезного использования актива.

Известны общие амортизационные отчисления

Общую сумму амортизационных отчислений можно легко рассчитать, умножив годовую сумму амортизации на общее количество лет, в течение которых актив используется.

Подходит для малого бизнеса

Этот метод подходит для малого бизнеса. Поскольку этот метод прост и удобен, он подходит для небольших компаний.

Полезно для активов меньшей стоимости

Этот метод очень полезен для расчета амортизационных отчислений на активы меньшей стоимости, такие как мебель и приспособления.

Недостатки

Давление в последние годы

В последние годы эксплуатации актива он несет больше затрат на ремонт и техническое обслуживание по сравнению с первоначальными годами. Но амортизационные отчисления одинаковы для всех лет. Это оказало чрезмерное давление на актив в последние годы.

Отсутствует резерв на замену

В соответствии с этим методом резерв на замену актива отсутствует. Компания сохраняет амортизационные отчисления и использует их для выполнения обычных дел.Фирме необходимо приложить усилия, чтобы найти средства для замены актива.

Убыток по процентам

В соответствии с этим методом фирма не инвестирует амортизационные отчисления от актива за пределами фирмы, поэтому не получает процентов.

Нелогичный метод

Этот метод считается нелогичным, поскольку кажется нелогичным списывать актив по первоначальной стоимости, когда баланс актива ежегодно уменьшается.

Не используется для актива с длительным сроком службы и более высокой стоимостью

Прямолинейный метод начисления амортизации бесполезен в случае активов, для которых могут производиться добавления и расширения, таких как земля, заводы и машины или здания.Также этот метод не подходит для дорогостоящих и более ценных активов.

Тест по прямолинейной амортизации.

Эта викторина поможет вам быстро проверить то, что вы здесь прочитали.

Ваш ответ:

Правильный ответ:

СледующиеВы получили {{SCORE_CORRECT}} из {{SCORE_TOTAL}}

Поделитесь знаниями, если вам понравилосьЧто такое прямолинейная амортизация? [определение + примеры]

Ведение бизнеса — дело не из дешевых, особенно если ваша компания требует использования дорогих товаров, таких как тяжелое оборудование, компьютерное программное обеспечение или транспортные средства.Хотя первоначальная стоимость этих предметов может шокировать, расчет амортизации на самом деле может сэкономить вам деньги благодаря налоговым рекомендациям IRS. Есть несколько способов, которыми компании могут рассчитать амортизацию объекта, самым простым и распространенным методом является метод линейной амортизации.

Чтобы помочь вам рассчитать потерю стоимости бизнес-активов, мы создали это руководство, которое поможет вам понять и рассчитать прямолинейную амортизацию. Прочтите, чтобы узнать больше о прямолинейном методе амортизации, или воспользуйтесь ссылками ниже, чтобы перейти к нужному разделу.

Что такое прямолинейная амортизация?

Прямолинейная амортизация — это метод учета, который измеряет амортизацию основных средств с течением времени. Другими словами, он измеряет, сколько ценности элемент теряет с течением времени. Метод предполагает, что основные средства будут терять одинаковую стоимость каждый год своего срока полезного использования, пока не достигнет своей ликвидационной стоимости. Чтобы помочь вам лучше понять это определение, давайте определим несколько ключевых терминов:

- Амортизация: Уменьшение стоимости физического актива

- Основные средства: Долгосрочные материальные объекты недвижимости или оборудования, которые компания владеет и использует для получения дохода.

- Срок полезного использования: Бухгалтерский показатель количества лет, в течение которых актив, как ожидается, будет эксплуатироваться и поможет генерировать доход.

- Остаточная стоимость: Расчетная стоимость актива в конце срока его полезного использования.Остаточная стоимость, также называемая стоимостью лома или остаточной стоимостью, используется для расчета годовой амортизационной стоимости актива.

Оценивая амортизацию, компании могут распределить стоимость актива на несколько лет. Метод линейной амортизации — это простой и надежный способ расчета амортизации владельцами малого бизнеса.

Прочие методы начисления амортизации

Линейный метод начисления амортизации — не единственный способ, которым компании могут рассчитать стоимость своих амортизируемых активов.Хотя прямолинейный метод является наиболее простым в использовании, иногда компаниям может потребоваться более точный метод. Ниже приведены несколько других методов, которые можно использовать для расчета амортизации.

Метод двойного уменьшающегося остатка

При использовании метода двойного уменьшающегося остатка более высокая амортизация проводится в начале срока полезного использования актива, а более низкие амортизационные расходы — позже. Этот метод представляет собой метод ускоренной амортизации, поскольку больше расходов проводится в первые годы актива, а меньше — в последующие годы.Этот подход работает путем расчета амортизации в процентах, а затем амортизации актива по удвоенной процентной ставке.

Единицы способа производства

Производственные предприятия обычно используют метод единиц производства. Амортизация рассчитывается с использованием этого метода, исходя из количества единиц, произведенных в данном году. Этот метод полезен для предприятий, объем производства которых колеблется от года к году.

Если ваша компания использует единицу оборудования, вы должны увидеть большую амортизацию, когда вы используете оборудование для производства большего количества единиц товара.Если объем производства снижается, этот метод снижает амортизационные расходы от года к году.

Чем прямолинейная амортизация отличается от других методов?

Прямолинейный метод начисления амортизации отличается от других методов, поскольку он предполагает, что актив будет терять одинаковую сумму стоимости каждый год. При использовании метода двойного уменьшающегося остатка актив теряет больше стоимости в первые годы своего полезного использования. При использовании метода единиц производства амортизация определяется использованием актива.

Когда следует использовать прямолинейный метод?

Лучшее время для использования линейного метода начисления амортизации — это когда вы не ожидаете, что актив будет использоваться с течением времени определенным образом. Прямолинейная амортизация часто является самым простым и понятным способом расчета амортизации, а это значит, что она приведет к меньшему количеству ошибок.

Расчет амортизации является важной частью бухгалтерского учета и уплаты налогов. Для коммерческих целей амортизация — это просто расходы, поэтому вы хотите, чтобы они рассчитывались правильно.При создании отчета о прибылях и убытках вы списываете свои амортизационные расходы, одновременно создавая кредит для актива, называемый накопленной амортизацией. Метод линейной амортизации может помочь вам определить балансовую стоимость актива при вычитании амортизации из актива.

IRS позволяет компаниям использовать линейный метод для списания определенных деловых расходов в рамках Модифицированной системы ускоренного возмещения затрат (MACRS). Когда дело доходит до расчета амортизации с помощью линейного метода, вы должны обратиться к семи классам собственности IRS, чтобы определить срок полезного использования актива.Эти семь классов предназначены для имущества, которое обесценивается в течение трех, пяти, семи, 10, 15, 20 и 25 лет. Например, офисная мебель и оборудование относятся к семилетнему классу собственности, который представляет собой количество времени, в течение которого вы должны амортизировать эти активы.

Как рассчитать прямолинейную амортизацию

Теперь, когда вы знаете, что такое линейная амортизация и почему она важна, давайте посмотрим, как ее рассчитать. Три числа, которые вам понадобятся для расчета линейной амортизации, включают:

- Цена покупки: Полная стоимость актива, включая доставку, налоги и все применимые сборы.

- Остаточная стоимость: Цена, за которую, по вашему мнению, можно продать актив после того, как он достигнет конца срока полезного использования.

- Срок полезного использования: Как долго вы сможете использовать актив

Имея эти числа под рукой, вы сможете использовать формулу линейной амортизации для определения суммы амортизации для актива.

Формула прямолинейной амортизации

Чтобы рассчитать ежегодные расходы на амортизацию актива, вычтите остаточную стоимость актива из начальной цены (общей амортизируемой стоимости). Затем вы разделите общую амортизируемую стоимость на срок полезного использования актива. Вот как выглядит формула линейной амортизации:

Годовые амортизационные расходы = (покупная цена — ликвидационная стоимость) / срок полезного использования

Чтобы лучше понять, как рассчитать прямолинейную амортизацию, давайте рассмотрим несколько примеров ниже.

Пример 1

Допустим, у вас есть служба по вывозу деревьев и вы покупаете совершенно новую коммерческую дробилку древесины за 15 000 долларов (покупная цена). Ваш бизнес по удалению деревьев настолько успешен, что ваш измельчитель древесины прослужит всего 5 лет, пока его не нужно будет заменить (срок полезного использования). Вы верите, что через 5 лет вы сможете продать дробилку древесины за 3000 долларов (ликвидационная стоимость). Вот как можно рассчитать амортизацию дробилки древесины с помощью линейного метода:

Годовая амортизация в год = (Закупочная цена 15 000 долларов США — спасательный срок 3000 долларов США) / срок полезного использования 5 лет

Годовая амортизация в год = 12 000 долл. США / 5

Годовая амортизация в год = 2400 долларов

Согласно линейному методу начисления амортизации, ваш измельчитель древесины будет амортизировать 2400 долларов в год.

Пример 2

А теперь предположим, что у вас большой рыболовный бизнес, который каждое лето отправляется в Берингово море, чтобы поймать свежего лосося. Вы покупаете новое судно за 280 000 долларов, чтобы увеличить производство. Согласно стандартному использованию жизни IRS, суда подпадают под 10-летний имущественный срок. По истечении этого 10-летнего периода вы полагаете, что сможете продать свое судно за 70 000 долларов. Используя формулу линейной амортизации, вот сколько будет амортизироваться ваше рыболовное судно каждый год:

Годовая амортизация в год = (Закупочная цена 280 000 долларов США — спасательный срок 70 000 долларов США) / срок полезного использования 10 лет

Годовая амортизация в год = 210 000 долл. США / 10

Годовая амортизация в год = 21000 долларов

При вычислении цифр в офисе вы можете записать амортизацию вашего судна на 21 000 долларов в год в течение 10-летнего периода, используя прямой метод.

Пример 3

Наконец, представим, что вы только что купили недвижимость, чтобы построить новую витрину для своей пекарни. Вы установили забор вокруг всего земельного участка, срок жизни которого составляет 15 лет. Первоначальная стоимость забора составляла 25000 долларов, и вы думаете, что сможете сдать древесину в металлолом за 3000 долларов в конце срока ее службы. Используя линейный метод начисления амортизации, вы можете рассчитать, на сколько ваш забор будет обесцениваться каждый год:

Годовая амортизация в год = (Закупочная цена 25000 долларов — спасательный срок 3000 долларов) / срок полезного использования 15 лет

Годовая амортизация в год = 22 000 долл. США / 15

Годовая амортизация в год = 1467 долларов США

После постройки забора вы можете ожидать, что он будет ежегодно обесцениваться на 1467 долларов.Кроме того, вы можете рассчитать норму амортизации, разделив сумму амортизации на общую амортизируемую стоимость (цена покупки — оценочная ликвидационная стоимость). В этом случае коэффициент износа вашего забора составит 6,67% (1467 долларов / 22000 долларов = 0,067 x 100). С помощью нормы амортизации актива вы сможете создать график амортизации, чтобы увидеть, сколько стоимости актива теряет каждый год.

Заключительные записи

Прямолинейный метод начисления амортизации — это самый простой способ расчета амортизации, который используют бухгалтеры для расчета амортизации долгосрочных активов.Однако этот метод начисления амортизации не всегда является наиболее точным, особенно если актив не имеет установленной схемы использования с течением времени. Например, быстро развиваются технологии. Это означает, что такие предметы, как компьютеры и планшеты, часто обесцениваются намного быстрее на начальном этапе своего полезного использования, а в дальнейшем снижается.

Как владелец малого бизнеса, вы должны отслеживать стоимость своих активов. Это поможет вам сэкономить деньги за счет налогов, составить точную финансовую отчетность, такую как баланс, и управлять денежным потоком за каждый отчетный период.С QuickBooks Accounting вы можете хранить все свои бизнес-финансы в одном месте, делая управление деньгами проще, чем когда-либо.

Это содержимое предназначено только для информационных целей и не должно рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена для получения такой консультации, характерной для вашего бизнеса. Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента.Intuit Inc. не несет ответственности за обновление или изменение любой информации, представленной здесь. Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не гарантирует, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации. Читатели должны проверить утверждения, прежде чем полагаться на них.

Мы предоставляем сторонние ссылки только для удобства и в информационных целях.Intuit не одобряет и не одобряет эти продукты и услуги, а также мнения этих корпораций, организаций или отдельных лиц. Intuit не несет ответственности за точность, законность или содержание этих сайтов.

Как выбрать метод амортизации | Малый бизнес

Автор: Danielle Smyth Обновлено 9 ноября 2020 г.

Со временем стоимость активов предприятия снижается. Это называется амортизацией активов, и именно так предприятия определяют стоимость физических или материальных активов на протяжении их ожидаемого срока службы.Компании рассчитывают амортизацию для целей бухгалтерского учета и налогообложения и используют ее для уменьшения налогооблагаемой прибыли. Существуют разные способы амортизации активов для целей налогообложения, и некоторые из них могут оказаться более выгодными с финансовой точки зрения, чем другие.

Преимущества амортизации

США Юридические компании заявляют, что физическая амортизация является результатом возраста и износа физических активов и является постоянным фактором. Он начинается сразу же, когда предмет вводится в эксплуатацию. В качестве примера предположим, что компания покупает оборудование за 25 000 долларов.У него есть два варианта: потратить все 25000 долларов в первый год или списать стоимость оборудования за 10 лет.

По прошествии 10 лет компания может провести оценку физического износа и получить восстановительную стоимость (стоимость) для оборудования. Если объект оценивается в 5000 долларов, амортизационные расходы будут рассчитаны следующим образом: 25000 — 5000 долларов / 10. Это равняется расходам на амортизацию в размере 2000 долларов США за каждый год.

Прямолинейный метод амортизации

Также называемый физической амортизацией, прямолинейный метод амортизации является наиболее основным и распространенным методом амортизации, используемым для распределения затрат на основные средства.По данным Института корпоративных финансов, этот метод снижает стоимость активов равномерно в течение каждого года до тех пор, пока не будет достигнута аварийная стоимость. Чтобы найти его, вы вычитаете остаточную стоимость актива из его стоимости и делите ее на ожидаемый срок службы.

Вот пример линейной амортизации. Компания покупает актив стоимостью 200 000 долларов США с оценочной ликвидационной стоимостью 40 000 долларов США и ожидаемой продолжительностью жизни 10 лет. 200 000 — 40 000 = 160 000 долларов. Разделите это на 10 лет, и вы получите 16 000 долларов.Эти 16 000 долларов представляют собой сумму годовой амортизации.

Системный идентификаторуказывает на то, что если ожидается, что актив будет иметь одинаковую эффективность на протяжении всего ожидаемого срока службы, вы можете выбрать физический метод амортизации. Если актив приносит больше дохода в первые годы своего существования, метод ускоренной амортизации лучше подходит для этого актива.

Метод ускоренной амортизации

Системы ускоренной амортизации позволяют компаниям немедленно получать более высокие налоговые вычеты.Это снижает их текущие налоговые счета и подходит для новых компаний, стремящихся решить краткосрочные проблемы с денежными средствами. Любые сэкономленные деньги можно реинвестировать в компанию.

Существуют различные методы ускоренной амортизации, и дважды уменьшающийся баланс является одним из самых известных. Чем новее актив, тем больше амортизируется стоимость актива.

Например, если срок службы нового компьютерного сервера составляет 10 лет, 25 процентов его амортизируемой стоимости может быть вычтено в первый год его эксплуатации по сравнению с 10 процентами за каждый год.Амортизируемая стоимость актива также уменьшается каждый год за счет вычитания амортизации предыдущего года.

Выбор правильного метода

Все методы амортизации могут повысить чистую прибыль компании и сэкономить на налогах, но они делают это немного по-другому. Прямолинейный метод является основным и относительно простым в использовании с меньшим количеством неизвестных факторов, которые необходимо учитывать. Системы ускоренной амортизации могут быть полезны для новых предприятий, но их использование означает, что компания будет иметь более низкие налоговые вычеты в будущем.Ускорение вычетов может привести к проблемам, если бизнес вырастет и впоследствии перейдет в более высокую налоговую категорию.

Возвратная амортизация — еще одна возможность. Это происходит, когда долгосрочный актив продается до ожидаемого срока его службы и по цене, превышающей текущую бухгалтерскую стоимость. В таких случаях IRS может отозвать амортизационные отчисления, и любая возвращенная амортизационная прибыль может рассматриваться как налогооблагаемый доход.

Разница между прямолинейной амортизацией и уменьшающейся амортизацией остатка

Когда бизнес приобретает актив для использования в своей деятельности, стоимость актива обычно не списывается на расходы сразу.Скорее, стоимость амортизируется в течение периода времени, который зависит от срока полезного использования актива.

Существует два основных метода расчета амортизации: линейный метод и метод уменьшающегося остатка. Вот разница между ними и когда каждый метод может быть полезен.

Прямолинейная амортизация Прямолинейный метод амортизации является наиболее простым для расчета и заключается в амортизации стоимости актива равными частями в течение срока его полезного использования.Чтобы рассчитать прямолинейную амортизацию, вам потребуется следующая информация:

- Начальная стоимость актива

- Остаточная стоимость (оценочная стоимость в конце срока его полезного использования)

- Срок полезного использования в годах

Сначала разделите число один на срок полезного использования, чтобы получить годовую норму амортизации:

Затем вычтите остаточную стоимость из первоначальной стоимости, чтобы найти амортизируемую стоимость:

Наконец, умножьте годовую норму амортизации на амортизируемую стоимость. для получения суммы годовой линейной амортизации.

Например, предположим, что ваша компания покупает оборудование за 20 000 долларов со сроком полезного использования 10 лет и ожидаемой ликвидационной стоимостью 4 000 долларов. Мы можем рассчитать годовую норму амортизации 0,1 или 10%, а амортизируемую стоимость — разницу между 20 000 и 4 000 долларов, или 16 000 долларов. Следовательно, годовая амортизация составляет:

Амортизация на убывающем остатке Метод уменьшающегося остатка рассчитывает дополнительные расходы на амортизацию первоначально и использует процент от текущей балансовой стоимости актива, а не его первоначальной стоимости.Таким образом, сумма амортизации со временем уменьшается и продолжается до тех пор, пока не будет достигнута остаточная стоимость.

Например, предположим, что вы покупаете новые компьютеры для своего бизнеса по начальной цене 12 000 долларов США, а их стоимость снижается на 25% в год. Если мы оценим ликвидационную стоимость в 3000 долларов, это общая амортизируемая стоимость в 10000 долларов.

Год | Балансовая стоимость | Амортизация | Итого амортизация |

|---|---|---|---|

1 | 12 000 долларов США | 3000 долларов США | 3000 долларов США |

2 | 9000 долларов США | 2250 долларов США | 5 250 долл. США |

3 | $ 6 750 | $ 1,687 | 6 937 долларов США |

4 | 5 063 долл. США | $ 1 266 | 8 203 долл. США |

5 | 3 797 долл. США | 797 долларов США | 9000 долларов США |

Примечание. Накопленные показатели амортизации могут немного отличаться из-за округления.

Обратите внимание, что в последней строке диаграммы 25% от 3797 долларов составляют 949 долларов, а не 797 долларов, которые указаны в списке.Однако общая разрешенная амортизация равна первоначальной стоимости за вычетом ликвидационной стоимости, которая составляет 9000 долларов. По достижении этой суммы дальнейшая амортизация не допускается.

Преимущества каждого метода Есть веские причины для использования обоих этих методов, и правильный выбор зависит от рассматриваемого типа актива. Метод линейной амортизации является наиболее простым в использовании, поэтому он упрощает бухгалтерские расчеты. С другой стороны, метод уменьшающегося остатка часто обеспечивает более точный учет стоимости актива.Например, если вы покупаете новый компьютер или смартфон для своих сотрудников, эти типы активов естественно теряют большую ценность в начале их жизни, чем позже. Другие активы постоянно теряют свою стоимость (например, мебель или недвижимость), поэтому в этих случаях имеет смысл использовать линейную амортизацию.

Вкратце, используемый метод амортизации зависит от характера рассматриваемых активов, а также от предпочтений компании.

Эта статья является частью центра знаний The Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов.Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу[email protected]. Спасибо — и продолжайте дурачиться!

Статья «Разница между прямолинейной амортизацией и амортизацией уменьшающегося остатка» изначально появилась на Fool.com.

Попробуйте любую из наших услуг рассылки Foolish бесплатно в течение 30 дней. Мы, дураки, можем не придерживаться одного и того же мнения, но все мы считаем, что рассмотрение разнообразных идей делает нас лучшими инвесторами.У Motley Fool есть политика раскрытия информации.

Авторские права 1995 — 2016 The Motley Fool, LLC. Все права защищены. У Motley Fool есть политика раскрытия информации .

Калькулятор амортизации — Амортизация активов, автомобилей и имущества

Хотите рассчитать амортизацию? Этот интеллектуальный калькулятор амортизации помогает рассчитать амортизацию, используя четыре различных метода, чтобы оценить, насколько быстро стоимость актива уменьшается с течением времени.

Вы можете использовать этот калькулятор нормы амортизации, чтобы сравнить данные методы амортизации и решить, какой из них вам больше подходит!

- Метод прямой амортизации

- Метод двойного убывающего остатка

- Сумма цифр за год

- Метод уменьшения остатка

Итак, прежде чем узнать об этом финансовом калькуляторе, давайте начнем с некоторых основ!

Что такое устаревание?Амортизация считается неденежным расходом, который снижает стоимость актива в результате возраста, износа или устаревания в течение срока его полезного использования.В общем смысле амортизация — это уменьшение стоимости.

Пример амортизации:Если компания приобретает грузовик для доставки, стоимость которого составляет 100 000 долларов США, а ожидаемая продолжительность использования грузовика составляет 5 лет, то предприятие может амортизировать актив по статье амортизационных отчислений в размере 20 000 долларов США ежегодно в течение 5 лет. Кроме того, вы можете попробовать калькулятор амортизации транспортного средства, чтобы узнать амортизационные расходы для вашего транспортного средства.

Каковы наиболее распространенные методы начисления амортизации?Компании используют различные методы расчета амортизации, но наиболее распространенными являются следующие методы:

Прямолинейный метод начисления амортизации:Прямая амортизация или SLD — очень распространенный и самый простой метод, который помогает рассчитать амортизационные расходы.Проще говоря, при линейной амортизации сумма расходов остается неизменной каждый год в течение срока полезного использования актива. SLD включает в себя ликвидационную стоимость (оценочная стоимость, которую владелец получит при продаже актива в конце его срока полезного использования. Теперь вы можете подумать, как рассчитать амортизационные расходы, не волнуйтесь! Если вы предпочитаете метод для амортизация — это прямая линия, тогда вы можете использовать приведенный выше прямолинейный калькулятор амортизации, чтобы рассчитать свои расходы на амортизацию.Иногда метод SLD также называют методом фиксированной рассрочки. Прочтите, чтобы узнать формулу амортизации для SLD:

Формула амортизации по прямой линии:Годовые амортизационные расходы = (Стоимость актива — Остаточная стоимость) / Срок полезного использования актива

Где;

- Стоимость актива считается покупной ценой или первоначальной стоимостью

- Остаточная стоимость — это стоимость актива, остающаяся после срока его полезного использования

- Срок полезного использования актива — это количество лет, в течение которых актив, как ожидается, будет использоваться бизнесом.

Что ж, этот метод амортизации предполагает двойную норму амортизации.DDD отражает тот факт, что активы часто более продуктивны в первые годы, чем в последующие годы.

Кроме того, практический факт показывает, что любой актив (подумайте о покупке нового автомобиля) теряет свою ценность в первые несколько лет использования. Да, при использовании метода баланса DDD коэффициент амортизации в 2 раза больше, чем при методе амортизации SLD или прямой линии. Однако наш калькулятор амортизации с двойным уменьшением также учитывает тот же фактор при создании графика амортизации.

Формула двойной амортизации:Годовые амортизационные расходы = 2 x (Стоимость актива — Остаточная стоимость) / Срок полезного использования актива

или

Формула двойных расходов на амортизацию уменьшающегося остатка:

Расходы на амортизацию = 2 x Стоимость актива x норма амортизации

Калькулятор двойного уменьшения остатка также использует ту же формулу двойного уменьшения для расчета амортизации в соответствии с методом двойного уменьшения.

Метод суммы летних цифр:Метод суммы годовых цифр известен как метод ускоренной амортизации, который учитывает ускоренную амортизацию. Вот почему амортизируемая сумма актива начисляется дробно за другой отчетный период в соответствии с методом цифр по этой сумме за год.

Считается, что эта доля представляет собой соотношение между оставшимся сроком полезного использования актива в пределах определенного значения и суммой цифр за год. Таким образом, эта доля, называемая заблокированным капиталом или прибылью, получаемой от актива, является самой высокой в первый год.Попробуйте калькулятор амортизации суммы лет, если вы хотите определить соотношение между оставшимся сроком полезного использования в пределах определенной суммы лет.