Как рассчитываются обороты и сальдо активного счета: 1.2. План счетов бухгалтерского учета и его характеристика / КонсультантПлюс

РазноеАктивно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Содержание

Скрыть- Активно пассивные счета примеры

- Активные и пассивные счета

- Активные и пассивные счета бухгалтерского учета

- Виды активно пассивных счетов

- К активно-пассивным счетам относятся

- Какие счета пассивные, а какие активные

- Конечное сальдо активно пассивного счета

- Отличие активного счёта от пассивного

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

К активно-пассивным счетам относятся

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.

Энциклопедия бухучета (часть 1).

2. Основы бухучета. Налоги & бухучет, № 85, Октябрь, 2015

2. Основы бухучета. Налоги & бухучет, № 85, Октябрь, 2015Кроме того, в этом разделе вспомним о применяемых вами ежедневно бухгалтерских счетах. Какие из них закрывают в конце периода? На каких счетах может отражаться только дебетовое сальдо и что делать, если оно с «минусом»? Какая связь между Планом счетов и финансовой отчетностью? Обо всем этом и поговорим.

2.1. Принципы бухгалтерского учета

Бухгалтерская работа непроста. Бухгалтер должен владеть «морем» (а то и «океаном» ) разнообразной информации. Но первое, что должен знать каждый «солдат» бухгалтерского фронта, — это принципы бухгалтерского учета. Без них никуда. Не зная и, соответственно, не соблюдая их, построить правильный бухгалтерский учет просто невозможно. Не зря ведь их еще иногда называют «10 заповедей бухучета». Итак, мысль ясна: принципы бухгалтерского учета — это страх как важно. Так давайте же их рассмотрим.

Так давайте же их рассмотрим.

1. Осмотрительность — применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия.

Приведем пример. Предположим, у предприятия есть сомнения в погашении дебиторской задолженности. В этом случае, чтобы не завышать активы, нужно начислить резерв сомнительных долгов. Такой резерв, напомним, уменьшает чистую реализационную стоимость дебиторской задолженности, включаемую в итог Баланса. Начисление резерва не позволит завысить активы предприятия на часть задолженности, относительно которой есть вероятность непогашения. Это и есть проявление принципа осмотрительности.

Или другой пример. У предприятия имеются товары, которые утратили свои первоначальные свойства (попросту говоря — испортились). Учитывать такие товары по первоначальной стоимости больше нельзя. Их нужно либо уценить, либо вовсе списать в расходы. В противном случае произойдет завышение активов, что приведет к нарушению принципа осмотрительности.

Их нужно либо уценить, либо вовсе списать в расходы. В противном случае произойдет завышение активов, что приведет к нарушению принципа осмотрительности.

2. Полное освещение — финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях хозяйственных операций и событий, способных повлиять на решения, принимаемые на ее основе.

То есть в учете нужно отражать абсолютно все хозяйственные операции и пояснять отдельные статьи в Примечаниях к финансовой отчетности. Малейшее упущение может привести к искажению существенной информации в финотчетности, в связи с чем у пользователей такой информации сложится необъективное представление о финансовом состоянии предприятия.

3. Автономность — каждое предприятие рассматривается как юридическое лицо, обособленное от его собственников, в связи с чем личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия.

То есть любое имущество собственника, не внесенное им в качестве взноса в уставный капитал, не имеет никакого отношения к активам предприятия. Ни в учете, ни в финансовой отчетности предприятия его не отражают. То же самое касается и личных обязательств учредителя. Если собственник, к примеру, взял кредит в банке как физическое лицо на покупку дома, то обязательств предприятия это никак не коснется.

4. Последовательность — постоянное (из года в год) применение предприятием избранной учетной политики*.

Например, если при формировании своей учетной политики предприятие определило, что товары при выбытии учитываются по методу ФИФО, именно этот метод нужно последовательно применять из года в год. Просто так «соскочить» с него нельзя. Изменить учетную политику можно только в случаях, предусмотренных п. 9 П(С)БУ 6, а именно если:

36371323″>— изменяются уставные требования;

36371323″>— изменяются уставные требования;— изменяются требования Минфина;

— изменения обеспечат достоверное отражение событий или операций в финансовой отчетности предприятия.

При этом такое изменение должно быть обосновано и раскрыто в финансовой отчетности.

Соблюдение принципа последовательности дает возможность сопоставлять учетную информацию за разные отчетные периоды деятельности предприятия.

5. Непрерывность — оценка активов и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться далее.

Этот принцип подразумевает: при составлении финотчетности нужно исходить из того, что предприятие не намерено прекращать свою деятельность или ликвидироваться. Почему это важно? Да потому что при ликвидации или прекращении деятельности действуют иные требования относительно оценки статей баланса, чем в обычных условиях.

Почему это важно? Да потому что при ликвидации или прекращении деятельности действуют иные требования относительно оценки статей баланса, чем в обычных условиях.

Например, предприятие приобрело станок, который собирается использовать для производства продукции в течение 10 лет. В условиях обычной деятельности его зачислят в состав основных средств и будут амортизировать в течение 10 лет. Если же предприятие намерено прекращать свою деятельность, экономические выгоды можно будет получить не от использования объекта по назначению, а от его продажи. Безусловно, оценка актива будет другой. Ни о каком начислении амортизации не будет и речи.

Важно! Если события свидетельствуют о намерении предприятия прекратить деятельность или о невозможности ее продолжения, финансовую отчетность составляют без применения принципа непрерывности (см. п. 18 П(С)БУ 6).

36372275″>6. Начисление и соответствие доходов и расходов — для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражают в бухгалтерском учете и финансовой отчетности в момент их возникновения независимо от даты поступления или уплаты денежных средств.

36372275″>6. Начисление и соответствие доходов и расходов — для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражают в бухгалтерском учете и финансовой отчетности в момент их возникновения независимо от даты поступления или уплаты денежных средств.Что это значит? Предположим, вы получили от покупателя предоплату за реализуемые товары. В момент получения такой предоплаты отразить в учете доходы вы не можете. Такая возможность у вас появится только после отгрузки товаров и передачи покупателю рисков и выгод, связанных с правом собственности.

Расходы признают одновременно с признанием дохода, для получения которого они осуществлены. Исходя из этого принципа, расходы на приобретение товаров следует признать в периоде их реализации. В случаях же, когда расходы невозможно связать с доходом определенного периода, их отражают в составе того отчетного периода, в котором они осуществлены. Например, стоимость полученных информационно-консультационных услуг по бухгалтерскому учету будет отражена в расходах того месяца, в котором такие услуги предоставлены.

Например, стоимость полученных информационно-консультационных услуг по бухгалтерскому учету будет отражена в расходах того месяца, в котором такие услуги предоставлены.

7. Историческая (фактическая) себестоимость — приоритетной является оценка активов предприятия исходя из расходов на их производство и приобретение.

Таким образом, наиболее достоверной считается оценка имущества, определенная на основе расходов, понесенных на его изготовление или приобретение. Например, приобретая производственные запасы, отразить их в учете вы должны по себестоимости, состоящей из суммы, которая уплачивается поставщику (за вычетом непрямых налогов), и расходов, непосредственно связанных с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях (ТЗР, ввозная пошлина и т. д.) ( п. 9 П(С)БУ 9). Если же запасы изготавливаются самостоятельно, то их в учете показывают по производственной себестоимости, определенной на основании норм П(С)БУ 16 ( п. 10 П(С)БУ 9).

10 П(С)БУ 9).

Помните: этот принцип должен применяться с учетом принципа осмотрительности. Так, в случае когда на дату баланса цена запасов снизилась, они устарели, испорчены и т. п., их нужно отражать в учете по чистой стоимости реализации ( п. 25 П(С)БУ 9).

8. Превалирование сущности над формой — операции учитываются в соответствии с их сущностью, а не только исходя из юридической формы.

Например, исходя из юридических норм, при передаче имущества по договору финансовой аренды не происходит перехода права собственности на него. В то же время в бухгалтерском учете имущество зачисляют на баланс арендатора. Это связано с тем, что к нему переходят все риски и выгоды, связанные с правом пользования и владения активом.

9. Единый денежный измеритель — измерение и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляются в единой денежной единице.

Как известно, на практике используют натуральные (штуки, метры, килограммы и т. п.), трудовые (человеко-часы, человеко-дни и т. п.) и денежные измерители. Однако обобщать и сопоставлять учетно-отчетную информацию предприятия можно только с помощью общего измерителя — денежного.

Ни для кого не секрет, что в Украине юридические лица обязаны вести бухгалтерский учет и составлять финансовую отчетность в гривне ( ст. 5 Закона № 996). Статьи финотчетности, выраженные в иностранной валюте, пересчитывают в валюту отчетности в соответствии с требованиями П(С)БУ 21.

10. Периодичность — возможность распределения деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности.

Для того чтобы можно было проанализировать финансовые результаты работы предприятия в динамике, сравнить его отчетность с отчетностью других субъектов хозяйствования, возникла необходимость разделить непрерывную деятельность предприятий на определенные промежутки времени — периоды. Основным периодом для составления финансовой отчетности является календарный год. Также законодательство предусматривает промежуточную финансовую отчетность, которую составляют ежеквартально нарастающим итогом с начала года ( ч. 1 ст. 13 Закона № 996).

Основным периодом для составления финансовой отчетности является календарный год. Также законодательство предусматривает промежуточную финансовую отчетность, которую составляют ежеквартально нарастающим итогом с начала года ( ч. 1 ст. 13 Закона № 996).

Существуют и нестандартные отчетные периоды. Так, первый отчетный период вновь созданного предприятия может быть меньше 12 месяцев, но не может быть более 15 месяцев. А отчетным периодом ликвидируемого предприятия считают период с начала отчетного года до даты принятия решения о его ликвидации.

Вот мы и вспомнили все бухучетные принципы. Теперь главное — не забывать их соблюдать.

2.2. Виды деятельности в бухучете

Говоря о видах деятельности, обычно подразумевают те виды, которыми занимается предприятие и которые записаны в его учредительных документах, т. е. торговлю, производство, предоставление услуг и т. п. Но для целей бухгалтерского учета существует другая классификация. И понимать ее очень важно для правильного ведения учета и составления финансовой отчетности. Ведь даже одна операция (например, получение денежных средств) может включать суммы, которые относятся к разным видам деятельности. При этом в финотчетности такие суммы следует приводить отдельно в составе соответствующих статей.

е. торговлю, производство, предоставление услуг и т. п. Но для целей бухгалтерского учета существует другая классификация. И понимать ее очень важно для правильного ведения учета и составления финансовой отчетности. Ведь даже одна операция (например, получение денежных средств) может включать суммы, которые относятся к разным видам деятельности. При этом в финотчетности такие суммы следует приводить отдельно в составе соответствующих статей.

Определение видов деятельности для учетных целей дает НП(С)БУ 1.

Обычная деятельность — любая основная деятельность предприятия, а также операции, ее обеспечивающие или возникающие в результате ее проведения.

Откровенно говоря, после того, как из бухгалтерской классификации исчезла чрезвычайная деятельность, любая деятельность предприятия является обычной.

36394241″>Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной либо финансовой.

36394241″>Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной либо финансовой.В свою очередь, под основной деятельностью подразумевают операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивающие основную долю его дохода. Для производственного предприятия такой деятельностью будут приобретение производственных запасов, изготовление и реализация продукции и др.

Среди прочей операционной деятельности можно назвать реализацию иностранной валюты, оборотных активов (кроме финансовых инвестиций), операционную аренду активов, создание резерва сомнительных долгов и т. п.

Кроме операционной деятельности, НП(С)БУ 1 выделяет инвестиционную и финансовую.

3639466″>Финансовая деятельность — деятельность, которая приводит к изменениям размера и состава собственного и заемного капиталов предприятия. Финансовая деятельность связана с привлечением денежных средств путем выпуска акций и облигаций или получения кредитов и займов, а также с получением дивидендов, процентов, доходов от участия в капитале других предприятий, финансовой арендой и т. д.

3639466″>Финансовая деятельность — деятельность, которая приводит к изменениям размера и состава собственного и заемного капиталов предприятия. Финансовая деятельность связана с привлечением денежных средств путем выпуска акций и облигаций или получения кредитов и займов, а также с получением дивидендов, процентов, доходов от участия в капитале других предприятий, финансовой арендой и т. д.Инвестиционная деятельность — приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. Примером инвестиционной деятельности является вложение денежных средств в приобретение основных средств, нематериальных и других долгосрочных активов.

Приведем бухгалтерскую классификацию деятельности предприятия на рис. 2.1.

36395077″>Приведенная классификация видов деятельности лежит в основе классификации доходов и расходов предприятия.

36395077″>Приведенная классификация видов деятельности лежит в основе классификации доходов и расходов предприятия.Так, доходы от основной деятельности отражают на счете 70 «Доходы от реализации», а расходы — на счетах 90 «Себестоимость реализации», 92 «Административные расходы», 93 «Расходы на сбыт».

Доходы от прочей операционной деятельности учитывают на счете 71 «Прочий операционный доход», а расходы — на счете 94 «Прочие расходы операционной деятельности».

Финансовые доходы в зависимости от их вида находят свое отражение на счетах 72 «Доход от участия в капитале» и 73 «Прочие финансовые доходы». В свою очередь, финансовые расходы показывают на счетах 95 «Финансовые расходы» и 96 «Потери от участия в капитале».

Прочие доходы и расходы отражают на одноименных счетах 74 и 97 соответственно.

2.3. Счета бухгалтерского учета

В процессе деятельности предприятия происходит непрерывный процесс увеличения и уменьшения, привлечения и выбытия его хозяйственных средств. Для контроля за изменениями имущества и источников его образования в учете применяют счета бухгалтерского учета.

Счет — это способ группирования и текущего учета наличия и движения однородных хозяйственных средств, источников их формирования и хозяйственных процессов.

С целью обобщения результатов хозяйственной деятельности бухгалтерские счета систематизированы в Плане счетов. При этом они сгруппированы в 10 классов (см. табл. 2.1 на с. 15).

Таблица 2.1. Структура Плана счетов

3646124″>№ класса 3646124″>№ класса | Название класса |

1 | Необоротные активы |

2 | Запасы |

3 | Средства, расчеты и прочие активы |

4 | Собственный капитал и обеспечение обязательств |

5 |  3647249″>Долгосрочные обязательства 3647249″>Долгосрочные обязательства |

6 | Текущие обязательства |

7 | Доходы и результаты деятельности |

8 | Расходы по элементам |

9 | Расходы деятельности |

0 | Забалансовые счета |

36418337″>Сальдо счетов классов 1 — 3 отражают в активе Баланса, сальдо счетов классов 4 — 6 — в разделах пассива Баланса. Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах. Забалансовые счета класса 0 раскрывают в Примечаниях к финансовой отчетности.

36418337″>Сальдо счетов классов 1 — 3 отражают в активе Баланса, сальдо счетов классов 4 — 6 — в разделах пассива Баланса. Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах. Забалансовые счета класса 0 раскрывают в Примечаниях к финансовой отчетности.Счета активов, обязательств и собственного капитала являются постоянными, а счета доходов и расходов — временными. Временные счета закрывают в конце каждого отчетного периода и сальдо по ним переносят на счет финансовых результатов. А вот постоянные счета могут иметь сальдо на конец отчетного периода.

Все счета делятся на активные и пассивные.

Активные счета предназначаются для учета состояния и изменений хозяйственных средств. Увеличение хозяйственных средств показывают по дебету, а уменьшение — по кредиту активного счета (см. рис. 2.2).

2.2).

Сумму остатка средств по активному счету на конец месяца рассчитывают следующим образом:

По типу счетов хозяйственных средств используют счета расходов предприятия: увеличение расходов отражают по дебету, а уменьшение (списание расходов) — по кредиту.

К активным относят счета классов 1 (кроме счета 13), 2 (кроме субсчета 285), 3 (кроме счета 38), 8 и 9, а также счета 45, 46, субсчета 442, 443 и 704.

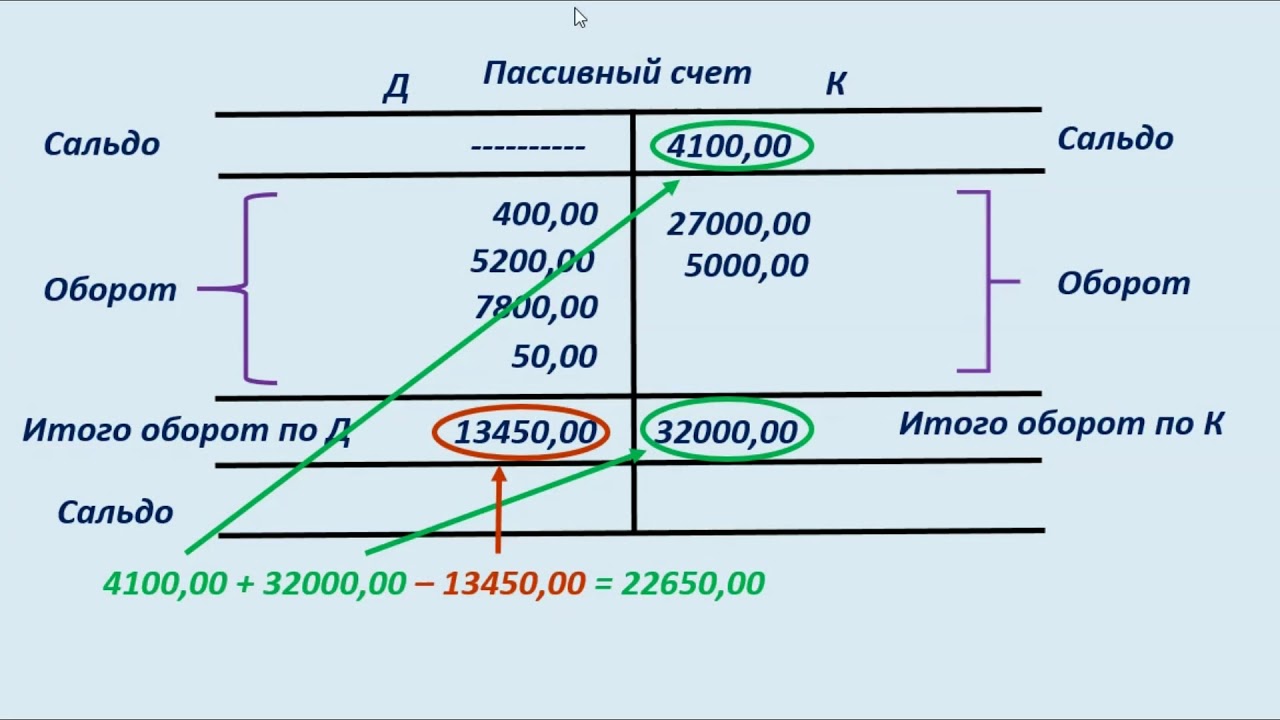

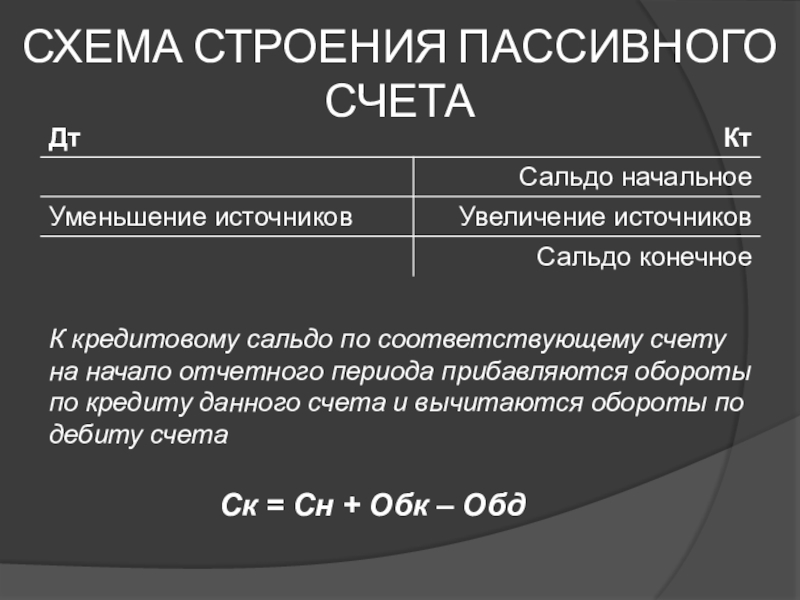

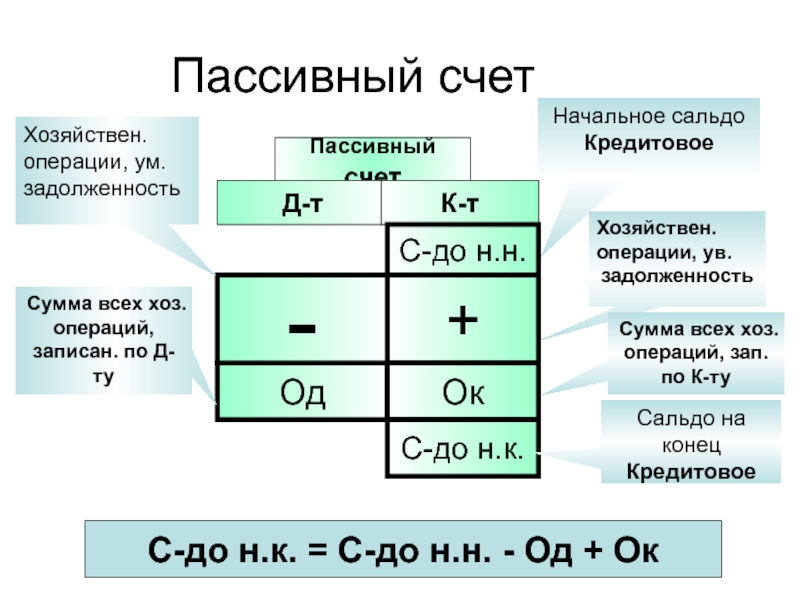

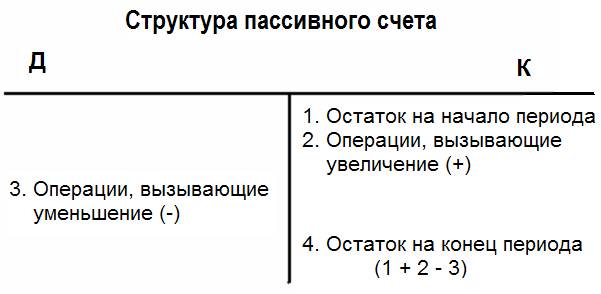

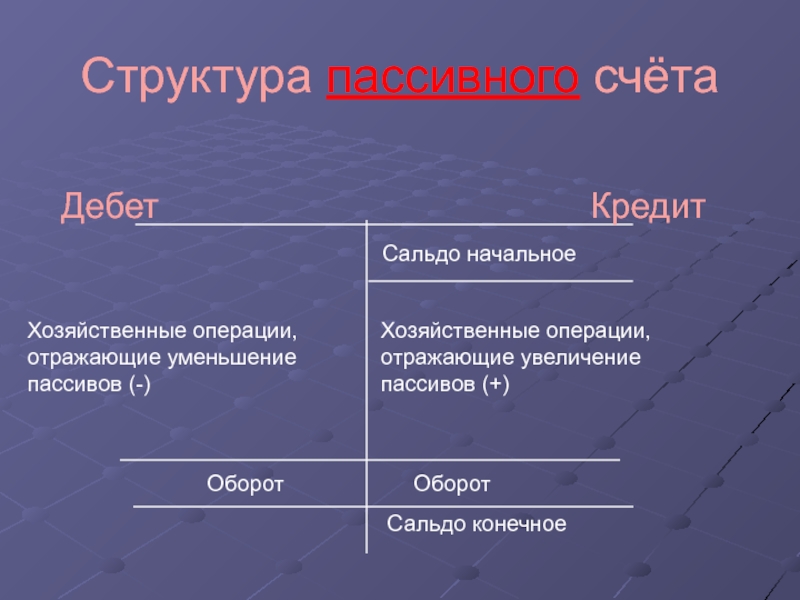

Пассивные счета предназначены для учета наличия и изменений источников средств. Строение пассивного счета является зеркальным отражением строения активного счета. То есть увеличение отражается по кредиту, а уменьшение — по дебету (см. рис. 2.3).

36429340″>

36429340″>Остаток источника средств на конец месяца на пассивном счете представим записью:

Пассивными являются счета классов 4 (кроме счетов 45 и 46, субсчетов 442 и 443), 5, 6, 7 (кроме счета 79 и субсчета 704), счета 13 и 38, субсчет 285.

На активных счетах может числиться только дебетовое сальдо, а на пассивных — кредитовое. Вы обнаружили минусовый остаток по дебету активного счета 31 «Счета в банках»? Если это соответствует банковской выписке, беспокоиться не о чем. Такой остаток можно пояснить получением овердрафта. А вот если минус образовался, например, по дебету счета 10, ищите ошибку!

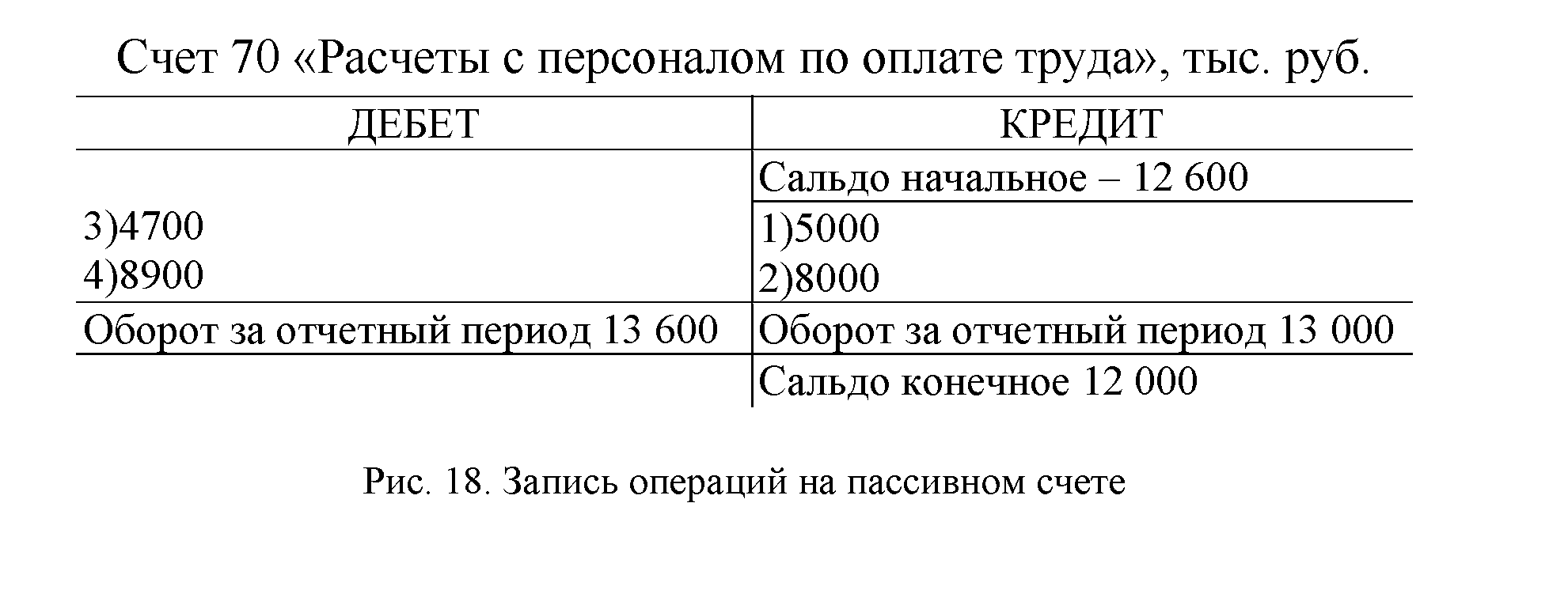

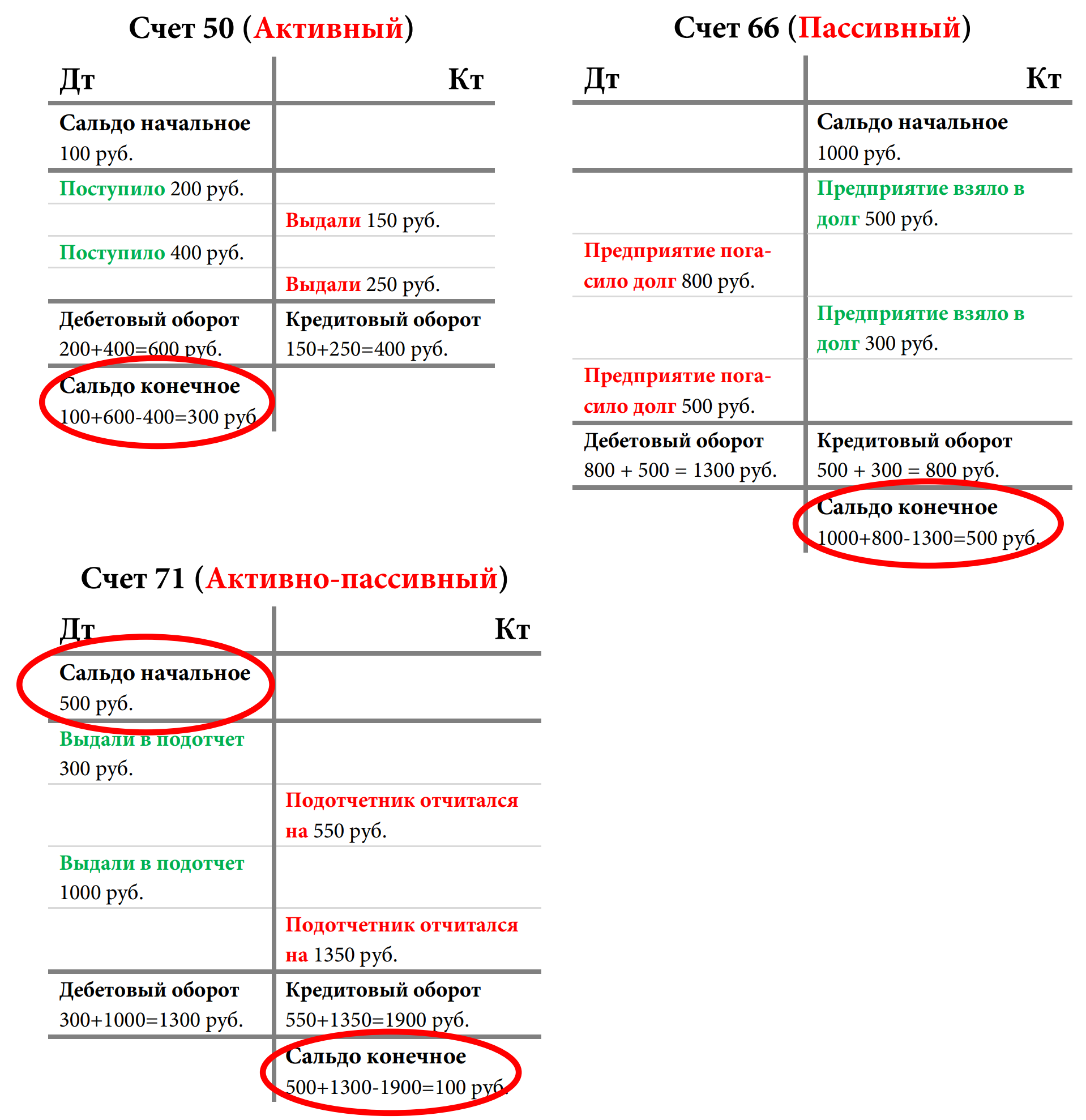

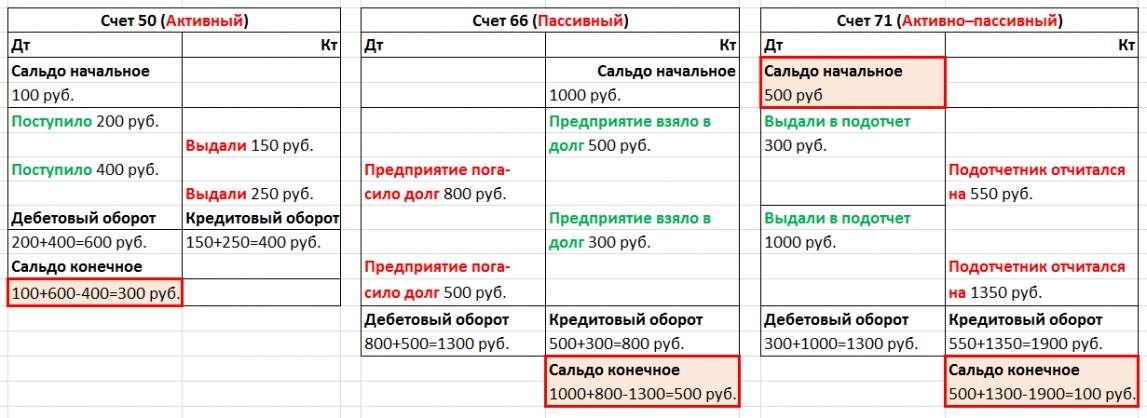

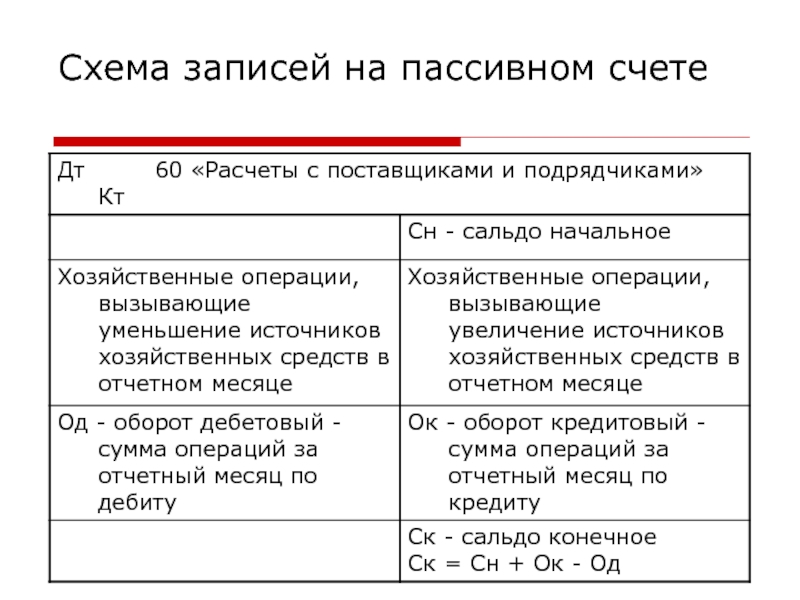

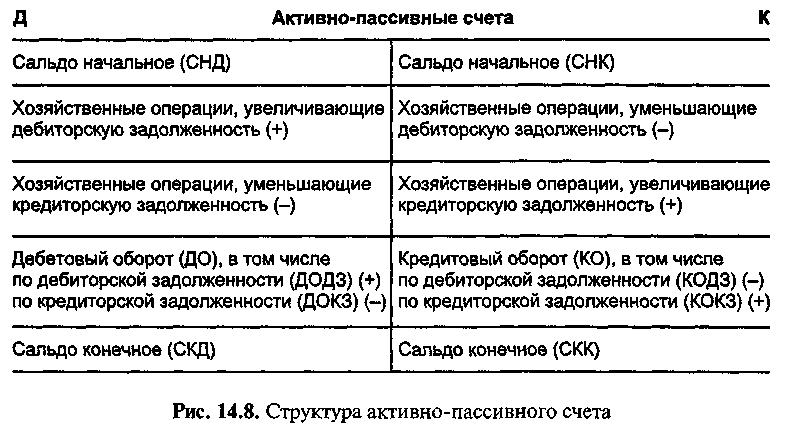

Некоторые счета (предназначенные для учета расчетов) являются активно-пассивными. На них ведут учет расчетов как с дебиторами, так и с кредиторами. На конец отчетного периода по ним может образоваться как дебетовый, так и кредитовый остаток. Например, на субсчете 372 «Расчеты с подотчетными лицами» может числиться дебиторская задолженность работников по выданным им под отчет средствам и кредиторская задолженность перед работниками за потраченные ими собственные средства для нужд предприятия.

На конец отчетного периода по ним может образоваться как дебетовый, так и кредитовый остаток. Например, на субсчете 372 «Расчеты с подотчетными лицами» может числиться дебиторская задолженность работников по выданным им под отчет средствам и кредиторская задолженность перед работниками за потраченные ими собственные средства для нужд предприятия.

Важно! В Балансе такое дебетовое и кредитовое сальдо нужно показывать развернуто (дебетовое — в активе, кредитовое — в пассиве).

Говоря об активных и пассивных счетах, напомним о том, что каждую хозяйственную операцию также можно классифицировать по этому принципу. Так, активные операции изменяют только статьи актива баланса, при этом итог баланса не меняется. Пассивные операции изменяют только отдельные статьи пассива, итог баланса не меняется.

Остальные операции — активно-пассивные. Одни из них увеличивают актив и пассив на одинаковую сумму, другие — уменьшают. Соответственно активно-пассивные операции приводят к изменению итога баланса.

Соответственно активно-пассивные операции приводят к изменению итога баланса.

Но вернемся к классификации счетов.

По экономическому содержанию выделяют счета:

1) хозяйственных средств:

— счета необоротных активов;

— счета учета запасов;

— счета учета средств, расчетов и прочих активов;

2) источников хозяйственных средств:

— счета собственного капитала;

— счета обеспечения предстоящих расходов и платежей;

— счета учета заемных и привлеченных средств;

364311210″>3) хозяйственных процессов:

364311210″>3) хозяйственных процессов:— счета производственных процессов;

— счета расходов;

— счета доходов;

— счета финансовых результатов.

Классификация счетов по экономическому содержанию показывает связь между счетами и формами отчетности.

По назначению и структуре все счета бухгалтерского учета делятся на следующие группы:

1) основные;

2) регулирующие;

3) операционные;

4) финансово-результатные;

5) забалансовые.

364312441″>Рассмотрим каждую из этих групп.

364312441″>Рассмотрим каждую из этих групп.1. На основных счетах учитывают хозяйственные средства и их источники, т. е. объекты учета, которые составляют основу хозяйственной деятельности, характеризуют имущественное состояние предприятия.

По остаткам на основных счетах составляется Баланс

В свою очередь, основные счета подразделяются на группы: инвентарные (материальные), денежные, счета собственного капитала и расчетные.

2. Регулирующие счета регулируют (уточняют) оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют. Они подразделяются на дополнительные и контрарные.

Дополнительные счета увеличивают оценку, данную объекту учета на основном счете. Например, субсчет 289 «Транспортно-заготовительные расходы» ведется в дополнение к инвентарному счету 28 «Товары». Первоначальная стоимость материальных ценностей определяется путем сложения сумм основного счета и соответствующего ему дополнительного.

Первоначальная стоимость материальных ценностей определяется путем сложения сумм основного счета и соответствующего ему дополнительного.

Контрарные регулирующие счета уменьшают оценку остатка на соответствующем основном счете. Они бывают двух видов: контрактивные и контрпассивные.

Контрактивные регулирующие счета уточняют (уменьшают) оценку средств на активном основном счете, при этом сами являются пассивными. Например, к активному счету 10 «Основные средства» контрактивным счетом является пассивный субсчет 131 «Износ основных средств», к активному субсчету 282 «Товары в торговле» контрактивным будет пассивный субсчет 285 «Торговая наценка».

Контрпассивные счета являются активными, но уточняют оценку источника на пассивном счете. Например, к пассивному субсчету 441 «Прибыль нераспределенная» открывается контрпассивный субсчет 443 «Прибыль, использованная в отчетном периоде».

3. Операционные счета предназначены для учета хозяйственных процессов и выявления их результатов в бухгалтерском учете. Они делятся на следующие подгруппы:

— собирательно-распределительные;

— собирательные;

— бюджетно-распределительные;

— калькуляционные;

— сопоставляющие.

Собирательно-распределительные счета предназначены для предварительного учета (сбора) расходов с целью их последующего распределения между объектами учета расходов (ввиду невозможности прямого отнесения указанных расходов на себестоимость соответствующих объектов). Таковым является счет 91 «Общепроизводственные расходы».

364414070″>Собирательные счета предназначены для учета расходов текущего периода по дебету счетов и списания полной суммы расходов на счет 79 «Финансовые результаты» в конце месяца или отчетного года. Собирательными являются, например, счета 92 «Административные расходы» и 93 «Расходы на сбыт».

364414070″>Собирательные счета предназначены для учета расходов текущего периода по дебету счетов и списания полной суммы расходов на счет 79 «Финансовые результаты» в конце месяца или отчетного года. Собирательными являются, например, счета 92 «Административные расходы» и 93 «Расходы на сбыт».Бюджетно-распределительные счета используются для распределения доходов и расходов между отчетными периодами, к которым они относятся. Это счета 39 «Расходы будущих периодов» и 69 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета совокупности расходов, связанных с производственным процессом, и определения фактической себестоимости изготовленной продукции (выполненных работ, предоставленных услуг). Примером является счет 23 «Производство».

Сопоставляющие счета предназначены для учета хозяйственных процессов и их результатов. По дебету и кредиту отражается один и тот же объект, но в разных денежных оценках, сравнивая которые, определяется результат данного процесса. К ним, в частности, относят счет 24 «Брак в производстве».

По дебету и кредиту отражается один и тот же объект, но в разных денежных оценках, сравнивая которые, определяется результат данного процесса. К ним, в частности, относят счет 24 «Брак в производстве».

4. Финансово-результатные счета служат для выявления финансового результата деятельности предприятия. Такими являются субсчета 441 «Прибыль нераспределенная» и 442 «Непокрытые убытки».

5. Основное назначение забалансовых счетов — учитывать хозяйственные средства, не принадлежащие предприятию. Это может быть сырье, принятое в переработку, арендованные основные средства и др.

Кроме того, на забалансовых счетах учитывают условные права и обязательства предприятия, списанные активы для наблюдения за возможностью их возмещения виновными лицами и т. п.

Метод двойной записи не распространяется на забалансовые счета. То есть они не корреспондируют ни между собой, ни с балансовыми счетами. Запись делается либо по дебету счета, либо по кредиту. Как понятно из их названия, сальдо забалансовых счетов в Балансе не отражают.

То есть они не корреспондируют ни между собой, ни с балансовыми счетами. Запись делается либо по дебету счета, либо по кредиту. Как понятно из их названия, сальдо забалансовых счетов в Балансе не отражают.

выводы

Закон № 996 предусматривает 10 основных принципов бухгалтерского учета и финансовой отчетности.

Хозяйственную деятельность предприятия для целей бухгалтерского учета подразделяют на операционную, инвестиционную и финансовую.

Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах.

Активные счета увеличиваются по дебету и уменьшаются по кредиту. В свою очередь, увеличение пассивных счетов отражают по кредиту, а уменьшение — по дебету.

3645153100″>Регулирующие счета уточняют оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют.

3645153100″>Регулирующие счета уточняют оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют.Метод двойной записи не распространяется на забалансовые счета.

Счета бухгалтерского учета их строение и связь с балансом 1 понятие счетов бухгалтерского учета 2 дебет и кредит 3 оборот, стр.7

3. Счета бухгалтерского учета, их строение и связь с балансом

1. Понятие счетов бухгалтерского учета.

2. Дебет и кредит.

3. Оборот.

4. Активные и пассивные счета.

5. Активно-пассивные счета.

6. Конечное сальдо.

7. Взаимосвязь между счетами и балансом.

В процессе деятельности предприятия

происходит большое количество

хозяйственных операций, которые изменяют

остатки средств и их источников в

балансе. Составлять новый баланс после

каждой операции невозможно, поэтому

все хозяйственные операции сначала

отражаются на счетах бухгалтерского

учета.

Составлять новый баланс после

каждой операции невозможно, поэтому

все хозяйственные операции сначала

отражаются на счетах бухгалтерского

учета.

Если в балансе отражаются средства предприятия и их источники в денежном измерении на определенную дату, то для текущего (ежедневного) учета служит

Счета бухгалтерского учета — способ группировки, текущего отражения и контроля за состоянием и движением хозяйственных средств и источников их формирования, а также хозяйственных процессов и результатов хозяйственной деятельности.

Учет средств и источников на счетах осуществляется непрерывно и последовательно. Каждый счет имеет свой номер и название, показывает, какие средства и процессы отражаются на этом счете.

Счет открывается для каждого

отдельного вида хозяйственных средств,

их источников. В каждом отдельном счете

регистрируется первоначальное состояние

учитываемого объекта и его изменения

(операции), и поэтому в любой момент

времени можно определить новое состояние

объекта.

Схематически счет можно представить в виде двусторонней таблицы, левая часть которой — дебет (от лат. debet — быть должным), а правая — кредит (от лат. credit — оказывать доверие, верить). Данные о хозоперациях, отражаемых на счете, представляют собой вектор числовых показателей со знаками «плюс» или «минус», которые и определяют, в какой части счета (дебет — кредит) они будут зафиксированы. Если на дебете счета отражаются хозяйственные факты, характеризующие увеличение того объекта учета, для которого открыт данный счет, то на его кредите — факты, уменьшающие этот объект. Или, наоборот, на дебете — уменьшение, а на кредите — увеличение объекта учета. Любой хозяйственный факт получает отражение по дебету одного и кредиту другого счета в одинаковой сумме.

Термины «дебет» и «кредит» и

двустороннюю таблицу, описывающую счет

бухгалтерского учета, следует понимать

как общепринятую форму записи хозяйственных

операций, позволяющую обеспечить

наглядность и удобство учета

финансово-хозяйственной деятельности

предприятия.

Двойственное отражение информации, как и балансовый метод ее обобщения, является универсальным приемом, позволяющим строить информационную систему. Подсчет всех данных, зарегистрированных по счету, называется его

• Дебетовый оборот — сумма всех операций, отраженных по дебету счета.

• Кредитовый оборот — сумма всех операций, отраженных по кредиту счета.

Разность между суммами,

проставленными на одной стороне счета,

и суммами, указанными на другой его

стороне, называется остатком по

счету, или сальдо (от ит.

saldo — расчет). Эта сумма

отражает величину остатка, наличия

определенного вида средств или источника

на дату составления баланса, обычно на

первое число месяца. Сальдо на начало

отчетного месяца называют начальным

сальдо, а на конец — конечным, полученным за данный отрезок

времени. Сальдо может быть либо дебетовым,

либо кредитовым, либо нулевым. Счет, не

имеющий сальдо (оно равно нулю), называется закрытым счетом.

Сальдо может быть либо дебетовым,

либо кредитовым, либо нулевым. Счет, не

имеющий сальдо (оно равно нулю), называется закрытым счетом.

• Открыть счет — значит, отразить на нем данные хотя бы об одной хозоперации, закрыть счет – свести его сальдо к нулю.

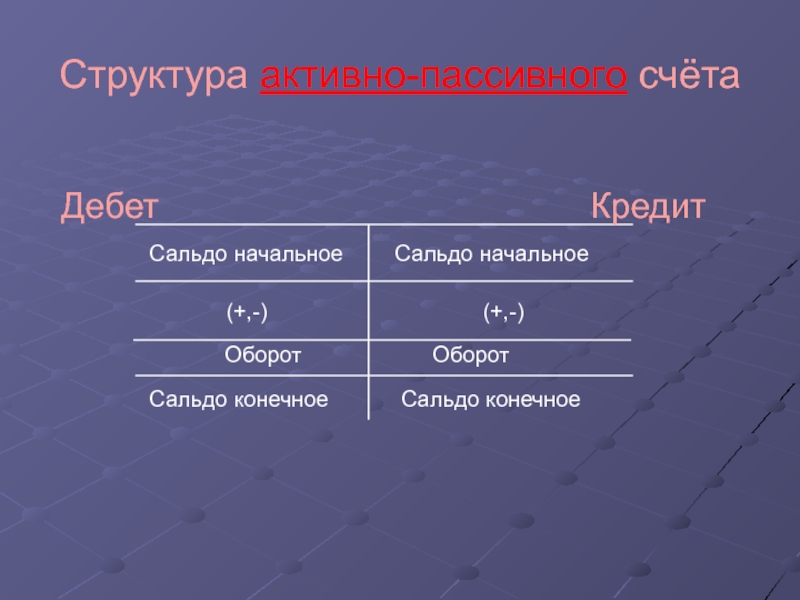

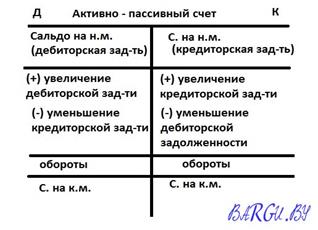

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета, а также активно-пассивные счета:

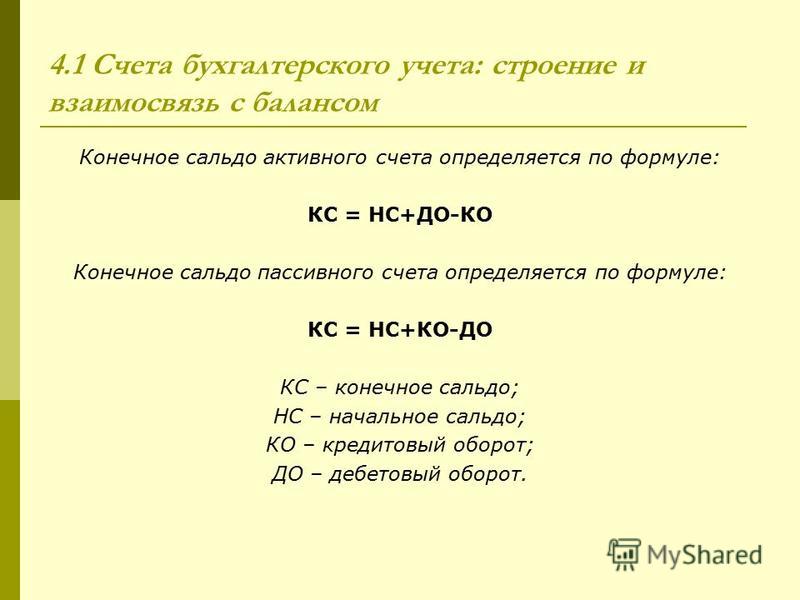

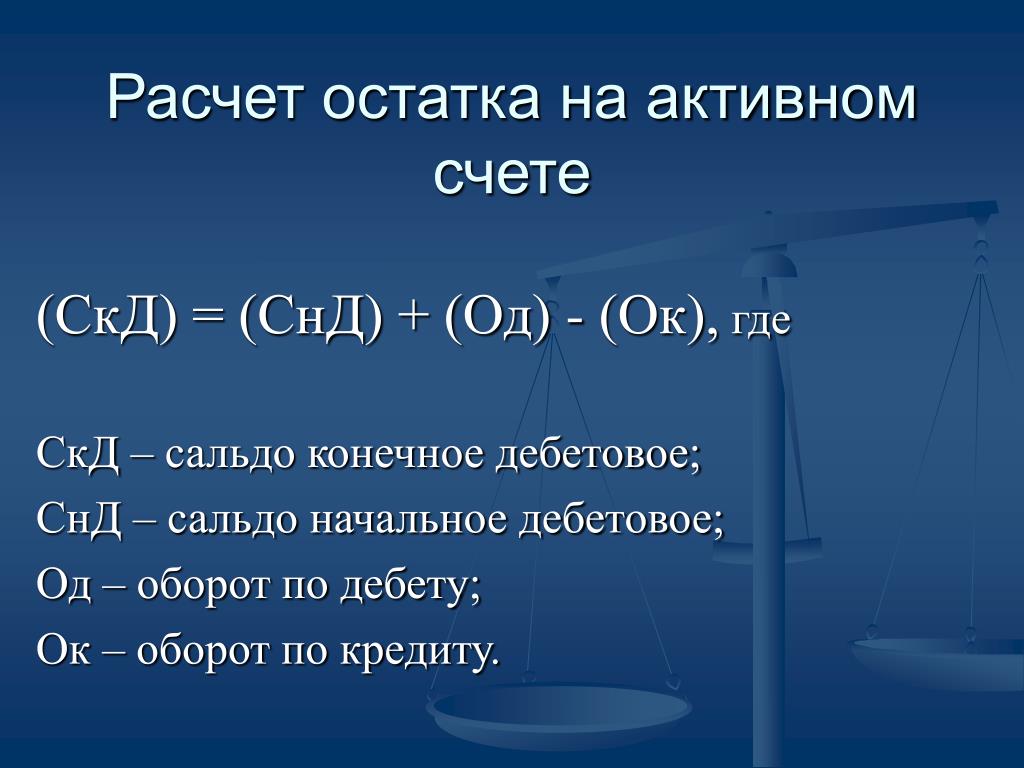

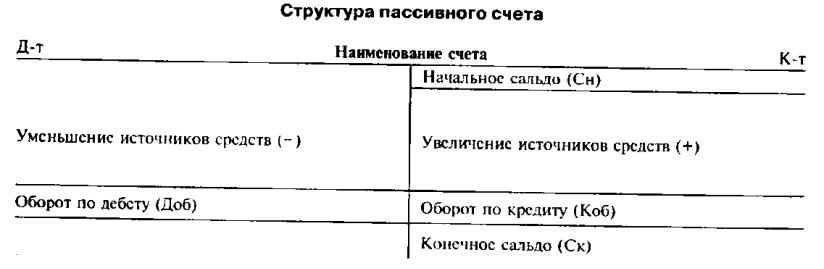

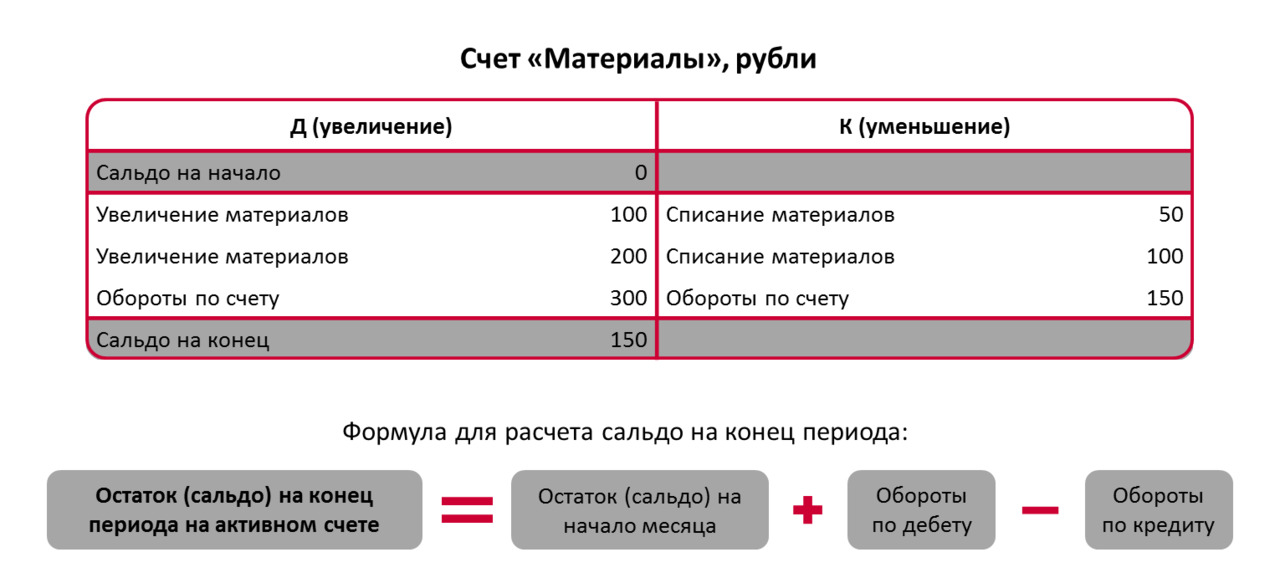

• Активные — счета, предназначенные для учета состояния и движения хозяйственных средств («Нематериальные активы», «Материалы», «Валютные счета» и др.). Увеличение средств на таких счетах отражается по дебету, а их расходование — по кредиту. Конечный остаток на активном счете может быть получен только по дебету.

• Пассивные — счета,

предназначенные для учета состояния и

движения источников хозяйственных

средств («Резервный капитал», «Добавочный

капитал» и др. ). На пассивных счетах

увеличение источников хозяйственных

средств записывается по кредиту, а

уменьшение — по дебету. Конечный остаток

на пассивном счете может быть получен

лишь по кредиту. Применение системы

счетов упрощает ведение бухучета, так

как требует только правильного и

последовательного отражения сумм

операций на соответствующих счетах по

дебету или кредиту счета. После разнесения

всех хозяйственных операций за отчетный

период по счетам подводятся итоги

записей сумм изменений по дебету и

кредиту каждого счета, т. е. рассчитываются

дебетовые и кредитовые обороты.

). На пассивных счетах

увеличение источников хозяйственных

средств записывается по кредиту, а

уменьшение — по дебету. Конечный остаток

на пассивном счете может быть получен

лишь по кредиту. Применение системы

счетов упрощает ведение бухучета, так

как требует только правильного и

последовательного отражения сумм

операций на соответствующих счетах по

дебету или кредиту счета. После разнесения

всех хозяйственных операций за отчетный

период по счетам подводятся итоги

записей сумм изменений по дебету и

кредиту каждого счета, т. е. рассчитываются

дебетовые и кредитовые обороты.

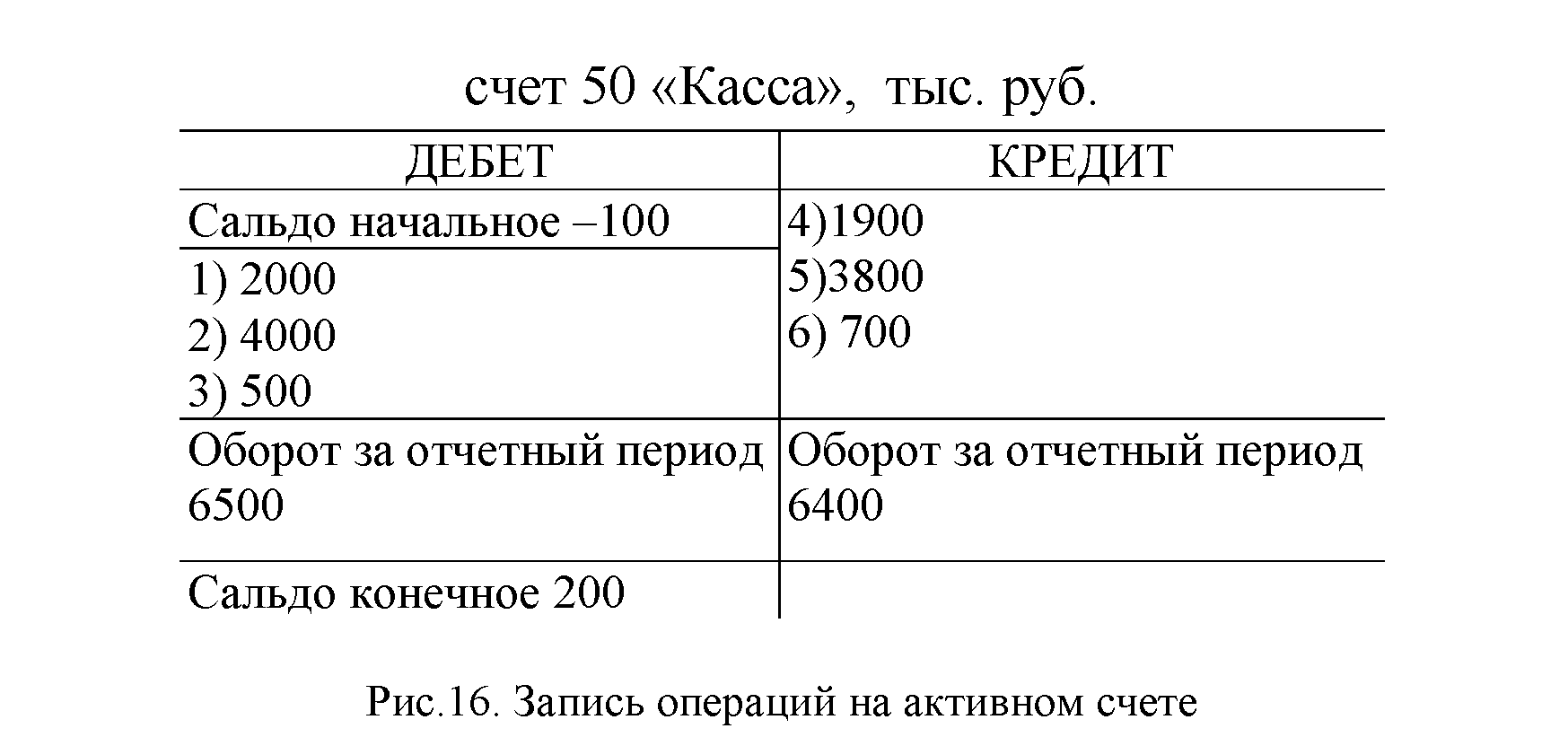

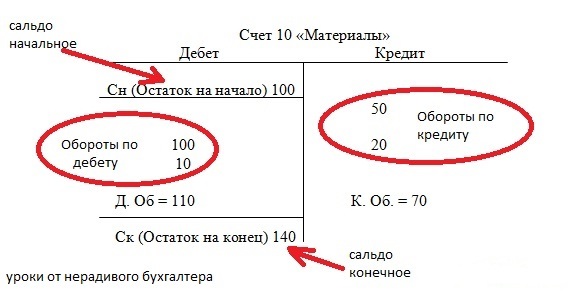

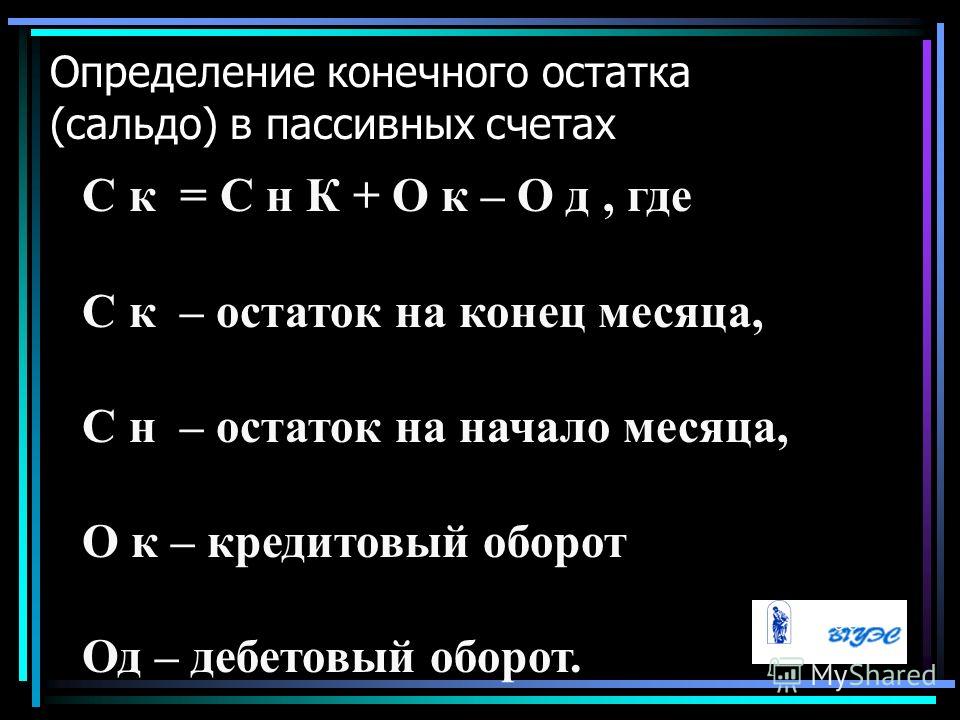

• Конечное сальдо по активным и пассивным счетам выводят на основе следующего правила: к сальдо на начало месяца прибавить оборот, расположенный под сальдо (т. е. на той же стороне счета), вычесть оборот, расположенный на противоположной стороне. Результат будет являться сальдо на конец отчетного периода и одновременно сальдо на начало следующего отчетного периода. Это можно обобщить расчетной формулой

Ск = Сн±(Д-К),

где Ск. , Сн — сальдо конечное и

начальное соответственно;

, Сн — сальдо конечное и

начальное соответственно;

Д, К — обороты по дебету и кредиту соответственно.

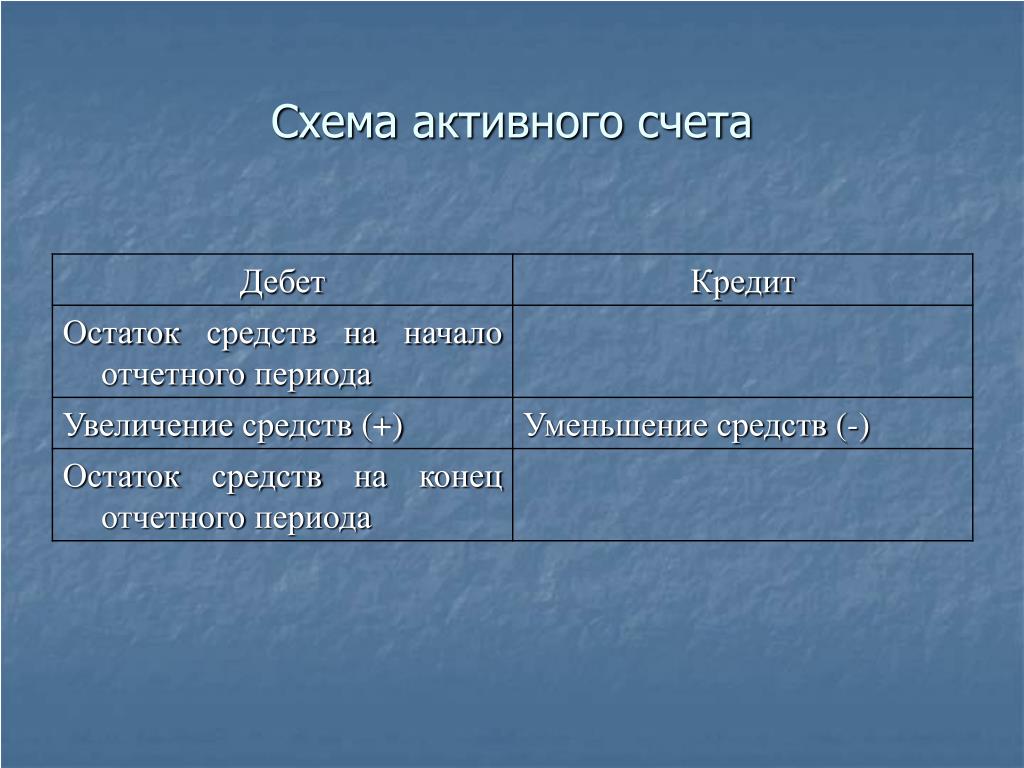

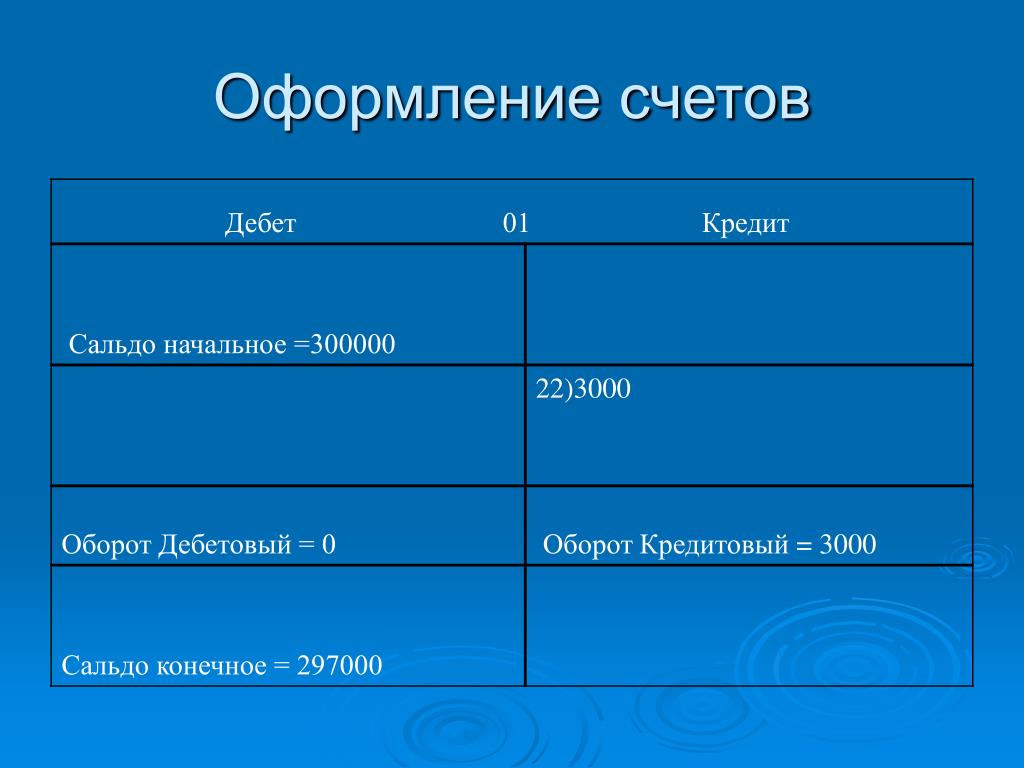

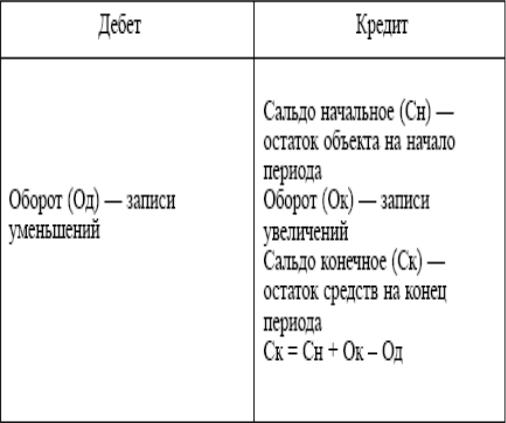

Схема активного счета

Дебет | Кредит |

Остаток (сальдо) хозяйственных средств на начало месяца | Хозяйственные операции, вызывающие уменьшение хозяйственных средств в отчётном месяце (-) |

Хозяйственные операции, вызывающие увеличение ( + ) хозяйственных средств в отчетном месяце | |

Сумма хозяйственных операций составит оборот по дебету — счета за отчетный месяц | Сумма хозяйственных операции составит оборот по кредиту — счета за отчетный месяц |

Остаток на конец месяца равен остатку на начало месяца + оборот по дебету – оборот по кредиту |

Что такое активные и пассивные счета бухгалтерского учета

Виды бухсчетов в балансе

Средства, или активы, компании и источники их формирования группируют по признаку однородности, отражая на специальных регистрах. С этой целью и применяют активные или пассивные счета: по учету денежных средств и имущества используют актив, по бухучету источников их формирования — пассив. Все операции фиксируются с точной датой. При необходимости бухгалтер формирует сведения о движении средств и проведении расчетов за конкретный период.

С этой целью и применяют активные или пассивные счета: по учету денежных средств и имущества используют актив, по бухучету источников их формирования — пассив. Все операции фиксируются с точной датой. При необходимости бухгалтер формирует сведения о движении средств и проведении расчетов за конкретный период.

Для каждого оперативного действия формируется проводка, то есть бухгалтерская запись по корреспондирующим регистрам. Такими регистрами и являются бухсчета. Минфином утвержден единый план счетов: бухгалтерские активные и пассивные регистры систематизированы и разбиты на восемь разделов (приказ Минфина № 94н от 31.10.2000). Этот план используют все предприятия, независимо от организационно-правовой формы и отраслевой принадлежности. Исключение составляет лишь бюджетная сфера. План для бюджетников утвержден приказом Минфина № 157н от 01.12.2010.

Компании не обязаны использовать все бухсчета из единого плана для отражения финансово-хозяйственных операций. Специфика их деятельности позволяет определить основные регистры для проведения сделок и сформировать рабочий план на основе единого. Рабочий план следует закрепить в учетной политике.

Рабочий план следует закрепить в учетной политике.

Все операции в бухгалтерском учете проводятся только на основании первичных документов — выставленных регистров на оплату, кассовых и товарных чеков, накладных и актов.

После обработки первички при закрытии регистра образуется сальдо — остаток на начало и на конец отчетного периода. Только после проведения всех операций и подведения итогов результирующая информация отражается в бухгалтерском балансе, который является ключевым отчетом в бухучете.

Собрали все активные и пассивные счета бухгалтерского учета в таблице:

|

Номер бухсчета |

Наименование бухсчета |

Тип бухсчета |

|---|---|---|

| 01 |

Основные средства |

А |

| 02 | Амортизация основных средств | П |

| 03 |

Доходные вложения в материальные ценности |

А |

| 04 |

Нематериальные активы |

А |

| 05 | Амортизация нематериальных активов | П |

| 07 |

Оборудование к установке |

А |

| 08 |

Вложения во внеоборотные активы |

А |

| 09 |

Отложенные налоговые активы |

А |

| 10 | Материалы | А |

| 11 |

Животные на выращивании и откорме |

А |

| 19 |

Налог на добавленную стоимость по приобретенным ценностям |

А |

| 20 |

Основное производство |

А |

| 21 |

Полуфабрикаты собственного производства |

А |

| 23 |

Вспомогательные производства |

А |

| 25 |

Общепроизводственные расходы |

А |

| 26 |

Общехозяйственные расходы |

А |

| 28 |

Брак в производстве |

А |

| 29 |

Обслуживающие производства и хозяйства |

А |

| 41 |

Товары |

А |

| 42 | Торговая наценка | П |

| 43 |

Готовая продукция |

А |

| 44 |

Расходы на продажу |

А |

| 45 |

Товары отгруженные |

А |

| 46 |

Выполненные этапы по незавершенным работам |

А |

| 50 | Касса | А |

| 51 |

Расчетные счета |

А |

| 52 |

Валютные счета |

А |

| 55 |

Специальные счета в банках |

А |

| 57 |

Переводы в пути |

А |

| 58 |

Финансовые вложения |

А |

| 59 |

Резервы под обесценение финансовых вложений |

П |

| 63 |

Резервы по сомнительным долгам |

П |

| 66 |

Расчеты по краткосрочным кредитам и займам |

П |

| 67 |

Расчеты по долгосрочным кредитам и займам |

П |

| 70 |

Расчеты с персоналом по оплате труда |

П |

| 77 |

Отложенные налоговые обязательства |

П |

| 80 |

Уставный капитал |

П |

| 81 |

Собственные акции (доли) |

А |

| 82 |

Резервный капитал |

П |

| 83 |

Добавочный капитал |

П |

| 94 |

Недостачи и потери от порчи ценностей |

А |

| 96 |

Резервы предстоящих расходов |

П |

| 97 |

Расходы будущих периодов |

А |

| 98 |

Доходы будущих периодов |

П |

Активные счета бухгалтерского учета

По правилам бухучета активные счета — это счета для учета активов, то есть капитала, имущества, акций компании. Если собственные средства увеличиваются (организация приобретает новые средства), это отражается по дебету актива. Выбытие или уменьшение средств, наоборот, фиксируют по кредиту активного регистра.

Если собственные средства увеличиваются (организация приобретает новые средства), это отражается по дебету актива. Выбытие или уменьшение средств, наоборот, фиксируют по кредиту активного регистра.

Оборот по дебету показывает увеличение активов. Кредитовый оборот отражает уменьшение активных регистров.

У активных бухсчетов — дебетовое сальдо: начальное демонстрирует наличие средств на начало выбранного промежутка, конечное — остаток активов на конец этого периода. Конечное сальдо представляет собой сумму начального остатка с дебетовым оборотом за отчетный период за вычетом кредитового оборота.

Вот актуальный список активных счетов бухгалтерского учета 2021 года:

Пассивные счета бухгалтерского учета

По установленным правилам пассивные счета — это для учета различных вариантов формирования средств и имущества предприятия. К пассивам относятся займы и кредиты, взносы в уставной капитал и другие источники финансирования.

В нормативах Минфина разъясняется, как определить пассивность счета — по сальдо. У пассивов остаток на начало и на конец периода всегда кредитовое. Остаток отражает объем капитала или обязательств компании на начало или конец определенного периода. Поступления фиксируют по кредиту, выбытия — по дебету регистра. Следовательно, обороты по дебету означают уменьшение пассива, а обороты по кредиту — увеличение капитала или обязательств.

У пассивов остаток на начало и на конец периода всегда кредитовое. Остаток отражает объем капитала или обязательств компании на начало или конец определенного периода. Поступления фиксируют по кредиту, выбытия — по дебету регистра. Следовательно, обороты по дебету означают уменьшение пассива, а обороты по кредиту — увеличение капитала или обязательств.

У пассивных регистров образуется кредитовое сальдо на конец периода. Остаток рассчитывают так: сначала складывают сальдо на начало периода и кредитовый оборот, затем из полученной суммы вычитают оборот по дебету.

Полный список пассивных счетов бухгалтерского учета в соответствии с Единым планом Минфина:

Активно-пассивные счета бухгалтерского учета

Кроме активов и пассивов, есть и активно-пассивные счета бухгалтерского учета — это регистры, на которых отражаются средства и имущество организации и одновременно фиксируются источники их формирования. Сальдо по активно-пассивным регистрам меняется в разные моменты времени: формируется и дебетовое, и кредитовое сальдо.

Активно-пассивные бухсчета обычно используют для проведения операций по взаиморасчетам с контрагентами — дебиторами и кредиторами организации.

Дебетовый оборот по активно-пассивным регистрам показывает рост дебиторской задолженности и уменьшение долгов по кредиту. Кредитовый оборот отражает увеличение обязательств, то есть кредиторской задолженности, и снижение задолженности по дебету.

Список активно-пассивных регистров бухучета — в таблице:

| Номер бухсчета | Наименование бухсчета |

|---|---|

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 40 | Выпуск продукции (работ, услуг) |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 99 | Прибыли и убытки |

№ | Наименование счетов | Тип |

ЧАСТЬ I. | ||

Раздел 1. ОСНОВНЫЕ СРЕДСТВА, НЕМАТЕРИАЛЬНЫЕ И ДРУГИЕ ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

01 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ | А |

| 0110 | Земля | |

| 0111 | Благоустройство земли | |

| 0112 | Благоустройство основных средств, полученных по договору лизинга | |

| 0120 | Здания, сооружения и передаточные устройства | |

| 0130 | Машины и оборудование | |

| 0140 | Мебель и принадлежности | |

| 0150 | Компьютерное оборудование и вычислительная техника | |

| 0160 | Транспортные средства | |

| 0170 | Рабочий скот | |

| 0171 | Продуктивный скот | |

| 0180 | Многолетние насаждения | |

| 0190 | Прочие основные средства | |

| 0199 | Законсервированные основные средства | |

| 02 | СЧЕТА УЧЕТА ИЗНОСА ОСНОВНЫХ СРЕДСТВ | КА |

| 0211 | Износ благоустройства земли | |

| 0212 | Износ благоустройства основных средств, полученных по договору лизинга | |

| 0220 | Износ зданий, сооружений и передаточных устройств | |

| 0230 | Износ машин и оборудования | |

| 0240 | Износ мебели и принадлежностей | |

| 0250 | Износ компьютерного оборудования и вычислительной техники | |

| 0260 | Износ транспортных средств | |

| 0270 | Износ рабочего скота | |

| 0280 | Износ многолетних насаждений | |

| 0290 | Износ прочих основных средств | |

| 0299 | Износ основных средств, полученных по договору лизинга | |

| 03 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ЛИЗИНГА | А |

| 0310 | Основные средства, полученные по договору лизинга | |

| 04 | СЧЕТА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ | А |

| 0410 | Патенты, лицензии и ноу-хау | |

| 0420 | Торговые марки, товарные знаки и промышленные образцы | |

| 0430 | Программное обеспечение | |

| 0440 | Гудвилл | |

| 0450 | Организационные расходы | |

| 0460 | Франшизы | |

| 0470 | Авторские права | |

| 0480 | Права пользования землей и природными ресурсами | |

| 0490 | Прочие нематериальные активы | |

| 05 | СЧЕТА УЧЕТА ИЗНОСА НЕМАТЕРИАЛЬНЫХ АКТИВОВ | КА |

| 0510 | Износ патентов, лицензий и ноу-хау | |

| 0520 | Износ торговых марок, товарных знаков и промышленных образцов | |

| 0530 | Износ программного обеспечения | |

| 0550 | Износ организационных расходов | |

| 0560 | Износ франшиз | |

| 0570 | Износ авторских прав | |

| 0580 | Износ прав пользования землей и природными ресурсами | |

| 0590 | Износ прочих нематериальных активов | |

| 06 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ | А |

| 0610 | Ценные бумаги | |

| 0620 | Инвестиции в дочерние предприятия | |

| 0630 | Инвестиции в совместные предприятия | |

| 0640 | Инвестиции в ассоциированные предприятия | |

| 0650 | Инвестиции в зависимые общества | |

| 0690 | Прочие долгосрочные инвестиции | |

| 07 | СЧЕТА УЧЕТА ОБОРУДОВАНИЯ К УСТАНОВКЕ | А |

| 0710 | Оборудование к установке — отечественное | |

| 0720 | Оборудование к установке — импортное | |

| 08 | СЧЕТА УЧЕТА КАПИТАЛОВЛОЖЕНИЙ | А |

| 0810 | Незавершенное строительство | |

| 0820 | Приобретение основных средств | |

| 0830 | Приобретение нематериальных активов | |

| 0840 | Формирование основного стада | |

| 0890 | Прочие капиталовложения | |

| 09 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ОТСРОЧЕННЫХ РАСХОДОВ | |

| 0910 | Векселя полученные — долгосрочная часть | |

| 0920 | Лизинг к получению | |

| 0930 | Отсроченный налог на доход (прибыль) по временным разницам | |

| 0940 | Прочие долгосрочные отсроченные расходы (расходы будущих периодов, | |

| 0990 | Прочая долгосрочная дебиторская задолженность | |

ЧАСТЬ II. | ||

Раздел 2. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ | ||

| 10 | СЧЕТА УЧЕТА МАТЕРИАЛОВ | |

| 1010 | Сырье и материалы | |

| 1020 | Покупные полуфабрикаты и комплектующие изделия | |

| 1030 | Топливо | |

| 1040 | Запасные части | |

| 1050 | Строительные материалы | |

| 1060 | Корма и подстилка | |

| 1070 | Тара и тарные материалы | |

| 1080 | Материалы, переданные в переработку на сторону | |

| 1090 | Прочие материалы | |

| 11 | СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ | А |

| 1110 | Животные на выращивании и откорме | |

| 12 | СЧЕТА УЧЕТА МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ | А |

| 1210 | Малоценные и быстроизнашивающиеся предметы на складе | |

| 1220 | Малоценные и быстроизнашивающиеся предметы в эксплуатации | |

| 1230 | Временные (нетитульные) сооружения | |

| 13 | СЧЕТА УЧЕТА ИЗНОСА МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ | КА |

| 1310 | Износ малоценных и быстроизнашивающихся предметов | |

| 14 | ||

| 15 | СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ | А |

| 1510 | Заготовление и приобретение материалов | |

| 16 | СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ | А |

| 1610 | Отклонения в стоимости материалов | |

| 17 | ||

| 18 | ||

| 19 | ||

| 20 | СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА | А |

| 2010 | Основное производство | |

| 21 | СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА | А |

| 2110 | Полуфабрикаты собственного производства | |

| 22 | ||

| 23 | СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ И ПРОЧИХ ПРОИЗВОДСТВ | А |

| 2310 | Вспомогательное производство | |

| 2320 | Прочие производства | |

| 24 | ||

| 25 | СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ | А |

| 2510 | Общепроизводственные расходы | |

| 26 | СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ | А |

| 2610 | Брак в производстве | |

| 27 | СЧЕТА УЧЕТА НЕКАПИТАЛЬНЫХ РАБОТ | А |

| 2710 | Возведение временных (титульных) сооружений | |

| 2720 | Возведение временных (нетитульных) сооружений | |

| 2790 | Прочие некапитальные работы | |

| 28 | СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ | А |

| 2810 | Готовая продукция на складе | |

| 2820 | Готовая продукция на выставке | |

| 29 | СЧЕТА УЧЕТА ТОВАРОВ | А |

| 2910 | Товары на складах | |

| 2920 | Товары в розничной торговле | |

| 2930 | Товары на выставке | |

| 2940 | Предметы проката | |

| 2950 | Тара под товаром и порожняя | |

| 2990 | Прочие | |

Раздел 3. | ||

| 30 | ||

| 31 | СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ | |

| 3110 | Предоплаченная аренда | |

| 3120 | Предоплаченные услуги | |

| 3190 | Прочие авансированные расходы | |

| 32 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ — ТЕКУЩАЯ ЧАСТЬ | А |

| 3210 | Отсроченный налог на доход (прибыль) по временным разницам | |

| 3290 | Прочие отсроченные расходы | |

| 33 | ||

| 34 | ||

| 35 | ||

| 36 | ||

| 37 | ||

| 38 | ||

| 39 | ||

Раздел 4. | ||

| 40 | СЧЕТА УЧЕТА СЧЕТОВ К ПОЛУЧЕНИЮ | А |

| 4010 | Счета к получению от покупателей и заказчиков | |

| 4020 | Векселя полученные — текущая часть | |

| 41 | СЧЕТА УЧЕТА СЧЕТОВ К ПОЛУЧЕНИЮ ОТ ПОДРАЗДЕЛЕНИЙ | А |

| 4110 | Счета к получению от подразделений, выделенных на отдельный баланс | |

| 42 | СЧЕТА УЧЕТА СЧЕТОВ К ПОЛУЧЕНИЮ ПО ПРЕТЕНЗИЯМ | А |

| 4210 | Счета к получению по претензиям | |

| 43 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | А |

| 4310 | Авансы, выданные поставщикам и подрядчикам под ТМЦ | |

| 4320 | Авансы, выданные поставщикам и подрядчикам под долгосрочные активы | |

| 44 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ | А |

| 4410 | Авансы, выданные по оплате труда | |

| 4420 | Авансы, выданные на служебные командировки | |

| 4430 | Авансы, выданные на общехозяйственные расходы | |

| 4490 | Прочие авансы, выданные персоналу | |

| 45 | СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ И ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ | А |

| 4510 | Авансовые платежи по налогам | |

| 4550 | Авансовые платежи по обязательным платежам | |

| 46 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ | А |

| 4610 | Задолженность персонала по товарам, реализованным в кредит | |

| 4620 | Задолженность персонала по предоставленным займам | |

| 4630 | Задолженность персонала по возмещению материального ущерба | |

| 4690 | Прочая задолженность персонала | |

| 47 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВЗНОСАМ В УСТАВНЫЙ КАПИТАЛ (ФОНД) | А |

| 4710 | Задолженность учредителей по взносам в уставный капитал (фонд) | |

| 48 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ | А |

| 4810 | Текущие платежи к получению по лизингу | |

| 4820 | Проценты к получению | |

| 4830 | Дивиденды к получению | |

| 4840 | Счета к получению по роялти и гонорарам | |

| 4890 | Задолженность прочих лиц — текущая часть | |

| 49 | СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ | КА |

| 4910 | Резерв по сомнительным долгам | |

Раздел 5. | ||

| 50 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ | А |

| 5010 | Денежные средства в национальной валюте | |

| 5020 | Денежные средства в иностранной валюте | |

| 51 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТУ | А |

| 5110 | Расчетный счет | |

| 52 | СЧЕТА УЧЕТА ВАЛЮТНЫХ СЧЕТОВ | А |

| 5210 | Валютные счета внутри страны | |

| 5220 | Валютные счета за рубежом | |

| 53 | ||

| 54 | ||

| 55 | СЧЕТА УЧЕТА СПЕЦИАЛЬНЫХ СЧЕТОВ В БАНКЕ | А |

| 5510 | Аккредитивы | |

| 5520 | Чековые книжки | |

| 5530 | Прочие специальные счета | |

| 56 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ И ДЕНЕЖНЫХ СРЕДСТВ В ПУТИ | А |

| 5610 | Денежные эквиваленты (по видам) | |

| 5620 | Денежные средства в пути (по видам) | |

| 57 | СЧЕТА УЧЕТА ПЕРЕВОДОВ В ПУТИ | |

| 5710 | Переводы в пути (по видам) | |

| 58 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ | А |

| 5810 | Ценные бумаги | |

| 5830 | Краткосрочные займы выданные | |

| 5890 | Прочие текущие инвестиции | |

| 59 | СЧЕТА УЧЕТА ПРОЧИХ ТЕКУЩИХ АКТИВОВ | А |

| 5910 | Прочие текущие активы | |

ЧАСТЬ III. | ||

Раздел 6. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | ||

| 60 | СЧЕТА УЧЕТА СЧЕТОВ К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 6010 | Счета к оплате поставщикам и подрядчикам | |

| 6020 | Векселя выданные | |

| 61 | СЧЕТА УЧЕТА СЧЕТОВ К ОПЛАТЕ ПОДРАЗДЕЛЕНИЯМ | П |

| 6110 | Счета к оплате подразделениям, выделенным на отдельный баланс | |

| 62 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ОБЯЗАТЕЛЬСТВ — ТЕКУЩЕЙ ЧАСТИ | П |

| 6210 | Отсроченный доход | |

| 6220 | Отсроченные обязательства по налогам и обязательным платежам | |

| 6230 | Отсроченные дисконты (скидки) | |

| 6240 | Отсроченные премии (надбавки) | |

| 6290 | Прочие отсроченные обязательства | |

| 63 | СЧЕТА УЧЕТА АВАНСОВ ПОЛУЧЕННЫХ — ТЕКУЩИХ | П |

| 6310 | Авансы, полученные от покупателей и заказчиков | |

| 6320 | Авансы, полученные от подписчиков (физических лиц) на акции | |

| 6390 | Прочие полученные авансы | |

| 64 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО ПЛАТЕЖАМ В БЮДЖЕТ (ПО ВИДАМ) | П |

| 6410 | Задолженность по платежам в бюджет (по видам) | |

| 65 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО СТРАХОВАНИЮ И ПО ПЛАТЕЖАМ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ | П |

| 6510 | Платежи по имущественному и личному страхованию | |

| 6520 | Платежи по социальному страхованию | |

| 6530 | Платежи во внебюджетные фонды | |

| 66 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЯМ | П |

| 6610 | Дивиденды к оплате | |

| 6620 | Задолженность выбывающим учредителям по их доле | |

| 67 | СЧЕТА УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА | П |

| 6710 | Расчеты с персоналом по оплате труда | |

| 6720 | Депонированная оплата труда | |

| 68 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ И ПРОЧИХ НАЧИСЛЕННЫХ ОБЯЗАТЕЛЬСТВ | П |

| 6810 | Лизинг к оплате | |

| 6820 | Начисленные проценты | |

| 6830 | Задолженность по роялти и гонорарам | |

| 6840 | Задолженность по гарантиям | |

| 6850 | Долгосрочные долговые обязательства к оплате — текущая часть | |

| 6860 | Счета к оплате по претензиям | |

| 6870 | Задолженность подотчетным лицам | |

| 6890 | Прочие обязательства | |

| 69 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ БАНКОВСКИХ КРЕДИТОВ И ВНЕБАНКОВСКИХ ЗАЙМОВ | П |

| 6910 | Краткосрочные банковские кредиты | |

| 6920 | Облигации к оплате — внебанковские | |

| 6930 | Векселя к оплате — внебанковские | |

| 6940 | Краткосрочные внебанковские займы | |

| 6990 | Прочие кредиты и займы | |

Раздел 7. | ||

| 70 | СЧЕТА УЧЕТА СЧЕТОВ К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 7010 | Счета к оплате поставщикам и подрядчикам | |

| 7020 | Векселя выданные | |

| 71 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ ПОДРАЗДЕЛЕНИЯМ | П |

| 7110 | Долгосрочная задолженность подразделениям, выделенным на отдельный баланс | |

| 72 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ | П |

| 7210 | Обязательство по отсроченному налогу на доход (прибыль) по временным разницам | |

| 7220 | Отсроченные обязательства по налогам и обязательным платежам | |

| 7230 | Отсроченные дисконты (скидки) по облигациям | |

| 7240 | Отсроченные премии (надбавки) по облигациям | |

| 7290 | Прочие отсроченные обязательства | |

| 73 | СЧЕТА УЧЕТА АВАНСОВ, ПОЛУЧЕННЫХ ОТ ПОКУПАТЕЛЕЙ И ЗАКАЗЧИКОВ | П |

| 7310 | Авансы, полученные от покупателей и заказчиков | |

| 74 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ ПРОЧИМ ЛИЦАМ | П |

| 7410 | Долгосрочная задолженность прочим лицам | |

| 75 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ БАНКОВСКИХ КРЕДИТОВ | |

| 7510 | Долгосрочные банковские кредиты | |

| 76 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ЗАЙМОВ | П |

| 7610 | Облигации к оплате | |

| 7620 | Векселя к оплате | |

| 7630 | Лизинг к оплате — долгосрочная часть | |

| 7690 | Прочие долгосрочные счета к оплате | |

| 77 | СЧЕТА УЧЕТА ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ И ПОСТУПЛЕНИЙ, ПОДЛЕЖАЩИХ ВОЗВРАТУ | П |

| 7710 | Целевое финансирование и поступления, подлежащие возврату | |

| 78 | ||

| 79 | ||

ЧАСТЬ IV. | ||

Раздел 8. КАПИТАЛ, ПРИБЫЛЬ И РЕЗЕРВЫ | ||

| 80 | ||

| 81 | ||

| 82 | ||

| 83 | ||

| 84 | ||

| 8510 | СЧЕТА УЧЕТА УСТАВНОГО КАПИТАЛА | П |

| 8511 | Простые акции | |

| 8512 | Привилегированные акции | |

| 8513 | Паи и вклады | |

| 8520 | СЧЕТА УЧЕТА ДОБАВЛЕННОГО КАПИТАЛА | П |

| 8521 | Эмиссионный доход | |

| 8522 | Курсовая разница при формировании уставного капитала | |

| 8523 | Безвозмездно полученное имущество | |

| 8530 | СЧЕТА УЧЕТА РЕЗЕРВНОГО КАПИТАЛА | П |

| 8531 | Корректировки по переоценке активов | |

| 8532 | Резервный капитал | |

| 86 | СЧЕТА УЧЕТА ВЫКУПЛЕННЫХ СОБСТВЕННЫХ АКЦИЙ | КП |

| 8610 | Выкупленные собственные акции — простые | |

| 8620 | Выкупленные собственные акции — привилегированные | |

| 87 | СЧЕТА УЧЕТА НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА) | П |

| 8710 | Нераспределенная прибыль (непокрытый убыток) отчетного периода | |

| 8720 | Накопленная прибыль (непокрытый убыток) | |

| 88 | СЧЕТА УЧЕТА ГРАНТОВ И СУБСИДИЙ (КАПИТАЛ) | П |

| 8810 | Гранты и субсидии (капитал) | |

| 89 | СЧЕТА УЧЕТА РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ | П |

| 8910 | Резервы предстоящих расходов и платежей | |

ЧАСТЬ V. | ||

Раздел 9. ДОХОДЫ И РАСХОДЫ | ||

| 90 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ОСНОВНОЙ (ОПЕРАЦИОННОЙ) ДЕЯТЕЛЬНОСТИ | Т |

| 9010 | Доходы от реализации готовой продукции | |

| 9020 | Доходы от реализации товаров | |

| 9030 | Доходы от выполнения работ и оказания услуг | |

| 9035 | Возврат проданных товаров и скидки | |

| 91 | СЧЕТА УЧЕТА СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ | Т |

| 9110 | Себестоимость реализованной готовой продукции | |

| 9120 | Себестоимость реализованных товаров | |

| 9130 | Себестоимость реализованных работ и услуг | |

| 9140 | Приобретение/покупка (зарезервировано для учебных целей) | |

| 9150 | Корректировки по ТМЗ (зарезервировано для учебных целей) | |

| 92 | СЧЕТА УЧЕТА РЕАЛИЗАЦИИ И ПРОЧЕГО ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ И ДРУГИХ АКТИВОВ | Т |

| 9210 | Реализация и прочее выбытие основных средств | |

| 9220 | Реализация и прочее выбытие других активов | |

| 93 | СЧЕТА УЧЕТА ПРОЧИХ ДОХОДОВ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9310 | Прибыль от реализации и прочего выбытия основных средств | |

| 9320 | Прибыль от реализации и прочего выбытия других активов | |

| 9330 | Взысканные пени, штрафы, неустойки | |

| 9340 | Прибыли прошлых лет | |

| 9350 | Рентный доход и доходы от вспомогательных служб | |

| 9360 | Доходы от списания кредиторской и депонентской задолженности | |

| 9370 | Дооценка ТМЗ | |

| 9380 | Безвозмездная финансовая помощь | |

| 9390 | Прочие операционные доходы | |

| 94 | СЧЕТА УЧЕТА РАСХОДОВ ПЕРИОДА | Т |

| 9410 | РАСХОДЫ ПО РЕАЛИЗАЦИИ | Т |

| 9411 | Расходы по хранению и транспортировке | |

| 9412 | Расходы на рекламу и содействие продаже | |

| 9413 | Расходы на упаковку, пересортировку и тару | |

| 9414 | Расходы по оплате труда | |

| 9415 | Отчисления от фонда оплаты труда | |

| 9419 | Прочие торговые издержки | |

| 9420 | АДМИНИСТРАТИВНЫЕ РАСХОДЫ | |

| 9421 | Расходы по оплате труда | |

| 9422 | Отчисления от фонда оплаты труда | |

| 9423 | Расходы по амортизации основных средств общеадминистративного назначения | |

| 9424 | Расходы на аренду основных средств общеадминистративного назначения | |

| 9425 | Расходы на страхование основных средств общеадминистративного назначения | |

| 9426 | Расходы по амортизации нематериальных активов общеадминистративного назначения | |

| 9427 | Расходы по содержанию вышестоящих организаций | |

| 9429 | Прочие административные расходы | |

| 9430 | ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ | Т |

| 9431 | Убыток по реализации и прочему выбытию основных средств | |

| 9432 | Убыток по реализации и прочему выбытию других активов | |

| 9433 | Расходы по недостачам и порче ценностей | |

| 9434 | Расходы по сомнительным долгам | |

| 9439 | Прочие операционные расходы | |

| 9440 | РАСХОДЫ ОТЧЕТНОГО ПЕРИОДА, ИСКЛЮЧАЕМЫЕ ИЗ НАЛОГООБЛАГАЕМОЙ БАЗЫ В БУДУЩЕМ (ПО ВИДАМ РАСХОДОВ) | Т |

| 9450 | ОБСЛУЖИВАЮЩИЕ ХОЗЯЙСТВА | |

| 95 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9510 | Доходы от роялти и трансферта капитала | |

| 9520 | Доходы в виде дивидендов | |

| 9530 | Доходы в виде процентов | |

| 9540 | Доходы от курсовых разниц (положительных) | |

| 9550 | Доходы от сдачи имущества по договору лизинга | |

| 9560 | Доходы от переоценки средств, вложенных в ценные бумаги | |

| 9590 | Прочие доходы от финансовой деятельности | |

| 96 | СЧЕТА УЧЕТА РАСХОДОВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | |

| 9610 | Расходы в виде процентов | |

| 9620 | Убытки от курсовой разницы | |

| 9630 | Расходы по выпуску и распространению ценных бумаг | |

| 9690 | Прочие расходы по финансовой деятельности | |

| 97 | СЧЕТА УЧЕТА ЧРЕЗВЫЧАЙНЫХ ПРИБЫЛЕЙ (ЧРЕЗВЫЧАЙНЫХ УБЫТКОВ) | Т |

| 9710 | Чрезвычайные прибыли | |

| 9720 | Чрезвычайные убытки | |

| 98 | СЧЕТА УЧЕТА ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДЛЯ УПЛАТЫ НАЛОГОВ И СБОРОВ | Т |

| 9810 | Уплата налога на доходы (прибыль) | |

| 9820 | Сборы и другие обязательные отчисления | |

| 9890 | Прочие отчисления | |

| 99 | КОНЕЧНЫЙ ФИНАНСОВЫЙ РЕЗУЛЬТАТ | Т |

| 9900 | Конечный финансовый результат | |

ЗАБАЛАНСОВЫЕ СЧЕТА | Т | |

| 001 | Арендованные основные средства | З |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | З |

| 003 | Материалы, принятые в переработку | З |

| 004 | Товары, принятые на комиссию | З |

| 005 | Оборудование, принятое для монтажа | З |

| 006 | Бланки строгой отчетности | З |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | З |

| 008 | Обеспечения обязательств и платежей — полученные | З |

| 009 | Обеспечения обязательств и платежей — выданные | З |

| 010 | Основные средства, сданные по договору финансового лизинга | З |

| 011 | Сумма дооценки (уценки) имущества | З |

ДОЛГОСРОЧНЫЕ АКТИВЫ

ДОЛГОСРОЧНЫЕ АКТИВЫ  ТЕКУЩИЕ АКТИВЫ

ТЕКУЩИЕ АКТИВЫ  РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ СЧЕТА К ПОЛУЧЕНИЮ

СЧЕТА К ПОЛУЧЕНИЮ ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ ОБЯЗАТЕЛЬСТВА

ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА СОБСТВЕННЫЙ КАПИТАЛ

СОБСТВЕННЫЙ КАПИТАЛ  ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕФИНАНСОВЫХ РЕЗУЛЬТАТОВ и как рассчитать

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность. Коэффициент используется для измерения того, насколько эффективно компания предоставляет кредиты и взыскивает долги. Как правило, чем выше коэффициент оборачиваемости дебиторской задолженности, тем эффективнее ваш бизнес получает кредиты от клиентов.

Коэффициент используется для измерения того, насколько эффективно компания предоставляет кредиты и взыскивает долги. Как правило, чем выше коэффициент оборачиваемости дебиторской задолженности, тем эффективнее ваш бизнес получает кредиты от клиентов.

Когда дело доходит до бухгалтерского учета, существует множество формул и расчетов, которые, хотя и кажутся сложными, тем не менее могут дать ценную информацию о ваших бизнес-операциях и финансовых показателях.Один из таких расчетов — коэффициент оборачиваемости дебиторской задолженности — может помочь вам определить, насколько эффективно вы предоставляете кредит и собираете долги со своих клиентов.

Поэтому в этом руководстве мы разберем коэффициент оборачиваемости дебиторской задолженности, обсудим, что это такое, как его рассчитать и что он может значить для вашего бизнеса.

Что такое коэффициент оборачиваемости дебиторской задолженности? Коэффициент оборачиваемости дебиторской задолженности — это бухгалтерский расчет, используемый для измерения того, насколько эффективно ваш бизнес (или любой другой бизнес) использует кредиты клиентов и собирает платежи по полученной задолженности.

Как вы увидите ниже, вы можете рассчитать этот коэффициент, используя формулу коэффициента оборачиваемости дебиторской задолженности, которая требует двух величин: чистых продаж в кредит и средней дебиторской задолженности.

Формула коэффициента оборачиваемости дебиторской задолженностиФормула коэффициента оборачиваемости дебиторской задолженности проста:

Чистые продажи в кредит / Средняя дебиторская задолженность

Таким образом, вы можете узнать, как рассчитать коэффициент оборачиваемости дебиторской задолженности, выполнив следующие три шага:

Шаг 1. Определите чистые продажи в кредит. Первая часть формулы коэффициента оборачиваемости дебиторской задолженности требует ваших чистых продаж в кредит, или, другими словами, всех ваших продаж за год, которые были осуществлены в кредит (в отличие от наличных денег). Эта цифра должна включать ваши общие продажи в кредит за вычетом любых возвратов или надбавок. Вы должны найти чистую сумму продаж в кредит в своем годовом отчете о прибылях и убытках или в своем балансе (как показано ниже).

Вы должны найти чистую сумму продаж в кредит в своем годовом отчете о прибылях и убытках или в своем балансе (как показано ниже).

В этом отчете о прибылях и убытках показано, откуда можно получить данные о чистых продажах в кредит.

Шаг 2: Определите среднюю дебиторскую задолженность.Когда у вас есть чистые продажи в кредит, вторая часть формулы коэффициента оборачиваемости дебиторской задолженности требует среднего значения дебиторской задолженности. Дебиторская задолженность — это деньги, которые клиенты должны вам.

Чтобы найти среднюю дебиторскую задолженность, вы возьмете количество своей дебиторской задолженности на начало года, сложите его со стоимостью своей дебиторской задолженности на конец года и разделите на два, чтобы получить найти среднее.Вы сможете найти необходимые номера дебиторской задолженности в своем балансе (как показано ниже).

В этой выписке из баланса вы можете увидеть, откуда вы могли бы взять номер дебиторской задолженности.

После получения этих двух значений вы сможете использовать формулу коэффициента оборачиваемости дебиторской задолженности. Вы разделите чистые продажи в кредит на среднюю дебиторскую задолженность, чтобы рассчитать коэффициент оборачиваемости дебиторской задолженности.

Напоминаем, что этот коэффициент помогает оценить эффективность кредита, поскольку чистая стоимость продаж в кредит не включает наличные деньги, поскольку наличные деньги не создают дебиторскую задолженность. Следовательно, если у вас меньшее количество сборов платежей от ваших клиентов, у вас будет более низкий коэффициент оборачиваемости дебиторской задолженности, и наоборот — если у вас будет больше платежей от клиентов, у вас будет более высокий коэффициент.

Пример коэффициента оборачиваемости дебиторской задолженностиДля ясности рассмотрим пример использования этой формулы бухгалтерского учета:

Допустим, у вашей компании было 100 000 долларов чистых продаж в кредит за год при средней дебиторской задолженности 25 000 долларов. Чтобы определить коэффициент оборачиваемости вашей дебиторской задолженности, вы разделите чистые продажи в кредит, 100 000 долларов, на среднюю дебиторскую задолженность, 25 000 долларов, и получите четыре.

Чтобы определить коэффициент оборачиваемости вашей дебиторской задолженности, вы разделите чистые продажи в кредит, 100 000 долларов, на среднюю дебиторскую задолженность, 25 000 долларов, и получите четыре.

100 000 долларов США (чистые продажи в кредит) / 25 000 долларов США (средняя дебиторская задолженность) = 4 (коэффициент оборачиваемости дебиторской задолженности)

Коэффициент оборачиваемости дебиторской задолженности, равный четырем, означает, что ваш бизнес собирает вашу среднюю дебиторскую задолженность четыре раза в год или циклически проходит через вашу дебиторскую задолженность один раз в квартал.

Что означает коэффициент оборачиваемости дебиторской задолженности?Итак, теперь, когда мы объяснили, как рассчитать коэффициент оборачиваемости дебиторской задолженности, давайте посмотрим, что этот коэффициент может означать для вашего бизнеса.

Как мы уже упоминали, коэффициент оборачиваемости дебиторской задолженности используется для измерения эффективности того, как вы предоставляете кредит и собираете долги — следовательно, чем выше ваш коэффициент, тем больше раз вы оборачиваете свою дебиторскую задолженность, а это означает, что вероятность того, что долги ваших клиентов будут выплачены быстро.

Высокий коэффициент оборачиваемости дебиторской задолженностиЧто такое хороший коэффициент оборачиваемости дебиторской задолженности? Общее практическое правило состоит в том, что чем выше скорость оборачиваемости дебиторской задолженности, тем лучше. Следовательно, более высокое соотношение может означать:

- Вы получаете оплату за долги, что увеличивает ваш денежный поток и позволяет вам быстрее выплатить долга вашего бизнеса , например, платежную ведомость.

- Ваши методы сбора данных эффективны.

- Вы предоставляете кредит нужным клиентам, а это означает, что вы не берете на себя столько безнадежных долгов (признак финансового благополучия в целом).

- Ваши клиенты быстро выплачивают долги, освобождая кредитные линии для будущих покупок.

Однако стоит отметить, что высокий коэффициент также может означать, что вы также работаете в основном на кассовой основе.