Как работает эквайринг — Оператор фискальных данных Первый ОФД

Как работает эквайринг

Благодаря появлению банковских карт жизнь людей значительно изменилась. Если в самом начале с помощью нововведения можно было только обналичивать деньги, хранящиеся на счетах в банке, то уже сегодня появилась возможность быстро переводить необходимые суммы организациям для оплаты покупок без использования наличных средств. Из нашей статьи вы узнаете, что представляет собой торговый эквайринг и каковы его основные достоинства.

Немного истории

Сразу после своего появления расчет по картам не был настолько распространен, как сегодня. У продавцов был специальный импринтер, который позволял снимать своеобразный бумажный «слепок» с реквизитами банковской карты. Еще не были разработаны надежные системы безопасности переводов, об удобствах вроде сайтов для онлайн-работы со счетами никто и не думал. Для того, чтобы проверить баланс на карте клиента, продавцы звонили в финансовые организации для уточнения остаточной суммы на счете.

Однако вскоре появились специальные терминалы, с помощью которых стало возможно быстро производить операции по переводу и снятию денег. Это вывело эквайринг на новый уровень и позволило людям по всему миру использовать карты практически повсеместно. Терминалы и сегодня являются основным средством для осуществления финансовых операций. Они прошли ряд изменений и модернизаций и были дополнены надежными системами безопасности.

Понятие эквайринга

Современный эквайринг представляет собой банковскую услугу, благодаря которой производится расчетное, технологическое и информационное обслуживание по платежным операциям, производимым при помощи пластиковых карт. В процессе осуществления расчетов с них специальными устройствами считываются данные. Так как деньги переводятся с одного счета на другой не сразу, а через некоторое время (иногда через пару дней), необходимая для оплаты сумма замораживается, чтобы держатель карты не потратил ее и операция могла завершиться успешно.

Услуги эквайринга предоставляются после заключения договора с кредитным учреждением. После этого банк обязан выполнять следующие условия:

- предоставить все необходимое оборудование,

- провести обучение сотрудников компании по взаимодействию с различной аппаратурой,

- проверить наличие достаточной денежной суммы на карте покупателя в момент ее снятия,

- перевести средства на счет организации-продавца в установленные договором сроки,

- производить необходимую техническую и информационную поддержку на протяжении всего периода сотрудничества.

От компании-заказчика услуг при этом требуется оплатить работу специалистов и организовать место для размещения оборудования.

Плюсы использования эквайринга при продажах

Компании, использующие в своей деятельности торговый эквайринг, получают множество преимуществ:

- При расчетах наличными клиент может предоставить поддельную купюру.

С использованием банковской карты это невозможно. Благодаря эквайрингу компании сводят к минимуму случаи оплаты фальшивыми деньгами и значительно экономят время и средства на решение данной проблемы.

С использованием банковской карты это невозможно. Благодаря эквайрингу компании сводят к минимуму случаи оплаты фальшивыми деньгами и значительно экономят время и средства на решение данной проблемы. - Так как покупатели получают возможность оплатить приобретение практически мгновенно, престижность организации повышается. Компания выглядит более надежной и современной в глазах клиентов, так как в некоторых фирмах до сих пор не предоставляются расчеты по карте, и из-за этого люди вынуждены отказываться от совершения покупки.

- С помощью эквайринга можно сэкономить на услугах инкассационной службы.

- Покупки с помощью банковских карт увеличивают объемы продаж на 20-30%. Исследования доказали, что люди, использующие для оплаты онлайн-сервисы, а не наличные, более легко расстаются с крупными суммами. Средний чек при расчетах по картам возрастает до 40% по сравнению с оплатой наличными.

- Компании, использующие в работе эквайринг, получают более выгодные предложения о сотрудничестве от банков. Им предоставляется возможность участия в дисконтных программах, акциях. Такие организации получают скидки на услуги и бесплатные уроки для сотрудников по работе с оборудованием для эквайринга.

С использованием банковской карты это невозможно. Благодаря эквайрингу компании сводят к минимуму случаи оплаты фальшивыми деньгами и значительно экономят время и средства на решение данной проблемы.

С использованием банковской карты это невозможно. Благодаря эквайрингу компании сводят к минимуму случаи оплаты фальшивыми деньгами и значительно экономят время и средства на решение данной проблемы. Им предоставляется возможность участия в дисконтных программах, акциях. Такие организации получают скидки на услуги и бесплатные уроки для сотрудников по работе с оборудованием для эквайринга.

Им предоставляется возможность участия в дисконтных программах, акциях. Такие организации получают скидки на услуги и бесплатные уроки для сотрудников по работе с оборудованием для эквайринга.Таким образом, торговый эквайринг – это великолепная возможность повысить престижность компании, обеспечить клиентам и кассирам более удобный способ расчета и сэкономить на банковских услугах.

Как работает торговый эквайринг для ИП и организаций

Доля безналичной оплаты товаров и услуг неизменно увеличивается – это веяние времени. Платежи проходят с помощью специальных устройств – POS-терминалов, которые в том числе распечатывают чек, как подтверждение оплаты. Этот процесс называется эквайринг.

При организации бизнеса предпринимателю важно знать как подключить выгодный эквайринг для ИП, какие он имеет преимущества и недостатки.Эквайринг предоставляет следующие преимущества для бизнеса:

• уменьшение очередей благодаря более быстрой работе кассиров, у которых отпадает необходимость в пересчете наличных и возвращении сдачи;

• уменьшается риск краж наличных денег;

• увеличивает число лояльных клиентов, которые предпочитают оплачивать товары и услуги картой;

• в период эпидемий меньше риск передачи инфекции, чем при использовании для оплаты наличных.

Однако внедрение безналичного расчета имеет и некоторые недостатки:

• требуется приобретение или аренда POS-терминала;

• при совершении операций банк будет взимать определенную комиссию;

• необходимо стабильное интернет-соединение.

Как проходит оплата при использовании торгового эквайринга

1. Продавец спрашивает у покупателя, каким образом он будет совершать оплату, и в случае выбора безналичной оплаты предоставляет терминал.

2. Для авторизации карта прикладывается к терминалу (если у нее есть функция бесконтактной оплаты) или вставляется в терминал для считывания магнитной полоски или чипа карты.

3. Если авторизация прошла успешно, то банк-эквайер блокирует необходимую сумму на картсчете в банке-эмитенте.

4. Если средств на карте достаточно, то операция проводится и печатается чек.

5. Деньги с покупки перечисляются на счет ИП в сроки, которые установлены в договоре с банком-эквайером.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

123060, город Москва, 1-Й Волоколамский проезд, 10-1.

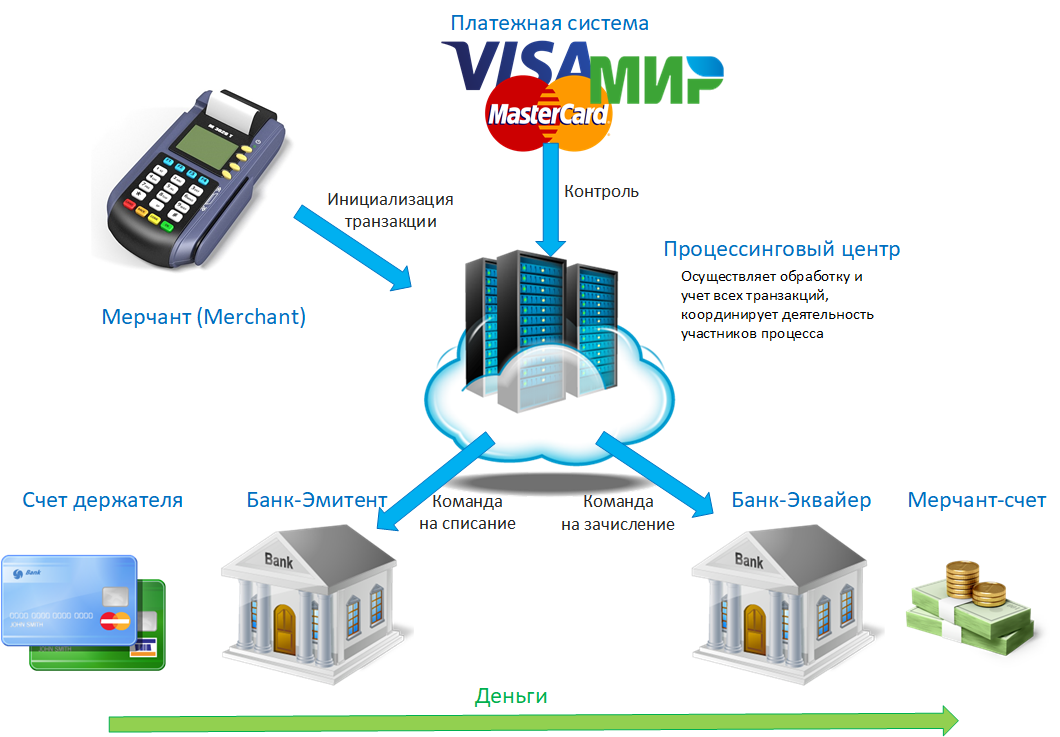

Как работает эквайринг платежей и мерчант-счета

Прием денег с кредитных карт, т.е. эквайринг платежей по кредитным либо дебетовым платежным картам производится «Процессинговым центром» на специальный банковский «Мерчант счет» или «Мерчант аккаунт» (Merchant account).Мерчант счет — это специальный банковский счет организации, на который разрешено зачисление денежных средств, списанных с других счетов без 100% идентификации клиента, т.е. при наличии лишь информации о платежной карте.

В следствии невозможности идентификации клиента, транзакции по кредитным картам связаны со значительным риском, поэтому, входящие платежи оплачиваются владельцами счетов — компаниями «Торговцами» (или «Мерчантами» — «Merchants» по аналогии с названием счета).

Все платежи, обрабатываемые Процессинговыми центрами, обязательно проходят авторизацию в системах платежных карт, таких как VISA или MasterCard. «Регуляторы» жестко контролируют выполнение банками установленных правил и в случае несоблюдения производят запреты платежей между отдельными банками, а иногда и целыми регионами. Поэтому, не со всех кредитных карт не во все регионы можно осуществлять платежи. Данную информацию необходимо учитывать при выборе банка для открытия мерчант счета.

Банк, открывший мерчант счет, называется банком «Эквайером». Банк, со счета которого списываются деньги, называется «Эмитентом». Наличие у банка соответствующей «Процессинговой лицензии» является обязательным условием для открытия мерчант счета. Процедура прохождения платежа — цепочка проверок и взаимозачетов называется «Клиринг».

Статьи. Финансы. Как работает эквайринг и его плюсы

24 апреля 2021 г.

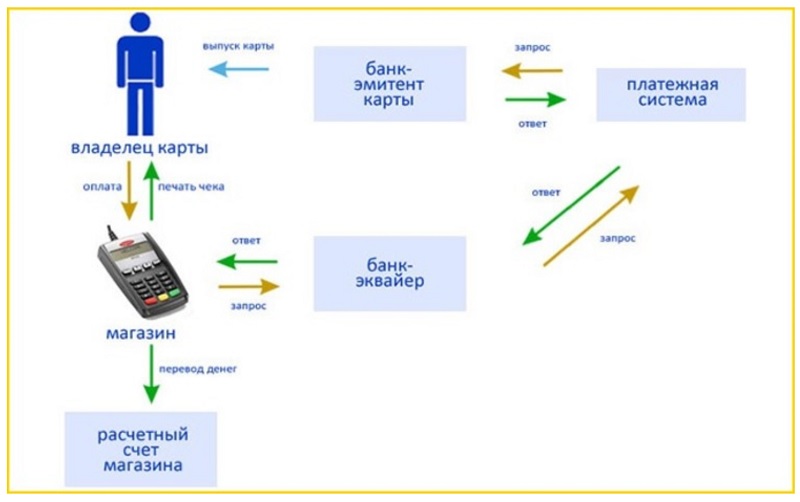

Эквайринг представляется собой безналичную оплату с использованием пластиковых карт. Покупатели сталкиваются лишь с одной стороной эквайринга – им нужно приложить карту к терминалу, и покупка будет оплачена. Однако для бизнеса этот процесс является более сложным: должен быть выбран банк, в котором устраивающая торговый эквайринг комиссия, необходимо заключение договора с банком, установка терминала и оплата комиссий. В эквайринге принимают участие не только продавец и покупатель – работа совершается также банком-эмитентом и банком эквайрером.

Банком-эквайрером предоставляется предпринимателю расчетный счет, куда поступают средства от покупателей, а также необходимое для эквайринга оборудование. Банком-эмитентом является банк, предоставивший покупателю карту.

Безналичная транзакция включает следующие этапы:

- Покупателем вводится пин-код карты, которую он вставил в терминал или прикоснулся к нему при поддержке бесконтактной оплаты.

- Отправка данных карты осуществляется в процессинговый центр банка, где выполняется проверка остатка средств на карточном счете.

- При достаточном количестве средств осуществляется списание. При нехватке средств терминалом будет выдана ошибка.

- После списания средств терминалом печатаются чеки.

- Банком переводятся деньги продавцу, при этом он взимает установленную договором эквайринговых услуг комиссию.

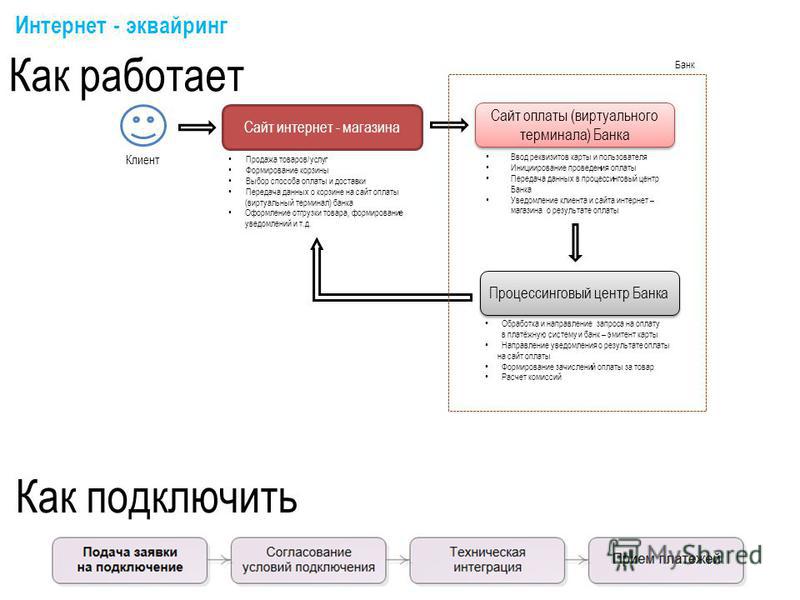

Если рассматривать интернет-эквайринг, то процесс будет почти таким же, однако чеки в этом случае не бумажные, а электронные и приходят покупателю на email. Роль терминала для покупателя играет платежная страница, на которой он вводит данные своей карты, после чего с нее списывается сумма покупки.

Почему эквайринг является удобным и выгодным

Использование торгового экварийнга предоставляет следующие преимущества:

- Экономия на инкассации. Не нужно тратить средства для хранение и перевозку наличных. Банком обеспечивается сохранность средств на счете.

- Защищенность от фальшивых банкнот. При приеме денег отпадает необходимость в проверке банкнот на подлинность, поскольку расчеты осуществляются безналичным способом.

- Быстрота расчетов. Клиент быстро совершают покупку, а оплаченные за товар или услугу деньги приходят на счет продавца хоть и не сразу же, но достаточно быстро.

- Увеличение числа клиентов. Многие покупатели предпочитают использовать карты для оплаты, так что если торговая точка будет иметь терминал для приема карт, то это привлечет больше клиентов.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

Эквайринг — что это такое простыми словами? Услуги торгового эквайринга и эквайринговые операции в банках

Что такое эквайринг по определению? Если сказать простыми словами, это возможность принимать к оплате банковские карты. Вы наверняка видели в магазине терминалы, куда просят вставить или приложить карту – это торговый эквайринг. На сайтах для оплаты у вас появляется специальное окошко, куда вы вводите данные карты – это интернет эквайринг. Существует множество различных определений для вендинга или для курьеров, но все, что может принимать к оплате карты, называется эквайринг.

На сайтах для оплаты у вас появляется специальное окошко, куда вы вводите данные карты – это интернет эквайринг. Существует множество различных определений для вендинга или для курьеров, но все, что может принимать к оплате карты, называется эквайринг.

Для чего нужен банковский эквайринг?

Эквайринг – это одна из услуг РКО, предоставляемая банком. Она нужна не только для того, чтобы вы могли принимать пластиковые карты на своем предприятии, но и для расширения клиентской базы, увеличения лояльности клиентов, повышения финансовых оборотов и, в конце концов, это удобно для современного человека.

Вам не придется больше осуществлять инкассацию, так как все деньги напрямую идут на ваш расчетный счет в банке, а это значительно сокращает время.

Как работает система торгового эквайринга в банке?

Если вы поняли, что пришло время расширять бизнес, вам нужно либо подать заявку онлайн, либо обратиться в офис банка для подключения услуги эквайринга. Далее схема простая:

- Вы подписываете договор.

- Через несколько дней вам будет привезен и установлен терминал, а также проведено обучение персонала.

- Вы осуществляете безналичный расчет, если клиент с картой или наличный расчет, если клиент без карты.

- Деньги, полученные при помощи платежного терминала, отправляются в банк, и автоматически с суммы транзакции будет списана комиссия. В ином случае комиссия удерживаться не будет.

- Далее, в течение суток, финансы с операции поступят на ваш расчетный счет.

Существуют также иные схемы, когда вы платите не процент с транзакции, а фиксированную сумму в начале каждого месяца.

Виды эквайринга

Существует несколько видов эквайринга, и сейчас мы их всех рассмотрим.

Торговый эквайринг

К данному типу можно отнести стационарные POS-терминалы и переносные. Они удобны для расположения на рабочем месте кассира, а также в общепитах. К этой категории также можно отнести вендинг – аппарат, который продает кофе, различные напитки, снеки и многое другое.![]() Контрольно-кассовые машины (ККМ) тоже относятся к торговому эквайрингу. К ним, как правило подключается кассовый ящик, весы, сканер и другое оборудование. Такие можно встретить в гипермаркетах.

Контрольно-кассовые машины (ККМ) тоже относятся к торговому эквайрингу. К ним, как правило подключается кассовый ящик, весы, сканер и другое оборудование. Такие можно встретить в гипермаркетах.

Некоторые банки предоставляют термины на безоплатной основе.

Касса 54-ФЗ тоже является торговым эквайрингом, однако она не только принимает платежи, но и печатает чеки, отправляет отчетность в налоговые органы, может считать остатки на складах и имеет возможность подключения дополнительного оборудования.

Мобильный эквайринг

Многие путают переносной терминал с мобильным эквайрингом, и, хотя общее между ними есть, но это совершенно другой терминал. Его размеры сопоставимы со смартфоном или меньше него, и подключается он при помощи разъема для наушников. А сама эквайринговая операция осуществляется при помощи мобильного приложения.

Это очень удобно для тех, кто осуществляет доставку или занимается частной деятельностью.

Интернет-эквайринг

В любом интернет-магазине, когда вы осуществляете покупку, у вас появляется окошко, куда необходимо ввести данные карты. Эти платежные системы называются – интернет-эквайрингом. Устанавливая их на свой сайт, вам не придется платить за аренду оборудования, будет лишь списываться комиссия за транзакцию, а благодаря новейшим технологиям, платежи можно принимать даже из-за границы.

Эти платежные системы называются – интернет-эквайрингом. Устанавливая их на свой сайт, вам не придется платить за аренду оборудования, будет лишь списываться комиссия за транзакцию, а благодаря новейшим технологиям, платежи можно принимать даже из-за границы.

Эквайринг без кассового аппарата – одна из разновидностей онлайн-эквайринга.

Но и это еще не все. Не обязательно создавать сайт и подготавливать платежную страницу. Если вы осуществляете деятельность через социальные сети, то вам достаточно будет выставить счет покупателю на оплату в онлайн-кассе через личное сообщение или электронным письмом. Учтите, что электронной кассы может и не быть.

Функции банка-эквайера

Для начала следует понять, кто такой банк-эквайер (эквайрер)? Это банк, который организует автоматизированные точки приема пластиковых карт. Для таких целей, как правило, используются терминалы и банкоматы. Но это не единственная операция, которую выполняет эквайринговая компания.

Такой бак выполняет полный комплекс различных финансовых операций, которые отражают расчеты и платежи по банковским картам. Существует перечень базовых функций, которые должен исполнять банк-эквайер:

Существует перечень базовых функций, которые должен исполнять банк-эквайер:

- Авторизация карт;

- Обработка всех поступающих запросов по карте;

- Если оплата платежными пластиковыми картами по эквайрингу прошла успешно, то банк гарантирует перевод денежных средств на счет предприятия, где была произведена покупка;

- Весь документальный процессинг, подтверждающий сделку с использованием пластиковой карты.

Давайте разберемся, какая бывает эквайринговая сеть на доступны примерах. У вас имеется карта банка Тинькофф, но вы хотите снять наличные денежные средства в банкомате Сбербанка, в этом случае, Тинькофф Банк является банком-эмитентом, а Сбербанк – банк-эквайер.

Если вы снимаете наличные в банкомате Сбербанка, имея карту этого же банка, в таком случае Сбербанк это и эмитент и эквайер.

Выгоден ли эквайринг?

Эквайринг выгоден, но не во всех случаях. В том случае, если у вас широкая сеть предприятий или крупные денежные обороты по счету, то услуга эквайринга будет выгодна, так как помимо привлеченных клиентов, вы сможете упорядочить финансы.

Но не стоит ждать от этой услуги мгновенной отдачи. Вам придется поработать не пару месяцев, чтобы ощутить выгоду. Но в любом случае, продажи вырастут в среднем на 15-30%, и выручки станет больше, исходя из этого вы, в свою очередь, сможете повысить заработную плату сотрудникам или расширить ассортимент товаров.

Также, имеется ряд не настолько крупных преимуществ, но они играют немалую роль:

- Это удобно;

- Вы не будете думать о том, фальшивая ли купюра или нет;

- Вы не будете думать о том, воруют ли ваши сотрудники выручку или нет;

- Отсутствие инкассации.

Исходя из этого, можно сделать вывод, что эквайринг – это выгодно.

Что нужно для эквайринга?

Зачастую, основные условия для подключения эквайринга, это открытый расчетный счет и юридический статус (ООО, ИП и пр.). Но существуют и такие банки, которые могут оформить данную услугу без открытия р/с, например вы являетесь клиентом другого банка.

Существуют и другие разновидности услуги. Среди них: эквайринг для малого бизнеса, гостиниц и туристических агентств и даже бюджетных учреждений.

Среди них: эквайринг для малого бизнеса, гостиниц и туристических агентств и даже бюджетных учреждений.

Также, начинает набирать обороты возможность подключить эквайринг без регистрации ИП и ООО, то есть для физических лиц. Данный продукт только появился на нашем рынке, поэтому найти банк, которые предоставляет такую возможность для сотрудничества – очень сложно. Но в ближайшем будущем любой человек, у которого хобби приносит деньги, сможет оформить эквайринг и использовать его для приема платежей не только наличными денежными средствами, но и при помощи пластиковых карт.

Для того, чтобы подключить эквайринг, вам достаточно будет обратиться в банк, в котором у вас открыт счет или отправить заявку через личный кабинет. Процедура достаточно простая и не занимает много времени.

интернет-эквайринг / Хабр

Хочется продолжить тему обращения денег, поднятую

maniaqueздесьи

вот здесьБыли затронуты вопросы о сущности денег, счетов, документах, сопровождающих оборот денег и рассказаны всякие мелочи про банки.

Я же хочу кратенько рассказать про одну интересную и актуальную услугу банков, как эквайринг. Но не просто эквайринг, а интернет-эквайринг, как наиболее интересный для всех, кто занимается или собирается заняться интернет-коммерцией.

Итак, эквайринг, вообще — это прием к оплате платежных карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченым банком-эквайером путем установки платежного терминала (POS-терминал) в предприятиях торговли (услуг) для проведения операций, совершаемым с использованием банковских карт.

Сам по себе эквайринг работает следующим образом:

Есть банк, который имеет соглашения с платежными системами Visa и MasterCard о том, что он может осуществлять процессинг платежей по банковским картам. Такой банк как раз и является уполномоченным банком-эквайером (от слова acquire — «приобретать»). Магазин, который хочет принимать платежи по картам, обращается в банк-эквайер. Банк взимает комиссию с магазина при оплате покупки через установленный банком терминал, за что, в свою очередь сразу зачисляет средства на счёт магазина. Это базовый и самый распространённый тип эквайринга.

Это базовый и самый распространённый тип эквайринга.

С интернет-эквайрингом всё сложнее. Штука в том, что обычных банков-эквайеров в России огромное количество, а тех, кто может предложить интернет-эквайринг, меньше пяти. Это связано с высокой рискованностью операций по банковским картам через интернет, есть вероятность провести снятие денег с украденной карты. Потом банку-эквайеру эти деньги придётся вернуть настоящему хозяину карты, магазин же тоже не очень заинтересован отдавать свою технику просто так.

Чтобы хоть как-то снизить риск транзакций через интернет, существуют провайдеры услуг интернет-эквайринга. Это прослойка между банком эквайером и магазином, которая обеспечивает дополнительную защиту от мошенничества. В России работают 3 основных провайдера: Assist, ChronoPay и CyberPlat. Как я понял, защита от мошенничества заключается в том, что эти системы пробивают карточки по базам украденных карт, IP-адреса по базам мошенников и т.п. То есть они на этапе платежа могут сказать, украдена карта или нет. Подробнее о боьбе с мошенничеством можно почитать, например, тут.

Подробнее о боьбе с мошенничеством можно почитать, например, тут.

Стоит отметить, что все риски по мошенническим операциям, по правилам, несет на себе магазин. Это самый опасный и неприятный момент для любого интернет-магазина. Согласитесь, если вы работаете в одном городе, у вас всегда есть возможность проверить соответствие реквизитов карточки, паспорта и покупателя. Если же вы магазин с федеральным размахом, где доставка осуществляется сторонними экспедиторами, вероятность столкнуться с мошенничеством возрастает пропорционально размаху.

Таким образом у любого интернет-магазина, есть 2 пути: можно обратиться напрямую в банк-эквайер или обратиться к провайдеру. Работа через провайдера более безопасна, но и стоит дороже. К примеру, комиссия провайдера за обработку транзакции 4-5% от суммы; банк берёт в среднем 3,5%.

Таким образом, если вы хотите зарабатывать с продажи больше, или закладываете минимальную наценку на свой товар, следует оценить вероятность столкнуться с мошенничеством. Самое простое мошенничество — оплата по украденной карте. Факторы, помогающие любому магазину снизить риск:

Самое простое мошенничество — оплата по украденной карте. Факторы, помогающие любому магазину снизить риск:

— курьер может проверить паспорт у покупателя и сравнить его с данными карты. Таким образом, появляется правило: при оплате по карте получить покупку может только владелец карты. Но это хорошо только при наличии собственных курьеров

— при доставке по России сторонней экспедиторской компанией проверку паспорта реализовать на порядок сложнее. Но если включить этот пункт в договор, и также продумать вариант подачи регрессного иска экспедиторам, которые вас подвели, можно вполне спокойно работать.

Блог ТрансКапиталБанка — Экономический ликбез: эквайринг

Финансы6 Апреля 2017

Эквайринг: что это такое и как оно работаетВ сфере банковских услуг, а к таковым относятся не только вклады и переводы, постоянно проходят различные изменения, с каждым годом появляется что-то новое, что позволяет совершать покупки и осуществлять за нее оплату быстрее.

Так человек практически избавился от бумажных денег, переведя значительную часть финансовых потоков на карточный метод оплаты. Именно он и получил название эквайринг.

Казалось бы, новое слово, но представляет собой ставший уже стандартным способ оплаты, позволивший значительно облегчить кошельки граждан от чрезмерного скопления в них бумажных и металлических денежных знаков.

Хоть слово и является для многих новым, кстати, оно в переводе с английского означает «принимать», но сама система используется уже достаточно давно.

Эквайринг – это способ приема платежей за какие-то товары или услуги посредством электронных терминалов, переводов посредством электронных кошельков и физических карт оплаты.

Система с самых первых моментов внедрения в общественность стала активно использоваться сразу во всех торговых организациях и интернет-магазинах, предоставив возможность приема платежей и оплату без материальных денег на расстоянии.

В чем преимущества такого способа?

Эквайринг, как самый востребованный метод приема платежей, обладает огромным количеством положительных качеств:

• Оперативность оплаты. Уплаченные средства за товар или услугу посредством электронного перевода поступают непосредственно на счет в банке, исключая необходимость совершения промежуточных действий.

Уплаченные средства за товар или услугу посредством электронного перевода поступают непосредственно на счет в банке, исключая необходимость совершения промежуточных действий.

• Не надо носить с собой полный кошелек бумажных денег и мешок монет, которые постоянно теряются.

• Исключается вероятность предумышленного обмана при расчете сдачи с покупки в магазине.

• Облегчение работы кассиров, так как отпадает необходимость руками пересчитывать деньги и тратить на это время.

Виды эквайринга

Эквайринг, как самый распространенный способ совершения оплаты за товары или услуги, в зависимости от метода и места его реализации можно разделить на следующие разновидности:

• Торговый – представляет собой электронную платежную систему в торговых организациях: магазинах, ресторанах, кафе, гостиницах, развлекательных центрах и прочее.

• Интернет-эквайринг – система оплаты товаров или услуг, приобретаемых или заказываемых через интернет при помощи специального платежного сервиса.

• АТМ-эквайрнг – пополнение на счета или снятие наличных средств в терминалах и инфокиосках.

Также можно выделить отдельной категорией мобильный эквайринг. Он заключается в совершении оплат посредством специальных мобильных систем с использованием SMS.

Большая доля эквайринга приходиться именно на торговые организации, так как ими пользуются граждане ежеминутно, совершая различные покупки или заказывая услуги.

Отрицательные моменты

Но кроме положительных качеств эквайринг имеет и некоторые отрицательные или неблагоприятные моменты, которые заключаются в следующем:

• Возникают некоторые сложности при переводе средств на ошибочный номер или счет. Материальные деньги при передаче намного легче вернуть, нежели в электронной платежной системе. Для этого потребуется обращаться в банк с заявлением, который обслуживает используемый терминал, возможно, уплачивать комиссию и ожидать некоторое время.

• При отказе работы программного обеспечения на сервере, то есть в банке, отключается система приема платежей по всему городу. Благо программисты регулярно дежурят и практически мгновенно восстанавливают работу сервиса.

Благо программисты регулярно дежурят и практически мгновенно восстанавливают работу сервиса.

• Электронный счет может быть заморожен по требованию государственных структур.

Невзирая на наличие недостатков, электронная система приема платежей все же преобладает и развивается еще интенсивнее. И это не может не радовать, потому что каждое изменение в этом направлении – это не только повышение комфорта, но и надежности сохранность денег от злоумышленников.

Тарифы

Электронная система приема платежей требует каких-то ресурсов для работы, поэтому в некоторых областях за совершение операций по пластиковым картам или посредством электронного кошелька взимается комиссия.

Она может составлять до 3%, что зависит от платежного терминала и банка, который обслуживает систему. Все виды торговых организаций уплату комиссии исключили, но она осталась при осуществлении платежей в интернете или мобильном эквайринге. Узнать о тарифах можно в банке, который предоставляет данные услуги.

Поделиться с друзьями:

Как работает обработка кредитной карты: понимание обработки платежей

Для того, чтобы найти лучшего обработчика кредитных карт, необязательно досконально разбираться в принципах работы системы банковских карт. Но неплохо иметь общее представление о том, как работает обработка кредитных карт, поскольку комиссии взимаются на разных этапах работы системы.

Знание рельефа местности поможет вам лучше определить, как получить лучшее решение для обработки. Когда вы закончите читать эту статью, ознакомьтесь с нашей более подробной разбивкой о том, откуда берется комиссия за обработку кредитной карты.А пока давайте рассмотрим, как работает обработка кредитных карт.

Сети банковских карт, по которым проходят миллиарды транзакций между продавцами, обработчиками и банками, являются поистине современными чудесами. Всего за несколько секунд ваш терминал передает информацию о транзакции процессору, а затем через сеть карт банку-эмитенту для утверждения. Затем банк-эмитент отправляет авторизацию обратно через сеть карты вашему процессору, прежде чем она, наконец, вернется на ваш терминал или в программное обеспечение.

Затем банк-эмитент отправляет авторизацию обратно через сеть карты вашему процессору, прежде чем она, наконец, вернется на ваш терминал или в программное обеспечение.

Как бы сложно ни звучало, получение авторизации для транзакции — это только первый шаг. Перед зачислением продаж на банковский счет вашей компании необходимо произвести авторизацию. Операции по кредитным картам происходят в двухэтапном процессе, состоящем из авторизации и расчета. Это важно, потому что на каждом этапе взимаются разные сборы, и сбой (или частичный сбой) на любом этапе может привести к увеличению затрат и / или к тому, что продажи по кредитным картам не будут зачислены.

Как работает обработка кредитных карт: ключевые игроки

Ключевыми игроками, участвующими в авторизации и расчетах, являются держатель карты, продавец (бизнес), банк-эквайер (банк компании), банк-эмитент (банк держателя карты) и ассоциации карт (Visa и MasterCard).

Картхолдер

Если у вас есть кредитная или дебетовая карта (как у большинства из нас), вы уже знакомы с ролью держателя карты. Но чтобы быть внимательным: владелец карты — это тот, кто получает банковскую карту (кредитную или дебетовую) в банке-эмитенте карты.Затем они предъявляют эту карту в компании для оплаты товаров или услуг.

Но чтобы быть внимательным: владелец карты — это тот, кто получает банковскую карту (кредитную или дебетовую) в банке-эмитенте карты.Затем они предъявляют эту карту в компании для оплаты товаров или услуг.

Торговец

Технически торговец — это любой бизнес, продающий товары или услуги. Но к нашему объяснению подходят только те продавцы, которые принимают карты в качестве формы оплаты. Таким образом, с учетом сказанного, продавец — это любой бизнес, который поддерживает торговый счет, который позволяет им принимать кредитные или дебетовые карты в качестве оплаты от клиентов (держателей карт) за предоставленные товары или услуги. Вы как владелец бизнеса — торговец.

Банк-эквайер (Merchant’s Bank)

Банк-эквайер является зарегистрированным членом карточных ассоциаций (Visa и MasterCard). Банк-эквайер часто называют торговым банком, потому что он заключает контракты с торговцами на создание и ведение счетов (называемых торговыми счетами), которые позволяют предприятию принимать кредитные и дебетовые карты. Банки-эквайеры предоставляют торговцам оборудование и программное обеспечение для приема карт, обслуживания клиентов и других необходимых аспектов, связанных с приемом карт.Банк-эквайер также переводит средства от продажи кредитной карты на счет продавца.

Банки-эквайеры предоставляют торговцам оборудование и программное обеспечение для приема карт, обслуживания клиентов и других необходимых аспектов, связанных с приемом карт.Банк-эквайер также переводит средства от продажи кредитной карты на счет продавца.

Интересно, что многие продавцы не признают свой банк-эквайер в качестве основного поставщика своего торгового счета. По мере развития системы банковских карт банки-эквайеры играют все более невнимательную роль. Банки-эквайеры часто прибегают к помощи сторонних независимых торговых организаций (ISO) и поставщиков услуг членства (MSP) для ведения и мониторинга повседневной деятельности своих торговых счетов.

Банк-эмитент (Банк-держатель карты)

Как вы, наверное, догадались, банк-эмитент выдает потребителям кредитные карты. Банк-эмитент также является членом карточных ассоциаций (Visa и MasterCard).

Банки-эмитенты платят банкам-эквайерам за покупки, совершаемые их держателями карт. В таком случае владелец карты несет ответственность за выплату своего банка-эмитента в соответствии с условиями соглашения о кредитной карте.

Карточные ассоциации (Visa и MasterCard)

Visa и MasterCard не являются банками и не выпускают кредитные карты или торговые счета.Вместо этого они действуют в качестве хранителя и расчетной палаты для своего соответствующего бренда карты. Они также функционируют как руководящий орган сообщества финансовых учреждений, ISO и MSP, которые работают вместе, чтобы поддерживать обработку кредитных карт и электронные платежи. Отсюда и название «карточные ассоциации».

Основные обязанности Card Association — управлять членами своих ассоциаций, включая комиссионные сборы и квалификационные требования, действовать в качестве арбитра между банками-эмитентами и банками-эквайерами, поддерживать и улучшать сеть карт и их бренд и, конечно же, прибыль.Последнее стало еще более важным сейчас, когда Visa и MasterCard являются публичными компаниями.

Visa использует свою сеть VisaNet для передачи данных между членами ассоциации, а MasterCard использует их сеть Banknet.

Авторизация кредитной карты

В процессе авторизации все стороны, указанные выше, играют роль.

Картхолдер

Владелец карты начинает транзакцию по кредитной карте, предъявляя свою карту продавцу в качестве оплаты товаров или услуг.

Торговец

Продавец использует свой аппарат для кредитных карт, программное обеспечение или шлюз для передачи информации о держателе карты и деталей транзакции своему банку-эквайеру или процессору банка.

Приобретатель / Процессор

Банк-эквайер (или его обработчик) собирает информацию о транзакции и направляет ее через соответствующую сеть карт в банк-эмитент держателя карты для утверждения.

Сеть Visa / MasterCard

Информация о транзакцияхMasterCard направляется между банком-эмитентом и банком-эквайером через сеть MasterCard Banknet.Транзакции Visa проходят через сеть Visa VisaNet.

Эмитент

Эмитент кредитной карты получает информацию о транзакции от банка-эквайера (или его процессора) через Banknet или VisaNet и отвечает, одобряя или отклоняя транзакцию после проверки, чтобы убедиться, среди прочего, что информация о транзакции действительна, у держателя карты достаточно баланс для совершения покупки и хорошая репутация.

Сеть Visa / MasterCard

Эмитент карты отправляет ответный код обратно через соответствующую сеть банку-эквайеру (или его процессору).

Торговец

Код ответа достигает терминала, программного обеспечения или шлюза продавца и сохраняется в пакетном файле в ожидании расчета.

Расчетно-расчетные услуги по кредитным картам

Вторая часть работы транзакций по кредитным картам — клиринг и расчеты. Это происходит после авторизации. Для расчета продавец (то есть вы) отправляет «пакет» разрешений вашему процессору, как правило, один раз в день. Процессор согласовывает разрешения и отправляет пакет по сетям ассоциации карт.Обработчик также переводит средства от этих продаж на банковский счет компании и вычитает комиссию за обработку. На этом роль бизнеса завершена.

Банки-эмитенты и банки-эквайеры продолжают общаться и перемещать деньги (при этом банк-эмитент платит банку-эквайеру за покупки держателей карт), и держатель карты в конечном итоге платит банку-эмитенту.![]() Ни один из этих шагов не касается вашего бизнеса.

Ни один из этих шагов не касается вашего бизнеса.

Торговец

Торговец начинает процесс расчета, отправляя пакет утвержденных разрешений своему банку-эквайеру (или процессору банка).Пакеты авторизации обычно отправляются в конце каждого рабочего дня. Несколько отдельных транзакций по кредитным картам составляют пакет.

Приобретатель

Банк-эквайер (или его обработчик) согласовывает и передает пакет разрешений посредством обмена через сеть соответствующей ассоциации карт (VisaNet или Banknet).

Банк-эквайер также переводит средства от продаж на банковский счет продавца через автоматизированную клиринговую палату (ACH) и дебетует счет продавца для уплаты комиссионных за обработку ежемесячно, ежедневно или и то, и другое в зависимости от соглашения об обработке данных продавца.

Карточная сеть

Ассоциация карт дебетует счет банка-эмитента и кредитует счет банка-эквайера на чистую сумму разрешений, которая представляет собой валовые поступления за вычетом комиссий за обмен и сетевые комиссии.

Эмитент

Банк-эмитент карты, по сути, платит банку-эквайеру за покупки своего держателя карты.

Картхолдер

Владелец карты несет ответственность за выплату своему банку-эмитенту платежей за покупку, а также за любые начисленные проценты и комиссии, связанные с договором карты.

Финансирование и комиссии

В объяснении расчетов и клиринга выше я отметил, что обработчик депонирует средства от продаж вашей кредитной карты на ваш банковский счет и вычитает комиссию за обработку. Однако существуют некоторые различия в том, как именно списываются комиссии и когда зачисляются средства.

Депозиты по кредитной карте

В наши дни большинство процессинговых компаний предлагают финансирование на следующий день, что означает, что вы получите деньги за сегодняшние транзакции по кредитной карте завтра.Предостережение заключается в том, что вы должны «группировать» свои транзакции в определенное время, чтобы получить средства на следующий день. Если вы пропустите крайний срок, вы не получите средства до следующего рабочего дня.

Если вы пропустите крайний срок, вы не получите средства до следующего рабочего дня.

В некоторых случаях обработчики могут удерживать ваши средства, если они подозревают мошенничество или иным образом определяют, что транзакция слишком рискованна. В таких случаях вы не сразу увидите средства.

Удержания комиссии по кредитной карте — дисконтирование

Есть два основных метода, которые процессоры используют для удержания комиссии по кредитной карте из ваших транзакций.Эти методы называются ежедневным или ежемесячным дисконтированием.

Ежедневное дисконтирование предполагает, что обработчик ежедневно вычитает комиссию за обработку до внесения ваших средств. Это означает, что вы получаете чистую сумму продажи или сумму после уплаты сборов. При ежемесячном дисконте процессор один раз в месяц вычитает комиссию за обработку транзакций за весь месяц, но ежедневно вносит средства. Это означает, что вы получаете общую сумму продажи или сумму до уплаты комиссии каждый день.

У обоих методов есть свои плюсы и минусы, и многие процессоры позволяют вам выбирать, какой период дисконтирования вам нравится.Вы можете узнать больше в нашем посте о ежедневных и ежемесячных скидках, чтобы определить, какой метод подходит для вашего бизнеса.

Размер вашей задолженности за обработку данных зависит от ряда факторов, включая используемый вами процессор, используемую вами модель ценообразования и наценку вашего процессора. Если вам нужна помощь в обеспечении недорогой обработки с отличным сервисом, присоединяйтесь к клубу оптовых кредитных карт CardFellow. Вы покупаете те же процессоры, но с лучшими условиями и лучшими тарифами для участников.Лучше всего то, что членство бесплатное! Присоединиться здесь.

Что такое обработка кредитной карты и как она работает

Содержание

Введение

Введение в процессинг кредитных карт

Вам не нужно знать тонкости обработки кредитных карт, чтобы владеть и управлять бизнесом. Но это определенно помогает получить представление о местности. В этом руководстве мы расскажем вам обо всем, что вам нужно знать об обработке кредитных карт, и о том, как выбрать лучший вариант для вашего бизнеса.

Но это определенно помогает получить представление о местности. В этом руководстве мы расскажем вам обо всем, что вам нужно знать об обработке кредитных карт, и о том, как выбрать лучший вариант для вашего бизнеса.

FAQ

Четыре часто задаваемых вопроса об обработке кредитных карт

1. Что такое компания по обработке кредитных карт?

Компания по обработке кредитных карт (например, Square) обрабатывает транзакции по кредитным и дебетовым картам для предприятий.

2. Как работает обработка кредитной карты?

Обработка кредитных карт осуществляется несколькими сторонами. К ним относятся банки-эмитенты, банки-эквайеры и поставщик торговых услуг.

3.Сколько стоит комиссия за обработку кредитной карты?

Цены наSquare просты: 2,6% + 10 центов для транзакций с магнитной полосой, транзакций с чип-картами и бесконтактных платежей (NFC). Комиссия за вводимые вручную транзакции составляет 3,5% + 15 ¢.

4.

Как я могу принимать платежи по кредитным картам?

Как я могу принимать платежи по кредитным картам?Чтобы принимать платежи по кредитным картам, вам понадобится устройство для чтения кредитных карт. Последний и самый лучший ридер Square стоит всего 49 долларов и принимает карты с чипом EMV и платежи NFC.

Получите бесплатный Square Reader для магнитной полосы.

Быстрая установка, четкие цены и отсутствие долгосрочных обязательств — начните продавать сегодня с Square Reader.

Глубокое погружение

Что такое обработка кредитной карты?

Принятие оплаты кредитной картой может показаться достаточно простым. Клиент передает карту, вы обрабатываете ее, и с Square деньги обычно поступают на ваш счет в течение одного-двух дней. (С Square Instant Deposit он приземляется мгновенно. Цена составляет 1% за депозит). Но под капотом происходит гораздо больше.С того момента, как вы проведете пальцем по карте или окунете ее внутрь, до момента зачисления денег на ваш банковский счет, в процесс вовлечены различные стороны. И каждый из них выполняет решающий этап в цепочке событий. Общие сведения о том, как работает обработка кредитных карт, поможет вам понять, где вы можете понести комиссию, и проинформирует ваше решение о том, какая система обработки кредитных карт имеет наибольшее значение для вашего бизнеса.

И каждый из них выполняет решающий этап в цепочке событий. Общие сведения о том, как работает обработка кредитных карт, поможет вам понять, где вы можете понести комиссию, и проинформирует ваше решение о том, какая система обработки кредитных карт имеет наибольшее значение для вашего бизнеса.

Стороны, участвующие в обработке кредитных карт

Допустим, вы идете в заведение под названием «Чашка кофе Джо» и платите за латте.Вот официальные имена игроков, участвовавших в сделке:

- Владелец карты: это человек с кредитной картой (он же вы)

- Кредитная карта: прямоугольный кусок пластика с вашими платежными реквизитами (например, карта Capital One Quicksilver Rewards).

- Продавец: предприятие, принимающее вашу кредитную карту в качестве оплаты товаров или услуг (Cup of Joe Coffee)

- Система точек продаж: интерфейс, используемый продавцом для приема платежей по кредитной карте (например,г., квадратный ридер или подставка)

Теперь давайте увеличим масштаб на секунду. Есть несколько дополнительных сторон, представленных на кредитной карте и в том, что происходит во время самой транзакции. Их:

Есть несколько дополнительных сторон, представленных на кредитной карте и в том, что происходит во время самой транзакции. Их:

- Банк-эмитент

- Банк-эквайер

- Поставщик торговых услуг

В обработке платежей по кредитным картам участвует ряд различных сторон.

Давайте посмотрим на каждый из них:

Что такое банк-эмитент?

Банк-эмитент — это финансовое учреждение, которое предоставляет вам вашу кредитную карту и сопутствующую кредитную линию.По сути, это эмитент вашей кредитной карты. Банки-эмитенты действуют как посредники между вами и сетями кредитных карт, заключая с держателями карт контракты на условия погашения транзакций. Например, вашим банком-эмитентом может быть Capital One.

Что такое банк-эквайер?

Банк-эквайер (также известный как торговый банк или эквайер) — это банк, который отправляет транзакции в сеть, а затем передает их банку-эмитенту.

Что такое поставщик торговых услуг?

Поставщик торговых услуг — это организация, которая позволяет предприятиям принимать платежи с помощью кредитной карты, дебетовой карты, а также мобильного кошелька NFC (например, Apple Pay, Samsung Pay и Android Pay). Учетная запись торговых услуг открывается в организации, которая поддерживает отношения с банками-эмитентами и банками-эквайерами. Ваш поставщик торговых услуг позволяет обрабатывать электронные платежи, когда ваши клиенты хотят платить за вещи.

Учетная запись торговых услуг открывается в организации, которая поддерживает отношения с банками-эмитентами и банками-эквайерами. Ваш поставщик торговых услуг позволяет обрабатывать электронные платежи, когда ваши клиенты хотят платить за вещи.

Что такое платежный шлюз?

У Say Cup of Joe Coffee был интернет-магазин, где продавались такие вещи, как футболки и кружки. Что-то, называемое платежным шлюзом, будет задействовано в обработке этих онлайн-транзакций по кредитным картам. Платежный шлюз упрощает передачу информации между платежным порталом (например, веб-сайтом компании) и банком-эквайером.Он шифрует конфиденциальную информацию, такую как номера карт, чтобы убедиться, что все в безопасности на протяжении всего процесса.

Платежи — это только начало

Square помогает позаботиться и о повседневных делах. От точки продажи до расчета заработной платы, у нас есть все виды услуг, которые помогут вам сэкономить время и сделать работу более бесперебойной.

Обработка кредитной карты продавца

Как получить учетную запись в торговых услугах?

Обычно, если вы хотите начать обработку кредитных карт, вы должны подать заявку на открытие торгового счета в банке, что может быть обременительным процессом.После утверждения вы свяжете свою кассовую систему со своим торговым аккаунтом и сможете начать принимать кредитные карты.

Но с Square все работает немного иначе. Сама Square имеет торговый счет в банках-эквайерах. По сути, мы действуем как один гигантский торговый аккаунт для всех предприятий, использующих Square.

Что такое аккаунт торговых услуг с высоким уровнем риска?

В мире обработки кредитных карт некоторые виды бизнеса могут считаться «высокорисковыми».«Счета торговых услуг с высоким риском могут иметь более высокие комиссии и более строгие условия. Учреждения также могут отказать продавцам с высоким уровнем риска в открытии счета.

Жесткого правила нет, но одни виды бизнеса, как правило, помечаются как коммерсанты с высоким уровнем риска, чем другие. Сюда могут входить предприятия, продающие товары или услуги, граничащие с незаконными, клубы покупателей или членов, услуги кредитного консультирования или ремонта, а также предприятия, использующие сомнительную маркетинговую тактику. Прочтите пользовательское соглашение и условия обслуживания Square для получения дополнительной информации.

Сюда могут входить предприятия, продающие товары или услуги, граничащие с незаконными, клубы покупателей или членов, услуги кредитного консультирования или ремонта, а также предприятия, использующие сомнительную маркетинговую тактику. Прочтите пользовательское соглашение и условия обслуживания Square для получения дополнительной информации.

Как работает обработка кредитной карты?

Теперь, когда мы рассмотрели все стороны, участвующие в обработке кредитных карт, мы рассмотрим, как все работает на самом деле. Вернемся к чашке кофе Джо. Вы передаете бариста свою карточку, и она ее обрабатывает. Что произойдет дальше?

Вот как обрабатывается кредитная карта в Square:

Авторизация

Когда продавец проводит или опускает (в случае EMV) карту клиента, запрос отправляется в Square.Затем мы отправляем транзакцию в банк-эквайер, который затем отправляет ее в банк-эмитент для авторизации. Банк-эмитент проверяет наличие достаточных средств. Он также выполняет транзакцию с помощью моделей мошенничества, чтобы определить, является ли транзакция безопасной (для защиты держателя карты и банка-эмитента).

Дозирование

Это этап расчета, то есть то, как деньги от транзакции отправляются эквайеру, чтобы начать процесс их внесения на счет продавца.Это называется пакетной обработкой, потому что платежи отправляются большой группой.

Финансирование (поселение)

Шаг финансирования (или урегулирования) — это когда предприятия получают деньги от продажи кредитной карты на свой счет. График депозита Square обычно составляет от одного до двух рабочих дней. Но если вы настроите мгновенный депозит Square, вы получите свои деньги мгновенно — 24 часа в сутки, 7 дней в неделю. Цена всего 1% за депозит.

Комиссия за обработку кредитной карты

Многие компании несут кучу скрытых комиссий, когда дело доходит до обработки кредитных карт.Сюда могут входить комиссионные за транзакции (например, комиссионные за обмен и оценки), фиксированные сборы (например, сборы PCI, годовые сборы, сборы за досрочное прекращение и минимальные ежемесячные сборы) и непредвиденные сборы (например, возвратные платежи или услуги проверки). Square, с другой стороны, не имеет ничего из этого.

Тщательно выбирайте решение для обработки кредитной карты, некоторые компании могут иметь скрытые комиссии.

Цены наSquare просты — скрытых комиссий нет. Это всего 2,6% + 10 центов для транзакций с магнитной полосой, транзакций с чип-картами и бесконтактных платежей (NFC).Комиссия за вводимые вручную транзакции составляет 3,5% + 15 ¢. Эти сборы распространяются на все виды бизнеса, включая некоммерческие организации.

Прием кредитных карт

Что такое автомат для кредитных карт?

Вам необходимо приобрести новую технологию для обработки кредитных карт. Машина для кредитных карт, также известная как торговая точка (POS), представляет собой устройство, которое взаимодействует с платежными картами для осуществления электронных переводов средств. Более новые системы точек продаж (например, бесконтактные устройства Square и считыватели чипов) также принимают мобильные платежи NFC, такие как Apple Pay, Android Pay и Samsung Pay.

Цены на банкоматы для кредитных карт

Некоторые автоматы для кредитных карт могут стоить сотни долларов. С другой стороны, новейший считыватель кредитных карт Square стоит всего 49 долларов. Бесконтактный и чиповый ридер Square принимает чиповые карты EMV и платежи NFC.

Мобильные автоматы для кредитных карт

Многие торговые точки большие и неуклюжие. POS-продукты Square элегантны и полностью мобильны. Они созданы для того, чтобы отлично смотреться на вашей столешнице, когда вы продаете в обычном магазине, и поместиться в вашем кармане, если вы продаете на ходу.

Как настроить процессинг кредитных карт для малого бизнеса

Если вы новичок во всем этом или только начинаете свой первый бизнес, настройка обработки кредитных карт может показаться сложной. К счастью, это не обязательно. В настоящее время с такими инструментами, как Square, очень легко начать принимать кредитные карты в своем малом бизнесе. Фактически, все, что вам нужно, — это ваше мобильное устройство. Square работает напрямую с устройством, которое у вас уже есть, чтобы принимать платежи по кредитным картам, а с нашим новым считывателем — с платежами NFC, такими как Apple Pay.

Вот пошаговое руководство, как начать принимать платежи по кредитным картам:

- Закажите бесконтактный считыватель Square и считыватель чипов и сообщите нам, куда его отправить.

- Создайте бесплатную учетную запись Square.

- Загрузите бесплатное приложение Square и привяжите свой банковский счет для быстрых депозитов.

- Подключите ридер к смартфону или планшету и начинайте принимать платежи.

Как обрабатывать кредитные карты

Кредитные карты обрабатываются по-разному в зависимости от типа карты.Карты с магнитной полосой пропускаются горизонтально через считыватель кредитных карт. Чип-карты EMV вертикально погружаются в считыватель платежей на протяжении всей транзакции. Вы можете определить карту EMV по крошечной микросхеме в углу карты.

Чип-картыEMV — гораздо более безопасная форма оплаты, чем карты с магнитной полосой.

Какие типы кредитных карт вы должны принимать?

Вам следует как можно скорее настроить свой бизнес на прием чиповых карт EMV. Чип-карты EMV намного безопаснее, чем карты с магнитной полосой (которые существуют уже несколько десятилетий).Карты с магнитной полосой относительно легко подделать, и количество случаев мошенничества в США резко возросло. Чип-карты EMV обладают улучшенными функциями безопасности, защищающими от клонирования и подделки. Чтобы сдержать мошенничество, банки США массово выпускают потребителям чиповые карты EMV. Скоро они появятся у большинства людей.

Но есть еще одна причина, по которой вы должны принимать чиповые карты EMV в своем бизнесе — смещение ответственности. В соответствии с изменением ответственности (которое вступило в силу в октябре 2015 года) предприятия, которые не настроены для приема чиповых карт EMV, теперь могут оказаться на крючке за определенные типы мошеннических транзакций (тогда как раньше банки брали на себя эти расходы).Поэтому, чтобы защитить свой бизнес от нежелательных платежей, будет разумно приобрести систему точек продаж, совместимую с EMV.

Какие еще типы платежей вам следует принимать?

В дополнение к чип-картам EMV рекомендуется также принимать мобильные платежи NFC, такие как Apple Pay, Android Pay и Samsung Pay. Эти новые способы оплаты так же безопасны, как и EMV, но гораздо удобнее для клиентов. В то время как чип-карты EMV обрабатываются несколько секунд (что на самом деле медленнее, чем карты с магнитной полосой), мобильные платежи NFC происходят мгновенно.Они тоже набирают обороты. Исследовательская компания BI Intelligence прогнозирует, что продавцы быстро начнут раскрывать потенциал мобильных платежей в этом году, прогнозируя, что мобильные платежи в магазинах США вырастут со 120 миллиардов долларов в 2016 году до 808 миллиардов долларов к 2019 году.

Принимайте кредитные карты где угодно.

Быстрая установка, четкие цены и отсутствие долгосрочных обязательств — начните продавать сегодня с бесплатным Square Reader для магнитной полосы.

Как работают кредитные карты?

19 октября 2021 г. | 12 мин чтения

Узнайте подробнее, как работают кредитные карты и как выбрать подходящую карту

19 октября 2021 г. | 12 мин чтения

Кредитные карты могут дать Вам быстрый и удобный способ оплаты.Но что происходит за кулисами после того, как вы проведете пальцем по карте, опустите ее или прикоснетесь к ней? Как именно работает кредитная карта? И вообще, зачем использовать кредитную карту?

Продолжайте читать, чтобы узнать, что такое кредитная карта, как она работает, преимущества использования кредитных карт и многое другое.

Что такое кредитная карта?

Кредитная карта — это разновидность возобновляемого кредитного счета. Это означает, что вы можете потратить и выплатить взятые в долг повторно, пока счет открыт. Для возобновляемых кредитных счетов нет установленной даты окончания.Пока учетная запись остается открытой и с хорошей репутацией, вы можете продолжать ее использовать.

Когда вы получаете одобрение на использование кредитной карты, кредитор устанавливает кредитный лимит. Это максимальная сумма, которую вы можете списать со счета.

Каждый раз, когда вы совершаете покупку, взимаемая вами сумма вычитается из вашего кредитного лимита. Оставшаяся сумма — это ваш доступный кредит. А когда вы совершаете платеж, ваш доступный кредит снова увеличивается.

Вам также может быть интересно: в чем разница между кредитной картой и дебетовой картой? Самая большая разница в том, откуда берутся деньги, когда вы совершаете покупку.С помощью кредитной карты вы занимаетесь деньгами, а с помощью дебетовой карты средства снимаются непосредственно со связанного банковского счета.

Познакомьтесь с персонажами

Чтобы понять, как работают кредитные карты, полезно знать, что несколько игроков поддерживают работу системы:

- Ваш банк , эмитент карты или , предоставляет вам кредитную карту, что делает вас держателем карты .

- Платежная сеть — представьте себе Visa® или MasterCard® — соединяет вашу карту с миллионами предприятий, которые принимают платежи по кредитным картам.Вот почему вы можете увидеть на своей карте два логотипа: один для эмитента карты, а другой — для платежной сети.

- Продавец — это компания, в которой вы совершаете покупку. Это может быть продуктовый магазин, заправочная станция, интернет-магазин или миллионы других предприятий.

- Банк-эквайер обрабатывает транзакции продавца. Банки-эквайеры связывают точки покупки кредитной карты между держателем карты, эмитентом карты, платежной сетью и продавцом.

Как работают кредитные карты

Теперь вы знаете основных игроков. Но как использование кредитной карты на самом деле работает за кулисами?

Допустим, вы собираетесь расплачиваться в продуктовом магазине и решили расплатиться кредитной картой. Вот как работает кредитная транзакция, шаг за шагом:

- Вы проводите пальцем, вставляете или нажимаете свою кредитную карту или мобильное устройство, если вы добавили карту в цифровой кошелек.

- Считыватель карт отправляет информацию о вашем счете в банк-эквайер.

- Банк-эквайер использует платежную сеть для авторизации от эмитента вашей карты.

- Эмитент вашей карты авторизует транзакцию и отправляет деньги через платежную сеть в банк продуктового магазина.

Это может показаться большим количеством шагов, но обычно весь процесс занимает всего несколько секунд.

Что указано в выписке по кредитной карте?Когда вы получите выписку по кредитной карте, в ней будет указана сумма, которую вы сняли в продуктовом магазине.В конечном итоге вы будете должны эту сумму — плюс любые другие сделанные вами покупки, любые проценты, которые могут быть начислены, комиссии и предыдущий невыплаченный остаток — вашему банку или эмитенту карты.

Имейте в виду, что хотя вам может потребоваться внести только минимальный платеж, Бюро финансовой защиты потребителей рекомендует ежемесячно выплачивать как можно большую часть вашего полного баланса.

Так зачем использовать кредитные карты?

Использование кредитных карт может дать множество преимуществ, если они используются ответственно.В их числе:

- Помощь в строительстве кредита. Ответственное использование кредитной карты может помочь вам восстановить или восстановить свою кредитную историю и улучшить свой кредитный рейтинг. Хороший кредитный рейтинг может помочь вам получить более высокие процентные ставки по таким вещам, как автокредиты, личные ссуды и ипотека. Ответственное использование включает всегда своевременную оплату счетов и поддержание низкого коэффициента использования кредита.

- Бюджетирование. К вашей кредитной карте прилагается полезный инструмент составления бюджета: ежемесячный отчет.Ваш ежемесячный отчет подобен дневнику, который показывает ваши привычки тратить. Это может помочь вам выяснить, куда уходят ваши деньги, чтобы вы могли составить реалистичный бюджет на основе этого и вашего дохода. Вы также можете получить доступ к ежемесячной выписке и управлять своим счетом в Интернете, чтобы упростить задачу.

- Удобство . Кредитные карты — это быстрый и удобный способ оплаты. А теперь многие карты оснащены даже бесконтактной технологией. Это означает, что все, что вам нужно сделать, это приложить карту к бесконтактному считывателю, чтобы совершить покупку.Вы также можете добавить свои кредитные карты в свой цифровой кошелек, чтобы получить еще более быстрые и безопасные способы оплаты онлайн или лично.

- Вознаграждения по кредитным картам. Получение вознаграждений может быть преимуществом при использовании кредитной карты. И вы можете найти карту вознаграждений, которая соответствует вашим привычкам и конкретным потребностям.

- Защита от мошенничества. К сожалению, мошенничество с кредитными картами может случиться с каждым. Но хорошая новость заключается в том, что многие кредитные карты предлагают защиту от мошенничества и функции безопасности, которые помогут вам сохранить свою кредитную карту в большей безопасности.Хотя эти меры защиты различаются в зависимости от эмитента, они могут включать в себя такие вещи, как ответственность за мошенничество в размере 0 долларов США в случае потери или кражи вашей карты, предупреждения системы безопасности, блокировку карты и номера виртуальных карт.

Типы кредитных карт

Независимо от того, есть ли у вас отличная кредитная история или вы все еще работаете над улучшением своего кредитного рейтинга, вы можете найти карту, которая подходит именно вам.

Вот несколько типов кредитных карт, которые следует учитывать:

- Кредитные карты Cash Back . В зависимости от карты кредитные карты с возвратом денежных средств могут вознаграждать повседневные расходы на такие вещи, как продукты, бензин, питание и развлечения.За каждую соответствующую покупку вы получаете процент от потраченных средств. И затем вы можете погасить эти награды различными способами, в зависимости от эмитента карты.

- Кредитные карты Travel Rewards. Когда вы используете туристическую кредитную карту, вы можете заработать больше всего вознаграждений за покупки, связанные с путешествиями. Но в зависимости от типа туристической кредитной карты некоторые предлагают хорошие ставки вознаграждения и за обычные покупки. Затем вы, как правило, можете обменять эти вознаграждения на командировочные расходы, такие как авиабилеты и отели.Имейте в виду, что некоторые проездные являются кобрендовыми, то есть привязаны к определенной авиакомпании или отелю. И вы можете получить награды только в этих местах. Карты, не являющиеся кобрендовыми, могут обеспечить большую гибкость, когда дело доходит до получения и использования вознаграждений.

- Обеспеченные кредитные карты. Если вы новичок в кредитовании или восстановлении кредитной карты, вам может пригодиться обеспеченная кредитная карта. При использовании защищенной карты вы вносите залог, который хранится у эмитента карты в качестве залога.Затем вы можете использовать карту так же, как и любую другую. И вы можете вернуть депозит, используя свою карту ответственно или закрыв счет и полностью выплатив остаток.

- Студенческие кредитные карты. Студенческие кредитные карты часто предназначены для студентов колледжей. Их может быть легче получить квалификацию, чем многие другие кредитные карты, и они часто предлагают льготы, актуальные для студентов. Студенческие кредитные карты могут помочь построить кредитную историю и способствовать финансовой независимости.Но это только тогда, когда они используются ответственно.

Это лишь некоторые из существующих типов кредитных карт. Существуют также бизнес-кредитные карты, карты без годовой платы, карты с низкими или нулевыми начальными ставками и многое другое.

Выбор подходящей кредитной карты

Теперь, когда вы знаете больше о различных типах кредитных карт, вы, возможно, задаетесь вопросом: как мне выбрать правильную карту для меня?

Во-первых, важно знать, что подача заявки на получение кредитной карты может вызвать серьезные расследования в отношении вашего кредита.А слишком много сложных запросов за короткий период времени может повредить вашему кредитному рейтингу. Вот почему так важно провести исследование, прежде чем подавать заявку на получение кредитной карты.

Возможно, вы захотите подумать о таких вещах, как, какие карты соответствуют вашему кредитному рейтингу, годовой процентной ставке, комиссиям, хотите ли вы получать вознаграждения и многое другое. Также неплохо убедиться, что вы понимаете условия любой кредитной карты, которую собираетесь подать.

ВCapital One есть инструмент сравнения кредитных карт, который поможет вам найти подходящую кредитную карту по кредитным требованиям, типу вознаграждения и другим факторам.

И с предварительным одобрением Capital One, вы можете узнать, имеете ли вы право на получение кредитной карты, еще до того, как подадите заявку. Это быстро и не повредит вашему кредитному рейтингу.

Следите за своим кредитом

Важно знать, как работают кредитные карты. А также понимание важности регулярного мониторинга вашего кредита.

Один из способов контролировать свой кредит — использовать CreditWise от Capital One. CreditWise предоставляет вам доступ к вашему бесплатному кредитному отчету TransUnion® и еженедельным VantageScore® 3.0 кредитный рейтинг в любое время. И его использование не повредит вашим оценкам. Вы даже можете изучить потенциальное влияние ваших финансовых решений — прежде чем принимать их — с помощью симулятора CreditWise.

CreditWise бесплатен и доступен для всех, даже если вы не являетесь клиентом Capital One.

Вы также можете получить бесплатные копии своих кредитных отчетов из всех трех основных кредитных бюро — Equifax®, Experian® и TransUnion. Чтобы узнать больше, позвоните 877-322-8228 или посетите AnnualCreditReport.com. Имейте в виду, что может быть ограничение на частоту получения отчетов.Вы можете проверить сайт для получения более подробной информации.

Узнайте больше о реакции Capital One на COVID-19 и доступных для клиентов ресурсах. За информацией о COVID-19 обращайтесь в Центры по контролю и профилактике заболеваний.

Государственные и частные меры по оказанию помощи различаются в зависимости от местоположения и, возможно, изменились с момента публикации этой статьи. За самой последней информацией обращайтесь к финансовому консультанту или в соответствующие государственные учреждения и частные кредиторы.

Надеемся, вы нашли это полезным.Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или для указания того, что конкретный продукт или услуга Capital One доступны или подходят вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Информация, содержащаяся в данном документе, предназначена только для образовательных целей и не предоставляет исчерпывающий список всех соображений или передовых методов, касающихся финансовых операций.

Ваша оценка CreditWise рассчитывается с помощью TransUnion® VantageScore® 3.0, которая является одной из многих моделей кредитного скоринга. Возможно, это не та модель, которую использует ваш кредитор, но это точный показатель вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю в TransUnion. Некоторый мониторинг и предупреждения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном файле (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

Симулятор CreditWise дает оценку изменения вашей оценки и не гарантирует, как ваша оценка может измениться.

Visa является зарегистрированным товарным знаком Visa International Service Association и используется по лицензии.

Mastercard является зарегистрированным товарным знаком, а изображение кругов является товарным знаком Mastercard International Incorporated.

Узнайте, есть ли у вас предварительное одобрение

Проверьте наличие предложений предварительного одобрения, прежде чем подавать заявку на получение кредитной карты — без риска для вашего кредитного рейтинга.

См. Статью о предложениях| 4 февраля 2020 г. | 8 мин на чтение

статьи | 25 февраля 2021 г. | Читать 13 мин.

статьи | 22 июня 2021 г. | Читать 8 мин.

Payfacs: руководство по упрощению платежей

Technology коренным образом изменила совместную работу предприятий, банков-эквайеров и карточных сетей.Развитие программных платформ и онлайн-рынков ускорило эти изменения: эти компании все чаще объединяют покупателей и продавцов по-новому, добавляя функции платежей и финансовых услуг и создавая новые возможности для покупок.

В этом руководстве мы рассмотрим, что такое посредник по оплате (часто сокращенно payfac или PF), рассмотрим особенности и стоимость различных типов решений PayFac и определим лучшие способы добавления платежей на платформу или рынок.

Если у вас есть какие-либо вопросы или вы хотите изучить вашу конкретную бизнес-модель с помощью Stripe, просто свяжитесь с нами — мы будем рады помочь.

Сегодня многие платформы и торговые площадки помогают продавцам принимать платежи, предоставляя онлайн-услуги компаниям любого размера. Платежные функции стали неотъемлемой частью этих платформ, чтобы дифференцировать их продукт и обеспечить прилипчивость, и продавцам, использующим платформу, больше не нужно устанавливать прямые отношения с банками-эквайерами или платежными шлюзами.

Ниже приведены некоторые из наиболее распространенных типов платформ и торговых площадок:

- Электронная коммерция : Платформы, такие как Shopify и Squarespace, которые помогают компаниям или частным лицам продавать физические товары в Интернете.

- Выставление счетов : Платформы, такие как Xero и FreshBooks, которые помогают предприятиям выставлять счета своим клиентам.

- Сбор средств : Платформы, такие как Blackbaud и Kindrid, которые помогают некоммерческим и благотворительным организациям собирать деньги или собирать пожертвования.

- Booking : Платформы, такие как Mindbody и FareHarbor, которые упрощают планирование встреч.

- Путешествия и продажа билетов : Торговые площадки, такие как Airbnb, которые помогают людям находить жилье и получать впечатления.

- Retail : Торговые площадки, такие как Tradesy, которые помогают людям продавать друг другу.

- Услуги по запросу : В эту категорию попадает ряд услуг, включая совместное использование поездок (например.g., Lyft, Uber), доставка в ресторан (например, Deliveroo, DoorDash) и профессиональные услуги (например, Handy).

- Другое : Мы постоянно наблюдаем появление платформ, которые представляют собой либо гибриды, либо что-то совершенно новое, поддерживающие такие услуги, как онлайн-здравоохранение, доставка в аптеки и даже аренда домашних животных.

Несмотря на то, что каждый тип платформы или рынка отличается, для многих из них платежи являются основной частью обслуживания клиентов. Они все чаще используют платежные возможности, чтобы дифференцировать свое предложение и бренд, укреплять отношения с клиентами и монетизировать транзакции на своих платформах.

Ниже мы обсудим две модели для внутренних платежей:

- Традиционные решения PayFac, которые позволяют платформам встраивать карточные платежи в свое программное обеспечение

- Решение Stripe payfac, которое позволяет платформам быстрее внедрять и монетизировать платежи, а также добавлять в белый список другие финансовые услуги, такие как выдача карт и ссуд.

История пейфаков

Традиционные решения payfac были популяризированы в конце 1990-х как способ помочь малым и средним предприятиям принимать онлайн-платежи.Исторически сложилось так, что требования банка к адаптации обслуживали более крупные компании, которые могли управлять сложными, дорогостоящими и трудоемкими процессами настройки устаревших версий. По сути, эти компании должны были стать экспертами в области платежей, одновременно создавая свой основной бизнес и продукты.

Модель payfac появилась для того, чтобы дать компаниям, специализирующимся на платежах, возможность упростить начало работы с онлайн-платежами и предложить услуги более широкому кругу предприятий, позволяя им сосредоточиться на своей основной компетенции.

PayFac берет на себя настройку и управление множеством отношений и систем — тех, которые продавцу в противном случае потребовалось бы установить и поддерживать с каждой отдельной стороной.

Существует два типа решений для PayFac. Первый тип — это традиционное решение PayFac, которое включает в себя партнерство с банком-эквайером (или эквайером и поставщиком PayFac) и создание систем для обработки, адаптации, управления рисками и т. Д. Обычно это нужно делать для каждой страны, и это позволит вашей платформе предлагать онлайн-платежи по карте вашим суб-торговцам.

Второй тип — это более современное, технологичное решение PayFac от коммерческого провайдера, такого как Stripe. Stripe позволяет добавлять в ваше программное обеспечение платежные и финансовые услуги и встраивать их в белый цвет. Вы владеете опытом оплаты и несете ответственность за развитие опыта своего суб-продавца.

Вы должны задать следующие вопросы, прежде чем решать, как производить платежи внутри компании:

Какова моя цель при проведении платежей внутри компании? Хочу ли я улучшить качество обслуживания клиентов или углубить отношения с клиентами (повысить ценность моего программного обеспечения), ввести новые направления доходов и повысить свою оценку или обеспечить более быстрое расширение в новые сегменты или регионы?

Как выглядит мое идеальное платежное решение? Включает ли это карточные онлайн-платежи, личные платежи в точках продаж, международные платежи (например,g., iDEAL, Alipay, BECS Direct Debit и др.) или некарточные платежи, такие как ACH или Apple Pay? Хочу ли я также добавить для своих клиентов финансовые услуги, такие как кредитование, услуги по предотвращению мошенничества и карточные программы?

Каковы мои сроки и какова моя готовность инвестировать в платежи по сравнению с моим основным бизнесом? В какой степени я хочу использовать ресурсы своих разработчиков, юристов и операционных групп? Готов ли я создать новые команды для управления системами платежей и выплат, процессами адаптации продавцов и системами соответствия?

Где работает мой бизнес? Где я хочу предлагать платежи и другие финансовые услуги сегодня? Где я планирую расширяться в будущем?

, использующие традиционное решение payfac, открывают банковский счет продавца и получают идентификатор продавца (MID) для сбора и агрегирования платежей для группы более мелких торговцев, обычно называемых суб-торговцами.Традиционные платежные системы имеют встроенные платежные системы и регистрируют свой основной MID в банке-эквайере. С другой стороны, суб-торговцы не обязаны регистрировать свои уникальные MID — вместо этого транзакции агрегируются под главным MID Payfac. Это предназначено для уменьшения сложности, с которой суб-продавцы могут столкнуться при самостоятельной настройке онлайн-платежей, поскольку устраняет необходимость устанавливать и поддерживать отношения с банком-эквайером, платежным шлюзом и другими поставщиками услуг.

Платформа отвечает за:

Контроль пользователей платформы : Настройка правильных процессов адаптации и укрепление доверия к этим процессам.

Соответствие требованиям KYC, AML и OFAC : Обеспечение проверки и проверки суб-торговцев на соответствие требованиям «Знай своего клиента» (KYC) и требованиям Управления по контролю за иностранными активами США (OFAC). Мониторинг суб-торговцев на предмет отмывания денег и финансирования терроризма.Если вы работаете за пределами США, необходимо учитывать множество других нормативных требований и требований соответствия.

Аудит активности по счетам на платформе : внедрение средств контроля для отслеживания и снижения финансовой активности с высоким риском на постоянной основе.

Обеспечение соответствия PCI : Обеспечение соответствия платформы требованиям индустрии платежных карт (PCI), а также обеспечение приема платежей от клиентов всеми субподрядчиками в соответствии с установленными требованиями.Чтобы узнать больше, ознакомьтесь с нашим руководством по соответствию PCI.

Хотя эти четыре категории ясны, трудно найти последовательное описание детализированных обязанностей Payfac. Каждый банк-эквайер имеет разные правила для зарегистрированных платежных систем, которые формируют сложную сеть требований между сетями карт и банками. В совокупности представьте, что зарегистрированный посредник по платежам — это организация, которая занимается взаимоотношениями с сетями карт, подключением суб-продавцов и платежными услугами для продавцов.Payfac напрямую обрабатывает выплаты суб-торговцам.

Большинство требований, предъявляемых к PayFac, обеспечивается сетями карт и банками-эквайерами. Однако региональные различия влияют на то, насколько строго карточные сети и банки обеспечивают соблюдение этих требований в Северной и Южной Америке, Европе и Азии. Например, Visa и Visa Europe — это две разные организации и действуют разные правила.

Согласно правилам карточной сети, зарегистрированный платежный агент должен:

- Провести комплексную проверку каждого суб-торговца.

- Подпишите договор приема-передачи от имени эквайера.

- Отслеживайте всю деятельность субпоставщиков, чтобы гарантировать соответствие сетевым стандартам.

- Поддерживать соответствие PCI.

- Используйте расчетные средства только для оплаты суб-торговцев.

Если суб-торговец превышает определенный порог объема транзакции, суб-торговец должен заключить прямое торговое соглашение с банком-эквайером.

Начало работы

Традиционные решения payfac требуют создания и инвестирования в несколько систем для обработки платежей, подключения суб-торговцев, соблюдения нормативных требований, управления рисками, выплат и т. Д.Платформы также имеют постоянные требования по поддержанию хорошей репутации и кредитные требования к банкам-эквайерам и сетям карт.