Какую систему налогообложения выбрать для ИП в Москве?

- Подборка

- 5 инструкций

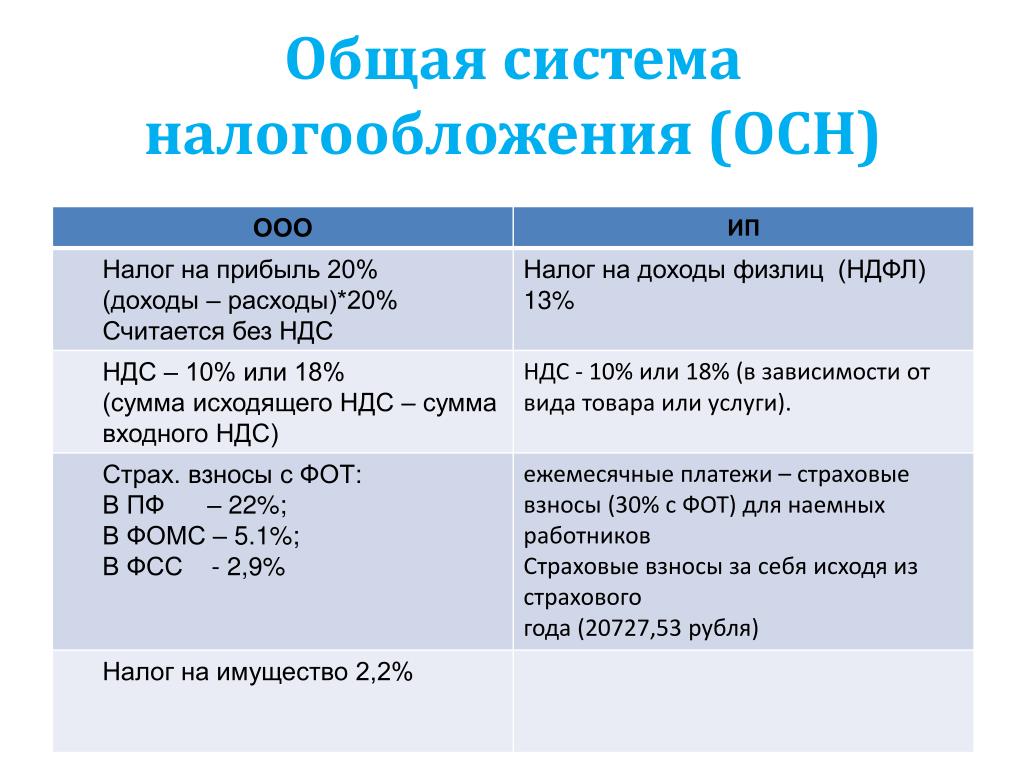

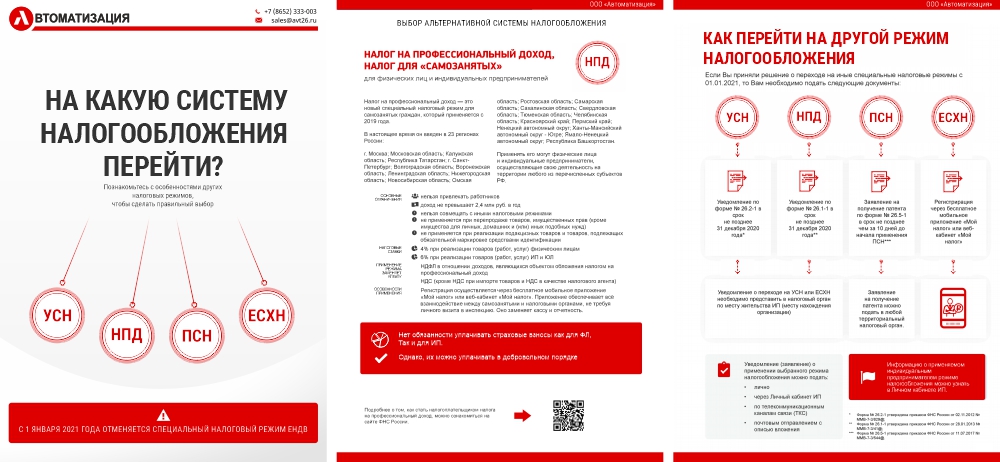

На общем налоговом режиме индивидуальные предприниматели должны уплачивать налог на доходы физических лиц, налог на имущество и ряд других налогов. Но для упрощения взаимодействия с налоговой службой, ИП могут выбрать другие системы налогообложения: упрощенную систему налогообложения, патент или единый сельскохозяйственный налог.

- Как оформить налоговый патент

Что такое патентная система налогообложения и для каких видов деятельности ее можно применять. Кто и как может перейти на ПНС. Сколько стоит патент для ИП

- Как уплатить НДФЛ

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию.

- Как рассчитывается налог на имущество

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

- Как перейти на единый сельскохозяйственный налог

Кто может использовать ЕСХН. От каких налогов освобождаются предприниматели, перешедшие на ЕСХН. Как заполнить налоговую декларацию по ЕСХН

- Как перейти на упрощенную систему налогообложения

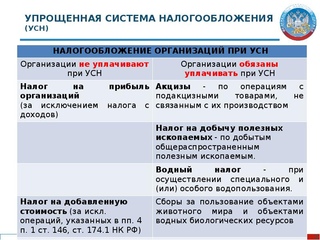

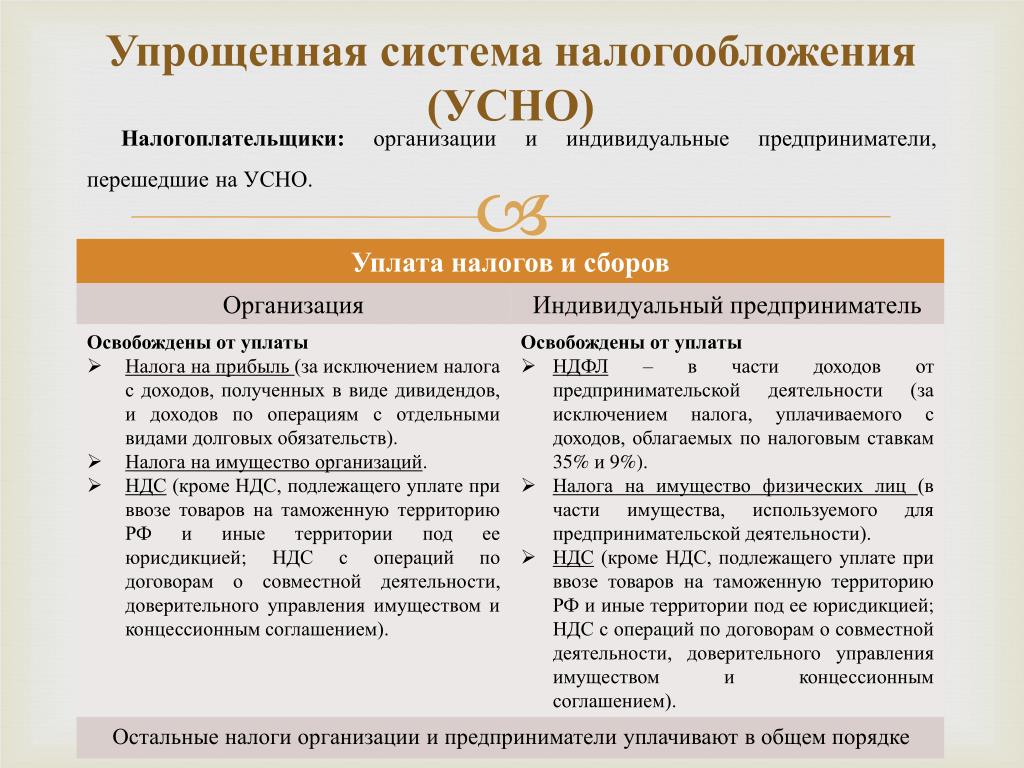

Что такое упрощенная система налогообложения для индивидуальных предпринимателей. От каких налогов освобождаются индивидуальные предприниматели на УСН. Как и когда ИП может перейти на УСН, какой срок подачи налоговой отчетности

Когда УСН не освобождает от налога на имущество

ФНС предупредила налогоплательщиков, что при УСН недвижимость, принадлежащая ИП и используемая в предпринимательской деятельности, не всегда освобождена от налога на имущество.

В своем сообщении от 16.11.2020 ведомство уточняет, что освобождение от налога на имущество применяется в отношении объектов, не включенных в перечень недвижимого имущества, для которых налоговая база определяется как кадастровая стоимость.

При этом ФНС отклонила жалобу налогоплательщика, который не уплатил налог на имущество и указал, что принадлежащее ему здание было ошибочно включено областным комитетом по управлению имуществом в региональный перечень недвижимости, налоговая база по которой определяется по кадастровой стоимости.

Эксперты ФНС пояснили, что налоговые органы не уполномочены проверять правомерность включения зданий (помещений) в перечень объектов недвижимого имущества, налоговая база по которым определяется по кадастровой стоимости.

В связи с этим индивидуальный предприниматель не освобождается от уплаты налога на имущество в отношении данного объекта недвижимости, поскольку принадлежащий ему объект включен в указанный перечень.

БУХПРОСВЕТ

Объектами налогообложения налогом на имущество организаций признается недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств. Недвижимостью, облагаемой налогом, признаются здания, сооружения и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений.

Недвижимостью, облагаемой налогом, признаются здания, сооружения и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений.

Движимые вещи, земельные участки, водные объекты, другие природные ресурсы и объекты, признаваемые объектами культурного наследия не облагаются налогом на имущество организаций. Налог на имущество организаций и авансовые платежи по нему подлежат уплате в сроки, определенные законами субъектов РФ. Итоговая сумма налога за год определяется как разница между суммой налога и суммами авансовых платежей, исчисленных в течение года.

Налог и авансы уплачиваются в бюджет по местонахождению организации, а иностранные организации платят налог по месту постановки на учет их постоянных представительств. Налоговые ставки устанавливаются законами субъектов РФ. В отношении объектов, налоговая база в отношении которых определяется как кадастровая стоимость, ставка не может превышать 2% от стоимости имущества.

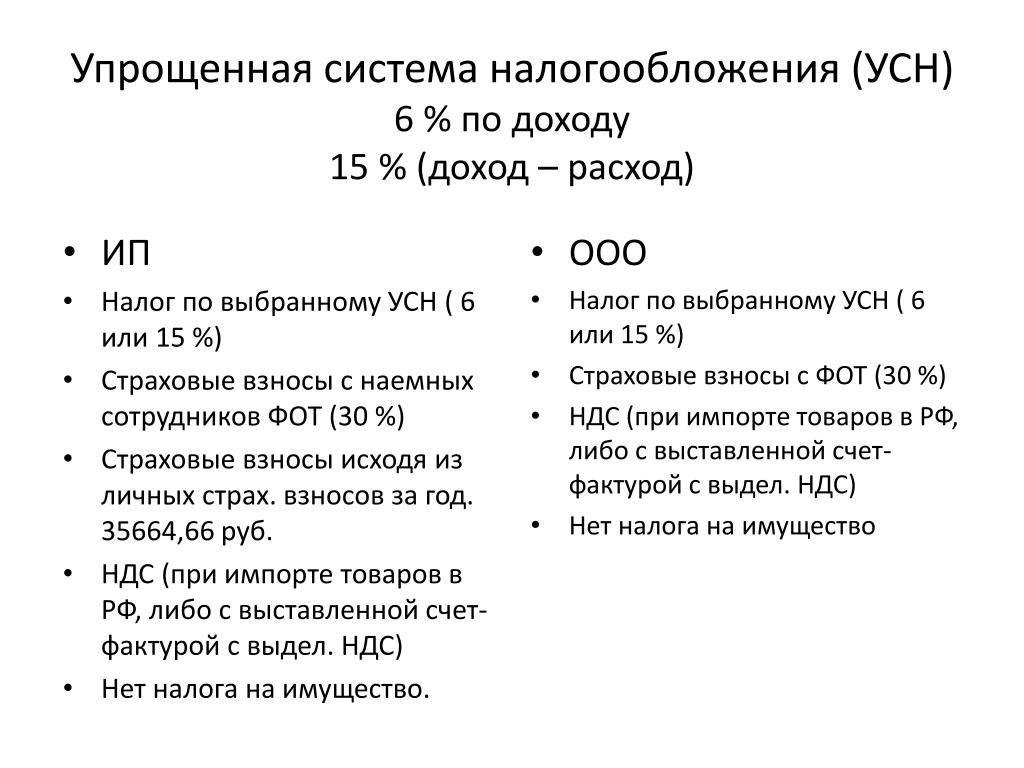

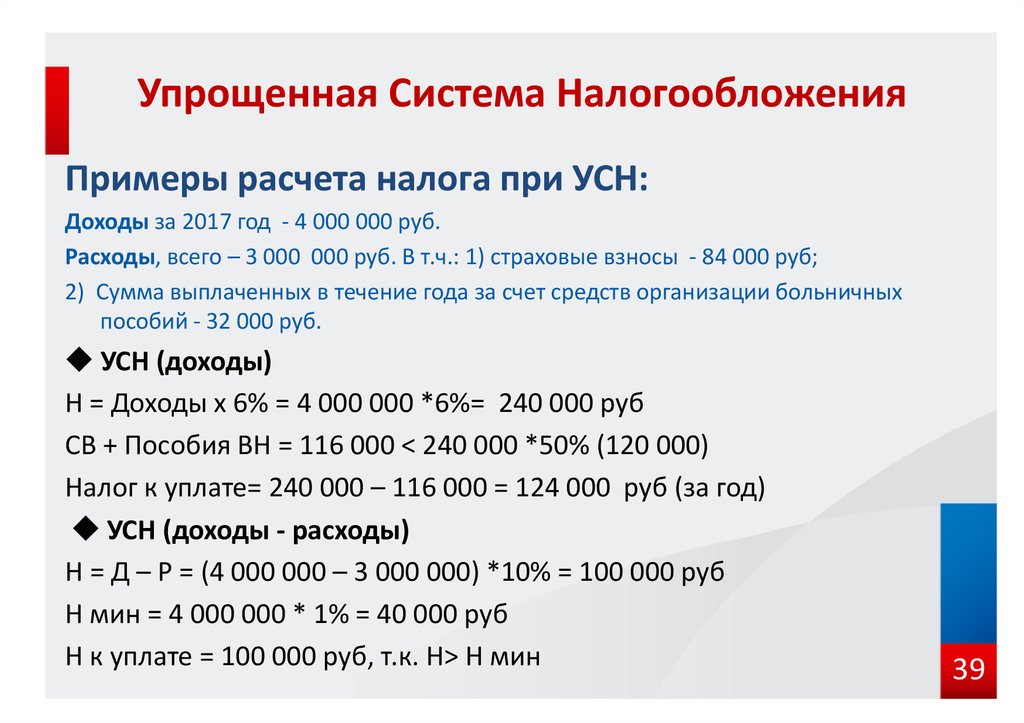

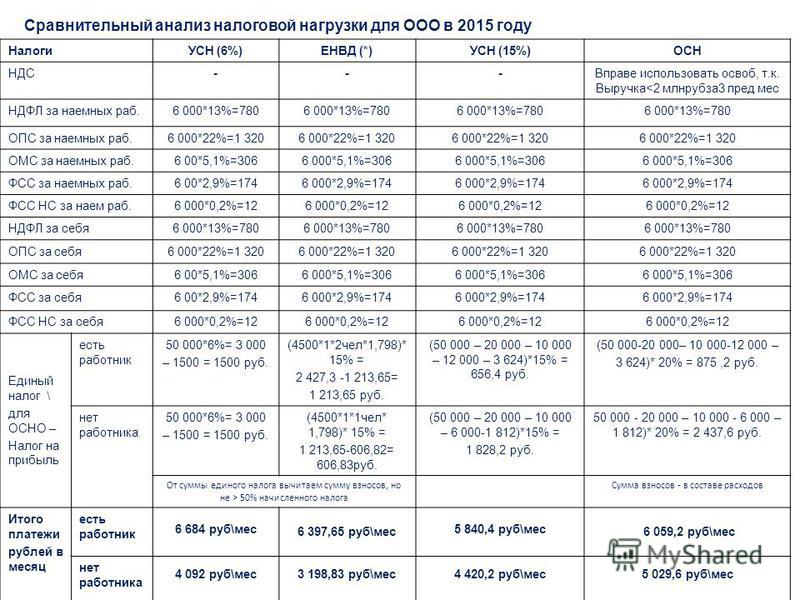

упрощенка для ИП | Налог и доход

Опубликовано Четверг, 22 марта, 2012 — admin. В рубрике УСН ИПУпрощенка для ИП позволяет сэкономить на налогах. В этой статье мы разберемся какие налоги платит ИП на упрощенке.

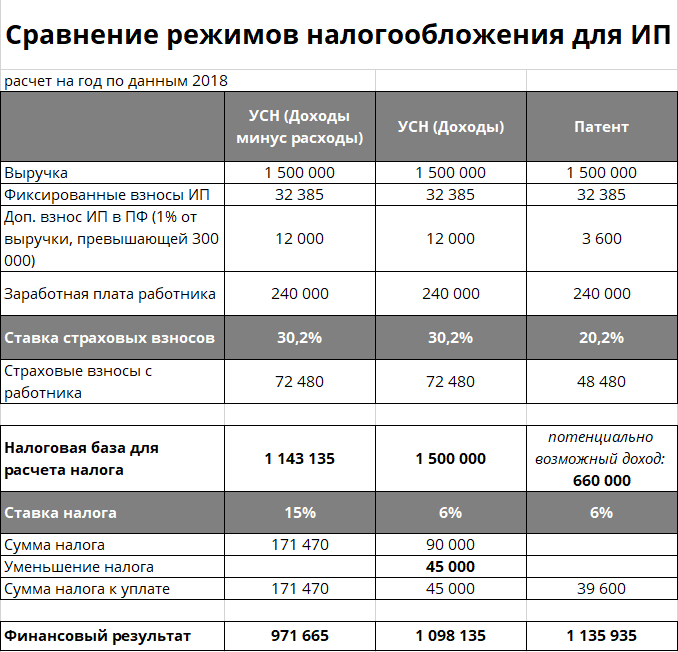

Какую ставку выбрать — 6 % от доходов или 15% от разницы между доходами и расходами?

На сегодняшний момент большинство предпринимателей выбирают для своей деятельности упрощенную систему налогообложения.

Почему применение УСН выгодно?

В первую очередь, переход на упрощенку освобождает индивидуального предпринимателя от уплаты следующих налогов:

— налога на доходы физических лиц (НДФЛ)

— налога на добавленную стоимость (НДС)

— страховых взносов в Пенсионный фонд и фонд обязательного медицинского страхования (за исключением фиксированных платежей)

Это позволяет существенно сэкономить на налогах.

Однако наряду с этим упрощенка для ИП имеет свои минусы:

Индивидуальный предприниматель не может воспользоваться правом на применение налоговых вычетов по НДФЛ, таких как:

Социальный налоговый вычет на обучение

Социальный налоговый вычет на лечение

Имущественный налоговый вычет на приобретение жилья.

Так что прежде чем перейти на упрощенку нужно тщательно взвесить все «за» и «против»

Если вы решилии применять упрощенку, то возникает второй вопрос какую систему выбрать. Существует 2 варианта:

Упрощенка доходы

— при применении этой системы налог платится в размере 6 % от доходов

Упрощенка Доходы минус расходы

— в этом случае налог платится с разницы между доходами и расходами.

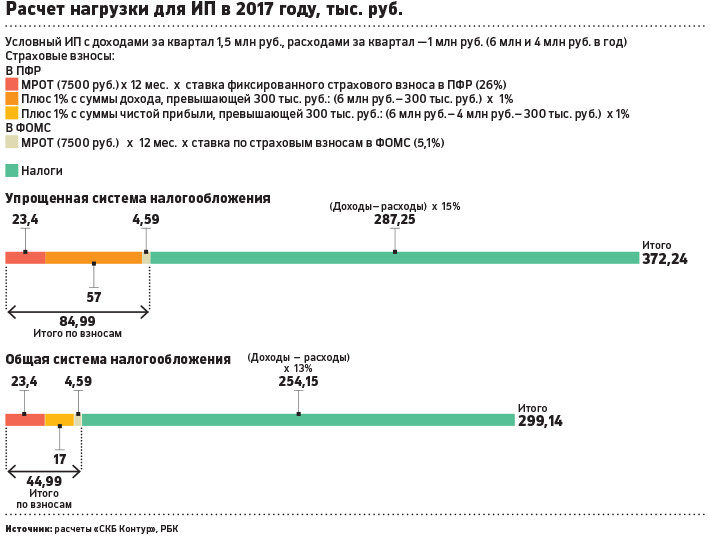

Упрощенка доходы наиболее выгодно применять в тех случаях, когда у вас доходы значительно превышают расходы или расходы документально не подтверждены (платите по-черному). Обычно такая ситуация возникает пр предоставлении каких-либо услуг (например консультационных, риэлтерских, услуг по ремонту бытовой техники и других) При этом в расходы по УСН включаются не все расходы, а только те, которые указаны в статье 346.16 НК РФ. Поэтому если большая часть ваших расходов не указана в этой статье, то вам выгоднее применять УСН .

Упрощенка доходы минус расходы выгодна для тех индивидуальных предпринимателей у которых большие расходы и доля прибыли с единицы товара (услуги) невелика.

Какие налоги платит ИП при упрощенке:

— Единый налог по УСН ( платится ежеквартально авансовыми платежами)

— Фиксированные платежи в Пенсионный Фонд обязательного медицинского страхования. Фиксированные платежи для ИП в 2012 году составляют

Обратите внимание. С 2013 года фиксированные платежи ИП увеличились почти в 2 раза! Подробности читайте тут.

Если вы нанимаете сотрудников, то вы обязаны платить взносы в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социальног страхования, а также взносы на страхование от несчастных случаев с заработной платы своих сотрудников.

Как ИП отчитываться и платить налоги, если он не работает

ИП на УСН

О сроках подачи декларации УСН — в п. 1 ст. 346.23 НК РФ

ИП на упрощёнке, который не ведёт бизнес, должен раз в год подавать нулевую декларацию и платить обязательные страховые взносы на пенсионное и медицинское страхование.

Нулевая декларация — это стандартная декларация по УСН с прочерками. Предприниматели на упрощёнке раз в квартал рассчитывают и платят налог на основе полученного дохода. Если доходов нет, то и налог платить не нужно.

Как самостоятельно заполнить декларацию:

УСН 6%

УСН 15%

Посмотреть образец заполнения нулевой декларации: УСН 6%, УСН 15%.

Что сдавать и платить ИП на УСН, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Медицинское страхование — 6884 ₽ до 31 декабря

Срок подачи декларации по УСН за год до 30 апреля

Сформировать платёжку по страховым взносам

Скачать бланк декларации УСН

Если предприниматель вообще не планирует вести бизнес, ему лучше закрыть ИП. После закрытия нужно:

После закрытия нужно:

Калькулятор страховых взносов

ИП на ЕНВД

О сроках подачи декларации ЕНВД — в п. 3 ст. 346.32 НК РФ

ИП на ЕНВД, который не ведёт бизнес, должен раз в квартал сдавать декларацию и платить налог. А ещё — раз в год платить обязательные страховые взносы на пенсионное и медицинское страхование.

ЕНВД рассчитывают раз в квартал на основе физических показателей бизнеса: количества сотрудников, площади помещения, количества машин. Даже если бизнес не работает, но помещение или машина есть, предпринимателю придётся заплатить налог и заполнить декларацию. Пока есть физический показатель, можно оставаться на ЕНВД.

Когда физический показатель обнулился и платить налог не с чего, предпринимателю нельзя оставаться на ЕНВД. Например, ИП, который рассчитывает налог на основе площади помещения, расторгнул договор аренды. Если у него больше нет помещения, значит, он не может вести бизнес на ЕНВД — у него есть пять дней, чтобы подать заявление о снятии с учёта.

Что сдавать и платить ИП на ЕНВД, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации:

1 квартал — до 20 апреля

2 квартал — до 20 июля

3 квартал — до 20 октября

4 квартал — до 20 января

Сроки уплаты налога:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Сформировать платёжку по страховым взносам

Скачать бланк декларации ЕНВД

Если предприниматель на ЕНВД не ведёт бизнес и не может или не хочет оставаться на ЕНВД, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- до 20 числа месяца, следующего за кварталом, в котором ИП закрылся, заплатить страховые взносы (п. 3 ст. 346.32 НК РФ),

- до 25 числа того же месяца заплатить налог (п. 1 ст. 346.32 НК РФ),

- сдать обычную декларацию по ЕНВД.

1 ст. 346.32 НК РФ),

1 ст. 346.32 НК РФ),Калькулятор страховых взносов

О снятии с учета по ЕНВД ─ п. 3 ст. 346.28 НК РФ

О переходе на упрощёнку ─ п. 2 ст. 346.13 НК РФ

Перейти с ЕНВД на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Если физический показатель, на основе которого предприниматель платит налог, обнулился, перейти на УСН можно в любое время, если нет — только с 1 января следующего года.

Чтобы перейти на УСН, нужно:

- Подать в налоговую заявление о снятии с учёта в связи с прекращением предпринимательской деятельности. Если предприниматель уходит с ЕНВД из-за того, что платить налог не с чего, у него есть пять дней со момента, когда показатель обнулился. Например, предприниматель разорвал договор аренды или продал автомобиль.

- В течение месяца после того, как предпринимателя снимут с ЕНВД, подать уведомление о переходе на упрощёнку.

ИП на ОСНО

ИП на ОСНО, который не ведёт бизнес, должен каждый квартал сдавать нулевую декларацию по НДС и раз в год платить страховые взносы и сдавать нулевую декларацию 3-НДФЛ.

Нулевые декларации — это стандартные декларации по НДС и 3-НДФЛ с прочерками.

НДФЛ рассчитывают и платят на основе дохода раз в квартал — такие платежи называются авансовыми. Раньше новые ИП и те, у кого доходы менялись больше, чем на 50%, отправляли в налоговую информацию о предполагаемых доходах, а та рассчитывала на её основе авансовые платежи по НДФЛ. Если предприниматель ничего не присылал, налоговики рассчитывали сумму аванса на основе доходов прошлого года.

С 2020 налоговая больше не будет рассчитывать сумму авансов по НДФЛ — предприниматели будут сами определять размер авансов на основании полученных доходов. А если выручки нет, то и платить не придётся (п.7 ст. 227 НК РФ).

Посмотреть образец заполнения нулевой декларации: НДС, 3-НДФЛ.

Что сдавать и платить ИП на ОСНО, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации по НДС:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Срок подачи декларации 3-НДФЛ за год до 30 апреля

Сформировать платёжку по страховым взносам

Скачать бланк декларации НДС

Скачать бланк декларации 3-НДФЛ

Если ИП не собирается вести бизнес или не хочет оставаться на ОСНО, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- в течение 15 дней с момента закрытия заплатить страховые взносы (п. 5 ст. 432 НК РФ),

- в течение 5 дней с момента закрытия сдать декларацию 3-НДФЛ (п. 3 ст. 229 НК РФ),

- до 25 числа месяца, следующего за кварталом, в котором ИП закрылся, сдать декларацию по НДС (п. 5 ст. 174 НК РФ).

Калькулятор страховых взносов

Перейти на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Перейти на УСН можно только раз в год — с 1 января следующего года. Чтобы перейти на упрощёнку, подайте до 31 декабря уведомление в налоговую.

Как сдать декларацию

Есть четыре способа сдать заполненную декларацию в свою налоговую инспекцию:

- Лично или через представителя по нотариальной доверенности.

- По почте заказным письмом с описью вложения.

- В электронной форме в личном кабинете налогоплательщика на сайте налоговой, если у вас есть квалифицированная электронная подпись (КЭП).

- Через оператора электронной сдачи отчётности — к нему нужно подключиться заранее.

Как налоговая проверяет нулевые декларации

У налоговой есть три месяца, чтобы провести камеральную проверку — это безвыездная проверка декларации. Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Безвыездная проверка. Во время проверки налоговая обменивается данными с банком, чтобы узнать обороты по расчётному счёту. Если на счёт в отчётном году поступали деньги от покупателей и заказчиков, налоговая попросит объяснить причины расхождений или сдать уточнённую декларацию, если предприниматель ошибся. Такое может случиться из-за ошибки в назначении платежа. Например, вы получили заём, а в назначении об этом не написано, и налоговая может посчитать это вашим доходом. Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Запрос о причинах бездействия. Налоговая может прислать вам требование о представлении пояснений или пригласить вас к себе, чтобы выяснить, почему вы не ведёте бизнес и когда собираетесь его запускать. Запрос должен быть на бланке требование о представлении пояснений.

Если вы получили такой запрос, сходите в налоговую лично или отправьте письменные объяснения, почему не вели бизнес в прошлом году. Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Не игнорируйте запрос, иначе вас могут оштрафовать на 5000 ₽. За повторное молчание в течение года штраф могут увеличить до 20 000 ₽ (ст. 129.1 НК РФ).

Что будет, если не платить взносы и не отчитываться

Если предприниматель не платит страховые взносы, его всё равно заставят их заплатить и насчитают пеню 1/300 ставки рефинансирования Центробанка с 1 по 30 день просрочки и 1/150 — с 31 дня просрочки (п. 4 ст. 75 НК РФ).

4 ст. 75 НК РФ).

За неподачу декларации придётся заплатить штраф 1000 ₽ (п. 1 ст. 119 НК РФ).

Памятка

Если ИП не ведёт бизнес и не получает выручку, он всё равно должен отчитаться и заплатить страховые взносы на пенсионное и медицинское страхование.

ИП на УСН:

- раз в год платят страховые взносы,

- раз в год сдают нулевую декларацию по УСН.

ИП на ЕНВД:

- раз в год платят страховые взносы,

- раз в квартал сдают декларацию по ЕНВД,

- раз в квартал платят налог на основе физических показателей.

ИП на ОСНО:

- раз в год платят страховые взносы,

- раз в квартал сдают нулевую декларацию по НДС,

- раз в год сдают нулевую декларацию 3-НДФЛ.

Если предприниматель вообще не собирается вести бизнес, ему лучше закрыть ИП.

Если ИП на ЕНВД или ОСНО пока не собирается вести бизнес, но хочет сохранить ИП, ему лучше перейти на упрощёнку. Так он будет сдавать минимум отчётов и избежит лишних вопросов налоговой.

Автору помогала Ирина Живуцкая, генеральный директор компании «Бухгалтер плюс»

ИП придётся платить налог с денег на личном счёте и за переводы на карту: ФНС РФ

Предприниматель на упрощённой системе налогообложения (УСН) обязан уплачивать налог с доходов, которые он получает в оплату оказанных услуг или реализованных товаров. При этом в налоговой практике понятие счёта распространяется на любые банковские счета – вне зависимости от того, на какой счёт поступают средства: расчётный счёт ИП или личный.

Как рассказали в Налоговой, понятие счёта, используемое в практике налоговых правоотношений, распространяется на расчётные (текущие) и иные счета в банках, открытые на основании договора банковского счёта.

«налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, при определении налоговой базы по налогу учитывает доходы, полученные в рамках предпринимательской деятельности от реализации услуг, поступившие как на текущий, так и на расчётный счёт физического лица, зарегистрированного в качестве индивидуального предпринимателя», — сообщает ФНС России.

Одновременно сообщается, что порядок налогообложения доходов, полученных физическим лицом, зарегистрированным в качестве индивидуального предпринимателя, зависит не от того, на какой счёт поступят денежные средства за оказанные (реализованные) услуги, а от того, какую систему налогообложения применяет указанное лицо. В случае если физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, применяет общую систему налогообложения, то, соответственно, доходы, полученные им за оказанные услуги, будут подлежать обложению налогом на доходы физических лиц.

«Оплату принимаем только на карту»

В Налоговом кодексе (ст.249 п.2) говорится, что «выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары (работы, услуги)». Таким образом, законодатель чётко даёт понять, что поступления на личную карту или счёт ИП должны быть маркированы как выручка от реализации. По всей видимости, если понимать буквально, в назначении платежа должно быть указано, что деньги переводятся за определённые товары (работы, услуги).

Ещё: Отмена ИП в России: будут ли отменять статус «Индивидуальный предприниматель» и когда.

В России предложили ликвидировать индивидуальных предпринимателей

В России предложено ликвидировать статус индивидуального предпринимателя. Об этом рассказал бизнес-омбудсмен Борис Титов.

С этим предложением в очередной раз вышли эксперты Института экономики роста имени Столыпина. Они предлагают ИП запретить нанимать людей и перенести их к самозанятым. В случае, если индивидуальный предприниматель собирается нанимать людей, ему нужно будет оформлять юридическое лицо.

— Не могу сказать, что готовы отстаивать эту точку зрения до конца, но выглядит она логично, — прокомментировал инициативу Борис Титов.

Бизнес-омбудсмен пояснил: во всем мире существуют или самозанятые, которые не имеют права нанимать людей на работу, или юридические лица — компании.

— В компаниях — разделение финансовой ответственности: есть деньги компании, а есть личные деньги. Это разные два кошелька. У индивидуального предпринимателя все вместе, и он не платит никаких налогов, когда выводит эти деньги на потребление. Конечно, в этом есть некая нелогичность, — заявил ТАСС Титов, подчеркнув, что для изменений «надо находить какие-то меры, очень постепенного, не сложного и не наносящего ущерб людям пути».

Это разные два кошелька. У индивидуального предпринимателя все вместе, и он не платит никаких налогов, когда выводит эти деньги на потребление. Конечно, в этом есть некая нелогичность, — заявил ТАСС Титов, подчеркнув, что для изменений «надо находить какие-то меры, очень постепенного, не сложного и не наносящего ущерб людям пути».

Согласно данным Единого реестра субъектов МСП, который опубликовала Федеральная налоговая служба, на 10 августа 2020 года в России насчитывалось 5,6 млн субъектов малого и среднего предпринимательства (МСП). Больше половины из них – порядка 3,3 миллиона — составляют индивидуальные предприниматели.

Форма ИП имеет ряд преимуществ по сравнению с ООО или со статусом самозанятого. Индивидуальному предпринимателю проще начать и прекратить свою деятельность, у него упрощённая система налогообложения без НДФЛ. При этом доход предприниматель может беспроблемно и быстро перевести себе на карту или снять наличными (с учётом определённых требований) в банке, пишет «Секрет фирмы».

По мнению самих предпринимателей, вести малый и средний бизнес в России и так непросто. Если же начнут «закручивать гайки», бизнес либо исчезнет, либо уйдет в тень. Таким образом, возможная реформа приведет к обратному эффекту. При этом власти свои цели не достигнут.

Читайте также: Следственный комитет предложил ужесточить уголовную ответственность для физлиц

Как ИП платит себе зарплату: порядок начисления дохода

Добавлено в закладки: 0

Перед государственной регистрацией предпринимательства основной задачей является определение правовой формы (ООО или ИП) и выбор налогового режима. Обычно чаша весов склоняется в сторону ИП. По сравнению с ООО, ИП начать и вести бизнес значительно проще. Кроме того, предпринимателю легче вести бухгалтерию. Что касается системы налогообложения, то ИП чаще всего используют УСН. Но, спустя время у бизнесмена возникает вопрос о собственной заработной плате. Поэтому нужно разобраться, как ИП платит зарплату и каков порядок оформления таких отчислений в году.

Можно ли начислить себе зарплату

Можно ли платить себе зарплату и как правильно оформить документы? На практике, такого понятия как заработная плата у предпринимателя не существует. ИП – это физическое лицо, которое занимается предпринимательской деятельностью. Средства, полученные от хозяйственной деятельности – это его прибыль.

Тогда как зарплата является вознаграждением за труд, которое выплачивает работодатель работнику по трудовому договору. При заключении соглашения участниками сделки являются две стороны (работодатель и работник). В нашем случае работодатель и работник одно лицо. Следовательно, если вторая сторона отсутствует, то заключить трудовой договор не представляется возможным.

Поэтому ИП не может выплачивать себе заработную плату. Также предприниматель не имеет права получать деньги под отчет, на командировочные расходы, выплачивать себе социальные пособия, компенсации или другие выплаты, предусмотренные законом. Если предприниматель произведет такие выплаты и отобразит их в расходах, налоговая служба их не примет.

На видео: КОГДА ДИРЕКТОР-УЧРЕДИТЕЛЬ | Взносы за директора можно не платить

Как предпринимателю быть без зарплаты

Как же быть, оставаться без денежных средств? Необходимо понять разницу между выплачиваемой заработной платой наемному работнику и зарплатой ИП. Наемному работнику работодатель выплачивает зарплату на основании Трудового законодательства. Он должен платить два раза в месяц аванс и зарплату. Когда вопрос стоит о выплате заработной платы предпринимателю, то дело обстоит иначе.

Так как все средства, полученные от ведения бизнеса, за минусом расходов являются собственностью бизнесмена. Чтобы иметь деньги на личные нужды предпринимателю достаточно снять их с расчетного счета в банке по чековой книжке. Можно сделать перевод на карточный счет, а затем тратить деньги на личные нужды, как физическое лицо, совершенно бесконтрольно.

Отчет за потраченные средства

Отчитываться за потраченные средства ни перед кем не нужно. Однако бывают случаи, когда у ИП нет расчетного счета. Поэтому расчеты предприниматель проводит наличными деньгами. Обязательным условием является ведение книги учета доходов и расходов. Здесь отображаются любые операции с наличными, включая поступление денежных средств от ведения бизнеса и покрытие расходов. Издержки могут быть связаны с ведением бизнеса, например, закупкой товара или когда ИП выплачивает зарплату наемным работникам. Траты на собственные нужды не нужно отображать в квартальном (годовом) отчете.

Разберемся, как ИП выплачивает зарплату своему работнику. Предприниматель должен платить все налоги, при расчете заработной платы исходя из условий трудового договора. Обычно удержания составляют значительную сумму, поэтому чтобы снизить налоговую нагрузку оформляют еще одно ИП. Как следствие оба предпринимателя платят за себя взносы и налоги, которые значительно меньше, чем удержания из заработной платы работника.

На видео: Доходы учредителя или зарплата директора. Как получать учредительский доход

Выдать зарплату мужу ИП

При условии ведения бизнеса в РБ совместно с родственниками возникает вопрос: как ИП должен платить зарплату своему мужу или жене? По закону все имущество, нажитое в совместном браке, является общей собственностью супругов. Сюда относится не только движимое или недвижимое имущество, но и доходы супругов.

При этом муж и жена это разные люди. Здесь вступают в силу трудовые отношения. Следовательно, вопрос может ли жена ИП платить мужу зарплату необходимо рассматривать с учетом положений ТК РФ.

Здесь потребуется оформление трудового договора как со сторонним работником. Нужно произвести запись в трудовой книжке, зарегистрировать сотрудника во всех фондах. Может ли ИП платить наличными зарплату или только перечислением на карточку? Зарплату можно платить любым удобным способом.

Что касается отчетности, то расходы, связанные с бизнесом – это приобретение товара, оплата коммунальных услуг, закупка инструментов, необходимых для работы. Все остальные траты отображать в отчетной документации не нужно. Однако это не значит, что предприниматель может потратить все денежные средства. ИП должен вести учет всех поступлений и предполагаемых трат. Это позволит контролировать наличие средств на счету, своевременно оплачивать патент, налоги и сборы, а также покрывать другие непредвиденные издержки.

На видео: Нанимайте управляющего ИП вместо генерального директора

Советы предпринимателю

Суммы, потраченные на личные нужды, в случае применения налогового режима «доход минус расход» к издержкам не относятся.

Предприниматель необходимо учитывать следующие моменты:

- ИП не имеет права начислять себе заработную плату. Он не может оформить трудовой договор сам с собой. Денежные средства ИП может снимать со счета в любой момент.

- Нельзя отражать в налоговом учете деньги, потраченные на личные нужды.

- Деньги, которые были сняты с расчетного счета и потрачены на личные нужды, дополнительно налогом не облагаются.

Он не может оформить трудовой договор сам с собой. Денежные средства ИП может снимать со счета в любой момент.

Он не может оформить трудовой договор сам с собой. Денежные средства ИП может снимать со счета в любой момент.Подайте упрощенную бумажную налоговую декларацию

Если вы обычно не подаете федеральный подоходный налог и не можете использовать наш онлайн-инструмент для лиц, не подающих документы, введите информацию о платеже, вы можете подать упрощенную бумажную налоговую декларацию, чтобы получить свой экономический эффект. .

Кто может подать

Вы можете подать упрощенную бумажную налоговую декларацию для получения платежа только , если все из этих заявлений верны:

- Вы не подали налоговую декларацию за 2019 год

- От вас не требуется подавать налоговую декларацию за 2019 год — обычно потому, что ваш доход слишком низкий

- У вас есть номер социального страхования, по которому вы можете работать в США

- Вы не можете быть объявлены чужим иждивенцем

Когда подавать

Вы должны подать упрощенную налоговую декларацию до , 15 октября 2020 г. , , чтобы получить платеж за экономический эффект в этом году.

, , чтобы получить платеж за экономический эффект в этом году.

Как подать

Первое, что вам нужно сделать, это загрузить и распечатать форму 1040, Налоговую декларацию США для лиц пожилого возраста, или, если вам больше 65 лет, форму 1040-SR, Налоговую декларацию США для пожилых людей.

Чтобы заполнить форму и получить платеж, выполните следующие действия:

1. Напишите «EIP2020» в верхней части формы.

Раздел статуса регистрации:

2. Проверьте статус регистрации, который относится к вам. Чтобы разобраться в этом, обратитесь к нашему интерактивному помощнику по налогам.

3. Введите свое имя, почтовый адрес и номер социального страхования.

- Если вы состоите в браке и подаете совместную декларацию за вас и вашего супруга, вы должны указать свой номер социального страхования и номер вашего супруга.

- Если вы или ваш супруг (а) были активным членом Вооруженных сил США в любое время в 2019 году, вам необходимо ввести номер социального страхования одного из супругов. Для другого супруга вы можете ввести либо его номер социального страхования, либо его индивидуальный идентификационный номер налогоплательщика (ITIN).

Для другого супруга вы можете ввести либо его номер социального страхования, либо его индивидуальный идентификационный номер налогоплательщика (ITIN).

Для другого супруга вы можете ввести либо его номер социального страхования, либо его индивидуальный идентификационный номер налогоплательщика (ITIN).Стандартная секция вычета:

4. Отметьте все поля, которые относятся к вам (и к вашему супругу, если вы подаете вместе). Помните, что если кто-то другой может заявить, что вы являетесь иждивенцем его налогов, вы не имеете права на получение платежа за экономический ущерб.

Отделение иждивенцев:

5. Введите информацию о ваших детях, которые имеют право на получение выплаты экономического воздействия. Ваши дети имеют право на получение платежа, только если на 31 декабря 2019 года им исполнилось 16 лет или меньше, и если они прожили с вами более половины 2019 года.

Вам понадобится следующая информация:

- ФИО вашего ребенка

- Их номер социального страхования или идентификационный номер налогоплательщика при усыновлении

- Их отношение к вам

- В столбце 4 вы:

- Отметьте поле «Детский налоговый кредит», если у вашего ребенка номер социального страхования .

- Отметьте поле «Кредит для других иждивенцев», если у вашего ребенка идентификационный номер налогоплательщика за усыновление

Разделы доходов и налогов (строки 1-11):

6.Введите $ 1 в строки 2b, 7b и 8b.

7. Введите 0,00 долл. США в строке 11b.

8. Оставьте все остальные строки в этом разделе пустыми.

Раздел возврата:

9. Если вы хотите, чтобы ваш платеж был зачислен непосредственно в ваш банк, укажите информацию о своем банковском счете в строках с 21b по 21d. Счет должен быть открыт на имя подателя, получающего Платеж.

10. Оставьте остальную часть этого раздела пустой.

Подпишите здесь раздел:

11. Подпишите свое имя.Если вы состоите в браке и подаете документы совместно, ваша супруга тоже должна подписать. Подписывая форму, вы подтверждаете, что все в форме соответствует действительности, и вам грозит штраф, если вы солгали.

12. Если у вас есть личный идентификационный номер для защиты личности (также называемый IP-PIN), введите его. Если у вас нет ПИН-кода IP, вы можете оставить это поле пустым.

Если у вас нет ПИН-кода IP, вы можете оставить это поле пустым.

13. Кроме того, заявитель упрощенной формы возврата может ввести идентификационную информацию любого стороннего представителя, если это применимо, внизу страницы 2 формы 1040 или формы 1040-SR.

Отправьте упрощенную налоговую декларацию по почте:

14. Отправьте заполненную форму в IRS. Чтобы найти адрес IRS:

- Посетите адреса файлов

- Найдите свое место жительства в столбце 1

- Найдите правильный почтовый адрес IRS в столбце 2 под заголовком «И вы, , НЕ ЯВЛЯЕТесь заявлением о платеже ».

Помните, что вы должны отправить форму по почте до 15 октября 2020 года, если хотите получить платеж в этом году.

Налоговая информация для малого бизнеса | ЮСАГов

Налоги на бизнес

Как владельцу бизнеса важно понимать ваши федеральные, государственные и местные налоговые требования.Это поможет вам точно подавать налоговую декларацию и своевременно производить платежи. От структуры бизнеса, которую вы выбираете при открытии бизнеса, зависит, какие налоги вы будете платить и как их платить.

От структуры бизнеса, которую вы выбираете при открытии бизнеса, зависит, какие налоги вы будете платить и как их платить.

Идентификационный номер работодателя (EIN)

Большинству предприятий требуется идентификационный номер работодателя (EIN). Ваш EIN — это ваш федеральный идентификационный номер налогоплательщика. Вы должны получить его сразу после регистрации нового бизнеса.

Узнайте в IRS, нужен ли вам EIN, как его получить, что делать, если вы потеряли или потеряли свой, и многое другое.

Подоходный налог

Большинство предприятий должны подавать и платить федеральные налоги с любого дохода, заработанного или полученного в течение года. Однако товарищества подают ежегодную информационную декларацию, но не платят подоходный налог. Вместо этого каждый партнер сообщает свою долю прибыли или убытков партнерства в своей индивидуальной налоговой декларации.

Практически в каждом штате существует налог на прибыль предприятий или корпораций. Однако в каждом штате и районе действуют свои налоговые законы. Узнайте требования к подоходному налогу с предприятий в вашем штате или территории.

Однако в каждом штате и районе действуют свои налоговые законы. Узнайте требования к подоходному налогу с предприятий в вашем штате или территории.

Налоги на занятость

Если у вас есть сотрудники, существуют федеральные налоговые требования в отношении того, что вы должны платить, и формы, которые вы должны заполнять. Эти налоги на занятость включают:

FUTA гарантирует, что люди могут получать пособие по безработице после потери работы.

Предприятия во всех штатах платят государственное страхование компенсации работникам и налоги на страхование по безработице.

Акцизный налог

Федеральное правительство облагает налогом предприятия, которые производят или продают определенные продукты.Если в вашем бизнесе используются различные типы оборудования, сооружений или других продуктов, вам может потребоваться уплатить акцизный налог. Узнайте о федеральных требованиях к акцизному налогу и формах, которые вы должны заполнить.

Налог на недвижимость

В каждом штате существует свое определение того, какая собственность подлежит налогообложению. Некоторые штаты взимают налог на имущество с предприятий, занимающихся коммерческой недвижимостью. Другие собирают налог на имущество за транспортные средства, компьютерное оборудование и другие коммерческие активы. Сумма налога, которую вы платите, рассчитывается исходя из общей стоимости имущества или определенного процента от стоимости.Найдите требования по налогу на недвижимость в вашем штате.

Некоторые штаты взимают налог на имущество с предприятий, занимающихся коммерческой недвижимостью. Другие собирают налог на имущество за транспортные средства, компьютерное оборудование и другие коммерческие активы. Сумма налога, которую вы платите, рассчитывается исходя из общей стоимости имущества или определенного процента от стоимости.Найдите требования по налогу на недвижимость в вашем штате.

Налог с продаж и использования

Государства могут облагать налогом продажу товаров и услуг. Проверьте, должна ли ваша компания регистрироваться для уплаты и / или сбора налога с продаж в вашем штате. Исключения из налога с продаж часто включают продукты питания, одежду, лекарства, газеты и коммунальные услуги.

Штаты могут также облагать ваш бизнес налогом за использование товаров и услуг, если налог с продаж не взимается. Обычно это относится к товарам и услугам, приобретенным за пределами штата, в котором вы ведете бизнес.

Расчетный налог

Вы должны платить федеральный налог с дохода, который не подлежит удержанию. Или, если сумма удерживаемого вами федерального подоходного налога недостаточна для покрытия ваших налогов, вы должны заплатить ориентировочный налог. Узнайте, должна ли ваша компания платить ориентировочные налоги и что нужно делать.

Или, если сумма удерживаемого вами федерального подоходного налога недостаточна для покрытия ваших налогов, вы должны заплатить ориентировочный налог. Узнайте, должна ли ваша компания платить ориентировочные налоги и что нужно делать.

Налог на самозанятость

Если у вас есть собственный бизнес, вы должны платить налоги на социальное обеспечение и медицинскую помощь. В противном случае вы не попадете под действие системы социального обеспечения.Узнайте о том, кто должен платить налог на самозанятость и как его платить.

Расчетные налоги

Расчетный налог — это метод, используемый для уплаты налогов на прибыль, которая не подлежит удержанию. Это включает доход от самозанятости, проценты и дивиденды. Возможно, вам также придется заплатить расчетный налог, если сумма подоходного налога, удерживаемого из вашей заработной платы, пенсии или другого дохода, недостаточна.

Кто должен платить расчетные налоги?

Физические лица, ведущие собственный бизнес, обычно должны уплачивать расчетные налоговые платежи. Если вы не платите достаточную сумму подоходного налога в виде удерживаемых или расчетных налогов, с вас может взиматься штраф.

Если вы не платите достаточную сумму подоходного налога в виде удерживаемых или расчетных налогов, с вас может взиматься штраф.

Узнайте, нужно ли вам производить расчетные налоговые платежи и как платить.

Когда должны быть уплачены исчисленные налоги?

Год разделен на четыре периода для уплаты расчетного налога. Каждый период имеет определенный срок оплаты.

Ориентировочные сроки уплаты федерального налога на 2020 год:

15 апреля

15 июня

сен.15

15 января следующего года

Льготы по налогу на энергию

Налоговые льготы, связанные с энергетикой, могут сделать улучшение энергоснабжения дома и бизнеса более доступным. Есть кредиты на покупку энергоэффективных приборов и на улучшение энергосбережения.

Узнайте, имеете ли вы право на получение государственных, местных, коммунальных или федеральных льгот.

Государственные налоговые льготы на энергию

Энергосберегающие улучшения дома

Кредиты на жилищную энергию позволяют сэкономить на любой из этих покупок для вашего дома:

Панели солнечных батарей

Солнечные водонагреватели

Ветровые турбины

Геотермальные тепловые насосы

Оборудование топливных элементов

Эти налоговые льготы действительны до 2021 года.

Льготы по налогу на энергию на 2018–2020 годы

Закон, принятый в декабре 2019 года, повторно разрешил многие льготы по налогу на энергию, срок действия которых истек в 2017 году. Они имеют обратную силу до 2018 года и продлены до 2020 года или дольше. Они включают кредиты на:

Энергоэффективные дома

Энергоэффективные коммерческие здания

Некоммерческая энергетическая собственность

Квалифицированные автомобили на топливных элементах

Заправка транспортных средств на альтернативном топливе

Энергия налоговые льготы для биодизеля и возобновляемого дизельного топлива, продленные до 2022 года

Ведение бизнеса в США: вопросы федерального налогообложения: PwC

я.Обязательства по соблюдению FATCA

FATCA налагает обязательства по регистрации, комплексной проверке, предоставлению информации и удержанию налогов для организаций, которые квалифицируются как FFI. Юридические лица с характеристиками FFI должны определить, действительно ли они являются FFI, и если да, то должны ли они регистрироваться в IRS.

Многонациональные корпорации (ТНК) должны проверить свои казначейские центры, пенсионные фонды и холдинговые компании, чтобы назвать несколько примеров, чтобы определить, соответствуют ли они определению ИФИ.Правильное определение статуса FATCA каждого юридического лица в крупной организации может потребовать значительного времени и усилий и должно повторяться регулярно, поскольку окончательные правила FATCA предусматривают несколько различных тестов доходов и активов как на уровне организации, так и на уровне глобальной организации. Кроме того, IRS заключила межправительственные соглашения (МПС) со многими странами, которые содержат определенные изменения или пояснения, применимые к организациям в конкретной юрисдикции. См. Раздел iv.Влияние IGA , ниже. Обратите внимание, что эти межгосударственные соглашения не связаны с какими-либо соглашениями о подоходном налоге.

Независимо от статуса FATCA на налоговых агентов накладываются обязательства в отношении дохода FDAP из США, который включает многие MNC. Эти компании должны иметь процессы и процедуры для выявления и категоризации получателей платежей, не являющихся гражданами США, для целей FATCA, составления отчетов и, возможно, применения 30% удерживаемого налога, чтобы избежать ответственности по удерживаемому налогу и потенциальным процентам и штрафам.Даже если иностранная организация не является FFI, FATCA по-прежнему требует, чтобы получатель платежа из источника в США подтвердил свой статус FATCA с соответствующей документацией, включая, для определенных типов NFFE, информацию о лицах в США, которые владеют (прямо или косвенно) более чем 10% NFFE.

ii. Исключения FATCA

Существует несколько важных исключений из удержания FATCA для платежей FDAP из источников в США. Например, удержание FATCA не должно применяться, когда получатель платежа предоставляет налоговому агенту соответствующую документацию, демонстрирующую, что получатель не подлежит удержанию (т. е., организация документирует свой статус FATCA и предоставляет всю необходимую информацию налоговому агенту, и этот статус не является «неучаствующим FFI»). Несмотря на то, что удержание FATCA не применяется, отчетность по-прежнему требуется. Налоговый агент также должен оценить, применяются ли отчетность и удержание в соответствии с правилами предоставления информации, описанными в предыдущем разделе.

е., организация документирует свой статус FATCA и предоставляет всю необходимую информацию налоговому агенту, и этот статус не является «неучаствующим FFI»). Несмотря на то, что удержание FATCA не применяется, отчетность по-прежнему требуется. Налоговый агент также должен оценить, применяются ли отчетность и удержание в соответствии с правилами предоставления информации, описанными в предыдущем разделе.

Казначейства предусматривают ряд категорий ИФИ, которые могут рассматриваться как соответствующие FATCA или как «освобожденные бенефициарные владельцы».«Эти категории ИФУ обладают характеристиками, которые, как считается, представляют меньший риск использования для уклонения от уплаты налогов гражданами США. Соответственно, этим организациям не нужно заключать соглашение FFI с IRS (хотя им все равно придется регистрироваться), и, как правило, от них не требуется проводить такую же комплексную проверку и отчетность, которую должны выполнять участвующие FFI.

NFFE, которые либо не имеют существенных собственников в США, либо которые должным образом идентифицируют этих владельцев для налоговых агентов, не должны подлежать удержанию, равно как и NFFE, которые, по мнению IRS, представляют собой низкий риск уклонения от уплаты налогов в США, такие как публично торгуемые компании и их аффилированные лица и те, кто занимается активными торговыми операциями или бизнесом. Удерживаемый платеж, произведенный документально зарегистрированной организации за пределами США, не подлежит удержанию по FATCA, но может применяться отчетность.

Удерживаемый платеж, произведенный документально зарегистрированной организации за пределами США, не подлежит удержанию по FATCA, но может применяться отчетность.

iii. Действия в соответствии с FATCA

MNC нуждаются в программе соответствия FATCA, чтобы обеспечить выполнение всех необходимых классификаций FATCA, документации, мониторинга и отчетности. Этот процесс должен быть задокументирован в серии политик и процедур, обеспечивающих наличие элементов управления, которые можно воспроизвести и протестировать. Кроме того, программа должна выделять изменения в деловой практике, которые могут быть необходимы для соблюдения требований FATCA, и информировать высшее руководство о том, что все области организации были проверены в соответствии с требованиями.

iv. Влияние МПС

Чтобы смягчить определенные иностранные правовые препятствия для соблюдения требований FATCA, между Казначейством США и правительствами других стран были заключены соглашения о межгосударственном праве. В соответствии с некоторыми межгосударственными соглашениями, известными как межгосударственные соглашения по модели 1, обмен информацией осуществляется напрямую между IRS и иностранным налоговым органом. Это обязывает организации в юрисдикциях МПС сообщать своему правительству информацию, которая, возможно, не требовалась или не разрешалась в прошлом. Другие МПС, известные как МПС Модели 2, предусматривают, что местные органы власти предписывают ИФИ, находящимся в юрисдикции, отчитываться непосредственно перед IRS.

В соответствии с некоторыми межгосударственными соглашениями, известными как межгосударственные соглашения по модели 1, обмен информацией осуществляется напрямую между IRS и иностранным налоговым органом. Это обязывает организации в юрисдикциях МПС сообщать своему правительству информацию, которая, возможно, не требовалась или не разрешалась в прошлом. Другие МПС, известные как МПС Модели 2, предусматривают, что местные органы власти предписывают ИФИ, находящимся в юрисдикции, отчитываться непосредственно перед IRS.

Оценка воздействия FATCA требует определения того, применяется ли МПС к рассматриваемой организации. Могут быть использованы положения окончательных положений или любого межгосударственного соглашения, которые обеспечивают более благоприятные результаты. Казначейство сосредоточило свои усилия на согласовании требований в каждом МПС, но есть заметные различия в соглашениях, подписанных на сегодняшний день. Для MNC это потребует анализа применимых правил FATCA во всех юрисдикциях, в которых она работает.

против компаний, в группах которых есть ИФУ

FATCA налагает самые значительные обязательства на ИФИ.Компании, занимающиеся нефинансовым бизнесом, могут думать, что немногие из их иностранных организаций или ни одно из них не являются ИФИ. Однако определение FFI является широким и включает в себя больше типов организаций, чем можно было ожидать.

Хотя правила предусматривают различные исключения, следующие типы организаций могут быть ИФИ:

- Пенсионные фонды и фонды за пределами США — Пенсионные фонды за пределами США, валовой доход которых в основном связан с инвестированием, реинвестированием или торговлей финансовыми активами и которые профессионально управляются другой организацией, классифицируются как инвестиционные организации и, следовательно, являются ИФИ .Однако некоторые пенсионные фонды, имеющие право на получение льгот по налоговому соглашению, являются примерами пенсионных фондов, которые рассматриваются как «освобожденные бенефициарные владельцы» и поэтому не обязаны заключать соглашения FFI с IRS.

- Казначейские центры, холдинговые компании и кэптивные финансовые компании — Эти типы организаций специально указаны в определении ИФИ. Однако, если такие организации удовлетворяют определенным требованиям и являются частью нефинансовой группы компаний, они могут быть исключены из числа FFI.К деятельности, имеющей отношение к оценке того, рассматривается ли юридическое лицо как ИФИ, относятся:

- объединение денежных средств

- секьюритизация и факторинговая деятельность

- операции по хеджированию (включая то, осуществляется ли хеджирование с аффилированными лицами или «клиентами»)

- операции по финансированию клиентов

- Офшорные денежные средства и инвестиционные стратегии

- внутренний банк и внешние кредитные или «банковские» операции.

- Организации специального назначения и дочерние компании банковского типа — Хотя эти организации часто используются для доступа к более дешевым источникам финансирования для операций или приобретений, их может вызвать сочетание видов деятельности, которыми эти организации занимаются, и способы получения дохода. подпадать под определение FFI.

- Кэптивные страховые компании — Как правило, кэптивные страховые компании не являются FFI для целей FATCA, если они не выпускают контракты на денежную оценку или аннуитет. Однако таким кэптивам все же следует оценивать свои бизнес-операции, чтобы определить, подпадают ли они под другую категорию FFI. Эти другие категории могут включать депозитарные учреждения, кастодиальные учреждения, инвестиционные организации, а также определенные холдинговые компании и казначейские центры.

подпадать под определение FFI.

подпадать под определение FFI. Когда MNC определяет, что у него есть объекты в своей глобальной структуре, которые являются FFI, MNC должен определить, могут ли такие объекты претендовать на исключение из статуса FFI.Одно из основных исключений касается холдинговых компаний и казначейских центров, которые входят в группу, которая определена как «нефинансовая». Статус «нефинансовой» основан на соотношении активного и пассивного дохода и активов, а также доход, полученный ИФИ внутри группы.

Если организация является ИФИ, MNC должна определить, должно ли это ИФИ стать участвующим ИФИ (или ИФИ, отчитывающимся в соответствии с МПС), и имеет ли оно право на статус бенефициарного собственника, считающегося соответствующим или освобожденным от налогообложения.Если организация не имеет права на такой статус, она должна надлежащим образом зарегистрироваться в IRS. Чтобы избежать 30% налога у источника с получаемых им удерживаемых платежей, каждое FFI должно использовать онлайн-портал FATCA IRS для заключения соглашения с FFI, подтверждения своей должной осмотрительности и получения идентификационного номера, глобального идентификационного номера посредника или GIIN.

vi. Компании, осуществляющие трансграничные платежи из источников в США

Удержание и отчетность по FATCA обычно применяется, когда транснациональная компания производит удерживаемый платеж (т.е., выплата определенного дохода от FDAP из США). С практической точки зрения, это может повлиять на широкий круг плательщиков — практически любой транснациональный бизнес, производящий платежи, подпадающие под это определение, испытает влияние FATCA. В результате глобальные организации должны сосредоточить свои усилия на таких платежных реквизитах, как:

В результате глобальные организации должны сосредоточить свои усилия на таких платежных реквизитах, как:

- какое юридическое лицо или подразделение авторизует платеж

- какое юридическое лицо или подразделение производит платеж

- получатель платежа

- документация получателя

- источник (источник федерального подоходного налога США) платежа

- символ платежа.

TaxNewsFlash-Europe — KPMG Global

31 марта — Кипр: отсрочка уплаты НДС (COVID-19)

31 марта — Израиль: Продление налоговых сроков (COVID-19)

31 марта — Нидерланды: банк разрешил возмещение НДС, исходя из фактического использования

31 марта — Польша: помощь работодателям, финансовая поддержка для выплаты заработной платы сотрудникам (COVID-19)

31 марта — Сербия: освобождение от НДС на средства индивидуальной защиты (COVID-19)

31 марта — Великобритания: Налоговые льготы включают отсроченные налоговые платежи (COVID-19)

30 марта — Албания: Судебное разбирательство приостановлено (COVID-19)

30 марта — Болгария: Налоговая декларация, сроки уплаты налогов перенесены (COVID-19)

30 марта — Косово: налоговые льготы включают перенесенные сроки (COVID-19)

30 марта — Франция: Проект административных правил, объем налога на цифровые услуги

30 марта — Люксембург: Предлагаемые ограничения на вычет платежей в страны «черного списка»

30 марта — Кипр: Продлены сроки подачи налоговых деклараций и уплаты налогов (COVID-19)

30 марта — Латвия: Расширенные налоговые льготы для компаний (COVID-19)

30 марта — Сербия: Дополнительные инструкции, налоговые административные процедуры (COVID-19)

30 марта — Швейцария: заполнение расширенной налоговой декларации, крайние сроки оплаты в кантоне Цуг (COVID-19)

27 марта — Нормандские острова: налоговые льготы, предоставленные Джерси (COVID-19)

27 марта — Чешская Республика: налоговые льготы, включая меру переноса убытков (COVID-19)

27 марта — Черногория: налоговые льготы включают задержку подачи заявки, даты платежа (COVID-19)

27 марта — Румыния: Меры по налоговым льготам включают продление срока платежа (COVID-19)

27 марта — Швейцария: Продление по кантонам, подача индивидуальных налоговых деклараций 2019 (COVID-19)

26 марта — Нидерланды: таможенные льготы в ответ на коронавирус (COVID-19)

26 марта — Польша: Продлены сроки подачи налоговой декларации, платеж до 31 мая 2020 года (COVID-19)

26 марта — Сербия: Продленные сроки, налоговые административные процедуры (COVID-19)

26 марта — Украина: налоговые льготы в ответ на коронавирус (COVID-19)

25 марта — Хорватия: отсрочки уплаты налогов в связи с коронавирусом (COVID-19)

25 марта — ЕС: Стандарты для производителей медицинского оборудования (COVID-19)

25 марта — Гибралтар: больше налогов, мер по облегчению бизнеса, реагирование на коронавирус (COVID-19)

25 марта — Ирландия: заработная плата и финансовая поддержка в ответ на коронавирус (COVID-19)

25 марта — Испания: налоговые льготы, другие льготы для компаний, ответ на коронавирус (COVID-19)

25 марта — Швейцария: Налоговые меры в ответ на коронавирус (COVID-19)

24 марта — Германия: обновленная информация об обязательной отчетности, механизмы трансграничного налогового планирования (DAC 6)

24 марта — Люксембург: транспонирование DAC 6, протокол с Францией

24 марта — Латвия: налоговые льготы включены в ответ правительства на коронавирус (COVID-19)

24 марта — Италия: вся промышленная и коммерческая деятельность приостановлена, ответ на коронавирус (COVID-19)

24 марта — Италия: Повышенная прозрачность в «листинговых компаниях» и требования к раскрытию информации (COVID-19)

23 марта — Италия: Банковские гарантии, связанные с налоговыми процедурами, подлежат возврату (решение Верховного суда)

23 марта — Греция: продление налоговых платежей в рамках мер налоговых льгот (COVID-19)

23 марта — Чешская Республика: налоговые льготы в связи с коронавирусом (COVID-19)

23 марта — Германия: дополнительные налоговые льготы, ответ на коронавирус (COVID-19)

23 марта — Греция: Налоговые меры в указах, ответ на коронавирус (COVID-19)

23 марта — Венгрия: Социальная помощь для работодателей, ответ на коронавирус (COVID-19)

22 марта — Бельгия: налоговые льготы в связи с коронавирусом (COVID-19)

22 марта — Норвегия: Принят закон, финансовые и налоговые льготы в отношении коронавируса (COVID-19)

22 марта — Португалия: Обновленная информация о мерах налоговых льгот в ответ на коронавирус (COVID-19)

21 марта — Сербия: налоговые льготы в ответ на коронавирус (COVID-19)

21 марта — Великобритания: налог на цифровые услуги, дата вступления в силу установлена 1 апреля 2020 года

21 марта — Великобритания: опубликован финансовый законопроект 2020

21 марта — Великобритания: Кредит на исследования и разработки увеличится до 13%

20 марта — Италия: налоговые льготы и льготы в ответ на коронавирус (COVID-19)

20 марта — Норвегия: меры по снижению НДС в ответ на коронавирус (COVID-19)

20 марта — Турция: налог на цифровые услуги, обновление

20 марта — Австрия: дополнительные налоговые льготы в связи с коронавирусом (COVID-19)

20 марта — Дания: Соображения работодателя, когда сотрудники работают удаленно из других стран (COVID-19)

20 марта — ЕС: Временные рамки мер государственной помощи для поддержки экономики в ответ на коронавирус (COVID-19)

20 марта — Гибралтар: помощь предприятиям, пострадавшим от коронавируса (COVID-19)

20 марта — Италия: налоговые льготы и льготы в ответ на коронавирус (COVID-19)

20 марта — Нидерланды: Отсрочка налоговых платежей на три месяца, помощь в связи с коронавирусом (COVID-19)

20 марта — Великобритания: налоговые льготы для поддержки малого и среднего бизнеса, ответ на коронавирус (COVID-19)

19 марта — Болгария: НДС в ответ на коронавирус (COVID-19)

19 марта — Исландия: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Швейцария: Выплата заработной платы и другие проблемы с коронавирусом (COVID-19)

19 марта — Германия: НДС на хозяйственную деятельность членов наблюдательного совета

19 марта — Хорватия: меры налоговых льгот в ответ на коронавирус (COVID-19)

19 марта — Ирландия: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Мальта: налоговые льготы в ответ на пандемию коронавируса (COVID-19)

19 марта — Польша: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Португалия: налоговые льготы для компаний, ответ на коронавирус (COVID-19)

19 марта — Словакия: налоговые льготы включены в меры по борьбе с коронавирусом (COVID-19)

18 марта — Ирландия: налоговые льготы предоставлены в ответ на коронавирус (COVID-19)

18 марта — Литва: Расширенная налоговая декларация, сроки уплаты налогов в ответ на коронавирус (COVID-19)

18 марта — Люксембург: налоговые льготы в ответ на коронавирус (COVID-19)

18 марта — Нидерланды: Дополнительные меры налоговых льгот для преодоления кризиса, связанного с коронавирусом (COVID-19)

18 марта — Норвегия: экономические и налоговые меры для решения проблемы коронавируса (COVID-19)

17 марта — Франция: Отсрочка прямых налоговых платежей для компаний, ответ на коронавирус (COVID-19)

17 марта — Нидерланды: НДС на комбинированные услуги, управление фондами (общее мнение адвоката CJEU в обращении из Великобритании)

17 марта — Дания: Парламент утвердил налоговые льготы для датских компаний, ответ на коронавирус (COVID-19)

17 марта — Италия: Приостановление налоговых проверок, реакция на коронавирус (COVID-19)

17 марта — Испания: налоговые льготы в ответ на коронавирус (COVID-19)

17 марта — Болгария: меры по трудоустройству приняты в ответ на коронавирус (COVID-19)

17 марта — Чешская Республика: Временное закрытие границы, последствия для сотрудников (COVID-19)

17 марта — Сербия: Рекомендации для работодателей во время кризиса, связанного с коронавирусом (COVID-19)

16 марта — Норвегия: Предложения по налоговым льготам в отношении мер, связанных с коронавирусом (COVID-19)

16 марта — Швеция: Меры по налоговым льготам для решения проблем коронавируса (COVID-19)

16 марта — Австрия: Меры налоговых льгот в отношении коронавируса (COVID-19)

16 марта — Дания: налоговые льготы в связи с коронавирусом (COVID-19)

16 марта — ЕС: Разрешение на экспорт, поставки средств индивидуальной защиты (COVID-19)

16 марта — Польша: Ответ правительства на коронавирус (COVID-19)

16 марта — Великобритания: Ответ правительства на коронавирус (COVID-19), соображения для работодателей

16 марта — Испания: налоговое законодательство в области цифровых услуг, обновление

13 марта — Франция: налоговые льготы доступны для предприятий, пострадавших от коронавируса (COVID-19)

13 марта — Италия: Обновленные операционные правила для предприятий (COVID-19)

13 марта — Швейцария: Соображения относительно кадровых функций при реагировании на коронавирус (COVID-19)

13 марта — Нидерланды: Меры налоговых льгот для предприятий, ответ на коронавирус (COVID-19)

12 марта — Италия: НДС при командировании сотрудников, несовместим с директивой ЕС по НДС (решение CJEU)

12 марта — Великобритания: Последствия для многонациональных компаний (бюджет 2020 г. )

)

12 марта — Великобритания: Обзор налоговых мер для предприятий (бюджет 2020 г.)

12 марта — Великобритания: Дополнительные налоговые меры для предприятий (бюджет 2020 г.)

12 марта — Великобритания: Обзор налоговых мер в отношении индивидуальных налогоплательщиков (бюджет 2020 г.)

12 марта — Великобритания: Гербовый сбор земельного налога, иностранные покупатели жилой недвижимости (бюджет 2020)

12 марта — Великобритания: помощь предпринимателям ограничена пожизненной прибылью в размере 1 миллиона фунтов стерлингов (бюджет на 2020 год)

12 марта — Великобритания: Последствия для энергетического сектора (бюджет 2020 г.)

11 марта — Великобритания: Первые впечатления от налоговых мер в отношении бизнеса в бюджете на 2020 год

11 марта — Чешская Республика: НДС для льготных карт

10 марта — Италия: Правила работы для предприятий (COVID-19)

10 марта — Швейцария: МСФО и возможные последствия для бухгалтерского учета коронавируса (COVID-19)

10 марта — Италия: Судебные разбирательства по налоговым спорам, задержка сроков в ответ на коронавирус (COVID-19)

9 марта — Италия: Руководство по электронному выставлению счетов (электронное выставление счетов), новые технические спецификации

9 марта — Люксембург: обновленные требования для люксембургских UCITS, продаваемых в Гонконге

9 марта — Великобритания: бюджет запланирован на 11 марта 2020 года

9 марта — Великобритания: Обновление сети налоговых соглашений

5 марта — Норвегия: Обзор налоговой системы в 2020 году

5 марта — Испания: Налог на финансовые операции в законопроекте

4 марта — Нидерланды: Приобретение юридического права собственности на объекты недвижимости, не облагаемые налогом на передачу

4 марта — ЕС: Краткое изложение недавних действий CJEU, направлений, других налоговых событий

4 марта — Швеция: Подробная информация о налоге на пластиковые пакеты

3 марта — Германия: Налоговые правила во время переходного периода Brexit; групповое освобождение от налога на передачу недвижимости

3 марта — Венгрия: «Специальные налоги» на телекоммуникации и розничную торговлю остаются в силе (решение CJEU)

3 марта — Венгрия: налог на рекламу не исключен, но режим штрафов считается несовместимым с законодательством ЕС (решение CJEU)

3 марта — Исландия: налоговые факты на 2020 год

2 марта — Чешская Республика: Ограничение использования убытков, понесенных в другой стране ЕС (решение CJEU)

2 марта — Италия: «Письма о намерениях», освобождение от уплаты НДС для обычных экспортеров

2 марта — Норвегия: Предложение об удержании налога с процентов и роялти

Как эффективно ориентироваться в налоговом планировании на интеллектуальную собственность

Марк Р. Баран | 11 июля 2017 г.

Баран | 11 июля 2017 г.Интеллектуальная собственность (ИС) часто считается важнейшим стратегическим компонентом развития бизнеса. Хотя права ИС нематериальны, они могут быть одним из важнейших активов вашего бизнеса. Понимание юридических и налоговых последствий деловых операций в области ИС может быть непростым делом ; и многие эксперты считают это преуменьшением.

По данным Всемирной организации интеллектуальной собственности (ВОИС), ИС относится к творениям ума, таким как изобретения; литературные и художественные произведения; конструкции; и символы, имена и изображения, используемые в торговле.ИС юридически защищена патентами, авторскими правами и товарными знаками, что позволяет людям и компаниям получать признание, а также получать финансовую выгоду от того, что они изобретают или создают.

IP может отличить ваш бизнес от конкурентов, быть проданным или лицензированным для обеспечения потоков доходов, быть неотъемлемой частью вашего бренда / маркетинга, предлагать клиентам и потенциальным клиентам новые преимущества или даже использоваться в качестве обеспечения кредита.

Почему разумно согласовывать бизнес-стратегии в области интеллектуальной собственности и налоговое планирование

Хотя многие компании работают над разработкой, защиты и монетизации IP, они часто не в состоянии интегрировать смекалка IP налогового планирования в их усилиях.То, что высшее руководство не знает о налоговых последствиях нематериальных активов, таких как ИС, может действительно повредить им или, наоборот, представить возможности создания стоимости, которыми можно воспользоваться, если они будут признаны и соответствующим образом использованы.

С другой стороны, неправильно управляемая ИС может привести к увеличению прибыли в юрисдикциях с высокими налогами и отрицательно повлиять на чистую прибыль; или перемещение нематериальных активов через границы или между коммерческими организациями может повысить риски трансфертных цен и налоговые обязательства.

Пейзаж интеллектуальной собственности

В условиях продолжающегося подъема в мировой экономике и по сравнению с прошлыми годами корпорации вкладывают больше средств в исследования и разработки и пользуются полученными в результате преимуществами интеллектуальной собственности. В своем Глобальном прогнозе финансирования НИОКР на 2016 год журнал R&D Magazine предсказал, что НИОКР в США вырастет на 3,4% до 514 млрд долларов, при этом явное большинство опрошенных фирм указали, что их бюджеты на НИОКР увеличились за последние три года, и что они будут продолжать это делать. в будущем.

В своем Глобальном прогнозе финансирования НИОКР на 2016 год журнал R&D Magazine предсказал, что НИОКР в США вырастет на 3,4% до 514 млрд долларов, при этом явное большинство опрошенных фирм указали, что их бюджеты на НИОКР увеличились за последние три года, и что они будут продолжать это делать. в будущем.

Открытие новой ценности существующей интеллектуальной собственности

Один из способов оптимизировать стоимость ИС — следовать глобальной рыночной тенденции по передаче ИС дочерним компаниям в юрисдикциях с более низкими налогами, включая такие места, как Люксембург, Швейцария или Гонконг.Отражением этой тенденции является тот факт, что в последние годы количество патентных заявок увеличилось в Европе и уменьшилось в США.

Эффективное налоговое планирование интеллектуальной собственности может включать передачу и лицензирование интеллектуальной собственности. Однако следует помнить о повышенном внимании со стороны правительства США и других стран, когда дело касается переводов между связанными организациями / перевода прибыли, сложности расчета предварительных налоговых льгот и понимания различных (и часто неоднозначных) иностранных налоговых правил.

Другой подход, который следует учитывать при управлении интеллектуальной собственностью, — это использование патента Patent Box или специального налогового режима для доходов от интеллектуальной собственности.Впервые введенные правительством Ирландии в 2000 году, они предназначены для поощрения дополнительных инвестиций в исследования. Они также предлагают дополнительные налоговые льготы (сниженная корпоративная ставка) в виде определенного вычета или освобождения от дохода от интеллектуальной собственности. Типы IP, которые соответствуют критериям, различаются и могут включать дизайн, товарные знаки, доменные имена или авторские права.

Способы передачи IP зависят от структуры сделки. Продажа интеллектуальной собственности обычно является налогооблагаемым событием, определяемым фиксированной продажной ценой или платежами в рассрочку.Когда ИС передается между операционными подразделениями многонациональной компании, они подчиняются «стандарту рыночной независимости», то есть: сумма, взимаемая одной связанной стороной с другой за данную транзакцию, должна быть такой же, как если бы стороны были не связаны, цена основана на оценке на открытом рынке.

Лицензионное соглашение может привести к уплате роялти, которые подлежат налогообложению и могут подлежать удержанию. Другой метод сделки с ИС — это «разделение затрат» — без передачи, разделения затрат и риска развития ИС с аффилированным лицом.

Вопросы налога на интеллектуальную собственность

Когда дело доходит до определения потенциальных налоговых последствий (как положительных, так и отрицательных) от сделок с ИС, может быть множество «подвижных частей». IP-транзакции иногда характеризуются как сделка «связки палочек», в которой права собственности могут быть разделены и повторно собраны, при этом каждая пайка представляет, например, индивидуальное право использования ИС.

Метод компенсации для IP-транзакции может повлиять на потенциальные налоговые обязательства: будет ли транзакция простой разовой продажей? Будет ли взиматься лицензионный сбор, дающий разрешение на использование названия / логотипа / продукта? Будет ли лицензиар также запрашивать выплаты роялти или процент от продаж или прибыли за определенный период времени?

Возможные налоги также зависят от суммы переданных прав: является ли продажа или уступка некоторых или практически всех прав ИС продажей? Является ли лицензией сохранение существенных прав на фиксированный платеж?

Общие вопросы налогообложения интеллектуальной собственности

Сюжет становится более сложным при изучении конкретных концепций налогообложения интеллектуальной собственности. Этот список должен помочь подчеркнуть необходимость в высококвалифицированных и квалифицированных советах по налоговому планированию при заключении сделки с интеллектуальной собственностью.

Этот список должен помочь подчеркнуть необходимость в высококвалифицированных и квалифицированных советах по налоговому планированию при заключении сделки с интеллектуальной собственностью.

IRS может изменить транзакцию, чтобы отразить «экономическую сущность», где, например, в судебном процессе может быть проанализирован объем контроля, сохраняемый передающей стороной, и распорядился ли налогоплательщик практически всеми правами на базовую интеллектуальную собственность.

Общие проблемы с налогом на интеллектуальную собственность включают:

Условные платежи: Когда качество переданного возмещения ИС зависит от неопределенных будущих условий, ситуаций или набора обстоятельств, которые в конечном итоге разрешат фактические будущие события?

Географические ограничения и ограничения области использования: положение в патентной лицензии, которое ограничивает объем того, что патентообладатель разрешает лицензиату делать в отношении патента.Обычно они связаны с определенными географическими ограничениями или ограничениями области использования. Превышение условий соглашения может привести к нарушению патентных прав.

Превышение условий соглашения может привести к нарушению патентных прав.

Сохранение контроля: имеет дело с областью действия лицензионного соглашения по интеллектуальной собственности — от использования лицензиатом (и потенциально аффилированными компаниями) до прав на производство, продажу и распространение до срока действия соглашения.

Обязательно посмотрите мелкий шрифт IRS

Дьявол кроется в деталях, когда дело касается налогового планирования интеллектуальной собственности.Возьмем, к примеру, широкий спектр кодов IRS, которые могут применяться к IP-транзакциям:

- IRS Раздел 1221: Исключения по основным активам — Авторское право, литературная, музыкальная или художественная композиция, письмо или меморандум, принадлежащий налогоплательщику, чьи личные усилия создали такое имущество или в чьих руках определена основа собственности.

- IRS Раздел 1235: Safe Harbor — Передача отдельным держателем патента всех существенных прав, рассматриваемых как продажа или обмен капитальных активов, удерживаемых более одного года. Применяется, даже если полученные суммы подлежат периодической или условной оплате.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.- IRS Раздел 1253: Товарные знаки, фирменные наименования и франшизы — Любая передача товарного знака, фирменного наименования или франшизы, при которой передающая сторона сохраняет «любые значительные полномочия, права или постоянную заинтересованность» в отношении предмета, не является предметом продажи к режиму налогообложения прироста капитала. Условные выплаты также не считаются приростом капитала.

Налоговый режим зависит от типа интеллектуальной собственности

Патенты: состоит из исключительного права «изготавливать, использовать, продавать, предлагать продажу и импортировать» запатентованный объект.В сделках с ИС может быть оговорено, что некоторые права сохраняются, но проблемы возникают, когда передаются не все права на патент.

Авторские права: Налогообложение интеллектуальной собственности будет зависеть от сущности и правопреемника. Продавец должен расстаться со «всеми существенными правами» в данном выражении (исключительном или неисключительном). Создатели (физические лица) произведений облагаются налогом по обычным ставкам.

Продавец должен расстаться со «всеми существенными правами» в данном выражении (исключительном или неисключительном). Создатели (физические лица) произведений облагаются налогом по обычным ставкам.

Товарные знаки, фирменные наименования (раздел 1253) считаются «проданными», если передающая сторона не сохраняет за собой каких-либо значительных полномочий, прав или продолжающейся доли участия.Сохраненные права рассматриваются как лицензия. Права могут включать в себя неодобрение переуступки, прекращения действия, стандартов качества или требования, чтобы получатель покупал расходные материалы у передающего.

Выводы

Если вы чувствуете, что вам понадобится пресловутый Розеттский камень, чтобы расшифровать иероглифы IRS вокруг IP-транзакций и налогового кодекса США, вы не одиноки. Это мудрая идея — обратиться за квалифицированной профессиональной помощью, чтобы разобраться в этих коварных водах налогового планирования и соблюдения нормативных требований.

Для получения дополнительной информации о наших возможностях налогообложения и бухгалтерского учета интеллектуальной собственности, пожалуйста, обращайтесь:

Марк Баран, JD, LL.M — Директор / налоговый отдел | Марк Панет

Телефон: (212) 503-8991 | [email protected]

Этот материал был подготовлен только для общих информационных и образовательных целей и не предназначен и не должен использоваться как бухгалтерский, налоговый или иной профессиональный совет.

За конкретным советом обращайтесь к своим консультантам.

ПИН-код защиты личности IRS — Поддержка

Начиная с января 2011 года, IRS начало рассылать уведомление (CP01A) налогоплательщикам, которые ранее связались с ними и с тех пор были подтверждены IRS как жертвы кражи личных данных.В новом уведомлении налогоплательщику будет предоставлен 6-значный PIN-код для защиты личности (IP-PIN), действительный только для подачи федеральной налоговой декларации за текущий год. Включение ПИН-кода IP в федеральную налоговую декларацию налогоплательщика за текущий год позволит избежать задержек в обработке налоговой декларации, отличив налогоплательщика от возможного похитителя личных данных. В случае, если налогоплательщик потеряет или утеряет уведомление CP01A, он может попытаться восстановить или заменить его для текущего налогового года, нажав здесь. Новое уведомление CP01A будет выпускаться каждый последующий год в январе в связи с новым сезоном подачи документов, пока налоговый счет налогоплательщика остается под угрозой кражи личных данных.

В случае, если налогоплательщик потеряет или утеряет уведомление CP01A, он может попытаться восстановить или заменить его для текущего налогового года, нажав здесь. Новое уведомление CP01A будет выпускаться каждый последующий год в январе в связи с новым сезоном подачи документов, пока налоговый счет налогоплательщика остается под угрозой кражи личных данных.Для ввода PIN-кода защиты личности в налоговой программе

В главном меню налоговой декларации (форма 1040) выберите:

- Персональная информация

- Имя и адрес

- PIN-код защиты личности — введите 6-значный PIN-код, предоставленный IRS. PIN-код будет напечатан внизу

страницы 2 формы 1040 в серой заштрихованной области справа от поля род занятий супруга.

PIN-код защиты личности (IP PIN) Краткие сведения

- PIN-код для защиты личности выдается в конце декабря или в начале января и действует только в течение текущего года обработки. Вы должны использовать свой последний ПИН-код IP для любых просроченных возвратов по формам 1040, 1040A, 1040EZ или 1040PR / SS, которые вы можете подать в электронном виде в текущем году.

- Если PIN-код защиты личности не включен в декларацию затронутого налогоплательщика или неверен, обработка его федеральной налоговой декларации будет отложена.

- Если уведомление CP01A, содержащее ПИН-код IP, потеряно и пострадавший налогоплательщик не может вспомнить назначенный ПИН-адрес IP, он может щелкнуть здесь, чтобы создать учетную запись и получить свой ПИН-код IP, или позвонить в специализированное подразделение по защите личных данных по телефону 1.800.908.4490 доб. 245, чтобы получить новый штифт. Использование заменяющих ПИН-кодов IP приведет к задержке обработки вашей налоговой декларации и выдаче любого возмещения, на которое вы можете иметь право, пока IRS проверяет декларацию как декларацию налогоплательщика.

- Если подана совместная налоговая декларация и и налогоплательщику, и супругу (-е) был выдан ПИН-код IP, при подаче бумажной декларации в налоговую декларацию должен быть включен только ПИН-код налогоплательщика. Однако, если вы подаете заявку в электронном виде, оба налогоплательщика должны ввести свои ПИН-коды IP.

- Налогоплательщики, которые могли стать жертвой кражи личных данных, должны связаться с отделом защиты личных данных IRS по телефону 1.800.908.4490. Часы работы: понедельник — пятница, с 7:00 до 19:00 по вашему местному времени.

Вы должны использовать свой последний ПИН-код IP для любых просроченных возвратов по формам 1040, 1040A, 1040EZ или 1040PR / SS, которые вы можете подать в электронном виде в текущем году.

Вы должны использовать свой последний ПИН-код IP для любых просроченных возвратов по формам 1040, 1040A, 1040EZ или 1040PR / SS, которые вы можете подать в электронном виде в текущем году.  Однако, если вы подаете заявку в электронном виде, оба налогоплательщика должны ввести свои ПИН-коды IP.