Как научиться экономить семейный бюджет и копить: Экономия семейного бюджета: 17 работающих способов

РазноеКак правильно экономить бюджет. 15 простых способов.

На чтение 6 мин. Обновлено

Здравствуйте, уважаемые читатели! Вы наверняка замечали, что семьи с небольшим доходом умудряются покупать дорогие вещи, регулярно ездить на отдых и еще что-то откладывают. С другой стороны, семьям с приличным доходом постоянно не вылезают из долгов, постоянно выплачивают какие-то кредиты и постоянно жалуются на вечную нехватку денег. Как же так? Секрет, в правильном ведении семейного бюджета. Давайте рассмотрим самые эффективные (и в то же время самые доступные) советы по экономии ваших кровно заработанных.

15 советов по экономии семейного бюджета

1. Учет доходов и расходов

Начинать нужно именно с этого. Вы должны иметь четкое представление, сколько вы получаете и сколько вы тратите, и самое главное на что тратите. Большинство людей даже не знают, на что уходят все их деньги, просто к концу месяца у них ничего не остается на руках из заработанного.

2. Никаких кредитов

Если вы до сих пор не можете накопить на понравившуюся вещь, то какой смысл брать кредит, чтобы потом отдать те же самые деньги + гигантские переплаты по процентам. Исключением здесь можно выделить кредиты, способствующие увеличению вашего заработка (на бизнес, на машину для работы) или же очень дорогостоящие, такие как ипотека.

3. Постоянно откладывайте часть заработанного

Приучите себя, сразу после получения зарплаты откладывать минимум 10%. Сумма с виду будет небольшая, но за год может набежать прилично. Также советую откладывать все неожиданные ваши доходы: вернули долг, про который вы давно забыли, на работе дали дополнительную премию и т.д. Вы же на них не рассчитывали, и согласитесь, было бы глупо все спустить на ветер.

Полезно еще завести себе отдельный конвертик, куда также необходимо откладывать деньги на всякие непредвиденные расходы (внезапное приглашение на свадьбу, день рождение, поломка телефона). Такие расходы очень сильно опустошают ваш бюджет, а в нашем случае вы будете к этому готовы.

Такие расходы очень сильно опустошают ваш бюджет, а в нашем случае вы будете к этому готовы.

4. Покупки только со списком

Вспомните свои последние походы в магазин. Вам нужно было купить хлеб, молоко, немного овощей и фруктов. Вы же дополнительно купили много всего другого: печенье, чипсы, и много других «вкусняшек». Знакомая ситуация? И на 99% уверен, что еще и забыли купить, что-то из основного, ради чего собственно вы шли в магазин. Как итог, сумма вашей покупки увеличилась сразу раза в два.

Поэтому, заранее перед походом в магазин составляйте список необходимого, это позволить существенно экономить семейный бюджет.

Совет. Долго хранящиеся продукты (сахар, крупы) покупайте в больших упаковках, так дешевле.

Скоропортящиеся продукты покупайте с запасом на 2-3 дня. Купите больше, потом все равно часть этого уйдет в мусор. А это лишние траты. Лучше покупать эти продукты в небольших магазинчиках, ларьках, так вы избежите соблазна купить что-то лишнее.

5. Не ходите в магазин голодными.

Голодному хочется покупать все подряд. Поэтому, перед походом в магазин обязательно поешьте.

6. Покупайте товары со скидкой и по акциям.

В каждом магазине, есть такие категории товаров (например, при покупке трех, четвертая в подарок), или постоянные скидки на определенные товары. Если вы этими товарами постоянно пользуетесь, так почему бы не прикупить впрок по более привлекательной цене.

7. Ищете более дешевые аналоги.

Здесь ключевое слово не дешевые, а аналоги. Всегда можно найти более недорогой подобный товар, аналогичного качества, но по более привлекательной цене.

8. Пользуйтесь скидочными картами.

При покупке всегда используйте эти карты, где это возможно. Тем самым вы экономите в среднем от 5 до 20%. За год может получиться внушительная сумма.

9. Разделите расход на питание по группам

Вы должны примерно знать, сколько денег вы тратите на овощи, фрукты, молочные продукты, мясо, крупы, вредную пищу.

Обычно 30-40% всех ваших расходов на еду уходит на всякие вредные продукты: чипсы, закуски к пиву, сладкое. Проанализировав,, можно вычеркнуть это из своего рациона, либо заменить чем-то более полезным или дешевым. На крайний случай, если вам совсем будет тяжело без этого, сократить потребление вредных (но таких вкусных) продуктов.

10. Нет мелким расходам

Спорим, вы не знали, и даже не догадывались, что покупка нового мобильного телефона обходиться вас дешевле, чем различные мелкие расходы: перекусы в кафе во время прогулки, различные шоколадки, книжки в дорогу, кофе из автоматов.

Вроде это небольшие расходы, но они происходят ежедневно. И ежедневно крадут из вашего семейного бюджета. За год набегает немаленькая (а если точнее, очень большая сумма).

Как правило, от всего этого можно отказаться, если не от всего, то от большего. Ничего сложного нет, идете на прогулку, возьмите с собой бутылочку с водой и перед выходом обязательно покушайте. Покупаете постоянно на работе кофе из автомата– купите сами банку кофе, сахар, сливки. Любите читать – купить себе электронную книгу.

Покупаете постоянно на работе кофе из автомата– купите сами банку кофе, сахар, сливки. Любите читать – купить себе электронную книгу.

11. Увеличьте временной горизонт покупок

Планируйте заранее дорогие покупки. За это время вы можете заранее определиться с характеристиками покупаемого товара, найдете, где его можно купить дешевле. Тем самым вы можете купить вещь еще процентов на 10-20 дешевле, чем в соседнем магазине.

12. Перед уходом их дома отключайте все электроприборы (свет, компьютеры и т.д.). Конечно, сейчас большинство приборов работают в режиме энергосбережения, но опять же по копеечке за год набегает приличная сумма.

13. Кушайте дома.

Расходы на различные перекусы, обеды в кафе и даже просто покупку стакана сока или чая крадут изрядную долю средств из вашего бюджета. Конечно, если вам без этого не обойтись, тогда внесите эти расходы в свой семейный бюджет и старайтесь не выходить за рамки выделенных на это средств.

14. Покупайте только дорогое и качественное

Помните пословицу «Скупой платит дважды». Это как раз наш случай. Покупая дорогие и качественные вещи, вы будете уверены, что вам необходимости каждый год менять их или нести в ремонт.

Совет. Вдаваться в крайности и покупать дорогие брендовые вещи тоже не стоит. Зачем переплачивать за имя. Можно найти более дешевый (НО КАЧЕСТВЕННЫЙ) аналог.

15. Покупайте завтра

Если вы увидели в магазине товар по супер скидке или вам попалась вещь, и как вам кажется — просто необходимо ее купить – отложите покупку на завтра.

По статистике, до 70% всех спонтанных покупок, как правило, в дальнем (через одну-две недели) не используются покупателями и потом пылятся в шкафу.

У вас же будет время подумать, и утром, возможно, окажется, что оно вам и не так необходимо (или даже совсем не нужно).

Использую эти совсем несложные советы, вы сможете более рационально вести свой семейный бюджет. Вы увидите, что в принципе, совершенно не сложно выделить деньги на покупку нового телевизора, или накопить на семейный отдых. Вы научитесь контролировать и управлять своими деньгами и они станут вам подконтрольны.

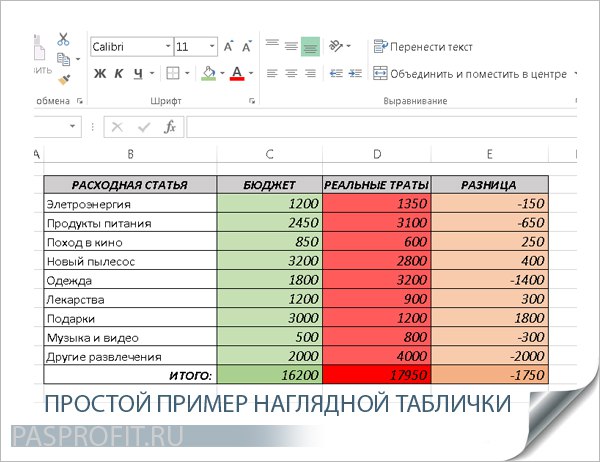

Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 40965

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов.

Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода. - Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 2000 руб →

Брокерский счет + 1000 руб →

Кто-то может возразить, что не на что это все делать.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

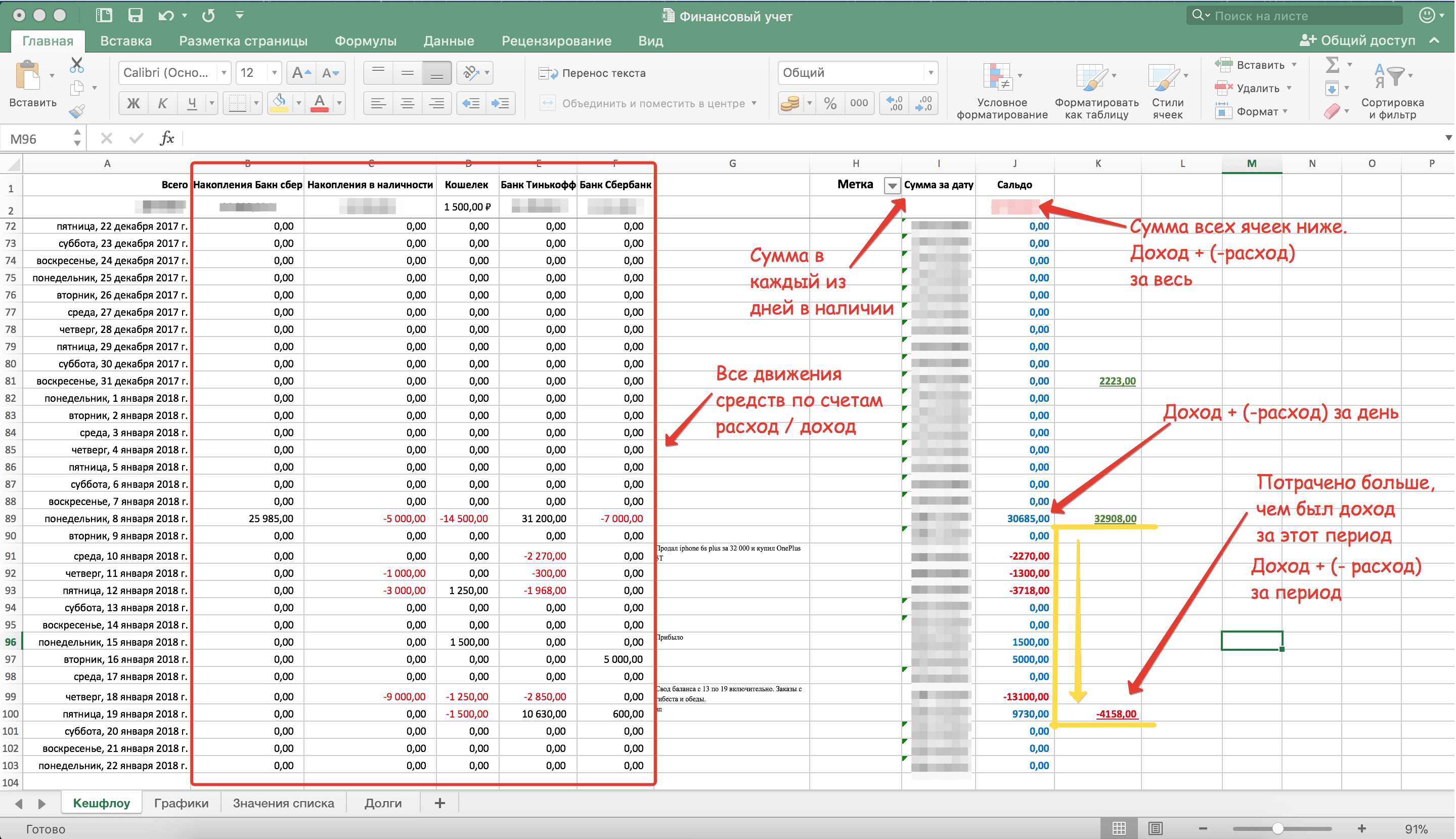

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

Все-таки проще готовым пользоваться, чем выдумывать.

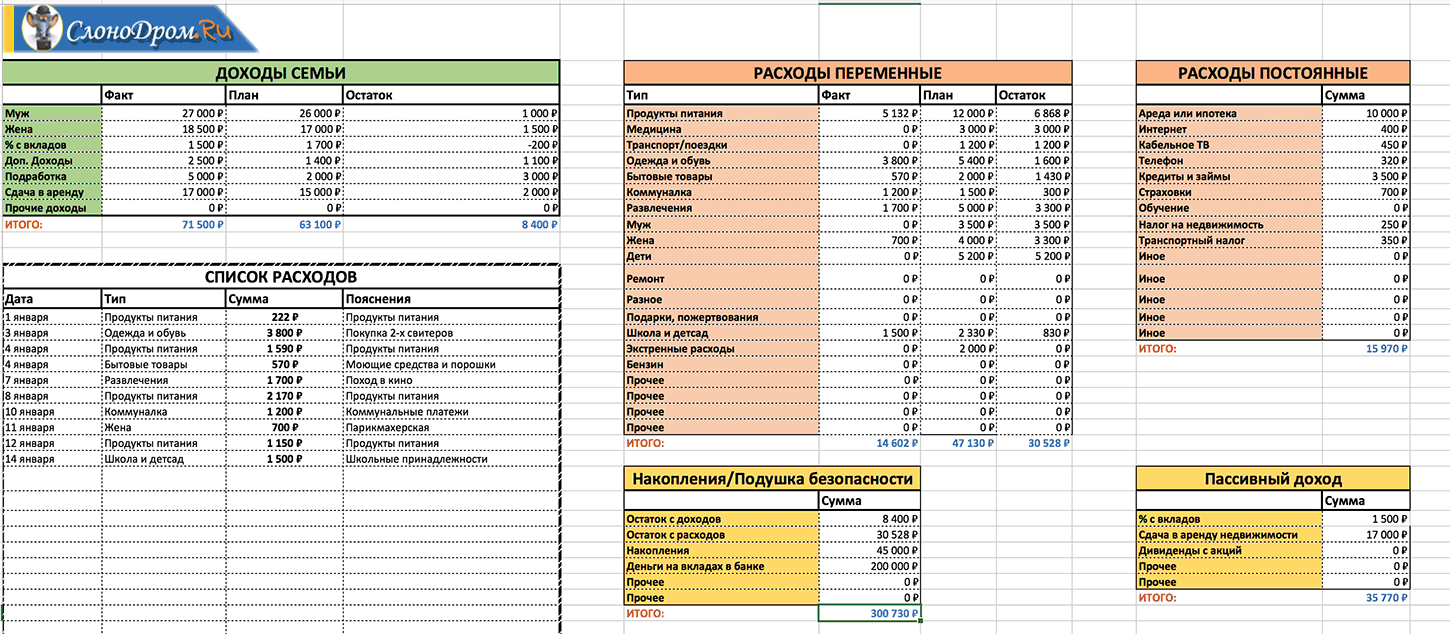

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

И баланс потом считается точно также по всем этим местам хранения средств.

P.S. А вы ведете семейный или личный бюджет?

Как правильно вести семейный бюджет и начать копить деньги?

Модели ведения бюджета

Для начала вам необходимо выбрать модель ведения бюджета.

Существуют три модели ведения бюджета:

1. Общий

Наиболее прозрачная модель. Здесь вы объединяете ваши доходы, планируете и оплачиваете ваши текущие расходы вместе. В этой модели существенным недостатком является невозможность устраивать другу другу сюрпризы.

2. Смешанный

Подходит парам с неравным уровнем заработка. Каждый выплачивает равную сумму денег или эквивалент в процентах. В данном случае существенным минусом будет, если один из супругов будет отдавать всю зарплату и на личные нужды у супруга не остается средств. В таком случае можно договориться, что супруг будет выплачивать, допустим, 70% своего заработка, остальные 30% – компенсировать готовкой или уборкой.

3. Раздельный

Вы делите общие расходы пополам, остальные средства тратите на себя. Минус – при планировании крупные покупки или поездки нужно договариваться о том, какой взнос необходим от каждого.

Учёт денег

Заведите учетную запись вашего бюджетаЕсть много способов учитывать ваши финансы: можно записывать в блокноте или вести учет в Excel. Есть более продвинутые шаблоны ведения семейного бюджета – например разные приложения, специально созданные для этого.

Такие приложения позволяют пользоваться одним профилем на нескольких устройствах, а также позволяют сделать запись сразу после покупки.

Общие счета, учет не только общих расходов, но и отдельных трат каждого, а также сводная аналитика подскажут, куда уходят деньги. Следите за мелкими тратами — с них набегает крупная сумма, поэтому ведите ежедневную учётную запись.

Важны даже самые маленькие траты

Стоит обратить особое внимание на учёт мелких расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто. Именно эти мелкие траты, в конце месяца, составляют те самые 10-30%, которые утекают через “дыры” ваших карманов.

Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто. Именно эти мелкие траты, в конце месяца, составляют те самые 10-30%, которые утекают через “дыры” ваших карманов.

Планируйте расходы

Хороший план – 70% успеха

В начале каждого месяца планируйте свои траты, рассчитайте сколько вы готовы потратить на нерегулярные расходы.

Договаривайтесь обо всех нерегулярных тратах во время планирования домашнего бюджета, чтобы не брать денег из сбережений. Это могут быть подарки на дни рождения, корпоративы и совместные походы в кино, театры. Легче в начале месяца запланировать ежедневные расходы на 1,000 тенге больше, чем в один день забрать из сбережений 10,000 тенге.

Подушка безопасности

Для начала заведите подушку безопасности – она поможет вам в экстренных ситуациях – например, если внезапно заболеет один из членов семьи или один из супругов потеряет работу. Пусть это будет, допустим, ваш совместный двухмесячный оклад на депозите.

Когда подушка безопасности готова, можно начинать копить деньги на совместный отпуск, квартиру или машину. О том как правильно выбрать депозит читайте в нашей статье.

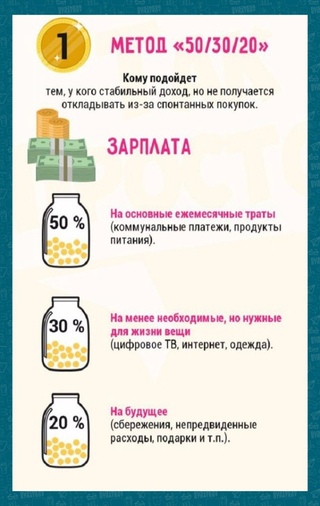

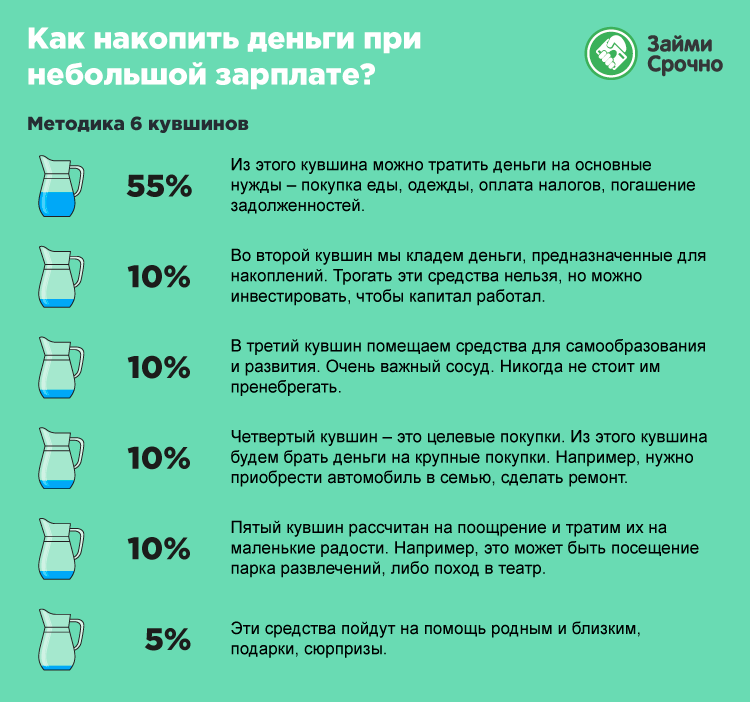

Сберегайте минимум 10 % от дохода

Откройте совместный накопительный счет (депозит) и откладывайте как минимум 10% от ваших доходов сразу после получения зарплаты. Так вы избавите себя от траты денег не по назначению.

Допустим, вы получаете в месяц 150,000 тенге, а ваш партнер 100,000, откладывая ежемесячно по 10% от зарплаты, в конце года вы получаете внушительную сумму в 300,000 тенге. Это еще не считая процентов от банка. Если внезапно получили премию – отправляйте ее целиком на счет.

Лучше завести несколько накопительных счетов

Это необходимо, чтобы не было иллюзий, что у вас накопилась внушительная сумма и вы используете их одним махом, допустим на отпуск. Лучше открыть несколько депозитов и копить отдельно на образование, откладывать на машину или копить на ипотеку.

Другим важным шагом будет начать инвестировать. Инвестирование – пассивный доход, практически ничего не нужно делать для того, чтобы ваши деньги начали работать на вас. Чтобы ознакомиться с самыми простыми и недорогими способами инвестирования, прочитайте нашу статью Инвестирование для новичков.

Сократите ненужные расходы

После 2-3 месяцев учета расходов у вас начнет вырисовываться картина, на что вы тратите ваши средства. Проанализируйте вашу структуру расходов и подумайте, какие расходы семейных денег можно сократить, а на что можно потратить больше. Если вы давно хотели меньше тратить на проезд, ходить по барам или употреблять мясо – анализ поможет сделать переоценку ваших расходов. Ознакомьтесь с нашим списком советов по экономии и узнайте на чем вы можете начать экономить уже сейчас.

Заведите совместный счет

Чтобы совместно платить за коммунальные услуги, покупать продукты и товары для дома – заведите совместный счет. И тогда не будет недоразумений, что не были вовремя оплачены счета и не возникнет ситуации, что холодильник окажется пустым. К тому же совместный счет освободит вас от взаиморасчётов: получили зарплату, скинулись в общий бюджет, перечислили 10% на счёт-копилку, а что осталось — только ваше.

К тому же совместный счет освободит вас от взаиморасчётов: получили зарплату, скинулись в общий бюджет, перечислили 10% на счёт-копилку, а что осталось — только ваше.

Составьте финансовый план

Если вы составите финансовый план на ближайшие 3-6 месяцев, то вам легче будет справиться с предстоящими расходами. Допустим, к новому году вам на подарки понадобится сумма в размере 50,000 тенге. Если вы ежемесячно будете откладывать по 10,000 тенге, вам будет легче справиться с финансовой нагрузкой. Учитывайте сезонность – когда приближается осень – повышаются расходы на детей-школьников, зимой – надо «переобуть» машину.

Рассчитайте свой бюджет на день! Вычтите из зарплаты обязательные платежи, коммунальные услуги, депозиты, расходы на еду, транспорт. Разделите эту сумму на количество дней в месяце. Это сумма, которую вы можете тратить каждый день. Если вы вышли из рамок и потратили больше запланированного, на следующий день придется ужаться в расходах.

Вовремя платите по счетамЕсли вы забудете оплатить коммунальные услуги в этом месяце – в следующем придется платить больше, включая пеню. Пропустите платёж по кредиту — банк выставит штраф и начислит пеню за просрочу. Всё это означает, что у вашей семьи будет меньше денег на текущие расходы. Узнайте как оплатить коммунальные платежи, не выходя из дома из нашей статьи.

Пропустите платёж по кредиту — банк выставит штраф и начислит пеню за просрочу. Всё это означает, что у вашей семьи будет меньше денег на текущие расходы. Узнайте как оплатить коммунальные платежи, не выходя из дома из нашей статьи.

Раздайте вашим детям тетради и приучайте их тому, чтобы записывали свои доходы (поощрения) и расходы. Потом совместно просматривайте записи и анализируйте финансовое состояние каждого ребенка. Тем самым с самого детства они будут знать цену деньгам.

Советы, как экономить каждый день

1. Составьте список продуктов на неделю

В выходные сделайте совместную закупку необходимой продуктовой корзины. Выходя за покупками строго придерживайтесь списка. Если нет возможности выезжать за покупками всем вместе, разделите обязанности по покупкам, примерно рассчитав какую сумму придётся потратить.

2. Готовьте дома

Это дешевле, чем питаться в кафе и ресторанах, тем более ещё и полезнее. Сделайте запас полуфабрикатов: порежьте говядину на рагу, натрите морковь для зажарки в суп, сварите кастрюлю бульона и разлейте её по контейнерам. Всё это прекрасно хранится в морозильнике, а в нужный момент можно просто достать, разморозить и использовать по назначению. Это будет существенной экономией времени и денег.

Сделайте запас полуфабрикатов: порежьте говядину на рагу, натрите морковь для зажарки в суп, сварите кастрюлю бульона и разлейте её по контейнерам. Всё это прекрасно хранится в морозильнике, а в нужный момент можно просто достать, разморозить и использовать по назначению. Это будет существенной экономией времени и денег.

3. Следите за акциями и скидками

В конце сезона крупные торговые сети обычно делают большие скидки, интернет-магазины устраивают акции. Тут так же поможет планирование покупок заранее.

Чем раньше вы начнёте планировать семейный бюджет, тем раньше приучите себя к совместной финансовой дисциплине. Составьте реальный финансовый бюджет, придерживайтесь его, и вы увидите, как ваша семейная финансовая жизнь улучшилась. У вас начнут появляться лишние деньги, с помощью которых вы сможете заняться инвестированием в себя и своих детей, и таким образом значительно увеличить свои доходы.

Именно семья мотивирует на достижение поставленных целей. Когда вы знаете, что от вас зависит жизнь близких вам людей, то становится легче учиться самому и быть дисциплинированным в финансовых делах и приучать к этой дисциплине своих детей.

Когда вы знаете, что от вас зависит жизнь близких вам людей, то становится легче учиться самому и быть дисциплинированным в финансовых делах и приучать к этой дисциплине своих детей.

И помните: деньги – это инструмент, Как вы им воспользуетесь – зависит только от вас

Как научиться экономить семейный бюджет — Финансовые советы

Зачастую в семье не хватает денег, даже если работают все или почти все члены семьи — например, и жена, и муж. Причем заработная плата бывает не так уж мала, но деньги постоянно куда-то уходят… Каждому, кто не понимает, почему деньги куда-то испаряются, будет полезно узнать о том, как как научиться экономить семейный бюджет.

Под экономией не подразумевается жизнь впроголодь, тотальные лишения и ограничения. Сегодня мы поговорим о разумной экономии, поговорим о тех неразумных тратах, о которых обычно не задумываются люди.

Настал час зарплаты

Вы радостно ждали тот день, когда вам выплатят зарплату… чтобы потратить её на столь необходимые и желанные вещи. И вот такой день настал. Самое главное — не неситесь сразу же по магазинам. Слишком велик соблазн помимо запланированных покупок купить еще «это» и «то». Отнесите все деньги домой и еще раз хорошо подумайте, так ли вам нужно то, что вы хотели купить. Спланируйте затраты дома, пока еще все деньги целые. Оцените, во сколько вам обойдется покупка той или иной вещи.

И вот такой день настал. Самое главное — не неситесь сразу же по магазинам. Слишком велик соблазн помимо запланированных покупок купить еще «это» и «то». Отнесите все деньги домой и еще раз хорошо подумайте, так ли вам нужно то, что вы хотели купить. Спланируйте затраты дома, пока еще все деньги целые. Оцените, во сколько вам обойдется покупка той или иной вещи.

Впоследствии берите с собой столько денег, сколько планируете потратить. Конечно, можно взять небольшой запас на непредвиденные обстоятельства, но не носите все деньги с собой — опять же велик соблазн бесцельно потратить их. Например, вы встретите старую подругу и поддадитесь её уговорам «где-нибудь посидеть», и таким образом «посидите» на немалую сумму. А если ваш бюджет на данный момент будет ограничен, то и потратить больше определенной суммы вы не сможете.

Экономим на еде и промтоварах

Большинство людей не задумываются, где покупать продукты. Чаще всего этим местом выступает какой-нибудь супермаркет рядом с домом или работой. Это, конечно же, удобно, но не всегда выгодно. Причем чаще всего люди заглядывают в магазин едва ли не каждый день — то чай закончился, то макароны…

Это, конечно же, удобно, но не всегда выгодно. Причем чаще всего люди заглядывают в магазин едва ли не каждый день — то чай закончился, то макароны…

Конечно, довольно глупо и неудобно ездить каждый день на другой конец города, чтобы купить тот или иной товар на два рубля дешевле. Но мы предлагаем вам другой подход. Возьмите за правило покупать непортящиеся продукты с запасом и в больших упаковках. Обычно в специальных оптовых гипермаркетах эти товары можно купить куда дешевле, чем в супермаркете около дома. Подобных продуктов, хранящихся долго, очень много: макаронные изделия, масло, чай и кофе, замороженные продукты, консервы, печенье. Список можно продолжать очень долго. Кстати, сказанное касается и промтоваров: большие упаковки губок, тряпок для уборки, бытовой химии…

Ближайшие супермаркеты и продуктовые магазины оставьте для покупки скоропортящихся продуктов вроде молока, хлеба, сметаны и тому подобного.

Отличный совет — ходить в продуктовый магазин сытым, в противном случае есть риск купить то, что не так уж и необходимо.

Покупаем акционные товары

Различные магазины, и продовольственные, и непродовольственные, зачастую устраивают акции. Эти акции бывают довольно выгодными, и ими стоит воспользоваться. Однако целесообразно проверить: действительно ли цена была снижена. К сожалению, сделать это можно не всегда. Но наиболее просто проверить акции вроде «2 по цене одного». Упакованные «акционные» товары по 2 (или более) штуки выставляют на виду у покупателей, подальше от витрин, где эти товары можно приобрести поштучно. Проверьте, действительно ли 2 товара по акции будет дешевле купить, чем два таких же по отдельности.

Притормозите перед крупной покупкой

Допустим, у вас сломался холодильник и восстановлению он не подлежит. Но продукты где-то надо хранить, без холодильника — никак. И все же здорово и удобно, что рядом с домом есть магазин бытовой техники… Стоп. Стоимость одного и того же товара в разных магазинах может очень различаться. Чтобы найти, где дешевле, необязательно объездить все магазины города. Сейчас почти у каждого человека есть доступ в интернет, где можно с легкостью сравнить цены.

Сейчас почти у каждого человека есть доступ в интернет, где можно с легкостью сравнить цены.

Не умеете пользоваться интернетом? Попросите помощи у своих детей или у друзей: уж они-то точно знают, как это делается.

Все сказанное, разумеется, касается не только холодильников, но и прочей бытовой техники, а также электроники и других более-менее крупных покупок.

К праздникам готовьтесь заранее

Всем известно, что приближаются праздники, а значит, нужно купить подарки. Но не все эти подарки покупают заранее. Ведь времени так не хватает: то учеба, то работа, то дети… Итогом становится забег в ближайший магазин и покупка там какой-нибудь более-менее подходящей вещи.

С таким подходом вы можете, во-первых, прогадать с подарком. А во-вторых, потратить куда большую сумму, чем могли бы. Поэтому нужно подыскивать подарки заранее, прикидывать траты на подарки. А уж если заранее начать откладывать деньги на приобретение подарков, вы вообще не почувствуете удара по бюджету.

Следуя приведенным советам, постепенно вы научитесь правильно экономить семейный бюджет. И потом удивитесь — ведь денег станет хватать, а уровень жизни не упал.

Видео

Полезные видеоматериалы об экономии семейного бюджета.

10 Советов как Экономить Семейный Бюджет

Деньги многое значат, независимо от того, на каком финансовом этапе мы сейчас находимся. Единичный случай может перевернуть все вверх дном. И мы все об этом знаем. Поэтому важно экономить семейный бюджет в случае финансового кризиса. Ниже приведены некоторые советы по экономии, которые помогут Вам контролировать ваши семейные расходы.

Начните продажи, остановите коллекционирование

У людей есть много вещей, которые они не используют. Но, тем не менее, они хранят эти вещи. Если не знаете как экономить семейный бюджет, в первую очередь перестаньте покупать такие вещи, но так как у Вас они уже есть, попытайтесь продать их. Сегодня у нас есть достаточно интернет-сайтов, где мы можем продать наш хлам; и использовать средства на ряд других достойных финансовых целей нашей семьи.

Если не знаете как экономить семейный бюджет, в первую очередь перестаньте покупать такие вещи, но так как у Вас они уже есть, попытайтесь продать их. Сегодня у нас есть достаточно интернет-сайтов, где мы можем продать наш хлам; и использовать средства на ряд других достойных финансовых целей нашей семьи.Подпишитесь на свободное вознаграждение клиентов

Есть ряд предприятий розничной торговли, которые привлекают клиентов, выдавая вознаграждение за каждую покупку, которую Вы делаете, независимо от того, где Вы живете. Поэтому постарайтесь подписаться на такие. Просто создайте Yahoo или Gmail- адрес только для этой цели и соберите как можно больше карт. Можно добавить эти скидки и бонусы, чтобы заработать очки на покупке в магазине, используя банковские карты, и получить вознаграждение в виде наличных денег, или некоторые другие преимущества. Чтоб экономить семейный бюджет, всегда помните самое главное — покупайте только то, что вам нужно.

Определите свой список покупок и придерживайтесь его

Составьте список, прежде чем идти за продуктами в магазин. Это самый простой способ экономить семейный бюджет, так как Вы будете покупать только те товары, которые есть в Вашем списке. Если у Вас нет списка, как правило, это заканчивается незапланированными, импульсивными покупками. Вы покупаете товар, который стоит Вам денег, но на самом деле не требуется. Создание списка покупок не только поможет Вам покупать продукты, которые соответствуют вашему плану приема пищи, он также поможет избежать покупки продуктов питания, которые зачастую уходят в отходы.

Наведите порядок в шкафу

Загляните в Ваш шкаф и найдите все, чем больше не пользуется Ваша семья. Не выбрасывайте, используйте эти вещи в свою пользу. Вы можете продать их на eBay или другом сайте, есть комиссионные магазины..jpg) Любой вариант приведет Вас к дополнительным деньгам за старые вещи, которые Вам больше не нужны. Наведение порядка в шкафу не только отличный способ как экономить семейный бюджет, но и также будет освежать Вас психологически.

Любой вариант приведет Вас к дополнительным деньгам за старые вещи, которые Вам больше не нужны. Наведение порядка в шкафу не только отличный способ как экономить семейный бюджет, но и также будет освежать Вас психологически.

Переместите свой банковский счет, чтобы получить больше льгот

Сейчас банки одновременно предлагают целый ряд преимуществ, чтобы заманить клиентов, например бо́льшей процентной ставкой или нулевой абонентской платой для Вашего сберегательного счета. Проведите исследование новейших банковских предложений на рынке. Некоторые банки даже предлагают подписаться на бонусы только за открытие счета и для создания прямого депозита. Такой простой способ поможет Вам экономить семейный бюджет в долгосрочной перспективе.

Читайте также

Избегайте полуфабрикатов и фаст-фудов

Когда Вы возвращаетесь с работы домой, вместо того, чтобы поглощать магазинные полуфабрикаты или фаст-фуд, попытайтесь приготовить что-то здоровое для себя и своей семьи. Час приготовления предоставит Вам ряд простых, дешевых закусок и вариантов обеда (ужина). Это позволит не только экономить семейный бюджет, но и быть здоровым, что является еще более важным, чем просто экономия денег.

Час приготовления предоставит Вам ряд простых, дешевых закусок и вариантов обеда (ужина). Это позволит не только экономить семейный бюджет, но и быть здоровым, что является еще более важным, чем просто экономия денег.

Установите LED-лампы или светодиоды везде, где это возможно

Вы можете экономить семейный бюджет, если будете аккуратны в использовании электроэнергии. Следует использовать энергосберегающие лампочки, которые могут стоить немного дороже, чем обычные лампы, но имеют более длительный срок службы. Они потребляют меньше электроэнергии, что приводит к экономии денег на Ваших счетах за электроэнергию. Есть два типа ламп, которые Вы можете использовать: LED-лампы или светодиоды. Несмотря на то, что светодиоды немного дороже, чем LED, они загораются мгновенно, не перегреваются, и служат в течение многих десятилетий.

Удалите данные своей карты из интернет-сайтов

Люди, как правило, чтобы экономить время, сохраняют данные своей банковской карты на онлайн-счетах. В таком случае легко купить товар, просто щелкаешь и покупаешь, что приводит к ненужным покупкам. Лучший способ избежать этого — просто удалить данные карты из Вашей учетной записи. Таким образом, Вы будете вынуждены разыскивать свою карту и детали на ней, что даст Вам некоторое время, чтобы подумать, действительно ли Вам нужен тот или иной товар. Это раздражает — заполнение номера карты и прочих деталей снова и снова. Иногда эти вынужденные дополнительные шаги – это то, что Вам необходимо, чтобы убедить себя, что именно эта вещь Вам не нужна. Таким образом, Вы научитесь экономить семейный бюджет.

В таком случае легко купить товар, просто щелкаешь и покупаешь, что приводит к ненужным покупкам. Лучший способ избежать этого — просто удалить данные карты из Вашей учетной записи. Таким образом, Вы будете вынуждены разыскивать свою карту и детали на ней, что даст Вам некоторое время, чтобы подумать, действительно ли Вам нужен тот или иной товар. Это раздражает — заполнение номера карты и прочих деталей снова и снова. Иногда эти вынужденные дополнительные шаги – это то, что Вам необходимо, чтобы убедить себя, что именно эта вещь Вам не нужна. Таким образом, Вы научитесь экономить семейный бюджет.

Сравнивайте цены

Большинство из нас делают покупки в одном ближайшем магазине, даже не понимая, что другие магазины имеют более выгодные цены. Просто подготовьте список продуктов, которые вы хотите купить, а затем покупайте эти же продукты каждый раз в разных магазинах. В итоге Вы найдете те магазины, которые могут предложить более низкую цену. Просто сделайте этот магазин Вашим обычным пунктом покупок, и Вы сможете грамотно экономить деньги.

Просто сделайте этот магазин Вашим обычным пунктом покупок, и Вы сможете грамотно экономить деньги.

Избегайте использования кредитных карт

Люди используют кредитные карты от искушения, для импульсных покупок. Вы должны использовать их только для чрезвычайных ситуаций. Спрячьте кредитную карту в безопасном месте в доме, не носите ее в кошельке. Иначе в итоге Вы купите вещь, которая скорей всего не требуется, что приведет к трате денег из семейного бюджета.

Придерживаясь этих простых на первый взгляд советов, Вы сможете легко разобраться, на что именно Вы впустую тратите деньги и научитесь грамотно экономить семейный бюджет.

как научиться экономить семейный бюджет

Несомненно, некоторым из нас знакомо такое ощущение – деньги заканчиваются всегда неожиданно. Кажется, что семья в совокупности имеет не такой уж и малый доход, но почему-то их часто не хватает. Каковы причины внезапного банкротства? Существует ли возможность предусмотреть такой поворот событий и найти выход из создавшегося положения?

Кажется, что семья в совокупности имеет не такой уж и малый доход, но почему-то их часто не хватает. Каковы причины внезапного банкротства? Существует ли возможность предусмотреть такой поворот событий и найти выход из создавшегося положения?

Ответ прост – следует положить начало ведению семейного бюджета. Он поможет избавить от разногласий и ссор по поводу необдуманных трат и малых заработков, научит планировать расходы и тем самым уменьшать количество необдуманных затрат.

После того, как члены семьи начинают видеть результаты планирования, ведение семейного бюджета становится для них достаточно увлекательным занятием.

Для чего нужен личный финансовый план

Формирование личной финансовой стратегии начинается с составления списка финансовых целей. Необходимо понимать, что такая неопределенная задача, как накопление миллиона долларов, является несерьезной. Она дает только возможность назвать себя миллионером, а это не то, к чему необходимо стремиться.

Личные финансовые цели должны выражаться в конкретном достижении, на которые и будут потрачены заработанные миллионы. Это могут быть путешествия или покупка недвижимости, к примеру, на Гоа.

Это могут быть путешествия или покупка недвижимости, к примеру, на Гоа.

Текущие и долгосрочные цели

Финансовые цели могут быть текущими и долгосрочными.

На текущие цели средства откладываются уже сейчас. Даже если реализация ее планируется в будущем, например, создание пенсионного фонда, тем не менее, она все равно будет считаться текущей и учитывается в финансовых планах ближайшего времени.

Долгосрочные цели отличаются тем, что достижение их откладывается на неопределенный срок, а посему средства должны просто инвестироваться.

Золотым правилом работы с целями является их предварительная запись. Не нужно стесняться, планировать можно по максимуму – ведь это личные цели, и за них ни перед кем не придется отчитываться! Можно записывать цели просто на бумаге, можно – в компьютере. Обязательно сохранив, их нужно через несколько дней перечитать и подправить. Возможно, что-то из пунктов уберется, возможно, что-то добавится.

Обязательные цели

Среди целей существует несколько обязательных, которые должны быть включены в список непременно. Они являются приоритетными, поскольку без их осуществления трудно говорить о неком составлении семейного бюджета. К таким целям относятся:

- Выплата долгов, например, погашение кредитов или ипотека;

- Формирование резервного фонда;

- Создание пассивного пенсионного дохода, например через НПФ.

Если список целей уже составлен, необходимо прикинуть, сколько средств понадобится на их реализацию. Цена может быть приблизительной, ведь с течением времени список будет постоянно корректироваться при составлении финансовых планов. Это касается только долгосрочных проектов, а вот обязательные цели нужно просчитать наиболее точно.

Сделать подсчеты несложно:

- Сумма долгов равняется величине основного кредита, суммируемого с процентами.

- Резервный фонд должен составлять не менее трех месячных доходов семьи (зависит от того, насколько защищенной семья хочет себя чувствовать).

- Накопления на пенсионный капитал зависит от суммы дохода, возраста и планируемого размера пенсии.

Следует иметь в виду, что у финансовых целей существует две основные функции. Это мотивация на дальнейшие действия и использование при составлении финансового плана семьи.

Не нужно сразу бросаться к откладыванию средств на все цели – все равно у большинства людей на это денег не хватит. Приоритетными должны стать текущие задачи, т.е. долги, создание резервного фонда и закладка пенсионного капитала. Позже в текущие переносим затраты на отпуск, и некоторые из долгосрочных целей.

Как вести домашнюю бухгалтерию

Для учета расходов и доходов существует несколько способов, каждый из которых имеет свои преимущества и недостатки.

Стартовать можно с более простого способа, после чего постепенно переходить к более продвинутым.

Подсчеты в тетради

Начинать лучше всего с элементарных записей, ведь иногда просто не хочется включать компьютер, чтобы зафиксировать несколько цифр, но надеяться на свою память также не следует. Через пару часов расходы забудутся, и в конце месяца уже никто не вспомнит, куда ушла энная сумма денег.

Через пару часов расходы забудутся, и в конце месяца уже никто не вспомнит, куда ушла энная сумма денег.

Таблица оформляется просто:

| Дата | Доход | Расход | Итого |

|---|---|---|---|

Каждый лист необходимо расчертить на графы. В первой будет проставляться дата, вторая служит для отражения доходов и третья – расходов.

Графа «Итого» будет показывать оставшуюся сумму после движения средств. Она должна соответствовать количеству оставшихся наличных.

Раз в неделю нужно подводить итоги и оценивать, какую статью расходов можно сократить.

Плюсы: простота, дешевизна, возможность сужения и расширения граф в зависимости от статьи расходов.

Минусы: подведение недельных итогов занимает немного времени, в то время как анализ выплат по кредитам и планирование семейного бюджета на будущее проводить сложно.

Подсчеты на смартфоне либо планшете

На обоих устройствах вести бюджет очень удобно. Для этого просто следует скачать специальную программу для каждого из гаджетов.

Для этого просто следует скачать специальную программу для каждого из гаджетов.

Плюсы: основное – это быстрота подсчетов, удобство в планировании будущих расходов.

Минусы: на хорошую программу необходимо затратить средства, а бесплатные версии будут значительно урезаны.

Подсчет на компьютере в Excel

Она имеется на большинстве компьютеров и не требует широких знаний.

Плюсы: подведение итогов занимает немного времени, при этом можно подсчитать доходы и расходы по любым статьям бюджета за любой период.

Минусы: при подстраивании программы под себя у неопытных пользователей могут возникнуть сложности, программа выглядит неярко и поэтому скучно.

Специальные программы

Существуют специальные программы по ведению бюджета, устанавливаемые на домашний компьютер или ноутбук.

Плюсы: функционально они более приспособлены для расчетов расходов и доходов, чем таблицы. Можно проводить анализ за прошедший период и планировать будущие операции. Обеспечение техподдержки.

Можно проводить анализ за прошедший период и планировать будущие операции. Обеспечение техподдержки.

Минусы: к сожалению, большая часть этих программ платные.

Онлайн сервисы

Онлайн сервисы для компьютеров с выходом в интернет. Выбрав сервис, на нем необходимо зарегистрироваться и завести свою таблицу расчетов.

Плюсы: установка специальных программ не требуется.

Минусы: при отключении интернета доступ к сервисам будет невозможен, бесплатные сервисы обычно имеют ограниченное число функций.

Программы для ведения бюджета

- «AceMoney». Подходит для тех, кто не имеет ни малейшего представления о ведении бухгалтерии. Проста и эффективна в использовании.

- «Family 2009 PRO». Программа широкомасштабного действия. Позволяет работать не только с семейным бюджетом, но и вести свой бизнес. Учитывает кредиты, депозиты, кредитные карточки.

- «MoneyTracker» – продукт для продвинутых пользователей. Снабжена многочисленными функциями, но из-за сложного интерфейса не доступна начинающим планировщикам.

- «Домашняя экономика» – легкая в использовании программа даже для новичков. Привычный дизайн в стиле Microsoft Office Word с функцией органайзера. Позволяет отмечать планируемые события.

- «Семейный бюджет» – простейшая программа для учета финансов. Термины просты и понятны, разобраться с устройством не сложно даже неискушенным новичкам. Можно завести несколько кошельков.

- «Жадюга» – простейшая программа, не содержащая изысков. Работать с ней не сложно, единственный недостаток – это нахождение на разных вкладках категорий «Доходы» и «Расходы». Имеется полезный раздел «Кредиты/Долги».

- «Домашние финансы» – программа с древовидным меню, поэтому работать с программой удобно. Имеются стандартный и кредитный калькуляторы, а также функция планирования семейного бюджета. Отчеты выводятся в Excel, что доставляет некоторые неудобства.

- «Домашняя бухгалтерия» – одна из самых популярных программ. Расходы, доходы и остаток отображаются на разных вкладках, это может быть сложным в использовании новичкам. Все функции, напротив, просты и понятны, что является плюсом.

Как правильно планировать

Начиная планировать финансовые средства, следует усвоить несколько правил экономии семейного бюджета:

- Особенно тщательно нужно проводить анализ расходов на питание. Чаще всего именно в этом пункте скрывается самые большие и незапланированные траты. Чтобы этого избежать, необходимо взять за правило не ходить в магазин с чувством голода и без предварительно подготовленного списка.

- Вести учет предпочтительно каждый месяц. Только так можно заметить, где можно сэкономить, проанализировав все расходы.

- Присматривайтесь, без каких трат можно успешно обойдись. К примеру, несколько остановок пройти пешком, сэкономив на проезде, или взять из дома удобную сумку, чтобы не тратиться на пакеты.

- После того, как зарплата получена, легче сразу отделить определенный процент и положить их в сбережения. Эта сумма еще нигде не просчитана и не включена в расходы, поэтому психологически легче признать ее чужой. Неплохо бы поместить ее на неснимаемый до определенного срока вклад. В итоге, к концу года накопится определенная сумма, которую можно будет потратить, к примеру, на путешествие.

- Если расходы значительно превышают доходы, даже при строжайшем режиме экономии, необходимо задуматься о повышении прибыли путем дополнительного заработка.

Пять народных способов сэкономить семейный бюджет

Фото: Валентин ДРУЖИНИН

За советами по управлению домашними финансами далеко ходить не надо. Заглянешь в популярные интернет-поисковики и тут же получишь множество рекомендаций. Мы проверили самые популярные и попросили оценить«народный опыт» экспертов.

1. Покупки — по списку

Перед походом в магазин составить список нужного — позволяет не накупить лишнего. Также составлять список всех крупных покупок на месяц. Тогда не получится, что большая часть денег потрачена на стихийные покупки «для настроения».

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Со списком продуктов пришлось подружиться со времен появления больших супермаркетов. И для экономии времени (сразу идешь к нужным товарам и не задерживаешься у других прилавков), и деньги целее.

А иначе как получается. Решили мы с мужем сэкономить на лыжах. Нашли дешевые. Но пока шли с ними к кассе через торговый зал, на радостях купили два спортивных костюма… В общем, с экономией не сложилось.

КОММЕНТАРИЙ ЭКСПЕРТА

Елена Красавина, независимый финансовый советник:

— Совет верный. Я бы еще порекомендовала по той же схеме планировать путешествия. Некоторые так и делают: заранее прикидывают отпускной бюджет и под него подбирают подходящий маршрут, наиболее дешевые варианты перелета и проживания. Если потратить на такую подготовку некоторое время, можно отдохнуть очень экономно.

Если потратить на такую подготовку некоторое время, можно отдохнуть очень экономно.

2. Вести учет доходов и расходов

По старинке взять тетрадочку, куда все члены семьи будут записывать свои траты. Или воспользоваться специальными компьютерными программами по ведению семейного бюджета. Пара месяцев — и вы поймете, куда в принципе деваются деньги и на чем можно сэкономить.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Ведение тетрадочки с расходами показало: больше всего денег уходит на выплаты по кредитам. Впредь буду иметь в виду пункт 4.

КОММЕНТАРИЙ ЭКСПЕРТА:

— Дельный совет. Добавить нечего.

3. Правильно выбирать время и место для шопинга

Одежду покупать в конце сезона, когда она распродается с большими скидками. А бытовую технику — не самой последней модели. Фотоаппарат прошлого сезона от этого не станет хуже снимать, а стиральная машинка стирать!

С продуктами чуть по-другому. Надо установить, в каких из удобных вам магазинов или супермаркетов наименьшая торговая наценка. Для этого достаточно сравнить цены на ходовые товары типа хлеба и молока.

Для этого достаточно сравнить цены на ходовые товары типа хлеба и молока.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

К сожалению, не всегда удается дотерпеть с покупками до конца сезона. Ну, скажем, если сапоги в середине зимы развалились, не дотянув до распродаж.

КОММЕНТАРИЙ ЭКСПЕРТА:

— Могу добавить еще один способ экономии из этой серии — делать покупки в мелкооптовых магазинах. Или в складчину. Сейчас в моде совместные покупки, когда несколько человек организуют закупку оптом.

Еще в последнее время популярны также различные сайты купонов. С их помощью можно получать товары и услуги с большими скидками.

Но всегда надо соблюдать осторожность, когда вам обещают халяву. Те же купоны впоследствии могут обернуться дополнительными тратами. Например, зовут на чистку зубов со скидкой. А потом раскручивают — у вас кариес, давайте мы вам пломбы поставим. И ставят — по бешеным ценам.

4. Не перебирать с кредитами

Иногда без кредита не обойдешься. Попробуй, например, скопи на жилье. Целесообразнее взять ипотеку. Но покупать в кредит телефон, чайник, шубку — расточительство. Вместе с процентами придется здорово переплатить! Главный противник экономии — кредитные карты. Они просто провоцируют делать покупки, без которых вы бы вполне обошлись.

Попробуй, например, скопи на жилье. Целесообразнее взять ипотеку. Но покупать в кредит телефон, чайник, шубку — расточительство. Вместе с процентами придется здорово переплатить! Главный противник экономии — кредитные карты. Они просто провоцируют делать покупки, без которых вы бы вполне обошлись.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Лет пять-шесть назад, влезая в кредиты, я рассуждала так. Машина мне сейчас нужна, а не на пенсии, к которой я наконец сумею на нее накопить. И холодильник! И мебель! Пересчитав уплаченные за последние три года проценты, обнаружила: переплаты уже бы хватило на недорогое авто.

5. С каждой зарплаты откладывать заначку

Пусть даже и небольшую. Так создается «страховой фонд» и нарабатывается финансовая дисциплина.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Почему-то так всегда получается, что отложенный «страховой фонд» тут же немедленно и требуется. То муж вдруг объявляет, что забыл за гараж заплатить, то еще что-нибудь. Ох сложно это — финансовая дисциплина…

КОММЕНТАРИЙ ЭКСПЕРТА:

— С пунктами 4 и 5 я тоже согласна. В целом все советы здравые, — подводит итоги Елена Красавина. — Главная сложность — заставить себя применять их на практике.

В ТЕМУ

И еще несколько советов от бывалых

Не звонить из дома по мобильному телефону, если есть городской. Для междугородних звонков установить скайп.

Не пользоваться машиной там, где можно пройти пешком. И бензин экономится, и полезно для здоровья.

Не ходить в магазины на пустой желудок! С голодухи все продукты кажутся ну очень нужными.

Не подошла какая-то вещь? Не оставляйте ее пылиться в шкафу. Сдайте в комиссионку или продайте через интернет.

Освоить интернет-шопинг. Это дешевле, поскольку нет торговой наценки обычного магазина.

ЧИТАЙТЕ ТАКЖЕ

Не давайте им паспорт: как Apple и Google продают рабов в 21 веке

Рабство и работорговля кажутся сейчас такими же далекими от реальности, как газовые фонари или эпидемии оспы. Но пока одни народы собираются пожизненно просить прощения за колонизаторские времена, другие считают, что до сих пор обладают правами «белого человека». Вот как устроена современная работорговля и какую роль играют в ней мировые IT-гиганты (подробнее)

Как сэкономить на продуктах

Легко пройти по проходу продуктового магазина и заполнить корзину вещами, которых нет в списке. Может быть, это флуоресцентное освещение, стратегически размещенные продукты на кассе или скрипящее колесо на тележке, которое мешает вашему рассудку — и вашему бюджету.

Но это не значит, что у вас есть бесплатный пропуск, который можно тратить как сумасшедший! Пришло время намотать его и узнать, как сэкономить на продуктах.

Сколько люди тратят на продукты каждый месяц?

Здесь мы рекомендуем тратить 10–15% от вашей заработной платы на еду, которая включает в себя продукты и вне дома.Но (как вы, наверное, догадались) большинство людей тратят на намного больше, чем на . Средняя стоимость продуктов в месяц на одного человека колеблется в пределах 162–372 долларов. Супружеские пары тратят от 371 до 773 долларов в месяц. А когда речь идет о семье из четырех человек, средняя стоимость их ежемесячного счета за продукты достигает 570–1298 долларов! 1 Ура!

Спойлер: вам не нужно тратить руки и ноги на продукты. Но не верьте нам на слово.Вот 30 простых способов купить продукты с ограниченным бюджетом, а также несколько советов от поклонников Дэйва в Facebook!

1. Новое определение ужина.

Если слово ужин заставляет вас вообразить большую домашнюю еду с хорошим куском мяса, двумя дымящимися сторонами свежих овощей с фермерского рынка, теплой буханкой французского хлеба и шоколадным десертом — расслабьтесь и порежьте себе немного слабина! Сейчас не 1952 год, и ужин не должен быть большим пиршеством.

Начните составлять бюджет с бесплатной пробной версией Ramsey + уже сегодня!

Ваши дети и супруг (а) будут жить на BLT, омлетах или большом салате несколько раз в неделю.Не бойтесь подавать простые блюда или готовить завтрак на ужин, чтобы продукты были растянутыми! Яйца недорогие, и вы можете приготовить из них различные блюда, например фриттаты и пирог с заварным кремом, если вам нравится. Или сделайте бутерброды с яичным салатом, если хотите, чтобы все было просто.

Пора уменьшить чувство вины и свой бюджет, переосмыслив самый непонятый прием пищи за день. Freeeeedom!

2. Набери несколько цифр во время покупок.

Если вы будете постоянно отслеживать, сколько денег складывается в вашей корзине, вы избавитесь от любых сюрпризов, когда подойдете к очереди к кассе. Вытащите калькулятор на телефоне и отслеживайте все овощи, фрукты и другие основные продукты, которые вы кладете в корзину. Это может заставить вас остановиться и спросить себя: , подождите, а мне правда нужна эта модная газированная вода за 5 долларов, которой нет в продаже?

«Придерживайтесь своего списка и используйте калькулятор при покупках, чтобы не выходить за рамки бюджета.Мы зарабатываем меньше 50 долларов в неделю для нашей семьи (двое взрослых и малыш). Никакой нездоровой пищи. Это выполнимо! » — Аманда Н.

3. Округлите смету расходов на продукты.

Это забавный трюк, который можно сыграть над собой, когда вы не знаете, как сэкономить на продуктах. Пока вы ходите с калькулятором, округлите цену каждого товара. Продукт за 1,59 доллара превращается в 2 доллара, этот предмет за 7,75 доллара превращается в 8 долларов и так далее. Если вы сделаете это для всего, что находится в вашей тележке, вы все равно будете примерно знать, что тратите: , но вы будете приятно удивлены, когда будете стоять у кассы и каждый раз попадаете в ограниченный бюджет.

«Я использую счетные метки, чтобы отслеживать свои траты, и всегда округляю каждую сумму. Даже если предмет стоит 1,29 доллара, он получает две отметки. Таким образом, к тому времени, когда я выписываюсь, я и примерно знаю, чего ожидать, и удивляюсь тому, что все еще нахожусь ниже того, что хотел потратить ». — Джиллиан Х.

4. Обыщите кладовую.

Попробуйте себя осмотреть свою кладовую (или холодильник) и посмотреть, какие блюда вы можете приготовить вместе с уже имеющимися ингредиентами.Кто сказал, что вам нужно запастись продуктами, когда в заднюю часть морозильной камеры положены совершенно хорошие куриные бедра, а на ваших полках лежит пара неоткрытых банок черной фасоли и сальсы?

«Не думайте, что вам нужно что-то покупать только потому, что вам это не нужно. Сначала обыщите кладовую и холодильник в поисках заменителей. Составьте свой план питания на основе того, что у вас уже есть ». — Карла А.

5. Подумайте, прежде чем набирать вес.

Покупка оптом — это потрясающе.. . когда это действительно экономит ваши деньги. Не думайте, что крупные оптовые закупки в дисконтных магазинах автоматически становятся более дешевым вариантом. Когда вы покупаете продукты с ограниченным бюджетом, не забудьте остановиться и сравнить цену за единицу или унцию для товара, который вы покупаете.

Как ни соблазнительно сделать запасы, не покупайте больше, чем вам действительно нужно, особенно когда дело касается скоропортящихся продуктов. Покупка зерновых хлопьев может быть отличным вложением средств для семьи из четырех человек, но если это только вы и ваша супруга, то греческий йогурт на 40 штук может быть не лучшим вариантом.

6. Начните замораживать и хранить блюда прямо сейчас.

Нужно придумать, как быстро сэкономить на еде? Поздоровайтесь с замороженными блюдами. В Интернете есть тонн рецептов замороженных блюд. Посмотрите их! Вы можете выделить субботу, чтобы приготовить несколько замороженных блюд, а потом пожинать плоды позже. Вы не только сэкономите деньги, но и время. Это невозможно!

«Готовьте большие блюда, делите остатки на порции и замораживайте.Как можно больше замораживайте от покупок «. — Энтони Р.

7. Оплата наличными.

Дэйв Рэмси всегда говорит: деньги — король! Лучший способ быть уверенным, что в итоге вы получите меньший счет за продукты, — это придерживаться бюджета и расплачиваться наличными. Когда вы идете в магазин с наличными деньгами, вы точно знаете, что , сколько вы можете потратить, потому что, как только деньги закончатся, это все!

Плюс, это поможет вам расставить приоритеты в мясных и овощных продуктах, а не в импульсивных покупках мороженого и печенья.Эти маленькие дополнения — это нормально , если вы их планируете!

Если вы по-прежнему обнаруживаете, что в начале месяца ели по-королевски, а в конце скребли его, снимайте наличные на продукты каждую неделю, а не раз в месяц. Таким образом, у вас будет более четкое представление о том, сколько вы действительно можете позволить себе тратить каждую неделю.

«Используйте систему конвертов и кладите ненужные предметы в конец прилавка. Я бы сказал кассиру, что у меня есть только определенная сумма денег, которую я могу потратить, и остановлюсь, когда доеду до этого.Это был не смущение, а связующий момент для меня и кассира, когда я достиг своей цели, или даже если она не сработала ». — Ян Б.

8. Не допускайте сюрпризов, нарушающих бюджет.

Это один из самых простых способов сэкономить на продуктах. Придя в магазин, придерживайтесь своего списка! Это ключ к сохранению бюджета. А если вы ходите по магазинам всей семьей, пусть ваши дети помогут спланировать питание, а затем найдут нужные товары. Гораздо проще оставаться в рамках бюджета, когда вы делаете покупки по плану и работаете в команде.. . и когда тебе становится комфортно говорить «нет» конфетам.

«Наш продуктовый магазин предлагает« сканировать ». Вы можете ходить со сканером и сканировать свои товары во время совершения покупок. Он хранит для вас общую сумму, поэтому вы никогда не удивитесь, увидев реестр, — и вы можете решить, действительно ли вам нужны определенные вещи ». — Джейми М.

9. Магазин в сезон.

Когда вы покупаете продукты с ограниченным бюджетом, очень важно соблюдать это правило. Покупка граната в середине июля, вероятно, будет стоить вам руки и ноги, а на вкус это может даже не быть! Поэтому в течение года старайтесь покупать только сезонные фрукты и овощи.

10. Игнорировать предметы на уровне глаз.

Вы когда-нибудь замечали, что самые дорогие товары на полках обычно оказываются у вас на уровне глаз? Это не случайность. Это сделано специально. Продуктовые магазины — умные. Они хотят, чтобы вы пошли на разорительные вещи!

Вместо того, чтобы поддаваться этим маркетинговым уловкам, смотрите вверх и вниз, делая покупки. Более доступные бренды могут быть выше или ниже на полках. Считайте это охотой за сокровищами по лучшей цене!

11.Попробуйте разные продуктовые магазины.

Почему вы выбрали свой продуктовый магазин, чтобы делать покупки? Это самый дружелюбный? Это ближе всего к вашему дому или наиболее удобно к поездкам на работу? Если честно, большинство из нас, вероятно, делает покупки там, где мы делаем это по чистой привычке.

Не позволяйте удобной рутине стоить вам денег.

В США семь самых дешевых продуктовых магазинов для покупок — это Aldi, Market Basket, WinCo Foods, Food 4 Less, Costco, Walmart и Trader Joe’s. 2 Но имейте в виду, что рядом с вами вещи могут складываться по-другому, поэтому, если вы не уверены, какие продуктовые магазины стоят вашего времени и долларов, поспрашивайте и сравнивайте цены.

Кроме того, если вы хотите сэкономить на еде, не забудьте еженедельно проверять объявления в вашем районе о том, что продается в конкурирующих продуктовых магазинах. Вы можете обнаружить, что покупка в магазине на улице в конечном итоге стоит дополнительных денег. Придумывать новый план покупок поначалу может быть неприятно, но стоит держать лишние деньги в кармане.

12. Изучите циклы продаж.

Вы готовы немного поработать детективом? Начните обращать внимание на то, когда ваши любимые вещи поступят в продажу и насколько упадет цена. Возможно, вы даже захотите записать все это в небольшой блокнот или на свой смартфон. Что бы вы ни делали, просто убедитесь, что вы отслеживаете эти продажи, чтобы увидеть, есть ли тенденция. Скоро вы сможете предсказать их, прежде чем они попадут!

13. BYOB.

Нет, это не то, что вы думаете.

Пора принести в продуктовый магазин свою сумку ! Многие магазины дадут вам скидку на ваш общий счет за продукты только за то, что вы принесете многоразовую сумку. Насколько это просто? Ваши сбережения обычно составляют от пяти до 10 центов на сумку! Пять сумок могут сэкономить от 25 до 50 центов. Эй, экономия — это экономия!

14. Не ходите по магазинам, когда голодны.

Люди делают много глупостей, когда голодны. Они говорят то, чего на самом деле не имеют в виду, съедают все фишки своего соседа по комнате и бесцельно бродят по проходам продуктового магазина, как зомби.

И хотя ваш лучший друг может не считать вас ответственным за то, что вы сказали, когда были «голодны», счет за продукты не позволит вам так легко сорваться с крючка. Отойдите от замороженных вафель на 48 счетов и положите обратно ананасовый перевернутый пирог из пекарни.

Зайдите в продуктовый магазин с полным желудком, и вы будете шокированы тем, насколько ниже ваш счет за продукты!

15. Придерживайтесь плана питания.

Звучит как утомительная работа, но на самом деле планирование питания может быть очень интересным, когда вы учитесь экономить на продуктах.Выберите день недели, когда будете планировать приемы пищи. После того, как вы решите, что вы будете готовить на завтрак, обед и ужин, запишите все ингредиенты, необходимые для этих блюд, плюс, конечно же, несколько закусок. Попробуйте использовать ингредиенты, которые у вас уже есть под рукой, прежде чем думать о других ингредиентах, которые вам нужно купить.

И помните: список может улучшить или разрушить ваш бюджет. Так что придерживайтесь своего плана питания на неделю и пусть ваш список будет вашим ориентиром!

16. Не покупайте больше, чем вам нужно.

Мы любим сделки. Все любят сделки. Но если вас затягивают покупать вещи, которые вам на самом деле не нужны, действительно ли вы заключили сделку? Покупка чего-либо только потому, что это продается, — хороший тому пример. Если это не входило в ваш запланированный список покупок, значит, вы все равно потратили больше денег, чем намеревались — заключить сделку или нет.

«То, что что-то помечено двумя для 5 долларов, 4 для 10 долларов и т. Д., Не означает, что вам нужно покупать столько товаров.Вы получите такую же скидку, если купите только один ». — Стейси Х.

17. Проверьте свой зеленый палец.

Это может быть не для всех, но если вы можете выращивать собственные помидоры, сладкий перец и цветную капусту в своем саду, вы обязательно сэкономите деньги в продуктовом магазине. Почему? Потому что вам не нужно покупать там ничего из этого! Вы можете просто пойти и взять их в своем саду, Little House on the Prairie style style. Как это круто?

18.Делайте покупки в Интернете и забирайте в магазине.

Если вы ищете еще один прием, когда дело доходит до покупок продуктов с ограниченным бюджетом, вы можете подумать об использовании самовывоза у обочины. Вы можете выбрать именно те товары, которые хотите, онлайн, заплатить за них, а затем забрать их в любое удобное для вас время.

Многие продуктовые магазины предлагают эту услугу, и покупателям, похоже, нравится фактор удобства. Но вот почему нам это очень нравится: вы склонны избегать импульсивных покупок и придерживаться своего списка покупок и бюджета! Больше не нужно вставать в кассу только для того, чтобы обнаружить, что коробки с хлопьями для всей семьи все же нет в продаже.И больше не нужно покупать овсяные хлопья на тот случай, если вы находитесь вне дома (вы можете пойти в кладовую, чтобы убедиться в этом сами — ум взорван).

Некоторые магазины предлагают услугу самовывоза бесплатно, но другие заставят вас заплатить небольшую плату, поэтому обязательно включите ее в общую стоимость.

19. Используйте приложения на своем смартфоне.

Когда вы ищете способы сэкономить на продуктах, не забывайте обо всех существующих программах скидок!

Ibotta, Receipt Hog, Checkout 51 и Fetch Rewards — это лишь некоторые из замечательных приложений, которые помогут вам сэкономить.Хотя скидки не дают вам скидки заранее (как при использовании традиционных купонов), вы должны увидеть экономию в долгосрочной перспективе.

20. Попробуйте съесть постное мясо.

Послушайте, плотоядное животное, не бойтесь расширяться и есть постный обед один или два раза в неделю. Покупка большого количества мяса может привести к резкому увеличению счета за продукты (особенно, когда мясо не продается). Так что вместо этого найдите несколько рецептов постного мяса, чтобы приготовить его в понедельник без мяса — или в любой другой день недели, который вы выберете!

«Мы обедаем без мяса один-два раза в неделю.Бюджет 500 долларов на семью из пяти человек. Иногда это слишком много, иногда — идеальная сумма. Если мы не тратим их, мы вкладываем их в снежный ком наших долгов ». — Холли М.

21. Съешьте остатки на обед.

Все мы знаем это — обед в ресторане серьезно съедает ваш бюджет на питание. Если вы откладываете 10 долларов всего два раза в неделю, это означает, что вы тратите 80 долларов в месяц на то, чтобы поесть (а мы даже не говорим о хорошем ужине с друзьями в пятницу вечером).

Не тратьте деньги на это, если вы можете взять остатки и сэкономить тонну!

«У нас почти всегда есть хороший ужин каждый вечер, и мы действительно умеем брать остатки на обед.Что бы вы ни готовили, если вы постоянно едите дома, это намного дешевле, чем все время выходить на улицу ». — Синди Н.

22. Купить дженерик.

Вы знаете, что паста-дженерик дешевле, но вы все еще не уверены, что она не испортит рецепт лазаньи вашей бабушки. Неужели дженерики так же хороши, как и известные?

Consumer Reports обнаружил, что большинство торговых марок по вкусу и качеству сопоставимы с известными брендами — и они обычно на 20–25% дешевле! А если этого недостаточно, чтобы продать вам, семья из пяти человек может сэкономить до 3000 долларов в год, просто переключившись на магазины торговых марок. 3 Другими словами, ваша менее дорогая лазанья будет иметь такой же вкусный вкус, как и бабушка.

Еще не продано? Национальное бюро экономических исследований сообщает, что при покупке основных продуктов питания, таких как соль, сахар и пищевая сода, повара чаще покупали дженерики, чем обычные покупатели продуктов питания. 4 И они эксперты в области питания! Исследование показало, что, если бы больше потребителей покупали торговые марки, мы могли бы сэкономить примерно 44 миллиарда долларов.

При таких деньгах нелояльность к бренду окупается.

«Мы делаем покупки в отличном продуктовом магазине, известном своими низкими ценами, и большинство товаров, которые мы покупаем, являются универсальными. Мы больше не покупаем десерты или нездоровую пищу, что, вероятно, сокращает наш бюджет на 200 долларов ». — Эрин А.

23. Купишь — пользуйся!

Нет ничего хуже, чем обнаружить необычные овощи и фрукты, плывущие через бездну в задней части холодильника. И что еще хуже, все эти гнилые огурцы и заплесневелые персики — это знаки доллара, которые вы потратили зря.Ой!

Старайтесь изо всех сил, чтобы фактически использовал то, что вы покупаете в продуктовом магазине. Положите список на холодильник, если вы думаете, что это поможет улучшить вашу память. Что бы вы ни делали, не позволяйте этим вещам пропадать зря.

24. Делайте покупки на фермерском рынке в конце дня.

Хорошо, предупреждаем — не все на фермерском рынке будет дешевым. Но к концу дня большинство фермеров не хотят брать с собой еду домой.Им выгодно расстаться с предметами, даже если это означает, что они едва окупятся.

Прогуляйтесь по местному фермерскому рынку к моменту закрытия и посмотрите, какие сделки вы можете заключить. Сделайте разумное предложение за ящик с продуктами, который они оставили. Скорее всего, вы получите много вкусных свежих фруктов и овощей!

25. Хранить и хранить подальше.

Если на фермерском рынке (или в саду) слишком много ингредиентов, купите их оптом и сохраните на зиму.Да, может показаться, что вы тратите больше летом между дополнительными продуктами и консервными банками. Но думайте о каждой из этих банок с томатным соусом или солеными огурцами как об инвестициях.

Вы можете купить коробку макарон за пару долларов, а зимой снять с полки емкость домашнего томатного соуса «лето в банке». У вас получится недорогой ужин. Кроме того, подумайте о том, как приятно будет съесть соус , который вы приготовили !

Кстати о соусе, вы можете сэкономить время и силы, если купите вакуумный упаковщик.Планируйте день, когда вы будете готовить большие партии соусов, таких как карри, помидоры, сыр и т. Д. Вакуумно запечатайте и заморозьте их, когда вы захотите получить полный комфорт ароматного соуса с минимальными усилиями. Все, что вам нужно, — это немного кипящей воды или мультиварка, чтобы оживить соус. Приятного аппетита!

26. Магазин по периметру магазина.

Внутренние проходы продуктового магазина в основном состоят из обработанных пищевых продуктов, которые могут подорвать ваш бюджет. Вместо этого покупайте свежие фрукты и овощи, зерно и бобы по краям магазина.Выбирайте продукты с высоким содержанием питательных веществ и свежие сезонные продукты. Ваш бюджет на питание скажет вам спасибо позже.

27. Пропустить упаковку.

Заранее упакованный пакет салата с пакетом для заправки и приспособлениями будет стоить вдвое больше, чем кочан салата с простой домашней заправкой. По возможности покупайте неупакованные фрукты и овощи. Они дешевле и, как правило, полезнее.

28. Выращивайте травы и специи.

Купленная в магазине упаковка розмарина, мяты или чеснока может быть дорогой.Так что, даже если у вас мало места для сада, стоит посадить несколько свежих трав в помещении или на патио, чтобы сэкономить деньги. А если вы не можете сразу использовать урожай, приготовьте пюре и поместите его в лотки для кубиков льда, чтобы они заморозили.

29. Покупайте мясо только тогда, когда оно есть в продаже.