Как накопить на отпуск при маленькой зарплате

Татьяна НЕЧЕТ15 мая 19:53 0

Содержание

Главное правило любой экономии денег, в том числе и на отпуск, — в учете расходов и ограничении некоторых трат. Во многих случаях неумение копить является следствием отсутствия самодисциплины и неумения расставлять приоритеты. Для того, чтобы начать откладывать на заветный отдых, надо начать вести учет доход и расходов. А вторым шагом станет определение курорта и суммы, которую вы реально можете потратить на перелет, жилье и питание.

Во многих случаях неумение копить является следствием отсутствия самодисциплины и неумения расставлять приоритеты. Для того, чтобы начать откладывать на заветный отдых, надо начать вести учет доход и расходов. А вторым шагом станет определение курорта и суммы, которую вы реально можете потратить на перелет, жилье и питание.

Включите в такую мини-схему обязательно непредвиденные расходы. Прибавьте к получившейся сумме 10% на ежегодный рост цен и разделите на количество месяцев, оставшихся до поездки. Если цена оказалась неподъемной, снизьте свои требования к качеству отпуска или возьмите дополнительную работу. И начать откладывать надо как можно раньше до наступления заветной даты.

— Если вы не накопили на дорогой и хороший отель 5* на первой линии, неужели придется и вовсе проводить отпуск на даче? Я вас уверяю, вы можете ехать и в бюджетные отели. Я и сама, как турагент, люблю экспериментировать, выбирая одни из самых бюджетных 3*, особенно для тура выходного дня. Когда-то ездила в турецкую 3* на пять дней за 130 долларов с человека, в Испанию на неделю в 3* за 250 евро, в Тунис за 200 долларов на неделю в самый дешевый отель 4*, который только был.

Но если вам крайне важно качество курорта, сервис, уровень питания, номерной фонд и публика, я советую вам накопить на такой тур, в котором вам будем максимально комфортно. Бывает и такое, что турист на данный момент не обладает нужной суммой, но поверил агенту или сам прочитал в интернете отзывы и решил, что сможет договориться с собой в этот раз, а результат — испорченный отдых и реки слез, — посоветовала директор туристического агентства In Tour Наталия Коломийчук.

Избавьтесь от хлама или продайте все ненужные вещи

Поройтесь на балконе, в шкафах и кладовке. Там могут найтись хорошие, но совершенно ненужные вещи. Детские игрушки, старая техника, лыжи и коньки, одежда, из которой вырос ребенок. Совсем хлам полезно и вовсе выбросить, а вот добротные вещи можно продать в интернете. Это и место освободит, и дополнительную копеечку поможет заработать.

Используйте бонусы и купоны

Станьте охотником за скидками. Следите за распродажами, акциями и промокодами. Подпишитесь на группы в социальных сетях с акциями и горящими путевками. Деньги, сэкономленные на покупках, обязательно откладывайте в ту самую копилку «на отпуск». Но покупайте только самое нужное!

Переведите покупки в интернете

В интернете зачастую покупать гораздо выгоднее, чем в обычных магазинах или на рынке. На сайтах можно найти скидки, многие предлагают бесплатную примерку и отказ от товара, если он не подошел. Зачастую покупатели делают так: меряют вещь в магазине, а затем покупают такую же в интернете.

Чаще расплачивайтесь картой к кешбэком

У большинства банков есть карты, где за покупки начисляется кэшбэк. Или это баллы, которые можно тратить или менять. Также для экономии можно использовать кэшбэк-сервисы, которые позволяют вернуть часть потраченных на покупку средств. А после накопления достаточной суммы — вывести ее себе на карточку.

Введите дни без покупок

Самый радикальный вариант экономии — устроить день без покупок. Суть его в том, что человек в магазине покупает только само нужное — еду, лекарства, и платит за коммунальные услуги. Но исключает необязательные расходы: развлечения, деликатесы, походы в кафе и рестораны, салоны красоты, покупку одежды и обуви, поездки на такси и так далее.

Сядьте и посчитайте, сколько минимум нужно тратить в день на еду и проезд. Полученную цифру умножьте на количество дней, в течение которых вы хотите сесть на «финансовую диету». Прибавьте обязательные расходы: коммунальные, аренду, детский сад, школу или курсы ребенка, и прочие обязательные платежи. Получив зарплату, оставьте эту сумму, а остальное отложите на отпуск. Специалисты рекомендуют придерживаться такого режима минимум 21 день.

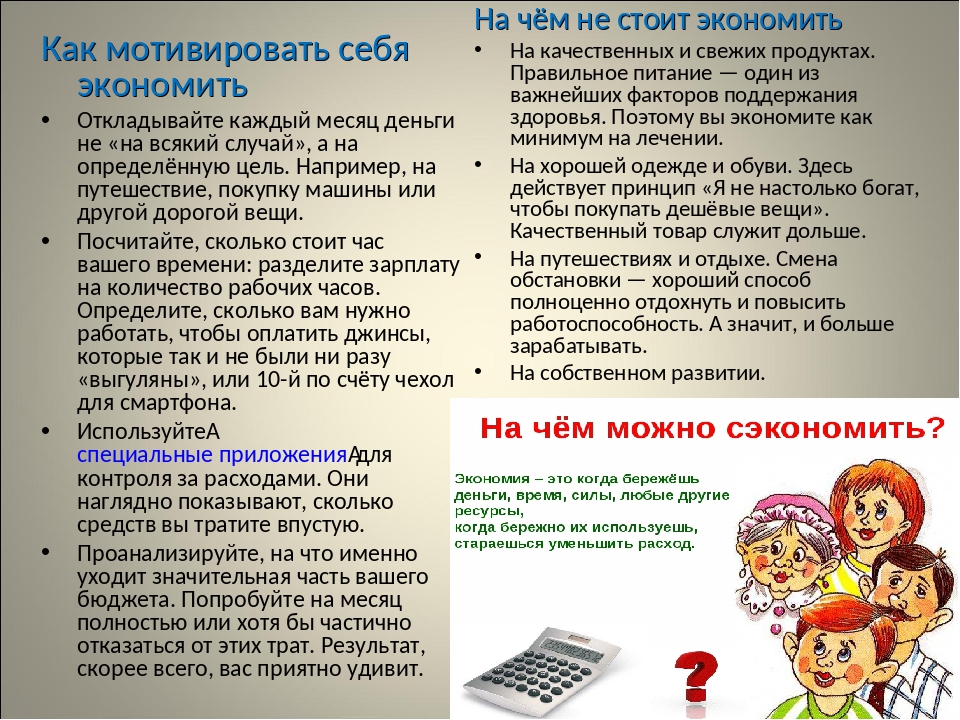

Пересмотрите расходы

Как только вы поймете, куда уходит ваша зарплата, считать расходы и экономить станет проще. Записывайте свои траты в течение месяца в записную книжку или специальную программу (ее вы без труда найдете в интернете). Если финансы никогда ранее не учитывались, то вы можете удивиться тому, как много тратите на некоторые вещи. Четкая картина поможет выявить проблемные участки и понять, где лучше сэкономить. Кстати, неплохо поможет сэкономить отказ от вредных привычек — курения и употребления алкоголя.

Откройте накопительный счет

Если вскрыть копилку «на отпуск» риск очень велик, то можно избавиться от него и при этом получить пассивный доход. Самый простой вариант — открыть депозит. Причем специалисты рекомендуют заводить счета в разной валюте и в разных банках. Тогда падение одной валюты компенсируется ростом других, и можно не бояться, что копилка вдруг «лопнет». Главное, не забывайте регулярно пополнять депозиты.

КСТАТИ

ЧИТАЙТЕ ТАКЖЕ

Подписывайтесь на нас в соц. сетяхсоветы, как накопить на отпуск

Хочется в путешествие, а денег не хватает? Можно накопить их быстро, если постараться.

“Денег нет! Копил-копил и все потратил” — так часто говорят люди, которые мечтают о путешествиях, но никак не могут накопить достаточно денег на отдых. А если задуматься, почему не удается скопить средства, и прислушаться к советам бывалых путешественников, мечта может осуществиться. Есть способы как не растрачивать все заработанные деньги и собрать их в копилку на желанный отпуск.

1. Отказаться от незапланированных покупок

Это золотое правило для тех, кто не может отказать себе в шопинге под настроение. Например, вы не планировали в выходные пробежаться по магазинам, но так получилось, и вы купили несколько симпатичных вещей, без которых вполне могли бы обойтись. Да, трудно сдержать себя, но нужно. Постарайтесь убедить себя, что ваша мечта о путешествии стоит усилий. Придется научиться себя контролировать. Если то, что вы хотите купить, превышает 10% от вашего ежемесячного дохода, и без этой вещи вы в принципе можете обойтись еще хотя бы несколько месяцев, то от нее лучше отказаться.

2. Воспользоваться распродажами

Зимой летние вещи стоят намного дешевле, а летом, наоборот, дешевле зимние. Воспользуйтесь этим моментом и возможностью сэкономить! Да, это может быть прошлогодняя коллекция. Если для вас это не критично, то это точно ваш вариант. Можно узнавать о распродажах на сайтах магазинов или у самих продавцов, чтобы сегодня не купить то, что завтра будет дешевле.

3. Чаще заходить в интернет-магазины

Покупки в интернете бывают выгоднее, чем в обычных торговых центрах. На сайтах вам могут предложить купить вещь дешевле. Можете даже примерить ее в обычном магазине, а потом зайти на сайт и заказать ее там. Кстати, удобно: можно заказывать несколько размеров или цветов для примерки, а то, что не понравилось или не подошло, отправить обратно бесплатно.

4. Контроль расходов и доходов

Попробуйте установить приложение для контроля ваших трат, способное анализировать их. Только надо честно вносить туда реальные данные, сколько и куда вы тратите деньги. Это поможет вам понять на чем можно сэкономить.

5. Составляйте списки покупок

Мы идем в магазин за хлебом, а покупаем полную корзину продуктов — знакомая история? Это спонтанные покупки, которых можно избежать, составив список необходимого. И, конечно, таким образом сэкономить.

6. Карта с кэшбэком

Практически любой банк может оформить карту, где за покупки начисляется кэшбэк. Или это баллы, которые потом можно будет потратить или обменять, или просто деньги.

7. Бронь отелей и билеты — заранее

Лучший способ сэкономить в предстоящей поездке — покупать билеты заранее. И отели бронировать тоже заранее, например, за полгода. Чаще всего цены перед самым отлетом и те, что предлагаются раньше, очень сильно отличаются в цене.

Ранее «Кубанские новости» рассказали о психологических трюках, которые научат вас экономить.

Моряки дальнего плавания – о заработке, минусах и плюсах жизни «на воде»

https://ria.ru/20190625/1555862837.html

Моряки дальнего плавания – о заработке, минусах и плюсах жизни «на воде»

Моряки дальнего плавания – о заработке, минусах и плюсах жизни «на воде» — РИА Новости, 03.03.2020

Моряки дальнего плавания – о заработке, минусах и плюсах жизни «на воде»

Двадцать пятое июня — день мореплавателя. На первый взгляд эта профессия кажется романтичной: постоянные путешествия, экзотические страны, многонациональная… РИА Новости, 03.03.2020

2019-06-25T08:00

2019-06-25T08:00

2020-03-03T14:44

общество

море

работа

санкт-петербург

белорецк

архангельск

новороссийск

москва

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/155585/79/1555857978_0:0:3208:1804_1920x0_80_0_0_b064722f1c5f284efdda83df7e9d1538. jpg

МОСКВА, 25 июн — РИА Новости, Мария Семенова. Двадцать пятое июня — день мореплавателя. На первый взгляд эта профессия кажется романтичной: постоянные путешествия, экзотические страны, многонациональная команда. Но на самом деле за полгода странствий моряки могут ни разу не сойти на берег, а многие из них и вовсе были бы рады сменить профессию. Кто и зачем выбирает такую работу — в материале РИА Новости. Николай Ибисов (имя изменено), НовороссийскКаждый год я ухожу в рейс на шесть-семь месяцев, так уже 12 лет. Это очень тяжело, особенно первые несколько раз: ты находишься вдали от своих родных и близких, можешь только переписываться с ними максимум по часу в сутки, потому что интернет очень дорогой. Я много летаю. Взять мой последний рейс: компания покупает билеты, я лечу в Лос-Анджелес, сажусь на танкер, когда контракт заканчивается, из Хьюстона (аэропорт в штате Техас. — Прим. ред.) через Франкфурт (аэропорт в Германии. — Прим. ред.) добираюсь домой. Я объездил весь мир, был и в Африке, и в Австралии. Это очень тяжелая работа, единственный бонус — после вахты ты сможешь выйти на берег и купить шмотки для себя и семьи. А минусов очень много: приходится работать с пневмопистолетом, которой разрушает суставы, с химической краской, которая очень сильно воняет, постоянно дышать парами нефти. Делаю все — от мытья туалетов до помощи лоцману у руля. Все решает капитан, ему никто не смеет слова сказать, на судне он царь и бог. По контракту мой рабочий день — восемь часов, но это ерунда, на деле иногда получается 12-15 часов. Несмотря на все минусы, это прибыльно, а в Новороссийске работать особо негде. Сейчас планирую устроиться под российский флаг, ходить на наших танкерах. Надоело по полгода быть в вакууме — ни семьи, ни друзей. Живу в Мировом океане. В этом году от меня ушла жена. Три года были вместе, у обоих это второй брак. Все шло нормально, при мне она сидела дома и вышивала крестиком, хорошо готовила, вела хозяйство. Я переводил все заработанные деньги ей, на ее имя были оформлены квартира и машина — доверял полностью, мне казалось, что она надежный человек, я знал ее семью.

Это очень тяжелая работа, единственный бонус — после вахты ты сможешь выйти на берег и купить шмотки для себя и семьи. А минусов очень много: приходится работать с пневмопистолетом, которой разрушает суставы, с химической краской, которая очень сильно воняет, постоянно дышать парами нефти. Делаю все — от мытья туалетов до помощи лоцману у руля. Все решает капитан, ему никто не смеет слова сказать, на судне он царь и бог. По контракту мой рабочий день — восемь часов, но это ерунда, на деле иногда получается 12-15 часов. Несмотря на все минусы, это прибыльно, а в Новороссийске работать особо негде. Сейчас планирую устроиться под российский флаг, ходить на наших танкерах. Надоело по полгода быть в вакууме — ни семьи, ни друзей. Живу в Мировом океане. В этом году от меня ушла жена. Три года были вместе, у обоих это второй брак. Все шло нормально, при мне она сидела дома и вышивала крестиком, хорошо готовила, вела хозяйство. Я переводил все заработанные деньги ей, на ее имя были оформлены квартира и машина — доверял полностью, мне казалось, что она надежный человек, я знал ее семью. В этом году она забрала все деньги, села в машину, которую я ей купил, и уехала в Дагестан. Сейчас живет в Махачкале на мои средства. У нас в Новороссийске это случай не единичный. Моряков обманывают, у моего знакомого женщина вынесла все из квартиры, хорошо, что жилье было оформлено на его мать, а то и дом бы отжала.Максим Алеханов (имя изменено), АрхангельскЯ из Архангельска, вся моя родня работала в море. Я знал, что там можно на что-то накопить. Пошел в рыбопромышленный колледж, думал, как в армии послужу, буду на рыбном пароходе ходить. Но по Баренцеву морю колесить — ни то ни се. Работаю с зарубежными компаниями: там зарплата в валюте, в связи с курсом это выгодно. До этого было по-другому: посмотришь, а люди-то на берегу, особенно в Москве, получают больше.Есть стереотип, что моряки могут посмотреть другие страны. Иногда действительно получается, но вот у меня был контракт на контейнеровозе — за полгода ни разу не сошел на берег. Многие думают, что моряки — необразованные люди. На самом деле у нас все машинное отделение с высшим образованием, у всех хороший английский. Рядовые — в основном филиппинцы, у них мощный профсоюз. Не дай бог у них не будет риса и караоке — сразу жалобу напишут, и такие проверки придут! Я, когда пошел в море, думал, что, наверное, весь экипаж по проституткам бегает. Но там, где я был, этого нет вообще, разве что пара человек, в основном из молодежи. Бывает, работы много, не выйти: краны сломаются, постоянные проверки, освидетельствование судна. Очень жесткие экологические требования: капля масла упадет — будут огромные штрафы. Если есть время выбраться в город, мы обычно кооперируемся. Все хотят съездить в магазинчик, купить сувениров, мороженого, посидеть в ресторане (но пить нельзя, разве что бокал вина). Для меня комфортным был бы контракт на три-четыре месяца. Обычному человеку кажется, что это очень долго. Мы с теми, кто работает на берегу, друг друга не можем понять. Например, я выкладываю фото барбекю на палубе. Мне: «Ух ты, море, мясо, красота!» А на самом деле это не приносит никакой радости — просто ужин. Хочется домой, быть с любимым человеком и друзьями. Все моряки мечтают работать на берегу. А кто-то думает: «Я бы тоже хотел посмотреть на другие страны, как они, а то все только работа — дом». Только что развелся мой друг, жена ему сказала: «Ты надоел со своим морем». А ведь она же знала, за кого выходит замуж. У меня тоже было расставание с девушкой из-за этого, тоже возникли претензии, говорила, что мне надо менять работу. Сейчас одну даму нашел, пока все нормально, два контракта подождала. В море есть связь, спутниковый интернет, хоть и не дешевый. Главное — найти адекватную спутницу, разводятся ведь и те, кто друг друга постоянно видит, если в голове бардак.Тяжело менять режим. Есть моряки, которые приходят — и в запой на неделю. Я заранее строю планы: что купить, куда позвонить, что сделать по учебе. Раз в пять лет нужно менять диплом и пройти очень много курсов: пожарная безопасность, медицина, охрана судов. Когда все заранее распишешь, легче становиться на новые рельсы. Михаил Кондратьев, БелорецкЯ стал моряком не так давно, всего год назад.

В этом году она забрала все деньги, села в машину, которую я ей купил, и уехала в Дагестан. Сейчас живет в Махачкале на мои средства. У нас в Новороссийске это случай не единичный. Моряков обманывают, у моего знакомого женщина вынесла все из квартиры, хорошо, что жилье было оформлено на его мать, а то и дом бы отжала.Максим Алеханов (имя изменено), АрхангельскЯ из Архангельска, вся моя родня работала в море. Я знал, что там можно на что-то накопить. Пошел в рыбопромышленный колледж, думал, как в армии послужу, буду на рыбном пароходе ходить. Но по Баренцеву морю колесить — ни то ни се. Работаю с зарубежными компаниями: там зарплата в валюте, в связи с курсом это выгодно. До этого было по-другому: посмотришь, а люди-то на берегу, особенно в Москве, получают больше.Есть стереотип, что моряки могут посмотреть другие страны. Иногда действительно получается, но вот у меня был контракт на контейнеровозе — за полгода ни разу не сошел на берег. Многие думают, что моряки — необразованные люди. На самом деле у нас все машинное отделение с высшим образованием, у всех хороший английский. Рядовые — в основном филиппинцы, у них мощный профсоюз. Не дай бог у них не будет риса и караоке — сразу жалобу напишут, и такие проверки придут! Я, когда пошел в море, думал, что, наверное, весь экипаж по проституткам бегает. Но там, где я был, этого нет вообще, разве что пара человек, в основном из молодежи. Бывает, работы много, не выйти: краны сломаются, постоянные проверки, освидетельствование судна. Очень жесткие экологические требования: капля масла упадет — будут огромные штрафы. Если есть время выбраться в город, мы обычно кооперируемся. Все хотят съездить в магазинчик, купить сувениров, мороженого, посидеть в ресторане (но пить нельзя, разве что бокал вина). Для меня комфортным был бы контракт на три-четыре месяца. Обычному человеку кажется, что это очень долго. Мы с теми, кто работает на берегу, друг друга не можем понять. Например, я выкладываю фото барбекю на палубе. Мне: «Ух ты, море, мясо, красота!» А на самом деле это не приносит никакой радости — просто ужин. Хочется домой, быть с любимым человеком и друзьями. Все моряки мечтают работать на берегу. А кто-то думает: «Я бы тоже хотел посмотреть на другие страны, как они, а то все только работа — дом». Только что развелся мой друг, жена ему сказала: «Ты надоел со своим морем». А ведь она же знала, за кого выходит замуж. У меня тоже было расставание с девушкой из-за этого, тоже возникли претензии, говорила, что мне надо менять работу. Сейчас одну даму нашел, пока все нормально, два контракта подождала. В море есть связь, спутниковый интернет, хоть и не дешевый. Главное — найти адекватную спутницу, разводятся ведь и те, кто друг друга постоянно видит, если в голове бардак.Тяжело менять режим. Есть моряки, которые приходят — и в запой на неделю. Я заранее строю планы: что купить, куда позвонить, что сделать по учебе. Раз в пять лет нужно менять диплом и пройти очень много курсов: пожарная безопасность, медицина, охрана судов. Когда все заранее распишешь, легче становиться на новые рельсы. Михаил Кондратьев, БелорецкЯ стал моряком не так давно, всего год назад. По образованию я электрик, раньше было свое ИП — занимался квестами. Работу сменил спонтанно и необычно — я далеко не из морского региона, в моем городе всего три моряка, включая меня. Моряки очень суеверны. Есть разные приметы. К примеру, нельзя собирать вещи заранее: как-то раз один матрос так сделал, и мы встали на неделю из-за непогоды. Пока не поднимешься по трапу, никому не следует говорить, что отправляешься в рейс — в моем случае об этом знает только жена.Я моторист. Стою на вахте в машинном отделении четыре часа через восемь, занимаюсь обслуживанием и ремонтом двигателей, дизель-генераторов, котлов. Всегда в масле и мазуте. Перед учебой я долго думал, по какому пути пойти: начать с матроса и расти до штурмана или же с моториста до механика. После первого рейса понял, что не ошибся, выбрав путь механика и обслуживание самого сердца судна. Пока я был только в одном рейсе, готовлюсь ко второму. Видел Азовское, Черное, Мраморное, Средиземное моря. Все началось с того, что мне захотелось, помимо хорошего заработка, иметь необычную профессию.

По образованию я электрик, раньше было свое ИП — занимался квестами. Работу сменил спонтанно и необычно — я далеко не из морского региона, в моем городе всего три моряка, включая меня. Моряки очень суеверны. Есть разные приметы. К примеру, нельзя собирать вещи заранее: как-то раз один матрос так сделал, и мы встали на неделю из-за непогоды. Пока не поднимешься по трапу, никому не следует говорить, что отправляешься в рейс — в моем случае об этом знает только жена.Я моторист. Стою на вахте в машинном отделении четыре часа через восемь, занимаюсь обслуживанием и ремонтом двигателей, дизель-генераторов, котлов. Всегда в масле и мазуте. Перед учебой я долго думал, по какому пути пойти: начать с матроса и расти до штурмана или же с моториста до механика. После первого рейса понял, что не ошибся, выбрав путь механика и обслуживание самого сердца судна. Пока я был только в одном рейсе, готовлюсь ко второму. Видел Азовское, Черное, Мраморное, Средиземное моря. Все началось с того, что мне захотелось, помимо хорошего заработка, иметь необычную профессию. Море — как раз то что надо. Всю юность я провел в разъездах по России, был рьяным футбольным фанатом и путешественником. И тут меня как ударило: «А почему нельзя совместить путешествия, тягу к испытаниям и работу? Как я раньше не додумался?» До этого казалось, что работа в море — это где-то в другой далекой-далекой галактике, а теперь стало понятно, что это вполне достижимо. Конечно, просто так на судно не устроишься, нужна куча документов: загранпаспорт, паспорт моряка, мореходная книжка, учебный диплом, рабочий диплом, множество сертификатов. Чтобы получить одно, нужно другое, и так шаг за шагом. И вот я отправился в Питер добывать эти «артефакты», как Танос — камни бесконечности.Попрощались с женой, слез было много, когда вернусь — непонятно. Теперь вспоминаем и улыбаемся. Курсы продолжались три месяца, потом предстояло еще несколько месяцев практики, то есть мы настраивались минимум на полгода расставания. Но в Питере я нашел работу, все закрутилось, в итоге спустя месяц жена и дочь приехали ко мне, там мы отметили наш лучший Новый год, а ведь готовились к долгой разлуке.

Море — как раз то что надо. Всю юность я провел в разъездах по России, был рьяным футбольным фанатом и путешественником. И тут меня как ударило: «А почему нельзя совместить путешествия, тягу к испытаниям и работу? Как я раньше не додумался?» До этого казалось, что работа в море — это где-то в другой далекой-далекой галактике, а теперь стало понятно, что это вполне достижимо. Конечно, просто так на судно не устроишься, нужна куча документов: загранпаспорт, паспорт моряка, мореходная книжка, учебный диплом, рабочий диплом, множество сертификатов. Чтобы получить одно, нужно другое, и так шаг за шагом. И вот я отправился в Питер добывать эти «артефакты», как Танос — камни бесконечности.Попрощались с женой, слез было много, когда вернусь — непонятно. Теперь вспоминаем и улыбаемся. Курсы продолжались три месяца, потом предстояло еще несколько месяцев практики, то есть мы настраивались минимум на полгода расставания. Но в Питере я нашел работу, все закрутилось, в итоге спустя месяц жена и дочь приехали ко мне, там мы отметили наш лучший Новый год, а ведь готовились к долгой разлуке. Но вот я отучился, отправился на свою первую практику, а жена и дочь — в наш родной город. Тогда мы расстались на четыре месяца. Сейчас я хочу уйти в рейс сразу на шесть месяцев, чтобы повысить квалификацию. Моя доченька пока слишком маленькая, чтобы понимать, куда я уезжаю. Ей три года. Впрочем, по рассказам жены, порой доходит до истерик. Однажды дочь оделась, сказала «папа» и просила открыть дверь. Наверное, собралась искать меня.Юрий Проказов, НовороссийскЯ живу в портовом городе Новороссийске. Отец был моряком, меня родные тоже уговорили поступать учиться на штурмана. Мне нравится такая работа: полгода там, полгода тут. И зарплата в море, конечно, нормальная, вполне хватает, чтобы спокойно жить в отпуске, хотя со скуки все равно ищешь себе какую-нибудь халтурку.Ухожу, как правило, на полгода, плюс-минус два месяца. С супругой я познакомился уже моряком, так что она знала, на что идет. Конечно, когда я ухожу в рейс, у нее случается небольшая истерика. Однако с каждым разом она все спокойнее воспринимает мои отъезды, хотя и говорит, что к этому невозможно привыкнуть. Ребенку пока только полтора года, он еще мало что понимает. Но по себе могу сказать, что для меня не было трагедией, когда отец уходил в рейс, зато было очень радостно, когда он возвращался. Мать объясняла нам с братом, где папа и почему его нет. Некоторые уверены, что у моряка в каждом порту по жене, это полный бред. Молодые и неженатые иногда ходят по женщинам, но чаще всего на это не хватает времени. На танкерах, например, всего сутки дается на погрузку — выгрузку, из этих суток у тебя восемь-двенадцать часов вахты. Плюс, может быть, прием продуктов, на это тоже нужно время. Изучение новых стран — тоже миф. Изредка получается выбраться в город, однако в основном все едут в супермаркет закупиться, на островах можно попробовать сходить на пляж. Плюс доехать до центра попросту дорого, такси, бывает, обходится в 20-30 долларов.

Но вот я отучился, отправился на свою первую практику, а жена и дочь — в наш родной город. Тогда мы расстались на четыре месяца. Сейчас я хочу уйти в рейс сразу на шесть месяцев, чтобы повысить квалификацию. Моя доченька пока слишком маленькая, чтобы понимать, куда я уезжаю. Ей три года. Впрочем, по рассказам жены, порой доходит до истерик. Однажды дочь оделась, сказала «папа» и просила открыть дверь. Наверное, собралась искать меня.Юрий Проказов, НовороссийскЯ живу в портовом городе Новороссийске. Отец был моряком, меня родные тоже уговорили поступать учиться на штурмана. Мне нравится такая работа: полгода там, полгода тут. И зарплата в море, конечно, нормальная, вполне хватает, чтобы спокойно жить в отпуске, хотя со скуки все равно ищешь себе какую-нибудь халтурку.Ухожу, как правило, на полгода, плюс-минус два месяца. С супругой я познакомился уже моряком, так что она знала, на что идет. Конечно, когда я ухожу в рейс, у нее случается небольшая истерика. Однако с каждым разом она все спокойнее воспринимает мои отъезды, хотя и говорит, что к этому невозможно привыкнуть. Ребенку пока только полтора года, он еще мало что понимает. Но по себе могу сказать, что для меня не было трагедией, когда отец уходил в рейс, зато было очень радостно, когда он возвращался. Мать объясняла нам с братом, где папа и почему его нет. Некоторые уверены, что у моряка в каждом порту по жене, это полный бред. Молодые и неженатые иногда ходят по женщинам, но чаще всего на это не хватает времени. На танкерах, например, всего сутки дается на погрузку — выгрузку, из этих суток у тебя восемь-двенадцать часов вахты. Плюс, может быть, прием продуктов, на это тоже нужно время. Изучение новых стран — тоже миф. Изредка получается выбраться в город, однако в основном все едут в супермаркет закупиться, на островах можно попробовать сходить на пляж. Плюс доехать до центра попросту дорого, такси, бывает, обходится в 20-30 долларов.

https://ria.ru/20190220/1551093560.html

санкт-петербург

белорецк

архангельск

новороссийск

москва

россия

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/155585/79/1555857978_107:0:2838:2048_1920x0_80_0_0_122e7fb0a3f0e11229155b6d38b6ee8d.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

общество, море, работа, санкт-петербург, белорецк, архангельск, новороссийск, москва, россия

МОСКВА, 25 июн — РИА Новости, Мария Семенова. Двадцать пятое июня — день мореплавателя. На первый взгляд эта профессия кажется романтичной: постоянные путешествия, экзотические страны, многонациональная команда. Но на самом деле за полгода странствий моряки могут ни разу не сойти на берег, а многие из них и вовсе были бы рады сменить профессию. Кто и зачем выбирает такую работу — в материале РИА Новости.

Николай Ибисов (имя изменено), Новороссийск

Каждый год я ухожу в рейс на шесть-семь месяцев, так уже 12 лет. Это очень тяжело, особенно первые несколько раз: ты находишься вдали от своих родных и близких, можешь только переписываться с ними максимум по часу в сутки, потому что интернет очень дорогой.

Я много летаю. Взять мой последний рейс: компания покупает билеты, я лечу в Лос-Анджелес, сажусь на танкер, когда контракт заканчивается, из Хьюстона (аэропорт в штате Техас. — Прим. ред.) через Франкфурт (аэропорт в Германии. — Прим. ред.) добираюсь домой. Я объездил весь мир, был и в Африке, и в Австралии.

Это очень тяжелая работа, единственный бонус — после вахты ты сможешь выйти на берег и купить шмотки для себя и семьи. А минусов очень много: приходится работать с пневмопистолетом, которой разрушает суставы, с химической краской, которая очень сильно воняет, постоянно дышать парами нефти. Делаю все — от мытья туалетов до помощи лоцману у руля. Все решает капитан, ему никто не смеет слова сказать, на судне он царь и бог. По контракту мой рабочий день — восемь часов, но это ерунда, на деле иногда получается 12-15 часов.

20 февраля 2019, 08:00

Российские моряки уже полгода живут на судне в нечеловеческих условияхНесмотря на все минусы, это прибыльно, а в Новороссийске работать особо негде. Сейчас планирую устроиться под российский флаг, ходить на наших танкерах. Надоело по полгода быть в вакууме — ни семьи, ни друзей. Живу в Мировом океане.

В этом году от меня ушла жена. Три года были вместе, у обоих это второй брак. Все шло нормально, при мне она сидела дома и вышивала крестиком, хорошо готовила, вела хозяйство. Я переводил все заработанные деньги ей, на ее имя были оформлены квартира и машина — доверял полностью, мне казалось, что она надежный человек, я знал ее семью. В этом году она забрала все деньги, села в машину, которую я ей купил, и уехала в Дагестан. Сейчас живет в Махачкале на мои средства.

У нас в Новороссийске это случай не единичный. Моряков обманывают, у моего знакомого женщина вынесла все из квартиры, хорошо, что жилье было оформлено на его мать, а то и дом бы отжала.

Когда ты по шесть-семь месяцев в вакууме, надо быть готовым, что твоя жена окажется не такой уже верной и честной. Я благодарен ей за то, что она хотя бы сделала это сейчас, а не через пять лет. Пускай живет счастливо. Документы на квартиру она оставила, значит, рано или поздно она появится, сделает дарственную, разведется со мной, и я забуду о ней, как о страшном сне. Я не боюсь, что она отберет квартиру. Я ее законный муж, максимум, что она сможет, — развестись и поделить пополам. Но ее мать сказала, что выступит на моей стороне в любом суде.

Максим Алеханов (имя изменено), Архангельск

Я из Архангельска, вся моя родня работала в море. Я знал, что там можно на что-то накопить. Пошел в рыбопромышленный колледж, думал, как в армии послужу, буду на рыбном пароходе ходить. Но по Баренцеву морю колесить — ни то ни се. Работаю с зарубежными компаниями: там зарплата в валюте, в связи с курсом это выгодно. До этого было по-другому: посмотришь, а люди-то на берегу, особенно в Москве, получают больше.

Есть стереотип, что моряки могут посмотреть другие страны. Иногда действительно получается, но вот у меня был контракт на контейнеровозе — за полгода ни разу не сошел на берег.

Я очень люблю знакомиться с людьми. В Бразилии одна девчонка удивилась: «Ой, вы из России? А я думала, там все угрюмые ходят». Пообщались, узнал, что ей Гагарин нравится. Я и говорю: «Вот Гагарин-то какой радостный был, и я такой же». А она: «Все русские такие?» «Все, — отвечаю, — но не по понедельникам». Всегда беру с собой пять магнитов с изображением Архангельска. Бывает, с кем-то разговорюсь в порту, отдаю со словами: «Дарю только хорошим людям». Человек, может, русского-то только раз в жизни видел. Если ты себя покажешь как-то не так, он на всю жизнь решит, что вся нация такая.

Многие думают, что моряки — необразованные люди. На самом деле у нас все машинное отделение с высшим образованием, у всех хороший английский. Рядовые — в основном филиппинцы, у них мощный профсоюз. Не дай бог у них не будет риса и караоке — сразу жалобу напишут, и такие проверки придут!

Я, когда пошел в море, думал, что, наверное, весь экипаж по проституткам бегает. Но там, где я был, этого нет вообще, разве что пара человек, в основном из молодежи. Бывает, работы много, не выйти: краны сломаются, постоянные проверки, освидетельствование судна. Очень жесткие экологические требования: капля масла упадет — будут огромные штрафы. Если есть время выбраться в город, мы обычно кооперируемся. Все хотят съездить в магазинчик, купить сувениров, мороженого, посидеть в ресторане (но пить нельзя, разве что бокал вина).

Для меня комфортным был бы контракт на три-четыре месяца. Обычному человеку кажется, что это очень долго. Мы с теми, кто работает на берегу, друг друга не можем понять. Например, я выкладываю фото барбекю на палубе. Мне: «Ух ты, море, мясо, красота!» А на самом деле это не приносит никакой радости — просто ужин. Хочется домой, быть с любимым человеком и друзьями. Все моряки мечтают работать на берегу. А кто-то думает: «Я бы тоже хотел посмотреть на другие страны, как они, а то все только работа — дом».

Только что развелся мой друг, жена ему сказала: «Ты надоел со своим морем». А ведь она же знала, за кого выходит замуж. У меня тоже было расставание с девушкой из-за этого, тоже возникли претензии, говорила, что мне надо менять работу. Сейчас одну даму нашел, пока все нормально, два контракта подождала. В море есть связь, спутниковый интернет, хоть и не дешевый. Главное — найти адекватную спутницу, разводятся ведь и те, кто друг друга постоянно видит, если в голове бардак.

Тяжело менять режим. Есть моряки, которые приходят — и в запой на неделю. Я заранее строю планы: что купить, куда позвонить, что сделать по учебе. Раз в пять лет нужно менять диплом и пройти очень много курсов: пожарная безопасность, медицина, охрана судов. Когда все заранее распишешь, легче становиться на новые рельсы.

Михаил Кондратьев, Белорецк

Я стал моряком не так давно, всего год назад. По образованию я электрик, раньше было свое ИП — занимался квестами. Работу сменил спонтанно и необычно — я далеко не из морского региона, в моем городе всего три моряка, включая меня.

Моряки очень суеверны. Есть разные приметы. К примеру, нельзя собирать вещи заранее: как-то раз один матрос так сделал, и мы встали на неделю из-за непогоды. Пока не поднимешься по трапу, никому не следует говорить, что отправляешься в рейс — в моем случае об этом знает только жена.

Я моторист. Стою на вахте в машинном отделении четыре часа через восемь, занимаюсь обслуживанием и ремонтом двигателей, дизель-генераторов, котлов. Всегда в масле и мазуте. Перед учебой я долго думал, по какому пути пойти: начать с матроса и расти до штурмана или же с моториста до механика. После первого рейса понял, что не ошибся, выбрав путь механика и обслуживание самого сердца судна. Пока я был только в одном рейсе, готовлюсь ко второму. Видел Азовское, Черное, Мраморное, Средиземное моря.

Все началось с того, что мне захотелось, помимо хорошего заработка, иметь необычную профессию. Море — как раз то что надо. Всю юность я провел в разъездах по России, был рьяным футбольным фанатом и путешественником. И тут меня как ударило: «А почему нельзя совместить путешествия, тягу к испытаниям и работу? Как я раньше не додумался?» До этого казалось, что работа в море — это где-то в другой далекой-далекой галактике, а теперь стало понятно, что это вполне достижимо. Конечно, просто так на судно не устроишься, нужна куча документов: загранпаспорт, паспорт моряка, мореходная книжка, учебный диплом, рабочий диплом, множество сертификатов. Чтобы получить одно, нужно другое, и так шаг за шагом. И вот я отправился в Питер добывать эти «артефакты», как Танос — камни бесконечности.

Чтобы получить одно, нужно другое, и так шаг за шагом. И вот я отправился в Питер добывать эти «артефакты», как Танос — камни бесконечности.

Попрощались с женой, слез было много, когда вернусь — непонятно. Теперь вспоминаем и улыбаемся. Курсы продолжались три месяца, потом предстояло еще несколько месяцев практики, то есть мы настраивались минимум на полгода расставания. Но в Питере я нашел работу, все закрутилось, в итоге спустя месяц жена и дочь приехали ко мне, там мы отметили наш лучший Новый год, а ведь готовились к долгой разлуке.

Но вот я отучился, отправился на свою первую практику, а жена и дочь — в наш родной город. Тогда мы расстались на четыре месяца. Сейчас я хочу уйти в рейс сразу на шесть месяцев, чтобы повысить квалификацию.

Моя доченька пока слишком маленькая, чтобы понимать, куда я уезжаю. Ей три года. Впрочем, по рассказам жены, порой доходит до истерик. Однажды дочь оделась, сказала «папа» и просила открыть дверь. Наверное, собралась искать меня.

Юрий Проказов, Новороссийск

Я живу в портовом городе Новороссийске. Отец был моряком, меня родные тоже уговорили поступать учиться на штурмана. Мне нравится такая работа: полгода там, полгода тут. И зарплата в море, конечно, нормальная, вполне хватает, чтобы спокойно жить в отпуске, хотя со скуки все равно ищешь себе какую-нибудь халтурку.

Ухожу, как правило, на полгода, плюс-минус два месяца. С супругой я познакомился уже моряком, так что она знала, на что идет. Конечно, когда я ухожу в рейс, у нее случается небольшая истерика. Однако с каждым разом она все спокойнее воспринимает мои отъезды, хотя и говорит, что к этому невозможно привыкнуть. Ребенку пока только полтора года, он еще мало что понимает. Но по себе могу сказать, что для меня не было трагедией, когда отец уходил в рейс, зато было очень радостно, когда он возвращался. Мать объясняла нам с братом, где папа и почему его нет.

Некоторые уверены, что у моряка в каждом порту по жене, это полный бред. Молодые и неженатые иногда ходят по женщинам, но чаще всего на это не хватает времени. На танкерах, например, всего сутки дается на погрузку — выгрузку, из этих суток у тебя восемь-двенадцать часов вахты. Плюс, может быть, прием продуктов, на это тоже нужно время. Изучение новых стран — тоже миф. Изредка получается выбраться в город, однако в основном все едут в супермаркет закупиться, на островах можно попробовать сходить на пляж. Плюс доехать до центра попросту дорого, такси, бывает, обходится в 20-30 долларов.

Молодые и неженатые иногда ходят по женщинам, но чаще всего на это не хватает времени. На танкерах, например, всего сутки дается на погрузку — выгрузку, из этих суток у тебя восемь-двенадцать часов вахты. Плюс, может быть, прием продуктов, на это тоже нужно время. Изучение новых стран — тоже миф. Изредка получается выбраться в город, однако в основном все едут в супермаркет закупиться, на островах можно попробовать сходить на пляж. Плюс доехать до центра попросту дорого, такси, бывает, обходится в 20-30 долларов.

10 советов, как накопить деньги на покупку жилья: газета Недвижимость

Проблема отсутствия собственного жилья на сегодняшний день существует у многих казахстанцев. Единственный выход — начинать копить, если не на квартиру сразу, то хотя бы на первоначальный взнос по ипотеке. Но как быстро и правильно скопить деньги на покупку собственного жилья?

Портал о недвижимости kn.kz решил разобраться в данном вопросе и помочь действенными советами желающим приобрести собственную крышу над головой.

— Очень многие жалуются на то, что у них маленькая зарплата, которая не позволяет семейному человеку собрать необходимую сумму на покупку квартиры, — рассказывает независимый финансовый консультант Жанагуль Рашева. — Но тогда возникает вполне закономерный вопрос: почему кто-то при такой же зарплате все же приобретает квартиру, а кто-то еле сводит концы с концами?

Специалист считает, что всё дело в мышлении.

— Поменяйте мышление, поймите, что никто вам ничем не обязан и ничего не должен, — предупреждает финансовый консультант. — И даже с небольшой зарплатой, можно и нужно искать выход. Практика показывает, что те, кто трезво оценивает ситуацию, быстрее находят пути решения вопроса приобретения заветных квадратных метров в собственность. По своему опыту могу сказать, что к цели быстрее приходят дисциплинированные люди, ведь процесс накопления средств не однодневный.

По мнению консультанта, надо быть готовым к тому, что даже относительно быстрое накопление денег займет у вас минимум год, а может и больше. Чтобы не сойти с намеченного пути и довести дело до конца, необходимо придерживаться нескольких простых правил. И тогда результатом для вас станет вожделенная квартира.

Чтобы не сойти с намеченного пути и довести дело до конца, необходимо придерживаться нескольких простых правил. И тогда результатом для вас станет вожделенная квартира.

Ипотека в Казахстане: предложения банков в октябре 2017 года >>>

1. Поставьте перед собой реальную цель

Первоначально поставьте себе цель. Только не из тех несбыточных мечтаний, как пятиэтажный дворец на берегу моря, а реальную. Причем непременно уменьшите её до минимальных размеров. К примеру, вы хотели бы приобрести коттедж за 600 тысяч долларов, при общем доходе вашей семьи в 200 тысяч тенге. Понятно же, что копить на такое жилье можно всю жизнь и не факт, что даже к старости вам доведется стать собственником многокомнатных апартаментов. Только комплексы себе приобретете и будете укорять себя в собственной несостоятельности.

В данной ситуации умерьте свои аппетиты и начните визуализировать. Если у вас совсем ничего нет, то для начала запланируйте покупку маленькой квартиры на окраине города в кредит. Если вы имеете в собственности небольшую жилплощадь, то целью может стать обмен на квартиру большей квадратуры.

Не стоит бояться малых целей, пусть это будет только первым этапом на пути к накоплению.

Практика показывает, что те, кто трезво оценивает ситуацию, быстрее находят пути решения вопроса приобретения заветных квадратных метров в собственность.

Как купить жилье от Жилстройсбербанка: ипотека для всех, «Нурлы жер», «Свой дом» >>>

2. Выясните необходимую сумму накопления

Очень действенный инструмент накопления — это иметь перед глазами все цифры и расчеты приобретаемого жилья. К примеру, вы планируете взять первоначальный взнос в банке для покупки квартиры в ипотеку. Советуем вам заранее присмотреть подходящий вариант, узнать какова его стоимость и потом уже в банке выяснять сумму первоначального взноса, дополнительные расходы и комиссии финансовой организации и в итоге вывести конкретную цифру.

При этом ничто вам не мешает подобрать другие варианты с меньшей или большей стоимостью объектов, обзвонить несколько банков, чтобы найти наиболее выгодные для вас условия кредитования и т. д. Главное — иметь перед глазами конкретные цифры.

Большинство людей не соблюдают этого элементарного требования. Потенциальные покупатели недвижимости только примерно представляют себе стоимость квартир в том или ином районе и со слов знакомых или родственников имеют представление о сумме первоначального взноса и размере доплаты за квартиру.

Какие услуги по недвижимости можно получить онлайн >>>

3. Ведите строгую отчетность расходов и доходов

Следующий этап закономерно вытекает из предыдущего. Финансовые аналитики советуют постоянно отслеживать и записывать суммы, которые вы ежемесячно получаете, сколько из них откладываете на квартиру, а также общее количество накопленных денег. Эти три цифры дадут вам полное представление о скорости продвижения к намеченной цели и послужат сильнейшим мотиватором.

Итак, первая цифра — это доход. С ней не должно возникнуть никаких сложностей. Это та сумма, которая чаще всего не меняется из месяца в месяц. Тем не менее возьмите за правило фиксировать её ежемесячно в строке «Доход».

Вторая цифра — это сумма, которую вы сможете откладывать. Здесь также все предельно ясно. В графу «Откладываемая сумма» каждый месяц вписывайте цифру, которой вы готовы пожертвовать без ущерба для семьи ради желанных квадратных метров.

Третья цифра — это общая сумма накопления. Для выведения этой цифры необходимо суммировать первые две цифры за все месяцы откладывания. Сюда же нужно приплюсовать проценты в банке, если ваши сбережения лежат на депозите.

Доверяй, но проверяй, или Как выбрать надежный банк >>>

4. Постоянно пересматривайте все цифры и анализируйте

Важно, чтобы эти три цифры всегда были у вас перед глазами, и вы могли в любое время просмотреть их. Дело в том, что подобное действие создаст в вашем подсознании сильнейшую мотивацию. Удивительно, но обычное пересматривание цифр — это тот секрет, с помощью которого были накоплены самые значительные деньги.

При этом необходимо периодически анализировать ситуацию на рынке недвижимости и в экономической сфере. За время накопления могут измениться цены на квартиры, условия в банке и т.д.

Рассрочка от застройщика в 2017 году: особенности, обзор предложений >>>

5. Анализируйте ежемесячные расходы

— Чтобы получить полную картину того, на что тратится основная масса денег, необходимо в течение месяца полностью записывать абсолютно все расходы (ЭТО ОЧЕНЬ ВАЖНО!), — уверяет независимый финансовый консультант Жанагуль Рашева. — В итоге вы будете крайне удивлены, так как до 40% расходов приходятся на ненужные вещи или так называемые импульсивные покупки.

Покупка квартиры в 2017 году: ипотека, госпрограммы, оформление, налоги >>>

6. Ходите по магазинам со списком

Чтобы избежать этих так называемых импульсивных покупок и связанных с этим угрызений совести, научитесь посещать супермаркеты с четким списком необходимого и на полный желудок, на полном серьезе советует эксперт.

7. Выделите средства на непредвиденные расходы

По словам финансового аналитика, при составлении семейного бюджета, то есть планировании расходов на предстоящий период, желательно 10-15% от этой суммы заложить сверх — на непредвиденные расходы. И взять за правило — траты на юбилеи, свадьбы и прочие мероприятия не должны превышать эту сумму!

Жилстройсбербанк: ипотека для всех категорий граждан в 2017 году >>>

8. Найдите дополнительный заработок

— Да-да, хотите квартиру — научитесь находить приработок, — говорит Жанагуль Рашева. — Можно таксовать по вечерам, можно брать переводы, можно писать бизнеспланы, рефераты и прочее. Существует уйма возможностей для дополнительного заработка.

40% расходов семейного бюджета приходится на ненужные вещи, считает финансовый консультант.

9. Выберите способ хранения денег

Ещё один важный момент — выбрать способ сохранения высвободившихся денег и денег, которые вы будете дополнительно зарабатывать. Четко определитесь, где вы планируете хранить деньги до покупки квартиры. Уверены, что для этой цели вы выберете банковский счет, а не место под подушкой дома. Ведь хранить деньги дома и не тратить их — это сложнейшая задача, которая, скорее всего, будет вам непосильна.

— Лично я бы посоветовала небезызвестный Жилстройсбербанк, — говорит независимый финансовый консультант Жанагуль Рашева. — Открываете депозит и берете за правило — откладываемые ежемесячно деньги относить в банк. Благо сейчас хватает терминалов для осуществления этой операции. Чем быстрее насобираете на первоначальный взнос, тем ближе вы будете к намеченной цели. Собрав данную сумму, вы можете рассчитывать на промежуточный заем в банке для приобретения квартиры. К тому же к моменту накопления этой суммы вы уже будете психологически перестроены.

Как накопить на квартиру в Жилстройсбербанке >>>

10. Предусмотрите средства на развлечения

Еще один небольшой, но важный момент. По словам финансового аналитика, ОБЯЗАТЕЛЬНО при планировании бюджета предусмотреть небольшие расходы на походы с семьей в различные места развлечений.

— Не надо садиться на «голодный» паек, — предупреждает Жанагуль Рашева, — иначе в какойто момент будет срыв, да и при очень жестких ограничениях любому человеку сложно оставаться в благодушном расположении духа. К тому же если к моменту приобретения квартиры вы останетесь без семьи из-за вечных нервов и склок, нужна ли вообще такая жертва?

Карима Апенова, информационная служба kn.kz

Правильно подготовиться к жизни на пенсии почти невозможно

Некоторые люди по собственному желанию или вынужденно досрочно уходят на пенсию. Они тщательно готовятся, копят деньги, планируют финансовое будущее и времяпрепровождение на заслуженном отдыхе. Но те, кто уже отошел от дел, включая профессиональных пенсионных консультантов, признают: правильно подготовиться к новому этапу жизни практически невозможно.

Приходится приспосабливаться

Очень многое меняется после выхода на пенсию – стиль жизни, ощущение времени, отношения между супругами. При раннем выходе ситуация может усугубиться. Например, в США число разводов год от года в целом сокращается, но резко растет среди людей старше 50 лет, отмечает Крис Мамула в статье о раннем уходе на пенсию, опубликованной The Wall Street Journal. Мамула тщательно готовился к тому, чтобы оставить карьеру физиотерапевта в 41 год. «В моем случае мы с женой не развелись. Но из-за радикальных перемен в образе жизни в первый год после моего ухода на пенсию мы пережили наиболее тяжелый период в нашем 18-летнем в целом счастливом браке», – пишет Мамула.

До пенсии супруги много времени проводят порознь, а «когда находишься рядом с человеком дополнительно 8–12 часов в день, приходится приспосабливаться», отмечает Ричард Куинн, чьи наблюдения публикует MarketWatch. Куинн «большую часть своих 40 лет помогал тысячам работников готовиться к пенсии» в качестве консультанта, после чего в 2010 г. сам оставил работу. Отношения между супругами могут сильно измениться, особенно если оба рано уходят на пенсию. Поэтому до этого или сразу после необходимо поговорить друг с другом, определить цели и ожидания, планы по времяпрепровождению и взаимодействию, рекомендует Куинн.

Играть в атакующий футбол

Но главный урок, который Куинн вынес из почти 10-летнего пребывания на пенсии, касается, конечно, денег: «Вне зависимости от того, насколько хорошо ты подготовился к пенсии и насколько серьезный у тебя пенсионный доход, ты все время думаешь о деньгах». По какой-то причине мысли о том, «что если», не отступают: возможно, потому, что мы понимаем – второй попытки не будет и поэтому наши финансовые ресурсы ограничены, пишет Куинн.

Между тем планы могут полететь в тартарары сразу после выхода на пенсию, отмечает Мамула. Он сам намеревался подрабатывать физиотерапевтом, тем самым обеспечив переходный период и в финансовом, и в психологическом плане. Однако увлекся двумя проектами – написанием книги и ведением блога: «В результате первые два года я работал гораздо больше, а зарабатывал – гораздо меньше (по крайней мере какое-то время), чем планировал».

Аналогичная ситуация сложилась с расходами. В течение пяти лет перед уходом на пенсию Мамула с женой очень внимательно следили за расходами и рассчитывали в первые годы после завершения работы перестать сберегать, но не забирать средства из инвестиций. В 2018 г. планы были нарушены – но с положительным результатом: супруги смогли продать дом без агента по недвижимости, сэкономив тем самым $15 000. В 2019 г. все было наоборот: они купили дом поменьше в месте, которое им нравилось, но он был ужасно, с их точки зрения, спроектирован. На перестройку и ремонт ушло более $30 000, тратить которые они не планировали. Пришлось брать деньги из инвестиционного портфеля.

Эксперты сходятся во мнении: даже на пенсии нужно стараться зарабатывать, восполнять потраченные сбережения. Следовать традиционному пенсионному планированию, предполагающему отсутствие дохода и регулярный вывод средств, – это все равно что тянуть время в футбольном матче, пытаясь удержать счет, сравнивает Мамула. По его мнению, чтобы «выиграть», нужно атаковать: «Никогда не прекращайте расти и учиться. Найдите интересный способ получать дополнительный доход».

Куинн считает исключительно важной способность восполнять сбережения. «Нельзя компенсировать значительные, непредвиденные расходы из основных пенсионных сбережений и не поставить под удар свое финансовое будущее. Помимо основного пенсионного плана нужен фонд на случай чрезвычайных обстоятельств, и после трат его нужно восполнять», – пишет он.

Многое предсказать невозможно

Планирование пенсии основано на множестве предположений, но чем длиннее пенсионный период, тем их больше и, следовательно, больше шансов ошибиться, указывает Мамула. Нужно спрогнозировать ожидаемую продолжительность жизни; если человек уходит на пенсию в традиционном возрасте, у него остается примерно треть жизни, но если раньше – около половины, а то и больше. Но как можно разработать план на столь длинный, да к тому же еще и неопределенный срок? Нужно учесть экономические факторы, такие как будущая доходность фондового рынка, процентные ставки, уровень инфляции, однако даже многие профессионалы делают это плохо. Наконец, надо предсказать себя, добавляет Мамула: будем ли мы жить так, как нам хочется, понравится ли делать то, что планировали?

За десятилетия подготовки к пенсии и после вполне могут произойти события, которые серьезно повлияют на финансовое положение пенсионера, например, такие, которые Нассим Талеб назвал «черными лебедями» – плохо предсказуемые, редкие события, имеющие масштабные негативные последствия. Они могут быть связаны и с политикой: изменения налогового законодательства, реформа пенсионной системы или здравоохранения. Но невозможно предугадать суть этих изменений и их последствия.

Они могут быть связаны и с политикой: изменения налогового законодательства, реформа пенсионной системы или здравоохранения. Но невозможно предугадать суть этих изменений и их последствия.

Так, в 2014 г. правительство России заморозило отчисления работодателей в пенсионные накопления россиян для инвестиций (6% от зарплаты) – граждане могли передавать их в управление ВЭБу, частным управляющим компаниям или негосударственным пенсионным фондам. И хотя некоторые министры клялись, что это разовая мера, разморозки так и не произошло. А теперь в недрах правительства созрел новый механизм пенсионных накоплений – гарантированный пенсионный план. Кроме того, за последние пять лет был изменен способ расчета будущей пенсии по старости, введена мало понятная система баллов, государство отказалось от индексации по инфляции пенсий работающим пенсионерам (из-за этого у них стало меньше средств для сбережений). Сокрушительный удар по планам будущих российских пенсионеров нанесло решение о постепенном повышении с 2019 г. пенсионного возраста с 55 лет для женщин и 60 лет для мужчин до 63 и 65 лет соответственно. Правда, период для накоплений на пенсию для них увеличился.

Понятно, что многие траты, например на поддержание здоровья, с возрастом будут увеличиваться, но никто не знает, как именно и в течение какого времени. Часть собранных на пенсию средств нужно не трогать и дать им возможность расти, чтобы можно было использовать их в более поздние годы – не в последнюю очередь на оплату возросших медицинских расходов, советует Куинн. Это также позволит защитить сбережения от инфляции.

Участники форума вопросов и ответов Quora в дискуссии о выходе на пенсию подчеркивали, что только на пенсии люди по-настоящему учатся управлять своими расходами, отмечает MarketWatch. «То, что считалось нормальной тратой, ставит тебя перед серьезной дилеммой, когда твой доход ограничен», – написала Женетт, бывшая управляющая проектами, которой пришлось уйти на пенсию в 50 лет.

«Спустя два года после досрочного выхода на пенсию я бы посоветовал тем, кто ее планирует, подходить со смирением к этому вопросу. Он связан со многими неизвестными. Нужно принять тот факт, что вы многого не знаете и не можете предсказать. В противном случае вам придется жить в страхе», – резюмирует Мамула. И добавляет: «Не ограничивайте свои возможности. Жизнь гораздо веселее, когда играешь, чтобы выиграть, чем когда пытаешься не проиграть».

Он связан со многими неизвестными. Нужно принять тот факт, что вы многого не знаете и не можете предсказать. В противном случае вам придется жить в страхе», – резюмирует Мамула. И добавляет: «Не ограничивайте свои возможности. Жизнь гораздо веселее, когда играешь, чтобы выиграть, чем когда пытаешься не проиграть».

10 типичных финансовых ошибок, совершаемых моряками

Это вторая статья из серии статей о личном финансовом планировании моряков, подготовленной очень опытным главным инженером Радживом Кошиком. Вы можете прочитать предыдущую статью серии «Важность финансового планирования для моряков» здесь.

Как моряки мы занимаем уникальное положение.

Мы живем и работаем на своем рабочем месте, поскольку оно постоянно перемещается по миру. Наши каюты становятся нашим физическим имуществом на определенный период нашего пребывания.Как старшие офицеры, мы иногда делаем одно и то же судно несколько раз и периодически остаемся в одних и тех же каютах в течение нескольких лет. Пансион и проживание ложатся на судовладельца, как и на медицинские расходы. Нам также говорят, что мы застрахованы на определенную сумму денег.

Все это наполняет нас ложным чувством безопасности и самоуспокоенности по множеству причин, которое фактически проявляется в формах, упомянутых и объясненных ниже.

Поскольку мы не учимся тратить на домашнее хозяйство, пока не поженимся, мы не осознаем, сколько стоит содержать домашнее хозяйство.Мы не стремимся к мелким повседневным расходам и учимся их планировать. Отсутствие практического опыта и понимания личных финансов часто приводит к серьезным ошибкам, которых можно было бы легко избежать.

Излишне говорить, что мы, как моряки, допускаем множество финансовых ошибок, которые в конечном итоге сводятся к следующим типичным:

1. Зависимость от судовладельцев : Меняются времена, меняются и судовладельцы, и требования моряков.Тот факт, что наши зарплаты не выросли в реальном выражении, не означает, что стоимость жизни на суше не увеличилась. Фактически, стоимость жизни, медицинские расходы, а также жизненные устремления на суше существенно выросли. Если мы не будем разумно и реалистично планировать свои финансы, нас ждет серьезный шок в дальнейшей жизни.

Фактически, стоимость жизни, медицинские расходы, а также жизненные устремления на суше существенно выросли. Если мы не будем разумно и реалистично планировать свои финансы, нас ждет серьезный шок в дальнейшей жизни.

Моряки часто не планируют собственное медицинское страхование. Они чувствуют, что судовладелец их накроет на всякий случай.Это неправда, потому что в период отпусков БОЛЬШИНСТВО компаний их не покрывает. Следовательно, если что-то случится с моряками или их семьями во время отпуска, медицинские и другие связанные с этим расходы могут быть огромными. Поэтому рекомендуется выбрать полис типа Floater для ВСЕЙ семьи.

3. Страхование жизни отсутствует: Моряк (офицер или не офицер) думает, что судовладелец обеспечивает ему соответствующее спасательное прикрытие. Моряки мало понимают, что страховая защита действует только на время их работы на борту судна.Они не планируют более дешевые формы страхования (так называемые СРОЧНЫЕ ПЛАНЫ СТРАХОВАНИЯ), пока они молоды и размер страховых взносов меньше. Если они планировали в возрасте 22 лет и брали страховку до 75 лет, им пришлось бы платить намного меньше (примерно от 150 до 200 долларов в год). Покрытие для таких планов будет в пределах 300 000 долларов, а страховой взнос будет оставаться фиксированным до 75 лет (или, если это применимо в вашей стране). Помните, СРОКОВЫЕ ПЛАНЫ — это только планы на риск, а это означает, что в случае, если с вами что-то случится, вашим оставшимся в живых будут выплачены деньги, в противном случае страховая премия будет израсходована.Это почти как планы страхования судов.

Еще хуже то, что даже если моряки берут полисы страхования жизни, это в основном полисы возврата денег или пожертвований, которые не имеют очень большой страховой суммы, но имеют вид возврата денег, которые они взимают астрономическими взносами. Пожалуйста, не поддавайтесь на такие страховки жизни. Хорошая страховка для вас на полмиллиона долларов не должна стоить вам более 300 долларов, если вы моложе 30 лет и не курите (медицинские требования и требования к здоровью зависят от страны и компании).

Сегодня офицер уезжает из дома на срок от 3 до 5 месяцев, а унтер-офицер — еще дольше. Хотя зарплата регулярно отправляется домой в виде НАПИСИ, иногда этого не хватает или ее недостаточно. Также бывают ситуации, когда член семьи серьезно болен, и при отсутствии медицинской или медицинской страховки траты денежных средств могут быть огромными. В таких случаях моряки должны вносить деньги на отдельный счет как минимум на 3 месяца ДОМАШНИХ РАСХОДОВ, чтобы он служил резервным фондом.

6. Нет правильного плана экономии: Хотя современные моряки становятся мудрее своих предшественников, в большинстве случаев они либо не экономят, либо откладывают ДОСТАТОЧНУЮ экономию. Если моряк не начинает откладывать деньги в первые годы, когда он не женат или не несет какой-либо серьезной ответственности, это может стать немного серьезным, поскольку он потеряет преимущество ранней пташки.

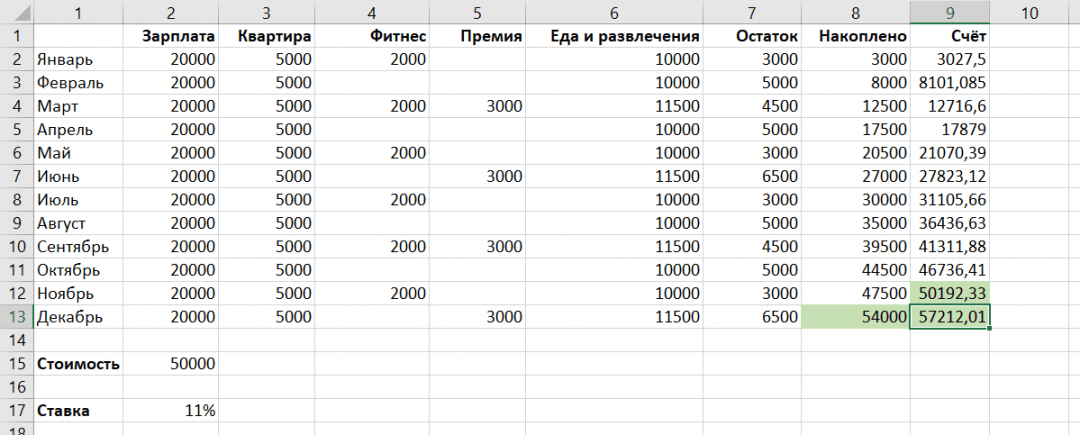

Давайте рассмотрим пример, чтобы понять это.

В таблице ниже Seaman Michael (только для e.g) начинает откладывать всего 100 долларов в месяц по схеме, дающей 12% годовых (в год), и продолжает откладывать до 31 года, после чего ПРЕКРАЩАЕТ депозиты. Однако он не снимает деньги и позволяет своим сбережениям продолжать свое существование до 50 лет, БЕЗ добавления чего-либо еще.

Через несколько лет он дежурит у второго помощника Руэля, который тоже того же возраста, что и Майкл. Руэл узнает о плане Майкла и начинает действовать по тому же плану и продолжает экономить 100 долларов каждый месяц ДО 50 лет.

Теперь из приведенной ниже таблицы вам будет очень ясно, что, несмотря на то, что Майкл остановился через 10 лет, на его счету 15 114,31 доллара. В то время как у Руэля всего 13333,39 доллара, хотя он продолжал вносить свой вклад в размере 100 долларов до 50 лет. Руэль никогда не сможет восполнить дефицит, образовавшийся из-за его задержки всего на 5 лет.

Третий столбец, выделенный желтым цветом, показывает, какой была бы стоимость сбережений / инвестиций, если бы Майкл продолжал вкладывать свои 100 долларов на протяжении всего рабочего периода.

7. Запирание дорогостоящих домов / квартир на ненадлежащих условиях:Дом — это необходимость для каждого человека и третья потребность после еды и одежды. Я твердо убежден в том, что приют нужно приобретать как можно раньше.

Однако следует учитывать город, в котором собираетесь поселиться, а также его площадь. Большое и популярное метро может быть хорошей достопримечательностью, но если вы собираетесь сделать карьеру в море, стоит ли оставаться в большом городе с ограниченными и дорогими ресурсами? Переезд в меньший город или то, что может быть пригородом, сегодня может быть дешевле, и в конечном итоге он может легко развиться через 5-10 лет.

Другой аспект жилищного строительства — это ссуда (в некоторых странах также называемая ипотекой). У этого есть разные аспекты. Если вы возьмете ссуду очень высокой стоимости с высокой процентной ставкой в начале жизни, это может затруднить или затруднить ваш профессиональный и финансовый прогресс и даже возложить на вас тяжелое бремя на этапе вашей жизни, когда вам нужно много денег. вещей.

Это аспект, о котором я расскажу в своих будущих статьях, поскольку он составляет основу душевного спокойствия моряков.

8.Легко доверять разному финансовому персоналу:Из-за того, что мы мало знакомы с методами на суше, мы начинаем доверять различным агентам и сотрудникам банка. Большинство бесполезных планов и страховок продаются нам без нашей потребности в том же красивыми девушками в блестящих банках, которыми они теперь стали. Я сам стал жертвой такой продажи. Все эти планы в конечном итоге прожигают очень большую дыру в вашем кармане; это очень просто — вы покупаете бананы, когда вам действительно нужны яблоки.

По большей части это неправильное руководство исходит от известных людей и родственников, которые либо продают его самим морякам, либо связывают их с неправильными людьми. Держись подальше от этого. Развивайте себя и примите мудрое решение.

Держись подальше от этого. Развивайте себя и примите мудрое решение.

В первые годы работы в море у нас более длительные контракты. В результате не используются все новейшие гаджеты, которые вы покупаете. Большинство из них покупается по инициативе коллег или друзей на берегу или из-за рекламы, которую вы видите в аэропортах, когда присоединяетесь к своему кораблю или выходите из него.Только представьте, что в течение 6-месячного контракта вы покупаете iPhone за 800 долларов, когда вы фактически не можете звонить с его помощью в море. Вместо этого вкладка за 300 долларов или ноутбук могут помочь вам совершать бесплатные звонки, отправлять сообщения через «онлайн-мессенджеры» или электронную почту. К тому времени, как вы покинете судно, гаджет за 800 долларов уже устарел, а новая версия уже вышла на рынок. Таким образом, порочный круг покупки ненужных вещей продолжается.

Дорогие мотоциклы или автомобили — это еще один объект желания, который моряки покупают и оставляют дома, оставаясь на длительное время в море (еще одна импульсивная покупательская привычка, которая является продуктом «материалистического сравнения» с другими, в основном с семьей и друзьями).

Я помню четвертого инженера, который во время своего первого пребывания в должности хотел купить автомобиль BMW для своего отца, который водил скромный Maruti 800 и был категорически против такой траты денег. Четвертый инженер купил бы это, взяв ссуду под очень высокую процентную ставку. Всем на борту пришлось приложить дополнительные усилия, чтобы объяснить ему тщетность его действий, особенно потому, что у него также была ссуда на образование в размере 20 000 долларов.

Если старшие офицеры или те, кто провел довольно много времени в море, не дают хороших советов юниорам, последние высаживаются на борту, собирая на борту ценные и наименее полезные вещи.

10. Не оставаться в курсе событий в соответствующих странах: Новости из дома должны состоять не только из результатов автогонок Формулы-1 или матчей по крикету. Хорошие новости или новости о возможности могут сэкономить и заработать деньги, если вы сможете использовать их в нужное время. Многие из вас могут поверить, какое отношение эти моменты имеют к финансовому планированию? На самом деле, у него много работы.

Многие из вас могут поверить, какое отношение эти моменты имеют к финансовому планированию? На самом деле, у него много работы.

Наш доход от работы под парусами фиксирован и не увеличивается вместе со стоимостью жизни в нашей стране.Следовательно, мы должны разработать способы и средства, чтобы увеличить этот доход. Идея состоит в том, чтобы использовать его для получения большей прибыли эффективным, юридическим и налоговым способом.

Если это будет сделано правильно, я могу заверить вас, что примерно через 10-15 лет вашей трудовой жизни у вас будет два источника дохода, и, по всей вероятности, доход от ваших инвестиций может превысить вашу зарплату.

Хотите приумножить с трудом заработанные деньги?

За последние 25 лет г-н Раджив Кошик, бывший моряк и советник по финансовому планированию, отвечает за помощь более 500 коллегам и друзьям, прямо или косвенно, в планировании их финансового будущего и независимости. Многие моряки воспользовались его советами по инвестициям и сбережениям, которые помогли им экспоненциально увеличивать свои деньги во время работы в море. Он также спас нескольких морских профессионалов от типичных инвестиционных ошибок, которые в конечном итоге привели бы к большой потере их денег.

Он также спас нескольких морских профессионалов от типичных инвестиционных ошибок, которые в конечном итоге привели бы к большой потере их денег.

Ознакомьтесь с очень популярной электронной книгой г-на Раджива Кошика «Руководство по финансовому планированию», специально разработанной для моряков. Это руководство точно расскажет, что нужно для обеспечения финансово обеспеченного будущего и как вы можете досрочно выйти на пенсию, заставив свои деньги усердно работать на вас.Щелкните здесь, чтобы приобрести копию сегодня -> Руководство по финансовому планированию

В следующих статьях мы рассмотрим каждый аспект этого финансового планирования.

В конце концов, мы обязательно и неуклонно будем двигаться в направлении, которое обеспечит финансовую свободу морякам.

Финансовая свобода, которая позволит вам выбрать жизненный путь. Это позволит вам выбрать время пребывания на борту, продолжительность отпуска, отдых, который вы хотите и когда захотите.

Однако это должно сопровождаться мыслью о том, что сегодня нужно чем-то пожертвовать, чтобы завтра можно было насладиться чем-то большим.

К вам…

Совершали ли вы какие-либо из упомянутых выше финансовых ошибок?

Поделитесь своим опытом в комментариях ниже или задайте вопрос автору о планировании ваших финансов на форумах Marine Insight здесь.

Заявление об ограничении ответственности: Автор статьи является главным инженером торгового флота и не имеет формальной квалификации в области финансового планирования.Высказанные взгляды основаны на его собственном опыте и опыте других, кому он помог. С ним можно связаться по почте здесь. Вы также можете присоединиться к обсуждению на форумах здесь. Автор не гарантирует и не принимает на себя никаких юридических обязательств или ответственности за точность, полноту или полезность любой информации, представленной здесь.

Теги: финансовое планирование моряки моряки

3 хитрости, которые помогли мне сэкономить деньги при низком доходе

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

- Между черными и белыми существует разрыв в уровне благосостояния, который можно проследить от поколения к поколению до рабства. Сегодня этот разрыв сохраняется системным расизмом и дискриминационной политикой.

- Идея о том, что «финансовая грамотность» может решить финансовые проблемы чернокожих людей, ложна — если у вас нет ресурсов для сбережений или инвестирования, никакое финансовое образование не поможет вам накопить богатство.

- Как чернокожая женщина с низким доходом, я узнала три разумных для меня способов сэкономить деньги.

- Первый — рассматривать сбережения как привычку — сумма в долларах имеет меньшее значение, чем сам процесс сбережения.

- Также важно стратегически подходить к выплате долга, и в какой-то момент вам нужно будет найти способы заработать больше денег.

- Подпишитесь, чтобы получать информационный бюллетень Personal Finance Insider на свой почтовый ящик »

Термин« разрыв в расовом богатстве »означает большую разницу в чистом капитале между расами.В настоящее время в Соединенных Штатах состояние средней белой семьи оценивается в 10 раз выше, чем у средней семьи черных. Но это не потому, что черные люди «плохо разбираются в деньгах».

Разрыв в расовом богатстве восходит к рабству, когда белые рабовладельцы приобрели богатство с помощью рабского труда. Даже когда рабство было отменено, чернокожие не получали компенсации за их труд или невообразимые потери. У недавно освобожденных чернокожих не было не только денег, но и других ресурсов для улучшения своего положения.

В то время как черные люди боролись, белые имели возможность накопить больше богатства, используя то, что они уже получили от рабства, а также от политической политики и дискриминационных систем, направленных на сохранение разрыва в расовом богатстве, таких как «красная черта» в США.

Сегодня, в то время как белые люди продолжают накапливать богатство с помощью этих систем, расизм и дискриминация продолжают препятствовать усилиям чернокожих по созданию богатства.Проблема не в том, что мы «плохо обращаемся с деньгами», а в том, что история игнорируется и наши конкретные потребности не решаются.

Неправильно предполагать, что финансовая грамотность — это ответ на проблемы с деньгами чернокожих

Многие системы и программы по-прежнему разрабатываются на основе неверной предпосылки о том, что финансы черных людей являются результатом нашего собственного плохого финансового поведения. При таком явно искаженном взгляде на распределение богатства и его причины неудивительно, что финансовая грамотность неоднократно представляется как решение циклической проблемы бедности.

Финансовая грамотность — это понимание основных понятий в сочетании с набором навыков, позволяющих эффективно принимать решения в отношении финансовых ресурсов. Финансово грамотные люди понимают концепции заработка, расходования, сбережений, займов и защиты денег и других финансовых активов. Это, однако, не означает автоматически совершенную практику.

Это, однако, не означает автоматически совершенную практику.

Так же, как существует разрыв в уровне благосостояния, существует и недостаток в способности действовать на основе финансовой грамотности. Нам нужно переключить разговор о финансовой грамотности на финансовые возможности людей.В частности, для чернокожих важно создавать и предоставлять ресурсы, которые не предполагают, что мы виноваты в наших обстоятельствах, а вместо этого признают существующие условия и реагируют на них соответствующими инструментами.

Уроки, которые я усвоил, как построить богатство при низком доходе

Я финансово грамотен, и мое финансовое положение не позволяет мне практиковать большую часть доступных финансовых советов. Финансовые эксперты обычно не принимают во внимание материальное положение чернокожих, поэтому для нас важно помогать себе и друг другу.

Я делюсь набором практик, которые помогли мне улучшить отношения с деньгами и отвергнуть идею о том, что мне не лучше, потому что я «плохо с деньгами». Правда в том, что неравное распределение богатства не принесло мне пользы, и я был вынужден использовать то, что было доступно. Как и в случае со многими чернокожими, это означало получение долгов, что уменьшило мою способность сберегать. Однако я нашел несколько ключей для улучшения моей ситуации, которые могут сработать для других, поэтому я делюсь ими здесь.

1. Экономия при низком доходе — это развитие привычки откладывать, а не сумма, которую вы откладываете

Черные люди знают, что важно экономить. Это сообщение передавалось из поколения в поколение вместе с методами сбережения, разработанными, когда чернокожие были заблокированы от банковских систем. Деньги были сэкономлены на конвертах, банках, контейнерах для мороженого и полиэтиленовых пакетах в морозильных камерах. Черные люди умеют хранить и прятать деньги, так что они почти так же недоступны, как деньги в банке.Проблема не в понимании важности экономии; должно быть достаточно денег, чтобы сэкономить.

Идеально, чтобы сэкономить не менее 20% вашего дохода, но для тех из нас, чей доход едва соответствует нашим потребностям, это невозможно. По этой причине цель должна быть изменена, чтобы сделать ее более достижимой.

По этой причине цель должна быть изменена, чтобы сделать ее более достижимой.

При низком доходе очень важно выработать у привычку экономить деньги. Сумма не так важна, пока не будет достаточно денег для удовлетворения всех потребностей. Более управляемые цели сбережений, ориентированные на привычки, могут быть такими:

- Откладывать определенную сумму денег с каждой зарплаты.Сумма может составлять 5 долларов. Каждый платежный период 5 долларов должны поступать на отдельный банковский счет.

- Сохранение монет, полученных как сдача от транзакций. Это может быть сдача на 0,67 доллара на 2 доллара при покупке на 1,33 доллара. В конце каждого дня кладите монеты в банку и устанавливайте время, чтобы их перекатывать или переносить в монетоприемник. При обмене на купюры депонируйте на сберегательный счет.

- Превращение неожиданной экономии в реальную экономию. Если вы всегда покупаете предмет, который стоит 10 долларов, а он продается за 8 долларов, положите оставшиеся 2 доллара на свой сберегательный счет.

2. Выплата долга требует стратегии

Многие чернокожие имеют долги, потому что они необходимы для выживания. Ссуды и кредитные карты часто являются единственным способом остаться на плаву в краткосрочной перспективе, когда дохода недостаточно для покрытия расходов. Однако эти продукты стоят денег, и на их окупаемость могут уйти годы.

Важно проявлять стратегию при выплате ссуд и кредитных карт, осознавая, что меньшая задолженность означает более высокие сбережения. Если у вас есть несколько долгов, которые нужно погасить, используйте этот метод, как указано в The Budgetnista:

- Сделайте минимальный платеж по всем своим долгам, кроме той, у которой наименьший остаток.Допустим, это счет по кредитной карте на 1000 долларов.

- По наименьшей задолженности выплатите минимальный платеж, а затем еще немного. Определитесь с суммой, которую вы можете постоянно платить, даже если она составляет 10 долларов.

- Если у вас есть возможность увеличить платеж по самому маленькому долгу, сделайте это. Вы можете использовать излишки чаевых, деньги на день рождения, деньги, найденные в кармане брюк, или любые другие неожиданные деньги, которые не идут в ваши сбережения.

- Продолжайте оплачивать долги таким образом, пока ваш самый маленький долг — счет по кредитной карте в 1000 долларов — не будет полностью погашен.

- Добавьте сумму платежа, которую вы производили по самому маленькому долгу — счету по кредитной карте на 1000 долларов, — к минимальному платежу, который вы производили по второму по величине долгу (который является вашим новым наименьшим долгом), увеличивая произведенный платеж.

- Как только вы сможете заплатить немного больше по этому долгу, сделайте это.

- Продолжайте выплачивать долги таким образом, пока не выплатите следующий по величине долг.

- Повторите этот процесс.

Вы можете использовать излишки чаевых, деньги на день рождения, деньги, найденные в кармане брюк, или любые другие неожиданные деньги, которые не идут в ваши сбережения.