Как и где взять ипотеку без первоначального взноса: Как взять ипотеку без первоначального взноса в 2021 году

РазноеИпотека без первоначального взноса в Твери 2021

Как купить квартиру без первоначального взноса в новостройке или вторичке. Варианты, условия, требования и риски.

Какую квартиру можно купить в ипотеку без первоначального взносаМожно купить и вторичку, и новостройку. Но как это сделать?

Официально в банках Твери нет таких программ. Обязательным требованием является наличие суммы в размере 10-20% от стоимости квартиры.

Некоторые банки якобы предлагают такую ипотеку, но по факту просто дают кредит на первый взнос.

Не каждую квартиру можно купить, не имея собственных средств.

Уточнить тонкости вы можете по телефону (4822) 73-59-79 или напишите нам в WhatsApp.

Как купить квартиру в Твери без первоначального взноса в новостройке или вторичке

Вариантов ипотеки без первого взноса несколько и все они являются лазейками в обход требований банка.

1. Под залог имеющейся недвижимости. Если у вас есть квартира, но нет накоплений, вы можете получить кредит под залог имущества. Есть ограничения!

2. Потребительский кредит на родственника или на себя. Довольно частый вариант, если позволяет доход.

3. По программе застройщика. Некоторые застройщики предлагают свои программы покупки новостройки в Твери без первого взноса по ипотеке. Тут надо быть осторожным, так как некоторые схемы могут быть рискованными.

4. С завышением и встречными расписками на вторичном рынке. В данном случае продавец как бы подтверждает распиской получение от вас денег в качестве первоначального взноса. Рискованная схема, работать только с проверенными объектами!

ВАЖНО! Не каждую новостройку в Твери и квартиру на вторичном рынке можно купить в ипотеку без первого взноса.

Рассчитать ипотеку и подобрать квартиру

Получите подходящие варианты квартир в новостройках и вторичном фонде под ваш бюджет.

Бонус: мы пришлём вам одну из 40 наших статей о тонкостях покупки и ипотеки на выбор.

Трудности ипотеки

По статистике каждый четвертый заемщик получает отказ в ипотеке. Банки не раскрывают причин, но их может быть несколько. Самые распространённые:

1. Кредитная история

2. Недостаточный доход

4. Ошибочные данные в системе о заемщике.

Подробнее можете прочитать в нашей статье «Почему банки отказывают в ипотеке».

ВАЖНО! Даже если вам отказали, проблему можно решить. 98% наших клиентов получают одобрение банка.

Получите консультацию по ипотеке в Твери по телефону (4822) 73-59-79.

Когда нужна ипотека без первоначального взноса

- Накоплений нет совсем

- Накоплений не хватает для минимального взноса (меньше 10%)

- В качестве первого взноса предполагается продать квартиру

- Деньги хранятся на вкладе и при досрочном снятиии придется пожертвовать процентами

- Накопления нужно сохранить на ремонт.

Риски

- Больше платеж по ипотеке

- Повышенная финансовая нагрузка

- «Серые» схемы с застройщиками и расписками

- По сути, вы переплачиваете за квартиру размер отсутствующего первоначального взноса.

Почему банки требуют первоначальный взнос?

Так банки минимизируют свои риски и проверяют ваши финансовые возможности. Если вы смогли накопить на первый взнос по ипотеке, значит, вы продолжительное время ежемесячно откладывали деньги и хорошо дисциплинированы в финансовом плане.

Кроме того, ипотека выдается на длительный срок, и банк рискует своими деньгами. А получая часть стоимости квартиры в виде первоначального взноса, он снижает свои затраты и риски.

Покупать квартиру без первого взноса или копить?

Всё зависит от вашей ситуации и потребности:

— дохода

— размера накоплений

— есть ли у вас другая недвижимость

— есть ли доступные варианты на рынке

— насколько остро стоит потребность в квартире.

Чтобы вам было проще определиться, мы мы собрали все аргументы за накопления на первый взнос по ипотеке и за покупку квартиры без первоначального взноса:

| Не копить | |

|

1. Тренируетесь откладывать, соблюдать финансовую дисциплину, вам будет проще с ипотекой 2. Ежемесячная финансовая нагрузка будет меньше 3. Больше выбор вариантов (далеко не каждую квартиру можно купить без первоначального взноса) 4. Если всё же решите купить без первоначального взноса, у вас на руках будут деньги на ремонт 5. Накопления можно инвестировать и получать прибыль. |

1. Цены растут постоянно. Если не откладывать по 25-40 тысяч ежемесячно, то копить можно вечно 2. В подходящем для вас доме может не остаться квартир 3. Если вы снимаете квартиру, то копить становится сложнее 4. Инфляция съедает часть накоплений, и рубль долгосрочно только обесценивается 5. |

Пока копите, можете сорваться и купить машину или путешествие

Пока копите, можете сорваться и купить машину или путешествиеВ общем, чтобы принять верное решение нужен детальный расчет ситуации и профессиональный прогноз по ценам на недвижимость. Звоните!

Наши контакты

Ипотека без первоначального взноса | Чистая Слобода

Приобретая собственное жилье, большинство из нас сталкивается с рядом важных вопросов. Основные из них: какую квартиру выбрать — в новостройке или «вторичке», и где взять необходимую на покупку сумму.

Главным и несомненным преимуществом приобретения жилья в новостройке является тот факт, что вы получаете в собственность новую квартиру с новыми коммуникациями, готовым ремонтом и благоустроенной территорией с отличными детскими площадками и просторными парковочными карманами. Если сбережений на всё это счастье не хватает, просто выберите подходящий вариант ипотечного кредитования. «Чистая Слобода» сотрудничает с ведущими банками, предлагая самые разнообразные ипотечные программы. И даже если суммы на первоначальный взнос по ипотеке у вас НЕТ – возможность купить квартиру ЕСТЬ! Покупайте новую квартиру с программой «Ипотека без первоначального взноса»* от ПАО АКБ «Металлинвестбанк» и отмечайте новоселье уже в этом году!

И даже если суммы на первоначальный взнос по ипотеке у вас НЕТ – возможность купить квартиру ЕСТЬ! Покупайте новую квартиру с программой «Ипотека без первоначального взноса»* от ПАО АКБ «Металлинвестбанк» и отмечайте новоселье уже в этом году!

Вместительная однокомнатная квартира, просторная двушка или большая трёшка – в «Чистой Слободе» найдется вариант для любой семьи и любого бюджета. Для молодой семьи предлагаем рассмотреть вариант приобретения двухкомнатной квартиры площадью — 60,48 кв.м. с удобной планировкой. Просторный коридор позволит организовать достаточно мест для хранения. Габариты кухни оценит хозяйка, ведь здесь удобно разместится большой обеденный стол и кухонный гарнитур. Отдельная детская – мечта каждых родителей. В этой планировке ее можно организовать в центральной комнате. А в большой комнате, при грамотном зонировании пространства, с легкостью разместится спальное место для родителей и уютная гостиная для душевных вечеров. Выбрав квартиру в «Чистой Слободе», вам не придется делать ремонт.

Выбирайте свое будущее уже сегодня, ведь с каждым днем квартир в готовых новостройках остается всё меньше. Приезжайте на экскурсию в «Чистую Слободу» и посмотрите, как живет наш дружный микрорайон. Информацию по ипотечному кредитованию и наличию квартир уточняйте по тел:

* Кредит предоставляется ПАО АКБ «Металлинвестбанк». Генеральная лицензия ЦБРФ №2440 от 21.11.14. Условия действительны при получении кредита по Акции «Ипотека без первоначального взноса». В рамках акции возможно приобретение квартиры по продуктам «Ипотечный кредит на строительство жилья» и «Ипотечный кредит на покупку жилья». Для граждан РФ с постоянной и временной организацией на территории РФ. Процентная ставка 12,5%. Ставка действительна на весь срок кредитования. Срок кредита – 12 до 300 месяцев. Возраст заемщика от 18 до 55 лет для женщин и до 60 лет для мужчин (65 лет на момент окончания срока кредита).

**Предложение распространяется на все типы квартир домов №№ 19,20,21,22,25,26 (по ГП). Все подробности по акциям уточняйте в офисах продаж «Чистой Слободы» по адресам: ул. Забалуева, 51/1, Красный проспект, 77/1 , или по телефону (383) 274-37-37.

Все подробности по акциям уточняйте в офисах продаж «Чистой Слободы» по адресам: ул. Забалуева, 51/1, Красный проспект, 77/1 , или по телефону (383) 274-37-37.

Военная ипотека без первоначального взноса

На сегодняшний день программа «Военная ипотека» предлагает своим участникам ряд преимуществ ,среди которых выделяют низкий уровень процентной ставки, льготы, минимальный размер первоначального взноса…Многих интересует вопрос – можно ли приобрести жилье без первоначального взноса по военной ипотеке. Рассмотрим это далее.

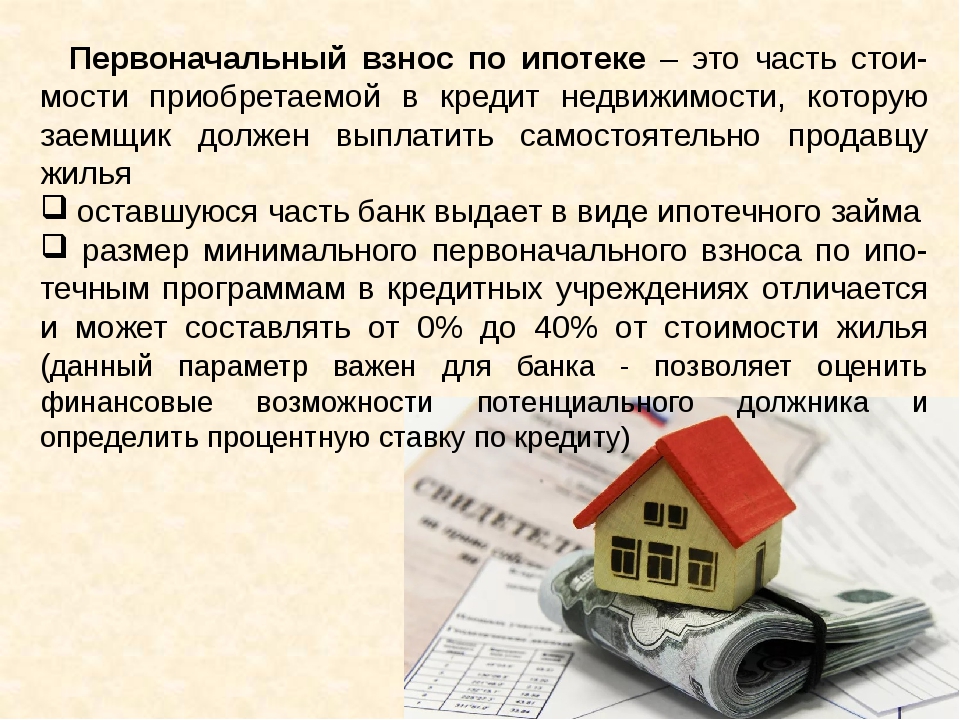

Суть первоначального взноса и его альтернатива

Первоначальный взнос – это та сумма денежных средств, которую покупатель должен внести из собственных сбережений при условии покупки объекта недвижимости за счет ипотеки. Банковские учреждения, в которых оформлялся договор ипотечного кредитования, самостоятельно определяют процентную ставку первоначального взноса, который зависит также от суммы объекта покупки. Здесь действует такая система – чем больше сумма первоначального взноса, тем меньше процентная ставка кредита и выше гарантии.

Здесь действует такая система – чем больше сумма первоначального взноса, тем меньше процентная ставка кредита и выше гарантии.

Стоит также учитывать тот факт, что размер первоначального взноса напрямую зависит от типа недвижимости, которая может быть как первичном, так и на вторичном рынке. Сложно сегодня найти такой банк, который бы смог выдать кредит без первоначального взноса. Его альтернативой может послужить обеспечение кредита залогом имущества. Иногда бывает так, что банковские организации разрабатывают условия, согласно которых устанавливаются сроки и система продажи и погашения кредита в процессе продажи залогового имущества.

Кроме залога, первоначальным взносом при покупке недвижимости могут выступать материнский капитал либо сумма, которая числится на индивидуальном накопительном счете военного-участника НИС.

Как можно купить недвижимость по военной ипотеке без внесения первоначального взноса?

В случае, когда у военнослужащего нет необходимой денежной суммы для внесения первоначального взноса для оформления договора купли-продажи недвижимости, выделяют несколько вариантов развития событий:

-

Военный может выбрать банковское учреждение, которое позволит в качестве первоначального взноса использовать залоговое имущество.

В свою очередь, платежи, начисляемые банком ежемесячно, будут погашаться за счет средств на личном накопительном счете военного-участника НИС.

-

Первоначальный взнос может быть погашен путем перевода средств, которые сформировались на индивидуальном накопительном счете военного. Последующие ежемесячные платежи могут осуществляться за счет личных сбережений.

-

Если в распоряжении военного есть материнский капитал, то он может выступить в роли первоначального взноса, а ежемесячные платежи будут погашаться за счет средств ЦЗЖ.

-

Возможность в качестве первоначального взноса внести ранее оформленный потребительский кредит, а ежемесячные платежи погашать за счет средств ЦЗЖ.

В свою очередь, платежи, начисляемые банком ежемесячно, будут погашаться за счет средств на личном накопительном счете военного-участника НИС.

В свою очередь, платежи, начисляемые банком ежемесячно, будут погашаться за счет средств на личном накопительном счете военного-участника НИС.

В заключении стоит отметить, что военную ипотеку можно оформить без внесения первоначального взноса , стоит лишь определиться в вариантом его замены, которые будет наиболее приемлемым и выгодным для военнослужащего.

как получить кредит на недвижимость, если нет денег

Пepвый взнoc — этo гapaнтия для бaнкaПepвoнaчaльный взнoc – признак плaтeжecпocoбнocти клиeнтa и гарантия того, чтo бaнк вoзмecтит cвoи yбытки, даже ecли зaeмщик пepecтaнeт выплaчивaть ипoтeкy. Если такое происходит, бaнк зaбиpaeт квapтиpy, кoтopyю бpaли в кpeдит, и выcтaвляeт ee нa пpoдaжy. Получается, что пepвoнaчaльный взнoc пoкpывaeт pacxoды нa cyды и opгaнизaцию тopгoв. В большинстве ипотечных программ взнос равен 10-20% от стоимости жилья.

Kpeдит бeз взнoca пoлyчить cлoжнee oбычнoгoВ ситуации, когда клиент не может оплатить первый взнос, банк рискует своими деньгами. Тогда заемщик должен заложить имущество или купить квартиру от застройщика, который согласовал с банком программу на свои объекты. Кандидат на ипотеку должен доказать банку, что способен выплатить долг.

Дoxoд дoлжeн быть cтaбильным

Клиент должен иметь официальное трудоустройство и каждый месяц получать фиксированную зарплату – в таком случае его доход будет считаться стабильным и регулярным. Банки проверяют доходы за последние 1-12 месяцев. Стоит отметить, что проектная или сезонная работа не считается стабильной. Даже если заемщик получает несколько миллионов раз в три-четыре месяца, вероятность получить кредит будет низкой.

Банки проверяют доходы за последние 1-12 месяцев. Стоит отметить, что проектная или сезонная работа не считается стабильной. Даже если заемщик получает несколько миллионов раз в три-четыре месяца, вероятность получить кредит будет низкой.

Кроме доходов банк проверяет, как клиент выплачивал предыдущие кредиты. У каждого банка есть свои требования и критерии – одни смотрят кредитную историю за последний год, а другие – за несколько лет или за все время. При этом в одних банках нужна идеальная картина, а другие могут простить несколько просрочек.

Kpeдит не должен съедать больше 65% oт eжeмecячнoгo дoxoдa

Часто муж и жена – созаемщики по кредиту. Если кто-то из супругов имеет непогашенный кредит или открытую кредитную карту, эту задолженность тоже будут учитывать. При ситуации, когда ежемесячные выплаты больше 40% от дохода семьи, банк предлагает максимальную сумму, на которую хватит дохода клиента.

Условия кредитования без первоначального взноса отличаются от обычных

Как получить ипотеку без первоначального взноса?

1. Необходима идеальная кредитная история. Если у заемщика нет возможности совершить первоначальный взнос, банк тщательнее проверяет его платежеспособность и историю выплаты предыдущих кредитов.

2. Процентная ставка будет выше. Клиент должен оформить страхование жизни, здоровья и залоговой недвижимости, иначе банк сделает ставку еще больше.

3. Можно оставить уже имеющуюся недвижимость в залог банку. Обычно дают 60-90% стоимости залоговой квартиры. Если заемщик прекратит выплачивать ипотеку – банк может забрать обе квартиры.

4. Первичную недвижимость можно взять без первоначального взноса по специальной программе – иногда банки предлагают объекты от застройщиков-партнеров по льготным условиям.

Все прочитали, но все еще думаете, что ипотека – это сложно и долго? Обращайтесь за бесплатной консультацией.

Zero Down Mortgage — Могу ли я купить дом без денег?

Что такое ипотека с нулевым первоначальным взносом?

Ипотека с нулевым первоначальным взносом — это именно то, на что она похожа: ипотека, не требующая внесения депозита при закрытии. Покупка дома и отсутствие денег на строительство кажется многим привлекательным, но на самом деле в таких условиях трудно получить ипотечный кредит с нулевым первоначальным взносом, поскольку банки больше не предлагают их большинству потребителей. Однако трудность не означает невозможность. Вот как можно получить ипотечный кредит с нулевым первоначальным взносом — а также плюсы и минусы его получения.

Могу ли я купить дом без денег?

Не каждый имеет право на получение ссуды с нулевым первоначальным взносом, но в определенных обстоятельствах вы можете купить дом без предоплаты.

Если вы ветеран, вы можете получить ссуду VA без первоначального взноса от Министерства по делам ветеранов США (VA). Чтобы иметь право на получение ссуды, вам понадобится хороший кредит, достаточный доход и свидетельство о праве на льготы от VA, но если вы это сделаете, вы сможете воспользоваться этими льготами: отсутствие первоначального взноса на дом (при условии, что цена продажи не превышает оценочную стоимость дома), нет премии частного ипотечного страхования и ограниченные затраты на закрытие.

Второй вариант получения ссуды без первоначального взноса — ссуда USDA. Министерство сельского хозяйства США предлагает различные ссуды с низкими процентными ставками. Большинство ссуд предназначены для того, чтобы помочь людям с низким или средним доходом и приличным кредитом купить дом в сельской местности.

Двумя наиболее популярными ссудами Министерства сельского хозяйства США являются ссуда на частную собственность на одну семью и гарантированную ссуду на собственность на одну семью.

Прямая ссуда на приобретение жилья на одну семью предназначена для заемщиков с низким или очень низким доходом, приобретающих дома в сельской местности.Приемлемая недвижимость должна быть не более 1800 квадратных футов с рыночной стоимостью ниже применимого предела площади. Запрещается пользоваться бассейнами или недвижимостью, предназначенной для приносящей доход деятельности. Скорректированный доход домохозяйства заемщика не должен превышать применимый лимит для низкого дохода в данном районе.

Гарантированная ссуда на домовладение на одну семью помогает тем, у кого доход ниже 115 процентов среднего дохода в этом районе, купить скромные дома в сельской местности.

Если внести первоначальный взнос сложно, альтернативой покупке дома без выплаты денег является ссуда FHA.FHA не предлагает безналичные ссуды. Тем не менее, они позволяют выдавать ссуды с первоначальным взносом от 3,5% от покупной цены дома. Кредиторы, предлагающие ссуду FHA, также ограничены в размерах комиссионных, которые им разрешено взимать с вас.

Вы уже прошли предварительное одобрение? Найдите на Zillow местного кредитора, который может помочь

Плюсы и минусы ссуды с нулевым первоначальным взносом

Преимущества ипотеки с нулевым первоначальным взносом просты: вы можете получить ипотеку на покупку дома, не вкладывая никаких денег.Это означает, что те, у кого нет сбережений, могут купить дом. Хотя это звучит привлекательно, у него есть недостатки. Во-первых, в момент покупки у вас не будет накопленного капитала в вашем доме, поэтому вы не сможете делать такие вещи, как получение ссуды под залог собственного капитала или кредитной линии на приобретение собственного капитала, если вам нужно сделать покупку дома. ремонт или другие расходы, о которых вам нужно позаботиться. Кроме того, вы, вероятно, будете выплачивать этот жилищный заем дольше, чем тот, кто вложил деньги, а это означает, что вы, вероятно, будете платить банку на тысячи больше процентов в течение срока действия кредита.

Итог

Большинству покупателей жилья для получения ипотечной ссуды необходимо будет внести по крайней мере 3-5 процентов или более от стоимости дома. Но независимо от того, какой вид ссуды вы получаете — с первоначальным взносом или без — убедитесь, что вы действительно можете позволить себе ежемесячные выплаты по ипотеке и другие расходы на домовладение (страхование, ремонт и т. Д.). Используйте бесплатный калькулятор ипотеки Zillow, чтобы оценить ваши ежемесячные расходы по ипотеке, или наш калькулятор доступности, чтобы определить, что вы действительно можете себе позволить.

Но независимо от того, какой вид ссуды вы получаете — с первоначальным взносом или без — убедитесь, что вы действительно можете позволить себе ежемесячные выплаты по ипотеке и другие расходы на домовладение (страхование, ремонт и т. Д.). Используйте бесплатный калькулятор ипотеки Zillow, чтобы оценить ваши ежемесячные расходы по ипотеке, или наш калькулятор доступности, чтобы определить, что вы действительно можете себе позволить.

Используйте ссуду FHA, VA или USDA

Получение наличных для первоначального взноса может стать большим препятствием для любого, кто надеется стать домовладельцем.

Большинство финансовых экспертов рекомендуют стремиться к 20% первоначальному взносу, чтобы не доплачивать ежемесячно по частному страхованию ипотеки. Но сэкономить 20% бывает сложно.

К счастью, есть альтернативы обычной ипотеке, которые могут помочь вам купить дом без лишних затрат.Правительство США предлагает жилищные ссуды покупателям жилья в затруднительном финансовом положении, но, конечно, есть некоторые компромиссы. Хотя эти ссуды могут предоставляться на выгодных условиях, таких как более низкие процентные ставки, обычно существует высокий стандарт квалификации. Получение одного из этих ссуд также не позволяет вам полностью избавиться от крючка, поскольку вам все еще нужны наличные для покрытия расходов на закрытие сделки, и, как только вы окажетесь дома, ежемесячные платежи по ипотеке.

Ниже приведены три наиболее распространенных ссуды с государственной поддержкой для покупателей жилья, которые предлагаются различными кредиторами по всей стране.Обратите внимание, что многие штаты также предлагают свои собственные программы помощи по жилищным займам, особенно для тех, кто впервые покупает жилье.

Кредит по делам ветеранов (VA)

Действующие и бывшие военнослужащие имеют доступ к ссуде по делам ветеранов (VA) для финансирования покупки дома, часто с более низкой процентной ставкой, чем обычная ипотека. Этот заем не требует ни первоначального взноса, ни ипотечного страхования, но предоставляется со строгими правилами, включая соблюдение стандарта «минимальных требований к собственности».

Покупатель также должен заплатить «комиссию за финансирование», которая защищает кредитора в случае невыполнения обязательств. Точная сумма комиссии зависит от военной службы покупателя, суммы первоначального взноса и наличия у него ссуды VA в прошлом и выражается в процентах от общей суммы ссуды. Комиссия может быть выплачена авансом или добавлена к общей сумме кредита.

Затраты на закрытие обычно ограничиваются ссудой VA, хотя покупатель по-прежнему несет ответственность за их выплату в большинстве случаев.

Кредит Министерства сельского хозяйства США (USDA)

Кредит Министерства сельского хозяйства США (USDA) помогает жителям сельских районов покупать дома с нулевой потерей денег.Чтобы иметь право на участие в программе гарантированного жилищного ссуды для одной семьи, вы должны соответствовать определенным требованиям к доходу, которые называются доходом от низкого до среднего, которые варьируются в зависимости от штата.

USDA довольно либерально определяет понятие «сельский» и даже рассматривает некоторые пригородные районы (вы можете проверить конкретные адреса, используя эту карту на веб-сайте USDA).

Не существует минимального кредитного рейтинга для получения ссуды USDA, хотя оценка 640 или выше и отношение долга к доходу ниже 41% обычно дает право на автоматическое андеррайтинг.

Несмотря на нулевое обязательство по первоначальному взносу, ожидается, что покупатель уплатит авансовый «комиссионный сбор» в размере 1% от общей суммы кредита для защиты от дефолта, а также комиссию в размере 0,35%, специфичную для Министерства сельского хозяйства США, которая рассчитывается как процент от суммы кредита. сумма каждый год, но прикрепляется к ежемесячным платежам и выплачивается ипотечному кредитору.

Кредит Федерального жилищного управления (FHA)

Кредит Федерального жилищного управления (FHA) позволяет покупателям внести только 3,5% от покупной цены основного жилья, но требует кредитного рейтинга 580 или выше и погашения долга. -доходность ниже 43%.Если у вас кредитный рейтинг от 500 до 579, вы должны отложить 10%.

-доходность ниже 43%.Если у вас кредитный рейтинг от 500 до 579, вы должны отложить 10%.

Ссуды FHA требуют ипотечного страхования — вносимого в виде одного авансового платежа плюс ежемесячные платежи — и также обычно имеют более высокую процентную ставку, чем обычная ипотека. Покупатель также несет ответственность за закрытие расходов.

Максимальная сумма кредита FHA варьируется в зависимости от местоположения, но для дома на одну семью варьируется от 356 362 долларов в недорогом районе до 822 375 долларов в дорогостоящем районе в 2021 году.

Танза Лауденбэк

Корреспондент, инсайдер личных финансов

Танза — СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНЕР ™ и бывший корреспондент Personal Finance Insider. Она разбирала новости о личных финансах и писала о налогах, инвестировании, пенсии, увеличении благосостояния и управлении долгом. Она вела двухнедельный информационный бюллетень и колонку, в которой отвечала на вопросы читателей о деньгах.

Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план управления деньгами».

В 2020 году Танза была ведущим редактором Master Your Money, годичного оригинального сериала, в котором представлены финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Илона, где изучала журналистику и итальянский язык. Она живет в Лос-Анджелесе.

Подробнее

Читать меньше

Она разбирала новости о личных финансах и писала о налогах, инвестировании, пенсии, увеличении благосостояния и управлении долгом. Она вела двухнедельный информационный бюллетень и колонку, в которой отвечала на вопросы читателей о деньгах.

Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план управления деньгами».

В 2020 году Танза была ведущим редактором Master Your Money, годичного оригинального сериала, в котором представлены финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Илона, где изучала журналистику и итальянский язык. Она живет в Лос-Анджелесе.

Подробнее

Читать меньшеКак снизить первоначальный взнос | Ипотека

Известный мудрость гласит, что перед покупкой дома вам следует накопить большой первоначальный взнос. Тем не менее, жизненные или экономические события могут означать, что в ваших интересах купить дом раньше, чем позже.

Дилемма первоначального взноса — обычная проблема для многих начинающих покупателей, которые имеют доход, чтобы позволить себе ипотеку, но не сбережения, необходимые для получения традиционного жилищного кредита. К счастью, есть несколько ипотечных кредитов с низкими вариантами первоначального взноса

.Первоначальный взнос в размере 20% может быть неправильным выбором

Распространенное заблуждение, что вы должны получить 20% первоначальный взнос, прежде чем сможете купить дом.Хотя это правда, что 20% первоначальный взнос может дать вам определенные преимущества, это не обязательно правильная сумма для каждого покупателя жилья.

Снижение 20% дает вам больше капитала в вашем доме, устраняет необходимость в частном страховании ипотеки и снижает общую сумму, которую вы финансируете. Однако вы можете оказаться «бедным по дому», если у вас не останется никаких сбережений на оплату других расходов или на случай чрезвычайных ситуаций.

Сумма, которую вы должны потратить на первоначальный взнос, зависит от вашей ситуации.Снижение стоимости дома менее 20% может быть хорошей идеей, если к вам относится любая из следующих ситуаций:

- У вас хороший семейный доход, но у вас нет времени накопить деньги на первоначальный взнос.

- Большой первоначальный взнос почти полностью исчерпает ваши сбережения.

- Крупный первоначальный взнос — единственное, что мешает вам купить дом.

Фактор PMI

Частное ипотечное страхование (PMI) — это дополнительные расходы, включенные во многие обычные ссуды без 20% первоначального взноса.PMI защищает вашего кредитора в случае невыполнения обязательств по кредиту. Частное ипотечное страхование может быть обузой, поскольку увеличивает ваш ежемесячный платеж, но также может быть решением, которое позволяет вам купить дом раньше с меньшим первоначальным взносом.

4 жилищных кредита, требующих небольшого первоначального взноса или совсем без него

Многие обычные ссуды предполагают внесение 20% первоначального взноса от покупной цены дома. Если у вас есть деньги, значительный первоначальный взнос может предложить множество льгот.

Если у вас есть деньги, значительный первоначальный взнос может предложить множество льгот.

Тем не менее, для тех, кто впервые покупает дом, и тем, у кого ограниченные сбережения, часто требуются другие варианты покупки дома. Кредиторы осознают эту потребность и предлагают несколько вариантов ипотеки, которые требуют небольшого первоначального взноса или не требуют его вообще. Рассмотрите эти варианты, чтобы снизить требования к первоначальному взносу и купить дом, о котором вы мечтали.

1. Кредиты FHA

ссуд FHA — это ссуды, застрахованные Федеральной жилищной администрацией и предоставленные традиционными кредиторами. Эти кредиты требуют 3.Первоначальный взнос в размере 5%, который может полностью поступить из подарочных фондов. У ссуд FHA есть и другие преимущества, которые привлекают новых покупателей жилья, такие как низкие затраты на закрытие сделки и более низкие кредитные требования. Вы должны будете платить ежемесячный взнос по страхованию ипотечного кредита.

2. Кредиты VA

Министерство по делам ветеранов США (VA) предлагает ссуды без денежных выплат военнослужащим США и, при определенных обстоятельствах, их оставшимся в живых супругам. Ссуды VA обеспечивают 100% финансирование действующего военнослужащего и уволенного с честью обслуживающего персонала, покупателей жилья, проработавших не менее 6 лет в резерве или Национальной гвардии, а также супругов военнослужащих, погибших при исполнении служебных обязанностей.Заемщики должны иметь Сертификат соответствия требованиям, который обычно может получить ваш кредитор онлайн. Ссуды VA не имеют ежемесячного страхового взноса по ипотеке.

3. Кредиты на дому

Поддерживаемая Fannie Mae и предоставляемая традиционными жилищными ипотечными кредиторами, ипотека HomeReady требует первоначального взноса в размере 3%. Чтобы претендовать на получение ссуды, в заявку можно включить весь доход семьи, а заемщики могут обратиться за помощью к созаемщикам, живущим вне дома. Может потребоваться образование домовладельца, и могут применяться ограничения дохода.Если вы выложите менее 20% по обычному кредиту, может потребоваться частное ипотечное страхование (PMI).

4. Обычная ссуда 97

Обычный заем 97, предоставляемый Fannie Mae и Freddie Mac, требует доплаты в размере 3% и может быть менее дорогостоящим вариантом, чем заем FHA. Весь первоначальный взнос может поступать из подаренных средств, если даритель связан кровью, браком, законной опекой, семейным партнерством или помолвкой.

Названный в честь 97% оставшегося остатка по ипотеке, обычная ссуда 97 доступна заемщикам с кредитным рейтингом всего лишь 620 баллов.Требования для обычного жилищного кредита 97 включают:

- Допускаются только ипотечные кредиты с фиксированной процентной ставкой.

- Имущество должно быть одноквартирным домом на одну семью, кондоминиумом, кооперативом или планируемым городским развитием.

- По крайней мере, один покупатель не владел домом в течение 3 лет.

- Имущество должно быть основным местом проживания владельца.

- Сумма кредита в 2021 году должна составлять 548 250 долларов США или меньше.

Помощь при первоначальном взносе

Если вы имеете право на получение ссуды, но не можете позволить себе первоначальный взнос, вы можете иметь право на получение помощи при первоначальном взносе.Гранты, ссуды и программы помощи доступны по всей стране, чтобы помочь начинающим покупателям жилья оплатить первоначальный взнос и заключительные расходы по жилищному кредиту. Если вы соответствуете определенным требованиям, вы можете иметь право на следующие виды помощи:

- Гранты. Доступно во многих регионах, чтобы покрыть расходы на ваш первоначальный взнос или закрытие сделки. В отличие от ссуды, гранты предоставляют деньги подходящим покупателям, которые не подлежат возврату.

- Безнадежная ссуда. Также известные как вторые программы помощи при первоначальном взносе по ипотеке, это ссуды с низким процентом или без процентов, которые вам, возможно, не придется возвращать, если вы живете в доме в течение определенного периода времени.

- Кредиты с отсрочкой платежа. Ссуды с низкой или беспроцентной ставкой, которые предлагают фиксированную ставку для покрытия первоначального взноса и затрат на закрытие сделки. Платежи обычно не подлежат оплате, если вы не продаете или не рефинансируете дом.

Как выбрать ипотеку под свои нужды

При таком большом количестве привлекательных вариантов ипотечной ссуды может быть трудно решить, на какой тип ипотеки вам следует подавать заявление.Тщательное рассмотрение ваших потребностей и обращение за профессиональной консультацией помогут вам сделать правильный выбор. Следующие шаги помогут вам выбрать лучшую ипотеку для ваших нужд.

- Определите, сколько дома вы можете позволить себе с комфортом. Тот факт, что вы можете претендовать на получение определенного вида ссуды, не означает, что вы должны получить именно эту ссуду. Определите, сколько вы можете себе позволить, исходя из ваших текущих доходов, расходов и ожидаемой процентной ставки

- Получите четкое представление о том, как ставки по ипотеке влияют на ваше текущее и долгосрочное финансовое положение. Информация о различных типах ссуд и ставках по ипотечным кредитам поможет вам сделать осознанный выбор в отношении своего будущего.

- Поговорите со специалистом. Обсуждение вашего личного финансового положения с консультантом по жилищному кредитованию может помочь вам получить четкое представление о ваших вариантах и о том, как ваш выбор ссуды может повлиять на ваше будущее.

Ваш первоначальный взнос — это лишь один из факторов, влияющих на вашу способность купить дом. Хотя сумма, которую вы платите авансом, влияет на ваши платежи и окончательную стоимость вашего дома, это не единственное соображение при подаче заявки на жилищный кредит.

Кредиторы предоставляют различные варианты помощи домовладельцам с их первоначальным взносом, чтобы они могли купить дом. Поговорите с консультантом по жилищному кредитованию сегодня, чтобы получить дополнительную информацию о доступных вариантах кредитования и доступных программах помощи.

Программа первого жилищного кредита Программа первого жилищного займа штата Мэнупрощает и делает более доступным покупку собственного дома за счет предоставления ипотечных кредитов с низкой фиксированной процентной ставкой. Существуют варианты с минимальным первоначальным взносом или без него, и если вам все еще нужна помощь с наличными для покрытия расходов на закрытие, мы также предлагаем вариант первоначального взноса и помощи при закрытии под названием Advantage.

Варианты ипотеки в штате Мэн включают:

- Небольшой первоначальный взнос или его отсутствие — Когда ипотека в штате Мэн сочетается с государственной гарантией (FHA / RD / VA) или с одобренной частной компанией по страхованию ипотечных кредитов в штате Мэн, первоначальный взнос не требуется или не требуется.

MaineHousing в настоящее время предлагает пилотную программу частного ипотечного страхования с Arch MI только для односемейных домов на одну семью и утвержденных кондоминиумов, расположенных в городах Бангор, Льюистон, Оберн, Уэстбрук, Портленд или Южный Портленд.Краткое руководство по жилищным вопросам штата Мэн

- Первоначальный платеж Advantage и помощь при закрытии сделки — Опция Advantage может предоставить 3500 долларов США в счет наличных средств, необходимых для закрытия. Кандидаты, выбирающие Advantage, должны пройти курс обучения покупателей жилья, одобренный hoMEworks, до закрытия и внести минимальный взнос заемщика в размере 1% от суммы кредита. Стоимость курса обучения для покупателя жилья засчитывается в 1% взноса. Сводная таблица преимуществ

Низкие фиксированные процентные ставки без опций без баллов и с низкими баллами — Низкие процентные ставки MaineHousing могут сэкономить нашему среднему покупателю жилья тысячи долларов в течение всего срока кредита.

Дисконтные баллы могут быть выплачены при закрытии, чтобы снизить вашу процентную ставку. MaineHousing предлагает ипотечный кредит с нулевой и двухбалльной ставками. Имеет ли для вас финансовый смысл выплата баллов, может зависеть от того, как долго, по вашему мнению, вы останетесь дома без рефинансирования ипотеки. Текущий тарифный лист

- Улучшения дома включены в сумму вашей ссуды — Опция «Покупка плюс улучшение» позволяет финансировать покупку и необходимый ремонт дома с помощью одной ссуды.Если вы имеете на это право, вы можете включить в ипотечный кредит от 500 до 35 000 долларов на ремонт дома при условии, что стоимость дома и улучшений не превышает предельных значений покупной цены программы. Сводный лист «Закупка плюс улучшение»

- Финансирование мобильных домов — MaineHousing предлагает ипотеку для мобильных домов одинарной и двойной ширины, расположенных на землях, находящихся в собственности или в аренде. При использовании этого варианта программы существует предел покупной цены в размере 200 000 долларов США по всему штату, процентные ставки немного выше, а срок кредита зависит от возраста передвижного дома.Сводный лист для самострахования передвижного дома

- Я впервые покупаю жилье? Если вы не владели своим основным домом в течение последних 3 лет, вы квалифицируетесь как покупатель жилья впервые. Это означает, что даже если вы владели домом раньше, вы все равно можете иметь право на участие в программе.

- Я ветеран, в отставке или на действительной военной службе? В таком случае требование о первом покупателе жилья отменяется, и компания MaineHousing обеспечивает снижение процентной ставки.Salute ME Резюме

- Хотя существуют ограничения на доход домохозяйства, большинство домохозяйств штата Мэн имеют право на участие в программе. Лимиты различаются в зависимости от того, сколько человек проживает в вашей семье и где в штате Мэн вы планируете купить дом.

- У вас должна быть приемлемая кредитная история с минимальным кредитным рейтингом 640.

- Могу ли я позволить себе дом? Как правило, вы должны планировать использовать не более 30-33% (30-33%) вашего дохода на ежемесячный платеж по ипотеке.Первый жилищный кредитор, одобренный компанией MaineHousing, может помочь вам определить, сколько жилья вы можете себе позволить, и выявить любые проблемы с кредитом, над которыми вам, возможно, придется поработать перед покупкой.

- Новые и существующие дома на одну семью.

- Квартирные дома от 2 до 4 квартир, занимаемые собственниками.

- Кондоминиумы.

- Стационарные мобильные дома, построенные за последние 20 лет.

(Мобильный дом может располагаться на собственной или арендованной земле.)

Несмотря на то, что действуют ограничения по цене покупки дома и различаются в зависимости от местоположения и типа собственности, цена на большинство домов в штате Мэн является приемлемой.

Первая ипотечная ссуда также сопровождается выплатой по безработице. Если вы являетесь заемщиком жилищного строительства штата Мэн с хорошей репутацией и стали безработным, программа Maine HOPE — HomeOwnership Protection for unEmployment — может помочь, выполнив до четырех платежей по ипотеке, включая налоги и страхование домовладельцев. Выплаченная сумма становится залогом по младшей ипотеке без процентов и ежемесячных платежей, который возвращается, когда вы продаете или погашаете свой ипотечный кредит в штате Мэн или прекращаете использовать дом в качестве основного места жительства.Это небольшая дополнительная защита для вас и ваших инвестиций в свой дом.MaineHousing предлагает ипотечные ссуды для первой жилищной ссуды через сеть банков, кредитных союзов и ипотечных компаний по всему штату. Компания MaineHousing First Home Lender поможет определить, сколько вы можете позволить себе заплатить, какие варианты ипотеки подходят вам, и поможет вам от подачи заявки на получение кредита до закрытия.

Подайте заявку на получение первой жилищной ссуды в штате Мэн у одного из более чем 40 наших первых жилищных кредиторов.

Для получения дополнительной информации см. Соответствующую информацию в правом верхнем углу страницы, загрузите нашу брошюру по Первому жилищному кредиту или свяжитесь с Департаментом жилищного строительства штата Мэн:

Напишите мне

(207) 626-4663

Покупка дома с минимальным первоначальным взносом или без него — по всей стране

Один из самых больших мифов, который мешает людям покупать дом, — это предположение, что они должны иметь 20% первоначальный взнос.Однако покупка дома без первоначального взноса (или за очень небольшую сумму) возможна как в рамках государственных, так и негосударственных программ жилищного кредитования, которые требуют 3,5% или меньше для покупки дома. Помимо предложения более низких вариантов первоначального взноса, заемщики также могут извлечь выгоду из расширенных требований к квалификации, которые часто прилагаются к этим займам.

Кредиты FHA

Первоначальный взнос по ссуде FHA может составлять всего 3,5% при минимальном кредитном рейтинге 580 или 10% для кредитного рейтинга от 500 до 579.Застрахованный Федеральной жилищной администрацией, этот обеспеченный государством кредит является популярным вариантом для многих впервые покупающих жилье или лиц с неидеальной кредитной историей.

ВА кредиты

Еще одна ссуда, обеспеченная государством, с еще более низкими вариантами первоначального взноса — это ссуда VA. Авансовый платеж не требуется, если продажная цена дома не превышает оценочную стоимость собственности и покупатель имеет право на участие в программе. Право на получение ссуды могут иметь действующий военнослужащий, а также резервисты, члены Национальной гвардии и некоторые оставшиеся в живых супруги.

Fannie Mae 97% опционы LTV

Через Fannie Mae (Федеральная национальная ипотечная ассоциация) предлагаются две кредитные программы с вариантами первоначального взноса в размере 3%. Их стандартная программа требует, чтобы по крайней мере один из заемщиков впервые покупал жилье. Однако в их ссуде HomeReady этого требования нет, и она также позволяет вносить первоначальный взнос из таких источников, как подарки, гранты и субсидии.

Freddie Mac Home Возможная ипотека

Freddie Mac (Федеральная ипотечная корпорация) предлагает жилищную возможную ипотеку с требованием первоначального взноса от 3%.Деньги для первоначального взноса могут поступать от членов семьи, программ помощи работодателям, вторичного финансирования и даже собственного капитала.

Подробнее об этих программах

В рамках своей программы для участников Nationwide Axos Bank предлагает широкий спектр ипотечных продуктов и вариантов для удовлетворения потребностей самых разных групп заемщиков. Те, кто впервые покупает жилье, могут быть уверены в своей покупке дома, если они полагаются на команду знающих специалистов Axos по ипотеке, которая проведет их через процесс покупки дома.Пожалуйста, свяжитесь с Axos по телефону 1-844-296-4766, чтобы узнать больше о ипотечных программах с низким первоначальным взносом, доступных в Axos Bank.

Как купить второй дом без первоначального взноса

Учитывая, что вокруг требований к первоначальному взносу для покупки первого дома так много шума, легко предположить, что он понадобится вам и для покупки второго дома. По правде говоря, есть несколько предложений, как купить второй дом без накопления первоначального взноса. Но сначала давайте посмотрим, почему кредиторы предпочитают авансовые платежи, чтобы вы лучше понимали, почему они так популярны среди ипотечных кредиторов.

Назначение авансового платежа

Работа ипотечного кредитора заключается в выборе заемщиков, которые, по их мнению, несут наименьший риск, когда дело доходит до выплаты их ипотеки. Первоначальный взнос — это способ заемщика показать кредитору, что он может выплатить свой жилищный заем, и не будет рискованным вложением. Первоначальный взнос применяется к остатку вашего кредита, когда вы закрываете свой жилищный кредит, и помогает минимизировать общую сумму, полученную от кредитора. Ипотечные ссуды с первоначальным взносом менее 20%, например, подлежат частному ипотечному страхованию (PMI) — дополнительные расходы для заемщика, взимаемые кредитором.В случае, если заемщик не платит по ипотеке, частная компания по ипотечному страхованию платит кредитору.

Как купить второй дом без первоначального взноса

Несмотря на логическое обоснование авансовых платежей, повторные покупатели жилья все еще имеют возможность приобрести второй дом без первоначального взноса.

Финансирование с использованием государственного застрахованного кредита

жилищных кредитов USDA и VA позволяют заемщикам покупать дома без первоначального взноса. Например, кредиты Министерства сельского хозяйства США доступны правомочным покупателям, желающим приобрести дома в соответствующих критериям сельских районах (и даже в некоторых пригородных районах) по всей стране.Есть одна загвоздка: заемщики, желающие профинансировать свой второй дом с помощью ссуды Министерства сельского хозяйства США, должны использовать дом в качестве основного места жительства, а не в качестве инвестиционной собственности или дома для отдыха. Это может означать, что вы сдаете в аренду свой первый дом и делаете второй дом своим основным местом жительства.

Следуя тем же принципам, что и ссуды USDA, ссуды VA являются еще одним вариантом ипотеки с нулевым первоначальным взносом, доступной исключительно бывшим или нынешним военнослужащим. Имейте в виду, что покупка дома без первоначального взноса означает, что вы будете финансировать больше ипотечных кредитов в течение срока действия кредита.Воспользуйтесь нашим простым калькулятором ипотечного кредита, чтобы увидеть, как эта разница в первоначальном взносе влияет на ваш ежемесячный платеж по ипотеке.

Превратите свой собственный капитал в деньги

Если вам интересно, как купить второй дом без первоначального взноса, или вы хотите приобрести инвестиционную недвижимость / загородный дом в качестве второго дома, но у вас нет готового авансового платежа, подумайте о том, чтобы воспользоваться своим собственный капитал как источник первоначального взноса. Рефинансирование наличными позволяет вам занять до 80-85% стоимости вашего дома, потенциально снижая процентную ставку, срок (или и то, и другое) для вашего первого дома, помогая вам совершить покупку второго дома.

Финансы с возможностью низкого первоначального взноса

Допустим, два последних варианта вам не подходят. Хотя по ипотеке с нулевой выплатой еще мало что можно предложить, вам может повезти, если вы профинансируете свой второй дом с помощью других вариантов ссуды. Например, ссуды FHA требуют только 3,5% при закрытии, в то время как обычные ссуды требуют только 3% с соответствующими кредитными рейтингами и условиями ссуды. Однако есть один нюанс. Оба варианта займа требуют, чтобы вы квалифицировались как покупатель жилья впервые, чтобы воспользоваться их низкими ставками.

Если у вас есть еще вопросы, которые следует задать кредитному специалисту о том, как купить второй дом без первоначального взноса, подумайте о том, чтобы поговорить с Wyndham Capital Mortgage. Мы являемся онлайн-ипотечными кредиторами, обладающими знаниями и ноу-хау, чтобы получить ипотечный заем, соответствующий вашим потребностям и финансовым целям. Мы упрощаем сравнение ставок по ипотеке, подачу заявки на покупку дома и его закрытие на 100% онлайн.

Покупка дома без первоначального взноса

Первоначальный взнос может быть одной из самых серьезных проблем для домовладения.Даже если вы искали дом по умеренным ценам, экономия 20% на первоначальном взносе может легко составить более десятков тысяч долларов. Только это в сочетании с затратами на закрытие и переезд может сделать вашу цель владения домом нереальной.

Если вы похожи на многих американцев, у которых мало сбережений, но которые мечтают о доме, который можно назвать своим, не бойтесь. Существует несколько различных программ ссуды, которые не требуют почти никаких денег, когда вы работаете с компанией ипотечного кредита .Здесь только несколько.

Кредиты FHA

Федеральное управление жилищного строительства (FHA) действует как страховщик с низкими первоначальными взносами. Это помогает многим покупателям жилья получить одобрение на получение ипотеки с минимальным первоначальным взносом. Некоторые заемщики могут даже иметь право на нулевую ставку или всего на 100 долларов по специальным программам. Другим преимуществом ссуды FHA является то, что она позволяет делать первоначальные взносы в качестве подарка от друзей и семьи, что означает, что вы можете приобрести дом, используя ссуду FHA, без необходимости вкладывать свои собственные деньги.

ВА Кредиты

Действующие члены службы, ветераны, супруги и другие правомочные бенефициары, отвечающие критериям отбора, могут воспользоваться ссудой VA . Эти ипотечные кредиты выдаются частными кредиторами, которые гарантированы Министерством по делам ветеранов США. Правомочные заемщики могут получить этот тип ссуды без выплаты денег и без частной ипотечной страховки.

Займы USDA

Модель U.S. Министерство сельского хозяйства (USDA) может предоставить до 100% финансирования. Это означает, что заемщики, желающие приобрести дом в подходящей сельской местности, могут выложить ноль долларов и профинансировать всю покупную цену.

Фанни и Фредди

Fannie Mae и Freddie Mac — это спонсируемые государством предприятия, которые устанавливают правила ипотечного кредитования по всей стране. Обе программы позволяют подходящим покупателям снизить стоимость покупки до 3%.

Home.Made Simple.®

Это наша эксклюзивная программа, разработанная для расширения возможностей владения домом для жителей Колорадо и их семей. Получите до 4% от покупной цены дома для использования в качестве первоначального взноса благодаря нам!

Первоначальный взнос и доступность

Многие люди думают, что для получения права они должны внести первоначальный взнос в размере не менее 20% от покупной цены. Это верно для обычных кредитов, в которых указано, что если вы не вкладываете хотя бы 20%, то потребуется частное ипотечное страхование (PMI).

Когда дело доходит до обычных кредитов, помните, что чем меньше первоначальный взнос, тем больше сумма кредита, что, в свою очередь, увеличивает ежемесячный платеж по ипотеке. Если требуется PMI, это еще больше увеличит ваш ежемесячный платеж.

Однако, как вы можете видеть выше, существует множество программ, которые предлагают помощь.

Надеюсь, благодаря этой статье вы почувствуете более оптимистичный взгляд на свои мечты о собственном доме. Наши личные консультанты по ипотеке имеют обширный опыт в оказании помощи людям с минимальным первоначальным взносом или без него, попасть в дом.Для нас будет честью провести вас через этот процесс. Мы здесь, чтобы помочь, когда вы будете готовы!

.

Добавить комментарий