В Казахстане для граждан разрабатывают правила жизни в долг

Пару лет назад Нурсултан Назарбаев поручил правительству разработать инструменты по признанию физических лиц банкротами. Дело важное, потому что юридический статус “банкрот” явился бы этаким щитом от претензий кредиторов (чаще всего банков), отбирающих без суда и следствия квартиры у должников, фактически выбрасывая людей на улицу. Недавно Кабмин представил на суд общественности концепцию нового законопроекта.

Многочисленные случаи отъема банками квартир за неуплату кредитов, как ипотечных, так и потребительских, стали причиной появления идеи формирования института банкротства. Юридические лица пару лет назад уже получили эту возможность: объявить себя банкротом и начать процедуру реабилитации. Последняя предполагает частичную реструктуризацию долгов со списанием части из них (либо штрафных санкций) или, при согласии кредиторов, сдвиг выплаты долга на более поздние сроки.

Физическим лицам в этом отношении было сложнее.

Власти, проанализировав ситуацию, пришли к неутешительному выводу: подписывая договор о займе, казахстанцы соглашаются на любые условия, которые им предлагают, но впоследствии не в силах не только выполнить договорные условия по возврату займа и начисленного вознаграждения, но и поддерживать способность в обеспечении своих повседневных потребностей (оплата за коммунальные услуги) и исполнять обязанности (уплата алиментов или налогов). При этом санкции за неуплату долга год за годом копятся, лишь усугубляя ситуацию.

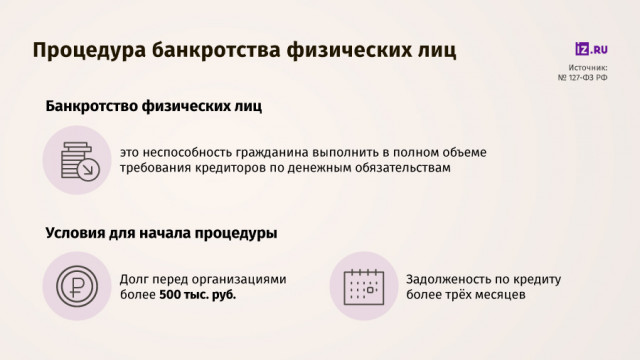

Для того чтобы понять глубину проблемы, достаточно посмотреть на цифры. На начало прошлого года сумма займов физических лиц банков составила 3,766 трлн тенге. При этом неработающие кредиты (то есть кредиты, по которым имеется просроченная задолженность) превысили 439 млрд (или 11,7% от общего объема банковских займов). Как отмечают в Национальном банке РК, более половины всех обращений по банковскому сектору поступают от проблемных заемщиков с просьбами о реструктуризации и списании задолженности. В большинстве случаев они жалуются на потерю работы или кормильца, что приводит к невозможности выплаты долгов по кредиту и угрозе (или уже факту) потери залога (чаще всего — недвижимости).

Как отмечают в Национальном банке РК, более половины всех обращений по банковскому сектору поступают от проблемных заемщиков с просьбами о реструктуризации и списании задолженности. В большинстве случаев они жалуются на потерю работы или кормильца, что приводит к невозможности выплаты долгов по кредиту и угрозе (или уже факту) потери залога (чаще всего — недвижимости).

Банки идут в суды, но даже при положительном для банкиров решении процент возврата по кредитам остается, как отмечают в Нацбанке, очень низким (13%).

Именно для того, чтобы решить две проблемы сразу (гарантировать банкам возврат кредитных средств, а заемщикам дать возможность не лишаться жилища), пару лет назад президент выдвинул инициативу — разработать в Казахстане закон о банкротстве физических лиц.

В правительстве эту идею обдумывали долго. В итоге она вылилась в концепцию законопроекта “О восстановлении платежеспособности граждан Республики Казахстан”. Восстанавливать будут по плану, который определит финансовый администратор (назначаемый уполномоченным органом — комитетом госдоходов) после того, как гражданин обратится туда с заявлением об открытии процесса восстановления платежеспособности.

Финансовый администратор решает сразу несколько вопросов: договаривается об изменении сроков исполнения денежных обязательств (отсрочка или рассрочка выплаты долга), списании пени, штрафов, прощении части долга, исполнении обязательств вначале по основному долгу, затем — по выплате вознаграждения и пени, обмен жилья на меньшее по стоимости, переезд для проживания в арендное жилье и сдача в наем собственного дорогостоящего жилья. В общем, финансовый администратор становится для гражданина этаким кризис-менеджером, который должен, с одной стороны, обеспечить возврат долговых средств, с другой — дать возможность гражданину не оказаться без имущества.

Кроме того, законом предлагается определить минимальный размер денежных средств, оставляемых на нужды должника.

Чтобы не оставить должника “без последних штанов”, будущий законопроект предлагает запретить отчуждать несколько видов имущества гражданина. Среди них предметы домашней обстановки (включая одежду, кроме меховой и люксовой), столовая и кухонная утварь, кроме изделий из драгметаллов и имеющих художественную ценность, мебель, все детские принадлежности, продукты питания, топливо, книги, транспорт, предназначенный для инвалидов, международные, государственные и иные призы. Не могут продать и единственное жилье должника, если размер его полезной площади не превышает 18 квадратных метров на одного проживающего, а размер выплаченной суммы основного долга по банковскому займу составил более половины.

Все деньги от продажи имущества (на торгах) станут распределять между кредиторами. Оставшиеся долги после реализации всего имеющегося имущества будут списывать. Но будут обязательства, от которых граждан не освободит даже этот закон. Это долги по алиментам, средства на содержание нетрудоспособных членов семьи или родителей, возмещение ущерба, причиненного жизни или здоровью человека.

Но будут обязательства, от которых граждан не освободит даже этот закон. Это долги по алиментам, средства на содержание нетрудоспособных членов семьи или родителей, возмещение ущерба, причиненного жизни или здоровью человека.

Уже в апреле законопроект должны внести на рассмотрение в правительство страны, а в июне — в парламент. Планируется, что сроком введения закона о восстановлении платежеспособности граждан станет 2021 год.

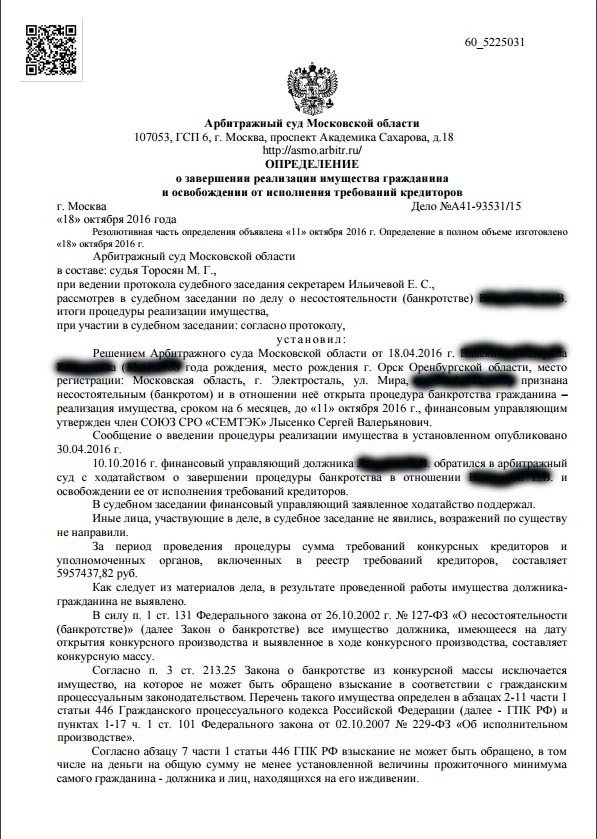

Публикация сведений о банкротстве физического лица в Федресурсе

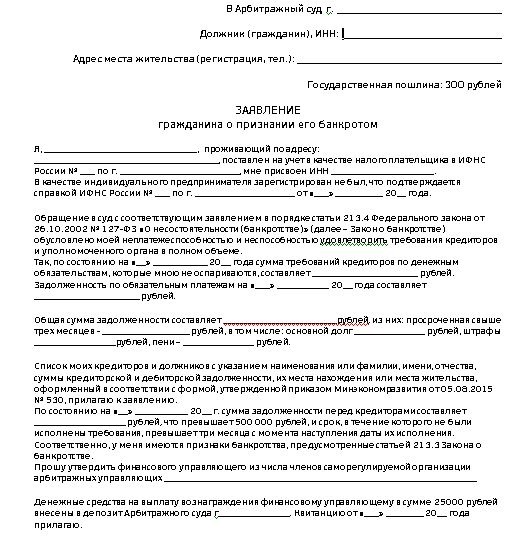

С 1 января 2018 в соответствии с пунктом 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г.: «Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности» (далее — ЕФРСФДЮЛ, Федресурс, Реестр).

С момента вступления в силу указанной нормы, в ее правоприменении сложилось 2 подхода.

Первый подход руководствуется положениями статьи 213.4 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г., с изменениями от 29.12.2015 года, согласно которым:

«…2. Гражданин вправе подать в арбитражный суд заявление о признании его банкротом в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок, при этом гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества.

2.1. Право на обращение в арбитражный суд с заявлением о признании гражданина, являющегося индивидуальным предпринимателем, банкротом возникает у такого гражданина при условии предварительного (не менее чем за пятнадцать календарных дней до дня обращения в арбитражный суд) опубликования им уведомления о намерении обратиться с заявлением о признании его банкротом путем включения этого уведомления в Единый федеральный реестр сведений о фактах деятельности юридических лиц…».

Согласно указанной норме, обязанность опубликования должником (гражданином) уведомления в Реестре распространяется только на граждан являющихся индивидуальными предпринимателями. В связи с этим многие юристы-представители, арбитражные управляющие и даже некоторые арбитражный суды считают, что обязанность предусмотренная пунктом 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» предусмотрена Законодателем только для должников — индивидуальных предпринимателей. В этой связи, по мнению многих коллег, к должникам — физическим лицам требования пункта 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» не применимы.

Однако на наш взгляд этот подход является слишком локальным и буквальным в трактовке норм Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)».

Прежде чем рассмотреть второй подход, следует понимать, что до введения пункта 2.1 статьи 7 положения статьи 213.4 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» носили специальный характер. Предусмотренный ими порядок действовал для определённой группы субъектов экономической (предпринимательской) деятельности — индивидуальных предпринимателей.

Предусмотренный ими порядок действовал для определённой группы субъектов экономической (предпринимательской) деятельности — индивидуальных предпринимателей.

Кроме того, многие сторонники первого подхода в качестве аргумента также ошибочно приводят положения статьи 37 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», считая, что указанная статья регулирует только подачу заявления должника – юридического лица. И что таким образом обязанность по размещению уведомления в Реестре имеют только индивидуальные предприниматели и юридические лица, но никак не физические лица (граждане). Однако статья 37 носит название «Заявление должника», а не «Заявление должника – юридического лица» или «Банкротство юридического лица» (по аналогии с Главой Х «Банкротство гражданина»). Ее положения, содержат, в том числе, регулирование подачи заявления должника-гражданина. А конкретно абзац 2 пункта 4 статьи 37, Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», действующий с 01. 07.2015 года гласит, что «Должник не менее чем за пятнадцать календарных дней до даты подачи заявления должника обязан опубликовать уведомление об обращении в арбитражный суд с заявлением должника путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц». Здесь необходимо обратить внимание, что Законодатель в статье, которая регулирует подачу заявления должника (в том числе гражданина), не применяет градацию или конкретное разделение должников на виды, а обходится общим понятием «должник». Поэтому отчасти здесь можно сделать вывод, что обязанность по публикации уведомления должника в ЕФРСФДЮЛ касалась физических лиц гораздо раньше, а именно с 01.07.2015 года.

07.2015 года гласит, что «Должник не менее чем за пятнадцать календарных дней до даты подачи заявления должника обязан опубликовать уведомление об обращении в арбитражный суд с заявлением должника путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц». Здесь необходимо обратить внимание, что Законодатель в статье, которая регулирует подачу заявления должника (в том числе гражданина), не применяет градацию или конкретное разделение должников на виды, а обходится общим понятием «должник». Поэтому отчасти здесь можно сделать вывод, что обязанность по публикации уведомления должника в ЕФРСФДЮЛ касалась физических лиц гораздо раньше, а именно с 01.07.2015 года.

Второй подход руководствуется пунктом 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» как нормы, специально включенной Законодателем в статью 7 «Право на обращение в арбитражный суд» и Главу I «Общие положения» Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)». Таким образом, новые изменения сделали обязанность по предварительному уведомлению о намерении обратиться в арбитражный суд с заявлением о банкротстве общей для всех лиц, выступающих сторонами в деле о банкротстве. В связи с этим обязанность прекратила носить «специальный» характер. Новые изменения также не предусматривают разделение должников на субъекты экономической (предпринимательской) деятельности, а носят общий правоприменительный характер. Кроме того, за 1,5 года действия реформы уже сложилась определённая судебная практика, согласно которой многие арбитражные суды применяют указанные требования ко всем лицам, намеренным признать себя банкротом, в том числе – к физическим лица (гражданам).

Таким образом, новые изменения сделали обязанность по предварительному уведомлению о намерении обратиться в арбитражный суд с заявлением о банкротстве общей для всех лиц, выступающих сторонами в деле о банкротстве. В связи с этим обязанность прекратила носить «специальный» характер. Новые изменения также не предусматривают разделение должников на субъекты экономической (предпринимательской) деятельности, а носят общий правоприменительный характер. Кроме того, за 1,5 года действия реформы уже сложилась определённая судебная практика, согласно которой многие арбитражные суды применяют указанные требования ко всем лицам, намеренным признать себя банкротом, в том числе – к физическим лица (гражданам).

Кроме того, смысл подачи такого уведомления состоит в официальном уведомлении другой стороны о своем статусе и намерении. В случае должника, такое уведомление позволяет сообщить кредитору(ам) о своем положении и вытекающих из него последующих событий (банкротстве). Кредитор, вовремя уведомленный о статусе должника, может предпринять со своей стороны ряд действий, позволяющий урегулировать вопрос задолженности в порядке компромиссных решений для обеих сторон или же вовсе на удобных для должника условиях, поскольку при банкротстве физического лица — должника его долги будут реструктуризированы, а впоследствии «списаны», что для любого кредитора будет являться невыгодным исходом.

С этой точки зрения должник — физическое лицо (гражданин) также не должен быть лишен такой возможности, лишь по причине отсутствия статуса индивидуального предпринимателя. Поэтому снова обращая внимание на то, что пункт 2.1 включен Законодателем в статью 7 «Право на обращение в арбитражный суд» и Главу 1 «Общие положения» Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», указанные изменения явно носят общий правоприменительный характер. Таким образом, для возникновения права на обращение в арбитражный суд с заявленим о собственном банкротстве, должник, являющийся физическим лицом (гражданином) обязан не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликовать уведомление о намерении обратиться с заявлением о признании должника (себя самого) банкротом в Едином федеральном реестре сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

Как и когда заработает банкротство физических лиц в Казахстане: 11 декабря 2019, 15:27

Обсуждение законопроекта о банкротстве физических лиц отложили до внедрения всеобщего декларирования доходов. Заместитель председателя Национального банка Олег Смоляков объяснил, как должна работать процедура банкротства и почему она не станет панацеей от всех проблем, передает корреспондент Tengrinews.kz.

Заместитель председателя Национального банка Олег Смоляков объяснил, как должна работать процедура банкротства и почему она не станет панацеей от всех проблем, передает корреспондент Tengrinews.kz.

Дальнейшую судьбу законопроекта о банкротстве физических лиц определяет Министерство финансов, однако Национальный банк имеет свои условия для введения такой возможности.

Смоляков уточнил, что процедура давно существует в международной практике.

«Нужно понимать, что процедура банкротства не может иметь массовый характер. Не может быть так, что с минимальной или небольшой суммой задолженности, просрочки заемщик сможет пройти процедуру. Во многих странах установлены минимальные пороги и минимальное количество дней просрочки. Это очень избирательный механизм, его нельзя рассматривать как массовый ответ на все проблемы», — объяснил он.

Второй вопрос, по его словам, связан с большой ответственностью физического лица, прошедшего процедуру банкротства. На обанкротившегося человека будут наложены большие ограничения.

«В международной практике есть ограничения на выезд, на получение доходов, на коммерческую деятельность, на занятие государственных должностей различных. Чтобы человек не пользовался процедурой банкротства, чтобы уйти от своих обязательств и продолжить потом свою нормальную экономическую деятельность», — рассказал Смоляков.

Кроме того, Смоляков обратил внимание на общественное мнение и понимание серьезности процедуры.

«У нас, к сожалению, часто считают, что закон о банкротстве — это панацея от всего. Но это очень точечный механизм. Сначала нужно ввести декларирование, добиться понимания от общества, и только потом можно приступать к разработке механизма», — отметил он.

Смаилов о банкротстве физлиц: Решили еще раз вернуться к вопросу

Третий вопрос, по его словам, касается мониторинга доходов физлица, а также его сделок, как прошлых, так и будущих.

«Процедуры банкротства предусматривают полную оценку всех доходов, полную оценку всех сделок, которые произошли за определенный период, и потом мониторинг всех последующих источников доходов в течение определенного срока. Нужен мониторинг, не проводились ли какие-то сделки до объявления процедуры банкротства, связанные с выводом активов, с переоформлением имущества на третьих лиц, чтобы максимально снизить перечень активов. И также в последующем — откуда возникает доход у человека, который прошел процедуру», — добавил он.

Нужен мониторинг, не проводились ли какие-то сделки до объявления процедуры банкротства, связанные с выводом активов, с переоформлением имущества на третьих лиц, чтобы максимально снизить перечень активов. И также в последующем — откуда возникает доход у человека, который прошел процедуру», — добавил он.

Ранее депутат Мажилиса Дания Еспаева предложила ввести норму по банкротству физических лиц вместо списания кредитов. Она назвала списание долгов по беззалоговым потребительским кредитам социально уязвимым слоям населения беспрецедентной мерой и заявила, что это решение поставило в неравное положение граждан, которые погашали взятые кредиты, порой отказывая себе в самом необходимом, и честно выполняли взятые на себя обязательства.

обанкротились и не могут погасить ссуды? Ноу-хау подать заявление о неплатежеспособности

Вторая волна пандемии COVID-19 и частичная изоляция, объявленная в некоторых штатах, пробуждают опасения по поводу прошлогодних событий.

Многие заемщики, получающие зарплату, попали в долговую ловушку, взяв схемы ссуд до выплаты зарплаты, личные ссуды от кредиторов финансовых технологий и возобновляемые взносы по кредитным картам с более высокими процентными ставками (от 36 до 48 процентов годовых). Теперь, если кажется, что ваш источник дохода иссякает из-за новых ограничений, может быть трудно обслуживать несколько долгов.В таких ситуациях заемщик, получающий зарплату, может потребовать возбуждения производства по делу о несостоятельности или банкротстве в отношении непогашенной задолженности в случае его / ее неспособности выплатить ссуды при наступлении срока их погашения.

Мы обсудим существующий закон о банкротстве, процедуру его применения и ожидаемые выгоды от него для физических лиц в соответствии с Кодексом о несостоятельности и банкротстве (IBC).

Также прочтите: COVID-19: Уроки денег для второй волны из первой

Подача заявления о банкротстве

Если вы проживаете в мегаполисах, таких как Ченнаи, Калькутта или Мумбаи, вы можете подать о несостоятельности в соответствии с Законом о несостоятельности президентских городов 1909 года.Но если вы живете в любом другом городе Индии, вы можете подать заявление о несостоятельности в соответствии с Законом о несостоятельности провинции 1920 года. Оба закона аналогичны, и вы можете подать заявление о банкротстве, если не можете выплатить долг, превышающий 500 рупий.

Каждая банкротство ходатайство должно быть подано лицом в суд высшей инстанции или районный суд в соответствии с юрисдикцией в соответствии с законами, в зависимости от того, где это лицо обычно проживает / занимается оплачиваемой работой. После анализа того, были ли соблюдены условия для подачи заявления о банкротстве, соответствующий суд может принять или отклонить заявление, поданное должником.

После анализа того, были ли соблюдены условия для подачи заявления о банкротстве, соответствующий суд может принять или отклонить заявление, поданное должником.

«После принятия заявления о банкротстве суд по своему усмотрению может приостановить судебное разбирательство в отношении собственности или активов должника», — говорит И Сринивас Арун, партнер Link Legal. Другими словами, все процедуры взыскания с ваших кредиторов будут приостановлены до тех пор, пока не будет продолжено производство по делу о несостоятельности.

Зульфиквар Мемон, управляющий партнер MZM Legal, говорит: «После того, как заявление / ходатайство принято, компетентный суд назначает получателя активов индивидуального должника (заемщика), который затем приступает к ликвидации и распределению активов заемщика. , если между сторонами не будет достигнут компромисс или урегулирование.”

Выполнение платежных обязательств в соответствии с утвержденной схемой организации / состава гарантирует, что вы можете добиваться освобождения от процедуры банкротства. Это позволит вам заново построить свои финансы. Ваши предыдущие кредиторы не будут преследовать вас. Но помните, вы не будете освобождены от каких-либо долгов перед государством или любых долгов, возникших в результате мошенничества в соответствии с этими законами.

Это позволит вам заново построить свои финансы. Ваши предыдущие кредиторы не будут преследовать вас. Но помните, вы не будете освобождены от каких-либо долгов перед государством или любых долгов, возникших в результате мошенничества в соответствии с этими законами.

Арун говорит: «Заявление физических лиц о банкротстве и основные документы, необходимые для такой подачи, в этих актах не совпадают в разных юрисдикциях, действующий закон устарел, ему не хватает прозрачности и не соблюдаются сроки для разрешения финансового стресса, который является сутью любого производства по делу о несостоятельности.«Кодекс о несостоятельности и банкротстве 2016 года (IBC), который предлагает оптимизированный и прозрачный процесс проведения и завершения индивидуальных производств по делу о несостоятельности в установленные сроки путем отмены существующих законов, еще не уведомлен.

Читайте также: Выступали поручителем? Знайте, как защитить себя в случае невыполнения заемщиком ссуд

Иллюстрация того, как работает существующий закон о несостоятельности

Когда вы подаете заявление о несостоятельности в соответствии с Законом о несостоятельности президентских городов 1909 года, владение активами переходит в управляющий / правопреемник, назначенный судом.Затем план погашения будет рассмотрен, подготовлен и представлен кредиторам.

Затем составляется план выплат вашим кредиторам в виде поэтапного полного и окончательного погашения всех ваших обязательств.

Что изменится, когда IBC для физических лиц вступит в силу?

«На мой взгляд, существующие законы устарели и более вредны для физических лиц и кредиторов, поскольку индивидуальный должник может уйти от многих кредитных обязательств с таким низким порогом», — говорит Мемон.Точно так же кредиторы могут угрожать физическим лицам в соответствии с такими устаревшими законами и неправомерно арестовывать отдельные активы. Итак, юристы полагают, что замена этих законов на IBC чрезвычайно важна для упрощения и прозрачности процесса банкротства отдельных лиц. Раздел 243 МКК предусматривает отмену существующих законов о несостоятельности. Однако этот раздел еще не был уведомлен. Таким образом, заявления о несостоятельности могут подаваться физическими лицами в соответствии с действующим законодательством до тех пор, пока центральное правительство не введет в действие этот раздел IBC.

Шрени Шетти, партнер ANB Legal, говорит: «Во-первых, в рамках IBC ожидается, что судебное разбирательство будет прозрачным и ограниченным по срокам. Во-вторых, как только заявка будет принята к рассмотрению Судебным органом, он автоматически предоставит вам мораторий на выплату долга, пока он не будет реструктурирован ». Согласно существующим законам решение о прекращении взыскания долга принимает суд.

В связи с объявлением частичной блокировки в нескольких штатах ожидается рост долга физических лиц. Это приведет к росту просрочек и банкротств.Таким образом, для быстрого процесса банкротства важно создать IBC раньше, чем позже. Это поможет нескольким заемщикам восстановить свою финансовую и кредитную ценность.Кредитор пытается вас обанкротить

В определенных ситуациях один или несколько человек, которым вы должны деньги, могут подать заявление о признании вас банкротом, даже если вы этого не хотите. Возможно, вам удастся избежать банкротства вашего кредитора (-ов), но вам придется действовать в установленные сроки и в соответствии с определенными процедурами.

На этой странице объясняется, когда ваши кредиторы могут подать заявление о признании вас банкротом и какие у вас есть варианты, если вы получите требование закона.

Верхний наконечник

Если вам грозит банкротство, вам понадобится консультация специалиста. Вы можете получить консультацию по поводу банкротства в местном бюро Citizens Advice.

Для поиска сведений о ближайшем CAB, включая те, которые могут дать совет по электронной почте, щелкните ближайший CAB.

Почему кредитор может попытаться сделать вас банкротом?

Один или несколько ваших кредиторов могут захотеть объявить вас банкротом по любой из следующих причин:

- Они знают, что у вас есть земля или недвижимость, которые можно продать, чтобы выплатить долги

- , чтобы наказать вас, потому что они считают, что вы обманули или нарушили обещания

- , чтобы попытаться помешать вам получить больше кредитов в будущем

- они думают, что вы ведете себя нечестно или скрываете ценные вещи, и хотят расследовать ваши финансовые дела

- они являются частью группы сотрудников, и признание вас банкротом поможет им вернуть причитающуюся им зарплату.

Верхний наконечник

Кредиторы могут иногда угрожать вам банкротством, если это явно неуместно, например, если ваша задолженность составляет менее 5000 фунтов стерлингов. Это может быть оскорбление, и вы можете оспорить это.

Подробнее о домогательствах со стороны кредиторов

Процесс банкротства кредиторов

Кредитор может подать заявление о признании вас банкротом, если вы должны ему не менее 5000 фунтов стерлингов , и они предпримут следующие шаги:

Шаг 1. Действия перед попыткой обанкротить вас

Прежде чем кредитор сможет подать в суд заявление о признании вас банкротом, он должен доказать, что испробовал определенные законные методы, чтобы заставить вас выплатить долг.Обычно это один из двух методов:

- отправка или предоставление вам законного требования — это юридическое уведомление о деньгах, которые вы должны. Если вы не заплатите или не договоритесь об оплате в течение 21 дня, или если вы не добьетесь отмены установленного законом требования, ваши кредиторы могут попросить суд издать постановление о банкротстве .

- попытка привести в исполнение судебное решение , вынесенное против вас с использованием судебных приставов или другой процедуры принудительного исполнения. Судебные приставы должны были предпринять достаточно серьезные попытки проникнуть в ваш дом и забрать ваше имущество.

Если кредитор может доказать, что он пробовал один из этих способов заставить вас заплатить, но потерпел неудачу, он может подать заявление о вашем банкротстве. Обычно они в первую очередь обслуживают законные требования.

Законодательное требование

Если кредитор обслуживает вас по законному требованию, первое, что вам нужно сделать, это получить совет о том, как банкротство повлияет на вас и вашу семью. Если у вас есть финансовые проблемы, банкротство может оказаться хорошим вариантом для их решения. Вы можете принять решение не предпринимать никаких действий после получения установленного законом требования в надежде, что кредитор попросит суд признать вас банкротом.Если они это сделают, кредитору придется заплатить за ваше банкротство, вместо того, чтобы платить за него самому. Однако нет никакой гарантии, что кредитор обязательно подаст заявление о банкротстве, даже если он удовлетворил требование закона.

Если вы получили совет и решили, что хотите избежать банкротства, вам следует сделать одно из следующих действий:

- ответить в течение 21 день с момента удовлетворения установленного законом требования, с оплатой или согласованием предложения

- , если вы считаете, что у вас есть основания оспорить законодательное требование, подайте заявление об его отмене ( отменяет ) в течение 18 дней с момента вручения уведомления.Если он будет аннулирован, ваш кредитор не сможет продолжить попытки сделать вас банкротом. Это зависит от причины его отмены.

Вам может понадобиться получить консультацию о том, есть ли у вас веские основания для отмены установленного законом требования. Вы можете получить консультацию в местном бюро консультаций для граждан.

►Подробнее о законодательных требованиях и о том, что делать, если вы получили один

Шаг 2: заявление о банкротстве

Можете ли вы получить юридическую помощь?

Если вы не хотите, чтобы вас обанкротили, неплохо было бы получить юридическую консультацию, которая поможет вам сформулировать ваше дело.В некоторых случаях вы можете получить юридическую помощь, чтобы покрыть расходы на это.

Проверьте, имеете ли вы право на получение юридической помощи.

Если вы не платите, не согласовываете план платежей или не добиваетесь отмены установленного законом требования, кредитор сможет подать заявление о вашем банкротстве, подав заявление о банкротстве в суд. Они должны платить за это. Вы получите уведомление о том, что ходатайство было подано, и вам будет предоставлена возможность выступить против вынесения постановления о банкротстве, если вы захотите.Вам не нужно платить комиссию самостоятельно.

Если вы хотите избежать банкротства на данном этапе:

- Хорошая идея — получить юридическую консультацию о том, можете ли вы выступить против вынесения постановления о банкротстве, и если да, то помочь вам составить свою защиту. В некоторых случаях вы можете подать заявление на получение юридической помощи , чтобы помочь вам с расходами на эту

- обратиться в суд, чтобы выступить против постановления о банкротстве , указав причины, по которым, например, вы не должны деньги, кредитор не успел подать в суд или что вы уже сделали разумное предложение погашение.Отправьте копию этого уведомления своему кредитору и его поверенному .

- сделать это минимум за 7 дней до судебного заседания.

Коронавирус — если вам срочно нужно выслушать

В настоящий момент суду может потребоваться много времени, чтобы организовать слушание.

Сообщите суду, если вам срочно требуется слушание — вы можете сообщить об этом до или после подачи заявления на слушание. Напишите в суд по адресу [email protected] — обязательно укажите в своем электронном письме:

- что вам нужно услышать для

- почему слушание срочное

- кто должен быть на допросе

- сколько времени может занять слушание

- сколько времени, вероятно, потребуется судье для ознакомления с документами до слушания

Если вы не знаете всю эту информацию, сообщите об этом суду по электронной почте.

Слушание обычно проводится посредством видеозвонка с использованием Skype для бизнеса. Если вы не можете использовать Skype для бизнеса, сообщите суду, можете ли вы использовать другое программное обеспечение для видеозвонков или хотите, чтобы слушание проходило по телефону.

Вам все равно нужно будет подать заявку на слушание, когда суд ответит на ваше электронное письмо.

Шаг 3: слушание дела в суде о банкротстве

Слушание о банкротстве обычно проводится окружным судьей. Вам сообщат о слушании, и вы должны присутствовать на нем, взяв с собой все соответствующие доказательства, если вы возражаете против постановления о банкротстве.Это очень серьезное слушание, и в идеале вас должен представлять адвокат.

На слушании судья может сделать одно из следующих действий:

- отклонить ходатайство — например, если вы уже полностью выплатили долг или кредитор не успел подать иск в суд. Судья также имеет право отклонить ходатайство, если он считает, что ваш кредитор необоснованно отказался от ваших предложений платежа, таких как рассрочка платежа или предложение обеспечения долга

- Приостановить производство , например, если требуются дополнительные доказательства или дать вам время для сбора денег для выплаты кредитору

- подать заявление о банкротстве.

Шаг 4: вынесено постановление о банкротстве

Суд может принять решение о банкротстве, если он убедится, что:

- все, что говорит кредитор, правда

- долг не выплачен

- не было достигнуто соглашения о выплате или обеспечении долга, и кредитор не отказался необоснованно от предложения

- у вас нет защиты от объявления о банкротстве.

Если судья примет решение о банкротстве, вас немедленно объявят банкротом.Об этом сообщат официальному получателю.

После того, как кредитор обанкротит вас

После того, как кредитор сделает вас банкротом, официальный управляющий возьмет под свой контроль ваше имущество и финансовые дела. Они свяжутся с вами, чтобы получить от вас дополнительную информацию. Вы должны сотрудничать с официальным приемником. Если вы этого не сделаете, вы можете совершить уголовное преступление.

Следующие шаги

Дополнительная информация

«Работа с долгами: как сделать банкротом» — из Службы банкротства на сайте www.gov.uk

«Законодательные требования» — из Службы банкротства на www.gov.uk.

Когда банкротство — лучший вариант

Банкротство — это не конец света. Это может быть даже полезно для вас.

прекращает инкассо, иски и удержания заработной платы. Это стирает долги. И, несмотря на то, что вы слышали, банкротство может улучшить ваши кредитные рейтинги.

Кредитные бюро и эксперты по скорингу часто говорят, что банкротство — это худшее, что вы можете сделать с вашими счетами. Исчезновение права выкупа, повторное владение, списание, взыскание — ничто другое не может снизить ваши результаты так быстро и далеко, как банкротство.

Но это еще не все. Большинство людей так долго борются со своими долгами, что их кредитоспособность уже подорвана к тому моменту, когда они подают заявление о банкротстве. И как только они это сделают, их результаты обычно возрастают, а не падают. Если долг аннулируется — что в суде по делам о банкротстве называется «разгрузкой» — баллы повышаются еще больше.

«В течение года вам станет намного лучше», — говорит Яромир Носал, доцент экономики Бостонского колледжа, который является соавтором исследования о последствиях банкротства.«Это довольно быстрый темп восстановления».

Используя данные кредитного бюро Equifax, выяснилось, что кредитные рейтинги Equifax подателей упали за 18 месяцев до объявления о банкротстве и после этого неуклонно росли.

Недавнее исследование FICO, компании, создавшей ведущий кредитный рейтинг, показало гораздо меньшую прибыль. По словам Итана Дорнхельма, старшего директора группы оценки и аналитики FICO, средний кредитный рейтинг для людей, подавших заявление о банкротстве в период с октября 2009 года по октябрь 2010 года, вырос с 550 до 560 баллов после этого.(Большинство из них оцениваются по шкале от 300 до 850.)

Через два года 28% заявителей о банкротстве набрали 620 баллов и выше. Через четыре года 48% набрали 620 баллов или выше, и только 1% набрали 700 баллов и выше.

Но исследование FICO не проводило различия между людьми, у которых были выделения, и теми, у кого их не было. Те, у кого есть невыплаченные долги, могут исказить результаты. Другими словами, по словам Дорнхельма, люди с завершившимся банкротством могли бы получить больший выигрыш, чем то, что отражено в средних цифрах.

Кредитный рейтинг, конечно, не единственный фактор, который следует учитывать. Некоторые из других:

Конец аду взыскания: исследование Носаля показало, что когда люди серьезно отставали по своим долгам — например, имея хотя бы один счет с просрочкой платежа на 120 дней, — их финансовые проблемы, как правило, усугублялись. Возросли сальдо сборов и процент лиц с судебными решениями.

Напротив, люди, подавшие заявление о банкротстве, получают выгоду от его «», которое останавливает почти все попытки взыскания, включая судебные иски и.Если основной долг аннулирован, иски и взыскание прекращаются.

Свобода от определенных долгов: банкротство по главе 7 уничтожает многие виды долгов, в том числе:

Некоторые долги, включая алименты и недавнюю налоговую задолженность, не могут быть погашены при банкротстве. Задолженность по студенческому кредиту может быть, но очень редко. Но если ваш самый проблемный долг не может быть погашен, стирание других долгов может дать вам возможность выплатить то, что осталось.

Лучший доступ к кредиту: получить кредит сразу после банкротства может быть сложно.Но исследование Носала показывает, что люди, завершившие банкротство, с большей вероятностью получат новые кредитные линии в течение 18 месяцев, чем люди, которые одновременно просрочили на 120 дней или более, но не подали заявку.

Ваши кредитные лимиты после банкротства, скорее всего, будут низкими, и ваш доступ к кредитным ресурсам — как и ваши кредитные рейтинги — не восстановится полностью до тех пор, пока через 10 лет из ваших кредитных отчетов не исчезнет банкротство, указанное в главе 7.

Давно в штрафной. Но давайте откажемся от идеи, что люди, столкнувшиеся с банкротством, выбирают между оплатой счетов и их неплатежом.

Большинство из нас считает, что у нас есть… если мы можем. Но обычно этот корабль отплывает к тому времени, когда люди понимают, что им нужно подумать о банкротстве. Они могут продолжать попытки списать долги, которые они, возможно, никогда не смогут выплатить, продлевая ущерб их кредитным рейтингам и отвлекая деньги, которые они могли бы использовать, чтобы поддержать себя на пенсии. Или они могут признать невозможную ситуацию, справиться с ней и двигаться дальше.

Если вы можете оплачивать счета, разумеется, вы должны это сделать. Если вы испытываете трудности, ознакомьтесь с возможными вариантами.Но банкротство может быть лучшим вариантом, если ваш потребительский долг — перечисленные выше виды, которые можно стереть — составляет более половины вашего дохода, или если вам потребуется пять или более лет, чтобы погасить этот долг даже с применением крайних мер жесткой экономии.

Вот что вам нужно знать:

: в сложных документах легко допустить ошибку, и из-за ошибки ваше дело может быть отклонено. Если это произойдет, вы не получите никакого облегчения, но все равно будете иметь кредитные баллы, опровергнутые заявлением о банкротстве.

Адвокаты обычно хотят получать оплату авансом: некоторые услуги юридической помощи и pro bono доступны, но их спрос часто бывает слишком велик. Если вы действительно в затруднении, позвоните в суд по делам о банкротстве в вашем районе, чтобы узнать, какие ресурсы доступны. Ваша местная коллегия адвокатов может направить вас к адвокатам, желающим заниматься некоторыми делами pro bono. В противном случае вам придется наскрести немного денег на покрытие.

: Сократите ненужные расходы, если они у вас остались. Продавайте вещи, если вам есть что продать.Если вы все еще платите по кредитным картам и выплачиваете другие потребительские долги, вы можете остановиться и перенаправить деньги на оплату услуг адвоката. Другой вариант — одолжить у друзей и семьи. Однако не открывайте новые кредитные счета для заимствования денег, поскольку это может рассматриваться как мошенничество. Работа на второй работе может быть проблематичной, если вы повысите свой доход выше среднего для вашего района, поскольку это усложняет вашу регистрацию. Обсудите ваши варианты с юристом; многие предлагают бесплатную или недорогую первичную консультацию.

Не ждите слишком долго: существует заблуждение, что люди заявляют о банкротстве в мгновение ока или когда у них все еще есть другие возможности. Реальность для большинства совсем иная. Некоторые истощают активы, такие как их пенсионные счета, которые можно было бы защитить от кредиторов при банкротстве. Люди бросают хорошие деньги за плохими, пока у них не остается денег на поиски помощи.

Вот почему мы советуем должникам в первую очередь расследовать дело о банкротстве.

«Худшее, что может случиться, — это невозможность обанкротиться и неспособность платить», — говорит Носал.«Вот когда люди действительно страдают».

Банкротство потребителей во Флориде — Флоридская коллегия адвокатов

Примечание. Эта брошюра доступна только в Интернете.

Содержание

Что такое банкротство?

Альтернативы банкротству

Что банкротство может и чего нельзя делать

Типы банкротства

Глава 7

Глава 13

Студенческие ссуды

Прочие соображения

Нужен ли мне юрист?

Что такое банкротство?

Банкротство — это процесс, с помощью которого потребители могут погасить или погасить часть или все свои долги под защитой федерального суда по делам о банкротстве.Как правило, банкротство принимает одну из двух форм — ликвидация или реорганизация.

В краткосрочной перспективе банкротство не позволяет кредиторам продолжать попытки взыскать долги. В долгосрочной перспективе банкротство может устранить обязательства по погашению или обеспечить реструктуризацию обязательств должника, что позволит должнику начать все сначала.

Альтернативы банкротствуЧасто говорят, что банкротство должно быть «крайней мерой» для финансово неблагополучных потребителей.Этот совет слишком упрощен. В некоторых случаях из-за задержки законные права могут быть потеряны. Особенно важно получить своевременную консультацию о банкротстве, если вы надеетесь использовать процесс банкротства, чтобы спасти дом или автомобиль. В то время как банкротство может предотвратить обращение взыскания или повторное вступление во владение, банкротство обычно не может помочь после завершения процесса продажи и прекращения вашего имущественного интереса в залоге в соответствии с законодательством Флориды.

Однако в некоторых ситуациях имеет смысл изучить альтернативы банкротству.Такие альтернативы могут включать внесудебное урегулирование спора с кредиторами, изменение ипотечного кредита или переговоры о сокращении выплат кредиторам.

Коллективное преследованиеПотребители с долговыми проблемами часто рассматривают вопрос о банкротстве в первую очередь для того, чтобы перестать беспокоить телефонные звонки и письма от кредиторов. Однако могут быть и другие способы остановить сбор данных. Закон о справедливой практике взыскания долгов (FDCPA) и Закон о практике взыскания долгов с потребителей Флориды (FCCPA) предоставляют потребителям неоценимые права на предотвращение незаконных и беспокоящих действий по взысканию долгов.

Что можно и чего нельзя сделать при банкротствеБанкротство может дать вам возможность:

- Отменить юридическое обязательство выплатить большую часть или все долги. Это положение называется «освобождением от ответственности», которое призвано дать должнику новый финансовый старт.

- Прекратить обращение взыскания на дом и дать вам возможность исправить невыполнение обязательств.

- Предотвратить повторное владение автомобилем или другим личным имуществом.

- Прекратить удержание заработной платы, притеснения по взысканию долгов и другие подобные действия по взысканию долгов.

- Предотвратить прекращение обслуживания коммунальных служб или восстановить обслуживание, если оно уже было прекращено.

- Более низкие ежемесячные платежи по некоторым долгам, включая некоторые обеспеченные долги, такие как ипотека или автокредиты.

Банкротство, однако, не может решить все финансовые проблемы. В случае банкротства это обычно невозможно к:

- Изменить определенные права обеспеченных кредиторов. Хотя вы можете заставить обеспеченных кредиторов принимать платежи в течение определенного периода времени в процессе банкротства, чтобы устранить дефолт, некоторым обеспеченным кредиторам предоставляется защита от других изменений условий ссуды.

- Выплата определенных видов долгов, определенных в Кодексе о банкротстве для особого режима, таких как алименты, алименты, большинство студенческих ссуд, судебные приказы о реституции, уголовные штрафы и большинство налогов.

- Защитите всех со-подписантов по их долгам. Когда родственник или друг совместно подписали ссуду, а должник погашает ссуду в результате банкротства, у соавтора может быть обязательство полностью или частично погасить ссуду.

- Погасить долги, возникшие после объявления о банкротстве.

Кодекс о банкротстве предусматривает шесть основных видов дел о банкротстве. Дела традиционно получают названия глав, которые их описывают. Определение типа банкротства основывается на анализе множества факторов, в том числе доходов, активов, долга, типа долга и цели потребителя при подаче заявления о банкротстве, среди других факторов. Однако большинство потребителей заявят о банкротстве в соответствии с главой 7 или 13.

Глава 7Обзор

Банкротство в соответствии с главой 7, озаглавленное «Ликвидация», предполагает упорядоченную процедуру под надзором суда, с помощью которой доверительный управляющий (физическое лицо, которое управляет имуществом банкротства, которое создается путем подачи заявления о банкротстве) проверяет ваши активы, чтобы определить, есть ли какое-либо имущество доступны для продажи или возврата в пользу кредиторов.

Определенное имущество не может быть ликвидировано доверительным управляющим, потому что оно «освобождено». Закон Флориды регулирует, какая собственность освобождена от ареста ваших кредиторов.В большинстве случаев большая часть вашего имущества, включая личное имущество, не подлежит обложению налогом в соответствии с законодательством Флориды. Поскольку в большинстве случаев, связанных с Главой 7, обычно мало или совсем нет необлагаемой собственности, фактическая ликвидация ваших активов может и не происходить. Эти дела называются «делами без активов».

Если вы подаете заявку как физическое лицо, вы получаете освобождение от личной ответственности по погашаемым долгам. Обычно вы получаете увольнение всего через несколько месяцев после подачи заявления о банкротстве.

Одним из основных преимуществ главы 7 является то, что вы выходите из банкротства без каких-либо будущих обязательств по погашенным долгам, получая «новый старт.”

Как работает Глава 7

Дело по главе 7 начинается с того, что вы, должник, подаете ходатайство в суд по делам о банкротстве, действующий по месту вашего проживания. Помимо ходатайства, вы также должны подать в суд: (1) таблицы активов и пассивов; (2) график текущих ежемесячных доходов и расходов; (3) отчет о финансовых делах; и (4) перечень действующих договоров и договоров аренды, срок действия которых еще не истек. Индивидуальные должники, имеющие в основном потребительские долги, должны предоставить справку о кредитном консультировании.

Муж и жена могут подавать совместное или индивидуальное ходатайство. Даже при совместной подаче документов на мужа и жену распространяются все требования индивидуальных должников к подаче документов.

После подачи ходатайства, обычно не позднее, чем через 40 дней, доверительный управляющий проводит «собрание кредиторов». Во время этой встречи доверительный управляющий приносит вам присягу, и как доверительный управляющий, так и ваши кредиторы могут задавать вопросы (обычно о том, почему вы подаете заявление о банкротстве, о вашем текущем финансовом положении и т. Д.). Если муж и жена подали совместное ходатайство, они оба должны присутствовать на собрании кредиторов и ответить на вопросы. Хотя это называется «собранием кредиторов», кредиторы должника на нем присутствуют довольно редко. Для большинства потребителей это будет единственное собрание или явка в суд, которые им необходимо будет провести во время своего банкротства.

Федеральные правила процедуры банкротства предусматривают, что клерк суда по делам о банкротстве направляет копию приказа об освобождении от ответственности всем кредиторам, вам и вашему адвокату, если он у вас есть.Уведомление обычно информирует ваших кредиторов о том, что задолженность перед кредиторами погашена и что любые дальнейшие действия по взысканию задолженности запрещены.

Соответствие требованиям главы 7

Одна из основных целей банкротства — погасить определенные долги, чтобы дать вам «новый старт». Хотя индивидуальное дело главы 7 обычно приводит к погашению долгов, право на погашение не является абсолютным.

Поправки 2005 года к Кодексу о банкротстве включали «проверку нуждаемости», призванную усложнить для состоятельных потребителей подачу заявления о банкротстве в соответствии с главой 7.Если ваш доход ниже среднего семейного дохода для размера вашей семьи, вам не нужно беспокоиться о «проверке нуждаемости».

Если ваш доход превышает средний доход семьи во Флориде для размера вашей семьи, вам необходимо будет заполнить официальные формы 122A-1 и 122A-2 Отчет о текущем месячном доходе и расчет средств.

Если ваш текущий ежемесячный доход (CMI) превышает средний доход Флориды, то «проверка нуждаемости» применяет более сложную формулу расходов, чтобы определить ваше право на банкротство согласно Главе 7.Формула начинается с вашего CMI, а затем вычитается несколько категорий разрешенных расходов для расчета вашего «чистого ежемесячного дохода», который, как предполагается, будет доступен для выплаты обычным необеспеченным кредиторам. Право на банкротство по главе 7 может потребовать подробного анализа ваших доходов и расходов. Если вы «не пройдете» проверку нуждаемости, возможно, вы не имеете права на банкротство в соответствии с главой 7. Однако запрет на регистрацию в главе 7 не обязательно означает, что вам будет запрещено подавать заявление о банкротстве другого типа.

Глава 13Глава 13, озаглавленная «Корректировка долгов лица с регулярным доходом», часто называется «реорганизацией». Глава 13 регулярно подается лицами, которые хотят погасить просроченную ипотеку или автокредит, изменить свои платежи по ипотеке посредством банкротства или иным образом пытаются сохранить свои активы.

В случае главы 13 вы представляете план выплаты кредиторам всей или части денег, причитающихся им в течение трех-пяти лет, обычно финансируемых из будущего дохода.Если план соответствует требованиям, изложенным в Кодексе о банкротстве и подтвержден судом по делам о банкротстве, ваши платежи по плану распределяются между кредиторами через доверенное лицо, указанное в главе 13.

В отличие от главы 7, вы не получаете немедленного погашения долгов. Вы должны выполнить платежи, требуемые по плану, до получения выписки. Вы защищены от судебных исков, судебных преследований и других действий кредиторов, пока действует план. Разряд в главе 13 также несколько шире (т.е., погашается больше долгов), чем погашение согласно главе 7.

Как работает Глава 13

Подобно делу главы 7, дело главы 13 начинается с подачи петиции, расписания, отчета о финансовых делах и справки о консультациях. Вместо того чтобы подавать отчет о текущем месячном доходе и расчет средств, должник по главе 13 подает отчет о текущем ежемесячном доходе и расчет периода действия обязательств и необязательного дохода (официальные формы 122C-1 и 122C-2).План Главы 13 должен быть подан вместе с графиками. План Главы 13 — это ваше предложение с подробным описанием того, когда и как будут платить каждому кредитору.

Как и в случае с Главой 7, доверительный управляющий по делу Главы 13 назначит собрание кредиторов. Вы должны присутствовать на встрече и отвечать на вопросы, касающиеся ваших финансовых дел и предлагаемых условий плана.

В главе 13 вы должны представить на утверждение суда план, который предусматривает выплаты фиксированных сумм доверенному лицу на регулярной основе, обычно ежемесячно.Затем доверительный управляющий распределяет средства между кредиторами в соответствии с условиями плана, который может предложить кредиторам меньше, чем полную оплату по их требованиям.

В случае главы 13 для участия в распределении имущества банкротства необеспеченные кредиторы должны подать свои требования в суд по делам о банкротстве в течение 90 дней после первой даты, установленной для собрания кредиторов.

Если вы хотите сохранить залог, обеспечивающий конкретное требование, план должен предусматривать, что держатель обеспеченного требования получает, по крайней мере, стоимость залога.Если обязательство, лежащее в основе обеспеченного требования, было использовано для покупки обеспечения (например, автокредита), и долг возник в определенные сроки до подачи заявления о банкротстве, план должен предусматривать полную выплату долга, а не только стоимость залог. План не должен полностью оплачивать необеспеченные требования, если он предусматривает, что вы будете выплачивать весь прогнозируемый «располагаемый доход» в течение «применимого периода действия обязательств», и пока необеспеченные кредиторы получают по плану как минимум столько, сколько они могли бы получить. если ваши активы были ликвидированы в соответствии с главой 7.

После собрания кредиторов суд проведет слушание по утверждению плана, чтобы определить, осуществим ли план. Если суд подтвердит план, доверительный управляющий по главе 13 распределяет средства, полученные по плану. Если суд откажется подтвердить план, вы можете подать измененный план или преобразовать дело в ликвидацию в соответствии с главой 7.

Как только суд подтвердит план, вы должны добиться его успеха. Вы должны производить регулярные выплаты доверительному управляющему, что потребует длительного проживания с фиксированным бюджетом.Кроме того, хотя подтверждение плана позволяет вам сохранять собственность до тех пор, пока производятся платежи, вы не можете брать на себя новые долги без консультации с доверенным лицом.

Вы имеете право на увольнение после завершения всех платежей в соответствии с планом главы 13. Выплата освобождает вас от всех долгов, предусмотренных планом, за некоторыми исключениями. Долги, которые не погашены в главе 13, включают долги по алиментам или алиментам, определенные налоги, долги, возникшие в связи со смертью или телесными повреждениями, вызванными вождением в состоянии алкогольного опьянения или под действием наркотиков, а также долги по реституции или уголовному штрафу, включенному в приговор. о признании вас виновным в совершении преступления.

Кредиторы, предусмотренные планом полностью или частично, больше не могут инициировать или продолжать какие-либо юридические или иные действия против вас для взыскания исполненных обязательств.

Студенческие ссудыЕсть исключения, но в большинстве случаев студенческие ссуды не будут погашены в случае банкротства. Кодекс о банкротстве предусматривает, что студенческие ссуды могут быть погашены только в том случае, если должник продемонстрирует, что выплата долга «создаст чрезмерные трудности для должника и его иждивенцев.”

Вопросы о выплате студенческой ссуды по причине чрезмерных затруднений не решаются автоматически в ходе процедуры банкротства. Вы должны утвердительно стремиться к такому определению.

Несмотря на трудности с получением погашения обязательства по студенческому кредиту в результате банкротства, банкротство может многое сделать в отношении студенческого ссуды. При подаче заявления о банкротстве создается автоматическое приостановление, которое запрещает кредиторам продолжать действия по взысканию долгов.Если ваша заработная плата (или налоговые декларации) собираются по невыплаченным студенческим ссудам, банкротство может остановить это взыскание, пока действует автоматическое приостановление.

Кроме того, Глава 13 может позволить вам платить меньшую сумму через план Главы 13, чем вы должны были бы платить в противном случае.

Прочие соображенияСогласно Закону о справедливой кредитной отчетности, информация о банкротстве может быть указана в вашем кредитном отчете в течение 10 лет после подачи иска, вместо обычных семи лет, предусмотренных для другой кредитной информации.Тем не менее, многие потребители могут получить кредит после подачи заявления о банкротстве.

Вы также можете быть обеспокоены тем, что вас могут подвергнуть дискриминации за то, что вы подали заявление о банкротстве. Однако в большинстве случаев «правительственным единицам» не разрешается проводить дискриминацию на этом основании. Кроме того, частные работодатели не могут прекращать трудовые отношения или дискриминировать при приеме на работу на основании заявления о банкротстве или погашенных долгов.

Некоторым должникам рекомендуется подождать до подачи заявления о банкротстве.Если вы в настоящее время являетесь «доказательством судебного решения», может быть мало преимуществ от подачи заявки в то время, когда действия кредитора не приведут к потере вашей собственности или дохода. Более того, вы можете отложить регистрацию, если после подачи заявки возникнут существенные обязательства (например, обязательство по медицинскому обслуживанию). Это связано с тем, что вы не можете получить еще одну выписку по главе 7 в течение восьми лет после подачи дела по главе 7, по которому выписка была получена (хотя подача дела по главе 13 может быть возможна).Если вы ожидаете возврата налога, может быть разумным подать заявление после того, как эта налоговая декларация будет получена и потрачена, поскольку она может стать собственностью конкурсной массы.

Если вы подумываете о банкротстве, вы должны приложить все усилия, чтобы ваша подача документов была добросовестной. Таким образом, избегайте возникновения новых долгов, таких как умышленное чрезмерное использование кредитных карт при рассмотрении заявления о банкротстве. Запрещается передавать или утаивать имущество во избежание его потери кредиторами в ходе процедуры банкротства.Мошенничество с банкротством — это преступное деяние, которое может привести к отказу в выплате долгов и даже к тюремному заключению.

Нужен ли мне юрист?Как и в любом суде, физические лица имеют право представлять себя в суде по делам о банкротстве. Тем не менее, банкротство — сложная область и включает множество соображений, в том числе необходимость подачи заявки, выбор соответствующей главы, использование исключений, понимание всех средств защиты Кодекса о банкротстве и их использование в ваших интересах.Правильное решение для вас зависит от оценки вашего семейного положения, вашего имущества, ваших обязательств и других факторов. Это серьезный шаг, который может повлиять на вас на всю оставшуюся жизнь. В случае банкротства вы можете потерять все активы и по-прежнему оставаться в долгу. Юрист объяснит вам, как работает этот процесс, и поможет принять разумное решение.

Составители петиций

Остерегайтесь составителей петиций, которые не соблюдают все требования закона.Роль составителей ходатайств, не являющихся поверенными, заключается исключительно в том, чтобы печатать информацию о формах банкротства. По закону составителям петиций запрещено давать юридические консультации. Они не могут объяснить, как ответить на юридические вопросы или помочь в суде по делам о банкротстве.

Как мне найти юриста?

Если вам нужен адвокат, но вы не знаете, как его найти, позвоните в местную коллегию адвокатов и узнайте, доступна ли справочная служба.

Если в вашем городе нет справочной службы адвокатов, справочная служба адвокатов адвокатов штата Флорида может найти для вас адвоката.Звоните по бесплатному телефону (800) 342-8011. Служба в масштабе штата, которая работает только в городах, где нет местной программы, направит вас к адвокату для первой получасовой консультации за меньшую плату.

Материал в этой брошюре представляет собой общую юридическую консультацию. Поскольку закон постоянно меняется, некоторые положения в этой брошюре могут быть устаревшими. Всегда лучше проконсультироваться с юристом о ваших законных правах и обязанностях в вашем конкретном случае.

Эта брошюра предназначена для потребителей Флоридской коллегией адвокатов.

[Обновлено в мае 2017 г.]

Банкротство | Norges Domstoler

Банкротство влечет за собой утрату права владения вашим имуществом в пользу кредиторов (кого-то, кому вы должны деньги). Право собственности на такие объекты собственности затем передается комитету кредиторов, также называемому администрацией банкротства.

О банкротстве

Управление банкротства осуществляет продажу имущества, которое может быть продано с прибылью. После покрытия расходов на управление имуществом банкрота любые активы, оставшиеся после продажи, будут разделены между кредиторами. Эта процедура известна как раздел активов. Обычно суд назначает юриста управляющим имуществом банкрота. Этот человек также известен как попечитель. Ответственность доверительного управляющего заключается в практическом администрировании банкротства.

Суд решает, можно ли кого-то объявить банкротом. Это делается через постановление о банкротстве. Физические лица, а также компании, которые имеют длительные проблемы с платежами и стоимость имущества которых не покрывает долг, могут быть объявлены банкротами. Это может называться неплатежеспособностью компании, чтобы ее объявить банкротом.

Кто может подать заявление о банкротстве?

Кредитор вправе подать в суд заявление о банкротстве. Это условие, при котором неуплата происходит из-за отсутствия денег, а не из-за желания платить.Например, когда должник недоволен выполненной работой. В последнем случае кредитор должен подать повестку о вызове и продолжить производство по гражданскому делу. Неплатежеспособное лицо или компания также может объявить себя банкротом (заявление о банкротстве).

Кто оплачивает администрирование банкротства?

Физическое или юридическое лицо, заявляющее о банкротстве, должно предоставить финансовое обеспечение для покрытия расходов по администрированию банкротства.Сумму определит суд. Активы банкротства всегда должны покрывать расходы на администрирование. Если нет активов или стоимость активов не покрывает расходы на администрирование банкротства, лицо или компания, заявляющие о банкротстве, должны оплатить расходы. Эта ответственность (согласно положениям Закона о банкротстве) ограничена максимальной суммой.

Исключена ли гарантия заработной платы из этого правила?

Это правило не распространяется на вопросы гарантии заработной платы.Если лицо, заявляющее о банкротстве, обычно получало бы заработную плату или отпускные, государственный фонд гарантирования заработной платы покрывает заработную плату. Для покрытия этим фондом требование не должно быть слишком старым. Сотрудник не может иметь интересы собственности или быть руководителем компании, подавшей заявление о банкротстве. Если физическое или юридическое лицо подает заявление о банкротстве, чтобы сделать его или компанию банкротом, требование о предоплате администрации банкротства не предъявляется.

Куда направить претензию?

Заявление о банкротстве подается в письменной форме.Если должником является физическое лицо, иск подается в районный суд по месту жительства должника. Если должником является компания, иск должен быть доставлен в районный суд города или района компании. Если против вас возбуждено дело о банкротстве или вы думаете о банкротстве, вам следует обратиться за профессиональной помощью. Например, вы можете заранее связаться с судом или с адвокатом. Если заявлено о банкротстве из-за невыплаченного требования заработной платы, государственная служба может покрыть необходимые гонорары адвоката, связанные с ходатайством.

Что происходит в делах о наследстве?

При поступлении в суд заявления о банкротстве должник созывается на собрание. На собрание вызывается и лицо, подающее ходатайство. Суд решает, соблюдены ли условия для вынесения постановления о банкротстве. Если должник не присутствует на заседании, суд может вызвать полицию для привлечения должника в суд. В качестве альтернативы постановление о банкротстве может быть вынесено без присутствия должника. В случае признания должника банкротом суд назначает доверенным лицом адвоката.

Доверительный управляющий дает дальнейшие указания о последствиях банкротства, включая обязанности и соответствие требованиям, которые необходимо соблюдать в случае банкротства. Должник обязан присутствовать на встречах с доверительным управляющим и на всех собраниях бенефициаров. Позднее суд определяет, следует ли назначить комитет кредиторов и / или аудитора для оценки счетов должника. Кредиторы, заинтересованные в членстве в комитете кредиторов, должны связаться с доверительным управляющим.

Преимущества и недостатки объявления о банкротстве

В Hoyes, Michalos & Associates мы помогли примерно 40 000 человек в Онтарио спасти свой долг, объявив о банкротстве или подав потребительское предложение.Мы знаем, что это решение не для всех. Фактически, из всех людей, которые нам звонят, только 1 из 5 в конечном итоге подает заявление о банкротстве или делает предложение потребителю. Остальным 4 из 5 можно помочь с другими вариантами. Наша цель — помочь вам ознакомиться с преимуществами и недостатками объявления о банкротстве в Онтарио, чтобы вы могли сделать правильный выбор.

Преимущества банкротства

Заявление о банкротстве — это не решение для всех, но бывают случаи, когда это имеет смысл.Вот главные преимущества подачи заявления о банкротстве через банкротного управляющего Онтарио:

- Приостановление производства по делу . Самым большим преимуществом банкротства по сравнению со многими другими вариантами неформального списания долгов является «автоматическое приостановление», предусмотренное Законом о банкротстве и несостоятельности. Это означает, что прекращение ажиотажа заработной платы, прекращение работы с коллекторскими агентствами и исчезновение новых угроз судебных исков.

- Быстрый и простой процесс . Личное банкротство может закончиться относительно быстро.В большинстве случаев автоматическую выписку можно получить через 9 месяцев.

- Самый дешевый вариант . Банкротство Онтарио может обойтись дешевле, чем другие варианты, особенно если у вас нет активов, не освобожденных от налогообложения, и вам не нужно выплачивать дополнительный доход.

Недостатки объявления банкротства

Банкротство должно быть крайней мерой. Не всем следует заявлять о банкротстве, и есть обратная сторона.

- Не погашает все долги .Банкротство не включает алименты, алименты, штрафы и некоторые студенческие ссуды. Он также не касается обеспеченных долгов, таких как ипотека.

- Потеря несущественных активов . Банкротство влияет на то, какие активы вы потеряете или сохраните. Если у вас есть собственный капитал в вашем доме, инвестиции или другие активы, не освобожденные от налогообложения, Доверительному управляющему необходимо будет реализовать эту стоимость и распределить выручку между кредиторами. Вы также теряете возмещение налогов в период банкротства.

- Влияние на кредит .Запись о банкротстве появится в вашем кредитном отчете в течение 6 лет после увольнения. Вы также потеряете все кредитные карты.

- Соображения при приеме на работу . Объявление о банкротстве может повлиять на занятость, если вы отвечаете за денежные или доверительные фонды. Кроме того, вам запрещается быть директором компании, находящейся в банкротстве.

Следует ли объявить о банкротстве?

Это правда, что объявление личного банкротства сопряжено с расходами, однако, если вы получаете тревожные звонки от кредиторов , которые сталкиваются с потенциальным отказом от заработной платы или не могут полностью выплатить свои долги , банкротство может быть хорошим выбором для ты.

Когда объявлять банкротство

- Выплачивается заработная плата

- Невозможно выполнить свои финансовые обязательства

- Иски по неоплаченным долгам

- Беспощадный сбор звонков

- Больше долгов, чем вы можете выплатить

Если вы боретесь с долгами, поговорите с одним из наших лицензированных управляющих по банкротству в Онтарио о том, как объявить о банкротстве и подходит ли это для вас.

Ваша первая консультация всегда бесплатна.Выберите ближайший к вам офис и закажите бесплатную консультацию.

обанкротятся из-за ссуд семье и друзьям. StepChange

Каковы правила банкротства ссуд от семьи и друзей?

Если вы выполнили одно из трех перечисленных выше действий, вам может потребоваться принять меры, чтобы ваше банкротство не повлияло на вас или вашего знакомого.

Если вы вернули деньги кому-то до банкротства

Официальный управляющий (OR), который курирует ваше банкротство, может попросить это лицо вернуть платежи, если:

- Вы проявили преференциальное отношение, вернув этому человеку вместо того, чтобы заплатить что-то по всем своим долгам

- Вы знали, что собираетесь обанкротиться

- Вы совершили платеж в течение последних двух лет

Операционная система называет такие платежи «преференциями».

Если операционная просит человека вернуть деньги, а он отказывается, операционная может подать против него судебный иск. Операционная будет использовать эти деньги для покрытия некоторых своих расходов и справедливого распределения между всеми вашими кредиторами. Это известно как «изменение предпочтения вспять».

То же самое применимо, если вы заплатили кредитору, которого не знаете лично, но операционная служба отменит предпочтение только в том случае, если вы произвели платеж в течение шести месяцев до своего банкротства.

OR может также наложить обязательство или постановление об ограничении банкротства, продлевая срок действия ваших ограничений по банкротству.

Если вы планируете вернуть деньги после банкротства

Ссуды, предоставленные вашим знакомым, рассматриваются так же, как и любые другие ссуды при банкротстве. Это означает, что вы должны прекратить платить им сразу после банкротства.

OR может получить деньги, продав ваши активы или попросив вас произвести платежи в течение трех лет после вашего банкротства. Если вы должны деньги людям, которых вы знаете, они получат справедливую долю этих денег, выплаченную им операционной.

Если вы получили указание производить платежи в операционную после вашего банкротства, установив механизм выплаты дохода, они могут обратиться в суд, если вы продолжите выплачивать ссуду кому-то, кого вы знаете напрямую.

Никакие юридические действия не могут быть предприняты против вас кредиторами после вашего банкротства , включая людей, которых вы знаете. Но если вы не можете выплатить ссуду, это может вызвать личные или семейные проблемы. Если ссуда небольшая, вы можете спросить человека, можете ли вы выплатить его натурой, например, выполняя какую-то случайную работу.

Если вы передали деньги или имущество до банкротства

Если вы передали деньги или активы кому-то из своих знакомых, прежде чем стать банкротом, операционная может попросить этого человека вернуть их.Затем актив будет продан, а деньги использованы для оплаты комиссионных сборов и справедливо распределены между всеми вашими кредиторами.

Примеры активов:

- Недвижимость

- Транспортные средства

- Прочие ценные предметы (например, ювелирные изделия)

- Деньги, акции или другие вложения

Если вы продали актив знакомому по цене ниже его истинной стоимости

Операционная может попросить покупателя вернуть разницу.Например, если вы продали автомобиль стоимостью 5000 фунтов стерлингов члену семьи за 3000 фунтов стерлингов, операционная может попросить их заплатить разницу в 2000 фунтов стерлингов. OR может также наложить на вас обязательство или постановление об ограничении банкротства, продлив срок действия ваших ограничений.

Раздача или продажа таких активов известна как «сделка по заниженной стоимости».

Если другое лицо отказывается вернуть актив или выплатить запрошенную сумму, операционная может подать на него в суд. Это может произойти с любыми активами, которые вы продали или передали кому-то, кого вы знаете, в течение последних пяти лет, или кредитору или третьему лицу, которого вы не знаете, в течение двух лет.

Эти временные ограничения не применяются, если операционная может показать, что вы пытались скрыть деньги от кредиторов, когда отдавали или продавали актив.

.

Добавить комментарий