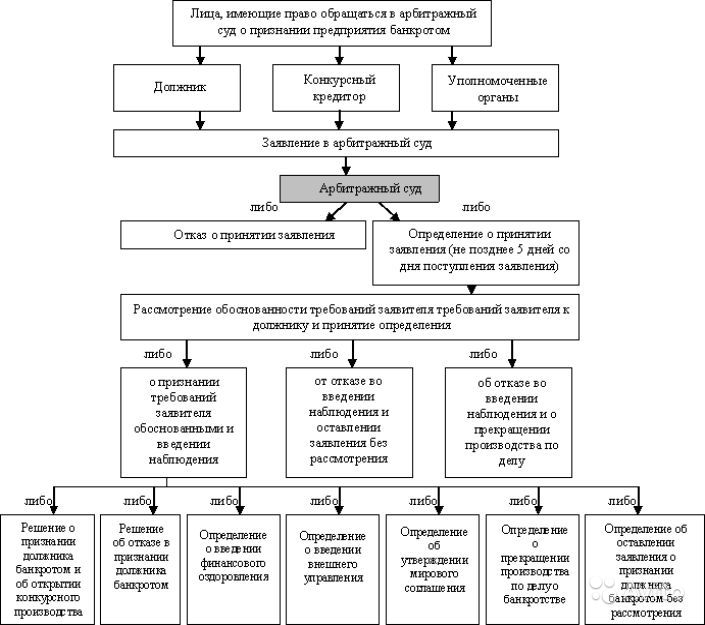

К процедурам банкротства относятся: Ведения процедуры банкротства от наблюдения до конкурсного производства

РазноеУпрощенные процедуры банкротства — Предпринимательское право

К упрощенным процедурам, применяемым в деле о банкротстве и регламентируемым гл. XI ФЗ «О несостоятельности (банкротстве)», относятся:

- банкротство ликвидируемого должника;

- банкротство отсутствующего должника.

Особенности банкротства ликвидируемого должника

В случае, если стоимость имущества должника — юридического лица, в отношении которого принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов, ликвидационная комиссия (ликвидатор) обязана обратиться в арбитражный суд с заявлением о признании должника банкротом.

Если ликвидационная комиссия (ликвидатор) не обратился в арбитражный суд с заявлением о признании должника банкротом, это является основанием для отказа во внесении в единый государственный реестр юридических лиц записи о ликвидации юридического лица.

При обнаружении вышеуказанных обстоятельств после принятия решения о ликвидации юридического лица и до создания ликвидационной комиссии (назначения ликвидатора) заявление о признании должника банкротом должно быть подано в арбитражный суд

- собственником имущества должника — унитарного предприятия,

- учредителем (участником) должника или

- руководителем должника.

Арбитражный суд принимает решение о признании ликвидируемого должника банкротом и об открытии конкурсного производства и утверждает конкурсного управляющего.

Наблюдение, финансовое оздоровление и внешнее управление при банкротстве ликвидируемого должника не применяются.

Кредиторы вправе предъявить свои требования к ликвидируемому должнику в течение месяца с даты опубликования объявления о признании ликвидируемого должника банкротом в соответствии со статьей 71 Федерального закона.

Собственник имущества должника — унитарного предприятия, учредители (участники) должника, руководитель должника и председатель ликвидационной комиссии (ликвидатор), совершившие нарушение требований, предусмотренных п. 2 и 3 ст. 224 Федерального закона, несут субсидиарную ответственность за неудовлетворенные требования кредиторов по денежным обязательствам и об уплате обязательных платежей должника.

2 и 3 ст. 224 Федерального закона, несут субсидиарную ответственность за неудовлетворенные требования кредиторов по денежным обязательствам и об уплате обязательных платежей должника.

Банкротство отсутствующего должника

Заявление о признании отсутствующего должника банкротом может быть подано конкурсным кредитором, уполномоченным органом независимо от размера кредиторской задолженности в случаях:

- если гражданин-должник или руководитель должника — юридического лица, фактически прекратившего свою деятельность, отсутствует или установить место их нахождения не представляется возможным,

- если имущество должника — юридического лица заведомо не позволяет покрыть судебные расходы в связи с делом о банкротстве,

- если в течение последних 12 месяцев до даты подачи заявления о признании должника банкротом не проводились операции по банковским счетам должника,

- при наличии иных признаков, свидетельствующих об отсутствии предпринимательской или иной деятельности должника.

Заявление о признании отсутствующего должника банкротом подается уполномоченным органом только при наличии средств, необходимых для финансирования процедур, применяемых в деле о банкротстве. Порядок и условия финансирования процедур, применяемых в деле о банкротстве к отсутствующему должнику, в том числе размер вознаграждения конкурсного управляющего, устанавливаются Правительством РФ.

В случае обнаружения признаков отсутствующего должника в ходе наблюдения временный управляющий обязан подать заявление в арбитражный суд о переходе к упрощенной процедуре, применяемой в деле о банкротстве к отсутствующему должнику. Арбитражный суд выносит соответствующее определение.

Арбитражный суд принимает решение о признании отсутствующего должника банкротом и об открытии конкурсного производства в течение месяца с даты принятия к производству заявления о признании отсутствующего должника банкротом или с даты получения арбитражным судом заявления временного управляющего о переходе к упрощенной процедуре, применяемой в деле о банкротстве к отсутствующему должнику.

Наблюдение, финансовое оздоровление и внешнее управление при банкротстве отсутствующего должника не применяются.

Конкурсный управляющий уведомляет в письменной форме о банкротстве отсутствующего должника всех известных ему кредиторов отсутствующего должника, которые в течение месяца со дня получения уведомления могут предъявить свои требования конкурсному управляющему в порядке, установленном ст. 71 Федерального закона.

Дополнительное страхование ответственности арбитражного управляющего в отношении отсутствующего должника не осуществляется.

Конкурсный управляющий при обнаружении им имущества отсутствующего должника, позволяющего покрыть судебные расходы в связи с производством по делу о банкротстве, обязан направить ходатайство в арбитражный суд о прекращении упрощенной процедуры, применяемой в деле о банкротстве, и переходе к процедурам, применяемым в деле о банкротстве и предусмотренным настоящим Федеральным законом.

По ходатайству конкурсного управляющего при обнаружении им имущества отсутствующего должника арбитражный суд выносит определение о прекращении упрощенной процедуры, применяемой в деле о банкротстве, и переходе к процедурам, применяемым в деле о банкротстве и предусмотренным настоящим Федеральным законом.

Удовлетворение требований кредиторов осуществляется в порядке очередности, предусмотренной статьей 134 Федерального закона.

ВАС РФ разъяснил вопросы, связанные с очередностью текущих платежей в процедурах банкротства

29.07.2014

Примерное время чтения: 5 мин.

История вопроса

Применение норм, регламентирующих разграничение текущих и реестровых требований должников в процедурах банкротства, а также значительная специфика такого разграничения в зависимости от оснований возникновения обязательств, вызвали необходимость принятия ряда постановлений Пленума ВАС РФ, в том числе Постановления от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве». Судебная практика показала, что установление особого благоприятного режима для текущих платежей в деле о банкротстве повлекло попытки недобросовестных кредиторов и должников изменить статус реестровых требований на текущие. В отсутствие четкого законодательного регулирования данных вопросов возникла необходимость в формировании высшим судом дополнительных разъяснений относительно применения положений ст. 5 и п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – «Закон о банкротстве»).

Судебная практика показала, что установление особого благоприятного режима для текущих платежей в деле о банкротстве повлекло попытки недобросовестных кредиторов и должников изменить статус реестровых требований на текущие. В отсутствие четкого законодательного регулирования данных вопросов возникла необходимость в формировании высшим судом дополнительных разъяснений относительно применения положений ст. 5 и п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – «Закон о банкротстве»).

Изменения в практике

11 июля 2014 г. опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 37 «О внесении изменений в постановления Пленума Высшего Арбитражного Суда Российской Федерации по вопросам, связанным с текущими платежами» (далее – «Постановление № 37»). Высший суд внес изменения и дополнения в ряд постановлений Пленума ВАС РФ, содержащих разъяснения применения норм о текущих платежах. В частности, разъяснены спорные вопросы, возникшие в судебной практике при определении очередности некоторых категорий текущих платежей. Ниже приведены основные положения Постановления.

ВАС РФ отнес оплату услуг кредитной организации по совершению операций с денежными средствами на счете должника к первой очереди текущих обязательств.

Требования кредитных организаций по оплате услуг по совершению операций по счету, оказываемых в период после возбуждения дела о банкротстве, теперь относятся к первоочередным наряду с судебными расходами и оплатой вознаграждения арбитражного управляющего. Это существенно повышает гарантии банков на получение оплаты за оказанные в ходе процедур банкротства услуги.

Очередность платежей, удерживаемых из заработной платы работника должника, определяется очередностью обязательства по заработной плате.

Заработная плата работников, начисленная в период после возбуждения дела о банкротстве, относится ко второй очереди текущих обязательств. Соответственно, в случае удержания из заработной платы денежных средств по исполнительным документам (в частности, алиментов), выплата этих сумм взыскателю производится в режиме текущих требований второй очереди. Соответственно, при удержании денежных средств из заработной платы, включенной в реестр, выплата взыскателю производится в режиме реестровых требований второй очереди.

Соответственно, в случае удержания из заработной платы денежных средств по исполнительным документам (в частности, алиментов), выплата этих сумм взыскателю производится в режиме текущих требований второй очереди. Соответственно, при удержании денежных средств из заработной платы, включенной в реестр, выплата взыскателю производится в режиме реестровых требований второй очереди.

Отступление арбитражного управляющего от установленной Законом о банкротстве очередности возможно в целях недопущения гибели или порчи имущества должника, предотвращения увольнения сотрудников должника по их инициативе.

Кроме того, лицу, осуществляющему финансирование расходов по делу о банкротстве за счет собственных средств, предоставлено право непосредственно уплачивать необходимые суммы кредиторам, невзирая на очередность их требований. Возмещение уплаченных таким лицом сумм осуществляется в порядке той очереди, к которой относилось исполненное им обязательство.

Для обеспечения исполнения обязанности должника по возврату задатков внешний или конкурсный управляющий открывает отдельный банковский счет должника. С такого счета удовлетворяются требования только в пределах уплаченного задатка, прочие требования удовлетворяются в общем порядке в четвертой очереди текущ их требований. Данное разъяснение должно применяться в процедурах банкротства, введенных в том числе до публикации Постановления, если порядок продажи имущества утверждался после публикации.

ВАС определил очередность исполнения обязательств должника как налогового агента.

Удерживаемые должником из текущей заработной платы суммы НДФЛ и членских профсоюзных взносов отнесены ко второй очереди текущих платежей. Требования по названным обязательствам, возникшие до возбуждения дела о банкротстве, являются реестровыми требованиями и относятся ко второй очереди. Они подлежат включению в реестр в полном размере без вычета сумм НДФЛ или членских профсоюзных взносов (при осуществлении расчетов по этим требованиям такие суммы уплачиваются в режиме реестровых требований второй очереди).

Требования по названным обязательствам, возникшие до возбуждения дела о банкротстве, являются реестровыми требованиями и относятся ко второй очереди. Они подлежат включению в реестр в полном размере без вычета сумм НДФЛ или членских профсоюзных взносов (при осуществлении расчетов по этим требованиям такие суммы уплачиваются в режиме реестровых требований второй очереди).

Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, исчисленные в связи с начислением текущей заработной платы, относятся к четвертой очереди текущих платежей. Данные требования, возникшие до возбуждения дела о банкротстве, относятся к реестровым требованиям третьей очереди.

Определены основания квалификации обязательств из новации, перевода долга и лизинга как текущих платежей.

Постановлением № 37 разъяснено, что реестровый или текущий характер обязательств из новации и перевода долга определяется датой возникновения первоначального обязательства.

Применительно к требованиям, основанным на сальдо встречных обязательств лизингодателя и лизингополучателя – должника по договору выкупного лизинга, реестровый или текущий характер обязательств зависит от того, был ли соответствующий договор заключен и предоставлено финансирование до или после возбуждения дела о банкротстве.

Выводы и рекомендации

Практика участия юристов компании «Пепеляев Групп» в судебных разбирательствах, связанных с включением требований в реестр требований кредиторов должника, а также защитой интересов кредиторов по текущим обязательствам, показывает необходимость специального подхода к обоснованию категории и очередности требований.

В связи с этим контрагентам (в том числе, потенциальным) лиц, в отношении которых введена какая-либо из процедур, применяемых в деле о банкротстве, для оценки рисков сотрудничества с компаниями-банкротами, а также кредиторам должника для эффективной защиты интересов рекомендуется профессиональная поддержка специалистов в сфере банкротства.

Помощь консультанта

Специалисты компании «Пепеляев Групп» обладают обширным опытом в защите интересов всех категорий лиц, вовлеченных в процедуры, применяемые в делах о банкротстве, и оказывают квалифицированную правовую помощь, в том числе в судебных разбирательствах, связанных с предъявлением реестровых и текущих требований кредиторов, оспариванием неправомерных действий арбитражных управляющих и возмещением убытков, причиненных нарушениями очередности исполнения обязательств.

Поскольку Постановлением предусмотрена возможность пересмотра судебных актов по указанным спорам по новым обстоятельствам (п. 5 ч. 3 ст. 311 АПК РФ), мы готовы оказать правовое содействие в отмене вступивших в законную силу судебных актов, связанных с соблюдением очередности исполнения текущих обязательств, противоречащих сформированному ВАС РФ подходу.

Для получения дополнительной информации обращайтесь, пожалуйста:

В Москве: Юрий Воробьев Руководитель практики разрешения споров и медиации «Пепеляев Групп» по тел.: (495) 967-00-07 или по [email protected]

Юлия Литовцева Руководитель группы практики разрешения споров и медиации «Пепеляев Групп» по тел.: (495) 967-00-07 или по [email protected]

В Санкт-Петербурге: Сергей Спасеннов Партнер, Руководитель Санкт-Петербургской практики «Пепеляев Групп» по тел.: +7 (812) 640-60-10 или по [email protected]

В Красноярске: Егор Лысенко Руководитель сибирского отделения «Пепеляев Групп» в г. Красноярске по тел.: +7 (391) 277-73-00 или по [email protected]

Особенности регулирования банкротства организаций рынка жилищно-коммунального хозяйства

5 февраля мы провели онлайн-семинар о банкротстве организаций ЖКХ. Андрей Бежан, у которого за плечами 18-летний опыт по экономическим спорам и банкротстве, подробно рассказал об этой процедуре. Мы считаем, предупреждён – значит, вооружён. Каждой управляющей организации важно ориентироваться в этой теме.

За что председателя ТСЖ привлекут к субсидиарной ответственности

Общие понятия процедуры банкротства

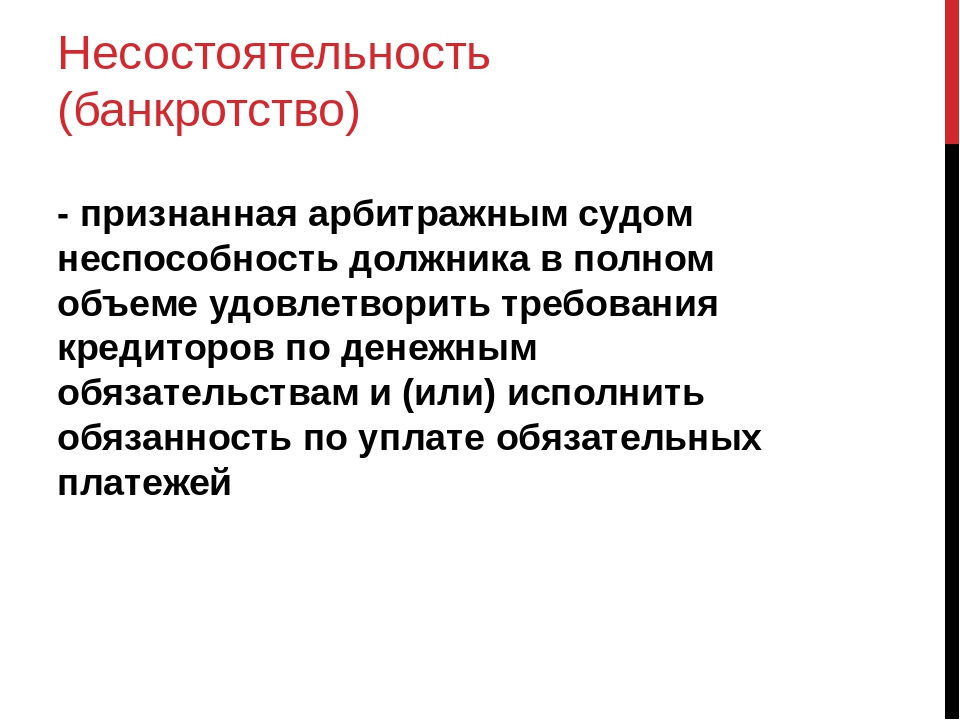

Банкротством называют признанную арбитражным судом неспособность должника

- в полном объёме удовлетворить требования кредиторов по денежным обязательствам о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору;

- и (или) исполнить обязанность по уплате обязательных платежей.

Процедура банкротства организаций ЖКХ, в частности, управляющих организаций, помимо соответствия общим признакам, имеет свою специфику. О ней 5 февраля в рамках онлайн-семинара рассказал Андрей Бежан, к.ю.н., практикующий адвокат, управляющий партнёр ALT Litigation, независимый эксперт по антикоррупционной экспертизе НПА.

→ Смотрите видео на нашем YouTube-канале

Предлагаем подробнее рассмотреть определение понятия банкротства. «Признанную арбитражным судом» – это значит, что считать предприятие банкротом только потому, что оно не платит, нельзя. Бывают случаи объективного банкротства, когда есть объективные обстоятельства, свидетельствующие о невозможности исполнения обязательств перед контрагентами.

«Задолженность по денежным обязательствам» – это любые договоры, заключённые управляющей организацией, с контрагентами. Под обязательными понимаются платежи, которые предъявляются компании со стороны фискальных органов: налоги и взносы в различные фонды.

«Выплата выходных пособий и (или) об оплате труда лиц» – новое положение в законе, раньше за работниками не признавалось право инициировать процедуру банкротства в отношении своей компании. После того, как тенденция по росту долга по зарплате стала стабильной, законодатель решил ввести такую возможность.

В настоящий момент инициировать процедуру банкротства в отношении коммерческой организации, в том числе УО, могут не только налоговая, банки и кредиторы, но и простые работники этой компании, если сумма задолженности перед ними соответствует описанной в законодательстве.

К общим признакам банкротства относятся:

Субсидиарная ответственность директора УО за долги перед РСО

Четыре процедуры банкротства, о которых нужно знать

Процедура банкротства имеет целый ряд критериев и этапов, которые нужно учитывать. Первые два этапа – наблюдение и финансовое оздоровление – считаются процедурами не банкротства, а несостоятельности. В таком случае у компании квалифицируется наличие проблем и со стороны государства вводится контроль за её деятельностью для предотвращения причинения ещё больших убытков её контрагентам.

Цель процедуры наблюдения – составить анализ финансового состояния должника. Именно на этом этапе будет понятно, какие последствия возникнут для компании. Срок проведения анализа составляет 7 месяцев и может продлеваться.

На этом этапе назначается временный управляющий. Его задача – собрать информацию в отношении имущества должника, предотвратить эпизоды вывода активов через контроль за деятельность организации, согласовать целый ряд сделок.

Временный управляющий не имеет права вмешиваться в хозяйственную деятельность и отстранять руководство организации от управления. Контроль сохраняется за органами организации, но с ограничением полномочий.

Второй этап – финансовое оздоровление. Цель этой процедуры – восстановление платёжеспособности и погашение задолженности в соответствии с графиком погашения задолженности. Срок проведения этапа не превышает 2 лет.

Суть процедуры заключается в том, что собрание кредиторов утверждает график погашения задолженности и контролирует его выполнение. На этом этапе контроль сохраняется за органами организации, но с ограничением полномочий.

Это одна из самых редких процедур банкротства. Она практически никогда не применяется, поскольку само по себе введение процедуры банкротства означает невозможность для организации произвести расчёты.

Третий этап, не менее редкий, – внешнее управление. Его цель – восстановление платёжеспособности в соответствии с планом внешнего управления. Проводится он за 18 месяцев. Контроль переходит внешнему управляющему, который и разрабатывает для компании план выхода из кризиса.

Конкурсное производство – финальная стадия процедуры банкротства, за которой следует ликвидация организации. Цель процедуры – погашение требований кредиторов за счёт имущества должника.

Длится конкурсное производство 1 год. Это условный срок, процедура может затянуться на несколько лет. Условием для продления является незавершение мероприятий по формированию конкурсной массы, по привлечению к субсидиарной ответственности контролирующих лиц, оспаривание сделок. Особенность процедуры заключается в том, что контроль над деятельностью должника переходит конкурсному управляющему.

О значении фигуры управляющего и о каждой процедуре банкротства подробности смотрите в видеозаписи онлайн-семинара.

Как УО остановить или оспорить исключение дома из реестра лицензий

Банкротство субъектов рынка ЖКХ

Мы перечислили основные признаки и этапы процедуры банкротства, общие для всех организаций. Пристальное внимание Андрей Бежан уделил особенностям регулирования банкротства именно для управляющих организаций.

По сравнению с финансовыми и страховыми компаниями особенностей можно выделить не много, но они есть:

- При признании владельца специального счёта банкротом деньги, находящиеся на специальном счёте, не включаются в конкурсную массу (п. 7 ст. 175 ЖК РФ).

Не нужно бояться, что деньги, находящиеся на спецсчёте, уйдут на расчёты с кредиторами и ресурсоснабжающей организациями, на налоги. В отношении этих денег установлен специальный режим, они не принадлежат должнику.

- Региональный оператор не может быть признан банкротом.

Субъект РФ, как учредитель регионального оператора, не вправе принять решение о его ликвидации (п. 2 ст. 178 ЖК РФ).

Субъект РФ, как учредитель регионального оператора, не вправе принять решение о его ликвидации (п. 2 ст. 178 ЖК РФ).

Субъект РФ, как учредитель регионального оператора, не вправе принять решение о его ликвидации (п. 2 ст. 178 ЖК РФ).

Субъект РФ, как учредитель регионального оператора, не вправе принять решение о его ликвидации (п. 2 ст. 178 ЖК РФ).Если бы не было такой абсолютной защиты от процедуры банкротства, то возможны были бы посягательства на деньги, которые хранятся на счетах регионального оператора.

- В случае вступления в законную силу решения суда о признании лицензиата банкротом в соответствии сФедеральным законом от 26.10.2002 № 127-ФЗ по решению органа Госжилнадзора из реестра лицензий субъекта РФ исключаются сведения обо всех МКД, которыми управляет лицензиат (п. 5.4 ст. 198 ЖК РФ).

В отношении должника должна быть открыта процедура конкурсного производства – на это будет решение суда. Такой судебный акт вступает в силу немедленно после его вынесения. С этого момента наступают все правовые последствия, которые предусмотрены законом о банкротстве.

Орган ГЖН исключает дома из реестра, но в данном случае нужно помнить про действие статьи 200 ЖК РФ.

- Согласно статье 200 ЖК РФ, несмотря на исключение МКД управляющая организация продолжает управлять домом до выбора собственниками иного способа управления, проведения открытого конкурса по выбору новой компании.

Орган МСУ в течение 15 дней с момента получения от ГЖИ информации об исключении домов созывает общее собрание собственников МКД для решения вопроса о выборе способа управления таким домом.

Если решение не принято, не реализовано, то в течение 3-х дней орган МСУ обязан объявить о проведении открытого конкурса по отбору УО и провести этот конкурс в течение 1 месяца. Если конкурс не состоялся, управляющая организация назначается без проведения конкурса.

Вся информация о введении процедуры банкротства в отношении УО содержится на сайтах Федеральной налоговой службы, Федресурс, Картотеки арбитражных дел. Это позволяет собственникам помещений в МКД быть в курсе развития ситуации, понимать, что с УО что-то не так и оперативно проводить её смену.

В следующих статьях мы расскажем о последствиях введения процедуры банкротства. Если вы хотите узнать об этом раньше, смотрите видеозапись онлайн-семинара. Помимо этого из видеозаписи вы узнаете:

- как предотвратить банкротство после подачи заявления кредитором;

- как должен вести себя руководитель после введения процедуры банкротства;

- влечёт ли введение банкротства прекращение деятельности УО по управлению МКД

- что делать, если вы не согласны с решениями собраний кредиторов и действиями арбитражного управляющего;

- кто может быть привлечен к субсидиарной ответственности и каковы риски бывших руководителей компании;

- как привлечь контролирующее лицо к субсидиарной ответственности после ликвидации организации;

- что нужно делать, если в отношении руководителя УО уже подано заявление о привлечении к субсидиарной ответственности;

- можно ли снизить риск привлечения к субсидиарной ответственности;

- какие сделки могут быть оспорены после введения процедуры банкротства и какие риски это влечёт;

- как можно снизить риски оспаривания сделок в процедуре банкротства.

Комплексное сопровождение процедуры банкротства — FINCOM group

В рамках данного направления командой FINCOM group применяются уникальные решения по защите прав и интересов клиентов, которые позволяют достигать максимального удовлетворения требований кредиторов в рамках процедуры банкротства и наиболее эффективного завершения процедуры несостоятельности для должника.

Юристы FINCOM group имеют опыт управления самыми сложными проектами и могут предложить клиентам стратегию успеха в них. Мы обладаем огромным опытом успешного банкротства как отдельных компаний, так и групп компаний.Наша компания взаимодействует только с лучшими участниками рынка проблемных активов (оценщиками, СРО арбитражных управляющих, организаторами торгов), которые обладают безупречной репутацией.

Наши услуги в области сопровождения процедуры банкротства:

- Представление интересов конкурсных кредиторов, текущих кредиторов, залоговых кредиторов, представителей собрания и комитета кредиторов, арбитражного управляющего, представителей учредителей и участников должника

- Участие в процедурах банкротства как на стороне кредитора, так и на стороне должника на любых стадиях банкротства

- Установление требований кредитора в максимальном объеме, оспаривание требований кредиторов

- Подготовка и подача заявления о банкротстве, заявлений об обеспечительных мерах, применение упрощенной процедуры

- Банкротство должников по специальным нормам: некоммерческих, кредитных организаций, застройщиков, стратегических предприятий, физических лиц

- Участие в собраниях кредиторов и комитетах кредиторов, организация проведения собраний, понуждение к проведению собрания

- Розыск имущества должника и истребование его из незаконного владения третьих лиц

- Обеспечение прозрачности и контроль работы арбитражных управляющих, оспаривание действий/бездействий арбитражных управляющих, оспаривание размера вознаграждения и оплаты услуг привлеченных лиц, понуждение управляющего к оспариванию сделок по выводу имущества, взыскание убытков с управляющего

- Преследование/защита контролирующих лиц и бенефициаров должника, возложение на них ответственности за долги и убытки должника

- Оспаривание/защита сделок должника с активами

- Сопровождение сделок по покупке активов в банкротстве или с компаниями, имеющими признаки банкротства, ведение реабилитационных процедур компаний-должников

Спасти должника: как поменяется закон о банкротстве

Каких изменений не хватает: мнение экспертов «Право.ru»Эдуард Олевинский, Федеральный рейтинг. группа Банкротство (включая споры) 22место По выручке на юриста (менее 30 юристов) 30место По количеству юристов 39место По выручке Профайл компании × , критикует новые поправки из-за их «нелояльности» к арбитражным управляющим. Например, законопроект предусматривает пятидневный срок на подготовку мотивированных отзывов на возражения к требованиям кредиторов. За нарушение этого срока предусмотрены крупные штрафы. «Зачем устанавливать столь жесткий срок, непонятно», – комментирует эксперт.

Также Олевинский отметил, что сейчас информация о различных банкротных процедурах содержится в различных источниках, из-за чего информацию становится тяжело найти.

Очень хотелось бы предотвратить многочисленность систем раскрытия информации о ходе банкротства, иначе сама цель такого раскрытия не достигается.

Эдуард Олевинский

Владимир Журавчак хотел бы, чтобы закон регулировал проблемы банкротства предпринимательской группы. Эксперт уверен, что нужно разрешить включать в процесс банкротства платежеспособных членов группы, не отвечающих признакам банкротства. Это могло бы существенно повысить размер удовлетворения требований кредиторов за счет тех активов, которые изначально были несправедливо распределены внутри группы или сокрыты от кредиторов, убежден эксперт.

«Действующая редакция закона о банкротстве не содержит способов защиты прав кредиторов и должника на предбанкротном этапе», – ответил на вопрос о недостатках проекта Станислав Петров. Из-за этого кредиторы лишены возможности предотвращать вывод активов до введения процедуры банкротства, а должники – приостанавливать взыскание для применения реабилитационных мер.

Минвостокразвития предлагает механизм защиты предприятий Дальнего Востока от преднамеренного банкротства

Министерство по развитию Дальнего Востока и Арктики подготовило законопроект «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» в части установления особенностей банкротства организаций, имеющих стратегическое значение для социально-экономического развития Дальнего Востока», принятие которого позволит защитить дальневосточные предприятия от преднамеренного банкротства и злоупотреблений при рассмотрении дел о банкротстве этих компаний.

«Подготовленный Минвостокразвития законопроект будет играть особую роль в период восстановления экономики в посткарантинный период, поскольку мы предлагаем новый правовой прецизионный инструмент, более гибкий и точный, позволяющий по смыслу оказать поддержку более широкому кругу предприятий на Дальнем Востоке. Но не менее важно, что предлагаемый механизм позволит защитить простых людей: не оставить без работы и зарплаты сотрудников предприятий, не лишить важных товаров их потребителей», — сказал глава Минвостокразвития Александр Козлов.

В соответствии с законопроектом к имеющим стратегическое значение организациям относятся юридические лица, включенные в перечень, утверждаемый Правительственной комиссией по вопросам социально-экономического развития Дальнего Востока, на основании определенных критериев. К таковым, в частности, относятся регистрация организации на территории Дальневосточного федерального округа, а также то, что организация производит товары или оказывает услуги, имеющие стратегическое значение для социально-экономического развития Дальнего Востока.

Для защиты стратегических организаций законопроект предусматривает особый порядок подачи заявления о банкротстве в арбитражный суд, а также особенности проведения процедур в ходе рассмотрения дела. В процессе рассмотрения дел могут применяться все процедуры, предусмотренные федеральным законом «О несостоятельности (банкротстве)» (наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство), за исключением мирового соглашения.

В ходе процедур банкротства стратегических организаций Дальнего Востока общее собрание кредиторов не созывается. Это предусмотрено для того, чтобы снизить роль возможных недобросовестных кредиторов.

Особая контрольная роль в процедурах банкротства стратегических организаций Дальнего Востока возложена на Правительственную комиссию по вопросам социально-экономического развития Дальнего Востока. Обеспечение деятельности правкомиссии в такой ситуации предлагается возложить на Росимущество. Росимущество сможет обращаться в арбитражный суд с ходатайствами и требованиями, необходимыми для реализации решений правкомиссии.

В соответствии с законопроектом, лица, намеревающиеся подать заявление о банкротстве стратегической организации Дальнего Востока, должны предварительно получить согласие правкомиссии на осуществление данного действия. Это положение позволит уже на начальном этапе защитить предприятия от необоснованных требований. Правкомиссия также получит право принятия ключевых решений как в рамках процедур при рассмотрении дел о банкротстве, так и в принятии решений о переходе от одной процедуры к другой.

Кроме того, с целью исключения обстоятельств, ведущих к банкротству дальневосточных стратегических предприятий, законопроект предусматривает возможность применения ряда мер поддержки. В частности, предусмотрено установление особого порядка закупок товаров, работ, услуг у этих компаний, а также применение льгот по налогу на прибыль в части, подлежащей зачислению в федеральный бюджет.

Существует ли компенсационное финансирование текущих обязательств?

29 января 2020 г. Президиумом Верховного Суда РФ был утвержден Обзор судебной практики разрешения споров, связанных с установлением в процедурах банкротства требований контролирующих должника и аффилированных с ним лиц (далее – Обзор), которым был введен в оборот термин «компенсационное финансирование», определены признаки такого финансирования, а также установлен порядок удовлетворения требований кредиторов, основанных на данном финансировании.

Согласно Обзору требование контролирующего лица, основанное на компенсационном финансировании (т.е. финансировании, предоставленном в условиях имущественного кризиса), подлежит удовлетворению в соответствии с очередностью, предшествующей распределению ликвидационной квоты.

Читайте также

ВС обобщил практику по субординации требований кредиторов

Обзор судебной практики разрешения споров, связанных с установлением в процедурах банкротства требований контролирующих должника и аффилированных с ним лиц содержит 14 правовых позиций

05 Февраля 2020

Вместе с тем, в Обзоре не затронут вопрос о том, может ли быть признано компенсационным финансированием текущее обязательство должника1 перед контролирующим лицом. В связи с этим нижестоящим судам приходится отвечать на него самостоятельно в каждом конкретном случае, что рождает правовую неопределенность у сторон такого обязательства относительно его дальнейшей судьбы. Необходимо отметить, что в настоящее время на уровне окружных судов выносятся акты, касающиеся как признания компенсационной природы текущих обязательств, так и недопустимости применения положений Обзора к текущим платежам.

В пользу недопустимости признания за текущими обязательствами компенсационной природы могут быть приведены следующие аргументы – при условии, что контролирующее лицо прошло тест на мнимость сделки, на которой основано требование (п. 1 Обзора).

Аргумент первый: текущие обязательства всегда возникают после принятия заявления о банкротстве. Следовательно, финансирование контролирующего лица в текущем режиме не направлено на сокрытие имущественного кризиса и отсрочку обязанности должника подать заявление о собственном банкротстве.

Данный тезис основан на п. 3 Обзора, согласно которому компенсационное финансирование признается таковым, когда предоставляется контролирующим лицом в целях сокрытия имущественного кризиса во избежание исполнения обязанности по подаче заявления должника о собственном банкротстве. Именно в таком случае требование о возврате финансирования контролирующего лица не может быть противопоставлено требованиям независимых кредиторов.

Следует отметить также, что независимый кредитор, вступая в отношения с лицом, в отношении которого принято заявление о банкротстве, проявляя должную степень заботы и осмотрительности, должен знать о наличии признаков банкротства у должника, поскольку информация о наличии возбужденного дела о банкротстве является публичной (картотека арбитражных дел, ЕФРСДЮЛ).

Таким образом, при предоставлении финансирования контролирующим лицом в текущем режиме упрек о финансировании в целях неисполнения обязанности по подаче заявления о банкротстве не работает, поскольку дело уже возбуждено, а наличие кризиса не скрывается. Игнорирование судами базовых критериев, при которых требование заинтересованного лица может быть понижено, приводит к нарушению п. 2 Обзора, согласно которому факт аффилированности или контроля не является основанием для понижения очередности требования.

Читайте также

ВС защитил право аффилированного с должником лица при выкупе им права требования по договору цессии

Как пояснил Верховный Суд, приобретение аффилированным лицом требования к должнику после его признания банкротом не может рассматриваться как способ компенсационного финансирования

27 Августа 2020

Похожая позиция была положена в основу Определения ВС РФ от 20 августа 2020 г. № 305-ЭС20-8593 о допустимости выкупа аффилированным лицом требования независимого кредитора, уже включенного в реестр.

Аргумент второй: режим текущих платежей обеспечивает финансирование расходов на процедуру банкротства, а финансирование в текущем режиме не нарушает прав лиц, участвующих в деле о банкротстве.

Особый благоприятный режим для текущих платежей обусловлен прежде всего необходимостью обеспечения финансирования расходов на процедуру банкротства (п. 13 Постановления Пленума ВАС РФ от 23 июля 2009 г. № 63 (ред. от 6 июня 2014 г.) «О текущих платежах по денежным обязательствам в деле о банкротстве»).

Финансирование, выданное контролирующим лицом в текущем режиме, во-первых, обеспечивает финансирование процедуры банкротства, что благотворно влияет на всех лиц, участвующих в деле о банкротстве, а во-вторых, не наделяет такого заинтересованного кредитора правами участника дела о банкротстве2, что исключает возможность злоупотреблений правом с его стороны. Аналогичный аргумент приводят и иные специалисты в области банкротства3.

Аргумент третий: Закон о банкротстве прямо допускает контролирующее лицо до финансирования процедуры банкротства.

Согласно п. 1 ст. 59 Закона о банкротстве расходы по делу о банкротстве относятся на имущество должника и возмещаются за счет этого имущества вне очереди. При временном отсутствии у должника денежных средств его учредитель (участник) или иное лицо вправе оплатить указанные расходы из собственных средств с последующим возмещением за счет имущества должника (п. 7 Постановления Пленума ВАС от 17 декабря 2009 г. № 91 «О порядке погашения расходов по делу о банкротстве»).

Резюмируя: законодатель исходит из правомерности финансирования расходов на процедуру банкротства участником за счет собственных средств, в связи с чем предоставление контролирующим лицом финансирования в текущем режиме является добросовестным и допустимым поведением. При этом участник, осуществивший такое финансирование, вправе ожидать благоприятного режима погашения его текущего требования в силу приведенных норм и разъяснений.

1 По смыслу ст. 5 Закона о банкротстве.

2 Пункт 2 ст. 5 Закона о банкротстве.

3 См., например: Р.Ф. Мифтахутдинов, А.И. Шайдуллин «Понижение в очередности (субординация) требований контролирующих должника или аффилированных с ним лиц в российском банкротном праве», Вестник экономического правосудия Российской Федерации № 9 (79) сентябрь 2020 (приложение, с. 77–78).

Банкротство — Econlib

Банкротство — обычное дело в современной Америке. Несмотря на два десятилетия в основном непрерывного экономического роста, ежегодное количество заявлений о банкротстве увеличилось в пять раз и превысило 1,5 миллиона человек в год. В последние годы также произошло несколько крупнейших и самых дорогих корпоративных банкротств в истории. Это сочетание стремительного роста личных банкротств в период процветания, все более дорогостоящей и нефункциональной системы реорганизации по главе 11 и макроэкономического конкурентного давления глобализации стимулировало законодательные усилия по реформированию кодекса банкротства.

История банкротства

Ранние английские законы о банкротстве были разработаны для помощи кредиторам в сборе активов должника, а не для защиты должника или погашения (прощения) его долгов. Положение о банкротстве Конституции США также отражает цель закона о досрочном банкротстве в отношении кредиторов. В соответствии со статьями Конфедерации отношения между должником и кредитором регулируются только штатами. Эта ситуация привела к появлению разнообразных и противоречивых законов штата, многие из которых были законами о заемщиках, разработанными в интересах фермеров (см. Постановление).Как и другие положения Конституции, перечисление полномочий по банкротству в статье I, разделе 8 было разработано, чтобы стимулировать развитие торговой республики и смягчить излишки законодательства государства-должника, которое распространилось в соответствии со статьями Конфедерации. Как заметил Джеймс Мэдисон в Federalist number 42:

.Право установления единообразных законов о банкротстве так тесно связано с регулированием торговли и предотвратит так много мошенничества, когда стороны или их собственность могут находиться или быть перемещены в разные государства, что целесообразность этого [i.е. исключительное право Конгресса принимать законы о банкротстве] вряд ли будет поставлено под сомнение.

Основная цель статьи о банкротстве заключалась в защите кредиторов, а не должников, и фактически тюрьмы для должников сохранялись во многих штатах вплоть до восемнадцатого века.

В девятнадцатом веке федеральное правительство осуществляло свои полномочия по банкротству лишь от случая к случаю и в ответ на серьезные экономические спады. Первый закон о банкротстве действовал с 1800 по 1803 год, второй — с 1841 по 1843 год, а третий — с 1867 по 1878 год.В периоды отсутствия федерального закона о банкротстве отношения должник-кредитор регулировались исключительно штатами. Первый постоянный федеральный закон о банкротстве был принят в 1898 году и оставался в силе с поправками до тех пор, пока в 1978 году он не был заменен новым всеобъемлющим законом, основная структура которого остается в силе и сегодня.

Поскольку закон о банкротстве вступает в силу только тогда, когда должник является неплатежеспособным, небанкротство и законодательство штата регулируют большинство вопросов, касающихся стандартных отношений должник-кредитор, таких как контракты, ипотека на недвижимость, сделки с обеспечением и сбор судебных решений.Таким образом, федеральный закон о банкротстве представляет собой гибридную систему федерального закона, лежащую на вершине этой основы закона штата, что приводит к разнообразию режимов между должником и кредитором. Закон о банкротстве, как правило, носит процедурный характер и, следовательно, пытается сохранить материальные права, не связанные с банкротством, такие как наличие у кредитора действительного требования к взысканию в отношении должника при банкротстве, если только изменения не требуются для продвижения преобладающей политики банкротства.

Политика банкротства

Закон о банкротстве служит трем основным целям: (1) решить проблему коллективных действий кредиторов в отношениях с неплатежеспособным должником, (2) дать «новый старт» отдельным должникам, перегруженным долгами, и (3) спасти и сохранить ценность непрерывной деятельности компаний, испытывающих финансовые затруднения, путем реорганизации, а не ликвидации.

Во-первых, закон о банкротстве решает проблему коллективных действий кредиторов. Закон о взыскании задолженности о банкротстве — это индивидуальный процесс, основанный на двусторонних сделках между должниками и кредиторами. Помимо банкротства, взыскание долгов — это, по сути, гонка усердия. Кредиторы, способные преобразовать свои требования к должнику в требования к собственности должника, имеют на это право в соответствии с законами штата, которые декларируют, что часть имущества должника, например, усадьба должника, «освобождена» от требований кредиторов.

Однако, когда должник является неплатежеспособным и активов недостаточно для удовлетворения требований всех кредиторов, возникает проблема общего пула (см. Трагедию общих ресурсов). У каждого кредитора есть стимул попытаться наложить арест на активы должника, даже если это преждевременно истощает общий пул активов кредиторов в целом. Хотя кредиторам как группе может быть лучше, если они будут сотрудничать и работать вместе для упорядоченного распределения активов должника, у каждого отдельного кредитора есть стимул к гонке за своей долей.Если он будет ждать, а другие — нет, то для удовлетворения его требования может не хватить активов. Банкротство останавливает эту гонку осмотрительности в пользу упорядоченного распределения активов должника посредством коллективного разбирательства, в котором совместно участвует любое лицо, имеющее требование к должнику. Как только должник подает заявление о банкротстве, все действия по взысканию с кредитора автоматически «приостанавливаются», запрещая дальнейшие действия по взысканию без разрешения суда по делам о банкротстве. Кроме того, любые сборы кредиторами с неплатежеспособного должника в период, предшествующий заявлению о банкротстве должника, могут быть запрещены в качестве «преференции».«Один интересный вариант политики, который в настоящее время не разрешен, — это позволить сторонам решать проблему общего пула посредством договорного и корпоративного права, делая банкротство ненужным.

Вторая политика банкротства заключается в том, чтобы дать индивидуальным должникам возможность начать все сначала посредством списания или «погашения» его долгов при банкротстве. Несмотря на то, что было предложено множество доводов в пользу начала нового дела, ни одно из них не является полностью убедительным и ни одно не дает убедительного обоснования действующей американской нормы, согласно которой право должника на освобождение от ответственности является обязательным и не подлежит отмене.Это требование увеличивает риск кредитования должника, увеличивая стоимость кредита для всех должников и приводя к нормированию и отказу в кредитовании заемщикам с высоким уровнем риска. Разрешение должникам отказаться или изменить свое право на освобождение от ответственности в некоторых или во всех ситуациях может быть более эффективным и выгодным для должников, поскольку, изменив свои права на освобождение, должники могут получить более низкие процентные ставки или другие более благоприятные условия кредита. Действительно, американская система уникальна тем, что предусматривает обязательную политику «нового старта».

Количество заявлений о банкротстве физических лиц резко возросло за последние двадцать пять лет, с менее чем 200000 ежегодных заявок в 1979 году до более 1,6 миллиона в 2004 году. Уровень подачи заявок на личные банкротства традиционно был вызван такими факторами, как высокий уровень долга физических лиц, разводы и т. Д. и безработица. Но с учетом беспрецедентного процветания в течение последних двадцати пяти лет — периода в целом низкой безработицы, снижения уровня разводов, низких процентных ставок и быстрого накопления благосостояния домохозяйств из-за бурного роста фондового рынка и рынка жилой недвижимости — эта традиционная модель причины подачи заявлений о банкротстве потребителей становятся все более несостоятельными (Zywicki 2005b).Ученые предположили, что снижение стигмы, связанной с банкротством, изменения относительной экономической выгоды и затрат, связанных с заявлением о банкротстве (особенно ослабление законов о банкротстве в Кодексе о банкротстве 1978 года), а также изменения в самой системе потребительского кредитования заставили людей более склонны к банкротству, чем в прошлом (Zywicki 2005b). В ответ на этот беспрецедентный рост числа личных банкротств и лежащую в основе этого причину Конгресс предложил реформы, направленные на сокращение злоупотреблений и мошенничества в существующей системе.Одна из предлагаемых реформ состоит в том, чтобы потребовать от лиц, подающих документы с высоким доходом, погасить часть своих долгов из своего будущего дохода в качестве условия подачи заявления о банкротстве (Jones and Zywicki 1999).

Третья политика банкротства — содействие реорганизации фирм, находящихся в тяжелом финансовом положении. Фирма, сталкивающаяся с финансовыми проблемами, могла бы стоить больше как действующее предприятие, чем если бы она была закрыта и продана по частям для удовлетворения требований кредиторов. Активы фирмы могут быть более ценными, когда они хранятся вместе и принадлежат этой фирме, чем если бы они были ликвидированы и проданы третьей стороне.Такие активы могут включать в себя физические активы (например, оборудование, изготовленное по индивидуальному заказу), человеческие активы (такие как менеджмент или специально подготовленная рабочая сила) или особый синергизм между различными активами компании (например, знание того, как наилучшим образом использовать интеллектуальную собственность). . Таким образом, сохранение существующей комбинации активов в качестве непрерывной деятельности вместо ликвидации фирмы могло бы улучшить положение кредиторов. Железные дороги на рубеже веков служат примером этого принципа. Вместо того, чтобы ликвидировать их и продавать различные предметы на металлолом (например,g., разорвав рельсы и продав их как стальной лом), реорганизация сохранила железнодорожную сеть и поезда, а кредиторы получили выплаты из операционных доходов реорганизованной фирмы.

Другие фирмы, однако, могут испытывать не только финансовые трудности. Некоторые из них могут быть экономически несостоятельными предприятиями, стоимость которых меньше альтернативной стоимости их активов. Экономическая эффективность и забота о кредиторах потребуют ликвидации таких фирм и перевода их активов для более ценных целей.Например, учитывая повсеместное распространение и преобладание компьютеров, очевидно, было эффективно ликвидировать почтенную компанию по производству пишущих машинок Smith-Corona и позволить ее работникам переобучиться и перераспределить свои физические активы в экономике.

Трудно отличить фирму, находящуюся в затруднительном финансовом положении, от экономически несостоятельного предприятия, и сомнительно, что нынешняя система реорганизации очень точна при проведении различия. Во-первых, решение о реорганизации принимает судья по делам о банкротстве, а не рынок.Таким образом, решение о реорганизации — это, по сути, форма мини-централизованного планирования, когда судья о банкротстве принимает решение плановиков, разрешить ли бизнесу продолжить работу или закрыть его. Таким образом, решение зависит от стандартных знаний и проблем со стимулами, которые обычно мешают централизованному планированию (см. Фридрих Август Хайек). Во-вторых, решение о том, подавать ли и в какой суд, принимает сам должник и руководство должника, у которых будут очевидные стимулы обращаться в дружественные суды и добиваться реорганизации и сохранения своих рабочих мест.В-третьих, бенефициары усилий по реорганизации (действующее руководство, работники, поставщики и т. Д.) Имеют большие стимулы участвовать в деле о банкротстве и заявить о своих интересах судье. Обеспеченные кредиторы согласятся на реорганизацию только в том случае, если стоимость компании больше мертвая, чем живая. Но у необеспеченных кредиторов, у которых нет надежды на возврат своих инвестиций в случае гибели компании, есть стимул поддержать реорганизацию, даже если существует лишь крошечная вероятность того, что реорганизация сработает: малая вероятность чего-то лучше, чем уверенность в пустоте.Учитывая ошибки и неэффективность, присущие нынешней системе, некоторые ученые предложили заменить нынешнюю систему, ориентированную на судебную систему, или, по крайней мере, дополнить ее различными рыночными механизмами. Одним из таких механизмов может быть аукцион активов компании как непрерывно действующей компании (Baird 1986). Другим может быть коллективный договор ex ante (например, положения корпоративного устава фирмы), который будет применяться, если фирма станет неплатежеспособным, и будет предупреждать кредиторов о рисках ведения дел с конкретной компанией, заставляя их изменять свои процентные ставки и другие условия кредита соответственно.

Экономические издержки неэффективной реорганизации могут быть значительными. Во-первых, в случаях крупной реорганизации прямые затраты на реорганизацию в случае банкротства обычно превышают несколько сотен миллионов долларов в виде профессиональных и других гонораров. Во-вторых, существуют альтернативные издержки, связанные с сохранением текущего распределения активов, даже если временно. Например, обанкротившийся бизнес продолжает занимать свое текущее местоположение и сохранять своих сотрудников и активы, не только замедляя перераспределение этих активов для более ценных целей в других компаниях и отраслях, но также нанося вред потребителям, поставщикам и другим лицам.

Закон о банкротстве будущего

За последние несколько лет были предприняты согласованные усилия по реформированию законодательства о банкротстве для решения многих из вышеперечисленных проблем. Аномалия стремительного роста числа заявлений о банкротстве потребителей в эпоху экономического процветания стимулировала широкую поддержку усилий по реформированию системы банкротства потребителей. Некоторые из таких реформ будут включать в себя требование к должникам с высоким доходом, которые могут выплатить значительную часть своих долгов, делать это, вводя план погашения согласно Главе 13, а не подавать заявление о банкротстве согласно Главе 7, ограничение повторной подачи документов и ограничение некоторых исключений в отношении собственности.Предлагаемое законодательство о реформе банкротства также будет направлено на упорядочение и сокращение затрат и задержек корпоративных процедур банкротства, предусмотренных Главой 11, особенно в том, что касается банкротств малого бизнеса.

Закон о всеобъемлющей реформе банкротства предлагался в каждом Конгрессе с конца 1990-х годов, но, несмотря на подавляющую поддержку обеих партий в обеих палатах, до сих пор не принят. Одна из причин заключается в том, что различные политики выдвигали посторонние, но противоречивые политические вопросы; Другая причина заключается в том, что профессионалы в области банкротства выступают против реформ, которые уменьшили бы количество заявлений о банкротстве и расходы на процедуры банкротства.

С другой стороны, усиливающееся давление экономической глобализации и растущие проблемы банкротств с участием транснациональных корпораций создали стимулы для реформы банкротства. По мере того как инвестиционный капитал все больше течет по всему миру, глобализация создает сильные стимулы для национальной экономики проводить эффективную экономическую политику, включая политику банкротства. Нынешняя американская система банкротства зиждется на готовности инвесторов продолжать добровольно вкладывать средства в американские фирмы, несмотря на опасность того, что капитальные вложения окажутся в ловушке дорогостоящего и неэффективного режима реорганизации, если фирма потерпит неудачу.Напротив, некоторые крупные страны, такие как Германия и Япония, ввели большую гибкость в свои системы банкротства. Хотя многие комментаторы выступали за создание единой системы транснационального банкротства на основе договора, разработка схемы, которая получила бы одобрение со стороны стран-участниц, была бы сложной. Кроме того, такой режим, вероятно, будет подвергаться многим из тех же давлений групп интересов, которые характерны для американского режима. Конкурентные силы глобализации могут создать вместо глобальной системы банкротства «сверху вниз» эффективное и спонтанное сближение систем банкротства во всем мире.

Об авторе

Тодд Дж. Зивицки — профессор права юридического факультета Университета Джорджа Мейсона и старший научный сотрудник Центра Джеймса Бьюкенена, Программа по экономике, политике и философии. Ранее он был директором Управления планирования политики Федеральной торговой комиссии.

Дополнительная литература

Бэрд, Дуглас Г. Элементы банкротства. 3-е изд. Нью-Йорк: Foundation Press, 2001.

Бэрд, Дуглас Г. «Непростой случай корпоративной реорганизации». Journal of Legal Studies 15 (1986): 127–147.

Джексон, Томас Х. Логика и пределы закона о банкротстве. Кембридж: Издательство Гарвардского университета, 1986.

Джонс, Эдит Х. и Тодд Дж. Живицки. «Пришло время для проверки средств». Обзор права Университета Бригама Янга 1999 (1999): 177–250.

Расмуссен, Роберт К. «Меню подхода к корпоративному банкротству.” Texas Law Review 71 (1992): 51–121.

Скил, Дэвид А. младший. Долговое господство: история закона о банкротстве в Америке. Princeton: Princeton University Press, 2001.

Уайт, Мишель Дж. «Экономический и социологический подходы к правовым исследованиям: случай банкротства». Обзор права и общества 25 (1991): 685–709.

Zywicki, Тодд Дж. «Оговорка о банкротстве». В книге Эдвина Миза и др., Изд., The Heritage Guide to theitution. Вашингтон, округ Колумбия: Фонд наследия, 2005a. Стр. 112–114.

Zywicki, Тодд Дж. «Экономический анализ кризиса банкротства потребителей». Northwestern University Law Review 99, no. 4 (2005b): 1463–1541.

Zywicki, Todd J. «Прошлое, настоящее и будущее закона о банкротстве в Америке». Michigan Law Review 101, no. 6 (2003): 2016–2036.

Процесс банкротства по главе 11

Узнайте все, что вам нужно знать о главе 11.Как проходит процесс банкротства? Что происходит во время дела о банкротстве по главе 11? У нас есть ответы.

Знаменитые компании, от крупных розничных продавцов до авиакомпаний и компаний по аренде автомобилей, объявили о банкротстве. Что это значит? Банкротство может быть неизбежным исходом для некоторых предприятий, когда они испытывают длительные финансовые затруднения. Часто это сопровождается стойким впечатлением о неудаче и опасениями, что компания не может продолжать работу.Хотя многие компании в конечном итоге закрывают свои двери из-за ликвидации или продажи бизнеса после подачи заявления о банкротстве, в большинстве случаев корпоративного банкротства это не так.

Что такое Глава 11 «Банкротство»?

Глава 11 Банкротство, названная в честь главы 11 Кодекса США о банкротстве, позволяет корпорациям продолжать работу с возможностью и временем для реструктуризации своих финансов. После подачи заявки на участие в Главе 11 компания именуется «Должник».Любые лица, которым причитаются деньги от Должника, называются «Кредиторами».

Подача заявкидля главы 11, также называемая «реорганизацией», дает должнику возможность реструктурировать свои деловые операции, долги и активы, чтобы он мог вновь стать здоровой организацией. Глава 11 подходит практически для всех, включая физических лиц, предприятия, партнерства, совместные предприятия, компании с ограниченной ответственностью (LLC), сложные предприятия (с материнскими и дочерними компаниями) и публичные корпорации.

В этой статье мы хотели бы поделиться с вами, как работает банкротство согласно главе 11, как оно может принести пользу должникам и другим вовлеченным сторонам, а также о различных результатах, которых можно достичь.

Почему компании подают заявки на получение главы 11?

Когда организация подает заявление о банкротстве в соответствии с Главой 11, это часто является результатом значительного финансового кризиса, который препятствует ее способности поддерживать прибыльность, выполнять обязательства по своим долгам и, в конечном итоге, продолжать работать в своем текущем состоянии.Намерение Должника при объявлении банкротства согласно главе 11 состоит в том, чтобы провести реорганизацию своей деятельности и реструктуризацию своих долгов, чтобы он мог максимизировать сумму, выплачиваемую своим Кредиторам.

Корпорации могут требовать защиты от банкротства по любому количеству причин. К ним относятся общая экономическая слабость, операционные конфликты, неэффективные бизнес-стратегии, усиление конкуренции, нормативные изменения, судебные разбирательства (например, коллективные иски), экологические проблемы, незаконная коммерческая деятельность или мошенничество.

Большинство компаний, подавших заявки на Главу 11, как правило, являются крупными предприятиями, однако недавние изменения, внесенные в Кодекс о банкротстве, позволили владельцам небольших предприятий и определенным лицам также получить выгоду от подачи заявки на реорганизацию. В любом случае, Глава 11 предлагает новый старт предприятиям, которым нужно время и помощь, чтобы восстановить свои финансовые позиции.

В то время как процессы банкротства по главам 7 и 13 могут быть более быстрыми и доступными в некоторых ситуациях, глава 11 позволяет предприятиям сохранить свои активы и продолжить работу.Глава 11 «Банкротство» также дает должникам возможность вести переговоры с кредиторами с целью пересмотра условий их долгов или требований о банкротстве и разработки плана погашения, который не требует от должников ликвидировать или продавать свои активы. Проходя законно защищенный судебный процесс, предприятия могут реструктурировать свои финансы и операции посредством главы 11, чтобы улучшить свои перспективы на будущее и повысить жизнеспособность бизнеса.

Какова цель гл. 11 Банкротство?

Основная цель Ch.Процесс банкротства призван стабилизировать финансы бизнеса Должника и реструктурировать его долги с целью выхода из него как более здорового и жизнеспособного в финансовом отношении бизнеса. По этой причине термины «защита» или «помощь» от банкротства часто используются как синонимы в отношении гл. 11 должник.

При подаче заявки на гл. 11 банкротства, должник стремится выполнить следующее для реструктуризации и возрождения:

- Уменьшить или погасить долги и обязательства

- Ликвидировать активы

- Реорганизовать в более здоровую структуру или предприятие

Гл.Банкротство было создано с целью помочь должникам стабилизировать свои финансовые дела и удержать кредиторов в страхе. В то же время справедливость, закрепленная в законе, предоставляет кредиторам их право регресса в отношении Должника в рамках судебного разбирательства. В конечном итоге цель процесса банкротства состоит в том, чтобы «защитить» должника и улучшить состояние его бизнеса, одновременно защищая права его кредиторов.

Что происходит, когда компания подает заявку на Ch. 11 Банкротство?

Чтобы инициировать судебный процесс, чтобы начать гл.11 банкротства, предприятие официально объявляет о банкротстве, подав заявление в суд по гл.11. Заявление о банкротстве может быть подано добровольно или принудительно.

Добровольная петиция инициируется и подается самим предприятием или, чаще, его законными представителями от его имени. Как следует из названия, Должник добровольно выбирает участие в судебном процессе по главе 11.

В качестве альтернативы, принудительное ходатайство может быть подано против предприятия тремя или более его Кредиторами для открытия гл.11 дело о банкротстве. Вынужденное ходатайство должно соответствовать определенным требованиям, установленным кодексом о банкротстве, для того, чтобы он был принят судом. В этом сценарии это серьезный судебный иск, который Кредиторы могут решить подать против Должника, который нарушил свои обязательства по контракту или не выполнил свои долговые обязательства перед Кредиторами. По сути, Кредиторы юридически вынуждают должника к банкротству.

Как работает процесс банкротства в главе 11?

Получить юридическое представительство

Когда компания оценивает решение об оказании помощи в случае банкротства согласно Главе 11, ей потребуется профессиональное руководство и советник, специализирующийся на законах и процедурах банкротства.Чтобы ориентироваться в принятии решения и на каждом последующем этапе, Должнику потребуется обратиться за юридическими услугами в юридическую фирму, специализирующуюся на правилах банкротства. Из-за сложности процесса банкротства и его продолжительности, которая может занять от нескольких месяцев до нескольких лет, наличие подходящего адвоката является обязательным.

Работа с наиболее подходящими и наиболее опытными адвокатами по банкротству может стать ключевым фактором, который приведет к успешному исходу дела о банкротстве.Законные представители могут помочь Должнику определить правильный и наиболее выгодный курс действий.

В сценарии, когда Должник сталкивается с банкротством согласно главе 11 в результате недобровольного заявления, ему необходимо будет немедленно обратиться за помощью к юридическому представителю, чтобы направить и защитить его в последующих судебных процессах.

Выбор суда по делам о банкротстве для подачи иска

Помимо получения юридического представительства, следующее решение, которое должен будет принять Должник и его адвокат, — это то, где официально подавать ходатайство о банкротстве.Заявление о банкротстве должно быть подано в тот районный суд по делам о банкротстве, в котором Должник имеет юридическое присутствие.

Для должников, зарегистрированных или находящихся в одном месте, в решении просто по умолчанию не выбирается район в системе судов по делам о банкротстве их штата. Для крупных глобальных корпораций с офисами в нескольких странах или юридических лиц в разных штатах решение может быть более сложным. Он может принимать во внимание множество факторов, таких как физическая близость, председательствующие судьи, нюансы в государственных постановлениях, налоговом законодательстве, предыдущая правовая прецедентность, опыт суда в рассмотрении подобных типов дел и правовая стратегия.

Многие крупные корпорации зарегистрированы (но не имеют физического присутствия) в штате Делавэр из-за его относительно благоприятной нормативно-правовой среды для бизнеса, и поэтому становится логичным кандидатом на рассмотрение судебного округа Делавэра для подачи заявления о банкротстве. В конечном счете, выбор суда по делам о банкротстве для рассмотрения дела является предварительным этапом процесса подачи документов и имеет свои преимущества для Должника.

Подача петиции в суд

После выбора юридического представителя и конкретного судебного округа для объявления банкротства Должник может приступить к официальной подаче заявления о банкротстве.

Заявления о банкротстве, добровольные или принудительные, а также любые другие документы, необходимые для подачи, можно найти на веб-сайте суда США. Затем их можно загрузить и заполнить для передачи в суд по делам о банкротстве, в который подает заявление Должник.

Документы для подачи заявления о банкротстве относительно просты. На каждой странице есть удобные для чтения инструкции вверху, а также более конкретные инструкции по каждому вопросу в левом столбце.Юридическое представительство окажет должнику помощь в заполнении и заполнении соответствующих документов и сборе исходной информации, необходимой для представления своего дела.

Какая информация нужна для заполнения заявления о банкротстве? Ниже приводится список необходимой информации, которую должник должен будет предоставить во время подачи ходатайства.

- Для физических лиц — Официальная форма добровольной петиции 101

- Для лиц, не являющихся физическими лицами — Официальная форма добровольной петиции 201

- Список кредиторов, которые имеют 20 крупнейших необеспеченных требований о банкротстве и не являются инсайдерами

- Заявление о номерах социального страхования

- Раскрытие информации о компенсации лица, подавшего заявление о банкротстве

- Уведомление, заявление и подпись лица, составившего заявление о банкротстве

- Бухгалтерский баланс

- Отчет об операциях

- Отчет о движении денежных средств

- Федеральная налоговая декларация

- Файл матрицы кредиторов

После того, как прошение о банкротстве подано в суд, официально начинается процесс Главы 11 для дела Должника, которому присваивается номер дела, судья для наблюдения за процессом и судебный секретарь для ведения документации и управления сроками.Подача заявления о банкротстве является официальной датой в графике рассмотрения дела, поскольку последующие события по делу инициируются или зависят от этой конкретной даты, также известной как дата подачи заявления.

Автоматический фиксатор

В начале дела о банкротстве по главе 11 суд автоматически вводит судебный запрет, известный как «автоматическое приостановление». Согласно разделу 362 Кодекса США о банкротстве, автоматическое приостановление вступает в силу с момента подачи заявления о банкротстве.Этот судебный запрет удерживает кредиторов от деятельности по взысканию с должника в течение оставшейся части дела о банкротстве.

В частности, автоматическое приостановление предусматривает определенный период времени, в течение которого любые судебные решения, действия по взысканию, взыскания права выкупа и повторное вступление во владение собственности приостанавливаются на время рассмотрения дела. Следовательно, кредиторам не разрешается предпринимать какие-либо из этих действий в отношении любого неурегулированного требования, которое могло быть понесено Должником до даты подачи Главы.11 заявление о банкротстве. За некоторыми исключениями, кредиторы, по сути, обязаны по закону оставаться в долговом положении, которое было до даты подачи ходатайства.

Автоматическое приостановление было создано как правовой механизм, чтобы дать должнику достаточно времени для стабилизации своих финансов, чтобы он мог разработать план реорганизации, согласовать план с кредиторами, собрать голоса по плану, завершить процесс реструктуризации бизнеса, и таким образом урегулировать претензии со своими Кредиторами.

Debtor in Possession vs.Доверительный управляющий

В ходе процедуры банкротства суд часто назначает управляющего по делу (также известного как «управляющий по делу») для принятия решений от имени компании об использовании ее активов, собственности и имущества на протяжении всего судебного процесса. . Контроль над компанией в принятии важных финансовых и операционных решений будет передан уполномоченному доверенному лицу и требует его одобрения для продолжения.

Однако должники могут иметь право сохранять контроль над своими операциями и принятием решений.Это называется «должником во владении». У должника во владении есть несколько из тех же прав и полномочий, которые получает традиционный управляющий по делу при передаче. Должник, во владении которого находится владение, может дополнительно использовать различные ресурсы, чтобы помочь ему в разработке плана реорганизации, если должник получит одобрение суда.

Права, которыми владеет должник, также связаны с обязанностями, которые включают:

- Учет всего имущества, составляющего конкурсную массу

- Рассмотрение требований кредиторов (и, при необходимости, возражение против них)

- Подача всей необходимой документации по делу

- Обеспечение продолжения деятельности компании

Требуемая документация может включать инвентарные запасы, оценки и налоговые декларации.Должники во владении должны выполнять эти обязанности, продолжая при этом вести бизнес в его существующем состоянии до тех пор, пока суд не приведёт в исполнение План реорганизации.

Учитывая, что бизнес должника, находящийся в затруднительном положении, находится под финансовым давлением и, таким образом, ищет защиты от банкротства согласно Главе 11, одной из первых обязанностей должника, находящегося во владении, является оценка и обеспечение финансирования. Известный как финансирование должника во владении (или сокращенно DIP-финансирование), это уникальный тип механизма финансирования, при котором должник привлекает капитал с единственной целью финансировать свои продолжающиеся коммерческие операции на время банкротства.Ссудодателям, которые предоставляют финансирование должнику, находящемуся во владении, предоставляются особые привилегии с учетом характера обстоятельств Должника, указанных в главе 11, и, таким образом, им предоставляется приоритет над существующей задолженностью, требованиями и собственным капиталом других кредиторов.

Ходатайства, противоборство и мошенничество

Вскоре после подачи заявления о банкротстве в соответствии с главой 11 Должник подает ходатайства «первого дня» в суд по делам о банкротстве. Это позволит должнику продолжать повседневные операции.Ходатайства обычно включают просьбы относительно удержания юридического и финансового консультанта, использования денежного залога и одобрения финансирования для сохранения контроля в качестве должника во владении.

В судебном разбирательстве, известном как состязательное разбирательство, должник, владеющий недвижимостью, возбуждает судебный процесс с целью возмещения денег или имущества за имущество. Состязательный процесс может включать в себя следующие действия:

- Действия по предотвращению залога

- Действия, позволяющие избежать предпочтений

- Действия по предотвращению мошеннических переводов

- Действия по недопущению перевода после подачи петиции

При определенных обстоятельствах и с разрешения суда по делам о банкротстве перечисленные выше действия могут быть предприняты Комитетом кредиторов в отношении инсайдеров должника.Это может быть сделано только в том случае, если план реорганизации позволяет комитету сделать это или если Должник отклонил требование сделать это.

Кредиторы, в свою очередь, могут возбудить дело против иска посредством следующих действий:

- Подача жалобы для определения действительности или приоритета залогового права

- Отмена приказа, подтверждающего план

- Определить возможность погашения долга

- Получить судебный запрет

- Второстепенное требование другого кредитора

Кроме того, должник во владении имеет полномочия «расторжения», которые могут быть использованы для отмены перевода денег или имущества, который был осуществлен в течение определенного периода времени до подачи гл.11 петиция. Это позволит отменить транзакцию и «изъять» или вернуть платежи или имущество, которые затем могут быть использованы для выплаты всех кредиторов.

Право на отказ от переводов обычно действует в отношении переводов, которые были осуществлены Должником в течение 90 дней до подачи заявки на гл. 11. Сюда не входят переводы «инсайдерам» или родственникам, партнерам и директорам / должностным лицам должника).

Графики подачи

В течение 14 дней с момента подачи ходатайства Должник должен предоставить в суд следующие документы:

- Сводная информация об активах и обязательствах

- Приложение A / B: Свойство

- Приложение C: Имущество, освобожденное от уплаты налогов

- Приложение D: Кредиторы, обеспечившие требования о банкротстве собственностью

- Приложение E / F: Кредиторы, имеющие необеспеченные требования

- Приложение G: Исполнительные договоры и договоры аренды, срок действия которых еще не истек

- Таблица H: Со-должники

- Таблица I: Доход должника

- Таблица J: Расходы

- Декларация

- Раскрытие компенсации адвокату

- Отчет о финансовых делах

- Проверка кредитной карты / списка кредиторов

Цель этих таблиц состоит в том, чтобы официально представить в суд отчеты, в которых подробно описаны активы, пассивы, расходы, обязательства и долги Должника перед различными сторонами.Эта информация имеет решающее значение для производства по делу и запускает процесс сверки должника с кредиторами.

Кредиторы будут уведомлены о деле о банкротстве Должника согласно Главе 11 путем получения Уведомления о банкротстве. Затем кредиторам дается указание и предоставляется возможность рассмотреть свои претензии, как указано в поданных приложениях. Затем, при необходимости, Кредитор может опровергнуть статус своего требования о банкротстве или возразить против его точности, подав в суд официальное доказательство требования, чтобы подтвердить свои законные права в качестве Кредитора.

Продолжение деятельности

Ch. Процесс банкротства позволяет Должнику стабилизировать свои операции, предотвращая действия против них со стороны Кредиторов. Как упоминалось ранее, должник, находящийся во владении, может обратиться за специализированным финансированием, чтобы использовать капитал для продолжения ведения бизнеса на время рассмотрения дела. Это может быть спасательным кругом для Должника, чтобы возобновить «обычную работу», пока он продолжает судебный процесс в главе 11.

Как только должник получает финансирование от владения должником, он уведомляет своих продавцов, поставщиков и клиентов, чтобы сообщить о финансовых возможностях компании продолжать деятельность, предоставлять услуги и производить платежи за товары и услуги во время ее усилий по реорганизации в соответствии с гл.11.

Путем реструктуризации в соответствии с главой 11 Должник может воспользоваться другими механизмами в судебном порядке, чтобы получить дополнительную выгоду для улучшения своей операционной деятельности: возможность продавать активы (если применимо) и способность утверждать или отклонять исполнительные контракты.

Если конкретный актив не работает должным образом, не критичен для основного бизнеса, или если он может принести более высокую оценку потенциальному покупателю или как отдельному предприятию, то Должник имеет возможность продать его.Эта сделка по продаже активов позволит должнику увеличить ликвидность, уменьшить леверидж и привлечь средства для продолжения своей деятельности.

Операционная реструктуризация в судебном порядке также позволяет Должнику оценить свои существующие исполнительные контракты, чтобы определить, являются ли они выгодными. Эти контракты могут включать аренду, трудовые договоры, контракты на обслуживание, соглашения о партнерстве, а также контракты с поставщиками или поставщиками. После оценки должник может отказаться от этих контрактов или пересмотреть их условия.

Комитеты кредиторов

Комитет кредиторов — это группа лиц, специально выбранных для представления интересов кредиторов компании в гл. 11 дело о банкротстве. Наиболее важным из них является обеспечение того, чтобы все стороны-кредиторы получали справедливую оплату по своим претензиям или чтобы их обязательства были исправлены должником по завершении процесса главы 11. Преследуя эту конечную цель, комитеты кредиторов будут в первую очередь стремиться вести переговоры с Должником о разработке справедливого плана реорганизации для всех сторон, а также могут оценивать ликвидацию активов Должника как вариант максимального возмещения требований кредиторов.

Доверительный управляющий США назначает Комитет кредиторов. Члены комитета необеспеченных кредиторов обычно выбираются из топ-20 кредиторов, которые имеют самые крупные необеспеченные требования к должнику. Их роль заключается в обеспечении защиты фидуциарных интересов необеспеченных кредиторов с меньшими суммами требований и недопущения их недопредставленности в судебных разбирательствах. В зависимости от размера причитающихся сумм, Комитет необеспеченных кредиторов может иметь больший или меньший рычаг по сравнению с Комитетом обеспеченных кредиторов в деле о банкротстве, при этом управляющий по делу председательствует для обеспечения справедливости по отношению ко всем сторонам.

Роль Комитета кредиторов:

- Вести переговоры с должником и другими кредиторами

- Содействовать разработке плана реорганизации

- Оценить и добиваться преобразования банкротства по главе 11 в банкротство по главе 7 (ликвидация активов должника), если применимо

- Проконсультироваться с должником или управляющим по ведению дела

- Изучение поведения, активов, пассивов, хозяйственных операций и финансового состояния должника

- Консультировать членов класса Кредиторов, которого он представляет в Комитете

- Просьба о назначении управляющего делом