К какому виду инвестиций относятся вложения в банковские депозиты: Виды инвестиций: основы и популярные инструменты инвестирования

РазноеБанковские инвестиции | Виды и источники банковских инвестиций

Содержание статьи:

- Что такое банковские инвестиции?

- Источники формирования

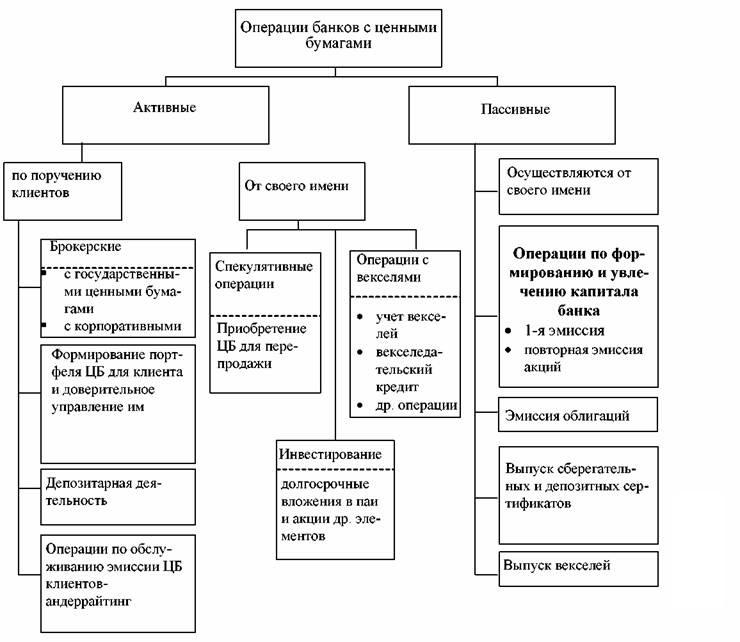

- Инвестиции банков в ценные бумаги

- Характеристики бумаг

- Привлечение банковских инвестиций

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Инвестиции — это кратко- или долгосрочные вложения средств. Банковские структуры ориентированы на привлечение денег посредством различных направлений. В последние годы функции банков многократно расширились, но основным источником дохода были и остаются инвестиции.

Всё же, основная деятельность банка это кредитование физических и юридических лиц.

Банковские инвестиции это важная строка в доходах коммерческого банка, носящая долгосрочный характер. Объектами для вложений выступают активы, которые приносят гарантированный доход. К активам относятся акции, облигации и другие ценные бумаги стабильных государств и крупных корпораций, а также их производные.

Рейтинг инвестиционных банков

В банковском секторе популярен термин инвестиционный портфель — то есть совокупность всех активов, которые приносят процентную прибыль. Доходность портфеля базируется на оценке процентной прибыли, переоценке стоимости активов и стоимости спрэда (комиссий за оказание услуг инвестиционного характера вкладчикам банка).

Источники

Откуда банки берут средства для собственной инвестиционной деятельности?

Все ресурсы, которые направляются на развитие инвестиционной деятельности, являются либо собственными средствами, либо привлеченным. В любом случае они сформированы самим учреждением.

В любом случае они сформированы самим учреждением.

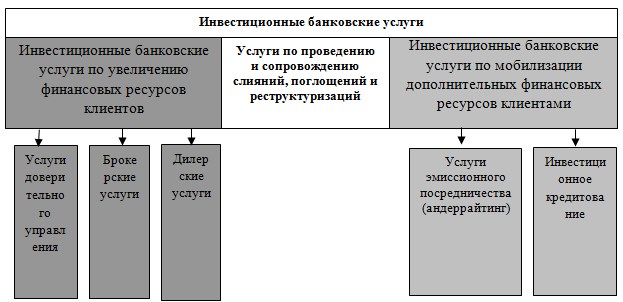

Привлеченные инвестиции предполагают наличие инструментария и многочисленных продуктов банка, которыми клиенты могут пользоваться для извлечения выгоды и прибыли.

Для этого банки ведут дилерскую, брокерскую, управленческую и депозитарную деятельность.

Физическим лицам предлагаются:

- Банковские депозиты и вклады (ПИФы в том числе)

- Сертификаты и сберегательные программы

- Векселя.

Для юридических лиц и малого бизнеса список инструментов более широк:

- Деривативы

- Инвестиционное кредитование

- Операции на рынке акций и облигаций.

Благодаря широкому ассортименту банковских инструментов клиенты могут получить реальный доход, сохранить свои сбережения, а также получить дополнительные выгоды в виде, например, усиления своей репутации на рынке.

Основой для формирования источников банковских инвестиций выступают их собственные средства (капитал).

Для активных операций банк использует депозиты как срочные, так и до востребования. Тут стоит отметить, что использование депозитных средств до востребования более рискованно, чем использование средств срочных вкладов.

Далее, кредитные организации, придерживающиеся активной инвестиционной политики, часто формируют инвестиционную базу за счет привлеченных займов. В них входят средства, выделяемые центральным банком и другими крупными банками на рынке, а также средства, полученные в результате выпуска долговых ценных бумаг. Не исключены заимствования на финансовых рынках, однако здесь стоит внимательно следить за расходами на их привлечение и доходами от реализации.

Доход от банковских вложений складывается из следующих источников:

- проценты от вложений

- рост стоимости ценной бумаги, в которую банк инвестировал

- комиссия за предоставляемые инвестиционные услуги.

Банковские инвестиции называют косвенными вложениями в экономику, что в свою очередь благоприятно отражается на её росте.

Основная цель банковских инвестиций это получение максимальных уровней прибыли при минимальных рисках.

Банковские инвестиции в ценные бумаги это инструмент получения существенного дохода на фондовых рынках.

Получение дохода, однако не единственная задача банковской инвестиционной деятельности в ценные бумаги. Одной из задач является обеспечение исполнения обязательств перед собственными вкладчиками. Обещанный процент по депозитам банки обеспечивают собственной инвестиционной деятельностью.

Банковские инвестиции в России осуществляются в государственные ценные бумаги и бумаги крупных частных Российских компаний. Единственным критерием выбора бумаги будет её соответствие уровням надежности, ликвидности и доходности, которые утверждены в процессе формирования банковского инвестиционного портфеля и стратегии.

Случается, что инвестиции кредитных организаций в ценные бумаги производятся секторальным методом. Область покупки сужается до конкретного сектора экономики. Это могут быть акции компаний добывающей промышленности или сельского хозяйства и т.д. Это делается по разным соображения. Например, банк хочет развиваться и влиять на конкретный сектор экономики, или попросту выбирает наиболее динамично растущий и прибыльный сектор.

Область покупки сужается до конкретного сектора экономики. Это могут быть акции компаний добывающей промышленности или сельского хозяйства и т.д. Это делается по разным соображения. Например, банк хочет развиваться и влиять на конкретный сектор экономики, или попросту выбирает наиболее динамично растущий и прибыльный сектор.

Характеристики ценных бумаг, входящих в инвестиционный портфель банка:

- ликвидность ценной бумаги (время обращения актива в денежные средства. Чем выше ликвидность бумаги, тем легче в банку избавиться от выбранной бумаги, и тем выше её привлекательность)

- доходность (доходность считается удовлетворительной, если позволяет достигнуть поставленных инвестиционных целей)

- величина процентной ставки (высокий процент в большинстве случаев подразумевает и высокие риски).

Величина банковских доходов от инвестиций напрямую связана со стоимостью инвестиционного портфеля.

Доходность по ценным бумагам складывается из:

- стоимости ценной бумаги

- процентных поступлений по бумагам, находящимся в портфеле

- дивидендов

- учтенных процентов.

Банковские организации это основа экономики и именно от их стабильности зависит здоровье и прочность всей финансовой системы.

Данный тезис стимулирует развитие сферы регулирования банковских инвестиций.

Регулятор выставляет рейтинг и список ценных бумаг доступных для инвестирования банкам. Если бумага не обладает достаточным рейтингом, инвестирование в нее со стороны кредитных организаций строго запрещено. Это защищает банковский сектор от вложений в плохие активы и снижает инвестиционные риски.

Основные направления вложений

Банковские инвестиции — это вложения средств на определенный, как правило, длительный, срок в различные инструменты:

- Ценные бумаги, которые принадлежат корпоративным эмитентам

- Уставные фонды организаций

- Государственные облигации и займы

- НМА и инновационные разработки

- Драгметаллы

- Объекты, приносящие доход.

Также инвестициями банка в свое развитие считается открытие новых направлений и филиалов, разработку и внедрение новых технологий, услуг и продуктов для клиентов.

Привлечение банковских инвестиций

Если рассматривать ситуацию в России, то, несомненно, самым популярным источником финансирования проекта являются банковские инвестиции.

Однако насколько доступен и выгоден такой способ финансирования сегодня?

В виду сложившейся ситуации, а именно действующих санкций, затрагивающих большую часть банковского сектора в России, а также большой доли невозвратных кредитов, изменились условия кредитования.

Всё это привело к повышению процентных ставок по всей линейки кредитных продуктов, а также ужесточению требований к заёмщику.

Всё это ведёт к уменьшению использования банковских инвестиций со стороны компаний.

Также проблемой привлечения банковских инвестиций будет факт

сложности получения займа на долгосрочный период.

Чем отличается депозит от вклада

Многие граждане не понимают и не задумываются, есть ли разница между вкладами и депозитами. Каждая из этих услуг, предоставляемых банками и другими финансовыми учреждениями, имеет свои особенности. Чем отличается депозит от вклада? Первое понятие более широкое. Вклад может считаться депозитом, но депозит не всегда может быть вкладом. Отличие между ними выражается объектом, передаваемым на сбережение.

Содержание

Скрыть- Что такое вклад?

- Что такое депозит?

- Отличия депозита от вклада

- Преимущества вкладов и депозитов

- Недостатки вкладов и депозитов

- Условия по депозитам и вкладам

- Ставки

- Сроки

- Суммы

- Прочие условия

- В чем лучше хранить денежные средства?

Что такое вклад?

Вкладом являются деньги, которые клиент передает банку на хранение, чтобы получить дополнительную прибыль. Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

При срочном вкладе должен соблюдаться определенный срок. Если это условие вкладчиком соблюдается, он может извлечь таким способом максимальную выгоду.

Финансы, хранящиеся в банке до востребования, клиент имеет право снять когда ему угодно. В этом случае большой прибыли извлечь от этого вклада получится – такой вариант считается оптимальным при желании обеспечить безопасное хранение большой суммы денег на протяжении определенного периода времени (к примеру, в случае покупки жилья).

Вклад является исключительно банковской операцией, в связи с этим не стоит прибегать к услугам организаций, у которых отсутствует лицензия на ведение такой деятельности, выданной Банком России.

Что такое депозит?

В виде депозита могут использоваться деньги, различные документы, другие ценности, которые передаются на сбережение. Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Депозит имеет несколько разновидностей:

- Размещенный в банке в виде вклада.

- В виде взносов в денежном выражении в какие-либо организации для оплаты конкретных услуг, являющихся обязательными. Юр. лица могут пользоваться этими активами для выполнения взаимных расчетов.

- Любые финансовые депозитные средства (в виде драгоценных камней, золота, фьючерсов), акции и различные облигации, размещенные в банке можно передавать между банками.

- Записи в книгах учета банка о требованиях, имеющихся у держателя депозита к банковскому учреждению (иски).

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Одним из отличий между этими понятиями является то, что вкладом могут быть только денежные средства, а депозитом – финансовые средства, бумаги, другие ценности.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Преимущества вкладов и депозитов

Основным преимуществом вкладов является возможность безопасного хранения средств, так как сбережения, которые лежат дома «под подушкой» есть риск потерять в любой момент. Банки участвуют в программах защиты вкладчиков. Поэтому если это финансовое учреждение прогорит, клиенты смогут получить свои средства в фонде гарантирования вкладов. Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

В случае хранения в виде депозита золота можно говорить о надежности и ликвидности этого актива. Кроме того, инфляция не влияет на стоимость хранящихся драгметаллах на депозите.

Недостатки вкладов и депозитов

Что касается вкладов в плане получения прибыли, этот способ не является возможностью получения дополнительного дохода. Если в среднем по российским банкам процентная ставка составляет по вкладам около 5%, то инфляционный прогноз предусматривает 3%. Это значит, что годовая доходность вкладов, размещаемых в российских рублях, будет чисто условной.

Чтобы получать прибыль от депозитов в виде ценных бумаг и драгметаллов, нужно иметь определенные знания в этой сфере. Также размещение на депозите банковских металлов могут позволить себе состоятельные граждане. Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Чтобы выбрать оптимальный продукт, в который вкладывать свои инвестиции будет выгодно, нужно провести глубокий анализ своих возможностей, изучить рынок, объективно оценить цели вложений денег или иных ценностей.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

В чем лучше хранить денежные средства?

Максимально выгодно хранить денежные средства в драгоценных камнях. Ежегодно стоимость платины, серебра, бронзы, золота растет. Наиболее распространенный вид депозита – золото.

что банку выгоднее — Frank RG

- Инвестиционные продукты стали лидером по темпу роста портфеля

- Из-за снижения ставок по вкладам клиенты все чаще выбирают инвестиции

- Банку такие продукты выгоднее с точки зрения маржи

Клиенты переходят на инвестиции. Одним из главных трендов стало снижение ключевой ставки ЦБ и, как следствие, снижение ставок доходности традиционных банковских продуктов. Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Одним из главных трендов стало снижение ключевой ставки ЦБ и, как следствие, снижение ставок доходности традиционных банковских продуктов. Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Ставки по накопительным счетам достигают 6%, при этом распоряжаться деньгами можно свободно — проценты начисляются раз в месяц и не сгорают при снятии денег со счета. Что касается инвестиционных продуктов, то клиенты готовы увеличить уровень риска для получения дополнительной доходности — от пассивного накопления мы переходим к инвестициям.

В этом году мы зафиксировали значительное изменение в клиентском поведении: портфель накопительных счетов рос так же быстро, как портфель депозитов — по итогам 10 месяцев 2019 года прирост составил почти 20%.

Но самое значимое изменение произошло в сегменте инвестиционных продуктов: в 2019 году они стали лидерами по темпам роста портфеля. Объем средств клиентов в управлении за 11 месяцев 2019 года вырос на 39%, тогда как по итогам всего 2018 года прирост составлял чуть более 20%. Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Объем средств клиентов в управлении за 11 месяцев 2019 года вырос на 39%, тогда как по итогам всего 2018 года прирост составлял чуть более 20%. Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Что пользуется спросом. Интерес к сложным, но потенциально более доходным продуктам — очень позитивный фактор с точки зрения развития финансовой культуры. Клиенты ищут возможность более выгодно вложить средства и готовы выбирать не только безрисковые или низкорисковые продукты.

Инвестиционные счета, ПИФы и доверительное управление — инструменты, дающие значительную степень свободы при выборе стратегии. Можно выбрать консервативный подход и вложиться в гособлигации, а можно диверсифицировать портфель и инвестировать в фонды, управляющие зарубежной недвижимостью. Самыми популярными у наших клиентов стали фонды облигаций и фонды, ориентированные на российский рынок акций.

Аналитика по теме

Сегментный анализ банковской розницы

Возможность оценить рынок вкладов и кредитов в принятых в банке клиентских сегментах.

› После введения в начале 2019 года налоговой льготы по государственным облигациям в валюте интерес клиентов к этому инструменту значительно вырос. За год с сентября прошлого года клиенты смогли заработать 10% годовых на консервативных облигационных стратегиях в связи с очень хорошими условиями входа в сентябре 2018 года. По нашим оценкам, объем средств клиентов в доверительном управлении по итогам 2019 года удвоится.В целом все это говорит об усложнении клиентского поведения. Снижение ставок пробудило интерес к инвестициям и принципиально отличным от депозитов финансовым продуктам. И наша задача в данном случае — сопровождать клиента и объяснять ему механизмы инструментов, которые он раньше, возможно, не использовал.

Это влияет на структуру банковских пассивов. Депозиты и накопительные счета по-прежнему популярны, но все говорит о том, что в 2020 году ставки в экономике продолжат снижаться. И депозит или традиционный счет становятся точкой входа клиента в банк, после чего он начинает использовать другие продукты. Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет аппетит к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги.

Выгода для банка. Мы видим потенциал для развития инвестиционных продуктов в 2020 году. С точки зрения банка инвестиционные продукты позволяют развить отношения с клиентом, увеличить вовлеченность в продукты банка и являются существенным источником комиссионного дохода.

Интерес представляют и накопительные счета. Фондирование по накопительными счетам зависит от срока нахождения денег на них и от поведения клиентов. Поэтому здесь показатель маржи будет свой не только для каждого банка, но и в каждый конкретный момент. В нашем случае маржа по накопительным счетам выше, чем маржа по депозитам. Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

Автор — руководитель управления обслуживания премиальных клиентов Райффайзенбанка Кирилл Матвеев

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

По виду вложений инвестиции делятся на. Инвестиции

В самом общем смысле под инвестициями следует понимать финансовые и иные средства, используемые для получения некоего положительного результата (экономического, социального, интеллектуального, оборонного и т.д.). Такое определение выходит далеко за пределы экономической интерпретации, которая в широком смысле трактует слово «инвестировать» как «расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем», или инвестиция — это использование денег для получения больших денег, для извлечения дохода или достижения прироста капитала, либо для того и другого. Приведенное нами определение охватывает экономическое представление об инвестициях как средстве наращивания капитана, а также представление о них как средстве достижения инвестором неэкономических целей. Например, государство, инвестируя бюджетные средства в развитие астрофизики, вряд ли рассчитывает на получение прибыли, и подобных примеров можно привести очень много. Таким образом, следует отличать общее (в широком смысле) и экономическое (в узком смысле) определения понятия инвестиций. Первое из них основывается на ожидании от вложенных средств достижения не только экономических, но и других целей. Второе сводит цели инвестиций к приращению вложенных средств. В литературе можно встретить различные варианты указанных нами групп определений.

Примером общего определения является трактовка понятия инвестиций в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»: «Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, и иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта». Капитальные вложения определяются как инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. Таким образом, в самом общем виде инвестиции представляют собой затраты (расход) всего того, что имеет стоимостную оценку, во имя достижения определенных экономических и других целей. Понятие инвестиций шире, чем понятие капитальных вложений, но уже, чем понятие затрат (издержек, расходов). Затраты бывают единовременные и текущие. Первые относятся к инвестиционным затратам, так как они долгосрочны, вторые — текущие, непрерывно повторяющиеся затраты — не являются инвестиционными. Например, в производственном процессе текущие затраты концентрируются в себестоимости продукции, которая включает затраты на оплату труда, амортизацию, материалы и др.

Использование инвестиций происходит путем реализации инвестиционных проектов, направленных на достижение определенных, четко обозначенных целей и представляющих собой комплекс не противоречащих законодательству мероприятий и действий по реализации определенного объема инвестиций для достижения конкретных целей (результатов) в течение установленного периода времени.

Несколько иная (но совпадающая по смыслу) формулировка понятия инвестиционного проекта применительно к капитальным вложениям дается в упомянутом Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», где под инвестиционным проектом понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес- план). Кроме того, закон вводит понятие приоритетного инвестиционного проекта (ИП), под которым понимается инвестиционный проект с суммарным объемом капитальных вложений, соответствующим требованиям законодательства Российской Федерации, включенный в перечень, утверждаемый Правительством Российской Федерации.

Практическое воплощение любого инвестиционного проекта немыслимо без коллективной или индивидуальной целенаправленной деятельности, устремленной на решение поставленных в проекте тактических и стратегических задач. В этом суть инвестиционной деятельности, которая в названном выше законе трактуется как вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Вряд ли необходимо перегружать, как это иногда делается, понятие инвестиционной деятельности перечислением видов работ, которые выполняются в процессе отбора, воплощения и эксплуатации И П.

С понятиями инвестиций и ИП тесно связаны понятия субъекта и объекта инвестиционной деятельности. Под субъектом инвестиционной деятельности понимаются физические и юридические лица, осуществляющие целенаправленные действия по решению задач, поставленных в И П. Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики (исполнители работ), пользователи объектов инвестиционной деятельности и другие физические и юридические лица, участвующие в реализации И П. Законодательно субъекту инвестиционной деятельности предоставлено право совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключенным между ними.

Объектами инвестиционной деятельности являются вновь создаваемое различного вида имущество предприятий и организаций производственной и непроизводственной сферы, ценные бумаги (акции, облигации, сертификаты и т.п.), научно-техническая продукция, имущественные права и права на интеллектуальную собственность, денежные вклады.

Многочисленные виды инвестиций классифицируются по следующим основным классификационным признакам:

- по объектам инвестиционной деятельности;

- срокам вложений;

- формам собственности;

- источникам финансирования;

- территориальной направленности;

- отраслевой направленности;

- сферам экономики;

- характеру участия в инвестиционном процессе;

- возможности участия в управлении и т.д.

В типологии инвестирования основной является классификация инвестиций по объектам инвестиционной деятельности (или по объектам вложения инвестиций). По данному признаку выделяют реальные и финансовые инвестиции (рис. 1.1).

Реальные (капиталообразующие) инвестиции подразделяются на материальные и нематериальные. Первые включают инвестиции в осязаемые объекты — в здания, сооружения, машины, оборудование и т.д., вторые (потенциальные, иногда называемые интеллектуальными) — это вложение средств на приобретение патентов, лицензий, оплату научно-исследовательских работ, реализацию программ переподготовки и повышения квалификации кадров и т.п. В статистической практике реальные инвестиции именуют инвестициями в нефинансовые активы, учет которых ведется по сектору нефинансовых предприятий в соответствии с методологией Международного валютного фонда.

Рис. 1.1. Классификация инвестиций по объектам инвестирования

Финансовые инвестиции — это вложение капитала в акции, облигации, банковские вклады, инвестиционные сертификаты и другие ценные бумаги. Финансовые инвестиции подразделяют на прямые (в реальные активы), портфельные и прочие. К первым относятся вложения в акции акционерных обществ с целью получения дивидендов и приобретения права на участие в управлении. Это инвестиции, сделанные юридическими и физическими лицами, полностью владеющими организацией или контролирующими не менее 10 % акций или уставного (складочного) капитала организации. К портфельным относятся инвестиции в разные виды ценных бумаг, принадлежащие разным эмитентам, с целью повышения вероятности получения дохода от вложенных средств. К ним относится покупка акций, паев, облигаций, векселей и других долговых ценных бумаг. Они составляют менее 10 % в уставном (складочном) капитале организации. Инвестиции, не подпадающие под определение прямых и портфельных, указываются как прочие — торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства Российской Федерации, прочие кредиты (кредиты международных финансовых организаций и т.д.), банковские вклады.

Соотношение в экономике страны между реальными и финансовыми инвестициями является важным показателем экономического развития. «В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями. Высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций. Как правило, эти две формы являются взаимодополняющими, а не конкурирующими».

В структуре инвестиций в экономике России происходят изменения, характерные для страны с развивающимися рыночными отношениями. Об этом свидетельствует динамика объемов инвестиций в нефинансовые активы (реальные инвестиции) и финансовых вложений, учет которых по методологии Международного валютного фонда Росстат ведет с 1995 года.

В Российском статистическом ежегоднике, к сожалению, отсутствуют данные об объемах инвестиций в нематериальные и другие нефинансовые активы. Но, учитывая тот факт, что в составе инвестиций в нефинансовые активы почти 98 % составляют инвестиции в основной капитал, будем сравнивать динамику объема последних с динамикой финансовых вложений.

В табл. 1.1 представлены данные, показывающие, как изменялись за 2000-2009 годы объемы инвестиций в основной капитал и финансовых вложений организаций.

За рассматриваемый период объем инвестиций в основной капитал возрос почти в 19,5 раза, а объем финансовых вложений увеличился более чем в 123 раза. В 2009 году объем финансовых вложений более чем в 2,8 раза превысил объем вложений в основной капитал. Тенденция опережающего роста финансовых вложений по сравнению с ростом инвестиций в нефинансовые активы в России, очевидно, сохранится и в ближайшей перспективе по мере развития рынка ценных бумаг.

По срокам вложений инвестиции подразделяются на краткосрочные (на период до одного года), среднесрочные (от одного до трех лет) и долгосрочные (на срок свыше трех лет).

По формам собственности обычно выделяют государственные, частные, иностранные и смешанные инвестиции. Этим не исчерпываются все формы собственности, поэтому в статистической практике поданному признаку выделяют муниципальные инвестиции, инвестиции потребительской кооперации, общественных и религиозных организаций (объединений). Кроме того, смешанные инвестиции подразделяются на смешанные российские и совместные российские и иностранные. На наш взгляд, при классификации по данному признаку необходимо из состава государственной собственности выделять федеральную и собственность субъектов Российской Федерации.

Таблица 1.1 Динамика инвестиций в основной капитал и финансовых вложений за 2000-2009 годыРис. 1.2. Классификация инвестиций по формам собственности

В статистической практике используются различные классификации инвестиций по направлениям их использования, например инвестиции в основной капитал могут классифицироваться по формам собственности, по отраслям экономики и т.д.

По территориальному (региональному) признаку необходимо выделять внутренние инвестиции, вкладываемые в отечественные объекты, которые, в свою очередь, дифференцируются по регионам страны; внешние (зарубежные) инвестиции, вкладываемые за рубежом.

По сферам экономики можно выделить производственные и непроизводственные инвестиции.

В литературе по-разному классифицируют инвестиции по степени инвестиционного риска. По одной классификации поданному признаку различают агрессивные, умеренные и консервативные инвестиции. Первые из них характеризуются высокой прибыльностью, низкой ликвидностью и высокой степенью риска. Для умеренных инвестиций характерна умеренная степень риска, а к консервативным относятся инвестиции с высокой ликвидностью и низкой степенью риска.

Подругой классификации поданному признаку выделяются высокодоходные, сред не доходные, низкодоходные и бездоходные инвестиции 1 .

В составе инвестиций выделяют так называемые автономные инвестиции, которые не связаны с изменением уровня доходов. К ним относятся значительная часть государственных инвестиций с длительным сроком освоения, государственные капиталовложения и инвестиции, являющиеся прямым следствием изобретений.

Указанные инвестиции необходимо отличать от инвестиций с аналогичным названием при классификации инвестиций по совместимости их осуществления. Поданному признаку выделяют независимые (автономные) инвестиции, которые могут быть реализованы как независящие от других объектов инвестирования в общей инвестиционной программе предприятия, взаимозависимые, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования, и взаимоисключающие, которые требуют альтернативного выбора 1 .

Инвестиции (капитальные вложения) в основной капитан классифицируются также по отраслевому назначению строящихся объектов:

- объекты производственного назначения;

- объекты сельскохозяйственного назначения;

- объекты транспорта и связи;

- жилищное строительство;

- геолого-разведочные работы;

- объекты социальной сферы (учреждения здравоохранения, образования, культуры, торговли и др.).

В международной практике в составе инвестиций выделяются: венчурные, прямые, портфельные и аннуитет. К венчурным относятся инвестиции, направляемые в ИП. имеющие высокую степень риска: к прямым — вложения в основной капитал предприятий и организаций производственной и непроизводственной сферы. Понятие портфельных инвестиций нами уже ранее рассмотрено. Аннуитет включает инвестиции, которые приносят вкладчику доход через равные промежутки времени.

Структура инвестиций

Реальные (нефинансовые) инвестиции чаще всего подразделяют на две группы: материальные (вещественные) и нематериальные. В отечественной статистической практике в структуре инвестиций в нефинансовые активы принято выделять:

- инвестиции в основной капитал;

- инвестиции в нематериальные активы;

- инвестиции в другие нефинансовые активы;

- затраты на научно-исследовательские, опытно-конструкторские и технологические работы.

Инвестиции в основной капитал включают все затраты на создание и воспроизводство основных средств, куда входят: новое строительство. расширение, а также реконструкция и модернизация объектов, которые приводят к увеличению первоначальной стоимости объектов и относятся на добавочный капитал организации, приобретение машин, оборудования, транспортных средств, затраты на формирование основного стада, выращивание многолетних насаждений и т.д. Начиная с 2001 года инвестиции в основной капитал учитываются без налога на добавленную стоимость.

Инвестиции в нематериальные активы , по классификации Росстата. включают объекты интеллектуальной собственности: патенты, авторские права, деловую репутацию организации и т.д.

К инвестициям в другие нефинансовые активы отнесены затраты на приобретение в собственность земельных участков, объектов природопользования и других нефинансовых активов. Затраты на приобретение земельных участков и объектов природопользования отражаются на основе документов, выданных государственными органами по земельным ресурсам и землеустройству согласно оплаченным или принятым к оплате счетам.

Инвестиции на научно-исследовательские, опытно-конструкторские и технологические работы включают расходы, связанные с выполнением работ, отражаемых в бухгалтерском учете в качестве вложений во внеоборотные активы, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства. В структуре инвестиций в нефинансовые активы наибольший вес составляют инвестиции в основной капитал, что видно из табл. 1.2, где представлена динамика этой структуры за период 2000 с по 2009 год.

Таблица 1.2 Структура инвестиций в нефинансовые активы* (в % к итогу)Инвестиции в нефинансовые активы.** всего | В том числе | ||||

инвестиции в основной капитал | инвестиции в нематериальные активы | инвестиции в другие нефинансовые активы | затраты на научно- исследовательские, опытно-конструкторские и технологические работы | ||

Без объектов малого предпринимательства и параметров неформальной деятельности.

Без инвестиций в прирост запасов материальных оборотных средств.

Могут быть использованы и другие классификации реальных инвестиций. Например, Ю. Блех и У. Гетце рекомендуют реальные инвестиции по признаку (критерию) их причины разграничивать на инвестиции по созданию, текущие и дополняющие (рис. 1.3).

Инвестиции по созданию вкладываются на открытие нового предприятия или филиала существующего. Текущие инвестиции направляются на текущий и капитальный ремонт и на замену (обновление) парка машин и оборудования. Дополняющие инвестиции направляются на развитие производства и обеспечение безопасности на существующих производственных площадях предприятия.

Близкой по структуре к приведенной классификации является классификация пожизненным циклам предприятия. В соответствии с этим признаком выделяют начальные инвестиции (нетто-инвестиции) — на создание предприятия: экстенсивные — на расширение существующего предприятия; реинвестиции — на воспроизводство основных фондов на действующем предприятии.

На уровне предприятия реальные инвестиции можно классифицировать также по его функциональным сферам: материально-техническое снабжение, производство, сбыт и т.д.

Другая классификация, используемая на этом уровне, предусматривает выделение следующих групп инвестиций: на замену оборудования, на модернизацию оборудования, на расширение производства, на диверсификацию и стратегические инвестиции.

Рис. 1.3. Виды реальных инвестиций по критерию «причина инвестиций»

Инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства.

Инвестиции в увеличение производственных мощностей. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств.

Инвестиции в создание новых производственных мощностей. Такие инвестиции призваны обеспечить создание совершенно новых предприятий, которые будут выпускать ранее не изготавливавшиеся фирмой товары (или обеспечивать оказание нового типа услуг), либо позволять фирме предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки.

Инвестиции ради удовлетворения требовании государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда фирма оказывается перед необходимостью удовлетворить требования властей в отношении экологических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Подобная классификация инвестиций строится исходя из различного уровня риска, характерного для каждой из перечисленных групп.

Сточки зрения инвестиционной стратегии предприятия рекомендуется также выделять пассивные инвестиции, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений. и активные, которые обеспечивают повышение конкурентоспособности предприятия.

Классификация инвестиций.

По объектам вложения капитала разделяют реальные и финансовые инвестиции.

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Прямые инвестиции в свою очередь можно подразделить на:

Стратегические инвестиции — это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах и т. п.

Базовые инвестиции — это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее сфере деятельности, том же регионе и т. п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложениями по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Новационные инвестиции можно подразделить на две группы:

инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка,

инвестиции по обеспечению безопасности в широком смысле слова.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

Наиболее распространенно через посредников осуществляет инвестиции население, для прямого инвестирования необходимо обладать некоторыми навыками в управлении производством, а также иметь определенный минимальный размер средств. По этим же причинам не превращается непосредственно в инвестиции и часть прибыли предприятий.

В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков к потребителям, на финансовом рынке можно выделить два основных канала.

Один канал — это рынок банковских кредитов . Банки аккумулируют временно свободные денежные средства юридических и физических лиц, выплачивая за привлеченные средства определенный процент, а затем предоставляет под более высокий процент кредиты заемщикам (тем, кто осуществляет реальные инвестиции). Таким образом, процесс движения денег от их собственника к заемщику опосредуется банком.

Во многих случаях такой способ передачи денежных средств отвечает интересам собственника денег, так как, хотя последний и получает от банка более низкий процент, но тем самым он перекладывает риск невозврата денег заемщиком на банк. Помимо надежности банковские вклады являются высоколиквидными, так как вкладчик может легко забрать свои средства. Кроме того, вложения денежных средств в банки являются доступными даже для самых мелких вкладчиков (собственников сбережений).

Наряду с банковскими кредитами в широких масштабах осуществляют привлечение свободных денежных средств с помощью выпуска ценных бумаг .

При определенных обстоятельствах этот способ в большей мере отвечает интересам и поставщиков, и потребителей инвестиционных ресурсов. Поставщики ресурсов (собственники сбережений) зачастую могут вкладывать свои средства на более выгодных условиях, чем банковские, вклады. Чаще всего достаточно простой является процедура вложений, осуществляемая путем купли-продажи ценных бумаг. Кроме того, если ценные бумаги обладают достаточно высокой ликвидностью, то инвестор может в случае необходимости достаточно легко вернуть затраченные средства, продав принадлежащие ему ценные бумаги.

С точки зрения потребителей инвестиционных ресурсов, выпуск ценных бумаг имеет также определенные преимущества перед банковскими кредитами. У них (потребителей капитала) появляется возможность привлекать денежные средства многих поставщиков капитала и собирать требуемые большие суммы. Кроме того, средства могут быть привлечены на более длительный срок, иногда на неограниченное время, если речь идет о выпуске акций.

Итак, рынок банковских кредитов и рынок ценных бумаг в современных условиях становятся необходимыми звеньями инвестиционного процесса, основными каналами, по которым сбережения превращаются в инвестиции и используются для развития производства.

По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

По уровню инвестиционного риска выделяют следующие виды инвестиций:

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции представляют собой вложения капитала за счет как собственных, так и заемных средств инвесторов. Реинвестиции представляют собой вторичное использование капитала в инвестиционных целях посредством его высвобождения в результате реализации ранее осуществленных инвестиций. Дезинвестиция — это высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях.

По отраслевой направленности инвестиции классифицируют в разрезе отдельных отраслей и сфер деятельности. Например, инвестиции в промышленность, сельское хозяйство, энергетику и т. п.

государственной политики в области привлечения иностранных инвестиций.

Вопрос № 4. Сущность и виды инвестиций. Источники инвестирования. Инновации.

Инвестиции (от лат. investre — облачать) — долгосрочные вложения государственного или частного капитала в собственной стране или за рубежом с целью получения дохода в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты.

Капитальные вложения – инвестиции в основной капитал (ОС), в затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др.

Рассмотрим виды инвестиции предприятия в соответствии с приведенной их классификацией по основным признакам:

1. По объектам вложения капитала:

Реальные (капиталообразующие) характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционном деятельности предприятия или улучшением условии труда и быта персонала.

— Финансовые характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом, в ценные бумаги с целью получения дохода.

2. По характеру участия в инвестиционной деятельности:

Прямые инвестицииподразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды других предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

— Непрямые характеризуют вложения капитала инвестора, опосредованные другими лицами (финансовыми посредниками)

3. По воспроизводственной направленности

Валовые инвестициихарактеризуют общий объем капитала инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином понимают общий объем инвестированного капитала в том или ином периоде.

— Реновационные инвестиции характеризуют объем капитала инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

— Чистые инвестиции характеризуют объем капитала инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении они представляют сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов предприятия.

4. По степени зависимости от доходов:

Производные прямо коррелируют с динамикой объема чистого дохода (прибыли) через механизм его распределения на потребление и сбережение.

— Автономные характеризуют вложение капитала, инициированное действие факторов, несвязанных с формированием и распределением чистого дохода (прибыли), например НТП, природоохранных мероприятий и других.

5. По отношению к предприятию инвестору:

Внутренние характеризуют вложение капитала в развитие операционных активов самого предприятия инвестора.

— Внешние инвестиции представляют вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

6. По периоду осуществления:

Краткосрочные инвестициихарактеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

— Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

7. По совместимости осуществления :

Независимые инвестициихарактеризуют вложения капитала в такие объекты инвестирования (инвестиционные проекты, финансовые инструменты), которые могут быть реализованы как автономные (независимые от других объектов инвестирования и не исключающие их) в общей инвестиционной программе (инвестиционном портфеле) предприятия.

— Взаимозависимые инвестиции характеризуют вложения капитала в объекты инвестирования, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования и может осуществляться лишь в комплексе с ними.

— Взаимоисключающие инвестиции носят, как правило, аналоговый характер по целям их осуществления, характеру технологии, номенклатуре продукции и другим основным параметрам и требуют альтернативного выбора.

8. По уровню доходности:

Высокодоходные инвестициихарактеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли, по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке.

— Среднедоходные инвестиции . Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

— Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли.

— Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта.

9. По уровню инвестиционного риска:

Безрисковые инвестиции.Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли.

— Низкорисковые характеризуют вложения капитала в объекты, риск по которым значительно ниже среднерыночного.

— Среднерисковые — у ровень риска по объектам инвестирования примерно соответствует среднерыночному.

— Высокорисковые инвестиции . Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этом группе занимают так называемые спекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты или инструменты инвестирования, по которым ожидается наивысший уровень дохода.

10. По уровню ликвидности:

Высоколиквидные инвестиции. К ним относятся такие объекты (инструменты) инвестирования предприятия, которые быстро могут быть конверсированы в денежную форму (в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости (краткосрочные финансовые вложения).

— Среднеликвидные характеризуют группу объектов инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей и рыночной стоимости в срок от одного до шести месяцев.

— Низколиквидные инвестиции. К ним относятся объекты (инструменты) инвестирования предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости по истечении значительного периода времени (от полугода и выше). Основным видом таких инвестиций являются незавершенные инвестиционные проекты, реализованные инвестиционные проекты с устаревшей технологией, некотируемые на фондовом рынке акции отдельных малоизвестных предприятий.

— Неликвидные инвестиции характеризуют такие вицы инвестиций, которые самостоятельно реализованы быть не могут (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса).

11. По формам собственности инвестируемого капитала:

Частные инвестициихарактеризуют вложения капитала физических лиц, а также юридических лиц негосударственных форм собственности.

— Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

— Смешанные инвестиции предполагают вложения как частного, так и государственного капитала в объекты инвестирования предприятия.

12. По характеру использования капитала в инвестиционном процессе:

Первичные инвестициихарактеризуют использование вновь сформированного для инвестиционных целей капитала за счет как собственных, так и заемных финансовых ресурсов.

— Реинвестиции представляют собой повторное использование капитала в инвестиционных целях при условии предварительного его высвобождения в процессе реализации ранее выбранных инвестиционных проектов, инвестиционных товаров или финансовых инструментов инвестирования.

— Дезинвестиции представляют собой процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях (например, для покрытия убытков предприятия). Их можно охарактеризовать как отрицательные инвестиции предприятия.

13. По региональным источникам привлечения капитала:

Отечественные инвестиции характеризуют вложения национального капитала (домашних хозяйств, предприятий или государственных органов) в разнообразные объекты инвестирования резидентами данной страны.

Знаете ли вы все о том, какие бывают инвестиции? Давайте обсудим их сущность и прикладное значение. Отдельное внимание будет направлено на виды инвестирования, затронем также вопрос , инвестиционного спроса, парадокса бережливости. Ознакомившись с материалами статьи, вы получите основы знаний об очень обширном экономическом явлении — . Дальнейшее изучение отдельных видов и понятий, станет более простым и доступным для понимания.

Инвестиционный спрос (ИС)

Рассматривая данную тематику, следует коснуться понятия инвестиционный спрос. Это уровень потребности в инвестировании предпринимателей на СП (средства производства), для погашения амортизационных , восстановления износа существующего капитала, а также обеспечения его прироста.

Факторы ИС

- ожидаемый уровень доходности инвестиций;

- учетная банковская ставка.

Чем выше уровень доходности, тем большим будет объем инвестиций, а ставка банка принимается во внимание для расчета стоимости заемного денежного капитала.

Дополнительные факторы, которые влияют на решение инвестора -темпы инфляционного роста, уровень налогов, личный доход, состоящий из сберегаемого, потребляемого и инвестируемого. Потребление — определяется уровнем расходов на жизненные необходимости для существования. Общий доход может частично потребляться и остальная его часть либо сберегается, то есть, накапливается на «черный день», либо инвестируется. По поводу потребления и сбережения отмечен интересный парадокс.

Парадокс бережливости — одно из очень метких наблюдений зарубежных экономистов Кетчингса, Фостера, Кейнса и Хайека.

Оказывается, чем больше сбережения и меньше инвестирования, тем быстрее наступит общий экономический спад. Ведь естественная реакция в кризисные и предкризисные периоды — экономить, тратить меньше, отзывать инвестиции и т.п. В итоге снижается спрос, обусловливая спад производств, а, значит, и уменьшение зарплат. В итоге и способность к сбережению снижается. Так наступает следующий виток снижения экономического роста и развития.

Для подготовки к инвестированию, следует оценить, какие задачи стоят перед фирмой, какие цели необходимо осуществить.

В рамках подготовки анализируют какой параметр требует дополнительных вложений:

- в увеличение эффективность деятельности;

- в расширение производственной активности;

- в новые производства, которые увеличат производительность и прибыльность предприятия;

- для удовлетворения требований законодательства, например, выполнения экологических или иных стандартов безопасности продукции. Такие инвестиции не имеют явной доходности, но косвенно способствуют выходу компании на новый уровень, с новыми каналами сбыта.

Вывод

Инвестиционная деятельность — очень важный элемент экономики любого уровня развития. В условиях взаимосвязи экономики различных регионов и государств, инвестиции могут реализовываться в странах с низким уровнем экономики за счет иностранных капиталов и т.п. Вложения капитала в развитие производств и повышение эффективности деятельности той или иной отрасли — играют роль мощного рычага для поднятия уровня жизни, экономического роста. Инвестиционную деятельность можно осуществлять как государственным, так и частным компаниям и организациям. Основные факторы желания инвестировать — это показатели доходности и процентная ставка.

Ошибочным является стремление к сбережению капитала «на случай кризиса», вместо его вложения в капитал и воспроизводство. Согласно парадоксу бережливости именно всеобщее накопление ведет к дальнейшему спаду и кризисным явлениям.

Инвестиционный климат в государстве демонстрирует его привлекательность для капиталов. Если в предприятия страны вкладывают финансовые ресурсы с целью получения дохода, то она имеет перспективы благоприятного экономического развития.

Добрый день, уважаемые читатели финансового журнала «сайт»! Сегодня мы поговорим об инвестировании. Мы расскажем, что это такое и какие виды инвестиций существуют, с чего лучше начать и куда можно инвестировать деньги.

Из статьи вы узнаете:

- Что такое инвестиции и в чем состоит их выгода;

- Какие виды инвестиций самые распространенные;

- Каковы преимущества и недостатки частного инвестирования;

- Какие шаги предпринять, чтобы начать инвестировать;

- Какие способы инвестирования личных финансов существуют.

Статья будет полезна всем, кто интересуется инвестициями. Полезную информацию для себя найдут как новички в сфере инвестирования, так и те, у кого уже имеется опыт.

Что такое инвестирование и какие виды инвестиций бывают, с чего начать и как правильно делать инвестиции, куда лучше инвестировать свои деньги — об этом и не только вы узнаете, прочитав статью до конца

Далеко не все понимают, что инвестированием в современном мире занимаются абсолютно все. По сути даже образование представляет собой особый вид инвестирования , так как это вклад в будущее, ведь именно качественное образование поможет найти хорошую работу с достойной заработной платой.

Например , этот же принцип действует в спорте. Регулярно занимаясь, человек делает вклад в красоту и здоровье. Если же он профессиональный спортсмен, каждая тренировка является инвестированием в будущие победы.

Таким образом, инвестирование отображает важнейшее правило жизни человечества. Оно гласит: получить что-либо в будущем невозможно, если ничего не сделать для этого в настоящем.

Отсюда можно вывести основной смысл инвестиций: они представляют собой умственные, денежные, материальные вложения, которые в перспективе приведут к получению дохода через короткий или длительный срок.

К сожалению, в России, а также странах бывшего СССР уровень финансовой грамотности находится на довольно низком уровне. Результат – отсутствие правильных знаний о перспективах финансовых вложений.

Большинство жителей этого региона считают, что инвестиционной деятельностью могут заниматься только кредитные организации, государственные органы, а также крупные компании.

Также бытует мнение, что зарабатывать на вложении средства среди частных лиц могут только весьма богатые люди. На самом же деле заняться инвестициями может абсолютно каждый. Для этого достаточно иметь желание, а также теоретическую и практическую подготовку.

Прежде всего, стоит изучить понятие инвестирования . Произошло это слово от латинского in-vestio , что в переводе означает одевать . Не совсем понятно, каким образом связаны эти два слова.

Инвестирование в экономическом смысле имеет несколько определений. Мы приведем самое простое для понимания.

Инвестирование — это вложение средств в различные материальные, а также нематериальные активы ради их приумножения.

Производятся инвестиции в различных сферах экономики, а также социальной и интеллектуальной жизни людей.

Объектами инвестирования, то есть имуществом, в которое вкладываются деньги, могут быть:

- денежные средства разных стран;

- различные типы ценных бумаг;

- объекты недвижимости;

- оборудование;

- объекты интеллектуальной собственности.

В случае инвестирования вложения осуществляются единожды. После этого в перспективе можно рассчитывать на постоянное получение прибыли.

Инвестиции помогают преодолеть основное экономическое правило. Оно гласит, что у того, кто хранит денежные средства дома, их количество непрерывно уменьшается.

Дело в том, что постоянно и неизбежно снижается покупательная способность имеющихся денег. К этому приводят инфляция , различные экономические кризисы , а также девальвация .

Отсюда вытекает важнейшая цель любого инвестирования , которая заключается не только в сохранении, но и в постоянном увеличении капитала.

2. В чем заключается выгода инвестирования? 📑

Тратить минимум времени и сил на получение дохода вполне реально. Подобный вариант зарабатывать средства называют . Именно к такому способу заработка стремятся все адекватные люди. Особенно это касается бизнесменов , а также манимейкеров , то есть людей, которые получают доход с использованием Интернета.

Одним из способов пассивного заработка выступает инвестирование средств в какие-либо прибыльные направления . Иными словами, удачные инвестиции позволяют рассчитывать на то, что в конечном итоге можно добиться главной цели любого здравомыслящего человека, которая заключается в минимальном расходовании времени на зарабатывание средств.

Получается, что у человека появится возможность заниматься тем, что ему удобно. В конечном итоге удачное вложение средств приведет к тому, что отпадет необходимость каждый день ходить на работу и тратить большую часть своего времени на обеспечение достойного существования себе и своей семье.

Вместо самого человека работать будет его капитал , инвестору же останется получать регулярную и стабильную прибыль.

Многие к таким заявлениям относятся весьма скептически . Это вполне понятно, учитывая, что в нашей стране политика и экономика очень нестабильны. Но есть смысл прекратить сомневаться, лучше всего трезво оценить открывающиеся возможности.

Важно помнить , что неуверенные в собственных силах люди никогда не смогут избавиться от безденежья, а также от тяжелого ярма наемного работника.

Многие задаются вопросом, почему кому-то удается , а другие никак не могут выбраться из долговой ямы. Дело вовсе не заключается в имеющихся талантах, высокой работоспособности, отличных . На самом деле все заключается в том, что одни люди умеют эффективно распоряжаться принадлежащими им средствами, а другие – нет.

Даже те, у кого первоначальные активы одинаковые, в итоге могут получать совершенно разный доход . Связано это во многом с кардинальным различием в отношении к материальным, а также личностным ресурсам.

Таким образом, успеха можно добиться только в том случае, если грамотно направлять имеющиеся в наличии активы, иными словами, инвестировать их.

Следует иметь в виду , что сказанное относится не только к денежным средствами и имуществу, но и к умственным способностям, энергии, а также времени.

Грамотные и доходные инвестиции приносят в жизнь следующие выгоды:

- прибыль, не зависящую от временных затрат;

- финансовую независимость;

- свободное время для занятий семьей, хобби, путешествий и прочего;

- стабильное будущее, в котором можно быть уверенным.

Грамотно инвестировав средства, можно будет забыть о необходимости тратить значительное количество времени, чтобы обеспечить свои потребности. Не стоит рассчитывать, что делать абсолютно ничего не придется, нужно будет учиться , анализировать , а также рисковать .

Тем не менее, рано или поздно такие старания дадут положительный результат . В качестве него может быть стабильная прибыль . Сначала, скорее всего она будет лишь дополнительным доходом, но постепенно сможет стать основным .

Кроме того, в процессе инвестирования обязательно будет приобретен бесценный опыт. Он обязательно пригодится в будущем, даже если заработать существенных денег не удастся. Кстати, в одной из статей мы писали, без вложений.

Классификация форм и видов инвестиций

3. Основные виды инвестиций и их классификация 📊

Инвестиции неоднородны. Можно выделить огромное количество их видов. При этом каждый из них обладает уникальными характеристиками.

Разнообразие критериев, в соответствии с которыми можно описать инвестиции ведет к существованию большого количества классификаций. Мы расскажем о пяти основных.

Вид 1. В зависимости от объекта инвестирования

Одной из важнейших характеристик инвестиций является объект, в который вкладываются средства.

На этом признаке основывается следующая классификация:

- Спекулятивные инвестиции подразумевают приобретение какого-либо актива (ценных бумаг, иностранной валюты, драгоценных металлов) для последующей их реализации после возрастания стоимости.

- Финансовые инвестиции – вложение капитала в разные финансовые инструменты. Чаще всего с этой целью используются ценные бумаги, а также паевые фонды.

- Венчурные инвестиции – вложения в перспективные, активно развивающиеся, зачастую недавно созданные компании. В этом случае ожидается, что в будущем они начнут приносить огромную прибыль. Более подробно про читайте в отдельной статье нашего журнала.

- Реальные инвестиции предполагают вложение денежных средств в различные формы реального капитала. Это может быть приобретение земельного участка, вложения в строительство, покупка готового бизнеса, авторского права, лицензии.

Вид 2. По сроку инвестирования

Для инвесторов огромное значение имеет то, на какой период времени их средства будут ограничены в возможностях пользования. Иными словами, важен срок, то есть время, на которое деньги будут вложены.

В зависимости от этого признака выделяют следующие виды инвестиций:

- краткосрочные , срок вложения по которым не превышает года;

- среднесрочные – инвестиции на 1-5 лет;

- долгосрочные – деньги будут вложены больше чем на 5 лет.

В отдельную группу можно также выделить аннуитетные инвестиции , которые могут быть сделаны на любой период времени. При этом прибыль от них поступает периодически.

Ярким примером являются банковские депозиты с ежемесячным перечислением процентов на отдельный счет.

Вид 3. В зависимости от формы собственности

Если рассматривать в качестве критерия классификации субъекта, который инвестирует средства, можно выделить:

- частные инвестиции – вложения осуществляются физическим лицом;

- зарубежные – средства инвестируются иностранными гражданами и компаниями;

- государственные инвестиции – субъектом выступают различные государственные органы.

Существуют ситуации, когда не все вложенные деньги принадлежат одному субъекту. В этом случае говорят о комбинированных или смешанных инвестициях .

Например , часть вложенных денег принадлежит государству, остальные – частному инвестору.

Вид 4. По уровню риска

Одним из важнейших показателей любых инвестиций является уровень риска. Традиционно он находится в прямой зависимости от доходности. Иными словами, чем выше риск, тем большую прибыль принесет инвестиционный инструмент.

В зависимости от уровня риска все инвестиции делят на три группы (расположены в порядке возрастания степени рискованности):

- консервативные ;

- вложения с умеренным риском ;

- агрессивное инвестирование .

Несмотря на то, что существуют инвесторы, которые в погоне за высокой прибылью согласны на то, чтобы их вложения подвергались высокому риску, большинство все-таки избегают высокорисковых инвестиций. Это касается как новичков , так и опытных инвесторов .

Решением проблемы может стать диверсификация , которая хотя и не помогает полностью устранить риск, но позволяет значительно снизить его. Под диверсификацией понимают распределение капитала между несколькими типами инвестиций.

Вид 5. По цели инвестирования

В зависимости от целевого назначения традиционно выделяют следующие виды инвестирования:

- прямые инвестиции подразумевают вложение капитала в области материального производства, реализации товаров и услуг, инвестор обычно при этом получает часть уставного капитала фирмы, которая составляет не меньше 10%;

- портфельные предполагают инвестирование средств в различные ценные бумаги (обычно акции и облигации), активного управления инвестициями не предполагается;

- интеллектуальные предполагают вложение руководством компании средств в обучение сотрудников, проведение различных курсов и тренингов;

- нефинансовые инвестиции – деньги вкладываются в различные проекты (оборудования, машин), а также права и лицензии.

Таким образом, существует несколько классификаций инвестиций в зависимости от различных критериев.

Благодаря разнообразию видов каждый инвестор может выбрать тот тип инвестиций, который идеально подходит именно ему.

4. Преимущества и недостатки частных инвестиций 💡

Как и любой другой экономический процесс, частные инвестиции имеют свои плюсы и минусы . Важно еще до начала любых вложений внимательно изучить их. Это поможет в дальнейшем повысить эффективность процесса.

Плюсы (+ ) частных инвестиций

Можно назвать следующие преимущества частных инвестиций:

- Инвестирование представляет собой один из видов пассивного заработка. Это является важнейшим преимуществом инвестиций. Именно ради пассивного дохода большинство людей и начинают вкладывать средства. Для получения равноценных денежных сумм инвестор тратит значительно меньше времени и сил, чем тот, кто активно трудится в качестве наемного работника.

- Процесс инвестирования является очень интересным, а также помогает научиться новому. Познавательность инвестиционной деятельности заключается в повышении финансовой грамотности , приобретении опыта работы с различными инвестиционными инструментами. В то же время традиционный наемный труд отличается однообразием, во многом именно поэтому он становится ненавистным. В этом плане инвестиции значительно выигрывают.

- Инвестирование позволяет диверсифицировать получаемый доход. Традиционно каждый человек получает доход из одного источника – заработную плату от работодателя или пенсию . Реже к ним добавляется еще один-два источника, например, доход от сдачи в аренду квартиры . В то же время инвестирование позволяет распределить капитал между неограниченным количеством активов, что даст возможность получать доход из различных источников. Благодаря такому подходу можно в разы увеличить безопасность личного или семейного бюджета. Получается, что в случае потери дохода из одного источника, средства продолжат поступать из других.

- Инвестирование предоставляет возможность реализовать себя, а также достигнуть своих целей. Практика доказывает, что именно у инвесторов больше всего шансов достигнуть поставленных целей, а также стать успешным. Связано это с тем, что именно инвестирование позволяет достигнуть материального благополучия , а также освободить значительную часть времени. Это время можно потратить на семью, увлечения, самореализацию. Именно инвесторы чаще всего занимают верхушки рейтингов самых богатых людей.

- Теоретически доход, получаемый в процессе инвестирования, является неограниченным. Действительно, размер активного дохода всегда ограничивается тем, сколько времени и сил было потрачено. В то же время при пассивном доходе подобные ограничения отсутствуют . Более того, если в процессе инвестирования прибыль не снимать, а вновь вкладывать, доходность инвестиций будет возрастать по формуле сложных процентов.

Минусы (− ) частных инвестиций

Несмотря на значительное количество плюсов, инвестиции имеют и недостатки.

Среди них можно выделить следующие:

- Основным недостатком инвестирования является риск. Вне зависимости от того, какой инвестиционный инструмент будет использован, существует вероятность полной или частичной потери вложенного капитала. Конечно, если инвестировать средства в надежные активы, риск будет минимальным, но все-таки он сохраняется .

- Инвестирование сопряжено с нервным стрессом. Особенно это касается новичков. Нередко стоимость инструмента, в который были вложены средства, движется не в том направлении, куда хотелось бы инвестору. Естественно, это ведет к образованию убытка, пусть даже и временного. В этих ситуациях инвесторы подвергаются серьезному психологическому напряжению .