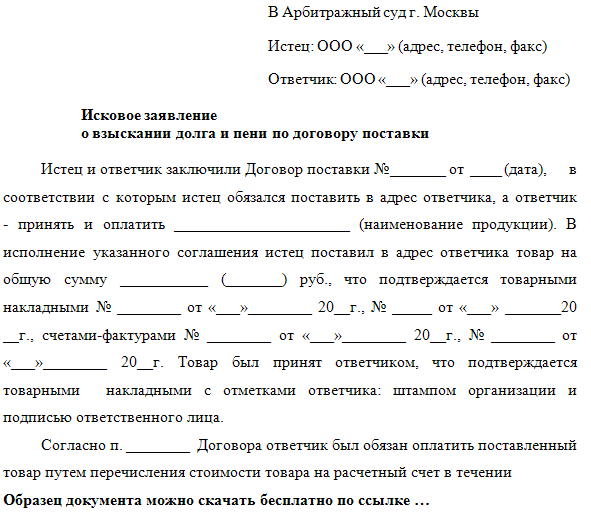

Исковое заявление о взыскании задолженности по договору поставки образец: Исковое заявление о взыскании задолженности по договору поставки (Образец)

РазноеИсковое заявление по договору поставки о взыскании задолженности

Бесплатная консультация юриста по телефону:

Договор поставки в предпринимательской среде является весьма распространенным документом. Он регулирует отношения между заказчиком и контрагентом-исполнителем. Нередко между сторонами возникают споры о корректности исполнения условий соглашения. Необходимо ответственно подойти к процессу составления подобного документа. Это поможет обезопасить себя от неправомерности действий контрагента и возможной задолженности. Взыскание возможно через суд, но для этого важно, чтобы документы были оформлены корректно.

Исковое заявление по договору поставки о взыскании задолженности

При составлении договора поставки необходимо особое внимание, уделить его предмету (товару), а также срокам выполнения обязательств. Это позволит обезопасить сделку, которую планируется заключить, от возможности возникновения задолженности или некорректного выполнения условий соглашения.

При осуществлении неоднократных сделок в договоре указываются основные принципы и условия их совершения. А конкретное описание товара, сроков и условий поставки описываются в отдельных приложениях к данному соглашению. Регламентируются такого рода отношения ГК РФ. Взыскание задолженности по такому виду документов подведомственно арбитражному суду. Согласно действующему в 2018 году процессуальному законодательству перед подачей искового заявления по договору поставки необходимо направить письменную претензию о нарушении условий контракта. Она отправляется второй стороне с целью досудебного решения спора.

Образец искового заявления о взыскании задолженности по договору поставки в арбитражный суд

При возникновении задолженности или нарушении каких-либо пунктов контракта возможно подать иск в арбитражный суд. Образец искового заявления о взыскании задолженности по договору поставки можно посмотреть и скачать здесь:

Образец искового заявления о взыскании задолженности по договору поставки можно посмотреть и скачать здесь:

Иск должен содержать в себе обязательную информацию об обстоятельствах дела и предпринятых мерах по их устранению. Так, в образец необходимо включить данные о документах, которые являются основанием для подачи иска о взыскании задолженности по договору поставки и удовлетворения требований (соглашение, которое было нарушено). Необходимо предъявить доказательства соблюдения претензионного порядка, а также полномочий истца.

Образец иска о взыскании долга требует приложения следующих документов:

- квитанция об оплате госпошлины за подачу искового заявления;

- уведомление о получении иска стороной ответчика.

Все документы финансового характера, которые выступают по делу о взыскании долга, необходимо предъявлять суду в оригинале. Если образец иска оформлен правильно, то суд примет его в производство. В противном случае может вернуть для исправления ошибок.

Требование об уплате долга по договору поставки

Особого внимания заслуживает претензия по выполнению условий контракта. Согласно законодательству, письменное требование об уплате долга является первым шагом в процессе взыскания. Только после нее можно подать иск об уплате долга по договору поставки в арбитражный суд. В претензии нужно как можно подробнее указать список своих требований, и на основании каких пунктов действующего соглашения поставки ожидается их выполнение. Здесь же следует сослаться на законодательные положения, которые были нарушены действиями стороны ответчика. Важно в этом документе упомянуть, что в случае подачи иска в арбитраж, помимо задолженности проигравшая сторона будет оплачивать возникшие издержки и неустойки, пени и госпошлины, что существенно увеличит сумму итоговых расходов.

Встречное исковое заявление о взыскании задолженности по договору поставки

Арбитражный суд РФ наделяет стороны, истца и ответчика, одинаковыми правами для отстаивания своих интересов. Так, должник может в качестве диспозиции выбрать одну из следующих линий поведения:

- принятие иска о взыскании задолженности полностью или частично;

- предъявление встречного заявления в суд.

Наиболее распространенным в судебной практике является второй вариант. Возможность подать встречное исковое заявление о взыскании задолженности по договору поставки регламентируется АПК РФ. Основания для его принятия заключены в сто тридцать второй статье указанного норматива. Согласно законодательной базе РФ, ответное заявление независимо от своей подведомственности, подается в арбитраж, который рассматривает первоначальный иск по взысканию долга.

Претензия образец о задолженности по договору поставки как составляется?

Образец претензии по взысканию задолженности составляется на основе заключенного соглашения, с ссылкой на его пункты и части, которые были нарушены. Требование должно содержать конкретные доказательства нарушений законодательных нормативов. Важно при составлении образца претензии указать последствия обращения в суд для проигравшей стороны. Получение подобного рода документа должником является доказательством твердых намерений заявителя отстаивать свои права и интересы, что может сподвигнуть к погашению возникшего долга без обращения в суд.

Нет договора поставки как взыскать задолженность?

Для успешного итога судебного заседания важно, чтобы все необходимые материалы были представлены в оригинале. Однако, не всегда на руках у истца может быть подписанный контракт, по которому производится взыскание. Отсутствие договора поставки не значит, что в суд иск подать нельзя. В этом случае нужно в исковом заявлении о взыскании задолженности по договору поставки как можно подробно описать обстоятельства случившегося и то, какие договоренности были нарушены. Важно приложить доказательства выполнения своей части обязательств. Таковыми могут быть товарная накладная или доверенность на получение товарно-материальных ценностей. К заявлению необходимо приложить уведомления о получении копий иска и квитанцию об оплате госпошлины.

Письмо о погашении задолженности по договору поставки

Взыскание денежных средств в случае отсутствия договора поставки производится по тому же алгоритму, что и при его наличии. Необходимо в первую очередь соблюсти претензионный порядок.

Бесплатная консультация юриста по телефону:

Образцы судебных и иных документов

Воспользуйтесь нашими образцами документов! Для простоты поиска нужного образца введите свой запрос в строку поиска — вверху справа.

Образцы исковых заявлений в суд общей юрисдикции.

Образцы исковых заявлений по семейным делам

Исковое заявление о расторжении брака

Заявление об установлении отцовства

Заявление об отмене усыновления

Заявление об оспаривании отцовства

Заявление в суд об определении порядка общения с ребенком

Заявление об определении места жительства ребенка

Исковое заявление о разделе имущества супругов

Исковое заявление о расторжении брака, взыскании алиментов и определении места жительства ребенка

Образцы исковых заявлений по трудовым делам

Исковое заявления о взыскании зарплаты

Исковое заявление о восстановлении на работе, взыскании заработка за время вынужденного прогула и компенсации морального вреда

Исковое заявление о взыскании зарплаты с физического лица

Образцы исковых заявлений о взыскании неосновательного обогащения

Заявление о взыскании неосновательного обогащения

Исковое заявление о взыскании неосновательного обогащения

Образцы исковых заявлений о защите прав потребителей

Исковое заявление о защите прав потребителей

Исковое заявление о взыскании неустойки с застройщика за задержку сдачи объекта

Исковое заявление об обязании застройщика устранить дефекты строительства многоквартирного дома (промерзание стен)

Образцы исковых заявлений по жилищным делам

Заявление об оспаривании решения общего собрания членов ТСЖ

Исковое заявление об отмене решения общего собрания собственников жилого дома

Заявление о сносе самовольно возведенной перегородки на лестничной площадке

Заявление о признании утратившим право пользования жилым помещением

Приватизация квартиры через суд

Исковое заявление о выселении

Жалоба на незаконную перепланировку

Узаконим перепланировку! (Исковое заявление о сохранении помещения в перепланированном состоянии)

Образцы исковых заявлений по земельным делам

Заявление об определении порядка пользования земельным участком

Образцы исковых заявлений о расторжении договоров и возмещении убытков

Исковое заявление о расторжении договора купли-продажи автомобиля с перебитые номерами

Образцы исковых заявлений по наследственным делам

Исковое заявление о признании права на наследство образец, раздел наследства.

Исковое заявление о признании права собственности на наследственное имущество

Иск о разделе наследственного имущества

Образцы исковых заявлений о праве собственности

Исковое заявление о признании права собственности на квартиру

О признании права собственности на самовольную постройку

Образцы исковых заявлений о возмещении ущерба

Исковое заявление о возмещении ущерба от ДТП (вариант 1)

Исковое заявление о возмещении ущерба от ДТП (вариант 2)

Исковое заявление о возмещении ущерба из ДТП (вариант 3)

Заявление о возмещении ущерба от преступления

Исковое заявление о возмещении ущерба, причиненного преступлением

Образцы исковых заявлений о возмещении морального вреда

Исковое заявление о возмещении морального вреда

Иск о возмещении вреда здоровью, компенсации морального вреда

Образцы исковых заявлений о взыскании задолженности по договорам

Исковое заявление о взыскании задолженности по договору купли-продажи

Исковое заявления о взыскании задолженности по договору строительного подряда

Исковое заявление о взыскании задолженности по договору купли-продажи

Исковое заявление о взыскании задолженности по договору аренды автомобиля

Исковое заявление о взыскании долга по договору займа

Образцы исковых заявлений по налоговым делам

Заявление о признании незаконным решения об отказе в возврате излишне уплаченного налога

Образцы исковых заявлений по иным гражданским делам

Иск об освобождении имущества от ареста

Образцы жалоб на незаконные действия (бездействия) должностных лиц

Жалоба на незаконное предписание должностного лица

Образцы жалоб на действия судебных приставов

Жалоба на действия судебного пристава

Образцы ходатайств и заявлений в суд общей юрисдикции

Заявление о мировом соглашении образец

Мировое соглашение о разделе имущества

Образцы апелляционных и кассационных жалоб на решения судов

Апелляционная жалоба на решение о взыскании задолженности по кредитному договору

Образцы прочих судебных документов

Заявление об отмене заочного решения суда

Образцы возражений по искам

Возражения на заявление о взыскании судебных расходов

Образцы возражений на апелляционные и кассационные жалобы

Возражений на апелляционную жалобу на решение арбитражного суда о взыскании задолженности

Жалоба по делу об аннулировании регистрации автомобиля

Апелляционная жалоба на решение суда по делу о взыскании долга по арендной плате

Образцы исковых и иных заявлений в Арбитражный суд

Административные дела

Жалоба на постановление по административному делу (по ст. 14.5 КоАП РФ за продажу товара без применения контрольно-кассовой машины)

14.5 КоАП РФ за продажу товара без применения контрольно-кассовой машины)

О взыскании задолженности

Заявление в арбитражный суд о взыскании задолженности по договору поставки (вариант 1)

Заявление о взыскании задолженности по договору поставки (вариант 2)

Заявление в Арбитражный суд о взыскании задолженности по договору об оказании услуг

Исковое заявление о взыскании задолженности с юридического лица

О защите права собственности

Заявление в суд об истребовании участка из чужого незаконного владения или об устранении препятствий в осуществлении правомочий собственника

Корпоративные споры

Заявление об оспаривании решения общего собрания учредителей ООО об одобрении сделки

Банкротство

Заявление о включении в реестр кредиторов

Налоговые дела

Жалоба на решение налогового органа по результатам налоговой проверки ИП на ЕНВД

О возмещении убытков из договоров

Исковое заявление о взыскании задолженности по договору строительного подряда

Образцы ходатайств и заявлений в арбитражный суд

Ходатайство об ознакомлении с материалами дела

Ходатайство в арбитражный суд о соединении дел

Заявление об утверждении мирового соглашения в арбитражный суд

Ходатайство в Арбитражный суд об отложении судебного заседания

Ходатайство в арбитражный суд о возвращении искового заявления

Ходатайство в арбитражный суд (ходатайство о приобщении документов к материалам дела)

Ходатайство в арбитражный суд о видеоконференцсвязи

Ходатайство о назначении экспертизы

Образцы возражений по искам

Отзыв на иск в Арбитражный суд (образец) о взыскании убытков за просрочку доставки груза

Отзыв в Арбитражный суд образец (на исковое заявление ИФНС о ликвидации юридического лица)

Образцы жалоб по административным делам

Жалобы на постановление по административному делу (по ст. 7.23 КоАП РФ — за нарушение нормативного уровня или режима обеспечения населения коммунальными услугами)

7.23 КоАП РФ — за нарушение нормативного уровня или режима обеспечения населения коммунальными услугами)

Жалоба на постановление о привлечении к административной ответственности по ч. 8 ст. 20.4 КоАП РФ

Жалобы на вступившее в силу постановление по административному делу

Образцы договоров

Договор беспроцентного займа образец

Договор займа: образец

Договор подряда на капитальный ремонт

Договор купли-продажи земельного участка

Договор купли-продажи автомобиля

Договор найма жилого помещения

Возражение на исковое заявление о взыскании задолженности | Статьи компании «РосКо»

Возражение на исковое заявление в гражданско-процессуальном судебном процессе представляет собой документ, в котором выражена позиция ответчика по поводу позиции истца. Грамотно составленное возражение на исковое заявление поможет ответчику отстоять свою позицию в суде. Как подготовить возражение на иск по гражданским делам в суд?

ЮРИДИЧЕСКИЕ УСЛУГИ В АРБИТРАЖНОМ СУДЕ

Сразу отметим, что специальных требований по оформлению возражений по иску в ГПК РФ не установлено.

Важно!

Как и отзыв на исковое заявление в арбитражный суд, возражения по гражданским делам, представляют собой письменные доводы ответчика, опровергающие требования истца, изложенные в исковом заявлении. Возражение представляет собоймотивированное несогласие ответчикас позицией истца по гражданскимпроцессам в суде (пп.2 п.2 ст.149 ГПК РФ).Возражение на исковое заявление может быть подано не только ответчиком, но и другими участниками процесса (третьими лицами с самостоятельными требованиями и без таковых).

Компания «РосКо — Легал Эдвайс» предлагает юридическую услугу по подготовке возражений на исковое заявление в суд. При составлении документа наши юристы тщательно анализируют ситуацию.

Каждому клиенту гарантирован высокий профессионализм, ответственное отношение и строгая конфиденциальность.

Каждому клиенту гарантирован высокий профессионализм, ответственное отношение и строгая конфиденциальность. Как составить возражение по гражданскому делу на исковое заявление в суд?

Участники гражданского процесса могут подать возражение мировому судье или в районный суд. Районному суду подсудны гражданские дела, за исключением дел, подсудных мировому судье.

Официальной формы возражения на исковое заявление нет. Структура возражений, как правило, включает в себя:

-

наименование суда, в котором рассматривается дело;

-

наименование истца, его местонахождение;

-

наименование ответчика, его адрес, номера телефонов, адреса электронной почты;

-

иные сведения, необходимые для рассмотрения дела.

Самой важной частью является содержание возражения, написание которого не регламентируется законом, но выработано сложившейся юридической практикой.

В самой главной части возражения — мотивировочной ответчику необходимо кратко и аргументировано излагать свои доводы со ссылкой на нормативно-правовые акты. При этом, учитывая загруженность судей, сам текст возражений не должен быть объемным.

ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ ПО ДОГОВОРУ ПОСТАВКИ

В возражении на исковое заявление ответчику необходимо также привести причины (при их наличии), которые могут освободить его полностью или частично от ответственности.

Важно!

Например, в возражениях по исковым заявлениям банков по взысканию долга по кредитным договорам, должник-ответчик должен привести документально обоснованные причины неплатежей по графику. Такими причинами могут быть временная нетрудоспособность (подтвержденная больничными листами медицинских учреждений), невыплата работодателем заработной платы и т. п.

п.

СОСТАВЛЕНИЕ ИСКОВОГО ЗАЯВЛЕНИЯ В СУД

Образец возражений на исковое заявление в суд

Приведем образец возражений на исковое заявление в районный суд.

В районный суд Челябинской области

454047, г.Челябинск, ул.Пекинская, д.8

Ответчик: Иванов Иван Иванович

Адрес: 454083, г. Челябинск, ул. Мишина, д.56, кв.53

ИНН 745300810012

Тел.: 8 (351) 4523681

e-mail: [email protected]

Истец: ООО «Банк»

454017, г. Челябинск, ул. Сталеваров, д.87 ИНН 7447003200 КПП 744701001 р/с 40702810200000000003 в банке АКБ «Резерв» к/с 30101810600000000957 БИК 044525957

Тел. : 8 (351) 8325685

: 8 (351) 8325685

e-mail:[email protected]

Дело №15/2354 от 03.07.2018 г.

Возражениена исковое заявление о взыскании

долга по кредитному договору

30.07.2018 г. г. Челябинск

Между ООО «Банк»-кредитором и Ивановым Иваном Ивановичем был заключен кредитный договор №52 от 11 января 2018 г.

Денежные средства по кредитному договору были возвращены банку в полном объеме, что подтверждается графиком платежей по кредиту и квитанциями об оплате.

Банк в одностороннем порядке внес изменения в условия кредитного договора №52 от 11 января 2018 г. , увеличил размер процентов по кредиту, не уведомив об этом заемщика.

, увеличил размер процентов по кредиту, не уведомив об этом заемщика.

Согласно ст.29 Федерального закона от 02.12.1990 г. №395-1 «О банках и банковской деятельности» по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Без дополнительного соглашения к кредитному договору, увеличение процентов по кредиту является незаконным, а поэтому оснований для выплаты повышенных процентов у заемщика нет.

ПРОШУ СУД:

Отказать Истцу в удовлетворении требования о взыскании задолженности по кредитному договору в части начисленных процентов по повышенной процентной ставки.

Приложения:

1. Копия возражения на исковое заявление;

2. Копия графика платежей по кредиту;

3. Копия приходно-кассового ордера;

4. Копия выписки по счету заемщика.

ИСКОВОЕ ЗАЯВЛЕНИЕ В СУД О ВЗЫСКАНИИ ДОЛГА С КОНТРАГЕНТА: НА ЧТО НУЖНО ОБРАТИТЬ ВНИМАНИЕ?

ИСКОВОЕ ЗАЯВЛЕНИЕ О ВЗЫСКАНИИ ЗАДОЛЖЕННОСТИ ПО ДОГОВОРУ

Образцы исковых заявлений

Если вы хотите сами подготовить и подать заявление в суд, уверены в своих силах и знаниях, мы дарим вам подарок – бесплатные образцы исковых заявлений в суд по самым распространенным проблемам, возникающим у наших клиентов. Данные образцы используются для шаблонных ситуаций и не предполагают комплексного подхода, который нужен в случае сложных ситуаций и нестандартных проблем.

Однако, если вы уверены, что ваша проблема проста и банальна – вы можете воспользоваться шаблонным исковым заявлением в суд, либо заявлением в государственные органы. Наши юристы подготовили для вас образцы, которые точно примет суд или государственный орган.

Определите категорию вашего иска, найдите благодаря нашей удобной схеме иск по вашей проблеме и бесплатно скачивайте себе на компьютер.

Если у вас возникли вопросы или сложности с подготовкой искового заявления, вы можете позвонить по номеру телефона 8 (902) 155-11-99, либо написать на whatsapp, чтобы записаться на консультацию к юристу. Мы всегда готовы прийти на помощь.

Алименты

Исковое заявление о задолженности по алиментам

Исковое заявление о неустойке по алиментам

Исковое заявление о перерасчете размера алиментов

Исковое заявление о расторжении брака, разделе имущества и взыскании алиментов

Исковое заявление об алиментах на совершеннолетнего ребенка

Исковое заявление об алиментах на содержание бывшего супруга

Исковое заявление об освобождении от уплаты задолженности по алиментам

Исковое заявление об увеличении размера алиментов

Исковое заявление об уменьшении размеров алиментов

Исковое заявление об отмене алиментов

Исковое заявление о разделе алиментов

Исковое заявление в твердой денежной сумме

Исковое заявление на взыскание алиментов на родителей

Исковое заявление о взыскании алиментов без регистрации брака

Исковое заявление о взыскании алиментов на ребенка

Исковое заявление о взыскании алиментов без развода

Аренда

Исковое заявление о расторжении договора аренды и взыскании арендной платы

Арест имущества

Исковое заявление об освобождении имущества от ареста

Восстановление на работе

Исковое заявление о восстановлении на работе и возмещении морального вреда

Возмещение вреда

Исковое заявление о возмещении вреда, причиненного гражданину

Вселение/Выселение

Исковое заявление о вселении в жилое помещение

Встречное исковое заявление о вселении

Исковое заявление о выселении из общежития

Исковое заявление о выселении квартирантов, временных жильцов

Исковое заявление о выселении сожителя

Исковое заявление о выселении

Иско о выселении без предоставления другого жилого помещения

Дети

Исковое заявление о взыскании денежных средств на содержание ребенка

Исковое заявление о воспитании ребёнка

Исковое заявление о восстановлении в родительских правах

Исковое заявление о лишении родительских прав

Исковое заявление о порядке участия в воспитании ребенка

Исковое заявление о разделе детей

Исковое заявление о разрешении выезда ребенка за границу

Исковое заявление об ограничении родительских прав

Исковое заявление об определении места жительства ребёнка

Исковое заявление об оспаривании отцовства

Исковое заявление об отмене усыновления

Исковое заявление об установлении отцовства

Исковое заявление об устранении препятствий в общении с ребенком

Возмещение вреда

Исковое заявление о возмещение вреда причиненного гражданину

Исковое заявление о компенсации морального вреда

Договор

Исковое заявление о расторжении договора

Долг, задолженность

Исковое заявление о взыскании долга по договору займа

Исковое заявление о взыскании задолженности по кредитному договору

Исковое заявление о взыскании задолженности по арендной плате

Отзыв на исковое заявление о взыскании задолженности

Жилое помещение

Иск о признании утратившим права пользования жилым помещением

Иск о признании утратившим права пользования квартирой

Иск об определении порядка пользования жилым помещением

Исковое заявление о выделении доли в квартире

Исковое заявление о признании нуждающимися в улучшении жилищных условий

Исковое заявление об обеспечении отдельной жилой площадью

Исковое заявление об определении порядка пользования квартирой

Исковое заявление об устранении препятствий в пользовании жилым помещением

Завещание

Исковое заявление о признании завещания недействительным

Исковое заявление о признании недействительным завещания и свидетельства о праве на наследство

Залив

Иск о возмещении ущерба причиненного заливом квартиры

Исковое заявление о заливе квартиры

Зарплата

Исковое заявление о взыскании зарплаты

Исковое заявление о взыскании ЗП и денежной компенсации за задержку ЗП

Исковое заявление о взыскании ЗП при увольнении

Истребование

Исковое заявление об истребовании имущества из чужого незаконного владения

К застройщику

Исковое заявление к застройщику

Недееспособность

Исковое заявление о признании недееспособным

Неустойка

Исковое заявление о взыскании неустойки в связи с нарушением сроков работ

Исковое заявление о взыскании неустойки в связи с просрочкой исполнения обязательства по договору

Исковое заявление о взыскании неустойки за нарушение срока перечисления арендных платежей

Обогащение

Исковое заявление о неосновательном обогащении

Перепланировка

Исковое заявление о перепланировке жилого помещения

Исковое заявление о сохранении помещения в перепланированном состоянии

Постройка

Исковое заявление о признании права собственности на самовольную постройку

Исковое заявление о сносе самовольно возведенной постройки

Потребитель

Исковое заявление о защите прав потребителя и взыскании морального вреда

Исковое заявление о расторжении договора купли-продажи

Исковое заявление о расторжении договора, взыскании неустойки и возмещение вреда

Исковое заявление об обмене некачественного товара

Право собственности

Исковое заявление о признании права собственности в порядке наследования

Исковое заявление о признании права собственности в порядке приватизации

Исковое заявление о государственной регистрации перехода права собственности

Исковое заявление о праве собственности на дом

Исковое заявление о праве собственности на квартиру

Исковое заявление о признание права собственности на постройку

Исковое заявление о признание права собственности на участок

Исковое заявление о признании права собственности на автомобиль

Исковое заявление о признании права собственности на гараж

Исковое заявление о признании права собственности на долю квартиры

Исковое заявление о признании права собственности

Исковое заявление на признание права собственности на недвижимое имущество

Премия

Исковое заявление о взыскании невыплаченной премии

Приватизация

Исковое заявление о признании права на приватизацию жилого помещения

Исковое заявление о признании сделки недействительной о приватизации жилого помещения

Исковое заявление о разделе приватизированной квартиры

Работодатель

Исковое заявление об истребовании при увольнении не выданной трудовой книжки и других документов

Развод

Иск о возмещении вреда после признания брака недействительным

Иск о признании брака недействительным, поскольку супруги состоят в другом браке

Иск о признании брака недействительным при венерической болезни

Исковое заявление недействительность брака заключенного без согласия

Исковое заявление о признании расторжения брака недействительным

Исковое заявление о признании фиктивного брака недействительным

Исковое заявление о расторжении брака и разделе имущества

Исковое заявление о расторжении брака, разводе

Исковое заявление о расторжении брака, разделе имущества и взыскании алиментов

Регресс

Исковое заявление о взыскании в порядке регресса

Содержание супруги

Исковое заявление на содержание супруги

Трудовые отношения

Исковое заявление о заключении трудового договора

Исковое заявление о признании отношений трудовыми

Увольнение

Исковое заявление о признании незаконным увольнение из полиции

Исковое заявление о признании незаконным увольнение военнослужащего

Исковое заявление о признании незаконным увольнение из органов внутренних дел

Устранение препятствий

Исковое заявление об устранении препятствий в пользовании имуществом

Ущерб

Исковое заявление о взыскании морального ущерба

Исковое заявление о взыскании с работника материального ущерба

Исковое заявление о взыскании ущерба, причиненного автомобилю

Исковое заявление о взыскании ущерба, причиненного несовершеннолетним

Исковое заявление о возмещении ущерба, причиненного заливом квартир

Исковое заявление о возмещении ущерба, причиненного имуществу

Исковое заявление о возмещении ущерба, причиненным преступлением

Исковое заявление о возмещении ущерба, причиненного пожаром

Отзыв на исковое заявление о возмещении ущерба

Прекращение притеснения взыскания долгов — KLS

Консультации по потребительскому долгу от Национального центра защиты прав потребителей https://library. nclc.org/stopping-debt-collection-harassment-consumer-debt-advice-nclc

nclc.org/stopping-debt-collection-harassment-consumer-debt-advice-nclc

Апрель Kuehnhoff 25 июня 2018 г.

Отправить ссылку на эту статью по электронной почте

Это шестая из серии статей NCLC, в которых даются советы семьям, испытывающим финансовые затруднения. В других статьях речь идет о медицинском долге, обратной ипотеке, изъятии автомобилей, заработной плате и снятии средств с банковского счета, а также о долгах перед IRS. Щелкните здесь , чтобы просмотреть список со ссылками на все статьи этой серии.

Эта статья посвящена прекращению притеснения долгов. Не позволяйте сборщикам долгов давить на вас. В статье объясняются пределы того, что может делать сборщик долгов, и излагаются восемь способов остановить притеснение долгов, включая четыре образца писем. В статье также перечисляются методы незаконного взыскания долгов и объясняется, как на практике нанять адвоката для предъявления иска коллекционеру о возмещении ущерба.

4:41

Знайте свои права при взыскании долгов

Знайте свои права при взыскании долгов объясняет, как вы можете заявить о себе, когда кредиторы звонят, и ваши права, если вас преследуют по поводу долга.

5:05

Работа со сборщиками долгов

Работа со сборщиками долгов подробно рассказывает о том, чего ожидать, когда коллектор звонит, и как реагировать, не теряя хладнокровия.

Не позволяйте коллекторам давить на вас

Не позволяйте притеснениям взыскания долгов вынудить вас принять неправильные решения. Выбирайте, какие долги платить в первую очередь, исходя из того, что лучше для вас.

Вы не бездельник — обстоятельства, не зависящие от вас, не позволяют вам выплатить все свои долги.Наиболее частыми причинами, по которым большинство людей не может оплачивать счета, являются потеря работы, болезнь, развод или другие неожиданные события. И кредиторы и коллекционеры это знают. Работа сборщика долгов — убедить вас сначала выплатить их долг. Однако ваша задача — сделать правильный выбор для вас и вашей семьи.

Что могут сделать коллекционеры по закону, чтобы взыскать долги

Большинство долгов, таких как почти все обязательства по кредитным картам, медицинские счета и расходы на сотовую связь, являются «необеспеченными». Вам не нужно вносить залог, например дом или машину, для обеспечения выплаты.Необеспеченный кредитор , собирающий задолженность, не имеющую отношения к правительству (например, налоговые долги или федеральные студенческие ссуды), может на законных основаниях делать только следующие четыре вещи, если вы не выплачиваете их долг:

Вам не нужно вносить залог, например дом или машину, для обеспечения выплаты.Необеспеченный кредитор , собирающий задолженность, не имеющую отношения к правительству (например, налоговые долги или федеральные студенческие ссуды), может на законных основаниях делать только следующие четыре вещи, если вы не выплачиваете их долг:

1. Прекратите вести с вами дела. Эмитент кредитной карты может аннулировать вашу карту, или стоматолог может отказать вам в продолжении лечения в качестве пациента. Обычно, даже если один торговец прекращает вести с вами дела, вы можете найти другого, кто сделает это за наличные или даже в кредит.

2. Сообщите о просроченной задолженности в кредитное бюро. Тот факт, что вы задерживаете оплату счетов, скорее всего, попадет в вашу кредитную историю. Вы не можете остановить это, если не будете всегда своевременно оплачивать все свои счета. Хотя это прискорбно, все же может не иметь смысла определять приоритет этого конкретного счета в первую очередь только потому, что этот сборщик угрожает испортить вашу кредитную историю.

Многие кредиторы обычно ежемесячно сообщают о состоянии всех своих счетов в кредитное бюро.Когда счет передается коллекторскому агентству, это также может быть указано в вашем кредитном отчете. К тому времени, когда коллекторское агентство угрожает вам по поводу вашего кредитного отчета, ваш отчет может уже включать тот факт, что задолженность просрочена на несколько месяцев и была передана на взыскание. Если это правда, ущерб вашему кредитному рейтингу уже нанесен. Выплата сейчас не сильно повлияет на ваш кредитный рейтинг, а неуплата вряд ли нанесет больший ущерб вашему кредитному рейтингу.Более того, если кредитор обычно не передает информацию в кредитное бюро, кредитор не будет начинать с вас.

3. Свяжитесь с вами, чтобы попросить оплатить. Кредиторы попытаются связаться с вами, чтобы организовать платежи по просроченным счетам. После этого ваша учетная запись может быть размещена у сборщиков долгов, которые также попытаются связаться с вами. Традиционно большая часть этих сообщений велась в письменной форме или по телефону, но теперь некоторые сборщики используют электронную почту, текстовые сообщения или другие виды связи. Ниже вы найдете несколько различных образцов писем, которые эффективно мешают сборщику долгов связаться с вами, если вы хотите избежать притеснения долгов. Кроме того, федеральный закон запрещает сторонним сборщикам долгов сообщать друзьям, родственникам, работодателям или другим третьим лицам о вашем долге, который, по их утверждениям, вы должны.

Ниже вы найдете несколько различных образцов писем, которые эффективно мешают сборщику долгов связаться с вами, если вы хотите избежать притеснения долгов. Кроме того, федеральный закон запрещает сторонним сборщикам долгов сообщать друзьям, родственникам, работодателям или другим третьим лицам о вашем долге, который, по их утверждениям, вы должны.

4. Подайте иск о взыскании долга. Трудно предсказать, подаст ли конкретный кредитор в суд по просроченной задолженности. Насколько агрессивно коллекторское агентство угрожает иском, не является показателем того, подаст ли кредитор в суд, даже если кажется, что угроза исходит от адвоката.

Если кредитор подает на вас в суд, вы имеете право на ответ и защиту. Это может помешать кредитору продолжить дело. Однако отказ от ответа на судебный иск или неявка в суд, когда это необходимо, могут по умолчанию привести к выигрышу для кредитора.

Если кредитор действительно довел иск до его завершения и судья постановил, что вы задолжали по долгу, необеспеченный долг становится решением суда. Решение суда является более приоритетным долгом, чем предыдущий необеспеченный долг.После вынесения судебного решения кредитор может иметь возможность использовать мощные инструменты взыскания, такие как заработная плата или взыскание средств с банковского счета (в зависимости от закона штата).

Решение суда является более приоритетным долгом, чем предыдущий необеспеченный долг.После вынесения судебного решения кредитор может иметь возможность использовать мощные инструменты взыскания, такие как заработная плата или взыскание средств с банковского счета (в зависимости от закона штата).

Восемь способов остановить притеснение взыскания долгов

1. Осмотрите коллектора. Вам могут звонить мошенники, выдающие себя за сборщиков долгов. Не производите никаких платежей, если вы не уверены, что сборщик является законным. Узнайте, законно ли звонит вам человек, спросив имя звонящего, компанию, номер телефона и служебный адрес.Простое задание этих вопросов может отбить охоту у сборщика фальшивых долгов снова связаться с вами.

Также проверьте, есть ли у вашего штата лицензии на сборщиков долгов и есть ли лицензия у компании, с которой вы контактируете. Если ваш штат не лицензирует сборщиков долгов, проверьте реестр соседнего штата. Несколько штатов также предоставляют информацию о лицензировании в Общенациональную систему лицензирования для нескольких штатов на сайте www. nmlsconsumeraccess.org. Таким образом, этот веб-сайт предоставит еще несколько штатов, в которых коллектор может иметь лицензию.

nmlsconsumeraccess.org. Таким образом, этот веб-сайт предоставит еще несколько штатов, в которых коллектор может иметь лицензию.

2. Письмо «прекратить контакт» или «прекратить». Самая простая стратегия, чтобы остановить преследование коллекционера, — это написать сборщику письмо «прекратить контакт», также называемое письмом «о прекращении». Тогда сборщик сможет только подтвердить получение письма и уведомить вас о юридических мерах, которые он может предпринять. Это федеральное право, однако, распространяется только на коллекторские агентства, нанятые кредитором, и не распространяется на кредиторов, собирающих свои долги. Но даже кредиторы, собирающие собственные долги, часто удовлетворяют такие просьбы.Ниже образец письма:

- [Ваше имя]

- [Ваш обратный адрес]

- [Дата]

- [Имя взыскателя долга]

- [Адрес взыскателя долга]

- Re: [Номер счета по долгу, если он у вас есть]

- Уважаемый [наименование взыскателя долга],

- Я отвечаю вашему контакту по поводу предполагаемого долга, который вы пытаетесь взыскать.

Вы связались со мной по [телефону / почте] [дата]. Вы определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].

Вы связались со мной по [телефону / почте] [дата]. Вы определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге]. - Пожалуйста, прекратите всякую связь со мной и с этим адресом по поводу этой предполагаемой задолженности.

- Спасибо за сотрудничество.

- С уважением,

- [Ваше имя]

Вы связались со мной по [телефону / почте] [дата]. Вы определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].

Вы связались со мной по [телефону / почте] [дата]. Вы определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].Важно: Даже если коллектор перестанет связываться с вами из-за письма, вы все равно будете иметь задолженность.

Сохраните копию письма и отправьте оригинал по почте с уведомлением о вручении. Если коллектор все еще продолжает связываться с вами, отправьте еще одно письмо и еще раз сохраните копию.Сообщите им, что вы знаете, что они нарушают федеральный закон, продолжая связываться с вами. Тщательно записывайте все письма и телефонные звонки, которые вы получаете после отправки письма, что будет полезно, если вы подадите в суд на взыскателя долгов.

Для отправки письма о прекращении действия адвокат не требуется. Однако, если письмо о прекращении не останавливает коллекторские вызовы, обычно останавливает письмо от юриста. Коллекторские агентства должны прекратить связываться с потребителем, которого, как известно, представляет юрист, до тех пор, пока юрист отвечает на запросы коллекторского агентства.Несмотря на то, что это требование не распространяется на кредиторов, собирающих свои долги, эти кредиторы обычно удовлетворяют такие просьбы юриста. Юрист коллекционера обязан в соответствии с юридической этикой не связываться с вами, если вас представляет адвокат.

Однако, если письмо о прекращении не останавливает коллекторские вызовы, обычно останавливает письмо от юриста. Коллекторские агентства должны прекратить связываться с потребителем, которого, как известно, представляет юрист, до тех пор, пока юрист отвечает на запросы коллекторского агентства.Несмотря на то, что это требование не распространяется на кредиторов, собирающих свои долги, эти кредиторы обычно удовлетворяют такие просьбы юриста. Юрист коллекционера обязан в соответствии с юридической этикой не связываться с вами, если вас представляет адвокат.

3. Письмо об освобождении от уплаты налогов. Если ваш единственный источник дохода — это пособия правительства штата или федерального правительства, ваш доход может быть «освобожден» или защищен от взыскания. Если вы сообщите коллекционеру, что государственные пособия являются вашим единственным источником дохода, он может добровольно прекратить связываться с вами по поводу предполагаемой задолженности.

Вы можете сообщить коллекционерам по телефону, если весь ваш доход освобожден от уплаты налогов, а также можете отправить письмо, подобное этому:

- [Ваше имя]

- [Ваш обратный адрес]

- [Дата]

- [Имя взыскателя долга]

- [Адрес взыскателя долга]

- Re: [Номер счета по долгу, если он у вас есть]

- Уважаемый [наименование взыскателя долга],

- Я отвечаю вашему контакту по поводу предполагаемого долга, который вы пытаетесь взыскать. Вы связались со мной по [телефону / почте] [дата]. Вы определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].

- Я живу на _______________ в месяц, что связано с [название государственных пособий]. Я считаю, что весь мой доход не подлежит взысканию, и кредиторы не могут удерживать эти выплаты.

- С уважением,

- [Ваше имя]

Вы связались со мной по [телефону / почте] [дата]. Вы определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].

Вы связались со мной по [телефону / почте] [дата]. Вы определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].Вы можете попросить в письме или отдельном письме, чтобы сборщик долгов прекратил связываться с вами — см. № 2 выше, чтобы узнать о прекращении контакта или письмо о прекращении.Сохраняйте копии всех отправляемых вами писем. Лучше всего отправить письмо по почте с уведомлением о вручении.

4. «Проверочное» письмо. Часто даже не ясно, по поводу какого долга вам звонит коллектор, и в этом случае вы никогда не должны платить ему, по крайней мере, до тех пор, пока вы не получите больше информации. Федеральный закон дает вам право получить подтверждение долга от стороннего сборщика, если вы отправите письмо в течение тридцати дней после получения первого письменного уведомления от стороннего сборщика.Однако, если у вас есть вопросы, вы все равно можете отправить письмо с подтверждением даже по истечении тридцатидневного периода. Коллекционер еще может ответить.

В этом образце письма описываются некоторые из различных типов информации, которую вы можете запросить о долге — обычно вам нужно , а не , чтобы запрашивать всю эту информацию:

- [Ваше имя]

- [Ваш обратный адрес]

- [Дата]

- [Имя взыскателя долга]

- [Адрес взыскателя долга]

- Re: [Номер счета по долгу, если он у вас есть]

- Уважаемый [имя взыскателя долга]:

- Я отвечаю вашему контакту по поводу предполагаемого долга, который вы пытаетесь взыскать.Вы связались со мной по [телефону / почте] [дата] и определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].

- Пожалуйста, предоставьте информацию ниже, чтобы я мог быть полностью проинформирован о предполагаемой задолженности:

- Почему, по вашему мнению, я задолжал и кому я его задолжал, в том числе:

- Имя и адрес кредитора, которому в настоящее время причитается предполагаемая задолженность.

- Имя и адрес первоначального кредитора, а также любые другие использованные имена.

- Копия оригинального контракта или другого соглашения.

- Имя любого другого лица, которое обязано выплатить предполагаемый долг.

- Размер и возраст долга, в том числе:

- Предоставьте копию последней выписки по счету, присланной мне первоначальным кредитором.

- Укажите сумму предполагаемого долга, когда вы его получили.

- Укажите дату получения предполагаемого долга.

- Предоставьте подробный список любых предполагаемых процентов, сборов или сборов с момента последнего выписки по счету от первоначального кредитора.

- Предоставьте копию любого соглашения, прямо разрешающего такие проценты, сборы или дополнительные сборы.

- Предоставьте подробную информацию о любых платежах с момента последнего выписки по счету от первоначального кредитора.

- Укажите, когда кредитор требует, чтобы этот долг наступил и когда он стал просроченным.

- Укажите дату последнего платежа, произведенного по этому счету.

- Укажите, когда, по вашему мнению, истекает срок давности по данному долгу, и как вы это определили.

- Подробная информация о ваших полномочиях по взысканию этого долга, в том числе:

- Укажите номер лицензии на взыскание долга в [укажите название штата, в котором вы проживаете] и название агентства, выдавшего ее.

- Укажите номер лицензии на взыскание долга в штате, в котором вы находитесь, и название агентства, выдающего лицензию.

- Пожалуйста, рассматривайте эту задолженность как спорную, пока вы не предоставите запрошенную информацию.

- Спасибо за сотрудничество.

- С уважением,

- [Ваше имя]

Сохраняйте копии всех отправляемых вами писем. Лучше всего отправить письмо по почте с уведомлением о вручении.

5. Письмо «спорное». Если вы считаете, что долг не принадлежит вам, вам следует отправить взыскателю письмо с оспариванием. Коллекторы делают много ошибок, и спор по долгу может решить вопрос. Письмо также останавливает контакты по сбору платежей до тех пор, пока они не пришлют вам дополнительную информацию, подтверждающую наличие долга.Вот образец письма.

- [Ваше имя]

- [Ваш обратный адрес]

- [Дата]

- [Имя взыскателя долга]

- [Адрес взыскателя долга]

- Re: [Номер счета по долгу, если он у вас есть]

- Уважаемый [наименование взыскателя долга],

- Я отвечаю на ваш контакт по поводу взыскания предполагаемого долга. Вы связались со мной по [телефону / почте] [дата] и определили предполагаемый долг как [любую информацию, которую они предоставили вам о долге].Я не несу ответственности за долг, который вы пытаетесь взыскать.

- Запишите, что я оспариваю какие-либо обязательства по этому долгу. Если вы остановите взыскание этого долга и передадите или вернете его другой компании, сообщите им, что он оспаривается. Если вы сообщите об этом в кредитное бюро (или уже сделали это), также сообщите, что долг оспаривается.

- Спасибо за сотрудничество.

- С уважением,

- [Ваше имя]

Сохраняйте копии всех отправляемых вами писем.Лучше всего отправить письмо по почте с уведомлением о вручении.

Вы можете попросить сборщика долгов перестать связываться с вами в том же письме. В качестве альтернативы вы можете объединить спор с запросом проверки определенной информации. См. № 2 и № 4 выше.

6. Заключение трудовых договоров. Слишком часто потребители отвечают на притеснение долгов, соглашаясь производить платежи сборщику. Вы не должны платить даже небольшую сумму по кредитной карте, медицинскому или другому необеспеченному долгу, если это означает, что вы становитесь просроченными по высокоприоритетным долгам, таким как аренда или платежи за автомобиль, который вам нужен, чтобы добраться до работы, или у вас недостаточно ресурсов для основные семейные расходы, такие как еда.

Остерегайтесь частичной оплаты старых долгов. Вам не могут предъявить иск по долгу, которому определенное количество лет (в зависимости от вашего штата). Если вы сделаете хотя бы небольшой платеж по старому счету, суды могут рассматривать это как повторное начало периода времени, и тогда вам могут предъявить иск о выплате долга только потому, что вы сделали этот платеж.

Остерегайтесь компаний по урегулированию долгов, которые обещают вести переговоры с кредитором от вашего имени. Эти компании обычно берут большие сборы и часто производят гораздо меньше, чем обещали.Если вы все же решите договориться о плане оплаты уменьшенной суммы долга, вы можете заключить более выгодную сделку, если попытаетесь работать с кредитором, а не со сборщиком долга.

Сделайте жесткую сделку по любому плану платежей, с которым вы соглашаетесь, — попросите их уменьшить долг. Будьте осторожны и не соглашайтесь платить больше, чем вы можете себе позволить. Если вам неудобно вести переговоры в одиночку, попросите социального работника, надежного друга или родственника помочь вам. Оформляйте любую сделку в письменной форме. Также договоритесь, чтобы кредитор помог вам с вашим кредитным отчетом.

Определите, можете ли вы судить. Наличие судебного доказательства означает, что, если кредитор подаст на вас в суд, этот кредитор не сможет конфисковать ваш доход или имущество, потому что все они освобождены от налогов в соответствии с законодательством вашего штата. Если вы неуверенны в суждениях, предлагайте кредитору немного или ничего и просто скажите, что не стоит вас преследовать, поскольку вы не защищены от суждения. Также скажите им, чтобы они перестали с вами связываться. См. Буквы в пунктах №2 и №3 выше.

7. Жалоба в Бюро финансовой защиты потребителей. Отправьте жалобу на взыскателя долгов в Бюро финансовой защиты потребителей по адресу www.consumerfinance.gov/complaint. Агентство направит вашу жалобу сборщику долгов и постарается получить ответ, как правило, в течение пятнадцати дней. Вы также можете подать жалобу в отдел защиты прав потребителей генеральной прокуратуры вашего штата. Некоторые штаты предлагают посреднические услуги для разрешения потребительских споров.

8. Банкротство. Подача первоначальных документов о личном банкротстве мгновенно запускает «автоматическое приостановление», которое прекращает всякую деятельность по взысканию долгов против вас.Как правило, заявление о банкротстве не имеет смысла, если вас беспокоит только домогательство по долгу, поскольку вы можете остановить преследование с помощью контактного письма о прекращении действия (см. № 2 выше). Сохраните вариант банкротства на тот случай, если у вас возникнут серьезные финансовые проблемы. По этой причине опасайтесь адвоката, предлагающего подать заявление о банкротстве, если единственной проблемой является домогательство по долгам.

Действия, связанные с незаконным взысканием долгов

Основным законом, касающимся незаконного взыскания долгов, является федеральный Закон о справедливой практике взыскания долгов (известный как FDCPA).FDCPA применяется только к сборщикам долгов (включая поверенных по взысканию долга), но в законодательстве штата могут быть аналогичные требования к собственным усилиям кредитора по взысканию долга.

FDCPA требует от агентств по сбору платежей предпринять определенные действия, в том числе:

- Коллекторское агентство должно прекратить связываться с вами, если вы сделаете запрос в письменной форме.

- Коллекторское агентство в своем первоначальном сообщении или в течение пяти дней должно отправить вам письменное уведомление, содержащее важную информацию о долге.Если вы поднимете спор в письменной форме в течение тридцати дней с момента получения этого уведомления, коллектор должен приостановить усилия по взысканию спорной части долга до тех пор, пока коллектор не ответит на запрос.

FDCPA также запрещает действиям по взысканию домогательства, в том числе:

- Обсуждение долга без вашего разрешения с вашими родственниками, работодателями, друзьями, соседями или другими людьми. Коллекторы могут связываться с адвокатами, кредитными бюро, соруководителями и вашим супругом.Они могут связываться с другими только для того, чтобы найти вас, и не могут раскрыть, что речь идет о долге.

- Использование любых средств коммуникации, языка или символов на конвертах или открытках, указывающих на то, что отправитель занимается взысканием долгов.

- Общение с вами в необычное или неудобное время или в местах. Время с 8:00 до 21:00. (в том часовом поясе, в котором вы живете) обычно считаются удобными, но дневные контакты с потребителем, который, как известно, работает в ночную смену, могут быть неудобными.

- Обращение к вам на работе, если сборщик должен знать, что ваш работодатель запрещает личные звонки.

- Обращаюсь к вам, если вас представляет юрист.

- Использование нецензурных слов, расовых оскорблений, оскорбительных замечаний или угроз насилия.

- Постоянно звонит по телефону с намерением раздражать, оскорблять или беспокоить.

- Неверное представление характера, суммы или правового статуса долга.

- Ложное заявление или подразумевающее участие адвоката.

- Заявление о том, что невыплата приведет к аресту, изъятию имущества или заработной платы, если такие действия не являются законными, и если сборщик полностью не намерен предпринять такие действия.

- Неспособность сообщить в сообщениях, что коллектор пытается взыскать долг.

- Взыскание сборов или сборов сборщик не имеет права взимать.

- Депонирование чеков с просроченной датой до их даты.

- Создание ложного впечатления о том, что сборщик является аффилированным лицом или агентом правительства.

Поиск адвоката для предъявления иска сборщику долгов. Вы можете подать в суд на сборщиков долгов, которые нарушают ваши права в соответствии с федеральным законом.Если вы выиграете судебный процесс в соответствии с FDCPA, вы можете взыскать деньги за любые травмы, до 1000 долларов в качестве дополнительных убытков и гонорары адвокатам.

Национальная ассоциация защитников прав потребителей (NACA) — хороший ресурс, который поможет вам найти адвоката, который возьмется за дело и подаст в суд на сборщика долгов за незаконное взыскание долгов. Члены по штатам и специальностям перечислены на сайте www.consumeradvocates.org/find-an-attorney. Семьи с низким доходом и ограниченным имуществом могут иметь право на получение бесплатных юридических услуг в местном юридическом бюро.Вы можете найти программы юридической помощи на сайте www.lawhelp.org/find-help. Другие потребители могут обратиться в местные ассоциации адвокатов за рекомендациями к адвокатам.

Что следует сказать своему адвокату. Как только вы найдете адвоката, расскажите ему или ей, как проступки коллекционера повлияли на вас и вашу семью. Преодолейте любое нежелание обсуждать свои чувства по поводу преследований, поскольку детали будут иметь решающее значение при определении того, какое у вас судебное дело. Следует обсудить все симптомы эмоционального дистресса, включая тревогу, смущение, головные боли, тошноту, возмущение, раздражительность, бессонницу и вмешательство в семейные или рабочие отношения.Вы обращались к врачу? Были ли домогательства вызваны заболеваниями?

Поделитесь с вашим адвокатом информацией о личных убытках, от потери работы до потери заработной платы из-за отсутствия на работе времени, необходимого для разрешения спора. Кроме того, расходы на телефонную связь, транспорт, медицинские счета и консультационные услуги могут быть частью вашего фактического ущерба. Записывайте все расходы, связанные со сбором.

Сделайте журнал всех контактов по сбору данных, указав как можно больше подробностей для каждого контакта: время, дата, компания, звонящий и то, что было сказано.Оскорбительные сообщения голосовой почты не следует удалять, если это вообще возможно.

Новые правила требуют, чтобы сборщики долгов имели доказательство того, что вы действительно должны деньги

Одна из самых распространенных жалоб на сборщиков долгов заключается в том, что они изводят людей из-за долгов, которые либо больше не причитаются, либо вообще не причитались. Федеральные регулирующие органы теперь предлагают правила, которые — среди других средств защиты — сократят эти раздражающие действия по фиктивному взысканию долгов, требуя, чтобы у сборщиков долгов были какие-то доказательства того, что человек, которому они звонят, на самом деле должен деньги.

Финансовые реформы Додда-Франка 2010 года не только создали Бюро финансовой защиты потребителей, но и поручили CFPB издать нормативные акты, запрещающие недобросовестную и обманчивую практику со стороны определенных финансовых учреждений и служб, включая сборщиков долгов.

После трехлетнего процесса консультаций с представителями отрасли, защитниками прав потребителей и обычными американцами, CFPB выпускает схему новых мер защиты, призванных сократить количество неудобств, зомби и взыскание долгов по ошибкам.

Коллекторы — худшие

Проблем с ошибочными попытками взыскания долга много. Необходимость неоднократно говорить сборщикам долгов, что вы не «Зик Зекесон», и вас никогда не госпитализировали в Тусоне, — это раздражение. На вас ложится бремя доказывания отрицания:

Вы: «Слушайте, вот мое удостоверение личности и мой текущий счет за телефон».

Они: «Вы могли изменить свое имя. Платить.»

Закон о справедливой практике взыскания долгов уже требует, чтобы коллекторы перестали звонить или связываться с вами — если только они не уведомляют вас о фактическом судебном иске — если вы их об этом попросите.Это было бы хорошо, если бы он (А) всегда работал [не работает], и (Б) этот сборщик долгов не просто продал долг другому сборщику несколько месяцев спустя, начав цикл заново.

Исследование, проведенное Федеральной торговой комиссией в 2013 году, показало, что покупатели долговых обязательств — компании, которые покупают долговые обязательства за гроши на доллар в надежде собрать деньги, — редко получают информацию, необходимую для подтверждения того, что люди, с которыми они сталкиваются, являются добросовестными должниками, или что соответствующий срок исковой давности не истек по долгу.

Компании, продающие эти долги, часто не сообщают покупателям, оспаривались ли какие-либо из индивидуальных долговых счетов, и не предоставляют покупателям долговых обязательств подтверждающую документацию по этим счетам. Обычно единственная информация, которая регулярно передается от одной компании к другой, — это: имя, сумма предполагаемой задолженности, последний известный номер телефона, последний известный адрес; вся информация, необходимая, чтобы начать приставать к кому-то, но ничего, что вам нужно, чтобы доказать, что у вас есть нужное лицо или что долг является законным.

Да, некоторые люди жалуются — десятки тысяч из них в год в CFPB, FTC и государственные агентства по защите прав потребителей — или обращаются в суд с исками против сборщиков, которые выходят за свои рамки, но те, у кого нет ресурсов или ноу-хау Чтобы оспорить эти попытки взыскания денег, вы можете почувствовать себя в ловушке и решить выплатить долги, с которых они больше не были или никогда не были должны.

Новые правила

В то время как некоторые компании и финансовые учреждения занимаются взысканием долгов самостоятельно, большинство проблемных действий по взысканию долга связаны со сторонними коллекционерами и покупателями долгов.Таким образом, правила, предлагаемые CFPB на данном этапе, касаются в первую очередь этих компаний.

Предложение CFPB направлено на борьбу с действиями по сбору ложных сведений тремя способами: ограничение чрезмерного количества звонков и сообщений; предоставление дополнительной информации о предполагаемой задолженности и способах ее оспаривания; и, что наиболее важно, убедиться, что сборщики связывают правильный долг с нужным человеком.

Вот что потребуется, если правила будут приняты в их нынешнем виде:

• Больше, чем просто номер телефона:

Прежде чем связываться с любым потребителем по поводу предполагаемой задолженности, коллектор должен иметь больше, чем просто имя, сумму в долларах и номер телефона.Согласно CFPB, сборщик должен подтвердить, что у него есть — в дополнение к обычной информации — номер счета, связанный с задолженностью, дата невыполнения обязательств, сумма задолженности по умолчанию, а также дата и сумма любого платежа или кредита, примененного после невыполнения обязательств. .

Таким образом, если вас беспокоили из-за счета за кабельное телевидение, по которому не был оплачен дефолт в 2012 году, и вы можете доказать, что вы не проживали по адресу, связанному с этим конкретным аккаунтом, до 2015 года, это упростит оспаривание долга.

• Достаточно звонков каждые пять секунд:

Вместо того, чтобы получать шесть звонков о взыскании долга в день (в хороший день), сторонние сборщики долгов будут ограничены шестью попытками связи — любого рода — в неделю.Таким образом, два звонка, одно письмо и электронное письмо в одном были бы четырьмя попытками связи. Таким образом, сборщики не могут спамить ваш телефон, почтовый ящик или почтовый ящик раздражающими уведомлениями и требованиями оплаты.

• Этот долг старый (но, пожалуйста, все равно заплатите нам):

Многие люди не знают, что существуют сроки давности для многих форм долгов, а это означает, что по прошествии определенного количества лет на вас больше нельзя будет предъявить иск за неуплату. Однако коллекционеры по-прежнему могут попросить вас заплатить , потому что технически вы все еще должны деньги.

Они не говорят вам, что, выполнив платеж по этому мертвому долгу, вы могли бы возобновить срок давности, эффективно возродив долг и создав финансового зомби, который может , возможно, закончить судебным процессом, если в этот раз вы не можете производить платежи.

ПОДРОБНЕЕ: что такое долг зомби и почему он не останется мертвым?

Согласно новым правилам, коллектор должен будет сообщить в уведомлении, что конкретный долг слишком старый для того, чтобы должник мог быть предъявлен иск.Оплачивайте долги на свой страх и риск.

• Долговые споры E-Z:

«Спорите об этом!» ваши друзья говорят, что когда вы рассказываете им о требовании выплаты долга в размере 700 долларов, которое вы получили за абонемент в спортзал, ваш бывший сосед по комнате подбежал на ваше имя.

«Как мне это сделать?» ты спрашиваешь. Друзья пожимают плечами. «Отправить письмо или что-то в этом роде?»

CFPB предлагает включать в уведомления о сборе «отрывной» корешок спора / платежа, который получатели могли бы легко оторвать и отправить обратно сборщику.Он мог бы включать варианты того, почему получатель уведомления считает, что требование коллекционера неверно.

• Право на безотлагательный спор:

Если вы отправите обратно эту корешок — или оспорите задолженность в любой другой письменной форме — в течение 30 дней с момента вашего первого уведомления, CFPB предложит, чтобы коллектор должен был предоставить вам долг. отчет, в котором изложена в письменной форме вся имеющаяся информация, подтверждающая задолженность.

Сборщику долга будет запрещено продолжать погашение долга до тех пор, пока он не предоставит этот отчет, поэтому в его интересах было бы быстро ответить на ваш спор.

• Нет документации, нет взыскания:

Если в результате этого спора выясняется отсутствие документов в поддержку действий по взысканию долга, сборщику придется прекратить погоню за долгом, по крайней мере, до тех пор, пока он не соберет всю информацию, необходимую для его погашения. кейс.

• В поисках красных флажков:

Коллекторы должны будут просматривать информацию о долге, которую они получают, и если они заметят определенные красные флажки — высокий уровень споров в конкретном портфеле долгов, продавец долговых обязательств, который не хочет или не может предоставить подтверждающие документы — они должны прекратить действия по взысканию.

• Не перекладывать ответственность на споры:

В настоящее время вы можете потратить недели или месяцы, пытаясь оспорить долг с Коллектором X, только для того, чтобы узнать, что ваш долг был продан Коллектору Y, а они ничего не знают о вашем споре.

Согласно предложенным правилам, если коллектор X продает этот спор, по которому не оспаривается, коллектор Y не может пытаться взыскать его до тех пор, пока спор не будет разрешен.

Это будет означать, что от коллекционеров потребуют передавать информацию о споре вместе с перепродажными долгами — практика, о которой сегодня в отрасли практически никто не слышал.

«Речь идет о повышении точности и подотчетности на рынке, который в этом отчаянно нуждается», — сказал в своем заявлении директор CFPB Ричард Кордрей.

Вдали от идеала

Защитники прав потребителей давно настаивают на реформе рынка взыскания долгов, и сегодняшнее объявление встречено аплодисментами, но также и с признанием того, что это только начало для отрасли, которая десятилетиями изобиловала антипотребительской практикой.

Сюзанна Мартиндейл, наша коллега из Союза потребителей, отмечает, что невероятно важно привлекать к ответственности сборщиков долгов, требуя от них наличия разумных оснований для взыскания долга, но предложение CFPB не позволяет возложить на сборщика полное бремя доказывания.

«Требование к сторонним сборщикам получать и проверять ключевую информацию на протяжении всего процесса предотвратит самые неправомерные методы сбора», — отмечает Мартиндейл. «Тем не менее, мы настоятельно призываем CFPB потребовать, чтобы сборщики проверяли фактические документы, относящиеся к исходной учетной записи, о которой идет речь. Если полагаться на утверждения предыдущего владельца о том, что информация является «точной», это может привести к тому, что коллекционеры будут преследовать не тех людей или неправильные суммы ».

Марго Сондерс из Национального центра защиты прав потребителей также критически настроена, заявив, что это предложение «создает сложную и неадекватную систему, которая позволяет сборщикам полагаться на информацию, которая может быть неточной.”

И Союз потребителей, и NCLC также сомневаются в том, достаточно ли сообщать кому-либо о том, что долг слишком старый, чтобы его можно было подать в суд.

«Мы призываем CFPB делать больше для защиты потребителей и просто запрещать все попытки взыскания долгов с« просроченной »задолженностью, как в суде, так и вне суда», — говорит Мартиндейл о позиции CU по этому вопросу.

Предложение, выпущенное сегодня, адресовано только сторонним сборщикам долгов. Предстоящее предложение от CFPB будет касаться действий по взысканию долгов, которые регулирующие финансовые услуги, такие как банки и компании, выпускающие кредитные карты, принимают от своего имени.

Это не мое

Согласно последним данным CFPB о жалобах на взыскание долга [PDF]:

• 85 200 жалоб были поданы в CFPB в 2015 году;

• 40% связана с задолженностью перед потребителем;

• 63% из них заявили, что их беспокоил чужой долг.

Примечание редактора: Изначально эта статья была опубликована на Consumerist.

мелких претензий

Мы подготовили эту веб-страницу, чтобы предоставить вам важную информацию об отделе мелких претензий канцелярии.Мы надеемся, что вы сочтете это полезным. Если вам нужна дополнительная информация, мы приглашаем вас позвонить нам по телефону (904) 255-2000.

Во-первых, давайте точно определим, что такое дело о мелких претензиях: это судебный иск, поданный в окружной суд для урегулирования мелких юридических споров между сторонами. Сумма денег должна быть не более 8000 долларов, без учета расходов, процентов и гонораров адвокатам. Поскольку суд мелких тяжб считается «народным судом», вам не нужно иметь адвоката для подачи иска. Формы для подачи иска о мелких претензиях доступны в Гражданском департаменте округа в офисе секретаря и прямо здесь, на нашем веб-сайте.Адвокаты не исключены из этого суда, но, опять же, они не требуются.

Бланк заявления о претензии доступен в офисе секретаря или на этом веб-сайте. Если форма подписана за пределами нашего офиса, обратите внимание, что ее необходимо нотариально заверить. Его также можно подписать в присутствии заместителя клерка здесь, в канцелярии.

Дело возбуждено в округе, в котором произошел инцидент. Если дело подано не в том округе, ответчик может попросить суд изменить место проведения на надлежащий округ.

При подаче иска о мелких претензиях вы должны быть уверены, что подаете в суд на надлежащую сторону. Перед подачей иска вы должны убедиться, что у вас есть собственное имя (имена) и адрес (а) стороны (ей), на которую вы хотите подать в суд. Вам также следует попытаться получить полные имена и адреса людей. Если вы подаете в суд на бизнес, обратитесь к государственному секретарю по телефону (850) 245-6051 или посетите сайт www.sunbiz.org, чтобы получить информацию, необходимую для того, чтобы ваша повестка была доставлена зарегистрированному агенту корпорации. Если у вас есть какие-либо приложения, подтверждающие ваш иск, предоставьте суду по одной копии дела и по одной копии для вручения каждому Ответчику. Это обязательно.

Вы можете получить повестку одним из трех способов: шерифом, сервером обработки или заказным письмом. Обратите внимание, что заказная почта может быть доставлена только в пределах штата Флорида.Только для адресов округа Дюваль, офис шерифа Джексонвилля вручит повестку за плату в размере 40 долларов США за ответчика.

Для вручения повестки за пределами округа Дюваль вам необходимо связаться с офисом шерифа в соответствующем округе, чтобы узнать их плату за обслуживание и адрес. Отправьте сбор за шерифа за пределами округа в виде отдельного платежа, подлежащего уплате этому шерифу за пределами округа. Также приложите конверт с адресом и маркой для этого шерифа. Некоторые офисы шерифа не принимают именные чеки. Поэтому, пожалуйста, не забудьте проверить принятые формы оплаты.

Вы можете найти частный технологический сервер в телефонном справочнике в разделе «Технологические серверы». Сервер обработки объяснит плату за обслуживание и процедуры.

Когда ваше дело будет подано, вам будет указана дата досудебного разбирательства. Все вечеринки должны будут присутствовать. В Клерк позвонит по вашему делу, если присутствуют обе стороны, Секретарь спросит ответчика, признает ли он или она признает или отрицает владение долгом.Если ответчик не обслуживается, вы можете попытаться подать еще раз, получив вызов в суд от секретаря. Плата в размере 10 долларов США за каждого ответчика требуется для выдачи судебной повестки по псевдониму.

Посредничество может иметь место в течение времени, запланированного для досудебной конференции. Посредничество — это процесс, при котором беспристрастное и нейтральное третье лицо, называемое посредником, действует для поощрения и облегчения разрешения спора между двумя или более сторонами, не предписывая, каким должно быть разрешение.Это неформальный и не соперничающий процесс, цель которого — помочь сторонам спора прийти к взаимоприемлемому и добровольному соглашению.

При медиации принятие решений остается за сторонами. Переговоры при посредничестве окружного суда в основном ведутся сторонами. Советник каждой стороны может участвовать. Однако присутствие адвоката не требуется. Если полное согласие не будет достигнуто при посредничестве, оставшиеся вопросы дела будут переданы в суд. Связь с посредником является конфиденциальной и привилегированной, за исключением случаев, когда раскрытие информации требуется или разрешено законом.

Офис клерка предлагает информационный листок, включенный в пакет мелких претензий ниже, который дает вам варианты взыскания по судебному решению. Поскольку сборы могут быть сложным делом, вы можете обратиться к юристу за советом. Важно понимать, что суды не собирают решения за вас.

Если вы и другая сторона придете к соглашению, офис секретаря должен быть уведомлен в письменной форме.

Отдел малых претензий обеспечивает обслуживание клиентов по подаче юридических документов как лично в нашем офисе, так и по телефону. Но, пожалуйста, поймите, что это противозаконно, когда офис клерка дает юридические консультации. Тем, кто нуждается в юридической помощи, следует подумать о том, чтобы поговорить с адвокатом.

Каждый документ, поданный в дело, заносится в Досье дела. Для вашего удобства доступ к информации о делах можно получить в режиме онлайн через электронный портал онлайн-ресурсов для служащих (CORE). Если у вас есть вопросы или опасения по поводу CORE, отправьте электронное письмо в службу поддержки CORE.

Электронная подача документов (e-filing) теперь требуется для поверенных повсюду во Флориде.Для получения дополнительной информации об электронной подаче документов посетите Портал электронной подачи документов. Если вам нужна помощь в начале работы, посетите нашу страницу электронного доступа к суду здесь.

Если вы представляете себя без адвоката, вы можете подать документы в электронном виде онлайн, используя портал электронной подачи документов в масштабе штата по адресу www.myflcourtaccess.com. Конечно, портал доступен 24 часа в сутки, семь дней в неделю для подачи документов. Электронная регистрация не требуется, если вы представляете себя, и канцелярия продолжит принимать бумажные документы.

Формы и инструкциидля мелких претензий включены в пакет для мелких претензий, который можно загрузить бесплатно, или вы также можете приобрести пакет мелких претензий, посетив офис секретаря за 15 долларов США.

Где проходят слушания по гражданским / мелким искам в графстве?

Они содержатся в здании суда округа Дюваль, расположенном по адресу 501 West Adams Street, Jacksonville, Florida 32202.

Требуется ли плата за регистрацию уведомления о lis pendens в новом деле?

Да, плата за запись составляет 5 долларов за первую страницу и 4 доллара за каждую дополнительную страницу. Кроме того, взимается плата за индексирование в размере 1 доллара за каждое имя после первых четырех имен.

Взимается ли плата за регистрацию уведомления об увольнении и освобождении lis pendens (включая аннулирование lis pendens, выписку lis pendens и выпуск lis pendens)?

Да, плата за запись составляет 10 долларов за первую страницу и 8 долларов.50 за каждую дополнительную страницу. Кроме того, взимается плата за индексирование в размере 1 доллара за каждое имя после первых четырех имен.

Сколько стоит служба шерифа за вручение повестки и жалобы?

Плата составляет 40 долларов за вызов. Оплата должна производиться отдельно от других сборов.

Что произойдет, если ответчик по делу о гражданских / мелких претензиях округа не может быть найден для подачи моей жалобы?

Если ответчику не вручили вашу жалобу, дата слушания будет отменена.Но ваше дело будет оставаться открытым в течение шести месяцев, чтобы у вас было время найти ответчика и предоставить суду другой адрес для обслуживания. Перед подачей жалобы важно убедиться, что ответчик находится по указанному вами адресу.

Сборы за подачу документов не подлежат возврату, если офис шерифа не может найти для вас ответчика.

Как я узнаю, был ли обслужен ответчик по делу о гражданских / мелких претензиях округа?

, обратившись в офис шерифа или к вашему технологическому серверу.Вы также можете связаться с офисом клерка по указанному ниже адресу.

Если ответчик не участвует в рассмотрении дела графства о гражданских / мелких претензиях, будут ли взиматься дополнительные сборы, если я найду другой адрес?

Канцелярия клерка взимает установленный законом сбор за выдачу повестки в размере 10 долларов с каждого ответчика. Кроме того, если вы используете офис шерифа для обслуживания, они будут взимать 40 долларов за попытку обслуживания в другом месте.

Может ли адвокат явиться в окружной суд по гражданским или мелким искам?

Да, даже если в суде мелких тяжб адвокаты не требуются, вы или противная сторона можете нанять адвоката.

Где я могу получить постановление 4-го судебного округа об установлении делопроизводства?

https://www.jud4.org/Top-Navigation/Court-Administration/Civil-Case-Management.aspx

Отдел малых претензий

Часы работы

С понедельника по пятницу (кроме праздников): с 8:00 до 17:00.

Почтовый адрес

Секретарь суда округа Дюваль

Attn: ОТДЕЛ МАЛЫХ ПРЕТЕНЗИЙ

Уэст-Адамс, 501, комната 1054,

Джексонвилл, Флорида 32202

Телефон

(904)255-2000

Окна общественных служб Департамента мелких тяжб расположены в западном вестибюле на первом этаже здания суда округа Дюваль.

ЗаконFDIC, Положения, Соответствующие законы

[Оглавление] [Предыдущая страница] [Следующая Страница] [Поиск]

6000 — Защита прав потребителей

Комментарий сотрудников Федеральной торговой комиссии о Законе о добросовестном взыскании долгов

Введение

Этот комментарий является транспортным средством, на котором сотрудники Федерального Торговая комиссия публикует свою интерпретацию справедливого долга Закон о коллекторской практике (FDCPA).Это руководство предназначено для уточнения штатные толкования статута, но не имеют силы или действие законодательных положений. Это не формальное торговое регулирование правило или консультативное заключение Комиссии, и, следовательно, не является обязательным для Комиссия или общественность.

Комментарий основан в основном на вопросах, обсуждаемых в неформальной письма сотрудникам с ответами на запросы общественности об устном переводе и на программа правоприменения Комиссии после FDCPA постановление.Он предназначен для обобщения мнений персонала по важным вопросам. и дать четкий совет при обнаружении несоответствий среди служебных писем. В некоторых случаях размышления над поставленными проблемами или соответствующие судебные решения привели к иному толкованию исходя из того, что было сказано персоналом в этих неофициальных письмах. Следовательно, комментарий заменяет точку зрения персонала, выраженную в таких переписка.

Во многих случаях несколько различных разделов или подразделов FDCPA может относиться к данной фактической ситуации.Это результат усилий Конгресс в разработке проекта FDCPA, который должен быть как четким, так и всеобъемлющим, чтобы ограничить возможности сборщиков долгов уклоняться от лежащее в основе законодательное намерение. Хотя это может быть только технический интересует, нарушает ли данное действие один, два или три раздела FDCPA, комментарий часто дает перекрестные ссылки на другие применимые разделы, чтобы они могли служить более полным руководством для своих пользователей.Комментарий пытается обсудить более общие перекрывающиеся ссылки, обычно под заголовком «Отношение к другим разделы «и рассматривает вопросы, возникающие в каждой фактической ситуации. в разделе или подразделе, который персонал считает наиболее прямым применимо к нему.

Комментарий будет редактироваться и обновляться персоналом по мере необходимости, на основе опыта Комиссии по реагированию на общественные запросы и обеспечение соблюдения закона FDCPA. Комиссия приветствует вклад заинтересованных представителей отрасли, потребителей и других общественных сторон в комментарий и по обсуждаемым в нем вопросам.