Основные виды ипотеки | Специфика программ ипотечного кредитования

Ассортимент ипотечных предложений огромен. Граждане могут приобрести практически любой жилой или нежилой объект, есть варианты покупки коммерческих помещений. Банки регулярно разрабатывают новые виды ипотеки, включают в линейки эксклюзивные программы, предлагают воспользоваться льготными кредитами.

Специфика ипотечного кредитования такова, что при оформлении недвижимое имущество практически всегда используется в качестве залога. Чаще им является покупаемый объект, но есть и другой вариант — использовать для этой цели имеющуюся недвижимость.

Стандартные типы ипотечных кредитов

Потенциальные заемщики могут получить одобрение по ипотеке на:

-

вторичную недвижимость. Классические программы кредитования. Полученные средства направляются на приобретение квартиры или комнаты на вторичном рынке. При выборе объекта нужно учитывать требования банка, аварийные дома не подходят.

-

новую недвижимость. Речь о готовых и строящихся квартирах, которые реализует аккредитованный банком застройщик. Заемщик приобретает полностью новый объект на любом этапе возведения.

-

покупку частного дома, коттеджа, таунхауса. Основные требования — расположение в черте города или недалеко от него и присвоение земельному участку статуса ИЖС.

-

строительство частного дома. Самого объекта еще нет, поэтому с учетом специфики ипотечного кредитования в качестве залога должно выступать другое собственное недвижимое имущество заемщика, соответствующее требованиям банка.

-

загородную недвижимость. Речь о дачах, земельных участках с постройками и без них. Для банка важен статус земли и ее расположение.

-

коммерческий объект. Этот вид ипотеки приобретает все большую популярность в РФ и ориентирован на представителей бизнеса. Заемщик может приобрести торговую площадь, офис, склад, производственное помещение и пр.

-

недвижимость с привлечением субсидирования: с материнским капиталом, по программе для молодых семей, для граждан с детьми, военная ипотека и пр.

Специальные программы ипотечного кредитования

Если рассмотреть приобретение жилья и другой недвижимости через «Росбанк Дом», вам будут доступны следующие типы ипотеки, популярные в России, и уникальные программы:

-

На покупку доли. Это возможно, если после совершения сделки вся квартира будет принадлежать заемщику. Кроме этого, можно рассмотреть вариант приобретения комнаты в квартире.

-

Кредит на улучшение жилищных условий под залог находящейся в собственности недвижимости.

-

С платежом раз в 14 дней вместо привычных ежемесячных выплат.

В итоге задолженность будет выплачена быстрее. -

На покупку нестандартной недвижимости. Данный вид ипотеки позволяет приобрести гараж, машиноместо, апартаменты и т.д.

-

Кредит на первоначальный взнос для тех, у кого нет собственных средств для вложения в покупку.

В итоге задолженность будет выплачена быстрее.

В итоге задолженность будет выплачена быстрее.Как выбрать программу ипотечного кредитования

Чтобы подобрать подходящий вариант, в первую очередь изучите специфику ипотечного кредитования. Обратите внимание, что для совершения сделки нужно иметь собственные средства для первоначального взноса — это минимум 15% от цены приобретаемого имущества (5%, если используется материнский капитал).

При выборе программы опирайтесь на то, какую недвижимость вы планируете приобрести. К каждому объекту предъявляются определенные требования, изучите их.

На что еще обращать внимание:

-

основные параметры ипотечного кредита: ставка, срок, первоначальный взнос;

-

возможно ли применение положенных вам льгот;

-

дает ли возможность, выбранный вид ипотеки повлиять на ставку, например, сделав взнос больше или подключившись к дополнительной программе страхования;

-

необходимые документы, можно ли обойтись без 2НФДЛ, заменить ее на справку по форме банка.

Специфика основных видов ипотеки в России такова, что банки могут разрабатывать собственные уникальные программы, предлагать особые условия молодым и многодетным семьям. Кроме того, сегодня кредиторы охотно участвуют в региональных программах льготного кредитования и субсидирования населения для покупки жилья. Прежде чем выбрать банк, изучите рынок и типы ипотечных кредитов, тогда сделка будет максимально выгодной.

«Виды ипотеки: как правильно выбрать?»

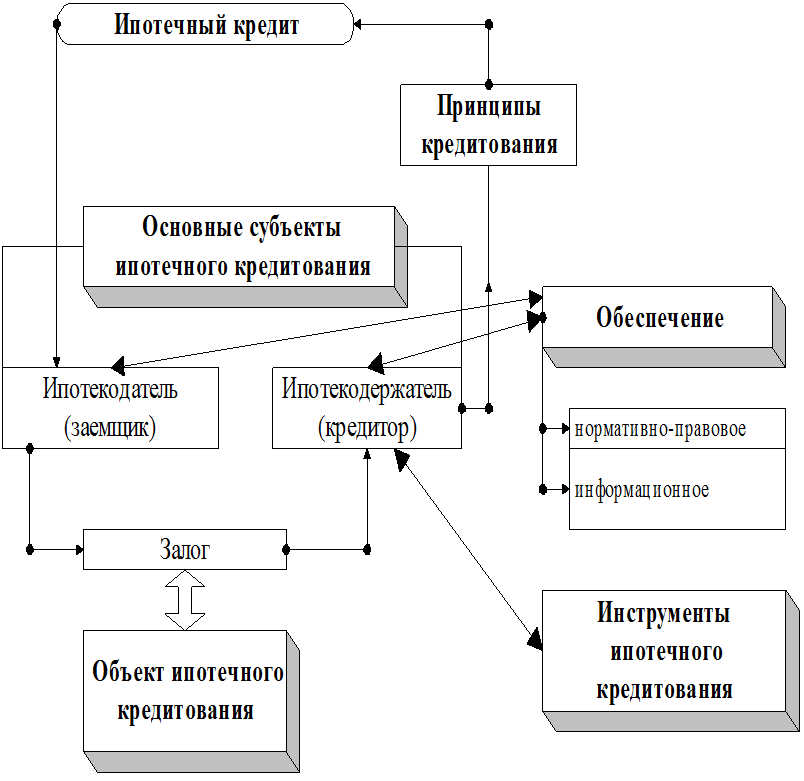

Многие жители нашей страны хотят жить в Сочи или иметь собственную недвижимость для организации отдыха в любое время. Южная столица является единственным высокоразвитым курортом, поэтому привлекательна для всех. Приобретение собственной недвижимости — сокровенная мечта, которую обязательно следует осуществить. Но как быть, если реализации намеченной цели мешает нехватка свободных финансовых средств? Можно приобрести квартиру, дом или другую недвижимость в ипотеку. Порядок оформления ипотеки, основные условия для ее получения определены законом Российской Федерации, который подписан еще в 1998 году. Ранее подобные программы в нашей стране не действовали, впервые они появились в середине прошлого века в Европе. Ипотека представляет собой залог недвижимого имущества или предоставление займа по такому залогу.

Порядок оформления ипотеки, основные условия для ее получения определены законом Российской Федерации, который подписан еще в 1998 году. Ранее подобные программы в нашей стране не действовали, впервые они появились в середине прошлого века в Европе. Ипотека представляет собой залог недвижимого имущества или предоставление займа по такому залогу.

Развитие данной отрасли банковских услуг значительно расширило возможности потенциальных покупателей, подарило шанс людям, которые ранее даже не задумывались о покупке собственного жилья. Но, как показывает практика, большинство граждан, желающих приобрести собственные квадратные метры, не знает, какие виды ипотеки бывают и в чем их существенные различия, как выбрать интересную программу кредитования и максимально разумно расходовать собственные финансы. Ипотека может выдаваться не только под залог приобретаемой недвижимости. Банк может принять в качестве залогового имущество, которое уже находится во владении заемщика, то есть родители могут купить в новостройке квартиру для своих детей, указав в качестве залога собственную жилплощадь.

Ипотечное кредитование предполагает заключение с клиентом банка не только основного кредитного договора, но также дополнительного, в котором прописываются условия взятия в залог недвижимости. Квартира или дом по нему остаются собственностью владельца, он может их использовать по назначению, однако в случае неплатежеспособности банк имеет право конфисковать недвижимость, продать ее, чтобы возместить выделенные на покупку объекта финансовые средства. Возможно переоформление права собственности на квартиру или дом в пользу банка. Заемщикам следует аккуратно вносить запланированные платежи, не допускать просрочек, чтобы не потерять квартиру или дом.

Какие есть виды ипотеки? Виды ипотеки классифицируются по различным характеристикам, в зависимости от:

- объекта кредитования — на квартиру, загородный дом, комнату, долю в квартире;

- способа расчета ежемесячных платежей — иногда проценты насчитываются сразу на всю сумму, а в некоторых случаях он может меняться;

- валюты кредитования — стоимость большинства объектов недвижимости в нашей стране рассчитывается в рублях;

- целей получения займа — на покупку частного дома, квартиры в сданном в эксплуатацию доме для постоянного проживания или приобретение недвижимости для сезонного проживания, например, дачного дома;

- наличия созаемщиков;

- вида заемщиков — некоторые программы предполагают предоставление финансов строительным компаниям, а другие — непосредственно владельцам жилья;

- вида приобретаемой недвижимости — жилой, нежилой, новой и вторичной.

Банки конкурируют между собой, предлагают несколько вариантов кредитов на приобретение жилья. Такие программы имеют разные названия, поэтому без помощи специалистов сложно разобраться в особенностях каждой из них, учесть все преимущества и недостатки и сделать правильный выбор, проанализировать, какие есть виды ипотеки в РФ, в чем существенные различия между ними.

Какие виды ипотеки есть в нашей стране? Эксперты делают ставку на стандартные программы. Примерами стандартных или целевых видов ипотеки являются следующие:

- кредит на приобретение квартир в строящихся домах — позволяет приобрести собственное жилье еще на начальных этапах возведения объекта и существенно сэкономить на его стоимости;

- ипотека на загородную недвижимость — помогает приобрести собственный коттедж на берегу моря, стать владельцем комфортного таунхауса в престижном районе;

- кредит на строительство дома — предоставляется владельцам земельных участков, желающим построить на них жилые дома;

- ипотека на вторичную недвижимость — отличается оптимальной процентной ставкой, простотой и минимальными сроками ее оформления.

Банки предлагают и другие виды ипотеки, однако перечисленные являются наиболее востребованными в нашей стране. Особенно актуальны в Сочи кредиты на приобретение квартир в новостройках. Несмотря на популярность программ ипотечного кредитования банки предпочитают сотрудничать только с застройщиками, которые имеют отличную репутацию. Чтобы не стать жертвой мошенников, не выплачивать долгие годы взносы за квадратные метры в долгострое, при выборе вариантов покупки квартиры в новом доме необходимо согласовывать собственные действия с экспертами «Винсент Недвижимость», прислушиваться к их советам.

Также для одного из самых популярных морских курортов, которым является город Сочи, актуально кредитование под залог собственного дома. Для его оформления необходимо представить документы, подтверждающие право собственности на земельный участок, и помнить, что банк скрупулезно проверяет каждую деталь, специалисты тщательно изучают все характеристики земли.

Выбирая вид целевой ипотеки, необходимо уточнять все условия, обращать особое внимание на процентную ставку, которая для разных видов займов может отличаться в разы. Необходимо уточнить условия и возможность досрочного погашения задолженности.

Необходимо уточнить условия и возможность досрочного погашения задолженности.

Назад к содержанию

Кроме стандартных видов ипотеки существуют социальные, которые также можно назвать льготными. Они являются одним из видов государственной поддержки социально незащищенных категорий граждан. Ставки по таким кредитам существенно ниже, но социальная ипотека обычно предоставляется только для покупки жилья в пределах установленных государством норм. Для получения такого вида ипотеки заемщик должен иметь документы, подтверждающие, что он нуждается в улучшении жилищных условий. Также на получение некоторых видов социальной ипотеки могут претендовать:

- молодые специалисты — получают дополнительные льготы на покупку жилья в рассрочку без первоначального взноса с невысокой процентной ставкой. При этом специалист возрастом до 30 лет выплачивает только пятую часть процентов, а после появления в семье ребенка получает дополнительную помощь в погашении кредита;

- школьные учителя и преподаватели высших учебных заведений — имеют шансы приобрести квартиру в кредит на длительный срок под низкий процент в том регионе РФ, в котором они официально трудоустроены, и получить от государства помощь, размер которой составляет 30-40% стоимости недвижимости;

- военнослужащие — могут реализовать гарантированное российским законодательством право на получение жилья, путем участия в программе НИС. Ежегодно на личный счет военнослужащего поступают денежные средства, после нескольких лет службы он может использовать деньги для выплаты первоначального взноса по ипотеке, а в дальнейшем для осуществления ежемесячных платежей.

Ежегодно на личный счет военнослужащего поступают денежные средства, после нескольких лет службы он может использовать деньги для выплаты первоначального взноса по ипотеке, а в дальнейшем для осуществления ежемесячных платежей.

Ежегодно на личный счет военнослужащего поступают денежные средства, после нескольких лет службы он может использовать деньги для выплаты первоначального взноса по ипотеке, а в дальнейшем для осуществления ежемесячных платежей.При получении социальной ипотеки участники программы могут приобрести государственное жилье по сниженной цене или получить субсидию на часть стоимости квартиры. Также в некоторых случаях государство датирует процентную ставку по этому виду кредита. В каждом регионе существует собственный механизм предоставления социальной ипотеки, действуют региональные программы, которые отличаются условиями, необходимым пакетом документов для получения субсидии и процентными ставками.

Льготные кредиты предоставляются молодым семьям, в которых супруги младше 35 лет. Их размер зависит от цены за квадратный метр недвижимости в населенном пункте, количества детей в семье. Так, семьи без детей получают субсидию в размере 35% от стоимости квартиры, а если в семье есть дети — размер помощи вырастает до 40%. Полученные финансовые средства станут первым взносом по ипотеке. Подобная политика направлена на увеличение рождаемости.

Полученные финансовые средства станут первым взносом по ипотеке. Подобная политика направлена на увеличение рождаемости.

Право на получение дополнительных средств для улучшения жилищных условий есть у сотрудников полиции, которые прослужили более десяти лет, сниженные кредитные ставки предлагаются многодетным семьям, работникам РЖД и бюджетной сферы.

Решая, какой вид кредита выбрать для приобретения новой квартиры в любом районе Сочи, собственного дома и другой недвижимости, необходимо выяснить, возможно, заемщик имеет право на льготное ипотечное кредитование.

Назад к содержаниюКвартиры в ипотеку в Сочи помогут приобрести специалисты компании «Винсент Недвижимость». Они предложат целесообразные с экономической точки зрения виды ипотечных кредитов на покупку новостроек или вторичного жилья в Сочи, с учетом пожеланий, планов на будущее и финансовых возможностей клиентов. Мы располагаем достоверной информацией о ситуации на рынке недвижимости, знаем, в какие банки можно обратиться за получением кредита, как собрать необходимые документы для оформления ипотеки, предложениям каких застройщиков отдать предпочтение. Если клиенты могут претендовать на получение социальной ипотеки, специалисты расскажут, как быть в такой ситуации, ответят на любые вопросы, связанные с покупкой квартир.

Если клиенты могут претендовать на получение социальной ипотеки, специалисты расскажут, как быть в такой ситуации, ответят на любые вопросы, связанные с покупкой квартир.

Мы всегда рады помочь клиентам, которые стремятся приобрести недвижимость путем оформления определенного вида кредита. Обращайтесь к сотрудникам компании «Винсент Недвижимость», оставляйте запросы на сайте или договоритесь о встрече в офисе компании. Специалисты помогут каждому клиенту решить даже самые сложные проблемы, связанные с покупкой квартиры или другой недвижимости.

Назад к содержаниюСтрахование недвижимости, жизни и здоровья: ответы на популярные вопросы — Ипотека

При покупке недвижимости в ипотеку перед заемщиком встает вопрос о страховке: какие виды страхования существуют, и какие из них обязательны, зачем они нужны, как оформить полисы, где их продлить и многие другие. В статье — подробно отвечаем на все основные вопросы.

Что такое страхование ипотечной недвижимостиВаша недвижимость, которая до выплаты ипотечного кредита находится в залоге у банка, страхуется от потери или повреждения после пожара, залива, взрыва бытового газа, стихийных бедствий и других форс-мажорных ситуаций.

Для получения и оформления ипотеки этот вид страхования обязателен. В критической ситуации страховая компания возьмет на себя материальную ответственность — это защитит вас от долговых обязательств. Банк также будет уверен, что сможет вернуть свои кредитные средства обратно — ведь банк выдает в долг заемщику не свои деньги, а средства других вкладчиков, которые он должен вернуть им с процентами.

Что будет, если не продлить полис страхования ипотечной недвижимостиПолис страхования недвижимости необходимо ежегодно продлевать и предоставлять в банк до окончания срока действия предыдущего.

Если полис вовремя не продлен, банк начислит неустойку на остаток по кредиту, начиная с 31-го календарного дня после окончания действия предыдущего полиса. Размер неустойки — ½ процентной ставки по кредиту за каждый день просрочки (если это предусмотрено в рамках кредитного договора).

Что такое страхование жизни и здоровьяСтрахование жизни и здоровья — добровольный вид страхования при ипотеке.

В случае смерти или потери трудоспособности заемщика все финансовые обязательства по ипотеке переходят на его семью, и в критической жизненной ситуации родственники рискуют остаться без денег и крыши над головой. При страховании жизни и здоровья страховая компания выплатит банку ваш кредит при наступлении несчастного случая.

Также оформление полиса страхования жизни и здоровья позволяет получить сниженную ставку по ипотеке на 1% (если предусмотрено договором по программе «Защищенный заемщик»).

Что будет, если не продлить полис страхования жизни и здоровьяПолис также необходимо ежегодно продлевать и предоставлять в банк до того, как закончится срок действия предыдущего полиса.

Если страховка не продлена в срок, банк имеет право повысить ставку по ипотеке (в зависимости от условий договора).

Можно ли снизить ставку по кредиту, купив полис страхования жизни и здоровья после оформления ипотеки

Это не приведёт к снижению ставки по вашему кредиту — программа «Защищённый заёмщик» подключается только в момент заключения кредитного договора, который в этом случае предусматривает скидку на ставку в 1%.

Нужно ли оформлять полис страхования жизни и здоровья на созаемщика для снижения процентной ставки

Для снижения процентной ставки по программе «Защищенный заемщик» достаточно оформления страховки жизни и здоровья на основного заемщика. Созаемщики и поручители могут застраховать свою жизнь и здоровье по желанию — это не будет влиять на размер ставки.

Как и где оформить страховые полисыКупить полисы страхования недвижимости, жизни и здоровья можно онлайн на ДомКлик в разделе «Услуги» — «Ипотечное страхование», или в любой страховой компании, аккредитованной банком. Посмотреть список аккредитованных компаний можно здесь.

Все полисы, оформленные на ДомКлик, отправляются в банк автоматически — вам не нужно тратить время на поездки в банки или страховую компанию.

Если полис приобретен в другой компании, его необходимо передать в банк. Сделать это можно также на странице страхования или в личном кабинете сопровождения ДомКлик — просто загрузите полис страхования залога и квитанцию о его оплате.

Как и где продлить страховые полисы

Продлить страховые полисы также можно онлайн на ДомКлик в разделе «Ипотечное страхование».

Где хранятся купленные полисы

Все ваши страховые полисы отправляются на вашу личную электронную почту. Также их можно найти в личном кабинете и на сайте ДомКлик, в разделе «Ипотечное страхование». Для этого необходимо авторизоваться и выбрать нужный тип полиса — после он появится в поле «Полисы, оформленные на ДомКлик».

Полис страхования жизни и здоровья не был продлен вовремя, и ставка по ипотеке поднялась. Позволит ли новое оформление полиса вернуть ставку на прежний уровень

Да, новое оформление страховки по программе «Защищенный заемщик» позволит вернуть сниженную ставку.

Почему выгодно оформить страховой полис на весь срок кредита

При оформлении страхового полиса на весь срок выплаты кредита его тариф будет зафиксирован. Так вы будете уверены, что стоимость страховки в течение всего срока кредита не повысится.

Кроме того, это удобно — вам не нужно будет каждый год обращаться в страховую компанию и в банк для оформления нового полиса.

Есть ли напоминания о следующем платеже по страховке

Да, оповещения о предстоящем платеже приходят на электронную почту или номер телефона за 45, 30 и 15 дней до даты следующего платежа.

Нужно ли переоформлять страховые полисы при рефинансировании ипотеки

Да, полисы нужно переоформить в страховой компании, аккредитованный банком, в котором вы рефинансируете ипотеку. Возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги — это нужно уточнить в страховой компании.

Если кредит выплачен досрочно, можно ли вернуть деньги за неиспользованное время страховки

Как и в случае с рефинансированием вам могут сделать перерасчет и вернуть часть денег — эти вопросы нужно уточнить в страховой компании.

Статья 5. Имущество, которое может быть предметом ипотеки / КонсультантПлюс

Перспективы и риски споров в суде общей юрисдикции. |

Ситуации, связанные со ст. 5

Ситуации, связанные со ст. 5— Заявитель хочет признать недействительным (незаконным) решение регистрирующего органа о госрегистрации ипотеки

1. По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:(в ред. Федерального закона от 30.12.2004 N 216-ФЗ)

(см. текст в предыдущей редакции)

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) садовые дома, гаражи и другие строения потребительского назначения;

(в ред. Федерального закона от 29.07.2017 N 217-ФЗ)

Федерального закона от 29.07.2017 N 217-ФЗ)(см. текст в предыдущей редакции

)

5) воздушные и морские суда, суда внутреннего плавания;

(в ред. Федерального закона от 25.11.2017 N 328-ФЗ)(см. текст в предыдущей редакции

)

6) машино-места.

(пп. 6 введен Федеральным законом от 03.07.2016 N 315-ФЗ)Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 настоящего Федерального закона.Отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для ипотеки таких земельных участков в соответствии со статьей 62.1 настоящего Федерального закона.(абзац введен Федеральным законом от 18.12.2006 N 232-ФЗ)2. Правила настоящего Федерального закона применяются к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства Российской Федерации, в том числе зданий и сооружений при условии соблюдения правил статьи 69 настоящего Федерального закона. (в ред. Федерального закона от 11.02.2002 N 18-ФЗ)

(в ред. Федерального закона от 11.02.2002 N 18-ФЗ)(см. текст в предыдущей редакции)

4. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

5. Правила об ипотеке недвижимого имущества соответственно применяются к залогу прав арендатора по договору об аренде такого имущества (право аренды), поскольку иное не установлено федеральным законом и не противоречит существу арендных отношений.

Правила об ипотеке недвижимого имущества применяются также к залогу прав требования участника долевого строительства, вытекающих из договора участия в долевом строительстве (далее — права требования участника долевого строительства), отвечающего требованиям Федерального закона от 30 декабря 2004 года N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»). (абзац введен Федеральным законом от 04.12.2007 N 324-ФЗ, в ред. Федеральных законов от 17.06.2010 N 119-ФЗ, от 02.08.2019 N 261-ФЗ)

(абзац введен Федеральным законом от 04.12.2007 N 324-ФЗ, в ред. Федеральных законов от 17.06.2010 N 119-ФЗ, от 02.08.2019 N 261-ФЗ)(см. текст в предыдущей редакции

)

Открыть полный текст документа

Нецелевая ипотека: виды и способы применения

Ипотечный кредит – это займ под залог недвижимости, в результате которого заемщик получает средства для ее покупки, либо приобретения иной недвижимости, а объектом залога становится ликвидное жилье. Нецелевая ипотека не предусматривает обязательности перечисления средств продавцу квартиры, их можно использовать на любые, заявленные в анкете, цели. Наиболее частыми нецелевыми ипотечными кредитами являются ссуды на образовании, покупку автомобиля и медицинские процедуры.

Почему нецелевая ипотека выгодней потребительского кредитаПотребительское кредитование развито более широко, получить займ можно, собрав минимальный пакет документов, за считанные часы. Но процентная ставка по такому договору, а так же его сроки далеки от идеальных. На сегодняшний день средняя потребительская ставка 22% при максимальном сроке 5 лет. Исходя из этого понятно, что ипотека в данном случае более выгодна. Во-первых, срок получения займа достигает 20 лет по нецелевой программе, процентная ставка начинает свой рост от 12%.

Но процентная ставка по такому договору, а так же его сроки далеки от идеальных. На сегодняшний день средняя потребительская ставка 22% при максимальном сроке 5 лет. Исходя из этого понятно, что ипотека в данном случае более выгодна. Во-первых, срок получения займа достигает 20 лет по нецелевой программе, процентная ставка начинает свой рост от 12%.

Исключительным условием, при котором выдается кредит под залог недвижимости, является обременение. Таким образом, риск потерять жилье существует. Но если все условия просчитаны заранее, риски трезво оценены, сопоставлены возможности и потребности, то нет особых предпосылок отказывать себе в таком удовольствии.

Существует мнение, что если не платить потребительский займ, то приставам и банку будет нечего взять. Это заблуждение. Банк, в случае уклонения заемщика от выполнения обязательств, вынужден обратиться в суд за взысканием. При положительном решении, дело передается в службу судебных приставов, которые обязаны произвести опись имущества. Если в доме не оказывается вещей, которые по закону можно изымать, будет выписано постановление на арест недвижимого имущества. Как правило, это еще одно судебное заседание. Но, как показывает практика, для заемщика оно неудачное. Таким образом, должник не зависимо от того какой вид договора он подписал, несет достаточно серьезную ответственность. Следует отметить, что при потребительском и при ипотечном займе, выставить людей на улицу ССП не может, если это жилье у них единственное. Но рисковать все же не стоит, так как есть множество иных лазеек в законе.

Если в доме не оказывается вещей, которые по закону можно изымать, будет выписано постановление на арест недвижимого имущества. Как правило, это еще одно судебное заседание. Но, как показывает практика, для заемщика оно неудачное. Таким образом, должник не зависимо от того какой вид договора он подписал, несет достаточно серьезную ответственность. Следует отметить, что при потребительском и при ипотечном займе, выставить людей на улицу ССП не может, если это жилье у них единственное. Но рисковать все же не стоит, так как есть множество иных лазеек в законе.

Какой из кредитов выгоден для вас в тот или иной момент лучше подумать заранее. Желательно обратиться к специалистам банковского кредитования или хотя бы воспользоваться кредитным калькулятором.

Государственные услуги в Республике Татарстан. / Страницы / Ипотека

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения жилья.

1. Общие понятия (ипотека и ее виды)

2. Коммерческая ипотека

Коммерческая ипотека

3. Социальная ипотека

4. Социальная ипотека для молодежи

5. Государственная ипотека для молодой семьи

6. Социальная ипотека для военных

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

7.2 Социальная ипотека Москвы

7.3 Социальная ипотека Омска

7.4 Социальная ипотека Липецка

7.5 Социальная ипотека Приморского края

1. Общие понятия (ипотека и ее виды)

Ипотечный кредит можно получить для покупки квартиры на вторичном рынке или в новостройке, дачи или коттеджа, в редких случаях, банки выдают ипотечный кредит для покупки комнаты в коммунальной квартире. Но ипотека — это кредит и выдается он тем, кто, по заключению банка, в состоянии его погасить в отведенный период времени. Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Ипотечные кредиты, как и любые другие кредиты, выдают банки, но не риэлторские компании. Несмотря на это, во многих средних и крупных агентствах недвижимости есть целые отделы, которые занимаются ипотекой. Все дело в том, что кредит и сделка по покупке нового жилья, а зачастую и продаже старого, неразрывно связаны друг с другом. При этом риэлторы обеспечивают сопровождение сделки купли-продажи и получают вознаграждение именно за это, а банк выдает кредит и получает деньги за обслуживание данного кредита. Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

>>наверх

2. Коммерческая ипотека

В настоящее время ипотечные корпорации расширяют круг своих потенциальных заемщиков. С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

20 июля 2004 г. Рынок коммерческой недвижимости переживает сейчас момент, предшествующий бурному развитию. С одной стороны, спрос на коммерческую недвижимость огромен. С другой — в России пока не сложились все условия, чтобы его удовлетворить.

На прошедшей в рамках Realtex-2004 конференции «Управление недвижимостью» президент РГР Елена Дранченко отметила, что «сектор коммерческой недвижимости — одно из самых стратегических направлений рынка». Поэтому сегодня специалисты особое внимание уделяют вопросам развития в России коммерческой ипотеки и доверительного управления коммерческой недвижимостью. Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Говоря о рисках процентных ставок, И. Шершнев уточнил, что банки способны кредитовать недвижимость, но клиенты, опасаясь инфляции, не готовы идти на рублевое финансирование. Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Не умеешь — отдай в управление Что такое доверительное управление недвижимостью? Это услуга, которую оказывает инвестору управляющая компания, если у инвестора нет опыта, информации и времени, достаточного для анализа ситуации на рынке и принятия правильных решений. В этом случае заключается соответствующий договор, в рамках которого средствами инвестора (девелопера) управляет профессиональный управляющий. Далее создается строгий и последовательный инвестиционный процесс. Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас.

По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Рынок коммерческой ипотеки (т. е. кредитования юридических лиц под залог недвижимости) как один из сегментов рынка кредитования юридических лиц является привлекательным для российских банков в связи с высокой обеспеченностью данных кредитов. При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта.

При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

>>наверх

3. Социальная ипотека

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

В первую очередь социальной ипотекой могут воспользоваться очередники – люди, признанные нуждающимися в улучшении жилищных условий, и стоящие в очереди на это улучшение. Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Существует несколько вариантов социальной ипотеки:

- дотирование процентной ставки по ипотечному кредиту;

- предоставление субсидии на часть стоимости ипотечного жилья;

- продажа государственного жилья в кредит по льготной цене.

Какой из вариантов социальной ипотеки применяется в том или ином регионе зависит от инициативы местных властей. Для получения конкретной информации о социальной ипотеке в городе или районе, следует обращаться в органы власти, отвечающие за жилищную политику города (района). Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Кроме требований к участнику социальной ипотеки, которые предъявляют органы власти, существуют еще требования ипотечного банка, который сотрудничает с властью по программе социальной ипотеки и, собственно, выдает ипотечные кредиты. Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

>>наверх

4. Социальная ипотека для молодежи

Как вариант решения жилищной проблемы для молодежи возрождается практика студенческих строительных отрядов. Бойцы таких отрядов, отработав 150 смен, получают право с помощью ипотеки купить квартиру по себестоимости.

Стройотряды действуют пока в двух областях – Свердловской и Воронежской. Эта программа дает возможность приобрести жилье по цене в 3 раза меньше рыночной стоимости. И кроме того, ипотечный кредит участникам проекта выдают под льготный процент.

В ближайшее время студенческие стройотряды планируется сформировать в Рязанской и Новгородской областях, Республике Татарстан, а так же в Москве и Петербурге.

>>наверх

5. Государственная ипотека для молодой семьи

Государственная ипотека для молодой семьи

Молодая семья, помимо местных программ социальной ипотеки, может принять участие в федеральной программе и получить по ней государственную субсидию для приобретения квартиры или дома. Размер субсидии зависит от нормативной стоимости жилого метра в конкретном муниципальном образовании и того, есть ли в семье дети. Для молодых семей без детей субсидия составит 35% стоимости жилья, для семей с детьми – 40%. Расчет стоимости жилья производится из следующих нормативов: для семьи из двух человек — 42 кв.м., для семьи из трех и более человек — 18 кв. м на одного человека.

Для получения субсидии возраст обоих супругов не должен превышать 35 лет. Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья, и иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии.

Решение о включении молодой семьи в список претендентов на получение субсидии (этот единый по всей стране список формируется в Росстрое) принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой.

В случае, если молодая семья включается в федеральную программу, ей выдается специальное свидетельство. Сама субсидия предоставляется в безналичной форме — соответствующая сумма зачисляется на счет в банке-партнере федеральной программы. Субсидию можно использовать в качестве первоначального взноса при получении ипотечного кредита на покупку квартиры или строительство индивидуального дома.

>>наверх

6. Социальная ипотека для военных

Всероссийская программа «Военная ипотека» направлена на реализацию права военнослужащих на жилье посредством накопительной ипотечной системы жилищного обеспечения. Возможность и обязательность участия в программе военнослужащих определяется их званием и датой заключения первого контракта о прохождении военной службы. Суть программы по военной ипотеке в том, что каждый год на индивидуальный счёт военнослужащего, который участвует в программе, перечисляется некоторая сумма денег. Конкретный размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране. Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

>>наверх

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

С 2005 года в Татарстане действует республиканская программа социального ипотечного кредитования. В соответствии с ней жилье предоставляется в рассрочку на срок до 28,5 лет под 7% годовых. Участниками программы могут стать работники бюджетной сферы и сотрудники предприятий, частично финансирующих программу («Татнефть», «Татэнерго»), если они нуждаются в улучшении жилищных условий (то есть имеют менее 18 кв.м. на человека).

Возможно участие в этой программе даже без первоначального взноса. Так же существует возможность оплаты стоимости жилья собственным трудом и (или) продукцией личного подсобного хозяйства. Если у семьи-участника программы рождаются дети, то они получают за каждого ребенка безвозмездную субсидию для погашения части ипотечного кредита в размере, эквивалентном стоимости 18 кв. м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

>>наверх

7.2 Социальная ипотека Москвы

В Москве реализуется две схемы социальной ипотеки. Во-первых ведется строительство по городскому заказу и льготники могут приобрести жилье по его себестоимости. Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.

>>наверх

7.3 Социальная ипотека Омска

С 2007 года в Омской области реализуется программа беспроцентной социальной ипотеки, направленной на обеспечение жильем бюджетников, ветеранов боевых действий, «чернобыльцев», молодых семей. Займы выдает областное Агентство жилищного строительства.

Займы выдает областное Агентство жилищного строительства.

Ранее в Омской области действовала программа государственной поддержки ипотечного жилищного кредитования, по которой компенсировались процентные ставки, предлагаемые ипотечными банками до уровня 10%, а затем 8% годовых.

>>наверх

7.4 Социальная ипотека Липецка

В Липецке полным ходом реализуется программа ипотечного жилищного строительства, начатая в 2003 году. В рамках этой программы очередникам выдаются субсидии для оплаты первоначального взноса, и производятся выплаты компенсации процентной ставки. В программе могут принять участие бюджетники, молодожены, многодетные семьи, участники и инвалиды войны и другие льготники.

Кроме того, Департаментом ЖКХ Липецка сформирована программа переселения граждан из ветхого и аварийного жилья, рассчитанная до 2010 года. По условиям программы благоустроенные квартиры предоставляются семьям, проживающим в аварийных, ветхих и непригодных домах.

>>наверх

7. 5 Социальная ипотека Приморского края

5 Социальная ипотека Приморского края

В Приморском крае ежемесячно проводятся заседания комиссии по предоставлению субсидий на уплату процентов по ипотечным кредитам. Механизм субсидирования части процентной ставки по ипотечным жилищным кредитам обеспечивает двукратное снижение реального размера процентной ставки. Это делает ипотеку более доступной для многих жителей края. Следует отметить, что участвовать в этой программе социальной ипотеки могут только те граждане, которые приобретают жилплощадь в новостройках, а не на вторичном рынке.

В разделе «Ипотечные программы» можно подобрать программу ипотеки с минимальной ставкой для конкретного региона. Возможно, она будет соответствовать льготной социальной ипотеке в указанном регионе.

>>наверх

| Сельская ипотека АО «Россельхозбанк» | 2.70 | 2. 70 70 | 19 037 | 19 037 |

| Сельская ипотека (Отсутствие бюджетных ассигнований, приостановлена) АО «Банк ДОМ.РФ» | 3.00 | 2.80 | 19 313 | 19 129 |

| Сельская ипотека Банк «Левобережный» (ПАО) | 3. 00 | 3.00 | 19 313 | 19 313 |

| Господдержка 2020 Банк ВТБ (ПАО) | 4.30 | 4.30 | 20 536 | 20 536 |

| Семейная ипотека АО «Банк ДОМ.РФ» | 4.90 | 4. 40 40 | 21 116 | 20 632 |

| Семейная ипотека Акционерное общество «Акционерный Банк «РОССИЯ» | 4.50 | 4.50 | 20 728 | 20 728 |

| Ипотека с государственной поддержкой семей с детьми АО «Россельхозбанк» | 4. 60 60 | 4.60 | 20 825 | 20 825 |

| Ипотека с господдержкой для семей с детьми Банк ВТБ (ПАО) | 4.70 | 4.70 | 20 922 | 20 922 |

| Военная ипотека с господдержкой 2020. Кредит семейный. ПАО Банк Зенит | 4. 90 | 4.90 | 21 116 | 21 116 |

| Военная ипотека АО «Банк ДОМ.РФ» | 4.90 | 4.90 | 21 116 | 21 116 |

| Семейная ипотека ПАО Банк «ФК Открытие» | 4. 95 95 | 4.95 | 21 165 | 21 165 |

| Ипотека с государственной поддержкой семей с детьми — рефинансирование действующего кредита АО «Россельхозбанк» | 4.95 | 4.95 | 21 165 | 21 165 |

| Семейная ипотека Банк Санкт-Петербург | 5. 00 00 | 5.00 | 21 214 | 21 214 |

| Семейная ипотека ПАО АКБ «Металлинвестбанк» | 5.00 | 5.00 | 21 214 | 21 214 |

| Ипотека для семей с детьми в т.ч. рефинансирование ПАО «БАНК УРАЛСИБ» | 5. 09 09 | 5.09 | 21 302 | 21 302 |

| Семейная ипотека Газпромбанк (АО) | 5.20 | 5.20 | 21 410 | 21 410 |

| Рефинансирование ПАО «АКБ «Ак Барс» | 5.25 | 5. 25 25 | 21 459 | 21 459 |

| Ипотека с господдержкой для семей с детьми ПАО Сбербанк | 5.30 | 5.30 | 21 508 | 21 508 |

| Готовое жилье Акционерное общество «НОАИК» | 5.35 | 5. 35 35 | 21 557 | 21 557 |

| Семейная ипотека Банк «Левобережный» (ПАО) | 5.40 | 5.40 | 21 607 | 21 607 |

| Льготная ипотека на новостройки АО «Банк ДОМ.РФ» | 5.95 | 5. 45 45 | 22 154 | 21 656 |

| Семейная ипотека АО «Райффайзенбанк» | 5.49 | 5.49 | 21 696 | 21 696 |

| Семейная ипотека Банк «ВБРР» (АО) | 5. 50 50 | 5.50 | 21 706 | 21 706 |

| Семейная ипотека ПАО РОСБАНК | 5.50 | 5.50 | 21 706 | 21 706 |

| Ипотека с Государственной поддержкой АО «Банк Акцепт» | 5. 85 85 | 5.85 | 22 054 | 22 054 |

| Господдержка 2020 ПАО КБ «УБРиР» | 5.90 | 5.90 | 22 104 | 22 104 |

| Льготная Новостройка ПАО РОСБАНК | 5.99 | 5. 99 99 | 22 195 | 22 195 |

| Военная ипотека /Льготная военная ипотека АКБ «НООСФЕРА» (АО) | 6.00 | 6.00 | 22 205 | 22 205 |

| Господдержка 2020 ПАО Сбербанк | 6.55 | 6.55 | 22 761 | 22 761 |

| Военная ипотека ПАО «Промсвязьбанк» | 6.60 | 6.60 | 22 812 | 22 812 |

| Ипотека для военных Банк ВТБ (ПАО) | 6.90 | 6.90 | 23 119 | 23 119 |

| Военная ипотека Акционерное общество «Акционерный Банк «РОССИЯ» | 7.25 | 7.25 | 23 481 | 23 481 |

| Рефинансирование АО ЮниКредит Банк | 7.45 | 7.45 | 23 689 | 23 689 |

| Военная ипотека ПАО Сбербанк | 7.50 | 7.50 | 23 741 | 23 741 |

| Новостройки (квартиры /аппартаменты) ПАО «Совкомбанк» | 7.65 | 7.65 | 23 898 | 23 898 |

| Готовое жилье ПАО Банк «ФК Открытие» | 7.70 | 7.70 | 23 950 | 23 950 |

| Приобретение квартиры на этапе строительства АО «Банк ДОМ.РФ» | 8.30 | 7.70 | 24 584 | 23 950 |

| Готовое жилье АО «Россельхозбанк» | 7.75 | 7.75 | 24 003 | 24 003 |

| Готовое жилье (доступные метры) Акционерное общество «Акционерный Банк «РОССИЯ» | 7.75 | 7.75 | 24 003 | 24 003 |

| Готовое жилье/Строящееся жилье Банк ВТБ (ПАО) | 7.80 | 7.80 | 24 055 | 24 055 |

| Перекредитование АКБ «НООСФЕРА» (АО) | 7.80 | 7.80 | 24 055 | 24 055 |

| Победа над формальностями Банк ВТБ (ПАО) | 7.80 | 7.80 | 24 055 | 24 055 |

| Рефинансирование ипотечных кредитов сторонних Банков, включая залог прав (требований) участника долевого строительства ПАО «Промсвязьбанк» | 7.85 | 7.85 | 24 108 | 24 108 |

| Приобретение недвижимости на вторичном рынке АО «Банк Акцепт» | 7.90 | 7.90 | 24 160 | 24 160 |

| Рефинансирование АО «Банк Акцепт» | 7.90 | 7.90 | 24 160 | 24 160 |

| Стандартная программа (Новостройка/Готовое жилье) Газпромбанк (АО) | 7.90 | 7.90 | 24 160 | 24 160 |

| Рефинансирование ПАО Сбербанк | 7.90 | 7.90 | 24 160 | 24 160 |

| Гражданская ипотека (Приобретение недвижимости на первичном и вторичном рынке жилья) Акционерное общество «Акционерный Банк «РОССИЯ» | 7.95 | 7.95 | 24 213 | 24 213 |

| Рефинансирование Акционерное общество «Акционерный Банк «РОССИЯ» | 7.95 | 7.95 | 24 213 | 24 213 |

| Рефинансирование ПАО «БАНК УРАЛСИБ» | 7.99 | 7.99 | 24 255 | 24 255 |

| Готовое жилье АО «АЛЬФА-БАНК» | 7.99 | 7.99 | 24 255 | 24 255 |

| Рефинансирование ПАО Банк Зенит | 7.99 | 7.99 | 24 255 | 24 255 |

| Готовое жилье ПАО «БАНК УРАЛСИБ» | 7.99 | 7.99 | 24 255 | 24 255 |

| Первичный рынок ПАО «БАНК УРАЛСИБ» | 7.99 | 7.99 | 24 255 | 24 255 |

| Кредит на приобретение квартиры на вторичном рынке недвижимости АО ЮниКредит Банк | 8.00 | 8.00 | 24 266 | 24 266 |

| Квартиры на первичном рынке АО «Банк Акцепт» | 8.00 | 8.00 | 24 266 | 24 266 |

| Семейная ипотека АО «Банк Акцепт» | 8.00 | 8.00 | 24 266 | 24 266 |

| Рефинансирование ПАО Банк «ФК Открытие» | 8.00 | 8.00 | 24 266 | 24 266 |

| Молодая семья АО «Россельхозбанк» | 8.00 | 8.00 | 24 266 | 24 266 |

| Рефинансирование ПАО АКБ «Металлинвестбанк» | 8.00 | 8.00 | 24 266 | 24 266 |

| Квартира — вторичный рынок, новостройка ПАО Банк Зенит | 8.09 | 8.09 | 24 361 | 24 361 |

| Вторичный рынок ПАО «Совкомбанк» | 8.09 | 8.09 | 24 361 | 24 361 |

| Вторичный рынок ПАО «Промсвязьбанк» | 8.09 | 8.09 | 24 361 | 24 361 |

| Готовое жилье (по стандартам банка Абсолют) АКБ «НООСФЕРА» (АО) | 8.09 | 8.09 | 24 361 | 24 361 |

| Приобретение готового жилья АКБ «НООСФЕРА» (АО) | 8.10 | 8.10 | 24 372 | 24 372 |

| Рефинансирование ПАО КБ «УБРиР» | 8.15 | 8.15 | 24 425 | 24 425 |

| Рефинансирование (не ранее, чем через 6 месяцев после даты выдачи) Банк ВТБ (ПАО) | 8.20 | 8.20 | 24 478 | 24 478 |

| Ипотечный кредит на покупку квартиры, находящейся в залоге у юридического лица ПАО АКБ «Металлинвестбанк» | 8.20 | 8.20 | 24 478 | 24 478 |

| Военная ипотека Газпромбанк (АО) | 8.20 | 8.20 | 24 478 | 24 478 |

| Рефинансирование АО «Банк ДОМ.РФ» | 8.80 | 8.20 | 25 120 | 24 478 |

| Приобретение объектов недвижимости находящихся и залоге у иной кредитной организации ТКБ БАНК ПАО | 8.29 | 8.29 | 24 574 | 24 574 |

| Первичный рынок, вторичный рынок ТКБ БАНК ПАО | 8.29 | 8.29 | 24 574 | 24 574 |

| Рефинансирование ТКБ БАНК ПАО | 8.29 | 8.29 | 24 574 | 24 574 |

| Акция для Застройщиков ПАО Сбербанк | 8.30 | 8.30 | 24 584 | 24 584 |

| Строящееся жилье Акционерное общество «НОАИК» | 8.30 | 8.30 | 24 584 | 24 584 |

| Акция Первоначальный взнос от 10% ПАО АКБ «Металлинвестбанк» | 8.30 | 8.30 | 24 584 | 24 584 |

| Ипотека по 2 документам (Экспресс ипотека) ПАО «Промсвязьбанк» | 8.30 | 8.30 | 24 584 | 24 584 |

| Классический Банк «Левобережный» (ПАО) | 8.30 | 8.30 | 24 584 | 24 584 |

| Залог другого банка АО «Банк ДОМ.РФ» | 8.70 | 8.30 | 25 012 | 24 584 |

| Готовое жилье АО «Банк ДОМ.РФ» | 8.90 | 8.30 | 25 228 | 24 584 |

| Ипотека с материнским капиталом (готовое жилье) ПАО КБ «УБРиР» | 8.35 | 8.35 | 24 637 | 24 637 |

| Приобретение недвижимости, находящейся в залоге стороннего банка ПАО «БАНК УРАЛСИБ» | 8.39 | 8.39 | 24 680 | 24 680 |

| Рефинансирование ипотечного кредита АО «Райффайзенбанк» | 8.39 | 8.39 | 24 680 | 24 680 |

| Рефинансирование Банк «Левобережный» (ПАО) | 8.40 | 8.40 | 24 691 | 24 691 |

| Премьер Национальная фабрика ипотеки | 8.49 | 8.49 | 24 787 | 24 787 |

| Вторичный рынок АКБ «Абсолют Банк» (ПАО) | 9.00 | 8.50 | 25 336 | 24 798 |

| Покупка недвижимости на первичном рынке АО «Райффайзенбанк» | 8.59 | 8.59 | 24 894 | 24 894 |

| Вторичный рынок АО «Райффайзенбанк» | 8.59 | 8.59 | 24 894 | 24 894 |

| Приобретение недвижимости под залог квартиры в собственности АО «Райффайзенбанк» | 8.59 | 8.59 | 24 894 | 24 894 |

| Залоговый целевой ПАО «Промсвязьбанк» | 8.59 | 8.59 | 24 894 | 24 894 |

| Материнский капитал в первоначальный взнос АО «АЛЬФА-БАНК» | 8.59 | 8.59 | 24 894 | 24 894 |

| Рефинансирование АО «АЛЬФА-БАНК» | 8.69 | 8.69 | 25 001 | 25 001 |

| Приобретение объектов недвижимости, находящихся в залоге у иной кредитной организации ПАО Сбербанк | 8.70 | 8.70 | 25 012 | 25 012 |

| Готовое жилье ПАО КБ «УБРиР» | 8.70 | 8.70 | 25 012 | 25 012 |

| Спец.ставка (МВД, Почта, МЧС, АЛРОСА, Росгвардия) Банк ВТБ (ПАО) | 8.70 | 8.70 | 25 012 | 25 012 |

| Больше метров — меньше ставка Банк ВТБ (ПАО) | 8.70 | 8.70 | 25 012 | 25 012 |

| Приобретение готового жилья ПАО Сбербанк | 8.70 | 8.70 | 25 012 | 25 012 |

| Предоставление кредита на приобретение недвижимости, находящейся в залоге у другого банка АКБ «Абсолют Банк» (ПАО) | 9.25 | 8.75 | 25 607 | 25 066 |

| Готовое жилье (Мегаполис) ПАО «АКБ «Ак Барс» | 8.79 | 8.79 | 25 109 | 25 109 |

| Готовое жилье Банк «ВБРР» (АО) | 8.80 | 8.80 | 25 120 | 25 120 |

| Рефинансирование Акционерное общество «НОАИК» | 8.80 | 8.80 | 25 120 | 25 120 |

| Готовое жилье (программа НОАИК) Акционерное общество «НОАИК» | 8.80 | 8.80 | 25 120 | 25 120 |

| Военная ипотека АО «Россельхозбанк» | 8.85 | 8.85 | 25 174 | 25 174 |

| Военная ипотека ПАО Банк «ФК Открытие» | 8.85 | 8.85 | 25 174 | 25 174 |

| Рефинансирование Газпромбанк (АО) | 8.90 | 8.90 | 25 228 | 25 228 |

| Военная ипотека Банк Санкт-Петербург | 9.00 | 9.00 | 25 336 | 25 336 |

| Рефинансирование ипотеки Банк «ВБРР» (АО) | 9.00 | 9.00 | 25 336 | 25 336 |

| Новостройки\Готовое жилье ПАО РОСБАНК | 9.10 | 9.10 | 25 444 | 25 444 |

| Апартаменты ПАО РОСБАНК | 9.10 | 9.10 | 25 444 | 25 444 |

| Ипотека по 2 документам ПАО Сбербанк | 9.10 | 9.10 | 25 444 | 25 444 |

| Новостройка/Квартира Банк Санкт-Петербург | 9.20 | 9.20 | 25 553 | 25 553 |

| Апартаменты на первичном/вторичном рынке Банк Санкт-Петербург | 9.20 | 9.20 | 25 553 | 25 553 |

| Квартира Банк Санкт-Петербург | 9.20 | 9.20 | 25 553 | 25 553 |

| Рефинансирование Банк Санкт-Петербург | 9.20 | 9.20 | 25 553 | 25 553 |

| Рефинансирование АКБ «Абсолют Банк» (ПАО) | 9.75 | 9.25 | 26 155 | 25 607 |

| Рефинансирование + дополнительная сумма ПАО «Совкомбанк» | 9.39 | 9.39 | 25 760 | 25 760 |

| Стабильный Банк «Левобережный» (ПАО) | 9.40 | 9.40 | 25 771 | 25 771 |

| Ипотека без первоначального взноса Акционерное общество «НОАИК» | 9.50 | 9.50 | 25 880 | 25 880 |

| Рефинансирование ПАО РОСБАНК | 9.90 | 9.90 | 26 320 | 26 320 |

| Легкий старт ПАО «БАНК УРАЛСИБ» | 9.99 | 9.99 | 26 420 | 26 420 |

| Ипотека на вторичное жилье АО «Банк Жилищного Финансирования» | 9.99 | 9.99 | 26 420 | 26 420 |

| Индивидуальный Банк «Левобережный» (ПАО) | 10.15 | 10.15 | 26 597 | 26 597 |

| Под залог недвижимости АО «Банк Акцепт» | 10.50 | 10.50 | 26 987 | 26 987 |

| Универсальный (под залог недвижимости) Банк «Левобережный» (ПАО) | 10.75 | 10.75 | 27 268 | 27 268 |

| СМАРТ Национальная фабрика ипотеки | 11.49 | 11.49 | 28 108 | 28 108 |

| Предоставление кредита на приобретение недвижимости, находящейся в залоге другого банка Банк ВТБ (ПАО) | 11.80 | 11.80 | 28 464 | 28 464 |

| Готовое жилье с обременением АО «Банк Жилищного Финансирования» | 11.99 | 11.99 | 28 683 | 28 683 |

| Альтернатива (нецелевой) ПАО «Промсвязьбанк» | 12.20 | 12.20 | 28 926 | 28 926 |

| Ипотека на строящиеся жилье АО «Банк Жилищного Финансирования» | 12.49 | 12.49 | 29 264 | 29 264 |

| Кредит под залог недвижимости АО «Банк Жилищного Финансирования» | 12.49 | 12.49 | 29 264 | 29 264 |

| Драйв Национальная фабрика ипотеки | 12.49 | 12.49 | 29 264 | 29 264 |

| Хит Национальная фабрика ипотеки | 13.49 | 13.49 | 30 443 | 30 443 |

8 Типы ипотечных ссуд для покупателей и рефинансирующих организаций

Существует множество типов ипотечных ссуд, и они предназначены для удовлетворения широкого круга потребностей заемщиков.

Вы увидите преимущества каждого из перечисленных ниже типов ипотеки и того, для какого заемщика она лучше всего подходит. Эта страница завершается глоссарием терминов, описывающих различные типы ипотечных кредитов.

1. 30-летняя ипотека с фиксированной ставкой

30-летняя ипотека с фиксированной ставкой — это жилищный заем с процентной ставкой, которая устанавливается на весь 30-летний срок.

Подходит для: покупателей жилья, которые хотят меньшую ежемесячную плату за счет растянутого погашения в течение длительного времени. Фиксированная ставка делает платежи предсказуемыми. Фиксированная ставка на 30 лет позволяет быстрее погасить ссуду за счет добавления ежемесячных платежей.

2. 15-летняя ипотека с фиксированной ставкой

15-летняя ипотека с фиксированной ставкой имеет процентную ставку, которая остается неизменной в течение 15-летнего срока.

Процентная ставка устанавливается на весь срок действия кредита.

Более низкая процентная ставка, чем по долгосрочным кредитам.

Более высокий ежемесячный платеж, чем при 30-летних ссудах, при меньшей общей сумме процентов.

Подходит для: перефинансирующих организаций и покупателей жилья, которые хотят увеличить капитал и быстрее погасить ссуду. Платежи предсказуемы, потому что процентная ставка не меняется. Поскольку заемщик платит проценты за меньшее количество лет, общие процентные выплаты меньше.

3. Ипотека с регулируемой ставкой

Ипотека с регулируемой ставкой — это жилищный заем с начальной ставкой, которая фиксируется на определенный период, а затем периодически корректируется.Например, ARM 5/1 имеет процентную ставку, которая устанавливается на первые пять лет, а затем корректируется ежегодно. Узнайте о плюсах и минусах ипотеки с регулируемой процентной ставкой.

Первоначальная «тизерная ставка» ниже, чем по большинству других займов, что вначале дает сравнительно более низкие ежемесячные платежи.

Начальные ставки часто могут быть заблокированы на один, пять, семь или 10 лет.

Подходит для: покупателей жилья, которые не планируют получать ипотеку в течение длительного времени или полагают, что процентные ставки будут ниже в будущем.

4. Ипотека FHA

Подходит для: Заемщиков с более низким кредитным рейтингом и первоначальным взносом менее 20%.

Просмотрите свой бесплатный кредитный отчет

Узнайте, что происходит с вашим бесплатным кредитным отчетом, и знайте, когда и почему изменяется ваш счет.

5. Ипотека VA

Авансовый платеж не требуется.

Подходит для: заемщиков с военной квалификацией, которые ценят низкую процентную ставку и отсутствие минимального первоначального взноса.

6. Ипотека USDA

Для большинства свойств первоначальный взнос не требуется.

Также доступны ссуды и гранты на улучшение жилищных условий.

Применяются лимиты дохода и потолки стоимости имущества.

Подходит для: покупателей с доходом из сельской местности и некоторых пригородов, которым нужен низкий или нулевой первоначальный взнос.

7. Крупная ипотека

Может иметь фиксированные или регулируемые ставки.

Часто требуется кредитный рейтинг 700 или выше.

Обычно требуется первоначальный взнос в размере 10% и более.

Подходит для: покупателей дорогих домов и владельцев, которые хотят рефинансировать огромные ипотечные кредиты.

8. Ипотека с выплатой только процентов

Ипотека с выплатой только процентов требует выплат только по процентной ставке кредитора. Остаток или основная сумма кредита не уменьшается в течение периода выплаты только процентов.

Может быть подходящим для заемщиков, которые достаточно дисциплинированы для периодических платежей по основной сумме долга.

Полезно для покупателей жилья, которые не планируют оставаться в доме надолго.

Заемщики должны будут продемонстрировать кредиторам значительные активы или доказанную платежеспособность.

Подходит для: заемщиков с высоким ежемесячным денежным потоком, растущим доходом, большой денежной экономией или доходом, который меняется от месяца к месяцу. Также для тех, кто получает большие годовые бонусы, они могут использовать для выплаты основного баланса.

Прочие условия ипотеки

Теперь вы знаете, с какими типами ипотеки вы, вероятно, столкнетесь при покупке дома. Вот четыре подмножества типов ипотеки, о которых вы можете услышать по ходу дела:

Обычная ипотека: кредиторы используют термин «обычная ипотека» для описания ссуд, не обеспеченных государством.

Ипотечные ссуды, обеспеченные государством: ссуды, гарантированные Департаментом по делам ветеранов (ссуды VA), ссуды, застрахованные FHA, и ссуды, обеспеченные или выданные министерством сельского хозяйства (ссуды USDA).

5 видов ипотечных кредитов: какой из них вам подходит?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Когда вы покупаете дом, вы можете выбрать из множества различных типов ипотечных ссуд, которые могут показаться вам непосильными.Но если вы проявите должную осмотрительность, особенно в отношении ежемесячного бюджета, суммы первоначального взноса и кредитного рейтинга, вы лучше поймете, какой тип кредита подойдет вам лучше всего.

Чтобы помочь вам решить, что подходит именно вам, вот самые распространенные типы ипотеки:

Обычные ипотечные ссуды

Эти ссуды подходят для заемщиков с хорошей кредитной историей, стабильной трудовой историей, минимальным долгом и достаточным объемом средств, чтобы внести как минимум 3%.В отличие от ссуд, обеспеченных государством, они могут использоваться для финансирования практически любого типа собственности, включая основные жилые дома, дома для отдыха или инвестиционную недвижимость.

Обычно, когда люди говорят об обычных займах, они имеют в виду соответствующие займы или займы, которые соответствуют ограничениям, установленным Fannie Mae и Freddie Mac, двумя агентствами, которые покупают большую часть ипотечных кредитов в США. Для того, чтобы считаться соответствующей ссудой, ссуда должна быть меньше 510 400 долларов США или, если вы находитесь в зоне с высокими затратами, она будет меньше 765 600 долларов США.

Требования:

- Кредитный рейтинг не менее 620

- Первоначальный взнос не менее 3%

- Отношение долга к доходу (DTI) менее 45%

- Скорее всего, придется заплатить частную ипотечную страховку (PMI), если вы выложите менее 20% (но ее можно будет аннулировать, если вы будете владеть 20% долей в доме)

- Проверка ваших доходов, активов, обязательств и первоначального взноса

Подробнее: вот что вам нужно для получения обычного кредита

Джамбо ипотечные кредиты

Jumbo-ссуд превышают соответствующие лимиты ссуд, установленные Fannie Mae и Freddie Mac. В 2020 году это означает, что любой заем, превышающий 510 400 долларов США, считается крупным займом.

Эти ссуды лучше всего подходят для заемщиков более высокого уровня, которые хотят покупать более дорогие дома.Заемщики ссуды Jumbo должны иметь отличные кредитные рейтинги, минимальную задолженность и достаточную сумму сбережений.

Требования:

- Кредитный балл не менее 660 (хотя во многих случаях требуется балл не менее 700)

- Отношение долга к доходу менее 45%

- Первоначальный взнос от 10% до 20%

Узнать:

Нетрадиционные ипотечные кредиты

В отличие от обычных ссуд, нетрадиционные ссуды застрахованы федеральным правительством. Ипотечное страхование защищает кредитора от убытков в случае невыполнения обязательств, и в обмен на это заверение кредиторы могут предложить более гибкие квалификационные стандарты для этих кредитов.

Подробнее: типы ипотечных кредиторов и способы выбора между ними

Кредиты FHA

ссуд FHA поддерживаются Федеральной жилищной администрацией (FHA).Они предназначены для заемщиков с меньшими первоначальными взносами и более низким кредитным рейтингом, которые не могут быть одобрены для получения обычной ссуды. Многие покупатели жилья впервые используют этот вид ссуды.

Требования:

- Кредитный рейтинг не менее 580 (первоначальный взнос 3,5%)

- Кредитный рейтинг не менее 500 (первоначальный взнос 10%)

- Отношение долга к доходу менее 43%

- Дом должен быть вашим основным местом жительства и в большинстве случаев не может быть кондоминиумом.

- Необходимо платить PMI авансом и ежегодно (если вы вкладываете менее 10%)

Сумма пожизненного платежа: Средняя процентная ставка FHA составляет 3.43%. Если вы взяли тот же заем на 300 000 долларов по той же процентной ставке с 30-летним сроком займа, вы могли бы ожидать, что в общей сложности вы заплатите 480 758 долларов.

Узнайте: FHA или обычные займы: какой из них подходит именно вам?

VA кредиты

Ссуды в размереVA поддерживаются администрацией ветеранов и предназначены для военнослужащих, резервистов и ветеранов.

Требования:

- Кредитный рейтинг около 620 (зависит от кредитора)

- Можно использовать только для основных жилых домов

- Нет требований к минимальному кредитному баллу (кредиторы могут определять это в индивидуальном порядке)

- Нет требований PMI

- Первоначальный взнос не требуется

- Взимается комиссия за финансирование, но она может быть включена в ваш кредит вместе с вашими заключительными расходами

Сумма пожизненного платежа: По средней процентной ставке 3.30%, если вы взяли ту же ипотеку на 300 000 долларов с тем же 30-летним сроком ссуды, вы можете рассчитывать на выплату в общей сложности 472 992 доллара в течение срока ссуды.

Продолжайте читать: Заем VA против обычного займа: как выбрать

Кредиты USDA

ссуд USDA поддерживаются Министерством сельского хозяйства США. Они призваны помочь заемщикам с низким и средним доходом стать собственниками жилья, а также способствовать развитию сельских районов.

Требования:

- Принимаются кредитные баллы до 620 (большинству кредиторов требуется 640+)

- Должен соответствовать определенным пределам дохода, чтобы иметь право на участие

- Необходимо приобрести дом в районе, отвечающем критериям USDA

- Первоначальный взнос не требуется

- Требуется PMI

Сумма пожизненного платежа: Средний кредит USDA имеет процентную ставку 3.5%, что составляет общую сумму $ 300 000 ссуды на 30-летний срок в 484 968 долларов.

Ипотека с фиксированной и регулируемой ставкой

Ипотечные ссуды с фиксированной ставкой

При ипотеке с фиксированной ставкой процентная ставка остается неизменной в течение всего срока действия ссуды, что позволяет заемщикам знать, на что они могут рассчитывать в отношении своих ежемесячных расходов после покупки дома. Есть три типа ссуд с фиксированной ставкой.

Продолжайте читать: 30 ипотечных терминов, которые необходимо знать: полный глоссарий для покупателей жилья

10-летние

Те, кто имеет стабильный доход и не имеют других значительных долгов, являются лучшими кандидатами на 10-летний ссуду с фиксированной ставкой.Поскольку сумма ссуды короче, ежемесячный платеж часто бывает выше, но для компенсации эти ссуды предлагаются по конкурентоспособным процентным ставкам по ипотеке.

Сумма пожизненного платежа: Например, при средней процентной ставке 2,87% общая сумма платежа для этой ссуды в размере 300 000 долларов США с 10-летним сроком ссуды составит 345 463 доллара США.

Узнайте: Как получить лучшие ставки по ипотеке

15-летние

Люди, которые ожидают увеличения доходов и уменьшения долга в будущем, являются достойными кандидатами на 15-летнюю ипотеку.Опять же, поскольку срок кредита короче, ежемесячный платеж будет выше, чем при 30-летнем варианте.

Сумма пожизненного платежа: При средней процентной ставке 3,07% этот заем в размере 300 000 долларов США на 30-летний срок приведет к общей выплате в размере 459 420 долларов США.

30 лет

Срок действия большинства ипотечных кредитов составляет 30 лет. Если покупка дома затруднительна или вы хотите снизить ежемесячный платеж на как можно более низком уровне, вам следует серьезно подумать об этом сроке кредита.

Сумма пожизненного платежа: Как указано выше, если вы взяли ссуду на 300 000 долларов с процентной ставкой 3,62% и 30-летним сроком ссуды, вы могли бы ожидать выплатить в общей сложности 492 232 доллара в течение срока ссуды.

Узнайте: ипотека на 15 или 30 лет: какая из них подходит именно вам?

Ипотечные ссуды с регулируемой процентной ставкой

В отличие от опционов с фиксированной ставкой, ипотечные ссуды с регулируемой процентной ставкой имеют переменные процентные ставки. Как правило, эти ссуды предоставляются с более низкой первоначальной ставкой вперед.Однако по окончании периода начальных ставок ставки корректируются в соответствии с текущими рыночными ставками.

Сумма пожизненного платежа: Средняя процентная ставка для ипотеки 5/1 ARM или ипотеки с пятилетним периодом начальной ставки до ежегодной корректировки составляет 3,45%. При такой ставке сумма кредита в размере 300 000 долларов США со сроком погашения 30 лет приведет к общей выплате в размере 481 959 долларов США.Подробнее: ARM против фиксированной ипотеки: как выбрать между ними

Какая ипотечная ссуда мне подходит?

| Тип кредита | Срок кредита (лет) | Средняя ставка | Требуемый авансовый платеж | Застраховано |

|---|---|---|---|---|

| Обычный | 10, 15, 20, 30 | 3.62% | 3% | Частный |

| Jumbo | 15, 30 | 3,68% | 10% — 20% | Частный |

| FHA | 15, 30 | 3,43% | 3,5% — 10% | Правительство |

| VA | 15, 30 | 3.30% | Нет требования к первоначальному взносу | Правительство |

| USDA | 15, 30 | 3,50% | Нет требования к первоначальному взносу | Правительство |

Есть много типов ипотечных кредитов на выбор, но теперь вы должны иметь лучшее представление о том, какой тип ссуды может лучше всего подойти для вас.

Credible упрощает получение упрощенного письма о предварительном одобрении ипотеки по сравнению с другими кредиторами. В настоящее время мы предлагаем обычную и крупную ипотеку. Вы можете мгновенно сгенерировать упрощенное письмо с предварительным одобрением и завершить весь процесс онлайн всего за несколько минут.

Найти цены сейчас

Об авторе

Тара Мастроени

Тара Мастроени — специалист по недвижимости. Ее работы были представлены в Forbes, Fox Business, Business Insider и других.

ПодробнееГлавная »Все» Ипотека » 5 видов ипотечных кредитов: какой из них вам подходит?

Обычная, FHA, USDA, VA, Jumbo и др.

Существует много различных типов ипотечных кредитов. Прежде чем подавать заявление на жилищный кредит, вам необходимо понять, как работает каждый из них. Это включает в себя обычные ипотечные кредиты и ссуды, обеспеченные государством, такие как ипотеки FHA или VA. Он также включает варианты ссуд с фиксированной и регулируемой ставкой.

В этом руководстве описаны все различные типы ипотеки, чтобы вы могли сделать осознанный выбор, какой заем подходит вам, прежде чем подавать заявление на предварительное одобрение ипотеки.

Типы ипотеки

Заемщики должны знать 13 типов ипотеки.

Обычная ипотека